GUÍA DE TRANSICIÓN AL NUEVO MARCO NORMATIVO PARA ...

42

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia GUÍA DE TRANSICIÓN AL NUEVO MARCO NORMATIVO PARA LAS ENTIDADES DE GOBIERNO DEL DISTRITO CAPITAL Septiembre de 2016

Transcript of GUÍA DE TRANSICIÓN AL NUEVO MARCO NORMATIVO PARA ...

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 1

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

GUÍA DE TRANSICIÓN AL NUEVO MARCO NORMATIVO PARA LAS ENTIDADES DE GOBIERNO DEL DISTRITO CAPITAL

Septiembre de 2016

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 2

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Contenido

1. OBJETIVO ....................................................................................................... 3

2. AMBITO DE APLICACIÓN .............................................................................. 3

3. TRATAMIENTO CONTABLE POR ELEMENTOS DE LOS ESTADOS FINANCIEROS ........................................................................................................ 3

3.1. Activos ...................................................................................................... 3

3.1.1. Efectivo y Equivalentes al Efectivo .................................................. 3

3.1.2. Inversiones e Instrumentos Derivados ............................................ 6

3.1.3. Cuentas y Préstamos por Cobrar ................................................... 14

3.1.4. Inventarios ....................................................................................... 17

3.1.5. Bienes Muebles e Inmuebles .......................................................... 20

3.1.6. Intangibles ........................................................................................ 27

3.1.7. Activos Biológicos .......................................................................... 30

3.1.8. Deterioro de Activos ........................................................................ 30

3.2. Pasivos .................................................................................................... 33

3.2.1. Títulos emitidos, Cuentas y Préstamos por Pagar ....................... 33

3.2.2. Beneficios a los Empleados ........................................................... 33

3.2.3. Provisiones, Pasivos Contingentes y Activos Contingentes ...... 36

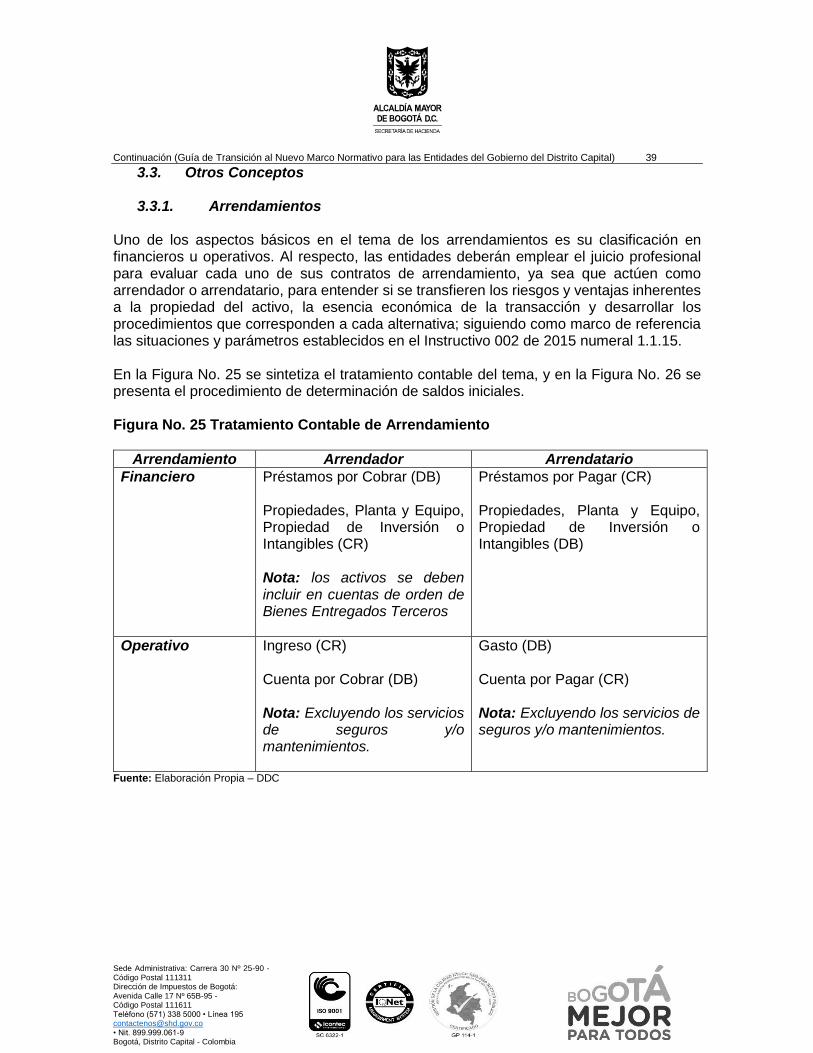

3.3. Otros Conceptos .................................................................................... 39

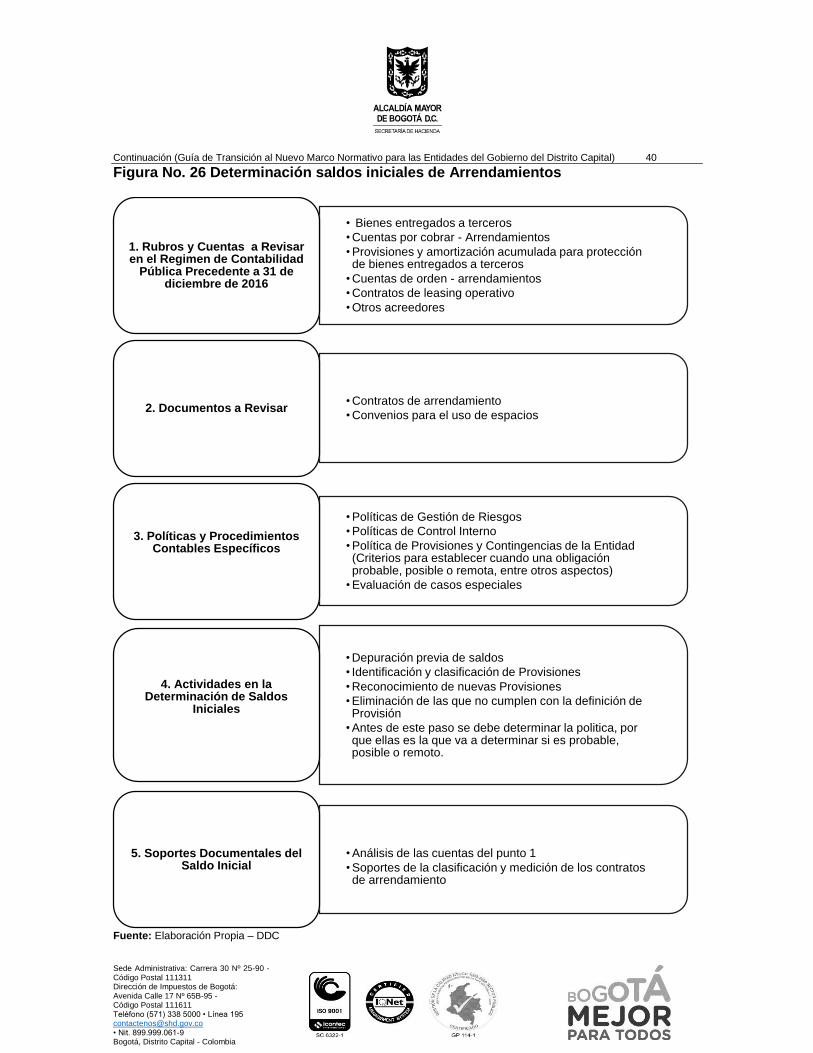

3.3.1. Arrendamientos ............................................................................... 39

3.3.2. Acuerdos de Concesión .................................................................. 41

3.3.3. Cargos Diferidos .............................................................................. 41

3.3.4. Patrimonio ........................................................................................ 41

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 3

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

1. OBJETIVO

Formular lineamientos, directrices y guías de aplicación transversal, respecto de los tratamientos contables que deben aplicar las entidades públicas distritales que fueron clasificadas por la Contaduría General de la Nación (CGN) como gobierno general, en lo relacionado con la implementación del Instructivo No. 002 del 8 de octubre de 2015, para la determinación de saldos iniciales bajo el Nuevo Marco Normativo (NMN).

2. AMBITO DE APLICACIÓN

Esta guía será aplicada por los organismos, unidades y dependencias de la Administración Central, los Fondos de Desarrollo Local, los Establecimientos Públicos de Bogotá D.C., y la Corporación Mixta Invest in Bogotá, que se encuentran sujetas al ámbito de aplicación de la Resolución 533 del 8 de octubre de 2015 emitida por la CGN.

El presente documento se utilizará únicamente para efectos de la determinación de saldos iniciales a 1° de enero de 2017, fecha de transición al NMN.

Es de señalar que esta guía no remplaza, las directrices establecidas por el Instructivo 002 de 2015, las Resoluciones 533 y 620 de 2015, la doctrina emitida por la CGN y las normas modificatorias que en el periodo de preparación se puedan emitir; por cuanto, es un complemento de las mismas, que busca afianzar estos lineamientos al contexto y particularidades del proceso contable de las entidades públicas que conforman el sector gobierno general de Bogotá D.C.

3. TRATAMIENTO CONTABLE POR ELEMENTOS DE LOS ESTADOS FINANCIEROS

3.1. Activos

3.1.1. Efectivo y Equivalentes al Efectivo

A parte de los rubros comunes al efectivo: caja, depósitos en instituciones financieras, y fondos en tránsito, es necesario resaltar que el NMN establece como directriz reconocer y diferenciar en el Estado de Situación Financiera dos conceptos adicionales: el efectivo de uso restringido y los equivalentes al efectivo.

En cuanto al uso de efectivo restringido, la entidad a la fecha de la transición deberá identificar las partidas que, atendiendo a los respectivos soportes documentales, contractuales y/o legales, tienen limitaciones para su disponibilidad, y por tanto son objeto de reclasificación a las subcuentas que conforman este rubro. Pueden ser, por ejemplo, Depósitos judiciales, Recursos del Sistema General de Participaciones, Recursos destinados específicamente a una obra civil, Recursos destinados específicamente a cubrir Riesgos y Calamidades.

Para este caso, se considera pertinente aplicar el juicio profesional para la evaluación de dos aspectos subyacentes en su reconocimiento, los cuales deben tenerse en cuenta para

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 4

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

definir los procedimientos específicos. El primer aspecto hace referencia, a la naturaleza y el alcance de la restricción que pesa sobre el uso del recurso; El segundo, a la disponibilidad, es decir, el mayor o menor grado de aplicación de los fondos en su destinación correspondiente de forma inmediata. Generalmente, estos recursos son determinables en el marco de la gestión operativa del efectivo de la entidad, ya sea en su recepción o distribución; sin embargo, en los casos en que esto sea impracticable, ya sea por temas logísticos, administrativos o de otro tipo, la naturaleza de esta situación debe revelarse en la respectiva Nota del Estado de Situación Financiera, que debe acompañar el detalle de estos conceptos.

Por otra parte, en la cuenta de equivalentes al efectivo, cada entidad clasificará las inversiones de corto plazo, redimibles en un periodo igual o inferior a noventa (90) días a partir de la fecha de adquisición, que se utilizarán en este mismo lapso para cumplir con compromisos de pago a corto plazo más que para propósitos de inversión. Además, tener un riesgo poco significativo de cambios en su valor, acorde a los parámetros que para este particular se establezcan en la política y la gestión de la administración de liquidez de la entidad. Estos recursos se deben medir de acuerdo con los parámetros establecidos para las inversiones de administración de liquidez. En la cuenta de equivalente de efectivo también se deben clasificar, sí se tienen, fondos colocados por la entidad pagaderos a la vista y compromisos de reventa. La realización de estas actividades, permitirá delimitar desde el punto de vista contable tanto el proceso de gestión como el de control del efectivo y sus equivalentes, y expresarlo, como se ha mencionado, en la formulación de una política y procedimientos específicos de efectivo, que tome en consideración los aspectos administrativos, financieros y tecnológicos de la entidad. En la Figura No. 1 se presenta el procedimiento para la formulación de los saldos iniciales del efectivo y los equivalentes al efectivo.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 5

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 1 - Determinación de saldos iniciales rubro de Efectivo y Equivalentes al Efectivo

Fuente: Elaboración Propia – DDC

•Caja

•Depósitos en Instituciones Financieras

•Fondos en Tránsito

• Inversiones de Administración de Liquidez

1. Rubros y Cuentas a Revisar en el Regimen de

Contabilidad Pública Precedente a 31 de diciembre de 2016

•Política de Gestión de Efectivo

•Política de Inversiones

•Legislación, contratos o convenios que afecten la recepción de efectivo por parte de la entidad

2. Elementos a Revisar

•Política contable de efectivo y equivalentes al efectivo

•Procedimiento para el registro de efectivo restringido

•Procedimiento para el registro de equivalentes de efectivo

3. Políticas y Procedimientos Contables Específicos

• Identificación y reclasificación de las partidas que cumplen la definición de efectivo restringido

• Identificación y reclasificación de las partidas que cumplen la definición de equivalentes de efectivo

4. Actividades en la Determinación de Saldos

Iniciales

•Análisis de las cuentas del punto 1

•La legislación y/o contratos que impliquen efectivo restringido

•La documentación que evidencie la existencia de equivalentes de efectivo

5. Soportes Documentales del Saldo Inicial

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 6

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

3.1.2. Inversiones e Instrumentos Derivados

Las inversiones pueden clasificarse en administración de liquidez o en patrimoniales. Las de liquidez, como lo señala el Instructivo 002 de 2015 numeral 1.1.1 hacen referencia a recursos financieros de deuda o de patrimonio de los cuales se esperan obtener un rendimiento. Las patrimoniales, tratan específicamente de participaciones que implican para la entidad algún tipo de control o influencia significativa sobre una entidad pública o privada emisora. El proceso de clasificación puede determinarse con base en el árbol de decisión contenido en la Figura No. 2.

- Inversiones de Administración de Liquidez En el caso de las Inversiones de Administración de liquidez, el NMN establece cuatro posibles formas de reconocer, clasificar y medir estas partidas del activo, siempre que no se cataloguen como equivalentes al efectivo: Al valor de mercado con cambios en resultado, costo amortizado, valor de mercado con cambios en el patrimonio, y al costo. La clasificación de una inversión en cada una de estas categorías se derivará de la intención que tenga la entidad sobre la inversión, lo cual depende en primer lugar, de la forma como se espera obtener el rendimiento, que puede ser, manteniendo el título hasta su vencimiento e ir aprovechando sus flujos contractuales o, por otra parte, buscando obtener resultados positivos de su negociación y la fluctuación de su precio. Posteriormente, se debe establecer sí estas últimas, las que se mantienen con fines de especulación, tienen o no un valor de mercado.

Una vez clasificadas las inversiones de administración de liquidez en las categorías señaladas, se debe proceder con los pasos necesarios para definir en cada caso los saldos iniciales a la fecha de transición como lo indica el numeral 1.1.1 del Instructivo 002 de 2015. En la Figura No. 3 se presenta un resumen de las actividades respectivas, algunas comunes a las cuatro clasificaciones y otras que aplican dependiendo del esquema de valoración seleccionado.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 7

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 2 - Árbol de Decisión sobre Clasificación de Inversiones

Fuente: Elaboración Propia - DDC

Inversiones

Instrumentos de

Deuda

Instrumentos de

Patrimonio

Inversiones Administración

de Liquidez

Instrumentos de

Patrimonio

¿Existe control, influencia significativa o

control conjunto?

Intención: ¿Cómo se espera obtener los rendimientos?

Hasta el vencimiento/ Mantenerlas

Para la venta / Negociar

Uso indeterminado, Que no se mantienen con la intención

exclusiva de negociar o mantener hasta el vto.

Instrumentos de deuda

Con valor de Mercado, Cambios en el patrimonio

Sin valor de mercado, Costo

Con valor de Mercado, Cambios en el Resultado

Instrumentos de deuda

Instrumentos de Patrimonio

Costo amortizado

Con valor de mercado con cambios en el patrimonio

Sin valor de mercado, Costo

Instrumentos de Patrimonio

Sin valor de mercado, Costo

¿Tiene Control?

¿Tiene influencia

significativa?

Tiene Control

Conjunto

Evalúe los derechos

y obligaciones para

reconocer y medir

como:

Clasifique como

Inversiones en

Controladas

Clasifique como

Inversiones en

Asociadas

Revisar

Acuerdos

Conjuntos

NO SI

Instrumentos de deuda y

Patrimonio

SI SI SI

NO NO

Negocio

Conjunto

Operación

Conjunta

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 8

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 3 - Determinación de saldos iniciales en Inversiones de Administración de Liquidez

1. Cuentas a Revisar en el Régimen de Contabilidad Pública Precedente a 31 de diciembre de 2016 - Inversiones de Administración de Liquidez - Inversiones Patrimoniales en entidades no controladas - Inversiones con fines de política

2. Elementos a Revisar - Política de Administración de Liquidez de la Entidad - Títulos valores, registros y sus soportes

3. Políticas y Procedimientos Contables Específicos - Política contable de administración de liquidez - Políticas contables de deterioro de administración de liquidez, en los casos que corresponda

4. Actividades en la Determinación de Saldos Iniciales - Clasificar de acuerdo con la categoría correspondiente que adopte la entidad, y luego:

CATEGORÍA

Costo Amortizado

Costo

Valor de Mercado

con cambios en el Resultado

Realizar el ajuste contable para eliminar el Saldo por concepto de Provisiones contra la cuenta de Impactos por Transición

SI SI SI SI

Realizar el ajuste contable para eliminar el Saldo por Valorizaciones contra la cuenta Superávit por Valorizaciones reconocida previamente en el Patrimonio

SI SI SI SI

Identificar y clasificar las inversiones, en la respectiva categoría.

SI SI SI SI

Medir al costo amortizado en la fecha de transición contra la cuenta de Impactos por Transición

NO SI SI NO NO

Medir a valor de mercado en la fecha de transición y ajustar contra la cuenta de Impactos por Transición

NO NO NO SI

Medir a valor de mercado en la fecha de transición y ajustar contra la cuenta de Ganancias o Pérdidas en Inversiones en Instrumentos de Patrimonio al valor de mercado con cambios en el Patrimonio

SI NO NO NO

Mantener el valor de las inversiones al mismo saldo de 31 de diciembre de 2016

NO NO SI NO

Evaluar si existen condiciones objetivas de deterioro, y sí procede reconocerlo, afectando la cuenta de Impactos por Transición

NO SI SI SI NO

5. Soportes Documentales del Saldo Inicial - Análisis de las cuentas del punto 1 - Los soportes que justifiquen la clasificación de las inversiones de administración de liquidez - Los parámetros y cálculos realizados en función de determinar el costo amortizado - Los soportes de los indicios que implicaban un posible deterioro de las inversiones medidas al costo y al costo amortizado y títulos de deuda que tienen valor de mercado y que no se mantienen con la intención exclusiva de negociarlos o conservarlos hasta su vencimiento - Los parámetros, metodología y cálculos realizados en función del establecimiento de un posible deterioro de las inversiones

Fuente: Elaboración Propia – DDC

ACTIVIDAD

Valor de Mercado con Cambios en el Patrimonio

Instrumentos de Patrimonio

Instrumentos

de Deuda

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 9

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

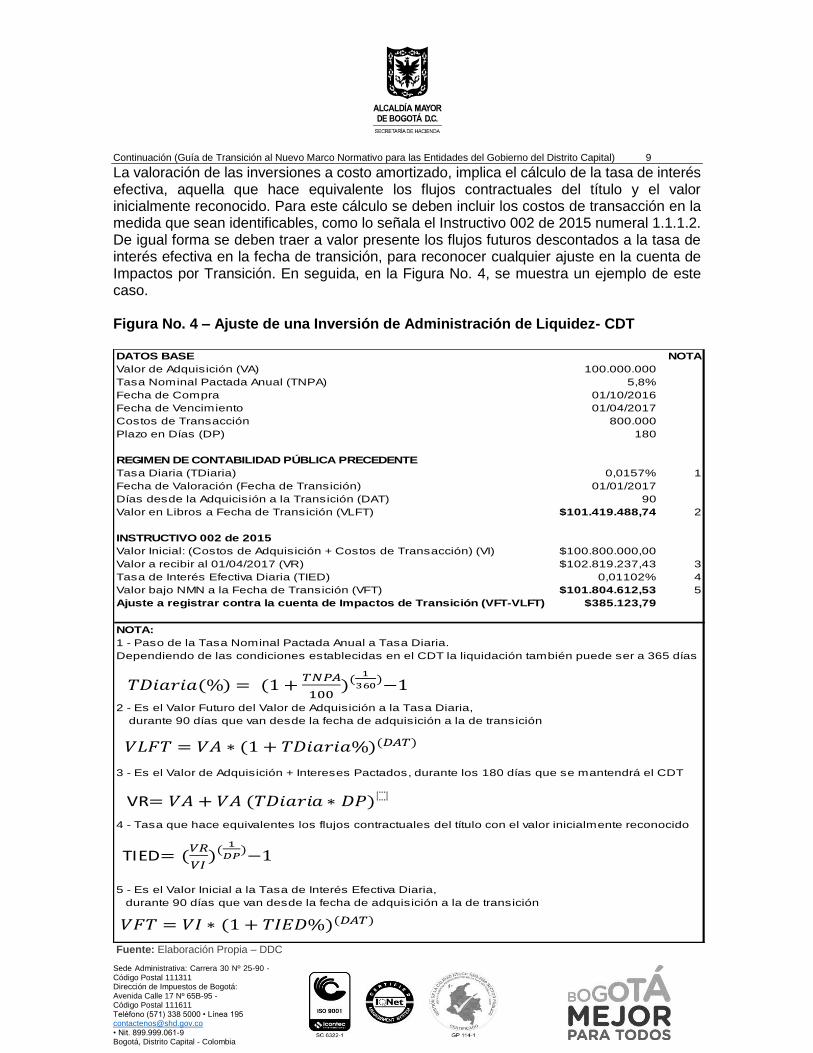

La valoración de las inversiones a costo amortizado, implica el cálculo de la tasa de interés efectiva, aquella que hace equivalente los flujos contractuales del título y el valor inicialmente reconocido. Para este cálculo se deben incluir los costos de transacción en la medida que sean identificables, como lo señala el Instructivo 002 de 2015 numeral 1.1.1.2. De igual forma se deben traer a valor presente los flujos futuros descontados a la tasa de interés efectiva en la fecha de transición, para reconocer cualquier ajuste en la cuenta de Impactos por Transición. En seguida, en la Figura No. 4, se muestra un ejemplo de este caso. Figura No. 4 – Ajuste de una Inversión de Administración de Liquidez- CDT

Fuente: Elaboración Propia – DDC

DATOS BASE NOTA

Valor de Adquisición (VA) 100.000.000

Tasa Nominal Pactada Anual (TNPA) 5,8%

Fecha de Compra 01/10/2016

Fecha de Vencimiento 01/04/2017

Costos de Transacción 800.000

Plazo en Días (DP) 180

REGIMEN DE CONTABILIDAD PÚBLICA PRECEDENTE

Tasa Diaria (TDiaria) 0,0157% 1

Fecha de Valoración (Fecha de Transición) 01/01/2017

Días desde la Adquicisión a la Transición (DAT) 90

Valor en Libros a Fecha de Transición (VLFT) $101.419.488,74 2

INSTRUCTIVO 002 de 2015

Valor Inicial: (Costos de Adquisición + Costos de Transacción) (VI) $100.800.000,00

Valor a recibir al 01/04/2017 (VR) $102.819.237,43 3

Tasa de Interés Efectiva Diaria (TIED) 0,01102% 4

Valor bajo NMN a la Fecha de Transición (VFT) $101.804.612,53 5

Ajuste a registrar contra la cuenta de Impactos de Transición (VFT-VLFT) $385.123,79

NOTA:

1 - Paso de la Tasa Nominal Pactada Anual a Tasa Diaria.

Dependiendo de las condiciones establecidas en el CDT la liquidación también puede ser a 365 días

2 - Es el Valor Futuro del Valor de Adquisición a la Tasa Diaria,

durante 90 días que van desde la fecha de adquisición a la de transición

3 - Es el Valor de Adquisición + Intereses Pactados, durante los 180 días que se mantendrá el CDT

4 - Tasa que hace equivalentes los flujos contractuales del título con el valor inicialmente reconocido

5 - Es el Valor Inicial a la Tasa de Interés Efectiva Diaria,

durante 90 días que van desde la fecha de adquisición a la de transición

VR

TIED

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 10

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Desde el punto de vista de la política y procedimientos contables, algunos de los aspectos más relevantes son: documentar los diferentes ejercicios del cálculo y soportar, adecuadamente, el valor de los costos de transacción implícitos en la compra del título. Si no es posibles determinar estos costos de transacción, de igual modo, debe dejarse nota de esta situación. En este sentido, además, la entidad debe establecer una metodología para desarrollar el análisis financiero de los emisores de los títulos que ha reconocido como inversiones de administración de liquidez, a fin de evaluar indicios de deterioro, ya sea a través de la observación de indicadores de liquidez, endeudamiento y solvencia, o tomando como referencia las calificaciones de riesgo emitidas por empresas especializadas en este tema. De acuerdo a cada una de las clasificaciones de las inversiones de administración de liquidez, se debe reconocer este deterioro contra la cuenta de Impactos por Transición. En la Figura 5, se muestran los parámetros de comparación en cada caso. Figura No. 5 - Deterioro por cada Clasificación en Inversiones de Administración de Liquidez

Valor de Mercado con Cambios en

el Patrimonio Costo Amortizado Costo

Valor de Mercado con cambios en el Resultado

Valor inicialmente reconocido > valor de mercado en la fecha de medición del deterioro

Costo Amortizado > Valor Presente de los Flujos de Efectivo Futuros Recuperables Estimados sin las Pérdidas Crediticias, descontados a la tasa de interés efectiva

Instrumentos de Deuda: Valor en Libros > Valor Presente de los Flujos de Efectivo Futuros Recuperables Estimados (excluyendo las pérdidas crediticias futuras), descontados utilizando la tasa de interés de mercado vigente en la fecha de transición para transacciones similares Instrumentos de Patrimonio: Valor en Libros > Valor de la Participación Patrimonial en la entidad receptora de la inversión en la fecha de transición.

N/A

Fuente: Elaboración Propia – DDC

- Inversiones Patrimoniales con algún grado de control Como se puede apreciar en la Figura No. 2, el concepto base en la clasificación de las inversiones patrimoniales es el “control”, este hace referencia a la presencia de uno o varios de tres elementos: el poder, los beneficios y los riesgos en una participación societaria. La entidad debe analizar estas inversiones y establecer y soportar acorde con el juicio profesional, el control que se ejerce sobre empresas privadas, empresas industriales y comerciales del Estado societarias, sociedades de economía mixta y sociedades públicas.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 11

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

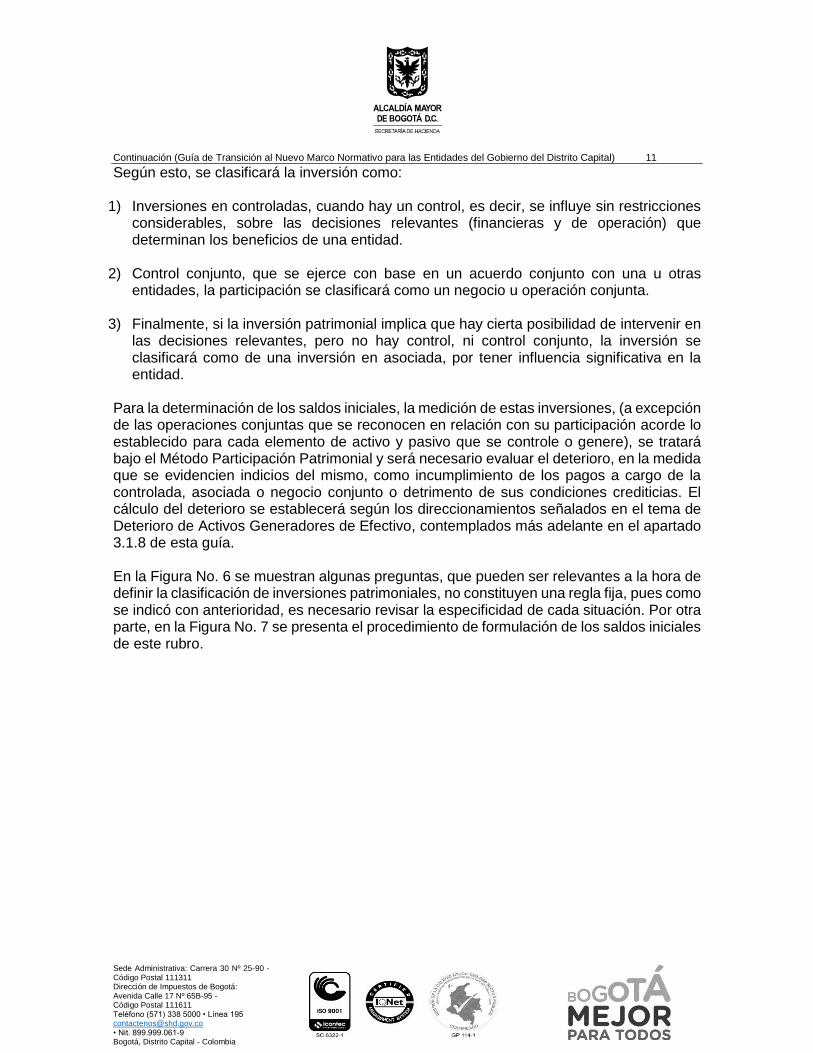

Según esto, se clasificará la inversión como:

1) Inversiones en controladas, cuando hay un control, es decir, se influye sin restricciones considerables, sobre las decisiones relevantes (financieras y de operación) que determinan los beneficios de una entidad.

2) Control conjunto, que se ejerce con base en un acuerdo conjunto con una u otras entidades, la participación se clasificará como un negocio u operación conjunta.

3) Finalmente, si la inversión patrimonial implica que hay cierta posibilidad de intervenir en

las decisiones relevantes, pero no hay control, ni control conjunto, la inversión se clasificará como de una inversión en asociada, por tener influencia significativa en la entidad.

Para la determinación de los saldos iniciales, la medición de estas inversiones, (a excepción de las operaciones conjuntas que se reconocen en relación con su participación acorde lo establecido para cada elemento de activo y pasivo que se controle o genere), se tratará bajo el Método Participación Patrimonial y será necesario evaluar el deterioro, en la medida que se evidencien indicios del mismo, como incumplimiento de los pagos a cargo de la controlada, asociada o negocio conjunto o detrimento de sus condiciones crediticias. El cálculo del deterioro se establecerá según los direccionamientos señalados en el tema de Deterioro de Activos Generadores de Efectivo, contemplados más adelante en el apartado 3.1.8 de esta guía. En la Figura No. 6 se muestran algunas preguntas, que pueden ser relevantes a la hora de definir la clasificación de inversiones patrimoniales, no constituyen una regla fija, pues como se indicó con anterioridad, es necesario revisar la especificidad de cada situación. Por otra parte, en la Figura No. 7 se presenta el procedimiento de formulación de los saldos iniciales de este rubro.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 12

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 6 - Cuestionario de Clasificación Inversiones Patrimoniales con algún grado de control

La entidad… Clasificación

A: - ¿Tiene participación directa o indirecta de más del 50% de la propiedad de la sociedad?

Si la entidad contesta de forma afirmativa a la

mayoría de estas preguntas, es altamente

probable que deba clasificar la inversión como

controlada. En caso contrario las

preguntas planteadas en el literal B.

- ¿Suma más del 50% de los derechos de voto del órgano de agrupación de propietarios?

- ¿Tiene la capacidad de determinar la orientación de las políticas financieras y operativas?

- ¿Recibe de la sociedad beneficios financieros, materializados en dividendos u otro tipo de rendimiento u ahorro?

- ¿Se ve expuesta a pérdidas por prestar apoyo financiero u operativo a la sociedad?

- ¿Recibe de la sociedad beneficios no financieros? Tales como: conocimiento especializado, ayuda en el logro de sus objetivos o mejoras en la calidad de sus actividades

- ¿En un momento dado, debe y/o puede asumir solidariamente las obligaciones de la sociedad?

- ¿En un momento dado, debe y/o puede asumir las actividades misionales que desarrolla la sociedad?

B: - ¿Tiene un acuerdo vinculante de negocio conjunto con otra(s) entidad(es)?

Si la entidad contesta de forma afirmativa a la

mayoría de estas preguntas, es altamente

probable que deba clasificar la inversión como negocio

conjunto. En caso contrario las preguntas

planteadas en el literal C.

- ¿Tiene un acuerdo vinculante de operación conjunta con otra(s) entidad(es)?

- ¿Tiene la capacidad, en común acuerdo con la(s) otra(s) participante(s) de determinar la orientación de las políticas financieras y operativas?

- ¿En un momento dado, debe y/o puede asumir solidariamente una parte de las obligaciones de la entidad considerada potencialmente negocio conjunto?

- ¿En un momento dado, debe y/o puede asumir parte de las actividades misionales que desarrolla la entidad considerada potencialmente negocio conjunto?

C: - ¿Tiene representación en la Junta Directiva u órgano de administración equivalente?

Si la Entidad contesta SI a la mayoría de estas

preguntas, y ha descartado las anteriores opciones, es

altamente probable que deba clasificar la inversión

como asociada

- ¿Participa en los procesos de fijación de políticas?

- ¿Realiza intercambio de personal directivo con la potencial asociada?

- ¿Suministra información técnica primordial para la realización de las actividades de la potencial asociada?

- ¿Puede intervenir en las decisiones de política financiera y operativa de la asociada

- ¿Tiene participación directa o indirecta igual o superior al 20% de la propiedad?

Fuente: Elaboración Propia – DDC

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 13

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 7 - Determinación de saldos iniciales rubro de Inversiones Patrimoniales con algún grado de control

Fuente: Elaboración Propia – DDC

• Inversiones de Administración de Liquidez

• Inversiones Patrimoniales en Entidades no Controladas y Controladas

1. Rubros y Cuentas a Revisar en el Regimen de

Contabilidad Pública Precedente a 31 de diciembre de 2016

•Títulos valores patrimoniales, certificaciones vigentes de conformación patrimonial de entidades

•Política de Inversiones

•Contratos de acuerdos conjuntos

2. Documentos a Revisar

•Política Contable de Inversiones

•Procedimiento para identificación, clasificación y reclasificación de inversiones patrimoniales

•Procedimiento para la evaluación y el reconocimiento del deterioro de estas inversiones

3. Políticas y Procedimientos Contables Específicos

• Identificación y clasificación de las inversiones en controladas, asociadas y negocios conjuntos

•Eliminar las Provisiones y Valorizaciones registradas al 31 de diciembre de 2016.

•Ajustes y cálculo del valor de las diferentes partidas de inversiones patrimoniales, al Método de Participación Patrimonial

•Evaluación del Deterioro

4. Actividades en la Determinación de Saldos

Iniciales

•Análisis de las cuentas del punto 1

•Títulos valor patrimoniales

•Documentación que evidencie las decisiones tomadas para clasificar las inversiones patrimoniales y su deterioro

5. Soportes Documentales del Saldo Inicial

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 14

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

- Inversiones en Entidades en Liquidación e Instrumentos Derivados En las entidades del Nivel Central, los Fondos de Desarrollo Local y los Establecimientos Públicos del Distrito, enmarcados en el ámbito de aplicación de la Resolución 533 de 2015, no se han reconocido en las respectivas cuentas del Marco Normativo Precedente, Instrumentos Derivados ni Inversiones en Entidades en Liquidación. No obstante, sí se formalizan situaciones de esta naturaleza a la fecha de transición, es necesario que la entidad desarrolle una política contable específica que atienda a los lineamientos establecidos en el Instructivo 002 de 2015 numerales 1.1.4 y 1.1.7 y las normas generales para estos conceptos.

3.1.3. Cuentas y Préstamos por Cobrar

- Cuentas por Cobrar En la Figura No. 8 se presenta el procedimiento de determinación de saldos iniciales de este rubro. El cambio central en el rubro de cuentas por cobrar en la transición al NMN es el reconocimiento y medición del deterioro de las mismas. Vale la pena resaltar, como lo indica el Instructivo 002 de 2015 numeral 1.1.2, que, en este caso, el deterioro se entiende como el monto en que el valor en libros, excede al valor presente de sus flujos de efectivo futuros recuperables estimados (excluidas las pérdidas crediticias futuras) descontados a la tasa de interés de mercado para transacciones similares. En este sentido, las entidades cuyo procedimiento de cobro coactivo sea gestionado por la Subdirección de Ejecuciones Fiscales de la Secretaría Distrital de Hacienda, deberán seguir las directrices y lineamientos que se establezcan en la Política Transversal de Cuentas por Cobrar que será emitida por la Dirección Distrital de Contabilidad. Mientras que, las entidades que gestionen directamente el cobro coactivo o por vía judicial de su cartera no tributaria, deberán establecer indicios de deterioro que les permitan soportar y documentar una política específica sobre este tema, que se ajuste a los parámetros establecidos en el NMN, teniendo en cuenta: su modelo de gestión, el análisis legal y operativo de los flujos financieros, la rotación y la materialidad individual y grupal de cartera, y el conocimiento de sus deudores (observación de incumplimientos de pagos o desmejoramiento de sus condiciones crediticias), entre otros. En la Figura No. 9 se presenta un ejemplo del reconocimiento de un deterioro de cuentas por cobrar.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 15

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 8 - Determinación de saldos iniciales rubro Cuentas por Cobrar

Fuente: Elaboración Propia – DDC

• Rentas por cobrar

• Deudores, excluyendo los préstamos por cobrar

1. Rubros y Cuentas a Revisar en el Regimen de Contabilidad

Pública Precedente a 31 de diciembre de 2016

• Política de cartera, cobranzas o recaudos

• Política de ingresos con contraprestación

• Política de ingresos sin contraprestación,multas, transferencias, impuestos, sanciones, tasas, entre otros

2. Documentos a Revisar

• Política de reconocimiento y medición del deterioro de las cuentas por cobrar, que incluya los indicios para determinar la evidencia objetiva del mismo

• Elección de tasas de interés para descuento

• Evaluar casos especiales

3. Políticas y Procedimientos Contables Específicos

• Depuración de los rubros de rentas y cuentas por cobrar

• Evaluación y Reconocimineto del deterioro de las cuentas por cobrar

• Eliminación del saldo de las provisiones registradas al 31 de diciembre de 2016

4. Actividades en la Determinación de Saldos

Iniciales

• Análisis de los rubros del punto 1

• Análisis del modelo de gestión de la entidad, en cuanto a sus Deudores

• Documentación que evidencie el establecimiento de un Modelo de Reconocimiento y Medición del Deterioro de las cuentas por cobra

5. Soportes Documentales del Saldo Inicial

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 16

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 9 – Ejemplo de Deterioro de Cuentas por Cobrar

Fuente: Elaboración Propia – DDC

DATOS BASE NOTA

Valor de Inicial de la Cartera -Deudor No. 1 (VL) $200.000.000

Fecha de la Transacción 04/05/2015

Fecha de Vencimiento 04/05/2016

Provisión de Cartera Reconocida acorde Regimen de Contabilidad Pública Precedente (31/12/2016) $10.000.000 1

Fecha de Valoración (Fecha de Transición) 01/01/2017

Valor Recuperable 100%

Plazo Estimado de Recuperación en Años (P) 1

INSTRUCTIVO 002 de 2015

Evaluación de Indicios de Deterioro:

Incumplimiento en los Pagos SI

Desmejoramiento en las condiciones crediticias SI

Tasa TES para vencimiento a un año (tTES) 4.76% 2

Valor Presente de los Flujos de Efectivo Futuros Recuperables Estimados (VP_FEFRE) $190.912.562 3

Valor del Deterioro (VL-VP_FEFRE). Debe registrarse contra la cuenta de Impactos por Transición -9.087.438

NOTA:

1 - Está cuenta se debe eliminar contra la cuenta de Impactos por Transición. La provisión de cartera solo aplica en el Régimen

de Contabilidad Pública Precedente, para el caso de deudores por venta de bienes y servicios individualizables.

2 - Se tomó una Tasa TES con vencimiento a un año, Cero Cupón Pesos, correspondiente a la Fecha de la Transacción

3 - Notación Matemática del VP_FEFRE

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 17

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

- Préstamos por Cobrar

Las entidades del Nivel Central, los Fondos de Desarrollo Local y los Establecimientos Públicos del Distrito que, gestionen instrumentos financieros como la concesión de préstamos, deberán determinar los saldos iniciales por este concepto, acorde el tratamiento contable descrito en el Instructivo 002 de 2015 numeral 1.1.3 y las normas generales para para reconocer, clasificar y medir estos derechos y su deterioro, en la etapa de aplicación del NMN.

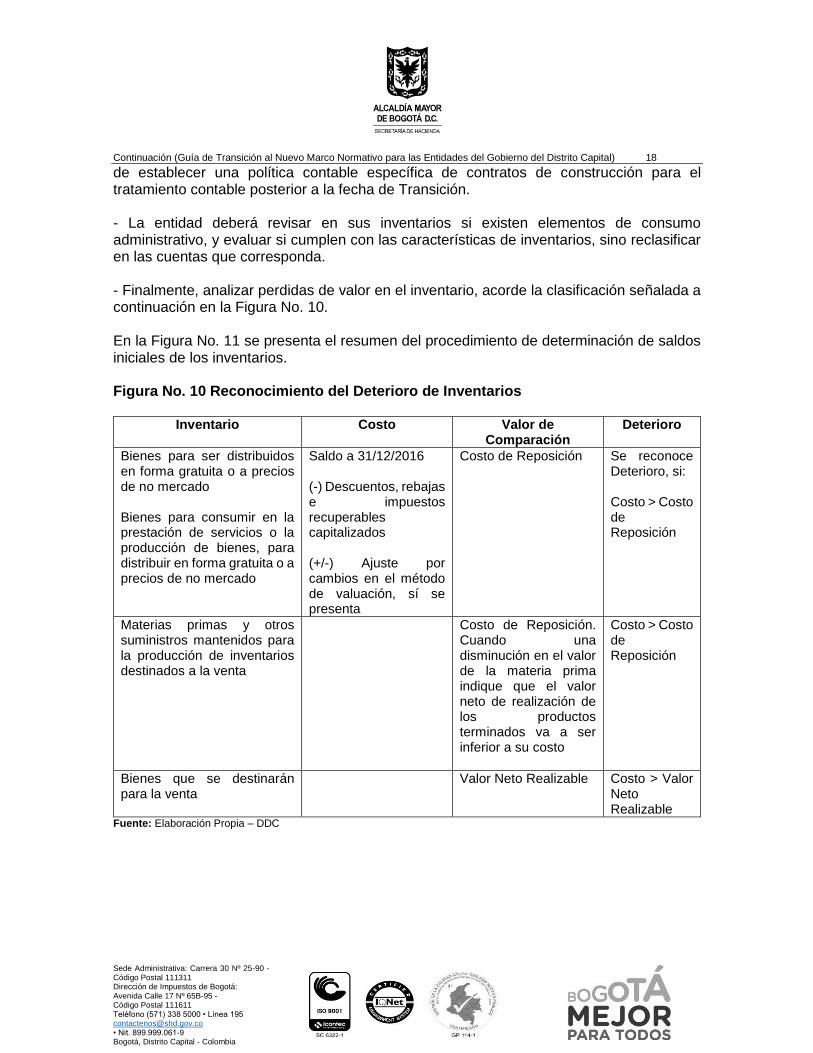

3.1.4. Inventarios De acuerdo con el Instructivo 002 de 2015 numeral 1.1.8, los inventarios se dividen en tres grupos: - Activos adquiridos. - Activos en proceso de transformación y producidos. - Productos agrícolas derivados de activos biológicos. Los mismos se deben clasificar, acorde, alguna de las siguientes destinaciones: - Comercializarse en el curso normal de la operación. - Distribuirse en forma gratuita o a precios de no mercado, en el curso normal de la operación. - Transformarse o consumirse en actividades de producción o en la prestación de servicios. Es muy importante enfatizar en la depuración de estas partidas. De igual modo, al evaluar este rubro, se debe tener en cuenta, en el marco del juicio profesional, los siguientes aspectos, que, en caso de presentarse, implicarán ajustes contra la cuenta de Impactos por Transición: - Activar nuevamente, inventarios dados de baja, sobre los que se mantengan riesgos y ventajas inherentes a la propiedad. - Restar de cada elemento de inventarios, los conceptos de descuentos comerciales, rebajas, e impuestos recuperables capitalizados. - Definir para cada agrupación de inventario el método de valuación que más se ajuste a la tendencia de gestión y consumo de los bienes. Si hay cambios con respecto a la práctica que se viene aplicando, registrar el ajuste correspondiente. Todos los inventarios se llevarán utilizando el sistema de inventario permanente y para efectos de valoración y determinación de los costos, la entidad podrá elegir entre PEPS, Identificación Específica o Promedio Ponderado. No está permitido el uso del método UEPS. - En el caso puntual de las entidades, que, en virtud de su actividad misional tienen terrenos y edificaciones registradas como inventarios, deberán aplicar el Método de Valuación de Identificación Específica para los mismos. Además, es necesario que revisen la necesidad

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 18

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

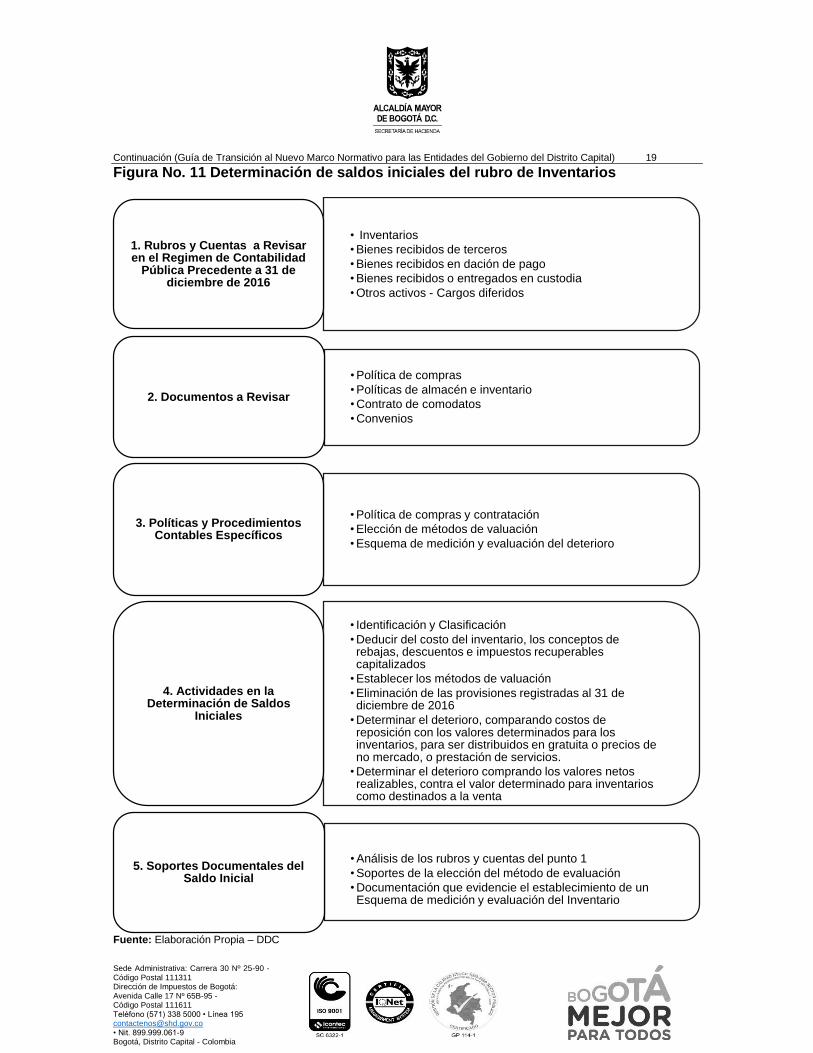

de establecer una política contable específica de contratos de construcción para el tratamiento contable posterior a la fecha de Transición. - La entidad deberá revisar en sus inventarios si existen elementos de consumo administrativo, y evaluar si cumplen con las características de inventarios, sino reclasificar en las cuentas que corresponda. - Finalmente, analizar perdidas de valor en el inventario, acorde la clasificación señalada a continuación en la Figura No. 10. En la Figura No. 11 se presenta el resumen del procedimiento de determinación de saldos iniciales de los inventarios. Figura No. 10 Reconocimiento del Deterioro de Inventarios

Inventario Costo Valor de Comparación

Deterioro

Bienes para ser distribuidos en forma gratuita o a precios de no mercado Bienes para consumir en la prestación de servicios o la producción de bienes, para distribuir en forma gratuita o a precios de no mercado

Saldo a 31/12/2016 (-) Descuentos, rebajas e impuestos recuperables capitalizados (+/-) Ajuste por cambios en el método de valuación, sí se presenta

Costo de Reposición Se reconoce Deterioro, si: Costo > Costo de Reposición

Materias primas y otros suministros mantenidos para la producción de inventarios destinados a la venta

Costo de Reposición. Cuando una disminución en el valor de la materia prima indique que el valor neto de realización de los productos terminados va a ser inferior a su costo

Costo > Costo de Reposición

Bienes que se destinarán para la venta

Valor Neto Realizable Costo > Valor Neto Realizable

Fuente: Elaboración Propia – DDC

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 19

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 11 Determinación de saldos iniciales del rubro de Inventarios

Fuente: Elaboración Propia – DDC

• Inventarios

• Bienes recibidos de terceros

• Bienes recibidos en dación de pago

• Bienes recibidos o entregados en custodia

• Otros activos - Cargos diferidos

1. Rubros y Cuentas a Revisar en el Regimen de Contabilidad

Pública Precedente a 31 de diciembre de 2016

• Política de compras

• Políticas de almacén e inventario

• Contrato de comodatos

• Convenios

2. Documentos a Revisar

• Política de compras y contratación

• Elección de métodos de valuación

• Esquema de medición y evaluación del deterioro

3. Políticas y Procedimientos Contables Específicos

• Identificación y Clasificación

• Deducir del costo del inventario, los conceptos de rebajas, descuentos e impuestos recuperables capitalizados

• Establecer los métodos de valuación

• Eliminación de las provisiones registradas al 31 de diciembre de 2016

• Determinar el deterioro, comparando costos de reposición con los valores determinados para los inventarios, para ser distribuidos en gratuita o precios de no mercado, o prestación de servicios.

• Determinar el deterioro comprando los valores netos realizables, contra el valor determinado para inventarios como destinados a la venta

4. Actividades en la Determinación de Saldos

Iniciales

• Análisis de los rubros y cuentas del punto 1

• Soportes de la elección del método de evaluación

• Documentación que evidencie el establecimiento de un Esquema de medición y evaluación del Inventario

5. Soportes Documentales del Saldo Inicial

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 20

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

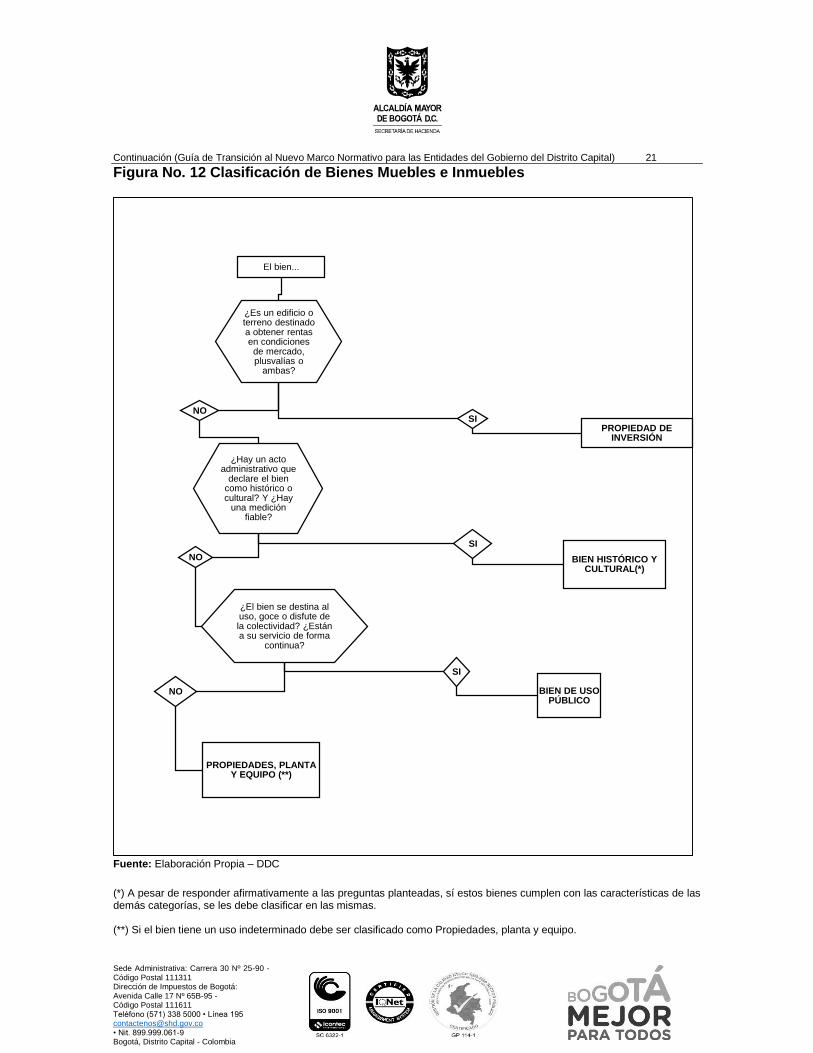

3.1.5. Bienes Muebles e Inmuebles Este tópico es quizá el más relevante en el ámbito de transición al NMN expedido por la Contaduría General de la Nación. En este sentido, las entidades deben adelantar, los procesos de análisis y depuración de estas cuentas. De igual forma cada decisión de política, debe soportarse y documentarse de forma idónea y suficiente. Esto aplica especialmente, cuando se realizan reconocimientos de elementos que antes no se consideraban o por el contrario se les da de baja en la contabilidad. El empleo del juicio profesional, será fundamental en la clasificación de un activo como: Propiedades, planta y equipo, Bien de uso público, Propiedad de Inversión, Bien histórico y cultural o Inventario. En algunos casos será fácilmente identificable, en otros no tanto. Por ejemplo, si se tiene una edificación que se emplea en parte con fines administrativos y al tiempo para actividades de arrendamiento, a precios iguales o mayores a los del mercado, podría ser necesario dividirla en componentes para reconocer la porción que corresponde a Propiedad de Inversión y la parte que es Propiedades, planta y equipo. Esta decisión no se define únicamente con una política, es necesario identificar unos aspectos técnicos extracontables, que implican costos o esfuerzos desproporcionados para la entidad. Por tanto, es adecuado que las entidades, a todo nivel de su estructura de gestión, tomen conciencia de la transformación parcial de la norma contable, por cuanto la misma, no se restringe al cumplimiento de un precepto legal, sino que, apuesta por un cambio en la filosofía administrativa de las entidades, donde se debe tener en cuenta la relevancia de su información financiera en concordancia con la relación costo beneficio de producirla. En la Figura No. 12 se muestra un árbol de decisión general, que puede ser facilitar la clasificación de un activo en los ítems que propone el NMN para los bienes muebles e inmuebles.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 21

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 12 Clasificación de Bienes Muebles e Inmuebles

Fuente: Elaboración Propia – DDC

(*) A pesar de responder afirmativamente a las preguntas planteadas, sí estos bienes cumplen con las características de las demás categorías, se les debe clasificar en las mismas. (**) Si el bien tiene un uso indeterminado debe ser clasificado como Propiedades, planta y equipo.

El bien...

¿Es un edificio o terreno destinado a obtener rentas en condiciones de mercado, plusvalías o

ambas?

NO

¿Hay un acto administrativo que

declare el bien como histórico o cultural? Y ¿Hay

una medición fiable?

NO

¿El bien se destina al uso, goce o disfute de la colectividad? ¿Están a su servicio de forma

continua?

NO

PROPIEDADES, PLANTA Y EQUIPO (**)

SI

BIEN DE USO PÚBLICO

SI

BIEN HISTÓRICO Y CULTURAL(*)

SIPROPIEDAD DE

INVERSIÓN

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 22

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Una vez definida la clasificación anteriormente descrita, el Instructivo 002 de 2015 numerales 1.1.9, 1.1.10, 1.1.11, 1.1.12 y 1.1.13 indica que es necesario volver a categorizar el activo por clase, de manera tal, que se facilite un proceso de medición que permita reflejar un valor inicial adecuado del mismo, bajo los parámetros del NMN, especialmente, para soportar los procedimientos que se aplicarán en el periodo posterior a la transición y que estarán delimitados por las políticas contables transversales que sobre estos temas expedirá la Dirección Distrital de Contabilidad y las Políticas Contables específicas de cada entidad. En la Figura No. 13 se establecen las categorías de clasificación que podrán implementar las entidades que están dentro del alcance de la presente guía. Al mismo tiempo, se priorizan y en algunos casos se restringen las posibilidades de medición para cada una, acorde con las alternativas que se plantean en el Instructivo 002 de 2015. En principio, la opción de medición que se adopte, debe aplicarse de manera uniforme para todos los elementos de una misma categoría. Sin embargo, si se presentan situaciones especiales en las cuales, por las características particulares de un elemento o un conjunto de ellos es adecuado medirlos de forma diferente a la de su categoría, la entidad está en la potestad de hacerlo, fundamentando la decisión en los respectivos soportes. - La columna titulada A, corresponde al valor de medición que en el Instructivo 002 de 2015 establece como el costo menos las depreciaciones y las pérdidas por deterioro1. - La opción B, es la referente al valor de mercado, al costo de reposición o al costo de reposición a nuevo depreciado2, determinados a través de un avalúo técnico a la fecha de transición, bajo los parámetros señalados en el Instructivo 002 de 2015 numeral 1.1.9. Mientras; - La alternativa C, es la que permite el valor actualizado de un periodo anterior ajustado por los cambios en el índice general o específico de precios. En el caso del Distrito se permite aplicar únicamente a avalúos realizados en los años 2014, 2015 y 2016. Figura No. 13 Clasificación y Medición de la Propiedades, planta y equipo

Categoría A B C

Terrenos 1 2

Semovientes 1

Plantas Productoras 1 2

Edificaciones 1 2

1 Sobre lineamientos y directrices respecto de políticas de depreciación y deterioro, revisar las Políticas Contables transversales sobre estos tópicos, que serán emitidas por la Dirección Distrital de Contabilidad. 2 Ver este concepto en la Resolución 533 de 2015 Capítulo I Activos numeral 20.4.2.1 Deterioro del Valor de los Activos No Generadores de Efectivo de las Normas para el Reconocimiento, Medición, Revelación y Presentación de los Hechos Económicos.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 23

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Plantas, Ductos y Túneles 3 1 2

Maquinaria y Equipo 1 3 2

Equipo Médico y Científico 1 3 2

Muebles y enseres y Equipos de Oficina 1 3 2

Equipos de Comunicación y Computo 1 3 2

Equipo de Transporte, Tracción y elevación 1 2

Equipos de Comedor, Cocina, Despensa y Hotelería 1 2

Bienes de Arte y Cultura 3 1 2

Fuente: Elaboración Propia – DDC

Entonces, en el caso de un Terreno, la entidad deberá priorizar la medición bajo la opción B, es decir al valor de mercado, al costo de reposición o al costo de reposición nuevo depreciado (donde se puede acudir a avalúos técnicos o catastrales, siempre que reflejen la realidad económica del bien, por ejemplo). Si no es posible lograr una medición fiable y adecuada bajo estos esquemas, podrá optar por la alternativa C, que tiene la prioridad 2, o sea valorar el bien al valor actualizado ajustado. No podrá utilizar la alternativa A, del costo, para esta clasificación. Como sí podrá hacerlo cuando el activo se haya clasificado en la categoría de Bienes de Arte y Cultura. El universo de las posibilidades de valoración es amplio, como se puede apreciar y se acentúa a la hora de desarrollar una metodología de medición en particular, en este sentido, las entidades podrán establecer los criterios que tendrán en cuenta para usar un determinado valor de mercado, independientemente que dicho valor proceda de un proveedor de precios, de una entidad pública, de una entidad privada o de una personas con la idoneidad necesaria para establecer precios, si la entidad considera que de esta forma refleja de manera adecuada el valor de los bienes. Es de advertir, que lo más relevante como ya se ha mencionado, es que las entidades soporten adecuadamente su elección y el ejercicio que desarrollen para medir estos bienes, tomando en consideración la relación costo-beneficio y el valor agregado para los usuarios de la información contable. En las figuras No. 14, 15 y 16 se presenta este mismo ejercicio para los demás elementos muebles e inmuebles. Figura No. 14 Clasificación y Medición de Propiedad de inversión

Categoría A B C

Terrenos 1 2

Edificaciones 1 2

Fuente: Elaboración Propia – DDC

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 24

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 15 Clasificación y Medición de Bienes de uso público

Categoría A B

Red de Carreteras 1 2

Plazas Públicas 1 2

Parques Recreacionales 1 2

Bibliotecas 2 1

Hemerotecas 2 1

Edificaciones 1 2

Museos 1 2

Fuente: Elaboración Propia – DDC

En el caso de los bienes de uso público, hay dos alternativas de medición, - A, corresponde al costo menos las depreciaciones y las pérdidas por deterioro del valor y, - B, al costo de reposición a nuevo depreciado determinado por un avalúo técnico a la fecha de transición, bajo los parámetros señalados en el Instructivo 002 de 2015 numeral 1.1.10. Vale la pena recordar que, los terrenos sobre los que se construyen los bienes de uso público se deben reconocer por separado. Figura No. 16 Clasificación y Medición de Bienes históricos y culturales

Categoría A B

Monumentos 2 1

Obras de arte 2 1

Bienes arqueológicos 2 1

Elementos de museo 2 1

Libros y publicaciones 2 1

Museos 2 1

Fuente: Elaboración Propia – DDC

Para los bienes históricos y culturales, igualmente, hay dos alternativas de medición: - A, corresponde a mantener el valor en libros al 31 de diciembre de 2016 y,

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 25

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

- B, al valor de mercado o al costo de reposición determinados por un avalúo técnico a la fecha de transición, bajo los parámetros señalados en el Instructivo 002 de 2015 numeral 1.1.11. Como se puede apreciar se prioriza la aplicación de la opción B, pero si el desarrollo de la misma es impracticable o tiene un costo desproporcionado en relación a la utilidad de una información a valores mercado, lo más conveniente es aplicar la opción A. Además, al definir los aspectos generales de reconocimiento y medición, las entidades deben evaluar la presentación de aspectos particulares que pueden afectar la determinación de saldos iniciales de bienes muebles e inmuebles, a continuación, algunas consideraciones: - Los bienes cuyo costo histórico sea inferior a dos (2) SMMLV del año 2016 no serán reconocidos como activos, se deberán ajustar contra la cuenta de transición al NMN. No obstante, si como resultado del juicio profesional aplicado en la entidad, se determina que por su materialidad desde el punto de vista de la naturaleza y las características cualitativas son necesarios para el desarrollo de su actividad, la entidad está en la potestad de reconocer estos bienes como activo. Situación que debe ser incorporada en las políticas contables específicas de cada entidad. - La entidad debe identificar y revisar en sus activos totalmente depreciados, aquellos que aún están siendo utilizados, y proceder a reconocerlos nuevamente en la contabilidad, siempre y cuando su costo histórico, sea igual o superior el valor de un (2) SMMLV del año 2016. Inicialmente, como parte del proceso de análisis, la entidad considerará activarlos y depurarlos en el esquema del Marco Normativo Precedente, ajustando, por ejemplo, la vida útil o actualizando el valor por medio de avalúos reconocidos técnicamente. - Es necesario evaluar la posibilidad de reconocer y clasificar activos, relacionados con obras y mejoras en propiedad ajena, acorde el procedimiento establecido en el Instructivo 002 de 2015 numeral 1.4.3. - Se debe revisar y soportar adecuadamente, el reconocimiento y medición de los activos bienes muebles e inmuebles, asociados a convenios interadministrativos, recibidos y entregados a terceros (con o sin contraprestación) y bienes entregados en comodato. Finalmente, en la Figura No. 17 se resume el procedimiento de determinación de Saldos.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 26

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 17 Determinación de saldos iniciales de los rubros de Bienes Muebles e Inmuebles

Fuente: Elaboración Propia – DDC

• Propiedades, planta y equipo, Bienes de uso público, histórico y culturales, Bienes entregados y recibidos de terceros, Bienes recibidos en dación de pago, Bienes entregados y recibidos en custodia, y Bienes de arte y cultura.

1. Rubros y Cuentas a Revisar en el Regimen de Contabilidad

Pública Precedente a 31 de diciembre de 2016

• Política de almacén

• Políticas de bienes muebles e inmuebles

• Política de compras

• Convenios

• Contratos de comodato

• Declaratorias de Bienes históricos y culturales

2. Documentos a Revisar

• Políticas sobre Bienes Muebles e Inmuebles3. Políticas y Procedimientos

Contables Específicos

• Depuración previa de saldos

• Identificación del bien

• Clasificación por clase

• Medición para saldo inicial, acorde el esquema de valoración elegido para cada clase

• Eliminación de provisiones y valorizaciones

• Estimación de vidas útiles

• Registro de los ajustes correspondientes

4. Actividades en la Determinación de Saldos

Iniciales

• Análisis de las cuentas del punto 1

• evantamiento de activos

• Avalúos y metodologías de medición

5. Soportes Documentales del Saldo Inicial

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 27

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

3.1.6. Intangibles

De acuerdo con el Instructivo 002 de 2015, los intangibles se dividen en dos grupos: los adquiridos y los formados internamente. En el análisis de los intangibles adquiridos, se deben incluir, además de los que son resultado de transacciones con o sin contraprestación, los intangibles que se deriven de arrendamientos financieros y concesiones, además, se deben identificar aquellos que poseen vida útil finita e indefinida y la evaluación de los indicadores de deterioro. En la Figura No. 18 se muestra el tratamiento contable que aplica en la fecha de transición. Para el caso de los intangibles generados internamente, que surgieron de un proceso de investigación y desarrollo, y documentar los siguientes pasos: 1. Identificar y soportar adecuadamente, para cada bien, los desembolsos realizados tanto en la fase de investigación (si se activaron), como en la fase de desarrollo. Si no es posible realizar esta diferenciación las partidas se tratarán como erogaciones correspondientes a la fase de investigación. 2. Después se deben comparar los desembolsos de la fase de desarrollo únicamente, contra el valor del bien a 31/12/2016 y registrar las diferencias que se generen contra la cuenta de Impactos por Transición. 3. Posteriormente, tomando como referencia los desembolsos realizados en la fase de desarrollo, se determinará la vida útil de esta fase y se reconocerá la amortización acumulada hasta la fecha de transición. Las diferencias que se produzcan se reconocen igualmente contra la cuenta de Impactos por Transición. 4. Es importante, en el proceso para la determinación de los saldos iniciales a 01/01/2017, realizar el ajuste para eliminar los activos intangibles formados, junto con sus amortizaciones, que se encuentren reconocidos a 31/12/2016. 5. Finalmente, evaluar de acuerdo al instructivo 002 de 2015 los indicadores de deterioro de activos generadores y no generadores de efectivo, y reconocer esta situación sí procede. En general, en la Figura No. 19 se presenta el procedimiento de determinación de saldos iniciales para intangibles. Es muy importante enfatizar en la depuración de estas partidas.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 28

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 18 Reconocimiento de Intangibles Adquiridos

Concepto Valoración Base Ajuste de Saldos Amortización Deterioro

Intangibles adquiridos en una transacción sin contraprestación

1. Valor de Mercado en la fecha de adquisición, sino es factible, se usa la opción 2

2. Costo de Reposición en la fecha de adquisición, sino es factible, se usa la opción 3

3. Valor inicialmente Reconocido

Registrar la diferencia entre el Valor de Mercado o el Costo de Reposición y el Valor inicialmente reconocido en la cuenta de Impactos por Transición

- Establecer Activos Intangibles de Vida Útil Finita e Indefinida - Para los de vida Útil Finita, calcular la amortización del bien a la fecha de transición tomando como referencia el Valor Base, previo análisis si se requiere modificar la vida útil. En el caso de los Intangibles derivados de una concesión, no se debe tener en cuenta los periodos en los cuales el activo estuvo en la misma, siempre que haya existido el compromiso por parte del concesionario de devolver los activos en iguales o mejores condiciones a las iniciales. - Las diferencias entre la amortización recalculada y la registrada se llevan contra la cuenta de Impactos por Transición

Evaluar indicios de deterioro de acuerdo a lo establecido en el Instructivo 002 de 2015 para los activos generadores y no generadores de efectivo

Intangibles derivados de un contrato de arrendamiento financiero

1. Valor de Mercado o costo de Reposición en la fecha de inicio del contrato, más todos los desembolsos incurridos para dejar el activo en condiciones de uso

Registrar ajuste contra la cuenta de Impactos por Transición

Intangibles derivados de una concesión

1. Valor de la inversión privada más los aportes relacionados, realizados por la entidad concedente, siempre que estén asociados al desarrollo del activo o con adiciones y mejoras de este

Registrar ajuste contra la cuenta de Impactos por Transición

Intangibles adquiridos en una transacción con contraprestación

1. Costo del bien, menos descuentos, rebajas e impuestos recuperables capitalizados

Registrar la diferencia entre la Valoración Base calculada y el Valor del bien a 31/12/2016 en Impactos por Transición

Fuente: Elaboración Propia – DDC

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 29

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 19 Determinación de saldos iniciales de Intangibles

Fuente: Elaboración Propia – DDC

• Gastos de intangibles

• Otros activos, Intangibles

1. Rubros y Cuentas a Revisar en el Regimen de Contabilidad

Pública Precedente a 31 de diciembre de 2016

• Contratos de arrendamiento financiero

• Soporte de Intangibles recibidos sin contraprestación

• Soporte de compra de intangibles adquiridos o derechos legales sobre los mismos

• Soporte de los intangibles recibidos bajo contratos de concesión

• Soporte de activación de intangibles desarrollados y formados (incluyendo contratos de concesión)

2. Documentos a Revisar

• Política de desarrollo y formación de intangibles, sí procede

• Procedimiento de definición de las vidas útiles y la aplicación de la amortización

• Políticas de deterioro

3. Políticas y Procedimientos Contables Específicos

• Identificación y clasificación

• Valoración

• Establecimiento de vidas útiles y amortización

• Evaluación, y sí procede, registro del deterioro

4. Actividades en la Determinación de Saldos

Iniciales

• Análisis de las cuentas del punto 1

• Soportes de la elección del método de evaluación de intangibles

• Documentación que evidencie el establecimiento de un esquema de medición y evaluación de los intangibles

5. Soportes Documentales del Saldo Inicial

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 30

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

3.1.7. Activos Biológicos De acuerdo con el NMN, los activos biológicos son animales vivos y plantas que se emplean en el desarrollo de una actividad agrícola, esta se entiende, como la gestión que adelanta la entidad con el objeto de producir y recolectar activos biológicos con el fin de comercializarlos o distribuirlos de forma gratuita o a precios de no mercado. De igual modo en el Instructivo 002 de 2015 numeral 1.1.16 se señala que los activos biológicos que se apliquen en procesos de investigación, educación, seguridad, transporte, entretenimiento, esparcimiento, control de aduanas diferente a una actividad agrícola se tomarán como un elemento de propiedades, planta y equipo. Desde esta perspectiva, es de anotar que, en el marco de las actividades misionales que desarrollan las entidades del Nivel Central, los Fondos de Desarrollo Local y los Establecimientos Públicos del Distrito, es muy poco probable que se deban reconocer activos biológicos relacionados a actividades agrícolas. No obstante, sí se formalizan situaciones de esta naturaleza a la fecha de transición, es necesario que la entidad desarrolle una política contable particular que atienda a los lineamientos establecidos en la normatividad.

3.1.8. Deterioro de Activos El reconocimiento de deterioro de los activos, en general, es un mecanismo para lograr el valor más apropiado de los mismos, en la medida en que se incorpora en la valoración las expectativas de pérdidas por condiciones del entorno o internas de la entidad, que no siempre están bajo su control. En este sentido, se deben documentar y soportar técnicamente, los juicios profesionales que se apliquen con el objeto de evaluar, medir y presentar estas partidas. En la Figura No. 20 se muestra una síntesis de los conceptos asociados, acorde los numerales 1.1.18 y 1.1.19 del Instructivo 002 de 2015. Posteriormente se describen decisiones de política con más detalle.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 31

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Figura No. 20 Reconocimiento del Deterioro de Activos

Concepto Activos Generadores de Efectivo Activos No Generadores de Efectivo

Definición Son Activos gestionados para producir flujos de caja y rendimientos comerciales que reflejen el riesgo que implica su control

Son Activos que se gestionan con el fin de prestar un servicio o suministrar un bien, gratis o a precios de no mercado

Alcance: Aplica para los activos materiales de:

Propiedades, planta y equipo, Propiedad de Inversión, Activos Intangibles, Activos biológicos medidos al costo, Inversiones en Controladas, Asociadas o Negocios Conjuntos

Propiedades, planta y equipo, activos intangibles, bienes de uso público, o activos biológicos medidos al costo

Deterioro El deterioro es una pérdida en los beneficios económicos futuros del activo

El deterioro es una pérdida en el potencial de servicio del activo

Fuentes Externas que implican Deterioro

a) Valor de Mercado del activo ha disminuido más de lo razonable b) Expectativas o cambios desfavorables fuertes en el entorno de la entidad c) Cambios en las tasas de interés o rendimiento de referencia que afectan a la baja la estimación del valor recuperable del activo

a) Valor de Mercado del activo ha disminuido más de lo razonable b) Expectativas o cambios desfavorables fuertes en el entorno de la entidad

Fuentes Internas a) Evidencia de obsolescencia o daño físico del activo b) Expectativas o cambios en el uso del activo que impliquen menores rendimientos futuros: Ociosidad, Discontinuación, Obsolescencia o Reestructuración c) Se detiene la construcción o puesta en funcionamiento del activo d) Información interna que indica una expectativa o un menor rendimiento del bien

a) Evidencia de obsolescencia o daño físico del activo b) Expectativas o cambios en el uso del activo que impliquen menores rendimientos futuros: Ociosidad, Discontinuación o Reestructuración c) Se detiene la construcción o puesta en funcionamiento del activo d) Información interna que indica una expectativa o un menor rendimiento del bien e) Incremento desproporcionado o de los costos de mantenimiento y funcionamiento del activo

¿Cuándo se debe hacer la

revisión de indicios de deterioro?

Mínimo al final del periodo contable

¿Cómo se debe hacer?

Evaluando si existen indicios de deterioro, Excepción: Activos intangibles con vida útil indefinida o que aún no estén disponibles para su uso se deberá comprobar anualmente si el activo se ha deteriorado con independencia de que existan indicios de deterioro del valor

¿Qué hacer si hay indicios?

Estimar el valor recuperable del activo para comprobar si efectivamente se encuentra deteriorado

Estimar el valor del servicio recuperable del activo para comprobar si efectivamente se encuentra deteriorado

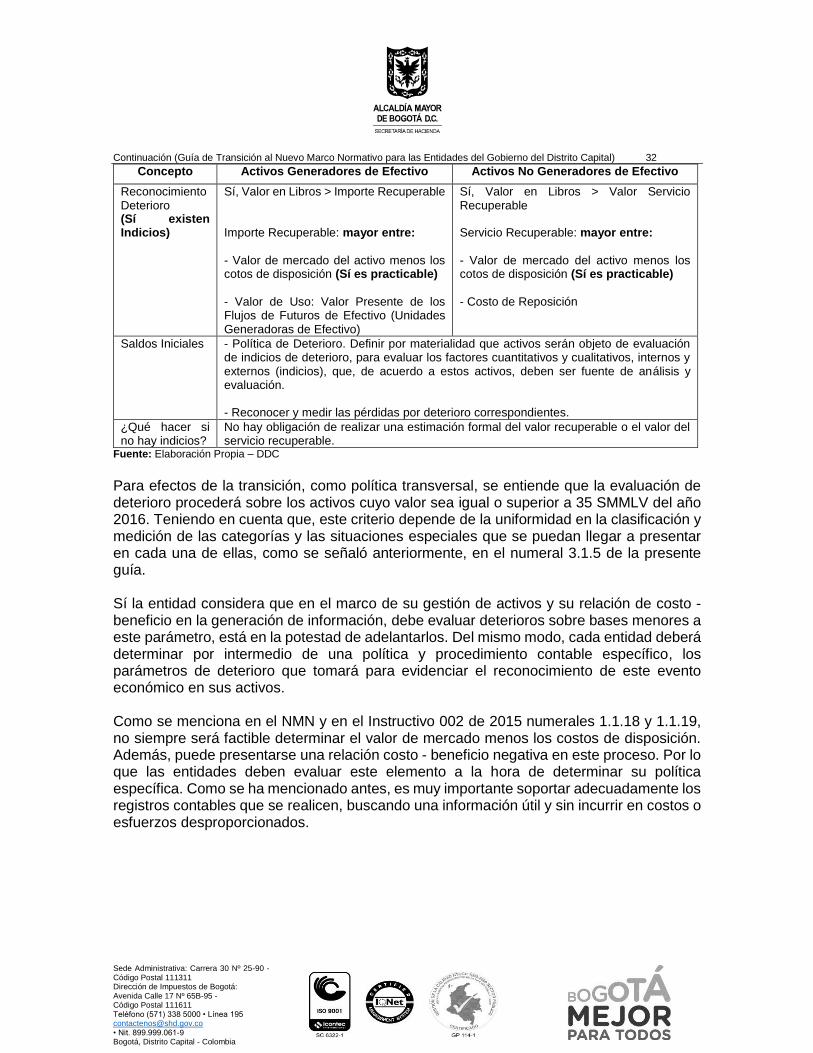

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 32

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

Concepto Activos Generadores de Efectivo Activos No Generadores de Efectivo

Reconocimiento Deterioro (Sí existen Indicios)

Sí, Valor en Libros > Importe Recuperable Importe Recuperable: mayor entre:

- Valor de mercado del activo menos los cotos de disposición (Sí es practicable)

- Valor de Uso: Valor Presente de los Flujos de Futuros de Efectivo (Unidades Generadoras de Efectivo)

Sí, Valor en Libros > Valor Servicio Recuperable Servicio Recuperable: mayor entre:

- Valor de mercado del activo menos los cotos de disposición (Sí es practicable)

- Costo de Reposición

Saldos Iniciales - Política de Deterioro. Definir por materialidad que activos serán objeto de evaluación de indicios de deterioro, para evaluar los factores cuantitativos y cualitativos, internos y externos (indicios), que, de acuerdo a estos activos, deben ser fuente de análisis y evaluación. - Reconocer y medir las pérdidas por deterioro correspondientes.

¿Qué hacer si no hay indicios?

No hay obligación de realizar una estimación formal del valor recuperable o el valor del servicio recuperable.

Fuente: Elaboración Propia – DDC

Para efectos de la transición, como política transversal, se entiende que la evaluación de deterioro procederá sobre los activos cuyo valor sea igual o superior a 35 SMMLV del año 2016. Teniendo en cuenta que, este criterio depende de la uniformidad en la clasificación y medición de las categorías y las situaciones especiales que se puedan llegar a presentar en cada una de ellas, como se señaló anteriormente, en el numeral 3.1.5 de la presente guía. Sí la entidad considera que en el marco de su gestión de activos y su relación de costo - beneficio en la generación de información, debe evaluar deterioros sobre bases menores a este parámetro, está en la potestad de adelantarlos. Del mismo modo, cada entidad deberá determinar por intermedio de una política y procedimiento contable específico, los parámetros de deterioro que tomará para evidenciar el reconocimiento de este evento económico en sus activos. Como se menciona en el NMN y en el Instructivo 002 de 2015 numerales 1.1.18 y 1.1.19, no siempre será factible determinar el valor de mercado menos los costos de disposición. Además, puede presentarse una relación costo - beneficio negativa en este proceso. Por lo que las entidades deben evaluar este elemento a la hora de determinar su política específica. Como se ha mencionado antes, es muy importante soportar adecuadamente los registros contables que se realicen, buscando una información útil y sin incurrir en costos o esfuerzos desproporcionados.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 33

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia

3.2. Pasivos

3.2.1. Títulos emitidos, Cuentas y Préstamos por Pagar Para efectos de la determinación de saldos iniciales, en las cuentas por pagar, no deben presentarse cambios como se deduce del Instructivo 002 de 2015 numeral 1.2.2, aparte de los derivados de la depuración de las cuentas que se aplican en el cierre 2016. En cuanto a los conceptos de títulos emitidos y préstamos por pagar, cada entidad que presente estos instrumentos financieros deberá registrarlos acorde el Instructivo 002 de 2015 numerales 1.2.1 y 1.2.3 y las normas generales para para reconocer, clasificar y medir estos derechos y su deterioro, en la etapa de aplicación del NMN.

3.2.2. Beneficios a los Empleados La primera actividad que se debe desarrollar, es identificar la totalidad de los beneficios que otorga la entidad a sus empleados con independencia de su forma legal, duración o forma de pago, los cuales pueden encontrarse en las cuentas de salarios y prestaciones sociales, provisiones para prestaciones sociales y responsabilidades contingentes del Régimen de Contabilidad Pública Precedente. Además, se debe clasificar estas partidas en una de las cuatro categorías que establece el NMN, es decir, como beneficios de corto plazo, largo plazo, posempleo y por terminación del vínculo laboral o contractual. También debe revisar los activos que financien y soporten estos beneficios a los empleados, si hay lugar a ello. En la Figura No. 21 se presenta una síntesis de la normativa de los mismos. Así mismo, se deben medir las obligaciones reconocidas a 31 de diciembre de 2016, de acuerdo con la medición establecida para cada tipo de beneficio. Además, se deben eliminar los beneficios a empleados que no cumplen con tal definición y reconocerse las obligaciones que no hayan sido reconocidas a 31 de diciembre de 2016 y que cumplan con las características respectivas, de acuerdo con el tipo de beneficio. Los ajustes derivados de estas operaciones afectarán directamente el patrimonio en la cuenta Impactos por transición. Para el cálculo de la estimación del reconocimiento por permanencia para los empleados que, a 31 de diciembre de 2016, hayan causado como mínimo un año para adquirir este beneficio, se debe aplicar la “Guía para la medición del reconocimiento por permanencia en entidades de Gobierno del Distrito Capital”, y su registro afectará la cuenta de Impactos por la transición al nuevo marco de regulación.

Continuación (Guía de Transición al Nuevo Marco Normativo para las Entidades del Gobierno del Distrito Capital) 34

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9 Bogotá, Distrito Capital - Colombia