GUÍA DIDÁCTICA Y MÓDULO ANA MARÍA GIRALDO...

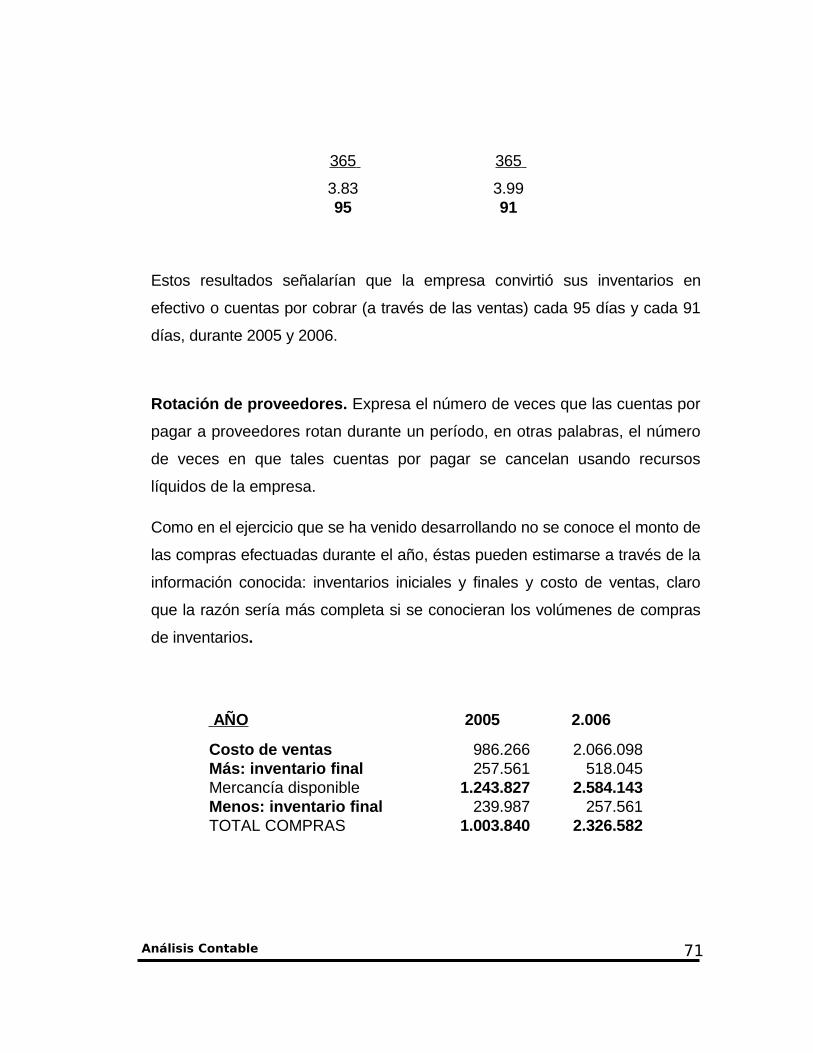

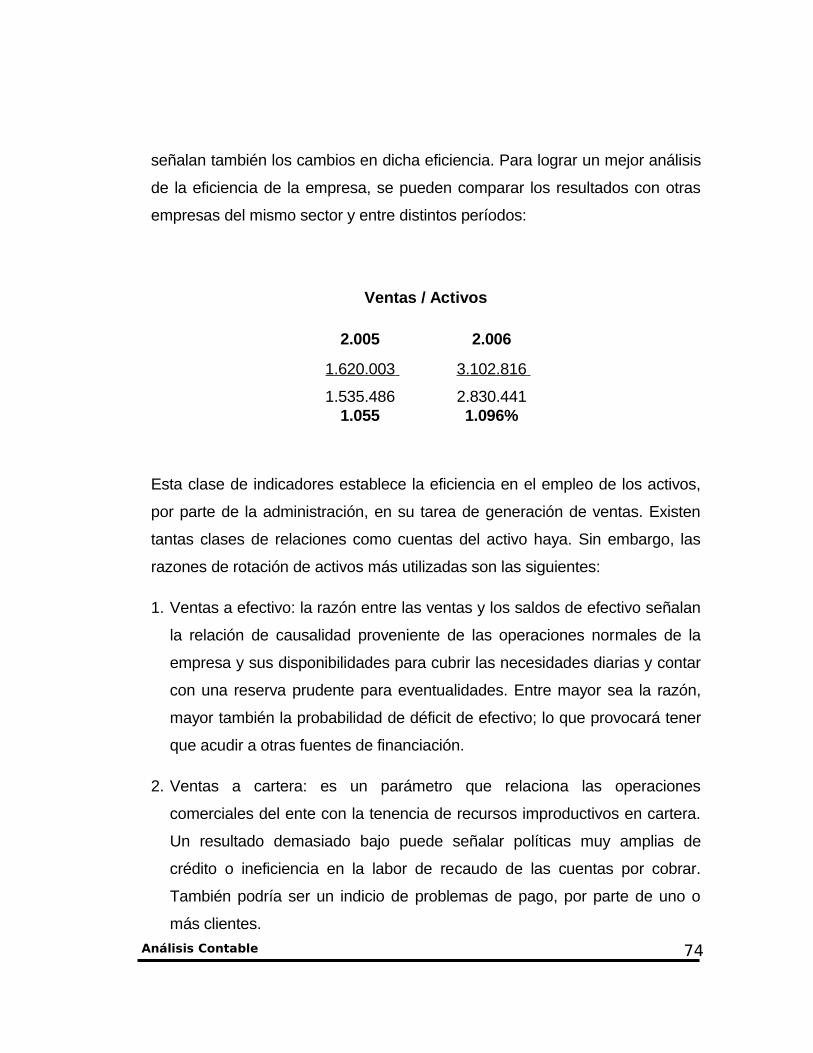

137

GUÍA DIDÁCTICA Y MÓDULO ANA MARÍA GIRALDO SÁNCHEZ FUNDACIÓN UNIVERSITARIA LUIS AMIGÓ FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONÓMICAS Y CONTABLES Colombia, 2007

Transcript of GUÍA DIDÁCTICA Y MÓDULO ANA MARÍA GIRALDO...

GUÍA DIDÁCTICA Y MÓDULO

ANA MARÍA GIRALDO SÁNCHEZ

FUNDACIÓN UNIVERSITARIA LUIS AMIGÓ

FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONÓMICAS Y

CONTABLES

Colombia, 2007

COMITÉ DIRECTIVO

Fray Marino Martínez PérezRector

Hernán Ospina AtehortúaVicerrector Administrativo y Financiero Director de Planeación

José Jaime Díaz OsorioVicerrector Académico

Francisco Javier Acosta GómezSecretario General

ANÁLISIS CONTABLEAna María Giraldo Sánchez

Decana Facultad de Ciencias Administrativas, Económicas y Contables:María Victoria Agudelo Vargas

Corrección de estilo:Lorenza Correa Restrepo

Diseño:Colectivo Docente Facultad de Ciencias Administrativas, Económicas y ContablesImpresión:Departamento de Publicaciones FUNLAM

www.funlam.edu.co

TODOS LOS DERECHOS RESERVADOSMedellín – Colombia2007

Análisis Contable 2

CONTENIDO

I GUÍA DIDÁCTICA

PRESENTACIÓN 6

1. FICHA TÉCNICA 8

2. INTENCIONALIDADES FORMATIVAS 9

3. OBJETIVOS 9

3.1. OBJETIVOS ESENCIALES 9

3.2. OBJETIVOS COMPLEMENTARIOS 10

4. UNIDADES TEMÁTICAS 10

5. METODOLOGÍA GENERAL 11

6. EVALUACIÓN INTEGRAL 12

II ANÁLISIS CONTABLE

Introducción 16

Justificación 17

UNIDAD 1

1. FUNCIÓN FINANCIERA

1.1.La función financiera en la empresa 19

1.2.El objetivo básico financiero 22

1.3.El papel del administrador financiero 23

1.4.Decisiones financieras

25

UNIDAD 2

2. ESTADOS FINANCIEROS 33

Análisis Contable 3

2.1.Propósitos de la información financiera 33

2.2.Estados financieros básicos 34

2.3.Usuarios del análisis financiero 41

2.4.Técnicas y herramientas del análisis financiero 43

2.5.Análisis vertical 49

2.6.Análisis horizontal 53

UNIDAD 3

3. INDICADORES FINANCIEROS 55

3.1. Indicadores de liquidez 56

3.2. Indicadores de endeudamiento 61

3.3. Indicadores de actividad 67

3.4. Indicadores de rentabilidad 75

UNIDAD 4

4. MOVIMIENTO DE RECURSOS 81

4.1.Estado de fuente y aplicación de fondos (EFAF) 83

4.2.Flujo de efectivo (EFE) 97

4.3.Estado de cambios en la situación financiera 111

UNIDAD 5

5. APALANCAMIENTO 117

5.1.Apalancamiento operativo 119

5.2.Apalancamiento financiero 122

5.3.Apalancamiento total 126

ACTIVIDADES DE PROFUNDIZACIÓN 130

BIBLIOGRAFÍA 137

Análisis Contable 4

Análisis Contable 5

PRESENTACIÓN

Apreciado estudiante, bienvenido al programa de Administración de

Empresas con énfasis en Economía Solidaria de la Fundación Universitaria

Luis Amigó.

Este módulo ha sido escrito teniendo presente al estudiante que ingresa en

la metodología a distancia, la cual se constituye en uno de los nuevos retos y

alternativas para la formación de profesionales capaces de intervenir

problemáticas sociales contemporáneas, desde la aplicación de la ciencia y

la tecnología con criterios éticos y de calidad.

La educación a distancia responde a la necesidad de ofrecer un proceso de

formación que supere obstáculos representados en grandes distancias

geográficas y escasez de tiempo de personas deseosas de tener las

oportunidades de desarrollo humano que brinda la educación superior.

Dicha metodología exige a cada estudiante un esfuerzo investigativo,

creativo e innovador soportado por la voluntad del compromiso que demanda

nuestra sociedad.

Por esto, para el alcance de los objetivos en este proceso formativo, más que

construir un texto, se ha tratado de presentar un instrumento de

comunicación académica y dinámica entre la Institución y el estudiante, en el

que se diferencian dos partes fundamentales: la guía de estudio y trabajo, el

módulo de aprendizaje.

Análisis Contable 6

La guía considera las orientaciones sobre el desarrollo del curso en cuanto

define los elementos necesarios para la interlocución entre estudiantes y

asesor, describiendo en la metodología las actividades a realizar para cada

encuentro, bibliografía complementaria, proceso de evaluación y

compromisos adquiridos por el estudiante. El módulo desarrolla el contenido

conceptual básico que permite al estudiante la comprensión de los

problemas potenciales en el campo administrativo.

Seguros de que en dicho material se encuentran los referentes necesarios

para el desarrollo de un proceso académico con calidad, le deseamos éxitos

en este nuevo ciclo de su formación profesional.

Análisis Contable 7

1. FICHA TÉCNICA

CURSO ANÁLISIS CONTABLE

AUTOR ANA MARÍA GIRALDO SÁNCHEZ

INSTITUCIÓN FUNDACIÓN UNIVERSITARIA LUIS AMIGÓ

UNIDAD ACADÉMICA

FACULTAD DE ADMINISTRACIÓN

CIENCIAS ECONÓMICAS Y CONTABLES

PROGRAMA ADMINISTRACIÓN DE EMPRESAS

PALABRAS CLAVE FINANZAS

ÁREA DE CONOCIMIENTO CONTABLE

CRÉDITOS 2 (DOS)

CIUDAD MEDELLÍN

FECHA Julio 2007

ACTUALIZACIÓN

ADICIÓN DE TEMAS

APROBADA POR

2. INTENCIONALIDADES FORMATIVAS

Este módulo ha sido preparado como guía para el curso de Análisis

Contable, del programa de Administración de Empresas, con metodología a

Análisis Contable 8

distancia; pretende desarrollar en el área financiera las competencias

interpretativas y propositivas de los futuros profesionales de la

administración, de tal forma que incluyan esta variable en la toma de

decisiones.

La temática se presenta en un lenguaje claro y sencillo, para facilitar la

comprensión del estudiante y lograr así que se apropie del conocimiento de

forma ágil, alcanzando los objetivos propuestos.

3. OBJETIVOS

3.1. Objetivo esencial

Proporcionar herramientas de análisis en el campo financiero, haciendo uso

de la información contable y del entorno empresarial, útil para la toma de

decisiones.

3.2. Objetivos complementarios

• Identificar la importancia de la función financiera en la empresa y su

relación con las demás áreas.

• Reconocer los estados financieros básicos y su importancia como

materia prima en el análisis contable.

Análisis Contable 9

• Conocer las técnicas y herramientas más utilizadas para realizar un

adecuado análisis financiero.

• Interpretar el análisis vertical y horizontal, así como los diferentes

indicadores financieros indispensables para la evaluación del

desempeño empresarial.

• Conocer el movimiento de recursos en la empresa, su origen, uso y las

decisiones de apalancamiento para la misma.

4. UNIDADES TEMÁTICAS

UNIDAD 1

FUNCIÓN FINANCIERA

UNIDAD 2

ESTADOS FINANCIEROS

UNIDAD 3

INDICADORES FINANCIEROS

UNIDAD 4

MOVIMIENTO DE RECURSOS

UNIDAD 5

APALANCAMIENTO

Análisis Contable 10

5. METODOLOGÍA GENERAL

Dado que la evaluación integral exige explicaciones sobre las razones de

formación y aprendizaje, del estudiante y del docente, se requiere un alto

grado de responsabilidad, dedicación, análisis y compromiso de parte del

estudiante, que debe asumir con rigurosidad estos aspectos, para lograr una

satisfactoria participación en su proceso de aprendizaje.

El docente, por su parte, brindará espacios para la discusión, el análisis y la

investigación, aplicando la evaluación como instrumento que diagnostica la

calidad de la formación integral de cada estudiante, su proceso y evolución,

haciendo de esta el factor clave para el logro de la calidad educativa.

Cabe anotar que los criterios de evaluación y seguimiento del portafolio

personal de desempeño se ajustarán a los definidos en el Reglamento

Estudiantil.

Tomando como punto de partida el perfil del estudiante amigoniano, que lo

describe como un sujeto activo, gestor de su aprendizaje por medio del

estudio independiente, planificador de rutinas de trabajo académico, etc, en

la metodología a distancia, es necesario realizar las actividades previas a los

encuentros (de reconocimiento) apoyándose en la presente guía de estudio,

ampliando los temas propuestos con la bibliografía sugerida y de acuerdo

con la programación expuesta en el proyecto educativo de la asignatura, que

se entrega al inicio de la misma.

Los encuentros presenciales serán así un espacio para hacer claridad sobre

aquellos conceptos que han presentado alguna dificultad, haciendo Análisis Contable 11

explicaciones sobre el tema, ejemplos, ejercicios prácticos, discusiones

grupales y aplicación de casos, entre otros. Como complemento y con el

objeto de afianzar el conocimiento adquirido del tema, que garantice el logro

de los objetivos propuestos en el curso, se realizarán ejercicios, talleres y

lecturas de artículos de actualidad, relacionados con el tema financiero, por

parte de los estudiantes en el tiempo destinado para su trabajo

independiente.

Análisis Contable 12

6. EVALUACIÓN INTEGRAL

6.1. Sistema de evaluación

Para la Fundación Universitaria Luis Amigó la evaluación está definida como

“un proceso crítico, intencionado y sistemático de recolección, análisis,

comprensión e interpretación de información, que permite a los actores

educativos valorar el estado en que se encuentra la formación integral de los

estudiantes”, por lo cual, la evaluación se caracteriza por ser pedagógica,

integral, continua, cooperativa, de perspectiva científica y de carácter ético.

El portafolio personal de desempeño es el instrumento de evaluación del

estudiante; en él se debe llevar el registro y compendio de las diferentes

actividades evaluativas y de la reflexión permanente que realiza cada

estudiante sobre su proceso de formación; tiene en cuenta las

responsabilidades y compromisos acordados entre docentes y estudiantes,

los avances y dificultades encontradas por ellos en el proceso y las

sugerencias de los docentes y compañeros para la obtención de los logros

propuestos.

La promoción y certificación, al finalizar el período académico, se realizará

con base en el artículo 80 del Reglamento Estudiantil.

6.2. Actividades de reconocimiento

Las actividades de reconocimiento están planteadas para que el estudiante

identifique los conceptos previos al desarrollo de la temática del módulo, lo

que le permitirá comprender de forma rápida los conocimientos presentados

en cada unidad.Análisis Contable 13

6.3. Actividades de profundización

Las actividades de profundización permiten al estudiante reforzar los

conocimientos adquiridos en cada unidad. Estas actividades se presentan en

forma de talleres, los cuales requieren de soluciones puntuales para los

ejercicios planteados y de interpretaciones para los resultados.

Análisis Contable 14

Análisis Contable 15

INTRODUCCIÓN

Para lograr una adecuada gestión financiera, el administrador debe conocer

y manejar hábilmente herramientas de análisis, que le permitan la interacción

con las demás áreas de la empresa, la optimización de los recursos y una

acertada toma de decisiones.

Por lo anterior, el presente módulo pretende ser un apoyo y material de

trabajo permanente para el futuro profesional, ya que es presentado en un

lenguaje claro y sencillo, de manera concisa, de tal forma que su consulta se

haga con rapidez y sea útil. Para ello se ha dividido en 5 unidades temáticas

así:

La primera brinda una visión general del entorno empresarial y presenta la

función financiera en la organización, así como su interacción con otras

áreas de la empresa (mercadeo, ventas, costos, entre otras), identificando

las finanzas como una herramienta de planeación y toma de decisiones.

En las unidades dos y tres se proporciona al estudiante herramientas como

la interpretación de estados financieros, razones o índices, análisis vertical y

horizontal.

Por último, se presentan alternativas en el movimiento de recursos y su

análisis e interpretación, así como las diferentes decisiones tomadas por la

empresa relacionadas con sus costos, gastos fijos, operativos y financieros.

Análisis Contable 16

JUSTIFICACIÓN

La función de la administración es orientar las diferentes áreas de la

organización al logro de los objetivos que garantizan su crecimiento y

permanencia, Para ello, se requiere de una acertada gestión en el manejo y

optimización de recursos que puede alcanzar mediante el uso de técnicas y

herramientas de administración financiera, con las cuales se miden los

resultados, el alcance de los objetivos, el impacto de sus decisiones y,

adicionalmente, permiten identificar los posibles problemas en el interior de la

empresa.

A través del análisis contable y financiero, el administrador puede lograr un

mayor control y proyección de su gestión en la empresa, lo que contribuye

al desarrollo de la economía nacional, regional y local, esto permite

cumplir con la responsabilidad social de permanencia del ente económico, la

generación de empleo entre otras.

Análisis Contable 17

Análisis Contable 18

UNIDAD 1. LA FUNCIÓN FINANCIERA

Con el fin de delimitar el objeto de estudio y alcanzar el objetivo central del

curso es necesario responder inicialmente a una pregunta básica: ¿Qué es el

análisis financiero?

Se puede afirmar que este es un conjunto de operaciones matemáticas,

llamadas índices financieros, las cuales relacionan la información contable

entre sí y del entorno económico, con el fin de explicar de forma clara los

estados financieros, identificar problemas específicos de la empresa, medir

el aprovechamiento de sus recursos y orientar la toma de decisiones.

Dicho de otra forma, es el estudio que se hace de la información contable y

de toda la demás información disponible en el entorno empresarial para tratar

de determinar la situación financiera de la empresa, o de un sector específico

de ésta.

1.1. La función financiera en la empresa

El estudio de las finanzas hace parte de la economía, por lo tanto, para

realizar un adecuado análisis financiero, es necesario partir de aspectos

macroeconómicos y microeconómicos que permitan ubicar la gestión

contable y financiera en la dinámica del proceso empresarial.

La macroeconomía, por tanto, suministra conocimientos amplios acerca del

sistema y del sector económico en el que se desenvuelve la empresa, de

estructura del sistema bancario, de políticas económicas internas y externas,

de aspectos tributarios, entre otros.

Análisis Contable 19

La microeconomía, en cambio, se ubica en principios empresariales que

deben ser tenidos en cuenta para la búsqueda del éxito financiero, como por

ejemplo, la oferta, la demanda, estrategias para maximizar utilidades,

permanencia en el mercado, crecimiento, políticas de precios, riesgos, que

están vinculados con las decisiones financieras que toma el gerente como el

tamaño que debe tener su empresa, la rapidez con la que esta debe crecer,

la calidad y clase de sus productos, los equipos que debe utilizar, la

financiación (uso de la deuda), el estado de liquidez, entre otros.

Puede decirse, entonces, que los resultados financieros están afectados en

gran medida por el estado de la economía en general, y en especial del

sector económico al que pertenece la empresa; de ahí que es de gran ayuda

para realizar el análisis financiero de un ente económico el conocimiento

previo de la situación del entorno económico, ya que los estados financieros

no son suficientes para establecer la salud financiera de una empresa.

La actividad financiera puede clasificarse en tres funciones básicas:

1. Preparación y análisis de la información financiera: el análisis financiero

se desarrolla en distintas etapas y su proceso cumple diversos objetivos.

En primer lugar, la conversión de datos puede considerarse como su

función más importante; luego, puede utilizarse como una herramienta de

selección, de previsión o predicción, hasta culminar con las

fundamentales funciones de diagnóstico y evaluación. Entre los

elementos más importantes a tener en cuenta para el análisis, se

encuentran:

Información cualitativa interna (ventajas competitivas, tecnología

utilizada, estructura organizacional, recursos humanos, entre

otros).

Análisis Contable 20

Información sobre el entorno (perspectivas del sector, situación

económica, política, social).

Información cuantitativa interna adicional (costo de capital, relación

costo–volumen–utilidad).

Cifras históricas–cifras proyectadas.

Comparación con empresas del mismo sector.

2. Determinación de la estructura de activos: en esta función se determina la

clase, calidad y cantidad de los activos que la empresa necesita para

desarrollar su objeto social, el control del nivel de inversión, las

necesidades de reposición o adquisición de activos.

3. Estructura financiera de la empresa (estudio del financiamiento): de

acuerdo con las necesidades de la empresa en cuanto al volumen y la

cuantía de activos, se establecen los recursos requeridos para dicha

inversión, las fuentes, costos y plazos de financiación, la composición de

sus pasivos con respecto al patrimonio.

Una vez clasificadas las funciones financieras, es importante saber que la

función financiera en una empresa es responsable por

La producción, manejo y flujo adecuado de la información contable y

financiera

La administración del capital de trabajo

La selección y evaluación de inversiones a largo plazo

La consecución y manejo de fondos requeridos para el normal

funcionamiento de la empresa

Por su participación en el desarrollo de la empresa

Análisis Contable 21

El manejo administrativo de las áreas involucradas en la función

financiera (contabilidad, costos, tesorería, presupuestos, auditoría,

sistemas, etc.).

1.2. El objetivo básico financiero

Puede ser definido como la maximización del valor de la empresa, es decir,

incrementar su riqueza generando valor. El valor se incrementa cuando

mejora el desempeño o se reduce el costo; esta filosofía administrativa

pretende ofrecer el máximo valor a sus clientes, accionistas, integrantes de la

empresa y a la comunidad en general, buscando que sus beneficios sean

superiores a los costos, lo que da una mayor ventaja para competir en el

medio.

El proceso financiero implica la evaluación de la rentabilidad y el riesgo; no

basta con que una empresa sea rentable, pues su flujo de efectivo determina

en última instancia su permanencia y crecimiento; si es así se puede afirmar

que al crecer con rentabilidad genera valor, por lo tanto, se requiere de

liquidez y rentabilidad.

Queda claro, entonces, que el objetivo financiero no debe ser únicamente

maximizar utilidades, ya que estas solo son parte del valor de la empresa, y

las técnicas de análisis financiero contribuyen de esta manera a la obtención

de las metas asignadas a cualquier sistema gerencial de administración

financiera, al dotar al gerente del área de indicadores y otras herramientas

que permitan realizar un seguimiento permanente y tomar decisiones acerca

de cuestiones como:

Análisis Contable 22

• La supervivencia o permanencia del ente económico

• Prevención de riesgos por pérdida o insolvencia

• Competencia eficiente

• Maximizar la participación en el mercado

• Minimizar los costos

• Maximizar las utilidades

• Agregar valor a la empresa

• Mantener un crecimiento uniforme en utilidades

• Maximizar el valor unitario de las acciones

1.3. El papel del administrador financiero

Es competencia del administrador o gerente financiero de una empresa la

maximización del patrimonio invertido de sus accionistas. En países con

mercados bursátiles desarrollados la efectividad de la gerencia es medida

por el valor de la acción en el mercado; en otros, como el nuestro, tal

eficiencia se mide con la rentabilidad alcanzada sobre el patrimonio y la

distribución de dividendos.

El gerente financiero debe buscar un comportamiento uniforme de las

utilidades en los distintos períodos, pues no es lo mismo ofrecer ganancias

muy altas en un año y no poder alcanzarlas en otros, más cuando estas se

obtienen sacrificando aspectos importantes como el presupuesto de

mercadeo, la investigación, que disminuyen su participación en el mercado.

Adicionalmente busca el equilibrio entre la liquidez y la rentabilidad, de tal

forma que cuente con los fondos suficientes para operar, sin un exceso de

liquidez que puede resultar muy costoso.

Análisis Contable 23

De forma general sus actividades pueden clasificarse en periódicas, como la

planeación estratégica, y permanentes o rutinarias.

Actividades de rutina:

Realizar la consecución de fondos para operar, al menor costo, con

diferentes fuentes de financiación y óptimas condiciones de pago.

Conocer a fondo el negocio (montaje físico, logístico, condiciones de

mercado, factores críticos, riesgos, etc.) para poder presupuestarlo de

acuerdo con su realidad.

Utilizar el dinero de tal forma que produzca más de lo que cuesta, no

tener dinero ocioso o subutilizado y hacer un buen manejo de los

sobrantes de tesorería.

Distribuir los fondos entre las diversas áreas de la empresa.

Medir permanentemente los resultados y compararlos con lo

presupuestado (índices de rentabilidad, liquidez, rotación de

inventarios y cartera).

Hacer medición por áreas de servicios y establecer el resultado (P y

G) para cada una, analizando su participación en los costos totales y

la ejecución del presupuesto.

Establecer un flujo de fondos semanal y hacer revisión al mismo.

Diariamente, con el apoyo del área de tesorería, debe analizar las

necesidades o requerimientos de efectivo para conseguir los fondos.

Debe conocer técnicas de fondeo, crédito ordinario, factoring,

sobregiros entre otros.

Revisión de la cartera, cobros y recaudos, apoyándose en la

contabilidad y en el área jurídica para aquellas cuentas de difícil cobro.

Análisis Contable 24

Velar por la presentación oportuna de estados financieros confiables

y colaborar con su análisis.

Supervisar la información legal, así como la presentación adecuada y

oportuna de las declaraciones tributarias.

Ejercer controles sobre los métodos, procedimientos, costos, junto con

la contraloría y revisoría fiscal.

Actividades esporádicas:

En la planeación estratégica, debe ser partícipe en la definición de la

misión global de la empresa

Plasmar en números la estrategia, proyectando flujos de fondos y

presupuestos.

Fijar políticas en el manejo de activos, como caja, bancos, cuentas por

cobrar, inventarios, depreciaciones, amortizaciones y rentabilidad de

las inversiones.

Como puede observarse, el área financiera tiene que ver con todas las

áreas de una empresa (mercadeo, ventas, producción, compras, inventarios,

etc.) ya que analiza cada actividad como, por ejemplo, ingresos, prácticas de

cartera, niveles y costos de producción, gastos de administración, participa

incluso en decisiones de compra o inversión en otras empresas, montaje de

nuevas líneas o cambio de estrategias.

1.4. Decisiones financieras

Estas se pueden agrupar de manera general en tres categorías: de inversión,

financiación y reparto de utilidades o dividendos.

Análisis Contable 25

1.4.1 Decisiones de inversión: Son aquellas que tienen que ver con los

activos de la empresa; el volumen de estos determina su tamaño y garantiza

un adecuado funcionamiento, es decir, que su operación sea eficiente. En

estas decisiones se encuentran, por ejemplo:

El volumen de activos fijos que se desea mantener (planta física),

políticas de venta y cuentas por cobrar; por ejemplo, con un

incremento en las ventas a crédito y el plazo concedido a clientes se

ampliará el volumen de ventas, pero debe tenerse en cuenta que a

mayor plazo, mayor volumen de fondos inmovilizado en cuentas por

cobrar que debe buscar cobertura en el mercado; de igual forma, esto

afecta el volumen de inventarios de materias primas, producto en

proceso y terminado para soportar la producción.

Combinación de activos fijos y corrientes

Adquisición de activos fijos a través del leasing

Este tipo de decisiones se encuentran vinculadas al riesgo operativo; por

ejemplo, el riesgo por incumplimiento en los pedidos debido a la poca

capacidad instalada o invertir en maquinaria que permita incremento en la

producción y cumplir así con la demanda hace referencia al nivel de inversión

que el empresario esté dispuesto a tener en activos, teniendo en cuenta que

este riesgo operativo afecta la rentabilidad del activo. Por lo tanto, mientras

menor sea la cantidad de activos utilizados para lograr un mismo volumen de

operación la rentabilidad del activo aumentará, pero de igual forma el riesgo.

1.4.2. Decisiones de financiación: tienen que ver con la consecución de

recursos para garantizar el funcionamiento de la empresa, es decir, que en

ellas se determina su estructura financiera definiendo la proporción entre

Análisis Contable 26

pasivos y patrimonio requeridos para la financiación de sus activos. Estas

decisiones afectan así el nivel de endeudamiento de la empresa, se

relacionan con las utilidades que se ven afectadas por los intereses que

deben pagarse por servicio a la deuda (costo del capital), y con el flujo de

caja para determinar la capacidad de pago de la misma.

A mayor proporción de financiación externa (con pasivos), mayor será el

costo financiero (intereses más altos por pagar), lo que exige mayores

esfuerzos para conseguir utilidades operativas más altas que permitan cubrir

estos intereses. Por lo tanto, si la estructura financiera de la empresa no

está definida de manera adecuada, ésta puede ser un buen negocio, pero no

reportar unos resultados óptimos para sus propietarios.

La utilidad operativa, entonces, se convierte en un factor clave para evaluar

la gestión administrativa, debido a que es un punto de referencia dentro del

estado de resultados pues permite identificar el efecto de las decisiones

financieras y diferenciarlas de las demás decisiones de la empresa.

Análisis Contable

Estructura operativa (capacidad de

producir bienes y servicios)

Riesgo operativo

Estructura financiera (proporción

pasivo - patrimonio para financiar

activos)

Riesgo financiero27

ESTADO DE RESULTADOS+ Ingresos- Costo mercancía vendida= Utilidad bruta- Gastos de administración- Gastos de ventas

= UTILIDAD OPERATIVA

Intereses= Utilidad antes de impuestos

ImpuestosUtilidad neta

FUENTE:

De lo anterior puede concluirse que el riesgo operativo surge de la actividad

propia desarrollada por la empresa, y el riesgo financiero, de las decisiones

de contraer deuda o de aumentar su nivel de endeudamiento.

Pero hay que tener en cuenta que los recursos de los propietarios no son

gratuitos para la empresa; estos también implican un costo que es mayor que

el de la deuda misma y se determina por la rentabilidad que esperan obtener

los dueños de acuerdo con el riesgo asumido en la empresa.

Son los socios quienes mayor riesgo corren en la financiación de la empresa,

más que los acreedores, pues en el evento de una liquidación se cubren

primero las obligaciones con terceros y si algo queda le corresponde a los

socios, si no, en algunos casos estos deberán responder incluso con su

propio patrimonio; adicionalmente existan o no resultados positivos en la

empresa, el pago de intereses no puede eludirse, diferente a las utilidades

esperadas por los dueños, que son inciertas, ya que pueden no producirse y

si se producen debe haber un flujo de caja libre suficiente para poderlas

repartir.

De lo anterior puede comprenderse la mencionada relación “A mayor riesgo,

mayor rentabilidad”; como los socios corren un mayor riesgo que los

acreedores su rentabilidad debe ser superior a estos y conseguirla es un

compromiso de la empresa para con sus dueños. La rentabilidad que los

propietarios esperan obtener se llama “tasa mínima de rendimiento

requerida”, TMRR, o tasa de oportunidad del propietario.

Análisis Contable 28

Poseer activos implica para la empresa, entonces, un costo, llamado Costo

de capital (CK) y se calcula promediando el costo de las diferentes fuentes

que la organización utiliza en la financiación de tales activos, es decir,

promediando el costo de la deuda y la tasa mínima esperada por los

propietarios.

Ejemplo:

Una empresa X tiene una financiación con terceros del 40%; sus dueños

esperan una rentabilidad del 4% mensual; sus activos ascienden a 1.000

millones y el pasivo promedio tiene un costo financiero de 2%. ¿Cuál es el

costo promedio ponderado de las diferentes fuentes que la empresa utiliza

para financiar sus activos o, lo que es igual, cuál es su costo de capital?

El costo promedio ponderado del capital será entonces

Costo de pasivo $400 millones * 2% = $8 millones ….* 40%

Costo del patrimonio $600 millones * 4% = $24 millones .....* 60%

Análisis Contable

ACTIVOS

$1.000 MILLONES

100%

PASIVOS 40%

= $1.000* 40%$400 MILLONES al 2%

PATRIMONIO 60%

= $1.000* 60%$600 MILLONES al 4%

29

Costo de capital – Activo $1.000 millones = $32 millones ….* 100%

Entonces:

$32 millones de interés / $1.000 millones de capital =

3.2% Costo de Capital

Cuando la empresa logra una rentabilidad sobre el activo, superior al costo

de capital, los propietarios obtienen una rentabilidad mayor a la esperada y

se aumenta, por tanto, el valor de la empresa, cumpliendo así con el objetivo

básico financiero: generación de valor.

Existen otros aspectos importantes para tener en cuenta en las decisiones

de financiación:

- El plazo de la financiación, combinación de pasivos a corto, largo y

mediano plazo.

- Tipos de crédito o fuentes de financiación (créditos bancarios

ordinarios, de fomento, emisión de acciones, bonos, leasing, factoring,

etc.) y las garantías que se requieren.

1.4.3. Decisiones de dividendos

En ellas se determina la porción de utilidades que serán repartidas a los

dueños, teniendo en cuenta el flujo de caja y la destinación de las utilidades,

reposición de activos fijos, del capital de trabajo, planes de inversión en

nuevos proyectos, pago de obligaciones, entre otros. Por lo tanto, no puede

ser el estado de resultados la única fuente de información para el reparto de

utilidades, situación que se presenta con frecuencia en pequeñas y medianas

empresas; también deben tenerse en cuenta herramientas para la toma de Análisis Contable 30

este tipo de decisiones que no solo muestren cuánto ganó la empresa sino

dónde están sus utilidades, así como el estado de fuentes y aplicación de

fondos, el estado de flujo de efectivo y el flujo de caja libre, con el

presupuesto de efectivo para determinar si estas se convertirán en efectivo

disponible para repartirlas.

La legislación comercial y los estatutos de la empresa establecen

porcentajes de reparto, y los planes de crecimiento empresarial hacen que la

política de reparto de utilidades sea para los empresarios una gran

responsabilidad, pues si se reparten utilidades que superen las posibilidades

de la empresa, puede presentarse una descapitalización o limitar el

crecimiento de esta, de aquí que sea importante establecer reservas para la

reposición del capital de trabajo, que impidan un reparto excesivo de

utilidades.

Análisis Contable 31

Análisis Contable 32

UNIDAD 2. ESTADOS FINANCIEROS

2.1 Propósitos de la información financiera

Para poder llevar a cabo un adecuado análisis, es necesario tener un

profundo conocimiento de los problemas y limitaciones de la empresa, de

sus estados financieros, así como las partidas que los conforman;

básicamente pretenden informar sobre la situación económica de la empresa,

los resultados de las operaciones y los cambios en su situación financiera,

para que los diversos usuarios de esta información puedan:

• Conocer, estudiar, comparar y analizar las tendencias de las

diferentes variables financieras que intervienen o son producto de las

operaciones económicas de una empresa;

• Evaluar la situación financiera de la organización, es decir, su

solvencia y liquidez así como su capacidad para generar recursos;

• Verificar la coherencia de los datos informados en los estados

financieros con la realidad económica y estructural de la empresa;

• Tomar decisiones de inversión y crédito, con el propósito de asegurar

su rentabilidad y recuperabilidad;

• Determinar el origen y las características de los recursos financieros

de la empresa: de dónde provienen, cómo se invierten y qué

rendimiento generan o se puede esperar de ellos;

• Calificar la gestión de los directivos y administradores, por medio de

evaluaciones globales sobre la forma en que han sido manejados sus

activos y planificada la rentabilidad, solvencia y capacidad de creci-

miento del negocio.

Análisis Contable 33

Los estado financieros deben ser concisos, claros y de fácil consulta.

2.1.1. Los estados financieros de propósito general1 son obligatorios y se

encuentran reglamentados. Son “aquellos que se preparan al cierre de un

período para ser conocidos por usuarios indeterminados, con el ánimo

principal de satisfacer el interés común del público en evaluar la capacidad

del ente económico para generar flujos favorables de fondos”. Estos se

presentan bajo cierres definitivos de fin del ejercicio, con inventarios físicos,

arqueos, etc.; son precisos y no tiene estimaciones estadísticas..

Los estados financieros de propósito general, a su vez, se dividen en estados

básicos y consolidados.

Estados financieros básicos

• Balance general

• Estado de resultados

• Estado de cambios en el patrimonio

• Estado de flujo de efectivo EFE (por el método directo o indirecto)

• Estado de cambios en la situación financiera (o de fuentes y usos)

• Notas a los estados financieros.

Estados financieros consolidados

Estos presentan la situación financiera de la matriz o controlante y sus

subordinadas como si fueses los de un solo ente económico.

1 Art. 31 decreto 2649 de 1993, Colombia.Análisis Contable 34

2.1.2. De propósito especial no están reglamentados por la ley, son propios

de cada empresa y buscan suplir necesidades de información, se pueden

presentar en períodos intermedios, en algunos se utilizan estimaciones

estadísticos y no requieren de inventarios físicos o arqueos; algunos de estos

pueden ser:

• Balance inicial

• Estados financieros intermedios

• Estado de costos

• Estado de inventario

• Estados financieros extraordinarios

• Estados financieros de empresas en liquidación

• Py G por producto

2.2. Estados financieros

Hagamos un breve repaso de los dos principales estados financieros

básicos.

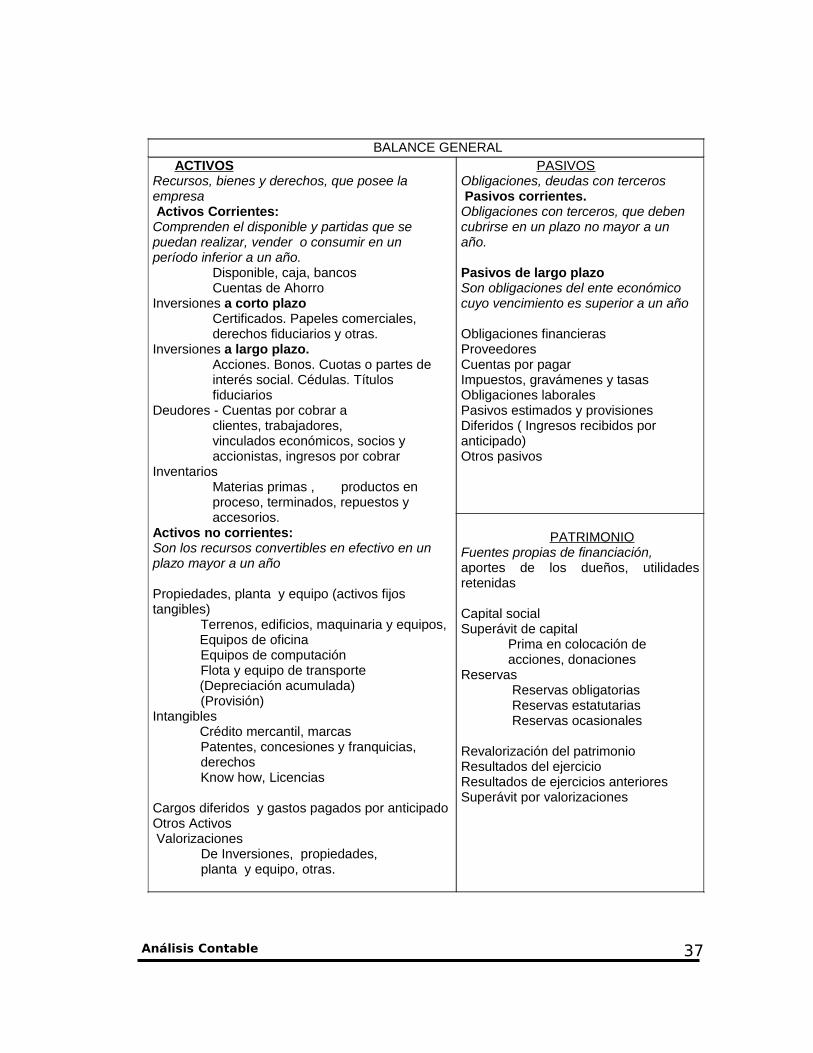

2.2.1. Balance general

El balance general es el estado financiero que presenta de acuerdo con la

ecuación fundamental de la contabilidad la situación financiera del ente

económico a una fecha determinada, de manera concisa y significativa; los

activos que la empresa posee al final del ejercicio (clasificados según sus

características y destino), las obligaciones con los acreedores y el patrimonio

o capital contable.

Análisis Contable 35

Los elementos del balance general son los siguientes:

ACTIVOS

Conjunto de las cuentas que representan los recursos (bienes y derechos) de

propiedad del ente económico que, en la medida de su utilización, son fuente

potencial de beneficios económicos presentes o futuros.

PASIVOS

Conjunto de las cuentas que representan las obligaciones financieras

presentes del ente económico, derivadas de eventos pasados, en virtud de

las cuales se reconoce que en el futuro se deberán transferir recursos o

proveer servicios a otras organizaciones.

PATRIMONIO

Es el valor residual de los activos del ente económico después de deducir

todos sus pasivos.

Análisis Contable 36

Análisis Contable

BALANCE GENERAL ACTIVOSRecursos, bienes y derechos, que posee la empresa Activos Corrientes:Comprenden el disponible y partidas que se puedan realizar, vender o consumir en un período inferior a un año.

Disponible, caja, bancosCuentas de Ahorro

Inversiones a corto plazoCertificados. Papeles comerciales, derechos fiduciarios y otras.

Inversiones a largo plazo.Acciones. Bonos. Cuotas o partes de interés social. Cédulas. Títulos fiduciarios

Deudores - Cuentas por cobrar aclientes, trabajadores,vinculados económicos, socios y accionistas, ingresos por cobrar

InventariosMaterias primas , productos en proceso, terminados, repuestos y accesorios.

Activos no corrientes:Son los recursos convertibles en efectivo en un plazo mayor a un año

Propiedades, planta y equipo (activos fijos tangibles)

Terrenos, edificios, maquinaria y equipos, Equipos de oficinaEquipos de computaciónFlota y equipo de transporte (Depreciación acumulada)(Provisión)

IntangiblesCrédito mercantil, marcasPatentes, concesiones y franquicias, derechosKnow how, Licencias

Cargos diferidos y gastos pagados por anticipadoOtros Activos Valorizaciones

De Inversiones, propiedades, planta y equipo, otras.

PASIVOSObligaciones, deudas con terceros Pasivos corrientes.Obligaciones con terceros, que deben cubrirse en un plazo no mayor a un año.

Pasivos de largo plazo Son obligaciones del ente económico cuyo vencimiento es superior a un año

Obligaciones financierasProveedoresCuentas por pagarImpuestos, gravámenes y tasasObligaciones laboralesPasivos estimados y provisionesDiferidos ( Ingresos recibidos por anticipado)Otros pasivos

PATRIMONIOFuentes propias de financiación,aportes de los dueños, utilidades retenidas

Capital socialSuperávit de capital

Prima en colocación de acciones, donaciones

ReservasReservas obligatorias Reservas estatutariasReservas ocasionales

Revalorización del patrimonioResultados del ejercicioResultados de ejercicios anterioresSuperávit por valorizaciones

37

2.2.2.

Estado de resultados

En él se resumen las transacciones correspondientes a los ingresos

generados por el ente económico durante un período, con los respectivos

costos y gastos; el resultado de su confrontación arroja la utilidad o perdida

del ejercicio, da cuenta del progreso económico de la empresa durante un

período, generalmente un año. Es un estado dinámico que refleja la actividad

del ente económico.

Análisis Contable 38

ESTADO DE RESULTADOS

INGRESOS OPERACIONALES XXX

GASTOS OPERACIONALES (XXX)

Gastos operacionales de administración (xxx)

Gastos de personal, honorarios ,impuestos,

Arrendamientos, contribuciones y afiliaciones,

Seguros, servicios, gastos legales, gastos de viaje

Depreciaciones, amortizaciones, diversos

Gastos operacionales de venta (xxx)

Costos de personal, comisiones

Publicidad y propaganda, otros

UTILIDAD OPERACIONAL (UAII) XXX

INGRESOS NO OPERACIONALES XXX

Financieros, dividendos y participaciones

Utilidad en venta de activos, recuperaciones, otros

GASTOS NO OPERACIONALES (XXX)

Pérdida en venta de activos

Multas y sanciones, otros

RESULTADO NO OPERACIONAL XXX

UTILIDAD ANTES DE IMPUESTO A LA RENTA (UAI) XXX

IMPUESTO DE RENTA Y COMPLEMENTARIOS (XXX)

UTILIDAD DEL EJERCICIO XXX

Este es un esquema general de presentación del estado de resultados, pero

dependiendo del tipo de empresa puede presentar algunas variaciones

como se puede apreciar a continuación. Por ejemplo, el modelo anterior

puede ser utilizado para empresas de servicios, para empresas comerciales

y de manufactura; se proponen los siguientes modelos:

Análisis Contable 39

ESTADO DE RESULTADOS EMPRESAS COMERCIALES

Ventas brutas XXX

- Devoluciones y rebajas en ventas (xxx)

+ Inventario inicial

- Costo de ventas + Compras netas (xxx)

- Inventario final

= Utilidad bruta Xxx

- Gastos Operacionales (XXX)

de administración (xxx)

de venta (xxx)

= Utilidad Operacional (Uaii) Xxx

+ Ingresos No Operacionales Xxx

- Gastos No Operacionales (Xxx)

= Utilidad Antes De Impuesto A La Renta (Uai) Xxx

- IMPO RENTA Estimado (XXX)

= Utilidad Neta Final Xxx

Análisis Contable 40

ESTADO DE RESULTADOS EMPRESAS MANUFACTURERAS

Ventas brutas XXX

- Devoluciones y rebajas en ventas (xxx)

- Costo de ventas

+ Inventario inicial de productos terminados

+ Costo de producción:

+ Materia prima consumida (MD)

+ Mano de obra directa (MOD)

+ Costos indirectos de fabricación (CIF)

+ Costo consumido de productos en proceso

- Inventario final de productos terminados

= Utilidad bruta XXX

- Gastos Operacionales (Xxx)

De Administración (Xxx)

De Venta (Xxx)

= Utilidad Operacional (Uaii) Xxx

+ Ingresos No Operacionales Xxx

- Gastos No Operacionales (Xxx)

= Utilidad Antes De Impuesto A La Renta (Uai) Xxx

- IMPO RENTA Estimado (XXX)

= Utilidad Neta Final Xxx

2.3. Usuarios del análisis financiero

Análisis Contable 41

Existen varias personas y entidades interesadas en los resultados que se

obtienen a través del análisis financiero, dirigiendo su atención hacia algunos

de los elementos e indicadores calculados para enfocarlo de acuerdo con

sus intereses, enfatizando en aquellos aspectos de mayor importancia según

el caso. Se acostumbra clasificar estos usuarios de la información financiera

en los siguientes grupos:

• Administradores y directivos

• Inversionistas

• Otorgantes de crédito – Entidades financieras, proveedores

• Entidades gubernamentales

• Trabajadores

• Público en general

Administradores y directivos

Los gerentes, directivos y administradores de todos los niveles de una

empresa o negocio permanentemente recurren a las técnicas y herramientas

de análisis financiero para múltiples propósitos. Uno de ellos es ejercer control

sobre las actividades de la empresa y sus resultados, lo cual se logra

mediante la observación de cambios importantes y significativos en razones y

tendencias, para tomar las medidas correctivas que sean del caso, de manera

oportuna.

En forma particular, a los administradores de una empresa les interesa

mantener control sobre la rentabilidad de la inversión, representada en los

activos, y en la eficiencia con que ellos son explotados económicamente.

Dicho control se ejerce a través del análisis en los cambios en los índices y en

Análisis Contable 42

las tendencias de las diferentes variables que intervienen en la explotación

operacional de cualquier organización mercantil.

Mediante una adecuada interpretación de las relaciones entre variables,

obtenidas a través del ejercicio sistemático del análisis financiero, los

directivos y administradores de los entes económicos podrán:

• Solicitar acciones oportunas y eficaces en caso de detectarse algún

problema o incoherencia en resultados;

• Organizar datos para relacionarlos con modelos anteriores o con

estándares externos;

• Descubrir las causas o efectos de una situación detectada mediante el

análisis de indicadores u otra clase de herramientas;

• Identificar puntos fuertes y débiles, con el propósito de aprovechar las

oportunidades y corregir los problemas actuales o potenciales.

Por último, los directivos y administradores de las empresas emplean la

información proporcionada por el análisis financiero para optimizar las

decisiones de financiación e inversión y poder garantizar la maximización del

valor de la compañía.

Inversionistas

Los inversionistas también pueden ser considerados como otorgantes de

crédito, ya que el dinero aportado por ellos es la fuente primaria de capital,

pero se diferencian de los acreedores en las expectativas de rentabilidad de la

inversión, que debe ser mayor, debido al riesgo que implica. Por lo tanto como

el riesgo del inversionista es mayor que el del acreedor su rentabilidad también

deberá ser mayor.

Los accionistas esperan obtener ganancias de su inversión, a través de tres

formas: dividendos o participaciones sobre las utilidades generadas por la

Análisis Contable 43

empresa, derechos preferenciales por la compra de nuevas acciones y la

valorización de la inversión, por el incremento de su valor de mercado. Esta

clase de acreedores se interesan en el análisis financiero, principalmente en lo

que respecta a la rentabilidad y capacidad de generar recursos propios.

Otorgantes de crédito, entidades financieras y proveedores

Los otorgantes de crédito pueden clasificarse en dos tipos: uno de ellos, los

proveedores de bienes y servicios, no causa ningún costo financiero por la

concesión del crédito; el otro tipo de otorgantes de crédito son las entidades

que suministran recursos a los entes económicos para el desarrollo de sus

operaciones, para ampliar la capacidad productiva o para diversificar

actividades, a cambio del pago de un interés.

Ambos esperan recibir unas utilidades fijas por el crédito otorgado que, en

consecuencia, dependen de la situación financiera del deudor.

Por parte del proveedor, la ganancia es la diferencia entre el precio de venta y

los costos incurridos; y para el prestamista, la utilidad es la tasa de interés

pactada. Si la empresa a quien se aprueba el crédito incurre en incapacidad

para atender sus acreencias, ambas clases de otorgantes de crédito corren el

riesgo no sólo de no percibir la utilidad esperada, sino también de perder el

capital suministrado, representado éste por los costos incurridos para producir

los bienes y servicios objeto del crédito, o por el principal o monto de dinero

prestado.

Por ello, antes de conceder financiación, los acreedores estudian situaciones

tales como cláusula de protección de la acreencia, para conocer y comprobar

el valor de mercado de los activos dados en garantía; el análisis debe

incorporar un estudio de la estructura de capital, por el impacto que ésta tiene

sobre el riesgo, la calidad de la deuda y el margen de seguridad que se debe Análisis Contable 44

manejar en cualquier operación de crédito, la capacidad de generación de

recursos y la confiabilidad y estabilidad de las proyecciones de caja para

períodos futuros, con el propósito de evaluar las posibilidades reales de

retorno del interés —si lo hay— y del capital.

Si el crédito es a corto plazo, dará preferencia al estudio de la liquidez de los

activos corrientes y sus tasas de rotación. Si la operación es a largo plazo, el

análisis debe incluir proyecciones de flujos de efectivo y la evaluación de la

capacidad de la empresa para generar recursos propios, también a largo

plazo.

Otros usuarios

Dentro de esta categoría se encuentran los organismos del Estado que

ejercen control y vigilancia sobre las actividades particulares, que se interesan

por conocer indicadores tales como la tasa de rendimiento sobre los activos y

la proporción de recursos que no provienen de los aportes de capital, entre

otros.

En Colombia, los principales organismos son:

Dirección de Impuestos y Aduanas Nacionales - DIAN

Superintendencia de Sociedades, Financiera o de Valores

Departamento Administrativo Nacional de Estadística - DANE

Cámaras de Comercio

Así mismo, existen otros grupos con interés como los sindicatos, las

sociedades calificadoras de riesgo, los corredores de valores, los analistas de

fusiones y adquisiciones, las compañías de seguros y los auditores internos y

externos que certifican estados financieros, entre otras.

Análisis Contable 45

2.4. Técnicas y herramientas del análisis financiero

Los objetivos del análisis financiero se fijan en la búsqueda de la medición de

la rentabilidad de la empresa a través de sus resultados y en la realidad y

liquidez de su situación financiera, para poder determinar su estado actual y

predecir su evolución en el futuro. Por lo tanto, el cumplimiento de estos

objetivos dependerá de la calidad de los datos, cuantitativos y cualitativos, e

informaciones financieras que sirven de base para el análisis.

Instrumentos de análisis

El analista dispone de diversas posibilidades para realizar la evaluación

financiera, puede elegir las herramientas que más se ajusten al propósito

buscado, dentro de las cuales se encuentran: el análisis comparativo, de

tendencias, estados financieros proporcionales, indicadores financieros y

otros, como proyecciones de efectivo o de flujos de caja, análisis de cambios

y variaciones en el flujo de efectivo, análisis del punto de equilibrio, etc.

Análisis horizontal o comparativo

Compara estados financieros de dos o tres ejercicios contables para

determinar los cambios que se hayan presentado en los diferentes períodos,

tanto de manera porcentual como absoluta, con el objetivo de detectar

aquellas variaciones que puedan ser relevantes o significativas para la

empresa.

Análisis Contable 46

Análisis de tendencias

El método de análisis por tendencias es un refinamiento de los cambios

interanuales o análisis comparativo, y se utiliza cuando la serie de años a

comparar es mayor a tres. La comparación de estados financieros en una

serie larga de períodos permitirá evaluar la dirección, velocidad y amplitud de

la tendencia, así como utilizar sus resultados para predecir y proyectar cifras

de una o más partidas significativas.

Estados financieros proporcionales o análisis vertical

Evalúa la estructura interna de los estados financieros; los resultados se

expresan como la proporción o porcentaje de un grupo o subgrupo de

cuentas dentro de un total que sea representativo de lo que se pretenda

analizar. Esta técnica permite evaluar el cambio de los distintos componentes

que conforman los grandes grupos de cuentas de una empresa: activos,

pasivos, patrimonio, resultados y otras categorías que se conforman de

acuerdo con las necesidades de cada ente económico.

Indicadores financieros

Llamados también ratios financieros, expresan la relación matemática entre

una magnitud y otra, exigiendo que dicha relación sea clara, directa y

comprensible para que se puedan obtener informaciones, condiciones y

situaciones que no podrían ser detectadas mediante la simple observación

de los componentes individuales de la razón financiera.

A continuación se presentan una balance y un estado de resultados en los

cuales se han basado los ejemplos propuestos en esta unidad.

Análisis Contable 47

BALANCE GENERAL EN MILES DE PESOS

EMPRESA XXX PERÍODO 2005 2006

ACTIVO Activo corriente Efectivo 335.759 207.781Inversiones temporales 95.840 625.573Cartera 304.637 227.094Deudores varios 50.471 61.377Inventarios 257.561 518.045Gastos anticipados 14.267 0Total activo corriente 1.058.535 1.639.870Activo no corriente Activos fijos 574.661 1.384.524Depreciación acumulada 150.432- 270.640-Inversiones permanentes 8.950 2.210Cargos diferidos 43.489 73.544Valorizaciones 283 933Total no corriente 476.951 1.190.571 Total activo 1.535.486 2.830.441

PASIVO Pasivo corriente Anticipos clientes 279.790 389.011Obligaciones bancarias 77.500 0Otras obligaciones 132.500 350.000Proveedores varios 45.681 110.826Acreedores varios 79.707 678.930Imporrenta por pagar 44.515- 0Impoventas por pagar 59.749 30.155Cesantías consolidas 37.033 27.377Total pasivo corriente 667.445 1.586.299Pasivo no corriente Obligaciones largo plazo 4.245 0Ingresos diferidos 45.006 1.599Pasivos estimados y provisiones 312.964 328.793Total pasivo no corriente 362.215 330.392 Total pasivo 1.029.660 1.916.691

PATRIMONIO Capital 356.000 356.000Reservas 63.630 85.455Revalorización patrimonio 0 110.045Utilidades ejercicios anteriores 0 0Utilidad periodo actual 85.913 361.317Valorizaciones 283 933Total patrimonio 505.826 913.750 TOTAL PASIVO Y PATRIMONIO 1.535.486 2.830.441

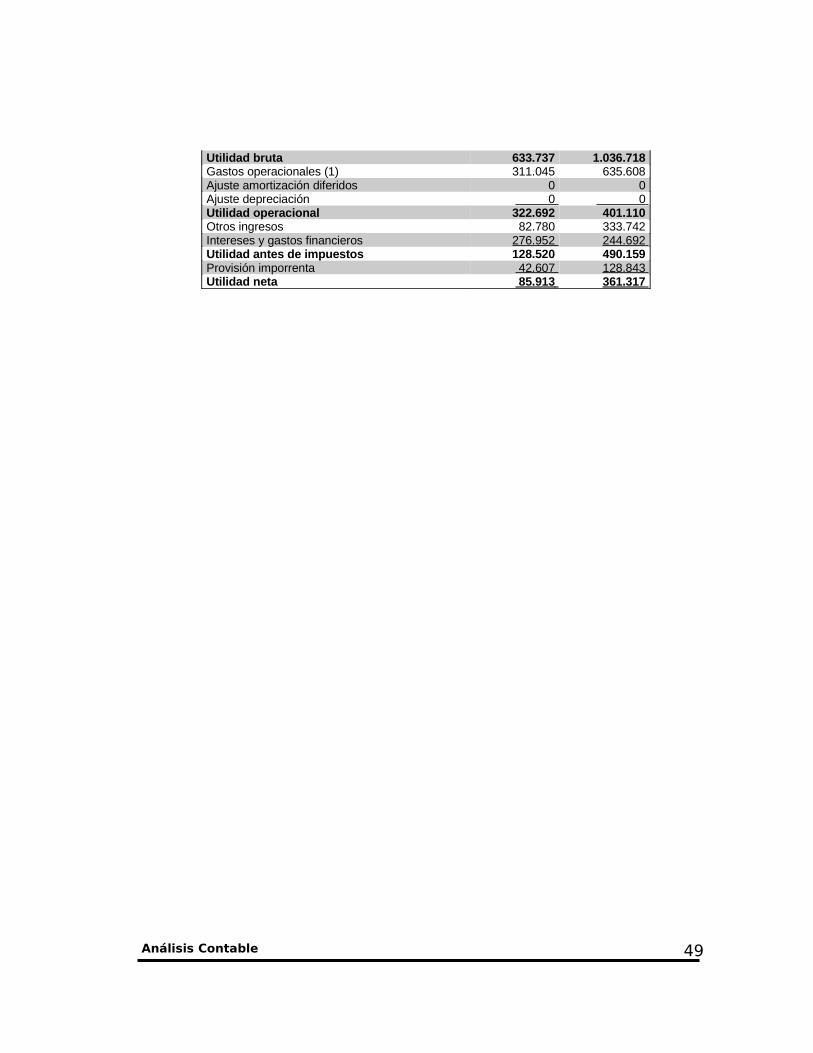

ESTADO DE RESULTADOS EN MILES DE PESOSEMPRESA XXX

2005 2006Ventas netas 1.620.003 3.102.816Costo de ventas 986.266 2.066.098

Análisis Contable 48

Utilidad bruta 633.737 1.036.718Gastos operacionales (1) 311.045 635.608Ajuste amortización diferidos 0 0Ajuste depreciación 0 0 Utilidad operacional 322.692 401.110Otros ingresos 82.780 333.742Intereses y gastos financieros 276.952 244.692 Utilidad antes de impuestos 128.520 490.159Provisión imporrenta 42.607 128.843 Utilidad neta 85.913 361.317

Análisis Contable 49

Variación Absoluta ($)

PESOS

Variación Relativa %

%PARTIC. PARTIC.

Activo 2005 2006Activo corrienteEfectivo -127.978 -38,12% 21,87% 7,34%Inversiones temporales 529.733 552,73% 6,24% 22,10%

Cartera -77.543 -25,45% 19,84% 8,02%

Deudores varios 10.906 21,61% 3,29% 2,17%Inventarios 260.484 101,13% 16,77% 18,30%Gastos anticipados -14.267 -100,00% 0,93% 0,00%Total activo corriente 581.335 54,92% 68,94% 57,94%

Activo no corriente 0 0,00% 0,00%

Activos fijos 809.863 140,93% 37,43% 48,92%Depreciación acumulada

Inversiones permanentes -6.740 -75,31% 0,58% 0,08%Cargos diferidos 30.055 69,11% 2,83% 2,60%Valorizaciones 650 229,68% 0,02% 0,03%Total no corriente 713.620 149,62% 31,06% 42,06%Total activo 1.294.955 84,34% 100,00% 100,00%

Pasivo y patrimonioPasivo corrienteAnticipos clientes 109.221 39,04% 27,17% 20,30%Obligaciones bancarias -77.500 -100,00% 7,53% 0,00%Otras obligaciones 217.500 164,15% 12,87% 18,26%Proveedores varios 65.145 142,61% 4,44% 5,78%Acreedores varios 599.223 751,78% 7,74% 35,42%Imporrenta por pagar 0,00%Impoventas por pagar -29.594 -49,53% 5,80% 1,57%Cesantias consolidas -9.656 -26,07% 3,60% 1,43%Total pasivo corriente 918.854 137,67% 64,82% 82,76%

Pasivo no corrienteObligaciones largo plazo -4.245 -100,00% 0,41% 0,00%Ingresos diferidos -43.407 -96,45% 4,37% 0,08%Pasivos estimados y provisiones

15.829 5,06% 30,39% 17,15%

Total pasivo no corriente -31.823 -8,79% 35,18% 17,24%Total pasivo 887.031 86,15% 100,00% 100,00%

67,06% 67,72%PatrimonioCapital 70,38% 38,96%Reservas 21.825 34,30% 12,58% 9,35%Revalorización patrimonio 110.045 0,00% 12,04%Utilidades ejercicios anteriores

0,00% 0,00%

Utilidad periodo actual 275.404 320,56% 16,98% 39,54%Valorizaciones 650 229,68% 0,06% 0,10%Total patrimonio 407.924 80,65% 100,00% 100,00%Total pasivo y patrimonio 1.294.955 84,34% 32,94% 32,28%

Analisis Horizontal Analisis Vertical

VARIACIONES Y PARTICIPACIÓN EN EL BALANCE

Análisis Contable 50

Variación Absoluta ($)

PESOS

Variación Relativa %

%PARTIC. 2005

%PARTIC. 2006

Ventas netas 1.482.813 91,53% 100.00% 100.00%Costo de ventas 1.079.832 109,49% 60,88% 66,59%Utilidad bruta 402.981 63,59% 39,12% 33,41%Gastos operacionales (1) 324.563 104,35% 19,20% 20,48%

Ajuste amortización diferidos

Ajuste depreciaciónUtilidad operacional 78.418 24,30% 19,92% 12,93%Otros ingresos 250.962 303,17% 5,11% 10,76%Intereses y gastos financieros -32.260 -11,65% 17,10% 7,89%

Utilidad antes c. Monetaria 361.640 281,39% 7,93% 15,80%

Corrección monetariaUtilidad antes de impuestos 361.639 281,39% 7,93% 15,80%

Provision imporrenta 86.236 202,40% 2,63% 4,15%Utilidad comercial 275.404 320,56% 5,30% 11,64%

Analisis Vertical

ESTADO DE RESULTADOS

Analisis Horizontal

2.5. Análisis vertical

El análisis vertical es una de las técnicas más sencillas dentro del análisis

financiero. Consiste en tomar un estado financiero (balance general, estado

de resultados) y relacionar cada cuenta con el total de un subgrupo de

cuentas o del total de las partidas que constituyen estos estados financieros,

la cual se denomina cifra base. Su objetivo es determinar porcentualmente la

participación de cada cuenta con respecto al total de un grupo o clase de

cuentas y observar su comportamiento a lo largo de la vida de la empresa.

La técnica de análisis vertical o porcentual corresponde a la evaluación de la

estructura interna de los estados financieros, y su utilidad radica en que facilita

la comparabilidad de cifras entre empresas porque pierde importancia la

magnitud de los valores expresados en términos absolutos, los cuales, para

efectos de evaluación, son reemplazados por magnitudes porcentuales. El

Análisis Contable 51

examen de estados financieros proporcionales de un grupo de empresas

pertenecientes a un sector específico de la economía permite detectar

variables importantes sobre cambios en la estructura o en la distribución

contable, de tal manera que dichas variaciones puedan ser estudiadas y

comprendidas.

Es una herramienta de diagnóstico y evaluación aplicable a cualquier estado

financiero. En el estado de resultados, por ejemplo, puede relacionarse con

una variable de referencia como las ventas o ingresos, usualmente el volumen

de cada cuenta de costos o de gastos está relacionada con ellas.

También es muy útil para el análisis de la estructura de capital, pues muestra

la forma como está siendo financiada la empresa, entre sus dos componentes

básicos: recursos propios o patrimonio y recursos externos o endeudamiento

y, sobre éste último concepto, entre deuda a corto o largo plazo. Sin embargo,

en el análisis de la estructura de capital son más utilizadas razones

financieras.

Este análisis no puede realizarse de manera aislada, sino que requiere de la

evaluación simultánea tanto de los porcentajes calculados como de las cifras

que les dan origen ya que las evaluaciones y conclusiones se pueden ver

afectadas por cambios en el monto de la partida que se está relacionando o

por cambios en el total del grupo del cual hace parte.

Análisis vertical del balance general

Consiste en relacionar cada cuenta o grupo de cuentas con el total de

activos, con el fin de expresar qué porcentaje representa del mismo. Se

analiza en esta forma la estructura de los activos, si es mayor proporción de

corto plazo, o de largo plazo.

Análisis Contable 52

De la comparación de las cuentas del pasivo y patrimonio, con el total de

pasivo más patrimonio, o lo que es lo mismo, con el total de activos, se entra

a definir la estructura financiera de la empresa.

Análisis vertical del estado de resultados

El análisis vertical del estado de resultados consiste en relacionar cada

cuenta con el total de ingresos operacionales o ventas netas, con el fin de

expresar qué porcentaje representa del mismo para interpretar su

participación en los resultados de la operación del período.

Márgenes de utilidad sobre los ingresos

Margen operativo = Utilidad operativa %

de utilidad ingresos operacionales

Significa los pesos de utilidad operativa ganados por cada $100 de ingresos

obtenidos durante el ejercicio económico.

Margen de utilidad = Utilidad antes de impuestos %

Antes de impuestos Ingresos operacionales

Representa los pesos de utilidad antes de impuestos ganados por cada $100

de ingresos obtenidos durante el ejercicio económico.

Margen de utilidad = Utilidad neta %

neta Ingresos operacionales

Análisis Contable 53

Indica los pesos de utilidad meta ganados por cada $100 de ingresos

obtenidos durante el ejercicio económico.

2.6. Análisis horizontal

La técnica de estados financieros comparativos pertenece a la clasificación

genérica conocida como método de análisis horizontal hace referencia a una

partida o grupo de cuentas evaluado a través del tiempo, y consiste en

determinar, para dos o más períodos contables consecutivos, las tendencias

de cada una de las cuentas que conforman los estados financieros. Su

importancia radica en el control que puede hacer la empresa de cada una de

sus partidas. Las tendencias se deben presentar tanto en valores absolutos

(pesos), como relativos (%).

Es un análisis dinámico, porque se ocupa del cambio o movimiento de cada

cuenta de uno a otro período, su interpretación se debe centrar en las

variaciones de las cuentas más significativas o en los cambios

extraordinarios que se presenten; dicha técnica es válida en la medida en

que se cumplan los siguientes requerimientos mínimos:

• Poseer dos o más estados financieros clasificados uniformemente, con el

propósito de que existan las mismas cuentas en cada uno de ellos;

• Calcular las variaciones absolutas y relativas de todos o algunos rubros

que sean de especial interés;

• Extraer las conclusiones y presentar las recomendaciones que se crean

necesarias.

Análisis Contable 54

Procedimiento:

Se identifican los cambios de las cuentas individuales de un período a otro de

un mismo estado financiero, estableciendo la variación absoluta en pesos.

Para establecer la variación porcentual o relativa se toma el primer año como

base y se divide la variación absoluta obtenida entre el saldo del año base.

Año 2 - Año 1 = Variación Relativa Año 1

Se deben tener en cuenta las cifras más representativas y revisar

adicionalmente las cuentas de inventarios, activos fijos y cuentas por cobrar.

Por ejemplo, variaciones significativas en las cuentas por cobrar pueden

indicar cambios en políticas de ventas, o malas estrategias de cobro. En los

inventarios es importante analizar la variación en pesos y en unidades para

identificar si los cambios obedecen a incrementos en la producción o

aumentos en los precios de la materia prima o mercancía. Cuando los activos

fijos aumentan porque se amplía la planta de producción, debe entonces

aumentar también la cuenta de inventarios y las ventas.

La importancia del análisis comparativo radica en el hecho de que, comparar

las cifras anuales con un promedio determinado en un lapso de tiempo de

varios años o tomado del sector al cual pertenece la empresa, permitirá

identificar los cambios o variaciones significativas en cualquier año.

Estos tipos de análisis, al igual que el vertical, son muy útiles para

comparaciones entre empresas, pues sus conclusiones pueden señalar

variaciones significativas en la estructura o en la distribución contable, las

cuales —una vez detectadas— deben ser comprendidas y explicadas, por

parte del analista.

Análisis Contable 55

Análisis Contable 56

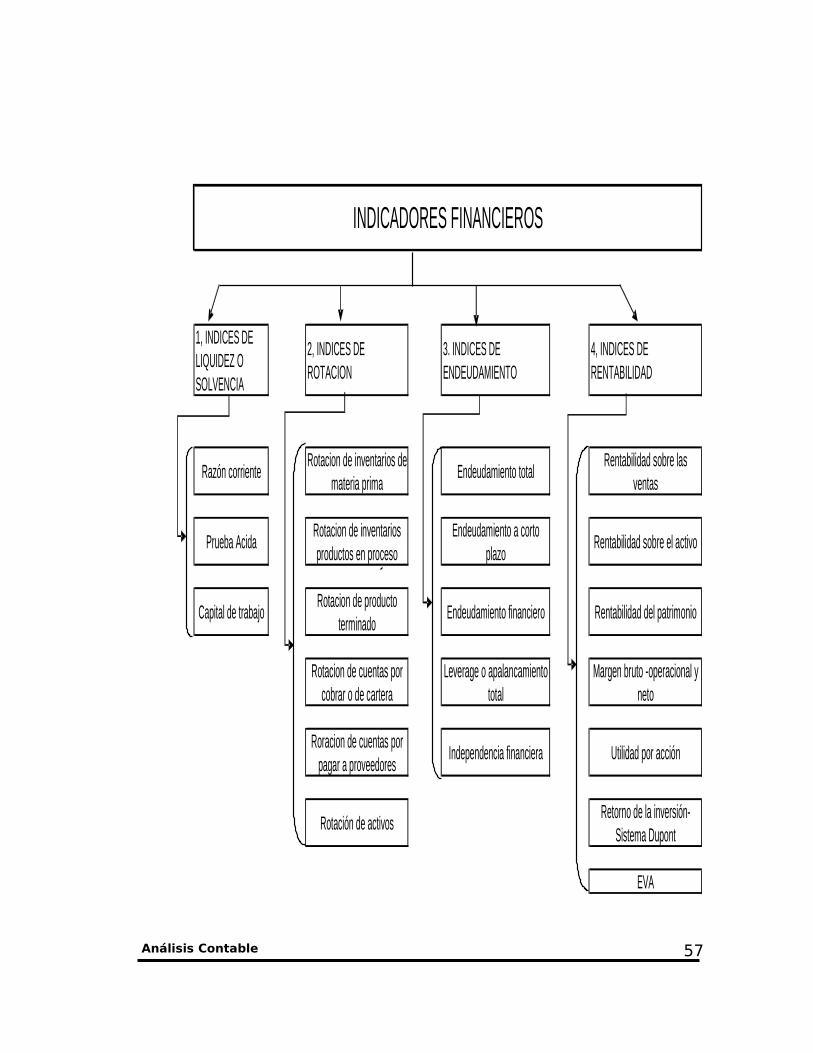

1, INDICES DE LIQUIDEZ O SOLVENCIA

2, INDICES DE ROTACION

3. INDICES DE ENDEUDAMIENTO

4, INDICES DE RENTABILIDAD

Razón corrienteRotacion de inventarios de

materia primaEndeudamiento total

Rentabilidad sobre las ventas

Prueba AcidaRotacion de inventarios productos en proceso

Endeudamiento a corto plazo

Rentabilidad sobre el activo

Capital de trabajoRotacion de producto

terminadoEndeudamiento financiero Rentabilidad del patrimonio

Rotacion de cuentas por cobrar o de cartera

Leverage o apalancamiento total

Margen bruto -operacional y neto

Roracion de cuentas por pagar a proveedores

Independencia financiera Utilidad por acción

Rotación de activosRetorno de la inversión-

Sistema Dupont

EVA

INDICADORES FINANCIEROS

Análisis Contable 57

UNIDAD 3. INDICADORES FINANCIEROS

El método de análisis mediante el cálculo de razones o indicadores es el

procedimiento de evaluación financiera más extendido. Se basa en la

combinación de dos o más grupos de cuentas, con el fin de obtener un índice

cuyo resultado permita inferir alguna característica especial de dicha

relación. Debido a que el tamaño de las empresas puede diferir notoriamente

de un caso a otro, aunque pertenezcan a un mismo sector, la comparabilidad

entre ellas sólo debe hacerse a través de razones o índices.

SIGNOS VITALES FINANCIEROS DE LA EMPRESA:

LIQUIDEZ RENTABILIDAD

ENDEUDAMIENTO

Los signos vitales de la empresa son la liquidez, la rentabilidad y el

endeudamiento. El análisis de cada uno de ellos permite concluir el estado

de la salud financiera de la empresa.

Clasificación de las razones financieras

Múltiples razones o índices pueden calcularse con base en los estados

financieros de un ente económico, pero no todos son importantes a la hora de

diagnosticar una situación o evaluar un resultado; según la necesidad del

analista, pueden seleccionarse las más adecuadas. Las razones financieras

Análisis Contable 58

han sido clasificadas en cuatro grupos, para facilitar su interpretación y

análisis. Estos son:

1. Razones de liquidez: evalúan la capacidad de la empresa para satisfacer

sus obligaciones a corto plazo y su habilidad para convertir activos en

efectivo.

2. Razones de endeudamiento: que miden el grado en el cual la empresa ha

sido financiada mediante deudas.

3. Razones de actividad: que establecen la efectividad con la que se están

usando los recursos de la empresa.

4. Razones de rentabilidad: que miden la eficiencia de la administración a

través de los rendimientos generados sobre las ventas y sobre la inversión.

3.1. Razones de liquidez

Miden la capacidad que tiene la empresa de generar los fondos suficientes

para el cumplimiento de sus compromisos de corto plazo tanto operativos

como financieros.

Las obligaciones a corto plazo aparecen registradas en el balance, dentro del

grupo de pasivo corriente, que comprende, entre otros rubros, las obligaciones

financieras con vencimiento menor a un año, proveedores, impuestos por

pagar, dividendos y participaciones por pagar a accionistas y socios y gastos

causados no pagados. Estos deberán cubrirse con los activos corrientes,

pues su naturaleza los hace potencialmente líquidos en el corto plazo. Por

esta razón, el análisis de liquidez se basa en los activos y pasivos circulantes

Análisis Contable 59

Para la explicación de cada una de las razones financieras se emplearán,

como modelo, las cifras de los estados financieros de la unidad 2 de este

texto.

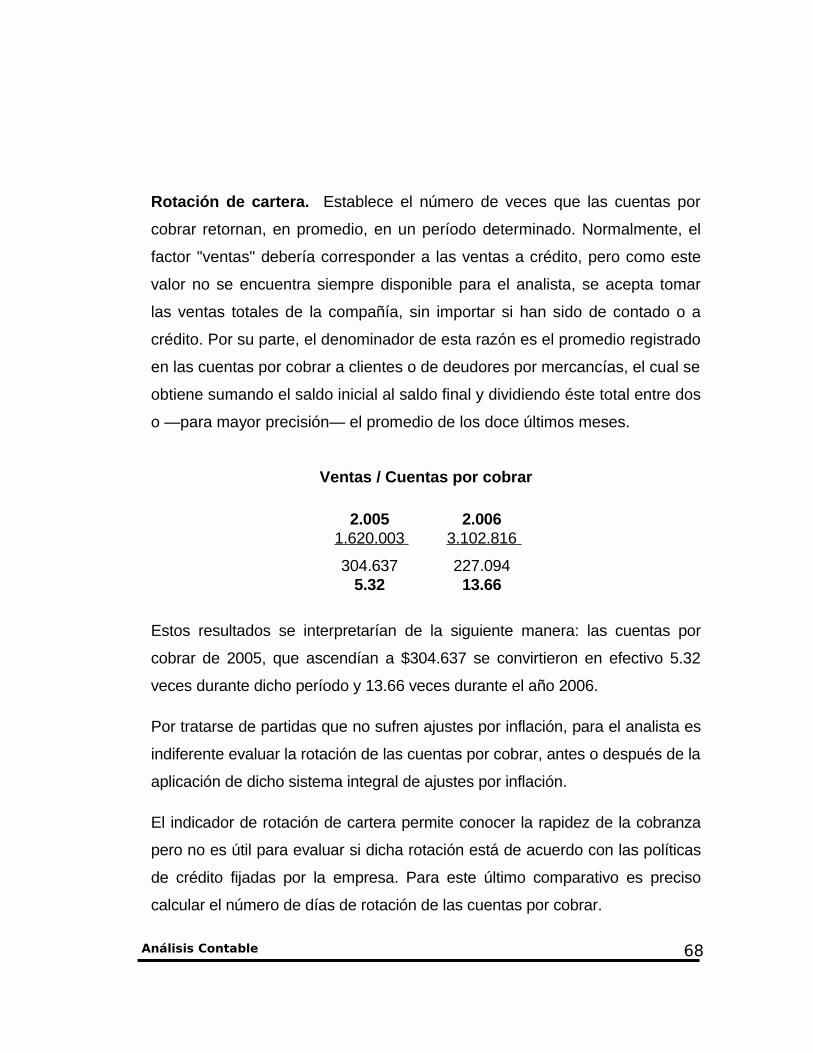

Razón corriente. Este indicador mide la disponibilidad de la empresa para

atender las obligaciones. Debe acompañarse también por el análisis de la

calidad y naturaleza de los activos y pasivos corrientes, así como de su tasa

de rotación, para obtener un adecuado resultado.

Activo corriente / Pasivo corriente

2.005 2.0061.058.535

667.445

1.639.870

1.586.2991.59 1.03

Puede decirse para el año 2005 que por cada peso que la empresa debe en

el corto plazo tiene un peso con cincuenta y nueve centavos para atender

tales obligaciones de su activo corriente.

Una de las limitaciones de este indicador es que se mide de manera estática,

en un momento dado de tiempo sin poder asegurar que hacia el futuro los

recursos que se encontraban disponibles continúen estándolo. Por ejemplo,

las cuentas por cobrar y el inventario tienen movimiento permanente y en

razón a ello, no es nada seguro suponer que un saldo alto deba permanecer

así; hay que estudiar entonces la composición de dichos saldos para

garantizar una cartera sana, que el inventario no este obsoleto o deteriorado y

que se manejen stock adecuados. Tanto Cartera como el inventario están

relacionados con el nivel de ventas o margen de utilidades siendo, en realidad,

estos conceptos los verdaderos parámetros en la determinación de las

Análisis Contable 60

entradas futuras de efectivo, especialmente si se desea verificar que la

empresa pueda atender las obligaciones corrientes.

Lo anterior se puede resumir afirmando que la liquidez de una empresa

depende también de los flujos futuros esperados de efectivo y no únicamente

de los saldos, registrados en la contabilidad en el momento del análisis. Esto

es un riesgo para el analista debido a que el resultado de este índice puede

ser manipulado fácilmente con el fin de obtener cifras que se requieren para

algún propósito especial.

Existen unos estándares sobre este indicador que, algunas veces, se toman

automáticamente como parámetros de medición, cuando en realidad cada

caso particular debe ser evaluado en sus propias dimensiones. Es así como

se afirma que una relación 2:1, es decir, poseer activos corrientes que

dupliquen las obligaciones de corto plazo es ideal; sin embargo, pueden existir

situaciones en las cuales haya niveles mínimos de inventarios y óptima

rotación de cuentas por cobrar, con lo cual habrá liquidez suficiente para

atender los pasivos corrientes, aunque el indicador no parezca ser el mejor.

De otra parte, podría pensarse que entre más alta sea la razón corriente,

será mejor la gestión financiera de recursos, pero, un indicador muy alto,

aunque sea bueno para proveedores y entidades financieras, porque

asegura el retorno de las acreencias, es señal de una mala administración

del efectivo y de un exceso en la inversión propia, afectando la tasa de

rendimiento asociada a la inversión.

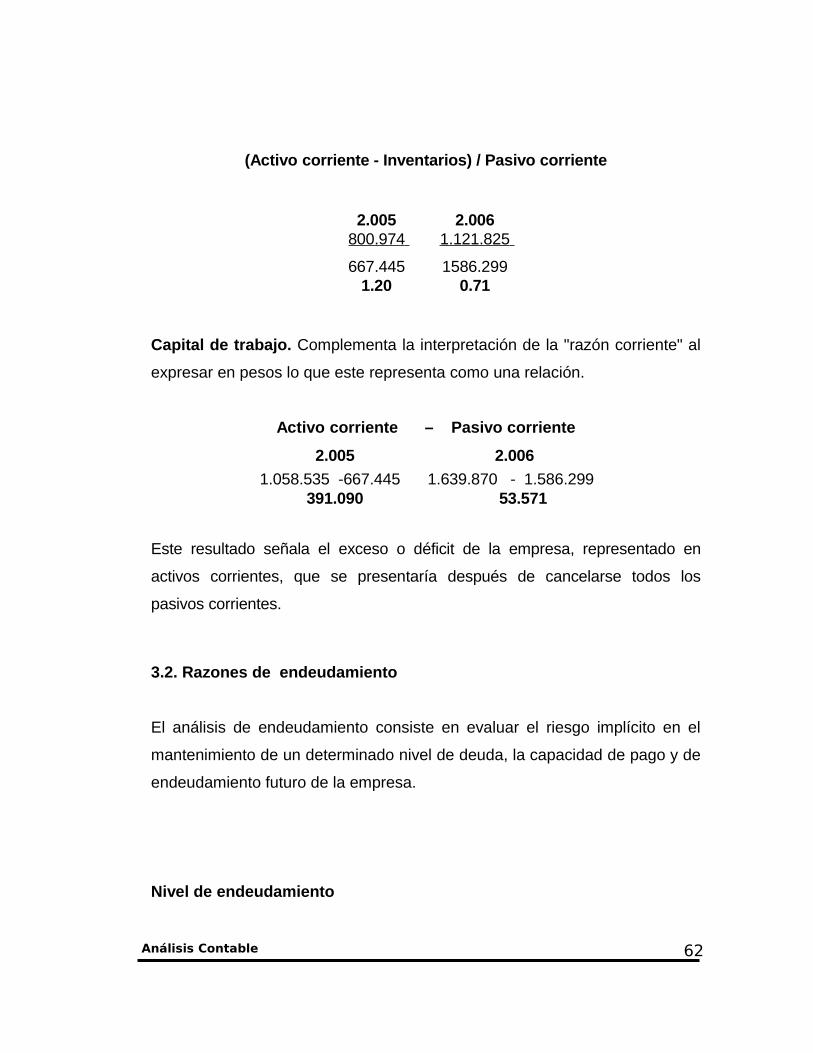

Prueba ácida. Al no incluir el valor de los inventarios poseídos por la empre-

sa, este indicador señala con mayor precisión las disponibilidades inmediatas

para el pago de deudas a corto plazo. El numerador, en consecuencia,

estará compuesto por efectivo (caja y bancos) más inversiones temporales

(CDT y otros valores de realización inmediata), más cuentas por cobrar.Análisis Contable 61

(Activo corriente - Inventarios) / Pasivo corriente

2.005 2.006800.974

667.445

1.121.825

1586.2991.20 0.71

Capital de trabajo. Complementa la interpretación de la "razón corriente" al

expresar en pesos lo que este representa como una relación.

Activo corriente – Pasivo corriente

2.005 2.006

1.058.535 -667.445 1.639.870 - 1.586.299391.090 53.571

Este resultado señala el exceso o déficit de la empresa, representado en

activos corrientes, que se presentaría después de cancelarse todos los

pasivos corrientes.

3.2. Razones de endeudamiento

El análisis de endeudamiento consiste en evaluar el riesgo implícito en el

mantenimiento de un determinado nivel de deuda, la capacidad de pago y de

endeudamiento futuro de la empresa.

Nivel de endeudamiento

Análisis Contable 62

Este indicador señala la proporción en la cual participan los acreedores sobre

el valor total de la empresa. Así mismo, sirve para identificar el riesgo asumido

por dichos acreedores, el riesgo de los propietarios del ente económico y la

conveniencia o inconveniencia del nivel de endeudamiento presentado. Altos

índices de endeudamiento sólo pueden ser admitidos cuando la tasa de ren-

dimiento de los activos totales es superior al costo promedio de la financiación.

Pasivo / Activo

2.005 2.0061.029.660

1.535.486

1.916.691

2.830.44167.06% 67.72%

Para el año 2005 la empresa tiene un endeudamiento del 67.6% y para el

2006 del 67.72%.

Las valorizaciones deberían sustraerse del total de activos, así como las

cuentas del pasivo denominadas "anticipos de clientes" e "ingresos diferidos",

por cuanto su naturaleza no es propiamente de una acreencia sino que se

registran de manera temporal allí, mientras ocurre la asociación de sus costos

y gastos con la realización del ingreso, es decir, mientras ocurre su causación

en el tiempo.

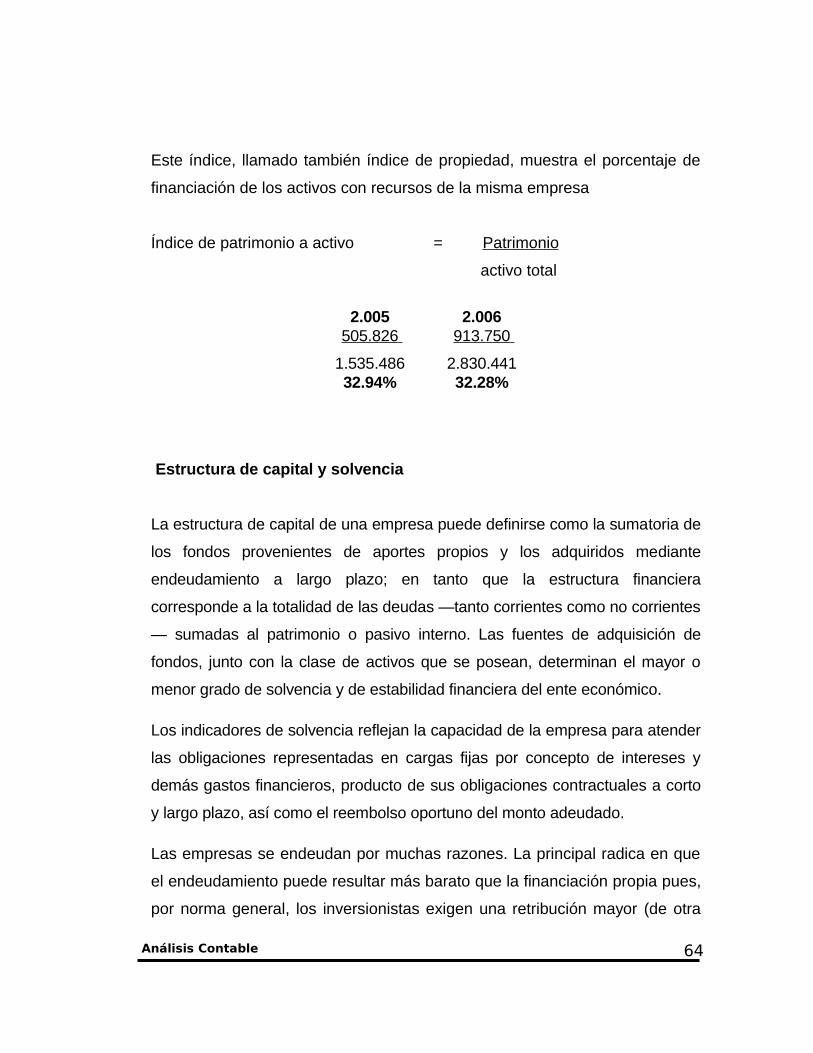

Índice de patrimonio a activo

Análisis Contable 63

Este índice, llamado también índice de propiedad, muestra el porcentaje de

financiación de los activos con recursos de la misma empresa

Índice de patrimonio a activo = Patrimonio

activo total

2.005 2.006505.826

1.535.486

913.750

2.830.44132.94% 32.28%

Estructura de capital y solvencia

La estructura de capital de una empresa puede definirse como la sumatoria de

los fondos provenientes de aportes propios y los adquiridos mediante

endeudamiento a largo plazo; en tanto que la estructura financiera

corresponde a la totalidad de las deudas —tanto corrientes como no corrientes

— sumadas al patrimonio o pasivo interno. Las fuentes de adquisición de

fondos, junto con la clase de activos que se posean, determinan el mayor o

menor grado de solvencia y de estabilidad financiera del ente económico.

Los indicadores de solvencia reflejan la capacidad de la empresa para atender

las obligaciones representadas en cargas fijas por concepto de intereses y

demás gastos financieros, producto de sus obligaciones contractuales a corto

y largo plazo, así como el reembolso oportuno del monto adeudado.

Las empresas se endeudan por muchas razones. La principal radica en que

el endeudamiento puede resultar más barato que la financiación propia pues,

por norma general, los inversionistas exigen una retribución mayor (de otra

Análisis Contable 64

manera, preferirían ser acreedores y no inversionistas), ya que dentro de

dicha retribución debe estar incorporado el costo de la financiación. En otras

palabras, el rendimiento que se paga a los acreedores es fijo, en cambio, es

variable en el caso de los socios o accionistas.

Pasivo / Patrimonio

2.005 2.0061.029.660

505.826

1.916.691

913.7502.04 2.10

Para este ejemplo, los resultados se pueden interpretar de la siguiente

manera: por cada peso de patrimonio se tienen deudas por 2.04 y 2.10, para

cada uno de los años estudiados.

Los indicadores relacionados con el concepto de "apalancamiento" que

involucran en su análisis el patrimonio son análisis de la estructura financiera,

de capital y medidas de riesgo, en razón a que, en situaciones en las cuales

dicho indicador sea alto, mayores serán los pagos por intereses y los

desembolsos para atender la obligación y también mayores los riesgos de

insolvencia, en épocas de desaceleración económica o por problemas

particulares del ente.

Debe recordarse que una empresa se considera comercialmente insolvente

cuando incurre en incapacidad de cumplir, al vencimiento, con las obligaciones

adquiridas y que están representadas en deudas y pasivos con terceros,

debido principalmente a que los flujos de efectivo, generados por el ente

económico, son insuficientes.

Análisis Contable 65

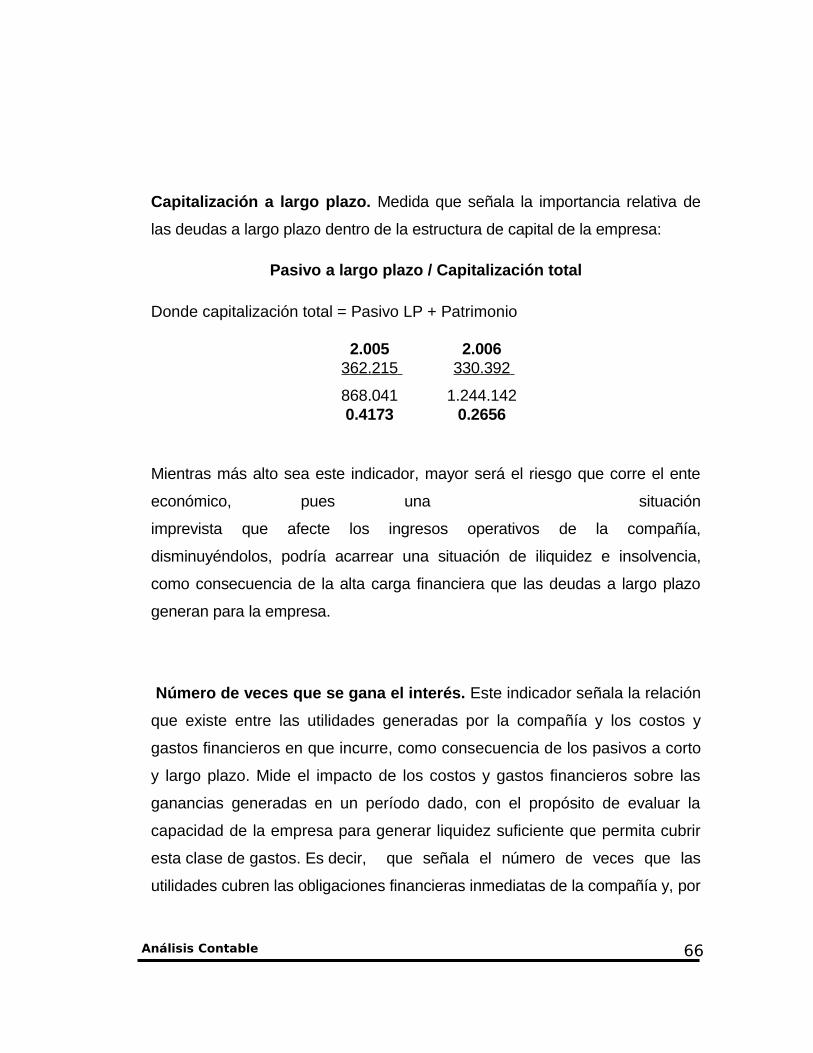

Capitalización a largo plazo. Medida que señala la importancia relativa de

las deudas a largo plazo dentro de la estructura de capital de la empresa:

Pasivo a largo plazo / Capitalización total

Donde capitalización total = Pasivo LP + Patrimonio

2.005 2.006362.215

868.041

330.392

1.244.1420.4173 0.2656

Mientras más alto sea este indicador, mayor será el riesgo que corre el ente

económico, pues una situación

imprevista que afecte los ingresos operativos de la compañía,

disminuyéndolos, podría acarrear una situación de iliquidez e insolvencia,

como consecuencia de la alta carga financiera que las deudas a largo plazo

generan para la empresa.

Número de veces que se gana el interés. Este indicador señala la relación

que existe entre las utilidades generadas por la compañía y los costos y

gastos financieros en que incurre, como consecuencia de los pasivos a corto

y largo plazo. Mide el impacto de los costos y gastos financieros sobre las

ganancias generadas en un período dado, con el propósito de evaluar la