GUÍA PARA LA PRESENTACIÓN DEL EXAMEN …ccpcampeche.org/Certificacion/Guía Certificación...

64

GUÍA P GUÍA P GUÍA P GUÍA P GUÍA PARA L ARA L ARA L ARA L ARA LA PRESENT A PRESENT A PRESENT A PRESENT A PRESENTACIÓN ACIÓN ACIÓN ACIÓN ACIÓN DEL EXAMEN UNIFORME DE DEL EXAMEN UNIFORME DE DEL EXAMEN UNIFORME DE DEL EXAMEN UNIFORME DE DEL EXAMEN UNIFORME DE CERTIFIC CERTIFIC CERTIFIC CERTIFIC CERTIFICACIÓN DE L ACIÓN DE L ACIÓN DE L ACIÓN DE L ACIÓN DE LA CONT CONT CONT CONT CONTADURÍA PÚBLIC ADURÍA PÚBLIC ADURÍA PÚBLIC ADURÍA PÚBLIC ADURÍA PÚBLICA Primer periodo de 2004 9 y 10 de julio de 2004 CONSEJO DE CERTIFICACIÓN CONSEJO DE CERTIFICACIÓN CONSEJO DE CERTIFICACIÓN CONSEJO DE CERTIFICACIÓN CONSEJO DE CERTIFICACIÓN DE LA CONT DE LA CONT DE LA CONT DE LA CONT DE LA CONTADURÍA PÚBLICA ADURÍA PÚBLICA ADURÍA PÚBLICA ADURÍA PÚBLICA ADURÍA PÚBLICA

-

Upload

nguyendien -

Category

Documents

-

view

214 -

download

0

Transcript of GUÍA PARA LA PRESENTACIÓN DEL EXAMEN …ccpcampeche.org/Certificacion/Guía Certificación...

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

1

GUÍA PGUÍA PGUÍA PGUÍA PGUÍA PARA LARA LARA LARA LARA LA PRESENTA PRESENTA PRESENTA PRESENTA PRESENTACIÓNACIÓNACIÓNACIÓNACIÓNDEL EXAMEN UNIFORME DEDEL EXAMEN UNIFORME DEDEL EXAMEN UNIFORME DEDEL EXAMEN UNIFORME DEDEL EXAMEN UNIFORME DE

CERTIFICCERTIFICCERTIFICCERTIFICCERTIFICACIÓN DE LACIÓN DE LACIÓN DE LACIÓN DE LACIÓN DE LAAAAACONTCONTCONTCONTCONTADURÍA PÚBLICADURÍA PÚBLICADURÍA PÚBLICADURÍA PÚBLICADURÍA PÚBLICAAAAA

Primer periodo de 20049 y 10 de julio de 2004

CONSEJO DE CERTIFICACIÓNCONSEJO DE CERTIFICACIÓNCONSEJO DE CERTIFICACIÓNCONSEJO DE CERTIFICACIÓNCONSEJO DE CERTIFICACIÓNDE LA CONTDE LA CONTDE LA CONTDE LA CONTDE LA CONTADURÍA PÚBLICAADURÍA PÚBLICAADURÍA PÚBLICAADURÍA PÚBLICAADURÍA PÚBLICA

guía cert. primer periodo.pmd 28/01/04, 12:00 PM1

guía cert. primer periodo.pmd 28/01/04, 12:00 PM2

GUÍA PGUÍA PGUÍA PGUÍA PGUÍA PARA LARA LARA LARA LARA LA PRESENTA PRESENTA PRESENTA PRESENTA PRESENTACIÓNACIÓNACIÓNACIÓNACIÓNDEL EXAMEN UNIFORME DEDEL EXAMEN UNIFORME DEDEL EXAMEN UNIFORME DEDEL EXAMEN UNIFORME DEDEL EXAMEN UNIFORME DE

CERTIFICCERTIFICCERTIFICCERTIFICCERTIFICACIÓN DE LACIÓN DE LACIÓN DE LACIÓN DE LACIÓN DE LAAAAACONTCONTCONTCONTCONTADURÍA PÚBLICADURÍA PÚBLICADURÍA PÚBLICADURÍA PÚBLICADURÍA PÚBLICAAAAA

PPPPPrimer periodo de 2004rimer periodo de 2004rimer periodo de 2004rimer periodo de 2004rimer periodo de 2004

guía cert. primer periodo.pmd 28/01/04, 12:00 PM3

Instituto Mexicano de Contadores Públicos, A. C.

4

Guía para la Presentación del Examen Uniforme deCertificación de la Contaduría Pública. Primer periodo 2004

Novena edición, enero de 2004

© Derechos reservados conforme a la Ley.Prohibida la reproducción parcial o total de lapresente obra sin permiso escrito del editor

© Instituto Mexicano de Contadores Públicos, A. C.Bosques de Tabachines Núm. 44Fracc. Bosques de las Lomas11700, México, D. F.

ISBN 970-665-152-7ISBN 970-665-152-7ISBN 970-665-152-7ISBN 970-665-152-7ISBN 970-665-152-7

Impreso y hecho en México

guía cert. primer periodo.pmd 28/01/04, 12:00 PM4

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

5

ContenidoContenidoContenidoContenidoContenido

PresentaciónPresentaciónPresentaciónPresentaciónPresentación ........................................................................................................................................................................................................................................................................................................................................................................................................................................................ 77777

1.1.1.1.1. El Examen Uniforme de CertificaciónEl Examen Uniforme de CertificaciónEl Examen Uniforme de CertificaciónEl Examen Uniforme de CertificaciónEl Examen Uniforme de Certificación .................................................................................................................................................................................................................................................................... 99999

2.2.2.2.2. OrganizaciónOrganizaciónOrganizaciónOrganizaciónOrganización ................................................................................................................................................................................................................................................................................................................................................................................................................................................... 1212121212

3.3.3.3.3. Sugerencias para sustentar el Examen Uniforme de CertificaciónSugerencias para sustentar el Examen Uniforme de CertificaciónSugerencias para sustentar el Examen Uniforme de CertificaciónSugerencias para sustentar el Examen Uniforme de CertificaciónSugerencias para sustentar el Examen Uniforme de Certificación .................................................. 1616161616

4.4.4.4.4. Contenido temático por áreas de conocimientoContenido temático por áreas de conocimientoContenido temático por áreas de conocimientoContenido temático por áreas de conocimientoContenido temático por áreas de conocimiento .................................................................................................................................................................................... 2727272727

5.5.5.5.5. Bibliografía por áreas de conocimientoBibliografía por áreas de conocimientoBibliografía por áreas de conocimientoBibliografía por áreas de conocimientoBibliografía por áreas de conocimiento ..................................................................................................................................................................................................................................................... 52 52 52 52 52

6.6.6.6.6. Colaboradores del Examen Uniforme de CertificaciónColaboradores del Examen Uniforme de CertificaciónColaboradores del Examen Uniforme de CertificaciónColaboradores del Examen Uniforme de CertificaciónColaboradores del Examen Uniforme de Certificación ....................................................................................................................................... 6262626262

CONSEJO DE CERTIFICACIÓNCONSEJO DE CERTIFICACIÓNCONSEJO DE CERTIFICACIÓNCONSEJO DE CERTIFICACIÓNCONSEJO DE CERTIFICACIÓNDE LA CONTDE LA CONTDE LA CONTDE LA CONTDE LA CONTADURÍA PÚBLICAADURÍA PÚBLICAADURÍA PÚBLICAADURÍA PÚBLICAADURÍA PÚBLICA

guía cert. primer periodo.pmd 28/01/04, 12:00 PM5

6

guía cert. primer periodo.pmd 28/01/04, 12:00 PM6

7

PPPPPresentaciónresentaciónresentaciónresentaciónresentación

En 2004 se presenta una nueva faceta del proceso de certificación del contador públi-co: su carácter obligatorio para dictaminar fiscalmente. Conforme a las reformas alCódigo Fiscal de la Federación, publicadas en el Diario Oficial del 5 de enero de2004, la certificación es un nuevo requisito para los contadores públicos registrados,para dictaminar fiscalmente. Dicha certificación deberá ser otorgada por un organis-mo reconocido por la Secretaría de Educación Pública. Esta disposición será aplicablea partir del 1º de enero de 2006.

En este contexto, la certificación que otorga el Instituto Mexicano de ContadoresPúblicos, A. C. (IMCP) garantiza a quienes la poseen, que será reconocida para losefectos que señala el Código Fiscal de la Federación, puesto que es la única en Méxi-co que cuenta con reconocimiento nacional e internacional, a grado tal que la certifi-cación del IMCP fue la base para la firma del Acuerdo de Reconocimiento ProfesionalMutuo de la profesión de la Contaduría Pública entre Canadá, Estados Unidos deAmérica y México.

Así mismo, a finales de 2003, se permitió por primera vez en los Estados Unidos deAmérica, a contadores públicos mexicanos, con el requisito de ser certificados por elIMCP, presentar el International Uniform Certified Public Accountant QualificationExamination (IQEX), que antes sólo podían presentar contadores de Canadá y Austra-lia, para ejercer profesionalmente en ese país.

La certificación del IMCP representa para la sociedad, la garantía de calidad de losservicios profesionales de los contadores públicos que contrata y, a la fecha, el Exa-men Uniforme de Certificación (EUC) es el único instrumento formal para evaluar lacapacidad profesional de los contadores públicos mexicanos, por lo que los invita-mos a presentarlo para obtener su certificación profesional.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM7

Instituto Mexicano de Contadores Públicos, A. C.

8

Para tal propósito, se ha preparado esta “Guía para la presentación del Examen Uni-forme de Certificación de la Contaduría Pública. Primer periodo 2004. 9 y 10 de juliode 2004”, que orienta al interesado en la certificación, en el concepto y la organiza-ción del EUC, en el contenido temático del examen y en la bibliografía recomendada.Así mismo, la guía incluye sugerencias para el sustentante y los nombres de los cola-boradores del examen, especialistas, cada uno de ellos, en el área del conocimientoen la que intervino.

C. P. C. Antonio Flores FernándezPresidente del Comité Ejecutivo Nacional

del IMCP 2003-2004

Enero de 2004

guía cert. primer periodo.pmd 28/01/04, 12:00 PM8

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

9

1. El Examen Uniforme de Cer1. El Examen Uniforme de Cer1. El Examen Uniforme de Cer1. El Examen Uniforme de Cer1. El Examen Uniforme de Certificacióntificacióntificacióntificacióntificación

1.1 Definición1.1 Definición1.1 Definición1.1 Definición1.1 DefiniciónEl Examen Uniforme de Certificación (EUC) es el instrumento de evaluación del Ins-tituto Mexicano de Contadores Públicos, A. C. (IMCP), mediante el cual, el ContadorPúblico sustentante que alcance calificación aprobatoria, obtendrá la certificación desu actualización técnica y capacidad profesional para ejercer eficientemente la Conta-duría Pública.

1.2 Objetivo1.2 Objetivo1.2 Objetivo1.2 Objetivo1.2 ObjetivoEl EUC tiene como objetivo evaluar la capacidad profesional de los Contadores Públi-cos que así lo solicitan, para ejercer eficientemente la Contaduría Pública, previo cum-plimiento de los requisitos que señala el “Reglamento para la Certificación Profesionalde los Contadores Públicos”.

1.3 Características principales1.3 Características principales1.3 Características principales1.3 Características principales1.3 Características principalesEl Examen Uniforme de Certificación posee las siguientes características:

a) Voluntariedad. La presentación del EUC no es requisito para ejercer la profesiónde la Contaduría Pública, por lo que solamente es presentado por los ContadoresPúblicos que, voluntariamente, desean ser certificados en su calidad profesional.

b) Uniformidad. Se refiere a que el EUC posee el mismo contenido temático en suestructura (responsabilidades profesionales y ética, contabilidad, costos, fiscal,derecho, finanzas y auditoría) para todos los Contadores Públicos que lo susten-ten, independientemente de su especialidad profesional.

c) Medición de experiencia y juicio profesional. El EUC es el único en el país, queevalúa la capacidad ética y técnica de los profesionales de la Contaduría Pública,haciendo énfasis en su experiencia, así como en el juicio profesional necesariopara proporcionar con calidad los servicios que le son requeridos.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM9

Instituto Mexicano de Contadores Públicos, A. C.

10

d) Evaluación objetiva de opción múltiple. El EUC se integra con preguntas deopción múltiple, validadas estadísticamente y calificadas por computadora,que cubren todos los contenidos temáticos detallados en esta guía, aunqueno necesariamente en el orden en que se muestran.

e) Seguridad. El EUC es preparado, producido, impreso y calificado bajo lasmás altas normas de seguridad, a lo cual se añade la renovación periódicade sus reactivos, a fin de garantizar la imparcialidad del proceso.

f) Periodicidad. El EUC se lleva a cabo dos veces al año, en las ciudades en dondeexistan, por lo menos, 30 aspirantes registrados.

1.4 Elaboración1.4 Elaboración1.4 Elaboración1.4 Elaboración1.4 ElaboraciónEl EUC fue elaborado por el Instituto Mexicano de Contadores Públicos, A. C., para locual se integraron comisiones de especialistas que trabajaron en los diversos temasque lo conforman y que, año tras año, lo actualizan. Así mismo, se cuenta con laasesoría del Centro Nacional de Evaluación para la Educación Superior, A. C.(CENEVAL).

1.5 P1.5 P1.5 P1.5 P1.5 Ponderación de los temasonderación de los temasonderación de los temasonderación de los temasonderación de los temasPara determinar la ponderación de las áreas de conocimiento que conforman el EUC,el Instituto Mexicano de Contadores Públicos, A. C., formó un grupo de trabajo que,previo análisis, estableció el peso específico de cada una de ellas, conforme se indicaen la Tabla 1.

TTTTTabla 1abla 1abla 1abla 1abla 1PPPPPonderación del EUConderación del EUConderación del EUConderación del EUConderación del EUC

Áreas de conocimientoÁreas de conocimientoÁreas de conocimientoÁreas de conocimientoÁreas de conocimiento PPPPPorcentaje (%)orcentaje (%)orcentaje (%)orcentaje (%)orcentaje (%)Responsabilidades profesionales y éticas 8Contabilidad 25Costos 7Fiscal 20Derecho 12Finanzas 8Auditoría 20

TOTTOTTOTTOTTOTALALALALAL 100 %100 %100 %100 %100 %

guía cert. primer periodo.pmd 28/01/04, 12:00 PM10

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

11

1.6 Reconocimiento1.6 Reconocimiento1.6 Reconocimiento1.6 Reconocimiento1.6 ReconocimientoEl proceso de certificación del Instituto Mexicano de Contadores Públicos, A. C. es elúnico proceso, en su género, reconocido para la Contaduría Pública de nuestro país.Además de tener el reconocimiento para certificar, de parte del Comité Mexicanopara la Práctica Internacional de la Contaduría Pública (COMPIC), que agrupa a losorganismos más representativos de la profesión contable, y que cuenta con la partici-pación permanente y asesoría de la Secretaría de Educación Pública, la Secretaría deEconomía y la Secretaría de Gobernación, ha recibido la aprobación de su proceso ymetodología del EUC, de parte del International Qualification Appraisal Board (IQAB),que incluye representantes de Estados Unidos y Canadá, quienes evaluaron el exa-men por encargo de la National Association of State Boards of Accountancy (NASBA),lo que dio origen a la firma del Acuerdo de Reconocimiento Profesional Mutuo entreCanadá, Estados Unidos y México, para la profesión de la Contaduría Pública, el 27de septiembre de 2002.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM11

Instituto Mexicano de Contadores Públicos, A. C.

12

2. Organización

2.1 Requisitos para presentar el EUC2.1 Requisitos para presentar el EUC2.1 Requisitos para presentar el EUC2.1 Requisitos para presentar el EUC2.1 Requisitos para presentar el EUCLos requisitos que señala el Reglamento para la Certificación Profesional de los Con-tadores Públicos en su artículo 4, que son los siguientes:

Presentar una solicitud ante el Consejo de Certificación y acompañarla de la siguientedocumentación:

a) Cédula profesional expedida por la Dirección General de Profesiones de la Secre-taría de Educación Pública.

b) Constancia de práctica profesional por un período de cuando menos tres años,en actividades relacionadas con la Contaduría Pública.

c) Título profesional, el cual deberá comprobar que el aspirante tiene, por lo me-nos, tres años de haberse titulado.

d) Aval de un Contador Público Certificado (Nombre, número de certificado y fir-ma del Contador Público Certificado que apoya dicha solicitud)

2.2 Fechas2.2 Fechas2.2 Fechas2.2 Fechas2.2 FechasEl EUC se llevará a cabo los días viernes 9 y sábado 10 de julio de 2004. Las inscrip-ciones quedan abiertas a partir de la publicación de la presente Guía y se cerrarán el11 de junio de 2004.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM12

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

13

2.3 Sesiones2.3 Sesiones2.3 Sesiones2.3 Sesiones2.3 SesionesEl EUC se llevará a cabo en tres sesiones, conforme se destaca en la Tabla 2.

TTTTTabla 2abla 2abla 2abla 2abla 2Sesiones del EUCSesiones del EUCSesiones del EUCSesiones del EUCSesiones del EUC

SesiónSesiónSesiónSesiónSesión Áreas de ConocimientoÁreas de ConocimientoÁreas de ConocimientoÁreas de ConocimientoÁreas de Conocimiento Día y HorarioDía y HorarioDía y HorarioDía y HorarioDía y Horario

Primera Contabilidad Viernes 9:00 a 13:00 horasCostos

Segunda Fiscal Viernes 16:00 a 20:00 horasDerecho

Tercera Responsabilidades Sábado 9:00 a 13:00 horasprofesionales y éticasFinanzasAuditoría

Se recomienda llegar con, por lo menos, 30 minutos de anticipación. El tiempo máximo de tolerancia parapermitir el acceso al EUC será de una hora.

2.4 Consultas permitidasSe permitirá la consulta de libros en las áreas de Fiscal, Derecho y Finanzas, duranteel tiempo que corresponda a la resolución de cada uno de dichos temas. No serápermitido el uso de apuntes ni copias fotostáticas.

2.5 Vigencia de conocimientos2.5 Vigencia de conocimientos2.5 Vigencia de conocimientos2.5 Vigencia de conocimientos2.5 Vigencia de conocimientosEl EUC contendrá reactivos acerca de las normas y recomendaciones técnicas profe-sionales que hayan iniciado su aplicación seis meses antes de la presentación delexamen y en el caso de las normas jurídicas, que hayan entrado en vigor con tresmeses de antelación al EUC.

2.6 Cuotas2.6 Cuotas2.6 Cuotas2.6 Cuotas2.6 CuotasLas cuotas para la presentación del EUC del segundo periodo de 2004, tanto en suprimera vez como en su presentación complementaria, se señalan en la tabla 3:

guía cert. primer periodo.pmd 28/01/04, 12:00 PM13

Instituto Mexicano de Contadores Públicos, A. C.

14

TTTTTabla 3abla 3abla 3abla 3abla 3Cuotas para la presentación del EUC primer periodo 2004Cuotas para la presentación del EUC primer periodo 2004Cuotas para la presentación del EUC primer periodo 2004Cuotas para la presentación del EUC primer periodo 2004Cuotas para la presentación del EUC primer periodo 2004

PPPPPresentación del EUC por primera vezresentación del EUC por primera vezresentación del EUC por primera vezresentación del EUC por primera vezresentación del EUC por primera vezooooo

PPPPPresentación Complementariaresentación Complementariaresentación Complementariaresentación Complementariaresentación Complementaria

COSTO PORCOSTO PORCOSTO PORCOSTO PORCOSTO POR TRÁMITES DETRÁMITES DETRÁMITES DETRÁMITES DETRÁMITES DE COSTO TOTCOSTO TOTCOSTO TOTCOSTO TOTCOSTO TOTAL PORAL PORAL PORAL PORAL PORPRESENTPRESENTPRESENTPRESENTPRESENTACIÓNACIÓNACIÓNACIÓNACIÓN CERTIFICCERTIFICCERTIFICCERTIFICCERTIFICACIÓN*ACIÓN*ACIÓN*ACIÓN*ACIÓN* CERTIFICCERTIFICCERTIFICCERTIFICCERTIFICARSEARSEARSEARSEARSE

SOCIOSSOCIOSSOCIOSSOCIOSSOCIOS Cuota: $ 3,240.00 Cuota: $ 1,260.00 Cuota: $ 4,500.00IVA: 0 IVA: 0 IVA: 0Total: $ 3,240.00 Total: $ 1,260.00 Total: $ 4,500.00

NONONONONOSOCIOSSOCIOSSOCIOSSOCIOSSOCIOS Cuota: $ 3,732.00 Cuota: $ 1,488.00 Cuota: $ 5,220.00

IVA: $ 559.80 IVA: $ 223.20 IVA: $ 783.00Total: $ 4,291.80 Total: $ 1,711.20 Total: $ 6,003.00

* En caso de aprobación del EUC

La cuota deberá depositarse a la cuenta 0444104714, BBVA BANCOMER, Plaza 1, a nombre del Insti-tuto Mexicano de Contadores Públicos, A. C.

2.7 P2.7 P2.7 P2.7 P2.7 Políticas de devolución de cuotasolíticas de devolución de cuotasolíticas de devolución de cuotasolíticas de devolución de cuotasolíticas de devolución de cuotasSi por alguna causa ajena a la voluntad del aspirante a la certificación, éste no pudierapresentarse al EUC, deberá solicitar por escrito a la Dirección del Consejo de Certifi-cación la cancelación de su inscripción. La cuota será devuelta al 100% si se solicitahasta el 17 de junio de 2004; la cuota será devuelta al 50% si se solicita del 18 al 24de junio de 2004. Después de este día no habrá devolución alguna de la cuota.

2.8 Declaración de confidencialidad2.8 Declaración de confidencialidad2.8 Declaración de confidencialidad2.8 Declaración de confidencialidad2.8 Declaración de confidencialidadLa declaración de confidencialidad tiene como objetivo mencionar al sustentante al-gunas de las normas de actuación relacionadas con la ética personal y profesionalque contribuyen a consolidar su calidad y solvencia moral y, por ende, del EUC, porlo que se proporcionará a los sustentantes dicha declaración de confidencialidad, afin de que la firmen, previamente a la presentación del Examen.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM14

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

15

2.9 Cer2.9 Cer2.9 Cer2.9 Cer2.9 CertificacióntificacióntificacióntificacióntificaciónSe otorgará la certificación a aquellos sustentantes que obtengan el 70% o más deaciertos del total de reactivos que comprende el EUC.

2.10 Resultados2.10 Resultados2.10 Resultados2.10 Resultados2.10 Resultados

2.10.1 Conocimiento de los resultados2.10.1 Conocimiento de los resultados2.10.1 Conocimiento de los resultados2.10.1 Conocimiento de los resultados2.10.1 Conocimiento de los resultadosLos resultados del EUC serán dados a conocer por el Instituto Mexicano de Contado-res Públicos en un plazo no mayor a los 70 días, a partir de la presentación del EUC.Los sustentantes recibirán, a través del colegio, un reporte confidencial detallado desus resultados, a fin de darles a conocer sus fortalezas y debilidades en cada una delas áreas de conocimiento que conforman el EUC. Por su parte, los Colegios Federadosal IMCP recibirán una comunicación general, que les indicará si sus socios, sustentantesdel EUC, han obtenido o no la certificación.

2.10.2 Vigencia de los resultados2.10.2 Vigencia de los resultados2.10.2 Vigencia de los resultados2.10.2 Vigencia de los resultados2.10.2 Vigencia de los resultadosSerá posible presentar las áreas del conocimiento no aprobadas hasta en dos exáme-nes complementarios, siempre y cuando se realicen en los dos exámenes inmediatossiguientes y se aprueben, en el EUC que se presenta por primera vez y en el primerexamen complementario, por lo menos dos materias en cada examen, debiendo seruna de ellas Contabilidad, Auditoría o Fiscal.

2.10.3 Revisión de los resultados2.10.3 Revisión de los resultados2.10.3 Revisión de los resultados2.10.3 Revisión de los resultados2.10.3 Revisión de los resultadosEl sustentante podrá solicitar revisión de los resultados del examen, hasta un mesdespués de haberlos recibido, pagando la cantidad de $825.00 más IVA. Si se encon-trara algún error en la evaluación del examen, el costo de la revisión le será devueltoíntegramente al sustentante.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM15

Instituto Mexicano de Contadores Públicos, A. C.

16

3. 3. 3. 3. 3. Sugerencias para sustentarSugerencias para sustentarSugerencias para sustentarSugerencias para sustentarSugerencias para sustentarel Examen Uniforme de Cerel Examen Uniforme de Cerel Examen Uniforme de Cerel Examen Uniforme de Cerel Examen Uniforme de Certificacióntificacióntificacióntificacióntificación

3.1 Sugerencias3.1 Sugerencias3.1 Sugerencias3.1 Sugerencias3.1 SugerenciasEl día del examen, el sustentante deberá presentarse 30 minutos antes del iniciode cada sesión y mostrar su credencial de elector, así como su Pase de ingreso alEUC, el cual le fue entregado al momento de registrarse.

Para realizar el EUC se proporcionará a cada sustentante un cuadernillo con todaslas preguntas y, por separado, una hoja de respuestas, calculadora, lápiz, goma ysacapuntas.

A fin de que el sustentante requisite debidamente los datos personales y responda alEUC, hay instrucciones tanto en el cuadernillo como en la hoja de respuestas. Losaplicadores, cuya misión es facilitar el trabajo a los sustentantes, proporcionaráninformación sobre el momento de inicio y terminación del EUC, junto con otras ins-trucciones pertinentes. No hay que dudar en preguntar a ellos cualquier aspecto queno haya resultado suficientemente claro.

Habrá que llenar con cuidado los espacios reservados para el nombre y los caracteresdel folio que les sea proporcionado y la versión de EUC correspondiente.

Para cada reactivo o pregunta hay cuatro respuestas posibles identificadas con lasletras A), B), C) y D) y sólo una de ellas es la correcta. Convendrá leerlas todas conatención, antes de optar por una.

Por sus características, el EUC tiene reactivos de diferente grado de dificultad. Sialguno pareciera particularmente fácil, no hay que molestarse ni sentirse incómodo,sino contestarlo y seguir adelante. Si alguno resultara especialmente difícil, porque

guía cert. primer periodo.pmd 28/01/04, 12:00 PM16

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

17

no le parece claro, o si se duda la respuesta, no hay que detenerse demasiado en él,sino marcarlo en el cuadernillo y dejarlo pendiente para contestarlo más tarde.

El espacio correspondiente a la opción seleccionada para cada uno de los reactivos hade llenarse por completo. Si hay que hacer una corrección, se debe borrar totalmentey llenar la nueva selección.

Marque sólo una respuesta en cada pregunta. Si se marca más de una, el programa decalificación la considerará errónea.

Cualquier operación o nota que deba realizar se hará en los espacios en blancodel cuadernillo. La hoja de respuestas, que irá directamente al lector óptico, no debemaltratarse; revísela cuidadosamente en su llenado.

Es bueno recordar que en este tipo de exámenes lo importante es acumular el mayornúmero de aciertos posibles, por ello evite dejar preguntas o reactivos sin responder.

Durante el EUC se puede usar calculadora y textos de fiscal, derecho y finanzas. Loque no está permitido es el uso de apuntes y copias fotostáticas.

La experiencia muestra que el éxito en este tipo de pruebas, además de estar rela-cionado con la experiencia y juicio profesional del sustentante, está vinculado conla tranquilidad y seguridad con que son enfrentadas. Ojalá todos los sustentantespudieran estar tranquilos y relajados al presentar el examen.

Otros preparativos para acudir al EUC son, en su mayoría, de sentido común:

* Localizar previamente la sede del EUC e identificar sus rutas y tiempos, parallegar con anticipación

* Dormir bien la víspera del EUC

* Usar ropa cómoda

* Tomar un desayuno o comida saludable y suficiente, sin excederse.

* Ingerir fármacos sólo bajo prescripción médica

* Portar un reloj.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM17

Instituto Mexicano de Contadores Públicos, A. C.

18

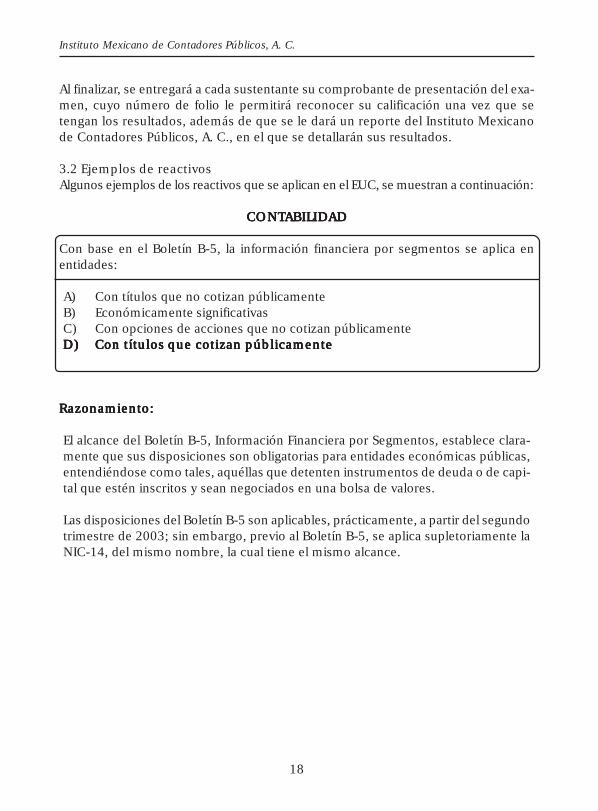

Al finalizar, se entregará a cada sustentante su comprobante de presentación del exa-men, cuyo número de folio le permitirá reconocer su calificación una vez que setengan los resultados, además de que se le dará un reporte del Instituto Mexicanode Contadores Públicos, A. C., en el que se detallarán sus resultados.

3.2 Ejemplos de reactivosAlgunos ejemplos de los reactivos que se aplican en el EUC, se muestran a continuación:

CONTCONTCONTCONTCONTABILIDABILIDABILIDABILIDABILIDADADADADAD

Con base en el Boletín B-5, la información financiera por segmentos se aplica enentidades:

A) Con títulos que no cotizan públicamenteB) Económicamente significativasC) Con opciones de acciones que no cotizan públicamenteD)D)D)D)D) Con títulos que cotizan públicamenteCon títulos que cotizan públicamenteCon títulos que cotizan públicamenteCon títulos que cotizan públicamenteCon títulos que cotizan públicamente

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

El alcance del Boletín B-5, Información Financiera por Segmentos, establece clara-mente que sus disposiciones son obligatorias para entidades económicas públicas,entendiéndose como tales, aquéllas que detenten instrumentos de deuda o de capi-tal que estén inscritos y sean negociados en una bolsa de valores.

Las disposiciones del Boletín B-5 son aplicables, prácticamente, a partir del segundotrimestre de 2003; sin embargo, previo al Boletín B-5, se aplica supletoriamente laNIC-14, del mismo nombre, la cual tiene el mismo alcance.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM18

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

19

En una una entidad situada en la Ciudad de México, una pérdida neta sufrida por unterremoto y no cubierta por el seguro, califica como:

A) Una partida extraordinariaB)B)B)B)B) Una partida especialUna partida especialUna partida especialUna partida especialUna partida especialC) Una partida normalD) Un ajuste a resultados de ejercicios anteriores

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

Aun cuando la partida es inusual para la entidad, dado que no deriva de sus activida-des propias y normales, el entorno del área geográfica en que opera es susceptible depresentar terremotos de manera recurrente. Por consiguiente, al no reunir, al uníso-no, las dos características de inusual e infrecuente, no califica como partida extraordi-naria; sin embargo, al ser inusual pero frecuente, puede considerarse como partidaespecial.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM19

Instituto Mexicano de Contadores Públicos, A. C.

20

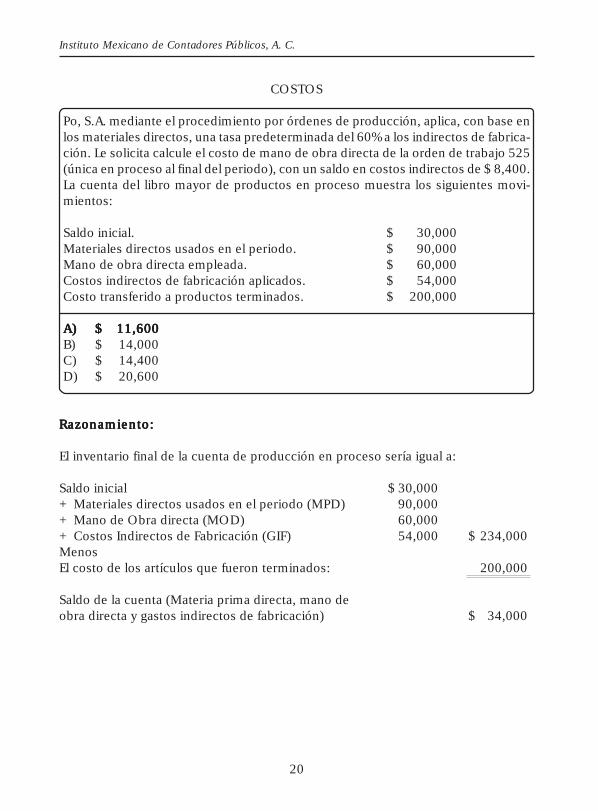

COSTOS

Po, S.A. mediante el procedimiento por órdenes de producción, aplica, con base enlos materiales directos, una tasa predeterminada del 60% a los indirectos de fabrica-ción. Le solicita calcule el costo de mano de obra directa de la orden de trabajo 525(única en proceso al final del periodo), con un saldo en costos indirectos de $ 8,400.La cuenta del libro mayor de productos en proceso muestra los siguientes movi-mientos:

Saldo inicial. $ 30,000Materiales directos usados en el periodo. $ 90,000Mano de obra directa empleada. $ 60,000Costos indirectos de fabricación aplicados. $ 54,000Costo transferido a productos terminados. $ 200,000

A)A)A)A)A) $$$$$ 11,60011,60011,60011,60011,600B) $ 14,000C) $ 14,400D) $ 20,600

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

El inventario final de la cuenta de producción en proceso sería igual a:

Saldo inicial $ 30,000+ Materiales directos usados en el periodo (MPD) 90,000+ Mano de Obra directa (MOD) 60,000+ Costos Indirectos de Fabricación (GIF) 54,000 $ 234,000MenosEl costo de los artículos que fueron terminados: 200,000

Saldo de la cuenta (Materia prima directa, mano deobra directa y gastos indirectos de fabricación) $ 34,000

guía cert. primer periodo.pmd 28/01/04, 12:00 PM20

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

21

Por otra parte, nos dice que la empresa utiliza para aplicar los gastos indirectos unabase relacionada con el costo de la MPD y la tasa predeterminada es del 60%.

Los GIF aplicados a la orden se calcularon con la siguiente fórmula: MPD x tasapredeterminada =

MPD $ 90,000portasa predeterminada 60%resultado $ 54,000

Se señala en el texto que quedó un saldo de GIF de $8,400. Si consideramos la fórmu-la anterior y despejamos sus elementos, podemos ver que el saldo de MPD= GIFaplicado/ tasa de GIF=

GIF aplicado $ 8,400entretasa de GIF 0.60resultado $ 14,000

Como se mencionó, el saldo de la orden se encuentra compuesto por los tres ele-mentos del costo y sabemos que el valor de los GIF es de $8,400, y el de los materia-les es de $14,000. De esta manera, el costo de la mano de obra directa se obtienerestando estas cantidades del saldo de la cuenta: $34,000 menos 14,000 menos8,400 = $11,600.$11,600.$11,600.$11,600.$11,600.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM21

Instituto Mexicano de Contadores Públicos, A. C.

22

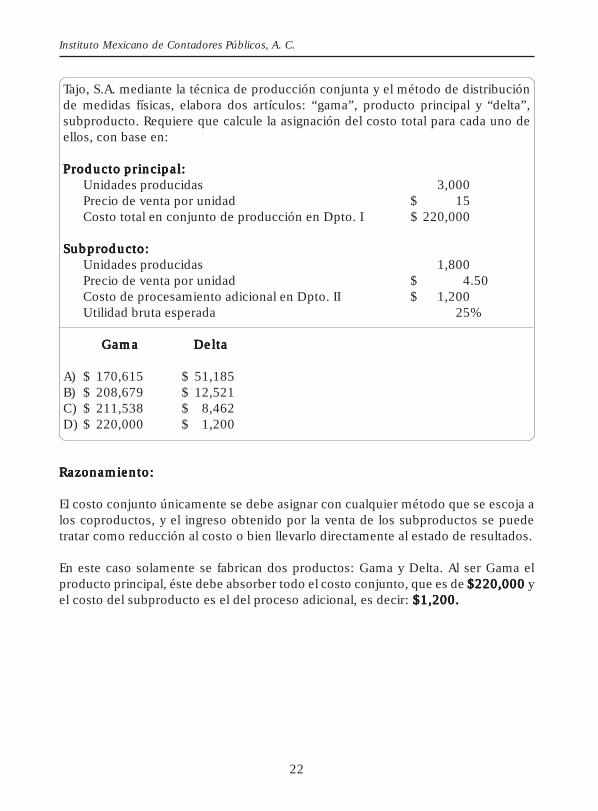

Tajo, S.A. mediante la técnica de producción conjunta y el método de distribuciónde medidas físicas, elabora dos artículos: “gama”, producto principal y “delta”,subproducto. Requiere que calcule la asignación del costo total para cada uno deellos, con base en:

PPPPProducto principal:roducto principal:roducto principal:roducto principal:roducto principal:Unidades producidas 3,000Precio de venta por unidad $ 15Costo total en conjunto de producción en Dpto. I $ 220,000

Subproducto:Subproducto:Subproducto:Subproducto:Subproducto:Unidades producidas 1,800Precio de venta por unidad $ 4.50Costo de procesamiento adicional en Dpto. II $ 1,200Utilidad bruta esperada 25%

GamaGamaGamaGamaGama DeltaDeltaDeltaDeltaDelta

A) $ 170,615 $ 51,185B) $ 208,679 $ 12,521C) $ 211,538 $ 8,462D) $ 220,000 $ 1,200

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

El costo conjunto únicamente se debe asignar con cualquier método que se escoja alos coproductos, y el ingreso obtenido por la venta de los subproductos se puedetratar como reducción al costo o bien llevarlo directamente al estado de resultados.

En este caso solamente se fabrican dos productos: Gama y Delta. Al ser Gama elproducto principal, éste debe absorber todo el costo conjunto, que es de $220,000$220,000$220,000$220,000$220,000 yel costo del subproducto es el del proceso adicional, es decir: $1,200.$1,200.$1,200.$1,200.$1,200.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM22

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

23

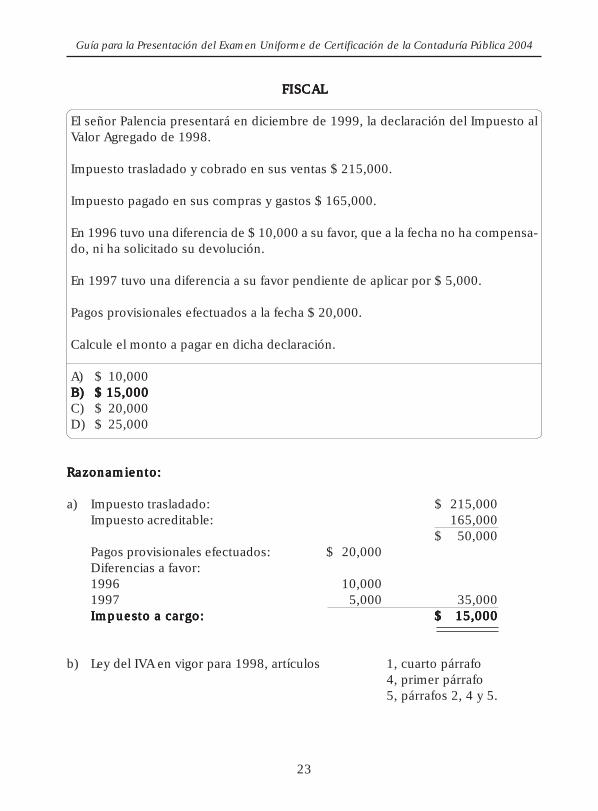

FISCFISCFISCFISCFISCALALALALAL

El señor Palencia presentará en diciembre de 1999, la declaración del Impuesto alValor Agregado de 1998.

Impuesto trasladado y cobrado en sus ventas $ 215,000.

Impuesto pagado en sus compras y gastos $ 165,000.

En 1996 tuvo una diferencia de $ 10,000 a su favor, que a la fecha no ha compensa-do, ni ha solicitado su devolución.

En 1997 tuvo una diferencia a su favor pendiente de aplicar por $ 5,000.

Pagos provisionales efectuados a la fecha $ 20,000.

Calcule el monto a pagar en dicha declaración.

A) $ 10,000B)B)B)B)B) $$$$$ 15,00015,00015,00015,00015,000C) $ 20,000D) $ 25,000

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

a) Impuesto trasladado: $ 215,000Impuesto acreditable: 165,000

$ 50,000Pagos provisionales efectuados: $ 20,000Diferencias a favor:1996 10,0001997 5,000 35,000Impuesto a cargo:Impuesto a cargo:Impuesto a cargo:Impuesto a cargo:Impuesto a cargo: $$$$$ 15,00015,00015,00015,00015,000

b) Ley del IVA en vigor para 1998, artículos 1, cuarto párrafo4, primer párrafo5, párrafos 2, 4 y 5.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM23

Instituto Mexicano de Contadores Públicos, A. C.

24

Determine cuál es el impuesto en los términos de la Ley del Impuesto Sobre la Rentaque debe retener un residente en el país, a un extranjero que le presta serviciosprofesionales independientes dentro del territorio nacional, si los ingresos corres-pondientes ascienden a $150,000, considerando que México no tiene tratado inter-nacional con el país de residencia del extranjero:

A) $ 17,000B) $ 20,000C) $ 22,500D)D)D)D)D) $$$$$ 31,50031,50031,50031,50031,500

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

a) Tasa del 21% de retención, conforme al artículo 147 de la Ley del ISR en vigorpara 1998 y 1999.

b) El 21% de $150,000 es igual a $31,500.$31,500.$31,500.$31,500.$31,500.

DERECHODERECHODERECHODERECHODERECHO

Son objeto de sanción pecuniaria para el patrón, las circunstancias siguientes:

1. Evitar la negociación de la base salarial2. Exceso en la duración de la jornada de trabajo3. Impedir que el trabajador estudie en cualquier nivel educativo4. Evitar los días de descanso semanal5. Omitir la participación a los trabajadores en las utilidades de las empresas

A) 2, 3, 5B) 1, 3, 4C)C)C)C)C) 2, 4, 52, 4, 52, 4, 52, 4, 52, 4, 5D) 1, 2, 3

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

Basado en el fundamento legal: Artículo 994, fracciones I y II de la Ley Federal delTrabajo.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM24

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

25

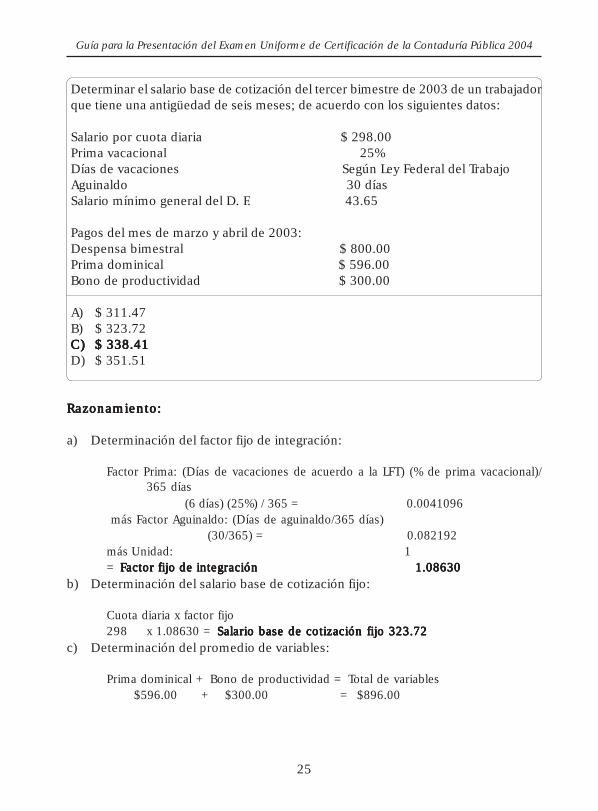

Determinar el salario base de cotización del tercer bimestre de 2003 de un trabajadorque tiene una antigüedad de seis meses; de acuerdo con los siguientes datos:

Salario por cuota diaria $ 298.00Prima vacacional 25%Días de vacaciones Según Ley Federal del TrabajoAguinaldo 30 díasSalario mínimo general del D. F. 43.65

Pagos del mes de marzo y abril de 2003:Despensa bimestral $ 800.00Prima dominical $ 596.00Bono de productividad $ 300.00

A) $ 311.47B) $ 323.72C)C)C)C)C) $ 338.41$ 338.41$ 338.41$ 338.41$ 338.41D) $ 351.51

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

a) Determinación del factor fijo de integración:

Factor Prima: (Días de vacaciones de acuerdo a la LFT) (% de prima vacacional)/365 días

(6 días) (25%) / 365 = 0.0041096 más Factor Aguinaldo: (Días de aguinaldo/365 días) (30/365) = 0.082192más Unidad: 1= FFFFFactor fijo de integración 1.08630actor fijo de integración 1.08630actor fijo de integración 1.08630actor fijo de integración 1.08630actor fijo de integración 1.08630

b) Determinación del salario base de cotización fijo:

Cuota diaria x factor fijo298 x 1.08630 = Salario base de cotización fijo 323.72Salario base de cotización fijo 323.72Salario base de cotización fijo 323.72Salario base de cotización fijo 323.72Salario base de cotización fijo 323.72

c) Determinación del promedio de variables:

Prima dominical + Bono de productividad = Total de variables $596.00 + $300.00 = $896.00

guía cert. primer periodo.pmd 28/01/04, 12:00 PM25

Instituto Mexicano de Contadores Públicos, A. C.

26

Total de variables/ días devengados = Promedio de variables 896 / 61 = Promedio de variablesPromedio de variablesPromedio de variablesPromedio de variablesPromedio de variables 14.6914.6914.6914.6914.69

d) Determinación del Salario base de cotización:

Salario base de cotización fijo + Promedio de variables 323.72 + 14.69 = Salario base de cotización 338.41Salario base de cotización 338.41Salario base de cotización 338.41Salario base de cotización 338.41Salario base de cotización 338.41

FINANZASFINANZASFINANZASFINANZASFINANZAS

Al plan financiero que consiste en prever una serie de situaciones de las operacio-nes futuras y que, además, servirá para el control de las mismas, se le conoce como:

A) Administración financieraB)B)B)B)B) PPPPPresupuestoresupuestoresupuestoresupuestoresupuestoC) Contabilidad financieraD) Liquidez

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

La planeación que cuantifica los resultados de las operaciones futuras es el presu-presu-presu-presu-presu-puestopuestopuestopuestopuesto. Así mismo, los presupuestos establecen las metas que la empresa determinapara que el administrador conduzca y controle las operaciones de la empresa.

Es el recurso o fuente natural de fondos más importante, sin considerar los cargos aresultados que no representaron desembolsos de efectivo, generado internamentecomo resultado de las operaciones para la expansión de las empresas:

A) Arrendamiento financieroB)B)B)B)B) Utilidades netas del año Utilidades netas del año Utilidades netas del año Utilidades netas del año Utilidades netas del añoC) Productos financierosD) Obtención de deuda adicional

Razonamiento:Razonamiento:Razonamiento:Razonamiento:Razonamiento:

Las fuentes de recursos generados por las operaciones normales son la generación derecursos internos que no representan el uso de efectivo, como son la depreciación, laamortización y el agotamiento, además de la utilidad neta del añoutilidad neta del añoutilidad neta del añoutilidad neta del añoutilidad neta del año. Por lo tanto, larespuesta correcta es la indicada en el inciso B.

guía cert. primer periodo.pmd 28/01/04, 12:00 PM26

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

27

4. Contenido temático por áreas de4. Contenido temático por áreas de4. Contenido temático por áreas de4. Contenido temático por áreas de4. Contenido temático por áreas deconocimientoconocimientoconocimientoconocimientoconocimiento

4.1 Área de conocimiento: Responsabilidades profesionales y ética4.1 Área de conocimiento: Responsabilidades profesionales y ética4.1 Área de conocimiento: Responsabilidades profesionales y ética4.1 Área de conocimiento: Responsabilidades profesionales y ética4.1 Área de conocimiento: Responsabilidades profesionales y ética

Contenido temáticoContenido temáticoContenido temáticoContenido temáticoContenido temático

1.1.1.1.1. La Ética en generalLa Ética en generalLa Ética en generalLa Ética en generalLa Ética en general1.1 Conceptos (ética, deber, derecho, justicia, etcétera)1.2 Los valores (respeto, integridad, honestidad, lealtad, etcétera)1.3 Las normas

2.2.2.2.2. Código de Ética PCódigo de Ética PCódigo de Ética PCódigo de Ética PCódigo de Ética Profesionalrofesionalrofesionalrofesionalrofesional2.1 Los postulados2.2 Las normas generales2.3 El Contador Público como profesional independiente2.4 El Contador Público en los sectores públicos y privados2.5 El Contador Público en la docencia2.6 Sanciones

3.3.3.3.3. Otras disposiciones relacionadas con las Responsabilidades proOtras disposiciones relacionadas con las Responsabilidades proOtras disposiciones relacionadas con las Responsabilidades proOtras disposiciones relacionadas con las Responsabilidades proOtras disposiciones relacionadas con las Responsabilidades pro-----fesionalesfesionalesfesionalesfesionalesfesionales3.1 Educación Profesional Continua3.2 Certificación

guía cert. primer periodo.pmd 28/01/04, 12:00 PM27

Instituto Mexicano de Contadores Públicos, A. C.

28

4.24.24.24.24.2 Área de conocimiento: ContabilidadÁrea de conocimiento: ContabilidadÁrea de conocimiento: ContabilidadÁrea de conocimiento: ContabilidadÁrea de conocimiento: Contabilidad

Contenido temáticoContenido temáticoContenido temáticoContenido temáticoContenido temático

1.1.1.1.1. Introducción a la información financieraIntroducción a la información financieraIntroducción a la información financieraIntroducción a la información financieraIntroducción a la información financiera1.1 Diferencias entre contabilidad financiera, administrativa, fiscal, regulada y

para otros fines1.2 Definición de principios de contabilidad generalmente aceptados1.3 Fuentes de los principios de contabilidad generalmente aceptados

2.2.2.2.2. Conceptos de la contabilidad financiera (Boletines Serie A y B1)Conceptos de la contabilidad financiera (Boletines Serie A y B1)Conceptos de la contabilidad financiera (Boletines Serie A y B1)Conceptos de la contabilidad financiera (Boletines Serie A y B1)Conceptos de la contabilidad financiera (Boletines Serie A y B1)2.1 Objetivos de la información2.2 Requisitos de calidad o características cualitativas2.3 Principios básicos y criterio prudencial2.4 Estados financieros principales y definición de los elementos de los estados

financieros2.5 Normas para la presentación y revelación de estados financieros2.6 Comparabilidad

3.3.3.3.3. Reglas de reconocimiento, valuación y presentación de los elementosReglas de reconocimiento, valuación y presentación de los elementosReglas de reconocimiento, valuación y presentación de los elementosReglas de reconocimiento, valuación y presentación de los elementosReglas de reconocimiento, valuación y presentación de los elementosde los estados financieros (Series C y D)de los estados financieros (Series C y D)de los estados financieros (Series C y D)de los estados financieros (Series C y D)de los estados financieros (Series C y D)3.1 Efectivo3.2 Instrumentos financieros3.3 Cuentas por cobrar3.4 Inventarios3.5 Pagos anticipados3.6 Inmuebles, maquinaria y equipo3.7 Intangibles3.8 Pasivo, provisiones, activos y pasivos contingentes, y compromisos3.9 Capital contable3.10 Partes relacionadas3.11 Obligaciones laborales3.12 Arrendamientos3.13 Impuesto Sobre la Renta y la participación de utilidades a los trabaja-

dores3.14 Contratos de construcción

guía cert. primer periodo.pmd 28/01/04, 12:00 PM28

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

29

4.4.4.4.4. PPPPProblemas contables por áreas de informaciónroblemas contables por áreas de informaciónroblemas contables por áreas de informaciónroblemas contables por áreas de informaciónroblemas contables por áreas de información4.1 Estados financieros consolidados, combinados y valuación permanente en

acciones4.2 Información financiera a fechas intermedias4.3 Estado de cambios en la situación financiera4.4 Estado de resultados y utilidad por acción4.5 Transacciones en monedas extranjeras y conversión de estados financieros4.6 Conversión de moneda extranjera (FAS-52)4.7 Hechos posteriores a la fecha de los estados financieros y los estados

proforma4.8 Utilidad integral

5.5.5.5.5. Normas supletorias (Boletín A8 y circulares 41, 45 y 49)Normas supletorias (Boletín A8 y circulares 41, 45 y 49)Normas supletorias (Boletín A8 y circulares 41, 45 y 49)Normas supletorias (Boletín A8 y circulares 41, 45 y 49)Normas supletorias (Boletín A8 y circulares 41, 45 y 49)5.1 Información por segmentos (NIC 14)5.2 Reconocimiento de ingresos, servicios, intereses, regalías y dividendos (NIC 18)5.3 Concesiones del gobierno (NIC 20)5.4 Combinación de negocios (NIC 22)5.5 Inversiones conjuntas (NIC 31)5.6 Presentación y revelaciones sobre instrumentos financieros (NIC 32)

6.6.6.6.6. Reconocimiento de los efectos de la inflación en la información finan-Reconocimiento de los efectos de la inflación en la información finan-Reconocimiento de los efectos de la inflación en la información finan-Reconocimiento de los efectos de la inflación en la información finan-Reconocimiento de los efectos de la inflación en la información finan-ciera (Boletín B 10)ciera (Boletín B 10)ciera (Boletín B 10)ciera (Boletín B 10)ciera (Boletín B 10)6.1 Generalidades6.2 Reexpresión con el índice nacional de precios al consumidor (INPC)6.3 Actualización6.4 Costos específicos6.5 Indización específica

7.7.7.7.7. Diferencias principales en los PDiferencias principales en los PDiferencias principales en los PDiferencias principales en los PDiferencias principales en los Principios de Contabilidad Generalmenterincipios de Contabilidad Generalmenterincipios de Contabilidad Generalmenterincipios de Contabilidad Generalmenterincipios de Contabilidad GeneralmenteAceptados entre México, Estados Unidos y CanadáAceptados entre México, Estados Unidos y CanadáAceptados entre México, Estados Unidos y CanadáAceptados entre México, Estados Unidos y CanadáAceptados entre México, Estados Unidos y Canadá

8.8.8.8.8. Consejo de Normas Internacionales de Contabilidad (IASC)Consejo de Normas Internacionales de Contabilidad (IASC)Consejo de Normas Internacionales de Contabilidad (IASC)Consejo de Normas Internacionales de Contabilidad (IASC)Consejo de Normas Internacionales de Contabilidad (IASC)8.1 Organización8.2 Identificación de las NICS8.3 Importancia histórica en su relación con México

9.9.9.9.9. PPPPProblemas contables relacionados con la liquidación y quiebra deroblemas contables relacionados con la liquidación y quiebra deroblemas contables relacionados con la liquidación y quiebra deroblemas contables relacionados con la liquidación y quiebra deroblemas contables relacionados con la liquidación y quiebra denegociosnegociosnegociosnegociosnegocios

1010101010 Contabilidad ecológicaContabilidad ecológicaContabilidad ecológicaContabilidad ecológicaContabilidad ecológica

guía cert. primer periodo.pmd 28/01/04, 12:00 PM29

Instituto Mexicano de Contadores Públicos, A. C.

30

4.34.34.34.34.3 Área de conocimiento: CostosÁrea de conocimiento: CostosÁrea de conocimiento: CostosÁrea de conocimiento: CostosÁrea de conocimiento: Costos

Contenido temáticoContenido temáticoContenido temáticoContenido temáticoContenido temático

1.1.1.1.1. Costeo de productos y serCosteo de productos y serCosteo de productos y serCosteo de productos y serCosteo de productos y serviciosviciosviciosviciosvicios1.1 Clasificaciones de costos1.2 Materia prima directa1.3 Sueldos y salarios directos1.4 Gastos indirectos

1.4.1 Problemática de los gastos indirectos1.4.2 Tasas predeterminadas globales y departamentales1.4.3 Costeo basado en actividades (ABC por sus siglas en inglés)

1.5 Costos del periodo y del producto1.6 Estado de costo de producción y costo de producción de lo vendido

2.2.2.2.2. PPPPProcedimientos de acumulación y de control de costosrocedimientos de acumulación y de control de costosrocedimientos de acumulación y de control de costosrocedimientos de acumulación y de control de costosrocedimientos de acumulación y de control de costos2.1 Órdenes de producción

2.1.1 Flujo contable de producción2.2 Procesos

2.2.1 Manejo de unidades equivalentes2.2.2 Capas de costos con diferentes métodos de valuación

2.3 Híbridos2.3.1 Costeo de operaciones2.3.2 Sistemas de producción Just in Time (JIT) (Costeo Backflush)

3.3.3.3.3. PPPPProblemas especiales en el cálculo de los costosroblemas especiales en el cálculo de los costosroblemas especiales en el cálculo de los costosroblemas especiales en el cálculo de los costosroblemas especiales en el cálculo de los costos3.1 Unidades perdidas

3.1.1 Tipos3.1.2 Clasificación3.1.3 Cálculo del costo y contabilización

3.2 Costos conjuntos3.2.1 Concepto3.2.2 Características

4.4.4.4.4. SSSSSistemas de valuación de costosistemas de valuación de costosistemas de valuación de costosistemas de valuación de costosistemas de valuación de costos4.1 Absorbente4.2 Directo

guía cert. primer periodo.pmd 28/01/04, 12:00 PM30

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

31

5.5.5.5.5. Modelo de Costo – VModelo de Costo – VModelo de Costo – VModelo de Costo – VModelo de Costo – Volumen – Utilidadolumen – Utilidadolumen – Utilidadolumen – Utilidadolumen – Utilidad5.1 Separación de costos

5.1.1 Técnicas de separación5.2 Método algebraico5.3 Método gráfico5.4 Por fórmula5.5 Análisis de sensibilidad de variables5.6 Análisis de costos diferenciales5.7 Análisis de margen bruto

6.6.6.6.6. PPPPPresupuestación y controlresupuestación y controlresupuestación y controlresupuestación y controlresupuestación y control6.1 Costos estándar y estimados

6.1.1 Tarjeta estándar6.1.2 Análisis de variaciones por elemento del costo

6.2 Presupuestos6.2.1 Tipos6.2.2 Mecánica para la elaboración del presupuesto operativo

guía cert. primer periodo.pmd 28/01/04, 12:00 PM31

Instituto Mexicano de Contadores Públicos, A. C.

32

4.44.44.44.44.4 Área de conocimiento: FÁrea de conocimiento: FÁrea de conocimiento: FÁrea de conocimiento: FÁrea de conocimiento: Fiscaliscaliscaliscaliscal

Contenido temáticoContenido temáticoContenido temáticoContenido temáticoContenido temático

1.1.1.1.1. Fundamentos constitucionales del derecho fiscal mexicanoFundamentos constitucionales del derecho fiscal mexicanoFundamentos constitucionales del derecho fiscal mexicanoFundamentos constitucionales del derecho fiscal mexicanoFundamentos constitucionales del derecho fiscal mexicano1.1 Principios de legalidad, proporcionalidad y equidad

2.2.2.2.2. Actividad financiera del estado y derecho fiscalActividad financiera del estado y derecho fiscalActividad financiera del estado y derecho fiscalActividad financiera del estado y derecho fiscalActividad financiera del estado y derecho fiscal2.1 Concepto de la actividad financiera del Estado2.2 Ubicación del derecho fiscal dentro del derecho financiero2.3 Fuentes de derecho fiscal2.4 Clasificación de las contribuciones2.5 Ley de Ingresos de la Federación y estímulos fiscales2.6 Ingresos de los organismos descentralizados y empresas de participación

estatal

3.3.3.3.3. Derechos y obligaciones de los contribuyentesDerechos y obligaciones de los contribuyentesDerechos y obligaciones de los contribuyentesDerechos y obligaciones de los contribuyentesDerechos y obligaciones de los contribuyentes3.1 Residencia y domicilio fiscal3.2 Ejercicios fiscales3.3 Representación del contribuyente3.4 Devolución, compensación y acreditamiento3.5 Responsabilidad solidaria3.6 Inscripción en el Registro Federal de Contribuyentes y sus avisos3.7 Expedición de comprobantes3.8 De la contabilidad3.9 Presentación de declaraciones3.10 Dictámenes de Contador Público

4.4.4.4.4. FFFFFacultades de autoridades fiscalesacultades de autoridades fiscalesacultades de autoridades fiscalesacultades de autoridades fiscalesacultades de autoridades fiscales4.1 Clases de notificaciones y cuándo procede cada una de ellas4.2 Cuándo surten efectos4.3 Requisitos y lugar en que deben efectuarse4.4 Cómputo de los plazos4.5 Medio de ejercer las facultades de comprobación4.6 Requisitos de la orden de visita4.7 Desarrollo de la visita4.8 Terminación anticipada de la visita4 9 Reglas para la liquidación de contribuciones omitidas4.10 Extinción de las facultades de comprobación

guía cert. primer periodo.pmd 28/01/04, 12:00 PM32

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

33

5.5.5.5.5. Infracciones fiscalesInfracciones fiscalesInfracciones fiscalesInfracciones fiscalesInfracciones fiscales5.1 Infracciones y sanciones

6.6.6.6.6. PPPPProcedimientos administrativosrocedimientos administrativosrocedimientos administrativosrocedimientos administrativosrocedimientos administrativos6.1 Negativa ficta6.2 Resoluciones favorables a los particulares6.3 Recurso de revocación6.4 Requerimiento de obligaciones formales y de fondo6.5 Garantía del interés fiscal6.6 Suspensión del procedimiento administrativo de ejecución6.7 Procedimiento administrativo de ejecución6.8 Pago6.9 Devolución6.10 Compensación6.11 Acreditamiento6.12 Condonación6.13 Prescripción6.14 Cancelación

7.7.7.7.7. Impuesto Sobre la Renta. Disposiciones generalesImpuesto Sobre la Renta. Disposiciones generalesImpuesto Sobre la Renta. Disposiciones generalesImpuesto Sobre la Renta. Disposiciones generalesImpuesto Sobre la Renta. Disposiciones generales7.1 Sujetos7.2 Establecimiento permanente7.3 Ingresos del establecimiento permanente o base fija7.4 Tratados para evitar la doble tributación7.5 Acreditamiento del ISR pagado en el extranjero7.6 Factores de ajuste o actualización de valores7.7 Concepto de intereses7.8 Intereses y ajuste anual por inflación7.9 Operaciones financieras derivadas7.10 Asociación en participación7.11 Actividad empresarial mediante fideicomiso

8.8.8.8.8. ISR: PISR: PISR: PISR: PISR: Personas moralesersonas moralesersonas moralesersonas moralesersonas morales8.1 Sujetos, base y tasas8.2 ISR por dividendos distribuidos8.3 Pagos provisionales8.4 Ingresos

guía cert. primer periodo.pmd 28/01/04, 12:00 PM33

Instituto Mexicano de Contadores Públicos, A. C.

34

8.5 Deducciones en gastos, adquisiciones e inversiones8.6 Amortización de pérdidas fiscales8.7 Obligaciones de forma y fondo8.8 Régimen simplificado

9.9.9.9.9. ISR: PISR: PISR: PISR: PISR: Personas morales no contribuyentesersonas morales no contribuyentesersonas morales no contribuyentesersonas morales no contribuyentesersonas morales no contribuyentes9.1 Sujetos, base y tasas9.2 Requisitos9.3 Obligaciones

10.10.10.10.10. ISR: PISR: PISR: PISR: PISR: Personas físicasersonas físicasersonas físicasersonas físicasersonas físicas10.1 Sujetos, objetos, bases, tasas y tarifas10.2 Disposiciones generales10.3 Ingresos por salarios y en general por la prestación de un servicio personal

subordinado10.4 De los ingresos por actividades empresariales y profesionales

a) Régimen generalb) Régimen intermedioc) Régimen de pequeños contribuyentes

10.5 Ingresos por arrendamiento y en general por otorgar el uso o goce temporalde inmuebles

10.6 Ingresos por enajenación de bienes10.7 Ingresos por adquisición de bienes10.8 Ingresos por dividendos10.9 Ingresos por intereses10.10 Ingresos por obtención de premios10.11 Demás ingresos que obtengan las personas físicas10.12 Requisitos de las deducciones10.13 Declaración anual

11.11.11.11.11. ISR: Residentes en el extranjero con ingresos provenientes de fuenteISR: Residentes en el extranjero con ingresos provenientes de fuenteISR: Residentes en el extranjero con ingresos provenientes de fuenteISR: Residentes en el extranjero con ingresos provenientes de fuenteISR: Residentes en el extranjero con ingresos provenientes de fuentede riqueza ubicada en territorio nacionalde riqueza ubicada en territorio nacionalde riqueza ubicada en territorio nacionalde riqueza ubicada en territorio nacionalde riqueza ubicada en territorio nacional11.1 Sujetos11.2 Fuente de riqueza de ingresos por:

a) Sueldos y honorariosb) Dividendosc) Regalíasd) Intereses

guía cert. primer periodo.pmd 28/01/04, 12:00 PM34

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

35

12.12.12.12.12. Impuesto al activoImpuesto al activoImpuesto al activoImpuesto al activoImpuesto al activo12.1 Sujetos, objeto, bases y tasa12.2 Acreditamiento, devolución y compensación12.3 Cálculo del impuesto

a) Régimen generalb) Régimen simplificado

12.4 Pagos provisionales y opciones12.5 Declaración anual12.6 Exención de pago por decreto

13.13.13.13.13. Impuesto al VImpuesto al VImpuesto al VImpuesto al VImpuesto al Valor Agregadoalor Agregadoalor Agregadoalor Agregadoalor Agregado13.1 Sujetos, objetos, bases y tasas13.2 Retención13.3 Traslación13.4 Acreditamiento, compensación y devolución13.5 Enajenación de bienes13.6 Prestación de servicios13.7 Uso o goce temporal de bienes13.8 Importación de bienes y servicios13.9 Exportación de bienes y servicios13.10 Pagos mensuales definitivos13.11 Régimen simplificado13.12 Régimen de pequeños contribuyentes13.13 Obligaciones de los contribuyentes13.14 Facultades de las autoridades

14.14.14.14.14. Seguro SocialSeguro SocialSeguro SocialSeguro SocialSeguro Social14.1 Régimen obligatorio

14.1.1 Sujetos de afiliación a) Altas y bajas de trabajadores 14.1.2 Integración del salario a) Tipos de salario b) Modificaciones de salario 14.1.3 Bases de cotización por los diferentes seguros a) Ausentismo b) Incapacidades c) Límites del salario base de cotización 14.1.4 Cuotas obrero patronales a) Cuotas patronales

guía cert. primer periodo.pmd 28/01/04, 12:00 PM35

Instituto Mexicano de Contadores Públicos, A. C.

36

b) Retenciones de cuotas obreras 14.1.5 Bases especiales de cotización a) Jornada reducida b) Semana reducida

c) Trabajadores que prestan servicio a varios patrones14.2 Continuación e incorporación al régimen obligatorio

14.2.1 Continuación voluntaria al régimen obligatorio 14.2.2 Incorporación voluntaria al régimen obligatorio

14.3 Régimen voluntario. Seguro de salud para la familia. 14.3.1 Beneficios 14.3.2 Sujetos amparados por el seguro

15.15.15.15.15. Instituto del Fondo Nacional de la Vivienda para los TInstituto del Fondo Nacional de la Vivienda para los TInstituto del Fondo Nacional de la Vivienda para los TInstituto del Fondo Nacional de la Vivienda para los TInstituto del Fondo Nacional de la Vivienda para los Trabajadoresrabajadoresrabajadoresrabajadoresrabajadores15.1 Aportaciones

15.1.1 Salario base de aportación15.2 Créditos a la vivienda

15.2.1 Tipos de amortizaciones

16.16.16.16.16. PPPPParararararticipación de los trabajadores en las utilidades de las empresasticipación de los trabajadores en las utilidades de las empresasticipación de los trabajadores en las utilidades de las empresasticipación de los trabajadores en las utilidades de las empresasticipación de los trabajadores en las utilidades de las empresas16.1 Sujetos obligados y excepciones16.2 Determinación de la base16.3 Reparto16.4 Comisiones

guía cert. primer periodo.pmd 28/01/04, 12:00 PM36

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

37

4.54.54.54.54.5 Área de conocimiento: DerechoÁrea de conocimiento: DerechoÁrea de conocimiento: DerechoÁrea de conocimiento: DerechoÁrea de conocimiento: Derecho

Contenido temáticoContenido temáticoContenido temáticoContenido temáticoContenido temático

Fundamentos del DerechoFundamentos del DerechoFundamentos del DerechoFundamentos del DerechoFundamentos del Derecho

1.1.1.1.1. Objeto del derechoObjeto del derechoObjeto del derechoObjeto del derechoObjeto del derecho1.1 Importancia del estudio del derecho1.2 Concepto de derecho

2.2.2.2.2. Fuentes del derechoFuentes del derechoFuentes del derechoFuentes del derechoFuentes del derecho2.1 Fuentes del derecho2.2 Jerarquía jurídica2.3 Hechos y actos jurídicos2.4 Elementos de existencia y de validez2.5 Hipótesis normativa2.6 Actos vinculantes y consecuencias jurídicas

Derecho ConstitucionalDerecho ConstitucionalDerecho ConstitucionalDerecho ConstitucionalDerecho Constitucional

3.3.3.3.3. TTTTTaxonomía constitucionalaxonomía constitucionalaxonomía constitucionalaxonomía constitucionalaxonomía constitucional3.1 Concepto, tipo3.2 Estructura3.3 Garantías individuales y sociales

4.4.4.4.4. EstrEstrEstrEstrEstructura del estadouctura del estadouctura del estadouctura del estadouctura del estado4.1 Concepto4.2 Organización del Estado Mexicano

Derecho AdministrativoDerecho AdministrativoDerecho AdministrativoDerecho AdministrativoDerecho Administrativo

5.5.5.5.5. Organización administrativa y el acto administrativoOrganización administrativa y el acto administrativoOrganización administrativa y el acto administrativoOrganización administrativa y el acto administrativoOrganización administrativa y el acto administrativo5.1 Organización administrativa del Estado Mexicano5.2 El acto administrativo y su alcance jurídico5.3 Mecanismos administrativos de impugnación5.4 Formas administrativas para la adquisición de bienes por parte del Estado

guía cert. primer periodo.pmd 28/01/04, 12:00 PM37

Instituto Mexicano de Contadores Públicos, A. C.

38

6.6.6.6.6. Sujetos del derechoSujetos del derechoSujetos del derechoSujetos del derechoSujetos del derecho6 .1 Personas físicas y personas morales6. 2 Atributos de la personalidad6. 3 Nacimiento y extinción de la personalidad

Derecho CivilDerecho CivilDerecho CivilDerecho CivilDerecho Civil

7.7.7.7.7. TTTTTeoría de los derechos y las obligacioneseoría de los derechos y las obligacioneseoría de los derechos y las obligacioneseoría de los derechos y las obligacioneseoría de los derechos y las obligaciones7.1 Concepto7.2 Fuentes7.3 Clasificación7.4 Formas de extinción de las obligaciones7.5 Diferencia entre convenio y contrato7.6 Clasificación de los contratos7.7 Estudio particular de los contratos

Derecho MercantilDerecho MercantilDerecho MercantilDerecho MercantilDerecho Mercantil

8..... Introducción al estudio del derecho mercantil8.1 Fuentes del derecho mercantil8.2 Acto de comercio8.3 Obligaciones de los comerciantes

9.9.9.9.9. Sociedades mercantilesSociedades mercantilesSociedades mercantilesSociedades mercantilesSociedades mercantiles9.1 Objeto9.2 Estudio particular de las sociedades mercantiles9.3 Situaciones de excepción, sociedades irregulares9.4 Obligaciones respecto de información financiera9.5 Disolución, liquidación y transformación de sociedades9.6 Escisión de sociedades

10.10.10.10.10. Títulos de créditoTítulos de créditoTítulos de créditoTítulos de créditoTítulos de crédito10.1 Conceptos y tipos10.2 Análisis particular de los títulos de crédito

11.11.11.11.11. Contratos mercantilesContratos mercantilesContratos mercantilesContratos mercantilesContratos mercantiles11.1 Apertura de crédito11.2 Cuenta corriente11.3 Depósito11.4 Contrato de descuento

guía cert. primer periodo.pmd 28/01/04, 12:00 PM38

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

39

11.5 Créditos de habilitación11.6 Contratos de suministro11.7 Contrato de seguro11.8 Asociación en participación11.9 Fideicomiso11.10 Factoraje11.11 Compra venta11.12 Mutuo

12.12.12.12.12. Ley de Concursos MercantilesLey de Concursos MercantilesLey de Concursos MercantilesLey de Concursos MercantilesLey de Concursos Mercantiles12.1 Supuestos del concurso mercantil12.2 Incumplimiento generalizado de obligaciones vencidas12.3 Procedimiento de declaración de concurso mercantil12.4 Interventoría12.5 Efectos de la sentencia de concurso mercantil12.6 La quiebra y sus efectos

13.13.13.13.13. Inversión extranjeraInversión extranjeraInversión extranjeraInversión extranjeraInversión extranjera13.1 Objeto13.2 Actividades reservadas y regulación específica13.3 Adquisición y fideicomisos de bienes inmuebles13.4 Constitución y modificación de sociedades13.5 Tipos de inversión13.6 Comisión y registro nacional de inversiones extranjeras

14.14.14.14.14. PPPPPropiedad industrialropiedad industrialropiedad industrialropiedad industrialropiedad industrial14.1 Invenciones, patentes, modelos de utilidad y diseños industriales14.2 Secretos industriales14.3 Marcas, avisos y nombres comerciales14.4 Protección y denominación de origen14.5 Procedimientos administrativos14.6 Inspecciones, infracciones y sanciones administrativas

15.15.15.15.15. Legislación comercialLegislación comercialLegislación comercialLegislación comercialLegislación comercial15.1 Objeto de la Organización Mundial de Comercio15.2 Principios comerciales que inspiran la Organización Mundial de Comercio15.3 Objeto del Tratado de Libre Comercio de América del Norte (TLCAN)15.4 Rubros negociados en el TLCAN15.5 Certificado de origen, objeto, beneficios15.6 Objeto de los acuerdos bilaterales del TLCAN

guía cert. primer periodo.pmd 28/01/04, 12:00 PM39

Instituto Mexicano de Contadores Públicos, A. C.

40

15.7 Actos monopólicos y su sanción en la Ley Federal de Competencia Económica15.8 Objeto de las empresas integradoras15.9 Sistema de Información Empresarial Mexicano (SIEM)15.10 Ley Federal de Protección al Consumidor

Derecho LaboralDerecho LaboralDerecho LaboralDerecho LaboralDerecho Laboral

16. Principios del derecho del trabajo16.1 Objeto y características16.2 Normas de trabajo, concepto y tipos16.3 Sueldos y salarios, concepto y tipos16.4 Normas protectoras del salario16.5 Salario en efectivo y en especie, mínimos legales y pactos contractuales16.6 Antigüedad, concepto y cómputo16.7 Prima de antigüedad16.8 Escalafón

17.17.17.17.17. Relaciones individuales y colectivas de trabajoRelaciones individuales y colectivas de trabajoRelaciones individuales y colectivas de trabajoRelaciones individuales y colectivas de trabajoRelaciones individuales y colectivas de trabajo17.1 Relación de trabajo17.2 Sujetos de la relación de trabajo17.3 Casos particulares en la relación de trabajo, trabajo de menores, madres

trabajadoras, trabajos especiales17.4 Contrato individual, colectivo y ley (o sector), concepto, objeto, caracterís-

ticas, distinciones, reglamento interior del trabajo17.5 Suspensión, rescisión y terminación de la relación laboral, sus efectos jurídicos17.6 Sindicatos, coaliciones, asociaciones profesionales, federaciones y confe-

deraciones17.7 Cláusula de admisión y exclusión en el contrato colectivo17.8 Jornadas de trabajo y días de descanso

18. Derechos y obligaciones de patrones y trabajadores18.1 Obligaciones y derechos de los patrones18.2 Prohibiciones a los patrones18.3 Obligaciones y derechos de los trabajadores18.4 Prohibiciones a los trabajadores

19. Capacitación y adiestramiento19.1 Objeto19.2 Planes y programas19.3 Constancia de habilidades laborales

guía cert. primer periodo.pmd 28/01/04, 12:00 PM40

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

41

20. Huelga20.1 Concepto y objeto20.2 Tipos de huelga20.3 Procedimientos de huelga20.4 Causales de terminación de la huelga20.5 Obligaciones

21. Nociones de seguridad social21.1 Concepto21.2 Fundamento constitucional21.3 Instituciones de la seguridad social en México (IMSS, ISSSTE, ISSSFAM,

INFONAVIT)21.4 Regímenes obligatorios de aseguramiento

22. Riesgos de trabajo, higiene, y seguridad en el trabajo22.1 Riesgo de trabajo, concepto22.2 Enfermedad y accidente de trabajo, consecuencias22.3 Niveles de incapacidad, prestaciones en dinero y en especie22.4 Medidas de seguridad e higiene

23.23.23.23.23. Autoridades del trabajo, serAutoridades del trabajo, serAutoridades del trabajo, serAutoridades del trabajo, serAutoridades del trabajo, servicios sociales y procedimientos adminis-vicios sociales y procedimientos adminis-vicios sociales y procedimientos adminis-vicios sociales y procedimientos adminis-vicios sociales y procedimientos adminis-trativostrativostrativostrativostrativos23.1 Prestaciones sociales23.2 Prestaciones de solidaridad social23.3 De la seguridad social en el campo23.4 De las atribuciones, órganos y recursos del Instituto Mexicano del Seguro

Social23.5 Autoridades administrativas23.6 Autoridades jurisdiccionales

guía cert. primer periodo.pmd 28/01/04, 12:00 PM41

Instituto Mexicano de Contadores Públicos, A. C.

42

4.64.64.64.64.6 Área de conocimiento: FÁrea de conocimiento: FÁrea de conocimiento: FÁrea de conocimiento: FÁrea de conocimiento: Finanzasinanzasinanzasinanzasinanzas

Contenido TContenido TContenido TContenido TContenido Temáticoemáticoemáticoemáticoemático

1.1.1.1.1. PPPPPrincipios de éticarincipios de éticarincipios de éticarincipios de éticarincipios de ética1.1 Criterios éticos1.2 Su aplicación a los negocios y a la administración financiera1.3 La responsabilidad social1.4 Diferencias entre los objetivos de los accionistas y el de la administración

2.2.2.2.2. Técnicas de análisis de la información de los estados financieros paraTécnicas de análisis de la información de los estados financieros paraTécnicas de análisis de la información de los estados financieros paraTécnicas de análisis de la información de los estados financieros paraTécnicas de análisis de la información de los estados financieros parala toma de decisionesla toma de decisionesla toma de decisionesla toma de decisionesla toma de decisiones2.1 Técnicas de análisis e interpretación de la información financiera

2.1.1 Generalidades2.1.2 Pruebas de liquidez2.1.3 Pruebas de solvencia2.1.4 Análisis de productividad de los negocios2.1.5 Capacidad de actualización2.1.6 Análisis de los recursos y su financiamiento2.1.7 Análisis de la calidad de las utilidades2.1.8 Normas de comparación

2.2 Punto de equilibrio2.2.1 Técnica para clasificar los costos y gastos semivariables2.2.2 Fórmulas: del punto de equilibrio, del margen de seguridad, de las

ventas, de los costes variables y del punto de equilibrio dinámico2.3 Otros análisis de la información financiera

2.3.1 Estados financieros comparativos con aumentos y disminucionesen cifras absolutas

2.3.2 Estados financieros convertidos a porcientos integrales2.3.3 Estados financieros convertidos a números índices2.3.4 Método gráfico

3.3.3.3.3. La administración financiera del capital de trabajoLa administración financiera del capital de trabajoLa administración financiera del capital de trabajoLa administración financiera del capital de trabajoLa administración financiera del capital de trabajo3.1 El efectivo y las inversiones temporales de inmediata realización

3.1.1 Generalidades3.1.2 Su importancia dentro del capital de trabajo3.1.3 Necesidades de información del efectivo y de las inversiones

temporales3.1.4 El control interno del efectivo y las inversiones temporales

guía cert. primer periodo.pmd 28/01/04, 12:00 PM42

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

43

3.1.5 Efectos de la inflación y devaluación sobre el efectivo y las inversio-nes temporales

3.2 Cuentas por cobrar3.2.1 Generalidades3.2.2 Su importancia dentro del capital de trabajo3.2.3 Necesidades de información3.2.4 El nivel de la inversión y el establecimiento de la política3.2.5 Las políticas de crédito3.2.6 Las condiciones del crédito3.2.7 El periodo del crédito3.2.8 Descuentos por pago anticipado3.2.9 Las políticas de cobro3.2.10 Vigilancia sobre los saldos pendientes de cobro3.2.11 Financiamientos con cuentas por cobrar3.2.12 El control interno de las cuentas y documentos por cobrar3.2.13 Efectos de la inflación y devaluación sobre las cuentas por cobrar

3.3 Los inventarios3.3.1 Generalidades3.3.2 Su importancia dentro del capital de trabajo3.3.3 Necesidades de información del inventario3.3.4 El nivel de inversión de los inventarios3.3.5 Técnicas de análisis3.3.6 Financiamientos asociados a los inventarios3.3.7 Riesgos de la inversión en inventarios y su cobertura3.3.8 El control interno y métodos de valuación de los inventarios3.3.9 Efectos de la inflación y devaluación sobre los inventarios

3.4 Las cuentas por pagar3.4.1 Generalidades3.4.2 Su importancia dentro del capital de trabajo3.4.3 Necesidades de información3.4.4 Gastos e impuestos acumulados por pagar3.4.5 El control interno de las cuentas por pagar3.4.6 Efectos de la inflación y devaluación de las cuentas por pagar

3.5 Los financiamientos a corto plazo3.5.1 Generalidades3.5.2 Su importancia dentro del capital de trabajo3.5.3 Necesidades de información de los financiamientos a corto plazo3.5.4 El nivel de los financiamientos a corto plazo3.5.5 Banca comercial o múltiple y organismos auxiliares de crédito3.5.6 Banca de desarrollo

guía cert. primer periodo.pmd 28/01/04, 12:00 PM43

Instituto Mexicano de Contadores Públicos, A. C.

44

3.5.7 Financiamiento del sistema bursátil3.5.8 Arrendamiento: financiero y puro3.5.9 El control interno de los financiamientos a corto plazo3.5.10 Determinación del costo directo de los financiamientos a corto plazo3.5.11 Efectos de la inflación y devaluación sobre los financiamientos

4.4.4.4.4. La administración financiera del ciclo a largo plazo de la empresa La administración financiera del ciclo a largo plazo de la empresa La administración financiera del ciclo a largo plazo de la empresa La administración financiera del ciclo a largo plazo de la empresa La administración financiera del ciclo a largo plazo de la empresa4.1 Fundamentos de la administración financiera del ciclo a largo plazo

4.1.1 El ciclo financiero a largo plazo de la empresa4.1.2 El activo no circulante: Fondos de inversión con propósitos específi-

cos a largo plazo, inversiones permanentes y adeudos de compa-ñías afiliadas y asociadas

4.1.3 Cuentas y documentos por cobrar a largo plazo4.2 Los inmuebles, maquinaria y equipo

4.2.1 Generalidades4.2.2 Su importancia dentro del ciclo financiero a largo plazo4.2.3 Necesidades de información de los inmuebles, maquinaria y equipo4.2.4 El nivel de inversión de los inmuebles, maquinaria y equipo4.2.5 Administración financiera del método de depreciación4.2.6 Administración financiera de activos tomados en arrendamiento4.2.7 Administración financiera de activos fijos tangibles sujetos a agota-

miento4.2.8 Financiamientos asociados a los inmuebles, maquinaria y equipo4.2.9 Riesgos de la inversión en los inmuebles, maquinaria y equipo4.2.10 El control interno de los inmuebles, maquinaria y equipo4.2.11 Efectos de la inflación y devaluación sobre los inmuebles, maquina-

ria y equipo4.3 Evaluación de proyectos de inversión

4.3.1 Generalidades4.3.2 Conceptos básicos4.3.3 Clasificación de las inversiones4.3.4 Requerimientos de inversión4.3.5 Métodos de análisis simples y avanzados

4.4 Activos intangibles y cargos diferidos a largo plazo4.4.1 Generalidades4.4.2 Necesidades de información4.4.3 El control interno4.4.4 Efectos de la inflación y devaluación

4.5 La deuda a largo plazo4.5.1 Generalidades

guía cert. primer periodo.pmd 28/01/04, 12:00 PM44

Guía para la Presentación del Examen Uniforme de Certificación de la Contaduría Pública 2004

45

4.5.2 Las fuentes de financiamiento a largo plazo4.5.3 Su importancia en el ciclo financiero a largo plazo4.5.4 Necesidades de información4.5.5 El nivel de los financiamientos a largo plazo4.5.6 El financiamiento del sistema bancario4.5.7 Financiamiento del sistema bursátil4.5.8 Arrendamiento financiero y puro4.5.9 Determinación del costo directo de los financiamientos a largo plazo4.5.10 El control interno4.5.11 Efectos de la inflación y devaluación

4.6 Los créditos diferidos4.6.1 Generalidades4.6.2 Necesidades de información4.6.3 El control interno4.6.4 Efectos de la inflación y devaluación

4.7 Contingencias y compromisos4.7.1 Generalidades4.7.2 Concepto4.7.3 Necesidades de información4.7.4 Control interno, administrativo y legal

4.8 Interés minoritario4.8.1 Generalidades4.8.2 Su importancia4.8.3 Necesidades de información y control interno

4.9 El capital contable4.9.1 Generalidades4.9.2 Su importancia dentro del ciclo financiero a largo plazo4.9.3 Necesidades de información4.9.4 El nivel de la inversión4.9.5 El control interno4.9.6 Efectos de la inflación y devaluación

4.10 Los resultados4.10.1 La administración financiera de los resultados4.10.2 La administración financiera por área de mercado4.10.3 La administración financiera por área de mercado y línea de productos

4.11 La inflación y devaluación de la moneda4.11.1 La exposición de la empresa ante la inflación y devaluación de la

moneda4.11.2 El estado de posición de la inversión

guía cert. primer periodo.pmd 28/01/04, 12:00 PM45

Instituto Mexicano de Contadores Públicos, A. C.

46

4.11.3 Análisis de las deficiencias que muestra el estado de la posición dela inversión ante la inflación y devaluación

4.11.4 Opciones de corrección4.11.5 Estado proyectado de posición de la inversión

4.12 La estructura financiera de la empresa4.12.1 Generalidades4.12.2 El principio de negociar con el capital (apalancamiento)