“hacia una empresa pública modelo de eficienciacdim.esap.edu.co/BancoMedios/Documentos...

237

Transcript of “hacia una empresa pública modelo de eficienciacdim.esap.edu.co/BancoMedios/Documentos...

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

2

JUNTA DIRECTIVA EMPOPASTO S.A. E.S.P. MIEMBROS PRINCIPALES MIEMBROS SUPLENTES

Doctor Doctor RAÚL DELGADO GUERRERO MIGUEL PAREDES Alcalde Municipio de Pasto Asesor Despacho Municipal Doctor Doctor PABLO ANDRÉS GUERRERO HERNANDO PÉREZ LÓPEZ Secretario Planeación Municipal Director INVIPASTO Doctora Doctor MARÍA DEL SOCORRO MARTÍNEZ DARIO MARTÍNEZ SANTACRUZ Directora Plan Vial Director Instituto Valorización Doctor Doctora LUIS EDUARDO MEJIA VILMA FIGUEROA MORA Secretario Salud Municipal Secretaria Medio Ambiente Doctora Doctor SONIA GÓMEZ EDUARDO ZÚÑIGA ERAZO Director Instituto Deptal. de Salud Gobernador Depto. de Nariño

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

3

EQUIPO DE ADMINISTRACIÓN EMPOPASTO S.A. E.S.P.

FRANCISCO DEL CASTILLO ORDÓNEZ

Gerente

RAMIRO ERASO BELALCÁZAR Jefe Oficina de Planeación

PLINIO ALVARADO SANTANDER

Jefe Oficina Jurídica

GERMÁN BENÍTEZ ESPAÑA Jefe Oficina Control Interno

PATRICIA FIGUEROA LÓPEZ

Jefe Oficina Control Interno Disciplinario

GERARDO MESÍAS MÉNDEZ Jefe Departamento Administrativo y Financiero

SARA ÁNGELA ARTURO

Jefe Departamento Comercial

GLORIA RODRÍGUEZ MARTÍNEZ Jefe Departamento de Producción

EDUARDO DE LOS RIOS

Jefe Departamento de Infraestructura

GLORIA ROMÁN CALDERÓN Jefe Sección Talento Humano

LUCÍA ACOSTA DE LEYTÓN

Jefe Sección Apoyo Logístico

JAIME SUÁREZ LÓPEZ Jefe Sección Financiera

ALVARO MARTÍNEZ BURBANO Jefe Sección Operaciones

RICARDO CASTRO CERÓN

Jefe Sección Redes

GERMAN CORTÉZ BRAVO Jefe Sección Interventoria

GABRIEL JURADO DELGADO

Jefe Sección Diseños

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

4

EQUIPO DE PLANIFICACIÓN EMPOPASTO S.A. E.S.P. DIRECTOR DEL PLAN RAMIRO ERASO BELALCÁZAR ASESOR METODÓLOGICO HÉCTOR CABRERA GUERRERO ESTUDIO DE DEMANDA ROCÍO CABRERA BETANCOURTH FERNANDO MAZUERA DEL HIERRO ESTUDIO DE TARIFAS HÉCTOR GUERRERO ORTÍZ ESTUDIO DE COMERCIALIZACIÓN SARA ÁNGELA ARTURO JESÚS HERRERA JESÚS MELÉNDEZ ESTUDIO DE PRODUCCIÓN Y PRODUCTO GIOVANNI CALVACHE ORTÍZ HAROLD SANTACRUZ MARY LUZ VALENCIA ENRIQUEZ JIMMY EDWARD MOLINA GALLEGO ESTUDIO DE GESTIÓN AMBIENTAL VICTORIA BENAVIDES MORA FABIAN CALVACHE ESTUDIO DE INGENIERÍA Y TECNOLOGÍA LUIS ALFREDO VELA GUERRERO RAÚL H. VILLOTA CERÓN ALEX HALLIVER PANTOJA E. HENRY CUPACÁN LÓPEZ HUGO EDUARDO ERAZO JOAQUÍN PAZ CARLOS CUAYCUÁN ESTUDIO DE TECNOLOGÍA EN SISTEMAS ARMANDO GUEVARA ORTÍZ Y COMUNICACIONES IVAN ERNESTO MORÁN EDUARD DÍAZ CARVAJAL JUAN CARLOS RUALES ESTUDIO DE LA ESTRUCTURA ADMINISTRATIVA FRANCIA BELALCÁZAR S. CLAUDIA PALACIOS MORA CONSTANZA SANTANDER ERASO AMELIA RECALDE JOJOA CLAUDIA RIVERA ESTUDIO FINANCIERO CARLOS RAÚL VILLACRÉS G. FANNY YOLANDA PAZ ESTUDIO DE CONTROL INTERNO GERMÁN BENÍTEZ ESPAÑA MARIO FIDEL RODRÍGUEZ ESTUDIO DE EVALUACIÓN DE IMPACTO MIRIAM JANETH OBANDO MELO PLAN DE DESARROLLO 200-2004 EQUIPO DE APOYO MILENA SOFÍA ROSERO REALPE JENNY PATRICIA CHAMORRO

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

5

TABLA DE CONTENIDO

pág. PRESENTACIÓN 15 INTRODUCCIÓN 16 I. REFERENTES 18 1.1 REFERENTE HISTÓRICO 18 1.2 REFERENTE METODOLÓGICO 19 1.3 REFERENTE DEL PLAN DE DESARROLLO MUNICIPAL 2004 – 2007 21

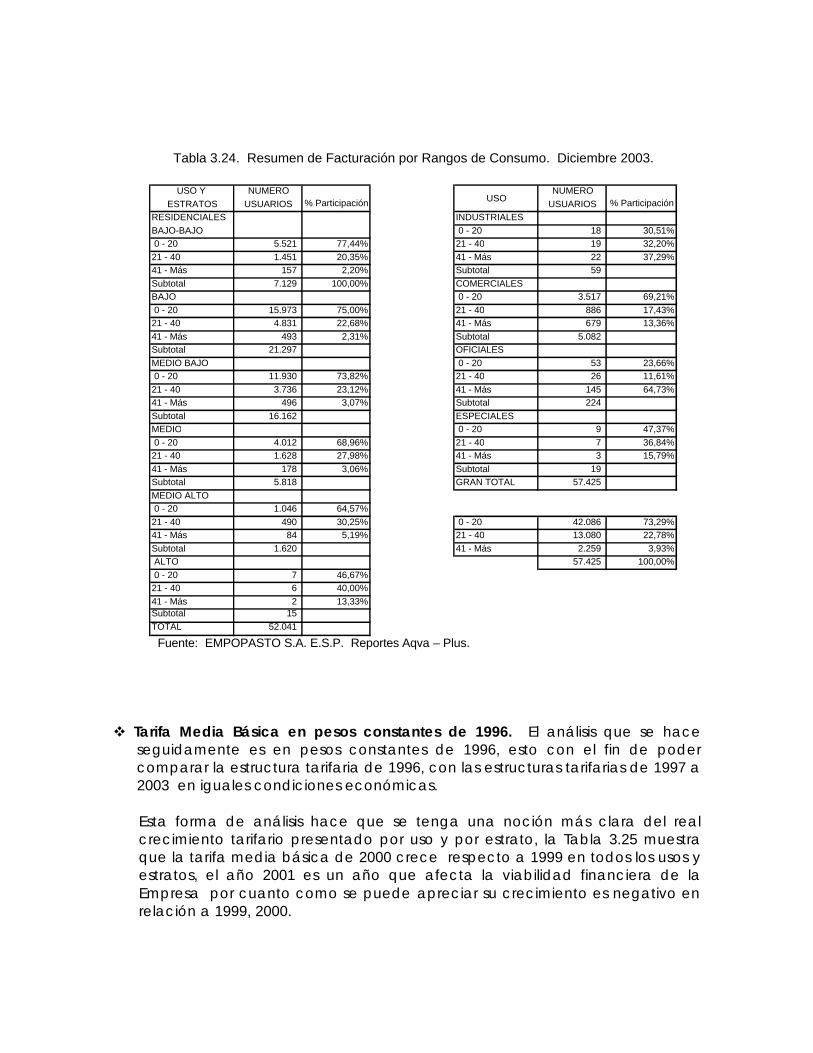

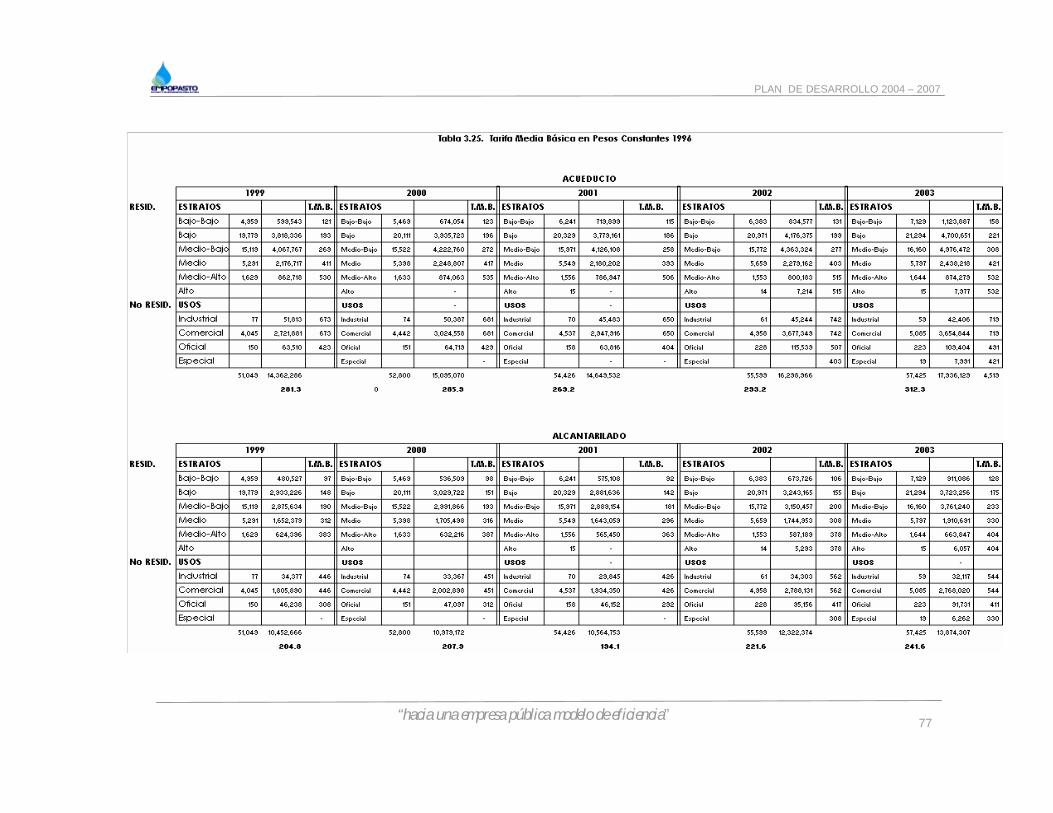

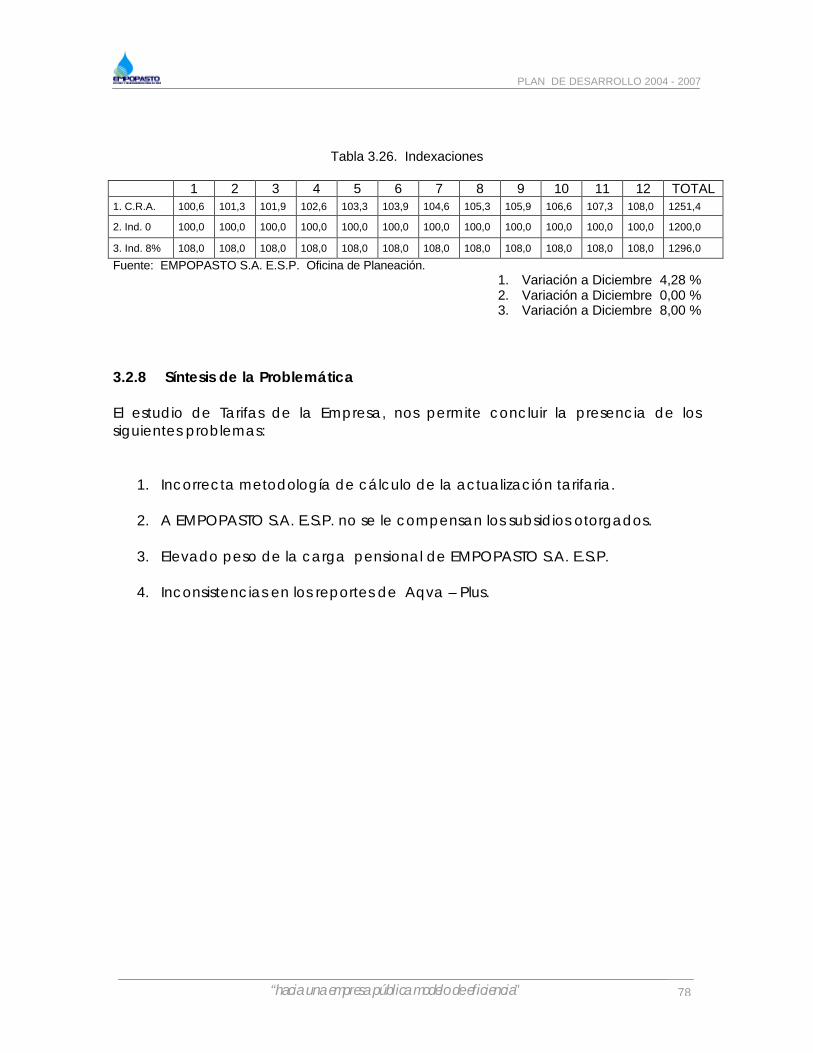

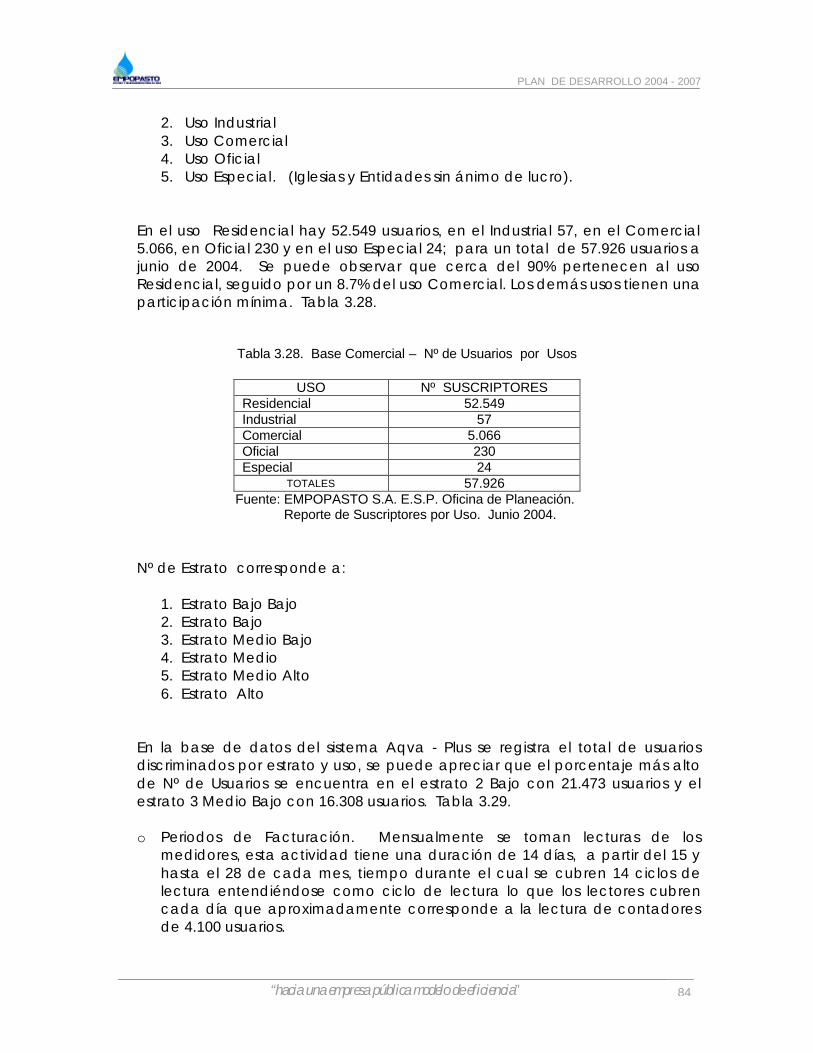

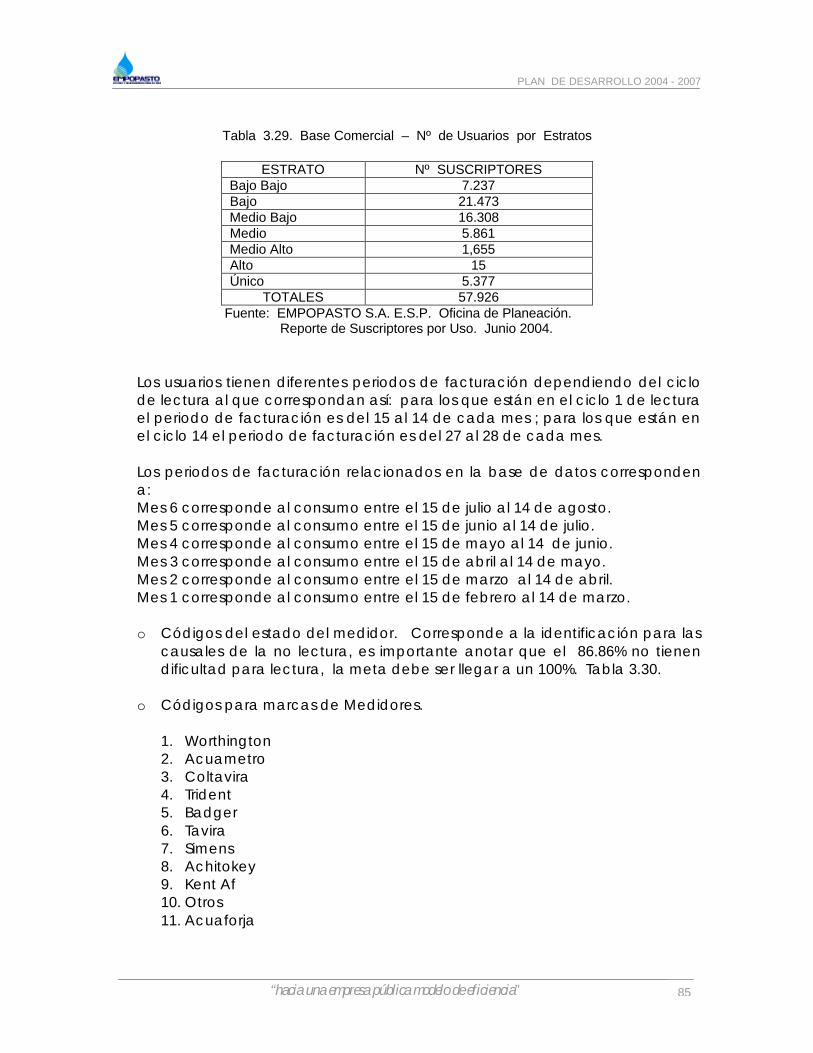

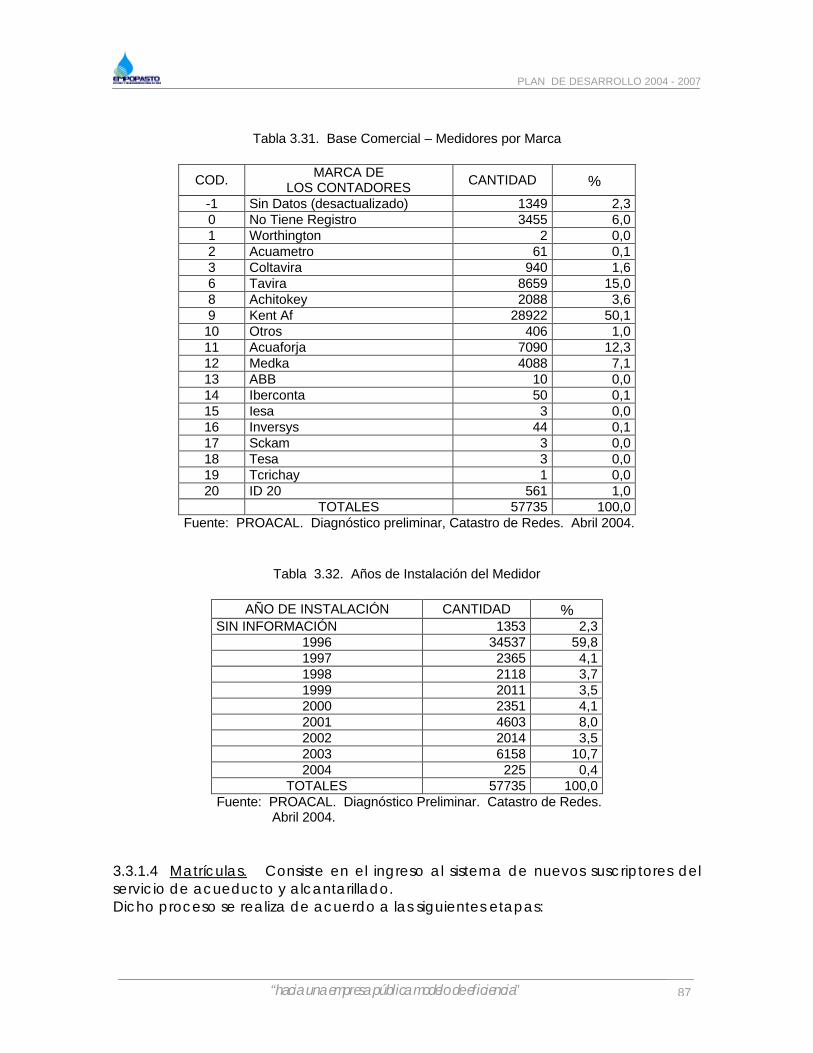

II. ENTORNO 24 2.1 EMPLEO, DESPLAZAMIENTO Y POBREZA 24 2.2 DINÁMICA DE LA ECONOMÍA 26 2.3 DINÁMICA URBANA 26 2.4 ASPECTOS DE SALUD 29 2.5 SÍNTESIS DE LA PROBLEMÁTICA 29 III. ÁREA DE MERCADO 31 3.1 DEMANDA DE AGUA POTABLE EN LA CIUDAD DE PASTO 32 3.1.1 Componentes que intervienen en el Cálculo de la Demanda 32 3.1.2 Proyección de la Población 34 3.1.3 Proyección de los Datos de Caudales de Producción 60 3.1.4 Estimación Final de la Demanda 61 3.1.5. Distribución Espacial de la Demanda 61 3.1.6 Comparación Demanda vs. Oferta Hídrica 62 3.1.7 Síntesis de la Problemática 63 3.2 TARIFAS 64 3.2.1 Descripción del Modelo Tarifario Actual 64 3.2.2 Objetivos de las Políticas Tarifarias 67 3.2.3 Nivel de Subsidios EMPOPASTO S.A. E.S.P. 68 3.2.4 Facturación Aqva – Plus 71 3.2.5 Recaudos 73 3.2.6 Tarifa Media Básica (T. M. B.) 74 3.2.7 Análisis Económico de las Indexaciones - Metodología de la C.R.A. 76 3.2.8 Síntesis de la Problemática 78 3.3. COMERCIALIZACIÓN DEL PRODUCTO 79 3.3.1 La Organización del área Comercial en función del Usuario 79 3.3.2 Análisis de Atención al Usuario: Peticiones, Quejas, Reclamos y Recursos 88

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

6

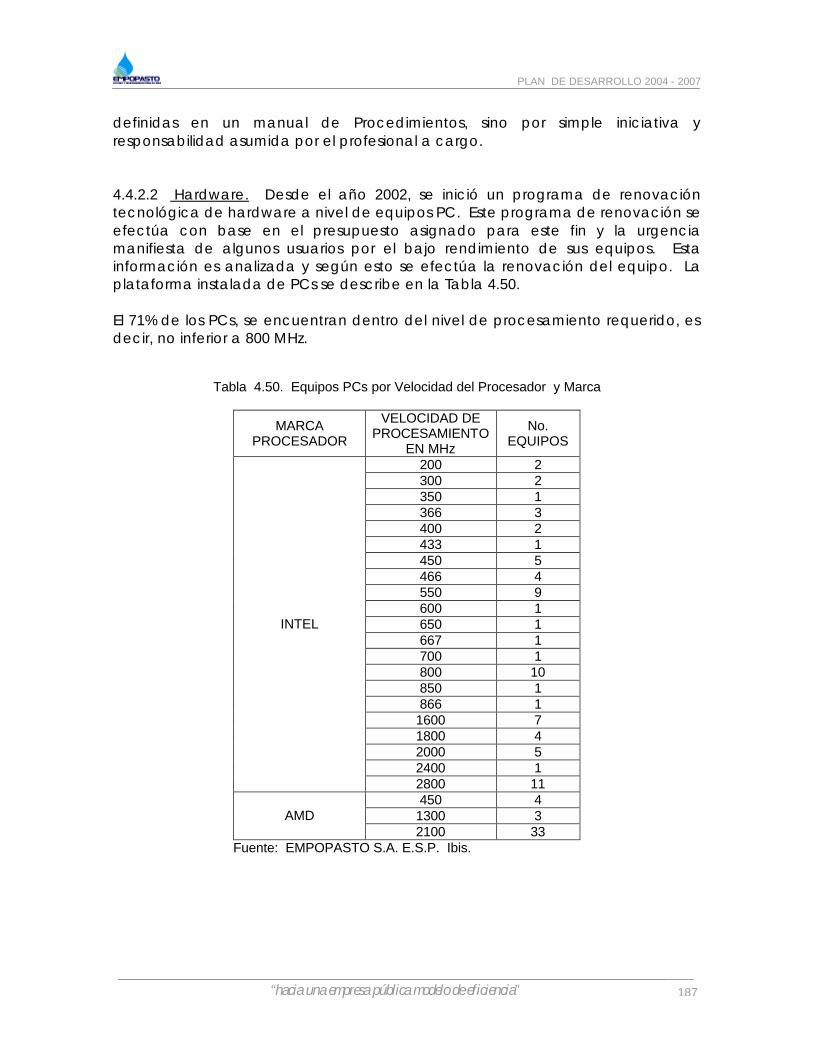

3.3.3 Sistema de Recaudo y Recuperación de Cartera 90 3.3.4 Síntesis de la Problemática 96 IV. ÁREA TÉCNICA 97 4.1 EL PRODUCTO Y LA PRODUCCIÓN DE AGUA 98 4.1.1 Capacidad Instalada 98 4.1.2 Calidad del Agua de las Fuentes de Abastecimiento (Agua Cruda) 108 4.1.3 Agua Tratada 113 4.1.4 Aguas Residuales 122 4.1.5. Síntesis de la Problemática 134

4.2. INGENIERÍA Y TECNOLOGÍA 135 4.2.1 Infraestructura del Sistema de Acueducto 135 4.2.2 Infraestructura del Sistema de Alcantarillado 159 4.2.3 Síntesis de la Problemática 164 4.3 GESTIÓN AMBIENTAL 165 4.3.1 Concepto general 165

4.3.2 Dimensionamiento del Problema 168 4.3.3 EMPOPASTO S.A. E.S.P. y el Componente Ambiental 181 4.3.4 Síntesis de la Problemática 183

4.4. TECNOLOGÍA EN SISTEMAS Y COMUNICACIONES 184 4.4.1 Estructura Orgánica y Administrativa 184 4.4.2 Estado Actual del Software y Hardware 184 4.4.3 Estado Actual de Comunicaciones 188 4.4.4 Infraestructura Física Eléctrica y de Datos 189 4.4.5 Prevención del Riesgo y Contingencia 191 4.4.6 Infraestructura Tecnológica Área de Facturación 191 4.4.7 Síntesis de la Problemática 193 V. ÁREA ADMINISTRATIVA 194

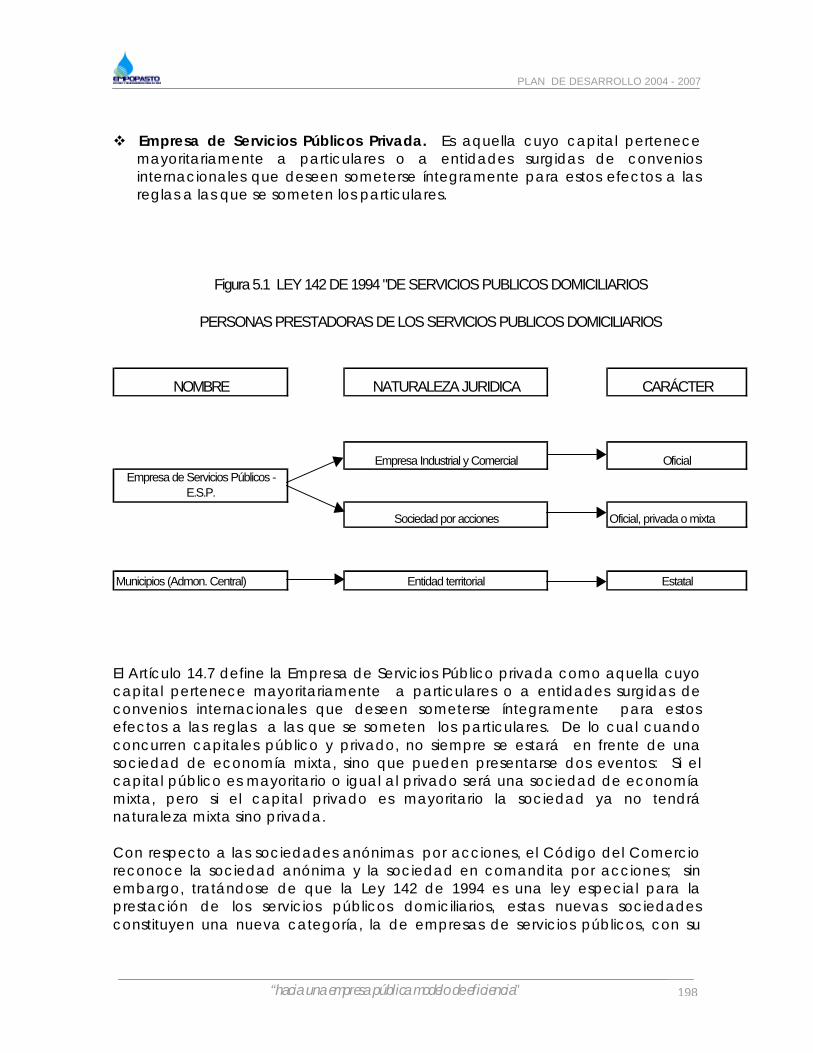

5.1 ASPECTOS GENERALES 194 5.2 NATURALEZA JURÍDICA DE EMPOPASTO S.A. E.S.P. 196 5.2.1 Marco Constitucional 196 5.2.2 Personas prestadoras de los Servicios Públicos Domiciliarios 197 5.2.3 Formas Jurídicas 197 5.2.4 EMPOPASTO S.A. E.S.P. – Naturaleza Jurídica 199 5.2.5 Empresa de Obras Sanitarias de Pasto – EMPOPASTO S.A. E.S.P. 203 5.3 ESTRUCTURA ORGANIZACIONAL 204

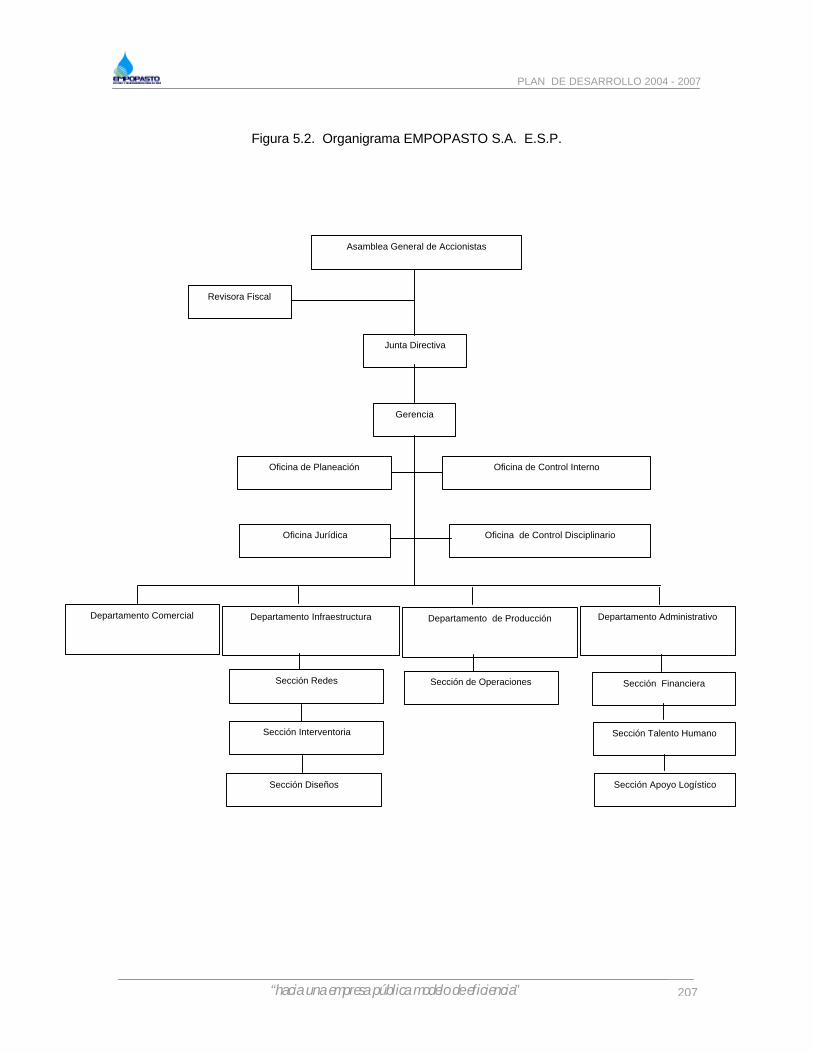

5.3.1 Órganos de Dirección y Administración 204 5.3.2 Oficinas Asesoras 205 5.3.3 Departamentalización 205 5.3.4 Planta de Personal 208 5.3.5 Formas de Vinculación a la Empresa 208 5.3.6 Análisis de la Estructura Organizacional 214

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

7

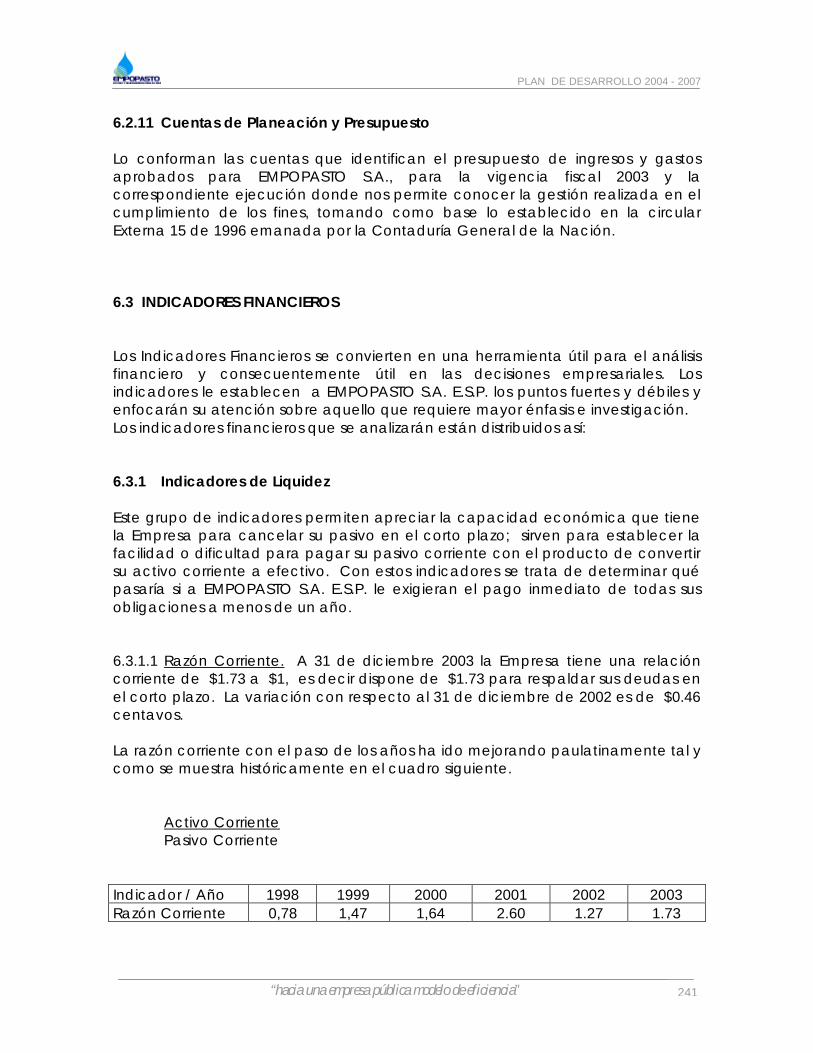

5.4 SALUD OCUPACIONAL 216 5.4.1 Marco de Desarrollo 217 5.4.2 Panorama General de Riesgos 218 5.4.3 Modelo de Diagnóstico para el desarrollo de la Productividad 219 5.4.4 Priorización de los Factores de Riesgo 223 5.4.5 Subprogramas 229 5.5 ANÁLISIS DE LOS PROCESOS JUDICIALES 232 5.6 SÍNTESIS DE LA PROBLEMÁTICA 235 VI. ÁREA FINANCIERA 236 6.1 NATURALEZA JURÍDICA 236 6.2 POLÍTICAS CONTABLES 236 6.2.1 Efectivo 236 6.2.2 Cuentas por Cobrar 237 6.2.3 Inventarios 237 6.2.4 Inversiones 238 6.2.5 Propiedad, Planta y Equipo 238 6.2.6 Depreciaciones 238 6.2.7 Valorización 239 6.2.8 Ajustes por Inflación 239 6.2.9 Obligaciones Laborales 239 6.2.10 Costeo Basado en Actividades (ABC) 240 6.2.11 Cuentas de Planeación y Presupuesto 241 6.3 INDICADORES FINANCIEROS 241 6.3.1 Indicadores de Liquidez 241 6.3.2 Indicadores de Rendimiento 243 6.3.3 Indicadores de Endeudamiento 245 6.4 PRESUPUESTO 247 6.4.1 Planificación 248 6.4.2 Anualidad 248 6.4.3 Unidad de Caja 248 6.4.4 Universalidad 248 6.4.5 Programación Integral 248 6.4.6 Especialización 248 6.4.7 Inembargabilidad 249 6.4.8 Coherencia Macroeconómica 249 6.4.9 Homeóstasis Presupuestal 249 6.5 PROGRAMACIÓN Y PREPARACIÓN 249 6.6 SÍNTESIS DE LA PROBLEMÁTICA 253 VII. ÁREA DE CONTROL INTERNO 254 7.1 ESTRUCTURA DE CONTROL INTERNO 254 7.1.1 Ambiente de Control 254 7.1.2 Valoración de Riesgos 255 7.1.3 Operacionalidad de los Elementos 255 7.1.4 Documentación 255

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

8

7.1.5 Retroalimentación 255 7.2 EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO – EMPOPASTO 256 7.3 CONTROL INTERNO DISCIPLINARIO 258 7.3.1 Análisis Estadístico del Trabajo de la Oficina de C. I. Disciplinario 259 7.4 SÍNTESIS DE LA PROBLEMÁTICA 261 VIII. ÁREA DE INVESTIGACIÓN Y DESARROLLO 262 8.1 CUMPLIMIENTO DEL PLAN DE DESARROLLO 2000 – 2004 263 8.2 EL CICLO DE LA PLANEACIÓN DE EMPOPASTO S.A. E.S.P. 266 8.3 SÍNTESIS DE LA PROBLEMÁTICA 267

IX. IMAGEN ACTUAL 268 9.1 DESCRIPCIÓN DE LA PROBLEMÁTICA 268 9.2 INTERRELACIÓN DE PROBLEMAS 275 X. IMAGEN DESEADA 282 10.1 OBJETIVO SUPERIOR 282 10.2 OBJETIVOS ESPECÍFICOS 282 XI. PROGRAMACIÓN 287 11.1 PROGRAMAS Y PROYECTOS 287 11.2 CRONOGRAMA FINANCIERO 290 11.3 FINANCIACIÓN DEL PLAN 290 11.4 PRIORIDAD DE LA ACCIÓN 299 11.5 PLAN DE GESTIÓN 302 XII. SEGUIMIENTO Y CONTROL 306 12.1 LA ESTRUCTURA OPERATIVA DEL SEGUIMIENTO Y CONTROL 306 12.2 EL SISTEMA DE INFORMACIÓN INTERNA 309 12.3 EL SEGUIMIENTO 309 12.4 EVALUACIÓN DEL IMPACTO 309

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

9

LISTA DE TABLAS

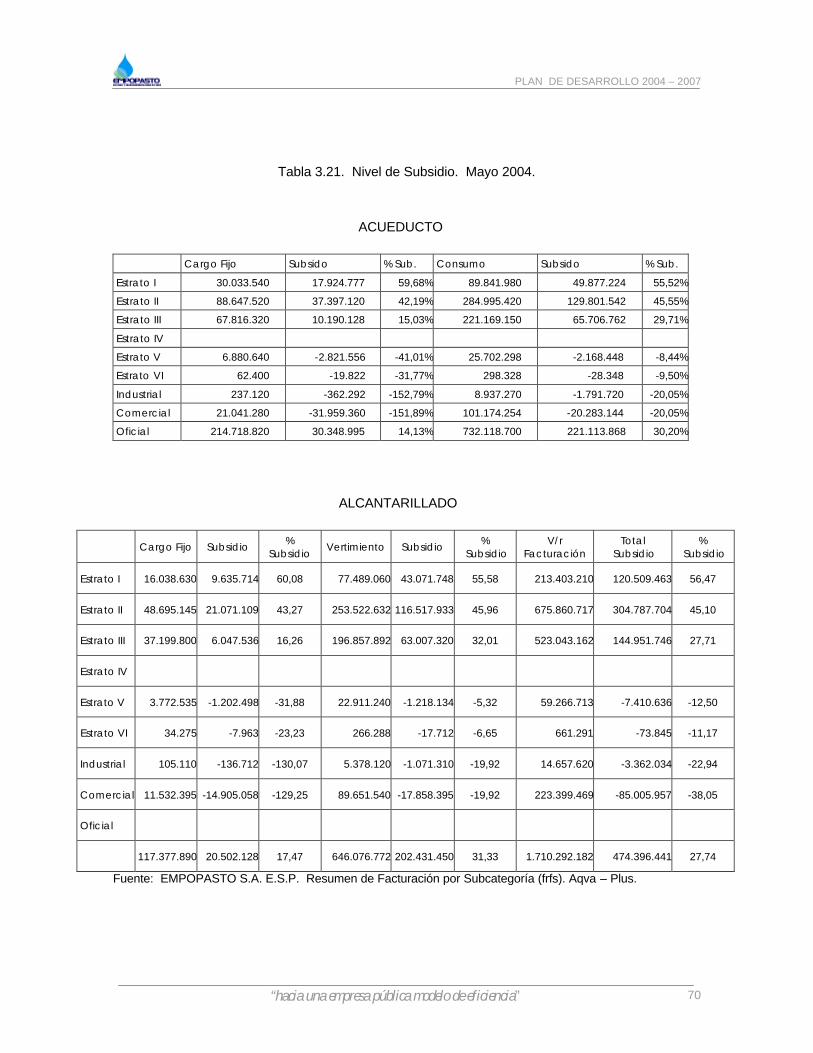

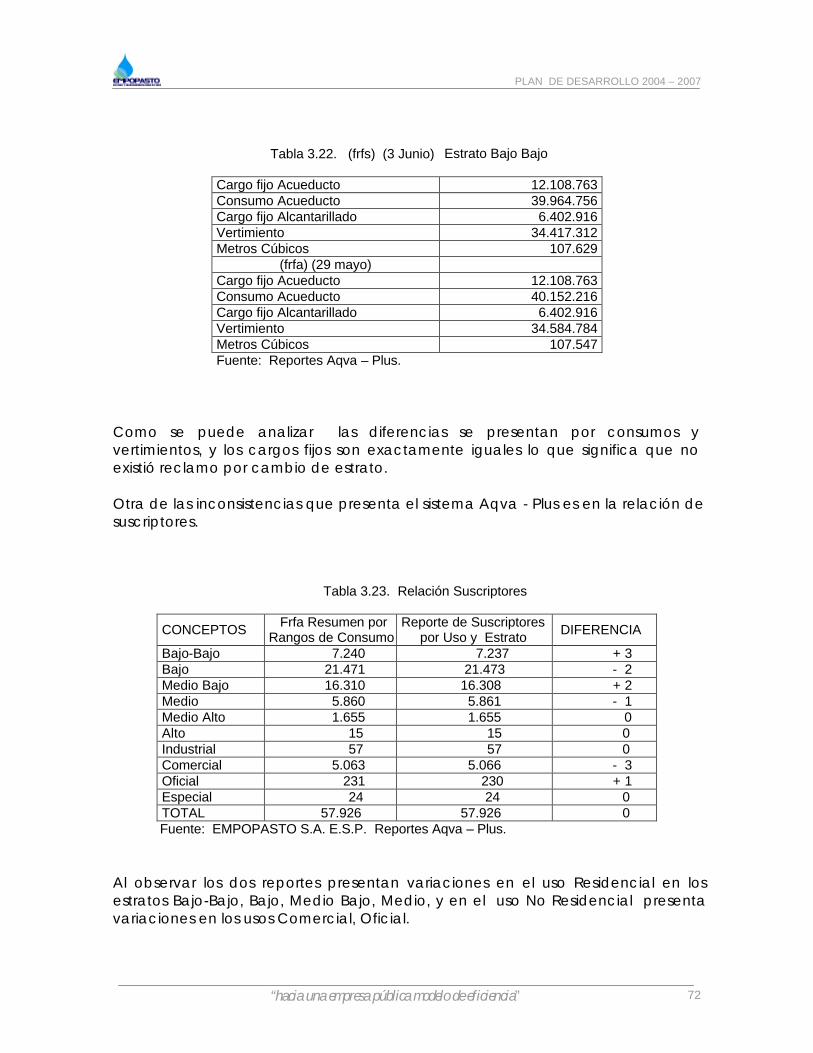

pág. Tabla 2.1 Pasto. Población y Empleo. 25 Tabla 2.2 Pasto. Familias y Personas Desplazadas. 2000 - 2003. 25 Tabla 2.3 Pasto. PIB Estimado. Precios Corrientes. 1998 – 2000. 26 Tabla 2.4 Pasto. Área de Construcción Total y de Vivienda. Enero de 1986 – Diciembre 2002. 28 Tabla 2.5 Pasto. Cobertura del Acueducto y Alcantarillado y Calidad del Agua Potable en el Sector Urbano. 2001– 2003. 29 Tabla 3.1 Tendencia de Crecimiento Suscriptores del Acueducto. 41 Tabla 3.2 Proyección de la Población Cabecera Urbana del Municipio de Pasto. 42 Tabla 3.3 Proyección de Consumo Residencial 2004 – 2034. 43 Tabla 3.4 Proyección de otros Consumos en Acueducto 2004 – 2034. 44 Tabla 3.5 Proyecciones de Demanda. 45 Tabla 3.6 Proyección de la Población Cabecera Urbana del Municipio de Pasto. Datos Censales 1938 – 1993. 46 Tabla 3.7 Proyección de Consumo Residencial 2004 – 2034. 47 Tabla 3.8 Proyecciones de Demanda. 48 Tabla 3.9 Proyección de la Población Cabecera Urbana del Municipio de Pasto. Datos Plan de Desarrollo Municipal 2004 – 2007. DANE Método Exponencial. 49 Tabla 3.10 Proyección de Consumo Residencial 2004 – 2034. Método Exponencial. 50 Tabla 3.11 Proyecciones de Demanda. 51 Tabla 3.12 Proyección de la Población Cabecera Urbana del Municipio de Pasto. Datos Plan de Desarrollo Municipal 2004 – 2007 – DANE Método Geométrico. 52 Tabla 3.13 Proyección de Consumo Residencial 2004 – 2034. 53 Tabla 3.14 Proyecciones de Demanda. 54 Tabla 3.15 Proyección Caudales de consumo Residencial 2004 – 2034. 55 Tabla 3.16 Comparativo de la Demanda en los dos escenarios vs. Oferta Hídrica, considerando las actuales fuentes de abastecimiento. 56 Tabla 3.17 Comparativo de la Demanda en los dos escenarios vs. Oferta de Capacidad Instalada de Plantas. 57 Tabla 3.18 Distribución Espacial de la Demanda. 58 Tabla 3.19 Se consigna el Resumen de aplicar las diferentes Metodologías. Resumen Demanda. 59 Tabla 3.20 Subsidios Acueducto - Alcantarillado Ley 142 /1994. 68 Tabla 3.21 Nivel de Subsidio Acueducto y Alcantarillado. Mayo 2004. 70 Tabla 3.22 (frfs) (3 junio) Estrato Bajo Bajo. 72

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

10

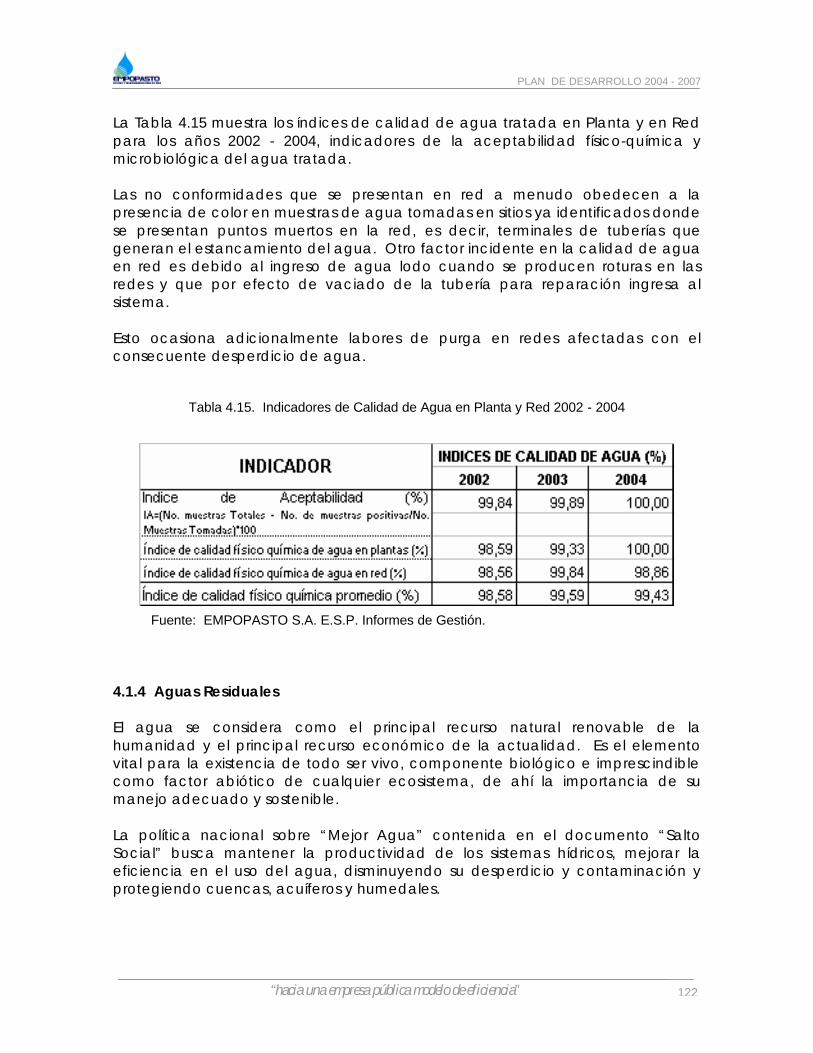

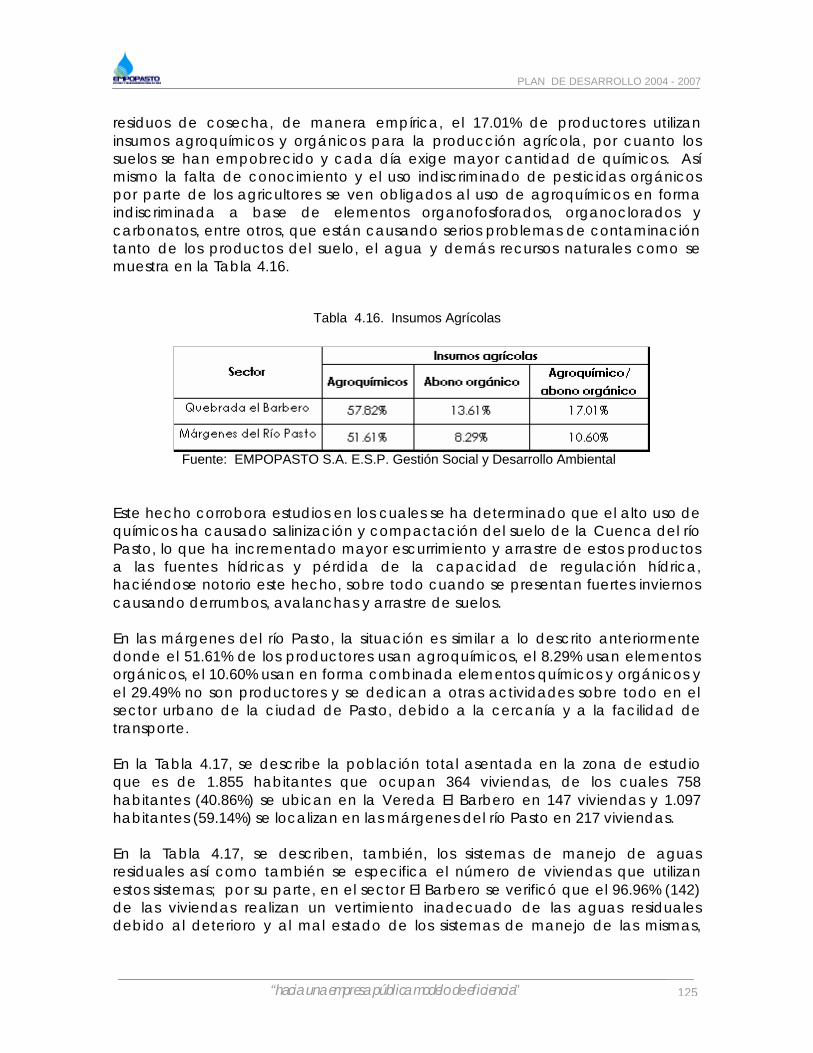

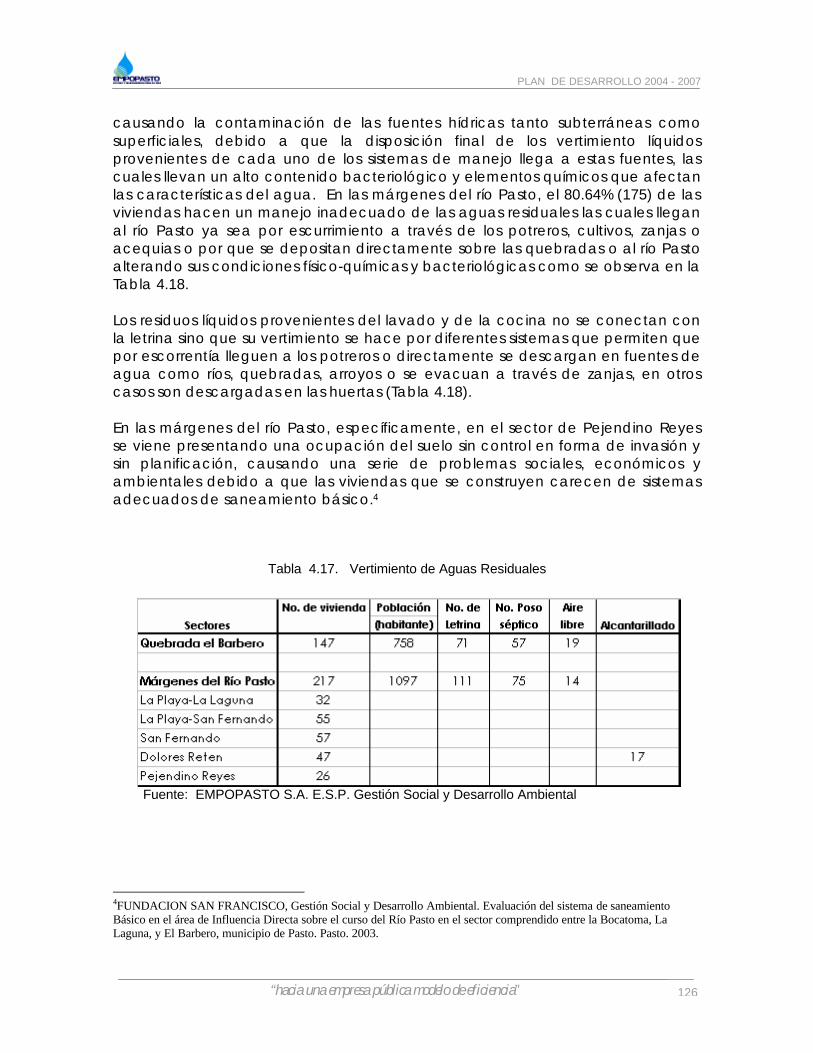

Tabla 3.23 Relación de Suscriptores. 72 Tabla 3.24 Resumen de Facturación por Rangos de Consumo Diciembre 2003. 75 Tabla 3.25 Tarifa Media Básica en Pesos Constantes 1996. 77 Tabla 3.26 Indexaciones. 78 Tabla 3.27 Cargos del Departamento Comercial. 81 Tabla 3.28 Base Comercial – Nº de Usuarios por Usos. 84 Tabla 3.29 Base Comercial – Nº de Usuarios por Estratos. 85 Tabla 3.30 Base Comercial – Causales de No Lectura. 86 Tabla 3.31 Base Comercial – Medidores por Marca. 87 Tabla 3.32 Años de Instalación del Medidor. 87 Tabla 3.33 Nº de P.Q.R´s Año 2001 - 2004. 90 Tabla 3.34 Recaudos por Banco. 94 Tabla 3.35 Cartera por Edades. 94 Tabla 3.36 Cartera por Estrato y Uso. 95 Tabla 3.37 Saldo Cartera 2002 a 2004. 95 Tabla 3.38 Recuperación de Cartera por Suspensiones. 95 Tabla 4.1 Capacidades Instaladas y Utilizadas en Plantas de Tratamiento. 99 Tabla 4.2 Capacidad Máxima Utilizada en Función del C. M. D. 101 Tabla 4.3 Capacidad Máxima a Utilizar. 101 Tabla 4.4 Comparativo Demanda vs. Capacidad Máxima de Sistemas. 102 Tabla 4.5 Distribución de la Demanda Vs. Capacidad Máxima de los Sistemas para un QMD Proyectado en Función del Crecimiento Poblacional. 104 Tabla 4.6 Distribución de la Demanda vs. Capacidad Máxima de los Sistemas para un QMD Proyectado en Función del Caudal Producido. 105 Tabla 4.7 Distribución Porcentual por Plantas del C. M. Producido. 106 Tabla 4.8 Índice de Consumo de Insumos (ICI) para Sulfato de Aluminio Tipo B Líquido y Policloruro de Aluminio (PAC). 107 Tabla 4.9 Proyección de Consumo de Insumos en función de la Dda vs. Capacidad de Almacenamiento de Sulfato de Aluminio Tipo B Líquido. 109 Tabla 4.10 Calidad de la Fuente. 110 Tabla 4.11 Concentraciones de Color Aparente (UPC) para un Mes Representativo de Época de Invierno (Mayo 2004). 115 Tabla 4.12 Concentraciones de Color Aparente (UPC) para un Mes Representativo de Época de Verano (Agosto 2003). 116 Tabla 4.13 Concentraciones de Turbiedad Horaria (NTU) para un Mes Representativo de Época de Invierno (Mayo 2004). 117 Tabla 4.14 Concentraciones de Turbiedad Horaria (NTU) para un Mes Representativo de Época de Verano (Agosto 2003). 118 Tabla 4.15 Indicadores de Calidad de Agua en Planta y Red 2002 – 2004. 122 Tabla 4.16 Insumos Agrícolas. 125 Tabla 4.17 Vertimiento de Aguas Residuales. 126 Tabla 4.18 Disposición Final del Vertimiento de Aguas Residuales (aguas

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

11

de lavado, de cocina y aguas negras). 127 Tabla 4.19 Registros de Control de Calidad de Aguas para Consumo Humano - Agua Cruda. 131 Tabla 4.20 Caudales Máx., Med. y Mín. Diarios Vertidos al Río Pasto. 132 Tabla 4.21 Concentración de los Parámetros de los Vertim. al Río Pasto. 132 Tabla 4.22 Características Físico-Químicas de las Aguas Residuales Urbanas. 132 Tabla 4.23 Caudales y Concentraciones Contaminantes de Aguas Residuales en los Puntos de Vertimientos. 134 Tabla 4.24 Pasto. Estado y Características de las Fuentes de Agua del Acueducto de Pasto. 2004. 144 Tabla 4.25 Pasto. Estado y Características de las Estructuras de Captación del Acueducto de Pasto. 2004. 145 Tabla 4.26 Pasto. Estado y Características de las Estructuras de Aducción del Acueducto de Pasto. 2004. 146 Tabla 4.27 Pasto. Estado y Características de las Estruct. de Desarenación del Acueducto de Pasto. 2004. 147 Tabla 4.28 Pasto. Estado y Características de las Estruct. de Conducción del Acueducto de Pasto. 2004. 148 Tabla 4.29 Pasto. Estado y Características del Proceso de Coagulación en las Plantas de Tratamiento del Acueducto de Pasto. 2004. 149 Tabla 4.30 Pasto. Estado y Características del Proceso de Floculación en las Plantas de Tratamiento del Acueducto de Pasto. 2004. 150 Tabla 4.31 Pasto. Estado y Características del Proceso de Sediment. en las Plantas de Tratamiento del Acueducto de Pasto. 2004. 151 Tabla 4.32 Pasto. Estado y Características del Proceso de Filtración en las Plantas de Tratamiento del Acueducto de Pasto. 2004. 152 Tabla 4.33 Pasto. Estado y Características del Proceso de Adición Postcal en las Plantas de Tratamiento del Acueducto de Pasto. 2004. 153 Tabla 4.34 Pasto. Estado y Características del Proceso de Desinfección en las Plantas de Tratamiento del Acueducto de Pasto. 2004. 154 Tabla 4.35 Pasto. Estado y Características de los Tanques de Contacto de las Plantas de Tratamiento del Acueducto de Pasto. 2004. 155 Tabla 4.36 Pasto. Estado y Características de la Bodega de Químicos de las Plantas de Tratamiento del Acueducto de Pasto. 2004. 155 Tabla 4.37 Pasto. Estado y Características de la Sala de Dosificación de las Plantas de Tratamiento del Acueducto de Pasto. 2004. 156 Tabla 4.38 Pasto. Estado y Características de las Instalaciones de Laboratorio de las Plantas de Tratamiento del Acueducto de Pasto. 2004. 156 Tabla 4.39 Pasto. Estado y Características del Proceso de Manejo y Disposición de Lodos en las Plantas de Tratam. del Acueducto de Pasto. 2004. 157 Tabla 4.40 Pasto. Estado y Características del Proceso de Almacenamiento en las Plantas de Tratamiento del Acueducto de Pasto. 2004. 157 Tabla 4.41 Pasto. Estado y Características del Proceso de Bombeo de Agua Tratada en las Plantas de Tratamiento del Acueducto de Pasto. 2004. 158

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

12

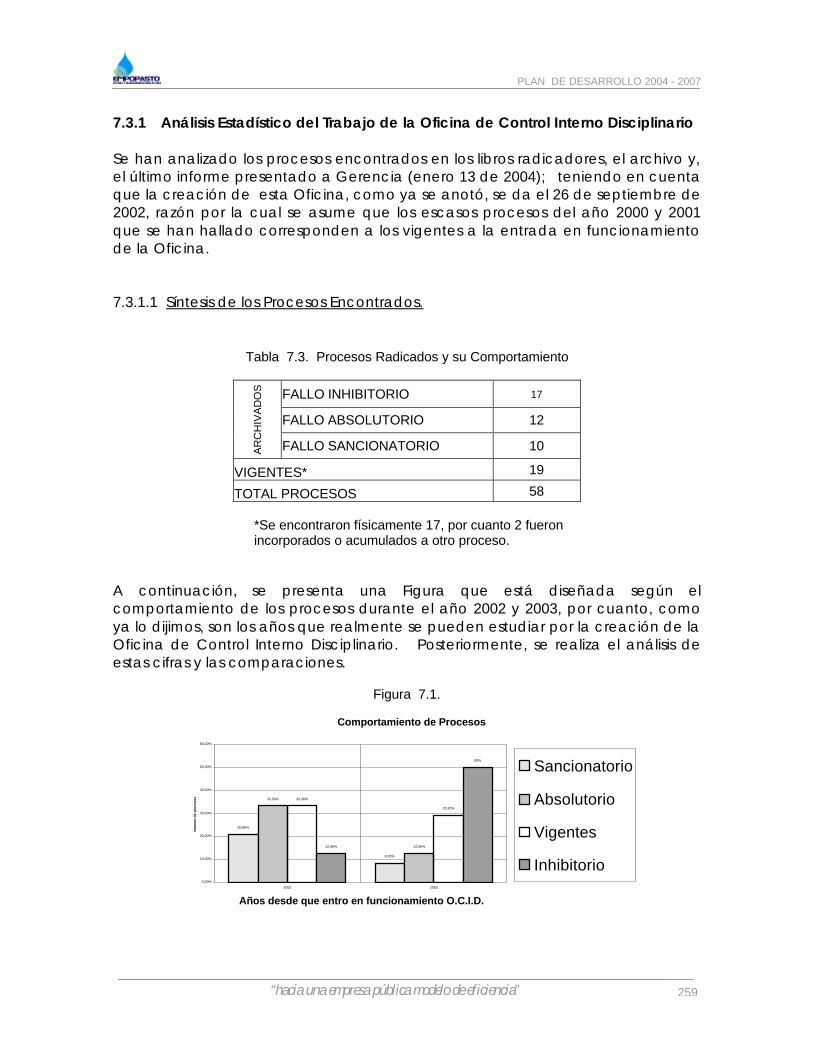

Tabla 4.42 Red Hidrográfica de la Cuenca del río Bobo. 167 Tabla 4.43 Caudales de las Principales Afluentes de los Acueductos Centenario y Mijitayo. 168 Tabla 4.44 Grado de Antropismo por Cuencas. Municipio de Pasto 1969 – 2003. 170 Tabla 4.45 Uso Actual del Suelo Cuencas Altas de los ríos Pasto y Bobo. 171 Tabla 4.46 Conflicto de Uso de Suelo en hectáreas de las Cuencas Altas de los ríos Pasto y Bobo. 174 Tabla 4.47 Cuantificación de la Población por Estratos y su participación en las formas de Consumo. 178 Tabla 4.48 Consumo de Agua Potable detallado por Estratos en la ciudad de Pasto. Año 2003. 179 Tabla 4.49 Software Legal. 186 Tabla 4.50 Equipos PCs por Velocidad del Procesador y Marca. 187 Tabla 4.51 Inventario de PCs por Marcas. 188 Tabla 4.52 Inventario de Equipos Servidores 2004. 188 Tabla 4.53 Inventario de Equipos de Comunicación 2004. 189 Tabla 5.1 Composición Accionaria. 202 Tabla 5.2 EMPOPASTO S.A. E.S.P. Planta General de Trabajadores. 209 Tabla 5.3 EMPOPASTO S.A. E.S.P. N° de Funcionarios por Dependencia. 213 Tabla 5.4 Cargos del Departamento Comercial. 216 Tabla 5.5 Valoración de los Factores de Riesgo. 220 Tabla 5.6 Factores de Ponderación. 221 Tabla 5.7 Criterios para la Interpretación de Resultados. 222 Tabla 5.8 Priorización de los Factores de Riesgo. Depto. Administrativo y Financiero. 223 Tabla 5.9 Priorización de los Factores de Riesgo. Depto. Comercial. 224 Tabla 5.10 Priorización de los Factores de Riesgo. Planta Centenario. 225 Tabla 5.11 Priorización de los Factores de Riesgo. Planta Mijitayo. 226 Tabla 5.12 Priorización de los Factores de Riesgo. Planta Mijitayo. 227 Tabla 5.13 Priorización de los Factores de Riesgo. Planta San Felipe. 228 Tabla 5.14 Clases de Riesgos . 229 Tabla 5.15 Procesos Judiciales. 234 Tabla 6.1 EMPOPASTO S.A. E.S.P. Balance General a 31 – 12 - 03. 250 Tabla 6.2 EMPOPASTO S.A. E.S.P. Estado de Actividad Financiera, Económica y Social a 31 – 12 - 03. 251 Tabla 6.3 EMPOPASTO S.A. E.S.P. Indicadores de Gestión y Resultados. 1998 – 2003. 252 Tabla 7.1 Avance del Sistema de Control Interno, Puntaje Alcanzado, Grado de Avance y Estado Actual. EMPOPASTO S.A. E.S.P. 256 Tabla 7.2 Avance del Sistema de Control Interno, Fase y Evaluación 2001 – 2003. EMPOPASTO SA. E.S.P. 257 Tabla 7.3 Procesos Radicados y su Comportamiento. 259 Tabla 8.1 Evaluación y Nivel de Cumplimiento de los Proyectos del Plan de Desarrollo 2000 – 2004. 264 Tabla 8.2 Resumen del Nivel de Cumplimiento de los Proyectos. 266

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

13

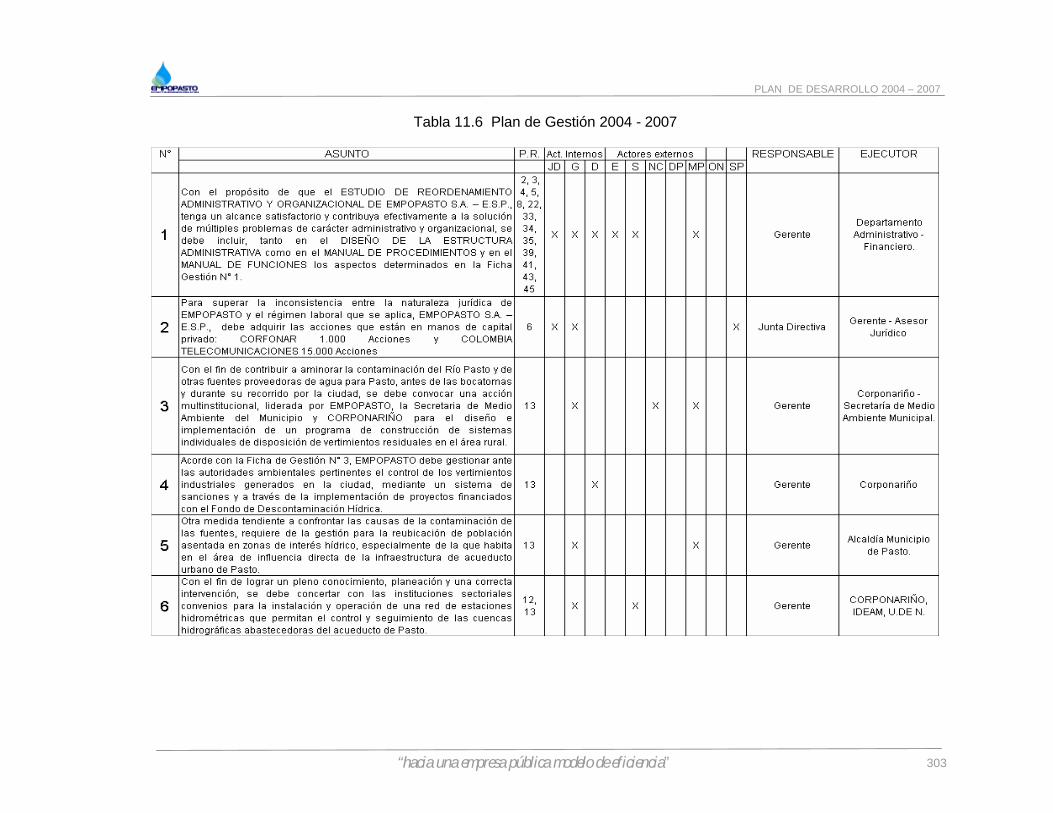

Tabla 11.1 Resumen: Inversión por Programa. 290 Tabla 11.1.1 Programa de Desarrollo Tecnológico. 291 Tabla 11.1.2 Programa Autosuficiencia Financiera. 294 Tabla 11.1.3 Programa Sostenibilidad del Recurso Hídrico. 295 Tabla 11.1.4 Programa Eficiencia del Recurso Humano. 296 Tabla 11.1.5 Programa Agua y Saneamiento Básico para el Campo. 297 Tabla 11.2 Cronograma del Plan de Inversiones 2004 – 2007. 298 Tabla 11.3 Financiación del Plan por Fuente. (En millones de pesos. 2004) 299 Tabla 11.4 Plan de Inversiones 2004 – 2007. Fuentes de Financiación. 300 Tabla 11.5 Matriz de Priorización de Proyectos. 301 Tabla 11.6 Plan de Gestión 2004 – 2007. 303

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

14

LISTA DE FIGURAS

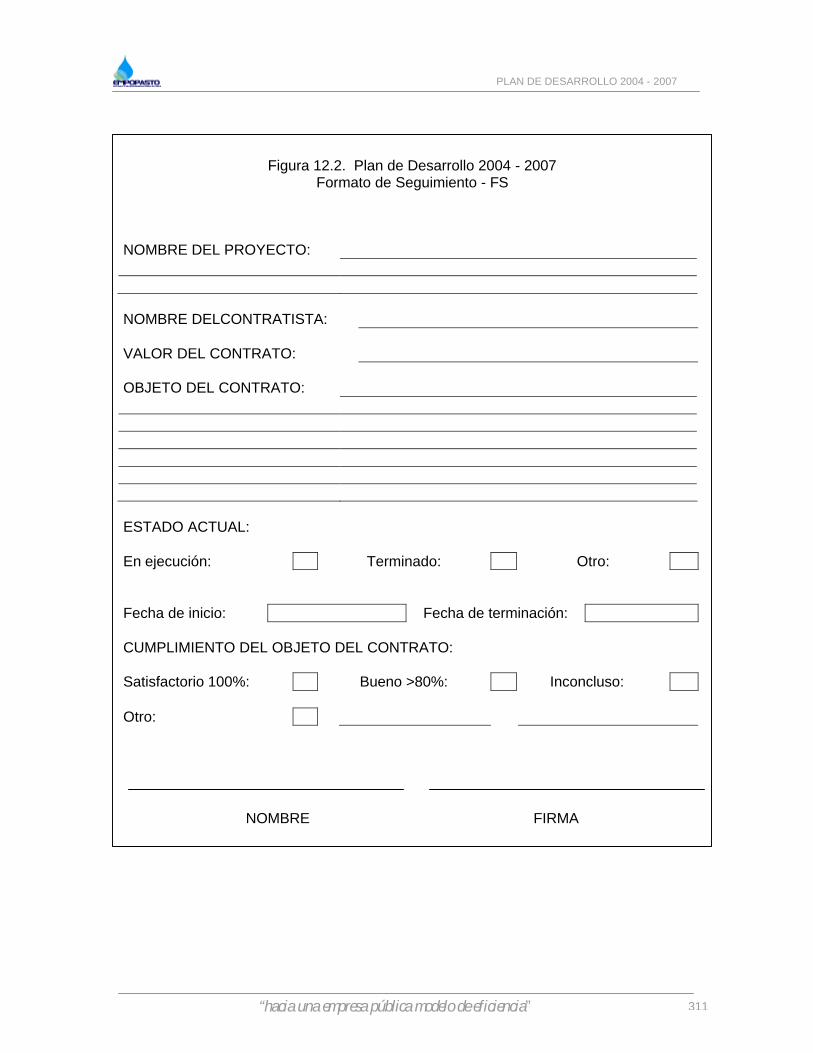

pág. Figura 2.1 Número de Licencias para Construcción en Pasto. 28 Figura 3.1 Estructura Organizacional de EMPOPASTO S.A. E.S.P. 80 Figura 4.1 EMPOPASTO S. A. E.S.P. Estructura Orgánica de la Oficina de Planeación. 185 Figura 4.2 EMPOPASTO S.A. E.S.P. Diagrama Red de Datos 2004. 190 Figura 5.1 Personas Prestadoras de los Servicios Públicos Domiciliarios. 198 Figura 5.2 EMPOPASTO S. A. E.S.P. Organigrama. 207 Figura 7.1 Comportamiento de Procesos. 259 Figura 7.2 Origen de las Quejas. 261 Figura 8.1 El Ciclo de la Planeación. 267 Figura 9.1 Interrelación de Problemas. 276 Figura 11.1 El Plan de Desarrollo de EMPOPASTO S.A. E.S.P. como parte del Plan de Desarrollo “Pasto Mejor”. 288 Figura 12.1 Plan de Desarrollo 2004 – 2007. Proceso de Seguimiento y Control. 308 Figura 12.2 Plan de Desarrollo 2004 – 2007. Formato de Seguimiento – FS. 311

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

15

PRESENTACIÓN

Es satisfactorio presentar el Plan de Desarrollo de EMPOPASTO S.A. E.S.P. 2004 – 2007, que hemos denominado “Hacia una Empresa Pública Modelo de Eficiencia”. Su construcción participativa, su articulación con el Plan de Desarrollo Municipal 2004 – 2007 “Pasto Mejor” y su coherente desarrollo metodológico, lo convierten en un valioso instrumento gerencial y administrativo, para alcanzar los objetivos identificados en beneficio de la Empresa, de sus Trabajadores y del Municipio de Pasto.

FRANCISCO DEL CASTILLO ORDÓÑEZ Gerente

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

16

INTRODUCCIÓN Colombia es uno de los 23 países (junto con Brasil, Canadá, China, E.U., India, Indonesia, Rusia y los 15 miembros de la Unión Europea) en los cuales se encuentran las dos tercera partes de los recursos hídricos mundiales. Si bien, ello es una inmensa fortuna, no constituye per se, una seguridad de que los problemas de un mundo sediento no puedan afectarnos. Un informe del Fondo de Población de las Naciones Unidas (FUNUAP) concluye que en el 2050, 4.200 millones de personas en todo el mundo, más del 45% de toda la población calculada para esa época en 9.000 millones, no tendrán la suficiente agua para beber, bañarse o cocinar sus alimentos. Lo evidente, es que para satisfacer 77 millones de personas que anualmente llegan al planeta se requieren unos 64.000 millones de metros cúbicos adicionales, una cantidad de agua similar a la del caudal del río Rin. El setenta por ciento (70%) de la superficie de la tierra está cubierta de agua y entre el 2.5% y el 3% es dulce. El problema es que la cantidad disponible es la misma que existía hace 2.000 años, cuando sólo había el 3% de la población actual. Es lógico que ante el crecimiento de la población también haya aumentado la demanda. Sin embargo, hay que tener en cuenta que la demanda de agua dulce ha aumentado no sólo para el consumo directo, sino también, para sostener el desarrollo industrial, la urbanización masiva y la agricultura. No obstante, los suministros de líquido natural se reducen día a día debido a la contaminación de los recursos hídricos: desechos, aguas negras, tóxicos y sustancias químicas son arrojadas por la industria y los habitantes a lagos y ríos. Ante esta grave problemática mundial, la mejor solución es la racionalización de los recursos hídricos y la inversión sostenida de los gobiernos y de las empresas ligadas a la producción de agua para consumo humano. Somos conscientes de que “el agua va a ser el bien más preciado en el siglo XXI”. Y por cuanto los nocivos efectos de este problema que afecta a un mundo sediento se empiezan a vislumbrar en nuestro territorio, EMPOPASTO propone desde ya una acción compartida con la Administración Municipal de Pasto y otros actores, orientada a lograr un satisfactorio suministro del precioso líquido, a la recuperación y conservación de las fuentes productoras de agua, al desarrollo de una tecnología que modernice los sistemas de suministro y evacuación y a fortalecer a EMPOPASTO S.A. E.S.P. en lo administrativo y financiero.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

17

Es con este compromiso que, investidos de la responsabilidad social que les atañe, los trabajadores de EMPOPASTO S.A. E.S.P., en ejercicio de su derecho constitucional, a participar plenamente en las decisiones empresariales, con la guía metodológica y el acompañamiento de un equipo de planificación interno, han formulado el Plan de Desarrollo 2004 – 2007 “hacia una empresa pública modelo de eficiencia”, que reúne los criterios de tecnología, sostenibilidad del recurso hídrico, autosuficiencia administrativa y eficiencia del recurso humano, como los elementos de un sistema de intervención en la problemática del agua en el Municipio de Pasto. El contenido del presente documento se organiza de la siguiente manera: En el capítulo I, se explican los referentes metodológicos del Plan, con lo cual se articula toda la lógica de la planeación empresarial. A continuación, se estructuran 7 capítulos, desde el II hasta el VIII, en los cuales se muestran los resultados de 11 estudios parciales de: Demanda, Tarifas, Comercialización, Producción, Ambiental, Ingeniería y Tecnología, Sistemas y Comunicaciones, Administración, Financiero, Control Interno e Investigación y Desarrollo. Estos estudios, realizados por los mismos funcionarios de la EMPOPASTO S.A. E.S.P., condujeron a lograr una clara conceptualización de la Imagen Actual de la Empresa (capítulo IX), a partir de la cual se estructura la Imagen Deseada (capítulo X) y la forma de materializarla a partir de una Programación de la intervención (capítulo XI). Estructurado el Plan, es decir, el qué?, cómo?, dónde?, y cuándo?, de la intervención, en el capítulo XII se propone el Seguimiento y Control de lo Planeado. Con ello se pretende convertir el Plan, en una Guía para la Administración, en un instrumento gerencial y en una herramienta para transformar la inercia de los acontecimientos y lograr materializar los objetivos propuestos.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

18

I. REFERENTES Como marco referencial del proceso de elaboración del PLAN DE DESARROLLO DE EMPOPASTO S.A. E.S.P. 2004 - 2007, se consideran tres aspectos: un referente Histórico, la Metodología adoptada para el proceso de elaboración del Plan y el Plan de Desarrollo Municipal 2004 – 2007. 1.1 REFERENTE HISTÓRICO

Con el apoyo del INSFOPAL a fines de 1974 se originó la separación de ACUANARIÑO de la entonces llamada División Pasto, para constituir una entidad jurídica independiente con autonomía organizacional y económica. La entidad se conformó como Sociedad de Economía Mixta, con carácter de Sociedad Anónima, firmándose la Escritura de Constitución Nº 2605 el 26 de septiembre de 1974, en la Notaría Segunda de este circuito, con la denominación de “ACUEDUCTO Y ALCANTARILLADO DE PASTO S.A.” utilizando la sigla ACUAPASTO S.A. como razón social.

Posteriormente, con Escritura Pública Nº 1439 del 26 de mayo de 1977, ante la Notaría Segunda del Círculo de Pasto, se protocolizó una reforma estatutaria que, entre otros aspectos importantes, estipuló la transformación de la Sociedad de Acueducto y Alcantarillado de Pasto S.A., ACUAPASTO S.A., en una empresa industrial y comercial del ámbito municipal a la que se denominó “Empresa de Obras Sanitarias de Pasto, EMPOPASTO S.A. conforme al Decreto 130 de 1976.

Hasta 1998, la Empresa no trabajaba sobre objetivos ni metas. Los únicos indicadores de gestión que se conocen son los que fueron suministrados por los organismos que regulan su acción, los cuales se definían por la Oficina de Planeación, sobre los formatos enviados por estas entidades. Más que políticas de carácter institucional, se desarrollaban proyectos particulares que respondieron a las propuestas administrativas de los gerentes o los programas de gobierno de los alcaldes.

Adicionalmente, la Empresa carecía de políticas de desarrollo de personal que permitieran generar procesos de transformación interna encaminados al logro de mayor eficiencia.

Hacia 1996, ante la situación de la Empresa, Planeación Nacional contrató un estudio con la firma “Deloitte Touche Tohmatsu” sobre participación público

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

19

privada. Se propone la participación privada en la Empresa, frente a lo cual la administración, con un equipo de asesores, analizó las ventajas y desventajas que dicha situación traería, concluyendo que no sería beneficiosa para el municipio de Pasto. Por ello se implementa un Modelo de Gestión con la connotación de Empresa Pública, manteniendo la institucionalidad jurídica.

Así comienza una nueva etapa de desarrollo y se gesta el proceso de Modernización de EMPOPASTO, con la formulación del Plan de Desarrollo Estratégico Institucional “HACIA UNA EMPRESA RENTABLE Y GENERADORA DE BIENESTAR 2000 - 2004” .

El “PLAN DE DESARROLLO 2004 – 2007” es la continuación del proceso de incorporación de herramientas gerenciales modernas y participativas al esfuerzo administrativo. Este es el resultado del trabajo conjunto de los miembros de la organización, quienes exploraron la realidad de la Empresa, obteniendo un diagnóstico de sus limitaciones y potencialidades para encaminarse al diseño y construcción del futuro de EMPOPASTO S.A. E.S.P.

1.2 REFERENTE METODOLÓGICO El PLAN DE DESARROLLO DE EMPOPASTO S.A. E.S.P. 2004 - 2007 adopta la Prospectiva como metodología conducente a la obtención de resultados satisfactorios del esfuerzo de la planeación. En tal sentido, la planeación se debe entender como un proceso de reflexión de la situación actual de la Empresa que permitirá entender la Realidad Actual (Análisis de la Realidad ) a partir de la cual es posible construir los futuribles, es decir, las tendencias que explicarían el futuro probable si no se altera a voluntad, de manera conciente y programada, el curso inercial de los acontecimientos. El resultado es un Plan de Desarrollo, en forma de documento y en forma de proceso, que permite diseñar un futuro deseable y real (Imagen Deseada), fruto de la acción de los actores participantes (funcionarios y empleados), concretada en anhelos y proyectos. La Prospectiva es la identificación de un futuro probable y de un futuro deseable, diferente a la inercia que puede conducir al agravamiento de los problemas y que permite identificar las acciones que la Empresa, sus empleados, el poder público, los entes del saber y la misma comunidad deben emprender. En toda realidad hay dos fuerzas: la inercia y el cambio. Por lo tanto, son los actores involucrados en el proceso de la planeación los que deben decidir qué se debe conservar y qué se debe cambiar. El papel de la Prospectiva es identificar lo que los actores piensan sobre el futuro de la realidad que se quiere transformar.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

20

Una manera de detectar las decisiones de inercia, las decisiones de cambio o la aparición de potencialidades es involucrando a los actores sobre sus proyectos, anhelos y temores. Para el desarrollo de la metodología propuesta se parte del concepto de estructura, que permite concebir a EMPOPASTO S.A. E.S.P. como un sistema, cuyos elementos, a determinar, guardan relaciones de interdependencia. Esto quiere decir que el primer paso se orienta a identificar los elementos que conforman el sistema, luego a detectar los problemas al interior de cada elemento, que puedan incidir directamente o indirectamente en el funcionamiento del elemento y su repercusión en el funcionamiento del sistema como un todo, para finalmente establecer cuales son los problemas más sobresalientes.

v Análisis de la Realidad La unidad de análisis es el problema. Ello exige su correcta identificación y dimensionamiento. El desarrollo metodológico permite conducir la identificación y priorización de los problemas a través de varias herramientas como la investigación realizada por los mismos empleados, los actores, la lluvia de ideas y el Ábaco de Reigner.

• Determinación de la manera cómo influyen los problemas uno sobre otros. El punto anterior conduce a la construcción de un sistema (Matriz de Interdependencia de Problemas) que permite determinar la manera cómo cada problema se relaciona con los restantes en forma de influencias: directas, indirectas, reales o potenciales.

• Variables Claves. Como corolario, se deducen los problemas clave que

constituyen la fuente de los problemas de EMPOPASTO S.A. E.S.P., que deben ser sujetos de una adecuada intervención, pues bajo la lógica de un sistema, son aquellos que deben intervenirse prioritariamente para modificar los restantes.

La solución dentro del mismo sistema, es el resultado de un juego de alianzas y conflictos entre los actores con respecto a las situaciones y a los problemas que estén en juego, que permite diseñar una situación ideal, fijar una meta (objetivo), donde todos los problemas estén resueltos. Es una meta, un objetivo, para tender hacia ella: es el futuro deseable.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

21

v Diseño del Plan La consecuencia metodológica del anterior momento es la identificación del Objetivo Superior del Plan. Este constituye la meta a alcanzar. Es el sueño concebido como un esfuerzo conjunto, solo materializable mediante el cumplimiento ordenado y priorizado de las acciones, programas, proyectos y gestiones identificadas en el Plan. Por cuanto la metodología propone la solución de un conjunto integrado de problemas, para solucionar el sistema se requiere ejecutar acciones concretas ligadas a cumplir los Objetivos Específicos del Plan. Estos son alcanzables, reales y son mensurables en cuanto a que los avances se medirán mediante el cumplimiento de metas y los indicadores de logro pertinentes con cada uno.

v Programación El desarrollo metodológico permite identificar las acciones en forma de proyectos y gestiones orientadas a alcanzar el Objetivo Superior del Plan. Se identifican los programas. El ejercicio de planeación incluye establecer la PRIORIDAD DE LA ACCIÓN y la PROGRAMACIÓN de la misma en forma de dos planes: PLAN DE ACCIÓN y PLAN DE GESTIÓN.

v Seguimiento y Control Finalmente, el carácter participativo del Plan, no sólo se refiere a su concepción sino a su Seguimiento y Control. Esto involucra el diseño de los mecanismos y procesos que hagan que el Plan, pase de ser un Documento (Plan-Libro) a ser la Guía de la acción institucional, un instrumento gerencial y un orientador del Cómo?, Cuándo?, Qué?, En qué tiempo? y Con qué objeto?, lograr los objetivos propuestos. 1.3 REFERENTE DEL PLAN DE DESARROLLO MUNICIPAL 2004 – 2007

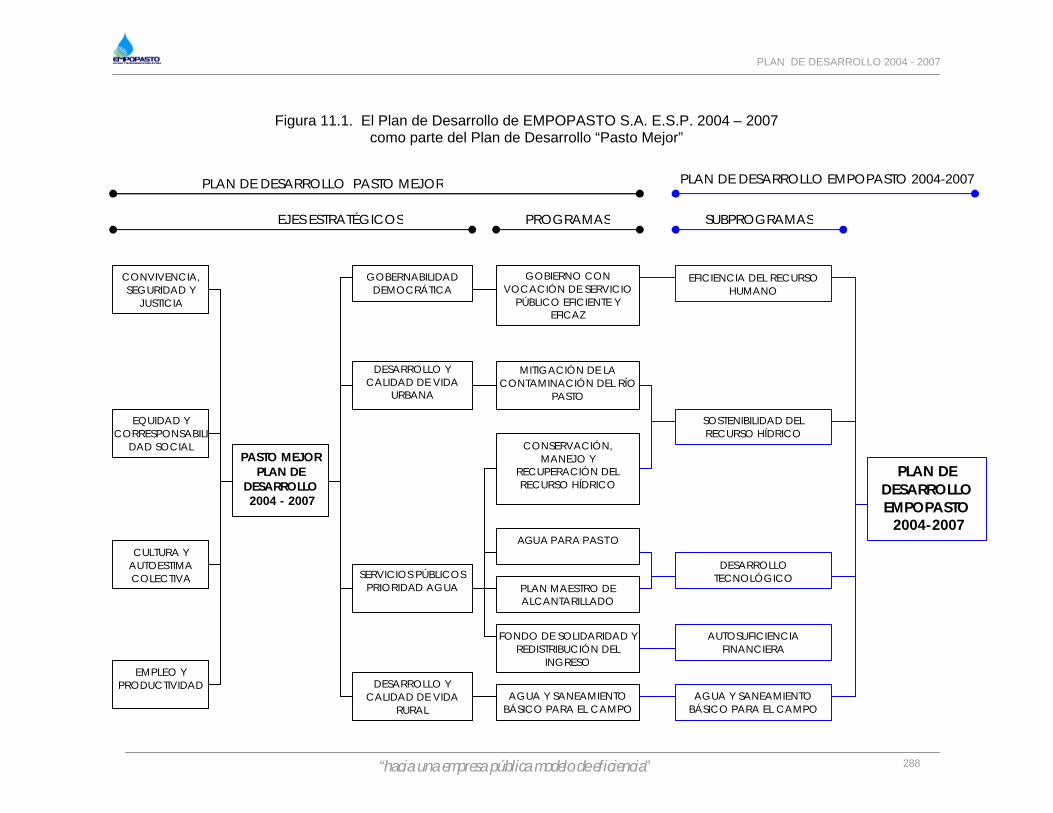

El Plan de Desarrollo de EMPOPASTO S.A. E.S.P. 2004 – 2007 se enmarca en las políticas públicas definidas en el Plan de Desarrollo “Pasto Mejor” liderado por la actual administración municipal. EMPOPASTO S.A. E.S.P. ha definido implementar sus acciones enmarcándose en 4 ejes estratégicos: GOBERNABILIDAD DEMOCRÁTICA, DESARROLLO Y CALIDAD DE VIDA URBANA, SERVICIOS PÚBLICOS, PRIORIDAD AGUA Y DESARROLLO Y CALIDAD DE VIDA RURAL, encaminados a proveer al Municipio de Pasto de una adecuada infraestructura de servicios públicos, especialmente de los domiciliarios, como variable importante para

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

22

mejorar la calidad de vida y la competitividad, siendo prioridad, garantizar el suministro a largo plazo de agua potable para los sectores urbano y rural. De acuerdo con el Plan de Desarrollo “Pasto Mejor”, en lo urbano, se propone propiciar el crecimiento urbanístico de la ciudad, garantizar la oferta de agua potable por 15 años más, terminar el Plan Maestro de Alcantarillado, fortalecer institucionalmente la Empresa y realizar gestión ante el Gobierno Nacional para la consecución de recursos financieros y racionalizar las tarifas ante las comisiones de regulación. En lo rural, se propone mejorar la calidad y cobertura de agua potable y saneamiento básico, brindándole al campo mejores opciones para su desarrollo. Además se pretende promover una cultura para la conservación, uso racional y sostenible del agua, con responsabilidad social, mantener, recuperar, incrementar y proteger la oferta y calidad de los recursos naturales y ambientales, con prioridad en recurso hídrico. Para ello, el Plan propone el establecimiento de alianzas estratégicas con la comunidad internacional, nacional, regional y local para la gestión y promoción ambiental. Entre los programas fundamentales relacionados con la sostenibilidad del servicio de acueducto y alcantarillado a desarrollarse en el cuatrienio 2004 – 2007 están:

• Manejo Sostenible del Agua. Contempla la recuperación, preservación, promoción y protección de las cuencas y microcuencas y cultura participativa para el uso racional del agua, con prioridad en cuencas hídricas de los ríos Pasto, Guamuéz y Bobo.

• Plan Maestro de Alcantarillado y Saneamiento Básico. Construcción de la

segunda fase del Plan Maestro de Alcantarillado; estudio de alternativas y gestión del proyecto de tratamiento de aguas residuales; búsqueda de solución a la descarga directa de aguas residuales en el río Pasto.

• Agua para Pasto. Contempla la definición, gestión y ejecución del

proyecto de captación y aprovechamiento de la "Quebrada Las Piedras", entre otras, para el acueducto de Pasto, construcción de una nueva Planta de Potabilización a una mayor cota de las existentes y evaluación del aprovechamiento del lago Guamuéz para uso de acueducto del Municipio de Pasto.

• Agua y Saneamiento Básico para el campo. Pretende el abastecimiento

de agua potable para el sector rural; fortalecimiento organizativo y administrativo de los acueductos veredales mediante un modelo de autogestión sostenible.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

23

El Plan de Desarrollo de EMPOPASTO S.A. E.S.P. 2004 – 2007, se enmarca bajo las prioridades, objetivos y futuros deseables del Plan de Desarrollo del Municipio de Pasto 2004 – 2007, y por lo tanto, se concibe como un mecanismo de acción conjunta con la Administración Municipal. Esto es evidente en el manejo de las prioridades e interrelaciones propuestas para la materialización de las gestiones, los programas y proyectos, identificados en el Plan de Desarrollo de EMPOPASTO S.A. E.S.P. 2004 – 2007.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

24

II. ENTORNO

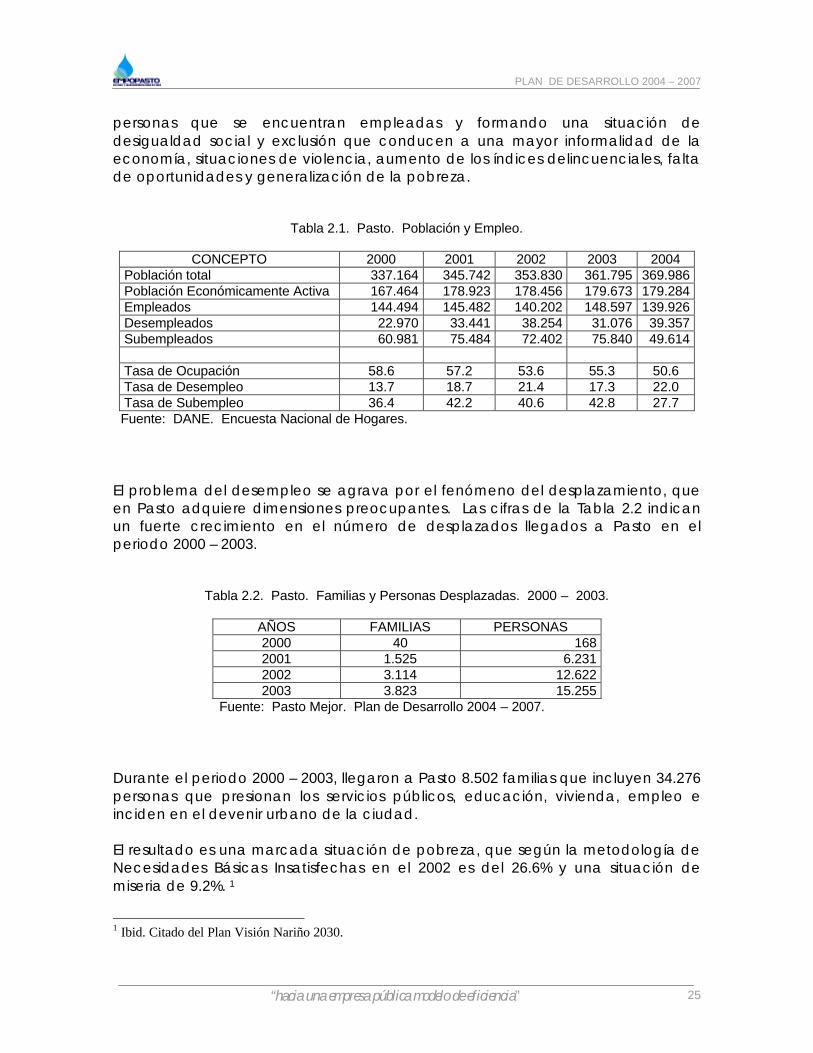

La empresa EMPOPASTO S.A. E.S.P. es, por su misión, la Empresa más importante del Municipio de Pasto. Sus actividades están ligadas con el suministro de agua potable a la población y con la evacuación y manejo de las aguas residuales y por ello, es parte de la vida, de la salud y del bienestar de todos los habitantes que se benefician de sus servicios. Si bien la Empresa posee su propia dinámica, sobre ella influyen positiva o negativamente un conjunto de variables de su entorno. Así, por ejemplo, el crecimiento de la población y el comportamiento de las actividades económicas influyen de manera determinante en la demanda de agua y en el aumento de los vertimientos, el empleo, la pobreza y en general el nivel de ingresos de la población condicionan la capacidad de pago de los servicios públicos y la calidad de la cartera y por su parte, las actuaciones de EMPOPASTO S.A. E.S.P. influyen en el bienestar de la población y la salud, en cuanto evita o propicia enfermedades asociadas a la falta de agua o a la mala calidad de la misma como producto. Por lo tanto, en este capítulo se realiza un análisis del comportamiento y evolución de las variables sociales y económicas pertinentes con el tema del agua como referente para la Empresa. 2.1 EMPLEO, DESPLAZAMIENTO Y POBREZA Similar a lo que ocurre en el contexto nacional, Pasto presenta preocupantes indicadores de desempleo, subempleo, desplazamiento y pobreza. Es evidente que el origen de estos fenómenos se encuentra en el modelo de crecimiento que impulsa el Estado dentro del sistema de inserción de nuestro país en los procesos de integración y conformación de bloques económicos a nivel internacional. En la Tabla 2.1 se ilustra la evolución de las cifras de población y empleo correspondientes a los resultados del primer trimestre de cada uno de los últimos cinco años. Ellas evidencian un paradójico comportamiento, con tasas de ocupación que disminuyen sucesivamente cada año mientras que ocurre lo contrario, con crecientes tasas de desempleo y subempleo. Mientras durante los últimos cuatro años el desempleo ha aumentado a una tasa promedio anual del 14.4%, la ocupación ha disminuido a una tasa promedio del 0.8% anual. Ello significa que el aparato productivo antes que generar empleo desaloja mano de obra, creándose un clima de inseguridad laboral entre las

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

25

personas que se encuentran empleadas y formando una situación de desigualdad social y exclusión que conducen a una mayor informalidad de la economía, situaciones de violencia, aumento de los índices delincuenciales, falta de oportunidades y generalización de la pobreza.

Tabla 2.1. Pasto. Población y Empleo.

CONCEPTO 2000 2001 2002 2003 2004 Población total 337.164 345.742 353.830 361.795 369.986 Población Económicamente Activa 167.464 178.923 178.456 179.673 179.284 Empleados 144.494 145.482 140.202 148.597 139.926 Desempleados 22.970 33.441 38.254 31.076 39.357 Subempleados 60.981 75.484 72.402 75.840 49.614 Tasa de Ocupación 58.6 57.2 53.6 55.3 50.6 Tasa de Desempleo 13.7 18.7 21.4 17.3 22.0 Tasa de Subempleo 36.4 42.2 40.6 42.8 27.7

Fuente: DANE. Encuesta Nacional de Hogares. El problema del desempleo se agrava por el fenómeno del desplazamiento, que en Pasto adquiere dimensiones preocupantes. Las cifras de la Tabla 2.2 indican un fuerte crecimiento en el número de desplazados llegados a Pasto en el periodo 2000 – 2003.

Tabla 2.2. Pasto. Familias y Personas Desplazadas. 2000 – 2003.

AÑOS FAMILIAS PERSONAS 2000 40 168 2001 1.525 6.231 2002 3.114 12.622 2003 3.823 15.255

Fuente: Pasto Mejor. Plan de Desarrollo 2004 – 2007. Durante el periodo 2000 – 2003, llegaron a Pasto 8.502 familias que incluyen 34.276 personas que presionan los servicios públicos, educación, vivienda, empleo e inciden en el devenir urbano de la ciudad. El resultado es una marcada situación de pobreza, que según la metodología de Necesidades Básicas Insatisfechas en el 2002 es del 26.6% y una situación de miseria de 9.2%. 1

1 Ibid. Citado del Plan Visión Nariño 2030.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

26

2.2 DINÁMICA DE LA ECONOMÍA La economía pastusa se basa en el sector terciario, comercio y servicios, que aportan el 58.0% del Producto Interno Bruto PIB municipal. Le sigue el sector primario, agropecuario, con el 35.0% y el secundario, industrial, con un aporte del 7.0%. Al igual de lo que ocurre con el contexto económico departamental, antes que el peso específico de cada sector que indica el escaso desarrollo de los sectores productivos, lo preocupante es la debilidad estructural de todos ellos. Ello explica el bajo monto y estancamiento del PIB municipal y el bajo nivel de ingresos per cápita generado, tal como se evidencia en las cifras de la Tabla 2.3.

Tabla 2.3. Pasto. PIB Estimado. Precios Corrientes. 1998 – 2000.

AÑO PIB POBLACIÓN PIB/H 1998 223.439.5 369.829 0.60 1999 221.415.1 372.581 0.59 2000 224.417.6 381.100 0.59

Fuente: CEDRE. Cuentas Regionales. Op. Cit. Pasto Mejor. El PIB de Pasto presenta una situación de estancamiento, con una variación levemente positiva del 0.2% anual inferior al crecimiento poblacional del 1.5% anual. Su escasa magnitud determina que los ingresos per cápita de los pastusos sean la tercera parte de los registrados como promedio nacional. Así por ejemplo, mientras en el 2000 el ingreso promedio en Colombia era $1.757.000, en Pasto fue de $589.000. Esta apreciación es particularmente válida en el momento de comparar economías y de adoptar políticas de carácter regional, en este caso, en lo que tiene que ver con tarifas y subsidios. 2.3 DINÁMICA URBANA El área de influencia de la Empresa corresponde al perímetro urbano del Municipio de Pasto, entendido como la delimitación física del suelo urbano que permite diferenciarlo del suelo rural y del suelo de expansión urbana. La importancia de este concepto radica en que el perímetro urbano es a la vez perímetro sanitario. Está definido y delimitado por la conformación de 49 puntos detallados en el Artículo 25 del Decreto 084 de marzo 5 de 2003. Este artículo abarca las modificaciones del Artículo 27 del Acuerdo 007 de 2000 y del Artículo 4 del Acuerdo 004 de 2003.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

27

Las implicaciones de ordenamiento territorial y legal de la definición del perímetro urbano en EMPOPASTO S.A. E.S.P., aparecen establecidas en el Parágrafo Tercero del citado Decreto: “Las entidades públicas, privadas o mixtas y los funcionarios municipales que asignen disponibilidad de servicios públicos domiciliarios para suelos urbanos a predios ubicados por fuera del perímetro urbano serán responsables civil, penal, y disciplinariamente, salvo cuando se trate de proyectos de iniciativa de la Administración Municipal”2 El perímetro urbano, en 30 años pasó de 1.956 hectáreas en 1969 a 2.640 hectáreas en el 2000, cifra que se conserva en el 2004, lo cual indica que cada año crece en un promedio cercano al 1.0%, cifra relativamente baja de expansión urbana, que es un reflejo de que en Pasto, antes de expandirse e incorporar nuevas áreas, se opta por la densificación urbana, que implica un uso más intensivo del suelo. Ello, es evidente si se considera la densidad poblacional por kilómetro cuadrado. En el 2004, un total de 373.405 habitantes del área urbana se alojan en 26.4 Km2, esto es 14.144 personas por Km2, cifra muy superior a densidades de ciudades que tienen más población como Bogotá, 3.529 h/ Km2 o similares como Bucaramanga con 3.136 h/ Km2. La expansión del perímetro está condicionado por la cobertura de los servicios públicos (cota sanitaria), por la ausencia de proyectos municipales y por los altos costos de infraestructura para incorporar nuevas áreas. Ello significa que la cota sanitaria actúa como un factor importante, condicionante de la expansión urbana y por lo tanto incide en la tendencia de densificación de la ciudad. Pasto presenta una dinámica en su crecimiento, evidente a través de los índices de la construcción, área construida y número de licencias de construcción. En la Tabla 2.4 se aprecia la evolución del área construida por año, total y correspondiente a vivienda. Durante los últimos 16 años, en Pasto se construyeron el equivalente a 255.8 hectáreas, un promedio de 160.000 metros cuadrados por año, de los cuales la mayor proporción, el 77.3%, se destinaron a vivienda. En el largo plazo, la tendencia de la construcción en Pasto es ascendente (ver Figura 2.1) y caracterizada por una densificación del área urbana, que consiste en la incorporación de lotes urbanos y ampliación de las construcciones existentes. La demolición de casas viejas con amplios lotes para el levantamiento de edificaciones de apartamentos es una de las tendencias más marcadas dentro de la dinámica urbana.

2 Documento. Plan de Ordenamiento Territorial. Pasto 2012: Realidad Posible. Pasto, 2003. p. 49 – 52.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

28

Tabla 2.4. Pasto. Área de Construcción Total y de Vivienda.

Enero de 1986 – Diciembre 2002.

AÑOS TOTAL VIVIENDA % 86 94.598 74.748 79,02 87 156.296 127.616 81,65 88 160.925 130.688 81,21 89 98.119 70.702 72,06 90 100.357 70.716 70,46 91 139.160 84.945 61,04 92 81.685 49.453 60,54 93 154.105 110.461 71,68 94 149.689 102.364 68,38 95 222.981 180.859 81,11 96 142.364 97.096 68,20 97 303.744 256.520 84,45 98 181.014 146.519 80,94 99 89.791 70.441 78,45 00 174.654 143.033 81,90 01 115.644 96.989 83,87 02 193.011 164.449 85,20

Fuente: DANE.

Figura 2.1. Número de Licencias paraConstrucciones en Pasto.

0

100

200

300

400

500

600

86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02

AÑOS

NU

ME

RO

TOTAL LICENCIAS LICENCIAS VIVIENDA

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

29

2.4 ASPECTOS DE SALUD El agua incide positiva o negativamente en el nivel general de salud de la población. Contrario a lo que ocurre en el sector rural, en general las ciudades capitales de los departamentos en Colombia, poseen buenas condiciones de cobertura y calidad del servicio de agua y alcantarillado. Tal como se ilustra en la Tabla 2.5, en Pasto tales indicadores presentan un satisfactorio nivel.

Tabla 2.5. Pasto. Cobertura del Acueducto y Alcantarillado y Calidad del Agua Potable en el Sector Urbano. 2001 – 2003. Cifras en Porcentajes

CALIDAD

Años Cobertura Acueducto

Cobertura alcantarillado Fisicoquímica Microbiológica

2001 89.45 88.98 98.10 100.00 2002 90.16 89.68 98.58 99.84 2003 91.08 90.49 99.61 99.34

Fuente: Pasto Mejor. Op.cit. No existe una investigación científica que pueda demostrar la posible incidencia de factores de la calidad del agua en Pasto, con la morbilidad ligada a su calidad. Las cifras de la Tabla 2.5 indican que ésta es satisfactoria. No obstante las estadísticas de morbilidad del 2003 indican tasas de incidencia correspondientes a dos enfermedades: Enfermedad Diarreica Aguda - EDA con 148 casos y Hepatitis A con 103 casos. Si bien la ocurrencia de estos casos normalmente se ligan a problemas de calidad del agua, también es posible ligarlos a deficientes condiciones de higiene, a la inadecuada manipulación de los alimentos, al desaseo, etc. Dado que no existen investigaciones al respecto, se asume la necesidad de realizar una investigación aplicada a establecer la correlación de la presencia de la enfermedad con la mayor presencia de cualquiera de estas causas. 2.5 SÍNTESIS DE LA PROBLEMÁTICA El estudio del Entorno de la Empresa, nos permite concluir la presencia de los siguientes problemas:

1. La situación socioeconómica de Pasto se caracteriza por la presencia de altos niveles de pobreza, desempleo y estancamiento económico.

2. La cota sanitaria limita la expansión de la ciudad y determina la

densificación como modelo de crecimiento urbano de Pasto.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

30

3. Desconocimiento de la incidencia de la calidad del agua con la ocurrencia de casos de morbilidad por enfermedades transmisibles.

4. Incidencia de criterios políticos en el nombramiento del Gerente y

Directivos de la Empresa.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

31

III. ÁREA DE MERCADO

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

32

3.1 DEMANDA DE AGUA POTABLE EN LA CIUDAD DE PASTO

La demanda de agua potable de la ciudad de Pasto, es un tema que involucra muchas variables, que resultan de compleja conjugación, para obtener un resultado coherente, en cuanto a la estimación de la cantidad de agua potable requerida, para suplir las necesidades de la población de Pasto. La relevancia del tema de la demanda de agua potable, radica en que es la base conceptual para estimar la sostenibilidad en el tiempo de otros componentes, como son la infraestructura propia del sistema de acueducto, en lo relacionado con su cobertura y capacidad, la oferta hídrica de las fuentes abastecedoras con su componente ambiental, la estructura organizacional y administrativa de la empresa, que sean congruentes con la dinámica de un sistema en continuo cambio, las condiciones socioeconómicas y culturales de los usuarios del servicio, en lo relacionado con su actitud frente al uso racional del recurso hídrico, los costos del servicio frente a capacidad de pago de los usuarios y su definición tarifaria, que guarde un equilibrio entre la demanda de recursos para el funcionamiento de una empresa eficiente y que al mismo tiempo tenga sentido de justicia social. Para lograr un buen resultado, se ha realizado en este documento, la práctica de metodologías estadísticas y de aplicar la lógica deducida de las tendencias históricas de los diversos componentes, que involucra la demanda de agua potable. 3.1.1 Componentes que intervienen en el cálculo de la Demanda Entre los componentes que se involucran en el cálculo de la demanda están los siguientes: v Los Usuarios del Sistema, que en el caso de Pasto, corresponde a casi la

totalidad del casco urbano, por lo tanto se asimilará a la población urbana del Municipio y se usarán metodologías apropiadas para su proyección en el tiempo y se relacionará en forma directa con la demanda de agua potable.

v El Nivel de Complejidad del Sistema, parámetro establecido por el

Reglamento de Agua Potable y Saneamiento Básico, emanado del Ministerio de Ambiente, Desarrollo Territorial y Vivienda, que se define con base en la población de cada sector y que determina unas características deseables que deben poseer los sistemas de acueducto y alcantarillado, para obtener su

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

33

mejor desempeño. Para el caso de Pasto, se cataloga como Nivel de Complejidad del Sistema Alto, por tener más de 25.000 habitantes.

v Métodos de Proyección Matemática, cuya aplicabilidad la define el RAS 2000,

para cada nivel de complejidad, para Pasto, con Nivel de Complejidad Alto, se puede aplicar el método aritmético, geométrico, exponencial y otros que se justifiquen plenamente.

v Los Datos de Población Base, a los cuales se les aplicará un modelo

matemático y se extrapolará para estimar la población futura, con base en tendencias históricas.

v La Ocupación por Vivienda, o número de habitantes por vivienda, dato que

resulta de difícil estimación pues no se tienen datos históricos, ni censales de este parámetro, el único estimativo es el que presenta el DANE con base en el Censo de 1993, que es de 5.2 hab/viv.

v La Dotación Neta, es decir, la demanda diaria per cápita de los usuarios, sin

tener en cuenta las pérdidas de toda índole que se presentan en el sistema. v La Cobertura del Sistema, este parámetro tiene componentes inmersos, los

cuales son:

o Capacidad del Sistema, relacionado con la capacidad utilizada e instalada.

o Cota de servicio, que tiene que ver con las condiciones de operación del sistema y la topografía de los sectores abastecidos por un sistema.

v Número de Usuarios del Sistema, son los usuarios que se surten del sistema de

acueducto, se incluyen los que están registrados en la base comercial y los que son no registrados y clandestinos.

v Pérdidas en el Sistema, según el RAS 2000, en los sistemas de acueducto se

presentan cinco (5) clases de pérdidas, pérdidas en la aducción , estimada en el 5%, pérdidas en la conducción estimadas en el 5%, consumo propios de las plantas de tratamiento estimado en 3 a 5%, pérdidas técnicas cuyo valor máximo es del 30% para NCA y las pérdidas comerciales. Todas ellas se deben estimar para el cálculo del caudal de demanda.

v Volúmenes de Agua Tratada en Plantas, los datos históricos de la cantidad de

agua tratada que sale de plantas es un parámetro a tener en cuenta para estimar los caudales de demanda en el tiempo, para ello, se tomaron datos anuales de producción, comprendidos entre los años 1999 - 2003 y se proyectaron utilizando varios modelos matemáticos, los resultados de este análisis se cotejarán con los datos obtenidos vía población para obtener una

correlación que pudiera ser útil en la estimación final de la demanda.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

34

3.1.2 Proyección de la Población El tamaño de un sistema de abastecimiento, depende de diversos factores tales como : el periodo de diseño, la rata de crecimiento poblacional, la capacidad de endeudamiento de la entidad prestadora del servicio encargada de construir y administrar el sistema, la rata de interés a la cual se adquieren los empréstitos, etc. El crecimiento poblacional, es función de factores económicos, sociales y de desarrollo industrial. Un sistema de acueducto, por si solo, genera crecimiento y debe justamente propiciar el desarrollo de la población a la que sirve. Determinar la población de diseño, es una tarea dispendiosa por la información demográfica de base que requiere. Además, dado el aumento de la esperanza de vida y la disminución de la mortalidad de la comunidad, la predicción de la población se hace cada vez más compleja en las regiones. Lamentablemente la información estadística disponible en Colombia, sobre censos de la población, no permite determinar índices de crecimiento ajustados a través del tiempo, por las siguientes razones: Los censos de 1905 y 1912 no son confiables por dificultades en el transporte durante su realización, que ocasionó no solo la falta de simultaneidad en la realización del censo sino que muchos sectores del país se quedaron sin censar, además estos censos no discriminan entre población urbana y rural. En 1918, un censo aunque relativamente bueno, no permite obtener índices de crecimiento reales, por las deficiencias en los censos anteriores y posteriores. En 1928 subestimado por motivos políticos no mereció la aprobación del Congreso de la República y no discrimina aún entre población urbana y rural. Los censos de julio 5 de 1938, mayo 9 de 1951, julio 15 de 1964, octubre 24 de 1973 y octubre 15 de 1985, muestran discriminadamente la población urbana y rural de cada municipio. Debido a que el censo de 1973 presenta deficiencias, no ha merecido su aprobación en el Congreso de la República. Teniendo en cuenta los anteriores elementos, se realizaron ejercicios que dieron lugar a varios escenarios de comportamiento del crecimiento poblacional a través del tiempo, descritos en las Tablas 3.2, 3.6, 3.9 y 3.12. Inicialmente, es prudente anotar el gran número de variables involucradas en el análisis, de las cuales existe poca o nula información y que por criterio de los que elaboraron este documento, se han asumido sin perder de vista la realidad tangible, que no está sustentada con datos oficiales.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

35

3.1.2.1 Fuentes de Información. La información demográfica de base, se obtiene en documentos particulares del DANE, en los anuarios estadísticos de cada localidad, en las distintas acciones Comunales para la zona rural y urbana. Los datos del censo de población del DANE son muy útiles, pero tienden a ser de menos confianza a medida que aumenta el tiempo trascurrido desde el censo anterior. En el intervalo, pueden obtenerse datos generalmente confiables de fuentes locales. Para el cálculo de la demanda se tomaron como datos base de población dos fuentes a saber: v Datos Censales, tomados de los censos años de 1938 a 1993. Para determinar

la taza de crecimiento poblacional, se aplicó la metodología propia para cada método matemático y se extrapoló para los siguientes años, considerando un tiempo de proyección de 30 años.

v Datos de Población publicados en la cartilla Plan de Desarrollo Municipal

2004-2007, en la página 47, cuya fuente es el DANE. De igual manera, se le aplicó la misma metodología para determinar las tazas de crecimiento poblacional y se extrapoló al año 2034.

La aplicación de estos datos base dan origen a dos escenarios de proyección de población. 3.1.2.2 Valores que se estiman Constantes en la Proyección. El problema del número de habitantes futuros, está sujeto a cierto número de variables difíciles de predecir, por lo tanto, solo puede calcularse de una manera aproximada. Los dos efectos que pueden suceder en la estimación de la población futura, es la presencia de ratas inferiores a las previstas, produce tamaños exagerados de los componentes del sistema. En consecuencia, se presenta una alta inversión inicial y altos costos de financiación, operación y mantenimiento del sistema. Otra situación que se puede presentar, es la subestimación del crecimiento poblacional, que puede suceder en poblaciones, donde se prevé un desarrollo económico, generando un crecimiento poblacional acentuado, produciendo un sistema ineficiente en corto tiempo, lo cual redundaría en problemas de tipo social, económico y político. Para lograr una lógica en los resultados obtenidos de la estimación de caudales de demanda se mantienen constantes los siguientes parámetros: v La Dotación Neta, según datos históricos de volúmenes producidos y

facturados, cotejados con el número de usuarios registrados se obtiene una dotación cercada a los 100 lts/hab/día y con una tendencia a la baja. Con

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

36

base en datos históricos se proyectó la dotación neta, y se considera que ésta disminuye hasta obtenerse un valor de 90 lts/hab/día, considerando este consumo como básico para atender las necesidades de cada uno de los usuarios. El RAS 2000, establece que para Nivel de Complejidad Alto, cual es el caso de Pasto, la dotación bruta es de 150 lts/hab/día, que para nuestro medio resulta excesiva frente a la demanda por persona deducida de los datos históricos.

v La Cobertura del Sistema, es un tema de amplia discusión, puesto que este

factor se calcula con base en la población urbana, es decir la que se encuentra en el denominado perímetro urbano. En el área urbana, se encuentran incluidos sectores que no son abastecidos por la Empresa, por encontrarse fuera de la cota sanitaria por razones principalmente topográficas; pero ellos se surten de acueductos particulares.

Haciendo una revisión minuciosa de los barrios pertenecientes al casco urbano, están plenamente identificados los sectores que no se abastecen del acueducto de Pasto, y no se evidencia dentro del área cubierta por la cota sanitaria, sectores que no estén conectados al sistema municipal; por lo tanto, la cobertura fácilmente se puede estimar en el 95%, siendo el 5% el porcentaje de barrios fuera de su cobertura.

Para encontrar una cobertura más real, se buscó datos de población por barrios, para excluir del total de la población proyectada al año 2004, la población de los barrios y sectores que no son usuarios del acueducto y obtener así, un dato de cobertura más aproximado a la realidad, pero no fue posible, pues esta información no existe en ninguna base de datos del Municipio o del Departamento.

Para el presente ejercicio se tomará una cobertura del 95%, teniendo en cuenta que la Empresa EMPOPASTO S.A. E.S.P., debe tender a través de sus planes y programas a lograr una cobertura del 100%.

v La Ocupación por Vivienda, cabe anotar, que en ninguno de los censos o

estudios demográficos se ha determinado el número de viviendas existentes en el Municipio de Pasto, especialmente en el casco urbano, pero el DANE publica un dato referente al Censo de 1993, en el que se estima una ocupación por vivienda de 5.2 hab/viv, para efectos del presente estudio se tomará este dato como constante.

3.1.2.3 Hipótesis para el Cálculo de la Demanda Vía Población. En el cálculo de la demanda, existen muchos parámetros que el proyectista debe asumir como ciertos, siguiendo una lógica, que busca que los resultados del análisis sean los más cercanos a la realidad, y que con parámetros de control, pueda establecerse si son congruentes con la realidad.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

37

En el presente análisis se plantean varias hipótesis: v Se asume que los usuarios del sistema crecen en la misma proporción que la

población. En el Tabla 3.1. Tendencia de Crecimiento del Número de Suscriptores Uso Residencial, se puede observar las tazas calculadas con base en datos históricos.

v Se asume que los suscriptores, no corresponden al 100% de la totalidad de

usuarios, existiendo según el estudio realizado por la Deloitte Touche Tohmatsu – 1998, Estudio de Participación Público-Privada de EMPOPASTO S.A. E.S.P., un porcentaje de clandestinos y no registrados del 15%, tomamos esta cifra como constante a través de todo el análisis, sin desconocer que la Empresa, en un futuro o fruto del desarrollo del presente Plan de Desarrollo Institucional, implementará planes y programas tendientes a la real medición de este parámetro y asumir su disminución como estrategia en la reducción del Índice de Agua No Contabilizada.

v El consumo de la ciudad tiene varios componentes:

o Residencial o Comercial o Industrial o Oficial o Especial

El consumo Residencial obedece al crecimiento poblacional.

Para estimar los consumos Comercial, Industrial, Oficial y Especial, con base en datos históricos, se pueden establecer tendencias de crecimiento, analizando específicamente la base comercial; en cuanto al número de suscriptores de acueducto en estos usos, se puede observar que no tienen una tendencia definida, es así como, al principio de la serie histórica presenta crecimiento, pero al final de esta, se puede observar decrecimiento, obedeciendo seguramente a la crisis socio-económica que atraviesa el país entero, y especialmente, nuestra región, sumándose el hecho de que no ha tenido nunca una vocación industrial. Sin embargo, considerando la dinámica económica y dado que en Colombia se asume una taza del crecimiento real anual del PIB del 4%, según el Ministerio de Hacienda y Crédito Público, en la publicación del Entorno Macroeconómico que se espera en el mediano plazo, se asume para este estudio al menos en el 50% de la meta nacional, por lo tanto, se ha tomado un crecimiento del 2%, constante a través del tiempo de proyección, aplicando el método geométrico que por consenso corresponde al comportamiento de las variables que tienen que ver con el PIB.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

38

3.1.2.4 Descripción de las Tablas de Proyección. Para el cálculo de la demanda, con base en la proyección de la población, dio origen a 19 tablas, a saber: Tabla 3.1 Tendencia de Crecimiento Suscriptores del Acueducto uso

Residencial, contiene el cálculo de las ratas de crecimiento con base en datos históricos suministrados por el Departamento Comercial de EMPOPASTO S.A. E.S.P.

Tabla 3.2 Proyección de la población cabecera urbana del Municipio de Pasto. Datos Censales 1938 - 1993 – DANE Método Exponencial.

Tabla 3.3 Proyección de consumo Residencial 2004 - 2034, con datos base Tabla 3.2.

Tabla 3.4 Proyección de otros Consumos 2004 - 2034, contiene la estimación de caudales de uso Comercial, Industrial, Oficial y Especial, desde el año 2004 hasta el 2034, tomando como base de cálculo una progresión geométrica y aplicando una rata de crecimiento equivalente al 50% del estimado nacional que es del 4%, por lo tanto, para el presente estudio se tomará el 2%, constante para todo el periodo de proyección.

Tabla 3.5 Proyecciones de Demanda con base en los datos de la Tabla 3.2. Tabla 3.6 Proyección de la población cabecera urbana del Municipio de

Pasto. Datos Censales 1938 – 1993. DANE Método Geométrico. Tabla 3.7 Proyección de consumo Residencial 2004 - 2034, con datos base

Tabla 3.6. Tabla 3.8 Proyecciones de Demanda con base en los datos de la Tabla 3.6. Tabla 3.9 Proyección de la población cabecera urbana del Municipio de

Pasto. Datos Plan de Desarrollo Municipal 2004 – 2007. DANE Método Exponencial.

Tabla 3.10 Proyección de consumo Residencial 2004 - 2034, con datos base Tabla 3.9 y aplicando el Método Exponencial.

Tabla 3.11 Proyecciones de Demanda con base en los datos de la Tabla 3.9. Tabla 3.12 Proyección de la población cabecera urbana del Municipio de

Pasto. Datos Plan de Desarrollo Municipal 2004 – 2007. DANE Método Geométrico.

Tabla 3.13 Proyección de consumo Residencial 2004 - 2034, con datos base Tabla 3.12.

Tabla 3.14 Proyecciones de Demanda con base en los datos de la Tabla 3.12. Tabla 3.15 Proyección caudales de consumo Residencial 2004 - 2034, con datos

base Tabla 3.7. Tabla 3.16 Comparativo de la Demanda en los dos escenarios vs. Oferta

Hídrica, considerando las actuales fuentes de abastecimiento. Tabla 3.17 Comparativo de la Demanda en los dos escenarios vs. Oferta de

Capacidad Instalada de Plantas. Tabla 3.18 Distribución Espacial de la Demanda.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

39

Tabla 3.19 Se consigna el Resumen de aplicar las diferentes Metodologías. Resumen Demanda.

Las Tablas 3.2, 3.6, 3.9 y 3.12. Proyección de la población cabecera urbana del Municipio de Pasto, contienen lo siguiente: - Años del Censo y Años de Proyección de la Población Columna 1. Datos de Población base. Columna 2. Rata de crecimiento aplicada. Columna 3. Datos de la proyección de la población aplicando el Método

Matemático. Columna 4. Cobertura del Sistema, considerada en el 95%. Columna 5. Población servida. Producto de multiplicar la población

proyectada por la cobertura. Columna 6. Suscriptores del Sistema. Con base en datos históricos se

extrapola al futuro el número de usuarios, aplicando la taza de crecimiento, igual a la poblacional. Calculado en las tablas 3.3, 3.7, 3.10 y 3.13.

Columna 7. Total usuarios. Es el número de suscriptores sumados los clandestinos y no registrados, es decir, Columna 6 multiplicada por 1.15, proviene de la tablas 3.3, 3.7, 3.10 y 3.13.

Las Tablas 3.5, 3.8, 3.11 y 3.14 Proyecciones de Demanda, contienen lo siguiente: - Años de proyección Columna 8. Dotación neta, proviene de las Tablas 3.3, 3.7, 3.10 y 3.13. Columna 9. Consumo Residencial, resultado de multiplicar la población

servida Columna 5 por la Dotación neta Columna 8 y dividir por 86400, para obtener un caudal en litros por segundo.

Columna 10. Otros Consumos. Proviene de los resultados de la Tabla 3.4. Proyección de otros consumos.

Columna 11. Total Demanda : Resultado de sumar, el consumo Residencial Columna 9 más otros consumos Columna 10

Columna 12. Resultado de dividir la población servida, Columna 5 entre el total de usuarios Columna 7.

Columna 13. Pérdidas técnicas. Los primeros datos corresponden a datos obtenidos de dividir Volumen Producido vs. Volumen Facturado, y permanece constante hasta el año 2007, año en el cual se pretende reducir este índice, en un punto, con la implementación de programas y proyectos; en el año 2010 , se realizará igual gestión para bajar otro punto, igual en el 2013 y 2016, de allí en delante las pérdidas permanecen constantes en un 35% hasta el año final de proyección.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

40

Columna 14. Dotación bruta. Se obtiene de afectar la dotación neta por el porcentaje de pérdidas técnicas.

Columna 15. Se estiman las Pérdidas en el Sistema, específicamente en la aducción y conducción, se considera en un 10%.

Columna 16. Consumo interno de plantas de tratamiento, considerado según el RAS 2000, entre el 3 y 5%, tomamos 5%.

Columna 17. Demanda. Se estima la Demanda con base en la población y se adicionan las pérdidas por todo concepto.

Columna 18. Caudal Máximo Diario. Producto de multiplicar la Demanda por el coeficiente K1, con el que se tiene en cuenta las variaciones diarias del consumo, como no se tiene un valor deducido de los datos de producción y comerciales, se asume el establecido por el RAS 2000, para el nivel de complejidad Alto, que es 1.2.

En esta tabla, también se consignan datos de Caudal Medio Diario y Caudal Máximo Diario, tomados de los registros de producción.

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

65

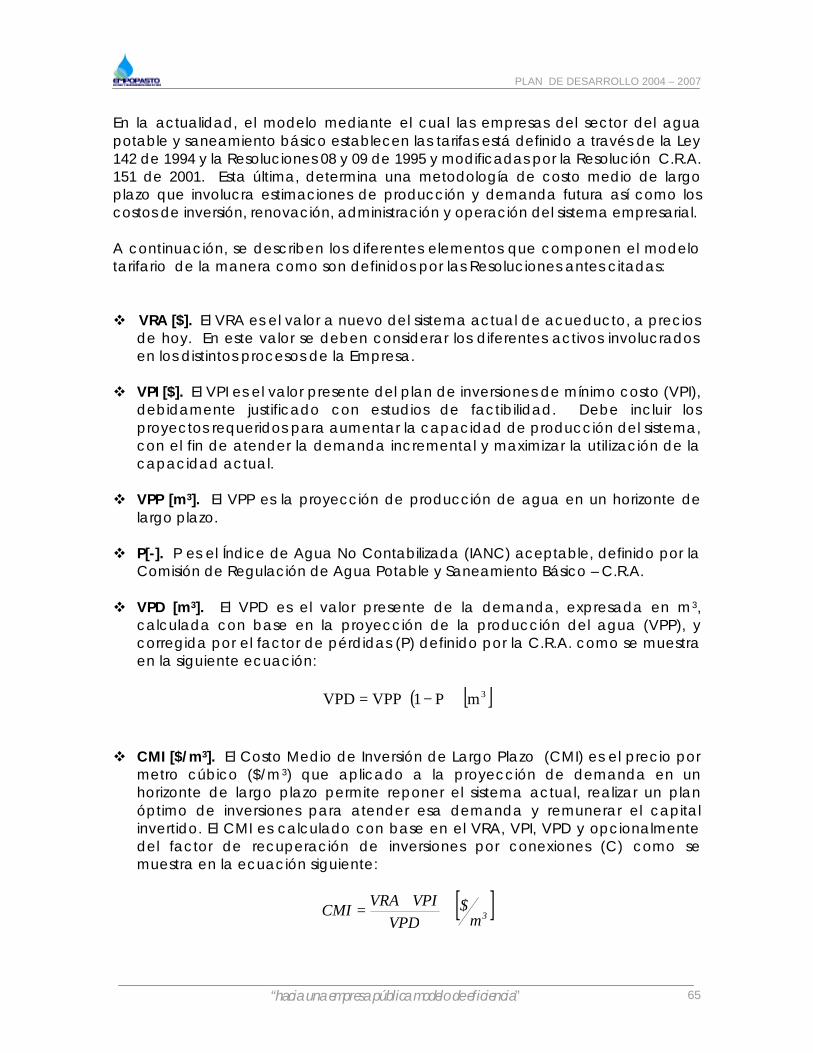

En la actualidad, el modelo mediante el cual las empresas del sector del agua potable y saneamiento básico establecen las tarifas está definido a través de la Ley 142 de 1994 y la Resoluciones 08 y 09 de 1995 y modificadas por la Resolución C.R.A. 151 de 2001. Esta última, determina una metodología de costo medio de largo plazo que involucra estimaciones de producción y demanda futura así como los costos de inversión, renovación, administración y operación del sistema empresarial. A continuación, se describen los diferentes elementos que componen el modelo tarifario de la manera como son definidos por las Resoluciones antes citadas: v VRA [$]. El VRA es el valor a nuevo del sistema actual de acueducto, a precios

de hoy. En este valor se deben considerar los diferentes activos involucrados en los distintos procesos de la Empresa.

v VPI [$]. El VPI es el valor presente del plan de inversiones de mínimo costo (VPI),

debidamente justificado con estudios de factibilidad. Debe incluir los proyectos requeridos para aumentar la capacidad de producción del sistema, con el fin de atender la demanda incremental y maximizar la utilización de la capacidad actual.

v VPP [m3]. El VPP es la proyección de producción de agua en un horizonte de

largo plazo. v P[-]. P es el Índice de Agua No Contabilizada (IANC) aceptable, definido por la

Comisión de Regulación de Agua Potable y Saneamiento Básico – C.R.A. v VPD [m3]. El VPD es el valor presente de la demanda, expresada en m3,

calculada con base en la proyección de la producción del agua (VPP), y corregida por el factor de pérdidas (P) definido por la C.R.A. como se muestra en la siguiente ecuación:

( ) [ ]3mP1VPPVPD −⋅=

v CMI [$/m3]. El Costo Medio de Inversión de Largo Plazo (CMI) es el precio por

metro cúbico ($/m3) que aplicado a la proyección de demanda en un horizonte de largo plazo permite reponer el sistema actual, realizar un plan óptimo de inversiones para atender esa demanda y remunerar el capital invertido. El CMI es calculado con base en el VRA, VPI, VPD y opcionalmente del factor de recuperación de inversiones por conexiones (C) como se muestra en la ecuación siguiente:

[ ]3m$

VPDVPIVRA

CMI+

=

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

66

El horizonte mínimo que se puede utilizar para determinar el CMI es de 15 años.

v CMO [$/m3]. El Costo Medio Operacional (CMO) es el precio por metro cúbico

($/m3) calculado a partir de los gastos de operación en un año base asociados con el volumen de demanda de ese año de acuerdo con los gastos de operación incluidos en el CMO corresponden al personal de operación y mantenimiento, energía, reactivos, talleres, equipos, herramientas menores, almacén de repuestos, valor del agua cruda, tasas ambientales, contratos de operación con terceros.

[ ]33 m$

producidosm

OperaciónGastosCMO ∑=

En los gastos de operación se deben excluir aquellos gastos que se recuperan directamente del usuario o se cobran de manera alterna a la tarifa, así como los activos incluidos en los componentes de inversión.

v CMLP [$/m3]. El Costo Medio de Largo Plazo (CMLP) es la suma del costo

medio de inversión de largo plazo y el costo medio operacional, como se muestra en la ecuación siguiente:

[ ]3m$CMICMOCMLP +=

En los gastos de operación se debe excluir aquellos gastos que se recuperan directamente del usuario o se cobran por una vía diferente a la tarifa, así como los activos incluidos en el componente de inversión.

v CMA [$]. El Costo Medio de Administración (CMA) relaciona los gastos de

administración con la cantidad de usuarios.

Los gastos de administración incluidos en el CMA son: Personal Administrativo, Provisión de Pensional del Personal, porción Corriente de los Pasivos Pensionales, Costos Imputables a los procesos de Medición, Facturación y Reclamos, Seguros, Impuestos, Contribuciones a la C.R.A. o a la S.S.P.D.

En ningún caso se pueden incluir entre estos gastos otros que hayan sido incluidos en otros componentes de la tarifa.

[ ]$usuarios#

nistraciónmiAdGastosCMA ∑=

PLAN DE DESARROLLO 2004 – 2007

“hacia una empresa pública modelo de eficiencia”

67

3.2.2 Objetivos de las Políticas de Tarifas Una política de tarifas hace referencia tanto a la estructura o forma de repartir los costos de los servicios entre los diferentes suscriptores, como al nivel medio de la tarifa, indicador del nivel recuperación de los costos. Por lo tanto, la política de tarifas incluye los componentes fijos y variables que periódicamente paga el consumidor por la prestación de los servicios. Una política de tarifas debe ser diseñada y aplicada para lograr, entre otros, los siguientes objetivos: v Eficiencia Económica. En primer lugar, las tarifas deben promover el uso

eficiente de los recursos utilizados (capital, mano de obra, medio ambiente y recursos hídricos etc.), por lo tanto, este objetivo busca que la tarifa recupere todos los costos económicos asociados con la prestación de los servicios. Debe notarse que para que una política de tarifas promueva la eficiencia económica es necesario que cada uno de los cargos que perciba cada consumidor sean iguales a los costos que ese consumidor genera por el consumo correspondiente.

v Suficiencia Financiera. En segundo lugar, una política de tarifas debe proveer

a la Empresa los recursos necesarios para operar y mantener los servicios en forma eficiente y sostenible y generar recursos para expansión, mejoramiento y reemplazo de la infraestructura.

v Acceso Universal a los Servicios. En tercer lugar, la política de tarifas debe

asegurar el acceso de toda la población a servicios básicos de agua potable y saneamiento, indispensables para la vida y la salud de los habitantes de una comunidad. Asegurar el acceso requiere en primer lugar que el servicio de agua potable llegue al domicilio, con calidad aceptable (Decreto 475/1998), y se brinde la evacuación de aguas servidas, y en segundo que el consumidor, particularmente las familias pobres, pueda pagar por estos servicios básicos.

v Simplicidad y Transparencia. En cuarto lugar, la política de tarifas debe