I FORO SOLAR ESPAÑOL Los desafíos en Perú de la energía...

22

1 Los desafíos en Perú de la energía fotovoltaica Noviembre 19, 2014 I FORO SOLAR ESPAÑOL Ing. Luis Nicho Diaz Dirección General de Electricidad

Transcript of I FORO SOLAR ESPAÑOL Los desafíos en Perú de la energía...

1

Los desafíos en Perú de la energía fotovoltaica

Noviembre 19, 2014

I FORO SOLAR ESPAÑOL

Ing. Luis Nicho Diaz

Dirección General de Electricidad

2

Panorama General del Sector Energético de Peru

3

1. Contar con una matriz energética diversificada, con énfasis en las fuentes renovables y la eficiencia energética.

2. Priorizar la construcción de centrales hidroeléctricas como base para la generación eléctrica nacional.

3. Contar con reserva de generación eficiente y descentralizada que incremente la seguridad del abastecimiento.

4. Ampliar la capacidad del sistema de transmisión que permita el desarrollo eficiente de la generación.

5. Asignar el Despacho de energía del sistema basado en los costos marginales de la unidades de generación.

Principales Lineamientos de Política Energética

4 Organización

AGENTES DEL MERCADO

ELÉCTRICO

5 Marco Regulatorio Recursos Renovables

Decreto Ley N° 25844 Ley de Concesiones Eléctricas y Reglamento Ley N° 28832 Ley Para Asegurar el Desarrollo Eficiente de la Generación y Reglamentos D.L. N° 1002 (2008-05-02) Ley para Promover la Generación de Electricidad con Energía Renovables. D.S. N° 012-2011-EM (2011-03-23) Reglamento de la Generación de Electricidad con Energías Renovables. D.L. N° 973 (2007-03-10) Ley que establece el Régimen Especial de Recuperación Anticipada del IGV. D.L. N° 1058 (2008-06-28) Ley que establece el Beneficio de la Depreciación Acelerada para Proyectos Hidroeléctricos y otras Renovables.

6 Principales caracteristicas del Marco Regulatorio : Retos y Oportunidades de desarrollo • Características del Marco Normativo :

• Las Bases de la Subasta las elabora y aprueba el MEM. La convoca y conduce OSINERGMIN.

• Energía Requerida RER hasta 5% de la Producción Nacional Anual durante los primeros cinco (5) años (sin incluir las hidroeléctricas): mercado creciente asegurado.

• Cada dos (2) años el MINEM establece el objetivo por tipo de tecnología: Principalmente eólicas, fotovoltaicas y biomasa. Oportunidad cada dos años.

• Las ofertas se presentan y evalúan por tipo de tecnología RER. El factor de competencia es el precio ofertado: El reto es ser competitivo en un mercado abierto.

• Principales Incentivos ofrecidos: • Prioridad para el despacho del COES y compra de la energía producida.

• Prioridad en el acceso a las redes de T&D.

• Tarifas estables a largo plazo (determinadas mediante subastas).

• Nivel de Penetración RER: • Análisis técnico (estabilidad de frecuencia y nivel de corto circuito del sistema)

• Análisis Económico (Impacto Tarifario)

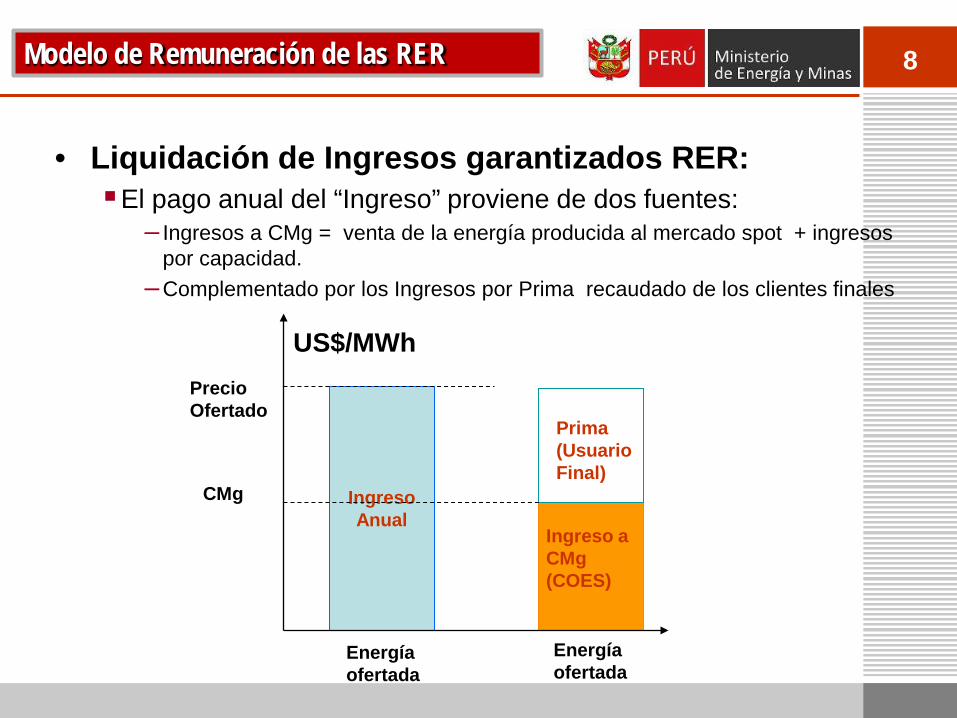

7 Modelo de Remuneración de las RER

• Adjudicación de precios: Ingreso Garantizado. Todos los participantes entregan ofertas de energía anual

(MWh) y su precio asociado (en US$/MWh). Se adjudica a las ofertas que ofrecen menor precio hasta cubrir la cuota de energía Los adjudicatarios tienen derecho a:

– Un ingreso mínimo igual al producto de la energía y tarifa ofertadas, siempre que cumpla con su obligación de energía anual

– Un ingreso adicional equivalente a la energía en exceso valorizada a CMg – Un ingreso adicional si entrega energía reactiva

8 Modelo de Remuneración de las RER

• Liquidación de Ingresos garantizados RER: El pago anual del “Ingreso” proviene de dos fuentes:

– Ingresos a CMg = venta de la energía producida al mercado spot + ingresos por capacidad.

– Complementado por los Ingresos por Prima recaudado de los clientes finales

US$/MWh

Ingreso Anual

Precio Ofertado

CMg

Prima (Usuario Final)

Ingreso a CMg (COES)

Energía ofertada

Energía ofertada

9

Situación Actual Sector Electricidad

10

RESUMEN AL 2013 Potencia Efectiva-Año 2013

Total : 7 838 MW CC.HH. 41% CC.TT. 57% RER. 2%

Producción – Energía Año 2012: 37 321 GWh Año 2013: 39 669 GWh (Δ : 6,3 %)

% Producción 2013: CC.HH. 53 %, CC.TT. 47%

Máxima Demanda Año 2012: 5 291 MW Año 2013: 5 576 MW (Δ : 5,4 %)

Longitud de líneas al año 2013 220 kV: 9 988 km

500 kV: 1 400 km

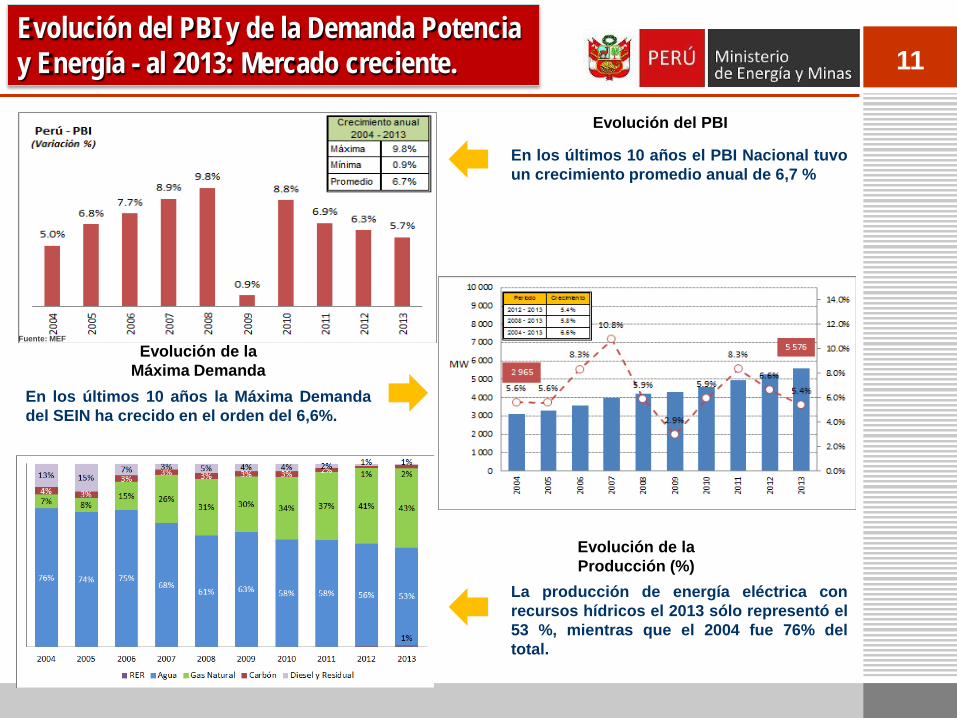

11

Evolución de la Producción (%)

Evolución de la Máxima Demanda

La producción de energía eléctrica con recursos hídricos el 2013 sólo representó el 53 %, mientras que el 2004 fue 76% del total.

Evolución del PBI y de la Demanda Potencia y Energía - al 2013: Mercado creciente.

En los últimos 10 años la Máxima Demanda del SEIN ha crecido en el orden del 6,6%.

Evolución del PBI

En los últimos 10 años el PBI Nacional tuvo un crecimiento promedio anual de 6,7 %

Fuente: MEF

12 Matriz de Generación: Energia solar relativamente reducida basada en subastas.

Central N C S SEIN

Hidroeléctrica 14% 72% 13% 100%

CH-RER 52% 37% 10% 100%

GN 4% 96% 100%

Carbón 100% 100%

Diesel 30% 2% 68% 100%

Residual 6% 29% 64% 100%

Solar 100% 100%

Biomasa 61% 39% 0% 100%Total 12% 71% 17% 100%

Central N C S SEIN

Hidroeléctrica 452 2 274 418 3 144

CH-RER 48 34 10 92

GN 142 3 161 3 303

Carbón 0 141 141

Diesel 242 15 546 803

Residual 16 76 167 260

Solar 0 80 80

Biomasa 38 24 62

Total 938 5 584 1 361 7 883

• Al 2013, la capacidad efectiva del SEIN está conformada, predominantemente, por centrales que operan a gas natural (42%) y centrales hidroeléctricas (41%)

• La zona centro concentra el 71% de la generación del SEIN. • En la zona centro se encuentra el mayor porcentaje de generación eficiente (72 % de CH y 96 % a GN). • En la zona sur se encuentra el 68 % de la generación a diesel y 64 % de la generación a Residual (generación

ineficiente).

Central MW %Gas Natural 3 303 42%C Hidroeléctrica 3 144 40%Diesel 803 10%Residual 260 3%Renovables 142 2%Carbón 141 2%CH RER 92 1%

Total 7 883 100%

13 Situación Actual RER No convencional: El volumen de energia renovable aun no es relevante.

GW.h PARTICIPACIÓN%

GW.h PARTICIPACIÓN%

GW.h PARTICIPACIÓN%

HIDROELÉCTRICA 20 389.7 54.63% 20 551.8 51.81% 35 444 54.17%

TERMOELÉCTRICA 16 250.1 43.54% 18 118.2 45.67% 24 621 37.63%

Pequeña Hidro 458.9 1.23% 576.8 1.45% 1 854 2.83%

Bagazo 133.5 0.36% 194.6 0.49% 200 0.31%

Biogás 29.4 0.08% 31.2 0.08% 45 0.07%

Solar 59.7 0.16% 196.9 0.50% 397 0.61%

Eólica 0.0 0.00% 0.0 0.00% 2 874 4.39%

37 321.2 100.00% 39 669.4 100.00% 65 435 100.00%

TIPO DE GENERACIÓN

2012 2013

RECURSOS ENERGÉTICOS RENOVABLES

TOTAL

2018

- La participación de los Recursos Energéticos Renovables, en la producción total del SEIN, en el 2012 fue de 1,83 % y en el 2013 fue de 2,53 %, se espera para el 2018 una participación de 8,21 %. Las convocatorias limitan el ingreso de energías renovables.

- Considerando las concesiones temporales al 2018 para las Energías No convencionales (Eólica y Solar) se espera que la participación sea de 5,38% de la producción total del SEIN.

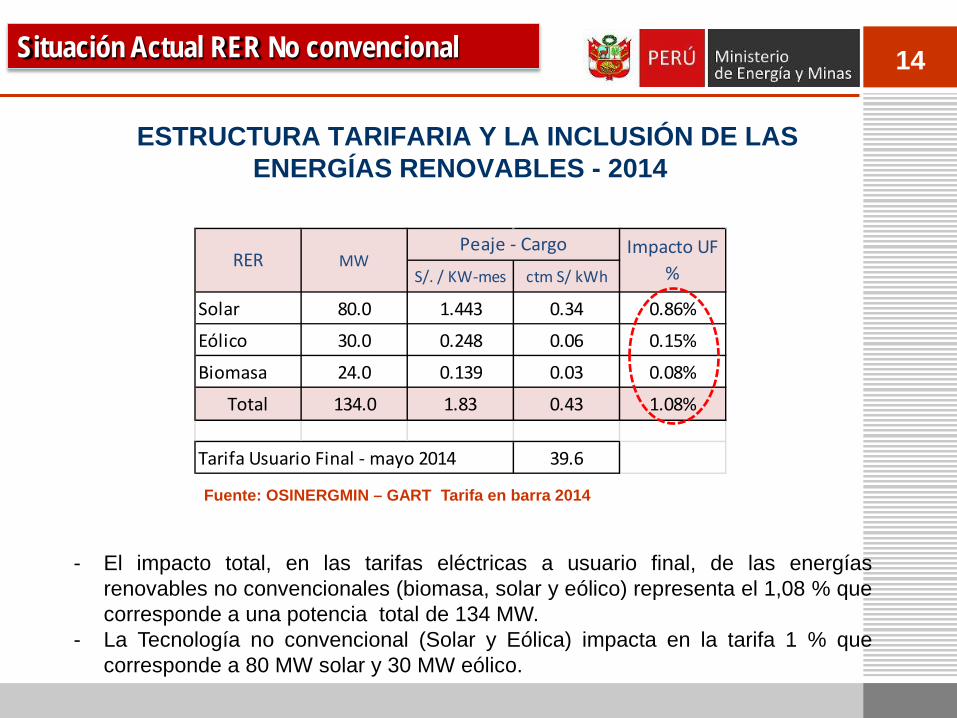

14 Situación Actual RER No convencional

S/. / KW-mes ctm S/ kWh

Solar 80.0 1.443 0.34 0.86%

Eólico 30.0 0.248 0.06 0.15%

Biomasa 24.0 0.139 0.03 0.08%

Total 134.0 1.83 0.43 1.08%

Tarifa Usuario Final - mayo 2014 39.6

Impacto UF %

Peaje - CargoRER MW

ESTRUCTURA TARIFARIA Y LA INCLUSIÓN DE LAS ENERGÍAS RENOVABLES - 2014

- El impacto total, en las tarifas eléctricas a usuario final, de las energías renovables no convencionales (biomasa, solar y eólico) representa el 1,08 % que corresponde a una potencia total de 134 MW.

- La Tecnología no convencional (Solar y Eólica) impacta en la tarifa 1 % que corresponde a 80 MW solar y 30 MW eólico.

Fuente: OSINERGMIN – GART Tarifa en barra 2014

15

Resultados de las Subastas RER

16

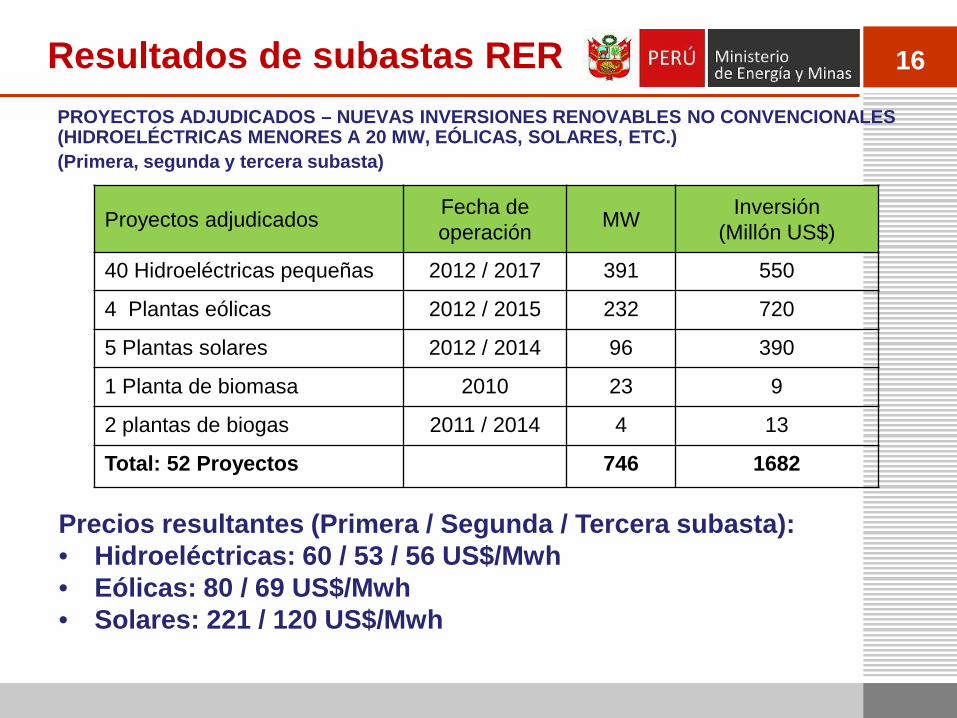

PROYECTOS ADJUDICADOS – NUEVAS INVERSIONES RENOVABLES NO CONVENCIONALES (HIDROELÉCTRICAS MENORES A 20 MW, EÓLICAS, SOLARES, ETC.) (Primera, segunda y tercera subasta)

Resultados de subastas RER

Proyectos adjudicados Fecha de operación MW Inversión

(Millón US$)

40 Hidroeléctricas pequeñas 2012 / 2017 391 550

4 Plantas eólicas 2012 / 2015 232 720

5 Plantas solares 2012 / 2014 96 390

1 Planta de biomasa 2010 23 9

2 plantas de biogas 2011 / 2014 4 13

Total: 52 Proyectos 746 1682

Precios resultantes (Primera / Segunda / Tercera subasta): • Hidroeléctricas: 60 / 53 / 56 US$/Mwh • Eólicas: 80 / 69 US$/Mwh • Solares: 221 / 120 US$/Mwh

17

Precios de generación RER

17

Resultados positivos de las Subastas

Eólica, Biomasa, pequeña hidro

Precios competitivos

respecto de la energía

convencional

Resultados de las Subastas RER

En la 3era subasta solo se adjudicaron CH con precios de 5 a 6,4 US$/kW.h

18

Proyecciones

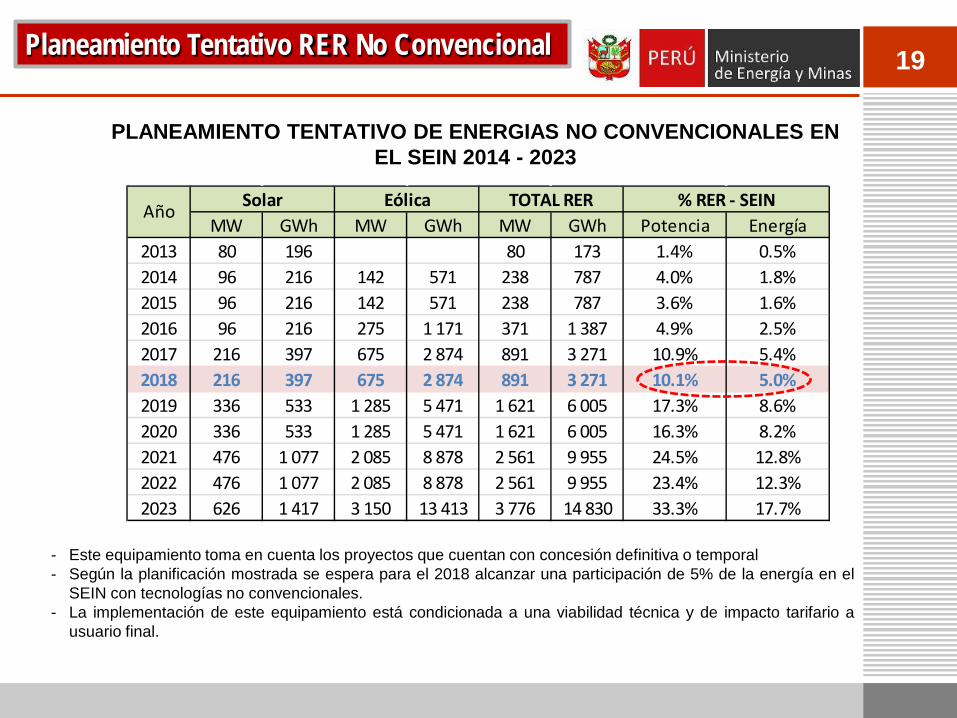

19 Planeamiento Tentativo RER No Convencional

PLANEAMIENTO TENTATIVO DE ENERGIAS NO CONVENCIONALES EN EL SEIN 2014 - 2023

- Este equipamiento toma en cuenta los proyectos que cuentan con concesión definitiva o temporal - Según la planificación mostrada se espera para el 2018 alcanzar una participación de 5% de la energía en el

SEIN con tecnologías no convencionales. - La implementación de este equipamiento está condicionada a una viabilidad técnica y de impacto tarifario a

usuario final.

MW GWh MW GWh MW GWh Potencia Energía2013 80 196 80 173 1.4% 0.5%2014 96 216 142 571 238 787 4.0% 1.8%2015 96 216 142 571 238 787 3.6% 1.6%2016 96 216 275 1 171 371 1 387 4.9% 2.5%2017 216 397 675 2 874 891 3 271 10.9% 5.4%2018 216 397 675 2 874 891 3 271 10.1% 5.0%2019 336 533 1 285 5 471 1 621 6 005 17.3% 8.6%2020 336 533 1 285 5 471 1 621 6 005 16.3% 8.2%2021 476 1 077 2 085 8 878 2 561 9 955 24.5% 12.8%2022 476 1 077 2 085 8 878 2 561 9 955 23.4% 12.3%2023 626 1 417 3 150 13 413 3 776 14 830 33.3% 17.7%

Solar Eólica TOTAL RER % RER - SEINAño

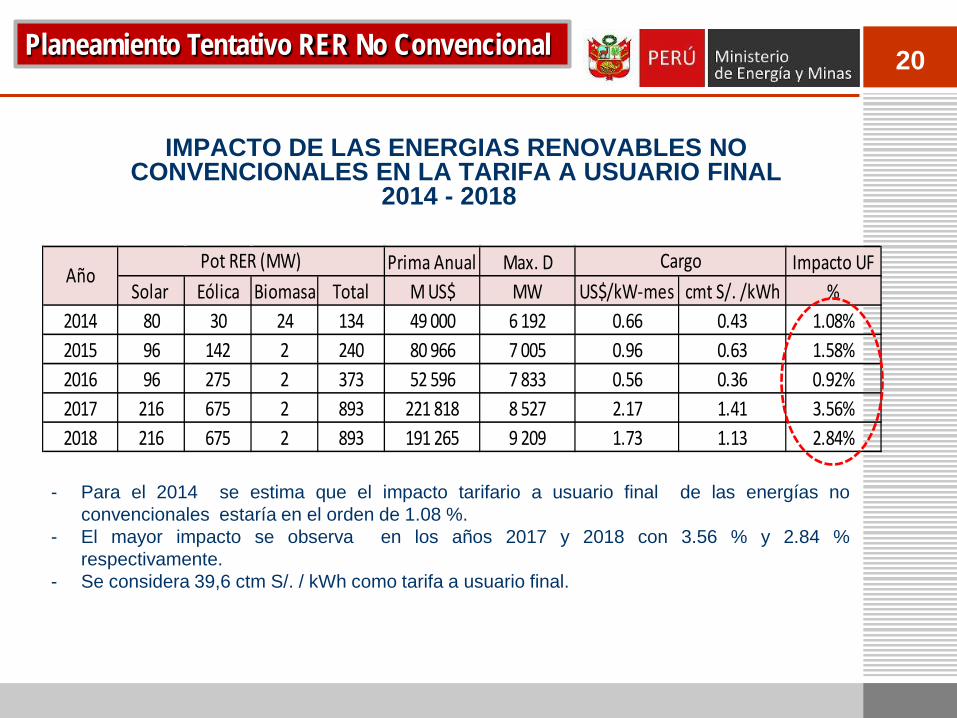

20 Planeamiento Tentativo RER No Convencional

Prima Anual Max. D Impacto UFSolar Eólica Biomasa Total M US$ MW US$/kW-mes cmt S/. /kWh %

2014 80 30 24 134 49 000 6 192 0.66 0.43 1.08%2015 96 142 2 240 80 966 7 005 0.96 0.63 1.58%2016 96 275 2 373 52 596 7 833 0.56 0.36 0.92%2017 216 675 2 893 221 818 8 527 2.17 1.41 3.56%2018 216 675 2 893 191 265 9 209 1.73 1.13 2.84%

CargoAño

Pot RER (MW)

IMPACTO DE LAS ENERGIAS RENOVABLES NO CONVENCIONALES EN LA TARIFA A USUARIO FINAL

2014 - 2018

- Para el 2014 se estima que el impacto tarifario a usuario final de las energías no convencionales estaría en el orden de 1.08 %.

- El mayor impacto se observa en los años 2017 y 2018 con 3.56 % y 2.84 % respectivamente.

- Se considera 39,6 ctm S/. / kWh como tarifa a usuario final.

21 RESUMEN DE LOS TEMAS REVISADOS

• Desafíos de la Industria Solar Fotovoltaica en Peru. • Reducir aun mas los precios monomicos de la energía renovable para competir en un

sistema marginalista, sin requerimiento de primas.

• Reducir los precios monomicos de la energía para acercarse a los precios de la energía eólica.

• Sobrevivir dentro de una sistema de limites al crecimiento de las energías renovables.

• Las ofertas se presentan y evalúan por tipo de tecnología RER. El factor de competencia es el precio ofertado: El reto es ser competitivo en un mercado abierto.

• Oportunidades a corto plazo • Mas participación en el mercado creciente del 5% de la energía nacional producida.

• Participación con sistema híbridos en zonas de tarifas relativamente altas (zonas no interconectadas)

• Posibilidades para mejorar el entorno de desarrollo • Basados en aspectos ambientales es posible una redefinición del limite de las energías

renovables , mas allá del 5 % de la energía del sistema.

22

GRACIAS

![EXP Regions and Countries Saudi Arabia EN · 2020. 9. 9. · R E J w [\ H v B C I N D E M K F S J O G R] T LJ U ... EXP_Regions and Countries Saudi Arabia_EN.pdf Author: fpeters Created](https://static.fdocuments.es/doc/165x107/601a6ca4bd447f47dd6521aa/exp-regions-and-countries-saudi-arabia-en-2020-9-9-r-e-j-w-h-v-b-c-i-n-d.jpg)