IAS VS USGAAP · IAS TEMA IFRS US GAAP 4 Enfoque general. Posibilidades de elección. Presentación...

22

-

Upload

trinhduong -

Category

Documents

-

view

225 -

download

2

Transcript of IAS VS USGAAP · IAS TEMA IFRS US GAAP 4 Enfoque general. Posibilidades de elección. Presentación...

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 1

2

Prefacio

En los últimos años se ha observado unaclara tendencia hacia las NormasInternacionales de Contabilidad (que ahorahan pasado a denominarse NIIF o IFRS, delinglés International Financial ReportingStandards) como único conjunto de normasde contabilidad aceptadas a escalainternacional. Este avance afecta al entornoen el que operan las empresas, incluidas lasestadounidenses.

Miles de empresas de todo el mundoadoptarán las NIIF como principal fuente deinformación financiera en los próximos años.En Europa, por ejemplo, la Comisión Europeaha emitido recientemente una norma queexige, con muy pocas excepciones, que todaslas sociedades que coticen en Bolsa y tengansu domicilio social en la Unión Europeapreparen sus estados financierosconsolidados de conformidad con las NIIFpara el año 2005. Este requisito afectaráaproximadamente a 7.000 empresas,incluidas filiales, asociadas y empresasconjuntas de estas entidades. Otro ejemploes Australia, donde el gobierno estáconsiderando una propuesta de adopción delas NIIF como PCGA en Australia.

Las empresas estadounidenses cada vez seven más afectadas por las IFRS. Además, eltrabajo del Consejo de NormasInternacionales de Contabilidad (el IASB, queantes se llamaba Comité de Normas

Esta publicación ha sido escrita en términosgenerales y con el único objeto de que sirvacomo referencia general. La aplicación de sucontenido a situaciones concretas dependeráde las circunstancias específicas en cuestión.Por consiguiente, recomendamos a loslectores buscar asesoramiento profesionaladecuado en relación con cualquier problemaparticular que puedan tener. Esta publicacióndebe servir de base en sustitución dedicho asesoramiento. Los socios y gerentesde Deloitte Touche Tohmatsu estaránencantados de asesorarle en relación concualquier problema. Pese a que se hantomado todas las precauciones razonables enla preparación de esta publicación, DeloitteTouche Tohmatsu no se hace responsable deningún error que pueda contener, comotampoco se hace cargo de ninguna pérdida,sea cual sea su causa, que pueda sufrircualquier persona por el hecho de habersebasado en esta publicación.

© 2002 Deloitte Touche Tohmatsu.Reservados todos los derechos.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 2

Internacionales de Contabilidad - IASC)afectará a la naturaleza y alcance de losorganismos responsables de establecernormas a nivel nacional, entre los que seincluye el Consejo de Normas de ContabilidadFinanciera estadounidense (FASB, del inglésFinancial Accounting Standards Board).

Convergencia

El enfoque principal del IASB es laconvergencia de las normas de contabilidada escala mundial. Para facilitar dichaconvergencia, el IASB cuenta con sietemiembros que actúan de enlace oficial conlos organismos responsables delestablecimiento de normas a escala nacional.Los países que cuentan con enlace formalson Australia (incluida Nueva Zelanda),Canadá, Francia, Alemania, Japón, ReinoUnido y Estados Unidos.

La función de enlace es importante dado queel IASB, a diferencia de su predecesor (elConsejo del IASC), cuenta ahora con unvínculo formal con los organismosresponsables del establecimiento de normasa escala nacional. Como consecuencia, losmiembros enlace del Consejo mantienen unestrecho contacto con sus respectivosorganismos nacionales de establecimiento denormas y son responsables de coordinar lasagendas y garantizar que el IASB y losorganismos nacionales están encaminandosus esfuerzos hacia la convergencia.

Esta publicación

Esta publicación resume algunas de lasdiferencias entre las IFRS y los PCGAestadounidenses (US GAAP). El resumen no tratade recoger todas las diferencias entre las IFRS ylos PCGA estadounidenses que existen o puedenser importantes en los estados financieros deuna empresa en particular. En esta publicaciónnos hemos centrado en las diferencias que sedan frecuentemente en la práctica. La referenciaa las normas de contabilidad que se utilizancomo base y cualquier normativa nacional esesencial para entender las diferencias específicas.

DELOITTE TOUCHE TOHMATSUKen Wild, Director GlobalNormas Internacionales de Contabilidad

John T. Smith, DirectorCentro de Excelencia IAS - América

Julio de 2002

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 3

IAS TEMA IFRS US GAAP

4

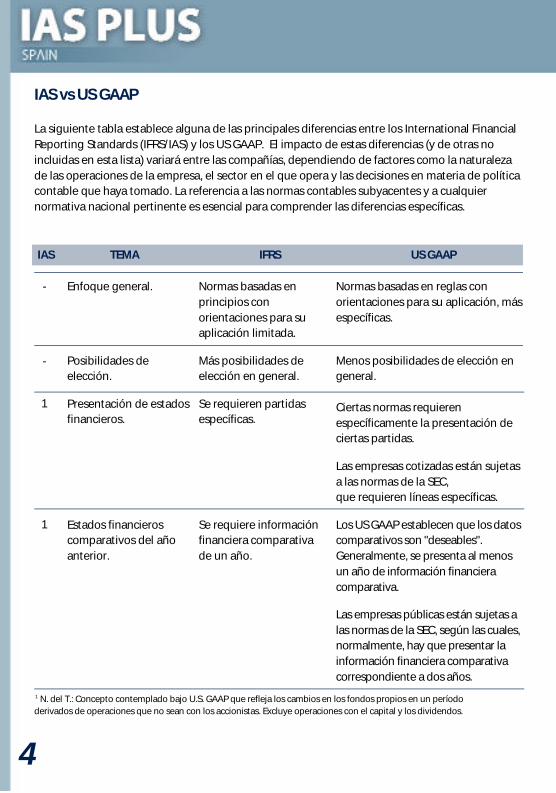

Enfoque general.

Posibilidades deelección.

Presentación de estadosfinancieros.

Estados financieroscomparativos del añoanterior.

Normas basadas enprincipios conorientaciones para suaplicación limitada.

Más posibilidades deelección en general.

Se requieren partidasespecíficas.

Se requiere informaciónfinanciera comparativade un año.

Normas basadas en reglas conorientaciones para su aplicación, másespecíficas.

Menos posibilidades de elección engeneral.

Ciertas normas requierenespecíficamente la presentación deciertas partidas.

Las empresas cotizadas están sujetasa las normas de la SEC, que requieren líneas específicas.

Los US GAAP establecen que los datoscomparativos son "deseables".Generalmente, se presenta al menosun año de información financieracomparativa.

Las empresas públicas están sujetas alas normas de la SEC, según las cuales,normalmente, hay que presentar lainformación financiera comparativacorrespondiente a dos años.

1 N. del T.: Concepto contemplado bajo U.S. GAAP que refleja los cambios en los fondos propios en un períododerivados de operaciones que no sean con los accionistas. Excluye operaciones con el capital y los dividendos.

-

-

1

1

IAS vs US GAAP

La siguiente tabla establece alguna de las principales diferencias entre los International FinancialReporting Standards (IFRS/IAS) y los US GAAP. El impacto de estas diferencias (y de otras noincluidas en esta lista) variará entre las compañías, dependiendo de factores como la naturalezade las operaciones de la empresa, el sector en el que opera y las decisiones en materia de políticacontable que haya tomado. La referencia a las normas contables subyacentes y a cualquiernormativa nacional pertinente es esencial para comprender las diferencias específicas.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 4

5

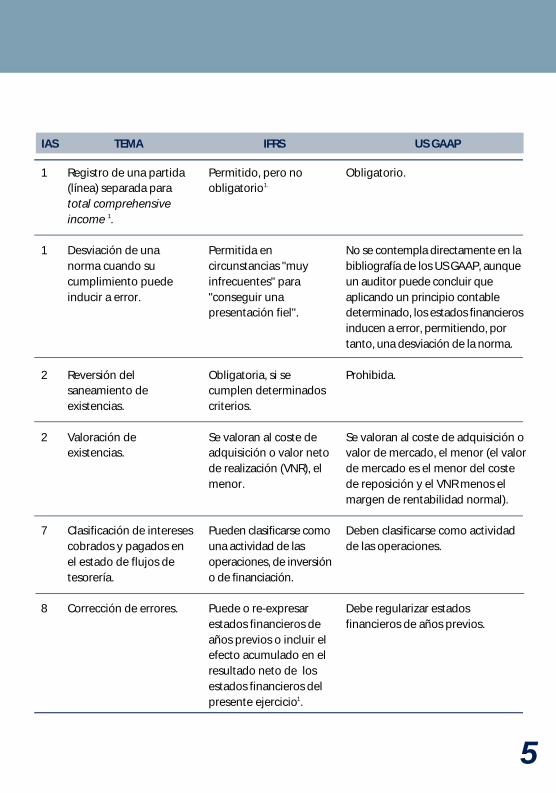

IAS TEMA IFRS US GAAP

1

1

2

2

7

8

Registro de una partida(línea) separada paratotal comprehensiveincome 1.

Desviación de unanorma cuando sucumplimiento puedeinducir a error.

Reversión delsaneamiento deexistencias.

Valoración deexistencias.

Clasificación de interesescobrados y pagados enel estado de flujos detesorería.

Corrección de errores.

Permitido, pero noobligatorio1.

Permitida encircunstancias "muyinfrecuentes" para"conseguir unapresentación fiel".

Obligatoria, si secumplen determinadoscriterios.

Se valoran al coste deadquisición o valor netode realización (VNR), elmenor.

Pueden clasificarse comouna actividad de lasoperaciones, de inversióno de financiación.

Puede o re-expresarestados financieros deaños previos o incluir elefecto acumulado en elresultado neto de losestados financieros delpresente ejercicio1.

Obligatorio.

No se contempla directamente en labibliografía de los US GAAP, aunqueun auditor puede concluir queaplicando un principio contabledeterminado, los estados financierosinducen a error, permitiendo, portanto, una desviación de la norma.

Prohibida.

Se valoran al coste de adquisición ovalor de mercado, el menor (el valorde mercado es el menor del costede reposición y el VNR menos elmargen de rentabilidad normal).

Deben clasificarse como actividadde las operaciones.

Debe regularizar estadosfinancieros de años previos.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 5

6

IAS TEMA IFRS US GAAP

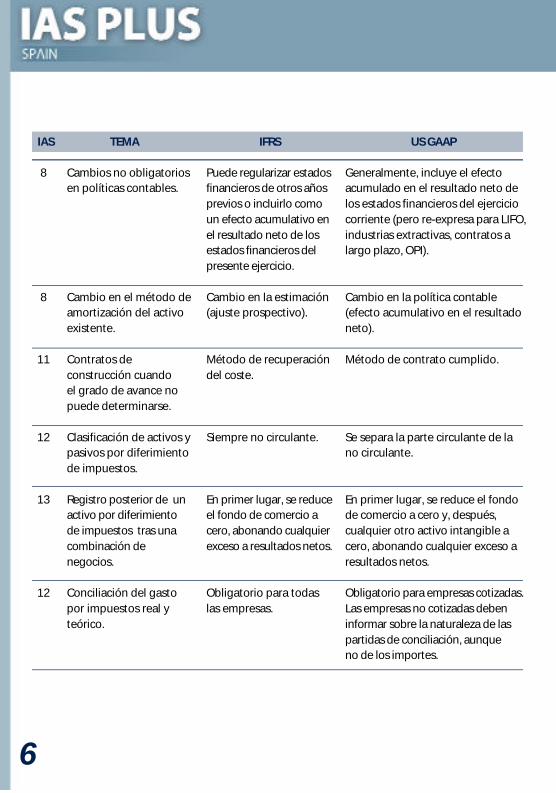

8

8

11

12

13

12

Cambios no obligatoriosen políticas contables.

Cambio en el método deamortización del activoexistente.

Contratos deconstrucción cuandoel grado de avance nopuede determinarse.

Clasificación de activos ypasivos por diferimientode impuestos.

Registro posterior de unactivo por diferimientode impuestos tras unacombinación denegocios.

Conciliación del gastopor impuestos real yteórico.

Puede regularizar estadosfinancieros de otros añosprevios o incluirlo comoun efecto acumulativo enel resultado neto de losestados financieros delpresente ejercicio.

Cambio en la estimación(ajuste prospectivo).

Método de recuperacióndel coste.

Siempre no circulante.

En primer lugar, se reduceel fondo de comercio acero, abonando cualquierexceso a resultados netos.

Obligatorio para todaslas empresas.

Generalmente, incluye el efectoacumulado en el resultado neto delos estados financieros del ejerciciocorriente (pero re-expresa para LIFO,industrias extractivas, contratos alargo plazo, OPI).

Cambio en la política contable(efecto acumulativo en el resultadoneto).

Método de contrato cumplido.

Se separa la parte circulante de lano circulante.

En primer lugar, se reduce el fondode comercio a cero y, después,cualquier otro activo intangible acero, abonando cualquier exceso aresultados netos.

Obligatorio para empresas cotizadas.Las empresas no cotizadas debeninformar sobre la naturaleza de laspartidas de conciliación, aunque no de los importes.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 6

7

IAS TEMA IFRS US GAAP

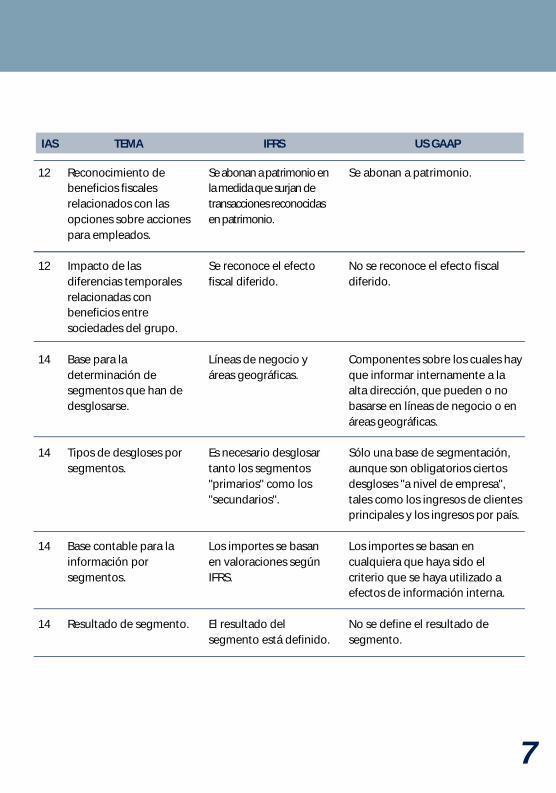

12

12

14

14

14

14

Reconocimiento debeneficios fiscalesrelacionados con lasopciones sobre accionespara empleados.

Impacto de lasdiferencias temporalesrelacionadas conbeneficios entresociedades del grupo.

Base para ladeterminación desegmentos que han dedesglosarse.

Tipos de desgloses porsegmentos.

Base contable para lainformación porsegmentos.

Resultado de segmento.

Se abonan a patrimonio enla medida que surjan detransacciones reconocidasen patrimonio.

Se reconoce el efectofiscal diferido.

Líneas de negocio yáreas geográficas.

Es necesario desglosartanto los segmentos"primarios" como los"secundarios".

Los importes se basanen valoraciones segúnIFRS.

El resultado delsegmento está definido.

Se abonan a patrimonio.

No se reconoce el efecto fiscaldiferido.

Componentes sobre los cuales hayque informar internamente a laalta dirección, que pueden o nobasarse en líneas de negocio o enáreas geográficas.

Sólo una base de segmentación,aunque son obligatorios ciertosdesgloses "a nivel de empresa",tales como los ingresos de clientesprincipales y los ingresos por país.

Los importes se basan encualquiera que haya sido elcriterio que se haya utilizado aefectos de información interna.

No se define el resultado desegmento.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 7

8

IAS TEMA IFRS US GAAP

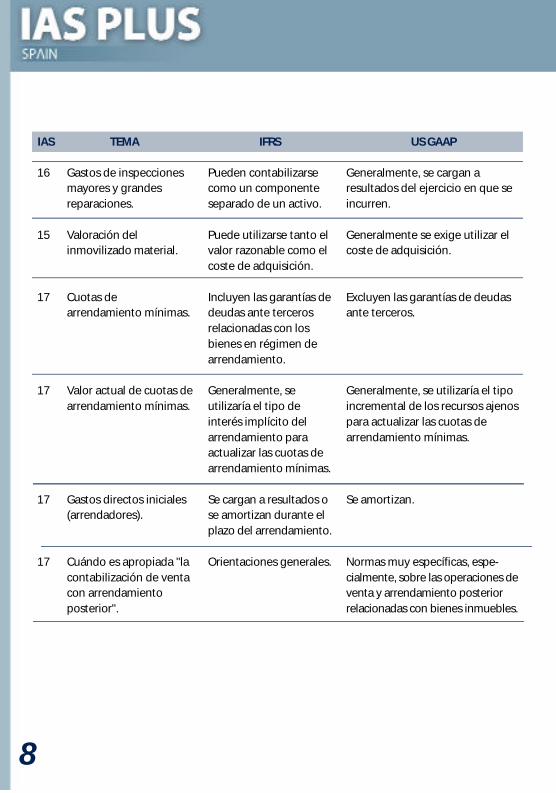

16

15

17

17

17

17

Gastos de inspeccionesmayores y grandesreparaciones.

Valoración delinmovilizado material.

Cuotas dearrendamiento mínimas.

Valor actual de cuotas dearrendamiento mínimas.

Gastos directos iniciales(arrendadores).

Cuándo es apropiada "lacontabilización de ventacon arrendamientoposterior".

Pueden contabilizarsecomo un componenteseparado de un activo.

Puede utilizarse tanto elvalor razonable como elcoste de adquisición.

Incluyen las garantías dedeudas ante tercerosrelacionadas con losbienes en régimen dearrendamiento.

Generalmente, seutilizaría el tipo deinterés implícito delarrendamiento paraactualizar las cuotas dearrendamiento mínimas.

Se cargan a resultados ose amortizan durante elplazo del arrendamiento.

Orientaciones generales.

Generalmente, se cargan aresultados del ejercicio en que seincurren.

Generalmente se exige utilizar elcoste de adquisición.

Excluyen las garantías de deudasante terceros.

Generalmente, se utilizaría el tipoincremental de los recursos ajenospara actualizar las cuotas dearrendamiento mínimas.

Se amortizan.

Normas muy específicas, espe-cialmente, sobre las operaciones deventa y arrendamiento posteriorrelacionadas con bienes inmuebles.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 8

9

IAS TEMA IFRS US GAAP

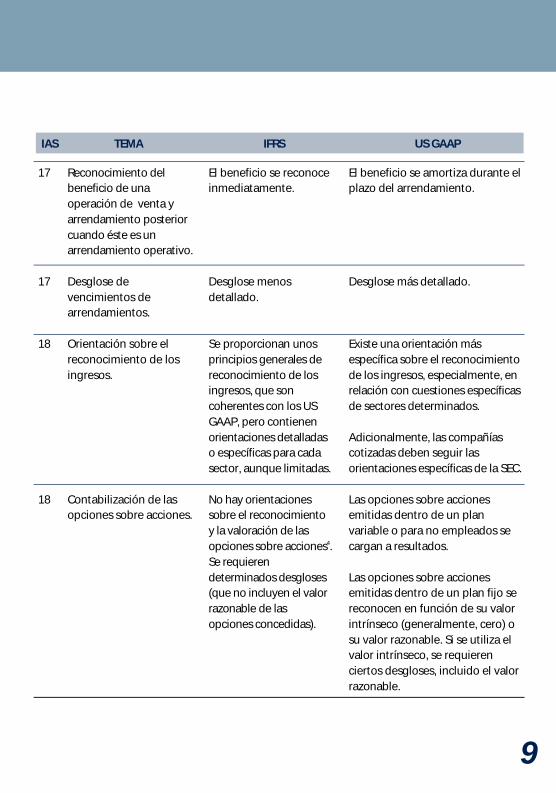

17

17

18

18

Reconocimiento delbeneficio de unaoperación de venta yarrendamiento posteriorcuando éste es unarrendamiento operativo.

Desglose devencimientos dearrendamientos.

Orientación sobre elreconocimiento de losingresos.

Contabilización de lasopciones sobre acciones.

El beneficio se reconoceinmediatamente.

Desglose menosdetallado.

Se proporcionan unosprincipios generales dereconocimiento de losingresos, que soncoherentes con los USGAAP, pero contienenorientaciones detalladaso específicas para cadasector, aunque limitadas.

No hay orientacionessobre el reconocimientoy la valoración de lasopciones sobre acciones4.Se requierendeterminados desgloses(que no incluyen el valorrazonable de lasopciones concedidas).

El beneficio se amortiza durante elplazo del arrendamiento.

Desglose más detallado.

Existe una orientación másespecífica sobre el reconocimientode los ingresos, especialmente, enrelación con cuestiones específicasde sectores determinados.

Adicionalmente, las compañíascotizadas deben seguir lasorientaciones específicas de la SEC.

Las opciones sobre accionesemitidas dentro de un planvariable o para no empleados secargan a resultados.

Las opciones sobre accionesemitidas dentro de un plan fijo sereconocen en función de su valorintrínseco (generalmente, cero) osu valor razonable. Si se utiliza elvalor intrínseco, se requierenciertos desgloses, incluido el valorrazonable.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 9

10

IAS TEMA IFRS US GAAP

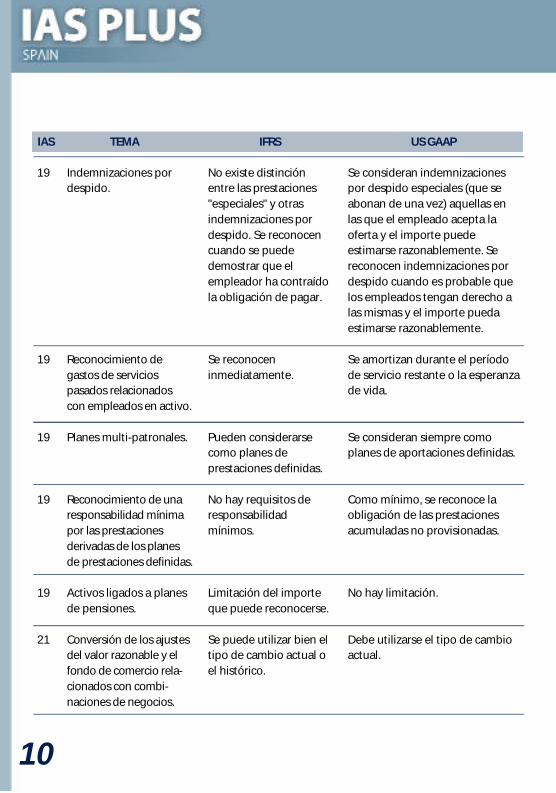

19

19

19

19

19

21

Indemnizaciones pordespido.

Reconocimiento degastos de serviciospasados relacionadoscon empleados en activo.

Planes multi-patronales.

Reconocimiento de unaresponsabilidad mínimapor las prestacionesderivadas de los planesde prestaciones definidas.

Activos ligados a planesde pensiones.

Conversión de los ajustesdel valor razonable y elfondo de comercio rela-cionados con combi-naciones de negocios.

No existe distinciónentre las prestaciones"especiales" y otrasindemnizaciones pordespido. Se reconocencuando se puededemostrar que elempleador ha contraídola obligación de pagar.

Se reconoceninmediatamente.

Pueden considerarsecomo planes deprestaciones definidas.

No hay requisitos deresponsabilidadmínimos.

Limitación del importeque puede reconocerse.

Se puede utilizar bien eltipo de cambio actual oel histórico.

Se consideran indemnizacionespor despido especiales (que seabonan de una vez) aquellas enlas que el empleado acepta laoferta y el importe puedeestimarse razonablemente. Sereconocen indemnizaciones pordespido cuando es probable quelos empleados tengan derecho alas mismas y el importe puedaestimarse razonablemente.

Se amortizan durante el períodode servicio restante o la esperanzade vida.

Se consideran siempre comoplanes de aportaciones definidas.

Como mínimo, se reconoce laobligación de las prestacionesacumuladas no provisionadas.

No hay limitación.

Debe utilizarse el tipo de cambioactual.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 10

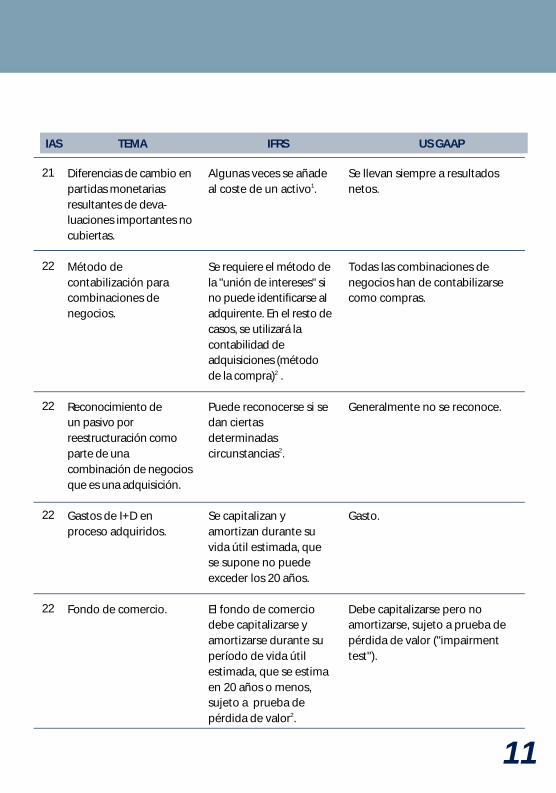

Diferencias de cambio enpartidas monetariasresultantes de deva-luaciones importantes nocubiertas.

Método decontabilización paracombinaciones denegocios.

Reconocimiento de un pasivo porreestructuración comoparte de unacombinación de negociosque es una adquisición.

Gastos de I+D enproceso adquiridos.

Fondo de comercio.

Algunas veces se añadeal coste de un activo1.

Se requiere el método dela "unión de intereses" sino puede identificarse aladquirente. En el resto decasos, se utilizará lacontabilidad deadquisiciones (métodode la compra)2 .

Puede reconocerse si sedan ciertasdeterminadascircunstancias2.

Se capitalizan yamortizan durante suvida útil estimada, quese supone no puedeexceder los 20 años.

El fondo de comerciodebe capitalizarse yamortizarse durante superíodo de vida útilestimada, que se estimaen 20 años o menos,sujeto a prueba depérdida de valor2.

Se llevan siempre a resultadosnetos.

Todas las combinaciones denegocios han de contabilizarsecomo compras.

Generalmente no se reconoce.

Gasto.

Debe capitalizarse pero noamortizarse, sujeto a prueba depérdida de valor ("impairmenttest").

11

IAS TEMA IFRS US GAAP

21

22

22

22

22

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 11

12

IAS TEMA IFRS US GAAP

22

22

22

22

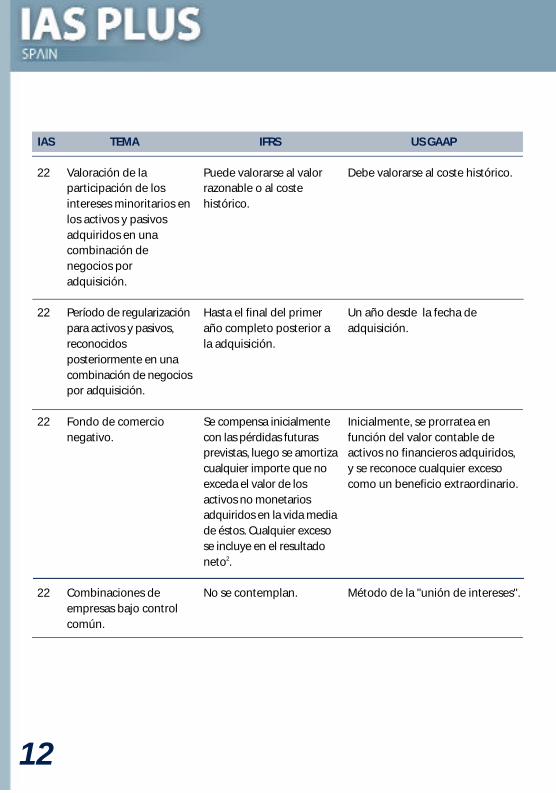

Valoración de laparticipación de losintereses minoritarios enlos activos y pasivosadquiridos en unacombinación denegocios poradquisición.

Período de regularizaciónpara activos y pasivos,reconocidosposteriormente en unacombinación de negociospor adquisición.

Fondo de comercionegativo.

Combinaciones deempresas bajo controlcomún.

Puede valorarse al valorrazonable o al costehistórico.

Hasta el final del primeraño completo posterior ala adquisición.

Se compensa inicialmentecon las pérdidas futurasprevistas, luego se amortizacualquier importe que noexceda el valor de losactivos no monetariosadquiridos en la vida mediade éstos. Cualquier excesose incluye en el resultadoneto2.

No se contemplan.

Debe valorarse al coste histórico.

Un año desde la fecha deadquisición.

Inicialmente, se prorratea enfunción del valor contable deactivos no financieros adquiridos,y se reconoce cualquier excesocomo un beneficio extraordinario.

Método de la "unión de intereses".

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 12

IAS TEMA IFRS US GAAP

Costes deendeudamientorelacionados con activosque lleva un tiempoconsiderable completar.

Tipos de costes deendeudamientoactivables.

Rendimientos de lainversión temporal defondos, recibidos enconcepto de préstamopara la construcción deun activo.

Criterios para determinarel método deconsolidación.

Entidades de propósitoespecial (SPEs).

Pueden activarse comoparte del coste activo ollevarse a resultados.

Incluyen intereses, ciertosgastos auxiliares ydiferencias de cambioque se contemplan comouna revisión de intereses.

Reducen el coste deendeudamientoactivable.

Control (teniendo encuenta gobierno yriesgos y ventajas).

Se consolidan si se"controlan". Paradeterminar si existecontrol o no se siguengeneralmente los mismosprincipios que para lasentidades comerciales.

Deben activarse como parte de labase del activo.

Generalmente, sólo incluyenintereses.

Generalmente no reducen el costede endeudamiento activable.

Mayoría de los derechos de voto.

Se consolidan si no se cumplendeterminados criterios.Generalmente se refieren a si laSPE tiene un nivel suficiente depatrimonio "en riesgo".

23

23

23

27

27

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 13

14

IAS TEMA IFRS US GAAP

27

27

28

28

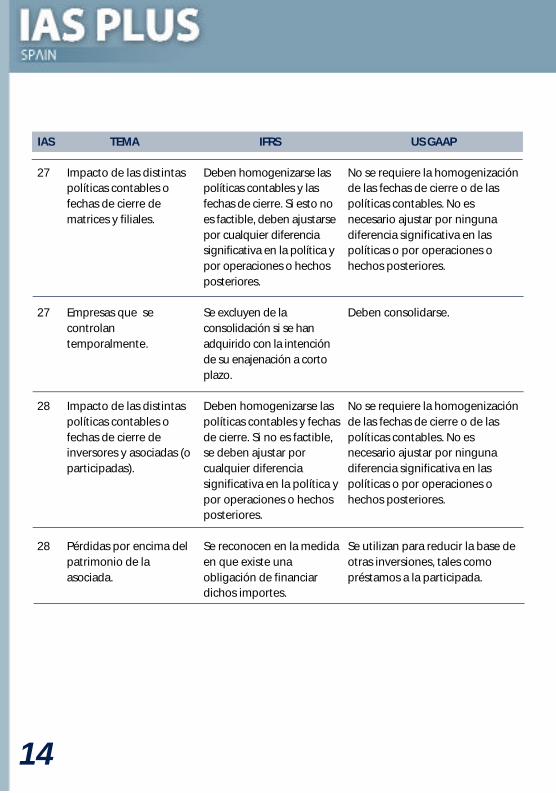

Impacto de las distintaspolíticas contables ofechas de cierre dematrices y filiales.

Empresas que secontrolantemporalmente.

Impacto de las distintaspolíticas contables ofechas de cierre deinversores y asociadas (oparticipadas).

Pérdidas por encima delpatrimonio de laasociada.

Deben homogenizarse laspolíticas contables y lasfechas de cierre. Si esto noes factible, deben ajustarsepor cualquier diferenciasignificativa en la política ypor operaciones o hechosposteriores.

Se excluyen de laconsolidación si se hanadquirido con la intenciónde su enajenación a cortoplazo.

Deben homogenizarse laspolíticas contables y fechasde cierre. Si no es factible,se deben ajustar porcualquier diferenciasignificativa en la política ypor operaciones o hechosposteriores.

Se reconocen en la medidaen que existe unaobligación de financiardichos importes.

No se requiere la homogenizaciónde las fechas de cierre o de laspolíticas contables. No esnecesario ajustar por ningunadiferencia significativa en laspolíticas o por operaciones ohechos posteriores.

Deben consolidarse.

No se requiere la homogenizaciónde las fechas de cierre o de laspolíticas contables. No esnecesario ajustar por ningunadiferencia significativa en laspolíticas o por operaciones ohechos posteriores.

Se utilizan para reducir la base deotras inversiones, tales comopréstamos a la participada.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 14

IAS TEMA IFRS US GAAP

29

31

32

32

33

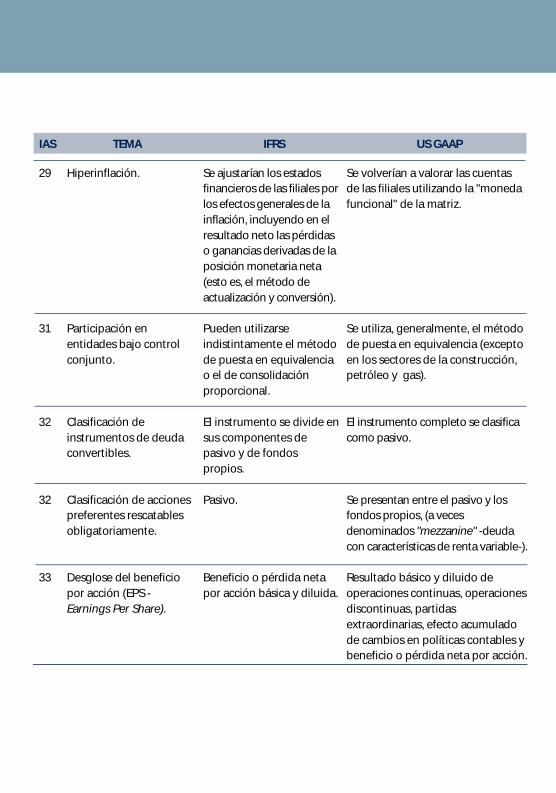

Hiperinflación.

Participación enentidades bajo controlconjunto.

Clasificación deinstrumentos de deudaconvertibles.

Clasificación de accionespreferentes rescatablesobligatoriamente.

Desglose del beneficiopor acción (EPS -Earnings Per Share).

Se ajustarían los estadosfinancieros de las filiales porlos efectos generales de lainflación, incluyendo en elresultado neto las pérdidaso ganancias derivadas de laposición monetaria neta(esto es, el método deactualización y conversión).

Pueden utilizarseindistintamente el métodode puesta en equivalenciao el de consolidaciónproporcional.

El instrumento se divide ensus componentes depasivo y de fondospropios.

Pasivo.

Beneficio o pérdida netapor acción básica y diluida.

Se volverían a valorar las cuentasde las filiales utilizando la "monedafuncional" de la matriz.

Se utiliza, generalmente, el métodode puesta en equivalencia (exceptoen los sectores de la construcción,petróleo y gas).

El instrumento completo se clasificacomo pasivo.

Se presentan entre el pasivo y losfondos propios, (a vecesdenominados "mezzanine" -deudacon características de renta variable-).

Resultado básico y diluido deoperaciones continuas, operacionesdiscontinuas, partidasextraordinarias, efecto acumuladode cambios en políticas contables ybeneficio o pérdida neta por acción.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 15

16

IAS TEMA IFRS US GAAP

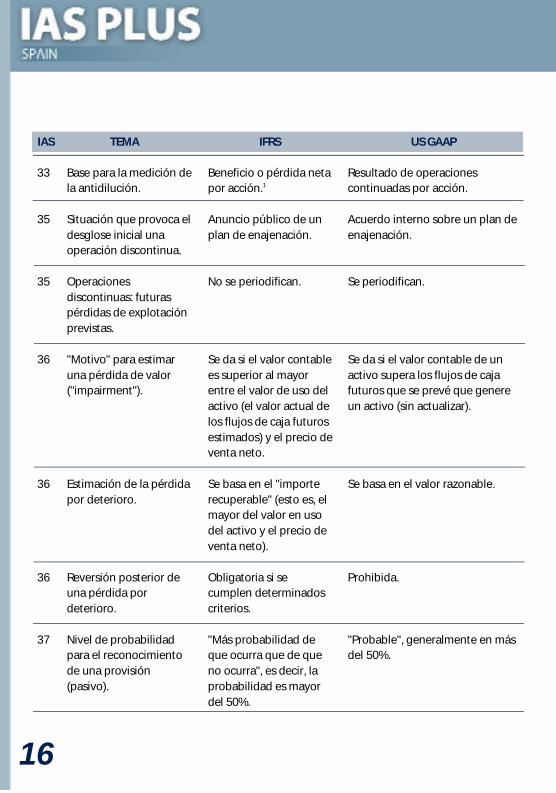

33

35

35

36

36

36

37

Base para la medición dela antidilución.

Situación que provoca eldesglose inicial unaoperación discontinua.

Operacionesdiscontinuas: futuraspérdidas de explotaciónprevistas.

"Motivo" para estimaruna pérdida de valor("impairment").

Estimación de la pérdidapor deterioro.

Reversión posterior deuna pérdida pordeterioro.

Nivel de probabilidadpara el reconocimientode una provisión(pasivo).

Beneficio o pérdida netapor acción.1

Anuncio público de unplan de enajenación.

No se periodifican.

Se da si el valor contablees superior al mayorentre el valor de uso delactivo (el valor actual delos flujos de caja futurosestimados) y el precio deventa neto.

Se basa en el "importerecuperable" (esto es, elmayor del valor en usodel activo y el precio deventa neto).

Obligatoria si secumplen determinadoscriterios.

"Más probabilidad deque ocurra que de queno ocurra", es decir, laprobabilidad es mayordel 50%.

Resultado de operacionescontinuadas por acción.

Acuerdo interno sobre un plan deenajenación.

Se periodifican.

Se da si el valor contable de unactivo supera los flujos de cajafuturos que se prevé que genereun activo (sin actualizar).

Se basa en el valor razonable.

Prohibida.

"Probable", generalmente en másdel 50%.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 16

IAS TEMA IFRS US GAAP

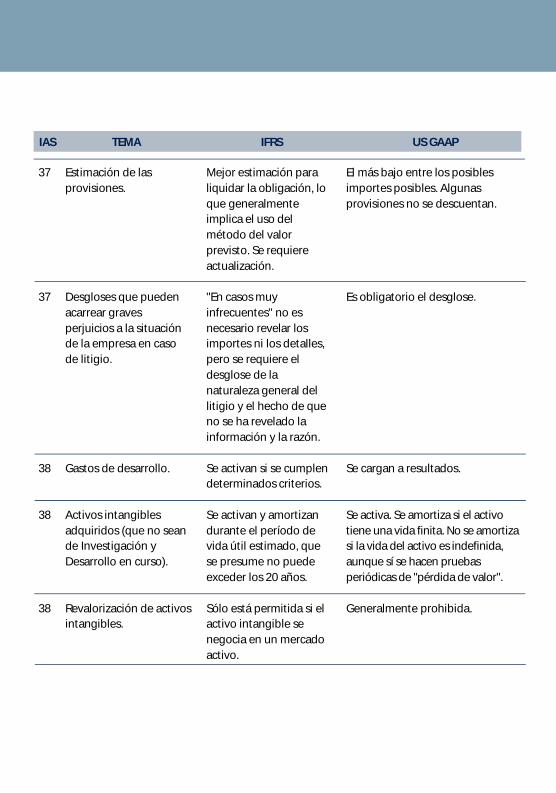

37

37

38

38

38

Estimación de lasprovisiones.

Desgloses que puedenacarrear gravesperjuicios a la situaciónde la empresa en casode litigio.

Gastos de desarrollo.

Activos intangiblesadquiridos (que no seande Investigación yDesarrollo en curso).

Revalorización de activosintangibles.

Mejor estimación paraliquidar la obligación, loque generalmenteimplica el uso delmétodo del valorprevisto. Se requiereactualización.

"En casos muyinfrecuentes" no esnecesario revelar losimportes ni los detalles,pero se requiere eldesglose de lanaturaleza general dellitigio y el hecho de queno se ha revelado lainformación y la razón.

Se activan si se cumplendeterminados criterios.

Se activan y amortizandurante el período devida útil estimado, quese presume no puedeexceder los 20 años.

Sólo está permitida si elactivo intangible senegocia en un mercadoactivo.

El más bajo entre los posiblesimportes posibles. Algunasprovisiones no se descuentan.

Es obligatorio el desglose.

Se cargan a resultados.

Se activa. Se amortiza si el activotiene una vida finita. No se amortizasi la vida del activo es indefinida,aunque sí se hacen pruebasperiódicas de "pérdida de valor".

Generalmente prohibida.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 17

18

IAS TEMA IFRS US GAAP

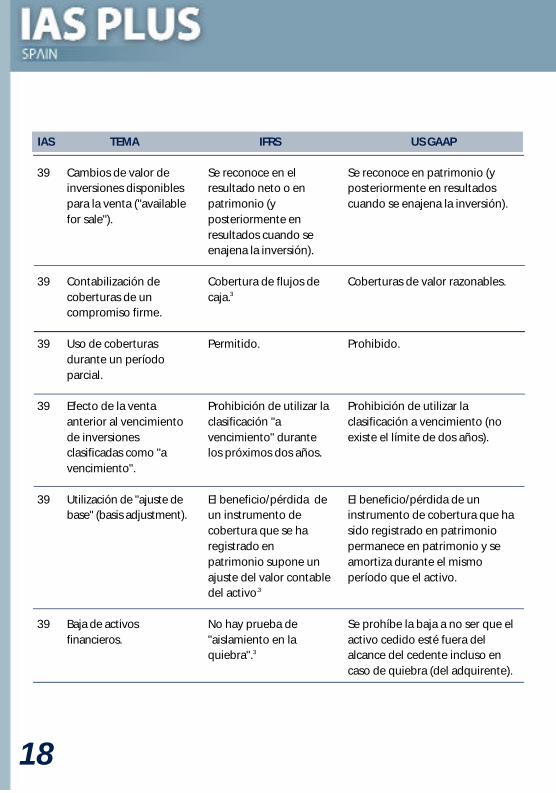

39

39

39

39

39

39

Cambios de valor deinversiones disponiblespara la venta ("availablefor sale").

Contabilización decoberturas de uncompromiso firme.

Uso de coberturasdurante un períodoparcial.

Efecto de la ventaanterior al vencimientode inversionesclasificadas como "avencimiento".

Utilización de "ajuste debase" (basis adjustment).

Baja de activosfinancieros.

Se reconoce en elresultado neto o enpatrimonio (yposteriormente enresultados cuando seenajena la inversión).

Cobertura de flujos decaja.3

Permitido.

Prohibición de utilizar laclasificación "avencimiento" durantelos próximos dos años.

El beneficio/pérdida deun instrumento decobertura que se haregistrado enpatrimonio supone unajuste del valor contabledel activo.3

No hay prueba de"aislamiento en laquiebra".3

Se reconoce en patrimonio (yposteriormente en resultadoscuando se enajena la inversión).

Coberturas de valor razonables.

Prohibido.

Prohibición de utilizar laclasificación a vencimiento (noexiste el límite de dos años).

El beneficio/pérdida de uninstrumento de cobertura que hasido registrado en patrimoniopermanece en patrimonio y seamortiza durante el mismoperíodo que el activo.

Se prohíbe la baja a no ser que elactivo cedido esté fuera delalcance del cedente incluso encaso de quiebra (del adquirente).

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 18

IAS TEMA IFRS US GAAP

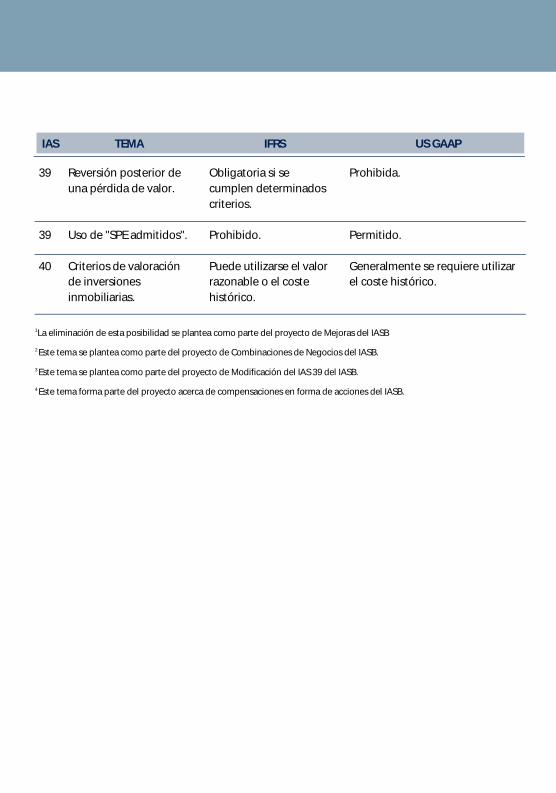

39

39

40

Reversión posterior deuna pérdida de valor.

Uso de "SPE admitidos".

Criterios de valoraciónde inversionesinmobiliarias.

Obligatoria si secumplen determinadoscriterios.

Prohibido.

Puede utilizarse el valorrazonable o el costehistórico.

Prohibida.

Permitido.

Generalmente se requiere utilizarel coste histórico.

1La eliminación de esta posibilidad se plantea como parte del proyecto de Mejoras del IASB

2 Este tema se plantea como parte del proyecto de Combinaciones de Negocios del IASB.

3 Este tema se plantea como parte del proyecto de Modificación del IAS 39 del IASB.

4 Este tema forma parte del proyecto acerca de compensaciones en forma de acciones del IASB.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 19

20

Sobre Deloitte & Touche

Deloitte & Touche es la firma líder de serviciosprofesionales en el mercado español, quedesde hace más de 40 años ofrece a sus clien-tes, tanto a nivel nacional como internacional,su conocimiento, calidad de servicio y compro-miso con el mercado. Cuenta con 30 oficinasdistribuidas por toda la geografía española.

Nuestra red internacional Deloitte ToucheTohmatsu (www.deloitte.com) es una de lasorganizaciones de servicios profesionales líde-res mundiales. Nuestros más de 100.000 pro-fesionales en 140 países prestan servicios auna cuarta parte de las mayores compañíasdel mundo, así como a muchas empresasnacionales, instituciones públicas y a compa-ñías de rápido crecimiento.

Adicionalmente, para completar su alcancegeográfico, Deloitte Touche Tohmatsu ofrecea sus clientes un conocimiento profundo desu industria y un excepcional servicio presta-do de forma consistente en todo el mundo.Nuestros equipos integrados por profesiona-les con experiencia internacional están prepa-rados para ayudarles en los retos que nosimpone la globalización y las nuevas tecnolo-gías. Nuestra misión es ayudar a nuestrosclientes y personal a alcanzar la excelencia.

Contamos en España con el Grupo Español deNormas Profesionales, integrado por expertosen Normas Internacionales de Contabilidad.Jorge Herreros, miembro del Grupo Españolde Normas Profesionales y experto en NormasInternacionales de Contabilidad, lidera el pro-ceso de adaptación a las Normas Internacio-nales de Contabilidad en España.

Asimismo, el proceso de adopción de las Nor-mas Internacionales por parte de nuestrosclientes se ve apoyado por la creación delGrupo de Coordinación IAS España, conexpertos de las distintas industrias y oficinasde nuestra red en territorio nacional, sus com-ponentes son:

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 20

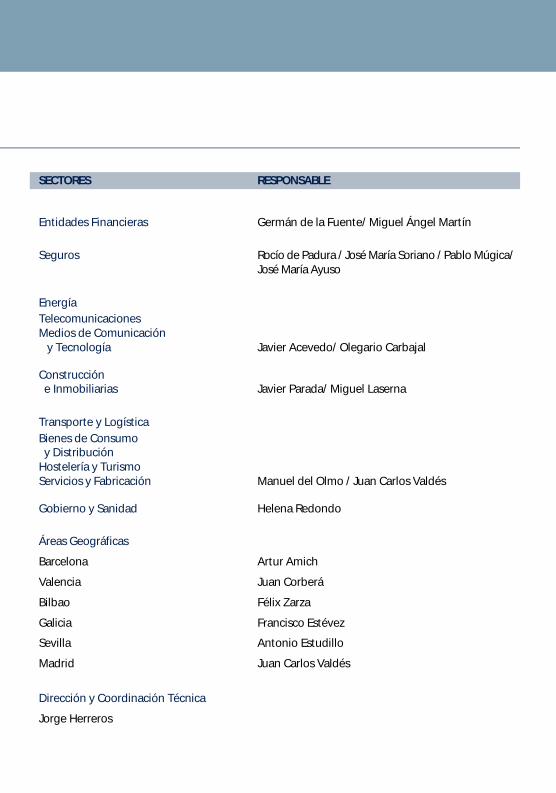

SECTORES RESPONSABLE

Entidades Financieras Germán de la Fuente/ Miguel Ángel Martín

Seguros Rocío de Padura / José María Soriano / Pablo Múgica/ José María Ayuso

EnergíaTelecomunicacionesMedios de Comunicación

y Tecnología Javier Acevedo/ Olegario Carbajal

Construccióne Inmobiliarias Javier Parada/ Miguel Laserna

Transporte y LogísticaBienes de Consumo

y DistribuciónHostelería y TurismoServicios y Fabricación Manuel del Olmo / Juan Carlos Valdés

Gobierno y Sanidad Helena Redondo

Áreas Geográficas

Barcelona Artur Amich

Valencia Juan Corberá

Bilbao Félix Zarza

Galicia Francisco Estévez

Sevilla Antonio Estudillo

Madrid Juan Carlos Valdés

Dirección y Coordinación Técnica

Jorge Herreros

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 21

Deloittehttp://iasplus.deloitte.eswww.deloitte.es

Alicante

Barcelona

Bilbao

Granada

La Coruña

Las Palmas de Gran Canaria

Logroño

Madrid

Málaga

Oviedo

Palma de Mallorca

Pamplona

San Sebastián

Santa Cruz de Tenerife

Sevilla

Valencia

Valladolid

Vigo

Vitoria

Zaragoza

© 2003 Deloitte & Touche Todos los derechos reservados

Diseño gráfico y maquetaciónEstudio Gráfico Deloitte & Touche - España

Reservados todos los derechos. El contenido de estapublicación no puede ser total ni parcialmentereproducido, transmitido ni registrado por ningún sistemade recuperación de información, de ninguna forma ni a través de ningún medio o soporte, sin el previoconsentimiento por escrito de los titulares del copyright.

La información contenida en este informe es únicamentea título informativo. Deloitte & Touche no se haceresponsable del uso que de esta información puedan hacerterceras personas. Nadie puede hacer uso de este materialsalvo autorización expresa por parte de Deloitte & Touche.

IAS VS USGAAP.qxd 19/05/2003 16:53 Página 22