IDENTIFICACI N DE RIESGOS EN EL SISTEMA DE …cdim.esap.edu.co/bancomedios/documentos...

74

1 IDENTIFICACIÓN DE RIESGOS EN EL SISTEMA DE GESTIÓN DE CALIDAD DE LA DIRECCION DE CONTRATACION Y COMPRAS DE LA EAAB JENNY LIZETTE CAICEDO GONZALEZ INFORME FINAL ASESOR ESAP: DINA ORTEGA SUESCÚN ASESOR ENTIDAD: (Empresa de Acueducto y Alcantarillado de Bogotá) CAROLINA RAMIREZ MOSQUERA ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C. 2010

Transcript of IDENTIFICACI N DE RIESGOS EN EL SISTEMA DE …cdim.esap.edu.co/bancomedios/documentos...

1

IDENTIFICACIÓN DE RIESGOS EN EL SISTEMA DE GESTIÓN DE CALIDAD DE LA DIRECCION DE CONTRATACION Y COMPRAS DE LA EAAB

JENNY LIZETTE CAICEDO GONZALEZ

INFORME FINAL

ASESOR ESAP: DINA ORTEGA SUESCÚN

ASESOR ENTIDAD: (Empresa de Acueducto y Alcantarillado de Bogotá)

CAROLINA RAMIREZ MOSQUERA

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C.

2010

2

TABLA DE CONTENIDO

PÁG.

Introducción 6 1. Identificación del Tipo de Practica Administrati va 8 2. Objetivo de la Práctica Administrativa 9 2.1 Objetivo General 9 2.2 Objetivos Específicos 9 2.3 Resultados Esperados 9 3. Marco Conceptual 10 3.1 Descripción de la Empresa y antecedentes organizativos 10 3.2 Importancia de la Gestión de riesgo 16 3.3 Que se entiende como riesgo en el Sistema de Gestión de Calidad 17 3.4 Marco Legal 18 4. Metodología 19 4.1 Análisis DOFA 19 4.2 Definición Marco Teórico 19 4.3 Análisis y valoración de los riesgos identificados 19 4.4 Proposición del plan de gestión de riesgos 19 5. Justificación, estructura, aplicación y resultad os de un Análisis DOFA aplicado a la gestión del riesgo 20 5.1 Síntesis Estratégica para la Generación de la Matriz DOFA 25 5.2 Metodología y análisis de la Aplicación y resultados de la matriz DOFA 26 6. Instrumentos para la gestión de riesgos 32 6.1 Análisis y valoración de los riesgos en el Sistema de Gestión de calidad Contratación identificados 32

3

6.2 Matriz de riesgos en el sistema de gestión de calidad en la dirección de

contratación y compras 41 6.2.1 Guía de diligenciamiento para los formatos del proceso de administración de riesgos 41

Conclusiones 69 Bibliografía 74

4

ANEXOS

PÁG.

ANEXO 1. Matriz DOFA 71 ANEXO 2. Matriz de Riesgos de la Dirección de Contratación y Compras 73

5

TABLA DE CUADROS

PÁG.

CUADRO Nº 1. FORTALEZAS 21 CUADRO Nº 2. DEBILIDADES 22 CUADRO Nº 3. OPORTUNIDADES 23 CUADRO Nº 4. AMENAZAS 24 CUADRO Nº 5. SINTESIS ESTRATEGICA PARA LA GENERACIÓN DE LA MATRIZ DOFA 25 CUADRO Nº 6. ACCIONES ESTRATEGICAS DO 28 CUADRO Nº 7. ACCIONES ESTRATEGICAS DA 29 CUADRO Nº 8. ACCIONES ESTRATEGICAS FO 30 CUADRO Nº 9. MATRIZ IDENTIFICACION RIESGOS 33

6

INTRODUCCION

La siguiente es una propuesta para elaborar la Matriz de Riegos en el sistema de Gestión de Calidad en la Dirección de Contratación y Compras de la empresa de Acueducto de Bogotá -EAAB-, teniendo en cuenta la Normatividad Vigente en cuanto al tema, en especial, el Decreto 1599 de 2005 por el cual se adopta el Modelo Estándar de Control Interno para el Estado Colombiano, define en su numeral 1.3 el componente de Administración de Riesgos como “el conjunto de Elementos de Control que al interrelacionarse, permiten a la Entidad Pública evaluar aquellos eventos negativos, tanto internos como externos, que puedan afectar o impedir el logro de sus objetivos institucionales o los eventos positivos, que permitan identificar oportunidades, para un mejor cumplimiento de su función1”.

Teniendo como base las orientaciones normativas en cuanto al tema de Riesgos en el Sistema de Gestión de Calidad, se quiere con este trabajo dar una Matriz que refleje cada uno de los riesgos en cada una de las etapas del proceso de Contratación y Compras, la cual exigen abordar el tema desde un panorama diferente, considerando la aplicación de instrumentos y políticas de Gestión del Riesgo enfocadas Renovación de la Administración Pública. La importancia en el que se desarrollo todo el tema de riesgos en el Proceso de Contratación y Compras, ha sido analizada tradicionalmente bajo una óptica estrictamente jurídica. La contratación no ha sido considerada como parte de una cadena de acciones organizadas de manera sistémica, orientadas a la Gestión Integral y eficiente. Por ello las acciones que se han emprendido para su control han sido más de carácter reactivo y punitivo que preventivo. Dentro de este contexto, la transparencia se constituye en la política más importante, que orienta las acciones de las entidades hacia un cambio cultural voluntario para una gestión visible y efectiva, y para este trabajo práctico se quiere lograr un liderazgo utilizando como instrumento el Mapa de Riesgos de la Gestión Contractual.

Como objetivo principal del trabajo práctico presentado a continuación se identifican los riesgos en la Dirección de Contratación y Compras para el Sistema de Gestión de Calidad, dando a modo de resultado final la elaboración de la Matriz de riesgos, la cual se genera como una herramienta que permite a la Empresa de Acueducto y en este caso especifico a la Dirección de Contratación, realizar ejercicios de autoevaluación, por cuanto a través de ella se exhibe y organiza una información crítica relativa a una amenaza, incidente o actividad que es considerada un riesgo real o potencial para el cumplimiento de los objetivos. El desarrollo de mapas de riesgos se basa en el antiguo concepto de seguridad sobre la identificación de riesgos.

1 Decreto 1599 de 2005. Modelo Estándar de Control Interno. Numeral 1.3

7

El éxito o eficacia de la herramienta, depende de la voluntad política de las directivas de la institución, del grado de compromiso que adquieran todas y cada una de las personas que participan en su construcción y a la información completa y veraz que se recaude. Particularmente, mediante el uso del instrumento denominado “Mapa de Riesgos en el Sistema de Gestión de la Calidad” pretendemos generar en la empresa, condiciones y capacidades que les permitan identificar y minimizar los factores de alto riesgo de las actividades críticas de la gestión contractual, señalar sus causas y diseñar mecanismos de carácter preventivo que posibiliten la disminución de hechos de probable ocurrencia que puedan generar daño. Es por ello este trabajo se realizará en capítulos, los cuales nos permitirán un adecuado desarrollo del tema, empezando por La descripción de la empresa y antecedentes organizativos, la importancia de la Gestión del riesgo, resultados de un análisis DOFA, y por último instrumentos para la Gestión del Riesgo.

Como resultados de este trabajo práctico se obtendrá un conjunto de acciones llevadas a cabo en forma estructurada e integral, que permitirá identificar, evaluar y controlar los riesgos en el Sistema de Gestión de Calidad a través de la Matriz de Riesgos que pueden afectar el cumplimiento de los objetivos del proceso de Compras y Contratación, con el fin de emprender en forma efectiva las medidas necesarias para responder ante ellos.

8

1. IDENTIFICACIÓN DEL TIPO DE PRÁCTICA ADMINISTRATI VA

Y SU RELACION CON EL TEMA A DESARROLLAR

El Riesgo en el Sistema de Gestión de Calidad es un concepto que se puede considerar fundamental, por su vinculo con todo el quehacer, casi se podría afirmar que no hay actividad de la vida, los negocios o de cualquier asunto que no incluya la palabra riesgo, es por ello que con este trabajo se desarrollará maneras de evitar, minimizar o asumir riesgos a través de acciones2

En este sentido, se facilitará la concreción de la administración del riesgo para que sea incorporada en la práctica gerencial de la EAAB-ESP, como una política de gestión y de control por parte de la alta dirección y cuente con la participación y respaldo de todos los servidores públicos; tarea que se facilitará con la implementación de la metodología aquí presentada lo cual permite establecer mecanismos para identificar, analizar, valorar y administrar los riesgos a los que constantemente la EAAB-ESP está expuesta y poder de esta manera fortalecer el Sistema de Control Interno para lograr el más alto grado de eficacia y eficiencia institucional.

Según lo anterior la identificación de la práctica se ubica en el siguiente ítem:

Conjunto de actividades desarrolladas en el marco d e procesos de asesoría y/o consultoría para la Identificación, an álisis, valoración y Administración de Riesgos en el Sistema de Gestión de Calidad.

2 2 Guía Administración de Riesgo. Departamento Administrativo de la Función Pública

9

2. OBJETIVO DE LA PRÁCTICA ADMINISTRATIVA Conforme al Sistema de Gestión de Calidad se establece el Objetivo General y Objetivos Específicos 2.1 Objetivo General Realizar la identificación de los riesgos en la Dirección de Contratación y Compras para el Sistema de Gestión de Calidad, Obteniendo resultados que permitan la mitigación de los mismos y proponiendo Acciones preventivas y Acciones Correctivas. 2.2 Objetivos Específicos

Identificar los posibles riesgos a los que se enfrenta el proceso de Adquisición de Bienes y Servicios de la Entidad en el Sistema de Gestión de Calidad.. Establecer un diagnostico que permita la mitigación del los riesgos en el Sistema de Gestión de Calidad de Contratación en el presente y hacia el futuro. Generar una política de Gestión y de Control por parte de la Dirección que vaya acorde con la Normatividad de Calidad (MECI) establecida por la Empresa de Acueducto y Alcantarillado de Bogotá 2.3 Resultados Esperados

Elaboración de Trabajo como resultado de la Practica Administrativa sobre Identificación, Análisis, Valoración y Administración de los riesgos en el Sistema de Gestión de Calidad a los que se está expuestos en el proceso de Adquisición de Bienes y Servicios de la Dirección de Contratación y Compras.

10

3. MARCO CONCEPTUAL

3.1 Descripción de la Empresa y antecedentes organi zativos

El Acueducto de Bogotá es la empresa prestadora de los servicios de acueducto y alcantarillado más grande de Colombia.

Los 122 años de experiencia le permiten abastecer con una de las mejores aguas del continente a cerca un millón 700 mil usuarios en la capital del país y prestar servicios a 11 municipios vecinos. Tienen una cobertura del 100 por ciento en acueducto, 99 por ciento en alcantarillado sanitario y 98 por ciento en alcantarillado pluvial.

La empresa es financieramente sana, en crecimiento y llena de oportunidades. Cuenta con una calificación crediticia de AAA (triple A), reconocida por la eficiencia en el manejo de los recursos públicos.

Los proyectos tecnológicos y científicos la ubican a la vanguardia en el sector de agua potable y saneamiento básico. Son pioneros en el país en el empleo de tecnologías de punta que disminuyen los impactos ambientales y de movilidad producidos por las obras. A través del Centro de Control operan en tiempo real y de manera automática más de 15 mil kilómetros de redes3.

En el compromiso ambiental cuidan más de 40 mil hectáreas en Chingaza –reserva natural- y cinco mil en los cerros de la capital. Protegen, conservan y recuperar el recurso hídrico de la región. Trabajan para el saneamiento de cuatro grandes ríos, la recuperación de más de 100 quebradas, 13 humedales y el mantenimiento de los canales de la ciudad.

Es la primera empresa en Colombia en generar Mecanismos de Desarrollo Limpio (MDL) para reducir los gases de efecto invernadero en el planeta, mediante la producción de energía limpia en la hidroeléctrica de Santa Ana. 3 https://www.acueducto.com.co/quienesomos

11

Tienen certificados por el Instituto Colombiano de Normas Técnicas y Certificación –ICONTEC- los procesos de captación, transporte y tratamiento de agua; de operación y control del sistema matriz; de interventoría y el de contratación y compras.

Los laboratorios de medidores así como el de aguas cuentan con acreditaciones que les permiten suministrar datos confiables a clientes nacionales e internacionales.

Aguas de Bogotá es una empresa filial a través de la cual ofrecen servicios regionales, nacionales e internacionales. Tienen convenios de cooperación y asesoría en temas de agua y alcantarillado con empresas en Bolivia y Argentina, entre otras.

El liderazgo en el sector le permite ofrecer servicios de consultoría, gestión empresarial, operación, estructura tarifaria, planeación institucional, infraestructura, procesos de contratación, normalización técnica, catastro de redes y un sinnúmero de procesos que contribuyen al crecimiento de las empresas y al mejoramiento de los indicadores corporativos.

Gracias al empeño diario de sus funcionarios avanzan con responsabilidad social en la función dedicada a la gestión integral del agua4.

Visión, Misión y Valores Corporativos

VISIÓN Empresa de todos, con agua para siempre.

4 https://www.acueducto.com.co/quienesomos

12

MISIÓN Somos una empresa pública, comprometida con nuestros usuarios y la sociedad, dedicada a la gestión integral del agua con responsabilidad social y empresarial.

VALORES CORPORATIVOS Vocación del servicio. Transparencia. Respeto. Responsabilidad. Excelencia en la gestión5.

Historia

La historia de la Empresa de Acueducto de Bogotá y de su gente. En la memoria quedan los días en que los bogotanos no contaban con servicios de agua potable y las constantes enfermedades que sufrían por la falta de alcantarillado. Desde las mujeres que transportaban agua en cántaros, pasando por las fuentes públicas como la del “Mono de la Pila” hasta los métodos tecnificados actuales, el agua ha estado ligada al desarrollo de Bogotá. El 2 de julio de 1888 entró en servicio el primer tramo de tubería de hierro en el centro de Bogotá. Desde entonces se ha caminado a la par con el crecimiento de la ciudad llevando bienestar y mejorando la calidad de vida de millones de colombianos.

5 https://www.acueducto.com.co/ Visión, Misión y Valores Corporativos

13

La tarea no ha sido fácil y sin embargo se han creado varias de las más grandes obras de ingeniería del país, entre ellas, el embalse de San Rafael, la planta de tratamiento Francisco Wiesner, las plantas de tratamiento El Dorado y Tibitoc, la planta de tratamiento de aguas residuales PTAR Salitre, el Centro de Control, la presa seca Cantarrana y el Interceptor Fucha Tunjuelo6. Con la llegada del agua potable erradicaron epidemias y mejoraron los niveles de salud de los bogotanos7. 1600 La importancia del agua en el devenir de la humanidad explica el estrecho vínculo que tiene con el desarrollo de la cultura. En tiempo prehispánico la Sabana de Bogotá ofrecía un paisaje donde se destacaban gran cantidad de lagunas y ríos, donde los Muiscas, moradores originarios de la región, celebraban sus ritos más sagrados. El precioso líquido se encontraba tan ligado a sus vidas que era considerado una deidad llamada SIE. La abundancia de agua encontrada por los conquistadores en la sabana se convirtió en factor determinante para la fundación del caserío de Teusaquillo, antiguo nombre de Santa Fe de Bogotá. La ciudad se localizó entre los ríos San Francisco y San Agustín de los cuales tomaban líquido sus moradores transportándola en Múcuras hasta las viviendas. Acueducto de Agua Vieja: En 1584 el Cabildo ordenó la construcción de la primera fuente de la Bogotá colonial, el Mono de la Pila, cuyas aguas eran conducidas hasta allí desde el río San Agustín. La cañería que transportaba el agua atravesaba una arboleda de laureles por lo que se llamó el acueducto de Los Laureles. Durante los siguientes cien años se construyeron más fuentes de agua igualmente rudimentarias 1700 Acueducto de Agua Nueva: El 30 de Mayo de 1757 se inauguró el acueducto de Agua Nueva que se constituyó en la obra más importante de este período. Conducía las aguas del río San Francisco a la ciudad y en esta época se construyeron más caños para transportar agua a toda la ciudad8. Alcantarillado Colonial: En cuanto a la disposición de las aguas servidas (aguas negras), durante el período colonial, la sección transversal de las calles y carreras tenían la forma de batea o artesa, con la parte más honda en el centro por donde corría un caño

6 https://www.acueducto.com.co/ nuestrahistoria 7 https://www.acueducto.com.co/ nuestrahistoria 8https://www.acueducto.com.co/ nuestrahistoria

14

revestido por lajas de piedra. Los habitantes arrojaban las aguas residuales y las basuras en este caño que corría por toda la ciudad, y la lluvia era la encargada de limpiar el primitivo drenaje que desembocaba en los mismos ríos, aguas abajo o en los pantanos al occidente de la ciudad 1800 Acueducto Privado: En 1886 el municipio concedió a Ramón B. Jimeno y a Antonio Martínez de la Cuadra la exclusividad para establecer, usar y explotar los acueductos de Bogotá y Chapinero por un período de setenta años. Dentro de este sistema se inauguró en 1888 el primer acueducto con tubería de hierro de la ciudad. 1900 Acueducto Municipal: Pero el sistema privado tampoco fue la respuesta a las necesidades del servicio de la ciudad, por esto en el año de 1914 el Acueducto regresó a la municipalidad y empezaron una serie de obras para solucionar el problema de abastecimiento que venía sufriendo la ciudad. Se construyeron tanques en las zonas altas de la ciudad y se renovaron tuberías. En 1920 se inició la desinfección del agua por medio del Cloro y a finales de esta década se constituyó una nueva empresa con el Tranvía y el Acueducto. La nueva empresa tenía una junta directiva nombrada por períodos de siete años, compuesta por tres delegados de los bancos prestamistas y dos delegados del Concejo. Se construyeron albercas o cajas desarenadoras en la parte alta de la ciudad. En 1933 se iniciaron las obras para la construcción del embalse de La Regadera y la Planta de tratamiento de Vitelma junto con los embalses de Chisacá y los Tunjos, y la Planta de tratamiento de San Diego9. Alcantarillado de la República: A finales del siglo pasado la responsabilidad de construir alcantarillado fue asumida por el municipio y se prohibieron las acequias que corrían a cielo abierto por las calles. En la segunda década del siglo XX se ordenó cubrir los lechos de los ríos San Francisco y San Agustín constituyéndose en la obra precursora para el alcantarillado moderno. Con las ideas renovadoras de la planificación urbana, las cuales se impulsaron en 1948, se diseñó el Plan Piloto de Desarrollo Urbano en donde se dio inicio al estudio de los colectores troncales y canales para el drenaje adecuado del área urbana. 1950

9 9https://www.acueducto.com.co/nuestrahistoria

15

Nace la Empresa de Acueducto y Alcantarillado de Bogotá: En 1955 el acueducto se desvinculó del tranvía y se unió al sistema de alcantarillado creando la Empresa de Acueducto y Alcantarillado de Bogotá –EAAB-, mediante el acuerdo 105 del Concejo Administrativo de la ciudad. Se empezó el desarrollo de estudios para traer más agua a Bogotá y comenzó la construcción de la planta de tratamiento de Tibitoc que terminó en 1959. Inicialmente tenía una capacidad de 3.5 metros cúbicos por segundo y posteriormente se amplió en dos oportunidades para tener una capacidad de 10.4 metros cúbicos por segundo. Esta planta se constituyó en el primer sistema de gran envergadura de la ciudad. Se surte de las aguas del río Bogotá que llegan por bombeo a la planta. Sistemas Modernos Acueducto: La Empresa viendo el acelerado crecimiento de la ciudad, puso en marcha el proyecto Chingaza. En 1972 se iniciaron las obras. En la primera etapa se construyó el embalse de Chuza, de donde el agua es transportada por túneles hasta la Planta de Tratamiento Francisco Wiesner (antigua Planta El Sapo), localizada en el valle del río Teusacá. El sistema Chingaza se complementó con la construcción del Embalse de San Rafael que empezó a funcionar en 1997 con una capacidad máxima de 75 millones de metros cúbicos. El agua de San Rafael es transportada a la Planta de tratamiento Francisco Wiesner. Sistemas Modernos Alcantarillado: En cuanto al alcantarillado, la empresa -desde la década de los 60- elaboró un plan maestro de alcantarillado, decidió mantener el sistema de alcantarillado combinado en la parte antigua de la ciudad y adoptar para los futuros desarrollos el sistema separado o semicombinado.

16

3.2 Importancia de la gestión de riesgos

El estudio y manejo de los riesgos no es un tema nuevo, actualmente la dirección moderna concibió una disciplina denominada “Administración de Riesgos” o “Gerencia de Riesgos” que es una función de muy alto nivel dentro de la organización para definir un conjunto de estrategias que a partir de los recursos (físicos, humanos y financieros) busca, en el corto plazo mantener la estabilidad financiera de la empresa, protegiendo los activos e ingresos y en el largo plazo, minimizar las pérdidas ocasionadas por la ocurrencia de dichos riesgos. Para el Estado Colombiano, el Decreto 1537 de 2001 que reglamenta parcialmente la Ley 87 de 1993 en cuanto a elementos técnicos y administrativo que fortalezcan el sistema de control interno de las entidades y organismos del Estado, establece en el artículo 4º “que todas las entidades de la Administración Pública deben contar con una política de Administración de Riesgos tendiente a darle un manejo adecuado a los riesgos, con el fin de lograr de la manera más eficiente el cumplimiento de sus objetivos y estar preparados para enfrentar cualquier contingencia que se pueda presenta10”. En este sentido, la EAAB-ESP no puede ser ajena al tema de los riesgos y debe buscar cómo manejarlos y controlarlos partiendo de la base de su razón de ser y su compromiso con la sociedad; por esto se debe tener en cuenta que los riesgos no sólo son de carácter económico, sino que hacen parte de cualquier gestión que se realice11. A través del Decreto 1599 del 20 de mayo del 2005, se adoptó el Modelo Estándar de Control Interno para todas las entidades del Estado del cual habla el artículo 5º de la Ley 87 de 1993, este Modelo presenta tres Subsistemas de Control: el Estratégico, el de Gestión y el de Evaluación. La Administración del Riesgos ha sido contemplada como uno de los componentes del Subsistema de Control Estratégico y ha sido definida en el Anexo Técnico “Como el conjunto de Elementos de Control que al interrelacionarse, permiten a la entidad pública evaluar aquellos eventos negativos, tanto internos como externos, que puedan afectar o impedir el logro de sus objetivos institucionales o los eventos positivos, que permitan identificar oportunidades para un mejor cumplimiento de su función. La Administración del riesgo se constituye en el componente de control que al interactuar con sus diferentes elementos le permite a la entidad pública autocontrolar aquellos eventos que pueden afectar el cumplimiento de sus objetivos12”. Al ser un componente del Subsistema de Control Estratégico, la Administración del Riesgo se sirve del Componente Ambiente de Control y todos sus elementos

10 Decreto 1537 de 2001. Articulo 4. 11 Manual de Gestión Integral de Riesgos. Empresa de Acueducto y Alcantarillado de Bogotá. 27 de Diciembre de 2007 12 Modelos Estándar de Control Interno.2005

17

(Acuerdos, Compromisos y Protocolos Éticos, las políticas de Desarrollo del Talento Humano y el Estilo de Dirección), y de los resultados generados por el Componente Direccionamiento Estratégico y sus Elementos de Control (Planes y Programas, Modelo de Operación y Estructura Organizacional), así mismo debe tener en cuenta el Elemento de Control “Controles” del Subsistema de Gestión al momento de realizar la valoración de los riesgos y la formulación de la política. Esta mirada sistémica contribuye a que la EAAB no solo garantice la gestión institucional y el logro de los objetivos, sino que fortalece el ejercicio del Control Interno en la empresa. Es por ello que se pretende en desarrollo de una política de transparencia, adelantar acciones para el mejoramiento de la Gestión Contractual, y para esto se toma como herramienta el Mapa de Riesgos en el Sistema de Gestión de Calidad de la Dirección de Contratación y Compras de la Empresa de Acueducto y Alcantarillado de Bogotá, convirtiéndose en un instrumento Gerencial que permite un cambio hacia la probidad y la transparencia. Con esta herramienta se fortalece la capacidad institucional y el control para minimizar los impactos negativos sobre los recursos públicos. El propósito final es generar condiciones para construir una empresa de confianza en el proceso de Contratación y Compras.

3.3 ¿Qué se entiende como riesgo en el Sistema de Gestión de Calidad?

Para efectos de este trabajo, se va a considerar el riesgo como toda posibilidad de ocurrencia de un evento que pueda entorpecer el normal desarrollo de las funciones de la EAAB-ESP y afectar el logro de sus objetivos. En tal sentido este trabajo es una herramienta que le permite a la Dirección de Contratación y Compras hacer un manejo adecuado de los riesgos desde la planeación y contribuir así al logro de los objetivos13. Se manejará el riesgo en el Sistema de Gestión de Calidad como un producto resultante que es la MATRIZ DE RIESGO, la cual se entiende como una representación grafica que evidencia las características, las especificaciones y los elementos que integran un lugar o un objeto especifico. La Matriz de Riesgos en el Sistema de Gestión de Calidad en el proceso de Contratación de la Empresa de Acueducto y Alcantarillado de Bogotá, debe ser atendida como un instrumento gerencial que pretende representar de manera organizada y lógica las diferentes actividades que integra el proceso de Contratación, a la luz y en referencia de los estándares de calidad que se deben cumplir en cada una de sus fases, de esta manera se logra una apreciación y

13 Manual de Gestión Integral de Riesgos. Empresa de Acueducto y Alcantarillado de Bogotá. 27 de Diciembre de 2007

18

diagnostico de los riesgos en el Sistema de Gestión de Calidad, en la adquisición de bienes y servicios de EAAB

3.4 Marco legal Ley 87 de 1993, por la cual se establecen normas para el ejercicio del control interno en las entidades y organismos del Estado y se dictan otras disposiciones, artículo 2 literal a). Proteger los recursos de la organización, buscando su adecuada administración ante posibles riesgos en el Sistema de Gestión de Calidad que los afectan. Artículo 2 literal f). Definir y aplicar medidas para prevenir los riesgos del Sistema de Gestión de Calidad, detectar y corregir las desviaciones que se presenten en la organización y que puedan afectar el logro de los objetivos. Ley 489 de 1998. Estatuto Básico de Organización y funcionamiento de la administración pública. Decreto 2145 de 1999, por el cual se dictan normas sobre el Sistema Nacional de Control Interno de las Entidades y Organismos de la Administración Pública del Orden Nacional y territorial y se dictan otras disposiciones. Modificado parcialmente por el Decreto 2593 del 2000. Directiva Presidencial 09 de 1999, lineamientos para la implementación de la política de lucha contra la corrupción. Decreto 1537 de 2001, por el cual se reglamenta parcialmente la Ley 87 de 1993 en cuanto a elementos técnicos y administrativos que fortalezcan el sistema de control interno de las entidades y organismos del Estado que en el parágrafo del Artículo 4º señala los objetivos del sistema de control interno (…) define y aplica medidas para prevenir los riesgos en el Sistema de Gestión de Calidad, detectar y corregir las desviaciones…y en su Artículo 3º establece el rol que deben desempeñar las oficinas de control interno (…) que se enmarca en cinco tópicos (…) valoración de riesgos. Así mismo establece en su Artículo 4º la Administración de riesgos, como parte integral del fortalecimiento de los sistemas de control interno en las entidades públicas (…). Decreto 188 de 2004, por el cual se modifica la estructura del Departamento Administrativo de la Función Pública y se dictan otras disposiciones. Decreto 1599 de 2005, por el cual se adopta el Modelo Estándar de Control Interno para el Estado Colombiano y se presenta el anexo técnico del MECI 1000:200514.

14 Manual de gestión Integral del Riesgo. EAAB

19

4. METODOLOGIA

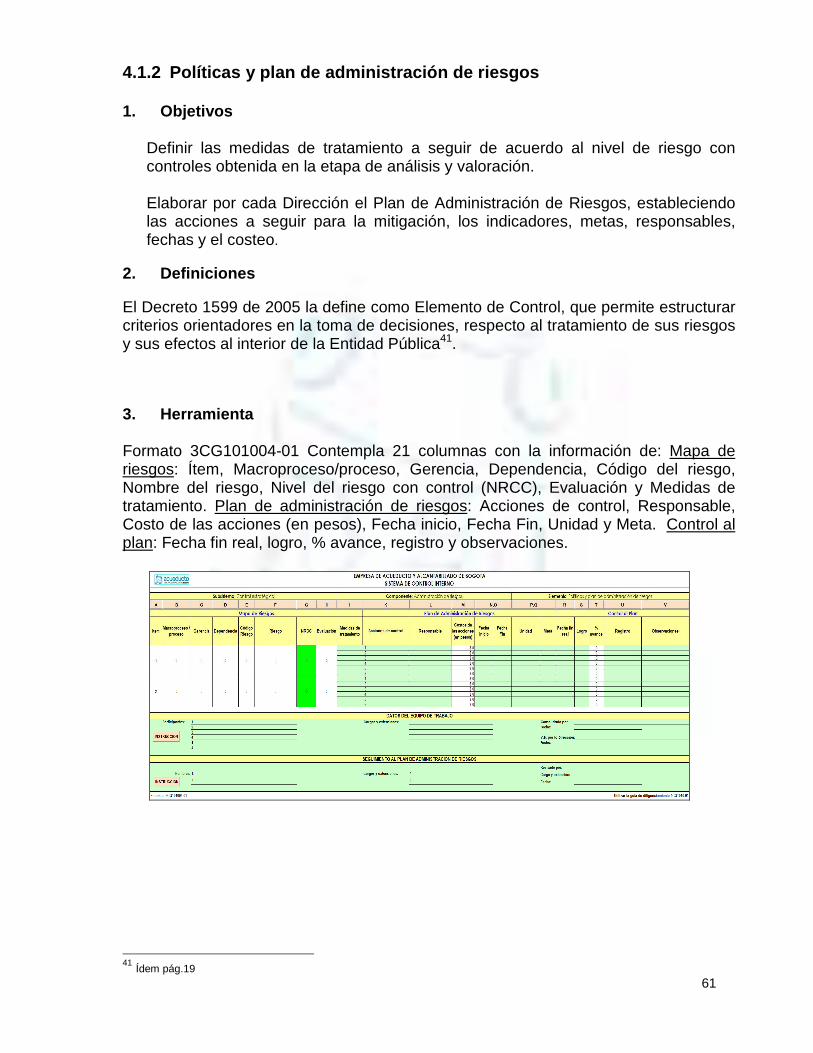

4.1 ANÁLISIS DOFA Se establecerá las Fortalezas, Oportunidades, Debilidades y Amenazas que se presenta en el proceso de Adquisición de Bienes y Servicios en la Dirección de Contratación y Compras de la EAAB, Identificando así la matriz DOFA, convirtiéndose en la herramienta que nos permitirá tomar las decisiones estratégicas para los riegos del proceso, así mismo servirá como marco de referencia en la estrategia, posición y dirección de la administración de riesgos en la Dirección. 4.2 DEFINICIÓN MARCO TEORICO Se realizará en el marco teórico la determinación de conceptos previos que nos permitan compararlos con la realidad de la Gestión de los Riesgos. En cuanto a esto se expondrá una revisión de las teorías, metodologías y leyes más recientes que describen todo lo que se sabe o se ha investigado sobre el fenómeno del riesgo en Colombia y por último se elegirá la opción de modelo más adecuado para la valoración del riesgo 4.3 ANÁLISIS Y VALORACIÓN DE LOS RIESGOS IDENTIFICA DOS Se determinará el impacto de la materialización del riesgo, así mismo la probabilidad de ocurrencia de los riesgos y la descripción y calificación de los controles existentes para cada uno de los riesgos identificados en el proceso, y por último se establecerá el nivel o grado de exposición de la Dirección de Contratación y Compras al riesgo antes y después de controles, de acuerdo con los resultados de la calificación de las variables probabilidad de ocurrencia e impacto. 4.4 PROPOSICIÓN DEL PLAN DE GESTIÓN DE RIESGOS Se elaborará para la Dirección de Contratación y Compras el Plan de Administración de Riesgos, estableciendo las acciones a seguir para la mitigación, los indicadores, metas, responsables, fechas y el costeo, definiendo las medidas de tratamiento a seguir de acuerdo al nivel de riesgo con controles obtenida en la etapa de análisis y valoración.

20

5. JUSTIFICACIÓN, ESTRUCTURA, APLICACIÓN Y RESULTA DOS DE UN

ANÁLISIS DOFA APLICADO A LA GESTIÓN DE RIESGO

La Matriz DOFA permite establecer las Fortalezas, Oportunidades, Debilidades y Amenazas que se presenta en el proceso de Adquisición de Bienes y Servicios en la Dirección de Contratación y Compras de la EAAB, convirtiéndose en la herramienta que permitirá tomar las decisiones estratégicas para los riegos del proceso, así mismo servirá como marco de referencia en la estrategia, posición y dirección de la administración de riesgos en el Sistema de Gestión de Calidad en la Dirección. Es por ello que se realizará un diagnostico separando cada uno de los componentes de dicha Matriz (Fortalezas, Oportunidades, Debilidades y Amenazas) para luego obtener una sola Matriz presentada a continuación. Se entiende como Fortaleza todos aquellos elementos internos y positivos que diferencian proceso de Contratación de otros. Se entiende como debilidad en el Sistema de Gestión de Calidad todos aquellos elementos, recursos, habilidades y actitudes que la Dirección ya tiene y que constituyen barreras para lograr la buena marcha de proceso de Adquisición de Bienes y Servicios de la EAAB. Las Debilidades son problemas internos, que, una vez identificados y desarrollando una adecuada estrategia, pueden y deben eliminarse.

Las amenazas son situaciones negativas, externas al proceso de Contratación, que pueden atentar contra éste, por lo que llegado al caso, puede ser necesario diseñar una estrategia adecuada para poder sortearla. Las oportunidades son aquellas que se obtienen de situaciones externas, positivas, que se generan en el entorno y que, una vez identificadas, pueden ser aprovechadas15.

15 Manual De Gestión Integral De Riesgos. 2008

21

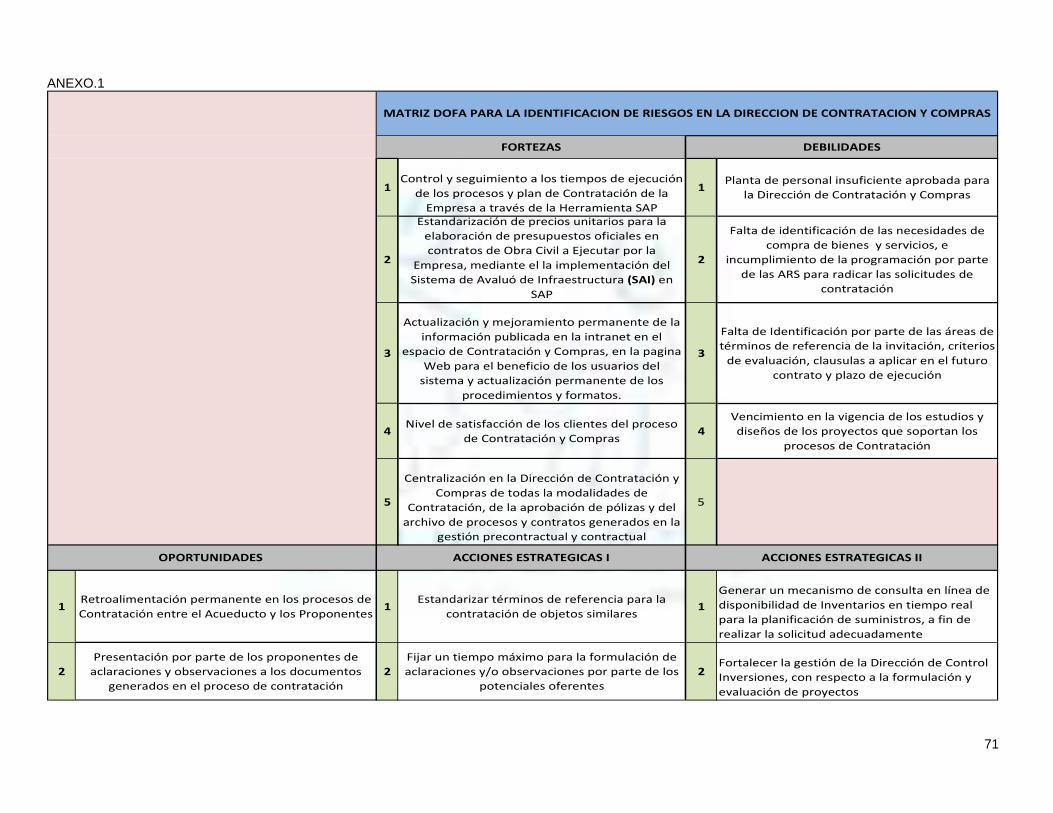

Matriz DOFA

Cuadro No 1

1Control y seguimiento a los tiempos de ejecución

de los procesos y plan de Contratación de la

Empresa a través de la Herramienta SAP

2

Estandarización de precios unitarios para la

elaboración de presupuestos oficiales en

contratos de Obra Civil a Ejecutar por la

Empresa, mediante el la implementación del

Sistema de Avaluó de Infraestructura (SAI) en

SAP

3

Actualización y mejoramiento permanente de la

información publicada en la intranet en el

espacio de Contratación y Compras, en la pagina

Web para el beneficio de los usuarios del

sistema y actualización permanente de los

procedimientos y formatos.

4Nivel de satisfacción de los clientes del proceso

de Contratación y Compras

5

Centralización en la Dirección de Contratación y

Compras de todas la modalidades de

Contratación, de la aprobación de pólizas y del

archivo de procesos y contratos generados en la

gestión precontractual y contractual

FORTEZAS

Análisis Matriz DOFA (JENNY CAICEDO)

Encontramos que para las fortalezas que posee la Dirección de Contratación y Compras, el proceso de Adquisición de Bienes y Servicios es capaz de soportar o vencer los obstáculos que se puedan generar en dicho proceso, así que estas fortalezas se convierten en instrumentos que se pueden utilizar para mitigar uno o más riesgos.

22

Cuadro No 2

1Planta de personal insuficiente aprobada para

la Dirección de Contratación y Compras

2

Falta de identificación de las necesidades de

compra de bienes y servicios, e

incumplimiento de la programación por parte

de las ARS para radicar las solicitudes de

contratación

3

Falta de Identificación por parte de las áreas de

términos de referencia de la invitación, criterios

de evaluación, clausulas a aplicar en el futuro

contrato y plazo de ejecución

4

Vencimiento en la vigencia de los estudios y

diseños de los proyectos que soportan los

procesos de Contratación

DEBILIDADES

Análisis Matriz DOFA (JENNY CAICEDO)

Las debilidades que tiene la Dirección de Contratación se generan porque existen aspectos del proceso que no son manejados directamente por la dirección, son externalidades de afectan de una u otra manera y que por ende generan algunos riesgos.

23

Cuadro No 3

1Retroalimentación permanente en los procesos de

Contratación entre el Acueducto y los Proponentes

2

Presentación por parte de los proponentes de

aclaraciones y observaciones a los documentos

generados en el proceso de contratación

3

Identificación de nuevos proveedores para la

adquisición de bienes y servicios por parte de la

entidad

4Existencia de proveedores hábiles en el registro de

la entidad para la adquisición de bienes o servicios

OPORTUNIDADES

Análisis Matriz DOFA (JENNY CAICEDO)

Las Oportunidades en la Dirección de Contratación y Compras para el proceso de Adquisición de bienes y servicios, se utiliza como aquellas acciones que potencialmente pueden llegar a prevenir o corregir un riesgo determinado, entre ellas se utiliza la identificación y existencia de dichas acciones que en el futuro podrán mejorar dicho proceso.

24

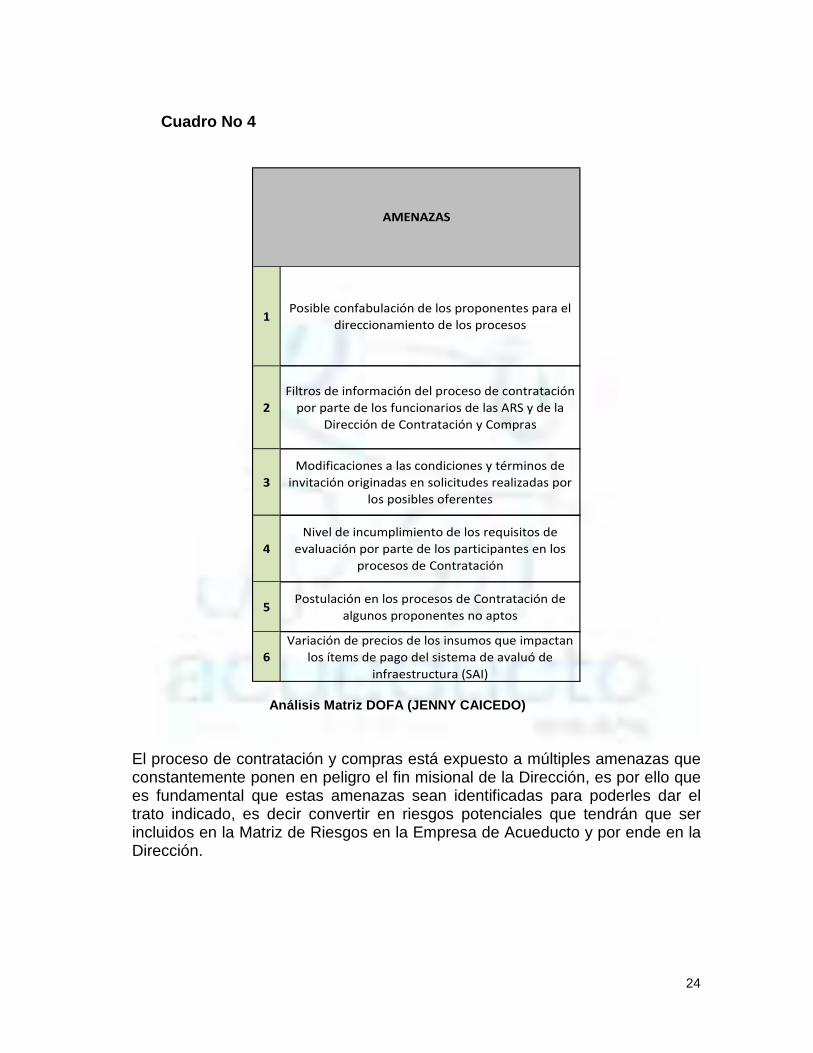

Cuadro No 4

1Posible confabulación de los proponentes para el

direccionamiento de los procesos

2

Filtros de información del proceso de contratación

por parte de los funcionarios de las ARS y de la

Dirección de Contratación y Compras

3

Modificaciones a las condiciones y términos de

invitación originadas en solicitudes realizadas por

los posibles oferentes

4

Nivel de incumplimiento de los requisitos de

evaluación por parte de los participantes en los

procesos de Contratación

5Postulación en los procesos de Contratación de

algunos proponentes no aptos

6

Variación de precios de los insumos que impactan

los ítems de pago del sistema de avaluó de

infraestructura (SAI)

AMENAZAS

Análisis Matriz DOFA (JENNY CAICEDO)

El proceso de contratación y compras está expuesto a múltiples amenazas que constantemente ponen en peligro el fin misional de la Dirección, es por ello que es fundamental que estas amenazas sean identificadas para poderles dar el trato indicado, es decir convertir en riesgos potenciales que tendrán que ser incluidos en la Matriz de Riesgos en la Empresa de Acueducto y por ende en la Dirección.

25

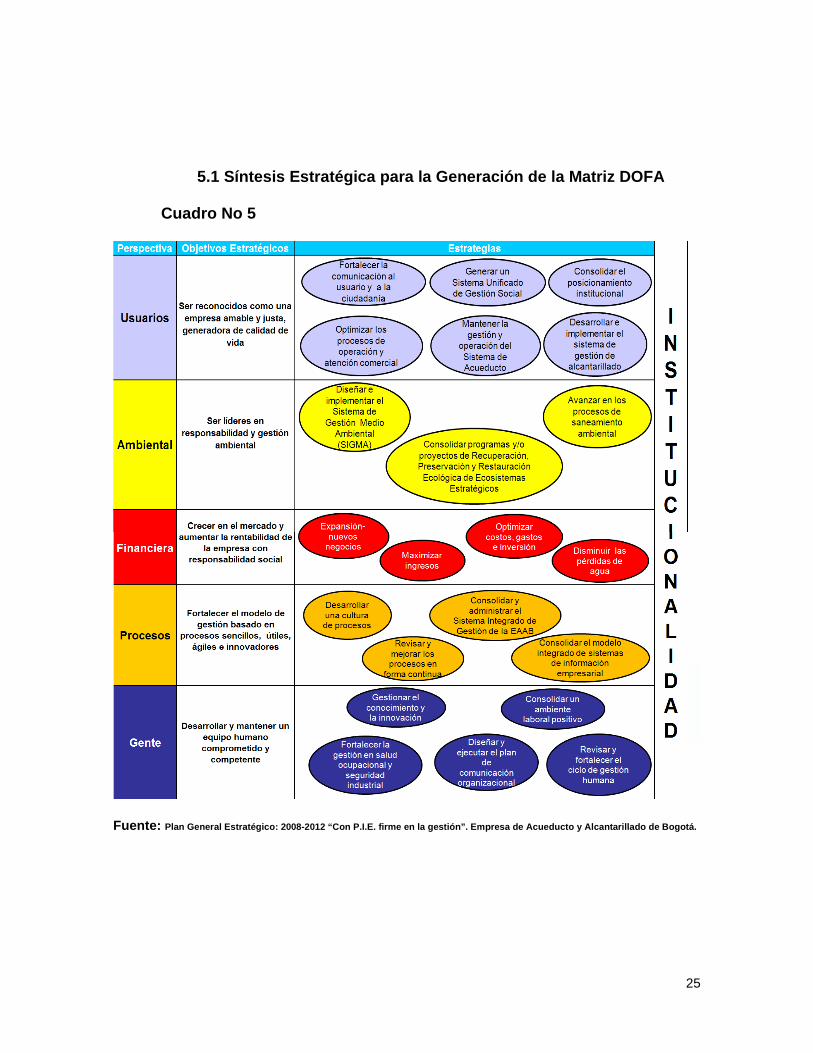

5.1 Síntesis Estratégica para la Generación de la M atriz DOFA

Cuadro No 5

Fuente: Plan General Estratégico: 2008-2012 “Con P.I.E. fir me en la gestión”. Empresa de Acueducto y Alcantari llado de Bogotá.

26

5.2 METODOLOGIA Y ANALISIS DE LA APLICACIÓN Y RESUL TADOS DE LA

MATRIZ DOFA

En el proceso de identificación de los riesgos en el área de Contratación y Compras en el Sistema de Gestión de Calidad es importante anteceder una herramienta que en este caso será la Matriz DOFA (Debilidades, Oportunidades, Fortalezas y Amenazas), en la cual se presentará la forma como se presenta e impactan los posibles riesgos en la Gestión Contractual. Dicha herramienta está directamente relacionada con la capacidad institucional de la Empresa y por ende en el proceso de Contratación, en ella se puede identificar la estructura adoptada por la Dirección, los procedimientos, los recursos humanos y físicos y demás elementos para la identificación de dichos riesgos, los cuales se presentan a continuación: ANTECEDENTES El futuro hay que imaginarlo, pero construyéndolo. Por ello, las organizaciones están obligadas permanentemente y proactivamente a repensar sus estrategias frente a las nuevas circunstancias de su entorno. En esta etapa es de vital importancia el trabajo en equipo y por ello se adoptó una metodología participativa de tal manera que el direccionamiento estratégico del Acueducto sea el resultado de un proceso de reflexión y construcción colectiva, por todo el equipo Gerencial, enriquecido con las experiencias y el conocimiento real de los problemas y soluciones de profesionales y trabajadores de todos los niveles organizacionales. Con los resultados de los tres talleres a principios del 2008, se realizó una primera versión del Plan General Estratégico e Indicadores en conjunto con el equipo consultor, Gerencia General y Gerencia Corporativa de Planeamiento y Control, insumo para convocar a un cuarto taller a las personas anclas y al equipo gerencial. En el cuarto taller, los participantes nuevamente organizados por perspectivas, tuvieron la oportunidad de validar el proyecto preliminar y presentarlo en plenaria para conocimiento y aporte de los demás equipos. El Equipo Consultor, la Gerencia General y la Gerencia Corporativa de Planeamiento y Control evaluaron en el 2008, el trabajo desarrollado en el cuarto taller de planeación estratégica y con base en todos los aportes generados, elaboraron la versión del Plan General Estratégico, para aprobación del Comité

27

Corporativo y Junta Directiva, y así finalmente contar con el nuevo Plan General Estratégico del Acueducto de Bogotá, que guiará el destino de la Empresa en los años 2008 a 2012.16 La apropiación individual y colectiva del Plan General Estratégico se constituye en un desafío clave para el éxito corporativo del Acueducto. En tal sentido, se buscará por diferentes medios de comunicación interna llegar al 100% de los trabajadores de la Empresa para la comprensión y aplicación de las acciones estratégicas definidas en el presente documento17. Para asegurar el cumplimiento del Plan General Estratégico, se deben alinear las acciones estratégicas con la acción operativa, de manera que la apropiación del Plan se consolide en todos los niveles organizacionales. Para implementar el anterior alineamiento, el Acueducto cuenta con dos instrumentos: el Acuerdo de Gestión (plan de acción de cada área) y el Tablero de Control de cada Gerencia. A través del Acuerdo de Gestión, cada área incorpora las acciones estratégicas de su responsabilidad para la planificación detallada de su ejecución y mediante el Tablero de Control, cada Gerencia con fundamento en los procesos de gestión claves asociados a los objetivos estratégicos de la Empresa, formula los indicadores que le permitirán monitorear su gestión. De esta manera, se espera que el Plan General Estratégico del Acueducto, día a día se materialice en logros para bien de los usuarios, de los trabajadores, de la ciudadanía y la sociedad en general. La metodología para el monitoreo del Plan General Estratégico, se basa en indicadores de Gestión. La disciplina del monitoreo es la que asegura que una organización sea proactiva ante su entorno y que el análisis estratégico se vuelva cultura. La planeación estratégica no es estática, exige de un permanente monitoreo de los factores externos e internos que influyen sobre la organización. La Empresa cuenta con un Tablero de Control Corporativo-TCC , herramienta que se estructuró considerando los objetivos estratégicos y estableciendo para cada objetivo las medidas de actuación claves o indicadores estratégicos que permitan medir el desempeño organizacional, indicadores que fueron validados y/o construidos por cada una de las Gerencias Corporativas de la Empresa. Las metas de cada indicador se formulan teniendo en cuenta el proceso de planificación anual de la Empresa y en algunos casos, los mejores criterios disponibles al interior de la Empresa.

16 Plan General Estratégico: 2008-2012 “Con P.I.E. firme en la gestión”. Empresa de Acueducto y Alcantarillado de Bogotá. 17 Plan General Estratégico: 2008-2012 “Con P.I.E. firme en la gestión”. Empresa de Acueducto y Alcantarillado de Bogotá.

28

Ya establecida la Matriz DOFA Y teniendo en cuenta lo anterior se identifican las acciones: DO= Debilidades y Oportunidades DA= Debilidades y Amenazas FO= Fortalezas y Oportunidades

Cuadro No 6

Acciones estrategias DO

1

G en era r u n m eca n ism o d e c o nsu lta en lín ea de

d isp o n ib ilida d d e In ven ta rio s en tiem p o re al

p a ra la p la n if ic ac ión de su m in istros, a fin d e

rea liza r la solicitu d a d ec ua d am en te

2F orta le cer la ge stió n d e la D ire cc ió n d e Co n trol

In vers io ne s, c on resp ecto a la for m ula ció n y

ev alu ac ió n d e p roy ecto s

3

G en era r m eca n ism os en lo s c u ales se p erm ita

d ed ic a ción ex clusiva de l fo rm u la d or d e l

p ro yecto a fin d e g en era r ad ec ua d a m en te la

so lic itu d y ra dica r en t iem p o los p roye cto s en

c on tra ta c ió n

4

A n alizar en e l tab lero d e co ntro l c orp o ra tivo e l

resu lta d o d e l in dica d or d e l c um plim ie nto d e l

p la n de c on trata ció n y co m p ra s y g en era r la s

a cc ion es co rp ora tivas req u erid a s p a ra su

c um plim ie nto

5 D efinir a n ive l co rp ora tivo estra tegia s d e

p revis ib ilid ad a fin d e no af ecta r la p rioriza ció n

d e l p lan de c on trata c ió n

6

L im ita r la s m o d if ic a cion es a l Pla n d e

C o ntra tac ión a trav és d e l e sta b le cim iento d e u n

p o rcen ta je m á x im o d e m od ifica cio ne s c on

resp ec to a l m o nto p lan ifica d o in icia lm e nte

7

G en era r u n a p o lít ic a intern a a tra vé s d e la cu a l

se revise , ac tua lic e y g en ere p un tos d e c o ntro l y

m o n ito reo (a c tua liza ció n) en lo s d iseñ os d e lo s

p ro yecto s de l PO A I d e la v ig en cia

8

A sign a r a l C o nsu lto r la resp on sa bilid a d d e

a n alizar los rie sgo s de la fu tura co n tra ta ción y

q u e la in for m a ción se d eta lle en los estu dio s

p revio s Análisis Matriz DOFA (JENNY CAICEDO)

29

Pretenden superar las debilidades internas aprovechando las oportunidades externas. En ocasiones existen oportunidades externas clave, pero la Dirección de Contratación tiene debilidades internas que le impiden explotar dichos oportunidades.

Cuadro No 7

Acciones estrategias DA

9

Generar una política interna a través de la cual

se revise, actualice y genere puntos de control y

monitoreo entre la etapa de diseño y

construcción para establecer adecuadamente el

plazo del contrato

10

Entrenar a las áreas usuarias sobre términos de

invitación, normatividad vigente,

procedimientos del sistema de calidad de

contratación, responsabilidad de las áreas en el

proceso de contratación, entre otros temas

11

Crear un link en la Intranet en el espacio

destinado para Contratación, a través del cual

se indique los items a considerar para evitar la

devolución y fallo en el proceso de contratación

12Establecer y mantener controles para asegurar

el cumplimiento de tiempos de respecta en la

ejecución del proceso de contratación

13Definir, aprobar e implementar una planta de

personal adecuada a las necesidades de la

Dirección de Contratación y Compras

14 Mantener y mejorar el Sistema de Gestión de la

Calidad del Proceso de Contratación y Compras

Análisis Matriz DOFA (JENNY CAICEDO)

30

Son tácticas defensivas que pretenden disminuir las debilidades internas y evitar las amenazas del entorno. La Dirección de Contratación que enfrenta muchas amenazas externas y debilidades internas de hecho podría estar en una situación muy precaria.

Cuadro No 8

Acciones estrategias FO

1Estandarizar términos de referencia para la

contratación de objetos similares

2

Fijar un tiempo máximo para la formulación de

aclaraciones y/o observaciones por parte de los

potenciales oferentes

3

Controlar la eficacia en la respuesta a las

solicitudes de aclaración u observaciones de los

proponentes y su impacto sobre el proceso de

contratación

4

Retroalimentar permanente en los procesos de

contratación entre el Acueducto y los

proponentes y Entes de Control que permiten la

mejora continua en los términos y políticas de

contratación

5

Reglamentar la exclusión para el registro de

proponentes de la Entidad en el evento en que

incurran en alguna de las causales definidas en el

Manual de Contratación de la Empresa

6

Capacitar a funcionarios involucrados en el

proceso de contratación que incluya entre otros

temas: normatividad aplicable, procedimientos

del sistema de calidad, responsabilidad del

funcionario, etc

7

Actualizar periódicamente la base de precios

unitarios de insumos y bienes, a través de

estudios de mercado y análisis de precios

unitarios (SAI)

8

Identificar nuevos proveedores para la

adquisición de bienes y servicios por parte de la

entidad

Análisis Matriz DOFA (JENNY CAICEDO)

31

Usan las fuerzas internas de la Dirección para aprovechar la ventaja de las oportunidades externas. Por regla general, las organizaciones siguen a las estrategias de DO, FA o DA para colocarse en una situación donde puedan aplicar estrategias FO. Cuando la Dirección de Contratación tiene debilidades importantes, luchará por superarlas y convertirlas en fuerzas. Cuando la Dirección de Contratación enfrenta amenazas importantes, tratará de evitarlas para concentrarse en las oportunidades.

32

6. INSTRUMENTOS PARA LA GESTIÓN DEL RIESGO

6.1 Análisis y valoración de los riesgos en el sist ema de gestión de calidad de contratación identificados. Teniendo en cuenta lo establecido en la Matriz DOFA, en donde se evaluó las Oportunidades, Amenazas, Debilidades y Fortalezas en el proceso de contratación, se pretende con este capítulo identificar los principales riesgos a los que se enfrenta la Dirección de Contratación y Compras teniendo en cuenta lo establecido en dicha Matriz y desagregándolos por etapas de proceso. El cuadro presentado a continuación es el primer acercamiento de Riesgos en el Sistema de Gestión de Calidad que se realizó principalmente para la identificación de los mismos, fue generado en reuniones realizadas en los meses de Marzo y Abril del 2010 y tuvo el acompañamiento de la Gerencia de Planeamiento de la Empresa de Acueducto de Bogotá, este primer acercamiento e identificación de los 13 riesgos del proceso de Adquisición de Bienes y Servicios, será la base de construcción de la Matriz de Riesgos la cual se presentará posteriormente.

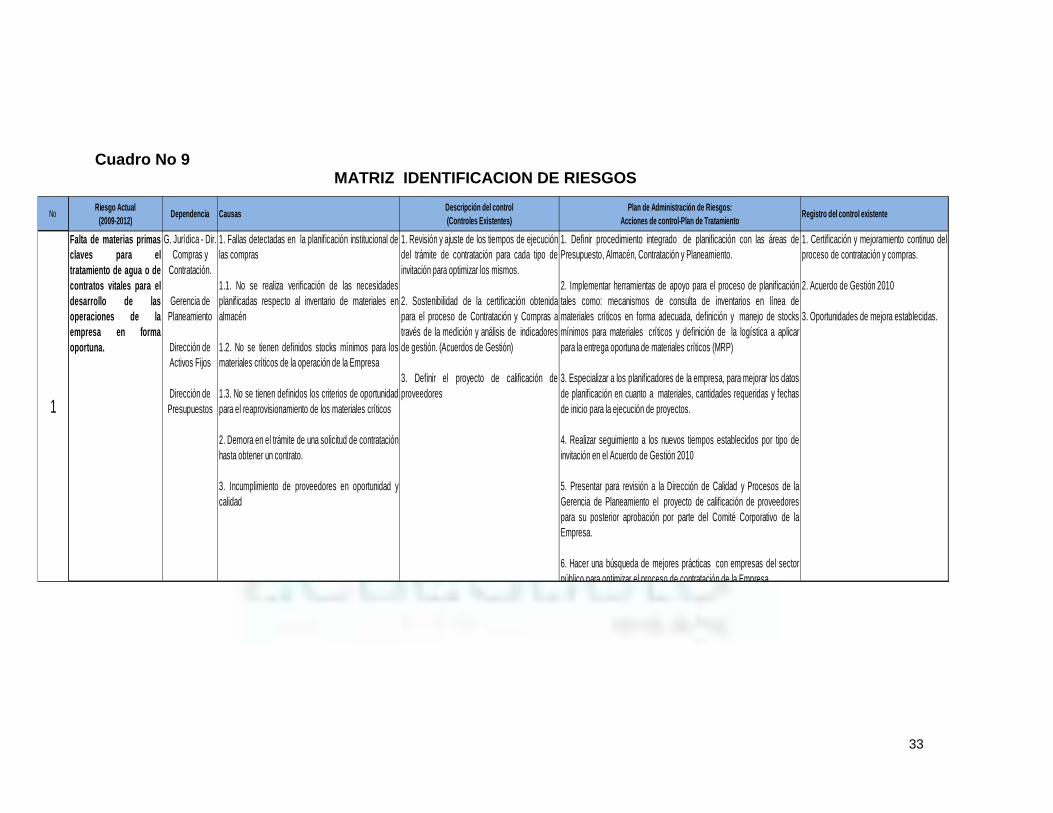

33

Cuadro No 9 MATRIZ IDENTIFICACION DE RIESGOS

No Riesgo Actual

(2009-2012)Dependencia Causas

Descripción del control (Controles Existentes)

Plan de Administración de Riesgos: Acciones de control-Plan de Tratamiento

Registro del control existente

1

Falta de materias primasclaves para eltratamiento de agua o decontratos vitales para eldesarrollo de lasoperaciones de laempresa en formaoportuna.

G. Jurídica - Dir. Compras y

Contratación.

Gerencia de Planeamiento

Dirección de Activos Fijos

Dirección de Presupuestos

1. Fallas detectadas en la planificación institucional delas compras

1.1. No se realiza verificación de las necesidadesplanificadas respecto al inventario de materiales enalmacén

1.2. No se tienen definidos stocks mínimos para losmateriales críticos de la operación de la Empresa

1.3. No se tienen definidos los criterios de oportunidadpara el reaprovisionamiento de los materiales críticos

2. Demora en el trámite de una solicitud de contratación hasta obtener un contrato.

3. Incumplimiento de proveedores en oportunidad ycalidad

1. Revisión y ajuste de los tiempos de ejecucióndel trámite de contratación para cada tipo deinvitación para optimizar los mismos.

2. Sostenibilidad de la certificación obtenidapara el proceso de Contratación y Compras através de la medición y análisis de indicadoresde gestión. (Acuerdos de Gestión)

3. Definir el proyecto de calificación deproveedores

1. Definir procedimiento integrado de planificación con las áreas dePresupuesto, Almacén, Contratación y Planeamiento.

2. Implementar herramientas de apoyo para el proceso de planificacióntales como: mecanismos de consulta de inventarios en línea demateriales críticos en forma adecuada, definición y manejo de stocksmínimos para materiales críticos y definición de la logística a aplicarpara la entrega oportuna de materiales críticos (MRP)

3. Especializar a los planificadores de la empresa, para mejorar los datosde planificación en cuanto a materiales, cantidades requeridas y fechasde inicio para la ejecución de proyectos.

4. Realizar seguimiento a los nuevos tiempos establecidos por tipo deinvitación en el Acuerdo de Gestión 2010

5. Presentar para revisión a la Dirección de Calidad y Procesos de laGerencia de Planeamiento el proyecto de calificación de proveedorespara su posterior aprobación por parte del Comité Corporativo de laEmpresa.

6. Hacer una búsqueda de mejores prácticas con empresas del sectorpúblico para optimizar el proceso de contratación de la Empresa.

1. Certificación y mejoramiento continuo delproceso de contratación y compras.

2. Acuerdo de Gestión 2010

3. Oportunidades de mejora establecidas.

34

No Riesgo Actual

(2009-2012)Dependencia Causas

Descripción del control (Controles Existentes)

Plan de Administración de Riesgos: Acciones de control-Plan de Tratamiento

Registro del control existente

2

Desabastecimiento demateriales críticos parael tratamiento de agua opara el desarrollo de lasoperaciones vitales de laEmpresa, en caso deemergencia.

Comité Corporativo de

la Empresa

G. Jurídica - Dir. Compras y

Contratación.

1. Emergencias o desastres que se presenten en laciudad generan necesidades inmediatas.

2. No se tiene establecido un fondo monetario para laadquisición de bienes y servicios en situaciones deemergencia.

3. No se tienen definidos la totalidad de proveedorespara atender la adquisición de bienes y servicios ensituaciones de emergencia.

1. Definir a través del Comité Corporativo de la Empresa las acciones aseguir para la adquisición de bienes y servicios en caso de emergencia

2. Definir una base de proveedores que estén en capacidad de atender lacompra de bienes y servicios en forma inmediata para mitigar situacionesde emergencia.

3. Definir el procedimiento para ejecutar las compras de bienes yservicios en situaciones de emergencia.

3

Cambios en el plan decontratación y compras

Dir. Compras y Contratación

Dirección Planeamiento y

Control de Inversiones

Dirección de Planeamiento y

Control de Rentabilidad

Gastos y Costos

1. Variación en la priorización de los procesos del plande compras y contratación, como consecuencia defactores externos de obligatorio cumplimiento(Alcaldes, órganos judiciales, Ley de Garantías, etc.) óde factores internos (Cambios de administración)

2. Las ARS no determinan adecuadamente lascantidades de obra o de suministros, que se requierenpara una óptima ejecución del contrato o solicitanmateriales que no son de su competencia.

3. La Dirección de Contratación y Compras puedeestablecer precios de materiales no reales, debido a la no cotización oportuna por parte de los proveedorespara la planificación.

1.. Los Profesionales de la DirecciónPlaneamiento y Control de Inversiones y laDirección de Planeamiento y Control deRentabilidad Gastos y Costos y la Dirección deContratación y Compras visualizan y verificannecesidades de inversión y funcionamiento delas áreas de acuerdo con su competencia.

2. La Dirección de Contratación a través delLíder de Adquisiciones Estratégicas envía víaLotus Notes, la proyección de precios fiscalespara la planificación de la siguiente vigencia aGerentes, Directores de área o Planificadores,para que éstos efectúen una validación de lamisma.

3.. La Dirección de Contratación y Compras ylas ARS validan la información del Plan deContratación y Compras a través de reuniones,con el fin de consolidar el plan a presentar alComité Corporativo para su aprobación.

1. Establecer mecanismos concretos de formulación y evaluación deproyectos mejorando el proceso de forma transversal.

2. Especializar a los planificadores de la empresa, para mejorar los datosde planificación en cuanto a materiales, cantidades requeridas y fechasde inicio para la ejecución de proyectos.

3. Mantener los controles adoptados, verificando su implementaciónmediante auditoría internas.

4. Diseñar reportes en SAP sobre la ejecución del Plan de Contratación yCompras para consultas y verificación de las áreas.

1. Registros en SAP sobre la actualizaciónde precios de obra en SAI (Sistema deAvalúo de Infraestructura)

2. Registros en SAP de precios fiscalespara suministros.

3. Solicitud listas de precios paraplanificación

4. Listas de precios entregadas por losproveedores

5. Soportes del plan de contrataciónfirmados por el planificador y el Ordenadordel Gasto de cada Gerencia.

6. Procedimiento de planificación / Sistemade Calidad de Contratación y Compras.

35

No Riesgo Actual

(2009-2012)Dependencia Causas

Descripción del control (Controles Existentes)

Plan de Administración de Riesgos: Acciones de control-Plan de Tratamiento

Registro del control existente

4

Rezago en elcumplimiento del plan decontratación y compras

Dir. Compras y Contratación

Gerencia de Planeamiento

Dirección de Presupuesto

1. Variación en la priorización de los procesos del plande compras y contratación, como consecuencia defactores externos de obligatorio cumplimiento(Alcaldes, órganos judiciales, Ley de Garantías, etc.) óde factores internos (Cambios de administración)

2. El incumplimiento de las áreas para radicar lassolicitudes de contratación en las fechas programadas

3. La complejidad en la formulación de algunosproyectos y/o sobrecarga de trabajo en algunas áreasencargadas de formular los proyectos y elaborartérminos de referencia.

1. Incorporar el indicador de cumplimiento delplan de contratación y compras al tablero deControl Corporativo para su análisis en elComité de Gerencia.

2. Entregar informes de seguimiento al Plan deContratación y Compras por parte de laDirección de Contratación y Compras a cadaárea de la empresa, identificando los procesoscon rezago y con rezago crítico.

3. Realizar seguimiento por parte de losOrdenadores de Gasto a la ejecución del plande contratación y compras de sus áreas

1. Fortalecer acciones de compromiso de las áreas para superar elrezago del plan de contratación.

2. Especializar a los formuladores de proyectos de la empresa, paramejorar la calidad de la información con respecto a la definición decantidades requeridas y fechas de inicio para la ejecución de proyectos.

3. Fijar compromisos con fechas límites para la radicación de solicitudesde contratación, a través de reuniones entre la Gerencia de Planeamiento, la Dirección de Contratación y Compras y las áreas con el fin de cumplircon el indicador "Ejecución del plan de compras y contratación" incluidoen los acuerdos de gestión suscritos entre Gerencias y Direcciones.

4. Castigar presupuestalmente a las áreas que no ejecuten elpresupuesto en las fechas establecidas

1. Tablero de control corporativo

2. Actas del Comité Corporativo

3. Recibido de los informes de seguimientoal Plan de Contratación y Comprasentregado a las ARS

4. Acuerdos de Gestión 2010

5. Ayudas de memoria

5

Elaboración de términosde referencia y decondiciones y términosde invitación imprecisos,incompletos oinadecuados.

Dir. Compras y Contratación

Áreas de la Empresa que

solicitan procesos de contratación

1. Desconocimiento del ARS respecto a las normas yespecificaciones técnicas a aplicar en el procesosegún el objeto a contratar.

2. Inclusión del ARS de criterios de evaluación oespecificaciones técnicas que pueden direccionar laadjudicación del proceso.

3. Inclusión de términos de referencia como el plazode ejecución del contrato, el cual se establece sinconsiderar la complejidad del proyecto y factoresexternos.

3. Inclusión de condiciones confusas e incompletas enlos pliegos que pueden generar diversasinterpretaciones por parte de los proponentes.

1. Estandarizar criterios de evaluación jurídicos,financieros, técnicos y económicos que impidanel direccionamiento de los procesos. 2. Estandarizar los formatos de condiciones ytérminos de la invitación por tipo de invitación ytipo de contrato.

3. Someter a discusión las condiciones ytérminos de la Invitación preliminares "Pliegosen discusión" para procesos que por sucomplejidad lo amerite a través de la páginaweb de contratación"

1. Mantener los controles adoptados, verificando su implementaciónmediante auditoría internas.

2. Realizar mesas de trabajo entre la Dirección de Contratación yCompras y las áreas que originan los procesos para determinar criteriosamplios de evaluación.

3. Realizar talleres de contratación dirigidos a las áreas con el fin desocializar los criterios y formatos estandarizados y realizar seguimiento ala implementación de los mismos.

1. Vo Bo y firma por parte de las personasque elaboran y aprueban los términos dereferencia del proceso.

2. Comunicaciones internas entre las áreas(Lotus Notes - Oficios remisorios) a travésde las cuales se aclaran los términos dereferencia y las condiciones y términos deinvitación.

3. Formatos estandarizados de términos dereferencia aprobados, divulgados eimplementados

36

No Riesgo Actual

(2009-2012)Dependencia Causas

Descripción del control (Controles Existentes)

Plan de Administración de Riesgos: Acciones de control-Plan de Tratamiento

Registro del control existente

6

Direccionamiento de losproponentes a lascondiciones y términosde invitación

Dir. Compras y Contratación

1. Los proponentes para obtener la adjudicación de uncontrato tratan de direccionar el proceso realizandopreguntas o presentando objeciones sobre elcontenido de las condiciones y términos de invitación.

1. Suscribir pactos de probidad entre los funcionarios de la Dirección deContratación y Compras, los oferentes y las áreas que originan losprocesos, en aquellas invitaciones que por su complejidad lo ameriten

VALIDAR CON LOS EVALUADORES

7

Interferencia de losproponentes en laevaluación de ofertas.

Dir. Compras y Contratación

1. Filtración de información reservada en la etapa deevaluación del proceso de contratación.

2. Posibles acuerdos entre los proponentes queparticipan en un proceso para manipular la adjudicaciónde un contrato.

1. Políticas adoptadas en la Dirección deContratación y Compras tales como - No permitir la comunicación verbal entre losevaluadores y los proponentes.

2. Incluir en las condiciones y términos deinvitación el sorteo para definir la formula aaplicar en la evaluación económica, sorteo quese realiza en la fecha y hora fijadas para el cierre del proceso.

1. Brindar mayor seguridad al equipo evaluador para el control de lasofertas

2. Adoptar medidas de seguridad para restringir el paso de personal noautorizado a la Dirección de Contratación y Compras.

VALIDAR CON LOS EVALUADORES

37

No Riesgo Actual

(2009-2012)Dependencia Causas

Descripción del control (Controles Existentes)

Plan de Administración de Riesgos: Acciones de control-Plan de Tratamiento

Registro del control existente

8

Amparar inadecuadamente laejecución de un contrato

Dir. Compras y Contratación

Dirección de Seguros

1. No se establece detalladamente el análisis,evaluación y distribución de riesgos en los estudiosprevios.

1. Las garantías a aplicar según el tipo decontrato se establecieron a través de Circularemitida por la Gerencia General de la Empresaen el año 2009.

1. Mantener los controles adoptados, verificando su implementaciónmediante auditoría internas

2. La Dirección de Seguros de la Empresa debe ser el área asesora enmateria de garantías contractuales, para tal efecto se gestionara unasesión de trabajo entre la Dirección de Contratación y Compras, laDirección de Seguros y las áreas que originan los procesos.

1. Formatos de aprobación de pólizasrevisados y aprobados.

9

Incumplimiento detiempos de gestión de los procesos decontratación y compras

Dir. Compras y Contratación

1. Aceptar solicitudes de aclaración extemporáneas, loque contribuye en demoras en el proceso decontratación

2. Demora por parte de las áreas en el envío derespuestas a las solicitudes de aclaración presentadaspor los posibles oferentes, estas respuestas enocasiones no son lo suficientemente claras o no estándebidamente soportadas. 3. Demora en las respuestas que deben enviar losoferentes a las solicitudes de aclaración formuladaspor parte de los evaluadores o presentaciónincompleta de documentos por parte de los oferentes

4. Receso en las labores de los funcionarios de laDirección de Contratación y Compras contratados alabor o por prestación de servicios; lo cual generasobrecarga de trabajo en algunos funcionarios del áreapor asumir labores de otros puestos de trabajo

5. Acumulación de procesos a ser tramitados en elsegundo semestre del año, por la no radicación

1. Controlar los tiempos del proceso decontratación a través del indicador de"Cumplimiento de los tiempos del proceso"

2. Remitir las solicitudes de aclaración delproceso vía Lotus Notes a las áreas de origen yrecibir respuesta a través de este medio paraeliminar el envío de oficios

3. Establecer solicitudes de contratación y decondiciones y términos de invitación estándarpara agilizar la revisión de los mismos.

4. Delegar la revisión de procesos en unprofesional de la Dirección, cuando el volumende trabajo lo amerite

5. Para atender la alta demanda de solicitudesde contratación en el segundo semestre del añose definió un plan de contingencia consistenteen la contratación de personal por prestación deservicios profesionales.

1. Estandarizar la planta de personal de la Dirección de Contratación yCompras de acuerdo con el resultado obtenido del estudio de cargas detrabajo liderado por la Gerencia Corporativa de Gestión Humana yAdministrativa.

2. Implementar controles que aseguren el envío efectivo de los contratosal área solicitante, verificando que toda solicitud de contratación ómodificación tenga como respuesta el envío de la documentación al áreapara iniciar los contratos, en forma oportuna.

3. Efectuar la devolución de procesos de las áreas que no atiendan enforma oportuna las solicitudes de aclaración de la Dirección

4. Establecer un indicador para el trámite de aprobación de las pólizas através del cual se controle la entrega y aprobación de los documentosnecesarios para el inicio de la ejecución de los contratos.

1. Informe de indicadores del Sistema deGestión de la Calidad del proceso decontratación y compras

2. Comunicaciones entre la Dirección deContratación y Compras y las áreas vía lotusreferentes a los procesos de contratación.

3. Plan de contingencia para atender la altademanda de solicitudes de contratación.

4. Formatos de solicitud de contratación y de condiciones y términos de invitaciónactualizados.

38

No Riesgo Actual

(2009-2012)Dependencia Causas

Descripción del control (Controles Existentes)

Plan de Administración de Riesgos: Acciones de control-Plan de Tratamiento

Registro del control existente

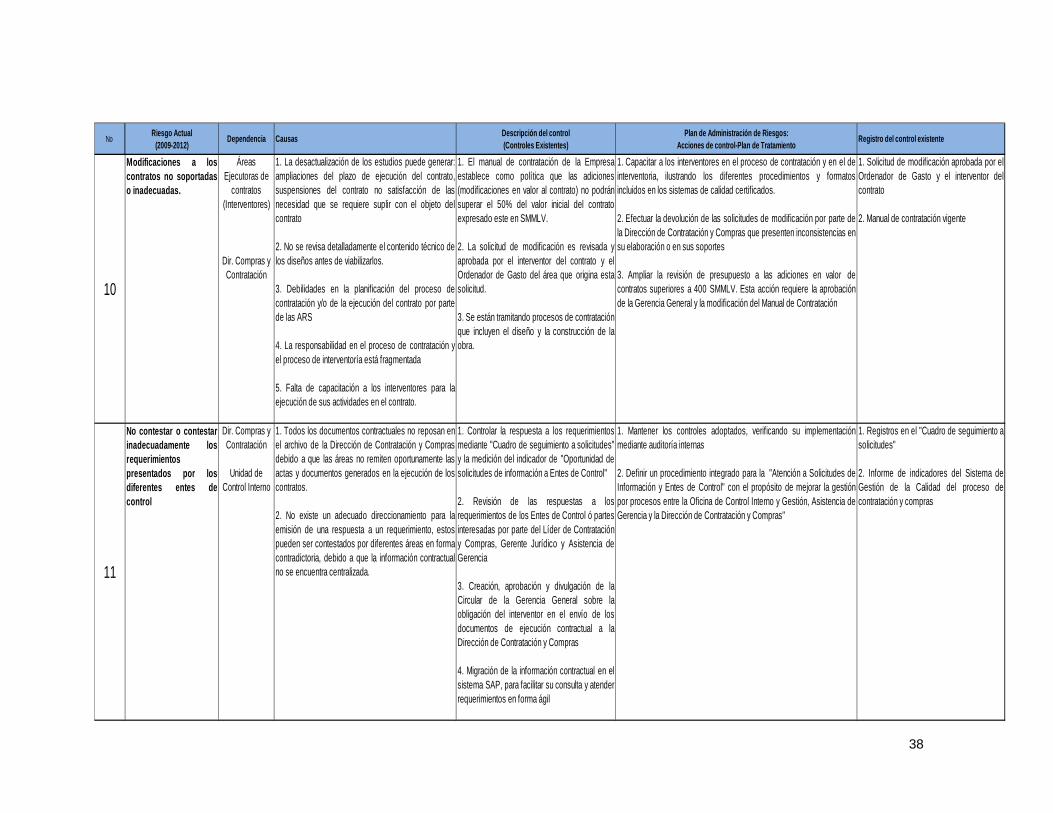

10

Modificaciones a loscontratos no soportadaso inadecuadas.

Áreas Ejecutoras de

contratos (Interventores)

Dir. Compras y Contratación

1. La desactualización de los estudios puede generar:ampliaciones del plazo de ejecución del contrato,suspensiones del contrato no satisfacción de lasnecesidad que se requiere suplir con el objeto delcontrato

2. No se revisa detalladamente el contenido técnico delos diseños antes de viabilizarlos.

3. Debilidades en la planificación del proceso decontratación y/o de la ejecución del contrato por partede las ARS

4. La responsabilidad en el proceso de contratación yel proceso de interventoría está fragmentada

5. Falta de capacitación a los interventores para laejecución de sus actividades en el contrato.

1. El manual de contratación de la Empresaestablece como política que las adiciones(modificaciones en valor al contrato) no podránsuperar el 50% del valor inicial del contratoexpresado este en SMMLV.

2. La solicitud de modificación es revisada yaprobada por el interventor del contrato y elOrdenador de Gasto del área que origina estasolicitud.

3. Se están tramitando procesos de contratación que incluyen el diseño y la construcción de laobra.

1. Capacitar a los interventores en el proceso de contratación y en el deinterventoria, ilustrando los diferentes procedimientos y formatosincluidos en los sistemas de calidad certificados. 2. Efectuar la devolución de las solicitudes de modificación por parte dela Dirección de Contratación y Compras que presenten inconsistencias en su elaboración o en sus soportes

3. Ampliar la revisión de presupuesto a las adiciones en valor decontratos superiores a 400 SMMLV. Esta acción requiere la aprobaciónde la Gerencia General y la modificación del Manual de Contratación

1. Solicitud de modificación aprobada por elOrdenador de Gasto y el interventor delcontrato

2. Manual de contratación vigente

11

No contestar o contestarinadecuadamente losrequerimientos presentados por losdiferentes entes decontrol

Dir. Compras y Contratación

Unidad de Control Interno

1. Todos los documentos contractuales no reposan enel archivo de la Dirección de Contratación y Comprasdebido a que las áreas no remiten oportunamente lasactas y documentos generados en la ejecución de loscontratos.

2. No existe un adecuado direccionamiento para laemisión de una respuesta a un requerimiento, estospueden ser contestados por diferentes áreas en formacontradictoria, debido a que la información contractualno se encuentra centralizada.

1. Controlar la respuesta a los requerimientosmediante "Cuadro de seguimiento a solicitudes"y la medición del indicador de "Oportunidad desolicitudes de información a Entes de Control"

2. Revisión de las respuestas a losrequerimientos de los Entes de Control ó partesinteresadas por parte del Líder de Contratacióny Compras, Gerente Jurídico y Asistencia deGerencia

3. Creación, aprobación y divulgación de laCircular de la Gerencia General sobre laobligación del interventor en el envío de losdocumentos de ejecución contractual a laDirección de Contratación y Compras

4. Migración de la información contractual en elsistema SAP, para facilitar su consulta y atenderrequerimientos en forma ágil

1. Mantener los controles adoptados, verificando su implementaciónmediante auditoría internas

2. Definir un procedimiento integrado para la "Atención a Solicitudes deInformación y Entes de Control" con el propósito de mejorar la gestiónpor procesos entre la Oficina de Control Interno y Gestión, Asistencia deGerencia y la Dirección de Contratación y Compras"

1. Registros en el "Cuadro de seguimiento asolicitudes" 2. Informe de indicadores del Sistema deGestión de la Calidad del proceso decontratación y compras

39

No Riesgo Actual

(2009-2012)Dependencia Causas

Descripción del control (Controles Existentes)

Plan de Administración de Riesgos: Acciones de control-Plan de Tratamiento

Registro del control existente

12

Perdida de piezasdocumentales

Dir. Compras y Contratación

Dirección de Servicios

Administrativos

1. Falta de políticas al interior de la empresa paradefinir la responsabilidad en la custodia de lainformación; actualmente existen dos áreasencargadas de esta función (Contratación y Compras ylas áreas) con políticas no unificadas

2. Falta de concientización por parte de loscoordinadores de calidad, interventores y ordenadoresde pago en el manejo de documentos contractuales.

3. Falta de controles en el préstamo de expedientes

4. Poca capacidad en el archivo de la Dirección deContratación y Compras para custodiar toda lainformación generada en la ejecución del contrato.

1. La Dirección de Contratación y Comprasestableció los siguientes controles:

- Control de registros correspondientes a losprocesos de contratación: cada funcionario de la Dirección de Contratación y Compras registra laentrega de documentos mediante los formatosestablecidos para el control de registros,ejemplo formato 3GD052501 Hoja de Controlde Registros.

- Recepción de ofertas: El GestionadorDocumental controla documentos en larecepción de ofertas y cierre de la invitación(proceso “GM1020” Invitación abierta) utilizandolos formatos 3GD050504 “Afuera de Ofertas” y3GM10200508 ""Cuadro de Cierre

- Préstamo de carpetas contractuales: ElGestionador Documental, realiza el préstamo decarpetas solicitando un documento deidentificación, previa verificación del número de

1. Determinar a nivel de empresa la responsabilidad en la administraciónde los archivos físicos de la empresa

2. Desarrollar el proyecto de digitalización de expedientes contractualesbajo custodia de la Dirección de Contratación y Compras

3. Implementar campañas publicitarias a través de las cuales sesensibilice a todo el personal de la Empresa sobre el cuidado de losdocumentos a su cargo y se divulgue el "Reglamento del archivo"

4. Diseñar, implementar una base de datos a través de la cual se controleel préstamo de documentos

1. Registros en los formatos:

3GD052501 Hoja de Control de Registros 3GD050504 “Afuera de Ofertas” 3GM10200508 "Cuadro de Cierre" 3GD052505 “Afuera”

13

Alteración de registrosinformáticos

Dir. Compras y Contratación

Dirección de Informática

1. Modificación de datos ó registro de información sinla debida autorización, en la pagina web decontratación, en el registro de proponentes de la EAABo en los archivos de la carpeta procesos de laDirección de Contratación y Compras.

2. Perdida de llaves y/o código fuente de la pagina webde contratación y/o del registro de proponentes

1. Se automatizó el cierre para la postulación delos procesos de contratación con invitaciónprivada, el cual se realiza automáticamente a la1:00 pm.

2. La llaves y código fuente que soportan laselección de invitados a través de la página webson custodiadas en la actualidad por laDirección de Informática de la EAAB.

3. Adopción de estrategias para el control declaves y acceso al equipo donde se publican losdocumentos del proceso de contratación y serealiza el sorteo de selección automática para

Mantener los controles adoptados, verificando su implementación mediante auditoría internas.

1. Actas de sorteos firmadas por losrepresentante del comité de selección deproponentes

2. Comunicaciones de entrega de las llavesy código fuente para la custodia por parte dela Dirección de Servicios de Informática.

3. Registros en el equipo de la funcionariaresponsable de la administración de lapagina Web y del sorteador electrónico

Análisis Matriz DOFA (JENNY CAICEDO)

40

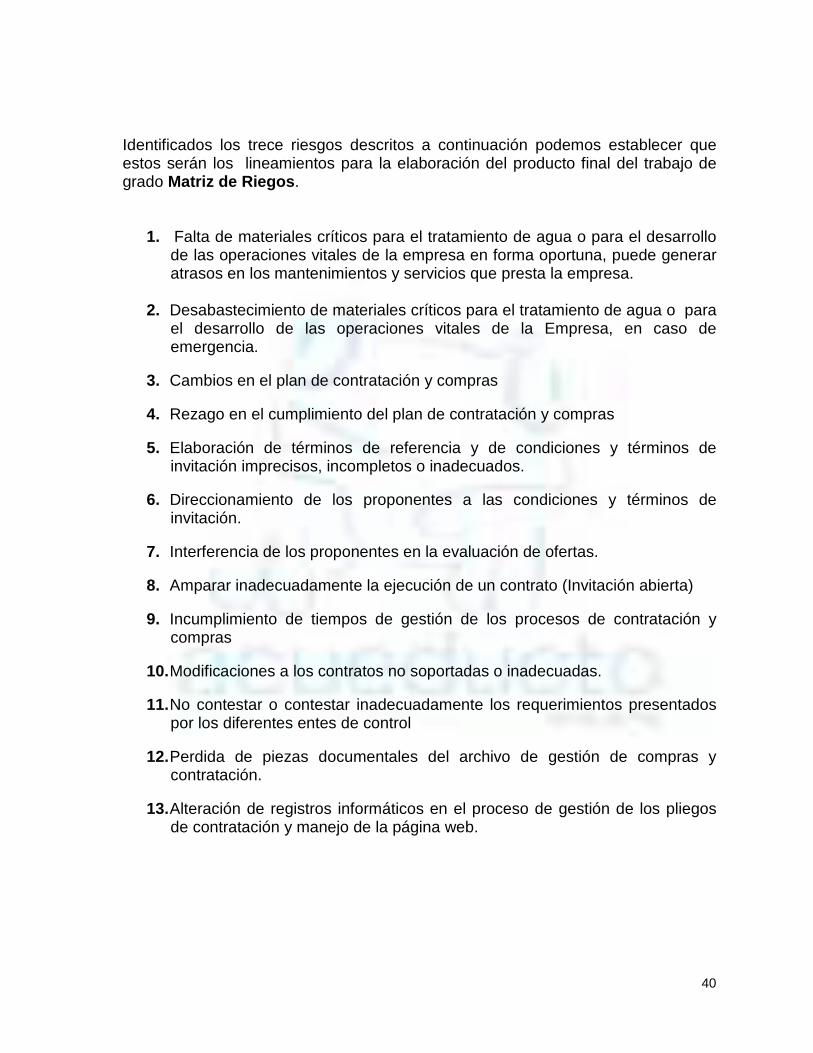

Identificados los trece riesgos descritos a continuación podemos establecer que estos serán los lineamientos para la elaboración del producto final del trabajo de grado Matriz de Riegos .

1. Falta de materiales críticos para el tratamiento de agua o para el desarrollo de las operaciones vitales de la empresa en forma oportuna, puede generar atrasos en los mantenimientos y servicios que presta la empresa.

2. Desabastecimiento de materiales críticos para el tratamiento de agua o para el desarrollo de las operaciones vitales de la Empresa, en caso de emergencia.

3. Cambios en el plan de contratación y compras

4. Rezago en el cumplimiento del plan de contratación y compras

5. Elaboración de términos de referencia y de condiciones y términos de invitación imprecisos, incompletos o inadecuados.

6. Direccionamiento de los proponentes a las condiciones y términos de invitación.

7. Interferencia de los proponentes en la evaluación de ofertas.

8. Amparar inadecuadamente la ejecución de un contrato (Invitación abierta)

9. Incumplimiento de tiempos de gestión de los procesos de contratación y compras

10. Modificaciones a los contratos no soportadas o inadecuadas.

11. No contestar o contestar inadecuadamente los requerimientos presentados por los diferentes entes de control

12. Perdida de piezas documentales del archivo de gestión de compras y contratación.

13. Alteración de registros informáticos en el proceso de gestión de los pliegos de contratación y manejo de la página web.

41

6.2 Matriz de riesgos en el sistema de gestión de calidad en la dirección de contratación y compras 6.2.1 Guía de diligenciamiento para los formatos de l proceso de administración de riesgos.

El presente capítulo muestra el procedimiento que establece la Gerencia de Calidad y Procesos para el diligenciamiento de la Matriz de Riesgo en toda la Empresa de Acueducto de Bogotá, aquí se define la guía para diligenciar los formatos del proceso de administración de riesgos código guía: ce0401g01cr creada en el 2008 y es con esta guía que se elaborará la Matriz de Riesgo de la Dirección de Contratación y Compras, la cual tiene por objeto una descripción detallada de la manera como se debe diligenciar cada uno de los formatos del componente de Administración de Riesgos en el proceso de Adquisición de Bienes y Servicios en el Sistema de Gestión de Calidad. Por ello se presenta a continuación la Guía de diligenciamiento para los formatos del proceso de administración de riesgos Identificación de riesgos Objetivos Hacer un inventario de todos los eventos potenciales, estén o no bajo el control de la Entidad y que ponen en riesgo el logro de los Objetivos. Identificar las causas y efectos de su ocurrencia. Hacer la clasificación de cada riesgo identificado, según sean laborales, operativos, financieros, legales, tecnológicos y naturales/otros18. Definición El Decreto 1599 de 2005 lo define como: Elemento de Control, que posibilita conocer los eventos potenciales, estén o no bajo el control de la Entidad Pública, que ponen en riesgo el logro de su Misión, estableciendo los agentes generadores19 o causas y los efectos de su ocurrencia. Herramienta Formato 3CG101001-01 Contempla 14 columnas con la siguiente información: Item, Objetivo estratégico, Nivel, Macroproceso/proceso, Gerencia, Dependencia, 18 Guía de diligenciamiento para los formatos del proceso de administración de riesgos. Procedimiento: Administración de Riesgos Empresariales.2008 19 Ídem pág.19

42

Código del riesgo, Causas, Nombre del Riesgo, Descripción del riesgo, Efectos, Tipo de riesgo, Clasificación del riesgo y Definir si el riesgo identificado es estratégico o no (información que es relevante para identificar los riesgos corporativos).

Técnica Trabajo en equipo con base sesiones de discusión técnica con expertos en las áreas de interés. La recomendación es que el Director designé a un equipo de 3 o más funcionarios, donde uno de ellos será el líder. Recordando que la información consignada en los formatos será producto del consenso. Instrucciones específicas Entre las herramientas existentes para la Identificación de Riesgos, se recomienda consultar las siguientes:

• Los informes de las Auditoría Externa, los cuales se pueden consultar desde su computador por el Lotus, picando en el icono de Archivo Físico / Unidad de Control Interno / Auditorías Externas. En el Anexo D encontrará la instrucción específica sobre ésta consulta.

• Los informes de las Auditorías Internas • El Manual de Políticas • El Tratamiento de Producto No Conforme • No conformidades detectadas en Auditorias del SGC • Diagnóstico estratégico • Plan estratégico • Mapa de procesos • Lista de chequeo de las pólizas de seguro • Los informes de inspecciones • El análisis de los estados financieros, etc.

Lo importante es analizar con cuidado y con una mirada amplia y creativa la información necesaria de la Empresa, para identificar todos los riesgos que se puedan presentar (estén o no bajo el control de ella) y que pueden afectar el normal funcionamiento de los procesos. Cuando los riesgos identificados sean compartidos

43