Identificación de beneficiarios finales Agosto 2017 · Divulgación de los Panamá Papers ... •...

55

Transparencia fiscal internacional Identificación de beneficiarios finales Agosto 2017 www.pwc.com

Transcript of Identificación de beneficiarios finales Agosto 2017 · Divulgación de los Panamá Papers ... •...

Transparencia fiscal internacionalIdentificación de beneficiarios finales

Agosto 2017

www.pwc.com

PwC

Agenda

1. Antecedentes

2. Intercambio de información con fines tributarios

3. Identificación de beneficiario final y titulares de participaciones nominativas

4. Jurisdicciones y regímenes de baja o nula tributación

5. Reflexiones finales

2

Agosto 2017

PwC

Antecedentes

3

Agosto 2017

PwC

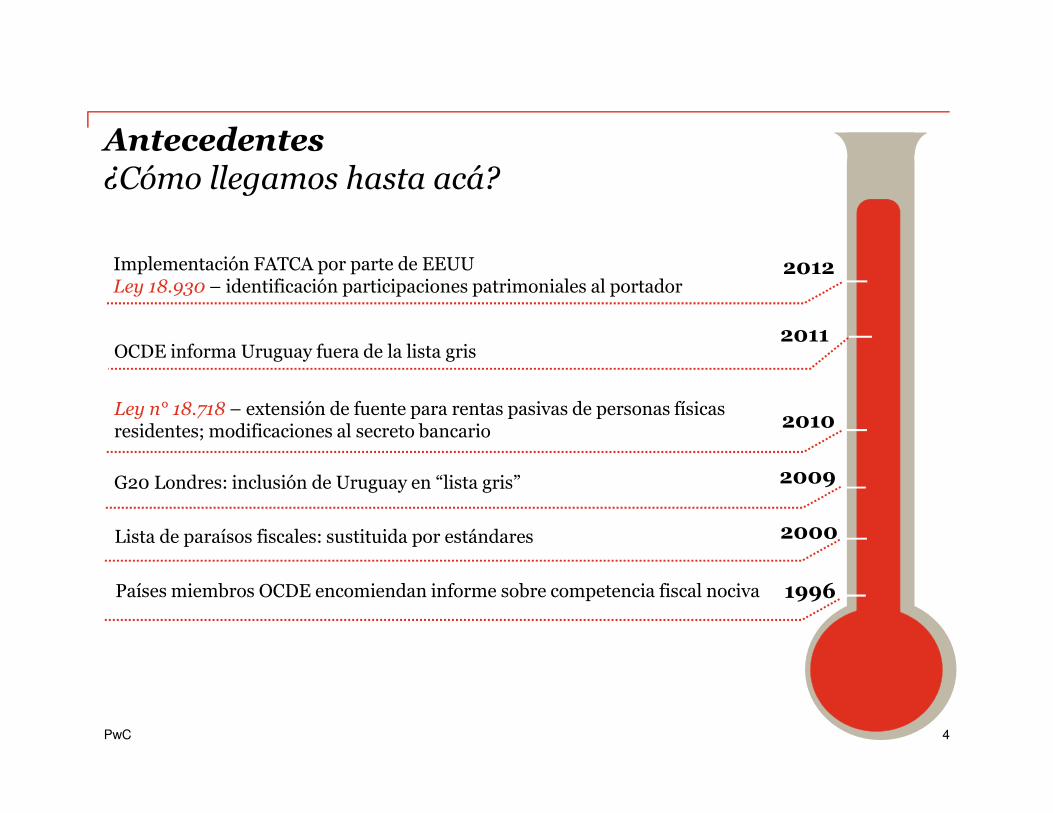

Antecedentes¿Cómo llegamos hasta acá?

1996Países miembros OCDE encomiendan informe sobre competencia fiscal nociva

2000Lista de paraísos fiscales: sustituida por estándares

2010Ley n° 18.718 – extensión de fuente para rentas pasivas de personas físicas residentes; modificaciones al secreto bancario

2011OCDE informa Uruguay fuera de la lista gris

2012Implementación FATCA por parte de EEUULey 18.930 – identificación participaciones patrimoniales al portador

2009G20 Londres: inclusión de Uruguay en “lista gris”

4

PwC

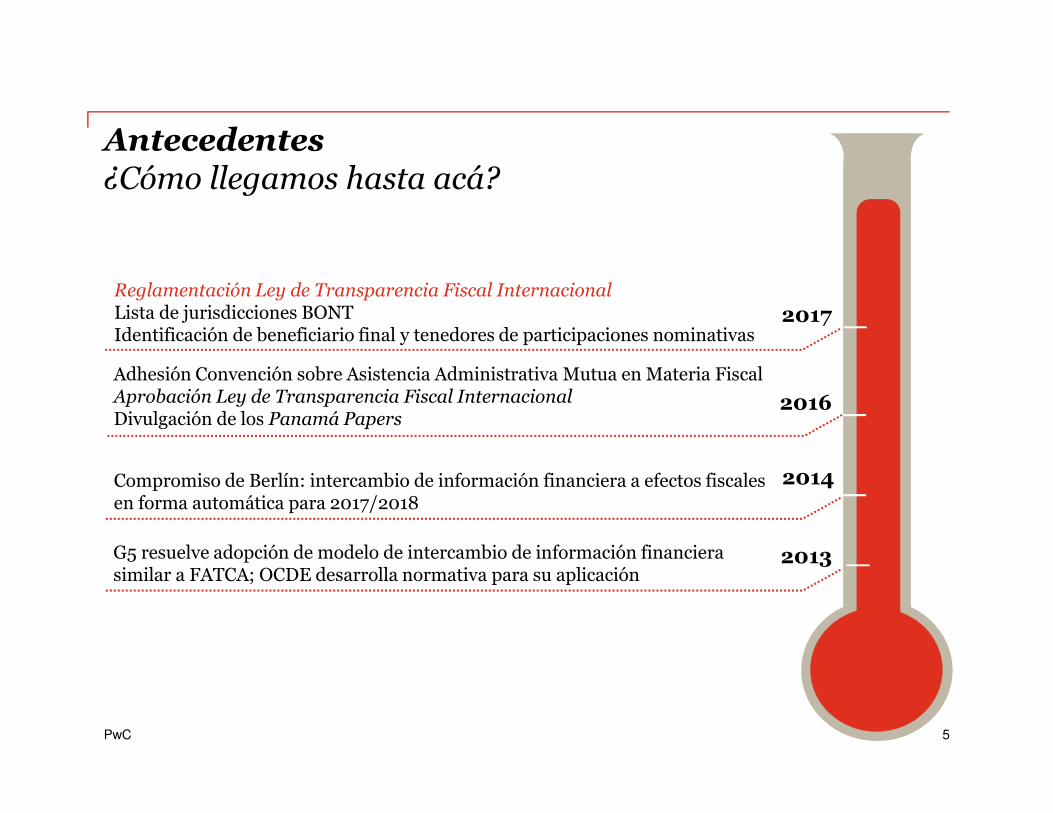

Antecedentes¿Cómo llegamos hasta acá?

2013G5 resuelve adopción de modelo de intercambio de información financiera similar a FATCA; OCDE desarrolla normativa para su aplicación

2014Compromiso de Berlín: intercambio de información financiera a efectos fiscales en forma automática para 2017/2018

2016Adhesión Convención sobre Asistencia Administrativa Mutua en Materia Fiscal Aprobación Ley de Transparencia Fiscal InternacionalDivulgación de los Panamá Papers

2017Reglamentación Ley de Transparencia Fiscal InternacionalLista de jurisdicciones BONTIdentificación de beneficiario final y tenedores de participaciones nominativas

5

PwC

Intercambio de información con fines tributarios

6

Agosto 2017

PwC

Intercambio de información

• Colaboración entre Administraciones Tributarias de distintos países.

• Requiere un Tratado Internacional para su implementación.

• Requiere además una normativa interna a través de la cual pueda cumplirse con el Tratado.

7

Agosto 2017

PwC

Tipos de intercambio de información

• A solicitud o requerimiento.

• Automático.

• Espontáneo.

8

Agosto 2017

PwC

CDI con cláusula 26 MOCDE

Tipos de tratados

Multilateral

Acuerdo de Intercambio de Información (AII)

Bilateral

9

Agosto 2017

PwC

BilateralidadAcuerdos Internacionales

País Vigencia País Vigencia

Hungría Desde 08/1993 Corea del Sur Desde 01/2013

México Desde 12/2010 Groenlandia (AII) Desde 01/2013

Francia (AII) Desde 12/2010 Finlandia Desde 02/2013

España Desde 04/2011 Argentina (AII y cláusulas específicas DI)

Desde 02/2013

Alemania (reneg.) Desde 12/2011 India Desde 06/2013

Suiza Desde 12/2011 Noruega (AII) Desde 01/2014

Liechtenstein Desde 09/2012 Canadá (AII) Desde 06/2014

Portugal Desde 09/2012 Australia (AII) Desde 07/2014

Islandia (AII) Desde 11/2012 Rumania Desde 10/2014

Ecuador Desde 11/2012 Islas Feroe (AII) Desde 02/2015

Malta Desde 12/2012 Suecia (AII) Desde 04/2015

Dinamarca (AII) Desde 01/2013 Países Bajos (AII) Desde 06/2016

10

Agosto 2017

PwC

BilateralidadAcuerdos Internacionales

País Vigencia País Vigencia

Emiratos Árabes Unidos

06/2016

Vietnam 07/2016

Chile (AII) 08/2016

Reino Unido 11/2016

Luxemburgo 01/2017

Singapur 03/2017

11

Agosto 2017

PwC

Intercambio de información bilateral

• Ámbito objetivo de aplicación

‐ Impuestos establecidos por las Partes.

‐ Asuntos penales tributarios.

• Ámbito subjetivo de aplicación: no necesariamente requiere la residencia en alguno de los dos países.

• Territorio: el territorio político de cada Estado Parte.

12

Agosto 2017

PwC

¿Qué requisitos debe cumplir una solicitud?

Información previsiblemente relevante

• Excluye pedido genéricos de información (“fishing expeditions”).

• Debe estar referida a un contribuyente en particular.

• Debe justificarse el pedido de información sobre ese contribuyente en particular respecto al Estado requerido.

Objeto de la información

• Determinación, liquidación, implementación, control y recaudación de impuestos.

• Cobro y ejecución de créditos tributarios.

• La investigación o el enjuiciamiento de asuntos tributarios.

13

Agosto 2017

PwC

¿Qué requisitos debe cumplir una solicitud?

Jurisdicción

• La información deberá estar en poder de alguna autoridad del Estado requerido, o

• En posesión o bajo el control de personas que se hallen en la jurisdicción territorial del Estado requerido.

• Los derechos y las garantías reconocidos a las Personas por las leyes o las prácticas administrativas de la Parte Requerida seguirán siendo aplicables.

• Se brinda información en la medida permitida por su legislación interna.

14

Agosto 2017

PwC

¿Qué requisitos debe cumplir una solicitud?

Principio de subsidiariedad

El Estado requirente ha utilizado todos los medios disponibles en su propio territorio para obtener la información, salvo aquellos que dieran lugar a dificultades desproporcionadas.

Solicitud no contraria al orden público.

No discriminatoria.

15

Agosto 2017

PwC

Intercambio de información multilateral

Convención sobre Asistencia Administrativa Mutua en Materia Fiscal

• Desarrollada por OCDE y Unión Europea y se suscribió entre los primeros signatarios en 1988.

• En 2009 se modificó a solicitud del G20 a los efectos de ajustarlo al estándar de intercambio automático y para facilitar la adhesión de otros Estados.

• Desde 2011 se encuentra abierta para la suscripción de cualquier estado interesado en ingresar a la misma.

• Han adherido más de 110 jurisdicciones en todo el mundo.

• Uruguay la ratificó mediante ley N° 19.428, de 29/8/16 y se encuentra vigente desde el 1/12/16.

16

Agosto 2017

PwC

Intercambio de información multilateral

• La CAAMMF permite:

‐ Intercambio por solicitud.

‐ Intercambio automático (para categorías de casos y sujeto a la existencia de un acuerdo mutuo).

‐ Intercambio espontáneo.

‐ Auditorías simultáneas.

‐ Auditorías en el extranjero (reserva del Uruguay).

‐ Asistencia en el cobro (reserva del Uruguay).

‐ Notificación y traslado de documentos (reserva del Uruguay).

17

Agosto 2017

PwC

Intercambio de información financiera en base multilateral

• Convención sobre Asistencia Administrativa Mutua en Materia Fiscal.

• Acuerdo mutuo firmado hasta ahora por 93 países, vigente para Uruguay desde setiembre 2018.

• Ley de Transparencia Fiscal Internacional, Prevención del Lavado de Activos y Financiamiento del Terrorismo N° 19.484, de 5/1/17. Capítulo I.

• Decreto reglamentario N° 77/017, de 27/3/017.

18

Agosto 2017

PwC

Información financiera para uso interno

• La DGI accederá a información similar en relación a residentes en Uruguay.

• La residencia se determinará de acuerdo a las definiciones de nuestra ley.

• Las instituciones obligadas a informar serán las que deberán aplicar tales criterios.

19

Agosto 2017

PwC

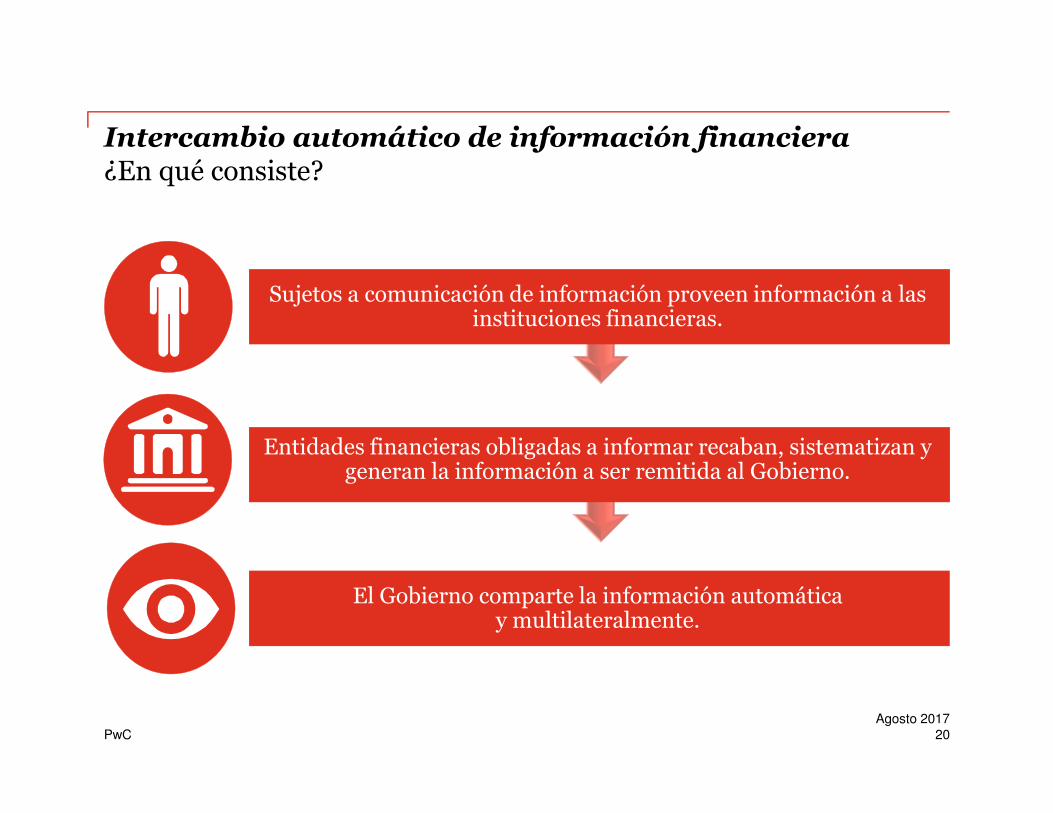

Intercambio automático de información financiera¿En qué consiste?

Entidades financieras obligadas a informar recaban, sistematizan y generan la información a ser remitida al Gobierno.

El Gobierno comparte la información automática y multilateralmente.

Sujetos a comunicación de información proveen información a las instituciones financieras.

20

Agosto 2017

PwC

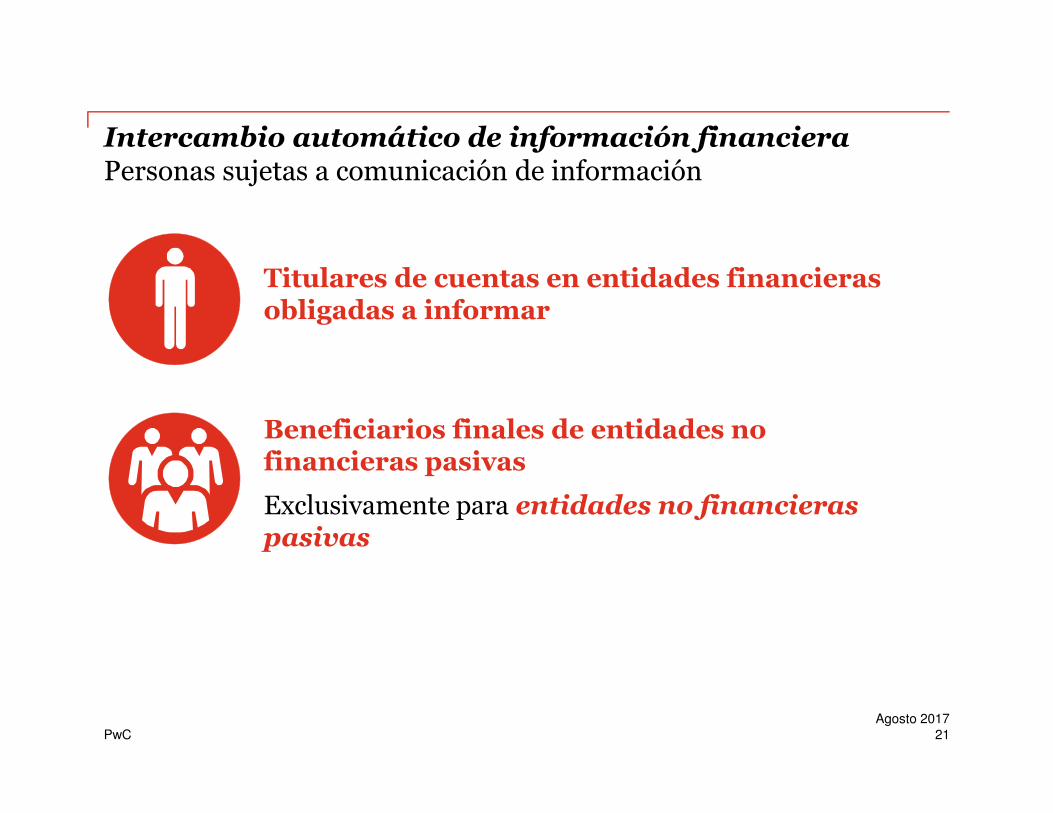

Intercambio automático de información financieraPersonas sujetas a comunicación de información

Titulares de cuentas en entidades financieras obligadas a informar

Beneficiarios finales de entidades no financieras pasivas

Exclusivamente para entidades no financieras pasivas

21

Agosto 2017

PwC

Intercambio automático de información financieraEntidades No Financieras Pasivas

• No sean Entidades No Financieras Activas

• Ingresos brutos procedan de actividades de inversión, reinversión o comercialización de activos financieros, es administrada por otra entidad financiera obligada a informar y es residente de una jurisdicción que no participe del intercambio de información.

22

Agosto 2017

PwC

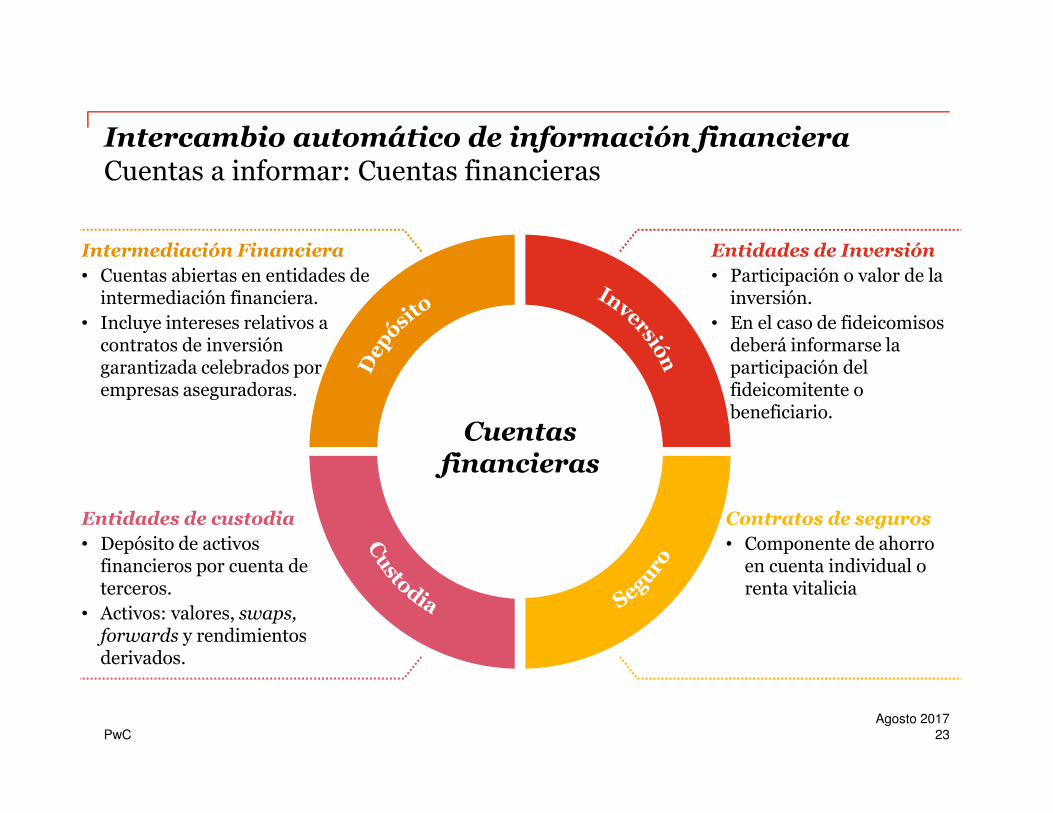

Intercambio automático de información financieraCuentas a informar: Cuentas financieras

Entidades de Inversión

• Participación o valor de la inversión.

• En el caso de fideicomisos deberá informarse la participación del fideicomitente o beneficiario.

Intermediación Financiera

• Cuentas abiertas en entidades de intermediación financiera.

• Incluye intereses relativos a contratos de inversión garantizada celebrados por empresas aseguradoras.

Entidades de custodia

• Depósito de activos financieros por cuenta de terceros.

• Activos: valores, swaps, forwards y rendimientos derivados.

Contratos de seguros

• Componente de ahorro en cuenta individual o renta vitalicia

Cuentasfinancieras

23

Agosto 2017

PwC

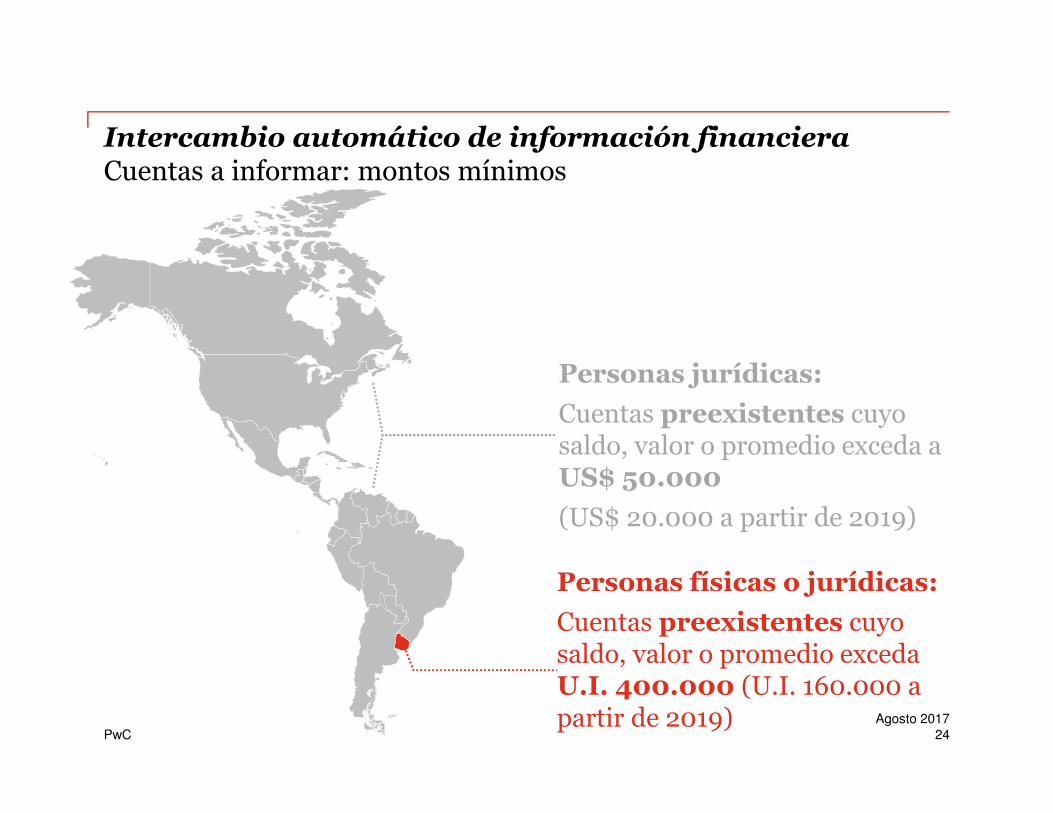

Intercambio automático de información financieraCuentas a informar: montos mínimos

Personas físicas o jurídicas:

Cuentas preexistentes cuyo saldo, valor o promedio exceda U.I. 400.000 (U.I. 160.000 a partir de 2019)

Personas jurídicas:

Cuentas preexistentes cuyo saldo, valor o promedio exceda aUS$ 50.000

(US$ 20.000 a partir de 2019)

24

Agosto 2017

PwC

• No se podrá oponer el secreto bancario, ni la ley de protección de datos personales, ni “cualquier disposición que consagre un deber de secreto, reserva o confidencialidad”.

• Implica una derogación parcial del secreto bancario.

• En relación a otra información bancaria sigue vigente el régimen actual (p.e. movimientos).

¿Se podrá oponer alguna reserva o secreto?

25

Agosto 2017

PwC

• Para intercambiar con Fiscos de otros Estados en el marco de convenios internacionales (Convención Multilateral de Asistencia Mutua en Asuntos Fiscales).

• Para el cumplimiento de sus fines (internamente).

• Fuera de tales finalidades la información será secreta y su divulgación sancionada como delito.

¿Para qué se utilizará la información?

26

Agosto 2017

PwC

Identificación de beneficiario final y titulares de participaciones nominativas

27

Agosto 2017

PwC

• Ley N° 18.930: registro en BCU para titulares de participaciones al portador.

• No se incluye al beneficiario final.

• No abarca a las participaciones nominativas (ausencia de registro centralizado).

• Ley 19.484: obligación de identificar a los beneficiarios finales y titulares de participaciones nominativas.

Panorama actual

28

Agosto 2017

PwC

• Persona física que, directa o indirectamente, posea como mínimo el 15% del capital o su equivalente; o

• 15% de los derechos de voto; o

• Por otros medios ejerza el control final sobre una entidad*.

* Entidad: una persona jurídica, un fideicomiso, un fondo de inversión o cualquier otro

patrimonio de afectación o estructura jurídica.

Concepto de beneficiario final

29

Agosto 2017

PwC

• El beneficiario final.

• Cadena de titularidad (si correspondiera).

• Además, las entidades emisoras de acciones o participaciones nominativas deberán comunicar los datos identificatoriosde sus titulares, así como el porcentaje de su participación en el capital de la sociedad.

• Deberá conservarse la documentación respaldante en idénticas condiciones que los libros sociales.

• Modificaciones posteriores deberán comunicarse en 30 días desde su verificación.

¿Qué se deberá identificar e informar?

30

Agosto 2017

PwC

¿Qué se deberá identificar e informar?

El Decreto Reglamentario además:

• Porcentaje de los que cumplen las condiciones para ser BF

• Porcentaje de los que no las cumplen

• Porcentaje de desconocimiento del BF

• Porcentaje de capital integrado o equivalente cuyos titulares sociedades que cotizan en bolsas de valores nacionales, internacionales de reconocido prestigio o de otros procedimientos de oferta pública

31

Agosto 2017

PwC

• Las entidades residentes (definición fiscal amplia).

• Las entidades no residentes:

‐ Si actúan en el país por intermedio de un establecimiento permanente; o

‐ Si radican en territorio nacional su sede de dirección efectiva, para el desarrollo de actividades empresariales en el país o en el exterior; o

‐ Si poseen activos en el país por más de 2.500.000 UI. (USD 300.000 aprox.)

‐ Administradores o fiduciarios residentes en el país, en relación a fondos de inversión y fideicomisos del exterior respecto a la obligación de informar los beneficiarios finales de los mismos.

¿Quiénes deberán identificar e informar?

32

Agosto 2017

PwC

Entidades exceptuadas

Se encuentran exceptuadas de informar al beneficiario final (no tienen que informar al BCU pero sí identificar a su BF).

Deben conservar toda la documentación acreditante, que podrá ser solicitada en cualquier momento por los organismos que tengan acceso al registro del BCU y la AIN.

Entidades

• Sociedades personales o agrarias cuya titularidad sea totalmente de personas físicas.

• Sociedades de hecho y sociedades civiles integradas por personas físicas.

• Cooperativas integradas por personas físicas.

33

Agosto 2017

PwC

Se encuentran exceptuadas de identificar al beneficiario final:

I. Entidades cuyos títulos coticen en bolsas de valores.

II. Fondos de inversión debidamente constituidos y supervisados en su país de origen (conforme reglamentación).

III. Condominios, sociedades conyugales y sociedades que resulten de uniones concubinarias.

IV. Asociaciones civiles con ingresos de cualquier naturaleza por debajo de los 4.000.000 de UI o activos por debajo de 2.500.000 UI.

V. Fideicomisos y fondos de inversión supervisados por el BCU, etc.

* Las entidades referidas en I), II) III) deberán informar al registro del BCU que se encuentran en tal situación y conservar la documentación y registros.

Entidades exceptuadas

34

Agosto 2017

PwC

Al BCU (registro creado por la Ley N°

18.930) mediante declaración jurada.

• Información de carácter reservado

• Penalidades en caso de divulgación

• Confección de estadísticas

¿A quién se deberá informar?

35

Agosto 2017

PwC

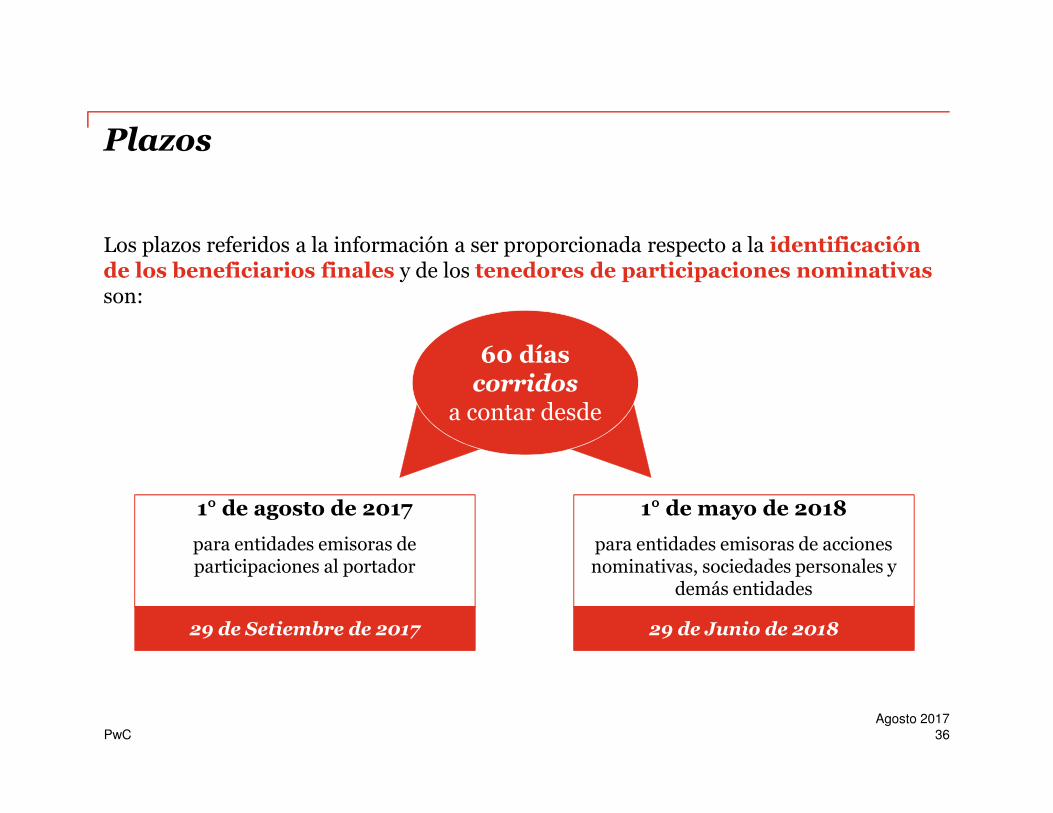

Plazos

Los plazos referidos a la información a ser proporcionada respecto a la identificación de los beneficiarios finales y de los tenedores de participaciones nominativasson:

1° de agosto de 2017

para entidades emisoras de participaciones al portador

1° de mayo de 2018

para entidades emisoras de acciones nominativas, sociedades personales y

demás entidades

60 días corridos

a contar desde

29 de Setiembre de 2017 29 de Junio de 2018

36

Agosto 2017

PwC

• DGI (inspección ya iniciada o por solicitud expresa y fundada en el marco de un CDI o AII).

• Secretaría Nacional para la Lucha contra el Lavado de Activos y el Financiamiento del Terrorismo y la Unidad de Información y Análisis Financiero del BCU.

• La Justicia Penal o la Justicia competente (si estuviera en juego una obligación alimentaria).

• La Junta de Transparencia y Ética Pública, siempre que se hubiera iniciado formalmente una actuación vinculada al ámbito de su competencia.

¿Quiénes podrán acceder y para qué?

37

Agosto 2017

PwC

Incumplimientos y sanciones

• Por incumplimiento de identificación de beneficiario final, se sancionará tomando en cuenta:

• La dimensión económica de la entidad.

• El período de incumplimiento de la obligación correspondiente.

• El porcentaje de participación respecto del cual se desconoce su beneficiario final.

En base a esto, se graduará entre un mínimo de 2 y un máximo de 100 veces la multa máxima por contravención establecida en el art. 95 del Código Tributario (entre USD 500 y 23.000 aprox.).

38

Agosto 2017

PwC

Plazos y sanciones

• Por incumplimiento de identificación de los titulares de participaciones nominativas, se sancionará tomando en cuenta:

‐ La dimensión económica de la entidad. Pequeña y mediana entidad es aquella que no supera los de 7.500.000 UI en activos o 24.000.000 de UI en ingresos.

‐ El período de incumplimiento de la obligación correspondiente.

En base a esto, se graduará entre un mínimo de 20 y un máximo de 100 veces la multa máxima por contravención establecida en el art. 95 del Código Tributario (entre USD 5.000 y 23.000 aprox.).

39

Agosto 2017

PwC

• Las entidades obligadas no podrán pagar utilidades, dividendos, rescates, recesos o resultados de liquidación a los titulares o beneficiarios respecto a los cuales no se haya cumplido la obligación de identificar, bajo pena de una multa equivalente al monto distribuido indebidamente.

• La no presentación de la Declaración Jurada acarreará la suspensión del certificado único de estar al día con la DGI.

• Quien impida conocer a su beneficiario final o induzca en error en la identificación, haciendo valer formas jurídicas inadecuadas, será pasible de una multa de hasta 1.000 veces el valor máximo de la Contravención (aprox. U$S 260.000).

• La Auditoría Interna de la Nación controlará el cumplimiento, impondrá las sanciones correspondientes y recibirá las denuncias efectuadas por la DGI, la DNA, el BPS y la SENACLAFT.

Otras sanciones

40

Agosto 2017

PwC

• Entidades en liquidación: NO DEBEN comunicar si:

(i) Clausuraron actividades en DGI;

(ii) Tuvo lugar la extinción de pasivos; adjudicación de activos y anulación de títulos y la identificación del liquidador o administrador; y

(iii) Relevan el secreto tributario a DGI.

• Conservación de los registro: los obligados deben conservar los registros en las mismas condiciones que las establecidas para los libros sociales obligatorios para las sociedades comerciales.

Particularidades

41

Agosto 2017

PwC

Jurisdicciones y regímenes de baja o nula tributación

42

Agosto 2017

PwC

Baja tributación

• En transacciones en las que intervengan países, jurisdicciones o regímenes de baja o nula tributación (BONT), puede aumentar la carga tributaria por IRAE, IRPF e IRNR.

• Un país, jurisdicción o régimen será BONT cuando las rentas de actividades o activos en Uruguay estén sujetas a imposición efectiva en el exterior menor al 12% y no esté en vigor o no sea efectivamente aplicable un AII o CDI.

• Se publica lista de jurisdicciones BONT.

• Se mantiene la presunción (sin admitir prueba en contrario) de que las operaciones realizadas con BONT no se ajustan a valores de mercado.

• Vigencia: para ejercicios iniciados a partir del 01/01/2017.

43

Agosto 2017

PwC

Lista de jurisdicciones BONTResolución 1315/2017

Países, jurisdicciones y regímenes especiales de baja o nula tributación

Andorra Estado de Bahrein Isla Norfolk

Angola Federación de Saint Kitts y Nevis Isla Pitcairn

Angula Grenada Islas Caimán

Antigua y Barbuda Guam Islas de Cook

Aruba Guayana Islas del Pacífico

Ascensión Honduras Islas Fiji

Barbados Hong Kong Islas Maldivas

Belice Isla de cocos (Isla de Keeling) Islas Malvinas / Falkland Islands

Bermudas Isla de Jersey Islas Marshall

Brunei Isla de Man Islas Palau

Colonia de Gibraltar Isla de Montserrat Islas Solomón

Commonwealth de Dominica Isla de Santa Elena Islas Turcas y Caicos

Comunidad de Bahamas Isla Guernesey Islas Vírgenes de Estados Unidos de América

44

Agosto 2017

PwC

Lista de jurisdicciones BONT Resolución 1315/2017

Países, jurisdicciones y regímenes especiales de baja o nula tributación

Islas Vírgenes Británicas Puerto Rico Serenísima República de San Marino

Jamaica Reino de Tonga Sultanato de Omán

Jordania República de Chipre Svalbard

Kiribati República de Mauricio Swazilandia

Labuán República de Nauru Tokelau

Líbano República de Seychelles Tristán de Acuña

Liberia República de Vanuatu Tuvalu

Macao República de Yemen Yibuti (Djibouti)

Mónaco Samoa

Niue San Pedro y Miquelón

Panamá San Vicente y las Granadinas

Polinesia Francesa Santa Lucía

45

Agosto 2017

PwC

Modificaciones en IRPF

• Desde 2011: inversiones fuera de Uruguay gravadas las rentas rendimiento del capital mobiliario.

• Desde 2017, se considera renta de fuente uruguaya los incrementos patrimoniales derivados de la transmisión de participaciones en entidades de baja tributación que (directa o indirectamente) tengan más de un 50% de bienes en Uruguay.

• Cuando las personas inviertan en entidades de nula o baja tributación: los rendimientos de capital y los incrementos patrimoniales (aunque no provengan de bienes en Uruguay) se les asignan como dividendos o utilidades distribuidos cuando sean percibidos por la entidad.

46

Agosto 2017

PwC

Modificaciones en IRPF

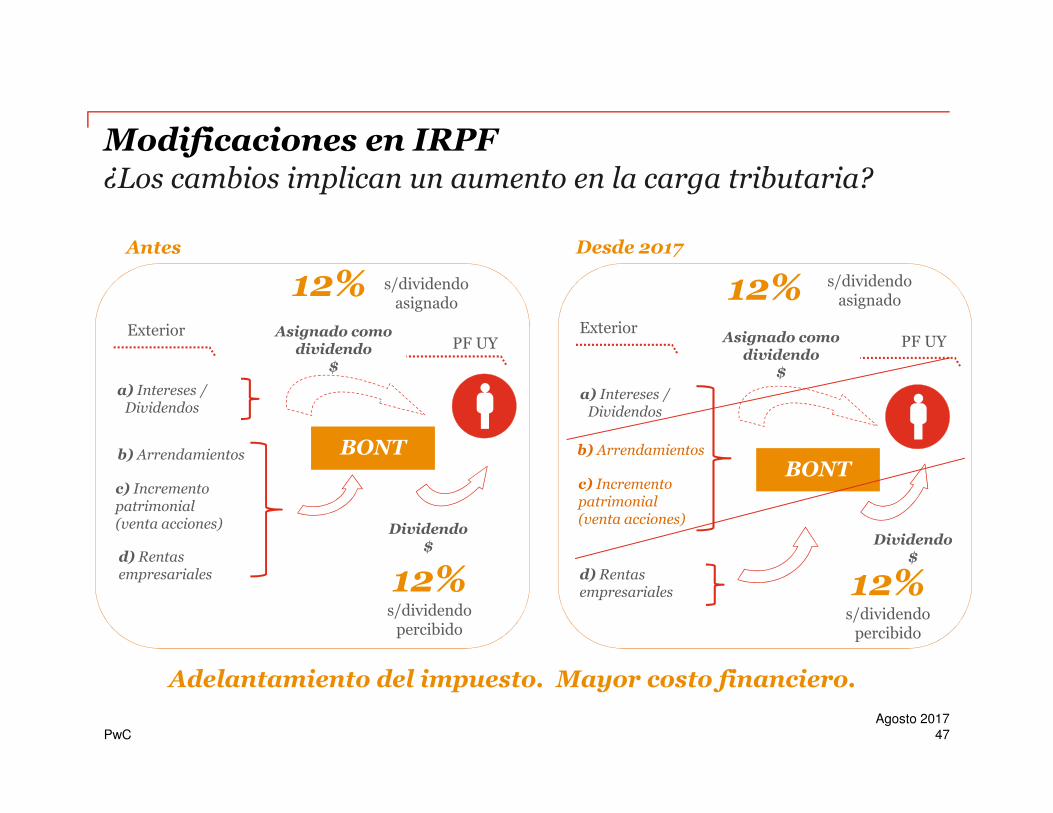

Adelantamiento del impuesto. Mayor costo financiero.

¿Los cambios implican un aumento en la carga tributaria?

BONT

PF UYExterior

12%s/dividendopercibido

Antes

BONT

PF UY

12%s/dividendopercibido

Desde 2017

Asignado comodividendo

$

Dividendo $

a) Intereses / Dividendos

b) Arrendamientos

c) Incremento patrimonial (venta acciones)

d) Rentas empresariales

Asignado comodividendo

$

12% s/dividendoasignado

Exterior

a) Intereses / Dividendos

b) Arrendamientos

d) Rentas empresariales

Dividendo $

12% s/dividendoasignado

c) Incremento patrimonial (venta acciones)

47

Agosto 2017

PwC

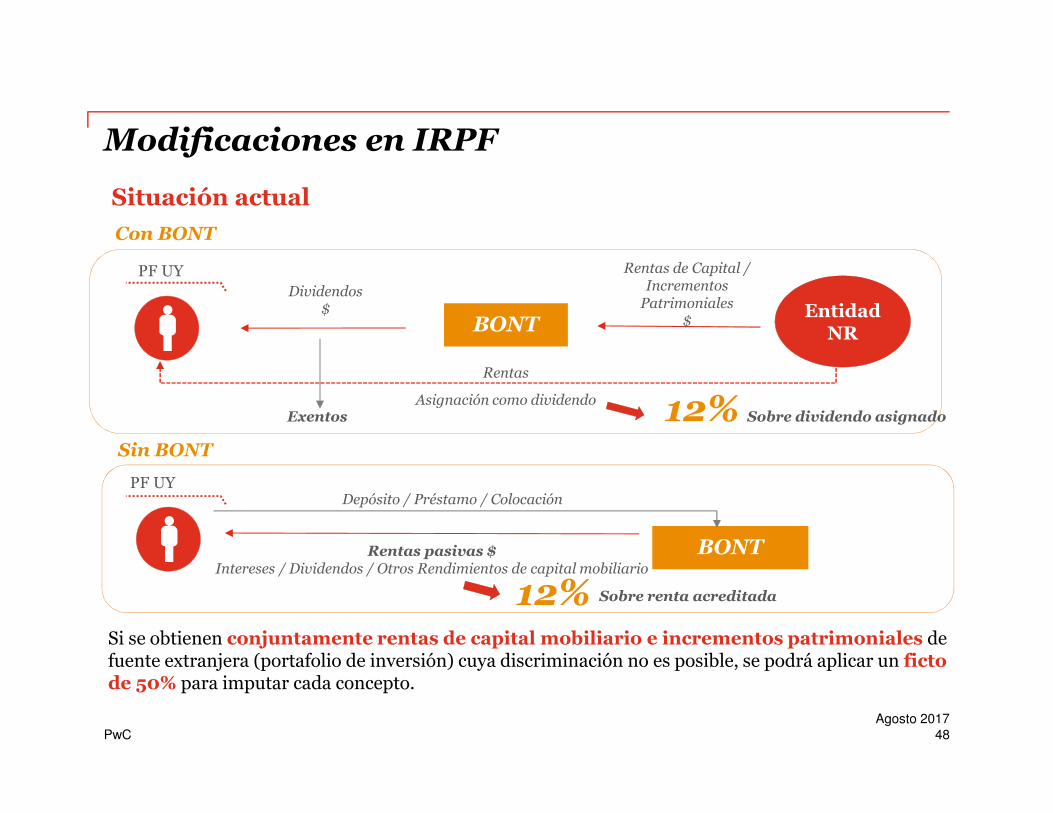

Modificaciones en IRPF

Situación actual

BONT

PF UY

12% Sobre dividendo asignado

Dividendos $ Entidad

NR

Rentas de Capital / Incrementos

Patrimoniales$

Exentos

Rentas

Asignación como dividendo

PF UY

BONTRentas pasivas $Intereses / Dividendos / Otros Rendimientos de capital mobiliario

Depósito / Préstamo / Colocación

Con BONT

Sin BONT

12% Sobre renta acreditada

Si se obtienen conjuntamente rentas de capital mobiliario e incrementos patrimoniales de fuente extranjera (portafolio de inversión) cuya discriminación no es posible, se podrá aplicar un ficto de 50% para imputar cada concepto.

48

Agosto 2017

PwC

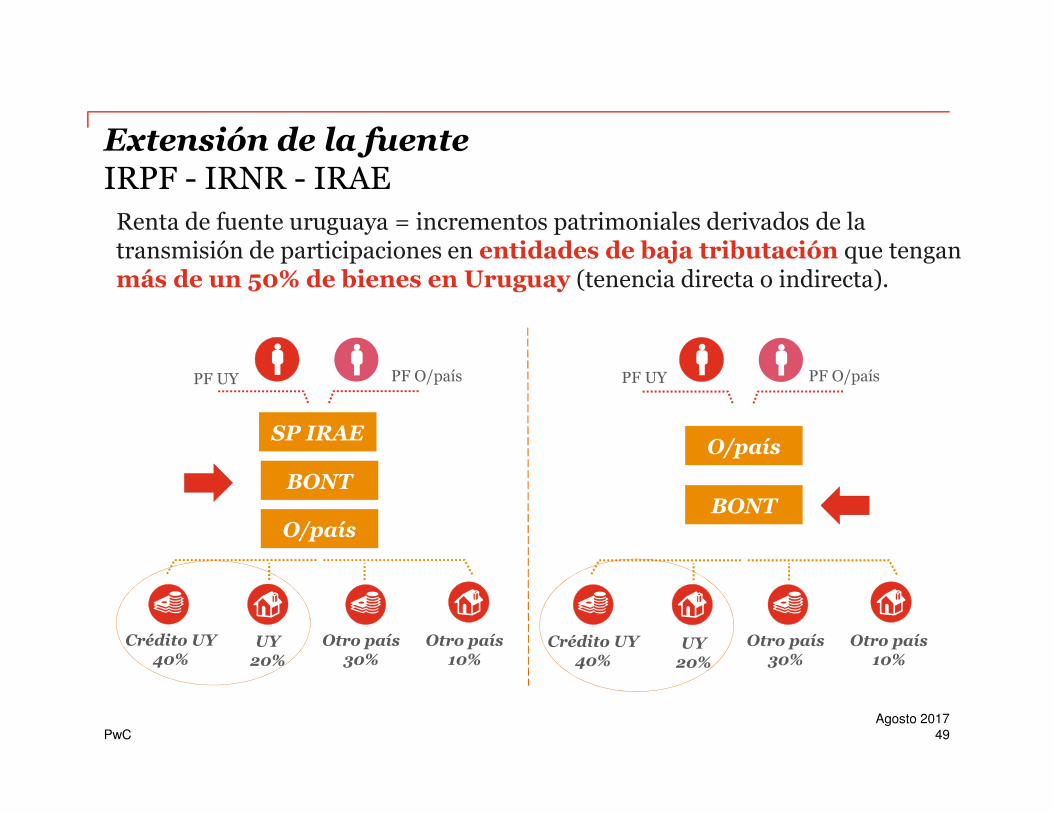

Extensión de la fuenteIRPF - IRNR - IRAE

Renta de fuente uruguaya = incrementos patrimoniales derivados de la transmisión de participaciones en entidades de baja tributación que tengan más de un 50% de bienes en Uruguay (tenencia directa o indirecta).

BONT

PF UY PF O/país

O/país

Crédito UY40%

UY20%

Otro país30%

Otro país10%

BONT

PF UY

SP IRAE

O/país

Crédito UY40%

UY20%

Otro país30%

Otro país10%

PF O/país

49

Agosto 2017

PwC

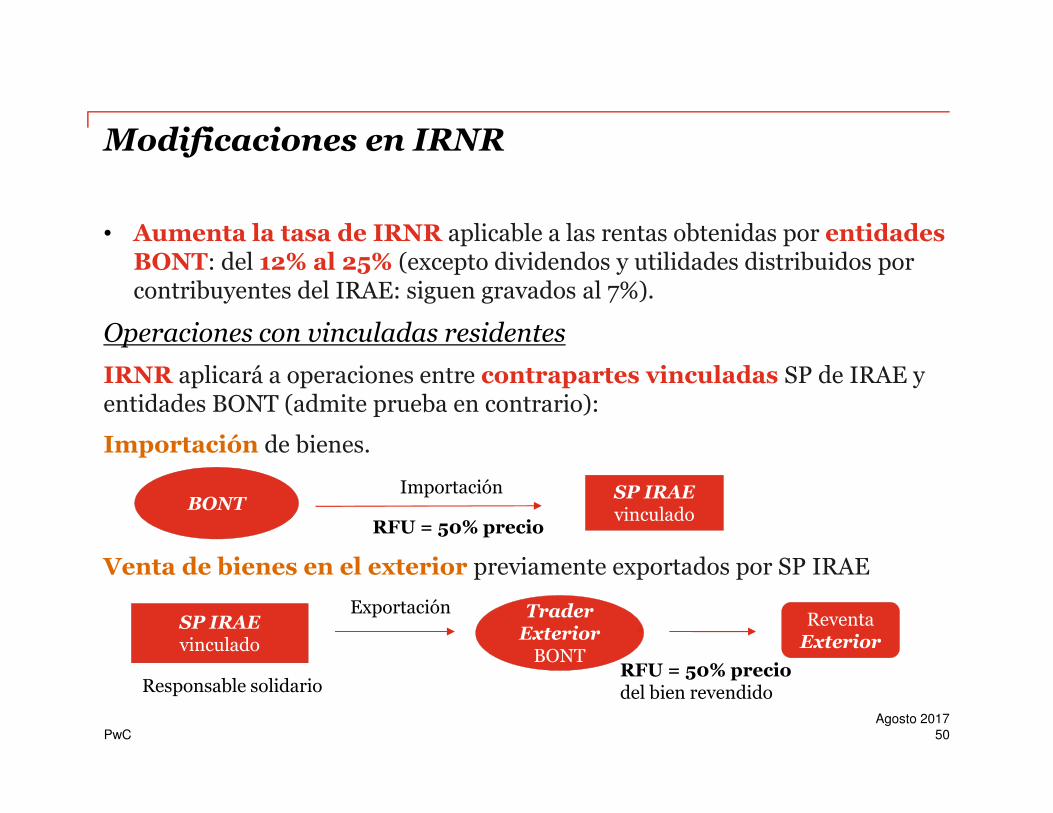

Modificaciones en IRNR

• Aumenta la tasa de IRNR aplicable a las rentas obtenidas por entidades BONT: del 12% al 25% (excepto dividendos y utilidades distribuidos por contribuyentes del IRAE: siguen gravados al 7%).

Operaciones con vinculadas residentes

IRNR aplicará a operaciones entre contrapartes vinculadas SP de IRAE y entidades BONT (admite prueba en contrario):

Importación de bienes.

Venta de bienes en el exterior previamente exportados por SP IRAE

BONTSP IRAE vinculado

Importación

RFU = 50% precio

SP IRAE vinculado

Exportación

RFU = 50% precio del bien revendido

TraderExterior

BONT

ReventaExterior

Responsable solidario

50

Agosto 2017

PwC

Modificaciones en IRNR

Operaciones sin vinculación

• IRNR aplicará a estas operaciones entre entidades de baja tributación y contrapartes uruguayas, aun cuando no exista vinculación:

- Ingresos de la enajenación de intangibles a ser utilizados económicamente en territorio nacional por contribuyentes de IRAE.

- Rentas de inmuebles situados en Uruguay: tasa incrementada 30,25%.

- A partir de 01/01/2018 los incrementos patrimoniales por la enajenación de inmuebles situados en Uruguay se determinarán en base real. Sólo excepcionalmente podrán seguir usando ficto de 15% (cuando no haya IPC y no pueda revaluarse el costo). Tasa incrementada de 30,25%.

- Rentas de otras transmisiones patrimoniales de bienes situados en el país: ficto 30%. Se incrementa del actual 20%.

51

Agosto 2017

PwC

Modificaciones en otros impuestos

Impuesto al Patrimonio

• Aumenta la tasa aplicable a los bienes que entidades de baja tributación (excluidas las personas físicas) posean en el país: pasa del 1,5 al 3%.

• Se modifica la base de cálculo del IP de las empresas bancarias.

Impuesto de Control de las Sociedades Anónimas

• Se incluye en el hecho generador del ICOSA, a las SA que habiendo sido constituidas en el exterior se redomiciliaran al Uruguay. Solución inversa?

52

Agosto 2017

PwC

Reflexiones finales

53

Agosto 2017

PwC

• La información de que dispone la Administración Tributaria sobre las personas es ahora mayor, de mejor calidad y de más fácil acceso.

• Esa información es susceptible de ser compartida con otros Fiscos por vía del bilateralismo o del multilateralismo.

• En algunos casos sobre la base del requerimiento y en otros en forma automática.

• A su vez la Administración Tributaria uruguaya dispondrá de más y mejor información sobre las rentas que sus residentes obtienen en el exterior.

• Las jurisdicciones BONT ya no son una opción.

• La transparencia llegó para quedarse.

Reflexiones finales

54

Agosto 2017

El contenido de la presente tiene como propósito brindar información general y no debe utilizarse como sustituto de una consulta con asesores profesionales.

© 2017 PricewaterhouseCoopers Ltda., PricewaterhouseCoopers, PricewaterhouseCoopers Professional Services Ltda. y PricewaterhouseCoopers Software Ltda. Todos los derechos reservados. PwC refiere a la firma miembro de Uruguay y en algunas ocasiones a la red PwC. Cada firma miembro es una entidad legal separada. Por favor visite www.pwc.com/structure para más detalles.

PwC_Uruguay PwC Uruguay PwCUruguay

Eliana [email protected]

Mario Ferrari [email protected]

Augusto [email protected]

Contactos