IFC Y NUESTRO COMPROMISO CON LA … · Internacional para el Arreglo de Disputas en Inversiones . 4...

17

IFC Y NUESTRO COMPROMISO CON LA INCLUSIÓN FINANCIERA GUATEMALA 2016 1

Transcript of IFC Y NUESTRO COMPROMISO CON LA … · Internacional para el Arreglo de Disputas en Inversiones . 4...

IFC Y NUESTRO COMPROMISO CON LA INCLUSIÓN FINANCIERA GUATEMALA 2016

1

Acabar

con la

pobreza

extrema

Impulsar la

prosperidad

compartida

Del 18% al 3%

de la población

mundial para el

año 2030

Aumentar los

ingresos del 40%

mas pobres de todos

los países en

desarrollo

Objetivos del Grupo Banco Mundial

2

Una oportunidad sin precedentes: Darle fin a la extrema pobreza en una generación

IFC: Parte del Grupo Banco Mundial

3

Conciliación y

arbitraje de

diferencias

relativas a

inversiones

Garantías a los

riesgos no

comerciales de

inversión en el

sector privado

Prestamos

libres de

intereses a los

Gobiernos de

los países más

pobres

Prestamos a

Gobiernos con

ingresos medios e

ingresos bajos

con buenos

niveles de

solvencia

Soluciones

para el

desarrollo del

sector privado

IBRD

Banco

Internacional de

Reconstrucción

y Desarrollo

IFC

Corporación

Financiera

Internacional

IDA

Asociación

Internacional de

Desarrollo

MIGA

Multilateral de

Inversiones y

Agencia de

Garantía

ICSID Centro

Internacional para

el Arreglo de

Disputas en

Inversiones

4

IFC Oficinas Hub

IFC Oficinas Nacionales

Caribbean Sea

ATLANTIC

OCEAN

Gulf of México

PACIFIC

OCEAN

ATLANTIC

OCEAN

Rio de Janeiro

Buenos Aires

La Paz

Lima

Bogotá

Puerto España

Santo Domingo

Managua

México City

São Paulo

Port-au-Prince

Tegucigalpa Guatemala City

Kingston

San Salvador

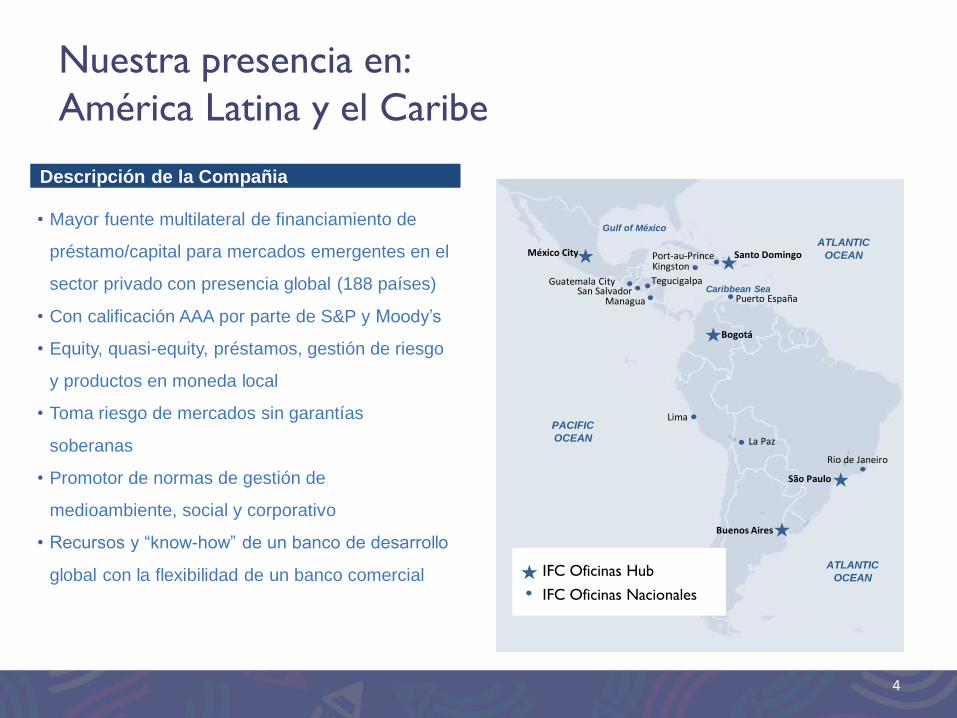

Nuestra presencia en:

América Latina y el Caribe

Descripción de la Compañia

• Mayor fuente multilateral de financiamiento de

préstamo/capital para mercados emergentes en el

sector privado con presencia global (188 países)

• Con calificación AAA por parte de S&P y Moody’s

• Equity, quasi-equity, préstamos, gestión de riesgo

y productos en moneda local

• Toma riesgo de mercados sin garantías

soberanas

• Promotor de normas de gestión de

medioambiente, social y corporativo

• Recursos y “know-how” de un banco de desarrollo

global con la flexibilidad de un banco comercial

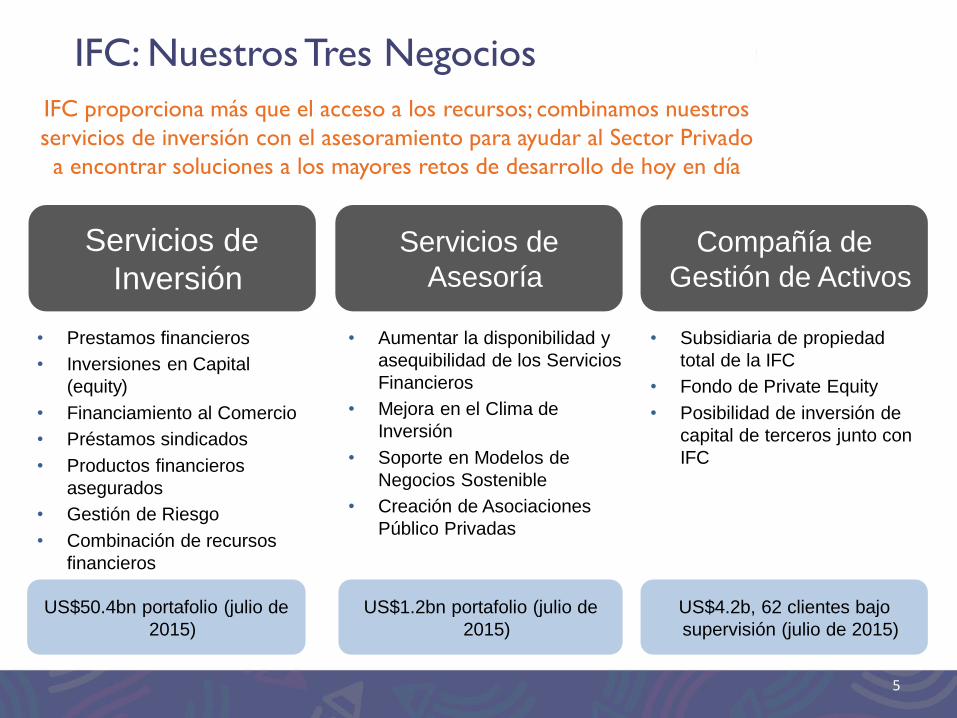

IFC: Nuestros Tres Negocios

Compañía de

Gestión de Activos

• Subsidiaria de propiedad

total de la IFC

• Fondo de Private Equity

• Posibilidad de inversión de

capital de terceros junto con

IFC

Servicios de

Inversión

• Prestamos financieros

• Inversiones en Capital

(equity)

• Financiamiento al Comercio

• Préstamos sindicados

• Productos financieros

asegurados

• Gestión de Riesgo

• Combinación de recursos

financieros

Servicios de

Asesoría

• Aumentar la disponibilidad y

asequibilidad de los Servicios

Financieros

• Mejora en el Clima de

Inversión

• Soporte en Modelos de

Negocios Sostenible

• Creación de Asociaciones

Público Privadas

5

IFC proporciona más que el acceso a los recursos; combinamos nuestros

servicios de inversión con el asesoramiento para ayudar al Sector Privado

a encontrar soluciones a los mayores retos de desarrollo de hoy en día

US$1.2bn portafolio (julio de

2015)

US$50.4bn portafolio (julio de

2015)

US$4.2b, 62 clientes bajo

supervisión (julio de 2015)

6

IFC – Un Socio Valioso con Soluciones Globales

Los cliente aprecian especialmente la sociedad a largo plazo de IFC y su

sello de aprobación de calidad en proyectos/compañías

• Sociedad a largo plazo, múltiples rondas

de financiación.

• Inversiones con un horizonte mayor (5-7

años): menos cíclico.

• Sindicación interna: mas de 200 bancos.

• Gestión de capital de 3ros: Manejo de

fondos a través de AMC*.

• Realce de la marca, fortalece la reputación

del cliente.

• Gran experiencia en la industria.

• 2,000+ clientes en mas de 100 países.

• Evaluación comparativa global &

mejores practicas internacionales.

• Asesoramiento en temas

medioambientales y sociales.

• Mitigación de riesgo político.

• Estatus de acreedor preferente.

Razones por las que escogen a IFC IFC Valor agregado Que nos hace diferentes?

75%

54%

41% 40% 37%

Long-termpartner

Stamp ofapproval

Mobilization GlobalPresence

Productoffering

Historias de IFC: Mas de US$250bn Invertidos desde 1956 Inversiones por región desde 1956

Portafolio US$50.4bn

Comprometido a 2015 US$17.6bn

De los cuales son Movilización US$7.1bn

Portafolio - # de compañías 2,052

Portafolio - # de países 119

Puntos claves de 2015

* AMC: Compañía de Gestión de Activos de IFC

América Latina y el Caribe

30%

Europa y Asia Central

20% África 15%

Asia Oriental y el Pacífico

14%

Oriente Medio y Norte de

Africa 10%

Asia meridional 8%

Multiregionales 3%

7

América Latina y el Caribe – el Mayor Mercado

de IFC

IFC compromisos y

destinos en LAC

FY10-

FY15 %*

Brasil $10.0bn 38%

Centroamérica $4.1bn 16%

México $3.4bn 13%

Colombia $1.8bn 7%

Otros Sudamérica $1.5bn 6%

Argentina $1.4bn 5%

Perú $1.3bn 5%

Chile $1.1bn 4%

Región LAC $1.0bn 4%

Región Caribe $0.9bn 4%

Compromisos totals FY10–FY15

Compromisos : US$ 110.1bn

Compromisos por país y por industria

Compromisos por Industria (FY10-FY15)

Portafolio en inversiones de capital- $bn Portafolio en préstamos $bn Distribución del Portafolio

3,4 4,4 4,4 5,4 5,1 5,8

10,5

11,2 12,8

14,8 17,1 15,2

13,9

15,6

17,2

20,2

22,2 21,0

FY 10 FY 11 FY 12 FY 13 FY 14 FY 15

LACOther

*No iguala al 100% por redondear

Finanzas y

seguro 57%

Energia

electrica 9%

Transporte y

almacenamiento 9%

Petroleo, gas y

mineria 3%

Vehiculos de

inversion colectiva 2%

Comercio al por

mayor 2%

Quimica 2%

Construccion y

bienes raices 2%

Otros

(informacion, educacion y

salud,

agrinegocios y silvicultura, etc)

13%

1,8 1,9

2,1

2,5

2,8 2,8

FY 10 FY 11 FY 12 FY 13 FY 14 FY 15

7,5

8,0

7,8 7,9

8,3

8,0

FY 10 FY 11 FY 12 FY 13 FY 14 FY 15

19% 19% 21% 24% 25% 26%

81% 81% 79% 76% 75% 74%

9,3 9,9 10,0 10,4 11,1 10,8

8,0

8,5

9,0

9,5

10,0

10,5

11,0

11,5

FY 10 FY 11 FY 12 FY 13 FY 14 FY 15

Equity Loans

Bolivia: $22.9m

8

Definiciones: Análisis de Acceso Financiero & Inclusión

Inclusión Financiera: Acceso a un amplio rango de servicios financieros, incluyendo cajas de ahorro y cuentas corrientes, así mismo a, seguros, créditos, depósitos a plazo fijo y otros servicios financieros para crear abundancia. Cuentas corrientes proveen un punto de ingreso o puerta a la inclusión financiera.

Inclusión Financiera Digital: El uso de mecanismos para distribución digital y datos de transacciones digitales, para mejorar el acceso financiero y uso. Mecanismos de distribución digital pueden bajar costos. Asimetría en la información y trabas relacionadas a transacciones seguras también pueden ser tratadas.

Uniendo Nuestras Metas Gemelas a través de Nuestro Trabajo con Clientes

Inclusión Financiera

WBG 2020 Universal Financial Access Goal Ayudar a llegar a las 1 billón de personas

adicionales no bancarizadas hasta el 2020

Trabajos

Ayudar en la creación/apoyo de 600mn trabajos adicionales hasta el 2030

Crecimiento Económico & Infraestructura

Soporte para proveer financiamiento para Infraestructura; incrementar el acceso a

financiamiento

Financiamiento Sostenible y Responsable

Proveer servicios innovativos de valor agregado seguros, confiables

Eliminar la Pobreza Extrema Incremento de Prosperidad Compartida

9

La estrategia de IFC en la Inclusión Financiera

El acceso a Financiamiento crea Oportunidades para todos

Intermediarios Financieros

Acceso a Financiamiento

Acelerado

Crecimiento

Económico

Reducida Desigualdad en

Ingresos

Mejoras en la Calidad de Vida

• El apoyo a las Instituciones Financieras es un punto clave para lograr el Objetivo de Acceso a Financiamiento Global, WBG2020

• Con el compromiso de IFC en los últimos 3 años se espera alcanzar al 17% de la población mundial no bancarizada

10

IFC y nuestro compromiso con la Inclusión Financiera

2 billion

1 billion (50%)

600 million (60%)

339 million

(57%)

Población Mundial no bancarizada

Objetivo WBG 2020

Contribución de IFC al objetivo WBG 2020

Alcance esperado del compromiso IFC FY13-16

Resultados al momento: • Nuevo compromiso de IFC espera alcanzar los 339 millones de personas, no bancarizada para el 2020 • Esto corresponde a 57% del objetivo de 600 millones y 17% de la población mundial no bancarizada El nuevo compromiso de IFC (FY17 en adelante) continuará su enfoque en promover acceso a financiamiento para la población no bancarizada

Latinoamérica (21 países): 188 millones de personas sin cuentas bancarias (49% de la población* en Latinoamérica)

Fuente: Global Findex 2014

*Población mayor de 15 años

11

Brasil 32%

México 61%

Colombia 61%

Ecuador 54%

Perú 71%

Bolivia 58%

Chile 37%

Argentina 50%

Paraguay 78%

Uruguay 54%

Venezuela 43%

• En Latinoamérica el 49% de la población no tiene una cuenta bancaria.

• Mientras que a nivel mundial, en países de ingreso medio, el 42% no tiene una cuenta bancaria

Pan. 56%

CR 35%

Nica. 81%

Hond. 69%

Guat. 59%

Nivel de Ingreso Medio

Nivel Ingreso Alto

RD 46%

Haiti 81%

Jamaica 22%

Nivel de Ingreso Bajo

• Cobertura inferior al promedio de los países de ingreso medio

• Cobertura superior al promedio de los países de ingreso medio

Acceso Financiero Universal 2020: Marco de acción

Impulsar acceso e inclusión

a través de cuentas

Acelerar los pagos / Infrastructura TIC

Construir marco regulatorio

Fortalecer el compromiso político

Ampliar los

instrumentos de

pagos digitales

Diversificar los puntos

de acceso

Alcanzar la escala a

través de

transferencias

sociales

CIM

IEN

TO

SS

:

HA

BIL

ITA

DO

RE

S C

LA

VE

PIL

AR

ES

:

As

pe

cto

s c

lave

pa

ra

inc

rem

en

tar

el

ac

ce

so

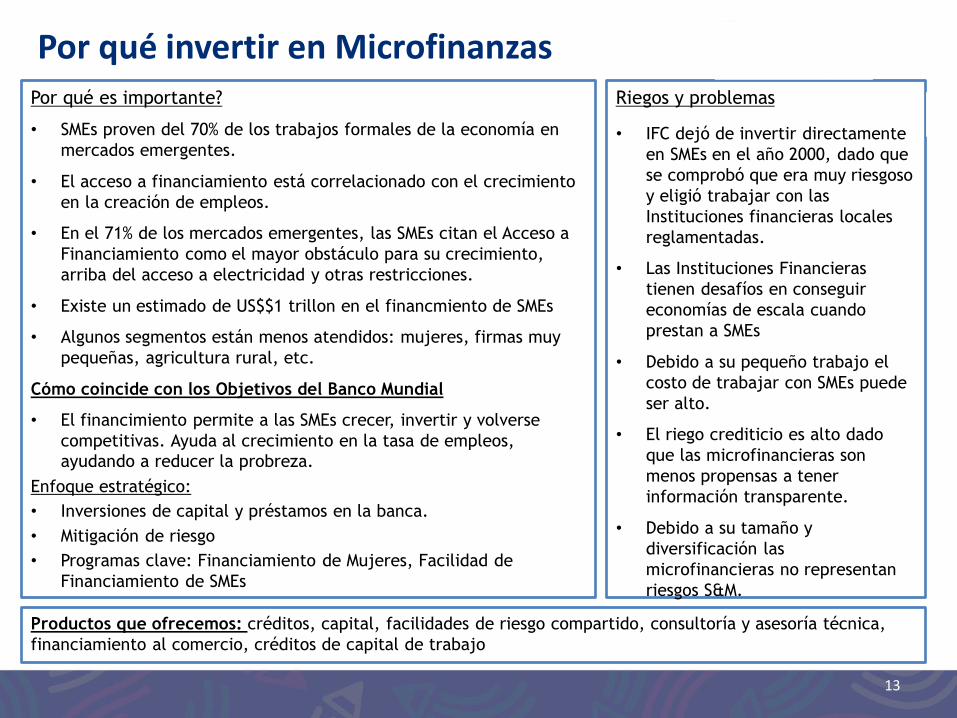

Por qué invertir en Microfinanzas

13

Por qué es importante?

• SMEs proven del 70% de los trabajos formales de la economía en

mercados emergentes.

• El acceso a financiamiento está correlacionado con el crecimiento

en la creación de empleos.

• En el 71% de los mercados emergentes, las SMEs citan el Acceso a

Financiamiento como el mayor obstáculo para su crecimiento,

arriba del acceso a electricidad y otras restricciones.

• Existe un estimado de US$$1 trillon en el financmiento de SMEs

• Algunos segmentos están menos atendidos: mujeres, firmas muy

pequeñas, agricultura rural, etc.

Cómo coincide con los Objetivos del Banco Mundial

• El financimiento permite a las SMEs crecer, invertir y volverse

competitivas. Ayuda al crecimiento en la tasa de empleos,

ayudando a reducer la probreza.

Enfoque estratégico:

• Inversiones de capital y préstamos en la banca.

• Mitigación de riesgo

• Programas clave: Financiamiento de Mujeres, Facilidad de

Financiamiento de SMEs

Riegos y problemas

• IFC dejó de invertir directamente

en SMEs en el año 2000, dado que

se comprobó que era muy riesgoso

y eligió trabajar con las

Instituciones financieras locales

reglamentadas.

• Las Instituciones Financieras

tienen desafíos en conseguir

economías de escala cuando

prestan a SMEs

• Debido a su pequeño trabajo el

costo de trabajar con SMEs puede

ser alto.

• El riego crediticio es alto dado

que las microfinancieras son

menos propensas a tener

información transparente.

• Debido a su tamaño y

diversificación las

microfinancieras no representan

riesgos S&M.

Productos que ofrecemos: créditos, capital, facilidades de riesgo compartido, consultoría y asesoría técnica,

financiamiento al comercio, créditos de capital de trabajo

Por qué invertir en Microfinanzas

14

Por qué es importante?

• Las microfinanzas son el centro del Acceso del Financimiento

Universal. Provee de cuentas de depósitos monterias, pagos y

crédito a millones de personas.

• Las microfinanzas le da a los más pobres las herramientas para

administrar su dinero, siendo convenientes, flexibles, confiables y

con costos bajos que les hacen competitivos.

• Las microfinanzas son escalables y replicables (IFC ha invertido en

más de 70 países), son sostenibles (Instituciones rentables con

excelente calidad de portafolio), responsables y ofrecen una

amplia gama de servicios a sus clients.

• Las microfinzas están enraizadas en las comunidades y conocen la

sociedad, sus costumbres, necesidades.

Riegos y problemas

• El mayor riesgo se centra en

realizer financiamientos

indiscriminados que no miden

riesgos, como por ejemplo sobre

endeudar a los más pobres.

Debido a la falta de

reglamentación y supervision es

fácil que esto suceda.

• Riesgos financieros en las

Microfinancieras bien manejadas

son muy bajos y IFC tiene gran

experiencia y ha sufrido muy

pocas pérdidas.

• Los riesgos sociales y medio

ambientales son pequeños no solo

por el pequeño tamaño de los

créditos sino porque las personas

pobres no tiene actividades que

generen mayor riesgo social ni

medioambiental.

Productos que ofrecemos: créditos, capital, facilidades de riesgo compartido, consultoría y asesoría técnica,

financiamiento al comercio, créditos de capital de trabajo

15

Caso de Estudio:

2007 2009 2011 2013 2015 2016

Transformación

institucional de 2 ONG

en un Banco

US$2m

préstamos senior-

pre Bancamia

Diseño de estrategia

de finanzas móvil y

expansión de la red de

funcionarios

US$10m en

acciones

preferenciales

Inve

rsio

ne

s

Ase

so

ría

(AS

)

US$42m

compra de bono

Proceso Estratégico

VSE* & desarrollo del

Modelo de Negocio

Desarrollo de productos

de financiación verdes

US$2m

préstamos senior-

pos Bancamia

Formado en 2008 por Fundación Microfinanzas BBVA por la transformación de 2 ONG—Corporaciones

Mundial de la Mujer de Medellín y de Colombia—en un banco regulado.

Con el respaldo de IFC, Bancamia se convirtió en el primer banco en Colombia que se especializa en

ofrecer los productos y servicios a las microempresas y a la población de bajos ingresos. Del 2008 al 2011

su portafolio creció en 171% para alcanzar US$442 millones, al servicio de más de 400,000 micro

empresarios de los cuales el 65% son mujeres de bajos ingresos.

La institución de microfinanzas (IMF) más grande con una exposición de préstamos de USD 450 M, una

red de 187 sucursales y 1,748 funcionarios, más de 365,000 prestatarios activos y 653,000 depositantes.

Tiene un portafolio de MF de 232,000 préstamos, USD253 millones para las mujeres. También, en 2014,

desembolsó 115,000 nuevos préstamos en agro negocios (US$161M).

*VSE: Very small enterprises (empresas muy pequeñas)

Agregando valor por medio de Asesoría o Consultoría Técnica

Apoyar la transformación de dos

ONG no supervisadas para

convertirse en una institución

financiera supervisada, y ayudar a

aumentar la competitividad de la

institución mejorando el alcance de

sus productos y servicios y

mejorando su modelo de

administración de riesgos.

• Administración de Riesgos: Se entrengó un modelo de manejo de riesgos

integral, para el manejo de los riegos de crédito, mercado, operaciones y liquidez.

• Recursos Humanos: Se preparó un programa de entrenamiento intensivo del staff

que incorporaba mejores practices, manejo de créditos y riesgos, entre otros.

• Diseño de productos de crédito: Se diseñaron 3 productos de crédito nuevos

(educación, taxis y clients VIP).

• Enfoque en créditos rurales: Se diseñó un entrenamiento especial para staff

dedicado a colocación de créditos en el área rural para calzar los resultados con

los objetivos de la institución.

Primer Proyecto de Asesoría/Consultoría Técnica: 2009

Transformación Institucinal and Crecimiento de Portafolio

Objetivos de la Asesoría Alcance del trabajo de Asesoría de IFC

Resultados

• IFC tuvo un rol crítico en apoyar el proceso de transformacion de Bancamía e implementar recomendciones clave que

mejoraron las áreas vitales tales como riesgos, recursos humanos, productos y procesos.

• El nuevo modelo de riesgos de Bancamía le permitió pedir al regulador de bancos que aceptara dicho modelo para la

medición del riesgo crediticio de micro instituciones financieras, siendo Bancamía la primera microfinanciera en Colombia

usando esta herramienta.

• IFC ayudó en crear un modelo de negocios sostenible, enfocándose en las áreas de oportunidad de Bancamía, otorgando

a la institución financiera de las capacidades necesarias para afrontar los cambios en la cultura.

• Resultados Clave:

- Desembolso de créditos por US$237 millones.

- Implementación de 26 recomendaciones estratégicas. 19

FINTECH: Una ruta alterna para la Inclusión Financiera

17

Infraestructura De Pagos

Redes Recolectoras

Infraestructura Transfronteriza

Mercados e Intercambios

Proveedores de Serv. De Pagos

Proveedores de Tecnología

Proveedores de Serv. Bancarios

embonds

IFC está presente en toda la cadena de valor de servicios financieros

Nuestro objetivo es ser un socio a largo plazo a las empresas FinTech que apoyamos; con el crecimiento y la expansión

del capital; conocimiento del sector y nuestra experiencia y presencia global.

• Portafolio de IFC en 22 proyectos alrededor del mundo para un total de US$309 mn aproximadamente

• 7 proyectos activos en Latinoamérica, US$228 mn aproximadamente en deuda y capital

• A través de las compañías del portafolio actual llega a unos 200 millones de clientes y 500,000 PYMES

• IFC es el mayor inversionista en FinTech en mercados emergentes, con experiencia en África, Asia y Latinoamérica

FinTech es donde la tecnología y los servicios financieros se unen. Tecnología que impulsa la innovación de los servicios financieros y está transformando la

industria con el potencial de mejorar las vidas de muchos.