IFRIC 12 – Ciclo de Actualización en NIIF Cámara de Sociedades Anónimas 13 de septiembre de...

34

IFRIC 12 – Ciclo de Actualización en NIIF Cámara de Sociedades Anónimas 13 de septiembre de 2011

-

Upload

leta-valera -

Category

Documents

-

view

83 -

download

8

Transcript of IFRIC 12 – Ciclo de Actualización en NIIF Cámara de Sociedades Anónimas 13 de septiembre de...

IFRIC 12 – Ciclo de Actualización en NIIF

Cámara de Sociedades Anónimas13 de septiembre de 2011

www.pwc.com

PwC Argentina - IFRS Global ACS

Agenda

• Alcance

• Aplicación contable

Slide 213 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Alcance

• Introducción

• Características de los contratos de concesión

• “Control” bajo IFRIC 12

• Principales actividades involucradas

Slide 313 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Introducción

Acuerdo de concesión involucra al sector público otorgando al sector privado el derecho de proveer “servicios públicos”

Slide 413 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

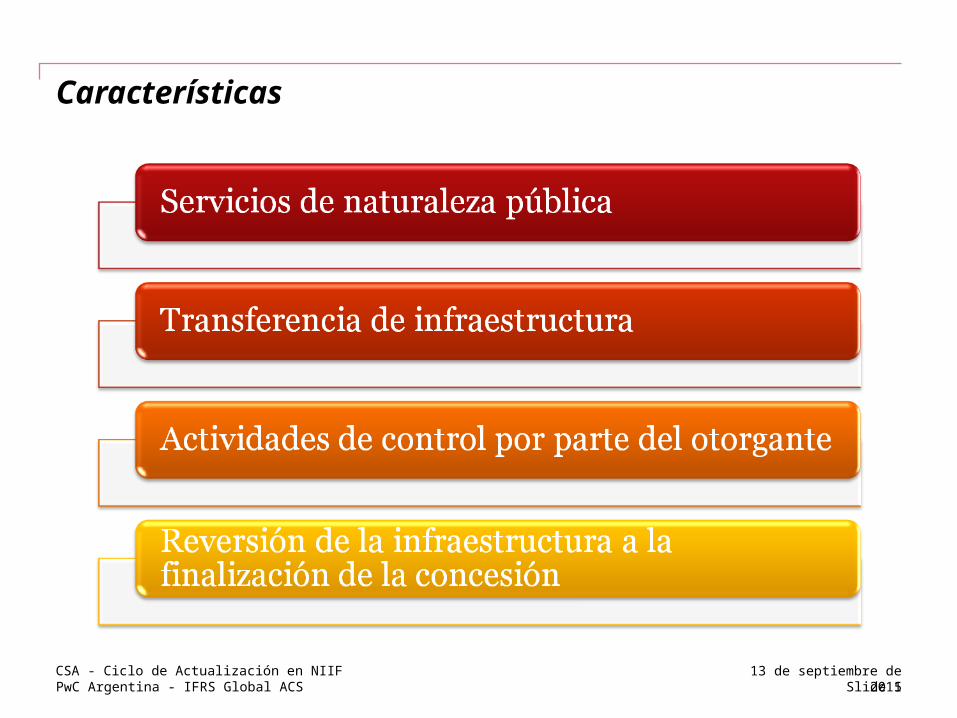

Características

Slide 513 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

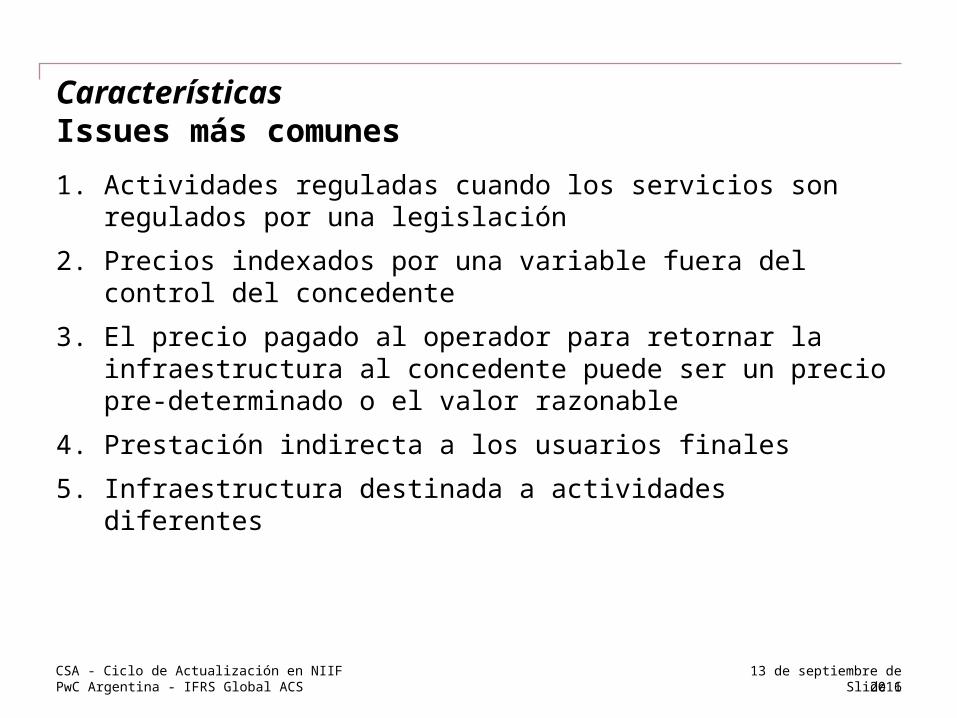

CaracterísticasIssues más comunes

1. Actividades reguladas cuando los servicios son regulados por una legislación

2. Precios indexados por una variable fuera del control del concedente

3. El precio pagado al operador para retornar la infraestructura al concedente puede ser un precio pre-determinado o el valor razonable

4. Prestación indirecta a los usuarios finales

5. Infraestructura destinada a actividades diferentes

Slide 613 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

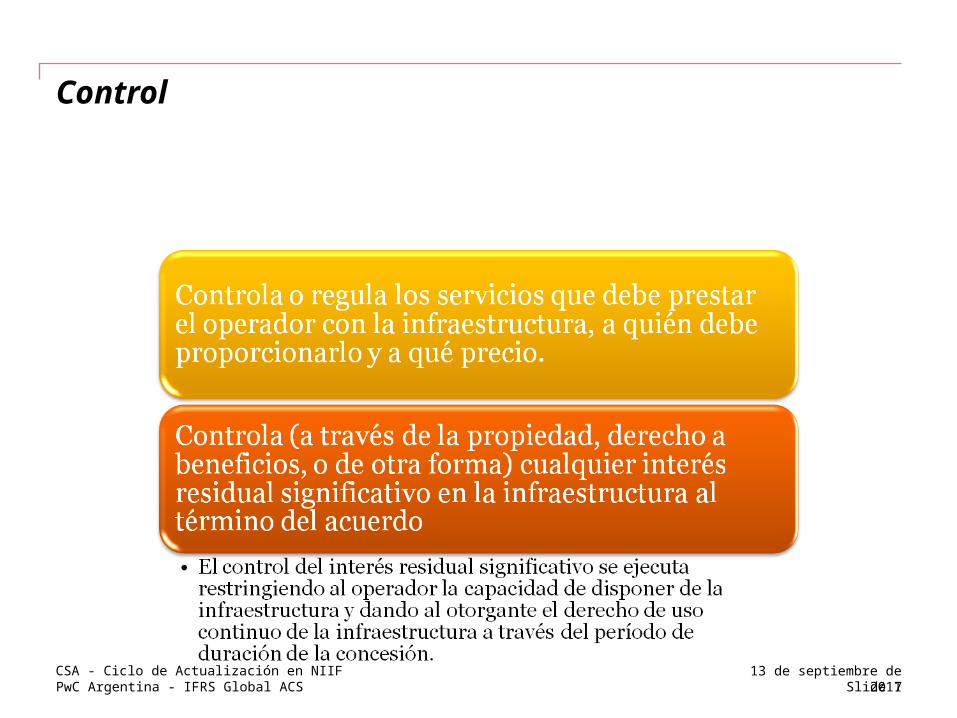

Control

El alcance está limitado a acuerdos del sector público al sector privado, en donde el sector público (otorgante):

Slide 713 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

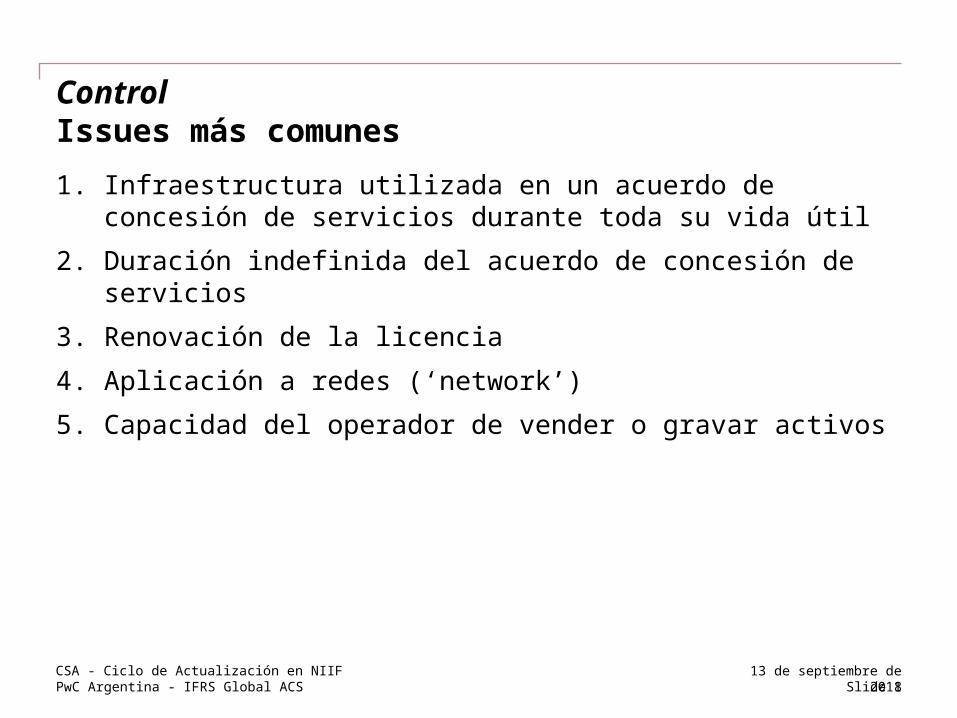

ControlIssues más comunes

1. Infraestructura utilizada en un acuerdo de concesión de servicios durante toda su vida útil

2. Duración indefinida del acuerdo de concesión de servicios

3. Renovación de la licencia

4. Aplicación a redes (‘network’)

5. Capacidad del operador de vender o gravar activos

Slide 813 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Aplicación a redesCaracterísticas de una red bajo IFRIC 12

• Regulación

• Acceso

• Tarifa

• Inversiones de capital

• Período de concesión / licencia

• Capacidad de vender / gravar activos

Slide 913 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Principales actividades involucradas

• Servicios de transporte y distribución de gas

• Servicios de transporte y distribución de electricidad

• Servicios de generación de energía eléctrica

• Servicios de provisión y distribución de agua potable

• Servicios viales

• Servicios ferroviarios

• Servicios aeroportuarios

• Servicios de recolección de residuos

Slide 1013 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Aplicación contable

• Prestaciones del operador

• Remuneración del operador

• Ingresos y gastos

• Infraestructura

• Obligaciones de reemplazo, mantenimiento y mejora de la infraestructura

• Primera aplicación de IFRS / IFRIC 12

Slide 1113 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Prestaciones del operador

El operador brinda servicios de:

• Construcción, adquisición o mejora de la infraestructura

• Operación y mantenimiento (O&M)

• Combinación de ambos

Slide 1213 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Remuneración del operador

• Directamente del sector público o de quien este designe;

• Directamente de los usuarios del servicio;

• Combinación de ambos

Slide 1313 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Ingresos y gastos

Reconocimiento de ingresos y gastos

• El operador es un proveedor de servicios:

- Construcción o mejora (NIC 11)

- Operación (NIC 18)

- Si existen ambos alocación a cada servicio en función de los fair values relativos

Slide 1413 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Ingresos y gastosIssues más comunes

1. Infraestructura construida

2. Infraestructura adquirida

3. Presentación en el Estado de Resultados

Slide 1513 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Infraestructura

La infraestructura incluida en la norma incluye:

• Infraestructura transferida por el otorgante

• Infraestructura construida o adquirida a terceros por el operador

• No incluye bienes considerados “no esenciales” para la prestación del servicio

Slide 1613 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

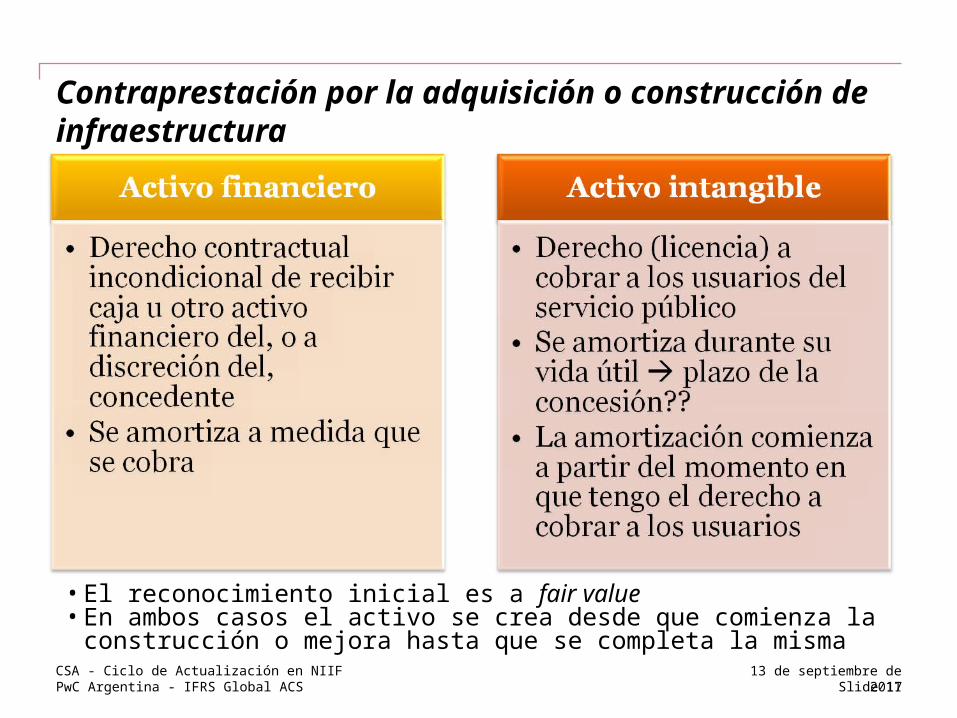

Contraprestación por la adquisición o construcción de infraestructura

• El reconocimiento inicial es a fair value• En ambos casos el activo se crea desde que comienza la

construcción o mejora hasta que se completa la misma

Slide 1713 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

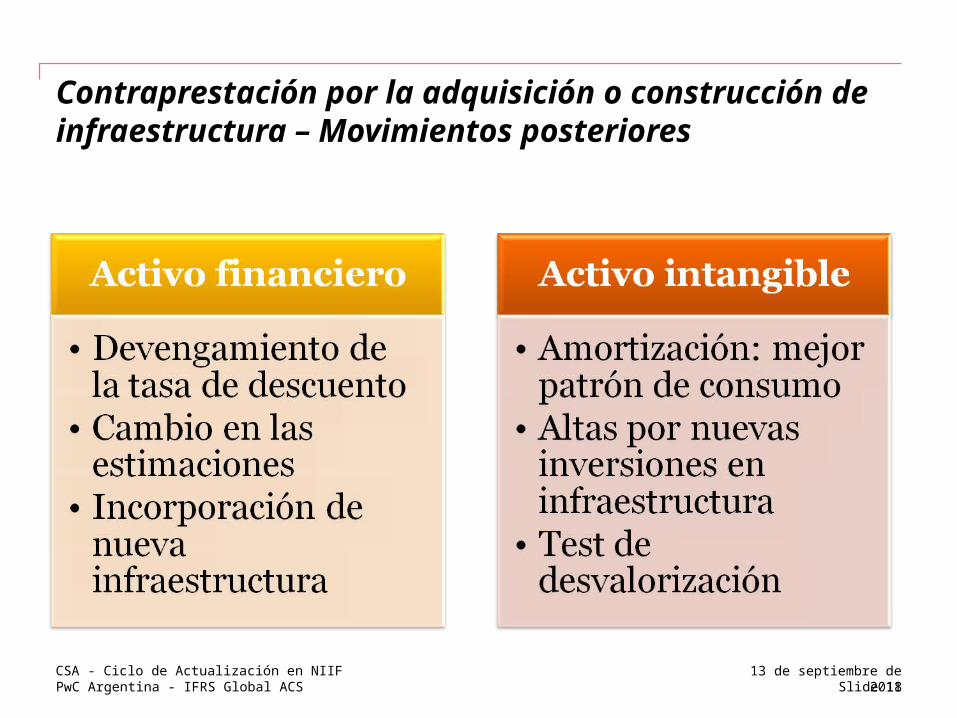

Contraprestación por la adquisición o construcción de infraestructura – Movimientos posteriores

Slide 1813 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

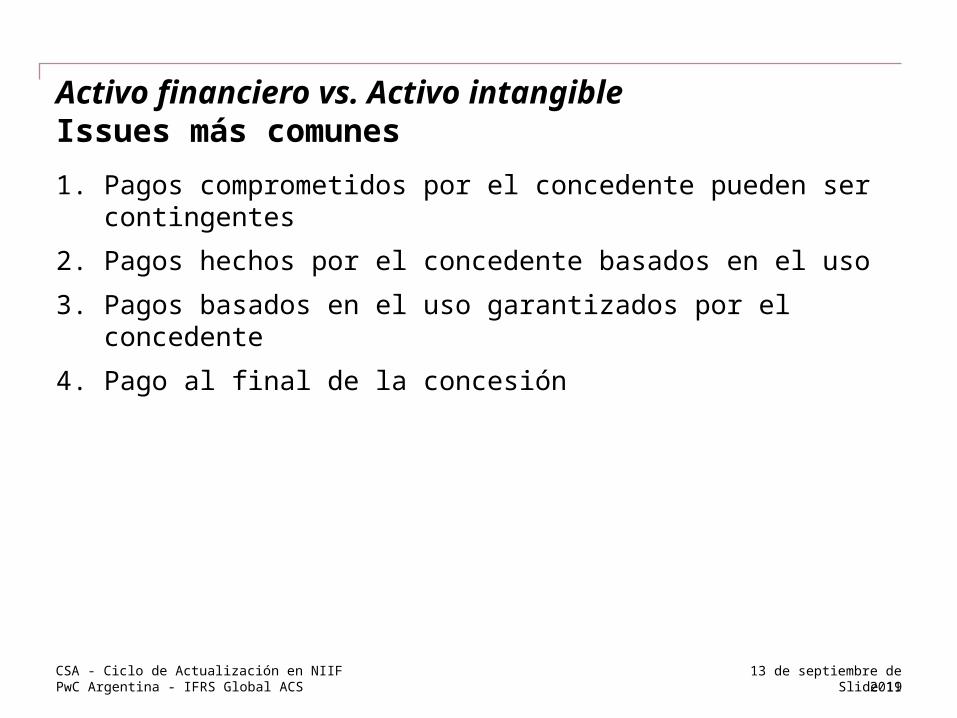

Activo financiero vs. Activo intangibleIssues más comunes

1. Pagos comprometidos por el concedente pueden ser contingentes

2. Pagos hechos por el concedente basados en el uso

3. Pagos basados en el uso garantizados por el concedente

4. Pago al final de la concesión

Slide 1913 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

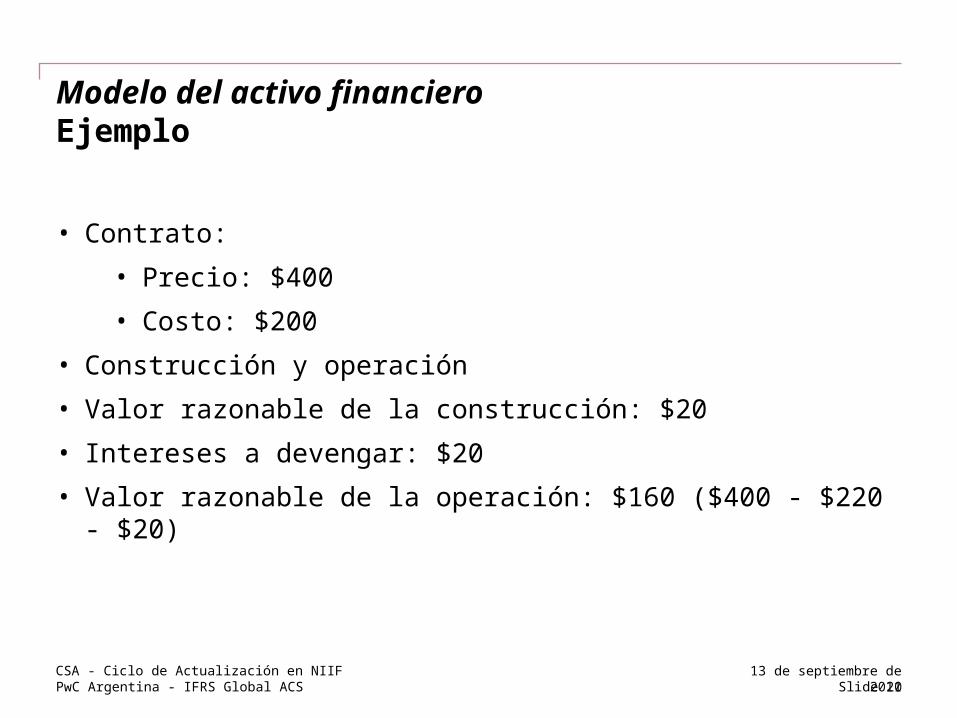

Modelo del activo financieroEjemplo

• Contrato:

• Precio: $400

• Costo: $200

• Construcción y operación

• Valor razonable de la construcción: $20

• Intereses a devengar: $20

• Valor razonable de la operación: $160 ($400 - $220 - $20)

Slide 2013 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

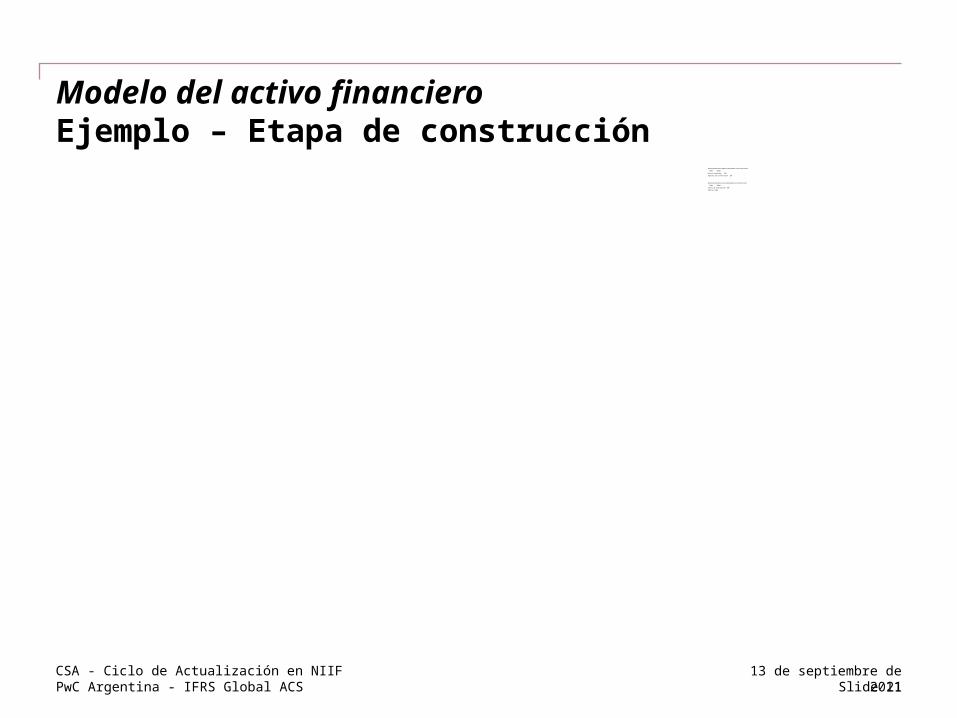

Modelo del activo financieroEjemplo – Etapa de construcción

Reconocimiento de los ingresos relacionados con la construcción:

Debe Haber

Activo financiero 220

Ingresos por construcción 220

Reconocimiento de los costos relacionados con la construcción:

Debe Haber

Costos de construcción 200

Efectivo 200

Slide 2113 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

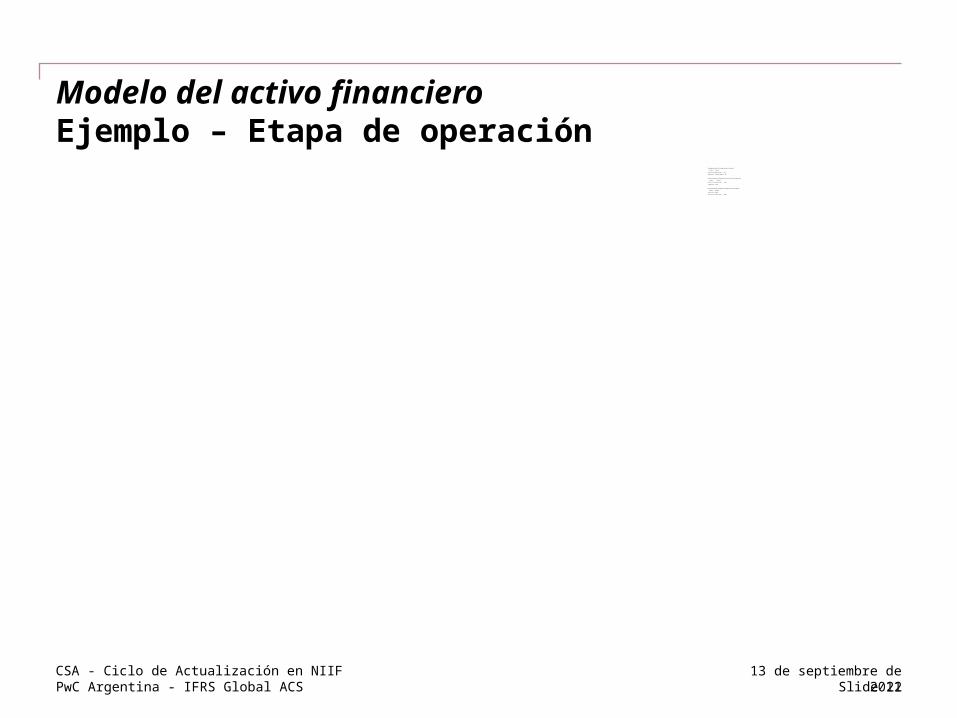

Modelo del activo financieroEjemplo – Etapa de operación

Devengamiento de los ingresos por intereses:

Debe Haber

Activo financiero 20

Ingresos financieros 20

Reconocimiento del ingreso por el servicio de operación:

Debe Haber

Activo financiero 160

Ingresos 160

Reconocimiento del efectivo recibido del concedente:

Debe Haber

Efectivo 400

Activo financiero 400

Slide 2213 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

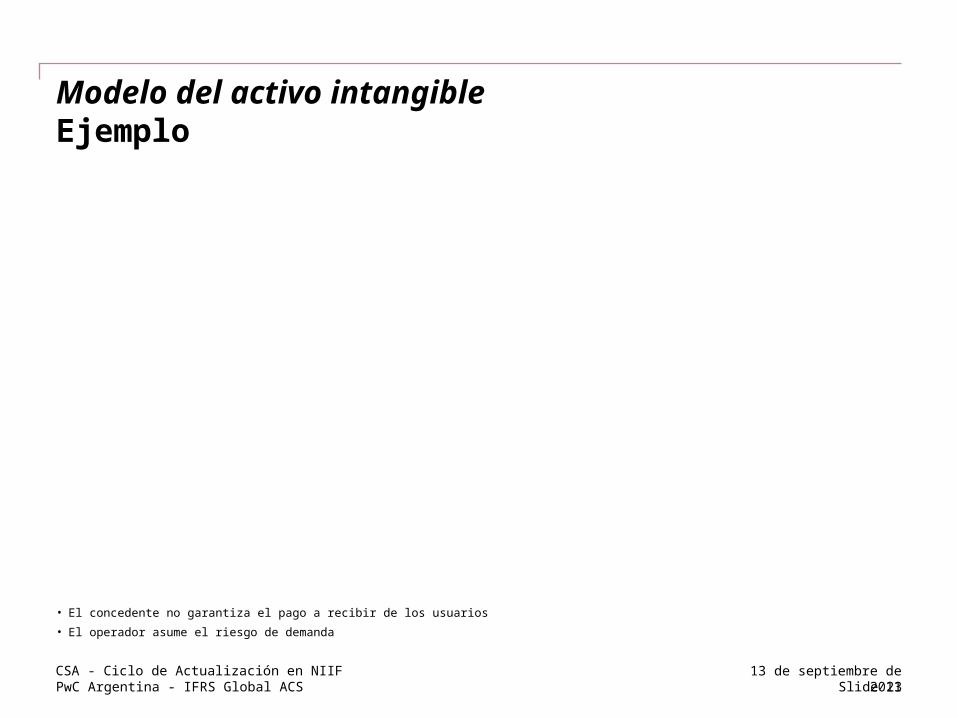

Modelo del activo intangibleEjemplo

Igual que el anterior, pero:

• El concedente no garantiza el pago a recibir de los usuarios

• El operador asume el riesgo de demanda

Slide 2313 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

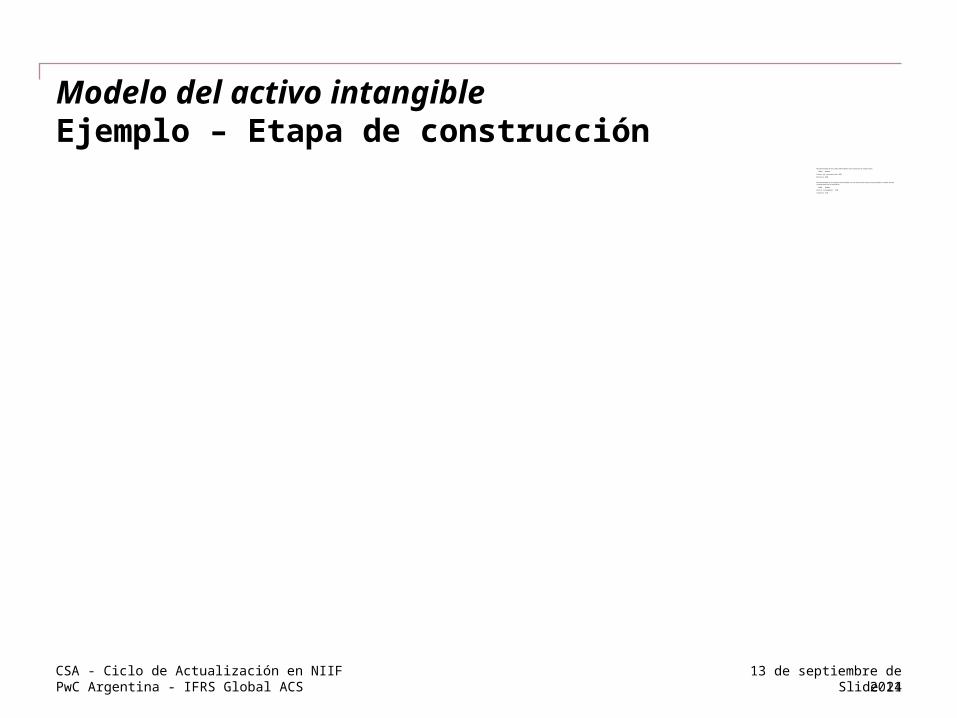

Modelo del activo intangibleEjemplo – Etapa de construcción

Reconocimiento de los costos relacionados con los servicios de construcción:

Debe Haber

Costos de construcción 200

Efectivo 200

Reconocimiento de los ingresos relacionados con los servicios de construcción prestados a cambio de una contraprestación no monetaria:

Debe Haber

Activo intangible220

Ingresos 220

Slide 2413 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Modelo del activo intangibleEjemplo – Etapa de operación

Reconocimiento del gasto de amortización durante la fase de operación:

Debe Haber

Amortización 220

Activo intangible (Amort. Acum.) 220

Reconocimiento de los ingresos recibidos de usuarios en la fase de operación:

Debe Haber

Efectivo 400

Ingresos 400

Slide 2513 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Modelo combinadoEjemplo

Igual que los anteriores, pero:

• De los $400 de ingresos esperados, el concedente garantiza $60

• Los intereses ascienden a $12

Slide 2613 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Modelo combinadoEjemplo – Etapa de construcción

Reconocimiento de los ingresos relacionados con la construcción que van a liquidarse en efectivo:

Debe Haber

Activo financiero 120

Ingresos 120

Reconocimiento de los costos relacionados con la construcción :

Debe Haber

Costo de construcción 200

Efectivo 200

Reconocimiento de los ingresos relacionados con la construcción prestados a cambio de una contraprestación no monetaria:

Debe Haber

Activo intangible 100

Ingresos 100

Slide 2713 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

Modelo combinadoEjemplo – Etapa de operación

Reconocimiento de los ingresos financieros:

DebeHaber

Activo financiero

12

Ingresos12

Reconocimiento del gasto de amortización relacionado con la etapa de operación:

DebeHaber

Amortización100

Activo intangible (Amort. Acum.) 100

Reconocimiento de los ingresos relacionados con la etapa de operación y el efectivo recibido del concedente y los usuarios:

DebeHaber

Efectivo400

Ingresos268

Activo financiero

132

Slide 2813 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

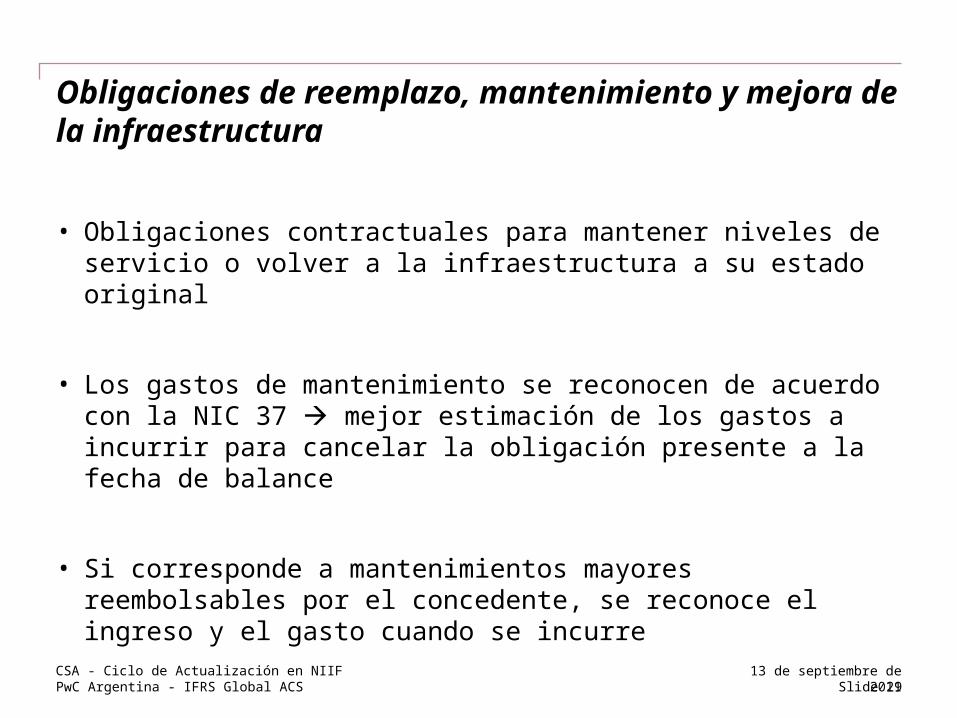

Obligaciones de reemplazo, mantenimiento y mejora de la infraestructura

• Obligaciones contractuales para mantener niveles de servicio o volver a la infraestructura a su estado original

• Los gastos de mantenimiento se reconocen de acuerdo con la NIC 37 mejor estimación de los gastos a incurrir para cancelar la obligación presente a la fecha de balance

• Si corresponde a mantenimientos mayores reembolsables por el concedente, se reconoce el ingreso y el gasto cuando se incurre

Slide 2913 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

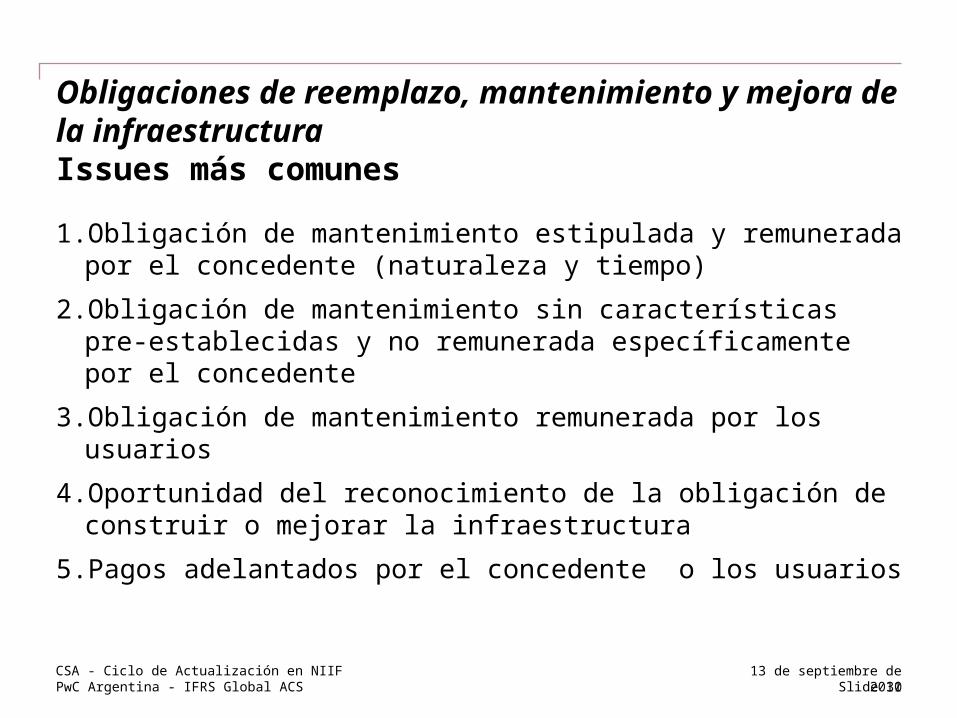

Obligaciones de reemplazo, mantenimiento y mejora de la infraestructuraIssues más comunes

1.Obligación de mantenimiento estipulada y remunerada por el concedente (naturaleza y tiempo)

2.Obligación de mantenimiento sin características pre-establecidas y no remunerada específicamente por el concedente

3.Obligación de mantenimiento remunerada por los usuarios

4.Oportunidad del reconocimiento de la obligación de construir o mejorar la infraestructura

5.Pagos adelantados por el concedente o los usuarios

Slide 3013 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

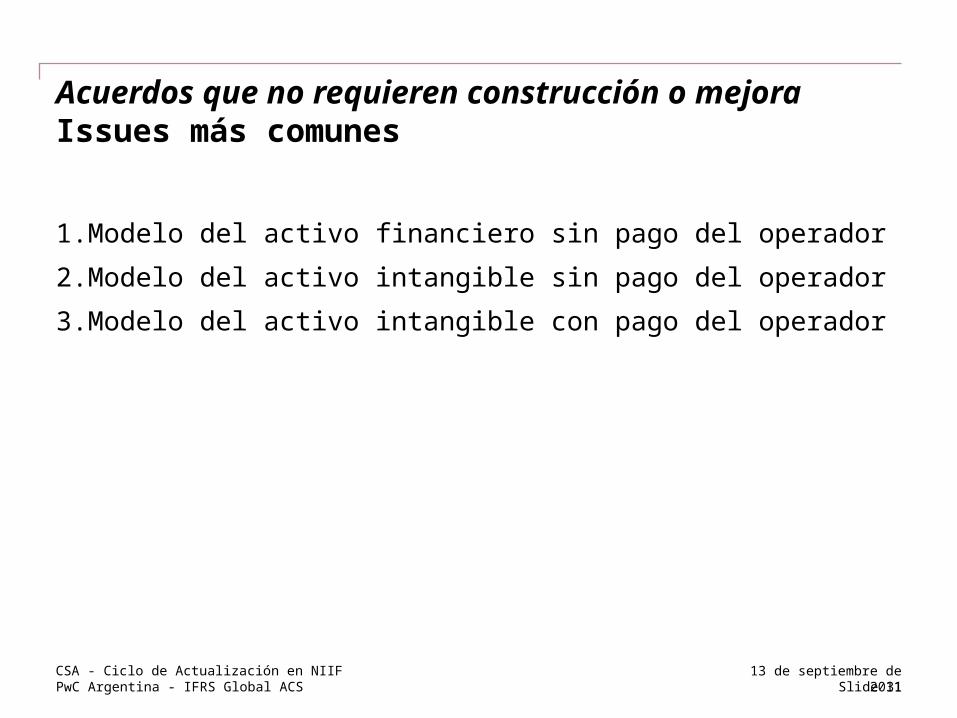

Acuerdos que no requieren construcción o mejoraIssues más comunes

1.Modelo del activo financiero sin pago del operador

2.Modelo del activo intangible sin pago del operador

3.Modelo del activo intangible con pago del operador

Slide 3113 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

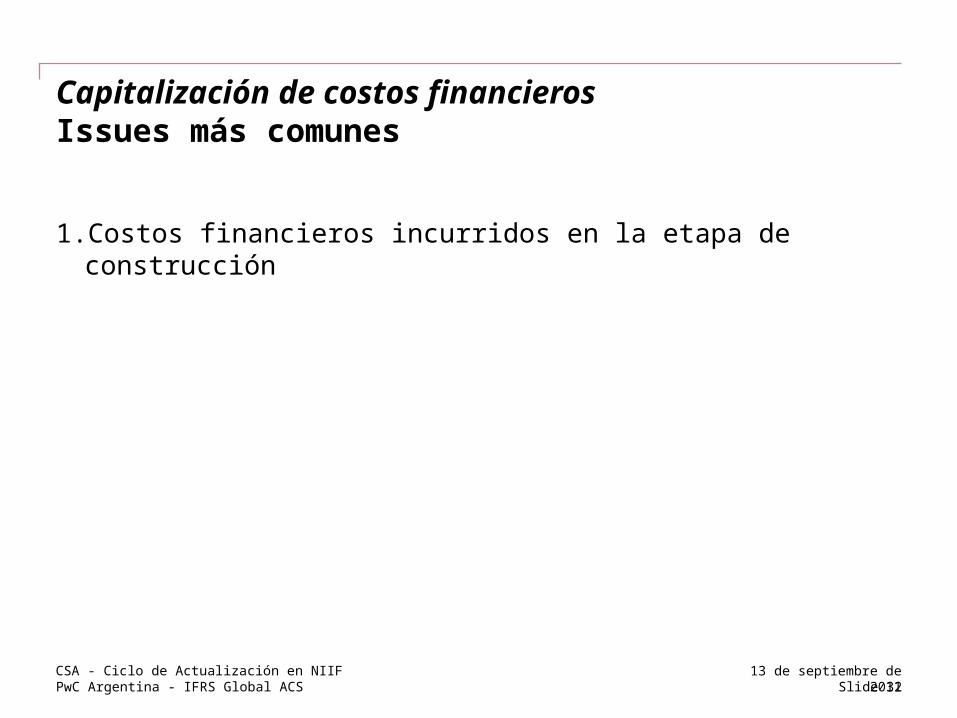

Capitalización de costos financierosIssues más comunes

1.Costos financieros incurridos en la etapa de construcción

Slide 3213 de septiembre de 2011CSA - Ciclo de Actualización en NIIF

PwC Argentina - IFRS Global ACS

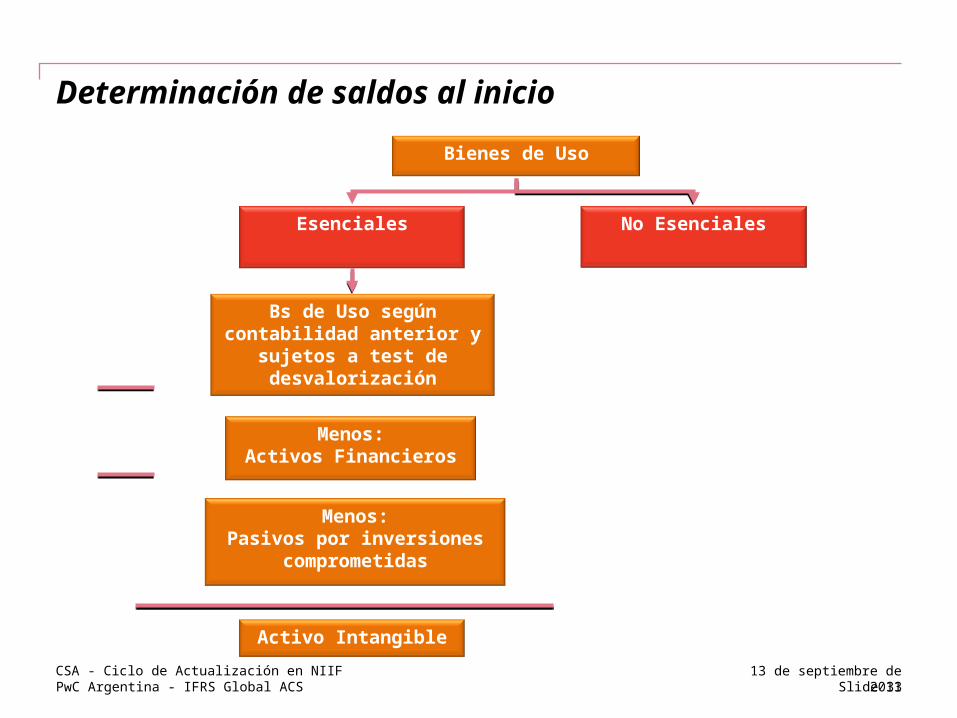

Determinación de saldos al inicio

Bienes de Uso

Menos:Pasivos por inversiones

comprometidas

Esenciales

Bs de Uso según contabilidad anterior y

sujetos a test de desvalorización

No Esenciales

Activo Intangible

Menos:Activos Financieros

Slide 3313 de septiembre de 2011CSA - Ciclo de Actualización en NIIF