Implementación de un modelo de remuneración variable en la ...

152

Implementación de un modelo de remuneración variable en la campaña de servicio al cliente de Telecentro Satelital. Juan David Bejarano Taborda Pontificia Universidad Javeriana Facultad de Ciencias Económicas y Administrativas Maestría en Administración de Empresas Santiago de Cali 2019

Transcript of Implementación de un modelo de remuneración variable en la ...

Implementación de un modelo de remuneración variable en la campaña de servicio

al cliente de Telecentro Satelital.

Juan David Bejarano Taborda

Pontificia Universidad Javeriana

Facultad de Ciencias Económicas y Administrativas

Maestría en Administración de Empresas

Santiago de Cali

2019

Implementación de un modelo de remuneración variable en la campaña de servicio

al cliente de Telecentro Satelital

Juan David Bejarano Taborda

Trabajo de Grado presentado como Requisito Parcial para optar el Título de

Magister en Administración de Empresas

Directora: María Victoria Restrepo González

Pontificia Universidad Javeriana

Facultad de Ciencias Económicas y Administrativas

Maestría en Administración de Empresas

Santiago de Cali

2019

iii

Santiago de Cali, 29 de abril de 2019

Doctor

Silvio Borrero Caldas

Decano Académica de la Facultad de Ciencias Económicas y Administrativas

Pontificia Universidad Javeriana

La Ciudad

Por medio de la presente estoy entregando a usted el Trabajo de Grado cuyo título es

“Implementación de un modelo de remuneración variable en la campaña de servicio al cliente de

Telecentro Satelital”.

Espero que este Trabajo cumpla con los requisitos académicos exigidos y que alcance el

propósito para el cual fue elaborado.

Atentamente

Juan David Bejarano Taborda

Código 00002426869

iv

Santiago de Cali, 29 de abril de 2019

Doctor

Silvio Borrero Caldas

Decano Académica de la Facultad de Ciencias Económicas y Administrativas

Pontificia Universidad Javeriana

La ciudad

Por medio de la presente me permito comunicarle, que en mi calidad de director de trabajo de

grado he leído detenidamente el informe final del estudio titulado “Implementación de un

modelo de remuneración variable en la campaña de servicio al cliente de Telecentro Satelital”,

realizado por el estudiante de la Facultad de Ciencias Económicas y Administrativas de la

Universidad Javeriana Juan David Bejarano Taborda con código 00002426869, y considero que

cumple con todos los requisitos requeridos para ser presentada a evaluación.

Atentamente

________________________

María Victoria Restrepo González

v

ARTÍCULO 23 de la resolución N° 13 de julio

6 de 1946

“La Universidad no se hace responsable por

los conceptos emitidos por sus alumnos en sus

trabajos de Tesis. Sólo velará porque no se

publique nada contrario al dogma y a la moral

Católica y porque la Tesis no contenga ataques

o polémicas puramente personales; antes bien,

se vea en ellas al anhelo de buscar la Verdad y

la Justicia”.

vi

“Implementación de un modelo de remuneración variable en la campaña de servicio al

cliente de Telecentro Satelital” Aprobado por el Comité de Trabajos de Grado en cumplimiento

de los requisitos exigidos por la Pontificia Universidad Javeriana para optar por el título de

Magister en Administración.

Decano de la Facultad de Ciencias Administrativas y Económicas

__________________________

Gladis Rodriguez Muñoz María Victoria Restrepo González

Directora de Posgrados Tutora del Trabajo de Grado

Santiago de Cali, 21 de junio de 2019

vii

Agradecimientos

Al Dios Todopoderoso que me dio la vida, que ha sido un Padre para mí, quién nunca me ha

abandonado y me ha sustentado con la diestra de su justicia.

A mi esposa, la mejor mujer del mundo, que siempre me ha apoyado y amado con todo su

corazón; y a madre, quien siempre me impulsó y animó para enfrentar la vida.

Juan David Bejarano Taborda

viii

Contenido

Introducción .....................................................................................................................................1

1 Justificación .............................................................................................................................4

1.1 Desalineación con los Objetivos Estratégicos ................................................. 7

1.2 Perspectiva de los Agentes .............................................................................. 9

1.3 Desde la Perspectiva de Pago de Comisiones ............................................... 10

1.4 Desde la Perspectiva de Motivación ............................................................. 12

2 Análisis de Interesados ..........................................................................................................13

2.1 Interesados Clave .......................................................................................... 13

2.2 Identificación de las Expectativas de los Interesados ................................... 13

3 Objetivos ................................................................................................................................16

3.1 General .......................................................................................................... 16

3.2 Específicos .................................................................................................... 16

4 Contexto de la Organización .................................................................................................17

4.1 Historia .......................................................................................................... 17

4.1.1 Misión. ............................................................................................................. 17

4.1.2 Pilares. ............................................................................................................. 17

4.2 Filosofía Organizacional ............................................................................... 19

4.3 Cultura Organizacional ................................................................................. 20

4.4 Recursos ........................................................................................................ 21

4.4.1 Capital de Trabajo. .......................................................................................... 21

4.4.2 Recurso Humano. ............................................................................................ 21

ix

4.4.3 Contenido Exclusivo........................................................................................ 22

4.4.4 Marca. .............................................................................................................. 22

4.4.5 Capacidades Tecnológicas. .............................................................................. 22

4.4.6 Patentes. ........................................................................................................... 22

5 Fundamentación Teórica .......................................................................................................23

5.1 La Remuneración Vista desde la Estrategia Organizacional ........................ 23

5.2 Alineamiento de la Estrategia Organizacional con la Estrategia De Recursos

Humanos 25

5.3 Motivación, Compromiso y Retención de Talento ....................................... 28

5.3.1 Teorías de la motivación. ................................................................................. 28

5.3.2 Tendencias en rotación de personal. ................................................................ 29

5.3.3 Compromiso organizacional. ........................................................................... 31

5.4 Gestión de la Remuneración ......................................................................... 32

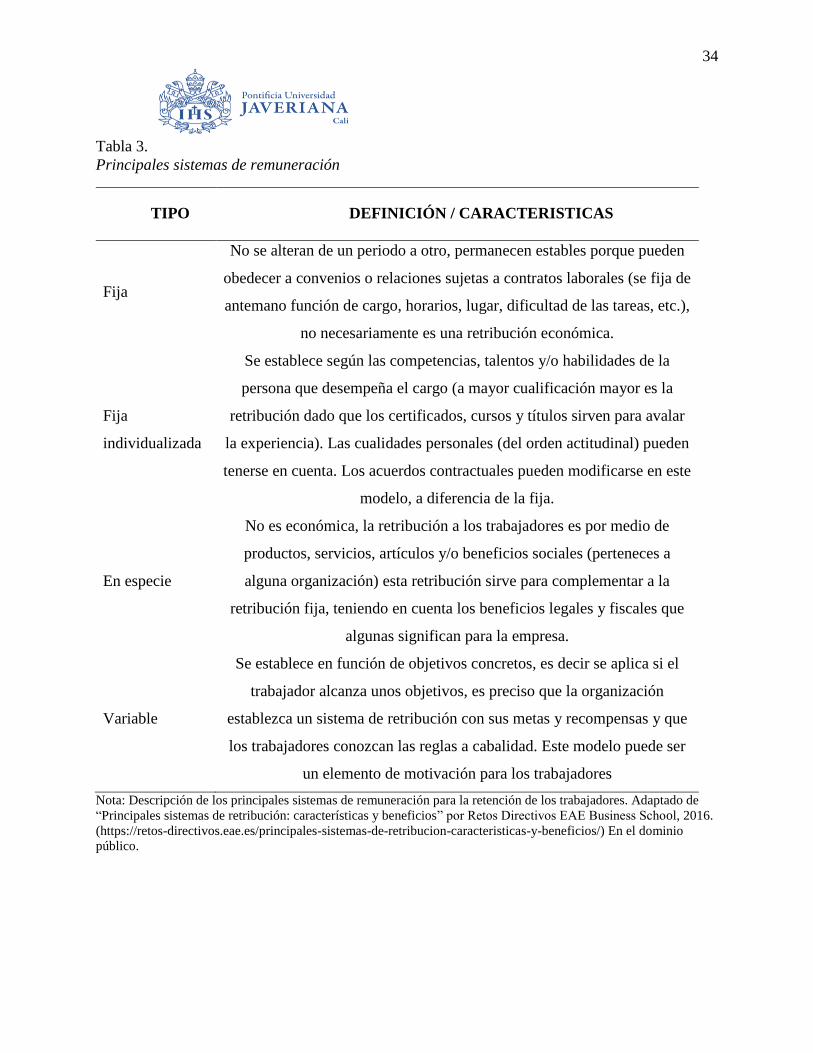

5.4.1 Principales sistemas de remuneración. ............................................................ 33

5.4.2 Incentivos económicos. ................................................................................... 35

5.4.3 Remuneración variable. ................................................................................... 36

5.4.4 Compensación Total. ....................................................................................... 38

5.5 Diseño de un Sistema de Retribución ........................................................... 41

5.5.1 Planes de Retribución Basados en el Puesto de Trabajo. ................................ 43

5.5.2 Sistema de retribución por desempeño o sistemas de incentivos. ................... 48

5.6 Incentivos económicos para vendedores ....................................................... 49

5.6.1 Plan salarial...................................................................................................... 49

x

5.6.2 Plan de comisiones. ......................................................................................... 49

5.6.3 Plan Combinado. ............................................................................................. 50

5.6.4 ¿Cómo maximizar los resultados de ventas? ................................................... 50

6 Modelo Propuesto al Problema de Consultoría .....................................................................55

6.1 Alineación estratégica ................................................................................... 55

6.2 Análisis del cargo .......................................................................................... 56

6.3 Validación de indicadores actuales de gestión y diseño de los nuevos ......... 57

6.4 Diseñar propuesta de comisiones .................................................................. 57

6.5 Simulación del esquema ................................................................................ 57

6.6 Definir una propuesta de compensación total ............................................... 58

6.7 Establecer parámetros de medición ............................................................... 58

6.8 Diseño Estrategia de comunicación y gestión del cambio ............................ 58

6.9 Comunicación, despliegue y gestión del cambio .......................................... 58

6.10 Entrenamiento habilidades comerciales ........................................................ 59

6.11 Seguimiento y control de gestión comercial ................................................. 59

6.12 Seguimiento continuo del desempeño ........................................................... 59

7 Metodología para la Intervención ..........................................................................................60

7.1 Alineación Estratégica................................................................................... 60

7.2 Análisis del Cargo ......................................................................................... 61

7.3 Validación de Indicadores Actuales de Gestión y Diseño de los Nuevos ..... 61

xi

7.4 Diseñar propuesta de comisiones .................................................................. 62

7.5 Simulación del esquema ................................................................................ 62

7.6 Definir una propuesta de compensación total ............................................... 63

7.7 Establecer parámetros de medición de efectividad del plan ......................... 64

7.8 Diseño Estrategia de comunicación y gestión del cambio ............................ 64

7.9 Comunicación y despliegue .......................................................................... 66

7.10 Entrenamiento habilidades comerciales ........................................................ 67

7.11 Seguimiento y control de gestión comercial ................................................. 68

7.12 Seguimiento continuo del desempeño ........................................................... 68

7.12.1 Actividades del programa. ............................................................................... 68

8 Desarrollo de la Metodología de Intervención ......................................................................74

8.1 Alineación estratégica ................................................................................... 74

8.1.1 Objetivos estratégicos de la compañía. ............................................................ 74

8.1.2 Objetivos Estratégicos Recursos Humanos. .................................................... 75

8.1.3 Objetivos estratégicos de la operación de servicio al cliente. ......................... 77

8.1.4 Objetivos estratégicos del área de compensación y beneficios. ...................... 79

8.2 Análisis del Cargo. ........................................................................................ 80

8.2.1 Posición del rol. ............................................................................................... 80

8.2.2 Tareas o proyectos del rol. ............................................................................... 80

8.2.3 Alcance estratégico del rol. ............................................................................. 82

8.2.4 Propuesta de inclusión en perfil del cargo. ...................................................... 83

xii

8.3 Validación de Indicadores Actuales de Gestión y Diseño de los Nuevos. .... 85

8.4 Diseñar Propuesta de Comisiones. ................................................................ 88

8.5 Simulación del Esquema. .............................................................................. 91

8.6 Definir una Propuesta de Compensación Total. ............................................ 93

8.6.1 Salario Fijo. ..................................................................................................... 93

8.6.2 Salario Variable. .............................................................................................. 94

8.6.3 Incentivos......................................................................................................... 95

8.6.4 Beneficios generales. ....................................................................................... 98

8.6.5 Intangibles (Beneficios emocionales). ............................................................. 99

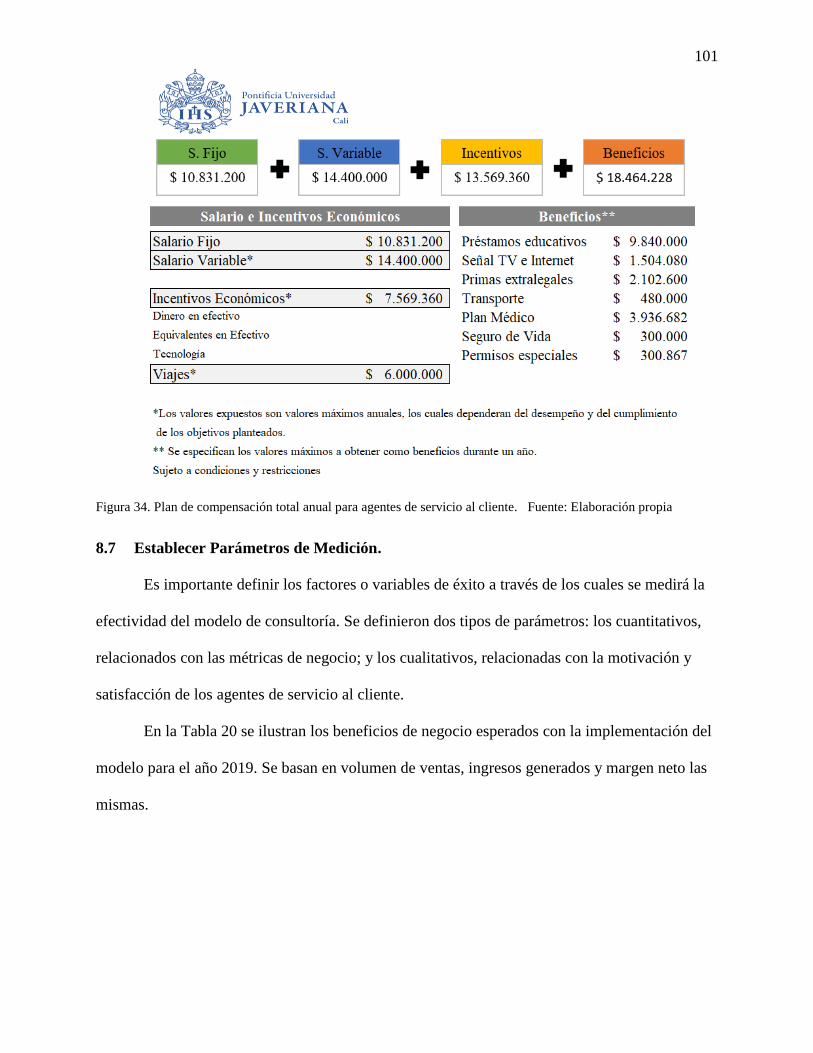

8.6.6 Resumen de propuesta de compensación total. ............................................. 100

8.7 Establecer Parámetros de Medición. ........................................................... 101

8.8 Diseño Estrategia de Comunicación y Gestión del Cambio. ...................... 104

8.9 Comunicación, Despliegue y Gestión del Cambio...................................... 106

8.10 Entrenamiento Habilidades Comerciales .................................................... 108

8.11 Seguimiento y Control de Gestión Comercial............................................. 109

8.12 Seguimiento Continuo del Desempeño ....................................................... 110

9 Conclusiones ........................................................................................................................113

10 Recomendaciones ................................................................................................................116

11 Bibliografía ..........................................................................................................................118

12 Anexos .................................................................................................................................123

xiii

Lista de Figuras

Figura 1. Estado de Resultados de la empresa Satelital .................................................................. 4

Figura 2. Volumen de ventas de paquetes Premium bajo la modalidad de ventas cruzadas. ......... 5

Figura 3. Árbol de Problema. .......................................................................................................... 7

Figura 4. Procentaje de ventas caídas entre el mes cero (M0) y el mes 4 (M4). ............................ 8

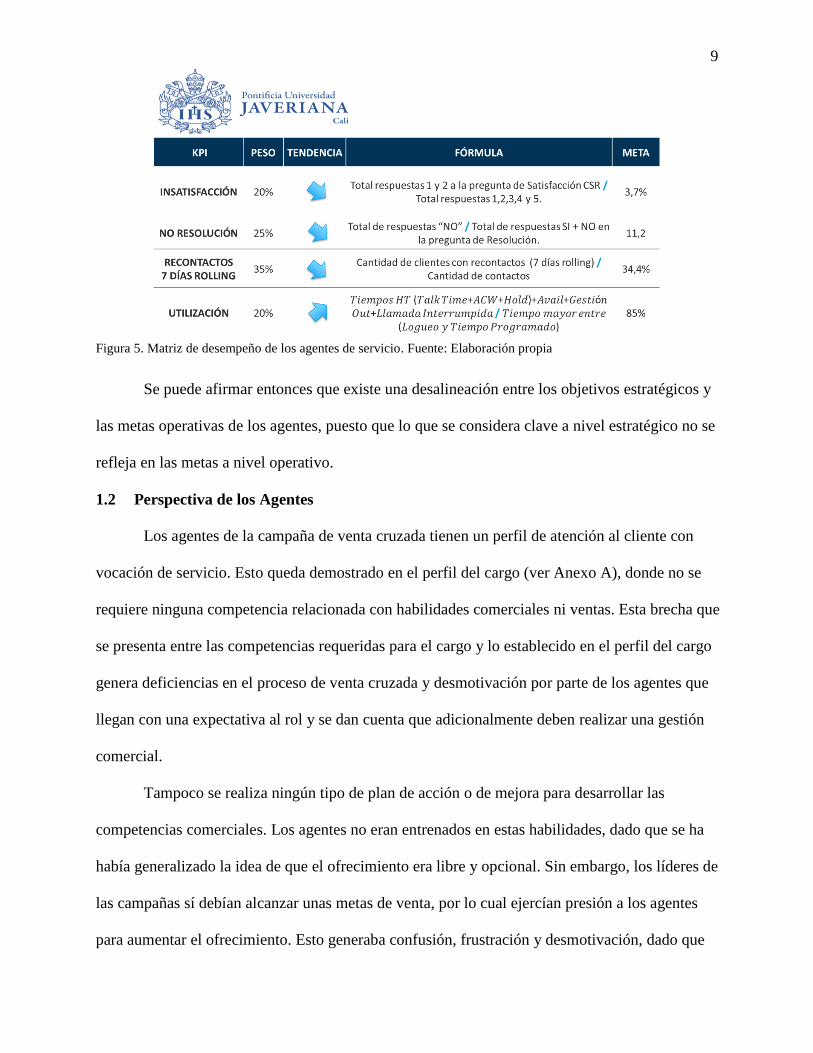

Figura 5. Matriz de desempeño de los agentes de servicio. ............................................................ 9

Figura 6. Ejemplo de Tabla de incentivos por venta realizadas a clientes chilenos. .................... 11

Figura 7. Distribución de incentivos para asesores de servicio al cliente por venta cruzada enero a

agosto 2018. .................................................................................................................................. 12

Figura 8. Modelo de remuneración estratégica alineado con la estrategia de RRHH. ................. 28

Figura 9. Pirámide de necesidades de Maslow. ............................................................................ 29

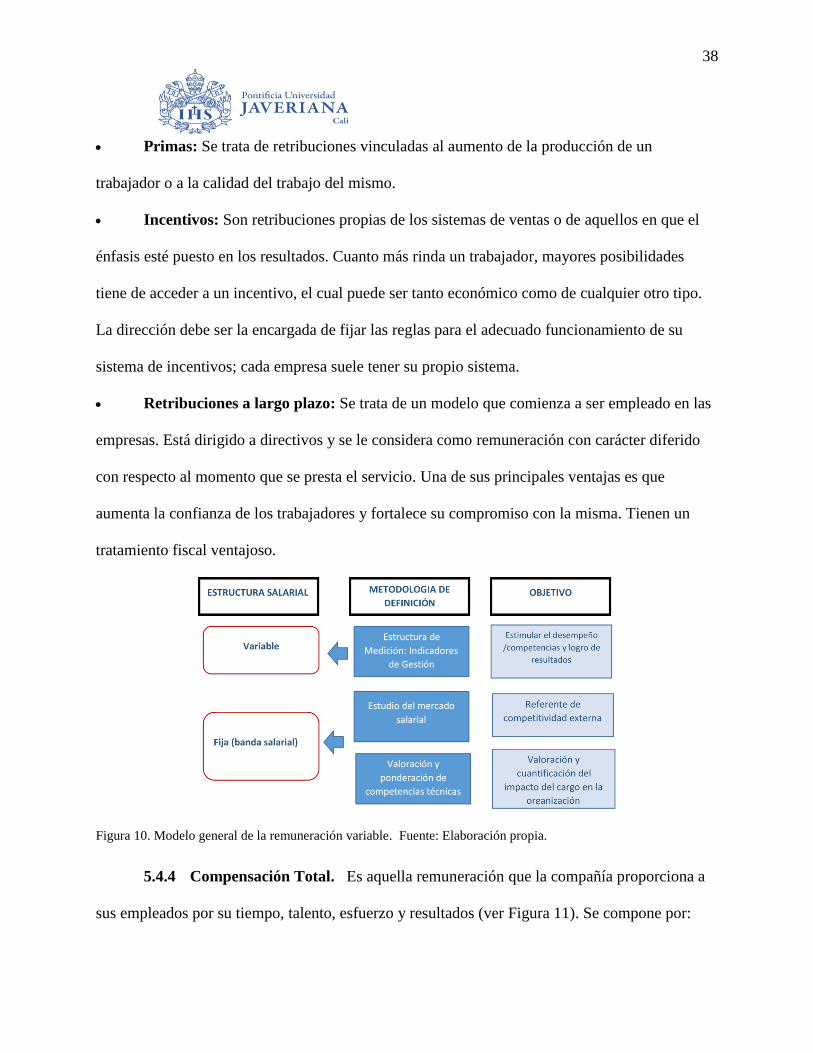

Figura 10. Modelo general de la remuneración variable. ............................................................. 38

Figura 11. Modelo de compensación total .................................................................................... 39

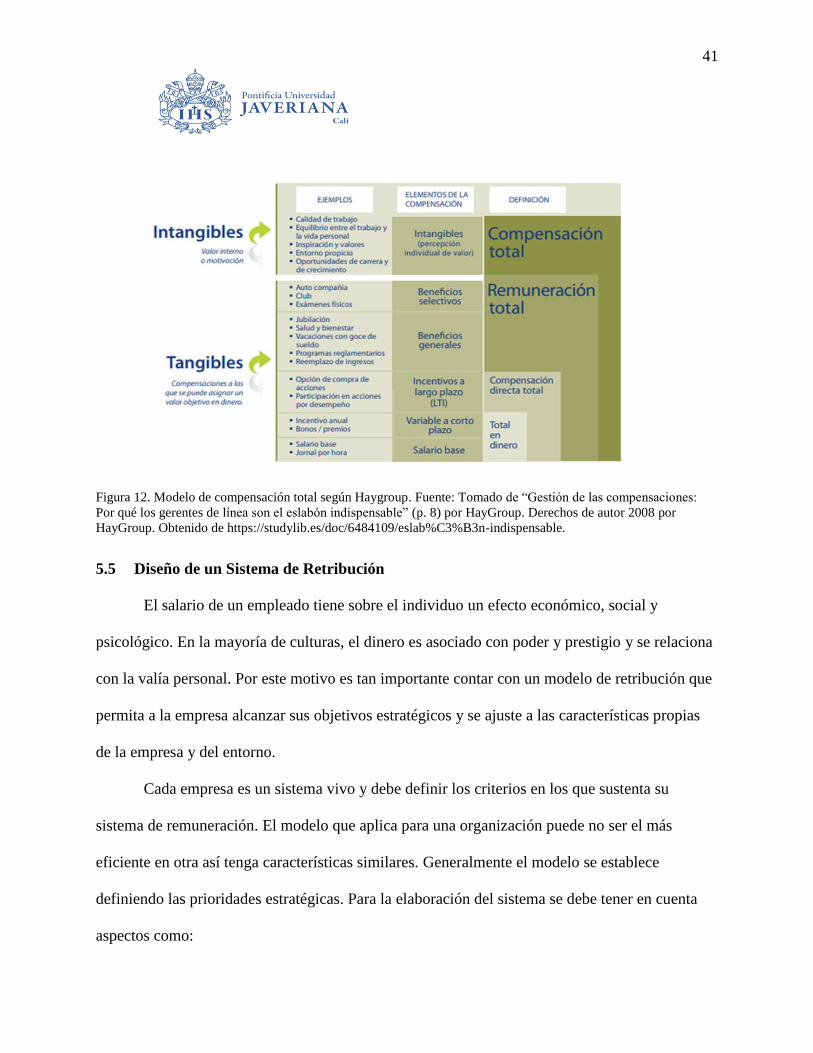

Figura 12. Modelo de compensación total según Haygroup......................................................... 41

Figura 13. Objetivos de la compensación basada en el puesto de trabajo. ................................... 44

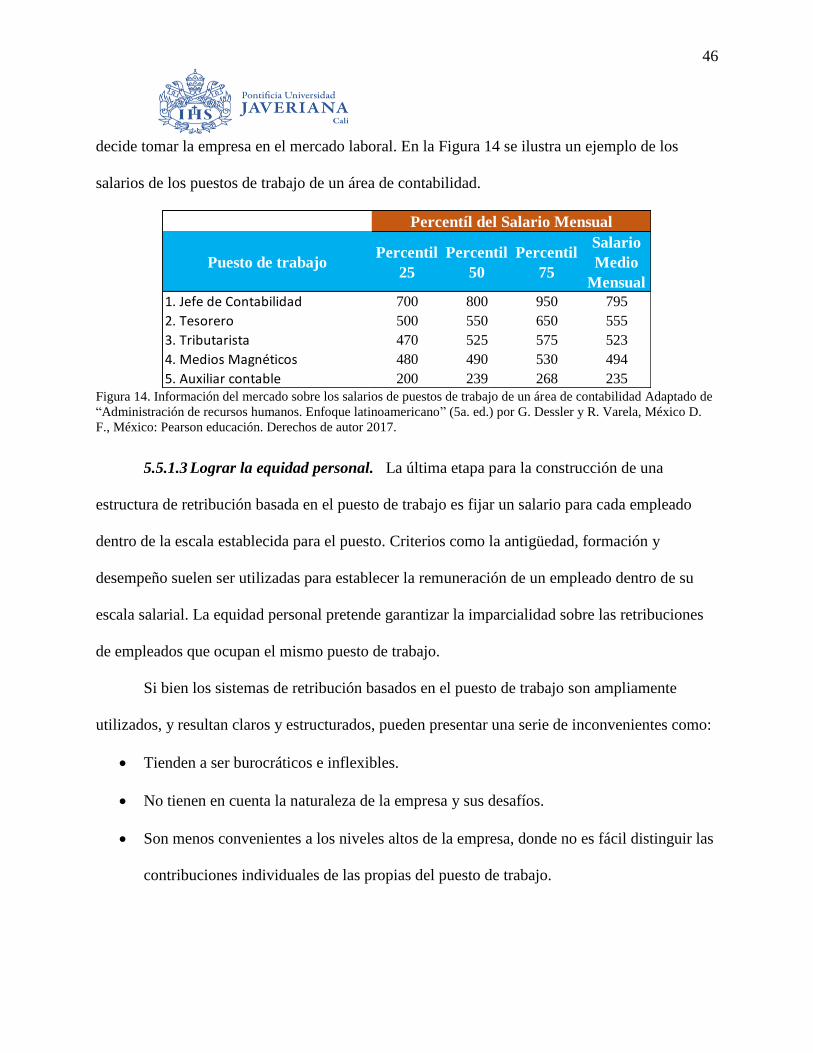

Figura 14. Información del mercado sobre los salarios de puestos de trabajo de un área de

contabilidad ................................................................................................................................... 46

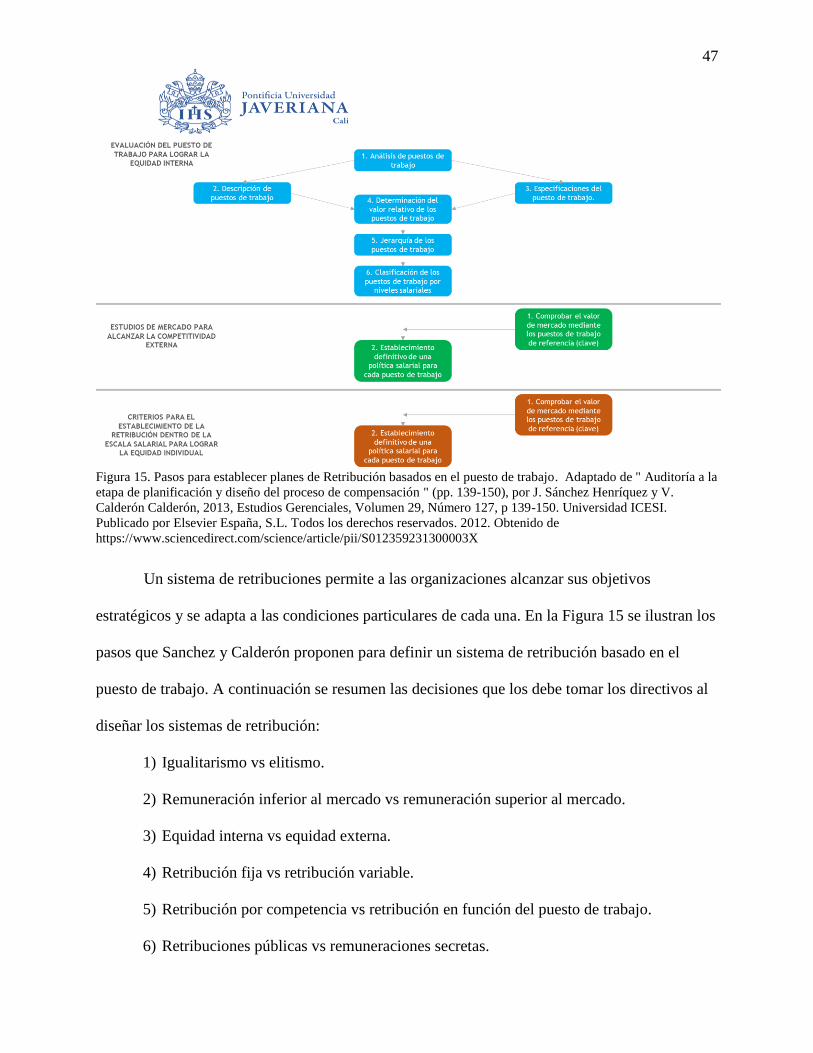

Figura 15. Pasos para establecer planes de Retribución basados en el puesto de trabajo. ............ 47

Figura 16. Modelo propuesto al problema de consultoría. ........................................................... 56

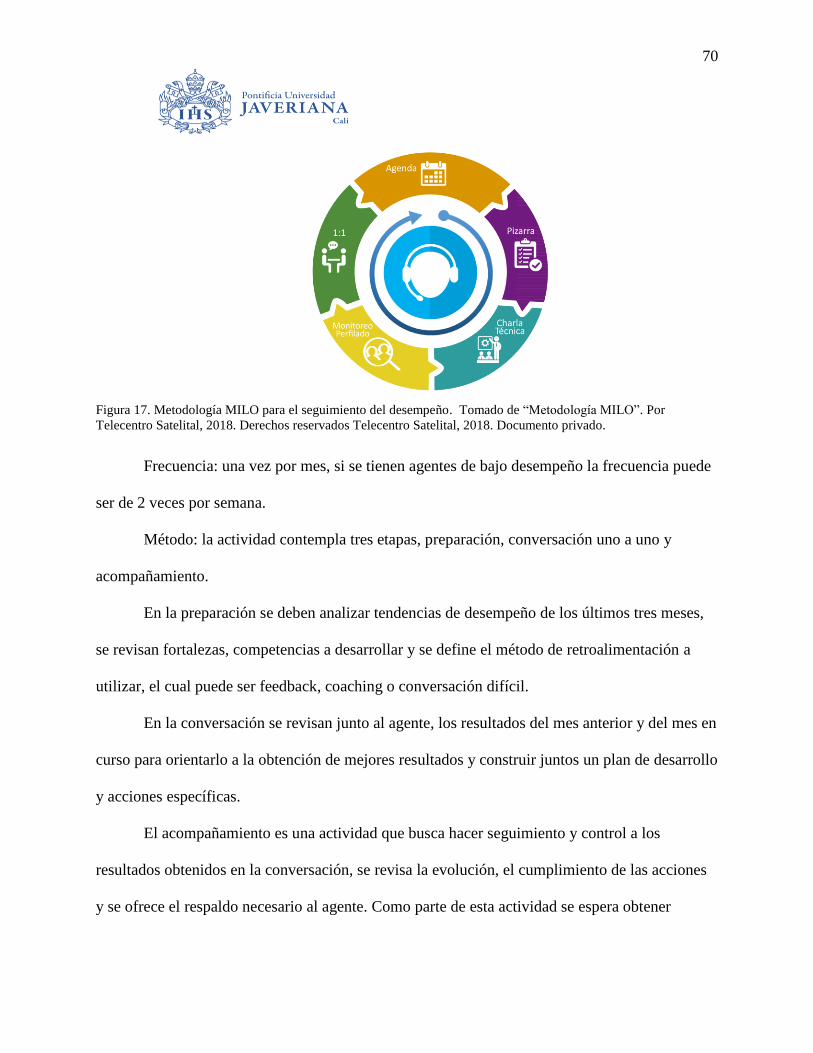

Figura 17. Metodología MILO para el seguimiento del desempeño. ........................................... 70

Figura 18. Objetivos estratégicos Telecentro Satelital 2019. ....................................................... 75

Figura 19. Alineación de las estratégicas de la empresa con las de Recursos Humanos. ............. 77

Figura 20. Objetivos estratégicos Operación de servicio al cliente. ............................................. 77

xiv

Figura 21. Metas de la operación de servicio al cliente. ............................................................... 78

Figura 22. Propuesta modelo de comisiones................................................................................. 79

Figura 23. Estructura organizacional de la operación de Servicio al Cliente de Telecentro

Satelital. ........................................................................................................................................ 80

Figura 24. Definición de la competencia “Capacidad de venta / persuasión”. ............................. 84

Figura 25. Definición de la competencia “Negociación”. ............................................................ 85

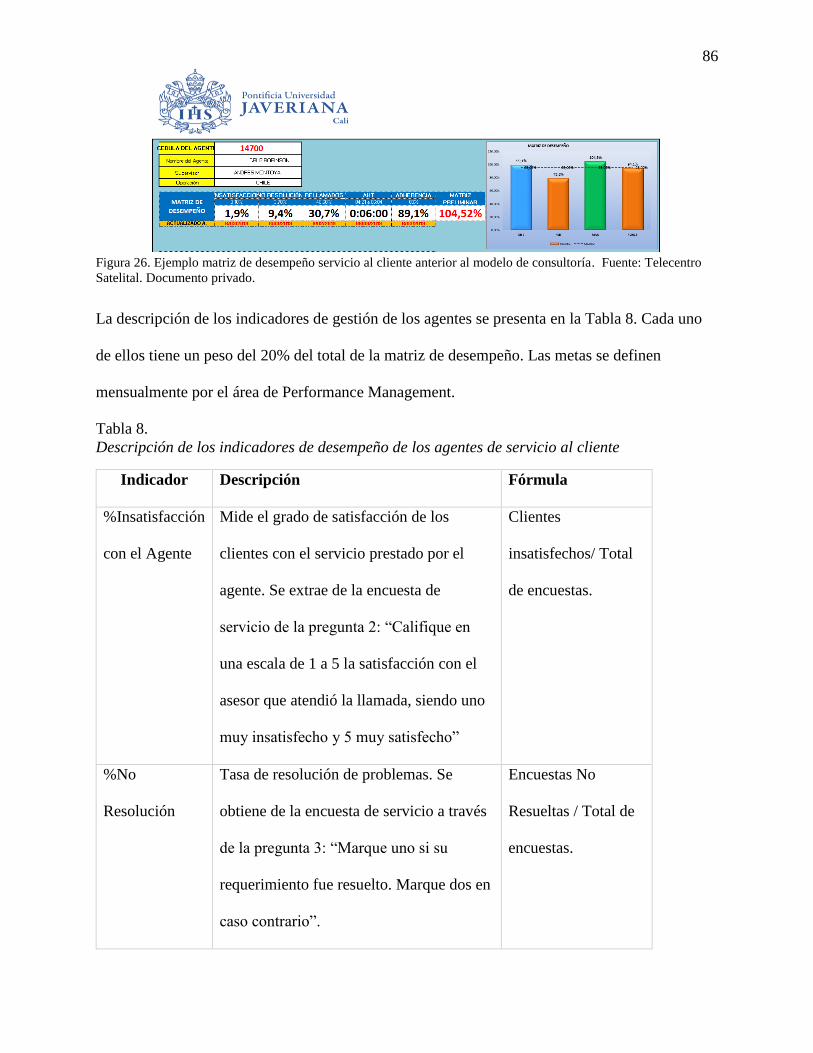

Figura 26. Ejemplo matriz de desempeño servicio al cliente anterior al modelo de consultoría. 86

Figura 27. Nueva matriz de desempeño agentes de servicio al cliente. ........................................ 88

Figura 28. Incentivos variables promedio mensual nuevo modelo de Comisiones. ..................... 92

Figura 29. Simulación de las metas de Churn M3. ....................................................................... 92

Figura 30. Matriz de desempeño y escalas de remuneración variable .......................................... 93

Figura 31. Descripción del Salario fijo y variable de los agentes de servicio al cliente. .............. 94

Figura 32. Incentivos de un concurso comercial para los agentes de servicio al cliente. ............. 97

Figura 33. Listado de Beneficios generales de Telecentro Satelital. ............................................ 99

Figura 34. Plan de compensación total para agentes de servicio al cliente. ............................... 101

Figura 35. Ejemplo del despliegue de objetivos de venta para Chile en el mes de enero 2019 . 103

Figura 36. Actividades básicas para los supervisores de servicio al cliente. .............................. 109

Figura 37. Tablero de seguimiento del desempeño de la operación de servicio al cliente de Chile.

..................................................................................................................................................... 111

Figura 38. Tablero seguimiento integral de la gestión de los agentes de servicio al cliente. ..... 111

Figura 39. Plataforma para el cargue de los one to one con los agentes y los Planes de desarrollo.

.................................................................................................................................................... 112

xv

Lista de Tablas

Tabla 1 Crecimiento Suscriptores Pospago vs Inflación promedio anual ..................................... 4

Tabla 2. Expectativas de los interesados clave. ........................................................................... 13

Tabla 3. Principales sistemas de remuneración ........................................................................... 34

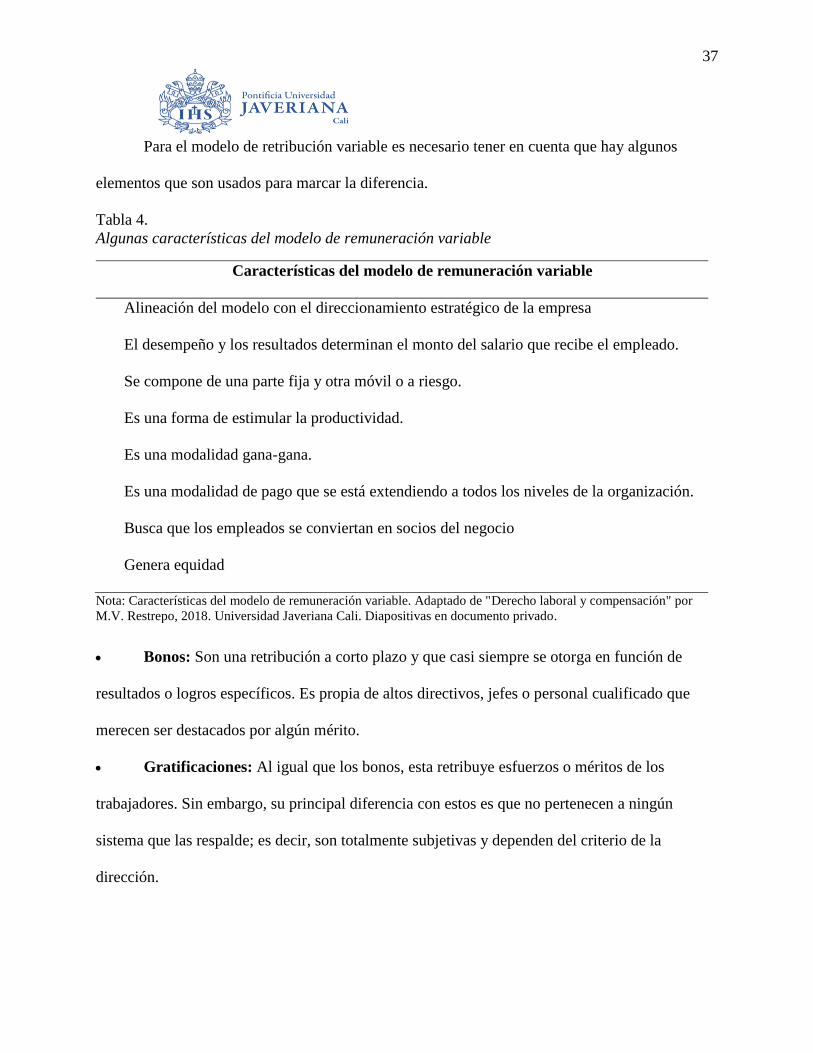

Tabla 4. Algunas características del modelo de remuneración variable ...................................... 37

Tabla 5: Ejemplo sistema retribución basado en el puesto de trabajo ......................................... 43

Tabla 6. Responsabilidades de los supervisores .......................................................................... 65

Tabla 7. Consideraciones para determinar el porcentaje de salario básico vs compensación

variable .......................................................................................................................................... 83

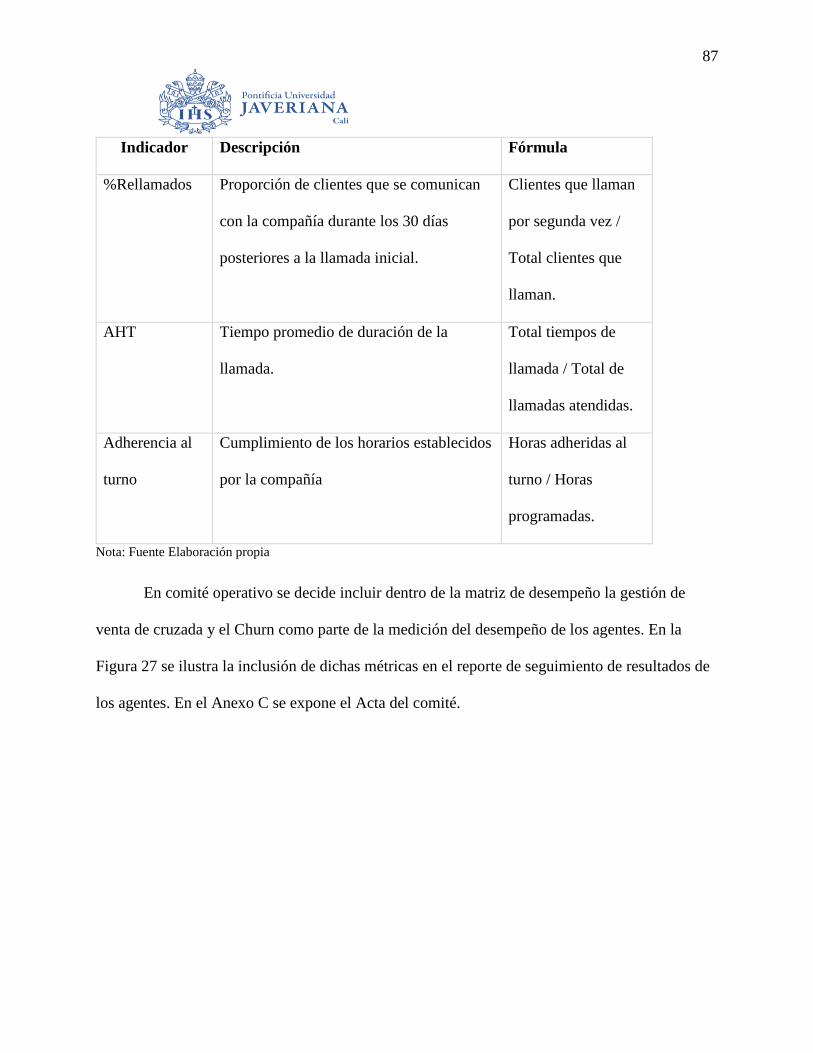

Tabla 8. Descripción de los indicadores de desempeño de los agentes de servicio al cliente ..... 86

Tabla 9. Propuesta del esquema de comisiones ........................................................................... 89

Tabla 10. Porcentaje Liquidación de comisiones por ventas con oferta ...................................... 90

Tabla 11. Descripción salarial de los agentes de servicio al cliente ............................................ 94

Tabla 12. Definición de valores máximos a reconocer como incentivos .................................... 96

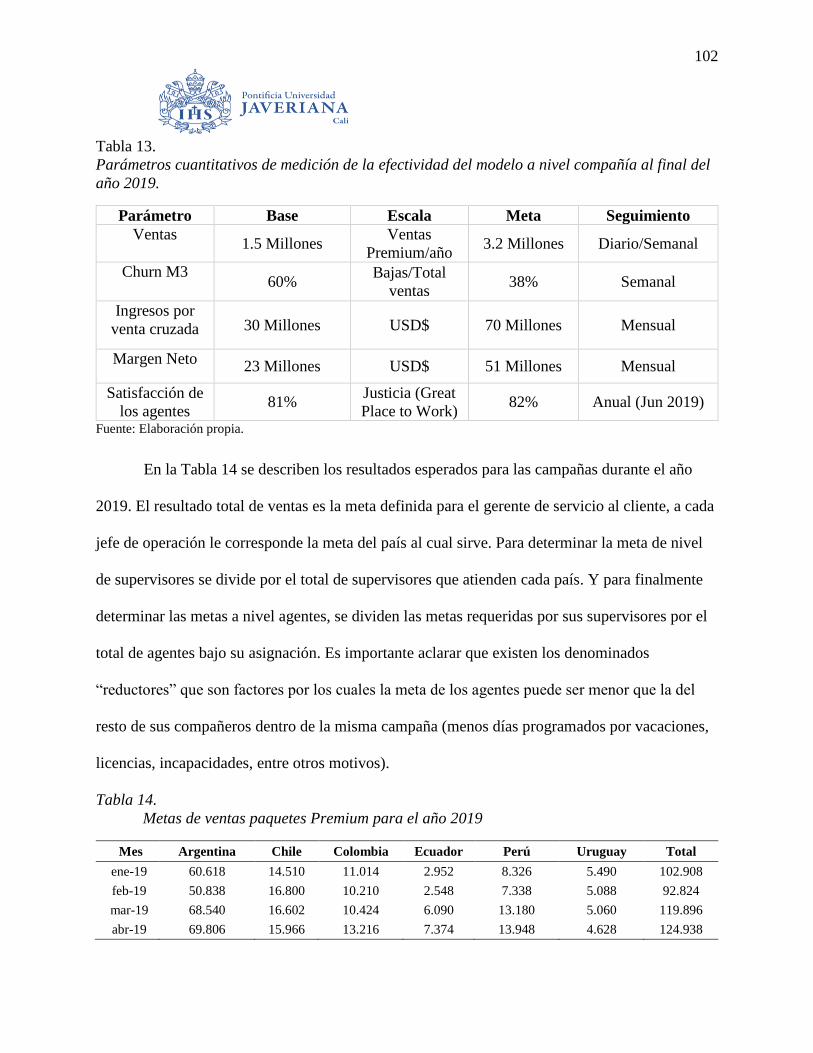

Tabla 13. Parámetros cuantitativos de medición de la efectividad del modelo ......................... 102

Tabla 14. Metas de ventas para el año 2019 .............................................................................. 102

Tabla 15. Plan de comunicación y despliegue. .......................................................................... 105

Tabla 17. Recomendaciones por área relacionadas con las competencias de gestión comercial

..................................................................................................................................................... 116

xvi

Lista de Anexos

Anexo A. Perfil del cargo Agente Servicio al cliente. ................................................... 123

Anexo B. Tabla de Pago de incentivos por venta. ......................................................... 124

Anexo C. Acta comité operaciones ................................................................................ 127

Anexo D. Listado de productos a ofrecer en el nuevo modelo. ..................................... 128

Anexo E. Incentivo promedio mensual por Agente modelo anterior vs Nuevo Modelo 128

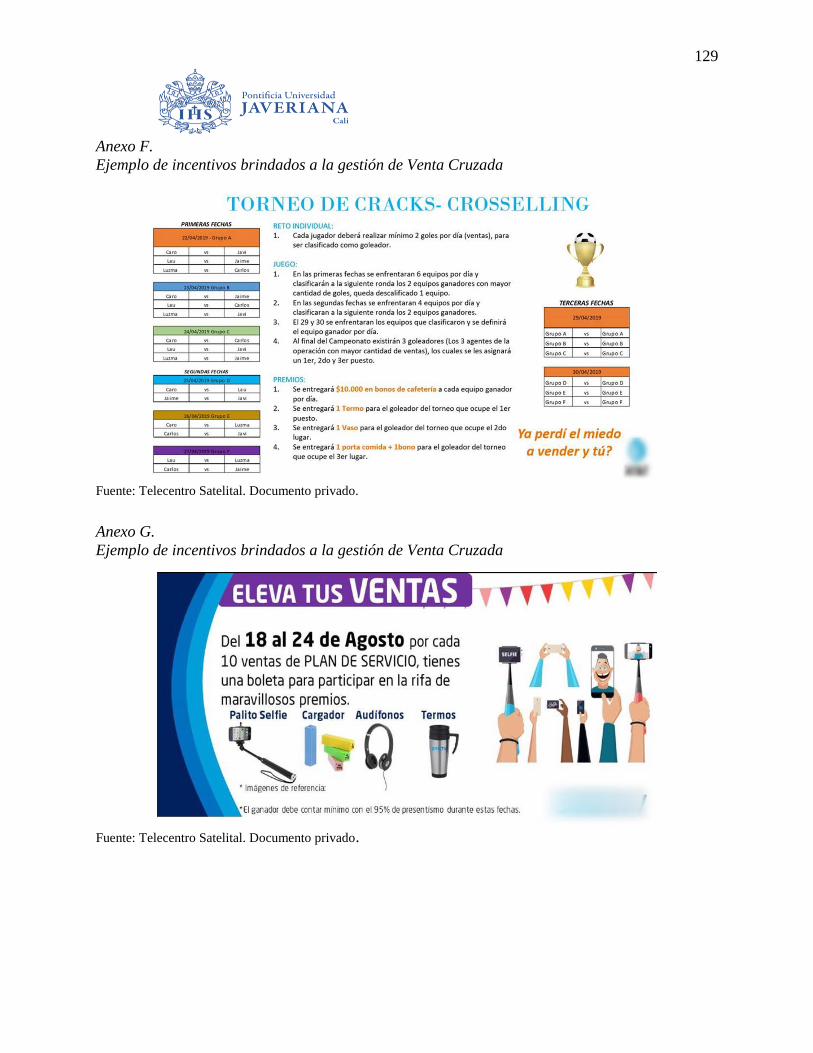

Anexo F. Ejemplo de incentivos brindados a la gestión de Venta Cruzada .................. 129

Anexo G. Ejemplo de incentivos brindados a la gestión de Venta Cruzada ................... 129

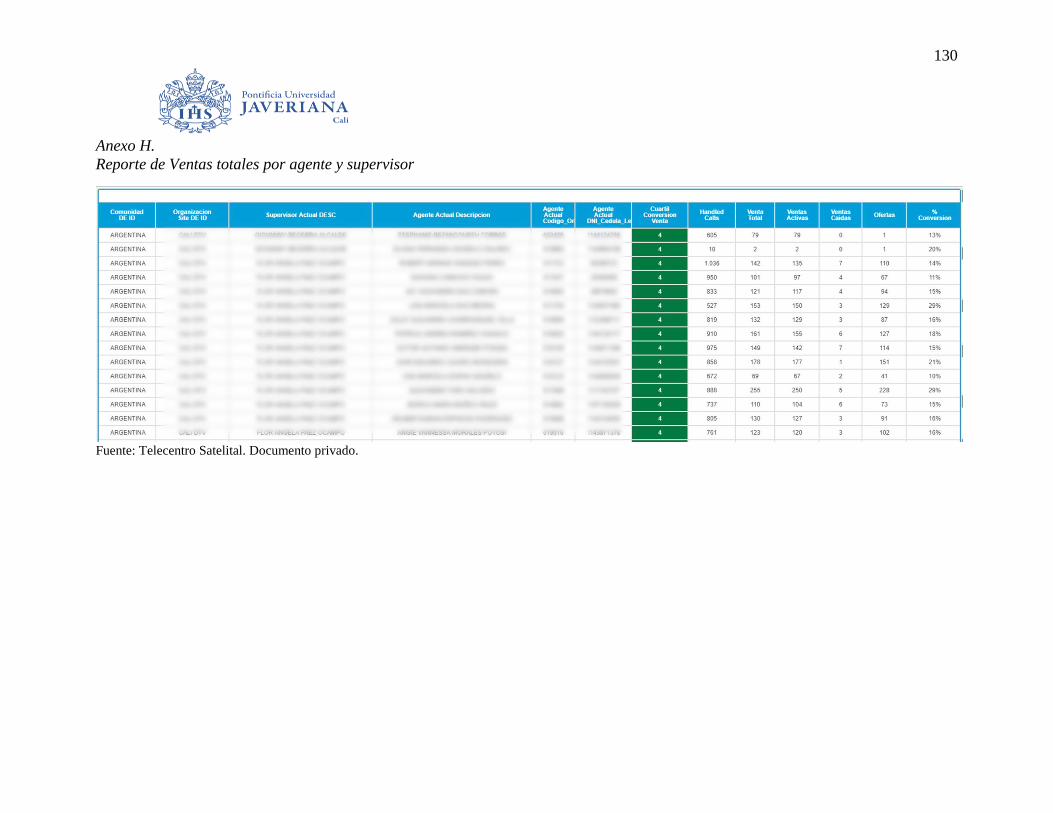

Anexo H. Reporte de Ventas totales por agente y supervisor ......................................... 130

Anexo I. Reporte de Churn de las ventas Premium por agente y supervisor.................. 131

xvii

Glosario

Acuerdo de nivel de servicio: Es un arreglo escrito entre un proveedor de servicio y su

cliente con objeto de fijar las condiciones que cubren la calidad de dicho servicio, esta es una

herramienta que ayuda a las partes a llegar a un consenso es aspectos como tiempo de respuesta,

disponibilidad horaria, documentación, personal asignado al servicio, equipos a entregar, entre

otros.

Cargo: el cargo se compone de todas las actividades desempeñadas por una persona, las

cuales pueden incluirse en un todo unificado que ocupa una posición formal en el organigrama.

Comisión: Es la cantidad que se cobra por realizar transacciones comerciales que

corresponden a un porcentaje sobre el importe de la operación.

Compensación: Todo lo que un trabajador recibe a cambio por su trabajo. Se incluye el

salario, las prestaciones que tienen derecho por ley y los incentivos que pueda otorgar la

empresa.

Compensación Estratégica: Se vincula al desarrollo de la compañía, donde los

trabajadores reciben una remuneración extra por su contribución al éxito de la organización,

integra factores como competitividad para atraer y mantener al mejor recurso, motivación y

compromiso para satisfacer las necesidades de las personas y su conexión con la estrategia del

negocio.

Compensación Variable: Es un sistema de pago orientado a estimular los niveles de

desempeño sobresalientes a través de incentivos económicos alineando el desempeño individual

y/o grupal con la estrategia del negocio, para el logro de los resultados. (Pontificia Universidad

Javeriana de Cali, 2019)

xviii

Cross selling: (Venta Cruzada) Termino que refiere a la venta de productos o servicios

complementarios que se ofrecen a los que consume o pretende consumir un cliente/consumidor.

Desalarizable: Se refiere a las sumas que son motivo de exclusión salarial.

Desempeño: Grado de desenvoltura que una entidad tiene con respecto a un fin esperado.

Equidad Salarial: Es la noción de que los empleados serán pagados de acuerdo al “valor

que la compañía otorga a su puesto dentro de la organización”

Evaluación de desempeño: es un procedimiento estructural y sistemático para medir,

evaluar e influir sobre los atributos, comportamientos y resultados relacionados con el trabajo,

así como el grado de absentismo, con el fin de descubrir en qué medida es productivo el

empleado y si podrá mejorar su rendimiento futuro.

Incentivo: reconocimiento adicional, en especie o en dinero, no constitutivo de salario

que hace la empresa de forma unilateral y por mera liberalidad a un empleado con el objetivo de

reconocer e incrementar la productividad y/o de mejorar el rendimiento de uno o más indicadores

bajo condiciones previamente establecidas y definidas con anticipación. Son compensaciones de

carácter temporal y que se emplean por períodos cortos de tiempo para incentivar resultados

puntuales.

KPI’S: acrónimo formado por las iniciales de los términos: Key Performance Indicator

(indicador clave de desempeño o indicadores de gestión). Los KPIs son métricas que nos ayudan

a identificar el rendimiento de una determinada acción o estrategia.

Motivación: Puede definirse como los motivos o impulsos que se descubre en una

persona para que realice o no, una acción determinada.

xix

Política Salarial: entendiéndose como política salarial al conjunto de principios que

ayudarán a la orientación y filosofía de la organización, en lo que se refiere a la administración

de remuneraciones.

Puesto de trabajo: el puesto de trabajo es el lugar que un trabajador ocupa cuando

desempeña una tarea. Puede estar ocupado todo el tiempo o ser uno de los varios lugares en que

se efectúa el trabajo.

Remuneración: Salario, paga o cosa que recibe el trabajador de forma periódica por un

servicio o trabajo realizado.

Retribución: Salario que se paga al trabajador en dinero o especie por el empleador

dependiendo de lo establecido contractualmente y dentro de las exigencias legales.

Salario No Monetario: También conocido como salario emocional son aquellos

componentes de carácter no económico y significativo para el trabajador que es proporcionado

por la empresa a fin de fomentar la satisfacción de las necesidades personales, familiares y

profesionales del mismo.

Selección de personal: la selección de personal es un proceso que integra la vinculación,

mantenimiento, remuneración y bienestar social del factor humano. La selección de personal en

la administración está básicamente dirigida a la consecución del talento humano.

Sistemas Retributivos: es la actividad mediante al cual la organización evalúa la

contribución de los empleados, con el fin de distribuir recompensas monetarias (extrínsecas) y no

monetarias (intrínsecas), directas (las hay vinculadas al puesto “salario base” y vinculadas al

rendimiento, habilidades, capacidades y competencias “complementos salariales”) e indirectas,

de acuerdo a la normativa vigente y a la capacidad de paga de la organización

xx

Venta caída: Paquetes adquiridos por los clientes que son dados de baja por ellos

mismos antes de cumplir un mes.

1

Introducción

El entorno competitivo actual, donde cada vez existen menos barreras entre los mercados

y donde los adelantos tecnológicos han hecho necesario replantear los paradigmas de cómo hacer

negocios, sigue teniendo un eje central: las personas. El capital humano constituye un activo

estratégico y una fuente de ventaja competitiva para las empresas. Es preponderante que exista

una alineación entre las capacidades del capital humano y la estructura organizacional para que

las compañías puedan generar valor.

El presente documento se realiza en el formato de consultoría para la Maestría en

Administración de Empresas de la Pontificia Universidad Javeriana de Cali a partir de una

oportunidad de mejora de la compañía Telecentro Satelital. El objetivo es diseñar e implementar

un modelo de compensación que atraiga, retenga, desarrolle y motive a los agentes de servicio al

cliente que realizan ventas cruzadas, para alcanzar sus objetivos y permita apalancar las metas de

negocio. Adicionalmente, se pretende que el modelo garantice pagar por gestiones que generen

rentabilidad para la compañía, que a su vez permita homologar los procesos de nómina y que se

ajuste a los principios de equidad de la compañía.

La empresa Telecentro Satelital1, es un proveedor de servicios de ‘Customer Care’2 de la

empresa Satelital, que es la tercera empresa con mayor participación de mercado en servicios de

televisión en Colombia y que tiene presencia en 13 países en Latinoamérica. El principal canal

de atención de Telecentro Satelital es el canal telefónico.

1 Por confidencialidad de la información, los nombres de las compañías han sido modificados. 2 Customer Care: Cuidado del cliente. La compañía tiene por objetivo atender los clientes de la compañía a través de

las líneas telefónicas, redes sociales, cartas, mensajería de texto entre otros canales.

2

El presente trabajo se desarrolla dentro de la Unidad de Negocio de Servicio al Cliente,

encargada de resolver las peticiones, quejas, reclamos y sugerencias. Esta unidad brinda atención

a clientes ubicados en Argentina, Chile, Uruguay, Perú, Colombia, Ecuador, y Puerto Rico desde

sus ‘call center’3 en Cali y Bogotá.

En el año 2014 se creó el programa de ‘Cross Selling’ o venta cruzada el cual consiste en

hacer un ofrecimiento de venta de paquetes Premium4 de televisión luego de haber atendido la

solicitud o inquietud de la llamada del cliente. Los agentes de servicio al cliente nunca habían

tenido dentro de su alcance realizar ningún tipo de gestión comercial u ofrecimiento de venta.

Al evaluar los impactos generados por esta iniciativa, se logró identificar que si bien

resultó exitosa en términos de volumen de ventas, no lo fue así en rentabilidad. Los costos

asociados a los incentivos por venta eran muy altos, y no se correlacionaban con la rentabilidad a

mediano y largo plazo. Esto se debió principalmente a no contar con un modelo de

compensación que se alineara con los objetivos estratégicos, a la falta de indicadores que

midieran todas las variables a considerar y al no estar alineadas las competencias requeridas para

el cargo con las de los agentes.

Los resultados de la consultoría arrojaron un modelo para la remuneración total de los

agentes del ‘call center’ que realizan ventas cruzadas, no solo desde el salario tangible, sino

desde aspectos intangibles de la retribución, con el objetivo de maximizar la rentabilidad de la

compañía y a la vez atraer, retener y desarrollar a los agentes de servicio al cliente.

3 Call Center: Centro de llamadas. Oficina donde un grupo de personas específicamente entrenadas se encarga de

brindar algún tipo de servicio o atención telefónico. 4 Paquetes Premium: Son paquetes de canales adicionales que los operadores de televisión paga ofrecen a

sus clientes fuera de los canales básico del plan. Estos paquetes tienen un costo adicional.

3

A través del marco referencial se realizó un acercamiento a los principales

planteamientos de las teorías relacionadas con la compensación variable y los incentivos a corto

plazo. Este marco contiene una revisión de investigaciones recientes realizadas sobre el tema en

diferentes contextos, internacional, nacional y regional de los últimos cinco años. Se describe

también la metodología a emplear para la consecución de los objetivos propuestos, en un tipo de

investigación, mixta, cuantitativa y cualitativa. Para ello se acude a fuentes de información

primarias recopiladas principalmente por medio de encuestas y entrevistas a los empleados y

directivos que laboran en la compañía.

4

1 Justificación

La compañía Satelital presentó ratios de crecimiento de suscriptores anuales superiores al

6,5% entre los años 2013 al 2015. Sin embargo, a partir en el año 2016 sufrió una desaceleración

en el crecimiento de suscriptores y en el año 2017 por primera vez en 10 años se alcanzó una

pérdida de los mismos a razón del 1,7% (ver Tabla 1).

Tabla 1

Crecimiento Suscriptores Pospago vs Inflación promedio anual

Año Tasa de Crecimiento Suscriptores

2013 7,10%

2014 7,2%

2015 6,5%

2016 0,7%

2017 -1,7% Fuente: Telecentro Satelital. Documento privado.

Esta pérdida de suscriptores se puede atribuir a tres factores principales: altos costos

operacionales, altos costos de suscripción y una competencia agresiva. Los altos costos

operacionales se evidencian en los resultados financieros, donde se observa que la compañía ha

generado pérdida operacional durante dos años consecutivos, principalmente asociada a un alto

gasto administrativo, específicamente en el gasto de personal (alrededor del 30% de los ingresos).

Figura 1. Estado de Resultados de la empresa Satelital (Fuente: Portal de Información Empresarial -

Superintendencia de Sociedades)

5

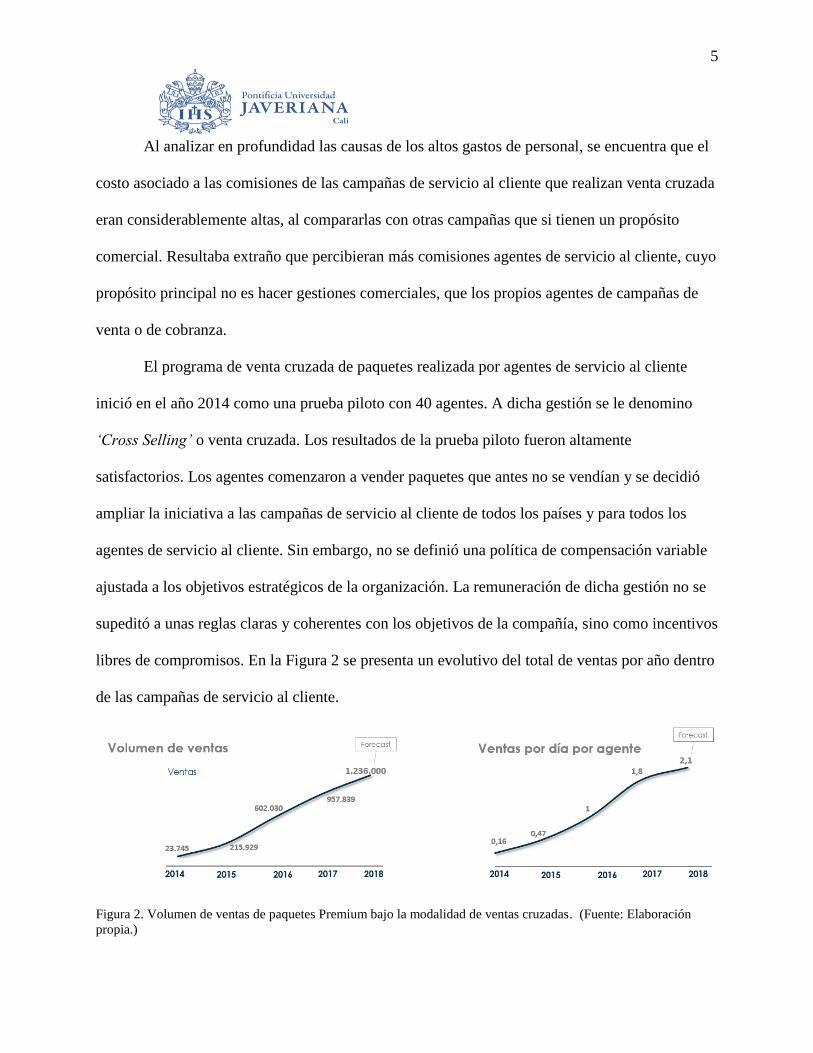

Al analizar en profundidad las causas de los altos gastos de personal, se encuentra que el

costo asociado a las comisiones de las campañas de servicio al cliente que realizan venta cruzada

eran considerablemente altas, al compararlas con otras campañas que si tienen un propósito

comercial. Resultaba extraño que percibieran más comisiones agentes de servicio al cliente, cuyo

propósito principal no es hacer gestiones comerciales, que los propios agentes de campañas de

venta o de cobranza.

El programa de venta cruzada de paquetes realizada por agentes de servicio al cliente

inició en el año 2014 como una prueba piloto con 40 agentes. A dicha gestión se le denomino

‘Cross Selling’ o venta cruzada. Los resultados de la prueba piloto fueron altamente

satisfactorios. Los agentes comenzaron a vender paquetes que antes no se vendían y se decidió

ampliar la iniciativa a las campañas de servicio al cliente de todos los países y para todos los

agentes de servicio al cliente. Sin embargo, no se definió una política de compensación variable

ajustada a los objetivos estratégicos de la organización. La remuneración de dicha gestión no se

supeditó a unas reglas claras y coherentes con los objetivos de la compañía, sino como incentivos

libres de compromisos. En la Figura 2 se presenta un evolutivo del total de ventas por año dentro

de las campañas de servicio al cliente.

Figura 2. Volumen de ventas de paquetes Premium bajo la modalidad de ventas cruzadas. (Fuente: Elaboración

propia.)

6

En las primeras etapas de la implementación de la venta cruzada los agentes fueron muy

renuentes a la iniciativa, ya que alegaban que dentro de sus competencias no se destacaban las

habilidades comerciales y que tampoco habían sido contratados para realizar tal función. Sin

embargo, la remuneración que recibían por la misma fue creciendo cada día como medida de la

empresa para estimular el ofrecimiento; tal resistencia fue disminuyendo y los niveles de venta

comenzaron a crecer.

A medida que el tiempo avanzó, las ventas aumentaron, pero también los costos

operacionales y en especial las comisiones generados por tales ventas. De repente, el margen

promedio por suscriptor (AMPU5) comenzó a decrecer. Por esa razón se decide realizar la

presente consultoría. En la Figura 3 se describe el árbol de problemas que se analizó dentro de la

organización. En la próxima sección se describen los principales inconvenientes del modelo de

retribución que se estaba utilizando para el programa de venta cruzada.

5 AMPU: Average Margin Per User (margen promedio por usuario). Es una métrica de rentabilidad para un

negocio basado en suscriptores. Se define como la resta del Ingreso operacional y Costo operacional dividido sobre

el promedio de suscriptores del periodo.

7

Figura 3. Árbol de Problema. (Fuente: Elaboración propia)

1.1 Desalineación con los Objetivos Estratégicos

Uno de los objetivos estratégicos más importantes para los próximos 3 años es: “Aumentar

las ventas rentables de la compañía”. No se trata únicamente de aumentar el volumen de ventas,

sino que las mismas generen rentabilidad a la compañía. En la mitad del año 2018 se recibió el

siguiente lineamiento estratégico desde casa matriz, el cual demuestra el enfoque en que el

crecimiento y las ventas sean rentables:

“Hubo una disminución en el crecimiento de suscripciones debido a nuestro enfoque en

mejorar la calidad de nuestra base de clientes existentes, lo que nos ayudará a impulsar un

crecimiento rentable – nuestro objetivo clave para el año”.

La primera oportunidad de mejora radicó en que se estaban pagando comisiones de

gestiones que no necesariamente se mantenían en el tiempo, y que por ende, generan un pago por

incentivo de venta que no implica rentabilidad para la compañía. El análisis de datos permitió

identificar que se pagaban comisiones por ventas donde el producto se daba de baja el mismo día

8

de la gestión. En la Figura 4 se ilustra el porcentaje de ‘Churn’6 o ventas caídas durante el mismo

mes de la venta (M0), en el mes siguiente (M1), a los 60 días (M2), hasta cuatro meses

posteriores a la venta (M4). Al tercer mes de la venta, cerca del 60% de estos paquetes han sido

dados de baja (venta caída) y no representan ninguna rentabilidad para la compañía porque no se

alcanza punto de equilibrio. Sin embargo, sí representan un incentivo variable para el agente que

realiza la venta.

Figura 4. Porcentaje de ventas caídas entre el mes cero (M0) y el mes 4 (M4). Fuente: Elaboración propia

Al analizar los objetivos de los agentes de servicio al cliente, fue posible identificar que

las ventas no están contempladas como una prioridad o meta a alcanzar. No hace parte de la

matriz de desempeño de los agentes y se remunera sin supeditarlo a una meta. Al preguntar a los

líderes de operación y a los propios agentes de servicio, se logra inferir que el ofrecimiento de

paquetes es libre y opcional. No existe obligación por realizar ofrecimientos de venta. En la

Figura 5 se presentan los objetivos de la matriz de desempeño de los agentes.

6 Churn: Indicador de negocio que mide la tasa de cancelación de productos. Para el presente documento,

representa solicitudes la cancelación de paquetes premium.

Comunidad

DEMes Vta Venta Bajas a D-1 Churn M0 M1 M2 M3 M4

2017-01 1942 1497 2017-01 9% 25% 39% 47% 52%

2017-02 2093 1578 2017-02 8% 23% 35% 43% 48%

2017-03 4791 3561 2017-03 8% 23% 35% 44% 50%

2017-04 5045 3864 2017-04 10% 25% 40% 50% 55%

2017-05 5330 4182 2017-05 9% 24% 41% 54% 59%

2017-06 4824 3724 2017-06 9% 24% 41% 52% 57%

2017-07 15449 12898 2017-07 7% 28% 48% 59% 66%

2017-08 14208 12264 2017-08 12% 37% 59% 69% 73%

2017-09 10847 9074 2017-09 10% 36% 58% 65% 72%

2017-10 15551 12409 2017-10 9% 36% 52% 64% 71%

2017-11 12750 10175 2017-11 9% 26% 51% 67% 73%

2017-12 5185 4282 2017-12 6% 37% 64% 75% 82%

2018-01 12535 9001 2018-01 12% 42% 61% 70% 72%

2018-02 10631 6530 2018-02 12% 42% 59% 61%

2018-03 8991 3447 2018-03 10% 35% 38%

2018-04 4039 452 2018-04 9% 11%

2018-05 427 11 2018-05 3%

COLOMBIA

9

Figura 5. Matriz de desempeño de los agentes de servicio. Fuente: Elaboración propia

Se puede afirmar entonces que existe una desalineación entre los objetivos estratégicos y

las metas operativas de los agentes, puesto que lo que se considera clave a nivel estratégico no se

refleja en las metas a nivel operativo.

1.2 Perspectiva de los Agentes

Los agentes de la campaña de venta cruzada tienen un perfil de atención al cliente con

vocación de servicio. Esto queda demostrado en el perfil del cargo (ver Anexo A), donde no se

requiere ninguna competencia relacionada con habilidades comerciales ni ventas. Esta brecha que

se presenta entre las competencias requeridas para el cargo y lo establecido en el perfil del cargo

genera deficiencias en el proceso de venta cruzada y desmotivación por parte de los agentes que

llegan con una expectativa al rol y se dan cuenta que adicionalmente deben realizar una gestión

comercial.

Tampoco se realiza ningún tipo de plan de acción o de mejora para desarrollar las

competencias comerciales. Los agentes no eran entrenados en estas habilidades, dado que se ha

había generalizado la idea de que el ofrecimiento era libre y opcional. Sin embargo, los líderes de

las campañas sí debían alcanzar unas metas de venta, por lo cual ejercían presión a los agentes

para aumentar el ofrecimiento. Esto generaba confusión, frustración y desmotivación, dado que

10

algunos agentes sentían como una carga realizar gestiones de venta para la cual no fueron

contratados y de las cuales no les hicieron mención en el proceso de selección.

1.3 Desde la Perspectiva de Pago de Comisiones

Al analizar el despliegue estratégico de las ventas cruzadas en la campaña de servicio al

cliente, no se identificaron metas de venta para los agentes. Si bien existen metas para la campaña

de cada país, es decir, los líderes de las campañas sí tenían que cumplir con una meta de ventas,

no se evidenció un despliegue de metas para los agentes. Esto implicaba que el pago de

comisiones no se desprende del cumplimiento de los indicadores de gestión ni de los resultados

operativos, sino simplemente haber activado un paquete a un cliente.

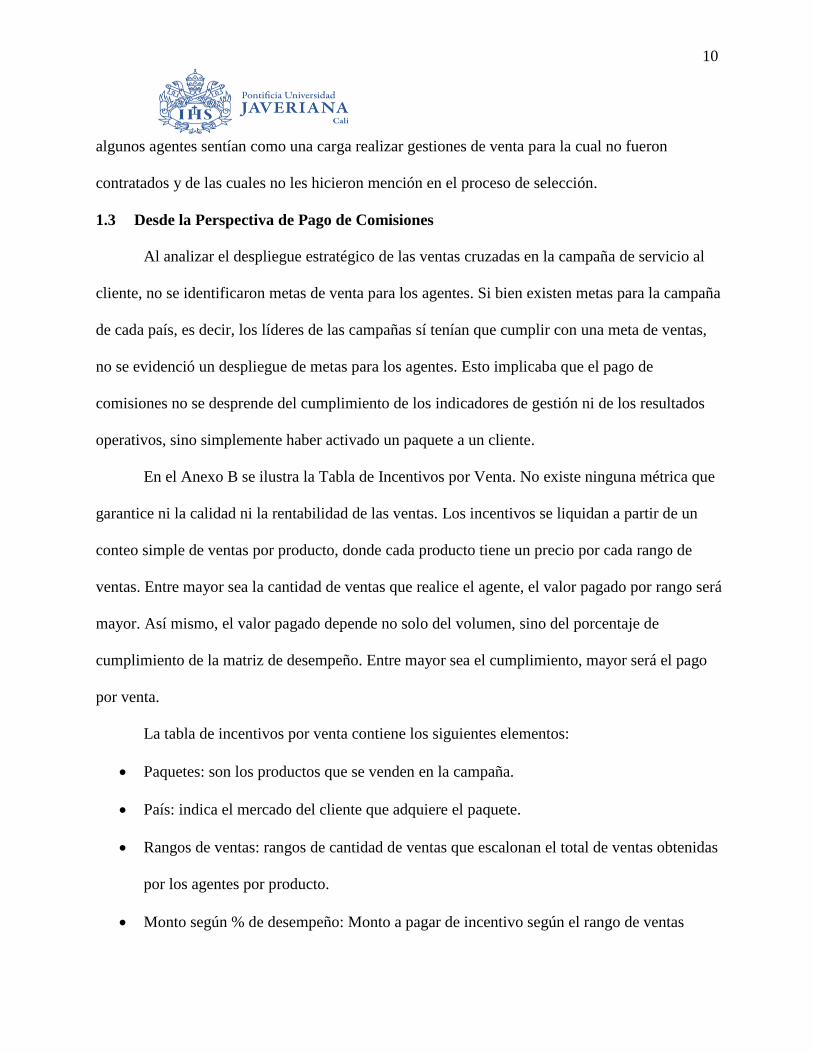

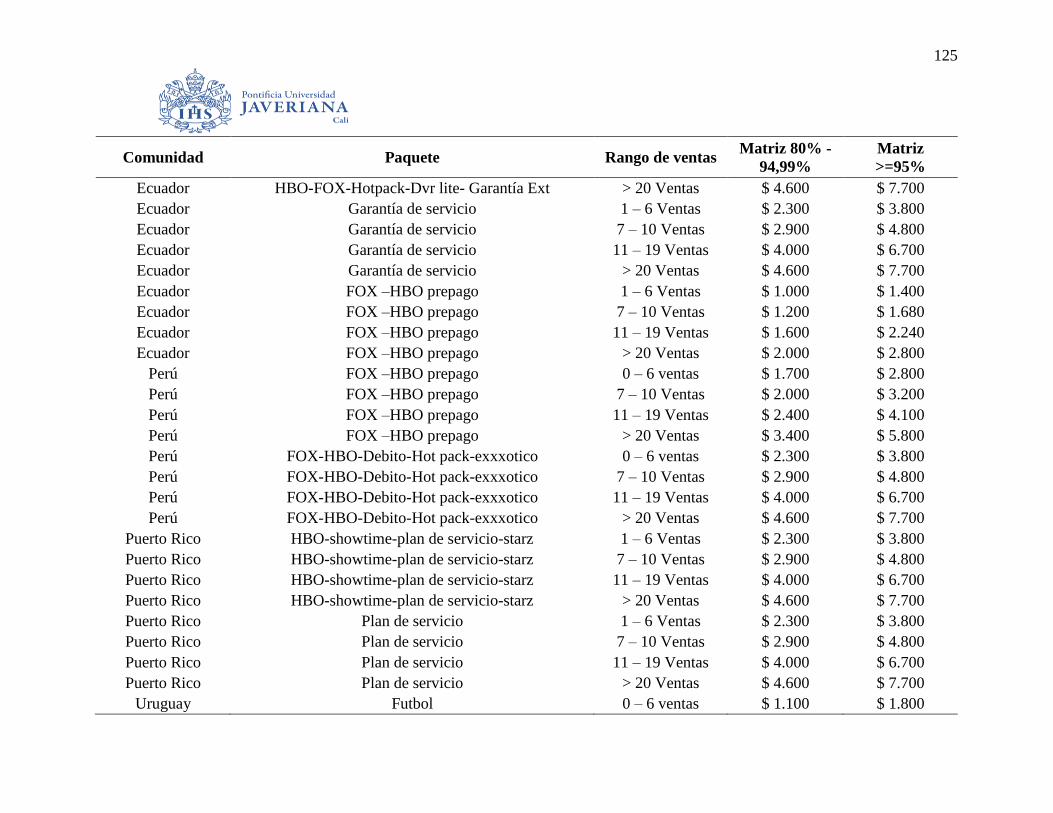

En el Anexo B se ilustra la Tabla de Incentivos por Venta. No existe ninguna métrica que

garantice ni la calidad ni la rentabilidad de las ventas. Los incentivos se liquidan a partir de un

conteo simple de ventas por producto, donde cada producto tiene un precio por cada rango de

ventas. Entre mayor sea la cantidad de ventas que realice el agente, el valor pagado por rango será

mayor. Así mismo, el valor pagado depende no solo del volumen, sino del porcentaje de

cumplimiento de la matriz de desempeño. Entre mayor sea el cumplimiento, mayor será el pago

por venta.

La tabla de incentivos por venta contiene los siguientes elementos:

Paquetes: son los productos que se venden en la campaña.

País: indica el mercado del cliente que adquiere el paquete.

Rangos de ventas: rangos de cantidad de ventas que escalonan el total de ventas obtenidas

por los agentes por producto.

Monto según % de desempeño: Monto a pagar de incentivo según el rango de ventas

11

realizadas por paquete y país.

En la Figura 6 se presenta un ejemplo de las tablas de incentivos por venta con las cuales

se remuneran a los agentes que atienden la campaña de servicio al cliente de Chile.

Figura 6. Ejemplo de Tabla de incentivos por venta realizadas a clientes chilenos. (Fuente: Elaboración propia)

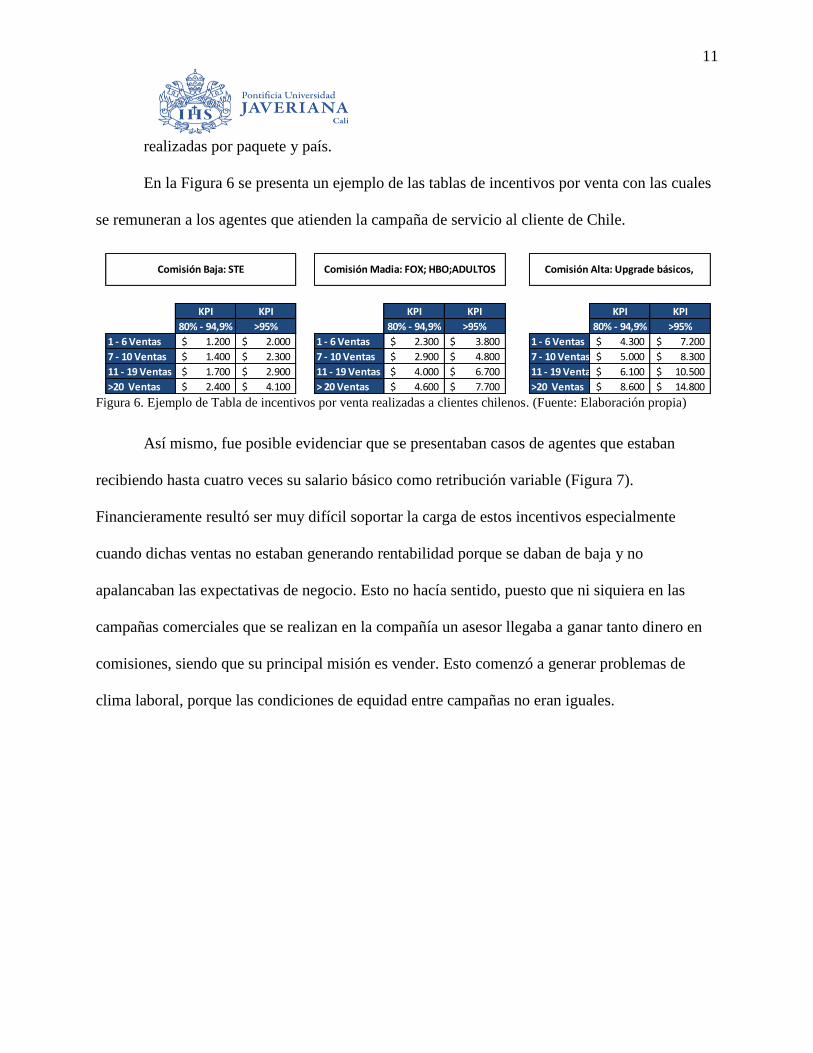

Así mismo, fue posible evidenciar que se presentaban casos de agentes que estaban

recibiendo hasta cuatro veces su salario básico como retribución variable (Figura 7).

Financieramente resultó ser muy difícil soportar la carga de estos incentivos especialmente

cuando dichas ventas no estaban generando rentabilidad porque se daban de baja y no

apalancaban las expectativas de negocio. Esto no hacía sentido, puesto que ni siquiera en las

campañas comerciales que se realizan en la compañía un asesor llegaba a ganar tanto dinero en

comisiones, siendo que su principal misión es vender. Esto comenzó a generar problemas de

clima laboral, porque las condiciones de equidad entre campañas no eran iguales.

KPI KPI KPI KPI KPI KPI

80% - 94,9% >95% 80% - 94,9% >95% 80% - 94,9% >95%

1 - 6 Ventas 1.200$ 2.000$ 1 - 6 Ventas 2.300$ 3.800$ 1 - 6 Ventas 4.300$ 7.200$

7 - 10 Ventas 1.400$ 2.300$ 7 - 10 Ventas 2.900$ 4.800$ 7 - 10 Ventas 5.000$ 8.300$

11 - 19 Ventas 1.700$ 2.900$ 11 - 19 Ventas 4.000$ 6.700$ 11 - 19 Ventas 6.100$ 10.500$

>20 Ventas 2.400$ 4.100$ > 20 Ventas 4.600$ 7.700$ >20 Ventas 8.600$ 14.800$

Comisión Baja: STE Comisión Madia: FOX; HBO;ADULTOS Comisión Alta: Upgrade básicos,

Propuesta comisiones BGI

12

Figura 7. Distribución de incentivos para asesores de servicio al cliente por venta cruzada enero a agosto 2018.

(Fuente: Elaboración propia.)

1.4 Desde la Perspectiva de Motivación

Las herramientas de retribución e incentivos tienen el objetivo de ayudar a retener y

motivar a los colaboradores. Para que éstos realmente se sientan atraídos y comprometidos con la

organización, debe existir una fuerte creencia, aceptación y deseo por alcanzar las metas

organizacionales. A esto comúnmente se le llama motivación. Dado que la venta cruzada no

aparece como una meta clara, bien definida, alineada con los otros objetivos, se desaprovecha

una gran oportunidad para generar motivación en los agentes de servicio al cliente.

Desde la comunicación en el momento de la contratación se pierde la oportunidad de

definir las expectativas que se tienen de la gestión comercial que se va a realizar. Una vez en el

proceso de entrenamiento, se podría separar un espacio para capacitar en habilidades y técnicas

comerciales. Así mismo, dentro de las conversaciones con los supervisores se debería brindar

realimentación sobre su gestión comercial y avances en el cumplimiento de dichas metas.

0

50

100

150

200

250

300

350

400

0 - 531.669 531.670 -

1'063.340

1'063.340 -

1'595.009

1'595.010 -

2'126.679

2'126.680 -

2'658.349

2'658.350 -

3'190.019

3'190.020 -

3'721.689

3'721.690 -

4'253.359

Ca

nti

da

d d

e a

gen

tes

Incentivos (COP)

13

2 Análisis de Interesados

2.1 Interesados Clave

Resulta muy importante identificar los interesados clave, así como sus expectativas, para

no omitir actores que puedan verse impactados por la propuesta. Para ello se procedió a

entrevistarlos Se logra identificar los siguientes interesados clave:

Vicepresidente de Operaciones Call Center Latinoamérica

Director Operaciones Call Center Cali

Director Operaciones Call Center Bogotá

Director Financiero y Administrativo

Business Partner Recursos Humanos para Call Center

Gerencia de Performance Management

Jefe de Contabilidad y Comisiones

Jefe de Relaciones con el empleado

Agentes del Call Center

2.2 Identificación de las Expectativas de los Interesados

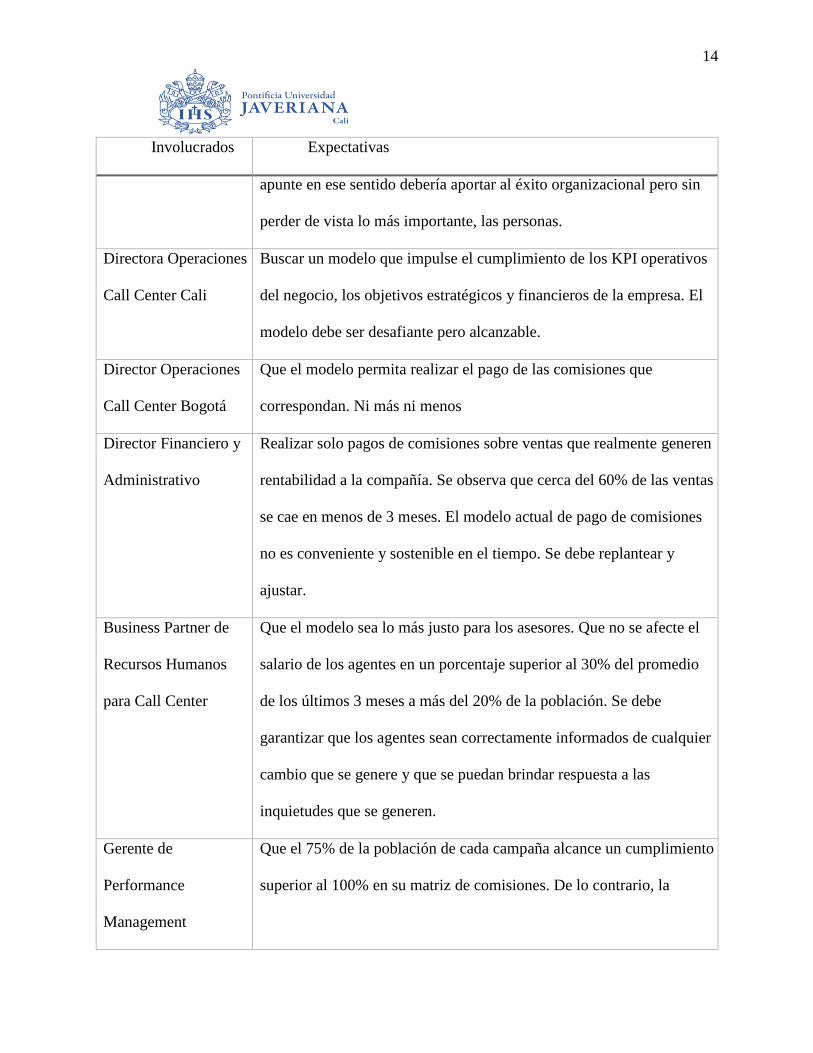

En la tabla 5 se representan las expectativas de los interesados clave.

Tabla 2.

Expectativas de los interesados clave.

Involucrados Expectativas

Vicepresidente

Operaciones Call

Center Latinoamérica

Asegurar el cumplimiento de los KPI operativos y financieros del

negocio, pero sin dejar de pensar en la gente. Cualquier iniciativa que

14

Involucrados Expectativas

apunte en ese sentido debería aportar al éxito organizacional pero sin

perder de vista lo más importante, las personas.

Directora Operaciones

Call Center Cali

Buscar un modelo que impulse el cumplimiento de los KPI operativos

del negocio, los objetivos estratégicos y financieros de la empresa. El

modelo debe ser desafiante pero alcanzable.

Director Operaciones

Call Center Bogotá

Que el modelo permita realizar el pago de las comisiones que

correspondan. Ni más ni menos

Director Financiero y

Administrativo

Realizar solo pagos de comisiones sobre ventas que realmente generen

rentabilidad a la compañía. Se observa que cerca del 60% de las ventas

se cae en menos de 3 meses. El modelo actual de pago de comisiones

no es conveniente y sostenible en el tiempo. Se debe replantear y

ajustar.

Business Partner de

Recursos Humanos

para Call Center

Que el modelo sea lo más justo para los asesores. Que no se afecte el

salario de los agentes en un porcentaje superior al 30% del promedio

de los últimos 3 meses a más del 20% de la población. Se debe

garantizar que los agentes sean correctamente informados de cualquier

cambio que se genere y que se puedan brindar respuesta a las

inquietudes que se generen.

Gerente de

Performance

Management

Que el 75% de la población de cada campaña alcance un cumplimiento

superior al 100% en su matriz de comisiones. De lo contrario, la

15

Involucrados Expectativas

compensación variable no sería estimulante para ellos y se podría caer

en desmotivación por parte de los agentes.

Jefe de Contabilidad y

comisiones

Buscar impactar en la menor proporción los procesos de pago de

comisiones dado que se requiere liquidar comisiones antes de los 10

primeros días del mes. Es decir, el modelo no debe ser más difícil de

liquidar que el actual.

Jefe de Relaciones con

el empleado

Que los ajustes estén dentro del marco la ley. Que no se vulnere

ningún derecho de los trabajadores y que cumpla con los principios de

la justicia y la equidad.

Agentes del Call

Center

Que su remuneración no se vea afectada en un alto porcentaje, que

exista un reporte donde se puedan monitorear sus métricas y que el

modelo sea equitativo.

Fuente: Elaboración propia

16

3 Objetivos

3.1 General

Diseñar e implementar un modelo de remuneración por venta cruzada de los agentes de la

Unidad de Negocio de Servicio al Cliente que se alinee con los objetivos estratégicos y los KPI

operativos del negocio, para garantizar pagar por gestiones que generen rentabilidad para la

compañía y que además motive y retenga a los agentes.

3.2 Específicos

Realizar un diagnóstico de la situación actual de la Unidad de Negocio de Servicio al

Cliente para identificar las fortalezas y oportunidades de mejora que impactan en el logro

de sus resultados.

Definir un plan de mejora para cerrar las brechas identificadas que permita mejorar el

resultado de la Unidad en términos de alcanzar las metas de rentabilidad.

Plantear el modelo de comisiones y de compensación total para la Unidad de Negocio de

Servicio al Cliente, alineado con los objetivos de la organización, que garantice el logro

de las metas en los diferentes indicadores de la Unidad.

17

4 Contexto de la Organización

4.1 Historia

Satelital provee una experiencia de televisión de primera calidad disponible a través de la

adquisición, producción y distribución de contenido exclusivo y único, el despliegue continuo de

las últimas tecnologías para el entretenimiento digital y excelencia en servicio al cliente.

Telecentro Satelital nació en enero de 2006 como una iniciativa de la empresa Satelital de

formalizar un proyecto para dar solución a las necesidades de la operación de Satélite Puerto

Rico. El objetivo era brindar un mejor servicio a sus clientes a partir de crecer su capacidad de

atención con más recurso humano calificado. Debido a los buenos resultados obtenidos, Satelital

decidió hacer crecer los servicios desde Colombia de la campaña de Servicio al Cliente y

desarrollar otras campañas como retención, lealtad y cobranzas. Posteriormente el servicio se

extendió a países como Argentina, Perú y Ecuador.

Actualmente, Telecentro Satelital tiene tres unidades de negocio: atención de servicio

técnico, servicio al cliente y las áreas comerciales (procesos de cobranzas, retención de clientes,

fidelización, entre otras).

4.1.1 Misión. Brindar servicio excepcional a nuestros suscriptores y operaciones de

todo Latinoamérica garantizando los resultados operacionales, a través de un recurso humano

altamente comprometido y calificado capaz de integrar las mejores prácticas y tecnologías en un

portafolio adecuado de servicios de ‘Contact Center’.

4.1.2 Pilares.

Brindar servicio excepcional a cada cliente que es atendido.

Cuidar y desarrollar el talento humano en la organización.

18

Lograr eficazmente y en conjunto con las operaciones, la mayor cantidad de sinergias

posibles.

Proveer cualquier tipo de contacto a los clientes actuales y potenciales.

Aprender continuo y formalmente de los procesos de las operaciones para ayudar a

través de la retroalimentación, en la maximización de sus resultados.

La empresa Satelital se encuentra dentro de un proceso de re-estructuración estratégica,

ya que en 2015 fue adquirida por una multinacional estadounidense y en el año 2018 se creó un

‘holding’7 para las empresas de América Latina y Brasil. Las empresas del ‘holding’ tienen

presencia en 11 países en Sudamérica y el Caribe, siendo líder de servicios de entretenimiento

digital en la región, alcanzando 13.6 millones de suscriptores y más de 12,000 empleados en la

región.

La compañía ha recibido un cambio de direccionamiento estratégico e incluso está

atravesando un proceso de transformación cultural. Dentro de estos objetivos está maximizar la

rentabilidad del negocio a través de las campañas comerciales. Estas campañas tienen dos

objetivos principales: maximizar la rentabilidad de la compañía a través de la venta de productos

(paquetes Premium, upgrades8 de paquetes básicos y venta de otros productos) y evitar que los

suscriptores activos den de baja el servicio o realicen un downgrade9 de programación. Los

clientes pueden dar de baja el servicio de manera voluntaria (expresando de manifiesto que no

7 Holding: organización económica que controla una serie de compañías que le garantizan un control sobre los

diferentes factores de un mercado. En Colombia se conoce como Grupo Empresarial (Gerencie.com, 2017) 8 Se denomina un upgrade de paquete básico cuando un cliente aumenta el paquete de programación por uno de

mayor valor. 9 Se denomina downgrade cuando un cliente cambia su paquete de programación por uno de menor valor

19

desean continuar con el servicio) o de manera involuntaria, cuando el cliente no cancela su

factura o no recarga el servicio prepago.

A continuación se describen los principales hitos dentro de la historia de Satelital en

Colombia:

2006: nuevo DVR-HD capaz de recibir la señal HD MPEG-4. Interactividad en las

funcionalidades On-Demand.

2008: Primera compañía en permitir programar de forma remota la grabación de los

decodificadores. Llega por primera vez a Colombia la televisión HD.

2010: transmisión del primer mundial en HD, sistema multicámara y 24 partidos en

exclusiva.

2011: Lanzamiento del primer producto prepago para TV en Colombia.

2013: lanzamiento canal exclusivo 3D.

2014: lanzamiento del producto Internet.

2015: Cambio de propietarios tras adquisición por parte de una multinacional

norteamericana.

2018: único operador con la exclusividad de presentar el Mundial de Futbol con

tecnología Ultra HD 4K.

4.2 Filosofía Organizacional

Al tratarse de una compañía con un enfoque de servicio y experiencia, fundamenta su

estrategia en cuidar a sus empleados de la mejor manera para que éstos cuiden de los clientes.

Satelital ha adoptado la visión de “Liderazgo al más alto nivel” propuesta por Ken Blanchard, en

20

donde la pirámide organizacional se debe invertir para que los líderes sirvan, entrenen y apoyen a

los empleados que tienen línea directa con los clientes para que generen la mejor experiencia.

Dentro de la ‘Cooltura’ organizacional (apostando al juego de palabras en inglés y

español) la compañía ha definido 4 pilares del servicio sobre los cuáles se fundamental las

relaciones tanto internas como externas:

Cumplir a tiempo lo que prometemos.

Resolver los problemas de manera rápida y empática.

Hacer las cosas bien desde el principio.

Amabilidad y calidez en nuestras interacciones.

La base principal de colaboradores se focaliza en el ‘Call Center’, donde cuenta con cerca

de 4.000 colaboradores ubicados en Cali, Bogotá, Caracas y Buenos Aires. El 83% de los

colaboradores se consideran millennials. Esto supone un cambio de paradigma en términos de la

gestión del talento. De hecho, la compañía ha contratado empresas externas para ser entrenada en

cómo gestionar estos millennials. Este es uno de los grandes desafíos que enfrenta la

organización hoy en día: cómo atraer, retener y desarrollar este joven talento, que en muchas

ocasiones ve el trabajo de agente como una opción temporal de empleo.

4.3 Cultura Organizacional

La cultura de cada organización se refleja en un lenguaje único, los valores compartidos,

los estilos de liderazgo dominantes, los símbolos, los procedimientos y rutinas. Al analizar

particularmente cuál es la cultura predominante actual de Telecentro Satelital a la luz de los

cuadrantes de Cameron y Quinn, es posible identificar una cultura de colaboración donde se

21

busca desarrollar un ambiente humano y de empoderamiento por parte de los colaboradores,

facilitando su participación, compromiso y lealtad.

Las características visibles de la cultura de ‘Colaboración’ de Telecentro Satelital son:

El trabajo en equipo es el centro de las interacciones.

Se propicia un ambiente amigable, parecido a una familia extendida.

Los líderes actúan como mentores.

La compañía se mantiene unida por la lealtad y la tradición.

El éxito se define en términos de sensibilidad hacia los clientes y preocupación por las

personas.

La organización destaca la participación y el consenso.

La toma de decisiones es lenta.

La empresa no pretende ser el líder del mercado, sino ser reconocido por la calidad del

contenido y el servicio al cliente.

4.4 Recursos

4.4.1 Capital de Trabajo. El capital de trabajo para el año 2018 asciende a cerca de

COP 24.000 millones. La compañía cuenta con disponibilidad de recursos para realización de

grandes instalaciones por cuidad, instalaciones a cliente final, compra de equipos, e inventarios

de módems y routers. Instalación física, planta, equipos y redes creadas con altos estándares

tecnológicos.

4.4.2 Recurso Humano. La compañía se compromete con la adquisición del mejor

capital humano para entrenarlo, formarlo y capacitarlo. Al tratarse de una empresa de servicio,

Satelital entiende que para que se brinde la mejor experiencia a los clientes, primero su capital

22

humano debe sentirse satisfecho y empoderado. Por esta razón apuesta por la formación y plan

carrera de sus colaboradores a través de campañas como ‘University Satelital’ y programas como

“Club de Estrellas” que buscan reconocer al mejor talento de la región. Alrededor de 30

colaboradores de servicio al cliente anualmente son galardonados dentro de éste programa.

4.4.3 Contenido Exclusivo. Satelital ha focalizado sus esfuerzos en ser el proveedor de

televisión con la exclusividad de derechos en los eventos deportivos más importantes del mundo

(Juegos Olímpicos, Mundial de Fútbol de la FIFA, SuperBowl, futbol local, Premier League,

Liga de España, entre otros). Adicionalmente, cuenta con el contenido propio (series, conciertos,

musicales) en los canales de “Satelital On demand”.

4.4.4 Marca. Satelital es una marca que se ha venido consolidando por más de 10 años

en Colombia y que además es conocida en más de 14 países de Latinoamérica. En Estados

Unidos cuenta con un reconocimiento de marca superior al 93%, lo que la convierte en una

marca muy poderosa.

4.4.5 Capacidades Tecnológicas. La infraestructura tecnológica está especialmente

diseñada para la entrega de contenido 100% digital de alta calidad a gran escala en todos los

mercados que se atienden. Esta infraestructura incluye satélites y centros de transmisión de

última generación que están equipados con la capacidad de llevar nuevos formatos de video Ultra

HD 4K. La propuesta de valor incluye tener la disponibilidad del servicio en zonas apartadas

donde ningún competidor a través de redes puedes llegar.

4.4.6 Patentes. Más de 1.650 patentes registradas alrededor del mundo.

Más de 710 marcas registradas, incluyendo 465 registros internacionales.

23

5 Fundamentación Teórica

5.1 La Remuneración Vista desde la Estrategia Organizacional

Estrategia. Una palabra que evoca cierta pasión y entusiasmo para algunos, pero con un

aura de misticismo para otros quienes piensan que se trata de algo reservado para mentes

brillantes y superiores. En el contexto empresarial, la estrategia es sencillamente lo que

diferencia a las compañías extraordinarias de las demás. En palabras simples se trata del plan

mediante el cual la organización pretender alcanzar su visión. Es el mapa de ruta que traza el

camino que debe tomar la organización para llegar al destino establecido. Para Porter, la esencia

de la estrategia radica en realizar las actividades de forma distinta a los rivales (Porter, 2008).

En su obra el arte de la guerra para ejecutivos y directivos, Tzy & Lawson (2003) definen

la estrategia como una cuestión de vida o muerte. Puede ser entendida como un método de

supervivencia empresarial que conduce a la seguridad o ruina. Los autores resaltan cinco factores

de análisis para definir la estrategia: el camino, el clima, el terreno, el líder o autoridad y la

disciplina, lo que concordaría con el enfoque generalizado del análisis interno y externo de la

organización. Mintzberg et. al. (1998) considera a la estrategia como un patrón de

comportamiento consistente con el paso del tiempo.

Es posible afirmar que la mayoría de las organizaciones realizan en algún grado procesos

de planeación. Sin embargo, para muchas no deja de ser un compendio de documentos, normas e

información que a veces se quedan en el papel. En algunos casos existen deficiencias en el

despliegue estratégico de las áreas operativas, quienes llevan a cabo las actividades que

respaldan en la práctica a la estrategia. Una herramienta práctica para ayudar a visionar la

24

estrategia a la que es encaminada toda la organización es el Balanced Scorecard (BSC) o en el

buen español Cuadro de Mando Integral (CMI).

La remuneración y los beneficios son una palanca en manos de los líderes

organizacionales para alcanzar las metas y para impulsar la motivación y el desempeño de los

colaboradores. Así mismo, debe ser gestionada con todo el rigor posible con un sentido

estratégico en cuanto a que la organización debe mostrarles a sus empleados qué quiere lograr y

cómo contribuyen individualmente a la consecución de objetivos organizacionales. La relación

entre las metas organizacionales, la motivación y el desempeño, entrelazada mediante la

remuneración, es una función de alineamiento estratégico.

La compensación es uno de los elementos más importantes de la relación laboral y de la

administración efectiva de cualquier organización. Así mismo, es uno de los aspectos más

importantes de los gastos de personal, por lo que la gerencia busca un equilibrio adecuado entre

la distribución de los recursos y la motivación de los colaboradores, que sin lugar a dudas tienen

una correlación con la remuneración.

De acuerdo con Sánchez & Calderón (2013), la remuneración se puede definir como

todos aquellos pagos y recompensas, de carácter monetario y no monetario que se entregan al

trabajador como contraprestación de los servicios laborales que éste desarrolla en la

organización. La compensación tiene por objetivo atraer, retener y motivar a los trabajadores. La

implementación de un buen sistema de compensación debe entender la relación entre la

motivación y el dinero.

25

5.2 Alineamiento de la Estrategia Organizacional con la Estrategia De Recursos

Humanos

En la práctica el objetivo estratégico del área de Recursos Humanos se centra en atraer,

retener y motivar al personal. Alinear el talento humano significa:

“Encausar toda la organización en una única dirección estratégica con el propósito de que

el valor que se genera por la interacción sea mayor que la suma de las partes” (Tantum Strategy

and Results, 2015)

Numerosos estudios han demostrado que la estrategia de Recursos Humanos impactan los

resultados de negocio de las organizaciones. De acuerdo con Maella (2010), las prácticas de

Recursos Humanos influyen de dos maneras en los resultados: la primera es que las políticas de

recursos humanos condicionan los comportamientos de las personas, por lo que se fomenta una

serie de conductas que incrementan la productividad. La segunda es que la estrategia de recursos

humanos en sí misma es un elemento clave de la competitividad de la empresa. Un sistema de

recursos humanos puede ser una fuente de ventaja competitiva difícil de imitar.

Así mismo, una estrategia eficaz de recursos humanos fortalece la estrategia de negocio

de la empresa en su conjunto, ya que facilita la definición y aplicación eficaz, facilita la

planificación de personal, posibilita el incremento de la función de personal al negocio, estimula

la proactividad y la mejora continua lo que desencadena la eliminación de prácticas ineficientes.

El primer nivel de recursos humanos debe participar activamente en la definición de la

estrategia organizacional, aportando a lo que corresponde gestionar uno de los recursos más

trascendentales y fundamentales. La dirección de recursos humanos debe tomar un papel de

agente estratégico que ayude a la alta dirección a definir el rumbo de la organización. Para que el

26

área de recursos humanos influya positivamente en los resultados de la empresa, debe poner más

énfasis en los aspectos estratégicos que en los operativos.

Cada estrategia competitiva exige unos comportamientos determinados. Estos

comportamientos se tratan de conseguir mediante las prácticas de recursos humanos. Las

empresas que definen su estrategia de recursos humanos son más eficaces que las que no lo

hacen. La coherencia entre la estrategia de negocio y recursos humanos no implica un único

conjunto de políticas a adoptar. La dirección puede combinar distintas prácticas de recursos

humanos mientras sea coherente con la estrategia de la organización.

Dentro de las preguntas clave que deben realizarse los directores de recursos humanos a

la hora de apoyar la planeación estratégica están:

¿Qué actitudes y aptitudes se requieren del personal para alcanzar los objetivos

estratégicos?

Recursos humanos, ¿está proporcionando las competencias requeridas por el personal

para alcanzar los objetivos estratégicos?

¿Cómo se medirá el progreso de cada objetivo?

La Gestión de la remuneración comprende el planeamiento, dirección y control de todas

las fases de la compensación. Su propósito es lograr que la remuneración sea adecuada y

equitativa a la importancia del puesto y a la eficiencia del empleado, acorde con las posibilidades

de la empresa, las condiciones del mercado y la situación general de la economía.

La remuneración debe ser un agente de cambio de los comportamientos organizacionales.

Para esto se debe identificar los factores claves de éxito en cada una de las posiciones de la

organización, que aseguren la ejecución exitosa de los objetivos del plan estratégico, alineando

27

los conocimientos, destrezas, habilidades y metas de las personas con las posiciones y procesos

organizacionales.

Dentro de los objetivos de la compensación se encuentran:

• Mantener el control centralizado de todos los aspectos relacionados con la remuneración.

• Mantener una fuerza de trabajo satisfecha y eficiente por medio de una compensación

adecuada.

• Reducir las desigualdades de remuneración subjetivas entre empleados.

• Compensar según el Mercado laboral.

• Compensar a los empleados de acuerdo a su capacidad y rendimiento.

• Controlar el costo de la mano de obra a través de indicadores de gestión.

HayGroup ha realizado investigaciones que demuestran que los gerentes de línea se

sienten desvinculados de la implementación del modelo de compensación de la compañía

(Jensen & McMullen, 2008) y que el área de Recursos Humanos tiene la obligación de respaldar

adecuadamente a los gerentes cuando se implementan los programas de remuneración. En la

Figura 8 se evidencia cómo la Gestión estratégica de la remuneración se alinea con los objetivos

estratégicos de Recursos Humanos.

28

Figura 8. Modelo de remuneración estratégica alineado con la estrategia de RRHH. Adaptado de “El psicólogo

organizacional como gestor de compensaciones” (p. 9), por I. Fernández Reyes y R. Baeza Weinmann, 2002.

5.3 Motivación, Compromiso y Retención de Talento

5.3.1 Teorías de la motivación. Muchos son los estudios que se han desarrollado en el

campo de la motivación. Algunos modelos que se han establecido desde el punto de vista de lo

que motiva o no al ser humano, especialmente dentro de las organizaciones. Desde el punto de

vista de Maslow en su obra ‘A theory of motivation’, la motivación nace desde el interés propio

de satisfacer las necesidades. Este las clasificó en cinco niveles desde las más básicas (físicas) a

las más elevadas (del alma).

29

Figura 9. Pirámide de necesidades de Maslow. (Fuente: Elaboración propia)

La satisfacción es un viaje introspectivo de va desde el exterior hacia lo más interno del

ser. En la Figura 9 se presenta la pirámide de Maslow.

5.3.2 Tendencias en rotación de personal. Al comparar América Latina con la

Organización para la Cooperación y el Desarrollo Económicos OCDE se observa que, en

promedio, la antigüedad en el empleo es menor en Latinoamérica respecto a los países

desarrollados. La duración en el empleo de los asalariados en promedio para la OCDE es de 9.3

años, mientras que en la región se encuentra alrededor de 5.9. Entre los adultos jóvenes, la mitad

de los trabajadores están más de cinco años en el cargo en América Latina mientras que en la

OCDE asciende a 61%. Entre los adultos entre 55 y 64 años, en América Latina un 74%

permanece en su empleo por más de cinco años y en la OCDE lo hace un 82,2% de los adultos.

La rotación en las compañías es algo natural. Ahora bien, es clave la estrategia que se

lidere desde Recursos Humanos para retener el talento clave. Cabrera y Etal (2011), citando a

Robbins (1998) definen la rotación de personal en función de las desvinculaciones de personal y

AUTO-

REALIZACION

RECONOCIMIENTO (Exito, reconocimiento,

respeto, confianza)

SOCIALES (Amistad, afecto, Intimidad)

SEGURIDAD (Seguridad fisica, de empleo, de recursos, moral, familiar y de salud)

FISIOLÓGICAS (Respirar, alimentarse, descansar, homeóstasis, sexo, etc.)

30

las causas que pudiesen originarlas: retiro voluntario e involuntario permanente de una

organización. Un alto nivel de rotación puede ser un inconveniente debido al aumento de los

costos de reclutamiento, de selección, de capacitación y de los trastornos laborales. No se puede

eliminar, pero se puede minimizar, sobre todo entre los empleados con un alto nivel de

desempeño y de los difíciles de reemplazar (P.85).

Si la rotación se analiza por generación, resulta interesante el fenómeno de los

‘millennials’ en Latinoamérica (personas nacidas entre los años 1980-1989). Registran índice de

13.7%. Es una tasa relativamente similar a la de Asia (10.9%), pero mucho más alta respecto a

Europa (4.8%).

Europa presenta tasas de gran estabilidad laboral para la generación X (1965-1979) con

un 2,7% versus 4.6% de Latinoamérica, pero tiene el efecto contrario en los baby boomers

(1945-1964) con una tasa de 6.4%, siendo en cambio muy similar para Latinoamérica, Asia y

Estados Unidos con un valor cercano al 3%.

Por otro lado, (Hidalgo Sanguano & Jaya Alvarez, 2015), citan el estudio realizado por

(Heroles, 2006) en donde el resultado de una encuesta aplicada entre 1000 empleados y 1000

empresas en Argentina, Brasil, Venezuela, Chile, Perú, Colombia y México revelan que: “El

45% del personal permanecerá menos de seis meses en su empleo. Mientras que el 16,15%

mantendrán su trabajo entres seis meses y un año y sólo 11,80% estiman quedarse más de cinco

años trabajando donde lo hacen ahora”. De igual manera se indica que “en el momento en el que

un empleado ve posibilidades de un mejor sueldo o mayor crecimiento profesional, el cambio es

inherente. El 60,87% de los empleados dejarían su trabajo actual porque no ven las posibilidades

de crecimiento, mientras que 29,35% porque no están conforme con su sueldo”.

31

5.3.3 Compromiso organizacional. El “engagement10” dentro de una empresa está

relacionado con el compromiso que tienen los empleados dentro de la empresa y cómo afecta

directa o indirectamente en los resultados. El compromiso de un empleado, está directamente

relacionado para que este se quede en la empresa ante posibles ofertas. (Mehech Vargas, Cordero

, & Gómez, 2016)

Desde el punto de vista de compromiso organizacional se pueden hallar algunas

definiciones: Porter (1974), define el compromiso organizacional como una fuerte creencia y

aceptación del empleado con las metas organizacionales, deseos por alcanzarlas y esforzarse para

mantenerse dentro de la organización. Él marca una diferencia entre el compromiso y la

motivación, ya que un empleado comprometido puede tener otras motivaciones independientes al

trabajo que realiza.

De acuerdo con (Mehech Vargas &., 2016b) el compromiso organizacional puede definir

como las actitudes de los empleados por medio de las cuales demuestran su orgullo y

satisfacción por ser parte de la organización a la que pertenecen. El compromiso se puede asociar

a tres factores: el afectivo, el normativo y el de permanencia. Se recalca en distintas definiciones

que el compromiso es un estado psicológico de los empleados, que caracteriza las relaciones de

los empleados con la organización y que tiene implicancias en su rendimiento y en seguir siendo

parte de la organización. Los empleados comprometidos tienen la tendencia de hablar,

(expresarse de manera positiva sobre la organización de la cual son participantes), permanecer

10 Engagement: compromiso voluntario que adquiere un colaborador con el trabajo que realiza,

demostrado con entusiasmo en la contribución de mejores resultados a la organización y experimentado

constantemente con un pleno sentido de orgullo y autorrealización (Navarro, 2017).