Implementación de RCM2 en Empresa de Gran Minería Estudio ... · ESTRATEGIAS de Mantenimiento:...

30

[email protected] [email protected] www.ellmann.net Implementación de RCM2 en Empresa de Gran Minería Estudio de Caso Presentado por: Ing. Ind. Santiago Sotuyo Blanco, CMRP ELLMANN, SUEIRO Y ASOCIADOS [email protected] [email protected]

Transcript of Implementación de RCM2 en Empresa de Gran Minería Estudio ... · ESTRATEGIAS de Mantenimiento:...

[email protected] [email protected] www.ellmann.net

Implementación de RCM2 en

Empresa de Gran Minería

Estudio de Caso

Presentado por: Ing. Ind. Santiago Sotuyo Blanco, CMRP

ELLMANN, SUEIRO Y ASOCIADOS [email protected]

[email protected] [email protected] www.ellmann.net

INTRODUCCIÓN: El presente trabajo, es un extracto del Informe Final presentado a la Empresa Cliente, cuenta resumidamente todos los aspectos del proyecto, su origen, su desarrollo y sus conclusiones. No pretende ser un instructivo de cómo realizar la aplicación, sino simplemente contar el caso para que todos podamos sacar enseñanzas prácticas en futuras aplicaciones, además de ver los resultados obtenidos, como forma de justificar la aplicación de la misma por la rentabilidad que genera. Ellmann, Sueiro y Asociados agradece la oportunidad de colaborar desde 2001 con la Empresa Cliente en la implementación de las modernas técnicas de Mantenimiento Centrado en Confiabilidad, MCC, aplicando la herramienta internacional RCM2 (Reliability Centered Maintenance) creada por Aladon Ltd. de Gran Bretaña bajo la dirección de John Moubray, de quienes Ellmann, Sueiro y Asociados son licenciatarios certificados desde 1990. Se trata de un trabajo en equipo entre los técnicos de la Empresa Cliente y los Consultores. Los profesionales y colaboradores de la Empresa Cliente deben estar orgullosos por haber cumplido y superado las metas establecidas para el Proyecto MCC “Mantenimiento Centrado en Confiabilidad”, salvando todas las dificultades iniciales que un Proyecto de esta envergadura implica. Un proyecto de estas características requiere profesionalismo y esfuerzo de todos los involucrados, para solucionar y superar la diversidad de problemas que surgieron y seguramente seguirán surgiendo en el desarrollo del mismo. Por ser un proyecto altamente dependiente de la capacitación y aprendizaje de las personas que actúan en el mismo, generando un notable CAMBIO CULTURAL, continuará mejorando su desempeño a medida que pasa el tiempo, continuando con la tendencia observable en el gráfico de la Fig. 3 (promedio de Modos de Falla analizados por cada hora de reunión, de todos los análisis de todas las divisiones).

LA TÉCNICA RCM2 APLICADA. SUS OBJETIVOS: En la última década del Siglo XX, se adquiere conciencia de la IMPORTANCIA DEL MANTENIMIENTO en la Industria. Ya desde los años ´60, en la AVIACIÓN, se investiga y resuelve con éxito la ecuación SEGURIDAD, COSTO, DISPONIBILIDAD. Se descubre que ANTES de organizar una adecuada “Gestión de Mantenimiento”, es necesario determinar las ESTRATEGIAS de Mantenimiento: “Por qué, cuándo y cómo debe hacerse una tarea de Mantenimiento”. Recién DESPUÉS puede determinarse los RECURSOS necesarios (humanos, repuestos, etc.) y organizar la Gestión de administrar adecuadamente tales recursos (hoy en día con adecuados software informáticos). También se visualiza claramente que Mantenimiento no es solamente “mejorar la disponibilidad de máquinas y equipos” y de “mantener los costos del mantenimiento en el nivel más bajo posible”, sino que Mantenimiento afecta a todas las facetas del negocio:

• CALIDAD DE PRODUCTOS Y SERVICIOS, • SEGURIDAD, • ATENCIÓN AL MEDIOAMBIENTE, • CONSERVACIÓN DE ENERGÍA Y • COSTO-EFICACIA.

[email protected] [email protected] www.ellmann.net

Capacitación y Cambio Cultural La aplicación práctica de estas ideas lleva a la necesaria CAPACITACIÓN de Personal tanto de Mantenimiento como de Operaciones, con lo cual se logra un importante y altamente deseable CAMBIO CULTURAL, al dar PARTICIPACIÓN a aquéllos en la organización “que mejor conocen las máquinas y equipos” porque son los que están “más cerca de los mismos”: los que OPERAN y los que MANTIENEN las máquinas. Ver ANEXO 9 “Personal Capacitado en el Proyecto” Metodología estructurada El RCM2 – Reliability Centered Maintenance – MCC - Mantenimiento Centrado en Confiabilidad está ESTRUCTURADO para ser “fácil de enseñar, fácil de aprender y FÁCIL DE APLICAR”. Es evidente que requiere una etapa de capacitación, seguida de una etapa de aprendizaje.

ANTECEDENTES HISTÓRICOS EN LA EMPRESA CLIENTE:

Primeros Pilotos 2001

Durante el año 2001, Ellmann, Sueiro y Asociados realizó una implementación Piloto de RCM2 en la Planta de Óxidos de La Empresa Cliente División I. Se realizaron Cursos de Capacitación de Tres Días y de Facilitadores y con algunos Grupos de Análisis se inició un par de estudios.

Todos los participantes mostraron entusiasmo en la aplicación de la técnica, que inició un cambio cultural y permitió calcular beneficios potenciales importantes.

Ampliación de los Estudios Piloto

Consecuencia de este primer Piloto RCM2, la Planta de óxido de División I decide ampliar los estudios, capacitando a más personal y formando ocho Grupos de Análisis RCM2, trabajando a lo largo de 2002.

Piloto y ampliación en División II

Simultáneamente, la División II inicia un Piloto, que al poco tiempo también es ampliado a una implementación aumentada.

Durante 2002 también se realizó un Piloto en la Planta Fundición y otro en la Concentradora de División I, proyectos que se completaron durante el proyecto MCC Corporativo.

EL PROYECTO:

Fechas de iniciación y desarrollo del Proyecto

En septiembre 2002, a Ellmann, Sueiro y Asociados le es adjudicada por Licitación, la Implementación de la técnica RCM2 en todas las divisiones de la Empresa Cliente.

Si bien el contrato formalmente se iniciaría a fines de noviembre 2002, la cercanía de las vacaciones de enero y febrero induce a comenzar formalmente en de marzo de 2003, aprovechando los meses de verano para la planificación del Proyecto.

El Proyecto se desarrolló desde mediados de marzo hasta mediados de diciembre 2003 y durante igual período de 2004, es decir a lo largo de 18 meses activos de trabajo.

Capacitación formal en Cursos

[email protected] [email protected] www.ellmann.net

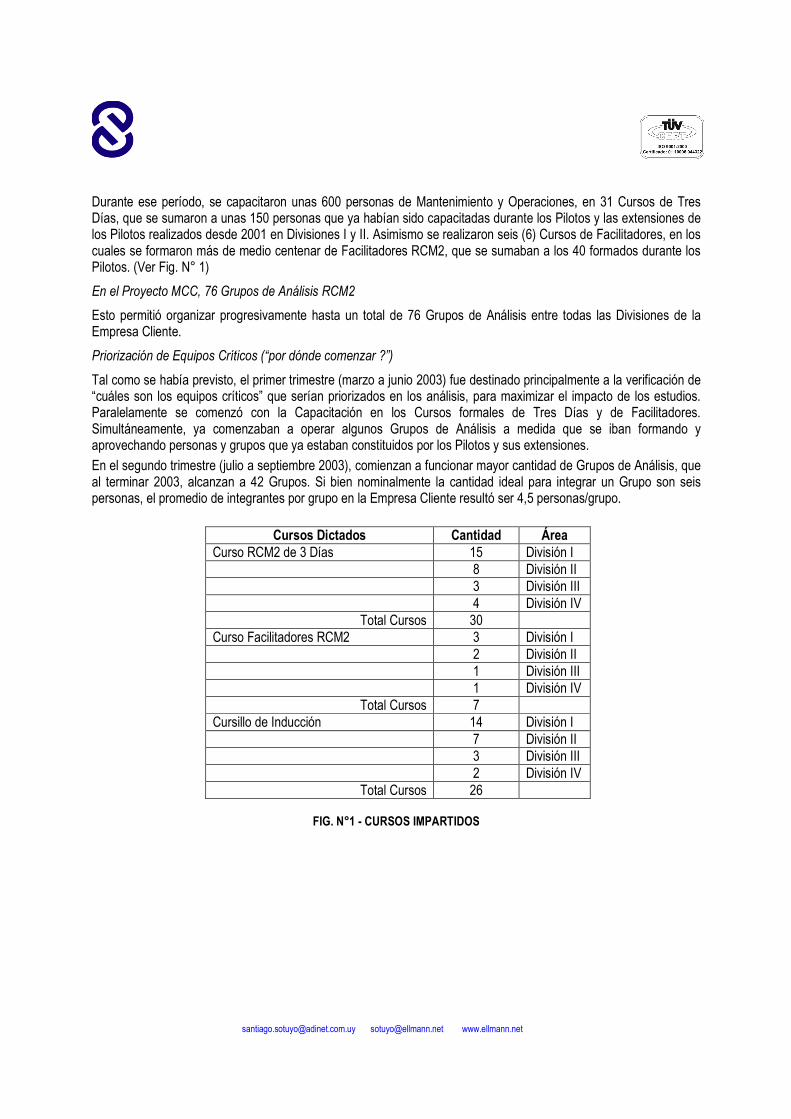

Durante ese período, se capacitaron unas 600 personas de Mantenimiento y Operaciones, en 31 Cursos de Tres Días, que se sumaron a unas 150 personas que ya habían sido capacitadas durante los Pilotos y las extensiones de los Pilotos realizados desde 2001 en Divisiones I y II. Asimismo se realizaron seis (6) Cursos de Facilitadores, en los cuales se formaron más de medio centenar de Facilitadores RCM2, que se sumaban a los 40 formados durante los Pilotos. (Ver Fig. N° 1)

En el Proyecto MCC, 76 Grupos de Análisis RCM2

Esto permitió organizar progresivamente hasta un total de 76 Grupos de Análisis entre todas las Divisiones de la Empresa Cliente.

Priorización de Equipos Críticos (“por dónde comenzar ?”)

Tal como se había previsto, el primer trimestre (marzo a junio 2003) fue destinado principalmente a la verificación de “cuáles son los equipos críticos” que serían priorizados en los análisis, para maximizar el impacto de los estudios. Paralelamente se comenzó con la Capacitación en los Cursos formales de Tres Días y de Facilitadores. Simultáneamente, ya comenzaban a operar algunos Grupos de Análisis a medida que se iban formando y aprovechando personas y grupos que ya estaban constituidos por los Pilotos y sus extensiones.

En el segundo trimestre (julio a septiembre 2003), comienzan a funcionar mayor cantidad de Grupos de Análisis, que al terminar 2003, alcanzan a 42 Grupos. Si bien nominalmente la cantidad ideal para integrar un Grupo son seis personas, el promedio de integrantes por grupo en la Empresa Cliente resultó ser 4,5 personas/grupo.

Cursos Dictados Cantidad Área

Curso RCM2 de 3 Días 15 División I 8 División II 3 División III 4 División IV

Total Cursos 30 Curso Facilitadores RCM2 3 División I 2 División II 1 División III 1 División IV

Total Cursos 7 Cursillo de Inducción 14 División I 7 División II 3 División III 2 División IV

Total Cursos 26

FIG. N°1 - CURSOS IMPARTIDOS

[email protected] [email protected] www.ellmann.net

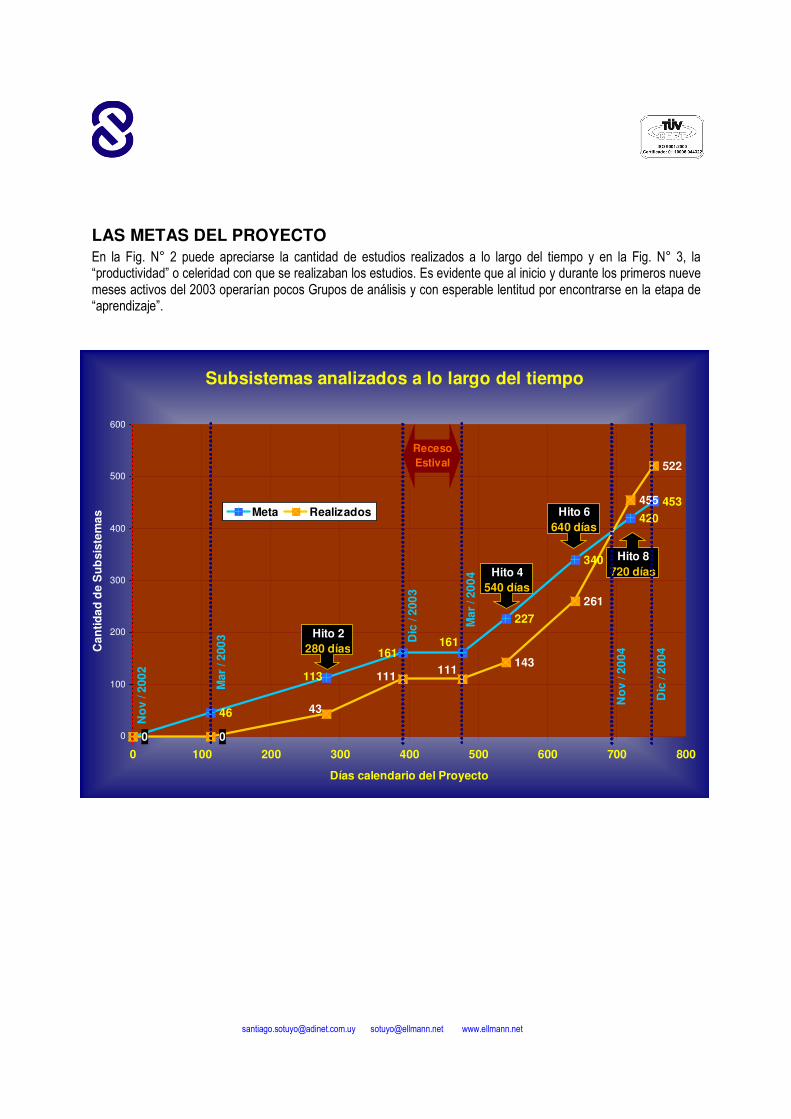

LAS METAS DEL PROYECTO En la Fig. N° 2 puede apreciarse la cantidad de estudios realizados a lo largo del tiempo y en la Fig. N° 3, la “productividad” o celeridad con que se realizaban los estudios. Es evidente que al inicio y durante los primeros nueve meses activos del 2003 operarían pocos Grupos de análisis y con esperable lentitud por encontrarse en la etapa de “aprendizaje”.

FIG. N°2 - SUBSISTEMAS ANALIZADOS A LO LARGO DEL TIEMPO

Subsistemas analizados a lo largo del tiempo

0

46

227

340

420453

0 0

143

261

455

522

113

161161

43

111 111

0

100

200

300

400

500

600

0 100 200 300 400 500 600 700 800

Días calendario del Proyecto

Can

tidad

de

Su

bsi

stem

as

Meta Realizados

Hito 2280 días

Hito 4540 días

Hito 6640 días

Hito 8720 días

No

v / 2

002

Dic

/ 20

04

Dic

/ 20

03

No

v / 2

004

Mar

/ 20

04

Mar

/ 20

03

Receso Estival

[email protected] [email protected] www.ellmann.net

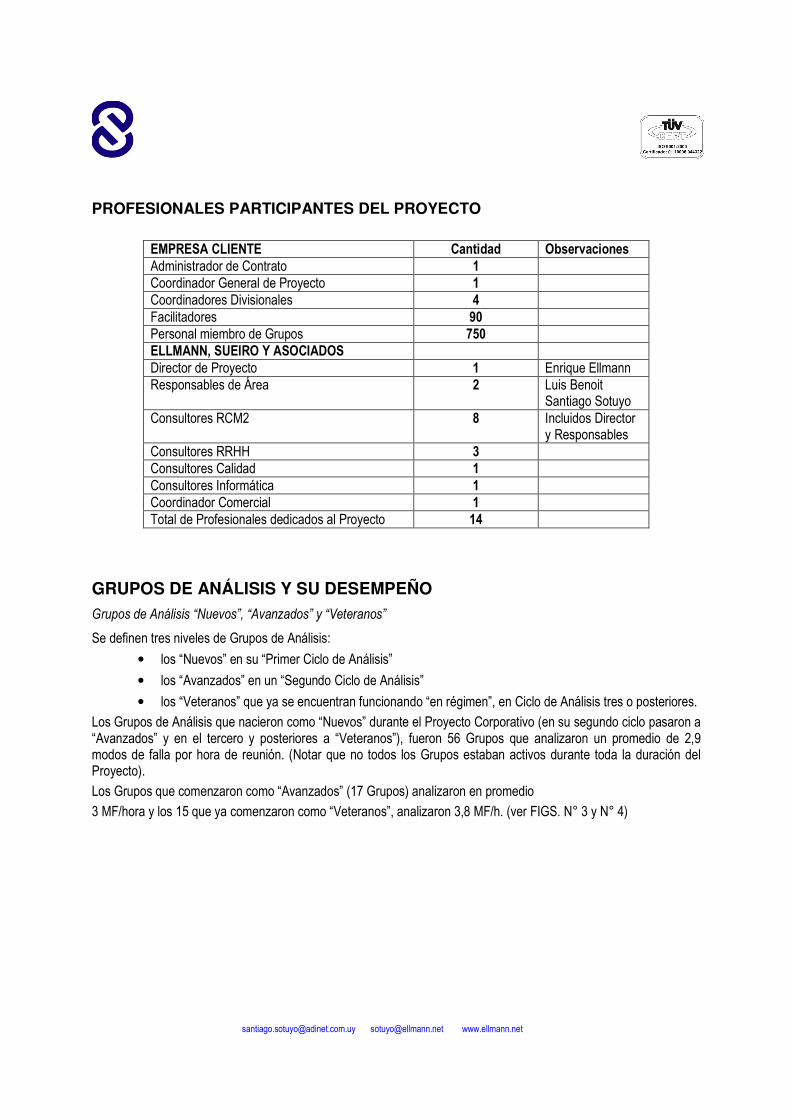

PROFESIONALES PARTICIPANTES DEL PROYECTO

EMPRESA CLIENTE Cantidad Observaciones Administrador de Contrato 1 Coordinador General de Proyecto 1 Coordinadores Divisionales 4 Facilitadores 90 Personal miembro de Grupos 750 ELLMANN, SUEIRO Y ASOCIADOS Director de Proyecto 1 Enrique Ellmann Responsables de Área 2 Luis Benoit

Santiago Sotuyo Consultores RCM2 8 Incluidos Director

y Responsables Consultores RRHH 3 Consultores Calidad 1 Consultores Informática 1 Coordinador Comercial 1 Total de Profesionales dedicados al Proyecto 14

GRUPOS DE ANÁLISIS Y SU DESEMPEÑO

Grupos de Análisis “Nuevos”, “Avanzados” y “Veteranos”

Se definen tres niveles de Grupos de Análisis:

• los “Nuevos” en su “Primer Ciclo de Análisis”

• los “Avanzados” en un “Segundo Ciclo de Análisis”

• los “Veteranos” que ya se encuentran funcionando “en régimen”, en Ciclo de Análisis tres o posteriores.

Los Grupos de Análisis que nacieron como “Nuevos” durante el Proyecto Corporativo (en su segundo ciclo pasaron a “Avanzados” y en el tercero y posteriores a “Veteranos”), fueron 56 Grupos que analizaron un promedio de 2,9 modos de falla por hora de reunión. (Notar que no todos los Grupos estaban activos durante toda la duración del Proyecto).

Los Grupos que comenzaron como “Avanzados” (17 Grupos) analizaron en promedio

3 MF/hora y los 15 que ya comenzaron como “Veteranos”, analizaron 3,8 MF/h. (ver FIGS. N° 3 y N° 4)

[email protected] [email protected] www.ellmann.net

Cantidad de Grupos

Nuevos Avanzados Veteranos

Nº 56 15 17 % 64% 17% 19%

FIG. N°3 - CANTIDAD DE GRUPOS DE ANÁLISIS

Tasa MF/hr. Nuevo Avanzado Veterano 2,9 3 3,8 Promedio 3,15

FIG. N°4 - MODOS DE FALLA ANALIZADOS POR HORA DE REUNIÓN

Se observa que los rendimientos en MF/h logrados son inferiores a los normalmente esperables. Comentamos a continuación, uno de los motivos que puede ocasionar esta diferencia:

Cantidad de “Apoyo” recomendado:

De acuerdo con los Parámetros Normalizados que se aplican en la implementación de RCM2, se recomiendan 10 apoyos con presencia física para el primer ciclo de análisis (es decir el 50% de las aproximadamente 20 reuniones totales del primer ciclo que es el que realizan los Grupos Nuevos).

Para el segundo ciclo de análisis (Grupos Avanzados) se recomienda dar apoyo con presencia física de los Consultores, a 5 de las aprox. 20 reuniones de tal segundo ciclo.

Para el tercer ciclo, 3 apoyos, decreciendo luego para ciclos posteriores y en función de la capacidad de desempeño autónomo de cada grupo en particular.

Siendo estos “apoyos” necesarios como continuación o complementación de la capacitación teórica impartida en los Cursos, si se trata de profesionales y técnicos de alto nivel, que conocen muy bien las máquinas y equipos a analizar y/o si se trata de máquinas sencillas, estos apoyos de 10, 5 y 3 pueden reducirse a 8, 4 y 2 para 1er, 2° y 3er ciclo respectivamente.

Apoyos durante el Proyecto MCC

En la Fig. 5 se observa que los apoyos reales recibidos por los Grupos de Análisis en el Proyecto MCC 2003/04 fueron solamente cinco (5), tres (3) y menos que uno (0,8) para los respectivos ciclos.

Apoyos por Ciclo 1º Ciclo Análisis 2º Ciclo Análisis 3º Ciclo Análisis Recomendados Inicial 10 5 3 Consensuado Inicial 8 4 2 Consensuado Jun 2003 7 4 1 Apoyos Reales 5 3 0,8

N°5 –REUNIONES CON APOYO PRESENCIAL DE CONSULTOR

[email protected] [email protected] www.ellmann.net

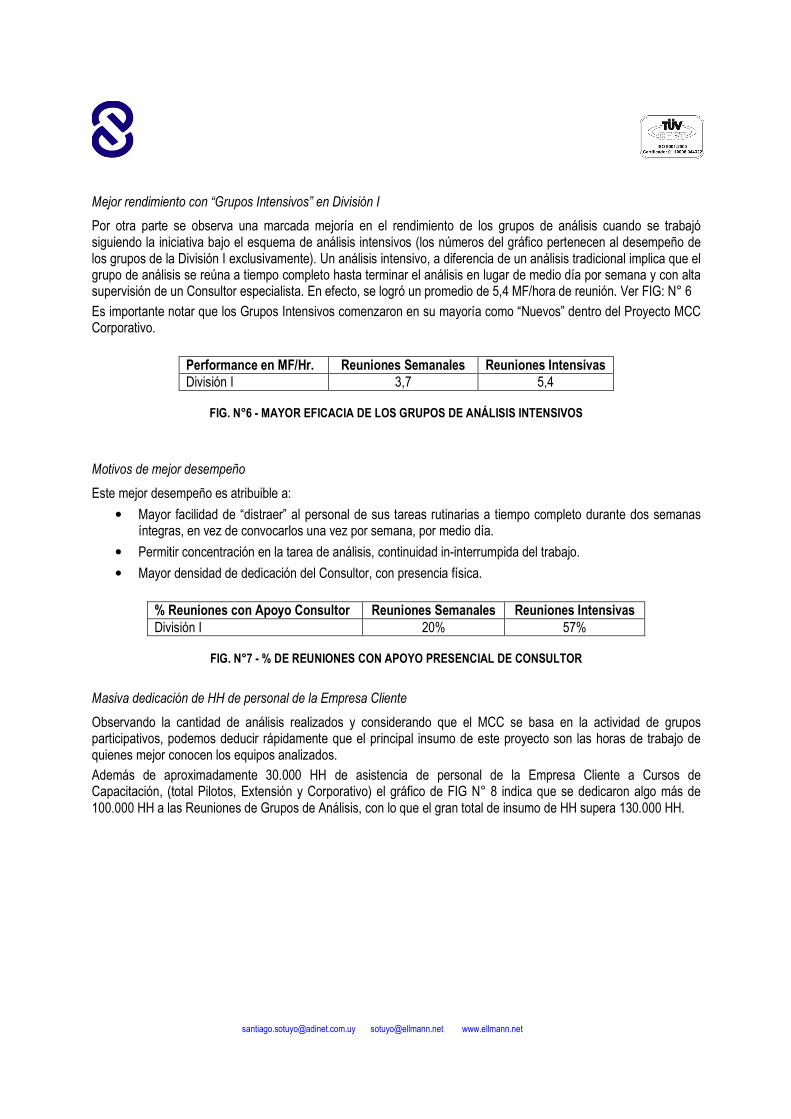

Mejor rendimiento con “Grupos Intensivos” en División I

Por otra parte se observa una marcada mejoría en el rendimiento de los grupos de análisis cuando se trabajó siguiendo la iniciativa bajo el esquema de análisis intensivos (los números del gráfico pertenecen al desempeño de los grupos de la División I exclusivamente). Un análisis intensivo, a diferencia de un análisis tradicional implica que el grupo de análisis se reúna a tiempo completo hasta terminar el análisis en lugar de medio día por semana y con alta supervisión de un Consultor especialista. En efecto, se logró un promedio de 5,4 MF/hora de reunión. Ver FIG: N° 6

Es importante notar que los Grupos Intensivos comenzaron en su mayoría como “Nuevos” dentro del Proyecto MCC Corporativo.

Performance en MF/Hr. Reuniones Semanales Reuniones Intensivas División I 3,7 5,4

FIG. N°6 - MAYOR EFICACIA DE LOS GRUPOS DE ANÁLISIS INTENSIVOS

Motivos de mejor desempeño

Este mejor desempeño es atribuible a:

• Mayor facilidad de “distraer” al personal de sus tareas rutinarias a tiempo completo durante dos semanas íntegras, en vez de convocarlos una vez por semana, por medio día.

• Permitir concentración en la tarea de análisis, continuidad in-interrumpida del trabajo.

• Mayor densidad de dedicación del Consultor, con presencia física.

% Reuniones con Apoyo Consultor Reuniones Semanales Reuniones Intensivas División I 20% 57%

FIG. N°7 - % DE REUNIONES CON APOYO PRESENCIAL DE CONSULTOR

Masiva dedicación de HH de personal de la Empresa Cliente

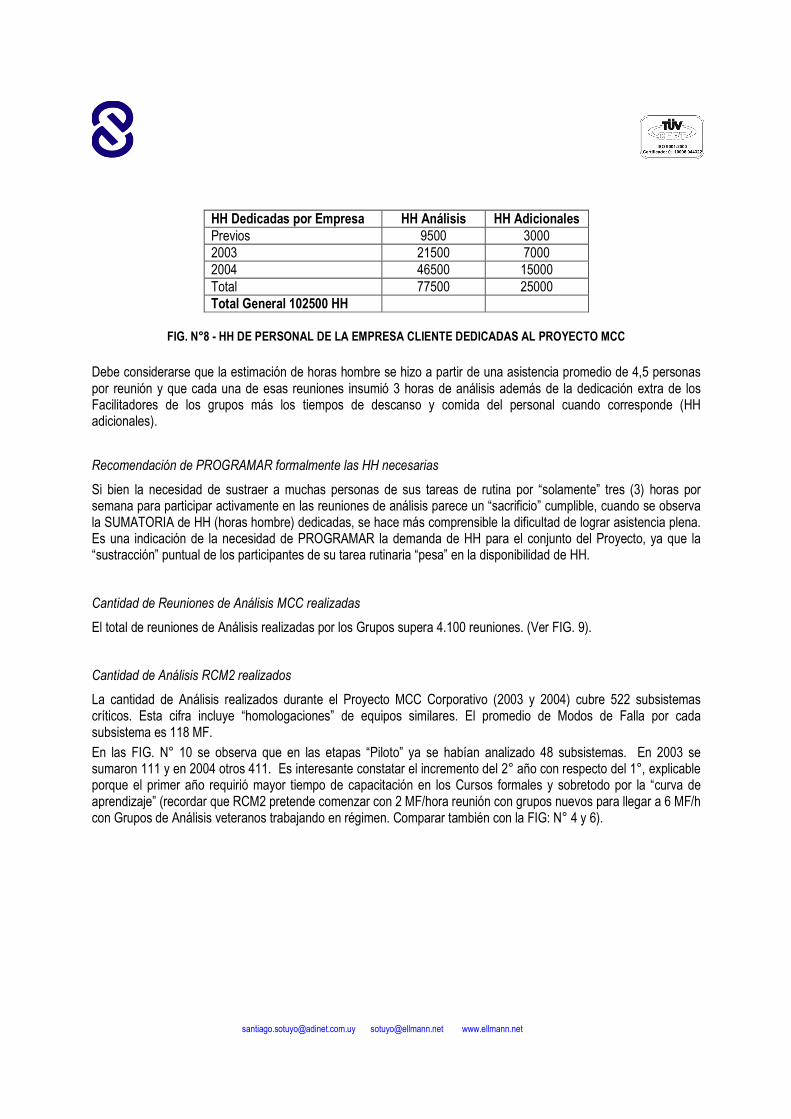

Observando la cantidad de análisis realizados y considerando que el MCC se basa en la actividad de grupos participativos, podemos deducir rápidamente que el principal insumo de este proyecto son las horas de trabajo de quienes mejor conocen los equipos analizados.

Además de aproximadamente 30.000 HH de asistencia de personal de la Empresa Cliente a Cursos de Capacitación, (total Pilotos, Extensión y Corporativo) el gráfico de FIG N° 8 indica que se dedicaron algo más de 100.000 HH a las Reuniones de Grupos de Análisis, con lo que el gran total de insumo de HH supera 130.000 HH.

[email protected] [email protected] www.ellmann.net

HH Dedicadas por Empresa HH Análisis HH Adicionales Previos 9500 3000 2003 21500 7000 2004 46500 15000 Total 77500 25000 Total General 102500 HH

FIG. N°8 - HH DE PERSONAL DE LA EMPRESA CLIENTE DEDICADAS AL PROYECTO MCC

Debe considerarse que la estimación de horas hombre se hizo a partir de una asistencia promedio de 4,5 personas por reunión y que cada una de esas reuniones insumió 3 horas de análisis además de la dedicación extra de los Facilitadores de los grupos más los tiempos de descanso y comida del personal cuando corresponde (HH adicionales).

Recomendación de PROGRAMAR formalmente las HH necesarias

Si bien la necesidad de sustraer a muchas personas de sus tareas de rutina por “solamente” tres (3) horas por semana para participar activamente en las reuniones de análisis parece un “sacrificio” cumplible, cuando se observa la SUMATORIA de HH (horas hombre) dedicadas, se hace más comprensible la dificultad de lograr asistencia plena. Es una indicación de la necesidad de PROGRAMAR la demanda de HH para el conjunto del Proyecto, ya que la “sustracción” puntual de los participantes de su tarea rutinaria “pesa” en la disponibilidad de HH.

Cantidad de Reuniones de Análisis MCC realizadas

El total de reuniones de Análisis realizadas por los Grupos supera 4.100 reuniones. (Ver FIG. 9).

Cantidad de Análisis RCM2 realizados

La cantidad de Análisis realizados durante el Proyecto MCC Corporativo (2003 y 2004) cubre 522 subsistemas críticos. Esta cifra incluye “homologaciones” de equipos similares. El promedio de Modos de Falla por cada subsistema es 118 MF.

En las FIG. N° 10 se observa que en las etapas “Piloto” ya se habían analizado 48 subsistemas. En 2003 se sumaron 111 y en 2004 otros 411. Es interesante constatar el incremento del 2° año con respecto del 1°, explicable porque el primer año requirió mayor tiempo de capacitación en los Cursos formales y sobretodo por la “curva de aprendizaje” (recordar que RCM2 pretende comenzar con 2 MF/hora reunión con grupos nuevos para llegar a 6 MF/h con Grupos de Análisis veteranos trabajando en régimen. Comparar también con la FIG: N° 4 y 6).

[email protected] [email protected] www.ellmann.net

Nº de reuniones Nuevo Avanzado Veterano Total

2204 840 1064 4108

FIG. N°9 - CANTIDAD DE REUNIONES REALIZADAS

Subsistemas Terminados por Etapa

Previos 2003 2004

48 111 411 Total 2003-2004: 522 Incluye 39 Intensivos

FIG. N°10 a - TOTAL DE SUSBSISTEMAS ANALIZADOS

Subsistemas Terminados por Etapa por División

Previos 2003 2004

División I 29 72 228 División II 13 26 94 División III 6 9 41 División IV 0 4 48 Total 2003-2004: 522

FIG. N°10 b - SUBSISTEMAS ANALIZADOS POR DIVISIÓN

Análisis por Ciclo 1º Ciclo 2º Ciclo 3º Ciclo 146 158 218

FIG. N°10 c - SUBSISTEMAS ANALIZADOS POR CICLO

Más subsistemas a analizar en 2005

La cantidad de subsistemas que podrán analizarse en 2005, si se mantienen la cantidad de Grupos activos, será aun mayor, aunque debe considerarse que la “curva de aprendizaje” tenderá a ser asintótica.

[email protected] [email protected] www.ellmann.net

MANEJO DEL CAMBIO: Cuando se inició el Proyecto a fines de 2002, se encontró rápidamente que el módulo de “Manejo del Cambio” era insuficiente para el operativo que se persigue. (40 DH a lo largo de dos años).

El logro de “masa crítica” en una organización de la magnitud y dispersión geográfica de la Empresa Cliente no es ni fácil ni rápido.

Puntualizada esta limitación, las acciones y los resultados de esta etapa fueron favorables:

Se realizaron dos Encuestas de Percepción en las cuatro divisiones. En el Anexo 7 se presenta un “Resumen Ejecutivo” de las conclusiones de la segunda de estas encuestas.

Se realizaron dos “Charlas de Sensibilización” que fueron reiteradas varias veces cada una, a líderes de las cuatro divisiones.

La cantidad de personas que asistieron a estas charlas fue variable. Esto junto con la limitación de DH disponibles indicada arriba, limitó el efecto de las mismas. Si bien pudo observarse un avance considerable, aun durante los últimos meses de 2004, había muchas personas que no estaban adecuadamente informadas de lo que se estaba desarrollando.

Se realizaron campañas de AFICHES que fueron colocados en lugares de alta visibilidad en las dependencias de las cuatro divisiones.

En las revistas institucionales internas de cada División, se publicaron artículos referidos a MCC.

Entre las conclusiones de “puntos a mejorar” a futuro en este tema, debe destacarse la necesidad de mayor involucramiento y apoyo de los más altos niveles de la Empresa, mayor intervención de Operaciones, así como participación necesaria de funciones vinculadas como Ingeniería de Mantenimiento, Seguridad, Medioambiente y también los funcionales de Sistemas para dar el soporte informático necesario.

Asimismo se consensuó la necesidad de “Foros de Reconocimiento”, que fueron realizados en todas las divisiones y pueden ser intensificados para aumentar la difusión y motivación de las actividades de MCC.

Para el futuro, la Empresa Cliente planifica extender el “Manejo del Cambio” a PMPM – Proyecto de Mejores Prácticas de Mantenimiento, con intervención de Recursos Humanos y de Comunicaciones Corporativos.

[email protected] [email protected] www.ellmann.net

EJEMPLOS DE MEJORAS ECONÓMICAS LOGRADAS:

Necesidad de CALCULAR RESULTADOS

La intensa dedicación de los Consultores al Apoyo de los Grupos de Análisis, la limitada disponibilidad inicial de Ingeniería de Mantenimiento para participar del Proyecto MCC, la necesidad de adaptar algunos procedimientos de SAP-PM e Interfase, limitó el avance del cálculo de RESULTADOS económicos así como la indispensable PUESTA EN MARCHA de las conclusiones de los análisis realizados.

Beneficios por ahorro de mantenimiento y por mejoras en la operación en su conjunto

Los resultados económicos se encontrarán en dos áreas: reducción de costos de Mantenimiento y aumento de beneficios por mayor disponibilidad de equipos. Al respecto enfatizamos la necesidad de determinar CORRECTA Y VERAZMENTE los verdaderos COSTOS DE FALLAS.

Verdadero EFECTO de cada falla

Hay detenciones de máquinas o equipos que no necesariamente detienen el proceso. Hay casos en que aún si detienen el proceso, la holgura de la capacidad instalada permite RECUPERAR la producción perdida, con lo que ESA parada NO necesariamente genera reales pérdidas de volumen de producción con lucro cesante. En algunos casos en que SÍ se puede “recuperar” volumen de producción “perdido”, esta recuperación puede generar COSTOS ADICIONALES, que posiblemente sean menores que el lucro cesante por pérdida de volumen de producción, por lo cual deben ser cuidadosamente tenidos en cuenta.

Importancia de conocer o determinar confiablemente el CONTEXTO de Operación

Esto hace MUY IMPORTANTE analizar y comprender en forma completa los EFECTOS ECONÓMICOS de las fallas en el VERDADERO CONTEXTO DE OPERACIÓN. Solo haciéndolo, podrá conocerse la VERDADERA criticidad de cada máquina y solo haciéndolo, podrá tenderse a optimizar las ESTRATEGIAS de Mantenimiento, ya que si las CONSECUENCIAS de una falla determinada NO SON las realmente supuestas, pueden dictaminarse tareas de Mantenimiento que NO son las realmente costo-eficaces que MCC necesariamente debe proponer.

Ver Anexo 3 “Método de Cálculo de Costos Totales de un Proyecto MCC y de su rentabilidad”

EJEMPLOS:

1) Correa alimentadora de un Molino SAG. Se corta por un elemento extraño unas diez veces por año, de las que se estima que al menos seis son ocasionadas por un elemento ferromagnético.

Propuesta: Rediseño. Instalar un electroimán antes de la correa. (Notar que el Grupo de Análisis MCC “NO” es el responsable de realizar el rediseño. Lo sugiere o recomienda pero debe ser evaluado y ejecutado por Ingeniería de Mantenimiento).

Efecto de Falla: Se atolla el chute de alimentación del molino y la tarea de desatollarlo es muy peligrosa. Tiempo de parada del molino: 2,5 horas más otra media hora para normalizar la operación.

Inversión estimada del rediseño: U$S 100.000

Beneficio anual:

Se evitan 6 paradas/año x 2,75 h/parada x U$S 15.000.-/hora* = U$S 247.500.- (2,5 hs de molino detenido + [0,5 hs x mitad de régimen durante puesta en marcha] = 2,75 hs) *La pérdida de U$S 15.000.-/h de parada del Molino SAG fue informada por Ingeniería de Mantenimiento e Ingeniería de Procesos. Es IMPORTANTE verificar la validez de estos datos, ya que dependen de los volúmenes de producción

[email protected] [email protected] www.ellmann.net

programados en función de la capacidad instalada y para determinar la rentabilidad de este rediseño es fundamental asegurar que los cálculos responden al verdadero contexto de operación.

2) Baldes de LHD actualmente trabajan hasta que sus soldaduras laterales se rompen de manera que es imposible repararlas y debe cambiarse el balde. Esto ocurre un promedio de tres veces por año.

Propuesta: Inspección mensual en busca de fisuras en las soldaduras de los baldes, lo que permitirá realizar una reparación anticipada recuperando el balde.

Efecto de Falla: Se debe cambiar el balde. Equipo detenido 8 horas y 24 HH. Costo del repuesto: U$S 15.000.

Inversión estimada en mantenimiento predictivo: 10 minutos mensuales de un mantenedor más los costos de la reparación anticipada que se estiman en algo más de U$S 9300/año

Beneficio Anual: El cambio por un balde nuevo implica un costo de repuesto de U$S 15.000 más la mano de obra adicional. Si consideramos que se evitarían tres roturas por año, el ahorro de mantenimiento aproximadamente U$S 38.000.- más otro tanto de operaciones.

3) Placas de desgaste del chute de alimentación de molino se cambian cada 3 meses. Pese a esto las placas continúan desprendiéndose y atollando el molino 2 veces por año.

Propuesta: Inspección mensual del grado de desgaste de la placa, lo que permitirá programar cambio de placas a tiempo.

Efecto de Falla: La caída de placa implica desatollar el chute de alimentación, lo que es riesgoso. Tiempo de parada del molino, reponer la placa y desatollar 1,5 horas más otra media hora para normalizar la operación.

Inversión estimada en mantenimiento predictivo: La inspección implica 2 HH mensuales durante parada programada de planta lo que implica unos U$S 400 al año más que la rutina de mantenimiento preventivo existente.

Beneficio Anual: Se considera que se evitarán las dos caídas de placas que se producen por año a pesar del mantenimiento preventivo

Se evitan 2 paradas/año x 1,75 h/parada x U$S 15.000.-/hora* = U$S 52.500.- (1,5 hs de molino detenido + [0,5 hs x mitad de régimen durante puesta en marcha] = 1,75 hs)

4) Pernos de fijación de los ejes diferenciales de los LHD se sueltan y al trabajar en mala posición terminan por romperse y deben cambiarse. Estos ejes en la actualidad se están rompiendo por esta causa a razón de tres veces por año

Propuesta: Realizar una inspección de los de los pernos de fijación cada diez días, lo que permitirá realizar un reajuste de los mismos antes que por trabajar en mala posición lleguen a romperse los ejes

Efecto de la Falla: Se deben cambiar los ejes diferenciales el equipo debe estar detenido 8 horas y la reparación del equipo lleva 16 HH y un costo del repuesto de U$S 5.500.

Inversión estimada en mantenimiento predictivo: 10 minutos cada 10 días de un mantenedor más los costos de la reparación anticipada que se estiman en algo más de U$S 675/año

Beneficio Anual: El cambio de los ejes diferenciales implica un costo de repuesto de U$S 5.500 más la mano de obra adicional. Si consideramos que se evitarían tres roturas por año, el ahorro de mantenimiento rondaría los U$S 17.500.- más otro tanto de operaciones.

[email protected] [email protected] www.ellmann.net

5) Falla de dispositivos de seguridad, fallas ocultas. MCC incorpora la búsqueda de fallas a las tareas rutinarias a realizar por los mantenedores. Estas tareas reducen la tasa de accidentes y de pérdidas de producción imprevistas.

Una alarma de un Molino SAG falla cada tres años e implica que se detenga el equipo cuando se encuentra ya atollado en lugar de avisarnos con la anticipación necesaria para minimizar los tiempos de detención y mantenimiento.

Propuesta: Comprobar el funcionamiento de la alarma una vez por semana, tarea que implica 15 min. de un instrumentista.

Efectos de Falla: El tiempo adicional de mantenimiento y por ende de detención del equipo es aproximadamente de 3,5 horas más otra media hora para normalizar la operación.

Inversión estimada en mantenimiento detectivo: La implementación de esta tarea implica una inversión de mantenimiento de U$S 325 adicionales por año más el costo de la reparación.

Beneficio Anual: Se considera que se evitará los tiempos adicionales de detención una vez cada tres años, más la mano de obra adicional de mantenimiento.

Se evita 1 parada/3años x 3,75 h/parada x U$S 15.000.-/hora* = U$S 18.750.- (3,5 hs de molino detenido + [0,5 hs x mitad de régimen durante puesta en marcha] = 3,75 hs)

6) El mismo sistema de alarma anterior falla actualmente por acumulación de suciedad en sus sensores cada 6 meses lo que da falsa alarma deteniendo el equipo.

Propuesta: Limpiar los sensores de las alarmas cada tres meses

Efectos de Falla: El tiempo de detención por la falsa alarma es aproximadamente de 0,5 horas más otra media hora para normalizar la operación.

Inversión estimada en mantenimiento preventivo: 20 minutos trimestrales de un instrumentista que implica una inversión de mantenimiento de U$S 64 adicionales por año.

Beneficio Anual: Se considera que se evitarán los tiempos de detención por falsa alarma dos veces por año.

Se evitan 2 paradas/año x 0,75 h/parada x U$S 15.000.-/hora* = U$S 22.500.- (0,5 hs de molino detenido + [0,5 hs x mitad de régimen durante puesta en marcha] = 0,75 hs)

[email protected] [email protected] www.ellmann.net

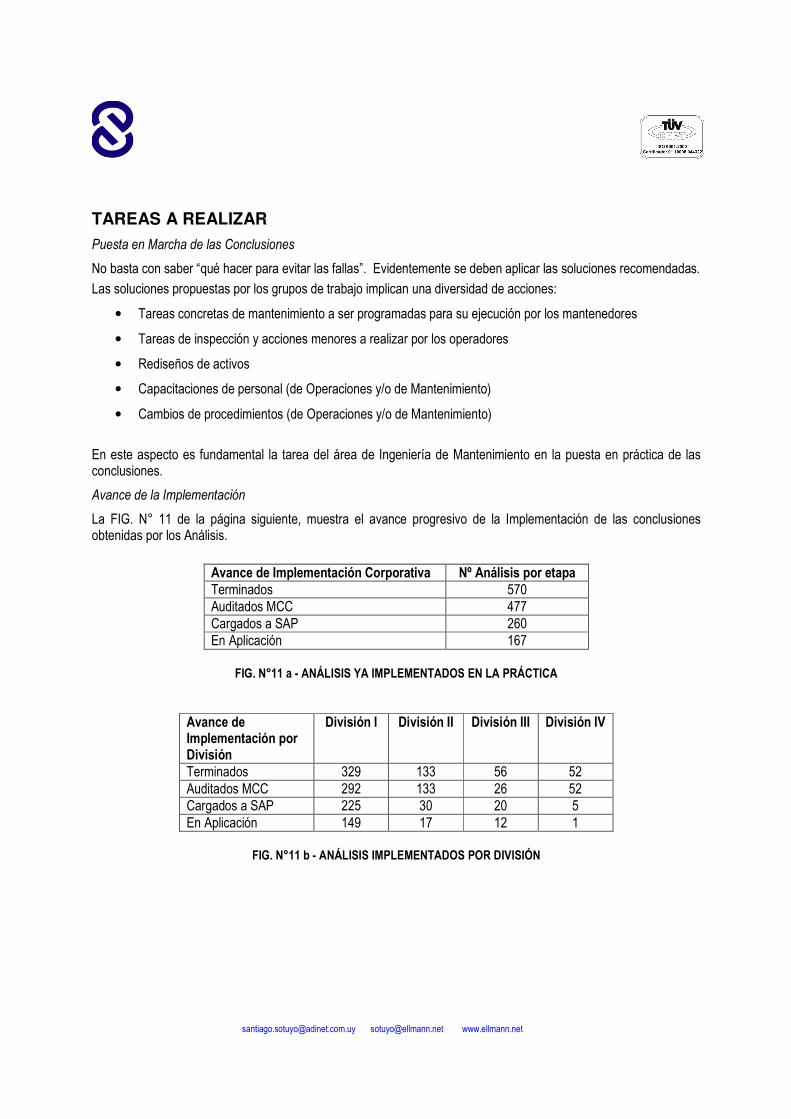

TAREAS A REALIZAR

Puesta en Marcha de las Conclusiones

No basta con saber “qué hacer para evitar las fallas”. Evidentemente se deben aplicar las soluciones recomendadas.

Las soluciones propuestas por los grupos de trabajo implican una diversidad de acciones:

• Tareas concretas de mantenimiento a ser programadas para su ejecución por los mantenedores

• Tareas de inspección y acciones menores a realizar por los operadores

• Rediseños de activos

• Capacitaciones de personal (de Operaciones y/o de Mantenimiento)

• Cambios de procedimientos (de Operaciones y/o de Mantenimiento)

En este aspecto es fundamental la tarea del área de Ingeniería de Mantenimiento en la puesta en práctica de las conclusiones.

Avance de la Implementación

La FIG. N° 11 de la página siguiente, muestra el avance progresivo de la Implementación de las conclusiones obtenidas por los Análisis.

Avance de Implementación Corporativa Nº Análisis por etapa Terminados 570 Auditados MCC 477 Cargados a SAP 260 En Aplicación 167

FIG. N°11 a - ANÁLISIS YA IMPLEMENTADOS EN LA PRÁCTICA

Avance de Implementación por División

División I División II División III División IV

Terminados 329 133 56 52 Auditados MCC 292 133 26 52 Cargados a SAP 225 30 20 5 En Aplicación 149 17 12 1

FIG. N°11 b - ANÁLISIS IMPLEMENTADOS POR DIVISIÓN

[email protected] [email protected] www.ellmann.net

PASOS RECOMENDADOS PARA EL FUTURO

1. Difundir los conceptos de fondo del MCC y concientizar a todos los niveles de la organización relacionados con los activos físicos, para que, alcanzada la “masa crítica”, pueda capitalizarse todo el potencial de la técnica.

2. Involucrar a niveles superiores de las Divisiones que deben apoyar el avance e implementación de las soluciones propuestas, en particular buscando una mayor participación de las áreas de operaciones.

3. Implementar las Nuevas Estrategias de Mantenimiento enfatizando el espíritu participativo de los distintos sectores y niveles en que se basa su desarrollo, para lograr un mayor involucramiento de parte de quienes ejecutarán los planes.

4. Difundir el cumplimiento y superación de las metas MCC planteadas, logrando que las Divisiones dediquen una persona full time a coordinar el proyecto y las áreas hagan lo propio con una cantidad de personas adecuadas que lo secunden en monitoreo de los grupos y seguimiento de la implementación de los resultados de los análisis.

5. Mejorar la adaptación de SAP-PM a las necesidades de MCC (Ver Anexo 4 “Integración Proyecto MCC y SAP-PM”)

6. Crear un foro de difusión de ideas de mejoras (Rediseños, Capacitaciones, Cambios de procedimientos) surgidos del MCC.

7. Continuar la alineación de los estudios de Criticidad y los objetivos del Proyecto MCC.

8. Introducir técnicas complementarias a medida que maduran los conceptos de MCC:

� CBM (Condition Based Maintenance, Técnicas de mantenimiento Predictivo)

� RCS (Reliability Centred Spares, Optimización de Repuestos)

� ECO (Equipment Condition Optimization, Optimización de la Condición de Equipos, Adecuación de activos existentes a las exigencias actuales)

9. Entre otras lecciones aprendidas que vale la pena reiterar para su implementación en forma permanente podemos señalar:

� Ventaja de la Dedicación Intensiva frente a la Reunión Semanal.

� Reuniones de Grupo sin interrupciones. La experiencia muestra que cuando existieron interrupciones existe una merma de no menos del 30% del rendimiento de los grupos que no son interrumpidos.

� Reuniones de Grupo en Salas separadas del área de trabajo y con el equipamiento necesario (computador, proyector, pizarra, conexión a la red).

� Compromiso y participación activa durante el análisis de los Jefes ó Responsables de Área. La presencia del Jefe destaca la importancia del tema y ayuda a resolver problemas logísticos o de recursos en los cuales muchas veces los Facilitadores encontraban dificultades. En las áreas donde se implementó mostraron resultados notoriamente superiores.

[email protected] [email protected] www.ellmann.net

� Compromiso y reuniones periódicas de seguimiento con Coordinadores del Proyecto y Superintendentes y Gerentes de Áreas Involucradas.

� Selección del Personal a ser capacitado para luego formar los Grupos de Análisis. Existieron muchos grupos formados con mitad de la gente no capacitada, así como existe mucha gente capacitada que nunca participó en grupos de análisis. Esto no solo es un sub-aprovechamiento de recursos para La Empresa Cliente, sino que también afectó el desempeño de los grupos, al generar demoras en el avance del análisis para que el Facilitador aclare algún concepto de MCC que no estaba claro para los miembros no capacitados.

� Cálculo de Resultados. Se debe trabajar desde el principio en este tema con más profundidad. En los Análisis de Criticidad, donde se establecen las prioridades de los equipos a analizar, se DEBE hacer un Análisis de Resultados Potenciales A PRIORI, que pongan en números los resultados esperados, confirmando el Costo Beneficio de realizar dicho Análisis. Este cálculo es importante para validar ante los Jefes, Superintendentes y Gerentes, la inversión de tiempo y esfuerzo realizada. En este punto el apoyo de Ingeniería de Mantenimiento es fundamental.

� Compromiso de Ingeniería de Mantenimiento desde el inicio del proceso. Este aspecto es fundamental en todas las etapas del proceso. Ingeniería de Mantenimiento es el lugar natural donde la herramienta MCC debe desarrollarse, es posible que en el futuro, algunos Facilitadores pasen a desempeñarse Full Time (Varios ya existen en algunas Divisiones) tengan su lugar natural en Ingeniería de Mantenimiento con un cargo que se cree a esos efectos, el cargo de Facilitador MCC, este es un tema que se deberá considerar junto con la eventual reformulación del cargo de Planificador. En el esquema actual, los Planificadores DEBEN formar parte de los Grupos de Análisis desde el comienzo, si es que no son ya sus Facilitadores.

SÍNTESIS DE RECOMENDACIONES PARA EL FUTURO Entendemos que las acciones de futuro inmediato deben concentrarse en asegurar CONTINUIDAD de lo que se viene realizando, intensificando las acciones de apoyo y soporte.

Como mencionamos en otros capítulos del presente Informe, el tiempo destinado a esta importante fase del Proyecto MCC (40 DH) siempre fue reconocido como insuficiente, lo que considerando la importancia de esta actividad, naturalmente implica que deberá dársele una trascendencia principal a esta importante actividad en etapas subsiguientes del proyecto.

Asimismo, la cantidad de Cursos RCM2 de Tres Días previstas en solamente 12, fue extendida sobre la marcha a 31. Ellmann, Sueiro y Asociados recomendaba 50 para los primeros dos años, con la necesaria participación activa de más personal de Operaciones, siendo importante también LA SELECCIÓN adecuada de los participantes.

Es fundamental disponer de Facilitadores MUY BIEN seleccionados, en cantidad suficiente y con la capacitación adecuada.

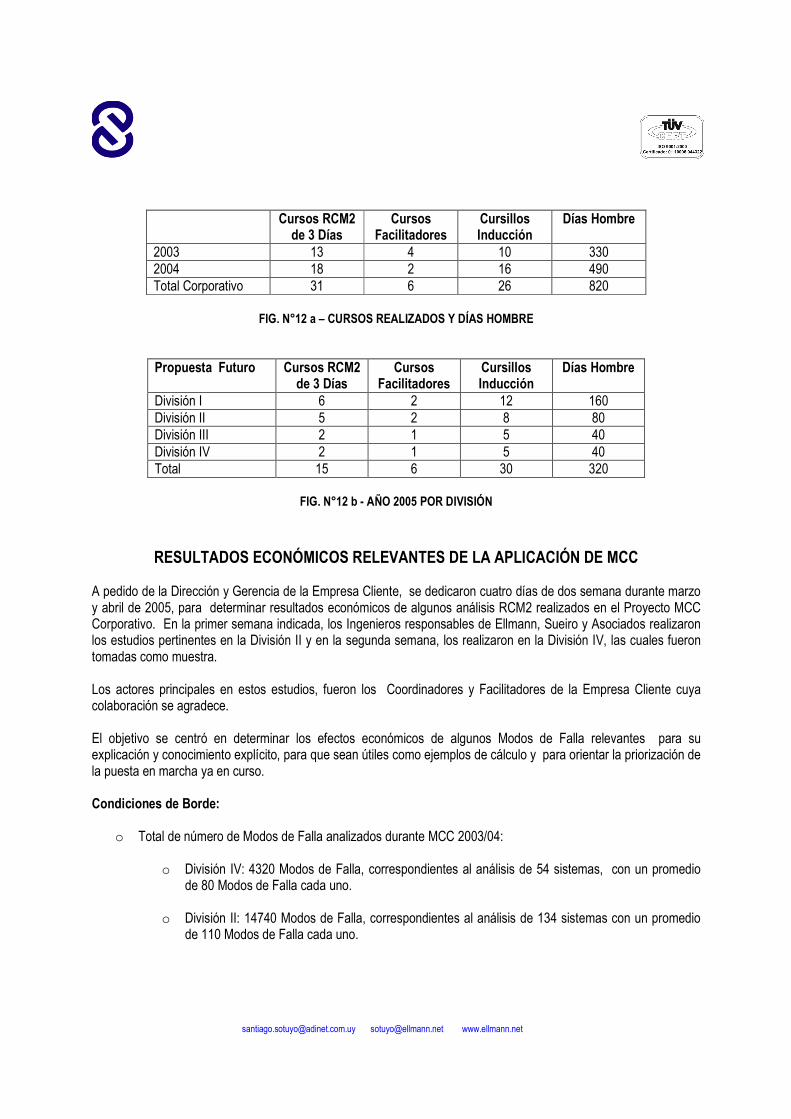

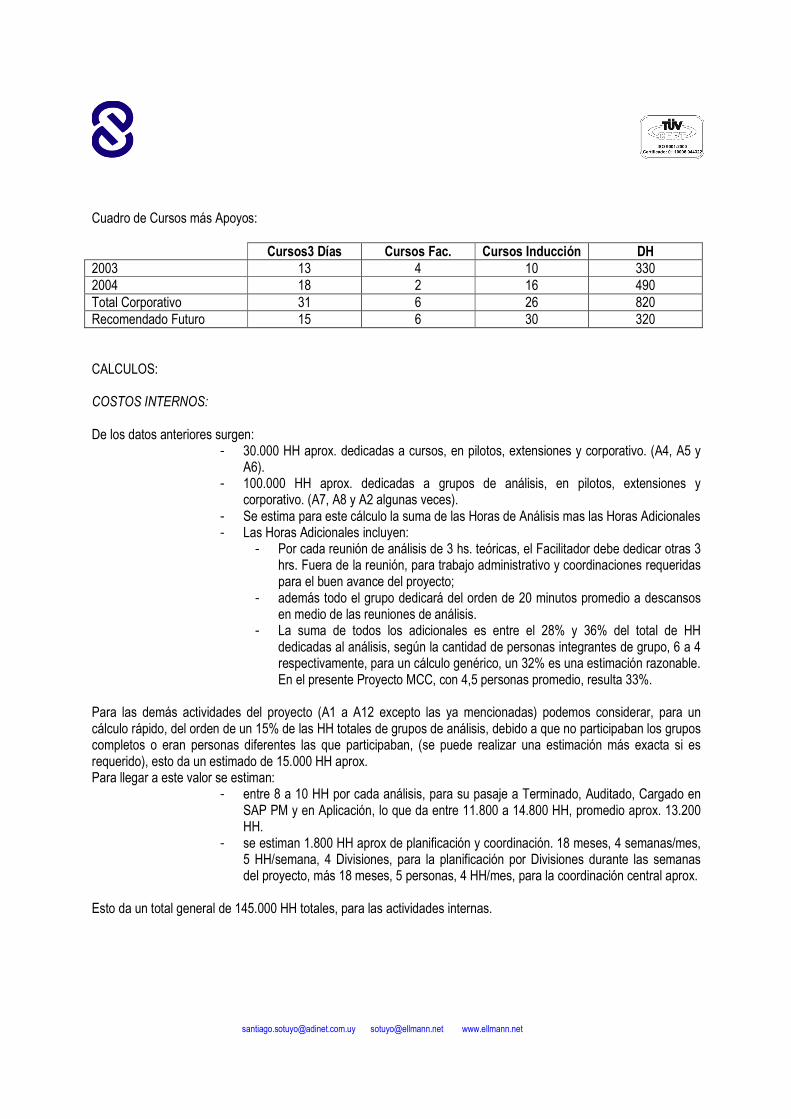

También los Cursillos de Inducción de media jornada deben contribuir a “masa crítica”. Sigue habiendo mucha gente en la Empresa Cliente que no tiene suficiente información de lo que se está realizando. Buena parte de esas personas DEBIERA estar suficientemente “inducida” en el tema. En la FIG. N° 12a reproducimos una síntesis de los Cursos realizados y DH dedicados al Proyecto MCC durante 2003 y 2004 y los recomendados para el futuro.

[email protected] [email protected] www.ellmann.net

Cursos RCM2

de 3 Días Cursos

Facilitadores Cursillos Inducción

Días Hombre

2003 13 4 10 330 2004 18 2 16 490 Total Corporativo 31 6 26 820

FIG. N°12 a – CURSOS REALIZADOS Y DÍAS HOMBRE

Propuesta Futuro Cursos RCM2 de 3 Días

Cursos Facilitadores

Cursillos Inducción

Días Hombre

División I 6 2 12 160 División II 5 2 8 80 División III 2 1 5 40 División IV 2 1 5 40 Total 15 6 30 320

FIG. N°12 b - AÑO 2005 POR DIVISIÓN

RESULTADOS ECONÓMICOS RELEVANTES DE LA APLICACIÓN DE MCC A pedido de la Dirección y Gerencia de la Empresa Cliente, se dedicaron cuatro días de dos semana durante marzo y abril de 2005, para determinar resultados económicos de algunos análisis RCM2 realizados en el Proyecto MCC Corporativo. En la primer semana indicada, los Ingenieros responsables de Ellmann, Sueiro y Asociados realizaron los estudios pertinentes en la División II y en la segunda semana, los realizaron en la División IV, las cuales fueron tomadas como muestra. Los actores principales en estos estudios, fueron los Coordinadores y Facilitadores de la Empresa Cliente cuya colaboración se agradece. El objetivo se centró en determinar los efectos económicos de algunos Modos de Falla relevantes para su explicación y conocimiento explícito, para que sean útiles como ejemplos de cálculo y para orientar la priorización de la puesta en marcha ya en curso. Condiciones de Borde:

o Total de número de Modos de Falla analizados durante MCC 2003/04:

o División IV: 4320 Modos de Falla, correspondientes al análisis de 54 sistemas, con un promedio

de 80 Modos de Falla cada uno.

o División II: 14740 Modos de Falla, correspondientes al análisis de 134 sistemas con un promedio de 110 Modos de Falla cada uno.

[email protected] [email protected] www.ellmann.net

o De ese total enunciado, se seleccionaron como relevantes para este informe: o 42 Modos de Falla en División IV. o 46 Modos de Falla en División II.

o El criterio de selección surge de presentar aquellos casos que representan un mayor beneficio efectivo para

la Empresa Cliente. Se separa en el análisis por un lado 1) los “ahorros” en costos de mantenimiento y por otro lado, 2) los “beneficios” por aumento de disponibilidad, capacidad, u otros de repercusión económica favorable.

Teniendo presente que el objetivo de MCC, además de la reducción de los costos de Mantenimiento, persigue y logra la maximización de los beneficios conjuntos de dicha reducción de costos y mejoras de disponibilidad, capacidad de producción, calidad, seguridad y atención del medioambiente.

o En la División IV se seleccionaron Modos de Falla que permiten suponer beneficios importantes dentro de una muestra predeterminada. (No sobre la población total de los Análisis).

o Los datos de base utilizados para realizar las evaluaciones, fueron los ya obtenidos en las “Reuniones de

Cálculo de Resultados” llevadas a cabo en el proyecto MCC Corporativo durante 2004 por los Grupos de Análisis con los Consultores de Ellmann, Sueiro y Asociados.

o Según la información obtenida de la Empresa Cliente, de los Modos de Falla evaluados, corresponden a

nuevas rutinas de mantenimiento ya implementadas, los siguientes porcentajes: o División IV: 92% o División II: 20%

NOS REMITIMOS A LAS PLANILLAS DE DETALLE QUE SE HAN ELABORADO, QUE PERMITEN VERIFICAR PARA CADA CASO EL CONTENIDO Y ALCANCE DE CADA MODO DE FALLA EVALUADO.

o Se pueden apreciar los siguientes resultados: o Ahorro en mano de obra, o Ahorro en repuestos, o Aumento de disponibilidad, si ésta puede ser utilizable, o o Reducción potencial de recursos necesarios por aumento de disponibilidad, o Cumplimiento de las normas medioambientales. o Seguridad para los trabajadores o Calidad de productos

[email protected] [email protected] www.ellmann.net

o Resumen de las Evaluaciones realizadas en la División IV:

SISTEMA Cantidad de

MF evaluados

U$S Ahorro Mantenimiento

Estimado Anual

U$S de Beneficio

Operacional Estimado Anual

Total Beneficio Anual U$S Suma ahorro

Mantenimiento y Beneficio

Operacional.

% de MF Implementados

en cada sistema

Estimación del Beneficio Total en U$S/año de los MF ya Implementados

Concentradora 9 7.280 66.624 73.904 100% 73.904 Mina Rajo 11 56.701 175.743 232.444 100% 232.444 Mina Subte 2 23.807 84.480 108.287 100% 108.287 Fundición y Refinería

6 -1.319 191.400 190.081 83% 173.590

Hidrometalurgia 3 6.139 54.264 60.403 100% 60.403 Transporte y Chancado

6 3.333 123.804 127.173 100% 127.173

Chancado Secundario y T

5 6.353 45.864 52.217 60% 30.256

Total 42 102.294 742.179 844.509 92% 806.057 ** * * Es el 95 % del Beneficio Total Anual estimado

o Resumen de las Evaluaciones realizadas en la División II:

Equipo/ Sistema

Cantidad de MF

evaluados

U$S Ahorro Mantenimiento Estimado Anual

U$S de Beneficio Operacional

Estimado Anual

Total Beneficio Anual U$S Suma ahorro

Mantenimiento y Beneficio

Operacional

% de MF Implementados

en cada sistema

Estimación del Beneficio Total en U$S/año de los MF ya Implementados

Planta 16 189.944 15.071.400 15.261.344 37,5% 2.351.044 Mina 30 4.171.111 23.810.720 27.981.831 10% 11.582.200 Total 46 4.361.055 38.882.120 43.243.175 20% 13.879.244 ***

*** Es el 32 % del Beneficio Total Anual estimado COMENTARIOS : Llama la atención la gran DIFERENCIA en el Orden de Cifra de los Ahorros y Beneficios comparando las Divisiones IV y II. Esto nos impone reiterar nuestros comentarios ya transmitidos en otras oportunidades a lo largo del Proyecto, de la conveniencia de que Ingeniería de Mantenimiento se aboque en conjunto con la Contabilidad de Costos y/u otras dependencias conocedoras de las variables económicas en juego, a determinar fehacientemente y en forma auditorable, la verdadera incidencia de los Modos de Falla sobre las variables económicas. Éstas solo pueden ser “estimadas” o “supuestas” por los actores directos del MCC y los Consultores, en algunos casos con notable desvío de la realidad, por desconocimiento de los verdaderos efectos.

[email protected] [email protected] www.ellmann.net

Así sabemos que no toda parada de máquina por falla, detiene al proceso de producción. Igualmente no toda detención de proceso genera pérdida de volumen de producción (con el consecuente lucro cesante) si la producción “perdida” durante la parada por falla puede ser recuperada. En tales casos, los BENEFICIOS por la mejor atención de un Modo de Falla gracias al Análisis MCC, se originarán por una diferencia del costo de mantenimiento y/o de operación y NO por una pérdida de volumen de producción con lucro cesante. Igualmente pueden ser importantes, pero serán DIFERENTES. En la envergadura de la operación de la Empresa Cliente, entendemos que estas variables deben ser reconocidas y cuidadosamente consideradas, porque pueden tener una fuerte incidencia económica. Cuando en CADA MODO DE FALLA el Facilitador pregunta si la actividad de Mantenimiento propuesta “Merece la Pena”, DEBE tenerse la respuesta CORRECTA. Para ello es necesario CONOCER las variables en juego.

o También debe tenerse en cuenta que:

o La División II produce un volumen de productos unas seis veces el de la División IV, o La ley del cobre en la División II es notoriamente mayor que la del cobre en la División IV.

o Además, el costo de producción en la División IV es mayor que el costo de la División II debido a la

tecnología utilizada en cada una de las Divisiones.

Todos motivos que contribuyen a explicar los mayores Beneficios Operacionales que se evalúan en la División II al aumentar la disponibilidad de los equipos, siempre que esa disponibilidad pueda ser aprovechable.

CONSIDERACIONES ADICIONALES: Haciendo caso omiso a los “Comentarios” del párrafo anterior, podría llegarse a las siguientes extrapolaciones, que NO presentamos como necesariamente válidas, sino como conjeturas de lo posible y basadas en SUPOSICIONES que debieran ser verificadas. A nuestro juicio profesional, la DUDA de su validez, REFUERZA la NECESIDAD de una alimentación de mejor información.

o División IV:

Los Modos de Falla evaluados permiten obtener los siguientes promedios: U$S de Ahorro de

Mantenimiento Estimado Anual por cada MF

U$S de Beneficio Operacional Estimado Anual por cada MF

U$S Total Beneficio Anual por cada MF

2.436.- 17.672.- 20.108.- o Extrapolando a todos los equipos analizados hasta 2004 en la División IV - 54 equipos

(subsistemas) analizados - con 80 Modos de Falla promedio cada uno, o Estimando que sólo un 5% de los Modos de Falla (216 MF) generan un beneficio global promedio

como el arriba señalado,

[email protected] [email protected] www.ellmann.net

o Suponiendo que otro 20% de los Modos de Falla de estos subsistemas ya analizados (864 MF) generan solamente U$S 1.000.- por MF de beneficio total anual,

o Asumiendo que el resto de los Modos de Falla no generan ningún beneficio, Para los equipos críticos (54) analizados en MCC en la División IV hasta diciembre 2004, permitiría extrapolar los siguientes resultados:

Solo Mantenimiento U$S 612.500 /año Beneficio Global U$S 5.200.000 /año

o División II:

Los Modos de Falla evaluados permiten obtener los siguientes promedios: U$S de Ahorro de

Mantenimiento Estimado Anual por cada MF

U$S de Beneficio Operacional Estimado Anual por cada MF

U$S Total Beneficio Anual por cada MF

94.806.- 845.263.- 940.069.- o Extrapolando a todos los 134 subsistemas ya analizados en la División II, con 110 Modos de Falla

cada uno en promedio o Estimando que sólo 1% de los Modos de Falla (147 MF) generan un beneficio global como el arriba

señalado,

o Suponiendo que otro 20% de los Modos de Falla (2941 MF) generan solamente U$S 1.000 de beneficio total anual,

o Asumiendo que el resto de los Modos de Falla no generan ningún beneficio:

Para los equipos críticos (134) ya analizados en MCC en la División II hasta diciembre 2004, estas suposiciones permitirían extrapolar los siguientes resultados:

Solo Mantenimiento U$S 14.270.000 /año Beneficio Global U$S 141.500.000 /año

Insistimos que, con la calidad de la información hasta el presente utilizada, estos valores no pueden ser mostrados como necesariamente creíbles y los presentamos solamente para dar la pauta de la importancia del tema.

[email protected] [email protected] www.ellmann.net

DOCUMENTOS ANEXOS AL PRESENTE INFORME

- ANEXO 3 “Método de Cálculo de Costos Totales de un Proyecto MCC y de su rentabilidad” (Documento Word)

- ANEXO 4 “Integración Proyecto MCC y SAP-PM” (Documento Word) NOTA: No se incluyen otros Anexos por no ser relevantes para el presente trabajo Técnico a ser presentado en Congresos.

ANEXO 3 Método de Cálculo de Costos Totales de un Proyecto MCC y de su rentabilidad: CRITERIOS: Cuando una empresa desarrolla un proyecto MCC debe realizar inversiones en varios aspectos. A continuación se analizan cualitativamente, para luego realizar un cálculo cuantitativo. Cualitativamente se pueden definir Costos Internos y Costos Externos. A Los costos Internos se refieren principalmente a las Horas Hombre que deben ser dedicadas a las diferentes

etapas del proyecto:

1. Planificación. 2. Análisis de Criticidad de Equipos. 3. Selección de Personal a Capacitar, en función de los equipos seleccionados. 4. Cursos RCM2 de Tres Días. 5. Cursos de Facilitadores de 10 Días. 6. Cursillos de Inducción de Media Jornada, para personal que no participa directamente en los grupos de

Análisis de las áreas involucradas. 7. Reuniones de Grupos de Análisis. 8. Evaluación de Resultados y Auditoría. 9. Cargar a SAP PM los Planes de Mantenimiento, entregar a Ingeniería de Mantenimiento los Rediseños,

entregar a Operaciones las Tareas del Operador. 10. Puesta en Marcha de los Planes Nuevos, tanto para mantenimiento como para operadores. 11. Presentación de Resultados a Jefaturas y Gerencias. 12. Reuniones de Coordinación y Seguimiento del Proyecto, a todo lo largo del proyecto, semanales,

quincenales y mensuales, según área y nivel en la organización. Además de los costos de Horas.hombre, deben tomarse en cuenta otros gastos e inversiones requeridos para el desarrollo del proyecto: 13. Compra de equipamiento, materiales e insumos, computadores, proyectores, pizarras, marcadores, papel,

etc. 14. Costos de acondicionamiento de salas de capacitación y reunión, o alquiler de las mismas en caso de no

contar con ellas. Ej.: Alquiler de Salón para los cursos.

[email protected] [email protected] www.ellmann.net

15. Gastos de traslado, estadía y comidas de personal propio para las capacitaciones. 16. Gastos en colaciones, almuerzos y locomoción del personal propio durante la realización de las reuniones

de análisis. 17. Otros gastos internos.

B Los Externos se refieren a la contratación de los Consultores para la realización de las tareas de Consultoría

relativas al proyecto:

1. Días Hombre de Consultores. 2. Cursos RCM2 de Tres Días, (24 horas por curso). 3. Cursos de Facilitadores de 10 Días, (80 horas por curso). 4. Cursillos de Inducción de media jornada, (4 horas por curso). 5. Software de apoyo al proyecto, Ej.: Software Toolkit RCM2 e Interfase(s), Así como los gastos asociados a su contratación, como ser: 6. Gastos de viaje, traslados locales, estadía y comidas de los Consultores. 7. Otros gastos externos.

Respecto a los Costos Externos, no hay ninguna duda sobre la pertinencia de incluirlos, en algunos casos los gastos podrán estar incluidos en las cotizaciones de los Servicios, en otras no y en algunas se incluirán algunos gastos solamente siendo los otros de cuenta del comprador, a efectos de este análisis se supone que las cotizaciones son libres de todos los gastos. En cuanto a los Costos Internos el tema es más discutible, no solo por el valor a considerar de la Hora Hombre del personal propio, sino sobre todo por cuestionar la pertinencia de su inclusión. Se argumenta, no sin algo de razón, que el costo de la Hora Hombre de personal propio, en tanto no sea jornalero, es un costo fijo, y que si no estuviera haciendo el Proyecto MCC, estaría haciendo otra cosa, por lo cual es un costo que de cualquier manera la empresa seguirá teniendo con o sin MCC, por lo cual no correspondería cargarlo al proyecto. Analizando este argumento desde el punto de vista de una contabilidad clásica, considerando el concepto de lo que son costos fijos y variables, no hay duda que el tema es cuestionable. Sin embargo desde el punto vista de los modernos criterios de Costeo ABC (Costeo Basado en Actividades) no es tan así, pues el principio es que a cada actividad se le debe imputar todos los gastos e inversiones que dicha actividad genera, independiente de su clasificación en fijos o variables. Ej.: Si se invierte en la compra de un activo específico para esta actividad, por ejemplo una “computadora”, esta compra debe ser cargada a la cuenta del proyecto. Si se utilizan 150 HH de personal propio (10 reuniones de 3 horas/reunión con 5 personas participantes), estas HH corresponde cargarlas a las cuentas del proyecto, pues allí se utilizaron. Contabilidad Clásica vs. Costeo Basado en Actividades, Organización por Departamentos vs. Organización por Procesos, estos son las opciones que orientan las decisiones a tomar al respecto de estos temas. En cuanto al valor de la Hora Hombre a aplicar, también existen diferencias de criterio. Existen quienes le asignan el valor nominal de HH más una cuota parte de los gastos administrativos e indirectos del área, de acuerdo a criterios de Costeo Standard; en tanto que otro criterio, más avanzado, es el de considerar solo los Costos Directos

[email protected] [email protected] www.ellmann.net

Asignables a la hora hombre, salario más cargas sociales y beneficios del trabajador y dejar los costos administrativos y otros costos indirectos para su evaluación en términos de Margen de Contribución vs. Costos Fijos Indirectos. Suele llamarse a esta última modalidad Costeo Marginal, a diferencia del Costeo Standard. En este método de cálculo se optó por los criterios de Costeo ABC y de Costeo Marginal. Más allá de cuáles criterios se adopten, lo IMPORTANTE es que esté claramente explicitado qué criterio se está aplicando y que esté avalado por el Área Financiero-Contable de la empresa, y que los valores que se utilicen sean sensatos y defendibles, y aceptados por las Gerencias responsables de las áreas en cuestión. DATOS: De acuerdo a lo indicado en el Informe se plantean las siguientes métricas para el presente cálculo:

- 4 horas/reunión promedio. (3 hs netas + 1 h de traslado) - 4,5 personas/grupo. - 4100 reuniones de análisis. - 42 grupos de análisis operativos en 2003. - 76 grupos de análisis operativos en 2004. - 18 meses de trabajo 2003-2004. - 600 personas capacitadas en corporativo. - 150 personas capacitadas en pilotos. - 31 cursos RCM2 de 3 días. - 6 cursos de facilitadores. - 50 facilitadores capacitados en corporativo. - 40 facilitadores capacitados en pilotos. - 118 MF/sistema analizado en promedio. - 48 subsistemas analizados en pilotos. - 111 subsistemas analizados en 2003 (total 111 vs. meta de 161). - 411 subsistemas analizados en 2004 (total 522 vs. meta de 453). - 570 análisis totales Terminados, incluidos pilotos. - 477 análisis totales Auditados, incluidos pilotos. - 260 análisis totales Cargados en SAP PM, incluidos pilotos. - 167 análisis totales en Aplicación, incluidos pilotos. - 56 grupos nuevos, ritmo 2,9 MF/hr. - 17 grupos avanzados, ritmo 3 MF/hr. - 15 grupos veteranos, ritmo 3,8 MF/hr. - 20 reuniones estimadas por ciclo de estudio en análisis realizados sin homologación. - 5 Reuniones con Apoyo Presencia Física de Consultor a grupos nuevos en su 1er Ciclo

de Análisis, (10 normalmente recomendados). - 3 Reuniones con Apoyos PF a grupos avanzados en su 2° Ciclo de Análisis (5

normalmente recomendados). - 0,8 Reuniones con Apoyos PF a grupos veteranos 3er Ciclo de Análisis o posteriores.

(3 normalmente recomendados). - Ritmo promedio en grupos con reuniones semanales, 3,7 MF/hr. - Ritmo promedio en grupos intensivos, 5,4 MF/hr. - Apoyo Consultor real a grupos con reuniones semanales, 20% del total de reuniones. - Apoyo Consultor real a grupos intensivos, 58% del total de reuniones.

[email protected] [email protected] www.ellmann.net

Cuadro de Cursos más Apoyos: Cursos3 Días Cursos Fac. Cursos Inducción DH 2003 13 4 10 330 2004 18 2 16 490 Total Corporativo 31 6 26 820 Recomendado Futuro 15 6 30 320 CALCULOS: COSTOS INTERNOS: De los datos anteriores surgen:

- 30.000 HH aprox. dedicadas a cursos, en pilotos, extensiones y corporativo. (A4, A5 y A6).

- 100.000 HH aprox. dedicadas a grupos de análisis, en pilotos, extensiones y corporativo. (A7, A8 y A2 algunas veces).

- Se estima para este cálculo la suma de las Horas de Análisis mas las Horas Adicionales - Las Horas Adicionales incluyen:

- Por cada reunión de análisis de 3 hs. teóricas, el Facilitador debe dedicar otras 3 hrs. Fuera de la reunión, para trabajo administrativo y coordinaciones requeridas para el buen avance del proyecto;

- además todo el grupo dedicará del orden de 20 minutos promedio a descansos en medio de las reuniones de análisis.

- La suma de todos los adicionales es entre el 28% y 36% del total de HH dedicadas al análisis, según la cantidad de personas integrantes de grupo, 6 a 4 respectivamente, para un cálculo genérico, un 32% es una estimación razonable. En el presente Proyecto MCC, con 4,5 personas promedio, resulta 33%.

Para las demás actividades del proyecto (A1 a A12 excepto las ya mencionadas) podemos considerar, para un cálculo rápido, del orden de un 15% de las HH totales de grupos de análisis, debido a que no participaban los grupos completos o eran personas diferentes las que participaban, (se puede realizar una estimación más exacta si es requerido), esto da un estimado de 15.000 HH aprox. Para llegar a este valor se estiman:

- entre 8 a 10 HH por cada análisis, para su pasaje a Terminado, Auditado, Cargado en SAP PM y en Aplicación, lo que da entre 11.800 a 14.800 HH, promedio aprox. 13.200 HH.

- se estiman 1.800 HH aprox de planificación y coordinación. 18 meses, 4 semanas/mes, 5 HH/semana, 4 Divisiones, para la planificación por Divisiones durante las semanas del proyecto, más 18 meses, 5 personas, 4 HH/mes, para la coordinación central aprox.

Esto da un total general de 145.000 HH totales, para las actividades internas.

[email protected] [email protected] www.ellmann.net

El valor de la HH según datos informados en los diferentes grupos de análisis para cálculo de resultados, oscila entre 30 y 50 U$S de acuerdo al criterio de Costeo Standard utilizado por La Empresa Cliente, esto incluye los costos fijos repartidos arbitrariamente de la llamada “mochila de otros gastos”, en promedio U$S 40. Ajustado esto por el concepto de Costeo Marginal, se estima válido y razonable imputar U$S 20.-/HH Con los cálculos realizados, el Costo Total de Mano de Obra Interna resultaría de aproximadamente U$S 2.900.000.- Si se estiman del orden de U$S 100.000.- los gastos indicados en A13 a A17, el Total de Costos Internos, rubro A, es de aproximadamente U$S 3.000.000.- COSTOS EXTERNOS: En cuanto al rubro B, de los Costos Externos, de los contratos surge que el total de dichos costos del B1 al B5 es del orden de U$S 1.400.000.- Más un estimado de U$S 100.000 por los rubros B6 y B7. Total de Costos Externos, rubro B, aprox U$S 1.500.000.- INDICADORES FINALES:

a. Relación Costo Interno a Costo Externo 2/1 aprox. (válido para proyectos de esta envergadura). b. Costo Total por Análisis aprox. U$S 7.900.- c. Esto marca pauta de costo-beneficio para aceptar análisis a ser realizados, si el cálculo previo da

valores estimados de beneficio mayores a U$S 7.900.- vale la pena realizar análisis MCC al equipo.

d. Este valor decrece con el tiempo y la extensión del MCC pues los costos externos tienden a diluirse con el tiempo a medida que las mismas personas realizan más estudios con menos apoyo de los Consultores.

Se hace evidente que la continuidad de la aplicación es lo que multiplica la rentabilidad del proyecto MCC.

e. HH Planificación / HH Análisis: 15% f. Es alcanzable el ritmo indicado como óptimo de 6 MF/hr. g. Para lograrlo se requiere que el 50% de las reuniones de grupos nuevos reciban apoyo de

Consultor con Presencia Física. Si se comprueba (calcula) que debido al análisis MCC, para cada subsistema en promedio por lo menos el 20% de sus Modos de Falla reciben una intervención de Mantenimiento diferente a la histórica, serían (siempre en promedio), 24 MF/subsistema, “modificados”. Si cada modificación, en promedio, genera un ahorro de mantenimiento y/o un beneficio por mayor disponibilidad, calidad, seguridad, etc., de US$ 330.-/año, el costo total del Proyecto (externo + interno) estaría recuperado en un año. La experiencia en otras Empresas usuarias de RCM2 y algunos ejemplos calculados en La Empresa Cliente, muestran que el beneficio por cada MF modificado es MUY SUPERIOR. (Ver ejemplos en el cuerpo principal de este informe). En efecto, el promedio normalmente supera lejos los US$ 1.000.-,

[email protected] [email protected] www.ellmann.net

sin incluir lo que suele llamarse “perlas”, que son MF para los cuales la modificación encontrada mediante el análisis puede representar decenas de miles de dólares anuales de ahorro y/o beneficio y a veces hasta centenas de miles! Se entiende por “modificación”, el cambio de un mantenimiento preventivo histórico por un predictivo, o un rediseño, o un cambio de frecuencia de una tarea, etc. Además, debe recordarse los aumentos de Seguridad, mejor atención del Medioambiente, Calidad de Productos y de Servicios, no siempre medibles en $$.

ANEXO 4 Integración Proyecto MCC y SAP-PM Producto del proyecto MCC, fue posible determinar algunas oportunidades de mejora que podrán ser implementadas en el sistema de gestión corporativo de Mantenimiento SAP-PM.

a. Estructuras de Objetos Técnicos,

En el desarrollo de los análisis de MCC, una de las primeras tareas que realizamos es definir la(s) función(es) de un sistema previamente seleccionado. Típicamente estos son sistemas que involucran variados componentes que se encuentran “asociados” por el funcionamiento de un equipo y no por pertenecer a él. (Ej. Sistema de lubricación molinos, motor de tracción CAEX, Sistema Ventilación tiro forzado entre otros.) Las estructuras de equipos no están definidas con criterios funcionales, sino como equipos sueltos e independientes. Esto dificulta la asociación de planes de mantenimiento MCC en la actual estructura de objetos de SAP-PM.

Ejemplo: Actualmente ......BOMBA TRANSMISIÓN Después de MCC ......sistema de Transmisión � Involucra todo lo del sistema: Bomba transmisión, válvulas, tuberías, sellos, entre otros

b. Catálogos de Falla

Los planes de mantenimiento diseñados con la metodología RCM2 en el proyecto MCC, son ciclos de mejora continua que deben ser alimentados con la información de nuevas fallas que pueden ocurrir en un equipo ya

[email protected] [email protected] www.ellmann.net

analizado. Para esto es fundamental conocer ¿cuál es el elemento que falló?, ¿cómo falló? y ¿cuál fue la causa raíz de la falla? (Ej. Eje roto por fatiga, motor quemado por pérdida de aislamiento, entre otros). La manera corporativa de informar sobre la ocurrencia de una avería, es la generación de un Aviso en SAP PM. En este documento electrónico es posible encontrar tres campos directamente asociados a los Modos de falla de los análisis MCC. Es posible modificar las actuales listas de “Parte objeto”, “Síntoma de avería” y “Causa de la avería” con los modos de falla determinados en los análisis del proyecto en referencia.

c. Puestos de trabajo

En el instante de la parametrización de SAP PM, no existían tan claramente como hoy, los concepto de Operador-Mantenedor y como debían ser involucrados estos, en un sistema de gestión de mantenimiento. Los puestos de trabajo Operadores solo eran analizados desde la perspectiva de trabajos productivos.

Hoy la Empresa Cliente cuenta, en algunas áreas con Operadores altamente motivados por el mantenimiento y que diariamente trabajan en el. Con esto, nacen algunas interrogantes dignas de análisis, ¿Cómo registro las actividades y costos asociados a las labores de mantenimiento que ejecutan los operadores?, ¿vale la pena registrarlos?, ¿Cómo verifico cumplimientos si no existe una orden asociada? Creemos que la generación de puestos de trabajo para Operadores-Mantenedores debe ser estudiada, y de esta manera facilitar el control y cumplimiento de los planes diseñados con RCM2.

d. Actualizar la terminología de estrategias utilizada en el SAP PM a la terminología del MCC, incluyendo explícitamente todas y cada una de las categorías de estrategia que esta moderna técnica propone, a saber:

• Tarea a Condición (Predictivo),

• Reacondicionamiento Cíclico (Preventivo 1),

• Sustitución Cíclica (Preventivo 2),

• Búsqueda de Fallas (Detectivo),

• Ningún Mantenimiento Programado (Correctivo),

• Rediseños (Mejorativo), diferenciando Mejoras Técnicos, Cambios de Procedimientos y Capacitaciones del Personal,

[email protected] [email protected] www.ellmann.net

e. Además se deben discriminar las siguientes tareas adicionales:

• Reparación a Condición ó Reparación Anticipada (Complemento del Predictivo), es la reparación que ocurre fruto de que el predictivo encontró un punto P de falla potencial, erróneamente muchos llaman a esto un Correctivo Planificado, pero en el Correctivo reparamos una falla funcional (Falla) en tanto que aquí se repara una falla potencial (Defecto),

• Reparación de Falla Oculta (Complemento del Detectivo), es la reparación que ocurre fruto de que el detectivo encontró una función oculta en falla, esto podría admitir la denominación de Correctivo Planificado, pero no es conveniente pues proviene de una acción como el Detectivo y no de la inacción, como es dejar que falle con eventuales consecuencias,

• Diferenciar Correctivos de Modos de Falla Analizados, en los cuales se decidió por ser lo mas Costo-Eficaz, no realizar Ningún Mantenimiento Programado, estos podrán ser Correctivos Planificados ó Correctivos Urgentes, dependiendo del plazo en que se necesite efectuar la reparación, de los Correctivos de Modos de Falla Libres (No Analizados), los cuales sin duda que serán siempre Correctivos Urgentes, y tendrán el agravante de eventualmente tener consecuencias no previstas, estos últimos deberán ser incorporados en el análisis MCC cada vez que aparezcan para definir la estrategia mas costo-eficaz para su tratamiento (Proceso de Mejora Continua del MCC).

Autores: Ing Enrique Ellmann Ing Luis Benoit Ing Santiago Sotuyo Blanco, CMRP ELLMANN, SUEIRO Y ASOCIADOS [email protected] Presentado por: Ing. Ind. Santiago Sotuyo Blanco, CMRP ELLMANN, SUEIRO Y ASOCIADOS [email protected] [email protected] www.ellmann.net