IMPORTACIÓN ORDINARIA

24

IMPORTACIÓN ORDINARIA Es la introducción de mercancías de procedencia extranjera al territorio aduanero nacional con el fin de permanecer en él de manera indefinida, en libre disposición, con el pago de los tributos aduaneros y siguiendo el procedimiento establecido.

-

Upload

hop-langley -

Category

Documents

-

view

68 -

download

0

description

IMPORTACIÓN ORDINARIA. Es la introducción de mercancías de procedencia extranjera al territorio aduanero nacional con el fin de permanecer en él de manera indefinida, en libre disposición, con el pago de los tributos aduaneros y siguiendo el procedimiento establecido. ELEMENTOS ESENCIALES. - PowerPoint PPT Presentation

Transcript of IMPORTACIÓN ORDINARIA

IMPORTACIÓN ORDINARIA

Es la introducción de mercancías de procedencia extranjera al territorio aduanero nacional con el fin de permanecer en él de manera indefinida, en libre disposición, con el pago de los tributos aduaneros y siguiendo el procedimiento establecido.

ELEMENTOS ESENCIALES

Mercancía de procedencia extranjera Permanencia indefinida Tributos a que haya el lugar Libre disposición de la mercancía

OBLIGADOS A DECLARAR

El obligado a declarar es el importador, entendido este como quien realiza la operación de importación o aquella persona por cuya cuenta se realiza.

PLAZO PARA DECLARAR

La declaración para la importación deberá presentarse dentro del termino previsto en la normatividad o en forma anticipada de la llegada de la mercancía.

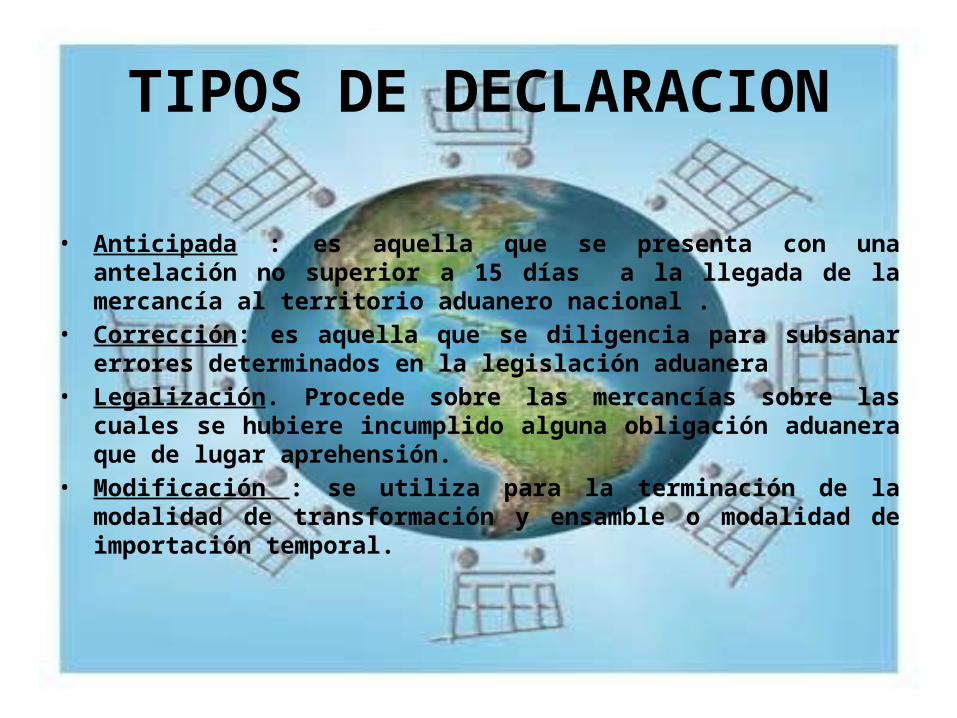

TIPOS DE DECLARACION

• Anticipada : es aquella que se presenta con una antelación no superior a 15 días a la llegada de la mercancía al territorio aduanero nacional .

• Corrección: es aquella que se diligencia para subsanar errores determinados en la legislación aduanera

• Legalización. Procede sobre las mercancías sobre las cuales se hubiere incumplido alguna obligación aduanera que de lugar aprehensión.

• Modificación : se utiliza para la terminación de la modalidad de transformación y ensamble o modalidad de importación temporal.

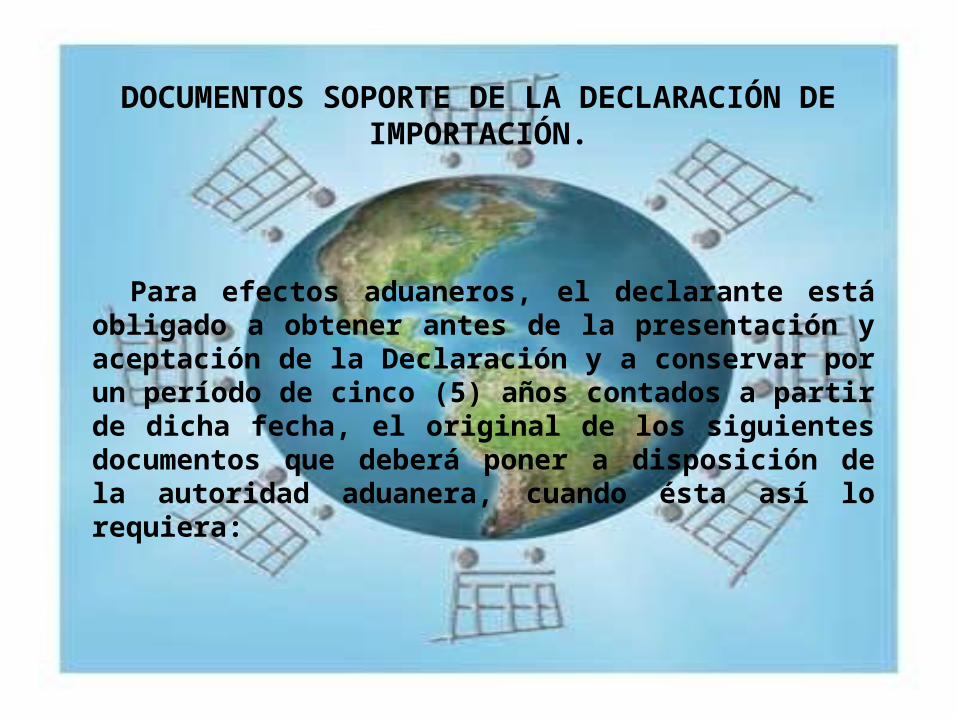

DOCUMENTOS SOPORTE DE LA DECLARACIÓN DE IMPORTACIÓN.

Para efectos aduaneros, el declarante está obligado a obtener antes de la presentación y aceptación de la Declaración y a conservar por un período de cinco (5) años contados a partir de dicha fecha, el original de los siguientes documentos que deberá poner a disposición de la autoridad aduanera, cuando ésta así lo requiera:

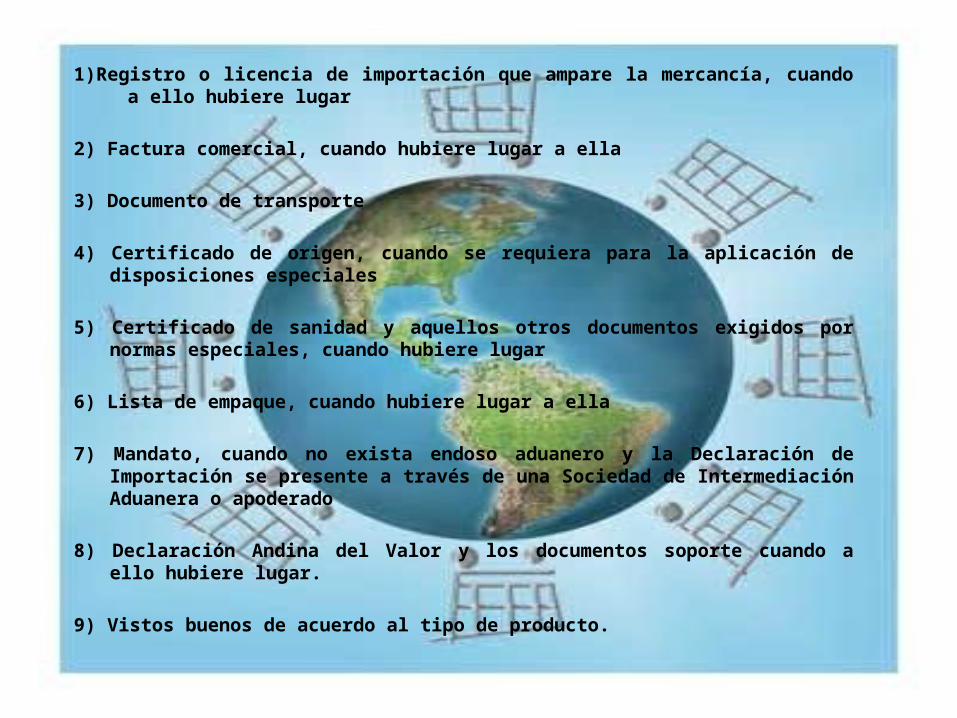

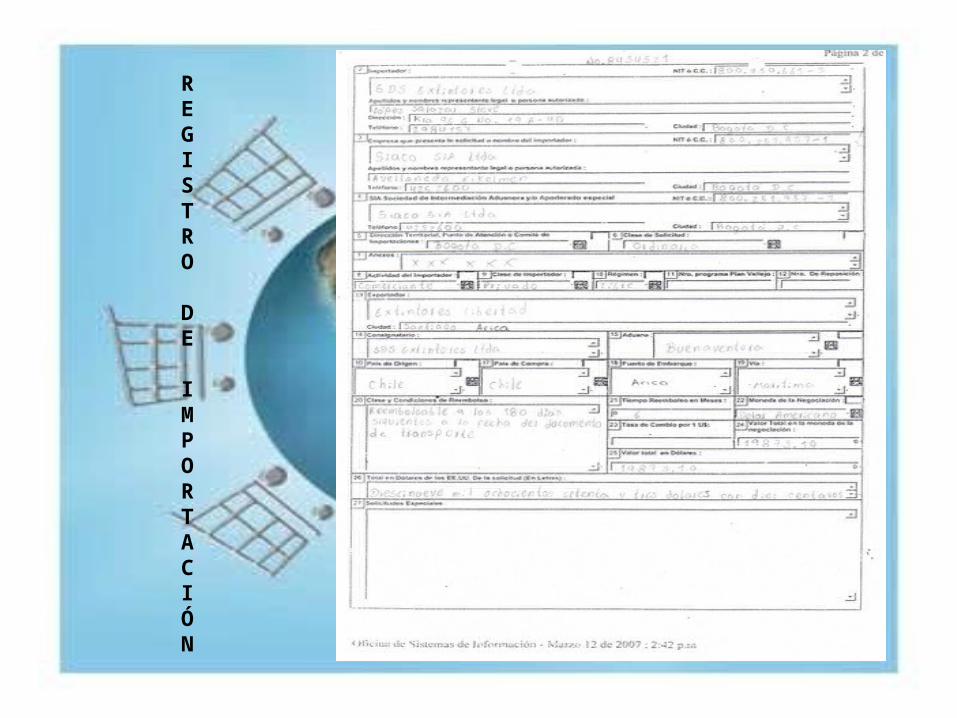

1)Registro o licencia de importación que ampare la mercancía, cuando a ello hubiere lugar

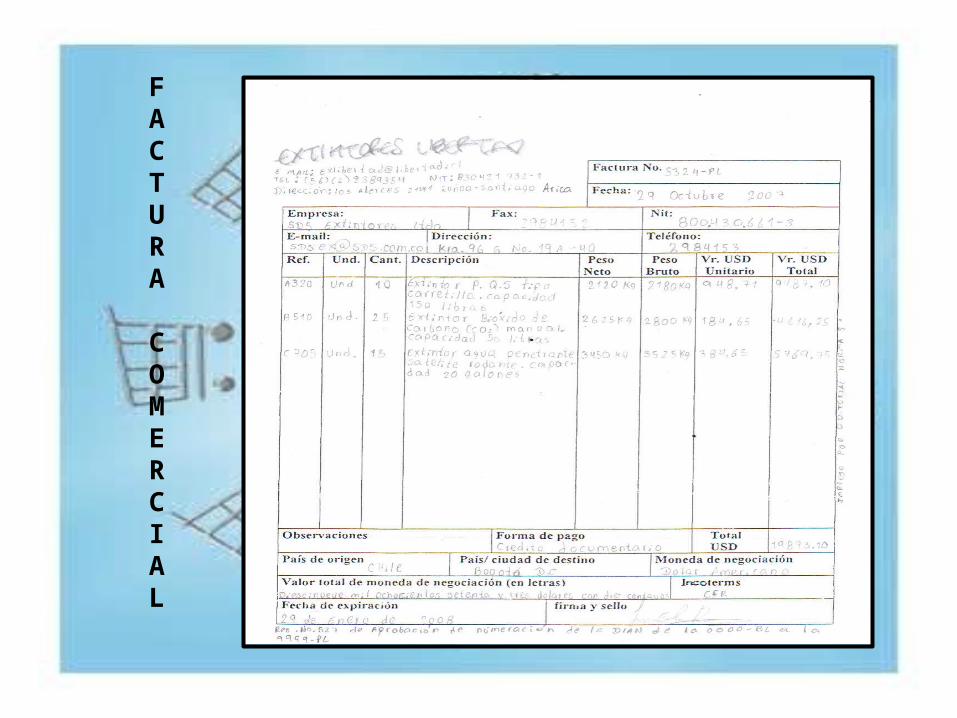

2) Factura comercial, cuando hubiere lugar a ella

3) Documento de transporte

4) Certificado de origen, cuando se requiera para la aplicación de disposiciones especiales

5) Certificado de sanidad y aquellos otros documentos exigidos por normas especiales, cuando hubiere lugar

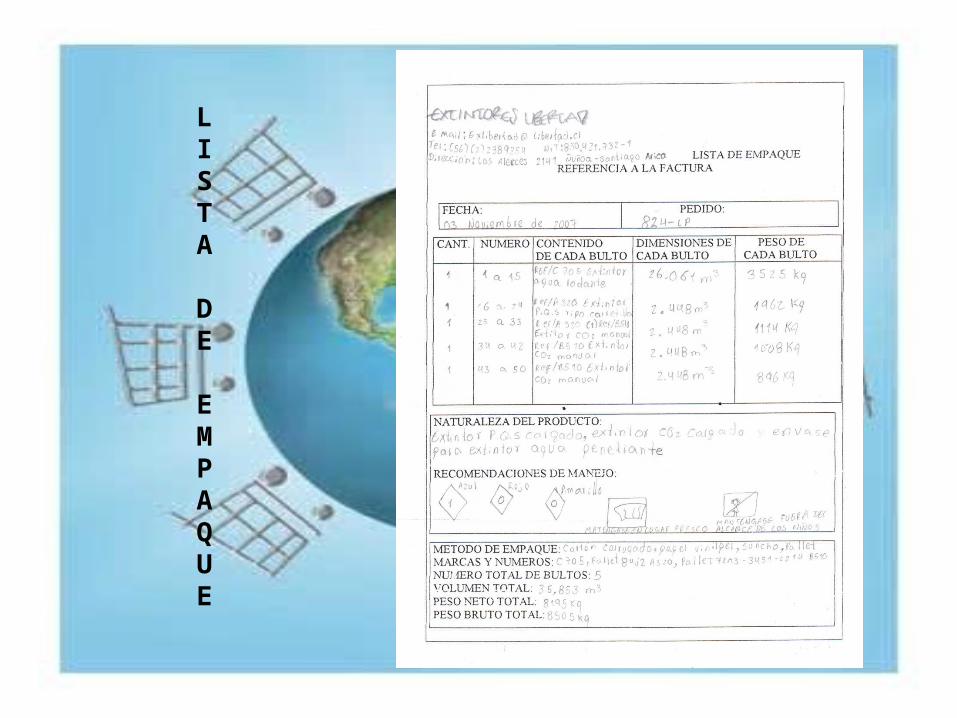

6) Lista de empaque, cuando hubiere lugar a ella

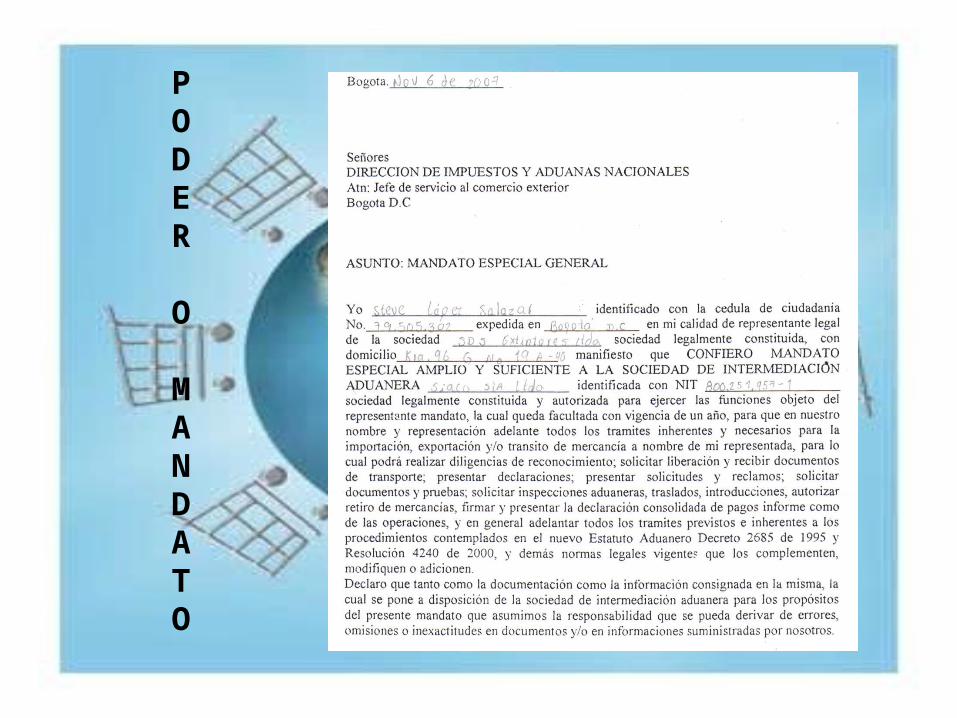

7) Mandato, cuando no exista endoso aduanero y la Declaración de Importación se presente a través de una Sociedad de Intermediación Aduanera o apoderado

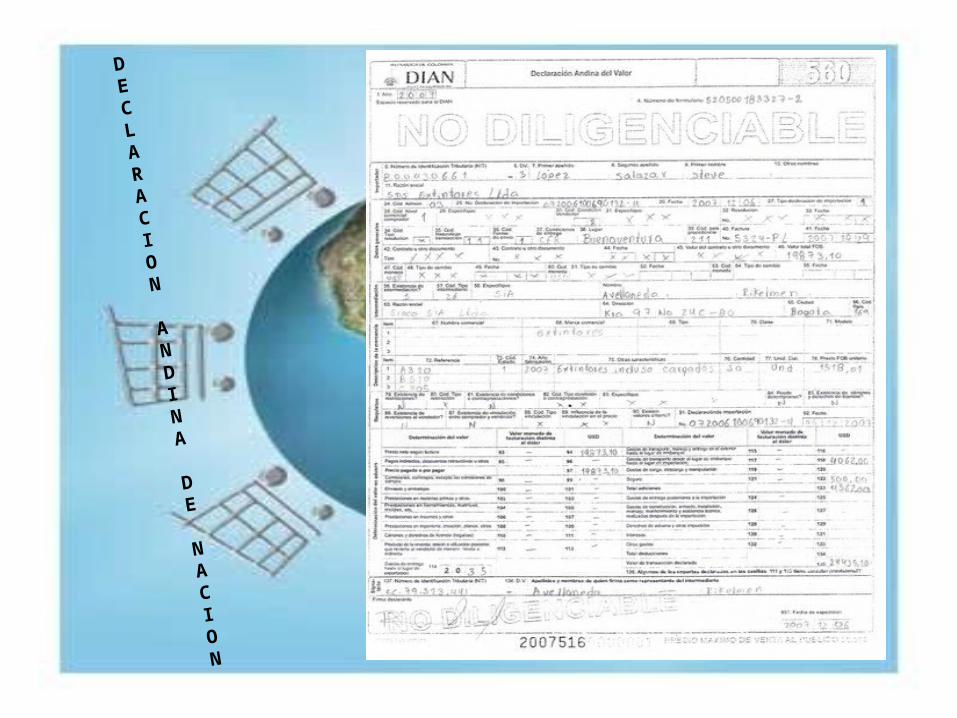

8) Declaración Andina del Valor y los documentos soporte cuando a ello hubiere lugar.

9) Vistos buenos de acuerdo al tipo de producto.

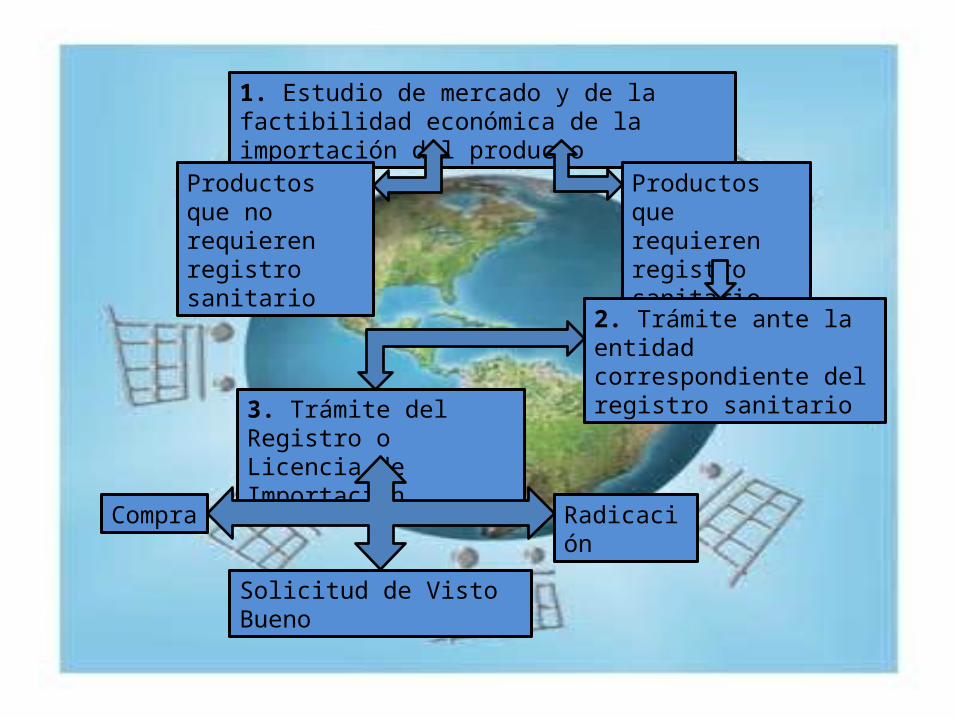

PASOS DE UNA IMPORTACION

ORDINARIA

1. Estudio de mercado y de la factibilidad económica de la importación del producto

Productos que no requieren registro sanitario

Productos que requieren registro sanitario

2. Trámite ante la entidad correspondiente del registro sanitario

3. Trámite del Registro o Licencia de Importación

Radicación

Solicitud de Visto Bueno

Compra

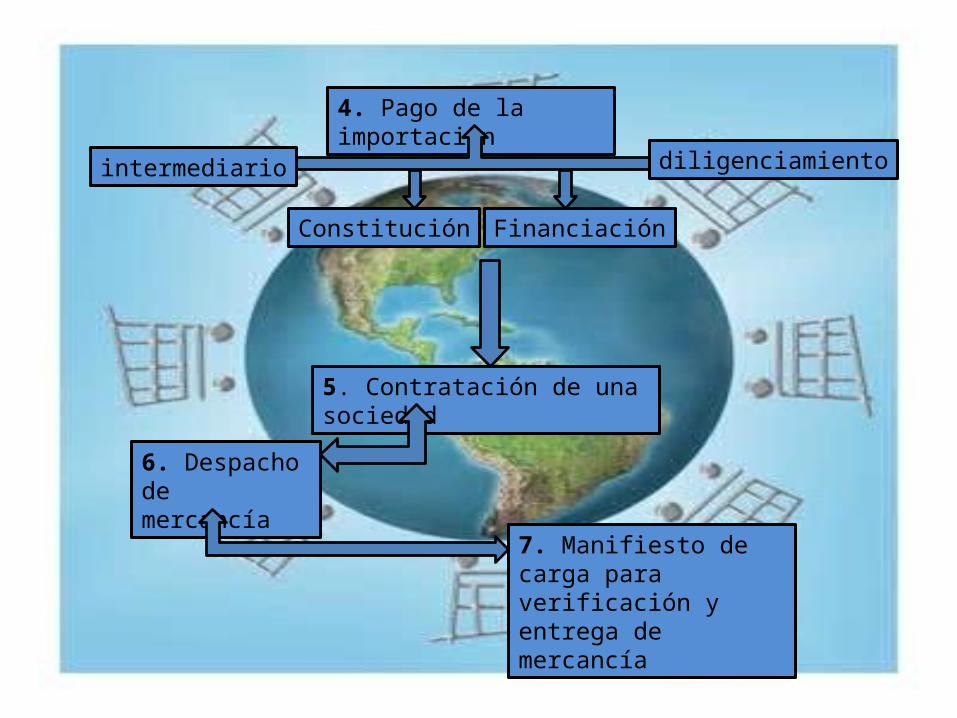

4. Pago de la importación

diligenciamientointermediario

Constitución Financiación

5. Contratación de una sociedad

6. Despacho de mercancía

7. Manifiesto de carga para verificación y entrega de mercancía

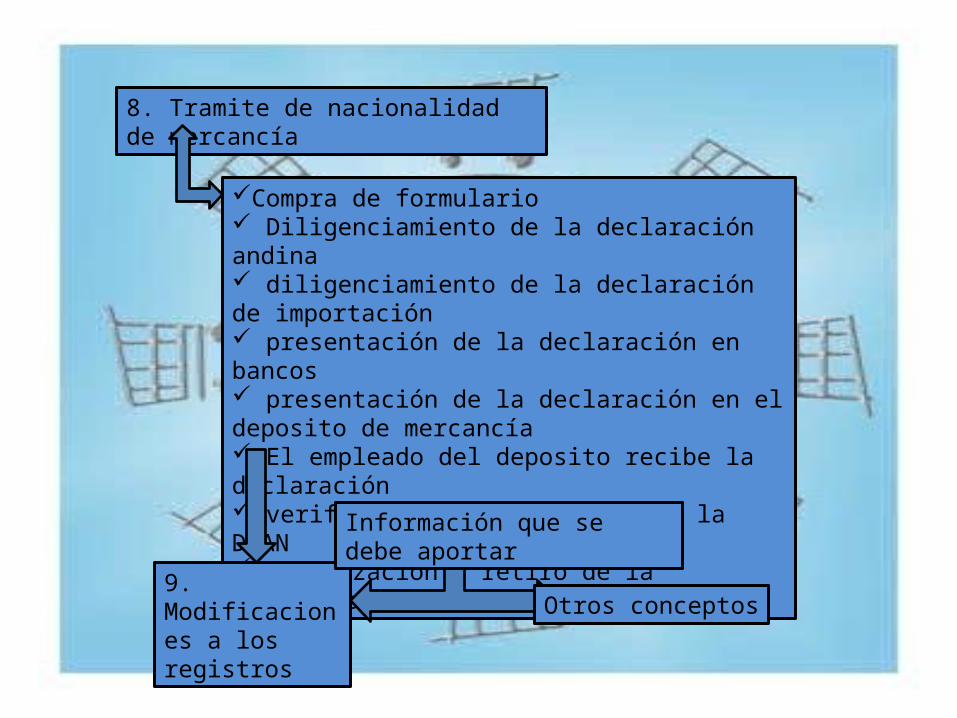

8. Tramite de nacionalidad de mercancía

Compra de formulario Diligenciamiento de la declaración andina diligenciamiento de la declaración de importación presentación de la declaración en bancos presentación de la declaración en el deposito de mercancía El empleado del deposito recibe la declaración verificación del inspector de la DIAN Autorización y retiro de la mercancía.

9. Modificaciones a los registros

Información que se debe aportar

Otros conceptos

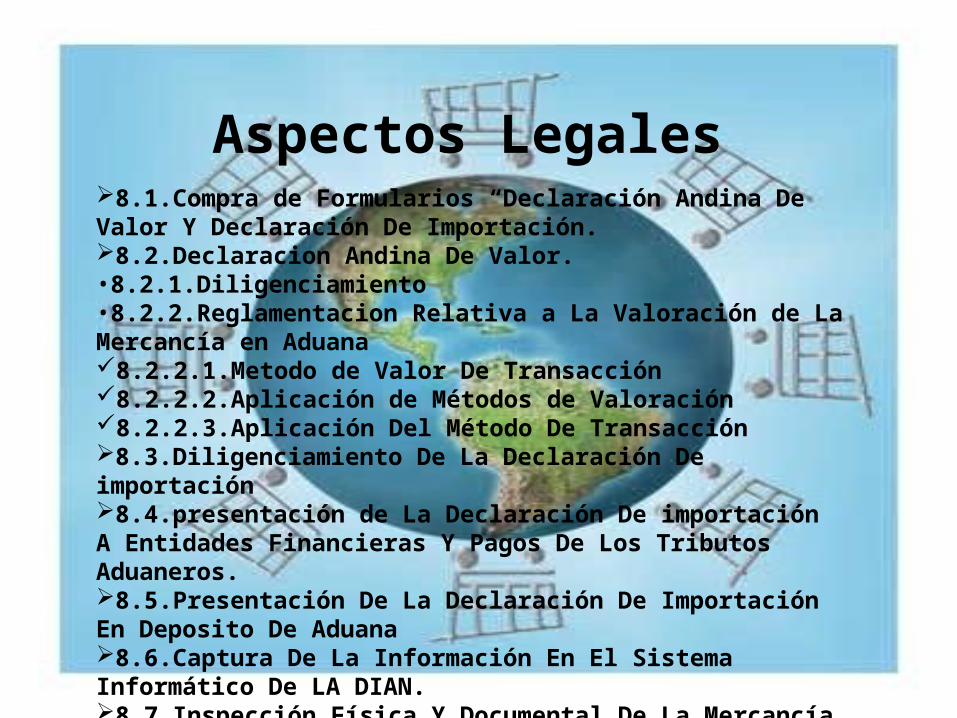

Aspectos Legales8.1.Compra de Formularios “Declaración Andina De Valor Y Declaración De Importación.8.2.Declaracion Andina De Valor.•8.2.1.Diligenciamiento•8.2.2.Reglamentacion Relativa a La Valoración de La Mercancía en Aduana8.2.2.1.Metodo de Valor De Transacción 8.2.2.2.Aplicación de Métodos de Valoración8.2.2.3.Aplicación Del Método De Transacción8.3.Diligenciamiento De La Declaración De importación8.4.presentación de La Declaración De importación A Entidades Financieras Y Pagos De Los Tributos Aduaneros.8.5.Presentación De La Declaración De Importación En Deposito De Aduana8.6.Captura De La Información En El Sistema Informático De LA DIAN.8.7.Inspección Física Y Documental De La Mercancía8.8 Retiro O Levante De La Mercancía.

DOCUMENTOSDE UNA

IMPORTACION ORDINARIA

FACTURA

COMERCIAL

PODER

O

MANDATO

REGISTRO

DE

IMPORTACIÓN

LISTA

DE

EMPAQUE

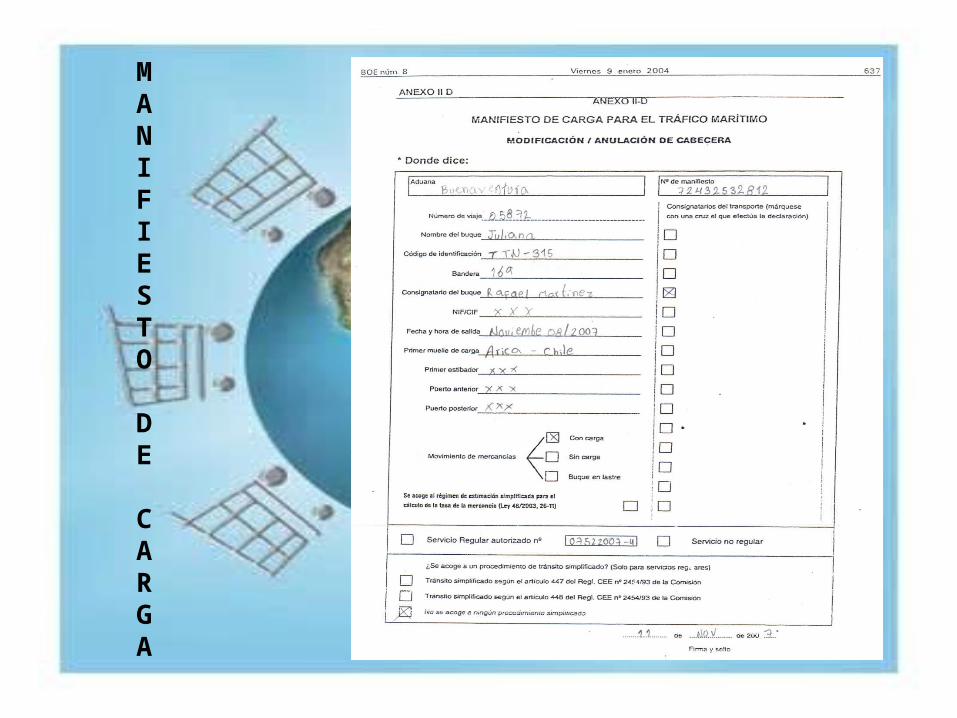

MANIFIESTO

DE

CARGA

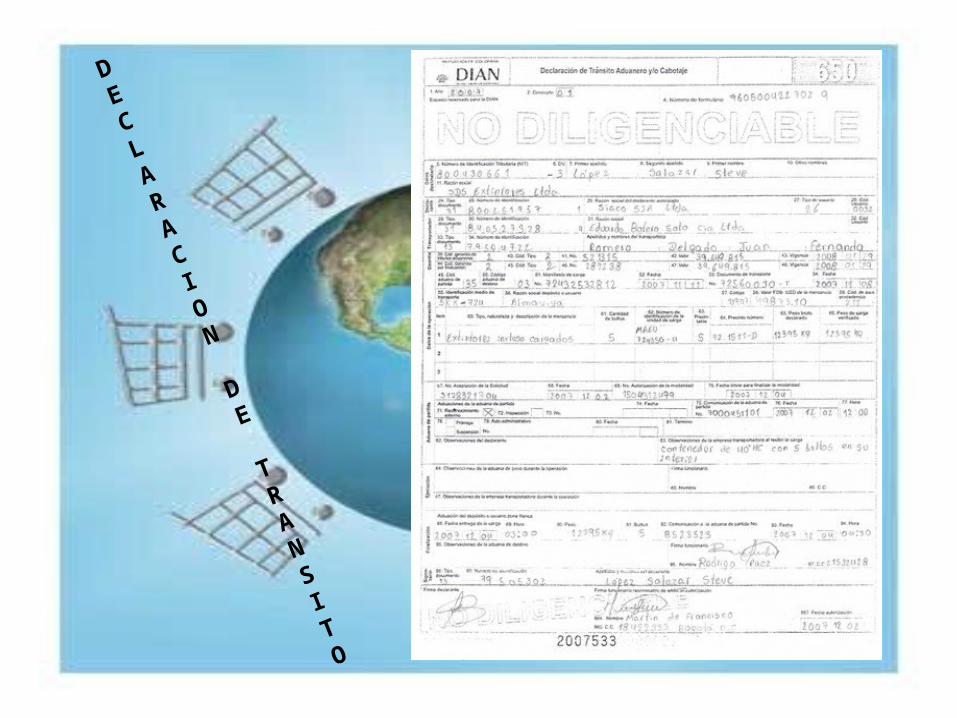

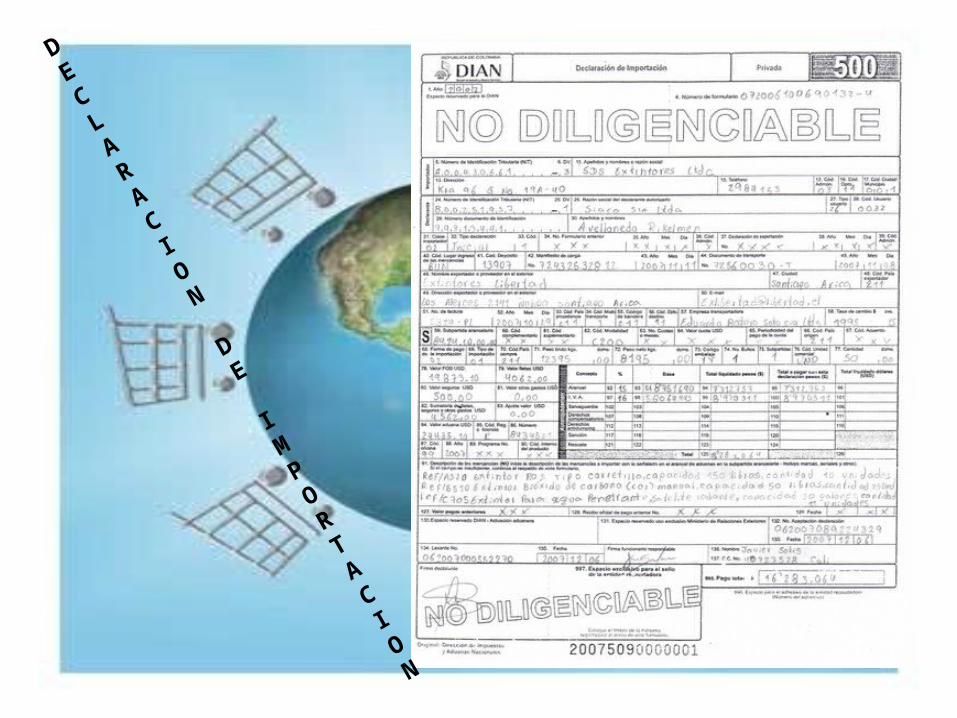

DECLARACION

DE

TRANSITO

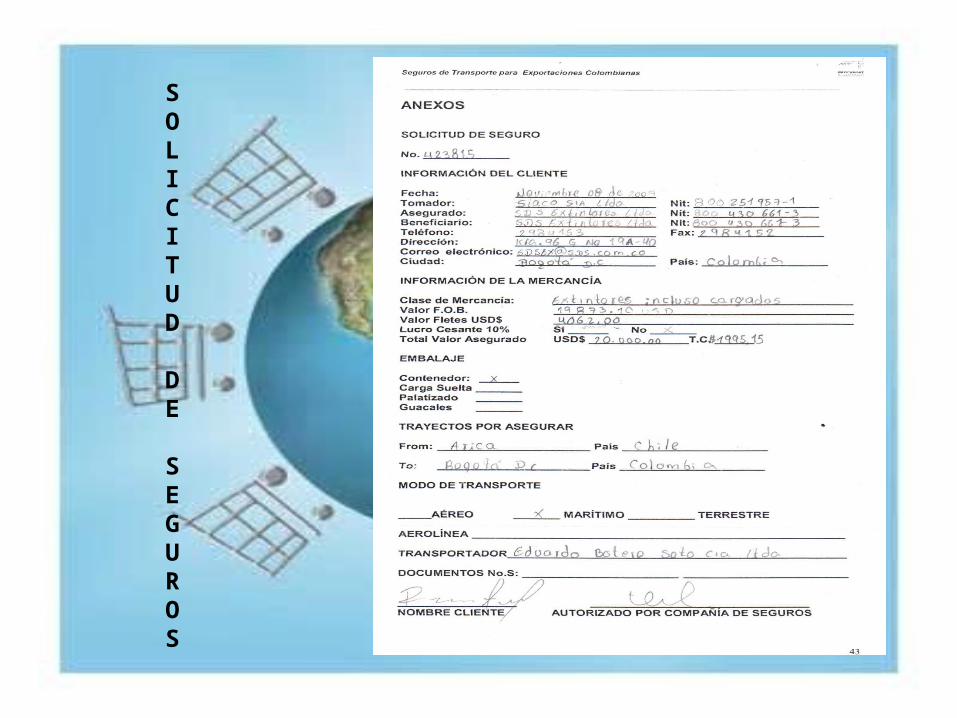

SOLICITUD

DE

SEGUROS

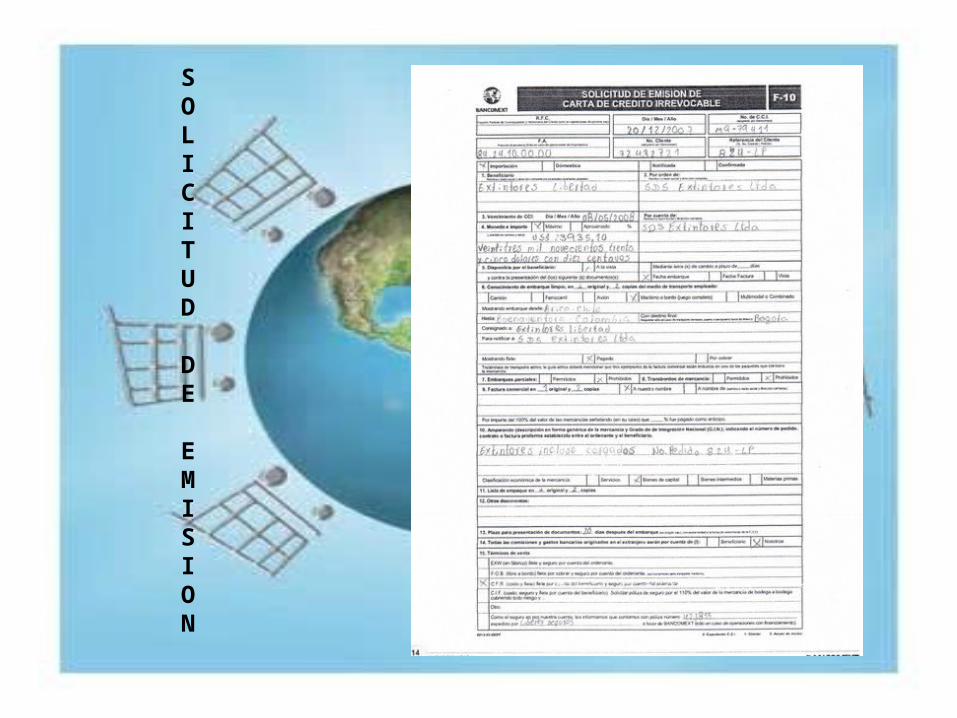

SOLICITUD

DE

EMISION

DECLARACION

DE

IMPORTACION

DECLARACION

ANDINA

DE

NACION

GRACIAS

TATIANA SALAMANCA

LAURA SAAVEDRA