IMPORTANCIA DE LA GESTIÓN INTEGRAL DEL …incp.org.co/Site/info/archivos/riesgo.pdf · TIPOLOGÍA...

17

IMPORTANCIA DE LA GESTIÓN INTEGRAL DEL RIESGO APLICACIÓN AL SECTOR EMPRESARIAL Lilian Simbaqueba

Transcript of IMPORTANCIA DE LA GESTIÓN INTEGRAL DEL …incp.org.co/Site/info/archivos/riesgo.pdf · TIPOLOGÍA...

IMPORTANCIA DE LA GESTIÓN INTEGRAL DEL RIESGO

APLICACIÓN AL SECTOR EMPRESARIAL

Lilian Simbaqueba

AGENDA

• Tipología de Riesgos , ¿Cómo aplica para el sector Real?• Evolución en la administración de Riesgos • La integralidad de la gestión: ¿cómo incorporar el lavado de activos en nuestro mapa de riesgos?•Perspectivas en la administración de riesgos para el sector real

““El riesgo en sEl riesgo en síí mismo no es malo. Lo que mismo no es malo. Lo que ssíí es malo es que el riesgo estes malo es que el riesgo estéé mal mal administrado, mal interpretado, mal administrado, mal interpretado, mal calculado o incomprendidocalculado o incomprendido””..

Suzanne Labarge Suzanne Labarge Royal Bank of Royal Bank of CanadaCanada..

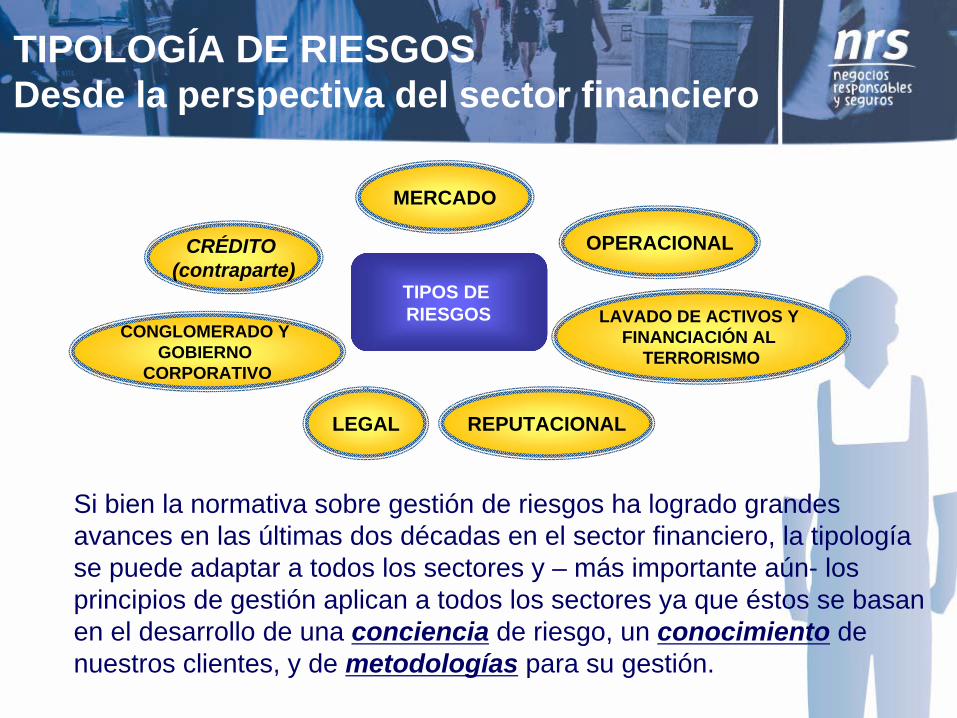

Entendiendo el riesgo como la posibilidad de la ocurrencia de eventos que afecten adversamente el cumplimiento de los objetivos y que se traducen en pérdidas, se han realizado diversas tipificaciones para abordar su gestión donde prima tanto el origen del riesgo como la pérdida que implica y que no necesariamente se traduce en términos monetarios

TIPOLOGÍA DE RIESGOS

CRÉDITO (contraparte)

MERCADO

CONGLOMERADO Y GOBIERNO

CORPORATIVO

LAVADO DE ACTIVOS Y FINANCIACIÓN AL

TERRORISMO

REPUTACIONALLEGAL

OPERACIONAL

TIPOS DE RIESGOS

Si bien la normativa sobre gestión de riesgos ha logrado grandes avances en las últimas dos décadas en el sector financiero, la tipología se puede adaptar a todos los sectores y – más importante aún- los principios de gestión aplican a todos los sectores ya que éstos se basan en el desarrollo de una conciencia de riesgo, un conocimiento de nuestros clientes, y de metodologías para su gestión.

TIPOLOGÍA DE RIESGOS Desde la perspectiva del sector financiero

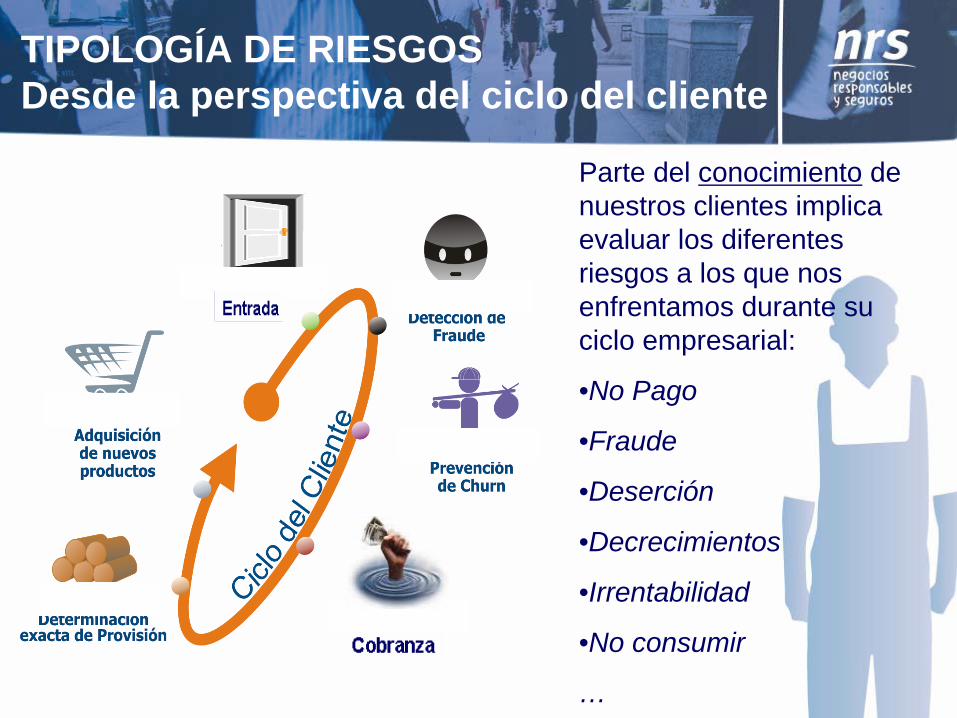

Parte del conocimiento de nuestros clientes implica evaluar los diferentes riesgos a los que nos enfrentamos durante su ciclo empresarial:

•No Pago

•Fraude

•Deserción

•Decrecimientos

•Irrentabilidad

•No consumir

…

TIPOLOGÍA DE RIESGOS Desde la perspectiva del ciclo del cliente

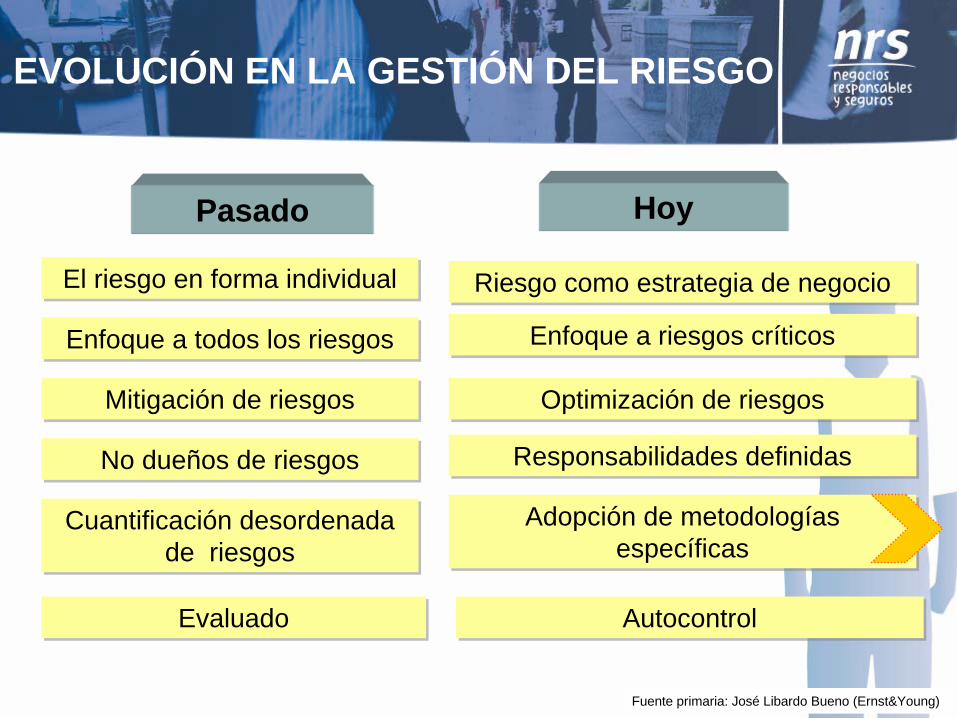

EVOLUCIÓN EN LA GESTIÓN DEL RIESGO

Pasado Hoy

El riesgo en forma individualEl riesgo en forma individual Riesgo como estrategia de negocioRiesgo como estrategia de negocio

Enfoque a todos los riesgosEnfoque a todos los riesgos Enfoque a riesgos críticosEnfoque a riesgos críticos

Mitigación de riesgosMitigación de riesgos Optimización de riesgosOptimización de riesgos

No dueños de riesgosNo dueños de riesgos Responsabilidades definidasResponsabilidades definidas

Adopción de metodologías específicas

Adopción de metodologías específicas

Cuantificación desordenada de riesgos

Cuantificación desordenada de riesgos

EvaluadoEvaluado AutocontrolAutocontrol

Fuente primaria: José Libardo Bueno (Ernst&Young)

Formulación de Políticas específicas

Comités / Niveles de atribución en las decisiones

Consultas a Terceros

Medir el Riesgo

Simulación de escenarios

Análisis estadísticos y Segmentación

Mapas de procesos y monitoreo

EVOLUCIÓN EN LA GESTIÓN DEL RIESGO Metodologías para su manejo

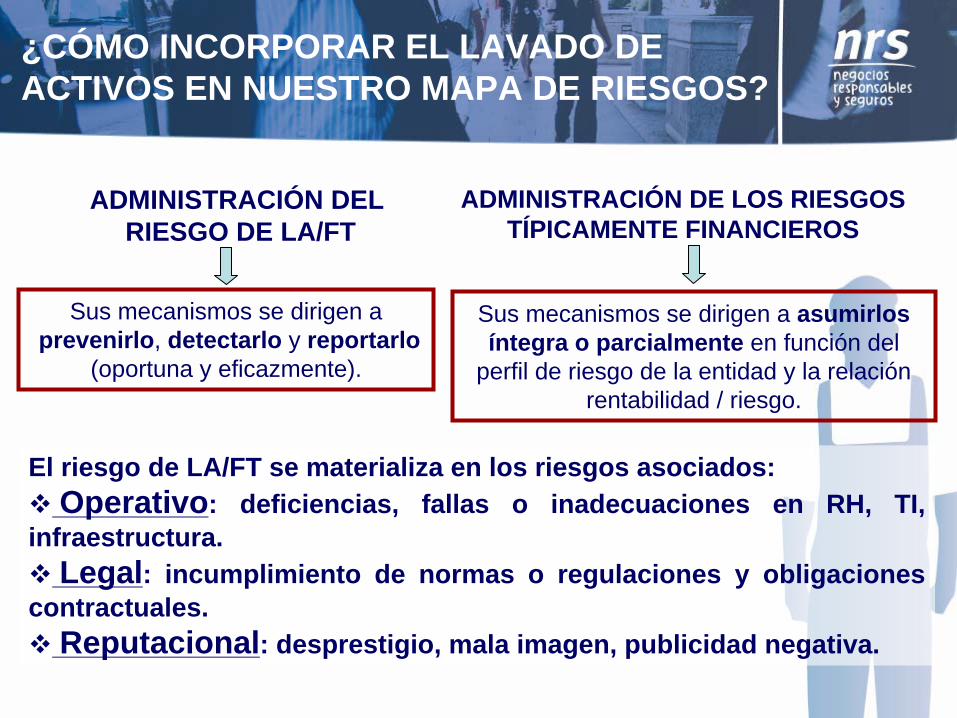

ADMINISTRACIÓN DEL RIESGO DE LA/FT

ADMINISTRACIÓN DE LOS RIESGOS TÍPICAMENTE FINANCIEROS

Sus mecanismos se dirigen a prevenirlo, detectarlo y reportarlo

(oportuna y eficazmente).

Sus mecanismos se dirigen a asumirlos íntegra o parcialmente en función del

perfil de riesgo de la entidad y la relación rentabilidad / riesgo.

El riesgo de LA/FT se materializa en los riesgos asociados:

Operativo: deficiencias, fallas o inadecuaciones en RH, TI, infraestructura.

Legal: incumplimiento de normas o regulaciones y obligaciones contractuales. Reputacional: desprestigio, mala imagen, publicidad negativa.

¿CÓMO INCORPORAR EL LAVADO DE ACTIVOS EN NUESTRO MAPA DE RIESGOS?

RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO: posibilidad de pérdida o daño que puede sufrir una entidad como consecuencia de su utilización como instrumento para el LA/FT.

SARLAFT (Sistema de Administración de Riesgos del Lavado de Activos y Financiación del Terrorismo): sistema de administración que deben implementar las entidades vigiladas para protegerse frente al riesgo de LA/FT.

¿CÓMO INCORPORAR EL LAVADO DE ACTIVOS EN NUESTRO MAPA DE RIESGOS?

CÓMO ADMINISTRAR ESTE RIESGO INCLUSO EN EL SECTOR REAL?

PREVENCIÓN – IDENTIFICACION DE FACTORES DE RIESGOPrevenir que se introduzcan al sistema recursos provenientes de actividades relacionadas con el LA/FT.

CONTROLDetectar las operaciones que se pretendan realizar o se

hayan realizado, para intentar dar apariencia de legalidad a operaciones vinculadas al LA/FT.

¿CÓMO INCORPORAR EL LAVADO DE ACTIVOS EN NUESTRO MAPA DE RIESGOS?

IDENTIFICACIÓN DE FUENTES DE RIESGO

Transaccionalidad: cantidad de transacciones, monto total,

frecuencia de transacción Presencia del cliente en la transacción PEPs, funcionarios, operaciones a través de usuarios Empresas Fachada Campañas políticas Pagos anticipados de cartera

Máximo # transacciones Promedio transacciones Máximo valor transacciones Promedio valor transacciones

¿CÓMO INCORPORAR EL LAVADO DE ACTIVOS EN NUESTRO MAPA DE RIESGOS?

QUIÉNES ESTÁN OBLIGADOS A REPORTAR Y CONTROLAR ESTE RIESGO?

• Juegos de Suerte y Azar localizados• Juegos de Suerte y Azar Loterías y juegos novedosos• Notariado y Registro• Profesionales de compra y venta de divisas• Compra y venta de vehículos automotores• Comercio Exterior• Financiero: Remesas, compra y venta de divisas• Financiero: Entidades vigiladas que administren o representen

franquicias• Empresas del Sector Real - Reporte de Transacciones en

Efectivo• Metales: Oro• Superintendencia de la Economía Solidaria: Cooperativas

¿CÓMO INCORPORAR EL LAVADO DE ACTIVOS EN NUESTRO MAPA DE RIESGOS?

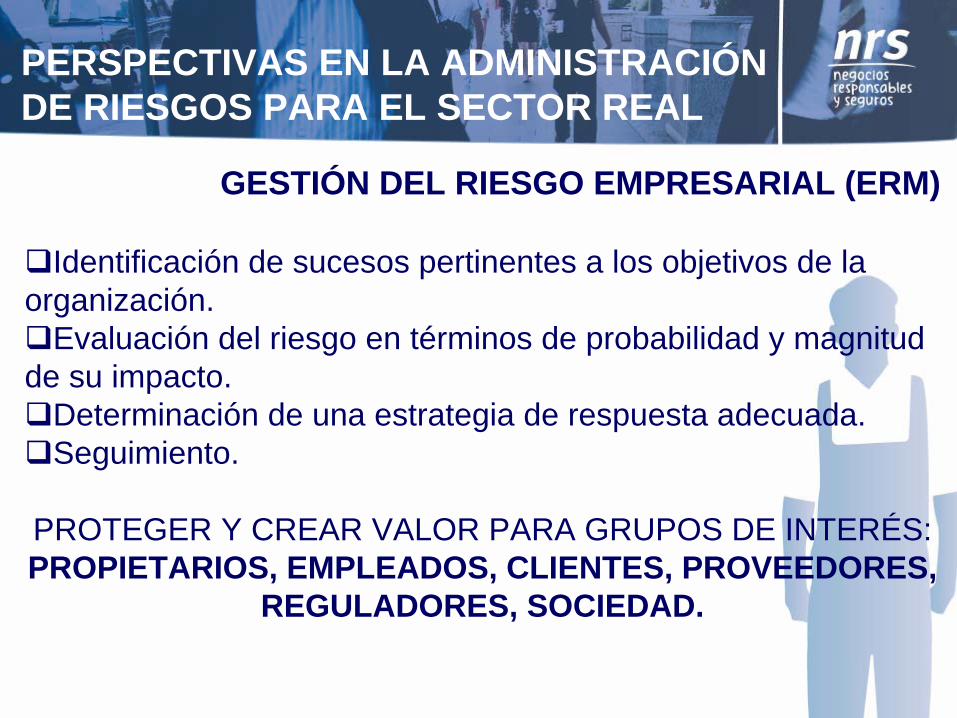

GESTIÓN DEL RIESGO EMPRESARIAL (ERM)

Identificación de sucesos pertinentes a los objetivos de la organización.Evaluación del riesgo en términos de probabilidad y magnitud de su impacto.Determinación de una estrategia de respuesta adecuada.Seguimiento.

PROTEGER Y CREAR VALOR PARA GRUPOS DE INTERÉS: PROPIETARIOS, EMPLEADOS, CLIENTES, PROVEEDORES,

REGULADORES, SOCIEDAD.

PERSPECTIVAS EN LA ADMINISTRACIÓN DE RIESGOS PARA EL SECTOR REAL

PROCESO DE GESTIÓN DE RIESGOS

1. Contexto: comprensión de las condiciones actuales en que la organización opera.2. Identificación: documentación de las posibles amenazas e identificación de ventajas competitivas. 3. Análisis / cuantificación de los diferentes factores de riesgo. 4. Integración: agregación de todas las distribuciones de riesgo.5. Evaluación / prioridad: contribución de cada riesgo sobre el perfil de riesgo global, y establecer prioridades adecuadas. 6. Tratamiento / Aprovechamiento: desarrollo de estrategias para el control y la explotación de los distintos riesgos. 7. Seguimiento y Revisión: medición continua y evaluación del entorno de riesgo y el resultado de las estrategias para gestión de riesgos.

PERSPECTIVAS EN LA ADMINISTRACIÓN DE RIESGOS PARA EL SECTOR REAL

EN CONCLUSIÓN ….

Conociendo, midiendo y controlando nuestros riesgos estamos minimizando sus efectos no solo en nuestras empresas sino en nuestro sector y en nuestra sociedad.

En manos de todos está el éxito de una gestión responsable de riesgos y de evitar ser utilizados como actores propagadores de riesgo.