Impuesto sobre nómina - ey.com · a l té r mi o del ejercicio fiscal que c o r es o d . N o A r...

36

Impuesto sobre nómina Matriz 2018

Transcript of Impuesto sobre nómina - ey.com · a l té r mi o del ejercicio fiscal que c o r es o d . N o A r...

Impuesto sobre nóminaMatriz 2018

EY México 1

* La información contenida en este documento se encuentra actualizada al 1 de marzo de 2017.

A través de este documento presentamos una actualización sobre el impuesto de erogaciones al trabajo personal, mejor conocido como impuesto sobre nómina, de acuerdo con la legislación vigente de cada una de las localidades de México, con el propósito de ofrecer a nuestros clientes una herramienta de consulta y de comparación para cumplir con las disposiciones que dictan las normas durante 2018.

Esta guía muestra el objeto, las bases y tasas de dicho impuesto, fechas de pago, los estados que están obligados a hacer retenciones, los que requieren presentar declaración informativa, así como aquellos que están comprometidos a dictaminar sus obligaciones en esta materia. Este año incluimos el Anexo II, titulado Subsidios y estímulos, con la finalidad de enriquecer cada edición y proporcionar un documento más robusto.

Esperamos que esta información sea de utilidad para su compañía. En caso de requerir asesoría específica por favor contacte a nuestros profesionales

* La información contenida en este documento se encuentra actualizada al 1 de marzo de 2018.

M a t r i z d e I m p u e s t o S o b r e Nó m i n a 2 0 1 82

C on tr ibuc ion es loc a lesI mp uesto sobr e N ó min a s 2018

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

1

2

Aguascalientes

Baja California

I mp uesto sobr e N ó min a s

I mp uesto Sobr e R emun er a c ion es a l T r a ba j o P er son a l

L a ba se de este imp uesto es el mon to de la s er og a c ion es r ea liz a da s p or c on c ep to de p a g os a l tr a ba j o p er son a l subor din a do y los a simila dos a sa la r ios, p or ser v ic ios p r esta dos den tr o del ter r itor io del esta do, a un c ua n do n o tuv iese domic ilio en é l.

E l mon to tota l de los p a g os p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l p r esta do den tr o del ter r itor io del esta do, ba j o dir ec c ió n o dep en den c ia de un ter c er o. L a ba se del imp uesto es el mon to tota l de los p a g os q ue se ef ec tú en ba j o la s c on dic ion es esta blec ida s en el A r t. 1 5 1 - 1 3 a ú n c ua n do dic h os p a g os n o ex c eda n el sa la r io mín imo, c on ba se en los sig uien tes té r min os:

1 ) Q ue en el ej er c ic io a n ter ior h a ya n p r esta do ser v ic ios h a sta 2 5 tr a ba j a dor es, en p r omedio men sua l c omp r en der á el mon to tota l de los p a g os ef ec tua dos tr imestr a lmen te. L a misma p er iodic ida d a p lic a r á p a r a el p r imer ej er c ic io de op er a c ion es in dep en dien temen te del n ú mer o de tr a ba j a dor es q ue ten g a n a su ser v ic io. 2 ) P a r a los demá s c on tr ibuyen tes ser á el mon to tota l de los p a g os ef ec tua dos men sua lmen te. Si q uien ef ec tú a los p a g os está domic ilia do f uer a del esta do, y n o tien e den tr o de este, suc ur sa l, a g en c ia o r ep r esen ta c ió n , la ba se del imp uesto ser á el mon to tota l de la s p er c ep c ion es q ue obten g a el tr a ba j a dor .

A r t. 6 3 y 6 6 L ey de H a c ien da del E sta do de A g ua sc a lien tes ( L H E A ) .

A r t. 1 5 1 - 1 3 y 1 5 1 - 1 4 de la L ey de H a c ien da del E sta do de B a j a C a lif or n ia ( L H E B C ) .

A r t. 6 7 de la L H E A .

A r t. 3 de la L ey de I n g r esos del E sta do de B a j a C a lif or n ia / A r t. 1 5 1 - 1 4 de la L H E B C .

2 %

1 . 8 % a dic ion a lmen te, se esta blec e un a

sobr eta sa de 0 . 6 3 %

A má s ta r da r el día 1 7 del mes sig uien te a l q ue c or r esp on da el imp uesto dec la r a do, a l c on ta r c on día s a dic ion a les si se c on sider a el sex to díg ito n umé r ic o del R eg istr o de C on tr ibuyen tes del E sta do, a un c ua n do n o h ubiese c a n tida d a p a g a r .

A l día 2 5 del mes sig uien te a l p er íodo c or r esp on dien te a l p er íodo en q ue h a g a n o r ec iba n los p a g os ba se del g r a v a men , o de los meses de a br il, j ulio, oc tubr e y en er o del a ñ o sig uien te, tratándose de cuando se refiera a p a g os tr imestr a les.

A r t. 6 8 de la L H E A .

A r t. 1 5 1 - 1 9 de la L H E B C .

Sí. E stá n oblig a da s a r eten er y en ter a r este imp uesto, q uien es c on tr a ten la p r esta c ió n de ser v ic ios de c on tr ibuyen tes domic ilia dos den tr o del ter r itor io del esta do o en otr a en tida d f eder a tiv a , los c ua les in c luya n la p r esta c ió n de ser v ic ios de p er son a l den tr o del ter r itor io del esta do. L a r eten c ió n del imp uesto se ef ec tua r á a l c on tr ibuyen te q ue p r este los ser v ic ios c on tr a ta dos, debien do en tr eg a r le la c on sta n c ia de r eten c ió n c or r esp on dien te dur a n te los 1 5 día s sig uien tes a l p er iodo r esp ec tiv o.

P a r a la deter min a c ió n de la r eten c ió n del imp uesto, el r eten edor deber á c on sider a r c omo er og a c ion es q ue c or r esp on da n a r emun er a c ion es p or la p r esta c ió n de ser v ic ios de p er son a l el 5 0 % de los p a g os r ea liz a dos a los suj etos del imp uesto sin in c luir el I V A e in dep en dien temen te de la den omin a c ió n c on q ue se desig n en .

N o

A r t. 6 5 de la L H E A .

Sí, den tr o de los dos meses p oster ior esa l té r min o del ejercicio fiscal que c or r esp on da .

N o

A r t. 6 9 de la L H E A .

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

EY M é x i c o 3

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

3

4

5

Baja California Sur

Campeche

Chiapas

I mp uesto sobr e N ó min a s

I mp uesto sobr e N ó min a s

I mp uesto sobr e N ó min a s

E l mon to tota l de los p a g os ef ec tua dos ba j o el c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do q ue se p r este en el ter r itor io de la en tida d. T a mbié n se c on sider a n los h on or a r ios a simila dos c ua n do r ep r esen te ma s del 5 0 % de in g r eso den tr o del esta do.

Son obj eto de este imp uesto, la s er og a c ion es o los p a g os en ef ec tiv o o en esp ec ie p or c on c ep to de r emun er a c ion es a l ser v ic io p er son a l subor din a do, in dep en dien temen te de la desig n a c ió n q ue se les dé , p r esta do en el esta do.

T a mbié n , la s er og a c ion es p or p a g os r ea liz a dos a los a dmin istr a dor es, c omisa r ios o miembr os de los C on sej os D ir ec tiv os y de v ig ila n c ia , c on sultiv os o de c ua lq uier otr a ín dole en toda c la se de soc ieda des o a soc ia c ion es, a sí c omo los q ue se ef ec tú en a la s p er son a s p or los ser v ic ios q ue p r esten a un p r esta ta r io p or lo q ue n o se deba p a g a r el I V A .

E l mon to tota l de la s er og a c ion es en ef ec tiv o, en esp ec ie o ser v ic ios p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do, in dep en dien temen te de la desig n a c ió n q ue se le otor g ue, p r esta do den tr o del ter r itor io del esta do. Se in c luyen los p a g os a :

* A dmin istr a dor es, c omisa r ios o miembr os de los C on sej os D ir ec tiv os de v ig ila n c ia o a dmin istr a c ió n de soc ieda des y a soc ia c ion es. * P er son a s p or los ser v ic ios q ue p r esten ser v ic ios a un p r esta ta r io siemp r e y c ua n do la s a c tiv ida des se llev en a c a bo den tr o de la s in sta la c ion es de este ú ltimo, p or los q ue n o se deba n p a g a r I V A . * O tr os c on c ep tos a simila dos a sa la r io y r emun er a c ion es a simila da s a l tr a ba j o p er son a l subor din a do de c on f or mida d c on la L I SR , q ue sea n p r esta dos den tr o del ter r itor io del esta do.

2 . 5 %

T a bla p r og r esiv a q ue v a del 2 % a l 3 %

2 %

A má s ta r da r el día 1 5 del mes p oster ior .

E l p a g o del imp uesto tien e el carácter de pago definitivo y deber á ef ec tua r se a má s ta r da r el día 2 0 del mes sig uien te a a q uel en q ue se c a usó el imp uesto.

E s n ec esa r io p r esen ta r , dur a n te los p r imer os 1 5 día s de los meses de en er o, ma r z o, ma yo, j ulio, sep tiembr e y n ov iembr e, un a dec la r a c ió n bimestr a l a un q ue n o se p a g uen c on tr ibuc ion es y en ta n to n o se dé de ba j a del p a dr ó n que tendrá un carácter definitivo. A un y c ua n do n o se r ea liz a r a n la s er og a c ion es o n o ex ista c a n tida d a c a r g o.

Sí. E stá n oblig a dos a r eten er y en ter a r este imp uesto la s p er son a s f ísic a s y mor a les q ue obten g a n de otr a s p er son a s en su c a lida d de in ter media r ia s, de c on f or mida d c on los A r tíc ulos 1 3 , 1 4 y 1 5 de la L ey F eder a l del T r a ba j o, domic ilia da s den tr o o f uer a del ter r itor io de esta en tida d, la p r esta c ió n de un ser v ic io p er son a l subor din a do, siemp r e q ue el mismo se p r este den tr o del ter r itor io del esta do. E n este c a so deber á n en tr eg a r a la p er son a f ísic a o mor a l q ue les p r op or c ion en los tr a ba j a dor es, la c on sta n c ia de r eten c ió n c or r esp on dien te.

Sí. A fin de que se cumpla esta oblig a c ió n , q uien es c on tr a ten la p r esta c ió n de ser v ic ios obj eto de este imp uesto c on emp r esa s r esiden tes f uer a del esta do de C a mp ec h e, deber á n in f or ma r a la Sec r eta r ía de F in a n z a s y A dmin istr a c ió n el p a g o q ue h a ya ef ec tua do a los tr a ba j a dor es, la emp r esa p r esta dor a del ser v ic io den tr o de los 1 0 día s del mes sig uien te a l q ue se h a ya ef ec tua do el p a g o. E n c a so q ue se omita esta oblig a c ió n , se p r esumir á q ue el p a g o p or los ser v ic ios obj eto de este imp uesto es el imp or te tota l q ue se c ubr e a la p r esta dor a de ser v ic ios.

Sí. E stá n oblig a dos a ef ec tua r la r eten c ió n del imp uesto q uien es otor g uen c on tr a tos de obr a p r iv a da , p ú blic a o de p r esta c ió n de ser v ic ios, c on p er son a s f ísic a s o mor a les. E l mon to de la s c on tr ibuc ion es a r eten er se deter min a r á c on f or me lo esta blec e el a r tíc ulo 8 . º del R eg la men to del C ó dig o. E l r eten edor ef ec tua r á la r eten c ió n del imp uesto en el momen to en q ue se llev en a c a bo los p a g os de la s estima c ion es de ej ec uc ió n o a v a n c e de obr a s o p r esta c ió n de ser v ic ios a los suj etos del imp uesto, y lo en ter a r á media n te dec la r a c ió n , c on j un ta men te c on los p a g os p r ov ision a les q ue c or r esp on da a l p er iodo en q ue se ef ec tú e la r eten c ió n .

N o

N o

Sí, del 1 de en er o a l 3 0 de a br il de c a da a ñ o.

N / A

N / A

V olun ta r io

N / A

N / A

L os c on tr ibuyen tes q ue op ten p or dic ta min a r sus c on tr ibuc ion es esta ta les, deber á n p r esen ta r a n te la A utor ida d H a c en da r ia , el f or mula r io de a v iso q ue p a r a ta l ef ec to emita la sec r eta r ía debida men te r eq uisita do.

N / A

N / A

A má s ta r da r el 3 1 de dic iembr e del ej er c ic io q ue se p r eten de dic ta min a r . E l a v iso deber á ser susc r ito ta n to p or el c on tr ibuyen te c omo p or el c on ta dor p ú blic oq ue v a ya a dic ta min a r .

N / A

N / A

D en tr o de los c in c o meses sig uien tes a l c ier r e del ej er c ic io q ue c or r esp on da . E l dic ta men se r ef er ir á in v a r ia blemen te a la s c on tr ibuc ion es esta ta les del ej er c ic iofiscal de que se tr a te.

A r t. 3 3 y 3 5 de la L ey de H a c ien da del E sta do de B a j a C a lif or n ia Sur ( L H E B C S) .

A r t. 2 0 y 2 3 de la L ey de H a c ien da del E sta do de C a mp ec h e ( L H E C ) .

A r t. 2 2 9 del C ó dig o de H a c ien da P ú blic a p a r a el E sta do de C h ia p a s ( C H P E C ) .

A r t. 3 6 de la L H E B C S.

A r t. 2 4 de la L H E C .

A r t. 2 3 5 del C H P E C .

A r t. 3 7 de la L H E B C S.

A r t. 2 5 de la L H E C .

A r t. 2 3 6 del C H P E C .

A r t. 3 4 de la L H E B C S.

A r t. 2 2 y 2 7 de la L H E C .

A r t. 2 3 2 , 2 3 3 y 2 3 4 del C H P E C . A r t. 2 3 6 del C H P E C .

A r t. 4 3 del R eg la men to del C ó dig o de la H a c ien da P ú blic a p a r a el E sta do de

C h ia p a s

A r t. 4 3 del R eg la men to del C ó dig o de la H a c ien da P ú blic a p a r a el E sta do de

C h ia p a s

A r t. 4 4 del R eg la men to del C ó dig o de la H a c ien da P ú blic a p a r a el E sta do de

C h ia p a s

A r t. 4 6 del R eg la men to del C ó dig o de la H a c ien da P ú blic a p a r a el E sta do de

C h ia p a s

M a t r i z d e I m p u e s t o S o b r e Nó m i n a 2 0 1 84

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

6

7

8

Chihuahua

Coahuila

Colima

I mp uesto sobr e N ó min a s

I mp uesto sobr e N ó min a s

I mp uesto sobr e N ó min a s

E l mon to tota l de p a g os q ue se r ea lic en p or c on c ep to de r emun er a c ió n a l tr a ba j o p er son a l subor din a do den tr o del ter r itor io del esta do.

E l mon to tota l de la s er og a c ion es r ea liz a da s p or c on c ep tos de sa la r ios p or la p r esta c ió n de un ser v ic io p er son a l subor din a do de a c uer do a la L ey F eder a l del T r a ba j o ( L F T ) . A simismo, a simila n ta mbié n a los p a g os de h on or a r ios a miembr os del C on sej o, a dmin istr a dor es, c omisa r ios y g er en tes. P a g o de h on or a r ios siemp r e y c ua n do los ser v ic ios se llev en a c a bo en la s in sta la c ion es del p r esta ta r io y los p a g os a soc ieda des c oop er a tiv a s.

E l mon to tota l de la s er og a c ion es ef ec tua da s en din er o o en esp ec ie p or c on c ep to de r emun er a c ió n a l ser v ic io p er son a l subor din a do p r esta do en el ter r itor io. I n c luye el p a g o a a dmin istr a dor es, c omisa r ios o miembr os del C on sej o D ir ec tiv o de a dmin istr a c ió n y v ig ila n c ia de soc ieda des y a soc ia c ion es.

3 %

2 %

2 %

D en tr o de los día s 1 a l 2 0 del mes sig uien te en el q ue se ef ec tua r on la s er og a c ion es.

D en tr o de los p r imer os 1 7 día s n a tur a les del mes sig uien te a a q uel en q ue se r ea liz a r on la s er og a c ion es.

E n los A r t. 2 7 y 2 8 se c on temp la la op c ió n de p a g o a n ua l.

A má s ta r da r el día 1 7 del mes sig uien te a a q uel en q ue se c a usó el imp uesto.

N o

Sí. Q uien c on tr a te a la s c oop er a tiv a s, p er son a s f ísic a s, soc ieda des de c ua lq uier tip o o a soc ia c ion es, esta r á oblig a do a r eten er y en ter a r el I mp uesto sobr e N ó min a s q ue se c a use p or los p a g os c or r esp on dien tes a l p er son a l q ue p r este los ser v ic ios p er son a les. L a deter min a c ió n del imp uesto a r eten er deber á r ea liz a r se c on ba se a en la in f or ma c ió n q ue del p er son a l q ue llev a a c a bo los ser v ic ios en tr eg ue el p r esta dor a q uien r ea liz a los p a g os y en c a so de q ue n o se le p r op or c ion e el c á lc ulo se h a r á toma n do c omo ba se del imp uesto c a da p a g o q ue r ea lic e sin in c luir el I V A . Se ten dr á la op c ió n de n o ef ec tua r la , c ua n do la c oop er a tiv a , soc ieda d o a soc ia c ió n de c ua lq uier tip o q ue le p r op or c ion e el p er son a l ten g a su domicilio fiscal en el territorio del estado de C oa h uila de Z a r a g oz a y a demá s c ump la c on c ier tos r eq uisitos.

Sí. E stá n oblig a dos a r eten er y en ter a r este imp uesto q uien es c on tr a ten la p r esta c ió n de ser v ic ios obj eto de este imp uesto c on emp r esa s r esiden tes f uer a del E sta do de C olima .

N o

N o

N o

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

Art. 166 y 168 Código fiscal del Estado de C h ih ua h ua ( C F E C ) .

A r t. 2 1 y 2 3 de la L ey de H a c ien da p a r a el E sta do de C oa h uila ( L H E C ) .

A r t. 4 1 M y 4 1 P de la L ey de H a c ien da del E sta do de C olima .

A r t. 1 6 9 del C F E C .

A r t. 2 4 de la L H E C .

A r t. 4 1 Q de la L ey de H a c ien da del E sta do de

C olima .

A r t. 1 7 0 del C F E C .

A r t. 2 5 , 2 7 y 2 8 de la L H E C .

A r t. 4 1 R de la L ey de H a c ien da del E sta do de C olima .

A r t. 2 1 de la L H E C .

A r t. 4 1 Ñ y 4 1 T de la L ey de H a c ien da del E sta do de C olima / D eber á n p r esen ta r c on sta n c ia de

r eten c ió n .

EY M é x i c o 5

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

9

11

12

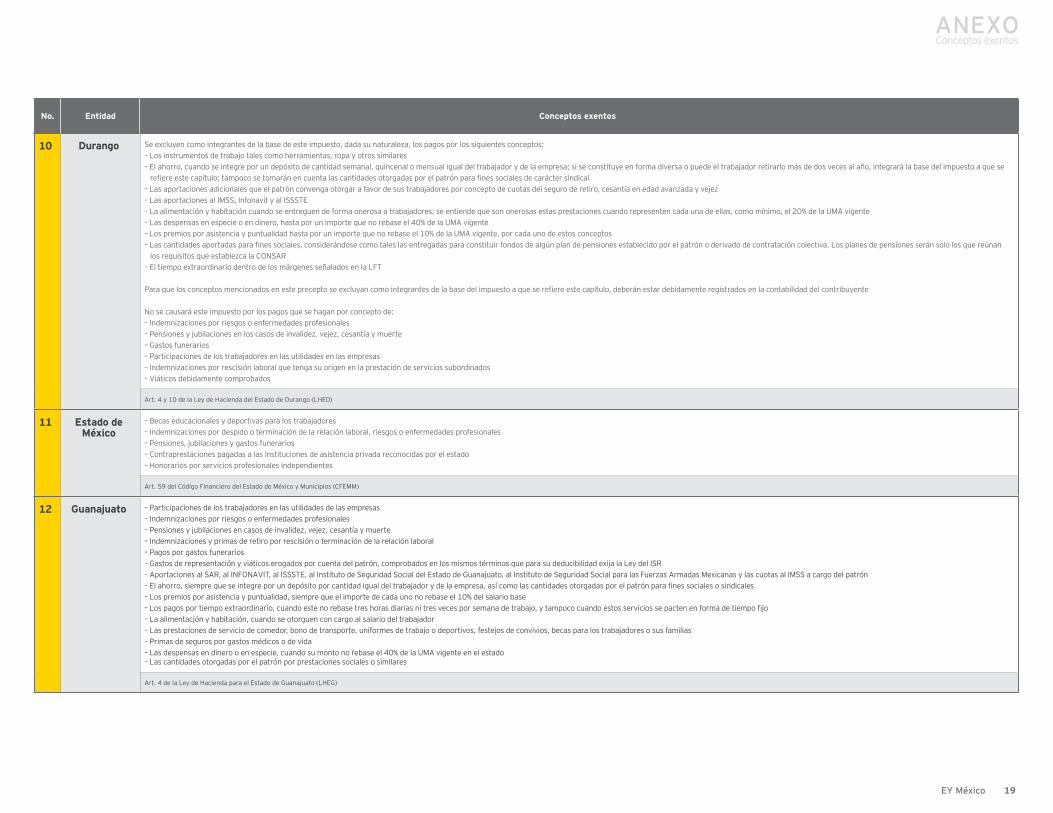

10

Ciudad de México

Estado de México

Guanajuato

Durango

I mp uesto sobr e N ó min a s

I mp uesto sobr e E r og a c ion es p or R emun er a c ion es

a l T r a ba j o P er son a l ( I SE R T P )

I mp uesto sobr e N ó min a s

I mp uesto sobr e N ó min a s

E r og a c ion es en la C iuda d de M é x ic o en din er o o en esp ec ie p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do.

E l mon to tota l de los p a g os p or r emun er a c ion es a l tr a ba j a j o p er son a l subor din a do r ea liz a do den tr o del ter r itor io del esta do.

R emun er a c ion es en ef ec tiv o o esp ec ie a l tr a ba j o p er son a l, p r esta do den tr o del ter r itor io del esta do, in c luido: • P a g os de bien es y ser v ic ios,

in c luyen do la h a bita c ió n• P a g o de c omision es• P a g os r ea liz a dos a

a dmin istr a dor es, c omisa r ios, a c c ion ista s, soc ios o a soc ia dos de p er son a s j ur ídic a s c olec tiv a s, q ue p r ov en g a n de un a r ela c ió n de tr a ba j o p er son a l

• P a g os en ef ec tiv o o esp ec ie p or ser v ic ios de c omedor o c omida

• D esp en sa en ef ec tiv o, en esp ec ie o v a les

• P a g os p or ser v ic ios de tr a n sp or te• P a g os de p r ima s de seg ur os p a r a

g a stos mé dic os o de v ida• P a g os q ue se a similen a sa la r ios

seg un la L ey del I mp uesto sobr e la R en ta ( L I SR )

• Q uien es r ea lic en p a g os a tr a ba j a dor es de la c on tr uc c ió n e in c ump la n c on la oblig a c ió n

3 %

3 %

2 %

2 %

A má s ta r da r el día 1 7 del mes sig uien te.

A má s ta r da r el 1 7 del mes sig uien te a l q ue se c or r esp on da el c a r g o. E x iste la op c ió n de h a c er el p a g o tr imestr a l ba j o c ier tos c r iter ios.

A má s ta r da r el día 1 0 del mes sig uien te a a q uel en q ue se c a usó o r etuv o el imp uesto.

A má s ta r da r el día 2 2 del mes sig uien te a l q ue c or r esp on da el imp uesto dec la r a do, a un y c ua n do n o ex ista imp uesto a c a r g o.

N o

N o

Sí. E stá n oblig a da s a r eten er y en ter a r este imp uesto, la s p er son a s f ísic a s y j ur ídic a s c olec tiv a s q ue c on tr a ten la p r esta c ió n de ser v ic ios de c on tr ibuyen tes domic ilia dos en otr o esta do o en tida d f eder a tiv a , c uya r ea liz a c ió n g en er e la p r esta c ió n de tr a ba j o p er son a l den tr o del ter r itor io del esta do. L a r eten c ió n del imp uesto se ef ec tua r á a l c on tr ibuyen te q ue p r este los ser v ic ios c on tr a ta dos, debien do en tr eg a r le la c on sta n c ia de r eten c ió n c or r esp on dien te dur a n te los 1 5 día s sig uien tes a l p er iodo r esp ec tiv o.

N oL a ba se de este imp uesto es el mon to de la s er og a c ion es r ea liz a da s p or c on c ep to de p a g o a l tr a ba j o p er son a l subor din a do r ea liz a do en el ter r itor io del esta do. Se in c luye el p a g o a a dmin istr a dor es, c omisa r ios o miembr os del C on sej o D ir ec tiv o de v ig ila n c ia o de a dmin istr a c ió n de soc ieda des o a soc ia c ion es. P a g os a p er son a s p or los ser v ic ios q ue p r esten a un p r esta ta r io y se llev en a c a bo en la s in sta la c ion es o p or c uen ta de é l, p or los q ue n o se deba p a g a r I V A .

N o

Sí, den tr o de los dos p r imer os meses del a ñ o, de a c uer do c on la s R eg la s de C a r á c ter G en er a l.

Sí, a má s ta r da r el 2 8 de f ebr er o de c a da a ñ o.

O blig a tor io

N / A

O blig a tor io

N / A

P r omedio men sua l de 1 5 0 o má s tr a ba j a dor es en el a ñ o a n ter ior a dic ta min a r .

N / A

* M á s de 2 0 0 tr a ba j a dor es en p r omedio men sua l.

* P a g os p or r emun er a c ion es a l tr a ba j o p er son a l sup er ior es a $ 4 0 0 , 0 0 0 . 0 0 en p r omedio men sua l.

* O blig a dos a r eten er a q uellos q ue h a ya n c on tr a ta do ser v ic ios de má s de 2 0 0 tr a ba j a dor es en p r omedio men sua l o c uya ba se de r eten c ió n h a ya sido sup er ior a $ 4 0 0 , 0 0 0 . 0 0 en p r omedio men sua l.

N / A

1 5 de ma r z o

N / A

3 1 de j ulio

N / A

3 1 de ma yo p or medio del SI P R E D I

N / A

3 1 de a g osto p or medio del Sistema D ic ta mex

N / A

A r t. 1 5 6 C ó dig o F isc a l de la C iuda d de M é x ic o.

A r t. 4 de la L ey de H a c ien da del E sta do de D ur a n g o ( L H E D ) .

A r t. 5 6 , 5 6 B I S y 5 7 del C ó dig o F in a n c ier o del E sta do de M é x ic o y M un ic ip ios ( C F E M M ) .

A r t. 1 y 3 de la L ey de H a c ien da p a r a el E sta do de G ua n a j ua to ( L H E G ) .

A r t. 1 5 8 del C ó dig o F isc a l de la C iuda d de

M é x ic o.

A r t. 5 de la L H E D .

A r t. 5 7 del C F E M M .

A r t. 5 de la L H E G y A r t. 2 , I n c . V de la L ey de

I n g r esos p a r a el E sta do de G ua n a j ua to.

A r t. 1 5 9 del C ó dig o F isc a l de la C iuda d de M é x ic o.

A r t. 6 y 7 de la L H E D .

A r t. 5 8 del C F E M M .

A r t. 6 de la L H E G .

A r t. 5 6 , seg un do p á r r a f o del C F E M M .

A r t. 2 de la L H E G ( P á r r a f o r ef or ma do. P . O . 1 6 de dic iembr e de 2 0 1 4 ) .

A r t. 5 8 B I S del C F E M M .

A r t. 7 , I n c . I I I y I V de la L H E G .

A r t. 4 7 A del C F E M M . A r t. 4 7 A del C F E M M . A r t. 4 7 B , p r imer p á r r a f o del C F E M M .

A r t. 4 7 B , ter c er p á r r a f o del C F E M M .

A r t. 5 8 , 6 1 y 6 4 del C ó dig o F isc a l de la C iuda d de M é x ic o.

A r t. 5 8 , 6 1 y 6 4 del C ó dig o F isc a l de la C iuda d de M é x ic o.

A r t. 5 8 , 6 1 y 6 4 del C ó dig o F isc a l de la C iuda d de M é x ic o.

A r t. 5 8 , 6 1 y 6 4 del C ó dig o F isc a l de la C iuda d de M é x ic o.

M a t r i z d e I m p u e s t o S o b r e Nó m i n a 2 0 1 86

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

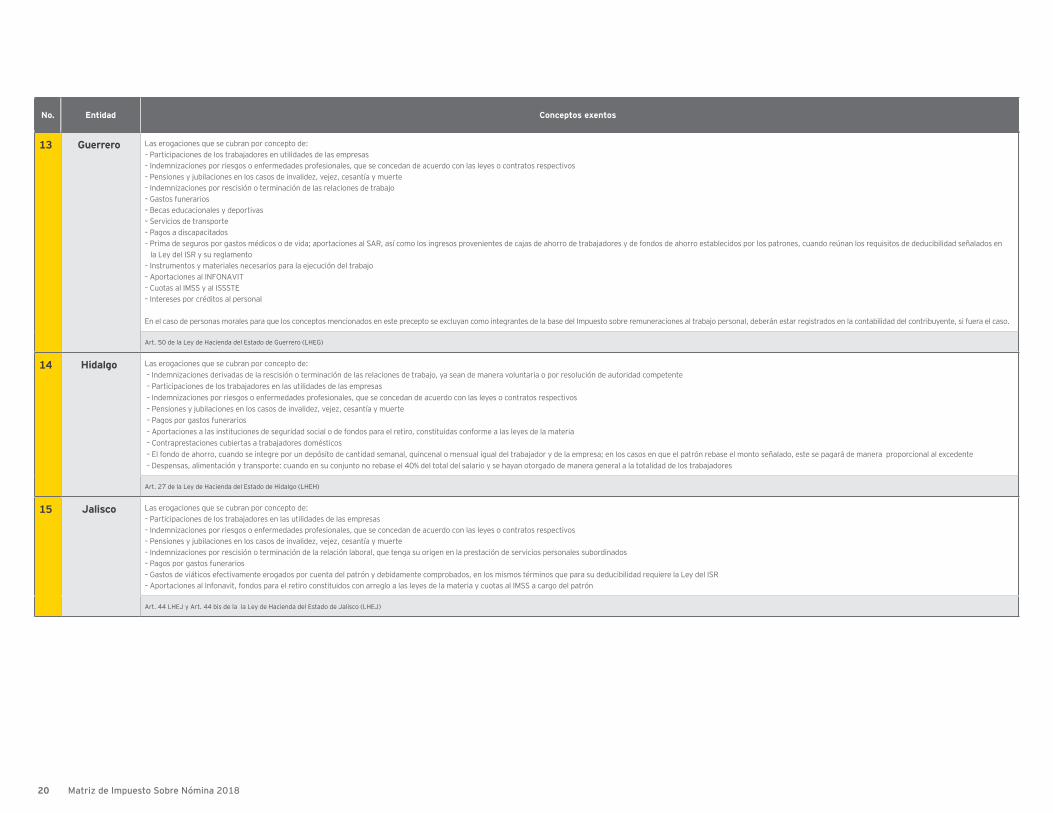

13

14

15

Guerrero

Hidalgo

Jalisco

I mp uesto sobr e E r og a c ion es a l

T r a ba j o P er son a l

I mp uesto sobr e N ó min a s

I mp uesto sobr e N ó min a s

R ea liz a c ió n de p a g os en ef ec tiv o o esp ec ie p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l, p r esta do ba j o la dir ec c ió n o dep en den c ia de un p a tr ó n en el esta do, a un c ua n do q uien la s er og a ten g a su r esiden c ia f uer a de la en tida d. E l tota l de r emun er a c ion es a l tr a ba j o p er son a l, la s c ua les in c luyen toda s la s p r esta c ion es, c ua lq uier a q ue sea el n ombr e q ue se les desig n e, a sí c omo la s r emun er a c ion es p or h on or a r ios a simila dos a sa la r ios o sueldos a simila dos a sa la r ios a p er son a s q ue p r esten ser v ic ios a un p r esta ta r io, en el sup uesto en q ue los mismos se llev en a c a bo en sus in sta la c ion es o in dep en dien temen te del lug a r en q ue se p r esten . P a g os r ea liz a dos a a dmin istr a dor es, c omisa r ios, miembr os de los C on sej os D ir ec tiv os de v ig ila n c ia o de a dmin istr a c ió n de soc ieda des o a soc ia c ion es y otr os c on c ep tos de n a tur a lez a a n á log a .

M on to tota l de la s er og a c ion es en ef ec tiv o o en esp ec ie, q ue ten g a n como fin remunerar el trabajo p er son a l subor din a do; r en dimien tos o a n tic ip os q ue obten g a n los in teg r a n tes de la s soc ieda des c oop er a tiv a s de p r oduc c ió n o ser v ic ios.

E l mon to tota l de la s er og a c ion es r ea liz a da s p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do. Q ueda n in c luida s la s p er son a s f ísic a s o j ur ídic a s, p ú blic a s o p r iv a da s, q ue sin esta r domic ilia da s en el esta do de J a lisc o, ten g a n p er son a l subor din a do en el ter r itor io de este, en suc ur sa les, bodeg a s, a g en c ia s, un ida des ec on ó mic a s, dep en den c ia s y cualquier ente o figura que permita ten er p er son a l subor din a do den tr o del mismo.

P a r a ef ec to de este imp uesto se c on sider a n r emun er a c ion es a l tr a ba j o p er son a l subor din a do, la s c on tr a p r esta c ion es, or din a r ia s o ex tr a or din a r ia s, q ue r ea lic en los p a tr on es en f a v or de sus emp lea dos.

2 %

T a sa p r og r esiv a en tr e 1 . 5 % a 2 . 7 % a p lic a ble seg ú n el mon to de la ba se

g r a v a ble.

2 %

P a r a el día 1 7 del mes sig uien te.

A n tes del día 1 7 del mes c a len da r io sig uien te a l p er íodo de la c a usa c ió n del imp uesto.

A má s ta r da r el día 1 2 del mes sig uien te en q ue se c a usó .

Sí, q uien es c on tr a ten ser v ic ios de c on tr ibuyen tes f uer a del esta do p a r a la p r esta c ió n de ma n o de obr a , ten dr á n la oblig a c ió n de r eten er el imp uesto p or la ma n o de obr a c on tr a ta da .

Sí. E stá n oblig a dos a r eten er y en ter a r este imp uesto la s p er son a s f ísic a s o mor a les q ue c on tr a ten la p r esta c ió n de ser v ic ios c on emp r esa s c uyo domic ilio esté ubic a do f uer a de la en tida d, p a r a q ue le p r op or c ion en los tr a ba j a dor es, siemp r e q ue el ser v ic io p er son a l se p r este en el ter r itor io del esta do.

Sí. L a s p er son a s f ísic a s o j ur ídic a s q ue r ec iba n la p r esta c ió n de ser v ic ios de p er son a l p or p a r te de un ter c er o, n o obsta n te q ue n o p a g uen la n ó min a c or r esp on dien te de este p er son a l, deber á n r eten er el imp uesto c a usa do p or el p r esta dor de ser v ic ios de p er son a l y en ter a r lo en el mismo p la z o esta blec ido p a r a los suj etos de este imp uesto. E sta oblig a c ió n ta mbié n es a p lic a ble p a r a ser v ic ios de p er son a l p a r a la c on str uc c ió n de in muebles en el esta do de J a lisc o, sin imp or ta r q ue el r ec ep tor del ser v ic io n o se en c uen tr e domic ilia do en el estado para fines fiscales.

Sí, los c on tr ibuyen tes h a bitua les de este imp uesto deber á n p r esen ta r en ma r z o el a n ex o 1 de la D I M . A simismo los r eten edor es, la D I M c on la in f or ma c ió n sobr e la s p er son a s a q uien es h a ya n ef ec tua do r eten c ion es, den tr o de los tr es p r imer os meses del ej er c ic io sig uen te.

N o

N o

O blig a tor io

N / A

V olun ta r io

a ) L a s q ue en el ej er c ic io a n ter ior h a ya n obten ido in g r esos a c umula bles sup er ior es a $ 2 5 , 0 0 0 , 0 0 0 . 0 0 p a r a ef ec to del I SR .

b) Q ue p or lo men os 1 0 0 de sus tr a ba j a dor es en p r omedio men sua l les h a ya n p r esta do ser v ic io en el ej er c ic io in media to a n ter ior .

N / A

L os c on tr ibuyen tes o r eten edor es de los imp uestos q ue deseen dic ta min a r sus op er a c ion es p a r a ef ec tos fiscales estatales.

2 8 de a br il

N / A

D eber á n p r esen ta r un a v iso a la D ir ec c ió n de A uditor ía F isc a l de la Sec r eta r ía de P la n ea c ió n , A dmin istr a c ió n y F in a n z a s, den tr o de los tr es meses sig uien tes a la f ec h a de ter min a c ió n del p er íodo q ue p a r a fines de impuestos f eder a les c omp r en da su ejercicio fiscal. El a v iso deber á ser susc r ito ta n to p or el c on tr ibuyen te c omo p or el c on ta dor p ú blic o q ue v a ya a dic ta min a r .

3 1 de a g osto D ic ta men elé c tr on ic o*

*Pendiente de implementar por parte de la autoridad. La presentación del dictamen continúa realizándose a través de medios impresos.

N / A

D en tr o de los c in c o meses sig uien tes a la ter min a c ió n del ejercicio fiscal f eder a l de q ue se tr a te. E l dic ta men se r ef er ir á in v a r ia blemen te a la s oblig a c ion es fiscales del último ejercicio fiscal.

A r t. 3 8 y 3 9 de la L ey de H a c ien da del E sta do de G uer r er o ( L H E G ) .

A r t. 2 1 y 2 3 de la L ey de H a c ien da del E sta do de H ida lg o ( L H E H ) .

A r t. 3 9 y 4 1 de la L ey de H a c ien da del E sta do de J a lisc o ( L H E J ) .

A r t. 4 7 de la L H E G .

A r tíc ulo T r a n sitor io 1 . °

A r t. 4 2 de la L H E J y A r t. 1 3 de la L I E J .

A r t. 4 5 I V de la L H E G .

A r t. 2 5 de la L H E H .

A r t. 4 3 de la L H E J .

A r t. 4 1 de la L H E G .

A r t. 2 2 de la L H E H .

F r a c . V A r t. 4 6 de la L H E J .

A r t. 4 5 f r a c c . V I y A r t. 4 9 de la L H E G .

A r t. 4 6 de la L H E J .

A r t. 9 1 B I S del C ó dig o F isc a l del E sta do de G uer r er o ( C F E G ) .

A r t. 3 5 del C ó dig o F isc a l del E sta do de

J a lisc o.

A r t. 9 1 B I S del C F E G .

A r t. 3 5 del C ó dig o F isc a l del E sta do de

J a lisc o.

A r t. 9 1 B I S del C ó dig o F isc a l del E sta do de G uer r er o ( C F E G ) .

A r t. 3 5 del C ó dig o F isc a l del E sta do de

J a lisc o.

A r t. 9 1 B I S del C ó dig o F isc a l del E sta do de G uer r er o ( C F E G ) .

A r t. 3 6 del C ó dig o F isc a l del E sta do de

J a lisc o.

EY M é x i c o 7

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

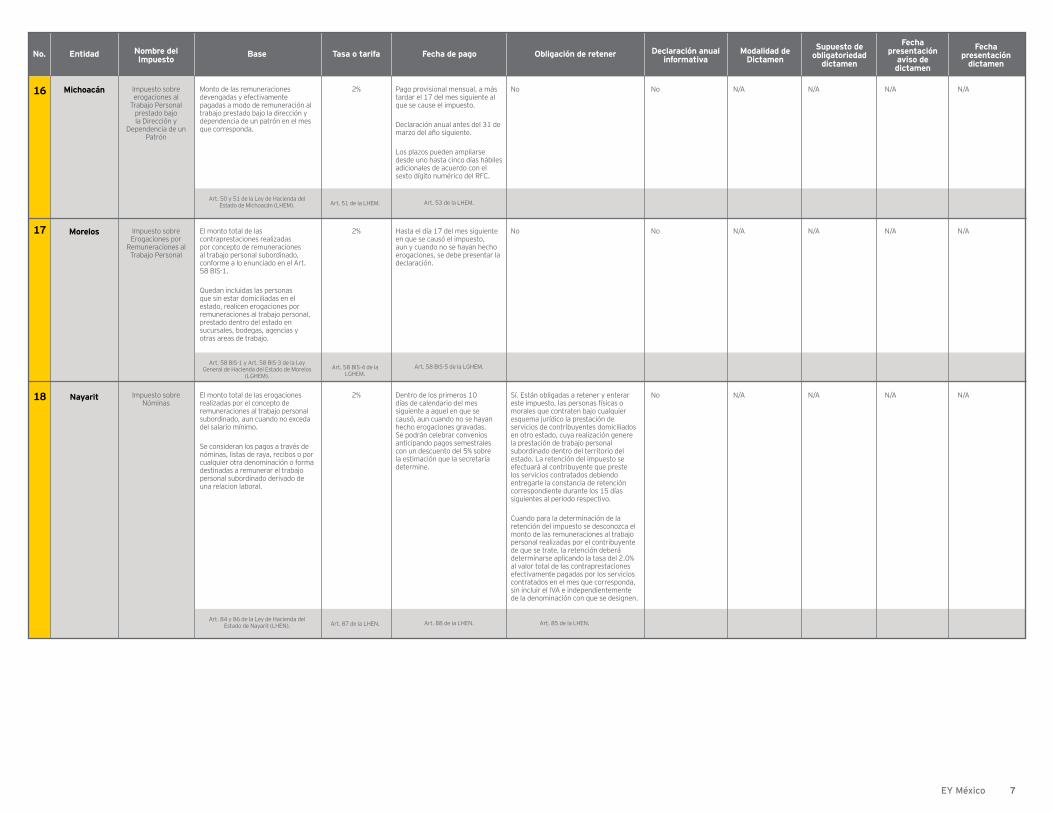

16

17

18

Michoacán

Morelos

Nayarit

I mp uesto sobr e er og a c ion es a l

T r a ba j o P er son a l p r esta do ba j o la D ir ec c ió n y

D ep en den c ia de un P a tr ó n

I mp uesto sobr e E r og a c ion es p or

R emun er a c ion es a l T r a ba j o P er son a l

I mp uesto sobr e N ó min a s

M on to de la s r emun er a c ion es dev en g a da s y ef ec tiv a men te p a g a da s a modo de r emun er a c ió n a l tr a ba j o p r esta do ba j o la dir ec c ió n y dep en den c ia de un p a tr ó n en el mes q ue c or r esp on da .

E l mon to tota l de la s c on tr a p r esta c ion es r ea liz a da s p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do, c on f or me a lo en un c ia do en el A r t. 5 8 B I S- 1 .

Q ueda n in c luida s la s p er son a s q ue sin esta r domic ilia da s en el esta do, r ea lic en er og a c ion es p or r emun er a c ion es a l tr a ba j o p er son a l, p r esta do den tr o del esta do en suc ur sa les, bodeg a s, a g en c ia s y otr a s a r ea s de tr a ba j o.

E l mon to tota l de la s er og a c ion es r ea liz a da s p or el c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do, a un c ua n do n o ex c eda del sa la r io mín imo.

Se c on sider a n los p a g os a tr a v é s de n ó min a s, lista s de r a ya , r ec ibos o p or c ua lq uier otr a den omin a c ió n o f or ma destin a da s a r emun er a r el tr a ba j o p er son a l subor din a do der iv a do de un a r ela c ion la bor a l.

2 %

2 %

2 %

P a g o p r ov ision a l men sua l, a má s ta r da r el 1 7 del mes sig uien te a l q ue se c a use el imp uesto.

D ec la r a c ió n a n ua l a n tes del 3 1 de ma r z o del a ñ o sig uien te.

L os p la z os p ueden a mp lia r se desde un o h a sta c in c o día s h á biles a dic ion a les de a c uer do c on el sex to díg ito n umé r ic o del R F C .

H a sta el día 1 7 del mes sig uien te en q ue se c a usó el imp uesto, a un y c ua n do n o se h a ya n h ec h o er og a c ion es, se debe p r esen ta r la dec la r a c ió n .

D en tr o de los p r imer os 1 0 día s de c a len da r io del mes sig uien te a a q uel en q ue se c a usó , a un c ua n do n o se h a ya n h ec h o er og a c ion es g r a v a da s. Se p odr á n c elebr a r c on v en ios a n tic ip a n do p a g os semestr a les c on un desc uen to del 5 % sobr e la estima c ió n q ue la sec r eta r ía deter min e.

N o

N o

Sí. E stá n oblig a da s a r eten er y en ter a r este imp uesto, la s p er son a s f ísic a s o mor a les q ue c on tr a ten ba j o c ua lq uier esq uema j ur ídic o la p r esta c ió n de ser v ic ios de c on tr ibuyen tes domic ilia dos en otr o esta do, c uya r ea liz a c ió n g en er e la p r esta c ió n de tr a ba j o p er son a l subor din a do den tr o del ter r itor io del esta do. L a r eten c ió n del imp uesto se ef ec tua r á a l c on tr ibuyen te q ue p r este los ser v ic ios c on tr a ta dos debien do en tr eg a r le la c on sta n c ia de r eten c ió n c or r esp on dien te dur a n te los 1 5 día s sig uien tes a l p er iodo r esp ec tiv o.

C ua n do p a r a la deter min a c ió n de la r eten c ió n del imp uesto se desc on oz c a el mon to de la s r emun er a c ion es a l tr a ba j o p er son a l r ea liz a da s p or el c on tr ibuyen te de q ue se tr a te, la r eten c ió n deber á deter min a r se a p lic a n do la ta sa del 2 . 0 % a l v a lor tota l de la s c on tr a p r esta c ion es ef ec tiv a men te p a g a da s p or los ser v ic ios c on tr a ta dos en el mes q ue c or r esp on da , sin in c luir el I V A e in dep en dien temen te de la den omin a c ió n c on q ue se desig n en .

N o

N o

N o

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

A r t. 5 0 y 5 1 de la L ey de H a c ien da del E sta do de M ic h oa c á n ( L H E M ) .

A r t. 5 8 B I S- 1 y A r t. 5 8 B I S- 3 de la L ey G en er a l de H a c ien da del E sta do de M or elos

( L G H E M ) .

A r t. 8 4 y 8 6 de la L ey de H a c ien da del E sta do de N a ya r it ( L H E N ) .

A r t. 5 1 de la L H E M .

A r t. 5 8 B I S- 4 de la L G H E M .

A r t. 8 7 de la L H E N .

A r t. 5 3 de la L H E M .

A r t. 5 8 B I S- 5 de la L G H E M .

A r t. 8 8 de la L H E N . A r t. 8 5 de la L H E N .

M a t r i z d e I m p u e s t o S o b r e Nó m i n a 2 0 1 88

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

19

20

Nuevo León

Oaxaca

I mp uesto sobr e N ó min a s

I mp uesto sobr e E r og a c ion es p or

R emun er a c ion es a l T r a ba j o P er son a l

M on to tota l de los p a g os en ef ec tiv o, en ser v ic ios o en esp ec ie p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l, p r esta do ba j o la subor din a c ió n a un p a tr ó n , den tr o del ter r itor io del esta do. Se c on sider a n r emun er a c ion es a l tr a ba j o p er son a l, toda s la s c on tr a p r esta c ion es, c ua lq uier a q ue sea el n ombr e c on el q ue se desig n e or din a r ia s o ex tr a or din a r ia s, in c luyen do v iá tic os, g a stos de r ep r esen ta c ió n , c omision es, premios, gratificaciones fondo de a h or r o, don a tiv os, p r ima s, a g uin a ldo tiemp o ex tr a , desp en sa s, a limen ta c ió n y otr os c on c ep tos de n a tur a lez a semej a n te, a un c ua n do se er og uen en f a v or de p er son a s c on domic ilio en el esta do o f uer a . T a mbié n los p a g os a dir ec tor es, a dmin istr a dor es, c omisa r ios, miembr os del C on sej o D ir ec tiv o y v ig ila n c ia de soc ieda des y a soc ia c ion es. A símismo, los p a g os de h on or a r ios a p er son a s f ísic a s siemp r e q ue n o se p a g ue I V A , y c ua n do sus in g r esos r ep r esen ten má s del 5 0 % del tota l obten ido p or la p r esta c ió n del ser v ic io in dep en dien te.

L a s er og a c ion es en ef ec tiv o o en esp ec ie, p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l, p r esta do den tr o del ter r itor io del esta do, ba j o la dir ec c ió n o dep en den c ia de un p a tr ó n , o q ue se r ea lic en media n te un c on tr a tista , in ter media r io la bor a l, ter c er o o c ua lq uier a q ue sea su den omin a c ió n , a un c ua n do c ua lesq uier a de los suj etos men c ion a dos en esta f r a c c ió n , o todos ellos ten g a n su domicilio fiscal fuera del estado.

L a s er og a c ion es en ef ec tiv o o en esp ec ie, p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l, p or los ser v ic ios p r esta dos den tr o del ter r itor io del esta do, a un c ua n do los p r esta dor es de ser v ic ios o los beneficiarios del mismo, o ambos tengan su domicilio fiscal fuera. Q ueda n c omp r en didos los sueldos y sa la r ios, los c ua les se in teg r a n c on los p a g os h ec h os en ef ec tiv o por cuota diaria, gratificaciones, p er c ep c ion es, h a bita c ió n , p r ima s, f on do de a h or r o, q ue n o se en c uen tr en r eg istr a dos a n te la C O N SA R , c omision es, p r esta c ion es en esp ec ie, h on or a r ios p r of esion a les, emolumen tos, c on tr a p r esta c ion es c on tr a c tua les, p a g os a a dmin istr a dor es, c omisa r ios o miembr os del c on sej o dir ec tiv o, v ig ila n c ia o a dmin istr a c ió n , p a g os a fiduciarios y servicios personales.

3 %

3 %

D ec la r a c ió n men sua l a má s ta r da r los día s 1 7 del mes sig uien te. C ua n do se p r esen te un a dec la r a c ió n sin p a g o, se p r esumir á q ue n o ex iste imp uesto a p a g a r en la s dec la r a c ion es p oster ior es y n o se p r esen ta r á n la s misma s h a sta q ue ex ista c a n tida d a p a g a r , siemp r e y c ua n do se p r esen te esc r ito libr e don de se señ a len la s r a z on es p or la s q ue n o se tuv ier on er og a c ion es g r a v a da s. D ec la r a c ió n tr imestr a l los día s 1 7 de a br il, j ulio, oc tubr e y en er o, los c on tr ibuyen tes q ue en a ñ os a n ter ior es h a ya n h ec h o p a g os men sua les, c uyo mon to a n ua l n o h ubier a ex c edido de $ 3 6 , 0 0 0 , p r ev ia p r esen ta c ió n de un a v iso.

D en tr o de los p r imer os 1 7 día s de los meses de ma r z o, ma yo, j ulio, sep tiembr e, n ov iembr e y en er o del sig uien te a ñ o, media n te declaración bimestral definitiva.

Sí. E stá n oblig a da s a r eten er y en ter a r este imp uesto, la s p er son a s f ísic a s y mor a les, q ue c on tr a ten la p r esta c ió n de ser v ic ios de c on tr ibuyen tes domic ilia dos den tr o del ter r itor io del esta do o en otr a en tida d f eder a tiv a . L a r eten c ió n del imp uesto se ef ec tua r á a l c on tr ibuyen te q ue p r este los ser v ic ios c on tr a ta dos, debien do en tr eg a r le la c on sta n c ia de r eten c ió n c or r esp on dien te dur a n te los 1 5 día s sig uien tes a l p er iodo r esp ec tiv o. C ua n do p a r a la deter min a c ió n de la r eten c ió n del imp uesto se desc on oz c a la r eten c ió n deber á deter min a r se a p lic a n do la ta sa del 3 % .

*Opción de presentar declaración de retenciones de los meses de enero, febrero el 17 de abril 2018.

Sí. L a s p er son a s f ísic a s, mor a les o un ida des ec on ó mic a s q ue c on tr a ten la p r esta c ió n de ser v ic ios c on p er son a s domic ilia da s den tr o o f uer a del ter r itor io del esta do, c ua n do ello imp liq ue la c on tr a ta c ió n de tr a ba j a dor es y el ser v ic io p er son a l se p r este den tr o del ter r itor io del esta do, esta r á n oblig a da s a en ter a r el imp uesto q ue c or r esp on da ( 3 % ) .

N o

Sí, den tr o de los p r imer os tr es meses del a ñ o.

V olun ta r io

O blig a tor io

L a s p er son a s f ísic a s c on a c tiv ida des emp r esa r ia les y la s mor a les p odr á n dic ta min a r sus estados financieros, c on r ela c ió n a l I mp uesto sobr e N ó min a s de a c uer do c on la s R eg la s G en er a les q ue emita la Sec r eta r ía de F in a n z a s y T esor er ía G en er a l del esta do.

Q ue en el a ñ o c a len da r io in media to a n ter ior h a ya n c on ta do c on un p r omedio men sua l de 1 0 0 o má s tr a ba j a dor es.

Se debe de p r esen ta r esc r ito libr e a la Sec r eta r ía de F in a n z a s y T esor er ía G en er a l del esta do.

3 1 de ma r z o

P la z o n o ma yor de 3 0 día s h á biles, c on ta dos a p a r tir de la f ec h a de p r esen ta c ió n del a v iso.

3 0 de j un io p or medios imp r esos

A r t. 1 5 4 y 1 5 6 de la L ey de H a c ien da del E sta do de N uev o L eó n ( L H E N L ) .

A r t. 6 3 y 6 5 de la L ey E sta ta l de H a c ien da del E sta do de O a x a c a ( L E H E O ) .

A r t. 1 5 7 de la L H E N L .

A r t. 6 6 de la L E H E O .

A r t. 1 5 8 de la L H E N L .

A r t. 6 6 de la L E H E O .

A r t. 1 5 8 B I S de la L H E N L .

A r t. 6 3 de la L E H E O .A r t. 6 9 f r a c c . I V de la

L E H E O .

A r t. 1 6 0 B I S- 1 de la L H E N L .

A r t. 8 1 C ó dig o F isc a l del E do. de O a x a c a .

A r t. 1 6 0 B I S- 1 de la L H E N L .

A r t. 8 1 C ó dig o F isc a l del E do. de O a x a c a .

A r t. 1 6 0 B I S- 1 de la L H E N L .

A r t. 8 1 C ó dig o F isc a l del E do. de O a x a c a .

A r t. 1 6 0 B I S- 1 de la L H E N L .

A r t. 8 1 C ó dig o F isc a l del E do. de O a x a c a .

EY M é x i c o 9

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

21

22

Puebla

Quintana Roo

I mp uesto sobr e E r og a c ion es p or

R emun er a c ion es a l T r a ba j o P er son a l

I mp uesto sobr e N ó min a s

L a er og a c ion es q ue se r ea lic en en el ter r itor io del esta do de P uebla p or c on c ep to de los p a g os y r emun er a c ion es p or ser v ic ios p er son a les subor din a dos a un p a tr ó n . L os r en dimien tos y a n tic ip os q ue r ec iba n los miembr os de la s soc ieda des c oop er a tiv a s, a sí c omo los a n tic ip os q ue r ec iba n los miembr os de la s soc ieda des y a soc ia c ion es c iv iles. L a s r emun er a c ion es p or ser v ic ios p er son a les in dep en dien tes p a g a da s a miembr os de C on sej os D ir ec tiv os, de v ig ila n c ia , c on sultiv os o de c ua lq uier otr a ín dole; c omisa r ios, a dmin istr a dor es y g er en tes g en er a les. L os h on or a r ios a p er son a s f ísic a s q ue p r esten ser v ic ios p r ep on der a n temen te a un p r esta ta r io. L os h on or a r ios q ue p er c iben la s p er son a s f ísic a s de p er son a s mor a les o de p er son a s f ísic a s c on a c tiv ida des emp r esa r ia les a la s q ue p r esta n ser v ic ios p er son a les in dep en dien tes, c ua n do c omun iq uen p or esc r ito a l p r esta ta r io q ue op ta n p or a simila r sus in g r esos a sa la r ios.

L a er og a c ion es en ef ec tiv o o en esp ec ie p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l p r esta do en el ter r itor io del esta do, ba j o la dir ec c ió n o dep en den c ia de un p a tr ó n , c on tr a tista , in ter media r io o ter c er o. Se in c luyen los h on or a r ios a simila dos a l sa la r io. L a er og a c ion es p or p a g os r ea liz a dos a los soc ios o a c c ion ista s, a dmin istr a dor es, c omisa r ios o miembr os de los C on sej os D ir ec tiv os y de v ig ila n c ia en toda c la se de soc ieda des y a soc ia c ion es, a n tic ip os p a r a miembr os de soc ieda des y a soc ia c ion es c iv iles, r en dimien tos y a n tic ip os q ue obten g a n los miembr os de soc ieda des c oop er a tiv a s. E r og a c ion es oc a sion a les en c on tr a tos p or ev en tos o ser v ic ios deter min a dos.

3 %

3 %

A má s ta r da r el día 1 7 del mes sig uien te a la f ec h a en q ue se c a use el imp uesto.

P a g os p r ov ision a les men sua les a c uen ta del imp uesto a n ua l a má s ta r da r el 1 7 del mes sig uien te a a q uel en el q ue se c a usó .

Sí, la s p er son a s f ísic a s o mor a les c on domic ilio en el esta do de P uebla q ue c on tr a ten la p r esta c ió n de ser v ic ios p a r a q ue se les p r op or c ion e p er son a l p a r a el desa r r ollo de sus a c tiv ida des, siemp r e y c ua n do la s c a n tida des den lug a r a la s er og a c ion es g r a v a da s p or este imp uesto y el p r esta dor de los ser v ic ios contratados tenga domicilio fiscal en otr o esta do.

1 . Q uien es r ea lic en p a g os y er og a c ion es p or c uen ta de ter c er os g r a v a dosp or este imp uesto, a p er son a s q ue p r esten ser v ic ios en el esta do, esta r á n oblig a dos a r eten er el imp uesto c or r esp on dien te y a en ter a r lo en la Oficina Recaudadora de Rentas que c or r esp on da a l lug a r en q ue se r ea lic e el p a g o en los té r min os y p la z os esta blec idos p or el A r tíc ulo 7 de esta ley.

2. Las personas a que se refiere el a r tíc ulo a n ter ior , está n oblig a da s a p r esen ta r a v iso de in sc r ip c ió n a n te la Oficina Recaudadora de Rentas c or r esp on dien te a la j ur isdic c ió n del lug a r don de se r ea lic en los p a g os p or c uen ta de ter c er os, debien do p r op or c ion a r a esta , c omp r oba n te de r eten c ió n .

3 . L a s dep en den c ia s y or g a n ismos a ux ilia r es de la A dmin istr a c ió n P ú blic aF eder a l, E sta ta l y los M un ic ip ios q ue c on tr a ten obr a p ú blic a c on emp r esa s f or á n ea s o loc a les, ten dr á n la oblig a c ió n de r eten er este imp uesto a dic h a s emp r esa s a l ef ec tua r el p a g o c or r esp on dien te de la obr a y p oster ior men te deber á n en ter a r lo en la Oficina Recaudadora de Rentas que c or r esp on da a la ubic a c ió n de la obr a .

A n ua l n o, semestr a l sí, r ela tiv a a sus p r ov eedor es y p r esta dor es de ser v ic ios, deber á p r esen ta r se a má s ta r da r los día s 3 0 de los meses en er o y j ulio, c on los da tos r ela tiv os a l semestr e in media to a n ter ior .

Sí, den tr o de los c ua tr o meses sig uien tes a l c ier r e del ej er c ic io, en la s f or ma s q ue a l ef ec to deter min e la sec r eta r ía , a tr a v é s de los medios elec tr ó n ic os disp uestos p or esta .

V olun ta r io

O blig a tor io

L os c on tr ibuyen tes q ue en té r min os de la s disp osic ion es fiscales federales h a ya n p r esen ta do dic ta men f or mula do p or C on ta dor P ú blic o R eg istr a do, sobr e estados financieros, y q ue sea n suj etos del I mp uesto Sobr e E r og a c ion es p or R emun er a c ion es a l T r a ba j o P er son a l.

A q uella s en la s q ue p or lo men os 1 0 0 de sus tr a ba j a dor es les h a ya n p r esta do ser v ic ios en c a da un o de los meses del ej er c ic io in media to a n ter ior .L a s q ue en el ej er c ic io in media to a n ter ior h ubiesen r ea liz a do er og a c ion es sup er ior es a 1 5 millon es de p esos p or los c on c ep tos a los que se refiere la L I SN E Q R .

N / A

2 8 de f ebr er o

E n la misma f ec h a en q ue h a ya n p r esen ta do el c ita do dic ta men , se p r esen ta r á un esc r ito a la D ir ec c ió n de F isc a liz a c ió n de la Sec r eta r ía de F in a n z a s y A dmin istr a c ió n del esta do, en el c ua l se señ a la r á mes c on mes la s ba ses g r a v a bles c a usa da s y ej er c ic io q ue se señ a len en el dic ta men in dic a n do, en su c a so, los meses p en dien tes de p a g o.

3 0 de j un io medios imp r esos

A r t. 1 0 y 1 1 L ey de H a c ien da del E sta do libr e y sober a n o de P uebla ( L H E P ) .

A r t. 2 de la L ey del I mp uesto sobr e N ó min a s de Q uin ta n a R oo ( L I SN Q R ) .

A r t. 1 6 L ey de I n g r esos del E sta do de P uebla

( L I E P ) .

A r t. 6 de la L I SN Q R .

A r t. 1 3 de la L H E P .

A r t. 7 de la L I SN Q R .

A r t. 1 8 de la L H E P .

A r t. 1 4 a l 1 6 de la L I SN Q R .

A r t. 1 6 de la L H E P .

A r t. 9 de la L I SN Q R .

A r t. 2 4 F r a c c ió n . I I p á r r a f o 2 . ° C ó dig o F isc a l del E sta do de

P uebla .

A r t. 2 5 B I S del C F E Q R .

A r t. 2 4 F r a c c ió n . I I p á r r a f o 2 . ° C ó dig o F isc a l del E sta do de

P uebla .

A r t. 2 5 B I S del C F E Q R .

A r t. 2 4 F r a c c ió n . I I p á r r a f o 2 . ° C ó dig o F isc a l del E sta do de

P uebla .

A r t. 2 5 B I S del C F E Q R .

A r t. 2 4 F r a c c ió n . I I p á r r a f o 2 . ° C ó dig o F isc a l del E sta do de

P uebla .

A r t. 2 5 B I S del C F E Q R .

M a t r i z d e I m p u e s t o S o b r e Nó m i n a 2 0 1 810

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

23

24

25

Querétaro

San Luis Potosí

Sinaloa

I mp uesto sobr e N ó min a s

I mp uesto sobr e E r og a c ion es p or

R emun er a c ion es a l T r a ba j o P er son a l

I mp uesto sobr e N ó min a s

L a r ea liz a c ió n de los p a g os en ef ec tiv o o en esp ec ie p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do p a g a do a a dmin istr a dor es, dir ec tor es, c omisa r ios o miembr os del C on sej o de soc ieda des o a soc ia c ion es. P a g os a p er son a s f ísic a s p or h on or a r ios y a simila dos. L a s un ida des ec on ó mic a s c ua n do p or su c on duc to se r ea lic en los p a g os r ef er idos, c ua n do su domic ilio o el de sus loc a les, esta blec imien tos, a g en c ia s o suc ur sa les se ubiq uen en el esta do.

L a ba se del imp uesto es el mon to tota l de la s er og a c ion es r ea liz a da s p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do, p or los ser v ic ios p r esta dos den tr o del ter r itor io del esta do, ba j o la dir ec c ió n o dep en den c ia de un p a tr ó n o de un ter c er o q ue a c tú e en su n ombr e, a un c ua n do c ua lesq uier a de los suj etos men c ion a dos ten g a n su domic ilio f uer a de la en tida d. Y la s er og a c ion es en ef ec tiv o o en esp ec ie p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l, p or los ser v ic ios p r esta dos den tr o del ter r itor io del esta do, a un y c ua n do los p r esta dor es del servicio o los beneficiarios del mismo ten g a n su domic ilio f uer a de la en tida d. Se in c luyen la s p r esta c ion es en esp ec ie, h on or a r ios a p r of esion a les, emolumen tos, c on tr a p r esta c ion es c on tr a c tua les, p a g os a a dmin istr a dor es, c omisa r ios o miembr os de los C on sej os D ir ec tiv os, de v ig ila n c ia o de a dmin istr a c ió n de soc ieda des o a soc ia c ion es c omo r emun er a c ió n a dichos cargos, pagos a fiduciarios, en tr e otr os.

Se en c uen tr a n oblig a da s a l p a g o de este imp uesto la s p er son a s f ísic a s y mor a les q ue, a un ten ien do su domic ilio f uer a del esta do, r ea lic en en el mismo, er og a c ion es en din er o o en esp ec ie p or c on c ep to de r emun er a c ió n a l tr a ba j o p er son a l subor din a do, in dep en dien temen te de la desig n a c ió n q ue se le otor g ue.P a r a los ef ec tos de este imp uesto, se c on sider a r á n er og a c ion es destin a da s a r emun er a r el tr a ba j o p er son a l subor din a do, los sa la r ios y demá s p r esta c ion es q ue se der iv en de un a r ela c ió n la bor a l y c ua n do el ser v ic io se p r este en otr o esta do n o se c a usa r á este imp uesto p or los p a g os q ue r ea lic en p or esta s er og a c ion es.

2 %

2 . 5 %

T a bla p r og r esiv a de a c uer do a la

ba se g r a v a ble del imp uesto, q ue v a del

2 . 4 % a l 3 % .

A má s ta r da r el día 2 2 del mes sig uien te a l de la c a usa c ió n del imp uesto.

M edia n te dec la r a c ió n men sua l a má s ta r da r el día 1 5 del mes sig uien te a l de la c a usa c ió n del imp uesto, la oblig a c ió n de p r esen ta r la dec la r a c ió n men sua l subsistir á a un c ua n do n o h ubiese c a n tida d a c ubr ir .

M edia n te dec la r a c ió n bimestr a l, den tr o de los p r imer os 1 5 día s de los meses de ma r z o, ma yo, j ulio, sep tiembr e, n ov iembr e y en er o; p or la s er og a c ion es q ue h ubiesen sido ef ec tua da s dur a n te el p r imer o, seg un do, ter c er o, c ua r to, q uin to y sex to bimestr e del a ñ o; seg ú n c or r esp on da .

P osibilida d de p a g a r tr imestr a lmen te den tr o de los p r imer os 1 5 día s de a br il, j ulio, oc tubr e y en er o si la s er og a c ion es n o ex c eden el imp or te del eq uiv a len te de 1 0 v ec es el v a lor de la U n ida d de M edida y A c tua liz a c ió n ( U M A ) elev a do a 3 0 v ec es. P r esen ta r la s dec la r a c ion es c or r esp on dien tes a un c ua n do n o se h ubier en ef ec tua do er og a c ion es g r a v a da s

Sí. E stá n oblig a da s a r eten er y en ter a r este imp uesto, la s p er son a s f ísic a s, mor a les y un ida des ec on ó mic a s q ue c on tr a ten la p r esta c ió n de ser v ic ios de c on tr ibuyen tes, c uyo domic ilio esté ubic a do den tr o o f uer a del ter r itor io del esta do, p a r a q ue p on g a n a su disp osic ió n tr a ba j a dor es, siemp r e q ue el ser v ic io p er son a l subor din a do se p r este en el ter r itor io de esta en tida d. Se deber á en tr eg a r a la p er son a f ísic a o mor a l o un ida d ec on ó mic a de q ue se tr a te, la c on sta n c ia de r eten c ió n c or r esp on dien te.

Sí. L a s p er son a s f ísic a s o mor a les q ue c on tr a ten la p r esta c ió n de ser v ic ios c on p er son a s domic ilia da s den tr o o f uer a del ter r itor io del esta do, c ua n do ello imp liq ue la c on tr a ta c ió n de tr a ba j a dor es y el ser v ic io p er son a l se p r este en los té r min os de dic h a f r a c c ió n , esta r á n oblig a da s a r eten er y en ter a r , se deber á p r op or c ion a r c on sta n c ia de r eten c ió n p or p a r te de la p er son a q ue r ea liz ó la c on tr a ta c ió n ( 2 . 5 % )

N o

Sí y se debe p r esen ta r a má s ta r da r en el mes de f ebr er o de c a da a ñ o.

N o

N o

N / A

O blig a tor io

V olun ta r io

N / A

1 . - C ua n do se h a ya n r ea liz a do, en p r omedio men sua l, los p a g os a má s de 2 0 0 tr a ba j a dor es. 2 . - C ua n do se h a ya n er og a do má s de 1 0 millon es en el ejercicio fiscal.

L a s p er son a s f ísic a s y mor a les, oblig a da s a l p a g o de la s c on tr ibuc ion es esta blec ida s en la L ey de H a c ien da del E sta do de Sin a loa , ten dr á n la op c ió n de h a c er dic ta min a r el c ump limien to de sus oblig a c ion es fiscales estatales.

N / A

8 de j un io

D en tr o de los tr es o c ua tr o meses sig uien tes seg ú n c or r esp on da a p er son a s mor a les o f ísic a s a la f ec h a de ter min a c ió n del p er íodo a dic ta min a r , el a v iso a la s a utor ida des fiscales en la forma oficial aprobada. E n c a so de q ue dic h o a v iso se p r esen te c on p oster ior ida d a la f ec h a esta blec ida , la s a utor ida des fiscales, previo a n á lisis de la s c a usa les q ue motiv a r on el r etr a so, p odr á n a utor iz a r la p r oc eden c ia del dic ta men .

N / A

3 0 de j un io medios imp r esos

Se p r esen ta r á den tr o de los siete meses sig uien tes a l c ier r e del ejercicio fiscal a dic ta min a r . L a s autoridades fiscales p odr á n c on c eder p r ó r r og a h a sta p or un mes, p a r a la p r esen ta c ió n del dic ta men , si ex isten c a usa s c omp r oba da s q ue imp ida n el c ump limien to den tr o del p la z o esta blec ido.

A r t. 7 0 y 7 1 de la L ey de H a c ien da del E sta do de Q uer é ta r o ( L H E Q ) .

A r t. 2 0 y 2 2 de la L ey de H a c ien da del E sta do de Sa n L uis P otosí ( L H E SL P ) .

A r t. 1 7 y 1 8 de la L ey de H a c ien da del E sta do de Sin a loa .

A r t. 7 3 , I n c . I V . de la L H E Q .

A r t. 2 4 de la L H E SL P .

A r t. 1 9 y 2 1 de la L ey de H a c ien da del E sta do de Sin a loa .

A r t. 7 1 de la L H E Q .

A r t. 2 0 de la L H E SL P .

A r t. 7 2 de la L H E Q .

A r t. 2 3 de la L H E SL P .

A r t. 1 8 de la L ey de H a c ien da del E sta do

de Sin a loa .

A r t. 7 3 , I n c . V . de la L H E Q .

A r t. 2 5 , I n c . - V I I de la L H E SL P .

A r t. 7 2 B is- A . C ó dig o F isc a l del E sta do de

Sin a loa .

A r t. 2 5 , I n c . - V I I de la L H E SL P .

A r t. 7 2 B is- A . C ó dig o F isc a l del E sta do de

Sin a loa .

D e a c uer do c on la s r eg la s de c a r á c ter

g en er a l.

A r t. 7 2 B is- B . C ó dig o F isc a l del E sta do de

Sin a loa .

A r t. 2 5 , I n c . - V I I de la L H E SL P .

A r t. 7 2 B is- B . C ó dig o F isc a l del E sta do de

Sin a loa .

EY M é x i c o 11

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

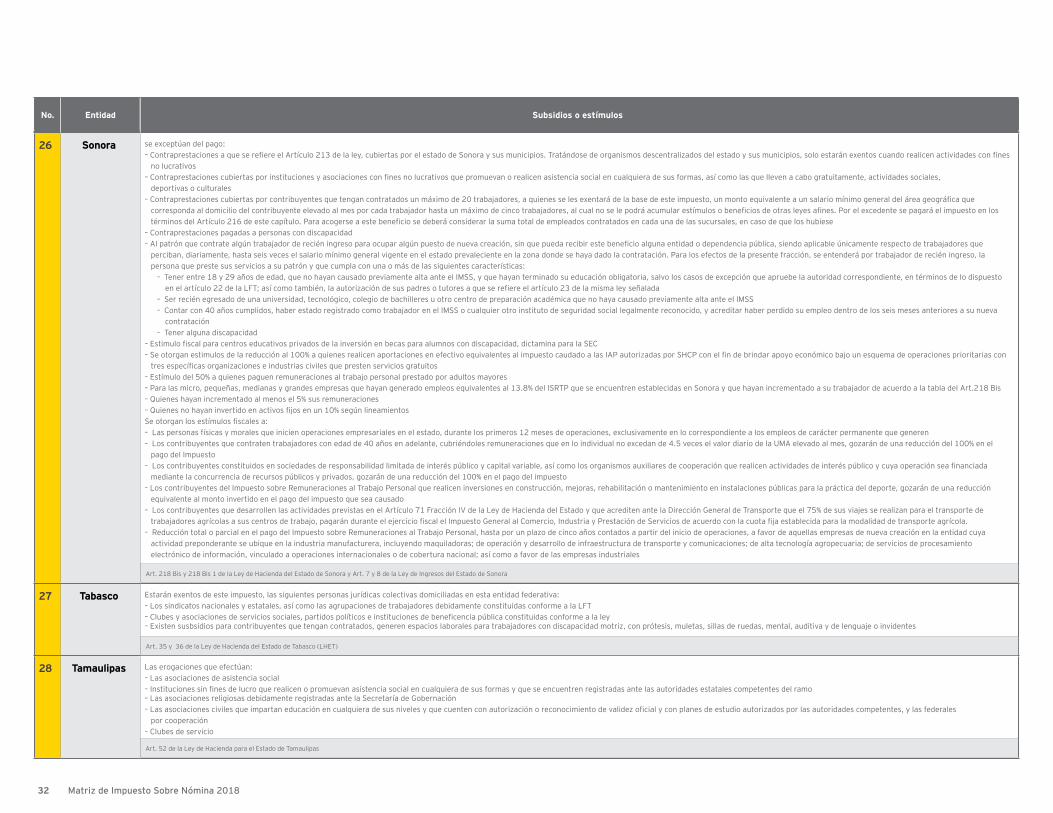

26

27

Sonora

Tabasco

I mp uesto sobr e R emun er a c ion es a l T r a ba j o P er son a l

I mp uesto sobr e N ó min a s

L a ba se de este imp uesto es el mon to tota l de los p a g os en din er o o en esp ec ie p or c on c ep to de r emun er a c ió n a l tr a ba j o p er son a l p r esta do ba j o la dir ec c ió n o dep en den c ia de un p a tr ó n , a sí c omo la s r emun er a c ion es p or h on or a r ios a p er son a s q ue p r esten ser v ic ios a un p r esta ta r io, en el sup uesto en q ue los mismos se llev en a c a bo en la s in sta la c ion es de este ú ltimo, o in dep en dien temen te del lug a r en q ue se p r esten .

M on to tota l de los p a g os en c on c ep to de er og a c ion es o r emun er a c ion es a l tr a ba j o p er son a l, p r esta do ba j o la subor din a c ió n de un p a tr ó n . E r og a c ion es p or p r esta c ió n de un ser v ic io ba j o la subor din a c ió n de un p a tr ó n c on domic ilio en el esta do f uer a y ba j o la subor din a c ió n de un patron que tenga domicilio fiscal den tr o del esta do.

E l 2 % y el 1 % p a r a c on tr ibuyen tes

dedic a dos a a c tiv ida des

a g r íc ola s, silv íc ola s, g a n a der a s o de p esc a , siemp r e

y c ua n do los p r oduc tos n o

h a ya n sido obj eto de tr a n sf or ma c ió n

in dustr ia l.

E l 3 % c ua n do se tr a te de los P oder es

de la F eder a c ió n y del esta do, sus

dep en dec n c ia s, sus ó r g a n os, en tida des

y emp r esa s p r oduc tiv a s, a sí

c omo los ó r g a n os a utó n omos de la f eder a c ió n y del

esta do.

E l 2 . 5 % los demá s suj etos p a siv os de la r ela c ió n j ur ídic a

tr ibuta r ia .

D en tr o de los 2 0 día s in media tos a l té r min o de sus c ic los p r oduc tiv os p a r a la s a c tiv ida des a g r íc ola s, silv íc ola s o de p esc a , c on la p r ev ia a utor iz a c ió n de la Sec r eta r ía de F in a n z a s.

P a g o men sua l a má s ta r da r el día 2 0 de c a da un o de los meses del ej er c ic io.

O blig a dos a r ec a uda r el imp uesto los suj etos q ue p er c iba n los p a g os g r a v a dos, c ua n do q uien los r ea lic e r esida f uer a del esta do.

Sí. C ua n do la s p er son a s f ísic a s o j ur ídic a s c olec tiv a s, q ue c on tr a ten a su v ez c on otr a s p er son a s f ísic a s o j ur ídic a s c olec tiv a s, la p r esta c ió n de ser v ic ios q ue deba n r ea liz a r se c on tr a ba j a dor es de estos ú ltimos y c uyos domic ilios esté n ubic a dos f uer a del ter r itor io del esta do, deber á n r eten er y en ter a r el imp uesto q ue c or r esp on da p a g a r a sus c on tr a ta dos, siemp r e q ue el ser v ic io p er son a l se p r este en el ter r itor io del esta do debien do en tr eg a r p or la r eten c ió n c on sta n c ia r esp ec tiv a .

N o ( p osibilida d de un a sola dec la r a c ió n a n ua l) .

N o

V olun ta r io

N / A

P odr á n op ta r p or dic ta min a r el c ump limien to de sus oblig a c ion es fiscales, las p er son a s f ísic a s y mor a les q ue ten g a n su domic ilio fiscal o realicen op er a c ion es en el esta do y q ue se ubiq uen en c ua lq uier a de los sig uien tes sup uestos:

a ) Q ue h a ya n ten ido en el ej er c ic io in media to a n ter ior in g r esos a c umula bles p a r a los ef ec tos del imp uesto sobr e la r en ta sup er ior es a c ua tr o millon es de p esos. b) Q ue ten g a n má s de 2 0 tr a ba j a dor es a su ser v ic io. c ) Q ue p r esten ser v ic ios p r of esion a les de p er son a l a c on tr ibuyen tes den tr o del esta do de Son or a . d) Q ue p r esten h a bitua lmen te ser v ic ios de j ueg os c on a p uesta s y c on c ur sos. e) Sea n esta blec imien tos c on lic en c ia p a r a v en ta de bebida s a lc oh ó lic a s, c uyos in g r esos p a r a ef ec tos del imp uesto sobr e la r en ta en el ej er c ic io in media to a n ter ior sea n sup er ior es a dos millon es de p esos y q ue ten g a n má s de 1 0 emp lea dos.

N / A

A má s ta r da r en el mes de ma r z o del a ñ o sig uien te al ejercicio fiscal q ue se v a a dic ta min a r . E ste a v iso se p r esen ta r á media n te un esc r ito libr e.

N / A

A má s ta r da r en el ú ltimo día h á bil del mes de j ulio del ej er c ic io sig uien te del q ue se dic ta min a . E n los té r min os y c on los da tos e in f or mes q ue a l r esp ec to señ a le en la s disp osic ion es a dmin istr a tiv a s q ue a l ef ec to p ubliq ue la Sec r eta r ía de H a c ien da .

N / A

A r t. 2 1 3 y 2 1 4 de la L ey de H a c ien da del E sta do de Son or a .

A r t. 2 6 y 2 9 de la L ey de H a c ien da del E sta do de T a ba sc o.

A r t. 2 1 6 de la L ey de H a c ien da del E sta do

de Son or a .

A r t. 3 0 de la L ey de H a c ien da del E sta do

de T a ba sc o.

A r t. 2 1 9 de la L ey de H a c ien da del E sta do de Son or a .

A r t. 3 1 de la L ey de H a c ien da del E sta do de T a ba sc o.

A r t. 2 1 7 de la L ey de H a c ien da del E sta do de Son or a .

A r t. 3 3 , I n c . V I I de la L ey de H a c ien da del E sta do de T a ba sc o.

A r t. 2 1 9 de la L ey de H a c ien da del E sta do de

Son or a .

A r tÍ c ulo 4 1 del C ó dig o F isc a l del E sta do de

Son or a .

A r tÍ c ulo 4 1 B I S del C ó dig o F isc a l del E sta do

de Son or a .

A r tic ulo 4 1 B I S del C ó dig o F isc a l del E sta do

de Son or a .

A r tíc ulo 4 1 Q U Á T E R del C ó dig o F isc a l del E sta do

de Son or a .

M a t r i z d e I m p u e s t o S o b r e Nó m i n a 2 0 1 812

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

28

29

Tamaulipas

Tlaxcala

I mp uesto sobr e R emun er a c ion es

a l T r a ba j o P er son a l Subor din a do

I mp uesto sobr e N ó min a s

E r og a c ion es q ue r ep r esen ten in g r esos en ef ec tiv o, en esp ec ie y en c r é dito p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l, p r esta do ba j o la subor din a c ió n a un p a tr ó n , in dep en dien temen te del n ombr e o desig n a c ió n q ue se les dé , c ua n do la situa c ió n j ur ídic a o de h ec h o q ue les de or ig en se g en er e den tr o del ter r itor io del esta do o los p er c iba n p er son a s domic ilia da s en el mismo.

P er son a s q ue r ea lic en p a g os en ef ec tiv o o en esp ec ie p or c on c ep to de R emun er a c ió n a l T r a ba j o P er son a l subor din a do p r esta do den tr o del ter r itor io. T a mbié n a q uella s p er son a s q ue c on tr a ten la p r esta c ió n de ser v ic ios de tr a ba j o c on domic ilio f uer a del esta do.

3 %

3 %

Pago mensual definitivo a más ta r da r el día 1 5 del mes sig uien te a l q ue c or r esp on da .

A má s ta r da r el día 1 7 del mes sig uien te en el q ue se c a use el imp uesto, media n te dec la r a c ió n men sua l.

Sí, a la s p er son a s f ísic a s o mor a les q ue c on tr a ten , subc on tr a ten o r ec iba n la p r esta c ió n del tr a ba j o p er son a l subor din a do, deber á n r eten er el imp uesto a los c on tr ibuyen tes c uyo domic ilio esté ubic a do den tr o o f uer a del ter r itor io del esta do, c ua n do é stos p on g a n a su disp osic ió n , p er son a l q ue llev e a c a bo la a c tiv ida d a la q ue se dediq ue, siemp r e q ue el ser v ic io p er son a l subor din a do se p r este en ter r itor io de esta en tida d y q ue la s c a n tida des q ue el p r esta dor del ser v ic io er og ue a f a v or de sus tr a ba j a dor es o q uien es p r esten ser v ic ios p er son a les in dep en dien tes, den lug a r a la s er og a c ion es g r a v a da s p or este imp uesto.

Sí. E stá n oblig a da s a r eten er y en ter a r este imp uesto, la s p er son a s f ísic a s y mor a les q ue c on tr a ten la p r esta c ió n de ser v ic ios p er son a les a tr a v é s de c on tr ibuyen tes domic ilia dos f uer a del ter r itor io del esta do, c uya r ea liz a c ió n g en er e la p r esta c ió n de tr a ba j o p er son a l den tr o de la c ir c un sc r ip c ió n ter r itor ia l del esta do. L a r eten c ió n del imp uesto se ef ec tua r á a l c on tr ibuyen te q ue p r este los ser v ic ios c on tr a ta dos, debien do en tr eg a r le la c on sta n c ia de r eten c ió n c or r esp on dien te den tr o de los q uin c e día s n a tur a les sig uien tes a l p er iodo r esp ec tiv o.

C ua n do p a r a la deter min a c ió n de la r eten c ió n del imp uesto se desc on oz c a el mon to de la s r emun er a c ion es a l tr a ba j o p er son a l r ea liz a da s p or el c on tr ibuyen te de q ue se tr a te, la r eten c ió n deber á deter min a r se a p lic a n do la ta sa de 3 % a l v a lor tota l de la s c on tr a p r esta c ion es ef ec tiv a men te p a g a da s p or los ser v ic ios c on tr a ta dos en el mes q ue c or r esp on da , sin in c luir el I mp uesto a l V a lor A g r eg a do e in dep en dien temen te de la den omin a c ió n c on q ue se desig n en .

Sí, a má s ta r da r en el mes de ma yo del a ñ o sig uien te, in c luso c ua n do n o se estuv o oblig a do a p a g a r . A ex c ep c ió n de los señ a la dos en el A r t. 5 2 F r a c c ió n I I .

N o

N / A

N / A

N / A

N / A

N / A

N / A

N / A

N / A

A r t. 4 5 , 4 7 y 5 2 de la L ey de H a c ien da p a r a el E sta do de T a ma ulip a s.

A r t. 1 3 1 , 1 3 2 y 1 3 3 del C ó dig o F in a n c ier o p a r a el E sta do de T la x c a la y sus M un ic ip ios

( C F E T M ) .

A r t. 5 0 de la L ey de H a c ien da p a r a el E sta do de T a ma ulip a s.

A r t. 1 3 6 del C F E T .

A r t. 5 1 , I n c . V I I I , A r t. 5 1 B I S, 5 1 T er y 5 1 C ua r ter de la L ey de H a c ien da p a r a el E sta do

de T a ma ulip a s.

A r t. 1 3 2 del C F E T .

A r t. 4 9 de la L ey de H a c ien da p a r a el E sta do de

T a ma ulip a s.

A r t. 1 3 4 del C F E T .

A r t. 5 1 , I n c . X de la L ey de H a c ien da p a r a el E sta do

de T a ma ulip a s.

EY M é x i c o 13

No. Entidad Base Tasa o tarifa Fecha de pago Obligación de retener Declaración anual informativa

Modalidad de Dictamen

Supuesto de obligatoriedad

dictamen

Fecha presentación

dictamen

Fecha presentación

aviso de dictamen

Nombre del Impuesto

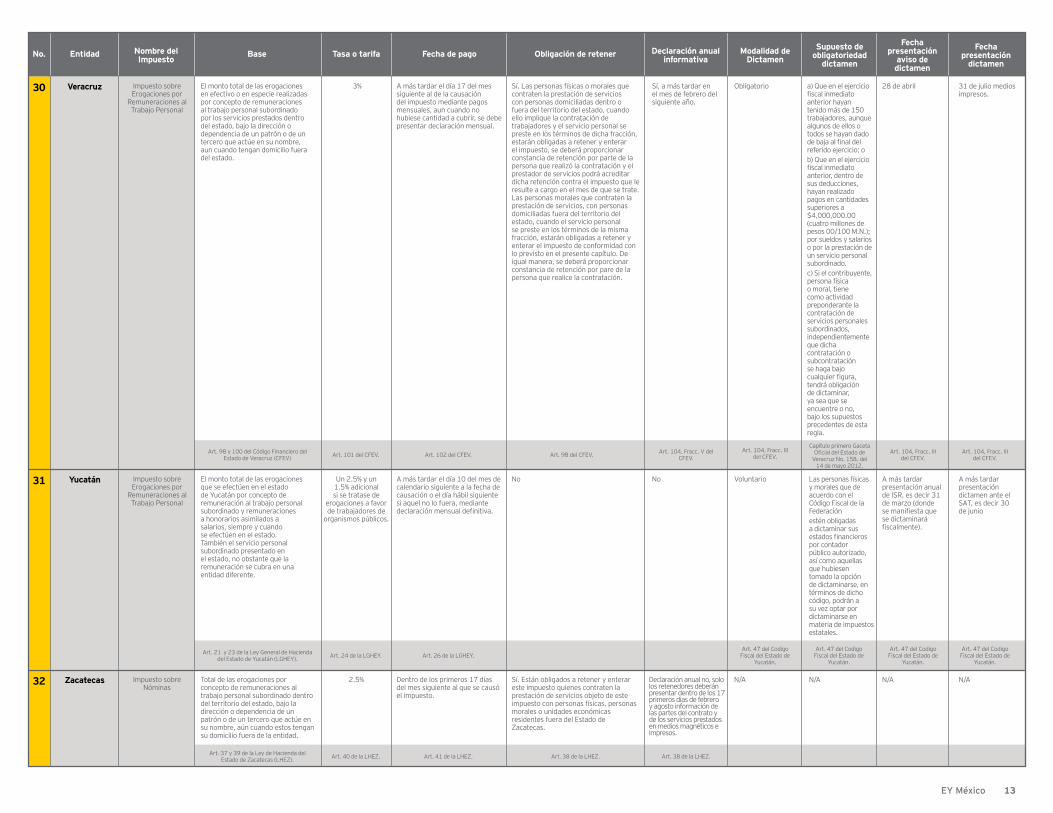

30

31

32

Veracruz

Yucatán

Zacatecas

I mp uesto sobr e E r og a c ion es p or

R emun er a c ion es a l T r a ba j o P er son a l

I mp uesto sobr e E r og a c ion es p or

R emun er a c ion es a l T r a ba j o P er son a l

I mp uesto sobr e N ó min a s

E l mon to tota l de la s er og a c ion es en ef ec tiv o o en esp ec ie r ea liz a da s p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do p or los ser v ic ios p r esta dos den tr o del esta do, ba j o la dir ec c ió n o dep en den c ia de un p a tr ó n o de un ter c er o q ue a c tú e en su n ombr e, a un c ua n do ten g a n domic ilio f uer a del esta do.

E l mon to tota l de la s er og a c ion es q ue se ef ec tú en en el esta do de Y uc a tá n p or c on c ep to de r emun er a c ió n a l tr a ba j o p er son a l subor din a do y r emun er a c ion es a h on or a r ios a simila dos a sa la r ios, siemp r e y c ua n do se ef ec tú en en el esta do. T a mbié n el ser v ic io p er son a l subor din a do p r esen ta do en el esta do, n o obsta n te q ue la r emun er a c ió n se c ubr a en un a en tida d dif er en te.

T ota l de la s er og a c ion es p or c on c ep to de r emun er a c ion es a l tr a ba j o p er son a l subor din a do den tr o del ter r itor io del esta do, ba j o la dir ec c ió n o dep en den c ia de un p a tr ó n o de un ter c er o q ue a c tú e en su n ombr e, a ú n c ua n do estos ten g a n su domic ilio f uer a de la en tida d.

3 %

U n 2 . 5 % y un 1 . 5 % a dic ion a l si se tr a ta se de

er og a c ion es a f a v or de tr a ba j a dor es de

or g a n ismos p ú blic os.

2 . 5 %

A má s ta r da r el día 1 7 del mes sig uien te a l de la c a usa c ió n del imp uesto media n te p a g os men sua les, a un c ua n do n o h ubiese c a n tida d a c ubr ir , se debe p r esen ta r dec la r a c ió n men sua l.

A má s ta r da r el día 1 0 del mes de c a len da r io sig uien te a la f ec h a de c a usa c ió n o el día h á bil sig uien te si a q uel n o lo f uer a , media n te declaración mensual definitiva.

D en tr o de los p r imer os 1 7 día s del mes sig uien te a l q ue se c a usó el imp uesto.

Sí. L a s p er son a s f ísic a s o mor a les q ue c on tr a ten la p r esta c ió n de ser v ic ios c on p er son a s domic ilia da s den tr o o f uer a del ter r itor io del esta do, c ua n do ello imp liq ue la c on tr a ta c ió n de tr a ba j a dor es y el ser v ic io p er son a l se p r este en los té r min os de dic h a f r a c c ió n , esta r á n oblig a da s a r eten er y en ter a r el imp uesto, se deber á p r op or c ion a r c on sta n c ia de r eten c ió n p or p a r te de la p er son a q ue r ea liz ó la c on tr a ta c ió n y el p r esta dor de ser v ic ios p odr á a c r edita r dic h a r eten c ió n c on tr a el imp uesto q ue le r esulte a c a r g o en el mes de q ue se tr a te. L a s p er son a s mor a les q ue c on tr a ten la p r esta c ió n de ser v ic ios, c on p er son a s domic ilia da s f uer a del ter r itor io del esta do, c ua n do el ser v ic io p er son a l se p r este en los té r min os de la misma f r a c c ió n , esta r á n oblig a da s a r eten er y en ter a r el imp uesto de c on f or mida d c on lo p r ev isto en el p r esen te c a p ítulo. D e ig ua l ma n er a , se deber á p r op or c ion a r c on sta n c ia de r eten c ió n p or p a r e de la p er son a q ue r ea lic e la c on tr a ta c ió n .

N o

Sí. E stá n oblig a dos a r eten er y en ter a r este imp uesto q uien es c on tr a ten la p r esta c ió n de ser v ic ios obj eto de este imp uesto c on p er son a s f ísic a s, p er son a s mor a les o un ida des ec on ó mic a s r esiden tes f uer a del E sta do de Z a c a tec a s.

Sí, a má s ta r da r en el mes de f ebr er o del sig uien te a ñ o.

N o

D ec la r a c ió n a n ua l n o, solo los r eten edor es deber á n p r esen ta r den tr o de los 1 7 p r imer os dia s de f ebr er o y a g osto in f or ma c ió n de la s p a r tes del c on tr a to y de los ser v ic ios p r esta dos en medios ma g n é tic os e imp r esos.

O blig a tor io

V olun ta r io

N / A

a ) Q ue en el ej er c ic io fiscal inmediato a n ter ior h a ya n ten ido má s de 1 5 0 tr a ba j a dor es, a un q ue a lg un os de ellos o todos se h a ya n da do de baja al final del r ef er ido ej er c ic io; ob) Q ue en el ej er c ic io fiscal inmediato a n ter ior , den tr o de sus deduc c ion es, h a ya n r ea liz a do p a g os en c a n tida des sup er ior es a $ 4 , 0 0 0 , 0 0 0 . 0 0 ( c ua tr o millon es de p esos 0 0 / 1 0 0 M . N . ) ; p or sueldos y sa la r ios o p or la p r esta c ió n de un ser v ic io p er son a l subor din a do.c ) Si el c on tr ibuyen te, p er son a f ísic a o mor a l, tien e c omo a c tiv ida d p r ep on der a n te la c on tr a ta c ió n de ser v ic ios p er son a les subor din a dos, in dep en dien temen te q ue dic h a c on tr a ta c ió n o subc on tr a ta c ió n se h a g a ba j o cualquier figura, ten dr á oblig a c ió n de dic ta min a r , ya sea q ue se en c uen tr e o n o, ba j o los sup uestos p r ec eden tes de esta r eg la .

L a s p er son a s f ísic a s y mor a les q ue de a c uer do c on el C ó dig o F isc a l de la F eder a c ió nesté n oblig a da s a dic ta min a r sus estados financieros p or c on ta dor p ú blic o a utor iz a do, a sí c omo a q uella s q ue h ubiesen toma do la op c ió n de dic ta min a r se, en té r min os de dic h o c ó dig o, p odr á n a su v ez op ta r p or dic ta min a r se en ma ter ia de imp uestos esta ta les.

N / A

2 8 de a br il

A má s ta r da r p r esen ta c ió n a n ua l de I SR , es dec ir 3 1 de ma r z o ( don de se manifiesta que se dic ta min a r á fiscalmente).

N / A

3 1 de j ulio medios imp r esos.

A má s ta r da r p r esen ta c ió n dic ta men a n te el SA T , es dec ir 3 0 de j un io

N / A

A r t. 9 8 y 1 0 0 del C ó dig o F in a n c ier o del E sta do de V er a c r uz ( C F E V )

A r t. 2 1 y 2 3 de la L ey G en er a l de H a c ien da del E sta do de Y uc a tá n ( L G H E Y ) .

A r t. 3 7 y 3 9 de la L ey de H a c ien da del E sta do de Z a c a tec a s ( L H E Z ) .

A r t. 1 0 2 del C F E V .

A r t. 2 6 de la L G H E Y .

A r t. 4 1 de la L H E Z . A r t. 3 8 de la L H E Z . A r t. 3 8 de la L H E Z .

A r t. 9 8 del C F E V . A r t. 1 0 1 del C F E V .

A r t. 2 4 de la L G H E Y .

A r t. 4 0 de la L H E Z .

A r t. 1 0 4 , F r a c c . V del C F E V .

A r t. 1 0 4 , F r a c c . I I I del C F E V .

A r t. 4 7 del C odig o F isc a l del E sta do de

Y uc a tá n .

C a p ítulo p r imer o G a c eta Oficial del Estado de

V er a c r uz N o. 1 5 8 , del 1 4 de ma yo 2 0 1 2 .

A r t. 4 7 del C odig o F isc a l del E sta do de

Y uc a tá n .

A r t. 1 0 4 , F r a c c . I I I del C F E V .

A r t. 4 7 del C odig o F isc a l del E sta do de

Y uc a tá n .

A r t. 1 0 4 , F r a c c . I I I del C F E V .

A r t. 4 7 del C odig o F isc a l del E sta do de

Y uc a tá n .

Matriz de Impuesto Sobre Nómina 201814

Ane

xos

EY México 15

Matriz de Impuesto Sobre Nómina 201816

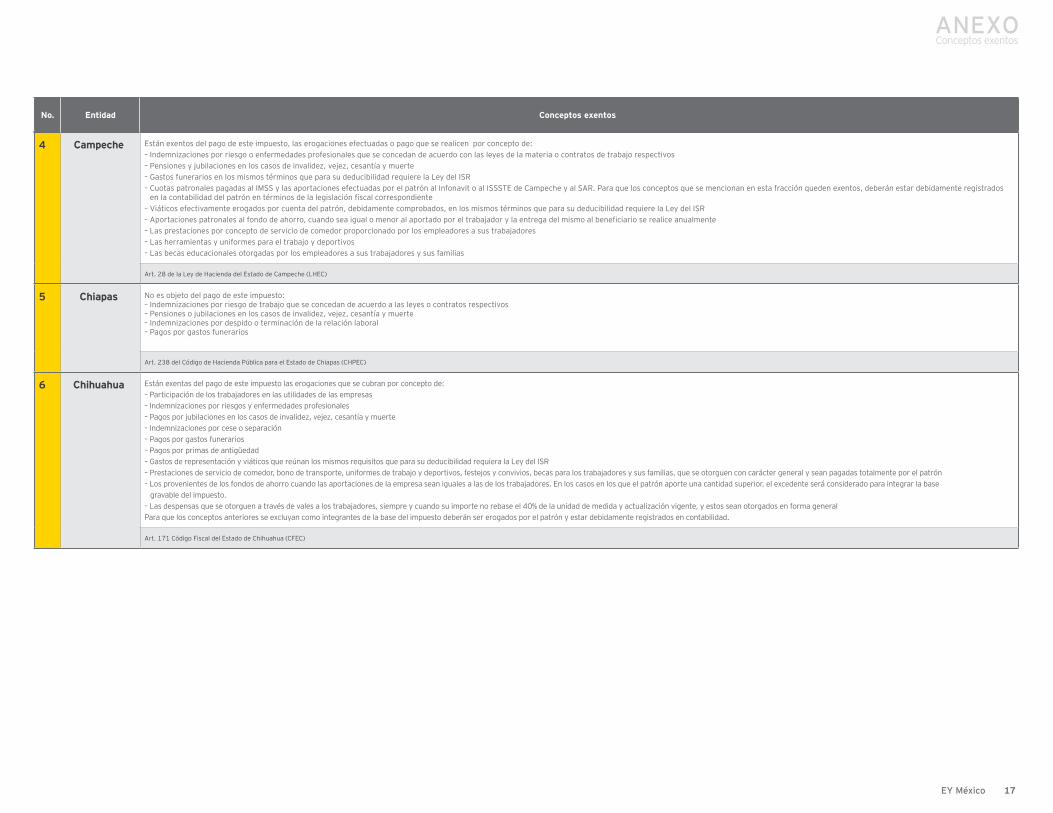

No. Entidad Conceptos exentos

1 Aguascalientes – Participaciones de los trabajadores en las utilidades de las empresas– Indemnizaciones por riesgos o enfermedades profesionales– Pensiones y jubilaciones en casos de invalidez, vejez, cesantía y muerte– Indemnizaciones y primas de retiro por rescisión o terminación de la relación laboral que corresponden a las que se obtengan por concepto de primas de antigüedad, retiro e indemnización u otros pagos, así como los obtenidos con cargo a la