Impuesto sobre Sucesiones y Impuesto sobre Sucesiones y … · 2019-01-07 · Renuncia de derechos...

67

Impuesto sobre Sucesiones y Impuesto sobre Sucesiones y Donaciones

Transcript of Impuesto sobre Sucesiones y Impuesto sobre Sucesiones y … · 2019-01-07 · Renuncia de derechos...

Impuesto sobre Sucesiones y Impuesto sobre Sucesiones y Donaciones

PRINCIPALES CARACTERÍSTICAS:

� Naturaleza: directa y subjetiva.

� Fundamento: redistribución de riqueza acumulada

� Grava incrementos de patrimonio obtenidos de formalucrativa.

� Cedido a las Comunidades Autónomas.

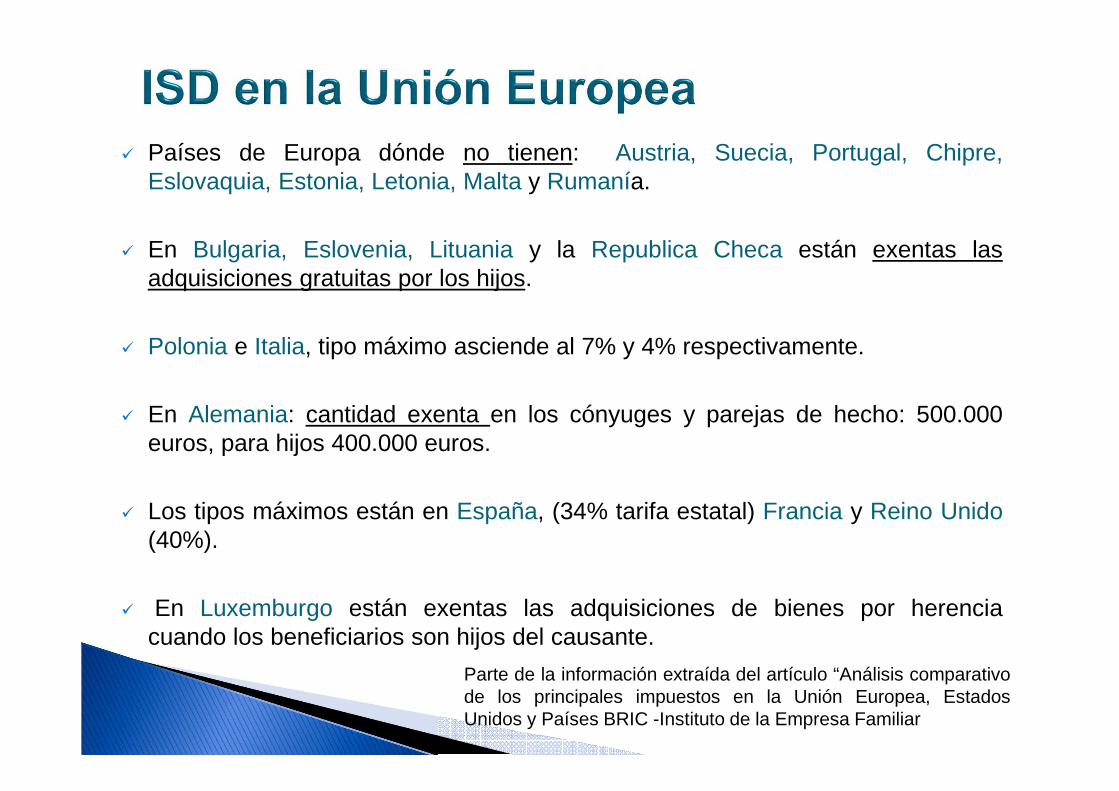

� Países de Europa dónde no tienen: Austria, Suecia, Portugal, Chipre,Eslovaquia, Estonia, Letonia, Malta y Rumanía.

� En Bulgaria, Eslovenia, Lituania y la Republica Checa están exentas lasadquisiciones gratuitas por los hijos.

� Polonia e Italia, tipo máximo asciende al 7% y 4% respectivamente.

� En Alemania: cantidad exenta en los cónyuges y parejas de hecho: 500.000euros, para hijos 400.000 euros.

� Los tipos máximos están en España, (34% tarifa estatal) Francia y Reino Unido(40%).

� En Luxemburgo están exentas las adquisiciones de bienes por herenciacuando los beneficiarios son hijos del causante.

Parte de la información extraída del artículo “Análisis comparativode los principales impuestos en la Unión Europea, EstadosUnidos y Países BRIC -Instituto de la Empresa Familiar

¿CUÁNDO SE PAGA EL IMPUESTO DE SUCESIONES?

ADQUISICIONES DE BIENES Y DERECHOS MORTIS CAUSA:

� Herencia, legado

� Cualquier otro título sucesorio:

� Contratos o pactos sucesorios; � Indemnizaciones empresariales por causa de muerte;� Albaceazgo no usuales o superiores al 10% del caudal

hereditario.

¿CUÁNDO SE PAGA EL IMPUESTO DE DONACIONES?

ADQUISICIONES GRATUITAS INTER VIVOS:

� Donación.

� Condonación de una deuda.

� Renuncia de derechos a favor de persona determinada

� Asunción de deuda.

� Desistimiento con ánimo de liberalidad.

� Contratos de seguro de supervivencia o de terceros que

beneficien a persona distinta del contratante;

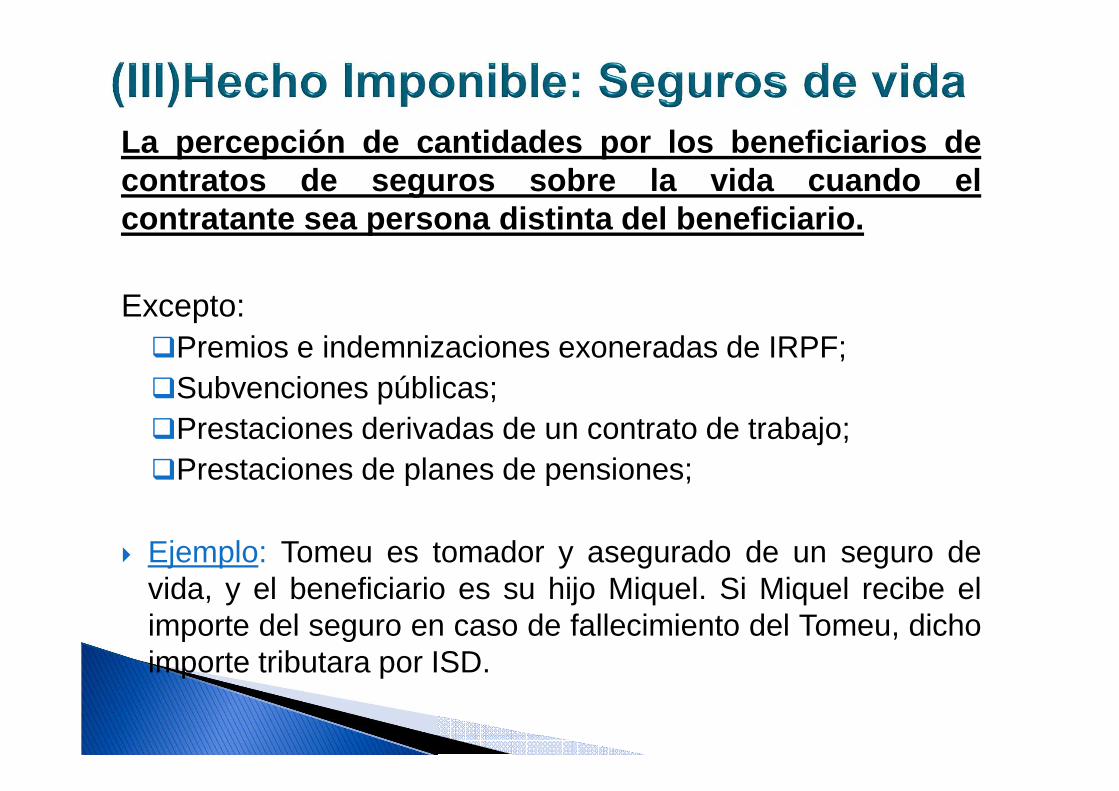

La percepción de cantidades por los beneficiarios decontratos de seguros sobre la vida cuando elcontratante sea persona distinta del beneficiario.

Excepto:�Premios e indemnizaciones exoneradas de IRPF; �Subvenciones públicas; �Prestaciones derivadas de un contrato de trabajo; �Prestaciones de planes de pensiones;

� Ejemplo: Tomeu es tomador y asegurado de un seguro devida, y el beneficiario es su hijo Miquel. Si Miquel recibe elimporte del seguro en caso de fallecimiento del Tomeu, dichoimporte tributara por ISD.

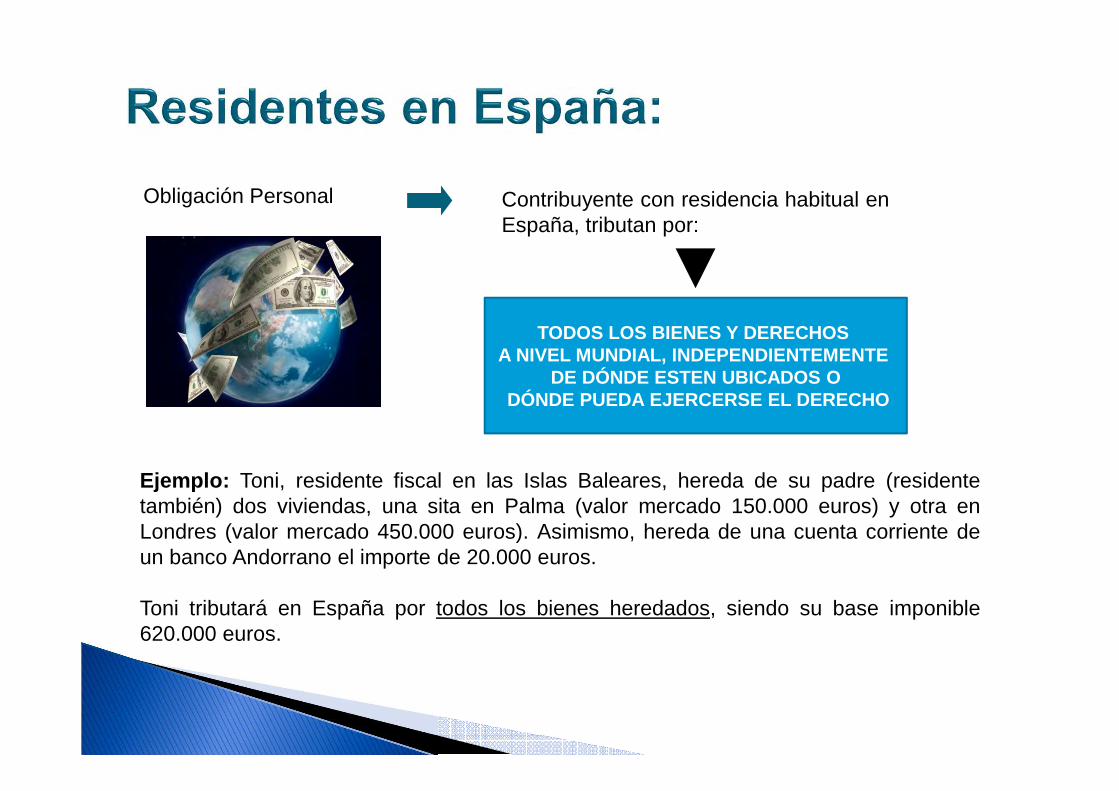

Obligación Personal Contribuyente con residencia habitual enEspaña, tributan por:

TODOS LOS BIENES Y DERECHOS A NIVEL MUNDIAL, INDEPENDIENTEMENTE

DE DÓNDE ESTEN UBICADOS ODÓNDE PUEDA EJERCERSE EL DERECHO

Ejemplo: Toni, residente fiscal en las Islas Baleares, hereda de su padre (residentetambién) dos viviendas, una sita en Palma (valor mercado 150.000 euros) y otra enLondres (valor mercado 450.000 euros). Asimismo, hereda de una cuenta corriente deun banco Andorrano el importe de 20.000 euros.

Toni tributará en España por todos los bienes heredados, siendo su base imponible620.000 euros.

Obligación Real Contribuyentes que no tengan residencia habitual enEspaña, extranjeros, pero que reciban bienes oderechos con algún tipo de conexión, tributan por:

(i) LOS BIENES UBICADOS EN ESPAÑA;(ii) LOS DERECHOS EJERCITABLES O

QUE DEBAN CUMPLIRSE EN ESPAÑA

Ejemplo: Joseph, residente en Alemania, hereda de su padre un chalet en Calviá por valor de

300.000 euros , un derecho de crédito ejercitable en Palma por valor de 60.000 euros y un inmueble

en Alemania por valor de 500.000 euros.

Joseph tributará en España (normativa Balear o Estatal) por obligación real, siendo la base

imponible 360.000 euros.

� Estructura del impuesto diseñada en gran parte porel Estado.

� Normativa aplicable: LISD + LEY CESIÓN TRIBUTOS

� Se dan ciertas competencias Comunidades Autónomas:� competencias normativas respecto a la reducción de la

base imponible, la tarifa del Impuesto, las cuantías ycoeficientes de patrimonio existente y las deducciones ybonificaciones de la cuota.

� Gestión, liquidación, recaudación e inspección.

1. Adquisiciones mortis causa = CCAA en la que haya residido el

causante/fallecido más días durante los últimos 5 años.

2. Donaciones de bienes inmuebles = CCAA donde se encuentren

ubicados los inmuebles.

3. Donaciones de los otros bienes y derechos = CCAA en la que

haya residido el donatario (quién recibe la donación) más días

durante los últimos 5 años.

Normativa aplicable a los residentes Españoles:

� El ISD es un impuesto cedido por el Estado a la CCAA, cuya gestión yrecaudación corresponderá al Gobierno de las Illes Balears. ¿Cuándo setributa en Baleares?

1. El causante/fallecido de las transmisiones “mortis causa” tuvo suresidencia habitual en territorio de las Illes Balears.

2. Cuando los bienes inmuebles donados radiquen en territorio de las IllesBalears o

3. Para el caso de donaciones de bienes muebles, cuando el donatario(quien recibe el bien) tenga su residencia habitual en las Illes Balears.

Sujetos pasivos ¿Quién tiene que pagar elimpuesto?:

a) en las adquisiciones mortis causa loscausahabientes (quienes reciben los bienes);

b) en las donaciones y demás transmisioneslucrativas inter vivos el donatario o elfavorecido por ellas, y

c) en los seguros sobre la vida los beneficiarios.

1.- Transmisiones inter-vivos

Característica general: el donante NO mantiene la propiedadde lo donado (puede reservarse usufructo).Formas más usuales en Baleares: A.- Donación pura y simple.B.- DefinitioC.- Donación Universal

2.- Transmisiones mortis-causa

Sucesión por causa de muerte.

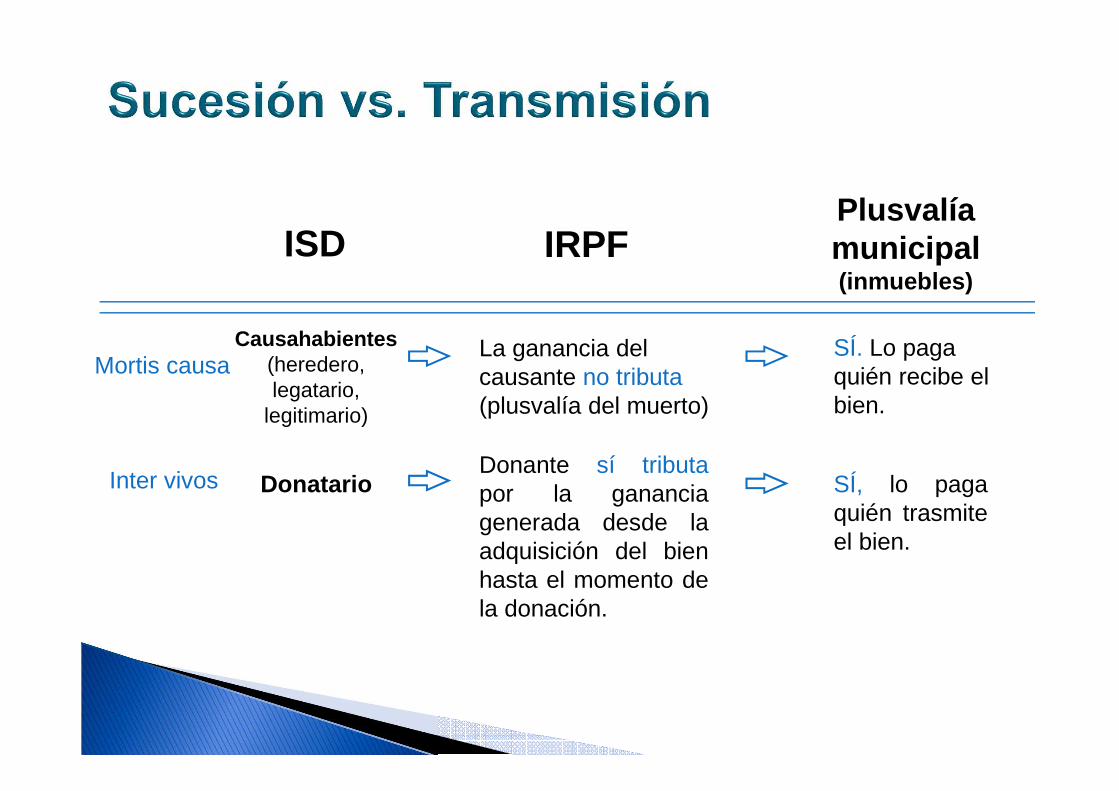

DonatarioDonante sí tributapor la gananciagenerada desde laadquisición del bienhasta el momento dela donación.

Causahabientes(heredero, legatario,

legitimario)

La ganancia del causante no tributa (plusvalía del muerto)

ISD IRPF

Mortis causa

Inter vivos SÍ, lo pagaquién trasmiteel bien.

SÍ. Lo paga quién recibe el bien.

Plusvalía municipal (inmuebles)

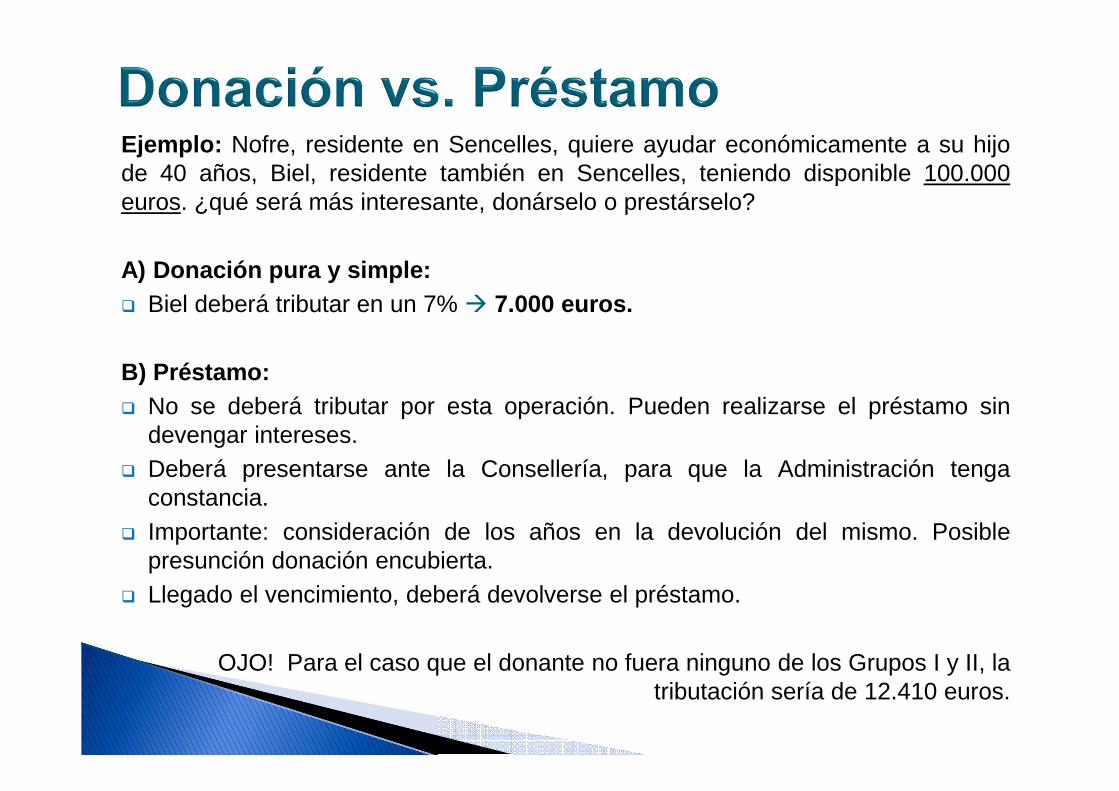

Ejemplo: Nofre, residente en Sencelles, quiere ayudar económicamente a su hijode 40 años, Biel, residente también en Sencelles, teniendo disponible 100.000euros. ¿qué será más interesante, donárselo o prestárselo?

A) Donación pura y simple:� Biel deberá tributar en un 7% � 7.000 euros.

B) Préstamo:� No se deberá tributar por esta operación. Pueden realizarse el préstamo sin

devengar intereses.� Deberá presentarse ante la Consellería, para que la Administración tenga

constancia.� Importante: consideración de los años en la devolución del mismo. Posible

presunción donación encubierta.� Llegado el vencimiento, deberá devolverse el préstamo.

OJO! Para el caso que el donante no fuera ninguno de los Grupos I y II, la tributación sería de 12.410 euros.

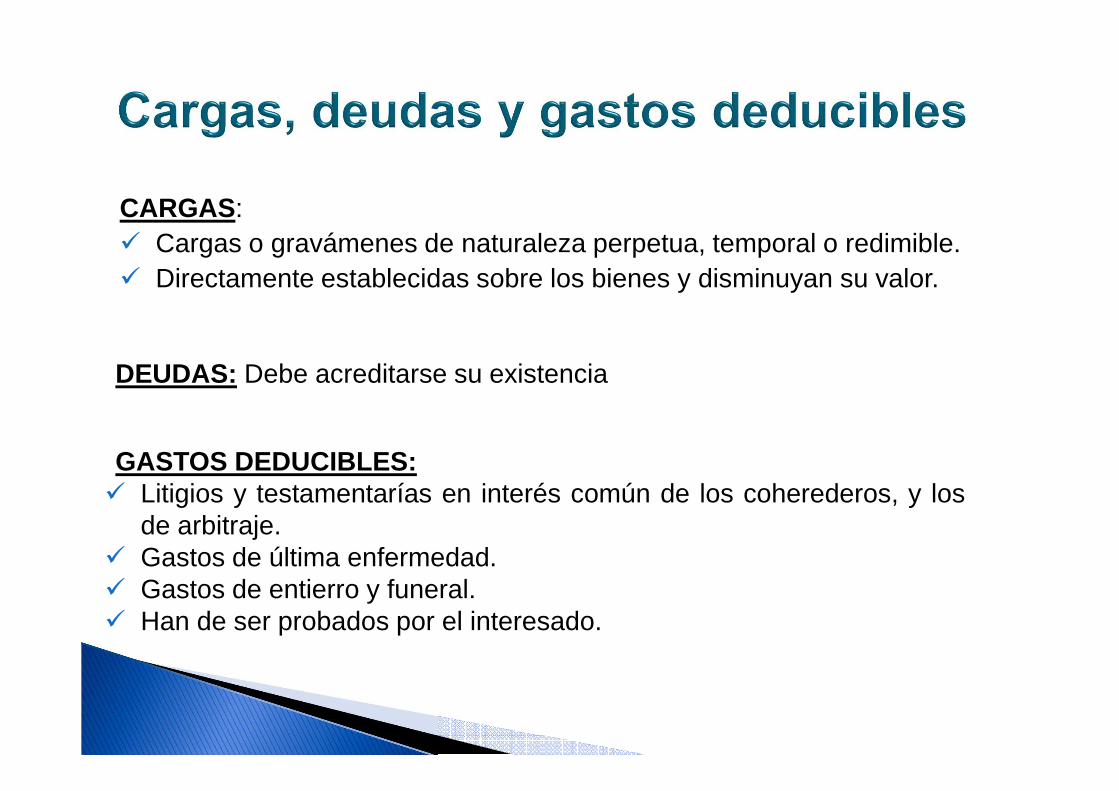

CARGAS:� Cargas o gravámenes de naturaleza perpetua, temporal o redimible.� Directamente establecidas sobre los bienes y disminuyan su valor.Por ejemplo : Censos y pensiones

� Sólo las deudas garantizadas con derechos reales que recaigan sobre losbienes transmitidos si el adquirente asume la obligación de pago.

VALOR REAL DE LOS BIENES Y DERECHOS RECIBIDOS

- CARGAS

- DEUDAS

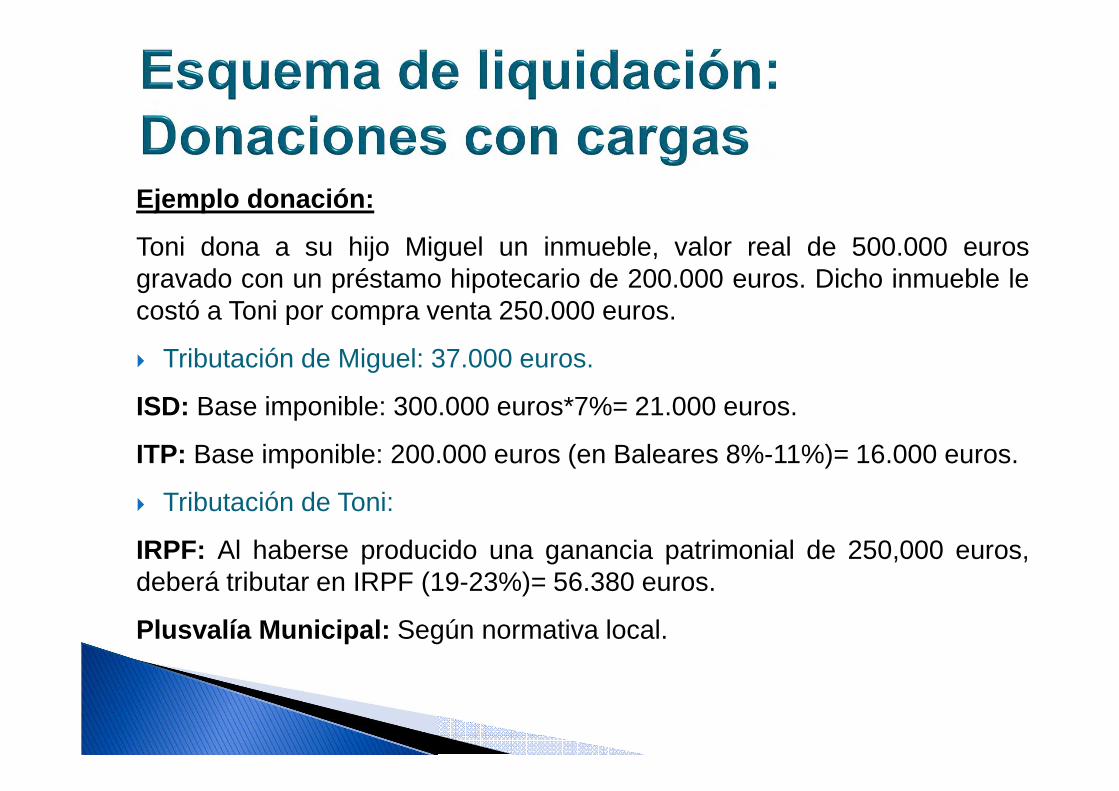

Ejemplo donación:

Toni dona a su hijo Miguel un inmueble, valor real de 500.000 eurosgravado con un préstamo hipotecario de 200.000 euros. Dicho inmueble lecostó a Toni por compra venta 250.000 euros.

� Tributación de Miguel: 37.000 euros.

ISD: Base imponible: 300.000 euros*7%= 21.000 euros.

ITP: Base imponible: 200.000 euros (en Baleares 8%-11%)= 16.000 euros.

� Tributación de Toni:

IRPF: Al haberse producido una ganancia patrimonial de 250,000 euros,deberá tributar en IRPF (19-23%)= 56.380 euros.

Plusvalía Municipal: Según normativa local.

Donación universal y definición

� La donación universal y la definición gozarán de todos losbeneficios fiscales inherentes a las adquisiciones sucesorias en lamedida que le sean aplicables, entre otras, el tipo impositivo.

� Importante consideración: IRPF

OJO! Sentencia Tribunal Supremo nº 252, 9 Febrero 2016.En relación a los pactos sucesorios en Galicia: “El trasmitente porPacto Sucesorio (de Mejora o Apartación) es decir por "herencia envida" no tiene que pagar nada por el concepto "Ganancia Patrimonial"en el IRPF.

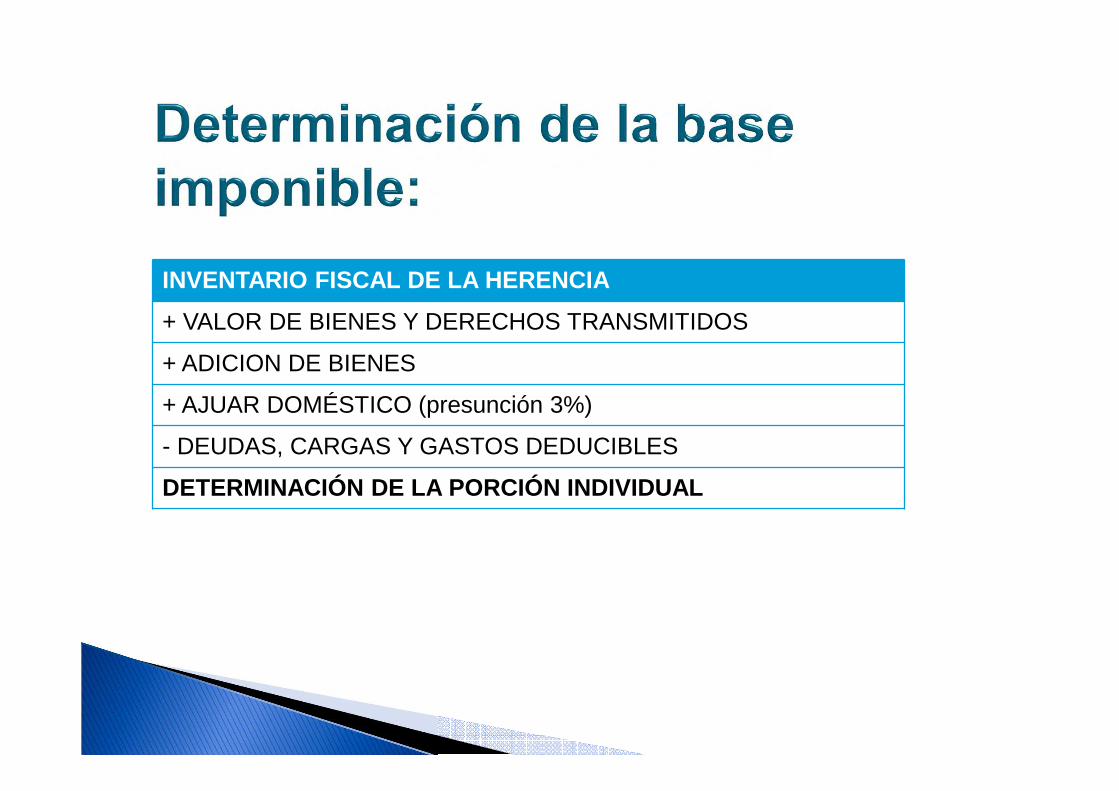

INVENTARIO FISCAL DE LA HERENCIA

+ VALOR DE BIENES Y DERECHOS TRANSMITIDOS

+ ADICION DE BIENES

+ AJUAR DOMÉSTICO (presunción 3%)

- DEUDAS, CARGAS Y GASTOS DEDUCIBLES

DETERMINACIÓN DE LA PORCIÓN INDIVIDUAL

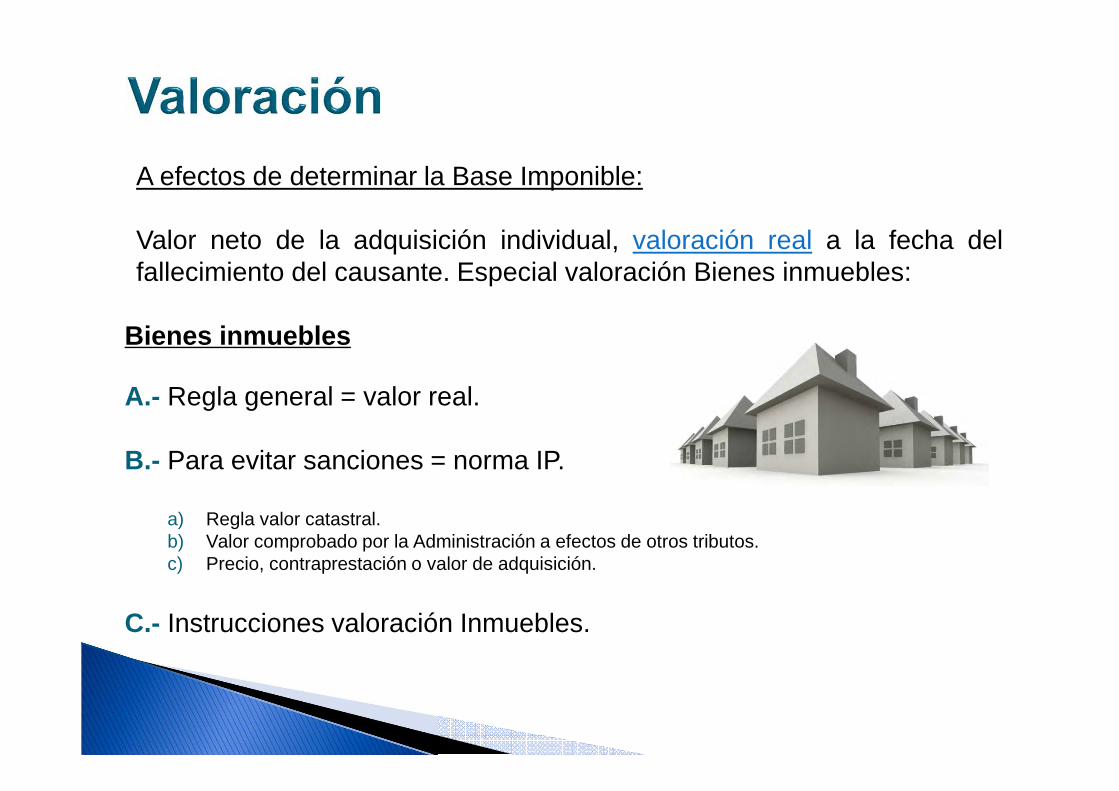

A efectos de determinar la Base Imponible:

Valor neto de la adquisición individual, valoración real a la fecha delfallecimiento del causante. Especial valoración Bienes inmuebles:

Bienes inmuebles

A.- Regla general = valor real.

B.- Para evitar sanciones = norma IP.

a) Regla valor catastral.b) Valor comprobado por la Administración a efectos de otros tributos.c) Precio, contraprestación o valor de adquisición.

C.- Instrucciones valoración Inmuebles.

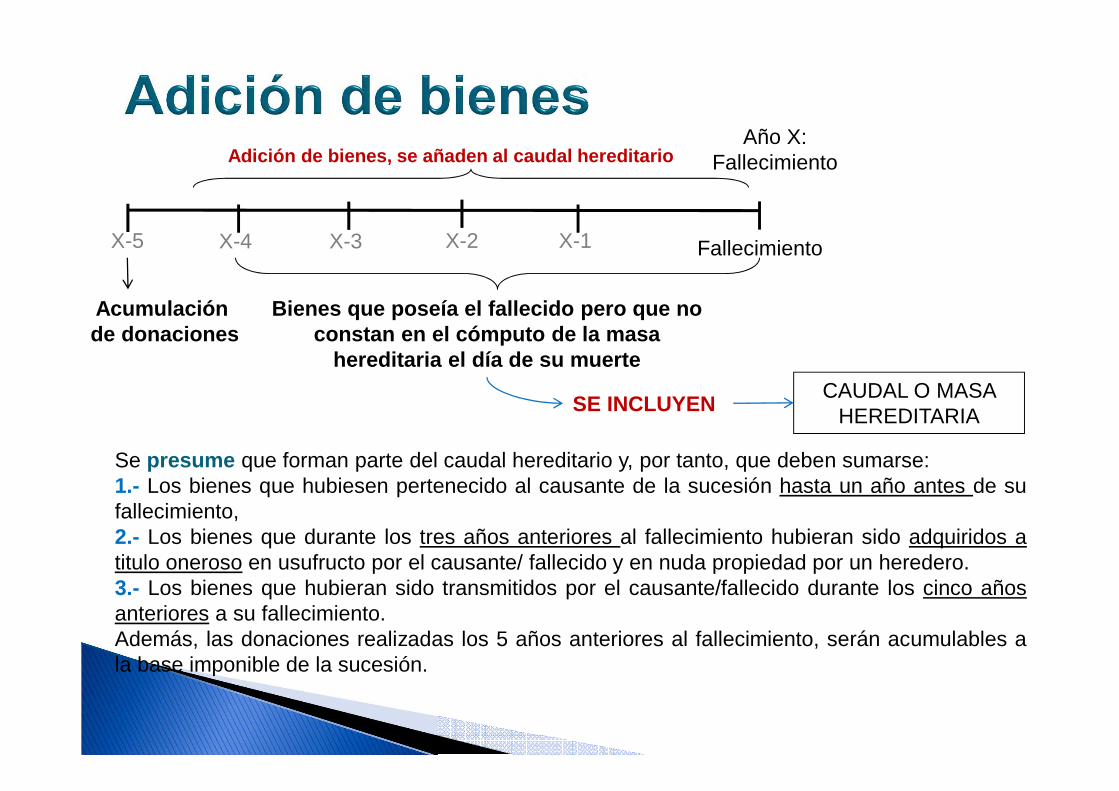

Fallecimiento

CAUDAL O MASA HEREDITARIA

Adición de bienes, se añaden al caudal hereditarioAño X:

Fallecimiento

X-1X-3X-4

Bienes que poseía el fallecido pero que no constan en el cómputo de la masa

hereditaria el día de su muerte

SE INCLUYEN

Se presume que forman parte del caudal hereditario y, por tanto, que deben sumarse:1.- Los bienes que hubiesen pertenecido al causante de la sucesión hasta un año antes de sufallecimiento,2.- Los bienes que durante los tres años anteriores al fallecimiento hubieran sido adquiridos atitulo oneroso en usufructo por el causante/ fallecido y en nuda propiedad por un heredero.3.- Los bienes que hubieran sido transmitidos por el causante/fallecido durante los cinco añosanteriores a su fallecimiento.Además, las donaciones realizadas los 5 años anteriores al fallecimiento, serán acumulables ala base imponible de la sucesión.

X-2X-5

Acumulaciónde donaciones

� Se presume que existe un activo que forma parte de la masa hereditaria y que se debe

adjudicar. Salvo prueba en contrario es el 3% del valor del caudal relicto.

� El ajuar entendido como conjunto de mueb les, enseres y ropas de uso común en la

casa.

� El valor resultante se minora en el valor de los bienes que deban entregarse al cónyuge

supérstite (3% del valor catastral de la vivienda habitual).

EJEMPLO: Don Miguel fallece, recibiendo su mujer María en herencia la ½ de la vivienda

habitual valorada según mercado en 300.000 euros (valor catastral 60.000 euros) y

dinero en cuentas corrientes (200.000 euros)

Valoración real bienes y derechos recibidos por María: 500.000 euros.

Ajuar doméstico: (500.000 x 3% - 60.000 x 3%) = 15.000 – 1.800= 13.200

Base imponible: 513.200 euros

OJO! Si no fuera su cónyuge, valor ajuar: 15.000 euros

CARGAS :� Cargas o gravámenes de naturaleza perpetua, temporal o redimible.� Directamente establecidas sobre los bienes y disminuyan su valor.

DEUDAS: Debe acreditarse su existencia

GASTOS DEDUCIBLES:� Litigios y testamentarías en interés común de los coherederos, y los

de arbitraje.� Gastos de última enfermedad.� Gastos de entierro y funeral.� Han de ser probados por el interesado.

Impuestos Directos en España

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Impuesto sobre el Patrimonio (IP)

Impuesto sobre Sucesiones y Donaciones (ISD)

Impuesto sobre Sociedades (IS)

Impuestos Directos en España

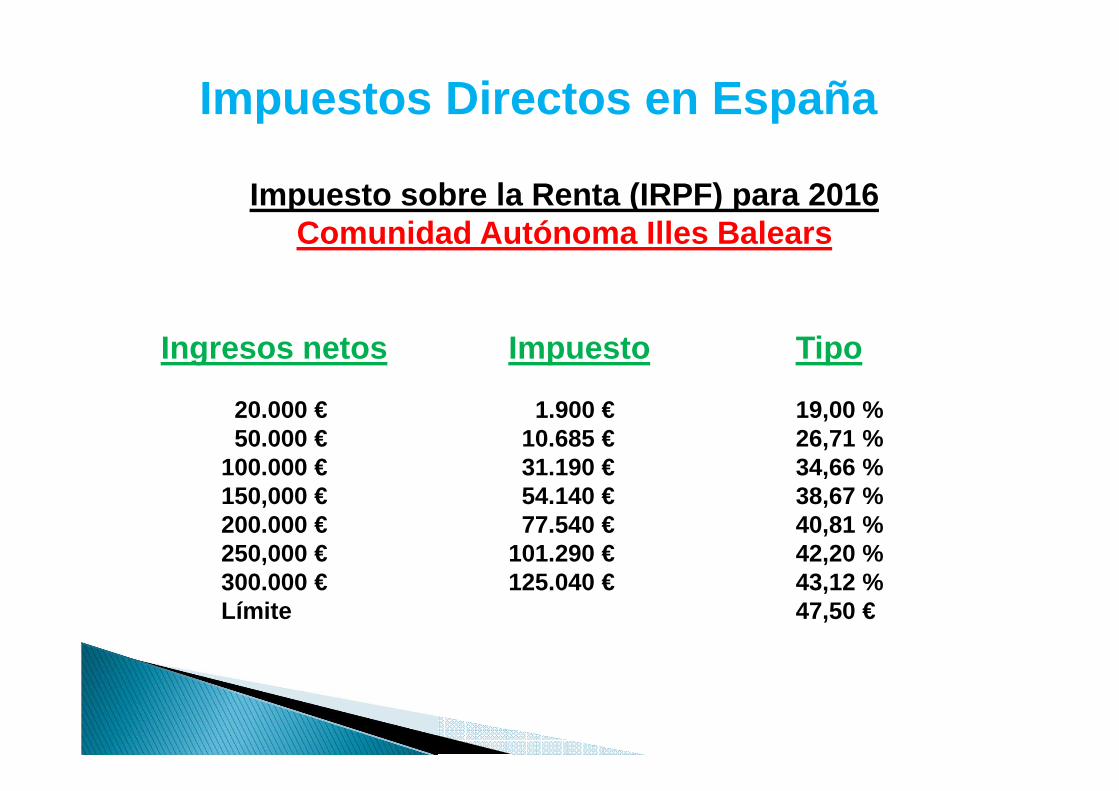

Impuesto sobre la Renta (IRPF) para 2016Comunidad Autónoma Illes Balears

Ingresos netos Impuesto Tipo

20.000 € 1.900 € 19,00 %50.000 € 10.685 € 26,71 %

100.000 € 31.190 € 34,66 %150,000 € 54.140 € 38,67 %200.000 € 77.540 € 40,81 %250,000 € 101.290 € 42,20 %300.000 € 125.040 € 43,12 %Límite 47,50 €

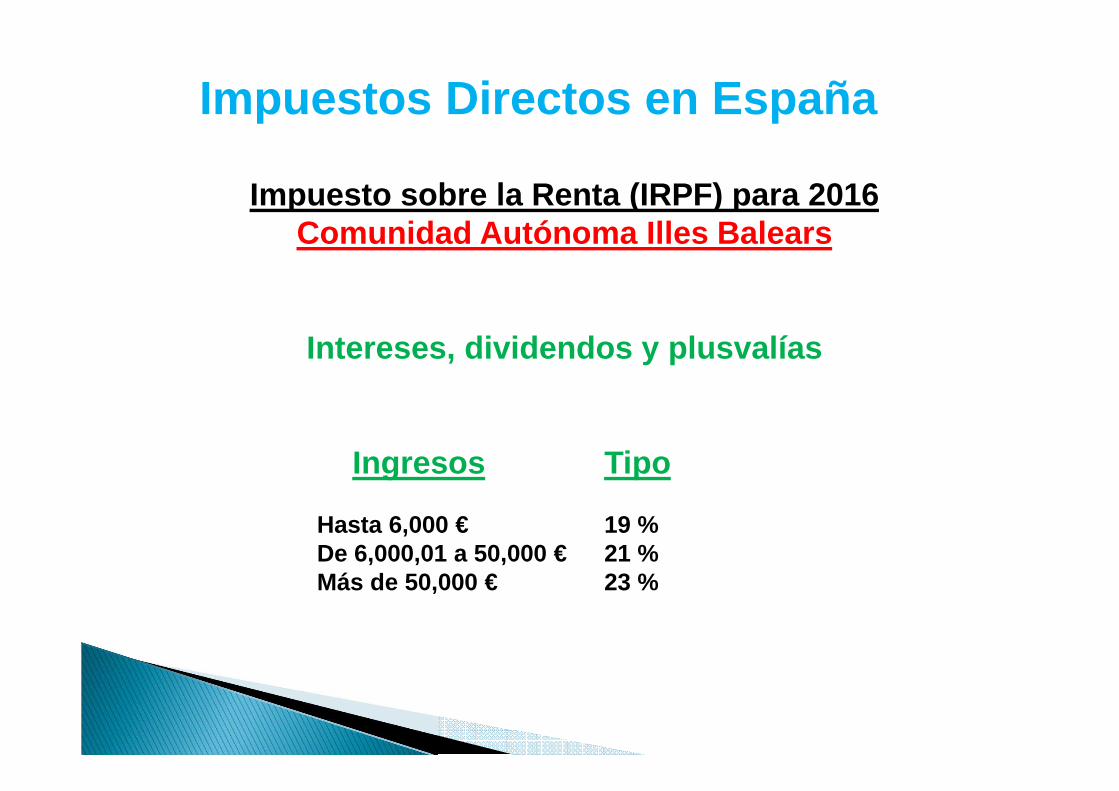

Impuestos Directos en España

Impuesto sobre la Renta (IRPF) para 2016Comunidad Autónoma Illes Balears

Intereses, dividendos y plusvalías

Ingresos Tipo

Hasta 6,000 € 19 %De 6,000,01 a 50,000 € 21 %Más de 50,000 € 23 %

Impuestos Directos en España

Impuesto sobre Sociedades para 2016

Tipo fijo del 25 %

Sociedades + dividendos: 25 % + 23 % = 48 %

Impuestos Directos en EspañaImpuesto sobre el Patrimonio (IP) para 2015

Comunidad Autónoma Illes Balears

Patrimonio neto Impuesto Tipo

1.000.000 € 1.008 € 0,10 %2.000.000 € 11.139 € 0,56 %3.000.000 € 28.891 € 0,96 %4.000.000 € 49.997 € 1,25 %5.000.000 € 73.497 € 1,47 %6.000.000 € 96.997 € 1,62 %7.000.000 € 125.145 € 1,79 %8.000.000 € 154.145 € 1,93 %

10.000.000 € 212.145 € 2,12 %15.000.000 € 375.000 € 2,51 %20.000.000 € 548.290 € 2,75 %25.000.000 € 720.790 € 2,88 %

Limite 3,45 %

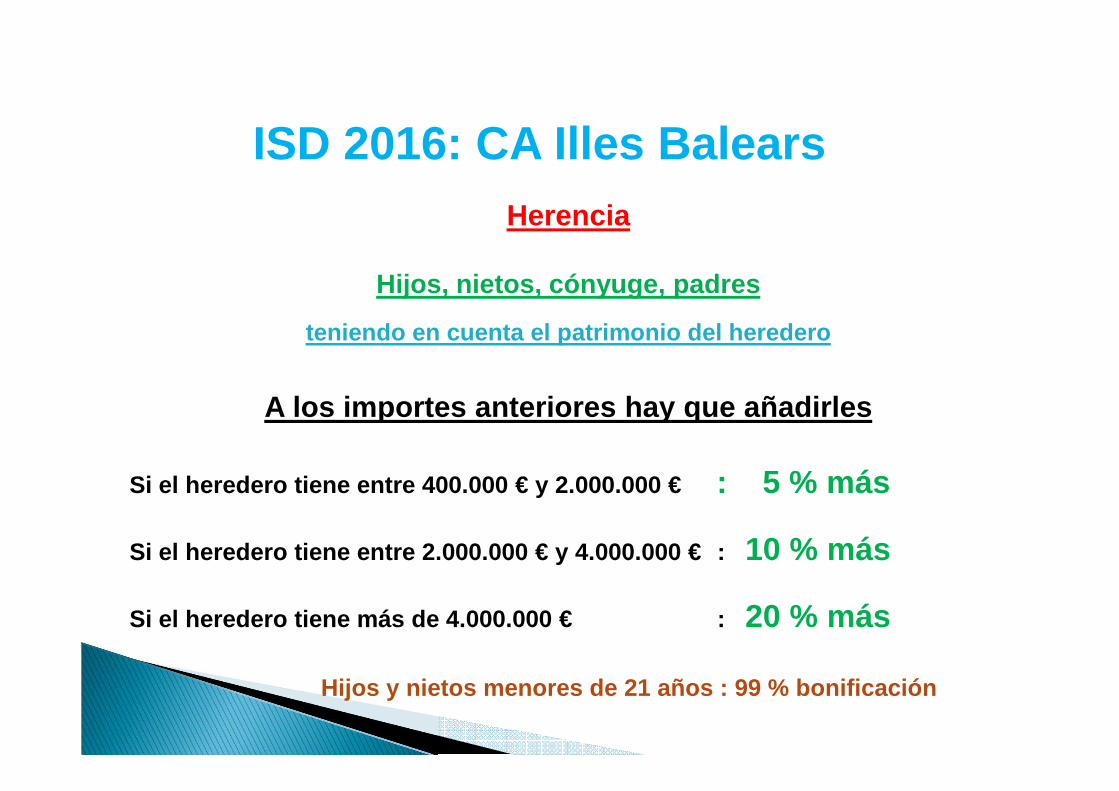

ISD 2016: CA Illes BalearsHerencia

Hijos, nietos, cónyuge y padres

Base liquidable por heredero Impuesto Tipo

500.000 € 5.000 € 1,00 %1.000.000 € 31.000 € 3,10 %2.000.000 € 141.000 € 7,05 %3.000.000 € 291.000 € 9,70 %4.000.000 € 491.000 € 12,27 %6.000.000 € 891.000 € 14,85 %8.000.000 € 1.291.000 € 16,13 %

10.000.000 € 1.691.000 € 16,91 %15.000.000 € 2.691.000 € 17,94 %20.000.000 € 3.691.000 € 18,45 %

Límite 20,00 %

Herencia

Hijos, nietos, cónyuge, padres

teniendo en cuenta el patrimonio del heredero

A los importes anteriores hay que añadirles

Si el heredero tiene entre 400.000 € y 2.000.000 € : 5 % más

Si el heredero tiene entre 2.000.000 € y 4.000.000 € : 10 % más

Si el heredero tiene más de 4.000.000 € : 20 % más

Hijos y nietos menores de 21 años : 99 % bonificación

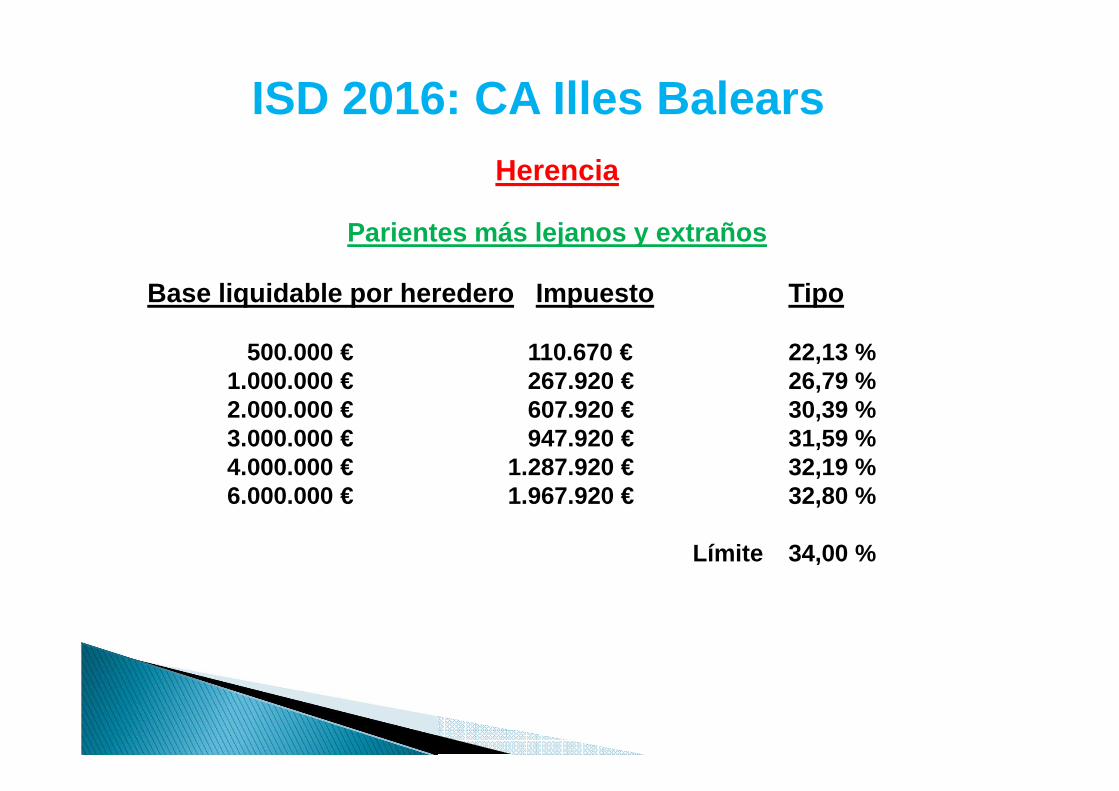

ISD 2016: CA Illes Balears

ISD 2016: CA Illes BalearsHerencia

Parientes más lejanos y extraños

Base liquidable por heredero Impuesto Tipo

500.000 € 110.670 € 22,13 %1.000.000 € 267.920 € 26,79 %2.000.000 € 607.920 € 30,39 %3.000.000 € 947.920 € 31,59 %4.000.000 € 1.287.920 € 32,19 %6.000.000 € 1.967.920 € 32,80 %

Límite 34,00 %

Herencia

Parientes más lejanos y extrañosteniendo en cuenta el patrimonio del heredero

A los importes anteriores hay que añadirles

Patrimonio previo Incremento cuota

Menos de 400,000 €: entre un 27 % y 70 %Entre 400.000 € y 2 M €: entre un 33 % y 78 %Entre 2 M € y 4 M €: entre un 40 % y 87 %Más de 4 M €: entre un 52 % y 104 %

ISD 2016: CA Illes Balears

ISD 2016: CA Illes Balears

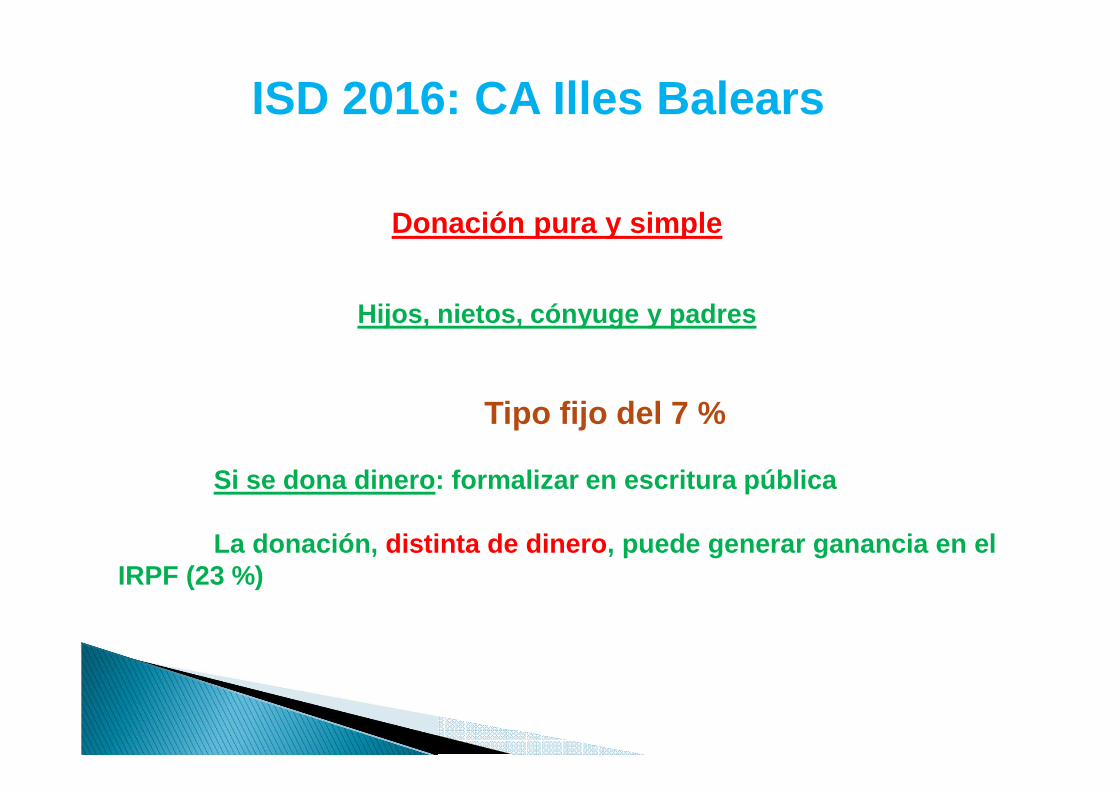

Donación pura y simple

Hijos, nietos, cónyuge y padres

Tipo fijo del 7 %

Si se dona dinero: formalizar en escritura pública

La donación, distinta de dinero, puede generar ganancia en elIRPF (23 %)

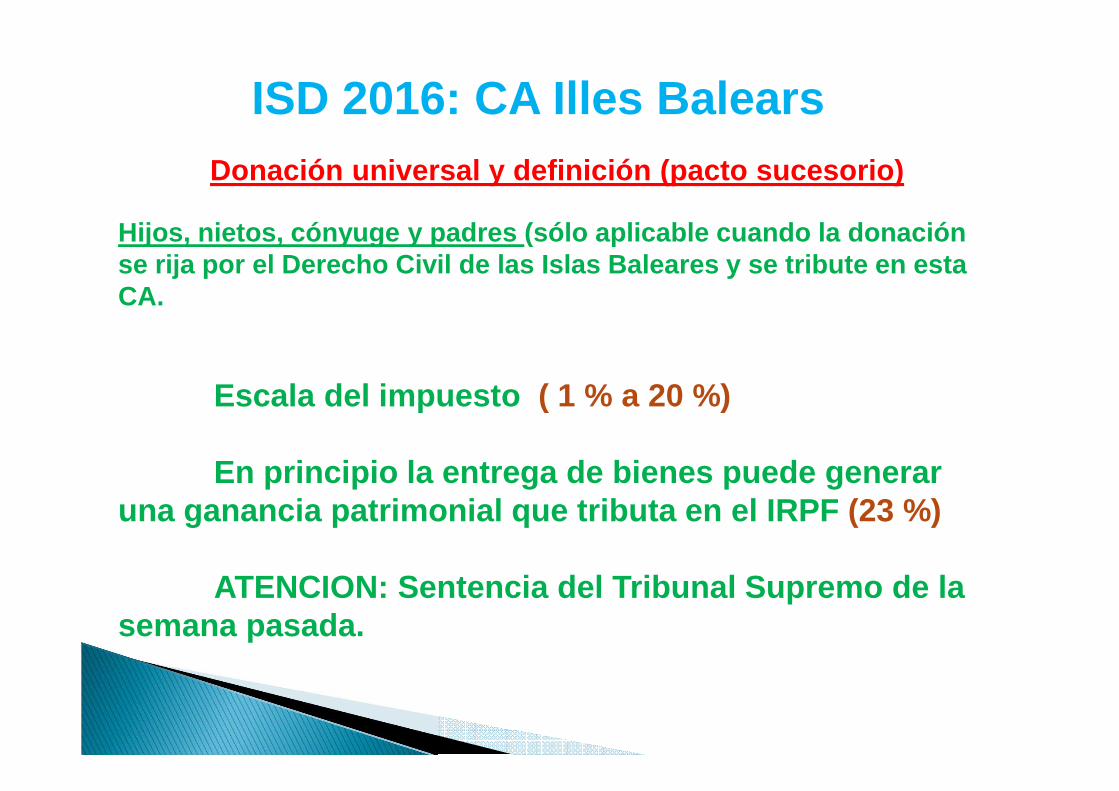

ISD 2016: CA Illes BalearsDonación universal y definición (pacto sucesorio)

Hijos, nietos, cónyuge y padres (sólo aplicable cuando la donación se rija por el Derecho Civil de las Islas Baleares y se tribute en esta CA.

Escala del impuesto ( 1 % a 20 %)

En principio la entrega de bienes puede generar una ganancia patrimonial que tributa en el IRPF (23 %)

ATENCION: Sentencia del Tribunal Supremo de la semana pasada.

ISD 2016: CA Illes Balears

Donación

Parientes más lejanos y extraños

Escala del impuesto ( 7,65 % a 34 %) + % porpatr imonio preexistente

En principio la entrega de bienes puede generaruna g anancia patrimonial que tributa en el IRPF (23 %)

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

POSIBLES REDUCCIONES

Del valor de los bienes, no de la cuota

ISD 2016: CA Illes Balears

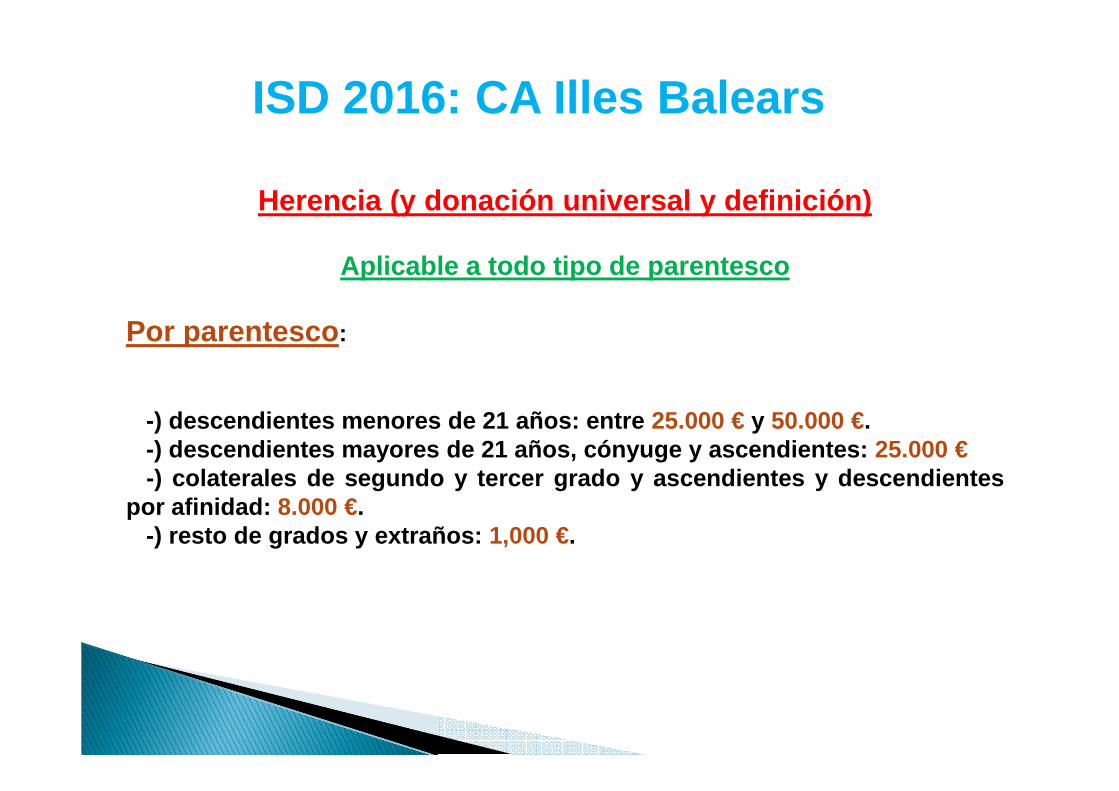

Herencia (y donación universal y definición)

Aplicable a todo tipo de parentesco

Por parentesco :

-) descendientes menores de 21 años: entre 25.000 € y 50.000 €.-) descendientes mayores de 21 años, cónyuge y ascendientes: 25.000 €-) colaterales de segundo y tercer grado y ascendientes y descend ientes

por afinidad: 8.000 €.-) resto de grados y extraños: 1,000 €.

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Aplicable a todo tipo de parentesco

Por discapacidad : (no aplicable a no residentes)

-) minusvalía física o sensorial entre el 33 % y el 65 %: 48.000 €.

-) minusvalía física o sensorial superior al 65 %: 300.000 €.

-) minusvalía psíquica superior al 33 %: 300.000 €.

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Aplicable al cónyuge, ascendientes, descendientes y parientes colaterales mayores de 65 años (cuando éstos hayan convivido con

el causante durante los dos años anteriores al fallecimiento)

Por adquisición de vivienda habitual:

-) 100 % de la vivienda habitual del causante.-) Límite: 180.000 € por heredero.-) Se ha de mantener la vivienda durante 5 años a contar desde la fecha de

defunción del causante.-) La reducción se aplicará proporcionalmente a cada heredero (si en el

testamento no se ha asignado expresamente a uno de ellos).-) La reducción se aplicará tanto al nudo propietario como al usufructuario

(si se desmiembra el dominio).

ISD 2016: CA Illes Balears

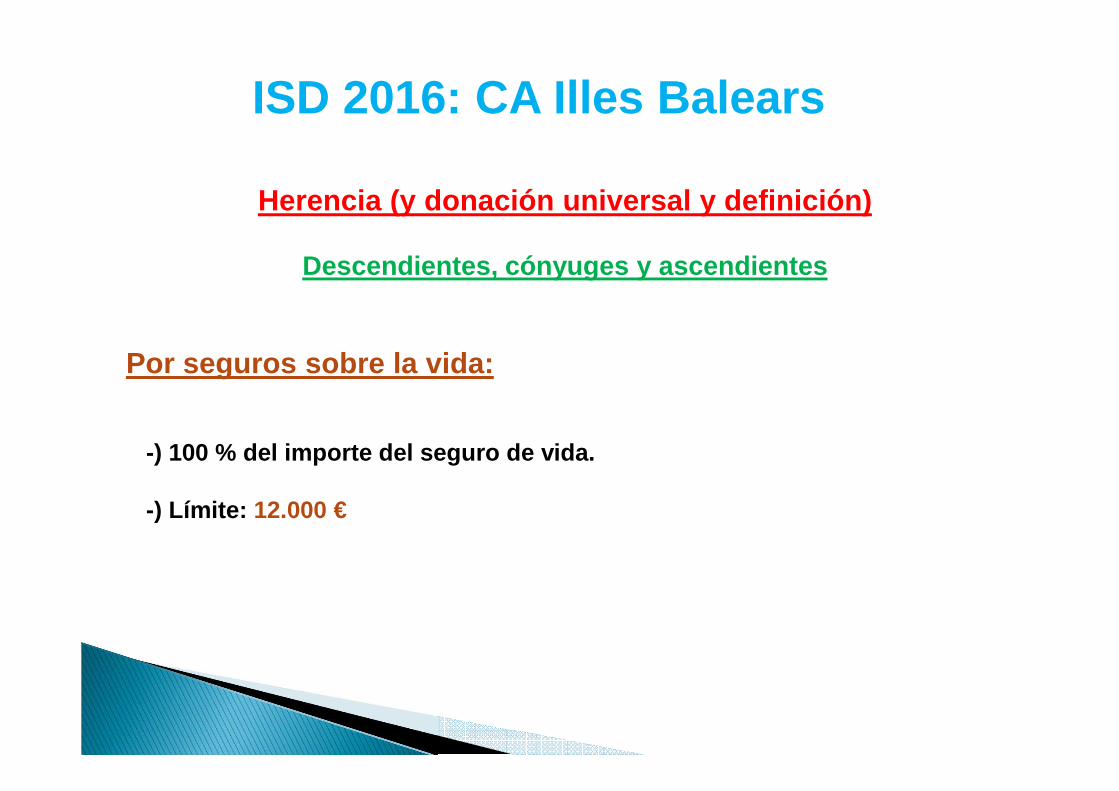

Herencia (y donación universal y definición)

Descendientes, cónyuges y ascendientes

Por seguros sobre la vida:

-) 100 % del importe del seguro de vida.

-) Límite: 12.000 €

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Descendientes y cónyuge

Por actividades empresariales o profesionales:

-) Reducción del 95 por 100 del valor, en la parte proporcional de losbien es y derechos (menos deudas) afectos a la actividad económica.

-) Si no hay descendientes, también es aplicable a padres, hermanos ysobrinos.

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Descendientes y cónyuge

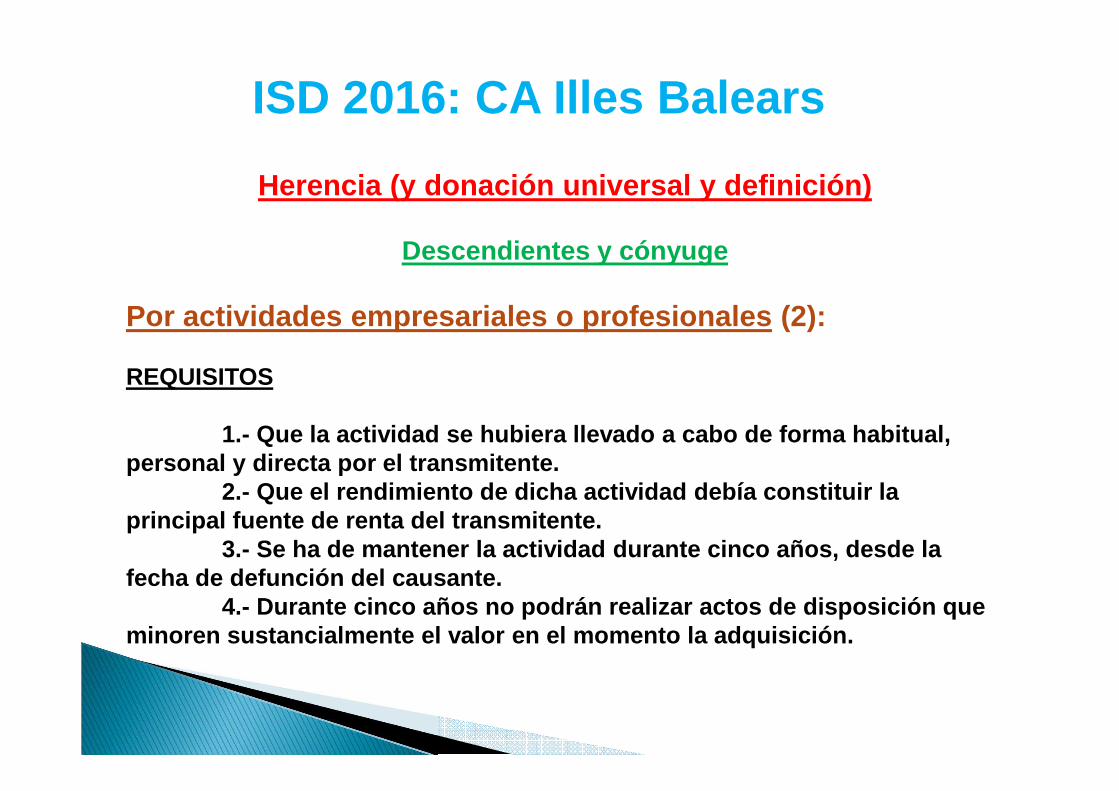

Por actividades empresariales o profesionales (2):

REQUISITOS

1.- Que la actividad se hubiera llevado a cabo de forma habitual, personal y directa por el transmitente.

2.- Que el rendimiento de dicha actividad debía constituir la principal fuente de renta del transmitente.

3.- Se ha de mantener la actividad durante cinco años, desde lafecha de defunción del causante.

4.- Durante cinco años no podrán realizar actos de disposición que minoren sustancialmente el valor en el momento la adquisición.

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Descendientes y cónyuge

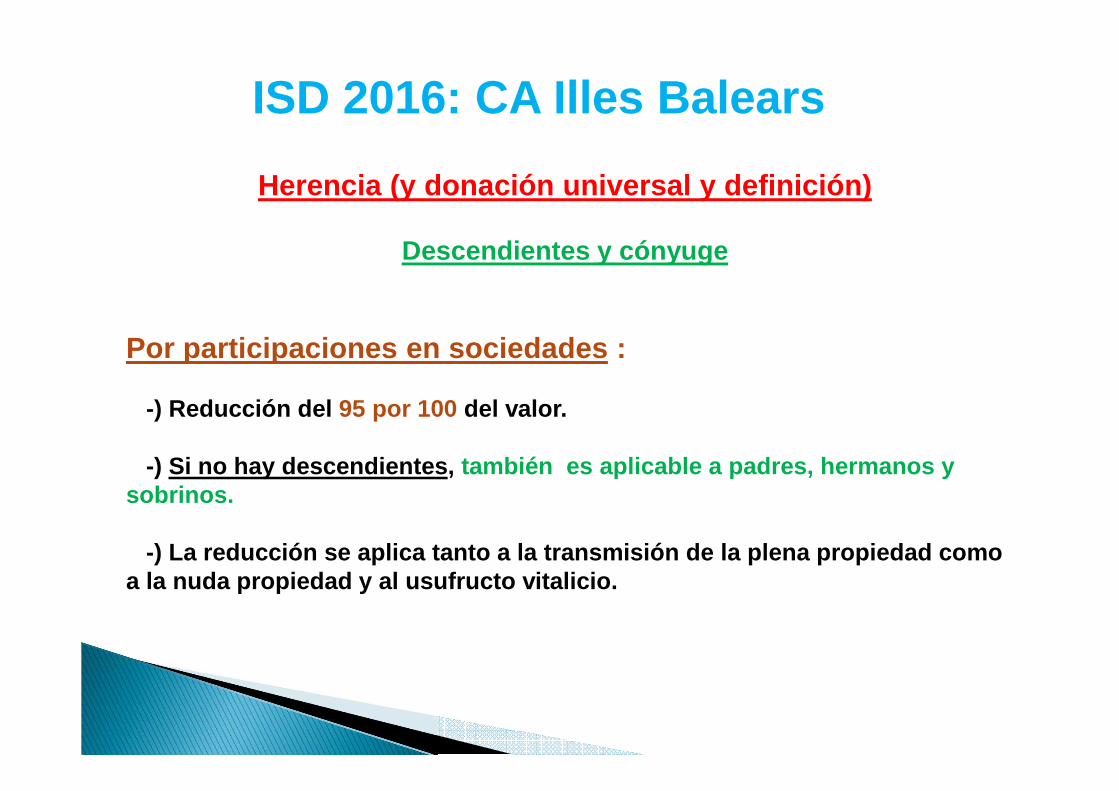

Por participaciones en sociedades :

-) Reducción del 95 por 100 del valor.

-) Si no hay descendientes, también es aplicable a padres, hermanos y sobrinos.

-) La reducción se aplica tanto a la transmisión de la plena propiedad como a la nuda propiedad y al usufructo vitalicio.

ISD 2016: CA Illes BalearsHerencia (y donación universal y definición)

Descendientes y cónyuge

Por participaciones en sociedades (2):

REQUISITOS (1)

1.- Que la sociedad no tenga por actividad principal la gestión de un patrimonio mobiliario o inmobiliario.

2.- Que la participación del transmitente sea al menos del 5 % (individualmente) o del 20 % (junto con su cónyuge, ascendientes, descendientes o colaterales de 2º grado).

3.- Que el transmitente haya ejercido funciones de dirección en la sociedad (puede cumplirse por otro socio con el parentesco indicado en el punto 2)

ISD 2016: CA Illes BalearsHerencia (y donación universal y definición)

Descendientes y cónyuge

Por participaciones en sociedades (3):

REQUISITOS (2)

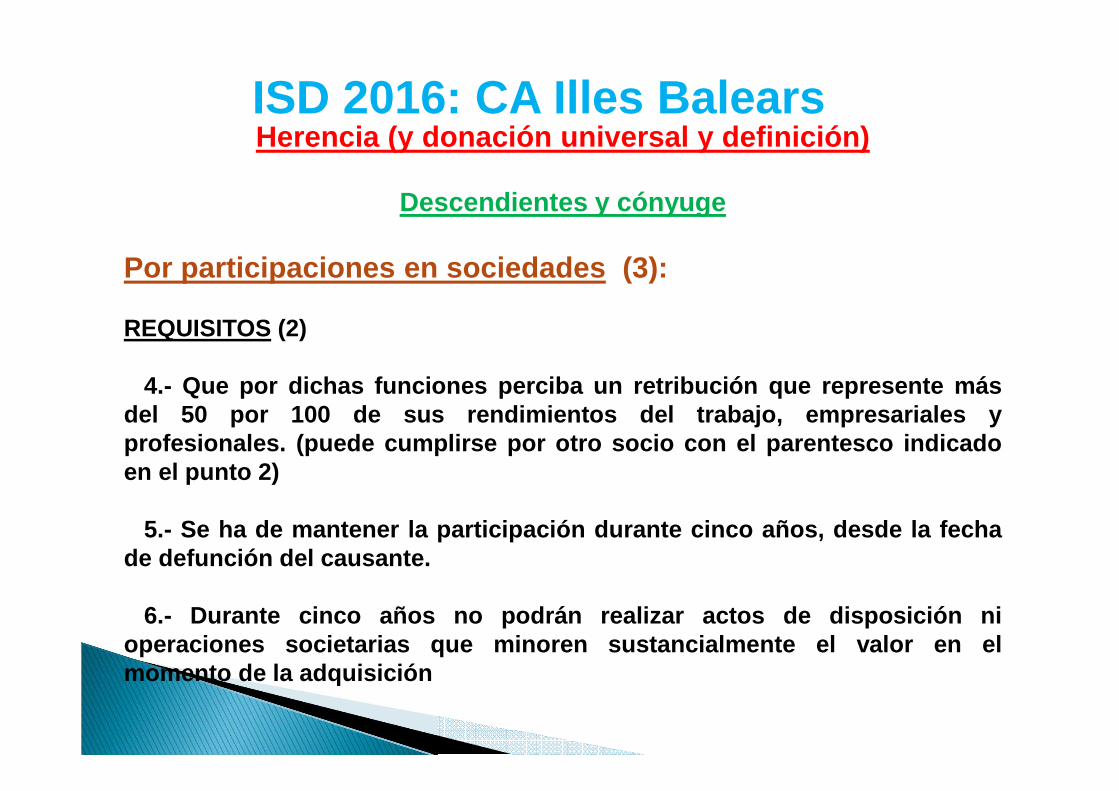

4.- Que por dichas funciones perciba un retribución que represente másdel 50 por 100 de sus rendimientos del trabajo, empresariales yprofesionales. (puede cumplirse por otro socio con el parentesco indicadoen el punto 2)

5.- Se ha de mantener la participación durante cinco años, desde la fechade defunción del causante.

6.- Durante cinco años no podrán realizar actos de disposición nioperaciones societarias que minoren sustancialmente el valor en elmomento de la adquisición

ISD 2016: CA Illes BalearsHerencia (y donación universal y definición)

Descendientes y cónyugePor participaciones en sociedades (4):

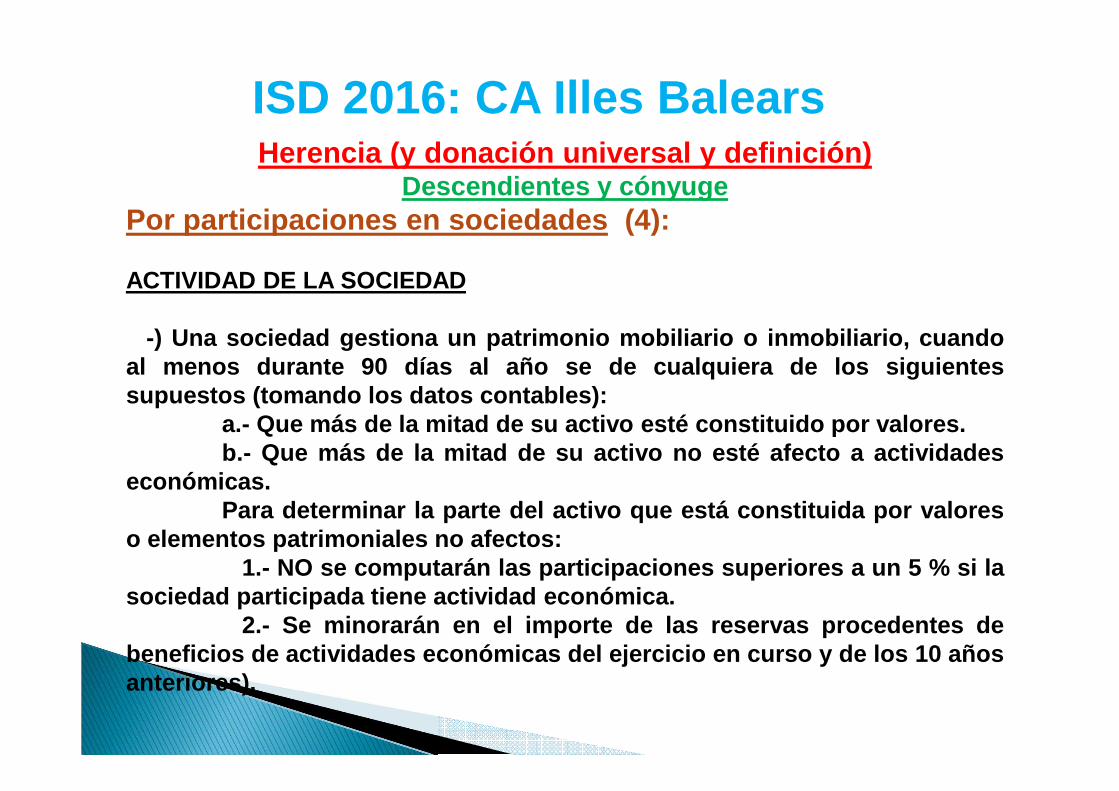

ACTIVIDAD DE LA SOCIEDAD

-) Una sociedad gestiona un patrimonio mobiliario o inmobiliario, cuandoal menos durante 90 días al año se de cualquiera de los siguientessupuestos (tomando los datos contables):

a.- Que más de la mitad de su activo esté constituido por valores.b.- Que más de la mitad de su activo no esté afecto a actividades

económicas.Para determinar la parte del activo que está constituida por valores

o elementos patrimoniales no afectos:1.- NO se computarán las participaciones superiores a un 5 % si la

sociedad participada tiene actividad económica.2.- Se minorarán en el importe de las reservas procedentes de

beneficios de actividades económicas del ejercicio en curso y de los 10 añosanteriores).

ISD 2016: CA Illes Balears

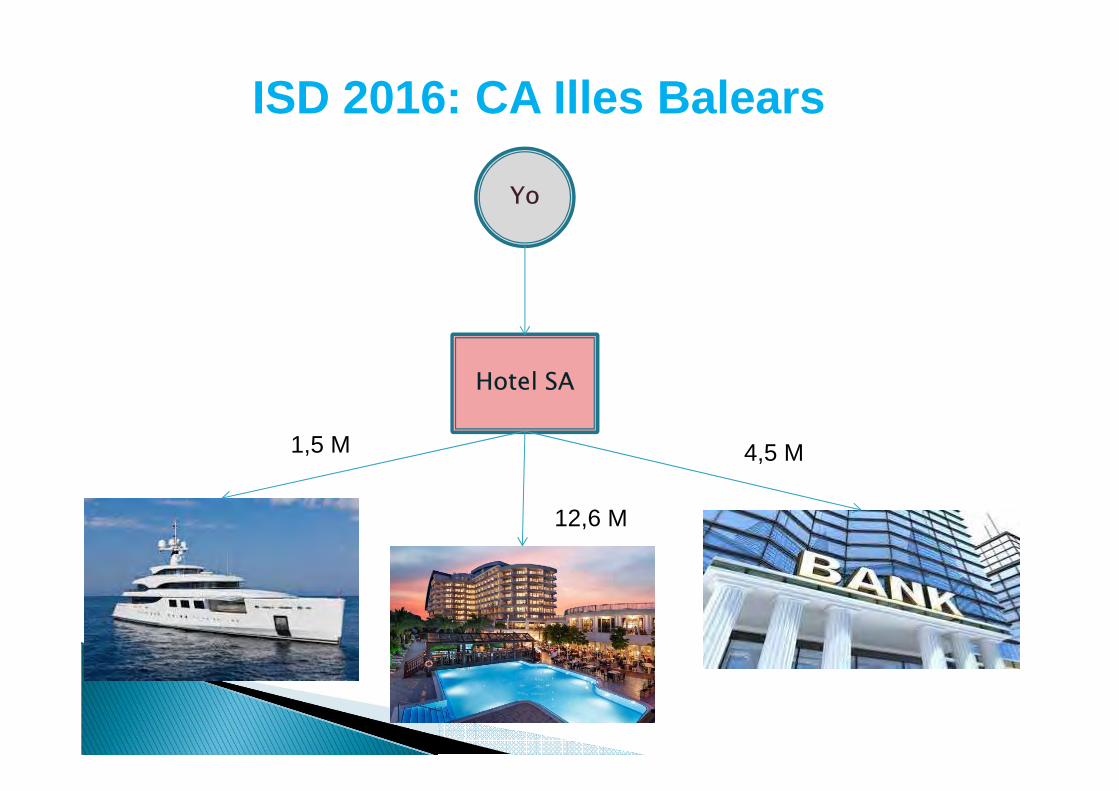

Hotel SA

Yo

1,5 M

12,6 M

4,5 M

ISD 2016: CA Illes Balears

Herencia ( y donación universal y definición)

Aplicable a todo tipo de parientes y extraños

Por adquisiciones de dinero para la creación de nuevas empresas y de empleo :

-) Dinero destinado a la creación de una empresa con actividad económica.

-) Reducción del 50 % del importe destinado a tal fin, con un límite de lareducción de 100.000 € por heredero.

-) Se deberán cumplir una serie de requisitos.

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Aplicable a todo tipo de parientes y extraños

Por adquisiciones de bienes culturales para la creación de empresas culturales, científicas o de desarrollo tecnológico :

-) Bienes culturales destinado a la creación de una empresa cultural,científica o de desarrollo tecnológico.

-) Reducción del 50 % de los bienes culturales destinado a tal fin, con ellímite de la reducción de 200.000 € por heredero.

-) Se deberán cumplir una serie de requisitos.

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Aplicable a todo tipo de parientes y extraños

Por adquisiciones de bienes para la creación de empresas deportivas :

-) Bienes destinados a la creación de una empresa deportiva.

-) Reducción del 70 % de los bienes culturales destinado a tal fin, con el límite de la reducción de 280.000 € (base de la reducción 400.000 € x0,70) por heredero.

-) Se deberán cumplir una serie de requisitos.

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Descendientes y cónyuge (esposa e hijos)

Por adquisiciones de bienes integrantes del patrimonio histórico o cultural de las Illes Balears :

-) Reducción del 99 % de su valor.

-) Requisito de mantenimiento durante cinco años.

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Descendientes y cónyuge (esposa e hijos)

Por adquisiciones de bienes integrantes del patrimonio histórico español o del patrimonio histórico o cultural de otras CCAA:

-) Aplicable a cónyuge y descendientes.

-) Reducción del 95 % de su valor.

-) Requisito de mantenimiento durante cinco años.

ISD 2016: CA Illes Balears

Herencia (y donación universal y definición)

Descendientes, cónyuge y ascendientes

Por adquisiciones de determinados bienes y participaciones en áreas de suelo rústico protegido o en áreas de interés agrario:

-) Terrenos AANP, ANEI, ARIP, áreas de interés agrario y espacios derelevancia ambiental.

-) A nombre propio o de entidades participadas.-) Mínimo del 33 % de extensión de estas categorías.-) La reducción en proporción a la superficie protegida.-) Reducción del 95 % de su valor.-) Incompatible con otras reducciones sobre los mismos bienes.

ISD 2016: CA Illes Balears

Donación

POSIBLES REDUCCIONES

Del valor de los bienes, no de la cuota

ISD 2016: CA Illes Balears

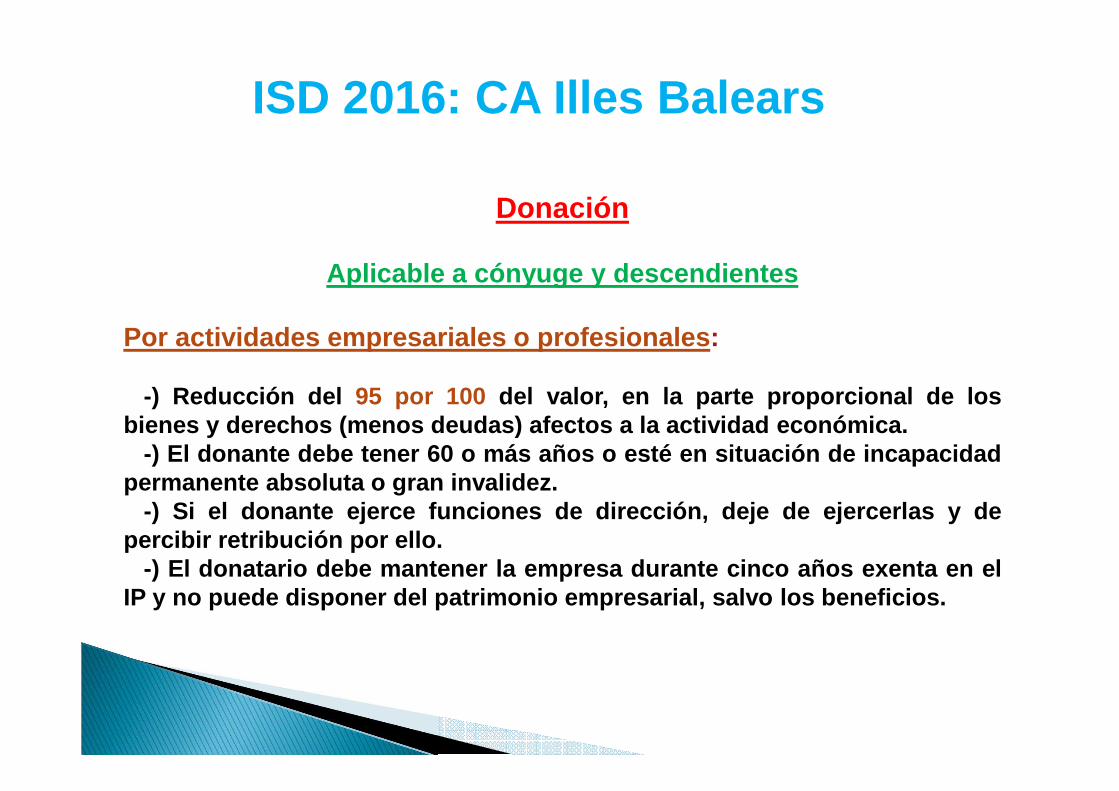

Donación

Aplicable a cónyuge y descendientes

Por actividades empresariales o profesionales:

-) Reducción del 95 por 100 del valor, en la parte proporcional de losbien es y derechos (menos deudas) afectos a la actividad económica.

-) El donante debe tener 60 o más años o esté en situación de incapacidadpermanente absoluta o gran invalidez.

-) Si el donante ejerce funciones de dirección, deje de ejercerlas y depercibir retribución por ello.

-) El donatario debe mantener la empresa durante cinco años exenta en elIP y no puede disponer del patrimonio empresarial, salvo los beneficios.

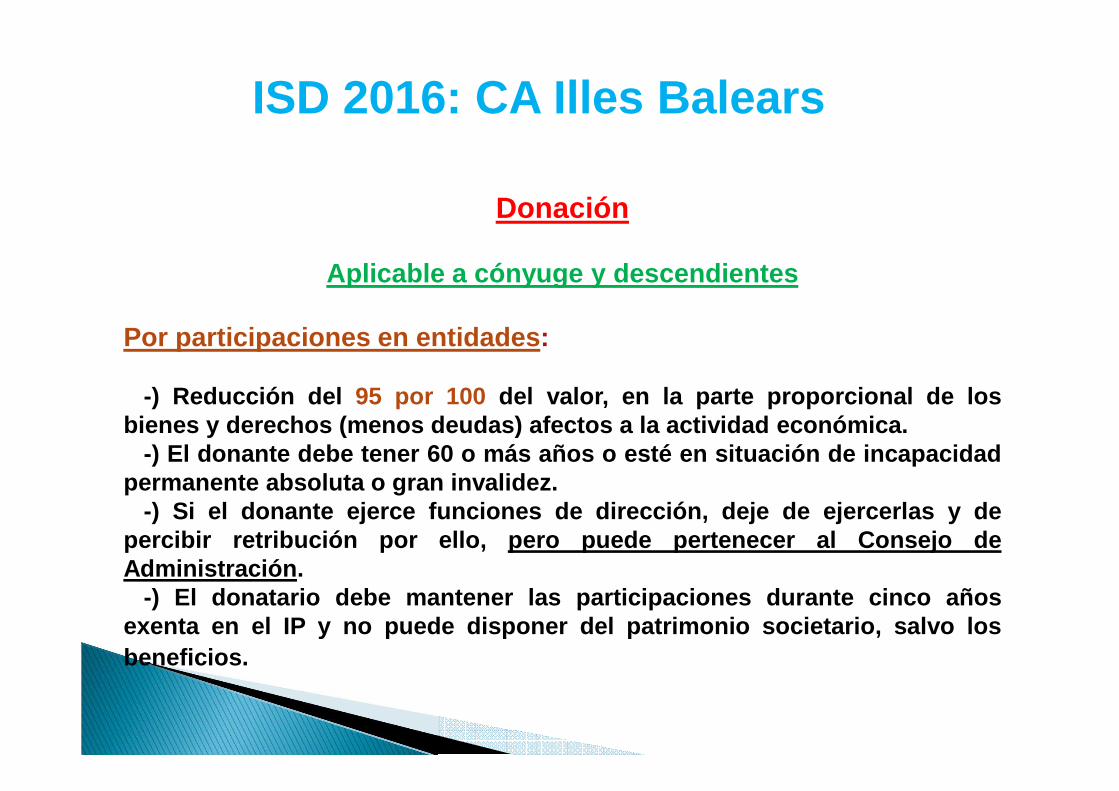

ISD 2016: CA Illes Balears

Donación

Aplicable a cónyuge y descendientes

Por participaciones en entidades :

-) Reducción del 95 por 100 del valor, en la parte proporcional de losbien es y derechos (menos deudas) afectos a la actividad económica.

-) El donante debe tener 60 o más años o esté en situación de incapacidadpermanente absoluta o gran invalidez.

-) Si el donante ejerce funciones de dirección, deje de ejercerlas y depercibir retribución por ello, pero puede pertenecer al Consejo deAdministración.

-) El donatario debe mantener las participaciones durante cinco añosexenta en el IP y no puede disponer del patrimonio societario, salvo losbeneficios.

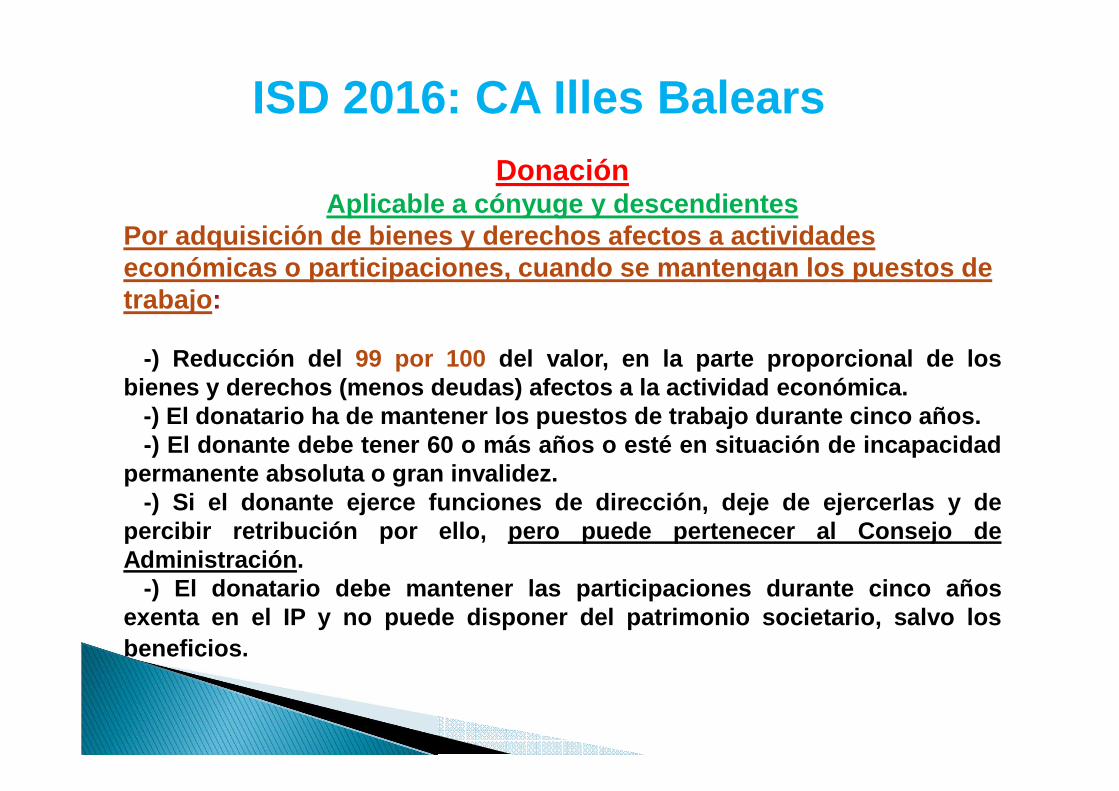

ISD 2016: CA Illes BalearsDonación

Aplicable a cónyuge y descendientesPor adquisición de bienes y derechos afectos a actividades económicas o participaciones, cuando se mantengan los puestos de trabajo:

-) Reducción del 99 por 100 del valor, en la parte proporcional de losbien es y derechos (menos deudas) afectos a la actividad económica.

-) El donatario ha de mantener los puestos de trabajo durante cinco años.-) El donante debe tener 60 o más años o esté en situación de incapacidad

permanente absoluta o gran invalidez.-) Si el donante ejerce funciones de dirección, deje de ejercerlas y de

percibir retribución por ello, pero puede pertenecer al Consejo deAdministración.

-) El donatario debe mantener las participaciones durante cinco añosexenta en el IP y no puede disponer del patrimonio societario, salvo losbeneficios.

ISD 2016: CA Illes Balears

Donación

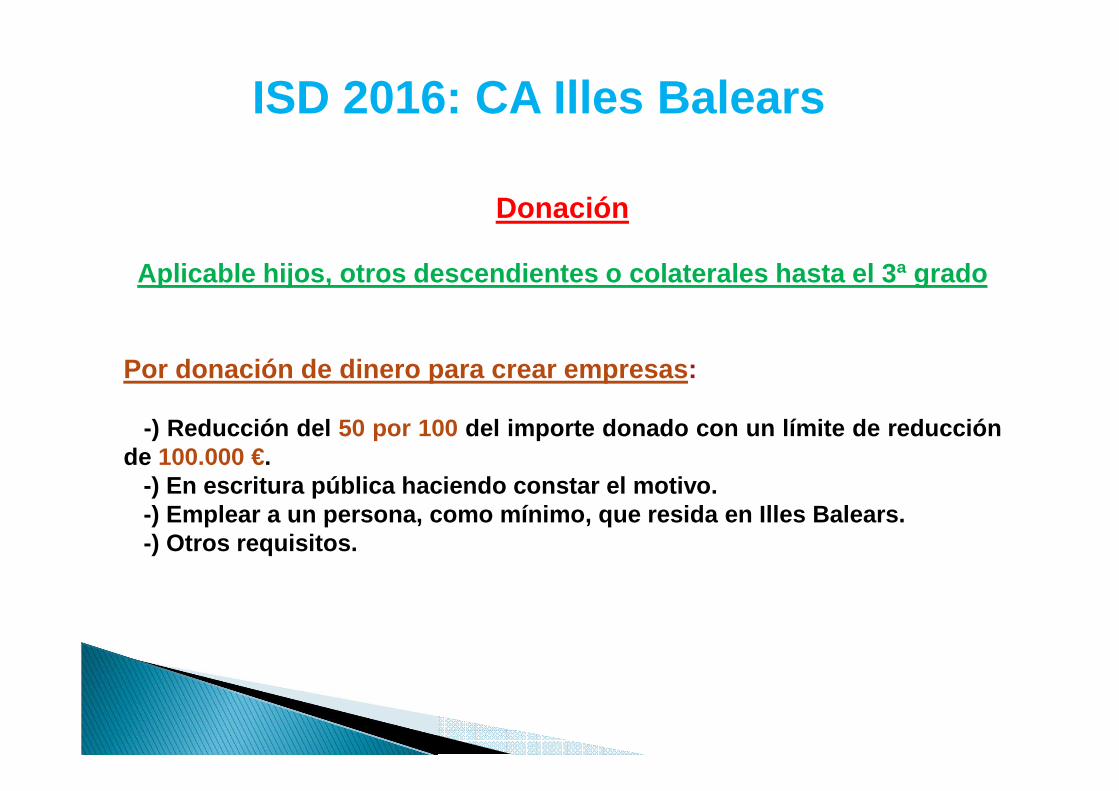

Aplicable hijos, otros descendientes o colaterales hasta el 3ª grado

Por donación de dinero para crear empresas:

-) Reducción del 50 por 100 del importe donado con un límite de reducciónde 100.000 €.

-) En escritura pública haciendo constar el motivo.-) Emplear a un persona, como mínimo, que resida en Illes Balears.-) Otros requisitos.

ISD 2016: CA Illes Balears

Donación

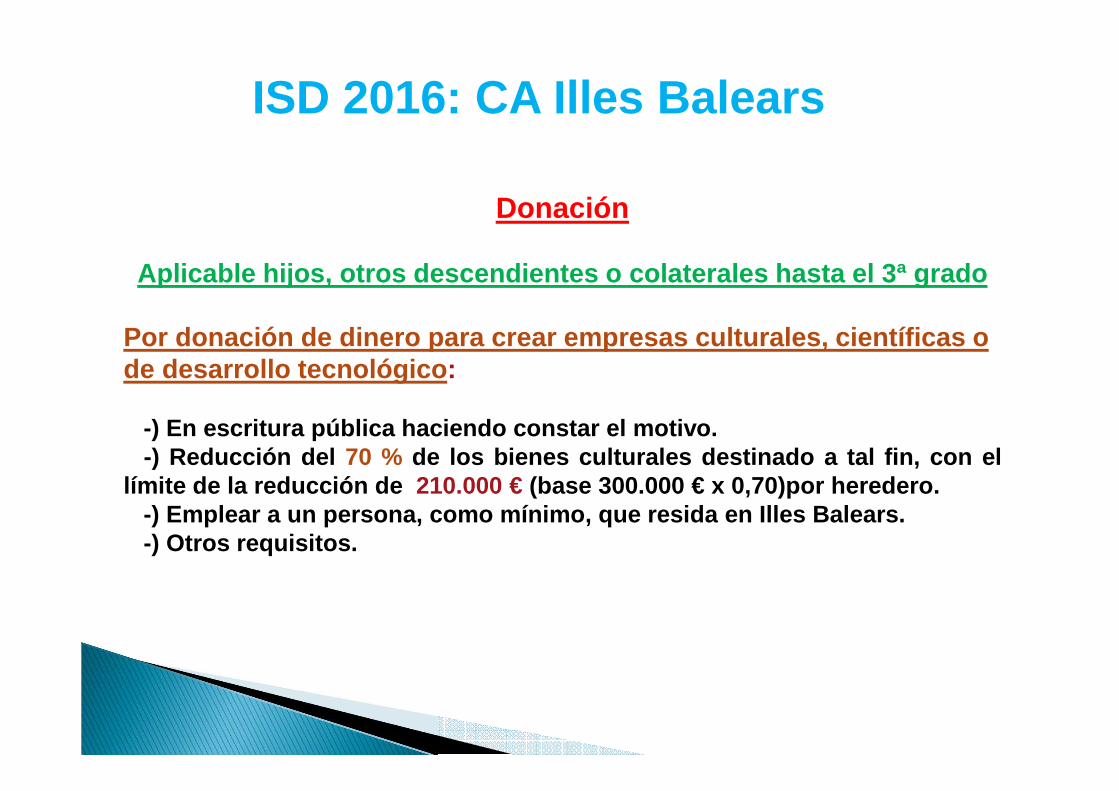

Aplicable hijos, otros descendientes o colaterales hasta el 3ª grado

Por donación de dinero para crear empresas culturales, científicas o de desarrollo tecnológico:

-) En escritura pública haciendo constar el motivo.-) Reducción del 70 % de los bienes culturales destinado a tal fin, con el

lími te de la reducción de 210.000 € (base 300.000 € x 0,70)por heredero.-) Emplear a un persona, como mínimo, que resida en Illes Balears.-) Otros requisitos.

ISD 2016: CA Illes Balears

Donación

Aplicable hijos, otros descendientes o colaterales hasta el 3ª grado

Por adquisiciones de bienes para la creación de empresas deportivas :

-) Reducción del 70 % de los bienes culturales destinado a tal fin, con ellími te de la reducción de 210.000 € por heredero.

-) Donación en escritura pública.-) Emplear a un persona, como mínimo, que resida en Illes Balears.-) Otros requisitos.

ISD 2016: CA Illes Balears

Donación

Descendientes y cónyuge

Por adquisiciones de bienes integrantes del patrimonio histórico o cultural de las Illes Balears :

-) Reducción del 99 % de su valor.

-) Requisito de mantenimiento durante cinco años.

ISD 2016: CA Illes Balears

Donación

Descendientes y cónyuge

Por adquisiciones de bienes integrantes del patrimonio histórico español o del patrimonio histórico o cultural de otras CCAA:

-) Reducción del 95 % de su valor.

-) Requisito de mantenimiento durante cinco años.

ISD 2016: CA Illes Balears

Donación

Aplicable a hijos o descendientes del donante menores de 36 años o discapacitados con determinado grado de minusvalía

Por adquisición de vivienda habitual:

-) 57 % de la vivienda que vaya a constituir la primera vivienda habitual deldonatario

-) Adquisición en pleno dominio.-) La renta general del donatario no puede exceder de 18.000 €.-) Valor no superior a 180.000 € y superficie no superior a 120 m2.-) Se ha de residir en la vivienda un mínimo de 3 años .

ISD 2016: CA Illes Balears

Donación

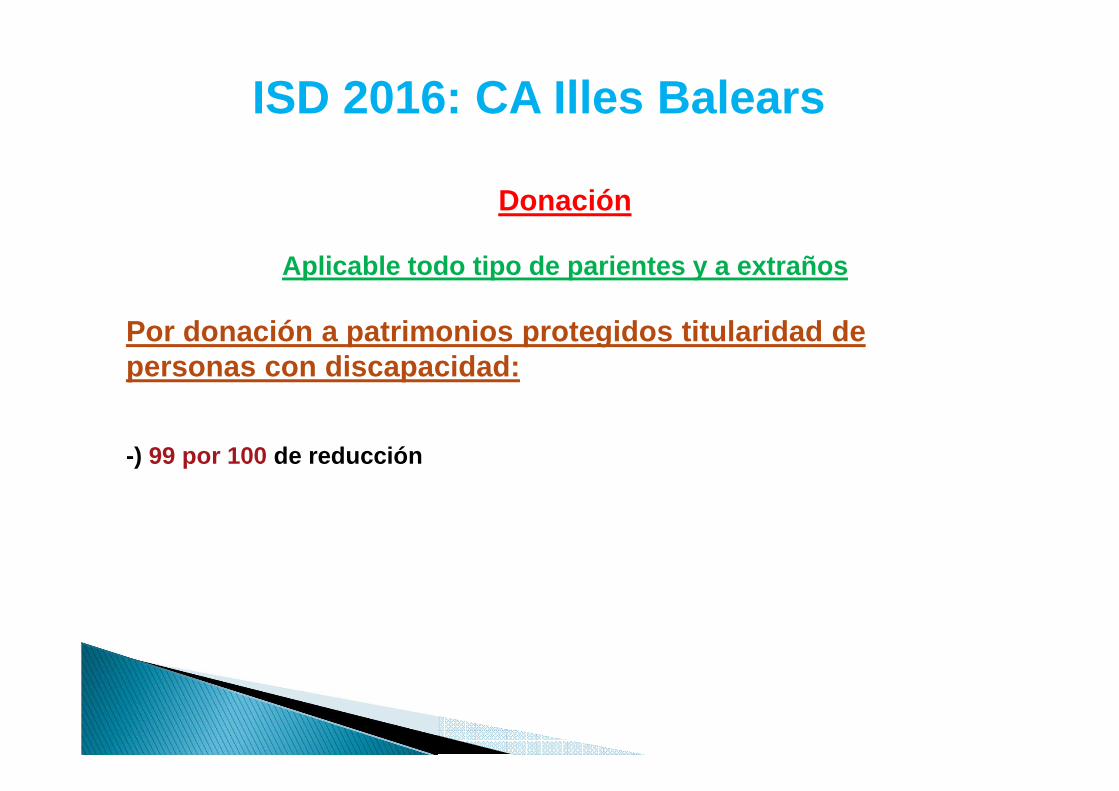

Aplicable todo tipo de parientes y a extraños

Por donación a patrimonios protegidos titularidad de personas con discapacidad:

-) 99 por 100 de reducción

ISD 2016: CA Illes Balears

Donación

Aplicable a hijos y otros descendientes

Por donación dineraria para la adquisición de la primera vivienda habitual:

-) 57 por 100 de reducción.-) Formalizarse en escritura pública, indicando la finalidad.-) Edad del donatario inferior a 36 años.-) El donatario debe tener un patrimonio inferior a 400.000 €.-) Límite máximo de la deducción 34,200 € (57 % sobre 60,000 €). Si

minusvalía, el límite de la deducción será de 51.300 €.