IMPUESTOS INTERNOS SOBRE...

14

IMPUESTOS INTERNOS SOBRE AUTOMOVILES. HISTORIA, REALIDAD ACTUAL y GRAVES CONSECUENCIAS DE APROBARSE SIN CAMBIOS EL PROYECTO DE IMPUESTOS INTERNOS PRESENTADO. Cámara de Importadores y Distribuidores Oficiales de Automotores (CIDOA). Diciembre de 2013. 1

Transcript of IMPUESTOS INTERNOS SOBRE...

IMPUESTOS INTERNOS SOBRE AUTOMOVILES.

HISTORIA, REALIDAD ACTUAL y GRAVES CONSECUENCIAS DE APROBARSE SIN CAMBIOS EL PROYECTO DE IMPUESTOS INTERNOS PRESENTADO.

Cámara de Importadores y Distribuidores Oficiales de Automotores (CIDOA).

Diciembre de 2013.

1

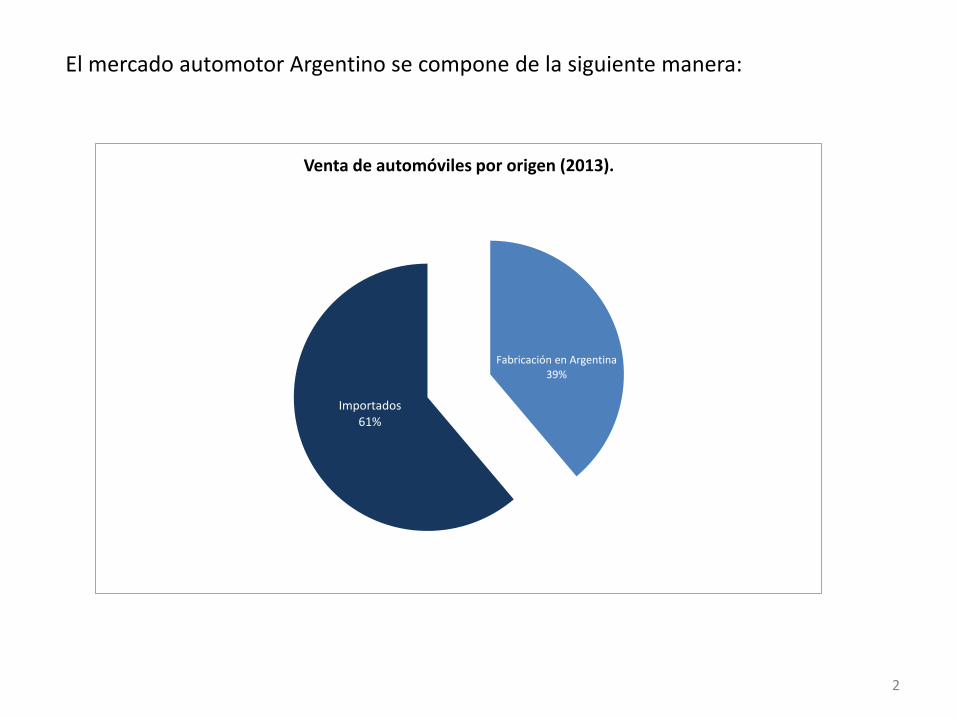

El mercado automotor Argentino se compone de la siguiente manera:

Fabricación en Argentina

39%

Importados 61%

Venta de automóviles por origen (2013).

2

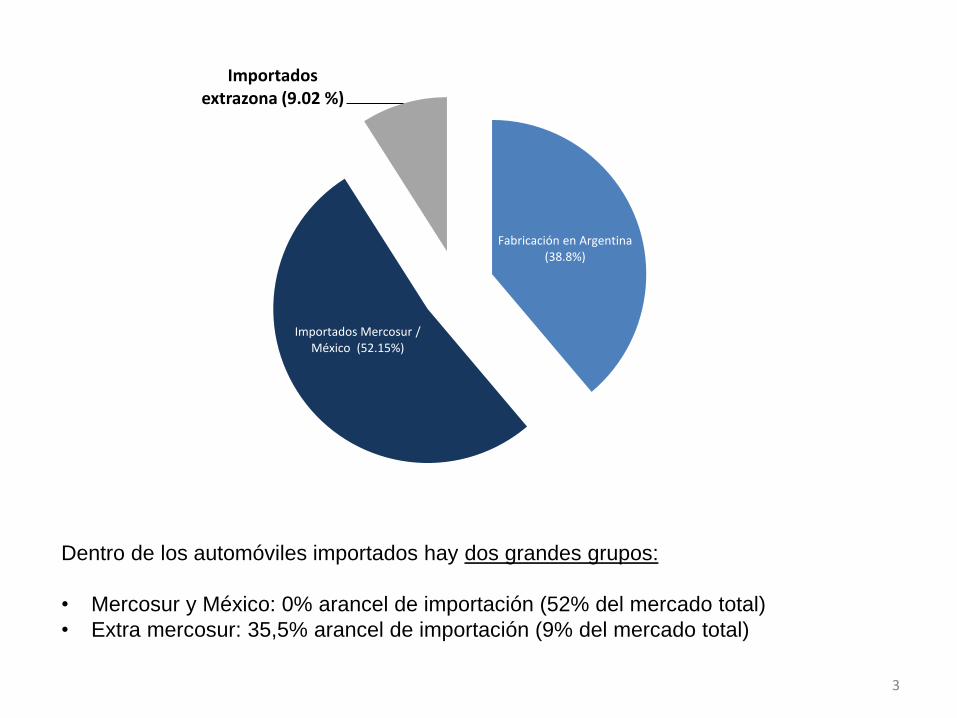

Dentro de los automóviles importados hay dos grandes grupos:

• Mercosur y México: 0% arancel de importación (52% del mercado total)

• Extra mercosur: 35,5% arancel de importación (9% del mercado total)

Fabricación en Argentina (38.8%)

Importados Mercosur / México (52.15%)

Importados extrazona (9.02 %)

3

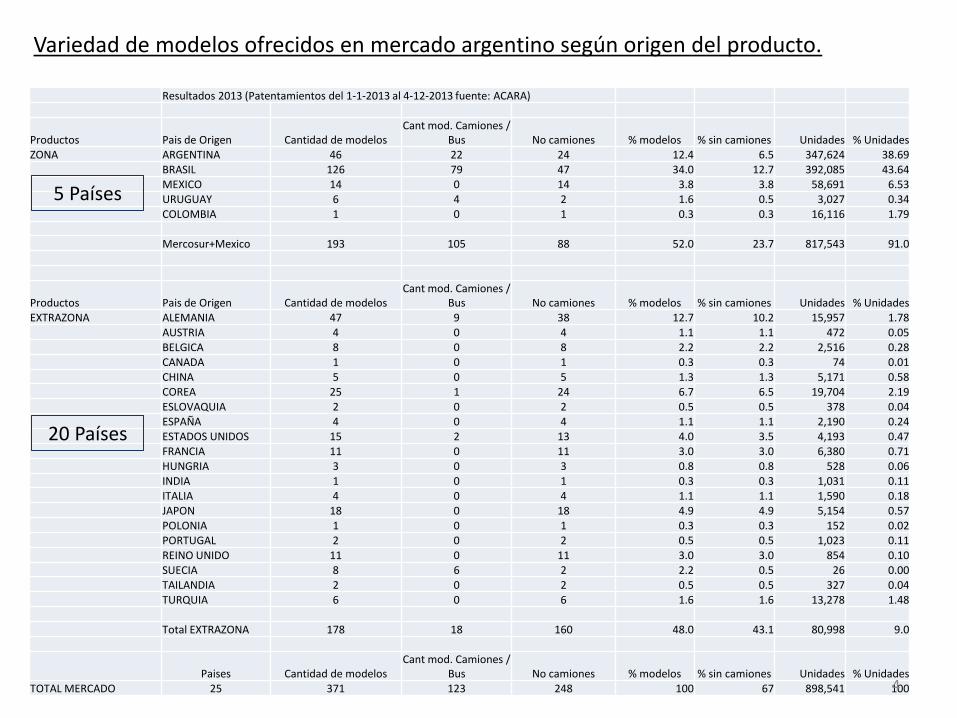

Variedad de modelos ofrecidos en mercado argentino según origen del producto.

Resultados 2013 (Patentamientos del 1-1-2013 al 4-12-2013 fuente: ACARA)

Productos Pais de Origen Cantidad de modelos Cant mod. Camiones /

Bus No camiones % modelos % sin camiones Unidades % Unidades ZONA ARGENTINA 46 22 24 12.4 6.5 347,624 38.69 BRASIL 126 79 47 34.0 12.7 392,085 43.64 MEXICO 14 0 14 3.8 3.8 58,691 6.53 URUGUAY 6 4 2 1.6 0.5 3,027 0.34 COLOMBIA 1 0 1 0.3 0.3 16,116 1.79 Mercosur+Mexico 193 105 88 52.0 23.7 817,543 91.0

Productos Pais de Origen Cantidad de modelos Cant mod. Camiones /

Bus No camiones % modelos % sin camiones Unidades % Unidades EXTRAZONA ALEMANIA 47 9 38 12.7 10.2 15,957 1.78 AUSTRIA 4 0 4 1.1 1.1 472 0.05 BELGICA 8 0 8 2.2 2.2 2,516 0.28 CANADA 1 0 1 0.3 0.3 74 0.01 CHINA 5 0 5 1.3 1.3 5,171 0.58 COREA 25 1 24 6.7 6.5 19,704 2.19 ESLOVAQUIA 2 0 2 0.5 0.5 378 0.04 ESPAÑA 4 0 4 1.1 1.1 2,190 0.24 ESTADOS UNIDOS 15 2 13 4.0 3.5 4,193 0.47 FRANCIA 11 0 11 3.0 3.0 6,380 0.71 HUNGRIA 3 0 3 0.8 0.8 528 0.06 INDIA 1 0 1 0.3 0.3 1,031 0.11 ITALIA 4 0 4 1.1 1.1 1,590 0.18 JAPON 18 0 18 4.9 4.9 5,154 0.57 POLONIA 1 0 1 0.3 0.3 152 0.02 PORTUGAL 2 0 2 0.5 0.5 1,023 0.11 REINO UNIDO 11 0 11 3.0 3.0 854 0.10 SUECIA 8 6 2 2.2 0.5 26 0.00 TAILANDIA 2 0 2 0.5 0.5 327 0.04 TURQUIA 6 0 6 1.6 1.6 13,278 1.48 Total EXTRAZONA 178 18 160 48.0 43.1 80,998 9.0

Paises Cantidad de modelos Cant mod. Camiones /

Bus No camiones % modelos % sin camiones Unidades % Unidades TOTAL MERCADO 25 371 123 248 100 67 898,541 100

20 Países

5 Países

4

Aspectos destacados del mercado:

• Sin tomar en cuenta los camiones, se producen en Argentina 24 modelos que representan solo el 6,5% de los modelos ofrecidos hoy.

• Debido a esto, la importación de zona y extrazona es imprescindible con el fin de

COMPLEMENTAR la oferta de producción local. (es imposible el autoabastecimiento en todos los segmentos, sobre todo los de bajo volumen que es inviable económicamente).

• Extrazona (a donde apunta el impuesto interno) aporta un 43% total de la variedad de

modelos (sin camiones). • Ese 43% de variedad representa solo el 9% del mercado total en volumen debido a la

alta presión impositiva que ya tributan (35,5% de arancel sobre precio CIF). • Penalizando aún más a estos segmentos no se conseguiría una reducción significativa

del déficit comercial ya que el mismo esta dado principalmente por dos motivos: 1) Importación de autopartes para la produccion local.

2) Importación de productos de zona (Brasil y México) sin arancel.

• Tampoco se conseguiría una mejor recaudación sino todo lo contrario debido a la esperable caída en ventas por el aumento considerable de los precios.

5

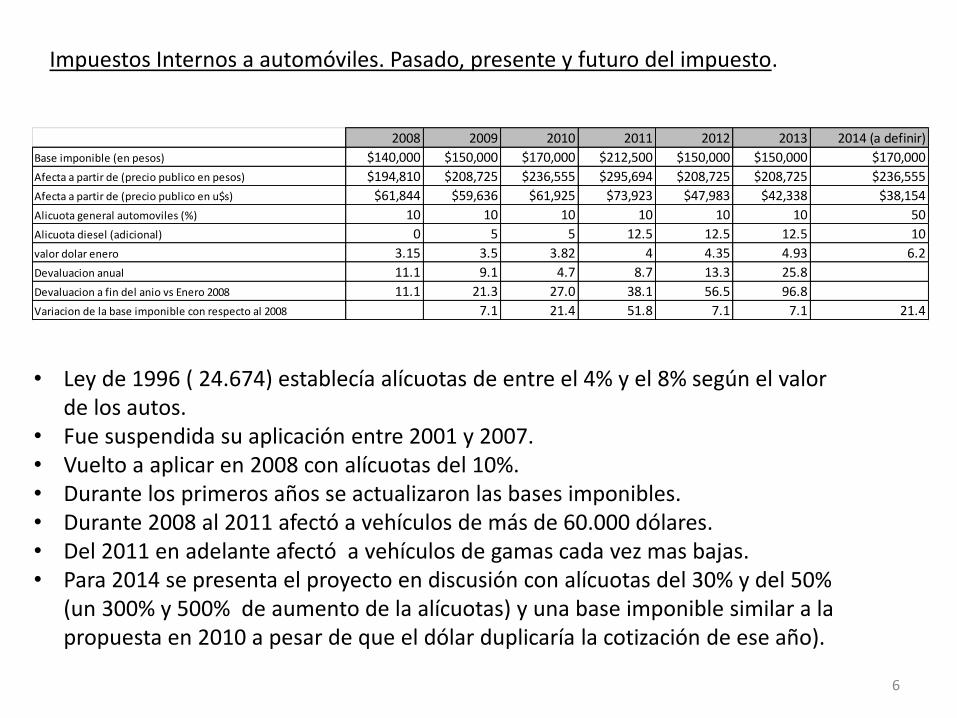

Impuestos Internos a automóviles. Pasado, presente y futuro del impuesto.

• Ley de 1996 ( 24.674) establecía alícuotas de entre el 4% y el 8% según el valor de los autos.

• Fue suspendida su aplicación entre 2001 y 2007. • Vuelto a aplicar en 2008 con alícuotas del 10%. • Durante los primeros años se actualizaron las bases imponibles. • Durante 2008 al 2011 afectó a vehículos de más de 60.000 dólares. • Del 2011 en adelante afectó a vehículos de gamas cada vez mas bajas. • Para 2014 se presenta el proyecto en discusión con alícuotas del 30% y del 50%

(un 300% y 500% de aumento de la alícuotas) y una base imponible similar a la propuesta en 2010 a pesar de que el dólar duplicaría la cotización de ese año).

2008 2009 2010 2011 2012 2013 2014 (a definir)

Base imponible (en pesos) $140,000 $150,000 $170,000 $212,500 $150,000 $150,000 $170,000

Afecta a partir de (precio publico en pesos) $194,810 $208,725 $236,555 $295,694 $208,725 $208,725 $236,555

Afecta a partir de (precio publico en u$s) $61,844 $59,636 $61,925 $73,923 $47,983 $42,338 $38,154

Alicuota general automoviles (%) 10 10 10 10 10 10 50

Alicuota diesel (adicional) 0 5 5 12.5 12.5 12.5 10

valor dolar enero 3.15 3.5 3.82 4 4.35 4.93 6.2

Devaluacion anual 11.1 9.1 4.7 8.7 13.3 25.8

Devaluacion a fin del anio vs Enero 2008 11.1 21.3 27.0 38.1 56.5 96.8

Variacion de la base imponible con respecto al 2008 7.1 21.4 51.8 7.1 7.1 21.4

6

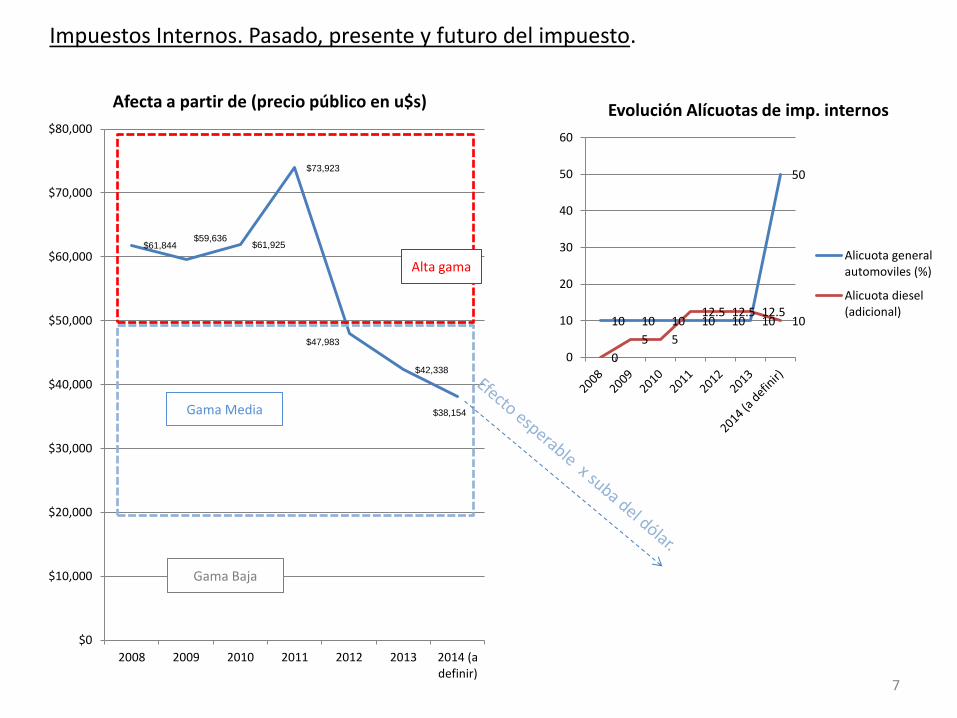

Impuestos Internos. Pasado, presente y futuro del impuesto.

$61,844 $59,636

$61,925

$73,923

$47,983

$42,338

$38,154

$0

$10,000

$20,000

$30,000

$40,000

$50,000

$60,000

$70,000

$80,000

2008 2009 2010 2011 2012 2013 2014 (adefinir)

Afecta a partir de (precio público en u$s)

Alta gama

Gama Media

Gama Baja

10 10 10 10 10 10

50

0

5 5

12.5 12.5 12.5 10

0

10

20

30

40

50

60

Evolución Alícuotas de imp. internos

Alicuota generalautomoviles (%)

Alicuota diesel(adicional)

7

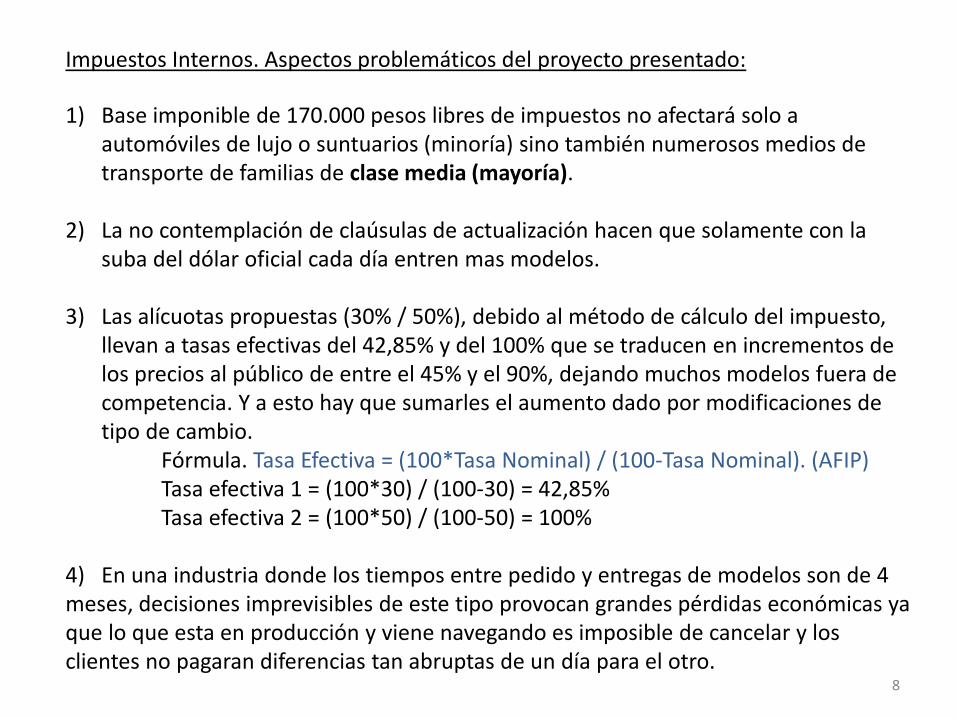

Impuestos Internos. Aspectos problemáticos del proyecto presentado:

1) Base imponible de 170.000 pesos libres de impuestos no afectará solo a automóviles de lujo o suntuarios (minoría) sino también numerosos medios de transporte de familias de clase media (mayoría).

2) La no contemplación de claúsulas de actualización hacen que solamente con la suba del dólar oficial cada día entren mas modelos.

3) Las alícuotas propuestas (30% / 50%), debido al método de cálculo del impuesto, llevan a tasas efectivas del 42,85% y del 100% que se traducen en incrementos de los precios al público de entre el 45% y el 90%, dejando muchos modelos fuera de competencia. Y a esto hay que sumarles el aumento dado por modificaciones de tipo de cambio.

Fórmula. Tasa Efectiva = (100*Tasa Nominal) / (100-Tasa Nominal). (AFIP) Tasa efectiva 1 = (100*30) / (100-30) = 42,85% Tasa efectiva 2 = (100*50) / (100-50) = 100% 4) En una industria donde los tiempos entre pedido y entregas de modelos son de 4 meses, decisiones imprevisibles de este tipo provocan grandes pérdidas económicas ya que lo que esta en producción y viene navegando es imposible de cancelar y los clientes no pagaran diferencias tan abruptas de un día para el otro. 8

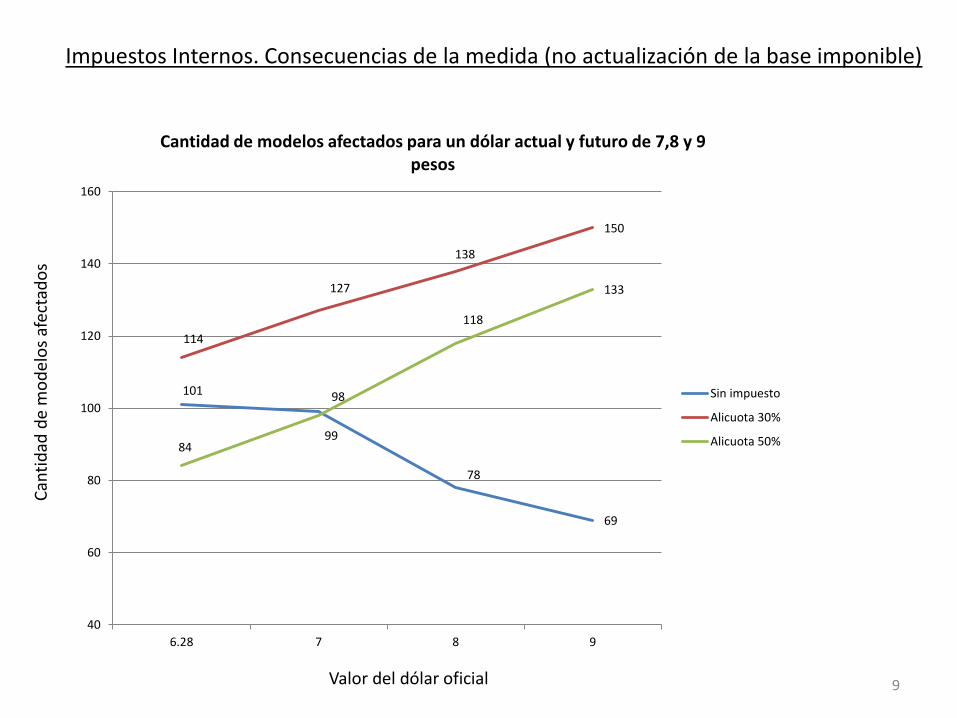

Impuestos Internos. Consecuencias de la medida (no actualización de la base imponible)

101

99

78

69

114

127

138

150

84

98

118

133

40

60

80

100

120

140

160

6.28 7 8 9

Cantidad de modelos afectados para un dólar actual y futuro de 7,8 y 9 pesos

Sin impuesto

Alicuota 30%

Alicuota 50%

Valor del dólar oficial

Can

tid

ad d

e m

od

elo

s af

ecta

do

s

9

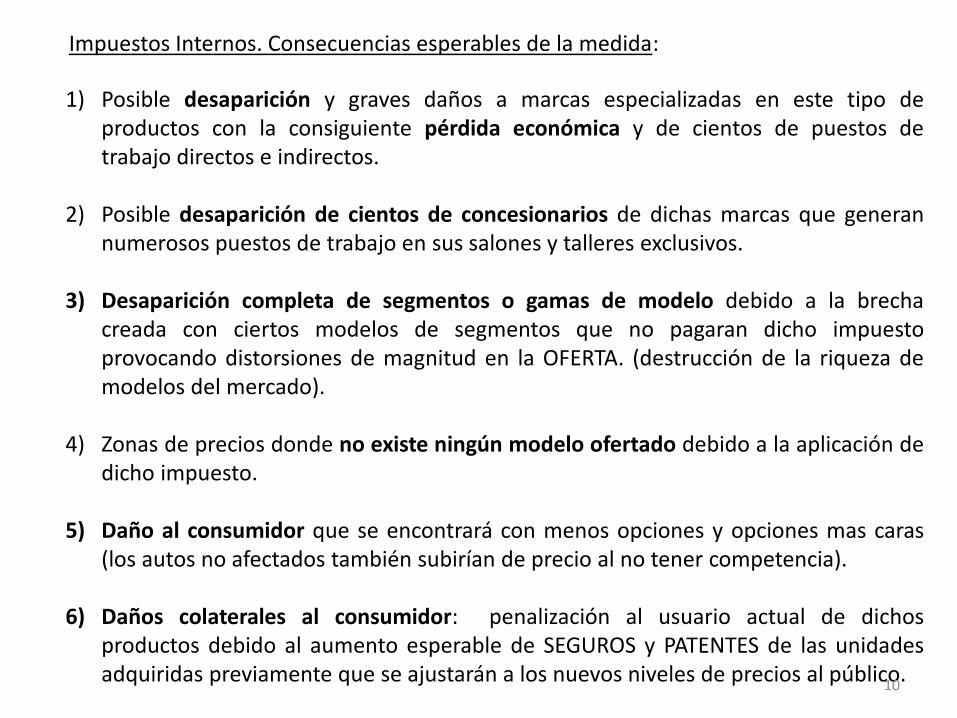

Impuestos Internos. Consecuencias esperables de la medida:

1) Posible desaparición y graves daños a marcas especializadas en este tipo de productos con la consiguiente pérdida económica y de cientos de puestos de trabajo directos e indirectos.

2) Posible desaparición de cientos de concesionarios de dichas marcas que generan numerosos puestos de trabajo en sus salones y talleres exclusivos.

3) Desaparición completa de segmentos o gamas de modelo debido a la brecha creada con ciertos modelos de segmentos que no pagaran dicho impuesto provocando distorsiones de magnitud en la OFERTA. (destrucción de la riqueza de modelos del mercado).

4) Zonas de precios donde no existe ningún modelo ofertado debido a la aplicación de dicho impuesto.

5) Daño al consumidor que se encontrará con menos opciones y opciones mas caras (los autos no afectados también subirían de precio al no tener competencia).

6) Daños colaterales al consumidor: penalización al usuario actual de dichos productos debido al aumento esperable de SEGUROS y PATENTES de las unidades adquiridas previamente que se ajustarán a los nuevos niveles de precios al público.

10

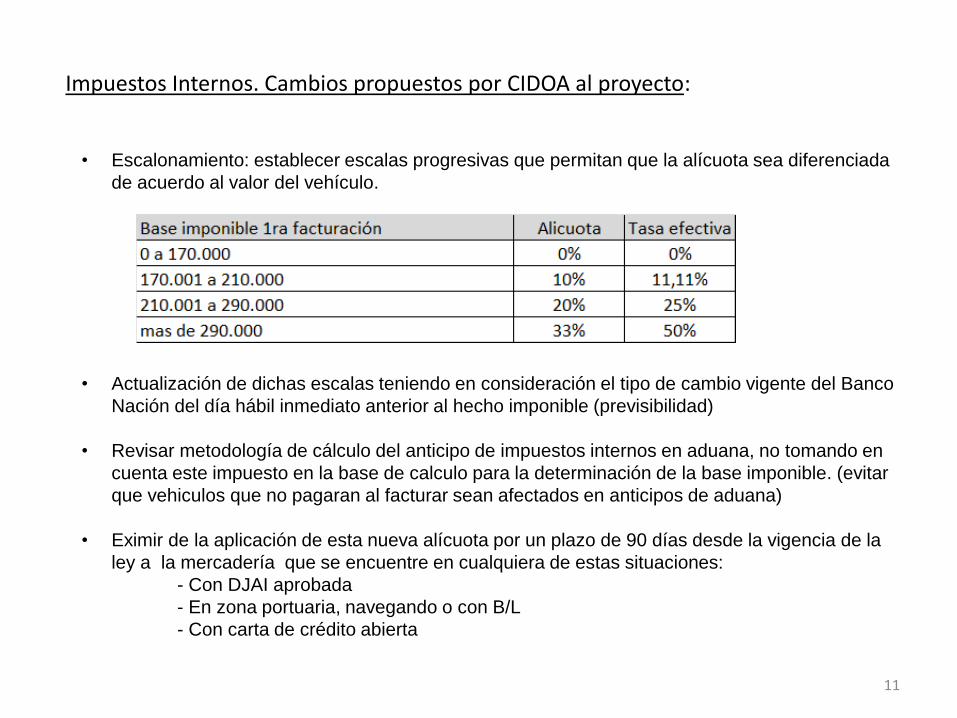

Impuestos Internos. Cambios propuestos por CIDOA al proyecto:

• Escalonamiento: establecer escalas progresivas que permitan que la alícuota sea diferenciada

de acuerdo al valor del vehículo.

• Actualización de dichas escalas teniendo en consideración el tipo de cambio vigente del Banco

Nación del día hábil inmediato anterior al hecho imponible (previsibilidad)

• Revisar metodología de cálculo del anticipo de impuestos internos en aduana, no tomando en

cuenta este impuesto en la base de calculo para la determinación de la base imponible. (evitar

que vehiculos que no pagaran al facturar sean afectados en anticipos de aduana)

• Eximir de la aplicación de esta nueva alícuota por un plazo de 90 días desde la vigencia de la

ley a la mercadería que se encuentre en cualquiera de estas situaciones:

- Con DJAI aprobada

- En zona portuaria, navegando o con B/L

- Con carta de crédito abierta

11

Aún estamos a tiempo de evitar graves daños a los

consumidores, trabajadores, empresas y a la recaudación

del Estado Nacional, de provincias y municipios.

Les pedimos por favor a los señores Senadores de la Nación

que tengan en cuenta este informe al momento de tratar esta

modificación a la ley.

Muchas gracias.

12

Anexo 1.

Rol de importadores en el mercado.

Lineamientos sobre la necesidad de la importación extrazona.

Se define a los productos extrazona como todos aquellos modelos provenientes de fuera del Mercosur y

México. Es decir todos los vehículos importados de terceros países que no sean Brasil, Uruguay y México.

Los productos extrazona pagan hoy un arancel de importación del 35% sobre los precios CIF

(FOB+flete+seguro). Todas las unidades provenientes de Brasil, Uruguay y México no pagan arancel de

importación debido a acuerdos de libre comercio entre dichos países y los productos se consideran

intrazona.

Rol de los importadores extrazona:

• Ofrecer vehículos que no se fabrican en el Mercosur o con características de avanzado nivel tecnológico

a los que si se fabrican (complementación de la oferta en el mercado local). Se ofrecen más de 150

modelos de origen extrazona (mas sus respectivas versiones para cada modelo).

• Generar ¨sana¨ competencia con los vehículos que se fabrican en la zona Mercosur (precio, calidad,

seguridad, prestaciones) pese a pagar el 35% de arancel.

• Actuar como referencia de precio.

• Abastecer mejor el mercado local en un momento de escasez de producto que actualmente produce

demoras de entrega.

• Aportar un importante ingreso adicional al estado nacional vía tributo del 35,5% del impuesto de

importación para los vehículos extrazona (sobre precio CIF), estimado en varios cientos de millones de

pesos.

• Generación de puestos de trabajo del distribuidor, su red exclusiva de concesionarios y servicios y de

diversos proveedores y servicios.

Un mercado con más marcas y más modelos es un mercado más competitivo y por lo tanto mejor para los

930.000 consumidores de cero km que se estiman para el 2013. 13

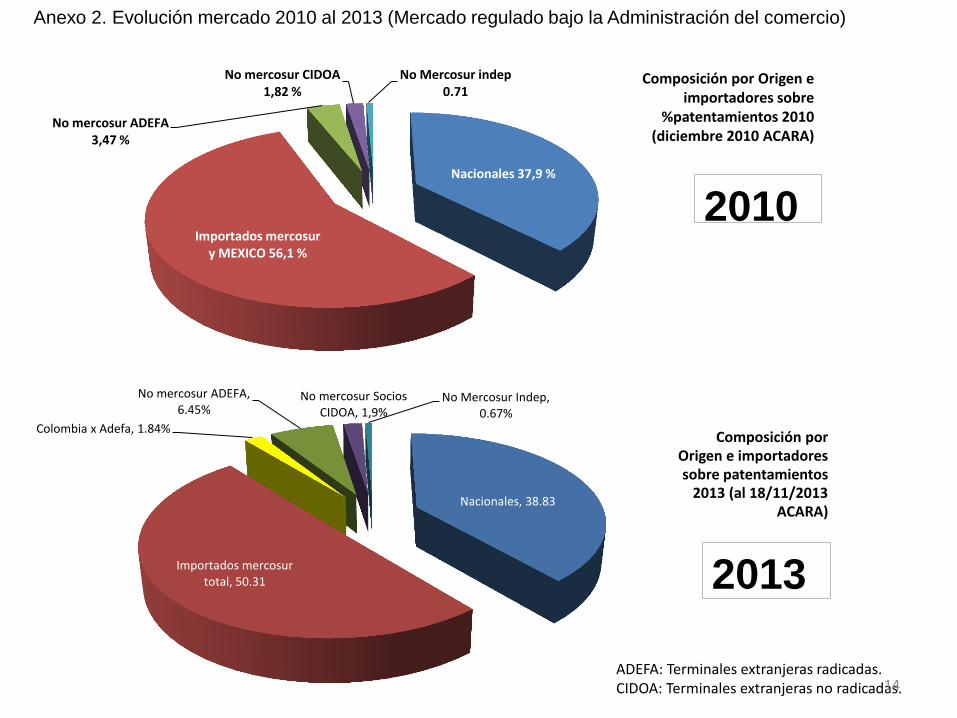

Anexo 2. Evolución mercado 2010 al 2013 (Mercado regulado bajo la Administración del comercio)

Nacionales 37,9 %

Importados mercosur y MEXICO 56,1 %

No mercosur ADEFA 3,47 %

No mercosur CIDOA 1,82 %

No Mercosur indep 0.71

2010

Nacionales, 38.83

Importados mercosur total, 50.31

Colombia x Adefa, 1.84%

No mercosur ADEFA, 6.45%

No mercosur Socios CIDOA, 1,9%

No Mercosur Indep, 0.67%

Composición por Origen e importadores sobre

%patentamientos 2010 (diciembre 2010 ACARA)

Composición por Origen e importadores sobre patentamientos

2013 (al 18/11/2013 ACARA)

2013

ADEFA: Terminales extranjeras radicadas. CIDOA: Terminales extranjeras no radicadas. 14