INCIDENCIA DE LAS MODIFICACIONES TRIBUTARIAS EN LA...

51

Facultad de Ciencias Sociales y Jurídicas UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas Trabajo Fin de Grado INCIDENCIA DE LAS MODIFICACIONES TRIBUTARIAS EN LA RECAUDACIÓN FISCAL Alumno: Trinidad García Chica Junio, 2015

Transcript of INCIDENCIA DE LAS MODIFICACIONES TRIBUTARIAS EN LA...

Fa

cultad d

e C

iencia

s S

ocia

les y

Jurí

dic

as

UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

INCIDENCIA DE LAS

MODIFICACIONES

TRIBUTARIAS EN LA

RECAUDACIÓN FISCAL

Alumno: Trinidad García Chica

Junio, 2015

2

ÍNDICE

Resumen .................................................................................................................................... 5

Abstract ..................................................................................................................................... 5

1. Introducción .......................................................................................................................... 7

2. Sistema Tributario Español................................................................................................. 9

2.1 Finalidad ........................................................................................................................... 9

2.2 Ingresos tributarios ........................................................................................................... 9

2.3 Estructura de los ingresos tributarios ............................................................................... 9

2.3.1 Tasas ..................................................................................................................... 10

2.3.2 Contribuciones Especiales .................................................................................... 11

2.3.3 Impuestos ............................................................................................................. 12

2.3.3.1 Clasificación ............................................................................................. 13

2.4 Impuestos directos e indirectos ...................................................................................... 14

2.4.1 Impuestos directos ................................................................................................ 14

2.4.1.1 El Impuesto sobre la Renta de las Personas Físicas (IRPF) ..................... 15

2.4.1.2 El Impuesto sobre Sociedades (IS) ........................................................... 18

2.4.2 Impuestos indirectos ............................................................................................. 20

2.4.2.1 El Impuesto sobre el Valor Añadido (IVA) ............................................. 21

2.5 Recaudación ................................................................................................................... 23

3. Modificaciones tributarias en el Sistema Fiscal .............................................................. 25

3.1 Origen ............................................................................................................................. 25

3.1.1 Reforma de 1845 .................................................................................................. 25

3.1.2 Reforma de Fernández Villaverde ........................................................................ 25

3.1.3 Reformas tributarias durante la dictadura ............................................................ 26

3.1.3.1 Reforma de 1940 ...................................................................................... 26

3.1.3.2 Reforma de 1957 ...................................................................................... 26

3

3.1.3.3 Reforma de 1964 ...................................................................................... 27

3.1.4 Reformas fiscales durante la democracia ............................................................. 27

3.2 Modificaciones en las principales figuras impositivas .................................................. 28

3.2.1 Análisis en el ámbito de la imposición directa ..................................................... 28

3.2.2 Análisis en el ámbito de la imposición indirecta.................................................. 29

3.3 Conclusión ...................................................................................................................... 30

4. Incidencia de las modificaciones tributarias en la Recaudación Fiscal......................... 31

4.1 Introducción ................................................................................................................... 31

4.2 Imposición Directa ......................................................................................................... 33

4.2.1 Impuesto sobre la Renta de las Personas Físicas .................................................. 33

4.2.2 Impuesto sobre Sociedades .................................................................................. 35

4.3 Imposición Indirecta ....................................................................................................... 38

4.3.1 Impuesto sobre el Valor Añadido ......................................................................... 39

4.4 Conclusión ...................................................................................................................... 41

5. Conclusiones ....................................................................................................................... 45

Bibliografía ............................................................................................................................. 47

ÍNDICE DE FIGURAS

Figura 1. Base Imponible General y del Ahorro del IRPF ....................................................... 17

Figura 2. Base Imponible del IS ............................................................................................... 19

ÍNDICE DE TABLAS

Tabla 1. Total Ingresos Tributarios 2009-2013 (millones de euros) ........................................ 24

Tabla 2. Total Ingresos Tributarios 2003-2007 (millones de euros) ........................................ 32

Tabla 3. Total Recaudación IS (millones de euros) ................................................................. 36

Tabla 4. Ingresos Tributarios totales 2015 (millones de euros) ............................................... 42

4

Tabla 5. Evolución de ingresos (totales y homogéneos) y devoluciones por

figuras (tasas de variación anual) .......................................................................... 43

ÍNDICE DE GRÁFICOS

Gráfico 1. Total Ingresos Tributarios (millones de euros) ....................................................... 30

Gráfico 2. Recaudación consolidada total Impuestos Directos ................................................ 33

Gráfico 3. Recaudación total sobre la Renta de las Personas Físicas ...................................... 35

Gráfico 4. Recaudación total del Impuesto sobre Sociedades ................................................. 38

Gráfico 5. Recaudación consolidada total Impuestos Indirectos ............................................. 39

Gráfico 6. Recaudación total del Impuesto sobre el Valor Añadido ........................................ 41

ÍNDICE DE ANEXOS

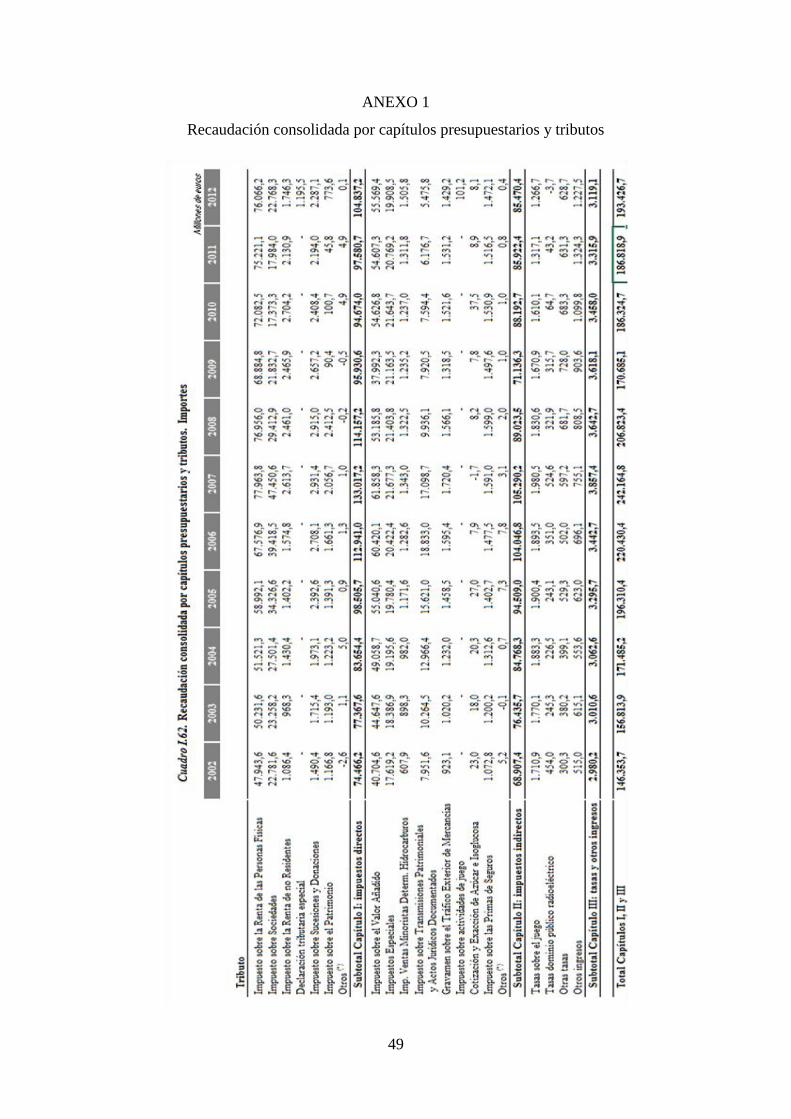

Anexo 1. Recaudación consolidada por capítulos presupuestarios y tributos .......................... 49

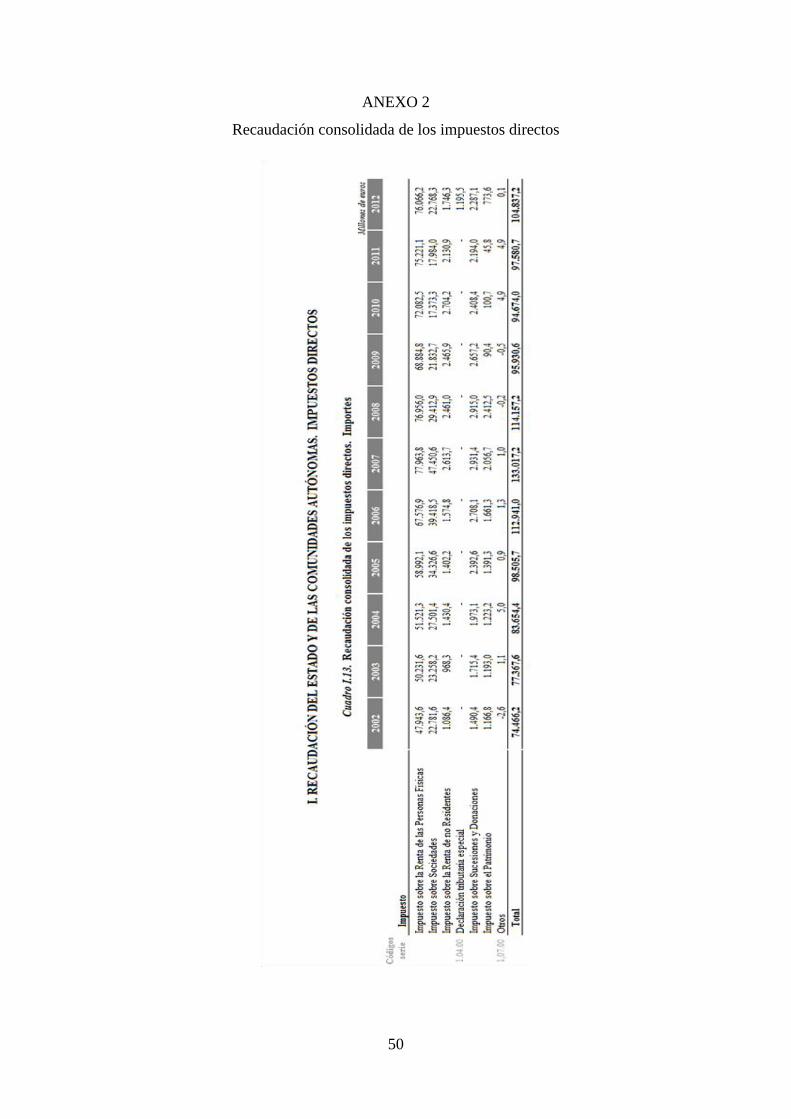

Anexo 2. Recaudación consolidada de los impuestos directos ................................................ 50

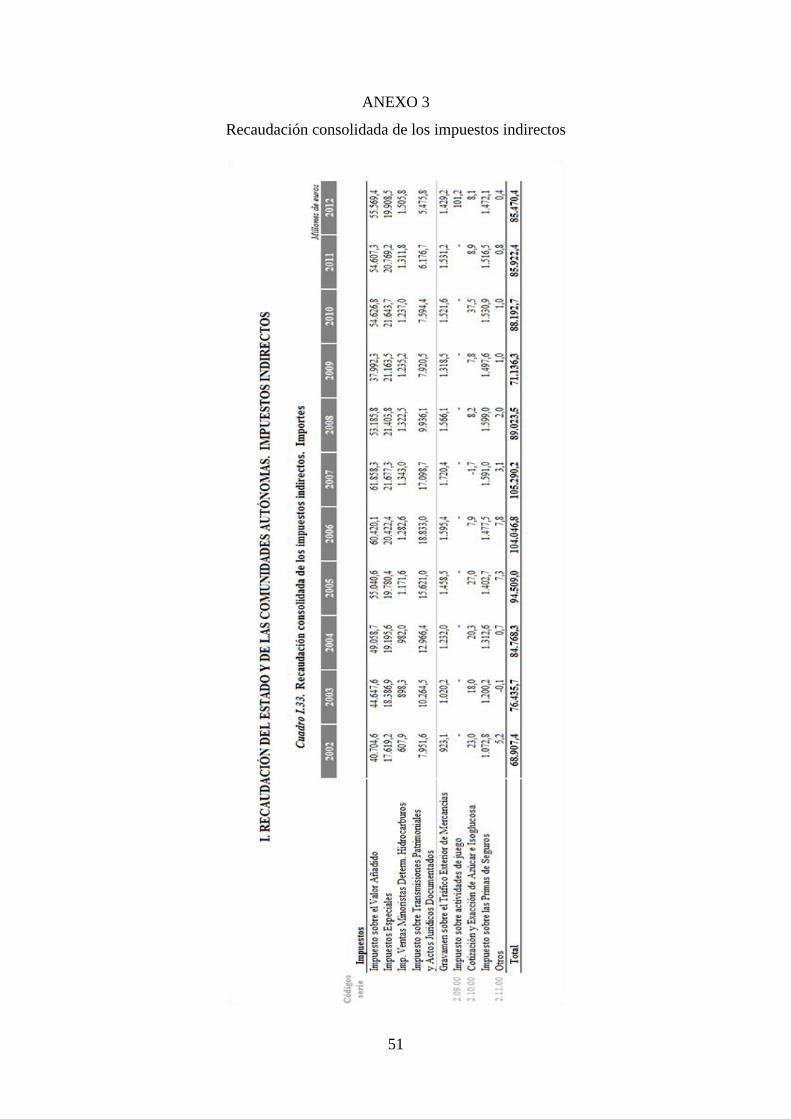

Anexo 3. Recaudación consolidada de los impuestos indirectos ............................................. 51

5

RESUMEN

Ante la extensión y difusión mundial de la crisis económica internacional, las

instituciones se plantean cómo afrontar la solución de los problemas económicos y sociales de

los diferentes países.

La economía española se ha enfrentado a una serie de factores, entre ellos un alto nivel

de incertidumbre, que le han supuesto falta de liquidez y financiación a corto plazo. El

consumo y la inversión, que mueven la economía de cualquier lugar, en nuestro caso se han

estancado.

El sistema fiscal español, inmerso a lo largo de su historia en una serie de cambios

constantes, es un elemento esencial para el funcionamiento de las sociedades, debido a su

objetivo de aportar los recursos necesarios para financiar los gastos colectivos. En particular,

debe financiar el Estado del Bienestar, por lo que su primer requisito es, un sistema fiscal con

capacidad recaudatoria sustancial.

Los impuestos, relacionados con el nivel de actividad económica, son las principales

fuentes recaudatorias del Estado y van a constituir el grueso del presente trabajo, cuyo

objetivo es abordar las distintas modificaciones tributarias que ha sufrido la recaudación

fiscal.

ABSTRACT

Given the spread and the worldwide dissemination of the global economic crisis,

the institutions are contemplating how to face the solution of economic and social

problems of the different countries.

The Spanish economy has faced to a number of factors, including a high level of

uncertainty, which has supposed a lack of liquidity and a short-term funding. The

consumption and investment, which move the economy of any country, have become stagnant

in our particular case.

The Spanish Tax System, which has been immersed in a constant number of changes

throughout its history, is a key element for the functioning of societies due to its goal of

contributing necessary resources in order to finance collective consumption expenditure. In

6

particular, it must fund the Welfare State, so its first requirement is to own a tax system with a

high fund-raising ability.

Taxes, relating to the level of economic activity, are the main State’s fund-raising

sources and they constitute the bulk of this study, whose objective is to deal with the

different tax modifications that tax collection has undergone.

7

1. INTRODUCCIÓN

Tras superar todas las asignaturas cursadas en el Grado de Administración y Dirección

de Empresas, durante cuatro años, finaliza esta etapa con la exposición del Trabajo Fin de

Grado, elaborado a partir de los conocimientos tanto teóricos como prácticos adquiridos

durante este ciclo.

En el presente trabajo, se asienta la base obtenida en la asignatura de fiscalidad sobre

tributación empresarial; una base completada, a su vez, con la materia impartida en Sector

Público.

Dicha disciplina, se centra en el estudio del contexto económico nacional e

internacional de la empresa, es decir, su entorno externo y el impacto que éste provoca desde

la perspectiva del sector público, proporcionando así nociones básicas sobre el sistema de

financiación de la Hacienda Pública Española.

Concretamente, nos vamos a centrar en la evolución del Sistema Fiscal Español y su

repercusión en los principales impuestos tanto directos como indirectos: Impuesto sobre la

Renta de las Personas Físicas (IRPF), Impuesto Sobre Sociedades (IS), e Impuesto sobre el

Valor Añadido (IVA).

El diccionario de la Real Academia Española, define impuesto como: “Tributo que se

exige en función de la capacidad económica de los obligados a su pago”, constituyendo uno

de los principales instrumentos del Estado en materia de recaudación.

El motivo principal por el que los impuestos van a ser el objeto central de estudio de

este trabajo, es la capacidad que tiene el Estado para, a través de su intervención en la

asignación de ingresos de la población, influir en el fomento y desarrollo económico del país.

Son el “pan de cada día” tanto de personas físicas como jurídicas, obligadas ambas a

contribuir con sus ganancias al mantenimiento de los gastos públicos, de ahí que resulten

materia de interés general.

De lo anteriormente expuesto, deriva el objetivo del presente TFG: conocer los

distintos tipos de tributos que existen en España y estudiar, en profundidad, aquellos que

tienen mayor repercusión, observando cómo su evolución ha podido interferir en la situación

del País.

Se pretende que a partir de la investigación realizada, toda persona que acceda al

contenido pueda obtener un conocimiento especializado que le permita entender, con una

8

visión crítica, el papel fundamental y decisivo que sobre todo en tiempos difíciles, juega el

Sistema Tributario Español y cómo un funcionamiento adecuado del mismo, puede contribuir

tanto a una mejor redistribución del ingreso, como a una mayor eficiencia económica.

La estructura que presenta este TFG se puede dividir en tres bloques fundamentales. El

primero de ellos comienza con una pequeña introducción sobre el sistema fiscal, con la que

se intenta dar una visión global sobre su funcionamiento. En él se estudian de forma detallada

sus figuras tributarias, siendo el objeto fundamental de estudio los diferentes tipos de

impuestos.

En segundo lugar se hace un viaje en el tiempo a través del cual se analiza la

evolución del sistema fiscal desde su origen. Por lo que respecta al último bloque, se observan

los efectos que ha sufrido la recaudación fiscal como consecuencia de los cambios

impositivos producidos, diferenciando entre impuestos directos e indirectos.

El trabajo finaliza con la incorporación de una serie de conclusiones acerca de la

consecución del objetivo perseguido y una opinión personal sobre posibles medidas que

podrían tomarse a raíz de este estudio realizado y de la conclusión final obtenida.

9

2. SISTEMA TRIBUTARIO ESPAÑOL

2.1 Finalidad

La sociedad y los gastos públicos hacen necesaria la existencia de una financiación

por parte del Estado, por lo que se requieren unos ingresos tributarios.

“El fin primordial de los tributos es obtener ingresos para financiar el sostenimiento

de los gastos públicos y pueden servir como instrumentos de política económica debiendo

atender a los principios y fines de la Constitución” (Albi, 2013:1).

2.2 Ingresos tributarios

El sistema tributario, en principio, puede definirse como el conjunto de tributos que,

racionalmente ordenados, se hallan establecidos en un país y en un momento determinado,

exigidos por los distintos niveles de las Haciendas Públicas de un Estado para la obtención de

ingresos coactivos con los que financiar la realización de los gastos públicos. Son

considerados como “la principal fuente de ingresos que percibe el sector público para

financiar sus gastos son los tributos” (Rueda, 2012: 25).

Así, los tributos, de acuerdo con lo establecido en el artículo 2.1 de la Ley General

Tributaria pueden ser considerados “además de ser medios para obtener los recursos

necesarios para el sostenimiento de los gastos públicos, podrán servir como instrumentos de

la política económica general y atender a la realización de los principios y fines contenidos

en la Constitución” (BOE, 2014: 11).

Por tanto, tras una revisión exhaustiva de la bibliografía consultada, se ha podido

comprobar que la mayoría de los autores, al igual que La Ley General Tributaria, dan la

siguiente definición de los tributos como: “los ingresos públicos consistentes en prestaciones

pecuniarias exigidas por una Administración pública como consecuencia de la realización

del supuesto o causa (hecho imponible) a la que la ley vincula el deber de contribuir” (Albi,

2013).

2.3 Estructura de los ingresos tributarios

Para ofrecer una panorámica completa del sistema tributario hay que tener en cuenta

que los tributos se dividen en tres categorías básicas: tasas, contribuciones especiales e

impuestos (González, 2000; Rueda, 2012). “Estas categorías tributarias se establecen a

10

partir del concepto de hecho imponible (el hecho que configura y origina el tributo), como

elemento diferencial de las mismas” (Albi, 2013:1).

“Esta clasificación legislativa tiene la virtud de que ha puesto orden conceptual y

terminológico en el complejo panorama tradicional de las figuras tributarias” (Lasarte,

2000:22). Por tanto, “en ella quedan indicados los ingresos tributarios que integran el

contenido más importante del sistema tributario de nuestro Sector público, considerado como

un todo unitario” (González, 2000:200).

2.3.1 Tasas

La Ley General Tributaria (LGT), en línea con la literatura científica dedicada al

estudio del sistema tributario, definen las tasas como: “aquellos tributos cuyo hecho

imponible consiste en la utilización privativa o aprovechamiento especial del dominio público

en la prestación de servicios o en la realización de actividades en régimen de Derecho

público que se refieran, afecten o beneficien de modo particular al sujeto pasivo cuando se

produzca cualquiera de las siguientes circunstancias:

1. Que los servicios o actividades no sean de solicitud o recepción voluntaria por los

administrados. “A estos efectos no se considerará voluntaria la solicitud por parte

de los administradores, cuando venga impuesta por disposiciones legales o

reglamentarias y cuando los bienes, servicios o actividades requeridas sean

imprescindibles para la vida privada oficial del solicitante.” (Albi, 2013:2). Por

ejemplo: Tasas que se pagan a la Administración por la expedición del DNI.

2. Que no se presten o realicen por el sector privado, esté o no esté establecida su

reserva a favor del sector público conforme a la normativa vigente.” (Lasarte,

2000:33) Por ejemplo: Tasas de la Oficina de Patentes y Marcas.

Dentro de este apartado hay que destacar el concepto de Precio Público, puesto que

aunque su definición es distinta de la de Tasa, en muchas ocasiones pueden llevar a confusión

entre ambas definiciones.

La clave de esta distinción es la siguiente: los precios públicos son prestaciones

patrimoniales no coactivas de Derecho Público, puesto que derivan de una solicitud voluntaria

del ciudadano que, además, podría haber encontrado en el sector privado; mientras que las

tasas son prestaciones patrimoniales coactivas de Derecho Público, ya que la solicitud del

particular es obligatoria y no tiene otra alternativa con el sector privado (Lasarte, 2000).

11

Por lo que respecta al presupuesto de hecho de esta figura tributaria: “en su

presupuesto de hecho aparece siempre una actuación administrativa que es precisamente la

que origina el pago de este tributo. En la configuración legal de la tasa la actuación

administrativa es, pues, absolutamente imprescindible. Como todo tributo es siempre una

prestación patrimonial coactiva, la Ley ha delimitado el presupuesto de hecho de la tasa

frente al precio público exigiendo que la solicitud de ese servicio o actividad no sea

voluntaria, sino obligatoria” (Lasarte, 2000:36).

“Aunque el valor económico de ese servicio o actividad pueda diferir de la cuantía de

la tasa pagada por un sujeto pasivo, no debe olvidarse que la propia Ley de Tasas y Precios

Públicos proclama el llamado: principio de equivalencia, el cual las tasas tenderán a cubrir

el coste del servicio o de la actividad que constituya su hecho imponible” (Lasarte, 2000:37).

Sin embargo, es importante destacar que, si se analizan las tasas existentes, no siempre

se aprecia una relación directa, inequívoca, entre el hecho imponible y la posible capacidad

económica del sujeto pasivo (Lasarte, 2000).

2.3.2 Contribuciones Especiales

La Ley General Tributaria (LGT) define la contribución especial en los siguientes

términos: “Las contribuciones especiales son definidas como aquellos tributos cuyo hecho

imponible consiste en la obtención por el obligado tributario de un beneficio o de un aumento

de valor de sus bienes, como consecuencia de la realización de obras públicas o del

establecimiento o ampliación de servicios públicos” (Rueda, 2012:25).

Para que pueda exigirse la contribución es necesario incluir dos características básicas:

una actividad pública, consistente en la realización de una obra o en el establecimiento o

ampliación de un servicio; esto es, un gasto de inversión. La segunda característica es que se

derive, de dicha actividad o gasto, un beneficio especial de forma directa para una persona o

grupo de personas, sin perjuicio de que beneficie también de forma indirecta al conjunto de la

colectividad. Su recaudación suele cubrir parte del coste del servicio u obra. Por ejemplo,

cuando se trata de obras de construcción de galerías subterráneas por un ayuntamiento, el

importe total de la contribución especial será distribuido entre las compañías o empresas que

vayan a utilizarlas (Albi, 2013; Rueda, 2012).

“Este tipo de tributos puede ser exigido por el Estado (así está previsto en la Ley

25/1998, de Carreteras y Caminos) por las Comunidades Autónomas (algunas de las cuales

también lo han creado para carreteras de su territorio a partir de su previsión como posible

12

tributo autonómico por la Ley Orgánica 8/1980, que lo define en los mismos términos en su

artículo 8.1), y por los Entes Locales” (Lasarte, 2000:29).

Por lo que respecta al presupuesto de hecho de esta figura tributaria, en las

contribuciones especiales se observan dos diferencias notorias con el concepto legal de

impuesto. “En primer lugar, no se dice que sean tributos exigidos “sin contraprestación” y

ello se debe a que, a partir de una utilización impropia de este término, el legislador ha

considerado que en este caso el contribuyente recibe un beneficio que procede directamente

de una actuación administrativa.

La definición normativa no hace tampoco referencia a que el presupuesto de hecho

manifieste capacidad económica, que es una exigencia constitucional. Pero si analizamos su

contenido no hay duda alguna de que es así; se grava un beneficio o un aumento de valor de

los bienes, que son manifestaciones indudables de capacidad económica.

En cuanto a la actividad administrativa, vemos que está descrita con claridad en su

definición” (Lasarte, 2000:30).

2.3.3 Impuestos

Los impuestos son los tributos más importantes, pues es a través de esta figura (como

se verá más adelante) de la que se obtienen la mayoría de los ingresos públicos. En este

sentido, según Rueda (2012:26): “los impuestos son el tributo de mayor impacto económico y

social dentro del sistema tributario español. La presión fiscal, que mide la relación entre la

recaudación del conjunto de los impuestos de un país y su producción total (o producto

interior bruto [PIB]), se utiliza frecuente mente como un indicador del peso del sector

público en una economía”.

El impuesto aparece definido en el articula 26.c) de la Ley General Tributaria como:

“son impuestos los tributos exigidos sin contraprestación cuyo hecho imponible está

constituido por negocios, actos o hechos de naturaleza jurídica o económica que ponen de

manifiesto la capacidad contributiva del sujeto pasivo, como consecuencia de la posesión de

un patrimonio, la circulación de los bienes o la adquisición o gasto de la renta” (Lasarte,

2000:23).

“El impuesto, a diferencia de los tributos anteriores, debe ser satisfecho por el

contribuyente sin recibir a cambio ningún tipo de contraprestación directa y debe ser

aprobado por una ley. Por tanto, los impuestos son recaudados por el sector público para

gravar una manifestación de la capacidad de pago del contribuyente” (Rueda, 2012:26).

13

Por lo que respecta al presupuesto de hecho de esta figura tributaria, y la capacidad

económica del contribuyente, la AEAT resalta que la capacidad económica o de pago es,

pues, un principio fundamental a la hora de hablar de los impuestos. Es un principio basado

en criterios de equidad, de justicia distributiva y, conforme a él, una mayor capacidad

económica supone una mayor capacidad para atender las cargas públicas.

Por lo tanto, dentro de la definición de impuesto es importante saber: “que el

presupuesto de hecho que da lugar al mismo (hecho imponible) expresa una determinada

capacidad económica del contribuyente. Además, conviene añadir para la mejor compresión

de este precepto que los impuestos inciden sobre manifestaciones generales inequívocas de

esa capacidad -la posesión de un patrimonio, la circulación de bienes o la adquisición o

gasto de renta-” (Lasarte, 2000:24).

2.3.3.1 Clasificación

Existen diversos criterios para clasificar los impuestos, los cuales no son excluyentes,

sino complementarios entre sí.

A continuación se definen dos de estos criterios: en primer lugar, según un criterio

recaudatorio o administrativo, los impuestos se diferencian en dos clases, directos e indirectos

(Rueda, 2012). Dado que esta clasificación es la que generalmente se suele utilizar como

clasificación de esta figura tributaria, se dedica el siguiente epígrafe a esta cuestión específica.

En segundo lugar, según el sujeto pasivo, los impuestos se dividen en personales y

reales. Los primeros recaen sobre la renta total o conjunto patrimonial cuya titularidad está

referida a una persona física o jurídica, y además se adaptan a la capacidad de pago personal

del contribuyente al tener en cuenta sus circunstancias personales o específicas; por ejemplo

el Impuesto sobre la Renta de la Persona Física (IRPF), Impuesto sobre Sociedades (IS) e

Impuesto sobre Sucesiones y Donaciones (ISD). Los impuestos personales, puesto que

investigan la capacidad económica concreta de un contribuyente, se pueden denominar

impuestos subjetivos. Sin embargo, los impuestos reales gravan objetos o actividades sin tener

en cuenta las circunstancias personales o específicas de los contribuyentes; por ejemplo el

IVA (Impuesto sobre el Valor Añadido) e IBI (Impuesto sobre Bienes Inmuebles). Es normal

que los impuestos reales, precisamente porque gravan manifestaciones concretas de capacidad

económica, pueden ser considerados como impuestos objetivos. (Rueda, 2012)

14

2.4 Impuestos directos e indirectos

2.4.1 Impuestos directos

“Los impuestos directos se caracterizan porque gravan la obtención de renta o la

posesión de patrimonio y existe una relación directa y periódica entre la Administración

Tributaria y el contribuyente” (Rueda, 2012:26).

La Agencia Tributaria cita los principales impuestos directos que actualmente existen

en el sistema fiscal español (AEAT, 2014):

Impuesto sobre la Renta de las Personas Físicas (Ley 35/2006 de 28 de noviembre

y Real Decreto 439/ 2007 de 30 de marzo). Este impuesto grava, según los

principios de igualdad, generalidad y progresividad, la renta de las personas físicas

de acuerdo con su naturaleza y sus circunstancias personales y familiares (Art. 1

Ley IRPF).

Impuesto sobre la Renta de no Residentes (Real Decreto Legislativo 5/2004, de 5

de marzo y Real Decreto 1776/2004, de 30 de julio). Este impuesto recae sobre la

renta obtenida en España por personas que no viven en España.

Impuesto sobre Sociedades (Real Decreto Legislativo 4/2004, de 5 de marzo y Real

Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento). Este

impuesto recae sobre el beneficio que obtienen de su actividad las empresas

(sociedades). Concretamente, se aplica sobre el beneficio neto, es decir, que de los

ingresos que obtiene cada empresa se restan los gastos que han sido necesarios para

su obtención.

Impuesto sobre Sucesiones y Donaciones (Ley 29/1987, de 18 de diciembre, y Real

Decreto 1629/1991, de 8 de noviembre). El impuesto sobre Sucesiones y

Donaciones se paga por las personas cuando reciben dinero u otros bienes de forma

gratuita, es decir, sin que se trate de una contraprestación por un trabajo o servicio

que hayan realizado o por un dinero o una cosa que hayan entregado a cambio. Se

incluyen aquí tanto los casos en que lo que se recibe es una herencia o legado de

una persona fallecida (adquisiciones “mortis causa”) como los casos en que lo que

se recibe es una donación efectuada por una persona viva (adquisiciones “inter

vivos”). Este impuesto está cedido a las Comunidades autónomas.

Impuesto sobre el Patrimonio (Ley 19/1991, de 6 junio). Se considera patrimonio

neto de una persona el conjunto de los bienes y derechos que posee, restadas las

cargas, deudas y obligaciones a las que esa persona debe hacer frente. Sólo pagaban

15

este impuesto las personas con un patrimonio neto superior a una determinada

cantidad (en 2011 y 2012, con carácter general, 700.000 euros). El impuesto está

cedido a las Comunidades Autónomas.

Debido al objetivo del presente trabajo, se detalla con mayor precisión el contenido del

Impuesto sobre la Renta de las Personas Físicas (IRPF) y el contenido del Impuesto sobre

Sociedades (IS).

2.4.1.1 El Impuesto sobre la Renta de las Personas Físicas (IRPF)

Puede definirse como “el impuesto que grava la renta obtenida por las personas

físicas (cualquiera que sea fuente, es decir, trabajo, ahorro, actividades económicas,

ganancias de patrimonio, etc.) constituye la viga maestra del sistema tributario sobre la que

descansan buena parte de las expectativas de consecución de la justicia impositiva y el

cumplimiento de los principios constitucionales que informan la ordenación de los tributos”

(Sánchez, 2000:203).

NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓN

La mayoría de los autores coinciden en que “el IRPF es, sin duda, el tributo más

importante del sistema fiscal y un pilar estructural de nuestro sistema tributario” (Sánchez,

2000:206).

Los distintos autores defienden esta postura por la generalidad del impuesto y por su

capacidad recaudatoria -es el impuesto que mayores ingresos proporcionan a las arcas

públicas, seguido a cierta distancia por el IVA- (Sánchez, 2000).

Además, ya se ha dicho anteriormente que es un tributo de carácter directo. Por otro

lado, tiene naturaleza personal y subjetiva -la renta gravada lo es de acuerdo con las

circunstancias personales y familiares del contribuyente- y también se caracteriza por ser un

impuesto progresivo -es decir, que grava más a quien más obtiene- (Sánchez, 2000).

El objeto imponible puede definirse como la manifestación de capacidad económica

que cada impuesto se propone gravar. Según el artículo 2 de la Ley 40/1998, “constituye el

objeto de este Impuesto la renta del contribuyente, entendida como la totalidad de sus

rendimientos, ganancias y pérdidas patrimoniales y las imputaciones de renta que se

establezcan por la Ley, con independencia del lugar donde se hubiese producido y cualquiera

que sea la residencia del pagador. El Impuesto gravará la capacidad económica del

16

contribuyente, entendida ésta como su renta disponible, que será el resultado de disminuir la

renta en la cuantía del mínimo personal y familiar.

“Por lo que respecta al ámbito territorial de aplicación del impuesto, se exige en todo

el territorio español, es decir, la península, las Islas Baleares, las Islas Canarias, Ceuta y

Melilla, sin perjuicio de los regímenes tributarios especiales por razón del territorio

(Navarra y el País Vasco) y de lo dispuesto en los Tratados y Convenios Internacionales”

(Sánchez, 2000:207).

HECHO IMPONIBLE Y CONCEPTO DE RENTA

“El concepto de renta constituye el objeto del impuesto y el elemento central dentro

de la definición de su hecho imponible” (García, 2011:81). Pero según José Andrés Sánchez

es importante saber, que no coincide la definición del elemento del hecho imponible con la

del objeto del impuesto, ya que la primera se basa en la renta y la segunda en la renta

discrecional. (Sánchez, 2000)

“El hecho imponible está constituido por la obtención de renta por una persona física,

de forma que en cada periodo impositivo el contribuyente tributará según la cuantía de las

rentas netas percibidas” (Sánchez, 2000:209).

Se establece la siguiente enumeración de componentes de la renta:

a) Los rendimientos del trabajo (por ejemplo, sueldos y salarios).

b) Los rendimientos de capital (por ejemplo, intereses de una libreta de ahorro).

c) Los rendimientos de las actividades económicas (por ejemplo, beneficios

obtenidos por un empresario o rendimientos percibidos por un profesional).

d) Las ganancias y pérdidas patrimoniales (por ejemplo, las derivadas de la venta de

un bien inmueble).

e) Las imputaciones de renta que se establezcan por ley (por ejemplo, el rendimiento

derivado de sociedades en régimen de trasparencia fiscal internacional).

Cabe destacar, “que la LIFPF solo hace referencia de modo explícito a un supuesto de

no sujeción, en el que se declara no sujeta al IRPF la renta que se encuentra sujeta al ISD”

(García, 2011:85).

Por otro lado, las rentas exentas “son los supuestos que tienen la consideración de

renta, al haberse realizado el hecho imponible, pero que quedan expresamente exonerados de

gravamen, no teniendo siquiera que declararse.

En atención a sus clases, en el IRPF existen dos tipos de exenciones, las objetivas y

las subjetivas. Las primeras se conceden en atención a la naturaleza de la renta sometida a

17

gravamen y a las circunstancias de su obtención. Las segundas, en atención a las

circunstancias que concurren en el contribuyente” (Sánchez, 2000:212).

BASE IMPONIBLE

La base imponible del IRPF estará constituida por el importe de la renta disponible del

contribuyente como expresión de capacidad económica. Pero para determinar esa renta exige

previamente calcular la renta neta total, es decir, la renta producto de restar a los ingresos

brutos proveniente de los distintos rendimientos los gastos necesarios para su obtención. La

base imponible, por lo tanto, estará integrada por los distintos rendimientos sujetos a

gravamen –tal y como se muestra en la Figura 1-; unos rendimientos que pueden ser positivos

y negativos. (Sánchez, 2000).

Figura 1. Base Imponible General y del Ahorro del IRPF

Fuente: Manual práctico de Renta 2013 (AEAT, 2014)

18

2.4.1.2 El Impuesto sobre Sociedades (IS)

“El Impuesto sobre Sociedades constituye un complemento del Impuesto sobre la

Renta de las Personas Físicas en el marco de un sistema tributario sobre la renta.

La obligación constitucional de contribuir se lleva a efecto por medio del Impuesto

sobre Sociedades, si quien manifiesta su capacidad económica obteniendo renta es una

persona jurídica (sociedad, asociación, fundación, etc.), o un ente sin personalidad jurídica

que se considere sujeto pasivo (fondo de inversión, UTE, fondo de pensiones, etc.)”. (AEAT,

2014)

NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓN

“El IS es un tributo directo y personal (utiliza al sujeto pasivo como elemento básico

de referencia sobre el que se configura el gravamen) que recae sobre las sociedades y demás

entidades jurídicas, gravando sus rentas de forma proporcional.

También se puede afirmar que se trata, con carácter general, de un impuesto sintético,

no analítico, puesto que grava igualmente todo tipo de rentas con independencia de su origen

o fuente. También es periódico puesto que su hecho imponible (la renta) es duradero en el

tiempo y, por último, es un impuesto de tipo proporcional porque el tipo de gravamen es fijo”

(Pallarés, 2000:379).

Del ámbito de aplicación del impuesto se ocupa el art.2 del Texto Refundido de la Ley

del Impuesto de Sociedades (TRLIS).

El IS se aplica en todo el territorio español, sin perjuicio de los regímenes tributarios

especiales por razón del territorio y de los Tratados y Convenios internacionales. Pero,

aunque el impuesto se exige en todo el territorio nacional, no en todo el territorio se aplica la

misma regulación, debido a los regímenes forales de concierto y convenio económico en

vigor, respectivamente, en los Territorios Históricos del País Vasco y en la Comunidad Foral

de Navarra (Pallarés, 2000; Pérez 2011).

HECHO IMPONIBLE Y CONCEPTO DE RENTA

“Constituye el hecho imponible del IS la obtención de renta, cualquiera que fuere su

fuente u origen, por el sujeto pasivo. Así, se logra alcanzar, en mayor medida, el buscado

carácter sintético de las rentas gravadas en el IS” (Pallarés, 2000:381).

El concepto de renta, según Ignacio Pérez Royo: “hay que inferirlo del conjunto de la

regulación del impuesto y, en principio, se podría definir como el enriquecimiento

19

patrimonial neto experimentado por la sociedad a lo largo del ejercicio económico” (Pérez,

2011:319).

El artículo 6 de la Ley del IS determina que las rentas correspondientes a sociedades

civiles, herencias yacentes, comunidades de bienes y demás entidades del artículo 33 de la

Ley General Tributaria, no tributen en el IS, sino que sean los socios, herederos, comuneros o

participes los que lo hagan según las normas fiscales aplicables en cada caso (Pallarés, 2000).

BASE IMPONIBLE

“La base imponible en el IS ha de cuantificar la renta obtenida por las entidades. La

base imponible se va a identificar, por tanto, con el resultado contable, con las

modificaciones que surjan de la aplicación de las distintas normas fiscales relativas a la

calificación, valoración e imputación temporal” (Pallarés, 2000:385).

En este sentido, en el artículo 10 de la Ley de IS se establece que la base imponible

está constituida por el importe de la renta en el periodo de la imposición, minorada por la

compensación de bases imponibles negativas de ejercicios anteriores, tal y como se muestra

en la Figura 2 (Pallarés, 2000).

Figura 2. Base Imponible del IS

Fuente: Manual práctico de Sociedades 2013 (AEAT, 2014)

20

2.4.2 Impuestos indirectos

Por su parte, “los impuestos indirectos gravan la utilización o consumo de la renta,

así como determinadas transmisiones patrimoniales que no se desarrollan dentro del tráfico

mercantil. En estos impuestos, existe una relación indirecta entre el contribuyente y la

administración” (Rueda, 2012:26).

Las principales figuras indirectas del sistema fiscal español, de acuerdo con lo

establecido por la Agencia Tributaria son (AEAT, 2014):

Impuesto sobre el Valor Añadido (Ley 37/1992, de 28 de diciembre, y Real Decreto

1624/1992, de 29 de diciembre). Recae sobre las ventas, de modo que su objeto es

el consumo considerado como una manifestación indirecta de la capacidad

económica de las personas, en la medida en que constituye un acto de disposición

de la renta que revela su poder adquisitivo.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

(Real Decreto Legislativo 1/1993, de 24 de septiembre y Real Decreto 828/1995, de

29 de mayo). Este impuesto tiene un ámbito de aplicación muy amplio y se

subdivide en varias modalidades. Muy resumidamente, puede decirse que se aplica

a las transmisiones (compraventas) de todo tipo de bienes y derechos, a

determinadas operaciones que realizan las empresas y a actos que se tienen que

documentar oficialmente (escritura de una casa y otros documentos notariales). La

persona que tiene que pagar el impuesto es el adquirente (comprador), no el que

transmite el bien o derecho (vendedor). Finalmente, es un impuesto cedido a las

Comunidades Autónomas.

Impuestos Especiales (Ley 38/1992, de 28 de diciembre y Real Decreto 1165/1995,

de 7 de julio). Estos impuestos solamente los pagan las personas que compran o

consumen determinados bienes: Alcohol y bebidas alcohólicas, hidrocarburos,

tabaco o matriculación de medios de transporte. Su razón de ser, aparte de su gran

capacidad recaudatoria, reside en la consideración de que el consumo de estos

bienes genera costes sociales.

Debido al objetivo del presente trabajo, se detalla con mayor precisión el contenido del

Impuesto sobre el Valor Añadido (IVA).

21

2.4.2.1 El Impuesto sobre el Valor Añadido (IVA)

“El Impuesto sobre el Valor Añadido es el principal impuesto indirecto del sistema

tributario español” (Adame, 2000:461).

El IVA no se vincula a cada persona de forma concreta y determinada, ya que

las circunstancias personales y familiares no se consideran para determinar el importe a

satisfacer, de modo que éste es igual para todos los consumidores que adquieren el mismo

producto o servicio. (AEAT, 2014)

NATURALEZA

La Ley General, en su artículo 1, define al impuesto como: un tributo que recae sobre

el consumo y grava, en la forma y condiciones previstas de esta Ley, las siguientes

operaciones:

a) Las entregas de bienes y prestaciones de servicios efectuadas por empresarios o

profesionales

b) Las adquisiciones intracomunitarias de bienes

c) Las importaciones de bienes

Por otro lado, “el gravamen del valor añadido se consigue de la siguiente manera: los

empresarios o profesionales deducen del IVA repercutido a sus clientes el IVA que han

soportado” (Adame, 2000:462).

ÁMBITO DE APLICACIÓN

De conformidad con lo dispuesto en el artículo 3 de la Ley, el impuesto se aplica en la

Península e Islas Baleares, quedando excluidas Canarias, Ceuta y Melilla, que son

consideradas como territorio tercero a efectos del IVA. (Art. 2-3 LIVA, 1992)

DELIMITACIÓN DEL HECHO IMPONIBLE

- En operaciones interiores, están sujetas al IVA las entregas de bienes y

prestaciones de servicios realizadas por empresarios o profesionales a título

oneroso. (art. 4 LIVA, 1992)

- A efectos del IVA se entiende por adquisición intracomunitarias de bienes la

compra de bienes que proceden de otros Estados miembros transportados al

territorio español del IVA. Hay determinadas operaciones que, a estos efectos, se

consideran asimiladas a las adquisiciones intracomunitarias de bienes. Nos

22

referimos concretamente a las operaciones enumeradas en el artículo 16 de la Ley.

(Adame, 2000:492).

- Están sujetas al IVA todas las importaciones de bienes, cualquiera que sea la

condición del importador y la finalidad a la que se destine el bien importado. En el

artículo 18 de la Ley se puede encontrar la consideración de importación. (Adame,

2000:495)

Es importante destacar que en el artículo 7 de la Ley se encuentran un total de doce

operaciones interiores que por razones de técnica del impuesto no van a tributar por IVA y el

artículo 14 de la Ley recoge las adquisiciones intracomunitarias no sujetas (LIVA, 1992)

EXENCIONES

“Las operaciones exentas son aquellas en las que a pesar de realizarse el hecho

imponible no se someten a IVA porque la Ley del impuesto así lo establece” (Adame,

2000:474).

Las exenciones para las entregas de bienes y las prestaciones de servicios vienen

recogidas desde el artículo 20 al 25. El artículo 26 recoge las exenciones de las adquisiciones

intracomunitarias y por último, del artículo 27 al 65 se encuentran las de las importaciones.

(LIVA, 1992)

LUGAR DE REALIZACIÓN DEL HECHO IMPONIBLE

El lugar de realización de las entregas de bienes se determinará cuando los bienes se

pongan a disposición del adquiriente en el territorio de aplicación del impuesto (Art. 68

LIVA, 1992)

Como regla general, en el artículo 69 se ve que las prestaciones de servicios se

entenderán realizadas en el territorio de aplicación del Impuesto cuando el destinatario sea un

empresario o profesional y radique en el citado territorio la sede de su actividad económica,

dando igual quien preste el servicio (LIVA, 1992).

“Se entienden realizadas en territorio español del IVA, de conformidad con lo

previsto en el artículo 71 de la Ley, aquellas adquisiciones intracomunitarias en las que las

mercancías lleguen a dicho territorio y el adquiriente reúna los requisitos en cuanto a

identificación. Y por otro lado, llevando a cabo las establecidas reglas especiales para la

determinación del lugar de realización de los transportes intracomunitarios de bienes que se

encuentran en el artículo 72 de la Ley” (Adame, 2000:494).

23

BASE IMPONIBLE

“La base imponible del impuesto es la magnitud sobre la que se aplica el tipo de

gravamen para obtener la cuota. En el IVA la base imponible se determinará por regla general

en estimación directa” (Adame, 2000:498).

TIPO IMPOSITIVO

“El tipo impositivo es el porcentaje que se aplica sobre la base imponible para

determinar la cuota. El tipo aplicable a una operación será el que esté vigente en el momento

del devengo” (Adame, 2000:510).

La Ley del IVA establece tres tipos impositivos distintos:

- El tipo general del 21%

- El tipo reducido del 10%

- El tipo súper-reducido del 4%

Los dos últimos se han establecido para dar un tratamiento favorable a determinadas

operaciones.

2.5 Recaudación

“Sin duda, la tarea de mayor realzo que debe desarrollar la Administración tributaria

es la recaudación de los tributos. De ella depende la supervivencia de nuestro modelo de

Estado y la adecuada satisfacción de las necesidades públicas” (Guerra, 2000:148).

Los ingresos tributarios totales ascendieron en 2013 a 168.847 millones, con un

crecimiento total del 0,2%, un aumento de los impuestos indirectos (3,0%) y de las tasas y

otros ingresos (9,5%) que compensó la reducción de la recaudación en los impuestos directos

(-2,1%).

Los ingresos procedentes del IRPF bajaron un 0,9% en 2013, tras tres años de

continuas subidas. Por cuarto año consecutivo, los cambios normativos tuvieron un efecto

positivo sobre la recaudación, pero su impacto fue insuficiente para compensar el efecto

negativo de la nueva caída en las rentas brutas de los hogares, caída que se fue moderando

progresivamente a lo largo del ejercicio. Por su parte, la recaudación del Impuesto sobre

Sociedades se redujo un 7,0%, la recuperación de beneficios y ampliación de la base del

impuesto tendieron a elevar los pagos fraccionados de aquellas sociedades cuyos pagos a

cuenta se definen en función de los beneficios del ejercicio; sin embargo, hubo otros factores

con repercusión negativa sobre la recaudación: el adelantamiento de ingresos en los pagos del

24

impuesto en 2012 llevó aparejado una notable disminución de la cuota diferencial, ingresada

en su mayoría en 2013; el aumento en el volumen de las devoluciones realizadas; y los

ingresos por actas de inspección, en comparación con los excepcionalmente elevados en 2012.

En cuanto a la recaudación procedente de los impuestos indirectos, los ingresos por

IVA subieron un 2,9%, la recaudación se vio impulsada, fundamentalmente, por el aumento

de tipos que había entrado en vigor en septiembre de 2012, pero el impacto positivo de la

subida de tipos fue contrarrestado en gran parte por una nueva caída en el gasto final sujeto a

IVA, concentrada en la primera mitad de 2013 (Tabla 1) (AEAT, 2014).

Tabla 1. Total Ingresos Tributarios 2009-2013 (millones de euros)

Fuente: Informe Anual de Recaudación Tributaria 2013 (AEAT, 2014).

Al estudiar la imposición directa e indirecta podemos concluir que IRPF, IS, e IVA

son los principales impuestos del sistema tributario español debido a las reformas fiscales que

se han producido últimamente.

Dichos impuestos han tomado gran relevancia con la crisis económica, ya que con

ellos se puede incrementar en mayor medida la recaudación. Es precisamente por esta razón,

por la que se van a analizar en el presente trabajo.

25

3. MODIFICACIONES TRIBUTARIAS EN EL SISTEMA FISCAL

3.1 Origen

Cuando se estudia el sistema tributario de un concreto país, es necesario referirse a los

antecedentes históricos para su compresión. “Es usual afirmar que los sistemas fiscales son

fruto de la interacción entre decisiones racionales y factores históricos” (Pérez, 2011:35).

El país dispone de un sistema fiscal que ha sido reformado de forma continua a lo largo

de los años. A continuación, se estudian las distintas reformas llevabas a cabo desde la

implantación de dicho sistema hasta la actualidad.

3.1.1 Reforma de 1845

“El que se puede llamar momento fundacional de este Sistema Fiscal lo constituye la

reforma de 1845, que unificó en un solo sistema de impuestos las diversas exacciones

exigidas en los diferentes territorios de la península” (Pérez, 2011:36).

El sistema sobrevivió hasta 1900 con pocas modificaciones por lo tanto, se puede

afirmar, que la analogía entre el cuadro de la imposición directa diseñado en 1845 y el que se

mantiene en el siglo XX es verdadera en lo que concierne al repertorio de impuestos de

producto y a las fuentes de renta sujetas a gravamen. Cabe destacar, que la pieza básica de la

reforma fue el sistema de impuestos de producto.

Por otro lado, para remediar la situación que había en aquel momento, sobre la quiebra

de la hacienda, se acudió a impuestos ya conocidos, cuya desaparición ha sido en mucha parte

el origen del mal presenta. Debe reseñarse en este periodo el intento, fallido, de introducir una

figura de Impuesto sobre la Renta. (Pérez, 2011).

Para concluir este apartado nos referimos a un suceso de importancia, “en 1876 se

consuma finalmente la extensión del sistema tributario a Navarra y las Provincias Vascas”

(Pérez, 2011:40).

3.1.2 Reforma de Fernández Villaverde

Al llegar al nuevo siglo, tiene lugar la reforma que presentó Fernández Villaverde. Su

labor más urgente era reducir la deuda pública, por lo tanto, la reforma atendió a la necesidad

de sanear las finanzas públicas y continuó con la reforma tributaria.

26

El eje central de la reforma fue la Contribución de Utilidades de la Riqueza Mobiliaria,

articulada en tres Tarifas (rentas del trabajo, intereses de capital, y rendimientos mixtos).

(Pérez, 2011).

La reforma supone un cambio radical en la historia financiera de España. El resultado

fue un éxito en el terreno recaudatorio. A partir de 1900, el presupuesto se liquida con

superávit. (Calvo, 2014; Pérez, 2011)

Acaba la reforma con un hecho importante en 1932. Se aprueba la Ley de la

Contribución General sobre la Renta, que se concibió como un gravamen sobre las rentas

elevadas. (Pérez, 2011).

3.1.3 Reformas tributarias durante la dictadura

3.1.3.1 Reforma de 1940

Tras la Guerra Civil, la Ley de 16 de diciembre de 1940 abordó la reforma de los

impuestos. Dicha reforma atendió fundamentalmente a las urgencias recaudatorias mediante

el establecimiento de la nueva Contribución de Usos y Consumos, que recogía, junto a

tributos ya existentes, algunos nuevos. La naturaleza del régimen, hacía impensable recurrir a

un incremento de la imposición directa, por el protagonismo que se le dio a la indirecta.

La presión fiscal caería hasta llegar en el inicio de los cincuenta a la mitad del

porcentaje de la renta nacional correspondiente a 1933. (Pérez, 2011)

3.1.3.2 Reforma de 1957

En 1957, como prólogo del Plan de estabilización de 1959, se acomete una reforma

tributaria, instrumentada de nuevo en la Ley de Presupuestos. La reforma no creaba un nuevo

sistema tributario, se limitó a cambiar la denominación de los impuestos vigentes, a

reordenarlos y a efectuar ciertos retoques. Por Ejemplo: En el ámbito de la imposición

indirecta, se reordenó la Contribución de Usos y Consumos, que pasó a denominarse

Impuesto General sobre el Gasto. (Comín, 2012; Pérez, 2011; Vallejo, 2012)

Por otro lado, se dio forma a una sistematización diferente de la imposición de

producto, mediante la creación de diferentes figuras:

- Impuesto sobre los Rendimientos del trabajo Personal

27

- Impuesto sobre las Rentas de Capital

- Impuesto sobre Actividades y beneficios Comerciales e Industriales

- Impuesto sobre la Renta de Sociedades

Pero el alcance mayor de la reforma tuvo lugar cuando las bases tributarias legales

quedaban sustituidas por las resultantes de las evaluaciones globales y convenios con grupos

de contribuyentes, que, en esencia, daban lugar a un modo de gravamen. (Pérez, 2011)

3.1.3.3 Reforma de 1964

“Pasados apenas cuatro años desde la entrada en vigor de la reforma de 1957. El

primer paso de esta reforma fue la creación de la Ley General Tributaria, y fue tramitada de

forma autónoma en 1963. Es la pieza que mejor aguanto el paso del tiempo” (Pérez,

2011:44).

La reforma no introdujo excesivas modificaciones de fondo en el campo de la

imposición directa. Siguió basada en la imposición de producto que es la que más peso tenía

en la recaudación, aunque formalmente estos se encuadraban en el sistema como impuestos a

cuenta de los Generales sobre la Renta de las Personas Físicas y de las Personas Jurídicas.

(Pérez, 2011; Portillo, 2010)

En el ámbito de la imposición indirecta la reforma de 1964 sí que aportó una novedad

sustancial: la introducción del Impuesto General sobre el Tráfico de Empresas. Se trataba de

una figura tributaria pero gravando sólo el valor añadido en cada fase, el modelo IVA.

El sistema de imposición indirecta se contemplaba con el Impuesto de Transmisiones

Patrimoniales y Actos Jurídicos Documentados y con el Impuesto sobre el Lujo y los

Impuestos Especiales (Pérez, 2011).

3.1.4 Reformas fiscales durante la democracia

A la llegada de la democracia existía consenso en los medios económicos y políticos,

sobre la necesidad de la reforma fiscal. El sistema de impuestos estaba basado esencialmente

en una anacrónica imposición indirecta, que era insuficiente para la financiación de un sector

público.

28

La primera ley que aprobaron las Cortes Constituyentes fue la Ley de Medidas Urgentes

de Reforma Fiscal (LMURF), en la que aparecían dos piezas esenciales de transformar el

sistema tributario: la creación del Impuesto sobre el Patrimonio de las Personas Físicas y la

tipificación del delito fiscal, que tenía que ver con la conciencia social en torno a la

peligrosidad del fraude fiscal (Pérez, 2011).

3.2 Modificaciones en las principales figuras impositivas

3.2.1 Análisis en el ámbito de la imposición directa

El sistema de impuestos directos se contempla con la regulación de las dos grandes

figuras de imposición sobre la renta. En 1978, cuten las nuevas leyes del Impuesto sobre la

Renta de las Personas Físicas y sobre el Impuesto de Sociedades, que son publicadas en ese

mismo año, la primera en 8 de septiembre y la segunda en 27 de diciembre.

En el caso del IRPF, los cambios empezaron a producirse temprano y se han sucedido

hasta culminar con la reforma del impuesto en 2006. En ese momento se aprueba una nueva

Ley del IRPF.

El efecto de estos cambios ha sido el de añadir complejidad a la regulación, debido a

que el esquema de 1978 era relativamente sencillo para ser el impuesto de aplicación más

general.

El punto final del recorrido, como se ha dicho anteriormente, lo aprobó la nueva Ley del

IRPF (2006), que consumó la transformación del impuesto con unos rendimientos, los del

trabajo, los empresariales y profesionales y los del capital inmobiliario, tributando

conjuntamente y por otro lado, los tipos de la tarifa progresiva y las rentas del ahorro

quedaban sujetas separadamente al tipo fijo del 18 por 100. Este tipo fue elevado al 21 por

100, por obra de la Ley de presupuestos de 2010. (Pérez, 2011)

“Además de los cambios a los que se ha aludido, otros puntos del IRPF que han sido

objeto de diversas reformas son: la tributación de las unidades familiares, la consideración

de los elementos personales y familiares, la escala de tipos de gravamen y por último, la

configuración del impuesto como tributo cedido a las comunidades autónomas” (Pérez,

2011:53).

Por lo que hace referencia al Impuesto de Sociedades, las reformas han sido menores.

En 1995 se aprobó una Ley que sustituyó a la de 1978 y que, con algunas modificaciones

29

siguió vigente hasta hace muy poco. El 27 de Noviembre se aprueba la Ley 27/2014 sobre

este impuesto. (AEAT, 2014; Pérez, 2011)

A continuación, se van a nombrar algunas de las principales novedades tributarias

introducidas por la nueva Ley del Impuesto sobre Sociedades:

- Introduce el concepto de entidad patrimonial.

- En el artículo 7 de dicha Ley se incorporan al Impuesto sobre Sociedades las

sociedades civiles que tienen objeto mercantil.

- Se produce una reducción del tipo de gravamen general, que pasa del 30 al 25 por

ciento.

- En el artículo 12 se disminuye la complejidad en las tablas de amortización, siendo

estas más actualizadas y de mejor aplicación práctica.

- Se actualiza el principio de devengo

3.2.2 Análisis en el ámbito de la imposición indirecta

El régimen de impuestos indirectos de 1964 se hallaba tan necesitado de reforma como

la imposición directa. En 1978 seguía existiendo un diseño bastante acabado, en el que

ocuparía un lugar central el Impuesto sobre el Valor Añadido, completando con los Impuestos

Especiales más el Impuesto de Transmisiones. Sin embargo, por diferentes razones, la

reforma de los impuestos indirectos se demoró hasta 1985, año en el que se aprueban las leyes

del IVA e Impuestos Especiales (sustituyó a la de 1979).

La Ley 30/1985 sujetó a imposición las entregas y prestaciones de servicios realizadas

por profesionales y empresarios en el ejercicio de su actividad, además de las importaciones.

Estaban, en cambio, exentas las exportaciones. (Pérez, 2011)

No obstante, según Fernando Pérez (2011:55): “la principal de las reformas fue la

introducida en 1992 en materia de IVA. La reforma obedeció a la necesidad de adaptar el

sistema IVA al mercado único. En él aparece, junto a las modalidades tradicionales del

hecho imponible (operaciones interiores e importaciones) una tercera, las adquisiciones

intracomunitarias”.

La Ley española de 1992 dispuso un tipo de gravamen general del 15%, reducido del

6% y súper-reducido del 3%. Estos tipos pasaron a ser del 16, 7 y 4, a partir del 1 de enero de

1995.

30

La Ley de Presupuestos de 2010 subió el tipo general al 18 y el reducido al 8. Y, desde

el uno de septiembre de 2012, contamos con un tipo general del 21% y un tipo reducido del

10% hasta la actualidad.

3.3 Conclusión

Se concluye que la evolución de los principales impuestos en España ha sido una

evolución dispar, tanto para el Impuesto sobre la Renta de las Personas Físicas (IRPF), el

Impuesto sobre Sociedades (IS) o el Impuesto sobre el Valor Añadido (IVA).

Se destaca lo sucedido en 2008, debido a que los ingresos tributarios totales alcanzan

los 173.453 millones lo que supone un descenso histórico del -13,6% y una pérdida

recaudatoria de 27.223 millones respecto a los ingresos de 2007, tal y como se refleja el

gráfico 1. Uno de los factores que explica esta anomalía histórica en la evolución de los

ingresos tributarios es atribuible a los cambios normativos sucedidos en 2007 y 2008.

En 2008 tanto la imposición directa (101.012 millones de euros) como la indirecta

(70.677 millones de euros) registran fuertes descensos. (AEAT, 2008).

Gráfico 1. Total Ingresos Tributarios (millones de euros)

Fuente: Elaboración propia a partir de Agencia Tributaria (2014).

Por último, cabría mencionar que el sistema de impuestos que se estableció en la

reforma de la democracia ha mantenido su estructura hasta la actualidad, aunque haya habido

pequeñas modificaciones en la misma (Pérez, 2011).

0

25000

50000

75000

100000

125000

150000

175000

200000

225000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Impuestos Directos Impuestos Indirectos Total Ingresos Tributarios

31

4. INCIDENCIA DE LAS MODIFICACIONES TRIBUTARIAS EN LA

RECAUDACIÓN FISCAL

4.1 Introducción

“La tarea de mayor realce que debe desarrollar la Agencia Estatal de Administración

Tributaria es la recaudación de los tributos. De ella depende la supervivencia de nuestro

modelo de Estado y la adecuada satisfacción de las necesidades públicas” (Guerra,

2002:146).

En este apartado se estudiarán los datos obtenidos de los distintos Informes Anuales de

Recaudación Tributaria. El objetivo de dichos informes es ofrecer información sobre el nivel

y la evolución anual de los ingresos tributarios, los cuales son gestionados por la Agencia

Tributaria (AEAT) por cuenta del Estado, las CCAA y las CCLL del Territorio de Régimen

Fiscal Común. (AEAT, 2014)

Se comentará la evolución de la recaudación teniendo en cuenta los datos

correspondientes al intervalo comprendido entre los años 2002 y 2013, puesto que los datos

del año 2014 no se publican en la Agencia Tributaria hasta el 30 de Julio de 2015.

Los datos del intervalo comentado anteriormente se podrían desarrollar de una forma

muy amplia, por lo tanto se ha decidido analizar solamente los aspectos más destacables. El

principal suceso corresponde con el año 2007, donde los distintos impuestos consiguen

máximos históricos.

En 2007 los ingresos tributarios totales superan por primera vez la barrera de los

200.000 millones (200.676 millones) y crecen un 11,9%, la tercera tasa más alta desde la

creación de la Agencia en 1992 (sólo superada en los años 1997 y 2005) pese al impacto

recaudatorio de la reforma fiscal (1.900 millones de retenciones y pagos a cuenta en caja de

2007) y al fuerte aumento de las devoluciones (17,5%, el segundo mayor tras el 20,6% de

1998) por la unión de adelanto en la ejecución (1.400 millones en IVA) y devoluciones

adicionales respecto a 2006 (Plan CUNA y prorrata, que sumarían unos 800 millones más).

Ajustando la recaudación de ambos factores, la tasa se elevaría al 14,1%. (AEAT, 2008)

Los dos rasgos más característicos de la recaudación fueron la fuerte aceleración de

los ingresos brutos hasta el 12,9% por el impulso de cuotas diferenciales y retenciones de

capital, y el notable dinamismo de las devoluciones (17,5%), por la combinación de

incremento del importe solicitado (sobre todo IVA Anual 2006), agilización de la ejecución

32

en el año e incidencia de devoluciones extraordinarias (Plan CUNA y prorrata). (AEAT,

2008)

Pero la valoración general de 2007 como un muy buen año recaudatorio viene

acompañada de una notable disparidad en la distribución del crecimiento de los ingresos

tributarios por figuras impositivas y por periodo de devengo al que se asignan. El impulso

recaudatorio se centró en la imposición directa (IRPF, Sociedades e IRNR crecieron

conjuntamente un 18,1%), mientras que la indirecta apenas aumentó un 3,4% por la brusca

ralentización del IVA en 2007 (2,2% frente al 9,6% de 2006) (Anexo 1). (AEAT, 2008)

La aparente contradicción que supone que precisamente los impuestos afectados por la

rebaja fiscal sean los que aceleren sus crecimientos en 2007 se explica porque los ingresos de

2007 incluyen las cuotas diferenciales de IRPF, Sociedades e IRNR correspondientes al

ejercicio 2006, que registran incrementos máximos históricos por el impulso de las ganancias

patrimoniales. Por otro lado, los ingresos brutos de IVA han crecido en 2007 a un ritmo del

9,3% (similar al alcanzado por el IVA neto en 2006), lo que contrasta con la debilidad del

crecimiento del IVA neto en 2007 (2,2%, su tasa más baja desde 1993) por el aumento de las

devoluciones (24,8%) (AEAT, 2008).

Tabla 2. Total Ingresos Tributarios 2003-2007 (millones de euros)

Fuente: Informe Anual de Recaudación Tributaria 2007 (AEAT, 2008).

Como se ha visto, los principales impuestos IRPF, IS e IVA tienen gran influencia en

la recaudación, por lo que a continuación y de forma más específica, se tratará la imposición

directa e indirecta, así como sus principales impuestos.

33

4.2 Imposición Directa

En los últimos 15 años, la imposición directa ha ido evolucionando de manera irregular

debido a la recaudación conseguida por sus principales impuestos (IRPF e IS) (Anexo 2).

Como se puede ver en el gráfico 2, la imposición directa registra su máximo en 2007

con 133.017,2 millones y sus mayores caídas en 2008 y 2009 (114.157,2 millones y 95.930,6

millones respectivamente) por los efectos de reforma y crisis financiera y económica.

Gráfico 2. Recaudación consolidada total Impuestos Directos

Fuente: Recaudación y Estadísticas del Sistema Tributario Español 2002-2012. (AEAT,2013).

Para poder dar explicación a los acontecimientos ya nombrados se hace necesario

desarrollar el Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre Sociedades.

4.2.1 Impuesto sobre la Renta de las Personas Físicas

Como se ha comentado anteriormente, lo más destacable de la evolución del IRPF son

su máximo en el año 2007 y su rápida desaceleración hasta 2009.

Dicho impuesto consigue su máxima recaudación en el año 2007 con 77.963,8

millones, con un ritmo de crecimiento del 15,6%, el máximo histórico desde la creación de la

34

Agencia en 1992. Con 2007 se cierra el trienio de mayor crecimiento histórico de la

recaudación del IRPF (por encima del 14% en 2005-2007). (AEAT, 2008)

Los tres elementos que definieron la evolución del IRPF en 2007 fueron: el dinamismo

de la renta de los hogares, el impacto recaudatorio de la reforma fiscal (estabilización del tipo

de retención sobre el trabajo y subida del 20% del tipo sobre rentas de capital, valorado en

unos 1.580 millones para el IRPF), y el ingreso en 2007 de la cuota diferencial neta del

ejercicio 2006, que mejora en 2.359 millones respecto al año anterior, y que en términos de

caja es la primera de signo positivo desde 1992. (AEAT, 2008)

La renta bruta de los hogares aproximada a partir de fuentes fiscales logra en 2007 el

segundo mejor ritmo de aumento de su historia (10,1%, inferior al 12,8% alcanzado el año

anterior). La mayoría de sus componentes mantienen aumentos similares a los registrados en

2006: rentas de trabajo (8,5%, por la fortaleza de empleo y salario medio), de capital (32,5%,

con atenuación en los dividendos por comparación con pagos extraordinarios en 2006 y

aceleración en los intereses bancarios por la subida de tipos), y renta de inmuebles arrendados

(10,1%). (AEAT, 2008)

Después de alcanzar su máximo de 2007, las rentas siguen una trayectoria

desacelerada por la caída del empleo, los menores tipos de interés y las pérdidas empresariales

y patrimoniales, proceso que culmina en 2009 con la primera caída en la historia de la serie

(AEAT, 2010).

En 2009 todos los elementos que determinan la marcha del IRPF juegan en sentido

negativo: las rentas y el número de contribuyentes se contraen por la coyuntura económica,

las medidas normativas y de gestión inciden minorando sus ingresos, y los ajustes de paso a

caja (impactos recaudatorios que se desplazan a 2009 y, sobre todo, cuota diferencial ejercicio

2008) se combinan y refuerzan entre sí y producen en 2009 la caída más pronunciada del

IRPF (-10,5%) (AEAT, 2010).

Las rentas brutas de los hogares sufren en 2009 su primer retroceso en la historia de la

serie (-2,5% frente al 4,1% en 2008). El importe de la renta bruta de los hogares alcanza los

581.873 millones, un 55% del PIB. Todos sus componentes empeoran sus ritmos, pero son las

rentas de capital y de la empresa las que muestran comportamientos más negativos (AEAT,

2010).

También, cabe destacar el impacto recaudatorio de los cambios normativos. En total,

reducen la recaudación de la figura en un importe total de 3.045 millones (1.700 en

35

retenciones de trabajo, 1.215 en cuota diferencial y 130 en pagos fraccionados), que explican

4,3 puntos del descenso del IRPF en 2009 y se añaden a los 8.620 millones de cambios

normativos en 2008. Su impacto se traduce en 2009 en una reducción adicional del tipo

efectivo del -0,8%. La reforma de 2007, la deducción de 400 euros y las sucesivas medidas

adoptadas culminan en 2009 con la rebaja del tipo efectivo hasta valores similares a los de

2003 (10,68) (AEAT, 2010).

En resumen, se observa en el grafico 3 la brusca caída de los ingresos totales del IRPF

desde su máximo en 2007 (15,6%) hasta su mínimo en 2009 (-10,5%), lo que supone una

pérdida de 26 puntos en dos años. La pequeña recuperación del impuesto se empieza a ver a

partir de 2010 (AEAT, 2010).

Gráfico 3. Recaudación total sobre la Renta de las Personas Físicas

Fuente: Recaudación y Estadísticas del Sistema Tributario Español 2002-2012. (AEAT,2013).

4.2.2 Impuesto sobre Sociedades

Con respecto al Impuesto de Sociedades se repite la misma situación. Desde 2002 se

aprecia una evolución continuamente acelerada que sólo se interrumpe en 2007 (por el inicio

de la etapa de desaceleración mundial iniciada ese año) (AEAT, 2008).

36

Tabla 3. Total Recaudación IS (Millones de euros)

Fuente: Elaboración propia a partir de Agencia Tributaria (2013)

Los factores que destacan en la evolución de los ingresos de Sociedades en 2007 son

(AEAT, 2008):

- el distinto progreso de los beneficios en 2006 y 2007: el resultado contable positivo

declarado en el impuesto en el ejercicio 2006 crece un 25,3% por resultados

extraordinarios y de cartera de valores (la tasa sube al 31,9% después de ajustes

fiscales y de consolidación para calcular la base imponible consolidada), e impulsa

la cuota diferencial ingresada en 2007 un 43,0%.

- la rebaja del tipo efectivo de tributación por la reforma fiscal introducida ese año (el

tipo del pago fraccionado de GE y grupos se reduce un -8,5%, en parte compensado

por la subida del 15% al 18% del tipo de retención sobre rentas de capital, con un

coste recaudatorio conjunto de unos 640 millones) y, en menor medida, por el

impacto sobre la cuota del ejercicio 2006 de la nueva ampliación del límite (6 a 8

millones) de la empresa de reducida dimensión (que se beneficia de un tramo de

base imponible a tipo impositivo menor).

La unión de una base del pago que crece un 14,5% en 2007, un comportamiento

expansivo de las rentas de capital (por el dinamismo de depósitos bancarios, los mayores tipos

de interés y la continuación de las ganancias, aunque menores, en fondos de inversión) y la

caída del tipo efectivo por la reforma (después de muchos años fluctuando en torno al 25%,

entre 2006 y 2007 desciende un -7,8% hasta situarse en el 22,6%) hacen que el impuesto de

Sociedades devengado crezca un 7,9% en 2007. (AEAT, 2008)

También, el buen comportamiento de la cuota neta del ejercicio 2006 explica que el

Impuesto sobre Sociedades ascienda en 2007 a 44.823 millones, un 20,5% más que en 2006.

La cuota diferencial del ejercicio 2006 liquidada en 2007 representa el registro más alto de la

serie (43,0%, frente a 10,1% de 2006). Las retenciones de capital mobiliario, fondos de

inversión y arrendamientos suben un 38,5% en conjunto por los impulsos de los intereses de

cuentas bancarias, el aumento del tipo de retención del 15% al 18% y el reflejo en caja en

enero de 2007 de la realización anticipada de plusvalías para mitigar el coste fiscal de la

inminente subida del tipo (AEAT, 2008).

2002 2003 2004 2005 2006 2007 2008

IS 22.781,6 23.258,2 27.501,4 34.326,6 39.418,5 47.450,6 29.412,9

37

Sin embargo, la recaudación por este impuesto experimentó, justo un año después, en

2008 un descenso histórico por la conjunción de dos factores (AEAT, 2009):

1. la disminución de la base imponible del impuesto en torno a un 30% por la caída de

los beneficios empresariales derivada de la crisis económica y financiera

internacional. Esta estimación coincide con la de la base declarada en los pagos

fraccionados en 2008 depurados de medidas normativas. La pérdida de ritmo de los

beneficios supera los treinta y siete puntos, erosión provocada por el menor

crecimiento de las ventas, el aumento de costes salariales, energéticos y financieros,

las mayores dotaciones a provisiones, el brusco descenso de los resultados

extraordinarios y de la cartera de valores y la mayor importancia de los ajustes

extracontables y de consolidación en el cálculo de la base imponible gravada.

2. el impacto de medidas de estímulo fiscal que afectó a los ingresos de esta figura en

2008. De un lado, la reforma del año 2007 (Ley 35/2006) incluía una rebaja de los

tipos legales en dos fases, que han afectado en 2008 a los ingresos de cuota

diferencial del ejercicio 2007 y a los pagos fraccionados de las grandes empresas

(GE) y grupos.

La aplicación de un importe más abultado de ajustes extracontables y de consolidación

(las empresas pueden compensar pérdidas generadas en periodos anteriores) intensifica el

descenso de la base imponible del impuesto (-20,3%), que no obstante rebaja su ritmo en más

de quince puntos respecto al año anterior. Esta reducción de la tasa de caída del beneficio se

deduce de las evoluciones que mantienen los dos indicadores de referencia: la base del pago

fraccionado ajustada de la libertad de opción de cálculo rebaja su caída del -28,5% en 2008 al

-20,5% en 2009, y los beneficios declarados a la CNMV por las sociedades cotizadas no

inmobiliarias caen un -12,8% (AEAT, 2009).

La reforma del impuesto en 2007 y unos descensos de las deducciones menos

pronunciadas que los de las bases provocaron una rebaja particularmente intensa: entre 2007 y

2009. La negativa evolución de la base imponible y la caída del tipo efectivo provocan que el

impuesto de sociedades devengado en 2009 retroceda un -22,3% (AEAT, 2010).

Tras los fuertes descensos que registraron en 2008 y 2009 las partidas de resultado

(bruto y contable) declaradas en Sociedades, para 2010 se preveía una vuelta al crecimiento

de los beneficios. El resultado contable positivo declarado por las empresas para 2010 se

38

estimaba que crecería un 2,5%, recuperando el signo positivo después de dos años de caídas

(AEAT, 2011).

Finalmente, se ve como esa previsión era correcta (Gráfico 4). Los ingresos totales del

Impuesto sobre Sociedades fueron en 2011 de 16.611 millones, con una subida del 2,5%, la

primera después de tres años de fuertes caídas en la recaudación. En un entorno de nuevas

disminuciones en la base imponible, la ligera recuperación se explica sobre todo por el efecto

positivo de los cambios normativos, cuyo impacto en la recaudación se estima en 1.351

millones (+8,3%). (AEAT, 2012)

Gráfico 4. Recaudación total del Impuesto sobre Sociedades.

Fuente: Recaudación y Estadísticas del Sistema Tributario Español 2002-2012. (AEAT,2013).

4.3 Imposición Indirecta

La Imposición Indirecta muestra una creciente aceleración desde 2002 a 2007. En los

dos últimos años, 2006 y 2007, consigue sus mayores cifras de recaudación (104.046,8

millones y 105.290,2 millones respectivamente), y como se ve reflejado en el gráfico 5 a

partir de 2007 comienza la rápida desaceleración tan comentada anteriormente (Anexo 3).

39

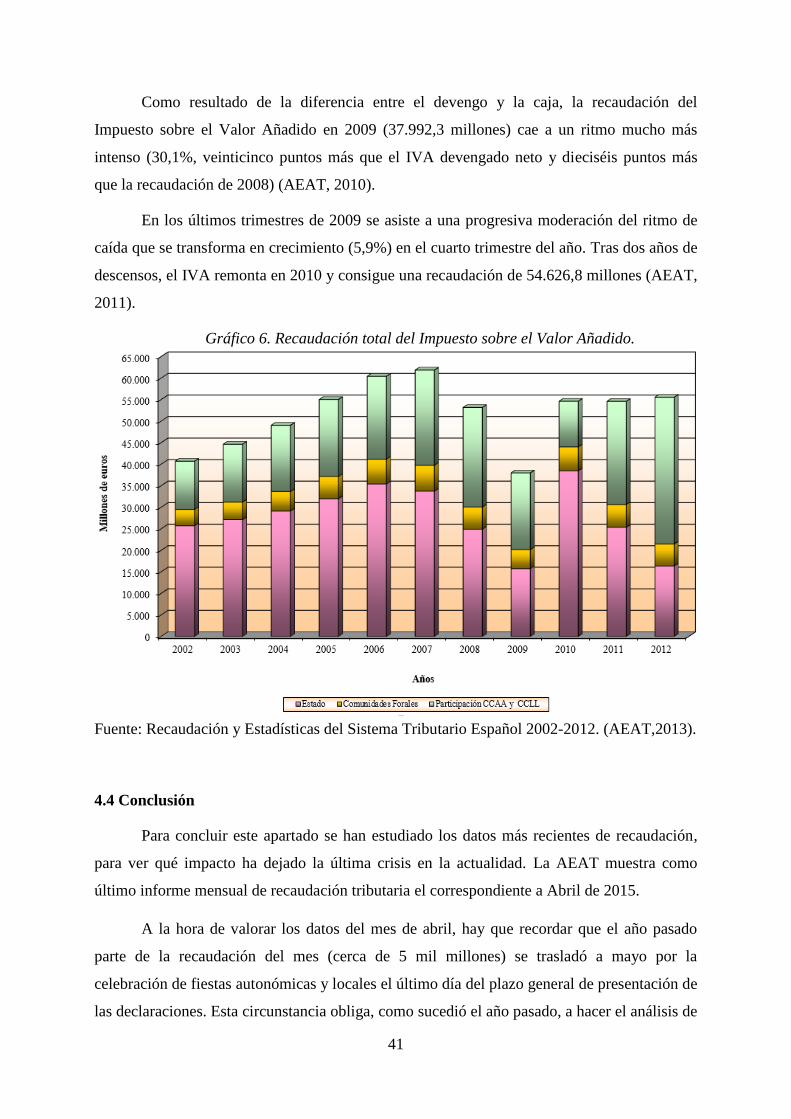

Gráfico 5. Recaudación consolidada total Impuestos Indirectos.

Fuente: Recaudación y Estadísticas del Sistema Tributario Español 2002-2012. (AEAT,2013).

La evolución de la recaudación de la imposición indirecta viene determinada por la

influencia de su impuesto más significativo, el IVA, que se va a desarrollar de manera más

específica.

4.3.1 Impuesto sobre el Valor Añadido

El IVA muestra una evolución similar a IRPF e IS. A partir de los datos extraídos del

IVA en 2006 ya se podía inducir que su mayor auge estaba por llegar (2007).

Los ingresos tributarios totales del Impuesto sobre el Valor Añadido ascendieron a

54.652 millones € en 2006, con un incremento del 9,6%, lo que supone una desaceleración de

2,4 puntos respecto al ritmo alcanzado el año anterior (12,0%, la tasa más alta de los últimos

siete años). El comportamiento de los ingresos totales viene determinado por la unión de dos

flujos (AEAT, 2007):