Indicadores Financieros 2013

14

Indicadores Financieros 1

-

Upload

amir-serrano -

Category

Documents

-

view

12 -

download

0

Transcript of Indicadores Financieros 2013

Indicadores Financieros

1

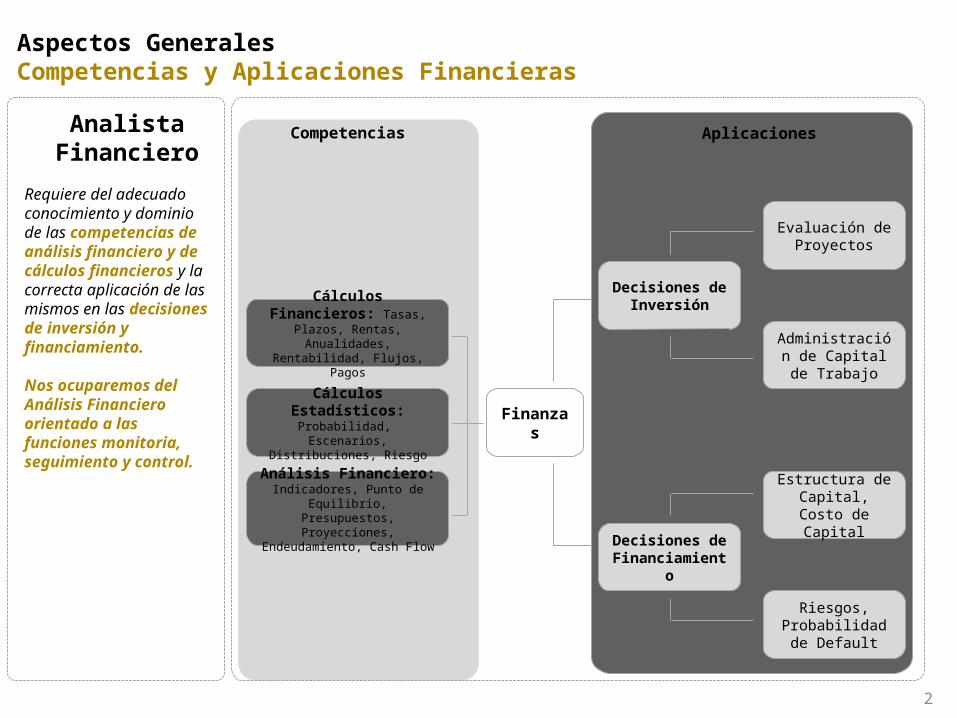

Analista Financiero

Cálculos Financieros: Tasas, Plazos, Rentas,

Anualidades, Rentabilidad, Flujos, Pagos

Cálculos Estadísticos: Probabilidad, Escenarios,

Distribuciones, Riesgo

Análisis Financiero: Indicadores, Punto de Equilibrio,

Presupuestos, Proyecciones, Endeudamiento, Cash Flow

Finanzas

Decisiones de Inversión

Decisiones de Financiamiento

Evaluación de Proyectos

Administración de Capital de

Trabajo

Estructura de Capital, Costo de

Capital

Riesgos, Probabilidad de

Default

Competencias Aplicaciones

Requiere del adecuado conocimiento y dominio de las competencias de análisis financiero y de cálculos financieros y la correcta aplicación de las mismos en las decisiones de inversión y financiamiento.

Nos ocuparemos del Análisis Financiero orientado a las funciones monitoria, seguimiento y control.

2

Aspectos GeneralesCompetencias y Aplicaciones Financieras

3

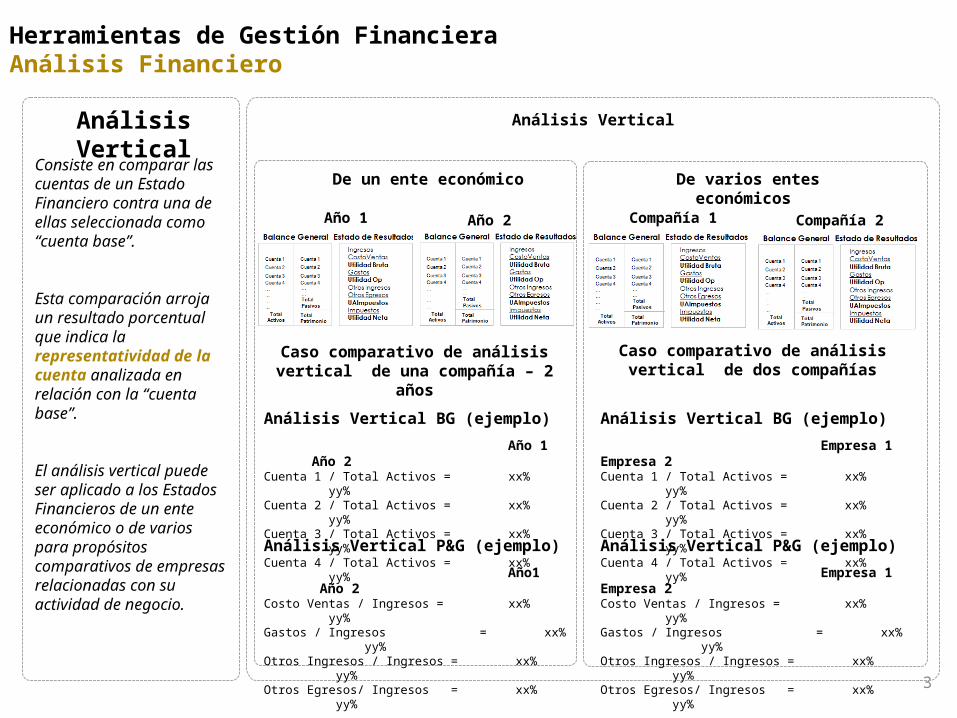

Análisis Vertical

Consiste en comparar las cuentas de un Estado Financiero contra una de ellas seleccionada como “cuenta base”.

Esta comparación arroja un resultado porcentual que indica la representatividad de la cuenta analizada en relación con la “cuenta base”.

El análisis vertical puede ser aplicado a los Estados Financieros de un ente económico o de varios para propósitos comparativos de empresas relacionadas con su actividad de negocio.

Análisis Vertical

De un ente económico De varios entes económicos

Compañía 1 Compañía 2

Análisis Vertical BG (ejemplo)

Empresa 1 Empresa 2 Cuenta 1 / Total Activos = xx% yy% Cuenta 2 / Total Activos = xx% yy% Cuenta 3 / Total Activos = xx% yy%Cuenta 4 / Total Activos = xx% yy%

Análisis Vertical P&G (ejemplo)

Empresa 1 Empresa 2 Costo Ventas / Ingresos = xx% yy% Gastos / Ingresos = xx% yy% Otros Ingresos / Ingresos = xx% yy%Otros Egresos/ Ingresos = xx% yy%

Caso comparativo de análisis vertical de dos compañías

Año 1 Año 2

Caso comparativo de análisis vertical de una compañía – 2 años

Análisis Vertical BG (ejemplo)

Año 1 Año 2 Cuenta 1 / Total Activos = xx% yy% Cuenta 2 / Total Activos = xx% yy% Cuenta 3 / Total Activos = xx% yy%Cuenta 4 / Total Activos = xx% yy%

Análisis Vertical P&G (ejemplo)

Año1 Año 2 Costo Ventas / Ingresos = xx% yy% Gastos / Ingresos = xx% yy% Otros Ingresos / Ingresos = xx% yy%Otros Egresos/ Ingresos = xx% yy%

Herramientas de Gestión FinancieraAnálisis Financiero

4

Herramientas de Gestión FinancieraAnálisis Financiero

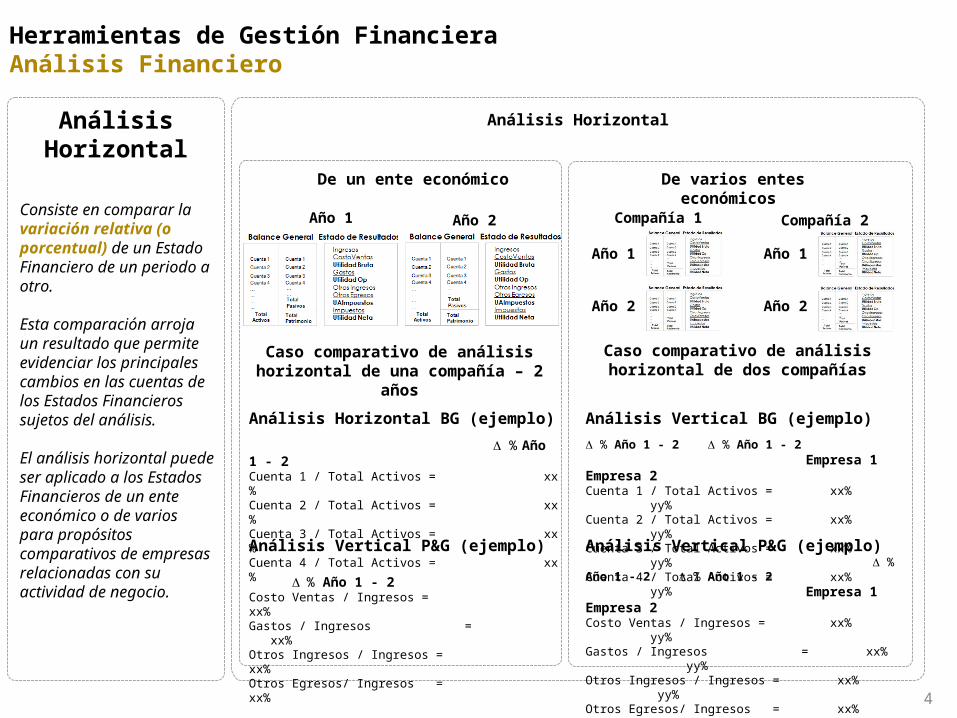

Análisis Horizontal

Análisis Horizontal

De un ente económico De varios entes económicos

Compañía 1 Compañía 2

Análisis Vertical BG (ejemplo) % Año 1 - 2 % Año 1 - 2

Empresa 1 Empresa 2 Cuenta 1 / Total Activos = xx% yy% Cuenta 2 / Total Activos = xx% yy% Cuenta 3 / Total Activos = xx% yy%Cuenta 4 / Total Activos = xx% yy%Análisis Vertical P&G (ejemplo) % Año 1 - 2 % Año 1 - 2

Empresa 1 Empresa 2 Costo Ventas / Ingresos = xx% yy% Gastos / Ingresos = xx% yy% Otros Ingresos / Ingresos = xx% yy%Otros Egresos/ Ingresos = xx% yy%

Caso comparativo de análisis horizontal de dos compañías

Año 1 Año 2

Caso comparativo de análisis horizontal de una compañía – 2 años

Análisis Horizontal BG (ejemplo)

% Año 1 - 2Cuenta 1 / Total Activos = xx%Cuenta 2 / Total Activos = xx%Cuenta 3 / Total Activos = xx%Cuenta 4 / Total Activos = xx%

Análisis Vertical P&G (ejemplo)

% Año 1 - 2Costo Ventas / Ingresos = xx%Gastos / Ingresos = xx%Otros Ingresos / Ingresos = xx%Otros Egresos/ Ingresos = xx%

Año 1

Año 2

Año 1

Año 2

Consiste en comparar la variación relativa (o porcentual) de un Estado Financiero de un periodo a otro.

Esta comparación arroja un resultado que permite evidenciar los principales cambios en las cuentas de los Estados Financieros sujetos del análisis.

El análisis horizontal puede ser aplicado a los Estados Financieros de un ente económico o de varios para propósitos comparativos de empresas relacionadas con su actividad de negocio.

5

Herramientas de Gestión FinancieraAnálisis Financiero

Herramientas Análisis Financiero

Comentarios Análisis Vertical y Horizontal:

En la práctica, los Análisis Vertical y Horizontal se utilizan de manera integrada, incluso con razones e indicadores financieros, lo cual permite tener una perspectiva completa de la evolución del ente económico en los periodos de análisis.

Por sí mismos, el análisis vertical y horizontal no ofrecen ninguna utilidad para el análisis financiero, sino se tiene una base de comparación válida, como por ejemplo el estándar de la industria, o análisis realizados sobre periodos anteriores.

Lo anterior con el objetivo de tener la posibilidad de verificar comparativamente, los principales movimiento de las cuentas analizadas.

Integración de los análisis horizontal y vertical dentro del análisis financiero.

6

Herramientas de Gestión FinancieraAnálisis Financiero – Indicadores Financieros

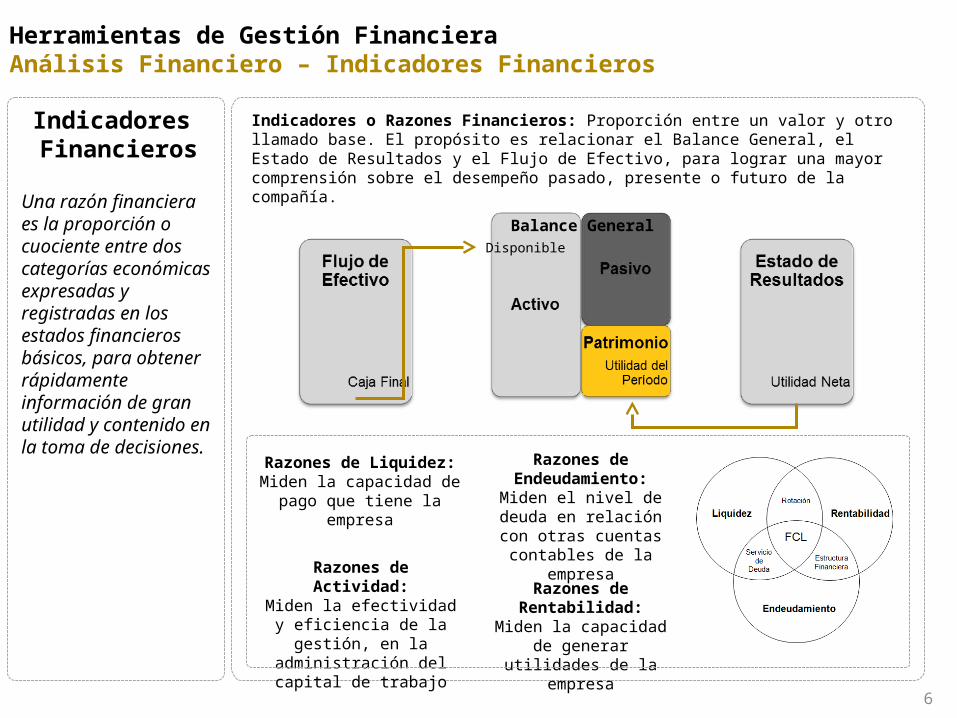

Indicadores o Razones Financieros: Proporción entre un valor y otro llamado base. El propósito es relacionar el Balance General, el Estado de Resultados y el Flujo de Efectivo, para lograr una mayor comprensión sobre el desempeño pasado, presente o futuro de la compañía.

Indicadores Financieros

Razones de Liquidez:Miden la capacidad de

pago que tiene la empresa

Razones de Actividad:

Miden la efectividad y eficiencia de la gestión, en la administración del

capital de trabajo

Razones de Endeudamiento:

Miden el nivel de deuda en relación con otras

cuentas contables de la empresa

Razones de Rentabilidad:

Miden la capacidad de generar utilidades de la

empresa

Una razón financiera es la proporción o cuociente entre dos categorías económicas expresadas y registradas en los estados financieros básicos, para obtener rápidamente información de gran utilidad y contenido en la toma de decisiones.

Balance GeneralDisponible

7

Herramientas de Gestión FinancieraAnálisis Financiero – Indicadores Financieros

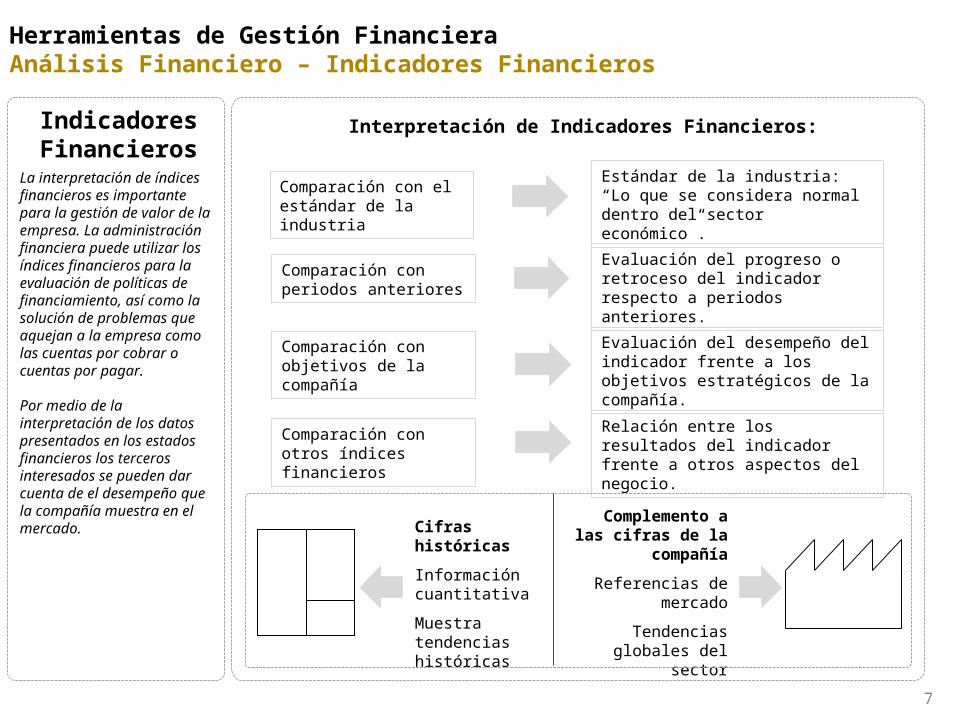

Interpretación de Indicadores Financieros:Indicadores Financieros

La interpretación de índices financieros es importante para la gestión de valor de la empresa. La administración financiera puede utilizar los índices financieros para la evaluación de políticas de financiamiento, así como la solución de problemas que aquejan a la empresa como las cuentas por cobrar o cuentas por pagar.

Por medio de la interpretación de los datos presentados en los estados financieros los terceros interesados se pueden dar cuenta de el desempeño que la compañía muestra en el mercado.

Comparación con el estándar de la industria

Comparación con periodos anteriores

Comparación con objetivos de la compañía

Comparación con otros índices financieros

Estándar de la industria: “Lo que se considera normal dentro del sector económico”.

Evaluación del progreso o retroceso del indicador respecto a periodos anteriores.

Evaluación del desempeño del indicador frente a los objetivos estratégicos de la compañía.

Relación entre los resultados del indicador frente a otros aspectos del negocio.

Cifras históricas

Información cuantitativa

Muestra tendencias históricas

Complemento a las cifras de la

compañía

Referencias de mercado

Tendencias globales del sector

8

Herramientas de Gestión FinancieraAnálisis Financiero – Indicadores Financieros

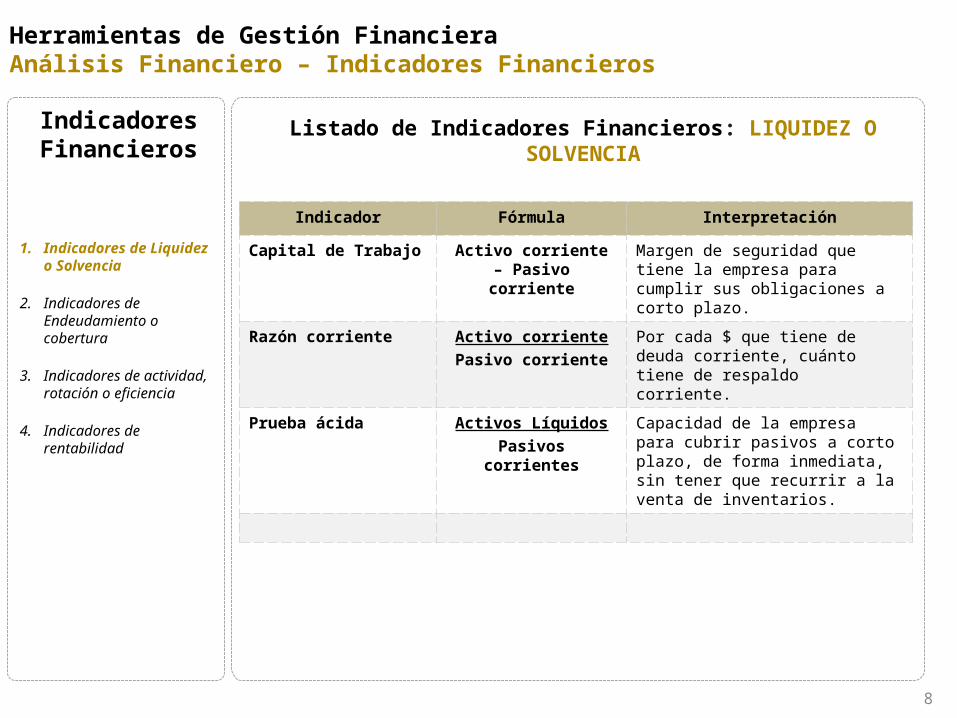

Listado de Indicadores Financieros: LIQUIDEZ O SOLVENCIA

Indicadores Financieros

1. Indicadores de Liquidez o Solvencia

2. Indicadores de Endeudamiento o cobertura

3. Indicadores de actividad, rotación o eficiencia

4. Indicadores de rentabilidad

Indicador Fórmula Interpretación

Capital de Trabajo Activo corriente – Pasivo corriente

Margen de seguridad que tiene la empresa para cumplir sus obligaciones a corto plazo.

Razón corriente Activo corriente

Pasivo corriente

Por cada $ que tiene de deuda corriente, cuánto tiene de respaldo corriente.

Prueba ácida Activos Líquidos

Pasivos corrientes

Capacidad de la empresa para cubrir pasivos a corto plazo, de forma inmediata, sin tener que recurrir a la venta de inventarios.

9

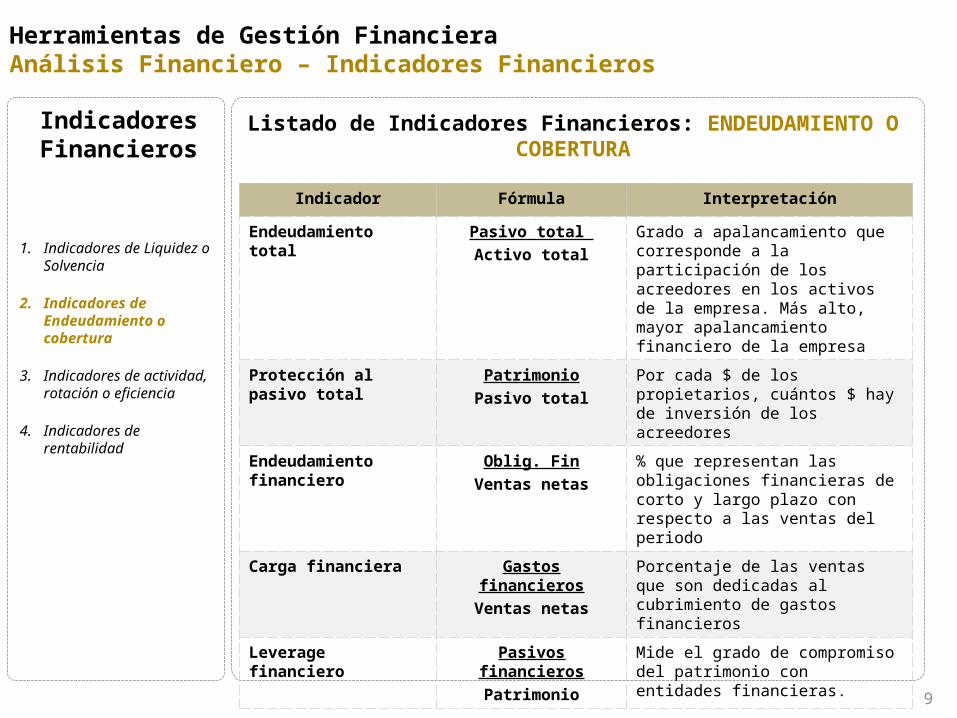

Listado de Indicadores Financieros: ENDEUDAMIENTO O COBERTURA

Indicadores Financieros

1. Indicadores de Liquidez o Solvencia

2. Indicadores de Endeudamiento o cobertura

3. Indicadores de actividad, rotación o eficiencia

4. Indicadores de rentabilidad

Indicador Fórmula Interpretación

Endeudamiento total Pasivo total

Activo total

Grado a apalancamiento que corresponde a la participación de los acreedores en los activos de la empresa. Más alto, mayor apalancamiento financiero de la empresa

Protección al pasivo total

Patrimonio

Pasivo total

Por cada $ de los propietarios, cuántos $ hay de inversión de los acreedores

Endeudamiento financiero

Oblig. Fin

Ventas netas

% que representan las obligaciones financieras de corto y largo plazo con respecto a las ventas del periodo

Carga financiera Gastos financieros

Ventas netas

Porcentaje de las ventas que son dedicadas al cubrimiento de gastos financieros

Leverage financiero Pasivos financieros

Patrimonio

Mide el grado de compromiso del patrimonio con entidades financieras.

Herramientas de Gestión FinancieraAnálisis Financiero – Indicadores Financieros

10

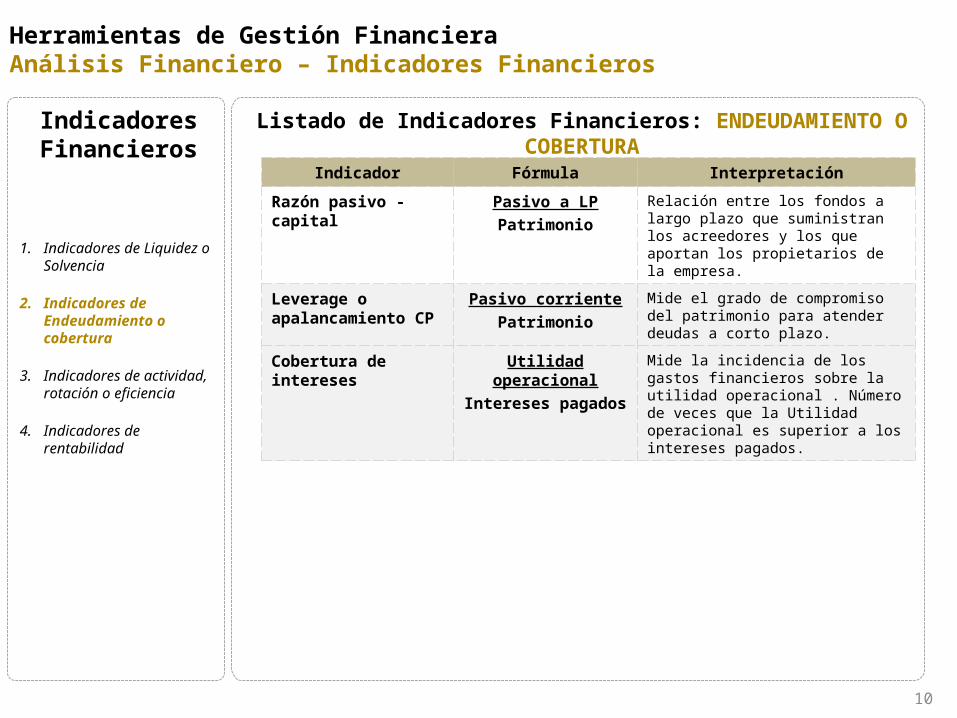

Listado de Indicadores Financieros: ENDEUDAMIENTO O COBERTURA

Indicadores Financieros

1. Indicadores de Liquidez o Solvencia

2. Indicadores de Endeudamiento o cobertura

3. Indicadores de actividad, rotación o eficiencia

4. Indicadores de rentabilidad

Herramientas de Gestión FinancieraAnálisis Financiero – Indicadores Financieros

Indicador Fórmula Interpretación

Razón pasivo -capital Pasivo a LP

Patrimonio

Relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los propietarios de la empresa.

Leverage o apalancamiento CP

Pasivo corriente

Patrimonio

Mide el grado de compromiso del patrimonio para atender deudas a corto plazo.

Cobertura de intereses

Utilidad operacional

Intereses pagados

Mide la incidencia de los gastos financieros sobre la utilidad operacional . Número de veces que la Utilidad operacional es superior a los intereses pagados.

11

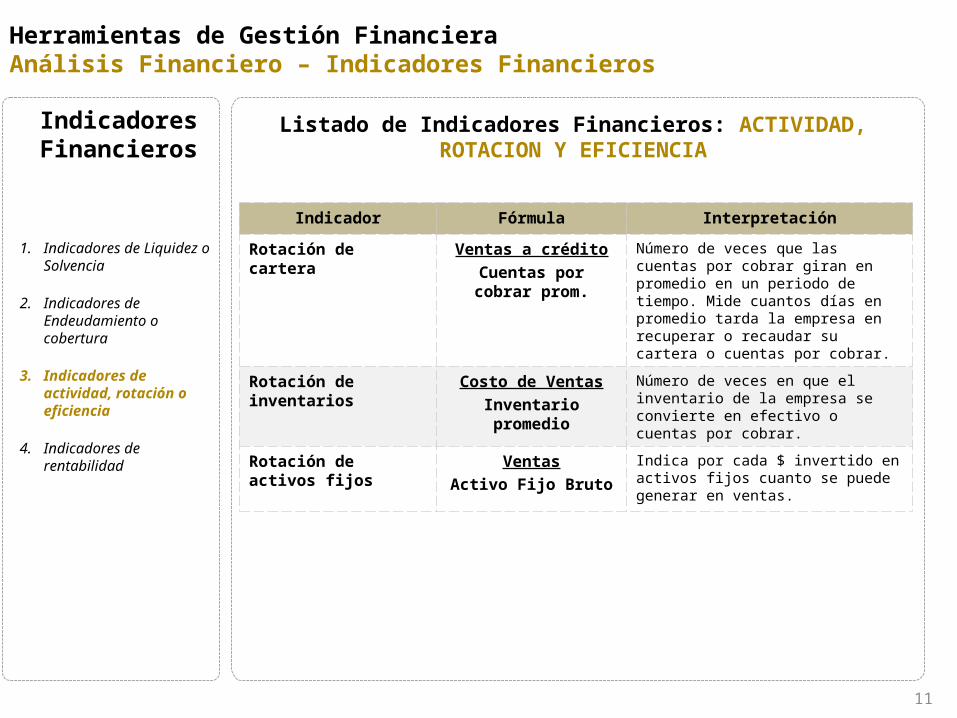

Listado de Indicadores Financieros: ACTIVIDAD, ROTACION Y EFICIENCIA

Indicador Fórmula Interpretación

Rotación de cartera Ventas a crédito

Cuentas por cobrar prom.

Número de veces que las cuentas por cobrar giran en promedio en un periodo de tiempo. Mide cuantos días en promedio tarda la empresa en recuperar o recaudar su cartera o cuentas por cobrar.

Rotación de inventarios

Costo de Ventas

Inventario promedio

Número de veces en que el inventario de la empresa se convierte en efectivo o cuentas por cobrar.

Rotación de activos fijos

Ventas

Activo Fijo Bruto

Indica por cada $ invertido en activos fijos cuanto se puede generar en ventas.

Indicadores Financieros

1. Indicadores de Liquidez o Solvencia

2. Indicadores de Endeudamiento o cobertura

3. Indicadores de actividad, rotación o eficiencia

4. Indicadores de rentabilidad

Herramientas de Gestión FinancieraAnálisis Financiero – Indicadores Financieros

12

Herramientas de Gestión FinancieraAnálisis Financiero – Indicadores Financieros

Indicadores Financieros

1. Indicadores de Liquidez o Solvencia

2. Indicadores de Endeudamiento o cobertura

3. Indicadores de actividad, rotación o eficiencia

4. Indicadores de rentabilidad

Indicador Fórmula Interpretación

Rotación de activos totales o rotación de la inversión

Ventas

Activos totales

Mide por cada $ de activo total, cuanto fue su contribución a las ventas. Eficiencia de la empresa en la utilización de sus activos para generar ventas.

Rotación de proveedores

Cuentas x Pag. * 365

Costo de Ventas

En cuántos días la compañía paga las cuentas de sus proveedores.

Listado de Indicadores Financieros: ACTIVIDAD, ROTACION Y EFICIENCIA

13

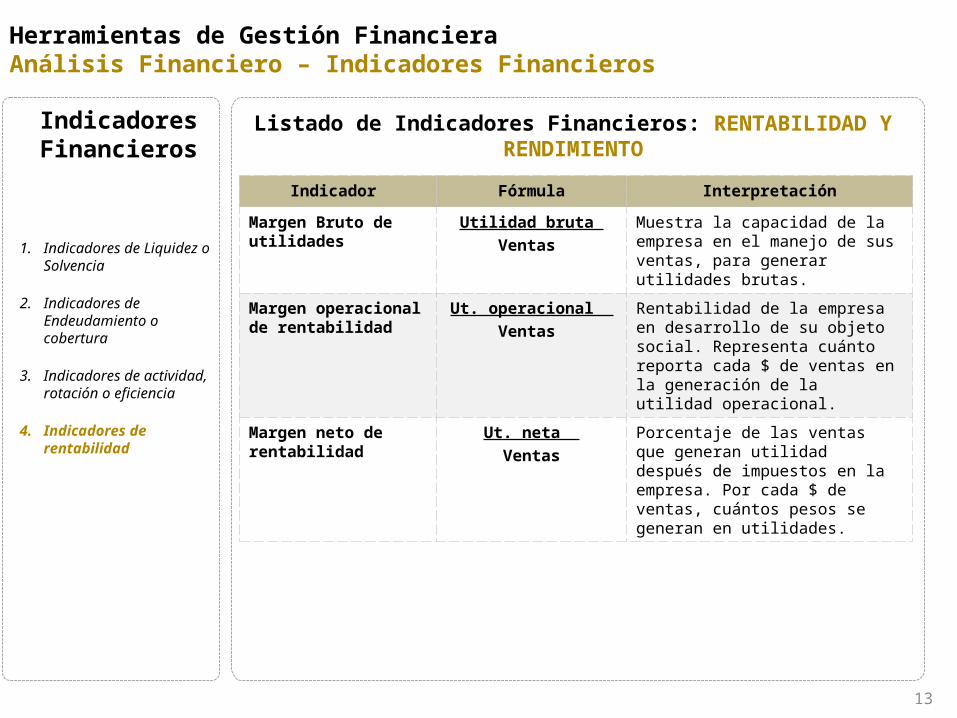

Listado de Indicadores Financieros: RENTABILIDAD Y RENDIMIENTO

Indicador Fórmula Interpretación

Margen Bruto de utilidades

Utilidad bruta

Ventas

Muestra la capacidad de la empresa en el manejo de sus ventas, para generar utilidades brutas.

Margen operacional de rentabilidad

Ut. operacional

Ventas

Rentabilidad de la empresa en desarrollo de su objeto social. Representa cuánto reporta cada $ de ventas en la generación de la utilidad operacional.

Margen neto de rentabilidad

Ut. neta

Ventas

Porcentaje de las ventas que generan utilidad después de impuestos en la empresa. Por cada $ de ventas, cuántos pesos se generan en utilidades.

Indicadores Financieros

1. Indicadores de Liquidez o Solvencia

2. Indicadores de Endeudamiento o cobertura

3. Indicadores de actividad, rotación o eficiencia

4. Indicadores de rentabilidad

Herramientas de Gestión FinancieraAnálisis Financiero – Indicadores Financieros

14

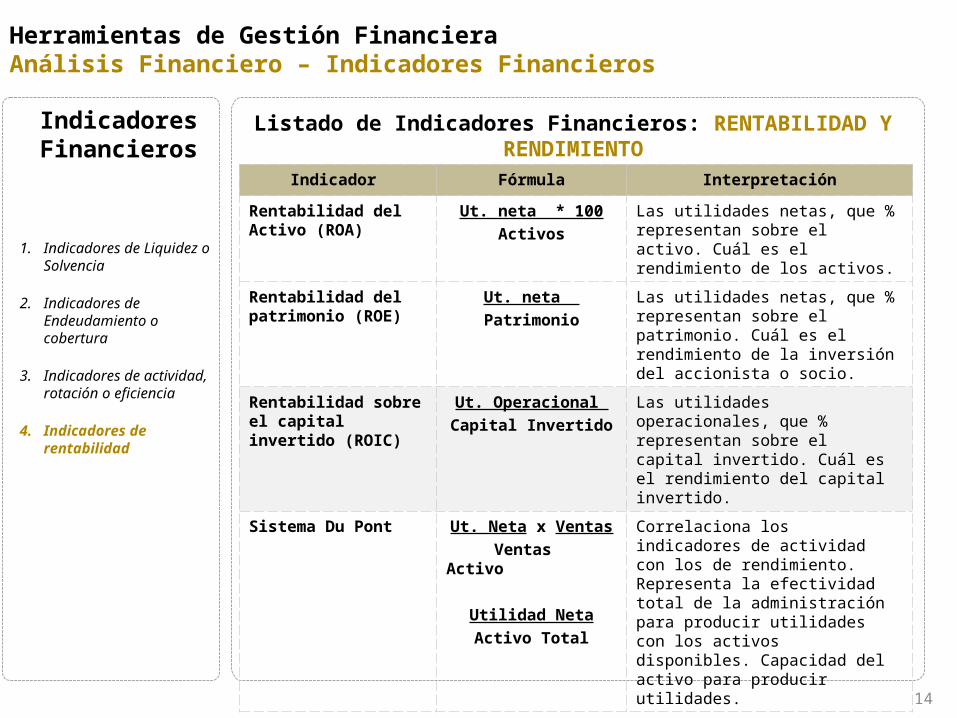

Listado de Indicadores Financieros: RENTABILIDAD Y RENDIMIENTO

Indicadores Financieros

1. Indicadores de Liquidez o Solvencia

2. Indicadores de Endeudamiento o cobertura

3. Indicadores de actividad, rotación o eficiencia

4. Indicadores de rentabilidad

Indicador Fórmula Interpretación

Rentabilidad del Activo (ROA)

Ut. neta * 100

Activos

Las utilidades netas, que % representan sobre el activo. Cuál es el rendimiento de los activos.

Rentabilidad del patrimonio (ROE)

Ut. neta

Patrimonio

Las utilidades netas, que % representan sobre el patrimonio. Cuál es el rendimiento de la inversión del accionista o socio.

Rentabilidad sobre el capital invertido (ROIC)

Ut. Operacional

Capital Invertido

Las utilidades operacionales, que % representan sobre el capital invertido. Cuál es el rendimiento del capital invertido.

Sistema Du Pont Ut. Neta x Ventas

Ventas Activo

Utilidad Neta

Activo Total

Correlaciona los indicadores de actividad con los de rendimiento. Representa la efectividad total de la administración para producir utilidades con los activos disponibles. Capacidad del activo para producir utilidades.

Herramientas de Gestión FinancieraAnálisis Financiero – Indicadores Financieros