Informe Abeceb-CAEM: "La minería en Argentina. Incrementar competitividad para aprovechar su...

18

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

37 -

download

1

Transcript of Informe Abeceb-CAEM: "La minería en Argentina. Incrementar competitividad para aprovechar su...

Enero 2017

La minería en Argentina. Incrementar competitividad para aprovechar su potencial

Impacto económico actual de la minería Argentina

El aporte de la minería

Crecimiento (en pesos constantes) de 4,2% anual en la última década( vs

2,8% PIB total país)

USD2.900

Millones

USD3.300

Millones

El doble del superávit comercial 2016. Es el cuarto complejo

exportador

$ 15.200 Millones

Presión tributaria de 35% del PIB minero aproximadamente

42.300Empleos

Hasta el 18% del empleo privado en algunas provincias

85.000Empleos

Generando masa salarial de más de 26.400 millones anuales

USD1.000

Millones

Cerca del 80% de compras nacionales. Impacto en

proveedores locales

Su potencial futuroEl aporte de la minería

Muchas minas comienzan etapa de declinación, pero existen proyectos avanzados que

podrían más que compensar este efecto.

98,193,4

123,0

156,4

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Oro Plata Cobre Litio y Potasio Total Selección Escenario sin Nuevos Proyectos

Escenarios producción minera a precios constantes de 2009-10.

Índice Base 2015=100 Minerales seleccionados

Producción 2015-25Sin proyectos: -66% Con proyectos: +56%

Su potencial futuroEl aporte de la minería

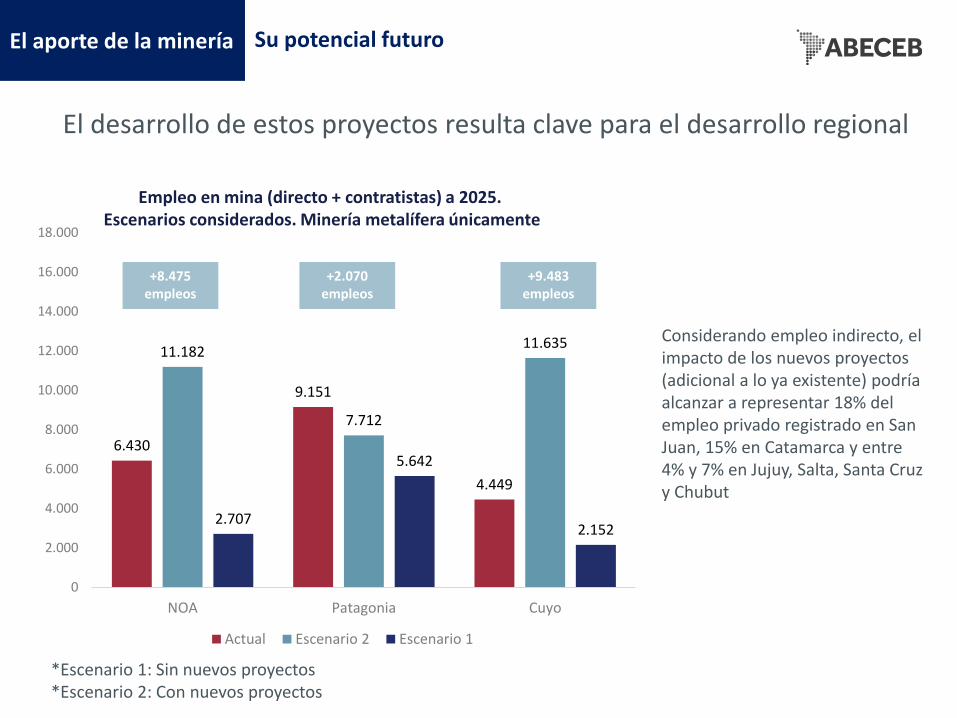

El desarrollo de estos proyectos resulta clave para el desarrollo regional

6.430

9.151

4.449

11.182

7.712

11.635

2.707

5.642

2.152

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

NOA Patagonia Cuyo

Actual Escenario 2 Escenario 1

+8.475 empleos

+2.070 empleos

+9.483 empleos

Empleo en mina (directo + contratistas) a 2025.Escenarios considerados. Minería metalífera únicamente

Considerando empleo indirecto, el impacto de los nuevos proyectos (adicional a lo ya existente) podría alcanzar a representar 18% del empleo privado registrado en San Juan, 15% en Catamarca y entre 4% y 7% en Jujuy, Salta, Santa Cruz y Chubut

*Escenario 1: Sin nuevos proyectos*Escenario 2: Con nuevos proyectos

La importancia de la competitividad.Competitividad

Con la baja de precios, las inversiones se vuelven más selectivas

3.800

5.100

7.500

10.500

12.600

7.320

12.100

18.202

21.500

15.200

11.360

9.200

7.820

0

50

100

150

200

250

0

5.000

10.000

15.000

20.000

25.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Inversión Millones USD Commodity Metals Price Index (eje der)

Índice de precios de los minerales e inversiones en exploración minera (USD Millones)

Los pilares de la competitividad. Variables analizadas

Competitividad

Por este motivo, la competitividad vuelve a estar en el centro de la escena

Pilares de la competitividad analizados

1

2

3

4

Productividad laboral

Costos logísticos

Presión tributaria

Regulaciones y atractivo inversor

En los últimos años, los costos de insumos y salarios se

incrementaron en mayor medida que los precios de los

minerales, al tiempo que la presión tributaria crecía.

¿Sobre qué trabajar para incrementar el atractivo de los

proyectos?

Productividad laboralCompetitividad

Productividad laboral en minería metalífera (Precios Constantes) y salario en USD.

Índice 2004=100

En la última década se produjo un significativa caída en la productividad física por trabajador, en un contexto de suba de salarios en dólares

0

20

40

60

80

100

120

140

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Productividad por dólar de masa salarial. Índice 2004=100

Así, la productividad laboral medida como producto por dólar de salarios mostró una merma

de casi 80% en la última década

0

50

100

150

200

250

300

350

400

450

30

40

50

60

70

80

90

100

110

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Productividad (A precios Constantes) Salario en USD (eje der)

Productividad laboralCompetitividad

4,25,2

11,4

16,8

2,4 2,63,4

6,1

0

2

4

6

8

10

12

14

16

18

Argentina ArgentinaMetalífero

Chile Perú

Sobre empleo directo Sobre total empleo en mina

Producto bruto sobre masa salarial en países seleccionados (2016e)

Actualmente Argentina muestra una productividad por empleado similar a otros países de la región, pero con salarios mucho más elevados. Como consecuencia, las empresas deben incurrir en un mayor

gasto salarial para obtener la misma producción.

125,4

223,8

318,6

235,7

73,7

113,994,7 85,6

0

50

100

150

200

250

300

350

Argentina Total ArgentinaMetalífero

Chile Perú

Sobre Empleo Directo Sobre Empleo Total en Mina

Producto bruto en miles de dólares por trabajador. Países seleccionados (2016e)

Productividad laboralCompetitividad

Factores que afectan la productividad laboral de acuerdo a empresas consultadas

• Elevada conflictividad gremial es señalada como el principal factor que afecta competitividad. Son habituales las acciones de fuerza que retrasan o paralizan actividades

• Dificultades para conseguir trabajadores calificados, especialmente en lo que respecta a técnicos. Normas que obligan a contratar trabajadores locales empeora el inconveniente

• Deficiente calidad de formación técnica (secundaria y terciaria). Falta de habilidades prácticas.

• Jornada laboral similar a otros países, excepto en el caso de la minería subterránea, en la que operan restricciones al tiempo de la jornada laboral.

Productividad laboralCompetitividad

A nivel regional, las mayores dificultades se

ubican en la región de la Patagonia.

• Conflictos sindicales superiores a otras regiones.

• Baja densidad poblacional y ausencia de centros educativos de importancia (en lo que respecta a la minería)

• Leyes restrictivas que obligan a contratación de mano de obra local. Implican dificultades especialmente durante etapa de construcción.

14

12

10

0

2

4

6

8

10

12

14

16

Catamarca San Juan Santa Cruz

Productividad laboral. Exportaciones

provinciales sobre masa salarial directa

Costos logísticosCompetitividad

Distancia a puerto (o aeropuerto) de exportación. En kilómetros, por ruta

79,3

97

158

164

166

177

182

199

225

240

277

286

341

360

528

853

1059

0 200 400 600 800 1000 1200

Pampa de Pongo (Perú)

Candelaria (Chi)

Los Pelambres (Chi)

Manantial Espejo (Patagonia)

Toromocho (Perú)

Zaldívar (Chile)

Mina Escondida (Chile)

El Teniente (Chile)

Cañariaco (Perú)

Mina Quellaveco (Perú)

Conga (Perú)

Gualcamayo (Cuyo)

Cerro Negro (Patagonia)

Cerro Vanguardia (Patagonia)

Las Bambas (Perú)

Pirquitas (NOA)

La Alumbrera (NOA)

Elevados costos logísticos por ubicación de proyectos y costo de los servicios en Argentina.

2,25

2,89 2,963,09 3,11

3,25

3,783,93

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

Bolivia Perú Argentina Brasil México Chile Sudáfrica Canadá

Índice de desempeño logístico del Banco Mundial. Principales países mineros. De 1 (peor) a 5 (mejor)

Argentina ranking 66 sobre 170 países. Muy por debajo de Chile (46) y similar a Perú (69)

35,0%

37,0%

39,0%

41,0%

43,0%

45,0%

47,0%

49,0%

51,0%

53,0%

55,0%

10% 20% 30% 40% 50% 60% 70% 80% 90%

Pre

sió

n t

rib

uta

ria

sob

re m

arge

n

Margen operativo

Argentina Actual Chile Perú

Presión tributariaCompetitividad

Presión tributaria sobre margen operativo. Países seleccionados

Presión tributaria superior a otros países y con un esquema regresivo que implica una menor recaudación sobre los proyectos más rentables e impide la realización de los de margen operativo menor

Pero hoy la mayor parte de los proyectos enfrenta presión muy superior a otros países

Presión tributaria era similar durante años de precios elevados

Presión tributariaCompetitividad

A esto se suman aportes no tributarios a provincias (empresas públicas y fondos fiduciarios) que dependen de cada proyecto.

No solo agravan defectos del sistema tributario argentino, sino que a su vez aumentan incertidumbre. No están regulados por ley de Inversiones Mineras

35%

40%

45%

50%

55%

60%

65%

70%

10% 20% 30% 40% 50% 60% 70% 80% 90%

Pre

sió

n t

rib

uta

ria

sob

re m

arge

n

Margen operativo

Caso San Juan Caso Santa Cruz Caso Jujuy Chile

Carga tributaria sobre margen operativo (con supuestos de ingresos no fiscales).

Provincias Argentinas vs Chile

*En base a casos testigo de provincias seleccionadas.

Atractivo inversorCompetitividad

Por último, resulta clave mejorar la seguridad jurídica y el marco regulatorio.

0 20 40 60 80 100

La Rioja

Venezuela

Honduras

Chubut

Mendoza

Rio Negro

Uruguay

Guatemala

Catamarca

Santa Cruz

Bolivia

Neuquen

Ecuador

Guyana Francesa

Jujuy

Guyana

R. Dominicana

San Juan

Panama

Salta

Nicaragua

Brasil

Colombia

Mexico

Peru

Chile

Ranking de atractivo inversor de Fraser. 2015 Factores que afectan atractivo inversor en Argentina

• Creación de nuevos tributos y violaciones a ley de estabilidad fiscal

• Prohibiciones de la actividad o uso de químicos en distintas regiones

• Falta de definiciones en lo que respecta a áreas en las que se autoriza la operación

• Volatilidad macroeconómica y restricciones al comercio (hoy mejorando)

• Falta de criterios unificados entre provincias

Recomendaciones

Resguardar y poner en valor la Ley de Inversiones Mineras.

Definir prontamente cuestiones regulatorias que generan incertidumbre sobre la autorización de los proyectos mineros futuros

Consensuar normas de participación de empleo provincial, al menos en casos en que se demuestre falta de personal capacitado en la jurisdicción y durante la etapa de construcción.

Revisar el sistema tributario para darle una adecuada participación a las provincias, que genere uniformidad impositiva y que sea atractiva y entendible para los potenciales inversores mineros.

• Reducir la regresividad del sistema tributario, reemplazando tributos que gravan los ingresos por otros que gravan las utilidades,

• Permitir una mayor participación de las provincias en la renta minera, pero sin incrementar la presión tributaria efectiva ante márgenes menores al 25%

• No condicionar la realización de proyectos a aportes no tributarios.

• Respetar la estabilidad fiscal de los proyectos en actividad

CORTO PLAZO

Recomendaciones

Unificar criterios entre provincias para autorización de proyectos

Reducir los costos administrativos para la exportación e importación. Mejorar el sistema de licencias no

automáticas y avanzar hacia un sistema de “ventanilla única” para reducir trámites burocráticos

Fomentar una mayor coordinación entre actores de la cadena logística.

Reducir conflictividad gremial. Evitar en lo posible que se recurra en forma excesiva a medidas de fuerza como

método de presión ante reclamos puntuales.

Mejorar el diálogo con las comunidades a fin de obtener licencia social para operar. Informar adecuadamente

acerca de cuestiones ambientales y relacionadas al aporte económico de los proyectos y asegurar que parte de

los aportes tributarios efectuados por la minería sean asignados ex-ante a proyectos sociales y de

infraestructura ubicados en el área de influencia de la mina.

Fomentar el ingreso a carreras técnicas, especialmente de nivel secundario y terciario, a nivel nacional y en las

zonas en las que se ubican los principales proyectos mineros.

Incrementar la inversión en infraestructura portuaria, vial y ferroviaria. En forma prioritaria, rehabilitar las vías

que operan en la región del NOA a fin de reducir tiempos y costos de traslado.

MEDIANO PLAZO

LARGO PLAZO

www.abeceb.com