INFORME DE ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGOS DE … EMIS… · gama de productos como...

50

INFORME DE ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGOS DE LA SEGUNDA EMISIÓN DE OBLIGACIONES COFINA S.A. La presente actualización de calificación de la SEGUNDA EMISIÓN DE OBLIGACIONES COFINA S.A., se entrega como una calificación pública solicitada por la empresa. La opinión de ICRE del Ecuador Calificadora de Riesgos, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada a la empresa, sino que se basa en información pública remitida a la Superintendencia de Compañías, Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó la compañía, no siendo responsabilidad de la calificadora la verificación de la autenticidad de la misma. Analista Responsable: Mariana Ávila [email protected] CALIFICACIÓN Instrumento Calificación Tendencia SEGUNDA EMISIÓN DE OBLIGACIONES COFINA S. A. AA + DEFINICIÓN Corresponde a los valores cuyos emisores y garantes tienen una muy buena capacidad del pago de capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada en forma significativa ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general. Las categorías de calificación descritas, pueden incluir signos más (+) o menos (-). El signo más (+) indica que la calificación podría subir hacia su inmediata superior, mientras que el signo menos (-) advierte un descenso a la categoría inmediata inferior.

Transcript of INFORME DE ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGOS DE … EMIS… · gama de productos como...

INFORME DE ACTUALIZACIÓN DE LA

CALIFICACIÓN DE RIESGOS DE LA

SEGUNDA EMISIÓN DE

OBLIGACIONES COFINA S.A.

La presente actualización de calificación de la SEGUNDA EMISIÓN DE OBLIGACIONES

COFINA S.A., se entrega como una calificación pública solicitada por la empresa. La

opinión de ICRE del Ecuador Calificadora de Riesgos, no constituye en ningún caso una

recomendación para comprar, vender o mantener un determinado instrumento. El

análisis no es el resultado de una auditoría practicada a la empresa, sino que se basa

en información pública remitida a la Superintendencia de Compañías, Valores y

Seguros, a las bolsas de valores y en aquella que voluntariamente aportó la compañía,

no siendo responsabilidad de la calificadora la verificación de la autenticidad de la

misma.

Analista Responsable: Mariana Ávila

CALIFICACIÓN

Instrumento Calificación Tendencia

SEGUNDA EMISIÓN DE

OBLIGACIONES

COFINA S. A.

AA +

DEFINICIÓN

Corresponde a los valores cuyos

emisores y garantes tienen una

muy buena capacidad del pago

de capital e intereses, en los

términos y plazos pactados, la cual

se estima no se vería afectada en

forma significativa ante posibles

cambios en el emisor y su garante,

en el sector al que pertenecen y

en la economía en general.

Las categorías de calificación descritas, pueden incluir signos más (+) o menos (-). El signo más

(+) indica que la calificación podría subir hacia su inmediata superior, mientras que el signo

menos (-) advierte un descenso a la categoría inmediata inferior.

RESUMEN DE LA CALIFICACIÓN ICRE del Ecuador Calificadora de Riesgo S.A., en comité No. 2016-05-07, llevado a cabo el 31 de

mayo de 2016; con base en los estados financieros auditados a diciembre de 2012, 2013, 2014 y

2015, estados financieros internos al 30 de marzo de 2016, proyecciones financieras,

estructuración de la emisión, actas de accionistas y otra información relevante con corte a marzo

de 2016, califica en Categoría AA+, a la SEGUNDA EMISIÓN DE OBLIGACIONES COFINA S.A. que

se encuentra aprobada con Resolución No. SCV-IRV-DRMV-2014-2580 del 2014.

La Calificación de la Segunda Emisión de Obligaciones Cofina S.A. se ve respaldada por el

cumplimiento demostrado por la empresa en las obligaciones hasta este momento y por una

interesante perspectiva que complementa un incremento en la producción de la compañía en

sí y un incremento en el precio esperado en el producto. La fortaleza de los mercados atendidos

por Cofina S.A. y el proceso

productivo de la compañía

permiten aseverar que los flujos

presentados cubren

holgadamente las obligaciones y

serán cumplidas sin mayores

inconvenientes. Es opinión de ICRE

del Ecuador Calificadora de

Riesgos S.A. que Cofina S.A. se

encuentra en una excelente

posición y en una excelente

perspectiva de futuro por lo que el

Comité de calificación ha decidido otorgar la calificación AA+.

Crecimiento de la Compañía.

Incremento del Precio del Cacao.

Comportamiento Financiero.

LA COMPAÑÍA

Chocolates Finos Nacionales COFINA S. A. es una empresa nacional fundada en 1993 por

una familia de emprendedores visionarios quienes con la visión de fortalecer la industria

nacional a través de su reconocida experiencia en la cadena productiva e industrialización

del cacao crearon COFINA S. A.

En 1994 realizó sus primeras exportaciones de cacao en grano, este hecho le permitió tener

una gran apertura del producto a nivel internacional. Desde el año 2000 inauguró sus nuevas

instalaciones en la vía Durán – Tambo. Estas nuevas instalaciones permiten el acceso desde

varias zonas productoras de cacao del país, abriendo las puertas a pequeños, medianos y

grandes agricultores, asociaciones de agricultores, comerciantes y distribuidores.

Gracias a la buena aceptación, de la calidad del producto en el mercado internacional, su

crecimiento se fortaleció a partir del año 2010 a través de las exportaciones de

semielaborados de cacao, obtenidos en su planta procesadora. Ofreciendo así una nueva

gama de productos como lo son: Licor de cacao, Manteca de cacao, polvo de cacao y

NIBS.

Sus compromisos con la responsabilidad social y brindar a sus clientes un producto seguro,

de calidad, durante todo este tiempo han sido las fortalezas de la empresa para posicionarse

en el mercado local e internacional, asegurando así un producto altamente demandado

por su calidad

La misión de COFINA S. A. es “Ser una empresa líder en la comercialización de cacao en

grano y sus semielaborados con el mejor sistema de calidad y servicio dirigido a los mercados

nacionales e internacionales satisfaciendo las necesidades de nuestros clientes a través de

un trabajo responsable y comprometido con la inocuidad de nuestros productos,

responsabilidad social y medio ambiente”.

Por otro lado, la visión de la empresa es “ser el líder mundial en la diversificación continua del

cacao, semielaborados y coberturas. Los pilares que nos impulsan al éxito son nuestros

colaboradores, nuestros principios y nuestros sueños”.

Los pilares del éxito definidos por COFINA S. A son los siguientes:

Búsqueda de la excelencia

Alineamos nuestros sueños a la misma dirección

Nuestros principios son nuestra esencia.

Para el análisis financiero de COFINA S.A se tomaron en cuenta los Estados Financieros

Auditados desde el 2012 hasta el 2015 y datos internos de la compañía del 2016.

ACTIVOS

En la composición de activos de COFINA S. A. los activos no corrientes, en promedio desde

el 2012 hasta el 2015, corresponden al 56,11% de los activos totales, y a su vez los activos no

corrientes al 43,89% restante.

Los activos no corrientes están compuestos por la propiedad planta y equipos, las que

representan un 99,4% de los activos no corrientes, la otra cuenta presente es la de otros

activos no corrientes que representa cuentas por cobrar que no genera intereses ni tiene

fecha específica de vencimiento. Entre el 2014 y el 2015 existe un incremento por el monto

de USD 3,1 millones. Esta variación se debe a un avalúo de activos fijos de USD 3,4 millones.

LA variación en activos corrientes entre el 2014 y 2015 es de USD 1,6 millones, y la principal

cuenta que afecta es la de activos financieros y específicamente las cuentas por cobrar a

clientes del exterior, la cual aumento USD 2,1 millones en el periodo.

Los pasivos con relación a los activos de COFINA se han reducido en este periodo esto se

debe principalmente al crecimiento del patrimonio que han realizado los accionistas a través

de la capitalización de las utilidades y aumentos de capital.

PASIVOS

Los pasivos corrientes de COFINA S. A. en promedio para la serie histórica analizada

corresponden al 50,86% del total de pasivos, de la misma manera, los pasivos no corrientes

corresponden al 49,14% de los mismos.

Los pasivos en COFINA en promedio rodean los USD 10 millones, solamente en el 2014 se

redujeron estos a USD 8,9 millones principalmente por el vencimiento corriente de

titularización de flujos y emisión de obligaciones, la diferencia asciende al monto de USD 875

mil.

En el periodo analizado los pasivos corrientes han sido menores a los no corrientes hasta el

2014. En el 2015 los pasivos corrientes sobrepasan a los no corrientes por casi USD 2 millones.

El incremento de los pasivos corrientes se debe a un aumento de los activos financieros para

el 2015 en el monto de USD 1,2 millones.

PATRIMONIO

Existe un salto significativo en el patrimonio en el 2015. El aumento de USD 4,1 millones se debe

principalmente a un aumento en la misma cantidad en los resultados acumulados. Los

estados de resultados aumentan por un avalúo en la propiedad planta y equipo.

Los aportes para futura capitalización se han mantenido constantes en un valor de USD

582.501 desde el 2012 hasta marzo del 2016 de acuerdo a la información encontrada en los

estados auditados de la compañía.

VENTAS

En promedio, para el periodo analizado los costos representan un 88,6% de las ventas. El

crecimiento de ventas entre el 2013 y 2014 tuvo una variación del 73%, y entre el 2014 y 2015

del 30%. Este incremento se debe principalmente a un aumento en el consumo exterior de

los productos de COFINA, se pasó de vender USD 25,4 millones a USD 32 millones; a nivel

nacional se pasó de USD 650 mil a casi USD 2 millones. Los costos de venta están relacionados

con el costo de venta de cacao en grano y semi-elaborado además de la mano de obra

directa.

EL INSTRUMENTO

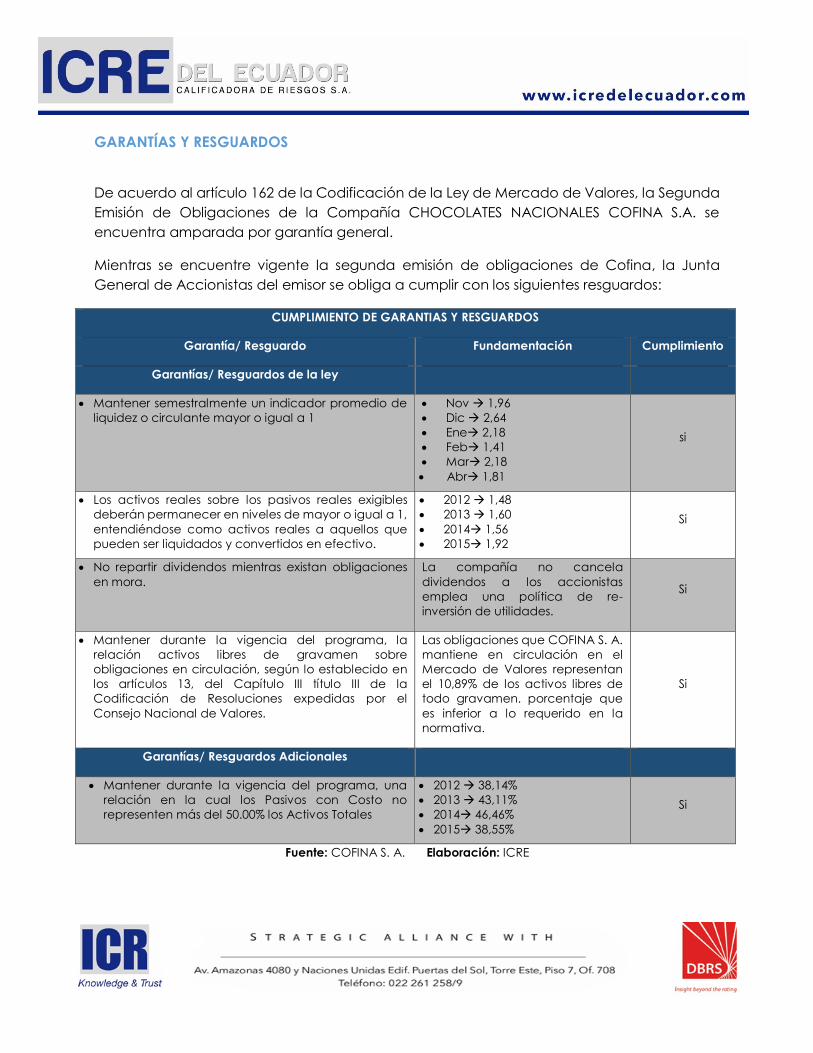

GARANTÍAS Y RESGUARDOS

De acuerdo al artículo 162 de la Codificación de la Ley de Mercado de Valores, la Segunda

Emisión de Obligaciones de la Compañía CHOCOLATES NACIONALES COFINA S.A. se

encuentra amparada por garantía general.

Mientras se encuentre vigente la segunda emisión de obligaciones de Cofina, la Junta

General de Accionistas del emisor se obliga a cumplir con los siguientes resguardos:

CUMPLIMIENTO DE GARANTIAS Y RESGUARDOS

Garantía/ Resguardo Fundamentación Cumplimiento

Garantías/ Resguardos de la ley

Mantener semestralmente un indicador promedio de

liquidez o circulante mayor o igual a 1

Nov 1,96

Dic 2,64

Ene 2,18

Feb 1,41

Mar 2,18

Si

CUMPLIMIENTO DE GARANTIAS Y RESGUARDOS

Garantía/ Resguardo Fundamentación Cumplimiento

Garantías/ Resguardos de la ley

Abr 1,81

Los activos reales sobre los pasivos reales exigibles

deberán permanecer en niveles de mayor o igual a 1,

entendiéndose como activos reales a aquellos que

pueden ser liquidados y convertidos en efectivo.

2012 1,48

2013 1,60

2014 1,56

2015 1,92

Si

No repartir dividendos mientras existan obligaciones

en mora.

La compañía no cancela

dividendos a los accionistas

emplea una política de re-

inversión de utilidades.

Si

Mantener durante la vigencia del programa, la

relación activos libres de gravamen sobre

obligaciones en circulación, según lo establecido en

los artículos 13, del Capítulo III título III de la

Codificación de Resoluciones expedidas por el

Consejo Nacional de Valores.

Las obligaciones que COFINA S. A.

mantiene en circulación en el

Mercado de Valores representan

el 10,89% de los activos libres de

todo gravamen. porcentaje que

es inferior a lo requerido en la

normativa.

Si

Garantías/ Resguardos Adicionales

Mantener durante la vigencia del programa, una

relación en la cual los Pasivos con Costo no

representen más del 50.00% los Activos Totales

2012 38,14%

2013 43,11%

2014 46,46%

2015 38,55%

Si

Fuente: COFINA S. A. Elaboración: ICRE

RIESGOS Y DEBILIDADES ASOCIADO AL NEGOCIO

Según el numeral 1.7 del Art. 18 del Cap. III del Subtítulo IV del Título II. de la mencionada

Codificación. ICRE identifica como riesgos previsibles asociados al negocio los siguientes:

Al analizar el mercado se puede determinar que un riesgo aparente es el encarecimiento

del dólar, lo cual hace que las exportaciones ecuatorianas sean menos competitivas en el

exterior y se prefiera un producto sustituto de características similares.

Otro riesgo es la variación climática que afecta a la producción de cacao.

El ingreso de diferentes transnacionales a la extracción y producción de cacao y sus

derivados en la economía ecuatoriana representa un riesgo para el negocio.

Cabe recalcar que por la situación que se encuentra atravesando el país, existe un gran

riesgo sistémico, que genera que la colocación y recuperación del crédito se vea alterada,

debido a la falta de liquidez en el mercado, a causa de un entorno macroeconómico

desacelerado.

De acuerdo al numeral 1.8 del artículo 18. Subsección IV. Sección IV. Capítulo III. Subtítulo IV del

Título II de la Codificación de las Resoluciones del Consejo Nacional de Valores, los riesgos a los

que están expuestos los activos libres de gravamen que respaldan la emisión, en este caso activos

fijos y su capacidad de ser liquidados son:

Afectaciones causadas por factores como catástrofes naturales, robos e incendios en los

cuales los activos fijos se pueden ver afectado total o parcialmente, lo que generaría

pérdidas económicas a la compañía. El riesgo se mitiga con una póliza de seguros que se

mantiene sobre los activos.

El resumen precedente es un extracto del informe de la Calificación de Riesgo de la Primera

Emisión de Obligaciones COFINA S.A. realizado en base a la información entregada por la

empresa y de la información pública disponible.

Atentamente,

Ing. Hernán Enrique López Aguirre PhD(c)

Gerente General

SEGUNDA

EMISIÓN DE

OBLIGACIONES

“COFINA S. A.”

La presente actualización de

calificación de la SEGUNDA

EMISIÓN DE OBLIGACIONES COFINA

S.A. se entrega como una

calificación pública solicitada por

la compañía. La opinión de ICRE

del Ecuador Calificadora de

Riesgos, no constituye en ningún

caso una recomendación para

comprar, vender o mantener un

determinado instrumento. El análisis

no es el resultado de una auditoría

practicada a la empresa, sino que

se basa en información pública

remitida a la Superintendencia de

Compañías, Valores y Seguros, a las

bolsas de valores y en aquella que

voluntariamente aportó la

compañía, no siendo

responsabilidad de la calificadora

la verificación de la autenticidad

de la misma.

CALIFICACIÓN

Instrumento Calificación Tendencia

SEGUNDA EMISIÓN DE

OBLIGACIONES

COFINA S. A.

AA +

DEFINICIÓN

Corresponde a los valores cuyos

emisores y garantes tienen una

muy buena capacidad del pago

de capital e intereses, en los

términos y plazos pactados, la cual

se estima no se vería afectada en

forma significativa ante posibles

cambios en el emisor y su garante,

en el sector al que pertenecen y

en la economía en general.

Las categorías de calificación descritas, pueden incluir signos más (+) o menos (-). El signo más

(+) indica que la calificación podría subir hacia su inmediata superior, mientras que el signo

menos (-) advierte un descenso a la categoría inmediata inferior.

RESUMEN DE LA CALIFICACIÓN ICRE del Ecuador Calificadora de Riesgo S.A., en comité No. 2016-05-07, llevado a cabo el 31 de

mayo de 2016; con base en los estados financieros auditados a diciembre de 2012, 2013, 2014 y

2015, estados financieros internos al 30 de marzo de 2016, proyecciones financieras,

estructuración de la emisión, actas de accionistas y otra información relevante con corte a marzo

de 2016, califica en Categoría AA+, a la SEGUNDA EMISIÓN DE OBLIGACIONES COFINA S.A. que

se encuentra aprobada con Resolución No. Q.IMV.2012.1136 del 2012.

La Calificación de la Segunda Emisión

de Obligaciones Cofina S.A. se ve

respaldada por el cumplimiento

demostrado por la empresa en las

obligaciones hasta este momento y

por una interesante perspectiva que

complementa un incremento en la

producción de la compañía en sí y un

incremento en el precio esperado en

el producto. La fortaleza de los

mercados atendidos por Cofina S.A. y

el proceso productivo de la

compañía permiten aseverar que los

flujos presentados cubren

Crecimiento de la Compañía.

Incremento del Precio del Cacao.

Comportamiento Financiero.

holgadamente las obligaciones y serán cumplidas sin mayores inconvenientes. Es opinión de ICRE

del Ecuador Calificadora de Riesgos S.A. que Cofina S.A. se encuentra en una excelente posición

y en una excelente perspectiva de futuro por lo que el Comité de calificación ha decidido

otorgar la calificación AA+.

Sector

cacaotero al

alza:

Este sector se ha visto beneficiado por un incremento en la

demanda internacional de productos realizados a base de

cacao de primera calidad como el que produce COFINA. La

tendencia mundial del consumo de este tipo de productos

está al alza en comparación con los años anteriores, el

volumen se ha incrementado.

El señalado aumento de precio se relaciona con el tipo de

cacao que produce Ecuador. En ese sentido Cofina S.A.,

no ve impactado el precio del producto que comercializa

con respecto a la competencia mundial.

Aumento del

precio:

Crecimiento de

la compañía:

Cofina S.A, ha realizado una fuerte inversión en maquinaria

de punta para la obtención de productos de alta calidad

que le permitan ampliar su portafolio de productos a

mediano plazo.

ENTORNO MACROECONÓMICO

Entorno Mundial

En el informe Global Economic Prospects – June 2016, el Banco Mundial informa que la economía

global se recupera lentamente de un complicado 2015. En el año que terminó, la actividad

económica internacional se mantuvo atenuada, las economías de mercados emergentes y en

desarrollo se desaceleraron por quinto año consecutivo, en tanto que las economías avanzadas

siguieron registrando una ligera recuperación. La actividad económica genera más del 70% del

crecimiento mundial.

Según el Fondo Monetario Internacional, las perspectivas mundiales siguen estando

determinadas por tres transiciones críticas:

1) la desaceleración y el reequilibramiento gradual de la actividad económica de China, que se

está alejando de la inversión y la manufactura para orientarse hacia el consumo y los servicios,

2) el descenso de los precios de la energía y de otras materias primas y

3) el endurecimiento paulatino de la política monetaria de Estados Unidos en el contexto de una

resiliente recuperación económica, en un momento en que los bancos centrales de otras

importantes economías avanzadas continúan distendiendo la política monetaria1.

El crecimiento mundial, finalizado en

3,1% para 2015, alcanzaría 3,2% en este

2016 y 3,5% en 2017, según el Boletín del

FMI del 12 de abril de 2016. Se proyecta

que el repunte de la actividad mundial

será más gradual que lo previsto,

especialmente en el caso de las

economías de mercados emergentes y en desarrollo.

El índice de Competitividad Global (ICG) se usa para regionalizar las economías y se fundamenta

en la utilización de doce conceptos para otorgar una visión en su conjunto de países en diferentes

estados de desarrollo.

1 FMI, Perspectivas de la economía mundial, Feb 2016.

El acceso al crédito sigue siendo el mayor

problema

Asia es la región con más alto crecimiento

En el Sur de Europa la confianza en las instituciones

públicas ha caído.

China con un crecimiento menor al que venía

sosteniendo.

América Latina ha experimentado una

desaceleración desde el 2010, Se proyecta un

decrecimiento de 1,3% para el 2016.

Precios de commodities a la baja.

Conceptos ICG

fortaleza de las instituciones

desarrollo de la infraestructura

entorno macroeconómico,

salud y educación básica,

educación superior y preparación de la gente,

eficiencia del mercado de bienes y servicios,

eficiencia del mercado laboral,

desarrollo del mercado financiero,

tecnología,

tamaño del mercado,

sofisticación de los negocios y

innovación presente.

La figura a continuación presenta una comparación entre economías plenamente

desarrolladas y su gran diferencia con economías en vías de desarrollo, donde la región sub

sahariana del África presenta los peores índices.

Distribución del ICG por Regiones Fuente: Reporte de Competitividad

Global del Foro Económico Mundial,

varios años

En general, las economías

desarrolladas se han

recobrado de manera

exitosa de las últimas crisis.

Según el Boletín publicado

por el FMI el pasado 12 de

abril de 2016, las

economías avanzadas

crecerán por 2% a causa de baja demanda y baja productividad. Mientras que las economías

emergentes y en desarrollo aportarán con un crecimiento de 4.1% en 2016 y 4.6% en 2017.

El Banco Mundial, en su reporte de junio 2016, indica que las proyecciones de las economías

avanzadas se han deteriorado debido al debilitamiento del comercio internacional. Aunque los

bajos precios del petróleo brindaron efectos positivos al consumidor y las condiciones laborables

han mejorado, se prevé que el crecimiento de dichas economías estará en 1,7%. La Reserva

Federal de EEUU intenta normalizar las tasas de interés, mientras que el Banco de Europa y el

Banco de Japón plantean reformas para acomodarse a la situación económica actual.

En Estado Unidos, la caída del precio del crudo ha reducido notablemente la inversión de

capitales en el sector de energías. Mientras tanto, el fortalecimiento del dólar y una demanda

débil han reducido las exportaciones de EEUU. El motor de crecimiento de esta economía se

basará en el consumo. Por otro lado, en la zona del Euro, la recuperación es moderada. Las

políticas monetarias junto a los bajos precios del petróleo contrarrestan la baja demanda externa

y los riesgos geopolíticos de la región. El desempleo ha disminuido y el consumo interno ha subido,

sosteniendo a la economía.

Aunque el mercado financiero global se ha recuperado de un volátil inicio de año, el flujo de

capitales a economías en desarrollo y emergentes se mantiene vulnerable a las decisiones de los

inversionistas.

Los precios de los commodities cayeron significativamente a inicios de 2016 y se han recuperado

lentamente. Sin embargo, los precios siguen bajos debido a la sobreoferta y a la baja demanda.

El precio WTI del barril de petróleo se ha recuperado lentamente a medida que la oferta sigue

bajando y la demanda subiendo. A mediados de enero el barril bordeaba los USD 30 mientras

que a la primera semana de junio alcanzó los USD 50. El Banco Mundial prevé que el precio

promedio del barril estará en USD 41 para el 2016.

Asia del este continúa siendo la región del mundo de más rápido crecimiento y pareciera que va

a mantener ese lugar en el futuro próximo. La región ya representa alrededor del 30% del GDP

global (Gross Domestic Product), con China representando un 16%. El crecimiento en China se

desaceleró a 6,9% en 2015 y 6,7% en el primer cuarto de 2016 a causa de un debilitamiento en

inversiones y reducción en exportaciones. El Banco Mundial prevé un crecimiento de 6,3% para

el 2016 y de 6,2% en 2017. A pesar del dinamismo demostrado, la región tiene serios retos por

delante; la mayor parte de los países tiene un déficit de infraestructura debido a que la inversión

no ha seguido el ritmo del crecimiento. China ha crecido a niveles más bajos de lo esperado

debido a acontecimientos recientes como el debilitamiento del yuan, una caída en el mercado

bursátil y un empantanamiento del mercado inmobiliario

PIB 2013 2014 2015 2016 (p) 2017 (p) 2018 (p)

Mundo 2,4 2,6 2,4 2,4 2,8 3

Latinoamérica y Caribe 2,9 1 -0,7 -1,3 1,2 2,1

Economías Avanzadas 1,1 1,7 1,8 1,7 1,9 1,9

BRICS 5,7 5,1 3,8 4,2 5,1 5,3

Ecuador 4,6 3,7 0,3 -4 -4 0 Fuente: Banco Mundial (Junio 2016) Elaboración: ICRE

Entorno Regional

En lo que respecta a América Latina, la región ha experimentado una desaceleración desde el

2012. Según el Boletín del FMI publicado del 12 de abril de 2016, la economía latinoamericana y

del Caribe se contraerá en un 0,5% en el presente año. Mientras tanto, el Banco Mundial prevé

una contracción de 1,3% en el PIB de la región, principalmente por la caída de los precios de

materias primas y petróleo. Con un decrecimiento de 0,7% en 2015 y un previsto -1,3% para este

año, la región atravesará una doble contracción, evento que no ocurría desde hace más de 30

años. También se predice que la región se dividirá en dos ya que Suramérica se ve

substancialmente más afectada por los bajos precios de materias primas, mientras que

Centroamérica y el Caribe se están beneficiando de la recuperación de EEUU. A una caída

importante de los precios de los commodities se agregan bajos niveles de intercambio, de

inversión y de crecimiento de la productividad. Algunos países podrían beneficiarse de una

economía de Estados Unidos más recuperada pero no se vislumbra un alza de precios de los

commodities en el futuro próximo.

Países con poderío económico como Brasil

y Venezuela sufren de problemas

domésticos, atravesando recesiones en

medio de un álgido ambiente político.

Argentina se está reestructurando para

practicar un desarrollo sustentable en el

futuro. Países de Centroamérica y el Caribe

han crecido con exportaciones y turismo. El

Banco Mundial (junio 2016) menciona que,

si se excluyera a Brasil, la región tuviera un

crecimiento de 0,5% en 2016.

La inflación regional ha subido dado el alza

de precio de las importaciones y la

debilitación de monedas.

Según la CEPAL, la región sigue mostrando la mayor desigualdad en la distribución de ingresos. El

10% más rico posee 71% de la riqueza (17 marzo 2016). La pobreza azota a 167 millones de las 662

millones de personas, con 71 millones en miseria externa. Sin embargo, las cifras han bajado

respecto a los años anteriores2.

LA OIT (Organización Internacional del Trabajo), indicó que, a fines del 2015, por primera vez en

los últimos 5 años, el desempleo aumentó en la Región, con 1.7 millones de plazas eliminadas, en

el que Brasil se lleva la mayor parte con más de 900 mil desempleados. Estadísticas de la CEPAL

informan que América Latina y el Caribe cerraron el 2015 con una tasa de desempleo de 6.6%.

Esta entidad informa que, en ese año, en siete de diecinueve países de la región el desempleo

subió. Se prevé que la tasa de desempleo incrementará 0,5% con respecto al año pasado, indicó

la CEPAL en su informe del 11 de mayo de 2016.

Algunos riesgos para la región inician por la dependencia del mercado de commodities. Si los

precios de éste mercado no suben, las economías seguirán sufriendo. Por otro lado, la deuda

externa en USD de la región ha incrementado, y dado la depreciación de las monedas, los

gobiernos se pueden ver forzados a pagar deudas más elevadas de lo esperado. Se espera que

las recesiones de Brasil y Venezuela duren más, lo cual perjudica el crecimiento regional.

2 CEPAL,www.cepal.org/es/comunicados/america-latina-y-el-caribe-crecera-solo-05-en-2015

Retos para los Países de la Región:

fortalecer su infraestructura,

fomentar la innovación

introducir reformas estructurales para mejorar

el ambiente de negocios

solucionar los problemas políticos domésticos

diversificando la economía y

dejando de depender en tal alto grado de

los precios de los commodities que no

controla

El Ecuador no escapa al entorno señalado para la región, de hecho, ocupa el lugar 76 entre 140

países encuestados por detrás de algunos países de la región, como Colombia (61) y Perú (69).

Mientras algunos países se ven favorecidos por la baja del precio del petróleo, lo que neutraliza

el impacto de la baja de otros productos como el cobre, Ecuador se ve afectado no sólo por

dicha baja, sino también por el fortalecimiento del dólar, que hace menos competitivas sus

exportaciones. Ambos fenómenos han creado

iliquidez en el mercado, lo que ha hecho disminuir

de manera importante los flujos de fondos para

nuevas inversiones, aunque sin poner en riesgo, al

menos por ahora, la dolarización.

Un aspecto importante en función de la

competitividad se demuestra en las ilustraciones

siguientes, que reflejan el ritmo de depreciación de

la moneda de los países vecinos. Esta depreciación

favorece la venta de productos hacia el Ecuador y

en cambio encarece los productos ecuatorianos en los mercados peruano y colombiano.

Producto de este fenómeno es el hecho de que Perú y Colombia han visto incrementadas de

manera importante sus ventas a consumidores

ecuatorianos que buscan mejores precios, lo

que ha obligado al gobierno del Ecuador a

encontrar mecanismos que desincentiven

dichas compras y la consiguiente salida de

divisas.

Entorno Ecuatoriano

Ecuador se ha visto afectado por:

Baja del precio del petróleo

Fortalecimiento del Dólar, que hace

menos competitivas las exportaciones

Estos dos fenómenos han creado iliquidez

en el mercado y menos flujos de fondos

para nuevas inversiones.

3

3,1

3,2

3,3

3,4

3,5

Jun

-15

Jul-

15

Ago

-15

Sep

t-15

Oct

-15

No

v-1

5

Dic

-15

Ene-

16

Feb

-16

Mar

-16

Ab

r-1

6

Nuevol Sol (Perú) por Dólar americano

Fuente: Markets.com Elaboración: ICRE

Fuente: Markets.com Elaboración: ICRE

Para contrarrestar el efecto de la

apreciación del dólar y la pérdida de competitividad en los mercados internacionales, se

adoptaron Salvaguardas Globales por Balanza de Pagos, que buscaban reducir las

importaciones hacia el Ecuador. Tales salvaguardas, que van del 5% al 45% para más de 2.800

productos, se mantendrán en buena parte de 2016. Sin embargo, Ecuador debe presentar al

Comité de Balanza de Pagos de la Organización Mundial de Comercio un esquema de

eliminación de las salvaguardas para el 2016 de forma gradual, de hecho, al 21 de enero del

2016 se redujo el porcentaje en productos gravados con el 45% al 40%; mientras que la sobretasa

del 5%, que actualmente rige para 725 artículos, se eliminará totalmente en abril (El Comercio,

Ene 21, 2016).

El factor externo que más ha incidido en la falta de divisas en Ecuador ha sido el precio del

petróleo, que ha estado persistentemente a la baja. Para el presupuesto de 2015, que fue de

34.897 millones de dólares, el gobierno estableció un precio promedio del barril de 79 dólares.

Para el presupuesto del 2016, se consideró un precio de 35 dólares. A la primera semana de junio,

el barril de crudo WTI alcanzó los USD 50, una cifra que, si bien no es la ideal, favorece al

presupuesto del estado (en base a sus proyecciones).

Las cifras graficadas corresponden al

WTI. Conforme a cifras publicadas por

publicadas El Banco Central del

Ecuador en su página web, el precio

del WTI estaba en USD 50,46 hasta el

7 de junio de 2016.

Precio del Barril de Petróleo Fuente: BCE Elaboración: ICRE

2.200,002.400,002.600,002.800,003.000,003.200,003.400,00

Jun

-15

Jul-

15

Ago

-15

Sep

t-15

Oct

-15

No

v-1

5

Dic

-15

Ene-

16

Feb

-16

Mar

-16

Ab

r-1

6

Peso colombiano por Dólar americano

20

30

40

50

60

70

Precio Barril WTI en USD

El gobierno ha anunciado la creación de un timbre cambiario para hacer frente a una nueva

baja de los mercados del crudo y controlar el sector externo. De acuerdo al promotor de la idea,

el ex vicepresidente de la República Alberto Dahik, el mecanismo consiste en que los

importadores tendrán que pagar por una especie de derecho para poder hacer sus

importaciones. Lo recaudado por este derecho no irá a las arcas del estado, sino que se lo

devolverá a los exportadores que están afectados por el fortalecimiento del dólar. Es decir, el

mismo efecto que provocaría una devaluación. La creación de estos certificados parece

inminente. Otra medida, coherente con la anterior, es la eliminación de algunos subsidios. En la

proforma presentada se eliminó el subsidio al transporte interprovincial y se redujo la subvención

a combustibles, seguridad social y bonos de desarrollo humano. Con estos ajustes, el monto de

subsidios que entregará el gobierno el próximo año se redujo a USD 3.193 millones. Otro ajuste se

refiere al Instituto Ecuatoriano de Seguridad Social (IESS), que recibe una transferencia del fisco

para el pago de pensiones de sus jubilados. En el 2016 solo recibirá USD 162 millones del fisco,

basada en la Ley de Justicia Laboral y Reconocimiento del Trabajo en el Hogar, que eliminó el

aporte fijo -de unos USD 1.000 millones al año-. Otra reducción importante en los subsidios se

observa en el rubro de combustibles, aunque como se señaló, los subsidios caen en su valor a

medida que baja el precio del crudo.

Con base a lo anteriormente expuesto, el ejecutivo envió un presupuesto estatal para el 2016 de

USD 29.835 millones, con una necesidad de financiamiento de USD 6.600 millones, una baja

respecto del presupuesto para 2015 que fue de USD 34.897 millones. La necesidad de

financiamiento proviene de un déficit de USD 2.400 millones (2,4% del PIB), a lo que debe sumarse

amortizaciones de deuda contraída anteriormente (USD 4.134 millones identificados como

compromisos adquiridos con el BID, bilaterales, China, entre otros). Por otro lado, en 2015, las

negociaciones bursátiles cayeron en un 33%, según la Superintendencia de Compañías,

mostrando el miedo de los inversionistas.

El plan presupuestario para el 2016 estima un crecimiento del Producto Interno Bruto (PIB) de 1%

y una inflación de 3,3%. Sin embargo, el FMI prevé un decrecimiento de 4,5% en el PIB

ecuatoriano, mientras que el Banco Mundial estima una contracción de 4% para el 2016, lo cual

da a pensar que la estimación del gobierno está errónea. A esto hay que añadir que, dado el

terremoto del 16 de abril, el estado ha implementado nuevas reformas y medidas para combatir

una agravante crisis. El Estado ha puesto en venta varias empresas públicas con el fin de recaudar

dinero y asistir a la economía. También se ha firmado el alza del IVA (Impuesto al Valor Agregado)

por un año, lo cual se piensa que afectará mucho a los vendedores. Desde inicios de junio las

transferencias económicas llevan un 14% de IVA, 2% más que lo usual.

Ante la circunstancia descrita el 2016 se presenta como un año con iguales o más dificultades

que el 2015, lo que traerá como consecuencia un entorno de estrechez de liquidez con

restricciones en las líneas de crédito y la posibilidad de una limitada inversión del sector público

que ha actuado como el motor de la economía ecuatoriana en los últimos años.

INDICADORES

Macroeconomía (Proyección 2016)

PIB -4.5%

Ingreso per cápita USD 6.996

Inflación anual (abril 2015-abril 2016) 1.78%

Inflación Mensual (30 abril 2016) 0.31%

Salario básico unificado USD 366

Canasta familiar básica (mar 2016) USD 680,70

Tasa de Subempleo (mar 2016) 17,1%

Tasa de Desempleo (mar 2016) 5,7%

Precio crudo WTI (7 junio 2016) USD 50,46

Precio crudo Oriente (16 mayo 2016) USD 39,80

Riesgo País (31 mayo 2016) 855.00

Presupuesto Estado (Feb 2016) USD 32.752mm Informacion: FMI, INEC, BCE

Índices Financieros Tasa Máxima Convencional 9,33%

Tasa máxima productiva empresarial 10,21%

Tasa máxima productiva PYMES 11,83%

Tasa efectiva máxima consumo 17,30%

Tasa máxima inmobiliario 11,33%

Movimientos Bursátiles (abril 2016)

En Miles de USD Monto Efectivo

Título BVQ BVG

Sector Público 127.944 171.095

Sector Privado 124.119 148.168

Fuentes: BVQ, Elaborado: ICRE

INFLACIÓN ACUMULADA 2016

La inflación acumulada para el año

2015 termino con un 3,38%, que para

una economía dolarizada es

bastante representativo. Hasta el mes

de abril de 2016, se ha reducido la

inflación.

Inflación Acumulada 2016 Fuentes: BCE Elaboración: ICRE

3,534,053,76

4,324,554,874,364,143,783,48 3,4 3,383,09

2,6 2,321,78

ENE-

15

FEB

-15

MA

R-1

5

AB

R-1

5

MA

Y-1

5

JUN

-15

JUL-

15

AG

O-1

5

SEP

T-1

5

OC

T-1

5

NO

V-1

5

DIC

-15

ENE-

16

FEB

-16

MA

R-1

6

AB

R-1

6Inflación Acumulada

PIB

Se puede observar que la economía del

Ecuador está muy debajo de la mundial y

regional. El 2016 será un año de contracción

para el país y para la región, según el Banco

Mundial. Se prevé una contracción del PIB

ecuatoriano hasta 2018.

Variación del PIB comparativo Fuentes: BM Elaboración: ICRE

TASA ACTIVA Y PASIVA

La tasa de interés activa a mayo

del 2016 fue de 8,89%, mientras

que la tasa de interés pasiva para

el mismo periodo fue de 5,47%.

Tasa Activa y Pasiva Fuentes: BCE Elaboración: ICRE

4

5

6

7

8

9

10Tasa Activa y Pasiva

Tasa Activa Tasa Pasiva

-5

-3

-1

1

3

5

2013 2014 2015 2016 (p) 2017 (p) 2018 (p)

Variación PIB Comparativo

Mundo Latinoamérica y Caribe Ecuador

Entorno del Cacao

Exportaciones Totales de Cacao

Fuente: ANECACAO Elaboración: ICRE

Las exportaciones nacionales de cacao en el 2015 cerraron alcanzando un volumen total

de 260 mil toneladas métricas tanto de cacao en grano como de los productos derivados

del cacao. Las variaciones existentes en la serie son positivas, menos entre el 2011 y 2012 que

las ventas se reducen en un 3%. A pesar de que las variaciones sean positivas en el resto de

años, la variación entre el 2014 y 2015 es la menor de la serie, tiene un crecimiento del 10%

lo cual representa una disminución de 5% con respecto a la variación en el año anterior.

190 184205

235260

0

50

100

150

200

250

300

2011 2012 2013 2014 2015

EXPORTACIÓN TOTAL DE CACAO ECUATORIANO (MILES TM)

TONELADAS MÉTRICAS

Participación de las Exportaciones de Cacao 2015

Fuente: ANECACAO Elaboración: ICRE

La mayor participación de las exportaciones de cacao del Ecuador está representada por

el cacao en grano, que ocupa un 87% de las exportaciones totales de cacao y suman una

cantidad de 236 mil toneladas métricas. Un 12% equivalente a 23 mil toneladas métricas

corresponde a los envíos de semielaborados de cacao, y solamente un 0,8% a los productos

terminados.

Exportaciones de Cacao en Grano

Fuente: ANECACAO Elaboración: ICRE

Las exportaciones de Cacao en Grano en miles de toneladas métricas de los tres meses

analizados del 2016 se encuentran en niveles más bajos que los de los mismo tres meses en

el 2015, pero a su vez los valores del año actual son superiores a las del 2014.

CACAO EN GRANO

87%

ELABORADOS DEL CACAO

12%

CHOCOLATES1%

PARTICIPACIÓN DE LAS EXPORTACIONES DEL CACAO 2015

CACAO EN GRANO

ELABORADOS DEL CACAO

CHOCOLATES

0

10

20

30

40

Exportaciones de Cacao en Grano (Miles de Toneladas Métricas)

2014

2015

2016

En cuanto a las exportaciones de elaborados del Cacao las exportaciones de enero, febrero

y marzo del 2016 son superiores tanto a las exportaciones del 2014 y 2015 en los mismos meses.

Exportaciones de Elaborados del Cacao

Fuente: ANECACAO Elaboración: ICRE

RANKING ACUMULADO GRAMOS A MARZO 2016 TM % PARTICIP.

1 OLAM ECUADOR S. A. 8.050 14,0%

2 AGROINDUSTRIAS ARRIBA AGROARRIBA S. A. 6.251 10,8%

3 NESTLÉ ECUADOR S. A. 4.206 7,3%

4 INMOBILIARIA GUANGALA S. A. 4.172 7,2%

5 EXPORTADORA MLOPEZ CIA LTDA. 3.327 5,8%

6 SOCIEDAD CIVIL GEVERD 1.901 3,3%

7 AROMATIC COCOA EXPORTA S. A. 1.811 3,1%

8 MAKITAAGRO CIA. LTDA. 1.728 3,0%

9 EXPORTADORA HIDROVO MUÑOZ S. A. “EXPHIMUSA” 1.701 2,9%

10 TRANSMAR ECUADOR S. A. 1.515 2,6%

11 OTROS 23.006 40%

TOTAL 57.668 100%

Exportaciones Acumuladas de Cacao en Grano

Fuente: ANECACAO Elaboración: ICRE

00,5

11,5

22,5

3

Exportaciones de Elaborados del Cacao (Miles de Toneladas Métricas)

2014

2015

2016

En la anterior tabla se muestran las exportaciones acumuladas de gramos de cacao a marzo

del 2016 las cuales suman la cantidad de más de 57 mil toneladas métricas de cacao. Los 10

exportadores principales nombrados en la lista suman un 40% de las exportaciones totales, lo

que indica que la competencia de la exportación de granos de cacao está bien distribuida

y no en manos de una sola compañía.

Por otro lado, en la siguiente tabla constan los datos de las exportaciones acumuladas de

semielaborados a la misma fecha, marzo del 2016. El volumen de exportación de este tipo

de productos suma la cantidad de casi 6 mil toneladas métricas. Las exportaciones de

productos semielaborados del cacao representan la décima parte de las exportaciones del

cacao en grano. Además, en las exportaciones de este tipo de productos, pocas son las

empresas que se encargan de la distribución total. Por ejemplo, la primera compañía en

volumen de exportación de productos semielaborados del cacao se encarga de exportar

40% del total. A diferencia de las exportaciones de granos de cacao, existen solamente 7

compañías encargadas de la exportación de este tipo de productos.

RANKING ACUMULADO GRAMOS A MARZO A 2016 TM

%

PARTICIP.

1 TRANSMAR ECUADOR S. A. 2.402 40,15%

2 NESTLÉ ECUADOR S. A. 1.458 24,37%

3 CHOCOLATES FINOS NACIONALES COFINA S. A. 1.156 19,33%

4 CAFIESA “TRIARI S. A.” 934 15,62%

5 PRODUCTOS SKS FARMS CIA. LTDA. 18 0,30%

6

UNIÓN NACIONAL ORGANIZACIONES CAMPESINAS CACAOTERAS DEL

ECUADOR “UNOCACE” 7 0,12%

7 ARRIBA CHOCOLATE COMPANY S. A. CHOCOMPANY 6 0,10%

TOTAL 5.982 100%

Exportaciones Acumuladas de Elaborados de Cacao

Fuente: ANECACAO Elaboración: ICRE

Acorde a lo mostrado en las tablas anteriores, se puede apreciar en el siguiente gráfico las

cantidades exportadas tanto de granos de cacao como de los productos semielaborados,

así como el destino de las mismas. Como ya se mencionó previamente, la proporción de

las exportaciones de granos de cacao con respecto a los productos elaborados es de diez

a uno, y los destinos son distintos para cada tipo de producto.

Exportaciones Acumuladas de Elaborados de Cacao

Fuente: ANECACAO Elaboración: ICRE

Exportaciones Semi-Elaborados de Cacao

Fuente: ANECACAO Elaboración: ICRE

0 2000 4000 6000 8000 10000 12000 14000

USA

ALEMANIA

MÉXICO

INDIA

CHINA

ITALIA

BÉLGICA

ESPAÑA

FRANCIA

ARGELIA

ARGENTINA

CUBA

VENEZUELA

EL SALVADOR

NUEVA…

DESTINO DE EXPORTACIONES DE GRANOS Y ELABORADOS

TM ELABORADOS TM GRANOS

26%

47%

22%

4%

1%

PARTICIPACIÓN DE SEMIELABORADOS DEL CACAO (EXPORTACIONES 2015)

POLVO

LICOR O PASTA

MANTECA

TORTA

NIBS

En los productos semielaborados del cacao un 47% corresponde al licor o pasta de cacao,

un 26% al polvo obtenido después de la producción de licor de cacao, un 4% corresponde

a la torta de cacao y solamente un 1% a los NIBS.

LA COMPAÑÍA

Chocolates Finos Nacionales COFINA S. A. es una empresa nacional fundada en 1993 por

una familia de emprendedores visionarios quienes con la visión de fortalecer la industria

nacional a través de su reconocida experiencia en la cadena productiva e industrialización

del cacao crearon COFINA S. A.

En 1994 realizó sus primeras exportaciones de cacao en grano, este hecho le permitió tener

una gran apertura del producto a nivel internacional. Desde el año 2000 inauguró sus nuevas

instalaciones en la vía Durán – Tambo. Estas nuevas instalaciones permiten el acceso desde

varias zonas productoras de cacao del país, abriendo las puertas a pequeños, medianos y

grandes agricultores, asociaciones de agricultores, comerciantes y distribuidores.

Gracias a la buena aceptación, de la calidad del producto en el mercado internacional, su

crecimiento se fortaleció a partir del año 2010 a través de las exportaciones de

semielaborados de cacao, obtenidos en su planta procesadora. Ofreciendo así una nueva

gama de productos como lo son: Licor de cacao, Manteca de cacao, polvo de cacao y

NIBS.

Sus compromisos con la responsabilidad social y brindar a sus clientes un producto seguro,

de calidad, durante todo este tiempo han sido las fortalezas de la empresa para posicionarse

en el mercado local e internacional, asegurando así un producto altamente demandado

por su calidad

La misión de COFINA S. A. es “Ser una empresa líder en la comercialización de cacao en

grano y sus semielaborados con el mejor sistema de calidad y servicio dirigido a los mercados

nacionales e internacionales satisfaciendo las necesidades de nuestros clientes a través de

un trabajo responsable y comprometido con la inocuidad de nuestros productos,

responsabilidad social y medio ambiente”.

Por otro lado, la visión de la empresa es “ser el líder mundial en la diversificación continua del

cacao, semielaborados y coberturas. Los pilares que nos impulsan al éxito son nuestros

colaboradores, nuestros principios y nuestros sueños”.

Los pilares del éxito definidos por COFINA S. A son los siguientes:

Búsqueda de la excelencia

Alineamos nuestros sueños a la misma dirección

Nuestros principios son nuestra esencia.

Por la política integrada de gestión que tiene COFINA S. A. se compromete a lo siguiente:

Entregar y satisfacer a nuestros clientes con productos de calidad e inocuos

Cumplir con las legislaciones y regulaciones aplicables vigentes.

Comunicar interactivamente los peligros significativos de seguridad alimentaria y los

requisitos de calidad.

Priorizar la seguridad y salud ocupacional de sus colaboradores.

Contribuir a la preservación del medio ambiente

Mejorar continuamente sus procesos, tecnologías y recurso humano a través de sus

sistemas de gestión

BUENAS PRÁCTICAS

Con la finalidad de incrementar la productividad, promover un ambiente de mayor seguridad en

el empleo, facilitar la supervisión del personal, mantener a todo el personal actualizado frente a

los cambios tecnológicos, lograr cambios en su comportamiento con el propósito de mejorar las

relaciones interpersonales entre todos los miembros de la empresa, etc. COFINA S. A. implanta las

siguientes herramientas:

Desarrollo de competencias

Capacitaciones

Actividades de formación internas y externas

Charlas

Cursos

Conferencias

Seminarios/talleres

Evaluaciones de capacitación

COFINA S. A. maneja una política de responsabilidad social a través de la cual realiza lo siguiente:

Trabajar con asociaciones de agricultores bajo la modalidad de negocios inclusivos

Proveer asesoramiento y asistencia técnica de manera gratuita

Promover cultivos de cacao orgánicos

Trabajar de la mano con diferentes ONG

Promover el comercio justo

La nómina de los principales ejecutivos de COFINA S.A se ve compuesta de la siguiente manera:

CARGO NOMBRES Y APELLIDOS

Econ. Carlos A. Zambrano Z. Presidente

Ing. Ricardo Zambrano González Vicepresidente

Ing. Julio César Zambrano González Gerente General

Econ. César A. Barquet Rendón Director Financiero

Ing. Orlando Espinoza Jefe de Producción Fuente: COFINA S. A Elaboración: ICRE

La composición accionaria de COFINA S. A. está compuesta de la siguiente manera al 22 de

marzo de 2016:

NOMBRE NACIONALIDAD CAPITAL %

GREEN COAST COMMODITIES

LLC

ESTADOS UNIDOS DE

AMERICA

1.977.762,00 99,9%

ZAMBRANO GONZALES

RICARDO OCTAVIO

ECUADOR 1.238,00 0,01%

1.979.000 100% Fuente: COFINA S. A. Elaboración: ICRE

En cuanto al gobierno corporativo, COFINA S.A no cuenta con uno.

RECEPCIONISTA

TESORERA

CAJERA

PRESIDENCIA

VICEPRESIDENCIA GERENCIA GRAL.

ASISTENTE

MENSAJERO

ÁREA ADMINISTRATIVA

ÁREA FINANCIERA

GERENTE

FINANC.

CONTADOR

ASISTENTES

COORDINADOR

DE VENTAS

COORDINADOR DE

EXPORTACIONES

COORDINADOR DE

COMPRAS DE

GRANO

JEFE

COMERCIAL COORDINADOR DE

SERVICIOS

GENERALES

CHOFERES

ÁREA COMERCIAL

JEFE RR.HH

MÉDICO

OCUPACIONAL

AUXILIARES

LIMPIEZA

GUARDIA

S ÁREA RR.HH

JEFE DE PLANTA

ASISTENTE DE

BENEFICIO

MAQUINISTAS

MANTEROS

ÁREA DE BENEFICIO

CUADRILLEROS

JEFE GESTIÓN DE

CALIDAD ASISTENTE

I & D ASEGURAMIENTO

DE CALIAD DE

GRANOS

ASISTENTE ASISTENTE

ASEGURAMIENTO

DE CALIAD DE

PLANTA

ÁREA DE GESTIÓN DE CALIDAD

JEFE PLANTA

SEMIELABORADO

JEFE PROCESOS Y

SEGURIDAD

INDUSTRIAL

MECÁNICOS

JEFE

MANTENIMIENTO

ELECTRICOS

COORDINADOR

DE COMPRAS

BODEGUERO

COORDINADOR

DE COMPRAS

OPERARIOS

SUPERVISORES

DE

PRODUCCIÓN

LIMPIEZA

ÁREA DE PRODUCCIÓN

Organigrama

Fuente: COFINA Elaboración: ICRE

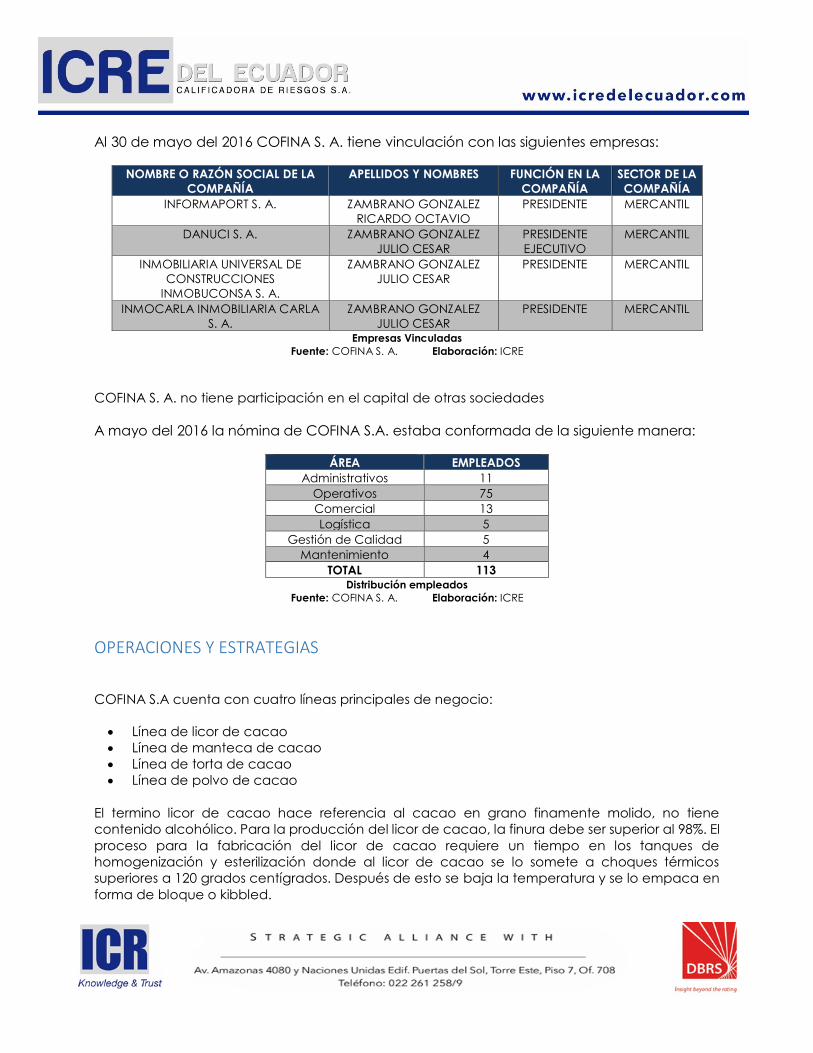

Al 30 de mayo del 2016 COFINA S. A. tiene vinculación con las siguientes empresas:

NOMBRE O RAZÓN SOCIAL DE LA

COMPAÑÍA

APELLIDOS Y NOMBRES FUNCIÓN EN LA

COMPAÑÍA

SECTOR DE LA

COMPAÑÍA

INFORMAPORT S. A. ZAMBRANO GONZALEZ

RICARDO OCTAVIO

PRESIDENTE MERCANTIL

DANUCI S. A. ZAMBRANO GONZALEZ

JULIO CESAR

PRESIDENTE

EJECUTIVO

MERCANTIL

INMOBILIARIA UNIVERSAL DE

CONSTRUCCIONES

INMOBUCONSA S. A.

ZAMBRANO GONZALEZ

JULIO CESAR

PRESIDENTE MERCANTIL

INMOCARLA INMOBILIARIA CARLA

S. A.

ZAMBRANO GONZALEZ

JULIO CESAR

PRESIDENTE MERCANTIL

Empresas Vinculadas Fuente: COFINA S. A. Elaboración: ICRE

COFINA S. A. no tiene participación en el capital de otras sociedades

A mayo del 2016 la nómina de COFINA S.A. estaba conformada de la siguiente manera:

ÁREA EMPLEADOS

Administrativos 11

Operativos 75

Comercial 13

Logística 5

Gestión de Calidad 5

Mantenimiento 4

TOTAL 113 Distribución empleados

Fuente: COFINA S. A. Elaboración: ICRE

OPERACIONES Y ESTRATEGIAS

COFINA S.A cuenta con cuatro líneas principales de negocio:

Línea de licor de cacao

Línea de manteca de cacao

Línea de torta de cacao

Línea de polvo de cacao

El termino licor de cacao hace referencia al cacao en grano finamente molido, no tiene

contenido alcohólico. Para la producción del licor de cacao, la finura debe ser superior al 98%. El

proceso para la fabricación del licor de cacao requiere un tiempo en los tanques de

homogenización y esterilización donde al licor de cacao se lo somete a choques térmicos

superiores a 120 grados centígrados. Después de esto se baja la temperatura y se lo empaca en

forma de bloque o kibbled.

La manteca de cacao y la torta de cacao son producto de la fabricación del licor de cacao. La

manteca de cacao se transportada a un tanque decantador en el cual cualquier partícula sólida

tiende a ser decantada. Luego se realiza un análisis y si la manteca pasa los requisitos es

transportada para su enfriamiento y empaque. La torta de cacao una vez retirada de la prensa

es llevada por medio de una transportadora de rodillos para triturarla y empacarla o sigue en el

proceso y va hacia el pulverizador y se convierte en polvo de cacao.

Los principales clientes de COFINA S.A son los siguientes:

Albrecht & Dill Trading GMBH

Arcor Saic

Barry Callebaut Usa Llc

Choc Chick Raw Chocolates Ltd.

Chocolates Industriales S.A.

Compañia Nacional De Chocolates S.A.S.

General Cocoa Co. Ny 10005

Go Superfoods Ltd

Itochu Foods Sales & Marketing Co. Ltd

Jindal Drugs Private Limited

Ludwig Weinrich Gmbh & Co. Kg

Las políticas que utiliza la compañía en las diferentes áreas son las siguientes:

Políticas de inversión. – Como políticas de inversión y financiamiento la empresa respalda

todas las inversiones con un plan de negocios, estudios y gestiones respectivas para contar

con un financiamiento propio en un horizonte no inferior a cinco años.

Para el año 2016, las principales estrategias de Chocolates Finos Nacionales COFINA S.A. se

encuentran orientadas a la diversificación y mejoras de los procesos de la planta de

semielaborados y el tendal.

Control de costos: Disminuir el costo de $50 por Tm de grano de cacao en la planta de

beneficios (patio-tendal).

Mercados: Incrementar la exportación de granos de cacao ASE a Japón, garantizando

parámetros de calidad exigidos y que no pueden ser cubiertos por la competencia; así

también en las fábricas de chocolate a nivel mundial que son los consumidores directos del

producto, evitando la intermediación. Adicionalmente, mejorar la participación en

mercados Latinoamericanos y norteamericanos mediante la promoción de COFINA como

proveedores con certificación de inocuidad FSSC (Food Safety System Certification).

Diversificación: Penetrar en mercados de productos orgánicos en Inglaterra, de mayor

margen que permitan generar mejor rentabilidad para la compañía.

Mejoras de procesos: Innovar en la planta de semielaborados con procesos que permitan un

mejor aprovechamiento de la materia prima (cacao), incrementando la eficiencia y

disminuyendo los costos marginales.

Abastecimiento: La compañía ha conformado un departamento técnico para dar soporte

técnico a los productores en: fertilización, certificación, riesgo, entre otros, y de esta forma

garantizar el abastecimiento, fidelidad e incremento de la producción y calidad de cacao.

Abrir nuevos centros de Acopio: En el 2015 COFINA, apertura su centro de acopio en Vinces,

el cual le ha permitido poder comprar directamente a los productos eliminando la

intermediación, disminuyendo los costos de adquisición. Otro de los beneficios de comprar

directamente en las zonas productoras, es que el cacao se puede comprar mayormente

crudo lo que nos permite como compañía darle la fermentación al grano que deseamos. Se

espera en este 2016 poder abrir nuevos centros en otros puntos estratégicos de producción

de cacao con mejor valor agregado.

PRESENCIA BURSÁTIL

COFINA S. A. mantiene

EMISIÓN AÑO APROBACIÓN MONTO

AUTORIZADO

ÚLTIMA

CALIFICACIÓN

EMISIÓN DE OBLIGACIONES

COFINA S. A.

2012 Q.IMV.2012.1136 USD 5.000.000,00 AA-

EMISIÓN DE OBLIGACIONES

COFINA S. A.

2014 SCV-IRV-DRMV-2014-

2580

USD 4.000.000,00 AA-

Presencia Bursátil

Fuente: COFINA S. A. Elaboración: ICRE

ANÁLISIS FINANCIERO

Para el análisis financiero de COFINA S.A se tomaron en cuenta los Estados Financieros

Auditados desde el 2012 hasta el 2015 y datos internos de la compañía del 2016.

ACTIVOS

Fuente: COFINA S. A. Elaboración: ICRE

En la composición de activos de COFINA S. A. los activos no corrientes, en promedio desde

el 2012 hasta el 2015, corresponden al 56,11% de los activos totales, y a su vez los activos no

corrientes al 43,89% restante.

Los activos no corrientes están compuestos por la propiedad planta y equipos, las que

representan un 99,4% de los activos no corrientes, la otra cuenta presente es la de otros

activos no corrientes que representa cuentas por cobrar que no genera intereses ni tiene

fecha específica de vencimiento. Entre el 2014 y el 2015 existe un incremento por el monto

de USD 3,1 millones. Esta variación se debe a un avalúo de activos fijos de USD 3,4 millones.

LA variación en activos corrientes entre el 2014 y 2015 es de USD 1,6 millones, y la principal

cuenta que afecta es la de activos financieros y específicamente las cuentas por cobrar a

clientes del exterior, la cual aumento USD 2,1 millones en el periodo.

El activo está compuesto de la siguiente manera:

2012 2013 2014 2015

Pasivo 67,40%

62,35%

64,21%

52,14%

Patrimonio 32,60%

37,65%

35,79%

47,86%

Composición del Activo

Fuente: COFINA S.A Elaboración: ICRE

2012 2013 2014 2015

ACTIVO 16.271.071 14.320.610 15.636.094 20.441.774

ACTIVOS CORRIENTES 7.441.527 5.781.911 7.227.494 8.834.666

ACTIVOS NO CORRIENTES 8.829.544 8.538.699 8.408.600 11.607.108

ACTIVO

Los pasivos de COFINA S. A. se han reducido en este periodo esto se debe principalmente al

crecimiento del patrimonio que han realizado los accionistas a través de la capitalización de

las utilidades y aumentos de capital.

PASIVOS

Fuente: COFINA S. A. Elaboración: ICRE

Los pasivos corrientes de COFINA S. A. en promedio para la serie histórica analizada

corresponden al 50,86% del total de pasivos, de la misma manera, los pasivos no corrientes

corresponden al 49,14% de los mismos.

Los pasivos en COFINA en promedio rodean los USD 10 millones, solamente en el 2014 se

redujeron estos a USD 8,9 millones principalmente por el vencimiento corriente de

titularización de flujos y emisión de obligaciones, la diferencia asciende al monto de USD 875

mil.

En el periodo analizado los pasivos corrientes han sido menores a los no corrientes hasta el

2014. En el 2015 los pasivos corrientes sobrepasan a los no corrientes por casi USD 2 millones.

El incremento de los pasivos corrientes se debe a un aumento de los activos financieros para

el 2015 en el monto de USD 1,2 millones.

10

.96

6.5

62

8.9

28

.36

4

10

.04

0.4

70

10

.65

8.9

96

5.2

23

.56

6

4.2

00

.30

1

5.0

14

.77

7

6.2

68

.04

9

5.7

42

.99

6

4.7

28

.06

3

5.0

25

.69

3

4.3

90

.94

7

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

2012 2013 2014 2015

PASIVO PASIVOS CORRIENTES PASIVOS NO CORRIENTES

PASIVO

PATRIMONIO

Fuente: COFINA S. A. Elaboración: ICRE

Existe un salto significativo en el patrimonio en el 2015. El aumento de USD 4,1 millones se debe

principalmente a un aumento en la misma cantidad en los resultados acumulados. Los

estados de resultados aumentan por un avalúo en la propiedad planta y equipo.

Los aportes para futura capitalización se han mantenido constantes en un valor de USD

582.501 desde el 2012 hasta marzo del 2016 de acuerdo a la información encontrada en los

estados auditados de la compañía.

Ventas

Fuente: COFINA S. A. Elaboración: ICRE

5.304.509 5.392.246 5.595.624

9.782.778

2.741.899 2.829.636 2.934.095

7.121.2491.979.000 1.979.000 1.979.000

1.979.000

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

Resultados Acumulados Capital social Reservas

PATRIMONIO (Miles de USD)

16.613.109 15.068.292

26.057.721

33.955.125

14.744.112 12.761.066

23.172.463

31.319.121

-

10.000.000

20.000.000

30.000.000

40.000.000

2012 2013 2014 2015

VENTAS Y COSTOS

Ventas Costo de ventas

En promedio, para el periodo analizado los costos representan un 88,6% de las ventas. El

crecimiento de ventas entre el 2013 y 2014 tuvo una variación del 73%, y entre el 2014 y 2015

del 30%. Este incremento se debe principalmente a un aumento en el consumo exterior de

los productos de COFINA, se pasó de vender USD 25,4 millones a USD 32 millones; a nivel

nacional se pasó de USD 650 mil a casi USD 2 millones. Los costos de venta están relacionados

con el costo de venta de cacao en grano y semi-elaborado además de la mano de obra

directa.

ÍNDICES FINANCIEROS

Índices

(Cifras en miles de USD)

Cierre 2012 2013 2014 2015 mar-16

Meses 12 12 12 12 3

Estado de Resultados

Costos / Ingresos 88,75% 84,69% 88,93% 92,24% 87,51%

GA y GV / Ingresos -3,28% -5,88% -4,70% -3,03% -5,18%

Útil. Antes de part. e imp./Ingresos 1,89% 1,90% 2,16% 1,94% 4,27%

UN/Ingresos 0,41% 0,62% 1,25% 1,24% 1,24%

Costo de Ventas / Ventas 88,75% 84,69% 88,93% 92,24% 87,51%

Margen Bruto 11,25% 15,31% 11,07% 7,76% 12,49%

Gastos operacionales / Ventas 5,20% 9,53% 6,76% 4,43% -6,33%

Utilidad Operativa / Ventas 6,05% 5,78% 4,31% 3,34% 6,16%

Utilidad Neta / Ventas 0,41% 0,62% 1,25% 1,24% 4,27%

EBITDA / Ventas 6% 6% 4% 3% 6%

EBITDA / Gastos Financieros 146% 149% 201% 239% 325%

EBITDA / Deuda Financiera CP 46% 39% 33% 25% 28%

EBITDA / Deuda Financiera LP 31% 28% 41% 42% 13%

Solvencia

Pasivo Corriente / Pasivo Total 47,63% 47,04% 49,95% 58,81% 45,95%

Deuda Financiera / Pasivo Total 49,62% 59,88% 60,81% 68,28% 50,79%

Pasivo / Patrimonio 2,07 1,66 1,79 1,09 0,81

ROA 0,42% 1,62% 4,50% 2,06% 1,24%

ROE 1,3% 1,7% 5,8% 4,3% 1,2%

Índice de endeudamiento 0,67 0,62 0,64 0,52 0,45

Capital de Trabajo 2.217.961 1.581.610 2.212.717 2.566.617 2.953

Prueba Ácida 0,76 0,61 0,46 0,67 0,35

Índice de Liquidez anual 1,42 1,38 1,44 1,41 1,79 Índices Financieros

Fuente: COFINA S. A. Elaboración: ICRE

Fuente: COFINA S. A. Elaboración: ICRE

El gráfico anterior muestra la evolución histórica de la relación de pasivos sobre patrimonio,

en el 2015 disminuye esta relación por un aumento del patrimonio debido a un avalúo de

propiedad, planta y terrenos. Tanto la relación de pasivo corriente sobre pasivo total, así

como la relación de deuda financiera sobre pasivo total aumentan Como se vio

anteriormente el pasivo total se ha mantenido relativamente constante, lo que significa que

tanto los pasivos corrientes como la deuda financiera han aumentado. Los pasivos

financieros presentan un incremento debido a un anticipo recibido de clientes para futuras

exportaciones, estos superan la cantidad de USD 1,0 millón. Por otra, parte los pasivos

corrientes se mantienen casi constantes, aumentan ligeramente en el 2014 debido al

incremento en anticipos de clientes previamente mencionado, y una reducción inferior en

las obligaciones bancarias.

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

0,00

0,50

1,00

1,50

2,00

2,50

2012 2013 2014 2015

Pasivo / Patrimonio Pasivo Corriente / Pasivo Total

Deuda Financiera / Pasivo Total

Fuente: COFINA S. A. Elaboración: ICRE

El capital de trabajo de COFINA S. A. tuvo una reducción entre el 2012 y 2013 debida

principalmente a una disminución en las cuentas por cobrar de los clientes del exterior, las

cuales se redujeron a la tercera parte y esto influyó directamente a un descenso en el capital

de trabajo. A partir del 2013 el capital de trabajo ha ido incrementándose por un aumento

en los inventarios en el 2014, y en las cuentas por cobrar en el 2015. Las cuentas por cobrar

de clientes en el exterior aumentan en más de USD 2,0 millones.

Como en el 2014 aumentaron los inventarios, el índice de la prueba ácida es menor. El índice

de Liquidez anual o razón corriente siempre es superior a 1, por lo que la empresa puede

afrontar de buena manera las deudas a corto plazo.

Fuente: COFINA S. A. Elaboración: ICRE

0,00

0,50

1,00

1,50

2,00

2,50

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

2012

2013

2014

2015

Capital de Trabajo Prueba Ácida Índice de Liquidez anual

1,3%1,7%

5,8%

4,3%

0,42%

1,62%

4,50%

2,06%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

2012

2013

2014

2015

ROE ROA

Como se muestra en el anterior gráfico, el ROE es siempre superior al ROA por lo que el efecto

apalancamiento es positivo. Se entiende que el activo ha sido financiado con deuda y esto

ha posibilitado el crecimiento de la rentabilidad financiera.

El análisis de los días de inventario muestra que hay una tendencia cíclica al alza, peor en

2015 se reducen los días de inventario porque hay una mayor demanda en el exterior de

productos semielaborados del cacao.

Fuente: COFINA S. A. Elaboración: ICRE

ANÁLISIS FODA

FORTALEZAS OPORTUNIDADES

COFINA S. A. es uno de los pocos

exportadores de productos

semielaborados del cacao y tiene

una gran participación del

mercado.

Firma del Tratado de Libre Comercio

con la Unión Europea.

Déficit mundial de cacao fortalece

la oportunidad de exportaciones

nacionales.

DEBILIDADES AMENAZAS

Al ser exportadores de commodities

son precio aceptantes.

Variación climática que afecta a la

producción de cacao.

Ingreso de Transnacionales al

mercado cacaotero Ecuatoriano

Crisis económica generalizada en el

país y en el exterior ha reducido el

consumo de ciertos productos.

84 79

120 113

0

50

100

150

2012 2013 2014 2015

Dias de Inventario

EL INSTRUMENTO

RIESGOS Y DEBILIDADES ASOCIADO AL NEGOCIO

Según el numeral 1.7 del Art. 18 del Cap. III del Subtítulo IV del Título II. de la mencionada

Codificación. ICRE identifica como riesgos previsibles asociados al negocio los siguientes:

Al analizar el mercado se puede determinar que un riesgo aparente es el encarecimiento

del dólar, lo cual hace que las exportaciones ecuatorianas sean menos competitivas en el

exterior y se prefiera un producto sustituto de características similares.

Otro riesgo es la variación climática que afecta a la producción de cacao.

El ingreso de diferentes transnacionales a la extracción y producción de cacao y sus

derivados en la economía ecuatoriana representa un riesgo para el negocio.

Cabe recalcar que por la situación que se encuentra atravesando el país, existe un gran

riesgo sistémico, que genera que la colocación y recuperación del crédito se vea alterada,

debido a la falta de liquidez en el mercado, a causa de un entorno macroeconómico

desacelerado.

De acuerdo al numeral 1.8 del artículo 18. Subsección IV. Sección IV. Capítulo III. Subtítulo IV del

Título II de la Codificación de las Resoluciones del Consejo Nacional de Valores, los riesgos a los

que están expuestos los activos libres de gravamen que respaldan la emisión, en este caso activos

fijos y su capacidad de ser liquidados son:

Afectaciones causadas por factores como catástrofes naturales, robos e incendios en los

cuales los activos fijos se pueden ver afectado total o parcialmente, lo que generaría

pérdidas económicas a la compañía. El riesgo se mitiga con una póliza de seguros que se

mantiene sobre los activos.

CARACTERÍSTICAS DEL INSTRUMENTO

La Junta General de Accionistas, se reunió con fecha 28 de marzo del 2014, para resolver la

Emisión de Obligaciones por un monto de hasta USD 3.000.000,00 a partir de lo cual suscribió un

contrato para salir con la Emisión analizada al Mercado de Valores con las siguientes

características:

COFINA S. A

Monto de la emisión Hasta USD 3.000.000,00

Unidad monetaria Dólares de Estados Unidos de América

Características CLASES MONTO PLAZO TASA FIJA ANUAL

A USD 1.000.000,00 Hasta 1.800 días 8,75%

B USD 1.000.000,00 Hasta 1.800 días 8,75%

C USD 1.000.000,00 Hasta 1.800 días 8,75%

Tipo de emisión Títulos desmaterializados y representados por medio de anotaciones en cuenta registradas en el DECEVALE,

por lo que no habrá un monto mínimo de venta

Amortización de

pago e intereses

La amortización de capital será trimestral en pagos iguales, contemplando un año de gracia en el capital.

Luego del periodo de gracia se pagará capital en dieciséis (16) pagos iguales, cada trimestre vencido.

El pago de intereses será trimestral. Se pagarán intereses en veinte (20) pagos, cada trimestre vencido, sobre el

saldo de capital existente. En la amortización de intereses se considerará que los trimestres se calcularán desde

el día siguiente al del inicio del respectivo periodo y hasta el día pactado para su pago.

Garantía Garantía general en los términos que establece la ley de Mercado de Valores y sus normas complementarias.

Destino de los

recursos

La totalidad de los recursos serán destinados a capital de trabajo repartido de la siguiente manera:

33,33% será destinado a un stock estratégico de cacao en grano para tenerlo en la planta.

66,67% se destinará para inventario de producto terminado.

Valor nominal Mil dólares de los Estados Unidos de América o múltiplos de mil.

Base de cálculos de

intereses

Base comercial 30/360: corresponde a años de 360 días, 12 meses y 30 días cada mes.

Sistema de

colocación

En el mercado primario o secundario en el mercado bursátil.

Rescates anticipados No habrá rescates anticipados.

Underwriting No hay.

Fecha de emisión 29 de agosto del 2014

Estructurador

financiero y agente

colocador

El estructurador Financiero es HOLDUNPARTNERS CASA DE VALORES S. A.

Agente pagador El emisor COFINA S. A. a través del DECEVALE

Representantes de

obligacionistas

Global Advise Cía. Ltda.

Resguardos de ley

a) Mientras se encuentren vigente y en circulación las obligaciones de la segunda emisión de

obligaciones de CHOCOLATES FINOS NACIONALES COFINA S. A. la junta general de accionistas de

esa compañía se obliga a:

1. Mantener semestralmente un indicador promedio de liquidez o circulante mayor o igual a 1

2. Los activos reales sobre los pasivos reales exigibles deberán permanecer en niveles de mayor o

igual a 1, entendiéndose como activos reales a aquellos que pueden ser liquidados y

convertidos en efectivo.

3. No repartir dividendos mientras existan obligaciones en mora.

4. Mantener durante la vigencia del programa, la relación activos libres de gravamen sobre

obligaciones en circulación, según lo establecido en los artículos 13, del Capítulo III título III de

la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores.

Resguardos

adicionales

Mantener durante la vigencia del programa, una relación en la cual los Pasivos con Costo no

representen más del 50.00% los Activos Totales

Estructura emisión Fuente: COFINA S. A. Elaboración: ICRE

A continuación, se puede observar la tabla de amortización para las emisiones de la clase

A:

Flujo de los Valores de la Clase A

Período Capital Inicial

Pago Total Pagos Saldo Capital

Año Trimestre Fecha Intereses (t) Capital (t)

1

1 02- Ene- 2015 $1.000.000,00 $ 15.246,88 $- $15.246,88 $ 1.000.000,00

2 02- Abr- 2015 $1.000.000,00 $ 21.875,00 $- $ 21.875,00 $ 1.000.000,00

3 02- Jul- 2015 $1.000.000,00 $ 21.875,00 $- $ 21.875,00 $ 1.000.000,00

4 02- Oct- 2015 $1.000.000,00 $ 21.875,00 $- $ 21.875,00 $ 1.000.000,00

2

5 02- Ene- 2016 $1.000.000,00 $ 21.875,00 $62.500,00 $ 84.375,00 $ 937.500,00

6 02- Abr- 2016 $937.500,00 $ 20.507,81 $62.500,00 $ 83.007,81 $ 875.000,00

7 02- Jul- 2016 $875.000,00 $ 19.140,63 $62.500,00 $ 81.640,63 $ 812.500,00

8 02- Oct- 2016 $812.500,00 $ 17.773,44 $62.500,00 $ 80.273,44 $ 750.000,00

3

9 02- Ene- 2017 $750.000,00 $ 16.406,25 $62.500,00 $ 78.906,25 $ 687.500,00

10 02- Abr- 2017 $687.500,00 $ 15.039,06 $62.500,00 $ 77.539,06 $ 625.000,00

11 02- Jul- 2017 $625.000,00 $ 13.671,88 $62.500,00 $ 76.171,88 $ 562.500,00

12 02- Oct- 2017 $562.500,00 $ 12.304,69 $62.500,00 $ 74.804,69 $ 500.000,00

4

13 02- Ene- 2018 $500.000,00 $ 10.937,50 $62.500,00 $ 73.437,50 $ 437.500,00

14 02- Abr- 2018 $ 437.500,00 $ 9.570,31 $ 62.500,00 $ 72.070,31 $ 375.000,00

15 02- Jul- 2018 $ 375.000,00 $ 8.203,13 $ 62.500,00 $ 70.703,13 $ 312.500,00

16 02- Oct- 2018 $ 312.500,00 $ 6.835,94 $ 62.500,00 $ 69.335,94 $ 250.000,00

5

17 02- Ene- 2019 $ 250.000,00 $ 5.468,75 $ 62.500,00 $ 67.968,75 $ 187.500,00

18 02- Abr- 2019 $ 187.500,00 $ 4.101,56 $ 62.500,00 $ 66.601,56 $ 125.000,00

19 02- Jul- 2019 $ 125.000,00 $ 2.734,38 $ 62.500,00 $ 65.234,38 $ 62.500,00

20 02- Oct- 2019 $ 62.500,00 $ 1.367,19 $ 62.500,00 $ 63.867,19 $ -

Total $266.809,38 $1.000.000,00 $1.266.809,38 Tabla de Amortización Clase A

Fuente: COFINA S. A. Elaboración: ICRE

Las emisiones de la clase B responden a la siguiente tabla de amortización:

Tabla de Amortización Clase B

Fuente: COFINA S. A. Elaboración: ICRE

La emisión de obligaciones materia del presente análisis destinará los recursos a capital de

trabajo. Dos terceras partes serán destinadas a inventario de producto terminado, y el otro

tercio a un stock estratégico de cacao en grano para tenerlo en la planta.

El saldo de capital a la fecha en la emisión de Clase A es de USD 812.500,00 y en la emisión

de clase B es de USD 319.312,50.

Flujo de los Valores de la Clase B Período Capital Inicial Pago Total Pagos Saldo Capital

Año Trimestre Fecha Intereses (t) Capital (t)

1 1 08 -Dic -2014 $ 393.000,00 $ 8.596,88 $ - $ 8.596,88 $ 393.000,00 2 08 -Mar -2015 $ 393.000,00 $ 8.596,88 $ - $ 8.596,88 $ 393.000,00 3 08 - Jun-2015 $ 393.000,00 $ 8.596,88 $ - $ 8.596,88 $ 393.000,00 4 08 -Sep -2015 $ 393.000,00 $ 8.596,88 $ - $ 8.596,88 $ 393.000,00

2 5 08 -Dic -2015 $ 393.000,00 $ 8.596,88 $ 24.562,50 $ 33.159,38 $ 368.437,50

6 08 -Mar -2016 $ 368.437,50 $ 8.059,57 $ 24.562,50 $ 32.622,07 $ 343.875,00 7 08 -Jun -2016 $ 343.875,00 $ 7.522,27 $ 24.562,50 $ 32.084,77 $ 319.312,50 8 08 -Sep -2016 $ 319.312,50 $ 6.984,96 $ 24.562,50 $ 31.547,46 $ 294.750,00