INFORME DE ACTUALIZACIÓN DE PROSPECTIVA … · El presente documento INFORME DE ACTUALIZACIÓN DE...

41

APEE 5 Abril 2016 APEE – SCYT UTN FRGP INFORME DE ACTUALIZACIÓN DE PROSPECTIVA ENERGETICA 2016 APEE 02-2016 NÚMERO 1 AÑO 2016 ISSN 2469-2468

Transcript of INFORME DE ACTUALIZACIÓN DE PROSPECTIVA … · El presente documento INFORME DE ACTUALIZACIÓN DE...

APEE 5 Abril 2016

APEE – SCYT UTN FRGP

INFORME DE ACTUALIZACIÓN DE PROSPECTIVA ENERGETICA 2016 APEE 02-2016

NÚMERO 1

AÑO 2016

ISSN 2469-2468

1

El presente documento INFORME DE ACTUALIZACIÓN DE PROSPECTIVA ENERGETICA 2016 – APEE 02-2016, es un informe de trabajo elaborado por integrantes del Área de Prospectiva en Energía Eléctrica de la Secretaría de Ciencia y Tecnología de la Universidad Tecnológica Nacional – Facultad Regional General Pacheco APEE-SCYT- UTN FRGP. El informe elaborado para ser presentado el 5 de abril de 2016, en la sesión inaugural del APEE del año académico 2016, contiene análisis y reflexiones sobre la problemática de la prospectiva energética y algunas ideas de orientación para el trabajo a desarrollar por los grupos de investigación durante el presente año.

Con el propósito de afianzar el vínculo entre el trabajo de investigación con las necesidades genuinas de la sociedad en el área de inserción de la UTN FRGP, es que esta primera reunión anual será abierta a la comunidad de la ZONA NORTE y a destacados especialistas invitados.

Gral. Pacheco, 5 de Abril de 2016

Director de la Publicación

Hugo Carranza - Dirección APPE

Autores – Miembros del APEE

Hugo Carranza - Dirección APPE

Carlos Trentádue - Consejo Asesor

Luciano Codeseira – Consejo Asesor

Sabino Mastrangelo - Consejo Asesor

Juan Meira - Consejo Asesor

Leonardo Bennucci – Dirección Grupo Investigación

Nicolas Spensieri - Dirección Grupo Investigación

Dirección

Hipólito Yrigoyen 288 – General Pacheco, Buenos Aires

4740-5040 – C.P. 1617

Organismo responsable de la publicación

Secretaría de Ciencia y Tecnología de la UTN – General Pacheco

NÚMERO 1

AÑO 2016

ISSN 2469-2468

2

ÍNDICE

1. Introducción

2. Tendencias de la Energía en el mundo

3. Situación actual de la Argentina

4. El “n”-lema argentino

5. Escenarios posibles en Argentina

6. Proyecto: Observatorio de Prospectiva Energética

7. Proyecto: El problema del costo marginal de largo plazo de la Energía

8. Propuesta e implementación APEE 2016-2017

9. Conclusiones y recomendaciones

10. ANEXO I : ¿qué es el APEE?

3

1. Introducción

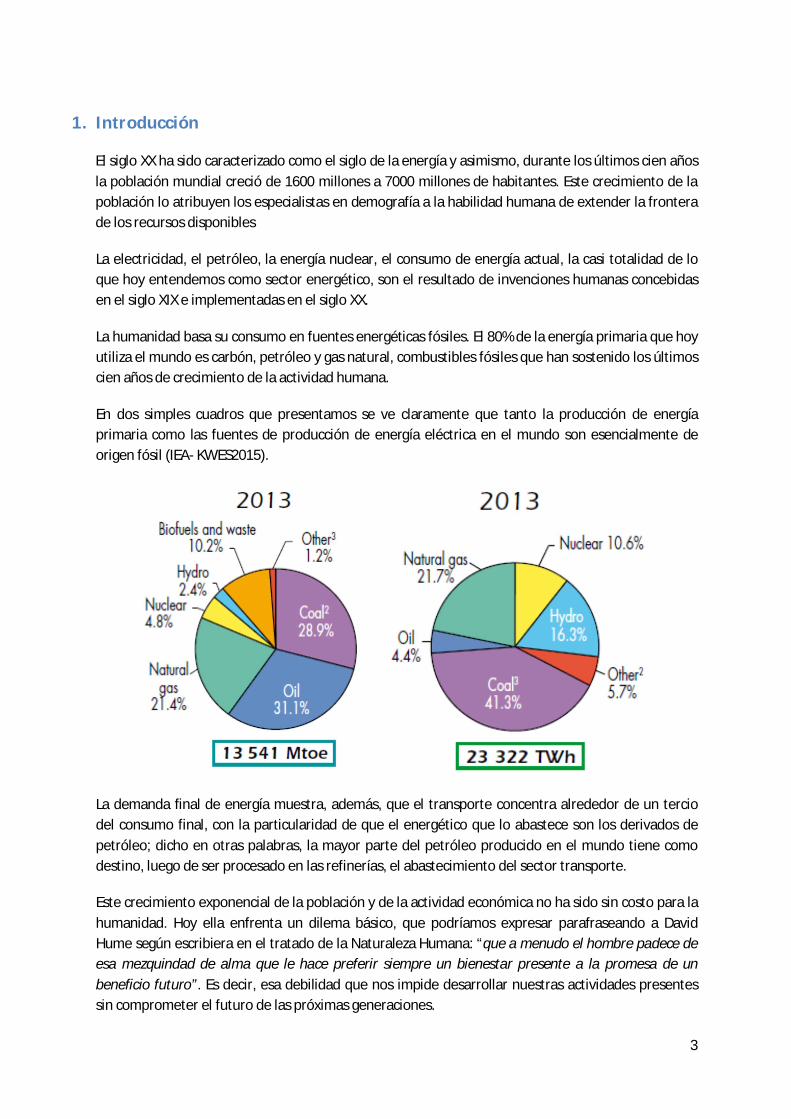

El siglo XX ha sido caracterizado como el siglo de la energía y asimismo, durante los últimos cien años la población mundial creció de 1600 millones a 7000 millones de habitantes. Este crecimiento de la población lo atribuyen los especialistas en demografía a la habilidad humana de extender la frontera de los recursos disponibles

La electricidad, el petróleo, la energía nuclear, el consumo de energía actual, la casi totalidad de lo que hoy entendemos como sector energético, son el resultado de invenciones humanas concebidas en el siglo XIX e implementadas en el siglo XX.

La humanidad basa su consumo en fuentes energéticas fósiles. El 80% de la energía primaria que hoy utiliza el mundo es carbón, petróleo y gas natural, combustibles fósiles que han sostenido los últimos cien años de crecimiento de la actividad humana.

En dos simples cuadros que presentamos se ve claramente que tanto la producción de energía primaria como las fuentes de producción de energía eléctrica en el mundo son esencialmente de origen fósil (IEA- KWES2015).

La demanda final de energía muestra, además, que el transporte concentra alrededor de un tercio del consumo final, con la particularidad de que el energético que lo abastece son los derivados de petróleo; dicho en otras palabras, la mayor parte del petróleo producido en el mundo tiene como destino, luego de ser procesado en las refinerías, el abastecimiento del sector transporte.

Este crecimiento exponencial de la población y de la actividad económica no ha sido sin costo para la humanidad. Hoy ella enfrenta un dilema básico, que podríamos expresar parafraseando a David Hume según escribiera en el tratado de la Naturaleza Humana: “que a menudo el hombre padece de esa mezquindad de alma que le hace preferir siempre un bienestar presente a la promesa de un beneficio futuro”. Es decir, esa debilidad que nos impide desarrollar nuestras actividades presentes sin comprometer el futuro de las próximas generaciones.

4

La Argentina, país extenso y desigual, inmerso en un mundo globalizado, ha transitado en los últimos años un crecimiento sostenido de su economía sin un adecuado crecimiento de la capacidad de producir la energía que necesita para sostener su desarrollo. Este desequilibrio se manifiesta en tres aspectos relevantes: disminución creciente de la calidad de provisión del servicio energético, envejecimiento y obsolescencia del equipamiento, y creciente importación de energía afectando la disponibilidad de divisas.

Nuestro país hace varias décadas que ha improvisado su crecimiento energético, acosado por la urgencia proveniente de una demanda más acelerada que la oferta, ha postergado una definición de políticas de estado para que los tiempos de los proyectos de largo plazo se ajusten a las necesidades y períodos de gobierno; el conflicto de intereses ha prevalecido sobre el interés general; y al orientarse a resolver el corto plazo se ha desperdiciado el capital humano que en lugar de construir conocimiento en un proyecto trascendente de nación se ocupa de lo contingente y cotidiano.

La carencia de una planificación energética deja inerme a los argentinos frente al cambiante escenario mundial.

Argentina es el octavo país del mundo en extensión territorial, con espacios marítimos jurisdiccionales que triplican su extensión continental, posee enormes recursos energéticos, aún inexplorados y con frecuencia pocos conocidos, que para ser transformados en Reservas requieren un enorme esfuerzo tecnológico, financiero y administrativo.

Por otra parte frente a un mundo superpoblado, que ha duplicado su población en los últimos 40 años, nuestro país posee un tercio de su territorio continental, la Patagonia, prácticamente deshabitado, y un mar jurisdiccional casi en estado de abandono.

La Argentina en particular, celebra este año el bicentenario de su Declaración de la Independencia, manifestación inequívoca de la voluntad de un pueblo de constituir un Moderno Estado Soberano. Es nuevamente una oportunidad para pensar la Nación, para promover la formulación de políticas de estado que contribuyan a mejorar la vida de los argentinos.

UNIVERSIDAD, CONOCIMIENTO Y PODER

Establecer una política de estado es un complejo proceso que se inicia a veces sin siquiera tener una propuesta completa y homogénea. Avanzar con una política de estado significa consensuar frente a varias alternativas posibles aquellos temas de común interpretación y aplicación, aquellos sobre los que no hay discusión posible o que no podrían ser hechos de otra manera.

Esta última frase sólo es posible decirla desde el conocimiento, sin conocimiento es imposible establecer puntos sólidos de entendimiento común, y es esta la razón de ser de la Universidad Tecnológica Nacional.

Es de interés hacer una reflexión sobre la relación entre conocimiento y poder. Durante mucho tiempo prevaleció la idea Aristotélica, identificando al conocimiento como el bien más preciado del hombre en su búsqueda de la felicidad. En contraposición de la idea actual del conocimiento como instrumento de poder, como expresión de la voluntad de poder. Quizás en una simplificación

5

extrema podemos afirmar con certeza que la renuncia a constituirse en sujeto de pensamiento y acción es el camino seguro para transformarse, individual o colectivamente, en objeto de la voluntad de otro que no ha renunciado a su humanidad, quedando expuesto a la contingencia, la incertidumbre y el error.

La actual UTN tiene su origen en la Universidad Obrera Nacional, creada con el propósito de formar rápidamente personal superior comprometido con el incipiente desarrollo industrial que vivía la nación. Establecida durante la presidencia constitucional del General Juan Domingo Perón mediante la ley 13.229 del 26 de Agosto de 1948, e inaugurada en 1952.

En dicha ley se establece:

ARTICULO 10º.- Serán sus principales finalidades:

a. la formación integral de profesionales de origen obrero destinados a satisfacer las necesidades de la industria nacional;

b. Proveer a la enseñanza técnica de un cuerpo docente integrado por elementos formados en la experiencia del taller, íntimamente compenetrados de los problemas que afectan al trabajo industrial, y dotados de una especial idoneidad;

c. Actuar como órgano asesor en la redacción de los planes y programas de estudios de los institutos inferiores, a fin de que la enseñanza se desarrolle en todo el ciclo con sujeción a una adecuada graduación y jerarquización de conocimientos;

d. Asesorar en la organización, dirección y fomento de la industria, con especial consideración de los intereses nacionales;

e. Promover y facilitar las investigaciones y experiencias necesarias para el mejoramiento o incremento de la industria nacional;

f. Facilitar o propender, mediante cualquiera otra función propia de su naturaleza, a la satisfacción plena de los objetivos propuestos (cursos de extensión universitaria o de cultura fundamental técnica, formación de equipos de investigación, etcétera).

Más tarde en 1959, durante el gobierno constitucional del Dr. Arturo Frondizi se promulgó la ley 14855 que le otorga la autarquía a la denominada Universidad Tecnológica Nacional y posteriormente el gobierno constitucional del Dr. Arturo Illia mediante la ley que equipara la UTN al resto de las universidades nacionales.

El estatuto hoy vigente de la UTN en su artículo primero expresa (RESOLUCION DE LA ASAMBLEA UNIVERSITARIA Nº 1/2011).

VISIÓN: La Universidad Tecnológica Nacional ha sido concebida desde su comienzo como una institución abierta a todos los hombres capaces de contribuir al proceso de desarrollo de la economía argentina, con clara conciencia de su compromiso con el bienestar y la justicia social, su respeto por la ciencia y la cultura, y la necesidad de su aporte al progreso de la Nación y las regiones que la componen, reivindicando los valores imprescriptibles de la libertad y la dignidad del hombre, los cimientos de la cultura nacional que hacen a la identidad del pueblo argentino, y la integración armónica de los sectores sociales que la componen.

6

Estos antecedentes que mencionamos hacen de la Universidad Tecnológica Nacional un invalorable instrumento de genuino ascenso social, basado en el esfuerzo individual y el mérito. Este instrumento ha sido puesto a disposición de la sociedad por una nación que históricamente eligió la educación pública y gratuita, convencida de la importancia geopolítica de tener una población calificada para afrontar su aislada posición en el extremo sur de América.

La UTN constituye hoy una institución indispensable para la formación de dirigentes capaces de contribuir al desarrollo y el progreso de la nación, por su origen, su inserción social, su pluralidad, y la calidad de sus claustros.

Es en este marco en el que está planteado el trabajo del Área de Prospectiva en Energía Eléctrica de la Secretaría de Ciencia y Tecnología de la Universidad Tecnológica Nacional – Facultad Regional General Pacheco (APEE-SCYT- UTN FRGP), cumpliendo con los estatutos de la universidad, al servicio de la comunidad y abriendo una senda a nuestros investigadores, ligando su desarrollo profesional y personal, con la satisfacción de contribuir al beneficio público en la construcción de un país mejor.

7

2. Tendencias de la Energía en el mundo (Factores a considerar para el análisis energético global)

PRODUCCION Y PRECIO DE LOS HIDROCARBUROS

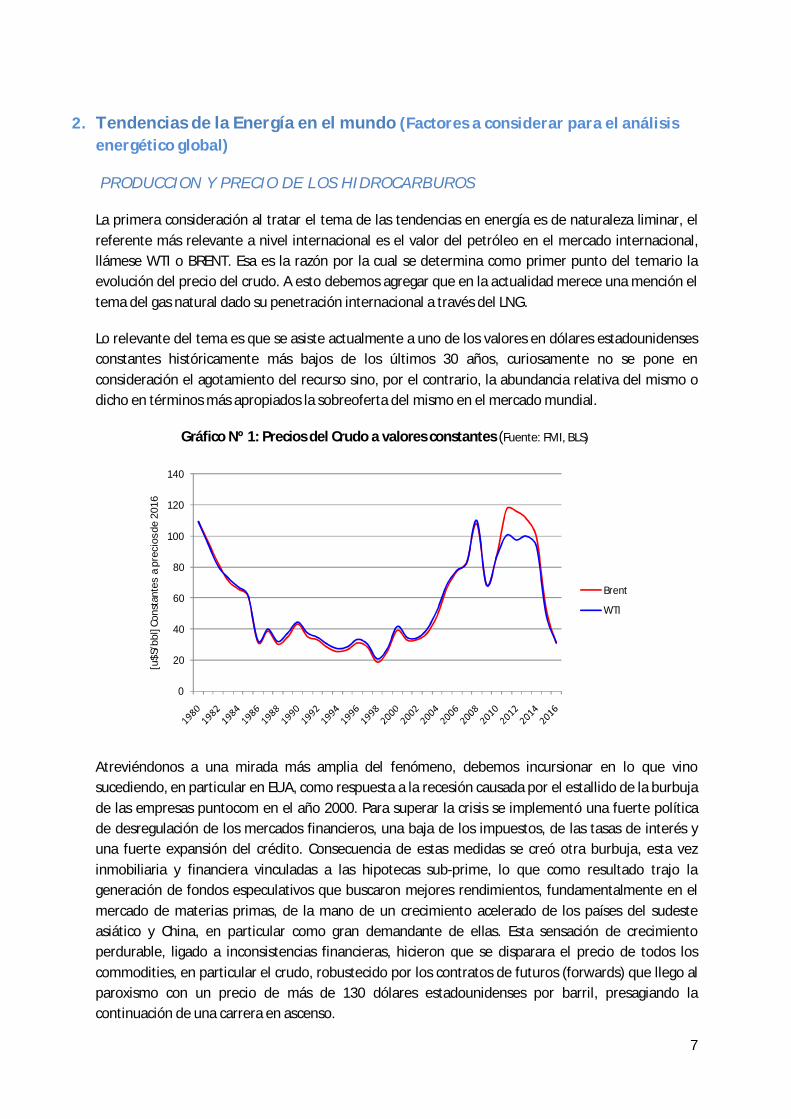

La primera consideración al tratar el tema de las tendencias en energía es de naturaleza liminar, el referente más relevante a nivel internacional es el valor del petróleo en el mercado internacional, llámese WTI o BRENT. Esa es la razón por la cual se determina como primer punto del temario la evolución del precio del crudo. A esto debemos agregar que en la actualidad merece una mención el tema del gas natural dado su penetración internacional a través del LNG.

Lo relevante del tema es que se asiste actualmente a uno de los valores en dólares estadounidenses constantes históricamente más bajos de los últimos 30 años, curiosamente no se pone en consideración el agotamiento del recurso sino, por el contrario, la abundancia relativa del mismo o dicho en términos más apropiados la sobreoferta del mismo en el mercado mundial.

Gráfico Nº 1: Precios del Crudo a valores constantes (Fuente: FMI, BLS)

Atreviéndonos a una mirada más amplia del fenómeno, debemos incursionar en lo que vino sucediendo, en particular en EUA, como respuesta a la recesión causada por el estallido de la burbuja de las empresas puntocom en el año 2000. Para superar la crisis se implementó una fuerte política de desregulación de los mercados financieros, una baja de los impuestos, de las tasas de interés y una fuerte expansión del crédito. Consecuencia de estas medidas se creó otra burbuja, esta vez inmobiliaria y financiera vinculadas a las hipotecas sub-prime, lo que como resultado trajo la generación de fondos especulativos que buscaron mejores rendimientos, fundamentalmente en el mercado de materias primas, de la mano de un crecimiento acelerado de los países del sudeste asiático y China, en particular como gran demandante de ellas. Esta sensación de crecimiento perdurable, ligado a inconsistencias financieras, hicieron que se disparara el precio de todos los commodities, en particular el crudo, robustecido por los contratos de futuros (forwards) que llego al paroxismo con un precio de más de 130 dólares estadounidenses por barril, presagiando la continuación de una carrera en ascenso.

0

20

40

60

80

100

120

140

[u$S

/bbl

] Con

stan

tes

a pr

ecio

s de

2016

Brent

WTI

8

Pero finalmente estalló la burbuja financiera de los sub-prime en EUA (caída de Lehman Brothers) con efecto contagio en países del sur de Europa, junto con la desaceleración del crecimiento chino, motivado también por desajustes financieros. En EUA para capear el temporal, se implementaron políticas que permitieron enfrentar la crisis y no caer en lo sucedido en el año 1929 que llevo a la gran depresión que duró más de cinco años.

La política de inyección de una gran cantidad de recursos monetarios creó una expectativa de precios nuevamente creciente de las materias primas en general y en particular del petróleo, sin advertir que las economías del sudeste asiático y particularmente China sufrían una brusca desaceleración de su crecimiento que repercutiría negativamente en la demanda y en la valoración de las materias primas.

Esa falsa sensación de nuevas expectativas de crecimiento fue una de las causas por las que se alcanzaron los valores mencionados y se produjo el posicionamiento en futuros a ese valor, estimulando falsamente la oferta, sin advertir la situación de bajo crecimiento mundial.

Otro de los fenómenos que se debe destacar es el éxito obtenido en los EUA en la explotación de los recursos hidrocarburíferos no convencionales, no sólo en cuanto a la tecnología de producción sino en la reducción de los costos involucrados, habida cuenta de su gran despliegue tecnológico.

En efecto, esto permitió que EUA pase a ser, sin duda, el más importante productor mundial de petróleo y a obtener excedentes importantes de gas natural, al extremo de no requerir de la importación de LNG para hacer frente a su demanda doméstica.

Ante este cuadro de situación, los países exportadores de petróleo, agrupados en el cartel de la OPEP, decidieron mantener su oferta o por lo menos no restringirla, procurando ahogar el crecimiento de la producción de los no convencionales, alentados con un precio de petróleo de alrededor de 100 dólares por barril.

El resultado de esa situación fue la evolución a la baja sin precedentes del precio del crudo. Obviamente esta política no es sustentable para la mayoría de los integrantes de la OPEP que en muchos casos están sumidos en crisis económicas, financieras, sociales y políticas, en algunos casos de extrema gravedad.

En síntesis la situación del precio del crudo no avizora en el corto plazo una evolución hacia valores superiores, dada la debilidad de la demanda y la importante abundancia de inventarios. Sin embargo persiste la idea de la impredictibilidad del precio del crudo, basados en los antecedentes históricos que muestran grandes oscilaciones en el precio del crudo y la poca sensibilidad de la demanda al precio, que puede observarse en los diferentes estudios de prospectiva (outlooks) elaborados cada año por las principales agencias.

ENERGIAS RENOVABLES

Una primera consecuencia de la situación enunciada en el párrafo anterior, es que los bajos precios del petróleo a nivel internacional, no favorecen las decisiones económicas en alternativas energéticas renovables, pese a la evolución tanto tecnológica como económica del equipamiento.

9

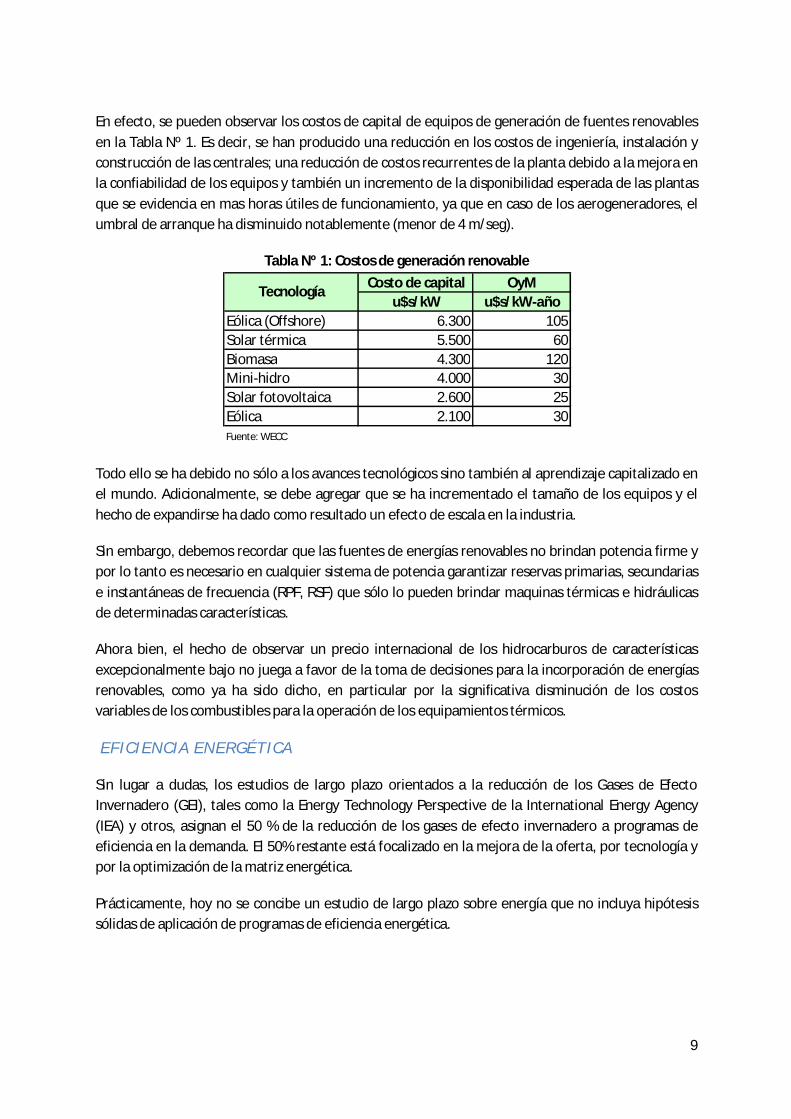

En efecto, se pueden observar los costos de capital de equipos de generación de fuentes renovables en la Tabla Nº 1. Es decir, se han producido una reducción en los costos de ingeniería, instalación y construcción de las centrales; una reducción de costos recurrentes de la planta debido a la mejora en la confiabilidad de los equipos y también un incremento de la disponibilidad esperada de las plantas que se evidencia en mas horas útiles de funcionamiento, ya que en caso de los aerogeneradores, el umbral de arranque ha disminuido notablemente (menor de 4 m/seg).

Tabla Nº 1: Costos de generación renovable

Todo ello se ha debido no sólo a los avances tecnológicos sino también al aprendizaje capitalizado en el mundo. Adicionalmente, se debe agregar que se ha incrementado el tamaño de los equipos y el hecho de expandirse ha dado como resultado un efecto de escala en la industria.

Sin embargo, debemos recordar que las fuentes de energías renovables no brindan potencia firme y por lo tanto es necesario en cualquier sistema de potencia garantizar reservas primarias, secundarias e instantáneas de frecuencia (RPF, RSF) que sólo lo pueden brindar maquinas térmicas e hidráulicas de determinadas características.

Ahora bien, el hecho de observar un precio internacional de los hidrocarburos de características excepcionalmente bajo no juega a favor de la toma de decisiones para la incorporación de energías renovables, como ya ha sido dicho, en particular por la significativa disminución de los costos variables de los combustibles para la operación de los equipamientos térmicos.

EFICIENCIA ENERGÉTICA

Sin lugar a dudas, los estudios de largo plazo orientados a la reducción de los Gases de Efecto Invernadero (GEI), tales como la Energy Technology Perspective de la International Energy Agency (IEA) y otros, asignan el 50 % de la reducción de los gases de efecto invernadero a programas de eficiencia en la demanda. El 50% restante está focalizado en la mejora de la oferta, por tecnología y por la optimización de la matriz energética.

Prácticamente, hoy no se concibe un estudio de largo plazo sobre energía que no incluya hipótesis sólidas de aplicación de programas de eficiencia energética.

Costo de capital OyMu$s/kW u$s/kW-año

Eólica (Offshore) 6.300 105Solar térmica 5.500 60Biomasa 4.300 120Mini-hidro 4.000 30Solar fotovoltaica 2.600 25Eólica 2.100 30Fuente: WECC

Tecnología

10

MEDIO AMBIENTE

Finalmente se analiza como el ultimo punto la sustentabilidad de las políticas y prácticas energéticas desde el punto de vista mediambiental.

Este tema comenzó a tomar relevancia a partir de la Convención Marco de las Naciones Unidas en Rio de Janeiro - Brasil (1992). Posteriormente se aprobó el Protocolo de Kyoto (1997) que pretendía limitar y reducir las emisiones de GEI en forma conjunta en no menos del 5% respecto de los niveles de 1990, en el periodo 2008 - 2012. Este protocolo entró en vigor el 16 de febrero de 2005, tuvo respuesta en una gran cantidad de países con obligaciones diferenciadas, aunque la ausencia de algunos países, como por ejemplo EUA, limitaron su efectividad.

Desgraciadamente al vencimiento de su periodo de vigencia, no fue posible lograr un acuerdo de continuidad y ello llevó al fracaso de varias reuniones, hasta que, en la última Cumbre de Clima celebrada en Paris (Francia) a fines del 2015, 195 países se reunieron con la intención de redactar un protocolo sustituto al de Kyoto.

Se proponía mantener la temperatura media mundial por debajo de 2 grados centígrados respecto de los niveles del año 1990 o por lo menos lograr que no supere los 1,5 °C para procurar evitar efectos climáticos devastadores.

Si bien el acuerdo alcanzado es legalmente vinculante, no viene acompañado por una exigencia, sino que depende de la aprobación de los planes nacionales de cada país.

Aun así debe destacarse que 186 países de los 195, han adherido a este nuevo compromiso que tiene como objetivo que el aumento de la temperatura media oscile hacia los finales del presente siglo entre los 1,5 °C y 2°C respecto del año 1990.

CONCLUSIONES

a. Es necesario analizar el comportamiento de los mercados mundiales de los recursos energéticos de petróleo, gas y carbón, con particular énfasis sobre el primero, fundamentalmente por parte de los países periféricos.

b. La evolución del precio de los commodities condiciona los planes de inversión en materia energética, tanto en lo correspondiente al desarrollo hidrocarburífero como al energético en general.

c. Un aspecto de relevancia a señalar es el comportamiento del mercado financiero internacional y su influencia en la variación de los precios y de la oferta internacional de los hidrocarburos.

d. Solo EUA ha tenido un desarrollo relevante en materia de recursos hidrocarburíferos no convencionales, volviendo a ser el productor más importantes del mundo en materia petrolera, aunque sigue siendo relevante la producción de los hidrocarburos convencionales. El éxito del shale gas ha permitido desplazar parte del uso del carbón mineral en la generación térmica,

11

bajando la contaminación, e incluso con la posibilidad de convertirse en exportador de excedentes.

e. El resto de los países con importante potencialidad en recursos hidrocarburíferos no convencionales se encuentran en una etapa primaria de desarrollo con costos elevados.

f. En materia hidrocarburífera, se está en presencia de un mercado sobreofertado a nivel mundial, donde los precios en dólares estadounidenses constantes son uno de los más bajos de los últimos 30 años.

g. Los países de la OPEP, salvo excepciones, padecen de importantes problemas económicos, políticos y sociales. Por ello algunos procuran infructuosamente incrementar su producción para tratar de mantener constante su ingreso. La pregunta es por cuánto tiempo resulta sostenible esta situación dentro del cartel de la OPEP.

h. Otros aspectos relevantes son los compromisos mundiales sobre el cambio climático, que han sufrido un derrotero de fracasos desde finales del año 2012, cuando culminó la vigencia del tratado de Kyoto, hasta la última COP, celebrada en Paris, donde pareciera haberse alcanzado compromisos vinculantes aun por parte de los países de mayor desarrollo e históricamente más contaminantes.

i. Una evolución más favorable en este sentido impulsaría el incremento de la generación de energías renovables, que por otra parte han evolucionado tecnológica y económicamente en materia de confiabilidad y rendimiento.

j. Es indispensable el análisis permanente de la evolución internacional, sobre todo para los países periféricos, en aras de ajustar la estrategia domestica energética y adaptar su accionar a mediano y largo plazo en materia de recursos y equipamiento, sin olvidar el uso racional y eficiente de la energía.

k. La enorme dispersión de valores y aleatoriedad observable en los costos de producción de energía eléctrica en particular y de energía en general, en todo el mundo, impone la necesidad de reestudiar críticamente, el tema del costo marginal de largo plazo de la energía, explicitando sus resultados y fundamentalmente las hipótesis asumidas para su implementación.

12

3. Situación actual de la Argentina

Un suministro de electricidad confiable, competitivo y ambientalmente sostenible es el componente fundamental para el desarrollo de las naciones, para favorecer el desarrollo productivo y mejorar así la calidad de vida de la población.

Pero la naturaleza propia del sector eléctrico presenta características muy particulares:

La necesidad de producir la cantidad de energía que se demanda en cada instante, La imposibilidad de su almacenamiento, La necesidad de una red de transmisión, Grandes Inversiones en equipamiento, Lapsos importantes para la puesta en marcha de los equipos Plazos muy largos para recuperar el capital invertido, Muy Baja sensibilidad de la demanda a variaciones de precios en el corto plazo, y que Es un Bien Esencial con elementos de Bien Público (consumo no rival y no exclusivo).

Estas particularidades obligan a analizar y diseñar el comportamiento del sector eléctrico de un modo particular. Considerando horizontes de mediano y largo plazo como pocos sectores productivos lo requieren. Para así entregar un producto con Calidad (Tensión, Corriente), Seguridad (capacidad para soportar contingencias) y Suficiencia (Instalaciones suficientes para satisfacer la demanda).

Calidad, Seguridad y Suficiencia, son características que se estudian y definen como una política sectorial que procura un desarrollo integral y sostenible, en un marco propio que debe tener en cuenta la disponibilidad de los recursos energéticos, los factores económicos y los efectos ambientales asociados.

Idealmente Instituciones Gubernamentales fuertes, un Marco Normativo Estable con ajustes y adecuaciones previsibles y un portafolio de fuentes de producción diversificado brindan un ambiente adecuado para el desarrollo sectorial, permitiendo obtener un suministro eléctrico confiable que contribuya al desarrollo de nuestro país.

En los párrafos siguientes se analiza la evolución de algunas variables representativas del comportamiento sectorial en los últimos años con la finalidad de consensuar una visión cierta de la situación actual.

13

Situación del Sistema Eléctrico.

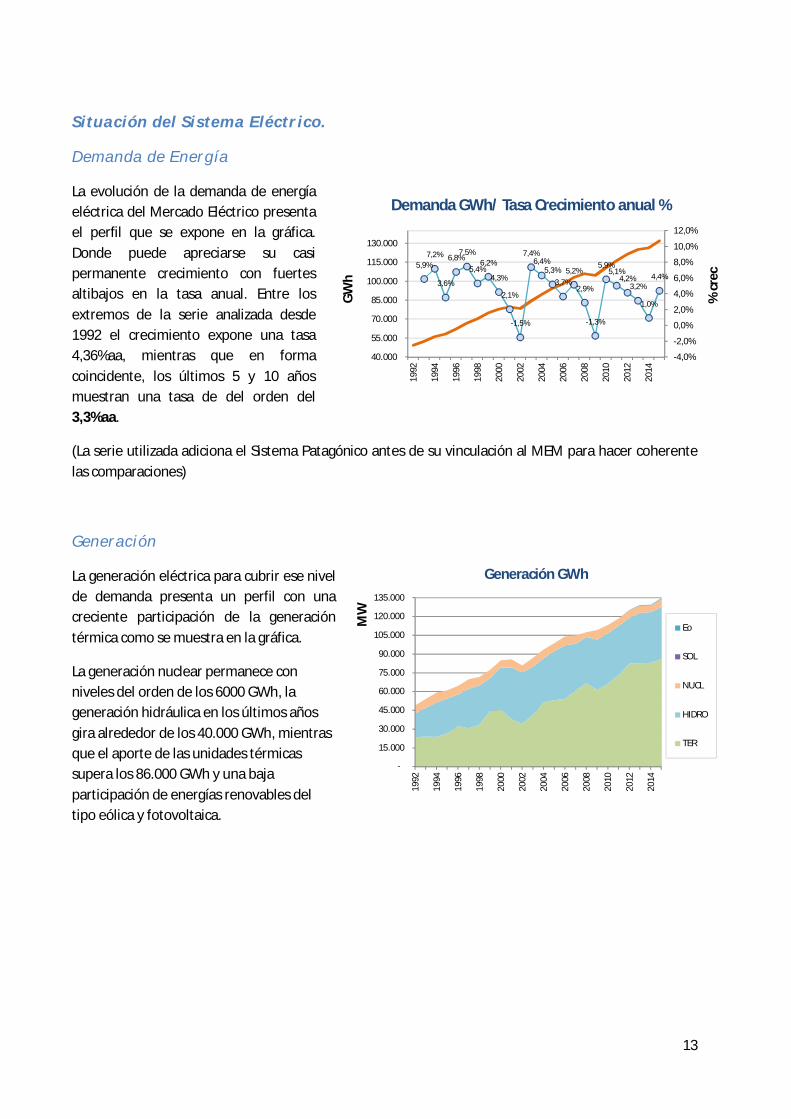

Demanda de Energía

La evolución de la demanda de energía eléctrica del Mercado Eléctrico presenta el perfil que se expone en la gráfica. Donde puede apreciarse su casi permanente crecimiento con fuertes altibajos en la tasa anual. Entre los extremos de la serie analizada desde 1992 el crecimiento expone una tasa 4,36%aa, mientras que en forma coincidente, los últimos 5 y 10 años muestran una tasa de del orden del 3,3%aa.

(La serie utilizada adiciona el Sistema Patagónico antes de su vinculación al MEM para hacer coherente las comparaciones)

Generación

La generación eléctrica para cubrir ese nivel de demanda presenta un perfil con una creciente participación de la generación térmica como se muestra en la gráfica.

La generación nuclear permanece con niveles del orden de los 6000 GWh, la generación hidráulica en los últimos años gira alrededor de los 40.000 GWh, mientras que el aporte de las unidades térmicas supera los 86.000 GWh y una baja participación de energías renovables del tipo eólica y fotovoltaica.

5,9%7,2%

3,6%

6,8%7,5%

5,4%6,2%

4,3%

2,1%

-1,5%

7,4%6,4%

5,3%3,7%

5,2%

2,9%

-1,3%

5,9%5,1%

4,2%3,2%

1,0%

4,4%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

40.000

55.000

70.000

85.000

100.000

115.000

130.000

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

% c

rec

GW

h

Demanda GWh/ Tasa Crecimiento anual %

-

15.000

30.000

45.000

60.000

75.000

90.000

105.000

120.000

135.000

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

MW

Generación GWh

Eo

SOL

NUCL

HIDRO

TER

14

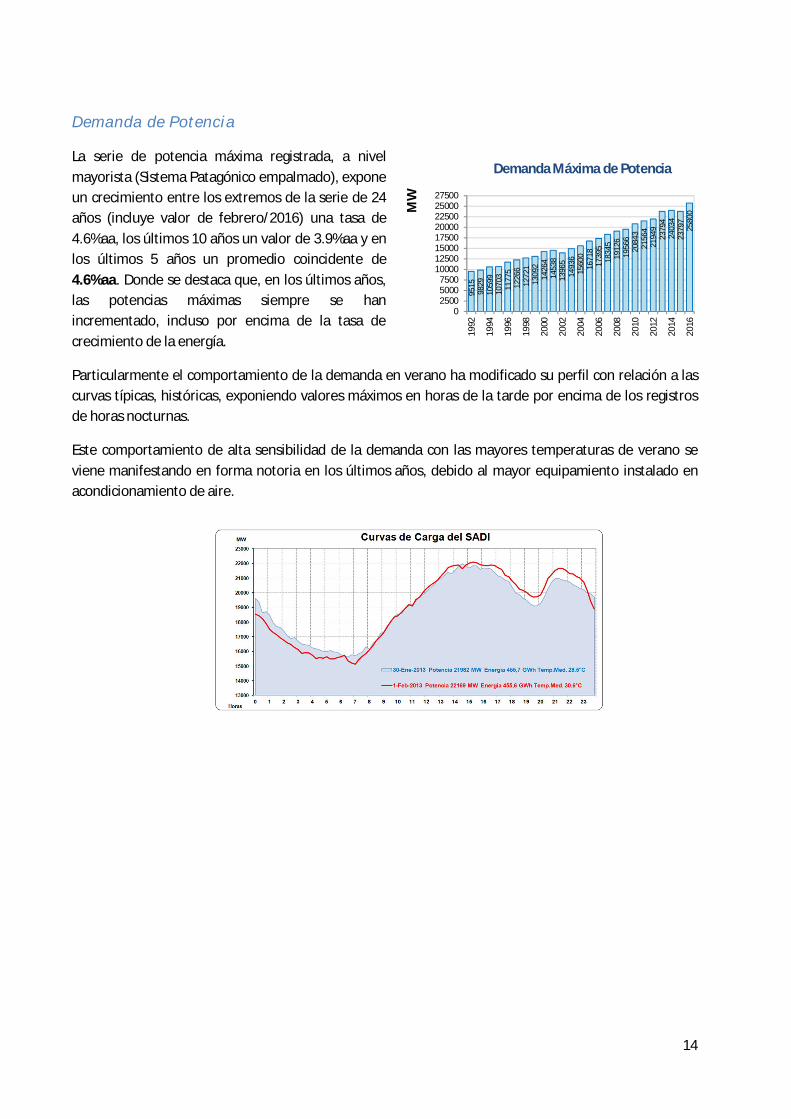

Demanda de Potencia

La serie de potencia máxima registrada, a nivel mayorista (Sistema Patagónico empalmado), expone un crecimiento entre los extremos de la serie de 24 años (incluye valor de febrero/2016) una tasa de 4.6%aa, los últimos 10 años un valor de 3.9%aa y en los últimos 5 años un promedio coincidente de 4.6%aa. Donde se destaca que, en los últimos años, las potencias máximas siempre se han incrementado, incluso por encima de la tasa de crecimiento de la energía.

Particularmente el comportamiento de la demanda en verano ha modificado su perfil con relación a las curvas típicas, históricas, exponiendo valores máximos en horas de la tarde por encima de los registros de horas nocturnas.

Este comportamiento de alta sensibilidad de la demanda con las mayores temperaturas de verano se viene manifestando en forma notoria en los últimos años, debido al mayor equipamiento instalado en acondicionamiento de aire.

9515

9829

1059

910

703

1177

512

266

1272

1 13

092

1426

414

538

1396

514

936

1560

016

718

1739

518

345

1912

619

566

2084

321

564

2194

923

794

2403

423

797

2580

0

0250050007500

1000012500150001750020000225002500027500

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

MW

Demanda Máxima de Potencia

15

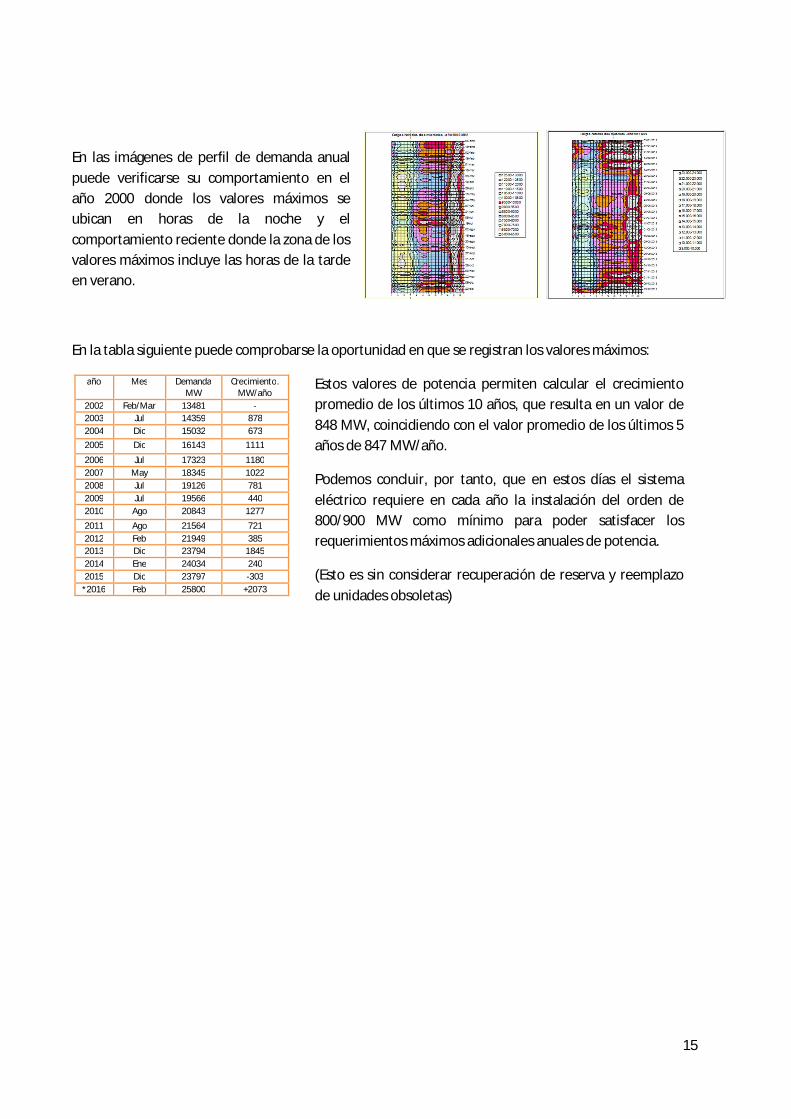

En las imágenes de perfil de demanda anual puede verificarse su comportamiento en el año 2000 donde los valores máximos se ubican en horas de la noche y el comportamiento reciente donde la zona de los valores máximos incluye las horas de la tarde en verano.

En la tabla siguiente puede comprobarse la oportunidad en que se registran los valores máximos:

año Mes Demanda MW

Crecimiento. MW/año

2002 Feb/Mar 13481 - 2003 Jul 14359 878 2004 Dic 15032 673 2005 Dic 16143 1111

2006 Jul 17323 1180 2007 May 18345 1022 2008 Jul 19126 781 2009 Jul 19566 440 2010 Ago 20843 1277

2011 Ago 21564 721 2012 Feb 21949 385 2013 Dic 23794 1845 2014 Ene 24034 240 2015 Dic 23797 -303

*2016 Feb 25800 +2073

Estos valores de potencia permiten calcular el crecimiento promedio de los últimos 10 años, que resulta en un valor de 848 MW, coincidiendo con el valor promedio de los últimos 5 años de 847 MW/año.

Podemos concluir, por tanto, que en estos días el sistema eléctrico requiere en cada año la instalación del orden de 800/900 MW como mínimo para poder satisfacer los requerimientos máximos adicionales anuales de potencia.

(Esto es sin considerar recuperación de reserva y reemplazo de unidades obsoletas)

16

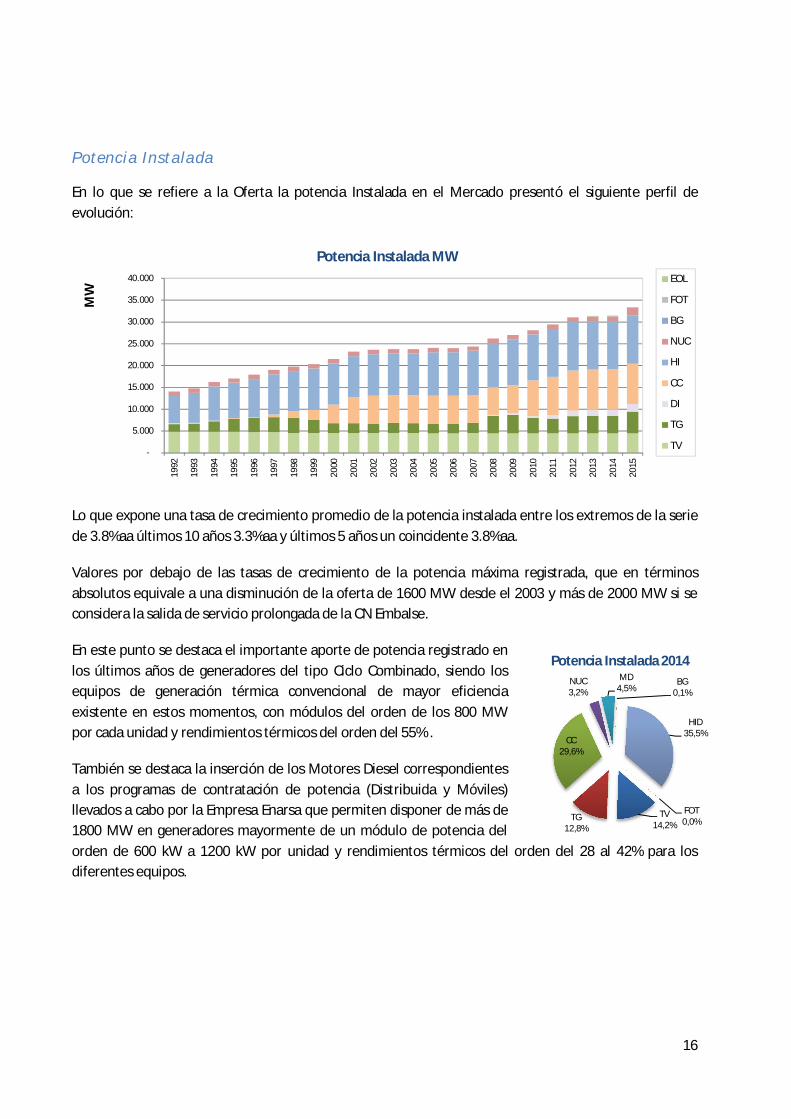

Potencia Instalada

En lo que se refiere a la Oferta la potencia Instalada en el Mercado presentó el siguiente perfil de evolución:

Lo que expone una tasa de crecimiento promedio de la potencia instalada entre los extremos de la serie de 3.8%aa últimos 10 años 3.3%aa y últimos 5 años un coincidente 3.8%aa.

Valores por debajo de las tasas de crecimiento de la potencia máxima registrada, que en términos absolutos equivale a una disminución de la oferta de 1600 MW desde el 2003 y más de 2000 MW si se considera la salida de servicio prolongada de la CN Embalse.

En este punto se destaca el importante aporte de potencia registrado en los últimos años de generadores del tipo Ciclo Combinado, siendo los equipos de generación térmica convencional de mayor eficiencia existente en estos momentos, con módulos del orden de los 800 MW por cada unidad y rendimientos térmicos del orden del 55% .

También se destaca la inserción de los Motores Diesel correspondientes a los programas de contratación de potencia (Distribuida y Móviles) llevados a cabo por la Empresa Enarsa que permiten disponer de más de 1800 MW en generadores mayormente de un módulo de potencia del orden de 600 kW a 1200 kW por unidad y rendimientos térmicos del orden del 28 al 42% para los diferentes equipos.

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

MW

Potencia Instalada MWEOL

FOT

BG

NUC

HI

CC

DI

TG

TV

TV14,2%

TG12,8%

CC29,6%

NUC3,2%

MD4,5%

BG0,1%

HID35,5%

FOT0,0%

Potencia Instalada 2014

17

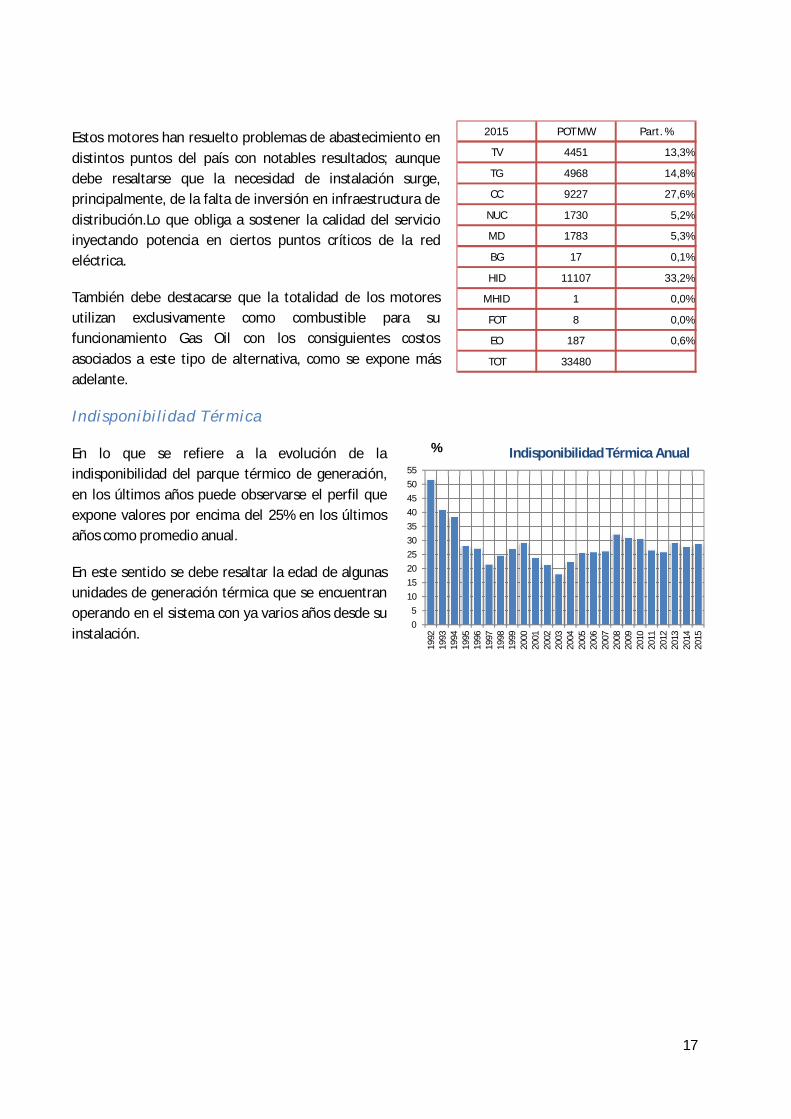

Estos motores han resuelto problemas de abastecimiento en distintos puntos del país con notables resultados; aunque debe resaltarse que la necesidad de instalación surge, principalmente, de la falta de inversión en infraestructura de distribución.Lo que obliga a sostener la calidad del servicio inyectando potencia en ciertos puntos críticos de la red eléctrica.

También debe destacarse que la totalidad de los motores utilizan exclusivamente como combustible para su funcionamiento Gas Oil con los consiguientes costos asociados a este tipo de alternativa, como se expone más adelante.

Indisponibilidad Térmica

En lo que se refiere a la evolución de la indisponibilidad del parque térmico de generación, en los últimos años puede observarse el perfil que expone valores por encima del 25% en los últimos años como promedio anual.

En este sentido se debe resaltar la edad de algunas unidades de generación térmica que se encuentran operando en el sistema con ya varios años desde su instalación.

2015 POT MW Part. %

TV 4451 13,3%

TG 4968 14,8%

CC 9227 27,6%

NUC 1730 5,2%

MD 1783 5,3%

BG 17 0,1%

HID 11107 33,2%

MHID 1 0,0%

FOT 8 0,0%

EO 187 0,6%

TOT 33480

05

10152025303540455055

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

% Indisponibilidad Térmica Anual

18

Edad del Parque de Generación

La gráfica siguiente muestra la curva de edad de las unidades tipo turbovapor TV. Donde puede observarse que la mitad de la potencia instalada del parque TV presenta una edad superior a los 40 años, mientras que más del 75% ha superado su vida útil económica.

Superar la Vida Útil Económica significa que las inversiones que se realizan en Reparaciones y Mantenimientos para sostener las unidades en estado operativo exceden largamente sus ingresos.

Sin excedernos en estas consideraciones se puede afirmar que múltiples unidades térmicas se encuentran ya en un nivel claro de obsolescencia que definitivamente hace antieconómico su disponibilidad operativa y que por diferentes razones aún se las conserva a costa de importantes inversiones.

El análisis de los montos acumulados invertidos desde hace unos años en algunas unidades y los resultados obtenidos permiten obtener rápidamente un criterio de decisión en ese sentido.

Téngase en cuenta que ya no corresponde a la decisión de una empresa privada que opta por tomar esa alternativa sino a otras variables relacionadas con la intervención directa del Estado en el sector.

La experiencia internacional y local demuestra que a pesar de las importantes inversiones que puedan ejecutarse, eventualmente, la confiabilidad de las unidades no puede mejorarse en concordancia con las inversiones realizadas presentando una menor confiabilidad operativa y consecuentemente una mayor indisponibilidad de las unidades térmicas de generación, como puede apreciarse en la gráfica de evolución de la indisponibilidad expuesta más arriba.

Consumo Específico

Por otra parte el consumo específico es el resultado de la eficiencia del parque de generación térmico convencional operado, que expone un perfil ajustado a la mejor disponibilidad de las unidades de mayor eficiencia requeridos por el despacho económico de generación para cubrir la demanda de electricidad.

1500

1700

1900

2100

2300

2500

2700

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

kcal

/kw

Wh

Consumo Específico parque térmico Conv.

0

20

40

60

80

100

0 1000 2000 3000 4000 5000

Edad TV - 2015

19

Consumo de Combustibles

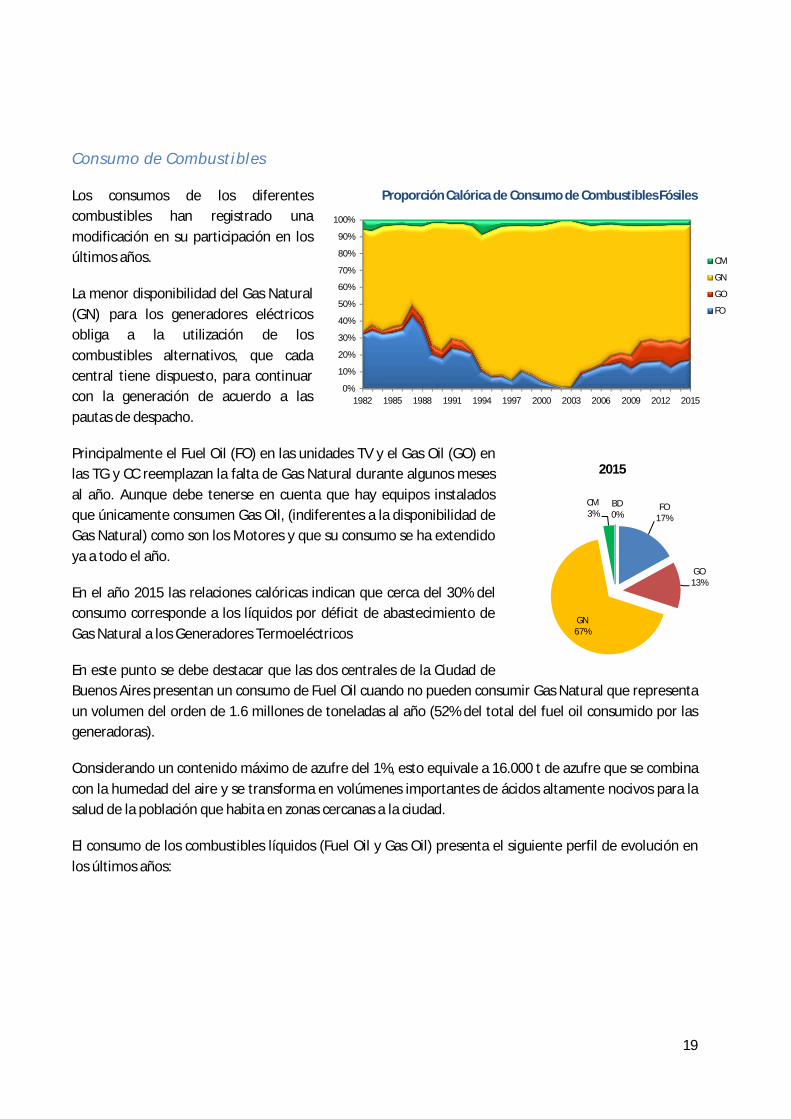

Los consumos de los diferentes combustibles han registrado una modificación en su participación en los últimos años.

La menor disponibilidad del Gas Natural (GN) para los generadores eléctricos obliga a la utilización de los combustibles alternativos, que cada central tiene dispuesto, para continuar con la generación de acuerdo a las pautas de despacho.

Principalmente el Fuel Oil (FO) en las unidades TV y el Gas Oil (GO) en las TG y CC reemplazan la falta de Gas Natural durante algunos meses al año. Aunque debe tenerse en cuenta que hay equipos instalados que únicamente consumen Gas Oil, (indiferentes a la disponibilidad de Gas Natural) como son los Motores y que su consumo se ha extendido ya a todo el año.

En el año 2015 las relaciones calóricas indican que cerca del 30% del consumo corresponde a los líquidos por déficit de abastecimiento de Gas Natural a los Generadores Termoeléctricos

En este punto se debe destacar que las dos centrales de la Ciudad de Buenos Aires presentan un consumo de Fuel Oil cuando no pueden consumir Gas Natural que representa un volumen del orden de 1.6 millones de toneladas al año (52% del total del fuel oil consumido por las generadoras).

Considerando un contenido máximo de azufre del 1%, esto equivale a 16.000 t de azufre que se combina con la humedad del aire y se transforma en volúmenes importantes de ácidos altamente nocivos para la salud de la población que habita en zonas cercanas a la ciudad.

El consumo de los combustibles líquidos (Fuel Oil y Gas Oil) presenta el siguiente perfil de evolución en los últimos años:

FO17%

GO13%

GN67%

CM3%

BD0%

2015

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

Proporción Calórica de Consumo de Combustibles Fósiles

CM

GN

GO

FO

20

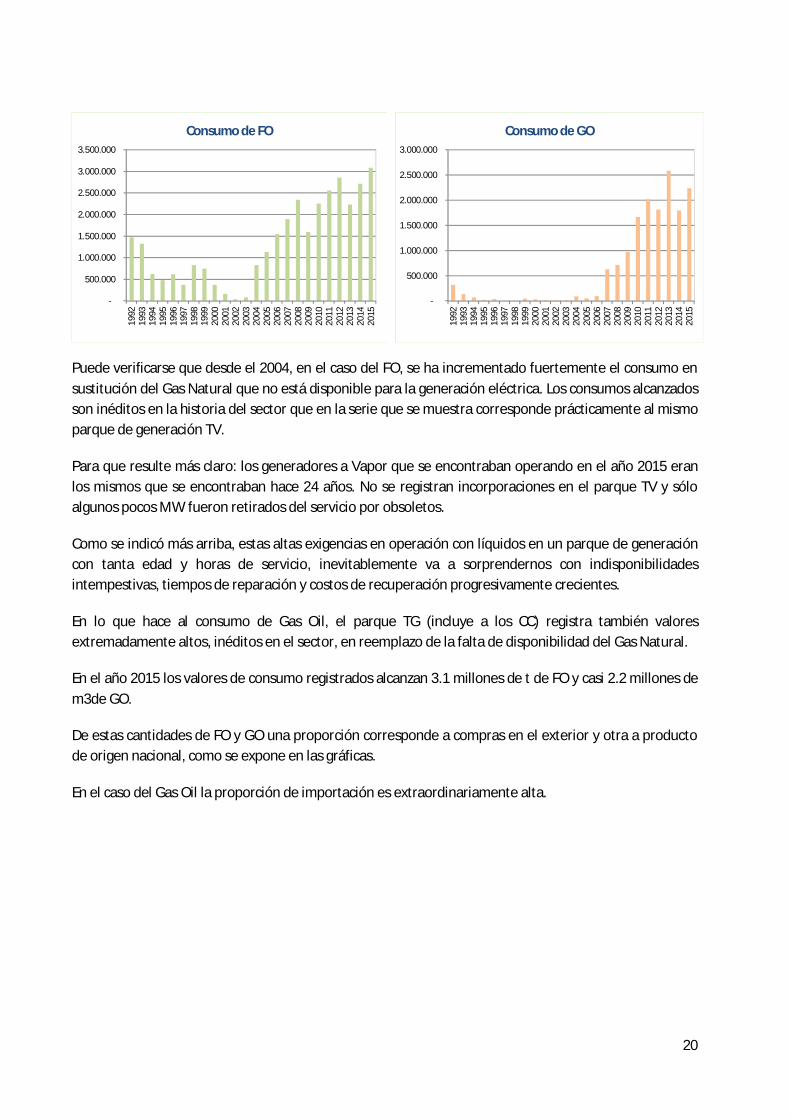

Puede verificarse que desde el 2004, en el caso del FO, se ha incrementado fuertemente el consumo en sustitución del Gas Natural que no está disponible para la generación eléctrica. Los consumos alcanzados son inéditos en la historia del sector que en la serie que se muestra corresponde prácticamente al mismo parque de generación TV.

Para que resulte más claro: los generadores a Vapor que se encontraban operando en el año 2015 eran los mismos que se encontraban hace 24 años. No se registran incorporaciones en el parque TV y sólo algunos pocos MW fueron retirados del servicio por obsoletos.

Como se indicó más arriba, estas altas exigencias en operación con líquidos en un parque de generación con tanta edad y horas de servicio, inevitablemente va a sorprendernos con indisponibilidades intempestivas, tiempos de reparación y costos de recuperación progresivamente crecientes.

En lo que hace al consumo de Gas Oil, el parque TG (incluye a los CC) registra también valores extremadamente altos, inéditos en el sector, en reemplazo de la falta de disponibilidad del Gas Natural.

En el año 2015 los valores de consumo registrados alcanzan 3.1 millones de t de FO y casi 2.2 millones de m3de GO.

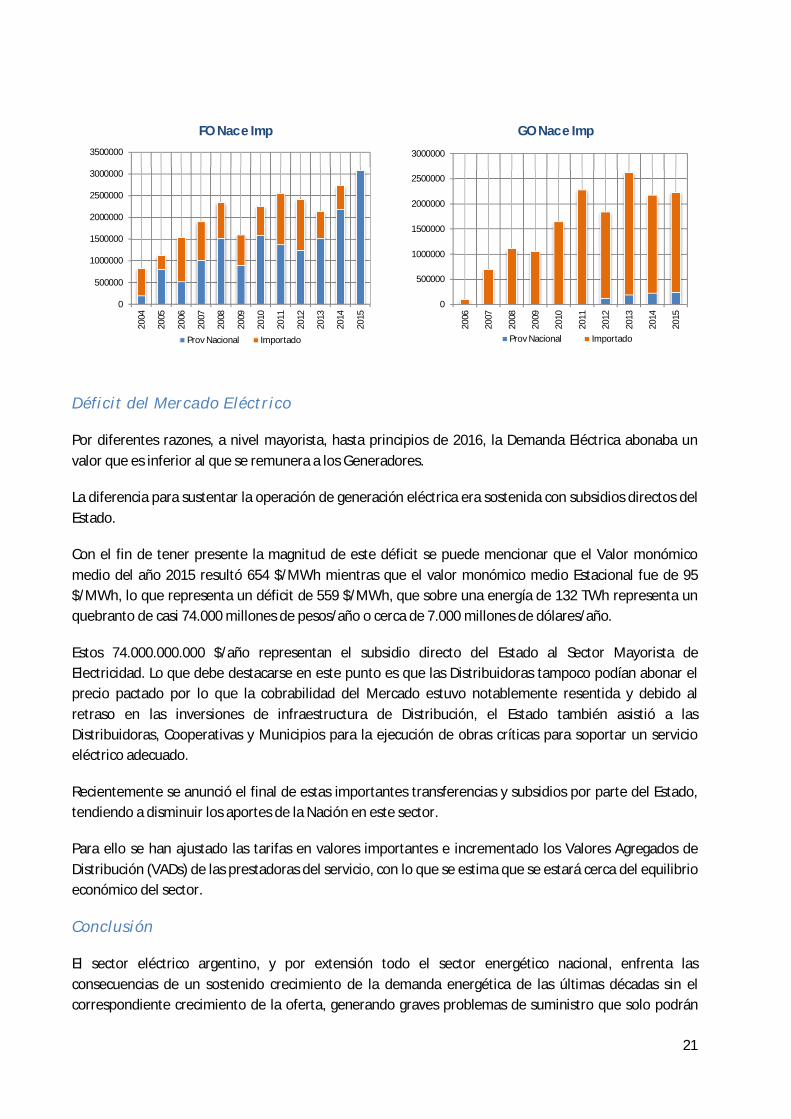

De estas cantidades de FO y GO una proporción corresponde a compras en el exterior y otra a producto de origen nacional, como se expone en las gráficas.

En el caso del Gas Oil la proporción de importación es extraordinariamente alta.

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Consumo de FO

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Consumo de GO

21

Déficit del Mercado Eléctrico

Por diferentes razones, a nivel mayorista, hasta principios de 2016, la Demanda Eléctrica abonaba un valor que es inferior al que se remunera a los Generadores.

La diferencia para sustentar la operación de generación eléctrica era sostenida con subsidios directos del Estado.

Con el fin de tener presente la magnitud de este déficit se puede mencionar que el Valor monómico medio del año 2015 resultó 654 $/MWh mientras que el valor monómico medio Estacional fue de 95 $/MWh, lo que representa un déficit de 559 $/MWh, que sobre una energía de 132 TWh representa un quebranto de casi 74.000 millones de pesos/año o cerca de 7.000 millones de dólares/año.

Estos 74.000.000.000 $/año representan el subsidio directo del Estado al Sector Mayorista de Electricidad. Lo que debe destacarse en este punto es que las Distribuidoras tampoco podían abonar el precio pactado por lo que la cobrabilidad del Mercado estuvo notablemente resentida y debido al retraso en las inversiones de infraestructura de Distribución, el Estado también asistió a las Distribuidoras, Cooperativas y Municipios para la ejecución de obras críticas para soportar un servicio eléctrico adecuado.

Recientemente se anunció el final de estas importantes transferencias y subsidios por parte del Estado, tendiendo a disminuir los aportes de la Nación en este sector.

Para ello se han ajustado las tarifas en valores importantes e incrementado los Valores Agregados de Distribución (VADs) de las prestadoras del servicio, con lo que se estima que se estará cerca del equilibrio económico del sector.

Conclusión

El sector eléctrico argentino, y por extensión todo el sector energético nacional, enfrenta las consecuencias de un sostenido crecimiento de la demanda energética de las últimas décadas sin el correspondiente crecimiento de la oferta, generando graves problemas de suministro que solo podrán

0

500000

1000000

1500000

2000000

2500000

3000000

350000020

04

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

FO Nac e Imp

Prov Nacional Importado

0

500000

1000000

1500000

2000000

2500000

3000000

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

GO Nac e Imp

Prov Nacional Importado

22

ser resueltos a partir de un planeamiento energético que se constituya en una auténtica política de estado.

Paradójicamente, el país es poseedor de innumerables recursos energéticos1, muchos de ellos inexplorados, cuya transformación en reserva requiere además de voluntad e intencionalidad, cuantiosos capitales. Por otra parte, se abre todo un debate sobre la composición de la matriz eléctrica futura y las razones por las cuales una fuente se impone sobre las otras.

La naturaleza de los problemas es de tal magnitud que no podrán ser resueltos satisfactoriamente si no se destinan recursos humanos y materiales equivalentes al tamaño del problema a resolver y sin un convencimiento y decisión de la sociedad sobre la importancia de sostener una política energética.

1 Reservas son los energéticos de existencia verificada, a un precio de mercado y existencia de infraestructura que permita su comercialización. Recurso energético es cuando no se cumple alguna de las condiciones enunciadas.

23

4. El “n”-lema argentino

El diccionario nos indica que un dilema es una situación en la que es necesario elegir entre dos opciones igualmente buenas o malas. Por extensión, un “n”-lema será aquella situación en la que es necesario tomar decisiones entre “n” opciones igualmente buenas o malas. Parecería ser que cuando hablamos de sustentabilidad energética, como en muchos otros problemas de optimización de recursos, nos enfrentamos a este tipo de situaciones.

El World Energy Council (WEC) aplica este término, que consideramos adecuado, para describir el problema mundial de la sustentabilidad energética.

La definición del WEC de sustentabilidad energética se basa en el balance de un núcleo de tres dimensiones, de allí lo de “tri”-lema”. Ellas son la seguridad energética, la equidad energética y la sustentabilidad ambiental. El acto de buscar el equilibrio entre las demandas generadas bajo cada uno de estos tres elementos se traduce en vínculos entre actores públicos y privados, entre entes políticos y organizaciones no gubernamentales, factores culturales y económicos de las sociedades sobre las que se actúa junto a la necesidad del mantenimiento de los recursos nacionales, las preocupaciones ambientales y las conductas de los individuos.

En el convencimiento de que la Universidad deberá actuar como una de las herramientas de la sociedad con el fin de mejorar la calidad de vida de sus habitantes, consideramos que para posibilitar la toma de decisiones políticas que permitan dar el marco adecuado para solucionar el problema de brindar energía a toda la nación, es imprescindible el conocimiento de los factores que influyen en la sustentabilidad energética. Por ello analizaremos el programa denominado Trilema Energético Mundial, en lo que respecta a nuestro país, para contribuir a desarrollar ese conocimiento y la comprensión de políticas y estrategias eficaces para el desarrollo del sistema energético.

Los expertos del WEC, en su Agenda para el Cambio2 identificaron 10 áreas de acción como mecanismos para lograr verdaderos avances en resolver el trilema energético. El reto ahora es avanzar con todos los actores interesados, incluyendo la industria energética, los consumidores, ciudadanos, el sector financiero, las autoridades y los reguladores para poner el programa en acción. El último informe, “World Energy Trilema – acciones prioritarias sobre el cambio climático y cómo equilibrar el trilema”3, se basa en este diálogo y destaca áreas de enfoque prioritarias para apoyar la implementación de un marco eficaz de desarrollo, al mismo tiempo que busca soluciones que aborden simultáneamente los tres aspectos fundamentales del trilema energético.

El Índice del Trilema

Como parte del proceso del World Energy Trilema, el WEC ha desarrollado un índice del trilema energético. El Índice captura y agrega datos a nivel país para delinear la performance relativa de los sistemas energéticos y atributos contextuales de casi 130 países. Proporciona un ranking

2 Agenda for Change https://www.worldenergy.org/wp-content/uploads/2013/09/2013-Time-to-get-real-the-case-for-sustainable-energy-investment.pdf 3

https://www.worldenergy.org/publications/2015/2015-energy-trilemma-index-benchmarking-the-sustainability-of-national-energy-systems-2/

24

comparativo de la capacidad de los países para proporcionar un sistema de energía estable, económico y ambientalmente sensible, mientras que destaca los retos actuales. Los resultados de los análisis de índice se complementan con perfiles individuales de los países miembros del WEC.

Factores que se consideran en el Trilema:

El trilema está compuesto por los tres elementos mencionados, que para objetivarlos consideran con distintos coeficientes los siguientes factores:

Seguridad energética:

Relación entre producción y consumo total de energía

Diversificación de la generación

Pérdidas de distribución como porcentaje de generación

La Tasa Anual de Crecimiento Compuesto (CAGR) sobre un período de cinco años de la

relación entre el consumo total de energéticos primarios (TPEC) y el PIB.

Stock en días de petróleo y sus derivados

Para importadores: Importación de petróleo neta como porcentaje del PIB

Para exportadores: Exportación de petróleo neta como porcentaje del PIB

Equidad energética:

Asequibilidad de la gasolina en el surtidor

Asequibilidad y calidad de la electricidad respecto al acceso

Sustentabilidad ambiental:

Intensidad energética primaria total

Intensidad de CO2

Efectos de la contaminación del agua y del aire

Gramos de CO por kWh de electricidad generados

Estos elementos se combinan para darnos las tres cuartas partes del valor numérico del índice que

caracteriza al trilema, estando el cuarto restante relacionado con el contexto político, social y

económico del país.

25

Áreas de acción del Trilema

Como habíamos expresado, los experto del WEC, definieron las diez áreas de acción sobre las que es

necesario actuar para resolver de manera integral el desafío de la sustentabilidad energética.

1. Conectar el trilema con la agenda política nacional

2. Proveer liderazgo para construir consenso, tanto nacional como internacional

3. Mejorar el diálogo entre los hacedores de políticas y la industria

4. Incrementar el involucramiento con la comunidad financiera

5. Minimizar el riesgo político y regulatorio y asegurar una óptima asignación de recursos

6. Visión basada en el mercado para asignar precios a las emisiones de carbono para impulsar

inversiones

7. Diseñar marcos de precios transparentes, flexibles y dinámicos

8. Impulsar la liberalización del comercio (verde) ecológicamente aceptable

9. Aceptar la necesidad de mayor investigación, desarrollo y demostración (RD&D)

10. Impulsar iniciativas industriales pre-comerciales conjuntas, incluyendo demostraciones a gran

escala tempranas y su despliegue.

Conclusiones

El paradigma expresado a través del trilema es hoy una guía de acción de aceptación casi universal

que condiciona y limita las decisiones adoptadas por el experto en energía en cualquier país del

mundo.

Dentro de los Grupos de Investigación, introduciremos con mirada crítica las escalas referidas a

nuestro país del trilema, tratando de buscar, con mirada neutral, coincidencias o divergencias con

los criterios de evaluación del WEC.

26

5. Escenarios posibles en Argentina La prospectiva energética ha venido cobrando cada vez más importancia en el orden global. Con

orígenes múltiples y disímiles4, la necesidad de anticiparnos a la futura demanda de energía, en un

marco de cuidado al medio ambiente, ha comenzado a constituirse en una práctica cada vez más

relacionada con los procesos políticos.

Sin embargo, la Argentina carece tanto de un hábito de elaboración de ejercicios prospectivos,

como de “firmes” políticas que escapen a las necesidades del corto plazo. Sin duda, ambas falencias

se retroalimentan, postergando el afrontar las decisiones de largo plazo, hasta que las dificultades

generadas por esta inacción emergen en el corto plazo, precipitando una espiral cada vez más

limitada a la resolución de los problemas coyunturales.

La ausencia de una tradición en las prácticas prospectivas del sector energético en Argentina resulta

evidente en la escasez de fuentes de información disponibles y de una visión de largo plazo que

permita inferir la posible evolución del sector.

Entre la escasa bibliografía disponible se pueden mencionar:

el Plan Energético Nacional 1986-2000, preparado bajo la gestión del Ing Jorge Lapeña;

las proyecciones elaboradas por el Ing Juan Legisa en la gestión del Ing Daniel Cameron en

la Secretaría de Energía, entre los años 2007-2014;

los trabajos elaborados por el Lic. Eduardo Bobillo;

algunos de los ejercicios efectuados por Escenarios Energéticos, y unos pocos ejemplos

más.

El hecho es que faltan estudios serios y confiables sobre prospectiva energética en Argentina. No

estudios predictivos determinísticos, sino procesos metodológicos-científicos y datos de origen

confiables que integren y proyecten la matriz energética nacional. Dichos procesos deberían

constituirse en las bases sobre las que podrían fundamentarse las políticas de largo plazo.

Al respecto del valor predictivo de las proyecciones, cabe aclarar que la única certeza que tiene

quien efectúa cualquier pronóstico o estudio de prospectiva es que lo más probable es que éste

falle; la realidad seguramente no será exactamente como se planificó, la ocurrencia de un evento

entre infinitos posibles tiene una probabilidad de ocurrencia igual a cero. Resultado lógico dado que

4 El impacto al Medio Ambiente de la intervención antrópica, la Seguridad Energética, la Geopolítica, el Agotamiento de los Recursos, los Cambios Tecnológicos, etc.

27

del futuro no hay episteme, solo doxa. Sin embargo, abandonar por las razones señaladas el

ejercicio de la prospectiva es una gran negligencia que deja al ser humano sin una de sus principales

armas, el ejercicio del pensamiento sobre lo que aún no sucedió.

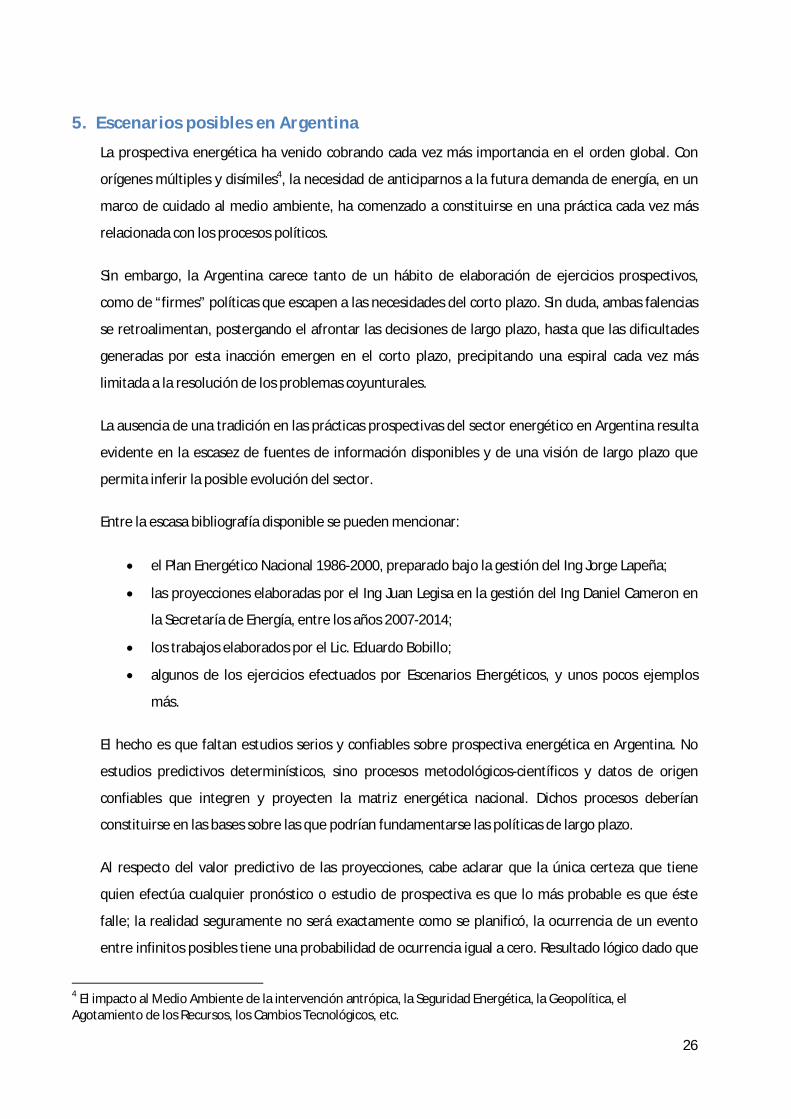

Ejercicio simple de prospectiva

Planteamos a modo de ejemplo un ejercicio simple de prospectiva, ya presentado por sus autores

en algunos cursos y seminarios, que consiste en proyectar la matriz simplificada de consumo final,

abierta por energético y sector de consumo, a una cierta tasa desde el 2010 adoptado como caso

base, hasta el año 2035. Las tasas están basadas en una hipótesis de incremento del PBI del 3,3%

anual, y del crecimiento de la demanda del 2.3% anual, lo que implica la aplicación de programas de

eficiencia energética.

De esta manera fueron asumidas las siguientes tasas de crecimiento anual por sector de consumo y

por energético

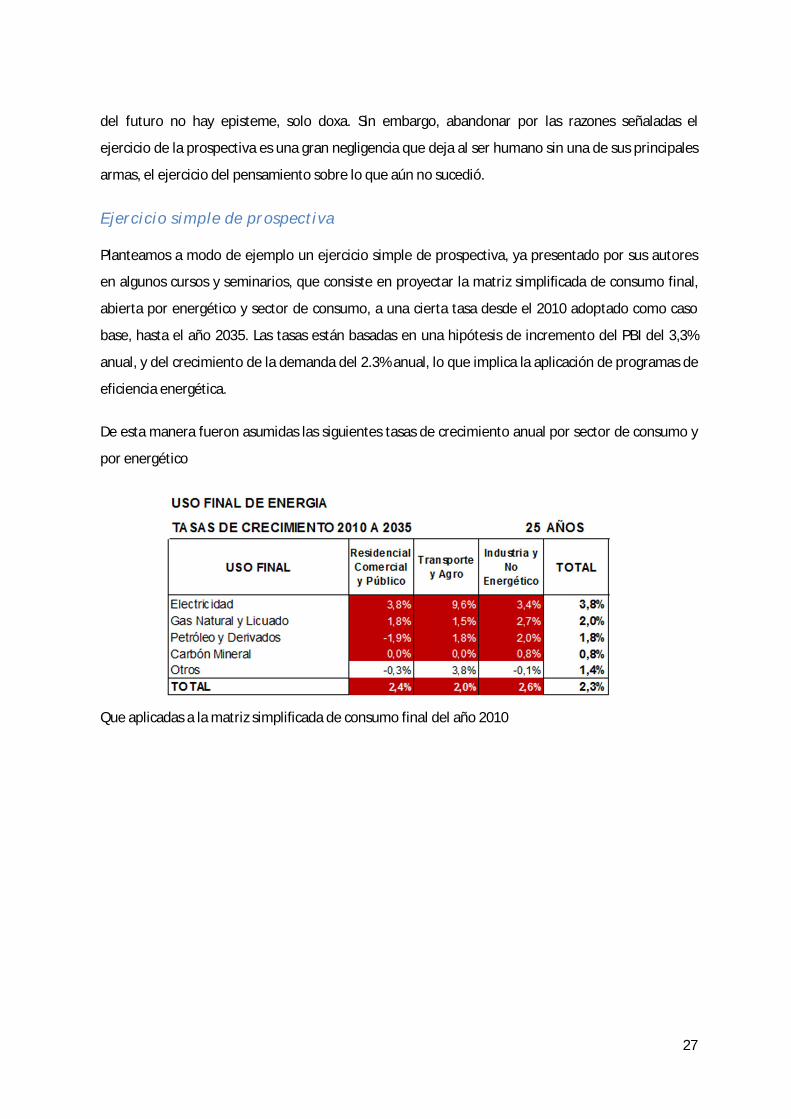

Que aplicadas a la matriz simplificada de consumo final del año 2010

28

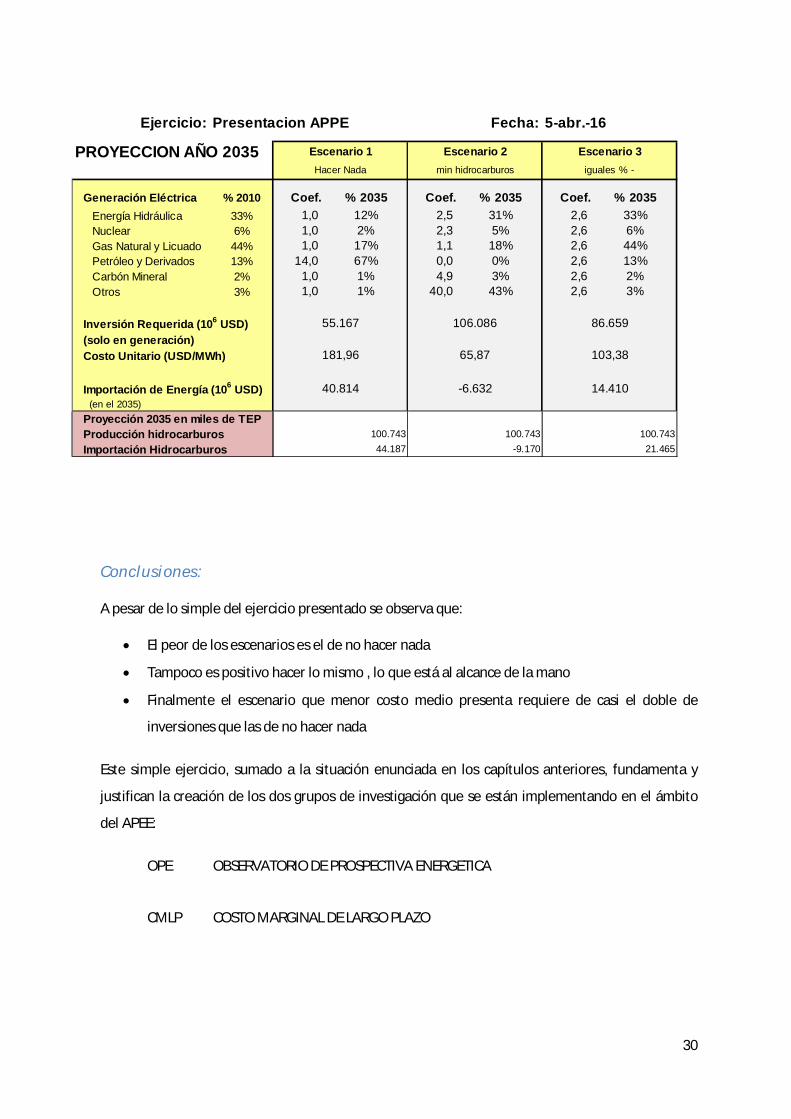

Se obtiene la matriz proyectada del año 2035

Finalmente se define el porcentaje de cada fuente para ofertar los 24.436 TWh año requeridos en el

2035, que balanceando pérdidas, importaciones y exportaciones da por resultado una generación

bruta de

2010

ELECTRICIDAD (Ktep)

Proyección Electricidad del añoGeneración Importación Exportación

Consumo Propio y Pérdidas

2035 28.659 886 146 4.962Corresponde al uso final de electricidad, menos importación, másexportación, pérdidas y consumo propio

29

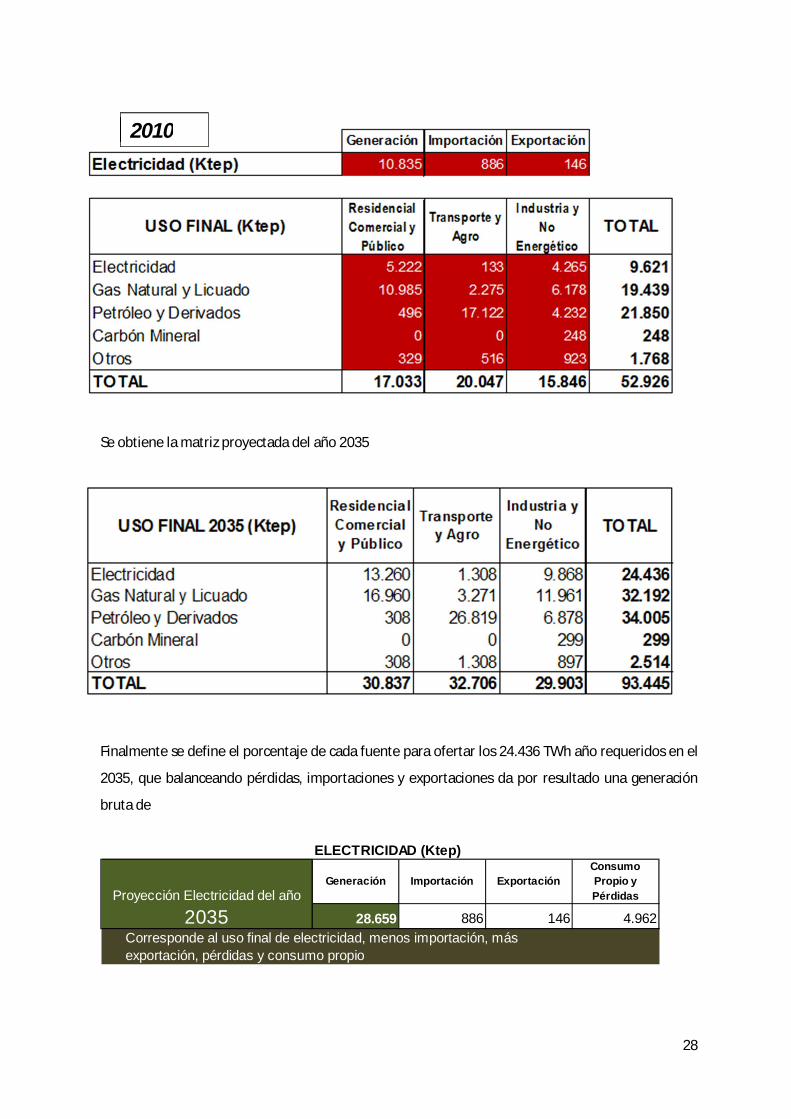

En caso que no se hiciera nada, es decir se siguiera la evolución de la demanda instalando equipos

de emergencia que consumen derivados del petróleo :

Asumiendo los siguiente costos para las distintas alternativas

Simulando dos casos adicionales a los efectos de verificar tendencias, como por ejemplo consumir

los mínimos hidrocarburos basándose en nuevas tecnologías y fuentes y un tercer caso en el que

todas las fuentes crecen en los mismos porcentajes, se obtienen los siguientes resultados

Energía Utilizada para Generación Electrica

Energía Generada

2010 (Ktep)

Coeficiente 2035/2010

Energía Generada

2035 (Ktep)Energía Hidráulica 3.559 1,00 3.559 Nuclear 604 1,00 604 Gas Natural y Licuado 4.817 1,00 4.817 Petróleo y Derivados 1.370 14,01 19.193 Carbón Mineral 174 1,00 174 Otros 311 1,00 311

TOTAL 10.835 2,65 28.659 Variable de ajuste (se autocalcula). Debe ser >0

COSTOS DE GENERACION DE ELECTRICIDAD

FuenteInversion Unitaria USD/KW

O&M&fuel USD/MWh

Factor de Recuperación

del Capital (CRF)

Factor de Carga

Energía Hidráulica 3800 11 0,10 0,60Nuclear 6100 13 0,10 0,85Gas Natural 1250 80 0,12 0,80Petróleo 1400 150 0,12 0,60Carbón Mineral 2400 49 0,12 0,80Eólica 2000 1 0,12 0,60

COSTOS DE IMPORTACIÓN DE ENERGIA

Fuente USD/tep Otra UnidadNuclear 11,14 170,30 USD/kg Promedio Mineral de Uranio 2013Gas Natural 593,58 0,49 USD/m3 Promedio Gas de Bolivia y GNL 2013Petróleo 892,66 790,00 USD/m3 Promedio Gas Oil y Fuel Oil 2013Carbón 179,17 129,00 USD/t Promedio Carbón Mineral 2013

Valor de Referencia

30

Conclusiones:

A pesar de lo simple del ejercicio presentado se observa que:

El peor de los escenarios es el de no hacer nada

Tampoco es positivo hacer lo mismo , lo que está al alcance de la mano

Finalmente el escenario que menor costo medio presenta requiere de casi el doble de

inversiones que las de no hacer nada

Este simple ejercicio, sumado a la situación enunciada en los capítulos anteriores, fundamenta y

justifican la creación de los dos grupos de investigación que se están implementando en el ámbito

del APEE:

OPE OBSERVATORIO DE PROSPECTIVA ENERGETICA

CMLP COSTO MARGINAL DE LARGO PLAZO

Ejercicio: Presentacion APPE Fecha:

PROYECCION AÑO 2035 Escenario 1 Escenario 2 Escenario 3Hacer Nada min hidrocarburos iguales % -

Generación Eléctrica % 2010 Coef. % 2035 Coef. % 2035 Coef. % 2035Energía Hidráulica 33% 1,0 12% 2,5 31% 2,6 33%Nuclear 6% 1,0 2% 2,3 5% 2,6 6%Gas Natural y Licuado 44% 1,0 17% 1,1 18% 2,6 44%Petróleo y Derivados 13% 14,0 67% 0,0 0% 2,6 13%Carbón Mineral 2% 1,0 1% 4,9 3% 2,6 2%Otros 3% 1,0 1% 40,0 43% 2,6 3%

Inversión Requerida (106 USD) 55.167 106.086 86.659(solo en generación)Costo Unitario (USD/MWh) 181,96 65,87 103,38

Importación de Energía (106 USD) 40.814 -6.632 14.410 (en el 2035)

Proyección 2035 en miles de TEPProducción hidrocarburos 100.743 100.743 100.743Importación Hidrocarburos 44.187 -9.170 21.465

5-abr.-16

31

6. Proyecto: Observatorio de Prospectiva Energética Como implementar un Observatorio de Prospectiva Energética

La existencia de la preposición “como” en el título del apartado deja entrever una pregunta y genera en el lector (o eso creemos) la necesidad de obtener una respuesta, o vislumbrar un camino que lo lleve a ella, a través de la lectura del artículo.

A su vez, y ahora visto desde el lado de quien pretende dar respuesta a la enunciación del problema, surge la necesidad de definir un método o forma para encarar la problemática. Son muchas las veces, durante el ejercicio de la profesión, en que debemos contestar preguntas sobre las cuales tenemos poca o ninguna idea previa, o mucha más información que la que podemos procesar en el tiempo disponible para hacerlo. Parte de la experiencia consiste entonces en la elaboración de un mapa de decisión, conformado en base a la educación formal, las vivencias y lo aprendido, que nos permita avanzar en forma segura en la resolución de la problemática.

Para el caso particular que tratamos en estas líneas encontramos necesario, en primer término, dividir el enunciado en dos o tres cuestiones, a saber:

Qué entendemos por Prospectiva Energética. Por qué hablamos de Observatorio. Qué significa Implantar.

Acto seguido, y con estos aspectos más o menos definidos, podremos afrontar el trabajo que significa responder la cuestión primera. De esa labor se desprenderán los objetivos del grupo de interés, los criterios, las metodologías y el plan de trabajo trazado para el periodo 2016 – 2017.

Avancemos pues sobre la primera de nuestras cuestiones. Según la Real Academia Española, la palabra Prospectiva se define como el conjunto de análisis y estudios realizados con el fin de explorar o de predecir el futuro en una determinada materia.

Otras definiciones de prospectiva, más ajustadas al objetivo de nuestro accionar son:

Conjunto de tentativas sistemáticas para observar e integrar a largo plazo el futuro de la ciencia, la tecnología, la economía y la sociedad con el propósito de identificar las tecnologías emergentes que probablemente produzcan los mayores beneficios económicos o sociales. (Organización para la Cooperación y el Desarrollo Económicos (OCDE)).

Disciplina que se propone como objetivo descubrir las problemáticas futuras del hombre y de las sociedades a partir de líneas de tendencia de evolución, con vistas a lograr planes racionales a largo plazo.(Gastón Berger)

En un nivel más específico, la prospectiva energética consiste en la elaboración de escenarios de demanda futuros y la formulación de como esos requerimientos deben ser cubiertos a través de la oferta de energía.

32

Este tipo de análisis es realizado por reconocidas instituciones, tanto a nivel internacional, como también regional o nacional, que poseen los recursos humanos y financieros requeridos para llevar adelante en forma sistemática, regular y sostenida en el tiempo, estas actividades, expresadas como outlooks o estudios de prospectiva, cuyos resultados son correctamente interpretados desde una base de conocimiento mínima sobre las que dichas hipótesis fueron formuladas.

Entre aquellas que son fuente de consulta para nuestro grupo de interés podemos mencionar a la International Energy Agency5 (IEA) de la OCDE; la Energy Information Administration6 (EIA) de los EEUU; la Empresa de Pesquisa Energética7 (EPE) de Brasil, la Agencia Internacional de Energía Atómica8 (IAEA); el National Renowable Energy Laboratory9 (NREL) también de los EEUU; el World Energy Council10 (WEC) del cual nuestro país es miembro desde 1923; y la UN-Energy11. Existen también organizaciones no gubernamentales, del tipo Think Tank, que han desarrollado sus propios modelos de prospección y que son de acceso abierto a la comunidad toda y que pueden servir como herramienta de soporte para el trabajo a desarrollar por el grupo.

En lo que se refiere a modelos, el tipo a utilizar, construir o analizar está asociado a la clase de escenario que se quiera desarrollar. Puesto que todo modelo es una representación simplificada de la realidad y solo incluye aquellos aspectos que el analista considere relevantes al momento del estudio, es de esperar que exista más de una forma de representar esa realidad y por ende, más de un tipo de modelo.

Al solo efecto de ilustrar lo mencionado, listamos a continuación distintos aspectos o maneras en las cuales un modelo energético podría ser caracterizado. Según van Beeck12 (1999), estas características son nueve, e incluyen:

Propósito General y Específico del modelo. Estructura del modelo: Supuestos internos y externos. El enfoque analítico: Top-Down vs. Bottom-Up. La metodología subyacente. El enfoque matemático. Cobertura geográfica: Global, Regional, Nacional, Local o Proyecto. Cobertura sectorial. El horizonte de tiempo: Corto, Mediano o Largo Plazo Requerimientos de datos

5 http://www.iea.org/ 6 https://www.eia.gov/ 7 http://www.epe.gov.br/Paginas/default.aspx 8 https://www.iaea.org/ 9 http://www.nrel.gov/ 10 https://www.worldenergy.org/ 11 http://www.un-energy.org/ 12 Para mayor detalle sobre tipos de modelos disponibles y sus particularidades respecto a los aspectos listados pueden encontrares en van Beek http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.43.8055&rep=rep1&type=pdf

33

Vale aclarar que la lista anterior no es exhaustiva, y varios de estos aspectos están interrelacionados.

Tal como se puede vislumbrar de las líneas precedentes, la construcción de un equipo de investigación que pueda desarrollar íntegramente todos los aspectos asociados a la Prospectiva Energética requiere de un grupo de trabajo interdisciplinario, con recursos humanos y materiales suficientes para el desarrollo de un modelo motivado por la utilidad que este prestaría a los otros sectores de la economía, en particular a quienes tienen la responsabilidad de la toma de decisiones vinculadas.

Aparece entonces la necesidad de abordar el segundo de nuestros ítems y explicar el porqué de un Observatorio. En primer término observar refiere al hecho de examinar algo atentamente, y puede ser asociado a toda relación de conocimiento que se genere entre un sujeto cognoscente y un objeto a ser conocido. En segundo término, y valiéndonos de la facilidad, cantidad y calidad de información disponible asociada al tema de prospectiva energética, de los recursos humanos y materiales con los que cuenta la FRGP y de la necesidad de utilizar esos recursos en forma eficiente, es que el consejo asesor del APEE propuso la elaboración de un grupo de investigación que tuviera los siguientes objetivos de trabajo:

Analizar, de forma sistemática y con visión crítica, los informes y estudios de prospectiva de las agencias internacionales, organismos nacionales y trabajos científicos asociados al tema.

Elaborar y mantener un modelo de prospectiva energética de Argentina que sea capaz de anticipar tendencias y seguir la evolución del sector energético argentino.

Publicar y difundir los resultados en forma periódica.

Estos objetivos fueron enumerados en el orden que se considera deben ser atendidos. El abordaje de cada uno de ellos en forma secuencial permite ir de los aspectos generales (análisis sistemático de estudios de prospectiva) a los particulares (elaboración de un modelo de prospectiva propio). Para esto es necesario definir el camino o lo pasos que se seguirán.

Aparece así la última de las cuestiones enunciadas al inicio del apartado. En esencia, la implementación del Observatorio conlleva el establecimiento de ciertos criterios generales que sirven de guía para la definición y puesta en ejecución de una metodología orientada hacia la consecución de los objetivos del grupo. Siguiendo lo realizado por la Academia Nacional de Ciencias13 (NAS) de EEUU el desarrollo de dicha metodología debe ser guiada por tres criterios principales:

Simplicidad y flexibilidad: Puesto que los estudios prospectivos pueden ser complejos y con objetivos variados y/o diferentes, la metodología a implementar para su evaluación y análisis debe ser lo suficientemente simple y flexible como para adecuarse a esa situación.

Transparencia: La comunidad debe ser capaz de entender los supuestos críticos subyacentes en el análisis, incluyendo aquellos asociados a la probabilidad de distintos niveles de éxito y los beneficios de cada escenario.

13 http://www.nasonline.org/

34

Consistencia: Para permitir una comparación entre distintos estudios, la metodología utilizada debe poder definir y usar la misma definición de beneficios y los mismos supuestos para establecer las correlaciones de manera de que el análisis realizado sea consistente.

Teniendo en consideración las dimensiones expuestas precedentemente, y con la finalidad de poder brindar a la sociedad en su conjunto, herramientas de análisis objetivo sobre una temática tan sensible y compleja como la asociada a la satisfacción futura de los requerimientos energéticos, es que aparece la puesta en marcha del Grupo de Investigación Observatorio Prospectiva Energética (GI OPE). En base a lo mencionado hasta aquí hemos desarrollado el Plan Anual 2016-2017 que será expuesto más adelante.

35

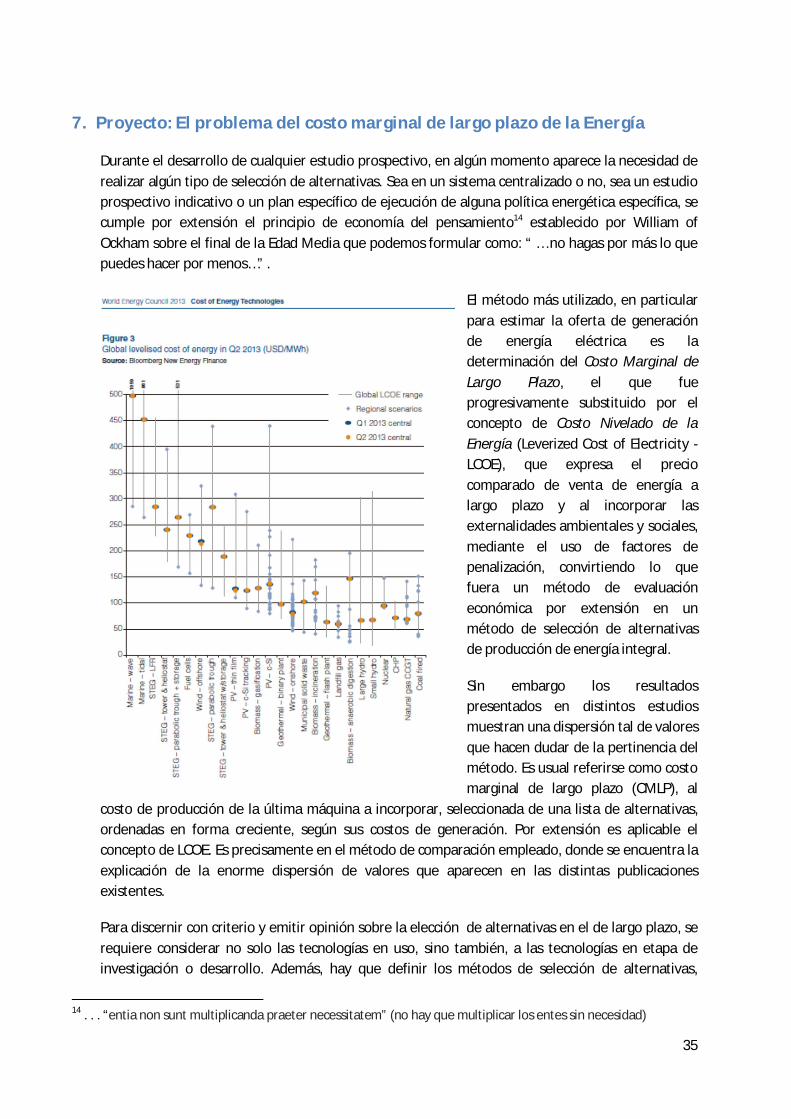

7. Proyecto: El problema del costo marginal de largo plazo de la Energía

Durante el desarrollo de cualquier estudio prospectivo, en algún momento aparece la necesidad de realizar algún tipo de selección de alternativas. Sea en un sistema centralizado o no, sea un estudio prospectivo indicativo o un plan específico de ejecución de alguna política energética específica, se cumple por extensión el principio de economía del pensamiento14 establecido por William of Ockham sobre el final de la Edad Media que podemos formular como: “ … no hagas por más lo que puedes hacer por menos…” .

El método más utilizado, en particular para estimar la oferta de generación de energía eléctrica es la determinación del Costo Marginal de Largo Plazo, el que fue progresivamente substituido por el concepto de Costo Nivelado de la Energía (Leverized Cost of Electricity -LCOE), que expresa el precio comparado de venta de energía a largo plazo y al incorporar las externalidades ambientales y sociales, mediante el uso de factores de penalización, convirtiendo lo que fuera un método de evaluación económica por extensión en un método de selección de alternativas de producción de energía integral.

Sin embargo los resultados presentados en distintos estudios muestran una dispersión tal de valores que hacen dudar de la pertinencia del método. Es usual referirse como costo marginal de largo plazo (CMLP), al

costo de producción de la última máquina a incorporar, seleccionada de una lista de alternativas, ordenadas en forma creciente, según sus costos de generación. Por extensión es aplicable el concepto de LCOE. Es precisamente en el método de comparación empleado, donde se encuentra la explicación de la enorme dispersión de valores que aparecen en las distintas publicaciones existentes.

Para discernir con criterio y emitir opinión sobre la elección de alternativas en el de largo plazo, se requiere considerar no solo las tecnologías en uso, sino también, a las tecnologías en etapa de investigación o desarrollo. Además, hay que definir los métodos de selección de alternativas,

14 . . . “entia non sunt multiplicanda praeter necessitatem” (no hay que multiplicar los entes sin necesidad)

36

estimar los recursos y reservas afectados, identificar las variables significativas del método de estimación adoptado, y considerar los factores de penalización.

Sin la explicitación de todas estas variables y métodos, toda comparación de alternativas, sin la información de respaldo correspondiente, cualquiera sea el número presentado, aún con las unidades correctas, carece de significado, siendo ésta la causa principal de la dispersión de valores que se encuentran en las distintas publicaciones.

Por las razones expuestas parece de interés estudiar el tema de la selección de alternativas de infraestructura energética en toda la cadena de valor. Para comenzar quizás metodológicamente sea conveniente concentrarse en la determinación de los costos de generación. Adoptado este objeto de estudio es de interés determinar el rango de dispersión de resultados a los que queda expuesta cualquier comparativa de costos de generación. Sea como ejemplo las conclusiones presentadas en el estudio del World Energy Council 15, coincidente por otra parte con otros estudios similares.

Como ejemplo del listado de las variables a considerar, mencionamos los criterios empleados para la selección de alternativas:

Costo unitario en U$D /kW: Es el método más utilizado y no por ello el que mayor información brinda dado que carece de los costos de combustible, operación y mantenimiento. Este se expresa como el costo total de la instalación al año “t” por unidad de potencia instalada.

Costo anual USD /kWh: Este método trae a valor presente todas las erogaciones en concepto de inversión y de gastos, incluyendo los costos de combustibles, O&M e inversiones de reposición de capacidad (overhaul). Tiene como ventaja la sistematización y simplificación de los cálculos.

Costo Nivelado de la Energía o LCOE por sus siglas en inglés: El método LCOE se basa en un flujo de caja descontado y se calcula como la sumatoria del valor actual de todos los costos necesarios para el funcionamiento de la central durante su vida útil dividido la sumatoria de todas las ventas de energía valorizadas a 1 U$S/MWh. De esta manera estamos comparando el precio de la energía.

Corrección por externalidades, ambientales, sociales mediante coeficientes de penalización o premio. Constituye el más subjetivo de los elementos de análisis. Entre los factores a investigar podemos citar los siguientes:

Factores medioambientales (Fm): Emisión de dióxidos de azufres, óxidos de nitrógeno y dióxidos de carbono (Centrales que utilizan Carbón, Diesel o Gas), pérdidas en general, uso de agua y contaminación, etc.

Factores de desmantelamiento y remediación de instalaciones (decommissioning). Factores sociales: como los traslados de poblaciones, afectación de sitios históricos,

creación o destrucción de fuentes de trabajo. Factores de premio: como los bonos verdes, o leyes que promocionen determinadas

tecnologías. Del mismo modo se deben analizar las siguientes variables:

15 World Energy Perspective, Cost of Energy Technologies, WEC 2013

37

1. Tecnología grado de madurez (probado y confiable vs proximidad a la obsolescencia tecnológica y

física). eficiencia media (afectación por coeficiente de uso y de sitio). energéticos primarios empleados (disponibilidad, precio, penalidad ambiental). Módulo y disponibilidad comercial

2. Criterios de diseño corrección ISO; disrating por sitio, por desgaste, por combustible. Vida útil y obsolescencia Criterios de reserva: Factor de indisponibilidad , programada y aleatoria Conexión a fuentes de energía primaria Conexión al sistema interconectado Necesidades de transmisión

3. Aspectos operativos Factor de despacho y Factor de disponibilidad. Asignación de función, para despacho, para reserva caliente , reserva fría Frecuencia de arranque, disrating y alteración de vida útil.

4. Costos y precios Uso de presupuestos clase 516 para determinar costos de equipos y servicios. Construcción; Materiales; Equipos. Componente importado; Tasa de cambio Factores macroeconómicos, acceso al crédito Plazo de entrega, garantías y pseudogarantías. Costos de operación y mantenimiento, fijos y variables. Otros (Plazos de pago, amortización, estabilidad social, etc)

5. Otros factores (Costos no explícitos y penalización, etc.)

Como consecuencia de lo expresado, y con el objeto de extender el fenómeno del CMLP a toda la cadena energética, es que el APEE ha establecido el proyecto de investigación Grupo de Investigación sobre Costo Marginal de Largo Plazo (GI CMLP), cuyo plan de actividades para el período 2016-2017 será expuesto a continuación.

16 1 a 2% de esfuerzo. Resultado -50% a +100%.

38

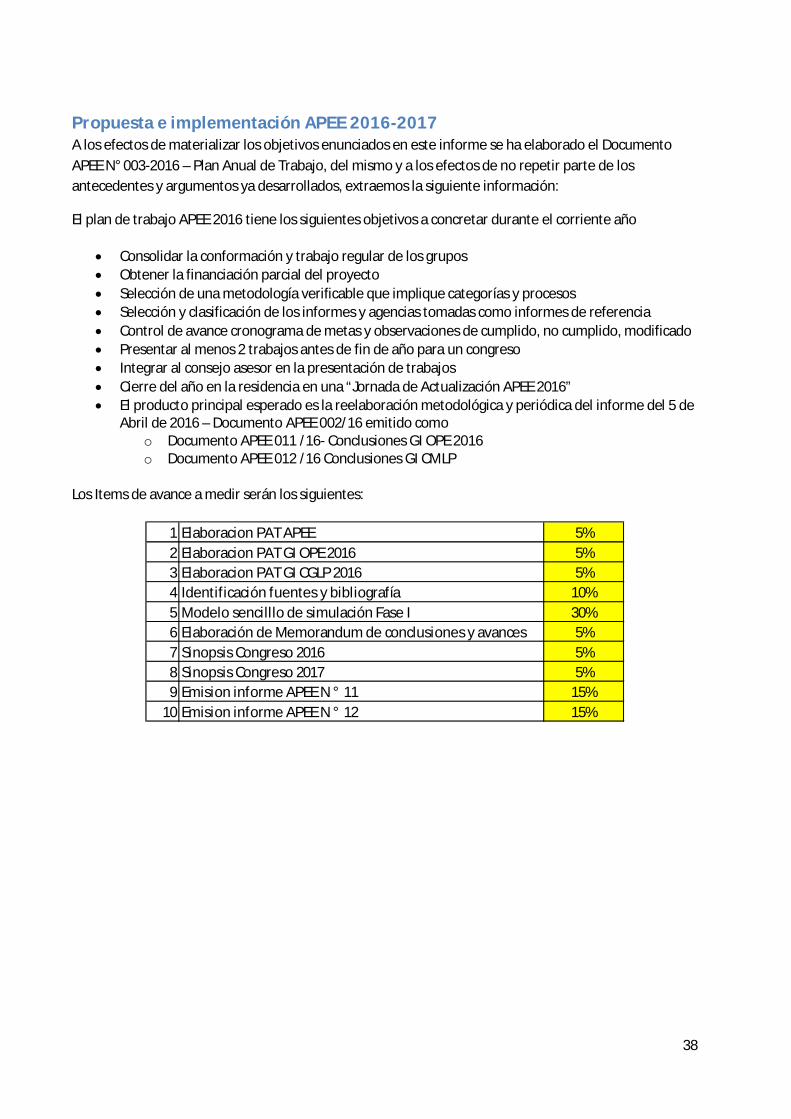

Propuesta e implementación APEE 2016-2017 A los efectos de materializar los objetivos enunciados en este informe se ha elaborado el Documento APEE N° 003-2016 – Plan Anual de Trabajo, del mismo y a los efectos de no repetir parte de los antecedentes y argumentos ya desarrollados, extraemos la siguiente información:

El plan de trabajo APEE 2016 tiene los siguientes objetivos a concretar durante el corriente año

Consolidar la conformación y trabajo regular de los grupos Obtener la financiación parcial del proyecto Selección de una metodología verificable que implique categorías y procesos Selección y clasificación de los informes y agencias tomadas como informes de referencia Control de avance cronograma de metas y observaciones de cumplido, no cumplido, modificado Presentar al menos 2 trabajos antes de fin de año para un congreso Integrar al consejo asesor en la presentación de trabajos Cierre del año en la residencia en una “Jornada de Actualización APEE 2016” El producto principal esperado es la reelaboración metodológica y periódica del informe del 5 de

Abril de 2016 – Documento APEE 002/16 emitido como o Documento APEE 011 /16- Conclusiones GI OPE 2016 o Documento APEE 012 /16 Conclusiones GI CMLP

Los Items de avance a medir serán los siguientes:

1 Elaboracion PAT APEE 5%2 Elaboracion PAT GI OPE 2016 5%3 Elaboracion PAT GI CGLP 2016 5%4 Identificación fuentes y bibliografía 10%5 Modelo sencilllo de simulación Fase I 30%6 Elaboración de Memorandum de conclusiones y avances 5%7 Sinopsis Congreso 2016 5%8 Sinopsis Congreso 2017 5%9 Emision informe APEE N ° 11 15%

10 Emision informe APEE N ° 12 15%

39

8. Conclusiones y recomendaciones

El presente documento, INFORME DE ACTUALIZACIÓN DE PROSPECTIVA ENERGETICA 2016 – APEE 02-2016, contiene análisis y reflexiones sobre la problemática de la prospectiva energética y algunas ideas de orientación para el trabajo a desarrollar por los grupos de investigación durante el presente año.

Hemos invitado a esta primera reunión del APEE 2016, a la comunidad del área de inserción de la UTN FRGP, en la Zona Norte del GBA y a destacados especialistas, con el propósito de asociar el trabajo de investigación con las necesidades genuinas de la sociedad.

Entendemos el concepto de planeamiento energético como un conjunto de actividades específicas orientadas no a predecir el futuro sino a emitir hipótesis razonables fundadas en el análisis y el conocimiento, acciones capaces de trasformar lo que así se decida y el control y revisión cada vez que sea necesario.

Nuestro país es el octavo en extensión territorial en el mundo, con espacios marítimos jurisdiccionales que triplican su extensión continental, posee enormes recursos energéticos, aún inexplorados y con frecuencia pocos conocidos, y que para ser transformados en Reservas requieren un enorme esfuerzo tecnológico, financiero y administrativo.

Por otra parte frente a un mundo superpoblado, que ha duplicado su población en los últimos 40 años, nuestro país posee un tercio de su territorio continental, la Patagonia, prácticamente deshabitado, y un mar jurisdiccional casi en estado de abandono.

Debe tenerse en cuenta en el análisis de todo problema energético, que los tiempos técnicos no se condicen con las urgencias de los tiempos políticos, dado que cualquier implementación de soluciones requerirá años de ejecución antes de poder ver los resultados en la comunidad, imponiendo la necesidad de sostener una visión de largo plazo, independiente de las administraciones.