INFORME DE CLASIFICACION DE RIESGO Caja Municipal de ... · de morosidad y de exigencia de...

22

Class & Asociados S.A. Clasificadora de Riesgo declara que la opinión contenida en el presente informe ha sido efectuada en base a la aplicación rigurosa de su metodología vigente, utilizada para la institución y/o valores sujeto de clasificación, considerando información obtenida de fuentes que se presumen fiables y confiables, no asumiendo responsabilidad por errores u omisiones, producto o a consecuencia del uso de esta información. La clasificadora no garantiza la exactitud o integridad de la información, debido a que no ha realizado tareas de auditoría sobre la información recibida. Las clasificaciones de riesgo otorgadas son revisadas, de acuerdo a los procedimientos de la Clasificadora, como mínimo en forma semestral, pudiendo ser actualizadas con mayor frecuencia de ser considerado necesario. Av. Benavides 1555, Oficina 605 Miraflores, Lima 18 Perú www.class.pe INFORME DE CLASIFICACION DE RIESGO Caja Municipal de Ahorro y Crédito de Piura S.A.C. Sesión de Comité N°40/2016: 27 de setiembre del 2016 Información financiera al 30 de junio del 2016 Analista: Silvana Zafra R. [email protected] La Caja Municipal de Ahorro y Crédito de Piura (“CMAC Piura” y/o “la Caja”), es una entidad financiera dedicada a operaciones múltiples, creada para fomentar el desarrollo de la pequeña y de la mediana empresa, teniendo como principal zona de influencia, el norte del país (costa y selva), con presencia en casi todo el país. Actualmente, la Caja cuenta con 112 agencias distribuidas a nivel nacional, una importante red de canales electrónicos de atención al cliente, además de una amplia variedad de: oficinas informativas, cajeros corresponsales y cajeros automáticos, lo que ha permitido mantener a junio del 2016 el tercer lugar en términos de colocaciones, dentro del sistema de Cajas Municipales (14.02% de colocaciones brutas) y el segundo lugar en depósitos (16.01% de los depósitos). La Caja tiene como accionista mayoritario a la Municipalidad Provincial de Piura, que posee 97.91% de su capital social, mientras que el FOCMAC es propietario de 2.09% del capital en acciones preferentes. Clasificaciones Vigentes Anterior 1/ Vigente Información financiera al: 31.12.2015 30.06.2016 Fortaleza Financiera B- B- Depósitos a corto plazo CLA-2 CLA-2 Depósitos a largo plazo BBB+ BBB+ Perspectivas Estables Positivas 1/ Sesión de Comité del 23 de marzo del 2016. FUNDAMENTACION Las categorías de clasificación de riesgo asignadas a la Caja Municipal de Ahorro y Crédito de Piura se fundamentan en: La estabilidad en su Directorio y la de los ejecutivos de su Gerencia Mancomunada, que favorece la continuidad de sus objetivos estratégicos, así como adecuadas prácticas de gobierno corporativo. El posicionamiento de su nivel de operaciones, siendo la tercera caja municipal en términos de colocaciones con 14.02% del Sistema de Cajas Municipales y la segunda en términos de depósitos con 16.01% de participación. La estructura diversificada de fondeo con que cuenta, compuesto mayoritariamente, por depósitos a plazo fijo, con el objetivo permanente de reducción de su costo financiero. La reciente autorización recibida por parte de la SBS para la aplicación del Método Estándar Alternativo para el cálculo del requerimiento patrimonial de riesgo operacional, que fortalece la estructura operativa y la solidez de la institución. Su cobertura geográfica, contando hoy con presencia en 23 de las 25 regiones del país. El desarrollo de canales de atención electrónicos, con mecanismos eficientes, promoviendo la oferta dinámica de sus productos. Indicadores financieros Dic.2014 Dic.2015 Jun.2016 Total Activ os (inc. Conting.) 2,854,126 2,938,630 3,011,454 Colocaciones directas 2,044,293 2,045,613 2,155,740 Inv .financieras 11,776 60,474 76,637 Pasiv os ex igibles 2,457,878 2,505,599 2,558,031 Capital y reserv as 286,770 318,949 358,349 Resultado Operac. Bruto 350,034 381,035 203,863 Gastos de apoy o y deprec. 235,710 252,566 134,563 Prov isiones por colocac. 46,428 60,985 28,458 Utilidad Neta 40,427 46,415 27,375 Morosidad Global 8.54% 8.14% 8.37% Cobertura Prov isiones v s. Pat. Contable 5.18% 4.71% 8.72% Tolerancia a pérdidas 17.28% 17.44% 18.12% Ratio de Capital Global 13.35% 15.16% 15.09% Liquidez básica/Pasiv os 1.88 2.71 2.22 Posición cambiaria 0.00 -0.06 -0.08 Resul. operac. neto/Activ os prod. 6.67% 7.00% 7.32% Utilidad.neta/Activ os prod. 2.36% 2.53% 2.89% Utilidad.neta/Capital 14.09% 14.80% 16.49% Gastos de apoy o/Act.prod. 13.75% 13.76% 14.16% Ranking en colocac. Brutas 2/12 2/12 3/12 Ranking en depósitos 2/12 2/12 2/12 Nº de sucursales 111 112 112 Nº de empleados 2,426 2,621 2,664 En miles de soles de junio del 2016 Cifras ajustados a v alores constantes al 30 de junio del 2016.

Transcript of INFORME DE CLASIFICACION DE RIESGO Caja Municipal de ... · de morosidad y de exigencia de...

Class & Asociados S.A. Clasificadora de Riesgo declara que la opinión contenida en el presente informe ha sido efectuada en base a la aplicación rigurosa de su metodología vigente, utilizada para la institución y/o valores sujeto de clasificación, considerando información obtenida de fuentes que se presumen fiables y confiables, no asumiendo responsabilidad por errores u omisiones, producto o a consecuencia del uso de esta información. La clasificadora no garantiza la exactitud o integridad de la información, debido a que no ha realizado tareas de auditoría sobre la información recibida. Las clasificaciones de riesgo otorgadas son revisadas, de acuerdo a los procedimientos de la Clasificadora, como mínimo en forma semestral, pudiendo ser actualizadas con mayor frecuencia de ser considerado necesario.

Av. Benavides 1555, Oficina 605

Miraflores, Lima 18 Perú

www.class.pe

INFORME DE CLASIFICACION DE RIESGO

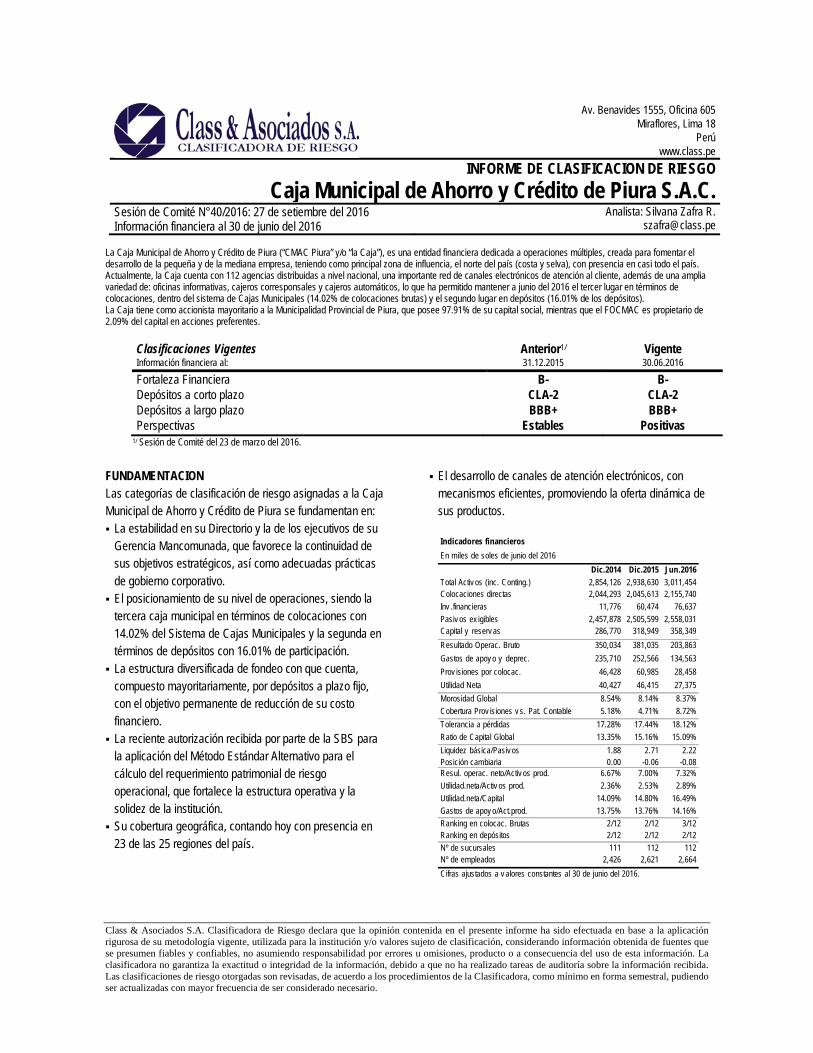

Caja Municipal de Ahorro y Crédito de Piura S.A.C. Sesión de Comité N°40/2016: 27 de setiembre del 2016 Información financiera al 30 de junio del 2016

Analista: Silvana Zafra R. [email protected]

La Caja Municipal de Ahorro y Crédito de Piura (“CMAC Piura” y/o “la Caja”), es una entidad financiera dedicada a operaciones múltiples, creada para fomentar el desarrollo de la pequeña y de la mediana empresa, teniendo como principal zona de influencia, el norte del país (costa y selva), con presencia en casi todo el país. Actualmente, la Caja cuenta con 112 agencias distribuidas a nivel nacional, una importante red de canales electrónicos de atención al cliente, además de una amplia variedad de: oficinas informativas, cajeros corresponsales y cajeros automáticos, lo que ha permitido mantener a junio del 2016 el tercer lugar en términos de colocaciones, dentro del sistema de Cajas Municipales (14.02% de colocaciones brutas) y el segundo lugar en depósitos (16.01% de los depósitos). La Caja tiene como accionista mayoritario a la Municipalidad Provincial de Piura, que posee 97.91% de su capital social, mientras que el FOCMAC es propietario de 2.09% del capital en acciones preferentes.

Clasificaciones Vigentes Anterior1/ Vigente Información financiera al: 31.12.2015 30.06.2016

Fortaleza Financiera B- B- Depósitos a corto plazo CLA-2 CLA-2 Depósitos a largo plazo BBB+ BBB+ Perspectivas Estables Positivas

1/ Sesión de Comité del 23 de marzo del 2016.

FUNDAMENTACION Las categorías de clasificación de riesgo asignadas a la Caja Municipal de Ahorro y Crédito de Piura se fundamentan en: La estabilidad en su Directorio y la de los ejecutivos de su

Gerencia Mancomunada, que favorece la continuidad de sus objetivos estratégicos, así como adecuadas prácticas de gobierno corporativo. El posicionamiento de su nivel de operaciones, siendo la

tercera caja municipal en términos de colocaciones con 14.02% del Sistema de Cajas Municipales y la segunda en términos de depósitos con 16.01% de participación. La estructura diversificada de fondeo con que cuenta,

compuesto mayoritariamente, por depósitos a plazo fijo, con el objetivo permanente de reducción de su costo financiero. La reciente autorización recibida por parte de la SBS para

la aplicación del Método Estándar Alternativo para el cálculo del requerimiento patrimonial de riesgo operacional, que fortalece la estructura operativa y la solidez de la institución. Su cobertura geográfica, contando hoy con presencia en

23 de las 25 regiones del país.

El desarrollo de canales de atención electrónicos, con mecanismos eficientes, promoviendo la oferta dinámica de sus productos.

Indicadores financieros

Dic.2014 Dic.2015 Jun.2016

Total Activ os (inc. Conting.) 2,854,126 2,938,630 3,011,454Colocaciones directas 2,044,293 2,045,613 2,155,740

Inv .financieras 11,776 60,474 76,637

Pasiv os ex igibles 2,457,878 2,505,599 2,558,031Capital y reserv as 286,770 318,949 358,349

Resultado Operac. Bruto 350,034 381,035 203,863

Gastos de apoy o y deprec. 235,710 252,566 134,563

Prov isiones por colocac. 46,428 60,985 28,458

Utilidad Neta 40,427 46,415 27,375

Morosidad Global 8.54% 8.14% 8.37%

Cobertura Prov isiones v s. Pat. Contable 5.18% 4.71% 8.72%

Tolerancia a pérdidas 17.28% 17.44% 18.12%

Ratio de Capital Global 13.35% 15.16% 15.09%

Liquidez básica/Pasiv os 1.88 2.71 2.22Posición cambiaria 0.00 -0.06 -0.08Resul. operac. neto/Activ os prod. 6.67% 7.00% 7.32%

Utilidad.neta/Activ os prod. 2.36% 2.53% 2.89%

Utilidad.neta/Capital 14.09% 14.80% 16.49%

Gastos de apoy o/Act.prod. 13.75% 13.76% 14.16%

Ranking en colocac. Brutas 2/12 2/12 3/12Ranking en depósitos 2/12 2/12 2/12

Nº de sucursales 111 112 112Nº de empleados 2,426 2,621 2,664

En miles de soles de junio del 2016

Cifras ajustados a v alores constantes al 30 de junio del 2016.

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 2

El importante nivel de su cartera de colocaciones (+5.38% entre diciembre del 2015 y junio del 2016), consecuencia de adecuada gestión crediticia y operativa, así como de mayores niveles de productividad por parte del personal de la institución.

Las categorías de clasificación de riesgo asignadas, también consideran la existencia de factores adversos, como: El nivel de exposición patrimonial respecto a su cartera de

alto riesgo que, a junio del 2016, fue de 8.72%, explicado por el importante volumen de créditos no minoristas que no cuentan con garantías preferidas, y que está siendo respaldado por continuas provisiones voluntarias. Elevado nivel de morosidad global (8.37% a junio del

2016), asociados a créditos de mediana empresa, sector que no constituye el objetivo principal de su negocio. El nivel de castigos realizados por la institución en los

últimos períodos, buscando mitigar el nivel de cartera improductiva, presentando una mora global con castigos de 8.95% a junio del 2016. El riesgo operativo en el que incurre al ampliar su negocio

a regiones lejanas, implicando mayores costos de control y supervisión. La situación de agresiva competencia existente en el

mercado, en todas las principales zonas de influencia de la Caja. El sobreendeudamiento actualmente característico en la

clientela perteneciente al sector en donde opera la Caja. La dependencia en un solo accionista, sujeto a

regulaciones específicas, lo que incluye la posibilidad de cambios en los órganos corporativos y estratégicos, cada vez que se produce la elección de un nuevo Consejo Municipal.

La ampliación de las operaciones y de la base de clientes de Caja Piura ha sido lograda en base a un paulatino proceso de expansión, especializándose en otorgar financiamiento a empresas relacionadas a actividades comerciales en la costa y en la selva norte del país. El crecimiento es atribuible, en gran medida, a la importante participación de créditos no minoristas, que han generado incremento en sus indicadores de morosidad y de exigencia de provisiones. El flujo continuo de clientes, con distintos perfiles, y la entrada hacia nuevos mercados, está siendo gestionado con mejoras y adecuaciones en sus políticas de gestión de riesgo de crédito. Para potenciar el alcance de las labores de supervisión en las distintas regiones donde opera, se ha modificado la estructura de Gestión de Riesgos y del Área de Créditos, buscando operar en concordancia con las necesidades de mayor descentralización y control. Por ello, la Caja está

reorientando sus negocios a la promoción de créditos minoristas. A junio del 2016, CMAC Piura registró una cartera bruta de colocaciones de S/ 2,155.74 millones, con un crecimiento promedio anual de 8.20%, entre los años 2010 y 2015. Durante el primer semestre del 2016, las colocaciones crecieron 5.38%, por el re-direccionamiento hacia créditos destinados a micro y pequeñas empresas, sensibles a mayor competencia, así como a cambios en la coyuntura económica. A junio del 2016, Caja Piura registró una mora global de 8.37%, que se mantiene estable en relación a períodos anteriores y que está asociada a situaciones de no pago de créditos a medianas y pequeñas empresas. Frente a ello, Caja Piura ha estado realizando continuos castigos, los que ascendieron a S/ 13.89 millones en los últimos doce meses. Además, cabe mencionar las sucesivas ventas de cartera deteriorada (castigada y atrasada) al FOCMAC, efectuadas en los últimos períodos, produciéndose ventas acumuladas por alrededor de S/ 120 millones desde el año 2015 hasta junio del 2016. El deterioro de la calidad de la cartera ha conllevado mayor nivel de provisiones, por lo que Caja Piura viene efectuando continuas provisiones voluntarias. Si bien el saldo actual de provisiones no es suficiente para cubrir la magnitud de la cartera de alto riesgo (descobertura de provisiones de 8.72% del patrimonio contable de la Caja, a junio del 2016), ello es atribuible, en parte, a la constitución de garantías preferidas de créditos no minoristas con importantes montos involucrados. Se han adoptado mecanismos para mejorar la gestión del margen financiero, a partir de la disminución de las tasas promedio de depósitos. Ello se ha reflejado en una mejora en la utilidad neta, que ascendió a S/ 27.38 millones al final del primer semestre del 2016 (+25.12% respecto de junio del 2015). La capitalización de un porcentaje importante de las utilidades (75% de lo obtenido anualmente), ha determinado que el ratio de capital global, a junio del 2016, sea de 15.09%. Caja Piura es, desde julio del 2016, la primera caja del sistema que cuenta con la aprobación para el uso del Método Estándar Alternativo en la gestión de su riesgo operacional, lo cual proyecta mayor fortalecimiento patrimonial y mejor gestión operativa. PERSPECTIVAS Las perspectivas para las categorías de clasificación de riesgo asignadas a Caja Piura se presentan positivas, en base al crecimiento de sus operaciones y al alcance geográfico con que cuenta, así como a su posicionamiento

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 3

de mercado, a la gestión de riesgo crediticio aplicada y a su estructura de fondeo. A ello se agrega, la reciente autorización para la aplicación del Método Estándar Alternativo para su gestión de riesgo operacional y su impacto en solvencia patrimonial.

La Caja está siendo afectada por el nivel de créditos no minoristas que impactan en la morosidad global y que no se refleja en cobertura de provisiones. Además, son determinantes las ventas de cartera realizadas, que no permite reflejar la adecuada capacidad de originación de la institución.

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 4

1. Descripción de la Empresa

CMAC Piura inició operaciones el 4 de enero de 1982, con el propósito de descentralizar y de profundizar el sistema financiero, fomentando el ahorro y otorgando créditos, principalmente, a pequeños y a micro empresarios, sin acceso al sistema financiero tradicional. En el año 2006, CMAC Piura adquirió la propiedad de 100% del accionariado de la ex-Caja Rural San Martín, iniciando posteriormente el proceso de fusión por absorción, lo que se concreta en marzo del 2008. Su importante proceso de expansión le ha permitido contar hoy con una oficina principal y 111 agencias ubicadas en 23 de las 25 regiones del país, principalmente, ubicadas en la costa y selva norte del país, encontrándose ampliando su cobertura hacia la zona sur. Caja Piura se especializa en el financiamiento de actividades relacionadas al comercio, al transporte, a la agricultura y a la ganadería. Desde julio del 2016, CMAC Piura cuenta con la autorización para el uso del Método Estándar Alternativo en la gestión de su riesgo operacional (ASA) de parte de la SBS. Caja Piura ocupa, a la fecha, el tercer lugar dentro del sistema de Cajas Municipales en términos de colocaciones brutas y el segundo lugar en términos de depósitos del público. a. Propiedad

La Municipalidad Provincial de Piura es propietaria del íntegro de las acciones comunes representativas del capital social de la Caja Piura. La Caja cuenta con autonomía administrativa, económica y financiera, en el marco de las limitaciones establecidas en la Ley General del Sistema Financiero y en las resoluciones y disposiciones que la SBS emite al respecto. El 29 de diciembre del 2015 se emitieron 660 acciones preferentes (sin derecho a voto) por un importe de S/ 6.6 millones, las cuales fueron suscritas y pagadas por el FOCMAC. Al 30 de junio del 2016, el capital social de Caja Piura estuvo conformado por 31,581 acciones, de las cuales 30,921 acciones son comunes y 660 acciones son preferentes, de un valor nominal de S/ 10,000 cada una. Este valor se ha incrementado a S/ 34.66 millones (12.33% a valores corrientes), en relación a diciembre del 2015, como resultado de la capitalización de 77.50% de las utilidades disponibles del ejercicio 2015, sumando un capital social total (incluyendo capital adicional por S/ 6.6 millones) de S/ 315.81 millones, a la fecha de análisis.

Accionistas al 30 de junio del 2016 % Municipalidad Provincial de Piura 97.91% FOCMAC 2.09% Total 100.00%

La CMAC Piura se mantiene con un adecuado nivel de patrimonio el cual es incrementado anualmente con la capitalización de un porcentaje importante de las utilidades generadas en cada ejercicio, existiendo un compromiso por parte de la Municipalidad Provincial de Piura, de capitalizar no menos de 75% de las utilidades netas distribuibles y los excedentes de revaluación de la Caja, para incrementar el patrimonio. La CMAC Piura mantiene con COFIDE un crédito subordinado, en el cual renueva permanentemente el compromiso de realizar un porcentaje de capitalización como el mencionado (75% de las utilidades). b. Supervisión Consolidada de Conglomerados Financieros y Mixtos (Res. SBS Nº 446-00)

La CMAC Piura opera con total autonomía administrativa, económica y financiera. Las operaciones de la Caja se encuentran reguladas por el Banco Central de Reserva del Perú (BCRP), y son supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS), la Contraloría General de la República, y recibe apoyo de la Federación Peruana de Cajas Municipales de Ahorro y Crédito (FEPCMAC). La Caja no tiene obligación de consolidar sus estados financieros por no pertenecer a un grupo económico. A junio del 2016, la Caja otorgó financiamiento a personas vinculadas a la institución por un equivalente a 0.03% del patrimonio efectivo y mantenía créditos con directores y trabajadores de la Caja, equivalentes a 6.81% del patrimonio efectivo, lo cual se encontró dentro de los límites legales establecidos de 30% y de 7%, respectivamente. c. Estructura administrativa y rotación del personal

El Directorio de la CMAC Piura está conformado por seis miembros, dos de los cuales son representantes de la mayoría en el Concejo Municipal y uno de la minoría, mientras que los tres restantes son designados por la Cámara de Comercio (1), por la Corporación Financiera de Desarrollo - COFIDE (1) y por la Iglesia Católica (1). Queda pendiente el nombramiento de un Director adicional, representante de la asociación de Pymes. Los integrantes del Directorio designados por la Municipalidad de Piura, son nombrados por un periodo de un año, mientras que los demás directores son nombrados por dos años. La conformación del Directorio, a junio del 2016, es la siguiente:

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 5

Directorio Presidente: Sr. Pedro Chunga Puescas Vicepresidente: Sr. Eduardo Espinosa Burneo Directores: Sra. Mercedes Franco de Heck Sr. Eduardo Sanchez Huapaya Sr. Manuel Javier Chero Maza Sr. Federico Guerrero Neyra

La CMAC Piura cuenta con una estructura administrativa conformada por una Gerencia Mancomunada, compuesta por tres miembros, los cuales reportan directamente al Directorio de la Caja en todos los principales aspectos correspondientes al desarrollo normal de las operaciones. La estabilidad de la Gerencia garantiza la gobernabilidad y la buena gestión institucional, contando con funcionarios que ocupan sus cargos desde hace varios períodos. La Gerencia Mancomunada se reúne en forma semanal, para la toma de decisiones. En esta reunión, participan los tres miembros de la Gerencia Mancomunada, así como otros funcionarios invitados, según los temas a tratar. En enero del 2015, se generó rotación al interior de la Gerencia Mancomunada, de modo que el Sr. Marcelino Encalada Viera asumió la Gerencia de Ahorros y Finanzas, mientras que la Sra. Laura Rumiche Briceño, la Gerencia de Administración.

Se realizan reuniones trimestrales, en donde participan Administradores Regionales, Administradores de Agencia, Jefes de Créditos y Sub-Jefes de Créditos. Estas reuniones tienen como principal objetivo evaluar el cumplimiento de metas, conocer las necesidades de las agencias y mantener una comunicación permanente entre los ejecutivos, entre otros aspectos administrativos. CMAC Piura se encuentra trabajando en la descentralización de las decisiones, delegando atribuciones a Gerentes Regionales, Administradores de Agencia y mandos medios. Del mismo modo, se están desarrollando mecanismos participativos que permitan aprovechar las contribuciones de todo el personal, para la mejora del negocio.

CMAC destina importantes recursos a programas de capacitación dirigidos a todo el personal. Durante el año 2016, se ha implementado un agresivo Plan de Capacitación, sustentando en incentivos por indicadores de venta y riesgo relativo.

Se ha creado un Comité de Evaluación de Incentivos, que se desarrolla en forma mensual buscando mejorar el enfoque en gestión de personal. La Caja enfatiza el uso de indicadores para medir la efectividad de su método de reclutamiento y de sus capacitaciones, destacando, entre ellos, la realización de las encuestas periódicas de clima organizacional.

2. Negocios

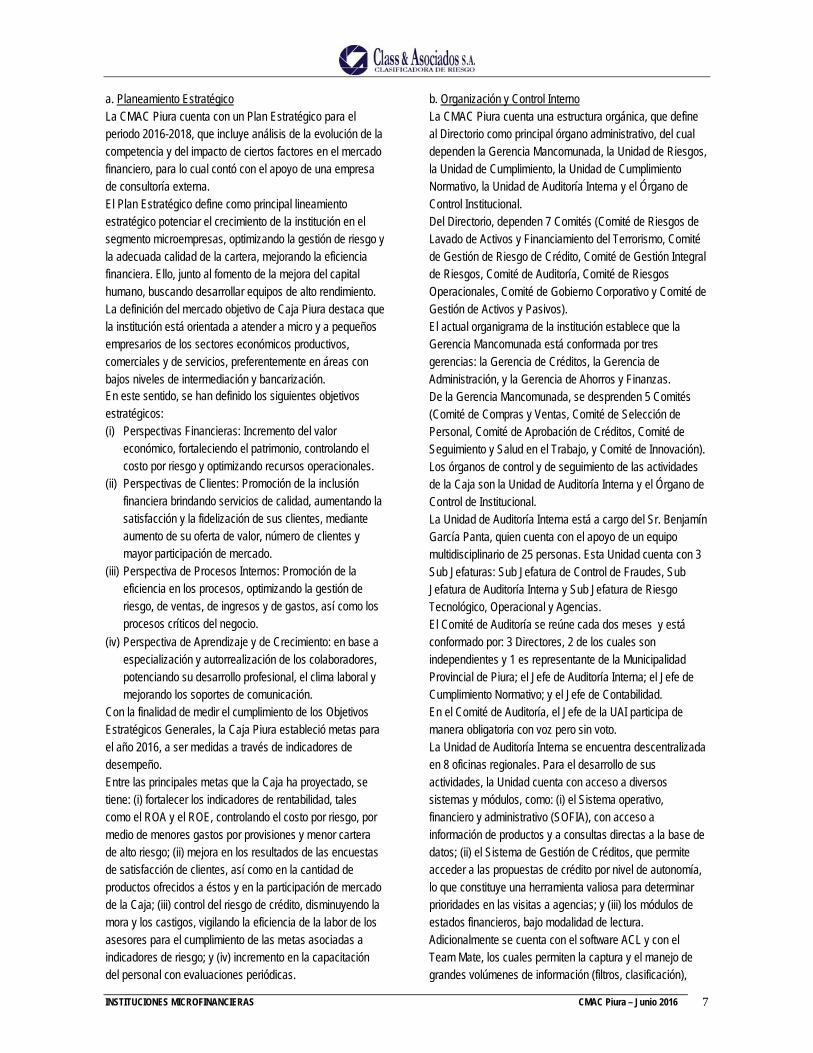

CMAC Piura es una entidad financiera orientada a otorgar soluciones financieras integrales, con productos activos y productos pasivos, a personas naturales, así como a pequeñas y microempresas, las que generalmente no cuentan con acceso al sistema bancario tradicional. Las actividades de CMAC Piura han alcanzado adecuados niveles de posicionamiento en la Zona Norte del país, donde inició operaciones (Piura y Lambayeque, 53.91% a junio del 2016) manteniendo, a su vez, una participación importante en Lima y Callao (13.69% a junio del 2016). De acuerdo a su plan de expansión, la Caja se encuentra en búsqueda de fortalecer su presencia en la Zona Sur del país, a partir de la apertura de nuevas oficinas especiales. Ello se encuentra relacionado con la existencia de menor cantidad relativa de operadores en el sur del país, con lo cual existe un mayor mercado disponible y mejores perspectivas para ofertar mayores tasas activas.

El principal negocio de la Caja es otorgar créditos a pequeñas y a microempresas, principalmente, para capital de trabajo. Los productos crediticios empresariales que ofrece CMAC Piura son: créditos para micro y pequeña empresa, créditos agropecuarios, créditos pesqueros, créditos “Panderito”, “Microcrédito al toque” y “Crédito campaña”. De acuerdo al tipo de crédito, a junio del 2016, la cartera de créditos a pequeñas y microempresas representó 69.27% de la cartera de créditos totales de la Caja. Los créditos minoristas estuvieron concentrados en 121,807 deudores, con un monto promedio por préstamo cercano a los S/ 12 mil.

ZonaNro de

Agencias

Cartera

(M S/.)Partic.

Zona Norte 51 1,162,126.06 53.91%

Zona Selva 22 410,843.96 19.06%

Lima y Callao 19 295,042.29 13.69%

Zona Sierra 14 177,704.72 8.24%

Zona Sur 6 110,022.69 5.10%

Total 112 2,155,739.71 100.00%

Administración Gerente de Créditos: Pedro Talledo Coronado Gerente de Ahorros y Finanzas: Marcelino Encalada Viera Gerente de Administración: Laura Rumiche Briceño Jefe de Sistemas: Gustavo Goicochea Bustamante Jefe de la Unidad de Riesgos: Miryan Coronel García Jefe de Auditoría Interna: Benjamín García Panta

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 6

La cartera de créditos a actividades no minoristas representó 25.23%, perteneciente a 929 deudores, registrando un saldo promedio por colocación que supera los S/ 585 mil, evidenciando concentración en créditos de montos altos.

La Caja ofrece diferentes alternativas de captación a sus clientes, adecuándose a sus requerimientos y a sus necesidades operativas. Los principales productos pasivos, son: ahorro corriente, “Cuenta ahorro con órdenes de pago”, depósitos a plazo fijo y depósitos CTS. Las cuentas a plazo son las que tiene mayor participación en el total de depósitos (55.18%), seguida por ahorros (24.45%) y por los depósitos de CTS (16.49%). Los depósitos a plazo fijo mantienen una tendencia creciente, en línea con el ingreso de nuevos depositantes, determinando que Caja Piura registre depósitos promedio por S/ 3,305, correspondiendo a 732,547 cuentas.

A junio del 2016, las oficinas de Lima, Callao y Piura captan 68.27% del total de depósitos, confirmando concentración en dichas zonas, en base al permanente impulso que viene generando la Caja, principalmente, en Lima a través de agencias captadoras. La Caja posee 19 agencias en Lima, por su ubicación geográfica y alto nivel de intermediación. Entre los principales proyectos asociados a nuevas operaciones pasivas de CMAC Piura, se tiene estimada la promoción de Cuenta Sueldo, así como de Cuenta Bienestar (plazo fijo) orientada a captar los fondos provenientes de la liberación del ahorro del Sistema Privado de Pensiones.

El Área de Servicios Electrónicos ha logrado un importante avance al “tarjetizar” a los clientes de la Caja, generando mayor dinamismo en las operaciones, por medio de la promoción de la tarjeta de débito “Piura Cash”. Se viene ampliando la red de servicios, habiendo suscrito un convenio con Unibanca, a través del cual se tiene acceso a toda la red de cajeros automáticos y de POS de la red VISA (incluidos los cajeros de Global Net) a nivel nacional, lo que permite ampliar considerablemente la cobertura de las operaciones (más de 1,000 cajeros). Asimismo, Caja Piura es miembro asociado de Visa Internacional.

A junio del 2016, la Caja cuenta con otros canales de servicios, para atender a sus clientes, siendo estos: Cajeros Automáticos “Piura Cash”, “Caja Piura Internet”, una red de 37 oficinas especiales y 106 oficinas informativas, con el objetivo permanente de ingresar a nuevos mercados. También cuenta con más de 624 cajeros corresponsales, en localidades donde se ubican los principales clientes de la Caja, desarrollando operaciones orientadas principalmente al pago de créditos, a retiros y a depósitos en moneda nacional. A junio del 2016, la Caja cuenta con 197 cajeros propios multifuncionales “Piura Cash”, que permiten realizar diversas operaciones: retiro de billetes en moneda nacional, retiro de billetes en moneda extranjera, retiro de monedas, recepción de depósitos y pago de cuotas, entre otros. La CMAC Piura se encuentra afiliada a la Cámara de Compensación Electrónica, lo que permite brindar óptimo servicio transaccional y de transferencia. Desde el año 2015, la Caja posee la membresía Visa Internacional, para la afiliación de sus tarjetas de débito, siendo la primera Caja Municipal que ha obtenido ello. Se ha implementado el servicio de Caja Móvil que permite ver saldos y estados de cuenta, así como realizar operaciones en línea. Como servicios complementarios, CMAC Piura ofrece pólizas de seguro de desgravamen y seguros a todo riesgo para clientes de micro y de pequeña empresa, así como servicios de transferencias y de recaudación. Desde julio del 2016, Caja Piura está autorizada por la SBS a operar Dinero Electrónico, gestionándolo desde agosto del 2016 como parte del Modelo Perú (BIM).

ZonaDepósitos

(M S/.)Partic.

Zona Norte 1,214,032 50.22%

Lima y Callao 939,062 38.84%

Zona Selva 199,749 8.26%

Zona Sierra 37,790 1.56%

Zona Sur 26,843 1.11%

Total 2,417,476 100.00%

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 7

a. Planeamiento Estratégico La CMAC Piura cuenta con un Plan Estratégico para el periodo 2016-2018, que incluye análisis de la evolución de la competencia y del impacto de ciertos factores en el mercado financiero, para lo cual contó con el apoyo de una empresa de consultoría externa. El Plan Estratégico define como principal lineamiento estratégico potenciar el crecimiento de la institución en el segmento microempresas, optimizando la gestión de riesgo y la adecuada calidad de la cartera, mejorando la eficiencia financiera. Ello, junto al fomento de la mejora del capital humano, buscando desarrollar equipos de alto rendimiento. La definición del mercado objetivo de Caja Piura destaca que la institución está orientada a atender a micro y a pequeños empresarios de los sectores económicos productivos, comerciales y de servicios, preferentemente en áreas con bajos niveles de intermediación y bancarización. En este sentido, se han definido los siguientes objetivos estratégicos: (i) Perspectivas Financieras: Incremento del valor

económico, fortaleciendo el patrimonio, controlando el costo por riesgo y optimizando recursos operacionales.

(ii) Perspectivas de Clientes: Promoción de la inclusión financiera brindando servicios de calidad, aumentando la satisfacción y la fidelización de sus clientes, mediante aumento de su oferta de valor, número de clientes y mayor participación de mercado.

(iii) Perspectiva de Procesos Internos: Promoción de la eficiencia en los procesos, optimizando la gestión de riesgo, de ventas, de ingresos y de gastos, así como los procesos críticos del negocio.

(iv) Perspectiva de Aprendizaje y de Crecimiento: en base a especialización y autorrealización de los colaboradores, potenciando su desarrollo profesional, el clima laboral y mejorando los soportes de comunicación.

Con la finalidad de medir el cumplimiento de los Objetivos Estratégicos Generales, la Caja Piura estableció metas para el año 2016, a ser medidas a través de indicadores de desempeño. Entre las principales metas que la Caja ha proyectado, se tiene: (i) fortalecer los indicadores de rentabilidad, tales como el ROA y el ROE, controlando el costo por riesgo, por medio de menores gastos por provisiones y menor cartera de alto riesgo; (ii) mejora en los resultados de las encuestas de satisfacción de clientes, así como en la cantidad de productos ofrecidos a éstos y en la participación de mercado de la Caja; (iii) control del riesgo de crédito, disminuyendo la mora y los castigos, vigilando la eficiencia de la labor de los asesores para el cumplimiento de las metas asociadas a indicadores de riesgo; y (iv) incremento en la capacitación del personal con evaluaciones periódicas.

b. Organización y Control Interno La CMAC Piura cuenta una estructura orgánica, que define al Directorio como principal órgano administrativo, del cual dependen la Gerencia Mancomunada, la Unidad de Riesgos, la Unidad de Cumplimiento, la Unidad de Cumplimiento Normativo, la Unidad de Auditoría Interna y el Órgano de Control Institucional. Del Directorio, dependen 7 Comités (Comité de Riesgos de Lavado de Activos y Financiamiento del Terrorismo, Comité de Gestión de Riesgo de Crédito, Comité de Gestión Integral de Riesgos, Comité de Auditoría, Comité de Riesgos Operacionales, Comité de Gobierno Corporativo y Comité de Gestión de Activos y Pasivos). El actual organigrama de la institución establece que la Gerencia Mancomunada está conformada por tres gerencias: la Gerencia de Créditos, la Gerencia de Administración, y la Gerencia de Ahorros y Finanzas. De la Gerencia Mancomunada, se desprenden 5 Comités (Comité de Compras y Ventas, Comité de Selección de Personal, Comité de Aprobación de Créditos, Comité de Seguimiento y Salud en el Trabajo, y Comité de Innovación). Los órganos de control y de seguimiento de las actividades de la Caja son la Unidad de Auditoría Interna y el Órgano de Control de Institucional. La Unidad de Auditoría Interna está a cargo del Sr. Benjamín García Panta, quien cuenta con el apoyo de un equipo multidisciplinario de 25 personas. Esta Unidad cuenta con 3 Sub Jefaturas: Sub Jefatura de Control de Fraudes, Sub Jefatura de Auditoría Interna y Sub Jefatura de Riesgo Tecnológico, Operacional y Agencias. El Comité de Auditoría se reúne cada dos meses y está conformado por: 3 Directores, 2 de los cuales son independientes y 1 es representante de la Municipalidad Provincial de Piura; el Jefe de Auditoría Interna; el Jefe de Cumplimiento Normativo; y el Jefe de Contabilidad. En el Comité de Auditoría, el Jefe de la UAI participa de manera obligatoria con voz pero sin voto. La Unidad de Auditoría Interna se encuentra descentralizada en 8 oficinas regionales. Para el desarrollo de sus actividades, la Unidad cuenta con acceso a diversos sistemas y módulos, como: (i) el Sistema operativo, financiero y administrativo (SOFIA), con acceso a información de productos y a consultas directas a la base de datos; (ii) el Sistema de Gestión de Créditos, que permite acceder a las propuestas de crédito por nivel de autonomía, lo que constituye una herramienta valiosa para determinar prioridades en las visitas a agencias; y (iii) los módulos de estados financieros, bajo modalidad de lectura. Adicionalmente se cuenta con el software ACL y con el Team Mate, los cuales permiten la captura y el manejo de grandes volúmenes de información (filtros, clasificación),

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 8

optimizando tanto la labor de la Unidad, como el control sobre la cartera. La Unidad de Auditoría Interna realiza sus actividades de supervisión de acuerdo a la metodología basada en riesgos, a través de auditorías de procesos, lo que involucra actividades en 90 procesos, que se revisan en un ciclo de 3 años. En paralelo y bajo responsabilidad del Oficial de Cumplimiento Normativo, se realizan las actividades de cumplimiento normativo. La Unidad de Auditoría considera, en su Plan Anual, como principales aspectos a considerar: procesos a auditar, agencias a auditar, cumplimiento de normas a auditar, control de fraudes, evaluación de procesos de tecnologías de la información, seguimiento de actividades, así como el aseguramiento y la consultoría desarrollada en la Caja. Por tipo de proceso, la Unidad de Auditoría Interna identificó que, para el siguiente ciclo de revisión de procesos entre los años 2016 y 2018, existen 8 procesos con riesgo muy alto, 36 procesos con riesgo alto y 29 procesos con riesgo moderado. El Órgano de Control Institucional se encuentra a cargo del Sr. Jesús Hernán More Cahuapaza y está conformado por un equipo de 5 personas. Entre los procesos revisados por OCI, durante el primer semestre del año 2016, destaca la evaluación de la administración de recursos, así como la revisión del bienestar social en la Caja, las capacitaciones y las contrataciones de personal. c. Soporte Informático La Jefatura de Sistemas se encuentra a cargo del Sr. Gustavo Goicochea Bustamante, desde enero del 2011. La Jefatura de Sistemas se encuentra conformada por 75 personas y está subdividida en 4 áreas: Producción, Soporte Técnico, Desarrollo y Calidad de Software. Para la comunicación entre todas las agencias, a través de anexos internos, la CMAC Piura utiliza la Telefonía IP (“Internet Protocol”). Este sistema, además de agilizar los procesos de comunicación entre agencias, permite ahorrar costos de interconexión, ya que las llamadas telefónicas son registradas como locales. Entre los lineamientos del área, se considera conveniente mayor orientación hacia la generación de productos activos y pasivos para la Caja, y la tercerización de nuevos desarrollos. El core financiero (SOFIA) es administrado directamente por Caja Piura, quien es su propietario. Se cuenta también con un software de monitoreo de operaciones inusuales que es operado por la Caja. Entre los proyectos en curso en el área, se tiene: (i) desarrollo de nuevos productos, tales como Ahorro Sueldo y

dinero electrónico; y (ii) migración de ATM a Chip, así como de cajeros corresponsales a Chip. Durante el año 2016, la Jefatura de Sistemas tiene previsto, principalmente, el desarrollo de nuevos productos activos y pasivos, así como la tarjetización en zonas alejadas, el débito automático de créditos y la creación de un nuevo sistema de gestión de créditos. Se ha enfatizado aspectos relacionados con la seguridad de las comunicaciones, a través de módulos para el cifrado de información de intercambio entre los diferentes canales electrónicos (HSM Racal) y entre los ATMs y el sistema central (tarjeta criptográfica). La Caja cuenta con el Sistema de Detección de Intrusos (IPS), que permite reforzar la seguridad, al identificar agentes extraños al sistema, así como con una Red Privada Virtual (RPV). La CMAC Piura ha desarrollado su “WAN Corporativa”, que facilita la transmisión de datos entre las diferentes agencias con la oficina principal. También, se ha unificado la red interna (intranet), con la red externa (internet), permitiendo acceder a información requerida como es el caso de las centrales de riesgo. 3. Sistema Financiero Peruano

El sistema financiero peruano es regulado por la SBS, supervisado por la SMV y por el BCR en sus respectivas competencias. Está conformado actualmente por 56 instituciones financieras: 17 Bancos, 11 Empresas Financieras, 12 Cajas Municipales de Ahorro y Crédito (“CMAC”), 6 Cajas Rurales de Ahorro y Crédito (“CRAC”) y 10 Entidades de Desarrollo de la Pequeña y Micro Empresa (“EDPYMES”). Existen otras entidades financieras reguladas con objeto de negocios específicos, entre las que se encuentran 2 empresas de Arrendamiento Financiero, 1 empresa de Factoring y 2 Empresas Administradoras Hipotecarias, así como un número importante de entidades de crédito no supervisadas por la SBS, como son diferentes ONG y Cooperativas de Ahorro y Crédito. En los últimos años se ha observado un proceso de consolidación entre diversos tipos de instituciones en la búsqueda de crecimiento, o por la necesidad de diversificar operaciones y enfocarse en nichos de negocios específicos. Entre ellos se puede mencionar: la fusión entre Edyficar y Mibanco, ambas hoy de propiedad del Grupo Credicorp; la absorción de CRAC Libertadores por parte de Financiera TFC; la consolidación en Financiera Credinka de CRAC Credinka, Financiera Nueva Visión (que antes operaba como Edpyme) y CRAC Cajamarca; la fusión entre CRAC Credichavin y Edpyme Raíz que da origina a la nueva CRAC

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 9

Raíz; y, la conversión de Edpyme Credijet en Empresa Emisora de Dinero Electrónico.

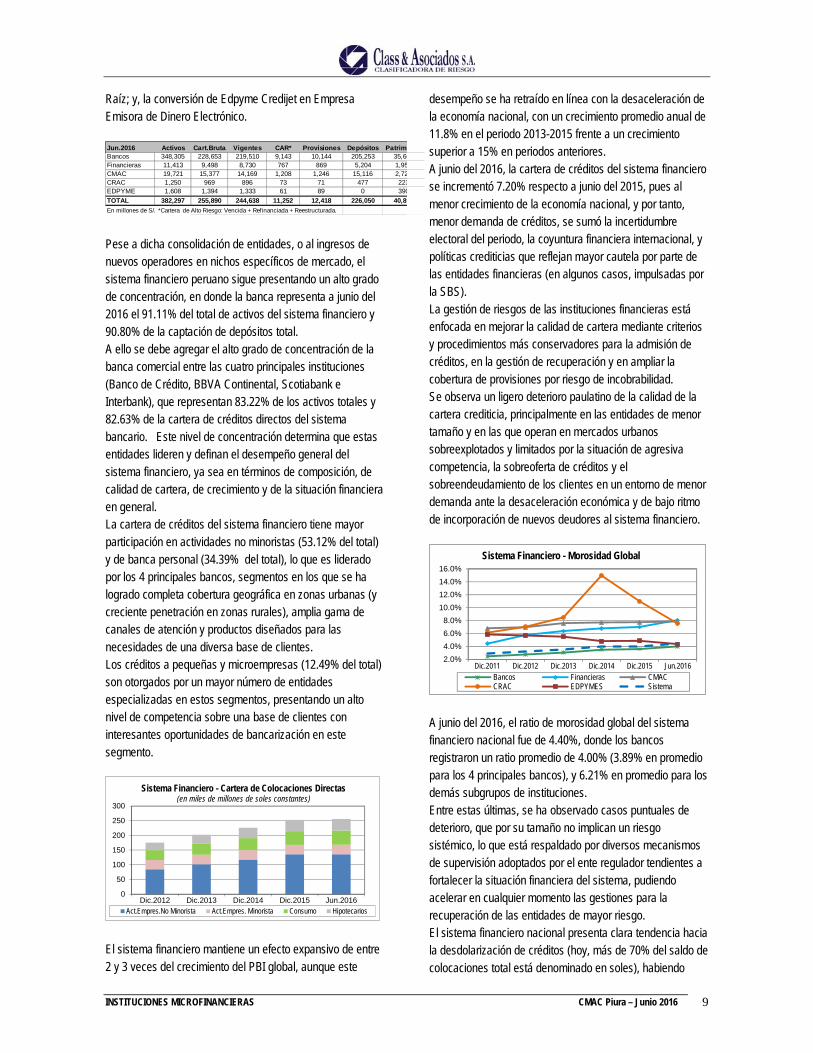

Pese a dicha consolidación de entidades, o al ingresos de nuevos operadores en nichos específicos de mercado, el sistema financiero peruano sigue presentando un alto grado de concentración, en donde la banca representa a junio del 2016 el 91.11% del total de activos del sistema financiero y 90.80% de la captación de depósitos total. A ello se debe agregar el alto grado de concentración de la banca comercial entre las cuatro principales instituciones (Banco de Crédito, BBVA Continental, Scotiabank e Interbank), que representan 83.22% de los activos totales y 82.63% de la cartera de créditos directos del sistema bancario. Este nivel de concentración determina que estas entidades lideren y definan el desempeño general del sistema financiero, ya sea en términos de composición, de calidad de cartera, de crecimiento y de la situación financiera en general. La cartera de créditos del sistema financiero tiene mayor participación en actividades no minoristas (53.12% del total) y de banca personal (34.39% del total), lo que es liderado por los 4 principales bancos, segmentos en los que se ha logrado completa cobertura geográfica en zonas urbanas (y creciente penetración en zonas rurales), amplia gama de canales de atención y productos diseñados para las necesidades de una diversa base de clientes. Los créditos a pequeñas y microempresas (12.49% del total) son otorgados por un mayor número de entidades especializadas en estos segmentos, presentando un alto nivel de competencia sobre una base de clientes con interesantes oportunidades de bancarización en este segmento.

El sistema financiero mantiene un efecto expansivo de entre 2 y 3 veces del crecimiento del PBI global, aunque este

desempeño se ha retraído en línea con la desaceleración de la economía nacional, con un crecimiento promedio anual de 11.8% en el periodo 2013-2015 frente a un crecimiento superior a 15% en periodos anteriores. A junio del 2016, la cartera de créditos del sistema financiero se incrementó 7.20% respecto a junio del 2015, pues al menor crecimiento de la economía nacional, y por tanto, menor demanda de créditos, se sumó la incertidumbre electoral del periodo, la coyuntura financiera internacional, y políticas crediticias que reflejan mayor cautela por parte de las entidades financieras (en algunos casos, impulsadas por la SBS). La gestión de riesgos de las instituciones financieras está enfocada en mejorar la calidad de cartera mediante criterios y procedimientos más conservadores para la admisión de créditos, en la gestión de recuperación y en ampliar la cobertura de provisiones por riesgo de incobrabilidad. Se observa un ligero deterioro paulatino de la calidad de la cartera crediticia, principalmente en las entidades de menor tamaño y en las que operan en mercados urbanos sobreexplotados y limitados por la situación de agresiva competencia, la sobreoferta de créditos y el sobreendeudamiento de los clientes en un entorno de menor demanda ante la desaceleración económica y de bajo ritmo de incorporación de nuevos deudores al sistema financiero.

A junio del 2016, el ratio de morosidad global del sistema financiero nacional fue de 4.40%, donde los bancos registraron un ratio promedio de 4.00% (3.89% en promedio para los 4 principales bancos), y 6.21% en promedio para los demás subgrupos de instituciones. Entre estas últimas, se ha observado casos puntuales de deterioro, que por su tamaño no implican un riesgo sistémico, lo que está respaldado por diversos mecanismos de supervisión adoptados por el ente regulador tendientes a fortalecer la situación financiera del sistema, pudiendo acelerar en cualquier momento las gestiones para la recuperación de las entidades de mayor riesgo. El sistema financiero nacional presenta clara tendencia hacia la desdolarización de créditos (hoy, más de 70% del saldo de colocaciones total está denominado en soles), habiendo

Jun.2016 Activos Cart.Bruta Vigentes CAR* Provisiones Depósitos PatrimBancos 348,305 228,653 219,510 9,143 10,144 205,253 35,60Financieras 11,413 9,498 8,730 767 869 5,204 1,95CMAC 19,721 15,377 14,169 1,208 1,246 15,116 2,72CRAC 1,250 969 896 73 71 477 223EDPYME 1,608 1,394 1,333 61 89 0 390

TOTAL 382,297 255,890 244,638 11,252 12,418 226,050 40,89

En millones de S/. *Cartera de Alto Riesgo: Vencida + Refinanciada + Reestructurada. 90.80%

0

50

100

150

200

250

300

Dic.2012 Dic.2013 Dic.2014 Dic.2015 Jun.2016

Sistema Financiero - Cartera de Colocaciones Directas (en miles de millones de soles constantes)

Act.Empres.No Minorista Act.Empres. Minorista Consumo Hipotecarios

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

Dic.2011 Dic.2012 Dic.2013 Dic.2014 Dic.2015 Jun.2016

Sistema Financiero - Morosidad Global

Bancos Financieras CMACCRAC EDPYMES Sistema

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 10

alcanzado cómodamente los requerimientos mínimos de desdolarización impulsados por los entes reguladores. La captación de depósitos sigue la misma tendencia y se complementa con operaciones de reporte del BCR, fondeo de entidades estatales y adeudados locales, que permiten calzar sus operaciones en términos de plazos y de monedas, reflejándose en adecuados niveles de liquidez. Los márgenes del sistema financiero tienden a disminuir, pero se ubican entre los sectores económicos de mayor rendimiento de la economía nacional. A ello se suma la gestión de eficiencia operativa y financiera de todas las entidades financieras, que permite cubrir los requerimientos de provisiones por riesgo de incobrabilidad, obteniendo una rentabilidad sobre el patrimonio total del sistema financiero de 18.24%, en el primer semestre del 2016.

El sistema financiero peruano presenta perspectivas positivas en cuanto a sus operaciones futuras, pues en el mediano plazo, la demanda crediticia deberá reflejar la recuperación de la economía nacional, la reactivación de las inversiones públicas y privadas, y los efectos de las políticas monetarias y fiscales del nuevo gobierno. El impulso en bancarización y en acceso de créditos a segmentos poco incluidos en el sistema financiero tiene un efecto favorable, lo cual está siendo acompañado con una red de canales de atención cada vez más amplia y diversificada apoyados por la transformación tecnológica (como es el caso de los servicios de banca telefónica y dinero electrónico en base a iniciativas conjuntas de diversas entidades financiera y organismos gubernamentales). El crecimiento esperado está respaldado por la sólida capitalización patrimonial, impulsada por un entorno regulatorio robusto y medidas adoptadas por la SBS alineándose a ciertos estándares de Basilea III (denotado por un ratio de capital global promedio de 15.9% a mayo del 2016), y por niveles de rentabilidad sostenida. Todo esto se suma al potencial de expansión del mercado, pues aún se muestran indicadores de penetración bancaria por debajo de lo registrado por economías similares de América Latina. El BCR mantiene políticas conservadoras, tanto en su política monetaria, como en sus metas de inflación, los

cuales están controlados, proyectándose para el 2017 un nivel de inflación dentro del rango meta (2%) y un crecimiento del PBI superior a 4%, concordante con las proyecciones del MEF, en el marco del inicio del nuevo gobierno. En el caso de la SBS, se observan regulaciones estrictas en el marco de Basilea II con el fin de mantener los estándares de gestión crediticia y de riesgos de primer nivel que se han observado en la última década.

4. Situación Financiera A partir de enero del 2005, el Consejo Normativo de Contabilidad suspendió el ajuste contable en los estados financieros para reflejar los efectos de la inflación. Sin embargo, para efectos de análisis comparativo, las cifras contables de la institución han sido ajustadas a valores constantes de junio del 2016:

a. Calidad de Activos El posicionamiento de CMAC Piura en el sistema de Cajas Municipales considera su presencia en 23 regiones del país, destacando su importancia en la zona norte, así como la diversificación de sus productos activos, dado el alcance de sus canales electrónicos de atención al cliente y las permanentes mejoras en sus mecanismos de gestión crediticia. La cartera de colocaciones de Caja Piura ha experimentado cambios en los últimos años, habiéndose optado por incentivar, en mayor medida, créditos empresariales, en lugar de créditos de consumo y créditos hipotecarios, cuya participación ha venido disminuyendo. La Caja viene mostrando un importante nivel de colocaciones no minoristas, que no constituyen su principal objetivo de negocio, destacando créditos a medianas empresas, cuya incobrabilidad parcial ha impactado en la calidad total de su cartera. A junio del 2016, las colocaciones de Caja Piura ascendieron a S/ 2,155.74 millones, asociadas a créditos provenientes de microempresas (+8.95%) que están siendo impulsados a través de la apertura de más oficinas especiales en zonas alejadas y no bancarizadas, así como por medio de esfuerzos en especializar sectoristas en los segmentos minoristas. La mayor competencia en las regiones donde opera la Caja, así como el re-direccionamiento del negocio hacia la pequeña y la microempresa, han determinado menor crecimiento de las operaciones de CMAC Piura en el año

-25.0%-20.0%-15.0%-10.0%

-5.0%0.0%5.0%

10.0%15.0%20.0%25.0%

Dic.2011 Dic.2012 Dic.2013 Dic.2014 Dic.2015 Jun.2016

Sistema Financiero - ROE

Bancos Financieras CMACCRAC EDPYMES Sistema

Período Dic.2014 Jun.2015 Dic.2015 Jun.2016IPM 214.5729 217.4149 220.1306 219.6295Factor Anualizador 1.0236 1.0102 0.9977 1.0000

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 11

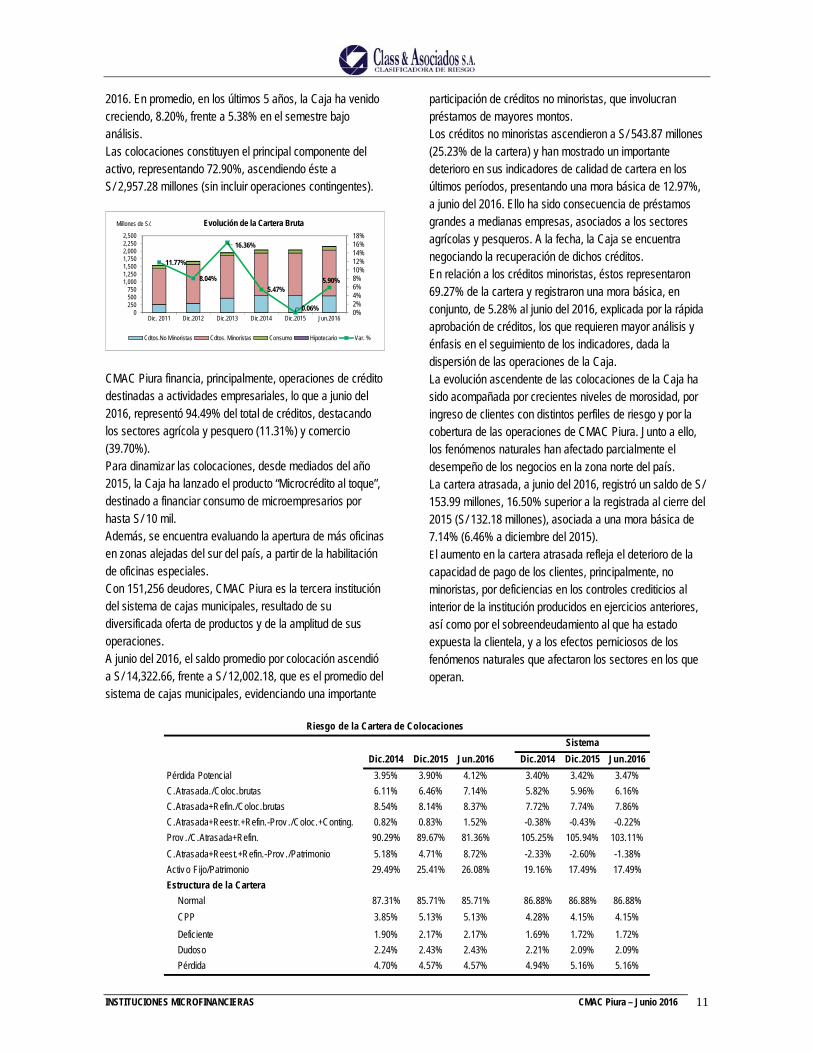

2016. En promedio, en los últimos 5 años, la Caja ha venido creciendo, 8.20%, frente a 5.38% en el semestre bajo análisis. Las colocaciones constituyen el principal componente del activo, representando 72.90%, ascendiendo éste a S/ 2,957.28 millones (sin incluir operaciones contingentes).

CMAC Piura financia, principalmente, operaciones de crédito destinadas a actividades empresariales, lo que a junio del 2016, representó 94.49% del total de créditos, destacando los sectores agrícola y pesquero (11.31%) y comercio (39.70%). Para dinamizar las colocaciones, desde mediados del año 2015, la Caja ha lanzado el producto “Microcrédito al toque”, destinado a financiar consumo de microempresarios por hasta S/ 10 mil. Además, se encuentra evaluando la apertura de más oficinas en zonas alejadas del sur del país, a partir de la habilitación de oficinas especiales. Con 151,256 deudores, CMAC Piura es la tercera institución del sistema de cajas municipales, resultado de su diversificada oferta de productos y de la amplitud de sus operaciones. A junio del 2016, el saldo promedio por colocación ascendió a S/ 14,322.66, frente a S/ 12,002.18, que es el promedio del sistema de cajas municipales, evidenciando una importante

participación de créditos no minoristas, que involucran préstamos de mayores montos. Los créditos no minoristas ascendieron a S/ 543.87 millones (25.23% de la cartera) y han mostrado un importante deterioro en sus indicadores de calidad de cartera en los últimos períodos, presentando una mora básica de 12.97%, a junio del 2016. Ello ha sido consecuencia de préstamos grandes a medianas empresas, asociados a los sectores agrícolas y pesqueros. A la fecha, la Caja se encuentra negociando la recuperación de dichos créditos. En relación a los créditos minoristas, éstos representaron 69.27% de la cartera y registraron una mora básica, en conjunto, de 5.28% al junio del 2016, explicada por la rápida aprobación de créditos, los que requieren mayor análisis y énfasis en el seguimiento de los indicadores, dada la dispersión de las operaciones de la Caja. La evolución ascendente de las colocaciones de la Caja ha sido acompañada por crecientes niveles de morosidad, por ingreso de clientes con distintos perfiles de riesgo y por la cobertura de las operaciones de CMAC Piura. Junto a ello, los fenómenos naturales han afectado parcialmente el desempeño de los negocios en la zona norte del país. La cartera atrasada, a junio del 2016, registró un saldo de S/ 153.99 millones, 16.50% superior a la registrada al cierre del 2015 (S/ 132.18 millones), asociada a una mora básica de 7.14% (6.46% a diciembre del 2015). El aumento en la cartera atrasada refleja el deterioro de la capacidad de pago de los clientes, principalmente, no minoristas, por deficiencias en los controles crediticios al interior de la institución producidos en ejercicios anteriores, así como por el sobreendeudamiento al que ha estado expuesta la clientela, y a los efectos perniciosos de los fenómenos naturales que afectaron los sectores en los que operan.

11.77%

8.04%

16.36%

5.47%

0.06%

5.90%

0%2%4%6%8%10%12%14%16%18%

0250500750

1,0001,2501,5001,7502,0002,2502,500

Dic. 2011 Dic.2012 Dic.2013 Dic.2014 Dic.2015 Jun.2016

Millones de S/. Evolución de la Cartera Bruta

Cdtos.No Minoristas Cdtos. Minoristas Consumo Hipotecario Var. %

Dic.2014 Dic.2015 Jun.2016 Dic.2014 Dic.2015 Jun.2016

Pérdida Potencial 3.95% 3.90% 4.12% 3.40% 3.42% 3.47%

C.Atrasada./Coloc.brutas 6.11% 6.46% 7.14% 5.82% 5.96% 6.16%

C.Atrasada+Refin./Coloc.brutas 8.54% 8.14% 8.37% 7.72% 7.74% 7.86%

C.Atrasada+Reestr.+Refin.-Prov ./Coloc.+Conting. 0.82% 0.83% 1.52% -0.38% -0.43% -0.22%

Prov ./C.Atrasada+Refin. 90.29% 89.67% 81.36% 105.25% 105.94% 103.11%

C.Atrasada+Reest.+Refin.-Prov ./Patrimonio 5.18% 4.71% 8.72% -2.33% -2.60% -1.38%

Activ o Fijo/Patrimonio 29.49% 25.41% 26.08% 19.16% 17.49% 17.49%

Estructura de la Cartera

Normal 87.31% 85.71% 85.71% 86.88% 86.88% 86.88%

CPP 3.85% 5.13% 5.13% 4.28% 4.15% 4.15%

Deficiente 1.90% 2.17% 2.17% 1.69% 1.72% 1.72%

Dudoso 2.24% 2.43% 2.43% 2.21% 2.09% 2.09%

Pérdida 4.70% 4.57% 4.57% 4.94% 5.16% 5.16%

Riesgo de la Cartera de Colocaciones

Sistema

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 12

Las colocaciones refinanciadas ascendieron a S/ 26.35 millones, 23.48% inferior a lo registrado a diciembre del 2015 (S/ 34.43 millones), explicado porque la Caja ha dejado de realizar campañas de refinanciamiento y ha optado por ajustar su política de cobro, fortaleciendo la gestión de cobranzas a través de la generación de cronogramas de pago. La Caja ha venido realizando castigos, que ascendieron a S/ 13.89 millones durante los últimos doce meses a junio del 2016 (S/ 19.82 millones durante los últimos doce meses a diciembre del 2015). Con ello, la mora básica con castigos de Caja Piura fue de 7.74%. CMAC Piura ha realizado sucesivas ventas de cartera deteriorada al FOCMAC. Durante el año 2015, se registró una venta de cartera por S/ 100 millones (incluye capital más intereses y comisiones de transferencia) al FOCMAC. Mediante un acuerdo entre la CMAC Piura y el FOCMAC, la CMAC Piura se encargará del proceso de cobranza obteniendo una comisión por gestión. A enero del 2016, esta cartera ha sido íntegramente recuperada. En junio del 2016, CMAC Piura ha vendido cartera por S/ 60 millones al FOCMAC, de la cual alrededor del 50% se encontraba castigada.

Las ventas de cartera de Caja Piura impactan en los niveles de morosidad mostrados, permitiendo mitigar el deterioro en los indicadores de calidad de cartera. Con el propósito de mejorar los índices de cobrabilidad, la Gerencia de Créditos de CMAC Piura se encuentra implementando mejoras en la gestión crediticia: (i) incorporación de 8 Gerencias Regionales que cubren el territorio de sus operaciones y descentralización de la Jefatura de Créditos y de Recuperación, encargados de visitar mensualmente agencias; (ii) disminución de sectoristas dedicados a mediana empresa; (iii) programas de recuperación de créditos castigados; (iv) seguimiento de funcionarios en todas las agencias, orientando metas a reducir la mora y a incrementar las recuperaciones; y (v) cambio en la estructura del portafolio. Caja Piura orienta, en mayor medida, su crecimiento a créditos minoristas, con mayor enfoque en la zona sur del país. Ello tiene el propósito de disminuir el monto promedio de los créditos, mejorar los niveles de rentabilidad y dejar de atender a clientes que no constituyen su enfoque de negocio. El Área de Créditos prioriza la especialización de sus asesores por tipo de crédito, con el propósito de segmentar el análisis crediticio. En cuanto a las provisiones por riesgo de incobrabilidad, el saldo ha disminuido en 1.79%, al pasar de S/ 149.40 millones a diciembre del 2015 a S/ 146.72 a junio del 2016, por los castigos realizados y por la venta de cartera. Con ello, el indicador de cobertura total de cartera (Provisiones / Cartera Atrasada + Refinanciadas), disminuyó a 81.36% a junio del 2016.

0%

2%

4%

6%

8%

10%

0

50,000

100,000

150,000

200,000

Dic.2011 Dic.2012 Dic.2013 Dic.2014 Dic.2015 Jun.2016

Miles de S/. Evolución de la Calidad de Cartera

Cartera Atrasada Cartera Refinanciada Mora Básica Mora Global

Dic.2014 Dic.2015 Jun.2016 Dic.2014 Dic.2015 Jun.2016

Adecuación de Capital

Tolerancia a Pérdidas 17.28% 17.44% 18.12% 18.33% 17.90% 17.88%

Endeudamiento Económico 4.79 4.73 4.52 4.45 4.59 4.59

Ratio de Apalancamiento Global 7.49 6.60 6.63 6.93 6.63 6.49

Ratio de Capital Global 13.35% 15.16% 15.09% 14.43% 15.09% 15.41%

Riesgo de Iliquidez y Posición Cambiaria

Liquidez básica sobre pasiv os 1.88 2.71 2.22

Liquidez básica sobre Patrimonio Económico 1.18 1.53 1.19

Liquidez corto plazo sobre Pasiv os -0.11 -0.10 0.05

Liquidez corto plazo sobre Patrimonio Económico -0.11 -0.09 0.04

Liquidez mediano plazo sobre Pasiv os -0.09 -0.16 -0.15

Liquidez mediano plazo sobre Patrimonio Económico -0.47 -0.83 -0.72

Descobertura en US$ / Pat. Eco. 0.00 -0.06 -0.08

Sistema

Indicadores de Adecuación de Capital, riesgo de liquidez y posición cambiaria

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 13

Esta situación, implica un déficit de cobertura de provisiones de la cartera de alto riesgo que involucra 8.72% del patrimonio contable de la Caja a junio del 2016. Ello es explicado, en cierta medida, por la constitución de garantías preferidas y de pólizas de seguro con que cuentan los créditos no minoristas, con importante participación en la cartera de colocaciones cuya normativa implica menor constitución de provisiones. Es de mencionar las continuas provisiones voluntarias que viene realizando Caja Piura mensualmente, para mejorar su cobertura. b. Solvencia Las colocaciones de Caja Piura son adecuadamente respaldadas por diversas fuentes de fondeo, destacando los depósitos del público como principal fuente de recursos, cuya evolución se activa por medio de la variación de las tasas pasivas, de acuerdo al fondeo de la institución. Los pasivos exigibles de la Caja ascendieron a S/ 2,558.03 millones a junio del 2016, monto ligeramente mayor al registrado a diciembre del 2015 (+2.09%, S/ 2,505.60 millones), teniendo como principal componente depósitos del público, que representaron 94.65% del total de pasivos exigibles a junio del 2016 (95.80% a diciembre del 2015). Los depósitos del público ascendieron a S/ 2,421.09 millones y correspondieron, principalmente, a captaciones de personas naturales. Ello evidencia un bajo riesgo de concentración, pues los depósitos de personas naturales se encuentran adecuadamente diversificados en más de 700 mil cuentas, con un monto promedio de S/ 3,305 por cliente, frente a S/ 3,580, registrado a diciembre del 2015. El principal producto pasivo son los depósitos a plazo fijo, que representaron 55.18% (S/ 1,335.96 millones) de los depósitos del público. Su aumento marginal responde a la situación agresiva competencia en tasas, que ha orientado la salida de ciertas cuentas. Los depósitos de ahorro representaron 24.46% del total de depósitos, registrando un saldo de S/ 592.18 millones, inferior en 1.27% a lo registrado al cierre del 2015. CMAC Piura viene evaluando el lanzamiento de nuevos productos de ahorro y de cuentas sueldo, tales como Cuenta Bienestar y Cuenta Sueldo. La Caja busca fomentar la captación de depósitos a plazo fijo mediante la negociación de tasas preferenciales a los clientes más fidelizados y con productos adicionales. Además, en línea con su objetivo de calzar el financiamiento de colocaciones con captaciones, está promocionando tasas altamente competitivas en mercados pequeños y zonas alejadas, que permitan, posteriormente, financiar sus colocaciones.

La Caja, como parte de su Política de Créditos, realiza el desembolso de los créditos en las cuentas de ahorro del cliente, lo que permite incrementar la base de ahorristas y aumentar los productos que vinculan al cliente con la Caja. Con respecto al financiamiento de instituciones financieras, éste proviene de adeudados con COFIDE, los que han disminuido 13.74%, en relación a diciembre 2015 (S/ 38.19 millones vs. S/ 44.27 millones). Ello incluye un préstamo subordinado con esta institución, adquirido por un monto de S/ 16 millones, a una tasa promedio de 10.95%, que considera para su renovación el compromiso de capitalización por parte de la Municipalidad Provincial de Piura de 75% de las utilidades. Este crédito subordinado se viene amortizando en cuotas trimestrales de S/ 1 millón más los intereses devengados. Caja Piura también financia sus operaciones con recursos propios, en base a capitalización de utilidades y a constitución de reservas, habiéndose aprobado durante el ejercicio del 2015, la capitalización de 75% de las utilidades generadas en el ejercicio 2014, lo que permitió incrementar el capital a S/ 275.19 millones. A junio del 2016, CMAC Piura registró un patrimonio neto ascendente a S/ 385.72 millones (+5.57%, S/ 365.36 millones a diciembre del 2015), que es resultado de la permanente capitalización de un importante nivel de utilidades, y el mejor resultado neto generado por la Caja durante el primer semestre del 2016 (+25.12%, S/ 27.36 millones).

El ratio de capital global de la Caja, fue de 15.09%, inferior respecto a diciembre 2015 (15.16%).

CTS16.98%

Depósitos a Plazo

46.31%

Depósitos de Ahorro20.49%

Adeudos1.32%

Otros pasivos1.54% Patrimonio

13.35%

Estructura de Pasivos y PatrimonioJunio 2016

15.06%

13.51% 13.35%

15.16% 15.09%

10%11%12%13%14%15%16%17%18%19%20%

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Dic.2012 Dic.2013 Dic.2014 Dic.2015 Jun.2016

Distribución del Patrimonio Neto y Ratio de Capital Global

Utilidad del Ejercicio Ut. Acum. + Reservas Capital Ratio de Capital Global

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 14

El ratio de capital global proyecta mejorar con la reciente certificación, en julio del 2016, para la aplicación del Método Standard Alternativo para el cálculo del requerimiento patrimonial por riesgo operacional. c. Liquidez La política de fondeo de la Caja establece que ésta debe financiar sus operaciones principalmente con depósitos del público, bajo la forma de depósitos de ahorro y a plazo fijo, así como, con adeudos financieros mantenidos con COFIDE. Ello permite disponer de fondos suficientes para respaldar la cartera de colocaciones y rentabilizar los recursos con inversiones financieras de corto plazo. CMAC Piura registró fondos disponibles por S/ 696.97 millones, los que permiten cumplir con los requerimientos de encaje vinculados directamente con el saldo de depósitos captados, de modo que el ratio de liquidez, a diciembre del 2015, fue de 28.22% en moneda nacional y de 109.05% en moneda extranjera, por encima de los límites mínimos establecidos por la Superintendencia de Banca, Seguros y AFP. La CMAC Piura, ha puesto énfasis en la gestión de rentabilizar los recursos líquidos a través de nuevas colocaciones dirigidas a su segmento objetivo, así como a inversiones negociables. La cartera de inversiones registrada a junio del 2016, estuvo conformada por certificados de depósitos del BCRP, bonos soberanos, inversiones permanentes en el FOCMAC, así como por bonos corporativos y Certificados de Depósito Negociables de instituciones financieras locales, alcanzando un portafolio de S/ 76.34 millones mostrando un importante incremento desde el cierre del 2014 (S/ 11.78 millones). Ello responde a la estrategia de la Caja de rentabilizar sus excedentes de liquidez con buenas inversiones. En relación a los calces por plazos, la Caja presenta una adecuada estructura de calce entre operaciones activas y pasivas, en moneda nacional y extranjera en el plazo inmediato (menos de 90 días). Se observa un descalce histórico en el rango de 120 a 150 días. Ello se debe a la importante participación de depósitos a plazo en un horizonte de 120 a 150 días, especialmente atribuible a depósitos en moneda extranjera. Dichos depósitos a plazo pertenecen a clientes fidelizados, que permanentemente renuevan sus depósitos a plazos de más de 90 días. La situación viene siendo controlada por la Caja a través de un esquema de tasas pasivas preferenciales buscando incentivar los depósitos a plazos mayores para personas naturales. El Plan de Contingencia de Liquidez es constantemente revisado y actualizado, a fin de establecer mecanismos ante

problemas de liquidez, el cual incluye líneas aprobadas y no utilizadas de importantes entidades financieras. Dicho Plan está orientado a ser activado automáticamente cuando se produzcan cualquiera de los siguientes eventos: (i) los indicadores de liquidez alcancen como mínimo 13.50% en moneda nacional y 30.00% en moneda extranjera; (ii) los retiros de depósitos, tanto de ahorros, como a plazo, superen 2% diario, 5% semanal o 20% mensual, en moneda nacional o en moneda extranjera. En relación al calce por tipo de monedas, las colocaciones vigentes estuvieron conformadas principalmente por moneda nacional (96.15% a junio del 2016), habiendo restringido las colocaciones en moneda extranjera, las que son otorgadas únicamente a clientes con reconocido historial crediticio y que puedan acreditar ingresos en esa moneda. Las obligaciones con el público en moneda nacional representaron 80.27% de los depósitos totales, explicados por la política de la Caja de incentivar el ahorro en moneda nacional. d. Rentabilidad y eficiencia Los ingresos financieros registrados por CMAC Piura muestran una tendencia creciente en línea con el mayor nivel de colocaciones brutas. Durante el primer semestre del 2016, los ingresos financieros de la Caja crecieron 4.29% en relación al primer semestre del 2015, por mayor volumen de colocaciones en ese período (+5.38%). La participación de la Caja en zonas con mayor competencia y menores tasas, ha orientado a la institución a mantener sus tasas activas en los niveles actuales. Caja Piura se encuentra evaluando el ingreso hacia nuevas zonas no bancarizadas, principalmente, en la zona sur del país, donde es posible operar con un nivel de tasas mayor, por la menor presencia de operadores financieros. Los gastos financieros disminuyeron 4.86% (de S/ 49.50 millones a S/ 47.09 millones) explicados, principalmente, por ajustes en las tasas pasivas, y a la existencia de fuentes de fondeo alternativas a menor costo. La agresiva competencia por tasas en las zonas donde opera la Caja ha orientación la negociación de mejores tasas específicamente para los clientes más fidelizados. En paralelo, CMAC Piura permanentemente busca la disminución en su costo financiero promedio, por medio de alternativas de financiamiento más eficientes. El incremento de los ingresos y la disminución de los gastos financieros, generó que el margen operacional financiero, durante el primer semestre del año 2016, registre un incremento de 6.84% en relación a lo alcanzado durante el primer semestre del 2015 (S/ 177.43 millones vs. S/ 189.57 millones).

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 15

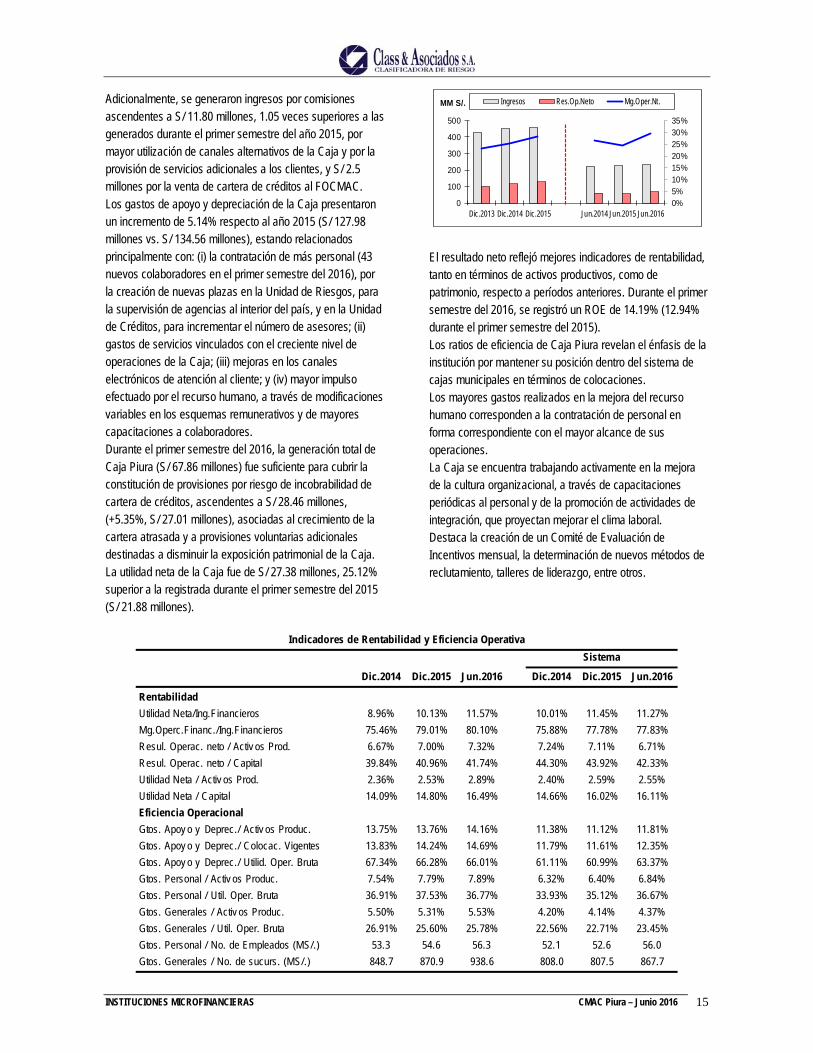

Adicionalmente, se generaron ingresos por comisiones ascendentes a S/ 11.80 millones, 1.05 veces superiores a las generados durante el primer semestre del año 2015, por mayor utilización de canales alternativos de la Caja y por la provisión de servicios adicionales a los clientes, y S/ 2.5 millones por la venta de cartera de créditos al FOCMAC. Los gastos de apoyo y depreciación de la Caja presentaron un incremento de 5.14% respecto al año 2015 (S/ 127.98 millones vs. S/ 134.56 millones), estando relacionados principalmente con: (i) la contratación de más personal (43 nuevos colaboradores en el primer semestre del 2016), por la creación de nuevas plazas en la Unidad de Riesgos, para la supervisión de agencias al interior del país, y en la Unidad de Créditos, para incrementar el número de asesores; (ii) gastos de servicios vinculados con el creciente nivel de operaciones de la Caja; (iii) mejoras en los canales electrónicos de atención al cliente; y (iv) mayor impulso efectuado por el recurso humano, a través de modificaciones variables en los esquemas remunerativos y de mayores capacitaciones a colaboradores. Durante el primer semestre del 2016, la generación total de Caja Piura (S/ 67.86 millones) fue suficiente para cubrir la constitución de provisiones por riesgo de incobrabilidad de cartera de créditos, ascendentes a S/ 28.46 millones, (+5.35%, S/ 27.01 millones), asociadas al crecimiento de la cartera atrasada y a provisiones voluntarias adicionales destinadas a disminuir la exposición patrimonial de la Caja. La utilidad neta de la Caja fue de S/ 27.38 millones, 25.12% superior a la registrada durante el primer semestre del 2015 (S/ 21.88 millones).

El resultado neto reflejó mejores indicadores de rentabilidad, tanto en términos de activos productivos, como de patrimonio, respecto a períodos anteriores. Durante el primer semestre del 2016, se registró un ROE de 14.19% (12.94% durante el primer semestre del 2015). Los ratios de eficiencia de Caja Piura revelan el énfasis de la institución por mantener su posición dentro del sistema de cajas municipales en términos de colocaciones. Los mayores gastos realizados en la mejora del recurso humano corresponden a la contratación de personal en forma correspondiente con el mayor alcance de sus operaciones. La Caja se encuentra trabajando activamente en la mejora de la cultura organizacional, a través de capacitaciones periódicas al personal y de la promoción de actividades de integración, que proyectan mejorar el clima laboral. Destaca la creación de un Comité de Evaluación de Incentivos mensual, la determinación de nuevos métodos de reclutamiento, talleres de liderazgo, entre otros.

0%5%10%15%20%25%30%35%

0

100

200

300

400

500

Dic.2013 Dic.2014 Dic.2015 Jun.2014 Jun.2015 Jun.2016

MM S/. Ingresos Res.Op.Neto Mg.Oper.Nt.

Dic.2014 Dic.2015 Jun.2016 Dic.2014 Dic.2015 Jun.2016

Rentabilidad

Utilidad Neta/Ing.Financieros 8.96% 10.13% 11.57% 10.01% 11.45% 11.27%

Mg.Operc.Financ./Ing.Financieros 75.46% 79.01% 80.10% 75.88% 77.78% 77.83%

Resul. Operac. neto / Activ os Prod. 6.67% 7.00% 7.32% 7.24% 7.11% 6.71%

Resul. Operac. neto / Capital 39.84% 40.96% 41.74% 44.30% 43.92% 42.33%

Utilidad Neta / Activ os Prod. 2.36% 2.53% 2.89% 2.40% 2.59% 2.55%

Utilidad Neta / Capital 14.09% 14.80% 16.49% 14.66% 16.02% 16.11%

Eficiencia Operacional

Gtos. Apoy o y Deprec./ Activ os Produc. 13.75% 13.76% 14.16% 11.38% 11.12% 11.81%

Gtos. Apoy o y Deprec./ Colocac. Vigentes 13.83% 14.24% 14.69% 11.79% 11.61% 12.35%

Gtos. Apoy o y Deprec./ Utilid. Oper. Bruta 67.34% 66.28% 66.01% 61.11% 60.99% 63.37%

Gtos. Personal / Activ os Produc. 7.54% 7.79% 7.89% 6.32% 6.40% 6.84%

Gtos. Personal / Util. Oper. Bruta 36.91% 37.53% 36.77% 33.93% 35.12% 36.67%

Gtos. Generales / Activ os Produc. 5.50% 5.31% 5.53% 4.20% 4.14% 4.37%

Gtos. Generales / Util. Oper. Bruta 26.91% 25.60% 25.78% 22.56% 22.71% 23.45%

Gtos. Personal / No. de Empleados (MS/.) 53.3 54.6 56.3 52.1 52.6 56.0

Gtos. Generales / No. de sucurs. (MS/.) 848.7 870.9 938.6 808.0 807.5 867.7

Sistema

Indicadores de Rentabilidad y Eficiencia Operativa

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 16

Se está priorizando la utilización de indicadores de desempeño y de reportes de las áreas, con información relevante de las distintas unidades. La incorporación de un componente variable a la remuneración del personal de créditos está vinculada a buscar fomentar la productividad, previéndose una dilución de gastos generales, con el mayor nivel de colocaciones a generar. La Caja ha incorporado límites y parámetros en las tasas de interés otorgadas por los asesores, por sector económico. La Unidad de Riesgos programa visitas mensuales a todas las agencias de la Caja, a fin de mantener un estricto control de las operaciones, habiendo enfatizado en las funciones de control de cartera. 5. Administración de Riesgos La Unidad de Riesgos depende directamente del Directorio de la Caja, lo que asegura su desempeño autónomo e independiente, en relación con el resto de áreas operativas de la institución. La Unidad de Riesgos, a cargo de la Sra. Miryan Elena García Coronel, se encuentra distribuida en dos Sub Jefaturas: Riesgo de Crédito y Riesgo Operacional. La administración de riesgos de Caja Piura toma en consideración todas las operaciones de la institución, por lo que el personal de Riesgo Operacional se encuentra distribuido entre Lima y Piura, mientras que el personal encargado de Riesgo de Crédito se encuentra distribuido en distintas agencias al interior del país. Se cuenta con el Comité de Gestión Integral de Riesgos que se reúne con periodicidad trimestral o en reuniones extraordinarias si se ameritan, estando conformado por: el Presidente del Directorio (Presidente del Comité de Gestión Integral de Riesgos) dos Directores (Presidentes del Comité de Riesgo Crediticio y de Riesgo Operacional), la Gerencia Mancomunada, la Jefe de la Unidad de Riesgos, el Jefe de Gestión Estratégica, el Jefe de Atención al Usuario y el Asistente de Riesgo Crediticio y de Mercado. El sistema informático de la CMAC Piura permite generar en forma automatizada reportes e informes de riesgos, asegurando la disponibilidad de información en tiempo real. La Unidad de Riesgos elabora mensualmente informes generales en los que se monitorean los distintos riesgos a los que está expuesta la Caja, con el propósito de tomar medidas preventivas y estimar periódicamente los indicadores correspondientes.

a. Gestión de Riesgo Crediticio y Riesgo Crediticio Cambiario (Res. SBS Nº 3780-2011)

La Gestión de Riesgo Crediticio está a cargo del Comité de Riesgo Crediticio, conformado por: tres Directores, el Gerente de Ahorro y Finanzas, y el Sub Jefe de Riesgo Crediticio. El Comité de Riesgo Crediticio (CRC), en coordinación con los dueños de productos, han diseñado políticas de crédito para sus distintos productos, prevaleciendo el criterio de la capacidad de pago del cliente medido a través de su flujo de caja. Se estipulan distintos tipos de garantías, dependiendo de las características específicas de los créditos, como cobertura a contingencias no previstas en la evaluación inicial. Dada la amplitud de las operaciones de la Caja en el país, las agencias se encuentran agrupadas en 8 regiones, siendo gestionadas por Gerentes Regionales, quienes se trasladan continuamente a agencias con poco desarrollo y con altos índices de mora, con el objetivo de mejorar la calidad de la cartera. Los Gerentes Regionales son supervisados por dos Jefes de Créditos (Zona Norte y Zona Sur), quienes verifican continuamente las propuestas de los Asesores de Finanzas Empresariales, en apoyo a los Administradores de Agencia. Los Asistentes de Riesgo Crediticio se encuentran distribuidos en las principales agencias a nivel nacional (Lima, Piura, Arequipa, Tumbes, Cajamarca, Lambayeque y Tarapoto), a fin de descentralizar el seguimiento en las principales localidades de la Caja. Los Administradores de Agencia, Jefes de Crédito, Asesores de Finanzas Empresariales y Asistentes de Crédito son capacitados permanentemente en microfinanzas, con el propósito de lograr la más eficiente evaluación económico-financiera de los clientes. CMAC Piura cuenta con una opción en el Sistema de Gestión de Créditos que permite conocer la opinión de la Unidad de Riesgos, así como del Jefe de Créditos, respecto a determinado crédito, como herramienta para mejorar el proceso de calificación crediticia. Cada agencia cuenta con un Sub Comité de Aprobación, conformado por el Administrador de Agencia, el Asesor de Créditos Empresariales y el Jefe de Créditos. Se cuenta con el apoyo de “Credit Scoring”, herramienta que permite agilizar la aprobación crediticia en base a la utilización de criterios estadísticos, buscando minimizar los riesgos asociados a la calidad de cartera.

INSTITUCIONES MICROFINANCIERAS CMAC Piura – Junio 2016 17