Informe de Coyuntura del Sector Vacuno de leche ... · Informe de Coyuntura del Sector Vacuno de...

28

Informe de Coyuntura del Sector Vacuno de leche - Diciembre 2016 DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Transcript of Informe de Coyuntura del Sector Vacuno de leche ... · Informe de Coyuntura del Sector Vacuno de...

Informe de Coyuntura del Sector Vacuno de leche - Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

ÍNDICE

1. PRODUCCIÓN. ................................................................................................. 3

2. CENSO. ............................................................................................................ 7

3. EXPLOTACIONES. ............................................................................................. 9

4. CONSUMO. ..................................................................................................... 9

5. COMERCIO EXTERIOR. ................................................................................... 12

6. PRECIOS. ....................................................................................................... 17

7. STOCKS. ........................................................................................................ 24

Este informe presenta con carácter mensual las principales magnitudes que describen

la estructura del sector y la situación del mercado lácteo con los últimos datos

disponibles.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina2

SIGLAS

AEAT Agencia Estatal de Administración Tributaria

CA Comunidad Autónoma

EEMM Estados miembros

MAGRAMA Ministerio de Agricultura, Alimentación y Medio Ambiente

MMO European Milk Market Observatory

INFOLAC Sistema unificado de información del sector lácteo

SITRAN Sistema Integrado de Trazabilidad Animal

SIGLAC Sistema de gestión de cuota láctea

SGPG Subdirección General de Productos Ganaderos

UE Unión Europea

SÍMBOLOS

€ Euro

Kg Kilogramo

T Tonelada métrica

T.eq. Tonelada métrica equivalente

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina3

1. PRODUCCIÓN.

1.1 Datos del último período de cuota láctea.

La producción láctea ha estado, durante 30 años, limitada por un sistema de cuotas de

producción en la Unión Europea según el cual se asignaba una producción máxima a

cada estado miembro por periodo de cuota, que se extendía desde el 1 de abril de un

año determinado hasta el 31 de marzo del año siguiente. La última campaña con

limitación de la producción por el sistema de cuotas ha sido la campaña 2014/2015. En

consecuencia, a partir de abril de 2015 la producción deja de estar contingentada.

El total de cuota asignada a España a inicio del período 2014/2015 ascendió 6.557.555

toneladas. Según la base de datos de gestión de cuota láctea (SIGLAC), de este techo

productivo para España, fueron asignadas 5.973.272 T a productores individuales a inicio

del periodo. La diferencia existente entre los 6,5 millones de toneladas de cuota nacional

y los 5,9 MT asignadas individualmente, constituyó la reserva nacional. El reparto de

cuota por comunidad autónoma concentró el 56 % en la Cornisa Cantábrica (Galicia 38

%, Asturias 10% y Cantabria 8%). La segunda comunidad autónoma en reparto de cuota

fue Castilla y León con el 13% de la cuota total.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina4

Desde inicio de periodo, abril de 2014, las entregas de leche a nivel nacional, acumuladas

y ajustadas por materia grasa, se mantuvieron por encima del 6% si las comparamos con

las correspondientes a los mismos meses del periodo anterior. Desde septiembre se

ralentizó esta diferencia, de manera que en el mes de marzo de 2015 las entregas de

leche, acumuladas y ajustadas, fueron solo un 3,1% superior a las del mes de marzo de

2014.

En cuanto a las entregas declaradas sin ajustar a materia grasa, (cifras utilizadas por la

Comisión en sus estadísticas) en los 4 primeros meses del periodo de cuota 2014/2015

se mantuvieron por encima del 7% respecto a las entregas de los mismos meses del

periodo anterior.

Con estos datos, las entregas de leche totales durante el período 2014/2015 han

supuesto un sobre pasamiento de la cuota láctea de 37.550 T, y una liquidación de tasa

láctea por un montante cercano a los 10,5 millones de euros.

Teniendo en cuenta los ganaderos que han sobrepasado su cuota y los que tienen

sobrantes, tras realizar las compensaciones previstas, finalmente la liquidación sólo

afecta a 138 ganaderos, el 0,8% del total que tiene entregas declaradas.

Situación en la Unión Europea

El Observatorio Europeo del Mercado Lácteo ha publicado datos sobre producción de

leche en el periodo 2014/2015 para el conjunto de los países de la Unión Europea en el

que se refleja que la producción total de leche de la UE aumentó un 2,7%

(aproximadamente 3.900.000 T) respecto a 2013/2014. Doce EEMM (Alemania, Austria,

Bélgica, Chipre, Dinamarca, España, Estonia, Irlanda, Italia, Luxemburgo, Países Bajos y

Polonia) han sobrepasado la cuota que tenían asignada alcanzando un total de

2.938.000 T (1,9% de la cuota total asignada). Por otra parte, 16 EEMM produjeron por

debajo de su cuota.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina5

1.2 Datos 2015 y 2016.

Tras el fin del régimen de cuota láctea se ha mantenido una tendencia al alza en las

entregas de leche, de forma que durante el año 2015 supusieron un aumento del 2%

respecto al mismo período de 2014.

Después de un periodo largo de incrementos de la producción que se ha prolongado

hasta el primer trimestre de 2016, se ha producido un cambio de tendencia durante los

meses de abril a julio para recuperarse ligeramente en los meses de agosto y

septiembre. Sin embargo, en el mes de octubre de 2016 cambia la tendencia y se han

declarado 552.298 toneladas de leche. Esta cifra supone un descenso del 1% en relación

al mismo mes del año anterior y un aumento del 3% con respecto al mes anterior.

Las entregas acumuladas de enero-octubre de 2016 ascienden a 5.777.442 T que supone

un aumento de aproximadamente el 2% en comparación con el mismo periodo del año

anterior.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina6

Situación en la Unión Europea

Las entregas de leche en la UE durante 2015 fueron 2,5% superiores a las registradas en

2014 según datos del European Milk Market Observatory.

Las entregas en agosto de 2016 se redujeron un 1,9% en relación al mismo mes del año anterior, mientras que las del periodo acumulado enero a septiembre de 2016 aumentaron un 1,5% en comparación con el mismo periodo del año pasado.

Fuente: MMO, 22 de noviembre de 2016

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina7

2. CENSO.

La evolución del censo de vacuno lechero a largo plazo puede considerarse bastante

lineal con una ligera tendencia al descenso.

En el mes de diciembre de 2016 el censo de vacuno lechero es de 852.971 vacas en

ordeño que supone un descenso en términos absolutos de 13.570 animales con respecto

a diciembre de 2015. Esta cifra supone una reducción del 1,6% con respecto al mismo

mes del año anterior y un 1,6% menos en comparación al mes de enero de 2016 con

13.964 animales menos, en términos absolutos.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina8

El censo de novillas experimenta una evolución hacia el descenso desde octubre, y en

diciembre de 2016 es de 297.788 animales lo que supone un descenso de 304 animales

con respecto al mes de diciembre de 2015. Esta cifra representa una disminución del

0,1% con respecto al mismo mes del año anterior, y un 0,1% menos que el mes de enero

de 2016 con 342 animales menos, en términos absolutos.

En todo caso, tras unos meses en que se venía registrando una tendencia ligeramente

al alza de los censos, ésta ha cambiado y en los tres últimos meses se observa un

descenso tanto en los censos de vacas como de novillas.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina9

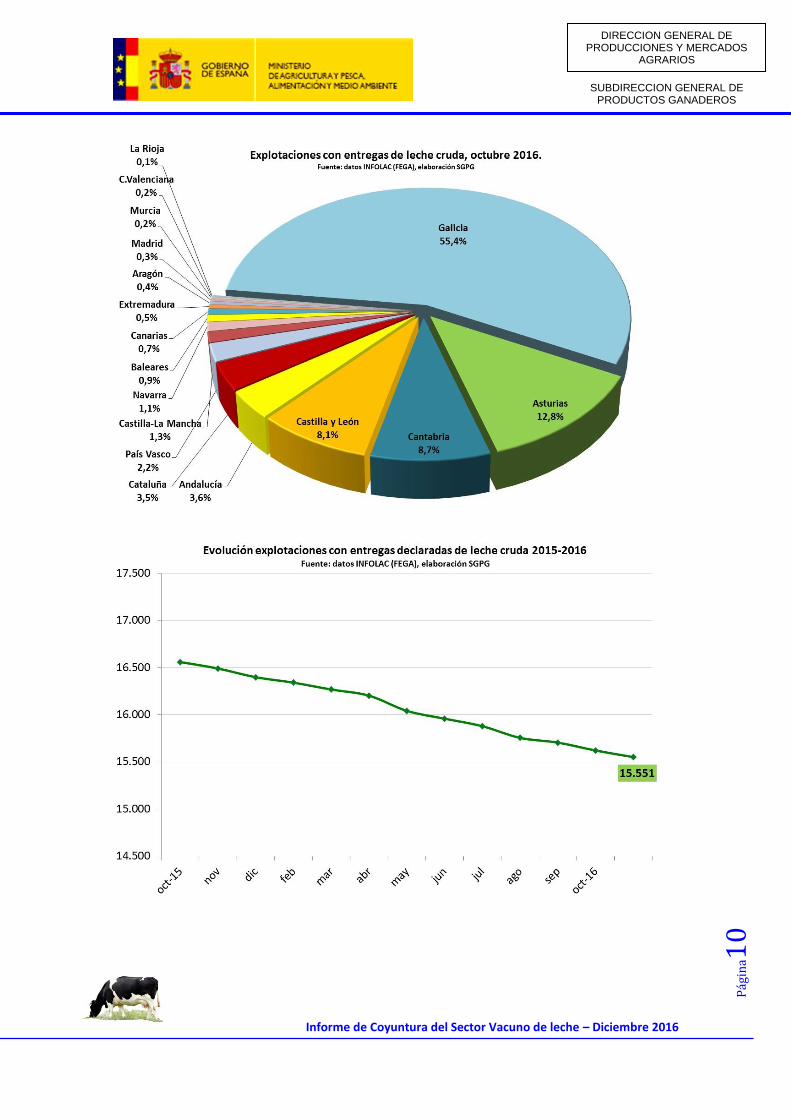

La CA con mayor censo de vacas lecheras mayores de 24 meses, como puede observarse

en la siguiente gráfica, es Galicia que cuenta con 335.826 animales (39,4 %), seguida de

Castilla y León con 95.869 animales y Cataluña en tercer lugar con 82.749 animales.

3. EXPLOTACIONES.

El número total de explotaciones de vacuno lechero con entregas declaradas de leche

en España es de 15.551 para el mes de octubre de 2016, que supone un descenso del

0,4% con respecto al mes inmediatamente anterior y una reducción del 6% en relación

al mismo mes del año anterior.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

0

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

1

4. CONSUMO.

El consumo de leche y productos lácteos en España tiene una estructura diferente a la

del resto de los países de la UE debido a que existe un consumo muy superior de leche

de consumo, principalmente de larga duración, así como un consumo más alto de

yogures y por otro lado un consumo muy inferior de quesos y mantequilla (MAPA, 2003).

Así, observamos en febrero de 2016 (último dato disponible) un consumo en los hogares

de 638.807 toneladas equivalentes leche. Destacar que 286.311 T.eq. correspondieron

a leche líquida, 62.740 T.eq. a leche fermentada y 204.899 T.eq. de queso como

principales datos de consumo de productos lácteos en España.

En los últimos años se asiste en España a una tendencia descendente en el consumo de

leche y productos lácteos. Se observa además una marcada estacionalidad en el

consumo de lácteos con un descenso más marcado en los meses de verano.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

2

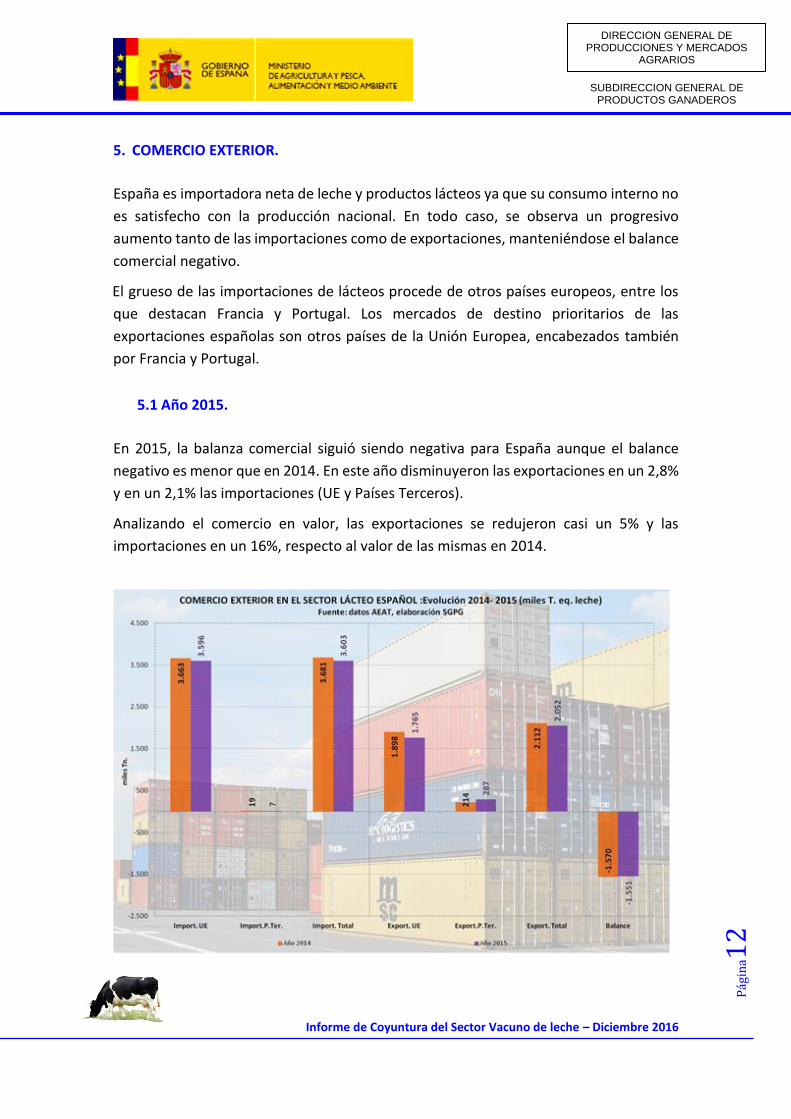

5. COMERCIO EXTERIOR.

España es importadora neta de leche y productos lácteos ya que su consumo interno no

es satisfecho con la producción nacional. En todo caso, se observa un progresivo

aumento tanto de las importaciones como de exportaciones, manteniéndose el balance

comercial negativo.

El grueso de las importaciones de lácteos procede de otros países europeos, entre los

que destacan Francia y Portugal. Los mercados de destino prioritarios de las

exportaciones españolas son otros países de la Unión Europea, encabezados también

por Francia y Portugal.

5.1 Año 2015.

En 2015, la balanza comercial siguió siendo negativa para España aunque el balance

negativo es menor que en 2014. En este año disminuyeron las exportaciones en un 2,8%

y en un 2,1% las importaciones (UE y Países Terceros).

Analizando el comercio en valor, las exportaciones se redujeron casi un 5% y las

importaciones en un 16%, respecto al valor de las mismas en 2014.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

3

En relación a los productos más destacados en las operaciones comerciales con el exterior:

La nata líquida a granel, los quesos y la mantequilla fueron los productos con mayor volumen de exportación, representando el 37%, el 24% y el 19%, respectivamente del total de estas operaciones. Los destinos de estas exportaciones son, principalmente, otros EEMM, algunos de ellos de nuestro entorno más cercano como Francia, Portugal, u otros como Italia y Países Bajos. Entre los destinos no comunitarios destaca la exportación de quesos a Estados Unidos.

Destinos de la exportación de quesos desde España. Fuente: DataComex (Ministerio de Economía y Competitividad).

Los quesos, la leche desnatada en polvo y la mantequilla fueron los protagonistas de las importaciones, representando el 45%, el 18% y el 13%, respectivamente, de las mismas. El origen de estas importaciones es principalmente comunitario y destacan Francia, Alemania, Portugal y Países Bajos.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

4

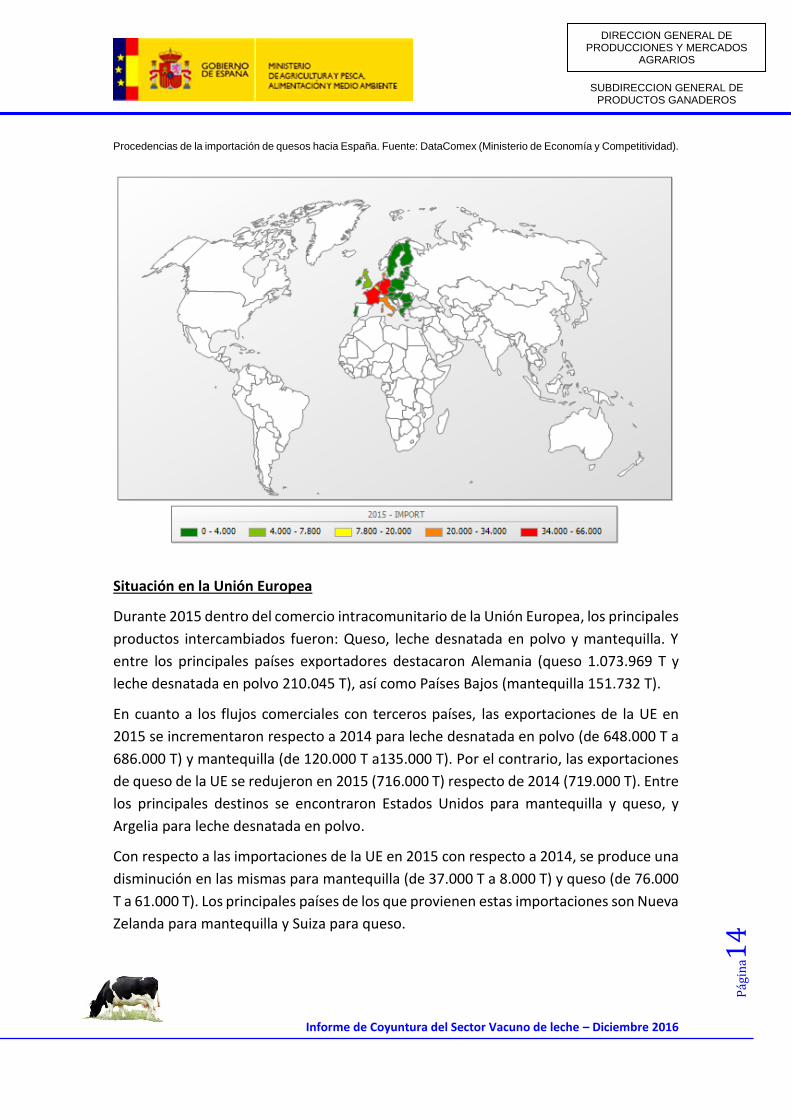

Procedencias de la importación de quesos hacia España. Fuente: DataComex (Ministerio de Economía y Competitividad).

Situación en la Unión Europea

Durante 2015 dentro del comercio intracomunitario de la Unión Europea, los principales

productos intercambiados fueron: Queso, leche desnatada en polvo y mantequilla. Y

entre los principales países exportadores destacaron Alemania (queso 1.073.969 T y

leche desnatada en polvo 210.045 T), así como Países Bajos (mantequilla 151.732 T).

En cuanto a los flujos comerciales con terceros países, las exportaciones de la UE en

2015 se incrementaron respecto a 2014 para leche desnatada en polvo (de 648.000 T a

686.000 T) y mantequilla (de 120.000 T a135.000 T). Por el contrario, las exportaciones

de queso de la UE se redujeron en 2015 (716.000 T) respecto de 2014 (719.000 T). Entre

los principales destinos se encontraron Estados Unidos para mantequilla y queso, y

Argelia para leche desnatada en polvo.

Con respecto a las importaciones de la UE en 2015 con respecto a 2014, se produce una

disminución en las mismas para mantequilla (de 37.000 T a 8.000 T) y queso (de 76.000

T a 61.000 T). Los principales países de los que provienen estas importaciones son Nueva

Zelanda para mantequilla y Suiza para queso.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

5

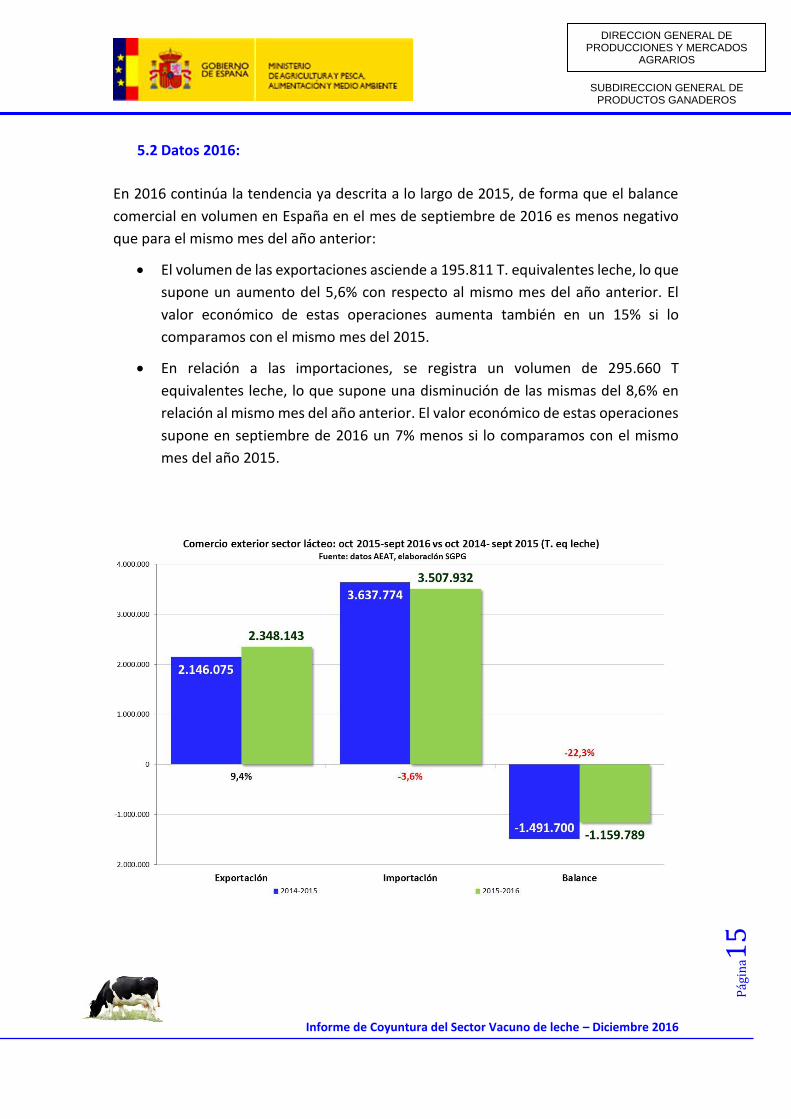

5.2 Datos 2016:

En 2016 continúa la tendencia ya descrita a lo largo de 2015, de forma que el balance

comercial en volumen en España en el mes de septiembre de 2016 es menos negativo

que para el mismo mes del año anterior:

El volumen de las exportaciones asciende a 195.811 T. equivalentes leche, lo que

supone un aumento del 5,6% con respecto al mismo mes del año anterior. El

valor económico de estas operaciones aumenta también en un 15% si lo

comparamos con el mismo mes del 2015.

En relación a las importaciones, se registra un volumen de 295.660 T

equivalentes leche, lo que supone una disminución de las mismas del 8,6% en

relación al mismo mes del año anterior. El valor económico de estas operaciones

supone en septiembre de 2016 un 7% menos si lo comparamos con el mismo

mes del año 2015.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

6

Comparando los datos de los últimos doce meses (octubre 2015-septiembre 2016) con

el periodo inmediatamente anterior, se observa un incremento en el volumen de las

exportaciones del 9,4%, mientras que en el caso de las importaciones se produce un

descenso del 3,6%. Sin embargo, en relación al valor económico de estas operaciones,

se produce un aumento del 15% en el caso de las exportaciones y un descenso del 9%

en el caso de las importaciones al comparar ambos periodos.

Situación en la Unión Europea:

Al analizar el comercio intracomunitario durante el período de enero a agosto de 2016

(MMO 10/11/2016) en relación al mismo periodo del año anterior, las principales

variaciones se producen en los intercambios de mantequilla con una aumento del 6%

(488.080 T destacando Países Bajos como exportador y Francia como importador). Le

siguen las variaciones en el intercambio de queso con un aumento del 5% (2.761287 T

destacando Alemania en las transacciones), y los intercambios de leche desnatada en

polvo que aumentan un 3% (426.573T cuyo principal exportador ha sido Alemania e

importador Países Bajos).

Por otra parte, las principales variaciones producidas en el comercio exterior de la UE

(MMO 10/11/2016) en el período de enero a septiembre de 2016 comparado con el

mismo de 2015, son las siguientes:

Las exportaciones de la UE a terceros países aumentaron para mantequilla un

36% (133.272 T, cuyos principales destinos fueron Arabia Saudí y Estados Unidos)

y para quesos ha aumentado un 14% (596.686 T cuyos principales destinos han

sido Estados Unidos y Japón). Por el contrario, han descendido las exportaciones

de leche desnatada en polvo en un 19% (433.091 T cuyo principal destino ha sido

Argelia y China).

En relación a las importaciones desde terceros países a la UE en dicho período,

descendieron en un 37% para mantequilla (4.493 T, cuyo principal origen fue

Nueva Zelanda) y aumentaron las de quesos en un 19% (52.911 T cuyo principal

origen fue Suiza).

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

7

6. PRECIOS.

Tras los buenos precios registrados en 2013, a lo largo de 2014, se inició un descenso

paulatino de los precios que continuó en 2015 y en 2016.

En España, el último precio disponible es para el mes de octubre de 2016 que se sitúa

en 29,71 €/100 kg que supone, tras meses de descensos continuados desde el inicio de

2016, un incremento del 3% con respecto al mes anterior, si bien en relación al mismo

mes del año anterior, supone un descenso del 1%.

Como viene siendo habitual, hay que tener en cuenta las importantes diferencias

encontradas entre regiones al realizar un análisis de los datos procedentes del FEGA. Así

el precio medio más elevado en octubre se ha pagado en Canarias (43,69€/100 kg),

seguido de País Vasco (33,59 €/100 kg) y Asturias (31,36 €/100kg). En el lado contrario

de la tabla de precios, los menores precios registrados son los de Galicia (28,45 €/100

kg), Murcia (28,83 €/100 kg) y Cantabria (28,93€/100 kg).

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

8

Situación en la Unión Europea

Igualmente a lo ocurrido en España, en la UE se produjo un descenso paulatino de los

precios en 2015 que continúa en 2016. El último dato disponible en la UE,

correspondiente al mes de octubre de 2016 (29,81€/100kg) supone, tras meses de

descensos continuados, un incremento del 7% con respecto al mes anterior, aunque es

un 3% inferior al precio del mismo mes del año anterior.

Fuente: MMO, 5 de diciembre de 2016

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina1

9

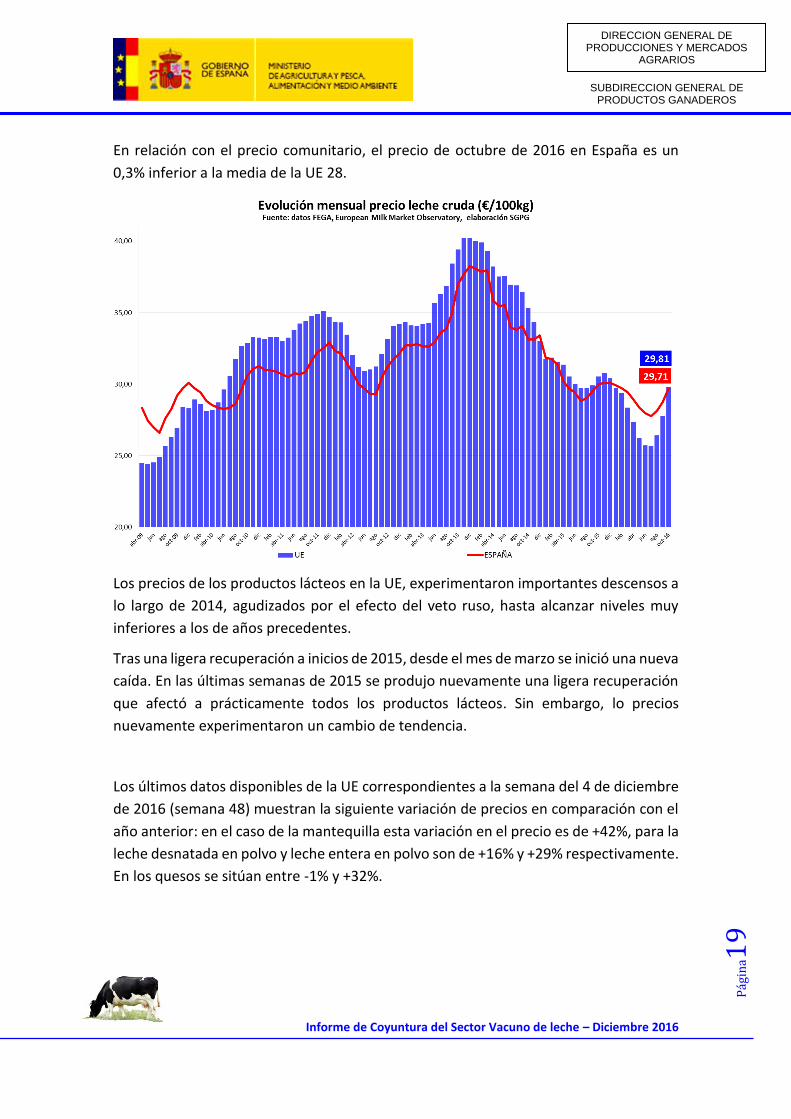

En relación con el precio comunitario, el precio de octubre de 2016 en España es un

0,3% inferior a la media de la UE 28.

Los precios de los productos lácteos en la UE, experimentaron importantes descensos a

lo largo de 2014, agudizados por el efecto del veto ruso, hasta alcanzar niveles muy

inferiores a los de años precedentes.

Tras una ligera recuperación a inicios de 2015, desde el mes de marzo se inició una nueva

caída. En las últimas semanas de 2015 se produjo nuevamente una ligera recuperación

que afectó a prácticamente todos los productos lácteos. Sin embargo, lo precios

nuevamente experimentaron un cambio de tendencia.

Los últimos datos disponibles de la UE correspondientes a la semana del 4 de diciembre

de 2016 (semana 48) muestran la siguiente variación de precios en comparación con el

año anterior: en el caso de la mantequilla esta variación en el precio es de +42%, para la

leche desnatada en polvo y leche entera en polvo son de +16% y +29% respectivamente.

En los quesos se sitúan entre -1% y +32%.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina2

0

Fuente: MMO, 07 de diciembre de 2016

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina2

1

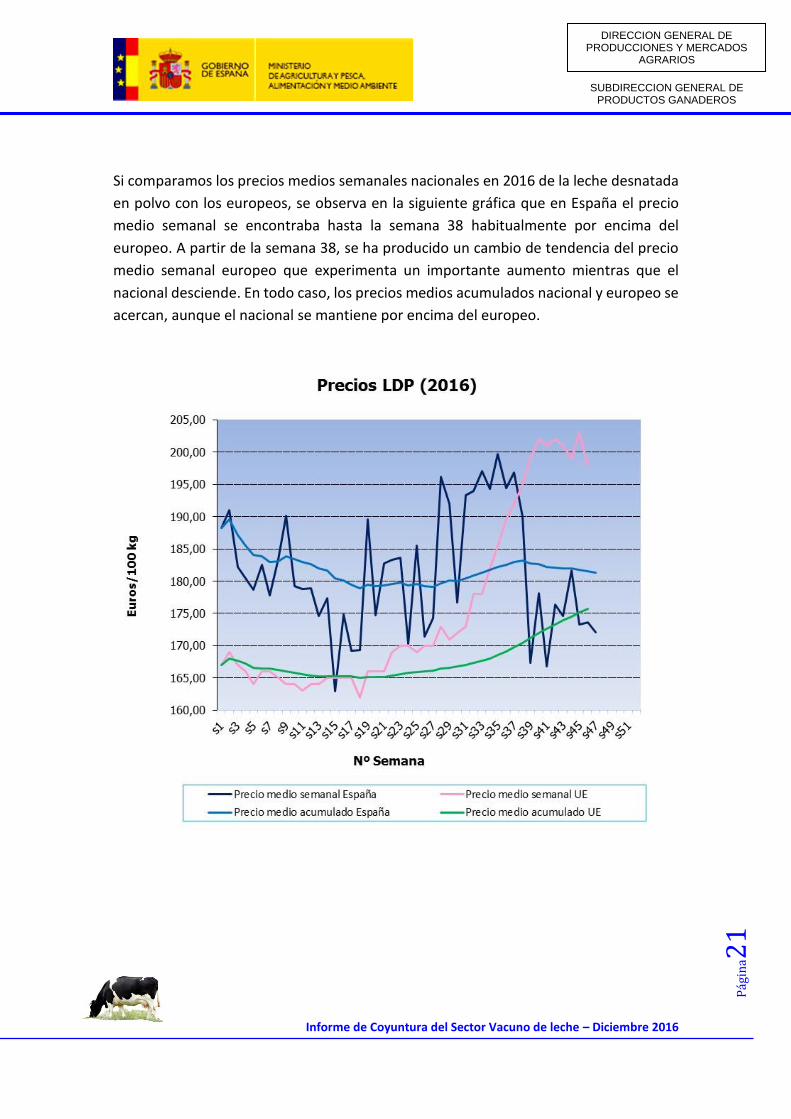

Si comparamos los precios medios semanales nacionales en 2016 de la leche desnatada

en polvo con los europeos, se observa en la siguiente gráfica que en España el precio

medio semanal se encontraba hasta la semana 38 habitualmente por encima del

europeo. A partir de la semana 38, se ha producido un cambio de tendencia del precio

medio semanal europeo que experimenta un importante aumento mientras que el

nacional desciende. En todo caso, los precios medios acumulados nacional y europeo se

acercan, aunque el nacional se mantiene por encima del europeo.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina2

2

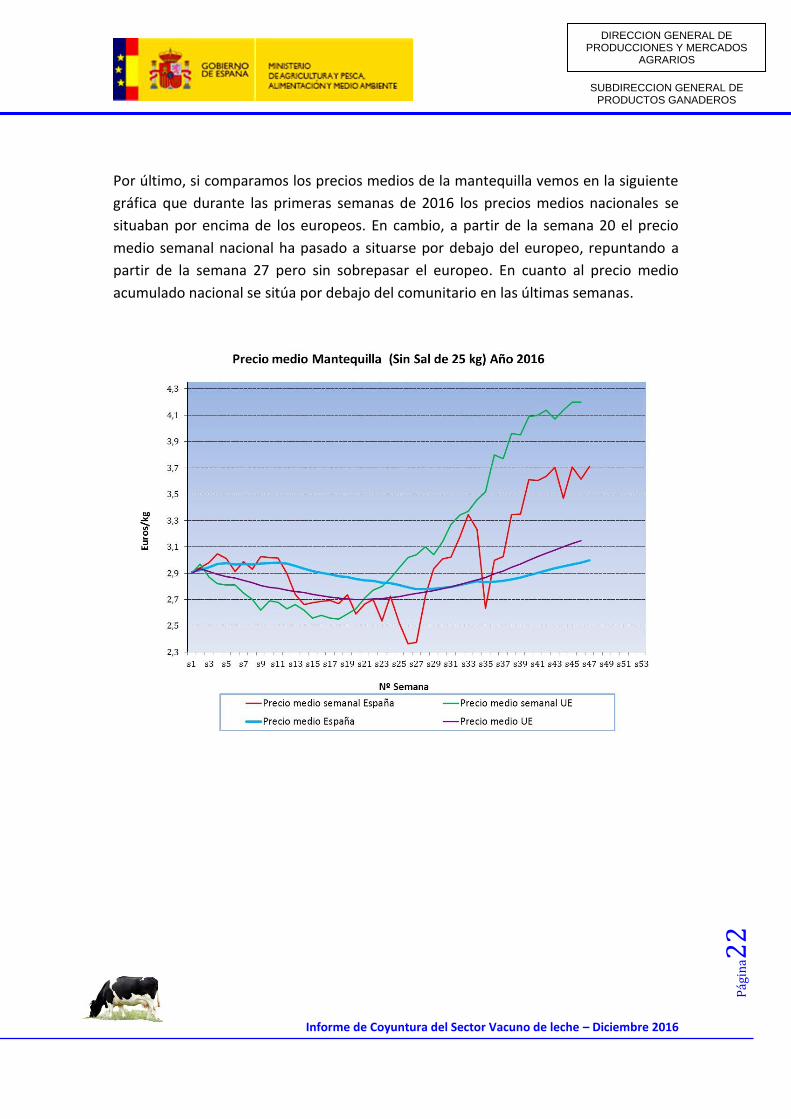

Por último, si comparamos los precios medios de la mantequilla vemos en la siguiente

gráfica que durante las primeras semanas de 2016 los precios medios nacionales se

situaban por encima de los europeos. En cambio, a partir de la semana 20 el precio

medio semanal nacional ha pasado a situarse por debajo del europeo, repuntando a

partir de la semana 27 pero sin sobrepasar el europeo. En cuanto al precio medio

acumulado nacional se sitúa por debajo del comunitario en las últimas semanas.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina2

3

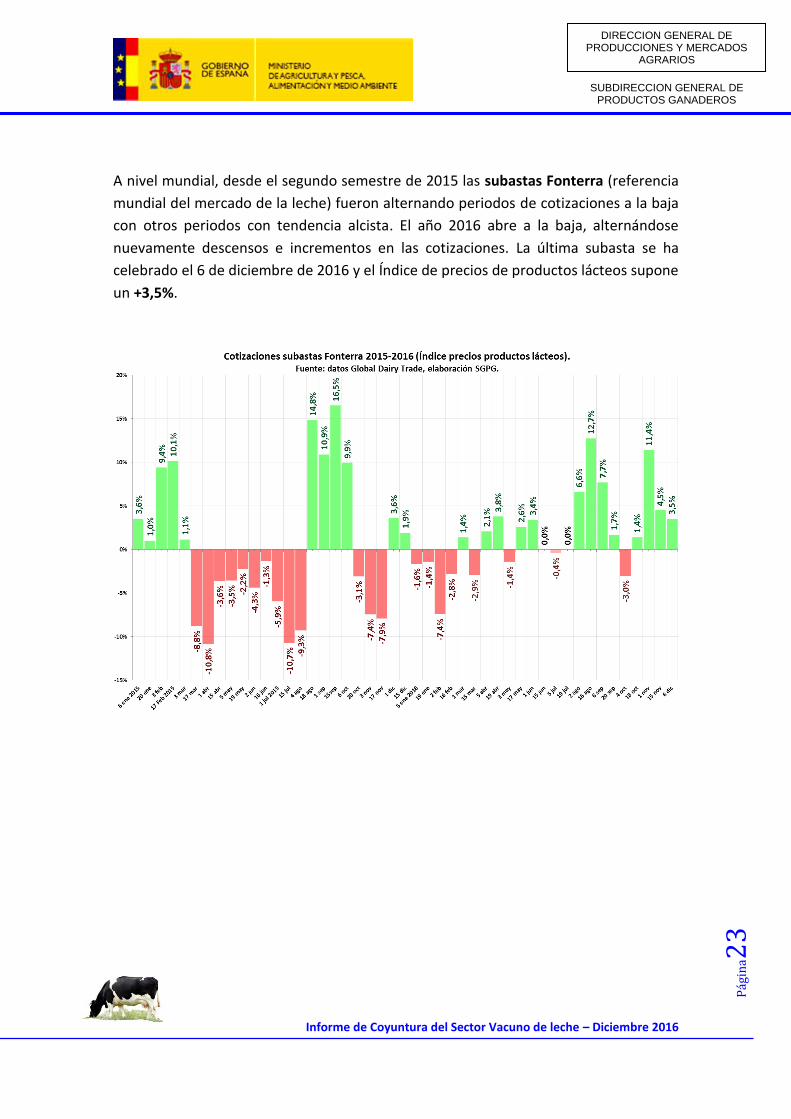

A nivel mundial, desde el segundo semestre de 2015 las subastas Fonterra (referencia

mundial del mercado de la leche) fueron alternando periodos de cotizaciones a la baja

con otros periodos con tendencia alcista. El año 2016 abre a la baja, alternándose

nuevamente descensos e incrementos en las cotizaciones. La última subasta se ha

celebrado el 6 de diciembre de 2016 y el Índice de precios de productos lácteos supone

un +3,5%.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina2

4

7. STOCKS COMUNITARIOS.

En aplicación de las políticas comunitarias de intervención, en caso de desequilibrio en

el mercado una parte de determinados productos lácteos (leche desnatada en polvo,

mantequilla) pueden ser retirados y almacenarse con carácter temporal (intervención

pública, almacenamiento privado) hasta que las condiciones de mercado se reajusten.

La Intervención pública, como red de seguridad, se encontraba abierta cuando se

produjo el cierre del mercado ruso y se ha mantenido así desde entonces (5 de agosto

de 2014). En la primera quincena de julio de 2015 se iniciaron las ofertas de compra a

precio fijo de leche desnatada en polvo hasta alcanzar en marzo de 2016 la cantidad

máxima regulada bajo ese sistema (109.000 T). En ese momento, se cerró la compra a

precio fijo y se abrió la compra mediante licitación hasta que se aprobó, como medida

de apoyo al sector, la duplicación de las cantidades máximas (100.000 T de mantequilla

y 218.000 T de LDP) que podían comprarse a precio fijo. A final de mayo, tras alcanzarse

el nuevo máximo aprobado de compra a precio fijo de LDP, se cerraron de nuevo las

compras a precio fijo y se abrieron nuevas licitaciones. Finalmente, el 24 de junio se

aprobó un nuevo límite (350.000 T) para la compra de LDP a precio fijo.

Actualmente se han comprado por la intervención 256.026 T (2.958 T de España) de LDP

a precio fijo y 78.525 T (1.346 T de España) mediante licitación. En el caso de la

mantequilla no se han producido ofertas a la intervención.

La concesión de ayuda al almacenamiento privado de mantequilla, leche desnatada en

polvo y queso se inició en el momento que comenzó el veto ruso y también se ha

mantenido abierta desde entonces por sucesivas prórrogas.

Las existencias de productos lácteos bajo ambos esquemas se resumen en las siguientes

tablas:

Informe de Coyuntura del Sector Vacuno de leche - Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

UE ESPAÑA UE ESPAÑA UE ESPAÑA UE ESPAÑA UE ESPAÑA EEMM

131.427 1.536 89.449 2.506 21.557 0 141.366 1.410 143.587 1.429 NL DE FR

0 0 0 0 0 0

9.183 1.605 44.675 3.475 NL DE BE

0 0 0 0 17.342 3.168 42.879 5.753 41.353 243 NL DE BE

0 0 0 0 0 0 40.280 0 256.026 2.958 FR DE BE

78.525 1.346 DE FR BE

2016Producto

Alm. Privado 365d

2014

Leche desnatada

en polvo

Fuente: European Milk Market Observatory , actualizado a 07/12/2016

EVOLUCIÓN MEDIDAS DE MERCADO PARA MANTEQUILLA Y LECHE DESNATADA EN POLVO (2012-2016)

2013 2015

Almacenamiento privado

Intervención precio fijo

Intervención

Alm. Privado 210d

Mantequilla

2012Medidas

Intervención licitacion

UE ESPAÑA Otros EEMM UE ESPAÑA Otros EEMM

100.000 3.635 68.123 0 IE FR IT LT NL FI SE UK *

31.877 0 IT NL UK 52.950 SE** IE** IT ** NL FI UK FR

CUOTA REDISTRIBUIDA Art. 2 Reg. (EU) 2015/225

EVOLUCIÓN ALMACENAMIENTO PRIVADO QUESO

Fuente: European Milk Market Observatory, actualizado a 07/12/2016.

Cantidades DESDE FEBRERO 2016

Cuota

Utilizadas

CUOTA INICIAL Art. 13(1) Reg. (EU) 2015/1852

Cantidades OCT 2015 - ENE 2016

Cuota

Utilizadas

* Países entre los que se ha redistribuído la cuota.**Cuota máxima utilizada

Informe de Coyuntura del Sector Vacuno de leche - Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Paralelamente, y dada la situación del mercado (sin evidencia de recuperación de

precios) con exceso de oferta y aumento de la producción, la Comisión Europea decidió

implementar medidas adicionales de almacenamiento privado de leche desnatada en

polvo con el fin de incitar a los agentes económicos a almacenar cantidades más

elevadas para aliviar la presión sobre el mercado.

Para ello se estableció una ayuda adicional con unos importes más elevados en caso de

que el producto sea almacenado durante un período contractual más largo (365 días).

Bajo este sistema se han almacenado 44.386 T procedentes principalmente de Países

Bajos, Alemania y Bélgica (España: 3.475 T).

Además, se estableció un régimen de ayuda al almacenamiento privado de queso con

un volumen máximo de producto (100.000 T) repartido por Estados miembros. En total,

y para todos los Estados miembros fueron almacenadas inicialmente 31.877 T de queso

(principalmente de Italia, Reino Unido y Países Bajos). No obstante, dado que algunos

países no utilizaron en su totalidad la cuota asignada inicialmente (este es el caso de

España al que se asignó una cantidad total de 3.635 T) se procedió a la redistribución de

las cantidades no utilizadas. En total se han reasignado 68.123 T entre los países que lo

solicitaron y se han almacenado hasta el momento 52.950 T de queso procedente

principalmente de Italia, Reino Unido y Países Bajos.

La evolución de las cantidades de mantequilla y leche desnatada en polvo que se

encuentran en almacenamiento a lo largo del período 2014-2016 puede observarse en

las siguientes gráficas: MMO, 07 de diciembre de 2016.

Informe de Coyuntura del Sector Vacuno de leche – Diciembre 2016

DIRECCION GENERAL DE PRODUCCIONES Y MERCADOS

AGRARIOS

SUBDIRECCION GENERAL DE PRODUCTOS GANADEROS

Pág

ina2

7