INFORME DE PROCEDIMIENTOS ACORDADOS … INFORME DE PROCEDIMIENTOS ACORDADOS Resumen Ejecutivo...

26

1 INFORME DE PROCEDIMIENTOS ACORDADOS Resumen Ejecutivo EMPRESA MIXTA DE AGUAS DE LAS PALMAS, S.A. (EMALSA) Operaciones realizadas con los Soclos privados y Entidades vlnculadas Ejercicios 2008-2012

-

Upload

truongtuong -

Category

Documents

-

view

225 -

download

3

Transcript of INFORME DE PROCEDIMIENTOS ACORDADOS … INFORME DE PROCEDIMIENTOS ACORDADOS Resumen Ejecutivo...

1

INFORME DE PROCEDIMIENTOS ACORDADOS Resumen Ejecutivo

EMPRESA MIXTA DE AGUAS DE LAS PALMAS, S.A. (EMALSA)

Operaciones realizadas con los Soclos privados y Entidades vlnculadas

Ejercicios 2008-2012

2

NFORME DE PROCEDIMIENTOS ACORDADOS

Resumen Ejecutivo

EMPRESA MIXTA DE AGUAS DE LAS PALMAS, S.A. (EMALSA)

Operaciones realizadas con los Socios privados y Entidades vinculadas

Ejercicios 2008-2012

Resumen del lnforme de Procedimientos Acordados, emitido con fecha 4 de abril de 2013, relativo a Empresa Mixta de Aguas de Las Palmas, S.A. (EMALSA), referido a los trabajos de aplicación de procedimientos concretos sobre las operaciones realizadas entre dicha Entidad y sus Socios privados, así como con las entidades vinculadas a estos últimos, en los ejercicios 2008 al 2012. Este Resumen presenta los aspectos más significativos. No obstante, el lnforme de

Procedimientos Acordados presenta los mismos en detalle, por lo cual, ambos deberían ser leídos y considerados en conjunto.

3

INFORME DE PROCEDIMIENTOS ACORDADOS

Resumen Ejecutivo

EMPRESA MIXTA DE AGUAS DE LAS PALMAS, S.A. (EMALSA)

Operaciones realizadas con los Socios privados

y Entidades vinculadas

Ejercicios 2008 al 2012 ÍNDICE

Hoja nº

1. OBJETIVOS, ALCANCE Y CARACTERISTICAS 3 2. PROCEDIMIENTOS APLICADOS Y PRINCIPALES ASPECTOS 6 PUESTOS DE MANIFIESTO. 2.1. Procedimientos, procesos, controles internos y otros aspectos Relacionados 6 Procedimientos, procesos y controles internos 6 Principales aspectos puestos de manifiesto 11 - Sercanarias, S.A. 12 - Valoriza Agua, S.L.U. y SAUR 15 - Sadyt, Gestagua, UTE Satocan – Gestagua y UTE Valoriza - Gestagua. 19 2.2. Anticipo efectuado por EMALSA a Sercanarias, S.A. 21 2.3. Análisis de los Contratos y Acuerdos, y su adecuación a la legislación vigente. 22 2.4. Análisis de los Contratos, Presupuestos y otros, y su adecuación con los precios del mercado, en el sector o actividad. 24

4

INFORME DE PROCEDIMIENTOS ACORDADOS

Resumen Ejecutivo

(Informe Confidencial)

Al Presidente del Consejo de Administración de Empresa Mixta de Aguas de Las Palmas, S.A. (EMALSA). (Para su presentación igualmente a los miembros del Órgano de Administración).

1. OBJETIVOS, ALCANCE Y CARACTERISTICAS.

En base a lo acordado por el Consejo de Administración de Empresa Mixta de Aguas de Las Palmas, S.A. (EMALSA), celebrado en fecha 5 de diciembre de 2012, y consecuentemente con las comunicaciones recibidas de la Sociedad y del Presidente de dicho Órgano de Administración, hemos procedido a la realización del presente encargo profesional, referido a trabajos de aplicación de procedimientos acordados sobre aspectos concretos relativos a las operaciones realizadas entre EMALSA y los socios privados, así como con las entidades vinculadas a estos últimos, en los ejercicios 2008 al 2012. Nuestro trabajo se ha realizado siguiendo normas profesionales de general aceptación en España aplicables a los encargos de procedimientos y, en concreto, la Gula de Actuación 19-R. de julio de 2011, emitida por el Instituto de Censores Jurados de Cuentas de España, la cual recoge, a su vez, las recomendaciones de la ISRS 4400 Encargos para realizar procedimientos acordados sobre información financiera, emitida por el international Auditing and Assurance Standards Boards (IAASB) de la lnternational Federation of Accountants (IFAC), puesto que la mayor parte del presente trabajo se enmarca en este ámbito de actuaciones. Adicionalmente, determinadas partes del trabajo se han basado, a su vez, en el trabajo de otros expertos independientes, propios, de otras áreas especializadas de AUREN, para los casos concretos de análisis de los aspectos legales de determinados contratos, así como para el caso de la comparación de precios de unidades de obras y otros aspectos con el mercado, lo que podría encuadrarse, en este último caso, como análisis de aspectos de gestión. En estos aspectos concretos en que han intervenido profesionales del área de Abogados y del área de Auditoría y Consultoría de Corporaciones Públicas de AUREN, el trabajo se ha realizado tomando como referencia lo establecido en la Resolución de 20 de diciembre de 1996, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoria sobre Utilización del trabajo de expertos independientes por Auditores de Cuentas, actualmente en vigor, así como las recomendaciones de la Norma Internacional de Auditoria 620 - Utilización del trabajo de Expertos por el Auditor, emitida por el IAASB de la lnternational Federation of Accountants (IFAC)

5

En la realización de un encargo de procedimientos acordados, conforme con lo establecido en

la ISRS 4400 y en la NIA 620 de la IFAC, en las NTA del ICAC y en las Guías del ICJCE,,

cumplimos con los requerimientos establecidos en dicho Código de Ética en cuanto a

independencia, integridad, objetividad, competencia, diligencia profesional, confidencialidad,

actuación profesional y normas técnicas.

El presente trabajo pues, a los efectos de este informe, tiene como objeto exclusivamente la aplicación de los procedimientos concretos que se exponen en los párrafos siguientes, relativos a las operaciones realizadas entre Empresa Mixta de Aguas de Las Palmas, S.A. (EMALSA) y los socios privados, así como con las entidades vinculadas a estos últimos, en los ejercicios 2008, 2009, 2010, 2011 y 2012, con la Única finalidad de constatar determinados hechos o aspectos, no tratándose de un trabajo de auditoría o de revisión de tipo alguno sobre las cuentas anuales o estados financieros de EMALSA tomados en su conjunto. Consecuentemente, no se trata de emitir una opinión de auditoría, sino únicamente poner de manifiesto los aspectos surgidos como consecuencia de los procedimientos aplicados, por lo cual, en último término, es el lector del informe quien obtiene sus propias conclusiones a la luz de los hallazgos objetivos sobre los que se informa. El encargo de análisis de aspectos concretos y, consecuentemente, los procedimientos acordados a aplicar, en este caso, referidos a las operaciones realizadas entre Empresa Mixta de Aguas de Las Palmas, S.A. (EMALSA) y los socios privados, así como con las entidades vinculadas a estos últimos, se concretarla en lo siguiente: La revisión de las operaciones que hayan sido realizadas entre Empresa Mixta de Aguas de Las Palmas, S.A. (EMALSA) y los socios privados, así como con las entidades vinculadas a estos últimos, tanto por contratación de obras y servicios, como por otro tipo de operaciones, y para los cinco últimos ejercicios, es decir, para los ejercicios 2008 al 2012. Además deberá incluir, entre otros aspectos, la verificación y análisis de los extremos principales siguientes:

1. Revisión y análisis de la adecuación de los procedimientos, procesos y controles internos existentes en la Entidad, así como si han estado en funcionamiento en los ejercicios y periodos indicados, e inclusive a la fecha actual, de tal forma que hayan permitido y permitan un control adecuado de los diferentes tipos de operaciones realizadas entre EMALSA y los socios privados, así como con las entidades vinculadas a estos últimos. Esta fase de la revisión deberá incluir, entre otros, el análisis del proceso de solicitud de ofertas, presupuestos y similares, la verificación de la necesidad y justificación de dichas operaciones, la aprobación previa de las mismas, la adecuación al cumplimiento de sus condiciones, de las de los contratos, la verificación documental acreditativa de las obras, servicios y otros recibidos, sus pagos, así como de su registro adecuado en contabilidad. Igualmente, se procederá a la comparación de estos procedimientos con los que se encuentran en funcionamiento en relación con otros contratistas o suministradores de obras y servicios similares, a efectos de analizar la similitud o diferencias de control.

6

2.Revisión y análisis del posible adelanto de alrededor de 1.316.000 euros, efectuado por EMALSA a SERCANARIAS, S.A, en fecha aproximada al 21 de abril de 2010, debiendo examinarse la adecuación de su origen y motivos, autorización adecuada, documentación contractual, finalidad, prestaciones concretas a las que se refería, si responde a prácticas habituales entre ambas Entidades, o si se trata de un caso aislado, repercusión financiera para EMALSA, en su caso, y cualquier otro aspecto de interés respecto a la normalidad o no, justificación y adecuación del mismo. 3. Análisis y evaluación de la adecuación de los contratos y acuerdos formalizados entre EMALSA y los socios privados, así como con las entidades vinculadas a estos últimos, para la realización de obras, servicios y otros, en el sentido de si se han contemplado los requisitos de la legislación vigente en cada momento del periodo de cinco años a analizar.

4. Análisis de los precios unitarios de los contratos, presupuestos y otros, y su adecuación con los posibles precios unitarios del mercado para obras, servicios u otros, de características similares en el sector y/o actividad. Se deberá tener en cuenta la existencia de liquidaciones adicionales, ampliaciones de contratos, modificaciones de precios, complementos de prestación de servicios y proyectos, u otros similares, que repercutan en el coste total final, teniendo igualmente en cuenta estos últimos aspectos como elementos de comparación.

5. Análisis de cualesquiera otros aspectos relacionados con las operaciones realizadas entre EMALSA y los socios privados, así como con las entidades vinculadas a estos últimos, en los periodos indicados, que los Auditores y Expertos consideren necesarios para llevar a cabo la evaluación de la adecuación de las operaciones realizadas.

7

2. PROCEDIMIENTOS APLICADOS Y PRINCIPALES ASPECTOS PUESTOS DE MANIFIESTO.

Como consecuencia de los procedimientos aplicados (los cuales se exponen a lo largo del Informe de procedimientos acordados, detallado), se han puesto de manifiesto los aspectos principales siguientes. 2.1. Procedimientos, procesos, controles internos y otros aspectos relacionados. En relación con "La revisión y análisis de la adecuación de los procedimientos, Procesos y controles internos existentes en la Entidad, así como si han estado en funcionamiento en los ejercicios v periodos indicados, e inclusive a la fecha actual, de tal forma que hayan permitido y permitan un control adecuado de los diferentes tipos de operaciones realizadas entre EMALSA v los socios privados, así como con las entidades vinculadas a estos últimos. " "Esta fase de la revisión deberá incluir, entre otros. el análisis del Proceso de solicitud de ofertas, presupuestos y similares, la verificación de la necesidad v justificación de dichas operaciones, la aprobación previa de las mismas. la adecuación al cumplimiento de sus condiciones, de las de los contratos, la verificación documental acreditativa de las obras, Servicios y otros recibidos, sus pagos, así como de su registro adecuado en contabilidad. Igualmente, se procederá a la comparación de estos procedimientos con los que se encuentran en funcionamiento en relación con otros contratistas o suministradores de obras y servicios, a efectos de analizar la similitud o diferencias de control. " Procedimientos, procesos y controles internos. - De acuerdo con el encargo recibido respecto a la revisión y análisis de la adecuación de los procedimientos, procesos y controles internos en funcionamiento en EMALSA en los ejercicios 2008, 2009, 2010, 2011 y 2012, en relación con las operaciones realizadas con los socios privados, así como con las entidades vinculadas a estos últimos, hemos procedido a la aplicación de determinados procedimientos a tal fin. - Un análisis de la adecuación de los procedimientos, procesos y controles internos existentes y en funcionamiento, a través de la aplicación de determinadas pruebas, tiene como objetivo poner de manifiesto aquellos aspectos que se consideran relevantes en relación con la revisión y análisis de dichos procedimientos, procesos y controles internos existentes y en funcionamiento en EMALSA respecto a las operaciones realizadas a que se ha hecho referencia, así como en relación a los aspectos que deberían observarse, en su caso, en EMALSA atendiendo a principios y prácticas de general aceptación, con el objetivo, entre otros, de lograr la eficiencia y economía en las operaciones. La implantación, mantenimiento y desarrollo de mejoras de un adecuado sistema de control interno es responsabilidad del Órgano de Administración y de la Dirección de la Sociedad.

8

Nuestro objetivo consiste en poner de manifiesto aquellos aspectos considerados relevantes como consecuencia de la aplicación de determinadas pruebas que se estiman oportunas, tendentes a la revisión y análisis de dicho sistema de control interno y de sus aspectos relacionados, respecto de las operaciones realizadas por EMALSA con los socios privados, así como con las entidades vinculadas a estos Últimos en los ejercicios 2008, 2009, 2010, 2011 y 2012. Debido a las limitaciones inherentes propias de cualquier sistema de control interno, así como de las características del trabajo realizado, podrían existir aspectos de control interno, en su caso, que no se pongan de manifiesto. El Pliego de Condiciones Administrativas que ha regido el Concurso Público de Méritos para la Selección de los Adquirientes de Acciones de Empresa Mixta de Aguas de Las Palmas, S.A. (EMALSA), aprobada por el Pleno del Excmo. Ayuntamiento de Las Palmas de Gran Canaria, en sesión de fecha 9 de septiembre de 1992, en su artículo 3, establece: "El Ayuntamiento de Las Palmas de Gran Canaria es el titular de los servicios públicos cuya gestión tiene encomendado a la Sociedad de Economía Mixta y, en consecuencia, aparte de las facultades que le competen como Socio de la Empresa, conserva todas las potestades administrativas que la Ley determina como inherentes a dicha titularidad y, entre ellas:" "Supervisar la gestión que realice la Sociedad de Economía Mixta, a cuyo efecto podrá inspeccionar los servicios, sus obras, instalaciones y locales, y conocer también de la documentación relacionada con ello." Consecuentemente: Los Socios privados de EMALSA, Valoriza Agua, S.L.U. y SAUR, les corresponde la gestión de la Sociedad. El Socio público de EMALSA, el Ayuntamiento de Las Palmas de Gran Canaria, además de las facultades que le competen como Socio de la Empresa, conserva todas las potestades administrativas que la Ley determina como inherentes a dicha titularidad, y, entre otras, la supervisión de la gestión. Un sistema adecuado de control interno comprende el plan de organización, políticas, procedimientos y prácticas tendentes a controlar y administrar las actividades y operaciones de una Sociedad, de acuerdo con las características de la misma, en base a su naturaleza, tamaño y complejidad de sus operaciones, con los objetivos principales, entre otros, de:

Proteger los Activos. Verificar la exactitud y confiabilidad de los datos y de los estados financieros. Lograr la eficiencia, productividad y economía de sus operaciones. Cumplir los objetivos y metas de la Dirección.

9

Y los 5 componentes principales de un adecuado sistema de control interno se basan en:

Entorno de Control.

Actividades de Control. Entre otras: Los Informes de Actuación. Documentación apropiada de apoyo y soporte de las decisiones de las

transacciones efectuadas.

Información y Comunicación. A través de la Organización y a diferentes niveles.

Evaluación Riesgos. Seguimiento y Supervisión.

En el análisis de los procedimientos, procesos y controles internos en funcionamiento en EMALSA, hemos dispuesto de la documentación básica al respecto, facilitada por la dirección de la Sociedad, que se indica a continuación:

Norma 00.03 relativa a la Gestión del Presupuesto. No consta firmada, pero nos ha sido aportada por encontrarse en vigor en los ejercicios objeto de este análisis.

Procedimiento relativo a Gestión y Control del Presupuesto (S11.2). Aprobado por la Dirección en octubre de 2011. Actualización del Procedimiento relativo a la Gestión y Control del Presupuesto

(S11.2). Aprobado por la Dirección en julio de 2012.

Instrucción Técnica relativa al Registro y Circuito de Facturas (S211.1.01) Aprobada por el Responsable de Gesti6n Financiera en septiembre de 2012.

Acuerdo de fecha 6 de noviembre de 2008 suscrito entre SAUR y Valoriza Agua,

S.L.U. con la finalidad de constituir, para una mejor gestión de EMALSA, entre ambos, un órgano instrumental que denominaron "Comité de Gerencia de los Accionistas privados.

10

- Un resumen general, de determinados aspectos de interés, relativo a los procedimientos, procesos y controles internos, que constan en las normas y procedimientos correspondientes a la contratación de obras de mantenimiento, inversiones, renovaciones, y suministros de bienes y servicios, en EMALSA, de acuerdo con la documentación que ha estado a nuestra disposición (que se indica en el párrafo anterior), así como basado en la práctica general seguida en la entidad, se expone a continuación: Las obras, servicios y suministros se dividen en 2 grandes grupos:

De Menor cuantía: no superan un coste de 6.000 euros (en la actualidad). De Mayor cuantía: superan un coste de 6.000 euros (en la actualidad).

Para la contratación de cualquier tipo de obras, servicios o suministros, cuyo importe supere los 1.000 euros, será necesaria la solicitud previa, de al menos 3 ofertas. Excepciones:

No sea posible disponer de 3 ofertas. Urgencia de la obra o suministro. Mantenimiento o ampliación de una instalación de una marca determinada.

Las excepciones deben ser debidamente justificadas. Adicionalmente a lo anterior y, de acuerdo con el contenido de la Norma 00.03 vigente hasta su sustitución por el Procedimiento de Gestión y Control del Presupuesto aprobado en fecha 17 de octubre de 201 1, para la adjudicación de obras de mayor cuantía, se formalizará una Propuesta de Adjudicación (P.A.) que llevará unida un Informe en que como mínimo constará:

Justificación de la obra o suministro Valoración Rentabilidad (para Inversiones). Relación de Ofertantes. Comparación de Ofertas y Propuesta de adjudicación. Forma de ejecución y forma de pago. Observaciones.

Las adjudicaciones requerirán:

Propuesta del Responsable del Centro correspondiente. Visto bueno del Director del Área. Autorización del Director Comercial y Financiero. Aprobación por el Director General.

11

Asimismo, las operaciones financieras, de préstamo o de crédito de importe superior a 60.000 euros por operación, así como las adjudicaciones de contratos de obra, servicios o suministros de las que deriven obligaciones sobre la Sociedad que excedan de 30.000 euros por contrato, serán deliberadas y decididas en el Comité de Gerencia.

Las decisiones del Comite de Gerencia se consignarán en Acta expedida por el

Secretario de turno, junto con las intervenciones de que expresamente se solicite constancia, acta que será firmada por todos los asistentes.

Una vez ejecutada la obra o recibido el suministro o servicio, la Instrucción Técnica relativa al Registro y Circuito de Facturas establece los procedimientos generales a seguir para la verificación de la adecuación de las operaciones a las condiciones acordadas, su acreditación documental, pagos y registro en contabilidad. En relación a las operaciones a realizar entre EMALSA y SERCANARIAS, S.A. (Sociedad participada al 100% por los Socios privados de EMALSA), en base a un dictamen de Gómez Acebo & Pombo, Abogados, estos últimos expresan que no existe ningún inconveniente jurídico en que EMALSA y SERCANARIAS, S.A. formalicen directamente y sin seguir ningún procedimiento especial de adjudicación, contratos de servicios relativos al objeto propio de la Gestión del servicio integral del agua en el municipio de Las Palmas de Gran Canaria, siempre que además resulte acreditado que como mínimo el 80% del promedio del volumen de negocio que SERCANARIAS, S.A. haya efectuado en los últimos 3 años en materia de servicios provenga de la prestación de estos servicios a EMALSA o a otra empresa asociada El dictamen descrito se concreta a dicha cuestión, no extiende su alcance, dado que no fue su objetivo, a las condiciones en que se deben realizar las operaciones entre ambas entidades Asimismo, EMALSA para los ejercicios 2009, 2010 y 2011 dispone de un estudio sobre sus operaciones realizadas con entidades vinculadas, que abarca el análisis de los precios en relación a mercado, efectuado por experto externo, al estar sujetas a la normativa española de precios de transferencia. Según manifestaciones de la dirección de EMALSA se esté elaborando el correspondiente al ejercicio 2012.

12

Principales aspectos puestos de manifiesto Del análisis de la adecuación de los procedimientos, procesos y controles internos en funcionamiento en EMALSA en los ejercicios 2008, 2009, 2010, 2011 y 2012, en relación con las operaciones realizadas con los socios privados, así como con las entidades vinculadas a estos últimos, se ponen de manifiesto los aspectos generales siguientes:

Han existido procedimientos, procesos y controles internos en los ejercicios indicados. Entre los procedimientos y controles internos de EMALSA destacan su normativa interna para la contratación de obras, inversiones, servicios y suministros, que establece, en general: 1º) Solicitar Ofertas o Presupuestos, al menos, a 3 contratistas o suministradores de servicios; 2º) Preparar Informe justificativo de la obra o servicio a contratar, relación de ofertantes, comparación de ofertas-presupuestos, propuesta de adjudicación, forma de pago y observaciones; y 3º) Autorización o Aprobación, según corresponda, por el Director General o por el Comité de Gerencia, debiendo quedar consignado en Acta las decisiones adoptadas.

Han estado en funcionamiento en los periodos indicados en fecha actual

(diciembre de 2012), permitiendo, en general, un control de los diferentes tipos de operaciones realizadas entre dichas entidades.

Hemos verificado que dichos procedimientos, procesos y controles internos

y que han estado en funcionamiento en relación con las operaciones realizadas entre EMALSA y los socios privados, así como con las entidades vinculadas a estos últimos, son similares a los que han estado en funcionamiento en relación con las operaciones realizadas entre EMALSA y otros contratistas o suministradores para obras y servicios similares.

En algún caso eventual, para su aprobación o visto bueno, se ha llevado al

Consejo de Administración, como es el caso de la contratación con SERCANARIAS, S.A. para los trabajos de control, limpieza y mantenimiento de las redes de alcantarillado.

No obstante, en relación con determinadas operaciones y contratos

analizados, se han puesto de manifiesto algunos aspectos concretos, que bien por constituir limitaciones al alcance del trabajo, debilidades de control interno, o bien por su interés o relevancia, se considera que deben ser informados, los cuales se exponen a continuación.

13

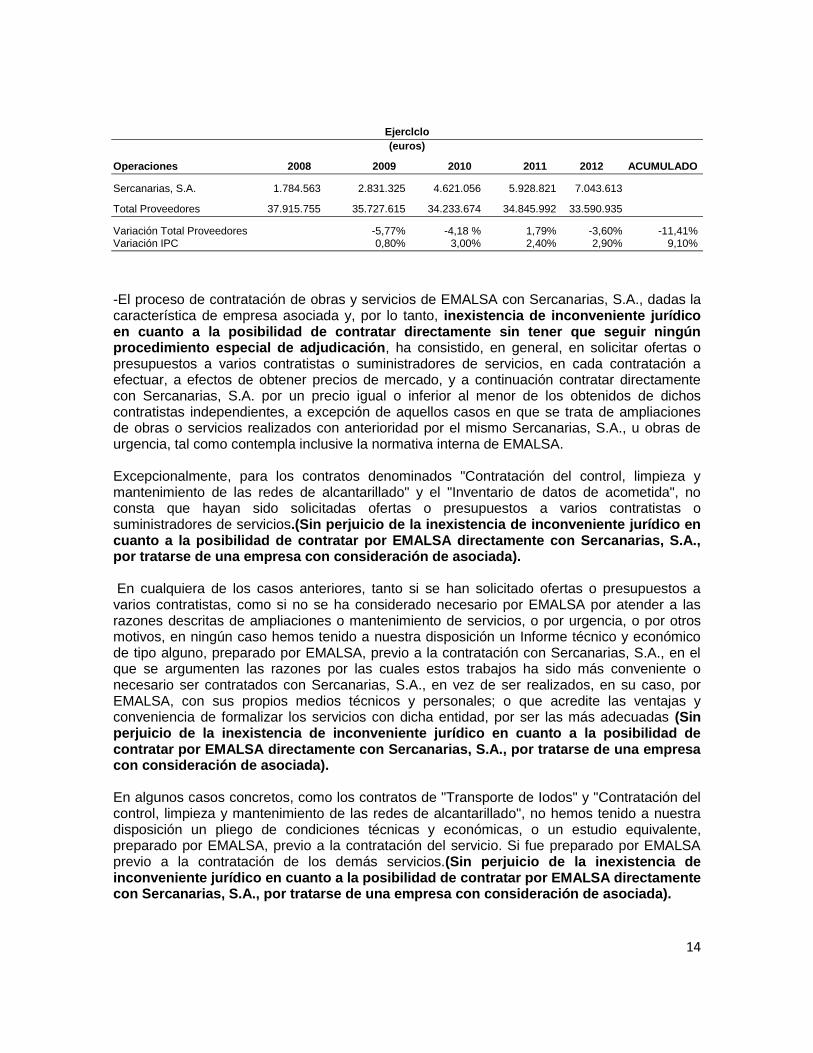

Sercanarias, S.A. - Sercanarias, S.A., es una Empresa participada en su totalidad por los Socios privados de EMALSA, es decir, por Valoriza Agua, S.L.U. en un 50% de las acciones, y por Saur Internacional, S.A.S. en otro 50% de las acciones. - Según un dictamen encargado a Gómez Acebo & Pombo, Abogados, emitido en fecha 14 de abril de 2008, éstos expresan "que no existe ningún inconveniente jurídico en que EMALSA y Sercanarias, S.A. formalicen directamente y sin seguir ningún procedimiento especial de adjudicación, contratos de servicios" relativos al objeto propio de la gestión del servicio integral del agua en la provincia de Las Palmas, siempre que además resulte acreditado que como mínimo el 80% del promedio del volumen de negocio que Sercanarias haya efectuado en los últimos 3 años en materia de servicios provenga de la prestación de estos servicios a EMALSA o a otra empresa asociada. El dictamen descrito se concreta a dicha cuestión de "inexistencia de inconveniente jurídico en cuanto a la posibilidad de formalizar directamente y sin seguir ningún procedimiento especial de adjudicación", contratos de servicios entre ambas entidades, por lo cual se deduce que EMALSA podría contratar directamente con Sercanarias, S.A. sin tener que solicitar previamente ofertas o presupuestos a varios contratistas o proveedores de servicios, y sin tener que seguir procedimiento especial alguno de adjudicación en relación con dicho aspecto. El referido dictamen no extiende su alcance, dado que no fue su objetivo, a las condiciones técnicas y económicas en que tendrían que efectuarse las posibles contrataciones entre EMALSA y Sercanarias, S.A. La normativa interna de EMALSA presenta otros requerimientos que forman parte de sus procedimientos, procesos y controles internos referidos a la contratación de obras y servicios, tales como la justificación de las excepciones a dicha solicitud de varias ofertas o presupuestos; o la justificación, observaciones y otros aspectos de la correspondiente adjudicación; adicionalmente, se debería dar cumplimiento a otros posibles requerimientos, en su caso, que podrían concurrir, atendiendo a principios y prácticas de general aceptación en las empresas de este sector y actividad, tales como las condiciones técnicas y económicas en que deben ser realizadas dichas contrataciones para lograr los objetivos de eficiencia y economía en las operaciones. EMALSA ha realizado operaciones con Sercanarias, S.A., que podrían resumirse o agruparse en unos 19 contratos y con un importe total de 1.784.563 euros en el año 2008; 2.831.325 euros en el año 2009; 4.621.056 euros en el año 2010; 5.928.821 euros en el año 2011; y 7.043.613 euros en el año 2012. La dirección de EMALSA manifiesta que si bien han aumentado los trabajos realizados por SERCANARIAS, S.A., la evolución de lo facturado por la totalidad de los contratistas ha disminuido un 11,41% en términos nominales.

14

Ejerclclo

(euros)

Operaciones 2008 2009 2010 2011 2012 ACUMULADO

Sercanarias, S.A. 1.784.563 2.831.325 4.621.056 5.928.821 7.043.613

Total Proveedores 37.915.755 35.727.615 34.233.674 34.845.992 33.590.935

Variación Total Proveedores -5,77% -4,18 % 1,79% -3,60% -11,41% Variación IPC 0,80% 3,00% 2,40% 2,90% 9,10%

-El proceso de contratación de obras y servicios de EMALSA con Sercanarias, S.A., dadas la característica de empresa asociada y, por lo tanto, inexistencia de inconveniente jurídico en cuanto a la posibilidad de contratar directamente sin tener que seguir ningún procedimiento especial de adjudicación, ha consistido, en general, en solicitar ofertas o presupuestos a varios contratistas o suministradores de servicios, en cada contratación a efectuar, a efectos de obtener precios de mercado, y a continuación contratar directamente con Sercanarias, S.A. por un precio igual o inferior al menor de los obtenidos de dichos contratistas independientes, a excepción de aquellos casos en que se trata de ampliaciones de obras o servicios realizados con anterioridad por el mismo Sercanarias, S.A., u obras de urgencia, tal como contempla inclusive la normativa interna de EMALSA. Excepcionalmente, para los contratos denominados "Contratación del control, limpieza y mantenimiento de las redes de alcantarillado" y el "Inventario de datos de acometida", no consta que hayan sido solicitadas ofertas o presupuestos a varios contratistas o suministradores de servicios.(Sin perjuicio de la inexistencia de inconveniente jurídico en cuanto a la posibilidad de contratar por EMALSA directamente con Sercanarias, S.A., por tratarse de una empresa con consideración de asociada). En cualquiera de los casos anteriores, tanto si se han solicitado ofertas o presupuestos a varios contratistas, como si no se ha considerado necesario por EMALSA por atender a las razones descritas de ampliaciones o mantenimiento de servicios, o por urgencia, o por otros motivos, en ningún caso hemos tenido a nuestra disposición un Informe técnico y económico de tipo alguno, preparado por EMALSA, previo a la contratación con Sercanarias, S.A., en el que se argumenten las razones por las cuales estos trabajos ha sido más conveniente o necesario ser contratados con Sercanarias, S.A., en vez de ser realizados, en su caso, por EMALSA, con sus propios medios técnicos y personales; o que acredite las ventajas y conveniencia de formalizar los servicios con dicha entidad, por ser las más adecuadas (Sin perjuicio de la inexistencia de inconveniente jurídico en cuanto a la posibilidad de contratar por EMALSA directamente con Sercanarias, S.A., por tratarse de una empresa con consideración de asociada). En algunos casos concretos, como los contratos de "Transporte de Iodos" y "Contratación del control, limpieza y mantenimiento de las redes de alcantarillado", no hemos tenido a nuestra disposición un pliego de condiciones técnicas y económicas, o un estudio equivalente, preparado por EMALSA, previo a la contratación del servicio. Si fue preparado por EMALSA previo a la contratación de los demás servicios.(Sin perjuicio de la inexistencia de inconveniente jurídico en cuanto a la posibilidad de contratar por EMALSA directamente con Sercanarias, S.A., por tratarse de una empresa con consideración de asociada).

15

En cuanto a la autorización o aprobación de todos los contratos con Sercanarias, S.A.,(Sin

perjuicio de la inexistencia de inconveniente jurídico en cuanto a la posibilidad de

contratar por EMALSA directamente con Sercanarias, S.A., por tratarse de una empresa

con consideración de asociada), no hemos tenido a nuestra disposición libro de Actas o

Actas de los acuerdos del Comité de Gerencia, por lo cual no hemos podido verificar si dichos

contratos han sido autorizados por dicho órgano de dirección. Según manifestaciones de la

Dirección de la Sociedad no viene quedando constancia escrita de dichos acuerdos.

En relación con los aspectos relacionados con el proceso de contratación y sus circunstancias, expuestos en los párrafos anteriores, la dirección de EMALSA manifiesta que no existe ningún procedimiento que contemple el tener que cumplir con dichas formalidades. De acuerdo con el contenido de las Actas del Consejo de Administración, no consta que dichos contratos con Sercanarias, S.A., a excepción del de Alcantarillado, hayan sido informados previamente, a dicho Órgano de Administración. No tenemos constancia de que exista procedimiento alguno en EMALSA que contemple el tener que cumplir con dicha formalidad -El contrato denominado "Contratación del control, limpieza y mantenimiento de las redes de alcantarillado", el más importante con Sercanarias, S.A., que ha supuesto la realización de operaciones por un montante global de 13.726.953 euros en los años 2008 a 2012, se formalizó provisionalmente el 25 de febrero de 2008, contratando directamente con Sercanarias, S.A. sin que se haya tenido constancia de haber solicitado ofertas o presupuestos a varios contratistas, a efectos de obtener precios de mercado y otras posibles ventajas técnicas, en su caso, (Sin perjuicio de la inexistencia de inconveniente jurídico en cuanto a la posibilidad de contratar por EMALSA directamente con Sercanarias, S.A., por tratarse de una empresa con consideración de asociada)y se aprueba por el Consejo de Administración su adjudicación definitiva en fecha 10 de julio de 2008, con la mayoría de los 8 votos de consejeros representantes de los Socios privados Valoriza Agua, S.L.U. y SAUR, frente a los 4 votos en contra de los consejeros representantes del Socio público el Ayuntamiento de Las Palmas de Gran Canaria, y la abstenci6n de los 2 consejeros representantes de los trabajadores. -Igualmente, para este contrato de Alcantarillado no hemos tenido a nuestra disposición un Pliego de condiciones técnicas y económicas o equivalente, ni un Informe que argumente las ventajas y conveniencia de formalizar los servicios con Sercanarias, S.A. por ser la entidad y opción más adecuada. .(Sin perjuicio de la inexistencia de inconveniente jurídico en cuanto a la posibilidad de contratar por EMALSA directamente con Sercanarias, S.A., por tratarse de una empresa con consideración de asociada). En relación con la acreditación de los servicios recibidos, se han puesto de manifiesto algunas debilidades de control interno entre las que destacan diferencias frecuentes, tanto favorables como desfavorables, entre los contenidos de las facturas emitidas por Sercanarias, S.A. y los partes de trabajo acreditativos de las obras y servicios recibidos; o que en determinadas facturas de Sercanarias, S.A., al ser autorizadas para su tramitaci6n y pago por EMALSA, no incluyen algunas de las firmas de autorización requeridas.

16

Valoriza Agua. S.L.U Y Societé D´Amenagement Urbain et Rural (SAUR) - Valoriza Agua, S.L.U. con un 33% de las acciones y SAUR con otro 33% de las acciones son los Socios privados de EMALSA. - EMALSA ha realizado operaciones con Valoriza Agua, S.L.U. relativas a contratación de servicios (sin tener en cuenta el contrato de Management fees en sus prestaciones básicas y las Remuneraciones de Directivos) que podrían resumirse o agruparse en 3 contratos y por un importe total de 211.462 euros en el año 2010 y 75.000 euros en el año 2012. No hemos tenido a nuestra disposición documentación acreditativa de que EMALSA haya solicitado Ofertas Técnicas y Económicas, o Propuestas-Presupuestos, a otros contratistas o proveedores de servicios, previamente a la contratación con Valoriza Agua, S.L.U. Estas "prestaciones especiales" serán facturadas según los Acuerdos particulares concretos entre las partes. - En 2 de los 3 contratos, la dirección de EMALSA considera que se trata de servicios estratégicos, tal como el "Plan Estratégico Comercial", y servicios de urgencia, tal como el "Proyecto de Mejoras EBAR el Teatro", por lo cual, no tendrían que cumplir con dicho requerimiento de solicitud de varias ofertas. En el tercer caso, el denominado "Módulo Comercial Acama", la dirección de EMALSA manifiesta que se considera que Valoriza Agua, S.L.U. era directamente la entidad y opción más adecuada para la realización del trabajo. . Estas "prestaciones especiales" serán facturadas según los Acuerdos particulares concretos entre las partes. -EMALSA ha realizado operaciones con SAUR (sin tener en cuenta el contrato de Management fees en sus prestaciones básicas y las Remuneraciones de Directivos), contratando directamente con esta última entidad el denominado "Proyecto Amigo", por un importe total de 260.000 euros en el año 2008 y 160.000 euros en el año 2009. . Estas "prestaciones especiales" serán facturadas según los Acuerdos particulares concretos entre las partes. No hemos tenido a nuestra disposición documentación acreditativa de que EMALSA haya solicitado Ofertas T6cnicas y Económicas, o Propuestas - Presupuestos, a otros contratistas o proveedores de servicios, previamente a la contratación con SAUR. La Dirección de EMALSA manifiesta que no se considera necesario, dado que se trata de una ampliación de trabajos ya realizados previamente por SAUR. Estas "prestaciones especiales" serán facturadas según los Acuerdos particulares concretos entre las partes. No hemos tenido a nuestra disposición un Informe técnico y económico de tipo alguno, que justifique y argumente las razones de por qué ha sido más conveniente ser contratados dichos trabajos o servicios con Valoriza Agua, S.L.U. o con SAUR, en vez de ser realizado con los propios medios de EMALSA, o los motivos que indiquen que dichas entidades eran las opciones más adecuadas, o por qué motivos dichos trabajos o servicios se consideran que constituyan prestaciones especiales del contrato de prestación de servicios (Management fees) que mantienen con EMALSA y que deben ser remunerados independientemente. Estas

17

"prestaciones especiales" serán facturadas según los Acuerdos particulares concretos entre las partes - En cuanto a la autorización o aprobación de todos los contratos con Valoriza Agua, S.L.U. y

con SAUR, no hemos tenido a nuestra disposición libro de Actas o Actas de los acuerdos del

Comité de Gerencia, por lo cual no hemos podido verificar si dichos contratos han sido

autorizados por dicho órgano de dirección. Según manifestaciones de la dirección de la

Sociedad no viene quedando constancia escrita de dichos acuerdos.

- No hemos tenido a nuestra disposición posibles Pliegos de condiciones técnicas y

económicas, o documento equivalente, preparado por EMALSA, previo a cada contratación

con Valoriza Agua, S.L.U. y con SAUR.

- En relación con los aspectos relacionados con el proceso de contratación y sus

circunstancias, expuestos en los párrafos anteriores, la dirección de EMALSA

manifiesta que no existe ningún procedimiento que contemple el tener que cumplir con

dichas formalidades.

- De acuerdo con el contenido de las Actas del Consejo de Administración, no consta que

dichos contratos con Valoriza Agua, S.L.U. y con SAUR, hayan sido informados previamente,

a dicho Órgano de Administración. No tenemos constancia de que exista procedimiento

alguno en EMALSA que contemple el tener que cumplir con dicha formalidad

- Por otra parte, tanto Valoriza Agua, S.L.U. como SAUR tienen suscrito con EMALSA el

denominado "Pacto regulador de las prestaciones accesorias a la Sociedad y la

contraprestación económica que han de percibir por las mismas (Management fees)".

El referido documento se suscribe por las partes en fecha 6 de noviembre de 2008 y tiene su

base en cuanto que la titularidad de las acciones de carácter privado de EMALSA conlleva

para dichos socios, en cuanto titulares de las mismas y como prestación accesoria expresa y

obligatoria, la obligación de transferir a la Sociedad el "Know how" de los mismos, así como la

de asumir la gestión de la Empresa, si bien deberán ser compensados por dichas prestaciones

accesorias y contemplarse tal compensación en los presupuestos de la Sociedad, conforme se

desprende de lo establecido en los artículos 11 y 18.4 de los Estatutos Sociales.

-Mediante sendos acuerdos adoptados en sesiones celebradas los días 9 de febrero de 1995

y 20 de julio de 1998, por el Consejo de Administración y la Junta General de la Sociedad,

respectivamente, se fijó la valoración de dichas aportaciones para cada uno de los accionistas

privados, concretamente en el 2% de la facturación anual de la Sociedad, según el segundo

de los acuerdos.

.-Dichas aportaciones por los socios privados conlleva unas prestaciones básicas,

principalmente la gestión de EMALSA, empleando a tal fin todos los medios humanos,

materiales y técnicos propios que pudieran ser necesarios para llevar a cabo dicha gestión, e

incluyendo la participación de personas designadas por Valoriza Agua, S.L.U. y SAUR para

integrar aquellos órganos colegiados que los accionistas de EMALSA pudieran crear para el

desarrollo efectivo de la gestión de dicha Sociedad.

18

La gestión de EMALSA va referida tanto a la gestión administrativa como técnica y Valoriza

Agua, S.L.U. y SAUR se obligan a prestar, con sus propios medios, asesoramiento técnico de

forma recurrente.

Dichas "prestaciones básicas" se retribuyen por EMALSA, tal como se ha indicado, en un

importe bruto anual equivalente al 2% de la cifra de negocios de EMALSA, a facturar por

Valoriza Agua, S.L.U., e igualmente por SAUR.

Dichas aportaciones por los socios privados conlleva la obligación de prestar

adicionalmente asesoramiento específico en terrenos de su competencia para la solución

de concretos problemas organizativos y operativos que se presenten en la gestión de

EMALSA, así como para el desarrollo de software, de programas de trabajo o de planes,

proyectos o programas no comprendidos en las prestaciones básicas.

Estas "prestaciones especiales" serán facturadas según los Acuerdos particulares

concretos entre las partes y no estarán comprendidos ni se confundirán con la

compensación de la transferencia del "Know how" que se contempla en las prestaciones

básicas.

Hemos verificado que la facturación devengada por Valoriza Agua, S.L.U. y SAUR por las

prestaciones básicas de dicho contrato en los ejercicios 2008 al 2012 se corresponde con

el 2% de la cifra de negocios que consta en las cuentas anuales de la Sociedad, excepto

en el ejercicio 2008 en el que la facturación efectuada fue por un importe menor en 25.341

euros a la que correspondía por cada Socio privado.

No hemos tenido a nuestra disposición un informe anual en el que se resuma, para cada

ejercicio, el detalle general de las prestaciones accesorias básicas efectuadas por Valoriza

Agua, S.L.U. y por SAUR a EMALSA, asi como una estimación de su cuantificación.

La dirección de la Sociedad manifiesta que no se dispone de dichos informes resumen

anual. El documento suscrito acerca de dicho Pacto regulador de las prestaciones

accesorias no contempla la formalización de un informe resumen anual de las prestaciones

accesorias efectuadas. Adicionalmente, tanto Valoriza Agua, S.L.U. como SAUR, vienen

facturando a EMALSA en los últimos ejercicios, un total de 900.000 euros anuales en

concepto de Anexos (Remuneraciones de Directivos), es decir, 450.000 euros por cada

uno de los socios privados. En relación a estas facturas de Anexos (Remuneración

Directivos), no consta detalle que especifique a que directivos o personal corresponde, ni

otras aclaraciones. No ha estado a nuestra disposición, a pesar de haber sido solicitado,

informe, o explicaciones, suficientes, que nos hayan permitido obtener evidencia completa

sobre los detalles de dichas Remuneraciones a Directivos. Se nos ha facilitado copia de un

correo electrónico dirigido por uno de los Consejeros representante de uno de los Socios

privados a uno de los directores de EMALSA, en que se indica que corresponden a 6

directivos (2 directivos a tiempo completo y 4 directivos a tiempo parcial) y la distribución

del total importe entre los mismos.

19

En base a la documentación e información que hemos dispuesto no es posible determinar

si dichas Remuneraciones de Directivos corresponderían a prestaciones básicas que

deberían estar incluidas en el contrato denominado "Pacto regulador de las prestaciones

accesorias de Valoriza Agua, S.L.U. y de SAUR a EMALSA y de la contraprestación

econ6mica que han de percibir por las mismas" (Management Fees), o si por el contrario,

corresponderían a prestaciones especiales de dicho contrato, o en su caso, si

corresponderían a otros conceptos independientes.

- Hemos verificado que en los registros contables de EMALSA constan diversos Anticipos

efectuados a Valoriza Agua, S.L.U. en los ejercicios 2011 y 2012 por un total de 339.686,55

euros y 1.008.707 euros, respectivamente.

E igualmente, diversos Anticipos efectuados por EMALSA a SAUR en los ejercicios 2011 y

2012 por un total de 364.727.47 euros y 1.008.707 euros, respectivamente.

Dichos Anticipos efectuados, responden a operaciones eventuales, se encuentran

cancelados contra sus conceptos y facturas correspondientes.

20

Sadyt, Gestagua. UTE Satocan Gestagua y UTE Valoriza Gestagua

- S.A.U. Depuración y Tratamientos (Sadyt) está participada en un 100% por Valoriza Agua,

S.L.U., uno de los socios privados de EMALSA.

EMALSA ha realizado operaciones con Sadyt en relación con el contrato denominado

"Proyecto Cámaras Isobáricas", por un importe total de 960.000 euros en el año 2011 y

480.000 euros en el año 2012.

EMALSA solicitó Ofertas económicas o Presupuestos a varios contratistas, a efectos de

obtener precios de mercado, y en base a los mismos contratos con Sadyt a un precio

inferior.

- Gestión y Técnicas del Agua, S.A. (Gestagua) está participada en un 100% por SAUR

INTERNATIONAL, S.A. (Grupo SAUR), uno de los Socios privados de EMALSA.

EMALSA ha realizado operaciones con Gestagua que podrían resumirse o agruparse en 3

contratos y con un importe total de 68.000 euros en el año 2008, 51.000 euros en el año

2010, 306.000 euros en el año 2011 y 6.000 euros en el año 2012.

En uno de los 3 contratos, concretamente el denominado "Modelo Matemático", EMALSA

solicitó Ofertas económicas o Presupuestos a varios contratistas, a efectos de obtener

precios de mercado, y en base a los mismos contrató con Gestagua a un precio inferior.

En los otros dos contratos, denominados "Certificado Aenor (Implantación ISO 9001)" y

"Gestión datos SINAC", no hemos tenido a nuestra disposición documentación que acredite

que se hayan solicitado Ofertas o Presupuestos a varios contratistas o suministradores de

servicios, previamente a la contratación con Gestagua. La Dirección de EMALSA

manifiesta que se trata de servicios especializados y estratégicos y que Gestagua

era el más adecuado para la realización de los trabajos.

- UTE Satocan Gestagua y UTE Valoriza Gestagua se encuentran vinculadas a los Socios

privados de EMALSA.

EMALSA ha realizado operaciones con ambas UTE, en relación con el contrato

denominado "Acondicionamiento depósitos agua", concretamente con UTE Satocan

Gestagua por un importe total de 3.017.986 euros en el año 2008 y 546.002 euros en el

año 2009; y con UTE Valoriza Gestagua por un importe total de 399.172 euros en el año

2009, 1.139.127 euros en el año 2010, 904.945 euros en el año 2011 y 464.472 euros en el

año 2012.

No hemos tenido a nuestra disposición documentación acreditativa de que EMALSA haya

solicitado Ofertas económicas o Presupuestos a varios contratistas previamente a la

contratación con las mencionadas UTE. La Dirección de EMALSA manifiesta que se

trata de servicios especializados y estratégicos.

21

- En relación con Sadyt, Gestagua, UTE Satocan - Gestagua y UTE Valoriza - Gestagua,

tanto para los 2 casos en que se solicitaron Ofertas económicas o Presupuestos a varios

contratistas, como para los otros 4 casos en que no fueron solicitados, no hemos tenido a

nuestra disposición Informe técnico y econ6mico de tipo alguno, preparado por EMALSA,

que justifique y argumente dichas decisiones, ni las razones de por qué ha sido más

conveniente contratar con dichas entidades vinculadas, en vez de ser realizado con los

propios medios de EMALSA, o los motivos que indiquen que dichas entidades eran las

opciones más adecuadas..

- No hemos tenido a nuestra disposición posibles Pliegos de condiciones técnicas y

económicas, o documento equivalente, preparado por EMALSA, previo a cada contratación

con dichas entidades

- En cuanto a la autorización o aprobación de todos los contratos con Sadyt, Gestagua, UTE

Satocan - Gestagua y UTE Valoriza - Gestagua, no hemos tenido a nuestra disposición

libro de Actas o Actas de los acuerdos del Comité de Gerencia, por lo cual no hemos

podido verificar si dichos contratos han sido autorizados por dicho 6rgano de dirección.

Según manifestaciones de la Dirección de la Sociedad no viene quedando constancia

escrita de dichos acuerdos.

- En relación con los aspectos relacionados con el proceso de contratación y sus

circunstancias, expuestos en los párrafos anteriores, la dirección de EMALSA

manifiesta que no existe ningún procedimiento que contemple el tener que cumplir

con dichas formalidades.

- De acuerdo con el contenido de las Actas del Consejo de Administración, no consta que

dichos contratos con Sadyt, Gestagua, UTE Satocan - Gestagua y UTE Valoriza -

Gestagua, hayan sido informados previamente, a dicho Órgano de Administración. No

existe procedimiento alguno en EMALSA que contemple el tener que cumplir con

dicha formalidad.

22

2.2. Anticipo efectuado por EMALSA a SERCANARIAS, S.A.

En relación con La revisión v análisis del posible adelanto de alrededor de 1.316.000 euros,

efectuados por EMALSA a SERCANARIAS. S.A. en fecha aproximada al 21 de abril de 2010,

debiendo examinarse la adecuación de su origen y motivos, autorización adecuada,

documentación contractual, finalidad, prestaciones concretas a las que se refería, si responde

a prácticas habituales entre ambas Entidades, o si se trata de un caso aislado, repercusión

financiera para EMALSA, en su caso, y cualquier otro aspecto de interés respecto a la

normalidad o no, justificación y adecuación del mismo.

- En fecha 21 de abril de 2010, EMALSA efectuó una transferencia bancaria de 1.316.112

euros a favor de Sercanarias, S.A., en concepto de Anticipo, figurando en la

documentación bancaria la característica de "Transferencia Urgente Banco España"

- Dicho Anticipo fue a cuenta de 6 facturaciones del contrato de Saneamiento y se encuentra

cancelado contra sus facturas y servicios respectivos, correspondiendo a una operación

eventual.

- No hemos tenido a nuestra disposición, documentación acreditativa en EMALSA respecto a

solicitud formal de dicho Anticipo por parte de SERCANARIAS, S.A.

- No hemos tenido a nuestra disposición documentación acreditativa relativa a

procedimientos formales establecidos respecto a la autorización y concesión de Anticipos.

Por parte de la dirección de EMALSA se nos manifiesta su inexistencia.

- Hemos solicitado posibles Actas del Comité de Gerencia, referidas a las fechas cercanas al

Anticipo efectuado, a los efectos de verificar si la gestión, tramitación y autorización de

dicho Anticipo fue objeto de tratamiento y autorización por dicho Comité. Según

manifestaciones de la dirección de EMALSA no viene quedando constancia escrita de

dichos acuerdos.

- En las Actas de las reuniones del Consejo de Administración del ejercicio 2010, que han

estado a nuestra disposición, no consta referencia alguna al referido Anticipo de fecha 21

de abril de 2010 por 1.316.112 euros.

23

2.3. Análisis de los Contratos y Acuerdos, y su adecuación a la legislación vigente.

En relación con El análisis v evaluación de la adecuación de los contratos y acuerdos

formalizados entre EMALSA v los socios privados, así como con las entidades vinculadas a

estos últimos, para la realización de obras, servicios v otros, en el sentido de si se han

contemplado los requisitos de la legislación vigente en cada momento del periodo de cinco

años a analizar.

- Hemos procedido al análisis y evaluación de los principales contratos y acuerdos

formalizados entre EMALSA los socios privados, así como con las entidades vinculadas a

estos últimos, para la realización de obras, servicios y otros, correspondientes a los

ejercicios 2008 al 2012, en definitiva, si han contemplado los requisitos de la legislación

vigente, así como cualquier otro aspecto de interés relacionado con los mismos

- Teniendo en cuenta que EMALSA es la concesionaria del servicio de gestión integral del

agua en Las Palmas de Gran Canaria, que los socios privados son titulares del 66% del

capital de EMALSA y del 100% del de Sercanarias, S.A. y que más del 80% de la cifra de

negocios de Sercanarias, S.A. de los últimos tres años proviene de las contrataciones con

EMALSA, las relaciones contractuales entre EMALSA y Sercanarias, S.A. están excluidas

de los procedimientos de contratación administrativos, en virtud de lo previsto en el artículo

250 de la ley 30/2007, de contratos del Sector Público, y del artículo 18.4 de la ley 31/2007

sobre procedimientos de contratación en los sectores del agua.

La regulación legal a que se encuentran sometidos los contratos suscritos entre EMALSA y

Sercanarias, S.A. y las restantes empresas vinculadas, es pues, la del Derecho común

respecto a las obligaciones y contratos y, en particular, la prevista para los arrendamientos

de obras y servicios en los artículos 1.583 y siguientes del Código Civil.

El contrato de arrendamiento que tiene por objeto las oficinas de EMALSA, se regula por la

Ley especial 29/1994 de Arrendamientos Urbanos, en especial, lo previsto para los

arrendamientos para uso distinto del de vivienda.

- Se pone de manifiesto que se han contemplado los requisitos de la legislación

vigente en sus momentos respectivos.

- En relación con el Contrato de Arrendamiento suscrito en fecha 22 de julio de 2008 y

novado en fecha 13 de noviembre de 2009, entre EMALSA y Satocan, S.A. y referido a las

oficinas que constituyen la sede actual de la Sociedad, se ponen de manifiesto los

aspectos siguientes:

En tal sentido, destacan las características especiales de dicho Contrato de Arrendamiento,

tales como 35 años de duración, el compromiso de tener que satisfacer como mínimo las

rentas de los primeros 20 años en caso de desistimiento por parte de EMALSA, o la renta

mensual o alquiler inicialmente establecido en 90.000 euros y luego modificada a 75.000

euros.

Asimismo, el hecho de que EMALSA viene ocupando únicamente dos de las tres plantas

de oficinas contratadas en arrendamiento en el Complejo Ramblas Centro.

24

La dirección de EMALSA manifiesta que la contratación de los locales de oficinas actuales

como sede de la Sociedad se produce ante el requerimiento recibido del Socio el

Ayuntamiento de Las Palmas de Gran Canaria de abandonar las anteriores oficinas -

instalaciones localizadas en la Plaza de la Constitución en Las Palmas de Gran Canaria, por

tener objetivo, la Corporación Pública, de ser destinadas a otras actividades ajenas a la

Sociedad. Las anteriores oficinas - instalaciones se encontraban afectas a la actividad de

EMALSA y no se afrontaba alquiler alguno por las mismas.

En cuanto a la renta o alquiler mensual establecido inicialmente en el año 2008 en 90.000

euros mensuales, modificado posteriormente a 75.000 euros mensuales en el año 2009,

según tasación disponible de fecha cercana al inicio del contrato, se pone de manifiesto que

dicha renta de 75.000 euros mensuales podría estar en niveles algo superiores a los precios

de alquiler de otras oficinas en edificios de referencia, si bien habría que contemplar las

características y calidades en cada caso, y especialmente la duración larga de 35 anos del

contrato de alquiler, lo que suponla, en aquellos momentos, según manifestaciones del

arrendador, tener que establecer una renta algo superior con el objetivo de no perder

rentabilidad a largo plazo, puesto que la tendencia del incremento de precios de alquiler en el

mercado venía evolucionando en porcentaje superior al del IPC del Instituto Nacional de

Estadística.

A la fecha actual, con un alquiler mensual de 79.656,70 euros (tras las actualizaciones

anuales del IPC), el metro cuadrado de alquiler de oficinas de la sede de EMALSA se situarla

en alrededor de 28,41 euros, pudiéndose constatar con información pública de mercado, tal

como la que consta en anuncios directos de alquiler de oficinas, Agencias Inmobiliarias,

Anuncios en internet y otras, tras la crisis económica generalizada y el cierre de numerosas

empresas y cese de actividades, produciéndose una sobreoferta de oficinas en alquiler, que el

promedio en oficinas en edificios de características aproximadas a las de la sede de EMALSA,

podrían oscilar entre 10 ó 14 euros el metro cuadrado, si bien tendrían que contemplarse otras

circunstancias como categorías y calidades, instalaciones, disponibilidad de los metros

cuadrados requeridos, etc.

Se pone de manifiesto en las Actas de los Consejos de Administración de EMALSA de fechas

9 de marzo de 2009 y 26 de marro de 2009, la mención a una posible opción de compra de las

oficinas objeto de alquiler, por Sercanarias, S.A., si bien no se ha dispuesto de otra

documentación e información que haya permitido analizar dicho aspecto.

25

2.4. Análisis de los Contratos, Presupuestos y otros, y su adecuación con los precios

del mercado, en el sector o actividad.

En relación con EI análisis de los precios unitarios de los contratos, presupuestos y otros, y su

adecuación con los posibles precios unitarios del mercado para obras, servicios u otros, de

características similares en el sector y/o actividad. Se deberá tener en cuenta la existencia de

liquidaciones adicionales, ampliaciones de contratos, modificaciones de precios,

complementos de prestación de servicios y proyectos, u otros similares. que repercutan en el

coste total final, teniendo igualmente en cuenta estos Últimos aspectos como elementos de

comparación.

- Hemos efectuado una revisión de los precios unitarios comparables de cada una de las

operaciones realizadas entre EMALSA y los Socios privados, así como con las entidades

vinculadas a estos últimos. Se ha llevado a cabo en base a licitaciones, concursos y

propuestas de obras, servicios o actividades de características similares y equiparables,

publicadas por organismos públicos sometidos a la Ley de Contratación Pública y,

adicionalmente, teniendo en cuenta bases de datos públicas y tarifas oficiales, todo ello con

el objeto de comparar las operaciones y sus precios con las de libre mercado.

- Se pone de manifiesto que en relación a los contratos y acuerdos formalizados, que

han podido compararse con los procedimientos acordados, sus precios, en su

globalidad y en el promedio de los mismos, en relación con los equivalentes de los

contratos y acuerdos de referencia tomados como precios equivalentes de

referencia, se sitúan en los umbrales de la razonabilidad de precios libres de

mercado.

26

El presente es un Resumen del Informe de Procedimientos Acordados, emitido con fecha 4 de

abril de 2013, relativo a Empresa Mixta de Aguas de Las Palmas, S.A. (EMALSA), referido a

los trabajos de aplicación de procedimientos concretos sobre las operaciones realizadas entre

dicha Entidad y sus Socios privados, así como con las entidades vinculadas a estos últimos,

en los ejercicios 2008 al 2012.

Este Resumen presenta los aspectos más significativos. No obstante, el Informe de

Procedimientos Acordados presenta los mismos en detalle, por lo cual, ambos deberían ser

leídos y considerados en conjunto.

El informe de procedimientos acordados se ha limitado a la aplicación de los mismos y a

exponer los aspectos puestos de manifiesto, no tratándose de una auditarla o revisión de tipo

alguno sobre cuentas anuales o estados financieros considerados en su conjunto, por lo cual

no se expresa una opinión de auditoría o de revisión en tal sentido.

El informe de procedimientos acordados se emite únicamente con el objetivo específico al

principio indicado, no debiendo ser utilizado para otras finalidades. No asumimos

responsabilidad alguna frente a terceros distintos de los destinatarios de este informe.

AUREN AUDITORES LPA,S.L.

Fdo. Juan José Cabrera Sánchez Ángeles Díaz Peralta