Informe de seguimiento de los informes especiales del ... · Danielle Pottier, Gediminas Macys y...

56

Informe Especial Informe de seguimiento de los informes especiales del Tribunal de Cuentas Europeo relativo a 2014 ES 2016 N.º 02 TRIBUNAL DE CUENTAS EUROPEO

-

Upload

truongkhue -

Category

Documents

-

view

216 -

download

0

Transcript of Informe de seguimiento de los informes especiales del ... · Danielle Pottier, Gediminas Macys y...

Informe Especial Informe de seguimiento de los informes especiales del Tribunal de Cuentas Europeo relativo a 2014

ES 2016 N.º 02

TRIBUNALDE CUENTASEUROPEO

TRIBUNAL DE CUENTAS EUROPEO 12, rue Alcide De Gasperi 1615 Luxembourg LUXEMBOURG

Tel. +352 4398-1

E-mail: [email protected] Internet: http://eca.europa.eu

Twitter: @EUAuditorsECA YouTube: EUAuditorsECA

Más información sobre la Unión Europea, en el servidor Europa de internet (http://europa.eu).

Luxemburgo: Oficina de Publicaciones de la Unión Europea, 2016

Print ISBN 978-92-872-3977-8 ISSN 1831-0842 doi:10.2865/767673 QJ-AB-15-026-ES-CPDF ISBN 978-92-872-3989-1 ISSN 1977-5687 doi:10.2865/507434 QJ-AB-15-026-ES-NEPUB ISBN 978-92-872-3932-7 ISSN 1977-5687 doi:10.2865/529675 QJ-AB-15-026-ES-E

© Unión Europea, 2016Reproducción autorizada, con indicación de la fuente bibliográfica.

Informe de seguimiento de los informes especiales del Tribunal de Cuentas Europeo relativo a 2014

(presentado con arreglo al artículo 287, apartado 4, párrafo segundo, del TFUE)

Informe Especial

ES 2016 N.º 02

02Equipo auditor

En los informes especiales del TCE se exponen los resultados de sus auditorías de gestión y de cumplimiento de ámbitos presupuestarios o de temas de gestión específicos. El Tribunal selecciona y concibe estas tareas de auditoría con el fin de que tengan el máximo impacto teniendo en cuenta los riesgos relativos al rendimiento o a la conformidad, el nivel de ingresos y de gastos correspondiente, las futuras modificaciones, y el interés político y público.

La presente auditoria de gestión fue realizada por la Sala de Fiscalización CEAD (Coordinación, Evaluación, Fiabilidad y Desarrollo) presidida por Igors Ludboržs, Miembro del Tribunal.

La auditoría fue dirigida por John Sweeney, gerente principal y Csaba Hatvani, jefe de tarea, asistidos por Neil Usher y Philippe Froidure, directores; Paul Stafford y Emmanuel Rauch, gerentes principales; y los auditores Jukka Nurmio, Elisabeth Türk-Saggel, Eddy Struyvelt, Katja Mattfolk, Hubert Deville, Stéphane Clot, Ivo Koppelmaa, Ramona Bortnowschi, Carlos Sánchez Rivero, Jesús Nieto Muñoz, Maciej Szymura, Niels Sorensen, Alison Ballantine-Smith, Danielle Pottier, Gediminas Macys y Shane Enright.

El Miembro del Tribunal responsable de este informe fue Kevin Cardiff.

De izquierda a derecha: K. Cardiff, J. Sweeney, H. Deville, Cs. Hatvani y J. Nurmio.

03Índice

Apartados

Siglas y abreviaturas

I – VI Resumen

1 – 4 Introducción

5 – 8 Alcance y enfoque

9 – 12 Aplicación por la Comisión de 44 recomendaciones

9 – 11 Introducción

12 Aunque se han obtenido mejoras en la gestión financiera con la aplicación de las recomendaciones, quedan algunos desafíos pendientes

13 – 23 Fiscalización de los sistemas y procedimientos de seguimiento de la Comisión

13 – 15 Introducción

16 – 18 Normas de control interno de la Comisión

19 La Comisión ha introducido mejoras en sus sistemas y procedimientos de seguimiento, pero persisten deficiencias

20 Idoneidad y fiabilidad de la información de gestión

21 – 23 Supervisión de las recomendaciones aplicadas parcialmente

24 – 25 Mejores prácticas en otros sistemas y procedimientos

26 – 29 Conclusiones y recomendaciones

04Índice

Anexo I — Síntesis de las recomendaciones analizadas por el Tribunal

Anexo II — Agricultura: instrumentos de gestión aplicados al mercado de la leche y de los productos lácteos

Anexo III — Agricultura: reforma del mercado del azúcar

Anexo IV — Agricultura: medidas específicas en favor de las regiones ultraperiféricas y de las islas menores del mar Egeo

Anexo V — Cohesión: gasto del Fondo Social en los trabajadores de edad avanzada

Anexo VI — Relaciones exteriores: contribuciones canalizadas a través de las organizaciones de las Naciones Unidas

Anexo VII — Relaciones exteriores: seguridad alimentaria

Anexo VIII — Relaciones exteriores: CRIS

Anexo IX — Políticas internas: ayudas estatales

Anexo X — Criterios generales para un sistema de seguimiento eficaz

Respuestas de la Comisión

05Siglas y abreviaturas

ABAC: Sistema contable de la Comisión basado en el principio de devengo

CRIS: Sistema Común de Información RELEX

FED: Fondo Europeo de Desarrollo

IE: Informe Especial

PETRA: Project Expense Time Reporting Application [aplicación experimental de registro del tiempo].

POSEI: Programa de opciones específicas por la lejanía y la insularidad. Las regiones periféricas de la UE se benefician de las disposiciones de POSEI en el sector agrícola.

RAD: Recomendations, Actions, Discharge [recomendaciones, acciones, aprobación] (herramienta informática de seguimiento)

SAI: Servicio de Auditoría Interna de la Comisión

SAM: Modernización de las ayudas estatales en la UE

SARI: State Aid Reporting Interface [interfaz de comunicación de ayudas estatales]

TFUE: Tratado de Funcionamiento de la Unión Europea

06Resumen

IEl presente informe presenta los resultados de nuestro cuarto análisis del seguimiento efectuado por la Comisión de las recomendaciones de nuestros informes especiales (IE). Después de los informes consolidados sobre el mismo asunto de 2011 (IE 19/2012) y 2012 (IE 19/2013), en 2013 los resultados se sintetizaron en los apartados 10.53 a 10.55 del Informe Anual.

IIHemos analizado si la Comisión ha adoptado las medidas necesarias para gestionar y dar un seguimiento adecuado a las recomendaciones del Tribunal partiendo del planteamiento de dos preguntas secundarias: ¿Ha respondido adecuadamente la Comisión a las recomendaciones de auditoría en los IE seleccionados? ¿Resulta sólido el sistema de seguimiento aplicado por la Comisión?

IIIIncluimos un examen del curso dado por la Comisión a una muestra de 44 recomendaciones de auditoría conte-nidas en ocho informes especiales aprobados en el período 2009-2012. De estas recomendaciones valoramos su estado actual de ejecución y los sistemas relacionados de información de gestión de la Comisión.

IVNuestro análisis reveló que la Comisión ha cumplido íntegramente el 60 % de las recomendaciones del Tribunal, mientras que el 29 % fueron aplicadas mayoritariamente, el 8 % en algunos aspectos y el 3 % quedaron sin aplicar.

VLa Comisión introdujo mejoras en sus sistemas y procedimientos de seguimiento, sobre todo en lo referente a con-cepción, información, conformidad y facilidad de uso de la aplicación informática de seguimiento. Sin embargo, el sistema en la actualidad no asegura por completo una pista de auditoría suficiente de las medidas adoptadas ni prevé una valoración interna de la idoneidad de estas medidas, ni tampoco la supervisión de las recomendaciones aplicadas parcialmente.

VILa Comisión debería introducir las mejoras necesarias (IE 19/2013) para acomodarse a las normas de control interno correspondientes, teniendo en cuenta las deficiencias detectadas en su sistema actual de seguimiento y el hecho de que la misma Comisión reconoció anteriormente la necesidad de dichas mejoras.

07Introducción

01 Las normas internacionales de auditoría consideran que el seguimiento de los informes de auditoría constituye la fase última del ciclo de planificación, ejecu-ción y seguimiento de las auditorías de gestión. El seguimiento de los informes de auditoría de gestión constituye un elemento necesario del ciclo de rendición de cuentas y contribuye a fomentar la ejecución eficaz por la Comisión de las recomendaciones contenidas en dichos informes.

02 Este es el tercer informe consolidado sobre el seguimiento llevado a cabo por el Tribunal. Las observaciones del análisis de seguimiento de 2013 se publicaron resumidas en el Informe Anual relativo al ejercicio 2013.

03 En nuestro primer informe de seguimiento de 2012 (IE n.º 19/2012) se hacía constar que era necesario reforzar el seguimiento efectuado por la Comisión de nuestras recomendaciones de auditoría. En nuestro segundo informe de 2013 (IE 19/2013) se recomendaba que la Comisión perfeccionara su herramienta in-formática de supervisión, la «RAD» (Recommendations, Actions, Discharge) para reflejar con más fidelidad las recomendaciones aplicadas solo parcialmente.

04 El presente informe presenta los resultados de nuestro análisis de 2014 del se-guimiento dado por la Comisión a las recomendaciones contenidas en nuestros anteriores IE, así como los cambios realizados en la aplicación RAD.

08Alcance y enfoque

05 Nuestro objetivo era doble: a) proceder a un examen limitado de las medidas de seguimiento adoptadas por la Comisión respecto de una muestra de recomen-daciones formuladas en IE del Tribunal, y b) realizar una auditoría del sistema de seguimiento de la Comisión para valorar su solidez técnica y procedimental, controlando para ello si el actual sistema era apropiado y fiable e identificando aspectos mejorables.

06 Al auditar el sistema de la Comisión, examinamos las modificaciones introducidas a la herramienta RAD desde nuestro último control de 2012. También compara-mos el funcionamiento y las características de dicha herramienta con los de otros sistemas de seguimiento de los servicios de la Comisión, con el fin de identificar buenas prácticas.

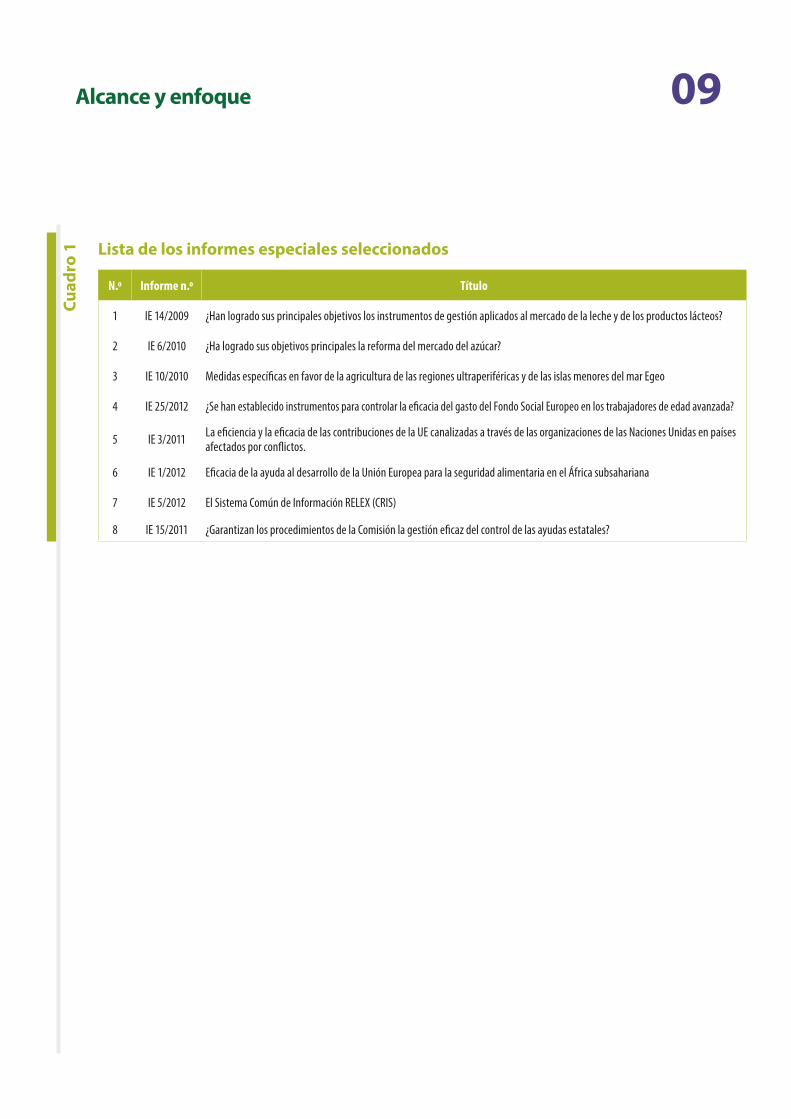

07 La finalidad de nuestro examen de las medidas de seguimiento adoptadas en relación con nuestras recomendaciones anteriores es determinar su estado de ejecución, la puntualidad de su aplicación y si hay cuestiones pendientes o, en su caso, nuevas cuestiones que deben abordarse. Seleccionamos ocho IE con arre-glo a dos criterios: el primero, que al menos hubieran transcurrido dos años des-de su publicación, para dar a la Comisión tiempo suficiente para dar curso a las recomendaciones, y el segundo, que las recomendaciones fueran aún válidas. Los informes abarcados por el presente análisis se presentan en el cuadro 1.

08 Para valorar el estado de ejecución de las recomendaciones, utilizamos las ca-tegorías siguientes: cumplida íntegramente, aplicada mayoritariamente, apli-cada en algunos aspectos, inaplicada, imposible de verificar, o bien sin validez actualmente.

09Alcance y enfoque

Lista de los informes especiales seleccionados

N.º Informe n.º Título

1 IE 14/2009 ¿Han logrado sus principales objetivos los instrumentos de gestión aplicados al mercado de la leche y de los productos lácteos?

2 IE 6/2010 ¿Ha logrado sus objetivos principales la reforma del mercado del azúcar?

3 IE 10/2010 Medidas específicas en favor de la agricultura de las regiones ultraperiféricas y de las islas menores del mar Egeo

4 IE 25/2012 ¿Se han establecido instrumentos para controlar la eficacia del gasto del Fondo Social Europeo en los trabajadores de edad avanzada?

5 IE 3/2011 La eficiencia y la eficacia de las contribuciones de la UE canalizadas a través de las organizaciones de las Naciones Unidas en países afectados por conflictos.

6 IE 1/2012 Eficacia de la ayuda al desarrollo de la Unión Europea para la seguridad alimentaria en el África subsahariana

7 IE 5/2012 El Sistema Común de Información RELEX (CRIS)

8 IE 15/2011 ¿Garantizan los procedimientos de la Comisión la gestión eficaz del control de las ayudas estatales?

Cuad

ro 1

10Aplicación por la Comisión de 44 recomendaciones

Introducción

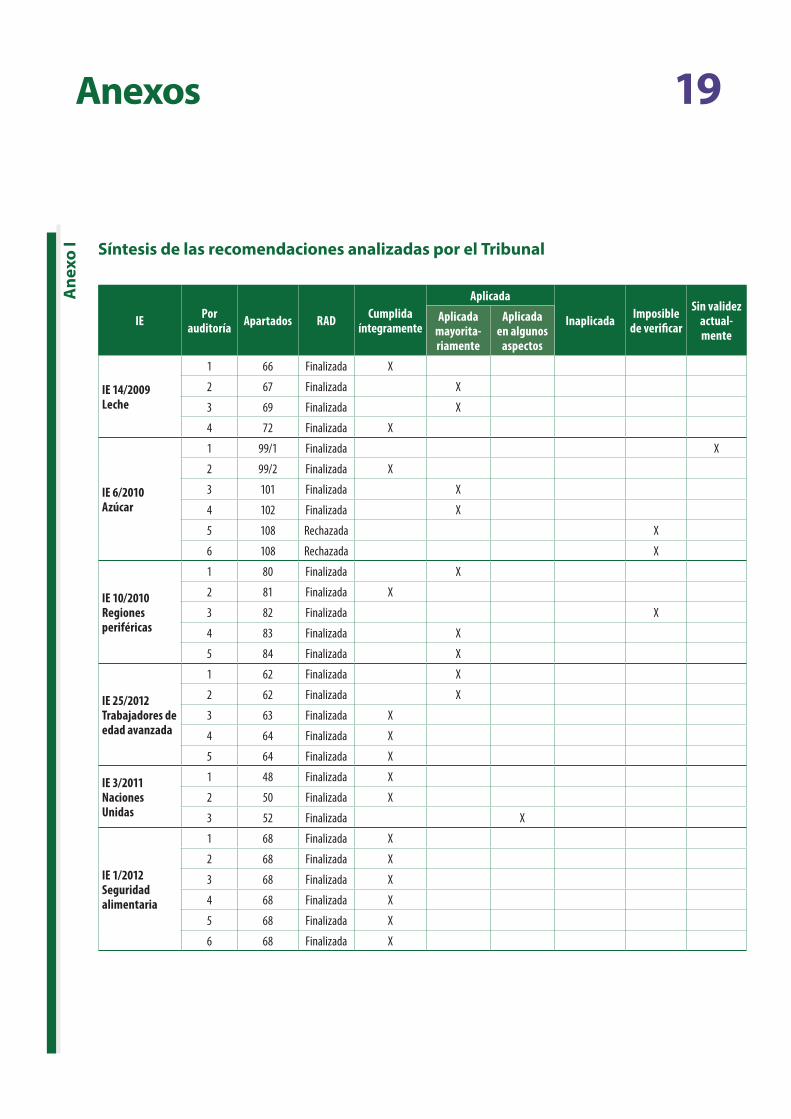

09 Esta sección presenta los resultados del examen efectuado por el Tribunal de la aplicación por la Comisión de una muestra de 44 recomendaciones contenidas en ocho informes especiales publicados durante el período 2009-2012. El anexo I expone el resultado de la evaluación de las 44 recomendaciones examinadas, mientras que los anexos II a XI muestran de forma sucinta las auditorías en cues-tión, las recomendaciones, las medidas de seguimiento adoptadas posteriormen-te por la Comisión y las cuestiones aún pendientes.

10 De las 44 recomendaciones examinadas, dos habían perdido validez1 y tres pre-sentaban el problema de que no podían verificarse las acciones de seguimiento emprendidas en relación con ellas, ya que la evidencia necesaria solo estaba disponible en su mayor parte, o bien exclusivamente, en los Estados miembros2.

11 Nuestro análisis reveló que la Comisión había cumplido íntegramente el 60 % de las 38 recomendaciones restantes del Tribunal3, mientras que el 29 % fueron aplicadas mayoritariamente, el 8 % en algunos aspectos, y el 3 % quedaron sin aplicar.

Aunque se han obtenido mejoras en la gestión financiera con la aplicación de las recomendaciones, quedan algunos desafíos pendientes

12 A continuación se muestran ejemplos de mejoras y de desafíos pendientes en las medidas adoptadas a raíz de nuestras recomendaciones de auditoría.

Recu

adro

1 Mejora de la reglamentación y la supervisión (véanse los anexos II y III)

Se ha constatado que en los sectores de la leche y del azúcar ha mejorado la regulación y la supervisión resul-ta más estrecha. En el mercado de la leche, el efecto combinado de una progresiva desregulación, la supervi-sión de la Comisión y la creación de un conjunto de medidas al alcance de los Estados miembros ha permitido que la producción lechera de la UE se ajuste más a la demanda del mercado y contribuya a evitar la vuelta a una sobreproducción estructural y subvencionada. A corto plazo, sin embargo, es posible que los producto-res lácteos tengan aún que hacer frente a la volatilidad de precios y de la demanda. Aunque sigue supervisan-do estrechamente los sectores de la leche y del azúcar, la Comisión tiene escasa influencia en los precios.

1 En el caso de la Recomendación 1 del IE 6/2010, el sistema de cuotas de azúcar finalizará en 2016/2017, mientras que en el de la Recomendación 3 del IE 5/2012, la Comisión adoptó una nueva y diferente estrategia informática.

2 Recomendación 3 del IE 10/2010 y recomendaciones 5 y 6 del IE 6/2010:

3 Se incluye una recomendación (IE 15/2011, n.º 11) que fue rechazada inicialmente por la Comisión.

11Aplicación por la Comisión de 44 recomendaciones

Recu

adro

2Re

cuad

ro 3

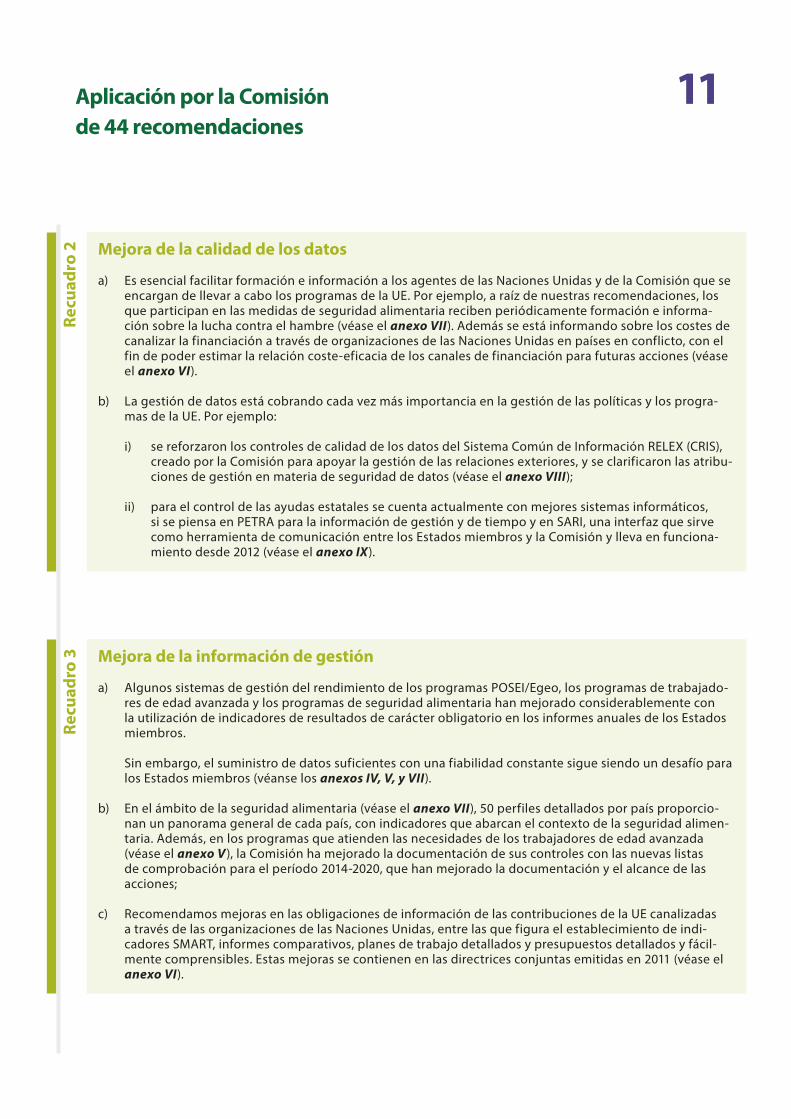

Mejora de la calidad de los datos

a) Es esencial facilitar formación e información a los agentes de las Naciones Unidas y de la Comisión que se encargan de llevar a cabo los programas de la UE. Por ejemplo, a raíz de nuestras recomendaciones, los que participan en las medidas de seguridad alimentaria reciben periódicamente formación e informa-ción sobre la lucha contra el hambre (véase el anexo VII). Además se está informando sobre los costes de canalizar la financiación a través de organizaciones de las Naciones Unidas en países en conflicto, con el fin de poder estimar la relación coste-eficacia de los canales de financiación para futuras acciones (véase el anexo VI).

b) La gestión de datos está cobrando cada vez más importancia en la gestión de las políticas y los progra-mas de la UE. Por ejemplo:

i) se reforzaron los controles de calidad de los datos del Sistema Común de Información RELEX (CRIS), creado por la Comisión para apoyar la gestión de las relaciones exteriores, y se clarificaron las atribu-ciones de gestión en materia de seguridad de datos (véase el anexo VIII);

ii) para el control de las ayudas estatales se cuenta actualmente con mejores sistemas informáticos, si se piensa en PETRA para la información de gestión y de tiempo y en SARI, una interfaz que sirve como herramienta de comunicación entre los Estados miembros y la Comisión y lleva en funciona-miento desde 2012 (véase el anexo IX).

Mejora de la información de gestión

a) Algunos sistemas de gestión del rendimiento de los programas POSEI/Egeo, los programas de trabajado-res de edad avanzada y los programas de seguridad alimentaria han mejorado considerablemente con la utilización de indicadores de resultados de carácter obligatorio en los informes anuales de los Estados miembros.

Sin embargo, el suministro de datos suficientes con una fiabilidad constante sigue siendo un desafío para los Estados miembros (véanse los anexos IV, V, y VII).

b) En el ámbito de la seguridad alimentaria (véase el anexo VII), 50 perfiles detallados por país proporcio-nan un panorama general de cada país, con indicadores que abarcan el contexto de la seguridad alimen-taria. Además, en los programas que atienden las necesidades de los trabajadores de edad avanzada (véase el anexo V), la Comisión ha mejorado la documentación de sus controles con las nuevas listas de comprobación para el período 2014-2020, que han mejorado la documentación y el alcance de las acciones;

c) Recomendamos mejoras en las obligaciones de información de las contribuciones de la UE canalizadas a través de las organizaciones de las Naciones Unidas, entre las que figura el establecimiento de indi-cadores SMART, informes comparativos, planes de trabajo detallados y presupuestos detallados y fácil-mente comprensibles. Estas mejoras se contienen en las directrices conjuntas emitidas en 2011 (véase el anexo VI).

12Fiscalización de los sistemas y procedimientos de seguimiento de la ComisiónIntroducción

13 En virtud de las normas de control interno de la Comisión4 (NCI), los responsables de la institución deben establecer medidas de supervisión para garantizar que el desarrollo de sus actividades está teniendo lugar eficiente y eficazmente y, al mismo tiempo, de conformidad con las disposiciones aplicables (NCI 9, Supervi-sión por la Dirección). Para ello se han de cumplir los siguientes requisitos:

a) La dirección debe estar al corriente de los asuntos principales y garantizar el seguimiento de las recomendaciones de auditoría y de otro tipo que se hayan aceptado. La supervisión por la dirección abarca tanto aspectos de legalidad y regularidad como de rendimiento operativo, e incluye la supervi-sión de entidades externas que tengan atribuidas funciones de ejecución del presupuesto.

b) El director general informa al comisario responsable de cualquier cuestión que pueda resultar significativa para la auditoría y el control internos y otras cuestiones financieras y presupuestarias significativas que puedan incidir en la buena gestión de los créditos asignados o que pueda obstaculizar el logro de los objetivos fijados.

14 En la norma también se individualizan, entre otros que la dirección desee tener en cuenta, los criterios siguientes para valorar la eficacia de los controles:

a) determinar si hay un seguimiento sistemático de las cuestiones significativas que se hayan identificado en las actividades de supervisión;

b) verificar si hay organismos de ejecución encargados de llevar a cabo acciones (por ejemplo, en los Estados miembros o en agencias), y si los servicios de la Comisión competentes han establecido su supervisión o seguimiento.

15 Las Normas Internacionales para el Ejercicio Profesional de la Auditoría Inter-na5 también prevén en sus consejos para la práctica que los auditores internos «evalúen la adecuación, eficacia y oportunidad de las medidas tomadas por la dirección con relación a las observaciones y recomendaciones del trabajo, incluso aquellas efectuadas por los auditores externos y otros».

4 EL control interno es un proceso dirigido a proporcionar garantías razonables sobre la consecución de objetivos en materia de eficacia y eficiencia de las operaciones, fiabilidad de la información financiera y conformidad con las leyes y reglamentos aplicables. http://www.coso.org/resources.htm (Comité de Organizaciones Patrocinadoras de la Comisión Treadway). Las normas de control interno de la Comisión y su marco subyacente se encuentran en el siguiente documento: «Communication on the revision of the Internal Control Standards and Underlying Framework - Strengthening Control Effectiveness [SEC(2007) 1341]».

5 Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna. Norma primaria 2500. A1 y consejo para la práctica 2500.A1: proceso de seguimiento. El Servicio de Auditoría Interna de la Comisión desarrolla su labor de acuerdo con estas normas.

13Fiscalización de los sistemas y procedimientos seguimiento de la Comisión

Normas de control interno de la Comisión

16 La supervisión de las recomendaciones del Tribunal, conforme a lo prescrito en la NCI 9, corresponde en primer lugar a la propia dirección. Los servicios de la Comi-sión registran el seguimiento de nuestras recomendaciones y de las peticiones de la autoridad de aprobación de la gestión en la aplicación RAD, que sirve de base a la sección del informe anual de actividad (IAA)6 dedicada al seguimiento de las recomendaciones y peticiones.

17 La Comisión elabora asimismo un informe anual sobre las peticiones formuladas por el Parlamento Europeo y el Consejo7 en su calidad de autoridad de aproba-ción de la gestión del presupuesto de la Unión Europea. Diversos servicios de la Comisión8 mantienen además aplicaciones locales para supervisar las recomen-daciones y constataciones de auditoría sobre su ámbito de actividad (véanse los apartados 24 y25). Los diversos módulos de las aplicaciones locales contribuyen a facilitar la gestión (incluida la planificación, supervisión y presentación de infor-mes) y la ejecución de las acciones en respuesta a recomendaciones y peticiones formuladas por entidades pertinentes (SAI, TCE, Parlamento Europeo, Consejo), porque elaboran la información y planes de acción para las respectivas direccio-nes generales y servicios competente en un mismo punto de almacenamiento de la información. Estos módulos sirven también de apoyo a las actividades de control interno (referente a las NCI) y de control ex post.

18 Hasta marzo de 2015 cada dirección general contaba con una estructura de auditoría interna y un coordinador de control interno cuyas funciones consistían en informar a los responsables de la dirección general sobre la idoneidad y los avances de las medidas adoptadas para ejecutar las recomendaciones del Tribu-nal. En noviembre de 2014, la Comisión decidió centralizar su función de auditoría interna, por lo que las estructuras de auditoría interna fueron desmanteladas y el SAI se convirtió en el único órgano de auditoría interna de la Comisión y de sus agencias ejecutivas9

6 http://ec.europa.eu/atwork/key-documents/index_en.htm

7 Artículo 166, apartado 2, del Reglamento Financiero: Reglamento (UE, Euratom) n.° 966/2012 del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, sobre las normas financieras aplicables al presupuesto general de la Unión y por el que se deroga el Reglamento (CE, Euratom) n.º 1605/2002 del Consejo (Reglamento Financiero) (DO L 298 de 26.10.2012, p. 1)

8 Incluido el SAI y las direcciones generales de Agricultura y Desarrollo Rural, de Política de Vecindad y Negociaciones de Ampliación, y de Investigación e Innovación.

9 http://ec.europa.eu/dgs/internal_audit/about/history/index_en.htm

14Fiscalización de los sistemas y procedimientos seguimiento de la Comisión

La Comisión ha introducido mejoras en sus sistemas y procedimientos de seguimiento, pero persisten deficiencias

19 Un sistema bien gestionado de información de la gestión que registra las reco-mendaciones de auditoría y las medidas de seguimiento tendría que facilitar la rendición de cuentas a las partes interesadas, tanto internas como externas, y su-pervisar las mejoras aportadas a la gestión financiera. La información registrada debería ser fiable, las prioridades de actuación tendrían que estar claramente definidas y debería existir una pista de auditoría para aportar la evidencia de las medidas adoptadas. También habrían de figurar los casos en que no se han adop-tado medidas o estas han sido limitadas y una explicación de los motivos por que ha sido así, a fin de permitir a los responsables tomar decisiones fundamentadas al asumir el riesgo de no ejecutar las recomendaciones. Los responsables debe-rían además disponer de una visión general y actualizada de las cuestiones plan-teadas por sus auditores (tanto internos como externos) en términos de riesgos y deficiencias identificados y de las medidas recomendadas. El sistema tendría que facilitar además las acciones de seguimiento por parte de los superiores directos, así como la supervisión y verificación ulteriores de las mismas.

Idoneidad y fiabilidad de la información de gestión

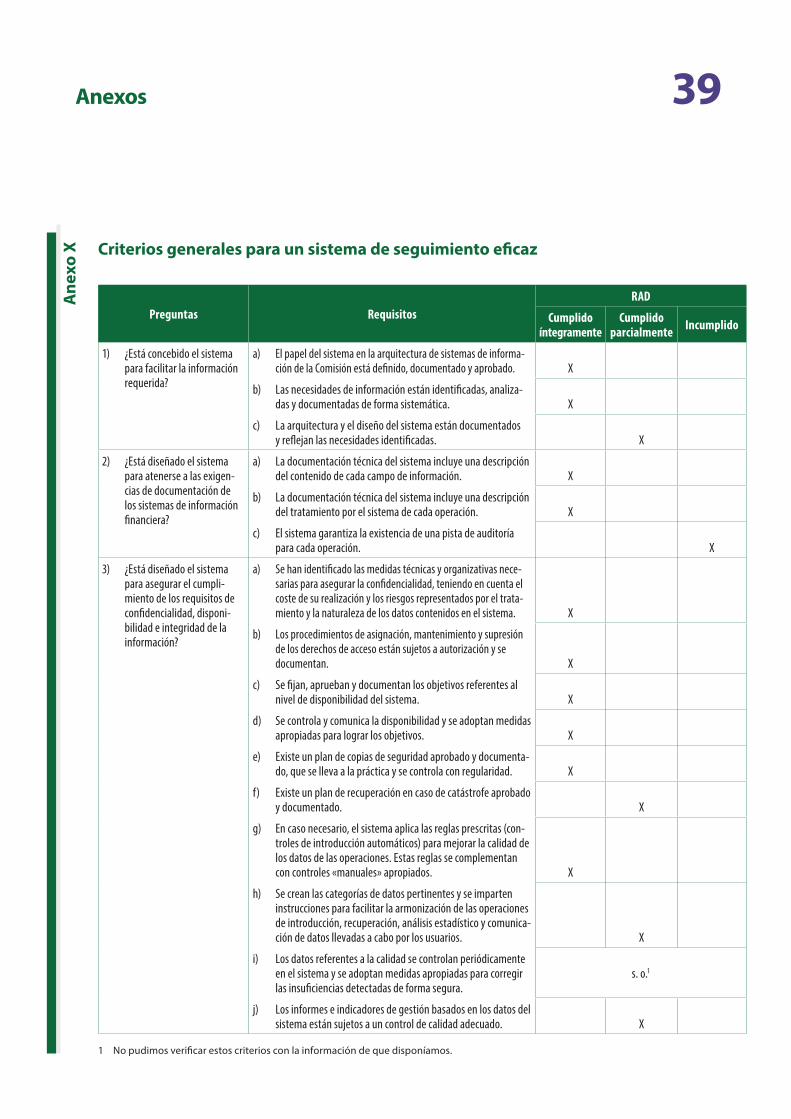

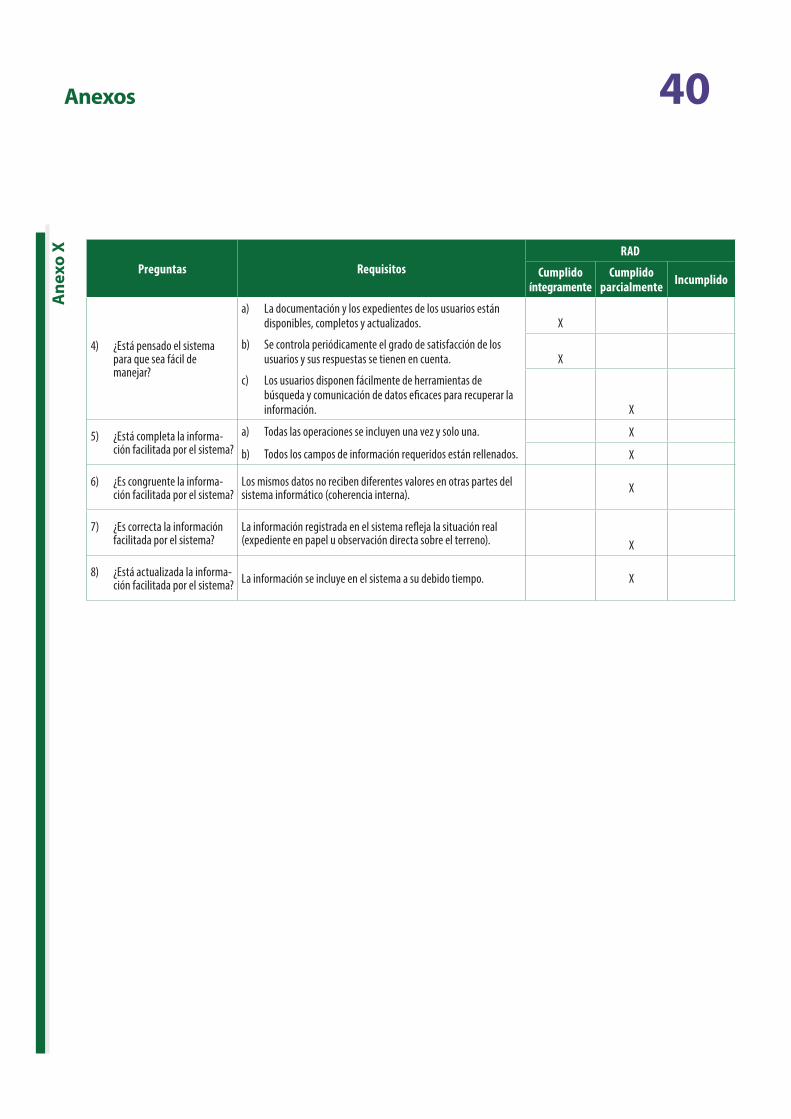

20 La información de gestión suministrada por la RAD era fiable en términos gene-rales. Sin embargo, se detectaron deficiencias en 11 de los 24 criterios (anexo X) que aplicamos para evaluar la eficacia del sistema de seguimiento, como las siguientes:

a) Por lo que se refiere a la exhaustividad de las pistas de auditoría, observamos que solo en pocos casos se incluían en la base de datos los documentos jus-tificativos (por ejemplo, planes de acción para tareas previstas en respuesta a la recomendación. Se trata de un extremo importante, porque las respues-tas de la Comisión publicadas junto a los IE pueden indicar o no acciones concretas previstas en respuesta a las recomendaciones.

b) La Comisión no efectúa el seguimiento de las recomendaciones dirigidas a los Estados miembros, que en general figuran incluidas y clasificadas en la RAD como «aceptadas» o «rechazadas». De acuerdo con la NCI 9, Supervisión por la dirección, cuando la responsabilidad de la ejecución de las acciones corresponde a los Estados miembros y a las agencias, los servicios de la Comi-sión competentes deberían asegurar su supervisión o seguimiento.

c) Es posible que la información contenida en la RAD sobrevalore el grado de ejecución de las recomendaciones10. Por ejemplo, de las 39 recomendacio-nes cumplidas íntegramente («seguidas») según la RAD, 14 (36 %) en nuestra opinión se habían cumplido parcialmente («aplicadas mayoritariamente» o «aplicadas en algunos aspectos»).

10 Esta discrepancia entre las valoraciones de la Comisión y las realizadas por el Tribunal puede explicarse en parte porque la RAD antes de 2015 contenía únicamente cuatro categorías de valoración. Por todo ello, no podían individualizarse en el sistema las recomendaciones aplicadas parcialmente.

15Fiscalización de los sistemas y procedimientos seguimiento de la Comisión

d) Salvo la información de alto nivel contenida en los IAA11 de las direcciones generales, no se producen indicadores e informes con detalles concretos sobre la adecuación, la eficacia o la puntualidad de las medidas adoptadas en respuesta a nuestras recomendaciones de auditoría, según recomiendan las normas de auditoría interna.

Supervisión de las recomendaciones aplicadas parcialmente

21 La Comisión ha adoptado una serie de disposiciones para mejorar la capacidad de supervisión del sistema, incluido el desarrollo de planes anuales para supervi-sar los progresos registrados. En 2014 se introdujo un nuevo estado de ejecución de las recomendaciones «aplicadas parcialmente». No obstante el uso de esta categoría por los servicios de la Comisión por ahora es limitado.

22 Las recomendaciones valoradas como «aplicadas parcialmente» por el Tribunal y registradas en la RAD como «seguidas» no son reabiertas ni reclasificadas por la Comisión. Tampoco existe un procedimiento para determinar si las recomen-daciones pendientes de cumplimiento en la base de datos siguen siendo váli-das. Por consiguiente, no se había revisado en la RAD el estado de ejecución de ninguna de las 86 recomendaciones de los 21 IE que habían recibido la valoración por el Tribunal de «aplicadas parcialmente».

23 La Comisión ya reconoció en sus respuestas a nuestro informe de seguimiento de 2013 (IE 19/2013), la necesidad de examinar la posibilidad de armonizar las categorías de valoración del estado de ejecución utilizadas por ella y por el TCE y de continuar con el desarrollo de la aplicación RAD para mejorar la información facilitada a los responsables. Lamentablemente, la Comisión no ha podido avan-zar en esta dirección debido a otras prioridades.

11 Y los informes Business Objects de la RAD desde junio de 2015

16Mejores prácticas en otros sistemas y procedimientos

24 Hemos procedido a una comparación sistemática de cómo se tramitan las re-comendaciones del Tribunal y del SAI en una serie de direcciones generales de la Comisión con objeto de identificar buenas prácticas al respecto. Como parte del proceso examinamos los sistemas y procedimientos de seguimiento de una muestra de recomendaciones de informes de auditoría relativos a seis direccio-nes generales (Agricultura y Desarrollo Rural; Cooperación Internacional y Desa-rrollo; Empleo, Asuntos Sociales e Inclusión; Política de Vecindad y Negociaciones de Ampliación; Política Regional y Urbana; e Investigación e Innovación), con la finalidad de comparar la funcionalidad de sus sistemas12. En el recuadro 4 se exponen de modo general las funcionalidades de estos sistemas.

25 El desarrollo de estos distintos sistemas de seguimiento de la Comisión se ha ba-sado en las necesidades individuales y específicas de las distintas direcciones ge-nerales. En comparación con la aplicación RAD, los distintos sistemas examinados mostraron muchas características positivas para apoyar una rendición de cuentas satisfactoria y el cumplimiento de las exigencias en materia de gobernanza.

Recu

adro

4 Ejemplos de otros sistemas de seguimiento de servicios de la Comisión

a) La aplicación de seguimiento «GRC Issue Track» utilizada por el Servicio de Auditoría Interna de la Co-misión (SAI) es un sistema sólido que registra todas las cuestiones y sigue constantemente su evolución. Los informes se presentan trimestralmente y se centran en cuestiones de elevado riesgo y pendientes de cumplimiento. Los planes de acción y toda la documentación de apoyo se encuentran fácilmente en el sistema. Existen varios informes, entre ellos el informe anual del auditor interno, el informe anual de actividad del SAI y los informes del Comité de Seguimiento de las Auditorías. En el marco de la tarea de seguimiento, se revisa el riesgo residual y puede reducirse la importancia de la recomendación. Los audi-tados reciben continuos recordatorios de las cuestiones pendientes, lo que asegura una buena visibilidad y un seguimiento constante de las mismas.

b) La Comisión (DG Agricultura y Desarrollo Rural) utiliza la herramienta de gestión de control interno (ICM), una plataforma de contacto, que permite transferir mensualmente una selección de datos procedentes de la RAD. Esta herramienta presenta varias ventajas sobre la RAD, entre ellas su facilidad de manejo (tan-to para auditores como para gestores), la gestión de planes de acción y medidas conexas, la documenta-ción del estado de ejecución por auditores y auditados y, por último, varios informes listos para su uso de recomendaciones próximas a su vencimiento o pendientes de cumplimiento. La ICM ayuda a los audita-dos a redactar planes de acción precisos, viables y puntuales, además de incluir informes sobre el estado de ejecución de recomendaciones de auditoría de las estructuras de auditoría interna, del SAI y del TCE, así como de las peticiones del Parlamento Europeo y del Consejo. Estos informes se actualizan diariamen-te para que contengan la información más reciente.

c) Los sistemas «ASUR» de la DG Investigación e Innovación y «ARGO» de la DG Política de Vecindad y Ne-gociaciones de Ampliación presentan características añadidas con respecto a la RAD. Por ejemplo, se requiere un plan de acción normalizado y la gestión de los plazos, y la documentación de apoyo es muy satisfactoria. Los dos sistemas contienen un módulo de planificación y análisis de riesgo, son flexibles y se adaptan bien a las necesidades específicas.

12 Solo la gestión de control interno de la DG Agricultura y Desarrollo Rural contiene las recomendaciones del Tribunal y se recibe una transferencia mensual de datos de la RAD.

17Conclusión y recomendaciones

26 Nuestro examen del seguimiento por la Comisión de 44 recomendaciones de nuestros IE revela que la Comisión ha cumplido íntegramente el 60 % de las reco-mendaciones del Tribunal, mientras que en un 29 % de los casos estas recomen-daciones fueron aplicadas mayoritariamente y en un 8 %, en algunos aspectos. Ello ha contribuido a mejorar la gestión financiera en una serie de ámbitos del presupuesto de la UE (véanse el apartado 12 y los anexos II a IX).

27 Nuestra auditoría de la idoneidad y fiabilidad de la aplicación RAD de la Comisión puso de manifiesto que la información contenida en ella era fiable en términos generales. No obstante, la aplicación sigue mostrando deficiencias como la falta de información concreta sobre las medidas adoptadas (apartado 20 a)), la falta de supervisión o de seguimiento apropiados de las recomendaciones cuando la responsabilidad de las medidas recae en los Estados miembros (apartado 20 b)) y, por último, la falta consiguiente de supervisión y revisión de las recomendacio-nes aplicadas parcialmente [apartado 20, letra c)].

28 La Comisión necesita adquirir una visión de conjunto de las medidas adoptadas en respuesta a las insuficiencias detectadas por el Tribunal y por la autoridad de aprobación de la gestión que se ocupan del control y la supervisión, de acuerdo con sus normas de control interno y las directrices sobre buenas prácticas en el ámbito de la auditoría interna. Como ya ha reconocido la Comisión, es necesario armonizar las categorías para valorar si son suficientes las medidas adoptadas y también desarrollar la aplicación RAD para mejorar la información facilitada a los responsables. Como complemento, es necesario un mayor seguimiento que dé lugar a una mejor información de la idoneidad y puntualidad de las medidas correctoras adoptadas, para lo cual la Comisión debería designar un servicio res-ponsable. De conseguirse este objetivo, un sistema mejorado de control interno facilitaría información suficiente, fiable y pertinente sobre las mejoras resultantes de las recomendaciones de auditoría del Tribunal y contribuiría así a una buena gestión financiera del presupuesto de la UE.

18Conclusión y recomendaciones

29 Recomendamos a la Comisión introducir las mejoras necesarias para acomo-dar sus prácticas a la norma de control interno correspondiente, teniendo en cuenta las deficiencias detectadas en su sistema actual de seguimiento y el hecho de que la misma Comisión ya reconoció la necesidad de dichas mejoras (IE 19/200313):

a) explicar y/o documentar el estado de ejecución de las recomendaciones;

b) analizar las medidas adoptadas por los Estados miembros y las agencias para cumplir las recomendaciones de auditoría;

c) detallar con más precisión en los informes anuales de actividad u otros las medidas adoptadas para cumplir las recomendaciones;

d) analizar las recomendaciones consideradas aplicadas parcialmente por el Tribunal para determinar su estado real de ejecución.

El presente informe ha sido aprobado por la Sala CEAD, presidida por Igors LUDBORŽS, Miembro del Tribunal de Cuentas, en Luxemburgo en su reunión del día 19 de enero de 2016.

Por el Tribunal de Cuentas

Vítor Manuel da SILVA CALDEIRA Presidente

13 Véase el apartado VI del Resumen.

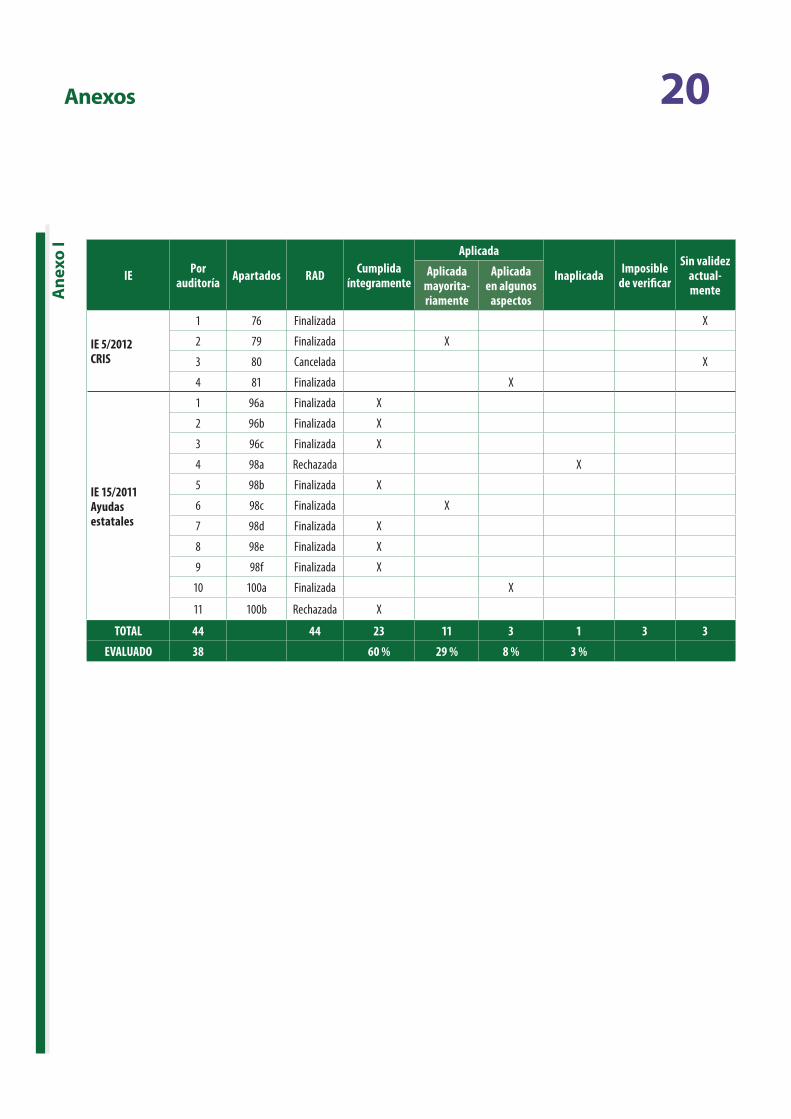

19AnexosA

nexo

I Síntesis de las recomendaciones analizadas por el Tribunal

IE Por auditoría Apartados RAD Cumplida

íntegramente

Aplicada

Inaplicada Imposible de verificar

Sin validez actual-mente

Aplicada mayorita-riamente

Aplicada en algunos

aspectos

IE 14/2009 Leche

1 66 Finalizada X

2 67 Finalizada X

3 69 Finalizada X

4 72 Finalizada X

IE 6/2010 Azúcar

1 99/1 Finalizada X

2 99/2 Finalizada X

3 101 Finalizada X

4 102 Finalizada X

5 108 Rechazada X

6 108 Rechazada X

IE 10/2010 Regiones periféricas

1 80 Finalizada X

2 81 Finalizada X

3 82 Finalizada X

4 83 Finalizada X

5 84 Finalizada X

IE 25/2012 Trabajadores de edad avanzada

1 62 Finalizada X

2 62 Finalizada X

3 63 Finalizada X

4 64 Finalizada X

5 64 Finalizada X

IE 3/2011 Naciones Unidas

1 48 Finalizada X

2 50 Finalizada X

3 52 Finalizada X

IE 1/2012 Seguridad alimentaria

1 68 Finalizada X

2 68 Finalizada X

3 68 Finalizada X

4 68 Finalizada X

5 68 Finalizada X

6 68 Finalizada X

20Anexos

Ane

xo I

IE Por auditoría Apartados RAD Cumplida

íntegramente

Aplicada

Inaplicada Imposible de verificar

Sin validez actual-mente

Aplicada mayorita-riamente

Aplicada en algunos

aspectos

IE 5/2012 CRIS

1 76 Finalizada X

2 79 Finalizada X

3 80 Cancelada X

4 81 Finalizada X

IE 15/2011 Ayudas estatales

1 96a Finalizada X

2 96b Finalizada X

3 96c Finalizada X

4 98a Rechazada X

5 98b Finalizada X

6 98c Finalizada X

7 98d Finalizada X

8 98e Finalizada X

9 98f Finalizada X

10 100a Finalizada X

11 100b Rechazada X

TOTAL 44 44 23 11 3 1 3 3

EVALUADO 38 60 % 29 % 8 % 3 %

21Anexos

Ane

xo II Agricultura: instrumentos de gestión aplicados al mercado de la leche y de los

productos lácteos

1. El Informe Especial 14/2009 planteaba la pregunta de si habían logrado sus principales objetivos los instrumentos de gestión aplicados al mercado de la leche y de los productos lácteos.

«La leche ocupa un lugar importante en la economía agrícola de la Unión Europea. Más de un millón de produc-tores proporcionan anualmente 148 millones de toneladas de leche, por un valor de 41 000 millones de euros a la salida de las explotaciones La transformación de la leche ocupa a aproximadamente 400 000 personas y genera un volumen de negocio de 120 000 millones de euros».

(Fuente: Comunicado de prensa ECA/09/63)

2. En este Informe Especial, el Tribunal de Cuentas Europeo analiza la eficacia de la gestión, por parte de la Comisión, del mercado de la leche y de los productos lácteos desde la instauración de las cuotas lecheras en 1984 con respecto a los principales objetivos asignados a la política lechera de la UE También subrayamos los aspectos más críticos de la desregularización gradual del sector lácteo que se inició en 2003.

3. La política de la UE para este sector perseguía lograr una serie compleja de objetivos, en particular: a) equili-brar el mercado, b) estabilizar los precios de la leche y de los productos lácteos, c) garantizar un nivel de vida equitativo a la población agrícola y d) mejorar la competitividad.

22Anexos

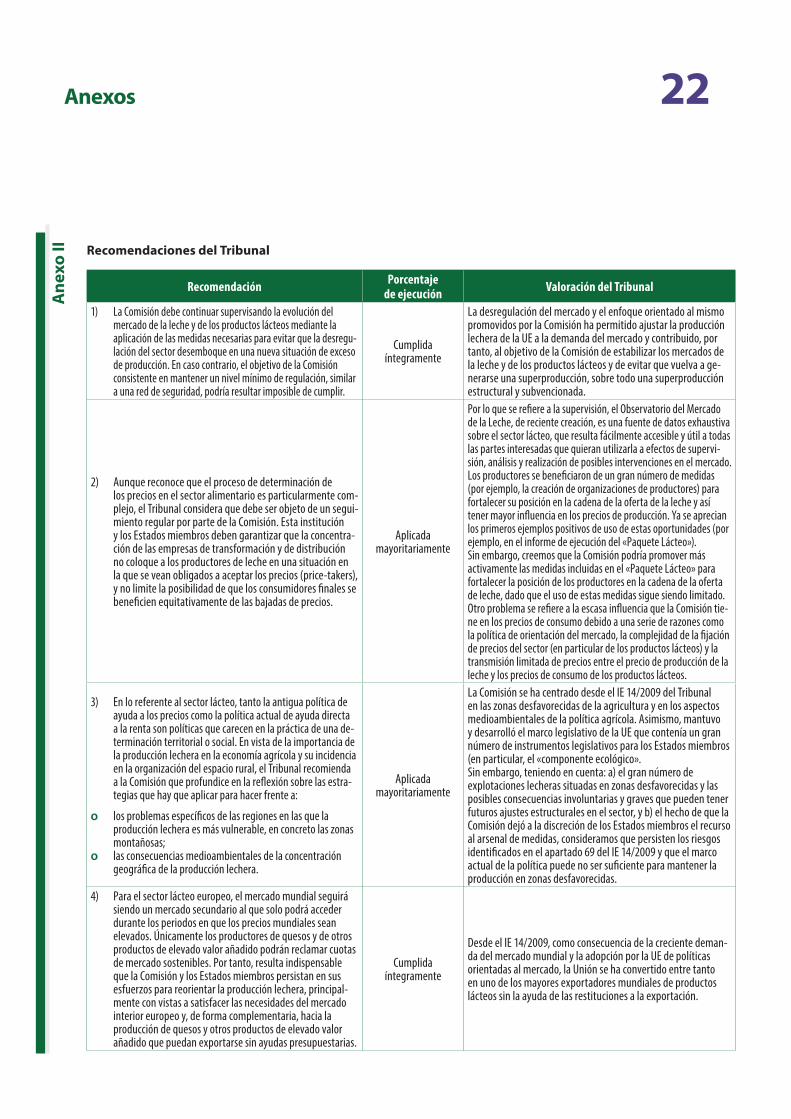

Ane

xo II Recomendaciones del Tribunal

Recomendación Porcentaje de ejecución Valoración del Tribunal

1) La Comisión debe continuar supervisando la evolución del mercado de la leche y de los productos lácteos mediante la aplicación de las medidas necesarias para evitar que la desregu-lación del sector desemboque en una nueva situación de exceso de producción. En caso contrario, el objetivo de la Comisión consistente en mantener un nivel mínimo de regulación, similar a una red de seguridad, podría resultar imposible de cumplir.

Cumplida íntegramente

La desregulación del mercado y el enfoque orientado al mismo promovidos por la Comisión ha permitido ajustar la producción lechera de la UE a la demanda del mercado y contribuido, por tanto, al objetivo de la Comisión de estabilizar los mercados de la leche y de los productos lácteos y de evitar que vuelva a ge-nerarse una superproducción, sobre todo una superproducción estructural y subvencionada.

2) Aunque reconoce que el proceso de determinación de los precios en el sector alimentario es particularmente com-plejo, el Tribunal considera que debe ser objeto de un segui-miento regular por parte de la Comisión. Esta institución y los Estados miembros deben garantizar que la concentra-ción de las empresas de transformación y de distribución no coloque a los productores de leche en una situación en la que se vean obligados a aceptar los precios (price-takers), y no limite la posibilidad de que los consumidores finales se beneficien equitativamente de las bajadas de precios.

Aplicada mayoritariamente

Por lo que se refiere a la supervisión, el Observatorio del Mercado de la Leche, de reciente creación, es una fuente de datos exhaustiva sobre el sector lácteo, que resulta fácilmente accesible y útil a todas las partes interesadas que quieran utilizarla a efectos de supervi-sión, análisis y realización de posibles intervenciones en el mercado. Los productores se beneficiaron de un gran número de medidas (por ejemplo, la creación de organizaciones de productores) para fortalecer su posición en la cadena de la oferta de la leche y así tener mayor influencia en los precios de producción. Ya se aprecian los primeros ejemplos positivos de uso de estas oportunidades (por ejemplo, en el informe de ejecución del «Paquete Lácteo»).Sin embargo, creemos que la Comisión podría promover más activamente las medidas incluidas en el «Paquete Lácteo» para fortalecer la posición de los productores en la cadena de la oferta de leche, dado que el uso de estas medidas sigue siendo limitado. Otro problema se refiere a la escasa influencia que la Comisión tie-ne en los precios de consumo debido a una serie de razones como la política de orientación del mercado, la complejidad de la fijación de precios del sector (en particular de los productos lácteos) y la transmisión limitada de precios entre el precio de producción de la leche y los precios de consumo de los productos lácteos.

3) En lo referente al sector lácteo, tanto la antigua política de ayuda a los precios como la política actual de ayuda directa a la renta son políticas que carecen en la práctica de una de-terminación territorial o social. En vista de la importancia de la producción lechera en la economía agrícola y su incidencia en la organización del espacio rural, el Tribunal recomienda a la Comisión que profundice en la reflexión sobre las estra-tegias que hay que aplicar para hacer frente a:

ο los problemas específicos de las regiones en las que la producción lechera es más vulnerable, en concreto las zonas montañosas;

ο las consecuencias medioambientales de la concentración geográfica de la producción lechera.

Aplicada mayoritariamente

La Comisión se ha centrado desde el IE 14/2009 del Tribunal en las zonas desfavorecidas de la agricultura y en los aspectos medioambientales de la política agrícola. Asimismo, mantuvo y desarrolló el marco legislativo de la UE que contenía un gran número de instrumentos legislativos para los Estados miembros (en particular, el «componente ecológico».Sin embargo, teniendo en cuenta: a) el gran número de explotaciones lecheras situadas en zonas desfavorecidas y las posibles consecuencias involuntarias y graves que pueden tener futuros ajustes estructurales en el sector, y b) el hecho de que la Comisión dejó a la discreción de los Estados miembros el recurso al arsenal de medidas, consideramos que persisten los riesgos identificados en el apartado 69 del IE 14/2009 y que el marco actual de la política puede no ser suficiente para mantener la producción en zonas desfavorecidas.

4) Para el sector lácteo europeo, el mercado mundial seguirá siendo un mercado secundario al que solo podrá acceder durante los periodos en que los precios mundiales sean elevados. Únicamente los productores de quesos y de otros productos de elevado valor añadido podrán reclamar cuotas de mercado sostenibles. Por tanto, resulta indispensable que la Comisión y los Estados miembros persistan en sus esfuerzos para reorientar la producción lechera, principal-mente con vistas a satisfacer las necesidades del mercado interior europeo y, de forma complementaria, hacia la producción de quesos y otros productos de elevado valor añadido que puedan exportarse sin ayudas presupuestarias.

Cumplida íntegramente

Desde el IE 14/2009, como consecuencia de la creciente deman-da del mercado mundial y la adopción por la UE de políticas orientadas al mercado, la Unión se ha convertido entre tanto en uno de los mayores exportadores mundiales de productos lácteos sin la ayuda de las restituciones a la exportación.

23Anexos

Ane

xo II

I Agricultura: reforma del mercado del azúcar

1. El Informe Especial 6/2010 se refería a la reforma del mercado del azúcar.

«La UE lanzó en 2006 una reforma fundamental del mercado de azúcar, cuya finalidad era aumentar la orientación a los mercados y respetar los compromisos internacionales. El Tribunal de Cuentas Europeo ha fiscalizado la reforma y llegado a la conclusión de que si bien la finalidad era incentivar a los productores menos competitivos a abandonar sus cuotas, al final también las abandonaron otros que eran competitivos. La dependencia de las importaciones es cada vez mayor, mientras que a la vez hay dudas de que se transmita la caída de precios a los consumidores finales, y siguen produciéndose retrasos de aplicación de las medidas ambientales y de diversificación. El Tribunal también hace constar el riesgo creciente de desplazamiento de las instalaciones de producción. La reforma del azúcar implicó un descenso de precios y una reducción del 30 % de las cuotas de producción, lo que se tradujo en el cierre de 80 fábricas. Fueron creados un fondo de reestructuración y una ayuda a la diversificación para mitigar el impacto social y económico de estas medi-das. La fiscalización del Tribunal se centró en examinar en qué grado se habían conseguido hasta la fecha los objetivos de la reforma».

(Fuente: Comunicado de prensa ECA/10/30)

Recomendaciones del Tribunal

2. El Tribunal formuló dos recomendaciones para garantizar la competitividad, otras dos para estabilizar los mercados y garantizar el suministro y las dos últimas para abordar y mitigar los problemas derivados de la adaptación.

24Anexos

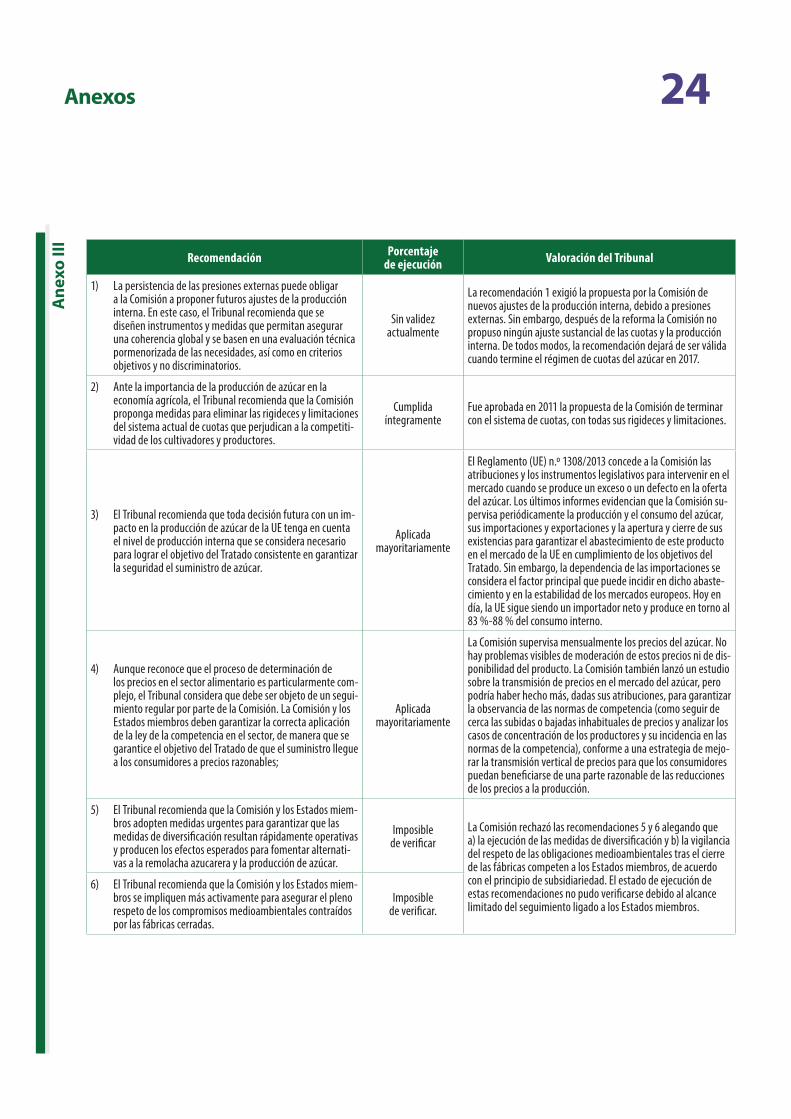

Ane

xo II

I

Recomendación Porcentaje de ejecución Valoración del Tribunal

1) La persistencia de las presiones externas puede obligar a la Comisión a proponer futuros ajustes de la producción interna. En este caso, el Tribunal recomienda que se diseñen instrumentos y medidas que permitan asegurar una coherencia global y se basen en una evaluación técnica pormenorizada de las necesidades, así como en criterios objetivos y no discriminatorios.

Sin validez actualmente

La recomendación 1 exigió la propuesta por la Comisión de nuevos ajustes de la producción interna, debido a presiones externas. Sin embargo, después de la reforma la Comisión no propuso ningún ajuste sustancial de las cuotas y la producción interna. De todos modos, la recomendación dejará de ser válida cuando termine el régimen de cuotas del azúcar en 2017.

2) Ante la importancia de la producción de azúcar en la economía agrícola, el Tribunal recomienda que la Comisión proponga medidas para eliminar las rigideces y limitaciones del sistema actual de cuotas que perjudican a la competiti-vidad de los cultivadores y productores.

Cumplida íntegramente

Fue aprobada en 2011 la propuesta de la Comisión de terminar con el sistema de cuotas, con todas sus rigideces y limitaciones.

3) El Tribunal recomienda que toda decisión futura con un im-pacto en la producción de azúcar de la UE tenga en cuenta el nivel de producción interna que se considera necesario para lograr el objetivo del Tratado consistente en garantizar la seguridad el suministro de azúcar.

Aplicada mayoritariamente

El Reglamento (UE) n.º 1308/2013 concede a la Comisión las atribuciones y los instrumentos legislativos para intervenir en el mercado cuando se produce un exceso o un defecto en la oferta del azúcar. Los últimos informes evidencian que la Comisión su-pervisa periódicamente la producción y el consumo del azúcar, sus importaciones y exportaciones y la apertura y cierre de sus existencias para garantizar el abastecimiento de este producto en el mercado de la UE en cumplimiento de los objetivos del Tratado. Sin embargo, la dependencia de las importaciones se considera el factor principal que puede incidir en dicho abaste-cimiento y en la estabilidad de los mercados europeos. Hoy en día, la UE sigue siendo un importador neto y produce en torno al 83 %-88 % del consumo interno.

4) Aunque reconoce que el proceso de determinación de los precios en el sector alimentario es particularmente com-plejo, el Tribunal considera que debe ser objeto de un segui-miento regular por parte de la Comisión. La Comisión y los Estados miembros deben garantizar la correcta aplicación de la ley de la competencia en el sector, de manera que se garantice el objetivo del Tratado de que el suministro llegue a los consumidores a precios razonables;

Aplicada mayoritariamente

La Comisión supervisa mensualmente los precios del azúcar. No hay problemas visibles de moderación de estos precios ni de dis-ponibilidad del producto. La Comisión también lanzó un estudio sobre la transmisión de precios en el mercado del azúcar, pero podría haber hecho más, dadas sus atribuciones, para garantizar la observancia de las normas de competencia (como seguir de cerca las subidas o bajadas inhabituales de precios y analizar los casos de concentración de los productores y su incidencia en las normas de la competencia), conforme a una estrategia de mejo-rar la transmisión vertical de precios para que los consumidores puedan beneficiarse de una parte razonable de las reducciones de los precios a la producción.

5) El Tribunal recomienda que la Comisión y los Estados miem-bros adopten medidas urgentes para garantizar que las medidas de diversificación resultan rápidamente operativas y producen los efectos esperados para fomentar alternati-vas a la remolacha azucarera y la producción de azúcar.

Imposible de verificar

La Comisión rechazó las recomendaciones 5 y 6 alegando que a) la ejecución de las medidas de diversificación y b) la vigilancia del respeto de las obligaciones medioambientales tras el cierre de las fábricas competen a los Estados miembros, de acuerdo con el principio de subsidiariedad. El estado de ejecución de estas recomendaciones no pudo verificarse debido al alcance limitado del seguimiento ligado a los Estados miembros.

6) El Tribunal recomienda que la Comisión y los Estados miem-bros se impliquen más activamente para asegurar el pleno respeto de los compromisos medioambientales contraídos por las fábricas cerradas.

Imposible de verificar.

25Anexos

Ane

xo IV Agricultura: medidas específicas en favor de las regiones ultraperiféricas y de las

islas menores del mar Egeo

1. El Informe Especial n.º 10/2010 se refería a las medidas específicas en favor de la agricultura de las regiones ultraperiféricas y de las islas menores del mar Egeo.

2. «Las medidas específicas fueron creadas para atender la situación estructural, social y económica de las regiones ultraperiféricas y de las islas menores del mar Egeo.

3. El Tribunal de Cuentas Europeo ha evaluado la eficacia de las medidas específicas tras su reforma de 2006.

4. Con la reforma se optó por una mayor participación regional, por la descentralización y la flexibilidad en la toma de decisiones, sobre la base de programas presentados por los Estados miembros para su aprobación por la Comisión».

(Fuente: Comunicado de prensa ECA/10/39)

Recomendaciones del Tribunal

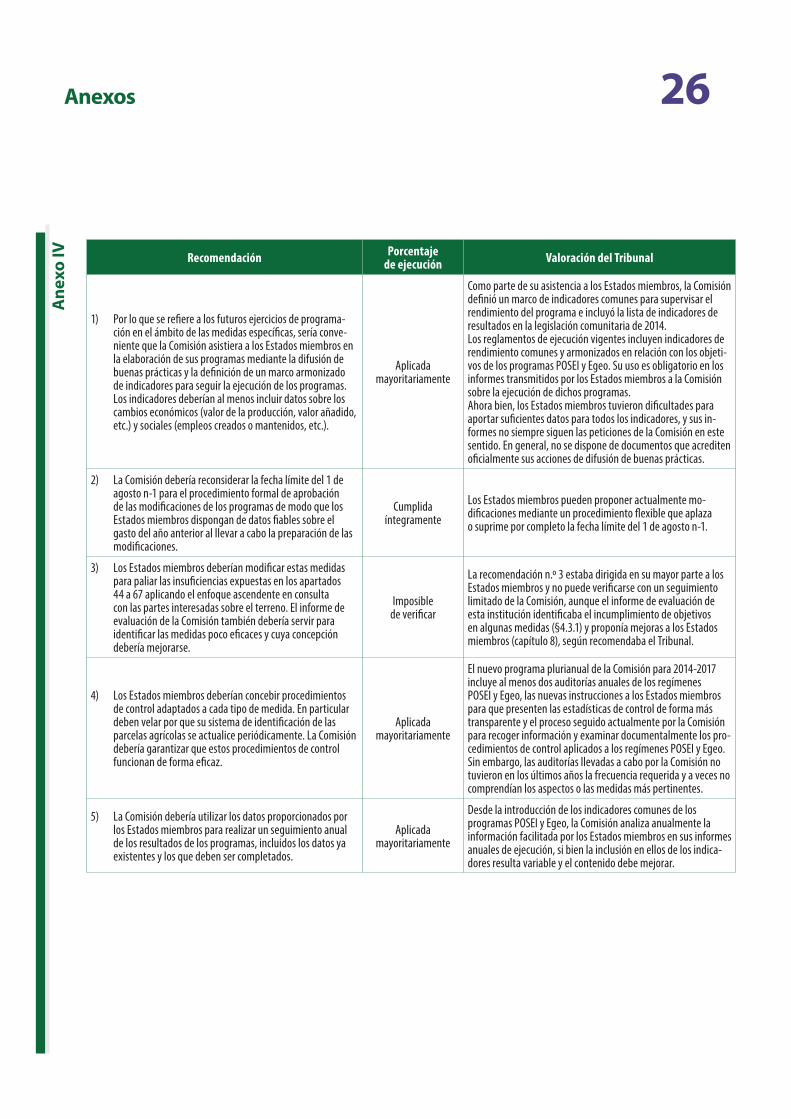

5. Formulamos dos recomendaciones en respuesta a necesidades específicas, dos sobre la aplicación de la reforma de 2006, y una sobre supervisión.

26Anexos

Ane

xo IV Recomendación Porcentaje

de ejecución Valoración del Tribunal

1) Por lo que se refiere a los futuros ejercicios de programa-ción en el ámbito de las medidas específicas, sería conve-niente que la Comisión asistiera a los Estados miembros en la elaboración de sus programas mediante la difusión de buenas prácticas y la definición de un marco armonizado de indicadores para seguir la ejecución de los programas. Los indicadores deberían al menos incluir datos sobre los cambios económicos (valor de la producción, valor añadido, etc.) y sociales (empleos creados o mantenidos, etc.).

Aplicada mayoritariamente

Como parte de su asistencia a los Estados miembros, la Comisión definió un marco de indicadores comunes para supervisar el rendimiento del programa e incluyó la lista de indicadores de resultados en la legislación comunitaria de 2014.Los reglamentos de ejecución vigentes incluyen indicadores de rendimiento comunes y armonizados en relación con los objeti-vos de los programas POSEI y Egeo. Su uso es obligatorio en los informes transmitidos por los Estados miembros a la Comisión sobre la ejecución de dichos programas.Ahora bien, los Estados miembros tuvieron dificultades para aportar suficientes datos para todos los indicadores, y sus in-formes no siempre siguen las peticiones de la Comisión en este sentido. En general, no se dispone de documentos que acrediten oficialmente sus acciones de difusión de buenas prácticas.

2) La Comisión debería reconsiderar la fecha límite del 1 de agosto n-1 para el procedimiento formal de aprobación de las modificaciones de los programas de modo que los Estados miembros dispongan de datos fiables sobre el gasto del año anterior al llevar a cabo la preparación de las modificaciones.

Cumplida íntegramente

Los Estados miembros pueden proponer actualmente mo-dificaciones mediante un procedimiento flexible que aplaza o suprime por completo la fecha límite del 1 de agosto n-1.

3) Los Estados miembros deberían modificar estas medidas para paliar las insuficiencias expuestas en los apartados 44 a 67 aplicando el enfoque ascendente en consulta con las partes interesadas sobre el terreno. El informe de evaluación de la Comisión también debería servir para identificar las medidas poco eficaces y cuya concepción debería mejorarse.

Imposible de verificar

La recomendación n.º 3 estaba dirigida en su mayor parte a los Estados miembros y no puede verificarse con un seguimiento limitado de la Comisión, aunque el informe de evaluación de esta institución identificaba el incumplimiento de objetivos en algunas medidas (§4.3.1) y proponía mejoras a los Estados miembros (capítulo 8), según recomendaba el Tribunal.

4) Los Estados miembros deberían concebir procedimientos de control adaptados a cada tipo de medida. En particular deben velar por que su sistema de identificación de las parcelas agrícolas se actualice periódicamente. La Comisión debería garantizar que estos procedimientos de control funcionan de forma eficaz.

Aplicada mayoritariamente

El nuevo programa plurianual de la Comisión para 2014-2017 incluye al menos dos auditorías anuales de los regímenes POSEI y Egeo, las nuevas instrucciones a los Estados miembros para que presenten las estadísticas de control de forma más transparente y el proceso seguido actualmente por la Comisión para recoger información y examinar documentalmente los pro-cedimientos de control aplicados a los regímenes POSEI y Egeo. Sin embargo, las auditorías llevadas a cabo por la Comisión no tuvieron en los últimos años la frecuencia requerida y a veces no comprendían los aspectos o las medidas más pertinentes.

5) La Comisión debería utilizar los datos proporcionados por los Estados miembros para realizar un seguimiento anual de los resultados de los programas, incluidos los datos ya existentes y los que deben ser completados.

Aplicada mayoritariamente

Desde la introducción de los indicadores comunes de los programas POSEI y Egeo, la Comisión analiza anualmente la información facilitada por los Estados miembros en sus informes anuales de ejecución, si bien la inclusión en ellos de los indica-dores resulta variable y el contenido debe mejorar.

27Anexos

Ane

xo V Cohesión: gasto del Fondo Social en los trabajadores de edad avanzada

1. El Informe Especial 25/2012 se refería al Fondo Social y se planteaba si se habían establecido instru-mentos para controlar la eficacia del gasto.

2. El Fondo Social Europeo (FSE) es un instrumento financiero clave destinado a ayudar a los Estados miembros a cumplir los objetivos de la política de empleo de la UE. Su objeto es promover la integración en el mer-cado laboral de los desempleados y las personas desfavorecidas, principalmente apoyando actividades de formación.

3. El objetivo de la fiscalización era comprobar si los Estados miembros y la Comisión habían establecido y aplicado los instrumentos necesarios para evaluar si se lograron los objetivos previstos, y en qué medida lo habían hecho. Para ello, el Tribunal seleccionó uno de los principales grupos desfavorecidos, el de los traba-jadores de edad avanzada.

28Anexos

Ane

xo V Recomendaciones del Tribunal

Recomendación Porcentaje de ejecución Valoración del Tribunal

1) La Comisión debería pedir a los Estados miembros que diseñen sus programas operativos (PO) de modo que pueda medirse el rendimiento de la financiación del FSE. Las po-blaciones destinatarias deberían definirse sin ambigüedad y debería recurrirse a objetivos e indicadores pertinentes y cuantificados para medir los productos, los resultados y los impactos específicos en los grupos de población des-tinatarios. Habría que fijar objetivos intermedios y definir una jerarquía para los valores de referencia. Los objetivos de resultados y de impacto específico de los PO deberían integrarse en los proyectos, pues con ello se contribuiría a alcanzar los valores de referencia del PO y se permitiría vincular los pagos al rendimiento;

Aplicada mayoritariamente

Estas dos recomendaciones se aplicaron mayoritariamente. La medición del rendimiento es parte esencial del Reglamento de 2014-2020, y los indicadores comunes de realizaciones y resul-tados son ahora obligatorios para las políticas más corrientes. Sin embargo, excepción hecha de los desempleados jóvenes, no se presta aún atención prioritaria a los grupos destinatarios que reciben la ayuda y a la necesidad de medir la eficacia de las acciones en dichos grupos. La Comisión sigue sin demostrar que supervisa los resultados de los distintos proyectos y realiza evaluaciones comparativas.

2) b) La Comisión debería pedir a los Estados miembros que diseñen sus sistemas de seguimiento y evaluación de modo que puedan medirse de manera puntual y comprensible los progresos en la consecución de todos los valores de referen-cia, con la periodicidad adecuada, permitiendo así que se apliquen medidas correctoras y se extraigan conclusiones útiles para futuras decisiones. Para lograrlo será necesario recabar a tiempo datos pertinentes y verificables, disponer de sistemas electrónicos de procesamiento de datos que funcionen correctamente, realizar evaluaciones permanen-tes, también de los grupos destinatarios y, en el caso de las acciones del FSE destinadas a aumentar el empleo, medir los efectos netos en este.

Aplicada mayoritariamente

3) Para que la Comisión facilite datos apropiados sobre los medios movilizados y los resultados logrados por el FSE, debe obtener información coherente y fiable de los Estados miembros. Más concretamente, la Comisión debería emitir indicadores comunes obligatorios para que los Estados miembros los incorporen a sus PO, y los temas prioritarios de la UE deberían ajustarse a las estrategias europeas y sus contenidos tendrían que ser claramente definidos por el legislador.

Cumplida íntegramente

El FSE se alineó para el período 2014-2020 con la Estrategia Europa 2020, y se introdujeron indicadores de realizaciones y resultados con carácter obligatorio.

4) La Comisión debería analizar detenidamente los aspectos de rendimiento al organizar la evaluación de los sistemas de gestión y control.

Cumplida íntegramente

Las auditorías planificadas de los datos sobre rendimiento y las directrices emitidas para los auditores indican un mayor celo por la rendición de cuentas al disponer de un sistema fiable de recopilación, registro y almacenamiento de datos.

5) La Comisión debería mejorar la documentación de sus con-troles garantizando la existencia de una pista de auditoría que permita la evaluación del alcance y la coherencia de dichos controles.

Cumplida íntegramente

Las nuevas listas de comprobación del período 2014-2020 mejoran la documentación y el alcance de las acciones.

29Anexos

Ane

xo V

I Relaciones exteriores: contribuciones canalizadas a través de las organizaciones de las Naciones Unidas

1. El Informe Especial n.º 3/2011 se refería a la eficiencia y la eficacia de las contribuciones de la UE cana-lizadas a través de las organizaciones de las Naciones Unidas en países afectados por conflictos.

2. La Comisión Europea ha intensificado su cooperación con las Naciones Unidas en virtud de su compromiso para una mejor coordinación de la ayuda. Los fondos de EuropeAid canalizados a través de las organiza-ciones de las Naciones Unidas pasaron de 144 millones de euros en 2001 a 935 millones de euros en 2009, llegando a alcanzar más de 1 000 millones de euros en 2006.

3. Se trata de la segunda fase de una fiscalización dividida en dos partes, y en ella se evalúa la consecución de los objetivos

4. La pregunta general de auditoría era si la Comisión optimiza sus recursos al canalizar los fondos a través de las Naciones Unidas.

30Anexos

Ane

xo V

I Recomendaciones del Tribunal

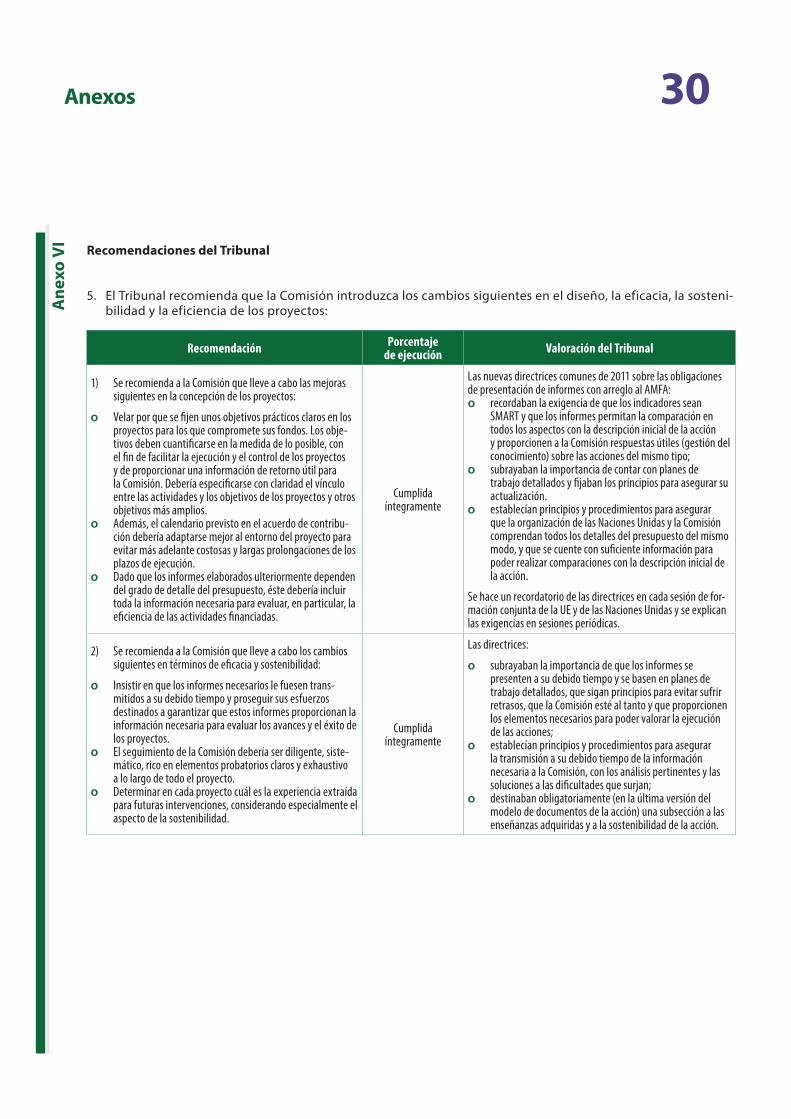

5. El Tribunal recomienda que la Comisión introduzca los cambios siguientes en el diseño, la eficacia, la sosteni-bilidad y la eficiencia de los proyectos:

Recomendación Porcentaje de ejecución Valoración del Tribunal

1) Se recomienda a la Comisión que lleve a cabo las mejoras siguientes en la concepción de los proyectos:

ο Velar por que se fijen unos objetivos prácticos claros en los proyectos para los que compromete sus fondos. Los obje-tivos deben cuantificarse en la medida de lo posible, con el fin de facilitar la ejecución y el control de los proyectos y de proporcionar una información de retorno útil para la Comisión. Debería especificarse con claridad el vínculo entre las actividades y los objetivos de los proyectos y otros objetivos más amplios.

ο Además, el calendario previsto en el acuerdo de contribu-ción debería adaptarse mejor al entorno del proyecto para evitar más adelante costosas y largas prolongaciones de los plazos de ejecución.

ο Dado que los informes elaborados ulteriormente dependen del grado de detalle del presupuesto, éste debería incluir toda la información necesaria para evaluar, en particular, la eficiencia de las actividades financiadas.

Cumplida íntegramente

Las nuevas directrices comunes de 2011 sobre las obligaciones de presentación de informes con arreglo al AMFA:

ο recordaban la exigencia de que los indicadores sean SMART y que los informes permitan la comparación en todos los aspectos con la descripción inicial de la acción y proporcionen a la Comisión respuestas útiles (gestión del conocimiento) sobre las acciones del mismo tipo;

ο subrayaban la importancia de contar con planes de trabajo detallados y fijaban los principios para asegurar su actualización.

ο establecían principios y procedimientos para asegurar que la organización de las Naciones Unidas y la Comisión comprendan todos los detalles del presupuesto del mismo modo, y que se cuente con suficiente información para poder realizar comparaciones con la descripción inicial de la acción.

Se hace un recordatorio de las directrices en cada sesión de for-mación conjunta de la UE y de las Naciones Unidas y se explican las exigencias en sesiones periódicas.

2) Se recomienda a la Comisión que lleve a cabo los cambios siguientes en términos de eficacia y sostenibilidad:

ο Insistir en que los informes necesarios le fuesen trans-mitidos a su debido tiempo y proseguir sus esfuerzos destinados a garantizar que estos informes proporcionan la información necesaria para evaluar los avances y el éxito de los proyectos.

ο El seguimiento de la Comisión debería ser diligente, siste-mático, rico en elementos probatorios claros y exhaustivo a lo largo de todo el proyecto.

ο Determinar en cada proyecto cuál es la experiencia extraída para futuras intervenciones, considerando especialmente el aspecto de la sostenibilidad.

Cumplida íntegramente

Las directrices:

ο subrayaban la importancia de que los informes se presenten a su debido tiempo y se basen en planes de trabajo detallados, que sigan principios para evitar sufrir retrasos, que la Comisión esté al tanto y que proporcionen los elementos necesarios para poder valorar la ejecución de las acciones;

ο establecían principios y procedimientos para asegurar la transmisión a su debido tiempo de la información necesaria a la Comisión, con los análisis pertinentes y las soluciones a las dificultades que surjan;

ο destinaban obligatoriamente (en la última versión del modelo de documentos de la acción) una subsección a las enseñanzas adquiridas y a la sostenibilidad de la acción.

31Anexos

Ane

xo V

I

Recomendación Porcentaje de ejecución Valoración del Tribunal

3) Se recomienda a la Comisión que lleve a cabo los cambios siguientes en términos de eficiencia:

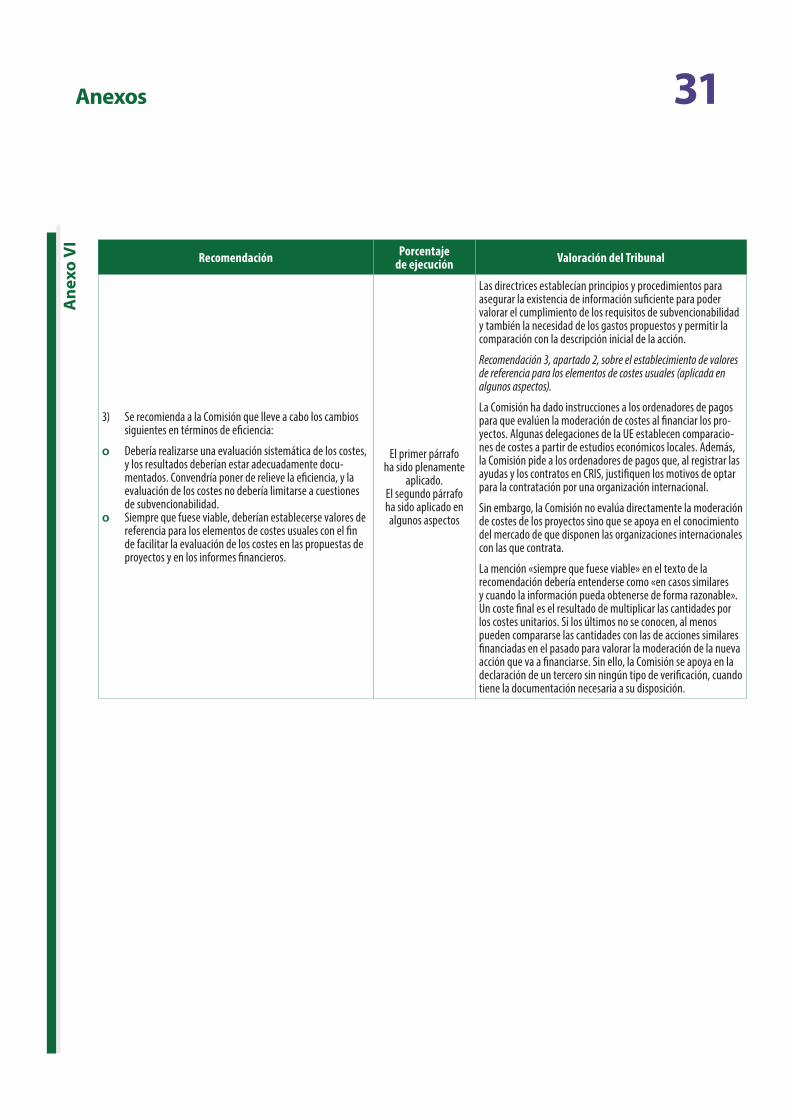

ο Debería realizarse una evaluación sistemática de los costes, y los resultados deberían estar adecuadamente docu-mentados. Convendría poner de relieve la eficiencia, y la evaluación de los costes no debería limitarse a cuestiones de subvencionabilidad.

ο Siempre que fuese viable, deberían establecerse valores de referencia para los elementos de costes usuales con el fin de facilitar la evaluación de los costes en las propuestas de proyectos y en los informes financieros.

El primer párrafo ha sido plenamente

aplicado.El segundo párrafo ha sido aplicado en algunos aspectos

Las directrices establecían principios y procedimientos para asegurar la existencia de información suficiente para poder valorar el cumplimiento de los requisitos de subvencionabilidad y también la necesidad de los gastos propuestos y permitir la comparación con la descripción inicial de la acción.

Recomendación 3, apartado 2, sobre el establecimiento de valores de referencia para los elementos de costes usuales (aplicada en algunos aspectos).

La Comisión ha dado instrucciones a los ordenadores de pagos para que evalúen la moderación de costes al financiar los pro-yectos. Algunas delegaciones de la UE establecen comparacio-nes de costes a partir de estudios económicos locales. Además, la Comisión pide a los ordenadores de pagos que, al registrar las ayudas y los contratos en CRIS, justifiquen los motivos de optar para la contratación por una organización internacional.

Sin embargo, la Comisión no evalúa directamente la moderación de costes de los proyectos sino que se apoya en el conocimiento del mercado de que disponen las organizaciones internacionales con las que contrata.

La mención «siempre que fuese viable» en el texto de la recomendación debería entenderse como «en casos similares y cuando la información pueda obtenerse de forma razonable». Un coste final es el resultado de multiplicar las cantidades por los costes unitarios. Si los últimos no se conocen, al menos pueden compararse las cantidades con las de acciones similares financiadas en el pasado para valorar la moderación de la nueva acción que va a financiarse. Sin ello, la Comisión se apoya en la declaración de un tercero sin ningún tipo de verificación, cuando tiene la documentación necesaria a su disposición.

32Anexos

Ane

xo V

II Relaciones exteriores: seguridad alimentaria

1. El Informe Especial 1/2012 se refiere a la eficacia de la ayuda al desarrollo de la Unión Europea para la seguridad alimentaria en el África subsahariana.

2. La seguridad alimentaria es uno de los grandes problemas del África subsahariana, donde el 30 % de la po-blación sufre hambre.

3. El Tribunal ha examinado si la ayuda al desarrollo de la Unión Europea para la seguridad alimentaria en el África subsahariana es eficaz, es decir, si corresponde a las necesidades y prioridades de cada país y si las intervenciones de la UE surten efecto.

4. La verificación se centró en las ayudas directas al desarrollo de la UE para las tres dimensiones de la seguri-dad alimentaria: disponibilidad de los alimentos, acceso a éstos y su utilización nutritiva. No fue analizada la cuestión de si se había integrado la seguridad alimentaria en todos los ámbitos de la cooperación de la UE, como la salud, la educación o el agua y el saneamiento.

33Anexos

Ane

xo V

II Recomendaciones del Tribunal

Recomendación Porcentaje de ejecución Valoración del Tribunal

1) En el período de programación posterior a 2013, la Comisión y el Servicio Europeo de Acción Exterior deberían llevar a cabo una evaluación estructurada de la situación de la seguridad alimentaria en cada país y examinar sistemáti-camente el alcance potencial de la ayuda de la UE en este ámbito.

Cumplida íntegramente

La evaluación ha dado lugar a 50 fichas informativas detalladas de seguridad alimentaria por país que se basan en indicadores internacionales en su mayoría procedentes de las agencias de las Naciones Unidas (FAO, UNICEF, etc.) y de las ONG. Estas fichas informativas ofrecen un panorama general de cada país con in-dicadores calculados y abarcan el contexto en que se desarrolla la seguridad alimentaria como el índice de desarrollo del país y las condiciones medioambientales, agrícolas y de nutrición.

2) La Comisión y el Servicio Europeo de Acción Exterior deberían examinar, eventualmente junto con otros socios de la ayuda al desarrollo, la viabilidad de un instrumento permanente destinado a financiar medidas urgentes y complementarias que puedan ser necesarias para hacer frente a las consecuencias de futuras crisis alimentarias en los países en desarrollo.

Cumplida íntegramente

Los servicios de la Comisión han desarrollado un mecanismo de seguridad alimentaria y un presupuesto indicativo de 525 mi-llones de euros (2014-2020), sobre la base de un análisis técnico de la falta de seguridad alimentaria y de nutrición, que deberá aplicarse anualmente para identificar países y el gasto previsto. Este mecanismo debería producir resultados bastante similares a los de un instrumento permanente.

3) La Comisión y el Servicio Europeo de Acción Exterior deberían dar suficiente prioridad a la nutrición al definir su estrategia de cooperación, al identificar y elaborar sus intervenciones y en el diálogo sobre políticas mantenido con los Gobiernos beneficiarios, en particular en el marco de los programas de apoyo presupuestario.

Cumplida íntegramente

La Comisión ha dado una señal política clara al anunciar un apoyo financiero de 3 500 millones de euros acompañado de objetivos concretos para tener éxito en la lucha contra la desnutrición. El Plan de Acción sobre Nutrición expone de forma pormenorizada cómo debe materializarse dicho apoyo financiero en la práctica.

4) Además, la Comisión debería: establecer objetivos para sus intervenciones que sean suficientemente precisos y men-surables por medio de indicadores de resultados y tendría que velar por que los objetivos sean alcanzables evaluando mejor los riesgos e hipótesis que condicionan el éxito de las intervenciones.

Cumplida íntegramente

Los documentos de referencia prevén objetivos mensurables e indicadores específicos, así como la metodología para aplicarlos, y presentan las prioridades estratégicas basadas en el análisis de los riesgos y retos correspondientes.Se organizan periódicamente diversas actividades para formar e informar a los principales intervinientes sobre la lucha contra el hambre.

5) La Comisión debería prestar mayor apoyo a la sostenibili-dad financiera de los programas agrícolas y de transferencia social, y con ello hacer más hincapié en el desarrollo de servicios de formación agraria eficaces, en las infraestruc-turas para después de las cosechas y en el crédito rural.

Aplicada plenamente

La Comisión está contribuyendo a los foros y organizaciones dedicados a servicios específicos en beneficio de las explotacio-nes. [Esta es la recomendación 5 a) en el IE 1/2012].

6) La Comisión debería prestar mayor apoyo a la sostenibili-dad financiera de los programas agrícolas y de transferencia social, y con ello velar por que los programas de transferen-cia social presten una ayuda adecuada al desarrollo de la capacidad de los beneficiarios para generar ingresos.

Cumplida íntegramente

El documento de referencia Social Transfers in the fight against hunger establece metodologías, prioridades, objetivos, metas y una serie de indicadores clave bien definidos y hace referencia a documentos prácticos que pueden servir de apoyo a los distintos aspectos del proceso.Se organizan periódicamente sesiones de formación e informa-ción de los principales intervinientes. [Esta es la recomendación 5 b) en el IE 1/2012].

34Anexos

Ane

xo V

III Relaciones exteriores: CRIS

1. El Informe Especial 5/2012 se refería al Sistema Común de Información RELEX (CRIS).

2. CRIS es el sistema de información creado por la Comisión para prestar apoyo a la gestión de las acciones exteriores.

3. Proporciona datos sobre las diferentes fases de la gestión, desde la programación hasta el seguimiento, pa-sando por la preparación, abarcando aspectos operativos y financieros de dichas acciones. Asimismo propor-ciona datos financieros al sistema informático de contabilidad de la Comisión ABAC.

4. En el Informe Especial 5/2012 el Tribunal evaluaba si el sistema CRIS respondía eficazmente a las necesidades de información de la Comisión. Concretamente, el Tribunal valoró si el sistema CRIS constituía una respuesta eficaz a las necesidades de la Comisión y si la información que facilitaba era fiable.

35Anexos

Ane

xo V

III Recomendaciones del Tribunal

5. El Tribunal formuló las cuatro recomendaciones siguientes:

Recomendación Porcentaje de ejecución Valoración del Tribunal

1) Debería establecerse la función asignada a CRIS como sistema de información, principalmente respecto del sistema contable ABAC de la Comisión. En particular, la Comisión debería esforzarse por reducir la duplicación de las funciones de ABAC en CRIS.

Sin validez actualmente

Sigue sin establecerse la función asignada a CRIS como sistema de información, principalmente respecto del sistema contable ABAC de la Comisión.

2) Las listas de códigos de datos de CRIS deberían raciona-lizarse de forma que sean únicas y que los valores de sus datos se excluyan mutuamente. Además deberían revisarse y reforzarse los actuales controles de calidad de los datos (verificaciones y procesos) para salvaguardar eficazmente la fiabilidad de los datos. El objetivo de estas medidas debería ser garantizar la eficacia y eficiencia del sistema CRIS para suministrar información agregada por países beneficiarios, ámbitos políticos e instrumentos financieros.

Aplicada mayoritariamente

En la DG Cooperación Internacional y Desarrollo hay varias ini-ciativas en curso para racionalizar las listas de códigos de datos de CRIS (desarrollo de un sistema de datos de referencia, racio-nalización de los códigos de datos y creación de un diccionario de datos), pero estas iniciativas aún no se han completado.Se han reforzado los controles de calidad de los datos de CRIS: por ejemplo, se definieron una estrategia y un plan director de calidad de los datos y se creó un equipo para garantizarla.

3) Teniendo cuenta la amplitud y variedad de la población de usuarios del sistema CRIS, en su desarrollo futuro debería prestarse la debida atención a la mejora de la facilidad de uso del sistema.

Sin validez actualmente

La mayoría de los proyectos para mejorar la facilidad de uso del sistema se paralizaron al inicio de 2013, a la espera de la adopción y ejecución de nueva estrategia informática en la DG Cooperación Internacional y Desarrollo.

4) Deberían definirse las competencias de gestión de la seguridad de los datos del sistema CRIS. Habría que realizar asimismo una evaluación de riesgo global de las tecno-logías de la información prestando especial atención a la protección de los datos personales y financieros.

Aplicada en algunos aspectos

Se definieron las competencias de gestión de la seguridad de los datos del sistema CRIS.Entre 2012 y 2014 se realizaron algunas evaluaciones de riesgos informáticos, pero la DG Cooperación Internacional y Desarrollo sigue careciendo de una evaluación de estos riesgos de carácter general. Sin esa evaluación, no puede haber una visión global y clara de los riesgos que afectan a la protección de datos personales y financieros en los sistemas informáticos de dicha dirección general.

36Anexos

Ane

xo IX Políticas internas: ayudas estatales

1. El Informe Especial 15/2011 se planteaba si garantizaban los procedimientos de la Comisión la ges-tión eficaz del control de las ayudas estatales.

2. Estas ayudas se definen en el artículo 107 del Tratado de Funcionamiento de la Unión Europea y su control es una garantía fundamental para el funcionamiento del mercado interno. La Comisión tiene atribuido el control general de las ayudas estatales. Para garantizar que las ayudas estatales otorgadas por los Estados miembros son compatibles con el mercado interno de la Unión Europea, los Estados miembros deben notifi-car primero a la Comisión todos los proyectos de ayuda estatal y obtener su aprobación antes de concederla.

3. Nuestro informe especial examinaba si los procedimientos de la Comisión garantizan la gestión eficaz del control de las ayudas estatales En la fiscalización se examinó la organización y los procesos de toma de deci-siones y de supervisión de la Comisión durante el período 2008-2010.

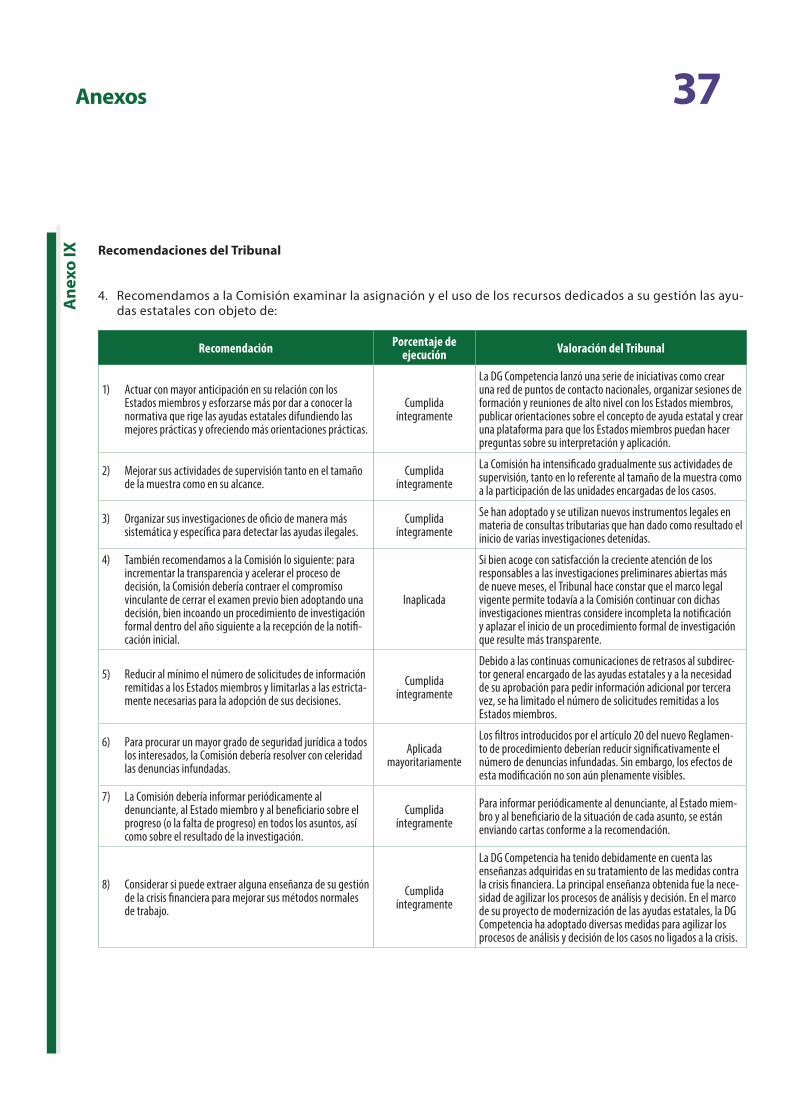

37Anexos

Ane

xo IX Recomendaciones del Tribunal

4. Recomendamos a la Comisión examinar la asignación y el uso de los recursos dedicados a su gestión las ayu-das estatales con objeto de:

Recomendación Porcentaje de ejecución Valoración del Tribunal

1) Actuar con mayor anticipación en su relación con los Estados miembros y esforzarse más por dar a conocer la normativa que rige las ayudas estatales difundiendo las mejores prácticas y ofreciendo más orientaciones prácticas.