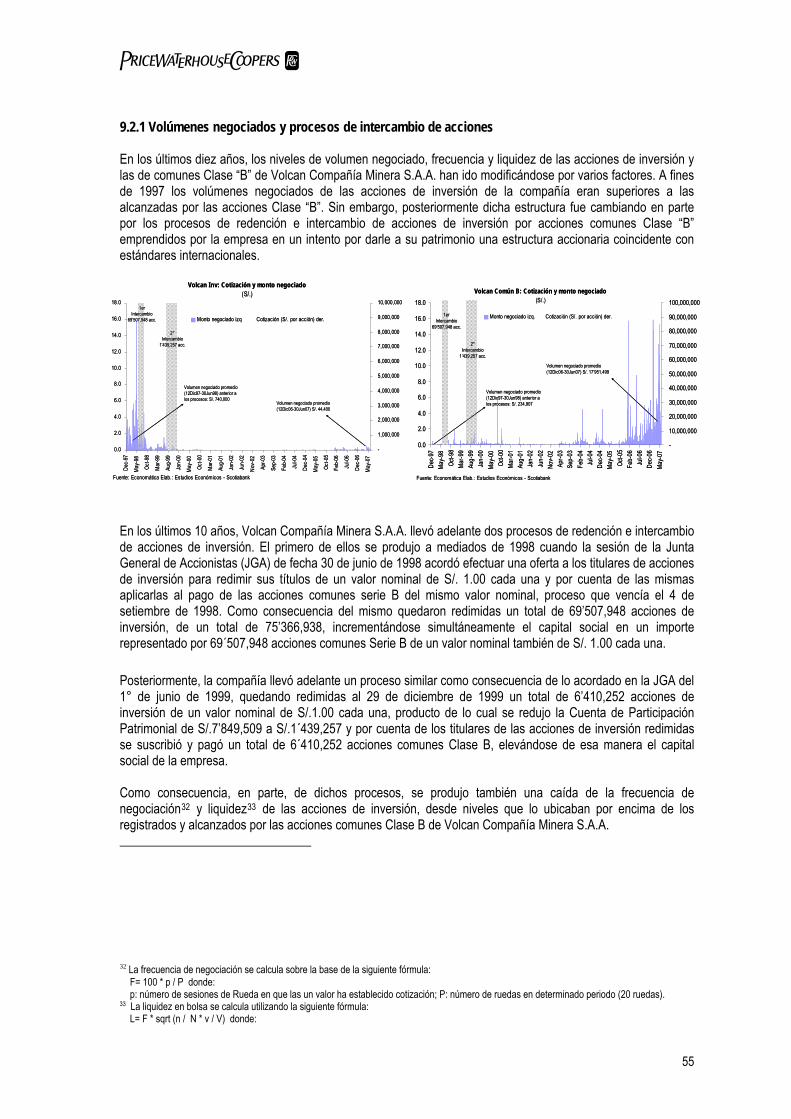

Informe de Valorización de Volcan Compañía Minera S.A.A. … OPI Oficio2623-2008 Infor… · Es...

89

Informe de Valorización de Volcan Compañía Minera S.A.A. y Subsidiarias Preparado por: Pwc Marzo, 2008

Transcript of Informe de Valorización de Volcan Compañía Minera S.A.A. … OPI Oficio2623-2008 Infor… · Es...

Informe de Valorización de Volcan Compañía Minera S.A.A. y

Subsidiarias

Preparado por:

Pwc

Marzo, 2008

Pwc

2

El presente Informe de Valorización ha sido elaborado por PricewaterhouseCoopers Sociedad Civil de R.L. (en adelante, “PricewaterhouseCoopers Sociedad Civil de R.L.” o “La Entidad Valorizadora”) para uso exclusivo de Volcan Compañía Minera S.A.A. y Subsidiarias (en adelante “El Emisor”). Su difusión o puesta a disposición de terceros será bajo total responsabilidad de El Emisor. La Entidad Valorizadora declara que para el desarrollo del presente documento toda la información proporcionada por El Emisor se presume como completa, veraz y oportuna. Por lo tanto, este informe no ha sido elaborado con la finalidad de llevar a cabo directa o indirectamente un proceso específico de verificación que permita certificar la autenticidad de la información remitida por El Emisor, con lo cual ni los firmantes ni La Entidad Valorizadora son responsables frente al Emisor y/o sus accionistas de cualquier perjuicio por información equivocada o por omisión en la información que le fue suministrada. Este documento presenta el Informe de Valorización de las acciones del Emisor al 31 de diciembre del 2007, el mismo que no constituye una recomendación para los accionistas minoritarios del Emisor que quieran acogerse a una futura Oferta Pública de Intercambio (OPI). La Entidad Valorizadora recomienda a los accionistas realizar su propio análisis de investigación antes de decidir acogerse a la Oferta Pública de Intercambio.

Pwc

3

Contenido TU1. Declaración de ResponsabilidadUT .................................................................................. 4 TU2. Resumen EjecutivoUT........................................................................................................ 6

TU2.1 Objeto de la ValorizaciónUT ......................................................................................... 6 TU2.2 Metodología, Supuestos y Premisas de la ValorizaciónUT ........................................... 6 TU2.3 Fuentes de informaciónUT............................................................................................. 7

TU3. Análisis del contexto de la operación UT .......................................................................... 8 TU4. Situación y perspectivas del mercado de metalesUT....................................................... 9

TU4.1 ZincUT ........................................................................................................................... 9 TU4.2 Plomo UT ...................................................................................................................... 17 TU4.3 PlataUT......................................................................................................................... 20

TU5. Análisis de la Empresa UT ............................................................................................... 23 TU5.1 AntecedentesUT ........................................................................................................... 23 TU5.2 Capital SocialUT .......................................................................................................... 24 TU5.3 Composición AccionariaUT......................................................................................... 25 TU5.4 Desempeño Operacional y ComercialUT .................................................................... 26 TU5.5 Desempeño FinancieroUT............................................................................................ 31 TU5.6 ContingenciasUT.......................................................................................................... 34

TU6. Valorización de la compañíaUT ...................................................................................... 36 TU6.1 Aplicación de las metodologías de valorizaciónUT..................................................... 36

TU7. Análisis de sensibilidadUT............................................................................................... 49 TU7.1 Variación de las tasas de descuentoUT ........................................................................ 49 TU7.2 Variación de los precios proyectados de Zinc y Plomo UT .......................................... 50 TU7.3 Variación de las TM Cubicadas por US $ ExploradoUT............................................. 50

TU8. Factores de riesgoUT........................................................................................................ 50 TU8.1 Riesgo País o Riesgo EstructuralUT ............................................................................ 50 TU8.2 Riesgo MacroeconómicoUT ........................................................................................ 51 TU8.3. Riesgo TributarioUT ................................................................................................... 51 TU8.4. Riesgo RegulatorioUT................................................................................................. 51 TU8.5 Variación en los Precios Internacionales de los MetalesUT ........................................ 51 TU8.6 Riesgo de Reservas o de Continuidad Operativa UT .................................................... 52

TU9. Ratio Mínimo de IntercambioUT.................................................................................... 52 TU9.1 Consideraciones legalesUT .......................................................................................... 52 TU9.2 Consideraciones de MercadoUT .................................................................................. 54

TU10. Anexos UT ........................................................................................................................ 58

Pwc

4

1. Declaración de Responsabilidad Los firmantes declaran haber realizado una investigación y análisis que les lleva a considerar que el presente Informe de Valorización para la determinación del Ratio de Intercambio Mínimo de acciones de inversión por acciones representativas de capital Clase B de Volcan Compañía Minera S.A.A. y Subsidiarias ha sido preparado de acuerdo con la propuesta técnica y requisitos detallados en el presente documento, teniendo como base la información brindada por el emisor. En este sentido, es importante considerar que:

(i) dado que la propuesta técnica establece que se presentará un rango de valor enmarcado en tres escenarios (escenario Conservador, escenario Probable y escenario Optimista), presentaremos los resultados del escenario medio o ‘Probable’ para los fines del presente documento; y,

(ii) PricewaterhouseCoopers Sociedad Civil de R.L. toma los reportes, informes, documentos, archivos electrónicos, datos, información y cualquier otro medio hayan sido provistos por el emisor y que sustente el presente trabajo, como reales y correctos, y no someterá a análisis, ni a comprobación, ni a revisión técnica cualquiera de estos, sean que hayan sido presentados oficial o extra-oficialmente.

Asimismo la entidad valorizadora se hace responsable por los daños que se puedan generar causados por la expedición de un informe con un inadecuado sustento técnico o insuficiencia en su contenido, dentro del ámbito de su competencia, de acuerdo con la responsabilidad establecida en el Código Civil. Limitaciones: Es importante mencionar que el valor que presentaremos no incluye los costos de cierre de minas y pasivos ambientales (ver página 45). Al mismo tiempo, es importante señalar que dicho aspecto no afecta el Ratio de Intercambio Mínimo determinado en el presente Informe de Valorización. Por otro lado, debemos señalar que en ninguna medida el trabajo realizado por PricewaterhouseCoopers Sociedad Civil de R.L. representa una auditoría, por lo que toda la información técnica, contable y/o financiera que haya sido recibida y represente un sustento, tenga un impacto y/o tenga incidencia, total o parcial, en el presente trabajo será tomada como real en sus respectivas dimensiones y alcances y en ningún momento será sometida a juicio o comprobación. Asimismo, es importante anotar que, para la determinación del valor de Volcan Compañía Minera S.A.A. y Subsidiarias no se ha considerado los montos asociados a contingencias. PricewaterhouseCoopers Sociedad Civil de R.L. únicamente emitirá opiniones sobre la base de las contingencias legales planteadas en cualquier documentación legal adjunta al presente informe de valorización. Fecha de elaboración: 06 de marzo de 2008

Pwc

5

Declaración Jurada Mediante el presente documento, PricewaterhouseCoopers Sociedad Civil de Responsabilidad Limitada, en calidad de entidad valorizadora de la empresa Volcán Compañía Minera S.A.A., declara ante la Comisión Nacional Supervisora de Empresas y Valores (CONASEV), lo siguiente:

a) Que, ni Sergio Koremblit, ni Gonzalo Argandoña, ni Adrián Barrios, ni Carlo Mario Dioses, ni sus directores, gerentes o personal técnico encargado de la valorización mantienen o han mantenido durante los dos (2) últimos años vinculación alguna con la empresa Volcán Compañía Minera S.A.A. o con titulares de acciones de inversión cuya tenencia conjunta sea igual o superior al cinco por ciento (5%) del total de las acciones de inversión de dicha empresa.

b) Que, ni Sergio Koremblit, ni Gonzalo Argandoña, ni Adrián Barrios, ni Carlo Mario Dioses, ni sus directores, gerentes o personal técnico encargado de la valorización son o han sido en los dos (2) últimos años accionistas, directores, gerentes o asesores de la empresa.

c) Que, ni Sergio Koremblit, ni Gonzalo Argandoña, ni Adrián Barrios, ni Carlo Mario Dioses, ni sus directores, gerentes o personal técnico encargado de la valorización tienen o han tenido en los dos (2) últimos años cualquier tipo de relación con la empresa, sea comercial, profesional, personal, familiar o de otra índole, según sea el caso, que pueda generar un conflicto de intereses en el desempeño de su labor.

Emitimos la presente declaración con sujeción a lo previsto en el artículo 27° del Reglamento de la Ley que promueve el Canje o Redención de las Acciones de Inversión, aprobado por Resolución Conasev N° 060-2006-EF/94.10. En este sentido, bajo declaración jurada, los abajo firmantes, establecen como valedera la información detallada en los puntos a), b) y c) de la presente, en relación a la totalidad del presente informe:

Sergio Koremblit Gonzalo Argandoña

Adrián Barrios Carlo Mario Dioses

Suscribimos la presente declaración, en Lima, el _11_ de _marzo del 2008.

Pwc

6

2. Resumen Ejecutivo

2.1 Objeto de la Valorización El objeto del presente informe es realizar la valorización de Volcan Compañía Minera S.A.A. y Subsidiarias (el Grupo) con la finalidad de estimar su valor, el precio de las acciones representativas del capital social y acciones de inversión, y, asimismo, determinar el Ratio de Intercambio Mínimo entre acciones de inversión de la compañía por acciones representativas de capital social denominadas Acciones Clase B, ambas con un valor nominal de S/. 1.00 cada una.

2.2 Metodología, Supuestos y Premisas de la Valorización Para realizar la valorización de Volcan Compañía Minera S.A.A. y Subsidiarias se han considerado los siguientes supuestos y premisas generales:

a. La metodología de valorización utilizada para efecto del presente informe es la de Flujos de Caja

Descontados (DCF por sus siglas en inglés), ampliamente utilizada en los mercados financieros. Es, al mismo tiempo, la más adecuada para la valorización de empresas en marcha pues las analiza como entes dinámicos generadores de flujos de efectivo, producidos sobre la base de sus inversiones en activos, descontados al costo de oportunidad de capital de la compañía.

b. Para determinar el valor de las acciones se ha aplicado, además, los criterios detallados en el artículo

18° del Reglamento de la Ley N° 28739, Ley que promueve el canje o redención de las acciones de inversión. Estos criterios de valorización incluyen: i) el Precio Ponderado de los valores, ii) Ofertas Públicas de Adquisición (OPA) dentro de los seis meses previos a la oferta, y, iii) Valor Contable de la Empresa. Sin embargo, por la inexistencia de OPAs anteriores a la oferta y las limitaciones técnicas del resto de criterios señalados, se han incluido en forma únicamente referencial.

c. El período explícito de proyección es de 10 años. Se ha determinado un Valor Residual de la empresa

sobre la base de la valorización del saldo de las reservas de mineral existentes al final del período proyectado a valores de mercado y considerando un nivel de certidumbre de acuerdo al tipo de reserva o recurso.

d. Para el descuento de los Flujos de Caja Libre (FCL) se ha utilizado una Tasa Promedio Ponderada del

Capital (WACC por sus siglas en inglés), compuesta por el costo de oportunidad del accionista (COK) y el costo efectivo de la deuda. La tasa estimada para la valorización de Volcan Compañía Minera S.A.A y Subsidiarias para el escenario probable es de 9.39% para el descuento del Flujo de Caja y 11.59% para el descuento de las reservas.

e. Bajo el escenario que consideramos más probable, determinamos que el Valor de la compañía

Volcan Compañía Minera S.A.A. y Subsidiarias es de US$ (000) 4,217,639 y el Valor de los accionistas de Volcan Compañía Minera S.A.A. y Subsidiarias de US$ (000) 4,361,285. Esto equivale a un precio por acción Común A de US$ 5.46 (S/. 16.36), por acción Común B de US$ 3.37 (S/. 10.11) y de US$ 2.81 (S/. 8.42) para la acción de inversión.TPF

1FPT

f. Sobre la base de consideraciones legales y de mercado, determinamos que el Ratio de Intercambio

Mínimo entre Acciones de Inversión y Comunes Clase B debería ser de 1:0.80, lo cual quiere decir que por cada 100 acciones de inversión de Volcan Compañía Minera S.A.A. y Subsidiarias los tenedores de tales títulos deberían recibir 80 acciones Comunes Clase B de la misma empresa, de similar valor nominal.

TP

1PT Se ha considerado el Tipo de Cambio Contable de la SBS al 31 de Diciembre de 2007 (USD = 2.996 PEN)

Pwc

7

2.3 Fuentes de información Para realizar la valorización de la compañía se han utilizado las siguientes fuentes de información:

a. Estados Financieros Consolidados auditados correspondientes al período 1999-2006, así como los Estados Financieros Consolidados no auditados correspondientes a diciembre del 2007.

b. Proyecciones de producción de la compañía para los años 2007, 2008, 2009 en adelante,

proporcionados por la empresa. Costeo por mineral proporcionado por la empresa.

c. Estimados de la empresa respecto a las inversiones de capital CAPEX (Capital Expenditure), entre otra información relevante.

d. Proyecciones de precio de metales y de oferta y demanda proporcionados por el Scotiabank Perú.

e. Para el cálculo de la tasa de descuento se emplearon las siguientes fuentes:

• Para la tasa libre de riesgo, la Reserva Federal de EE.UU. • Para la prima de riesgo país, Bloomberg y el Portal del Banco Central de Reserva del Perú. • Para el beta apalancado, el Portal de A. Damodaran en NYU Stern

( HThttp://pages.stern.nyu.edu/~adamodar/TH). • Para la prima de mercado, Yahoo Finance. • Para la tasa de deuda, información relativa a los pasivos que generan intereses en la

empresa. • Para la tasa de impuestos, la normativa vigente de impuesto a la renta y participación de los

trabajadores.

f. Cálculo del ratio de intercambio entre acciones de inversión y acciones comunes clase B realizado por el área de Estudios Económicos del Scotiabank Perú.

Pwc

8

3. Análisis del contexto de la operación Las actualmente denominadas acciones de inversión, reguladas por la Ley N° 27028, tuvieron sus orígenes en las acciones laborales creadas en la década del setenta. Este tipo particular de valor mobiliario, al no formar parte del capital social de la empresa y no ser reconocido como acciones de acuerdo con la Ley General de SociedadesTPF

2FPT, la colocan como únicas en su clase a nivel internacional.

En ese contexto, el 23 de mayo de 2006 se publicó en el Diario Oficial el Peruano la Ley N° 28739, “Ley que promueve el canje o redención de las acciones de inversión”, con el objetivo de establecer un mecanismo que incentive el intercambio de las acciones de inversión por otro tipo de activo y/o la compra de dichos valores por parte de sus emisores. La referida Ley establece que las empresas que tengan emitidas acciones de inversión, inscritas o no en el registro Público del Mercado de Valores, pueden llevar adelante una oferta pública dirigida a los titulares de las acciones de inversión a efectos de: i) canjearlas por acciones representativas del capital social, con o sin derecho a voto, o acciones preferentes de la empresa, ii) canjearlas por bonos, papeles comerciales u otros valores mobiliarios emitidos por la empresa, o, iii) redimirlas por el pago de su valor en dinero. Asimismo, establece que para determinar, de ser el caso, el valor de canje de las acciones de inversión, la empresa emisora debe designar a una Entidad Valorizadora a partir de un registro creado por CONASEV. Por otro lado, el reglamento de la referida Ley, aprobado por Resolución CONASEV N° 060-2006-EF/94.10, señala que en el caso del canje y/o intercambio, las ofertas deben realizarse por un ratio de intercambio mínimo no menor al determinado por la entidad valorizadora, la misma que para tal efecto elaborará un informe de valorización de la compañía. En ese contexto, Volcan Compañía Minera S.A.A. y Subsidiarias, de acuerdo con el Hecho de Importancia de fecha 4 de abril del 2007, comunica, entre otros aspectos, que la Junta Obligatoria Anual de Accionistas celebrada el día 3 de abril del 2007, aprobó por unanimidad la propuesta de conversión a la par de acciones de inversión por acciones Clase B. Posteriormente, de acuerdo con el Hecho de Importancia de fecha 29 de mayo de 2007, Volcan Compañía Minera S.A.A. y Subsidiarias comunica a CONASEV la designación de Scotiabank Perú S.A.A. como Entidad Valorizadora para la determinación del valor de canje y/o intercambio de las Acciones de Inversión. Posteriormente, esta última entidad transfiere el encargo de valorización a PricewaterhouseCoopers Sociedad Civil de R.L., firma que finalmente realizó la valorización de Volcan Compañía Minera S.A.A. y Subsidiarias

TP

2PT De acuerdo con la quinta disposición final de la Ley N° 26887, Ley General de Sociedades, las acciones de inversión no están dentro del marco de la referida Ley, señalando además que: “… en ningún caso el término acciones incluye a las acciones de trabajo ni el término accionistas a los titulares de éstas”.

Pwc

9

4. Situación y perspectivas del mercado de metales

4.1 Zinc 4.1.1 Características y usos El zinc es un metal no ferroso que, en condiciones de humedad, se cubre con una capa fina de hidrocarbonato cíncico que lo protege contra la oxidación. De allí sus propiedades anticorrosivas. A nivel mundial el 85% del zinc se consume bajo su forma metálica y el 15% restante se emplea bajo las formas de óxido o de sulfuro de zinc. El zinc metálico tiene como principal uso la galvanización. En los últimos 26 años el consumo mundial de zinc para galvanización se ha elevado, pasando de representar en 1980 el 40% del total mundial a 48% en la actualidad.

Uso Intermedio• Resistencia a la corrosión• Reactividad con el hierro• Electroquímica• Bajo punto de fundido• Fluidez

• Capacidad para tratamiento superficial

• Electroquímica

• Maleabilidad

• Resistencia a la corrosión

Fuente: Zincworld

Elab.: Estudios Económicos Scotiabank

PropiedadesProtección a lacorrosión porgalvanizado,

Uso FinalEdificación / construcción,energía / electricidad,mobiliario de calle,

Equipo de autos, electrodomésticos, accesorios, juguetes, herramientas, etc

Neumáticos, todos bienes de caucho, pigmentos para pinturas, cerámica barnizada, papel de copia

Óxido de zinc

Laminado de zinc Edificación / construcción

Propiedades y Usos del Zinc

Bienes de consumo duradero, automoviles / transporte, computadoras,

BateríasElectroquímica•

Latón, aleaciones dealuminio, aleaciones de

• AleaciónEdificación / construcción,

equipos, componentes

Fundición de moldes apresión (Die casting) ya gravedad (gravitycasting)

• Físico - químico

• Nutriente esencial

Restitutivo de la piel•

Compuestos de zincAlimentos, comida animal, fertilizantes

Medicinas, cosméticaCompuestos de zinc

El galvanizado es un proceso que consiste en el recubrimiento de metales ferrosos con una capa de zinc con el objeto de evitar su deterioro por acción del medio ambiente (corrosión), reduciendo los costos asociados a la reposición del activoTPF

3FPT. Los productos que se galvanizan con mayor frecuencia son el acero en láminas y en

flejes, los tubos, los hilos y los cables metálicos. Por otro lado, el acero galvanizado es 100% reciclable, lo cual, le da las característica de ser un metal ecológico TPF

4FPT.

Los productos galvanizados se usan a nivel mundial principalmente en la industria de la construcción (40%), automotriz (40%) y de electrodomésticos (20%). El sector construcción utiliza las piezas fabricadas de zinc, en especial las chapas onduladas galvanizadas, en la arquitectura para la construcción de estructuras y fachadas por su larga duración libre de mantenimiento (mas de 50 años), además, se usa en la fabricación de clavijas para techos. TP

3PT De acuerdo a la American Zinc Association los costos anuales asociados a la corrosión alcanzan en los EE.UU. un total de US$ 200,000 millones,

que representa el 4% del PNB. TP

4PT De acuerdo a UNCTAD aproximadamente un tercio del zinc consumido se produce a partir del zinc reciclado.

1980 1990 1998 2006Galvanizado 40% 45% 50% 48%Bronce y Latón 23% 21% 18% 18%Aleaciones 16% 15% 13% 15%Químicos 10% 9% 8% 8%Semi-facturados 8% 6% 7% 7%Otros 3% 4% 4% 4%Fuente: Brook Hunt, ILZSG, IZA

Elab.: Estudios Económicos Scotiabank

Consumo Intermedio del Zinc(% del total mundial)

Pwc

10

El sector automotriz es otro de los mayores consumidores mundiales de galvanizados. De acuerdo a la American Zinc Association, cada auto insume alrededor de 17.3 Kg de zinc, se usa en el chasis para evitar su corrosión, también en la fabricación de los cerrojos y manijas, además de los neumáticos. Por otro lado, dado que el zinc tiene la propiedad de poder almacenar seis veces más energía por libra que otro sistema de almacenamiento convencional (baterías en base al plomo), se estima que influya de manera importante en el sector de producción de baterías. La producción de latón representa el segundo mercado para el zinc en metálico. Esta aleación es de las más conocidas y está formada por entre 55% y 90% de cobre, y el resto de zinc. En función de las propiedades que se desea atribuir, las proporciones de la mezcla varían y se pueden alear con otros elementos como el níquel, aluminio o el estaño. El zinc también se emplea bajo las formas de derivados como óxido o de sulfuro de zinc. El óxido de zinc es utilizado en la fabricación de pinturas, productos a base de caucho, plásticos, tintas de impresión, productos textiles, cosméticos, jabones y productos farmacéuticos (el zinc está naturalmente presente en el organismo humano y representa el segundo oligoelemento después del hierro). El sulfuro de zinc se utiliza principalmente en la confección de cuadrantes luminosos, pantallas de televisores, pinturas y luces fluorescentes. Otro de los derivados, son los ánodos de zinc que se utilizan para la protección de estructuras sumergidas.

A nivel consolidado, el consumo de zinc a nivel mundial, tanto en su forma metálica como en derivados (óxidos, sulfuros y ánodos principalmente), se centra principalmente en el sector construcción, seguido por el de transporte, maquinarias, electrodomésticos y bienes durables en general.

Finalmente, a pesar de que el zinc, tanto en su forma metálica como en óxidos o sulfuros, cuenta con inmejorables características para una serie de industrias, tiene sustitutos. El aluminio, acero y plásticos son sustitutos para las planchas galvanizadas. Los recubrimientos plásticos, pintura y aleaciones de cadmio y aluminio tienden a remplazar al zinc como anticorrosivo, mientras que, las aleaciones de aluminio son usadas en reemplazo del latón. Muchos otros elementos son sustitutos del zinc tanto en el sector químico como electrónico. 4.1.2 Mercado Internacional El mercado de zinc a nivel mundial se divide en dos grandes sub-mercados: i) el de concentrados, y, ii) aquel donde se negocian los refinados del metal, cada uno con una lógica de negocio propia, pero entrelazados en una misma cadena productiva. El mercado de concentrados se caracteriza por un escaso nivel de integración vertical (no existen muchas empresas que posean tanto minas como refinerías) por lo que tiende a ser atomizado. Participan en este mercado los productores de concentrados de mineral (ofertantes) los que venden su producción a las empresas refinadoras (demandantes). El precio de negociación entre ambos está asociado al costo de tratamiento del mineral (maquila), que es el valor que cobran las refinerías a los productores de concentrados por la refinación de los mismos. El precio final a ser pagado por el refinador al productor se divide básicamente en dos partes, el valor de mercado del contenido de mineral en concentrados y el costo de tratamiento, el cual es deducido del primero.

Utilización final del zinc por sectores económicos

Equipos Industriales

10%

Infraestructura10%

Bienes de Capital

10%

Construcción45%

Transporte25%

Fuente: Brook Hunt Elab.: Estudios Económicos Scotiabank

Pwc

11

El costo de tratamiento (CT) se fija dependiendo de las características del concentrado (ley e impurezas), y, adicionalmente, los contratos de maquila incluyen también escaladores que disminuyen el costo de maquila si la cotización internacional de zinc cae y lo elevan si esta última subeTPF

5FPT.

En este mercado no se negocia un bien homogéneo, pues es difícil que los concentrados de mineral provenientes de distintas minas tengan composiciones similares TPF

6FPT. Se puede observar que un mineral en

concentrados con una mayor ley y menores impurezas obtenga un premio por calidad de parte de las refinerías. Sin embargo, es importante anotar que en este mercado existe un problema estructural pues muchas refinerías no pueden tratar concentrados que no tengan cierto grado mínimo de zinc o porque contengan la presencia de otros metales en elevadas cantidades o impurezas en altos niveles.

En los últimos tres años se ha registrado una tendencia claramente creciente en los costos de tratamiento del zinc en concentrados a nivel mundial. Sin embargo, es importante anotar que en el 2006 a pesar de que el promedio mundial anual del Costo de Tratamiento (CT) se ubicó en alrededor de US$ 300 por TM, éstos se ubicaron en niveles de hasta US$ 100 por TM CIF en China.

Lo anterior debido principalmente a la creciente demanda de concentrados por parte de las refinerías chinas, las que en su afán de asegurar el suministro para hacer frente a una creciente demanda, ofrecían niveles bajos de costos de tratamiento por TM. Según la agencia consultora internacional de metales (CRU) éstos llegaron a ubicarse en US$ 80 por TM CIF en los puertos chinos, lo cual era equivalente a US$ 100 por TM CIF en el puerto de Antwerp (Bélgica), 42% por debajo de los niveles promedio de los últimos 32 años. En lo que respecta al mercado de refinados (zinc metálico), el producto a negociar es básicamente un commodity, es decir, presenta características estándares. En este caso los ofertantes son las refinerías y los demandantes finales son los productores de semi-manufacturados para la industria de construcción, transporte u otros. El precio que se negocia entre ambos agentes es el que se cotiza en el mercado de Londres (Bolsa de Metales) y que siguen la mayoría de agentes a nivel global. En el mercado de metales existen dos tipos de agentes: i) los comerciales, quienes participan en el mercado físico produciendo, transformando el mineral, comercializándolo (traders de metales) o como consumidores finales, y, ii) los no comerciales, que son los especuladores que participan en la bolsa de metales con el objeto de lograr utilidades a través de una anticipación exitosa en los movimientos de precios tomando posiciones larga/corta (compra/venta) sobre contratos de opciones y/o futuros. Se encuentran en este último grupo los fondos de cobertura (hedge funds), asesores especializados en commodities (CTAs), fondos mutuos, fondo de pensiones y otros fondos de inversiónTPF

7FPT,

y son estos últimos los que han generado que en muchos

TP

5PT En caso de un contrato para la venta de concentrados se negocian también otros términos asociados con: i) cantidad de lotes de embarque durante todo el período del contrato, ii) nivel granulométrico (resistencia intrínseca), iii) pesaje, muestreo y determinación de la humedad, iv) fletes y seguros, entre otros aspectos.

TP

6PT Por lo general la ley de zinc en concentrados se ubica alrededor de 55%.

TP

7PT Según Citigroup, las inversiones globales en commodities alcanzan los US$ 200,000 millones que representa el 0.4% del total de recursos (US$ 54.4 trillones) invertidos en una amplia cartera de activos (acciones, bonos o derivados).

50

100

150

200

250

300

1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005

Costo de Tratamiento de zinc en concentrados(promedio anual US$/TM)

Prom. LP US$ 171 TM

US$ 125 TM

Fuente: Scotiabank Perú

2006 2007China 2,600 2,800 33,000 Perú 1,203 1,444 18,000 Australia 1,329 1,400 42,000 EE.UU. 699 740 14,000 Canadá 638 680 5,000 México 410 480 7,000 Kazakhstan 450 400 14,000 Resto 2,789 2,556 47,000 Total Mundial 10,118 10,500 180,000 Fuente: ILSZG, USGS, MINEM

Elab.: Estudios Económicos Scotiabank

Zinc: Ranking de Producción y Reservas(en miles de TM)

País Producción Minera Reservas

Pwc

12

(600)

(400)

(200)

-

200

400

600

800

1,000

1,200

88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07-

500

1,000

1,500

2,000

2,500

3,000

3,500

Producción concentrados (izq)

Producción refinados (izq)

Cotización zinc LME (der)

Crecimiento de la producción y cotización al contado del zincMiles TM US$/TM

Consumo Mundial de Refinados de zinc por Regiones (% del total)

0%

20%

40%

60%

80%

100%

88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07

Oceanía Africa Europa América Asia

-800

-600

-400

-200

0

200

400

600

98 99 00 01 02 03 04 05 06 07

Concentrado

Refinado

China: Intercambio comercial de zinc(miles de TM)

Exportador neto

Importador neto

mercados de metales los stocks negociados en los contratos de futuros en Bolsa en un año específico supere largamente al total del consumo global del metal observado en ese mismo añoTPF

8FPT.

4.1.3 Oferta y demanda mundial El zinc es un mineral que se explota en más de 50 países en el mundo, sin embargo, los cinco primeros países productores concentran el 65% de la producción mundial. De acuerdo a cifras del 2007, el Perú se ubica como el segundo productor mundial y su producción fue de 1,500 TM, superando en 300 mil TM a la del 2006. La producción mundial de zinc en concentrados y en metálico ha registrado una tendencia claramente ascendente en los últimos años como consecuencia del progresivo aumento de la demanda mundial liderado por los sectores construcción y transporte, los cuales insumen alrededor del 70% del zinc producido. En lo que respecta al consumo, Asia, liderado por China e India, ha sido la región que ha explicado en buena parte el crecimiento de la demanda mundial de zinc. En los últimos 18 años esta región pasó de demandar 1.9 millones de TM en 1989 a mas de 6.0 millones en el 2007, lo que representa un crecimiento de más de 200% en el período. Actualmente, dicha región lidera la demanda de zinc a nivel global con el 54% del total, superior al 28% registrado en el año 1989. En contraste, en ese período de tiempo Europa y el continente americano redujeron su importancia relativa en el consumo del metal. a. Mercado de concentrados Durante los años 2001 y 2002 se mantuvo casi sin cambios la producción de concentrados a nivel mundial, tras el importante crecimiento registrado en años previos que produjo una caída de los precios internacionales y un posterior cierre de varios proyectos a nivel globalTPF

9FPT. A partir del 2003 dicha situación se revirtió elevándose los

volúmenes producidos de concentrados en un contexto de recuperación de la economía mundial y de los precios internacionales del mineral.

TP

8PT Según la Comisión Chilena del Cobre (Cochilco), en el 2004 se negociaron contratos de derivados, cuyo subyacente era el cobre, que implicaban la comercialización del mineral por un total de 586 millones de TM, sin embargo, en ese mismo año el consumo global de refinados alcanzó únicamente 14.8 millones. Lo anterior se produce como consecuencia de las liquidaciones del contrato antes de entrega y las renovaciones de los mismos antes de vencimiento.

TP

9PT Durante el 2003 se registró el cierre de importantes plantas como la de Avonmouth (Inglaterra) con una capacidad de producción de 115,000 TM, Cockle Creek en Australia (110,000 TM) y Noyelles Godault en Francia (100,000 TM).

(400,000)

(200,000)

-

200,000

400,000

600,000

800,000

1,000,000

00 01 02 03 04 05 06 07E

Balance Físico del Mercado Mundial de Concentrados(TM)

Fuente: Scotiabank Perú Fuente: Scotiabank Perú

Fuente: Scotiabank PerúFuente: Scotiabank Perú

Pwc

13

Sin embargo, dada la creciente demanda proveniente de China e India, el mercado mundial de concentrados de zinc continuó registrando una relativa escasez que produjo una caída precipitada de los costos de tratamiento (CT). Lo anterior también fue una de los factores que explicaron el alza de las cotizaciones del zinc en refinados registrados hasta el 2006. Sin embargo, el 2007, debido a la mayor disponibilidad de concentrados a nivel global y el persistente aumento de los CT, se produjo una caída marginal en la cotización del zinc en el mercado mundial. Para el año 2008, sobre la base de los proyectos en cartera existentes a nivel global (ver cuadro), el Scotiabank Perú estima que la producción mundial de zinc en concentrados registraría un crecimiento de 10.2%, explicado principalmente por la mayor producción en Bolivia (San Cristóbal), China, Canadá y Australia en un entorno de elevados precios del mineral. Similarmente, en el 2009 la producción de zinc en concentrados continuaría registrando elevadas tasas de crecimiento al alcanzar un total de 13.4 millones de TM, lo que representa un crecimiento de 6.3%. Los referidos niveles de crecimiento de la producción en concentrados, aunado a la puesta en vigencia a partir del 1 de enero del presente año de un impuesto de 15% a las importaciones de zinc de baja ley, serían las principales razones para que este año y el próximo se continúe observando un superávit físico del mineral en concentrados.

Fuente: Scotiabank Perú

Pwc

14

-300

-200

-100

0

100

200

300

400

500

600

01 02 03 04 05 06 07E 08E 09E

Balance físico

Exportaciones netas

China: Balance físico /1 y exportaciones netas de refinados(miles de TM)

/1 Producción - consumo de refinados de zinc

Sin embargo, a pesar de las medidas impulsadas por el gobierno chino destinadas a reducir la demanda por materias primas y el crecimiento de su economía, este país continuará siendo un importante importador neto de zinc en concentrados a nivel global, pero en menores niveles que los registrados en años anteriores. Asimismo, dada la mayor disponibilidad de concentrados, los CT continuarían registrando una tendencia alcista manteniéndose por encima de sus niveles de largo plazo. b. Mercado de refinados y balance físico Durante el 2007, el mercado de refinados registró un marginal déficit de oferta del orden de 15,000 TM, por cuarto año consecutivo. La producción de refinados registró un total de 11.4 millones de TM que representa un crecimiento de 7.0% respecto del total producido en el año 2006. El referido crecimiento estuvo principalmente explicado por la mayor producción proveniente de Asia (+11.4%), liderado por China, además de Europa (+2.5%), responsable del 22.6% de la producción mundial de refinados. En lo que respecta al consumo del zinc en refinados, en el 2006 se registró un crecimiento de 3.7% liderado por el creciente consumo proveniente de China (15.2%), que mas que compensó la caída registrada en EE.UU. (-8.8%), afectada por la importante desaceleración de la actividad inmobiliaria y los riesgos recesivos en su economía. En el 2006 China volvió a convertirse en un exportador neto de refinados, tras dos años consecutivos en los cuales sus exportaciones se ubicaron por debajo de sus compras del mineral en el exterior. Para el 2008, considerando los proyectos a nivel global y el crecimiento de la capacidad de refinación a nivel global, la producción del metal experimentaría un crecimiento de 7.7%, para alcanzar un total de 12.3 millones de TM. Este crecimiento estaría liderado principalmente por la mayor producción proveniente de de la India, China, Canadá, Australia y algunos países europeos. La producción de refinados en China alcanzaría un total de 4.1 millones de TM, lo cual representaría un crecimiento cercano al 6.0% comparado con los niveles del año anterior, por debajo del 15% registrado durante el 2007. Esta desaceleración en el ritmo de crecimiento de la producción de refinados se debería principalmente a las menores perspectivas de crecimiento mundial y a la imposición de un impuesto de 15% a las importaciones de zinc en concentrados, afectando también los volúmenes exportados del metal. Sin embargo, el factor que continuaría dando un soporte alcista en la producción de zinc en China provendría de la industria local de galvanizados, producto de la creciente demanda interna proveniente del sector construcción y de producción de autos. En este último caso, el crecimiento estimado de la industria automotriz estaría basado en el aumento de la migración del campo a la ciudad y al escaso nivel de densidad vehicular existente en China TPF

10FPT.

TP

10PT De acuerdo con información de la Asociación Internacional del Zinc (IZA por sus siglas en inglés), cada auto insume en su producción en

promedio alrededor de 17.3 Kg de zinc.

18

0 100 200 300 400 500 600 700 800 900

IndiaChinaTurkía

Sud AfricaMéxico

BrasilRusia

Corea del SurLituaniaPolonia

PortugalEspaña

SuizaItalia

JapónAlemania

FranciaEE.UU.

Densidad Vehicular por países(N° de v ehículos por cada 1000 habitantes)

Prom. muestral 339 Veh/

Fuente: Scotiabank Perú

Fuente: Scotiabank Perú

Pwc

15

Un aspecto que potencialmente podría afectar los estimados de producción del metal se asocia al déficit de electricidad que se registra actualmente en China, lo cual eventualmente podría retrasar y/o afectar los proyectos en cartera programados para este año y el próximo. En cuanto a la demanda, durante el 2008 y 2009 se registraría un crecimiento de 3.6% y 3.2% respectivamente como consecuencia de un “aterrizaje suave” que experimentaría el crecimiento de la producción industrial a nivel global, impulsado por las economías emergentes, especialmente por China e India. A nivel de sectores, la producción de galvanizados para la industria de construcción y de producción de autos continuará liderando la demanda mundial, especialmente en países de la región asiática. Se prevé que durante el 2008 el crecimiento del consumo en EE.UU. continuaría registrando tasas negativas de crecimiento de su consumo local. Durante el 2008 la demanda global de refinados de zinc registraría un crecimiento de 407,000 TM, de los cuales casi un 70% provendría de la demanda China. Dicho crecimiento estaría principalmente explicado por la mayor producción local de acero galvanizado usado principalmente en el sector construcción y en un pequeño pero creciente porcentaje en la industria automotriz. Se estima que la producción de acero galvanizado en China registraría un crecimiento superior al 10% durante el 2008, producto de la fortaleza de la demanda interna y el aumento de la capacidad de producción de galvanizados.

Sobre la base de lo señalado anteriormente, el mercado de refinados a nivel global registraría un superávit físico del orden de 458,000 TM, debido más que a consideraciones de demanda a factores de oferta. Un escenario de precios aún elevados llevaría adelante proyectos a nivel global que impactaría sustantivamente la oferta del metal. Similarmente, para el 2009, y como consecuencia de la puesta en marcha de importantes proyectos, el mercado físico de refinados registraría un superávit del orden de más de 600,000 TM, lo cual elevaría los inventarios mundiales impactando negativamente la cotización del metal en el mercado mundial. c. Escenario de precios de corto y largo plazo En ese contexto, para el año 2008 se estima que la cotización internacional del zinc registraría una caída por segundo año consecutivo al alcanzar un valor promedio anual de US $ 2,481 por TM, de acuerdo con el promedio de las proyecciones de los bancos de inversión.

Fuente: Scotiabank Perú

Pwc

16

Curva de Futuros del Zinc(US$/TM)

1,900

2,300

2,700

3,100

3,500

3,900

1 4 7 10 13 16 19 22 25

25-Feb-08Hace 1 mesHace 1 año

Mes de Vencimiento del Contrato

Respecto de esto último, al analizar el comportamiento del mercado físico de los últimos tres años, a través de los inventarios administrados por el LME en términos de semanas de consumo mundial, y su relación con la cotización internacional del zinc se observa que ambas variables, en el período señalado, muestran una elevada correlaciónTPF

11FPT. Lo anterior

es consistente en la medida de que los agentes del mercado (comerciales y no comerciales) toman los inventarios de Londres como una medida de la escasez relativa del mineral a nivel global construyendo sobre esta base sus expectativa de precios. La cotización internacional del metal registraría un valor promedio anual de US$ 2,271 por TM durante el año 2009, de US$ 2.232 por TM durante el 2010 y de US$ 2.165 por TM durante el 2011. Asimismo, se considera que dicha tendencia en la cotización del mineral persistiría en los años siguientes producto adicionalmente de desaceleración en el ritmo de crecimiento de la producción industrial a nivel global y del consumo del metal. Nuestros estimados son coincidentes con la actual estructura del mercado de futuros del mineral en la Bolsa de Metales de Londres. El backwardation (precios al contado mayores a los precios de entrega del mineral a futuro) puede ser tomado como una tendencia que eventualmente seguirían los precios del metal en los próximos meses, sin embargo, los niveles deben ser considerados de manera referencial en la medida que se encuentran altamente correlacionados con el comportamiento del mercado spot (contado), el cual registra una elevada volatilidad y se encuentra principalmente influenciados por los niveles de inventarios y la expectativa respecto a producción, consumo y tasas de interés en el mercado mundial. Para un escenario de más largo plazo se han incorporado variaciones incrementales en función a la inflación al productor “estructural” de largo plazo de la economía de EE. UU., que es de 2.25%.

Es importante anotar que la utilización de precios reales tiende a recoger parcialmente, los cambios en los costos de producción en el sector minero que se elevan en parte por consideraciones inflacionarias.

TP

11PT El R P

2P es superior al 90%.

2008 2009 2010 2011ABN Amro 1,775 1,984 n.a. n.a.ABARE 2,425 n.a. n.a. n.a.Angel Commodities 1,510 n.a. n.a. n.a.Antaike 2,300 2,064 n.a. n.a.Baclays Capital 2,800 2,200 n.a. n.a.BaseMetals.com 2,200 1,800 n.a. n.a.BMO Capital 2,645 2,535 n.a. n.a.BNP PRIBAS 2,125 1,975 n.a. n.a.Canacord Capital 2,425 2,315 n.a. n.a.China Int. 2,300 n.a. n.a. n.a.CIBC 3,086 2,756 n.a. n.a.CITIC Securities 2,600 n.a. n.a. n.a.Citigroup 2,755 2,425 2,205 1,444 Commerzbank AG 2,350 n.a. n.a. n.a.Commonwealth Bank 2,310 1,885 n.a. n.a.Commtrendz 2,750 3,150 n.a. n.a.CPM Group 2,510 2,250 n.a. n.a.Credit Suisse 3,086 2,205 n.a. n.a.Desjardins 2,756 3,307 n.a. n.a.Deutsche Bank 2,304 2,105 2,315 2,359 Dresdner 2,300 n.a. n.a. n.a.EIU 2,150 1,764 1,653 1,543 Essence Securities 2,650 2,500 n.a. n.a.Fairfax IS 2,000 1,800 n.a. n.a.Goldman Sachs 2,413 2,775 n.a. n.a.JPMorgan 2,900 2,150 1,808 1,808 Macquarie 2,535 1,984 n.a. n.a.Merrill Lynch 2,825 2,400 1,896 2,293 Metal Bulletin Research 2,613 2,400 n.a. n.a.MF Global 2,405 2,000 n.a. n.a.Mitsui B. 2,643 2,300 n.a. n.a.Natexis Metals 2,752 2,816 n.a. n.a.RBC 3,197 2,756 3,307 4,189 Sanford C. 2,575 2,125 n.a. n.a.Scotiabank Group 2,315 1,764 n.a. n.a.Seymour Pierce 2,204 2,204 n.a. n.a.Societe Generale 1,950 1,500 1,500 n.a.StandardBank 2,480 2,390 n.a. n.a.Standard Chartered 2,650 2,400 n.a. n.a.Toronto - Dominion 2,425 2,094 2,094 1,764 Triland Bank 2,600 n.a. n.a. n.a.TSO Associetes 2,535 1,609 n.a. n.a.UBS 2,535 3,086 3,307 1,918 Promedio 2,481 2,271 2,232 2,165 Mediana 2,510 2,205 2,094 1,863 Mas alto 3,197 3,307 3,307 4,189 Mas bajo 1,510 1,500 1,500 1,444 N° de pronósticos 43 36 9 8 Var % YoY -23.8% -8.4% -1.8% -3.0%Fuente: Encuesta Reuters (22Ene08), Bloomberg.

Compañía

Proyección de Cotización del Zinc (Promedio anual US$/TM, Spot LME)

Fuente: Scotiabank PerúFuente: Scotiabank Perú

Fuente: Scotiabank Perú

Pwc

17

Laminado y enrollado

6%

Pigmentos y compuestos

8%

Municiones (armas)

2%

Aleaciones3%

Revestimiento de cables

1%Otros3%

Baterías77%

Usos finales del Plomo, 2005

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

47 51 55 59 63 67 71 75 79 83 87 91 95 99 03 07E

Nominal

Real /1

Cotización Histórica del Zinc LME(US$/TM)

/1 Deflactor IPP EE.UU, base Abril 2007=100 S

Precio Largo Plazo

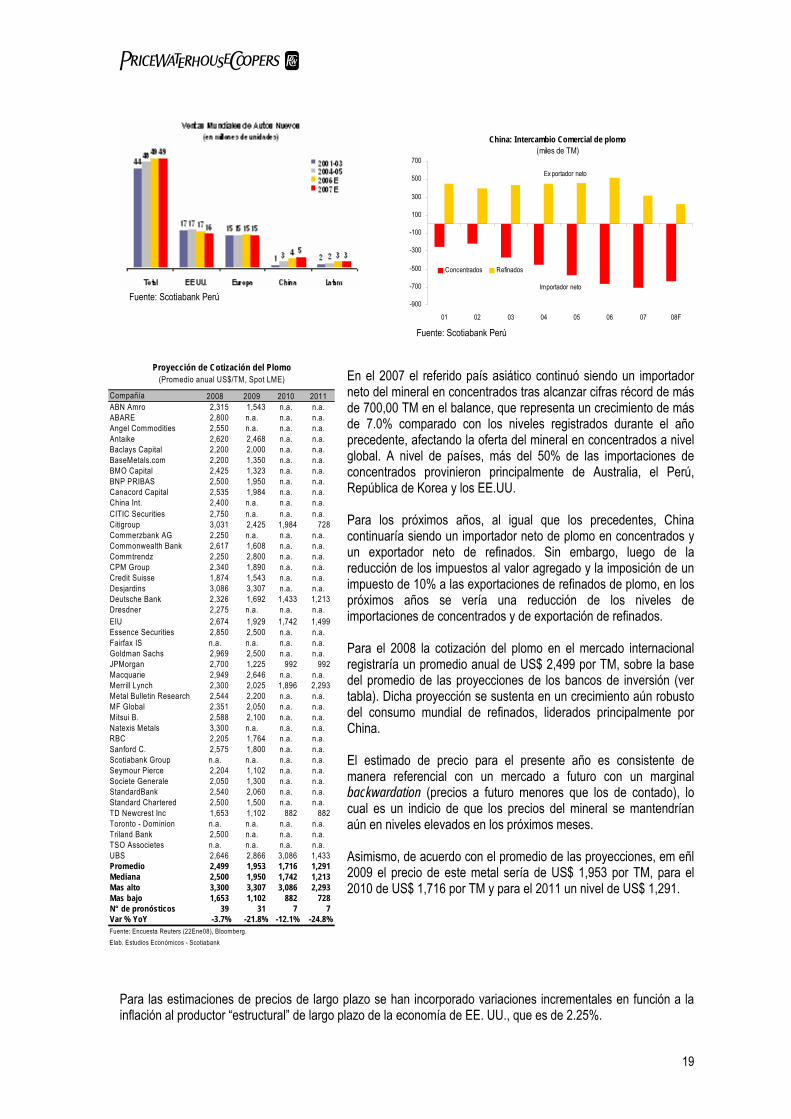

4.2 Plomo a. Oferta y demanda mundial Al igual que el zinc, son más de 50 los países que producen plomo a nivel global, pero solo 5 de ellos concentran el 65% del total de la oferta. El Perú en el contexto mundial se ubica como el cuarto productor, y la demanda mundial de plomo se concentra principalmente en la producción de baterías. Durante el 2006, el mercado de plomo en refinados registró un déficit físico del orden de 16,000 TM, por cuarto año consecutivo tras las elevadas tasas de crecimiento de la producción industrial a nivel global y a pesar de registrarse precios récord del plomo en el mercado mundial.

La oferta mundial de plomo registró en el 2007 una mejora en su ritmo de crecimiento. La producción de concentrados alcanzó un total de 3.7 Millones de TM que representa un aumento de 4.1% respecto al año anterior, por encima del 3.0% registrado el año precedente. Dicha aceleración en el ritmo de crecimiento se debe principalmente a la mayor producción proveniente de Asia (+8.3%) y de América (+3.3%), responsables del 45.1% y 28.3% de la oferta mundial de concentrados, que más que compensó la caída en la producción producida en Oceanía (-43%). A nivel de países destaca la mayor oferta de concentrados proveniente de China, la zona Euro y Bolivia (Proyecto San Cristóbal). Para el 2008 se

2006 2007China 1,251 1,320 11,000 Australia 617 640 24,000 EE.UU. 435 430 7,700 Perú 313 329 3,500 México 120 110 1,500 Canadá 82 75 400 India 70 75 n.a.Irlanda 62 55 n.a.Suecia 56 75 500 Polonia 51 50 n.a.Resto 388 391 29,900 Total Mundial 3,445 3,550 79,000

Ranking Mundial de Producción y Reservas(en miles de TM)

País Producción Minera Reservas

Fuente: Scotiabank Perú

Fuente: Scotiabank Perú

Fuente: Scotiabank Perú

Pwc

18

estima que la producción de plomo en concentrados registraría una aceleración en su ritmo de crecimiento al alcanzar una variación de 9.0%, debido principalmente por la mayor extracción de mineral en China, India y algunos países de Europa, incentivados por un escenario de altos precios y la creciente demanda proveniente de la industria automotriz, de telecomunicaciones y de tecnología de información. Para el 2009 se estima una desaceleración del ritmo de crecimiento de la producción en mina. En lo que se refiere a la producción de refinados, durante el 2007 se registró un crecimiento de 2.5% influenciado principalmente por la mayor producción China (+3.5%) que llegó a explicar el 46.4% del crecimiento de la producción mundial del periodo, mientras que todo Asia fue responsable del 83.1%, que más que compensó la caída de 0.3% registrada en el continente americano y de 1.2% en Oceanía, afectada en este último caso por el cierre del Proyecto Magellan (Australia). Para el 2008, se estima que la producción mundial del metal registraría un crecimiento de 5.9% impulsado por un entorno de precios del plomo en niveles récord histórico y el inicio de nuevos proyectos en China, y en menor medida por una mayor producción en Canadá, Rusia e Inglaterra.

En el 2007, el consumo mundial del mineral también registró una desaceleración en su ritmo de crecimiento afectado en parte por los elevados precios del mineral a nivel global. Ese año se consumió un total de 8.2 millones de TM, que representa un crecimiento de solo 2.0% comparado con los totales del año previo. Dicho crecimiento estuvo explicado básicamente por la mayor demanda China (+17.0%) impulsado por la creciente demanda local proveniente de su industria de producción de baterías y autos. Otras de las regiones que contribuyeron al crecimiento del consumo mundial de plomo en refinados fueron otras áreas de Sudeste de Asia, particularmente la India. Sin embargo, es importante anotar que la demanda proveniente de EE.UU. registró una caída de 3.4%, mientras que, la proveniente de Europa registró una de 2.9% como consecuencia de las restricciones ambientales que impide el uso de plomo en electrodomésticos. Para el año 2008, se estima que la demanda por refinados de plomo registraría un crecimiento de 3.8% explicado principalmente por el mayor consumo proveniente de China (15.0%) impulsado por su creciente producción y consumo local de vehículos. Respecto de lo anterior, es importante anotar de que en el referido país asiático se registra un bajo nivel de densidad vehicular (ver página 12), que lo coloca de cara a los próximos años con un potencial de crecimiento interesante y es el principal sustento de la creciente demanda de refinados de plomo. Se estima que sólo en el 2007 las ventas de vehículos en China habría registrado un crecimiento de 25%, liderando el crecimiento del consumo de autos a nivel global.

Fuente: Scotiabank Perú

Pwc

19

-900

-700

-500

-300

-100

100

300

500

700

01 02 03 04 05 06 07 08F

Concentrados Refinados

Ex portador neto

Importador neto

China: Intercambio Comercial de plomo(miles de TM)

En el 2007 el referido país asiático continuó siendo un importador neto del mineral en concentrados tras alcanzar cifras récord de más de 700,00 TM en el balance, que representa un crecimiento de más de 7.0% comparado con los niveles registrados durante el año precedente, afectando la oferta del mineral en concentrados a nivel global. A nivel de países, más del 50% de las importaciones de concentrados provinieron principalmente de Australia, el Perú, República de Korea y los EE.UU. Para los próximos años, al igual que los precedentes, China continuaría siendo un importador neto de plomo en concentrados y un exportador neto de refinados. Sin embargo, luego de la reducción de los impuestos al valor agregado y la imposición de un impuesto de 10% a las exportaciones de refinados de plomo, en los próximos años se vería una reducción de los niveles de importaciones de concentrados y de exportación de refinados. Para el 2008 la cotización del plomo en el mercado internacional registraría un promedio anual de US$ 2,499 por TM, sobre la base del promedio de las proyecciones de los bancos de inversión (ver tabla). Dicha proyección se sustenta en un crecimiento aún robusto del consumo mundial de refinados, liderados principalmente por China. El estimado de precio para el presente año es consistente de manera referencial con un mercado a futuro con un marginal backwardation (precios a futuro menores que los de contado), lo cual es un indicio de que los precios del mineral se mantendrían aún en niveles elevados en los próximos meses. Asimismo, de acuerdo con el promedio de las proyecciones, em eñl 2009 el precio de este metal sería de US$ 1,953 por TM, para el 2010 de US$ 1,716 por TM y para el 2011 un nivel de US$ 1,291.

Para las estimaciones de precios de largo plazo se han incorporado variaciones incrementales en función a la inflación al productor “estructural” de largo plazo de la economía de EE. UU., que es de 2.25%.

Fuente: Scotiabank Perú

Fuente: Scotiabank Perú

2008 2009 2010 2011ABN Amro 2,315 1,543 n.a. n.a.ABARE 2,800 n.a. n.a. n.a.Angel Commodities 2,550 n.a. n.a. n.a.Antaike 2,620 2,468 n.a. n.a.Baclays Capital 2,200 2,000 n.a. n.a.BaseMetals.com 2,200 1,350 n.a. n.a.BMO Capital 2,425 1,323 n.a. n.a.BNP PRIBAS 2,500 1,950 n.a. n.a.Canacord Capital 2,535 1,984 n.a. n.a.China Int. 2,400 n.a. n.a. n.a.CITIC Securities 2,750 n.a. n.a. n.a.Citigroup 3,031 2,425 1,984 728 Commerzbank AG 2,250 n.a. n.a. n.a.Commonwealth Bank 2,617 1,608 n.a. n.a.Commtrendz 2,250 2,800 n.a. n.a.CPM Group 2,340 1,890 n.a. n.a.Credit Suisse 1,874 1,543 n.a. n.a.Desjardins 3,086 3,307 n.a. n.a.Deutsche Bank 2,326 1,692 1,433 1,213 Dresdner 2,275 n.a. n.a. n.a.EIU 2,674 1,929 1,742 1,499 Essence Securities 2,850 2,500 n.a. n.a.Fairfax IS n.a. n.a. n.a. n.a.Goldman Sachs 2,969 2,500 n.a. n.a.JPMorgan 2,700 1,225 992 992 Macquarie 2,949 2,646 n.a. n.a.Merrill Lynch 2,300 2,025 1,896 2,293 Metal Bulletin Research 2,544 2,200 n.a. n.a.MF Global 2,351 2,050 n.a. n.a.Mitsui B. 2,588 2,100 n.a. n.a.Natexis Metals 3,300 n.a. n.a. n.a.RBC 2,205 1,764 n.a. n.a.Sanford C. 2,575 1,800 n.a. n.a.Scotiabank Group n.a. n.a. n.a. n.a.Seymour Pierce 2,204 1,102 n.a. n.a.Societe Generale 2,050 1,300 n.a. n.a.StandardBank 2,540 2,060 n.a. n.a.Standard Chartered 2,500 1,500 n.a. n.a.TD Newcrest Inc 1,653 1,102 882 882 Toronto - Dominion n.a. n.a. n.a. n.a.Triland Bank 2,500 n.a. n.a. n.a.TSO Associetes n.a. n.a. n.a. n.a.UBS 2,646 2,866 3,086 1,433 Promedio 2,499 1,953 1,716 1,291 Mediana 2,500 1,950 1,742 1,213 Mas alto 3,300 3,307 3,086 2,293 Mas bajo 1,653 1,102 882 728 N° de pronósticos 39 31 7 7 Var % YoY -3.7% -21.8% -12.1% -24.8%Fuente: Encuesta Reuters (22Ene08), Bloomberg.

Elab. Estudios Económicos - Scotiabank

Compañía

Proyección de Cotización del Plomo(Promedio anual US$/TM, Spot LME)

Pwc

20

-

300

600

900

1,200

1,500

1,800

2,100

2,400

2,700

3,000

3,300

47 51 55 59 63 67 71 75 79 83 87 91 95 99 03 07E

Nominal

Real /1

Cotización Histórica del Plomo LME(US$/TM)

Precio Largo

y = 551.76x-0.7194

R2 = 0.7394

200

700

1200

1700

2200

2700

3200

3700

0.12 0.32 0.52 0.72 0.92 1.12 1.32 1.52

Nov 07

Ene01

Inventarios vs precio del plomoUS$/TM

Inv entarios (N° de semanas de consumo)

Área de ubicación del precio promedio 2008

Área de ubicación del precio promedio 2009

4.3 Plata 4.3.1 Oferta y demanda mundial La cotización internacional de la plata, al igual que el oro, mas allá de estar explicado por factores de índole estructural asociado con producción y demanda física, se encuentra en afectada por factores de índole especulativo y de demanda del metal como activo de inversión. Sin embargo, a pesar del escaso poder predictivo que tiene el mercado físico sobre la cotización internacional del metal, su estructura y comportamiento tiende a exacerbar el comportamiento especulativo del mercado. A nivel mundial, el Perú se ubica como el principal productor de plata, los cinco principales países concentran el 62.8% del total. En el 2007 la producción total de plata fue de 109,312 miles de onzas. Este mineral se produce en minas en donde se extrae la plata de manera secundaria, es decir su extracción se produce al producir otro tipo de mineral. Alrededor del mundo, el 29% de la producción mundial proviene de minas en donde la principal fuente de ingreso es la plata, que se denomina producción primaria. Un porcentaje similar se extrae de minas de plomo/zinc. Durante el 2006, la cotización internacional de la plata, al igual que el resto de los metales preciosos, registró una importante alza (+58.0%) como consecuencia de la mayor demanda especulativa proveniente de fondos especializados (Exchange Traded Funds -ETF) en medio de la caída del dólar frente al Euro y los riesgos inflacionarios latentes en la economía americana asociados con los precios aún elevados del petróleo en el mercado mundial. Según la consultora de metales GFMS, la oferta mundial del mineral registró un crecimiento de 1.7%, liderado por las mayores ventas oficiales (+14.3%), las cuales explicaron el 62.2% del crecimiento. La producción en mina, responsable del 69.7% de la oferta del mineral, registró un crecimiento marginal de 0.7% como consecuencia de la mayor producción proveniente de minas secundarias ubicadas en el Perú, China, Chile y México que compensó la caída de Australia producto de los trabajos de recuperación minera en la unidad Cannington, una de las más importantes de ese país. Como consecuencia del inicio de importantes proyectos mineros ubicados en Latinoamérica y China asociados con la producción de zinc, plomo y oro, este año y los próximos dos años se registrarían altas tasas de crecimiento de producción proveniente de minas secundarias de plata.

Fuente: Scotiabank Perú

Fuente: Scotiabank Perú

Pwc

21

Por otro lado, en el 2006, las ventas oficiales netas del mineral registraron un imprevisto crecimiento de 14.3%, como consecuencia de las ventas del metal en Rusia e India. El gobierno ruso llevó adelante operaciones de ventas del mineral aprovechando los elevados precios, los cuales alcanzaron niveles de US$ 14.94 por onza a mediados del año 2006, máximos de los últimos 25 años. Para los próximos años, dado los bajos niveles de stocks disponibles para la venta, la mayoría en manos de China, las referidas ventas se ubicarán por debajo de los alcanzados en años previos. Por su parte, la plata de reciclaje (scrap) registró un crecimiento menor al 1%, reflejando la poca sensibilidad (elasticidad) del scrap industrial a un aumento de la cotización del mineral en el mercado mundial, el cual compensó la caída de scrap de productos de fotografía, afectado por la mayor demanda de cámaras digitales, y el scrap de joyería, afectado por los elevados precios del mineral a nivel global. En lo que respecta a la demanda mundial, en el 2006 se registró un crecimiento de 2.0% liderado por la importante demanda de plata para inversión y uso industrial. Ese año se registró un crecimiento de 36.0% en el consumo de plata para fines de inversión especulativa debido a: i) el inicio de actividades del fondo especulativo IShare - ETF especializado en la comercialización de plata, ii) la tendencia alcista registrada en la cotización del resto de metales, y, iii) la debilidad del dólar. Coincidentemente, las posiciones netas no comerciales

Fuente: Scotiabank Perú Fuente: Scotiabank Perú

4

6

8

10

12

14

16

Sep-

03N

ov-0

3Ja

n-04

Mar

-04

May

-04

Jul-0

4Se

p-04

Nov

-04

Jan-

05M

ar-0

5M

ay-0

5Ju

l-05

Sep-

05N

ov-0

5Ja

n-06

Mar

-06

May

-06

Jul-0

6Se

p-06

Nov

-06

Jan-

07M

ar-0

7M

ay-0

7

0

15,000

30,000

45,000

60,000

75,000

Posición Neta No Com. (Nº Contratos) (der) Spot del PlataUS$/Onza (izq)

Plata: Cotización y compras especulativas

Fuente: Scotiabank Perú

Pwc

22

(especulativas) registraron importantes alzas acompañando el rally de la cotización del metal en el mercado mundial. La demanda industrial del mineral registró un crecimiento de 5.1% en ese mismo año gracias al buen performance alcanzado por el sector eléctrico y electrónico. Este crecimiento más que compensó la caída de 5.0% en la producción de joyería de plata, afectada por los elevados precios del mineral en el mercado mundial, además de la menor fabricación fotográfica (-10.0%), afectada por el cambio del consumo mundial hacia la tecnología digital. En los próximos años estimamos que la demanda de plata para fotografía continuaría registrando caídas de más de 5% por año, similarmente la demanda del metal para joyería, dada sus elevada elasticidad a precios, y congruente con mayores precios proyectados para el 2007 y 2008 registrarían también caídas. 4.3.2 Escenario de precios de corto y largo plazo

Se estima que la demanda especulativa y de inversión continuaría explicando el alza de la cotización del metal en el mercado mundial. Otro de los factores que impulsarían el precio se asocia con la expectativa de una mayor debilidad del dólar frente a las principales monedas mundiales en medio de una menor diferencial de tasas entre EE.UU. y Europa, además, el riesgo inflacionario percibido como consecuencia de los persistentes elevados precios del petróleo a nivel global. En ese contexto, para el 2008 se proyecta un precio promedio de plata de US$ 15 onza, mientras que en 2009 y 2010 se proyecta US$ 15 y US$ 14, respectivamente. Dichos estimados son congruentes también con la actual estructura del mercado de futuros de la plata, el cual muestra un relativo nivel de contango -cotización a futuro mayores que las de contado- y puede ser tomada como referencia de la probable tendencia que seguiría la cotización de la plata en los próximos meses. A largo plazo se considera una cotización de entre US$9 y US$ 10, lo cual es consistente con el promedio geométrico de las cotizaciones anuales en términos reales de los últimos 20 años.

2008 2009 2010 2011ABARE 14.25 n.a. n.a. n.a.Antaike 15.00 14.00 n.a. n.a.Axis Bank 15.10 n.a. n.a. n.a.B.N. Vaidya & Assoc. 14.25 n.a. n.a. n.a.Baclays Capital 14.88 n.a. n.a. n.a.Blanchard and Company 17.00 19.00 n.a. n.a.BMO Capital 15.50 16.50 n.a. n.a.BNP PRIBAS 14.40 10.65 n.a. n.a.Citigroup 15.00 15.50 16.00 13.10 CRU International 12.75 11.50 n.a. n.a.Commerzbank AG 16.80 n.a. n.a. n.a.CPM Group 16.50 18.00 n.a. n.a.Credit Suisse 17.25 19.00 n.a. n.a.Deutsche Bank 16.28 15.70 14.20 12.00 Dresdner 16.00 n.a. n.a. n.a.EIU 15.00 14.50 n.a. n.a.GFMS 15.45 n.a. n.a. n.a.Goldman Sachs 17.00 16.70 n.a. n.a.Heraeus 14.80 13.75 n.a. n.a.HSBC 14.00 n.a. n.a. n.a.INTL Commodities 13.95 n.a. n.a. n.a.JPMorgan 14.00 10.20 10.00 10.00 Kotak Commodity Service 16.99 n.a. n.a. n.a.Logic Advisors 14.80 14.00 n.a. n.a.Macquarie 14.06 12.00 n.a. n.a.Merrill Lynch 15.69 14.93 14.19 12.00 Mitsui B. 15.10 16.00 n.a. n.a.MKS Finance 16.00 n.a. n.a. n.a.Natexis Metals 15.50 n.a. n.a. n.a.Prospector Asset Manag. 14.25 n.a. n.a. n.a.RBC 14.01 14.60 n.a. n.a.ROC Consultancy 14.00 n.a. n.a. n.a.Safe Trade Advisors 16.10 n.a. n.a. n.a.Scotiabank Group 16.50 13.00 n.a. n.a.Scotia Capital Inc 15.50 16.00 16.50 n.a.Societe Generale 13.75 10.50 n.a. n.a.StandardBank 14.70 12.00 n.a. n.a.Sumitomo Corp. 15.00 17.00 n.a. n.a.TheBullionDesk.com 16.75 n.a. n.a. n.a.Toyota Tsusho Corp. 15.60 16.20 n.a. n.a.UBS 15.10 12.80 12.00 11.96 Promedio 15.23 14.56 13.82 11.81 Mediana 15.10 14.60 14.20 12.00 Mas alto 17.25 19.00 16.50 13.10 Mas bajo 12.75 10.20 10.00 10.00 N° de pronósticos 41 25 6 5 Var % YoY 13.8% -4.4% -5.1% -14.5%Fuente: Scotiabank Perú

Compañía

Proyección de Cotización de la Plata(Promedio anual, US$/Onza Troy)

Pwc

23

5. Análisis de la Empresa

5.1 Antecedentes En el año 1942 se constituye Volcan Compañía Minera S.A. para dedicarse a la exploración, explotación, extracción, concentración, tratamiento y comercialización de minerales polimetálicos proveniente de las minas Ticlio y Carahuacra. Luego, en 1997 la compañía adquiere, en el marco del proceso de privatizaciones emprendido por el Estado Peruano, la Empresa Minera Mahr Tunel S.A. propietaria de las minas San Cristóbal y Andaychagua. En 1998 se emprende un proceso de fusión entre ambas empresas creándose Volcan Compañía Minera S.A.A. (en adelante la compañía o Volcan). Posteriormente, en 1999 la compañía adquiere la Empresa Minera Paragsha S.A.C., propietaria de la Unidad Minera Cerro de Pasco y en el 2000 hace lo propio con la Empresa Administradora Chungar y la Empresa Explotadora de Vinchos Ltda. S.A.C. propietarias de las minas Animón y Vinchos respectivamente. Volcan es indirectamente propietaria de la Compañía Minera Alpamarca S.A.C., Shalca Compañía Minera S.A.C. y Minera Aurífera Toruna S.A.C, al ser todas ellas propiedad de la Empresa Minera Paragsha S.A.C. Similarmente, la compañía es propietaria de manera indirecta de Minera Vichaycocha S.A.C.

Como consecuencia de este proceso de expansión, la compañía logró ubicarse como la principal empresa productora de zinc, plomo y plata a nivel nacional y entre los más importantes a nivel mundial en el caso de zinc y plataTPF

12FPT.

TP

12PT Sobre la base de producción en mina y de acuerdo con la información de la empresa, Volcan es la cuarta productora mundial minera de plata.

Empresa Administradora Chungar S.A.C.

Volcan Compañía Minera S.A.A.

Empresa Minera Paragsha S.A.C.

Cia. Minera Alpamarca S..A.C.

99.99%

Empresa Explotadora de Vinchos S.A.C.

Cia. Industrial Limitada de Huacho S.A.

Shalca Cia. Minera S.A.C.

Minera Aurífera Toruna S.A.C.

Cia. Minera Vichaycocha S.A.C.

99.99%99.99% 49.82%

99.99%80%99.99%99.99%

Empresa Administradora Chungar S.A.C.

Volcan Compañía Minera S.A.A.

Empresa Minera Paragsha S.A.C.

Cia. Minera Alpamarca S..A.C.

99.99%

Empresa Explotadora de Vinchos S.A.C.

Cia. Industrial Limitada de Huacho S.A.

Shalca Cia. Minera S.A.C.

Minera Aurífera Toruna S.A.C.

Cia. Minera Vichaycocha S.A.C.

99.99%99.99% 49.82%

99.99%80%99.99%99.99%

0

100

200

300

400

500

600

700

800

900

Xstrata TeckCominco

Zinifex Vedanta Volcan Boliden

Principales Productores Mundiales de Zinc en mina

0

50,000

100,000

150,000

200,000

250,000

300,000

Volca

n **

Los

Quen

uales

Anta

mina

Milp

o

El B

roca

l

Atac

ocha

Sant

a Lu

isa

Colqu

isiri

Mor

ococ

ha

Pan

Amer

ican

Silve

r

Principales productores locales de Zinc*(TM)

* Contenido fino del mineral en concentrados. Año 2006 ** Incluy e subsidiarias

Fuente: PricewaterhouseCoopers Sociedad Civil de R.L.

Fuente: PricewaterhouseCoopers Sociedad Civil de R.L.

Pwc

24

La duración de las operaciones de la compañía tiene un carácter indefinido, pero limitado a la disposición de reservas, las cuales pueden variar de acuerdo con los niveles de inversiones en exploración y a los resultados asociados a éstos. A fines del 2007 Volcan y sus subsidiarias eran titulares de concesiones mineras, sobre la base de las cuales se emprendieron los trabajos de exploración y desarrollo, que cubrían un área de 229,715 hectáreas, concentradas principalmente en Volcan Cia. Minera S.A.A. y su subsidiaria Compañía Minera Vichaycocha S.A.C. A través de esta última Volcan ha llevado adelante los denuncios mineros en años recientes.

Fuente: Volcan Asimismo, Minera Aurífera Toruna S.A.C., propiedad indirecta de la Compañía, es titular de concesiones mineras que cubren un área de 900 hectáreas. Los concentrados de zinc y plomo-plata, principales productos del grupo, se comercializan tanto a nivel local como en el exterior, estando sus precios de venta afectos a los vaivenes de la cotización internacional de los metales (price commodity risk) lo cual hace menos predecibles sus resultados futuros. Los resultados financieros consolidados de Volcan Compañía Minera S.A.A. y Subsidiarias (en adelante el Grupo), sobre la base de los cuales se realiza el presente Informe de Valorización, incluyen las inversiones al 99.99% que mantiene Volcan en Empresa Administradora Chungar S.A.C, así como en Empresa Explotadora de Vinchos S.A.C. y Empresa Minera Paragsha S.A.C.

5.2 Capital Social Al 31 de diciembre del 2007 el Capital Social ascendía a S/. 1,199’735,871 representado por 481’628,824 acciones comunes Clase A cuya tenencia da derecho a voto y 718’107,047 acciones comunes Clase B que no tienen derecho a voto pero cuentan con un derecho preferencial de distribución de dividendos no acumulable.

0

20,000

40,000

60,000

80,000

100,000

Volca

n**

El B

roca

l

Milp

o

Los

Quen

uales

Atac

ocha

Sant

a Lu

isa

Peru

bar

Raur

a

Pan

Amer

ican

Silve

r

Buen

aven

tura

Principales productores locales de Plomo*(TM)

* Contenido fino del mineral en concentrados. Año 2006 ** Incluy e subsidiarias

0

24

68

1012

1416

18

Volca

n**

Buen

aven

tura

**

Ares

Anta

mina

El B

roca

l****

Quiru

vilca

Los Q

uenu

ales

Sout

hern

Copp

er

Arge

ntum

Principales productores locales de Plata*(millones de Oz troy)

* Contenido fino (2006) ** Incluy e subsidiarias *** Incluy e participación en El Brocal (34.29%) y Yanacocha (43.65%) **** Neto de participación de Buenav entura

Fuente: PricewaterhouseCoopers Sociedad Civil de R.L. Fuente: PricewaterhouseCoopers Sociedad Civil de R.L.

Pwc

25

Ambos tipos de acciones cuentan con un valor nominal de S/. 1.00 cada una. La totalidad de las acciones comunes se encuentran totalmente suscritas y pagadas. Adicionalmente, a esa misma fecha, la compañía contaba con un total de 2’282,722 acciones de inversión de un valor nominal de S/.1.00 cada una, las cuales no forman parte del Capital Social de la empresa y sus titulares no intervienen ni votan en las Juntas de Accionistas pero tienen derecho a la distribución de dividendos de acuerdo a su participación patrimonial. A esa misma fecha, la subsidiaria Empresa Minera Paragsha S.A.C. era propietaria de un total de 1’344,230 acciones Clase A, 75’491,356 acciones comunes Clase B y de 516,288 acciones de inversión de Volcan Compañía Minera S.A.A.

5.3 Composición Accionaria Al 31 de diciembre del 2007, Volcan Compañía Minera S.A.A. registró un total de 8,975 accionistas de los cuales 411 eran propietarios del total de acciones con derecho a voto Clase A TPF

13FPT, 8,299 de acciones sin derecho a voto

Clase B y 265 tenedores del total de acciones de inversión de la compañía. Por otro lado, al 31 de Diciembre de 2007, Trafigura Beheer B.V. y el Sr. Roberto Letts Colmenares eran propietarios de más del 50% de acciones con derecho a voto Clase A de la compañía. En el caso de acciones comunes Clase B, los seis principales accionistas concentraban más del 50% de esta clase de acciones comunes. Por otro lado, la Empresa Minera Paragsha S.A.C. era el principal tenedor de acciones de inversión al poseer el 22.6% del total en circulación.

TP

13PT Al 30 de junio de 2007, 405 eran los propietarios del total de acciones comunes Clase A.

Accionista Participación Persona NacionalidadAccionista 1 13.95% Jurídica PeruanaAccionista 2 12.96% Jurídica PeruanaAccionista 3 11.27% Natural PeruanaAccionista 4 10.51% Jurídica PeruanaAccionista 5 9.38% Jurídica PeruanaAccionista 6 5.78% Jurídica PeruanaVarios 36.15%Total 100%Fuente: Volcan

Elab.: PricewaterhouseCoopers

Accionistas Clase B (con mas del 5%)

Accionista Participación Persona NacionalidadAccionista 1 25.80% Natural PeruanaAccionista 2 24.96% Jurídica HolandesaAccionista 3 14.32% Jurídica Islas VírgenesAccionista 4 8.38% Jurídica PanameñaAccionista 5 6.75% Natural PeruanaVarios 19.79%Total 100%Fuente: Volcan

Elab.: PricewaterhouseCoopers

Accionistas Clase A (con más del 5%)

Pwc

26

5.4 Desempeño Operacional y Comercial 5.4.1 Reservas Al 31 de diciembre de 2007, Volcan y Subsidiarias ha estimado el siguiente nivel de reservas y recursos minerales (ver cuadro) siguiendo las definiciones internacionales establecidas por el Código JORC y considerando un precio promedio de zinc de US$ 1,800 TM, plomo US$ 2,200 TM, cobre US$ 5,000, plata US$ 12.00 oz. y de oro de US$ 700 oz.

Accionista Participación Persona NacionalidadAccionista 1 22.62% Jurídica PeruanaVarios 77.38%Total 100%Fuente: Volcan

Elab.: PricewaterhouseCoopers

Tenedores de Acciones de Inversión (con más del 5%)

2002 2003 2004 2005 2006 2007

Volcan Compañía Minera S.A.A. 46,945 47,116 53,505 58,935 67,941 100,586 Unidad Yauli 14,099 14,338 16,349 17,883 21,306 32,361 Mina Carahuacra 2,602 1,869 2,100 3,639 3,711 4,244 Mina San Cristóbal 8,582 7,839 7,899 7,049 8,548 7,951 Mina Andaychagua 2,915 4,008 5,727 5,144 6,246 9,501 Mina Ticlio - 622 623 1,099 1,532 2,300

Mina Zoraida - - - - 35 35 Tajo Escondida - - - 952 - 6,913 Tajo San Martin Sur - - - - 960 960 Tajo Carahuacra - - - - 274 457 Unidad Cerro de Pasco 32,846 32,778 37,156 41,052 46,634 68,225 Mina Cerro de Pasco 13,107 13,761 14,789 18,521 22,880 9,748 Tajo Raúl Rojas 16,239 15,317 17,011 17,175 18,398 53,643 Stockpiles Ag 3,500 3,700 5,356 5,356 5,356 4,834

Empresas Subsidiarias 4,522 4,504 5,176 5,618 8,515 9,434 Mina Animon (Chungar) 4,522 4,504 4,745 4,855 7,054 7,371 Mina Vinchos - - 431 763 856 1,038 Mina Chuquitambo - - - - 118 123 Mina Shalca - - - - 15 15 Mina Alpamarca* - - - - 472 887

TOTAL VOLCAN y SUBSIDIARIAS 51,467 51,620 58,681 64,553 76,455 110,020

Leyes de Reservas% Zn 7.0 6.9 5.8 6.4 5.8 4.8% Pb 1.9 2.0 1.6 1.9 1.7 1.5% Cu 0.1 0.1 0.1 0.1 0.1 0.0Ag (Oz/TM) 3.2 3.7 3.5 3.6 3.6 3.3Fuente: Volcan

Elab.:PricewaterhouseCoopers

Reservas probadas y probables (en miles de TMS)

Pwc

27

Adicionalmente, el Grupo Volcan registra importantes niveles de recursos minerales indicados, inferidos y potencialesTPF

14FPT cuya importancia radica en que éstos alcanzan progresivamente categorías superiores, es decir

llegan a convertirse en reservas probables y probabas como consecuencia de los programas de exploraciones y desarrollo minero emprendidos por la compañía. Tal como se puede observar en los cuadros anteriores los niveles de reservas y recursos del Grupo han venido registrado crecimientos en los tres últimos años como consecuencia de las mejoras en los niveles de inversión en exploración y desarrollo minero en un entorno de elevados precios de minerales que la compañía comercializa, tras los mínimos registrados durante el año 2003.

TP

14PT No definido de acuerdo al standard del código JORC.

2002 2003 2004 2005 2006 2007 Potencial* 2007

Volcan Compañía Minera S.A.A. 74.36 72.48 77.80 80.00 115.30 133.30 122.20 Recursos Zn-Pb 27.36 25.92 32.90 38.20 72.50 43.30 73.60 Mina Carahuacra 1.20 1.16 0.60 1.10 2.10 2.20 10.00 Mina San Cristóbal 7.01 6.92 5.60 6.50 7.80 8.80 10.00 Mina Andaychagua 5.51 6.37 6.50 7.50 7.20 9.30 12.00 Mina Ticlio 0.47 0.11 0.60 0.90 1.20 1.40 1.50 Mina Zoraida - - - - - 0.10 0.10 Tajo Toldorrumi Sur - 0.18 0.20 - 0.10 - 10.00 Mina Cerro de Pasco 5.97 6.28 6.70 9.80 7.80 0.70 15.00 Tajo Raúl Rojas 7.20 4.90 12.70 12.40 46.30 20.80 15.00

Recursos Ag 47.00 46.56 44.90 41.80 42.80 90.00 48.60 Cuerpo Bi-Ag 1.40 0.96 0.80 - - - - Santa Rosa Ag-Cu 10.00 10.00 10.00 10.00 10.60 3.00 2.00 Oxidos Ag 7.60 7.60 6.10 3.80 4.20 0.40 1.00 Sulfuros Ag-Cu 28.00 28.00 28.00 28.00 28.00 86.60 45.60

Empresas Subsidiarias 2.80 3.95 7.00 7.00 11.50 10.30 27.00 Recursos Zn-Pb 2.60 3.30 5.50 5.80 10.20 10.00 24.10 Mina Animon (Chungar) 2.57 3.28 5.50 5.80 7.40 7.70 10.00 Tajo Animon (Chungar) 0.03 0.02 - - - - - Puy Puy - - - - - - 4.00 Rio Pallanga - - - - - - 2.00 Mina Alpamarca - - - - 2.60 2.10 5.00 Chuquitambo - - - - 0.10 0.10 0.10 Shallca-Santa Rosa - - - - 0.10 0.10 3.00

Recursos Ag 0.20 0.65 1.50 1.20 1.30 2.20 1.40 Mina Vinchos 0.20 0.65 1.50 0.60 0.70 2.00 1.00 Prospecto Islay - - - 0.60 0.60 0.20 0.40

Mina Toruna - - - - - 0.30 1.50

TOTAL VOLCAN y SUBSIDIARIAS 77.16 76.43 84.80 87.00 126.80 143.60 149.20 Fuente: Volcan *No definido bajo los estándares del códifo JORCElab.: PricewaterhouseCoopers

Recursos minerales(en millones de TMS)

Unidad / Empresa

2001 2002 2003 2004 2005 2006 2007

Yauli 7.8 3.7 2.1 9.1 7.8 18.6 23.3Cerro de Pasco 13.5 8.7 8.3 8.3 4.3 5.8 15.5Chungar 5.0 1.7 1.6 2.5 3.0 5.4 6.7Vinchos 0.0 0.0 0.0 1.2 1.9 1.5 5.2Paragsha 0.0 0.0 0.0 0.0 0.1 1.1 0.0Ticlio 0.0 0.0 0.0 0.0 0.0 0.00 5.1Otras 0.0 0.0 0.0 0.0 0.0 0.00 8.0Total 26.3 14.1 11.9 21.1 17.05 32.4 63.7Fuente: Volcan

Elab: PricewaterhouseCoopers

Inversión en exploración y desarrollo minero(en millones de US$)

Pwc

28