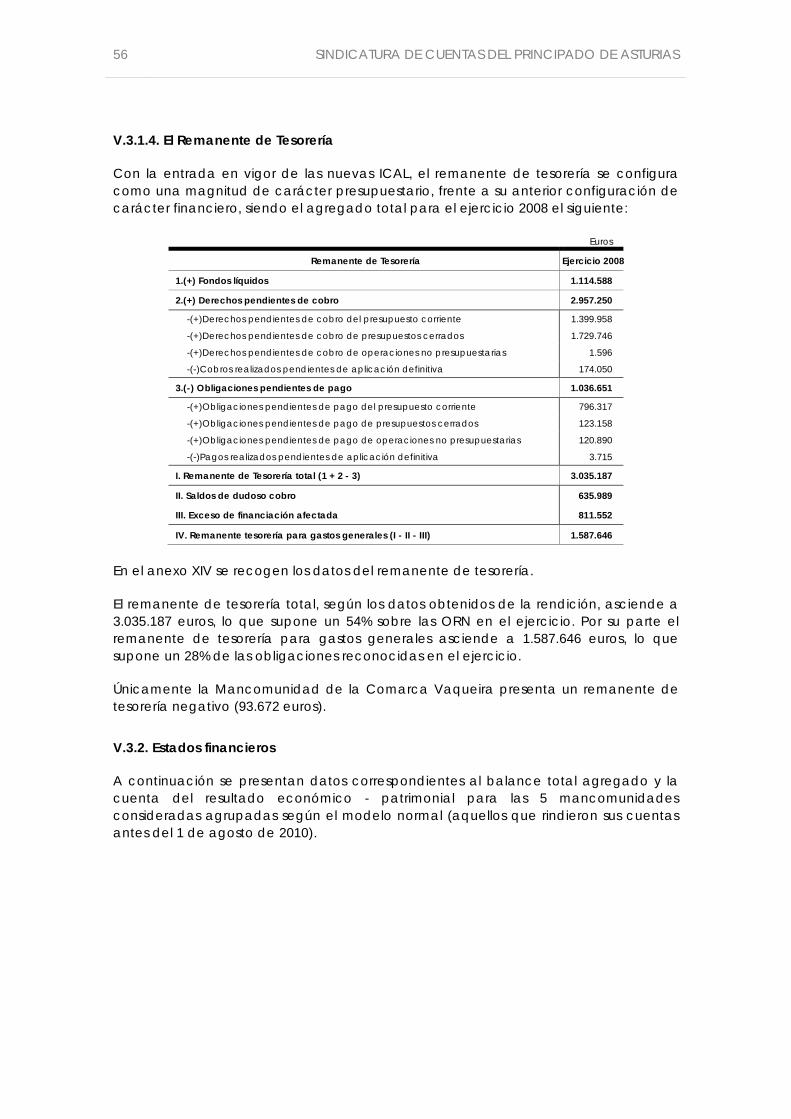

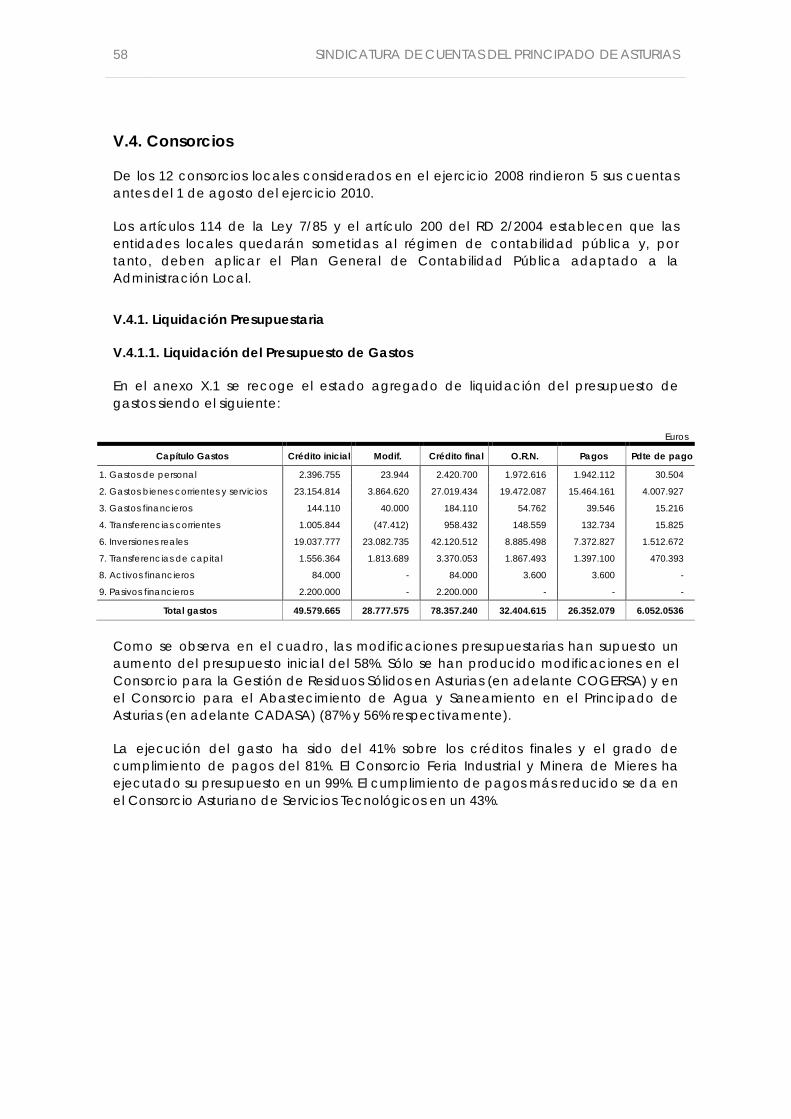

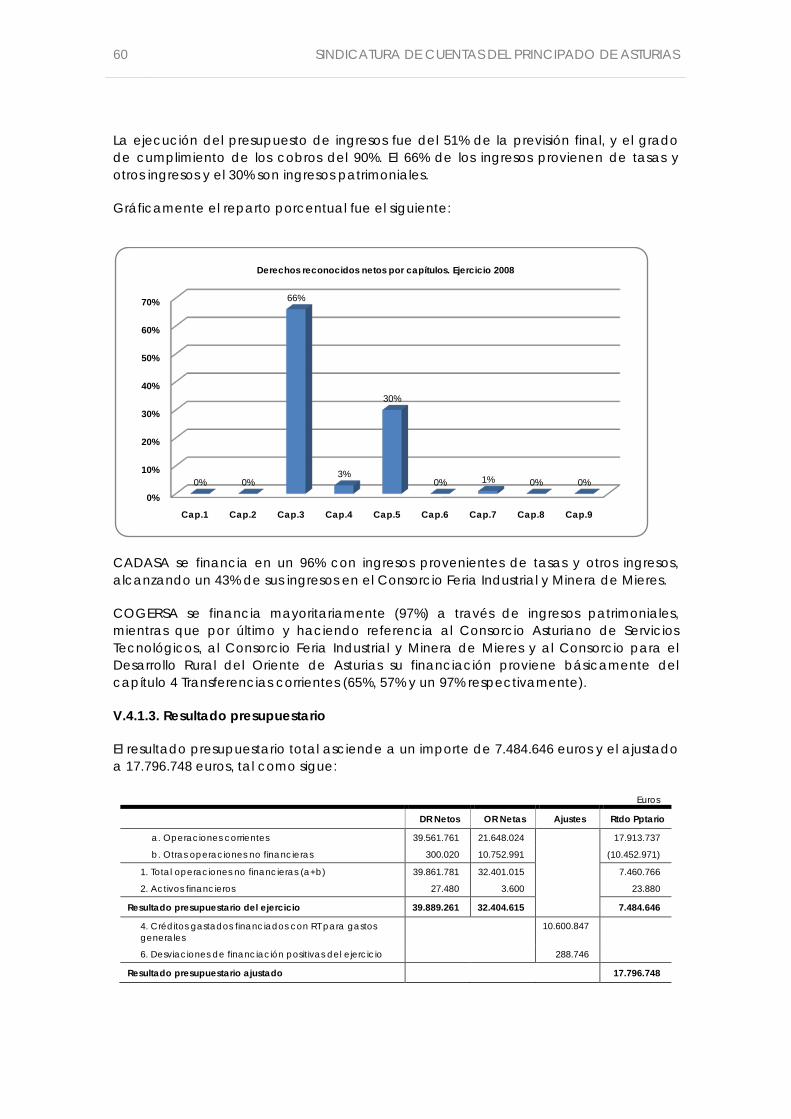

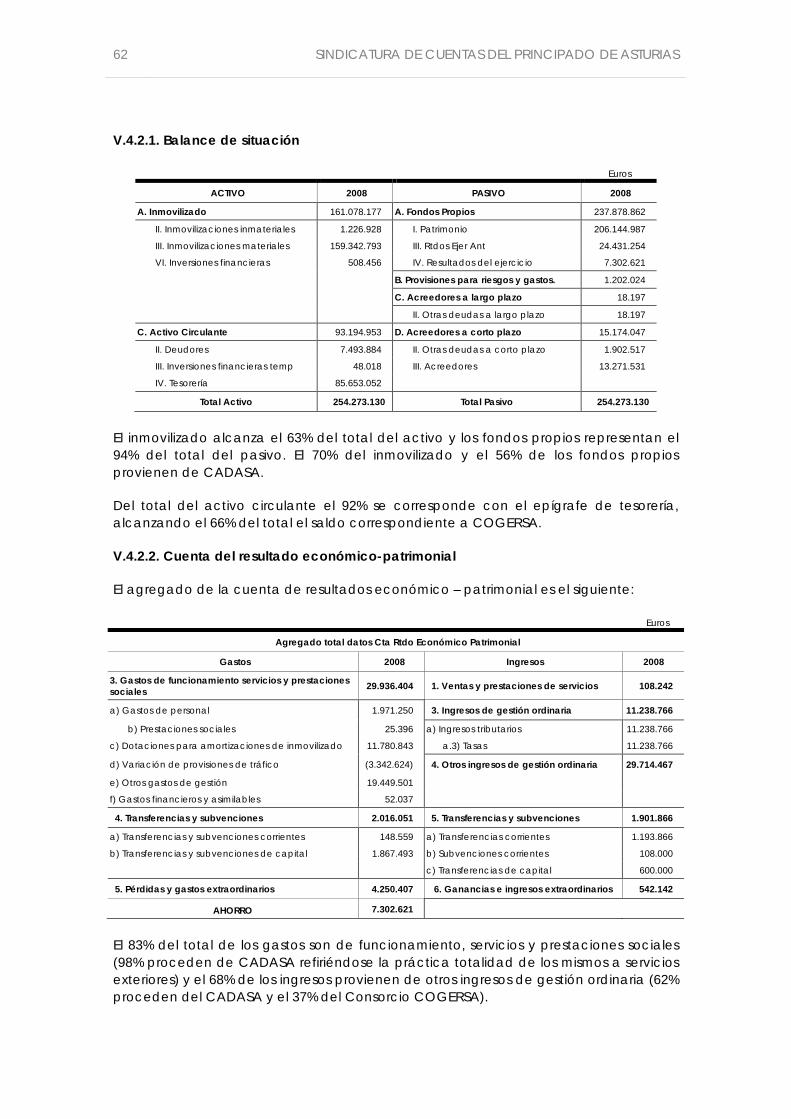

INFORME DEFINITIVO DE FISCALIZACIÓN

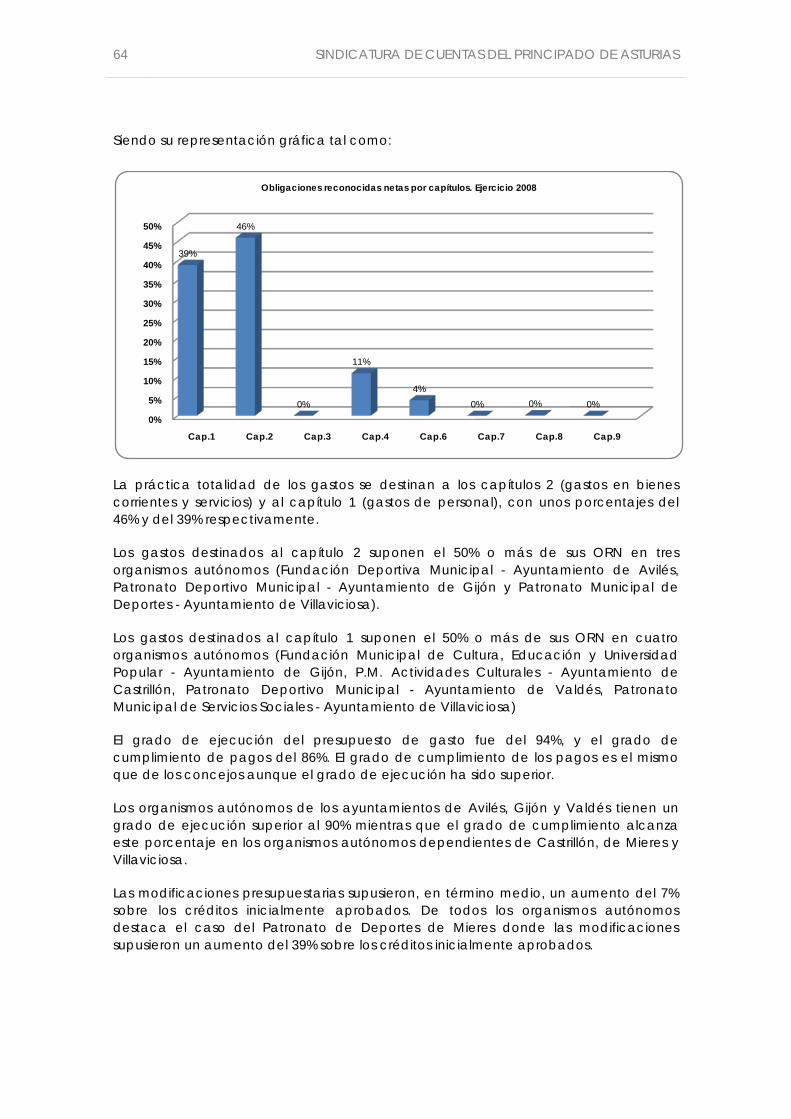

100

INFORME DEFINITIVO DE FISCALIZACIÓN SECTOR PÚBLICO LOCAL DEL PRINCIPADO DE ASTURIAS EJERCICIO 2008

Transcript of INFORME DEFINITIVO DE FISCALIZACIÓN

INFORME DEFINITIVO DE FISCALIZACIÓN SECTOR PÚBLICO LOCAL DEL PRINCIPADO DE ASTURIAS EJERCICIO 2008

ÍNDICE I. INTRODUCCIÓN ........................................................................................................................ 5

I.1. Iniciativa de la fiscalización ...................................................................................................5I.2. Marco normativo .....................................................................................................................5I.3. Objetivos y alcance ................................................................................................................6I.4. Ámbito ........................................................................................................................................7

I.4.1. Ámbito subjetivo ................................................................................................................7I.4.2. Ámbito temporal ...............................................................................................................9

I.5. Trámite de alegaciones ....................................................................................................... 10

II. CONCLUSIONES ..................................................................................................................... 11II.1. Sobre la rendición ................................................................................................................ 11II.1. Del análisis económico financiero ................................................................................... 13II.2. Sobre el área de personal .................................................................................................. 14

III. RECOMENDACIONES ........................................................................................................... 16III.1. Recomendaciones del presente informe ...................................................................... 16III.2. Seguimiento de recomendaciones efectuadas en ejercicios anteriores ............... 16

IV. RENDICIÓN DE CUENTAS ..................................................................................................... 18IV.1. Rendición de las entidades locales ............................................................................... 21

IV.1.1. Concejos ....................................................................................................................... 21IV.1.2. Parroquias Rurales ........................................................................................................ 26IV.1.3. Consorcios ..................................................................................................................... 28IV.1.4. Mancomunidades ....................................................................................................... 29

IV.2. Rendición de los entes dependientes ........................................................................... 31IV.2.1. Organismos autónomos ............................................................................................. 31IV.2.2. Fundaciones ................................................................................................................. 33IV.2.3. Empresas públicas ....................................................................................................... 34

V. ANALISIS AGREGADO DE LAS ENTIDADES LOCALES .......................................................... 36V.1. Concejos ............................................................................................................................... 36

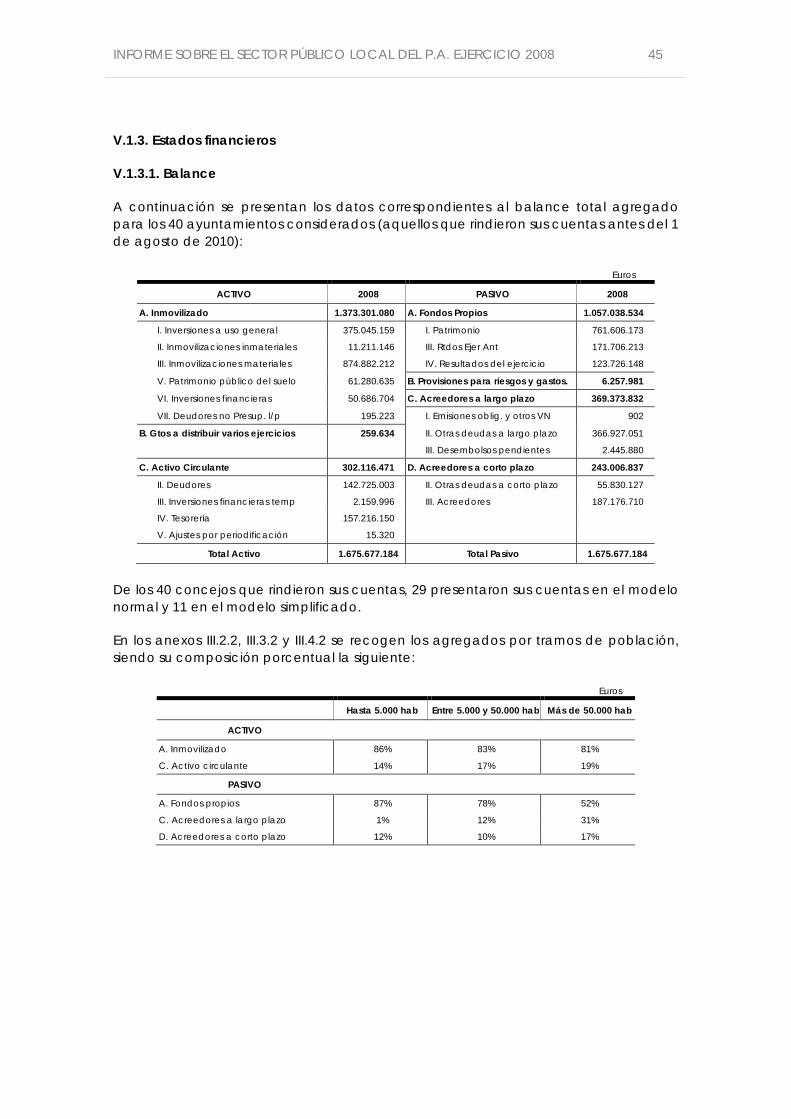

V.1.1. Introducción .................................................................................................................. 36V.1.2. Liquidación Presupuestaria ......................................................................................... 37V.1.3. Estados financieros ....................................................................................................... 45

V.2. Parroquias Rurales ............................................................................................................... 47V.2.1. Marco general y contable ......................................................................................... 47V.2.2. Información agregada ................................................................................................ 48

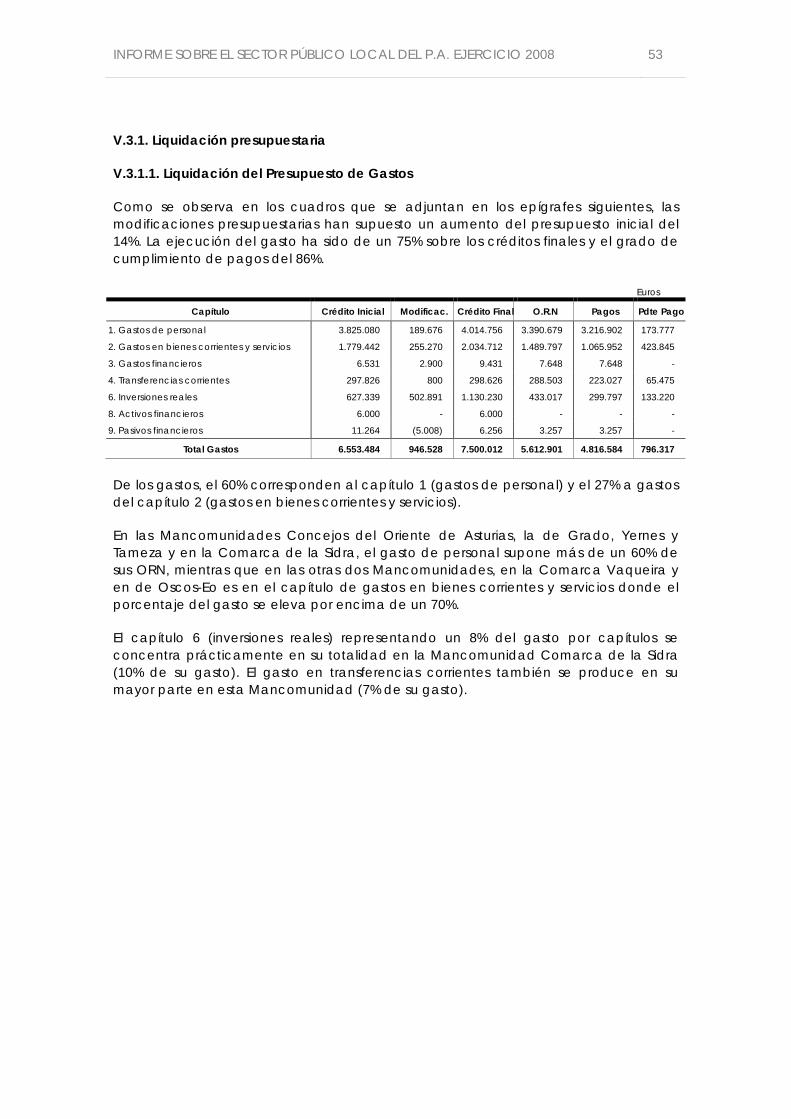

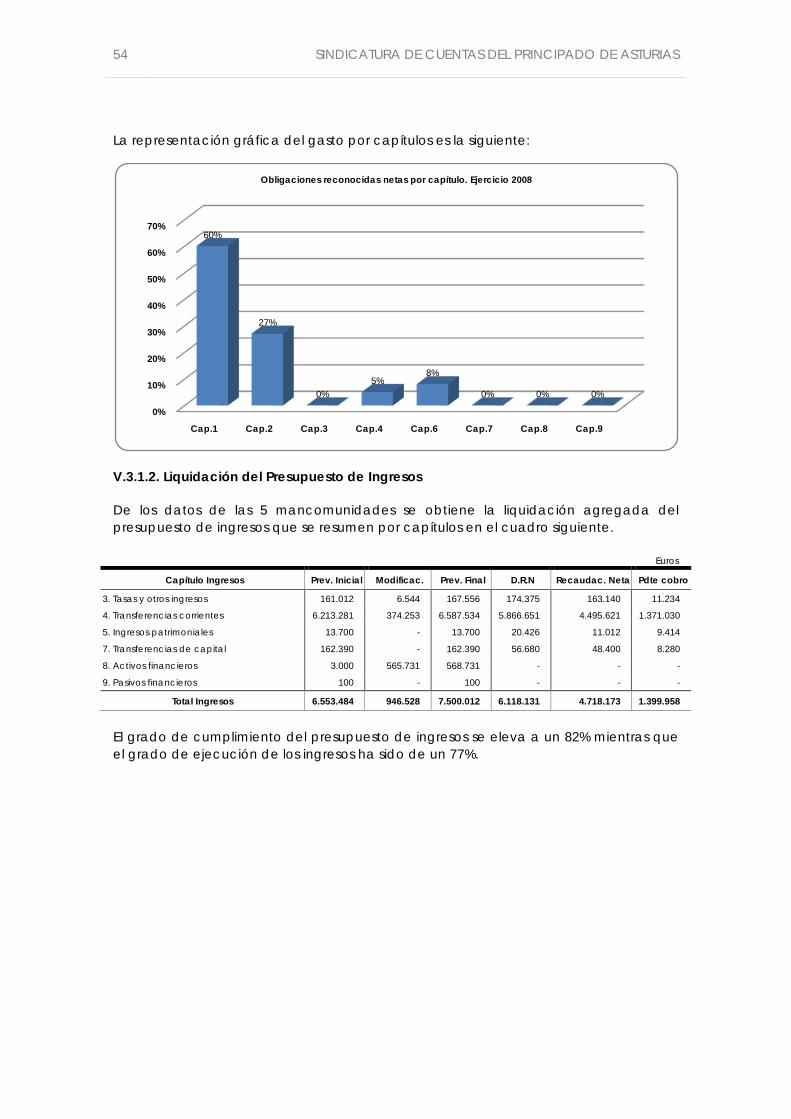

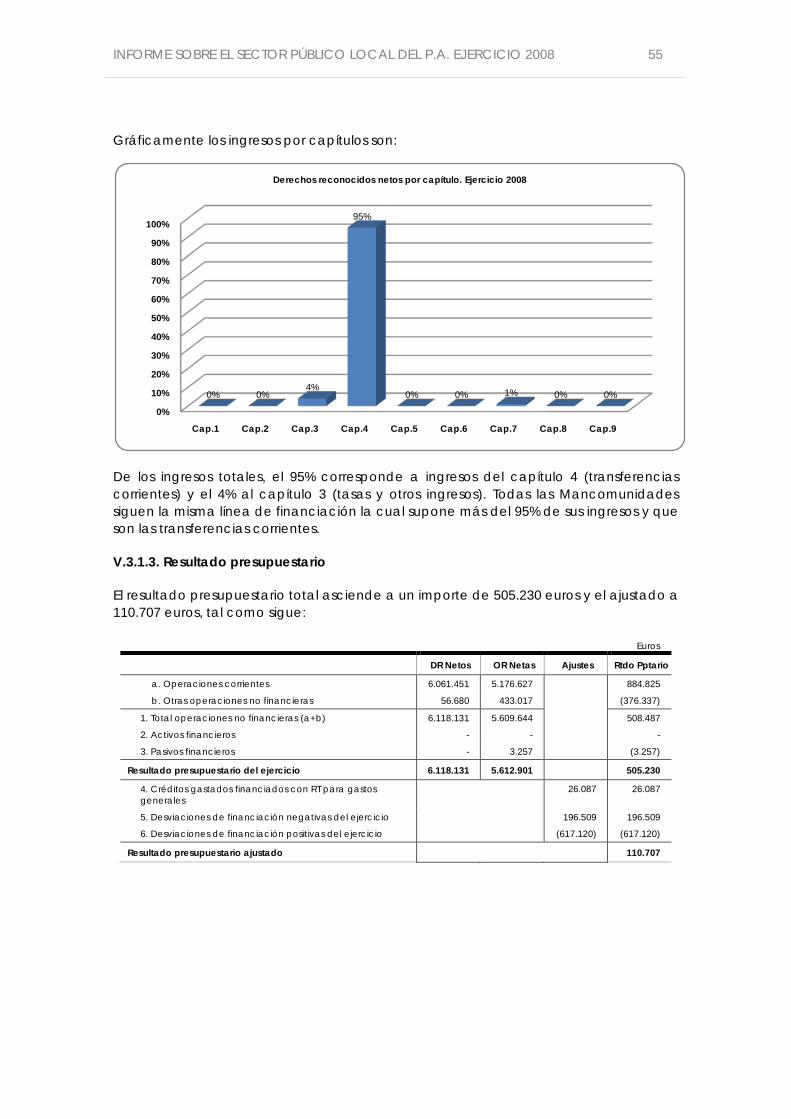

V.3. Mancomunidades .............................................................................................................. 52V.3.1. Liquidación presupuestaria ........................................................................................ 53V.3.2. Estados financieros ....................................................................................................... 56

V.4. Consorcios ............................................................................................................................ 58V.4.1. Liquidación Presupuestaria ......................................................................................... 58V.4.2. Estados financieros ....................................................................................................... 61

VI. ANÁLISIS AGREGADO DE LOS ENTES DEPENDIENTES ........................................................ 63VI.1. Organismos autónomos .................................................................................................... 63

VI.1.1. Liquidación presupuestaria ....................................................................................... 63VI.1.2. Estados financieros ...................................................................................................... 67

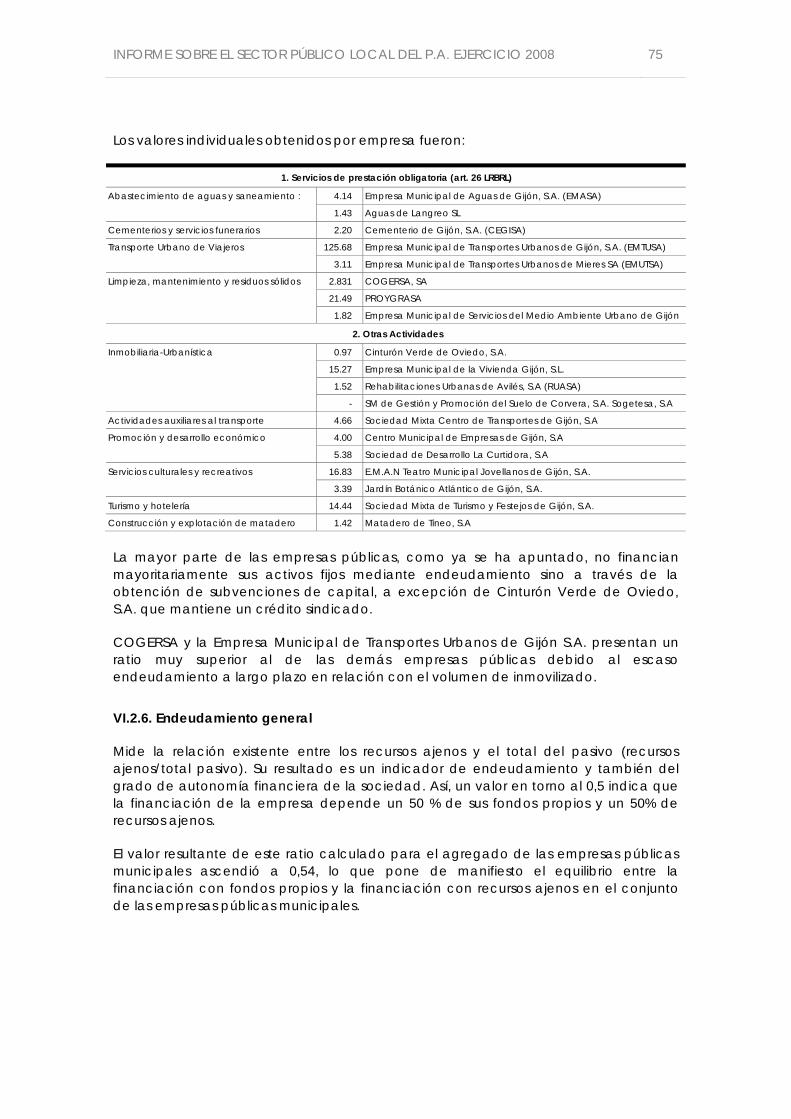

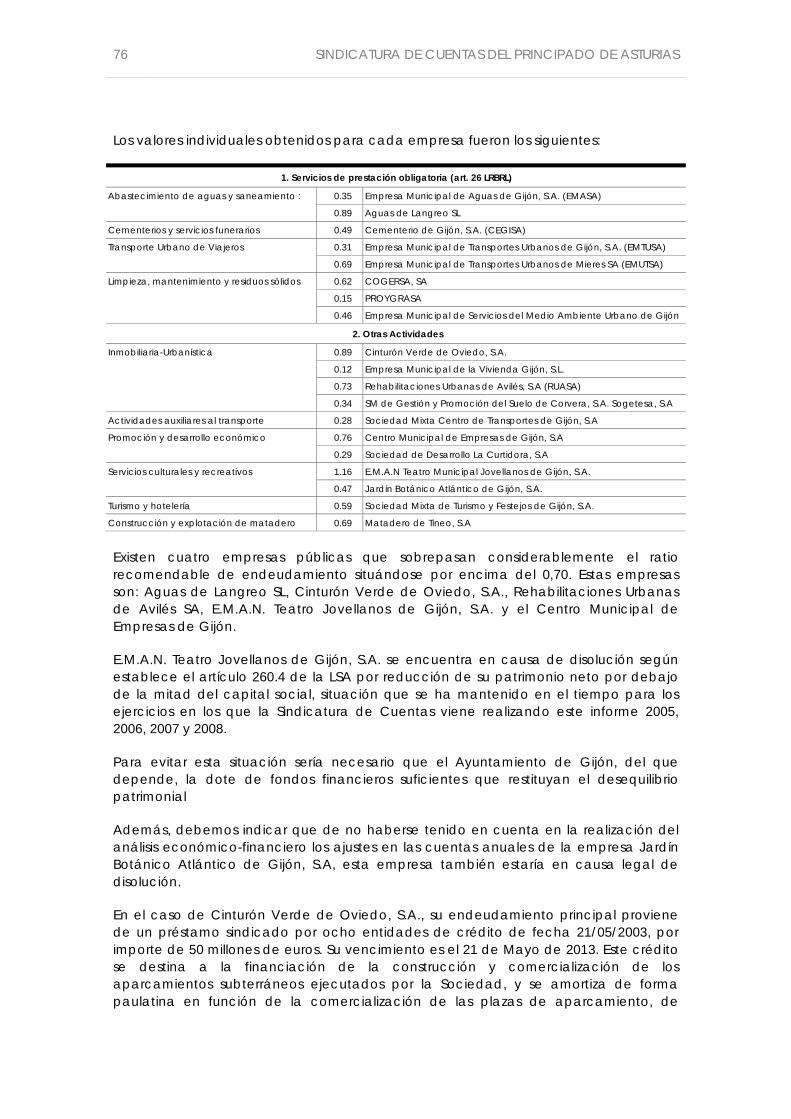

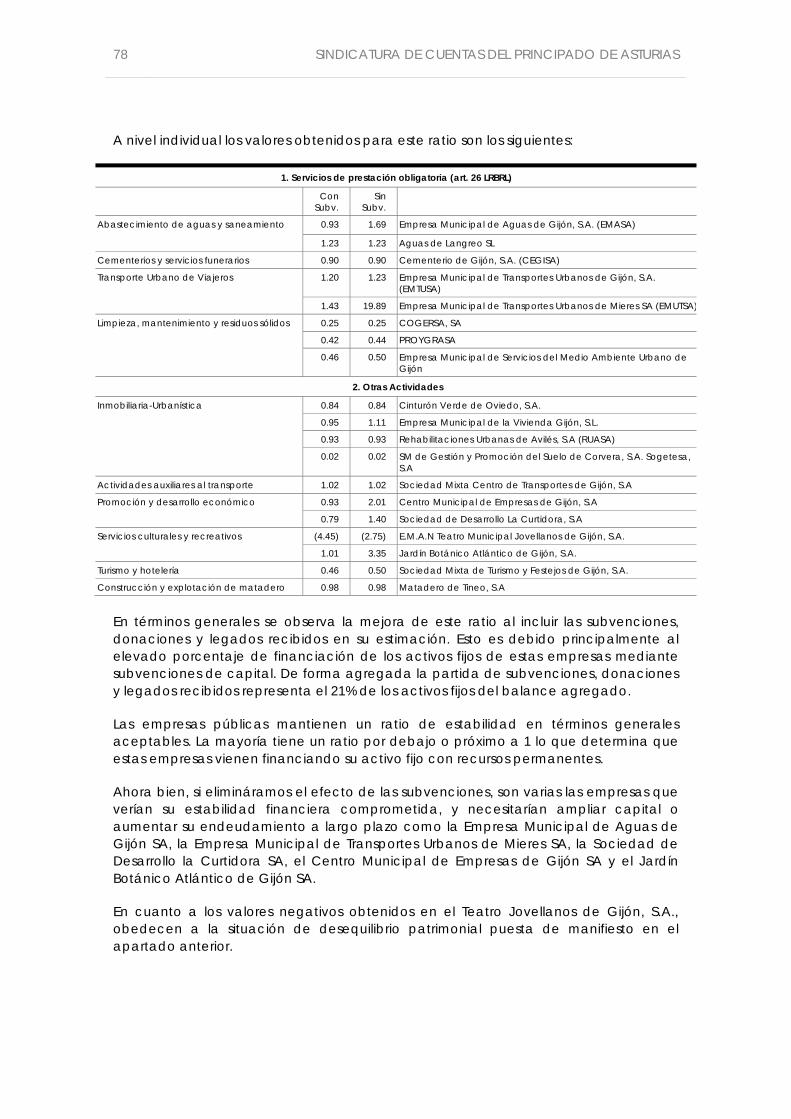

VI.2. Empresas públicas ............................................................................................................. 68VI.2.1. Introducción .................................................................................................................. 68VI.2.2. Análisis económico-patrimonial ............................................................................... 70VI.2.3. Análisis de ratios ........................................................................................................... 72VI.2.4. Liquidez o solvencia .................................................................................................... 73VI.2.5. Consistencia o firmeza ................................................................................................ 74VI.2.6. Endeudamiento general ............................................................................................ 75VI.2.7. Estabilidad ..................................................................................................................... 77

VI.3. Fundaciones ........................................................................................................................ 79

VII. PERSONAL ............................................................................................................................ 83VII.1. Introducción ....................................................................................................................... 83VII.2. Ayuntamientos ................................................................................................................... 85

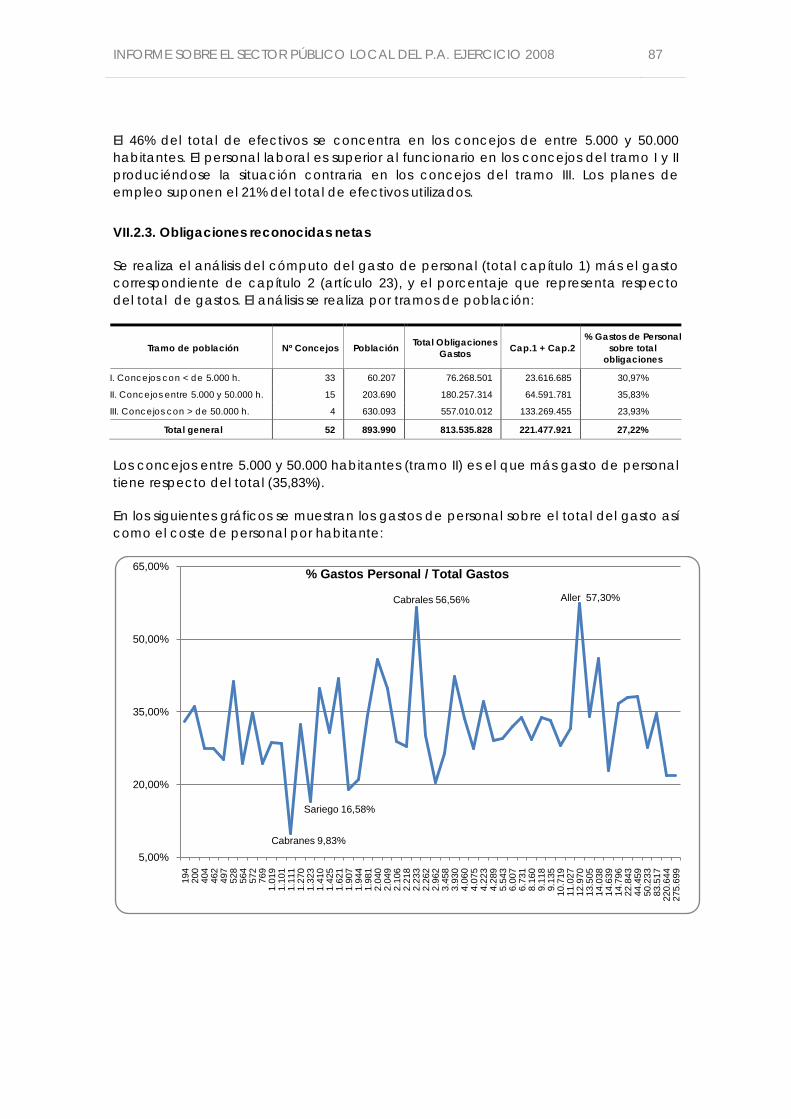

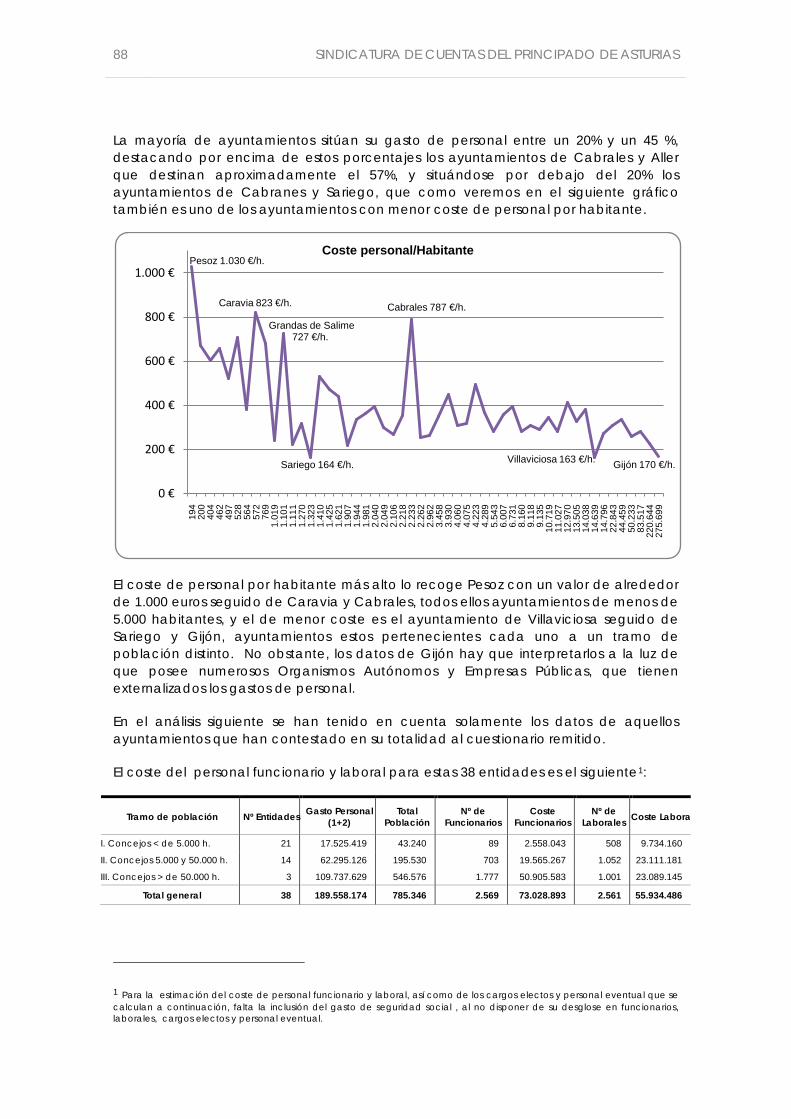

VII.2.1. Instrumentos de ordenación del personal ............................................................. 85VII.2.2. Cuantificación de los efectivos utilizados .............................................................. 86VII.2.3. Obligaciones reconocidas netas ............................................................................ 87VII.2.4. Planes de empleo, representantes de personal y litigios ................................... 89

VII.3. Organismos Autónomos ................................................................................................... 90VII.3.1. Plantilla .......................................................................................................................... 90VII.3.2. Relación de Puestos de Trabajo y Oferta de Empleo Público .......................... 90VII.3.3. Cuantificación de los efectivos utilizados .............................................................. 91VII.3.4. Obligaciones reconocidas netas ............................................................................ 91VII.3.5. Representantes de personal y litigios ...................................................................... 93

VII.4. Sociedades Mercantiles .................................................................................................. 94VII.4.1. Cuantificación de los efectivos ............................................................................... 94VII.4.2. Gastos de personal ..................................................................................................... 94VII.4.3. Provisión de puestos de trabajo ............................................................................... 94VII.4.4. Representantes de personal y litigios ...................................................................... 95

VII.5. Fundaciones ....................................................................................................................... 95VII.5.1. Cuantificación de los efectivos ............................................................................... 95VII.5.2. Gastos de personal ..................................................................................................... 96VII.5.3. Provisión de puestos de trabajo ............................................................................... 96VII.5.4. Representantes de personal y litigios ...................................................................... 97

VIII. CONTRATACIÓN ................................................................................................................ 98VIII.1. Relaciones certificadas de contratos remitidas ........................................................ 98VIII.2. Extractos de expedientes de contratación remitidos ............................................ 100

SIGLAS Y ABREVIATURAS BOPA Boletín Oficial del Principado de Asturias

DRN Derechos Reconocidos Netos

EHA Ministerio de Economía y Hacienda

ICAL Instrucciones de Contabilidad adaptadas a la Administración Local

ICALB Instrucciones de Contabilidad adaptadas a la Administración Local, modelo básico

ICALN Instrucciones de Contabilidad adaptadas a la Administración Local, modelo normal

ICALS Instrucciones de Contabilidad adaptadas a la Administración Local, modelo simplificado

IGAE Intervención General de la Administración del Estado

LCSP Ley de Contratos del Sector Público

LFTCu Ley de Funcionamiento del Tribunal de Cuentas

LRBRL Ley Reguladora de las Bases del Régimen Local

LSA Texto Refundido de la Ley de Sociedades Anónimas

LSCPA Ley de la Sindicatura de Cuentas del Principado de Asturias

LSRL Ley de Sociedades de Responsabilidad Limitada

N/A No aplicable

ORN Obligaciones Reconocidas Netas

OEP Oferta de Empleo Público

RPT Relación de Puestos de Trabajo

TCu Tribunal de Cuentas

TRLRHL Texto Refundido de la Ley Reguladora de las Haciendas Locales

TRLCAP Texto Refundido de la Ley de Contratos de las Administraciones Públicas

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 5

I. INTRODUCCIÓN

I.1. Iniciativa de la fiscalización

De conformidad con lo establecido en el artículo 6 de la Ley del Principado de Asturias 3/2003, de 24 de marzo, de la Sindicatura de Cuentas, en el ejercicio de su función fiscalizadora, y sin perjuicio de las competencias que corresponden al Tribunal de Cuentas, incumbe a la Sindicatura de Cuentas el examen, comprobación y fiscalización de las cuentas de los sujetos integrantes del sector público autonómico. El artículo 2 de la citada Ley incluye en el sector público autonómico a las entidades locales situadas en el territorio del Principado de Asturias y sus organismos, entes, entidades, fundaciones y empresas públicas con participación mayoritaria o dominio efectivo, directo o indirecto, del Principado, independientemente de que se rijan por el derecho público o privado.

En virtud de tal función fiscalizadora, y enmarcado dentro del ámbito de colaboración con el Tribunal de Cuentas, con fecha 23 de diciembre de 2009 se aprobó por el Consejo de la Sindicatura de Cuentas el Programa Anual de Fiscalizaciones para el ejercicio 2010, en el que se incluyen, entre otros, el informe sobre el sector local correspondiente el ejercicio 2008.

I.2. Marco normativo

La normativa aplicable a la actividad económica, financiera, presupuestaria y contable del sector local del Principado de Asturias durante el ejercicio 2008 está constituida, fundamentalmente, por las siguientes disposiciones:

- Ley del Principado de Asturias, 3/2003, de 24 de abril, de la Sindicatura de Cuentas.

- Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen Local.

- Ley del Principado de Asturias 11/1986, de 20 de noviembre, por la que se reconoce la personalidad jurídica de la Parroquia Rural.

- Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales.

- Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo primero del Título sexto de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, en materia de presupuestos.

- Orden Ministerial de 20 de septiembre de 1989, de estructura de los presupuestos de las entidades locales.

- Orden EHA/4040/2004, de 23 de noviembre, por la que se aprueba la Instrucción del modelo Básico de Contabilidad Local.

- Orden EHA/4041/2004, de 23 de noviembre, por la que se aprueba la Instrucción del modelo Normal de Contabilidad Local.

6 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

- Orden EHA/4042/2004, de 23 de noviembre, por la que se aprueba la Instrucción del modelo Simplificado de Contabilidad Local.

- Acuerdo de 8 de marzo de 2007, del Consejo de la Sindicatura de Cuentas, por el que se aprueban los formatos normalizados de la rendición de las Cuentas Generales de las Entidades Locales, modificado por acuerdo de 10 de julio de 2009.

- Acuerdo del Consejo de la Sindicatura de Cuentas, de fecha 16 de julio de 2010, por el que se aprueban los formatos normalizados de la rendición de las Cuentas Generales de las Entidades Locales en soporte informático y el procedimiento telemático para la rendición de cuentas (Publicado en el BOPA de 4 de agosto de 2010).

Por otra parte, al analizar determinadas áreas más concretas, la normativa aplicable ha sido:

- Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad.

- Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad para Pequeñas y Medianas Empresas.

- Real Decreto 776/1998, de 30 abril que aprueba las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y las normas de información presupuestaria de estas entidades.

- Real Decreto Legislativo 2/2000, de 16 de junio, por el que se aprueba el Texto Refundido de la Ley de Contratos de las Administraciones Públicas, en vigor hasta 29/04/2008, salvo los artículos 253 a 260 que se mantienen en vigor en la actualidad.

- Ley 30/2007, de 30 de octubre, de contratos del Sector Público en vigor desde el 30 de abril de 2008.

- Real Decreto 1098/2001, de 12 de octubre, por el que se aprueba el Reglamento General de la Ley de contratos de las Administraciones Públicas.

- Resolución de 5 de mayo de 2005, de la Presidencia del Tribunal de Cuentas, por la que se hace público el Acuerdo del Pleno, de 30 de marzo de 2005, que aprueba la instrucción relativa a la remisión al Tribunal de Cuentas de los extractos de los expedientes de contratación y de las relaciones de contratos celebrados por la entidades del sector público local.

I.3. Objetivos y alcance

En el marco de lo dispuesto en las Directrices Técnicas para el sector público local, ejercicio 2008, aprobadas por el Consejo de esta Sindicatura de Cuentas el 1 de junio de 2010, se establecieron los siguientes objetivos:

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 7

- Analizar la dimensión y estructura del sector público local del Principado de Asturias en el ejercicio 2008 así como identificar las variaciones experimentadas en el mismo con respecto al ejercicio anterior.

- Verificar el cumplimiento de la obligación de los entes integrantes del sector público local del Principado de Asturias de rendir la Cuenta General, así como las Cuentas Anuales, en los plazos legalmente establecidos en la normativa vigente.

- Determinar si la Cuenta General de las entidades locales, y los estados financieros de sus entes dependientes, están integrados por las cuentas y estados legalmente establecidos, así como si los mismos se acompañan, en su caso, de los correspondientes anexos y demás documentación complementaria.

- Realizar el seguimiento de la rendición del sector público local del Principado de Asturias relativo a los ejercicios 2005, 2006 y 2007.

- Realizar un breve análisis económico financiero del conjunto de entes integrantes del sector público local, de forma agregada para aquellos entes que hayan remitido sus Cuentas Generales y Cuentas Anuales hasta el 1 de agosto de 2010.

- Análisis específico sobre el gasto de personal de los ayuntamientos y sus entes dependientes cuantificando los efectivos y el volumen de gastos de cada ente.

- El cumplimiento de la obligación de remitir una relación anual de todos los contratos celebrados (exceptuados los menores) y un extracto del expediente, en su caso.

La fiscalización realizada afecta a un amplio número de datos y estados financieros, presentados por los 202 entes que integran el ámbito subjetivo (apartado I.4.1), sobre los que se han realizado comprobaciones y análisis limitados. El informe no incluye una fiscalización pormenorizada de cada uno de esos estados financieros y, por tanto, no es posible emitir una opinión sobre la exactitud de los mismos. Este extremo ha de estar presente en cualquier lectura y análisis que se haga de este informe.

I.4. Ámbito

I.4.1. Ámbito subjetivo

En el presente informe, y siguiendo la clasificación dada por la LRBRL, los entes que integran el sector local del Principado de Asturias se clasifican en los dos siguientes grupos:

1) Entidades locales:

- Concejos

- Parroquias rurales

- Mancomunidades

- Consorcios

8 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

2) Entes dependientes:

- Organismos autónomos

- Empresas públicas

- Fundaciones

Por lo que respecta a las entidades locales, deberán elaborar su respectiva Cuenta General que, tal y como se recoge en la regla 97 de la ICALN estará integrada por:

1) La Cuenta de la propia entidad.

2) La Cuenta de los organismos autónomos.

3) Las Cuentas de las sociedades mercantiles de capital íntegramente propiedad de la entidad local.

Fuera del contenido de la Cuenta General, pero que también son cuentadantes a efectos de la fiscalización del sector local, se encuentran los siguientes entes:

1) Sociedades mercantiles con participación mayoritaria o dominio efectivo, directo o indirecto, de las entidades locales.

2) Fundaciones con participación mayoritaria o dominio efectivo, directo o indirecto, de las entidades locales.

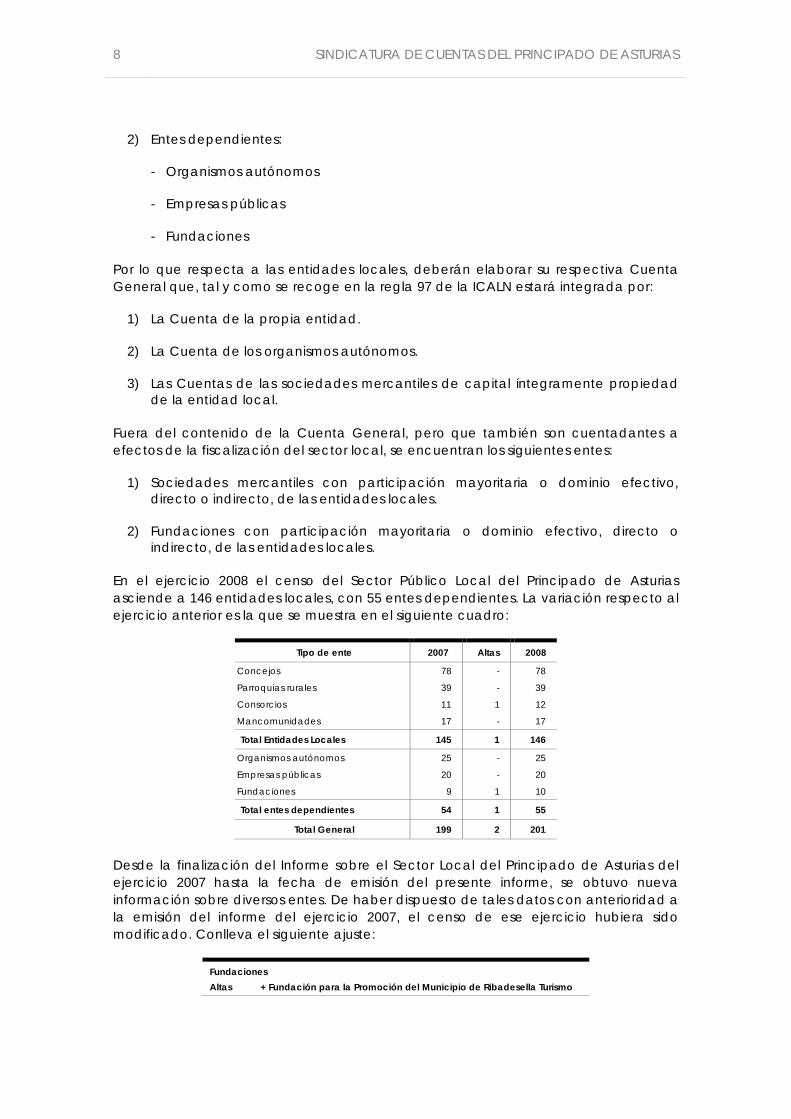

En el ejercicio 2008 el censo del Sector Público Local del Principado de Asturias asciende a 146 entidades locales, con 55 entes dependientes. La variación respecto al ejercicio anterior es la que se muestra en el siguiente cuadro:

Tipo de ente 2007 Altas 2008

Concejos 78 - 78

Parroquias rurales 39 - 39

Consorcios 11 1 12

Mancomunidades 17 - 17

Total Entidades Locales 145 1 146

Organismos autónomos 25 - 25

Empresas públicas 20 - 20

Fundaciones 9 1 10

Total entes dependientes 54 1 55

Total General 199 2 201

Desde la finalización del Informe sobre el Sector Local del Principado de Asturias del ejercicio 2007 hasta la fecha de emisión del presente informe, se obtuvo nueva información sobre diversos entes. De haber dispuesto de tales datos con anterioridad a la emisión del informe del ejercicio 2007, el censo de ese ejercicio hubiera sido modificado. Conlleva el siguiente ajuste:

Fundaciones Altas + Fundación para la Promoción del Municipio de Ribadesella Turismo

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 9

La Fundación para la Promoción del Municipio de Ribadesella Turismo comunica con fecha de registro de entrada en esta Sindicatura 17 de mayo de 2011 su actividad, por lo que con esa misma fecha se procede a su alta en el registro de cuentadantes siendo la fecha de constitución de la misma el 6 de febrero de 2006.

Por su parte, durante el ejercicio 2008 se produjeron las siguientes altas:

Consorcios Altas + Consorcio Asturiano de Servicios Tecnológicos

Se adjuntan en los siguientes anexos la relación del censo de entidades locales:

- Anexo I.1: Censo de concejos

- Anexo I.2: Censo de organismos autónomos

- Anexo I.3: Censo de parroquias rurales

- Anexo I.4: Censo de mancomunidades

- Anexo I.5: Censo de consorcios

- Anexo I.6: Censo de empresas públicas

- Anexo I.7: Censo de fundaciones

I.4.2. Ámbito temporal

Este informe se refiere al ejercicio 2008, si bien en el apartado de rendición se realiza un seguimiento de las cuentas correspondientes a ejercicios anteriores (2005 a 2007) hasta la finalización de los trabajos, según las siguientes fechas:

A) Fecha de rendición legal.

Según lo establecido en el artículo 8 de la LSCPA, las cuentas de las corporaciones locales se rendirán dentro de los treinta días siguientes a aquel en el que, de acuerdo con la normativa reguladora de las haciendas locales, deban ser aprobadas, que referida al ejercicio 2008 se concreta en el día 6 de noviembre de 2009.

Por su parte, las entidades dependientes de estas corporaciones locales, pondrán a disposición de esta Sindicatura sus cuentas dentro del mes siguiente a la fecha de aprobación de las mismas y, en todo caso, con carácter previo a la fecha en que finalice el plazo legalmente establecido para su aprobación.

B) Plazo máximo de recepción de las cuentas para su análisis.

Para el análisis de la información económico financiero sólo se tomaron en cuenta las cuentas que entraron en la Sindicatura hasta el 1 de agosto de 2010.

10 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

C) Fecha límite de admisión de cuentas

El apartado de rendición de cuentas, se refiere a las cuentas rendidas con anterioridad al 30 de junio de 2010.

Ámbito temporal Fecha

Plazo legal de rendición de empresas y fundaciones públicas 30/6/2009

Plazo legal de rendición de las entidades locales 6/11/2009

Fecha límite de admisión de cuentas para análisis económico – financiero 1/8/2010

Fecha límite de admisión de cuentas para el análisis de la rendición y personal 30/6/2011

I.5. Trámite de alegaciones

En cumplimiento de los establecido en el Artº.º3 de la Ley del Principado 3/2003, de 24 de marzo, de la Sindicatura de Cuentas del Principado de Asturias, se puso en conocimiento de los responsables de los entes delimitados en el ámbito subjetivo, el Informe Provisional sobre el Sector Local del Principado de Asturias del ejercicio 2008, para que formulasen cuantas alegaciones estimasen oportunas y aportasen los documentos que entendieran pertinentes en relación con la fiscalización realizada o, en su caso, para que expusiesen las medidas que hubieran adoptado o tuvieran previsto adoptar respecto a las recomendaciones formuladas en dicho Informe Provisional por esta Sindicatura de Cuentas.

Todas las alegaciones formuladas han sido analizadas y valoradas, suprimiéndose o modificándose el texto en aquellos casos en que se comparte lo indicado en las mismas.

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 11

II. CONCLUSIONES

En este apartado de conclusiones del Informe del Sector Público Local se reflejan los resultados más relevantes deducidos de las verificaciones realizadas por la Sindicatura de Cuentas del ejercicio 2008 de las entidades locales y sus entes dependientes.

El número de entidades locales, incluidos los consorcios asciende a 146 y el de sus entes dependientes a 55, integrados estos últimos por sus organismos autónomos, las sociedades mercantiles y las fundaciones en cuyo capital o fondo social tengan participación total o mayoritaria aquellas. Los objetivos de este informe han estado condicionados por el elevado número de entidades que no han rendido la Cuenta General. Además, diversas entidades no han remitido la relación de contratos o, alternativamente, notificación de su no celebración.

II.1. Sobre la rendición

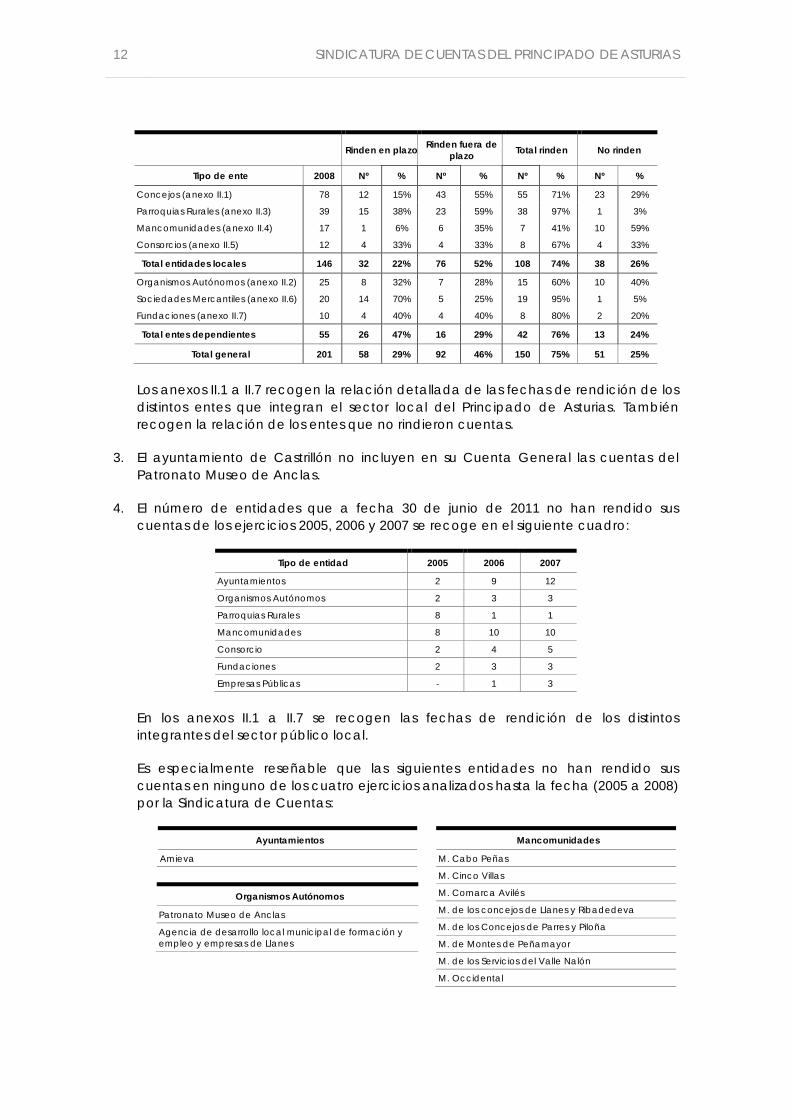

1. Las cuentas de la mayor parte de las entidades locales se recibieron por esta Sindicatura con posterioridad a la fecha límite fijada en el artículo 223.2 del TRLRHL, en las reglas 412 de la ICAL, 226 de la ICAL (s) y en el artículo 8.3 de la LSCPA.

Así, hasta la fecha fijada legalmente para la rendición de la Cuenta General de las entidades locales del ejercicio 2008, establecida en el 6 de noviembre de 2009, tan solo rindieron sus cuentas 12 ayuntamientos (15%), 15 parroquias rurales (38%), 1 mancomunidad (0,6%) y 4 consorcios (33%).

En concreto, por tipo de entidad:

Tipo de Entidad Local Nº Entidades Locales

Rinden en plazo legal

No rinden en plazo legal

% no rendidas plazo

Ayuntamientos (anexo II.1) 78 12 66 85%

Parroquias Rurales (anexo II.3) 39 15 24 62%

Mancomunidades (anexo II.4) 17 1 16 94%

Consorcios (anexo II.5) 12 4 8 67%

Total entidades Locales 146 32 114 79%

En el caso de los consorcios, 1 de ellos rinde sus cuentas en papel, con lo que incumple el Acuerdo de 8 de marzo de 2007 del Consejo de la Sindicatura de Cuentas, que establece que las entidades locales deben rendir sus cuentas exclusivamente en soporte informático. Por tanto, se considera no rendidas las cuentas del consorcio para el Desarrollo de la Montaña Central de Asturias.

2. Si se extiende la fecha de rendición hasta el cierre de los trabajos para la elaboración del presente informe (30 de junio de 2011), la situación es la siguiente:

12 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

Rinden en plazo Rinden fuera de

plazo Total rinden No rinden

Tipo de ente 2008 Nº % Nº % Nº % Nº %

Concejos (anexo II.1) 78 12 15% 43 55% 55 71% 23 29%

Parroquias Rurales (anexo II.3) 39 15 38% 23 59% 38 97% 1 3%

Mancomunidades (anexo II.4) 17 1 6% 6 35% 7 41% 10 59%

Consorcios (anexo II.5) 12 4 33% 4 33% 8 67% 4 33%

Total entidades locales 146 32 22% 76 52% 108 74% 38 26%

Organismos Autónomos (anexo II.2) 25 8 32% 7 28% 15 60% 10 40%

Sociedades Mercantiles (anexo II.6) 20 14 70% 5 25% 19 95% 1 5%

Fundaciones (anexo II.7) 10 4 40% 4 40% 8 80% 2 20%

Total entes dependientes 55 26 47% 16 29% 42 76% 13 24%

Total general 201 58 29% 92 46% 150 75% 51 25%

Los anexos II.1 a II.7 recogen la relación detallada de las fechas de rendición de los distintos entes que integran el sector local del Principado de Asturias. También recogen la relación de los entes que no rindieron cuentas.

3. El ayuntamiento de Castrillón no incluyen en su Cuenta General las cuentas del Patronato Museo de Anclas.

4. El número de entidades que a fecha 30 de junio de 2011 no han rendido sus cuentas de los ejercicios 2005, 2006 y 2007 se recoge en el siguiente cuadro:

Tipo de entidad 2005 2006 2007

Ayuntamientos 2 9 12

Organismos Autónomos 2 3 3

Parroquias Rurales 8 1 1

Mancomunidades 8 10 10

Consorcio 2 4 5

Fundaciones 2 3 3

Empresas Públicas - 1 3

En los anexos II.1 a II.7 se recogen las fechas de rendición de los distintos integrantes del sector público local.

Es especialmente reseñable que las siguientes entidades no han rendido sus cuentas en ninguno de los cuatro ejercicios analizados hasta la fecha (2005 a 2008) por la Sindicatura de Cuentas:

Ayuntamientos

Amieva

Organismos Autónomos

Patronato Museo de Anclas

Agencia de desarrollo local municipal de formación y empleo y empresas de Llanes

Mancomunidades

M. Cabo Peñas

M. Cinco Villas

M. Comarca Avilés

M. de los concejos de Llanes y Ribadedeva

M. de los Concejos de Parres y Piloña

M. de Montes de Peñamayor

M. de los Servicios del Valle Nalón

M. Occidental

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 13

II.1. Del análisis económico financiero

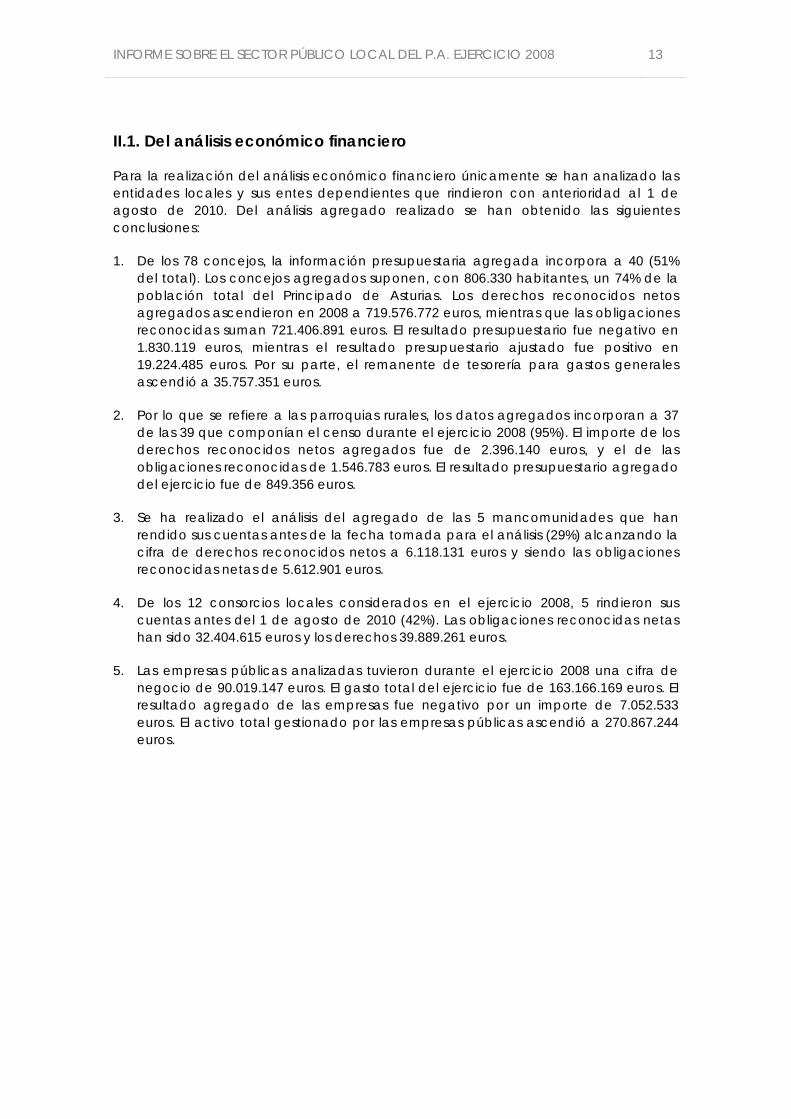

Para la realización del análisis económico financiero únicamente se han analizado las entidades locales y sus entes dependientes que rindieron con anterioridad al 1 de agosto de 2010. Del análisis agregado realizado se han obtenido las siguientes conclusiones:

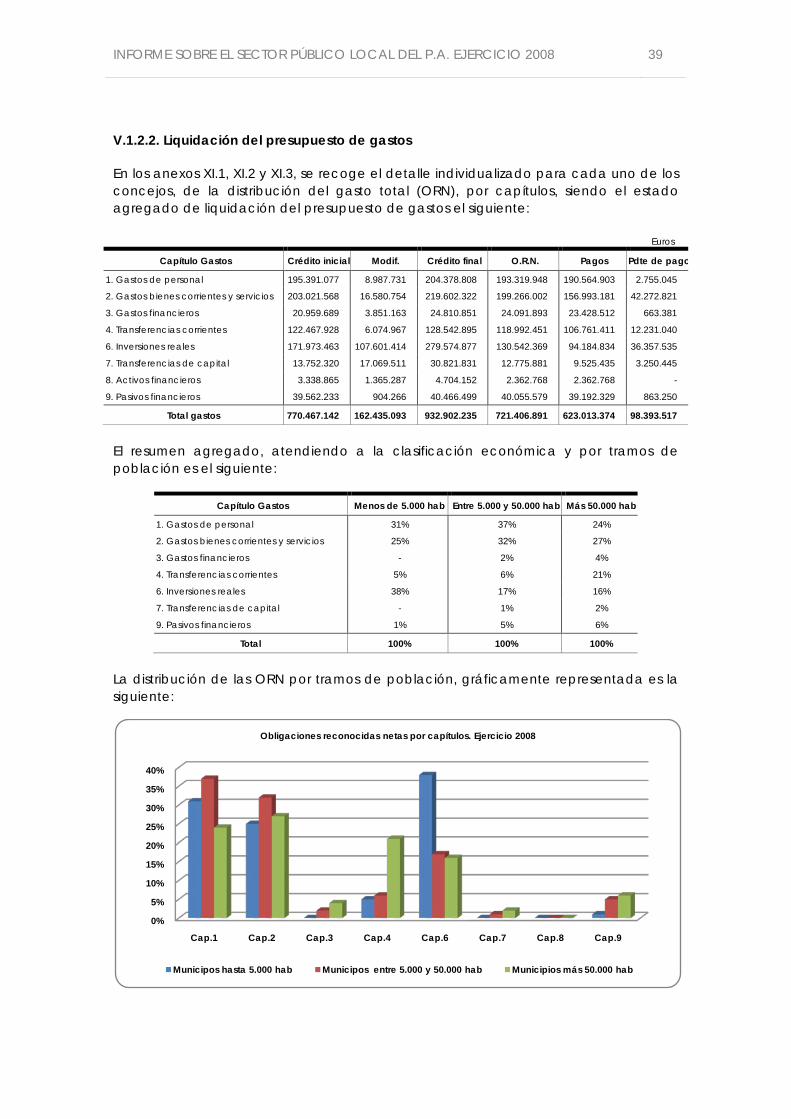

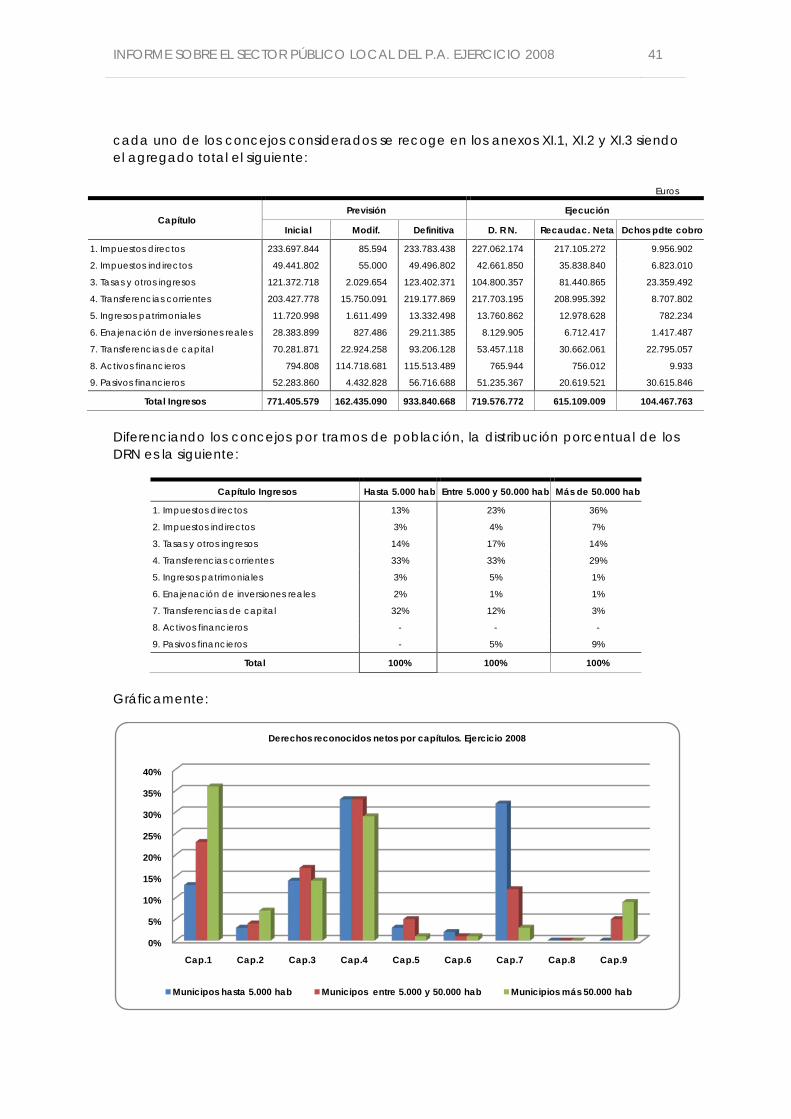

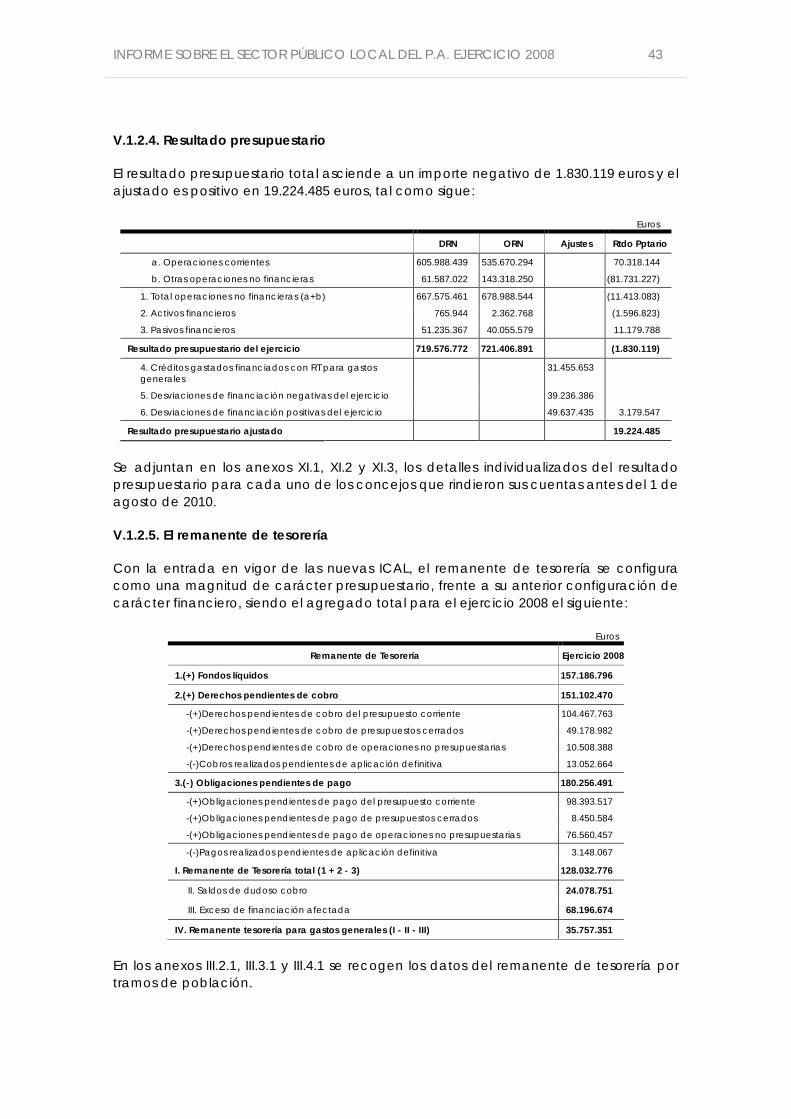

1. De los 78 concejos, la información presupuestaria agregada incorpora a 40 (51% del total). Los concejos agregados suponen, con 806.330 habitantes, un 74% de la población total del Principado de Asturias. Los derechos reconocidos netos agregados ascendieron en 2008 a 719.576.772 euros, mientras que las obligaciones reconocidas suman 721.406.891 euros. El resultado presupuestario fue negativo en 1.830.119 euros, mientras el resultado presupuestario ajustado fue positivo en 19.224.485 euros. Por su parte, el remanente de tesorería para gastos generales ascendió a 35.757.351 euros.

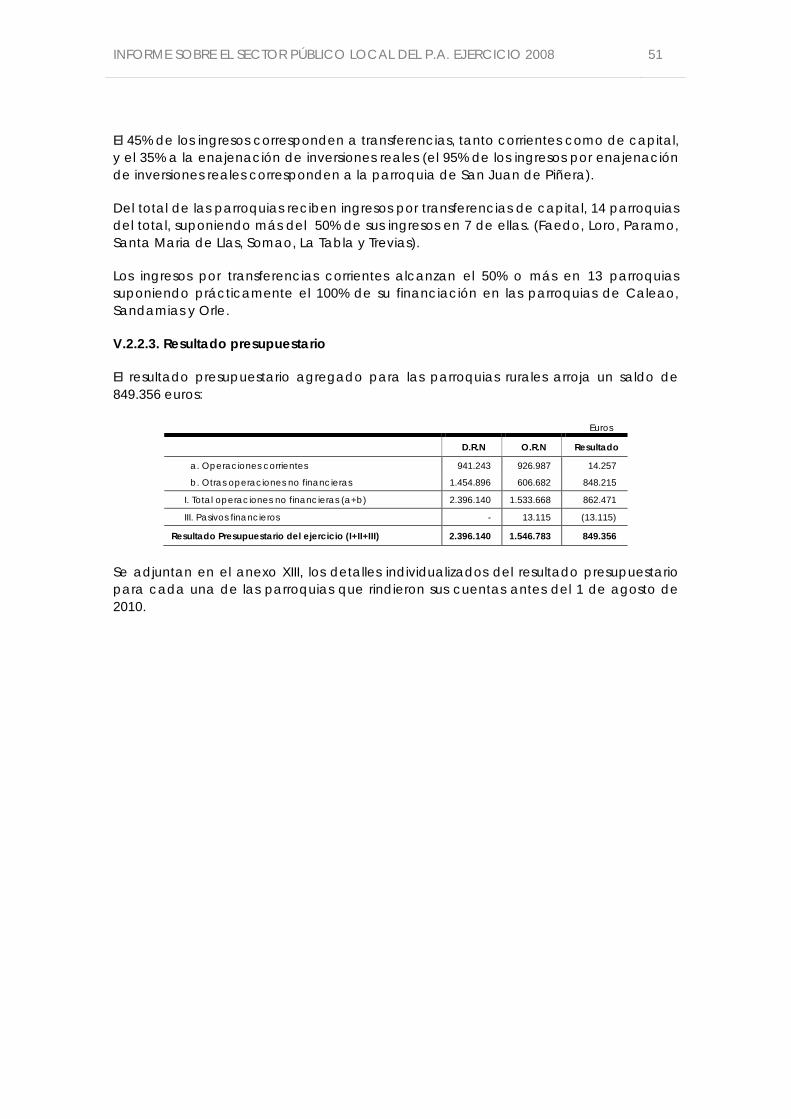

2. Por lo que se refiere a las parroquias rurales, los datos agregados incorporan a 37 de las 39 que componían el censo durante el ejercicio 2008 (95%). El importe de los derechos reconocidos netos agregados fue de 2.396.140 euros, y el de las obligaciones reconocidas de 1.546.783 euros. El resultado presupuestario agregado del ejercicio fue de 849.356 euros.

3. Se ha realizado el análisis del agregado de las 5 mancomunidades que han rendido sus cuentas antes de la fecha tomada para el análisis (29%) alcanzando la cifra de derechos reconocidos netos a 6.118.131 euros y siendo las obligaciones reconocidas netas de 5.612.901 euros.

4. De los 12 consorcios locales considerados en el ejercicio 2008, 5 rindieron sus cuentas antes del 1 de agosto de 2010 (42%). Las obligaciones reconocidas netas han sido 32.404.615 euros y los derechos 39.889.261 euros.

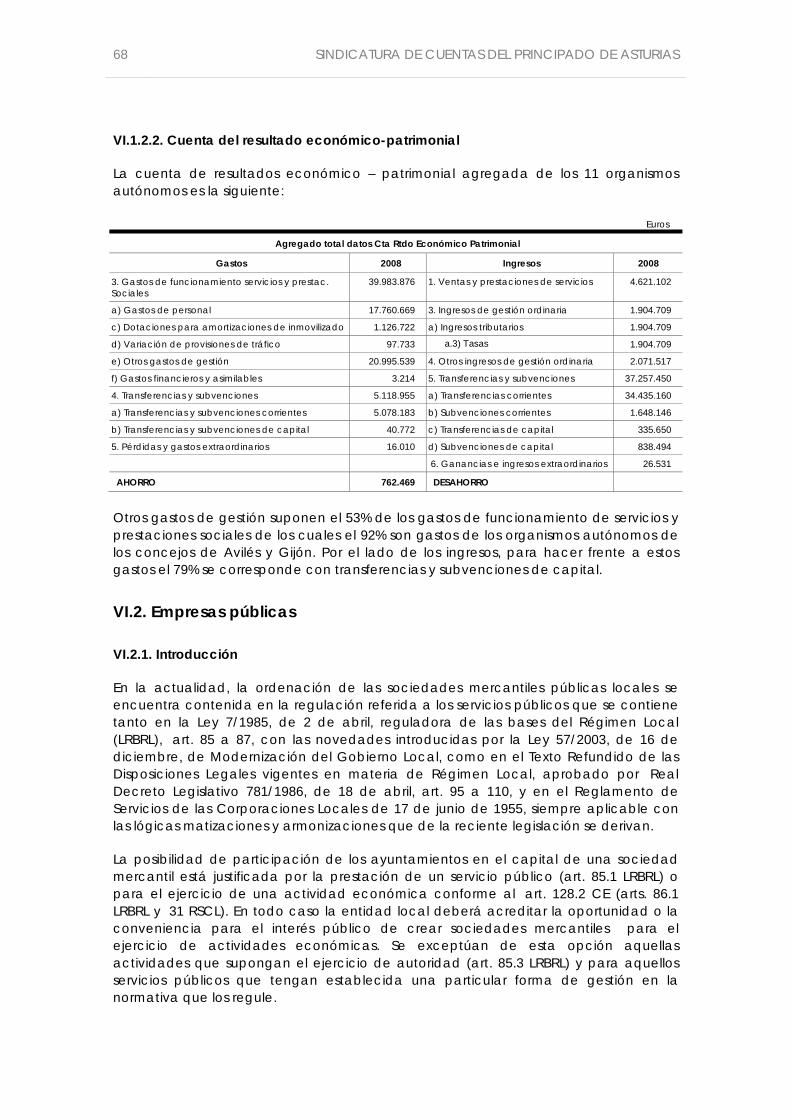

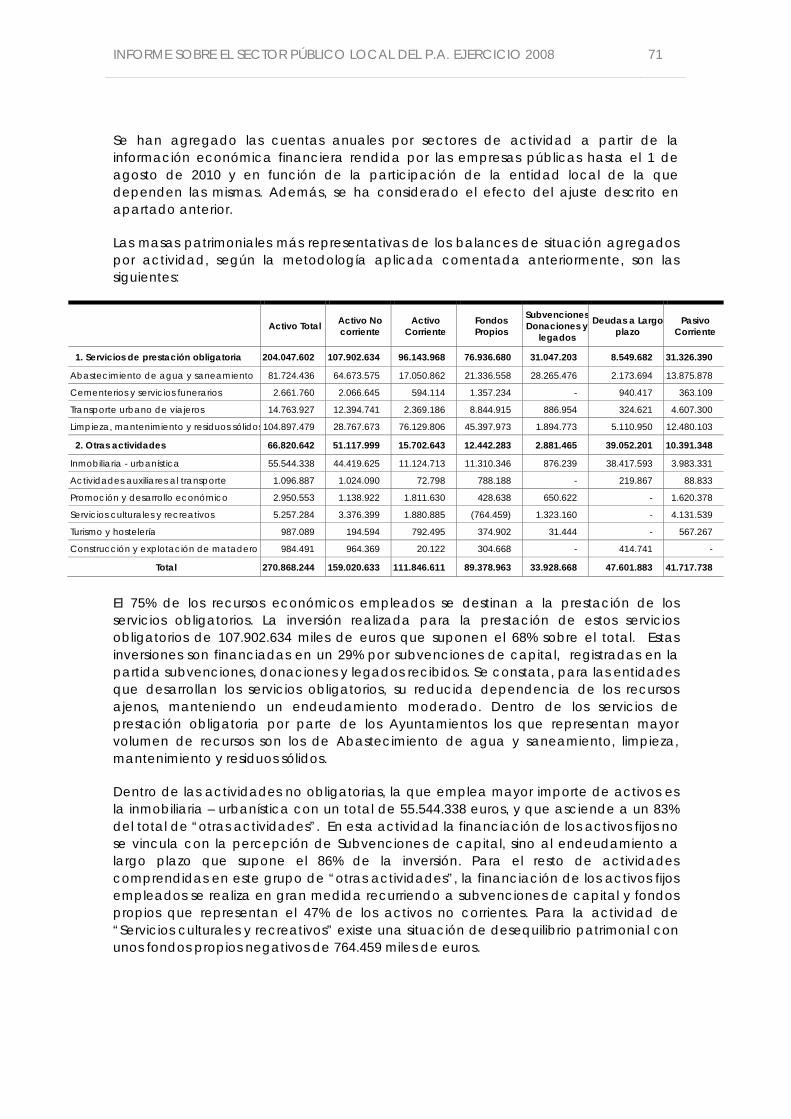

5. Las empresas públicas analizadas tuvieron durante el ejercicio 2008 una cifra de negocio de 90.019.147 euros. El gasto total del ejercicio fue de 163.166.169 euros. El resultado agregado de las empresas fue negativo por un importe de 7.052.533 euros. El activo total gestionado por las empresas públicas ascendió a 270.867.244 euros.

14 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

II.2. Sobre el área de personal

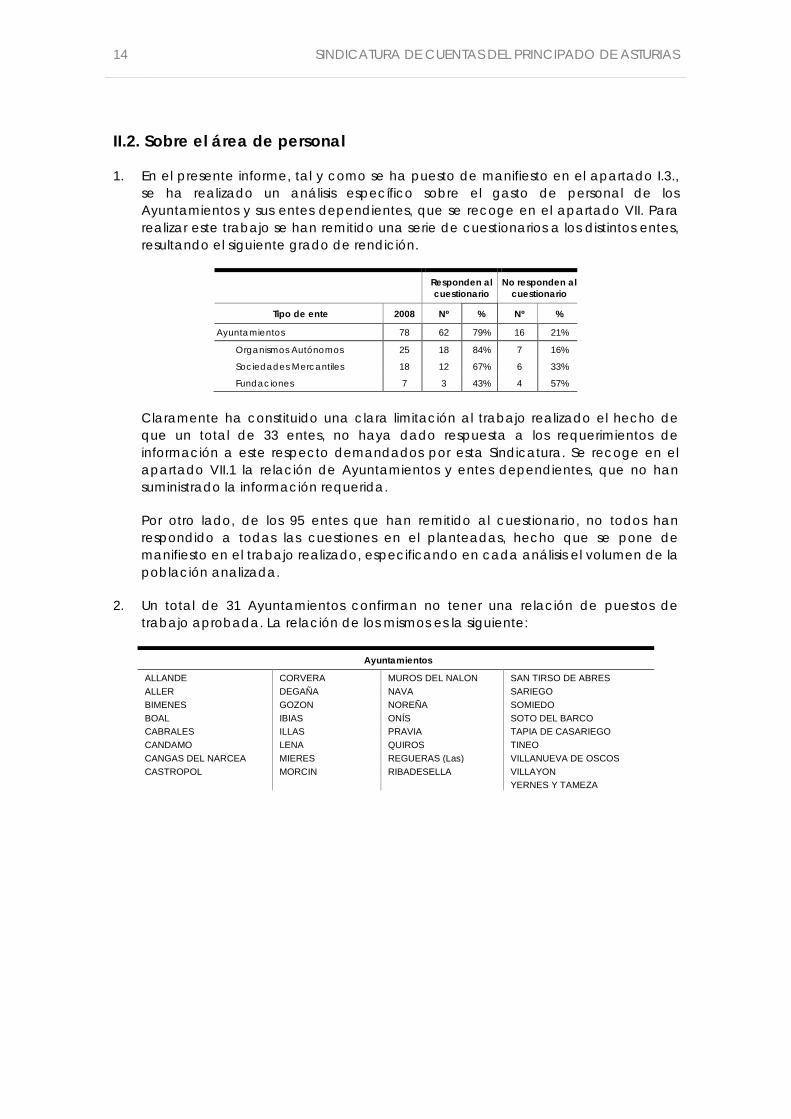

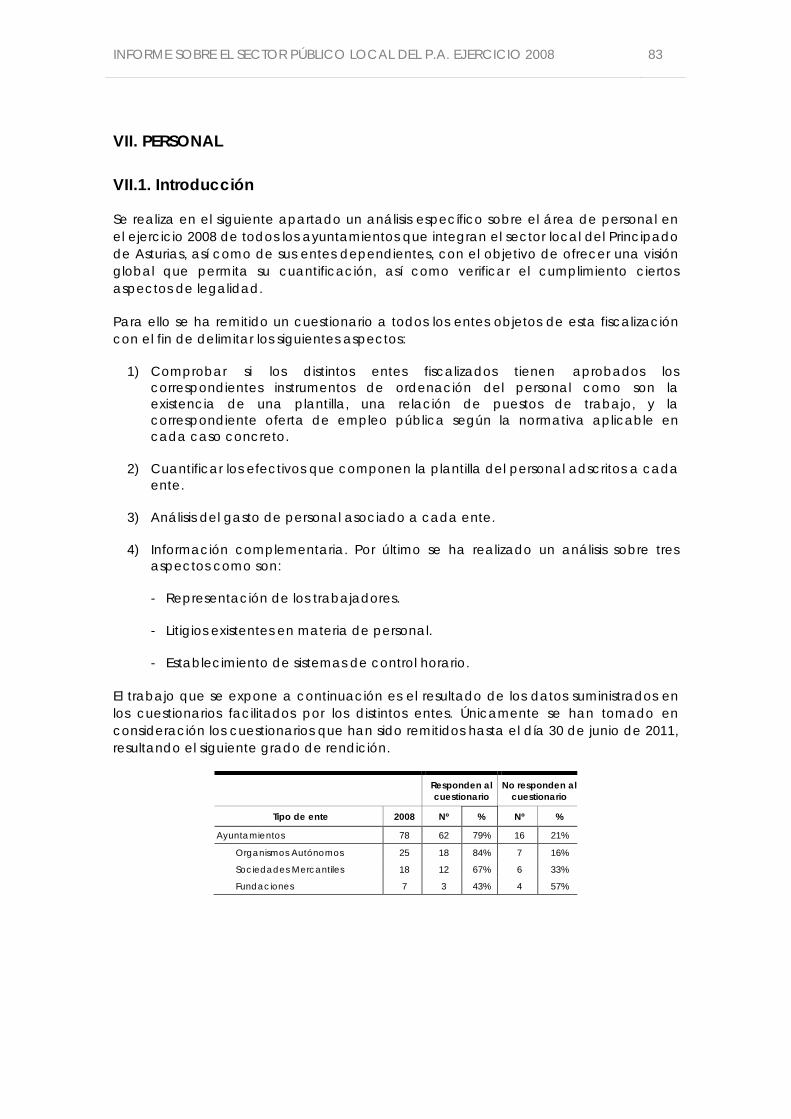

1. En el presente informe, tal y como se ha puesto de manifiesto en el apartado I.3., se ha realizado un análisis específico sobre el gasto de personal de los Ayuntamientos y sus entes dependientes, que se recoge en el apartado VII. Para realizar este trabajo se han remitido una serie de cuestionarios a los distintos entes, resultando el siguiente grado de rendición.

Responden al cuestionario

No responden al cuestionario

Tipo de ente 2008 Nº % Nº %

Ayuntamientos 78 62 79% 16 21%

Organismos Autónomos 25 18 84% 7 16%

Sociedades Mercantiles 18 12 67% 6 33%

Fundaciones 7 3 43% 4 57%

Claramente ha constituido una clara limitación al trabajo realizado el hecho de que un total de 33 entes, no haya dado respuesta a los requerimientos de información a este respecto demandados por esta Sindicatura. Se recoge en el apartado VII.1 la relación de Ayuntamientos y entes dependientes, que no han suministrado la información requerida.

Por otro lado, de los 95 entes que han remitido al cuestionario, no todos han respondido a todas las cuestiones en el planteadas, hecho que se pone de manifiesto en el trabajo realizado, especificando en cada análisis el volumen de la población analizada.

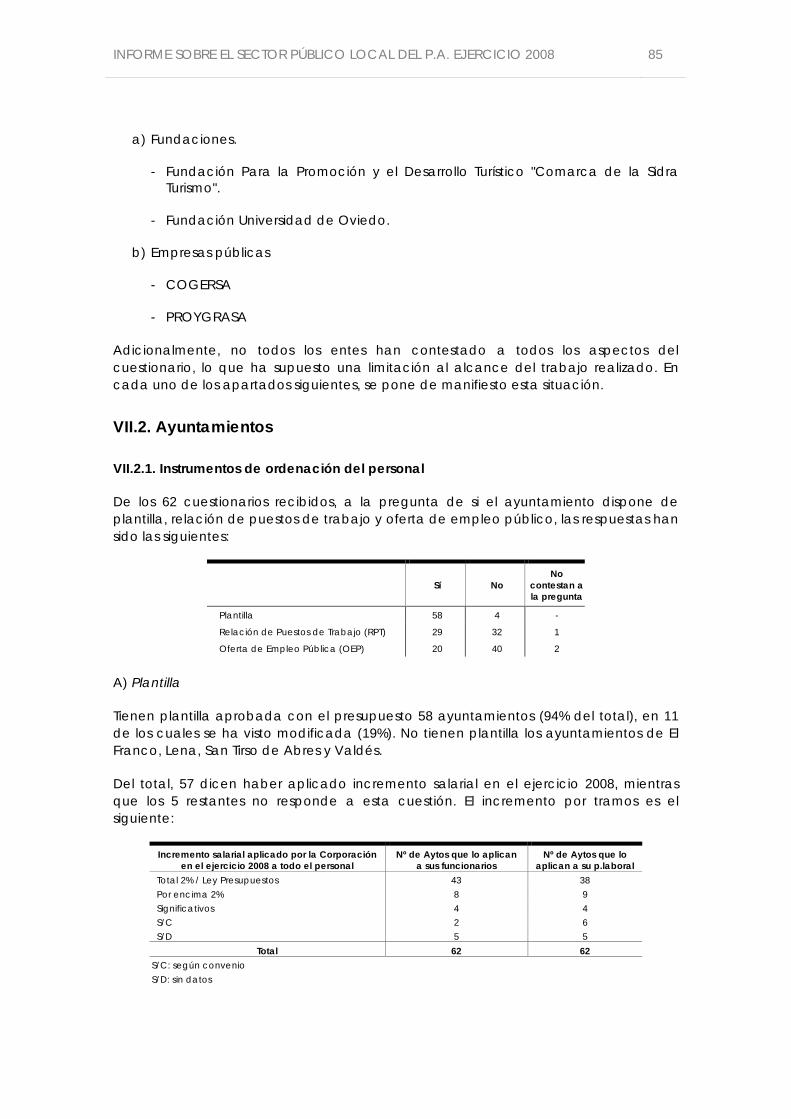

2. Un total de 31 Ayuntamientos confirman no tener una relación de puestos de trabajo aprobada. La relación de los mismos es la siguiente:

Ayuntamientos

ALLANDE CORVERA MUROS DEL NALON SAN TIRSO DE ABRES ALLER DEGAÑA NAVA SARIEGO BIMENES GOZON NOREÑA SOMIEDO BOAL IBIAS ONÍS SOTO DEL BARCO CABRALES ILLAS PRAVIA TAPIA DE CASARIEGO CANDAMO LENA QUIROS TINEO CANGAS DEL NARCEA MIERES REGUERAS (Las) VILLANUEVA DE OSCOS CASTROPOL MORCIN RIBADESELLA VILLAYON YERNES Y TAMEZA

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 15

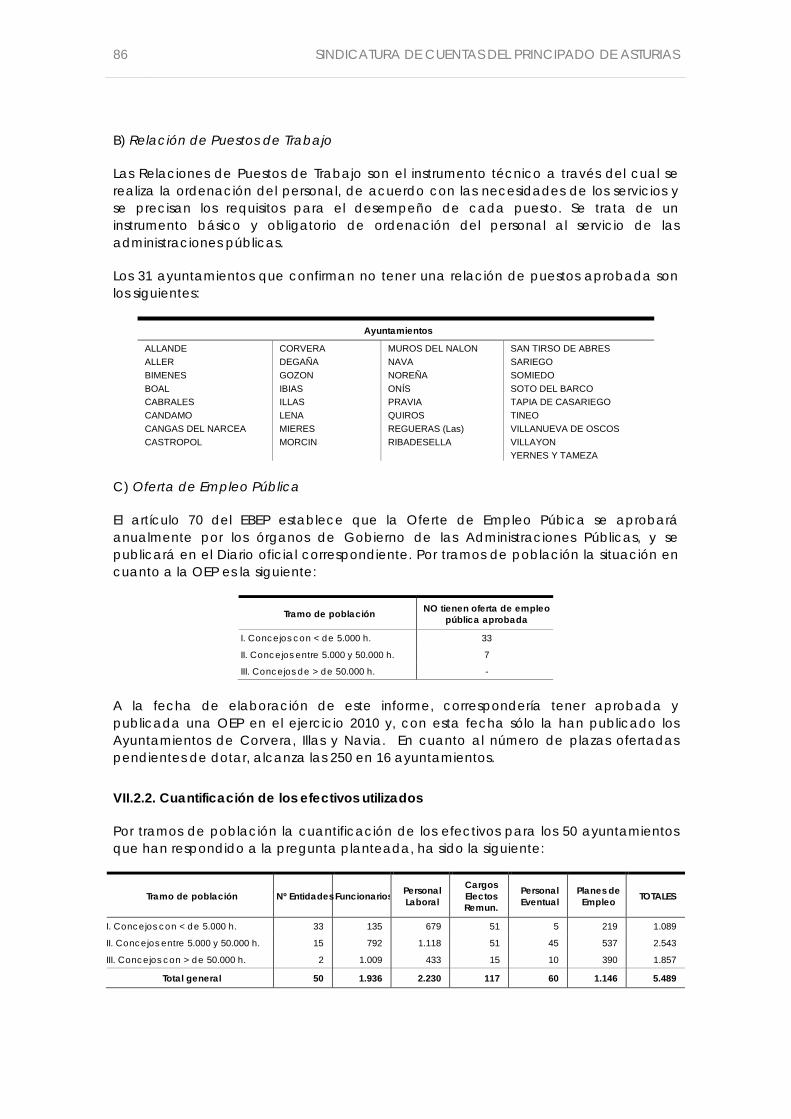

3. En cuanto a la distribución de los efectivos, hay que señalar la baja proporción del personal funcionario en relación a la plantilla total, siendo del 35% en los Ayuntamientos, y del 0,35% en los Organismos Autónomos. Por tipología de entes, la distribución de sus efectivos es la siguiente:

Ayuntamientos Numero %

Cargos electos remunerados 117 2 %

Personal eventual 60 1 %

Funcionarios 1.936 35 %

Personal Laboral 2.230 41 %

Planes de empleo 1.146 21 %

Total general 5.489 100%

Organismos Autónomos Numero %

Personal Directivo 12 2 %

Personal Eventual 2 -

Funcionarios 2 -

Personal Laboral 555 98 %

Total general 571 100%

Sociedades Mercantiles Número Número

Altos directivos 17 1 %

Consejeros 114 8 %

Otro personal laboral 1.272 91 %

TOTAL 1.403 100 %

Fundaciones Número

Patronos 16 64 %

Personal propio 7 28 %

Personal no propio /colaborador 2 8 %

TOTAL 25 100 %

16 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

III. RECOMENDACIONES

III.1. Recomendaciones del presente informe

1. El informe constata de nuevo, como lo hicieron los correspondientes a los ejercicios 2005, 2006 y 2007, un bajo nivel de rendición de las entidades que forman el sector local del Principado de Asturias. Por ello, la Sindicatura de Cuentas juzga conveniente que la Junta General, de acuerdo con lo ya expresado por la propia Cámara (Resolución 125/VII, de 8 de junio, aprobada por la Comisión de Economía y Hacienda), promueva la rendición por parte de las entidades que integran el sector local del Principado, con el objetivo último de conseguir que todas las entidades cumplan en plazo esta obligación legal. En este sentido, las medidas incentivadoras y/o conminatorias adoptadas en otras comunidades autónomas con el mismo fin han logrado una notable mejora de los niveles de rendición. La Sindicatura considera que en la situación económica actual, en la que todas las Administraciones se afanan en el riguroso control de los fondos públicos, la transparencia en la gestión se hace especialmente necesaria.

2. Las Relaciones de Puestos de Trabajo son el instrumento técnico a través del cual se realiza la ordenación del personal, de acuerdo con las necesidades de los servicios, y se precisan los requisitos para el desempeño de cada puesto. Se trata de un instrumento básico y obligatorio de ordenación del personal al servicio de las administraciones públicas.

El hecho de que tan solo 31 ayuntamientos hayan confirmado que tienen una Relación de Puestos de Trabajo, pone de manifiesto la necesidad de que los Ayuntamientos y sus entes dependientes, realicen una reestructuración y ordenación de su estructura de personal, para adecuarla a los servicios a prestar a los ciudadanos, y lograr una mayor eficacia y eficiencia en su actividad.

III.2. Seguimiento de recomendaciones efectuadas en ejercicios anteriores

Las recomendaciones efectuadas por esta Sindicatura de Cuentas en informes anteriores que se reiteran en el presente informe son las siguientes:

3. La rendición de cuentas ha de constituir un objetivo prioritario para las entidades locales, no sólo por ser una exigencia legal, sino también, porque refleja transparencia en la gestión y en el manejo de los fondos públicos. En este sentido, por parte de las Entidades Locales debe exigirse la formación de la Cuenta General a aquellos que tienen la obligación de elaborarla y adoptar, en su caso, las medidas disciplinarias que procedan.

Esta recomendación ha sido asumida como propia por la Junta General del Principado de Asturias en su Resolución 125/VII, de 8 de junio de 2010, adoptada por la Comisión de Economía y Hacienda sobre el Informe definitivo de la Sindicatura de Cuentas de fiscalización del sector local del Principado de Asturias, ejercicio 2006.

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 17

4. El pleno de la corporación, como órgano fiscalizador de la gestión de la entidad debe extremar la diligencia a la hora de exigiré la presentación de la Cuenta General para que sea aprobada antes del 1 de octubre de cada ejercicio.

5. Debe extremarse la diligencia en la rendición de la Cuenta General, comprobando con carácter previo a su rendición y revisando y subsanando las incidencias detectadas por la plataforma que se ponen de manifiesto en tiempo real a la entidad en el momento de la rendición.

6. Las entidades locales deben proceder a dar de baja aquellos Organismos Autónomos que no estén en funcionamiento.

18 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

IV. RENDICIÓN DE CUENTAS

La Ley del Principado de Asturias 3/2003, de 24 de marzo, de la Sindicatura de Cuentas, determina en el artículo 6 que le incumben a la misma, entre otros cometidos, el examen, comprobación y fiscalización de las cuentas de los sujetos integrantes del sector público autonómico, incluyéndose en ellos, de acuerdo con lo dispuesto en el artículo 2 de la Ley, las entidades locales y sus organismos, entes o entidades, fundaciones y empresas públicas, con participación mayoritaria o dominio efectivo, directo o indirecto, de las corporaciones locales, independientemente de que se rijan por el derecho público o privado.

El artículo 209.1 del TRLRHL establece que la Cuenta General estará integrada por:

1) La de la propia entidad.

2) La de los organismos autónomos.

3) Las de las sociedades mercantiles de capital íntegramente propiedad de las entidades locales.

Los concejos con población de derecho superior a 50.000 habitantes y las demás entidades locales de ámbito superior acompañarán a la Cuenta General una memoria justificativa del coste y rendimiento de los servicios públicos y una memoria demostrativa del grado en el que se hayan cumplido los objetivos programados, con indicación de los previstos y alcanzados y con el coste de los mismos.

Respecto a la fecha de rendición, el artículo 8 de la LSCPA establece que las cuentas de las corporaciones locales se rendirán dentro de los treinta días siguientes a aquel en el que, de acuerdo con la normativa reguladora de las haciendas locales deban ser aprobadas. Por tanto, el plazo legalmente establecido para la rendición de las Cuentas Generales de las corporaciones locales del Principado de Asturias, correspondiente al ejercicio 2006, concluyó el día 6 de noviembre de 2007.

Rendición que se ha de efectuar según el Acuerdo del Consejo de la Sindicatura de Cuentas, de fecha 16 de julio de 2010, por el que se aprueban los formatos normalizados de la rendición de las Cuentas Generales de las Entidades Locales en soporte informático y el procedimiento telemático para la rendición de cuentas (Publicado en el BOPA de 4 de agosto de 2010), que es el que debe regir la rendición de las corporaciones locales.

Quedan por tanto, fuera de la Cuenta General, los entes o entidades, fundaciones y empresas públicas (de capital no íntegramente propiedad de las entidades locales), con participación mayoritaria o dominio efectivo, directo o indirecto, de las corporaciones locales, si bien para el caso de las empresas públicas, se deberán adjuntar a la Cuenta General las cuentas anuales de las mismas.

Por su parte, el resto de entes del sector público local no incluidos en la Cuenta General, deberán rendir sus cuentas, según lo establecido en el artículo 8.4 de la Ley 3/2003, de 24 de marzo, de la Sindicatura de Cuentas, dentro del mes siguiente a la aprobación de las mismas y, en todo caso, con carácter previo a la fecha en la que finalice el plazo legalmente establecido para su aprobación.

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 19

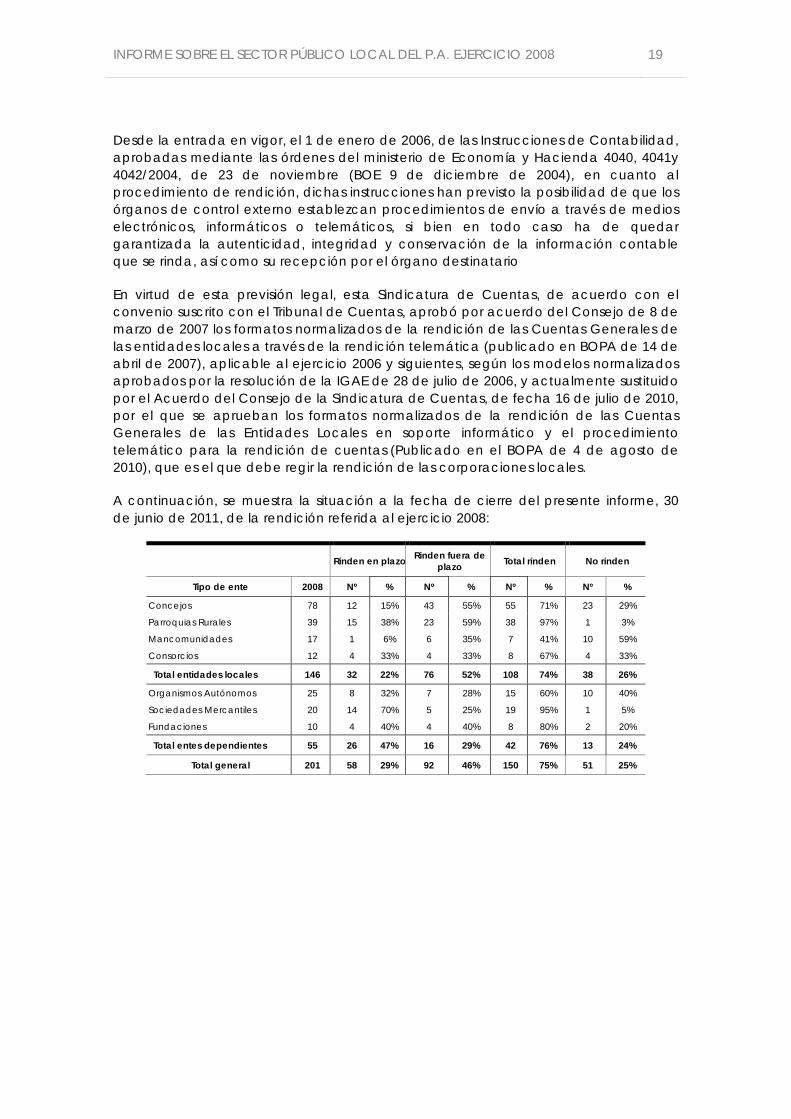

Desde la entrada en vigor, el 1 de enero de 2006, de las Instrucciones de Contabilidad, aprobadas mediante las órdenes del ministerio de Economía y Hacienda 4040, 4041y 4042/2004, de 23 de noviembre (BOE 9 de diciembre de 2004), en cuanto al procedimiento de rendición, dichas instrucciones han previsto la posibilidad de que los órganos de control externo establezcan procedimientos de envío a través de medios electrónicos, informáticos o telemáticos, si bien en todo caso ha de quedar garantizada la autenticidad, integridad y conservación de la información contable que se rinda, así como su recepción por el órgano destinatario

En virtud de esta previsión legal, esta Sindicatura de Cuentas, de acuerdo con el convenio suscrito con el Tribunal de Cuentas, aprobó por acuerdo del Consejo de 8 de marzo de 2007 los formatos normalizados de la rendición de las Cuentas Generales de las entidades locales a través de la rendición telemática (publicado en BOPA de 14 de abril de 2007), aplicable al ejercicio 2006 y siguientes, según los modelos normalizados aprobados por la resolución de la IGAE de 28 de julio de 2006, y actualmente sustituido por el Acuerdo del Consejo de la Sindicatura de Cuentas, de fecha 16 de julio de 2010, por el que se aprueban los formatos normalizados de la rendición de las Cuentas Generales de las Entidades Locales en soporte informático y el procedimiento telemático para la rendición de cuentas (Publicado en el BOPA de 4 de agosto de 2010), que es el que debe regir la rendición de las corporaciones locales.

A continuación, se muestra la situación a la fecha de cierre del presente informe, 30 de junio de 2011, de la rendición referida al ejercicio 2008:

Rinden en plazo Rinden fuera de

plazo Total rinden No rinden

Tipo de ente 2008 Nº % Nº % Nº % Nº %

Concejos 78 12 15% 43 55% 55 71% 23 29%

Parroquias Rurales 39 15 38% 23 59% 38 97% 1 3%

Mancomunidades 17 1 6% 6 35% 7 41% 10 59%

Consorcios 12 4 33% 4 33% 8 67% 4 33%

Total entidades locales 146 32 22% 76 52% 108 74% 38 26%

Organismos Autónomos 25 8 32% 7 28% 15 60% 10 40%

Sociedades Mercantiles 20 14 70% 5 25% 19 95% 1 5%

Fundaciones 10 4 40% 4 40% 8 80% 2 20%

Total entes dependientes 55 26 47% 16 29% 42 76% 13 24%

Total general 201 58 29% 92 46% 150 75% 51 25%

20 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

Gráficamente, el porcentaje de rendición de los distintos entes para el ejercicio 2008 ha sido el siguiente:

De las 146 entidades locales existentes en el Principado de Asturias, un 22% rindieron su Cuenta General del ejercicio 2008 dentro del plazo legalmente establecido. Si se suman las que rindieron fuera de plazo, el porcentaje se eleva al 74%, lo que supone que un 26% de las entidades locales no rindieron su Cuenta General.

Los peores índices de rendición corresponden a las mancomunidades donde la rendición tan solo alcanzó el 41%. Por el contrario, es en las parroquias rurales donde se registra el mejor índice, con un 97% aunque en plazo legal sólo lo hicieron el 38%.

Respecto de los entes dependientes, cuando se trate de organismos autónomos y de sociedades propiedad al 100% de las entidades locales, su rendición está condicionada a que se haya rendido la Cuenta General de la respectiva entidad local, ya que forman parte de la misma. De los 55 entes dependientes, un 47% rindió sus cuentas dentro del plazo legalmente establecido. Si se incluyen las rendidas fuera del plazo legal, el porcentaje se eleva al 76%.

La siguiente tabla y el gráfico correspondiente recogen la evolución de la rendición en plazo legal de los ejercicios 2005 a 2008:

2005 2006 2007 2008

Nº % Nº % Nº % Nº %

Concejos 23 29% 4 5% 12 15% 12 15%

Parroquias Rurales - - 2 5% 38 97% 15 38%

Mancomunidad - - - - - - 1 6%

Consorcio 1 10% 2 20% 1 9% 4 33%

Total entidades locales 24 17% 8 6% 51 35% 32 22%

Organismos Autónomos 7 28% 5 20% 8 32% 8 32%

Empresas Públicas 8 42% 8 42% 14 70% 14 70%

Fundaciones - - 2 25% 4 44% 4 44%

Total entes dependientes 15 29% 15 29% 26 48% 26 47%

Total general 39 20% 23 12% 77 39% 58 29%

Se comprueba un ligero empeoramiento de la rendición respecto del ejercicio anterior, debido a la bajada en la rendición de cuentas de las parroquias rurales, que

0%

20%

40%

60%

80%

100%

Aytos. Parroq. Manc. Cons. OO.AA. Soc. Merc.

Fund

71%

97%

41%

67% 60%

95%80%

Rendición de las Entidades locales y sus Entes dependientes, ejercicio 2008

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 21

disminuyó a un 38% frente al 97% del ejercicio anterior. El resto de entes, mejoran o mantienen sus niveles de rendición en plazo legal, si bien hay que calificar a la misma de escasa, alcanzando tan solo el 29%. Gráficamente, la expresión de la tabla anterior sobre la su evolución de la rendición en plazo legal es la siguiente:

A continuación se realiza un análisis más pormenorizado de la situación de la rendición de las Cuentas Generales correspondientes a los ejercicios 2005 a 2008 por cada tipo de entidad local y de ente dependiente.

IV.1. Rendición de las entidades locales

IV.1.1. Concejos

A) Rendición de las Cuentas Generales

a) Rendición de la Cuenta General del ejercicio 2008

En 2008 en el Principado existían 78 ayuntamientos, de los que únicamente12 rindieron dentro del plazo legalmente establecido. Hasta la fecha de emisión del presente informe, 30 de junio de 2011, habían rendido su Cuenta General 55 ayuntamientos, lo que representa un 71% sobre el total. Se adjunta en el anexo II.1 el detalle de la rendición de los distintos ayuntamientos.

Para el ejercicio 2008, el plazo legal de rendición para las entidades locales finalizó el 6 de noviembre de 2009. A continuación se realiza un análisis de la evolución de la rendición hasta la fecha actual, con los siguientes tramos de rendición:

- Rendición en plazo legal: cuentas rendidas hasta el día 6 de noviembre de 2009.

- Hasta 1 año desde el fin del plazo legal: cuentas rendidas desde el 7 de noviembre de 2009 hasta el 6 de noviembre de 2010.

- Hasta 2 años desde el fin del plazo legal: cuentas rendidas desde el 7 de noviembre de 2010 y hasta el 30 de junio de 2011.

2005

2006

20072008

0%20%40%60%

80%

100%

22 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

Por estratos de población, la rendición de las Cuentas Generales del ejercicio 2008 ha sido la siguiente:

Nº Concejos En plazo Hasta 1 año Hasta 2 años No rinden

Más de 50.000 habitantes 4 2 17% 1 3% 1 10% - -

Entre 5.000 y 50.000 habitantes 27 3 25% 9 27% 4 40% 11 48%

Menos de 5.000 habitantes 47 7 58% 23 70% 5 50% 12 52%

Total 78 12 100% 33 100% 10 100% 23 100%

b) Seguimiento de la rendición del ejercicio 2007

En el ejercicio 2007, el plazo legal de rendición para los ayuntamientos finalizó el 6 de noviembre de 2008. A continuación se realiza un análisis de la evolución de la rendición hasta la fecha actual, con los siguientes tramos de rendición:

- Rendición en plazo legal: cuentas rendidas hasta el día 6 de noviembre de 2008.

- Hasta 1 año desde fin plazo legal: cuentas rendidas desde el 7 de noviembre de 2008 hasta el 6 de noviembre de 2009.

- Hasta 2 años desde fin plazo legal: cuentas rendidas desde el 7 de noviembre de 2009 hasta el 6 de noviembre de 2010.

- Hasta 3 años desde fin plazo legal: cuentas rendidas desde el 7 de noviembre de 2010 y hasta el 30 de junio de 2011.

Por estratos de población, la evolución de la rendición fue la siguiente:

Nº Concejos En plazo Hasta 1 año Hasta 2 años Hasta 3 años No rinden

Más de 50.000 habitantes 3 3 25% - - - - - Entre 5.000 y 50.000 habitantes 28 4 33% 10 33% 6 40% 4 44% 4 33% Menos de 5.000 habitantes 47 5 42% 20 67% 9 60% 5 56% 8 67%

Total 78 12 100% 30 100% 15 100% 9 100% 12 100%

c) Seguimiento de la rendición del ejercicio 2006

En el ejercicio 2006, el plazo legal de rendición para los ayuntamientos finalizó el 6 de noviembre de 2007. Se recoge a continuación un cuadro representativo de la evolución de la rendición de la cuenta general de 2006 de los ayuntamientos hasta la fecha actual, con los siguientes tramos de rendición:

- Rendición en plazo legal: cuentas rendidas hasta el día 6 de noviembre de 2007.

- Hasta 1 año desde fin plazo legal: cuentas rendidas desde el 7 de noviembre de 2007 hasta el 6 de noviembre de 2008.

- Hasta 2 años desde fin plazo legal: cuentas rendidas desde el 7 de noviembre de 2008 hasta el 6 de noviembre de 2009.

- Hasta 3 años desde fin plazo legal: cuentas rendidas desde el 7 de noviembre de 2009 y hasta el 6 de noviembre de 2010.

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 23

- Hasta 4 años desde fin plazo legal: cuentas rendidas desde el 7 de noviembre 2010 y hasta el 30 de junio de 2011.

Por estratos de población, la evolución de la rendición fue la siguiente:

Nº Concejos En plazo Hasta 1 año Hasta 2 años Hasta 3 años Hasta 4 años No rinden

Más de 50.000 h. 3 1 25% 2 5% - - - - - - - - Entre 5.000 y 50.000 h. 28 2 50% 10 28% 5 29% 3 43% 4 80% 4 44% Menos de 5.000 h. 47 1 25% 24 67% 12 71% 4 57% 1 20% 5 56%

Total 78 4 100% 36 100% 17 100% 7 100% 5 100% 9 100%

d) Seguimiento de la rendición del ejercicio 2005

En el ejercicio 2005, el plazo legal de rendición para los ayuntamientos finalizó el 7 de noviembre de 2006. Se recoge a continuación un cuadro representativo de la evolución de la rendición de la cuenta general de 2005 de los ayuntamientos hasta la fecha actual, con los siguientes tramos de rendición:

- Rendición en plazo legal: cuentas rendidas hasta el día 7 de noviembre de 2006.

- Hasta 1 año desde fin plazo legal: cuentas rendidas desde el 8 de noviembre de 2006 hasta el 7 de noviembre de 2007.

- Hasta 2 años desde fin plazo legal: cuentas rendidas desde el 8 de noviembre de 2007 hasta el 7 de noviembre de 2008.

- Hasta 3 años desde fin plazo legal: cuentas rendidas desde el 8 de noviembre de 2008 y hasta el 7 de noviembre de 2009.

- Hasta 4 años desde fin plazo legal: cuentas rendidas desde el 8 de noviembre de 2009 y hasta el 7 de noviembre de 2010.

- Hasta 5 años desde fin plazo legal: cuentas rendidas desde el 8 de noviembre de 2010 y hasta el 30 de junio de 2011.

Por estratos de población, la evolución de la rendición fue la siguiente:

Nº Concejos En plazo Hasta 1 año Hasta 2 años Hasta 3 años Hasta 4 años Hasta 5 años No rinden

Más de 50.000 h. 3 2 9% - - 1 13% - - - - - - - - Entre 5.000 y 50.000 h. 28 4 17% 17 47% 4 50% 1 20% 1 25% - - 1 50% Menos de 5.000 h. 47 17 74% 19 53% 3 37% 4 80% 3 75% - - 1 50%

Total 78 23 100% 36 100% 8 100% 5 100% 4 100% - - 2 100%

e) Comparativa

En los ejercicios 2006 y 2007 se produjo una notable disminución de la rendición dentro del plazo legal con respecto a 2005. En este año, la rendición en plazo se situó en el 29%, porcentaje que bajó al 5% en 2006 y al 15% en 2007. Hay que tener en cuenta que en estos dos últimos ejercicios concurrieron dos circunstancias que pudieron afectar a la rendición en plazo legal, que fueron la implantación de las nuevas ICAL y de la rendición telemática.

24 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

Los problemas iniciales que planteó la rendición exclusivamente a través de la plataforma de rendición telemática motivaron, en parte, la reducción de la rendición en plazo legal de las cuentas de 2006. Esta rendición en el ejercicio 2007 experimenta ya una mejoría al irse adaptando las entidades locales a las nuevas exigencias tanto de las nuevas ICAL como de la plataforma de rendición telemática de las cuentas de las entidades locales.

Pese a lo anteriormente señalado en el ejercicio 2008 no se ha producido una mejoría en la rendición de cuentas en plazo legal y se mantiene el mismo porcentaje de rendición que en el ejercicio 2007.

2005 2006 2007 2008

Nº % Nº % Nº % Nº %

Rendición en plazo legal 23 29% 4 5% 12 15% 12 15%

Hasta 1 año después 36 46% 36 46% 30 39% 33 42%

Hasta 2 años después 8 10% 17 22% 15 19% 10 13%

Hasta 3 años después 5 7% 7 9% 9 12% - -

Hasta 4 años después 4 5% 5 6% - - - -

Hasta 5 años después - - - - - - - -

No rendidas 2 3% 9 12% 12 15% 23 30%

Total 78 100% 78 100% 78 100% 78 100%

Gráficamente, la evolución de la rendición fue la siguiente:

0%

10%

20%

30%

40%

50%

2005 2006 2007 2008

Evolución de la rendición de cuentas de los Ayuntamientos

Rendición en plazo legal

Hasta 1 año después

Hasta 2 años después

Hasta 3 años después

Hasta 4 años después

No rendidas

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 25

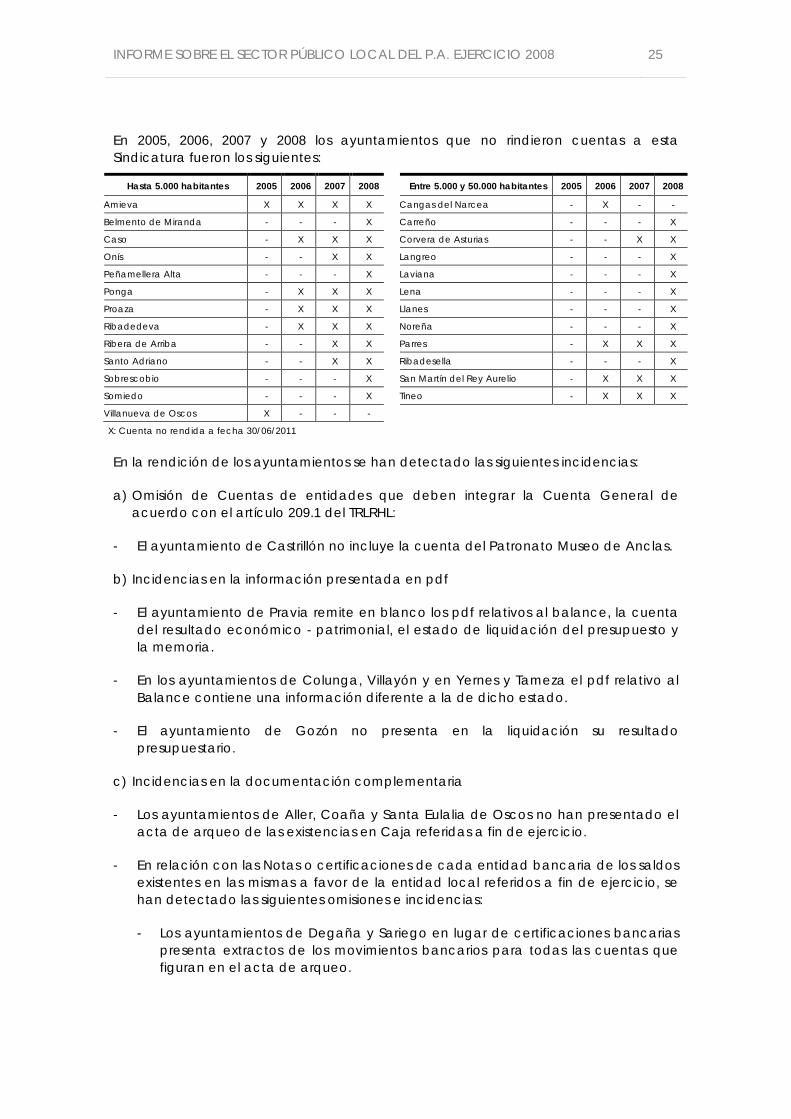

En 2005, 2006, 2007 y 2008 los ayuntamientos que no rindieron cuentas a esta Sindicatura fueron los siguientes:

Hasta 5.000 habitantes 2005 2006 2007 2008

Entre 5.000 y 50.000 habitantes 2005 2006 2007 2008

Amieva X X X X

Cangas del Narcea - X - -

Belmento de Miranda - - - X

Carreño - - - X

Caso - X X X

Corvera de Asturias - - X X

Onís - - X X

Langreo - - - X

Peñamellera Alta - - - X

Laviana - - - X

Ponga - X X X

Lena - - - X

Proaza - X X X

Llanes - - - X

Ribadedeva - X X X

Noreña - - - X

Ribera de Arriba - - X X

Parres - X X X

Santo Adriano - - X X

Ribadesella - - - X

Sobrescobio - - - X

San Martín del Rey Aurelio - X X X

Somiedo - - - X

Tineo - X X X

Villanueva de Oscos X - - -

X: Cuenta no rendida a fecha 30/06/2011

En la rendición de los ayuntamientos se han detectado las siguientes incidencias:

a) Omisión de Cuentas de entidades que deben integrar la Cuenta General de acuerdo con el artículo 209.1 del TRLRHL:

- El ayuntamiento de Castrillón no incluye la cuenta del Patronato Museo de Anclas.

b) Incidencias en la información presentada en pdf

- El ayuntamiento de Pravia remite en blanco los pdf relativos al balance, la cuenta del resultado económico - patrimonial, el estado de liquidación del presupuesto y la memoria.

- En los ayuntamientos de Colunga, Villayón y en Yernes y Tameza el pdf relativo al Balance contiene una información diferente a la de dicho estado.

- El ayuntamiento de Gozón no presenta en la liquidación su resultado presupuestario.

c) Incidencias en la documentación complementaria

- Los ayuntamientos de Aller, Coaña y Santa Eulalia de Oscos no han presentado el acta de arqueo de las existencias en Caja referidas a fin de ejercicio.

- En relación con las Notas o certificaciones de cada entidad bancaria de los saldos existentes en las mismas a favor de la entidad local referidos a fin de ejercicio, se han detectado las siguientes omisiones e incidencias:

- Los ayuntamientos de Degaña y Sariego en lugar de certificaciones bancarias presenta extractos de los movimientos bancarios para todas las cuentas que figuran en el acta de arqueo.

26 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

- Los ayuntamientos de Avilés, Cabranes, Gozón, y Salas no presentan alguna de las certificaciones bancarias de las cuentas que aparecen en sus respectivas actas de arqueo.

- En cuanto al estado conciliatorio a presentar en caso de discrepancia entre los saldos contables y los bancarios que exige el apartado tercero de las reglas 98 y de la ICALN y de la ICALS respectivamente, se han encontrado las siguientes incidencias:

- No ha sido presentado, siendo necesario, en los ayuntamientos de Gozón y Salas.

- El ayuntamiento de Piloña tiene errores en la conciliación de saldos de cuenta corrientes bancarias. Además, las certificaciones remitidas por Cajastur están fechadas a 31 de diciembre del ejercicio 2010.

d) Respecto de la obligación de presentar la memoria justificativa del coste y rendimiento de los servicios públicos y la memoria demostrativa del grado en que se hayan cumplido los objetivos programados, aplicable sólo a los municipios de más de 50.000 habitantes, se ha comprobado que el ayuntamiento de Gijón y Siero no presenta ninguna de ellas y los ayuntamientos de Avilés y Oviedo sólo presentan la memoria justificativa del coste y rendimiento de los servicios públicos del ejercicio 2008.

IV.1.2. Parroquias Rurales

A) Rendición en plazo

De las 39 parroquias rurales existentes en el Principado de Asturias en el ejercicio 2008 un total de 38 rindieron sus cuentas a esta Sindicatura y, además, lo hicieron dentro del plazo legal. Se adjunta en anexo II.3 el detalle de la rendición de las parroquias rurales del ejercicio 2008.

La evolución de la rendición hasta la fecha de emisión del presente informe de las Cuentas Generales de las parroquias rurales es la siguiente:

2005 2006 2007 2008

Nª % Nº % Nº % Nº %

Rendición en plazo legal - - 2 5% 38 97% 15 38%

Hasta 1 año después 30 79% 35 92% - - 23 59%

Hasta 2 años después - - - - - - - -

Hasta 3 años después - - - - - - - -

Hasta 4 años después - - - - - - - -

Hasta 5 años después - - - - - - - -

No rendidas 8 21% 1 3% 1 3% 1 3%

Total 38 100% 38 100% 39 100% 39 100%

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 27

Gráficamente, la evolución de la rendición de cuentas de las parroquias rurales durante los ejercicios 2005, 2006, 2007 y 2008 fue la siguiente:

Como se puede observar la rendición de las parroquias rurales en plazo legal ha disminuido respecto a los ejercicios anteriores situándose en el ejercicio 2008 en un 38%. El 59% restante rinde a partir del año siguiente. Al igual que en el ejercicio 2007, únicamente una parroquia no ha rendido sus cuentas a la fecha de realización del presente informe.

A la fecha de finalización del presente informe las parroquias rurales que no habían rendido sus cuentas de los ejercicios 2005, 2006, 2007 y 2008, eran las siguientes:

2005 2006 2007 2008

Agones X - - -

Castañal, La X - - -

Foceicha, La X - - -

Folgueras X X - -

Pandenes X - - -

Saliencia X - - -

San Juan de Piñera X - - -

Santa María de Llas X - - -

Corollos-La Fenosa-Villairín-Orderias - - X X

X: Cuenta no rendida a fecha 30/06/2011

B) Rendición en forma

En la rendición de la Cuenta General de las parroquias rurales se han detectado las siguientes incidencias:

- En cuanto a la documentación complementaria ninguna de las parroquias rurales analizadas presentan las notas o certificaciones de cada entidad bancaria de los saldos existentes en las mismas a favor de la entidad local, tal y como se exige en el apartado b) de la regla 23. Además, la parroquia de Barcia y Leiján no aporta el acta de arqueo, información que ha sido remitida en fase de alegaciones.

- En cuanto a la documentación adicional, ninguna de las parroquias rurales analizadas facilita datos en relación con los reparos de legalidad formulados

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008

Evolución de la rendición de cuentas de las Parroquias Rurales

Rendición en plazo legal

Hasta 1 año después

28 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

durante el ejercicio ni los relativos al reconocimiento de obligaciones extrajudiciales acordadas en el ejercicio.

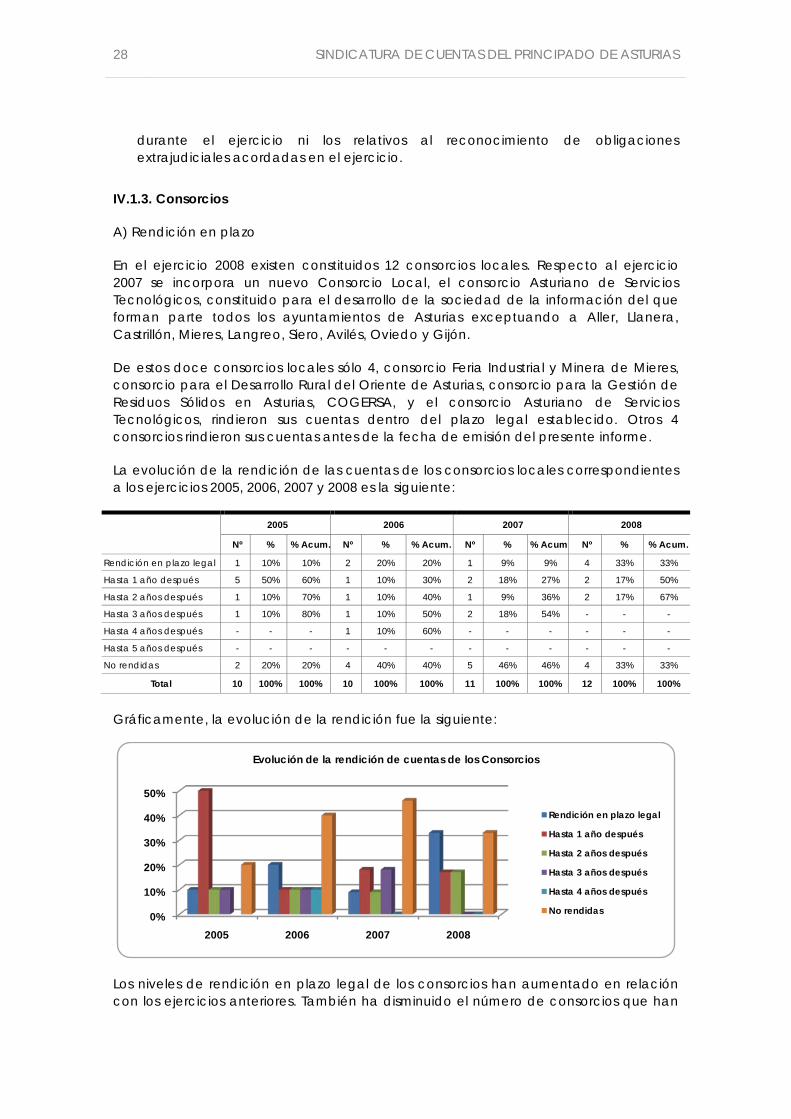

IV.1.3. Consorcios

A) Rendición en plazo

En el ejercicio 2008 existen constituidos 12 consorcios locales. Respecto al ejercicio 2007 se incorpora un nuevo Consorcio Local, el consorcio Asturiano de Servicios Tecnológicos, constituido para el desarrollo de la sociedad de la información del que forman parte todos los ayuntamientos de Asturias exceptuando a Aller, Llanera, Castrillón, Mieres, Langreo, Siero, Avilés, Oviedo y Gijón.

De estos doce consorcios locales sólo 4, consorcio Feria Industrial y Minera de Mieres, consorcio para el Desarrollo Rural del Oriente de Asturias, consorcio para la Gestión de Residuos Sólidos en Asturias, COGERSA, y el consorcio Asturiano de Servicios Tecnológicos, rindieron sus cuentas dentro del plazo legal establecido. Otros 4 consorcios rindieron sus cuentas antes de la fecha de emisión del presente informe.

La evolución de la rendición de las cuentas de los consorcios locales correspondientes a los ejercicios 2005, 2006, 2007 y 2008 es la siguiente:

2005 2006 2007 2008 Nº % % Acum. Nº % % Acum. Nº % % Acum. Nº % % Acum.

Rendición en plazo legal 1 10% 10% 2 20% 20% 1 9% 9% 4 33% 33% Hasta 1 año después 5 50% 60% 1 10% 30% 2 18% 27% 2 17% 50% Hasta 2 años después 1 10% 70% 1 10% 40% 1 9% 36% 2 17% 67% Hasta 3 años después 1 10% 80% 1 10% 50% 2 18% 54% - - -

Hasta 4 años después - - - 1 10% 60% - - - - - -

Hasta 5 años después - - - - - - - - - - - -

No rendidas 2 20% 20% 4 40% 40% 5 46% 46% 4 33% 33%

Total 10 100% 100% 10 100% 100% 11 100% 100% 12 100% 100%

Gráficamente, la evolución de la rendición fue la siguiente:

Los niveles de rendición en plazo legal de los consorcios han aumentado en relación con los ejercicios anteriores. También ha disminuido el número de consorcios que han

0%

10%

20%

30%

40%

50%

2005 2006 2007 2008

Evolución de la rendición de cuentas de los Consorcios

Rendición en plazo legal

Hasta 1 año después

Hasta 2 años después

Hasta 3 años después

Hasta 4 años después

No rendidas

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 29

remitido sus cuentas en papel habiendo sido presentadas las cuentas en este formato únicamente por el consorcio para el Desarrollo de la Montaña Central de Asturias

Se adjunta en el anexo II.5, el detalle de la rendición de las cuentas de los consorcios correspondiente al ejercicio 2008.

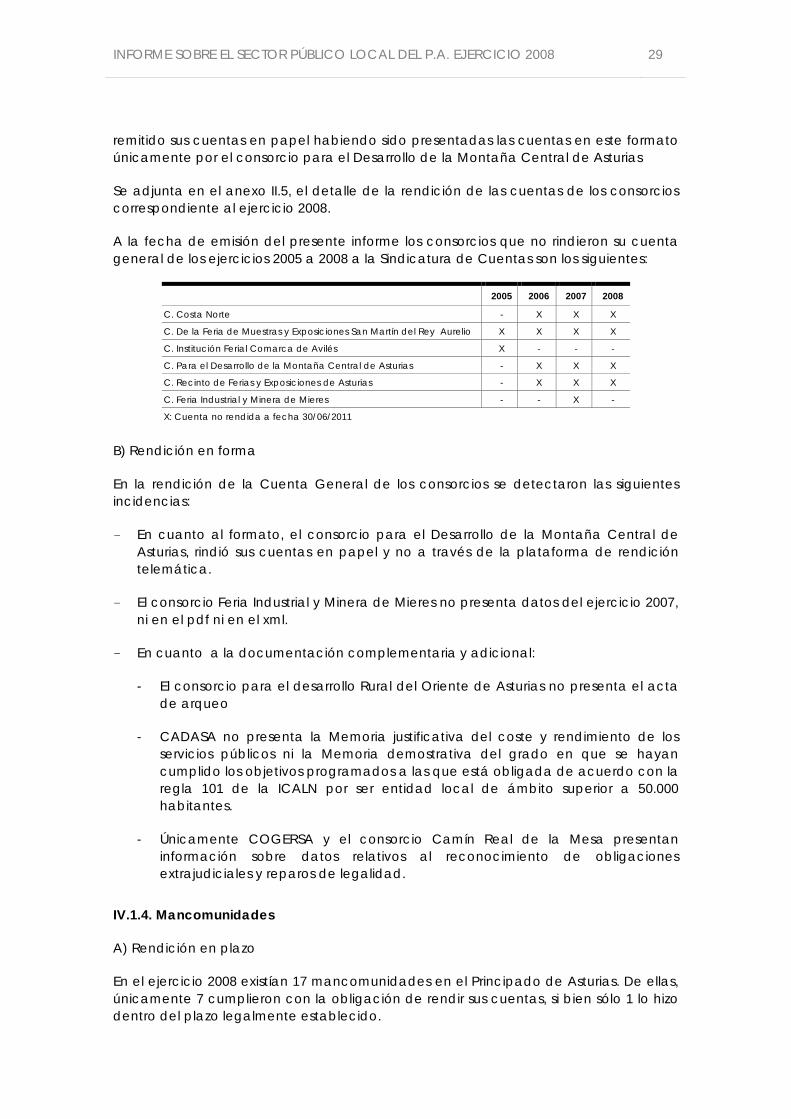

A la fecha de emisión del presente informe los consorcios que no rindieron su cuenta general de los ejercicios 2005 a 2008 a la Sindicatura de Cuentas son los siguientes:

2005 2006 2007 2008

C. Costa Norte - X X X

C. De la Feria de Muestras y Exposiciones San Martín del Rey Aurelio X X X X

C. Institución Ferial Comarca de Avilés X - - -

C. Para el Desarrollo de la Montaña Central de Asturias - X X X

C. Recinto de Ferias y Exposiciones de Asturias - X X X

C. Feria Industrial y Minera de Mieres - - X -

X: Cuenta no rendida a fecha 30/06/2011

B) Rendición en forma

En la rendición de la Cuenta General de los consorcios se detectaron las siguientes incidencias:

- En cuanto al formato, el consorcio para el Desarrollo de la Montaña Central de Asturias, rindió sus cuentas en papel y no a través de la plataforma de rendición telemática.

- El consorcio Feria Industrial y Minera de Mieres no presenta datos del ejercicio 2007, ni en el pdf ni en el xml.

- En cuanto a la documentación complementaria y adicional:

- El consorcio para el desarrollo Rural del Oriente de Asturias no presenta el acta de arqueo

- CADASA no presenta la Memoria justificativa del coste y rendimiento de los servicios públicos ni la Memoria demostrativa del grado en que se hayan cumplido los objetivos programados a las que está obligada de acuerdo con la regla 101 de la ICALN por ser entidad local de ámbito superior a 50.000 habitantes.

- Únicamente COGERSA y el consorcio Camín Real de la Mesa presentan información sobre datos relativos al reconocimiento de obligaciones extrajudiciales y reparos de legalidad.

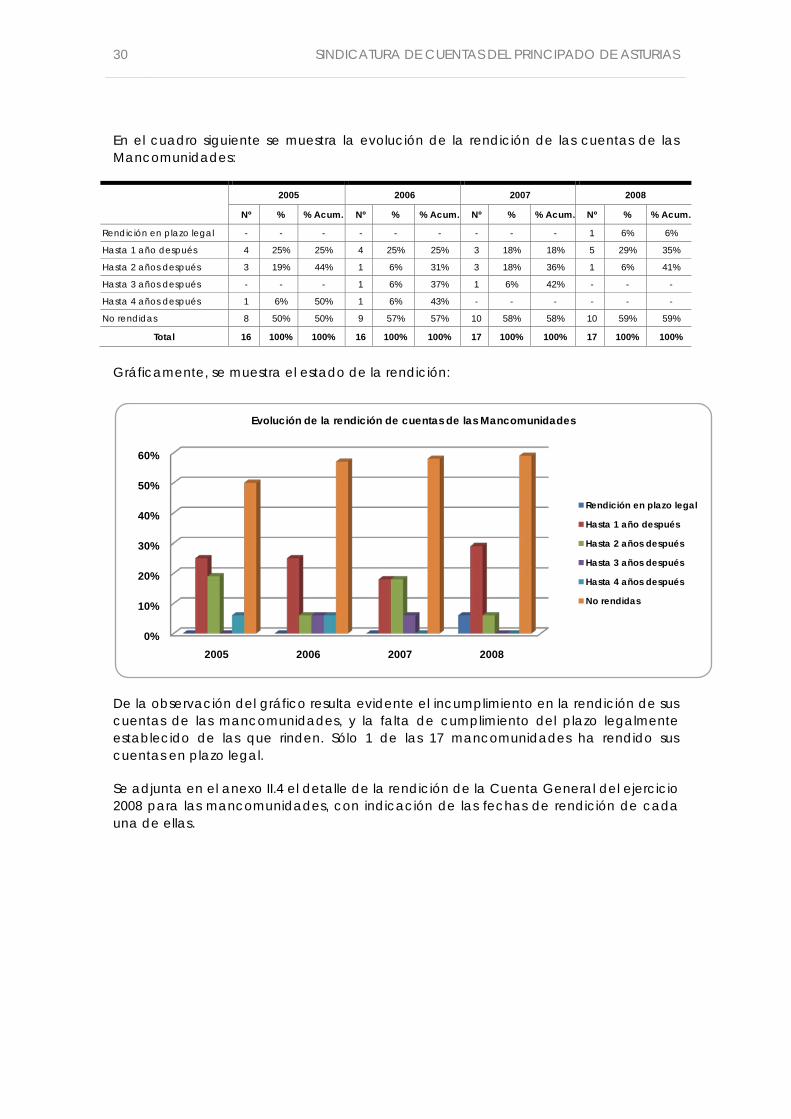

IV.1.4. Mancomunidades

A) Rendición en plazo

En el ejercicio 2008 existían 17 mancomunidades en el Principado de Asturias. De ellas, únicamente 7 cumplieron con la obligación de rendir sus cuentas, si bien sólo 1 lo hizo dentro del plazo legalmente establecido.

30 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

En el cuadro siguiente se muestra la evolución de la rendición de las cuentas de las Mancomunidades:

2005 2006 2007 2008

Nº % % Acum. Nº % % Acum. Nº % % Acum. Nº % % Acum.

Rendición en plazo legal - - - - - - - - - 1 6% 6%

Hasta 1 año después 4 25% 25% 4 25% 25% 3 18% 18% 5 29% 35%

Hasta 2 años después 3 19% 44% 1 6% 31% 3 18% 36% 1 6% 41%

Hasta 3 años después - - - 1 6% 37% 1 6% 42% - - -

Hasta 4 años después 1 6% 50% 1 6% 43% - - - - - -

No rendidas 8 50% 50% 9 57% 57% 10 58% 58% 10 59% 59%

Total 16 100% 100% 16 100% 100% 17 100% 100% 17 100% 100%

Gráficamente, se muestra el estado de la rendición:

De la observación del gráfico resulta evidente el incumplimiento en la rendición de sus cuentas de las mancomunidades, y la falta de cumplimiento del plazo legalmente establecido de las que rinden. Sólo 1 de las 17 mancomunidades ha rendido sus cuentas en plazo legal.

Se adjunta en el anexo II.4 el detalle de la rendición de la Cuenta General del ejercicio 2008 para las mancomunidades, con indicación de las fechas de rendición de cada una de ellas.

0%

10%

20%

30%

40%

50%

60%

2005 2006 2007 2008

Evolución de la rendición de cuentas de las Mancomunidades

Rendición en plazo legal

Hasta 1 año después

Hasta 2 años después

Hasta 3 años después

Hasta 4 años después

No rendidas

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 31

A la fecha de emisión del presente informe, las mancomunidades que no habían rendido sus cuentas de los ejercicios 2006 a 2008 eran las siguientes:

2005 2006 2007 2008

Mancomunidad Cabo Peñas X X X X

Mancomunidad Cinco Villas X X X X

Mancomunidad Comarca Avilés X X X X

Mancomunidad Valles del Oso - X X X

Mancomunidad de la Comarca del Sueve - - X X

Mancomunidad de los Concejos de LLanes y Ribadedeva X X X X

Mancomunidad de los Concejos de Parres y Piloña X X X X

Mancomunidad de Montes de Peñamayor X X X X

Mancomunidad de Servicios del Valle Nalón X X X X

Mancomunidad Occidental X X X X

X: Cuenta no rendida a la fecha 30/06/2011

B) Rendición en forma

En cuanto a la documentación complementaria y adicional que deben presentar junto con la Cuenta General se detectan las siguientes incidencias:

- La mancomunidad de Concejos del Oriente de Asturias y la de Oscos – Eo no presentan acta de arqueo.

- En la mancomunidad Concejos de la Zona Suroccidental de Asturias no coincide en una cuenta el número del acta con el de la certificación bancaria.

- La mancomunidad de los Concejos Oscos-Eo no presenta las notas o certificaciones de cada entidad bancaria a que se refiere la regla 98 de la ICALN. En su lugar remite un extracto bancario.

- En cuanto a la información adicional, los Concejos de Grado, Yernes y Tameza y el de Oriente de Asturias no facilitan datos sobre los expedientes de reconocimiento extrajudicial de créditos tramitados en el ejercicio y la Comarca de la Sidra, Cangas de Onís, Amieva, Onís y Ponga, y Grado, Yernes y Tameza no contienen datos de los reparos de legalidad formulados durante el ejercicio.

IV.2. Rendición de los entes dependientes

IV.2.1. Organismos autónomos

A) Rendición en plazo

La Cuenta General de los organismos autónomos forma parte de la Cuenta General de la entidad local a la que pertenecen. Por ello, su rendición viene determinada por la rendición de la Cuenta General de la entidad local de la que dependen.

32 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

El cuadro siguiente muestra la evolución de la rendición de las cuentas de los organismos autónomos correspondientes a los ejercicios 2005, 2006, 2007 y 2008:

2005 2006 2007 2008

Nº % Nº % Nº % Nº %

Rendición en plazo legal 7 28% 5 20% 8 32% 8 32%

Hasta 1 año después 12 48% 11 44% 6 24% 4 16%

Hasta 2 años después 3 12% 4 16% 6 24% 3 12%

Hasta 3 años después 1 4% - - 2 8% - -

Hasta 4 años después - - 2 8% - - - -

No rendidas 2 8% 3 12% 3 12% 10 40%

Total 25 100% 25 100% 25 100% 25 100%

Gráficamente la evolución de la rendición es la siguiente:

A la fecha de emisión del presente informe los organismos autónomos que no rindieron las cuentas de los ejercicios 2005, 2006, 2007 y 2008 a esta Sindicatura, son los siguientes:

Organismo autónomo Entidad local de la que depende 2005 2006 2007 2008

Centro Cultural Teatro Prendes

Carreño

- - - X

Patronato Deportivo Municipal - - - X

Patronato Museo Escultor Antón - - - X

Patronato Museo de Anclas Castrillón X X X X

Patronato Centro Ocupacional de Minusválidos Psíquicos del Nalón (Pando) Langreo

- - - X

Patronato Municipal de Deportes de Langreo - - - X

Patronato Municipal de Deportes de Laviana Laviana - - - X

Agencia de Desarrollo Local Municipal de Formación Empleo y Empresas del Ayuntamiento de Llanes Llanes X X X X

Patronato Deportivo Municipal de Ribadesella Ribadesella - - - X

Patronato Municipal Deportivo San Martín del Rey Aurelio - X X X

X: Cuenta no rendida a la fecha 30/06/2011

Respecto del ejercicio 2008 los citados organismos no rindieron sus cuentas ya que no se recibieron las cuentas generales de los respectivos ayuntamientos, que deberían incluir las mismas, salvo el caso del Patronato Museo de Anclas perteneciente al

0%

10%

20%

30%

40%

50%

2005 2006 2007 2008

Evolución de la rendición de cuentas de los OO.AA.

Rendición en plazo legal

Hasta 1 año después

Hasta 2 años después

Hasta 3 años después

Hasta 4 años después

No rendidas

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 33

ayuntamiento de Castrillón, que sí rindió sus Cuentas Generales pero sin incluir a dicho organismo autónomo.

B) Rendición en forma

a) Incidencias en la información presentada en pdf

- La fundación Municipal de Cultura, Educación y Universidad Popular de Gijón el pdf relativo a la liquidación contiene una información diferente a la de dicho estado.

- La fundación Municipal de Servicios Sociales de Gijón no presenta datos del ejercicio 2007, ni en el pdf ni en el xml.

b) Incidencias en la documentación complementaria

- La fundación Municipal de Servicios Sociales, la fundación Municipal de Cultura, Educación y Universidad Popular y el Patronato Deportivo Municipal todos ellos de Gijón, no presentan el acta de arqueo de caja y en su lugar remiten el estado de tesorería.

IV.2.2. Fundaciones

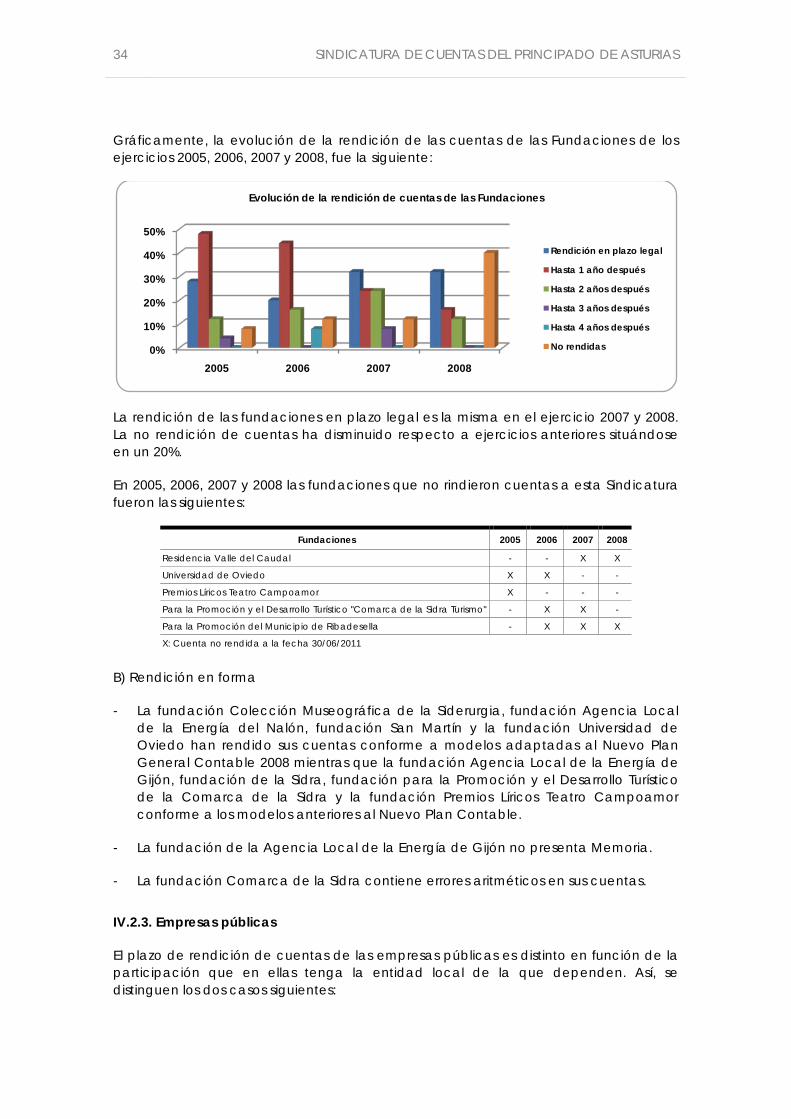

A) Rendición en plazo

En el ejercicio 2008 existen 10 fundaciones en sector local, una más que en el ejercicio 2007, la fundación para la Promoción del Municipio de Ribadesella Turismo. Esta fundación, constituida el 6 de febrero de 2006 comienza en ese ejercicio su actividad. Del total de fundaciones locales, 4 rindieron sus cuentas dentro del plazo legal.

El cuadro siguiente muestra la evolución de la rendición de las cuentas de las Fundaciones correspondientes a los ejercicios 2005, 2006, 2007 y 2008:

2005 2006 2007 2008

Nº % Nº % Nº % Nº %

Rendición en plazo legal - - 2 23% 4 40% 4 40%

Hasta 1 año después 2 29% 3 33% 3 30% 4 40%

Hasta 2 años después 2 29% - - - - - -

Hasta 3 años después - - 1 11% - - - -

Hasta 4 años después 1 14% - - - - - -

No rendidas 2 28% 3 33% 3 30% 2 20%

Total 7 100% 9 100% 10 100% 10 100%

34 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

Gráficamente, la evolución de la rendición de las cuentas de las Fundaciones de los ejercicios 2005, 2006, 2007 y 2008, fue la siguiente:

La rendición de las fundaciones en plazo legal es la misma en el ejercicio 2007 y 2008. La no rendición de cuentas ha disminuido respecto a ejercicios anteriores situándose en un 20%.

En 2005, 2006, 2007 y 2008 las fundaciones que no rindieron cuentas a esta Sindicatura fueron las siguientes:

Fundaciones 2005 2006 2007 2008

Residencia Valle del Caudal - - X X

Universidad de Oviedo X X - -

Premios Líricos Teatro Campoamor X - - -

Para la Promoción y el Desarrollo Turístico "Comarca de la Sidra Turismo" - X X -

Para la Promoción del Municipio de Ribadesella - X X X

X: Cuenta no rendida a la fecha 30/06/2011

B) Rendición en forma

- La fundación Colección Museográfica de la Siderurgia, fundación Agencia Local de la Energía del Nalón, fundación San Martín y la fundación Universidad de Oviedo han rendido sus cuentas conforme a modelos adaptadas al Nuevo Plan General Contable 2008 mientras que la fundación Agencia Local de la Energía de Gijón, fundación de la Sidra, fundación para la Promoción y el Desarrollo Turístico de la Comarca de la Sidra y la fundación Premios Líricos Teatro Campoamor conforme a los modelos anteriores al Nuevo Plan Contable.

- La fundación de la Agencia Local de la Energía de Gijón no presenta Memoria.

- La fundación Comarca de la Sidra contiene errores aritméticos en sus cuentas.

IV.2.3. Empresas públicas

El plazo de rendición de cuentas de las empresas públicas es distinto en función de la participación que en ellas tenga la entidad local de la que dependen. Así, se distinguen los dos casos siguientes:

0%

10%

20%

30%

40%

50%

2005 2006 2007 2008

Evolución de la rendición de cuentas de las Fundaciones

Rendición en plazo legal

Hasta 1 año después

Hasta 2 años después

Hasta 3 años después

Hasta 4 años después

No rendidas

INFORME SOBRE EL SECTOR PÚBLICO LOCAL DEL P.A. EJERCICIO 2008 35

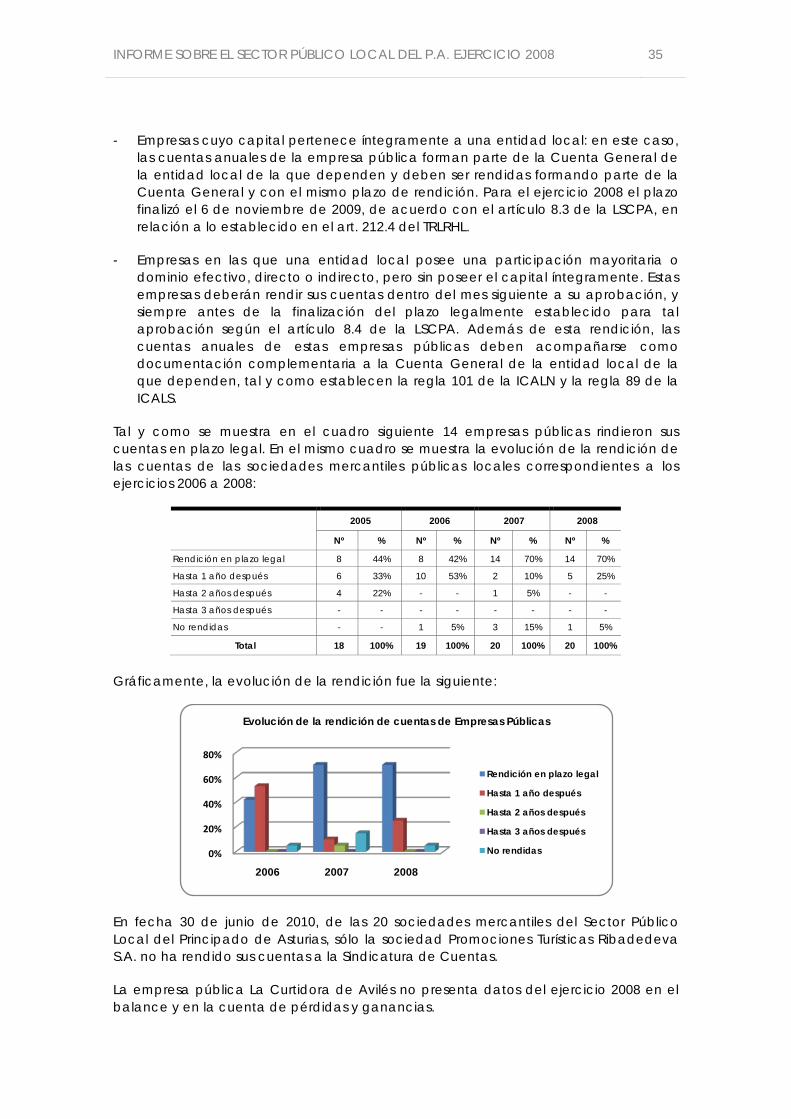

- Empresas cuyo capital pertenece íntegramente a una entidad local: en este caso, las cuentas anuales de la empresa pública forman parte de la Cuenta General de la entidad local de la que dependen y deben ser rendidas formando parte de la Cuenta General y con el mismo plazo de rendición. Para el ejercicio 2008 el plazo finalizó el 6 de noviembre de 2009, de acuerdo con el artículo 8.3 de la LSCPA, en relación a lo establecido en el art. 212.4 del TRLRHL.

- Empresas en las que una entidad local posee una participación mayoritaria o dominio efectivo, directo o indirecto, pero sin poseer el capital íntegramente. Estas empresas deberán rendir sus cuentas dentro del mes siguiente a su aprobación, y siempre antes de la finalización del plazo legalmente establecido para tal aprobación según el artículo 8.4 de la LSCPA. Además de esta rendición, las cuentas anuales de estas empresas públicas deben acompañarse como documentación complementaria a la Cuenta General de la entidad local de la que dependen, tal y como establecen la regla 101 de la ICALN y la regla 89 de la ICALS.

Tal y como se muestra en el cuadro siguiente 14 empresas públicas rindieron sus cuentas en plazo legal. En el mismo cuadro se muestra la evolución de la rendición de las cuentas de las sociedades mercantiles públicas locales correspondientes a los ejercicios 2006 a 2008:

2005 2006 2007 2008

Nº % Nº % Nº % Nº %

Rendición en plazo legal 8 44% 8 42% 14 70% 14 70%

Hasta 1 año después 6 33% 10 53% 2 10% 5 25%

Hasta 2 años después 4 22% - - 1 5% - -

Hasta 3 años después - - - - - - - -

No rendidas - - 1 5% 3 15% 1 5%

Total 18 100% 19 100% 20 100% 20 100%

Gráficamente, la evolución de la rendición fue la siguiente:

En fecha 30 de junio de 2010, de las 20 sociedades mercantiles del Sector Público Local del Principado de Asturias, sólo la sociedad Promociones Turísticas Ribadedeva S.A. no ha rendido sus cuentas a la Sindicatura de Cuentas.

La empresa pública La Curtidora de Avilés no presenta datos del ejercicio 2008 en el balance y en la cuenta de pérdidas y ganancias.

0%

20%

40%

60%

80%

2006 2007 2008

Evolución de la rendición de cuentas de Empresas Públicas

Rendición en plazo legal

Hasta 1 año después

Hasta 2 años después

Hasta 3 años después

No rendidas

36 SINDICATURA DE CUENTAS DEL PRINCIPADO DE ASTURIAS

V. ANALISIS AGREGADO DE LAS ENTIDADES LOCALES

Para el análisis agregado de los entes que componen el sector local en el ejercicio 2008, se han tomado en consideración únicamente las cuentas anuales de aquellos entes que rindieron sus cuentas antes del día 1 de agosto de 2010, y que se detallan en los anexos II.1. a II.7.

Todos los datos que se recogen en el presente análisis se encuentran expresados en euros.

En este análisis específico cabe realizar las siguientes consideraciones:

1) Los estados agregados no reflejan el volumen total del sector local al no incluir la totalidad de las entidades locales ni sus entes dependientes ya que no se han agregado las entidades que no presentaron cuentas o las presentaron con posterioridad al 1 de agosto del 2008.

2) No son estados consolidados, que hubieran requerido la eliminación de operaciones recíprocas, así como la homogeneización de los criterios de valoración.

3) No constituye el objeto del presente informe emitir una opinión sobre los estados financieros de los entes integrantes del sector local, limitándose a poner de manifiesto los agregados de los mismos, sin entrar a valorar la integridad, validez e imagen fiel que los mismos representan.

V.1. Concejos

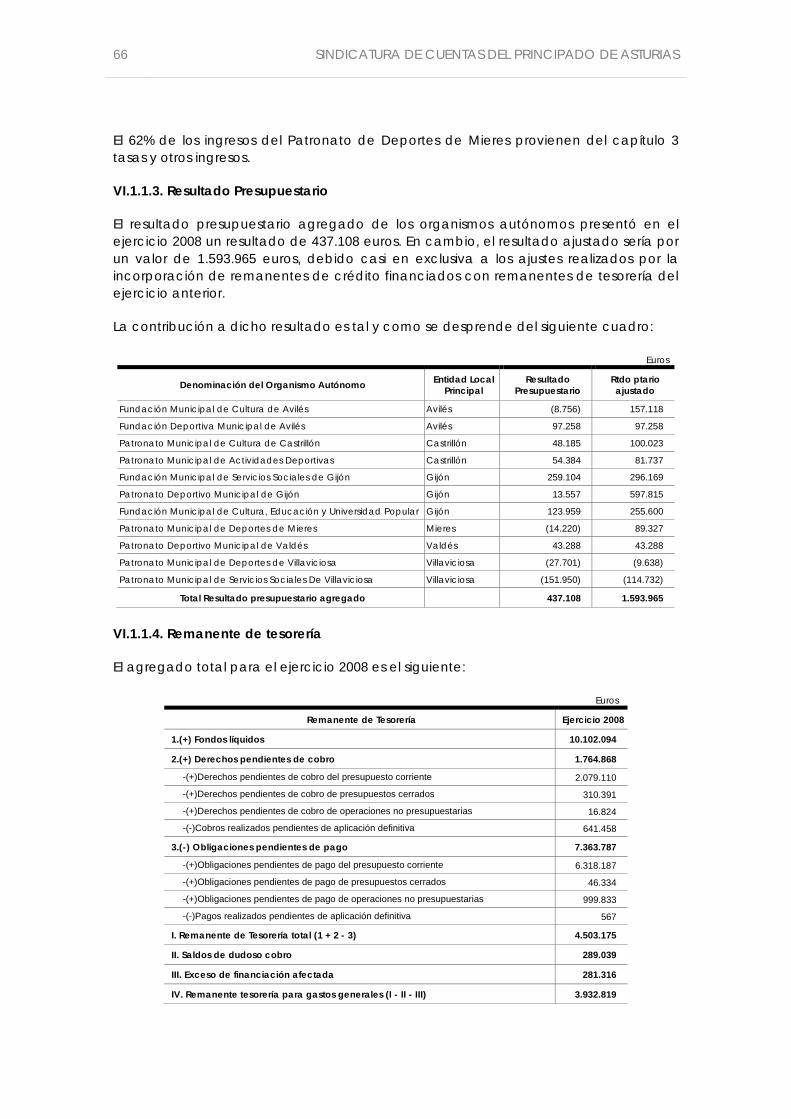

V.1.1. Introducción