INFORME DEL RESULTADO DE LA REVISIÓN Y FISCALIZACIÓN … · 2011-01-31 · Ampliación del Museo...

576

Transcript of INFORME DEL RESULTADO DE LA REVISIÓN Y FISCALIZACIÓN … · 2011-01-31 · Ampliación del Museo...

Índice

Índice

Volumen 3

V.2. SECTOR EDUCACIÓN PÚBLICA (3ª Parte) 7 V.2.5. CONSEJO NACIONAL PARA LA CULTURA Y LAS ARTES (2ª Parte) 7 V.2.5.3. Informe de la Auditoría de Desempeño (2ª Parte) 7 V.2.5.3.1. Auditoría de Desempeño a la Promoción y Difusión de la Cultura

y las Artes (2ª Parte)

7

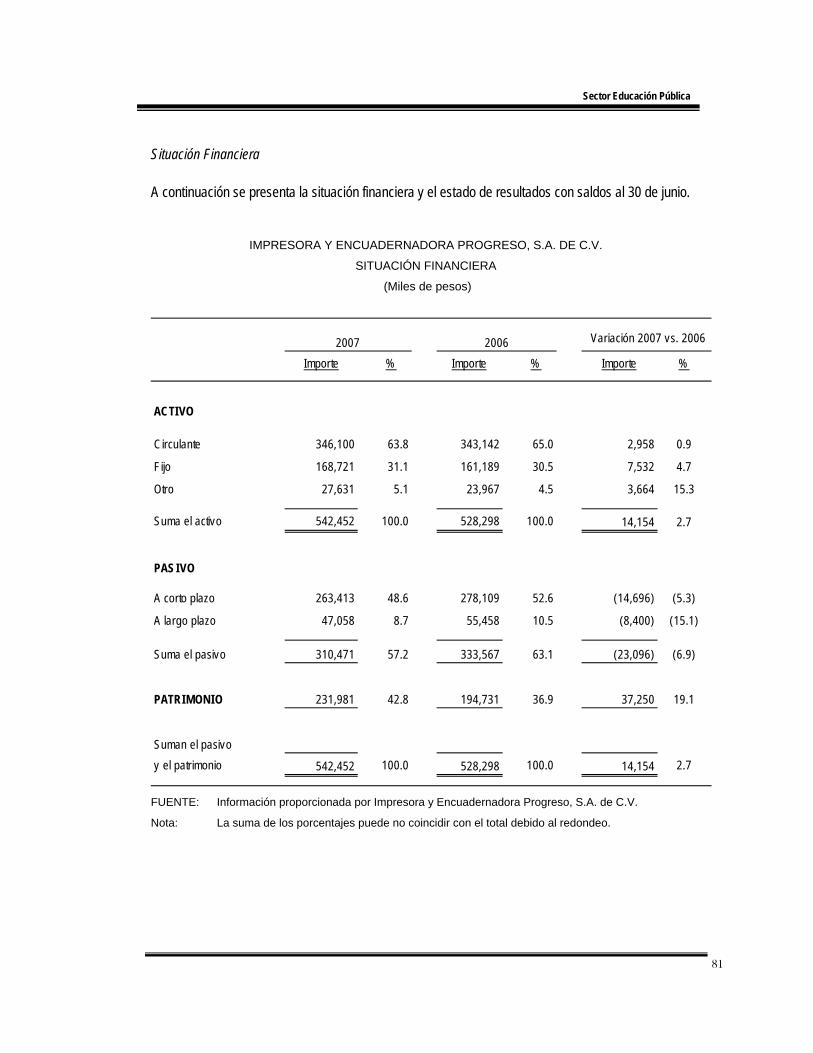

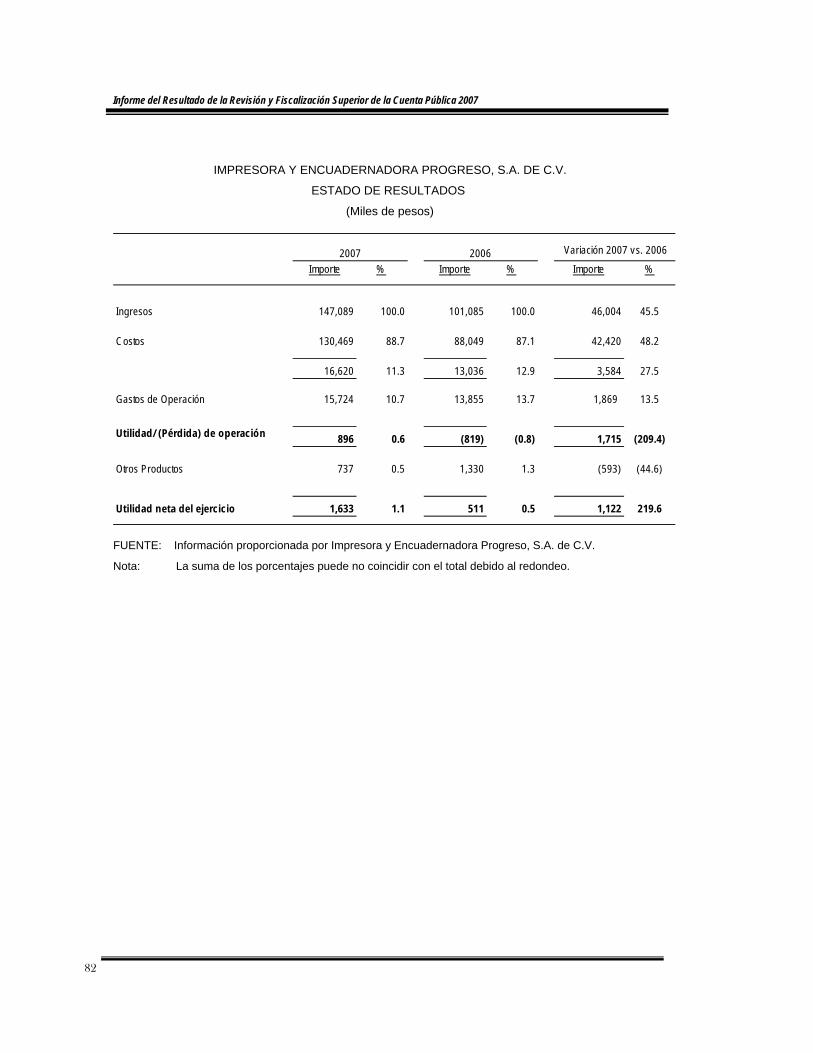

V.2.6. IMPRESORA Y ENCUADERNADORA PROGRESO, S.A. DE C.V. 77 V.2.6.1. Información General 77 V.2.6.2. Seguimiento de Observaciones-Acciones 84 V.2.6.3. Informes de las Auditorías Financieras y de Cumplimiento 86 V.2.6.3.1. Gasto Corriente de Operación 86 V.2.6.3.2. Ingresos por Venta de Servicios 95

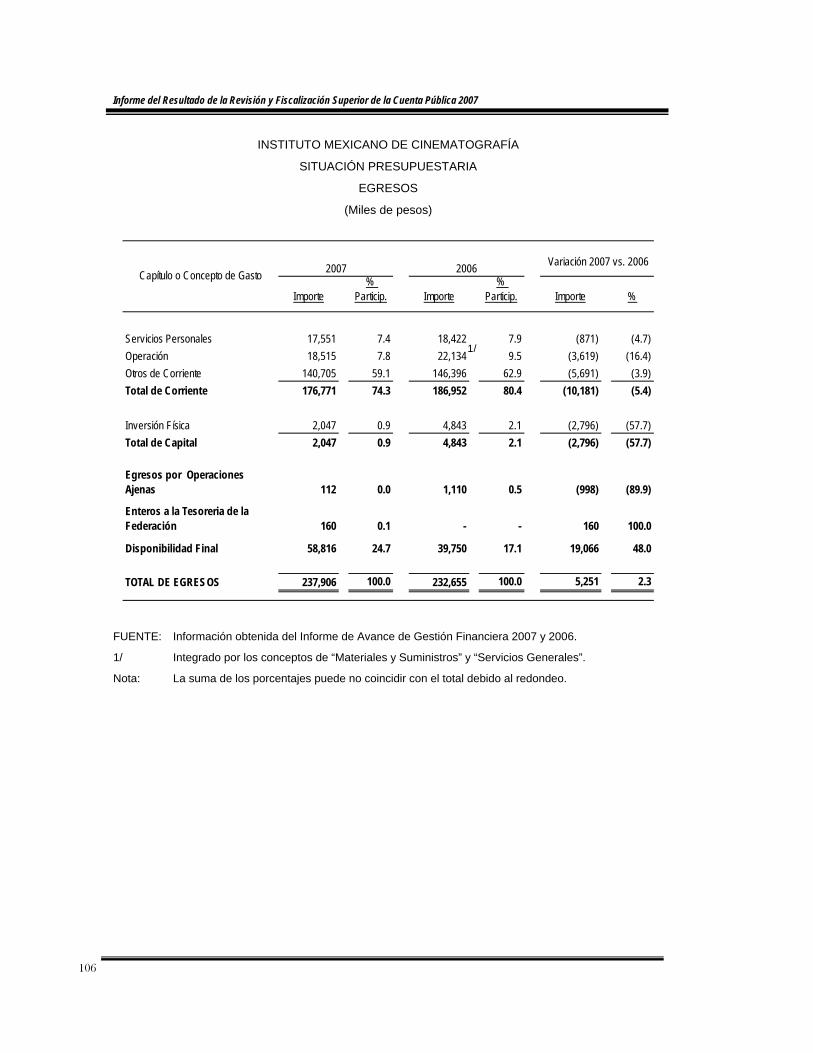

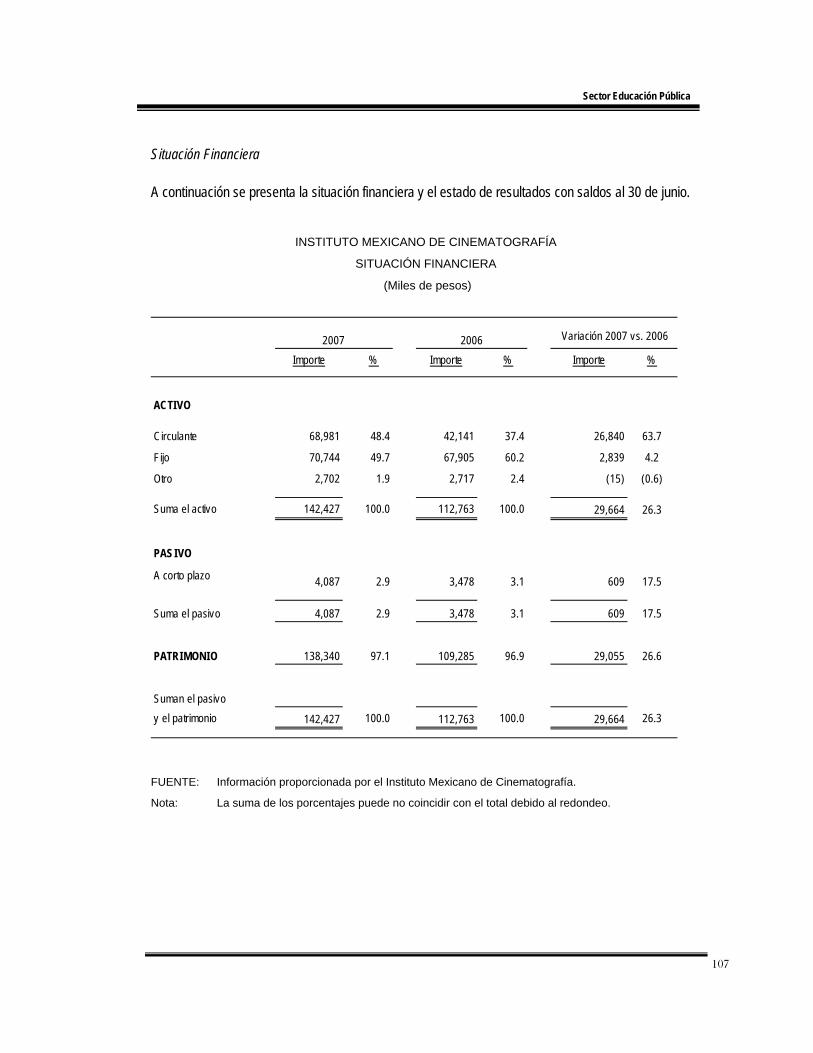

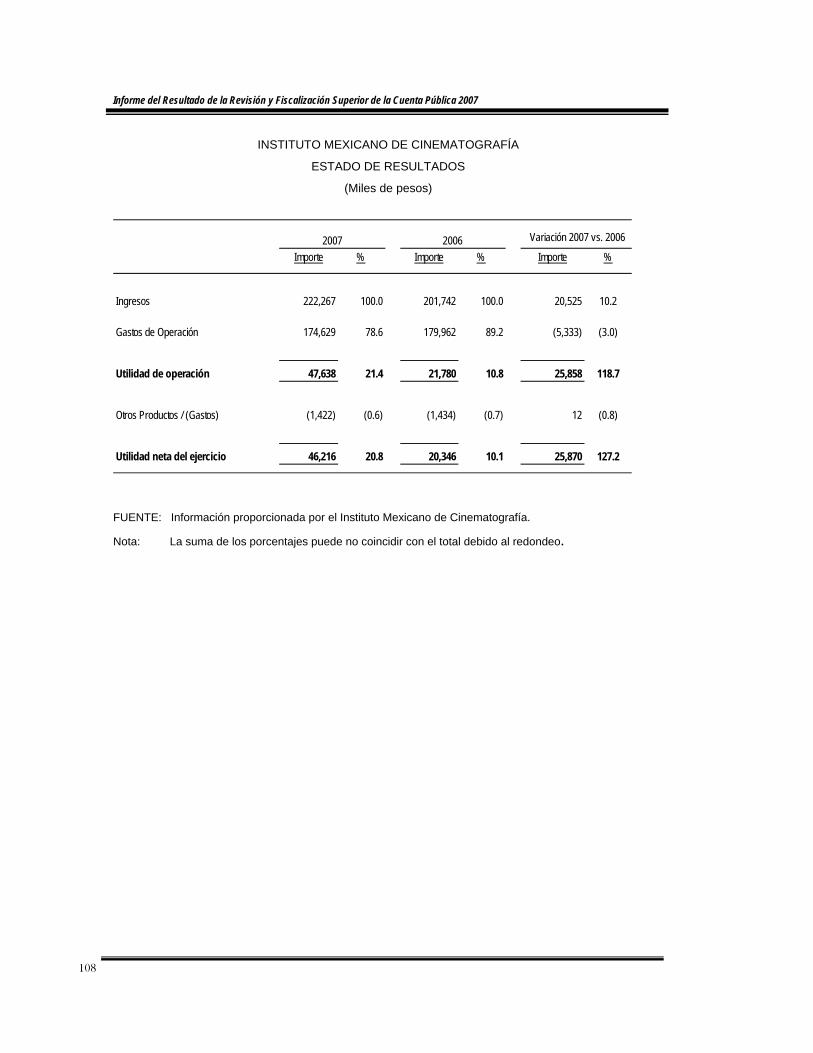

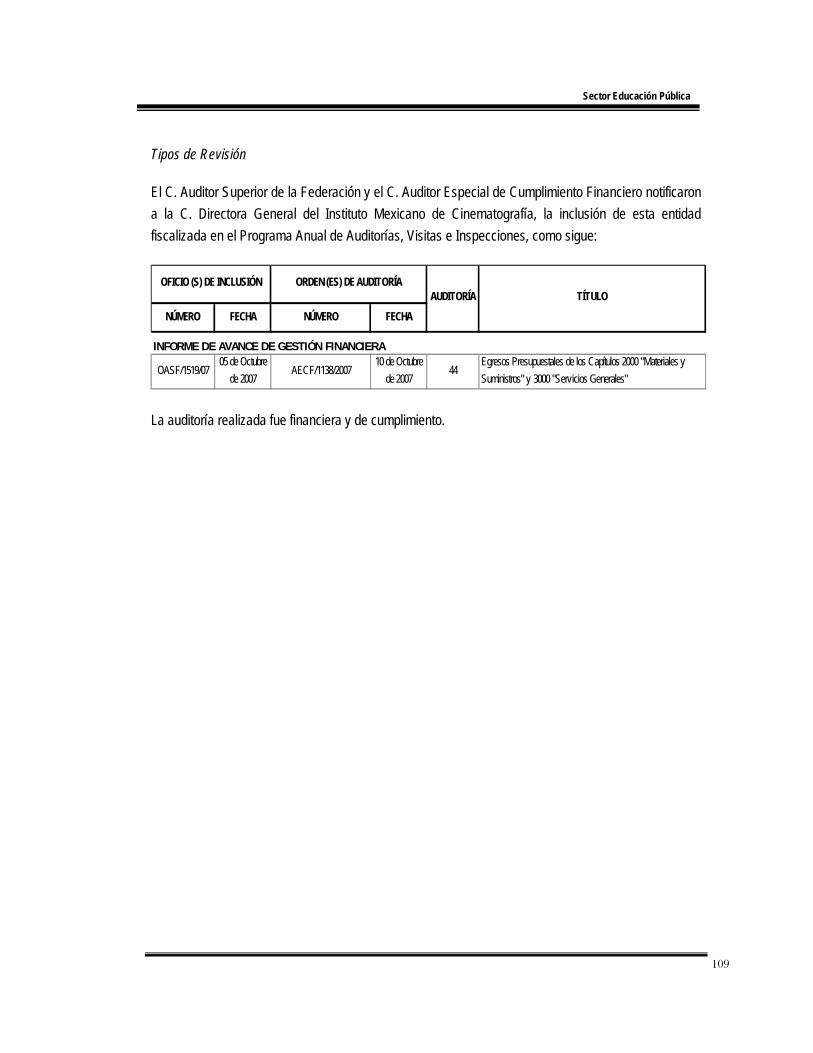

V.2.7. INSTITUTO MEXICANO DE CINEMATOGRAFÍA 103 V.2.7.1. Información General 103 V.2.7.2. Seguimiento de Observaciones-Acciones 110 V.2.7.3. Informe de la Auditoría Financiera y de Cumplimiento 111 V.2.7.3.1. Egresos Presupuestales de los Capítulos 2000 "Materiales

y Suministros" y 3000 "Servicios Generales"

111

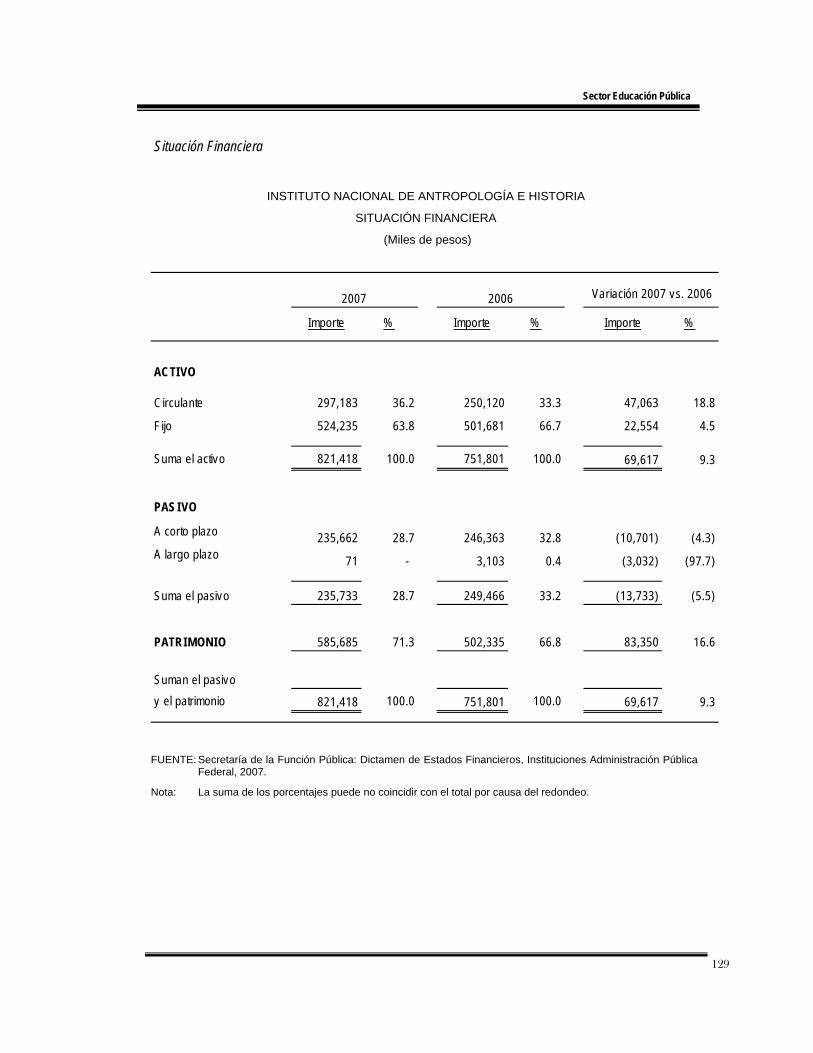

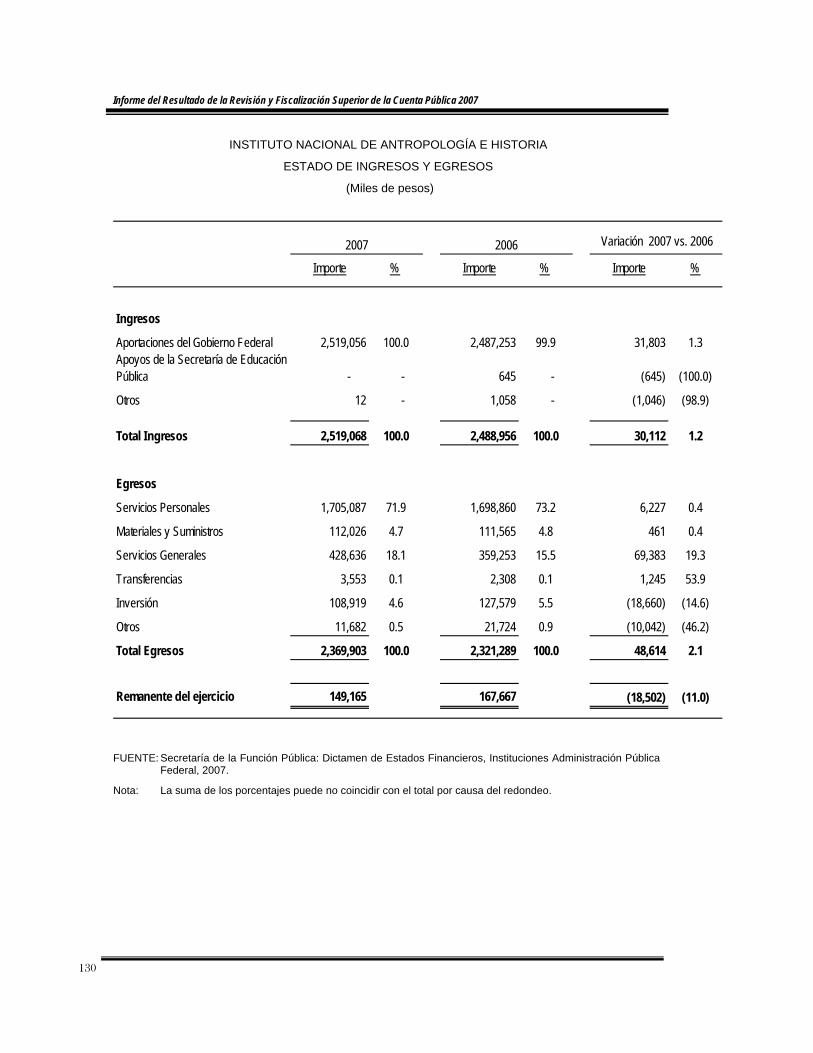

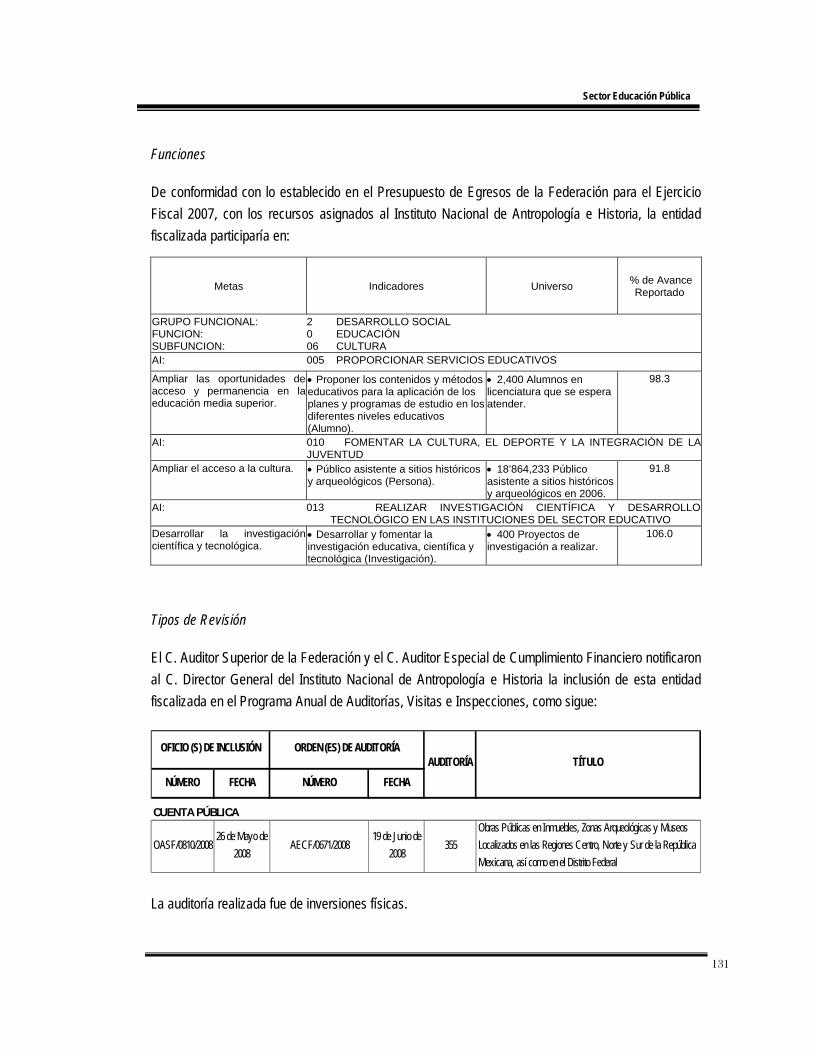

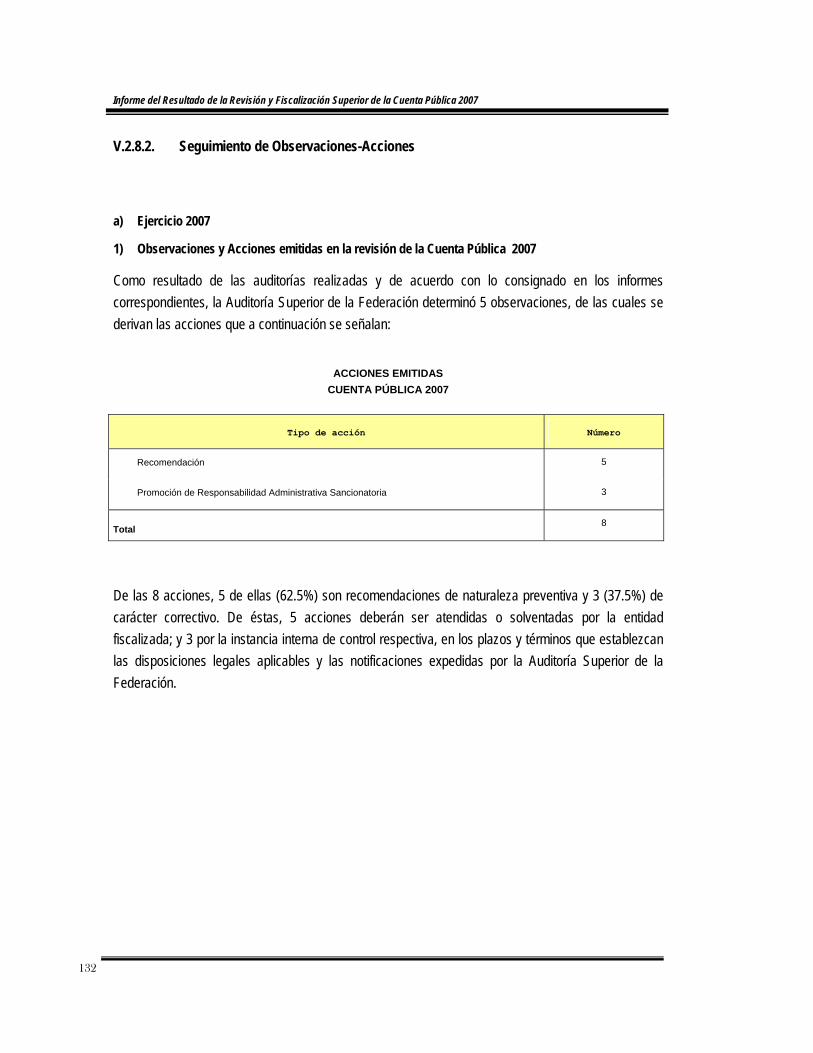

V.2.8. INSTITUTO NACIONAL DE ANTROPOLOGÍA E HISTORIA 125 V.2.8.1. Información General 125 V.2.8.2. Seguimiento de Observaciones-Acciones 132 V.2.8.3. Informe de la Auditoría de Inversiones Físicas 136 V.2.8.3.1. Obras Públicas en Inmuebles, Zonas Arqueológicas y Museos Localizados

en las Regiones Centro, Norte y Sur de la República Mexicana, así como en el Distrito Federal

136

V.2.9. INSTITUTO NACIONAL DE BELLAS ARTES Y LITERATURA 147 V.2.9.1. Información General 147 V.2.9.2. Seguimiento de Observaciones-Acciones 152 V.2.9.3. Informe de la Auditoría de Desempeño 155 V.2.9.3.1. Control de Obras Pictóricas, Históricas y Artísticas 155

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

V.2.10. INSTITUTO POLITÉCNICO NACIONAL 261 V.2.10.1. Información General 261 V.2.10.2. Seguimiento de Observaciones-Acciones 267 V.2.10.3. Informe de la Auditoría Financiera y de Cumplimiento 271 V.2.10.3.1. Adquisición de Bienes y Servicios 271

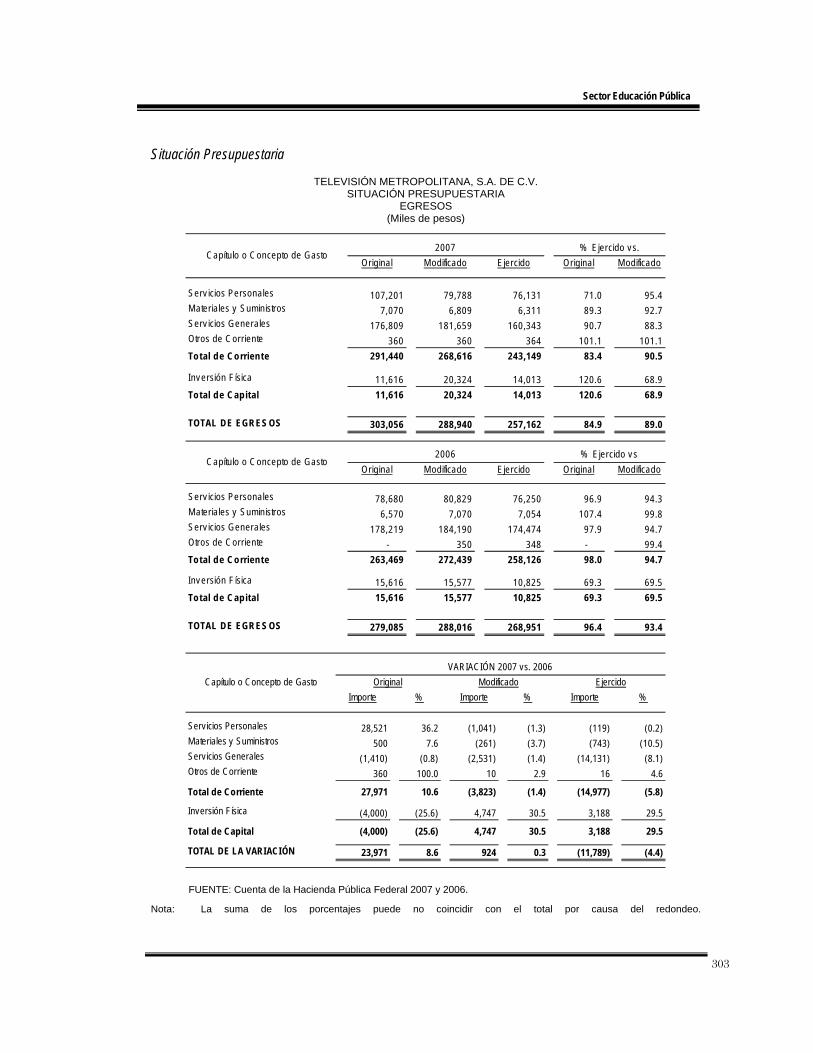

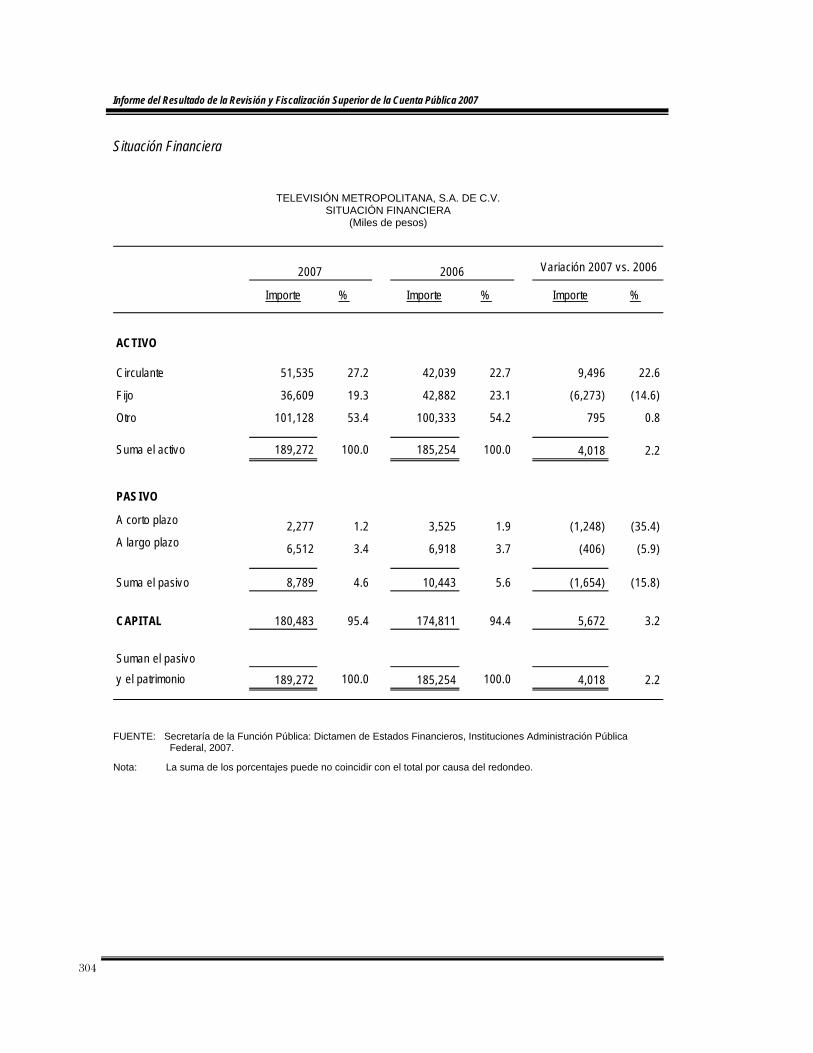

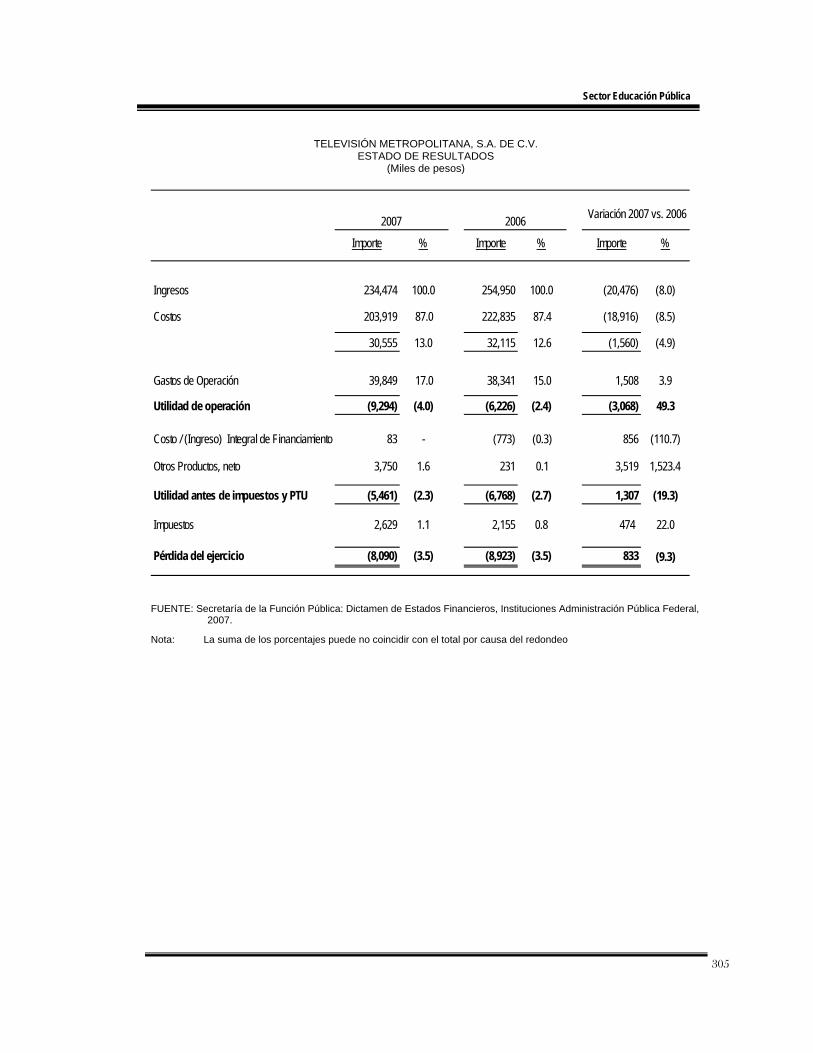

V.2.11. TELEVISIÓN METROPOLITANA, S.A. DE C.V. 301 V.2.11.1. Información General 301 V.2.11.2. Seguimiento de Observaciones-Acciones 307 V.2.11.3. Informe de la Auditoría de Desempeño 308 V.2.11.3.1. Canal 22 308

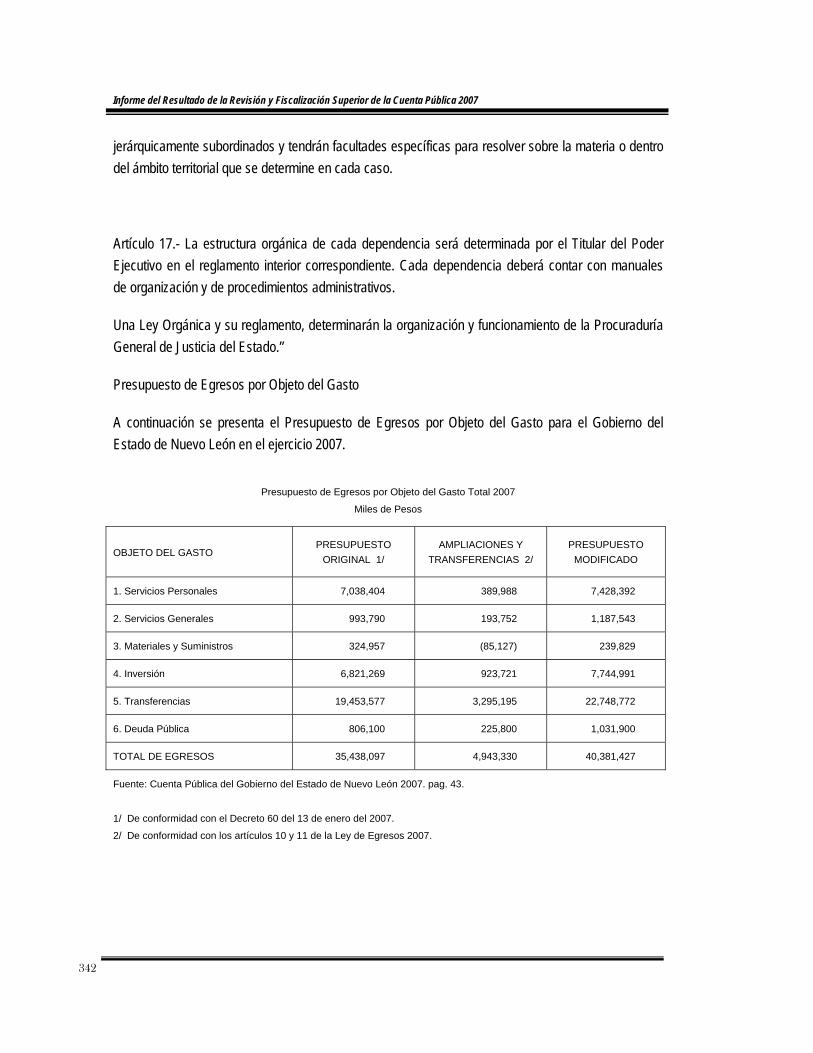

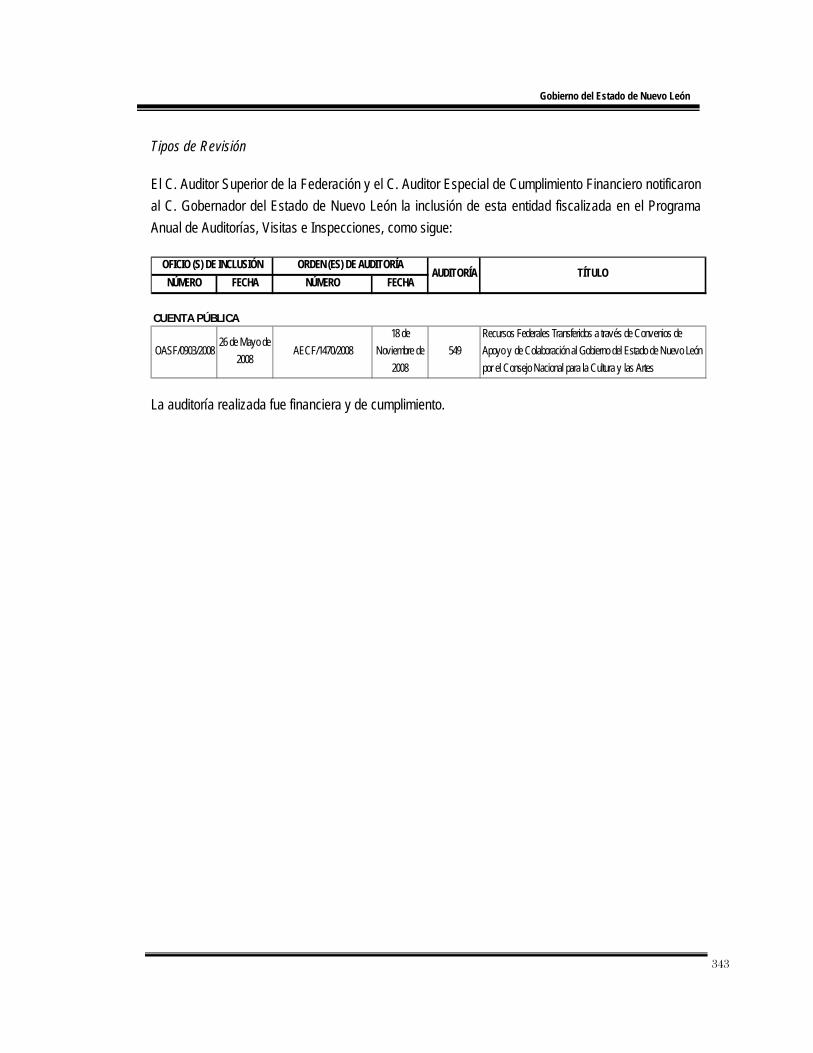

V.3. GOBIERNO DEL ESTADO DE NUEVO LEÓN 339 V.3.1. GOBIERNO DEL ESTADO DE NUEVO LEÓN 339 V.3.1.1. Información General 339 V.3.1.2. Seguimiento de Observaciones-Acciones 344 V.3.1.3. Informe de la Auditoría Financiera y de Cumplimiento 348 V.3.1.3.1. Recursos Federales Transferidos a través de Convenios de Apoyo

y de Colaboración al Gobierno del Estado de Nuevo León por el Consejo Nacional para la Cultura y las Artes

348

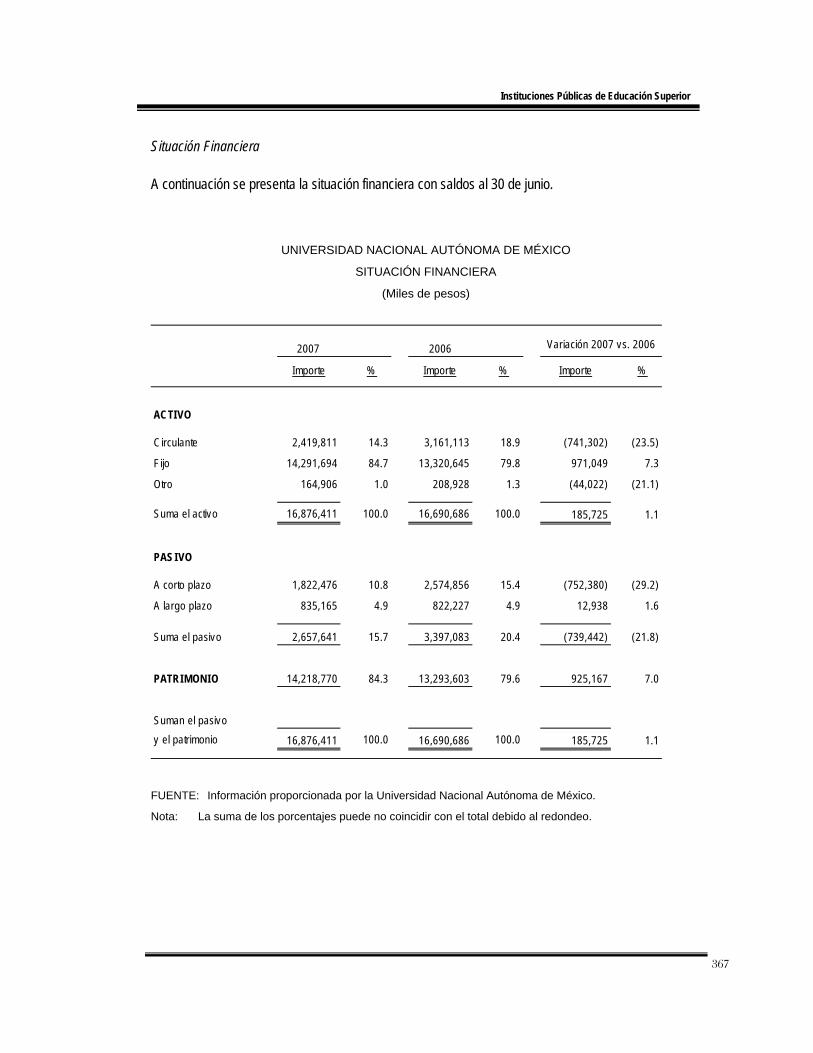

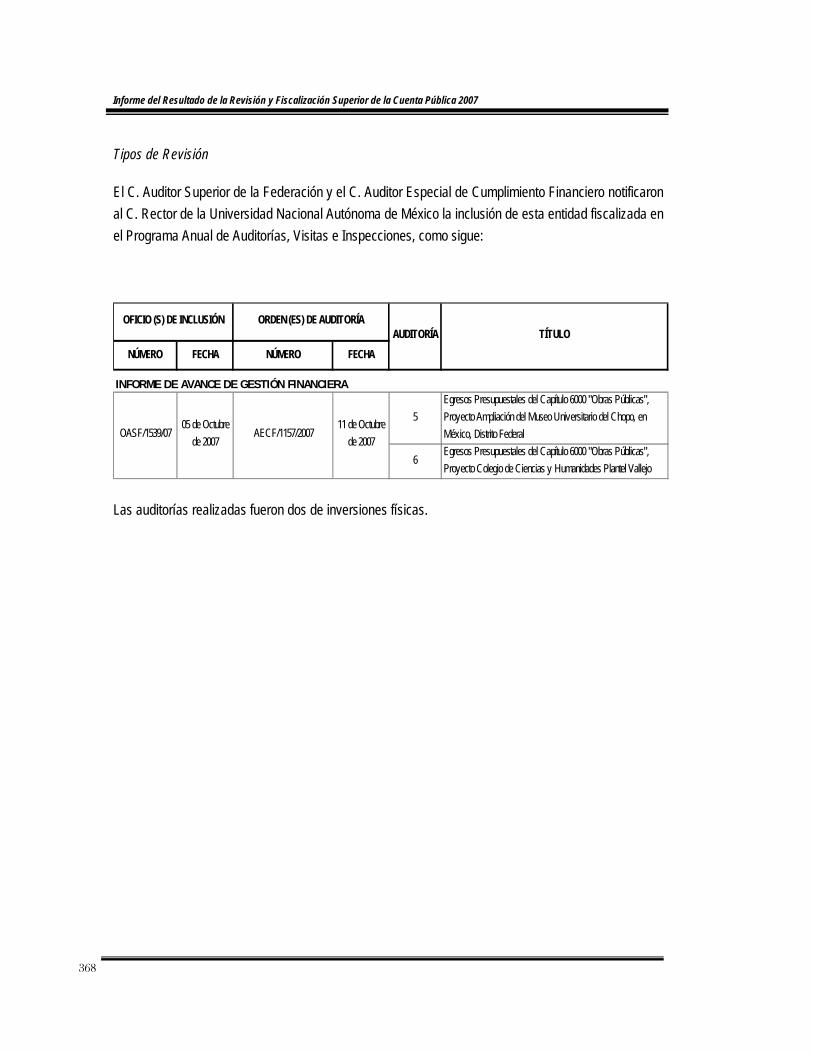

V.4. INSTITUCIONES PÚBLICAS DE EDUCACIÓN SUPERIOR (1ª Parte) 363 V.4.1. UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO 363 V.4.1.1. Información General 363 V.4.1.2. Seguimiento de Observaciones-Acciones 369 V.4.1.3. Informes de las Auditorías de Inversiones Físicas 373 V.4.1.3.1. Egresos Presupuestales del Capítulo 6000 "Obras Públicas", Proyecto

Ampliación del Museo Universitario del Chopo, en México, Distrito Federal

373 V.4.1.3.2. Egresos Presupuestales del Capítulo 6000 "Obras Públicas", Proyecto

Colegio de Ciencias y Humanidades Plantel Vallejo

389

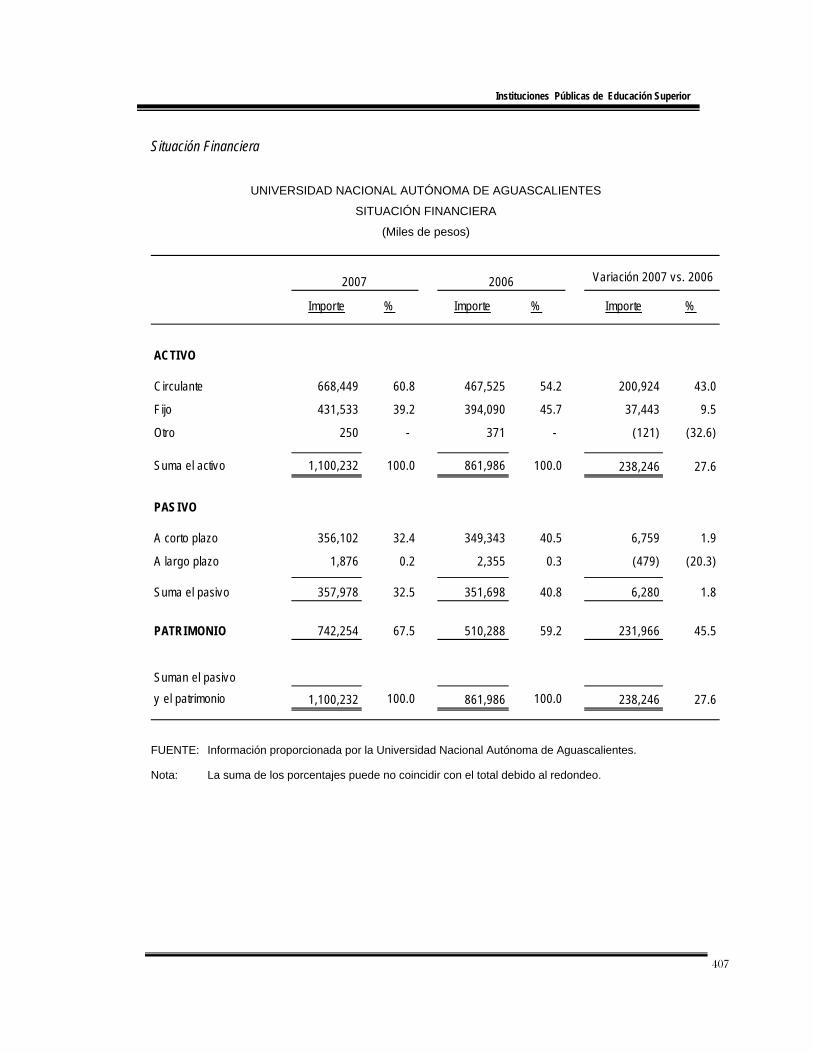

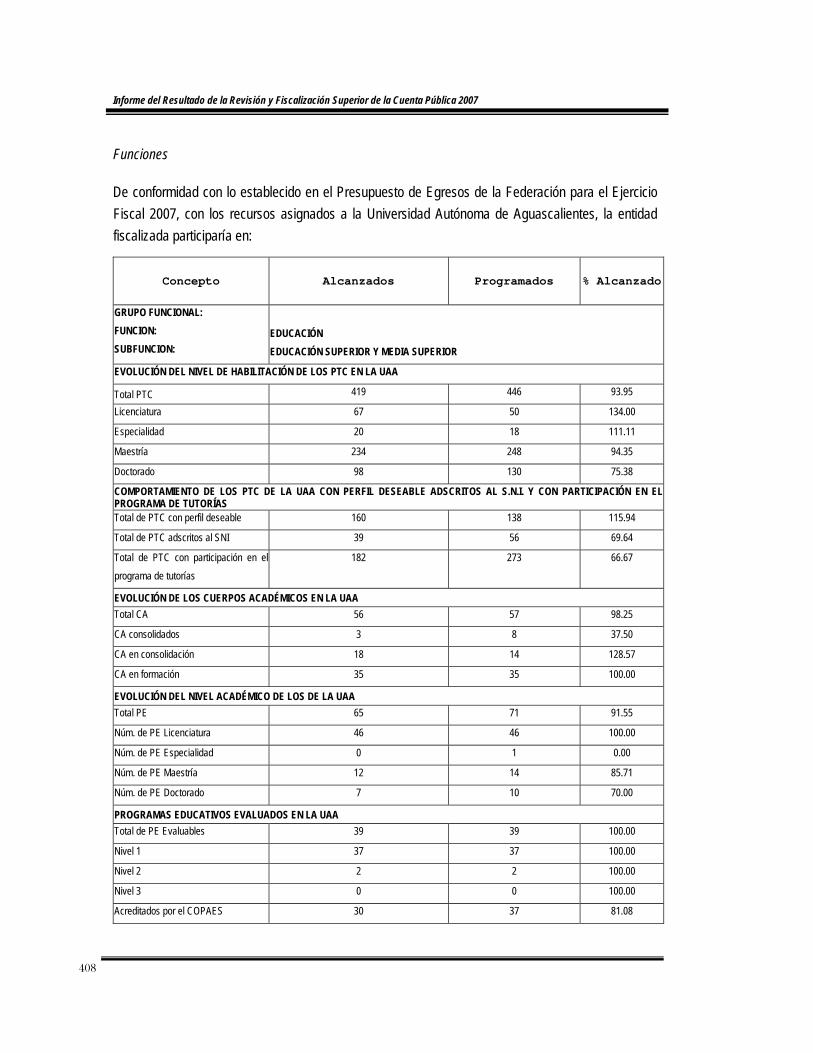

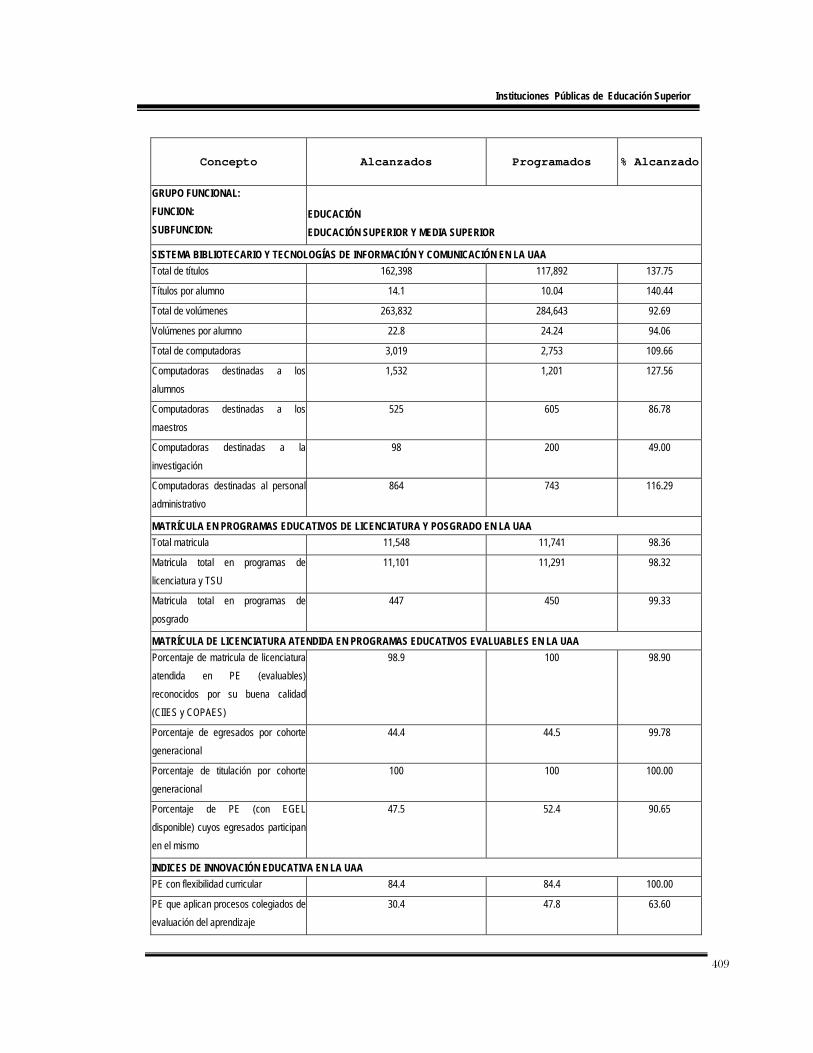

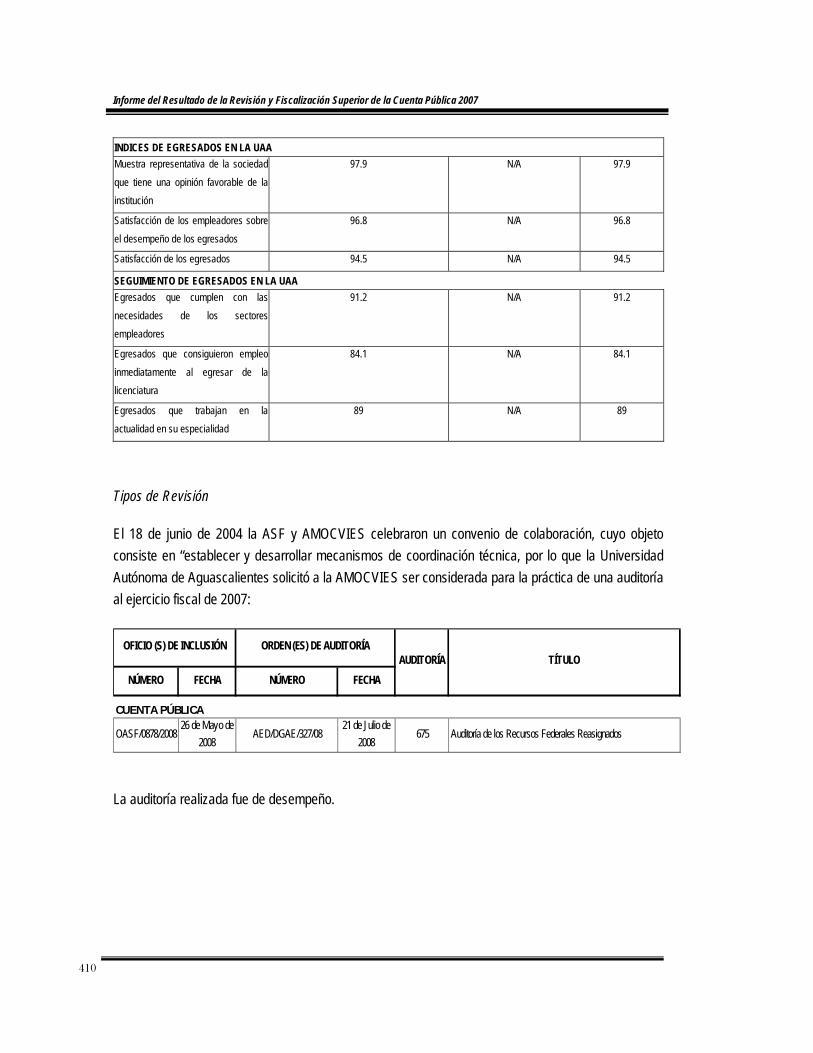

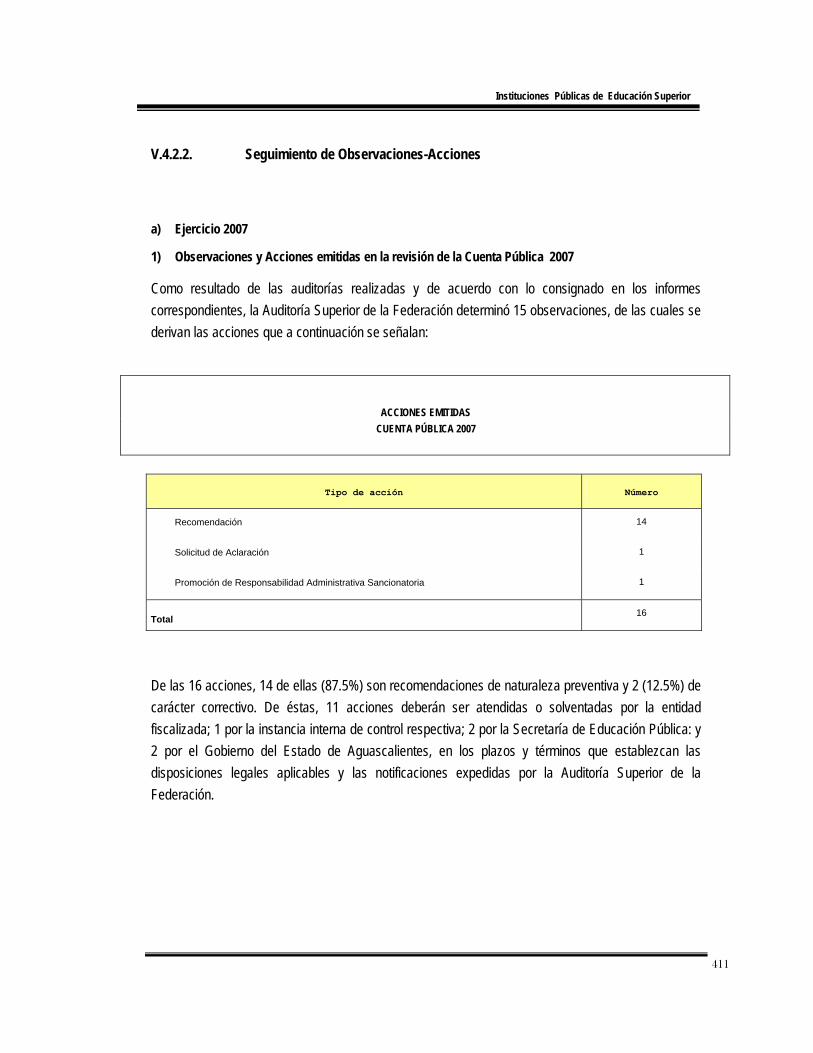

V.4.2. UNIVERSIDAD AUTÓNOMA DE AGUASCALIENTES 403 V.4.2.1. Información General 403 V.4.2.2. Seguimiento de Observaciones-Acciones 411 V.4.2.3. Informe de la Auditoría de Desempeño 412 V.4.2.3.1. Auditoría de los Recursos Federales Reasignados 412

Índice

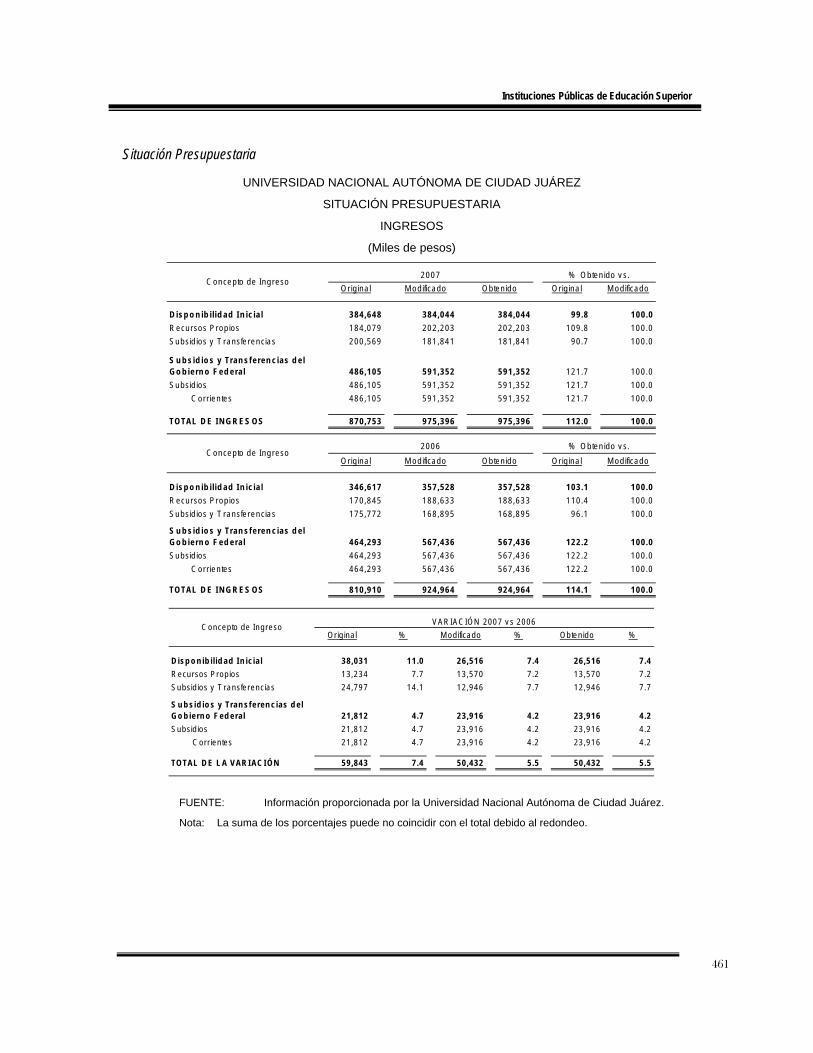

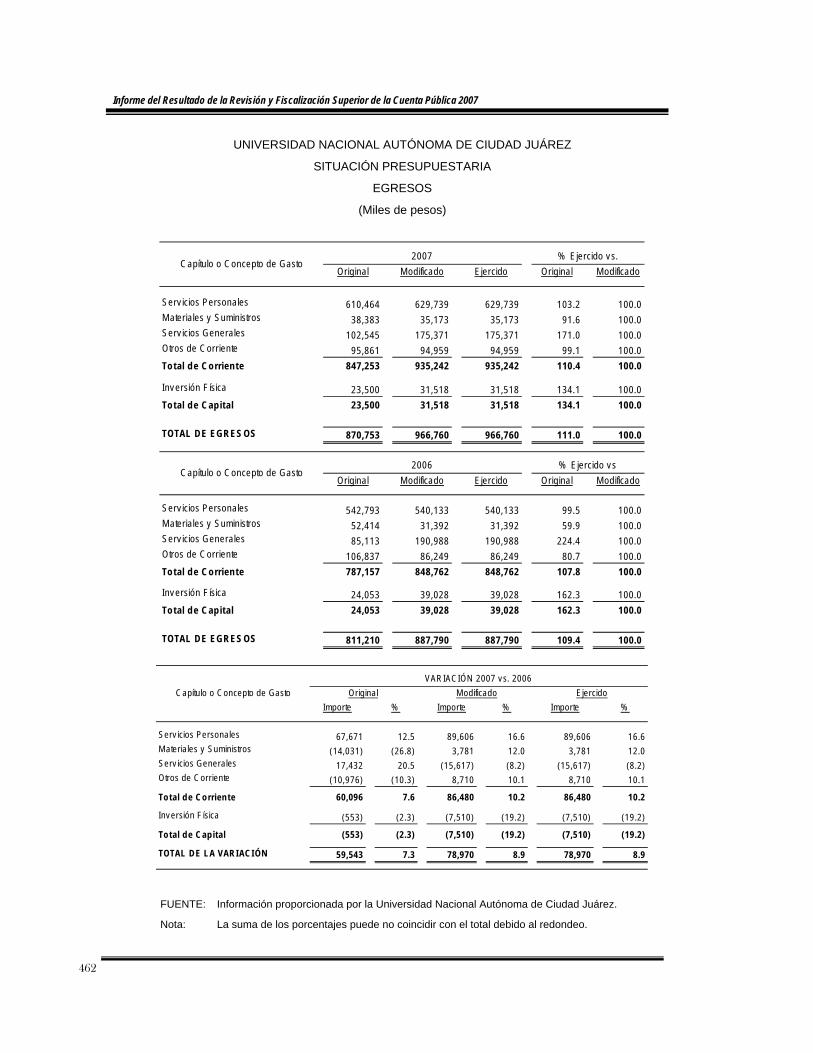

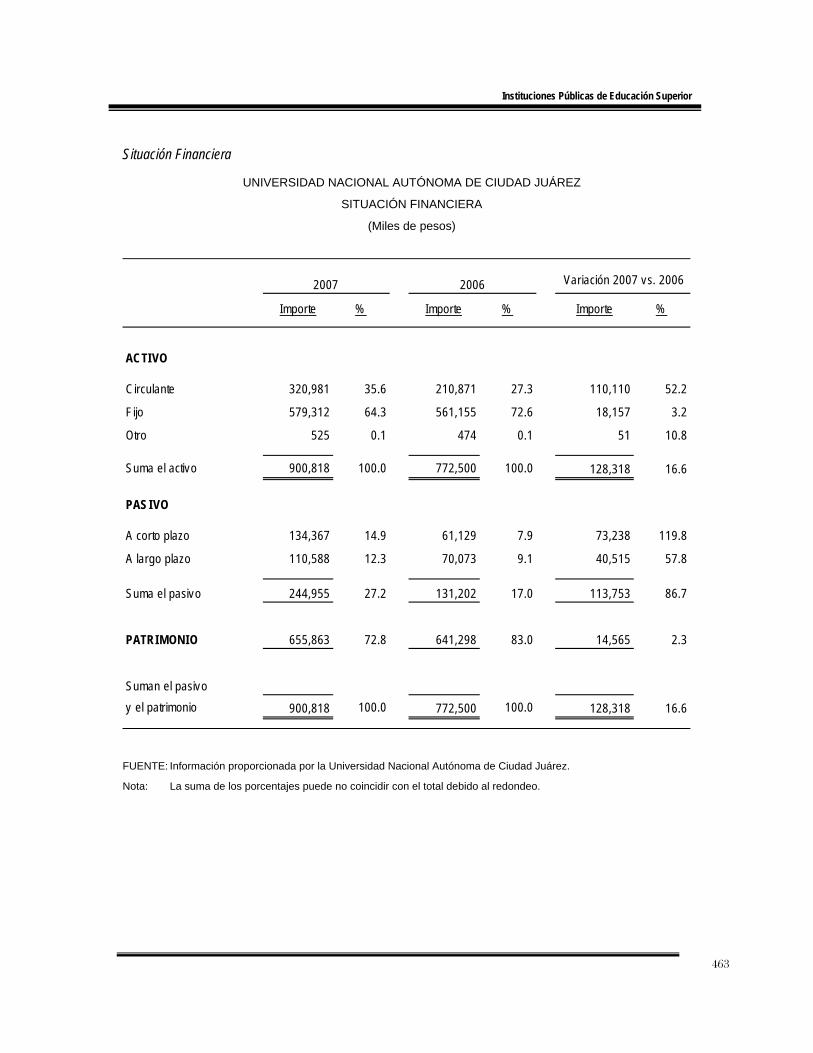

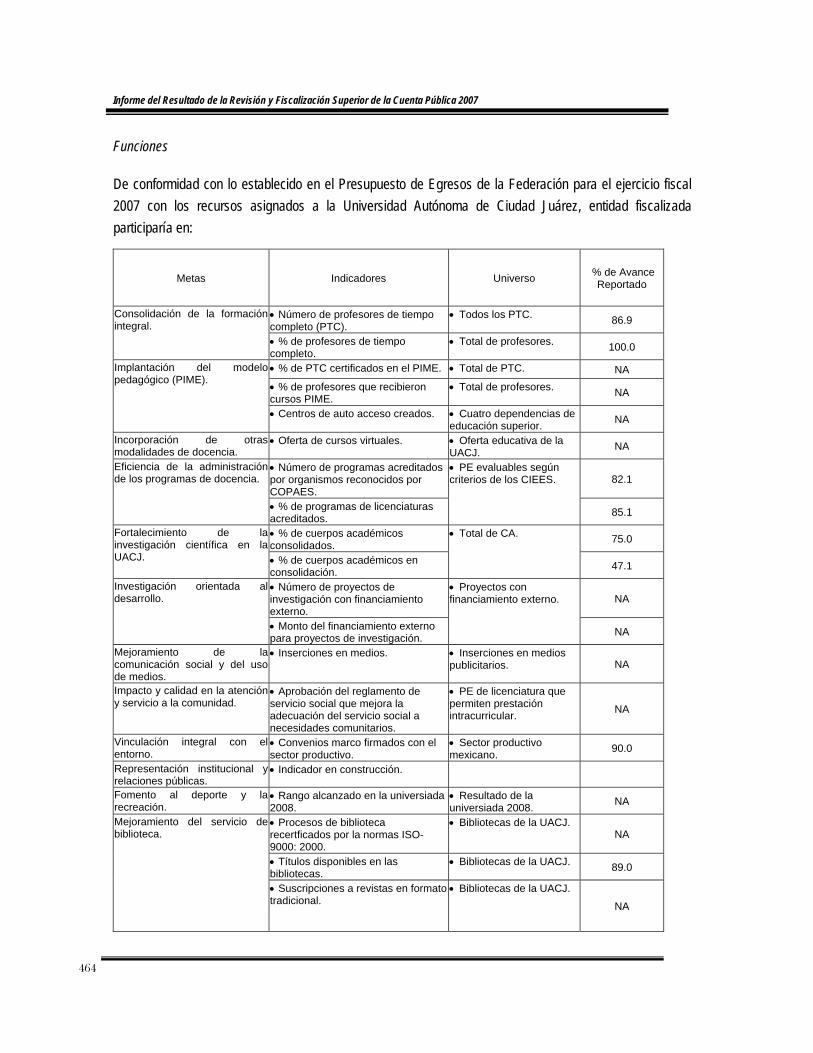

V.4.3. UNIVERSIDAD AUTÓNOMA DE CIUDAD JUÁREZ 459 V.4.3.1. Información General 459 V.4.3.2. Seguimiento de Observaciones-Acciones 467 V.4.3.3. Informe de la Auditoría de Desempeño 468 V.4.3.3.1. Auditoría de los Recursos Federales Reasignados 468

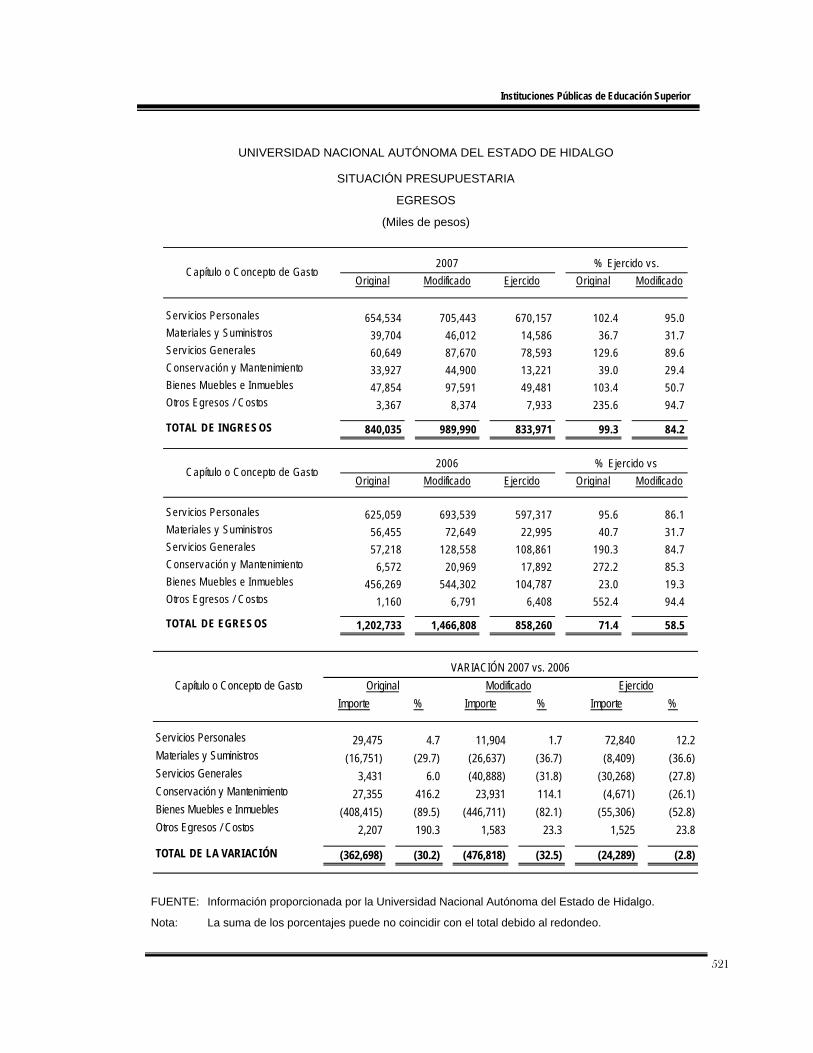

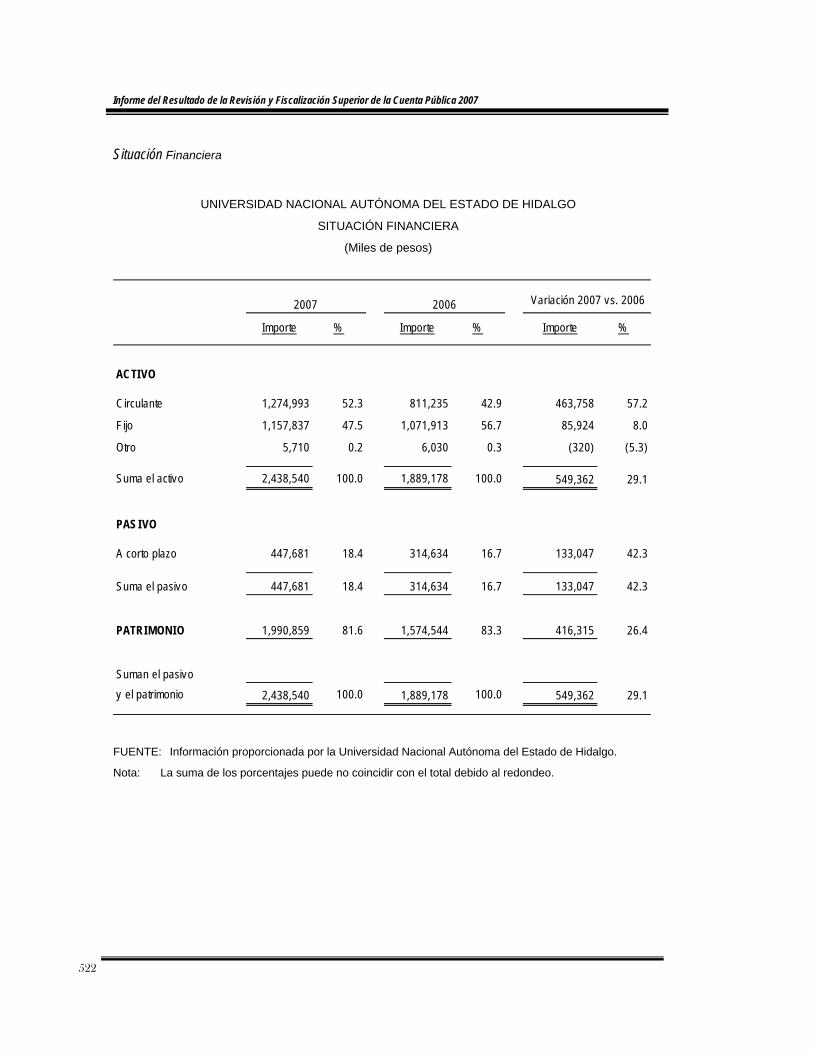

V.4.4. UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO 519 V.4.4.1. Información General 519 V.4.4.2. Seguimiento de Observaciones-Acciones 524 V.4.4.3. Informe de la Auditoría de Desempeño 528 V.4.4.3.1. Auditoría de los Recursos Federales Reasignados 528

7

Sector Educación Pública

V.2. SECTOR EDUCACIÓN PÚBLICA (3ª Parte)

V.2.5. CONSEJO NACIONAL PARA LA CULTURA Y LAS ARTES (2ª Parte)

V.2.5.3. Informe de la Auditoría de Desempeño (2ª Parte)

V.2.5.3.1. Auditoría de Desempeño a la Promoción y Difusión de la Cultura y las Artes (2ª Parte)

Auditoría: 07-0-11H00-07-0518 (2ª Parte)

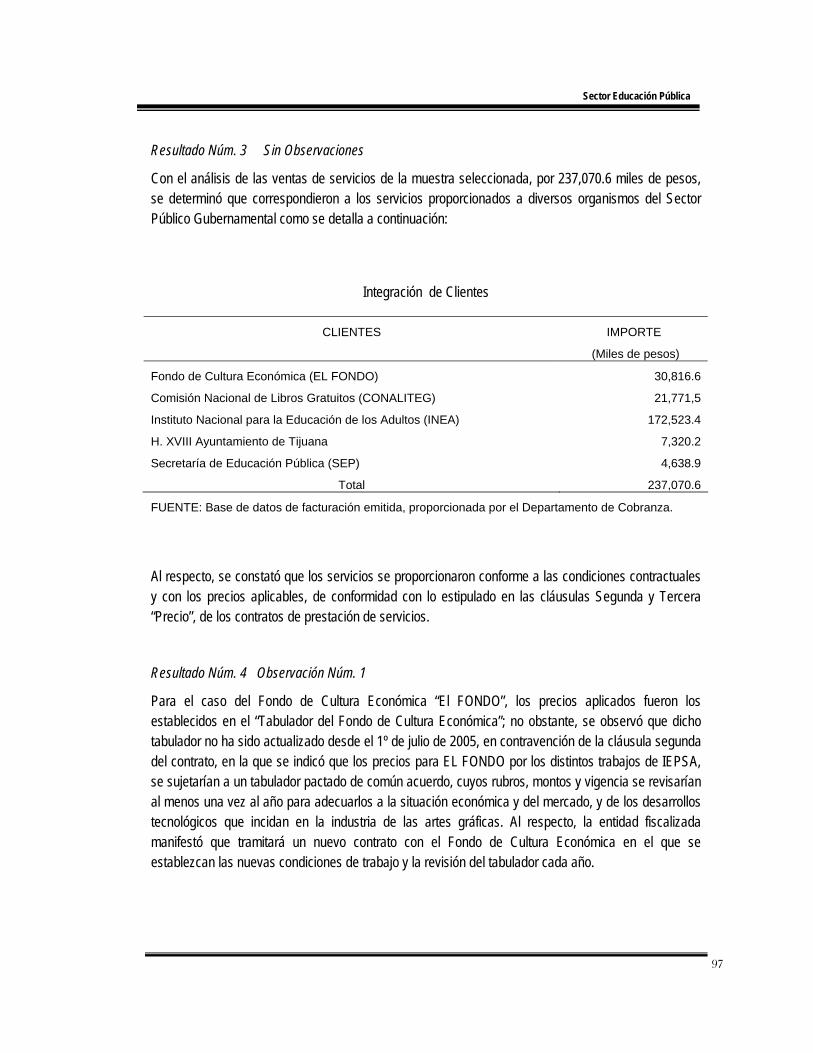

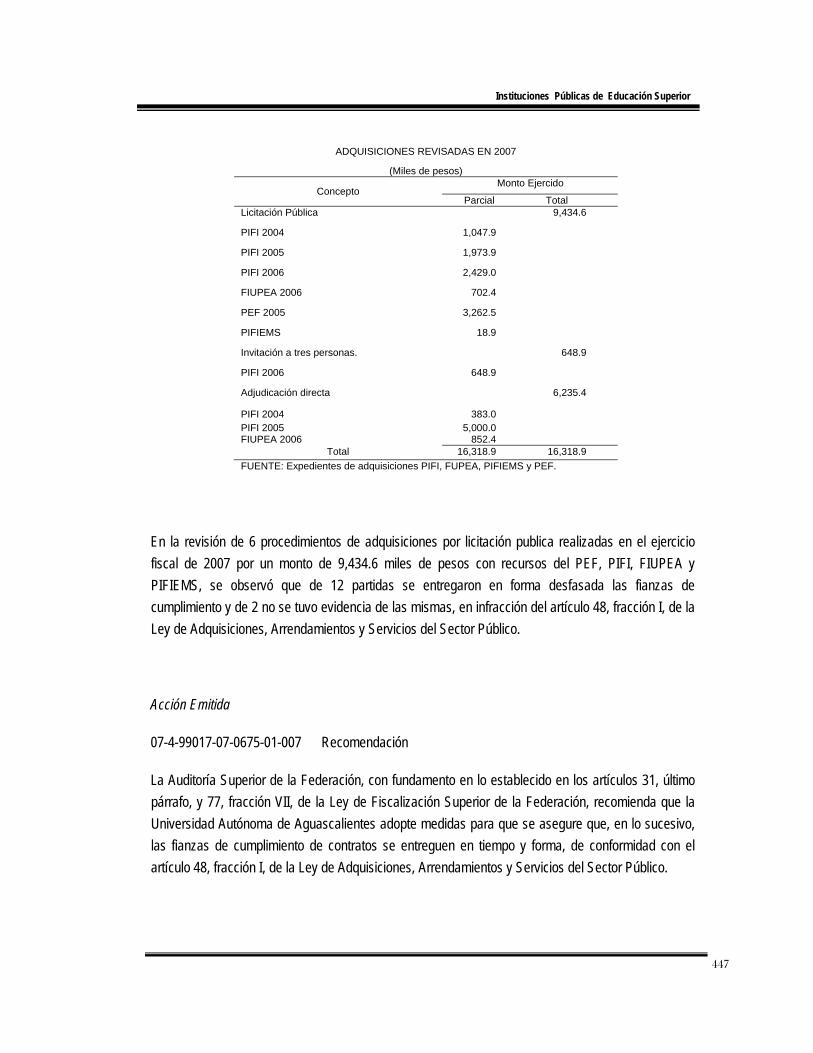

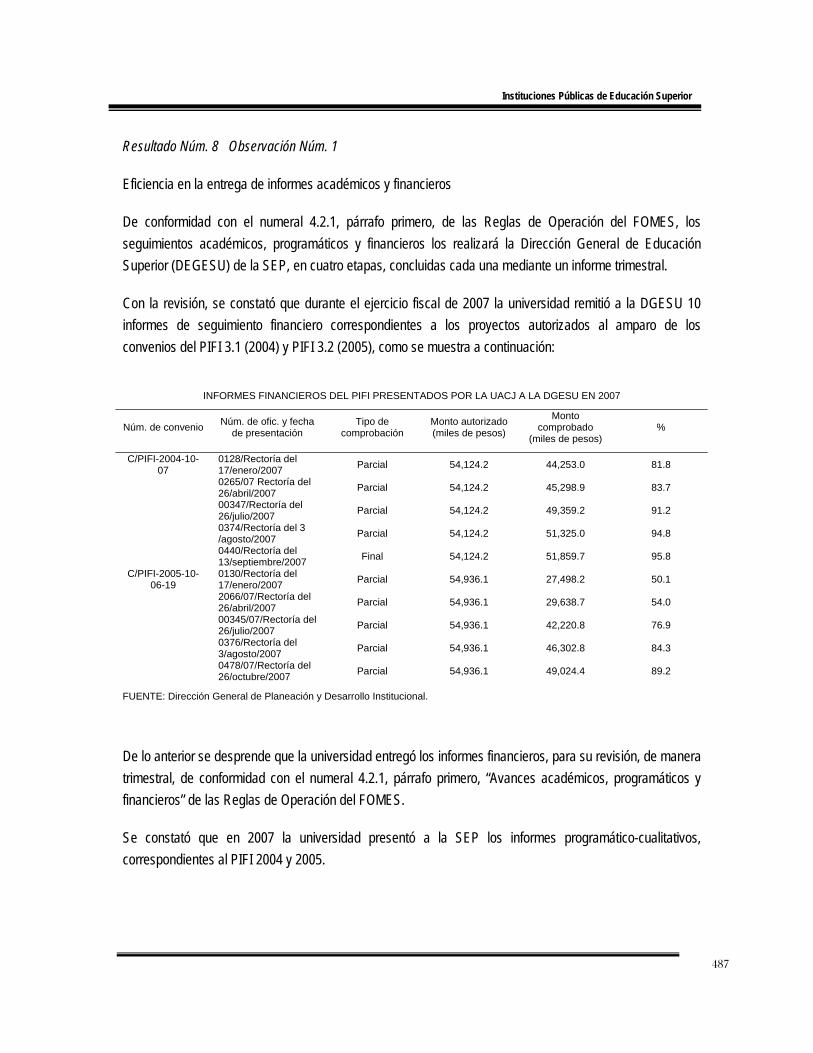

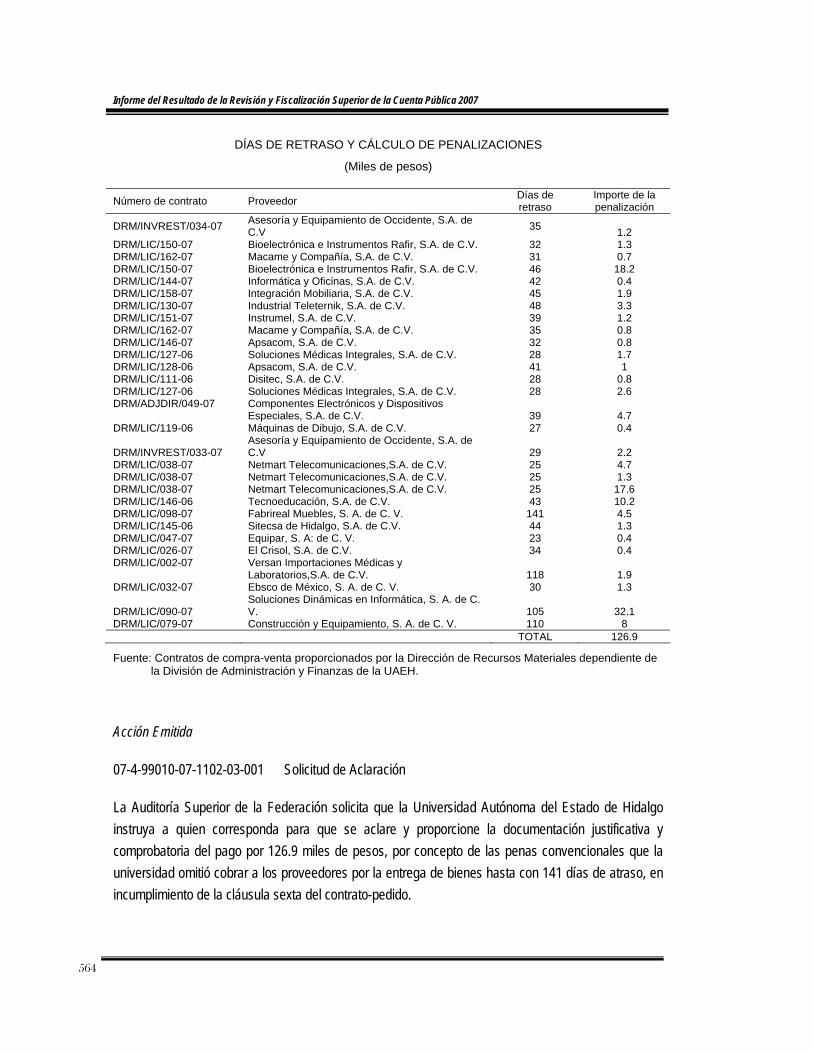

Resultado Núm. 20 Observación Núm. 1

Reportes presupuestales del CONACULTA

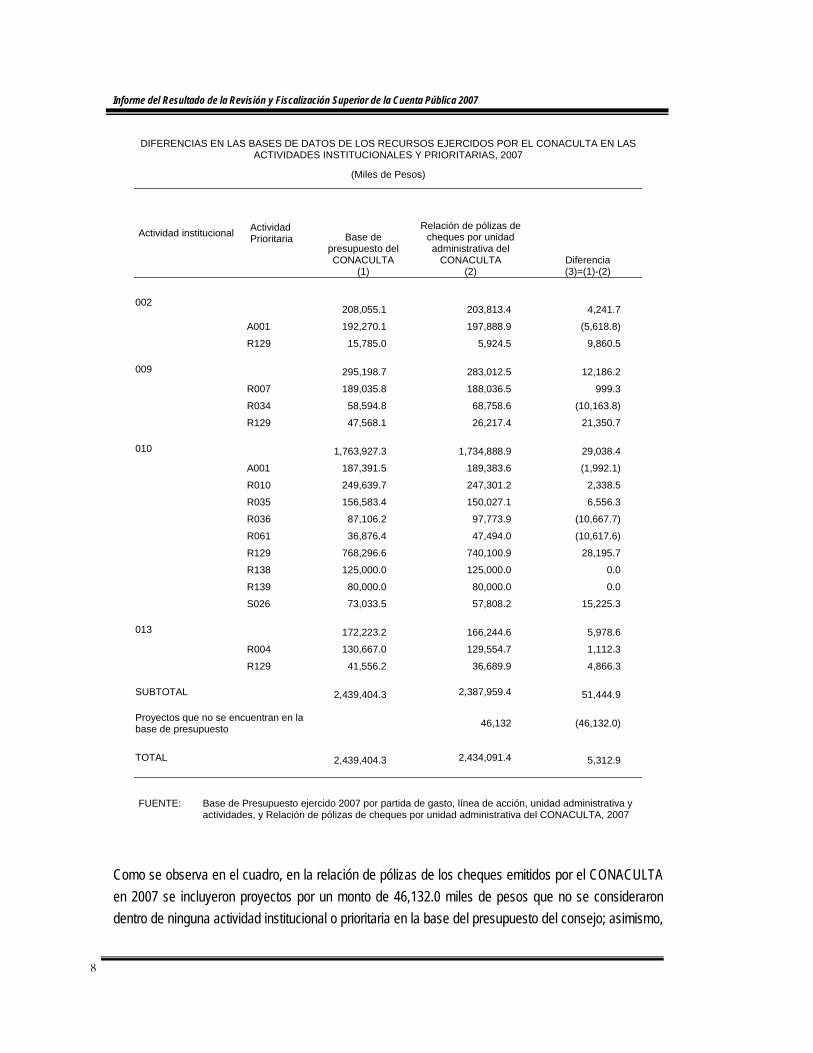

En el Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, artículo 242, se señala que son responsabilidad de cada dependencia y entidad la confiabilidad de las cifras consignadas en su contabilidad, y la conciliación de las operaciones que se vinculan con otra u otras áreas centrales de contabilidad de la dependencia.

Con la revisión de la base del “Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades”, se determinó que en 2007 el CONACULTA ejerció 2,439,404.3 miles de pesos; y con el análisis de la base de datos de las pólizas de cheques por unidad administrativa del CONACULTA se detectó que la cantidad que erogó fue de 2,434,091.4 miles de pesos, como se muestra en el cuadro siguiente:

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

8

DIFERENCIAS EN LAS BASES DE DATOS DE LOS RECURSOS EJERCIDOS POR EL CONACULTA EN LAS ACTIVIDADES INSTITUCIONALES Y PRIORITARIAS, 2007

(Miles de Pesos)

Actividad institucional Actividad Prioritaria Base de

presupuesto del CONACULTA

(1)

Relación de pólizas de cheques por unidad administrativa del

CONACULTA (2)

Diferencia (3)=(1)-(2)

002 208,055.1 203,813.4 4,241.7

A001 192,270.1 197,888.9 (5,618.8)

R129 15,785.0 5,924.5 9,860.5 009 295,198.7 283,012.5 12,186.2

R007 189,035.8 188,036.5 999.3

R034 58,594.8 68,758.6 (10,163.8)

R129 47,568.1 26,217.4 21,350.7 010 1,763,927.3 1,734,888.9 29,038.4

A001 187,391.5 189,383.6 (1,992.1)

R010 249,639.7 247,301.2 2,338.5

R035 156,583.4 150,027.1 6,556.3

R036 87,106.2 97,773.9 (10,667.7)

R061 36,876.4 47,494.0 (10,617.6)

R129 768,296.6 740,100.9 28,195.7

R138 125,000.0 125,000.0 0.0

R139 80,000.0 80,000.0 0.0

S026 73,033.5 57,808.2 15,225.3 013 172,223.2 166,244.6 5,978.6

R004 130,667.0 129,554.7 1,112.3

R129 41,556.2 36,689.9 4,866.3 SUBTOTAL 2,439,404.3 2,387,959.4 51,444.9 Proyectos que no se encuentran en la base de presupuesto 46,132 (46,132.0)

TOTAL 2,439,404.3 2,434,091.4 5,312.9

FUENTE: Base de Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades, y Relación de pólizas de cheques por unidad administrativa del CONACULTA, 2007

Como se observa en el cuadro, en la relación de pólizas de los cheques emitidos por el CONACULTA en 2007 se incluyeron proyectos por un monto de 46,132.0 miles de pesos que no se consideraron dentro de ninguna actividad institucional o prioritaria en la base del presupuesto del consejo; asimismo,

9

Sector Educación Pública

se determinó una diferencia de 5,312.9 miles de pesos entre las dos bases de datos, sin que el CONACULTA proporcionara las aclaraciones correspondientes.

De acuerdo con lo anterior, el CONACULTA, al no presentar evidencia de la comprobación de 51,444.9 miles de pesos, ni las explicaciones sobre las diferencias de registro por actividad institucional y prioritaria, incumplió lo dispuesto en el artículo 71 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Acción Emitida

07-0-11H00-07-0518-01-013 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información para que las cifras del presupuesto ejercido por el CONACULTA que se consignen en la base del "Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades", correspondan con las reportadas en la base de datos de las pólizas de cheques por unidad administrativa del CONACULTA, en cumplimiento del artículo 71 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Acción Emitida

07-0-11H00-07-0518-03-004 Solicitud de Aclaración

La Auditoría Superior de la Federación solicita que el Consejo Nacional para la Cultura y las Artes instruya a quien corresponda para que se aclare y proporcione la documentación justificativa y comprobatoria de la cantidad de 51,444.9 miles de pesos registrada entre el presupuesto ejercido reportado en la base del Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades y en la base de datos de las pólizas de cheques por unidad administrativa del CONACULTA. En caso de no lograr su justificación o respaldo documental, la entidad fiscalizada procederá, en el plazo establecido, a la recuperación del monto observado.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

10

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Resultado Núm. 21 Observación Núm. 1

Documentación soporte en los gastos del CONACULTA

En el artículo 89 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, se estableció que: “la contabilidad de las operaciones deberá estar respaldada por los documentos comprobatorios y justificativos originales”.

Con el fin de verificar el presupuesto ejercido en 2007, de la relación de las 29,304 pólizas de cheques proporcionada por el CONACULTA, se seleccionó una muestra de 1,718 pólizas que amparan un monto de 2,031,388.7 miles de pesos, el 83.4% de los 2,434,091.4 miles de pesos reportados en la relación de pólizas de cheques.

La muestra se seleccionó con base en la técnica de muestreo simple aleatorio, con un grado de confiabilidad del 95.0% y un error permisible de hasta el 5.0% sobre la desviación estándar

De las 1,718 pólizas solicitadas, el CONACULTA entregó para revisión 1,147 pólizas, que amparan la cantidad de 1,595,641.7 miles de pesos. No fue posible verificar la documentación soporte de 571 pólizas solicitadas que no entregó el CONACULTA y que amparan la cantidad de 435,747.0 miles de pesos.

De la revisión de las 1,147 pólizas entregadas por el CONACULTA, se encontraron inconsistencias en 33 pólizas que amparan un monto de 37,157.2 miles de pesos, como se detalla a continuación:

Dos pólizas por 1,242.0 miles de pesos a favor del Antiguo Colegio de San Idelfonso no contaron con la documentación soporte correspondiente.

Dos pólizas por 614.5 miles de pesos se registraron en la partida de gasto 3804 “Congresos y Convenciones”, las cuales sustentaban que dicho monto correspondió a la entrega de estímulos a profesores del CONACULTA.

En dos pólizas por 555.7 miles de pesos asignadas a la partida 3304 “Otras asesorías para la operación de programas”, no se registró el beneficiario ni se encontró la documentación soporte respectiva.

11

Sector Educación Pública

En una póliza por 360.7 miles de pesos a favor de Desarrollos Técnicos y Construcciones, S.A. de C.V., para el mantenimiento y rehabilitación de áreas exteriores de la FONOTECA Nacional, la factura ampara la cantidad de 158.4 miles de pesos, y 202.3 miles no cuenta con el la documentación comprobatoria correspondiente.

Dos pólizas por 1,048.4 miles de pesos registrados en la partida de gasto 3304 “Otras asesorías para la operación de programas” acreditan la contratación de seguros para bienes patrimoniales del CONACULTA.

En una póliza por 483.5 miles de pesos consignados en la partida 3201 “Arrendamiento de edificios y locales”, no se registró el beneficiario ni se encontró la documentación soporte respectiva.

Dos pólizas por 292.6 miles de pesos, clasificadas en la partida de gasto 3106 “Servicios de energía eléctrica; la documentación acredita que los recursos se entregaron al Centro Cultural Helénico para el pago del suministro de energía eléctrica.

En una póliza por 18,813.7 miles de pesos registrada en la partida 3803 “Gastos de orden social”, no se registró el beneficiario ni se encontró la documentación soporte correspondiente.

Una póliza por 7,000.0 miles de pesos, a favor del Fideicomiso Museo de Arte Popular Mexicano, no contó con la documentación soporte correspondiente.

Una póliza por 348.9 miles de pesos, con cargo a la partida 3103 “Servicio telefónico convencional”, no contenía la documentación soporte correspondiente.

En cinco pólizas que amparan un monto de 1,509.7 miles de pesos, registrados en la partida 3304 “Otras asesorías para la operación de programas”, no contó con la documentación que justificara el gasto.

En una póliza por 450.5 miles de pesos, con cargo a la partida 7501 “Gastos relacionados con actividades culturales, deportivas y de ayuda extraordinaria”, la factura expedida ampara el uso de habitaciones y consumo de alimentos, sin que se proporcionara la documentación que justificara la erogación respectiva.

En una póliza a favor de TURISSSTE por 85.4 miles de pesos, clasificada en la partida 3813 “Pasajes internacionales para servidores públicos en el desempeño de comisiones y funciones oficiales”; no contenía la documentación soporte.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

12

En tres pólizas a favor de TURISSSTE, que amparan un monto de 1,552.6 miles de pesos, se facturó por 1,278 habitaciones con alimentos incluidos, superior en 756 al número de asistentes a los eventos que se organizaron por el CONACULTA.

En cinco pólizas a favor de TURISSSTE por 2,105.0 miles de pesos, clasificada en la partida 7502 “Gastos por servicios de traslado de personas”, se determinó que la agencia de viajes facturó 1,836.3 miles de pesos por concepto de hospedaje y alimentos, y 268.7 miles por transporte de personas.

Tres pólizas por 694.0 miles de pesos, registradas en la partida 5304 “Vehículos y equipo terrestres, aéreos, marítimos, lacustres y fluviales destinados a servicios administrativos”, no contenían las facturas correspondientes a los vehículos, ni la documentación soporte respectiva.

De lo anterior se concluye que el CONACULTA no fue posible verificar la documentación que sustenta la erogación de 435,747.0 miles de pesos, porque el CONACULTA no proporcionó las pólizas correspondientes, y las operaciones correspondientes a 33 pólizas de cheques no estuvieron sustentadas con la documentación soporte correspondiente, por lo que el consejo no se ajustó cabalmente a lo señalado en el artículo 89 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Acción Emitida

07-0-11H00-07-0518-01-014 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información a fin de garantizar que todas las pólizas de cheques que emita cuenten con la documentación comprobatoria y justificativa correspondiente, en cumplimiento del artículo 42, párrafo primero, de la Ley General de Contabilidad Gubernemental, y la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

13

Sector Educación Pública

Acción Emitida

07-0-11H00-07-0518-06-001 Pliego de Observaciones

La Auditoría Superior de la Federación, con fundamento en lo dispuesto en los artículos 16, fracción XIV, 51 y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, formulará el pliego de observaciones correspondiente, atendiendo a que como resultado de la revisión se presume un probable daño o perjuicio o ambos al Estado en su Hacienda Pública Federal o al patrimonio de los entes públicos federales, por un monto de 472,904,330.32 pesos (cuatrocientos setenta y dos millones novecientos cuatro mil trescientos treinta pesos 32/100 M.N.), debido a que el CONACULTA no entregó a la Auditoría Superior de la Federación 571 pólizas de cheque por un monto de 435,747,000.00 pesos (cuatrocientos treinta y cinco millones setecientos cuarenta y siete mil pesos 00/100 M.N.) y de 33 pólizas que presentaron inconsistencias en la documentación soporte, por un monto de 37,157,330.32 pesos (treinta y siete millones ciento cincuenta y siete mil trescientos treinta pesos 32/100 M.N.), en incumplimiento del artículo 89 de la ley Federal de Presupuesto y Responsabilidad Hacendaria.

El pliego de observaciones se formulará con independencia de las responsabilidades que procedan por la aplicación de otras leyes, con la finalidad de que, en cumplimiento del artículo 52 de la Ley de Fiscalización Superior de la Federación, el Consejo Nacional para la Cultura y las Artes proceda a solventarlo.

Resultado Núm. 22 Observación Núm. 1

Cumplimiento de los objetivos establecidos en las Reglas de Operación del FOREMOBA

En los Criterios Generales para la Elaboración de Reglas de Operación de Programas,1/ apartado Evaluación Interna, tercer párrafo, se establece que los indicadores deberán estar vinculados con los objetivos específicos, de tal manera que la consecución de las metas permita el cumplimiento de éstos.

Con la auditoría se determinó que en 2007 el CONACULTA operó 3,395 proyectos con la entrega de apoyos económicos, de los cuales 311 se desarrollaron con base en los Lineamientos Únicos para la

1/ Secretaría de la Función Pública. Criterios Generales para la Elaboración de Reglas de Operación de

Programas, vigentes desde enero de 2004 y aplicables en 2007, de acuerdo con el correo electrónico de fecha 10 de octubre de 2008 recibido de [email protected]

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

14

entrega de apoyos y donativos; 2,163 se incluyeron en los programas FOREMOBA, PAICE y PACMYC sujetos a reglas de operación; y 921 se administraron por el FONCA.

Para efectos de evaluación, en primer lugar se presenta el análisis de los 2,163 apoyos entregados por el CONACULTA en los programas sujetos a reglas de operación: FOREMOBA, PAICE y PACMYC; en segundo lugar se exponen los resultados de la revisión de los 311 apoyos que otorgó el CONACULTA con base en los Lineamientos Únicos para la Entrega de Apoyos y Donativos y; y en tercer lugar se desarrollan los resultados de la verificación de las 921 becas, apoyos y estímulos que otorgó el FONCA.

El FOREMOBA estuvo a cargo de la Dirección General de Sitios y Monumentos del Patrimonio Cultural del CONACULTA y sus acciones se enmarcaron en el campo Investigación y Conservación del Patrimonio Cultural del Programa Nacional de Cultura. El programa se dirigió a las instituciones estatales, municipales, comunidades locales y grupos organizados legalmente constituidos, con el fin de mantener, rehabilitar, restaurar y/o conservar un monumento o bien de propiedad federal.

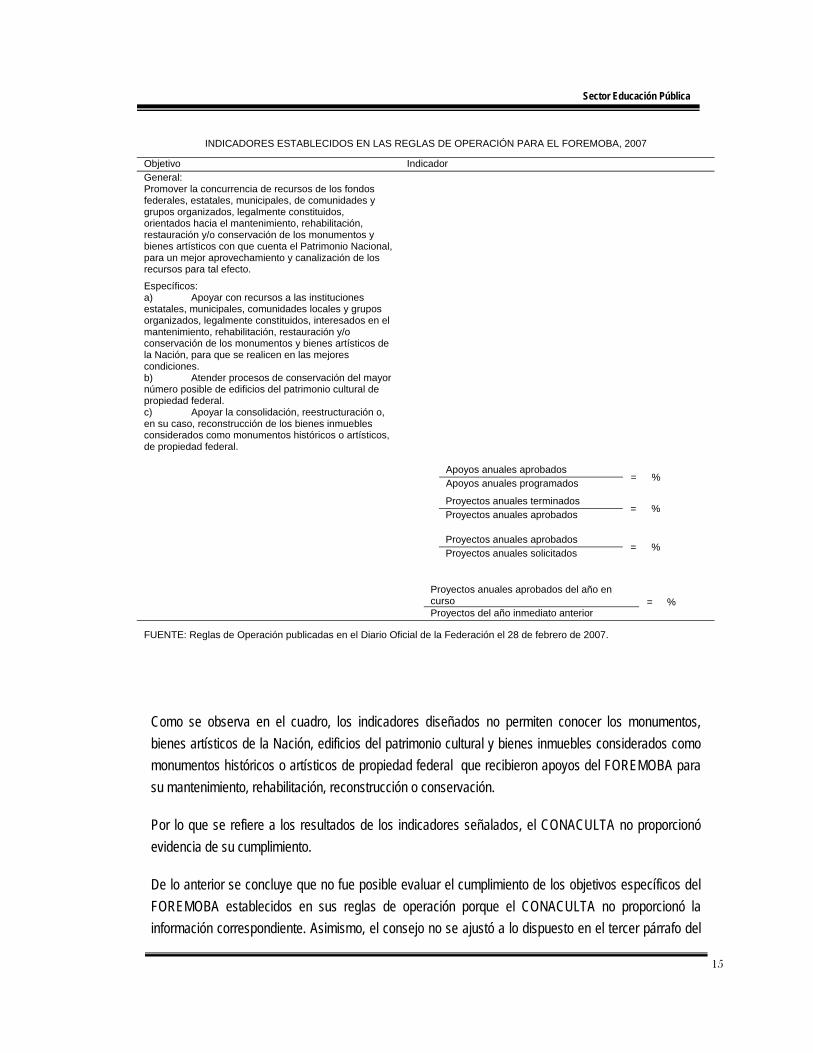

En la revisión de las Reglas de Operación del Programa del Fondo de Apoyo a Comunidades para Restauración de Monumentos y Bienes Artísticos de Propiedad Federal (FOREMOBA), vigentes en 2007, numerales 2.1 Objetivo General y 2.2. Objetivos Específicos, se observó que para el programa se establecieron un objetivo general y tres específicos, sin que los indicadores permitan la evaluación de dichos objetivos, debido a que están referidos a medir el otorgamiento de apoyos programados y la terminación de los proyectos apoyados; la cobertura de atención de la demanda de los proyectos y la aprobación de los proyectos apoyados del año anterior, como se detalla en el cuadro siguiente:

15

Sector Educación Pública

INDICADORES ESTABLECIDOS EN LAS REGLAS DE OPERACIÓN PARA EL FOREMOBA, 2007

Objetivo Indicador General: Promover la concurrencia de recursos de los fondos federales, estatales, municipales, de comunidades y grupos organizados, legalmente constituidos, orientados hacia el mantenimiento, rehabilitación, restauración y/o conservación de los monumentos y bienes artísticos con que cuenta el Patrimonio Nacional, para un mejor aprovechamiento y canalización de los recursos para tal efecto.

Específicos: a) Apoyar con recursos a las instituciones estatales, municipales, comunidades locales y grupos organizados, legalmente constituidos, interesados en el mantenimiento, rehabilitación, restauración y/o conservación de los monumentos y bienes artísticos de la Nación, para que se realicen en las mejores condiciones. b) Atender procesos de conservación del mayor número posible de edificios del patrimonio cultural de propiedad federal. c) Apoyar la consolidación, reestructuración o, en su caso, reconstrucción de los bienes inmuebles considerados como monumentos históricos o artísticos, de propiedad federal.

Apoyos anuales aprobados Apoyos anuales programados = %

Proyectos anuales terminados Proyectos anuales aprobados = %

Proyectos anuales aprobados Proyectos anuales solicitados = %

Proyectos anuales aprobados del año en curso Proyectos del año inmediato anterior

= %

FUENTE: Reglas de Operación publicadas en el Diario Oficial de la Federación el 28 de febrero de 2007.

Como se observa en el cuadro, los indicadores diseñados no permiten conocer los monumentos, bienes artísticos de la Nación, edificios del patrimonio cultural y bienes inmuebles considerados como monumentos históricos o artísticos de propiedad federal que recibieron apoyos del FOREMOBA para su mantenimiento, rehabilitación, reconstrucción o conservación.

Por lo que se refiere a los resultados de los indicadores señalados, el CONACULTA no proporcionó evidencia de su cumplimiento.

De lo anterior se concluye que no fue posible evaluar el cumplimiento de los objetivos específicos del FOREMOBA establecidos en sus reglas de operación porque el CONACULTA no proporcionó la información correspondiente. Asimismo, el consejo no se ajustó a lo dispuesto en el tercer párrafo del

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

16

apartado “Evaluación Interna” de los Criterios Generales para la Elaboración de Reglas de Operación vigentes en 2007, porque los indicadores establecidos no permiten evaluar el cumplimiento de los objetivos específicos del FOREMOBA.

Acción Emitida

07-0-11H00-07-0518-07-005 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes establezca en las reglas de operación del Programa del Fondo de Apoyo a Comunidades para Restauración de Monumentos y Bienes Artísticos de Propiedad Federal (FOREMOBA), indicadores que permitan evaluar el cumplimiento de los objetivos específicos definidos para el programa en ese documento, en cumplimiento de los Criterios Generales para la Elaboración de Reglas de Operación de Programas.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Acción Emitida

07-0-11H00-07-0518-07-006 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información a fin de contar con documentación sobre los resultados de los indicadores establecidos en las reglas de operación del Programa de Apoyo a Comunidades para Restauración de Monumentos y Bienes Artísticos de Propiedad Federal (FOREMOBA), en cumplimiento de las propias reglas de operación.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

17

Sector Educación Pública

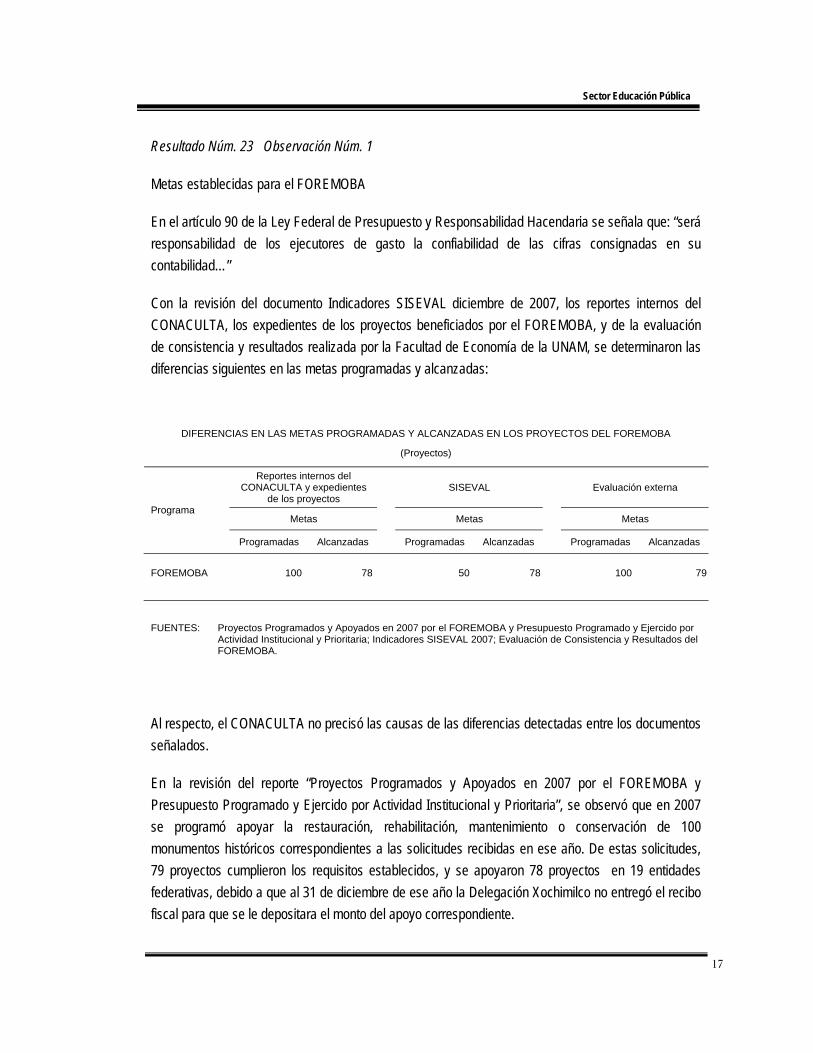

Resultado Núm. 23 Observación Núm. 1

Metas establecidas para el FOREMOBA

En el artículo 90 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria se señala que: “será responsabilidad de los ejecutores de gasto la confiabilidad de las cifras consignadas en su contabilidad…”

Con la revisión del documento Indicadores SISEVAL diciembre de 2007, los reportes internos del CONACULTA, los expedientes de los proyectos beneficiados por el FOREMOBA, y de la evaluación de consistencia y resultados realizada por la Facultad de Economía de la UNAM, se determinaron las diferencias siguientes en las metas programadas y alcanzadas:

DIFERENCIAS EN LAS METAS PROGRAMADAS Y ALCANZADAS EN LOS PROYECTOS DEL FOREMOBA

(Proyectos)

Reportes internos del CONACULTA y expedientes

de los proyectos SISEVAL Evaluación externa

Metas Metas Metas Programa

Programadas Alcanzadas Programadas Alcanzadas Programadas Alcanzadas

FOREMOBA 100 78 50 78 100 79

FUENTES: Proyectos Programados y Apoyados en 2007 por el FOREMOBA y Presupuesto Programado y Ejercido por Actividad Institucional y Prioritaria; Indicadores SISEVAL 2007; Evaluación de Consistencia y Resultados del FOREMOBA.

Al respecto, el CONACULTA no precisó las causas de las diferencias detectadas entre los documentos señalados.

En la revisión del reporte “Proyectos Programados y Apoyados en 2007 por el FOREMOBA y Presupuesto Programado y Ejercido por Actividad Institucional y Prioritaria”, se observó que en 2007 se programó apoyar la restauración, rehabilitación, mantenimiento o conservación de 100 monumentos históricos correspondientes a las solicitudes recibidas en ese año. De estas solicitudes, 79 proyectos cumplieron los requisitos establecidos, y se apoyaron 78 proyectos en 19 entidades federativas, debido a que al 31 de diciembre de ese año la Delegación Xochimilco no entregó el recibo fiscal para que se le depositara el monto del apoyo correspondiente.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

18

De lo anterior, se concluye que en 2007 el CONACULTA no se ajustó a lo señalado en el artículo 90 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, porque se encontraron diferencias en los reportes del CONACULTA relativos a las metas programadas y alcanzadas en el FOREMOBA, sujeto a reglas de operación.

Acción Emitida

07-0-11H00-07-0518-01-015 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información para garantizar que no existan diferencias en las cifras de metas programadas y alcanzadas por el Programa del Fondo de Apoyo a Comunidades para Restauración de Monumentos y Bienes Artísticos de Propiedad Federal (FOREMOBA), que se consignen en los informes y reportes del programa, en cumplimiento de los artículos 3, 33 y 44 de la Ley General de Contabilidad Gubernamental.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

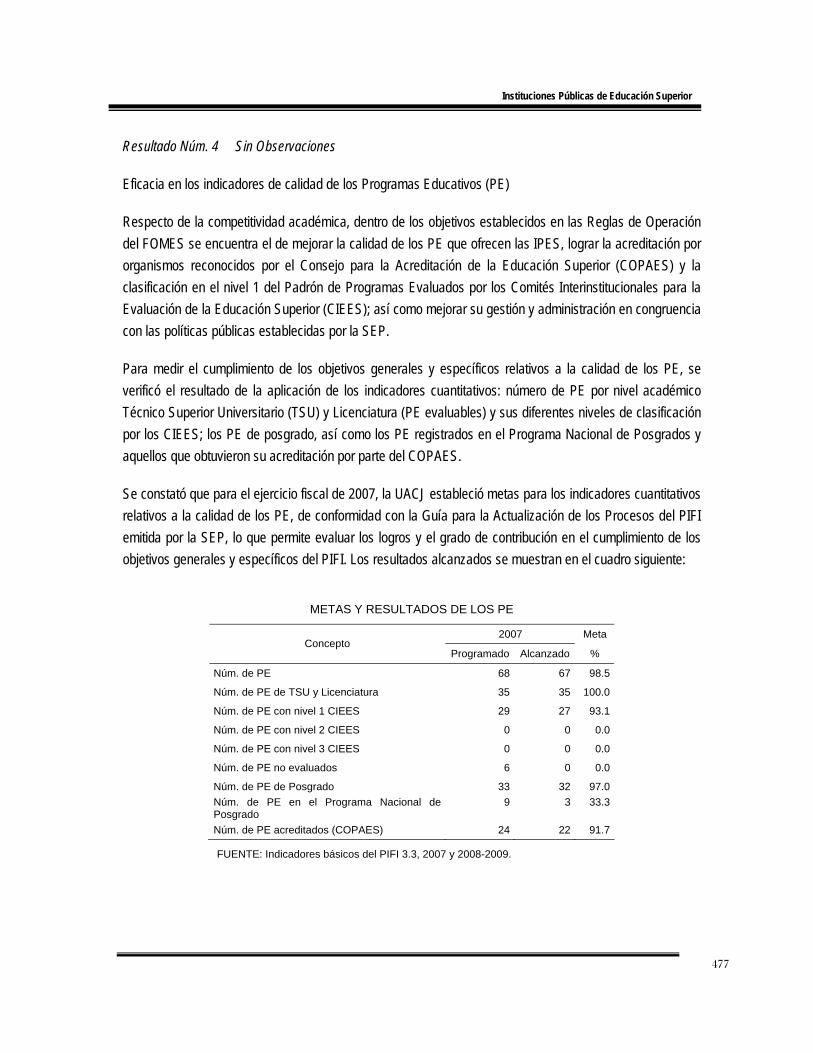

Resultado Núm. 24 Sin Observaciones

Revisión de expedientes de los proyectos apoyados por el FOREMOBA

En las Reglas de Operación del Programa del Fondo de Apoyo a Comunidades para Restauración de Monumentos y Bienes Artísticos de Propiedad Federal (FOREMOBA), publicadas en el Diario Oficial de la Federación el 28 de febrero de 2007, numeral 3.3.1., se indicó que los interesados en recibir los apoyos del programa deberán presentar debidamente requisitada la solicitud del trámite denominado “Solicitud de Recursos para el Proyecto de Restauración”, con lo siguiente: a) formulario anexo “A” y “B” de la solicitud, el cual será firmado por la persona que acredite legalmente su personalidad; b) descripción y justificación del proyecto correspondiente, objetivos debidamente firmados por un responsable técnico; c) propuesta de divulgación y difusión del proyecto; y d) carta de aceptación individual de las instituciones u organismos participantes en el proyecto, aclarando que el monto otorgado es de carácter tripartita en proporción de uno a uno por cada una de las partes.

19

Sector Educación Pública

En el numeral 3.3.2 Procedimiento de selección, se establece que la Comisión Dictaminadora seleccionará los proyectos en función de la importancia del monumento, su valor artístico e histórico, grado de deterioro y riesgo de pérdida. Asimismo, en dicho numeral se indica que el proceso de selección se formaliza mediante la elaboración del convenio respectivo.

Con la auditoría se determinó que en ese año el CONACULTA apoyó con el FOREMOBA 78 proyectos correspondientes principalmente a restauración, rehabilitación y mantenimiento de parroquias, santuarios, catedrales, templos y capillas.

Con la revisión de los expedientes, se verificó que todos los proyectos contaron con la solicitud y los formularios conforme a los formatos establecidos en el ordenamiento citado, así como con la descripción y justificación del proyecto, los objetivos firmados por un responsable técnico, con la propuesta de divulgación y difusión del proyecto y con la carta de aceptación individual de las instituciones u organismos participantes.

Asimismo, se verificó que en los 78 expedientes se incorporó el convenio firmado; y se constató que los 78 proyectos se incluyeron en el acta signada por el Comité Dictaminador del programa, por lo que el CONACULTA cumplió lo establecido en las reglas de operación del FOREMOBA de 2007.

Resultado Núm. 25 Observación Núm. 1

Recursos monetarios ejercidos por el FOREMOBA

En el Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, artículo 242, se señala que es responsabilidad de cada dependencia las cifras consignadas en su contabilidad, y la conciliación de las operaciones que se vinculan con otra u otras áreas centrales de contabilidad de la dependencia.

En el artículo 233 de ese Reglamento, se establece que las entidades deberán elaborar sus sistemas contables con base en las disposiciones generales que emita la Secretaría de Hacienda y Crédito Público, mismos que permitirán determinar los costos incurridos, identificar los ingresos y gastos, facilitar el control y la fiscalización del ejercicio de sus presupuestos, así como la evaluación de sus programas.

Con la revisión de la base de “Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades”, se determinó que en ese año el FOREMOBA ejerció 12,909.1 miles de pesos, cantidad superior en 2,163.4 miles de pesos a la consignada en el reporte “Proyectos

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

20

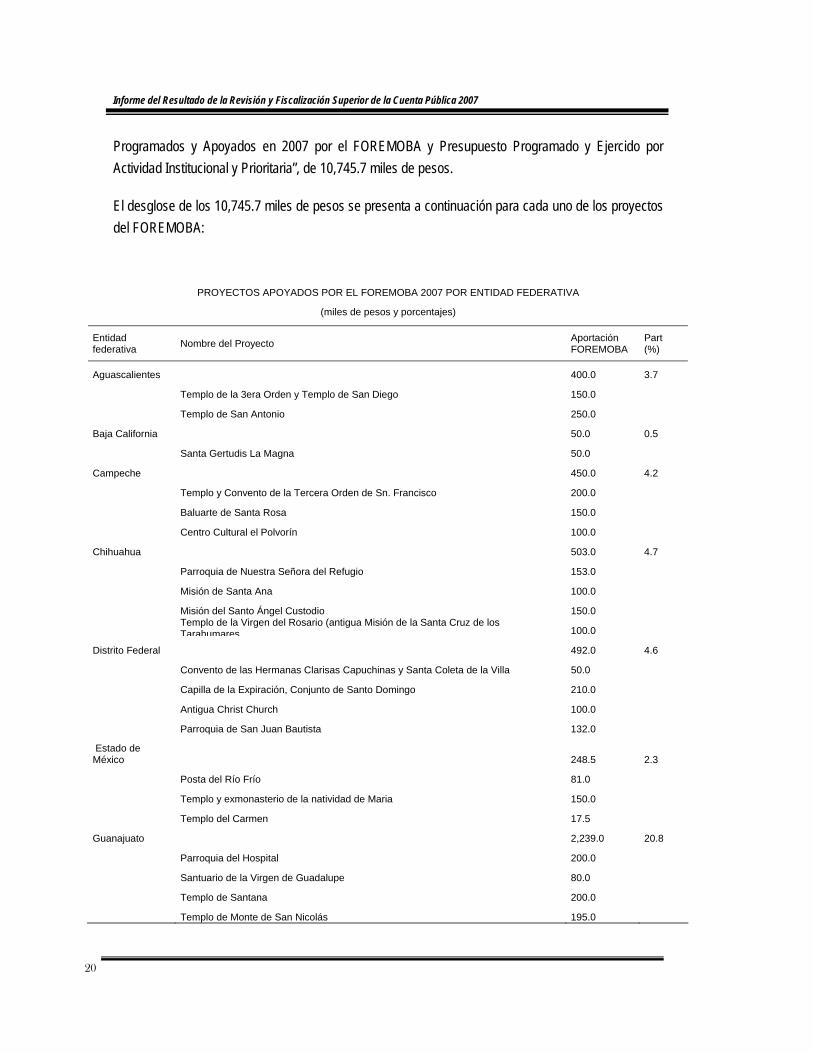

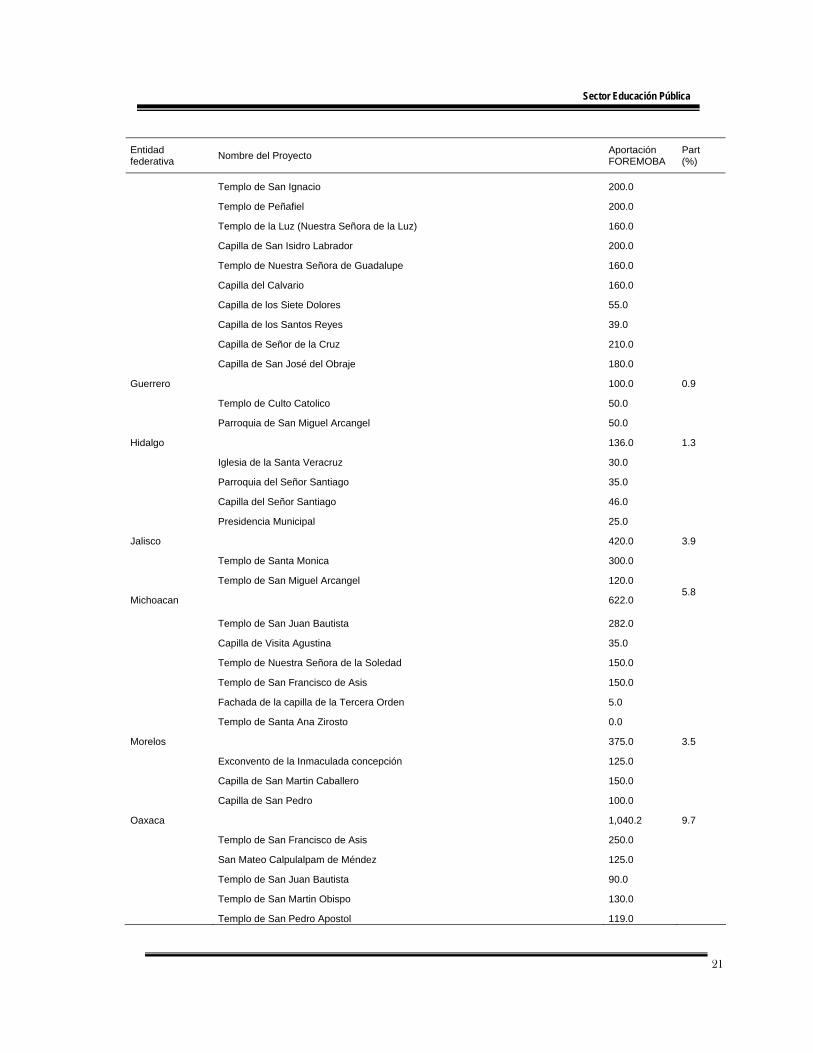

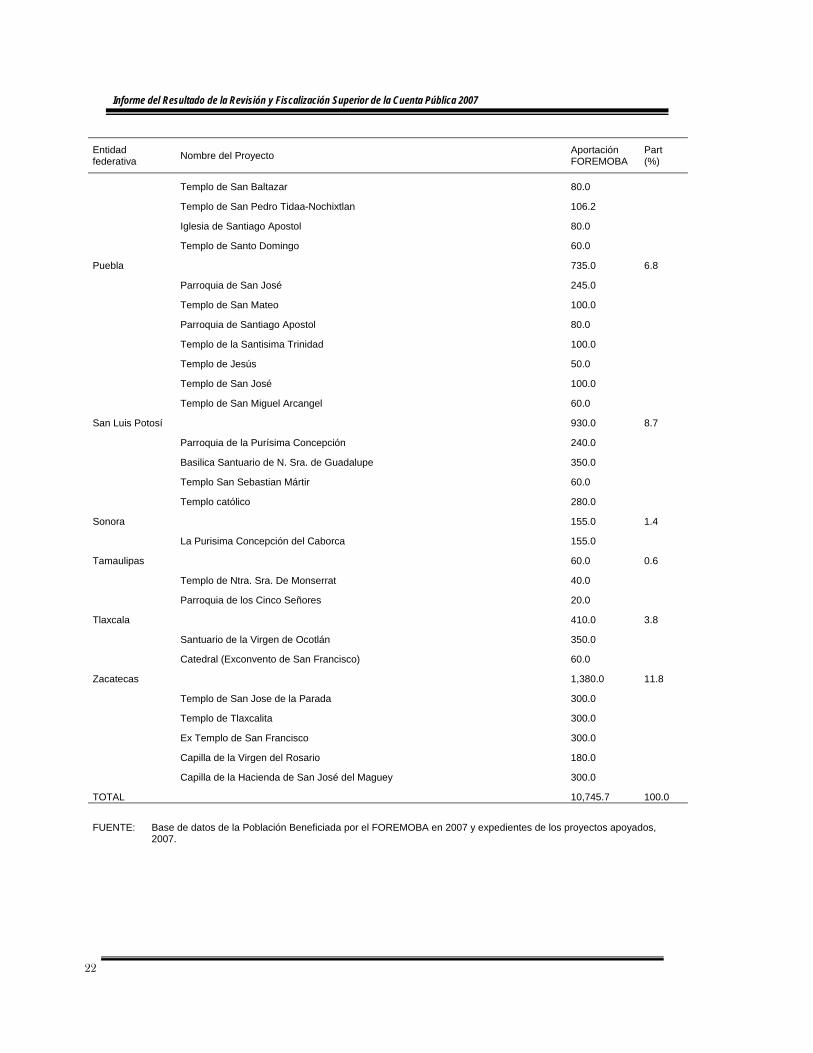

Programados y Apoyados en 2007 por el FOREMOBA y Presupuesto Programado y Ejercido por Actividad Institucional y Prioritaria”, de 10,745.7 miles de pesos.

El desglose de los 10,745.7 miles de pesos se presenta a continuación para cada uno de los proyectos del FOREMOBA:

PROYECTOS APOYADOS POR EL FOREMOBA 2007 POR ENTIDAD FEDERATIVA

(miles de pesos y porcentajes)

Entidad federativa Nombre del Proyecto Aportación

FOREMOBA Part (%)

Aguascalientes 400.0 3.7

Templo de la 3era Orden y Templo de San Diego 150.0

Templo de San Antonio 250.0

Baja California 50.0 0.5

Santa Gertudis La Magna 50.0

Campeche 450.0 4.2

Templo y Convento de la Tercera Orden de Sn. Francisco 200.0

Baluarte de Santa Rosa 150.0

Centro Cultural el Polvorín 100.0

Chihuahua 503.0 4.7

Parroquia de Nuestra Señora del Refugio 153.0

Misión de Santa Ana 100.0

Misión del Santo Ángel Custodio 150.0

Templo de la Virgen del Rosario (antigua Misión de la Santa Cruz de los Tarahumares 100.0

Distrito Federal 492.0 4.6

Convento de las Hermanas Clarisas Capuchinas y Santa Coleta de la Villa 50.0

Capilla de la Expiración, Conjunto de Santo Domingo 210.0

Antigua Christ Church 100.0

Parroquia de San Juan Bautista 132.0

Estado de México 248.5 2.3

Posta del Río Frío 81.0

Templo y exmonasterio de la natividad de Maria 150.0

Templo del Carmen 17.5

Guanajuato 2,239.0 20.8

Parroquia del Hospital 200.0

Santuario de la Virgen de Guadalupe 80.0

Templo de Santana 200.0

Templo de Monte de San Nicolás 195.0

21

Sector Educación Pública

Entidad federativa Nombre del Proyecto Aportación

FOREMOBA Part (%)

Templo de San Ignacio 200.0

Templo de Peñafiel 200.0

Templo de la Luz (Nuestra Señora de la Luz) 160.0

Capilla de San Isidro Labrador 200.0

Templo de Nuestra Señora de Guadalupe 160.0

Capilla del Calvario 160.0

Capilla de los Siete Dolores 55.0

Capilla de los Santos Reyes 39.0

Capilla de Señor de la Cruz 210.0

Capilla de San José del Obraje 180.0

Guerrero 100.0 0.9

Templo de Culto Catolico 50.0

Parroquia de San Miguel Arcangel 50.0

Hidalgo 136.0 1.3

Iglesia de la Santa Veracruz 30.0

Parroquia del Señor Santiago 35.0

Capilla del Señor Santiago 46.0

Presidencia Municipal 25.0

Jalisco 420.0 3.9

Templo de Santa Monica 300.0

Templo de San Miguel Arcangel 120.0

Michoacan 622.0 5.8

Templo de San Juan Bautista 282.0

Capilla de Visita Agustina 35.0

Templo de Nuestra Señora de la Soledad 150.0

Templo de San Francisco de Asis 150.0

Fachada de la capilla de la Tercera Orden 5.0

Templo de Santa Ana Zirosto 0.0

Morelos 375.0 3.5

Exconvento de la Inmaculada concepción 125.0

Capilla de San Martin Caballero 150.0

Capilla de San Pedro 100.0

Oaxaca 1,040.2 9.7

Templo de San Francisco de Asis 250.0

San Mateo Calpulalpam de Méndez 125.0

Templo de San Juan Bautista 90.0

Templo de San Martin Obispo 130.0

Templo de San Pedro Apostol 119.0

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

22

Entidad federativa Nombre del Proyecto Aportación

FOREMOBA Part (%)

Templo de San Baltazar 80.0

Templo de San Pedro Tidaa-Nochixtlan 106.2

Iglesia de Santiago Apostol 80.0

Templo de Santo Domingo 60.0

Puebla 735.0 6.8

Parroquia de San José 245.0

Templo de San Mateo 100.0

Parroquia de Santiago Apostol 80.0

Templo de la Santisima Trinidad 100.0

Templo de Jesús 50.0

Templo de San José 100.0

Templo de San Miguel Arcangel 60.0

San Luis Potosí 930.0 8.7

Parroquia de la Purísima Concepción 240.0

Basilica Santuario de N. Sra. de Guadalupe 350.0

Templo San Sebastian Mártir 60.0

Templo católico 280.0

Sonora 155.0 1.4

La Purisima Concepción del Caborca 155.0

Tamaulipas 60.0 0.6

Templo de Ntra. Sra. De Monserrat 40.0

Parroquia de los Cinco Señores 20.0

Tlaxcala 410.0 3.8

Santuario de la Virgen de Ocotlán 350.0

Catedral (Exconvento de San Francisco) 60.0

Zacatecas 1,380.0 11.8

Templo de San Jose de la Parada 300.0

Templo de Tlaxcalita 300.0

Ex Templo de San Francisco 300.0

Capilla de la Virgen del Rosario 180.0

Capilla de la Hacienda de San José del Maguey 300.0

TOTAL 10,745.7 100.0

FUENTE: Base de datos de la Población Beneficiada por el FOREMOBA en 2007 y expedientes de los proyectos apoyados, 2007.

23

Sector Educación Pública

El CONACULTA no proporcionó la información que explicara o aclarara las diferencias de 2,163.4 miles de pesos, detectada en los reportes señalados.

De lo anterior se concluye que el CONACULTA no se ajustó cabalmente a lo establecido en los artículos 233 y 242 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria relativo a la conciliación de las operaciones entre las áreas del consejo y a que sus sistemas contables deberán facilitar la fiscalización y la evaluación de sus programas.

Acción Emitida

07-0-11H00-07-0518-01-016 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información para que el presupuesto ejercido por el Programa del Fondo de Apoyo a Comunidades para Restauración de Monumentos y Bienes Artísticos de Propiedad Federal (FOREMOBA), que se establezca en los registros internos del consejo corresponda con el que se consigne en los reportes de la unidad administrativa del consejo responsable del programa, en cumplimiento del reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y su Reglamento.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Acción Emitida

07-0-11H00-07-0518-03-005 Solicitud de Aclaración

La Auditoría Superior de la Federación solicita que el Consejo Nacional para la Cultura y las Artes instruya a quien corresponda para que se aclare y proporcione la documentación justificativa y comprobatoria de la cantidad de 2,163.4 miles de pesos correspondiente a la diferencia registrada entre la base de Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades (12,909.1 miles de pesos) y los registros de la unidad administrativa del consejo responsable del Programa del Fondo de Apoyo a Comunidades para Restauración de Monumentos y Bienes Artísticos de Propiedad Federal (10,747.5 miles de pesos), en cumplimiento de los artículos

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

24

233 y 242 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. En caso de no lograr su justificación o respaldo documental, la entidad fiscalizada procederá, en el plazo establecido, a la recuperación del monto observado.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Resultado Núm. 26 Observación Núm. 1

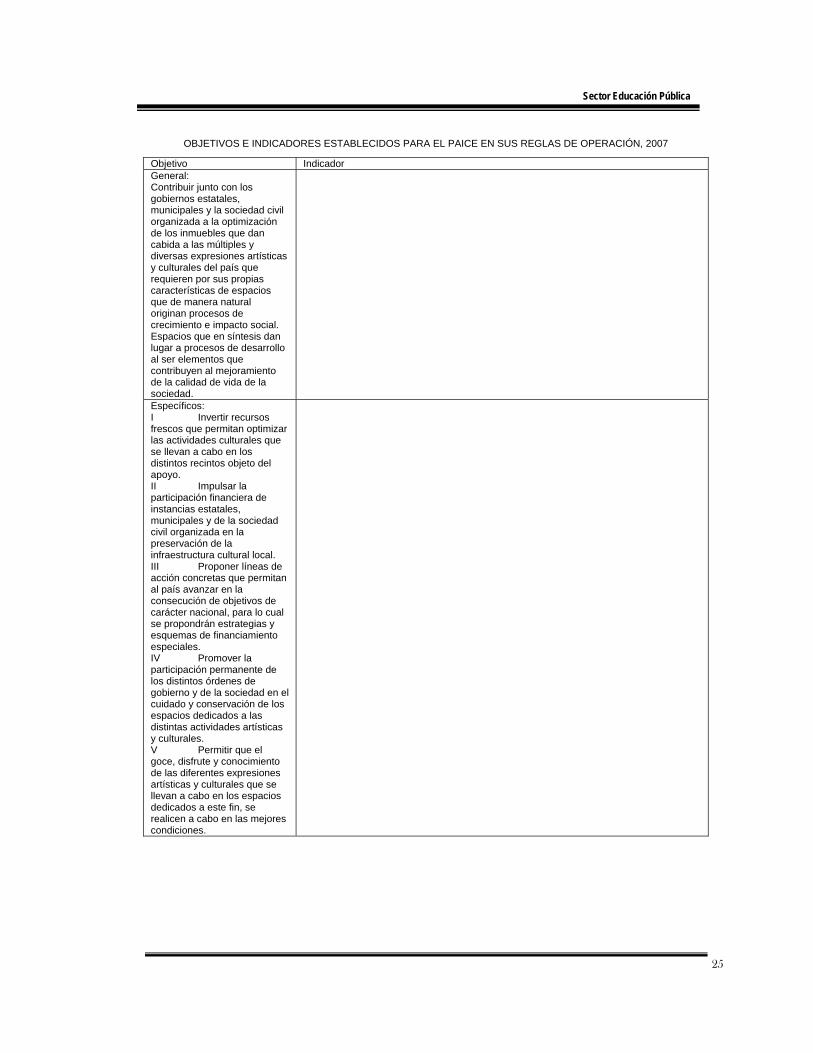

Cumplimiento de los objetivos establecidos en las Reglas de Operación del PAICE

En los Criterios Generales para la Elaboración de Reglas de Operación de Programas,2/ apartado Evaluación Interna, tercer párrafo, se establece que los indicadores deberán estar vinculados con los objetivos específicos, de tal manera que la consecución de las metas permita el cumplimiento de éstos.

Con la revisión de las Reglas de Operación del Programa de Apoyo a la Infraestructura Cultural de los Estados, publicadas en el Diario Oficial de la Federación el 28 de febrero de 2007, se determinó que el programa se dirige a las Instancias estatales, municipales, comunitarias, así como a la sociedad civil organizada, encargadas de la promoción y desarrollo cultural y artístico.

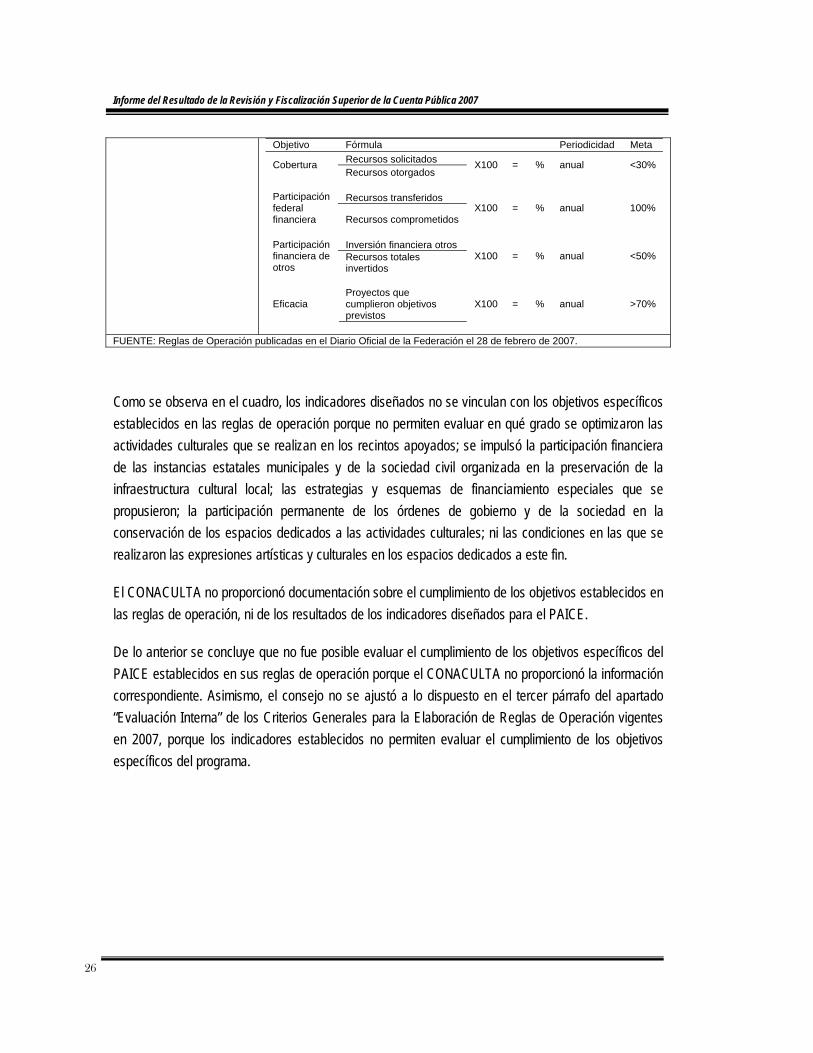

En dichas reglas se establecieron para el PAICE un objetivo general y cinco específicos, sin que los indicadores incluidos permitan su evaluación debido a que están referidos a medir la cobertura de atención de los apoyos solicitados; la participación financiera federal y de la contraparte; y el número de proyectos que cumplieron su objetivo, como se muestra en el cuadro siguiente:

2/ Secretaría de la Función Pública. Criterios Generales para la Elaboración de Reglas de Operación de

Programas, vigentes desde enero de 2004 y aplicables en 2007, de acuerdo con el correo electrónico de fecha 10 de octubre de 2008 recibido de [email protected]

25

Sector Educación Pública

OBJETIVOS E INDICADORES ESTABLECIDOS PARA EL PAICE EN SUS REGLAS DE OPERACIÓN, 2007

Objetivo Indicador General: Contribuir junto con los gobiernos estatales, municipales y la sociedad civil organizada a la optimización de los inmuebles que dan cabida a las múltiples y diversas expresiones artísticas y culturales del país que requieren por sus propias características de espacios que de manera natural originan procesos de crecimiento e impacto social. Espacios que en síntesis dan lugar a procesos de desarrollo al ser elementos que contribuyen al mejoramiento de la calidad de vida de la sociedad.

Específicos: I Invertir recursos frescos que permitan optimizar las actividades culturales que se llevan a cabo en los distintos recintos objeto del apoyo. II Impulsar la participación financiera de instancias estatales, municipales y de la sociedad civil organizada en la preservación de la infraestructura cultural local. III Proponer líneas de acción concretas que permitan al país avanzar en la consecución de objetivos de carácter nacional, para lo cual se propondrán estrategias y esquemas de financiamiento especiales. IV Promover la participación permanente de los distintos órdenes de gobierno y de la sociedad en el cuidado y conservación de los espacios dedicados a las distintas actividades artísticas y culturales. V Permitir que el goce, disfrute y conocimiento de las diferentes expresiones artísticas y culturales que se llevan a cabo en los espacios dedicados a este fin, se realicen a cabo en las mejores condiciones.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

26

Objetivo Fórmula Periodicidad Meta Recursos solicitados Cobertura Recursos otorgados

X100 = % anual <30%

Recursos transferidos Participación

federal financiera Recursos comprometidos

X100 = % anual 100%

Inversión financiera otros Participación

financiera de otros

Recursos totales invertidos

X100 = % anual <50%

Eficacia Proyectos que cumplieron objetivos previstos

X100 = % anual >70%

FUENTE: Reglas de Operación publicadas en el Diario Oficial de la Federación el 28 de febrero de 2007.

Como se observa en el cuadro, los indicadores diseñados no se vinculan con los objetivos específicos establecidos en las reglas de operación porque no permiten evaluar en qué grado se optimizaron las actividades culturales que se realizan en los recintos apoyados; se impulsó la participación financiera de las instancias estatales municipales y de la sociedad civil organizada en la preservación de la infraestructura cultural local; las estrategias y esquemas de financiamiento especiales que se propusieron; la participación permanente de los órdenes de gobierno y de la sociedad en la conservación de los espacios dedicados a las actividades culturales; ni las condiciones en las que se realizaron las expresiones artísticas y culturales en los espacios dedicados a este fin.

El CONACULTA no proporcionó documentación sobre el cumplimiento de los objetivos establecidos en las reglas de operación, ni de los resultados de los indicadores diseñados para el PAICE.

De lo anterior se concluye que no fue posible evaluar el cumplimiento de los objetivos específicos del PAICE establecidos en sus reglas de operación porque el CONACULTA no proporcionó la información correspondiente. Asimismo, el consejo no se ajustó a lo dispuesto en el tercer párrafo del apartado “Evaluación Interna” de los Criterios Generales para la Elaboración de Reglas de Operación vigentes en 2007, porque los indicadores establecidos no permiten evaluar el cumplimiento de los objetivos específicos del programa.

27

Sector Educación Pública

Acción Emitida

07-0-11H00-07-0518-07-007 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes establezca, en las reglas de operación del Programa de Apoyo a la Infraestructura Cultural de los Estados (PAICE), indicadores que permitan evaluar el cumplimiento de los objetivos específicos definidos para el programa en ese documento, en cumplimiento de los Criterios Generales para la Elaboración de Reglas de Operación de Programas.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Acción Emitida

07-0-11H00-07-0518-07-008 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información a fin de contar con documentación sobre los resultados de los indicadores establecidos en las reglas de operación del Programa de Apoyo a la Infraestructura Cultural de los Estados (PAICE), en cumplimiento de las propias reglas de operación del programa.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Resultado Núm. 27 Observación Núm. 1

Metas establecidas para el PAICE

En el artículo 90 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria se señala que: “será responsabilidad de los ejecutores de gasto la confiabilidad de las cifras consignadas en su contabilidad…”

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

28

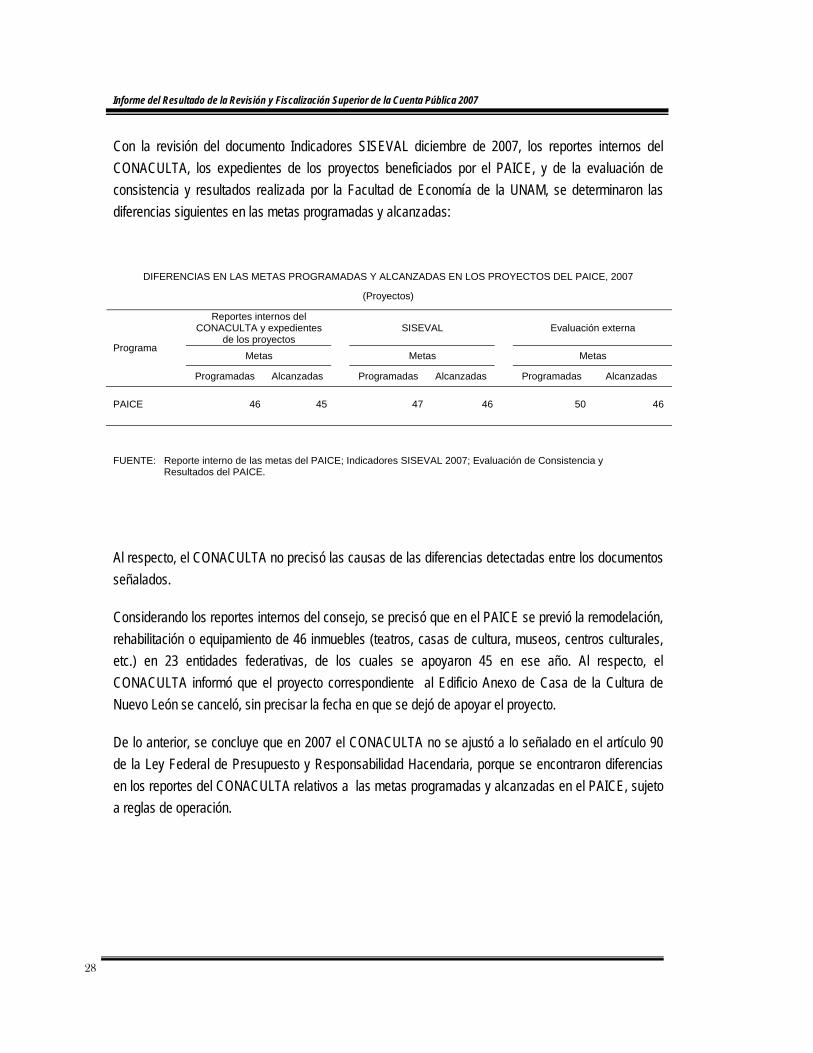

Con la revisión del documento Indicadores SISEVAL diciembre de 2007, los reportes internos del CONACULTA, los expedientes de los proyectos beneficiados por el PAICE, y de la evaluación de consistencia y resultados realizada por la Facultad de Economía de la UNAM, se determinaron las diferencias siguientes en las metas programadas y alcanzadas:

DIFERENCIAS EN LAS METAS PROGRAMADAS Y ALCANZADAS EN LOS PROYECTOS DEL PAICE, 2007

(Proyectos)

Reportes internos del CONACULTA y expedientes

de los proyectos SISEVAL Evaluación externa

Metas Metas Metas Programa

Programadas Alcanzadas Programadas Alcanzadas Programadas Alcanzadas PAICE 46 45 47 46 50 46

FUENTE: Reporte interno de las metas del PAICE; Indicadores SISEVAL 2007; Evaluación de Consistencia y Resultados del PAICE.

Al respecto, el CONACULTA no precisó las causas de las diferencias detectadas entre los documentos señalados.

Considerando los reportes internos del consejo, se precisó que en el PAICE se previó la remodelación, rehabilitación o equipamiento de 46 inmuebles (teatros, casas de cultura, museos, centros culturales, etc.) en 23 entidades federativas, de los cuales se apoyaron 45 en ese año. Al respecto, el CONACULTA informó que el proyecto correspondiente al Edificio Anexo de Casa de la Cultura de Nuevo León se canceló, sin precisar la fecha en que se dejó de apoyar el proyecto.

De lo anterior, se concluye que en 2007 el CONACULTA no se ajustó a lo señalado en el artículo 90 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, porque se encontraron diferencias en los reportes del CONACULTA relativos a las metas programadas y alcanzadas en el PAICE, sujeto a reglas de operación.

29

Sector Educación Pública

Acción Emitida

07-0-11H00-07-0518-01-017 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información para garantizar que no existan diferencias en las cifras de metas programadas y alcanzadas por el Programa de Apoyo a la Infraestructura Cultural de los Estados (PAICE), que se consignen en los informes y reportes del programa, en cumplimiento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Resultado Núm. 28 Sin Observaciones

Revisión de expedientes del PAICE

En las Reglas de Operación del Programa de Apoyo a la Infraestructura Cultural de los Estados, del Consejo Nacional para la Cultura y las Artes, publicadas en el Diario Oficial de la Federación el 28 de febrero de 2007 numeral 3.3.1. Requisitos, fracción I, se establece que para requerir el apoyo, los interesados deberán presentar la solicitud oficial (Solicitud de apoyo para la infraestructura cultural- CONACULTA-00-034) requisitada en original y firmada por el funcionario correspondiente, acompañada de un proyecto ejecutivo y otro cultural, acerca del espacio o el inmueble que pretenda ser objeto de apoyo por parte del PAICE. En la fracción XI, se indica que los proyectos que no presenten la solicitud requisitada y firmada por la persona facultada para ello, serán cancelados.

En el numeral 3.5. Derechos, Obligaciones y Sanciones, se establece que es obligación del beneficiario “formalizar un instrumento jurídico con el CONACULTA, en el cual se acotan los compromisos y responsabilidades de las partes”.

En el numeral 4.1. Proceso, fracción VII, inciso j), se establece que el beneficiario elaborará reportes trimestrales de avance del proyecto a partir del inicio de los procedimientos de adjudicación de los contratos de adquisiciones o de obra que corresponda. En la fracción IX, se establece que: “el beneficiario elaborará el reporte final del proyecto, se comprobará la totalidad de los recursos y se cancelará la cuenta bancaria”.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

30

Con la auditoría efectuada, se determinó que en 2007 el PAICE estuvo a cargo de la Dirección General de Vinculación Cultural y Ciudadanización del CONACULTA y que sus acciones se enmarcaron en el campo Vinculación Cultural y Ciudadanización del Programa Nacional de Cultura. Al respecto, se determinó que en ese año el CONACULTA apoyó con el PAICE 45 proyectos correspondientes a teatros, bibliotecas, casas de cultura, museos y centros culturales, a cargo de los gobiernos estatales o municipales.

Con la revisión de los 45 expedientes de los proyectos apoyados, en cuanto al cumplimiento de las reglas de operación, se verificó que todos contaron con la solicitud requisitada, el instrumento jurídico formalizado, y los reportes de avance trimestral a 2007, conforme a lo establecido en las reglas de operación.

Asimismo, se constató que en ese año se concluyeron 22 proyectos, los cuales contaron con el reporte final firmado, y la cancelación de la cuenta bancaria respectiva, por lo que el CONACULTA cumplió lo establecido en las reglas de operación del PAICE.

Resultado Núm. 29 Observación Núm. 1

Recursos ejercidos en los proyectos apoyados por el PAICE

En el Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, artículo 242, se señala que es responsabilidad de cada dependencia las cifras consignadas en su contabilidad, y la conciliación de las operaciones que se vinculan con otra u otras áreas centrales de contabilidad de la dependencia.

En el artículo 233 de ese reglamento, se establece que las entidades deberán elaborar sus sistemas contables con base en las disposiciones generales que emita la Secretaría de Hacienda y Crédito Público, mismos que permitirán determinar los costos incurridos, identificar los ingresos y gastos, facilitar el control y la fiscalización del ejercicio de sus presupuestos, así como la evaluación de sus programas.

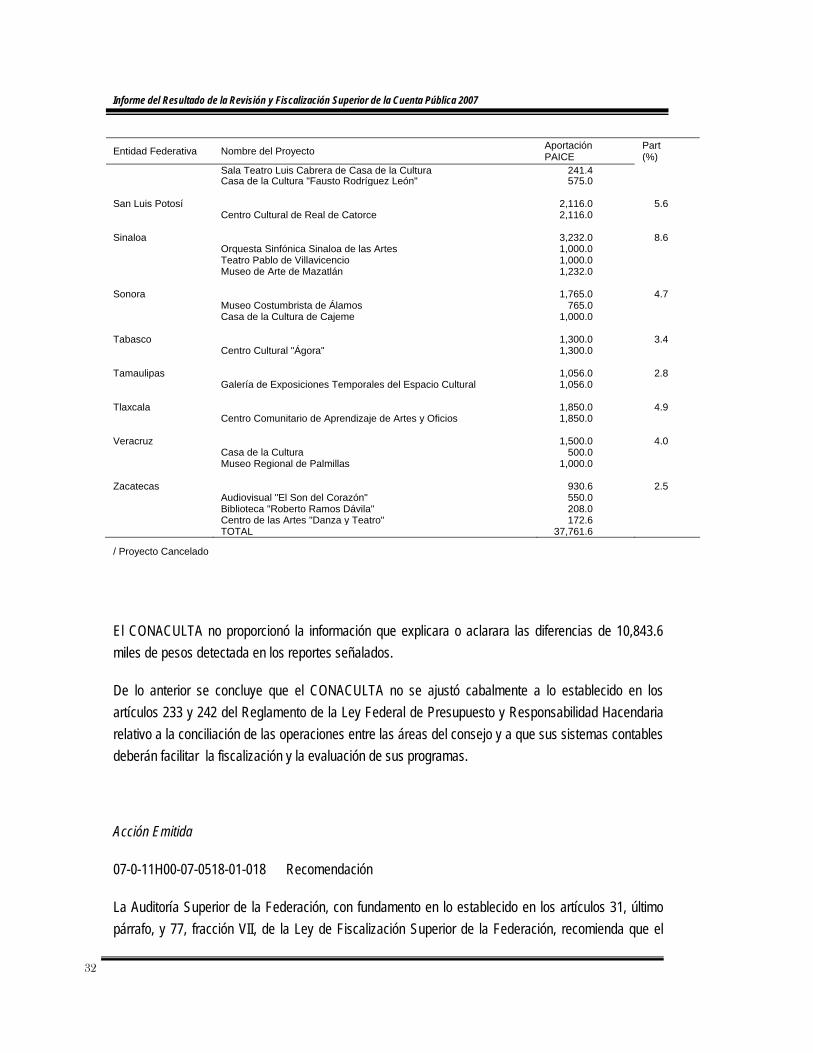

Con la revisión de la base de “Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades” se determinó que en ese año el PAICE ejerció 48,605.2 miles de pesos, cantidad superior en 10,843.6 miles de pesos a la consignada en los registros de la Dirección General de Vinculación Cultural y Ciudadanización del CONACULTA, responsable del programa, de 37,761.6 miles de pesos.

31

Sector Educación Pública

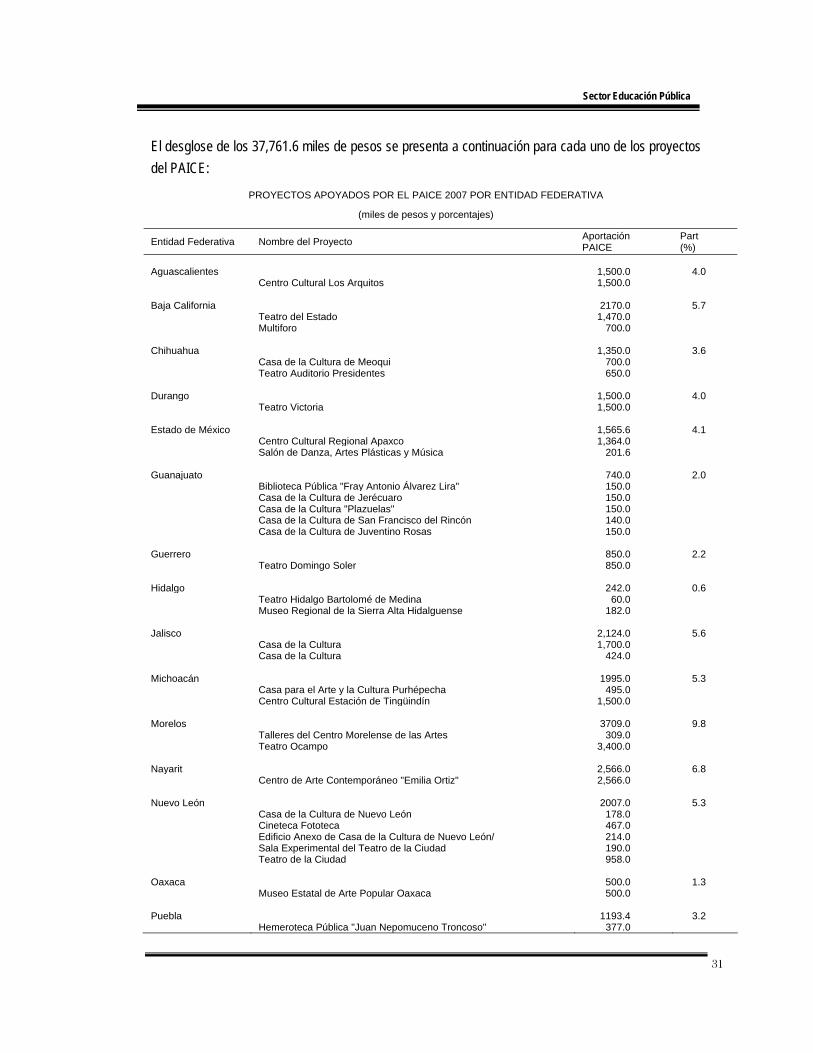

El desglose de los 37,761.6 miles de pesos se presenta a continuación para cada uno de los proyectos del PAICE:

PROYECTOS APOYADOS POR EL PAICE 2007 POR ENTIDAD FEDERATIVA

(miles de pesos y porcentajes)

Entidad Federativa Nombre del Proyecto Aportación PAICE

Part (%)

Aguascalientes 1,500.0 4.0 Centro Cultural Los Arquitos 1,500.0 Baja California 2170.0 5.7 Teatro del Estado 1,470.0 Multiforo 700.0 Chihuahua 1,350.0 3.6 Casa de la Cultura de Meoqui 700.0 Teatro Auditorio Presidentes 650.0 Durango 1,500.0 4.0 Teatro Victoria 1,500.0 Estado de México 1,565.6 4.1 Centro Cultural Regional Apaxco 1,364.0 Salón de Danza, Artes Plásticas y Música 201.6 Guanajuato 740.0 2.0 Biblioteca Pública "Fray Antonio Álvarez Lira" 150.0 Casa de la Cultura de Jerécuaro 150.0 Casa de la Cultura "Plazuelas" 150.0 Casa de la Cultura de San Francisco del Rincón 140.0 Casa de la Cultura de Juventino Rosas 150.0 Guerrero 850.0 2.2 Teatro Domingo Soler 850.0 Hidalgo 242.0 0.6 Teatro Hidalgo Bartolomé de Medina 60.0 Museo Regional de la Sierra Alta Hidalguense 182.0 Jalisco 2,124.0 5.6 Casa de la Cultura 1,700.0 Casa de la Cultura 424.0 Michoacán 1995.0 5.3 Casa para el Arte y la Cultura Purhépecha 495.0 Centro Cultural Estación de Tingüindín 1,500.0 Morelos 3709.0 9.8 Talleres del Centro Morelense de las Artes 309.0 Teatro Ocampo 3,400.0 Nayarit 2,566.0 6.8 Centro de Arte Contemporáneo "Emilia Ortiz" 2,566.0 Nuevo León 2007.0 5.3 Casa de la Cultura de Nuevo León 178.0 Cineteca Fototeca 467.0 Edificio Anexo de Casa de la Cultura de Nuevo León/ 214.0 Sala Experimental del Teatro de la Ciudad 190.0 Teatro de la Ciudad 958.0 Oaxaca 500.0 1.3 Museo Estatal de Arte Popular Oaxaca 500.0 Puebla 1193.4 3.2 Hemeroteca Pública "Juan Nepomuceno Troncoso" 377.0

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

32

Entidad Federativa Nombre del Proyecto Aportación PAICE

Part (%)

Sala Teatro Luis Cabrera de Casa de la Cultura 241.4 Casa de la Cultura "Fausto Rodríguez León" 575.0 San Luis Potosí 2,116.0 5.6 Centro Cultural de Real de Catorce 2,116.0 Sinaloa 3,232.0 8.6 Orquesta Sinfónica Sinaloa de las Artes 1,000.0 Teatro Pablo de Villavicencio 1,000.0 Museo de Arte de Mazatlán 1,232.0 Sonora 1,765.0 4.7 Museo Costumbrista de Álamos 765.0 Casa de la Cultura de Cajeme 1,000.0 Tabasco 1,300.0 3.4 Centro Cultural "Ágora" 1,300.0 Tamaulipas 1,056.0 2.8 Galería de Exposiciones Temporales del Espacio Cultural 1,056.0 Tlaxcala 1,850.0 4.9 Centro Comunitario de Aprendizaje de Artes y Oficios 1,850.0 Veracruz 1,500.0 4.0 Casa de la Cultura 500.0 Museo Regional de Palmillas 1,000.0 Zacatecas 930.6 2.5 Audiovisual "El Son del Corazón" 550.0 Biblioteca "Roberto Ramos Dávila" 208.0 Centro de las Artes "Danza y Teatro" 172.6 TOTAL 37,761.6

/ Proyecto Cancelado

El CONACULTA no proporcionó la información que explicara o aclarara las diferencias de 10,843.6 miles de pesos detectada en los reportes señalados.

De lo anterior se concluye que el CONACULTA no se ajustó cabalmente a lo establecido en los artículos 233 y 242 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria relativo a la conciliación de las operaciones entre las áreas del consejo y a que sus sistemas contables deberán facilitar la fiscalización y la evaluación de sus programas.

Acción Emitida

07-0-11H00-07-0518-01-018 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el

33

Sector Educación Pública

Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información para que el presupuesto ejercido por el Programa de Apoyo a la Infraestructura Cultural de los Estados (PAICE) que se consigne en la base de Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades corresponda con la que se reporte en los registros internos de la unidad administrativa del consejo responsable del programa, en cumplimiento de los artículos 233 y 242 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Acción Emitida

07-0-11H00-07-0518-03-006 Solicitud de Aclaración

La Auditoría Superior de la Federación solicita que el Consejo Nacional para la Cultura y las Artes instruya a quien corresponda para que se aclare y proporcione la documentación justificativa y comprobatoria de la cantidad de 10,843.6 miles de pesos correspondiente a la diferencia registrada en el presupuesto ejercido del Programa de Apoyo a la Infraestructura Cultural de los Estados (PAICE) entre la base de "Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades" (48,605.2 miles de pesos) y los registros de la unidad administrativa del consejo responsable del programa (37,761.6 miles de pesos). En caso de no lograr su justificación o respaldo documental, la entidad fiscalizada procederá, en el plazo establecido, a la recuperación del monto observado.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

34

Resultado Núm. 30 Observación Núm. 1

Cumplimiento de los objetivos establecidos en las Reglas de Operación del PACMYC

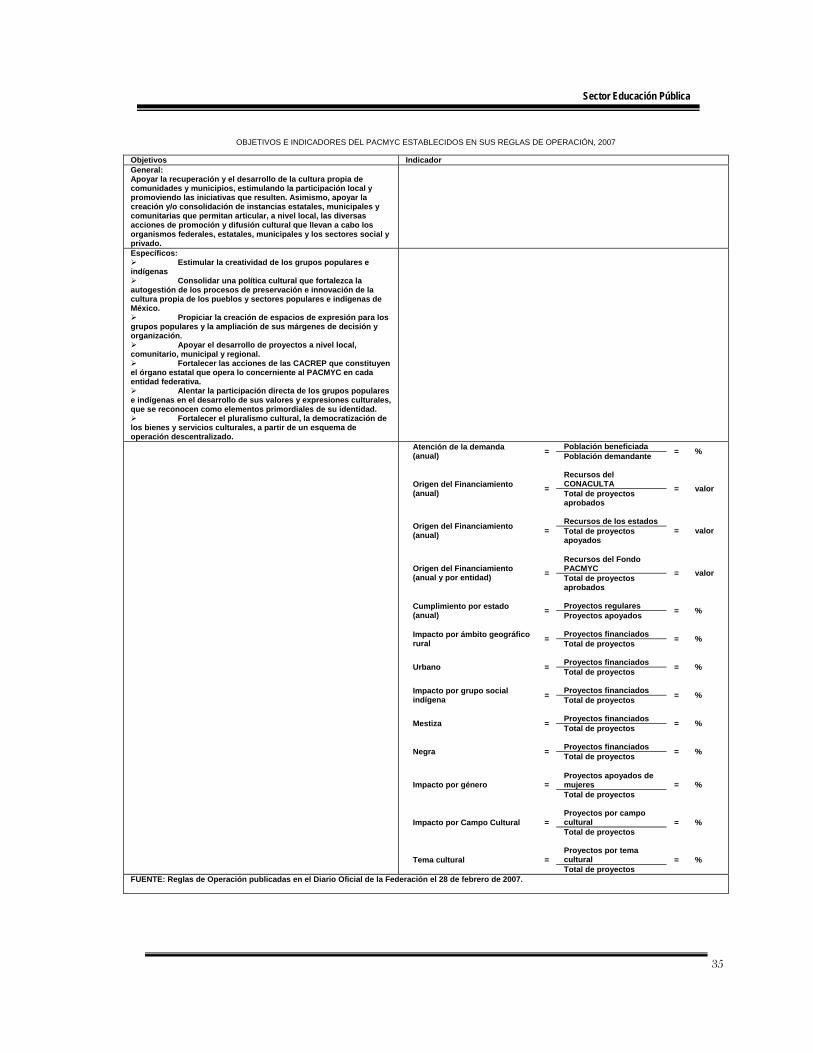

En los Criterios Generales para la Elaboración de Reglas de Operación de Programas,3/ apartado Evaluación Interna, tercer párrafo, se establece que los indicadores deberán estar vinculados con los objetivos específicos, de tal manera que la consecución de las metas permita el cumplimiento de éstos.

Con la revisión de las Reglas de Operación del Programa de Apoyo a las Culturas Municipales y Comunitarias, publicadas en el Diario Oficial de la Federación el 28 de febrero de 2007, se determinó que el programa se dirige a grupos, organizaciones, asociaciones y sociedades civiles, sociedades cooperativas e individuos interesados en la difusión, promoción, rescate, preservación y desarrollo de las culturas popular e indígena de su comunidad, barrio, colonia, ranchería, municipio o región que presenten proyectos de trabajo cultural con el fin de recibir apoyo económico para su realización.

Asimismo, se observó que el PACMYC realiza sus acciones bajo un esquema de descentralización de sus procesos a las entidades federativas, por conducto de las Comisiones de Planeación y Apoyo a la Creación Popular (CACREP) que artícula los esfuerzos federales, estatales y municipales, con el fin de fortalecer las culturas populares, las identidades locales y regionales, y el enriquecimiento de la cultura nacional. La CACREP cuenta con la estructura y atribuciones para la toma de decisiones que convengan a los creadores y la comunidad.

En las reglas de operación se establecieron para el PACMYC un objetivo general y siete objetivos específicos, sin que los indicadores incluidos permitan la evaluación de dichos objetivos, porque se refieren a: atención de la demanda; origen del financiamiento; proyectos por ámbito geográfico, por grupo social e indígena y por tema cultural, como se observa en el cuadro siguiente:

3/ Secretaría de la Función Pública. Criterios Generales para la Elaboración de Reglas de Operación de

Programas, vigentes desde enero de 2004 y aplicables en 2007, de acuerdo con el correo electrónico de fecha 10 de octubre de 2008 recibido de [email protected]

35

Sector Educación Pública

OBJETIVOS E INDICADORES DEL PACMYC ESTABLECIDOS EN SUS REGLAS DE OPERACIÓN, 2007

Objetivos Indicador General: Apoyar la recuperación y el desarrollo de la cultura propia de comunidades y municipios, estimulando la participación local y promoviendo las iniciativas que resulten. Asimismo, apoyar la creación y/o consolidación de instancias estatales, municipales y comunitarias que permitan articular, a nivel local, las diversas acciones de promoción y difusión cultural que llevan a cabo los organismos federales, estatales, municipales y los sectores social y privado.

Específicos: Estimular la creatividad de los grupos populares e

indígenas Consolidar una política cultural que fortalezca la

autogestión de los procesos de preservación e innovación de la cultura propia de los pueblos y sectores populares e indígenas de México.

Propiciar la creación de espacios de expresión para los grupos populares y la ampliación de sus márgenes de decisión y organización.

Apoyar el desarrollo de proyectos a nivel local, comunitario, municipal y regional.

Fortalecer las acciones de las CACREP que constituyen el órgano estatal que opera lo concerniente al PACMYC en cada entidad federativa.

Alentar la participación directa de los grupos populares e indígenas en el desarrollo de sus valores y expresiones culturales, que se reconocen como elementos primordiales de su identidad.

Fortalecer el pluralismo cultural, la democratización de los bienes y servicios culturales, a partir de un esquema de operación descentralizado.

Población beneficiada Atención de la demanda (anual) = Población demandante = %

Recursos del CONACULTA Origen del Financiamiento

(anual) = Total de proyectos aprobados

= valor

Recursos de los estados Origen del Financiamiento

(anual) = Total de proyectos apoyados

= valor

Recursos del Fondo PACMYC Origen del Financiamiento

(anual y por entidad) = Total de proyectos aprobados

= valor

Proyectos regulares Cumplimiento por estado

(anual) = Proyectos apoyados = %

Proyectos financiados Impacto por ámbito geográfico

rural = Total de proyectos = %

Proyectos financiados Urbano = Total de proyectos = %

Proyectos financiados Impacto por grupo social

indígena = Total de proyectos = %

Proyectos financiados Mestiza = Total de proyectos = %

Proyectos financiados Negra = Total de proyectos = %

Proyectos apoyados de mujeres Impacto por género = Total de proyectos

= %

Proyectos por campo cultural Impacto por Campo Cultural = Total de proyectos

= %

Proyectos por tema cultural Tema cultural = Total de proyectos

= %

FUENTE: Reglas de Operación publicadas en el Diario Oficial de la Federación el 28 de febrero de 2007.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

36

Como se observa en el cuadro, los indicadores diseñados no se vinculan con los objetivos específicos establecidos en las reglas de operación porque no permiten evaluar en qué medida se estimuló la creatividad de los grupos populares e indígenas; se consolidó la política cultural para fortalecer la autogestión de los pueblos y sectores populares e indígenas de México; se propició la creación de espacios de expresión para los grupos populares; se apoyó el desarrollo de proyectos a nivel local, comunitario, municipal y regional; se fortalecieron las acciones de las CACREP; se alentó la participación directa de los grupos populares e indígenas en el desarrollo de sus valores y expresiones culturales; y se fortaleció el pluralismo cultural, la democratización de los bienes y servicios culturales, a partir de un esquema de operación descentralizado.

El CONACULTA no proporcionó documentación sobre el cumplimiento de los objetivos establecidos en las reglas de operación, ni de los resultados obtenidos respecto de los indicadores diseñados para el PACMYC.

De lo anterior se concluye que no fue posible evaluar el cumplimiento de los objetivos específicos del PACMYC establecidos en sus reglas de operación porque el CONACULTA no proporcionó la información correspondiente. Asimismo, el consejo no se ajustó a lo dispuesto en el tercer párrafo del apartado “Evaluación Interna” de los Criterios Generales para la Elaboración de Reglas de Operación vigentes en 2007, porque los indicadores establecidos no permiten evaluar el cumplimiento de los objetivos específicos del programa.

Acción Emitida

07-0-11H00-07-0518-07-009 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes establezca, en las reglas de operación del Programa de Apoyo a las Culturas Municipales y Comunitarias (PACMYC), indicadores que permitan evaluar el cumplimiento de los objetivos específicos definidos para el programa en ese documento, en cumplimiento de los Criterios Generales para la Elaboración de Reglas de Operación de Programas.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

37

Sector Educación Pública

Acción Emitida

07-0-11H00-07-0518-07-010 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información a fin de contar con la documentación sobre los resultados de los indicadores establecidos en las reglas de operación del Programa de Apoyo a las Culturas Municipales y Comunitarias (PACMYC), en cumplimiento de las propias reglas de operación del programa.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Resultado Núm. 31 Observación Núm. 1

Metas establecidas para el PACMYC

En el artículo 90 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria se señala que: “será responsabilidad de los ejecutores de gasto la confiabilidad de las cifras consignadas en su contabilidad…”

Con la revisión del documento Indicadores SISEVAL diciembre de 2007, los reportes internos del CONACULTA, los expedientes de los proyectos beneficiados por el programa, y de la evaluación de consistencia y resultados realizada por la Facultad de Economía de la UNAM, se determinaron las diferencias siguientes en las metas programadas y alcanzadas:

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

38

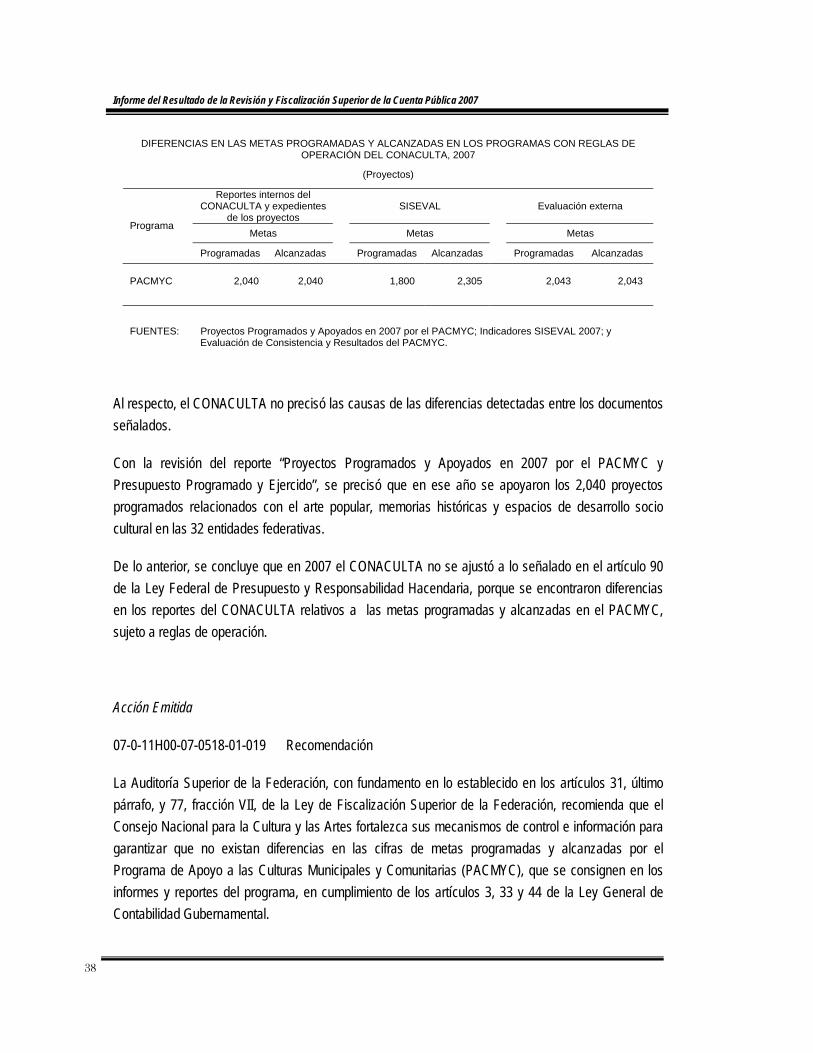

DIFERENCIAS EN LAS METAS PROGRAMADAS Y ALCANZADAS EN LOS PROGRAMAS CON REGLAS DE OPERACIÓN DEL CONACULTA, 2007

(Proyectos)

Reportes internos del CONACULTA y expedientes

de los proyectos SISEVAL Evaluación externa

Metas Metas Metas Programa

Programadas Alcanzadas Programadas Alcanzadas Programadas Alcanzadas PACMYC 2,040 2,040 1,800 2,305 2,043 2,043

FUENTES: Proyectos Programados y Apoyados en 2007 por el PACMYC; Indicadores SISEVAL 2007; y Evaluación de Consistencia y Resultados del PACMYC.

Al respecto, el CONACULTA no precisó las causas de las diferencias detectadas entre los documentos señalados.

Con la revisión del reporte “Proyectos Programados y Apoyados en 2007 por el PACMYC y Presupuesto Programado y Ejercido”, se precisó que en ese año se apoyaron los 2,040 proyectos programados relacionados con el arte popular, memorias históricas y espacios de desarrollo socio cultural en las 32 entidades federativas.

De lo anterior, se concluye que en 2007 el CONACULTA no se ajustó a lo señalado en el artículo 90 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, porque se encontraron diferencias en los reportes del CONACULTA relativos a las metas programadas y alcanzadas en el PACMYC, sujeto a reglas de operación.

Acción Emitida

07-0-11H00-07-0518-01-019 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información para garantizar que no existan diferencias en las cifras de metas programadas y alcanzadas por el Programa de Apoyo a las Culturas Municipales y Comunitarias (PACMYC), que se consignen en los informes y reportes del programa, en cumplimiento de los artículos 3, 33 y 44 de la Ley General de Contabilidad Gubernamental.

39

Sector Educación Pública

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Resultado Núm. 32 Observación Núm. 1

Revisión de expedientes de los proyectos apoyados por el PACMYC

En el Acuerdo por el que se establecen las Normas Generales de Control Interno en el Ámbito de la Administración Pública Federal, artículo 3, se indica que es responsabilidad de los titulares de las dependencias, entidades y la Procuraduría, así como de los órganos de gobierno de las entidades, establecer y mantener el Control Interno Institucional necesario para conducir las actividades hacia el logro de sus objetivos y metas, evaluar y supervisar su funcionamiento y ordenar las acciones para su mejora continua.

En las Reglas de Operación del Programa de Apoyo a las Culturas Municipales y Comunitarias (PACMYC), publicadas en el Diario Oficial de la Federación el 28 de febrero de 2007, numeral 3.3.2. Procedimientos de Selección de dichas reglas de operación, se establece que el CONACULTA debe tener copia de las actas de dictaminación del jurado de la Comisión de Planeación y Apoyo a la Creación Popular (CACREP) de cada entidad federativa, sobre los proyectos presentados.

En el numeral 4.2.1 Avances físicos y financieros, se indica que la CACREP elaborará trimestralmente, el reporte de avance físico y financiero de los proyectos dictaminadas favorablemente y que están bajo su responsabilidad, debiendo remitirlo a la Coordinación Administrativa de la DGCPI durante los 15 días hábiles posteriores a la terminación del trimestre que se reporta, de acuerdo a los formatos (se anexan formatos 9A y 9B). Invariablemente la CACREP, deberá agregar a dicho informe, la explicación de las variaciones entre el presupuesto autorizado y el modificado, y el ejercido y el programado, así como las variaciones entre las metas programadas y alcanzadas.

En el numeral 4.2.3 Cierre de ejercicio, se establece que la CACREP entregará el cierre del ejercicio programático presupuestal anual a más tardar el último día hábil de enero del ejercicio fiscal de 2008 a la DGCPI del CONACULTA. Se añade que es responsabilidad de la DGCPI del consejo, concentrar y analizar dicha información, así como solicitar a la CACREP las aclaraciones a que haya lugar.

Con la revisión de los apoyos del PACMYC en 2007, se determinó que en ese año se apoyaron 2,040 proyectos en los 31 estados y el Distrito Federal. Al respecto, el CONACULTA informó que los expedientes de los proyectos apoyados se encuentran en la CACREP de cada estado; por lo anterior,

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

40

la auditoría se centró en la revisión de los documentos que, de acuerdo con las reglas de operación del PACMYC, corresponden al tramo de responsabilidad de las oficinas centrales del consejo.

Con la revisión de la información proporcionada por el CONACULTA, se determinó lo siguiente:

Con respecto a las actas de dictaminación de los proyectos apoyados en 2007, el CONACULTA proporcionó las respectivas a las 32 entidades federativas; y se determinó que en los casos de Chihuahua, Tabasco, Tamaulipas, Durango, Nayarit y Zacatecas las actas correspondieron a 2008.

En cuanto a los reportes de avances físicos y financieros, así como el cierre del ejercicio no fue proporcionado por el CONACULTA.

De lo anterior se concluye que el CONACULTA incumplió lo establecido en el artículo 3 del Acuerdo por el que se establecen las Normas Generales de Control Interno en el Ámbito de la Administración Pública Federal, porque no acreditó el total de actas de dictaminación de 2007 de las reuniones de las CACREP en las 32 entidades federativas, los reportes de avance físico y financiero, ni los reportes de cierre del ejercicio de los proyectos apoyados con el PACMYC, contrario a lo establecido en las Reglas de Operación del PACMYC.

Acción Emitida

07-0-11H00-07-0518-01-020 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes adopte las medidas que fortalezcan el sistema de control interno, con el fin de que los expedientes de los proyectos apoyados por el Programa de Apoyo a las Culturas Municipales y Comunitarias (PACMYC) contengan la documentación completa, de acuerdo con lo establecido en las reglas de operación del programa, con el fin de cumplir lo establecido en el Acuerdo por el que se establecen las Normas Generales de Control Interno en el Ámbito de la Administración Pública Federal.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

41

Sector Educación Pública

Acción Emitida

07-9-11H00-07-0518-08-005 Promoción de Responsabilidad Administrativa Sancionatoria

La Auditoría Superior de la Federación, con fundamento en lo dispuesto en el artículo 77, fracción XI, de la Ley de Fiscalización Superior de la Federación, solicita que el Órgano Interno de Control en el Consejo Nacional para la Cultura y las Artes, en el ámbito de sus atribuciones, realice las investigaciones pertinentes, y en su caso, inicie el procedimiento administrativo para el fincamiento de las responsabilidades administrativas sancionatorias que se deriven de los actos u omisiones de los servidores públicos que en su gestión no contaron con los informes de avance físico y financiero así como de cierre del ejercicio de los 2,040 proyectos apoyados por el Programa de Apoyo a las Culturas Municipales y Comunitarias (PACMYC) en 2007, ni con las actas de dictaminación correspondientes a los proyectos que se desarrollaron en los estados de Chihuahua, Tabasco, Tamaulipas, Durango, Nayarit y Zacatecas en ese año, en incumplimiento del artículo 3 de las Normas Generales de Control Interno en el Ámbito de la Administración Pública Federal, y de los numerales 3.3.2., 4.2.1., y 4.2.3. de las Reglas de Operación del Programa de Apoyo a las Culturas Municipales y Comunitarias.

El Órgano Interno de Control en el Consejo Nacional para la Cultura y las Artes proporcionará a la Auditoría Superior de la Federación la respuesta correspondiente.

Resultado Núm. 33 Observación Núm. 1

Recursos ejercidos en los proyectos apoyados por el PACMYC

En el Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, artículo 242, se señala que es responsabilidad de cada dependencia las cifras consignadas en su contabilidad, y la conciliación de las operaciones que se vinculan con otra u otras áreas centrales de contabilidad de la dependencia.

En el artículo 233 de ese Reglamento, se establece que las entidades deberán elaborar sus sistemas contables con base en las disposiciones generales que emita la Secretaría de Hacienda y Crédito Público, mismos que permitirán determinar los costos incurridos, identificar los ingresos y gastos, facilitar el control y la fiscalización del ejercicio de sus presupuestos, así como la evaluación de sus programas.

Con la revisión de la base de “Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades” se determinó que en ese año el PACMYC ejerció 11,519.2 miles de

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2007

42

pesos, cantidad inferior en 6,475.8 miles de pesos a la consignada en el reporte Recursos PACMYC 2007 de la Coordinación Nacional del Programa, de 17,995.0 miles de pesos correspondientes a recursos federales, sin que el CONACULTA proporcionara la información que explicara o aclarara las diferencias detectadas en los reportes señalados, por lo que no se ajustó cabalmente a lo establecido en los artículos 233 y 242 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria relativo a la conciliación de las operaciones entre las áreas del consejo y a que sus sistemas contables deberán facilitar la fiscalización y la evaluación de sus programas.

Acción Emitida

07-0-11H00-07-0518-01-021 Recomendación

La Auditoría Superior de la Federación, con fundamento en lo establecido en los artículos 31, último párrafo, y 77, fracción VII, de la Ley de Fiscalización Superior de la Federación, recomienda que el Consejo Nacional para la Cultura y las Artes fortalezca sus mecanismos de control e información para que el presupuesto ejercido por el Programa de Apoyo a las Culturas Municipales y Comunitarias (PACMYC), que se consigne en la base de Presupuesto ejercido 2007 por partida de gasto, línea de acción, unidad administrativa y actividades, corresponda con la que se reporte en los registros internos de la unidad administrativa del consejo responsable del programa, en cumplimiento de los artículos 233 y 242 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

El Consejo Nacional para la Cultura y las Artes informará a la Auditoría Superior de la Federación sobre los resultados de su gestión.

Acción Emitida

07-0-11H00-07-0518-03-007 Solicitud de Aclaración