INFORME ECONÓMICO SEMANAL - CIA · Informe Económico Semanal 2 INFLACIÓN, TASAS Y EL CISNE NEGRO...

9

Informe Económico Semanal 1 En línea con lo que ha sido su actuación en el mercado secundario de Lebacs, el BCRA decidió convalidar un alza en los rendimientos de sus Letras en la licitación realizada este martes. Ello profundizó el sesgo contractivo de la política monetaria, ante una inflación minorista que se ha venido ubicando por encima de lo deseado. Por otro lado, y en consonancia con las expectativas que apuntan a una continuación del proceso de desinflación a partir de mayo, los indicadores de precios mayoristas conocidos esta semana siguen aportando señales que hacen prever una moderación en la evolución futura de los precios al consumidor. El Índice de Precios Internos al por Mayor (IPIM) del INDEC experimentó en abril una variación de 0,5% mensual (0,4 puntos menor a la de marzo), en lo que fue su registro más bajo de los últimos 8 meses. La comparación interanual también resultó favorable, con una suba de sólo 18,5%, 16 puntos menor al dato de diciembre del año pasado (34,6%). Al comparar la variación del IPIM con la evolución interanual de los precios al consumidor, ésta última resulta 11 puntos mayor (29,4%), lo que estaría reflejando una recomposición en los márgenes de ganancia minorista, algo que podría quitar presión a las remarcaciones en góndola en los próximos meses (un elemento que, a su vez, se combinará con menores incrementos de los servicios regulados). En lo que respecta a la actuación del BCRA, éste decidió llevar la tasa de la Lebac de más corto plazo a 25,50%, situándola en línea con los retornos que la autoridad monetaria había impulsado en jornadas previas en el mercado secundario. De esta forma, el rendimiento de las Lebacs marcó un alza de 1,25 puntos porcentuales en relación a la licitación previa y de 3,25 puntos desde mediados de marzo. Ahora bien, al mismo tiempo que elevó los rendimientos en pesos para combatir la inflación, el BCRA también se mostró activo en el mercado de cambios, adquiriendo divisas para evitar una mayor apreciación del peso. Con compras de USD 100 millones diarios desde comienzos de mayo, la autoridad monetaria logró elevar la cotización del dólar a $15,62 a mediados de esta semana, acumulando un incremento de 2,3% en diez jornadas. Los objetivos de darle un sostén a la cotización del dólar son varios. Por un lado, se vinculan a intentar mitigar los efectos colaterales que la suba de tasas tiende a generar en términos de apreciación cambiaria y su efecto contractivo sobre actividades transables, tanto exportadoras como sustitutas de importación. Y por otro, impone volatilidad al precio de la divisa norteamericana, afectando las estrategias de inversión que implican un traspaso de posiciones en dólares a pesos para aprovechar los elevados rendimientos en moneda local (movimiento denominado “carry trade” en la jerga financiera), un factor que ha tendido a exacerbar la apreciación del peso recientemente. En este marco, sobre el final de la semana sorprendieron los acontecimientos en Brasil, que dejan entrever un rebrote de la inestabilidad política en el país vecino, con derivaciones aún difíciles de discernir. Los temores a que una nueva crisis política pueda trabar las reformas económicas en marcha y ralentizar la recuperación de la economía se vieron reflejados en la reacción de los mercados, con un descenso de 8,8% en el índice Bovespa, principal referente de la bolsa paulista, y una caída de 7,3% en la cotización del real, hasta R$ 3,37 por dólar. La incertidumbre se contagió a otros mercados emergentes y se dejó sentir también en Argentina, con descensos en acciones, suba del riesgo país y un alza en la cotización del dólar, aunque en todos los casos con movimientos mucho más acotados que los de los mercados brasileños. En particular, el jueves el tipo de cambio en nuestro país llegó a quebrar la barrera de los $16 por dólar, marcando el jueves un alza de 2,4% en un día, algo más de lo que había subido en las dos semanas previas y de lo que rinde una Lebac en todo un mes (2,1%). En este sentido, una suba moderada en la cotización del dólar, tal como la observada, contribuye a restar presión al Banco Central para sostener el valor de la divisa. Sin embargo, en la medida que la crisis política en el país vecino adquiera una dimensión mayor, afectando la incipiente recuperación de la economía brasileña, sus efectos podrían trasladarse a la Argentina, con un impacto más palpable en el sector automotriz, aunque también con ramificaciones en otros bloques industriales. Por cada punto que cae la economía brasileña, la economía argentina se retrae alrededor de 0,25 puntos porcentuales, por lo que la baja acumulada de casi 8% registrada en 2015 y 2016 en el país vecino tuvo un impacto contractivo aquí de casi 2% en los últimos dos años. Es por ello que, si bien para 2017 se anticipaba un crecimiento prácticamente nulo en Brasil, cualquier evento negativo o que tienda a retrasar el alza esperada para 2018, podría restar impulso a la recuperación de la industria local, actualmente en marcha. Inflación, tasas y el cisne negro brasileño - Pág. 2 La marcha de los mercados - Pág. 5 Estadístico - Pág. 7 INFORME ECONÓMICO SEMANAL Nº 420 – 19 de Mayo de 2017 Contenidos

Transcript of INFORME ECONÓMICO SEMANAL - CIA · Informe Económico Semanal 2 INFLACIÓN, TASAS Y EL CISNE NEGRO...

Informe Económico Semanal 1

En línea con lo que ha sido su actuación en el mercado secundario de Lebacs, el BCRA decidió convalidar un alza en los rendimientos de sus Letras en la licitación realizada este martes. Ello profundizó el sesgo contractivo de la política monetaria, ante una inflación minorista que se ha venido ubicando por encima de lo deseado. Por otro lado, y en consonancia con las expectativas que apuntan a una continuación del proceso de desinflación a partir de mayo, los indicadores de precios mayoristas conocidos esta semana siguen aportando señales que hacen prever una moderación en la evolución futura de los precios al consumidor.

El Índice de Precios Internos al por Mayor (IPIM) del INDEC experimentó en abril una variación de 0,5% mensual (0,4 puntos menor a la de marzo), en lo que fue su registro más bajo de los últimos 8 meses. La comparación interanual también resultó favorable, con una suba de sólo 18,5%, 16 puntos menor al dato de diciembre del año pasado (34,6%). Al comparar la variación del IPIM con la evolución interanual de los precios al consumidor, ésta última resulta 11 puntos mayor (29,4%), lo que estaría reflejando una recomposición en los márgenes de ganancia minorista, algo que podría quitar presión a las remarcaciones en góndola en los próximos meses (un elemento que, a su vez, se combinará con menores incrementos de los servicios regulados).

En lo que respecta a la actuación del BCRA, éste decidió llevar la tasa de la Lebac de más corto plazo a 25,50%, situándola en línea con los retornos que la autoridad monetaria había impulsado en jornadas previas en el mercado secundario. De esta forma, el rendimiento de las Lebacs marcó un alza de 1,25 puntos porcentuales en relación a la licitación previa y de 3,25 puntos desde mediados de marzo.

Ahora bien, al mismo tiempo que elevó los rendimientos en pesos para combatir la inflación, el BCRA también se mostró activo en el mercado de cambios, adquiriendo divisas para evitar una mayor apreciación del peso. Con compras de USD 100 millones diarios desde comienzos de mayo, la autoridad monetaria logró elevar la cotización del dólar a $15,62 a mediados de esta semana, acumulando un incremento de 2,3% en diez jornadas.

Los objetivos de darle un sostén a la cotización del dólar son varios. Por un lado, se vinculan a intentar mitigar los efectos colaterales que la suba de tasas tiende a generar en términos de apreciación cambiaria y su efecto contractivo sobre actividades transables, tanto exportadoras como sustitutas de importación. Y por otro, impone volatilidad al precio de la divisa norteamericana, afectando las estrategias de inversión que implican un traspaso de posiciones en dólares a pesos para aprovechar los elevados rendimientos en moneda local (movimiento denominado “carry trade” en la jerga financiera), un factor que ha tendido a exacerbar la apreciación del peso recientemente.

En este marco, sobre el final de la semana sorprendieron los acontecimientos en Brasil, que dejan entrever un rebrote de la inestabilidad política en el país vecino, con derivaciones aún difíciles de discernir. Los temores a que una nueva crisis política pueda trabar las reformas económicas en marcha y ralentizar la recuperación de la economía se vieron reflejados en la reacción de los mercados, con un descenso de 8,8% en el índice Bovespa, principal referente de la bolsa paulista, y una caída de 7,3% en la cotización del real, hasta R$ 3,37 por dólar.

La incertidumbre se contagió a otros mercados emergentes y se dejó sentir también en Argentina, con descensos en acciones, suba del riesgo país y un alza en la cotización del dólar, aunque en todos los casos con movimientos mucho más acotados que los de los mercados brasileños. En particular, el jueves el tipo de cambio en nuestro país llegó a quebrar la barrera de los $16 por dólar, marcando el jueves un alza de 2,4% en un día, algo más de lo que había subido en las dos semanas previas y de lo que rinde una Lebac en todo un mes (2,1%).

En este sentido, una suba moderada en la cotización del dólar, tal como la observada, contribuye a restar presión al Banco Central para sostener el valor de la divisa. Sin embargo, en la medida que la crisis política en el país vecino adquiera una dimensión mayor, afectando la incipiente recuperación de la economía brasileña, sus efectos podrían trasladarse a la Argentina, con un impacto más palpable en el sector automotriz, aunque también con ramificaciones en otros bloques industriales.

Por cada punto que cae la economía brasileña, la economía argentina se retrae alrededor de 0,25 puntos porcentuales, por lo que la baja acumulada de casi 8% registrada en 2015 y 2016 en el país vecino tuvo un impacto contractivo aquí de casi 2% en los últimos dos años. Es por ello que, si bien para 2017 se anticipaba un crecimiento prácticamente nulo en Brasil, cualquier evento negativo o que tienda a retrasar el alza esperada para 2018, podría restar impulso a la recuperación de la industria local, actualmente en marcha.

Inflación, tasas y el cisne negro brasileño - Pág. 2

La marcha de los mercados - Pág. 5

Estadístico - Pág. 7

INFORME ECONÓMICO SEMANAL Nº 420 – 19 de Mayo de 2017

Contenidos

Informe Económico Semanal 2

INFLACIÓN, TASAS Y EL CISNE NEGRO BRASILEÑO

En consonancia con las expectativas que apuntan a una continuación del proceso de desinflación a partir de mayo, los indicadores de precios mayoristas conocidos esta semana siguen aportando señales que hacen prever una mayor moderación en la evolución de los precios mirando para adelante. No obstante esto, las variaciones en los precios minoristas de los últimos meses, en niveles más altos de lo deseado, han llevado al BCRA a profundizar el sesgo contractivo de la política monetaria, convalidando un alza en los rendimientos de sus Letras en la licitación realizada este martes. En lo que hace a los precios mayoristas, la medición del INDEC (IPIM), arrojó un alza del 0,5% mensual en mayo, registrando la menor variación en los últimos seis meses. A nivel desagregado, los precios al por mayor de productos nacionales experimentaron una suba del 0,6% con respecto a marzo, mientras que los productos importados registraron una merma del 0,9%. La dinámica interna de la división de productos nacionales fue mixta. Mientras que subas en Tabaco (5,4%), Alimentos y bebidas (0,9%) y Productos agropecuarios (0,9%) sumaron 0,43 puntos porcentuales (p.p.) al nivel general, las bajas en los rubros Productos pesqueros (-6,7%), Petróleo crudo y gas (-1,7%) y Productos refinados del petróleo (-0,4%) le restaron unos 0,25 puntos. De esta manera, con lo que fue el registro mensual más bajo desde septiembre del año pasado, los precios mayoristas acumulan un incremento del 4,6% en lo que va del año. En la comparación interanual se mantiene una desaceleración pronunciada con respecto a fines del 2016. En concreto, la variación interanual de los precios mayoristas fue del 18,5% en el cuarto mes del año, 16 puntos menor al dato de diciembre último (34,6%). En particular, los precios de los productos importados, favorecidos por la estabilidad que muestra el tipo de cambio, registraron una variación de apenas 6% en los últimos 12 meses. Ahora bien, al comparar la variación del IPIM con la evolución interanual de los precios al consumidor, ésta última resulta 11 puntos mayor (29,4%), lo que estaría reflejando una recomposición en los márgenes de ganancia minorista, algo que podría quitar presión a las remarcaciones en góndola en los próximos meses (un elemento que, a su vez, se combinará con menores incrementos de los servicios regulados). Por su parte, el Índice del Costo de la Construcción (ICC) aumentó en abril un 4,4% mensual, aunque impulsado por la entrada en vigencia de un nuevo acuerdo paritario para el sector. La Unión Obrera de la Construcción (UOCRA) acordó un aumento salarial dividido en dos tramos, un 11% en abril y otro 10% en julio, con lo que el valor hora de los empleados de la construcción llegará a completar una suba

Índice de Precios Mayoristas (IPIM-INDEC) Variaciones mensuales

34,6%

25,5%

18,5%oct-15;23,8%

jul-1647,2%

29,4%

28,3%

10%

15%

20%

25%

30%

35%

40%

45%

50%

jul-

15a

go-1

5se

p-15

oct-

15no

v-15

dic-

15

ene

-16

feb-

16

mar

-16

abr-

16m

ay-1

6ju

n-1

6ju

l-16

ago

-16

sep-

16oc

t-16

nov-

16di

c-1

6e

ne-1

7fe

b-1

7m

ar-1

7ab

r-17

IPIM

IPCBA - nivel general

IPCBA - núcleo

Fuente: Elaboración propia en base a INDEC e IPCBA.

Informe Económico Semanal 3

interanual del 22% al terminar el 2017. Producto de esto, el capítulo Mano de Obra registró una variación del 6,9% mensual, acumulando un alza de 10,4% en lo que va del año. El efecto paritarias también impactó en Gastos Generales que observó una suba del 3,7%, rubro que al mismo tiempo absorbió la actualización autorizada por el ente regulador ENERGAS en los valores de todos los conceptos de la conexión de gas. Más allá de estos incrementos, en el mes se destacó la evolución que mostraron los precios de los materiales, que se encarecieron sólo un 1,0%, su menor suba en 8 meses. Así, el rubro anota una variación interanual de 19,8%, desacelerándose 8 p.p. respecto a diciembre último y hasta 18 puntos contra los máximos registrados a mediados de 2016, acompañando también la dinámica que ha venido mostrando el tipo de cambio. A nivel general, el índice que mide los costos de la construcción acumuló a abril un incremento del 10,1%, con una variación interanual del 25%. En lo que respecta a la actuación del BCRA, este decidió llevar la tasa de la Letra de más corto plazo a 25,50%. Esto la sitúa en línea con las tasas a las que había operado la semana previa en el mercado secundario de Lebacs, y en un mismo nivel también con el rendimiento que tendrán los pases pasivos una vez que la Legislatura de la Ciudad apruebe la eliminación del impuesto a los Ingresos Brutos para estos instrumentos. De esta forma, el rendimiento de las Lebacs marcó un alza de 1,25 puntos porcentuales en relación a la licitación previa y de 3,25 puntos desde el mínimo alcanzado a mediados de marzo. Ahora bien, al mismo tiempo que elevó los rendimientos en pesos para combatir la inflación, el BCRA también se mostró activo en el mercado de cambios, adquiriendo divisas para evitar una mayor apreciación del peso. Con compras de USD 100 millones diarios desde comienzos de mayo, la autoridad monetaria logró elevar la cotización del dólar a $15,62 a mediados de esta semana, acumulando un incremento de 2,3% en diez jornadas. Los objetivos de darle un sostén a la cotización del dólar son varios. Por un lado, se vinculan a intentar mitigar los efectos colaterales que la suba de tasas tiende a generar en términos de apreciación cambiaria y su efecto contractivo sobre actividades transables, tanto exportadoras como sustitutas de importación. Y por otro, impone volatilidad al precio de la divisa norteamericana, afectando las estrategias de inversión que implican un traspaso de posiciones en dólares a pesos para aprovechar los elevados rendimientos en moneda local (movimiento denominado “carry trade” en la jerga financiera), un factor que ha tendido a exacerbar la apreciación del peso recientemente. En este marco, sobre el final de la semana sorprendieron los acontecimientos en Brasil, que dejan entrever un rebrote de la inestabilidad política en el país vecino, con derivaciones aún difíciles de discernir. Los temores a que una nueva crisis política pueda trabar las reformas económicas en marcha y

ICC: Materiales Variación interanual

oct-15; 21,5%

may-16; 37,8%

abr-17; 19,8%

15%

20%

25%

30%

35%

40%

jul-1

5ag

o-15

sep-

15oc

t-15

nov-

15di

c-15

ene-

16fe

b-16

mar

-16

abr-

16m

ay-1

6ju

n-16

jul-1

6ag

o-16

sep-

16oc

t-16

nov-

16di

c-16

ene-

17fe

b-17

mar

-17

abr-

17

Fuente: Elaboración propia en base a INDEC.

Tasa de política monetaria En %

26,75

26,2525,5

27,0

22,25

24,2525,50

25,50

15

20

25

30

35

nov/

16

dic/

16

ene/

17

feb/

17

mar

/17

abr/

17

may

/17

Tasa de política monetaria

Tasas de pases (activos y pasivos) a 7 días

Lebac* - licitación

Lebac* - mercado secundario

* Corresponde a la Lebac de más corto plazo.. Fuente: Elaboración propia en base a BCRA.

Informe Económico Semanal 4

ralentizar la recuperación de la economía se vieron reflejados en la reacción de los mercados, con un descenso de 8,8% en el índice Bovespa, principal referente de la bolsa paulista, y una caída de 7,3% en la cotización del real, hasta R$ 3,37 por dólar. La incertidumbre se contagió a otros mercados emergentes y se dejó sentir también en Argentina, con descensos en acciones, suba del riesgo país y un alza en la cotización del dólar, aunque en todos los casos con movimientos mucho más acotados que los de los mercados brasileños. En particular, el jueves el tipo de cambio en nuestro país llegó a quebrar la barrera de los $16 por dólar, marcando el jueves un alza de 2,4% en un día, algo más de lo que había subido en las dos semanas previas y de lo que rinde una Lebac en todo un mes (2,1%). En este sentido, una suba moderada en la cotización del dólar, tal como la observada, contribuye a restar presión al Banco Central para sostener el valor de la divisa. Sin embargo, en la medida que la crisis política en el país vecino adquiera una dimensión mayor, afectando la incipiente recuperación de la economía brasileña, sus efectos podrían trasladarse a la Argentina, con un impacto más palpable en el sector automotriz, aunque también con ramificaciones en otros bloques industriales. Por cada punto que cae la economía brasileña, la economía argentina se retrae alrededor de 0,25 puntos porcentuales, por lo que la baja acumulada de casi 8% registrada en 2015 y 2016 en el país vecino tuvo un impacto contractivo aquí de casi 2% en los últimos dos años. Es por ello que, si bien para 2017 se anticipaba un crecimiento prácticamente nulo en Brasil, cualquier evento negativo o que tienda a retrasar el alza esperada para 2018, podría restar impulso a la recuperación de la industria local, actualmente en marcha.

Cotización del Real e Índice Bovespa En reales/USD y puntos bursátiles

3,14

3,37

3,25

3,00

3,05

3,10

3,15

3,20

3,25

3,30

3,35

3,40

02/e

ne

16/e

ne

30/e

ne

13/

feb

27/

feb

13/m

ar

27/m

ar

10/a

br

24/a

br

08/

may

Real (+7,3%)

67.540

61.597

56.000

58.000

60.000

62.000

64.000

66.000

68.000

70.000

02/e

ne

16/e

ne

30/e

ne

13/

feb

27/

feb

13/m

ar

27/m

ar

10/a

br

24/a

br

08/

may

Bovespa

(-8,8%)

Fuente: Elaboración propia en base a Reuters.

Informe Económico Semanal 5

LA MARCHA DE LOS MERCADOS Mercado Cambiario

BCRA

Préstamos y Depósitos

Tasa de Interés y Riesgo País

17,87

16,64

16,16

8

10

12

14

16

18

20

ene/15 abr/15 jul/15 oct/15 ene/16 abr/16 jul/16 oct/16 ene/17 abr/17

NDF

1 AÑO 6 MESES 3 MESES

15,92

15,5315,41

8

9

10

11

12

13

14

15

16

17

ene/15 abr/15 jul/15 oct/15 ene/16 abr/16 jul/16 oct/16 ene/17 abr/17

DOLAR REF., CONTADO CON LIQUIDACION Y BLUE

BLUE CCL TC Oficial

48.056

22.800

26.800

30.800

34.800

38.800

42.800

46.800

50.800

54.800

-800

-630

-460

-290

-120

50

220

390

560

730

ene/11 jul/11 ene/12 jul/12 ene/13 jul/13 ene/14 jul/14 ene/15 jul/15 ene/16 jul/16 ene/17

RESERVAS Y COMPRAS NETAS BCRA (USD millones)

CN RI (eje der.)

37,96%

32,95%30,81%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

ene/13 jul/13 ene/14 jul/14 ene/15 jul/15 ene/16 jul/16 ene/17

AGREGADOS MONETARIOS (variación anual)

BM M2 Privado M3* media móvil 20 ds.

11.143

24.128

2.000

5.000

8.000

11.000

14.000

17.000

20.000

23.000

26.000

ene/11 jul/11 ene/12 jul/12 ene/13 jul/13 ene/14 jul/14 ene/15 jul/15 ene/16 jul/16 ene/17

SISTEMA - DEPOSITOS Y PRESTAMOS PRIVADOS EN USD(USD millones)

PRESTAMOS DEPOSITOS

11.143

24.128

2.000

5.000

8.000

11.000

14.000

17.000

20.000

23.000

26.000

ene/11 jul/11 ene/12 jul/12 ene/13 jul/13 ene/14 jul/14 ene/15 jul/15 ene/16 jul/16 ene/17

SISTEMA - DEPOSITOS Y PRESTAMOS PRIVADOS EN USD(USD millones)

PRESTAMOS DEPOSITOS

407

255188

324

0

200

400

600

800

1.000

1.200

ene/

14

abr/

14

jul/1

4

oct/

14

ene/

15

abr/

15

jul/1

5

oct/

15

ene/

16

abr/

16

jul/1

6

oct/

16

ene/

17

abr/

17

RIESGO PAIS (pb)

EMBI+ARG EMBI+BRA EMBI+MEX EMBI+

24,7425,49

19,69

10

15

20

25

30

35

40

45

ene/

15

mar

/15

may

/15

jul/1

5

sep

/15

nov/

15

ene/

16

mar

/16

may

/16

jul/1

6

sep

/16

nov/

16

ene/

17

mar

/17

may

/17

TASAS DE INTERES (%)

CALL ADELANTOS BADLAR PRIV.

Informe Económico Semanal 6

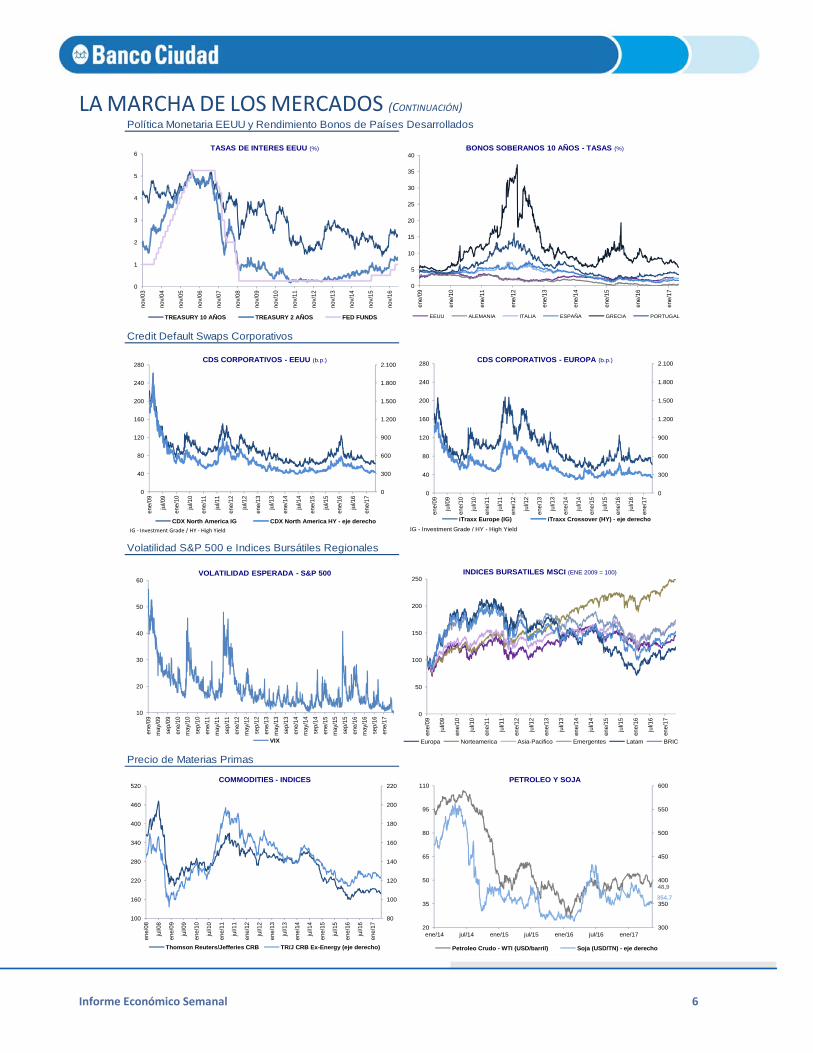

LA MARCHA DE LOS MERCADOS (CONTINUACIÓN) Política Monetaria EEUU y Rendimiento Bonos de Países Desarrollados

Credit Default Swaps Corporativos

Volatilidad S&P 500 e Indices Bursátiles Regionales

Precio de Materias Primas

0

1

2

3

4

5

6

nov/

03

nov/

04

nov/

05

nov/

06

nov/

07

nov/

08

nov/

09

nov/

10

nov/

11

nov/

12

nov/

13

nov/

14

nov/

15

nov/

16

TASAS DE INTERES EEUU (%)

TREASURY 10 AÑOS TREASURY 2 AÑOS FED FUNDS

0

5

10

15

20

25

30

35

40

ene/

09

ene/

10

ene/

11

ene/

12

ene/

13

ene/

14

ene/

15

ene/

16

ene/

17

BONOS SOBERANOS 10 AÑOS - TASAS (%)

EEUU ALEMANIA ITALIA ESPAÑA GRECIA PORTUGAL

0

300

600

900

1.200

1.500

1.800

2.100

0

40

80

120

160

200

240

280

ene/

09

jul/0

9

ene/

10

jul/1

0

ene/

11

jul/1

1

ene/

12

jul/1

2

ene/

13

jul/1

3

ene/

14

jul/1

4

ene/

15

jul/1

5

ene/

16

jul/1

6

ene/

17CDS CORPORATIVOS - EEUU (b.p.)

CDX North America IG CDX North America HY - eje derecho

IG - Investment Grade / HY - High Yield

0

300

600

900

1.200

1.500

1.800

2.100

0

40

80

120

160

200

240

280

ene/

09

jul/0

9

ene/

10

jul/1

0

ene/

11

jul/1

1

ene/

12

jul/1

2

ene/

13

jul/1

3

ene/

14

jul/1

4

ene/

15

jul/1

5

ene/

16

jul/1

6

ene/

17

CDS CORPORATIVOS - EUROPA (b.p.)

iTraxx Europe (IG) iTraxx Crossover (HY) - eje derecho

IG - Investment Grade / HY - High Yield

10

20

30

40

50

60

ene/

09

may

/09

sep/

09

ene/

10

may

/10

sep/

10

ene/

11

may

/11

sep/

11

ene/

12

may

/12

sep/

12

ene/

13

may

/13

sep/

13

ene/

14

may

/14

sep/

14

ene/

15

may

/15

sep/

15

ene/

16

may

/16

sep/

16

ene/

17

VOLATILIDAD ESPERADA - S&P 500

VIX

0

50

100

150

200

250

ene/

09

jul/0

9

ene/

10

jul/1

0

ene/

11

jul/1

1

ene/

12

jul/1

2

ene/

13

jul/1

3

ene/

14

jul/1

4

ene/

15

jul/1

5

ene/

16

jul/1

6

ene/

17

INDICES BURSATILES MSCI (ENE 2009 = 100)

Europa Norteamerica Asia-Pacifico Emergentes Latam BRIC

80

100

120

140

160

180

200

220

100

160

220

280

340

400

460

520

ene/

08

jul/0

8

ene/

09

jul/0

9

ene/

10

jul/1

0

ene/

11

jul/1

1

ene/

12

jul/1

2

ene/

13

jul/1

3

ene/

14

jul/1

4

ene/

15

jul/1

5

ene/

16

jul/1

6

ene/

17

COMMODITIES - INDICES

Thomson Reuters/Jefferies CRB TR/J CRB Ex-Energy (eje derecho)

48,9

354,7

300

350

400

450

500

550

600

20

35

50

65

80

95

110

ene/14 jul/14 ene/15 jul/15 ene/16 jul/16 ene/17

PETROLEO Y SOJA

Petroleo Crudo - WTI (USD/barril) Soja (USD/TN) - eje derecho

Informe Económico Semanal 7

ESTADISTICO ACTIVIDAD Fecha Dato m/m a/a Anual SECTOR FISCAL Fecha Dato m/m a/a Anual

Nivel General Recaudación AFIP ($ mm)(*) abr-17 187.949 -11,5% 24,6% 33,8%

PIB-INDEC ($mm-2004) IV-16 689.989 0,5% -2,1% -2,3% IVA abr-17 60.100 12,5% 25,6% 24,4%

EMAE (2004=100) feb-17 129,8 -1,9% -2,2% -0,4% Ganancias abr-17 29.604 -10,1% 27,7% 19,2%

IGA-OJF (1993=100) mar-17 168,1 0,8% 1,2% -1,1% Sistema seguridad social abr-17 55.537 5,7% 33,5% 36,0%

Índice Líder-UTDT (1993=100) mar-17 261,1 0,6% 10,2% 6,9% Derechos de exportación abr-17 9.054 47,5% -29,2% -19,4%

Sectores Gasto primario ($ mm) mar-17 179.125 9,7% 29,0% 35,0%

EMI mar-17 // // -0,4% -2,4% Remuneraciones mar-17 23.870 -3,02% 29,1% 31,7%

IPI-OJF (1993=100) mar-17 166,2 2,5% -0,8% -4,3% Prestaciones Seguridad Social mar-17 74.420 10,2% 39,6% 41,6%

ISAC mar-17 // // 10,8% 1,8% Transferencias al sector privado mar-17 40.617 19,8% 20,3% 32,6%

ISE (2004=100) sep-16 118,8 1,1% -4,9% -0,3% Gastos de capital mar-17 18.488 15,9% 44,0% 37,3%

Servicios públicos (2004=100) oct-15 259,0 -0,1% 1,5% 2,5% Resultado primario ($ mm) mar-17 -18.184 // 11.828 4.569

Indicadores de Inversión Intereses ($ mm) mar-17 16.897 // 43,0% 57,1%

FBKF-INDEC ($mm-2004) IV-16 130.346 -4,8% -7,7% -5,5% Resultado fiscal ($ mm) mar-17 -35.082 // 6.751 -6.072

Impo bs.cap. + piezas (USD mn) mar-17 2.217 44,4% 13,3% 4,1%(*) Recaudación incluye ingresos coparticipables a las provincias.

INDICADORES DE CONSUMO Fecha Dato m/m a/a Anual

Supermercados (País - $ mm) feb-17 24.520 // 16,3% 18,8%

PRECIOS Fecha Dato m/m a/a Anual* Supermercados (CABA - $ mm) feb-17 3.952 // 13,8% 18,5%

IPC-GBA INDEC abr-17 127,5 2,6% // // Shopping (GBA - $ mm) feb-17 3.606 // 13,6% 18,1%

IPC (índice alternativo - Congreso) abr-17 // 2,1% 27,5% 8,3% Shoppings (CABA - $ mm) feb-17 1.661 // 14,5% 19,8%

IPCBA (CABA - jun11-jul12=100) abr-17 419,0 2,1% 29,4% 9,4% Electrodomésticos (País - $ mm) dic-16 8.660 36,8% 15,5% 14,4%

Expectativas de inflación** abr-17 // // 20,0% // Patentamiento (País - Unidades) abr-17 63.091 -19,3% 3,4% 32,4%

Precios mayoristas (1993=100) mar-17 // 0,9% // 2,6% Patentamiento (CABA -Unidades) abr-17 9.631 -17,7% 11,6% 41,9%

Precios implícitos del PIB (2004=100) IV-16 1279,7 7,2% 39,4% 57,6% Confianza del Consumidor (País) abr-17 46,2 12,8% 6,9% -9,8%(*) Variación con respecto a Diciembre del año anterior.

Confianza del Consumidor (CABA) abr-17 50,4 14,7% 9,2% -5,2%(**) Mediana para los próximos 12 meses y var. en puntos porcentuales. Impuestos LNA* ($ mm) abr-17 73.472 20,9% 41,4% 38,5%

(*) Impuestos ligados al nivel de actividad; incluye SSS, IVA-DGI, Internos, Combustibles, IDCB.

SECTOR EXTERNO Fecha Dato m/m a/a Anual LABORALES Y SOCIALES Fecha Dato m/m a/a Anual

Exportaciones (USD mm) mar-17 4.527 // 2,3% 1,7% Desempleo país (%) IV-16 7,6 -0,9 pp // //

Primarios mar-17 1.060 // -18,0% -7,1% Desempleo GBA (%) IV-16 8,5 -1,5 pp // //

MOA mar-17 1.939 // 10,5% 0,4% Tasa de actividad país (%) IV-16 45,3 -0,7 pp // //

MOI mar-17 1.363 // 10,1% 8,0% Asalariados sin aportes (%) IV-16 33,6 -0,2 pp // //

Combustibles y energía mar-17 165 // 17,0% 37,2% Salarios nominales (Trim IV 2001=100) oct-15 247,0 1,2% 29,4% 30,1%

Importaciones (USD mm) mar-17 5.468 // 16,4% 7,5% S. privado registrado dic-16 334,4 1,1% 32,9% 33,4%

Saldo comercial (USD mm) mar-17 -941 // 243% 218,0% S. privado no registrado oct-15 272,4 1,6% 33,2% 32,4%

T.C.R. multilateral (17-dic-15=100) mar-17 86,8 -2,8% -15,9% -11,5% Salarios Reales (*) oct-15 102,2 -0,5% 4,5% 2,6%

T.C.R. bilateral (17-dic-15=100) mar-17 81,2 -2,5% -18,2% -15,9% S. privado registrado dic-16 92,7 -0,2% -5,7% -5,5%

Materias primas (dic 2001=100) mar-17 198,6 -3,0% 7,0% 11,0% S. privado no registrado oct-15 112,8 -0,1% 7,6% 4,4%(*) Ajustado por inflación estimada sobre promedios provinciales e indicadores privados.

Conversor de precio (a usd/tn) soja y trigo 2,7216 maiz 2,540116

COMMODITIES * Fecha 1 mes 6 meses 1 año a/a ECONOMÍA INTERNACIONAL Fecha Dato m/m a/a Anual*

Soja (USD / Tn) 12-05-17 354,6 353,3 359,1 -11,2% IPC Brasil (base jun 1994 =100) mar-17 562,4 0,3% 4,6% 1,0%

Maíz (USD / Tn) 12-05-17 145,4 152,5 158,8 -3,5% IPC Estados Unidos (base dic 1982=100) mar-17 243,8 0,1% 2,4% 1,0%

Trigo (USD / Tn) 12-05-17 159,2 171,2 181,6 -5,6% IPC China mar-17 // // 0,9% //

Petróleo (USD/ Barril) 12-05-17 47,7 49,2 49,4 3,2% IPC Eurozona (base dic 2005=100) mar-17 101,7 0,8% 1,5% 0,3%

(*) Contratos futuros en Golfo de México para agropecuarios y WTI para petróleo. (*) Variación con respecto a Diciembre del año anterior. INDICADORES DE LA PRÓXIMA SEMANA

Indicador Fuente Período Fecha de publicación

Índice Líder (IL) UTDT abr-17 lunes 15 de mayo

Índice del Costo de la Construcción (ICC) INDEC abr-17 martes 16 de mayo

Sistema de Índices de Precios Mayoristas (SIPM) INDEC abr-17 martes 16 de mayo

Encuesta de centros de compras y supermercados. INDEC mar-17 jueves 18 de mayo

Índice de Expectativas de Inflación (EI) UTDT may-17 jueves 18 de mayo

Informe Económico Semanal 8

GLOSARIO

m/m Variación mes actual contra mes anterior mm En millones

a/a Variación mes actual contra igual mes del año anterior p.p. Puntos porcentuales

Anual Variación acumulado al último mes contra igual acumulado año anterior p.b. Puntos básicos

Fuentes: INDEC, BCRA, Mecon, Reuters, O.J. Ferreres, UTDT – CIF, FIEL, DGEyC – GCBA, Gobierno de San Luís.

ESTADISTICO (Continuación)

DEPOSITOS $ (mill.) 10/05/2017 VAR 1 SEM VAR 1 MES VAR 1 AÑO 12/05/2017 1 SEM 1 MES 1 AÑO 2017SPNF 1.157.824 -1,1% 0,6% 26,2% Dólar ($/U$S) 15,41 0,5% 1,1% 8,6% -2,8% Vista 610.383 -2,5% 1,4% 35,5% NDF 3 meses 16,16 0,6% 1,3% 7,1% -4,3% Pzo Fijo 547.441 0,5% -0,2% 17,3% NDF 6 meses 16,64 -0,8% -0,8% 4,7% -5,8%Sector Público 311.033 -6,1% -2,4% 50,2% NDF 1 año 17,87 -2,1% -2,4% 2,0% -8,2%Total 1.480.570 -2,3% 0,1% 31,6% DÓLAR FINANCIERO 15,39 0,2% 0,6% 10,2% -2,3%

BLUE 15,88 0,1% 1,5% 8,4% -5,6%DEPOSITOS USD (mill.) 10/05/2017 VAR 1 SEM VAR 1 MES VAR 1 AÑO Real (R$/U$S) 3,12 -1,7% -0,5% -10,4% -4,1%SPNF 24.128 -0,4% 3,7% 106,0% Euro (U$S/€) 1,09 -0,6% 3,1% -3,9% 3,9% Vista 18.846 -0,9% 4,9% 199,7% YEN 113 0,6% 3,4% 4,0% -3,0% Pzo Fijo 5.282 1,6% -0,8% -4,8% PESO CHILENO 672 0,1% 2,7% -1,8% 0,4%Sector Público 4.663 6,7% -55,3% 124,4% Onza troy Londres (U$S) 1.228 0,1% -3,6% -2,8% 6,7%Total 28.910 0,6% -15,4% 109,8% Fuente: BCRA, Reuters

Fuente: BCRA

12/05/2017 V. SEM (bp) V. MES (bp) V. AÑO (bp) V. 2017 (bp)

PRESTAMOS ($ millones) 10/05/2017 VAR 1 SEM VAR 1 MES VAR 1 AÑO EMBI + 324 -2 -17 -63 -39Sector público 33.982 -5,7% -2,3% -45,2% EMBI + Argentina 407 0 -32 -157 -48Sector financiero 24.631 -3,5% 7,4% 29,2% EMBI + Brasil 255 -7 -17 -121 -73SPNF Total 985.974 -0,5% 1,9% 26,4% EMBI + México 188 -6 -15 -31 -44 - Adelantos 109.478 3,0% 0,4% 9,8% EMBI + Venezuela 2.246 -71 -33 -602 78 - Documentos 204.664 1,4% 1,9% 13,6% Fuente: Ambito Financiero

- Hipotecarios 69.425 1,0% 3,2% 24,5% - Prendarios 62.582 0,3% 3,5% 52,2% - Personales 261.751 0,6% 3,8% 48,9% 12/05/2017 1 SEM 1 MES 1 AÑO 2017 - Tarjetas 227.010 -5,8% -0,2% 25,0% MERVAL 21.502 1,6% 2,4% 60,8% 27,1% - Otros 51.064 1,8% 2,7% 11,5% MERVAL ARGENTINA 20.435 0,7% 2,6% 58,4% 34,0%Total 1.044.587 -0,7% 1,9% 21,2% BURCAP 58.932 1,5% 0,9% 53,7% 25,1%Fuente: BCRA BOVESPA 68.222 3,8% 6,0% 28,1% 13,3%

MEXBOL 49.426 -0,1% -0,4% 8,2% 8,3%DOW JONES 20.897 -0,5% 1,2% 17,9% 5,7%

BASE MON. ($ millones) 10/05/2017 VAR 1 SEM VAR 1 MES VAR 1 AÑO S&P 500 2.391 -0,3% 1,6% 15,8% 6,8%B.M.A. 793.702 -2,9% 0,5% 34,7% ALEMANIA DAX 12.770 0,4% 5,2% 29,5% 11,2% - Circulante 589.874 0,2% -0,3% 29,2% FTSE 100 7.435 1,9% 0,9% 21,8% 4,1% - Cta. Cte. en BCRA 203.827 -11,0% 2,9% 53,5% NIKKEI 19.884 -0,1% 6,1% 19,4% 4,0%Fuente: BCRA SHANGAI COMPOSITE 3.084 -0,6% -6,2% 8,7% -0,6%

Fuente: Reuters

03/05/2017 11/04/2017 10/05/2016RES. INT. (USD millones) 10/05/2017 VAR 1 SEM VAR 1 MES VAR 1 AÑOReservas 48.056 -0,63% -8,02% 54,6%Fuente: BCRA

RENTA FIJA 12/05/2017 PRECIO YIELD V. SEM (bp) V. MES (bp)

BOGAR ($) 68 0,1 0 -20TASAS DE INTERES (%) 12/05/2017 V. SEM (bp)V. MES (bp)V. AÑO (bp) PRO 13 ($) 413 2,4 -20 160Badlar - Privados 19,5 6 56 -1156 PAR ($) 375 4,1 -20 10PF$ (30 ds. Bcos. Priv.) 17,5 -24 17 -1197 DISCOUNT ($) 765 4,1 -10 20Adelantos (10M o más, 1-7 25,5 12 129 -1262 BONAR 18 (u$s) 1.757 2,7 30 63T-Notes USA 10Y 2,3 -2 3 58 BONAR 24 (u$s) 1.828 4,2 10 -40Libor (180 d.) 1,4 0 2 53 DISCOUNT (u$s) 2.514 6,7 -10 -40Selic (Anual) 11,2 0 0 -300 PAR (u$s) 1.051 7,3 -10 -40Fuente: BCRA, Reuters Fuente: Reuters

BOLSAS

RIESGO PAIS

ORO Y DIVISAS

Informe Económico Semanal 9

Presidente Javier Ortiz Batalla Economista Jefe Alejo Espora Estudios Macroeconómicos y Sectoriales Daniela Canevaro Esteban Albisu Francisco Schiffrer Juan Pablo Filippini Luciana Arnaiz Sofia Sanchez Para suscripciones: [email protected]

Estudios Económicos Banco Ciudad de Buenos Aires