INFORME ECONOMÍA CHILENA Primer Trimestre 2017 - df.cl · INFORME ECONOMÍA CHILENA Primer...

29

INFORME ECONOMÍA CHILENA Primer Trimestre 2017

Transcript of INFORME ECONOMÍA CHILENA Primer Trimestre 2017 - df.cl · INFORME ECONOMÍA CHILENA Primer...

INFORME ECONOMÍA

CHILENA Primer Trimestre 2017

ECONOMÍA CHILENA

Dinámica de la economía Chilena se ve impactada por paralización en minería e incendios. Cada semana de paralización de Escondida lleva a -0,5% de crecimiento en el

mes, respecto a año previo.

Efecto incendios: En torno a -7% a/a en agricultura. -0,1 a -0,2% a/a en crecimiento 1T17.

Crecimiento 1T17 será en torno a 0%. 2017: 1,7%.

Banco Central tiene espacio para un mayor estímulo monetario.

Mientras Hacienda y Banco Central llaman a restablecer confianzas y recuperar el crecimiento, del lado político prioridades van en otra dirección.

Factores estructurales contribuyen a explicar el estancamiento de la economía, pero son las señales que frenan la inversión la clave para explicar el magro desempeño.

Actividad se recuperaría hacia 2T, condicionado a que ganan fuerza propuestas que apunten a recuperar el crecimiento y la inversión.

ESCENARIO EXTERNO

EEUU mantiene fuerte dinamismo. En China, riesgos son algo más moderados. Europa ha tenido mejor desempeño, pero elecciones marcarán el ritmo de los mercados.

Escenario externo más favorable, pero riesgos políticos globales han aumentado.

América Latina no es demasiado relevante en materia económica para EE.UU. Pero en sentido opuesto, las inversiones y el comercio con EE.UU. son claves para la región.

Visión algo más favorable para América Latina no se ha traducido en mejores perspectivas de crecimiento.

FED embarcada en proceso de alza de tasas: Mientras el mundo desarrollado comienza a retirar el inmenso estímulo monetario que ha prevalecido en los últimos 8 años, América Latina reduce tasas de política

Economía Internacional

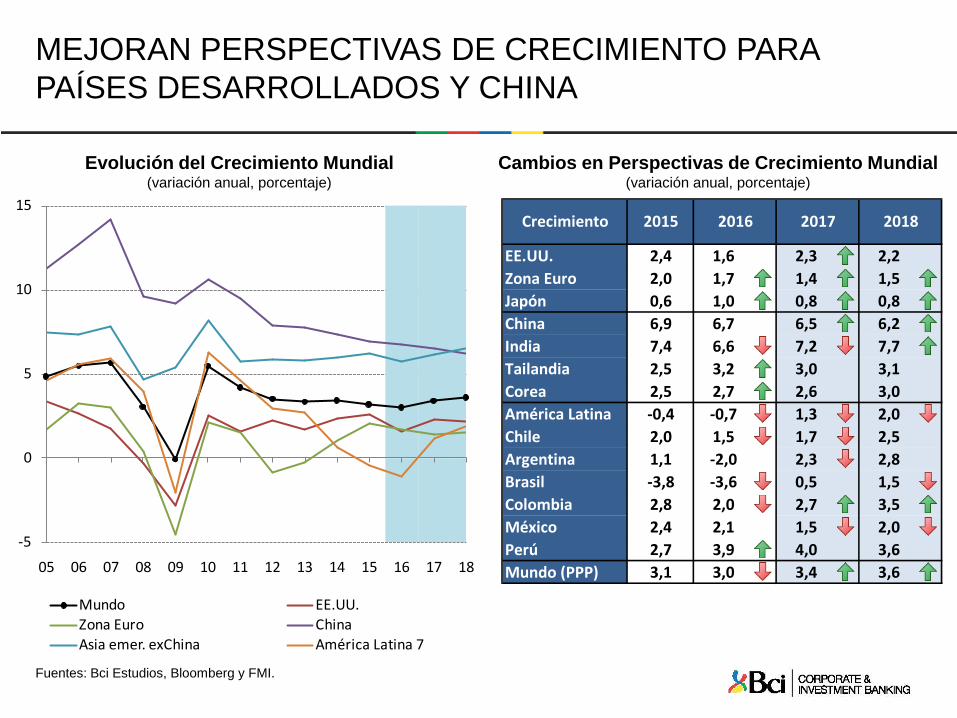

MEJORAN PERSPECTIVAS DE CRECIMIENTO PARA PAÍSES DESARROLLADOS Y CHINA

Fuentes: Bci Estudios, Bloomberg y FMI.

Evolución del Crecimiento Mundial(variación anual, porcentaje)

Cambios en Perspectivas de Crecimiento Mundial(variación anual, porcentaje)

-5

0

5

10

15

05 06 07 08 09 10 11 12 13 14 15 16 17 18

Mundo EE.UU.Zona Euro ChinaAsia emer. exChina América Latina 7

EE.UU. 2,4 1,6 2,3 2,2Zona Euro 2,0 1,7 1,4 1,5Japón 0,6 1,0 0,8 0,8China 6,9 6,7 6,5 6,2India 7,4 6,6 7,2 7,7Tailandia 2,5 3,2 3,0 3,1Corea 2,5 2,7 2,6 3,0América Latina -0,4 -0,7 1,3 2,0Chile 2,0 1,5 1,7 2,5Argentina 1,1 -2,0 2,3 2,8Brasil -3,8 -3,6 0,5 1,5Colombia 2,8 2,0 2,7 3,5México 2,4 2,1 1,5 2,0Perú 2,7 3,9 4,0 3,6Mundo (PPP) 3,1 3,0 3,4 3,6

2017 2018Crecimiento 2015 2016

PROPUESTAS DE TRUMP

Plan de cerca de US$ 550 bn. para los próximos 5 años.Creación de empleos en construcción, manufacturas y otros sectores con enfoque en transporte, telecomunicación y energía.Postura protecionista: introducción de aranceles/impuestosChina: 45% de tarifa, denunciar prácticas de comercio contra China en EE.UU. y la OMC.Renegociar NAFTA, rechazar TPP e improbable apoyo al T-TIPCorporativos: disminuir tasa desde 35% a 15%, oportunidad de repatriar ganancias externas a 10% por una vez, pasar desde impuesto global a territorial.Personal: disminuir de 7 a 3 tramos de impuestos, disminuir tasa de mayor rango, revocar impuesto estatal.Dismuir la carga regulatoria, derogar partes de Dodd-Frank.Eliminar las regulaciones más invasivas, como la de Aguas y el Plan de Energía Limpia de la EPA que cuesta US$ 7,2 bn. al año.Dura postura contra inmigración: muro en frontera, terminar con la ciudadanía de derecho de nacimiento.Proteger económicamente el bienestar de inmigrantes legítimos, frenando la admisión no controlada de trabajadores extranjeros.Revocal y reemplazar Obamacare con la Cuenta de Ahorro de Salud (HSA).Establecer fondos fiscales para asegurar cobertura a individuos que no pueden mantener un plan individual.Permitir comprar seguros en a través de los estados.Crear 25 millones de nuevos puestos de trabajo en 10 añosCrecer 3,5% en promedio y aumentar PIB potencial a 4%.Independencia energética: Levantar US$ 50 tr. para la exploración de shale oil y gas natural.Eliminar barreras de costo de producción energética, reduciendo costos de producción.

Otros Salario mínimo determinado a nivel estatal/local.

Economía

Energía

Propuestas para Impulsar el Crecimiento

Infraestructura

Comercio

Impuestos

Regulación

Inmigración

Salud

COMERCIO E INVERSIONES DE EE.UU. EN EL EXTERIOR: POCO ESPACIO PARA REVISIÓN DE TRATADOS

Fuentes: Bci Estudios, BEA y Census Bureau.

EE.UU.: Inversión Directa en el Extranjero por País(porcentaje del total)

EE.UU.: Principales Socios Comerciales(porcentaje del total)

Canadá7,0%

Unión Europea

53,1%

América Latina4,7%

Asia y Oceanía15,4%

África1,3%

Medio Oriente1,0%

Otros17,6%

China17%

Canadá15%

México14%

Japón5%

Alemania4%Corea del Sur

3%

Reino Unido3%

Otros39%

SE FORTALECE DEMANDA INTERNA EN EE.UU.

Fuentes: Bci Estudios y BEA.

EE.UU. Crecimiento del PIB(Variación anual, porcentaje)

EE.UU. Crecimiento del PIB por gasto(Variación anual, porcentaje)

-3

-2

-1

0

1

2

3

4

5

6

13 II. III. IV. 14 II. III. IV. 15 II. III. IV. 16 II. III. IV.

Gasto público Exp. netas Inver. Bruta Consumo privado PIB

I. II. III. IV. Producto Interno Bruto 2,6 1,6 0,8 1,4 3,5 1,9Consumo Privado 3,2 2,7 1,6 4,3 3 3Gasto Público 1,8 0,9 1,6 -1,7 0,8 0,4Inversión Bruta 5,0 -1,5 -3,3 -7,9 3 9,2

Inversión Fija 4,0 0,7 -0,9 -1,1 0,1 3,2Cambio en Inventarios -- -- -- -- -- --

Exportaciones Netas -- -- -- -- --Exportaciones 0,1 0,4 -0,7 1,8 10,0 -4,0Importaciones 4,6 1,1 -0,6 0,2 2,2 8,5

201620162015

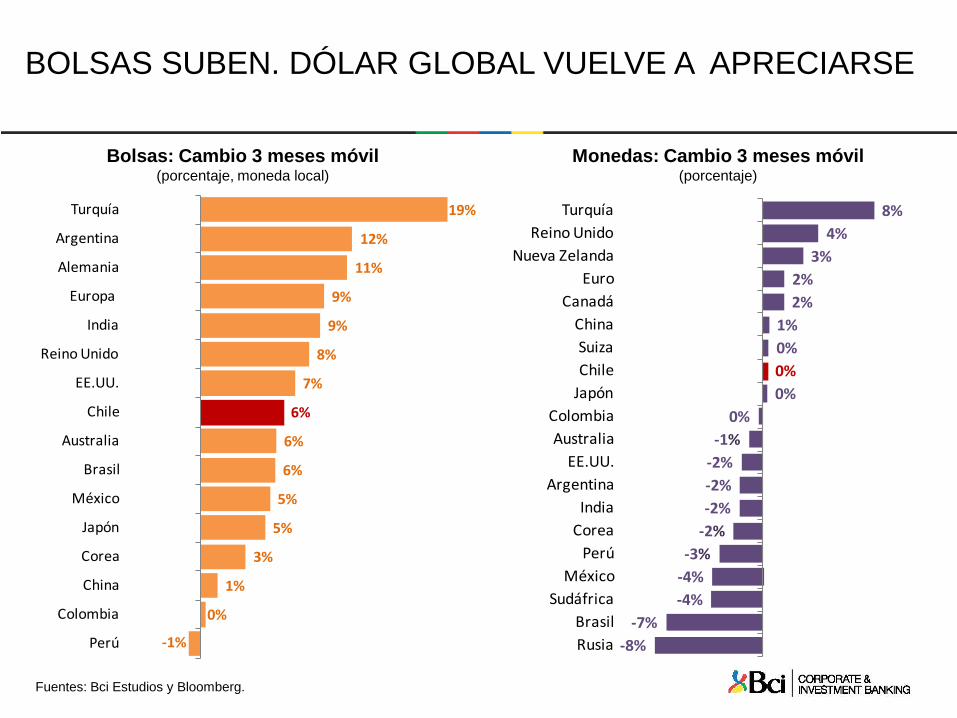

BOLSAS SUBEN. DÓLAR GLOBAL VUELVE A APRECIARSE

Fuentes: Bci Estudios y Bloomberg.

Bolsas: Cambio 3 meses móvil(porcentaje, moneda local)

Monedas: Cambio 3 meses móvil(porcentaje)

-1%

0%

1%

3%

5%

5%

6%

6%

6%

7%

8%

9%

9%

11%

12%

19%

Perú

Colombia

China

Corea

Japón

México

Brasil

Australia

Chile

EE.UU.

Reino Unido

India

Europa

Alemania

Argentina

Turquía

-8%-7%

-4%-4%-3%

-2%-2%-2%-2%-1%

0%0%0%0%1%

2%2%

3%4%

8%

RusiaBrasil

SudáfricaMéxico

PerúCoreaIndia

ArgentinaEE.UU.

AustraliaColombia

JapónChileSuiza

ChinaCanadá

EuroNueva Zelanda

Reino UnidoTurquía

PREMIOS POR RIESGO RETROCEDEN Y SE MANTIENE BAJA VOLATILIDAD

Fuentes: Bci Estudios y Bloomberg.

EE.UU. High Yield Spread(puntos base)

Volatilidad EE.UU. y Europa(porcentaje)

EMBI Global(puntos base)

300

400

500

600

700

800

900

1000

13 14 15 16 17

100

200

300

400

500

600

700

800

10 11 12 13 14 15 16 17

América Latina Asia

Europa Global

0

5

10

15

20

25

30

35

40

45

VIX VSTOXX

PERO INCERTIDUMBRE POLÍTICA AUMENTA A NIVEL GLOBAL

(*) The Baker, Bloom and Davis composite index. Mide frecuencia en que periódicos hacen referencia a incertidumbre política, incluyendo discrepancias en proyecciones, gasto de gobierno y otras. Fuentes: Bci Estudios y Bloomberg.

Índice Incertidumbre Política (*)(índice, prom LP:100, pm 3m)

0

50

100

150

200

250

300

350

400

05 06 07 08 09 10 11 12 13 14 15 16 17

Global Europa EE.UU.

TASA LARGA EE.UU. VUELVE A CIFRAS EN TORNO A 2,5%. DEBIERA UBICARSE CERCA DE 3% HACIA FIN DE AÑO

Fuentes: Bci Estudios y Bloomberg.

Tasas de Bonos Soberanos a 10 años(porcentaje)

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

ene.16 mar.16 may.16 jul.16 sep.16 nov.16 ene.17 mar.17

EE.UU. Japón Alemania Reino Unido

SE MODERAN TENSIONES EN MERCADO CAMBIARIO CHINO

Fuentes: Bci Estudios y Bloomberg.

China: Evolución Yuan(Yuan/USD)

China: Reservas Internacionales(US$ billones)

China: Rendimientos soberanos 10 años(porcentaje)

6,0

6,1

6,2

6,3

6,4

6,5

6,6

6,7

6,8

6,9

7,0

11 12 13 14 15 16 17

Yuan Offshore Yuan Onshore

0

1.000

2.000

3.000

4.000

5.000

04 05 06 07 08 09 10 11 12 13 14 15 16 17

2,0

2,5

3,0

3,5

4,0

4,5

5,0

ene.14 ago.14 mar.15 oct.15 may.16 dic.16

ECONOMÍAS LATINOAMERICANAS CONTINÚAN MOSTRANDO FLOJO DESEMPEÑO

Fuentes: Bci Estudios y Bloomberg.

América Latina: Actividad Económica(variación anual, 3m móvil, porcentaje)

América Latina: TPM (porcentaje)

-8

-6

-4

-2

0

2

4

6

8

ene.13 ago.13 mar.14 oct.14 may.15 dic.15 jul.16

Brasil Chile Colombia México Perú

2

4

6

8

10

12

14

16

12 13 14 15 16 17

Brasil Colombia Chile México Perú

AÚN ASÍ, FLUJO DE CAPITALES A AMÉRICA LATINA SE MANTIENE FIRME

Fuentes: Bci Estudios y Bloomberg.

América Latina: CDS(puntos base)

Flujos a América Latina(mes móvil, billones USD)

0

100

200

300

400

500

600

12 13 14 15 16 17

Chile Brasil Colombia Perú México

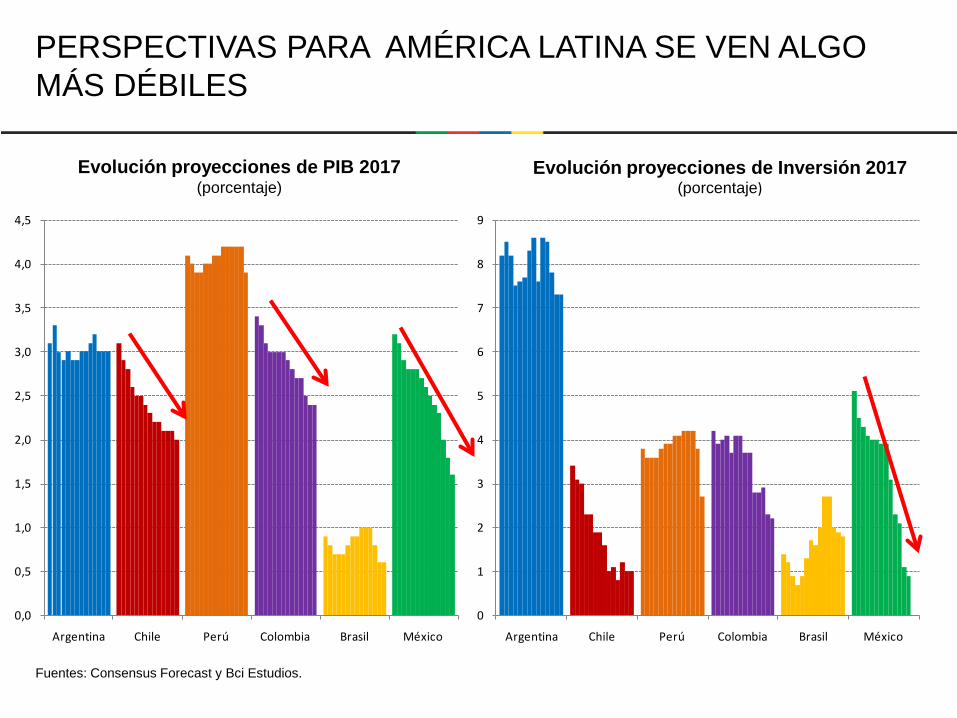

PERSPECTIVAS PARA AMÉRICA LATINA SE VEN ALGO MÁS DÉBILES

Fuentes: Consensus Forecast y Bci Estudios.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Argentina Chile Perú Colombia Brasil México

0

1

2

3

4

5

6

7

8

9

Argentina Chile Perú Colombia Brasil México

Evolución proyecciones de PIB 2017(porcentaje)

Evolución proyecciones de Inversión 2017(porcentaje)

MERCADO DEL COBRE MENOS HOLGADO FUNDAMENTA SU MAYOR PRECIO

Fuentes: Bci Estudios, Banco Central de Chile y Bloomberg.

Reporte Sep.16

Reporte Feb.17

Diferencia

Producción 23.610 23.754 144Demanda 23.339 23.714 375Balance 271 40 -231Producción 23.380 22.980 -400Demanda 22.550 22.876 326Balance 830 104 -726Producción 22.906 23.036 130Demanda 22.470 22.714 244Balance 436 322 -114

Producción 23.299 23.257 -42Demanda 22.786 23.101 315Balance 512 155 -357

Barclays

Macquarie

CRU

BCI200

300

400

500

600

700

800

900

Rango 10-14 16 15 17

China. Importaciones de cobre(miles de toneladas métricas)

Balance en Mercado del cobre(miles de toneladas métricas)

SE AJUSTA PRODUCCIÓN DE LA OPEP, PERO EE.UU. COMPENSA UNA BUENA PARTE

Fuentes: Bci Estudios , Banco Central de Chile y Bloomberg.

Ajuste en la producción OPEP(millones de barriles diarios)

EE.UU. Producción de petróleo y plataformas(plataformas, millones de barriles por día)

País Prod. Oct.16 Acuerdo Prod.Ene.17 % de avance

Algeria 1,1 1,0 1,0 80Angola 1,8 1,7 1,7 141Ecuador 0,5 0,5 0,5 77Gabón 0,2 0,2 0,2 0Iraq 4,6 4,4 4,5 52Kuwait 2,8 2,7 2,7 99Qatar 0,6 0,6 0,6 133Arabia Saudita 10,5 10,0 9,9 115EAU 3,0 2,9 2,9 36Venezuela 2,1 2,0 2,0 21Irán 3,7 3,8 3,8 --Libia 0,5 0,5 0,7 --Nigeria 1,6 1,6 1,6 --Total 33,1 31,9 32,1 90

5

6

7

8

9

10

200

400

600

800

1.000

1.200

1.400

10 11 12 13 14 15 16 17

Nuevas Plataformas Petroleras Producción Petróleo (Der.)

EconomíaChilena

CRECIMIENTO 2017 ES REVISADO A LA BAJA POR PARALIZACIÓN DE ESCONDIDA E INCENDIOS

Fuentes: Bci Estudios y Banco Central de Chile.

Chile. Tabla resumen de Proyecciones Chile. Imacec y Confianza Empresarial(variación anual, porcentaje, índice)

2015 2018

PIB % 2,3 1,5 1,7 2,5Inflación (dic) % 4,4 2,7 2,9 3,0TPM (dic) % 3,50 3,50 3,00 3,50Consumo Público % 5,8 4,2 2,8 2,5Consumo Privado % 1,9 1,9 1,9 2,5Inversión % -1,5 -0,7 0,8 1,5Exportaciones % -1,9 0,6 1,1 1,8Importaciones % -2,8 -1,2 3,8 2,0Balance Fiscal % PIB -2,2 -2,8 -3,0 -2,5Cuenta Corriente % PIB -2,1 -1,8 -1,6 -2,5TCN (dic) CLP/US$ 708 670 660 650Precio cobre (dic) US$/Lb 2,13 2,50 2,60 2,80Precio petróleo (dic) US$/b 37 54 55 60

Variables 2016 2017

-2

0

2

4

6

8

10

12

38

43

48

53

58

63

68

10 11 12 13 14 15 16 17

IMCE Imacec (der.)

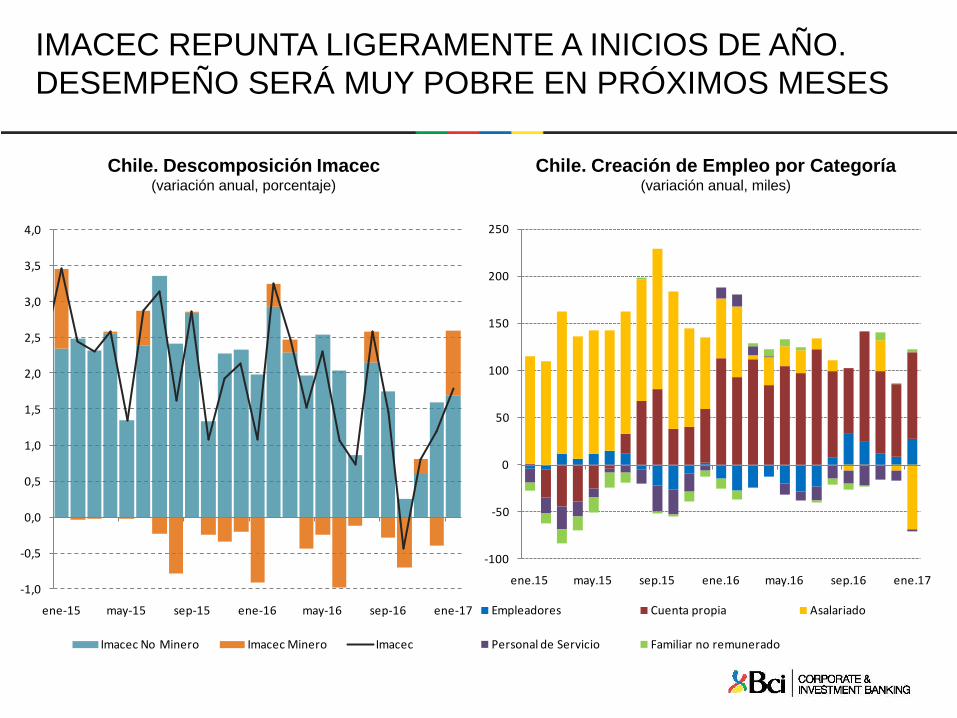

IMACEC REPUNTA LIGERAMENTE A INICIOS DE AÑO. DESEMPEÑO SERÁ MUY POBRE EN PRÓXIMOS MESES

Chile. Creación de Empleo por Categoría(variación anual, miles)

Chile. Descomposición Imacec(variación anual, porcentaje)

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

ene-15 may-15 sep-15 ene-16 may-16 sep-16 ene-17

Imacec No Minero Imacec Minero Imacec

-100

-50

0

50

100

150

200

250

ene.15 may.15 sep.15 ene.16 may.16 sep.16 ene.17

Empleadores Cuenta propia Asalariado

Personal de Servicio Familiar no remunerado

IMPORTACIONES DE BIENES DE CAPITAL MUESTRAN ALGUNA MEJORA

(1) Excluye aviones, trenes, helicópteros, barcosFuentes: Bci Estudios y Banco Central de Chile.

Chile. Importaciones de Bienes de Capital(millones de dólares)

Chile. Importaciones de Bienes de Capital(variación anual, porcentaje, trimestral)

600

900

1.200

1.500

1.800

2.100

10 11 12 13 14 15 16 17

Capital Capital sin otros transportes (1)

-40

-30

-20

-10

0

10

20

30

40

50

60

06 07 08 09 10 11 12 13 14 15 16 17

Capital sin otros transportes (1) IPSA (t-2)

CRECIMIENTO 1T17 FUERTEMENTE IMPACTADO POR INCENDIOS Y ESCONDIDA

(*) Área destacada corresponde a la huelga de agosto de 2006 y agosto 2011 en Escondida.Fuentes: Bci Estudios y Banco Central de Chile.

Incendios Forestales e Impacto Agrícola Chile. Producción de Cobre (*)(miles de toneladas, variación anual, porcentaje)

País FechaMiles Hectáreas

afectadas

PIB Agrícola trimestral (var. a/a)

EE.UU. (California) jun-08 630 -7,80%

Australia feb-09 450 -7,40%

Rusia jul-10 300 -3,60%

EE.UU. (Oregon) oct-12 290 -2,10%

Chile (Centro Sur) ene-17 467 -7,00%

-15

-10

-5

0

5

10

0

200

400

600

800

1.000

1.200

1.400

1.600

1T05

4T05

3T06

2T07

1T08

4T08

3T09

2T10

1T11

4T11

3T12

2T13

1T14

4T14

3T15

2T16

Escondida Resto Var. Producción total (Der.)

INFLACIÓN SEGUIRÁ CEDIENDO, PARA REPUNTAR HACIA SEGUNDA MITAD DE 2017

Fuentes: Bci Estudios y Bloomberg.

Evolución Inflación(variación anual, porcentaje)

Evolución y Proyección de Inflación(variación, porcentaje)

2,7%

2,9%

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

2

3

4

5

ene.15 jul.15 ene.16 jul.16 ene.17 jul.17

IPC m/m (der.) IPC a/a

-1

0

1

2

3

4

5

6

ene-15 ago-15 mar-16 oct-16 may-17 dic-17

Estimación Energía Alimentos SAE Servicios SAE Bienes

TASAS LARGAS EN CHILE CAPTURAN PRÓXIMO RECORTE DE TPM

Fuentes: Bci Estudios y Banco Central de Chile.

Evolución tasas nominales(porcentaje)

Evolución tasas reales(porcentaje)

2,5

3,0

3,5

4,0

4,5

5,0

5,5

ene.14 jul.14 ene.15 jul.15 ene.16 jul.16 ene.17

BCP 2 años BCP 5 años BCP 10 años

0,0

0,5

1,0

1,5

2,0

2,5

3,0

ene.14 jul.14 ene.15 jul.15 ene.16 jul.16 ene.17

BCU 2 años BCU 5 años BCU 10 añosBCU 20 años BCU 30 años

2,5

3,0

3,5

4,0

4,5

5,0

5,5

2013 2014 2015 2016 2017 2018

Evolución TPM(porcentaje)

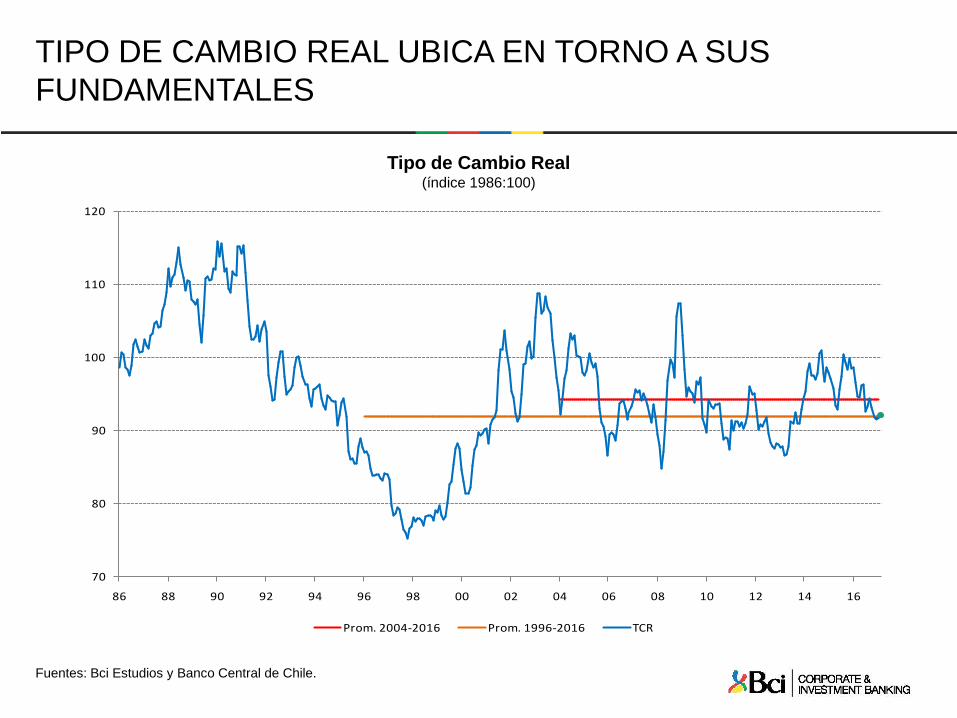

TIPO DE CAMBIO REAL UBICA EN TORNO A SUS FUNDAMENTALES

Fuentes: Bci Estudios y Banco Central de Chile.

Tipo de Cambio Real(índice 1986:100)

70

80

90

100

110

120

86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

Prom. 2004-2016 Prom. 1996-2016 TCR

PRINCIPALES RIESGOS

Extensión en paralización de Minera Escondida más allá de lo contemplado, llevaría a un menor crecimiento en el año.

Confianza se mantiene deprimida.

Alza más acelerada en la tasa de interés de EEUU, respondiendo a mayores presiones inflacionarias.

Ganan fuerza medidas proteccionistas, que llevan a un menor crecimiento del comercio global.

Procesos eleccionarios en Europa conllevan mayor tensión en mercados financiero por fortalecimiento de movimientos anti-euro.

Desaceleración más pronunciada de la economía china.

ESCENARIOS DE PROYECCIÓN

2017 2018 2017 2018 2017 2018

PIB 1,7% 2,5% 2,0% 2,7% 1,4% 1,6%

Consumo Privado 1,9% 3,0% 2,2% 3,5% 1,6% 1,8%

Inversión 0,8% 1,5% 1,2% 3,0% 0,0% 1,0%

Gasto Público 2,8% 2,5% 2,8% 2,5% 2,8% 2,5%

Inflación a dic 2,9% 3,0% 3,2% 3,0% 3,4% 2,5%

Tasa de Política a dic 3,00% 3,50% 3,25% 3,75% 2,75% 3,00%

Desempleo 7,0% 7,0% 6,8% 6,5% 7,2% 8,0%

Precio Cobre US$/lb 2,60 2,80 2,80 3,00 2,40 2,50

Precio Petróleo US$/b 55 60 57 62 50 55

Tipo de Cambio $/US$ 660 650 640 650 700 700

Escenario NegativoEscenario Base55%

Escenario Positivo20% 25%

Fuentes: Bci Estudios.

Prohibida la reproducción total o parcial de este informe sin la autorización de BCI Estudios.Este informe ha sido preparado con el objeto de brindar información a los clientes de la División de Banco de Crédito e Inversiones denominada, Bci Corporate& Investment Banking. No es una solicitud ni una oferta para comprar y vender ninguno de los instrumentos financieros que en él se mencionan. Estainformación y aquélla en la que está basado, ha sido obtenida en base a información pública de fuentes que estimamos confiables. Sin embargo, esto nogarantiza que ella sea exacta ni completa. Las recomendaciones y estimaciones que emite este Departamento de Estudios respecto de las inversiones oexpectativas responden exclusivamente al estudio de los fundamentos y el entorno de mercado en que se desenvuelven las compañías. No obstante, esto nogarantiza que las proyecciones previstas se cumplan. Todas las opiniones emitidas en este informe pueden ser modificadas sin previo aviso. Bci Corporate &Investment Banking y/o cualquier sociedad o persona relacionada con el Banco, puede en cualquier momento tener una posición en cualquiera de los activos oinstrumentos financieros mencionados en este informe y podría invertir o vender en esos mismos activos. El resultado de cualquier operaciónfinanciera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza.

Gerencia Economista Jefe Corporación Bci