INFORME -...

23

SG/CCEA/XIII/INFORME 22 de julio de 2010 D.3.2 XIII REUNION ORDINARIA DEL CONSEJO CONSULTIVO EMPRESARIAL ANDINO 22 de julio de 2010 Lima - Perú INFORME XIII REUNIÓN ORDINARIA DEL CONSEJO CONSULTIVO EMPRESARIAL ANDINO

Transcript of INFORME -...

SG/CCEA/XIII/INFORME 22 de julio de 2010

D.3.2

XIII REUNION ORDINARIA DEL CONSEJO CONSULTIVO EMPRESARIAL ANDINO 22 de julio de 2010 Lima - Perú

INFORME

XIII REUNIÓN ORDINARIA DEL CONSEJO CONSULTIVO EMPRESARIAL ANDINO

INFORME

XIII REUNIÓN ORDINARIA DEL CONSEJO CONSULTIVO EMPRESARIAL ANDINO La XIII Reunión Ordinaria del Consejo Consultivo Empresarial Andino (CCEA) se desarrolló en la sede de la Secretaría General de la Comunidad Andina en Lima-Perú el día 22 de julio de 2010 con el fin de abordar la siguiente agenda:

1. Estado de situación del comercio subregional. Presentación de casos en cada país andino, de aprovechamiento del comercio intra-andino.

2. Estudio sobre encadenamiento productivo en la Subregión que hacen uso de las

reglas andinas de origen. 3. Presentación de Indicadores de Competitividad para el área andina. Evolución y

características en la Subregión. 4 Mecanismos de facilitación del comercio subregional impulsados por la cooperación

internacional, en particular, orientados a la reducción de costos de certificación. 5. Mecanismos para dar continuidad y sostenibilidad a la agenda de trabajo del CCEA.

I

PARTICIPANTES

La reunión contó con la participación de los delegados de los gremios empresariales de Bolivia, Colombia y Perú acreditados ante el Consejo Consultivo Empresarial Andino. Asimismo, por la Secretaría General de la Comunidad Andina participaron el Director General Santiago Cembrano y Ana María Tenenbaum de Reátegui y funcionarios de esta institución. La lista de participantes figura en el Anexo I del presente Informe.

II

DESARROLLO DE LA REUNIÓN La reunión fue presidida por el Ing. Eduardo Farah, Presidente del Consejo Consultivo Empresarial Andino. Los temas se analizaron de acuerdo al programa propuesto al inicio de la reunión. Copia del mismo figura en el Anexo II del presente Informe. El Director General de la Secretaría General de la CAN y el Presidente del Consejo Consultivo Empresarial Andino dieron la bienvenida a todas las delegaciones participantes. El Presidente resaltó la importancia que tiene para la Comunidad Andina el fortalecimiento institucional del foro de empresarios de la subregión en el impulso del mercado andino y para propiciar que el comercio intrarregional sea más fluido de lo que ha sido hasta el presente. Por su parte el Director General de la Secretaría General, destacó que para esta ocasión la Comunidad Andina se encuentra con una nueva agenda estratégica, definida por el esfuerzo de los Países Miembros gracias al trabajo de Delegados Presidenciales y refrendada por los Cancilleres andinos; de esta forma, indicó que con base a esta agenda se podrá trabajar en base a consensos a nivel Subregional, por lo que invitó al CCEA a acompañar el trabajo de implementación que estará a cargo de un Grupo de Trabajo creado por los Países Miembros para liderar este proceso.

- 2 -

2. Con relación al punto “Estado de situación del comercio subregional. Presentación de

casos en cada país andino, de aprovechamiento del comercio intra-andino”.- Iván Larrazabal, delegado de la Cámara Nacional de Industria (CNI) de Bolivia, dio una visión e importancia del mercado andino en su presentación “Intercambio comercial con la Comunidad Andina” y subrayó la significancia que tiene el comercio intracomunitario para Bolivia, destacando las principales características del intercambio con cada uno de los socios andinos; que además se constituye en una plataforma de exportación en particular para las pequeñas y medianas empresas nacionales. Copia de dicha presentación figura en el Anexo III del presente Informe. Eduardo Farah, delegado de la Sociedad Nacional de Industria (SIN) de Perú, hizo la presentación de las principales características del intercambio comercial entre los países de la Comunidad Andina y destacó el dinamismo que ha representado el mercado de los socios andinos para la producción peruana. Copia de dicha presentación figura en el Anexo IV del presente Informe. Juan Camilo Nariño, delegado de la Asociación Nacional de Industriales (ANDI) de Colombia, se refirió a los esfuerzos realizados por el empresariado nacional, conjuntamente con las iniciativas gubernamentales colombianas, para buscar mercados alternativos al generado con Venezuela. En este sentido, subrayó la evolución importante que se ha presentado con cada país andino y la agenda de negociaciones comerciales que actualmente tiene Colombia. Santiago Segovia, funcionario de la Secretaría General, comentó el documento preparado para esta reunión “Evolución y caracterización del comercio de la Comunidad Andina” destacando los avances en el proceso de integración comercial, la evolución del grado de apertura comercial, la evolución y caracterización de las exportaciones e importaciones intracomunitarios; el efecto Plataforma, y la importancia del mercado andino para sus Países Miembros. El documento en mención figura en el Anexo V del presente informe. 3. Con respecto al “Estudio sobre encadenamiento productivo en la Subregión que hacen

uso de las reglas andinas de origen”.- La Sociedad Nacional de Industrias de Perú, por medio del señor Luis Mesías, realizó la presentación del estudio de encadenamientos productivos en la región andina. Copia de esta presentación figura en el Anexo VI del presente Informe. El mencionado estudio tiene como objetivo diseñar una metodología para aprovechar de mejor manera las oportunidades comerciales generadas por la red de acuerdos comerciales suscritos por el Perú, a través de la identificación de una mayor demanda de bienes de origen andino que poseen alguna(s) subpartida(s) en los proceso productivos. En este sentido, se busca identificar y promover los encadenamientos productivos de bienes y servicios con terceros países y determinar las opciones para establecer un HUB productivo en el Perú que permitan impulsar las exportaciones peruanas de bienes intermedios o finales con valor agregado, que incorpore el uso de insumos importados del resto de países andinos, respetando las normas andinas de origen. 4. Con relación al punto “Presentación de Indicadores de Competitividad para el área

andina. Evolución y características en la Subregión”.- Elba Roo, funcionaria de la Secretaría General, realizó la presentación de un estudio de los indicadores de competitividad para los países andinos para evaluar comparativamente los resultados de las mediciones de los últimos tres años, del Índice de Competitividad Global del

- 3 -

Foro Económico Mundial y el “Doing Business”; y destacó que al conocer la percepción internacional sobre competitividad en la Subregión se puede disponer de elementos para estructurar una actividad productiva sostenible en el mediano y largo plazo, identificar sinergias a nivel regional que contribuyan a impulsar los esfuerzos nacionales, determinar las falencias comunes para desarrollar acciones que puedan contrarrestarlas y ofrecer al sector empresarial andino líneas de acción para contar con una agenda común. Copia de esta presentación figura en el Anexo VII del presente Informe. 5. Con respecto al punto “Mecanismos de facilitación del comercio subregional

impulsados por la cooperación internacional, en particular, orientados a la reducción de costos de certificación”.-

Fredy Núñez, funcionario de la Secretaría General, hizo una presentación sobre la “Certificación y la Facilitación al Comercio” en la cual destacó a la normativa andina sobre calidad y sanidad, presentó casos específicos en los cuales existe reconocimiento de certificados de conformidad con productos regulados y su prospectiva y mostró la relación entre la certificación y la normalización técnica con casos concretos para el área andina. Copia de esta presentación figura en el Anexo VIII del presente Informe. William Rodríguez, funcionario de la Secretaría General de la Comunidad Andina, realizó la presentación sobre “Normas Especiales para la Calificación y Certificación del Origen de las Mercancías como Mecanismos de Facilitación del Comercio Subregional” en la cual señaló la normativa sobre origen en la Comunidad Andina, los procedimientos de certificación y control en la Subregión y el desafío que representa la certificación de origen digital, como mecanismos para facilitar el comercio intracomunitario; y finalmente destacó el papel fundamental que tienen los gremios productivos en la participación de estas herramientas. Copia de esta presentación figura en el Anexo IX del presente Informe. 6. Con relación al punto “Mecanismos para dar continuidad y sostenibilidad a la agenda

de trabajo del CCEA”.- Los delegados participantes, luego del intercambio de opiniones basadas en las presentaciones realizadas, establecieron líneas generales para dar seguimiento y sostenibilidad a la agenda de trabajo del Consejo Consultivo, particularmente para implementar las líneas generales de la Agenda Estratégica Andina orientadas a: 1. Fortalecer relaciones al interior del Consejo Consultivo Empresarial Andino.

2. Impulsar espacios de diálogo regional especialmente con los Consejos Empresariales del MERCOSUR y Chile.

3. Implementar mecanismos de articulación y coordinación entre los distintos programas de responsabilidad social y empresarial que se desarrollan en cada uno de los Países Miembros.

4. Identificar y promover nuevas oportunidades de comercio en la subregión, que contemple, entre otros, la organización de ruedas de negocios andinos, ferias y mecanismos de promoción del comercio entre micro, medianas y grandes empresas de la Comunidad Andina.

- 4 -

Al respecto y luego de escuchar la participación de todos los delegados empresariales, el Director General reiteró la invitación al CCEA para acompañar el trabajo de implementación del la Agenda Estratégica Andina en los temas que se han priorizado en esta reunión es decir: la responsabilidad social y empresarial, complementación productiva, y promoción comercial. Finalmente los Miembros aprobaron por consenso el texto de la Declaración del Consejo Consultivo Empresarial Andino de Lima. Copia de dicha Declaración figura en el Anexo X del presente Informe.

- 5 -

ANEXO I

XIII REUNION DEL CONSEJO CUNSULTIVO EMPRESARIAL ANDINO 22 de julio de 2010 – Lima, Perú

LISTA DE PARTICIPANTES BOLIVIA Daniel Sánchez Soliz Presidente Confederación de Empresarios Privados de Bolivia –CEPB Dirección: Calle Méndez Arcos No 117 (sobre Plaza España). Teléfono: (591-2) 2420999 - 2421254 - 2421261 - 2420599 - 2420550 Fax: (591-2) 2421272 Correo: [email protected] La Paz Mario Antonio Yaffar de la Barra Vicepresidente Cámara Nacional de Industrias Dirección: Av.Mcal.Santa Cruz #1392 Piso 14 Edificio Cámara Nacional de Comercio Teléfono: (591-2) 2374477 Fax: (591-2) 2362766 Correo: La Paz Iván Larrazábal Jefe de Comercio Exterior Cámara Nacional de Industrias Dirección: Av.Mcal.Santa Cruz #1392 Piso 14 Edificio Cámara Nacional de Comercio Teléfono: (591-2) 2374477 Fax: (591-2) 2362766 Correo: [email protected] La Paz

COLOMBIA Juan Camilo Nariño Alcocer Vicepresidente Comercio Exterior - Bogotá Asociación Nacional de Empresarios de Colombia – ANDI Dirección: Calle 73 N° 8-13 Teléfono: (57-1) 3268500 Fax: (57-1) 3473198 Correo: [email protected] Bogotá

- 6 -

PERU Eduardo Farah Hayn Sociedad Nacional de Industrias Dirección: Los Laureles 365, San Isidro Mail: [email protected] Teléfono: (51-1) 6164411 - 6164444 Telefax: (51-1) 6164433 Lima

Federico De Aparicio Sociedad Nacional de Industrias Dirección: Los Laureles 365, San Isidro Mail: [email protected] Teléfono: (51-1) 6164411 - 6164444 Telefax: (51-1) 6164433 Lima

SECRETARIA GENERAL DE LA COMUNIDAD ANDINA

Santiago Cembrano Cabrejas Director General Teléfono: (51-1) 4116410 Fax: (51-1) 2213329 Correo: [email protected] Lima

Ana María Tenenbaum de Reátegui Directora General Teléfono: (51-1) 4116436 Correo: (51-1) 2213329 Fax: [email protected] Lima

Francisco Suasti Salazar Elba Roo Santiago Segovia Larrea Fredy Núñez Ponce William Rodríguez Barzola Edgar Preciado Víctor Salazar Oscar Ochoa Gabriela Smarrelli

- 7 -

ANEXO II

XIII REUNIÓN ORDINARIA DEL CONSEJO CONSULTIVO EMPRESARIAL ANDINO Lima, Perú – Jueves, 22 de julio de 2010

Sede de la Secretaría General de la Comunidad Andina

Programa

10:00 – 10:20 Palabras de bienvenidas Doctor Santiago Cembrano Señor Eduardo Farah 10:20 – 10:50 Estado de situación del comercio subregional. Presentación de casos en cada

país andino, de aprovechamiento del comercio intra-andino. Presentación a cargo de las delegaciones participantes: Bolivia, Colombia,

Perú; y comentarios de la Secretaría General. 10:50 – 11:10 Estudio sobre encadenamiento productivo en la Subregión que hacen uso de

las reglas andinas de origen. Presentación a cargo del SNI Sr. Luis Mesías 11:10 – 11:25 Presentación de Indicadores de Competitividad para el área andina. Evolución

y características en la Subregión. Secretaría General: Elba Roo 11:25 – 11:45 Mecanismos de facilitación del comercio subregional impulsados por la

cooperación internacional, en particular, orientados a la reducción de costos de certificación.

Secretaría General: Fredy Nuñez y Willam Rodríguez 11:45 – 12:20 Mecanismos para dar continuidad y sostenibilidad a la agenda de trabajo del

CCEA. Foro para los participantes 12:30 Firma del Acta 13:00 Almuerzo (En la Sección I del Gran Salón, 2do. piso) Nota: se prevé que en cada punto las delegaciones participen

1

XIII Reunión, Lima 22 de julio de 2010

Cámara Nacional de Industrias

Visión e importancia del mercado andino

Bolivia se beneficia del proceso de integración andino.Bolivia se beneficia del proceso de integración andino.El potencial real del mercado andino no es bienaprovechado por diversos factores.El mercado andino tiene mucha importancia para lasexportaciones bolivianas además de constituirse enuna plataforma de exportación para las Pymes.La evolución del comercio intrasubregional mostró ungcrecimiento importante a partir del establecimiento dela zona de libre comercio en 1992.Durante los últimos años los países andinosincrementaron sus ventas a la región andina.

- 8 -

ANEXO III

2

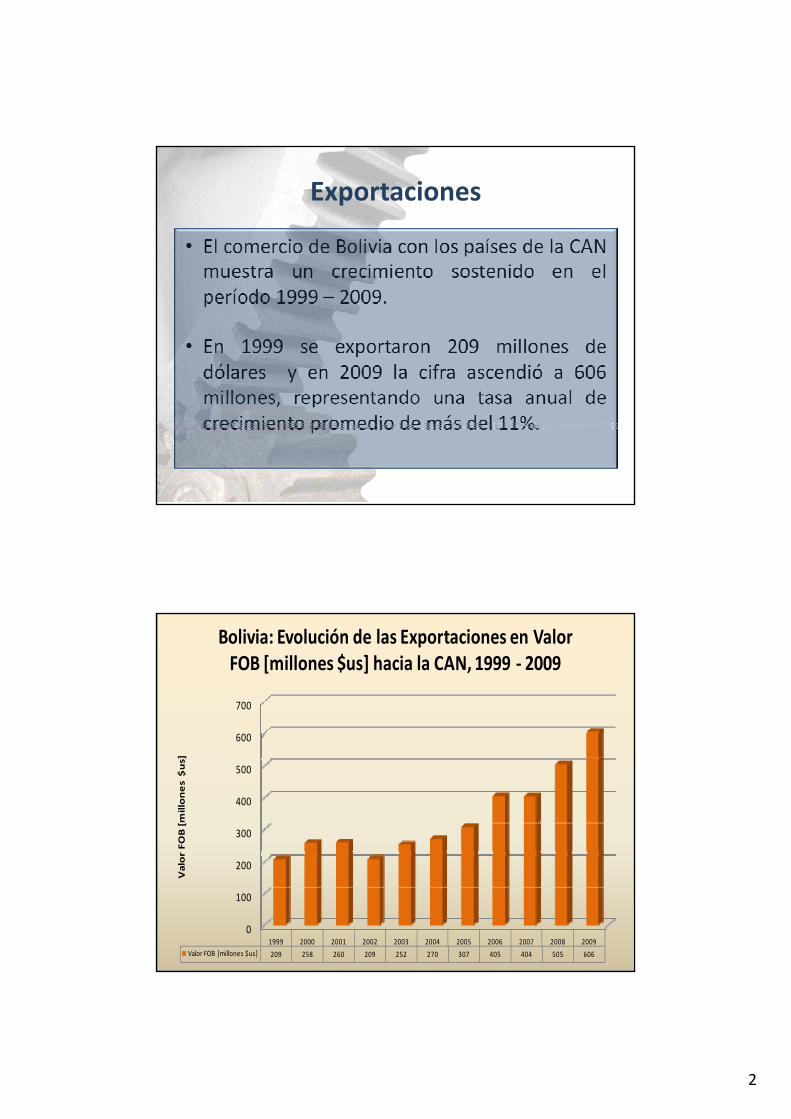

Exportaciones

• El comercio de Bolivia con los países de la CANt i i t t id lmuestra un crecimiento sostenido en el

período 1999 – 2009.

• En 1999 se exportaron 209 millones dedólares y en 2009 la cifra ascendió a 606millones, representando una tasa anual decrecimiento promedio de más del 11%.

700

Bolivia: Evolución de las Exportaciones en Valor FOB [millones $us] hacia la CAN, 1999 ‐ 2009

300

400

500

600

FOB [millones $us]

0

100

200

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Valor FOB [millones $us] 209 258 260 209 252 270 307 405 404 505 606

Valor

3

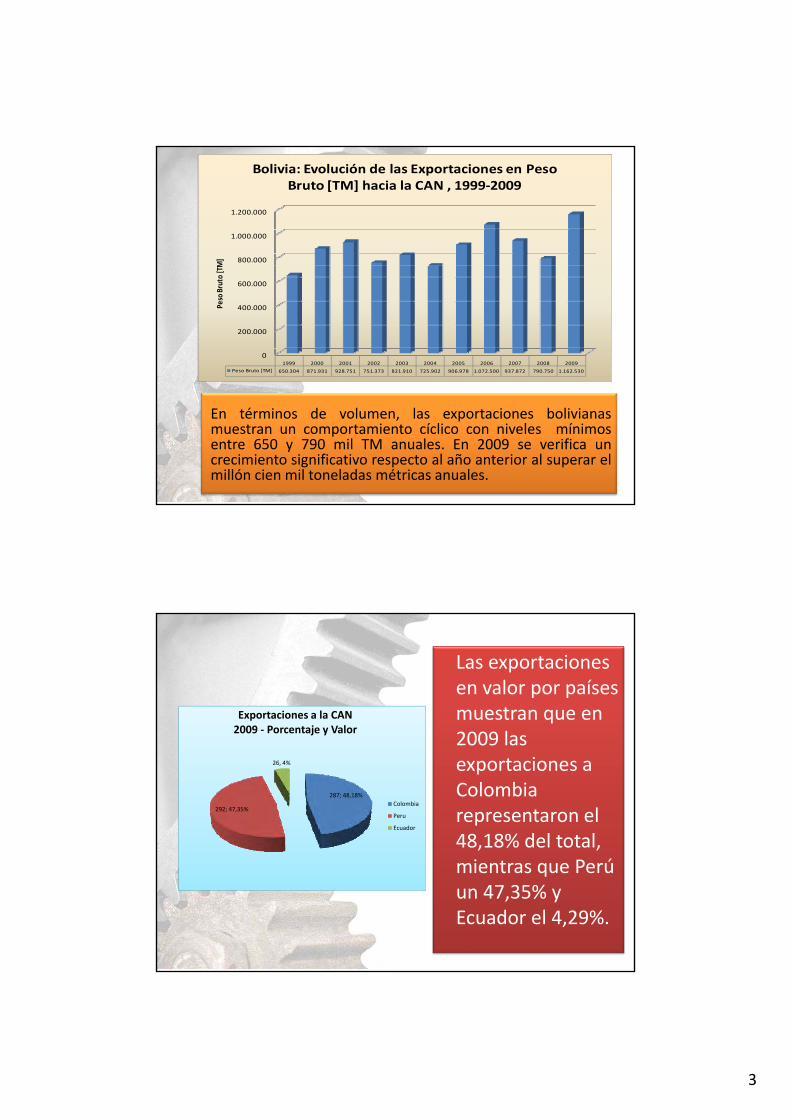

800.000

1.000.000

1.200.000M]

Bolivia: Evolución de las Exportaciones en Peso Bruto [TM] hacia la CAN , 1999‐2009

0

200.000

400.000

600.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Peso Bruto [TM] 650.304 871.931 928.751 751.373 821.910 725.902 906.978 1.072.500 937.872 790.750 1.162.530

Peso Bruto [TM

En términos de volumen, las exportaciones bolivianasmuestran un comportamiento cíclico con niveles mínimosentre 650 y 790 mil TM anuales. En 2009 se verifica uncrecimiento significativo respecto al año anterior al superar elmillón cien mil toneladas métricas anuales.

Las exportaciones en valor por países muestran que en 2009 l

Exportaciones a la CAN2009 ‐ Porcentaje y Valor 2009 las

exportaciones a Colombia representaron el 48,18% del total,

287; 48,18%

292; 47,35%

26, 4%

2009 Porcentaje y Valor

Colombia

Peru

Ecuador

mientras que Perú un 47,35% y Ecuador el 4,29%.

4

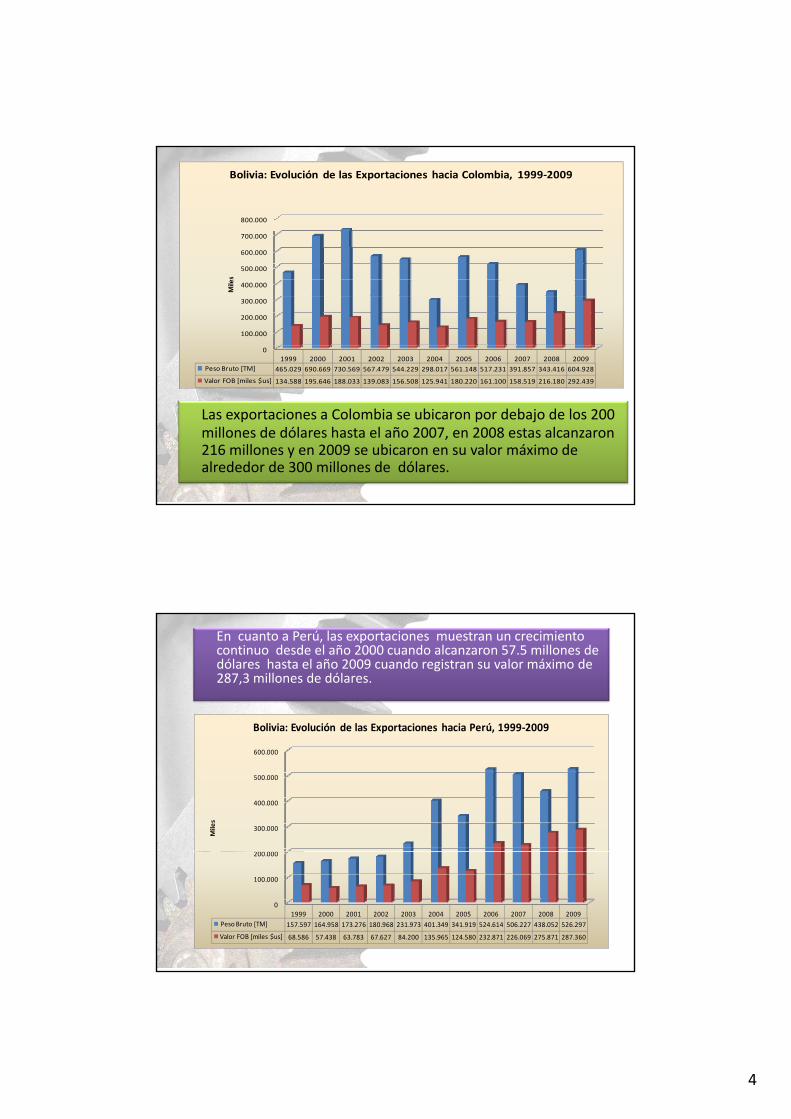

600.000

700.000

800.000

Bolivia: Evolución de las Exportaciones hacia Colombia, 1999‐2009

0

100.000

200.000

300.000

400.000

500.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Peso Bruto [TM] 465.029 690.669 730.569 567.479 544.229 298.017 561.148 517.231 391.857 343.416 604.928

Valor FOB [miles $us] 134.588 195.646 188.033 139.083 156.508 125.941 180.220 161.100 158.519 216.180 292.439

Miles

Las exportaciones a Colombia se ubicaron por debajo de los 200 millones de dólares hasta el año 2007, en 2008 estas alcanzaron 216 millones y en 2009 se ubicaron en su valor máximo de alrededor de 300 millones de dólares.

En cuanto a Perú, las exportaciones muestran un crecimiento continuo desde el año 2000 cuando alcanzaron 57.5 millones de dólares hasta el año 2009 cuando registran su valor máximo de 287,3 millones de dólares.

Bolivia: Evolución de las Exportaciones hacia Perú, 1999‐2009

200 000

300.000

400.000

500.000

600.000

Miles

p ,

0

100.000

200.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Peso Bruto [TM] 157.597 164.958 173.276 180.968 231.973 401.349 341.919 524.614 506.227 438.052 526.297

Valor FOB [miles $us] 68.586 57.438 63.783 67.627 84.200 135.965 124.580 232.871 226.069 275.871 287.360

5

35.000

40.000

45.000

50.000

Miles

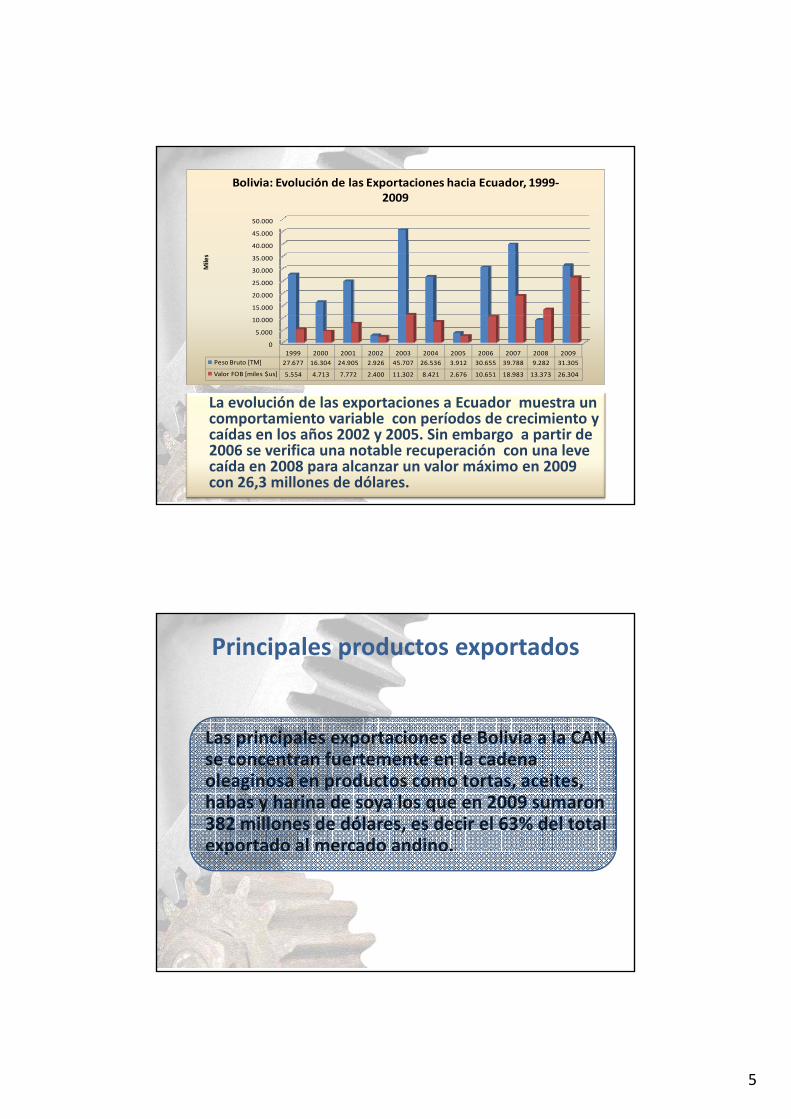

Bolivia: Evolución de las Exportaciones hacia Ecuador, 1999‐2009

0

5.000

10.000

15.000

20.000

25.000

30.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Peso Bruto [TM] 27.677 16.304 24.905 2.926 45.707 26.536 3.912 30.655 39.788 9.282 31.305

Valor FOB [miles $us] 5.554 4.713 7.772 2.400 11.302 8.421 2.676 10.651 18.983 13.373 26.304

M

La evolución de las exportaciones a Ecuador muestra un comportamiento variable con períodos de crecimiento y caídas en los años 2002 y 2005. Sin embargo a partir de 2006 se verifica una notable recuperación con una leve caída en 2008 para alcanzar un valor máximo en 2009 con 26,3 millones de dólares.

Principales productos exportados

L i i l t i d B li i l CANLas principales exportaciones de Bolivia a la CAN se concentran fuertemente en la cadena oleaginosa en productos como tortas, aceites, habas y harina de soya los que en 2009 sumaron 382 millones de dólares, es decir el 63% del total exportado al mercado andino.p

6

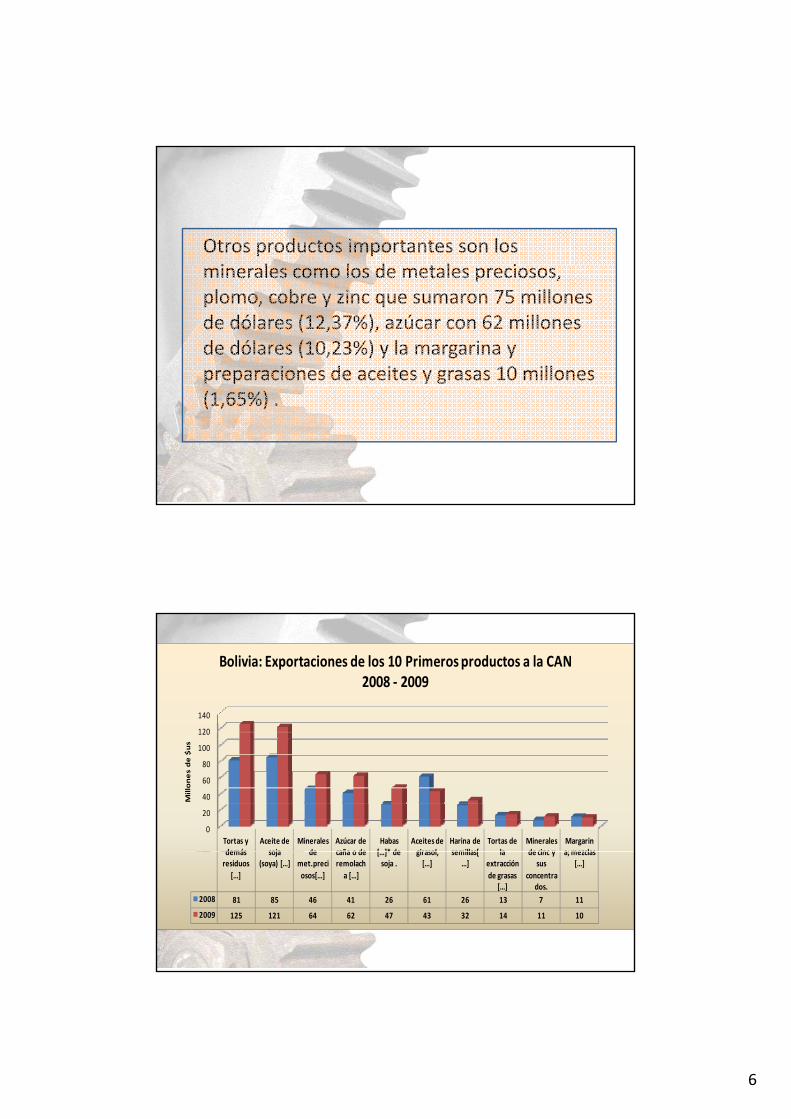

Otros productos importantes son los i l l d t l iminerales como los de metales preciosos,

plomo, cobre y zinc que sumaron 75 millones de dólares (12,37%), azúcar con 62 millones de dólares (10,23%) y la margarina y preparaciones de aceites y grasas 10 millones (1,65%) .

120

140

Bolivia: Exportaciones de los 10 Primeros productos a la CAN 2008 ‐ 2009

120

140

Bolivia: Exportaciones de los 10 Primeros productos a la CAN 2008 ‐ 2009

0

20

40

60

80

100

120

Tortas y demás

Aceite de soja

Minerales de

Azúcar de caña o de

Habas [ ]* de

Aceites de girasol

Harina de semillas[

Tortas de la

Minerales de cinc y

Margarina; mezclas

Millones de $us

0

20

40

60

80

100

120

Tortas y demás

Aceite de soja

Minerales de

Azúcar de caña o de

Habas [ ]* de

Aceites de girasol

Harina de semillas[

Tortas de la

Minerales de cinc y

Margarina; mezclas

Millones de $us

demás residuos

[…]

soja (soya) […]

de met.preciosos[…]

caña o de remolacha […]

[…]* de soja .

girasol, […]

semillas[…]

la extracción de grasas

[…]

de cinc y sus

concentrados.

a; mezclas […]

2008 81 85 46 41 26 61 26 13 7 11

2009 125 121 64 62 47 43 32 14 11 10

demás residuos

[…]

soja (soya) […]

de met.preciosos[…]

caña o de remolacha […]

[…]* de soja .

girasol, […]

semillas[…]

la extracción de grasas

[…]

de cinc y sus

concentrados.

a; mezclas […]

2008 81 85 46 41 26 61 26 13 7 11

2009 125 121 64 62 47 43 32 14 11 10

7

350.000400.000

sBolivia: Exportaciones de los 10 Primeros productos a la CAN

2008 ‐ 2009

350.000400.000

sBolivia: Exportaciones de los 10 Primeros productos a la CAN

2008 ‐ 2009

050.000

100.000150.000200.000250.000300.000

Tortas y demás

Aceite de soja

Minerales de

Azúcar de caña o de

Habas […]* de

Aceites de

Harina de semillas[

Tortas de la

Minerales de cinc

Margarina;

Toneladas Mética

050.000

100.000150.000200.000250.000300.000

Tortas y demás

Aceite de soja

Minerales de

Azúcar de caña o de

Habas […]* de

Aceites de

Harina de semillas[

Tortas de la

Minerales de cinc

Margarina;

Toneladas Mética

residuos […]

(soya) […] met.preciosos[…]

remolacha […]

soja . girasol, […]

…] extracción de grasas […]

y sus concentrados.

mezclas […]

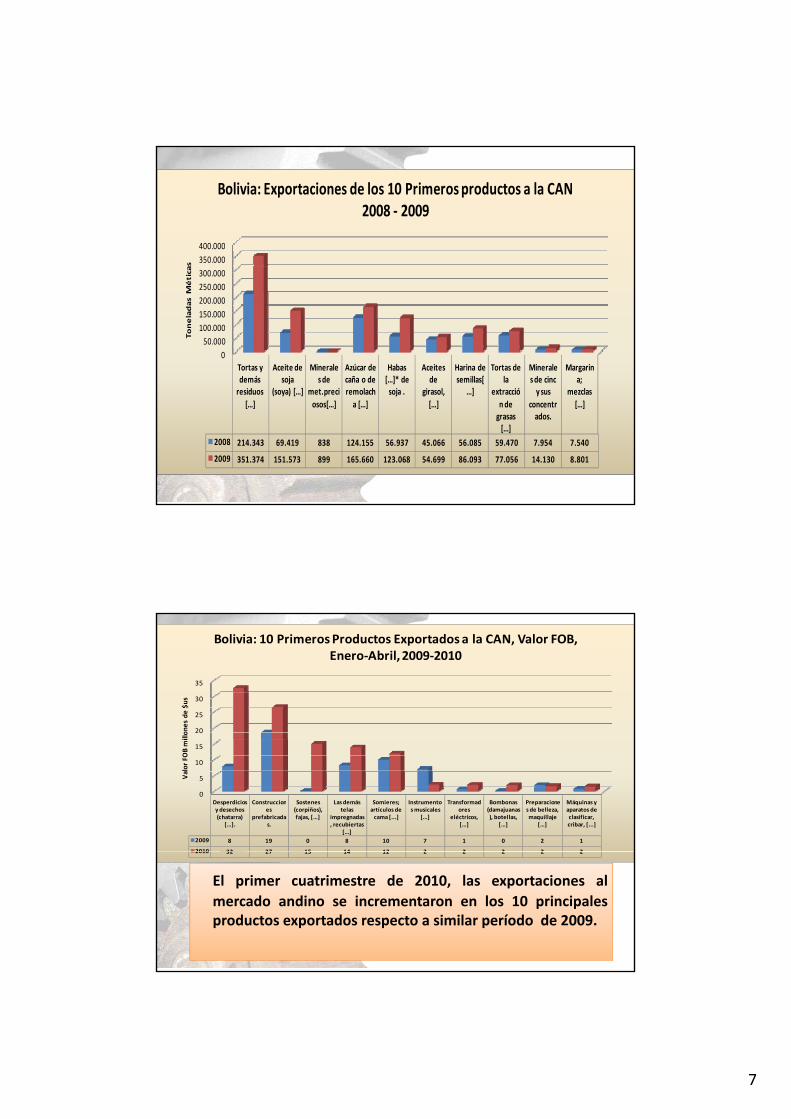

2008 214.343 69.419 838 124.155 56.937 45.066 56.085 59.470 7.954 7.540

2009 351.374 151.573 899 165.660 123.068 54.699 86.093 77.056 14.130 8.801

residuos […]

(soya) […] met.preciosos[…]

remolacha […]

soja . girasol, […]

…] extracción de grasas […]

y sus concentrados.

mezclas […]

2008 214.343 69.419 838 124.155 56.937 45.066 56.085 59.470 7.954 7.540

2009 351.374 151.573 899 165.660 123.068 54.699 86.093 77.056 14.130 8.801

20

25

30

35

ones de $u

s

Bolivia: 10 Primeros Productos Exportados a la CAN, Valor FOB, Enero‐Abril, 2009‐2010

0

5

10

15

20

Desperdicios y desechos (chatarra)

[…].

Construcciones

prefabricadas.

Sostenes (corpiños), fajas, […]

Las demás telas

impregnadas, recubiertas

[…]

Somieres; artículos de cama [...]

Instrumentos musicales

[…]

Transformadores

eléctricos, […]

Bombonas (damajuanas), botellas,

[…]

Preparaciones de belleza, maquillaje

[…]

Máquinas y aparatos de clasificar, cribar, [...]

2009 8 19 0 8 10 7 1 0 2 1

2010 32 27 15 14 12 2 2 2 2 2

Valor FOB millo

El primer cuatrimestre de 2010, las exportaciones almercado andino se incrementaron en los 10 principalesproductos exportados respecto a similar período de 2009.

2010 32 27 15 14 12 2 2 2 2 2

8

35 000

40.000

Bolivia: 10 Primeros Productos Exportados a la CAN, Peso Bruto, Enero‐Abril, 2009‐2010

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Toneladas Métricas

0Desperdicios y desechos (chatarra)

[…].

Construcciones

prefabricadas.

Sostenes (corpiños), fajas, […]

Las demás telas

impregnadas, recubiertas

[…]

Somieres; artículos de cama [...]

Instrumentos musicales […]

Transformadores

eléctricos, […]

Bombonas (damajuanas), botellas, […]

Preparaciones de belleza, maquillaje

[…]

Máquinas y aparatos de clasificar, cribar, [...]

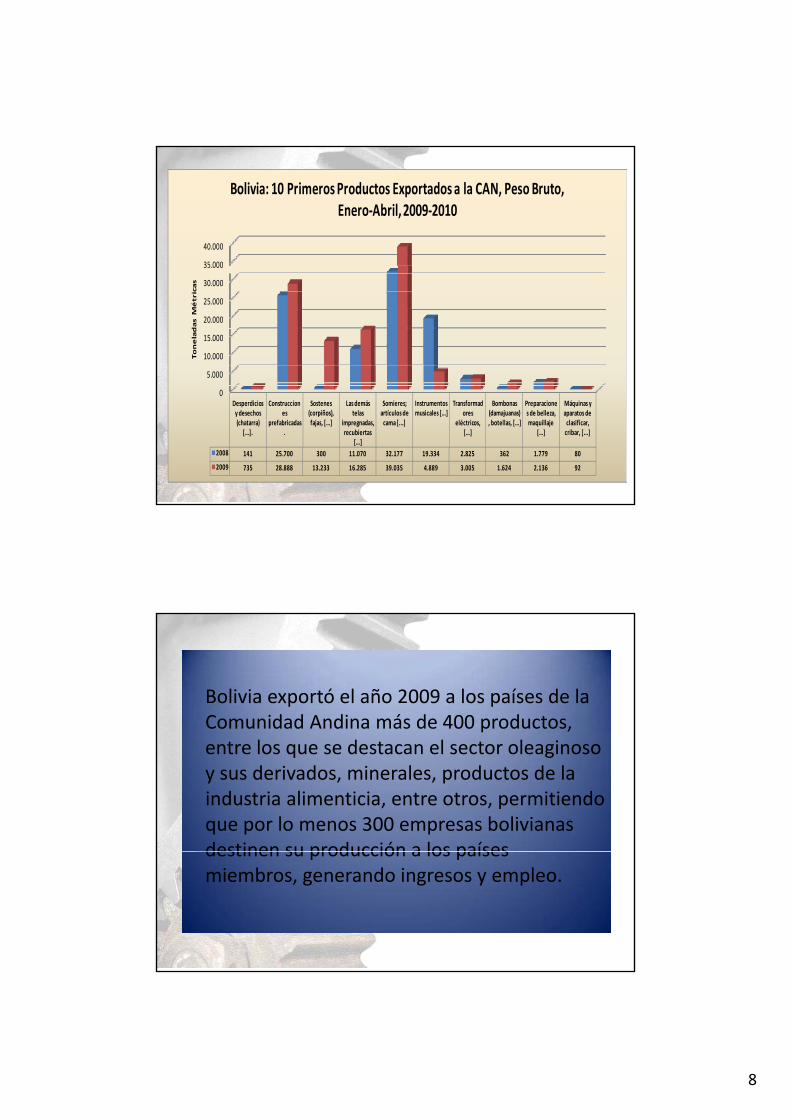

2008 141 25.700 300 11.070 32.177 19.334 2.825 362 1.779 80

2009 735 28.888 13.233 16.285 39.035 4.889 3.005 1.624 2.136 92

Bolivia exportó el año 2009 a los países de la Comunidad Andina más de 400 productos, pentre los que se destacan el sector oleaginoso y sus derivados, minerales, productos de la industria alimenticia, entre otros, permitiendo que por lo menos 300 empresas bolivianas destinen su producción a los paísesdestinen su producción a los países miembros, generando ingresos y empleo.

9

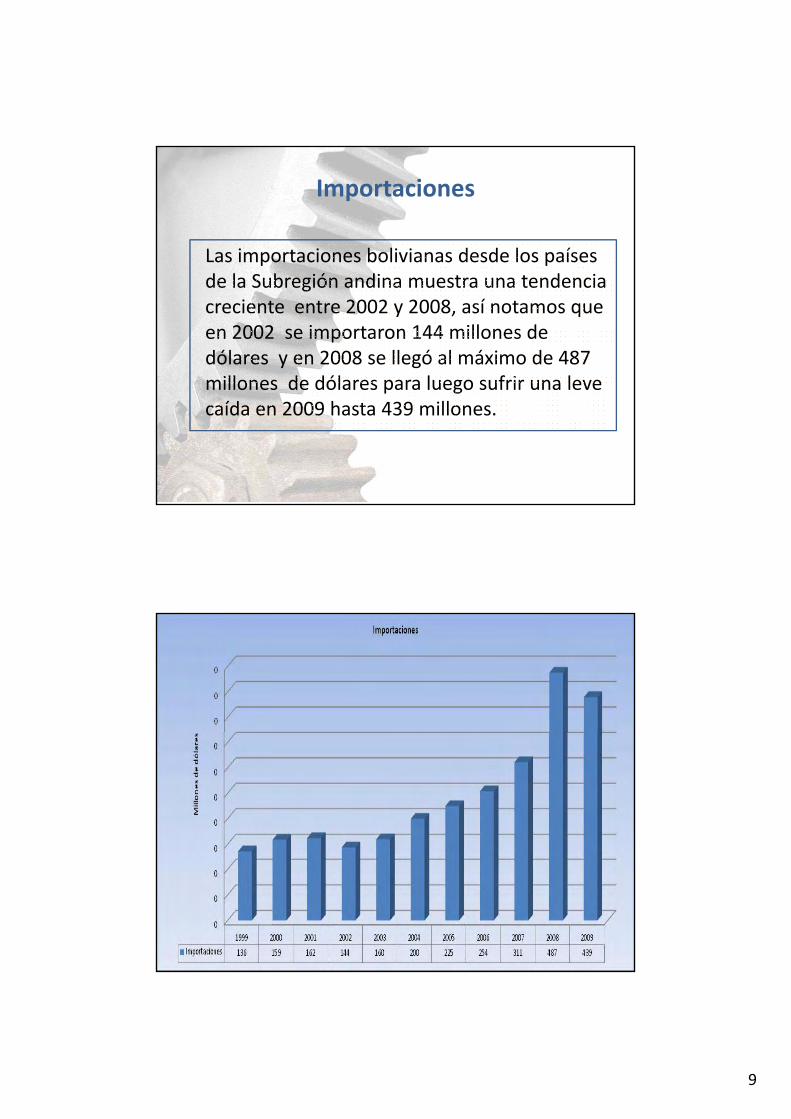

Importaciones

Las importaciones bolivianas desde los países de la Subregión andina muestra una tendencia creciente entre 2002 y 2008, así notamos que en 2002 se importaron 144 millones de dólares y en 2008 se llegó al máximo de 487 millones de dólares para luego sufrir una levemillones de dólares para luego sufrir una leve caída en 2009 hasta 439 millones.

10

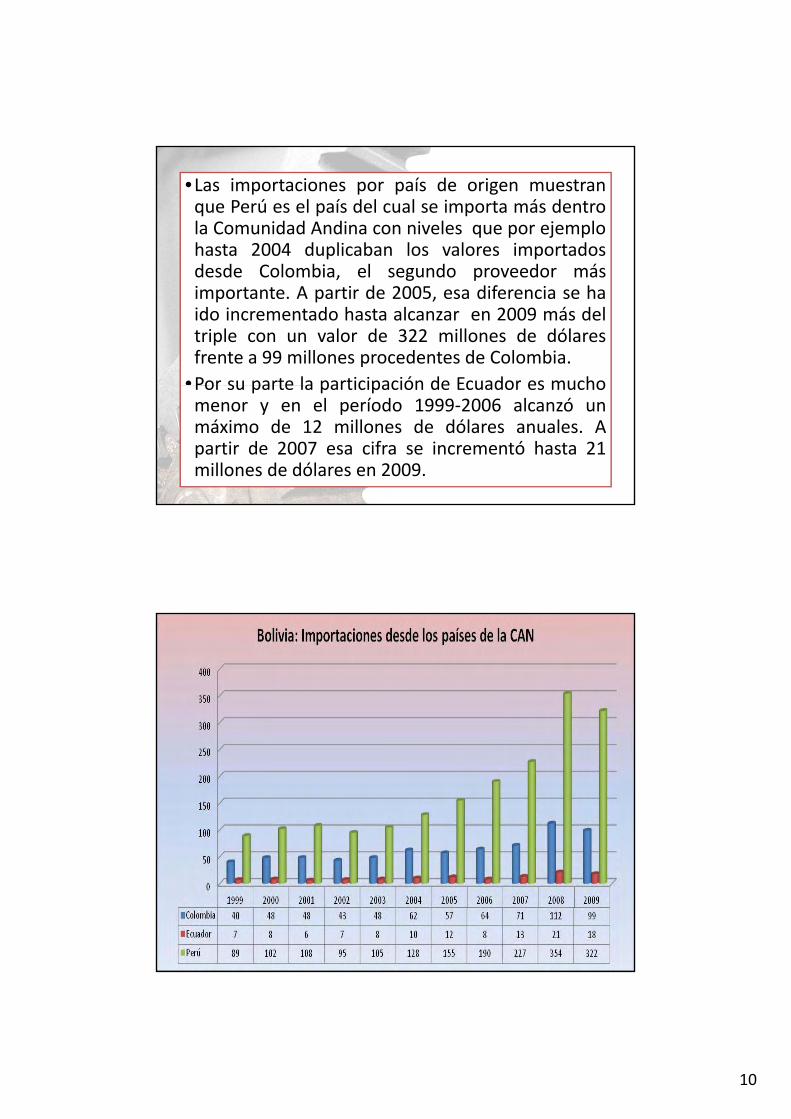

•Las importaciones por país de origen muestranque Perú es el país del cual se importa más dentrola Comunidad Andina con niveles que por ejemplohasta 2004 duplicaban los valores importadosd d C l bi l d d ádesde Colombia, el segundo proveedor másimportante. A partir de 2005, esa diferencia se haido incrementado hasta alcanzar en 2009 más deltriple con un valor de 322 millones de dólaresfrente a 99 millones procedentes de Colombia.

•Por su parte la participación de Ecuador es muchoPor su parte la participación de Ecuador es muchomenor y en el período 1999‐2006 alcanzó unmáximo de 12 millones de dólares anuales. Apartir de 2007 esa cifra se incrementó hasta 21millones de dólares en 2009.

11

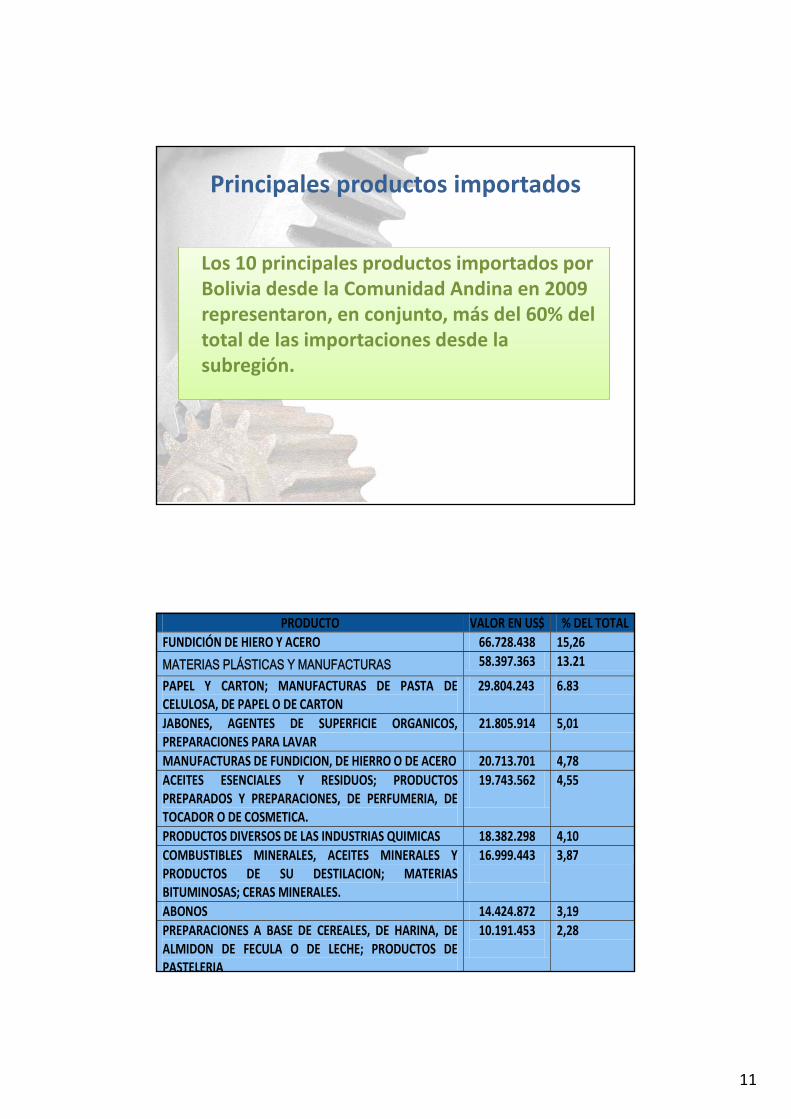

Principales productos importados

Los 10 principales productos importados porLos 10 principales productos importados por Bolivia desde la Comunidad Andina en 2009 representaron, en conjunto, más del 60% del total de las importaciones desde la subregión.

PRODUCTO VALOR EN US$ % DEL TOTAL FUNDICIÓN DE HIERO Y ACERO 66.728.438 15,26

MATERIAS PLÁSTICAS Y MANUFACTURAS 58.397.363 13.21

PAPEL Y CARTON; MANUFACTURAS DE PASTA DE CELULOSA, DE PAPEL O DE CARTON

29.804.243

6.83

JABONES, AGENTES DE SUPERFICIE ORGANICOS, 21.805.914 5,01 PREPARACIONES PARA LAVAR MANUFACTURAS DE FUNDICION, DE HIERRO O DE ACERO 20.713.701 4,78 ACEITES ESENCIALES Y RESIDUOS; PRODUCTOS PREPARADOS Y PREPARACIONES, DE PERFUMERIA, DE TOCADOR O DE COSMETICA.

19.743.562

4,55

PRODUCTOS DIVERSOS DE LAS INDUSTRIAS QUIMICAS 18.382.298 4,10 COMBUSTIBLES MINERALES ACEITES MINERALES Y 16 999 443 3 87COMBUSTIBLES MINERALES, ACEITES MINERALES Y PRODUCTOS DE SU DESTILACION; MATERIAS BITUMINOSAS; CERAS MINERALES.

16.999.443

3,87

ABONOS 14.424.872 3,19 PREPARACIONES A BASE DE CEREALES, DE HARINA, DE ALMIDON DE FECULA O DE LECHE; PRODUCTOS DE PASTELERIA

10.191.453

2,28

12

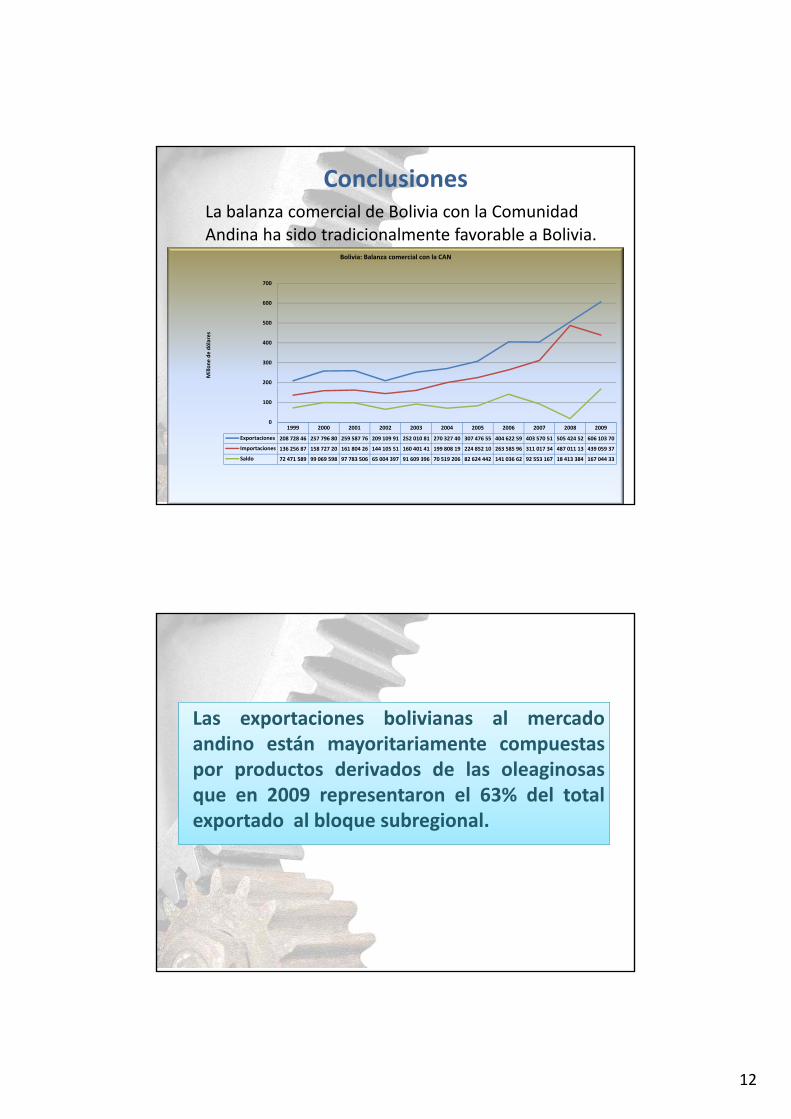

ConclusionesLa balanza comercial de Bolivia con la Comunidad Andina ha sido tradicionalmente favorable a Bolivia.

Bolivia: Balanza comercial con la CAN

200

300

400

500

600

700

Millon

e de

dólares

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Exportaciones 208 728 46 257 796 80 259 587 76 209 109 91 252 010 81 270 327 40 307 476 55 404 622 59 403 570 51 505 424 52 606 103 70

Importaciones 136 256 87 158 727 20 161 804 26 144 105 51 160 401 41 199 808 19 224 852 10 263 585 96 311 017 34 487 011 13 439 059 37

Saldo 72 471 589 99 069 598 97 783 506 65 004 397 91 609 396 70 519 206 82 624 442 141 036 62 92 553 167 18 413 384 167 044 33

0

100

Las exportaciones bolivianas al mercadoandino están mayoritariamente compuestaspor productos derivados de las oleaginosasque en 2009 representaron el 63% del totalexportado al bloque subregional.

13

No obstante del predominio del complejo oleaginoso en lasexportaciones bolivianas a la CAN, existe un númerosignificativo de otras manufacturas exportadas como:

• tableros de madera• hilados de algodón• placas y baldosas de cerámica• calzado• cierres de cremallera• construcciones prefabricadasp

lo que demuestra el amplio potencial del mercado andinopara la producción boliviana.

Los principales países de destino de last i b li i C l bi P úexportaciones bolivianas son Colombia y Perú

que juntos representaron cerca al 96% del totalexportado en 2009, mientras que Ecuadorrepresenta como mercado el 4%.

14

MUCHAS GRACIAS