Informe Final: “Estudio elementos para el fortalecimiento ... · Analizar las fortalezas,...

198

Evaluativa Ltda. Informe Final: “Estudio elementos para el fortalecimiento y mejora de la oferta de los servicios de capacitación” 28 de Enero de 2010

Transcript of Informe Final: “Estudio elementos para el fortalecimiento ... · Analizar las fortalezas,...

Evaluativa Ltda.

Informe Final:

“Estudio elementos para elfortalecimiento y mejora de la oferta

de los servicios de capacitación”

28 de Enero de 2010

i

Prefacio

El presente documento corresponde al Informe Final del “Estudio elementos para el fortalecimiento y mejora de la oferta de los servicios de capacitación”, cuyo objetivo es presentar los resultados de la investigación empírica y conceptual relevantes a todos los ámbitos de estudio determinados en el plan de trabajo y en el convenio de asesoría entre el SENCE y Evaluativa Ltda.

El Estudio según lo solicitado en los Términos de Referencia

El llamado de licitación realizado por el SENCE para contratar la presente investigación estableció los siguientes objetivos generales y específicos.

Objetivo General

Establecer si la estandarización de procesos administrativos establecidos por la NCH 2728 se correlaciona directamente con una mejora en la gestión y en los procesos formativos dirigidos a las personas que deben cumplir los OTEC, en tanto proveedores de servicios en el área de capacitación en empresas y en los programas de financiamiento directo, especialmente en lo relacionado con metodología y calidad del servicio.

Objetivos específicos

Evaluar el desempeño de los OTEC, profundizando en la calidad del servicio prestado, identificando indicadores de carácter general a todos los programas de SENCE y específicos para algunos de ellos, con el propósito de propender a identificar las mejores prácticas en los modelos de atención a las personas.

Analizar las fortalezas, oportunidades, debilidades y amenazas de los proveedores identificando claramente las debilidades e insuficiencias en términos de resultados. De igual manera, se deberá presentar todos aquellos ámbitos cuyos resultados son destacables en términos de su desarrollo y calidad del servicio.

Rediseñar e implementar un sistema de costos estandarizados y referenciales, para los cursos en el ámbito de la franquicia tributaria de capacitación, basado en un procedimiento de cálculo del valor hora SENCE diferenciado, según tipo de capacidades a desarrollar.

Determinar áreas y especialidades de capacitación actualizadas a los requerimientos de los cambios científicos, tecnológicos y económicos del país.

ii

Formular recomendaciones orientadas a mejorar el desempeño de los OTEC. Estas deberán señalar con precisión los aspectos que requieren cambios, la orientación o sentido de éstos, y los requisitos o elementos que hacen posible su implementación.

Los Productos Esperados

Sistema de costos estandarizado y referencial para los cursos vía franquicia tributaria de capacitación, que permita un procesamiento informático ágil de datos y una evaluación pertinente.

Procedimiento cálculo valor hora SENCE diferenciado, según tipo de capacidades a desarrollar.

Áreas y especialidades de capacitación actualizadas a los requerimientos de los diversos sectores productivos nacionales e internacionales

Evaluación de OTEC en los términos aquí presentados, como mínimo.

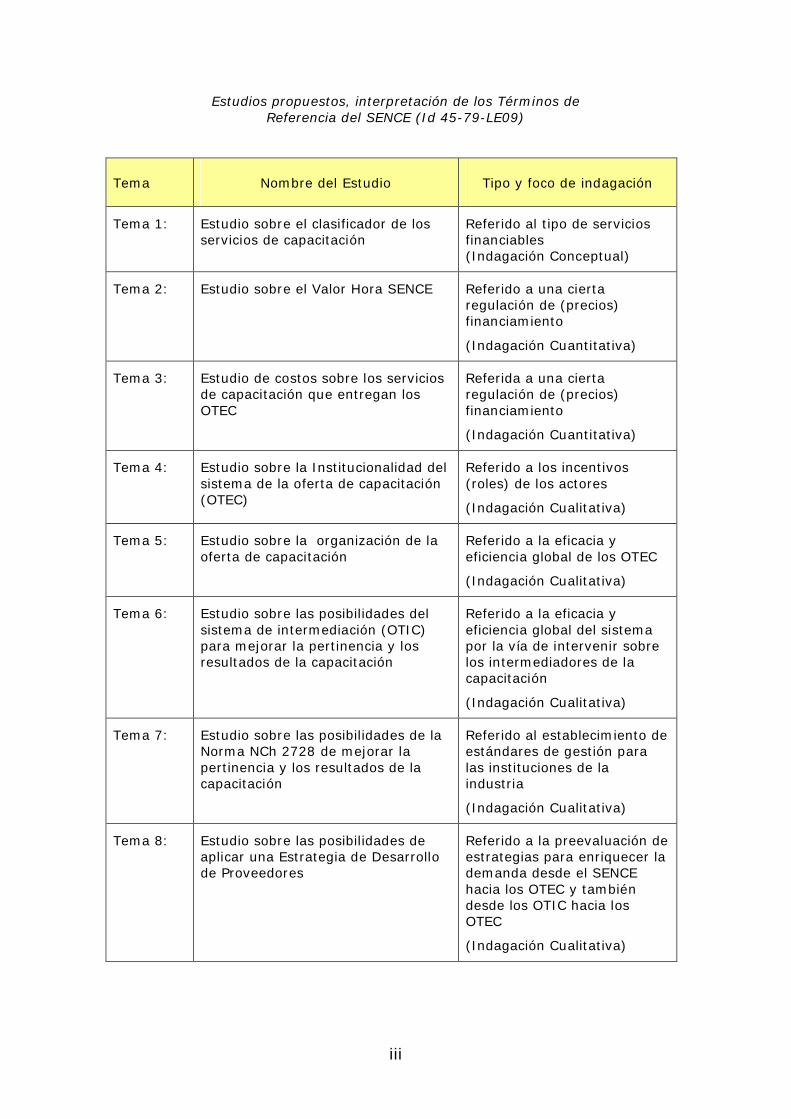

La propuesta de investigación

En base a los citados Términos de Referencia se desarrolló un esquema en donde se sistematiza la solicitud de asesoría en ocho grandes actividades de investigación (temas), que se detallan a continuación:

iii

Estudios propuestos, interpretación de los Términos de Referencia del SENCE (Id 45-79-LE09)

Tema Nombre del Estudio Tipo y foco de indagación

Tema 1: Estudio sobre el clasificador de los servicios de capacitación

Referido al tipo de servicios financiables(Indagación Conceptual)

Tema 2: Estudio sobre el Valor Hora SENCE Referido a una cierta regulación de (precios) financiamiento

(Indagación Cuantitativa)

Tema 3: Estudio de costos sobre los servicios de capacitación que entregan los OTEC

Referida a una cierta regulación de (precios) financiamiento

(Indagación Cuantitativa)

Tema 4: Estudio sobre la Institucionalidad del sistema de la oferta de capacitación (OTEC)

Referido a los incentivos (roles) de los actores

(Indagación Cualitativa)

Tema 5: Estudio sobre la organización de la oferta de capacitación

Referido a la eficacia y eficiencia global de los OTEC

(Indagación Cualitativa)

Tema 6: Estudio sobre las posibilidades del sistema de intermediación (OTIC) para mejorar la pertinencia y los resultados de la capacitación

Referido a la eficacia y eficiencia global del sistema por la vía de intervenir sobre los intermediadores de la capacitación

(Indagación Cualitativa)

Tema 7: Estudio sobre las posibilidades de la Norma NCh 2728 de mejorar la pertinencia y los resultados de la capacitación

Referido al establecimiento de estándares de gestión para las instituciones de la industria

(Indagación Cualitativa)

Tema 8: Estudio sobre las posibilidades de aplicar una Estrategia de Desarrollo de Proveedores

Referido a la preevaluación de estrategias para enriquecer la demanda desde el SENCE hacia los OTEC y también desde los OTIC hacia los OTEC

(Indagación Cualitativa)

iv

Plan de investigación empírico

Para materializar el estudio de las temáticas enumeradas previamente se planteó como fuente principal de la investigación empírica dos componentes: uno cuantitativo y otro cualitativo.

Componente Cuantitativo: la muestra

Se determinó la realización de un Censo a todos los OTEC del sistema, a través de la implementación de una encuesta en línea. El tamaño final fue de 876 encuestas respondidas. No obstante, es importante consignar que la completitud de estas encuestas fue muy variable.

Así, las estadísticas para el análisis de resultados se trabajaron de manera diferenciada dependiendo del capítulo de la encuesta. En el caso del Funcionamiento del OTEC se trabajó con la totalidad de las 876 encuestas ingresadas, dado que esta parte tuvo un alto nivel de respuestas válidas; en el caso del capítulo de autoevaluación del sistema de calidad se trabajó con 487 casos que corresponden a las encuestas que contestaron de manera completa esta sección, esta condición de completitud era insoslayable para esta parte dado que el índice que se pretendía medir se calculaba a partir de la ponderación de todas sus preguntas; por último, la parte final de la encuesta que comprendía los temas del clasificador y la hora SENCE fue trabajado con un total de 461 registros válidos con información completa.

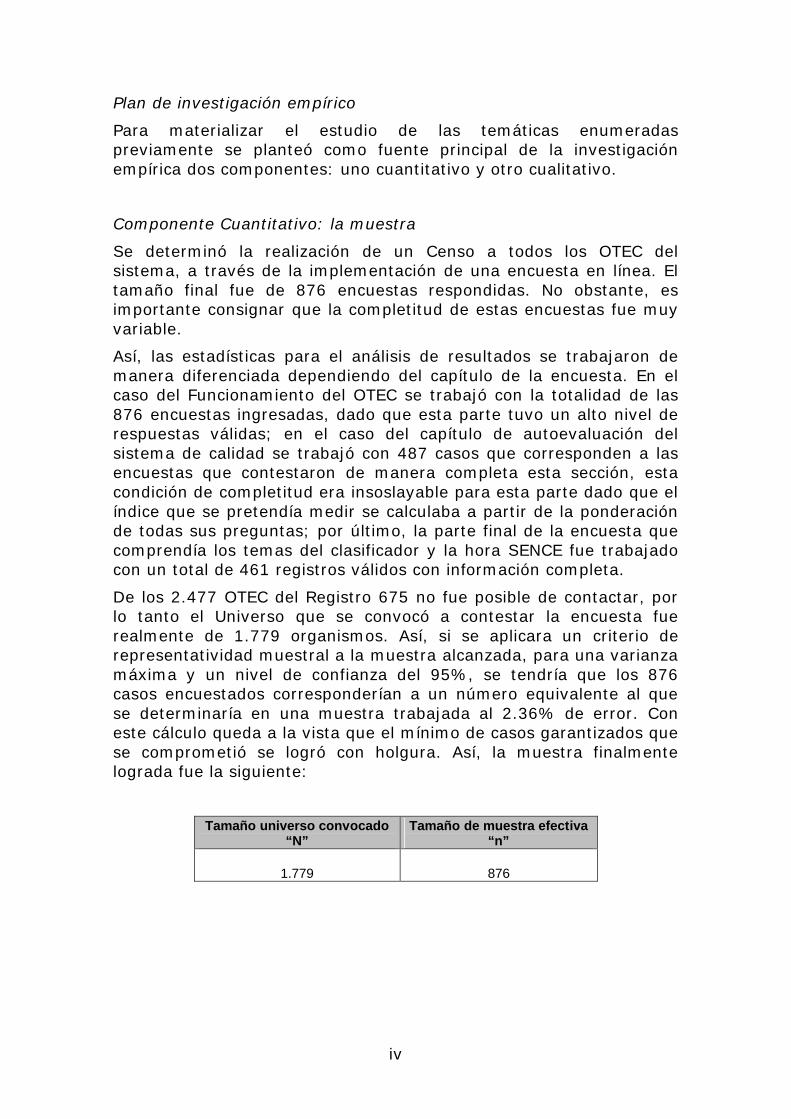

De los 2.477 OTEC del Registro 675 no fue posible de contactar, por lo tanto el Universo que se convocó a contestar la encuesta fue realmente de 1.779 organismos. Así, si se aplicara un criterio de representatividad muestral a la muestra alcanzada, para una varianza máxima y un nivel de confianza del 95%, se tendría que los 876 casos encuestados corresponderían a un número equivalente al que se determinaría en una muestra trabajada al 2.36% de error. Con este cálculo queda a la vista que el mínimo de casos garantizados que se comprometió se logró con holgura. Así, la muestra finalmente lograda fue la siguiente:

Tamaño universo convocado“N”

Tamaño de muestra efectiva “n”

1.779 876

v

Componente cualitativo: Entrevistas en Profundidad a actores de la industria de la capacitación

Las entrevistas en profundidad se realizaron a los siguientes actores asociados a la industria de la capacitación laboral.

Autoridades SENCE

Directivos OTIC

Directivos OTEC

Instituto de Normalización Nacional

Organismos certificadores

Consultores Norma Ch 2728

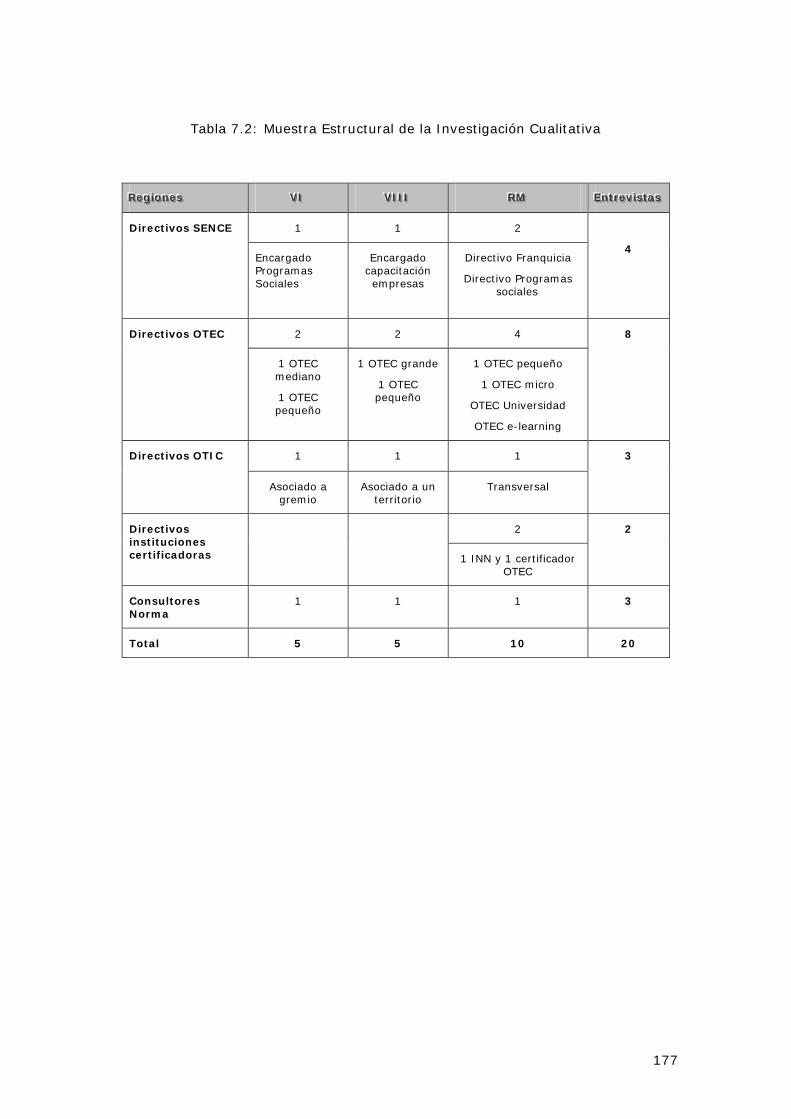

Muestra estructural entrevistas

La distribución por actores, su emplazamiento geográfico y características específicas se detallan en la tabla siguiente que contiene la muestra estructural que efectivamente consideró el Estudio.

RRReeegggiiiooonnneeesss VVVIII VVVIIIIIIIII RRRMMM EEEnnntttrrreeevvviiissstttaaasss

1 1 2Directivos SENCE

Encargado Programas Sociales

Encargado capacitación empresas

Directivo Franquicia

Directivo Programas sociales

4

2 2 4Directivos OTEC

1 OTEC mediano

1 OTEC pequeño

1 OTEC grande

1 OTEC pequeño

1 OTEC pequeño

1 OTEC micro

OTEC Universidad

OTEC e-learning

8

1 1 1Directivos OTIC

Asociado a gremio

Asociado a un territorio

Transversal

3

2Directivos instituciones certificadoras 1 INN y 1 certificador

OTEC

2

Consultores Norma

1 1 1 3

Total 5 5 10 20

vi

Así, dada la solicitud de asesoría del SENCE y la propuesta de trabajo se obtuvo los resultados de investigación que son presentados en este Informe Final.

Equipo de investigación

Para satisfacer los requerimientos de la investigación, Evaluativa Económica y Social conformó un equipo con los siguientes investigadores, los cuales cuentan con una vasta experiencia en estudios de evaluación.

Nombre Profesión

Osvaldo Jara Economista, Universidad de Chile, Licenciado en Ciencias del Desarrollo, ILADES, Chile, Master en Economía, Georgetown University.Director del Estudio

Miguel Jara Antropólogo Social, Universidad de Chile, Magíster en Informática Educativa, UFRO, Chile.Director metodológico

Ramón Castillo Ingeniero Comercial. Experto en políticas de capacitación laboral

Hernán Pavez Arquitecto.Experto en gestión de calidad

Nicola Cagnin Antropólogo Social.Investigador cualitativo

Sandra Serón Egresada Educación Diferencial.Coordinadora terreno

Agradecimientos

Por cierto, quiero agradecer, a nombre de todo el equipo de Evaluativa, los aportes y comentarios (incluso los más severos), del Equipo de Contraparte conducidos por los directivos del SENCE Carola Campero, Mauricio Perrin y Jaime Sáenz, aportes que estamos conscientes que mejoraron los resultados de este trabajo. Los errores u omisiones que puedan todavía existir, son sólo responsabilidad de Evaluativa.

Esperamos haber satisfecho las necesidades de información y conocimiento necesarias para mejorar el sistema de capacitaciónChileno.

Osvaldo Jara G.Director de la Investigación

Enero 2010

1

Informe Final:

“Estudio elementos para el fortalecimiento y mejora de la oferta de los servicios de

capacitación”28 de Enero de 2010

2

Tabla de Contenidos

Introducción 5

1 Organización de la oferta de capacitación 5

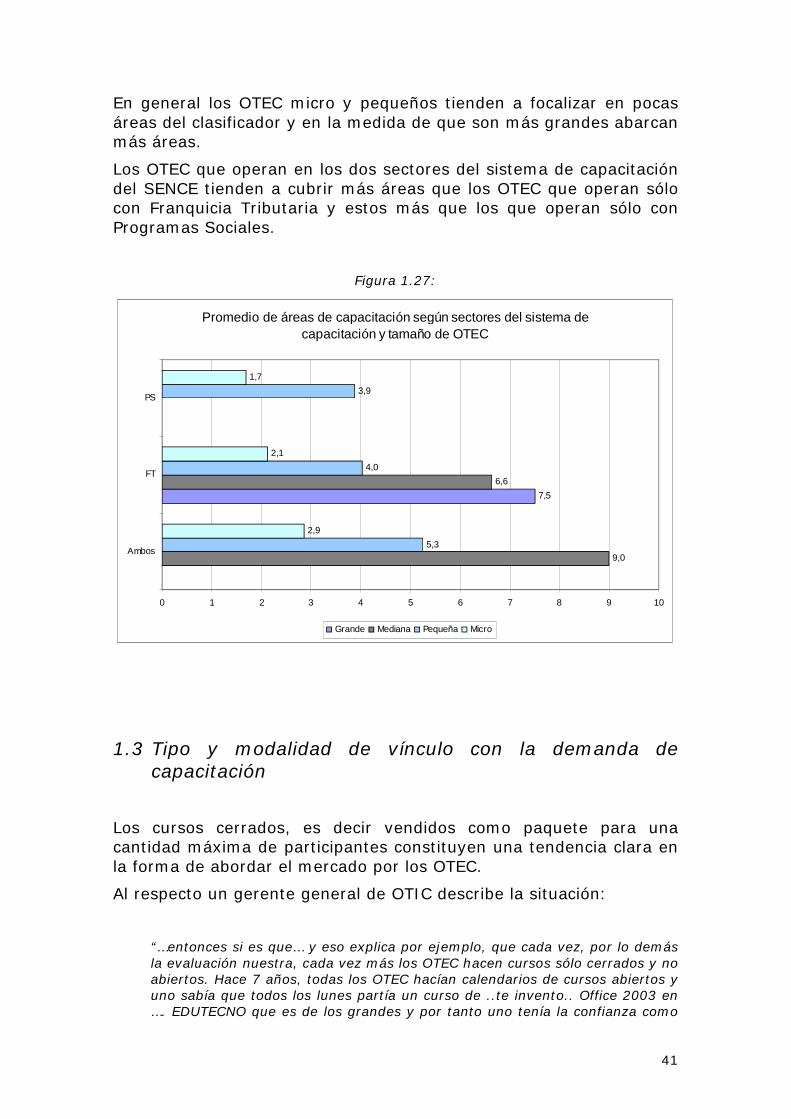

1.1 Aspectos Generales 51.2 Estructura de funcionamiento de los OTEC 131.3 Tipo y modalidad de vínculo con la demanda de capacitación 411.4 Desarrollo institucional del sistema OTEC bajo la Norma Ch 2728 431.5 Tipología de OTEC 55

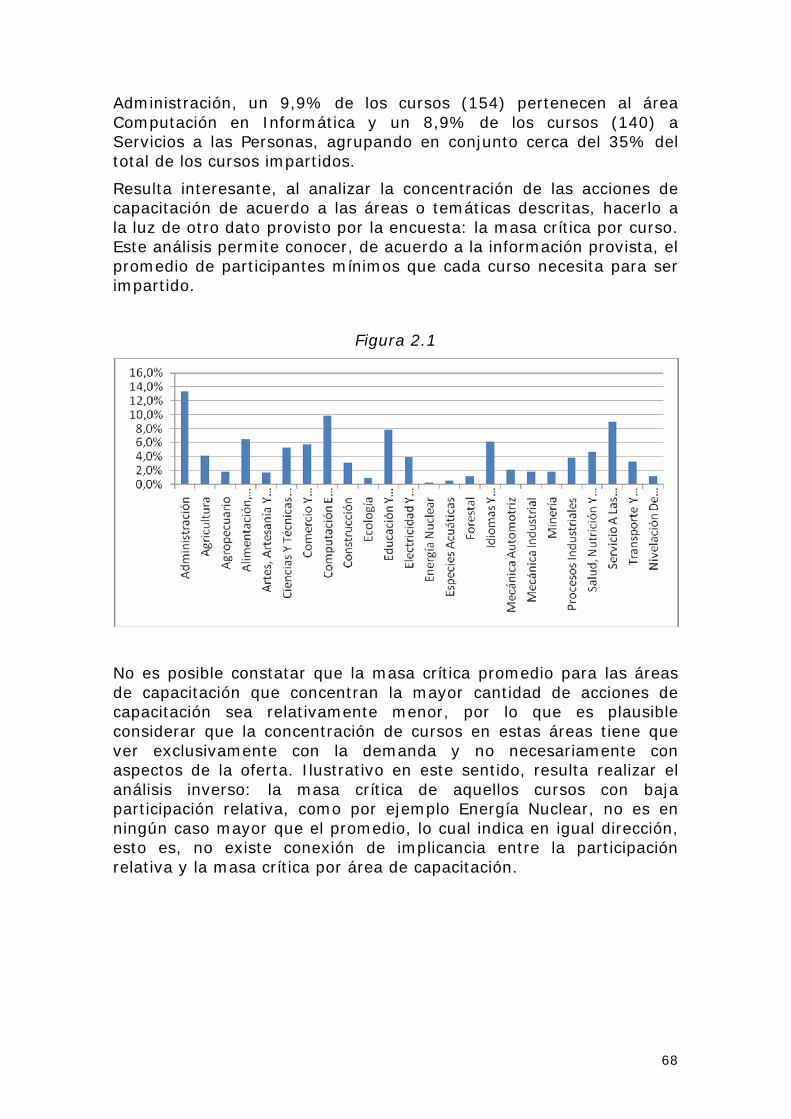

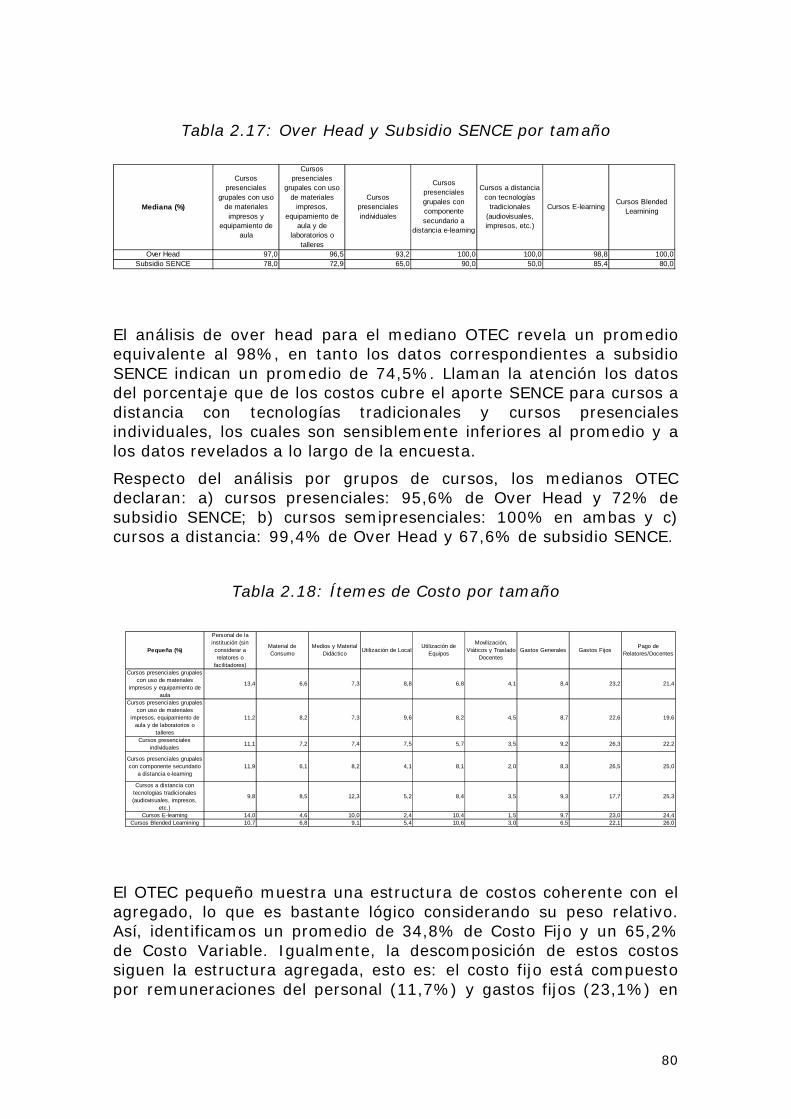

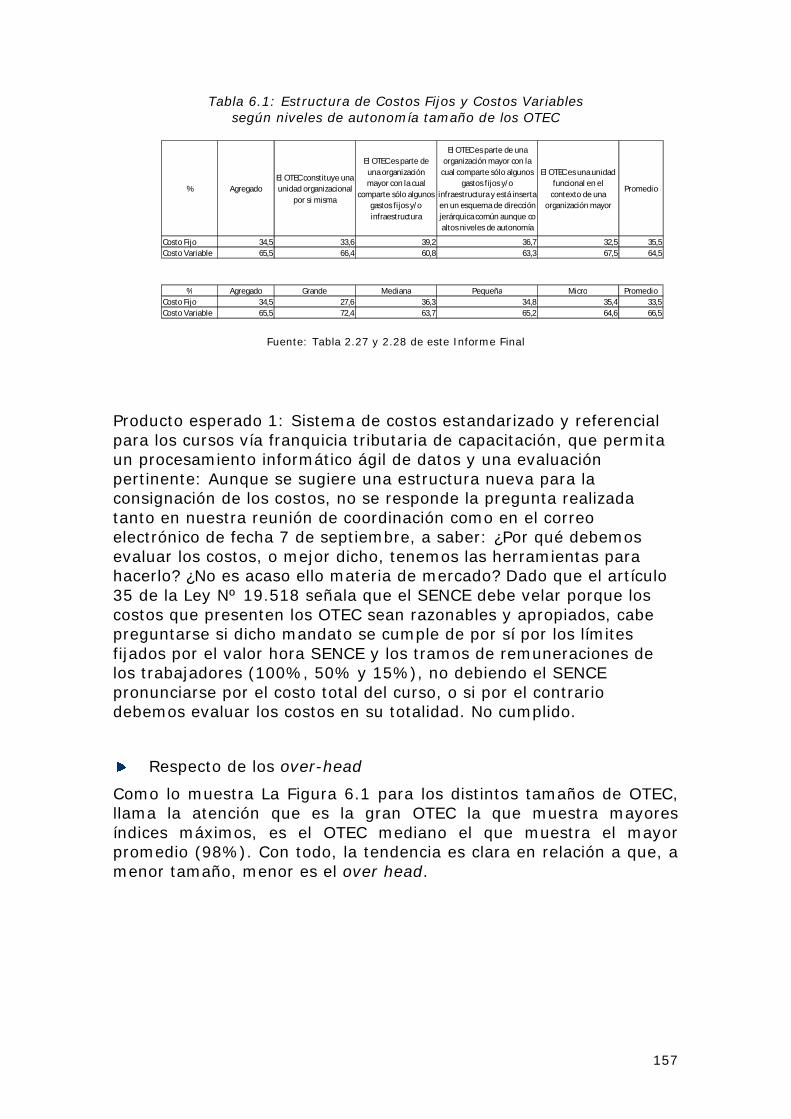

2 Estudio de costos sobre los servicios de capacitación que entregan los OTEC 64

2.1 Introducción 642.2 Enfoque metodológico para el estudio de costos de los servicios de

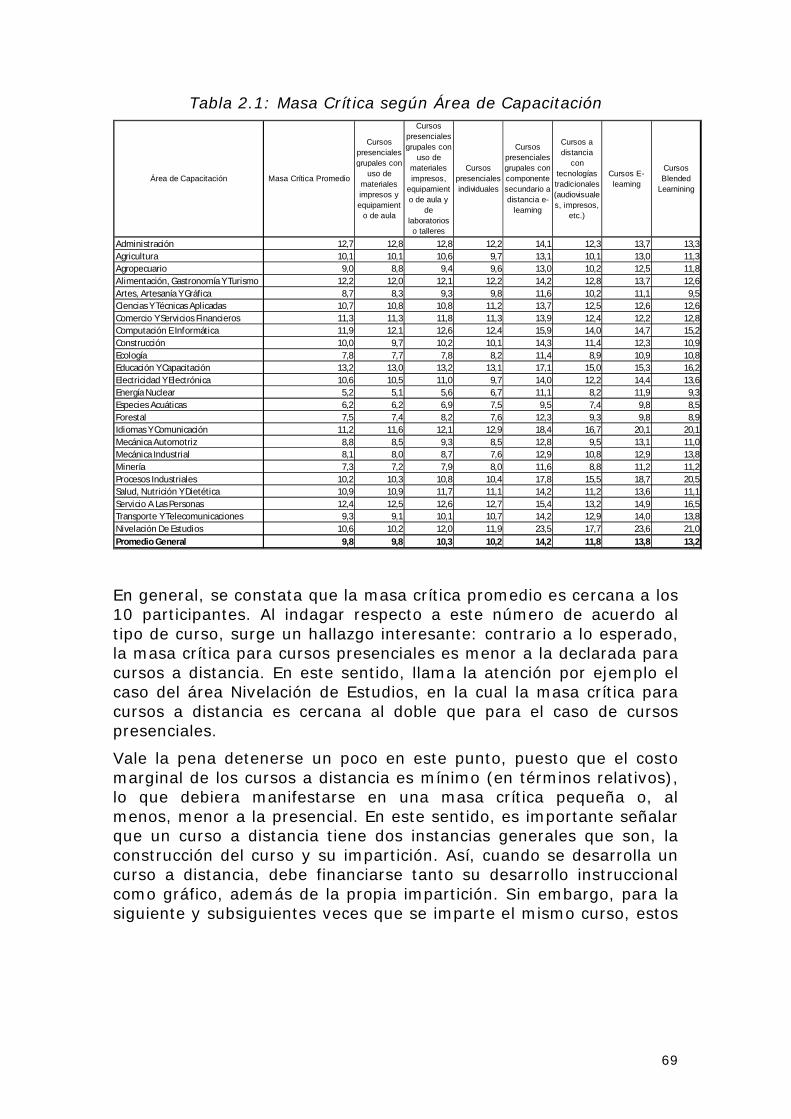

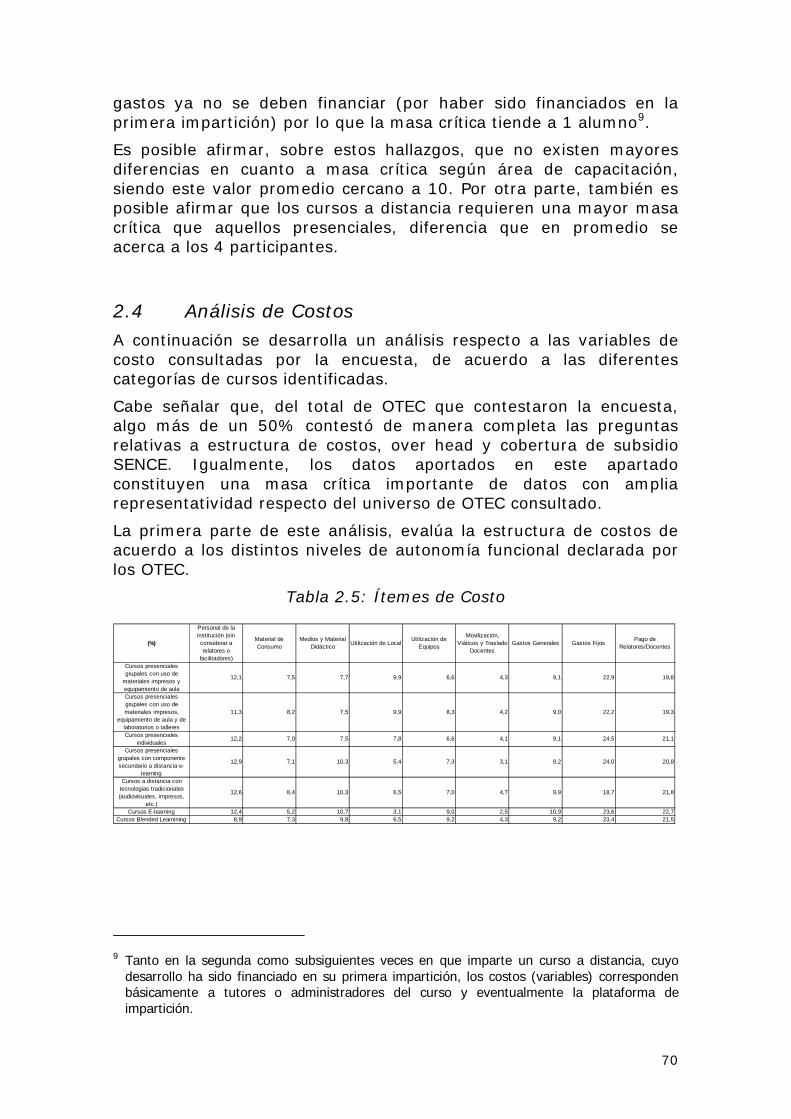

capacitación de los OTEC 652.3 Áreas de Capacitación y Masa Crítica 672.4 Análisis de Costos 702.5 Síntesis de este componente 842.6 El Valor Hora SENCE 90

3 Análisis sobre la Norma Ch 2728 94

3.1 Comentarios Generales Respecto a La Norma Chilena Oficial: NCh 2728.Of2003, Organismos Técnicos de Capacitación – Requisitos 94

3.2 Por qué se creo la Norma NCh 2728.Of2003 (Organismos técnicos de capacitación – Requisitos) 97

3.3 Análisis de la encuesta a los directivos de los OTEC: evaluación de madurez del desempeño de los OTECs 98

3.4 Aspectos Críticos en la aplicación de la Norma 1023.5 Resultados 1043.6 Otras consideraciones complementarias 1083.7 Posibles acciones a seguir 110

4 Desarrollo de Proveedores una posibilidad para el Mercado de la Capacitación 111

4.1 Enfoque de desarrollo de proveedores 1114.2 Las posibilidades del sistema de intermediación (OTIC) para mejorar la

pertinencia y la calidad de la capacitación 1164.3 Posibilidades de aplicar una Estrategia de Desarrollo de Proveedores 1174.4 Temas técnicos posibles a potenciar por el establecimiento de un

Programa de Desarrollo de Proveedores 1184.5 Temas económicos para el establecimiento de un Programa de

Desarrollo de Proveedores 1224.6 Conclusiones 124

3

5 Estudio del Clasificador 126

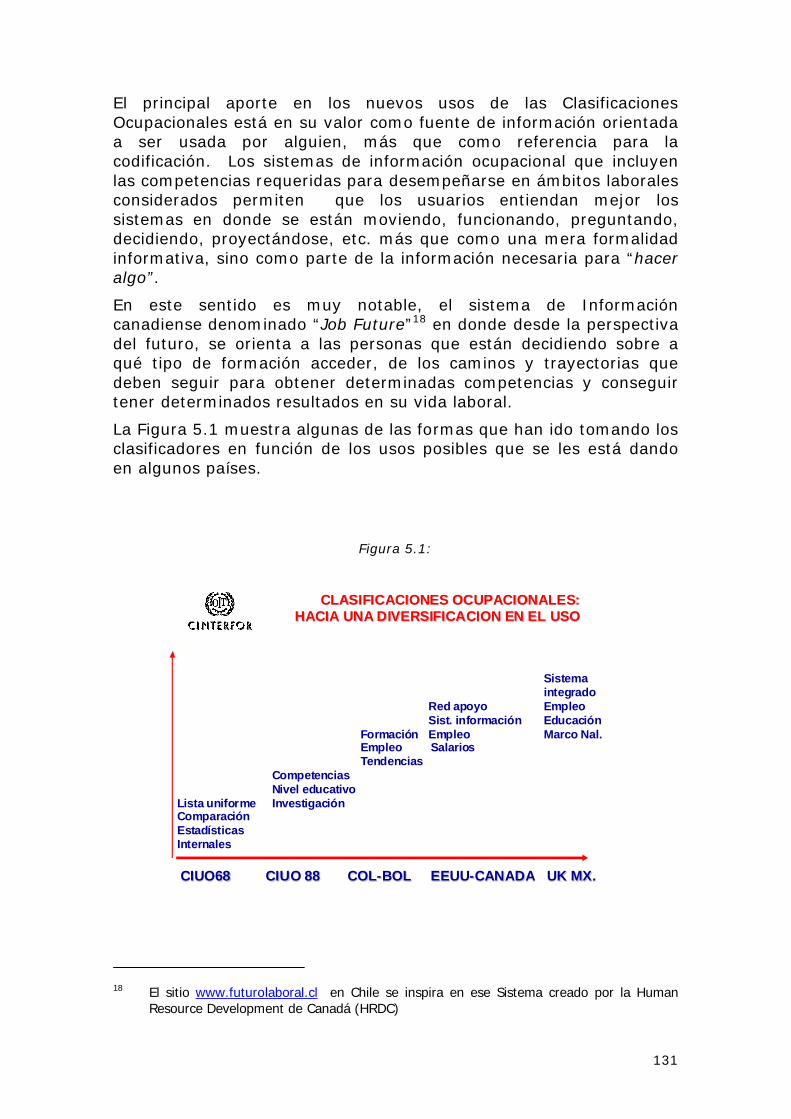

5.1 El actual clasificador del SENCE 1265.2 El re planteo del clasificador del SENCE puede hacerse en dos etapas 1275.3 Los clasificadores en la experiencia internacional: las orientaciones

antiguas y las nuevas en la experiencia internacional 1285.4 La Evaluación del Clasificador por parte de los OTEC 1325.5 La propuesta de reformulación del Clasificador, Etapa I 1335.6 Preparación de Proyecto FONDEF 151

6 Conclusiones generales y recomendaciones 1526.1 Tipología OTEC 1546.2 Conclusiones estudio costos 1566.3 Conclusiones respecto de la implementación de la NCh 2728 en los OTEC 1606.4 Estrategia de Desarrollo de Proveedores 1636.5 Conclusiones sobre el Clasificador de acciones de Capacitación 1646.6 Recomendaciones 1646.7 Estrategia de Desarrollo de Proveedores 171

7 Anexo metodológico 174

7.1 Encuesta en línea a Directivos OTEC 1747.2 Entrevistas en profundidad a actores de la industria de la capacitación 1767.3 Muestra estructural entrevistas 1767.4 Encuesta aplicada a Directivos OTEC 178

4

Introducción

El presente documento corresponde al Tercer Informe de una serie de tres contemplados en el

“Estudio elementos para el fortalecimiento y mejora de la oferta de los servicios de capacitación”,

Cuyo objetivo es el presentar los resultados de la investigación empírica y conceptual relevantes a todos los ámbitos de estudio determinados en el plan de trabajo y en el acuerdo de asesoría.

En el capítulo 1 se presenta una detallada descripción del mercado de la capacitación y de los OTEC que constituyen la oferta del sistema.

En el capítulo 2 se desarrolla el estudio de costos de los servicios de capacitación tomando como unidad de costos los cursos realizados. Se exploran los costos a partir de segmentaciones intencionadas de OTEC. Este capítulo avanza también en la comparación entre costos unitarios y el Valor Hora SENCE.

El capítulo 3, por su parte, presenta un completo análisis de la norma de calidad NCh 2728. Además del análisis, se avanza en una evaluación desde los mismos OTEC y desde los otros actores relevantes del sistema, los OTIC y el SENCE.

En el capítulo 4 se explora las posibilidades de diseñar un Programa de Desarrollo de Proveedores en la industria o parte de la industria en vistas a realizar intervenciones a nivel de los servicios de capacitación que presionen hacia una mayor calidad del sistema.

El capítulo 5, por último, presenta una propuesta de ajuste del clasificador de los cursos del SENCE, tanto en relación a las Áreas como de las Especialidades.

Por su parte, en el capítulo 6 muestra las conclusiones y recomendaciones derivadas de la investigación.

Finalmente en el capítulo 7, se detallan los aspectos metodológicos de la investigación empírica.

5

1 Organización de la oferta de capacitación

1.1 Aspectos GeneralesLa capacitación laboral en nuestro país está fuertemente asociada a las políticas públicas, específicamente las lideradas por el Servicio Nacional de Capacitación y Empleo, SENCE.

Con la Franquicia Tributaria para Capacitación como principal fuente de financiamiento para que las empresas contraten capacitación para sus trabajadores, el sistema de capacitación se ha dado la estructura que tiene como principal actor a los Organismos Técnicos Ejecutores de la Capacitación, OTEC.

Hacia principios de la década estos organismos llegaron a sumar más de seis mil en todo el país. En ese momento en el mercado nacional se hacía difícil elegir a un OTEC. No existían instrumentos eficaces y objetivos para poder comparar los precios con los niveles de calidad del servicio de capacitación que se ofrecía.

La instalación de la Norma CH 2728 en el sistema de capacitación laboral buscó constituir un aporte en este sentido, ayudando al perfeccionamiento del mercado, toda vez que permitiría a personas e instituciones contratar acciones y actividades de capacitación que se habrían diseñado e implementado por organismos certificados, lo cual redundaría en un mayor valor agregado de todo el sistema.

Por las características de la Norma CH 2728 se estimó como altamente probable que la mayoría de los OTEC no podría cumplir con los requisitos exigidos en la Norma. Sus carencias más comunes se presentaban en la falta de organización y sistematización al especificar, documentar y registrar procesos y actividades que realizaban normalmente.

Esta alta exigencia se consideró como deseable, dado que se creía que la norma era una sana medida para la disminuir el número de OTEC en el mercado.1

1 En las entrevistas a Gerentes de OTEC y a profesionales del SENCE, aparece muy nítida la idea que el establecimiento de la Norma era una barrera a la entrada o un filtro que permitiría reducir el número de OTEC en el mercado.

6

Una de las características del mercado de servicio de acciones de capacitación identificadas en ese momento era la desarticulación de los actores involucrados. A excepción de los OTIC o empresas que tenían implementados sistemas de gestión de la calidad u otros equivalentes, la demanda de estos servicios no obedecía, en la mayoría de los casos, a necesidades claramente definidas por las empresas (clientes), esta carencia facilitó que los propios OTEC se hicieran cargo de estas necesidades y ofrecieran directamente sus servicios, previa aprobación del SENCE. Este aspecto, de fuerte importancia, significó por una parte desaprovechar los beneficios subsidiarios que la Ley les permitía a las empresas y cuyo impacto en su uso fue evaluado como claramente insuficiente. Por otra parte, como no existían exigencias claras respecto a las necesidades de estos servicios por las empresas, no se podía medir objetivamente los resultados alcanzados y el grado de satisfacción de estas acciones de capacitación por parte de los clientes finales. Como resultado de lo anterior, era muy difícil cuantificar con evidencias objetivas la real eficacia y eficiencia de estos servicios y el desempeño de los OTEC.

Así, la instalación de la Norma CH 2728 en el sistema de capacitación laboral se pensó influiría de manera relevante en superar estas limitaciones del sistema2.

Si bien la mayor parte del mercado de la capacitación es una actividad privada (empresas demandantes y empresas proveedoras), el financiamiento del sistema es principalmente público materializado a través de la franquicia tributaria para la capacitación establecida en el Estatuto de Capacitación y Empleo. Si bien el mismo Estatuto entrega al SENCE la responsabilidad de mejorar el sistema de capacitación, no fue automático que el SENCE pudiese establecer una norma que obligara la certificación de los OTEC para que éstos pudieran operar en el sistema.

Por otra parte, el SENCE sí podía establecer requisitos para los OTEC que participen de las líneas de capacitación financiadas con sus propios recursos presupuestarios (Programas Sociales, por ejemplo).

Respecto a la instalación de un sistema de certificación de calidad en el ámbito de acción de los OTEC, era posible imaginar dos opciones para el desarrollo de este sistema: la primera como una señal de mercado, esto es una norma de aplicación voluntaria por parte de los OTEC que deseen contar con esta “credencial”; la segunda como el establecimiento de una norma que fuese impuesta y de carácter obligatorio, para poder operar en el sistema de capacitación. Como sabemos, la opción implementada fue la segunda.

2 Investigación Cualitativa, Entrevistas a Gerentes de OTEC.

7

El Decreto 155 del Ministerio de Economía del 19 de mayo de 2003 oficializó la Norma Chilena de Calidad para Organismos Técnicos de Capacitación (NCh 2728). Posteriormente, en septiembre de 2004 se publica la Ley Nº 19.967 que modifica la Ley Nº 19.518 de 1998 estableciendo la obligatoriedad de la certificación en Norma Ch 2728 para poder ingresar el Registro de OTEC del SENCE. A partir del año 2006 esta obligatoriedad se hace efectiva.

1.1.1 Cobertura territorial de los OTEC

Los efectos que la Norma ha provocado en el escenario en estos años han sido claros, de los más de seis mil OTEC existentes en los registros del SENCE se ha pasado a un Registro de casi 2.500 el año 2009. Esto luego de haber pasado por un Programa de Gestión de Calidad para Organismos Técnicos de Capacitación (OTEC) de carácter voluntario en que a fines del año 2003 participaban sólo una parte de los OTEC; y luego de que el año 2006 pasara a ser condición obligatoria la certificación para poder operar con recursos SENCE, sea de Programas Sociales como de Franquicia Tributaria.

Ya a fines del año 2009 se está en pleno proceso de recertificación de una parte importante del Registro, dado que se cumplen tres años desde la obligatoriedad de la certificación.

En la siguiente tabla se aprecia la distribución regional de los OTEC a lo largo del país:

8

Tabla 1.1: OTEC por Región

Región Frecuencia %

1ª Región 49 1,98

2ª Región 88 3,55

3ª Región 45 1,82

4ª Región 71 2,87

5ª Región 211 8,51

6ª Región 81 3,27

7ª Región 121 4,88

8ª Región 234 9,44

9ª Región 75 3,03

10ª Región 93 3,75

11ª Región 12 0,48

12ª Región 24 0,97

13ª Región 1.326 53,51

14ª Región 27 1,09

15ª Región 21 0,85

Total general 2.478 100,00

Los OTEC, por otra parte están presentes en 157 comunas, concentrándose en las comunas de mayor tamaño.

1.1.2 Tamaño de los OTEC

Respecto del tamaño de los OTEC existe cierta dificultad para establecerlo con precisión. Por un lado se tienen datos agregados del Servicio de Impuestos Internos en donde se cuentan, para el año 2008 un total de 2.162 OTEC. Estos se distribuyen por tamaño según ventas como se aprecia en la tabla siguiente:

9

Tabla 1.2:

Nivel de transacciones de los OTEC durante el año 2008

Descripción tramo venta

Inicio Tramo venta (UF)

Fin tramo venta(UF)

OTEC

Sin ventas - 374

Micro - 2.400 958

Pequeña 2.400 25.000 632

Mediana 25.000 100.000 60

Grande 100.000 y más 11

Sin información 127

Total general 2.162

Fuente: Área Gestión de la Información del Dpto. de Estudios Económicos y Tributarios de la Subdirección de Estudios del Servicio de Impuestos Internos de Chile.

Como se ve, entre OTEC que no facturan y respecto de las cuales no se registra información se llega a un 23,1% del total de OTEC. El resto son unos pocos OTEC grandes y un mayor número de empresas Se sabe que una gran proporción de la inversión total en capacitación la aporta el Estado a través de la franquicia. Por lo tanto, es dable esperar que buena parte de esas ventas 2008 correspondan a recursos de origen público.

Como se ve, entre OTEC que no facturan y respecto de las cuales no se registra información se llega a un 23,1% del total de OTEC. El resto se distribuye en unos pocos OTEC grandes y cantidades crecientes en la medida en que el tamaño disminuye. Un aspecto difícil definir con exactitud es cuánto de las ventas totales de los OTEC corresponden a los recursos aportados por la franquicia tributaria o directamente por el SENCE a través de sus Programa Sociales.

Lo que si sabemos es que una gran proporción de la inversión total en capacitación la aporta el Estado a través de la franquicia. Por lo tanto es dable esperar que buena parte de esas ventas 2008 correspondan a recursos públicos.

10

Tabla 1.3:

Participantes e inversión pública en Franquicia Tributaria

Años Participantes Inversión pública en

capacitación (1)

Inversión total en

capacitación (2)

2003 866.204 98,537 121,467

2004 856.751 76,501 100,865

2005 893.964 74,160 98,729

2006 931454 98,350 124,282

2007 1.042.277 109,961 115,693

(1) (2) En millones de pesos al 31 de diciembre del 2007

FUENTE: Elaboración en base en Anuarios Estadísticos SENCE (Cuadro Nº 6 y Nº 18).

Por otra parte, se tiene que la base de datos de financiamiento, acciones y participantes en cursos con Franquicia Tributaria y de Programas Sociales considera a un total de 1.709 OTEC con operaciones para el año 2008. A esta cantidad hay que sumar el total de OTEC del registro que no tienen movimientos el año 2008, es decir 769 OTEC que representan el 31% de dicho registro.

Dado que la información aportada por SENCE es precisa e individualizada por OTEC, para la caracterización por tamaño se ha tomado esta información y se ha aplicado los mismos tramos de ventas que define el SII, teniendo presente que podría haber una brecha menor entre el financiamiento efectivamente aportado por SENCE y las ventas totales de cada OTEC, las cuales podrían integrar adicionalmente co-pagos privados por los mismos servicios u otros pagos por servicios que no se asocian a dineros fiscales.

11

Figura 1.1

Distribución de OTEC por tamaño a partir de pagos realizados por SENCE el año 2008

(Franquicia Tributaria y Programas Sociales)

1092; 44,1%

769; 31,0%

41; 1,7%88; 3,6%

488; 19,7%

Grande Mediana Pequeña Micro Sin pagos 2008

El gráfico anterior nos muestra entonces la distribución de los OTEC por tamaño, incluidos los OTEC que no tuvieron actividades el año 2008. La existencia de este segmento que no factura y que está sobre el 30% es un punto relevante a explicar o caracterizar en el contexto del Estudio.

1.1.3 Atención de los Sectores del Sistema de Capacitación

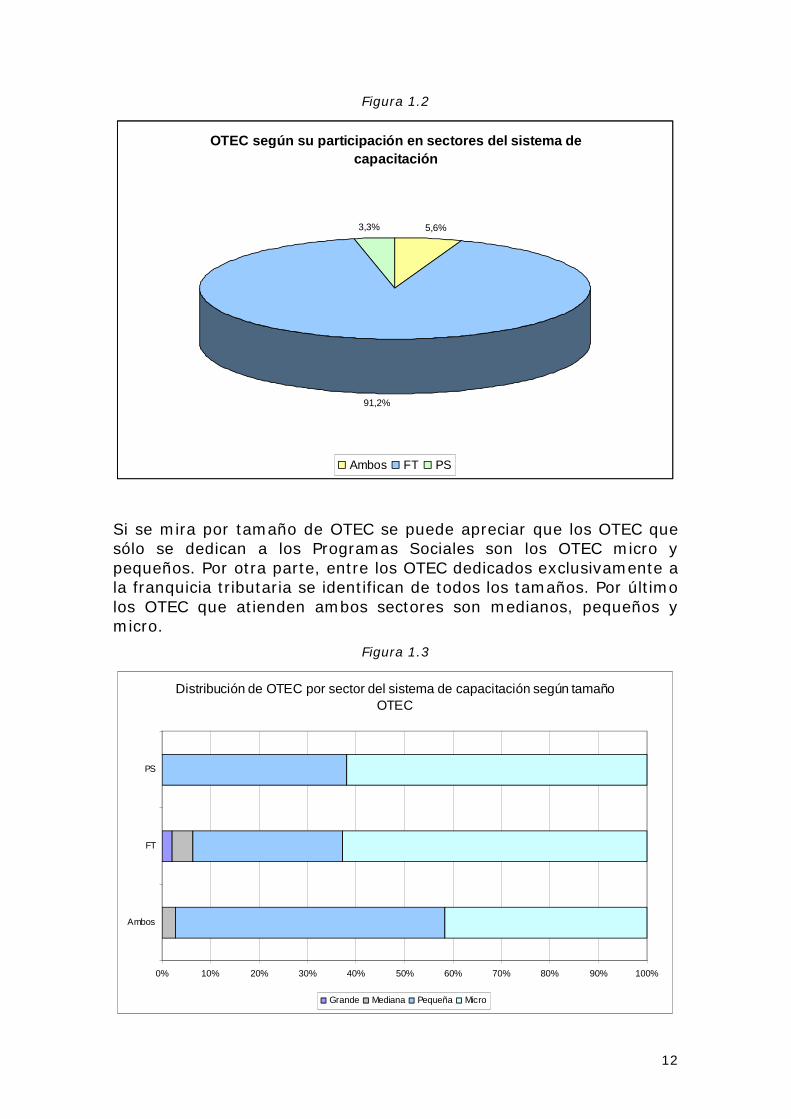

El Sistema de Capacitación que se desarrolla con financiamiento del SENCE considera dos sectores principales. Por una parte las acciones de capacitación que tienen derecho a la franquicia tributaria, por otra, las acciones que son contratadas directamente por el SENCE para desarrollar diversos Programas Sociales.

La gran mayoría de los OTEC (91,2%) se dedica exclusivamente al sector de la franquicia tributaria, en tanto que el 3,3% se focaliza sólo en los Programas Sociales. Por último el 5,6% son OTEC que incursionan en ambos sectores.

12

Figura 1.2

OTEC según su participación en sectores del sistema de capacitación

5,6%

91,2%

3,3%

Ambos FT PS

Si se mira por tamaño de OTEC se puede apreciar que los OTEC que sólo se dedican a los Programas Sociales son los OTEC micro y pequeños. Por otra parte, entre los OTEC dedicados exclusivamente a la franquicia tributaria se identifican de todos los tamaños. Por último los OTEC que atienden ambos sectores son medianos, pequeños y micro.

Figura 1.3

Distribución de OTEC por sector del sistema de capacitación según tamaño OTEC

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ambos

FT

PS

Grande Mediana Pequeña Micro

13

Una vez realizada esta primera revisión general a partir de la información que nos brinda la base de datos trabajada desde el SENCE, el análisis se centrará en los datos que arrojó la encuesta en línea a directivos OTEC que se aplicó en el contexto del Estudio y que busca caracterizar al actual registro y poder establecer una tipología de OTEC que dé cuenta del actual estado de desarrollo del sector. Lo anterior en vistas a identificar elementos para el fortalecimiento y mejora de los servicios de capacitación que ofrecen los OTEC bajo el actual marco normativo, reglamentario y de gestión.

1.2 Estructura de funcionamiento de los OTECLa realización de la encuesta en línea a los directivos de los OTEC permitió abordar al conjunto del Registro desde una perspectiva censal. Como ocurre en la realización de este tipo de encuestas, una parte de los OTEC no pudieron ser ubicados para solicitar que contestaran la encuesta. En primer lugar el alto número de OTEC sin actividades registradas durante el año 2008 hacía preveer que en torno al 30% sería difícil de contactar. Además, a partir de los contactos efectivamente realizados habría que hacer una labor de motivación y seguimiento muy intensa para lograr que los OTEC finalmente ingresaran al formulario en línea y contestaran las preguntas de la encuesta3.

Este primer acercamiento a la realidad de los OTEC se sintetiza en el siguiente gráfico:

Figura 1.4

Resultados dimensión catastral de la encuesta en línea a directivos OTEC

27,3%

35,0%

35,2%

2,5%

OTEC no ubicable OTEC que contestan la encuesta

Ubicable con disposición contestar Ubicable sin disposición a contestar

3 Ver Anexo referido al Informe del Trabajo de Campo del Censo de OTEC.

14

Como se aprecia, el 30% de los OTEC no pudieron ser contactados o siendo contactados manifestaron su no disposición a contestar la encuesta. Por otra parte, el 70% fue contactado y manifestó voluntad de contestar, no obstante la mitad de estos efectivamente contestó la encuesta.

También es interesante ver que OTEC de todos los tamaños no contestaron encuestas en proporciones importantes, agudizadas en los segmentos de OTEC pequeña y micro. Por otra parte, sólo entre los OTEC grandes se pudo contactar a todos.

Figura 1.5

Resultado dimensión catastral de la encuesta a directivos OTEC por tamaño de empresas

9

120

299

247

12

26

210

399

210

30

53

154

368

279

5

28

28

0% 20% 40% 60% 80% 100%

Grande

Mediana

Pequeña

Micro

S/I

OTEC no ubicable OTEC que contestan la encuesta Ubicable con disposición contestar Ubicable sin disposición a contestar

Así, la muestra final lograda a partir de la cual se han trabajado las estadísticas de la encuesta suma 876 casos.

1.2.1 Autonomía y estructura organizacional de los OTEC

Ya trabajando con los datos obtenidos en la encuesta a directivos de OTEC se puede apreciar que la distribución de los OTEC por tamaño es prácticamente idéntica a la distribución de la base de datos del Registro. Esto es relevante puesto que permite trabajar con muchas más certezas respecto de la confiabilidad de la información obtenida.

15

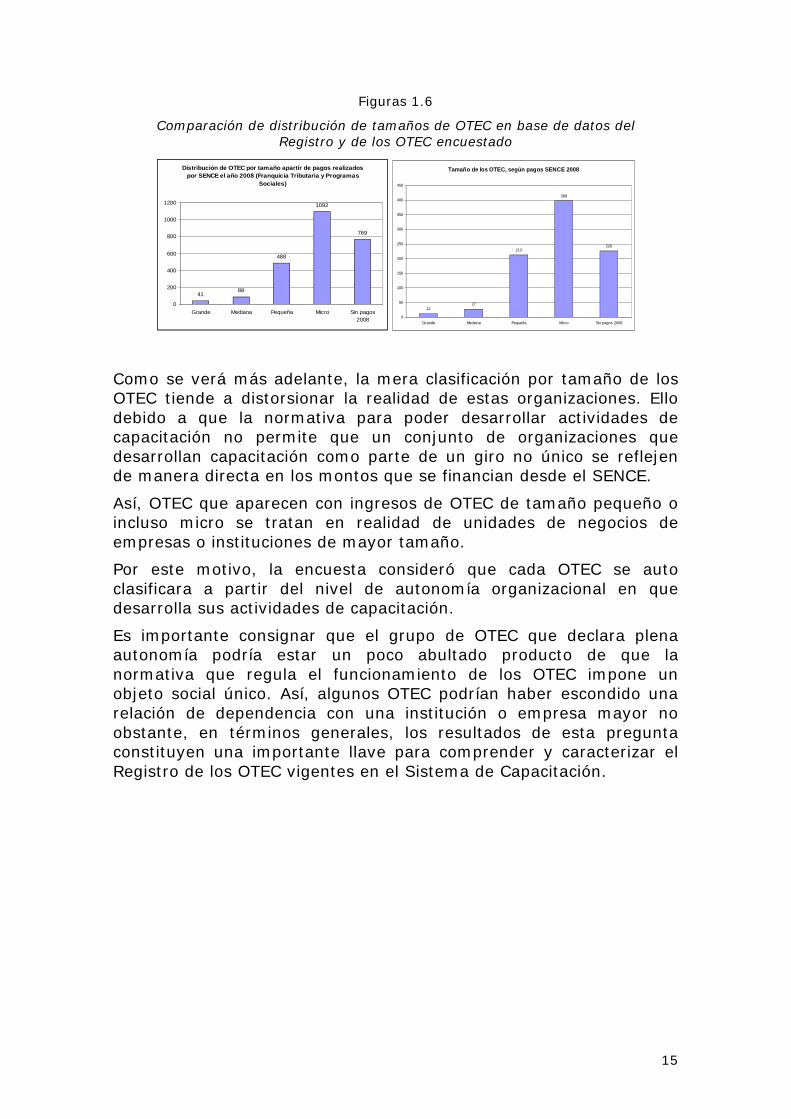

Figuras 1.6

Comparación de distribución de tamaños de OTEC en base de datos del Registro y de los OTEC encuestado

Distribución de OTEC por tamaño apartir de pagos realizados por SENCE el año 2008 (Franquicia Tributaria y Programas

Sociales)

4188

488

1092

769

0

200

400

600

800

1000

1200

Grande Mediana Pequeña Micro Sin pagos2008

Tamaño de los OTEC, según pagos SENCE 2008

1227

213

398

226

0

50

100

150

200

250

300

350

400

450

Grande Mediana Pequeña Micro Sin pagos 2008

Como se verá más adelante, la mera clasificación por tamaño de los OTEC tiende a distorsionar la realidad de estas organizaciones. Ello debido a que la normativa para poder desarrollar actividades de capacitación no permite que un conjunto de organizaciones que desarrollan capacitación como parte de un giro no único se reflejen de manera directa en los montos que se financian desde el SENCE.

Así, OTEC que aparecen con ingresos de OTEC de tamaño pequeño o incluso micro se tratan en realidad de unidades de negocios de empresas o instituciones de mayor tamaño.

Por este motivo, la encuesta consideró que cada OTEC se auto clasificara a partir del nivel de autonomía organizacional en que desarrolla sus actividades de capacitación.

Es importante consignar que el grupo de OTEC que declara plena autonomía podría estar un poco abultado producto de que la normativa que regula el funcionamiento de los OTEC impone un objeto social único. Así, algunos OTEC podrían haber escondido una relación de dependencia con una institución o empresa mayor no obstante, en términos generales, los resultados de esta pregunta constituyen una importante llave para comprender y caracterizar el Registro de los OTEC vigentes en el Sistema de Capacitación.

16

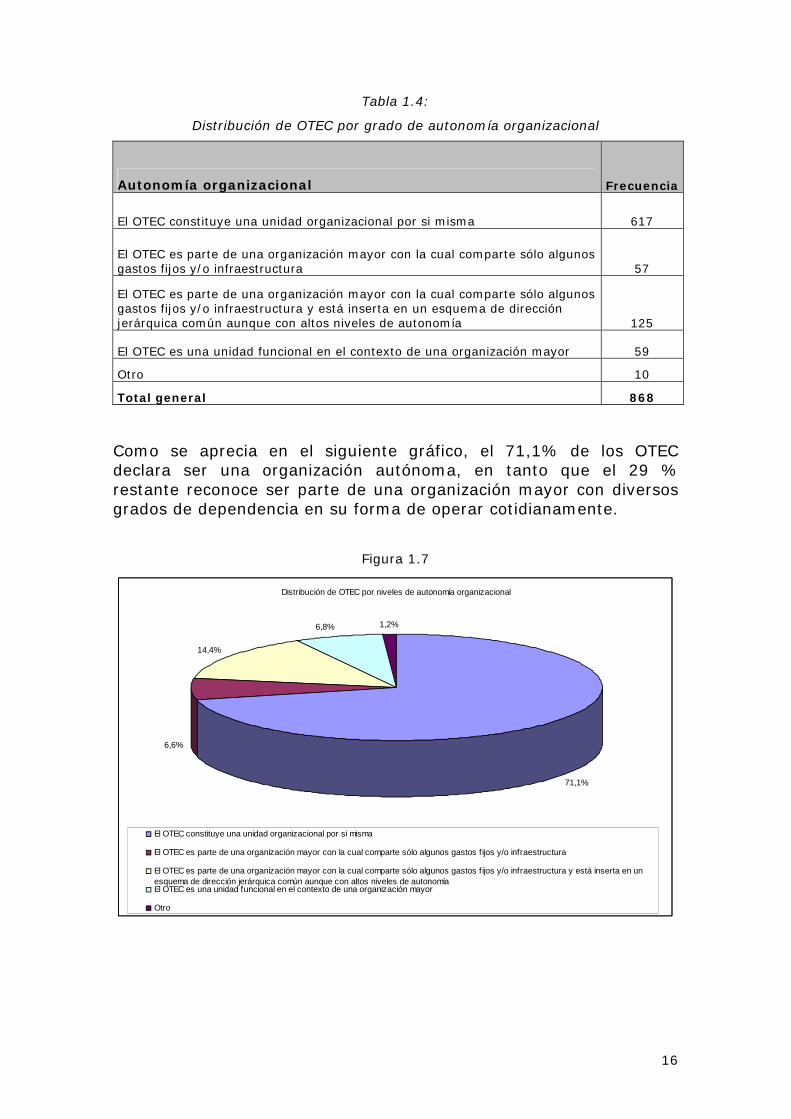

Tabla 1.4:

Distribución de OTEC por grado de autonomía organizacional

Autonomía organizacional Frecuencia

El OTEC constituye una unidad organizacional por si misma 617

El OTEC es parte de una organización mayor con la cual comparte sólo algunos gastos fijos y/o infraestructura 57

El OTEC es parte de una organización mayor con la cual comparte sólo algunos gastos fijos y/o infraestructura y está inserta en un esquema de dirección jerárquica común aunque con altos niveles de autonomía 125

El OTEC es una unidad funcional en el contexto de una organización mayor 59

Otro 10

Total general 868

Como se aprecia en el siguiente gráfico, el 71,1% de los OTECdeclara ser una organización autónoma, en tanto que el 29 % restante reconoce ser parte de una organización mayor con diversos grados de dependencia en su forma de operar cotidianamente.

Figura 1.7

Distribución de OTEC por niveles de autonomía organizacional

71,1%

6,6%

14,4%

6,8% 1,2%

El OTEC constituye una unidad organizacional por si misma

El OTEC es parte de una organización mayor con la cual comparte sólo algunos gastos f ijos y/o infraestructura

El OTEC es parte de una organización mayor con la cual comparte sólo algunos gastos f ijos y/o infraestructura y está inserta en unesquema de dirección jerárquica común aunque con altos niveles de autonomíaEl OTEC es una unidad funcional en el contexto de una organización mayor

Otro

17

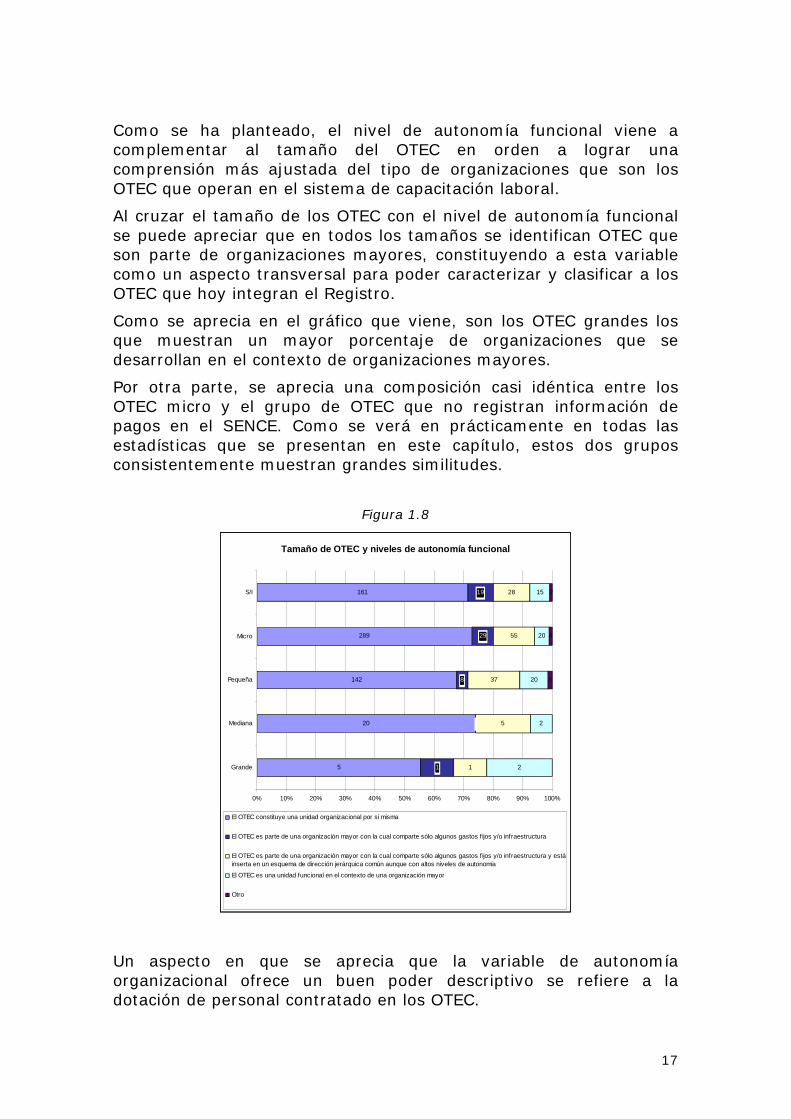

Como se ha planteado, el nivel de autonomía funcional viene a complementar al tamaño del OTEC en orden a lograr una comprensión más ajustada del tipo de organizaciones que son los OTEC que operan en el sistema de capacitación laboral.

Al cruzar el tamaño de los OTEC con el nivel de autonomía funcional se puede apreciar que en todos los tamaños se identifican OTEC que son parte de organizaciones mayores, constituyendo a esta variable como un aspecto transversal para poder caracterizar y clasificar a los OTEC que hoy integran el Registro.

Como se aprecia en el gráfico que viene, son los OTEC grandes los que muestran un mayor porcentaje de organizaciones que se desarrollan en el contexto de organizaciones mayores.

Por otra parte, se aprecia una composición casi idéntica entre los OTEC micro y el grupo de OTEC que no registran información de pagos en el SENCE. Como se verá en prácticamente en todas las estadísticas que se presentan en este capítulo, estos dos grupos consistentemente muestran grandes similitudes.

Figura 1.8

Tamaño de OTEC y niveles de autonomía funcional

5

20

142

289

161

1

8

29

1

5

37

55

28

2

2

20

20

15

3

4

219

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

El OTEC constituye una unidad organizacional por si misma

El OTEC es parte de una organización mayor con la cual comparte sólo algunos gastos f ijos y/o infraestructura

El OTEC es parte de una organización mayor con la cual comparte sólo algunos gastos f ijos y/o infraestructura y estáinserta en un esquema de dirección jerárquica común aunque con altos niveles de autonomía

El OTEC es una unidad funcional en el contexto de una organización mayor

Otro

Un aspecto en que se aprecia que la variable de autonomía organizacional ofrece un buen poder descriptivo se refiere a la dotación de personal contratado en los OTEC.

18

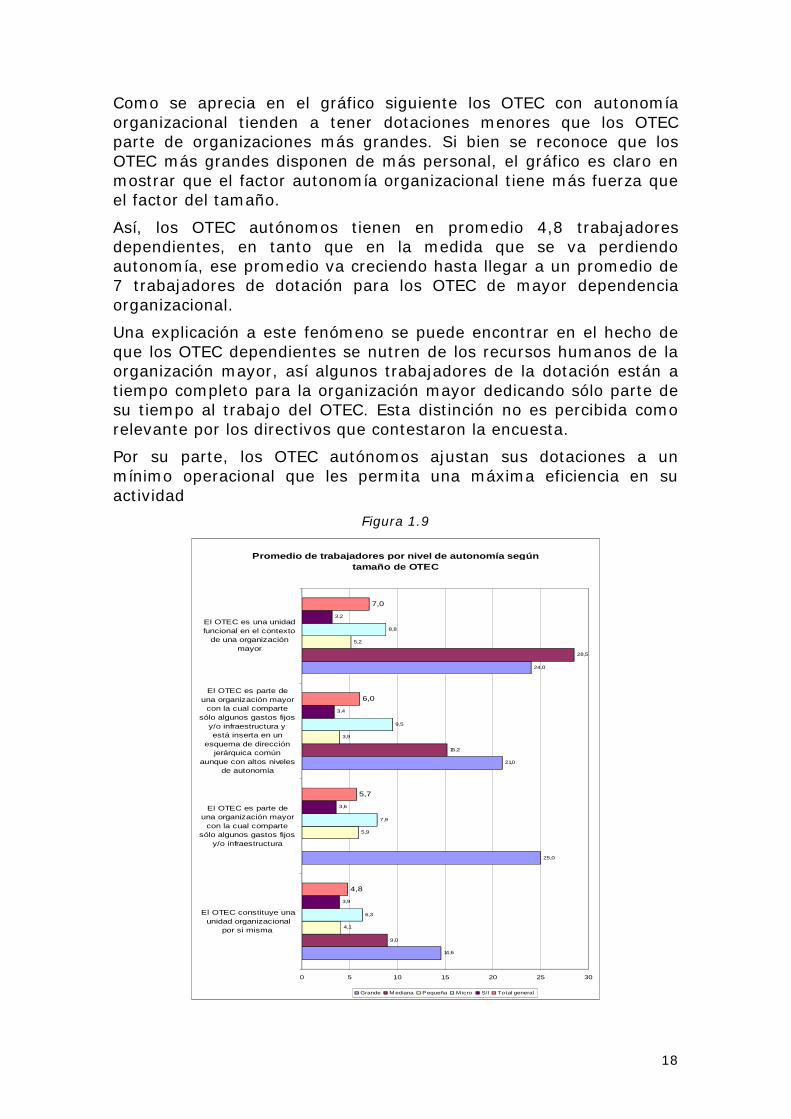

Como se aprecia en el gráfico siguiente los OTEC con autonomía organizacional tienden a tener dotaciones menores que los OTEC parte de organizaciones más grandes. Si bien se reconoce que los OTEC más grandes disponen de más personal, el gráfico es claro en mostrar que el factor autonomía organizacional tiene más fuerza que el factor del tamaño.

Así, los OTEC autónomos tienen en promedio 4,8 trabajadores dependientes, en tanto que en la medida que se va perdiendo autonomía, ese promedio va creciendo hasta llegar a un promedio de 7 trabajadores de dotación para los OTEC de mayor dependencia organizacional.

Una explicación a este fenómeno se puede encontrar en el hecho de que los OTEC dependientes se nutren de los recursos humanos de la organización mayor, así algunos trabajadores de la dotación están a tiempo completo para la organización mayor dedicando sólo parte de su tiempo al trabajo del OTEC. Esta distinción no es percibida como relevante por los directivos que contestaron la encuesta.

Por su parte, los OTEC autónomos ajustan sus dotaciones a un mínimo operacional que les permita una máxima eficiencia en su actividad

Figura 1.9

Promedio de trabajadores por nivel de autonomía según tamaño de OTEC

14,6

25,0

21,0

24,0

9,0

15,2

28,5

4,1

5,9

3,9

5,2

6,3

7,9

9,5

8,8

3,9

3,6

3,4

3,2

4,8

5,7

6,0

7,0

0 5 10 15 20 25 30

El OTEC constituye unaunidad organizacional

por si misma

El OTEC es parte deuna organización mayor

con la cual compartesólo algunos gastos fijos

y/o infraestructura

El OTEC es parte deuna organización mayor

con la cual compartesólo algunos gastos fijos

y/o infraestructura yestá inserta en un

esquema de direcciónjerárquica común

aunque con altos nivelesde autonomía

El OTEC es una unidadfuncional en el contexto

de una organizaciónmayor

Grande M ediana Pequeña M icro S/I Total general

19

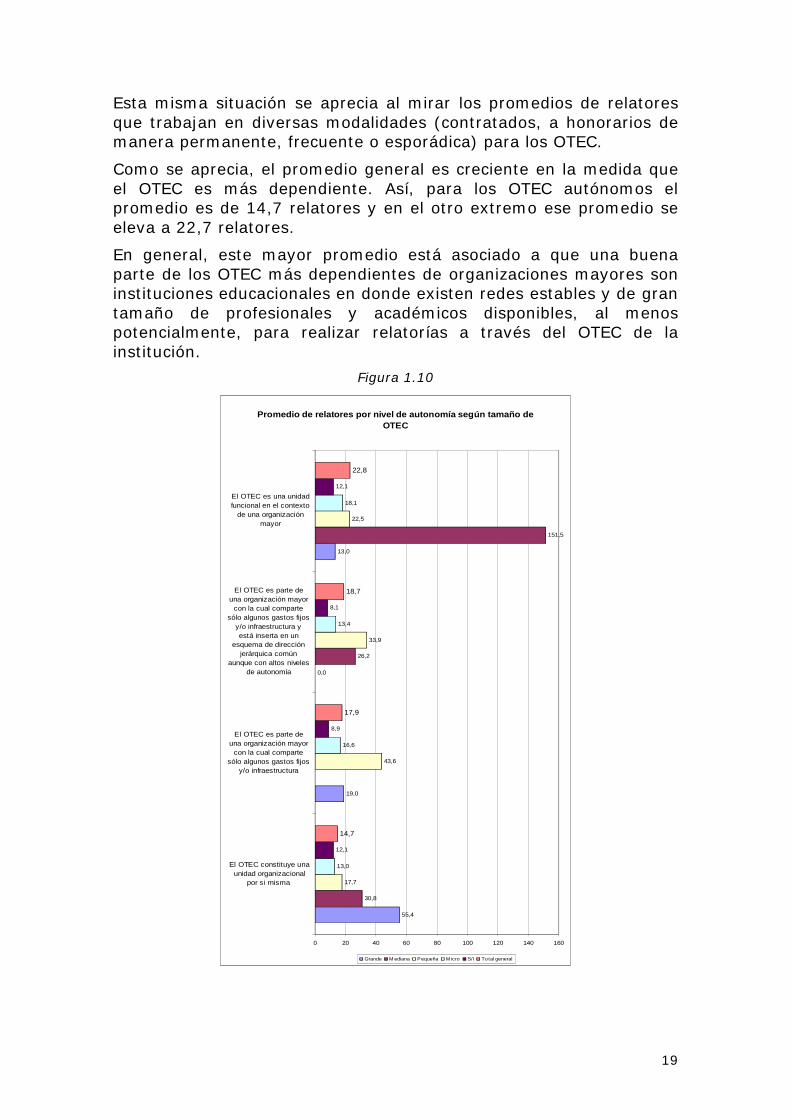

Esta misma situación se aprecia al mirar los promedios de relatores que trabajan en diversas modalidades (contratados, a honorarios de manera permanente, frecuente o esporádica) para los OTEC.

Como se aprecia, el promedio general es creciente en la medida que el OTEC es más dependiente. Así, para los OTEC autónomos el promedio es de 14,7 relatores y en el otro extremo ese promedio se eleva a 22,7 relatores.

En general, este mayor promedio está asociado a que una buena parte de los OTEC más dependientes de organizaciones mayores son instituciones educacionales en donde existen redes estables y de gran tamaño de profesionales y académicos disponibles, al menos potencialmente, para realizar relatorías a través del OTEC de la institución.

Figura 1.10

Promedio de relatores por nivel de autonomía según tamaño de OTEC

55,4

19,0

0,0

13,0

30,8

26,2

151,5

17,7

43,6

33,9

22,5

13,0

16,6

13,4

18,1

12,1

8,9

8,1

12,1

14,7

17,9

18,7

22,8

0 20 40 60 80 100 120 140 160

El OTEC constituye unaunidad organizacional

por si misma

El OTEC es parte deuna organización mayor

con la cual compartesólo algunos gastos fijos

y/o infraestructura

El OTEC es parte deuna organización mayor

con la cual compartesólo algunos gastos fijos

y/o infraestructura yestá inserta en un

esquema de direcciónjerárquica común

aunque con altos nivelesde autonomía

El OTEC es una unidadfuncional en el contexto

de una organizaciónmayor

Grande M ediana Pequeña M icro S/I To tal general

20

Un último aspecto general relacionado a la variable de autonomía organizacional a destacar se refiere al año de certificación en la Norma Ch 2728. Como se aprecia, el segmento de OTEC que aparece sin información de ventas para el año 2008 es el que está más recientemente certificado. En todos los niveles de autonomía se produce esta situación y términos de frecuencia este segmento se ha certificado en un 62,1% después del año 2006. En definitiva, por lo general se trata de OTEC de reciente creación que han sido certificados en la NCh 2728 y forman parte del Registro OTEC pero que en realidad no tienen una trayectoria en el mercado.

Una parte de estos OTEC se pueden asociar a instituciones que están en proceso de abrir una línea de negocios o a emprendimientos particulares para desarrollar acciones de capacitación laboral pero que aún no tienen ventas. Otra parte se asocia a la creación de OTEC que se certifican con el objetivo de ser vendidas en el mercado.

Lo último es posible producto del actual marco normativo y reglamentario que exige RUT asociado a un objeto social único y certificación en la Norma Ch 2728 para poder optar a los fondos y subsidios públicos que financian en torno al 90% de la inversión en capacitación. Lo anterior, se puede asociar a un sistema de certificación que los actores del proceso reconocen como muy poco intensivo con muy pocas horas asociadas a las auditorías de calidad para la certificación.

La identificación este segmento es de la mayor relevancia a la hora de describir y clasificar el actual Registro OTEC y será tratado con mayor detalle más adelante.

Figura 1.11

Promedio de año de certificación de calidad por nivel de autonomía según tamaño de OTEC

2006

2005

2006

2005

2006

2006

2006

2006

2006

2005

2006

2006

2005

2006

2007

2006

2008

2007

2004 2004 2005 2005 2006 2006 2007 2007 2008 2008

El OTEC constituye una unidad organizacional porsi misma

El OTEC es parte de una organización mayor conla cual comparte sólo algunos gastos fijos y/o

infraestructura

El OTEC es parte de una organización mayor conla cual comparte sólo algunos gastos fijos y/o

infraestructura y está inserta en un esquema dedirección jerárquica común aunque con altos

niveles de autonomía

El OTEC es una unidad funcional en el contextode una organización mayor

Grande M ediana Pequeña M icro S/I

21

En resumen, de acuerdo a este análisis de datos, surge un número que llama poderosamente la atención: del total de OTEC que se declaran funcionalmente autónomas, un 69,8% corresponden a micro y pequeñas empresas. En tanto, de los OTEC que se declaran parte de una organización mayor con cierto grado de autonomía, es posible constatar una cifra parecida: cerca del 69% corresponde a micro y pequeñas empresas. Por su parte, en el caso de los OTEC que se declaran dependientes de una organización mayor, el 68% corresponde a micro y pequeñas empresas.

El análisis anterior permite verificar que la distribución de los OTEC según tamaño (volumen de venta) se mantiene bastante pareja al diferenciar por nivel de autonomía funcional. Ello llama la atención particularmente en el segmento de OTEC con alto grado de dependencia hacia unidades organizacionales mayores, donde, si bien existe una mayor participación de empresas medianas y grandes por la presencia de Universidades y Centros de Formación Técnica y Profesional, se sigue la estructura general donde micro y pequeñas empresas representan cerca de un 70% del total. Lo anterior es posible de explicar por el hecho de que algunas instituciones formativas, de hecho medianas o grandes, no han desarrollado un OTEC de dimensiones similares, es decir en tanto OTEC venden como empresas micro y pequeñas.

Finalmente, esta línea de análisis permite llegar a algunas conclusiones interesantes: cerca del 70% de los OTEC corresponden a unidades organizacionales autónomas, en tanto igual porcentaje del total de OTEC (y también de los OTEC autónomas) corresponden a micro y pequeñas empresas.

1.2.2 Recursos humanos

Una vez caracterizados los OTEC de acuerdo a su tamaño y nivel de autonomía, es pertinente adentrarse en algunas características respecto de su dotación: empleados.

22

Figura 1.12

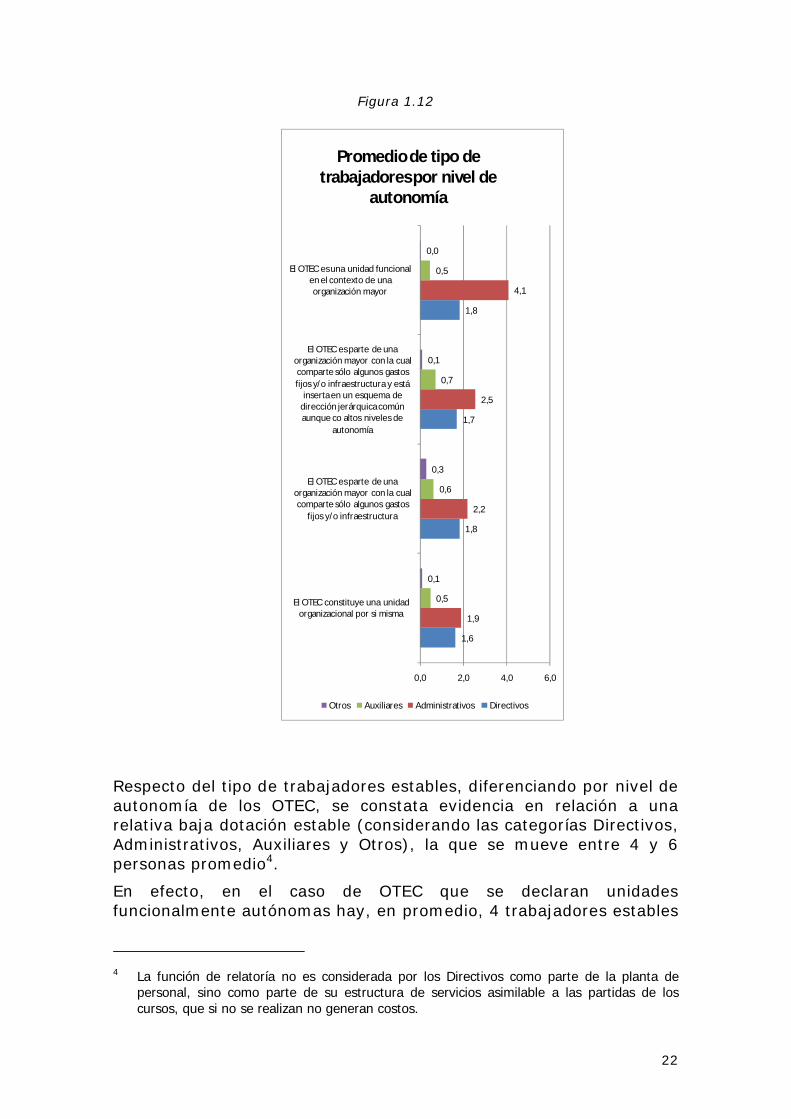

Respecto del tipo de trabajadores estables, diferenciando por nivel de autonomía de los OTEC, se constata evidencia en relación a una relativa baja dotación estable (considerando las categorías Directivos, Administrativos, Auxiliares y Otros), la que se mueve entre 4 y 6 personas promedio4.

En efecto, en el caso de OTEC que se declaran unidades funcionalmente autónomas hay, en promedio, 4 trabajadores estables

4 La función de relatoría no es considerada por los Directivos como parte de la planta de

personal, sino como parte de su estructura de servicios asimilable a las partidas de los cursos, que si no se realizan no generan costos.

1,6

1,8

1,7

1,8

1,9

2,2

2,5

4,1

0,5

0,6

0,7

0,5

0,1

0,3

0,1

0,0

0,0 2,0 4,0 6,0

El OTEC constituye una unidad organizacional por si misma

El OTEC es parte de una organización mayor con la cual comparte sólo algunos gastos

fijos y/o infraestructura

El OTEC es parte de una organización mayor con la cual comparte sólo algunos gastos fijos y/o infraestructura y está

inserta en un esquema de dirección jerárquica común aunque co altos niveles de

autonomía

El OTEC es una unidad funcional en el contexto de una organización mayor

Promedio de tipo de trabajadores por nivel de

autonomía

Otros Auxiliares Administrativos Directivos

23

de los cuales 2 corresponden a personal administrativo. Por su parte, en el otro extremo, los OTEC que declaran alta dependencia funcional muestran un promedio cercano a 6 personas como dotación estable, de los cuales 4 corresponden a personal administrativo y 2 a directores.

Es interesante constatar que el promedio de directivos se mantiene bastante estable a lo largo de los tipos de OTEC según autonomía funcional, siendo este número cercano a 1,7. Sin embargo, y sabiendo que el 70% de los OTEC son micro y pequeñas empresas, es posible sostener que las funciones de uno u otro director de OTEC pueden llegar a ser radicalmente distintas.

Por otro lado, y en sintonía con el análisis anterior, el número promedio de trabajadores administrativos tiende a elevarse a medida que el OTEC muestra mayor grado de dependencia. En efecto, en el caso de los OTEC funcionalmente autónomos, el personal administrativo representa en promedio 1,9 personas, creciendo gradualmente hasta 4,1 en el caso de OTEC dependientes.

Figura 1.13

0,0 2,0 4,0 6,0 8,0 10,0 12,0

Grande

Mediana

Pequeña

Micro

S/I

Grande Mediana Pequeña Micro S/I

Otros 1,3 0,3 0,1 0,1 0,0

Auxiliares 1,3 1,1 0,4 0,7 0,3

Administrativos 10,3 6,8 1,6 3,1 1,4

Directivos 2,8 2,4 1,5 1,8 1,6

Promedio de tipo de trabajadores por tamaño de OTEC

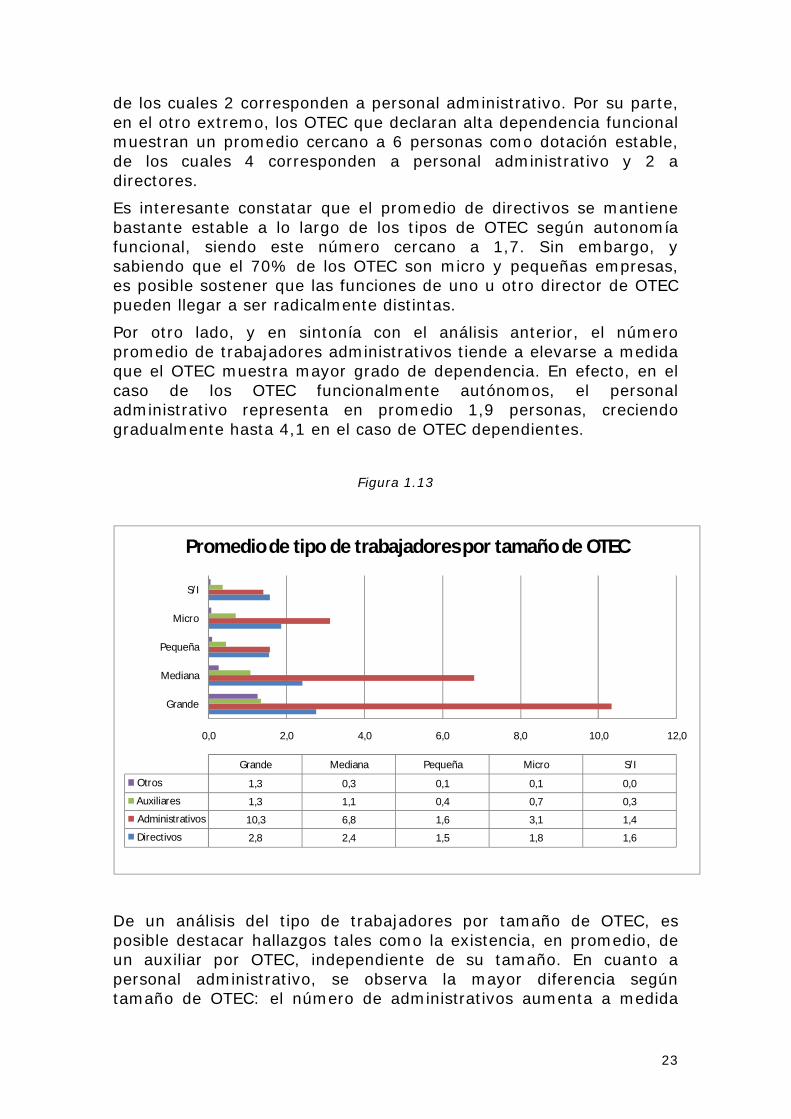

De un análisis del tipo de trabajadores por tamaño de OTEC, es posible destacar hallazgos tales como la existencia, en promedio, de un auxiliar por OTEC, independiente de su tamaño. En cuanto a personal administrativo, se observa la mayor diferencia según tamaño de OTEC: el número de administrativos aumenta a medida

24

que aumenta el tamaño de la empresa, pasando de 1,4 a 10,3. Algo similar ocurre en el caso de cargos directivos, aunque el crecimiento es significativamente menor (1,5 a 2,8).

Llama la atención que, en promedio, OTEC clasificadas como microempresas muestran una dotación ligeramente superior a aquellas clasificadas como pequeñas. Ello da cuenta de un eventual mejor nivel de productividad en los OTEC pequeñas respecto de los OTEC microempresas.

Figura 1.14

Un análisis de cruce respecto del tipo de trabajadores estables, diferenciando por nivel de autonomía según tamaño del OTEC, muestra que la dotación promedio aumenta considerablemente al aumentar el grado de dependencia. Sin embargo, este promedio se ve fuertemente afectado por el comportamiento mostrado por grandes y medianas OTEC. En efecto, para los OTEC grandes se observa un promedio de 9 trabajadores en el caso de OTEC autónomas, en tanto para el caso de aquellas dependientes de

25

organizaciones mayores, este número aumenta a 37,5. En el caso de los OTEC medianas, los datos son 8,4 y 28 respectivamente.

Por otra parte, es posible observar que la dotación se mantiene bastante estable en el caso de OTEC pequeñas y micro, independiente de su grado de autonomía. En efecto, se observa un promedio de 6,4 trabajadores (para un rango que va desde 5,1 a 7,6) en el caso de pequeños OTEC y un promedio de 4 trabajadores (para un rango que va desde 3,5 y 4,6).

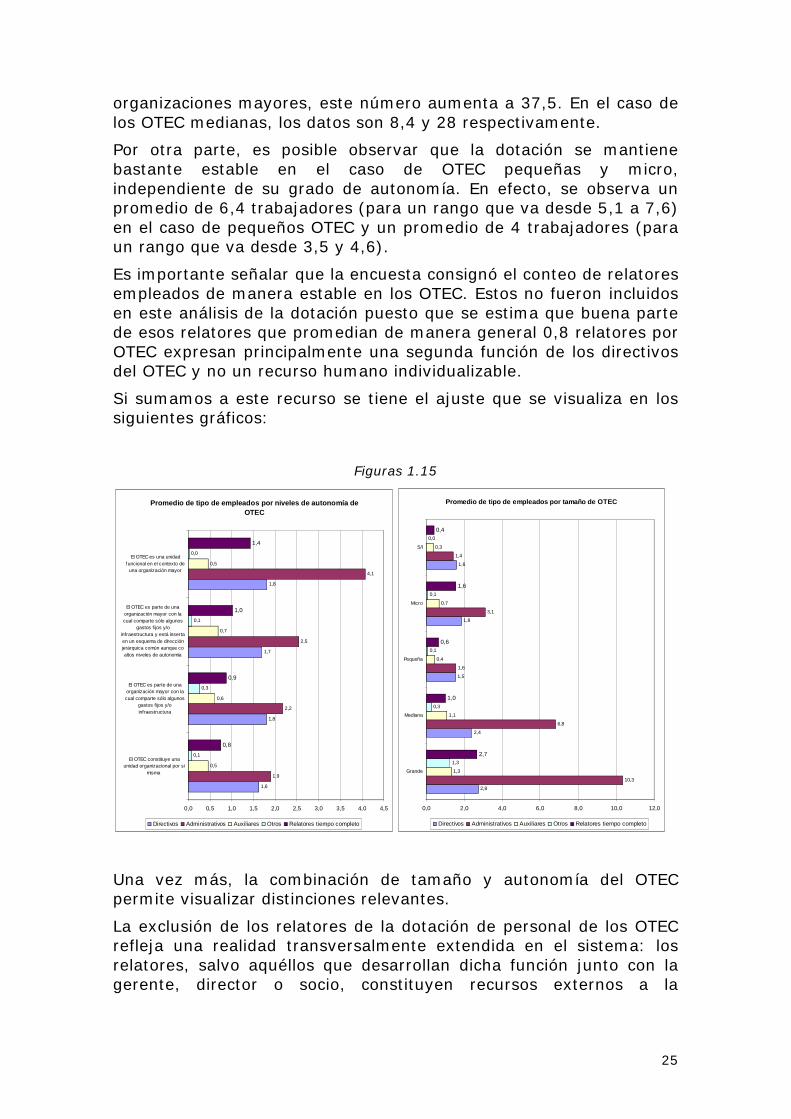

Es importante señalar que la encuesta consignó el conteo de relatores empleados de manera estable en los OTEC. Estos no fueron incluidos en este análisis de la dotación puesto que se estima que buena parte de esos relatores que promedian de manera general 0,8 relatores por OTEC expresan principalmente una segunda función de los directivos del OTEC y no un recurso humano individualizable.

Si sumamos a este recurso se tiene el ajuste que se visualiza en los siguientes gráficos:

Figuras 1.15

Promedio de tipo de empleados por niveles de autonomía de OTEC

1,6

1,8

1,7

1,8

1,9

2,2

2,5

4,1

0,5

0,6

0,7

0,5

0,1

0,3

0,1

0,0

0,8

0,9

1,0

1,4

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5

El OTEC constituye unaunidad organizacional por si

misma

El OTEC es parte de unaorganización mayor con lacual comparte sólo algunos

gastos fijos y/oinfraestructura

El OTEC es parte de unaorganización mayor con lacual comparte sólo algunos

gastos f ijos y/oinfraestructura y está insertaen un esquema de direcciónjerárquica común aunque coaltos niveles de autonomía

El OTEC es una unidadfuncional en el contexto de

una organización mayor

Directivos Administrativos Auxiliares Otros Relatores tiempo completo

Promedio de tipo de empleados por tamaño de OTEC

2,8

2,4

1,5

1,8

1,6

10,3

6,8

1,6

3,1

1,4

1,3

1,1

0,4

0,7

0,3

1,3

0,3

0,1

0,1

0,0

2,7

1,0

0,6

1,6

0,4

0,0 2,0 4,0 6,0 8,0 10,0 12,0

Grande

Mediana

Pequeña

Micro

S/I

Directivos Administrativos Auxiliares Otros Relatores tiempo completo

Una vez más, la combinación de tamaño y autonomía del OTEC permite visualizar distinciones relevantes.

La exclusión de los relatores de la dotación de personal de los OTEC refleja una realidad transversalmente extendida en el sistema: los relatores, salvo aquéllos que desarrollan dicha función junto con la gerente, director o socio, constituyen recursos externos a la

26

organización y se relacionan con ésta a partir de la venta de servicios profesionales con cobro de honorarios.

Dado que este servicio es el de mayor relevancia para la producción de un servicio de capacitación, se analiza por separado en la siguiente sección.

1.2.3 Relatores

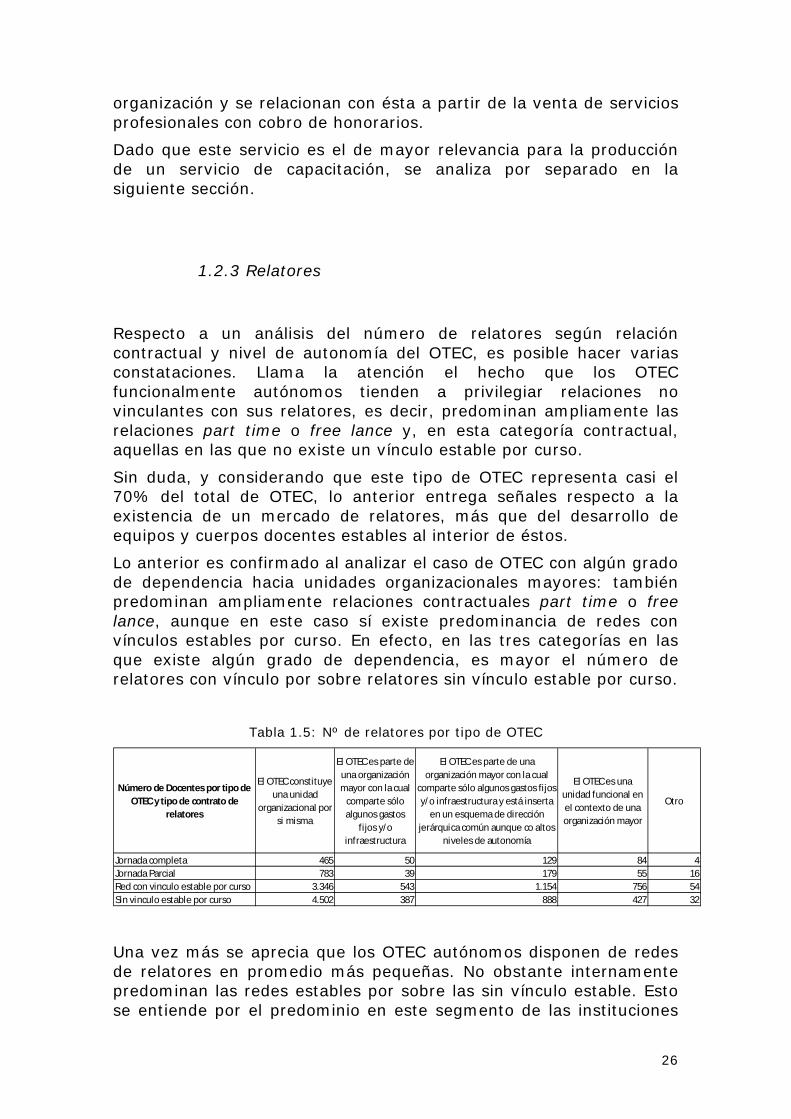

Respecto a un análisis del número de relatores según relación contractual y nivel de autonomía del OTEC, es posible hacer varias constataciones. Llama la atención el hecho que los OTEC funcionalmente autónomos tienden a privilegiar relaciones no vinculantes con sus relatores, es decir, predominan ampliamente las relaciones part time o free lance y, en esta categoría contractual, aquellas en las que no existe un vínculo estable por curso.

Sin duda, y considerando que este tipo de OTEC representa casi el 70% del total de OTEC, lo anterior entrega señales respecto a la existencia de un mercado de relatores, más que del desarrollo de equipos y cuerpos docentes estables al interior de éstos.

Lo anterior es confirmado al analizar el caso de OTEC con algún grado de dependencia hacia unidades organizacionales mayores: también predominan ampliamente relaciones contractuales part time o free lance, aunque en este caso sí existe predominancia de redes con vínculos estables por curso. En efecto, en las tres categorías en las que existe algún grado de dependencia, es mayor el número de relatores con vínculo por sobre relatores sin vínculo estable por curso.

Tabla 1.5: Nº de relatores por tipo de OTEC

Número de Docentes por tipo de OTEC y tipo de contrato de

relatores

El OTEC constituye una unidad

organizacional por si misma

El OTEC es parte de una organización mayor con la cual

comparte sólo algunos gastos

fijos y/o infraestructura

El OTEC es parte de una organización mayor con la cual

comparte sólo algunos gastos fijos y/o infraestructura y está inserta

en un esquema de dirección jerárquica común aunque co altos

niveles de autonomía

El OTEC es una unidad funcional en el contexto de una organización mayor

Otro

Jornada completa 465 50 129 84 4Jornada Parcial 783 39 179 55 16Red con vinculo estable por curso 3.346 543 1.154 756 54Sin vinculo estable por curso 4.502 387 888 427 32

Una vez más se aprecia que los OTEC autónomos disponen de redes de relatores en promedio más pequeñas. No obstante internamente predominan las redes estables por sobre las sin vínculo estable. Esto se entiende por el predominio en este segmento de las instituciones

27

educacionales en donde sus cuerpos docentes constituyen una red a la mano para buscar relatores para cursos de capacitación; es más, es común que los OTEC de estas instituciones tengan como de sus objetivos el constituir un espacio para que sus docentes hagan operativos sus propios proyectos de formación continua o capacitación.

Figura 1.16

Promedio de tipo de relatores según nivel de autonomía organizacional

0,8

0,9

1,0

1,4

1,3

0,7

1,4

0,9

5,4

9,5

9,2

12,8

7,3

6,8

7,0

7,2

0 2 4 6 8 10 12 14

El OTEC constituye una unidad organizacional por si misma

El OTEC es parte de una organización mayor con la cualcomparte sólo algunos gastos fijos y/o infraestructura

El OTEC es parte de una organización mayor con la cualcomparte sólo algunos gastos f ijos y/o inf raestructura y

está inserta en un esquema de dirección jerárquica comúnaunque co altos niveles de autonomía

El OTEC es una unidad funcional en el contexto de unaorganización mayor

Relatores jornada completa Relatores a jornada parcial Red estable de relatores Relatores sin vínculo estable

Promedio de tipo de relatores según tamaño OTEC

2,7

1,0

1,6

0,6

0,4

1,0

1,4

2,1

1,0

0,8

3,2

28,5

10,0

5,1

4,0

20,0

8,0

8,3

6,7

5,9

0 5 10 15 20 25 30

Grande

Mediana

Pequeña

Micro

S/I

Relatores jornada completa Relatores a jornada parcial Red estable de relatores Relatores sin vínculo estable

1.2.4 Infraestructura: oficinas administrativas y locales para impartir capacitación

Siguiendo con el análisis, corresponde indagar respecto a las instalaciones o dependencias utilizadas por los OTEC tanto en funciones administrativas como al impartir cursos de capacitación.

28

Tabla 1.6: Nº de sedes de Funcionamiento por tipo de OTEC

Sedes de Funcionamiento por

tipo de OTEC

El OTEC constituye una unidad

organizacional por si misma

El OTEC es parte de una organización mayor con la cual

comparte sólo algunos gastos fijos y/o infraestructura

El OTEC es parte de una organización mayor con la

cual comparte sólo algunos gastos fijos y/o

infraestructura y está inserta en un esquema de dirección jerárquica común aunque co altos niveles de

autonomía

El OTEC es una unidad funcional

en el contexto de una organización

mayor

Otro

Oficinas propias de uso exclusivo del OTEC 650 60 159 121 10

Oficinas propias de una organización mayor de la cual es parte el OTEC y en donde el OTEC comparte piso o inmueble con otras unidades autónomas

676 44 123 59 11

Oficinas de una organización de la cual el OTEC es una unidad funcional y que comparte con otras unidades funcionales

84 42 176 95 7

Otro 687 79 178 147 14

Teniendo en cuenta que más del 70% de los OTEC corresponden a unidades funcionalmente autónomas, y considerando además que SENCE consigna, en la Guía para la acreditación de Organismos Técnicos de Capacitación5, que los OTEC deben disponer en forma permanente de oficinas de uso exclusivo para el desarrollo de sus operaciones administrativas, parece lógico el hecho que más del 60% de las sedes administrativas hayan sido declaradas por este tipo de OTEC.

Es interesante constatar, dentro de esta categoría, el hecho que el porcentaje de oficinas de uso exclusivo es muy similar al de oficinas de uso compartido. En este último caso, cabe señalar que los OTEC pueden compartir oficinas y los gastos asociados, manteniendo siempre la exclusividad de uso de al menos una de las habitaciones del inmueble.

Este caso es bastante similar, en términos de utilización de oficinas administrativas, al caso de aquellos OTEC que son parte de una organización mayor con la cual comparten algunos gastos fijos y/o infraestructura y que representan cerca del 16% de las sedes de funcionamiento declaradas.

Respecto de un análisis por tamaño de OTEC, en aquellos OTEC que se declaran funcionalmente autónomos y en aquellos que son parte de una organización mayor con la cual comparten sólo algunos gastos fijos y/o infraestructura, el promedio de instalaciones administrativas

5 http://www.sence.cl/docs/GuiaAcreditacionOTEC_200309.pdf

29

se muestra bastante estable y cercano a 3, indistintamente de su tamaño.

Las diferencias comienzan a ser evidentes en el caso de grandes OTEC que son parte de una organización mayor con la cual comparten algunos gastos fijos y/o infraestructura y están insertas en un esquema de dirección jerárquica. En este caso, se observan cerca de 16 oficinas en promedio por OTEC, lo que sugiere fuerte presencia regional y eventualmente nacional. En efecto, este grado de dependencia dice relación con la vinculación que este tipo de OTEC puede tener con instituciones gremiales o de educación.

Figura 1.17

El análisis último, sin duda encuentra coherencia al revisar el promedio de instalaciones administrativas de grandes y medianos OTEC que declaran total dependencia funcional. En este caso, se observan cifras que, sin duda, dan cuenta de la utilización de infraestructura inserta en el contexto de entidades de gran cobertura,

30

probablemente nacional, como universidades, institutos profesionales o centros de formación.

Figuras 1.18:

Promedio de tipo de sedes de funcionamiento según nivel de autonomía

1,0

0,7

1,2

1,3

0,4

0,5

0,4

0,7

0,2

0,2

0,4

0,7

0,1

0,1

0,1

0,0

1,8

1,6

2,2

1,8

0,0 0,5 1,0 1,5 2,0 2,5

El OTEC constituye una unidadorganizacional por si misma

El OTEC es parte de unaorganización mayor con la cualcomparte sólo algunos gastos

fijos y/o infraestructura

El OTEC es parte de unaorganización mayor con la cualcomparte sólo algunos gastosfijos y/o infraestructura y está

inserta en un esquema dedirección jerárquica comúnaunque co altos niveles de

autonomía

El OTEC es una unidadfuncional en el contexto de una

organización mayor

Total sedes de funcionamientoOtras situacionesOficinas de una organización de la cual el OTEC es una unidad funcional y que comparte con otras unidades funcionalesOficinas propias de una organización mayor en donde comparte piso o inmueble con otras unidades autónomasOficinas propias de uso exclusivo

Promedio de tipo de sedes de funcionamiento según tamaño OTEC

1,5

1,5

1,1

1,0

1,3

2,9

0,4

0,4

0,4

0,5

0,4

0,1

0,2

0,2

0,3

0,0

0,0

0,1

0,1

0,1

4,8

2,0

1,8

1,6

2,2

0,0 1,0 2,0 3,0 4,0 5,0 6,0

Grande

Mediana

Pequeña

Micro

S/I

Total sedes de funcionamientoOtras situacionesOficinas de una organización de la cual el OTEC es una unidad funcional y que comparte con otras unidades funcionalesOficinas propias de una organización mayor en donde comparte piso o inmueble con otras unidades autónomasOficinas propias de uso exclusivo

Promedio de tipo de locales para entrega de servicios capacitación según nivel de autonomía OTEC

0,8

0,9

0,8

1,0

0,9

1,1

1,0

1,0

1,9

1,6

1,3

1,5

2,2

1,5

1,3

1,5

0,02

0,00

0,04

0,02

5,8

5,1

4,6

5,0

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0

El OTEC constituye una unidadorganizacional por si misma

El OTEC es parte de unaorganización mayor con la cualcomparte sólo algunos gastos

fijos y/o infraestructura

El OTEC es parte de unaorganización mayor con la cualcomparte sólo algunos gastosfijos y/o infraestructura y está

inserta en un esquema dedirección jerárquica comúnaunque co altos niveles de

autonomía

El OTEC es una unidadfuncional en el contexto de una

organización mayor

Total locales entrega de servicios capacitaciónOtra situaciónLocal (es) del cliente que solicita la actividad de capacitaciónLocal (es) arrendado (s) de manera puntual por el OTEC cuando ejecuta actividadesLocal (es) arrendado (s) de manera permanente por el OTECLocal (es) de propiedad del OTEC

Promedio de tipo de locales para entrega de servicios capacitación según tamaño OTEC

1,7

1,0

0,9

0,7

0,8

1,5

1,2

1,1

0,9

0,9

1,1

1,6

1,6

1,5

2,4

1,9

1,2

1,9

1,4

3,0

0,00

0,00

0,02

0,03

0,01

6,2

5,0

5,5

4,6

7,1

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0

Grande

Mediana

Pequeña

Micro

S/I

Total locales entrega de servicios capacitaciónOtra situaciónLocal (es) del cliente que solicita la actividad de capacitaciónLocal (es) arrendado (s) de manera puntual por el OTEC cuando ejecuta actividadesLocal (es) arrendado (s) de manera permanente por el OTECLocal (es) de propiedad del OTEC

31

1.2.5 Servicios para la producción de la capacitación

La revisión de los datos levantados respecto a la capacidad propia o de externalización de servicios, sirve para profundizar el análisis respecto de las instalaciones y, en particular, respecto de las instalaciones destinadas a la impartición de los cursos.

Tabla 1.7: Infraestructura para la realización de los cursos por tipo de OTEC

Exte

rnal

izado

Capa

cidad

pro

pia

Amba

s

Exte

rnal

izado

Capa

cidad

pro

pia

Amba

s

Exte

rnal

izado

Capa

cidad

pro

pia

Amba

s

Exte

rnal

izado

Capa

cidad

pro

pia

Amba

s

servicios de salas 285 130 144 15 18 21 32 46 38 16 18 18laboratorios computacionales 233 110 57 17 15 8 25 47 18 11 21 10laboratorios 202 66 46 18 11 6 25 31 12 8 18 9talleres 223 60 73 12 10 8 21 26 17 12 16 8

El OTEC constituye una unidad

organizacional por si misma

El OTEC es parte de una organización mayor con la cual

comparte sólo algunos gastos fijos y/o infraestructura

El OTEC es parte de una organización mayor con la cual

comparte sólo algunos gastos fijos y/o infraestructura y está inserta en un

esquema de dirección jerárquica común aunque con

El OTEC es una unidad funcional en el contexto de una organización mayor

Al analizar el comportamiento de los números llama la atención elhecho que, marcadamente, los OTEC tienden a externalizar los servicios asociados a salas de clase, laboratorios y talleres. Del total de salas declaradas por los OTEC, el 45% corresponde a servicios externalizados. En tanto, respecto a laboratorios computacionales esta cifra equivale al 50%, en el caso de laboratorios 56% y en el caso de talleres 55%.

Al analizar específicamente los datos correspondientes al grupo de OTEC funcionalmente autónomos, la tendencia hacia la externalización se acentúa: 51% en salas, 58% en laboratorios computacionales, 64% en laboratorios y 63% en talleres.

Sin duda, al igual que en el caso de la externalización de relatores, existen señales que dan cuenta de la existencia de un potente mercado de instalaciones para la capacitación, en detrimento del desarrollo de capacidad propia por parte de los OTEC en estas materias.

32

Figura 1.19

Respecto al número promedio de salas de capacitación, un análisis por nivel de autonomía y tamaño de OTEC arroja hallazgos importantes que dan cuenta de una marcada diferencia entre un reducido grupo de OTEC y el resto.

Salvo en el caso de aquellos OTEC grandes y medianas que declaran ser una unidad funcional en el contexto de una organización, esto es, completamente dependientes, se observa un promedio bastante estable y reducido en el número de salas. Así, y hecha esta salvedad, es posible constatar que sin importar el nivel de autonomía funcional el promedio de salas por OTEC es cercano a 5.

En particular para el caso de OTEC medianas y grandes con absoluta dependencia funcional, es plausible considerar que dicha dependencia obedece a que estas están insertas en organismos como Universidades y Centros de Formación. Así, al declarar la

33

disponibilidad de salas de clases este tipo de organizaciones cuentan con una capacidad instalada considerable, aunque no siempre esta capacidad instalada sea de libre disposición del OTEC respectivo.

Finalmente, llama la atención el hecho que en todos los niveles de autonomía funcional, el promedio de salas de clase es mayor en los OTEC micro que en los pequeños, contrario a lo que pudiera esperarse. Nuevamente, como en el caso del análisis realizado respecto a dotación, este hallazgo pudiera dar señales en dirección a un mejor nivel de productividad y eficiencia en el uso de los recursos de pequeños respecto de los OTEC microempresas.

A continuación un detalle de la distribución de las modalidades de cómo se proveen los diversos servicios asociados a la producción del servicio de capacitación.

Figuras 1.20

Modalidad de servicio de salas para capacitación por tamaño OTEC

2

11

63

94

54

5

6

56

98

53

2

8

78

168

95

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

Modalidad de servicio de laboratorios computacionales para trabajo con participantes

1

7

26

35

26

4

8

54

89

44

0

6

60

133

89

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

Modalidad de servicio de laboratorios para trabajo con participantes en tecnologías diversas

1

7

19

26

21

4

5

42

53

26

0

3

47

129

78

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

Modalidad de servicio de talleres para el trabajo con participantes en diversos oficios

0

7

32

38

29

4

4

31

46

29

0

5

54

141

72

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

34

Figuras 1.21

Modalidad de servicios de plataforma computacional para apoyar procesos de administración, comercialización, y/o coordinación

académica de los cursos

0

3

11

20

17

7

10

98

176

91

0

1

24

50

34

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

Modalidad de servicios de administración computacional para apoyar procesos de administración, comercialización, y/o

coordinación académica de los cursos

0

2

16

21

13

7

9

97

169

89

0

4

21

46

37

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

Modalidad de servicios de plataforma e-learning para desarrollar programas de capacitación e-learning o b-learning

0

2

9

8

9

3

2

38

30

21

1

5

18

33

20

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

Modalidad de servicios profesionales para la administración de programas de capacitación e-learning o b-learning

0

2

9

10

6

3

2

30

27

20

1

5

18

28

21

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

Modalidad de servicios de café, almuerzos o asociados

1

11

67

104

50

3

2

34

81

43

2

12

74

140

91

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

Modalidad de servicios de producción de material para los participantes de los cursos

1

7

60

95

45

3

10

86

192

105

2

8

46

64

47

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

35

Figura 1.22:

Modalidad de servicios de diseño gráfico y publicidad

2

6

46

59

29

1

6

49

109

51

4

11

77

160

101

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

Modalidad de servicios de diseño de contenidos y metodología cursos

1

8

49

67

50

5

14

129

256

123

1

2

14

21

23

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

ambas Capacidad propia Externalizado

1.2.6 Modalidades de cursos que realizan los OTEC

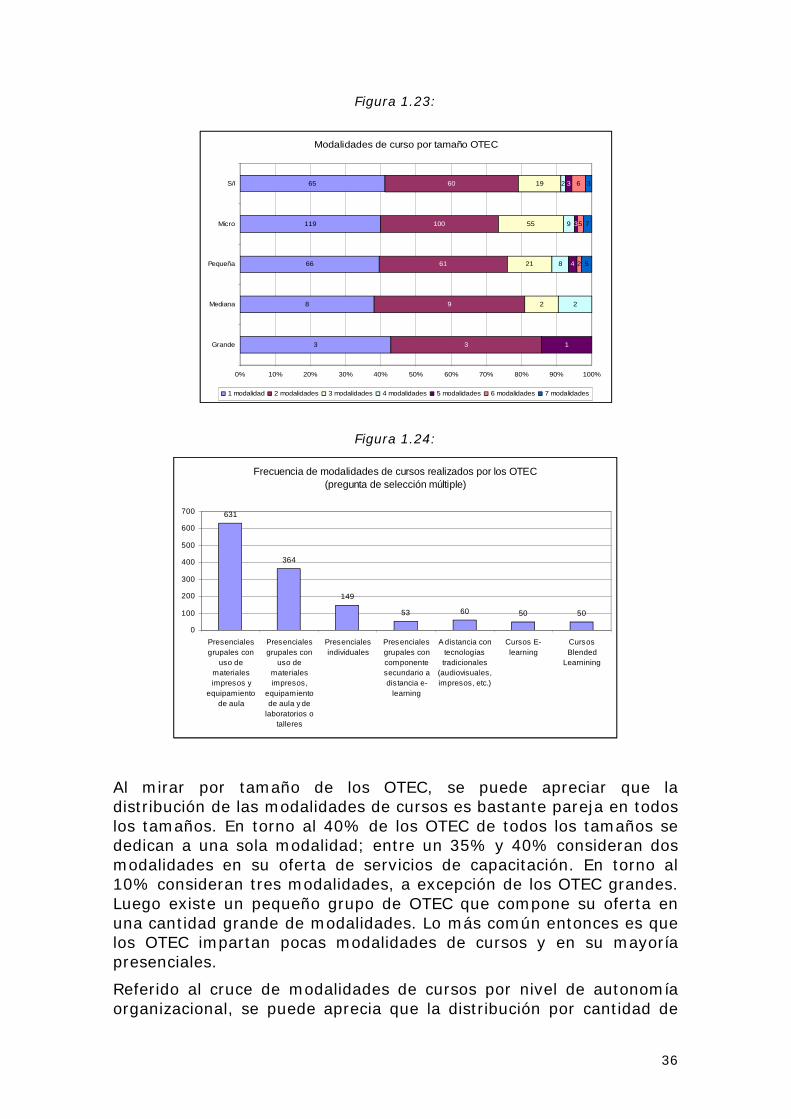

Las principales modalidades de cursos que forman parte de la oferta de los OTEC son los cursos presenciales con uso de materiales y equipamiento de aula, 631 de los OTEC consultados señalan hacer este tipo de cursos. Luego vienen los cursos presenciales que además usar equipamiento de aula, usan equipamiento en laboratorios o talleres, 364 OTEC declaran impartir esta modalidad de cursos.

Más atrás viene la modalidad de cursos presenciales individuales, normalmente asociados a desarrollo gerencial, 149 OTEC dan este tipo de capacitación.

Más atrás se ubican los cursos que integran, de manera parcial o total, el uso de plataformas y metodologías e-learning para impartir programas de capacitación. Como se aprecia en la gráfica siguiente, entre 50 y 60 OTEC declaran utilizar modalidades que hacen uso de estas tecnologías.

36

Figura 1.23:

Figura 1.24:

Frecuencia de modalidades de cursos realizados por los OTEC(pregunta de selección múltiple)

631

364

149

53 60 50 50

0

100

200

300

400

500

600

700

Presencialesgrupales con

uso dematerialesimpresos y

equipamientode aula

Presencialesgrupales con

uso dematerialesimpresos,

equipamientode aula y de

laboratorios otalleres

Presencialesindividuales

Presencialesgrupales concomponentesecundario adistancia e-

learning

A distancia contecnologíastradicionales

(audiovisuales,impresos, etc.)

Cursos E-learning

CursosBlended

Learnining

Al mirar por tamaño de los OTEC, se puede apreciar que la distribución de las modalidades de cursos es bastante pareja en todos los tamaños. En torno al 40% de los OTEC de todos los tamaños se dedican a una sola modalidad; entre un 35% y 40% consideran dos modalidades en su oferta de servicios de capacitación. En torno al 10% consideran tres modalidades, a excepción de los OTEC grandes. Luego existe un pequeño grupo de OTEC que compone su oferta en una cantidad grande de modalidades. Lo más común entonces es que los OTEC impartan pocas modalidades de cursos y en su mayoría presenciales.

Referido al cruce de modalidades de cursos por nivel de autonomía organizacional, se puede aprecia que la distribución por cantidad de

Modalidades de curso por tamaño OTEC

3

8

66

119

65

3

9

61

100

60

2

21

55

19

2

8

9

2

1

4

3

3

2

5

6

5

7

3

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Grande

Mediana

Pequeña

Micro

S/I

1 modalidad 2 modalidades 3 modalidades 4 modalidades 5 modalidades 6 modalidades 7 modalidades

37

modalidades de cursos es bastante similar entre los OTEC autónomos y los OTEC con diversos grados de dependencia organizacional

Figura 1.25:

Modalidades de cursos según autonomía organizacional

192

67

165

68

68

29

16

5

6

4

11

2

8

7

0% 20% 40% 60% 80% 100%

Organización autónoma

Parte de organización mayor

1 modalidad 2 modalidades 3 modalidades 4 modalidades 5 modalidades 6 modalidades 7 modalidades

Por otra parte, la frecuencia de cada modalidad de curso a partir del tamaño de los OTEC es como se describe el gráfico siguiente:

Figura 1.26:

Modalidades de cursos según tamaño OTEC

7

3

1

1

1

1

19

11

2

2

3

1

161

94

16

16

18

17

12

290

169

17

17

26

21

14

154

87

17

17

12

10

7

0% 20% 40% 60% 80% 100%

Cursos presenciales grupales conuso de materiales impresos y

equipamiento de aula

Presenciales grupales con uso demateriales impresos, equipamiento de

aula y de laboratorios o talleres

Presenciales individuales

Presenciales grupales concomponente secundario a distancia

e-learning

A distancia con tecnologíastradicionales (audiovisuales,

impresos, etc.)

Cursos E-learning

Cursos Blended Learnining

Grande Mediana Pequeña Micro S/I

38

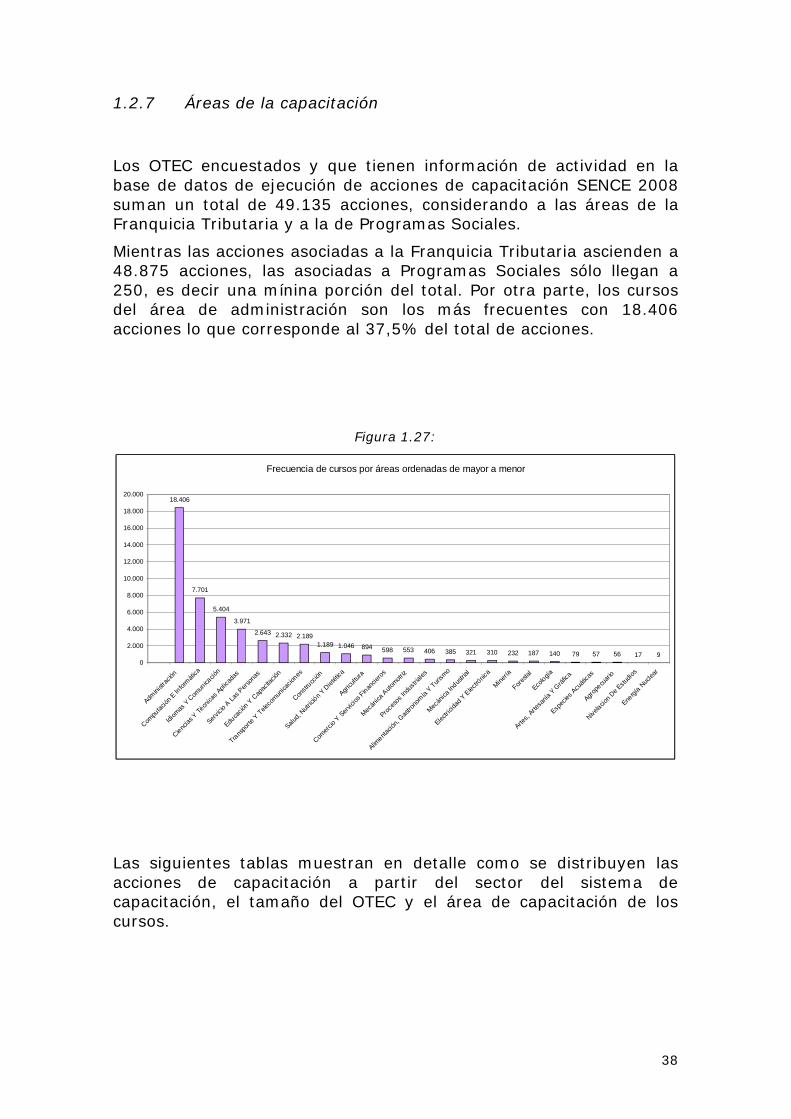

1.2.7 Áreas de la capacitación

Los OTEC encuestados y que tienen información de actividad en la base de datos de ejecución de acciones de capacitación SENCE 2008 suman un total de 49.135 acciones, considerando a las áreas de la Franquicia Tributaria y a la de Programas Sociales.

Mientras las acciones asociadas a la Franquicia Tributaria ascienden a 48.875 acciones, las asociadas a Programas Sociales sólo llegan a 250, es decir una mínina porción del total. Por otra parte, los cursos del área de administración son los más frecuentes con 18.406 acciones lo que corresponde al 37,5% del total de acciones.

Figura 1.27:

Frecuencia de cursos por áreas ordenadas de mayor a menor

18.406

7.701

5.404

3.971

2.643 2.332 2.1891.189 1.046 894 598 553 406 385 321 310 232 187 140 79 57 56 17 9

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

Admini

strac

ión

Compu

tació

n E In

form

ática

Idio

mas

Y C

omun

icació

n

Cienc

ias Y

Técn

icas

Aplica

das

Servic

io A L

as P

erso

nas

Educa

ción

Y Cap

acita

ción

Trans

porte

Y T

eleco

mun

icacio

nes

Const

rucc

ión

Salud

, Nut

rició

n Y D

ieté

tica

Agricu

ltura

Comer

cio Y

Ser

vicios F

inan

ciero

s

Mec

ánica

Aut

omot

riz

Proce

sos

Indu

stria

les

Aliment

ació

n, G

astro

nom

ía Y

Tur

ismo

Mec

ánica

Indus

trial

Electr

icida

d Y E

lectró

nica

Min

ería

Fores

tal

Ecolo

gía

Artes,

Arte

saní

a Y G

ráfic

a

Espec

ies A

cuát

icas

Agrop

ecuar

io

Nivela

cion

De Est

udio

s

Energ

ía N

ucle

ar

Las siguientes tablas muestran en detalle como se distribuyen las acciones de capacitación a partir del sector del sistema de capacitación, el tamaño del OTEC y el área de capacitación de los cursos.

39

Tabla 1.8: Nº de cursos de capacitación Franquicia Tributaria y Programas Sociales por tamaño de OTEC