INFORME FINAL - spensiones.cl final 57- auditoria.pdf · y fines pertinentes, copia del Informe...

25

DIVISIÓN DE AUDITORÍA ADMINISTRATIVA UNIDAD DE CONTROL DE PERSONAL INFORME FINAL Superintendencia de Pensiones Número de Informe: 5712014 29 de octubre de 2014 www.contraloria.cI

Transcript of INFORME FINAL - spensiones.cl final 57- auditoria.pdf · y fines pertinentes, copia del Informe...

DIVISIÓN DE AUDITORÍA ADMINISTRATIVAUNIDAD DE CONTROL DE PERSONAL

INFORME FINAL

Superintendencia de Pensiones

Número de Informe: 571201429 de octubre de 2014

www.contraloria.cI

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

4.290/201413.129/2014

212.716/2014

REMITE INFORME FINAL N° 57, DE 2014,SOBRE AUDITORÍA RELATIVA A GASTOSEN MATERIAS DE PERSONAL YREMUNERACIONES, ENSUPERINTENDENCIA DE PENSIONES.

su conocimientoresultado de la

A LA SEÑORAJAVIERA BLANCO SUÁREZMINISTRA DEL TRABAJO Y PREVISIÓN SOCIALPRESENTE

AN1’EEC~D

DAA N°PMETREF.: N°

SUBSECRETARIA DEL TRABAJOOFICINA DE PARTES

—5 NOV 2014RECIBIDO

LA

*34418SANTIAGO, 29 OCT 1 ¿

Cumplo con enviar a Ud., paray fines pertinentes, copia del Informe Final N° 57, de 2014, con elauditoría practicada en la Superintendencia de Pensiones.

Saluda atentamente a Ud.,

RAMIRO OZA ¿UNR3ACONTRALOR GENERAL DE LA REPVBI.;GA

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

4.291/201413.129/2014

212.716/2014

REMITE INFORME FINAL N° 57, DE 2014,SOBRE AUDITORÍA RELATIVA A GASTOSEN MATERIAS DE PERSONAL YREMUNERACIONES, ENSUPERINTENDENCIA DE PENSIONES.

auditoría practicada en la Superintendencia de Pensiones.

Saluda atentamente a Ud.,

AL SEÑORAUDITOR MINISTERIALMINISTERIO DEL TRABAJO Y PREVISIÓN SOCIALPRESENTE

ABOGADO.lefe División de Auditoria Administrativa

DAA N°PMETREF.:

N°N°

LA

/~cR~.

¡ 5N0y2014

y fines pertinenteT~ia del nforme

SANTIAGO,29 OCT 11, * 8/41 ()

Cumplo con enviar a Ud., para su conocimientoFinal N° 57, de 2014, con el resultado de la

POR ORDEN DEL CONTRALOR GENERALPRISCILA JARA FUENTES

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

REMITE INFORME FINAL N° 57, DE 2014,SOBRE AUDITORÍA RELATIVA A GASTOSEN MATERIAS DE PERSONAL YREMUNERACIONES, EN LASUPERINTENDENCIA DE PENSIONES.

Cumplo con enviar a Ud., para su conocímientoy fines pertinentes, copia del Informe Final N° 57, de 2014, con el resultado de laauditoría practicada en la Superintendencia de Pensiones.

Sobre el particular, corresponde que esaautoridad implemente las medidas señaladas, cuya efectividad, conforme a las políticasde esta Contraloría General sobre el seguimiento de los programas de fiscalización, secomprobará en una próxima visita a la institución.

POR ORDEN DEL CONTRAIIOR GENERALPRISCILA JARA FUENTES

ABOGADO•leÑ DMsión de Auditoria Administrativa

A LA SEÑORASUPERINTENDENTA DE PENSIONESPRESENTE

~4W•~~~I

~fl~kNTECED

DAA N°PMET N°REF.: N°

4.292/201413.129/2014

212.716/2014

SANTIAGO, 29 OCT 11. *8442(1

a Ud.,

7

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

AL SEÑORJEFE DE AUDITORÍA INTERNASUPERINTENDENCIA DE PENSIONESPRESENTE

-5

REMITE INFORME FINAL N° 57, DE 2014,SOBRE AUDITORÍA RELATIVA A GASTOSEN MATERIAS DE PERSONAL YREMUNERACIONES, EN LASUPERINTENDENCIA DE PENSIONES.

POR ORDEN DEI CONWI.OR GENERALPRISCILA JARA FUENTES

ABOGADOJefe División de Auditoria Administrativa

DM N°PMET N°REF.: N°

4.293/201413.129/2014

212.716/2014

290CT’ÍL *34421SANTIAGO,

Cumplo con enviar a Ud., paray fines pertinentes, copia del Informe Final N° 57, de 2014, con elauditoría practicada en la Superintendencia de Pensiones.

Saluda atentamente a Ud.,

su conocimientoresultado de la

/

cari/

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

13.129/20 14212.716/2014

REMITE INFORME FINAL N° 57, DE 2014,SOBRE AUDITORÍA RELATIVA A GASTOSEN MATERIAS DE PERSONAL YREMUNERACIONES, EN LASUPERINTENDENCIA DE PENSIONES.

SANTIAGO, 29 OCT ‘1 *8442’~

y fines pertinentes, copia del InformeCumplo con enviar a Ud., para su conocimientoFinal N° 57, de 2014, con el resultado de la

auditoría practicada en la Superintendencia de Pensiones.

/ 5 [UNÍ 2014

Saluda atentamente a Ud.,

ABOGADO

A LA SEÑORAJEFA DE LA UNIDAD DE SEGUIMIENTODIVISIÓN DE AUDITORÍA ADMINISTRATIVACONTRALORÍA GENERAL DE LA REPÚBLICAPRESENTE

2~~—~~1

rITt~ 1

DAAPMETREF.:

N°N°

4.294/2014

ROSA MORALES CAMPOSJefe Unidad de Seguimiento

División de Auditoria Administrativa

POR ORDEN DEL CONTRALOR GENERALPRISCLA JARA FUENTES

Jefe DMsión de AudItoria Adminlstrafiva

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

REMITE INFORME FINAL N° 57, DE 2014,SOBRE AUDITORÍA RELATIVA A GASTOSEN MATERIAS DE PERSONAL YREMUNERACIONES, ENSUPERINTENDENCIA DE PENSIONES.

SANTIAGO,29 OCT i/~ *34423

y fines pertinentes, copia del InformeCumplo con enviar a Ud., para su conocimientoFinal N° 57, de 2014, con el resultado de la

auditoría practicada en la Superintendencia de Pensiones.

Saluda atentamente a Ud.,

6 NOV. 2014ABOGADO

AL SEÑORJEF DE LA UNIDAD TÉCNICA DE CONTROL EXTERNODIVISIÓN DE AUDITORÍA ADMINISTRATIVACONTRALORÍA GENERAL DE LA REPÚBLICAPRESENTE

DAA N° 4.295/2014PMETREF.:

N° 13.129/2014212.716/2014

LA

£rSERGIO JIMÉNEZ MERINOJob Unklad Téa~ de Controi Exw~

Dñ~s4ón de Autia kflibp~POR ORDEN D~L CONTRALOR GENERALPRISCILA JARA FUENTES

Jefe División de Auditoria Administmtlvp

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

PMET: 13.129UCE :CDP

INFORME FINAL N° 57, DE 2014, SOBREAUDITORIA RELATIVA A GASTOS ENMATERIAS DE PERSONAL Y DEREMUNERACIONES, EFECTUADA EN LASUPERINTENDENCIA DE PENSIONES.

SANTIAGO, 290CT 201!.

En cumplimiento del plan anual de fiscalizaciónde este Órgano Superior de Control para el año 2014, y en conformidad con lo previstoen los artículos 95 y siguientes de la ley N° 10.336, de Organización y Atribuciones dela Contraloría General de la República, y 54 del decreto ley N° 1.263, de 1975, Orgánicode Administración Financiera del Estado, se efectuó una auditoría al macroproceso derecursos humanos en la Superintendencia de Pensiones. El equipo que ejecutó eltrabajo fue integrado por las señoras Lissette Consolo Sanzana y Vilsa Diaz Aguilera,en calidad de auditores, y por el señor Maximiliano Corral Palacios, como supervisor.

ANTECEDENTES GENERALES

La Superintendencia de Pensiones fue creadapor el artículo 46 de la ley N~ 20.255, que Establece Reforma Previsional, según el cual,se trata de un organismo público descentralizado, con personalidad jurídica y patrimoniopropio, que se rige por esa ley y su estatuto orgánico, y que se relaciona con elPresidente de la República por intermedio del Ministerio del Trabajo y Previsión Social,a través de la respectiva subsecretaría.

Debe indicarse que se considera, para todoslos efectos, sucesora y continuadora legal de la Superintendencia de Administradorasde Fondos de Pensiones, establecida por el decreto ley N° 3.500, de 1980, del citadoministerio, con todos sus derechos, obligaciones, funciones y atribuciones.

OBJETIVO

El examen tuvo por finalidad practicar unaauditoría a los gastos en personal de esa institución, referidos a remuneraciones,viáticos y contratos a honorarios, correspondientes al último trimestre del año 2013.

AL SEÑORRAMIRO MENDOZA ZÚÑIGACONTRALOR GENERAL DE LA REPÚBLICAPRESENTE

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

El propósito de la revisión fue determinar si losprocesos enunciados cumplen con las normas legales y reglamentarias que los regulan;comprobar si se encuentran debidamente documentados; sus cálculos son exactos; yestán correctamente imputados en sus registros contables.

METODOLOGÍA

La indagación se practicó de acuerdo con lametodología de auditoría de este Organismo Fiscalizador y los procedimientossancionados mediante las resoluciones exentas Nos 1.485 y 1.486, ambas de 1996, deeste origen, determinándose la realización de pruebas de auditoría en la medida que seestimaron pertinentes. Asimismo, se efectuá un examen de cuentas de gastosrelacionados con la materia auditada.

UNIVERSO Y MUESTRA

En conformidad con los antecedentesproporcionados por la institución al 31 de diciembre de 2013, el universo de lasremuneraciones ascendió a la suma de $ 1.772.654.678, respecto del cual se aplicó unmuestreo estadístico aleatorio simple, con un nivel de confianza del 95% y una tasa deerror del 3%, parámetros estadísticos aprobados por esta Entidad de Control, lo cualarrojó una muestra a examinar de $ 593.215.012, equivalentes a 80 casos, lo querepresenta un 33,46% del universo antes indicado.

A su vez, se analizó el 100% de los pagos porconcepto de honorarios, correspondientes a 11 servidores contratados bajo esamodalidad, por un valor de $ 33.890.280.

Finalmente, sobre los viáticos nacionales y alextranjero del periodo revisado, se verificó su totalidad, ascendente a $ 9.030.694.

El detalle de lo expuesto se presenta en elsiguiente cuadro:

Universo Muestra Estadística 1 Total ExaminadoMateria Monto Monto

Específica ________ Monto pagado N° de pagado pagado$ i casos $ $

Remuneraciones 1.772.654.678 593.215.012 593.215.01233.890.280 ______________ 33.890.2809.030.694 9.030.694

Honorarios ______________

Viáticos fl_____Fuente: Elaboración propia, con información proporcionada por la Superintendencia de Pensiones.

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

CONDICIONES PARA EL DESARROLLO DE LA AUDITORÍA

El artículo 9° de la citada ley N° 10.336, hafacultado expresamente a esta Contraloría General para solicitar de la Administracióndel Estado y de sus funcionarios, los datos e informaciones que necesite para el mejordesempeño de sus labores.

Por su parte, el artículo 21 A del mismo cuerpolegal, le otorga a esta Entidad Superior de Control, la atribución de efectuar auditoríascon el fin de velar por el cumplimiento de las normas jurídicas, el resguardo delpatrimonio público y la probidad administrativa.

En este contexto, es del caso manifestar que ladocumentación requerida al servicio fiscalizado fue proporcionada de manera oportunay, en términos generales, completa.

RESULTADO DE LA AUDITORIA

Esta Contraloría General, mediante el oficioN° 51.886, del año 2014, remitió a la Superintendencia de Pensiones, con carácterreservado, el preinforme de observaciones N° 57, de la misma anualidad, con objeto deque tomara conocimiento y formulara los alcances y precisiones que, a su juicio,procedieran, lo que se concretó a través del oficio N 16.919, de igual año, cuyosantecedentes y argumentos han sido atendidos para elaborar el presente informe final.

Del examen practicado, se determinaron lossiguientes hechos:

1. ASPECTOS DE CONTROL INTERNO

1. Falta de procedimientos.

Se constató la falta de manuales e instructivosacerca de las materias revisadas, que contengan los procedimientos que permitanregular y garantizar las acciones de la institución auditada, según su competencia,responsabilidad y naturaleza de la función, de modo de aplicar los controles internosque provean de una seguridad razonable para cautelar el patrimonio público.

De esta forma, se verificó que lasuperintendencia solo cuenta con una nota interna, N° All/DS- 404, que establece eltrámite a realizar respecto a las comisiones de servicios y cometidos funcionarios, enterritorio nacional y extranjero y, además, con una descripción del mapa del procesosobre el pago de las remuneraciones.

1~

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

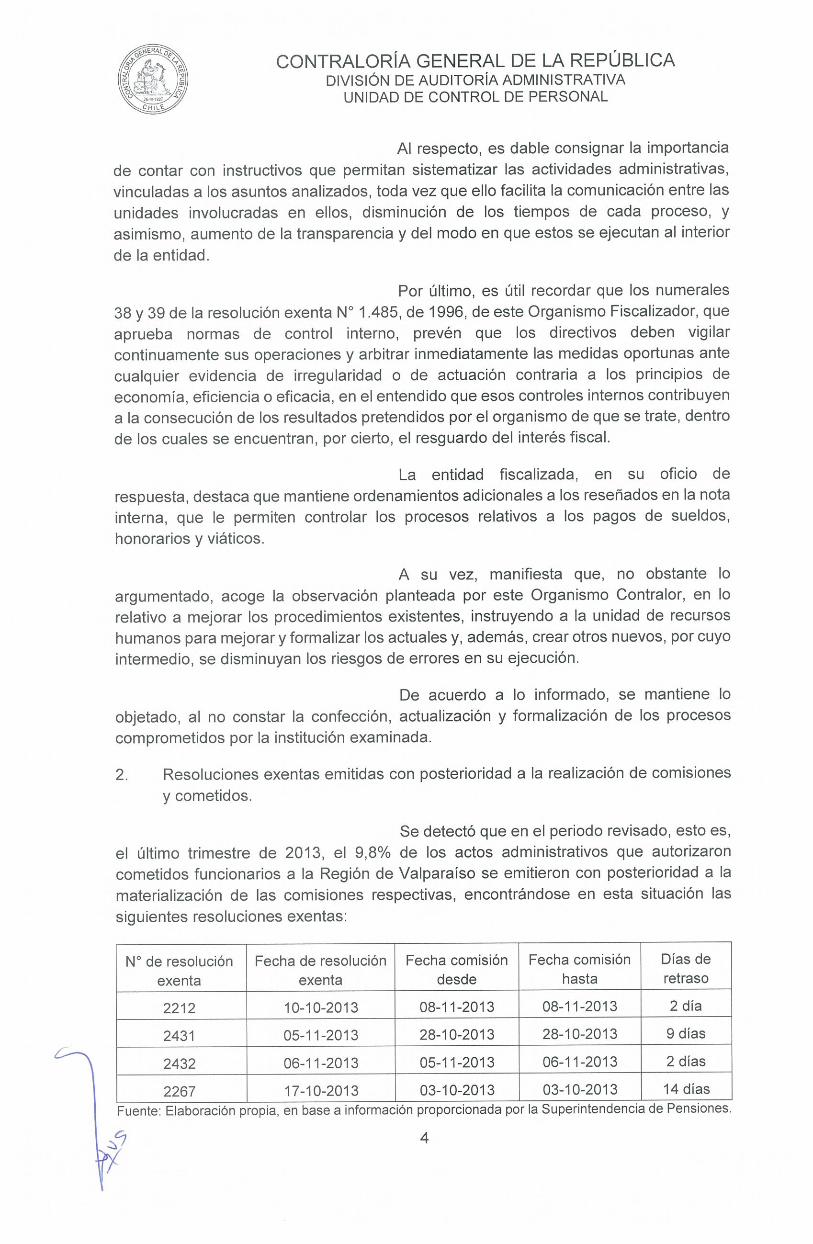

Al respecto, es dable consignar la importanciade contar con instructivos que permitan sistematizar las actividades administrativas,vinculadas a los asuntos analizados, toda vez que ello facilita la comunicación entre lasunidades involucradas en ellos, disminución de los tiempos de cada proceso, yasimismo, aumento de la transparencia y del modo en que estos se ejecutan al interiorde la entidad.

Por último, es útil recordar que los numerales38 y 39 de la resolución exenta N° 1.485, de 1996, de este Organismo Fiscalizador, queaprueba normas de control interno, prevén que los directivos deben vigilarcontinuamente sus operaciones y arbitrar inmediatamente las medidas oportunas antecualquier evidencia de irregularidad o de actuación contraria a los principios deeconomía, eficiencia o eficacia, en el entendido que esos controles internos contribuyena la consecución de los resultados pretendidos por el organismo de que se trate, dentrode los cuales se encuentran, por cierto, el resguardo del interés fiscal.

La entidad fiscalizada, en su oficio derespuesta, destaca que mantiene ordenamientos adicionales a los reseñados en la notainterna, que le permiten controlar los procesos relativos a los pagos de sueldos,honorarios y viáticos.

A su vez, manifiesta que, no obstante loargumentado, acoge la observación planteada por este Organismo Contralor, en lorelativo a mejorar los procedimientos existentes, instruyendo a la unidad de recursoshumanos para mejorar y formalizar los actuales y, además, crear otros nuevos, por cuyointermedio, se disminuyan los riesgos de errores en su ejecución.

De acuerdo a lo informado, se mantiene loobjetado, al no constar la confección, actualización y formalización de los procesoscomprometidos por la institución examinada.

2. Resoluciones exentas emitidas con posterioridad a la realización de comisionesy cometidos.

Se detectó que en el periodo revisado, esto es,el último trimestre de 2013, el 9,8% de los actos administrativos que autorizaroncometidos funcionarios a la Región de Valparaíso se emitieron con posterioridad a lamaterialización de las comisiones respectivas, encontrándose en esta situación lassiguientes resoluciones exentas:

N° de resolución Fecha de resolución Fecha comisión Fecha comisión Días deexenta exenta desde hasta retraso

2212 10-10-2013 08-11-2013 08-11-2013 2día

2431 05-11-2013 28-10-2013 28-10-2013 9 días

2432 06-11-2013 05-11-2013 06-11-2013 2 días

2267 17-10-2013 03-10-2013 03-10-2013 14 díasFuente: Elaboración propia, en base a información proporcionada por la Superintendencia de Pensiones.

4

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONALCHItE

Lo descrito no guarda armonía con losdispuesto por este Organismo Fiscalizador, a través de los dictámenes Nos 22.970, de2004 y 71.501, de 2013, entre otros, en orden a que las resoluciones exentas queemitan las autoridades para establecer comisiones de servicio y cometidos funcionarios,en este último caso, con derecho al pago de viático, deberán dictarse, por normageneral, con anterioridad a la ejecución de las labores encomendadas.

La superintendencia indica en su oficio derespuesta que acoge la observación, señalando que los casos descritos correspondena situaciones puntuales ocurridas, en algunos casos, por urgencia de los cometidos y,en otros, por solicitudes efectuadas en forma extemporánea, sobre las que se hanadoptado medidas adicionales de control a las ya existentes, para que no vuelvan aocurrir. De igual manera, advierte que reiterará las instrucciones contenidas en las notasinternas N°5 All/-192 de 2011 y All/DS- 404 de 2012, para que se les dé totalcumplimiento.

No obstante, se mantiene lo objetado, por noconstar la efectividad de las nuevas acciones enunciadas.

II. EXAMEN DE CUENTAS

1. Pago en exceso de la asignación mensual contemplada por el artículo 17 de laley N° 18.091.

El artículo undécimo de la ley N° 19.301, queModifica Diversos Cuerpos Legales Relativos a Mercado de Valores, Administración deFondos Mutuos, Fondos de inversión, Fondos de Pensiones, Compañías de Seguros yOtras Materias Que Señala, concedió a los funcionarios de la Superintendencia deAdministradoras de Fondos de Pensiones, actual Superintendencia de Pensiones, laasignación prevista en el artículo 17 de la ley N° 18.091, que Establece NormasComplementarias de Incidencia Presupuestaria, de Personal y de AdministraciónFinanciera -este último precepto sustituido por el articulo décimo del primero de lostextos normativos citados-, la que consiste en un beneficio mensual de porcentajevariable, de acuerdo con el escalafón y grado a que pertenezca el empleado y que secalcula sobre el sueldo base y la asignación de fiscalización que le corresponda, deacuerdo con el artículo 19 del decreto ley NC 3.551, de 1981, del Ministerio de Hacienda.

Ahora bien, analizada la materia, se pudoadvertir una diferencia en el pago del monto de dicho estipendio a 4funcionarios -traspasados desde la Superintendencia de Administradoras de Fondos dePensiones a la de Pensiones-, toda vez que, según lo dispuesto en el artículo 2° deldecreto N° 1.722, de 2012, del Ministerio de Hacienda, el porcentaje que debeenterárseles por el beneficio que nos ocupa, atendido el escalafón y grado en que seencuentran, es igual al 20 por ciento, determinado en la forma enunciada en el párrafoprecedente, y no el 29 y/o el 30 por ciento, como actualmente ocurre.

5

el siguiente:

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

El detalle de lo precedentemente observado es

N° Asignación Pago del Pago enApellido! % pago articulo 17 % escalafón exceso aResolución Mes servicioNombre s!escalafón Ley 19.301 fiscalizador funcionario

exenta $$ $

Penjean Oct. 20% 152.348 29% 220.905 68.557Salazar, 1.553 Nov. 20% 152.348 29% 220.905 68.557Viviana Dic. 20% 159.966 29% 231.950 71.984

Oct. 20% 152.348 29% 220.905 68.557Pinto Fica,

1.549 Nov. 20% 152.348 29% 220.905 68.557Cristian

Dic. 20% 159.966 29% 231.950 71.984Prelle Oct. 20% 171.985 30% 257.977 85.992Pacheco, 1.547 Nov. 20% 171.985 30% 257.977 85.992Rommy Dic. 20% 180.584 30% 270.876 90.292

Oct. 20% 152.348 29% 220.905 68.557Silva Pérez,

1.554 Nov. 20% 152.348 29% 220.905 68.557Verónica

Dic. 20% 159.966 29% 231.950 71.984918.539 2.808.110 889.570

Fuente: Eiaboración propia, en base a información proporcionada por la Superintendencia de Pensiones.

En relación con la observación anotada, esasuperintendencia expone que los servidores individualizados fueron contratados antesdel mes de julio del año 2008, fecha en que iniciara sus funciones la repartición visitada.

Agrega que, de acuerdo con lo establecido enen el Título II, sobre Institucionalidad, el artículo décimo sexto transitorio, numeral 10,letra b), de la citada ley N° 20.255, dispone que el ejercicio de las facultades otorgadasal Presidente de la República, “No podrá significar cesación de funciones, disminuciónde remuneraciones ni modificación de derechos previsionales del personal”.

De acuerdo con lo expresado, añade que elartículo 5° del decreto con fuerza de ley N° 3, de 2008, del Ministerio del Trabajo yPrevisión Social -que fijó la planta de esa superintendencia y la data de iniciación desus actividades-, dispone que el personal a contrata que sea traspasado a laSuperintendencia de Pensiones desde la Superintendencia de Administradoras deFondos de Pensiones, mantendrá dicha calidad jurídica, así como el grado y planta deasimilación, situación que, tratándose de las mencionadas personas se formalizó en elaño 2008, al ser designados en la planta técnica, asimilados a los grados 14 y 15.

Ahora bien, atendida la normativa invocada, elservicio auditado estima que los porcentajes de la asignación mensual que concede elartículo 17 de la ley N° 18.091, están correctamente calculados. No obstante, y enarmonía con su informe de auditoría SP-IAI-012011, emitido el 27 de mayo de 2011,advierte que perfeccionará los actos administrativos del año 2008, “(...) dictando nuevasresoluciones que consideren en sus vistos la situación antes enunciada, con el propósitode dejar establecido que dichos actos cumplen con lo establecido en la ley N° 20.255 yen el aludido decreto con fuerza de ley N° 3”.

6

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONALCHB_€

Al respecto, la observación formulada por estaContraloria General está dirigida a poner de relieve que el monto de lo que se les estápagando a los empleados antes individualizados, por la asignación de que se trata,excede aquél fijado por el artículo 2° del citado decreto N° 1.722, de 2012, sin que seaprecie fundamento alguno para ello, dado que la repartición nada indica sobre talproceder, asunto que, por cierto, no guarda ninguna relación con la calidad jurídica enque aquéllos fueron traspasados desde la Superintendencia de Administradoras deFondos de Pensiones, ni con las normas de protección de remuneraciones previstas enlos textos legales pertinentes a que alude la institución en su respuesta.

En efecto, conforme al expreso tenor de lareferida disposición, para el personal de la Superintendencia de Pensiones, a contardel 1° de enero de 2013, la asignación establecida en el artículo 17 de la ley N° 18.091,es la equivalente a los porcentajes que señala la propia norma, siendo para losfuncionarios que se desempeñan en los grados 14, 15 y 16, de la planta técnica, de un20%, y no de un 29 o 30%, como esa entidad pública está pagando a las personas yaaludidas.

Por consiguiente, considerando que laSuperintendencia de Pensiones no informa haber corregido la objeción formulada, enorden a estar pagando un mayor valor al que legalmente corresponde por la asignaciónexaminada, se mantiene lo observado, debiendo ese servicio regularizar las diferenciasadvertidas.

2. Error en el pago del límite de bienios.

De acuerdo al artículo 7°, letra e), del decretoley N° 3.551, de 1980, del Ministerio de Hacienda, aplicable en la especie con arreglo alo dispuesto en los artículos 51 de la ley N° 20.255 y 98, letra f), de la ley N° 18.834,sobre Estatuto Administrativo, el monto correspondiente a la asignación de antigüedadse determina calculando un 2% sobre los sueldos base de cada uno de los grados dela escala de fiscalizadores, por períodos de dos años, con un limite de treinta.

De la revisión efectuada, se determinó querespecto de 3 servidores, el cálculo excedió el límite antes reseñado, entre los mesesde junio a noviembre del año 2013, de acuerdo al siguiente detalle:

CONTRALORIA GENERAL DE LA REPÚBLICA

DIVISIÓN DE AUDITORÍA ADMINISTRATIVAUNIDAD DE CONTROL DE PERSONAL

MontoMonto pago Diferencia

pagado por Diferencia totalNombre funcionario Mes límite bieniosel servicio mensual ($)

($) ($)($)Agosto 153.701 163.952 10.251Septiembre 153.701 163.952 10.251

Acevedo Jilabert, Raúl 41.002Octubre 153.701 163.952 10.251Noviembre 153.701 163.952 10.251Junio 142.192 151.664 9.472Julio 142.192 151.664 9.472

Burrows Sepúlveda, Agosto 142.192 151.664 9.472 56.833Benjamín Septiembre 142.192 151.664 9.472

Octubre 142.192 151.664 9.472Noviembre 142.192 151.664 9.472Agosto 128.951 137.522 8.571Septiembre 128.951 137.522 8.571

Diaz-Muñoz Marín, Alberto 34.284Octubre 128.951 137.522 8.571Noviembre 128.951 137.522 8.571

Total pagado en exceso 132.119Fuente: Elaboración propia, en base a información proporcionada por la Superintendencia de Pensiones.

En relación a lo observado, el servicio informaque se trata de una situación puntal, que se explica por una falla en el software que seutilizaba para el cálculo de las remuneraciones, que técnicamente se conoce como“condición de borde”, ya que estos servidores tenían más de 30 años en el mismo grado,siendo el número máximo de bienios a computar de 15 bienios. Agrega que, dado loanterior, indica que se solicitó a los involucrados el correspondiente reintegro de losvalores pagados erróneamente, los cuales fueron depositados en la cuenta corriente dela Superintendencia de Pensiones y contabilizados como otros ingresos, adjuntando loscomprobantes contables que respaldan lo aseverado.

Además, informó que se realizaron lascorrecciones al software, con el objeto de cumplir con el límite en el pago de los referidosbienios, es decir, quince como máximo.

En mérito de lo expuesto, y dados losantecedentes de respaldo que acreditan la corrección ejecutada por la entidad auditada,se subsana lo observado.

3. Error en el pago de la asignación del artículo 12 de la ley N° 20.212.

El citado precepto concede al personal de laSuperintendencia de Pensiones, entre otros, la bonificación a que se refiere el artículo8° de la ley N° 19.553, que Concede Asignación de Modernización y Otros Beneficiosque Indica, en las mismas condiciones que establece dicha norma, destinada acompensar las deducciones por concepto de cotizaciones para pensiones y salud a queestén afectas las remuneraciones a que se refieren los artículos 8° y 9° de la leyN° 20.212, que Modifica las Leyes N° 19.553, N° 19.882, y Otros Cuerpos Legales, conel Objeto de Incentivar el Desempeño de Funcionarios Públicos.

8

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

Cabe señalar que el mencionado artículo 8° dela ley N° 19.553, otorga una bonificación no imponible, destinada a compensar lasdeducciones por concepto de cotizaciones para pensiones y salud a que esté afecta laasignación de modernización, cuyo monto será el que resulte de aplicar los porcentajesque la norma indica sobre el valor del beneficio, según sea el sistema o régimenprevisional de afiliación del trabajador, señalando en su letra a), que corresponde a un20,5% para los afiliados al sistema del decreto ley N°3.500, de 1980, deI Ministerio delTrabajo y Previsión Social.

Ahora bien, del estudio de las remuneraciones,pagadas en el trimestre objeto de la auditoría, se verificó un error en el cálculo de estabonificación compensatoria respecto de 6 funcionarios, dado que no se consideraroncorrectamente las diferencias que surgen del aumento del total imponible, por sobre sulímite máximo, dada la inclusión de la proporción mensual de la asignación demodernización a que alude el artículo 90 de la citada ley N° 20.212.

El detalle de los casos antes observados sepresenta en la siguiente tabla:

Pago efectuado por laNombre Monto a pagar Superintendencia artículo 12

‘Y $Araneda Godoy, Verónica 59.642 60.428Guerrero González, Claudia 59.642 60.428Gutiérrez Vargas, Vidia 59.642 60.428Huber Maturana, Claudia 59.642 60.428López Vera, Paola 59.642 60.428Ovalle Gatica, Olga 47.945 31.528

Fuente: Elaboración propia, en base a información proporcionada por la Superintendencia de Pensiones.

En cuanto a este punto, la superintendenciamanifiesta que la forma de establecer la asignación de la referencia, se basa en laaplicación del inciso octavo del artículo 9° de la aludida ley N° 20.212, el cual prevé, enlo que interesa, que “Para determinar los impuestos e imposiciones a que se encuentreafecta, se distribuirá su monto en proporción a los meses que comprenda el períodoque corresponda y los cuocientes se sumarán a las respectivas remuneracionesmensuales. Con todo, las imposiciones se deducirán de la parte que, sumada a lasrespectivas remuneraciones mensuales, no exceda del limite máximo deimponibilidad.”.

Atendido lo anterior, el servicio estima que losmontos trimestrales de esta asignación se deben distribuir proporcionalmente, y puestoque, según aduce, en “(...) el último trimestre del año, el mes de diciembre estáreajustado, en este caso en un 5%, se debe calcular un cuociente y distribuir el valorresultante en los meses de octubre, noviembre y diciembre (...)“, siendo estos losvalores que se utilizan como base de cálculo para aplicar el artículo 12 de la leyN° 20.212.fy/

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

De lo informado por la superintendencia, seadvierte que, para los efectos de fijar la asignación en comento, efectúa la sumatoria delo que paga por el beneficio del artículo 9° de la ley N° 20.212, por los meses de octubre,noviembre y diciembre, incluyendo el reajuste de las remuneraciones que se concedea partir del 1 de diciembre; dividiendo luego ese valor por tres, y obteniendo un montopromedio que distribuye de manera proporcional a dichos meses, sobre el cual aplicael porcentaje correspondiente al pago del estipendio que nos ocupa; o bien, lo aplica ala diferencia de imponibilidad generada por el aumento del tope imponible que seproduzca en esos meses.

Al respecto, es dable manifestar que el artículo12 de la ley N° 20.212, en concordancia con el artículo 8° de la ley N° 19.553, noestablece que el porcentaje del 20,5% a que alude esta última disposición, deba seraplicado sobre el promedio del pago del artículo 9° de la primera de esas leyes,limitándose a expresar que dicho porcentaje, para efectos de imponibilidad, sedistribuirá proporcionalmente, lo cual implica que la modalidad de cálculo que realizaese servicio no se ajusta a lo indicado por la norma, desde el momento que introduceuna variable no considerada por la ley.

Cabe precisar, que esa superintendencia parailustrar el procedimiento de cálculo acompañó los casos de las señoras Olga OvalleGatica y Paola López Vera. Efectuado un nuevo recálculo, y debido que la discrepanciaque se produce en la situación de la señora Ovalle Gatica, es inmaterial, se subsana loobjetado a su respecto, manteniendo la observación realizada respecto de los otrosfuncionarios, ya que dichas diferencias se generaron por un error en el sistema deremuneraciones, el cual no considera las variaciones de imponibilidad de susemolumentos.

III. EXAMEN DE LA MATERIA AIJDITADA

1. Viáticos e incumplimiento del principio del devengado.

En relación a este beneficio, regulado por eldecreto con fuerza de ley N° 262, de 1977, del Ministerio de Hacienda, se establecióque la institución fiscalizada no cumple con el principio del devengado, toda vez quecontablemente no registra los recursos y obligaciones al momento en que se producen,independiente de su fecha de pago, sino que devenga y paga simultáneamente, auncuando éstos se encuentren en ejecución o concluidos, y/o se hayan anticipado fondospor ese concepto a los funcionarios, antes de comenzar la comisión de que se trate.

Lo anterior, contraviene lo prescrito en el oficiocircular N° 60.820, de 2005, de este origen, sobre Normativa del Sistema deContabilidad General de la Nación, según el cual la contabilidad registra todos losrecursos y obligaciones cuando se generan, al margen de que hayan sido o nopercibidos o pagados.

4 10

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

El listado de casos observados se detalla en losanexos Nos 1 y 2 del presente informe.

La repartición auditada, en su oficio derespuesta, manifiesta que el proceso de viáticos para las comisiones de servicio enterritorio nacional se inicia cuando la unidad que requiere dicha comisión lo comunica ala División de Administración Interna, a través de una nota, con todos los detallesnecesarios. Con ese documento y la correspondiente resolución, se procede a emitir elanticipo por la comisión o cometido, que consigna el monto de los viáticos y de losgastos a rendir.

Agrega, que el procedimiento para ordenar elreferido anticipo se basa en el artículo 10 del decreto anteriormente citado y en eldesconocimiento del gasto total que involucrará el cometido o comisión de servicios,por lo que, una vez que este concluye, se procede a contabilizar tanto los viáticos, comolos gastos reales producidos por aquel, siendo esa la razón de que se devengue yaplique el anticipo en la misma oportunidad.

Con todo, indica que acoge la observación enel sentido que, en algunos casos, el tiempo transcurrido entre la comisión de servicio yla contabilización fue excesivo, no obstante, precisa que todos los anticipos quedanaplicados dentro del ejercicio contable de que se trate. Asimismo, destaca que instruiráa las unidades involucradas para subsanar lo observado y cumplir cabalmente con eloficio circular N° 60.820, de 2005, de este origen.

En virtud de que lo informado por esasuperintendencia corresponde a acciones futuras, se mantiene lo objetado.

2. Ausencia de imputación presupuestaria del gasto por concepto de viáticosnacionales.

Del total de comisiones de servicio nacionalesrevisadas, se advirtió que las resoluciones exentas que las aprobaron no consignabanla imputación presupuestaria respectiva, contraviniendo lo establecido por esta Entidadde Control, en el dictamen N°71.501, de 2013, en cuanto a que en el acto administrativose debe dejar constancia, entre otras exigencias, de la imputación presupuestaria delgasto que proceda.

Al respecto, el servicio auditado reconoce elhecho observado y manifiesta que, a contar del mes de julio de 2014, los documentosque ordenan las comisiones de servicio y los cometidos funcionarios en territorionacional incluirá la imputación, tanto las correspondientes a los subtítulos 21, para elcaso de los viáticos como a los del 22, por los gastos de movilización y otros que segeneren.

Considerando que no consta lade la acción comprometida, se mantiene lo observado.

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

CONCLUSIONES

Atendidas las argumentaciones expuestasdurante el desarrollo del presente trabajo, la Superintendencia de Pensiones haaportado antecedentes e iniciado acciones que han permitido salvar en parte lasobservaciones planteadas en el preinforme de observaciones N° 57, de 2014.

En efecto, las observaciones planteadas en elcapítulo II, Examen de Cuentas, numerales 2, error en el pago de bienios, y 3, error enel pago de la asignación del artículo 12 de la ley N° 20.212 para el caso de la señoraOlga Ovalle Gatica; se dan por subsanadas, atendidos los antecedentes aportados ylas validaciones efectuadas al respecto.

Sobre las objeciones que se mantienen, sedeberán adoptar medidas con el objeto de dar estricto cumplimiento a las normaslegales y reglamentarias que las rigen, entre las cuales se estima necesario considerar,a lo menos, las siguientes:

1. En cuanto a lo previsto en el capítulo II,Examen de Cuentas, numeral 1, Pago en exceso de la asignación mensualcontemplada por el artículo 17 de la ley N° 18.091, la entidad deberá corregir el cálculorespectivo, además de obtener el reintegro de las sumas pagadas en exceso, sobre locual deberá informar documentadamente a esta Contraloría General en el término de60 días hábiles contados desde la recepción del presente informe, sin perjuicio deinformar al personal afectado la posibilidad que le asiste de acogerse a lo dispuesto enel artículo 67 de la ley N° 10.336.

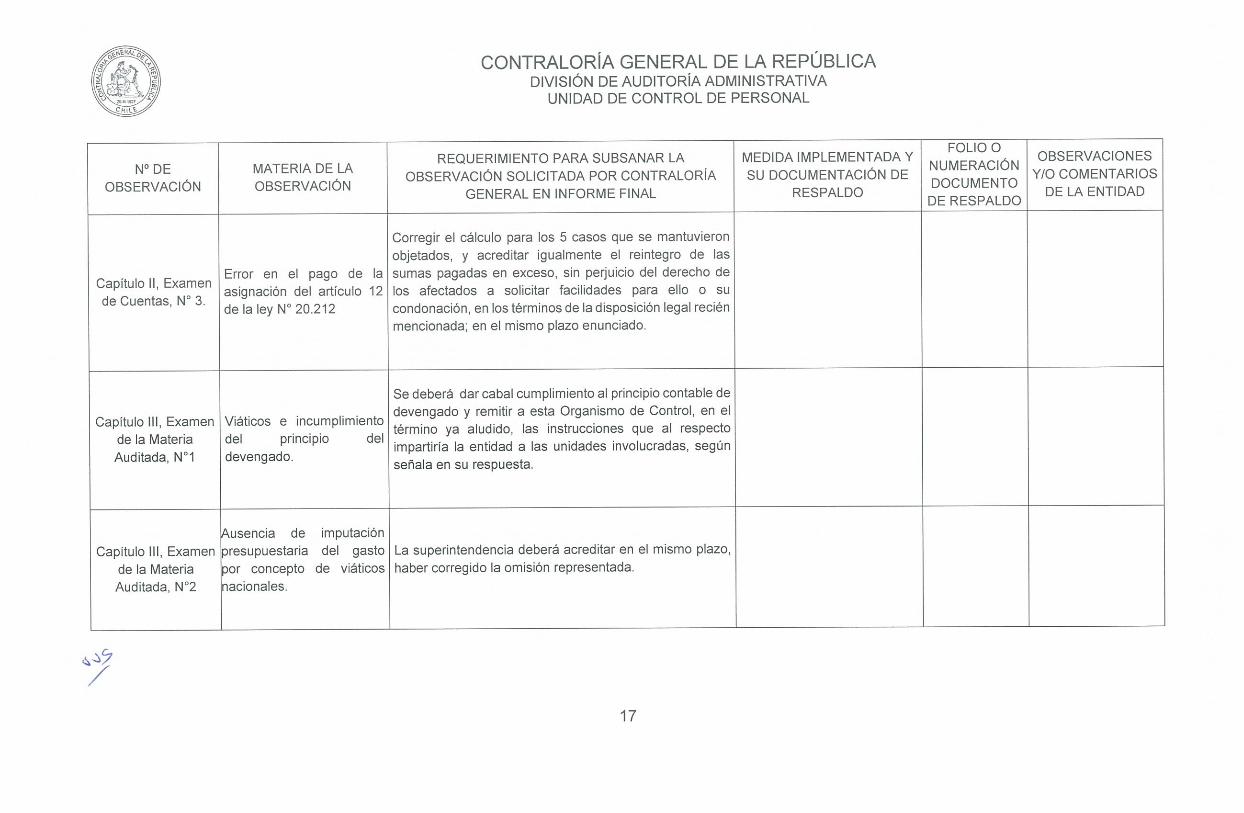

Asimismo, en cuanto a la observación delnumeral 3 del mismo capítulo, error en el pago de la asignación del artículo 12 de la leyN° 20.212, la superintendencia deberá corregir el cálculo para los 5 casos que semantuvieron objetados, y acreditar igualmente el reintegro de las sumas pagadas enexceso, sin perjuicio del derecho de los afectados a solicitar facilidades para ello o sucondonación, en los términos de la disposición legal recién mencionada; en el mismoplazo enunciado.

2. En lo que se refiere al capítulo 1, Aspectos deControl Interno, numeral 1, falta de procedimientos, la entidad deberá formalizar lasmejoras que enunciara al respecto, según las instrucciones que señala haber impartidoa su unidad de recursos humanos, sobre cuyo estado de avance deberá informar en eltérmino ya mencionado de 60 días hábiles.

Sobre el numeral 2 del mismo capítulo,resoluciones exentas emitidas con posterioridad a la realización de comisiones ycometidos, la entidad deberá acreditar haber impartido instrucciones que permitanreforzar las vigentes, contenidas en las notas internas Nos AIl/-192 de 2011 y All/DS404 de 2012, en orden a impedir la reiteración de hechos como los anotados, en elmismo plazo.

12

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

3. En lo que atañe al capítulo III, Examen de laMateria Auditada, numeral 1, viáticos e incumplimiento del principio del devengado, sedeberá dar cabal cumplimiento al referido principio contable y remitir a esta Organismode Control, en el término ya aludido, las instrucciones que al respecto impartiría a lasunidades involucradas, según señala en su respuesta.

Respecto de la situación representada en elnumeral 2 deI referido acápite, ausencia de imputación presupuestaria del gasto porconcepto de viáticos nacionales, la entidad deberá acreditar en el mismo plazo, habercorregido la omisión representada.

Finalmente para aquellas observacionesque se mantienen, se deberá remitir el “Informe de Estado de Observaciones” deacuerdo al formato adjunto en Anexo N° 3, en un plazo máximo de 60 días hábiles, apartir del día siguiente de la recepción del presente reporte, informando las medidasadoptadas y acompañando los antecedentes de respaldo respectivos.

Transcríbase a la Ministra del Trabajo yPrevisión Social, al Auditor Ministerial de esa cartera de Estado, a la Superintendentade Pensiones, al Auditor Interno de esa institución; y, a las Unidades de Seguimiento yTécnica de Control Externo, ambas de la División de Auditoría Administrativa de estaContraloria General.

Saluda at tamentt a Ud.,

1

POR ORDEN DEL CONTRALOR G~N~RALPRISCILA JARA FUENTES

ABOGADOJefe DMsiÓn de Audftorla Administraflva

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

ANEXOS

Anexo N~ 1: Comisiones de servicio al extranjero

Decreto Fecha decreto Fecha inicio Fecha Fecha egreso! fecha egreso/exento exento comisión anticipo devengado realizado

08-08-2013 10-09-2013 05-09-2013 30-10-2013 30-10-201301-10-2013 02-11-2013 08-10-2013 04-12-2013 04-12-201315-10-2013 05-11-2013 29-10-2013 03-12-2013 03-12-201324-10-2013 04-11-2013 04-11-2013 04-11-2013 04-11-201315-10-2013 07-11-2013 07-10-2013 04-12-2013 04-12-201325-11-2013 05-12-2013 03-12-2013 06-01-2014 06-01-2014

Fuente: Contraloria General de la República.

7

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

Anexo N° 2: Comisiones de servicio en territorio nacional

N° FechaResolución resolución Fecha inicio Fecha Fecha egreso! Fecha egreso/

exenta exenta comisión anticipo devengado Realizado1259 19-06-2013 28-06-2013 sin anticipo 09-12-2013 09-12-20131289 25-06-2013 01-10-2013 sin anticipo 09-12-2013 09-12-20131678 06-08-2013 12-08-2013 sin anticipo 11-11-2013 11-11-20131850 27-08-2013 27-08-2013 sin anticipo 10-10-2013 10-10-20131851 27-08-2013 01-09-2013 sin anticipo 07-10-2013 07-10-20131991 12-09-2013 02-10-2013 sin anticipo 10-10-2013 10-10-20132050 24-09-2013 25-09-2013 sin anticipo 09-12-2013 09-12-20132051 24-09-2013 02-10-2013 sin anticipo 07-11-2013 07-11-20132052 24-09-2013 29-09-2013 sin anticipo 04-11-2013 04-11-20132102 30-09-2013 03-10-2013 01-10-2013 11-11-2013 11-11-20132102 30-09-2013 03-10-2013 sin anticipo 23-10-2013 23-10-20132105 01-10-2013 03-10-2013 sin anticipo 22-10-2013 22-10-20132129 01-10-2013 13-10-2013 sin anticipo 22-10-2013 22-10-20132135 02-10-2013 02-10-2013 sin anticipo 10-10-2013 10-10-20132136 02-10-2013 09-10-2013 sin anticipo 17-10-2013 17-10-20132137 02-10-2013 14-10-2013 sin anticipo 22-10-2013 22-10-20132149 03-10-2013 09-10-2013 sin anticipo 03-12-2013 03-12-20132153 03-10-2013 02-10-2013 sin anticipo 17-10-2013 17-10-20132190 08-10-2013 08-10-2013 sin anticipo 10-10-2013 10-10-20132211 10-10-2013 10-10-2013 sin anticipo 24-10-2013 24-10-20132212 10-10-2013 08-10-2013 sin anticipo 16-10-2013 16-10-20132235 15-10-2013 17-10-2013 sin anticipo 22-10-2013 22-10-20132242 15-10-2013 16-10-2013 sin anticipo 12-10-2013 12-10-20132267 17-10-2013 03-10-2013 sin anticipo 22-10-2013 22-10-20132281 17-10-2013 24-11-2013 sin anticipo 03-12-2013 03-12-20132318 22-10-2013 24-10-2013 sin anticipo 11-11-2013 11-11-20132321 22-10-2013 21-10-2013 sin anticipo 24-10-2013 24-10-20132326 22-10-2013 24-11-2013 20-11-2013 09-12-2013 09-12-20132361 24-10-2013 24-11-2013 sin anticipo 11-11-2013 11-11-20132388 30-10-2013 30-10-2013 sin anticipo 11-11-2013 11-11-20132430 05-11-2013 06-11-2013 sin anticipo 12-11-2013 12-11-20132431 05-11-2013 28-10-2013 sin anticipo 12-10-2013 12-10-20132432 06-11-2013 05-11-2013 sin anticipo 12-11-2013 12-11-20132464 07-11-2013 11-11-2013 sin anticipo 06-01-2014 06-01-20142490 11-11-2013 13-11-2013 sinanticipo 21-11-2013 21-11-20132490 11-11-2013 11-11-2013 sin anticipo 09-12-2013 09-12-20132491 11-11-2013 13-11-2013 sin anticipo 21-11-2013 21-11-20132589 19-11-2013 19-11-2013 sin anticipo 09-12-2013 09-12-20132617 21-11-2013 13-11-2013 sin anticipo 21-11-2013 21-11-20132620 21-11-2013 17-12-2013 sin anticipo 17-12-2013 17-12-20132631 22-11-2013 25-11-2013 sin anticipo 07-01-2014 07-01-2014

Fuente: Contraloría General de la República.

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

Anexo N° 3: Estado de Observaciones de Informe Final N° 57, de 2014.

FOLIO OOBSERVACIONESREQUERIMIENTO PARA SUBSANAR LA MEDIDA IMPLEMENTADA ‘~‘ NUMERACIÓN

N° DE MATERIA DE LAOBSERVACIÓN SOLICITADA POR CONTRALORÍA SU DOCUMENTACIÓN DE Y/O COMENTARIOS

OBSERVACIÓN OBSERVACIÓN DOCUMENTOGENERAL EN INFORME FINAL RESPALDO DE LA ENTIDADDE RESPALDO

La entidad deberá formalizar las mejoras que enunciara alCapitulo 1, Aspectos respecto, según las instrucciones que señala haberde Control Interno, Falta de procedimientos impartido a su unidad de recursos humanos, sobre cuyo

N° 1 estado de avance deberá informar en el término yamencionado de 60 días hábiles.

Acreditar haber impartido instrucciones que permitanResoluciones exentas

Capítulo 1, Aspectos reforzar las vigentes, contenidas en las notas internas NOSemitidas con posterioridad AIlI-192 de 2011 y All/DS- 404 de 2012, en orden a

de Control Interno,a la realización de

N°2 . impedir la reiteración de hechos como los anotados, en elcomisiones y cometidos

mismo plazo.

Corregir el cálculo de la asignación mensual contempladapor el articulo 17, de la ley N° 18.091, además de obtenerel reintegro de las sumas pagadas en exceso, sobre lo

Pago en exceso de la cual deberá informar documentadamente a estaCapítulo II, Examen asignación mensual Contraloria General en el término de 60 días hábiles

de Cuentas, N°1 contemplada por el artículo contados desde la recepción del presente informe, sin17 de la ley N° 18.091

perjuicio de informar al personal afectado la posibilidadque le asiste de acogerse a lo dispuesto en el artículo 67de la ley N° 10.336.

4 16

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE CONTROL DE PERSONAL

FOLIO OREQUERIMIENTO PARA SUBSANAR LA MEDIDA IMPLEMENTADA Y OBSERVACIONES

N° DE MATERIA DE LA NUMERACIÓNOBSERVACIÓN SOLICITADA POR CONTRALORÍA SU DOCUMENTACIÓN DE Y/O COMENTARIOSOBSERVACIÓN OBSERVACIÓN DOCUMENTOGENERAL EN INFORME FINAL RESPALDO DE LA ENTIDADDE RESPALDO

Corregir el cálculo para los 5 casos que se mantuvieronobjetados, y acreditar igualmente el reintegro de las

Error en el pago de la sumas pagadas en exceso, sin perjuicio del derecho deCapítulo II, Examende Cuentas, N° 3 asignación del articulo 12 los afectados a solicitar facilidades para ello o sude la ley N° 20.212 condonación, en los términos de la disposición legal recién

mencionada; en el mismo plazo enunciado.

Se deberá dar cabal cumplimiento al principio contable dedevengado y remitir a esta Organismo de Control, en el

Capitulo III, Examen Viáticos e incumplimiento término ya aludido, las instrucciones que al respectode la Materia del principio del impartiría la entidad a las unidades involucradas, segúnAuditada, N°1 devengado, señala en su respuesta.

~usencia de imputaciónCapitulo III, Examen presupuestaria del gasto La superintendencia deberá acreditar en el mismo plazo,

de la Materia por concepto de viáticos haber corregido la omisión representada.Auditada, N°2 ,acionales.

/

www.contralorja.cI