Informe Final Mun·c·palidad de Las...

51

Informe Final Mun·c·palidad de Las Condes CONTRALORíA GENERAL DE LA REPÚBLICA Fecha 29 de septiembre de 2011 N° Informe: 27/2011

Transcript of Informe Final Mun·c·palidad de Las...

Informe FinalMun·c·palidad de

Las Condes

CONTRALORíA GENERAL DE LA REPÚBLICA

Fecha 29 de septiembre de 2011

N° Informe: 27/2011

'~II#~NTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 2

REFPTRADMSAI

181.471/1116.033/11

934/11

REMITE INFORME FINAL QUE INDICA

SANTIAGO, 2 re 1.,.di 1~t

Adjunto, remito a Ud., copia de Informe

Final N° 27 de 2011, debidamente aprobado, sobre auditoría a los Macroprocesos de

Concesiones y Recursos Humanos en la Municipalidad de Las Condes

Saluda atentamente a Ud.

Por toe del Conlr,c!t,r Gc.neralNAN BARRA I~ALLAi{DO

AbogadOJefe Oivisión de MUIlicipalil.iades

. SUBROGANTE

AL SEÑORALCALDE DE LAMUNICIPALIDAD DE LAS CONDESPRESENTE /

~oIlOl'f.NTRALORíA GENERAL DE LA REPÚBLICAODIVISIÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

REFPTRADMSAI

181.471/1116.033/11

934/11

REMITE INFORME FINAL QUE INDICA

SANTIAGO, Z 9 5'(. 1 1 • " 61 ~(,2

Adjunto, sírvase encontrar copia del

Informe Final N° 27 de 2011, de esta Contraloría General, con el fin de que, en la

primera sesión que celebre el concejo municipal, desde la fecha de su recepción,

se sirva ponerlo en conocimiento de ese órgano colegiado entregándole copia del

mismo.

Al respecto, Ud. deberá acreditar ante esta

Contraloría General, en su calidad de Secretario del concejo y ministro de fe, el

cumplimiento de este trámite dentro del plazo de diez días de efectuada esa

sesión.

Saluda atentamente a Ud.

(

Por rde del CO~!ralor GeneralNAN BARRA GALLARDO

AbogadoJefe División de Municipalidades

SUBROGAN TE

AL SEÑORSECRETARIO MUNICIPAL DE LAS CONDESPRESENTE

'~¡¡""LINTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 2

REFPTRADMSAI

181.471/1116.033/11

934/11

REMITE INFORME FINAL QUE INDICA

SANTIAGO, 2 9 ([. 1 1 111 ( 61 ~ú 3

Adjunto, remito a Ud., copia de Informe

Final N° 27 de 2011, debidamente aprobado, sobre auditoría a los Macropro'cesos de

Concesiones y Recursos Humanos en la Municipalidad de Las Condes

Saluda atentamente a Ud.

Por en del Conlralor General

NANCY BARRA GALLARDOAbogado

Jefe División de MunicipalidadesSUBROGANTE

AL SEÑORDIRECTOR DE CONTROLMUNICIPALIDAD DE LAS CONDESPRESENTE I

~ __ NTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 2

REFPTRADMSAI

181.471/1'116.033/11

934/11

REMITE INFORME FINAL QUE INDICA

SANTIAGO, Z 9. SET 2 O 11. O6 149 O

Adjunto, remito a Ud., copia de Informe

Final N° 27 de 2011, debidamente aprobado, sobre auditoría a los Macroprocesos de

Concesiones y Recursos Humanos en la Municipalidad de Las Condes

Saluda atentamente a Ud.

1/)or. Q den del CNANCY ontralor General

BARRA GALLARDOAbogado

Jefe División de MunicipalidadesSUBROGANTE

11

AL SEÑORJEFE DE LA SUBDIVISiÓN JURIDICADIVISiÓN DE MUNICIPALIDADESCONTRALORíA GENERAL DE LA REPÚBLICAPRESENTE I

roro"-u\1).-C..a~

1o~J

('O

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

PMET N°: 16.033/2011REF N°: 181.471/2011DMSAI N° : 934/2011

INFORME FINAL N° 27, DE 2011, SOBREAUDITORIA A LOS MACROPROCESOS DECONCESIONES Y RECURSOS HUMANOS,EN LA MUNICIPALIDAD DE LAS CONDES.

SANTIAGO, 2 9 SET. 2011

En cumplimiento del plan anual de fiscalizaciónde esta Contraloría General para el año 2011, Y de acuerdo con las facultadesestablecidas en la ley N° 10.336, de Organización y Atribuciones de esta Institución,se efectuó una auditoria de transacciones en la Municipalidad de Las Condes, quecomprendió la revisión de los macroprocesos de concesiones y de recursos humanos,por el período comprendido entre el 1 de enero de 2010 Y el 28 de febrero de 2011.

Objetivo

La auditoría tuvo por finalidad comprobar laveracidad y fidelidad de las cuentas, la autenticidad de la documentación de respaldo,de conformidad con lo dispuesto en el artículo 95 de la citada ley N° 10.336, así comoverificar la normativa legal que rige al macroproceso de concesiones, en especial, loestablecido en los artículos 8°, 65, letra j), y 66 -modificado a través de la ley N°20.355-, de la ley N° 18.695, Orgánica Constitucional de Municipalidades, y en la leyN° 19.886, de Bases sobre Contratos Administrativos de Suministro y Prestación deServicios, y su reglamento, contenido en decreto N° 250, de 2004, del Ministerio deHacienda.

Además, revisar los desembolsos efectuadospor el municipio con cargo al subtítulo 21 "gastos en personal", para el personal regidopor la ley N° 18.883, sobre Estatuto Administrativo para Funcionarios Municipales; lasremuneraciones del médico del gabinete psicotécnico, regulado por la ley N° 15.076;las remuneraciones del personal regido por el Código del Trabajo; y, los honorariospagados con cargo al presupuesto de esa entidad, imputados en las cuentas21.03.001 "a suma alzada" y 21.03.002 "asimilados a grados".

Metodología

Las labores desarrolladas se llevaron a cabosobre la base de las normas y procedimientos de control aceptados por la ContraloríaGeneral de la República, incorporando el análisis de información relevante relacionadacon la materia examinada, una evaluación del entorno de control interno general y delos riesgos de la entidad, la aplicación de pruebas de validación y la utilización deotros medios técnicos estimados necesarios en las circunstancias.

)

A LA SEÑORAPRISCILA JARA FUENTESJEFE DE LA DIVISiÓN DE MUNICIPALIDADES

/PRESENTE

VP/CBJ

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-2-

Universo

De acuerdo con los antecedentesproporcionados por el director de control y la información recopilada en la auditoría, enel período comprendido entre el 1 de enero de 2010 Y el 28 de febrero de 2011, elmonto total de gastos por concepto de recursos humanos, ascendió a$ 16.613.463.000.-.

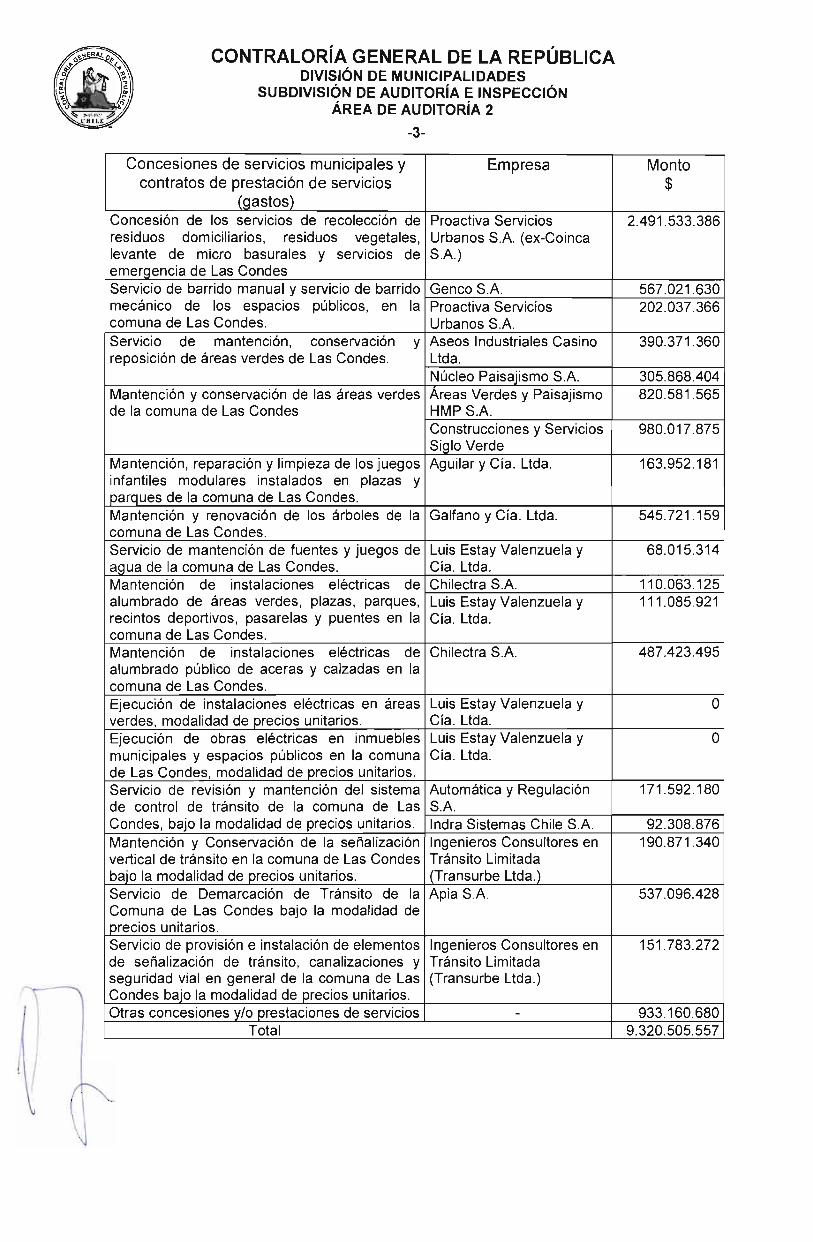

Asimismo, el monto total de ingresospercibidos por concepto de concesiones de bienes nacionales de uso público omunicipal, ascendió a $ 1.695.259.130.-, mientras que los egresos pagados porconcesiones de servicios municipales y contratos de prestación de serviciosalcanzaron a $ 9.320.505.557.-. la estructura de ingresos y gastos se detalla acontinuación:

Concesiones (ingresos) Empresa Monto$

Construcción, explotación y mantención "Consorcio CaSAL Ode estacionamientos subterráneos en la IDC.comuna de las Condes. (Cosal S.A. y Gestión e

Ingeniería IDC S.A.)"Construcción Centro Cívico, Teatro Concesionaria Plaza OMunicipal y estacionamientos las Condes S.A.subterráneos y concesión de losestacionamientos, restaurante y área decomercio.Terreno correspondiente a un sector del Entretenciones OParque Araucano, ubicado en Presidente Boetsch S.A.Riesco N° 5.330, comuna de las Condes,para el desarrollo de un CentroRecreacional Deportivo.Inmueble para la Administración y Interclínica S.A. OExplotación de Establecimiento de Salud.Concesión administración de Servicios de 691.641.219estacionam ientos de superficie en la Estacionamientoscomuna de las Condes bajo la modalidad Controlados S.A.de precios unitarios.Diseño, provisión, instalación y Sta nd Off S.A. 253.114.334mantención de kioscos en la comuna delas Condes y explotación de sus espaciospublicitarios.Espacios públicos para la provisión, Empresa Heres S.A. 724.032.764instalación, mantención y explotación deelementos de mobiliario urbano conpublicidad asociada, en la comuna de lasCondesOtras Concesiones Varias 26.470.813

Total 1.695.259.130

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-3-

Concesiones de servicios municipales y Empresa Montocontratos de prestación de servicios $

(gastos)Concesión de los servicios de recolección de Proactiva Servicios 2.491.533.386residuos domiciliarios, residuos vegetales, Urbanos S.A. (ex-Coincalevante de micro basurales y servicios de S.A.)emergencia de Las CondesServicio de barrido manual y servicio de barrido Genco S.A. 567.021.630mecánico de los espacios públicos, en la Proactiva Servicios 202.037.366comuna de Las Condes. Urbanos S.A.Servicio de mantención, conservación y Aseos Industriales Casino 390.371.360reposición de áreas verdes de Las Condes. Ltda.

Núcleo Paisajismo S.A. 305.868.404Mantención y conservación de las áreas verdes Areas Verdes y Paisajismo 820.581.565de la comuna de Las Condes HMP S.A.

Construcciones y Servicios 980.017.875Siglo Verde

Mantención, reparación y limpieza de los juegos Aguilar y Cía. Ltda. 163.952.181infantiles modulares instalados en plazas yparques de la comuna de Las Condes.Mantención y renovación de los árboles de la Galfano y Cía. Ltda. 545.721.159comuna de Las Condes.Servicio de mantención de fuentes y juegos de Luis Estay Valenzuela y 68.015.314agua de la comuna de Las Condes. Cía. Ltda.Mantención de instalaciones eléctricas de Chilectra S.A. 110.063.125alumbrado de áreas verdes, plazas, parques, Luis Estay Valenzuela y 111.085.921recintos deportivos, pasarelas y puentes en la Cía. Ltda.comuna de Las Condes.Mantención de instalaciones eléctricas de Chilectra S.A. 487.423.495alumbrado público de aceras y calzadas en lacomuna de Las Condes.Ejecución de instalaciones eléctricas en áreas Luis Estay Valenzuela y Overdes, modalidad de precios unitarios. Cía. Ltda.Ejecución de obras eléctricas en inmuebles Luís Estay Valenzuela y Omunicipales y espacios públicos en la comuna Cía. Ltda.de Las Condes, modalidad de precios unitarios.Servicio de revisión y mantención del sistema Automática y Regulación 171.592.180de control de tránsito de la comuna de Las S.A.Condes, bajo la modalidad de precios unitarios. Indra Sistemas Chile S.A. 92.308.876Mantención y Conservación de la señalización Ingenieros Consultores en 190.871.340vertical de tránsito en la comuna de Las Condes Tránsito Limitadabajo la modalidad de precios unitarios. (Transurbe l.tda.)Servicio de Demarcación de Tránsito de la Apia S.A. 537.096.428Comuna de Las Condes bajo la modalidad deprecios unitarios.Servicio de provisión e instalación de elementos Ingenieros Consultores en 151.783.272de señalización de tránsito, canalizaciones y Tránsito Limitadaseguridad vial en general de la comuna de Las (Transurbe Ltda.)Condes bajo la modalidad de precios unitarios.Otras concesiones ylo prestaciones de servicios - 933.160.680

Total 9.320.505.557

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-4-

l. I

Muestra

El examen se efectuó mediante un muestreoaleatorio simple, con un nivel de confianza del 95% y una tasa de error de 3%,parámetros estadísticos aprobados por esta entidad fiscalizadora, lo cual determinó,respecto del macroproceso de recursos humanos una muestra de $ 1.968.087.429.-,equivalente al 11,85% del total de egresos del período. Para la revisión de ingresosdel macroproceso de concesiones se consideró la suma de $ 1.695.259.130.-,equivalente al 100% del universo antes señalado y, en el caso de los desembolsos porconcesiones de servicios y contratos de prestación de servicios, $ 4.365.212.642.-,que representan el 42,21 % del total de gastos.

Cabe precisar que, con carácter confidencial,mediante oficio N° 47.262, de 27 de julio de 2011, fue puesto en conocimiento de laautoridad comunal el preinforme con las observaciones establecidas al término de lavisita, con la finalidad que formulara los alcances y precisiones que, a su juicio,procedieran, lo que se concretó mediante oficio N° 1/1.367, de 18 de agosto de 2011.

La información utilizada fue proporcionada porla dirección de control y puesta a disposición de esta Contralaría General, con fecha17 de mayo de 2011.

Del examen practicado, y considerando losargumentos y antecedentes aportados por la autoridad comunal en su respuesta,respecto de las situaciones observadas en el preinforme, se determinó lo siguiente:

1. SOBRE EVALUACiÓN DE CONTROL INTERNO.

El estudio de la estructura de control interno yde sus factores de riesgo, permitió obtener una comprensión del entorno en que seejecutan las operaciones, del cual se desprende lo siguiente:

1.- La Municipalidad de Las Condes cuenta con un reglamento interno sancionado pordecreto alcaldicio sección 1a N° 1.778, de 2005, modificado por decreto alcaldiciosección 1a N° 2.683, de 2006, que regula la estructura y organización de esemunicipio y define las responsabilidades y funciones asignadas a las distintasunidades involucradas en la gestión municipal.

2.- En lo que concierne al componente métodos y procedimientos, se evidenció queesa entidad cuenta con un manual de procedimientos sancionado por decretoalcaldicio sección 1a N° 49, de 4 de enero de 2010, que describe las principalesrutinas administrativas que corresponde seguir en la liquidación de remuneraciones delos funcionarios municipales.

No obstante lo anterior, debe señalarse quelas unidades municipales, a excepción de las direcciones de obras municipales,tránsito y transporte público y, de administración y finanzas, que fueron certificadasbajo las normas ISO 9000, no cuentan con descripciones de cargos que definan lasprincipales rutinas atingentes a las materias de su competencia, de modo tal que laslabores y responsabilidades específicas de los funcionarios no se encuentranformalmente establecidas.

L.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-5-

El Alcalde en su respuesta informa, en lo queinteresa, que esa entidad continúa con el proceso de certificación del sistema degestión de calidad de las diversas direcciones y unidades municipales, por lo que elconcejo municipal, en sesión ordinaria N° 719, de 4 de agosto de 2011, acordóprorrogar el contrato con la Empresa C.G.S., Chile Limitada Sociedad de Control, elque una vez aprobado, será informado a esta Contraloría General.

Al tenor de lo expuesto, en atención a que eledil no se pronunció respecto a la falta de descripción de cargos, la deficienciaadvertida se mantiene.

3.- Asimismo, se constató que por decreto alcaldicio sección 1a N° 5.078, de 2 dediciembre de 2008, la Municipalidad de Las Condes fijó el horario de trabajo para elpersonal municipal regido por la ley N° 18.883, con una jornada distribuida de lunes aviernes de 8:30 a 17:33 horas, con excepción del personal médico que se desempeñaen el gabinete psicotécnico y los servidores de los departamentos de seguridadciudadana y emergencia, de aseo; y, estudios y estadísticas.

Enseguida, referente a la autorización dehoras extraordinarias, se observó que esa municipalidad dicta con antelación eldecreto alcaldicio que aprueba su ejecución, individualizando el personal que lasdesarrollará, el número de horas a efectuar y, el período que abarca dicha aprobación.

4.- Por otra parte, se determinó que la cuenta corriente N° 32319819, del banco Bel,utilizada para efectuar el pago de remuneraciones del personal, no se encuentraintegrada al sistema de contabilidad.

Al respecto, el Alcalde informa que paracumplir lo dispuesto por este Organismo de Control, ordenó efectuar la adecuación delprocedimiento de pago de remuneraciones, conjuntamente con los sistemascomputacionales, tanto en lo contable como en lo administrativo, lo que significóincorporar esa cuenta corriente a la contabilidad municipal, creando una cuentacontable de fondos, específicamente asignada al pago de remuneraciones, y otra,para incorporar los cheques caducados.

Efectuado un análisis de los nuevosantecedentes aportados, en especial el informe técnico de 11 de agosto de 2011,emitido por el jefe del departamento de computación e informática, en el que certificael desarrollo de aplicaciones sobre el sistema de remuneraciones, se da por salvadala observación inicialmente formulada.

Además, se comprobó que la conciliaciónbancaria de la mencionada cuenta corriente es realizada por la encargada deremuneraciones, funcionaria designada para administrar dicha cuenta, lo quecontraviene las instrucciones impartidas por este organismo contralor sobre el manejode cuentas corrientes, según la circular N° 11.629, de 1982, la cual señala que lasconciliaciones de los saldos contables deberán ser practicadas por funcionarios queno participen directamente en el manejo y/o custodia de fondos.

Sobre el particular, la autoridad edilicia

'

expresa que ha instruido a los departamentos de finanzas y de computación einformática, a fin de adecuar el sistema computacional para efectuar las conciliacionesbancarias de la cuenta corriente 32319819, encontrándose, actualmente, en etapa deprueba. Agrega, que una vez terminada esta fase, la tesorería municipal será la

ncargada de la elaboración de dichos análisis bancarios-contables.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-6-

De conformidad con lo expresado por esemunicipio y examinados los documentos de respaldo adjuntos a su respuesta, seentiende subsanada la observación inicialmente formulada, considerando que laconciliación cuestionada será confeccionada por un funcionario que no intervenga enla administración de la cuenta corriente de remuneraciones.

Los cheques girados y no cobrados de lacitada cuenta y, que al 28 de febrero de 2011, excedieron su vigencia legal, no hansido contabilizados conforme al procedimiento K-03, sobre cheques caducados porvencimiento de plazo legal de cobro, consignado en el oficio N° 36.640, de 2007, tantoen lo concerniente a la regularización de las disponibilidades y reconocimiento de laobligación en la cuenta 21601, documentos caducados, como en lo relativo al ajustepor la prescripción legal de la deuda y su aplicación al ingreso presupuestario (aplicacriterio contenido en dictamen N° 8.236, de 2008).

Lo anteriormente expuesto se detalla enanexo 1 y, se resume en el siguiente cuadro:

Antigüedad Monto($)

90 días y menos de 5 años 11.322.3675 años y más 838.067

Total cheques caducados 12.160.434

Sobre lo expuesto, la autoridad comunalinforma que los cheques de funcionarios activos serán depositados durante el mes deagosto de 2011. Agrega, que respecto de aquellas personas que ya no prestanservicios, se ha remitido la nómina al departamento de recursos humanos, para queefectúe las gestiones tendientes a materializar el pago de las sumascorrespondientes, situación que también se ha aplicado respecto de los herederos deex - funcionarios fallecidos. Finalmente, sobre la situación del concejal señor FelipeDe Pujadas Abadie, expresa, que la información será traspasada a la cuenta fondosde terceros.

Analizados los antecedentes aportados y elinforme técnico de 11 de agosto de 2011, emitido por el jefe del departamento decomputación e informática, en el que certifica que se desarrolló una nueva aplicaciónpara el sistema de remuneraciones, la que permite el control de cheques y sucaducidad, se salva la observación inicialmente planteada; sin perjuicio de que suregularización efectiva será verificada en futuras fiscalizaciones.

¡1 -

5.- Acerca del elemento sistemas de información, se verificó que esa entidad comunal,mediante decreto alcaldicio sección 1a N° 3.870, de 27 de septiembre de 2010,autorizó el trato o contratación directa con la empresa Proexsi Ltda., para la prestaciónde los servicios computacionales, por el período comprendido entre el 1 de octubre de2010 y el 31 de diciembre de 2013. Dicha contratación directa se basó en la causalestablecida en el artículo 8°, letra g), de la ley N° 19.886, de Bases de los ContratosAdministrativos de Suministro y Prestación de Servicios, sin identificar el literal delartículo 10°, N° 7, de su reglamento, que desagrega dicha causal, en que se basaríael trato directo, lo cual impide verificar el cumplimiento de las condicionesexcepcionales que autorizan dicha modalidad de contratación.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-7-

La orden de compra fue publicada en el portalMercado Público con el código 2345-3002-SE10. Sobre esta adquisición, además, severificó el incumplimiento de lo dispuesto en los artículos 49, 50 Y 57, letra d), delreglamento mencionado, que exigen la emisión de una resolución fundada queautorice el trato directo, su publicación en el sistema de información, así como la deotros antecedentes, como los términos de referencia, la recepción y cuadro decotizaciones recibidas, y el texto del contrato. En efecto, para esta orden de comprasolo figuran publicados la orden de compra, el acta de adjudicación y el decretosección 1a N° 932, de 2006, que aparece como resolución fundada, carácter queevidentemente no tiene para esta adquisición del año 2010, Y que se limita a autorizara los funcionarios que individualiza a firmar los actos que señala.

Sobre lo observado, el Alcalde manifiesta queesta materia ha sido revisada en diversas oportunidades, citando al efecto, el informefinal N° 79, de 2010, de este Ente Fiscalizador, sobre auditoría al macroproceso detecnologías de información, en el que no se formuló observación alguna a lacontratación aprobada por el aludido decreto alcaldicio sección 1a N° 3.870, de 2010.

Asimismo, agrega, que la causal utilizada parafundamentar la contratación directa, fue la establecida en el artículo 8°, letra g), de laley N° 19.886, ya mencionada y, del artículo 10, N° 7, letra f) del respectivoreglamento, dejándose dicha circunstancia expresamente establecida en los vistos delreferido decreto.

Enseguida, reconoce la falta de publicación delos antecedentes objetados, indicando que se adoptó de inmediato las medidascorrectivas y, que instruyó a los encargados de las adquisiciones exigir a lasrespectivas unidades técnicas que se adjunten los documentos de respaldo, lo que fueverificado en esta oportunidad; sin embargo, se omitió la publicación de los términosde referencia, por lo que procede mantener la observación, respecto de este últimoantecedente.

Sobre el decreto alcaldicio sección 1a N°3.870, de 2010, cabe manifestar que, si bien se hizo referencia a las disposicioneslegales y reglamentarias que contienen la causal que fundamenta la contratacióndirecta, no se acreditó fundadamente que no existieran otros proveedores queotorguen la seguridad y confianza, por lo que se confirma la observación formulada.En efecto, la jurisprudencia emanada de este Organismo ha declarado que no basta lasola mención a las normas que contiene la causal de trato directo que se invoca, sinoque, por el carácter excepcional que reviste esta modalidad de contratación, espreciso acreditar, efectiva y documentadamente, las razones que motivarían suprocedencia (aplica dictamen N° 69.868, de 2010).

6.- Respecto del componente control, se estableció lo siguiente:

.í'.

La dirección de control realizó unaplanificación de las auditorías para el período en revisión, con el fin de determinar elcabal cumplimiento de las normas legales y reglamentarias, y la aplicación decontroles específicos .

En relación a la materia, se detectó que notodos los riesgos se encuentran cubiertos, por cuanto esa dirección confeccionó suprograma de trabajo en virtud de la experiencia de sus integrantes, sin establecer unmétodo de evaluación de los riesgos correspondientes a cada proceso interno.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-8-

El edil manifiesta que el contar con matricesde riesgo debe estimarse como una recomendación para la mayor efectividad delsistema de control interno municipal y no como una observación, pero que noobstante, estimó pertinente disponer que funcionarios de esa entidad concurrieran aseminarios de capacitación tendientes a conocer la pertinencia y beneficios queofrecen instrumentos de esta naturaleza. Agrega, que actualmente se encuentranevaluando su aplicación.

Sobre la materia, cabe hacer presente que,efectivamente, lo enunciado en el punto N° 6 no obedece a una observación, sino auna recomendación para el mejor desempeño de la labor de control interno.

Además, se advirtió que esa dirección cuentacon un manual interno de funciones y procedimientos, que fue puesto en conocimientode los funcionarios de esa dependencia, según consta en informe N° 207, de 20 dediciembre de 2010, emitido por el señor Eduardo López Arriagada, jefe de esa unidad,sin embargo, éste no se encuentra formalizado mediante decreto alcaldicio.

En relación a la materia observada, laautoridad acompaña copia del decreto alcaldicio sección 1a N° 3.012, de 29 de julio de2011, mediante el cual se aprobó el citado documento, por lo que se entiendesubsanada la objeción en referencia.

11. SOBRE CONTRATOS DE CONCESiÓN Y DE PRESTACiÓN DE SERVICIOS.

El examen practicado a las concesionesmunicipales y, a los contratos de prestación de servicios sobre las muestras definidas,permitió verificar que, en general, éstos se ajustan a la normativa aplicable y lascondiciones establecidas en los contratos, y cuentan con los atributos de autorización,imputación presupuestaria y respaldo documental.

1. Examen de Ingresos.

1.1 Concesión de administración de estacionamientos de superficie en la comunade Las Condes, bajo la modalidad de precios unitarios.

Dicha concesión fue licitada y publicada en elsistema de información de compras y contratación públicas, según ID 2560-7-LP09,siendo adjudicada a la Empresa Servicios de Estacionamientos Controlados S.A.,mediante decreto alcaldicio sección 1a N° 2.238, de 24 de abril de 2009, que sancionael correspondiente contrato, suscrito mediante escritura pública de fecha 15 deseptiembre de ese mismo año, debidamente caucionado a través de boleta degarantía N° 0143879 del Banco Bice, por un valor de U.F. 1.000.-, con vigencia hastael 1 de mayo de 2012.

1

IEl contrato define una duración de 4 años a

partir del 1 mayo de 2009, con la opción de ser renovado por una única vez por elperíodo de un año, previo acuerdo del concejo municipal. Además, estipula que lasbases administrativas, técnicas, anexos, respuestas a las consultas, aclaraciones yofertas, formarán parte integrante de la contratación, y establece como unidad

upervisora de los servicios, a la dirección de tránsito y transporte público.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-9-

Para el período fiscalizado, los derechoscobrados por los servicios en comento, alcanzaron un monto de $ 691.641.219.-, losque fueron revisados en su totalidad, encontrándose debidamente contabilizados eingresados en arcas municipales.

Por otra parte, al efectuar la validación enterreno de la concesión, en general, se pudo verificar un correcto funcionamientooperativo de ésta. No obstante, se determinó que en la zona N° 1 de estacionamientotipo A, que originalmente establecía una capacidad para 245 vehículos y actualmentereducida a cerca de 90 espacios, contaba sólo con 2 operarios, lo que transgrede loestablecido como cantidad mínima en el punto 8.7 de las bases técnicas, esto es, quela empresa debe contar con 1 operario por cada 20 estacionamientos.

En relación a lo anterior, según el punto A.14de las bases administrativas, corresponde que la municipalidad aplique una multa de 2UTM por día y por vez, en caso de que el concesionario "no cumpla con la cantidadmínima de personal que establecen las bases técnicas", lo que no se ha verificado.

En su respuesta, el Alcalde señala que deacuerdo a lo informado por la empresa concesionaria, en la zona fiscalizada seencuentran en forma permanente 4 operarios, sin embargo, al momento de lavalidación de este Organismo, se encontraban 2 personas realizando otrasactividades relacionadas con el servicio. Añade, que se ha instruido a la dirección detránsito y transporte púbico, incrementar su fiscalización, a fin de verificar elcumplimiento de las obligaciones establecidas en el contrato, para evitar quesituaciones como la anotada se repitan.

Si bien la autoridad comunal no adjuntaantecedentes que permitan desvirtuar lo observado en la visita inspectiva realizadapor esta Entidad, el día 27 de mayo de 2011, en presencia del funcionario ManuelRamírez Bravo, se levanta la observación, en el entendido que efectivamente seincrementará la fiscalización sobre el concesionario.

Por otra parte, se pudo constatar que elconcesionario tampoco ha dado cumplimiento al punto 8.3.2 de las bases técnicas,que establece que la información captada por cada máquina, debe ser enviada otransmitida al final del día al computador ubicado en la dirección de tránsito ytransporte público.

Al respecto, la autoridad comunal expresa quela empresa transmite la información en forma diaria, mediante correo electrónico y,que, en forma semanal, entrega respaldo magnético con la información transmitida.Para acreditar lo anterior, adjunta un CD que contiene los datos captados por lasmáquinas móviles y portátiles que utiliza la concesionaria.

En atención a que ese rnurucipro remitióantecedentes que, validados conforme, avalan la remisión de la información, se salvala observación expresada, sin perjuicio de las verificaciones que se realicen en futurasfiscalizaciones.

l A su turno, el punto B.7.8 de las basestécnicas establece que el concesionario deberá poner a disposición de la dirección detránsito, para cuando ésta lo requiera, los respectivos contratos de trabajo delpersonal, los que deberán estar suscritos por el concesionario, así como loscertificados emitidos por la Dirección del Trabajo relativos a la situación previsional de

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-10-

los mencionados trabajadores. Solicitados éstos últimos al jefe del departamento deinspección y vialidad, informó que aún no habían sido requeridos al concesionario, porlo que no fueron puestos a disposición de esta Contraloría General.

El edil en su respuesta, informa que solicitó ala dirección de tránsito y transporte público, exigir mensualmente a la empresa loscontratos de los trabajadores y los certificados emitidos por la Dirección del Trabajo,documentos que adjunta en esta oportunidad.

El examen de los nuevos antecedentesaportados por el Alcalde, en especial los certificados laborales y previsionalesemitidos por la Dirección del Trabajo y contratos del personal, permite levantar laobservación inicialmente formulada.

1.2 Concesión para el diseño, provisión, instalación y mantención de kioscos en lacomuna de Las Condes y, para la explotación de sus espacios publicitarios.

Esta concesión fue adjudicada a la empresaStand Off S.A. mediante decreto alcaldicio sección 1a N° 1.649, de 31 de mayo de2002, con acuerdo N° 83 del concejo municipal, adoptado en sesión ordinariacelebrada el 15 de mayo del mismo año.

Dicho decreto sanciona el correspondientecontrato, estableciendo una duración de 8 años a partir de la fecha de reducción aescritura pública del citado decreto, de 18 de junio de 2002, con la opción derenovación automática por períodos iguales y sucesivos de un año, hasta un máximode 4 años, lo que se materializó, conforme con lo establecido en el artículo 65, letra j),de la ley N° 18.695, con acuerdo N° 43 del concejo municipal, adoptado en sesiónordinaria N° 668, de 11 de marzo de 2010, que aprobó la renovación por un año.

El mencionado contrato se encuentradebidamente caucionado, a través de póliza de garantía N° 250200802665, de MapfreCompañía de Seguros, por un valor de U.F. 4.000.-, vigente hasta el 18 de agosto de2012.

Los derechos de concesión a pagar por elconcesionario, en forma anticipada y trimestral por cada kiosco, ascienden a 8,46UTM, valor que incluye los derechos de publicidad, contando con 161 kioscos duranteel período bajo revisión.

Del examen documental se verificó que loscobros por los derechos respectivos se encuentran calculados correctamente ycontabilizados e ingresados en arcas municipales, a excepción del ingreso con folio desistema N° 5739496 Y folio físico N° 2464633, del día 15 de octubre de 2010, por lacantidad de $ 50.964.199.-, correspondiente al pago trimestral de los meses deoctubre, noviembre y diciembre del mismo año.

En efecto, dicho ingreso se encuentraregistrado en la cuenta 115.03.01.003.999.006 "otros derechos - otros", debiendocontabilizarse en la 115.03.01.004.001 "derechos de explotación - concesiones", deacuerdo al catálogo de cuentas establecido en oficio N° 36.640, de 2007, sobreProcedimientos Contables para el Sector Municipal, de este organismo contralor.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-11-

Sobre el particular, el Alcalde ratifica ladeficiencia advertida, informando que, para los efectos de contabilizar los ingresosmunicipales, esa entidad dispone de un sistema computacional de giro electrónico y,que se está efectuando un levantamiento de todos los sistemas informáticos con elobjetivo de licitar nuevos programas computacionales, en los que se incorporará unsistema de filtro que impida incurrir en este tipo de errores.

Sin embargo, corresponde mantener laobservación formulada, por cuanto esa autoridad no proporcionó antecedentes quepermitan acreditar la contabilización de los ingresos en la cuenta "derechos deexplotación - concesiones".

1.3 Concesión de espacios públicos para la provisión, instalación, mantención yexplotación de elementos de mobiliario urbano con publicidad asociada, en lacomuna de Las Condes.

A través del decreto alcaldicio sección 1a

N° 5.019, de 28 de diciembre de 2007, se adjudicó a la empresa Heres S.A., laaludida concesión, estableciéndose una duración desde el 1 de enero de 2008, hastael 31 de diciembre de 2011.

El mencionado contrato se encuentradebidamente caucionado, a través de póliza de garantía N° 01-20-067854, de laCompañía de Seguros Aseguradora Magallanes S.A., por un valor de U.F. 10.711.-,vigente hasta el 30 de marzo de 2011, equivalente a tres mensualidades según valorde adjudicación, dando cumplimiento a lo definido en la cláusula 6° del contrato.

De la revisión de los ingresos se verificó quelos cobros por los derechos correspondientes se encuentran bien calculados eingresados en arcas municipales, no obstante, se detectaron errores decontabilización en algunos cobros que, debiendo haberse registrado en la cuenta115.03.01.004.001 "derechos de explotación - concesiones", según lo establecido enoficio N° 36.640 de 2007, fueron imputados en la cuenta 115.03.01.003.999.024"otros derechos - otros - permisos precarios" y, en la cuenta 115.03.01.003.999.008"otros derechos - otros derechos de tránsito". El detalle es el siguiente:

Fecha N° Folio WFolio Cuenta Imputada Cuenta Correcta MontoFísico Sistema $

08-01-2010 2190965 5251279 115.03.01.003.999.008 115.03.01.004.001 135.053.01608-04-2010 2242065 5488238 115.03.01.003.999.024 115.03.01.004.001 144.223.11707-07-2010 2267324 5574505 115.03.01.003.999.024 115.03.01.004.001 144.610.270

En torno a este acápite, esa autoridad ediliciareitera lo señalado en el numeral anterior, por lo que procede ratificar la observaciónformulada, atendido que no adjuntó antecedentes que permitan acreditar laregularización pertinente y correcta contabilización de los ingresos objetados.

2. Examen de Egresos.

El examen practicado incluyó tantoconcesiones de servicios municipales, regidas por el artículo 8° de la ley N° 18.695 y,a partir del 25 de junio de 2009, también por la ley N° 19.886, conforme lamodificación introducida por la ley N° 20.355 al artículo 66 del primer cuerpo legalcitado; como contratos de prestación de servicios, regidos íntegramente por la leyN° 19.886, conforme lo previenen los artículos 1° y 2°, N° 10, de su reglamento.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-12-

En lo que concierne a las licitaciones decontratos de prestación de servicios, se verificó que, en general, se ajustaron a lacitada ley N° 19.886 Y su reglamento. No obstante, se verificó que no se diocumplimiento a lo establecido en el artículo 41 del citado reglamento, en orden apublicar la mayor cantidad de antecedentes respecto del proceso de evaluación de lasofertas, en el sistema de información de compras y contratación públicas.

En efecto, mediante decreto N° 1.763, de2009, del Ministerio de Hacienda, se modificó, entre otros, el artículo 41 delreglamento señalado, estableciendo que la entidad licitante aceptará una ofertamediante acto administrativo, debidamente notificado al adjudicatario y al resto de losoferentes, agregando que "Para estos efectos, deberán publicar la mayor cantidad deinformación, respecto del proceso de evaluación, tal como informes técnicos, actas decomisiones evaluadoras, cuadros comparativos, entre otros. Igualmente, deberánindicar el mecanismo para resolución de consultas respecto de la adjudicación.",modificación cuya vigencia comenzó a partir del 3 de febrero de 2010.

Cabe mencionar que, los procesos delicitación se realizan bajo la aprobación de la comisión de propuestas, instanciaadministrativa de coordinación y supervisión definida en el punto sexagésimo del título111, del reglamento de organización interna de esa municipalidad. Dicha comisión, apartir del informe de evaluación presentado por la unidad técnica respectiva, evalúa ypropone al Alcalde la adjudicación de la oferta seleccionada, mediante la emisión deun acta.

Sobre este punto, el jefe comunal informa, enlo que interesa, que impartió instrucciones al personal que compone la comisión depropuestas, para que verifique el total y correcto cumplimiento de lo prescrito en elartículo 41 del aludido reglamento.

Atendida la instrucción impartida por el edil y,en el entendido que esa entidad comunal, en lo sucesivo, publicará en el portalwww.mercadopublico.cl la mayor cantidad de antecedentes respecto del proceso deevaluación de las ofertas, cuyo cumplimiento será verificado en futuras fiscalizaciones,se salva el hecho observado.

Los contratos revisados se detallan acontinuación:

2.1 Concesión de servicios municipales: Tratamiento intermedio y disposición finalde desechos o residuos sólidos municipales.

Considerando que dicha contratación fueanteriormente fiscalizada por esta Contraloría General, según informe final N° 47, de2010, sobre "Ejecución del contrato de tratamiento intermedio y disposición final deresiduos sólidos municipales, suscrito entre la empresa KDM S.A. y el Consejo deAlcaldes Cerros de Renca", su revisión, en esta oportunidad, se limitó al examen deegresos.

Los desembolsos referidos a este contratodurante el período fiscalizado, ascendieron a $ 1.021.250.432.-, de los cuales seexaminó una muestra de $ 330.543.434.-.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-13-

Sobre el particular, se verificó que los pagospor los servicios respectivos se encuentran bien calculados, correctamentecontabilizados y, se ajustan a las condiciones específicas establecidas en el contrato.

2.2 Concesión de los servicios de recolección de residuos domiciliarios, residuosvegetales, levante de micro basurales y servicios de emergencia de LasCondes.

Mediante decreto alcaldicio sección 1a

N° 1.107, de 22 de marzo de 2004, previo acuerdo N° 15 del concejo municipal,adoptado en sesión ordinaria N° 464, de 10 de marzo del mismo año, la Municipalidadde Las Condes adjudicó los servicios mencionados, a la empresa Coinca S.A.,actualmente Proactiva Servicios Urbanos S.A., estableciendo una duración delcontrato de 8 años, contados desde el 27 de septiembre de 2004.

Al respecto, se verificó que la licitación cuentacon las instancias de apertura, evaluación y aprobación necesarias y que elmencionado contrato se encuentra debidamente caucionado a través de boleta degarantía N° 26122, del Banco Santander Santiago, por un valor de U.F. 60.000.-,vigente hasta el14 de enero de 2012.

El contrato fue ampliado el 1 de abril de 2008,a través de decreto alcaldicio sección 1a N° 1.738, por la limpieza y mantención de 39contenedores subterráneos; y el 17 de marzo de 2011, mediante decreto alcaldiciosección 1a N° 1.244, por la optimización del servicio de recolección de residuosdomiciliarios y residuos vegetales y, por el servicio de centro de acopio de residuosvoluminosos.

Se verificó que las ampliaciones descritas seencuentran debidamente garantizadas, según boletas N° 28037, por U.F. 4.898.-, convencimiento el 9 de marzo de 2012, y N° 29316, por U.F. 9.735.-, con vencimiento el30 de noviembre de 2012, ambas del Banco Santander Santiago.

Durante el período auditado, los desembolsospor este concepto ascendieron a $ 2.491.533.386.-, de los que se revisó una muestraascendente a $ 1.066.539.394.-, determinándose que fueron correctamentecontabilizados, se ajustan a las condiciones definidas en el contrato; y, cuentan conlos atributos de legalidad, autorizaciones, imputación presupuestaria y respaldodocumental, sin observaciones que anotar.

2.3 Concesión del servicio municipal de barrido manual y barrido mecánico de losespacios públicos, en la comuna de Las Condes.

Para esta contratación, la municipalidadefectuó la licitación pública, a través del sistema de información de compras ycontratación públicas, ID 2560-4-LP08, adjudicando los servicios a dos empresas:Genco S.A., por los servicios de barrido manual; y Proactiva Servicios Urbanos S.A.,por los servicios de barrido mecanizado de los espacios públicos.

Los contratos fueron aprobados según decretoalcaldicio sección 1a N° 2.054, de 17 de abril de 2008, para el caso de Genco S.A., ydecreto alcaldicio sección 1a N° 2.055, de igual fecha, para Proactiva ServiciosUrbanos S.A., ambos con duración hasta el 30 de septiembre de 2011.

\

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AU DITORíA 2

-14-

Dichos contratos fueron garantizados segúnpóliza de seguros N° 01-20-070208, de la Compañía de Seguros AseguradoraMagallanes S.A., vigente hasta el 30 de noviembre de 2011, Y por boleta de garantíaN° 204153, del Banco Santander Santiago, con vigencia hasta el 14 de enero de2012, por la suma de U.F.1.000.-, cada una.

En cuanto a los egresos efectuados durante elperíodo auditado, éstos ascendieron a $ 567.021.630.- para la empresa Genco S.A., ya $ 202.037.366.-, para Proactiva Servicios Urbanos S.A., revisándose una muestrade $ 162.850.405.-, Y $ 43.536.317.-, respectivamente, verificándose que se ajustarona la normativa aplicable y las condiciones específicas establecidas en los contratos yque contaban con las autorizaciones y respaldo documental pertinentes.

2.4 Concesión de servicios municipales para la Mantención y Conservación de lasÁreas Verdes de la comuna de Las Condes

Para la licitación de esta concesión deservicios, el municipio dividió la comuna en cuatro sectores. La licitación pública fuerealizada a través del sistema de información de compras y contratación pública,ID 2560-1-LP09, siendo declarada desierta, seg ún decreto alcald icio sección 1aN° 1.407, de 9 de marzo de 2009, por no ser las ofertas presentadas convenientes alos intereses municipales.

A raíz de lo anterior, se efectuó la contratacióndirecta de la empresa Aseos Industriales Casino Ltda., para los sectores N°s 1 y 3,mediante decreto alcaldicio sección 1a N° 1.808, de 31 de marzo de 2009; y de laempresa Núcleo Paisajismo S.A., para los sectores N°s 2 y 4, según decreto alcaldiciosección 1a N° 1.807, de igual fecha. Lo anterior, previo acuerdo N° 37 del concejomunicipal, suscrito en sesión ordinaria N° 632, de 12 de marzo de 2009.

Los servicios en comento, tuvieron unaduración de un año, a partir del 6 de abril de 2009, período durante el cual los egresosefectuados ascendieron a $ 390.371.360.-, parar la empresa Aseos IndustrialesCasino Ltda., y $ 305.868.404.-, para Núcleo Paisajismo S.A.; revisándose unamuestra de $ 182.932.339.-, Y $ 308.705.276.-, respectivamente, los que contabancon las autorizaciones correspondientes, imputación presupuestaria, registro contabley respaldo documental.

Ahora bien, respecto de la continuidad de losservicios para el período 2010, el municipio llamó a licitación pública, a través delsistema de información de compras y contratación pública, ID 2560-45-LP09, para locual dividió la comuna en dos sectores.

La adjudicación se realizó mediante decretoalcaldicio sección 1a N° 275, de 21 de enero de 2010, que asignó los servicios a laempresa Áreas Verdes y Paisajismo HMP S.A. para el sector N° 1; Y decreto alcaldiciosección 1a N° 277, de 22 de enero del mismo año, que adjudicó el sector N° 2, a laempresa Construcciones y Servicios Siglo Verde S.A.

Durante el período auditado, los pagos deÁreas Verdes y Paisajismo HMP S.A. ascendieron a $ 820.581.565.-, mientras que losdesembolsos efectuados a Construcciones y Servicios Siglo Verde S.A., totalizaron$ 980.017.875.-, de los cuales se examinó una muestra de $ 569.072.596.-, Y

626.663.630.-, respectivamente.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-15-

De la revisten documental y validación enterreno, se pudo determinar que, en términos generales, los servicios cumplen con lascondiciones establecidas en los contratos, cuentan con los respaldos necesarios y seencuentran correctamente registrados en la contabilidad.

2.5 Mantención, reparación y limpieza de los juegos infantiles modulares instaladosen plazas y parques de la comuna de Las Condes.

Respecto de los aludidos servrcros lamunicipalidad aprobó las bases y "amó a licitación pública mediante decreto alcaldiciosección 1a N° 1.000, de 26 de marzo de 2003, adjudicándolos a la empresa Aguilar yCía. Ltda.

La adjudicación y contrato fueron sancionadossegún decreto alcaldicio sección 1a N° 1.680, de 29 de mayo de 2003, definiendo unaduración de 4 años a partir de la reducción a escritura pública del citado decreto, loque aconteció el 10 de junio del mismo año.

La caución del contrato consta en boleta degarantía N° 375502-8, del Banco de Chile, por un valor de U.F. 1.800.-, vigente hastael 30 de septiembre de 2011.

Los egresos efectuados durante el períodoauditado, ascendieron a $ 163.952.181.-, revisándose una muestra de $ 37.665.316.-,los que se ajustaron a las condiciones específicas establecidas en el contrato, ycontaban con los atributos de legalidad, autorizaciones, imputación presupuestaria yrespaldo documental, sin observaciones que anotar.

2.6 Mantención y renovación de los árboles de la comuna de Las Condes.

En cuanto a este contrato, el municipioefectuó el llamado a licitación pública en el sistema de información de compras ycontratación pública, ID 2560-31-LP06, adjudicando los servicios a la empresaGalfano y Cía. Ltda., según decreto alcaldicio sección 1a N° 4.355, de 18 de diciembrede 2006.

El contrato definió una duración hasta el 31 demarzo de 2009, con la opción de ser renovado anualmente hasta por un período dedos años, previo acuerdo de concejo municipal, lo que se llevó a cabo en dosocasiones. La primera renovación se realizó a través de decreto acaldicio sección 1a

N° 1.517, de 19 de marzo de 2009, previo acuerdo N° 26 del concejo municipal,adoptado en sesión ordinaria N° 628, de 26 de febrero del mismo año; y la segundarenovación, mediante decreto acaldicio sección 1a N° 1.363, de 26 de marzo de 2010,previo acuerdo Na 38 del concejo, adoptado en sesión ordinaria Na 667, de 4 demarzo de 2010, con duración hasta el 31 de marzo de 2011, fecha esta última definalización del contrato.

Al respecto, se verificó que los servicios deque se trata fueron nuevamente licitados por la entidad municipal, en el sistema deinformación de compras y contratación pública, según ID 2560-1-LP11, siendoadjudicados al mismo proveedor.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-16-

Los egresos efectuados durante el periodoauditado, ascendieron a $ 545.721.159.-, revisándose una muestra de$ 283.619.110.-, los que se ajustaron a la normativa aplicable y las condicionesespecíficas establecidas en el contrato y, contaban con los atributos de autorización,imputación presupuestaria y respaldo documental, sin observaciones que anotar.

2.7 Servicio de mantención de fuentes y juegos de agua de la comuna de LasCondes.

Los servicios aludidos fueron licitados a travésdel sistema de información de compras y contratación pública, ID 2560-34-LP06, yadjudicados, según decreto alcaldicio sección 1a N° 4.428, de 26 de diciembre de2006, a la empresa Luis Estay Valenzuela y Cía. Ltda.

El contrato respectivo estableció una duraciónhasta el 31 de marzo de 2009, con la opción de ser renovado anualmente hasta porun período de dos años, previo acuerdo de concejo municipal, lo que se llevó a caboen dos ocasiones. La primera renovación se realizó a través del decreto alcaldiciosección 1a N° 1.521, de 19 de marzo de 2009, previo acuerdo N° 27 del concejomunicipal, adoptado en sesión ordinaria N° 628, de 26 de febrero del mismo año; y lasegunda renovación, mediante decreto acaldicio sección 1a N° 1.362, de 26 de marzode 2010, previo acuerdo N° 37, del citado concejo, adoptado en sesión ordinaria N°667, de 4 de marzo de 2010, con duración hasta el 31 de marzo de 2011, fecha definalización del contrato.

En relación a lo anterior, se verificó que losservicros respectivos fueron nuevamente licitados por el municipio, a través delsistema de información de compras y contratación pública, según ID 2560-7-LP11, laque fue adjudicada a la empresa Fuentes de Agua Las Condes S.A.

Los desembolsos efectuados durante elperíodo fiscalizado ascendieron a $ 68.015.314.-, revisándose una muestra de$ 14.999.732.-, los que se ajustaron a las condiciones específicas establecidas en elcontrato, y contaban con los atributos de legalidad, autorizaciones, imputaciónpresupuestaria y respaldo documental, sin observaciones que anotar.

2.8 Mantención de instalaciones eléctricas de alumbrado de áreas verdes, plazas,parques, recintos deportivos, pasarelas y puentes en la comuna de LasCondes.

Estos servicios fueron licitados a través delsistema de información de compras y contratación pública con el ID 2560-16-LP06, yadjudicados a Chilectra S.A. y Luis Estay Valenzuela y Cía. Ltda., según decretosalcaldicios sección 1a N°s 3.357 y 3.358, de 28 de agosto de 2006, respectivamente.

Los contratos definieron una duración hasta el31 de marzo de 2009, con la opción de ser renovados anualmente hasta por unperíodo de dos años, previo acuerdo de concejo municipal, lo que se llevó a cabo endos ocasiones.

Las últimas renovaciones se realizaron através de los decretos alcaldicios sección 1a N°s 1.312 y 1.313, de 24 de marzo de2010, previa la adopción de los acuerdos N° 46 Y 45, respectivamente, del concejomunicipal, adoptados en sesión ordinaria N° 668, de 11 de marzo del mismo año, con

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-17-

duración hasta el 31 de marzo de 2011, fecha esta última de finalización de loscontratos.

En relación a lo anterior, se verificó que losservicios respectivos fueron nuevamente licitados por el municipio, a través delsistema de información de compras y contratación pública, según ID 2560-2-LP11, laque fue adjudicada al proveedor Luis Estay Valenzuela y Cía. Ltda.

Respecto de los egresos relacionados condicha contratación, en el período bajo examen éstos ascendieron a $ 110.063.125.-,para Chilectra S.A., y $ 111.085.921.-, por Luis Estay Valenzuela y Cia. Ltda., de loscuales se revisó una muestra de $ 44.126.117.-, Y $ 31.476.601.-, respectivamente,los que se ajustaron a la normativa aplicable y las condiciones específicasestablecidas en el contrato y, además, contaban con los atributos de autorización,imputación presupuestaria y respaldo documental, sin observaciones que anotar.

2.9 Mantención de instalaciones eléctricas de alumbrado público de aceras ycalzadas en la comuna de Las Condes.

La contratación de dichos servicios fue licitadaa través del sistema de información de compras y contratación pública medianteID 2560-1-LP07, siendo adjudicados a Chilectra S.A., según decreto alcaldicio sección1a N° 1.436, de 22 de marzo de 2007.

El contrato respectivo estableció una duraciónhasta el 31 de marzo de 2009, con la opción de ser renovado anualmente hasta porun período de dos años, previo acuerdo de concejo municipal, lo que se llevó a caboen dos ocasiones. La última renovación, se realizó a través de decreto acaldiciosección 1a N° 1.324, de 24 de marzo de 2010, previo acuerdo N° 44 del concejomunicipal de Las Condes, adoptado en sesión ordinaria N° 668, de 11 de marzo delmismo año, con duración hasta el 31 de marzo de 2011, fecha de finalización delcontrato.

Estos servicios fueron incluidos por elmunicipio en la nueva licitación publicada en el sistema de información de compras ycontratación pública, según ID 2560-2-LP11, la que fue adjudicada al proveedor LuisEstay Valenzuela y Cia. Ltda.

Ahora bien, en cuanto a los desembolsosincurridos durante el período auditado, éstos ascendieron a $ 487.423.495.-, de loscuales se revisó una muestra de $ 118.164.725.-, los que, en términos generales,cumplen con las condiciones establecidas en los contratos, cuentan con los respaldosnecesarios y se encuentran correctamente registrados en la contabilidad.

2.10 Servicio de revisión y mantención del Sistema de Control de Tránsito de lacomuna de Las Condes, bajo la modalidad de precios unitarios.

1II

Para la contratación de los servicios, elmunicipio publicó la licitación a través del sistema de información de compras ycontratación pública, ID 2560-8-LP06, adjudicándolos a la empresa Automática yRegulación S.A., según decreto alcaldicio sección 1a N° 2.140, de 18 de mayo de2006.

___ El contrato aludido tuvo una duración de!1 cuatro años, desde el 19 de mayo de 2006, hasta 18 de mayo de 2010, fecha de\j finalización de los servicios.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-18-

Los egresos del período fiscalizado totalizaronla cantidad de $ 171.592.180.-, de los cuales se validó una muestra de $ 30.043.646.-,constatándose que contaban con los respaldos necesarios y se encuentrancorrectamente registrados en la contabilidad, sin observaciones que anotar.

Ahora bien, para dar continuidad a losservicios, la municipalidad llamó a una nueva licitación en el sistema de informaciónde compras y contratación pública, según ID 2560-5-LP10, la que fue adjudicada alproveedor Indra Sistemas Chile S.A., mediante decreto alcaldicio sección 1a N° 2.208,de 14 de mayo de 2010.

Este último contrato definió una duración decuatro años contados desde el 20 de mayo de 2010, y se encuentra caucionado através de boleta de garantía N° 870500087255, del Banco Santander Santiago, porU.F. 3.500.-, con vigencia hasta el 20 de agosto de 2011.

Al respecto, se observó que no se diocumplimiento a la cláusula octava del contrato, puesto que la garantía de fiel yoportuno cumplimiento del contrato debió contar con una vigencia igual al plazo delcontrato más siete meses.

Sobre el particular, el edil indica, en lo queinteresa, que en estricto cumplimiento de la cláusula precedente, la empresa IndraSistemas Chile S.A., dispuso el remplazo del citado documento, entregando a esaentidad la boleta de garantía pagadera a la vista N° 870500091155, del BancoSantander, con vencimiento el día 20 de agosto de 2012, para garantizar el fielcumplimiento del contrato señalado.

Considerando que ese municipio adjuntóantecedentes que, validados conforme, avalan la medida dispuesta, se salva laobservación expresada.

2.11 Mantención y conservación de la señalización vertical de tránsito en la comunade Las Condes, bajo la modalidad de precios unitarios.

Esta licitación fue publicada en el sistema deinformación de compras y contratación pública, según ID 2560-13-LP10, Y fueadjudicada a la Empresa Ingenieros Consultores en Tránsito Limitada, mediantedecreto alcaldicio sección 1a N° 2.913, de 8 de julio de 2010, el que aprobó elrespectivo contrato.

La duración de los servicios fue definida encuatro años, contados desde el 11 de julio de 2010.

La cláusula octava del contrato estableciócomo caución de los servicios, una garantía de fiel cumplimiento de contrato,ascendente a U.F. 800.-, con vigencia igual al plazo del contrato más ocho meses,dando la posibilidad al contratista de acompañar garantía con vigencia de un año, laque debe mantener vigente durante todo el período del contrato más ocho meses,debiendo renovarse con a lo menos 15 días corridos de anticipación a su vencimiento.

Lo anterior, se materializó a través de boletaN° 99138, del Banco BCI, por la cantidad señalada y con vigencia hasta el 25 deagosto de 2013.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-19-

'1

Los desembolsos realizados durante elperíodo bajo revisión sumaron la cantidad de $ 190.871.340.-, Y la muestra revisadaascendió a $ 77.330.636.-, de los cuales se constató que contaban con los respaldosnecesarios y se encuentran correctamente registrados en la contabilidad, sinobservaciones que anotar.

2.12 Servicio de Demarcación de Tránsito de la Comuna de Las Condes bajo lamodalidad de precios unitarios.

La municipalidad efectuó la licitación públicade estos servicios a través del sistema de información de compras y contrataciónpúblicas ID 2560-52-LP09.

El contrato fue adjudicado y sancionadomediante decreto alcaldicio sección 1a N° 5.095, de 22 de diciembre de 2009, a laempresa Apia S.A., estableciendo una duración desde el 1 de enero de 2010 hasta el30 de junio de 2014.

Además, se verificó que se encuentradebidamente caucionado según boleta de garantía N° 1320, del Banco SantanderSantiago, por U.F. 3.000.-, con vigencia hasta el 31 de enero de 2015, dandocumplimiento a la cláusula novena del aludido contrato.

Respecto de los egresos del períodofiscalizado, éstos totalizaron un valor de $ 537.096.428.-, revisándose una muestra de$ 391.772.282.-, los cuales se ajustaron a la normativa aplicable y las condicionesespecíficas establecidas en el contrato, y contaban con los atributos de legalidad,autorizaciones, imputación presupuestaria y respaldo documental, sin observacionesque anotar.

2.13 Servicio de provisión e instalación de elementos de señalización de tránsito,canalizaciones y seguridad vial en general de la comuna de Las Condes, bajola modalidad de precios unitarios.

Esta licitación fue publicada en el sistema deinformación de compras y contratación pública, según ID 2560-54-LP09, y fueadjudicada a la empresa Ingenieros Consultores en Tránsito Limitada, mediantedecreto alcaldicio sección 1a N° 258, de 19 de enero de 2010, el que aprobó elrespectivo contrato.

La duración de los servicios fue definida encuatro años, contados desde la fecha de notificación del citado decreto, lo queaconteció con fecha 21 de enero de 2010.

La cláusula octava del contrato estableciócomo caución de los servicios. una garantía de fiel cumplimiento de contrato,ascendente a U.F. 1.000.-, con vigencia igual al plazo del contrato más siete meses.No obstante, en la misma cláusula se da la posibilidad al contratista de adjuntar unagarantía con vigencia de un año, la que debe mantener vigente durante todo elperíodo del contrato más 60 días, debiendo renovarse con a lo menos 15 días corridosde anticipación a su vencimiento.

Lo anterior, se materializó a través de boleta

)N° 183145, del Banco BCI, por la cantidad señalada y con vigencia hasta el 30 demarzo de 2012.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-20-

Los desembolsos realizados durante elperíodo bajo revisión, totalizaron $ 151.783.272.-, Y la muestra revisada ascendió a$ 45.171.086.-, de los cuales se comprobó que contaban con los respaldos necesariosy se encuentran correctamente registrados en la contabilidad, sin observaciones queanotar.

111. SOBRE RECURSOS HUMANOS.

El examen efectuado al macroproceso derecursos humanos, referente a personal y remuneraciones, determinó algunasobservaciones que se indican a continuación:

1. Sobre procedimiento de cálculo de las remuneraciones y asignaciones delpersonal regido por la ley N° 18.883.

1.1. Menor pago del Incremento Previsional, establecido en el artículo 2° del decretoley N° 3.501, de 1980.

Se comprobó que ese municipio otorga a losfuncionarios de la planta de auxiliares que a continuación se individualizan, unincremento previsional ascendente al 20%, en circunstancias que, atendido que talesfuncionarios realizan tareas propias del cargo que ostentan, que implican unpredominio de esfuerzo intelectual sobre el físico, les corresponde un 21,5% por dichoconcepto.

Nombre Funcionario Función Incremento Incrementosegún según

municipio C.G.R.GACITUA CONTRERAS LORENA BEATRIZ TELEFONISTA 20% 21,50%GUERRERO PEDREROS ISABEL SECRETARIA 20% 21,50%HERRERA URRUTIA MARCO JAIME INSPECTOR 20% 21,50%HUGUET MUNOZ JEANNETTE SECRETARIA 20% 2150%NEYRA CAMPAÑA SONIA RUTH ADMINISTRATIVA 20% 21,50%NUÑEZ VALENZUELA MAURICIO ANTONIO ADMINISTRATIVA 20% 21,50%PAREDES ESCUDERO OSCAR LEONCIO ADMINISTRATIVA 20% 21,50%PEREZ WAGNER CARLOS PATRICIO TELEFONISTA 20% 21,50%PINO RIQUELME RAUL RENATO ADMINISTRATIVA 20% 21,50%RIVERA MONTES MARIA FRANCISCA TELEFONISTA 20% 21,50%SALINAS MOYANO PAMELA TELEFONISTA 20% 21,50%SOTO SANDOVAL MANUEL ANTONIO INSPECTOR 20% 21,50%VELASQUEZ DiAl CARLOS DARlO INSPECTOR 20% 21,50%VILLABLANCA VALENZUELA DANIELA TELEFONISTA 20% 21,50%

En efecto, la jurisprudencia administrativaemanada de este Organismo de Control, contenida, entre otros, en el dictamenN° 27.927, de 2006, ha señalado que si existe predominio de esfuerzo intelectual delos funcionarios de la planta de auxiliares, su incremento de remuneraciones deberádeterminarse de acuerdo con el factor previsto en el inciso segundo del artículo 2° delDL. N° 3.501, de 1980, para los afiliados a la Caja de Retiro y Previsión de losEmpleados Municipales de la República.-

Por el contrario, si prima el esfuerzo físico por\sobre el intelectual, procede calcular el aludido incremento de remuneraciones con

arreglo al factor establecido para los imponentes de la Caja de Previsión Social de losObreros Municipales de la República.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORIA E INSPECCiÓNÁREA DE AUDITORíA 2

·21·

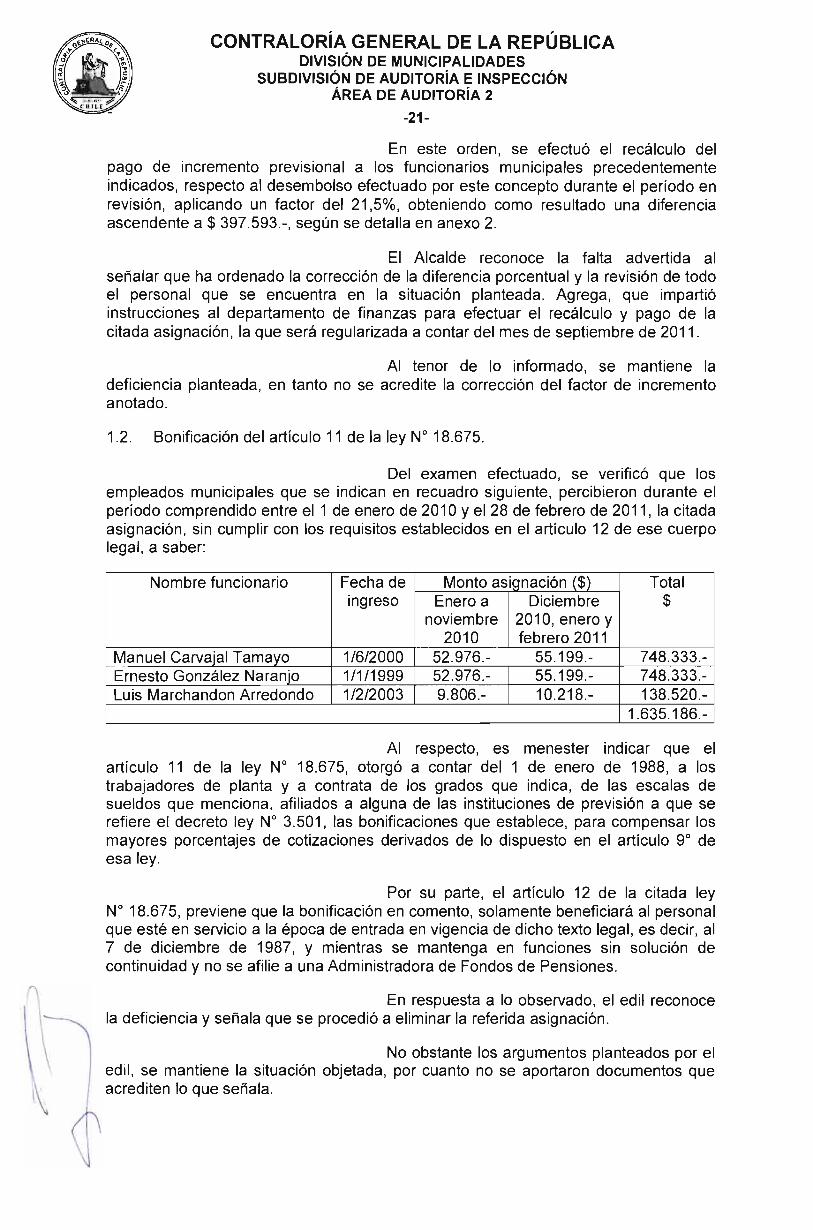

En este orden, se efectuó el recálculo delpago de incremento previsional a los funcionarios municipales precedentementeindicados, respecto al desembolso efectuado por este concepto durante el período enrevisión, aplicando un factor del 21,5%, obteniendo como resultado una diferenciaascendente a $ 397.593.·, según se detalla en anexo 2.

El Alcalde reconoce la falta advertida alseñalar que ha ordenado la corrección de la diferencia porcentual y la revisión de todoel personal que se encuentra en la situación planteada. Agrega, que impartióinstrucciones al departamento de finanzas para efectuar el recálculo y pago de lacitada asignación, la que será regularizada a contar del mes de septiembre de 2011.

Al tenor de lo informado, se mantiene ladeficiencia planteada, en tanto no se acredite la corrección del factor de incrementoanotado.

1.2. Bonificación del artículo 11 de la ley N° 18.675.

Del examen efectuado, se verificó que losempleados municipales que se indican en recuadro siguiente, percibieron durante elperíodo comprendido entre el 1 de enero de 2010 Y el 28 de febrero de 2011, la citadaasignación, sin cumplir con los requisitos establecidos en el artículo 12 de ese cuerpolegal, a saber:

Nombre funcionario Fecha de Monto asignación ($) Totalingreso Enero a Diciembre $

noviembre 2010, enero y2010 febrero 2011

Manuel Carvajal Tarnavo 1/6/2000 52.976.- 55.199.- 748.333.-Ernesto González Naranjo 1/1/1999 52.976.- 55.199.- 748.333.-Luis Marchandon Arredondo 1/2/2003 9.806.- 10.218.- 138.520.-

1.635.186.-

Al respecto, es menester indicar que elartículo 11 de la ley N° 18.675, otorgó a contar del 1 de enero de 1988, a lostrabajadores de planta y a contrata de los grados que indica, de las escalas desueldos que menciona, afiliados a alguna de las instituciones de previsión a que serefiere el decreto ley N° 3.501, las bonificaciones que establece, para compensar losmayores porcentajes de cotizaciones derivados de lo dispuesto en el artículo 9° deesa ley.

Por su parte, el articulo 12 de la citada leyN° 18.675, previene que la bonificación en comento, solamente beneficiará al personalque esté en servicio a la época de entrada en vigencia de dicho texto legal, es decir, al7 de diciembre de 1987, y mientras se mantenga en funciones sin solución decontinuidad y no se afilie a una Administradora de Fondos de Pensiones.

En respuesta a lo observado, el edil reconocela deficiencia y señala que se procedió a eliminar la referida asignación.

No obstante los argumentos planteados por eledil, se mantiene la situación objetada, por cuanto no se aportaron documentos queacrediten lo que señala.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-22-

1.3. Horas extraordinarias.

a) Cálculo.

La revisión practicada permitió determinar queesa entidad edilicia computó erróneamente para el pago de las horas extraordinariasrealizadas por los funcionarios municipales los días sábados, domingos y festivos, eltiempo destinado a colación.

Al respecto, cabe precisar que, conforme loprescrito en la jurisprudencia de este Organismo de Control, contenida en losdictámenes N°s 20.504 y 33.102, de 1994, dicho intervalo debe descontarse para elcálculo de las horas extraordinarias, por cuanto el decreto N° 1.897, de 1965, delMinisterio del Interior, que Reglamenta la Implementación de la Jornada Única oContinua de Trabajo, exige dos requisitos copulativos para que el tiempo destinado acolación sea de cargo del empleador, cuales son, que las labores se desempeñen demanera ordinaria y en alguna de las localidades en que exista el sistema de jornadacontinua, implantado por el citado texto reglamentario.

En relación a lo observado, el edil alude a loscuerpos legales que se tuvieron en consideración por este Ente Fiscalizador, paraemitir los dictámenes señalados, indicando que la ley N° 7.173, publicada en el diariooficial N° 19.260, de 16 de mayo de 1942, se encuentra actualmente derogada y, queel artículo 210 de la ley N° 13.305, sólo faculta al Presidente de la República, paraestablecer la jornada única de trabajo para toda o parte de la administración pública,por lo que no se aplica a la especie. Finalmente, la autoridad solicita la revisión de losdictámenes en comento.

Sobre lo planteado por esa autoridad, cabeindicar que los dictámenes en que se fundamenta la observación no han sido objetode una modificación interpretativa por parte de este Organismo de Control, lo cualobliga a su aplicación en esta instancia.

Al tenor de lo expuesto, se mantiene laobservación, mientras ese municipio no disponga el cumplimiento de los dictámenesN°s 20.504 y 33.102, de 1994; sin perjuicio de que se remitirá copia de losantecedentes a la Subdivisión Jurídica de esta División, con el objeto de que seanalice la procedencia de la revisión que esa entidad edilicia plantea.

b) Ejecución ininterrumpida de trabajos extraordinarios.

Se estableció que algunos funcionariosregistran horas extraordinarias en forma continua semanal -de lunes a domingo-durante parte del período examinado - enero 2011 -, no garantizándose el derecho a,por lo menos, un día de descanso semanal, que el municipio debe respetar ypromover como derecho esencial que emana de la naturaleza humana, relativo aasegurar al trabajador su descanso y disfrute del tiempo libre y una limitaciónrazonable de las horas de trabajo, en el marco del artículo 5° de la ConstituciónPolítica del Estado de Chile, y de acuerdo al artículo T', letra d), del PactoInternacional de Derechos Económicos, Sociales y Culturales, contenido en el decretoN° 326, de 1989, del Ministerio de Relaciones Exteriores (aplica dictamen N° 36.121,de 1997). El detalle se indica en anexo 3.

(

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-23-

En respuesta a lo observado, en síntesis, eledil reproduce la normativa citada, indicando que, si bien todo empleador seencuentra obligado a asegurar al trabajador su descanso y disfrute del tiempo libre yuna limitación razonable de las horas de trabajo, no es menos cierto que debetambién velar por otorgar las vacaciones periódicas pagadas, así como laremuneración de los días festivos.

Agrega, que los derechos señalados secumplen no sólo con el día domingo de descanso, sino que también, con el feriadolegal pertinente y, que dado que la revisión se efectuó, precisamente en el mes deenero de 2011, durante el cual gran parte de los funcionarios solicitan su feriado legal,éste queda reconocido y asegurado.

Los argumentos planteados por el Alcalde, nopermiten dar por subsanada la observación, por cuanto los derechos establecidos enel artículo YO, letra d), del referido Pacto Internacional, no aparecen garantizados en elmes revisado, respecto de los funcionarios a que se refiere el anexo ya citado.

2. Sistemas de control de asistencia.

La Municipalidad de Las Condes cuenta conun sistema único de registro de control de asistencia y horas extras para todo elpersonal, consistente en un libro de firmas, según consta en el certificado SIN°, de 11de marzo de 2011, emitido por la señora Paula Navarrete Bascur, jefe deldepartamento de recursos humanos.

Es así como, esa municipalidad mantiene 58libros que se encuentran ubicados en las secretarías de cada departamento, en loscuales los funcionarios incorporan la hora de entrada y salida, datos queposteriormente, son traspasados al sistema computacional de control de asistenciapor un funcionario encargado en cada unidad, emitiendo los primeros días del messiguiente un informe analítico, el que finalmente es remitido a la unidad de recursoshumanos.

2.1. Ausencia de registros.

a) Funcionarios que se desempeñan en sistema de turnos.

La revisión de los informes analíticos deasistencia correspondientes al mes de enero de 2011, permitió observar que algunosfuncionarios dependientes del departamento de aseo, no registraron la entrada ysalida de su lugar de trabajo y, sin embargo, se les computó la ejecución de los turnosy horas extras que a continuación se indican:

Nombre Detalle

José del Carmen Carmona Alvarado 89 horas extraordinarias nocturnasPablo Andrés Celis Celis 80 horas extraordinarias nocturnasRamón Alberto Cid Carrasco 101 horas extraordinarias nocturnasJuan Venegas Toro 101 horas extraordinarias nocturnas

Es preciso indicar que, el resto de losfuncionarios de ese departamento no omitió consignar dicha obligación en el sistema1dispuesto para tal efecto.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-24-

Consultado sobre el particular, el director decontrol, a través de memorándum N° 972, de 25 de mayo de 2011, remitió informeD.A.O. N° 8, de 3 de febrero de 2011, del director de aseo y ornato, mediante el cualcertificó las horas extraordinarias realizadas por los aludidos servidores, sin embargo,no justificó la falta de registros y el cumplimiento de la jornada ordinaria especial de 44horas a la que se encuentran afectos, conforme lo prescrito en el número 2, deldecreto alcaldicio sección 1a N° 5.078, de 2 de diciembre de 2008, que estableció unsistema de turnos de lunes a viernes para los funcionarios del aludido departamento.

Sobre el particular, cabe señalar que lasautoridades administrativas deben implementar los controles de asistencia queestimen convenientes para asegurar el desarrollo efectivo de los trabajosextraordinarios, sistema que deben observar todos los funcionarios a quienes afecta,cualquiera sea su jerarquía. Debe agregarse que la ausencia de registros impideverificar el cumplimiento de la jornada, tanto ordinaria como extraordinaria, y por ende,validar el derecho a percibir la asignación correlativa que, sin embargo, fue pagada enestos casos, lo cual resulta improcedente.

En lo que concierne a este acápite, laautoridad edilicia manifiesta que el referido personal anotó su asistencia en los librosdispuestos para tal efecto y, que el problema tiene su origen en el sistemacomputacional que no registra correctamente el ingreso o salida. Agrega, que solicitóal departamento de computación e informática, realizar las gestiones administrativaspertinentes con el fin de dar solución a lo planteado.

Asimismo, indica que el director de aseo yornato instruyó especialmente a su personal, a fin de dar cumplimiento estricto a laobligación de registrar su asistencia.

En atención a la medida dispuesta por elAlcalde, se ha estimado pertinente salvar la deficiencia advertida, no obstante, suefectivo cumplimiento será verificado en futuras fiscalizaciones.

b) Permisos con goce de remuneraciones.

En primer término, cabe señalar que el incisoprimero del articulo 108 de la ley N° 18.883, establece que los funcionarios podránsolicitar permisos con goce de remuneraciones, para ausentarse de sus labores pormotivos particulares, hasta por seis días hábiles en el año calendario, los que podránfraccionarse por días o medios días.

Ahora bien, la revisión practicada a losregistros de verificación de asistencia, determinó que cuando los funcionarios hacenuso de medio día del aludido beneficio, no consignan su entrada o salida, situaciónque impide verificar el cumplimiento de la parcialidad de la jornada ordinaria de trabajoque debieron cumplir. A modo de ejemplo se pueden citar los siguientes casos:

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-25-

Nombre Observación

Rocío Paz Crisosto Smith 28/1/2011 permiso administrativo medio día, segúninforme analítico sólo marcó entrada 8:20 horas.

Patricio Samuel Flores Gómez 06/1/2011 permiso administrativo medio día, segúninforme analítico sólo marcó salida 23:30 horas.

Marisol León Mondaca 20/1/2011 permiso administrativo medio día, segúninforme analítico s610 marco entrada a las 9:30horas.

Carlos Cristián Peña Muñoz 13/1/2011 permiso administrativo medio día, segúninforme analítico sólo marcó la entrada a las 8:30horas.

Karin Eggeling Letelier 26/1/2011 permiso administrativo medio día, segúninforme analítico sólo marcó la hora de salida a las23:30 horas.

Mitsu Solovera Galdames 27/1/2011 permiso administrativo medio día, segúninforme analítico sólo marcó la entrada a las 8:30horas.

Sobre la materia, el Alcalde reconoce ladeficiencia informada, indicando que el problema radica en el registro computacional,por lo que solicitó al departamento de computación e informática, realizar lasgestiones administrativas para dar solución a ello.

Considerando la medida enunciada y, en elentendido que ella será efectivamente implementada, se levanta la observación, cuyaregularización efectiva será verificada en futuras fiscalizaciones a la entidad.

3. Escalafón de mérito.

En relación al escalafón de mérito para losaños 2010 Y 2011, se comprobó que fueron enviados a este Organismo de Control,mediante los ordinarios alcaldicios N°s 10/435 Y 10/788, de 9 de marzo de 2010 Y 31de marzo de 2011.

Al respecto, se debe tener presente que elescalafón debe ser enviado a esta entidad fiscalizadora a más tardar, el día 30 dediciembre del año anterior a aquel en que regirá, con la constancia del SecretarioMunicipal, acerca de su autenticidad y de la fecha exacta en que fue puesto adisposición de los funcionarios para su conocimiento, de acuerdo a lo dispuesto en losartículos 1° Y 6° de la ley N° 10.336, Orgánica Constitucional de la Contraloría Generalde la República, tal como establece la Circular N° 32.148, de 1997, de este organismode control, en su párrafo IV, punto 2.

El jefe comunal confirma lo observado,mencionando que las últimas modificaciones al escalafón de mérito se efectúan el 31de diciembre de cada año, por lo que es complejo enviarlo en la fecha dispuesta. Sinembargo, añade, que impartió instrucciones al departamento de recursos humanospara que sea remitido dentro del plazo indicado.

Atendido que se instruyó al personal para que,en lo sucesivo, se envíen oportunamente los aludidos instrumentos, se da porsuperada la situación cuestionada, lo que será comprobado en futuras visitas a esaentidad.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA DE AUDITORíA 2

-26-

4. Límites para los gastos anuales en personal.

El gasto en personal del municipio, durante elaño 2010 ascendió a $ 14.418.265.312.-, Y desde enero a febrero de 2011 a$ 2.088.874.783.-, montos que no superan la base de cálculo del gasto anual máximo($25.936.116.500.- y $ 23.822.050.000.-, respectivamente), esto es, el treinta y cincopor ciento del rendimiento estimado de los ingresos, en conformidad a lo establecidoen el articulo 1° de la ley N° 18.294, modificado por la letra a) del artículo 65 de la leyN° 18.382.

4.1. Gasto en personal a contrata.