Informe grupal de técnicas presupuestarias

14

Instituto Universitario De Tecnología “Antonio José De Sucre” Extensión Barquisimeto Informe Grupal “Presupuesto de Producción” Integrantes: Anais Fuenmayor CI.20350405 Michelle Canelón CI.22202657 Winiffer Fuenmayor CI. 22330644

Transcript of Informe grupal de técnicas presupuestarias

Instituto Universitario De Tecnología“Antonio José De Sucre”Extensión Barquisimeto

Informe Grupal“Presupuesto de Producción”

Integrantes:

Anais Fuenmayor CI.20350405

Michelle Canelón CI.22202657

Winiffer Fuenmayor CI. 22330644

Alexandra Perozo CI.16090700

Esc.76

Barquisimeto, Junio 2015

Comenzaremos la discusión del tema identificando que es la

palabra presupuesto es el documento o la plantilla que recoge

las estimaciones de ingresos y gastos para un

determinado periodo temporal. Por lo general, un

presupuesto se utiliza para realizar el cálculo de

cuánto dinero costará concretar un proyecto o

desarrollar una actividad.

Seguidamente el termino Producción, por

su parte, es un concepto que se emplea para

nombrar al proceso de producir (crear, fabricar) algo e incluso para

denominar a aquello que se ha producido.

Esto nos permite acercarnos a la noción de presupuesto de

producción, que se utiliza en el ámbito de las empresas e industrias.

El presupuesto de producción se enlaza al presupuesto de venta, ya

que consiste en calcular cuánto costará fabricar la cantidad de productos que

una empresa vaticina vender. Esto permite analizar los costos y comparar

con los ingresos y las ganancias que se espera obtener.

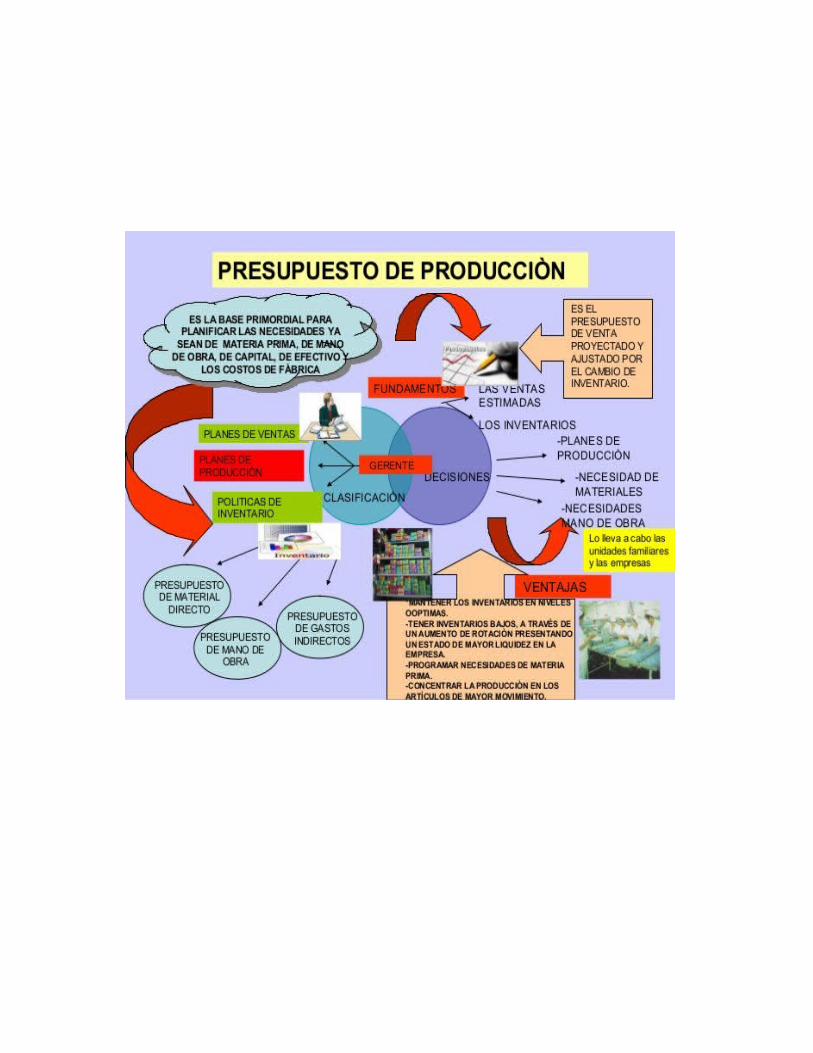

La finalidad del presupuesto de producción, por lo tanto, es ayudar a

que se alcance un equilibrio entre lo que se produce y lo que se vende. Este

presupuesto recoge cuántas unidades de un producto deben ser fabricadas

para cubrir las ventas previstas y las necesidades del inventario. El

presupuesto de producción, por lo tanto, desarrolla el siguiente cálculo:

unidades que se prevé vender más las unidades que se pretende tener en el

inventario final menos las unidades que se esperan en el inventario final

igualando la cantidad de total de unidades que deben producirse.

El cálculo del presupuesto de producción debe llevarse a cabo para

cada tipo de producto en particular y teniendo en cuenta el número de

unidades físicas. Las bases para realizarlo con éxito son las siguientes:

* Determinar las necesidades totales de producción, lo cual se debe expresar

en número de productos finalizados;

* Establecer la capacidad de trabajo de la compañía y del equipo o los

equipos a los cuales se les haya destinado alguna tarea relacionada con el

proceso de producción;

* Definir la disponibilidad de mano de obra y de materias primas;

* Analizar las potenciales consecuencias, tanto negativas como positivas, de

la duración del proceso de fabricación.

Resulta interesante señalar que, a diferencia del presupuesto de

ventas, el de producción debe planearse de manera que mantenga la mayor

estabilidad posible a lo largo de todo el proceso de fabricación,

independientemente de las condiciones del mercado. En otras palabras, si

bien una compañía debe pronosticar las ventas de cada período del año

aceptando de manera realista las altas y bajas, cuando planea la producción

debe buscar la uniformidad.

Con respecto al personal requerido para participar del proceso de

producción, es importante recordar que no siempre es posible contar con

todos los empleados, dados ciertos inconvenientes tales como los problemas

de salud y las renuncias imprevistas. Por esta razón, no es conveniente

anticipar una capacidad de trabajo mayor al 85%.

Son estimados que se hallan estrechamente relacionados con el

presupuesto de venta y los niveles de inventario deseado.

En realidad el presupuesto de producción es el presupuesto de venta

proyectado y ajustados por el cambio en el inventario, primero hay que

determinar si la empresa puede producir las cantidades proyectadas por el

presupuesto de venta, con la finalidad de evitar un costo exagerado en la

mano de obra ocupada.

Proceso:

Elaborando un programa de producción.

Presupuestando las ventas por línea de producción.

Elaboración de un programa de producción consiste en estimar el tiempo

requerido para desarrollar cada actividad, evitando un gasto innecesario en

pago de mano de obra ocupada.

Presupuesto De Mano De Obra (PMO)

Es el diagnóstico requerido para contar con una diversidad de factor

humano capaz de satisfacer los requerimientos de producción planeada.

La mano de obra indirecta se incluye en el presupuesto de costo indirecto de

fabricación, es fundamental que la persona encargada del personal lo

distribuya de acuerdo a las distintas etapas del proceso de producción para

permitir un uso del 100% de la capacidad de cada trabajador.

Componentes:

Personal diverso

Cantidad horas requeridas

Cantidad horas trimestrales

Valor por hora unitaria

Presupuesto De Mano De Obra (PMO)

Es el diagnóstico requerido para contar con una diversidad de factor

humano capaz de satisfacer los requerimientos de producción planeada.

La mano de obra indirecta se incluye en el presupuesto de costo indirecto de

fabricación, es fundamental que la persona encargada del personal lo

distribuya de acuerdo a las distintas etapas del proceso de producción para

permitir un uso del 100% de la capacidad de cada trabajador.

Componentes: Personal diverso Cantidad horas requeridas

Cantidad horas trimestrales Valor por hora unitaria