Informe Mensual de Coyuntura Socioeconómica

26

Informe Mensual de Coyuntura Socioeconómica Noviembre 2004 (*) Con la colaboración de la Dirección General de Promoción Económica Consejería de Economía y Hacienda GOBIERNO DE CANARIAS Consejería de Economía y Hacienda Viceconsejería de Economía y Asuntos Económicos con la Unión Europea Dirección General de Promoción Económica (*)

Transcript of Informe Mensual de Coyuntura Socioeconómica

1

Informe Mensual

de Coyuntura

Socioeconómica

Noviembre 2004

(*) Con la colaboración de la Dirección General de Promoción EconómicaConsejería de Economía y Hacienda

GOBIERNO DE CANARIASConsejería de Economía y Hacienda

Viceconsejería de Economía y Asuntos Económicoscon la Unión Europea

Dirección General de Promoción Económica (*)

3

Resumen de indicadores.

ÍNDICE

I. ÍNDICE DE PRECIOS DE CONSUMO 5

II. MERCADO LABORAL

1. PARO REGISTRADO 6

2. CONTRATACIONES REGISTRADAS 8

3. EFECTIVOS LABORALES 9

III. INDICADORES DE OFERTA Y DEMANDA

1. EXPORTACIONES DE TOMATES 10

2. ACTIVIDAD DEL SECTOR TURÍSTICO 11

A. TURISTAS EXTRANJEROS ENTRADOS 11

B. ENCUESTA DE OCUPACIÓN EN ALOJAMIENTOS TURÍSTICOS 16

B.1. Número de viajeros entrados y estancia media 16

B.2. Grado de ocupación y personal empleado 17

B.3. Análisis provincial de los establecimientos hoteleros 18

C. ÍNDICE DE PRECIOS HOTELEROS 19

3. MATRICULACIONES DE VEHÍCULOS EN CANARIAS 20

4. ÍNDICES DE COMERCIO AL POR MENOR 21

5. CONSUMO INTERIOR DE PRODUCTOS PETROLÍFEROS 22

IV. ESTADÍSTICA DE SOCIEDADES MERCANTILES 23

V. CONCLUSIONES 25

ANEXO. INDICADORES DE COYUNTURA DE LA ECONOMÍA ESPAÑOLA

Informe de Coyuntura. Noviembre 2004.

4

EVOLUCIÓN DEL IPC

( Var. mensual)

- 1

-0,5

0

0,5

1

1,5

2

OCT NOV DIC ENE FEB MAR ABR MAY JUL AGO SEP OCT

CA NA RIAS NACIONA L

PARO REGISTRADO (miles)

39

44

49

54

59

64

OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT

LA S PALM A S S/ C TENERIFE

TURISTAS EXTRANJEROS ENTRADOS

500.000

550.000

600.000

650.000

700.000

750.000

800.000

850.000

900.000

950.000

OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT

VIAJEROS SEGÚN PROCEDENCIA (miles)

10

210

410

610

810

1.010

OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT

RES. ESPAÑA RES. EXTRANJERO TOTAL

EXPORTACIONES DE TOMATES

(miles de bultos de 6kg. )

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

OCT NOV DIC ENE FEB MAR ABR MAY OCT

ÍNDICE DE PRECIOS HOTELEROS

85

90

95

100

105

110

115

120

OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT

CA NA RIAS NA CION AL

5

I. Índice de Precios de Consumo.

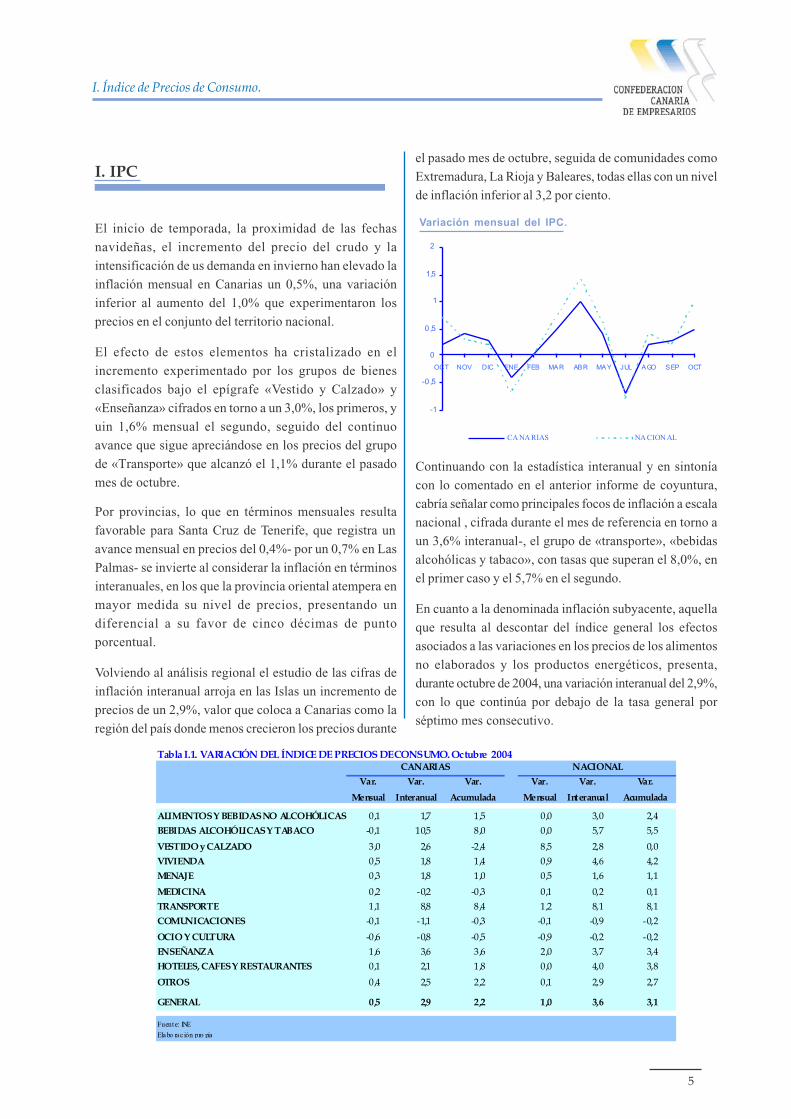

I. IPC

El inicio de temporada, la proximidad de las fechasnavideñas, el incremento del precio del crudo y laintensificación de us demanda en invierno han elevado lainflación mensual en Canarias un 0,5%, una variacióninferior al aumento del 1,0% que experimentaron losprecios en el conjunto del territorio nacional.

El efecto de estos elementos ha cristalizado en elincremento experimentado por los grupos de bienesclasificados bajo el epígrafe «Vestido y Calzado» y«Enseñanza» cifrados en torno a un 3,0%, los primeros, yuin 1,6% mensual el segundo, seguido del continuoavance que sigue apreciándose en los precios del grupode «Transporte» que alcanzó el 1,1% durante el pasadomes de octubre.

Por provincias, lo que en términos mensuales resultafavorable para Santa Cruz de Tenerife, que registra unavance mensual en precios del 0,4%- por un 0,7% en LasPalmas- se invierte al considerar la inflación en términosinteranuales, en los que la provincia oriental atempera enmayor medida su nivel de precios, presentando undiferencial a su favor de cinco décimas de puntoporcentual.

Volviendo al análisis regional el estudio de las cifras deinflación interanual arroja en las Islas un incremento deprecios de un 2,9%, valor que coloca a Canarias como laregión del país donde menos crecieron los precios durante

Variación mensual del IPC.

-1

-0 ,5

0

0 ,5

1

1,5

2

OCT NOV DIC ENE FEB MAR ABR MAY JUL AGO SEP OCT

CA NA RIAS NA CION AL

Var.

Mensual

Var.

Interanual

Var.

Acumulada

Var.

Mensual

Var.

Interanual

Var.

Acumulada

ALIMENTOS Y BEBIDAS NO ALCOHÓLICAS 0,1 1,7 1,5 0,0 3,0 2,4

BEBIDAS ALCOHÓLICAS Y TABACO -0,1 10,5 8,0 0,0 5,7 5,5

VESTIDO y CALZADO 3,0 2,6 -2,4 8,5 2,8 0,0

VIVIENDA 0,5 1,8 1,4 0,9 4,6 4,2

MENAJE 0,3 1,8 1,0 0,5 1,6 1,1

MEDICINA 0,2 -0,2 -0,3 0,1 0,2 0,1

TRANSPORTE 1,1 8,8 8,4 1,2 8,1 8,1

COMUNICACIONES -0,1 -1,1 -0,3 -0,1 -0,9 -0,2

OCIO Y CULTURA -0,6 -0,8 -0,5 -0,9 -0,2 -0,2

ENSEÑANZA 1,6 3,6 3,6 2,0 3,7 3,4

HOTELES, CAFES Y RESTAURANTES 0,1 2,1 1,8 0,0 4,0 3,8

OTROS 0,4 2,5 2,2 0,1 2,9 2,7

GENERAL 0,5 2,9 2,2 1,0 3,6 3,1

Fuente: INE

Elabo rac ión pro pia

NACIONALTabla I.1. VARIACIÓN DEL ÍNDICE DE PRECIOS DE CONSUMO. Octubre 2004

CANARIAS

el pasado mes de octubre, seguida de comunidades comoExtremadura, La Rioja y Baleares, todas ellas con un nivelde inflación inferior al 3,2 por ciento.

Continuando con la estadística interanual y en sintoníacon lo comentado en el anterior informe de coyuntura,cabría señalar como principales focos de inflación a escalanacional , cifrada durante el mes de referencia en torno aun 3,6% interanual-, el grupo de «transporte», «bebidasalcohólicas y tabaco», con tasas que superan el 8,0%, enel primer caso y el 5,7% en el segundo.

En cuanto a la denominada inflación subyacente, aquellaque resulta al descontar del índice general los efectosasociados a las variaciones en los precios de los alimentosno elaborados y los productos energéticos, presenta,durante octubre de 2004, una variación interanual del 2,9%,con lo que continúa por debajo de la tasa general porséptimo mes consecutivo.

Informe de Coyuntura. Noviembre 2004.

6

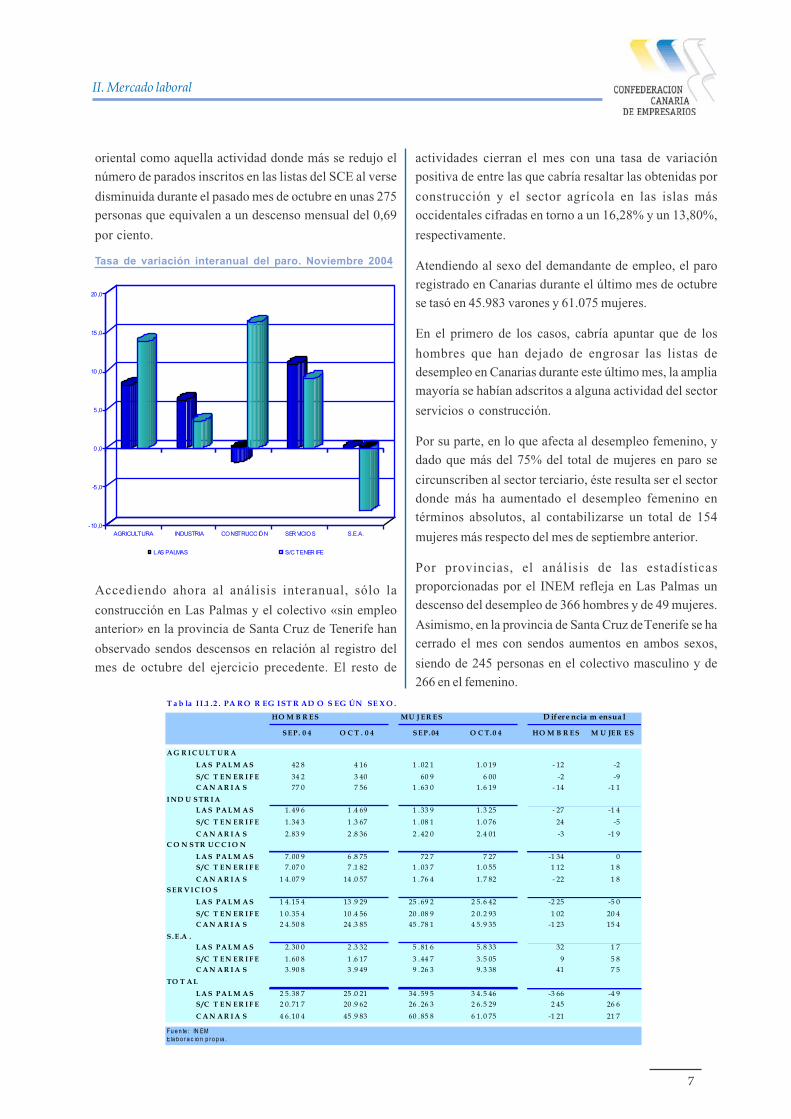

II.1. Paro registrado

Durante el mes de octubre de 2004 el paro registrado en laslistas del INEM en la Comunidad Autónoma de Canariasascendió a 107.058 desempleados, experimentándose así

un leve ascenso mensual del dato equivalente a un 0,09%respecto del mes anterior.

El análisis que cabría comentar en términos interanualesdenota un comportamiento del desempleo se mantiene aún

en tasas de variación positivas esta vez cifradas en tornoa un 11,28% equivalente a un aumento del paro de 11.088

personas más que durante el mes de agosto del ejercicioprecedente.

Por provincias, y retomando la comparativa mensual,podemos apreciar que, durante el mes de referencia,

mientras en Las Palmas se registraba un ligero descensoen el número de desempleados cifrado en torno a un 0,69%,

en el caso de la provincia de Santa Cruz de Tenerife secerraba el mes con un aumento de 511 nuevos inscritos enlas listas de parado que en términos relativos se traduce

en una tasa de variación del 1,09 por ciento.

Abordando ahora la comparativa interanual cabe destacaren este caso el comportamiento similar, tanto en signo como

en intensidad, que ha mostrado la evolución del desempleo

en ambas provincias, al registrar sendos incrementosinteranuales del orden del 7,27%, en el caso de la provincia

oriental y del 7,79% en las islas más occidentales.

Profundizando en los principales aspectos quecaracterizaron la evolución del desempleo en Canarias

durante el mes de referencia, observamos en las tablasII.1.1 y II.1.2 las cifras de parados según el segmentoproductivo en el que circunscriben su actividad, así como

en función del sexo del demandante de empleo,obteniendo de esta forma los siguientes resultados.

Con relación a la cifra de parados obtenida durante elmes anterior, cabe apreciar el descenso en la cifra de

desempleados experimentada en todas las ramasproductivas a excepción del sector servicios y el colectivo

«sin empleo anterior», donde se obtuvieron sendosincrementos en los registros de paro del orden del 0,04%en el primero y del 0,88% en el segundo.

En lo que al resto de sectores se refiere, destacó el

descenso acaecido en las listas del sector agrícola quecon motivo del inicio de la zafra tomatera experimentó

una caía del 1,04%, seguida del descenso experimentadoen la industria cifrado en un 0,42% y construcción dondeapenas significó un 0,03% mensual.

En términos absolutos, hemos de destacar el

comportamiento del sector servicios de la provincia

O C T .03 S E P .04 O C T .0 4 D if e r en ci a % D i f er e n ci a %, ,

A G R I C U L TU R A

L A S P A L M A S 1 .32 7 1.4 49 1 .43 5 - 14 -0 ,97 1 08 8 ,14S / C T E N E R I F E 82 6 9 51 94 0 - 11 -1 ,16 1 14 13 ,80

C A N A R I A S 2 .15 3 2.4 00 2 .37 5 - 25 -1 ,04 2 22 10 ,31

I N D U S T R I AL A S P A L M A S 2 .63 0 2.8 35 2 .79 4 - 41 -1 ,45 1 64 6 ,24

S / C T E N E R I F E 2 .36 0 2.4 24 2 .44 3 19 0 ,78 83 3 ,52C A N A R I A S 4 .99 0 5.2 59 5 .23 7 - 22 -0 ,42 2 47 4 ,95

C O N S T R U C C I O NL A S P A L M A S 7 .74 1 7.7 36 7 .60 2 -1 34 -1 ,73 -1 39 -1 ,80

S / C T E N E R I F E 7 .08 4 8.1 07 8 .23 7 1 30 1 ,60 1.1 53 16 ,28C A N A R I A S 14 .82 5 1 5.8 43 15 .83 9 -4 -0 ,03 1.0 14 6 ,84

S E R V I C I O SL A S P A L M A S 35 .66 7 3 9.8 46 39 .57 1 -2 75 -0 ,69 3.9 04 10 ,95

S / C T E N E R I F E 28 .21 2 3 0.4 43 30 .74 9 3 06 1 ,01 2.5 37 8 ,99

C A N A R I A S 63 .87 9 7 0.2 89 70 .32 0 31 0 ,04 6.4 41 10 ,08S .E .A .

L A S P A L M A S 8 .16 3 8.1 16 8 .16 5 49 0 ,60 2 0 ,02S / C T E N E R I F E 5 .57 5 5.0 55 5 .12 2 67 1 ,33 -4 53 -8 ,13

C A N A R I A S 13 .73 8 1 3.1 71 13 .28 7 1 16 0 ,88 -4 51 -3 ,28T O TA L

L A S P A L M A S 55 .52 8 5 9.9 82 59 .56 7 -4 15 -0 ,69 4.0 39 7 ,27S / C T E N E R I F E 44 .05 7 4 6.9 80 47 .49 1 5 11 1 ,09 3.4 34 7 ,79

C A N A R I A S 99 .58 5 1 0 6.9 62 1 07 .05 8 96 0 ,09 7.4 73 7 ,50

Fu e n t e : IN EMEl a b o ra c i ó n p r o p ia .

T a b l a I I .1 .1 . P A R O R E G IST R A D O P O R S EC T O R E S EC O N Ó M IC O S

V ari aci ó n int era nua lVa r ia ció n m e nsua l

7

II. Mercado laboral

oriental como aquella actividad donde más se redujo elnúmero de parados inscritos en las listas del SCE al verse

disminuida durante el pasado mes de octubre en unas 275personas que equivalen a un descenso mensual del 0,69

por ciento.

Accediendo ahora al análisis interanual, sólo la

construcción en Las Palmas y el colectivo «sin empleoanterior» en la provincia de Santa Cruz de Tenerife han

observado sendos descensos en relación al registro delmes de octubre del ejercicio precedente. El resto de

HO M B R E S MU J E R E S

S E P . 0 4 O C T . 0 4 S E P .04 O C T.0 4 HO M B R E S M U JE R E S

A G R I C U L T U R A

L A S P A L M A S 42 8 4 16 1 .02 1 1.0 19 - 12 -2

S /C T E N E R I F E 34 2 3 40 60 9 6 00 -2 -9C A N A R I A S 77 0 7 56 1 .63 0 1.6 19 - 14 -1 1

I ND U S TR I AL A S P A L M A S 1.49 6 1 .4 69 1 .33 9 1.3 25 - 27 -1 4

S /C T E N E R I F E 1.34 3 1 .3 67 1 .08 1 1.0 76 24 -5

C A N A R I A S 2.83 9 2 .8 36 2 .42 0 2.4 01 -3 -1 9C O N S TR U C C I O N

L A S P A L M A S 7.00 9 6 .8 75 72 7 7 27 -1 34 0S /C T E N E R I F E 7.07 0 7 .1 82 1 .03 7 1.0 55 1 12 1 8

C A N A R I A S 1 4.07 9 14 .0 57 1 .76 4 1.7 82 - 22 1 8S E R V I C I O S

L A S P A L M A S 1 4.15 4 13 .9 29 25 .69 2 2 5.6 42 -2 25 -5 0

S /C T E N E R I F E 1 0.35 4 10 .4 56 20 .08 9 2 0.2 93 1 02 20 4C A N A R I A S 2 4.50 8 24 .3 85 45 .78 1 4 5.9 35 -1 23 15 4

S .E .A .L A S P A L M A S 2.30 0 2 .3 32 5 .81 6 5.8 33 32 1 7

S /C T E N E R I F E 1.60 8 1 .6 17 3 .44 7 3.5 05 9 5 8C A N A R I A S 3.90 8 3 .9 49 9 .26 3 9.3 38 41 7 5

TO T A L

L A S P A L M A S 2 5.38 7 25 .0 21 34 .59 5 3 4.5 46 -3 66 -4 9S /C T E N E R I F E 2 0.71 7 20 .9 62 26 .26 3 2 6.5 29 2 45 26 6

C A N A R I A S 4 6.10 4 45 .9 83 60 .85 8 6 1.0 75 -1 21 21 7

Fu e n te : IN EMEla b o r a c ió n p r o p ia .

T a b la I I .1 .2 . PA R O R EG IST R AD O S EG ÚN SE X O .

D ifere ncia m ensua l

actividades cierran el mes con una tasa de variaciónpositiva de entre las que cabría resaltar las obtenidas por

construcción y el sector agrícola en las islas másoccidentales cifradas en torno a un 16,28% y un 13,80%,

respectivamente.

Atendiendo al sexo del demandante de empleo, el paroregistrado en Canarias durante el último mes de octubrese tasó en 45.983 varones y 61.075 mujeres.

En el primero de los casos, cabría apuntar que de los

hombres que han dejado de engrosar las listas dedesempleo en Canarias durante este último mes, la ampliamayoría se habían adscritos a alguna actividad del sector

servicios o construcción.

Por su parte, en lo que afecta al desempleo femenino, ydado que más del 75% del total de mujeres en paro se

circunscriben al sector terciario, éste resulta ser el sectordonde más ha aumentado el desempleo femenino entérminos absolutos, al contabilizarse un total de 154

mujeres más respecto del mes de septiembre anterior.

Por provincias, el análisis de las estadísticasproporcionadas por el INEM refleja en Las Palmas undescenso del desempleo de 366 hombres y de 49 mujeres.

Asimismo, en la provincia de Santa Cruz de Tenerife se hacerrado el mes con sendos aumentos en ambos sexos,

siendo de 245 personas en el colectivo masculino y de266 en el femenino.

Tasa de variación interanual del paro. Noviembre 2004

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

AGRICULTURA INDUSTRIA CONSTRUCC IÓN SER VICIOS S.E.A.

LAS PALMAS S/C TENER IFE

º

Informe de Coyuntura. Noviembre 2004.

8

SEP.0 4 OCT.0 4 D ifere nci a Va r. SEP.0 4 OCT.0 4 Di fere ncia Var.

AGRICULTURA INDEFINIDOSLAS PALMAS 8 87 93 5 4 8 5 ,4 1 LAS PALMAS 3.6 52 3.504 -14 8 -4 ,0 5S/C TENERIFE 5 08 69 6 18 8 37 ,0 1 S/C TENERIFE 2.6 32 2.861 229 8 ,7 0CANARIAS 1 .3 95 1.63 1 23 6 16 ,9 2 CANARIAS 6.2 84 6.365 81 1 ,2 9

INDUSTRIA DURAC. DETERM .LAS PALMAS 1 .0 80 98 4 -9 6 -8 ,8 9 LAS PALMAS 32 .7 87 3 1.086 - 1.70 1 -5 ,1 9S/C TENERIFE 8 99 88 8 -1 1 -1 ,2 2 S/C TENERIFE 25 .8 61 2 5.601 -26 0 -1 ,0 1CANARIAS 1 .9 79 1.87 2 -10 7 -5 ,4 1 CANARIAS 58 .6 48 5 6.687 - 1.96 1 -3 ,3 4

CONSTRUCCION EN PRACTICASLAS PALMAS 6 .8 78 6.25 8 -62 0 -9 ,0 1 LAS PALMAS 1 45 112 -33 -22 ,7 6S/C TENERIFE 5 .5 54 5.29 3 -26 1 -4 ,7 0 S/C TENERIFE 1 37 95 -42 -30 ,6 6CANARIAS 12 .4 32 1 1.55 1 -88 1 -7 ,0 9 CANARIAS 2 82 207 -75 -26 ,6 0

SERVICIOS FORM ACIONLAS PALMAS 27 .7 81 2 6.60 3 -1.17 8 -4 ,2 4 LAS PALMAS 42 78 36 85 ,7 1S/C TENERIFE 21 .7 07 2 1.72 2 1 5 0 ,0 7 S/C TENERIFE 38 42 4 10 ,5 3CANARIAS 49 .4 88 4 8.32 5 -1.16 3 -2 ,3 5 CANARIAS 80 120 40 50 ,0 0

TOTAL TO TA LLAS PALMAS 36 .6 26 3 4.78 0 -1.84 6 -5 ,0 4 LAS PALMAS 36 .6 26 3 4.780 - 1.84 6 -5 ,0 4S/C TENERIFE 28 .6 68 2 8.59 9 -6 9 -0 ,2 4 S/C TENERIFE 28 .6 68 2 8.599 -69 -0 ,2 4CANARIAS 65 .2 94 6 3.37 9 -1.91 5 -2 ,9 3 CANARIAS 65 .2 94 6 3.379 - 1.91 5 -2 ,9 3

Fuente: INEMElaboración propi a

Tabla II.2.1 VARIACIÓN MENSUAL DE LAS C ONTRATACIONES POR SECTOR ECONÓMICO.*

Tabla II.2.2 VARIACIÓN MENSUAL DE LAS CONTRATACIONES POR TIPO DE C ONTRATO.*

*Las cifras correspondientes a la provincia de Las Palmas no incluyen l as contrataciones del Instituto Social de la M arina

II.2. Contrataciones registradas contratación que oscilan entre el 2,35% que registró elsector servicios, el 5,41% experimentado por el sector

industrial o el 7,09% con que destacó la actividadconstructora.

En términos absolutos, el sector servicios confirma su

peso en el mercado laboral canario al concentrar más del75% de los contratos firmados durante el mes de octubreen el conjunto del archipiélago, seguido de construcción

donde se firmó el 18,22 por ciento.

Según su tipología, durante este último mes, solo lasmodalidades de formación y la contratación indefenidaexperimentaron ascensos relativos en la estadística de

contratos facilitadas por el Gobierno de Canarias. Talesincrementos se han estimado en torno a un 50,0%, los

primeros, y un 1,29% los segundos, diferenciándose asídel comportamiento descendente que apreciado en la firmade contratos en prácticas o de duración determinada

donde se observaron sendos descensos del orden del26,60% y del 3,34%, respectivamente.

Los datos del décimo mes del ejercicio vuelven a constatar

que la modalidad de duración determinada es la másextendida a la hora de formalizar contrato en las islaspues representa, en términos absolutos, el 89,44% del

volumen total de contratación suscrita en el archipiélago.A ella le sigue la contratación de carácter indefinida donde

se alcanzó la cifra de 6.365 contratos de los que 3.504 sefirmaron en la provincia de Las Palmas.

Durante el mes de octubre de 2004, el volumen decontrataciones realizadas en las oficinas del SCE enCanarias descendió en un 2,93%, con relación al mes

anterior, alcanzando así la cifra de 63.379 contratos.

Atendiendo a los datos de la tabla II.2.1, la evoluciónseguida en cada provincia pone de manifiesto uncomportamiento, que si bien se muestra similar en signo

en los dos ámbitos considerados, sí advierte de unadiferencia relativa en cuanto a la intensidad del fenómeno.

Así pues, mientras en Santa Cruz de Tenerife se cerraba elmes con un ligero descenso en la contratación de un 0,24%,en Las Palmas la caída alcanzó el 5,04% mensual equivalente

a 1.846 contratos menos. Con ello, el volumen total decontrataciones efectuadas en los dos sistemas provinciales

canarios se sitó, en Las Palmas en los 34.780 y en 28.599para Santa Cruz de Tenerife.

Atendiendo a cada una de las ramas de actividad, eldescenso general de contratación observado en la región

afectó a todos los sectores a excepción del agrario dondeel comienzo de la zafra se vio acompañada de un aumento

en la contratación mensual del 16,92 por ciento.

Por lo que respecta al resto de sectores productivos, todoscerraron el balance mensual con tasas negativas en la

9

II. Mercado laboral

II.3. Efectivos laborales

Como novedad en este número del informe de CoyunturaSocioeconómica nos hacemos eco de las últimas

estimaciones hechas públicas por la Encuesta deCoyuntura Laboral para el tercer trimestre de 2004 queelabora el Ministerio de Trabajo y Asuntos Sociales.

Hemos de hacer un incisio en el análisis de este indicador

para comentar algunos conceptos clave que consideramosen este comentario. Cabría comentar en primer lugar que

los resultados aquí expuestos derivan de unainvestigación por muestreo dirigida cada trimestre a unas12.000 empresas de todo el territorio nacional excluyendo

el sector agrario, la Administración Pública y Ceuta yMelilla, entendiendo para ello como efectivo laboral a

aquellas personas que en el último día del trimestre dereferencia mantienen un vínculo laboral con una empresaradicada en territorio español en la que desarrollan su

actividad laboral.

Al tratarse de una encuesta dirigida a empresas, y deacuerdo con la definición anterior, los efectivos laboralesse corresponden con los puestos de trabajo ocupados,

con lo cual una misma persona puede figurar contabilizada

TOTALTiempo

completo

Tiempo

parcial

ANDALUCIA 1.638,0 1.374,2 263,7ARAGON 353,1 294,5 58,5ASTURIAS 253,4 221,9 31,5BALEARES 312,6 257,5 55,1CANARI AS 539,9 479,3 60,6

CANTABRIA 140,8 120,8 20,0CASTILLA LA MANCHA 402,3 357,3 45,0CASTILLA y LEÓN 561,8 479,6 82,2CATALUÑA 2.303,7 1.950,3 353,4COM. VALENCI ANA 1.228,5 1.043,6 184,9EXTREMADURA 174,4 150,6 23,8GALICIA 624,5 539,5 85,0MADRID 2.039,7 1.773,8 266,0MURCIA 324,5 274,5 50,0NAVARRA 188,9 160,5 28,4

PAIS VASCO 638,6 547,9 90,7LA RIOJA 80,9 71,3 9,6

NACIONAL 11.805,6 10.097,3 1.708,3

F uente: M TAS . Encues ta de Co yuntura Labo ralElabo ració n pro pia

III TRIMESTRE 2004

Tabla II.3.1 EFECTIVOS LABORALES POR CC.AA.

(miles)

Trimestre

siguiente

ANDALUCIA 0,0ARAGON 0,4ASTURIAS -0,7BALEARES -9,4CANARIAS 1,1

CANTABRIA -1,7CASTI LLA LA MANCHA 0,1CASTI LLA y LEÓN -0,5CATALUÑA 0,7COM. VALENCIANA 0,8EXTREMADURA -0,2GALICIA 0,2MADRID 1,0MURCIA 1,1NAVARRA 0,0

PAI S VASCO -0,5LA RIOJA 1,1

NACIONAL 0,2

F uen te : M TAS . Encu es ta d e C o yun tura La bo ralElab ora ció n pro pia

1,7

3,1

0,1

0,5

1,9

1,9

1,2

1,9

1,7

0,5

1,8

0,3

1,6

Tabla II.3.2 PREVISIÓN DEL EMPRESARIO SOBRE LA

VARIACIÓ N DE EFECTIVOS LABORALES

II I TRIMESTRE 2004Igual tr imestre del

año siguiente

2,1

2,5

2,0

0,5

2,1

tantas veces como puestos de trabajo ocupe, ya sea a

jornada completa o parcial.

En virtud de estas estimaciones, en Canarias se contabilizaun total de 539.900 efectivos laborales, de los cuales479.300 estarían contratados en jornada a tiempo completo,

lo que resulta en un porcentaje de efectivos a tiempocompleto del 88,7% sobre el total, algo inferior al 92,9%

que se calcula para el conjunto del territorio nacional.

Esta misma encuesta estima igualmente previsiones queadelanta el conjunto del empresariado consultado sobrela variación que experimentará el número de efectivos tanto

durante el trimestre siguiente como durante el mismoperiodo de 2005, unos resultados que colocan a Canarias,

junto con otras regiones como Murcia o La Rioja como elgrupo de comunidades más optimistas de cara a la creaciónde puestos de empleo de cara al cierre del ejercicio, donde

se prevé aumente el total de efectivos laborales en tornoa un 1,1%, variación que se espera sea incluso superior

durante el tercer trimestre de 2005.

De cumplirse estos pronósticos, Canarias sería la región

de mayor creación de empleo de cara al mismo periodo delejercicio entrante superada sólo por Murcia y Andalucía

donde los empresarios confían que aumenten losefectivos en torno a un 3,1% y un 2,5%, respectivamente.

Informe de Coyuntura. Noviembre 2004.

10

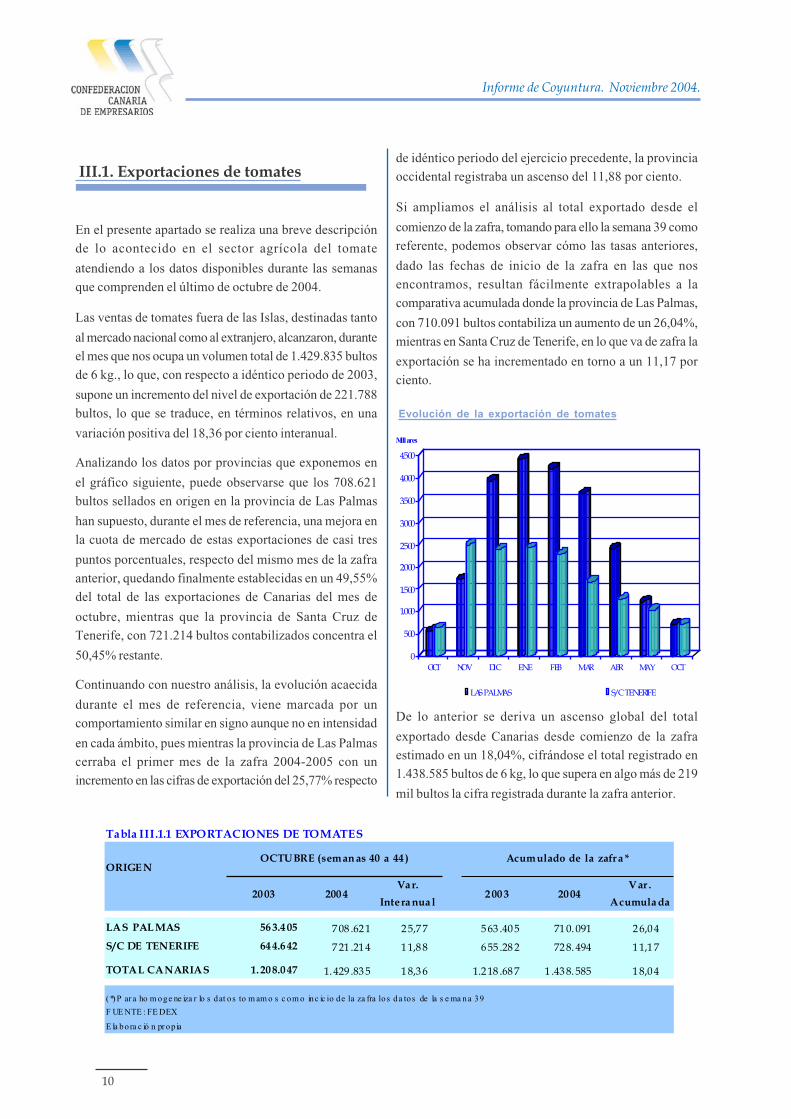

III.1. Exportaciones de tomates

En el presente apartado se realiza una breve descripciónde lo acontecido en el sector agrícola del tomate

atendiendo a los datos disponibles durante las semanasque comprenden el último de octubre de 2004.

Las ventas de tomates fuera de las Islas, destinadas tanto

al mercado nacional como al extranjero, alcanzaron, duranteel mes que nos ocupa un volumen total de 1.429.835 bultosde 6 kg., lo que, con respecto a idéntico periodo de 2003,

supone un incremento del nivel de exportación de 221.788bultos, lo que se traduce, en términos relativos, en una

variación positiva del 18,36 por ciento interanual.

Analizando los datos por provincias que exponemos en

el gráfico siguiente, puede observarse que los 708.621bultos sellados en origen en la provincia de Las Palmas

han supuesto, durante el mes de referencia, una mejora enla cuota de mercado de estas exportaciones de casi tres

puntos porcentuales, respecto del mismo mes de la zafraanterior, quedando finalmente establecidas en un 49,55%del total de las exportaciones de Canarias del mes de

octubre, mientras que la provincia de Santa Cruz deTenerife, con 721.214 bultos contabilizados concentra el

50,45% restante.

Continuando con nuestro análisis, la evolución acaecida

durante el mes de referencia, viene marcada por uncomportamiento similar en signo aunque no en intensidad

en cada ámbito, pues mientras la provincia de Las Palmascerraba el primer mes de la zafra 2004-2005 con unincremento en las cifras de exportación del 25,77% respecto

de idéntico periodo del ejercicio precedente, la provinciaoccidental registraba un ascenso del 11,88 por ciento.

Si ampliamos el análisis al total exportado desde el

comienzo de la zafra, tomando para ello la semana 39 comoreferente, podemos observar cómo las tasas anteriores,

dado las fechas de inicio de la zafra en las que nosencontramos, resultan fácilmente extrapolables a lacomparativa acumulada donde la provincia de Las Palmas,

con 710.091 bultos contabiliza un aumento de un 26,04%,mientras en Santa Cruz de Tenerife, en lo que va de zafra la

exportación se ha incrementado en torno a un 11,17 porciento.

De lo anterior se deriva un ascenso global del total

exportado desde Canarias desde comienzo de la zafraestimado en un 18,04%, cifrándose el total registrado en1.438.585 bultos de 6 kg, lo que supera en algo más de 219

mil bultos la cifra registrada durante la zafra anterior.

Evolución de la exportación de tomates

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Millares

OCT NOV DIC ENE FEB MAR ABR MAY OCT

LAS PALMAS S/C TENERIFE

ORIGE N

20 03 200 4Va r.

Inte ra nua l2 00 3 20 04

Var .

Acumula da

LAS PAL MAS 56 3.4 05 7 08 .62 1 2 5,7 7 5 63 .40 5 71 0. 091 2 6,0 4

S/C DE TENERIFE 64 4.6 42 7 21 .21 4 1 1,8 8 6 55 .28 2 72 8. 494 1 1,1 7

TOTAL CANARIAS 1. 20 8.0 47 1. 429 .83 5 1 8,3 6 1.2 18 .68 7 1 .43 8. 585 1 8,0 4

( *) P ar a ho m oge ne iza r lo s dat os to m am o s c om o inc ic io de la za fra los da tos de la s e ma na 39

F UE NTE : FE DEX

E la bora c ió n pr op ia

Acumulado de la zafra *OCTUBRE (seman as 40 a 44 )

Tabla III.1.1 EXPORTACIONES DE TOMATES

11

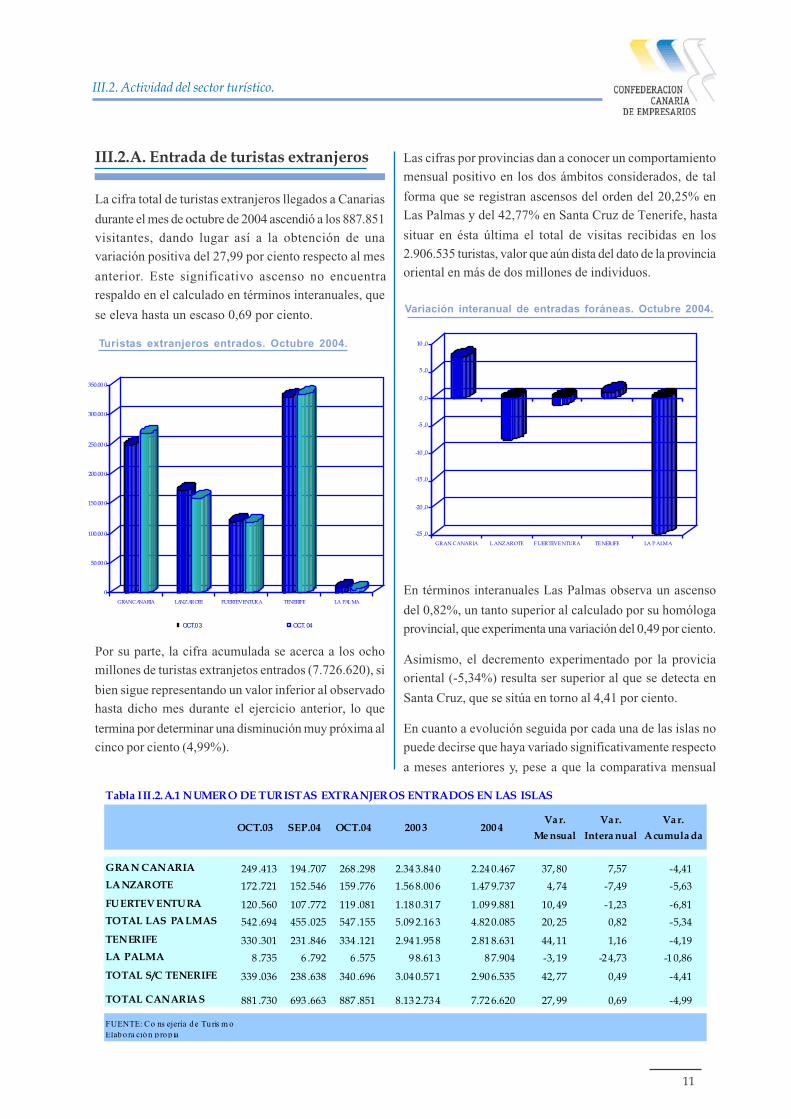

III.2. Actividad del sector turístico.

III.2.A. Entrada de turistas extranjeros

La cifra total de turistas extranjeros llegados a Canarias

durante el mes de octubre de 2004 ascendió a los 887.851visitantes, dando lugar así a la obtención de unavariación positiva del 27,99 por ciento respecto al mes

anterior. Este significativo ascenso no encuentrarespaldo en el calculado en términos interanuales, que

se eleva hasta un escaso 0,69 por ciento.

Por su parte, la cifra acumulada se acerca a los ochomillones de turistas extranjetos entrados (7.726.620), si

bien sigue representando un valor inferior al observadohasta dicho mes durante el ejercicio anterior, lo que

termina por determinar una disminución muy próxima alcinco por ciento (4,99%).

Las cifras por provincias dan a conocer un comportamientomensual positivo en los dos ámbitos considerados, de tal

forma que se registran ascensos del orden del 20,25% enLas Palmas y del 42,77% en Santa Cruz de Tenerife, hasta

situar en ésta última el total de visitas recibidas en los2.906.535 turistas, valor que aún dista del dato de la provinciaoriental en más de dos millones de individuos.

En términos interanuales Las Palmas observa un ascenso

del 0,82%, un tanto superior al calculado por su homólogaprovincial, que experimenta una variación del 0,49 por ciento.

Asimismo, el decremento experimentado por la proviciaoriental (-5,34%) resulta ser superior al que se detecta en

Santa Cruz, que se sitúa en torno al 4,41 por ciento.

En cuanto a evolución seguida por cada una de las islas nopuede decirse que haya variado significativamente respecto

a meses anteriores y, pese a que la comparativa mensual

Variación interanual de entradas foráneas. Octubre 2004.

Turistas extranjeros entrados. Octubre 2004.

-25 ,0

-20 ,0

-15 ,0

-10 ,0

-5 ,0

0 ,0

5 ,0

10 ,0

GRAN CANARIA L ANZAROTE F UERTEVE NTURA TE NERIFE LA P ALMA

0

50.00 0

100.00 0

150.00 0

200.00 0

250.00 0

300.00 0

350.00 0

GRAN CANARIA LANZAROTE FUERTEVENTURA TENERIFE LA PAL MA

OCT.03 OCT.04

OCT.03 SEP.04 OCT.04 200 3 200 4Va r.

Me nsual

Va r.

Intera nual

Va r.

Acumula da

GRAN CANARIA 249 .413 194 .707 268 .298 2.34 3.84 0 2.24 0.467 37, 80 7,57 -4,41

LANZAROTE 172 .721 152 .546 159 .776 1.56 8.00 6 1.47 9.737 4, 74 -7,49 -5,63

FUERTEVENTURA 120 .560 107 .772 119 .081 1.18 0.31 7 1.09 9.881 10, 49 -1,23 -6,81

TOTAL LAS PALMAS 542 .694 455 .025 547 .155 5.09 2.16 3 4.82 0.085 20, 25 0,82 -5,34

TENERIFE 330 .301 231 .846 334 .121 2.94 1.95 8 2.81 8.631 44, 11 1,16 -4,19

LA PALMA 8 .735 6 .792 6 .575 9 8.61 3 8 7.904 -3, 19 -2 4,73 -1 0,86

TOTAL S/C TENERIFE 339 .036 238 .638 340 .696 3.04 0.57 1 2.90 6.535 42, 77 0,49 -4,41

TOTAL CANARIAS 881 .730 693 .663 887 .851 8.13 2.73 4 7.72 6.620 27, 99 0,69 -4,99

FUENTE: Co ns ejería d e Tu ris m o

Tabla III.2.A.1 NUMERO DE TURISTAS EXTRANJEROS ENTRADOS EN LAS ISLAS

Elab o ra ció n p ro p ia

Informe de Coyuntura. Noviembre 2004.

12

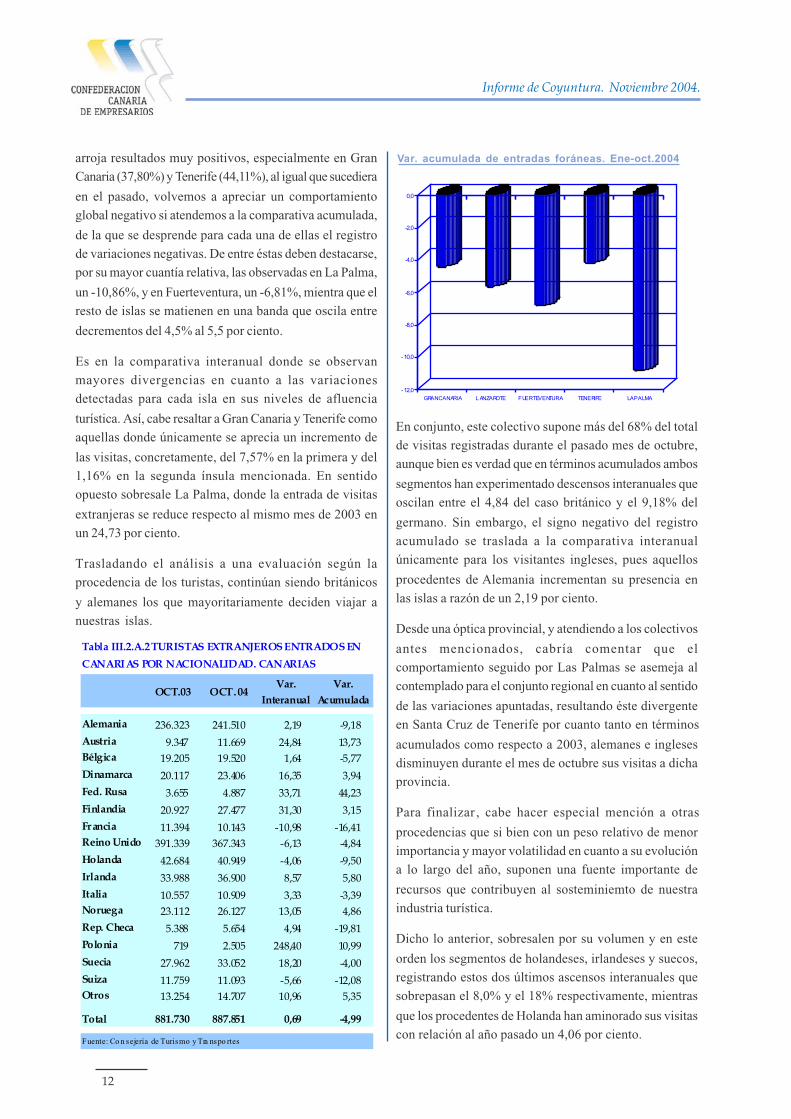

arroja resultados muy positivos, especialmente en GranCanaria (37,80%) y Tenerife (44,11%), al igual que sucediera

en el pasado, volvemos a apreciar un comportamientoglobal negativo si atendemos a la comparativa acumulada,

de la que se desprende para cada una de ellas el registrode variaciones negativas. De entre éstas deben destacarse,por su mayor cuantía relativa, las observadas en La Palma,

un -10,86%, y en Fuerteventura, un -6,81%, mientra que elresto de islas se matienen en una banda que oscila entre

decrementos del 4,5% al 5,5 por ciento.

Es en la comparativa interanual donde se observanmayores divergencias en cuanto a las variacionesdetectadas para cada isla en sus niveles de afluencia

turística. Así, cabe resaltar a Gran Canaria y Tenerife comoaquellas donde únicamente se aprecia un incremento de

las visitas, concretamente, del 7,57% en la primera y del1,16% en la segunda ínsula mencionada. En sentidoopuesto sobresale La Palma, donde la entrada de visitas

extranjeras se reduce respecto al mismo mes de 2003 enun 24,73 por ciento.

Trasladando el análisis a una evaluación según laprocedencia de los turistas, continúan siendo británicos

y alemanes los que mayoritariamente deciden viajar anuestras islas.

En conjunto, este colectivo supone más del 68% del totalde visitas registradas durante el pasado mes de octubre,aunque bien es verdad que en términos acumulados ambos

segmentos han experimentado descensos interanuales queoscilan entre el 4,84 del caso británico y el 9,18% del

germano. Sin embargo, el signo negativo del registroacumulado se traslada a la comparativa interanualúnicamente para los visitantes ingleses, pues aquellos

procedentes de Alemania incrementan su presencia enlas islas a razón de un 2,19 por ciento.

Desde una óptica provincial, y atendiendo a los colectivos

antes mencionados, cabría comentar que elcomportamiento seguido por Las Palmas se asemeja alcontemplado para el conjunto regional en cuanto al sentido

de las variaciones apuntadas, resultando éste divergenteen Santa Cruz de Tenerife por cuanto tanto en términos

acumulados como respecto a 2003, alemanes e inglesesdisminuyen durante el mes de octubre sus visitas a dichaprovincia.

Para finalizar , cabe hacer especial mención a otras

procedencias que si bien con un peso relativo de menorimportancia y mayor volatilidad en cuanto a su evolucióna lo largo del año, suponen una fuente importante de

recursos que contribuyen al sosteminiemto de nuestraindustria turística.

Dicho lo anterior, sobresalen por su volumen y en este

orden los segmentos de holandeses, irlandeses y suecos,registrando estos dos últimos ascensos interanuales quesobrepasan el 8,0% y el 18% respectivamente, mientras

que los procedentes de Holanda han aminorado sus visitascon relación al año pasado un 4,06 por ciento.

Var. acumulada de entradas foráneas. Ene-oct.2004

OCT.03 OCT. 04Var.

InteranualVar.

Acumulada

Alemania 236.323 241.510 2,19 -9,18Austria 9.347 11.669 24,84 13,73Bélgica 19.205 19.520 1,64 -5,77Dinamarca 20.117 23.406 16,35 3,94Fed. Rusa 3.655 4.887 33,71 44,23Finlandia 20.927 27.477 31,30 3,15Francia 11.394 10.143 -10,98 -16,41Reino Unido 391.339 367.343 -6,13 -4,84Holanda 42.684 40.949 -4,06 -9,50Irlanda 33.988 36.900 8,57 5,80Italia 10.557 10.909 3,33 -3,39Noruega 23.112 26.127 13,05 4,86Rep. Checa 5.388 5.654 4,94 -19,81Polonia 719 2.505 248,40 10,99Suecia 27.962 33.052 18,20 -4,00Suiza 11.759 11.093 -5,66 -12,08Otros 13.254 14.707 10,96 5,35

Total 881.730 887.851 0,69 -4,99

Fuente: Co n sejería de Turismo y Tra nspo rtes

Tabla III.2.A.2 TURISTAS EXTRANJEROS ENTRADOS EN

CANARIAS POR NACIONALIDAD. CANARIAS

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

GRAN CANARIA L ANZAROTE FUERTEVENTURA TENERIFE LA PALMA

13

III. Actividad del sector turístico

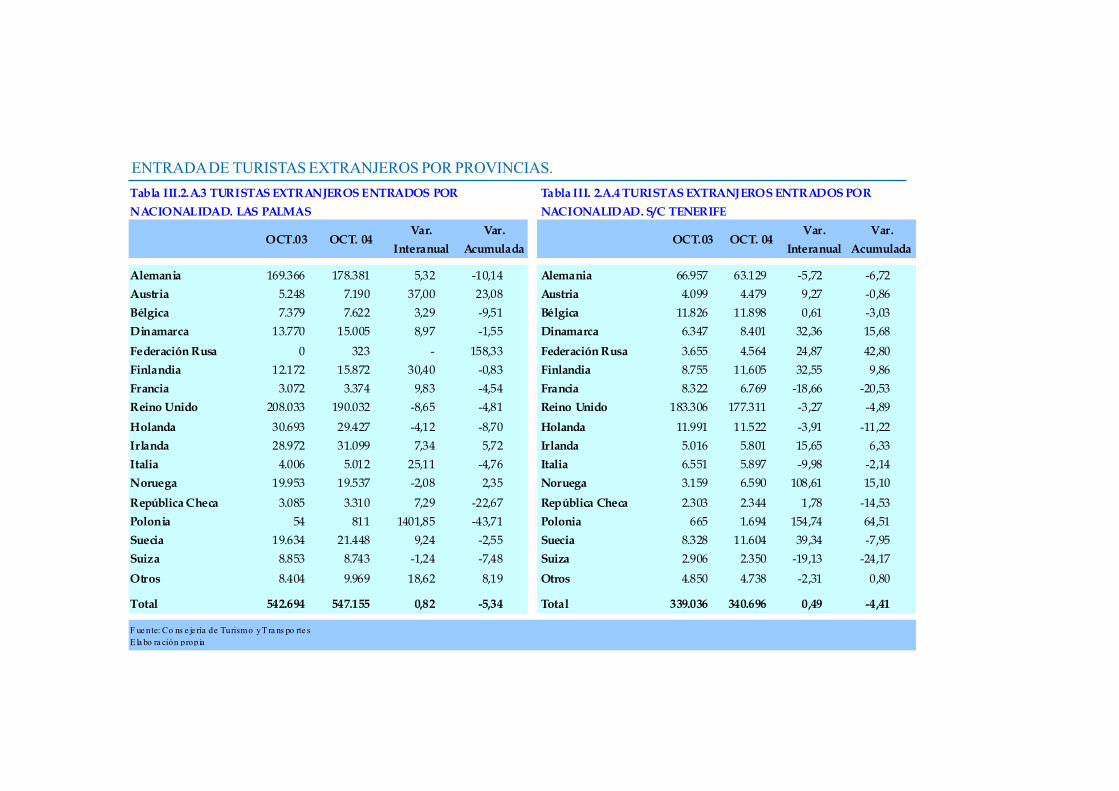

ENTRADA DE TURISTAS EXTRANJEROS POR PROVINCIAS.

OCT.03 OCT. 04Var.

Interanual

Var.

AcumuladaOCT.03 OCT. 04

Var.

Interanual

Var.

Acumulada

Alemania 169.366 178.381 5,32 -10,14 Alemania 66.957 63.129 -5,72 -6,72

Austria 5.248 7.190 37,00 23,08 Austria 4.099 4.479 9,27 -0,86

Bélgica 7.379 7.622 3,29 -9,51 Bélgica 11.826 11.898 0,61 -3,03

Dinamarca 13.770 15.005 8,97 -1,55 Dinamarca 6.347 8.401 32,36 15,68

Federación Rusa 0 323 - 158,33 Federación Rusa 3.655 4.564 24,87 42,80

Finlandia 12.172 15.872 30,40 -0,83 Finlandia 8.755 11.605 32,55 9,86

Francia 3.072 3.374 9,83 -4,54 Francia 8.322 6.769 -18,66 -20,53

Reino Unido 208.033 190.032 -8,65 -4,81 Reino Unido 183.306 177.311 -3,27 -4,89

Holanda 30.693 29.427 -4,12 -8,70 Holanda 11.991 11.522 -3,91 -11,22

Irlanda 28.972 31.099 7,34 5,72 Irlanda 5.016 5.801 15,65 6,33

Italia 4.006 5.012 25,11 -4,76 Italia 6.551 5.897 -9,98 -2,14

Noruega 19.953 19.537 -2,08 2,35 Noruega 3.159 6.590 108,61 15,10

República Checa 3.085 3.310 7,29 -22,67 República Checa 2.303 2.344 1,78 -14,53

Polonia 54 811 1401,85 -43,71 Polonia 665 1.694 154,74 64,51

Suecia 19.634 21.448 9,24 -2,55 Suecia 8.328 11.604 39,34 -7,95

Suiza 8.853 8.743 -1,24 -7,48 Suiza 2.906 2.350 -19,13 -24,17

Otros 8.404 9.969 18,62 8,19 Otros 4.850 4.738 -2,31 0,80

Total 542.694 547.155 0,82 -5,34 Total 339.036 340.696 0,49 -4,41

F ue nte: Co ns e je ría de Turismo y T ra ns po rte sE la bo ra ción propia

Tabla III. 2.A.4 TURISTAS EXTRANJEROS ENTRADOS POR

NACIONALIDAD. S/C TENERIFE

Tabla III.2.A.3 TURISTAS EXTRANJEROS ENTRADOS POR

NACIONALIDAD. LAS PALMAS

Informe de C

oyuntura. Noviem

bre 2004.

14

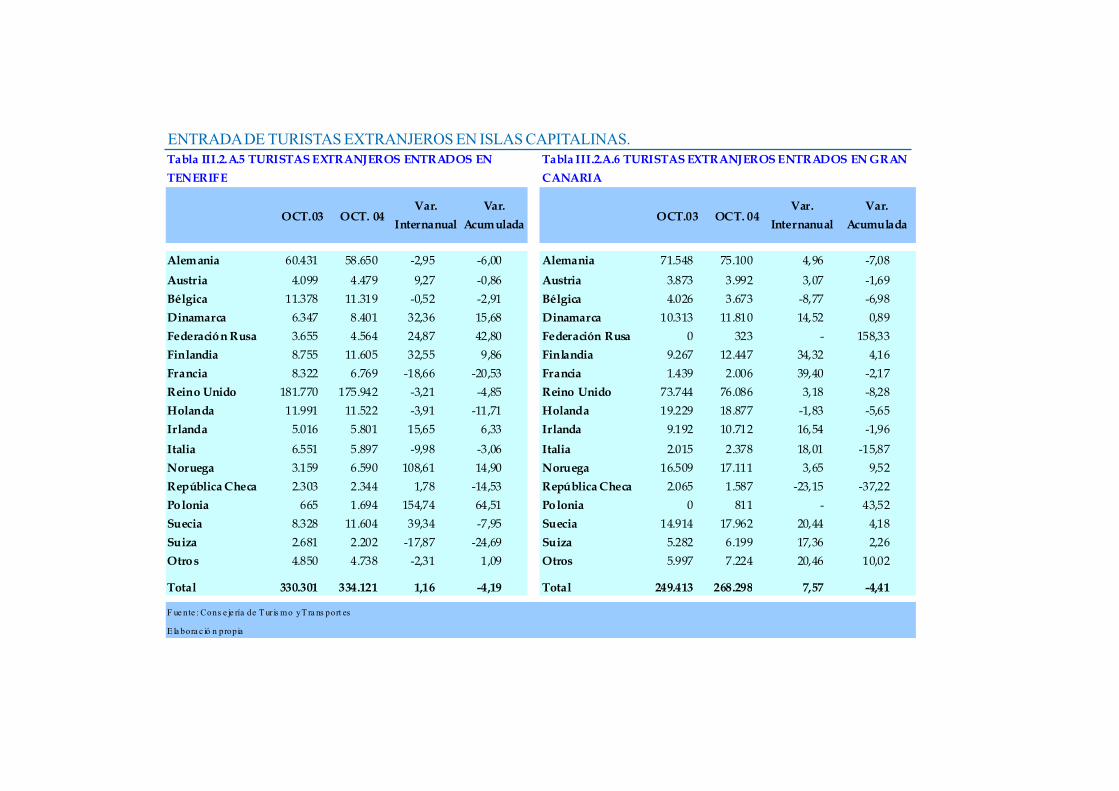

ENTRADA DE TURISTAS EXTRANJEROS EN ISLAS CAPITALINAS.

OCT.03 OCT. 04Var.

Internanual

Var.

AcumuladaOCT.03 OCT. 04

Var.

Internanual

Var.

Acumulada

Alemania 60.431 58.650 -2,95 -6,00 Alemania 71.548 75.100 4,96 -7,08

Austria 4.099 4.479 9,27 -0,86 Austria 3.873 3.992 3,07 -1,69

Bélgica 11.378 11.319 -0,52 -2,91 Bélgica 4.026 3.673 -8,77 -6,98

Dinamarca 6.347 8.401 32,36 15,68 Dinamarca 10.313 11.810 14,52 0,89

Federación Rusa 3.655 4.564 24,87 42,80 Federación Rusa 0 323 - 158,33

Finlandia 8.755 11.605 32,55 9,86 Finlandia 9.267 12.447 34,32 4,16

Francia 8.322 6.769 -18,66 -20,53 Francia 1.439 2.006 39,40 -2,17

Reino Unido 181.770 175.942 -3,21 -4,85 Reino Unido 73.744 76.086 3,18 -8,28

Holanda 11.991 11.522 -3,91 -11,71 Holanda 19.229 18.877 -1,83 -5,65

Irlanda 5.016 5.801 15,65 6,33 Irlanda 9.192 10.712 16,54 -1,96

Italia 6.551 5.897 -9,98 -3,06 Italia 2.015 2.378 18,01 -15,87

Noruega 3.159 6.590 108,61 14,90 Noruega 16.509 17.111 3,65 9,52

República Checa 2.303 2.344 1,78 -14,53 República Checa 2.065 1.587 -23,15 -37,22

Polonia 665 1.694 154,74 64,51 Polonia 0 811 - 43,52

Suecia 8.328 11.604 39,34 -7,95 Suecia 14.914 17.962 20,44 4,18

Suiza 2.681 2.202 -17,87 -24,69 Suiza 5.282 6.199 17,36 2,26

Otros 4.850 4.738 -2,31 1,09 Otros 5.997 7.224 20,46 10,02

Total 330.301 334.121 1,16 -4,19 Total 249.413 268.298 7,57 -4,41

F ue nte : Cons e je ría de T ur is mo y T ra ns port es

E la bora c ió n propia

Tabla III.2.A.5 TURISTAS EXTRANJEROS ENTRADOS EN

TENERIFE

Tabla III.2.A.6 TURISTAS EXTRANJEROS ENTRADOS EN GRAN

CANARIA

15

III. Indicadores de oferta y demanda.

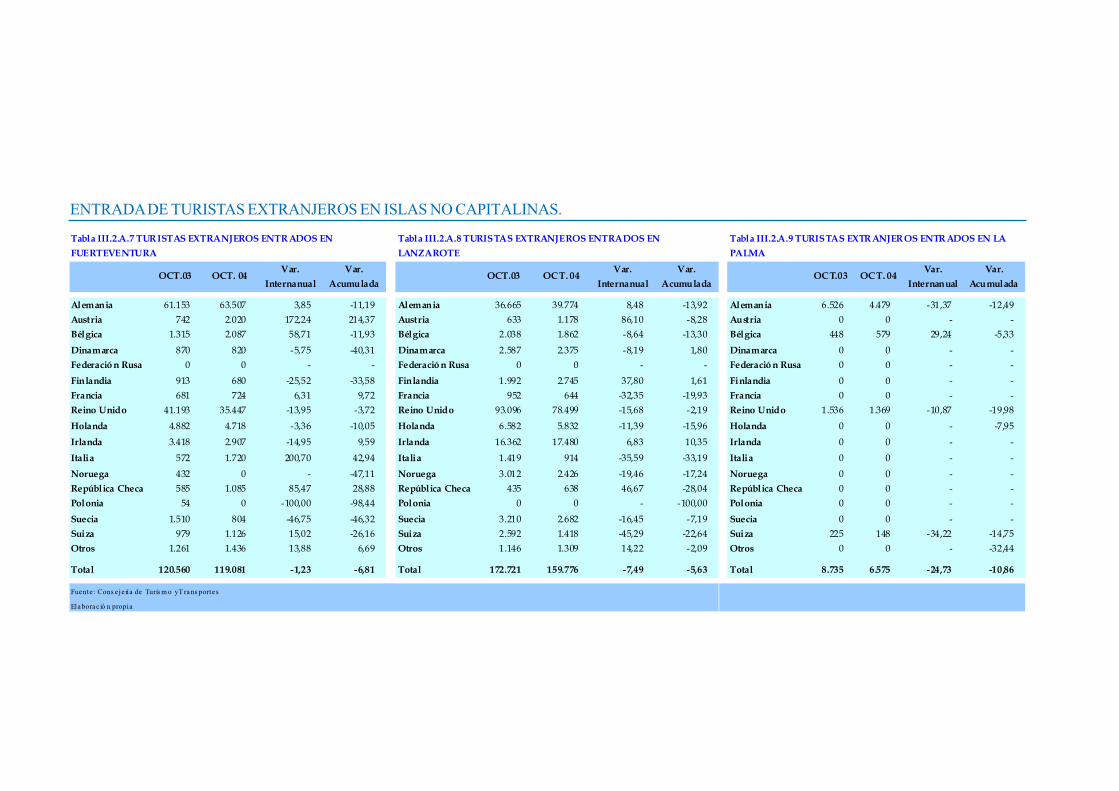

ENTRADA DE TURISTAS EXTRANJEROS EN ISLAS NO CAPITALINAS.

OCT.03 OCT. 04Var.

Internanual

Var.

Acumulada

Alemania 6.526 4.479 -31,37 -12,49

Austria 0 0 - -

Bélgica 448 579 29,24 -5,33

Dinamarca 0 0 - -

Federació n Rusa 0 0 - -

Finlandia 0 0 - -

Francia 0 0 - -

Reino Unido 1.536 1.369 -10,87 -19,98

Holanda 0 0 - -7,95

Irlanda 0 0 - -

Italia 0 0 - -

Noruega 0 0 - -

República Checa 0 0 - -

Polonia 0 0 - -

Suecia 0 0 - -

Suiza 225 148 -34,22 -14,75

Otros 0 0 - -32,44

Total 8.735 6.575 -24,73 -10,86

Tabla III.2.A.9 TURISTAS EXTRANJEROS ENTRADOS EN LA

PALMA

OCT.03 OCT. 04Var.

Internanual

Var.

AcumuladaOCT.03 OCT. 04

Var.

Internanual

Var.

Acumulada

Alemania 61.153 63.507 3,85 -11,19 Alemania 36.665 39.774 8,48 -13,92

Austria 742 2.020 172,24 214,37 Austria 633 1.178 86,10 -8,28

Bélgica 1.315 2.087 58,71 -11,93 Bélgica 2.038 1.862 -8,64 -13,30

Dinamarca 870 820 -5,75 -40,31 Dinamarca 2.587 2.375 -8,19 1,80

Federació n Rusa 0 0 - - Federació n Rusa 0 0 - -

Finlandia 913 680 -25,52 -33,58 Finlandia 1.992 2.745 37,80 1,61

Francia 681 724 6,31 9,72 Francia 952 644 -32,35 -19,93

Reino Unido 41.193 35.447 -13,95 -3,72 Reino Unido 93.096 78.499 -15,68 -2,19

Holanda 4.882 4.718 -3,36 -10,05 Holanda 6.582 5.832 -11,39 -15,96

Irlanda 3.418 2.907 -14,95 9,59 Irlanda 16.362 17.480 6,83 10,35

Italia 572 1.720 200,70 42,94 Italia 1.419 914 -35,59 -33,19

Noruega 432 0 - -47,11 Noruega 3.012 2.426 -19,46 -17,24

República Checa 585 1.085 85,47 28,88 República Checa 435 638 46,67 -28,04

Polonia 54 0 -100,00 -98,44 Polonia 0 0 - -100,00

Suecia 1.510 804 -46,75 -46,32 Suecia 3.210 2.682 -16,45 -7,19

Suiza 979 1.126 15,02 -26,16 Suiza 2.592 1.418 -45,29 -22,64

Otros 1.261 1.436 13,88 6,69 Otros 1.146 1.309 14,22 -2,09

Total 120.560 119.081 -1,23 -6,81 Total 172.721 159.776 -7,49 -5,63

Fuente : Cons e je ría de Turis m o y T rans portes

Elaborac ió n propia

Tabla III.2.A.7 TURISTAS EXTRANJEROS ENTRADOS EN

FUERTEVENTURA

Tabla III.2.A.8 TURISTAS EXTRANJEROS ENTRADOS EN

LANZAROTE

Informe de Coyuntura. Noviembre 2004.

16

III.2.B. Encuesta de ocupación en aloja-mientos turísticos

OC T. 03 SEP. 04 O CT. 04Var .

Mens ual

Var .

Interanual

Var .

A cumulada

APAR TAM ENTOS

R ESIDENTES EN ESPA ÑA 32.133 68.021 44.993 -33,85 40,02 11,87

R ESIDENTES EN EL EXTRA NJER O 395.050 284.566 354.663 24,63 -10,22 -12,97

TOTAL 427.183 352.587 399.656 13,35 -6,44 -9,91

TOTAL PER NOCTAC IO NES 3.811.624 3.180.253 3.378.590 6,24 -11,36 -10,73

ESTA NCIA M EDIA 8,92 9,02 8,45 -0,57 -0,47 -0,08

HOTELES

R ESIDENTES EN ESPA ÑA 123.590 192.255 161.239 -16,13 30,46 17,35

R ESIDENTES EN EL EXTRA NJER O 301.690 238.060 301.797 26,77 0,04 -4,16

TOTAL 425.280 430.315 463.036 7,60 8,88 2,86

TOTAL PER NOCTAC IO NES 3.225.828 3.292.967 3.312.716 0,60 2,69 -1,40

ESTA NCIA M EDIA 7,59 7,65 7,15 -0,50 -0,43 -0,33

TOTAL

R ESIDENTES EN ESPA ÑA 155.723 260.276 206.232 -20,76 32,44 15,80

R ESIDENTES EN EL EXTRA NJER O 696.740 522.626 656.460 25,61 -5,78 -9,24

TOTAL 852.463 782.902 862.692 10,19 1,20 -3,66

TOTAL PER NOCTAC IO NES 7.037.452 6.473.220 6.691.306 3,37 -4,92 -6,46

ESTA NCIA M EDIA 8,26 8,27 7,76 -0,51 -0,50 -0,24

F u ente : IN EElabo ra ció n p ro pia

Tabla I II.2 .B.1 NÚMERO DE VIAJ EROS ENTRADOS Y ESTANCI A MEDI A EN CANARIAS

B.1 Número de viajeros entrados y estancia media.

Durante el mes de octubre de 2004, fueron alojados en losestablecimientos del archipiélago un total de 862.692

viajeros, lo que supone un ligero incremento, con relaciónal mismo periodo del ejercicio precedente, del 1,20%,traduciéndose en términos absolutos en un aumento de

10.229 visitantes.

Del total de viajeros alojados, el 76,09% proceden delextranjero, mientras que el 23,90% restante residen en elresto del territorio nacional. La fotografía fija del mes,

respecto de octubre de 2003, muestra que el número deturistas extranjeros alojados en las Islas se ha visto

disminuido en un 5,78%, mientras que, por el contrario, elturismo nacional ha registrado un aumento interanual del32,44 por ciento.

Todo ello se ha visto acompañado de una caída

generalizada del número de pernoctaciones del 4,92%, queresponde especialmente al mayor descenso experimentado

en el sector extrahotelero donde alcanzó la tasa relativa

del 11,36%, al tiempo que el conjunto de los hoteles elmismo registro experimentaba un aumento de un 2,69 por

ciento.

Durante el mes de referencia, cabría observar que elfavorable comportamiento que ha marcado el turismo

nacional se ha dejado notar con intensidad similar en losdos segmentos alojativos del archipiélago, aunque es enel estrahotelero donde se ha obtenido un mayor

incremento relativo en términos interanuales cifrado entorno a un 40,02%, superior al 30,46% observado para el

conjunto de los hoteles.

Por su parte, el descenso generalizado de la afluencia de

turismo foráneo se obtuvo como resultado de ladisminución que afectó al sector alojativo extrahotelero

donde se apreció una caída del 10.22% respecto de losregistros del mes de octubre de 2003, un dato que contrastócon el crecimiento nulo observado en el caso de los

hoteles.

Con todo lo anterior, el dato de estancia media calculadopara el conjunto del sector alcanza las 7,76 noches por

persona, un valor que refleja una caída de 0,5 puntosrespecto del mismo registro del mes de octubre de 2003.

17

III.2. Actividad del sector turístico

APAR TAME NTO S

54 ,51 48,28 49 ,59 1,31 -4,92

69 ,36 64,51 64 ,59 0,08 -4,7715 .600 14.355 14 .056 -2 ,08 -9,90

H OTEL ES

67 ,99 70,92 68 ,08 -2 ,84 0 ,0972 ,18 76,71 72 ,61 -4 ,10 0 ,43

27 .885 27.863 28 .119 0,92 0 ,84

TO TAL PER SO NAL 43 .485 42.218 42 .175 -0 ,10 -3,01

F u en te : IN EE la b o ra c ió n p ro pia

O CT. 03Var.

In teran ual

T abla III.2.B.2 GRA DO D E OCUPA CIÓN Y PERSONA L EMPLEA DO

SEP . 04 O CT. 04Var .

Mensual

OC UP.P OR H AB.

PE RS ON AL

OC UP. P OR PL AZAS

OC UP.PO R APART.PER SO NAL

OC UP.P OR PL AZAS

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT

RES. EN ESPAÑA RES. EN EXTRANJERO TOTAL

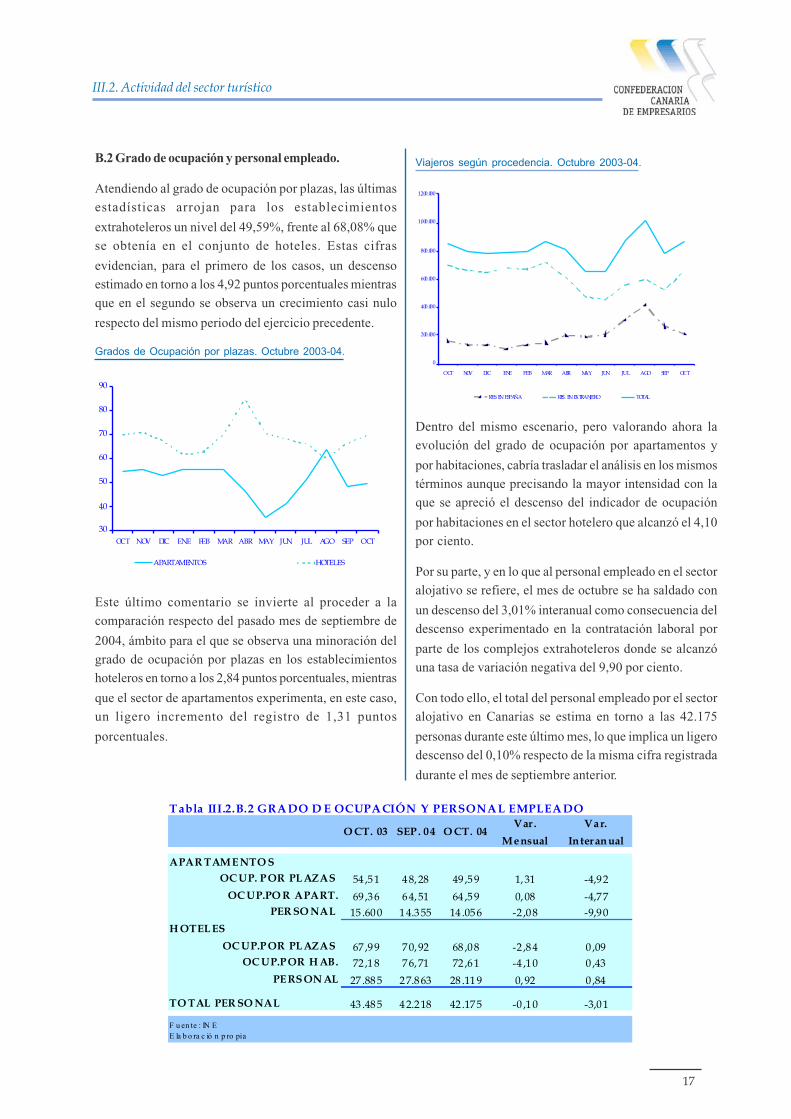

B.2 Grado de ocupación y personal empleado.

Atendiendo al grado de ocupación por plazas, las últimasestadísticas arrojan para los establecimientos

extrahoteleros un nivel del 49,59%, frente al 68,08% quese obtenía en el conjunto de hoteles. Estas cifras

evidencian, para el primero de los casos, un descensoestimado en torno a los 4,92 puntos porcentuales mientrasque en el segundo se observa un crecimiento casi nulo

respecto del mismo periodo del ejercicio precedente.

Este último comentario se invierte al proceder a lacomparación respecto del pasado mes de septiembre de

2004, ámbito para el que se observa una minoración delgrado de ocupación por plazas en los establecimientoshoteleros en torno a los 2,84 puntos porcentuales, mientras

que el sector de apartamentos experimenta, en este caso,un ligero incremento del registro de 1,31 puntos

porcentuales.

Viajeros según procedencia. Octubre 2003-04.

30

40

50

60

70

80

90

OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT

APARTAMENTOS HOTELES

Grados de Ocupación por plazas. Octubre 2003-04.

Dentro del mismo escenario, pero valorando ahora laevolución del grado de ocupación por apartamentos y

por habitaciones, cabría trasladar el análisis en los mismostérminos aunque precisando la mayor intensidad con laque se apreció el descenso del indicador de ocupación

por habitaciones en el sector hotelero que alcanzó el 4,10por ciento.

Por su parte, y en lo que al personal empleado en el sectoralojativo se refiere, el mes de octubre se ha saldado con

un descenso del 3,01% interanual como consecuencia deldescenso experimentado en la contratación laboral por

parte de los complejos extrahoteleros donde se alcanzóuna tasa de variación negativa del 9,90 por ciento.

Con todo ello, el total del personal empleado por el sectoralojativo en Canarias se estima en torno a las 42.175

personas durante este último mes, lo que implica un ligerodescenso del 0,10% respecto de la misma cifra registrada

durante el mes de septiembre anterior.

Informe de Coyuntura. Noviembre 2004.

18

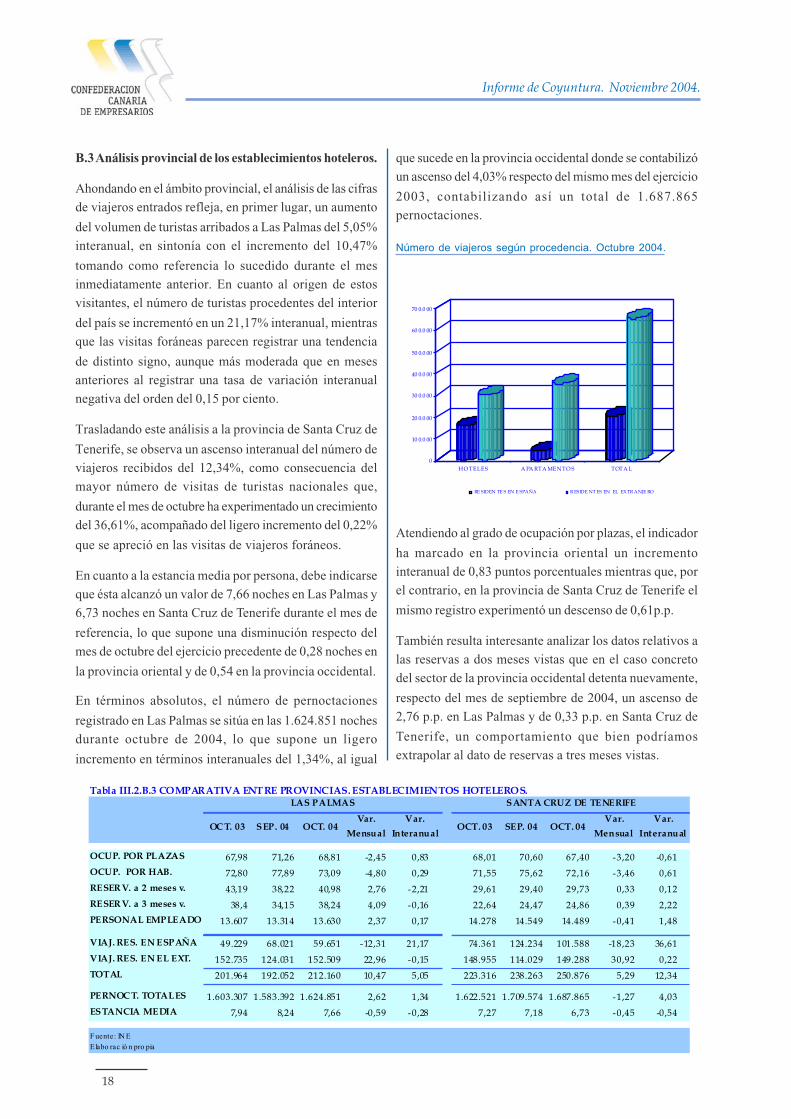

B.3Análisis provincial de los establecimientos hoteleros.

Ahondando en el ámbito provincial, el análisis de las cifrasde viajeros entrados refleja, en primer lugar, un aumento

del volumen de turistas arribados a Las Palmas del 5,05%interanual, en sintonía con el incremento del 10,47%

tomando como referencia lo sucedido durante el mesinmediatamente anterior. En cuanto al origen de estosvisitantes, el número de turistas procedentes del interior

del país se incrementó en un 21,17% interanual, mientrasque las visitas foráneas parecen registrar una tendencia

de distinto signo, aunque más moderada que en mesesanteriores al registrar una tasa de variación interanualnegativa del orden del 0,15 por ciento.

Trasladando este análisis a la provincia de Santa Cruz de

Tenerife, se observa un ascenso interanual del número deviajeros recibidos del 12,34%, como consecuencia delmayor número de visitas de turistas nacionales que,

durante el mes de octubre ha experimentado un crecimientodel 36,61%, acompañado del ligero incremento del 0,22%

que se apreció en las visitas de viajeros foráneos.

En cuanto a la estancia media por persona, debe indicarseque ésta alcanzó un valor de 7,66 noches en Las Palmas y6,73 noches en Santa Cruz de Tenerife durante el mes de

referencia, lo que supone una disminución respecto delmes de octubre del ejercicio precedente de 0,28 noches en

la provincia oriental y de 0,54 en la provincia occidental.

En términos absolutos, el número de pernoctaciones

registrado en Las Palmas se sitúa en las 1.624.851 nochesdurante octubre de 2004, lo que supone un ligero

incremento en términos interanuales del 1,34%, al igual

que sucede en la provincia occidental donde se contabilizóun ascenso del 4,03% respecto del mismo mes del ejercicio

2003, contabilizando así un total de 1.687.865pernoctaciones.

Atendiendo al grado de ocupación por plazas, el indicador

ha marcado en la provincia oriental un incrementointeranual de 0,83 puntos porcentuales mientras que, porel contrario, en la provincia de Santa Cruz de Tenerife el

mismo registro experimentó un descenso de 0,61p.p.

También resulta interesante analizar los datos relativos alas reservas a dos meses vistas que en el caso concretodel sector de la provincia occidental detenta nuevamente,

respecto del mes de septiembre de 2004, un ascenso de2,76 p.p. en Las Palmas y de 0,33 p.p. en Santa Cruz de

Tenerife, un comportamiento que bien podríamosextrapolar al dato de reservas a tres meses vistas.

Número de viajeros según procedencia. Octubre 2004.

0

10 0.0 00

20 0.0 00

30 0.0 00

40 0.0 00

50 0.0 00

60 0.0 00

70 0.0 00

HO TELES A PA RTA MENTO S TOTA L

RE SIDEN TE S EN E SPAÑA R ESIDE NT ES EN EL EX TR ANJE RO

OC T. 03 SEP. 04 OCT. 04Var.

Mensual

Var.

InteranualOCT. 03 SEP. 04 OCT. 04

Var.

Mensual

Var.

Interanual

OCUP. POR PLAZAS 67,98 71,26 68,81 -2,45 0,83 68,01 70,60 67,40 -3,20 -0,61

OCUP. POR HAB. 72,80 77,89 73,09 -4,80 0,29 71,55 75,62 72,16 -3,46 0,61

RESER V. a 2 meses v. 43,19 38,22 40,98 2,76 -2,21 29,61 29,40 29,73 0,33 0,12

RESER V. a 3 meses v. 38,4 34,15 38,24 4,09 -0,16 22,64 24,47 24,86 0,39 2,22

PERSONAL EMPLEADO 13.607 13.314 13.630 2,37 0,17 14.278 14.549 14.489 -0,41 1,48

VIAJ. RES. EN ESPAÑA 49.229 68.021 59.651 -12,31 21,17 74.361 124.234 101.588 -18,23 36,61

VIAJ. RES. EN EL EXT. 152.735 124.031 152.509 22,96 -0,15 148.955 114.029 149.288 30,92 0,22

TOTAL 201.964 192.052 212.160 10,47 5,05 223.316 238.263 250.876 5,29 12,340

PERNOC T. TOTALES 1.603.307 1.583.392 1.624.851 2,62 1,34 1.622.521 1.709.574 1.687.865 -1,27 4,03

ESTANCIA MEDIA 7,94 8,24 7,66 -0,59 -0,28 7,27 7,18 6,73 -0,45 -0,54

F uente: IN EElabo rac ió n pro pia

Tabla III.2.B.3 COMPARATIVA ENTRE PROVINCIAS. ESTABLECIMIENTOS HOTELEROS.LAS PALMAS SANTA CRUZ DE TENERIFE

19

III.2. Actividad del sector turístico

III.2.C. Índice de Precios e IngresosHoteleros

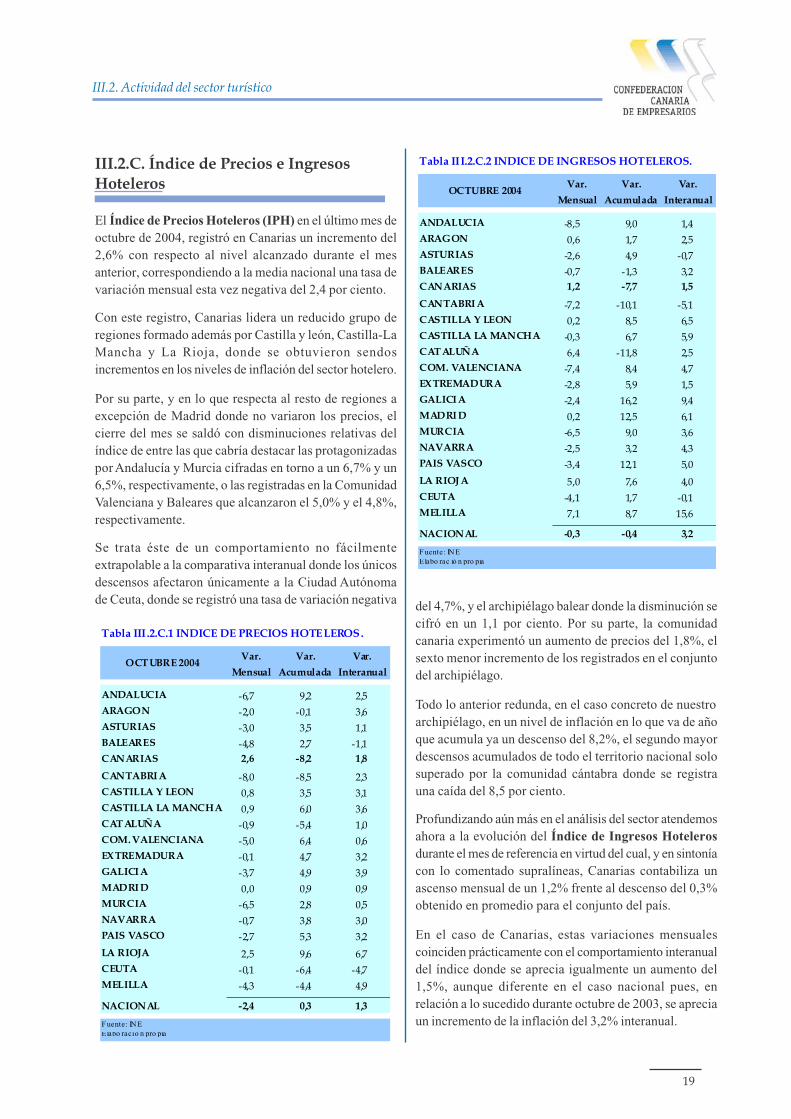

El Índice de Precios Hoteleros (IPH) en el último mes deoctubre de 2004, registró en Canarias un incremento del2,6% con respecto al nivel alcanzado durante el mesanterior, correspondiendo a la media nacional una tasa devariación mensual esta vez negativa del 2,4 por ciento.

Con este registro, Canarias lidera un reducido grupo deregiones formado además por Castilla y león, Castilla-LaMancha y La Rioja, donde se obtuvieron sendosincrementos en los niveles de inflación del sector hotelero.

Por su parte, y en lo que respecta al resto de regiones aexcepción de Madrid donde no variaron los precios, elcierre del mes se saldó con disminuciones relativas delíndice de entre las que cabría destacar las protagonizadaspor Andalucía y Murcia cifradas en torno a un 6,7% y un6,5%, respectivamente, o las registradas en la ComunidadValenciana y Baleares que alcanzaron el 5,0% y el 4,8%,respectivamente.

Se trata éste de un comportamiento no fácilmenteextrapolable a la comparativa interanual donde los únicosdescensos afectaron únicamente a la Ciudad Autónomade Ceuta, donde se registró una tasa de variación negativa del 4,7%, y el archipiélago balear donde la disminución se

cifró en un 1,1 por ciento. Por su parte, la comunidadcanaria experimentó un aumento de precios del 1,8%, elsexto menor incremento de los registrados en el conjuntodel archipiélago.

Todo lo anterior redunda, en el caso concreto de nuestroarchipiélago, en un nivel de inflación en lo que va de añoque acumula ya un descenso del 8,2%, el segundo mayordescensos acumulados de todo el territorio nacional solosuperado por la comunidad cántabra donde se registrauna caída del 8,5 por ciento.

Profundizando aún más en el análisis del sector atendemosahora a la evolución del Índice de Ingresos Hotelerosdurante el mes de referencia en virtud del cual, y en sintoníacon lo comentado supralíneas, Canarias contabiliza unascenso mensual de un 1,2% frente al descenso del 0,3%obtenido en promedio para el conjunto del país.

En el caso de Canarias, estas variaciones mensualescoinciden prácticamente con el comportamiento interanualdel índice donde se aprecia igualmente un aumento del1,5%, aunque diferente en el caso nacional pues, enrelación a lo sucedido durante octubre de 2003, se apreciaun incremento de la inflación del 3,2% interanual.

Var.

Mensual

Var.

Acumulada

Var.

Interanual

ANDALUCIA -8,5 9,0 1,4ARAGON 0,6 1,7 2,5ASTURIAS -2,6 4,9 -0,7BALEARES -0,7 -1,3 3,2CANARIAS 1,2 -7,7 1,5

CANTABRI A -7,2 -10,1 -5,1CASTILLA Y LEON 0,2 8,5 6,5CASTILLA LA MANCHA -0,3 6,7 5,9CATALUÑA 6,4 -11,8 2,5COM. VALENCIANA -7,4 8,4 4,7EXTREMADURA -2,8 5,9 1,5GALICI A -2,4 16,2 9,4MADRI D 0,2 12,5 6,1MURCIA -6,5 9,0 3,6NAVARRA -2,5 3,2 4,3PAIS VASCO -3,4 12,1 5,0

LA RIOJ A 5,0 7,6 4,0CEUTA -4,1 1,7 -0,1MELILLA 7,1 8,7 15,6

NACIONAL -0,3 -0,4 3,2

F uente: IN EElabo rac ió n pro pia

Tabla III.2.C.2 INDICE DE INGRESOS HOTELEROS.

OCTUBRE 2004

Var.

Mensual

Var.

Acumulada

Var.

Interanual

ANDALUCIA -6,7 9,2 2,5ARAGON -2,0 -0,1 3,6ASTURIAS -3,0 3,5 1,1BALEARES -4,8 2,7 -1,1CANARIAS 2,6 -8,2 1,8

CANTABRI A -8,0 -8,5 2,3CASTILLA Y LEON 0,8 3,5 3,1CASTILLA LA MANCHA 0,9 6,0 3,6CATALUÑA -0,9 -5,4 1,0COM. VALENCIANA -5,0 6,4 0,6EXTREMADURA -0,1 4,7 3,2GALICI A -3,7 4,9 3,9MADRI D 0,0 0,9 0,9MURCIA -6,5 2,8 0,5NAVARRA -0,7 3,8 3,0PAIS VASCO -2,7 5,3 3,2

LA RIOJA 2,5 9,6 6,7CEUTA -0,1 -6,4 -4,7MELILLA -4,3 -4,4 4,9

NACIONAL -2,4 0,3 1,3

F uente: IN EElabo ració n pro pia

OCTUBRE 2004

Tabla III.2.C.1 INDICE DE PRECIOS HOTELEROS.

Informe de Coyuntura. Noviembre 2004.

20

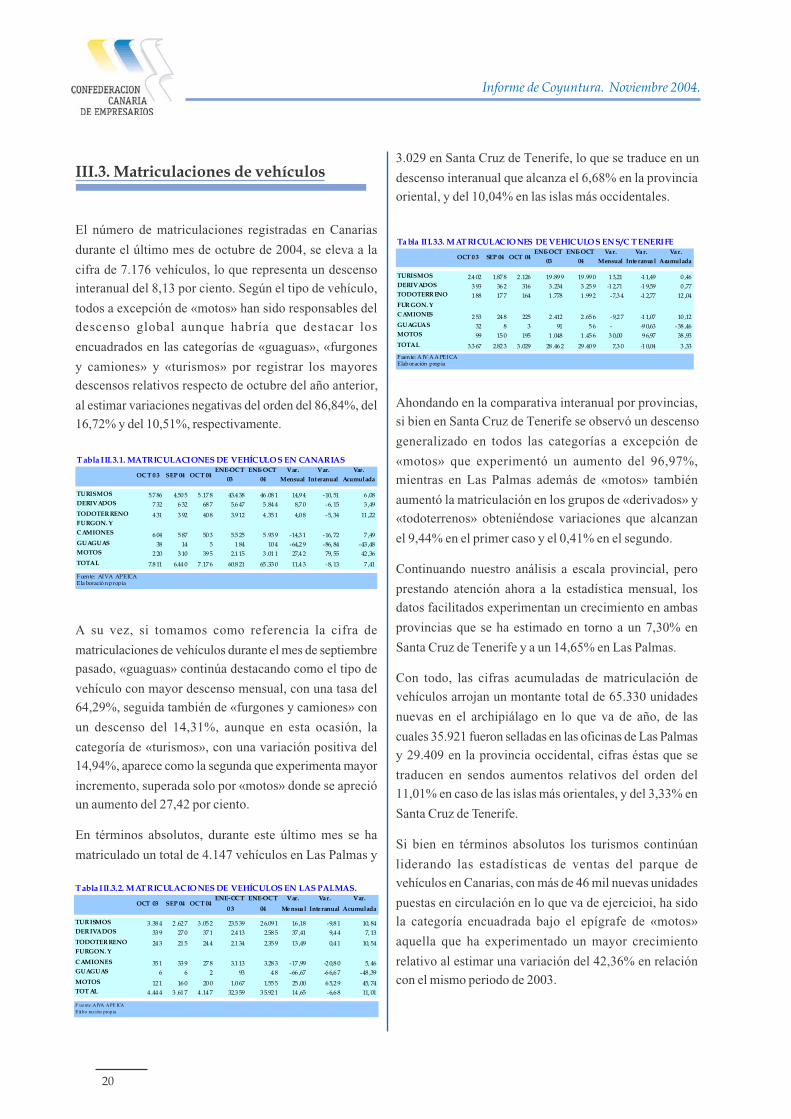

III.3. Matriculaciones de vehículos

El número de matriculaciones registradas en Canarias

durante el último mes de octubre de 2004, se eleva a la

cifra de 7.176 vehículos, lo que representa un descensointeranual del 8,13 por ciento. Según el tipo de vehículo,

todos a excepción de «motos» han sido responsables deldescenso global aunque habría que destacar los

encuadrados en las categorías de «guaguas», «furgones

y camiones» y «turismos» por registrar los mayoresdescensos relativos respecto de octubre del año anterior,

al estimar variaciones negativas del orden del 86,84%, del16,72% y del 10,51%, respectivamente.

A su vez, si tomamos como referencia la cifra de

matriculaciones de vehículos durante el mes de septiembrepasado, «guaguas» continúa destacando como el tipo de

vehículo con mayor descenso mensual, con una tasa del64,29%, seguida también de «furgones y camiones» con

un descenso del 14,31%, aunque en esta ocasión, la

categoría de «turismos», con una variación positiva del14,94%, aparece como la segunda que experimenta mayor

incremento, superada solo por «motos» donde se aprecióun aumento del 27,42 por ciento.

En términos absolutos, durante este último mes se ha

matriculado un total de 4.147 vehículos en Las Palmas y

3.029 en Santa Cruz de Tenerife, lo que se traduce en un

descenso interanual que alcanza el 6,68% en la provinciaoriental, y del 10,04% en las islas más occidentales.

Ahondando en la comparativa interanual por provincias,si bien en Santa Cruz de Tenerife se observó un descenso

generalizado en todos las categorías a excepción de

«motos» que experimentó un aumento del 96,97%,mientras en Las Palmas además de «motos» también

aumentó la matriculación en los grupos de «derivados» y«todoterrenos» obteniéndose variaciones que alcanzan

el 9,44% en el primer caso y el 0,41% en el segundo.

Continuando nuestro análisis a escala provincial, pero

prestando atención ahora a la estadística mensual, losdatos facilitados experimentan un crecimiento en ambas

provincias que se ha estimado en torno a un 7,30% en

Santa Cruz de Tenerife y a un 14,65% en Las Palmas.

Con todo, las cifras acumuladas de matriculación devehículos arrojan un montante total de 65.330 unidades

nuevas en el archipiálago en lo que va de año, de las

cuales 35.921 fueron selladas en las oficinas de Las Palmasy 29.409 en la provincia occidental, cifras éstas que se

traducen en sendos aumentos relativos del orden del11,01% en caso de las islas más orientales, y del 3,33% en

Santa Cruz de Tenerife.

Si bien en términos absolutos los turismos continúan

liderando las estadísticas de ventas del parque devehículos en Canarias, con más de 46 mil nuevas unidades

puestas en circulación en lo que va de ejercicioi, ha sidola categoría encuadrada bajo el epígrafe de «motos»

aquella que ha experimentado un mayor crecimiento

relativo al estimar una variación del 42,36% en relacióncon el mismo periodo de 2003.

OCT 03 SEP 04 OCT 04ENE-OCT

0 3

ENE-OCT

04

Var.

Me nsua l

Va r.

Inte ranual

Var.

Acumulada

TURISMOS 3 .38 4 2 .62 7 3 .05 2 23.5 39 2 6.09 1 16 ,18 -9,8 1 10, 84DERIVADOS 33 9 27 0 37 1 2.4 13 2.58 5 37 ,41 9,4 4 7, 13TODOTERRENO 24 3 21 5 24 4 2.1 34 2.35 9 13 ,49 0,4 1 10, 54FURGON. Y

CAMIONES 35 1 33 9 27 8 3.1 13 3.28 3 -17 ,99 -2 0,8 0 5, 46GUAGUAS 6 6 2 93 4 8 -66 ,67 -6 6,6 7 -48 ,39MOTOS 12 1 16 0 20 0 1.0 67 1.55 5 25 ,00 6 5,2 9 45, 74TOT AL 4 .44 4 3 .61 7 4 .14 7 32.3 59 3 5.92 1 14 ,65 -6,6 8 11, 01

F uente : AIVA APE ICA E labo rac ión propia

T abla III.3.2. MATRICULACIONES DE VEHÍCULOS EN LAS PALMAS.

OC T 0 3 SEP 04 OC T 04ENE-OC T

03ENE-OCT

04Var.

MensualVar.

InteranualVar.

Acumulada

TURISMOS 5.7 86 4.50 5 5 .17 8 43.4 38 46 .08 1 14,9 4 -10, 51 6 ,08DERIVADOS 7 32 6 32 68 7 5.6 47 5 .84 4 8,7 0 -6, 15 3 ,49TODOTER RENO 4 31 3 92 40 8 3.9 12 4 .35 1 4,0 8 -5, 34 11 ,22FURGON. Y C AMIONES 6 04 5 87 50 3 5.5 25 5 .93 9 -14,3 1 -16, 72 7 ,49GUAGUAS 38 14 5 1 84 10 4 -64,2 9 -86, 84 -43 ,48MOTOS 2 20 3 10 39 5 2.1 15 3 .01 1 27,4 2 79, 55 42 ,36TOTAL 7.8 11 6.44 0 7 .17 6 60.8 21 65 .33 0 11,4 3 -8, 13 7 ,41

F uente: AI VA APEICA Ela boració n propia

T abla III.3.1. MATRICULACIONES DE VEHÍCULO S EN CANARIAS

OCT 0 3 SEP 04 OCT 04ENE-OCT

03ENE-OCT

04Va r.

MensualVa r.

Inte ranua lVa r.

Acumulada

TURISMOS 2.4 02 1.87 8 2 .126 19 .89 9 19 .99 0 1 3,21 -1 1,49 0 ,46DERIVADOS 3 93 36 2 316 3 .234 3 .25 9 -1 2,71 -1 9,59 0 ,77TODOTERR ENO 1 88 17 7 164 1 .778 1 .99 2 -7,3 4 -1 2,77 12 ,04FUR GON. Y C AMIONES 2 53 24 8 225 2 .412 2 .65 6 -9,2 7 -1 1,07 10 ,12GUAGUAS 32 8 3 91 5 6 - -9 0,63 -38 ,46MOTOS 99 15 0 195 1 .048 1 .45 6 3 0,00 9 6,97 38 ,93TOTAL 3.3 67 2.82 3 3 .029 28 .46 2 29 .40 9 7,3 0 -1 0,04 3 ,33

F uente: A IV A A PEI CA Elab oración propia

Ta bla III.3.3. MAT RICULACIO NES DE VEHICULO S EN S/C T ENERIFE

21

III. Indicadores de oferta y demanda.

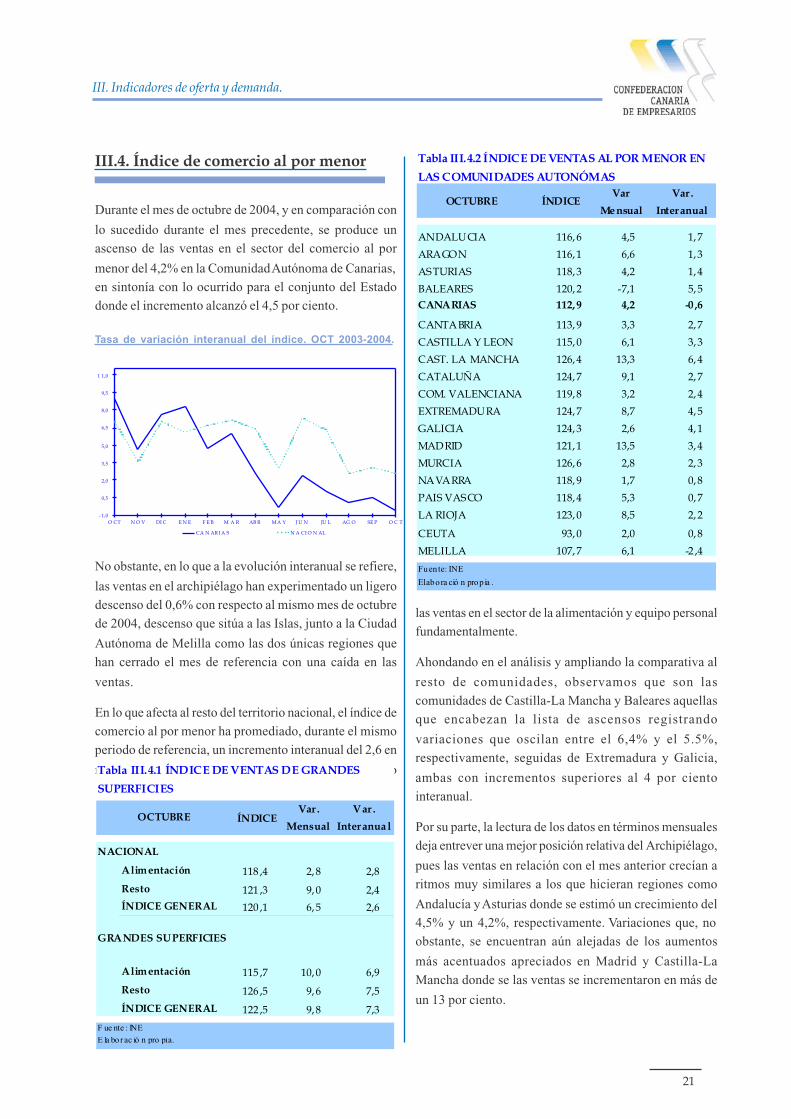

Durante el mes de octubre de 2004, y en comparación con

lo sucedido durante el mes precedente, se produce unascenso de las ventas en el sector del comercio al por

menor del 4,2% en la Comunidad Autónoma de Canarias,en sintonía con lo ocurrido para el conjunto del Estadodonde el incremento alcanzó el 4,5 por ciento.

No obstante, en lo que a la evolución interanual se refiere,

las ventas en el archipiélago han experimentado un ligerodescenso del 0,6% con respecto al mismo mes de octubrede 2004, descenso que sitúa a las Islas, junto a la Ciudad

Autónoma de Melilla como las dos únicas regiones quehan cerrado el mes de referencia con una caída en las

ventas.

En lo que afecta al resto del territorio nacional, el índice decomercio al por menor ha promediado, durante el mismoperiodo de referencia, un incremento interanual del 2,6 en

respuesta al buen comportamiento que han experimentado

III.4. Índice de comercio al por menor

Tasa de variación interanual del índice. OCT 2003-2004.

las ventas en el sector de la alimentación y equipo personalfundamentalmente.

Ahondando en el análisis y ampliando la comparativa al

resto de comunidades, observamos que son lascomunidades de Castilla-La Mancha y Baleares aquellasque encabezan la lista de ascensos registrando

variaciones que oscilan entre el 6,4% y el 5.5%,respectivamente, seguidas de Extremadura y Galicia,

ambas con incrementos superiores al 4 por cientointeranual.

Por su parte, la lectura de los datos en términos mensualesdeja entrever una mejor posición relativa del Archipiélago,

pues las ventas en relación con el mes anterior crecían aritmos muy similares a los que hicieran regiones como

Andalucía y Asturias donde se estimó un crecimiento del4,5% y un 4,2%, respectivamente. Variaciones que, noobstante, se encuentran aún alejadas de los aumentos

más acentuados apreciados en Madrid y Castilla-LaMancha donde se las ventas se incrementaron en más de

un 13 por ciento.

- 1,0

0,5

2,0

3,5

5,0

6,5

8,0

9,5

1 1,0

O CT N O V DI C E N E F E B M A R AB R M A Y J U N JU L AG O SE P O C T

CA N AR I A S N A CI O N AL

OCTUBRE ÍNDICEVar

Me nsual

Var .

Interanual

ANDALUCIA 116, 6 4,5 1, 7

ARAGON 116, 1 6,6 1, 3

ASTURIAS 118, 3 4,2 1, 4

BALEARES 120, 2 -7,1 5, 5CANARIAS 112, 9 4,2 -0 ,6

CANTABRIA 113, 9 3,3 2, 7

CASTILLA Y LEON 115, 0 6,1 3, 3

CAST. LA MANCHA 126, 4 13,3 6, 4

CATALUÑA 124, 7 9,1 2, 7

COM. VALENCIANA 119, 8 3,2 2, 4

EXTREMADURA 124, 7 8,7 4, 5

GALICIA 124, 3 2,6 4, 1

MADRID 121, 1 13,5 3, 4

MURCIA 126, 6 2,8 2, 3

NAVARRA 118, 9 1,7 0, 8

PAIS VASCO 118, 4 5,3 0, 7

LA RIOJA 123, 0 8,5 2, 2

CEUTA 93, 0 2,0 0, 8

MELILLA 107, 7 6,1 -2 ,4

Fuente: INE

Elabora ció n prop ia .

Tabla III.4.2 ÍNDICE DE VENTAS AL POR MENOR EN

LAS COMUNIDADES AUTONÓMAS

ÍNDICEVar .

Mensual

Var .

Interanua l

Alimentación 118 ,4 2, 8 2,8

Resto 121 ,3 9, 0 2,4

ÍNDICE GENERAL 120 ,1 6, 5 2,6

Alimentación 115 ,7 10, 0 6,9

Resto 126 ,5 9, 6 7,5

ÍNDICE GENERAL 122 ,5 9, 8 7,3

F ue nte : INEE la bor ac ió n pro pia.

Tabla III.4.1 ÍNDICE DE VENTAS DE GRANDES

SUPERFICIES

NACIONAL

GRANDES SUPERFICIES

OCTUBRE

Informe de Coyuntura. Noviembre 2004.

22

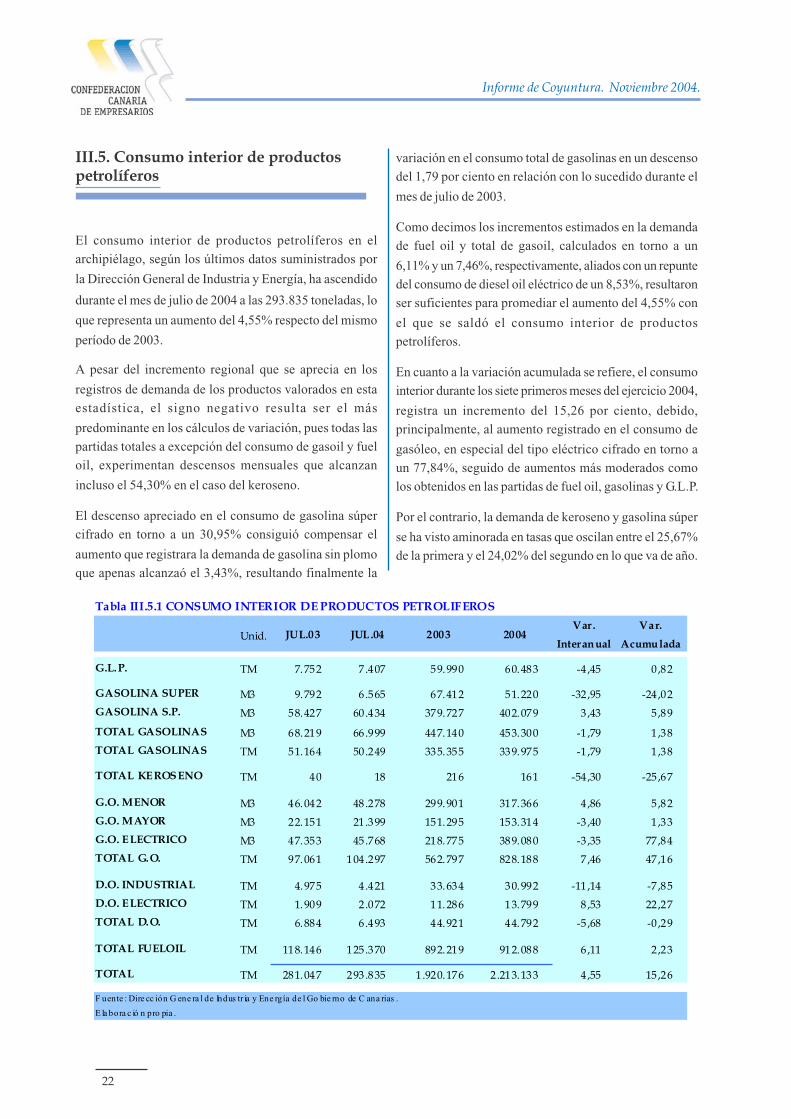

III.5. Consumo interior de productospetrolíferos

El consumo interior de productos petrolíferos en elarchipiélago, según los últimos datos suministrados por

la Dirección General de Industria y Energía, ha ascendido

durante el mes de julio de 2004 a las 293.835 toneladas, lo

que representa un aumento del 4,55% respecto del mismo

período de 2003.

A pesar del incremento regional que se aprecia en los

registros de demanda de los productos valorados en estaestadística, el signo negativo resulta ser el más

predominante en los cálculos de variación, pues todas laspartidas totales a excepción del consumo de gasoil y fueloil, experimentan descensos mensuales que alcanzan

incluso el 54,30% en el caso del keroseno.

El descenso apreciado en el consumo de gasolina súpercifrado en torno a un 30,95% consiguió compensar el

aumento que registrara la demanda de gasolina sin plomoque apenas alcanzaó el 3,43%, resultando finalmente la

variación en el consumo total de gasolinas en un descensodel 1,79 por ciento en relación con lo sucedido durante el

mes de julio de 2003.

Como decimos los incrementos estimados en la demandade fuel oil y total de gasoil, calculados en torno a un

6,11% y un 7,46%, respectivamente, aliados con un repuntedel consumo de diesel oil eléctrico de un 8,53%, resultaronser suficientes para promediar el aumento del 4,55% con

el que se saldó el consumo interior de productospetrolíferos.

En cuanto a la variación acumulada se refiere, el consumointerior durante los siete primeros meses del ejercicio 2004,

registra un incremento del 15,26 por ciento, debido,principalmente, al aumento registrado en el consumo de

gasóleo, en especial del tipo eléctrico cifrado en torno aun 77,84%, seguido de aumentos más moderados comolos obtenidos en las partidas de fuel oil, gasolinas y G.L.P.

Por el contrario, la demanda de keroseno y gasolina súper

se ha visto aminorada en tasas que oscilan entre el 25,67%de la primera y el 24,02% del segundo en lo que va de año.

Unid. JUL.03 JUL.04 2003 2004Var.

Interanual

Var.

Acumulada

G.L.P. TM 7.752 7.407 59.990 60.483 -4 ,45 0,82

GASOLINA SUPER M3 9.792 6.565 67.412 51.220 -32,95 -24,02

GASOLINA S.P. M3 58.427 60.434 379.727 402.079 3,43 5,89

TOTAL GASOLINAS M3 68.219 66.999 447.140 453.300 -1 ,79 1,38

TOTAL GASOLINAS TM 51.164 50.249 335.355 339.975 -1 ,79 1,38

TOTAL KEROSENO TM 40 18 216 161 -54,30 -25,67

G.O. MENOR M3 46.042 48.278 299.901 317.366 4,86 5,82

G.O. MAYOR M3 22.151 21.399 151.295 153.314 -3 ,40 1,33

G.O. ELECTRICO M3 47.353 45.768 218.775 389.080 -3 ,35 77,84

TOTAL G.O. TM 97.061 104.297 562.797 828.188 7,46 47,16

D.O. INDUSTRIAL TM 4.975 4.421 33.634 30.992 -11,14 -7 ,85

D.O. ELECTRICO TM 1.909 2.072 11.286 13.799 8,53 22,27

TOTAL D.O. TM 6.884 6.493 44.921 44.792 -5 ,68 -0 ,29

TOTAL FUELOIL TM 118.146 125.370 892.219 912.088 6,11 2,23

TOTAL TM 281.047 293.835 1.920.176 2.213.133 4,55 15,26

F uente : Dire cc ión G ene ra l de Indus tr ia y Ene rgía de l Go bie rno de C ana rias .

E la bora c ió n pro pia .

Tabla III.5.1 CONSUMO INTERIOR DE PRODUCTOS PETROLIFEROS

23

IV. Estadística de sociedades mercantiles.

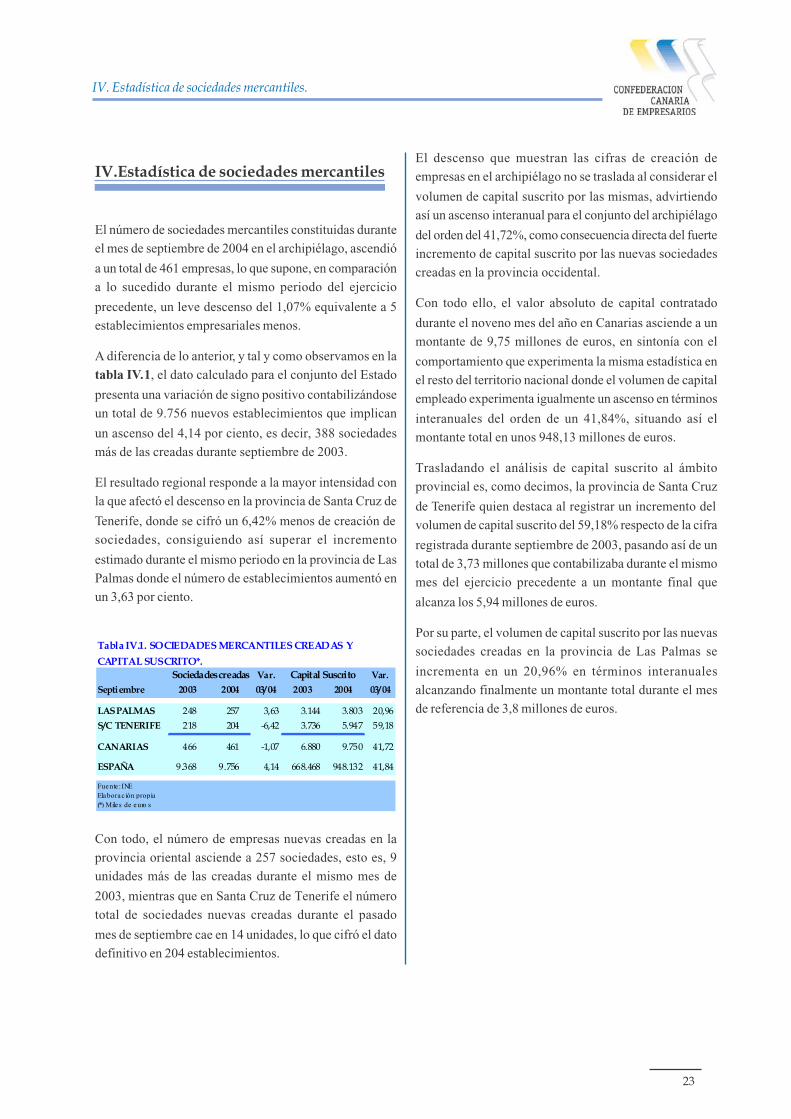

IV.Estadística de sociedades mercantiles

El número de sociedades mercantiles constituidas duranteel mes de septiembre de 2004 en el archipiélago, ascendió

a un total de 461 empresas, lo que supone, en comparacióna lo sucedido durante el mismo periodo del ejercicio

precedente, un leve descenso del 1,07% equivalente a 5establecimientos empresariales menos.

A diferencia de lo anterior, y tal y como observamos en latabla IV.1, el dato calculado para el conjunto del Estado

presenta una variación de signo positivo contabilizándoseun total de 9.756 nuevos establecimientos que implican

un ascenso del 4,14 por ciento, es decir, 388 sociedadesmás de las creadas durante septiembre de 2003.

El resultado regional responde a la mayor intensidad conla que afectó el descenso en la provincia de Santa Cruz de

Tenerife, donde se cifró un 6,42% menos de creación desociedades, consiguiendo así superar el incremento

estimado durante el mismo periodo en la provincia de LasPalmas donde el número de establecimientos aumentó enun 3,63 por ciento.

Con todo, el número de empresas nuevas creadas en laprovincia oriental asciende a 257 sociedades, esto es, 9unidades más de las creadas durante el mismo mes de

2003, mientras que en Santa Cruz de Tenerife el númerototal de sociedades nuevas creadas durante el pasado

mes de septiembre cae en 14 unidades, lo que cifró el datodefinitivo en 204 establecimientos.

Var. Var.

Septiembre 2003 2004 03/04 2003 2004 03/04

LAS PALMAS 248 257 3,63 3.144 3.803 20,96

S/C TENERIFE 218 204 -6,42 3.736 5.947 59,18

CANARIAS 466 461 -1,07 6.880 9.750 41,72

ESPAÑA 9.368 9.756 4,14 668.468 948.132 41,84

Fuente : INEElaborac ión propia(*) Miles de euro s

Tabla IV.1. SOCIEDADES MERCANTILES CREADAS Y

CAPITAL SUSCRITO*. Capital Suscrito Sociedades creadas

El descenso que muestran las cifras de creación deempresas en el archipiélago no se traslada al considerar el

volumen de capital suscrito por las mismas, advirtiendoasí un ascenso interanual para el conjunto del archipiélago

del orden del 41,72%, como consecuencia directa del fuerteincremento de capital suscrito por las nuevas sociedadescreadas en la provincia occidental.

Con todo ello, el valor absoluto de capital contratado

durante el noveno mes del año en Canarias asciende a unmontante de 9,75 millones de euros, en sintonía con el

comportamiento que experimenta la misma estadística enel resto del territorio nacional donde el volumen de capitalempleado experimenta igualmente un ascenso en términos

interanuales del orden de un 41,84%, situando así elmontante total en unos 948,13 millones de euros.

Trasladando el análisis de capital suscrito al ámbitoprovincial es, como decimos, la provincia de Santa Cruz

de Tenerife quien destaca al registrar un incremento delvolumen de capital suscrito del 59,18% respecto de la cifra

registrada durante septiembre de 2003, pasando así de untotal de 3,73 millones que contabilizaba durante el mismomes del ejercicio precedente a un montante final que

alcanza los 5,94 millones de euros.

Por su parte, el volumen de capital suscrito por las nuevassociedades creadas en la provincia de Las Palmas se

incrementa en un 20,96% en términos interanualesalcanzando finalmente un montante total durante el mesde referencia de 3,8 millones de euros.

25

V. Conclusiones.

V. Conclusiones

Reservamos este apartado del informe a las conclusionesque se derivan del devenir económico durante el mes dereferencia, una reflexión que necesariamente nos lleva atomar en consideración las últimas estimaciones decrecimiento que ha hecho públicas el INE.

Según estos cálculos, la economía nacional habría crecidodurante el tercer trimestre del año un 2,6% interanual,registro que, si bien responde a una fase de relativaestabilidad del ciclo económico, habremos de ver con ciertacautela pues ha obligado a rebajar nuevamente lasprevisiones para este año.

Somos concientes que ya no resulta novedoso tildar depoco equilibrado el patrón de comportamiento que estáexperimentando el modelo de crecimiento descrito por laContabilidad Nacional, pero los hechos se imponen y lademanda interna continúa creciendo a razón de un 4,6%interanual, las cifras de endeudamiento de las familiasalcanzan ya niveles históricos y los temores a un posiblerepunte de tipos no parecen estar desanimando lasexpectativas de inversión y consumo a corto plazo.

Así, la demanda interna continúa tirando del crecimientoapoyándose esta vez, en la expansión de la formaciónbruta de capital en bienes de equipo que creció durante elúltimo trimestre en más de un 9,6 por ciento.

El desequilibrio se agudiza en tanto en cuanto esteaumento no se ha traducido en un incremento deproducción, sino en un aumento de la demanda deimportaciones, lo que irremediablemente ha restado puntosal crecimiento vía saldo de la balanza comercial.

Accediendo ahora al plano internacional, hemos dedestacar necesariamente el ritmo de incremento de laproducción china y el aumento del gasto de consumonorteamericano como factores principales sobre los quese ha apoyado el crecimiento de la economía mundial yque, de mantener los ritmos actuales, impulsarían laactividad internacional a tasas de variación cercanas al4%, según las últimas estimaciones del FMI.

No obstante, y en lo que a la economía europea se refiere,alcanzamos ahora la recta final de un ejercicio que dejatras de sí un cierto sinsabor por cuanto no ha sido capazde cumplir con las expectativas de crecimiento que sepreveían alcanzase la región durante el presente 2004.

Aún siendo cierto que el conjunto de países de la zonaeuro hayan logrado encauzar la senda de la recuperación,

elementos correctores como la fuerte apreciación de lamoneda única frente al dólar o la tímida recuperación de lademanda exterior en economías de referencia comoAlemania o Francia, pasan factura y obligan a la OCDE ya la propia Comisión a revisar sus cálculos y estimar uncrecimiento que difícilmente alcanzará el 2% durante 2004.

Si bien la continua apreciación que ha venidoexperimentando el euro frente al dólar ha sido asumido yaen todos los análisis de crecimiento y, aunque la cotizacióndel barril de crudo haya retornado nuevamente a valorescercanos a los 40 dólares durante los primeros días delmes de diciembre, las mayores dudas apuntan ahora a laspresiones alcistas sobre los tipos de interés.

A este respecto, cabría comentar que el BCE se haapresurado en calmar los ánimos reafirmando los tiposvigentes, aunque los datos de inflación y la tendenciacreciente que mantiene los precios de la vivienda,especialmente en nuestro país, lleva a muchos expertos amantener posiciones en corto respecto de una posiblesubida de tipos.

Con todo lo anterior a modo de presentación,profundizamos a continuación en los aspectos que hanresultado más relevantes en el desarrollo económico deCanarias durante el pasado mes de octubre.

Así, por ejemplo, el Índice de Precios de Consumo enCanarias registró un incremento del 0,5% mensual queeleva la tasa de variación acumulada en lo que va de añoal 2,2 por ciento. En este sentido, las previsiones deinflación que maneja el Gobierno de Canarias para 2004estiman el incremento de los precios en una banda del2,6% al 2,8%, lo que supone que aún habrán deincrementarse de cuatro a seis décimas en los dos mesesque restan para finalizar el año.

Serían estimaciones un tanto optimistas teniendo encuenta el carácter marcadamente inflacionista quetradicionalmente llevan aparejado los meses de noviembrey diciembre como consecuencia de los incrementos quesuelen experimentar los grupos de «Alimentos y bebidasno alcohólicas» y «Vestidos y calzado», a lo que habremosde añadir el aumento que viene acumulando el grupo«transportes» en lo que va de año.

En lo que al mercado laboral se refiere, el mes de octubrese cerró con un ligero repunte del 0,09% en el nivel deparo registrado que servía de antesala a un incrementoalgo superior durante el mes de noviembre, tal y comoreflejan las últimos datos del INEM.

Informe de Coyuntura. Noviembre 2004.

26

Durante el pasado mes de octubre resultaron ser, de unlado, la mayor incorporación de efectivos encuadradosbajo el epígrafe «sin empleo anterior», y de otro, el peorcomportamiento del sector servicios en la provinciaoccidental, los factores responsables del crecimientogeneral del desempleo en Canarias, toda vez que el restode sectores productivos cerraron el mismo periodomarcando un descenso en las cifras de paro registrado.

No obstante, los resultados de la Encuesta de CoyunturaLaboral que publica el Ministerio de Trabajo y AsuntosSocales y que incluimos como novedad dentro delpresente número de nuestro Informe, permiten seroptimistas de cara al cierre del año, pues estiman que lospuestos de trabajo en Canarias se verán incrementadosen torno a un 1,1%, muy superior a las previsiones que semanejan para el mismo periodo en otras regiones del país.

Y es que en estas fechas da comienzo la temporadanavideña y con ella el incremento de actividad del sectorcomercial y alojativo en nuestro archipiélago, dos factoresque tradicionalmente en las islas suman fuerzas para hacercaer la tendencia del paro registrado, por lo que el tiróndel consumo a final de año, junto a un buen resultado dela temporada de invierno en el sector turístico, apuntancomo elementos clave de cara a una mejoría relativa delempleo de cara al cierre del ejercicio.

Precisamente los últimos datos de entrada de turistasextranjeros dan pie al optimismo pues la variacióninteranual presenta el primer signo positivo desde elpasado mes de marzo, aunque en todo caso habremos detomar este dato aún como síntoma de una incipienterecuperación, toda vez, que en términos acumulados laestadística de turismo receptivo mantiene un descensode un 4,99 por ciento.

El inicio de la temporada de otoño-invierno se ha dejadonotar con fuerza al registrarse un incremento mensual decasi un 28,0% en la afluencia de turistas foráneos enrelación con el mes de septiembre anterior, aunque elanálisis interanual, si bien de signo positivo, obliga amantener la cautela, pues responde a comportamientosmuy heterogéneos entre las distintas islas.

No obstante, esta dispersión en las tasas de variaciónentre islas consigue compensarse en el cálculo provincialresultando finalmente en sendos aumentos cifrados entorno a un 0,82% obtenido en las islas de la provincia deLas Palmas y de un 0,49% en Santa Cruz de Tenerife.

Todo lo hasta aquí expuesto nos permite entoncesidentificar , a grandes rasgos, las claves del discurso

económico de 2004 y sirven de punto de partida para el2005, periodo para el que los Presupuestos Generales dela Comunidad Autónoma ya adelantan un panoramamarcado especialmente por las políticas de corte social yadministrativo que comprometen cerca del 80% del totalpresupuestado.

La importancia de este último dato radica en que a medidaque crece el gasto comprometido se resta eficacia a lapolítica presupuestaria como herramienta de impulso enun momento de coyuntura marcado por el bajo crecimientoy cierta desaceleración económica como la prevista por elpropio Ejecutivo para 2005.

La necesidad de mantener el Estado del Bienestar en unasociedad que acrecenta sus necesidades sociosanitariasa pasos agigantados, exige de una planificación racionaly más exhaustiva que permita encontrar fórmulas definanciación que hagan éstas compatibles con otrasprioridades, algunas horizontales y otras específicas,incentivadoras del desarrollo como lo son la implantaciónde la I+D+i, la lucha por aminorar la dependencia energéticao la mejora de la calidad de los atributos turísticos, entreotros.

Estas exigencias de gasto han derivado en unospresupuestos expansivos que crecen a una tasa quesupera en más del doble el crecimiento previsto por laproducción, incremento éste que viene acompañado deun aumento en la recaudación impositiva que despiertatemores sobre un posible repunte de la presión fiscal enlas islas.

Sobre este particular, hemos de hacer hincapié en losaumentos previstos en los tipos que gravan determinadoshechos imponibles del Impuesto sobre TransmisionesPatrimoniales y del Impuesto de Actos JurídicosDocumentados, estimados en torno a 0,5 y 0,25 puntosporcentuales, respectivamente, lo que se une al incrementoque prevé aplicar el Gobierno a los módulos de aplicacióndel Régimen Simplificado del IGIC para 2005.

Este último incremento, sumará el tercer año consecutivoen que el Ejecutivo Autonómico se desmarca del resto delterritorio nacional donde se mantienen invariables lostipos del Régimen Simplificado del IVA para el mismoperiodo. Por ello no resulta comprensible que nuevamenteel Gobierno de Canarias prevea un incremento en latributación por módulos, en algunos casos, muy superiora la inflación prevista, máxime en un momento de coyunturacomo la actual que adolece, de manera reiterada, deaspectos negativos que contravienen el crecimientoeconómico como los ya expuestos supralíneas.

27

Anexo

2003 2003 III 2003 IV 2004 I 2004 II 2004 III Fecha

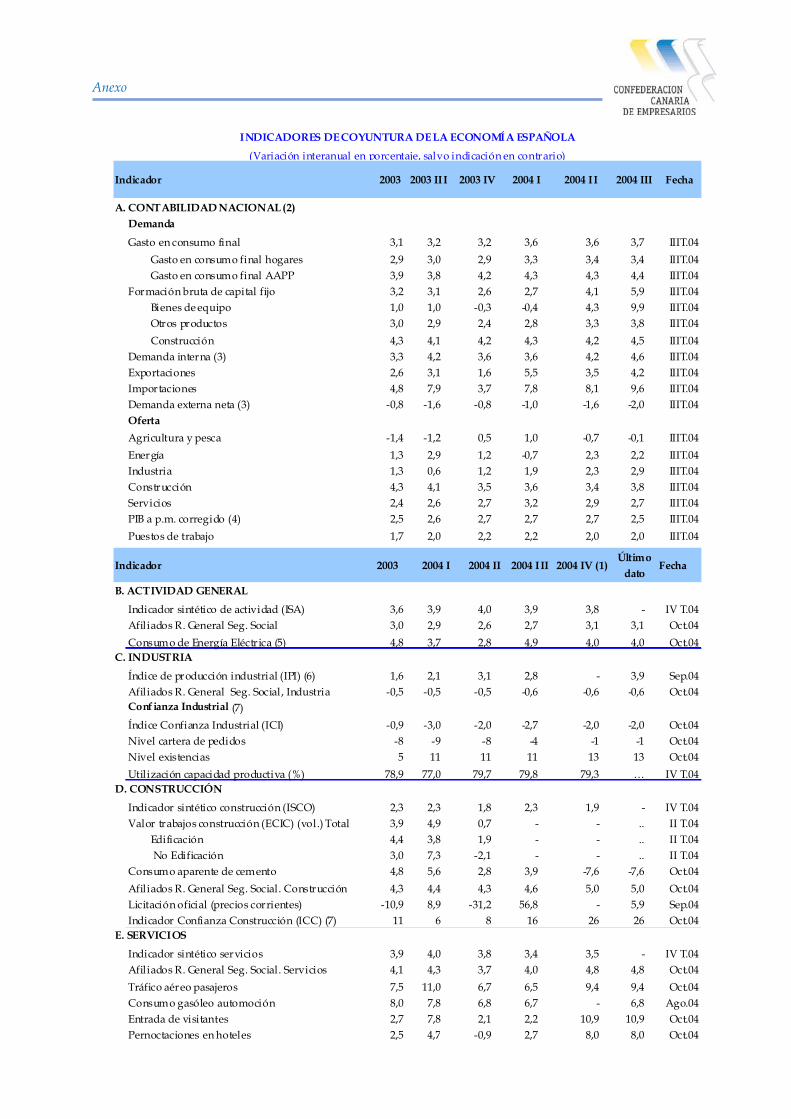

A. CONTABILIDAD NACIONAL (2) Demanda

Gasto en consumo final 3,1 3,2 3,2 3,6 3,6 3,7 IIIT.04