INFORME PLANILLA ELECTRONICA

101

CAPITULO I REGISTRO DE TRABAJADORES Y PRESTADORES DE SERVICIOS (RTPS) O LA PLANILLA DE REMUNERACIONES Y RETRIBUCIONES ELECTRONICA 1.1.- ANTECEDENTES DESDE EL AÑO 1998 EL DECRETO SUPREMO Nº 001-98-TR. NORMA VIGENTE SOBRE PLANILLAS El Decreto Supremo Nº 001-98-TR publicado en el Diario Oficial El Peruano el 22 de enero de 1998 y vigente desde el 01 de febrero de 1998, reglamentó las formalidades que debían cumplir los empleadores cuyos 7

Transcript of INFORME PLANILLA ELECTRONICA

CAPITULO I

REGISTRO DE TRABAJADORES Y PRESTADORES DE SERVICIOS

(RTPS) O LA PLANILLA DE REMUNERACIONES Y RETRIBUCIONES

ELECTRONICA

1.1.- ANTECEDENTES DESDE EL AÑO 1998 EL DECRETO SUPREMO

Nº 001-98-TR. NORMA VIGENTE SOBRE PLANILLAS

El Decreto Supremo Nº 001-98-TR publicado en el Diario Oficial El

Peruano el 22 de enero de 1998 y vigente desde el 01 de febrero de

1998, reglamentó las formalidades que debían cumplir los empleadores

cuyos trabajadores se encuentran en el régimen laboral de la actividad

privada para administrar las planillas de remuneraciones de sus

trabajadores.

7

Entre las diversas características que posee la referida norma estaban las

de poder ser administradas por los empleadores “(…) en libros, hojas

sueltas o micro formas.” (1) La misma norma estableció que en caso los

empleadores eligieran el uso de micro formas, será de aplicación el

Decreto Legislativo Nº 681 y sus normas modificatorias, complementarias

y reglamentarias (2). Asimismo, cuando el empleador decida llevar sus

planillas mediante micro formas, deberá utilizar un medio físico de

almacenamiento de información que no permita ser regrabado y que sea

individualmente identificable. (3)

Debemos tener en cuenta que los empleadores, tienen en la actualidad, la

obligación de registrar a sus trabadores dentro de las setenta y dos (72)

horas de ingresados a prestar sus servicios, independientemente de que

se trate de un contrato por tiempo indeterminado, sujeto a modalidad o a

tiempo parcial (4).

Asimismo, es facultad de los empleadores llevar más de una planilla, en

función de la categoría, centro de trabajo o cualquier otro criterio que

considere conveniente. Las planillas de diferentes centros de trabajo de

una misma organización, podrán ser centralizadas y llevadas en

cualquiera de ellos. En este caso en cada centro de trabajo se deberá

contar con una copia simple de las planillas que le correspondan y de las

boletas de pago (5).

Se establece en la actual norma (D.S. Nº 001-98-TR) vigente a la fecha

de la elaboración del presente artículo, que el libro de planillas o las hojas

sueltas serán autorizadas por la Autoridad de Trabajo (6). En caso de

8

solicitar autorización de segundo libro de planillas o continuación de hojas

sueltas, el empleador deberá presentar una solicitud adjuntando el libro

de planillas anterior o las hojas sueltas correspondientes. El libro u hojas

sueltas deberán estar debidamente numerados y tratándose de las hojas

sueltas deberán contener el formato correspondiente (7).

En ese sentido, recibida la solicitud, la Autoridad Administrativa de

Trabajo procederá a sellar la primera hoja, tratándose de libro de planillas.

En el caso que el empleador opte por llevar sus planillas en hojas sueltas,

la Autoridad Administrativa de Trabajo sellará cada una de ellas (8).

En cuanto a las Micro formas, la autorización del uso de éstas

necesariamente estará a cargo de la Autoridad Administrativa de Trabajo

(9). La solicitud para la autorización para llevar las planillas en micro

formas debe cumplir los mismos requisitos que para la autorización de

libros u hojas sueltas, pero además se deberá indicar con precisión el

número de código, serie u otra referencia análoga que permita identificar

individualmente el medio físico a ser utilizado. Asimismo, deberá adjuntar

el certificado de idoneidad técnica expedido por el organismo competente,

de acuerdo a lo dispuesto por el Artículo 6º del Decreto Legislativo Nº

681, modificado por Ley Nº 26612 o norma que la sustituya. En este caso,

la Autoridad Administrativa de Trabajo, emitirá la resolución expresa

precisando la identificación del medio físico autorizado, el cual no podrá

ser sustituido por el empleador sin autorización previa (10).

El empleador que opte por llevar sus planillas en micro formas será

responsable de proporcionar los equipos y sistemas idóneos, a fin de que

9

la Autoridad Administrativa de Trabajo o la Autoridad competente, de

requerirlo, puedan revisar el contenido de las planillas (11).

Según la Segunda Disposición Transitoria y Complementaria del decreto

supremo, el uso de las planillas a través de micro formas estará

supeditado a la expedición de las normas reglamentarias por el Sector

competente, de conformidad con el Artículo 6º del Decreto Legislativo Nº

681, modificado por la Ley Nº 26612.

En cuanto al contenido de las planillas el Artículo 13º del decreto supremo

establece que dentro del plazo de las setenta y dos horas de ingresado a

laborar el trabajador, se deberá consignar la siguiente información de

cada trabajador:

“a) -Nombre completo, sexo, fecha y nacimiento;

b) -Domicilio;

c) -Nacionalidad y documento de identidad;

d) -Fecha de ingreso o reingreso a la empresa;

e) -Cargo u ocupación;

f) -Número de registro o código de asegurado o afiliado a los Sistemas

Provisionales correspondientes; y,

g) -Fecha de cese.”

10

Asimismo, las planillas deberán contener la siguiente información por

separado y según periodicidad de pago:

“a).- Remuneraciones que se abonen al trabajador, (…);

b).- Número de días y horas trabajadas;

c).- Número de horas trabajadas en sobretiempo;

d).- Deducciones de cargo del trabajador, por concepto de tributos,

aportes a los Sistemas provisionales, cuotas sindicales, descuentos

autorizados u ordenados por mandato judicial y otros conceptos similares;

e).- Cualquier otro pago que no tenga carácter remunerativo (…);

f).- Tributos y aportes de cargo del empleador;

g).- Cualquier otra información adicional que el empleador considere

conveniente.

Asimismo, se registrará la fecha de salida y retorno de vacaciones, salvo

que por la naturaleza del trabajo o por el tiempo trabajado solo hubiera

lugar al pago de la remuneración vacacional.” (12).

Por otro lado, tratándose de trabajadores que perciban una remuneración

integral cuyo abono sea pactado con periodicidad superior a un mes, el

empleador deberá registrar mensualmente en planilla, el importe de la

alícuota correspondiente a cada mes de labores (13).

11

En caso sea necesario proceder a la rectificación por cualquier error u

omisión en las planillas, se hará en la hoja siguiente a la última utilizada,

debiendo expedirse una boleta que contenga la información rectificada, la

misma que deberá ser firmada por el trabajador (14).

En el caso específico de los trabajadores de Construcción Civil las

planillas podrán llevarse por cada obra o en conjunto para varias obras.

En las referidas deberá indicarse el nombre o razón social del empleador,

ya sea contratista o subcontratista y el nombre del propietario de la obra,

salvo que éste sea el empleador, en cuyo caso se indicará que reúne

ambas calidades. A la terminación de su contrato, el contratista o

subcontratista entregará al propietario una copia certificada de la planilla

de pago correspondiente a la obra y los duplicados de las boletas de

pago, lo cual no lo exime de las obligaciones laborales, ni al propietario de

la responsabilidad que pudiera corresponderle por las mismas (15).

En cuanto al pago de la remuneración, podrá ser efectuado directamente

por el empleador o por intermedio de terceros, siempre que en este caso

permita al trabajador disponer de aquélla en la oportunidad establecida. El

pago se acreditará con la boleta firmada por el trabajador o con la

constancia respectiva, cuando aquel se haga a través de terceros, sin

perjuicio de la entrega de la boleta correspondiente dentro del plazo

establecido en el artículo siguiente. La boleta de pago, contendrá los

mismos datos que figuran en planillas y deberá ser sellada y firmada por

el empleador o su representante legal (16).

12

El original de la boleta será entregado al trabajador a más tardar el tercer

día hábil siguiente a la fecha de pago. El duplicado de la boleta quedará

en poder del empleador, el cual será firmado por el trabajador. Si el

trabajador ni supiera firmar, imprimirá su huella digital. Si el empleador lo

considera conveniente, la firma de la boleta por el trabajador será

opcional. Sin embargo, en este caso, corresponderá al empleador la

carga de la prueba respecto al pago de la remuneración (17).

La firma del trabajador en la boleta de pago no implicará renuncia por éste

a cobrar las sumas que considere le corresponden y no figuren en la

boleta (18).

En cuanto a la obligación de conservar las planillas y boletas de pago el

decreto supremo establece que éstas deben ser conservadas hasta cinco

(05) años de efectuado el pago. Luego de trascurrido el referido plazo, la

prueba de los derechos que se pudieran derivar del contenido de los

citados documentos, será de cargo de quien alegue el derecho (19).

Los empleadores están obligados a exhibir ante las Autoridades

competentes que lo requieran, las planillas, el duplicado de las boletas y

las constancias de pago (20).

Se considerarán cerradas las planillas en la fecha en que el empleador lo

comunique a la Autoridad Administrativa de Trabajo, adjuntando copia de

la última planilla utilizada (21).

13

1.2.- EL DECRETO SUPREMO Nº 015-2005-TR QUE DICTA

DISPOSICIONES SOBRE EL REGISTRO DE TRABAJADORES Y

PRESTADORES DE SERVICIOS; RTPS CUYA RECEPCIÓN SE

ENCARGARÁ A LA SUNAT.

Mediante Decreto Supremo Nº 015-2005-TR del 24 de diciembre del 2005

que regirá desde el 01 de agosto del 2006 se ha establecido el marco

regulatorio de lo que se denomina el Registro de Trabajadores y

Prestadores de Servicios (RPTS) o comúnmente catalogada como la

PLANILLA ELECTRONICA.

La referida norma en sus Considerándoos establece el sentido y razones

del Decreto Supremo siendo importante citar los referidos al “(…) aspecto

sustancial en la modernización del Estado (...) la innovación tecnológica

como factor clave para el fortalecimiento de la actuación institucional, la

mejora del servicio público y la reducción de los costos de transacción

originados por los diversos procedimientos administrativos existentes.”; el

referido a la necesidad de “(…) reducir los costos en que incurren los

empleadores en el llevado de sus planillas en las formas previstas en el

D.S. Nº 001-98-TR, administrar con mayor eficiencia la información

contenida en dichos documentos y optimizar la fiscalización laboral, se ha

estimado conveniente establecer el llevado de un Registro de

Trabajadores y Prestadores de Servicios a través de medios electrónicos;

que entre otras finalidades, reemplace a las planillas llevadas a través de

los medios convencionales”; asimismo, se adopta el Decreto Supremo y

debido a que “(…) el MTPE no cuenta con la infraestructura informática

14

necesaria que garantice, entre otros, la seguridad y confidencialidad del

envío del registro antes mencionado.”; la posibilidad legal (regulada en la

Ley Nº 27444) de poder encargar a un órgano del Estado la realización de

actividades de carácter material, técnico o de servicios de competencia

del órgano delegante (MTPE) por cuanto la encargada posee los medios

idóneos para realizar el desempeño de la actividad; y, por lo indicado y

debido a que la Superintendencia Nacional de Administración Tributaria

(SUNAT) cuenta con una infraestructura informática que, entre otros,

garantiza la seguridad y confidencialidad de la presentación de las

declaraciones tributarias a través de medios electrónicos, se ha estimado

conveniente encargar a dicha entidad la recepción del Registro de

Trabajadores y Prestadores de Servicios (RTPS), de forma tal que, entre

otros, se garantice la seguridad y confidencialidad de la presentación de

dicho documento.

La norma en su Artículo 2º establece que estarán obligados a administrar

el Registro de Trabajadores y/o Prestadores de Servicios (RTPS) aquellos

empleadores que cuenten con más de TRES (03) trabajadores y/o

prestadores de servicios y deberán presentarlos ante el Ministerio de

Trabajo. El Registro de Trabajadores y Prestadores de Servicios (RTPS)

se considera presentado ante el MTPE en la fecha en que los

empleadores envíen electrónicamente el soporte electrónico de éste a la

SUNAT (22).

En el caso de los empleadores que estén obligados a llevar el Registro de

Trabajadores y Prestadores de Servicios (RTPS), deberán cerrar las

15

planillas llevadas de acuerdo al Decreto Supremo Nº 001-98-TR

comunicando a la Autoridad Administrativa de Trabajo este hecho y

adjuntando copia de la última planilla utilizada indicando que el cierre se

produce por el inicio del llevado del RTPS (23).

El Artículo 3º del Decreto Supremo establece el encargo a la

Administración Tributaria (SUNAT) de recibir el RTPS que los

empleadores remitan por la vía electrónica. A efecto de hacer posible ello

la SUNAT podrá emitir normas que regulen la forma y condiciones del

soporte electrónico del RTPS así como las de su envío. Una vez

efectuado el envío del RTPS a la SUNAT, ésta entidad pondrá a

disposición del MTPE dicho documento de acuerdo a un procedimiento

que será regulado mediante Resolución Ministerial del Ministerio de

Trabajo (24)

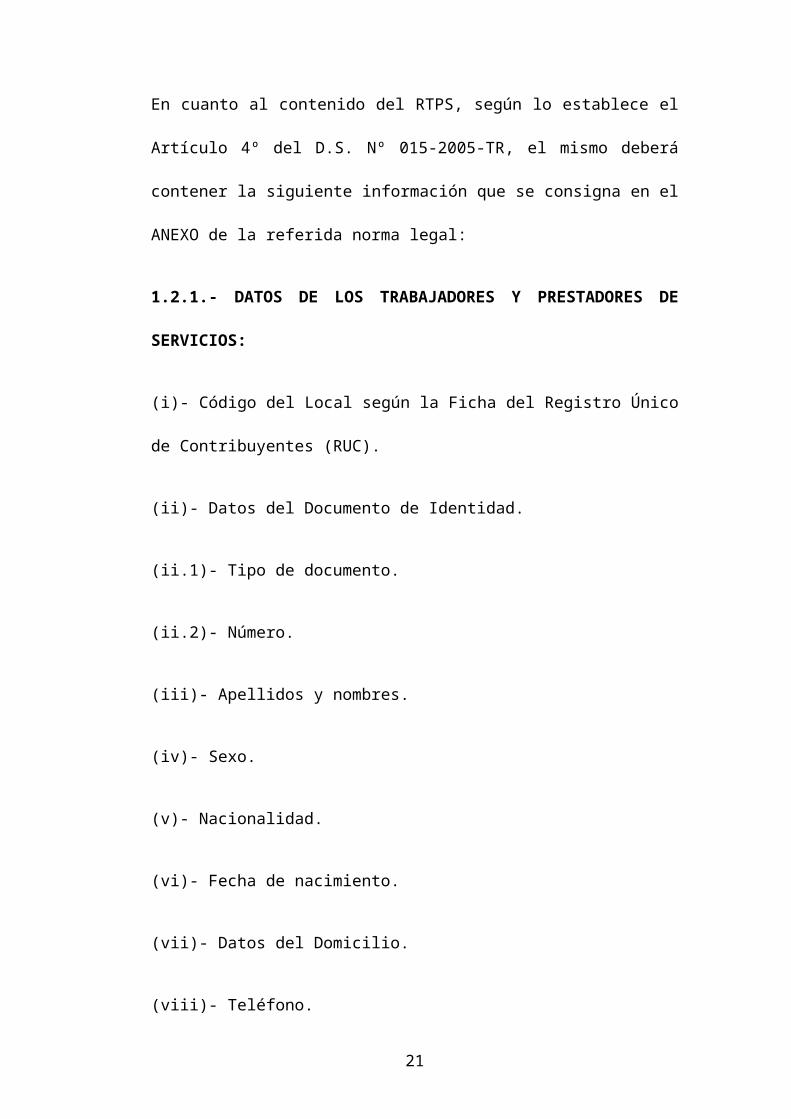

En cuanto al contenido del RTPS, según lo establece el Artículo 4º del

D.S. Nº 015-2005-TR, el mismo deberá contener la siguiente información

que se consigna en el ANEXO de la referida norma legal:

1.2.1.- DATOS DE LOS TRABAJADORES Y PRESTADORES DE

SERVICIOS:

(i)- Código del Local según la Ficha del Registro Único de Contribuyentes

(RUC).

(ii)- Datos del Documento de Identidad.

(ii.1)- Tipo de documento.

16

(ii.2)- Número.

(iii)- Apellidos y nombres.

(iv)- Sexo.

(v)- Nacionalidad.

(vi)- Fecha de nacimiento.

(vii)- Datos del Domicilio.

(viii)- Teléfono.

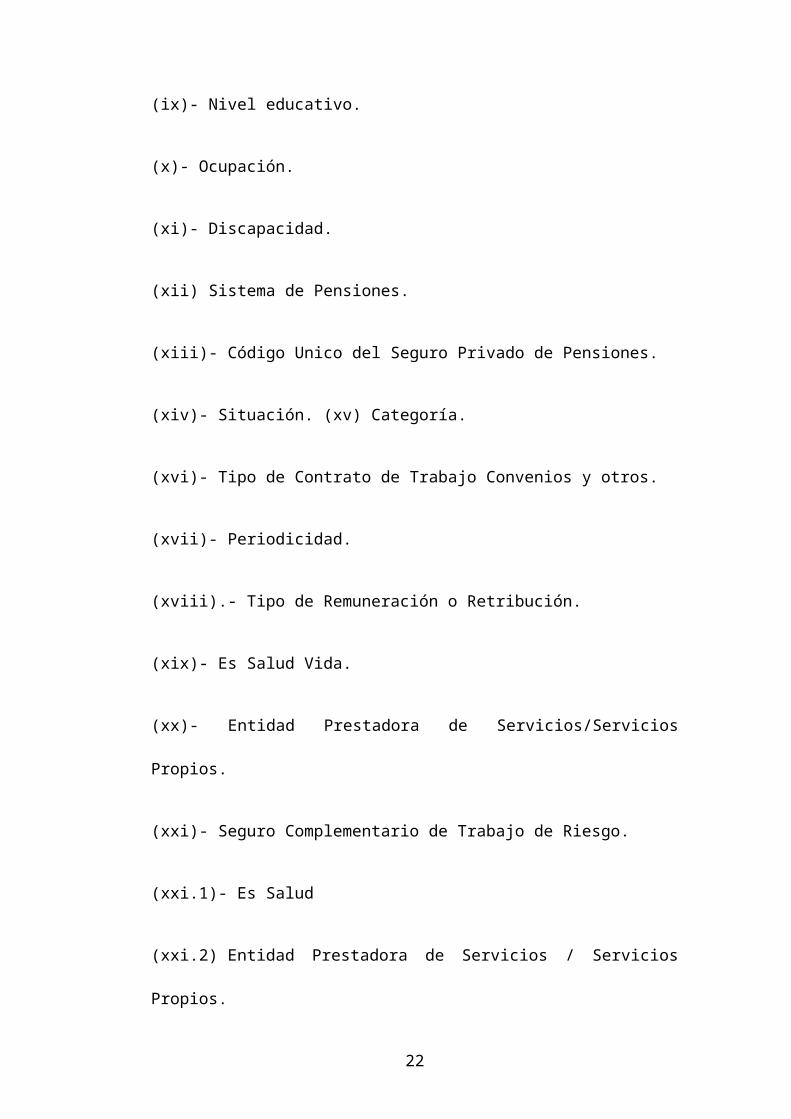

(ix)- Nivel educativo.

(x)- Ocupación.

(xi)- Discapacidad.

(xii) Sistema de Pensiones.

(xiii)- Código Unico del Seguro Privado de Pensiones.

(xiv)- Situación. (xv) Categoría.

(xvi)- Tipo de Contrato de Trabajo Convenios y otros.

(xvii)- Periodicidad.

(xviii).- Tipo de Remuneración o Retribución.

(xix)- Es Salud Vida.

17

(xx)- Entidad Prestadora de Servicios/Servicios Propios.

(xxi)- Seguro Complementario de Trabajo de Riesgo.

(xxi.1)- Es Salud

(xxi.2) Entidad Prestadora de Servicios / Servicios Propios.

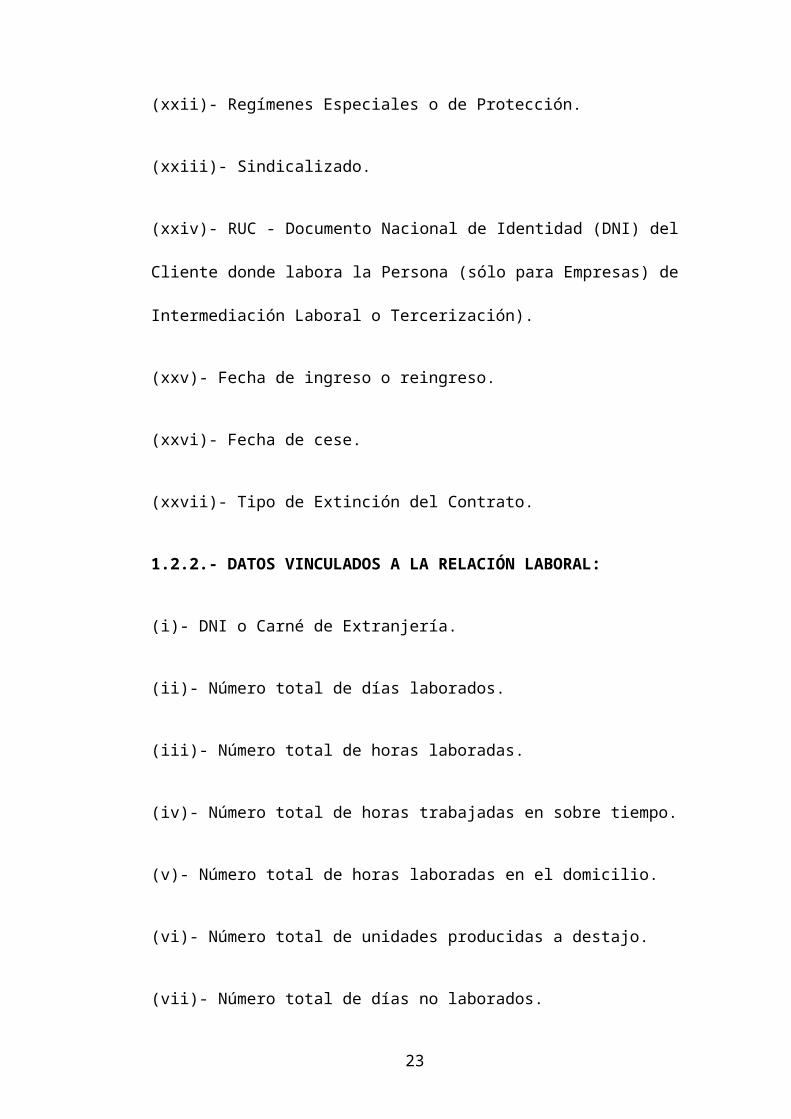

(xxii)- Regímenes Especiales o de Protección.

(xxiii)- Sindicalizado.

(xxiv)- RUC - Documento Nacional de Identidad (DNI) del Cliente donde

labora la Persona (sólo para Empresas) de Intermediación Laboral o

Tercerización).

(xxv)- Fecha de ingreso o reingreso.

(xxvi)- Fecha de cese.

(xxvii)- Tipo de Extinción del Contrato.

1.2.2.- DATOS VINCULADOS A LA RELACIÓN LABORAL:

(i)- DNI o Carné de Extranjería.

(ii)- Número total de días laborados.

(iii)- Número total de horas laboradas.

(iv)- Número total de horas trabajadas en sobre tiempo.

(v)- Número total de horas laboradas en el domicilio.

18

(vi)- Número total de unidades producidas a destajo.

(vii)- Número total de días no laborados.

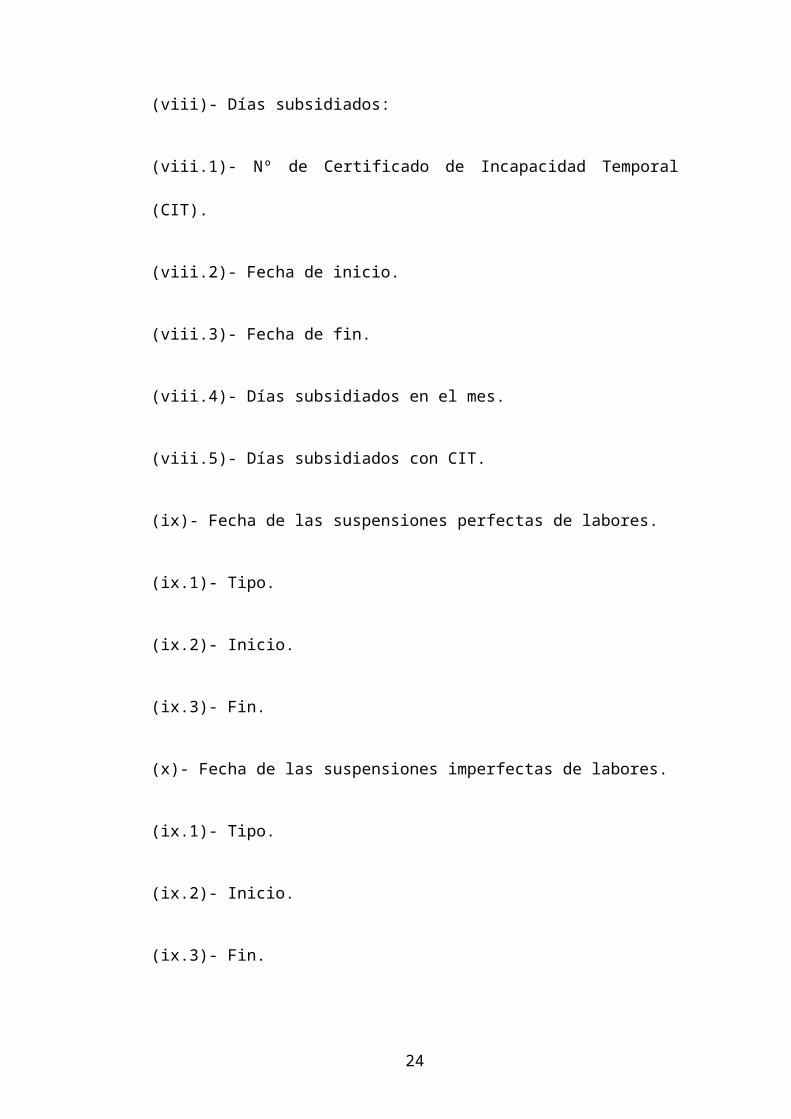

(viii)- Días subsidiados:

(viii.1)- Nº de Certificado de Incapacidad Temporal (CIT).

(viii.2)- Fecha de inicio.

(viii.3)- Fecha de fin.

(viii.4)- Días subsidiados en el mes.

(viii.5)- Días subsidiados con CIT.

(ix)- Fecha de las suspensiones perfectas de labores.

(ix.1)- Tipo.

(ix.2)- Inicio.

(ix.3)- Fin.

(x)- Fecha de las suspensiones imperfectas de labores.

(ix.1)- Tipo.

(ix.2)- Inicio.

(ix.3)- Fin.

(xi)- Accidente de trabajo ocurrido.

19

(xii)- Parte del cuerpo lesionada.

(xiii)- Naturaleza de la lesión ocurrida.

(xiv)- Información de conceptos remunerativos y no remunerativos.

(xiv.1)- Remuneraciones.

(xiv.2)- Asignaciones.

(xiv.3)- Bonificaciones.

(xiv.4)- Gratificaciones.

(xiv.5)- Indemnizaciones.

(xiv.6)- Aportaciones del Trabajador.

(xiv.7)- Descuentos al Trabajador.

(xiv.8)- Aportaciones de cargo del Empleador.

(xiv.9)- Otros.

(xv)- Base de Cálculo

(xv.1)- De Essalud.

(xv.2)- De Oficina de Normalización Previsional.

(xv.3) - De Administradora de Fondos de Pensiones.

(xv.4)- Del Impuesto a la Renta de Quinta Categoría.

20

(xv.5)- Del Seguro Complementario de Trabajo de Riesgo.

(xv.6)- Del Servicio Nacional de Adiestramiento en Trabajo Industrial.

(xv.7)- De la Contribución Social para la Asistencia Previsional.

(xvi)- Detalle del pago o puesta a disposición del mismo:

(xvi.1)- Fecha.

(xvi.2)- Ingresos por conceptos remunerativos.

(xvi.3)- Ingresos por conceptos no remunerativos.

(xvi.4)- Total Ingresos.

(xvi.5)- Aportes y Descuentos.

(xvi.6)- Neto a pagar.

(xvii)- Pago.

(xvii.1)- monto pagado.

(xvii.2)- Modalidad de pago.

(xvii.3) Entidad Financiera.

1.2.3.- DATOS VINCULADOS A LOS PRESTADORES DE SERVICIOS:

(i)- RUC, o DNI o Carné de Extranjería.

(ii)- Comprobante de Pago emitido.

21

(ii.1)- Fecha de emisión.

(ii.2)- Serie.

(ii.3)- Número.

(ii.4)- Monto.

(iii)- Modalidades de Pago.

(iv)- Detalle del pago o puesta a disposición del mismo.

(iv.1)- Fecha.

(iv.2)- Monto bruto.

(iv.3)- Retención.

(iv.4)- Monto neto.”

El mismo Artículo 4º del decreto supremo establece que el Ministerio de

Trabajo publicará en su portal institucional (http://www.mintra.gob.pe/) los

modelos y estructura de los formatos que formarán parte del RTPS y que

incluirán la información mínima antes mencionada, así como las tablas

que han de ser utilizadas en su elaboración. La observancia de estos

requisitos es de carácter obligatorio por parte de los empleadores a fin de

que puedan cumplir con sus obligaciones de llevar y/o presentar el RTPS

ante el MTPE.

22

Debemos advertir, que por Resolución Ministerial del Ministerio de

Trabajo, se establecerá el cronograma de presentación mensual del

Registro de Trabajadores y Prestadores de Servicios (RTPS) (25).

El Ministerio de Trabajo y Promoción Social, podrá emitir disposiciones o

celebrar convenios con entidades estatales u organizaciones a fin de

proporcionar la información incluida en el Registro de Trabajadores y

Prestadores de Servicios (RTPS). Asimismo, podrá proveer a dichas

entidades la información que se suministre u obtenga del RTPS (26).

De acuerdo a lo regulado en la Primera Disposición Final del Decreto

Supremo Nº 015-2005-TR, el Decreto Supremo Nº 001-98-TR, mantiene

su vigencia respecto de:

“a) Las disposiciones referidas a planillas en el caso de los Empleadores

no incluidos dentro del artículo 2º del presente Decreto Supremo, y que

cuentan con por lo menos un trabajador sujeto al régimen laboral de la

actividad privada.

b) Las disposiciones referidas al pago de la remuneración, entrega y

conservación de la boleta de pago para todos los Empleadores que

cuenten con trabajadores sujetos al régimen laboral de la actividad

privada.”

Asimismo, la segunda disposición final establece que para el caso de los

trabajadores del hogar no existe la obligación de llevar el RTPS a que se

refiere.

23

Finalmente, la Tercera disposición final de la norma establece que

mediante Resolución Ministerial del Ministerio de Trabajo, podrán emitirse

las normas complementarias que resulten necesarias para la mejor

aplicación del decreto que instituye el RTPS, salvo en lo referido a la

forma y condiciones del soporte electrónico del RTPS, así como las de su

envío a SUNAT en cuyo caso ésta última regulará

1.3.- ANALISIS NORMATIVO

1.3.1.- La normativa laboral hasta la década de los ochenta fue

desordenada, antitécnica, irrazonable y demasiado tuitiva con los

trabajadores manteniendo y fortaleciendo el concepto de estabilidad

laboral absoluta como si hubieran adquirido para siempre su puesto de

trabajo lo que era una absurda forma de defender derechos; en los

noventa se pretendió nivelar aquel escenario dándole instrumentos

jurídicos a los empleadores para que puedan reducir el concepto de la

estabilidad laboral absoluta a la relativa pero sobre todo viabilizar de una

mejor forma la administración de los recursos humanos más calificados

en desmedro de los no calificados prescindiendo de ellos; y, desde este

nuevo lustro ha cambiado el panorama con una serie de dispositivos que

permiten cierta regresión al estado situacional de los ochenta tuitivo

perjudicando a los empleadores.

1.3.2.- No obstante, desde los años noventa del siglo pasado se han

gestado una serie de normas que pretenden modernizar el sistema laboral

peruano. Estas normas buscan agilizar el cumplimiento de las

obligaciones remunerativas, pasando por la moderna concepción de

24

depósitos en las entidades bancarias o financieras de las

Compensaciones por Tiempo de Servicios (CTS), establecer los diversos

tipos de contratación laboral, hasta el posible uso de planillas en

microformas.

1.3.3.- No obstante, la Administración de Trabajo en lugar de viabilizar el

sistema de microformas tal como lo regulaba la Segunda Disposición

Transitoria y complementaria del D.S. Nº 001-98-TR, la dejó estancada no

procediendo a desarrollar las normas que posibilitarían poner en práctica

la institución ya que en la realidad la Administración de Trabajo para

Autorizar las Planillas en Microformas debía desarrollar una línea de

Producción de éstas como una institución autorizada por INDECOPI a

efectos de brindar el servicio de Certificación y convertirse en una

institución que desarrolle el sistema de microformas para estar a la par de

los particulares y responder a las exigencias tecnológicas que traía

consigno el Decreto Legislativo Nº 681; vale decir que adicionalmente

deberían adquirir equipos a efectos de brindar el servicio de producción

y/o archivo de las microformas que sean el soporte de las planillas y en su

caso contratar Fedatarios Juramentados con Especialización en

Informática para que den fe de la producción de las microformas, o en

todo caso subcontratar a una empresa que produciría las microformas o

que brinde el servicio de archivo de microformas para que brinden el

servicio en representación del Ministerio de Trabajo; actividades que

nunca se ejecutaron debido a lo oneroso y complicado del sistema

regulado en el Decreto Legislativo Nº 681 y que no se complementaba

con el escenario de la autorización de Planillas.

25

1.3.4.- Debemos mencionar que una de las razones por la que era

impracticable dar autorización de planillas utilizando a las microformas tal

como estaba conceptuada desde la óptica formal laboral era que se

contraponía a la lógica contenida en el Decreto Legislativo Nº 681.

Recordemos que ésta última norma lo que regulaba es la transformación

de un documento final en el que esté consignada toda la información o

datos (sea papel o digital) a Microformas. En el caso laboral la

Autorización del Ministerio de Trabajo debía versar sobre el documento en

el que se consignaría en forma posterior la información sobre los

trabajadores. Con ello las condiciones de durabilidad, inalterabilidad y

fijeza de los soportes denominados microformas exigido por el literal b)

del Artículo 5º del D.Leg. Nº 681, no se cumplirían bajo ninguna

circunstancia.

1.3.5.-Siendo impracticable y nunca habiéndose emitido normas que

desarrollen el escenario ni que lo modifiquen (que era lo más

aconsejable), la institución desde ésta perspectiva ha devenido en no

aplicable e imposible de colocar en el escenario administrativo. Sin

embargo, desde la óptica regulada por el mismo Decreto Legislativo Nº

681 diversas empresas y profesionales han procedido a la conversión de

las planillas autorizadas en soporte papel a microformas puesto que la

planilla en soporte papel en la que se consignaban los datos de los

trabajadores es un documento final u original y sobre la base de éste

documento el Fedatario Juramentado y las empresas de micrograbación

podían convertirlos en Microformas tal como lo posibilitaba el D. Leg. Nº

681.

26

1.3.6.- No obstante, un problema adicional surgía. Este problema es el de

cuándo debían ser eliminadas las planillas. El Artículo 21º del D.S. Nº

001-98-TR establecía que existe la obligación de conservar las Planillas,

el duplicado de las boletas y las constancias correspondientes, hasta

cinco (05) años después de efectuado el pago de las remuneraciones.

Ello nos permite identificar la limitante de que antes de los cinco años a

pesar de que la referida información haya sido transferida a microforma

no podría el empleador eliminar la planilla. Pero a ello se adiciona otro

problema. El hecho de que luego de que venza ese plazo se sugiere que

las planillas sean remitidas a las ONP a efectos de que la empresa pueda

facilitar a ésta institución el cálculo de los montos pensionarios de los

trabajadores que aportaron al Sistema Nacional de Pensiones (SNP) de

acuerdo al mecanismo instaurado por la R.S. Nº

135-2002-JEFATURA/ONP. Por lo indicado es imposible prescindir de

ellas ya que formaban parte del acervo documentario necesario para que

los trabajadores puedan calcular sus derechos pensionarios.

1.3.7.- Al escenario antes descrito, debemos añadir que la normativa

vigente sobre Planillas (D.S. Nº 001-98-TR), aparte de establecer las

formalidades con las que debe ser administrada establece una serie de

obligaciones a cumplir como es el caso de llevarlas en formas

centralizada o en las locaciones en las que la organización posea

sucursales debiendo centralizar una copia de la planilla en la principal o

en el caso de centralizar la planilla tener una copia en la sucursal. Ello

implica asumir costo administrativo que significa destinar al personal

27

dedicado a la manutención de la planilla o al custodio de la misma y a la

generación de copias adicionales a las permitidas.

1.3.8.- Otras de las obligaciones que se desprende de la actual norma es

que el contenido de las planillas entre las que figuran los datos del

trabajador, nacionalidad y documento de identidad, fecha de ingreso o

reingreso, cargo u ocupación, número de registro o código de asegurado

o afiliado a los Sistemas Provisionales y fecha de cese. A ello se debe

adicionar las remuneraciones, el número de días y horas trabajadas, el

número de horas trabajadas en sobre tiempo, deducciones, otros pagos y

otra información adicional que considere conveniente el empleador.

1.3.9.- Con la dación de la nueva norma se obliga a determinadas

personas jurídicas a administrar los RTPS o Planillas Electrónicas. Esto

por cuanto la norma exige que aquellos que tengan 3 o más trabajadores

y/o Prestadores de Servicios están obligados a administrarlas. Nos

preguntamos, si la organización que tuvo al 31 de julio 2006 posee 3

trabajadores y 4 prestadores de servicios ¿está obligada a administrar

una Planilla Electrónica? Consideramos que sí debe acogerse al espíritu

de la norma ya que el legislador lo que busca es identificar la relación

laboral y los contratos de locación de servicios han sido el pretexto de las

empresas para encubrir contratos de trabajo. Y si la empresa luego de

haberse acogido al sistema de Planilla Electrónica se queda con tres

trabajadores y tres prestadores de servicios ¿puede regresar a las

Planillas en soporte papel?, consideramos que de la misma manera como

se reguló la obligación de no dar marcha atrás en el uso de los PDT por

28

parte de las empresas igualmente la decisión de la Administración de

Trabajo como de la Administración Tributaria será la de impedir que

regresen al sistema anterior (27).

1.3.10.- El hecho de que exista la obligación de administrar el Registro de

Trabajadores y Prestadores de Servicios (RTPS) o las denominadas

Planillas Electrónicas implica el surgimiento de un escenario complejo que

involucra actividades profesional vinculadas a las de Organización

Métodos y Sistemas, Tributarias y Laborales que deben ser considerados

de antemano a efectos de prepararse ante la puesta en marcha de todo el

escenario de fiscalización que se desencadenará como consecuencia de

la aplicación de la norma sobre el RTPS.

1.3.11.- Por lo indicado, desde la perspectiva de Organización Métodos y

Sistemas ya la misma Administración de Trabajo ha puesto de manifiesto

en los Considerándoos de la norma que no está en la posibilidad de

viabilizar el sistema de recepción y archivo de planillas electrónico para lo

que recurre a la SUNAT con la finalidad que sobre la base de su sistema

electrónico desarrolle el Registro propuesto en la norma. Aquí existe

entonces un primer ítem a considerar.

La SUNAT ya posee una plataforma de trabajo que ha derivado en el uso

de los PDT y el Sistema de Operaciones en Línea (Clave SOL) (28).

Recordemos que en el caso de Remuneraciones la SUNAT dispuso la

existencia del PDT 600 cuya seguridad se vincula con la pronta aplicación

de las claves electrónicas a los referidos formularios virtuales. Así que es

muy probable que similar forma de formulario virtual (PDT) sea utilizada

29

con la finalidad de viabilizar el documento (Planilla) que sea remitido por

los empleadores y hasta muy probable que sea el que reemplace al PDT

remuneraciones. No obstante es de verse qué formatos serán publicados

por la Administración de Trabajo en su portal electrónico para que

metodológicamente o razonablemente podamos afirmar si los PDT son la

base de la que se considerará como la Planilla Electrónica.

1.3.12.- Siendo lo más probable que se recurra a éste tipo de formatos,

debemos resaltar que la información que deba ser incorporada es de tal

tipo que involucra a todas las obligaciones derivados de los pagos de

remuneraciones las que servirán a la Autoridad de Trabajo para efectuar

sus propias inspecciones con el objetivo de identificar el cumplimiento o

no de las obligaciones laborales, pero más aún a la misma Administración

Tributaria que le servirá para controlar el cumplimiento de los pagos

atribuidos a rentas de cuarta, quinta categoría, así como las obligaciones

formales que se deriven de éstas.

Por lo indicado, es claro que verse que los datos a insertar en la Planilla

Electrónica se referirán adicionalmente a los importes a computarse los

que servirán de base para los cálculos automáticos que generaría el

propio programa de tal manera que pueda liquidar el mismo documento el

importe a pagar no solo por conceptos remunerativos sino los tributos que

se deriven de ello.

1.3.13.- A este respecto debemos indicar que se puede apreciar del

Anexo del D.S. Nº 015-2005-TR, en comparación al D.S. Nº 001-98-TR,

que la norma a regir desde agosto del 2006 no sólo da cabida a la

30

liquidación de la remuneración a pagar sino a los tributos a pagar como el

caso de las retenciones de quinta (contratos de trabajo), las de cuarta

categoría (contratos de locación de servicios), las contribuciones como es

el caso de EsSalud, Senati; seguros Es Salud Vida y previsionales como

AFP’S y ONP. Por lo indicado, el escenario no sólo apunta al cambio de

formato sino sobre todo a la estandarización de la información y su

manejo automático a través de éste medio denominado por nosotros

como Planilla Electrónica que abre las puertas a un mega documento de

control que en éstos momentos debe hacer reflexionar a los empleadores

acerca de su destino como organización y darle curso a la

reestructuración orgánica de sus entes económicos para que su

economía no se vea afectada.

1.3.14.- Más aún se halla normado el tema de los Prestadores de

Servicios entendidos como personas naturales que desarrollan

actividades de cuarta categoría (cuarta quinta) o profesionales o basados

en su capacidad de desarrollar un oficio. En ese caso tenemos a los

abogados, contadores, pintores, entre otros quienes deberán ser

considerados en el referido Registro de Trabajadores y Prestadores de

Servicios. Es decir, que la posibilidad de utilizar los contratos de locación

de servicios a efectos de evitar que se incorporen cargas sociales a la

organización encontraría la perfecta posibilidad de ser perseguibles con la

información consignada en el RTPS.

Por lo indicado es necesario que se adopten las decisiones necesarias a

efectos de que los que estaban desarrollando labores del giro con las

31

características de un contrato de trabajo bajo el manto aparente formal de

un contrato de Prestación de Servicios, sean adecuadamente viabilizados

y considerados en la planilla o tomar en contrato de locación de servicios

a aquellos que sí puedan no estar desarrollando la labor del empleador o

en su caso adoptar la mejor decisión de que ellos formen parte de una

entidad separada que brinde servicios dentro de un escenario de tercera

categoría con lo que podría darse cabida a la figura contractual de los

outsourcing; es decir empresas que debido a su especialización son

contratadas para que brinden servicios de asesoría o consultoría y

siempre que el servicio no sea el mismo que desarrolla la empresa que

los contrata o de manejo especializado, menos los de servicios de

mantenimiento y limpieza y seguridad.

1.3.15.- Asimismo, desde la perspectiva tributaria remunerativa debemos

observar que la Ley del Impuesto a la Renta establece el concepto de

Remuneración a precio de mercado. Esta norma nos señala que el

mercado debe establecer las remuneraciones que para un determinado

puesto debe asignarse a un empleado. Por lo indicado, ya que existe la

fuerte predisposición de encontrar en diferentes empresas o grupos de

empresas a determinadas personas que incorporan a sus familiares a la

organización, siendo que si el familiar del socio o accionista o titular de

una E.I.R.L. de esa persona supera la del trabajador del mismo rango del

familiar, o supera la remuneración del trabajador mejor remunerado o

supera el doble de la remuneración de un trabajador de un grado inferior

la diferencia identificada como exceso será considerado como dividendo y

se atribuirá al socio o accionista (29). Con ello y con la información que

32

maneje SUNAT sobre el precio de mercado de remuneraciones estaría en

la posibilidad de materializar todas alas evasiones o elusiones en las que

los empleadores habrían incurrido puesto que la Administración Tributaria

podría fácilmente comparar las declaraciones tributarias de una

organización de similares organizaciones con las planillas de las

indicadas empresas e identificar la existencia de infracciones tributarias

sustanciales y formales.

33

CAPITULO II

“PLANILAS ELECTRONICAS” Y SUS NUEVAS DISPOSICIONES

RELATIVAS A SU USO-DECRETO SUPREMO N° 018-2007-TR

Es el documento llevado a través de medios electrónicos, presentado

mensualmente a través del medio informático desarrollado por la SUNAT

(PDT 601 Planilla Electrónica), en el que se encuentra registrada la

información de los trabajadores, pensionistas, prestadores de servicios,

prestador de servicios - modalidad formativa, personal de terceros y

derechohabientes.

DEFINICION: Registro de Trabajadores y Prestadores de

Servicios (RTPS).

El RTPS es un Registro Digital que deben llevar los empleadores

(obligación laboral formal) y remitirlo mensualmente a la SUNAT.

34

Es un documento que permite satisfacer las necesidades de la

información de la AAT, de la SUNAT, y de otros usuarios.

En este registro deberá consignarse la información laboral y de seguridad

social ocurrida en el mes calendario declarado.

Permite ampliar la información que debe registrarse en la planilla.

Al presentarse con un formato electrónico facilita el registro y transmisión

de información laboral para todos los agentes relacionados como

SUNAT, INEI, Empleadores, trabajadores, etc.

Permite reducir costos a la empresa al ya no tener que llevar planillas

físicas: Legalización, impresión, almacenamiento, remisión a la ONP, la

puesta a disposición del Poder Judicial entre otras entidades.

La información se encuentra centralizada en un PDT único.

El Ministerio de Trabajo y Promoción del Empleo (MTPE) aprobó,

mediante el DS Nº 018-2007-TR, diversas disposiciones sobre el uso de

la denominada planilla electrónica, las cuales reemplazan en su integridad

a las normas sobre el Registro de Trabajadores y Prestadores de

Servicios (RTPS). Seguidamente presentamos un breve resumen del

contenido de dicha norma:

DEFINICIONES

Para una mejor aplicación e interpretación de la norma, ésta señala la

definición de los siguientes términos: empleador, trabajador, pensionista,

35

prestador de servicios, prestador de servicio-modalidad formativo,

personal de terceros, derechohabiente y planilla electrónica; lo cual

presupone que en la planilla electrónica se consignará información

relativa a estas categorías.

En comparación con las disposiciones que regulaban el RTPS, la

presente norma incluye definiciones de prestador de servicios-modalidad

formativa y personal de terceros. La definición de esta última es relevante

pues comprende no sólo a aquellos destacados por empresas de

intermediación sino por cualquier tercero.

Empleador.- Son los encargados de realizar las aportaciones de salud de

los sujetos que sean incorporados al Régimen Contributivo de la

Seguridad Social en Salud, como asegurados regulares, por mandato de

una Ley especial.

Pensionista.- Es quien percibe pensión de jubilación, cesantía,

incapacidad o sobre vivencia, cualquiera que fuere el régimen legal al cual

se encuentre sujeto.

Prestador de Servicios.- Adicionalmente, para efectos del RTPS EL

término de Prestador de Servicios abarca a las personas naturales

incorporadas por mandato de la ley especial en el Régimen Contributivo

de la Seguridad Social en Salud, por las que realiza aportaciones de

Salud.

Derechohabientes.- Es el cónyuge o concubino (a) del trabajador o

pensionista a un hijo menor de edad o al mayor de edad incapacitado en

36

forma total y permanente para el trabajo, siempre que ellos a su vez no

sean trabajadores o pensionistas afiliados a la Seguridad Social. La

cobertura del hijo se inicia desde la concepción, en atención a la madre

gestante.

Presentación La Superintendencia Nacional de Administración Tributaria

(Sunat) será la encargada de recibir la planilla electrónica de los

empleadores, la cual será puesta a disposición del sector Trabajo y

Promoción del Empleo.

La presentación de dicha planilla se realizará conforme con el cronograma

que se aprobará mediante resolución de Sunat, y deberá contener la

información correspondiente al mes calendario precedente a aquel en que

venza el plazo para dicha presentación.

Contenido El contenido de la planilla electrónica se establecerá mediante

resolución ministerial del MTPE, que se expedirá en forma posterior a la

norma comentada.

Medio informático A partir de este mes, la Sunat deberá publicar en su

portal el medio informático mediante el cual se presentará la planilla

electrónica.

Ámbito de aplicación De acuerdo con lo dispuesto por la norma bajo

comentario, se encuentran obligados a llevar la planilla electrónica y

presentarla ante el Ministerio de Trabajo y Promoción del Empleo (MTPE),

los empleadores que se encuentren en cualquiera de los siguientes

supuestos:

37

1) Cuenten con más de tres trabajadores.

2) Cuenten con uno o más prestadores de servicios y/o personal de

terceros.

3) Cuenten con uno o más trabajadores o pensionistas que sean

asegurados obligatorios del Sistema Nacional de Pensiones.

4) Cuando estén obligados a efectuar alguna retención del Impuesto a la

Renta de Cuarta o Quinta Categoría.

5) Tengan a su cargo a uno o más artistas, de acuerdo con lo previsto por

la Ley N° 28131.

6) Hubiera contratado los servicios de una Entidad Prestadora de Salud u

otorguen servicios propios de salud conforme con lo dispuesto por la Ley

N° 26790.

7) Hubieran suscrito con el Seguro Social de Salud (Essalud) un contrato

por Seguro Complementario de Trabajo de Riesgo.

8) Gocen de estabilidad jurídica y/o tributaria.

9) Cuenten con uno o más prestadores de servicios-modalidad formativa.

Otras disposiciones

Cierre de planillas de pago A la entrada en vigencia de la obligación de

llevar la planilla electrónica, los empleadores deberán cerrar sus planillas

de pago elaboradas conforme al DS N° 001 -98-TR, enviando una

38

comunicación al MTPE, adjuntando copia de la última planilla utilizada e

indicando que el cierre se produce por el inicio de la planilla electrónica. El

cierre de las planillas no afecta la obligación de conservar éstas, así como

las respectivas boletas de pago, por el plazo de cinco años de efectuado

el pago.

Libro especial de beneficiarios de modalidades formativas laborales Con

la presentación de la planilla electrónica se considerará cumplida la

obligación de inscripción de los beneficiarios de las diferentes

modalidades formativas laborales en el libro especial, y la autorización de

éste por el MTPE, contenida en la Ley N° 28518.

Vigencia de la norma Las actuales normas sobre planillas de pago

aprobadas por el DS N° 001-98-TR mantendrán su vigencia respecto de:

(1) Las planillas de pago: para los empleadores no obligados a llevar y

presentar planillas electrónicas que cuentan con por lo menos un

trabajador con vínculo laboral.

(2) El pago de la remuneración, entrega y conservación de las boletas de

pago: para todos los empleadores sujetos al régimen laboral de la

actividad privada.

Boletas de pago por medios electrónicos Mediante resolución ministerial

del MTPE se establecerán las normas aplicables a la entrega de las

boletas de pago por medios electrónicos para aquellos empleadores que

decidan optar por ese sistema.

39

Entrada en vigencia de la norma La obligación de llevar la planilla

electrónica entra en vigencia desde el 1 de enero de 2008.

A partir de esa fecha quedarán sin efecto: (1) Las normas y plazos

relativos al RTPS, aprobado con el DS N° 015-2005-TR, y las normas

modificatorias; así como (2) la información mínima aprobada mediante

RM N° 003-2007-TR.

NOTAS DE LOS DISPOSITIVOS LEGALES:

(1) Artículo 2º primer párrafo del D.S. Nº 001-98-TR.

(2) Artículo 2º segundo párrafo del D.S. Nº 001-98-TR.

(3) Artículo 5º del D.S. Nº 001-98-TR.

(4) Artículo 3º del D.S. Nº 001-98-TR.

(5) Artículo 4º del D.S. Nº 001-98-TR.

(6) Artículo 6º del D.S. Nº 001-98-TR.

(7) Artículo 7º del D.S. Nº 001-98-TR.

(8) Artículo 8º del D.S. Nº 001-98-TR.

(9) Artículo 10º del D.S. Nº 001-98-TR.

(10) Artículo 11º del D.S. Nº 001-98-TR.

(11) Artículo 12º del D.S. Nº 001-98-TR.

40

(12) Artículo 14º del D.S. Nº 001-98-TR.

(13) Artículo 15º del D.S. Nº 001-98-TR.

(14) Artículo 16º del D.S. Nº 001-98-TR.

(15) Artículo 17º del D.S. Nº 001-98-TR.

(16) Artículo 18º del D.S. Nº 001-98-TR.

(17) Artículo 19º del D.S. Nº 001-98-TR.

(18) Artículo 20º del D.S. Nº 001-98-TR.

(19) Artículo 21º del D.S. Nº 001-98-TR.

(20) Artículo 22º del D.S. Nº 001-98-TR.

(21) Artículo 23º del D.S. Nº 001-98-TR.

(22) Artículo 2º del D.S. Nº 015-2005-TR.

(23) Unica Disposición Transitoria del D.S. Nº 015-2005-TR.

(24) Artículo 3º del D.S. Nº 015-2005-TR.

(25) Artículo 5º del D.S. Nº 015-2005-TR.

(26) Artículo 6º del D.S. Nº 015-2005-TR.

(27) El segundo párrafo del Artículo 14º de la Resolución SUNAT Nº 002-

2000-SUNAT establece esta obligación.

41

(28) En nuestro Artículo “La Obligación Tributaria Formal, Las

Declaraciones Juradas Virtuales (PDT) y el Valor de los Documentos

Informáticos. ¿Estamos seguros o a merced de la Administración

Tributaria (SUNAT)?, hemos descrito las obligaciones formales tributarias

referidas a sustentar las operaciones que realicen los contribuyentes.

Tomado de REDI Nº 088 Noviembre del 2005: http://www.alfa-redi.org/rdi-

articulo.shtml?x=3635.

(29) El Artículo 19-A del Reglamento de la Ley del Impuesto a la Renta

que regula los incisos n y ñ del Artículo 37º de la Ley del Impuesto a la

Renta establece los criterios que deben ser considerados para identificar

el precio de mercado remunerativo del caso.

42

CAPITULO III

PRECESO DE LLENADO DEL PROGRAMA DE DECLARACIÓN

TELEMÁTICA (PDT) PLANILLA ELECTRONICA

La primera pantalla a desplegarse en su computador corresponde a una

bienvenida al PDT. En dicha pantalla encontrará las instrucciones para el

uso del programa.

Después de haber explorado cada una de las opciones de la pantalla de

bienvenida deberá presionar el botón "cerrar bienvenida".Seguidamente

se desplegará la pantalla de identificación del usuario.

43

Al respecto, el sistema llegará a sus manos con un usuario denominado "

Administ" cuya contraseña será inicialmente "administ".

Para garantizar la seguridad de su información se recomienda cambiar

esta contraseña de manera que esta sea conocida únicamente por la

persona encargada de la administración del sistema.

44

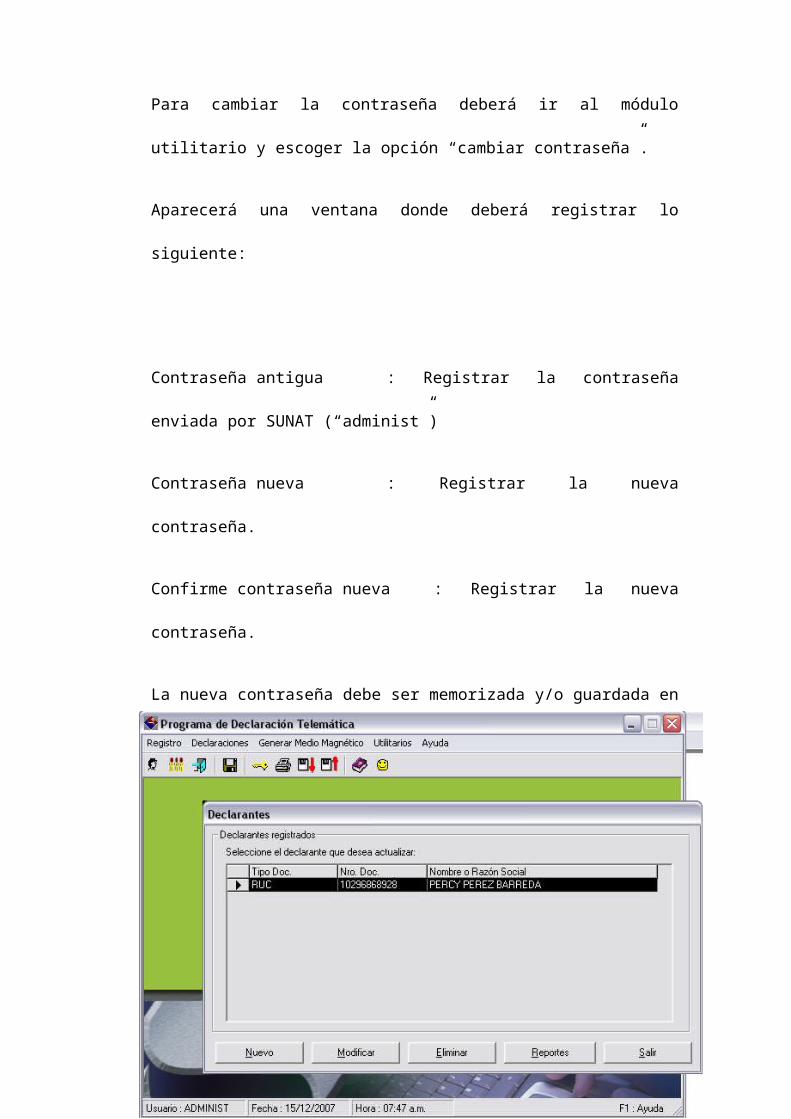

Para cambiar la contraseña deberá ir al módulo utilitario y escoger la

opción “cambiar contraseña”.

Aparecerá una ventana donde deberá registrar lo siguiente:

Contraseña antigua : Registrar la contraseña enviada por SUNAT

(“administ”)

Contraseña nueva : Registrar la nueva contraseña.

Confirme contraseña nueva : Registrar la nueva contraseña.

45

La nueva contraseña debe ser memorizada y/o guardada en un lugar

seguro, pues es la única clave que permite ingresar al sistema.

Nota:

Asimismo, la clave del usuario es importante para restaurar las copias de

respaldo que el usuario generó a lo largo del tiempo como parte de un

esquema de resguardo y seguridad de la información que se administra

en el PDT.

Con el fin disminuir los riesgos de pérdida de información ocasionados por

un corte intempestivo de fluido eléctrico, fallas en los dispositivos de la

PC, entre otras causas; se recomienda realizar copias de seguridad de la

información contenida en este sistema de manera permanente y

programada.

46

El presente módulo se utiliza para registrar los datos del contribuyente

(datos de identificación, régimen laboral de sus trabajadores, datos

relativos a la forma de contratación del personal, entre otros). Asimismo

deberá informar sus establecimientos anexos, indicar si corresponden o

no a un centro de riesgo y la tasa del Seguro Complementario de Trabajo

de Riesgo - SCTR asociada con dichos establecimientos sólo en el caso

que haya contratado la cobertura de las prestaciones de salud con el

EsSalud.

Al seleccionar al Declarante (contribuyente), el aplicativo permite el

registro de:

· Trabajadores.

· Pensionistas.

· Prestadores de Servicios - 4ta Cuarta Categoría

· Prestadores de Servicios - Modalidad Formativa

· Personal de Terceros

· Derechohabientes (Trabajadores y Pensionistas)

3.1.1 Registro de Declarantes

47

Aquí se registrarán los datos de identificación de los declarantes que

serán de uso común de las aplicaciones de captura de información de los

diversos productos PDT Determinativos e Informativos

Para elaborar cualquier declaración, usted debe registrar los siguientes

datos de identificación del Declarante:

· Datos de identificación

· Establecimientos anexos

· Identificación de los Empleadores a Quienes el Declarante les

Destaca o Desplaza Personal

· Identificación de los Empleadores que le Destacan o Desplazan

Personal a las Oficinas o Instalaciones del Declarante.

Asimismo, permite modificar y/o eliminar información anteriormente

registrada

3.1.2 Nuevo Declarante

Si desea registrar a un nuevo declarante, seleccione la opción Nuevo,

ingrese los datos solicitados, y grabe la información.

Los datos solicitados son los siguientes:

Identificación del Declarante

Establecimientos

48

Empleadores a quienes destaco o desplazo personal

Empleadores que me destacan o deplazan personal

3.1.3 Modificar Declarante

La opción Modificar en el Registro de Declarantes no permite realizar

modificaciones sobre el tipo o número del documento, para esto será

necesario eliminar al Declarante. Sin embargo, permite modificar todos los

otros datos que se requieren para completar el registro.

3.1.4 Eliminar Declarante

Al utilizar la opción "Eliminar" se anulará TODA la información registrada

para el declarante (datos de identificación, establecimientos, trabajadores,

pensionistas, prestadores de servicios, derechohabientes y todas las

declaraciones, etc.).

El sistema solicitará la confirmación a la eliminación, mostrando el

mensaje: "Confirma que va a eliminar al Declarante y TODOS sus datos

asociados

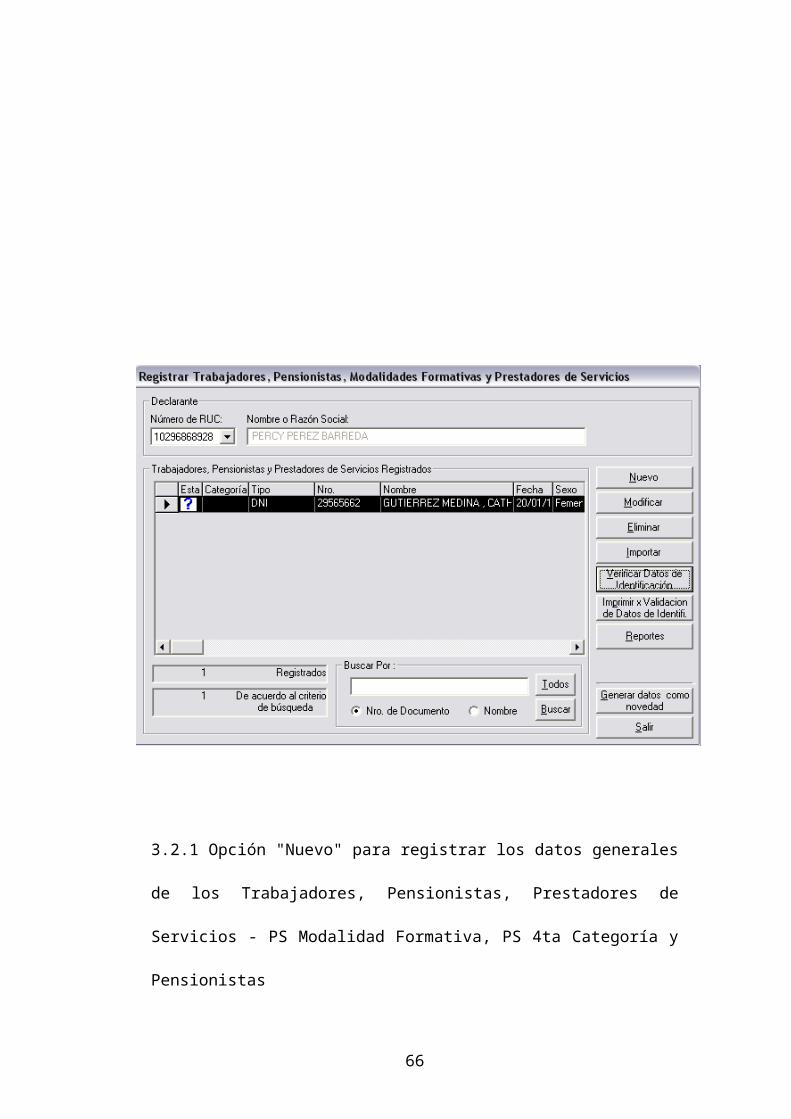

3.2.- REGISTRO DE TRABAJADORES, PRESTADORES DE

SERVICIOS Y PERSONAL DE TERCEROS

Opción para registrar, actualizar y/o eliminar los datos del padrón de

trabajadores, pensionistas, PS - cuarta categoría, PS modalidad

formativa, personal de terceros y derechohabientes. Asimismo, se utiliza

para modificar datos distintos a los de identificación del trabajador,

49

pensionista, prestador de servicio, y/o derechohabiente. Es en esta opción

donde se registra a la Entidad Prestadora de Salud/ o si se brindan las

prestaciones de salud a través de servicios propios.

50

3.2.1 Opción "Nuevo" para registrar los datos generales de los

Trabajadores, Pensionistas, Prestadores de Servicios - PS Modalidad

Formativa, PS 4ta Categoría y Pensionistas

Nuevo

Datos Personales

Esta opción permite registrar los datos de identificación comunes

aplicables a cualquiera de las categorías: Trabajador, Pensionista, PS 4ta

Categoría, PS Modalidad Formativa y Personal de Terceros.

Los datos solicitados son tipo y número de documento de identificación,

nacionalidad (se activa para carné de extranjería y pasaporte), fecha de

nacimiento, sexo, teléfono y correo electrónico (estos 2 últimos datos no

son obligatorios).

Los Trabajadores, Pensionistas, PS 4ta Categoría, PS Modalidad

Formativa y Personal de Terceros mayores de edad nacionalizados

deberán ser identificados obligatoriamente con el DNI.

Los menores de edad pueden ser identificados con el DNI o partida de

nacimiento.

Asimismo, deberá consignar el apellido paterno, materno y nombres del

titular. En caso de nombres, empiece por el primer nombre. Si el titular

careciera de apellido paterno, deberá dejar la casilla en blanco (no

coloque "X").

51

Nota:

Es importante verificar que el tipo de documento, número de documento,

fecha de nacimiento y los apellidos y nombres consignados sean iguales

a los existentes en el documento de identidad original del Trabajador,

Prestador de servicios o Personal de terceros, así evitará dificultades en

la atención médica o de subsidios con el EsSalud o en el otorgamiento de

su pensión al momento de su jubilación, según corresponda.Tratándose

de trabajadores de nacionalidad extranjera, podrán ser identificados con

carné de extranjería o pasaporte con visa vigente.

Nacionalidad

Escoja la Nacionalidad del trabajador de la Lista (Tabla 4).

Teléfono Personal / E-mail

Indique el teléfono y correo electrónico particular del Trabajador,

Pensionista, Prestador de servicios (M.F y 4ta) o Personal de terceros.

(Datos no indispensables).

En caso tuviera un documento distinto al DNI, el sistema habilitará

automáticamente el TAB "Dirección" para registrar los datos de domicilio.

Categorías

El registro se efectuará según las siguientes categorías:

Trabajador

52

Pensionista

Prestador de Servicios - 4ta Categoría

Prestador de Servicios - Modalidad Formativa

Personal de Terceros

En esta pestaña, el declarante deberá seleccionar la(s) categoría(s) a la

que pertenece el personal declarado en la pestaña anterior (Datos

Personales).

Dependiendo de las categorías que seleccione se activarán diferentes

pantallas para completar los datos.

De marcar las categorías Trabajador o Pensionista en esta pantalla,

deberá indicar si el declarado se encuentra coberturado con el seguro +

Vida Seguro de Accidentes de Essalud e indicar si es un sujeto

Domiciliado o no.

Sólo en los casos de Trabajador y Pensionista se activará el TAB de

Derechohabientes.

De seleccionar P.S 4ta Categoría, adicionalmente deberá informar el

RUC del declarado.

¿EsSalud + Vida?

"+ Vida Seguro de Accidentes" es una póliza de seguro de accidentes

personales.

53

Pueden inscribirse todas las personas afiliadas a EsSalud por el seguro

regular o el potestativo que soliciten la cobertura del mencionado seguro y

que tengan entre 15 a 80 años de edad. No podrán afiliarse ni seguir

afiliados a este seguro, las personas declaradas inválidas permanentes

según se encuentra definido en el Art° 2 de la Resolución 232-98

EF/SAFP.

La prima vigente desde mayo de 2007 es de S/5.00 (cinco nuevos soles).

Para efectos del aplicativo, sólo pueden marcar esta opción de afiliados a

EsSalud + Vida los Trabajadores y los Pensionistas.

Condición de Domicilio

Marque en esta opción si el sujeto declarado es Domiciliado o No

domiciliado.

Dirección

Derechohabientes

Luego de ingresar los datos solicitados deberá seleccionar el botón para

grabar y registrar los datos del trabajador.

54

Modificar

Esta opción deberá utilizarse para modificar y/o actualizar los datos

personales del Trabajador, Prestador de servicio o Personal de terceros

registrado (excepto tipo y número de documento de identidad) y de sus

respectivos derechohabientes.

Para modificar datos de los campos tipo de documento de identidad y/o

fecha de nacimiento; deberá utilizar la opción "Actualización/Corrección

de Identificación de Trabajadores, Prestadores de Servicios o Personal de

Terceros".

3.2.2 Eliminar

Esta opción permite eliminar un determinado registro del padrón de

Trabajadores, Prestadores de servicio y Personal de terceros.

55

Si se elige está opción, también se eliminarán los datos de los respectivos

derechohabientes.

3.2.3 Importar

Opción para registrar en forma masiva y automática los datos de todos los

Trabajadores, Prestadores de servicios, Personal de terceros y/o

Derechohabientes, así como el período laboral. El usuario deberá

preparar los archivos a importar según las siguientes precisiones:

Imprimir por Validación de datos de Identificación

Opción para obtener una impresión del padrón registrado de trabajadores

y/o derechohabientes.

En ese sentido, podrá generar reportes de trabajadores y/o

derechohabientes identificados con DNI cuyos datos de identificación son

correctos, incorrectos o no han sido verificados.

3.2.4 Verificar Datos de Identificación

Opción que permite conocer si los datos de identificación de sus

trabajadores, pensionistas, prestadores de servicios, personal de terceros

y derechohabientes registrados con DNI o LE coinciden con los que

figuran en el RENIEC. De esta manera, al identificar los datos que no

coinciden con la información de RENIEC, estará en condiciones de revisar

y efectuar la corrección de los datos de identificación en el registro de

trabajadores y derechohabientes del PDT.

56

3.3.- PDT 601 - PLANILLA ELECTRÓNICA

3.3.1 Es un producto informático desarrollado por la SUNAT, que le

permitirá al contribuyente o declarante:

1. Llevar sus planillas de remuneraciones de manera

electrónica.

2. Registrar a los beneficiarios de modalidades formativas

laborales.

3. Registrar a los trabajadores, pensionistas y a sus

derechohabientes al Régimen Contributivo de la Seguridad Social.

57

4. Registrar al personal de otros empleadores que son

destacados o desplazados hacia sus establecimientos, por los que tiene

la obligación de darles cobertura con el SCTR.

5. Elaborar la declaración y pago mensual de los siguientes

conceptos:

- Retención del Impuesto a la Renta de 4ta Categoría.

- Retención del Impuesto a la Renta de 5ta Categoría.

- Contribuciones al EsSalud. (Seguro Regular y Seguro de

Salud Agrario).

- Seguro Regular - Caja de Beneficios de Seguridad Social del

Pescador - CBSSP.

- Contribuciones a la ONP, bajo el Decreto Ley Nº 19990.

- Primas por "+ Vida Seguro de Accidentes" (Antes llamado

EsSalud Vida) de asegurados del seguro regular y seguro agrario.

- Fondo de Derechos Sociales del Artista - FDSA.

- Contribución Solidaria para la Asistencia Previsional -

COSAP.

- Seguro Complementario de Trabajo de Riesgo/SCTR -

Salud, cuyo convenio haya sido suscrito con el EsSalud.

3.3.2.- Está dirigido a los empleadores que cuenten con:

58

- Más de 3 Trabajadores.

- Uno o más Prestadores de Servicios.

- Uno o más Pensionistas.

- Uno o más aportantes al Sistema Nacional de Pensiones.

- Uno o más artistas de la Ley Nº 28131.

- Uno o más beneficiarios de alguna modalidad formativa laboral.

- Uno o más trabajadores a quienes se les ha efectuado retenciones de

quinta categoría.

- Uno o más trabajadores por los que hubiera contratado a una EPS o

brinde servicios propios de salud.

- Uno o más trabajadores por los que el Empleador hubiera contratado

SCTR con EsSalud.

- Convenio de estabilidad jurídica y/o tributaria.

- Uno o más prestadores de servicios que hayan percibido rentas de

cuarta categoría, aun cuando no exista la obligación de efectuar retención

del impuesto a la renta.

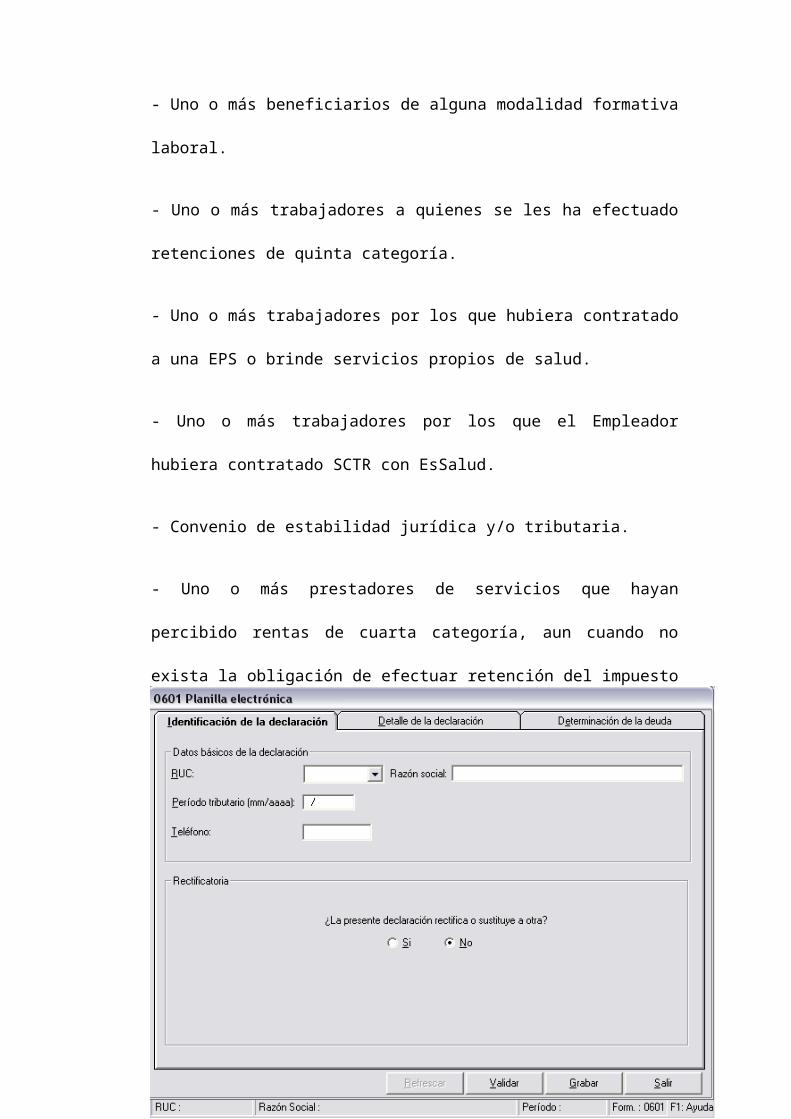

3.4.- IDENTIFICACIÓN DE LA DECLARACIÓN

59

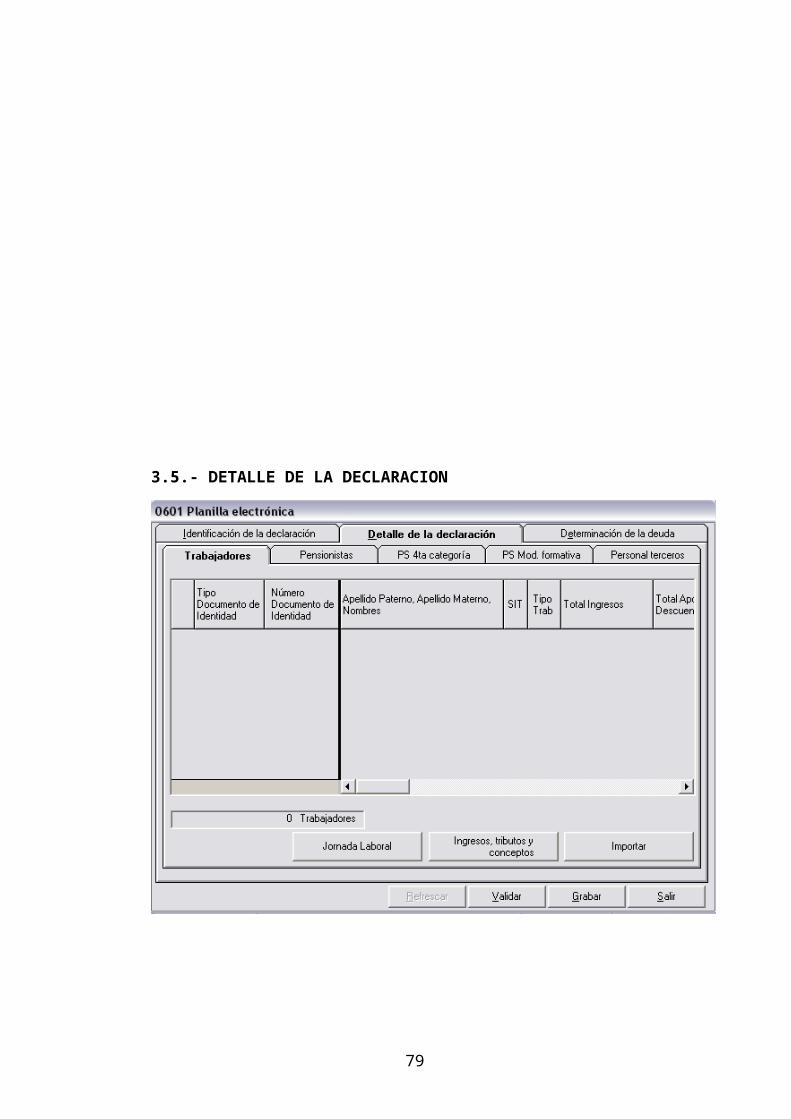

3.5.- DETALLE DE LA DECLARACION

Trabajadores

60

Jornada Laboral

Jornada Laboral

Detalle de Remuneraciones o Ingresos

Ingresos

Ingresos - Asignaciones

Ingresos - Bonificaciones

Ingresos - Gratificaciones / Aguinaldos

Ingresos - Indemnizaciones

Conceptos varios

Otros conceptos

El empleador cuenta con algunos rubros de otros conceptos

remunerativos a ser ingresados para sus trabajadores y que previamente

han debido registrarse en el rubro Ingresos, Tributos y Conceptos del PDT

601.

Régimen laboral público

Descuentos de Trabajadores

Descuentos de Trabajadores

Importante:

61

El Declarante deberá señalar por cada uno de los conceptos pagados o

descontados al Trabajador o Pensionista, el importe de lo pagado y el

monto de lo devengado en el período de presentación de la Planilla

Electrónica. Deberá consignar información en ambas columnas aún en el

caso que coincida lo pagado con lo pagado.

Aportes del Trabajador

Aportes del Trabajador / Pensionista

Aportes del Empleador

Aportes del Empleador

Importar

- Jornada Laboral por Trabajador

- Establecimientos por Trabajador

- Días subsidiados por Trabajador

- Días no trabajados por Trabajador

- Detalle de remuneración.

Debe tener en cuenta lo siguiente:

A) Efectivamente laborados

62

Consignar la cantidad de días efectivamente trabajados durante el

período. Asimismo, considerar como tales el día de cese del trabajador

(caso de baja), los días feriados y días de descanso semanal obligatorio.

B) Subsidiados EsSalud:

Subsidiados EsSalud

C) No laborados y no subsidiados

No laborados y no subsidiados

Tenga en cuenta que en este período si bien los días laborados son

menores al mes calendario y de corresponderle por dichos días una

remuneración menor a la RMV mensual, la base imponible mínima del

aporte a EsSalud será igual a la RMV mensual. Por otro lado, si bien el

trabajador no se encuentra acreditado, le corresponde su atención en el

EsSalud al ser la contingencia un accidente.

Horas Trabajadas

Ordinarias

Aquí consignará el número de horas laboradas en el período declarado y

que corresponden a la jornada laboral diaria.

Este dato será informativo en el caso del personal que no le resulta

aplicable la jornada laboral máxima (trabajador de dirección, de

confianza, y aquellos que no se encuentran sujetos a fiscalización o

quienes prestan servicios intermitentes durante el día).

63

Sobre tiempo

Consigne el total de horas laboradas acumuladas en el período, que

exceden el horario de trabajo vigente. Tenga en cuenta que el trabajo en

sobretiempo es extraordinario y voluntario excepto cuando la labor resulte

indispensable a consecuencia de un hecho fortuito o fuerza mayor que

ponga en peligro inminente a las personas o los bienes del centro de

trabajo o la continuidad de la actividad productiva. Art. 9° del TUO de la

Ley de Jornada de Trabajo, Horario y Trabajo en Sobre tiempo D. Leg. N°

854, aprobado por D.S. N° 007-2002-TR..

3.6.- PENSIONISTAS

Remuneraciones o Ingresos

Ingresos

Ingresos - Asignaciones

Ingresos - Bonificaciones

Ingresos - Gratificaciones / Aguinaldos

Ingresos - Indemnizaciones

Otros conceptos

El empleador cuenta con algunos rubros de otros conceptos

remunerativos a ser ingresados para sus trabajadores y que previamente

64

han debido registrarse en el rubro Ingresos, Tributos y Conceptos del PDT

601.

Régimen laboral público

Descuentos de Pensionistas

Descuentos de Trabajadores

Importante:

El Declarante deberá señalar por cada uno de los conceptos pagados o

descontados al Trabajador o Pensionista, el importe de lo pagado y el

monto de lo devengado en el período de presentación de la Planilla

Electrónica. Deberá consignar información en ambas columnas aún en el

caso que coincida lo pagado con lo pagado.

Aportes del Pensionista

Aportes del Trabajador / Pensionista

Aportes del Empleador

Aportes del Empleador

.Establecimiento

Establecimiento, se indicará el lugar donde labora el trabajador y el de un

tercero de haber sido destacado o desplazado a las instalaciones de otro

empleador. SCTR

65

Esta opción le permitirá registrar la información necesaria para que se

efectúe el cálculo de los aportes al SCTR.

RUC

3.7.- PRESTACIÓN DE SERVICIOS DE CUARTA CATEGORIA

En esta opción se registran los datos del trabajador independiente, así

como los detalles del recibo por honorarios que emitió, de corresponder,

consignándose los datos relativos a las retenciones efectuadas.

Luego de seleccionar el PS 4ta Categoría, indique el Tipo de

Comprobante:

D Dieta

66

N Nota de Crédito

O Otro comprobante

R Recibo por Honorarios

3.7.1 Dieta.- Inclúyase bajo este rubro los ingresos percibidos por los

regidores de las municipalidades en el ejercicio de su cargo.

3.7.2 Nota de Crédito.- Se indicará este tipo de comprobante cuando el

Pretador de Servicio 4ta Categoría lo emita al Empleador para sustentar

la reducción del valor de un servicio prestado por el que haya emitido

previamente un recibo por honorarios.

3.7.3 Otro Comprobante.- Para efectos de esta declaración se consignará

bajo el rubro "Otro Comprobante" los importes pagados por el desempeño

de funciones de director de empresas, síndico, mandatario, gestor de

negocios, albacea y actividades similares en los que se emita cualquier

otro documento distinto a un comprobante de pago.

3.7.4 Recibo por Honorarios.- Consigne los datos de los Recibos por

Honorarios entregados al Empleador por el PS 4ta Categoría, se haya o

no efectuado retenciones por concepto del Impuesto a la Renta de Cuarta

Categoría.

Datos del Recibo por Honorarios

Para registrar los Recibos por Honorarios seleccione la opción "Nuevo".

67

Si desea modificar información de un recibo registrado previamente,

seleccione la opción "Modificar".

Si desea eliminar los datos del recibo registrado, seleccione la opción

"Eliminar".

La información que debe ser ingresada por cada Recibo por Honorarios

es la siguiente:

-Serie

-Número

-Fecha de emisión

-Fecha de Pago

-Monto

-Indicar si se ha efectuado o no retención de cuarta categoría, de haberse

efectuado el sistema calculará automáticamente el monto de la retención.

Importante:

De tratarse de un trabajador No Domiciliado, el sistema calculará el

impuesto a la renta de 4ta categoría que le corresponde aplicando la tasa

del Régimen General sobre la Renta Neta.

La Renta Neta equivale al 80% de la Renta Bruta (Ingreso percibido).

68

Seleccione el RUC del establecimiento donde labora el Trabajador, el que

puede ser el del mismo declarante o el de un tercero en caso haya sido

destacado o desplazado a otro lugar.

3.8.- PS MODALIDAD FORMATIVA LABORAL

Al ingresar a esta RRR y seleccione al beneficiario respecto del cual

ingresará el monto de la subvención económica.

69

Para efectos de la Planilla Electrónica y dado que es una subvención

económica, el aplicativo no le calculará algún concepto tributario a pagar,

a través de este medio.

Modalidad Formativa Laboral y seleccione al beneficiario respecto del cual

ingresará el monto de la subvención económica.

70

Para efectos de la Planilla Electrónica y dado que es una subvención

económica, el aplicativo no le calculará algún concepto tributario a pagar,

a través de este medio.

3.9.- PERSONAL DE TERCEROS

71

Para que ingrese el monto de sus ingresos y determine el aporte al SCTR

- Prestaciones de salud, siempre que sean cubiertos por el EsSalud.

El personal de terceros que incluirá en este TAB, debe reunir las

siguientes características concurrentes:

Trabajador o Prestador de Servicios de un tercero, destacado o

desplazado a las oficinas e instalaciones del declarante y realiza

actividades de riesgo señaladas en el Anexo 5 del D.S. 003-97-TR,

El empleador del personal destacado o desplazado no le ha dado

cobertura SCTR.

El declarante ha suscrito convenio con el EsSalud para darles cobertura

en las prestaciones de salud - SCTR.

Detalle

Ingrese la información a fin de calcular los aportes al SCTR - EsSalud.

72

Concluido el ingreso de la información, presione el botón aceptar. De

haber concluido el cálculo de los aportes el importe total por este rubro

aparecerá como parte del importe a pagar en la columna SCTR - EsSalud

existente en el TAB de Determinación de la

Deuda.

Se reflejará como saldo a pagar la suma de los montos consignados

en el detalle de la declaración, correspondiendo a los siguientes

conceptos:

- Impuesto Extraordinario de Solidaridad

- Pensiones ONP (D.Ley. N° 19990).

- Seguro Regular (EsSalud)

- Seguro Agrario/Acuicultor

- Seguro Trabajador Pesquero EsSalud

- Fondo de Derechos Sociales del Artista

- EsSalud + Vida

- Retenc. Rta 5ta Categoría

- COSAP

- Seguro Regular Retenciones - EsSalud (Pensionistas)

- SCTR - EsSalud

- Retenciones Cuarta Categoría

3.10.- DETERMINACION DE LA DEUDA

73

Para la determinación de la deuda, deberá ingresar las adiciones y

deducciones al total de la deuda calculada por cada concepto.

Se reflejará como saldo a pagar la suma de los montos consignados en

el detalle de la declaración, correspondiendo a los siguientes conceptos:

- Impuesto Extraordinario de Solidaridad

- Pensiones ONP (D.Ley. N° 19990).

- Seguro Regular (EsSalud)

- Seguro Agrario/Acuicultor

- Seguro Trabajador Pesquero EsSalud

- Fondo de Derechos Sociales del Artista

- EsSalud + Vida

- Retenc. Rta 5ta Categoría

- COSAP

- Seguro Regular Retenciones - EsSalud (Pensionistas)

- SCTR - EsSalud

- Retenciones Cuarta Categoría

Para la determinación de la deuda, deberá ingresar las adiciones y

deducciones al total de la deuda calculada por cada concepto.

Compensación (Saldo a favor del exportador)

Consigne el importe a compensar del saldo a favor del exportador, si

corresponde. Aplicable sólo para retenciones del impuesto a la renta.

Otras deducciones permitidas por Ley

74

Si hubiera efectuado una retención en exceso a su(s) trabajador(es)

durante el año por concepto de Renta de Quinta categoría, consigne el

importe correspondiente en esta casilla.

Crédito EPS - LEY 26790 (Aplicable a Seguro Regular - excepto

pensionistas)

El monto del crédito por EPS o Servicios Propios de Salud deberá

respetar los topes a que se refiere el Art 16º de la Ley 26790, Ley de

Modernización de la Seguridad Social en Salud, es decir que no podrá ser

mayor al 25% de los aportes a Essalud correspondientes a los

trabajadores afiliados a una EPS, no debiendo exceder al 10% de la UIT

vigente multiplicado por el número de trabajadores afiliados a una EPS.

Asimismo, deberá tenerse en cuenta lo siguiente:

La fecha de emisión de la factura(s) cancelada(s) por la retribución

a las EPS no podrá ser posterior al mes siguiente del período que se

declara, ni mayor a la fecha de pago.

· La fecha de pago de la factura no deberá ser posterior a la fecha

de vencimiento del período que se declara, de ser así registrarlo en la

casilla Crédito EPS Períodos Anteriores - LEY 26790.

· El importe del crédito sólo deberá corresponder a las coberturas de

trabajadores y derechohabientes legales, por ejemplo no deberá

considerarse el monto que se paga por padres.

75

Para registrar este monto, el sistema solicitará que ingrese el detalle de

los importes por concepto EPS/Servicios propios, para lo cual deberá

presionar <ENTER> en la casilla.

En está pantalla deberá registrar los datos de cada una de las facturas y

el crédito utilizado de cada una de ellas, a que se refiere el artículo 54º del

Reglamento de la LMSSS

Crédito EPS Períodos Anteriores - LEY 26790

En está pantalla deberá registrar los datos de cada una de las facturas y

el crédito utilizado de cada una de ellas y que corresponden a períodos

anteriores. Al respecto, el Tribunal Fiscal, mediante Resolución N° 00419-

3-2004 del 28.1.2004, ha sentado jurisprudencia de observancia

obligatoria, en la que establece que el pago extemporáneo no ocasiona la

pérdida del Crédito EPS, pues sólo diferirá su uso contra las aportaciones

a Essalud del período en que se realizó el pago de dichas retribuciones.

Así, si un empleador tuviera una factura del mes de diciembre de 2,007,

cancelada el 15 de marzo de 2,008, este crédito será deducido en la

declaración de remuneraciones del período tributario marzo de 2008, de

conformidad con lo señalado en la RTF señalada.

Otras deducciones permitidas por Ley

Si hubiera efectuado una retención en exceso a sus trabajadores durante

el año por concepto de renta de quinta categoría, consigne el importe

correspondiente en esta casilla.

76

Pagos previos

Consigne los importes pagados con anterioridad a la presentación de esta

declaración realizado mediante boleta de pago. Si está rectificando o

sustituyendo una declaración, considere también como pago previo los

efectuados en la declaración original.

Intereses

Si está pagando fuera de plazo, consigne el interés moratorio que se

hubiera generado desde el día siguiente a la fecha de vencimiento hasta

la fecha de pago. La SUNAT ha puesto a disposición de los empleadores

la Calculadora Tributaria que le permitirá calcular los intereses

correctamente - Herramienta implementada en SUNAT Virtual Saldo a

pagar. Corresponde a la diferencia entre el impuesto resultante (o

concepto no tributario) y las deducciones permitidas (compensaciones,

créditos, pagos previos) a cuyo importe se adicionarán los intereses,

según corresponda.

Importe a pagar

Consigne el importe que efectivamente va a pagar para cada concepto,

de lo contrario consignar el valor "0".

Forma de pago

Indicar si está cancelando en efectivo o cheque. De escoger este último

indique el banco y el número de cheque.

77

CONCLUSIONES

1.- No obstante estar prevista en la normativa sobre planillas que se

regulará las autorizaciones de Planillas mediante Microformas (Segunda

Disposición Transitoria y complementaria del D.S. Nº 001-98-TR), el

Ministerio de Trabajo no procedió a regularla debido a la dificultad técnica

que existía ya que debía desarrollar una línea de Producción de

microformas como una institución autorizada por INDECOPI a efectos de

brindar el servicio de Certificación; es decir deberían adquirir equipos a

78

efectos de brindar el servicio de producción y/o archivo de las

microformas que sean el soporte de las planillas y en su caso contratar

Fedatarios Juramentados con Especialización en Informática para que

den fe de la producción de las microformas, o en todo caso subcontratar a

una empresa que produciría las microformas o que brinde el servicio de

archivo de microformas.

2.- Otra de las razones por la que era impracticable dar autorización de

planillas utilizando a las microformas tal como estaba conceptuada desde

la óptica formal laboral era que se contraponía a la lógica contenida en el

Decreto Legislativo Nº 681 ya que ésta última norma lo que regulaba es la

transformación de un documento final en el que esté consignada toda la

información o datos (sea papel o digital) a Microformas mientras que en el

caso laboral la Autorización del Ministerio de Trabajo debía versar sobre

el documento en el que se consignaría en forma posterior la información

sobre los trabajadores.

3.- La norma reguladora de lo que catalogamos como Planilla Electrónica

o el Registro de Trabajadores y Prestadores de Servicios (RTPS) o las

denominadas Planillas Electrónicas posee un escenario complejo que

involucra para su concresión identificar escenarios diversos del tema

como son: Organización Métodos y Sistemas, tributarios y laborales que

deben ser considerados de antemano a efectos de prepararse ante la