Informes de Secretaría:Informe Económico y Comercial · Desde su independencia del protectorado...

38

INFORME ECONÓMICO Y COMERCIAL Qatar Elaborado por la Oficina Económica y Comercial de España en Dubai Actualizado a agosto 2017 1

Transcript of Informes de Secretaría:Informe Económico y Comercial · Desde su independencia del protectorado...

INFORME ECONÓMICO YCOMERCIAL

Qatar

Elaborado por la OficinaEconómica y Comercialde España en Dubai

Actualizado a agosto 2017

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 6

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 6

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 9

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 103.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 133.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 153.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 15

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 15CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 18CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 203.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 22CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 233.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 23CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 24

2

En cuanto al sector exterior, la balanza por cuenta corriente ha sidotradicionalmente superavitaria debido al gran volumen de exportaciones de gasy petróleo. Durante el periodo 2009-2012 el superávit aumentó con el alza de losprecios de los hidrocarburos. Desde entonces, la caída de los preciosinternacionales ha reducido el valor de las exportaciones hasta la mitad. Estoha implicado un deterioro en la balanza comercial erosionando la balanza porcuenta corriente que ha registrado un déficit del -3,5% en 2016, algo anodino enla serie histórica. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24Por ello, la balanza financiera ha registrado un descenso continuo de laInversión Extranjera Directa (IED) recibida desde 2009 según los datos de laUNTAD (33.169 mill. USD de stock en 2015). Por contra, su fondo soberano QIA,convierte a Qatar en el tercer emisor de IDE de la región en 2015 (43.287 millUSD) tras Arabia Saudí y Emiratos Árabes Unidos. En 2017, existen problemasde liquidez en el mercado para la financiación de proyectos, por lo que estánrecurriendo a los mercados internacionales a endeudarse, en lugar de utilizarlos recursos financieros internos, como el QIA, que apunta a inversiones en elexterior. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

CUADRO 9: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 253.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 263.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 26

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 264.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 264.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 274.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 27

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27CUADRO 10: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28CUADRO 11: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28CUADRO 12: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 29

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 294.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30CUADRO 13: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 30CUADRO 14: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 31CUADRO 15: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . . 31CUADRO 16: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . 31

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 32

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 324.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 334.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 354.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 365.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 365.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36CUADRO 17: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . . . . . 36

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 375.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 375.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 37

3

5.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 375.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

CUADRO 18: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 38

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

Desde su independencia del protectorado británico en 1971, el Estado de Qatar es unamonarquía tradicional islamista de corriente wahabista a la cabeza de la cual se encuentra elEmir. La monarquía es hereditaria de padres a hijos varones entre los miembros de la familia AlThani. El anterior emir Sheikh Hamad Bin Khalifa al-Thani y padre del actual Emir impulsó unproceso de reforma política y modernización económica sin precedentes para el entorno de lasmonarquías autocráticas del Golfo.El proceso de reforma política incluyó entre otros cambios la redacción de una Constitución en2003, donde se reconocían la igualdad de derechos y deberes para todos los ciudadanoscataríes. Además establecía dos nuevas instituciones: la Asamblea Consultiva Al Shura, conpoderes legislativos constituida por 45 miembros de los cuales 30 son elegidos por sufragiouniversal (hasta ahora nombrados por el Emir ante la ausencia de elecciones) y un TribunalConstitucional. Todas estas reformas tuvieron como logro final el introducir un sistema desoberanía compartida muy parecido al de las monarquías semiconstitucionales de la Europa demediados y finales del XIX.

El 25 de junio de 2013 se produjo una transición suave en la cesión de poderes del Emirato. ElSheikh Hamad Bin Khalifa Al Thani abdicó en una ceremonia íntima del consejo familiar cediendolos poderes a su hijo y heredero Sheikh Tamim Bin Hamad Al Thani, entonces con apenas 33años de edad, que gobierna hasta la actualidad. El nuevo Emir Tamim nombró un nuevogobierno con 20 carteras ministeriales cuyo actual primer Ministro es el Sheikh Abdullah BinNasser Bin Khalifa Al Thani cuya política tiene un sesgo más tradicional que la de su predecesor.A pesar de todo ello, existe un proceso de apertura en materias sociales y de régimen deinversión extranjera. He aquí algunos ejemplos: el permiso para que los no qatarís puedanadquirir bienes inmuebles en el país (en zonas especiales de promoción residencial y comercial),para negociar con acciones que cotizan en el mercado de valores de Doha, la nueva ley 21/2015reguladora de la entrada y salida y residencia de expatriados, que pretende facilitar la movilidadde trabajadores para entrar y salir del país así como flexibilizar los cambios de puestos de trabajoo el proyecto de ley de inversión extranjera por la que se exceptuarán los requisitos departicipación del socio catarí en al menos el 51% del capital social, bajo determinados supuestos,y la nueva norma sobre arbitraje, que pretende equipararse a la legislación internacional.En política exterior, Qatar está interviniendo de manera muy activa como mediador en losconflictos regionales, a través de actuaciones diplomáticas y compromisos financieros destinadosa ayudas a la reconstrucción de territorios afectados por esos conflictos, especialmente losresultantes de las primaveras árabes. Mantiene una colaboración muy estrecha con los EEUU(alberga la base militar americana en el Golfo y el centro de control y dirección militar del área).Mantiene también relaciones relativamenteamistosas con Israel, no sin exhibir una actitud crítica sobre el conflicto Israel palestino, ymantiene algunos contenciosos y desencuentros con Arabia Saudita desde hace algunos años,en especial por el apoyo a los Hermanos Musulmanes cuando alcanzaron el gobierno en Egipto.Esto terminó en un conflicto diplomático con el resto de los países vecinos del golfo en 2014,llegando a retirar sus embajadores de Doha. Las partes firmaron el denominado acuerdo de Riadpara restablecer las relaciones, aunque nunca han dejado de ser tensas desde entonces.

Estas tensiones volvieron a ponerse de manifiesto el 5 de junio de 2017, cuando el Reino deBahrein emitió un comunicado oficial, que secundaron posteriormente Arabia Saudita, EAU,Yemen, Libia y Egipto por el que rompen las relaciones diplomáticas con Qatar. También seunieron Mauritania, Maldivas y Comoros. Esto implicaba a diferencia de 2014, no sólo elllamamiento de los embajadores a sus países de origen, sino el cierre de las embajadas,expulsión en 48 horas de los embajadores qataríes y la ruptura de la denominada coalición deYemen, apartando a Qatar de la unidad que había caracterizado la colaboración militar de todaslas partes en dicho conflicto. Además, se informa a los ciudadanos cataríes residentes en EAU,Bahrein y Arabia Saudita que disponen de dos semanas para volver y posterior prohibición deacceso.Los citados 4 países en conflicto han bloqueado al tráfico terrestre, aéreo y marítimo con Qataren sus respectivas jurisdicciones. Los puertos en Arabia Saudí, Emiratos y Bahrein permanecen

5

cerrados a los pabellones de bandera, tripulación o propiedad catarí y aquellos en tránsitohacia/desde Qatar. El 23 de junio de 2017, los 4 presentaron una lista de 13 condiciones queQatar debería cumplir para desbloquear la situación. Entre ellas, el cierre de la cadena AlJazeera, expulsión de los considerados terroristas, cambio de política exterior y ruptura derelaciones con Irán. Qatar ha rechazado las condiciones y las restricciones se mantienenmientras que Qatar recurre las medidas ante las instituciones internacionales.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

El nuevo Emir Sheikh Tamim nombró un nuevo gobierno (con la inclusión de una Ministra deInformación y tecnologías de la comunicación, HE Hessa Sultan Al Jaber y otra de Sanidad,Hanan Mohamed Al Kuwari) que se apoyan en la bicefalia de dos nuevos personajes en el mapapolítico: Sheikh Abdullah Bin Nasser Bin Khalifa Al Thani, nuevo Primer Ministro y Sheikh KhalidBin Mohamed Al Attiyah, nuevo Ministro de Defensa.Respecto al resto de carteras ministeriales se ha producido un fuerte cambio en el ministerio deEconomía y Finanzas. El que fuera ministro desde 2002 Yusef Houssain Kamal fue reemplazadopor HE Ali Sherif Al Emadi. El ministerio pasa a ocuparse sólo de las Finanzas creándose unnuevo Ministerio de Economía y Comercio que sustituirá al Ministerio de Negocios y Comerciodel anterior gobierno. Por otra parte, HE Sheikh Jassim Bin Abdulaziz Bin Jassim Al Thaniantiguo ministro de Negocios y Comercio ha sido reemplazado por el nuevo ministro deEconomía y Comercio HE Sheikh Ahmed Bin Jassim Bin Mohamed Al Thani.En cuanto al Ministerio de Finanzas, sus funciones son la de elaborar y ejecutar el presupuesto,recaudación y gestión tributarias, desarrollo de las relaciones financieras entre Qatar y otrospaíses, control interno del gasto y preparación de la legislación financiera y coordinarse con elBanco Nacional de Qatar en esas materias. El Secretario General del Ministerio de Finanzas yresponsable técnico del mismo es Khalf Bin Ahmed Bin Shbib Al Mannai.El Emirato de Qatar da gran importancia a la liberalización del comercio y la inversión paraalcanzar, como objetivos, un mayor crecimiento económico, la mejora de la competitividad y unamayor diversificación de su economía, disminuyendo su dependencia del petróleo y creando másoportunidades de empleo para sus nacionales. Tras las medidas emprendidas contra Qatar, elpaís busca el autoabastecimiento para reducir su exposición al exterior.

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

Dadas tanto la naturaleza del suelo como las condiciones climáticas existentes en el país, laagricultura no tiene mucho peso en la economía qatarí, suponiendo únicamente un 0,1% de suPIB.El emirato, se ha ido centrando en el desarrollo de modernos sistemas de irrigación y el empleode nuevas tecnologías para obtener producciones eficientes. No obstante, alrededor del 90% delos productos de alimentación consumidos en Qatar, son importados (Irani, 2017). Es importanteresaltar que tras el conflicto político de Qatar con Egipto, Arabia Saudí, Emiratos Árabes Unidosy Bahréin; Qatar se ha visto obligado a buscar rutas alternativas para la importación de alimentospuesto que muchos de ellos provenían de estos países.

Los avances conseguidos recientemente han sido importantes: la ejecución de un proyecto decenso rural, establecimiento de una red de riego en los parques de Al Khor, AL Dakhira y AlGhuwairiya (The Peninsula, 2017) y otra de aprovechamiento de aguas subterráneas, así comoel desarrollo de la primera fase del proyecto Rawdat Al Faras Farm, el apoyo a invernaderos deplantas, trabajos de reforestación o el Qatar National Food Security Programme, que cuenta conla colaboración de Miguel Ángel Moratinos y que busca que Qatar sea un país autosuficientepara 2023 (The Peninsula, 2016).

Del total del territorio, solamente el 5,65% es apto para el cultivo (Trading Economics). Lasprincipales producciones son frutas y verduras, aves, productos lácteos (especialmente tras elbloqueo de los países del golfo puesto que la mayor parte de los productos lácteos provenían deArabia Saudí) cría de ganado ovino, bovino, caprino y pescado.

6

El Ministerio de Medio Ambiente y Asuntos Municipales (entidad responsable del sector deagricultura qatarí) favorece la inversión y el empleo de mano de obra en el sector agropecuariopara permitir un abastecimiento de este tipo de productos a los consumidores.

El Gobierno de Qatar, por su parte, está promoviendo granjas experimentales con especiesvegetales como los pimientos, los pepinos, las flores y los tomates para su cultivo en suelos dearena y el uso de fertilizantes artificiales dentro de sistemas de tipo invernadero. El desarrollo dela agricultura hidropónica es otra apuesta para la producción local. Esta producción se encuentraactualmente en crecimiento a raíz del conflicto (The Peninsula, 2017).

2.1.2 SECTOR SECUNDARIO

Dentro de la distribución sectorial del PIB, el porcentaje del sector secundario (que engloba laproducción de hidrocarburos, manufacturas, electricidad, aguas y construcción) representó en2015 cerca del 51% del total.

Qatar es un gran productor de hidrocarburos, sobre cuya explotación y aprovechamientose ha sustentado el rápido crecimiento económico del emirato. Desde 2010 es el máximoexportador de gas natural licuado GNL (alrededor de 79 millones de toneladas anuales) (Mateo, 2017) al contar con las terceras reservas mundiales tras Rusia e Irán. Enjulio de 2017 Saad Al Kabi, presidente de Qatar Petroleum, anunció un incremento del30% en la producción de gas hasta alcanzar las 100 millones de toneladas anuales (Espinosa,2017)

Mientras que la producción de crudo descendió, la producción de gas se mantuvo estable y laproducción de petróleo refinado se incrementó. Según el Fondo Monetario Internacional, esto esun indicio de que la composición de los ingresos de los hidrocarburos va a cambiar en el medioplazo.

El Gobierno qatarí está realizando importantes esfuerzos para diversificar la producción industrialhacia otras ramas distintas de la producción primaria de energía: Refino de petróleo, licuación degas, petroquímica, materiales básicos de construcción y siderurgia, etc.

Ejemplos de esta diversificación son la constitución de sociedades mixtas en el sector industrialcon socios internacionales de referencia (Nipon Steel) o la puesta en marcha de ambiciososproyectos residenciales (Proyecto Lusail, el de Pearl o Msheireb), así como de transporte (laprimera fase de la red de metro que se espera que esté operativa para 2019, proyectosrelacionados con la celebración del Mundial de fútbol de 2022).

Se espera que la inversión en el sector de la construcción para 2017 aumente de los18.909 MUSD hasta los 26.622 MUSD concentrando el 45% de las inversiones totalesen Qatar para el periodo 2015-2018 (Ventures Onsite, 2017).

Por lo que respecta al agua, la mayoría de la suministrada a la población y a las empresasproviene de la desalinización de agua marina. Se están llevando a cabo diversosproyectos de plantas de tratamiento de aguas con diferentes tecnologías, entre ellas, laosmosis inversa en la que está presente Acciona Agua (Shell Global).

En Mesaieed, se encuentran: El complejo de gas natural licuado de Qatar Petroleum, unarefinería de Qatar Petroleum que produce 137.000 barriles anuales, la compañía petroquímicade Qatar (QAPCO), Qatar Steel, Qatar Chemical, Qatar Plastic Company, Qatar LubricantsCompany y Qatar Construction Company. La ciudad industrial se compone además, de unparque tecnológico, un centro sanitario, el puerto comercial y una zona de instalaciones deplantas de generación. Ofrece una variedad de incentivos entre las que destaca la exención deimpuestos.

Dukhan Petroleum City es un gran campo de explotación de petróleo situado a 84 km al oeste deDoha. Se compone de 3 bolsas de petróleo y una de gas. Hay cuatro plantas de desgasificación,que tienen como objetivo separar el gas del petróleo. El crudo ya estabilizado es enviado poroleoducto al puerto de Mesaieed, a 100 Kilómetros al este de Dukhan.

7

La isla de Halul se encuentra a 80 kilómetros al noroeste de Doha y funciona comoterminal de exportación del crudo. Entre sus instalaciones, destacan dos desalinizadorasde agua (Qatar Petroleum).

Doha Industrial Area se concibió inicialmente como un espacio para la instalación de almacenesy manufacturas medias. A día de hoy, es una pieza clave para el plan gubernamental de impulsode pequeña y medianas empresas. La primera fase de construcción se completó en 2005 y lasegunda que incluye carreteras y suministro de aguas está en fase de construcción.

Qatar es uno de los países de la región del Golfo donde se está experimentando un mayordinamismo de la actividad constructora tanto en la edificación residencial como en las obras deinfraestructura o de construcción de centros destinados a actividades comerciales demanufacturas. Según el BMI para 2017 se estima un crecimiento del 11,6% para el sector de laconstrucción en gran medida debido a proyectos relacionados con la celebración del mundial defútbol de 2022. Esto convierte a Qatar en el país del golfo con mayor tasa de crecimiento en laconstrucción.

En la actualidad y para organizar los Mundiales de Fútbol de 2022, el Gobierno qatarí tieneprogramados o en fase de ejecución numerosos proyectos de mejora y expansión de lasinfraestructuras viarias, ferroviarias, portuarias, aeroportuarias y hoteleras. El presupuesto totalestimado asciende a los 60.000 MUSD. Entre los proyectos, podemos señalar:

· El proyecto de expansión del nuevo aeropuerto internacional de Doha, HammadInternational Airport, contó con un presupuesto de 5.500MUSD. Dispone de dospistas para los nuevos Airbus A380 y tiene capacidad para recibir a más de 50millones de pasajeros anualmente. El proyecto, que concluyó su primera fase en2015, cuenta con un hotel de lujo, un hotel de tránsito, una terminal de cargo, unazona franca, un parque empresarial, hangares y otras instalaciones como un trenmonorraíl en suspensión para el tránsito de los pasajeros a las terminales deembarque. En estos momentos, se encuentra en expansión y espera poderalcanzar los 65 millones de pasajeros para el Mundial 2022 (Qatar ConstructionGuide) (Walker, 2015).

· Qatar National Railway System, es uno de los proyectos más ambiciosos anivel ferroviario y se pretende conectar los principales núcleos de población deQatar. La primera fase del metro de Qatar se prevé que termine en 2019;contará con 3 líneas. Para 2026, se prevé el fin de la segunda fase y contarácon 72 estaciones adicionales y una línea de metro más. La primera fase delmetro tiene un presupuesto estimado en 35.000MUSD (Yousef, 2013).

También hay numerosos proyectos de agua y electricidad, por valor de 22.000 MUSD hasta2020 (Energising the Industry Online, 2017).

Con respecto al sector eléctrico, la Qatar General Electricty and Water Corporation Water(Kahramaa) es, al mismo tiempo la empresa distribuidora y gestora de la red de alta y bajatensión y el organismo regulador del sector de agua y electricidad. Los objetivos de laCorporación son:

Proveer de manera eficiente las necesidades de agua y electricidad de la población qatarí,operando con criterios y fines comerciales.Cumplir con los estándares internacionales en materias de seguridad, salud y respeto almedio ambiente.Fomentar la posibilidad de empleo de la población qatarí y ser semillero de buenosprofesionales en el sector eléctrico.Promover cambios regulatorios en los mercados de energía, agua y refrigeración.

Sector Terciario

8

El sector terciario en Qatar supone un 48,8% del PIB del país (FMI, 2017).

Según el Informe financiero del Banco Central de Qatar para 2016, el sector servicios aumentóun 8,4% respecto a 2015. Este crecimiento viene influido en gran medida por el sector de laconstrucción en el que el estado qatarí está invirtiendo grandes sumas de dinero para eldesarrollo de infraestructuras que permitan albergar la Copa Mundial de fútbol de 2022, así comopor el aumento en el ingreso disponible de los ciudadanos y por ende el aumento en su consumoprivado.

En cuanto al sector bancario, los activos en 2016 crecieron un 11,9% llegando a unvalor de 349.000 MUSD, lo que le convierte en el tercer mayor sector bancario de lospaíses del golfo tras los de Arabia Saudí y Emiratos Árabes Unidos (Central Bank of Qatar,2016). En 2015, los préstamos ascendieron a 205.400 MUSD lo que supone un crecimiento del138% respecto a 2010; el 56% de estos préstamos provenían del sector privado. Estecrecimiento en el sector viene influido por el momentun de las actividades no relacionadas conlos hidrocarburos y por el aumento de la participación del sector privado.

2.1.3 SECTOR TERCIARIO

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES YENERGÍA

Doha dispone de un aeropuerto internacional situado cerca de la ciudad y con buenascomunicaciones con la capital. En 2005 se iniciaron los trabajos de construcción del nuevoaeropuerto Hamad International Airport, que reemplazo al Old Airport en 2014 y para elque está previsto un tráfico de 50 millones de personas. En el año 2016 el aeropuertorecibió a 37.3 millones de pasajeros (Hamad International Airport).

La compañía de bandera local, Qatar Airways, tiene más de 150 destinos con vuelosregulares, incluidos Madrid y Barcelona y una flota de 175 aviones (Qatar Rail).

El proyecto, está encabezado por Qatar Railways Development Company (QRDC), empresaconjunta entre la Qatari Diar, Qatar Investment Authority (QIA) (51%) y la filial deDeutsche Bahn Internacional de ferrocarriles nacionales de Alemania (49%) (Zawya).QRDC es también el organismo responsable de la construcción del tren ligero de Lusail (Zawya).

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

Qatar es una de las economías más ricas del mundo, fruto de sus recursos naturales en gas ypetróleo (51% del PIB) para una escasa población de 2,7 millones de habitantes. El estado deQatar es el tercer mayor productor de gas del mundo y el mayor de gas licuado (79 M detoneladas al año, según datos de EIU 2016) y exporta el 75% de lo producido. En julio de 2017 elCEO de Qatar Petroleum, Saad Sherida al-Kaabi anunció que la producción de gas aumentaríaun 30% alcanzando las 100M de toneladas anuales para 2024 (Al Jazeera, 2017). Utiliza el fondosoberano QIA (Qatar Investment Authority), el 9º más importante del mundo en valor de susactivos (335.000 MUSD) (Sergie, Bloomberg, 2017) para realizar inversiones estratégicas en elexterior.

La economía qatarí ha sido una de las más pujantes y dinámicas de la región del Golfo. La tasade crecimiento del PIB real de Qatar registró cifras de dos dígitos desde 2005 hasta 2012. Sinembargo la caída de los precios internacionales del petróleo y del gas marcó una desaceleraciónde su crecimiento desde entonces hasta el 2,7% en 2016 (Art. IV FMI Qatar.- Abril 2017). No esposible hablar de tasas de desempleo, pues tan sólo 1 de cada 9 habitantes son qataríes y estáncolocados en puestos relacionados con las empresas públicas y ministerios; el resto de lapoblación no puede entrar en el país sin un contrato laboral y "sponsorización" previos. El FMIestima una tasa de desempleo en 2016 del 0,7% de la población activa (FMI, 2017).

9

La evolución de los precios no obedece a objetivos de política monetaria, que está supeditada ala estabilidad del rial qatarí bajo un sistema de tipos de cambio fijos respecto al dólar(3.64QAR/$), sino a factores internos, como el mercado inmobiliario o los precios intervenidos dela energía, y externos como el entorno político-económico y los precios de los hidrocarburos.Tras años de fluctuaciones entre el 2,5-3%, la inflación cerró 2016 en el 2,7% frente al 1,8% de2015 (FMI, 2017).

Qatar ha gozado tradicionalmente de saldos públicos superavitarios, pero en 2015 el saldo caedesde un 12,3% de 2014 hasta un ligero superávit del 1,2% para terminar arrojando un déficitfiscal en 2016 del -9% (FMI, 2017) por la caída de ingresos públicos fundamentalmente. Por ello,el Emirato está aplicando una política de racionalidad del gasto público.En 2010 se aprobó una regulación en materia de impuestos por la que se establece la tasaimpositiva única del impuesto de sociedades para las compañías de capital extranjero situándoloen el 10%. No existe un impuesto sobre la renta en Qatar. Actualmente se está planteando, aligual que en el resto del área del golfo, la introducción de un impuesto indirecto sobre la ventasimilar al IVA por importe del 5% con carácter general en 2018. Se prevé también la introducciónde los llamados "sin taxes" sobre el alcohol, tabaco y bebidas azucaradas y energéticas.

En cuanto al sector exterior, la balanza por cuenta corriente ha sido tradicionalmentesuperavitaria debido al gran volumen de exportaciones de gas y petróleo. Durante el periodo2009-2012 el superávit aumentó con el alza de los precios de los hidrocarburos. Desde entonces,la caída de los precios internacionales ha reducido el valor de las exportaciones hasta la mitad.Esto ha implicado un deterioro en la balanza comercial erosionando la balanza por cuentacorriente que ha registrado un déficit del -3,5% en 2016, algo anodino en la serie histórica. Porello, la balanza financiera ha registrado un descenso continuo de la Inversión Extranjera Directa(IED) recibida desde 2009 según los datos de la UNTAD (33.169 mill. USD de stock en 2015).Por contra, su fondo soberano QIA, convierte a Qatar en el tercer emisor de IDE de la región en2015 (43.287 mill USD) tras Arabia Saudí y Emiratos Árabes Unidos. En 2017, existen problemasde liquidez en el mercado para la financiación de proyectos, por lo que están recurriendo a losmercados internacionales a endeudarse, en lugar de utilizar los recursos financieros internos,como el QIA, que apunta a inversiones en el exterior.

Desde el punto de vista de la política económica, el Emirato consciente de su dependenciaeconómica de los ingresos del gas y petróleo, recoge en su “Visión 2030” (un documentoprogramático trasversal que guía las acciones gubernamentales a largo plazo) la necesidad dediversificación de su producción, un crecimiento económico sostenible, el desarrollo humano y labúsqueda de estabilidad económica y financiera como principales pilares.

En cuanto a políticas de tipo estructural, se han aprobado algunas normas en 2016 de corteaperturista, como la ley laboral 21/2015 reguladora de la entrada y salida y residencia deexpatriados, que pretende facilitar la movilidad de trabajadores para entrar y salir del país asícomo flexibilizar los cambios de puestos de trabajo, anteriormente supeditados al permiso delsponsor. Otra novedad es el proyecto de ley de inversión extranjera por la que se exceptuaránlos requisitos de participación del socio qatarí en al menos el 51% del capital social, bajodeterminados supuestos, y la nueva norma sobre arbitraje, que pretende equipararse a lalegislación internacional. El 9 de agosto de 2017, Qatar ha aprobado una lista de 40 países, entrelos que se encuentra España, para los que no se requerirá visa previa.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

PRINCIPALES INDICADORESECONÓMICOS

2012 2013 2014 2015 2016*

PIB

10

PIB (MUSD a precios corrientes) 186.834 198.728 206.225 164.641 156.469

Tasa de variación real (%) 4,7 4,4 4,0 3,6 2,2

INFLACIÓN

Media anual (%) 1,9 3,1 3,4 1,8 2,7

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Media anual (%) 4,5 4,5 4,5 4,5 4,5

EMPLEO Y TASA DE PARO

Población (x 1.000 habitantes) 1.700 1.521 1.557 1.598 1.626

% Desempleo sobre poblaciónactiva 0,5 0,3 0,4 0,4 0,7

DÉFICIT PÚBLICO

% de PIB 8,6 19,3 12,3 1,2 -9,0

DEUDA PÚBLICA

en MUSD 133.309 65.779 66.611 57.460 74.615

en % de PIB 78,5 33,1 32,3 34,9 47,7

EXPORTACIONES DE BIENES

en MUSD 114.299 133.336 126.702 77.294 58.800

% variación respecto a períodoanterior 52,46 0,27 -9,5 -61,0 -24,0

IMPORTACIONES DE BIENES

en MUSD 26.926 31.475 31.145 28.496 29.200

% variación respecto al períodoanterior 8,3 14,3 -1,1 -8,5 2,5

SALDO B. COMERCIAL

en MUSD 87.373 101.861 95.557 48.798 29.600

en % de PIB 111 51,3 46,3 29,6 19,5

SALDO B. CUENTA CORRIENTE

en MUSD 51.978 60.461 49.410 13.751 -3.500

en % de PIB 30,6 30,4 24,0 8,4 -2,2

DEUDA EXTERNA

en MUSD 133.309 161.765 166.424 182.093 222.700

en % de PIB 78,5 81,4 80,7 110,6 142,1

SERVICIO DE LA DEUDA EXTERNA

en MUSD 10.854 13.732 13.886 12.952 13.658

en % de exportaciones de b. y s. 9,3 10,3 10,9 16,8 23,2

RESERVAS INTERNACIONALES

en MUSD 16.825 42.203 43.146 37.258 30.100

11

en meses de importación de b. ys. 6,8 7,8 8,6 7,1 5,2

INVERSIÓN EXTRANJERA DIRECTA

en MUSD 6.027 8.021 6.748 4.023 Nd

TIPO DE CAMBIO FRENTE AL DÓLAR

media anual 3,64 3,64 3,64 3,64 3,64

fin de período 3,64 3,64 3,64 3,64 3,64

Fuentes: Economist Intelligence Unit (E.I.U.), FMI: Qatar Country Report, Abril 2017 yUNCTAD. *Estimaciones de EIU

3.1.1 ESTRUCTURA DEL PIB

El crecimiento del PIB real se ha moderado desde la gran inversión de aumento de la capacidadexportadora de gas. A partir del 2017, el FMI ajusta las previsiones a la baja con un crecimientomedio anual para 2018-2021 del 2,2%.

El conflicto desatado entre los países del Golfo Pérsico y las medidas económicasy comerciales establecidas contra Qatar están condicionando la estabilidadmacroeconómica del país. El Rial qatarí ha sufrido presiones en los mercadosoffshore, alcanzando una depreciación de más del 5% respecto al tipo de cambiooficial (Bloomberg), esto pone en relieve la intervención del Banco Central para poder mantenerla paridad con dólar, que ha aumentado en 0,5 puntos porcentuales la remuneración a losdepósitos en el Banco Central de Qatar. Los movimientos de capitales no están restringidos y espor ello que algunos analistas apuntan a una salida de capitales del país de alrededor de 15.000MUSD, un equivalente a algo menos del 10% del PIB. Unas reservas de 35.600 MUSD según elFMI, un superávit por cuenta corriente de 1.200 MUSD, la riqueza acumulada del país en elexterior y un plan de contingencia que debe estar aplicando el Banco Central de Qatar son losfactores que están contribuyendo a la estabilidad financiera del país.

Se esperan repuntes inflacionistas en la cesta de consumo a raíz del aumento de los costes ytiempo de transportes y una menor variedad de productos disponibles puesto que muchos deellos provenían de Egipto, Arabia Saudí o Emiratos Árabes Unidos.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

12

3.1.2 PRECIOS

La inflación en 2016 se estimó en un 2,7% según EIU. Sin embargo, se espera que aumente enlos próximos años a raíz de la introducción del IVA del 5% que se espera para 2018, el aumentode impuestos en productos como el alcohol, tabaco y productos de lujo, un aumento en el gastopúblico e inversión en infraestructuras. El aumento de la demanda y el mantenimiento de laoferta han provocado que la inflación se acelere por encima del 3% en 2017 y en añossucesivos.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

No hay cifras oficiales de paro, aunque no parece ser significativo (alrededor de un 0,7% de lapoblación activa en 2016) y el Estado no ha emprendido (como en el caso de Emiratos, ArabiaSaudita y Omán) una política de sustitución de extranjeros por nacionales a través de cuotasobligatorias, aunque hay en marcha un proceso indicativo de “catarización” cuyo objetivo estransferir población local actualmente empleada en el sector público al sector privado paralabores de dirección. Este proceso, se realizará mediante dos medios: mejora de la educación yde la formación técnica y establecimiento de planes indicativos de cuotas nacionales. En 2006 selanzó el Plan Nacional de Acción, dentro de la Estrategia para el Mercado de Trabajo quecoordinan varios ministerios, cuyo fin es llevar a cabo la “catarización” del mercado de trabajo, yque sigue aplicándose en la actualidad.

3.1.4 DISTRIBUCIÓN DE LA RENTA

La cifra de población manejada por los distintos organismos internacionales y por laagencia estadística nacional es de 2,7 millones de habitantes a mediados de 2017 (Ministry ofDevelopment Planning and Statistics). (Junio de 2017)

No existen datos oficiales sobre la distribución de la renta a excepción del PIB per cápita. Segúnel FMI, Qatar tiene la renta per-cápita más alta del mundo (129.112 USD en 2017), por delantede Luxemburgo.

3.1.5 POLÍTICAS FISCAL Y MONETARIA

Las grandes inversiones acometidas implican un corte de la política fiscal expansiva

Estructura del PIB 2016 2017* 2018* 2019* 2020*

Crecimiento PBI real 2,2 2,3 3,0 2,5 2,9Producción de Petróleo ( miles barril/día) 653 600 656 680 698Exportaciones de Petróleo (miliardos USD) 5,9 6,1 7,4 7,9 8,9Inflación (promedio) 2,7 3,4 3,6 3,4 3,1Tipo de interés medio a 3 meses 1,2 1,4 2,2 1,8 1,8Saldo Presupuestario (%PIB) -8,5 -7,1 -6,0 -6,5 -6,3Exportaciones de bienes (Mm. USD) 57,3 66,4 70,2 66,8 70,6Importaciones de bienes (Mm. USD) 31,9 35,1 38,9 41,8 45,8Balance por cuenta corriente (Mm. USD) -8,3 -7,5 -8,8 -12,1 -12,6Balance por cuenta corriente (% PIB) -5,5 -4,5 -4,8 -6,4 -6,2Deuda Externa (US$ Mm.) 158,8 177,1 185,1 193,5 198,7Tipo de Cambio QR:US$ (promedio) 3,64 3,64 3,64 3,64 3,64Tipo de Cambio QR:¥100 (promedio) 3,35 3,21 3,30 3,53 3,63Tipo de Cambio QR:€ (promedio) 4,03 3,91 3,94 4,04 4,10

13

y por ende un gasto público creciente para los ejercicios del periodo 2014-2020.Cerca de 182.000 MUSD serán invertidos en proyectos de infraestructuras en eseperiodo. Sin embargo, los bajos precios de los hidrocarburos, alrededor de los 45USD/barril (NASDAQ), provocan que las autoridades públicas hayan reorientado su gasto hacialos proyectos prioritarios de cara a dicha Copa del Mundo.

Los ingresos fiscales aumentarán en los próximos años estimándose un superávit promedio del5,5% del PIB hasta 2019.

En política fiscal, hay que señalar que Qatar aprobó una nueva regulación en materia deimpuestos que entró en vigor a principios de 2010. La nueva regulación modifica la tasaimpositiva del impuesto de sociedades para las compañías de capital extranjero (foreign ownedcompanies). Desde enero del 2010, el impuesto de sociedades se sitúa en el 10%.

El rial está fijado a un tipo de cambio fijo respecto del dólar de 3,64 y por tanto su políticamonetaria está condicionada a la evolución de la divisa norteamericana a pesar de no replicar lapolítica monetaria de la Reserva Federal. El incremento en la tasa de inflación esperada en 2016del 2,7% respecto al 1,8% de 2015 se vio acompañada de un incremento en los agregadosmonetarios. A pesar de que como consecuencia del conflicto del golfo, los mercados offshorereflejen una depreciación real del rial respecto al dólar americano el abandono del sistema actualde tipo de cambio parece poco probable en el corto plazo.

El sector bancario es uno de los más saneados de la región presentándose una tasa demorosidad en los préstamos del 1,9% en 2015. El Banco Central de Qatar impuso un techo a lospréstamos hipotecarios del 70% en 2011, lo que ha moderado la demanda del créditoinmobiliario. Sin embargo esta medida no evita problemas de mismatch entre activos y pasivosbancarios en el futuro, ya que la mayoría del préstamo está concentrado en un sector altamenteexpuesto a las variaciones cíclicas como son la construcción y el sector inmobiliario. A estehecho hay que añadir el difícil acceso a las líneas de financiación locales por parte de lasgrandes multinacionales que desarrollan proyectos en el país y la nula existencia de proyectosde financiación multilateral al ser Qatar un país de renta alta no objeto de programas financierospor parte de IFI's.

3.2 PREVISIONES MACROECONÓMICAS

Las previsiones (según Economic Intelligent Unit) para 2016-2020 son de un crecimientosostenido medio anual del 3,4% en contexto inflacionista (hasta el 3,4% previsto para 2019). Lasmejores previsiones de crecimiento económico coinciden con el FMI para 2017 en el 3,4%,sustentado en una recuperación generalizada de los precios de los combustibles fósiles altiempo que aumenta la inversión gubernamental en los sectores de infraestructuras,energía y desarrollos deportivos para el mundial del Futbol FIFA 2022 (con cifras deinversión pública para el trienio de 2013-2015 del entorno del 30% y de más de 200.000MUSD en los próximos 5 años (The Guardian, 2017)).

La designación de Qatar el 2 de diciembre de 2010 como la sede de la Copa delMundo de Futbol en 2022 ha supuesto una serie de grandes inversiones con el objetode preparar al país para este evento. Se estima que Estos trabajos incluyen laconstrucción de ocho estadios hasta 2019 (2 de ellos, el de Al-Rayyan y el EstadioInternacional de Khalifa serán simples ampliaciones) (Qatar.to), con un coste estimado de 4.000MUSD. Por otro lado, el plan de infraestructuras, estimado en 40.000 MUSD, incluirá laconstrucción de carreteras, una red de metro (340 km que conectaran las siete ciudades dondese celebraran torneos), además de un sistema de tren ligero.

Por lo que respecta a la inflación, el periodo de elevada inflación, donde se alcanzaron los dosdígitos (IPC en 2006: 11,3%; en 2007: 13,7% y un 13,2% en 2008) finalizaron en el año 2009.Para el año 2015 el EIU se situó en torno al 1,8% y para 2016 se estima en un 2,7% (Fuente:

14

Fondo Monetario Internacional).

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

Los planes de inversión de Qatar se enmarcan en el masterplan “Qatar National Vision2030” y en la preparación del país para la celebración del Mundial de Fútbol en 2022. Esimportante resaltar las inversiones que se van a realizar en el área deportiva con laremodelación de 2 estadios de fútbol y la construcción de 6 estadios adicionales hasta2019. El coste total estimado asciende a 10.000 MUSD (Heialy, 2016). Por último elpaís deberá invertir en su infraestructura hotelera para acoger a unos 500.000aficionados y aumentar en 60.000 el número de plazas hoteleras (Dunbar, 2017).

3.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

3.4.1 APERTURA COMERCIAL

Qatar es una economía bastante abierta. Su tasa de apertura (importaciones + exportacionesrespecto al PIB) se sitúa en torno al 56,2% para 2016.

Qatar mantiene un régimen comercial muy liberal con bajos tipos arancelarios (un 5% de arancelgeneral), una gestión aduanera relativamente eficaz y rápida y pocos requisitos técnicos, ya queacepta la mayoría de las certificaciones emitidas en origen, especialmente las emitidas pororganismo de certificación de los países de la UE y los EEUU. Destacar los requisitos Halal parala importación de determinados productos agroalimentarios.

3.4.2 PRINCIPALES SOCIOS COMERCIALES

Los principales clientes comerciales de Qatar en 2015 fueron: Japón (21% total deexportaciones), Corea del Sur (17%), India (12%), China (6,8%), Emiratos Árabes Unidos (6,1%),Singapur (4,5%), Reino Unido (4,5%), Taiwán(3,8%), Tailandia (3,5%), Italia (2,1%) y Bélgica(1,7%).

Los principales proveedores de Qatar en 2015 fueron: China (13% del total de importaciones),Estados Unidos (13%), Emiratos Árabes Unidos (10%), Alemania (8,6%), Japón (7,5%) ReinoUnido (6,5%), Italia (5,1%) y Arabia Saudí (4,9%).

A raíz del bloqueo impuesto a Qatar por los países vecinos del Golfo y Egipto, las rutastradicionales para el transporte de sus suministros a través de los países en conflicto, hanquedado cerradas. Esto implica que los principales proveedores y clientes de Qatar cambiaránen los próximos años.

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES CLIENTES)

15

PRINCIPALESPAÍSES

CLIENTES

Año 2012 Año 2013 Año 2014 Año 2015

(Datos enMUSD)

% % % %

Japón 35.891 19% 39.923 8% 33.289 -17% 16.194 -51%

Corea del Sur 24.676 23% 24.551 0% 24.723 1% 13.489 -45%

India 14.630 46% 14.303 -3% 16.740 17% 9.286 -45%

China 6.814 55% 8.865 30% 10.109 14% 5.238 -48%

EmiratosÁrabes Unidos

5.998 36% 5.824 -3% 6.680 15% 4.735 -20%

Singapur 7.038 3% 6.963 -1% 8.094 16% 3.503 -57%

Reino Unido 4.572 -43% 3.856 -16% 3.028 -21% 3.481 15%

Taiwán 5.284 43% 5.660 7% 4.331 -23% 2.970 -31%

Tailandia 2.630 9% 3.568 36% 3.431 -4% 2.696 -21%

Italia 263 5% 2.642 9.046% 1.896 -16% 1.596 -16%

Bélgica 1.703 -14% 1.702 0% 1.330 -22% 1.338 1%

Turquía 1.188 61% 785 -34% 1.389 77% 971 -30%

EstadosUnidos deAmérica

1.131 8% 796 -30% 545 -32% 910 67%

España 4.438 -13% 1.276 -71% 1.373 8% 784 -43%

Indonesia 1.495 162% 1.204 -19% 1.349 12% 590 -56%

16

Fuente: COMTRADE. World Bank

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALES PAÍSES

PROVEEDORESAño 2012 Año 2013 Año 2014 Año 2015

(Datos en MUSD) % % % %China 2.463 1% 2.660 8% 3.212 21% 3.765 17%Estados Unidos 2.765 28% 3.207 16% 3.485 9% 3.576 3%Emiratos Árabes Unidos 2.005 11% 1.970 -2% 2.493 26% 2.861 15%Alemania 1.667 5% 1.775 6% 2.171 22% 2.442 12%Japón 2.069 48% 1.914 -7% 1.954 2% 2.134 9%Reino Unido 1.138 15% 1.349 19% 1.659 23% 1.853 12%Italia 1.223 23% 1.539 26% 1.492 -3% 1.451 -3%Arabia Saudita 1.201 - 1.216 1% 1.390 14% 1.406 1%Francia 745 -5% 757 2% 928 23% 1.246 34%India 695 -6% 759 9% 1.167 54% 1.216 4%Corea del Sur 730 56% 1.080 44% 1.031 -5% 889 -14%

17

Fuente: COMTRADE , World Bank

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN E IMPORTACIÓN)

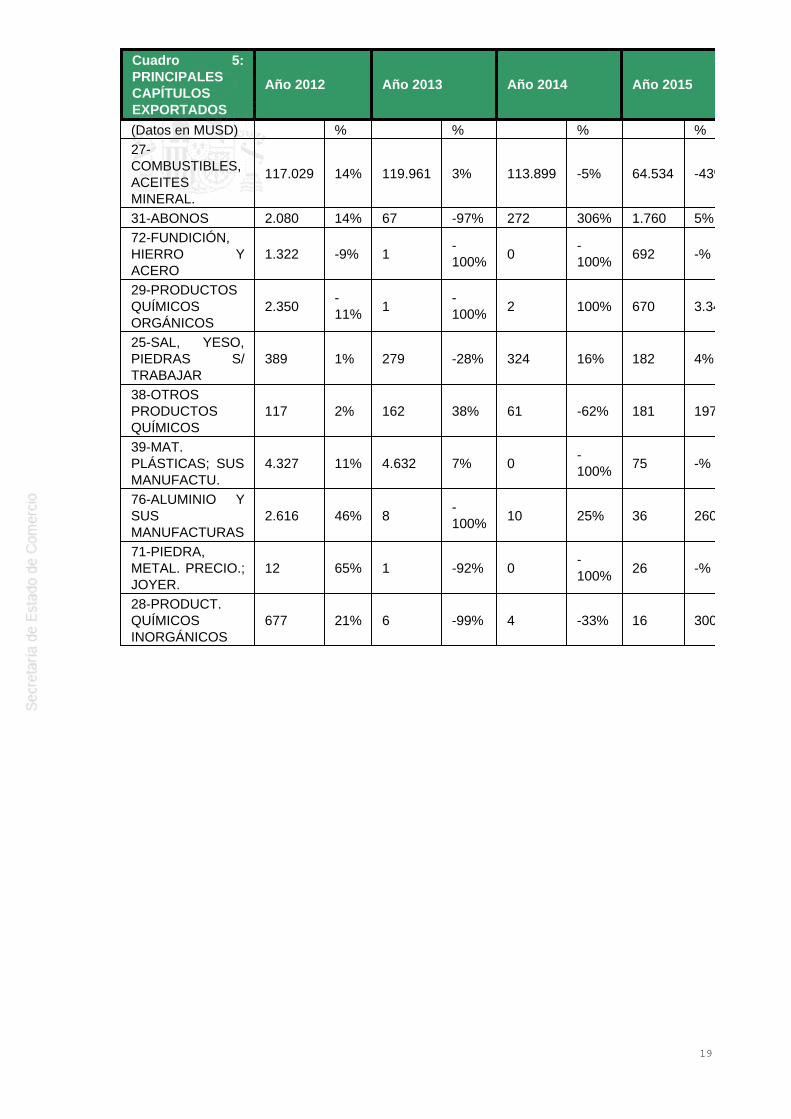

Las principales exportaciones qatarís son los hidrocarburos (gas y petróleo), abonos, productosquímicos orgánicos y fundición de hierro y acero.

Las principales importaciones qatarís corresponden a maquinaria y aparatos mecánicos,vehículos automóviles y tractores, aparatos y material eléctrico y aeronaves y vehículosespaciales.

CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

18

Cuadro 5:PRINCIPALESCAPÍTULOSEXPORTADOS

Año 2012 Año 2013 Año 2014 Año 2015

(Datos en MUSD) % % % %27-COMBUSTIBLES,ACEITESMINERAL.

117.029 14% 119.961 3% 113.899 -5% 64.534 -43%

31-ABONOS 2.080 14% 67 -97% 272 306% 1.760 5%72-FUNDICIÓN,HIERRO YACERO

1.322 -9% 1-100% 0

-100% 692 -%

29-PRODUCTOSQUÍMICOSORGÁNICOS

2.350-11% 1

-100% 2 100% 670 3.340%

25-SAL, YESO,PIEDRAS S/TRABAJAR

389 1% 279 -28% 324 16% 182 4%

38-OTROSPRODUCTOSQUÍMICOS

117 2% 162 38% 61 -62% 181 197%

39-MAT.PLÁSTICAS; SUSMANUFACTU.

4.327 11% 4.632 7% 0-100% 75 -%

76-ALUMINIO YSUSMANUFACTURAS

2.616 46% 8-100% 10 25% 36 260%

71-PIEDRA,METAL. PRECIO.;JOYER.

12 65% 1 -92% 0-100% 26 -%

28-PRODUCT.QUÍMICOSINORGÁNICOS

677 21% 6 -99% 4 -33% 16 300%

19

Fuente: COMTRADE

CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

20

Cuadro 6: PRINCIPALESCAPÍTULOS IMPORTADOS

Año 2012

Año 2013

Año 2014

Año 2015

(Datos en MUSD) % % % %84-MÁQUINAS Y APARATOSMECÁNICOS

3.776 25% 4.308 14% 4.764 11% 5.091 7%

87-VEHÍCULOSAUTOMÓVILES; TRACTORES

3.670 16% 3.502 -5% 3.874 11% 4.433 14%

85-APARATOS Y MATERIALELÉCTRICOS

2.685 58% 2.583 -4% 3.203 24% 3.368 5%

88-AERONAVES; VEHÍCULOSESPACIALES

1.025 -57%

1.455 42% 1.807 24% 1.971 9%

73-MANUF. DE FUNDIC.,HIER./ACERO

1.591 19% 1.344 -16%

1.392 4% 1.832 32%

94-MUEBLES, SILLAS,LÁMPARAS

741 16% 805 9% 824 2% 858 4%

39-MAT. PLÁSTICAS; SUSMANUFACTU.

482 24% 593 23% 716 21% 757 6%

71-PIEDRA, METAL. PRECIO.;JOYER.

869 3% 753 -13%

802 -7% 741 -8%

90-APARATOS ÓPTICOS,MEDIDA, MÉDICOS

869 3% 753 -13%

802 -7% 741 -8%

26-MINERALES, ESCORIAS YCENIZAS

514 7% 616 20% 499 -36%

559 12%

Fuente:COMTRADE

3.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN E IMPORTACIÓN)

A pesar de que el sector de los hidrocarburos suponga más del 50% del PIB qatarí, ladependencia económica de los mismos se está viendo atenuada (En 2010 el sector terciariosuponía más del 78% del PIB de Qatar (Economy Watch, 2011)) por una política dediversificación que se centra en cuatros sectores: turismo, transporte, finanzas, inmobiliaria ycomercio (Cámara de Comercio de Aragón, 2016).

Los principales servicios exportados son los relacionados con el transporte (Qatar Airways) con unafacturación de casi 10.000 MUSD entre abril de 2015 y marzo de 2016 (Qatar Airways, 2016) y serviciosfinancieros, sobre todo a partir de la entrada en funcionamiento del Qatar Financial Centre en 2005 quepermite a empresas extranjeras poseer el 100% del capital sin necesidad de firmar con un socio local.

Los principales servicios importados son el turismo (Con casi 3 millones de turistas en 2016 (QatarTourism Authority, 2016)), regalías y licencias, los seguros y los servicios de transporte marítimo.

3.5 TURISMO

Según el QTA (Qatar Tourism Authority) en 2016 hubo casi 3 millones de turistas en Qatar de los cualesun 48% provenía de otros países del GCC.

A raíz del conflicto del golfo y el consiguiente bloqueo a Qatar, el sector del turismo del emiratose verá muy afectado por imposibilidad de recibir ciudadanos de Arabia Saudí, Emiratos ÁrabesUnidos, Bahrein (países del GCC) y Egipto. Estos países supusieron un 44% del total de turistasque llegaron al Emirato durante 2016 (Qatar Tourism Authority, 2016).

Con la celebración de la próxima copa del mundo de futbol en el año 2022, Qatar tiene previsto realizarimportantes inversiones en su infraestructura hotelera para acoger a unos 500.000 aficionados.

21

Actualmente dispone de unas 22.921 habitaciones de hotel y apartahoteles y existen 20.580habitaciones adicionales en desarrollo. Se prevé que aumenten hasta 95.000 las plazas para 2022.El Emirato de Qatar quiere desarrollar una estructura turística con servicios de calidad y dirigidosa clientes de alto poder adquisitivo. Qatar ya dispone de oficinas de Turismo en Estambul, NuevaYork, Milán, Londres, Paris, Frankfurt y Moscú para atraer turistas (Daily news, 2016). Trabajanen estrecha cooperación con Qatar Airways, que ofrece incentivos de vacaciones en Qatar comodescuentos en hoteles y permisos de estancia entre 5 y 96 horas sin ningún coste adicional alvuelo (Qatar Airways).

El gobierno qatarí quiere impulsar significativamente su imagen exterior y remodelar la ciudad de Doha.Uno de los segmentos de especial atención por parte de las autoridades turísticas es convertir el país enun emplazamiento ideal para la celebración de todo tipo de acciones de nivel internacional (congresos,conferencias, cumbres, reuniones, ferias, etc.). Las pasadas experiencias de la Cumbre de Doha de laOMC en Noviembre de 2001 han servido para reforzar esa imagen a nivel internacional.

En noviembre de 2016, Qatar aprobó la Visa de tránsito, que permite a los pasajeros de distintasnacionalidades no tener que solicitar el visado para una estancia en Qatar de mínimo 5 horas y hasta 4días máximo. Además Qatar Turism Authority junto a Qatar Airways ha lanzado +Qatar, un paquete queincluye una noche gratis en un hotel de 4-5 estrellas en Doha y visa gratis para aquellos pasajeros quequieran estar en Doha unas días. El 9 de agosto de 2017, Qatar ha aprobado una lista de 40 países,entre los que se encuentra España, para los que no se requerirá visa previa.

Dentro de los planes de desarrollo turístico cabe destacar el nuevo aeropuerto de Doha, concapacidad de recibir 50 millones de viajeros al año, y con un presupuesto de 6.000 MUSD. En2016, el aeropuerto recibió más de 37 millones de viajeros (Civil Aviation Authority).

El aeropuerto cuenta además de las instalaciones aeroportuarias, con una amplia zona residencial yhotelera, un centro comercial y una zona franca adyacente libre de impuestos.

Estos ambiciosos planes están motivados por la feroz competencia con sus rivales regionales,especialmente: Emirates Airlines en Dubai y Etihad Airways en Abu Dhabi. Otras líneas aéreasregionales buscan más mercado de expatriados, mientras que Qatar Airways, Emirates Airlinesy Etihad Airways están más volcados al mercado internacional. Qatar Airways es propiedad delEstado (Zawya).

Qatar Airways tiene vuelos directos desde Doha con Madrid y Barcelona y tiene previsto abrir una líneadirecta a Málaga.

3.6 INVERSIÓN EXTRANJERA

3.6.1 RÉGIMEN DE INVERSIONES

3.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

A diferencia de las cifras comerciales no se disponen de cifras cuantitavas realmente fidedignas sobreflujos y stocks de inversión bilaterales entre Qatar y el resto de países del mundo.

CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES Y SECTORES

22

Cuadro 7: INVERSIÓNEXTRANJERA POR PAISES YSECTORES

Año 2013 Año 2014 Año 2015 Año 2016

(Datos en M €) % % % %POR PAISES Datos No DisponiblesFLUJOS DE INVERSIÓN TOTALRECIBIDA

-840

-312%

1040 -224%

1071 3% 774 -28%

POR SECTORES Datos No Disponibles

Fuente: UNCTAD.

3.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

La principal operación de inversión extranjera ha sido la llevada a cabo por la multinacional japonesaMarubeni con la Qatar Petroleum Company para la puesta en marcha de diversos proyectosenergéticos en el Emirato en el que destaca la producción de una refinería condensada enRas Laffan (Marubeni)

3.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONES EXTRANJERAS

No hay fuentes oficiales sobre inversión extranjera directa, por lo que los únicos datosdisponibles son los publicados por UNCTAD (Naciones Unidas, 2017) de carácter anual y agregado.Según esos datos, el flujo de inversión extranjera directa estimado en el país descendió en 2016 a los774 MUSD, mientras que el flujo de inversión emitida por Qatar en ese mismo año, se estima queascendió a los 7.902 MUSD.

Como resultado, el stock de inversión extranjera acumulado a 31 de diciembre de 2016,ascendía a los 33.943 MUSD, mientras que el stock de inversión extranjera emitida por Qataracumulada para 2016 se estima en 51.189 MUSD (Naciones Unidas, 2017). Manteniendo así la posiciónde país emisor neto de inversión extranjera.

3.6.5 FERIAS SOBRE INVERSIONES

No existen ferias sobre inversiones, sin embargo, el Gobierno qatarí ha creado un organismodependiente del Ministerio de Economía y Comercio llamado “ Qatar Investment PromotionDepartment”, cuya misión fundamental es atraer inversores privados, proporcionarlesinformación a y canalizar las posibles ayudas públicas para establecerse en el país (PharmaBoardroom).

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES

Qatar Investment Authority (QIA) el decimocuarto mayor fondo soberano del mundo a pesar desu reducido tamaño con unos activos valorados en 335.000 MUSD (Sergie, Bloomberg, 2017) Además,dentro de su portfolio de inversiones se encuentran empresas como El Corte Inglés, Iberdrola, Tiffany´s,Barclay´s, Banco Santander, Credit Suisse, Glencore o Volkswagen AG. Todo ello forma parte de lapolítica de diversificación internacional que presenta el Gobierno de Qatar y que intenta minimizar sudependencia del sector de hidrocarburos.

23

CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES Y SECTORES

INVERSIONES EN ELEXTERIOR POR PAISES YSECTORES

Año 2013 Año 2014 Año 2015 Año 2016

(Datos en M €) % % % %POR PAISES DATOS NO DISPONIBLESFLUJOS DE INVERSIÓNTOTAL EMITIDA

8.021 336% 6.748 -16%

4.023 -40%

7.902 96%

POR SECTORES DATOS NO DISPONIBLES

Fuente: UNCTAD.

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS

En cuanto al sector exterior, la balanza por cuenta corriente ha sido tradicionalmente superavitariadebido al gran volumen de exportaciones de gas y petróleo. Durante el periodo 2009-2012 el superávitaumentó con el alza de los precios de los hidrocarburos. Desde entonces, la caída de los preciosinternacionales ha reducido el valor de las exportaciones hasta la mitad. Esto ha implicado un deterioroen la balanza comercial erosionando la balanza por cuenta corriente que ha registrado un déficit del -3,5% en 2016, algo anodino en la serie histórica.

Por ello, la balanza financiera ha registrado un descenso continuo de la Inversión Extranjera Directa(IED) recibida desde 2009 según los datos de la UNTAD (33.169 mill. USD de stock en 2015). Porcontra, su fondo soberano QIA, convierte a Qatar en el tercer emisor de IDE de la región en 2015(43.287 mill USD) tras Arabia Saudí y Emiratos Árabes Unidos. En 2017, existen problemas de liquidezen el mercado para la financiación de proyectos, por lo que están recurriendo a los mercadosinternacionales a endeudarse, en lugar de utilizar los recursos financieros internos, como el QIA, queapunta a inversiones en el exterior.

CUADRO 9: BALANZA DE PAGOS

24

BALANZA DE PAGOS

(Datos en MUSD)2012 2013 2014 2015 2016*

CUENTA CORRIENTE 62.000 60.500 49.400 13.800 -3.500 Balanza Comercial (Saldo) 102.200 101.900 95.600 48.800 29.600

Balanza de Servicios (Saldo) -14.000 -16.300 -19.300

-15.800

-15.800

Turismo y viajes ND ND ND ND ND Otros Servicios ND ND ND ND ND Balanza de Rentas (Saldo) -12.100 -10.400 -9.300 -3.600 -400 Del trabajo ND ND ND ND ND De la inversión ND ND ND ND ND

Balanza de Transferencias (Saldo) -14.100 -14.700 -17.500

-15.700

-16.900

Administraciones Públicas ND ND ND ND ND Resto Sectores (Remesa deTrabajadores, otras)

-10.300 -11.100 -11.100

-12.000

-13.000

CUENTA DE CAPITAL -6.100 -4.800 -5.500 -700 -800 Transferencias de capital ND ND ND ND ND Enajenación/Adquisición de activosinmateriales no producidos

ND ND ND ND ND

CUENTA FINANCIERA -38.300 -47.400 -43.600

-18.900

-2.900

Inversiones directas -1.500 -8.900 -5.700 -3.000 -3.400

Inversiones de cartera 2.800 -14.300 -19.900

-16.500

-15.000

Otras inversiones -38.000 -23.300 -18.300

700 4.400

Derivados financieros ND ND ND ND ND Reservas 33.100 42.200 43.100 37.200 30.100 Errores y Omisiones -1.500 800 1.100 400 0

Fuentes: FMI Artículo abril 2017.

3.9 RESERVAS INTERNACIONALES

Según FMI, las reservas de divisas disponibles han menguado en los últimos años, debidoprincipalmente a la disminución del superávit del gobierno qatarí y al déficit en la cuenta corrienteestimada para 2016. Ha pasado de tener 42.203 MUSD en 2014, a los 37.200 MUSD en 2015 y seestima otra caída de las reservas en 2016 hasta alcanzar los 30.100 MUSD.

3.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO

Desde 2001, el Rial qatarí (QAR), mantiene un tipo de cambio fijo con el dólar, a razón de 1 USD=3,64QAR.

25

A pesar de que el conflicto diplomático de Qatar con Egipto, Arabia Saudí, Emiratos Árabes Unidos yBahréin refleje las tensiones en el tipo de cambio offshore, habiendo llegado a unadepreciación del QAR máxima superior al 5% del tipo de cambio oficial (Bloomberg), las autoridadesmonetarias de Qatar quieren defender el anclaje actual y evitar una devaluación del rial frente al dólarUSA.

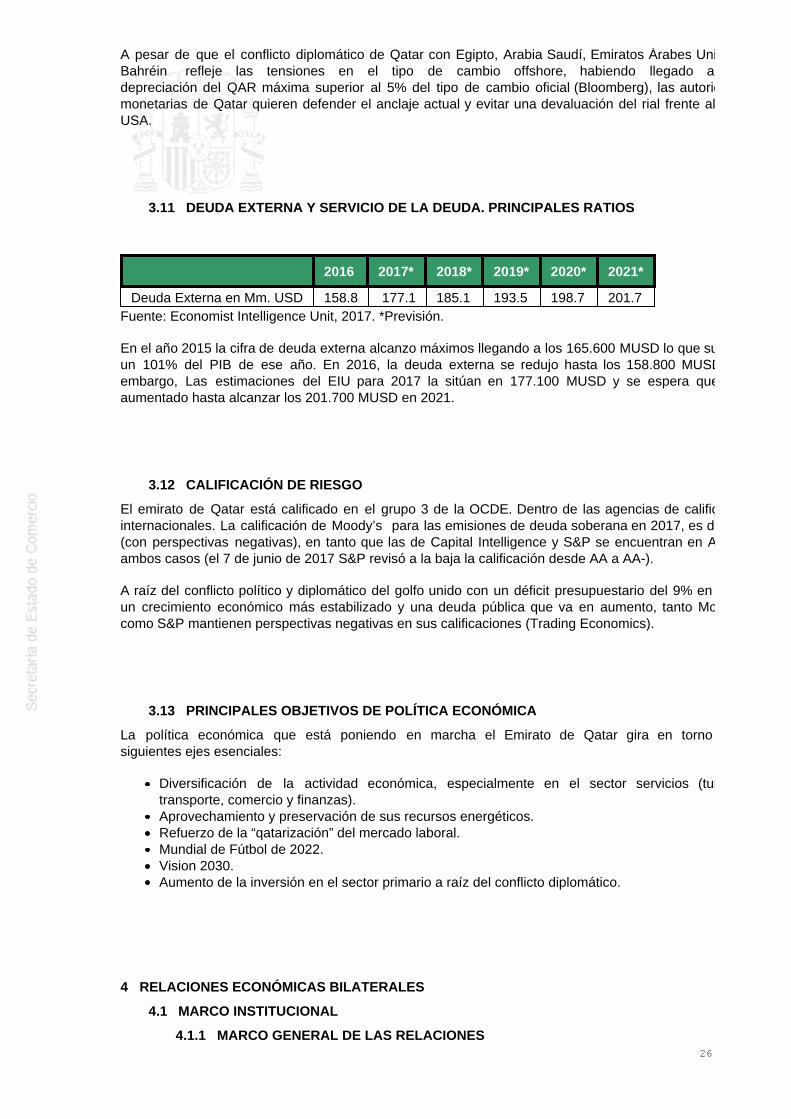

3.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS

2016 2017* 2018* 2019* 2020* 2021*

Deuda Externa en Mm. USD 158.8 177.1 185.1 193.5 198.7 201.7Fuente: Economist Intelligence Unit, 2017. *Previsión.

En el año 2015 la cifra de deuda externa alcanzo máximos llegando a los 165.600 MUSD lo que suponíaun 101% del PIB de ese año. En 2016, la deuda externa se redujo hasta los 158.800 MUSD. Sinembargo, Las estimaciones del EIU para 2017 la sitúan en 177.100 MUSD y se espera que sigaaumentado hasta alcanzar los 201.700 MUSD en 2021.

3.12 CALIFICACIÓN DE RIESGO

El emirato de Qatar está calificado en el grupo 3 de la OCDE. Dentro de las agencias de calificacióninternacionales. La calificación de Moody’s para las emisiones de deuda soberana en 2017, es de Aa3(con perspectivas negativas), en tanto que las de Capital Intelligence y S&P se encuentran en AA- enambos casos (el 7 de junio de 2017 S&P revisó a la baja la calificación desde AA a AA-).

A raíz del conflicto político y diplomático del golfo unido con un déficit presupuestario del 9% en 2016,un crecimiento económico más estabilizado y una deuda pública que va en aumento, tanto Moody´scomo S&P mantienen perspectivas negativas en sus calificaciones (Trading Economics).

3.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA

La política económica que está poniendo en marcha el Emirato de Qatar gira en torno a lossiguientes ejes esenciales:

Diversificación de la actividad económica, especialmente en el sector servicios (turismo,transporte, comercio y finanzas).Aprovechamiento y preservación de sus recursos energéticos.Refuerzo de la “qatarización” del mercado laboral.Mundial de Fútbol de 2022.Vision 2030.Aumento de la inversión en el sector primario a raíz del conflicto diplomático.

4 RELACIONES ECONÓMICAS BILATERALES

4.1 MARCO INSTITUCIONAL

4.1.1 MARCO GENERAL DE LAS RELACIONES

26

Las relaciones entre España y Catar son buenas. España tiene enorme interés en Qatar y en el conjuntodel Golfo, tal como pone de manifiesto nuestro Plan Integral de Desarrollo de Mercados (PIDM) para elGolfo vigente desde 2008 y objeto de actualizaciones periódicas. España es de atractivo inversor paraQatar, especialmente los sectores de distribución minorista, financiero, energético y residencial.

4.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS

Existe un acuerdo sobre el Convenio para evitar la Doble Imposición entre España y Qatar. La parteqatarí tiene ratificado el acuerdo y se encuentra pendiente de aprobación por parte de las Cortesespañolas.

Está en negociaciones la firma de un Acuerdo Recíproco de Inversiones España-Qatar (APPRI).

En 2014 durante un viaje del anterior SEC (Jaime García-Legaz) a Qatar se firmó un MoU queestablecía una Comisión Mixta para temas económicos y comerciales que no se ha reunido todavía.

4.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS

No existen barreras reseñables a los productos y servicios españoles, salvo las comunes a todo el áreadel Golfo.

Existen costes derivados de las distintas exigencias de etiquetado y caducidad, pero que no pueden serconsiderados barreras comerciales.

Por supuesto, la exportación de bebidas alcohólicas y cerdo están prohibidas si no se hace a través delmonopolio de distribución Qatar Distribution Centre, con dos establecimientos para comercializaciónminorista sitos en Doha.

Al ser un país musulmán, también se exige que todos los productos cárnicos cumplan con los requisitoshalal.

4.2 INTERCAMBIOS COMERCIALES

Las relaciones comerciales entre Qatar y España son buenas, pero están por detrás de países denuestro entorno en la UE. Así, España se situó en el año 2016 como el sexto proveedor de la U.E. (7ºen 2015), con un 3,5% de las exportaciones totales europeas, muy por detrás de Alemania (26,2%),Reino Unido (23,3%), Francia (19,2%) o Italia (9,4%); sin embargo somos su cuarto cliente dentro de laU.E. con un 9,9% de las importaciones europeas totales, por detrás de Reino Unido (31,1%), Italia(16,4%) y Bélgica (12,7%).

El valor del comercio bilateral está disminuyendo en los últimos años explicado por la pérdida devalor de las importaciones ante un contexto internacional de precios bajos del gas y petróleo. En2016 el comercio bilateral se redujo un 17% hasta los 854 M€.

El saldo de la balanza comercial ha sido históricamente desfavorable a España debido al gran peso quesuponen nuestras compras de combustibles fósiles. Qatar es (después de Argelia, Nigeria y Noruega) elcuarto proveedor de gas natural de España, lo que muestra la importancia del país desde el punto devista energético. Esta tendencia no parece que pueda ser corregida a corto plazo. El saldo deficitariopara España en 2016 por valor de 171 M€ se ha reducido en un 66% respecto a 2015,fundamentalmente por la caída del precio de los combustibles importados y por un repunte de lasexportaciones españolas. Nuestra tasa de cobertura (67%) aumenta en 31 puntos respecto al año 2015.

27

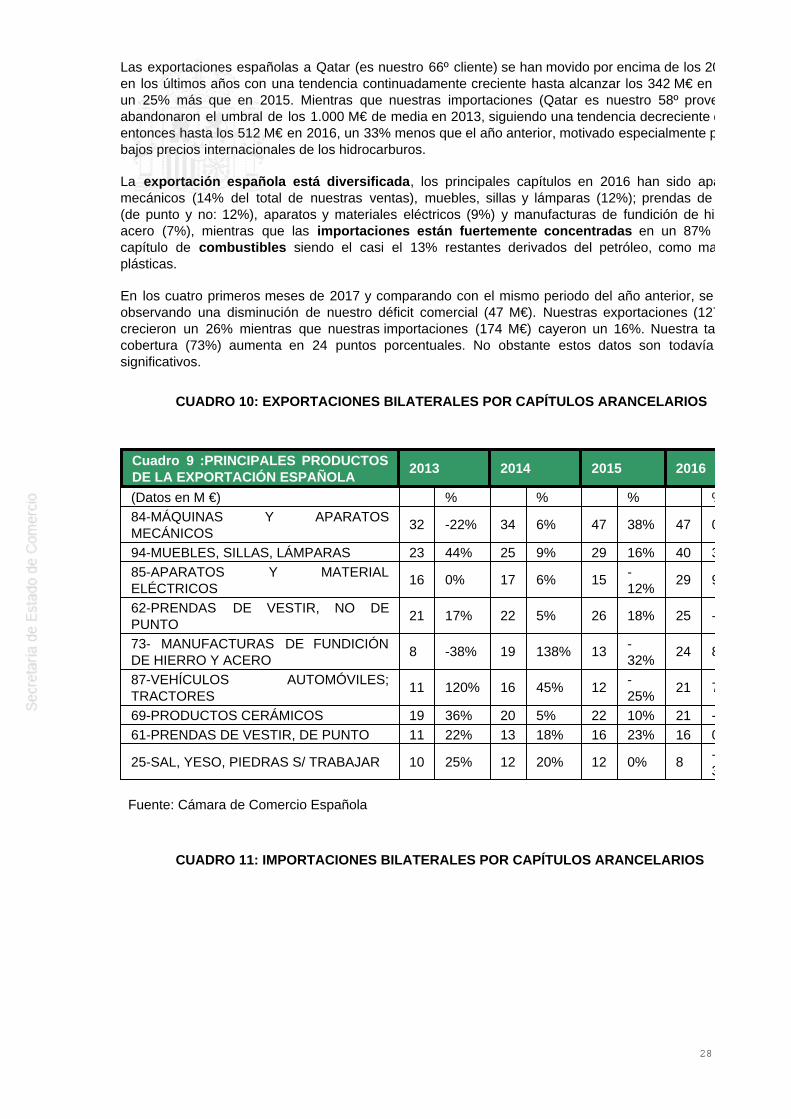

Las exportaciones españolas a Qatar (es nuestro 66º cliente) se han movido por encima de los 200 M€en los últimos años con una tendencia continuadamente creciente hasta alcanzar los 342 M€ en 2016,un 25% más que en 2015. Mientras que nuestras importaciones (Qatar es nuestro 58º proveedor)abandonaron el umbral de los 1.000 M€ de media en 2013, siguiendo una tendencia decreciente desdeentonces hasta los 512 M€ en 2016, un 33% menos que el año anterior, motivado especialmente por losbajos precios internacionales de los hidrocarburos.

La exportación española está diversificada, los principales capítulos en 2016 han sido aparatosmecánicos (14% del total de nuestras ventas), muebles, sillas y lámparas (12%); prendas de vestir(de punto y no: 12%), aparatos y materiales eléctricos (9%) y manufacturas de fundición de hierro yacero (7%), mientras que las importaciones están fuertemente concentradas en un 87% en elcapítulo de combustibles siendo el casi el 13% restantes derivados del petróleo, como materiasplásticas.

En los cuatro primeros meses de 2017 y comparando con el mismo periodo del año anterior, se sigueobservando una disminución de nuestro déficit comercial (47 M€). Nuestras exportaciones (127 M€)crecieron un 26% mientras que nuestras importaciones (174 M€) cayeron un 16%. Nuestra tasa decobertura (73%) aumenta en 24 puntos porcentuales. No obstante estos datos son todavía pocosignificativos.

CUADRO 10: EXPORTACIONES BILATERALES POR CAPÍTULOS ARANCELARIOS

Cuadro 9 :PRINCIPALES PRODUCTOSDE LA EXPORTACIÓN ESPAÑOLA

2013 2014 2015 2016

(Datos en M €) % % % %84-MÁQUINAS Y APARATOSMECÁNICOS

32 -22% 34 6% 47 38% 47 0%

94-MUEBLES, SILLAS, LÁMPARAS 23 44% 25 9% 29 16% 40 38%85-APARATOS Y MATERIALELÉCTRICOS

16 0% 17 6% 15 -12%

29 93%

62-PRENDAS DE VESTIR, NO DEPUNTO

21 17% 22 5% 26 18% 25 -4%

73- MANUFACTURAS DE FUNDICIÓNDE HIERRO Y ACERO

8 -38% 19 138% 13 -32%

24 85%

87-VEHÍCULOS AUTOMÓVILES;TRACTORES

11 120% 16 45% 12 -25%

21 75%

69-PRODUCTOS CERÁMICOS 19 36% 20 5% 22 10% 21 -5%61-PRENDAS DE VESTIR, DE PUNTO 11 22% 13 18% 16 23% 16 0%

25-SAL, YESO, PIEDRAS S/ TRABAJAR 10 25% 12 20% 12 0% 8 -33%

Fuente: Cámara de Comercio Española

CUADRO 11: IMPORTACIONES BILATERALES POR CAPÍTULOS ARANCELARIOS

28

Cuadro10 :PRINCIPALESPRODUCTOS DE LAIMPORTACIÓNESPAÑOLA

2013 2014 2015 2016

(Datos en M €) % % % %27-COMBUSTIBLES,ACEITES MINERAL.

1113 -16% 906 -19% 703 -22% 444 -37%

39-MAT. PLÁSTICAS; SUSMANUFACTU.

83 34% 68 -18% 53 -22% 60 13%

28-PRODUCT. QUÍMICOSINORGÁNICOS

0 0% 0,4 -% 3 650% 4 33%

29-PRODUCTOSQUÍMICOS ORGÁNICOS

2 100% 0,3 -85% 5 1567% 3 -40%

76-ALUMINIO Y SUSMANUFACTURAS

3 0% 3 0% 2 -33% 1 -50%

31-ABONOS 7 75% 0 -100% 0 0% 0 0%

Fuente: Cámara de Comercio Española

CUADRO 12: BALANZA COMERCIAL BILATERAL

Cuadro11 :PRINCIPALESPRODUCTOS DE LAIMPORTACIÓNESPAÑOLA

2013 2014 2015 2016

(Datos en M €) % % % %27-COMBUSTIBLES,ACEITES MINERAL.

1113 -16% 906 -19% 703 -22% 444 -37%

39-MAT. PLÁSTICAS; SUSMANUFACTU.

83 34% 68 -18% 53 -22% 60 13%

28-PRODUCT. QUÍMICOSINORGÁNICOS

0 0% 0,4 -% 3 650% 4 33%

29-PRODUCTOSQUÍMICOS ORGÁNICOS

2 100% 0,3 -85% 5 1567% 3 -40%

76-ALUMINIO Y SUSMANUFACTURAS

3 0% 3 0% 2 -33% 1 -50%

31-ABONOS 7 75% 0 -100% 0 0% 0 0%

Fuente: Cámara de Comercio Española

4.3 INTERCAMBIOS DE SERVICIOS

No se conocen datos de comercio bilateral de servicios entre España y Qatar, pero el turismo por ambaspartes apenas está desarrollado. A pesar del lanzamiento de un vuelo regular directo de Qatar AirwaysDoha-Madrid desde diciembre de 2005 y Doha-Barcelona desde principios de 2010, no ha aumentadode manera sustancial el volumen de viajeros con destino final a Doha, sino en tránsito hacia otrosdestinos en el área de Oriente Medio.

29

El único país europeo con un turismo desarrollado es Reino Unido. Cada año llegan cerca de150.000 turistas procedentes de Reino Unido a Qatar (Qatar Tourism Authority, 2016).

4.4 FLUJOS DE INVERSIÓN

Las cifras de inversiones bilaterales entre España y Qatar son todavía algo reducidas. Elstock de inversión española en Qatar a 31 de diciembre de 2015 se situaba en los 109 M€lo que sitúa a Qatar en el puesto nº 68 del ranking mundial de países en los que Españainvierte y el nº 80 en stock acumulado. En el año 2015 el flujo de inversión bruta españolaregistró 1,15M€, mientras que en 2016 fue de 686.980€ (Datainvex).

El stock de inversión qatarí en España a 31 de diciembre de 2015 se situaba en los 89 M€ lo que sitúa aQatar en el puesto nº 59 del ranking mundial de países inversores en España. El flujo de inversión brutade Qatar en España para el año 2015 ascendió a 2 M€ y en 2016 alcanzó los 677 M€, comoconsecuencia de que Qatar Airways elevó en mayo de 2016 su participación en IAG del 10% actual al15,01%, para volver a hacerlo hasta el 20% en agosto de 2016.

CUADRO 13: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS

Cuadro 12: INVERSIÓN DIRECTA DEESPAÑA EN EL PAÍS: BRUTA Y NETA.SECTORES

2012 2013 2014 2015 2016

(Datos en M €) % % % % %

INVERSIÓN BRUTA 2,42 2.100% 65,6 2.611% 16,9 -74%

1,68 -90%

677 40.198%

INVERSIÓN NETA 8,85 -64% 12,3 39% 12,5 2% 17,7 42% 18,3 3% INVERSIÓN BRUTA POR SECTORES 68 ACTIVIDADES INMOBILIARIAS 90 ACTIVIDADES DE CREACIÓN,ARTÍSTICAS Y ESPECTÁCULOS

46 COMER.MAYOR EINTERME.COMERCIO,EXCEP.VEHÍCULOSMOTOR

Fuente: Datainvex.

La presencia de empresas españolas establecidas en Qatar es todavía escasa (unas 30); sin embargo,hay que destacar el creciente interés por este mercado y el hecho de que se trata, principalmente, delas grandes empresas españolas (Iberdrola, Ferrovial, FCC, Sacyr, OHL, entre otras).

30

CUADRO 14: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS

Cuadro 13:STOCK DEINVERSIÓNDE ESPAÑAEN QATAR

2012 2013 2014 2015

(Datos en M€)

% % %

STOCKPOSICIÓNINVERSIÓN

66,2 100 51 104 4,1 109 4,3

Fuente: Datainvex

CUADRO 15: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA

Cuadro 14: INVERSIÓN DIRECTA DELPAÍS EN ESPAÑA: BRUTA Y NETA.SECTORES

2012 2013 2014 2015 2016

(Datos en M €) % % % % %

INVERSIÓN BRUTA 2,4 2.300% 5,1 113%

17 233% 1,2 -93%

1,8 50%

INVERSIÓN NETA 2,4 2.300% 5 108%

17 233% 1,2 -93%

1,8 50%

INVERSIÓN BRUTA POR SECTORES 68 ACTIVIDADES INMOBILIARIAS 90 ACTIVIDADES DE CREACIÓN,ARTÍSTICAS Y ESPECTÁCULOS

46 COMER.MAYOR EINTERME.COMERCIO,EXCEP.VEHÍCULOSMOTOR

Fuente: Datainvex.

En cuanto a las inversiones de Qatar en España, son cifras todavía despreciables, en la mayoría de loscasos realizados a través de participaciones en empresas españolas. Cabe mencionar, no obstante lassiguientes inversiones de empresas qatarís en empresas españolas como Iberdrola, La Colonial, ElCorte Inglés o las inversiones en el Fútbol Club Barcelona.

CUADRO 16: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA

31

Cuadro 15:STOCK DEINVERSIÓNDE QATAREN ESPAÑA

2012 2013 2014 2015

(Datos en M€)

% % %

STOCKPOSICIÓNINVERSIÓN

66,5 67 0,6 90 34,3 89 -0,7

Fuente: Datainvex.

4.5 DEUDA

No existe Deuda bilateral ni acuerdos de conversión.

4.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA

4.6.1 EL MERCADO

Qatar es una economía muy abierta, con escasas barreras tanto arancelarias como técnicas alos productos procedentes del exterior. La economía qatarí importa prácticamente todo, siendolos coches con un 8,3% del total de importaciones para 2015 el de mayor peso (OEC). Entre losprincipales productos de su exportación se encuentran los relacionados con los hidrocarburos(que supusieron un 85% de sus exportaciones en 2015) e industrias básicas como plásticos,fertilizantes y aluminio (OEC).

Por su población, alrededor de 2,7 millones de habitantes, Qatar es un mercado pequeño pero enexpansión y que resulta atractivo para la empresa extranjera en tanto que ofrece una cartera deproyectos ambiciosos y de gran dotación, sobre todo, en infraestructuras de transporte, urbanismo,educación, sanidad, desarrollo inmobiliario, deportes, etc.

La mayoría de las empresas que se han instalado en Qatar lo han hecho atraídas por la interesantecartera de proyectos que están en fase de ejecución o de planificación y relacionados con el Mundial deFútbol.

4.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN

Qatar es una economía pequeña en términos de población y PIB total (129.112 MUSD en 2015, FMI),pero es una de las más pujantes y dinámicas de la región. Tras varios años con unas tasas decrecimiento medio superiores al 10%, Qatar está experimentando actualmente una desaceleración ensu crecimiento (Según el FMI, un 3,6% en 2015 y se estima un 2,7% para 2016) debido a la caída en losprecios de los hidrocarburos a nivel mundial de los que es enormemente dependiente (superior al 50%del PIB en 2015), (Qatar Economic Report, Bank Audi).

Los ambiciosos proyectos de infraestructuras que está poniendo en marcha, su apuesta por eldesarrollo de un tejido industrial básico relacionado con el sector de hidrocarburos (fertilizantes,plásticos, etc.) y su alto nivel de renta per cápita, hacen de Qatar un país muy atractivo desde el puntode vista comercial y de negocios.

Dentro de los países miembros del Consejo de Cooperación del Golfo, Qatar ocupa el primer puesto encuanto a PIB per cápita estimado en 129,112 MUSD según el FMI, y el tercero en términos absolutos

32

tras Emiratos Árabes Unidos y Arabia Saudí, representando el 17% sobre el total de los países del Golfo(FMI, estimaciones para 2017).

Pero la verdadera importancia económica de Qatar se encuentra en sus amplias reservas de gasnatural (las terceras a nivel mundial con 2,47 trillones de m3) y se estima que anualmente, Qatarproduce 77 millones de toneladas de Gas Natural y a raíz del conflicto espera aumentar laproducción hasta las 100 millones de toneladas (Al Jazeera, 2017). Además, Qatar se ha convertido enuno de los principales proveedores de gas para sus países vecinos (Proyecto Dolphin con EmiratosÁrabes Unidos y Omán), un producto con fuerte demanda y necesario para garantizar el suministro a lasnuevas centrales de ciclo combinado que están en marcha.

4.6.3 OPORTUNIDADES COMERCIALES

Ferrocarril y metro

Qatar, a través de la compañía estatal Qatar Rail, está creando una red de metro en Doha y una red deferrocarriles en el país.

El metro, cuyo valor se estima en unos 36.000 MUSD (Zawya, 2016), tendrá más de 90estaciones y cubrirá 354 km. Su construcción consta de dos fases: durante la primera, quefinalizará en 2019, se construirán 3 líneas (roja, verde y amarilla), 37 estaciones y 100 kilómetrosde vías. Para la segunda, que finalizará en 2026, se añadirán 72 estaciones y se construirá unalínea adicional, la azul (Qatar Rail). Lusail, un desarrollo urbanístico al norte de Doha quealbergará 450.000 habitantes una vez finalizado; contará con su propio sistema de metro ligero,que irá parcialmente soterrado. El proyecto tiene un presupuesto de 2.700 MUSD (Zawya, 2016). Tendrá 30,5 km de vía y 36 estaciones (Designbuid-network.com).