Informes de Secretaría:Informe Económico y Comercial €€€€€ Grandes oportunidades de...

51

INFORME ECONÓMICO Y COMERCIAL Ruanda Elaborado por la Oficina Económica y Comercial de España en Nairobi Actualizado a julio 2017 1

Transcript of Informes de Secretaría:Informe Económico y Comercial €€€€€ Grandes oportunidades de...

INFORME ECONÓMICO YCOMERCIAL

Ruanda

Elaborado por la OficinaEconómica y Comercialde España en Nairobi

Actualizado a julio 2017

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 11

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 12

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 15

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 15CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 15

3.1 Evolución de las principales variables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 193.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 223.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 23

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 24CUADRO 3: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES PROVEEDORES) . . 24CUADRO 4: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES CLIENTES) . . . . . . . 25

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26CUADRO 5: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 26IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . . . . . . . . . . . 26CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 26 EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . . . . . . . . . 26 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26CUADRO 7: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . . 27CUADRO 8: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . 273.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

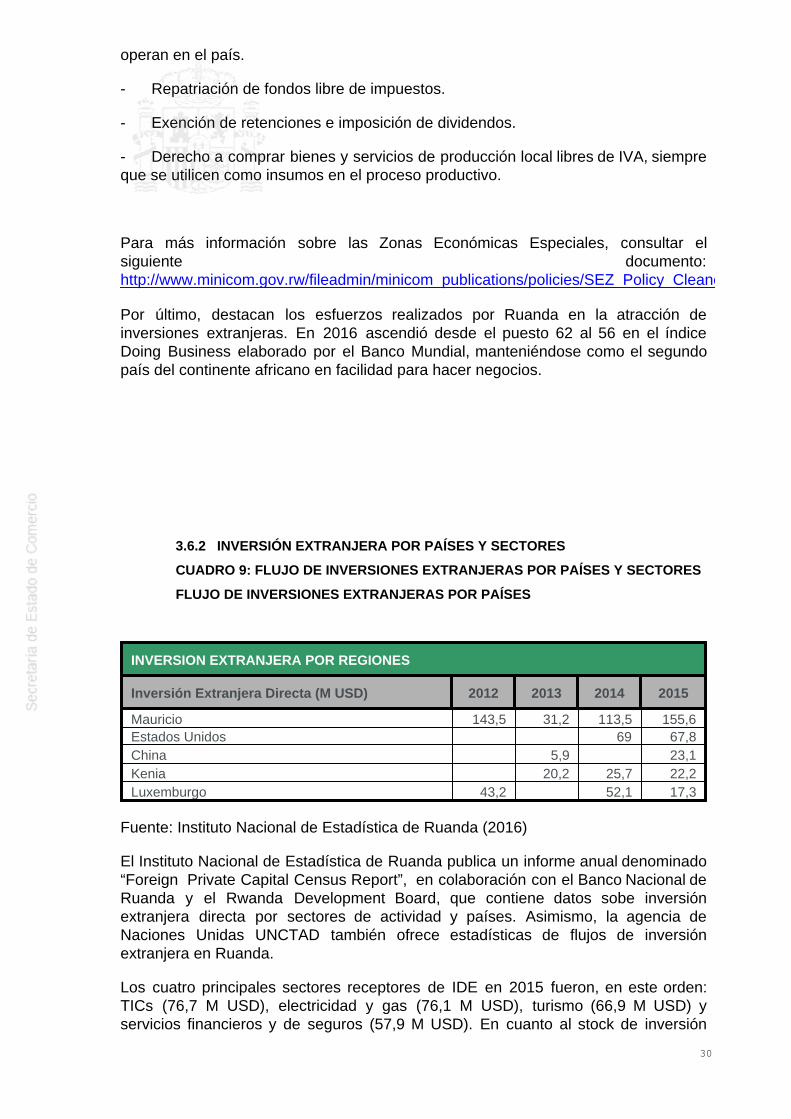

3.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

2

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 30CUADRO 9: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES . . . . . . . . . . . . . . . . . 303.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 313.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 32CUADRO 10: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 32CUADRO 11: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 CUADRO 7: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 343.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 343.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 35

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 364.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 364.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 364.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 36

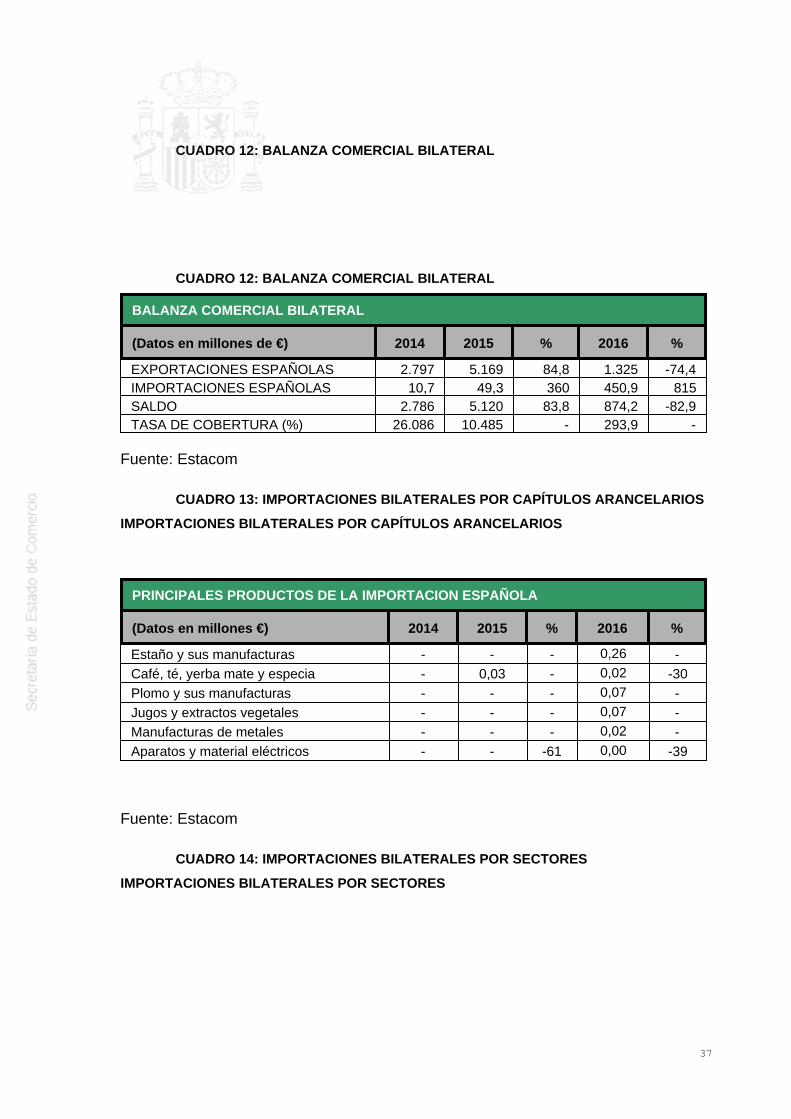

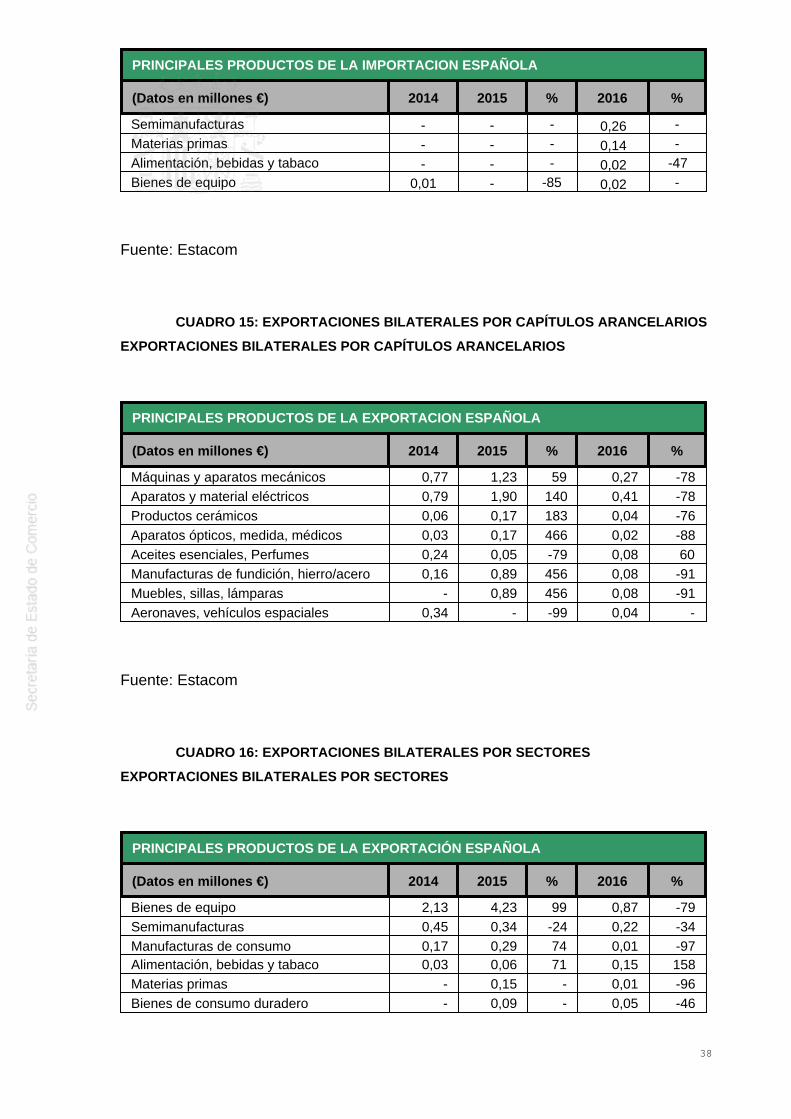

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36CUADRO 12: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 37CUADRO 12: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 37CUADRO 13: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37CUADRO 14: IMPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . 37CUADRO 15: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38CUADRO 16: EXPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . 38

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

CUADRO 17: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . 39CUADRO 18: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . . 39CUADRO 19: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 39CUADRO 20: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 39

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 39

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39En líneas generales, se pueden señalar los siguientes aspectos clave paraconsiderar Ruanda como destino para la internacionalización de una empresa: . . 40- Crecimiento económico sostenido: altos índices de crecimiento anual delPIB, inflación estable y un ratio bajo de deuda/PIB. . . . . . . . . . . . . . . . . . . . . . . . 40- Baja corrupción: se encuentra entre los cinco países de África menoscorruptos, y ostenta la posición 44 en el Índice de Percepción de la Corrupciónelaborado por Transparencia Internacional. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40- Clima favorable para las inversiones: según un informe del Banco Mundial,ha llevado a cabo reformas de manera continua desde 2008 con este fin, siendoel segundo lugar de África con mejor puntuación en el Doing Business. . . . . . . . . 40

3

- Grandes oportunidades de inversión: existen importantes oportunidades enlos sectores de infraestructuras, agricultura, turismo, energía, industria, TIC,minería y servicios financieros, así como en construcción y serviciosinmobiliarios. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 404.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 404.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41· Agricultura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41A corto y medio plazo, Ruanda pretende continuar centrando sus esfuerzos encultivos tradicionales como el té y el café, pero también en otras plantas ycultivos no-tradicionales, que incluyen varios tipos de frutas y verduras, flores(principalmente rosas frescas), aceites esenciales y Stevia. . . . . . . . . . . . . . . . . . 41Entre las oportunidades de inversión, se señalan los siguientes sectoresagrícolas: producción de soja, producción y procesado de maíz, trigo o arroz,proyectos de irrigación, producción y procesamiento de café, pesca, procesadode carne, floricultura o aceites esenciales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Además, se han establecido una serie de incentivos para la inversión enagricultura, con una exención fiscal que se aplica a bienes importados comomaquinaria, materias primas y equipamiento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Más información, visitar la página de oportunidades de inversión en el sectoragrícola de la RDB: http://www.rdb.rw/rdb/agriculture.html . . . . . . . . . . . . . . . . . 41· Infraestructura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41El gobierno de Ruanda ha realizado importantes inversiones en infraestructuras,destinando entorno al 10% de su presupuesto a transporte y otrasinfraestructuras. Siendo su objetivo desarrollar el sector privado, Ruanda estáinvirtiendo en carreteras, ferrocarriles y transporte por agua en aras a reducir elcoste a empresas y particulares. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Los principales proyectos de carreteras abiertos a inversión están situados tantoen áreas locales como urbanas: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42- Kibungo-Ngoma-Nyanza (130 km): carretera que pretende unir el sudestecon el suroeste de Ruanda. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42- Nyagatare-Byumba-Base (130 km): situada en el noroeste y noreste. . . . . . 42- Kigali Ring Road (80 km): proyecto que podría ser desarrollado medianteesquema PPP. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42- New Bugesera Airport Expressway: carretera que conectará el nuevoaeropuerto con la ciudad de Kigali (40km). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Con respecto al transporte aéreo, el proyecto consiste en la construcción denuevo aeropuerto internacional en Bugesera. Este aeropuerto permitirá duplicarla capacidad de pasajeros y de transporte de mercancías. . . . . . . . . . . . . . . . . . . 42- Dar-es-Salaam – Isaka Kigali: con un coste estimado de 5.000 M USD, elproyecto incluye la rehabilitación de la línea en Tanzania y la construcción deuna nueva línea Isaka-Kigali de 494 km (355 km en Tanzania y 139 km enRuanda). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42- Mombasa-Nairobi-Kampala-Kigali: es la ruta alternativa que permitiríaconectar directamente Ruanda con el Océano Índico. Este proyecto tiene uncoste estimado de 13.000 M USD. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42También se pretende desarrollar el transporte en el lago Kivu, ofreciendo líneasde conexión entre las ciudades de Rubavu, Karongi y Rusizi mediante laconstrucción de nuevas terminales y la adquisición de nuevos barcos. . . . . . . . . . 42· Energía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42En este momento, Ruanda cuenta con una capacidad de generación de energíade 186 MW, con una tasa de conectividad del 24,5% (23% on-grid y 1,5% off-grid). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42El gobierno ha establecido los siguientes objetivos relacionados con lainfraestructura energética: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42- Reducción en la utilización de biomasa (quema de madera) desde un86,3% actual a un 50% para 2020. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42- Incremento en la capacidad de generación a los 563 MW para 2017/2018. . 42- Acceso a la electricidad hasta un 70% para 2017/2018. . . . . . . . . . . . . . . . . 42- Conexión total (100%) de las instituciones públicas para 2017/2018. . . . . . 43

4

Más información, visitar la página de oportunidades de inversión en el sector dela energía de la RDB: http://www.rdb.rw/rdb/energy.html . . . . . . . . . . . . . . . . . . 43· Turismo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Los datos confirman que Ruanda es un destino turístico en crecimiento, elnúmero de hoteles y habitaciones han crecido de manera continua durante losúltimos años (hasta alcanzar a fecha actual los 200 hoteles y las 4.500habitaciones). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43· TICs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Según datos de la RDB, la tasa de crecimiento de las subscripciones de teléfonomóvil alcanza el 1,5% mensual. En consecuencia, diferentes sectores,especialmente aquellos relacionados con la digitalización de servicios financierosy herramientas financieras están creciendo rápidamente. . . . . . . . . . . . . . . . . . . . 43· Sector inmobiliario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43 En Ruanda, gran parte de los materiales de construcción se producen demanera local: cemento, chapas metálicas, secciones huecas, materiales deconstrucción de arcilla y cerámica (ladrillos, tejas), armaduras, barras dearmazón y pintura. Sin embargo, la capacidad de producción de las empresasactuales no ha saturado el mercado, y de hecho se complementa conimportaciones. De este modo, el Gobierno ha señalado la necesidad deestablecer más plantas de fabricación de materiales de construcción. . . . . . . . . . 43· Servicios financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44El sector financiero en Ruanda es relativamente estable. Si se mide tomando encuenta el total de activos en relación al PIB, estos crecieron hasta un 55% enjunio de 2016 frente al 53,8% de junio de 2015. En total, según datos oficiales, el89% de los adultos en Ruanda están incluidos en el mercado financiero(incluyendo los servicios formales e informales), lo que equivale a alrededor de5,2 millones de individuos. Los niveles de inclusión financiera varíangeográficamente, desde un 97% en los distritos de Nyarugenge y Kicuriko, hastaun 78% en los distritos de Karongi y Rutsiro (FinScope, 2016). Señalar tambiénque el ratio de pagos electrónicos en relación con el PIB ha aumentado desde el0,3% en 2011 al 16,5% en diciembre de 2015. . . . . . . . . . . . . . . . . . . . . . . . . . . . 44- Banca: 12 bancos comerciales, 3 bancos de microfinanzas, un banco dedesarrollo y banco cooperativo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44- Micro-finanzas: se compone de 15 empresas de responsabilidad limitada,416 Umurenge SACCOs (cooperativas de ahorro y crédito) y 63 non-UmurengeSACCOs. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44- Pensiones: existe un esquema público obligatorio de pensiones públicas(RSSB) y 62 esquemas voluntarios (ocupacional o de jubilación). . . . . . . . . . . . . 44- Seguros: 4 aseguradoras de vida, 9 no de vida, 2 aseguradoras médicaspúblicas, 15 corredurías de seguros y 385 agentes de seguros. . . . . . . . . . . . . . . 44- Mercado de cambio de divisas: 88 oficinas de cambio registradas y 1asociación de oficinas de cambio. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44- Mercado de capitales: existe un mercado bursátil compuesto de sieteempresas cotizadas, el mercado de bonos cuenta con 11 bonosgubernamentales y 2 privados. Ruanda cuenta con 9 agentes de bolsa quepertenecen al mercado de valores de Ruanda. . . . . . . . . . . . . . . . . . . . . . . . . . . . 44- Exenciones en el impuesto de la renta: para esquemas de inversióncolectiva y participaciones de los empleados. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44- Exenciones en ganancias de capital: en mercados secundarios de valorescotizados. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44- Reducción durante cinco años en los tipos de gravamen para las nuevassociedades cotizadas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45- Tipo de gravamen cero en el impuesto de sociedades para compañías deinversión de capital riesgo (Venture capital) durante los primeros cinco años. . . . 45- Reducción en impuestos de retención sobre dividendos e intereses enganancias de valores cotizados, con determinadas condiciones. . . . . . . . . . . . . . 45- Exención de IVA en la transferencia de acciones y participaciones, asícomo en las transacciones en el mercado de valores cotizados. . . . . . . . . . . . . . 45

5

- Tipo cero de gravamen en el impuesto de sociedades: para empresasinternacionales que tengan su sede u oficina regional en Ruanda y se dediquena transacciones internacionales equivalentes a al menos 5 M USD a través debancos comerciales registrados en Ruanda, entre otras condiciones. . . . . . . . . . 45- Reducción al 15% del tipo de gravamen en el impuesto de sociedades: parainversores registrados que operen en determinados servicios financieros (fondosde inversión privados, gestión de carteras y fondos, fondos mutualistas,esquemas de inversión, etc.). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45- Exención durante cinco años del impuesto de sociedades: parainstituciones de microfinanciación. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45- Inmigración: un inversor registrado (y su familia) obtendrá un permiso deresidencia, y se le permitirá contratar a tres empleados extranjeros, en caso deinversiones equivalentes a 250.000 USD. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45· Minería . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45El sector minero tiene una gran importancia en la economía ruandesa,contribuyendo según datos del presupuesto de 2017/2018 al 5,27% del PIB.Además, la minería constituye la segunda categoría en exportaciones,destacando el oro, minerales procesados para la extracción de estaño, tántalo,volframio y algunas piedras preciosas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Se han detectado los siguientes oportunidades de inversión: exploración mineraen las PTAs (Prospective Target Areas) identificadas, explotación de minas(estaño, volframio, coltán y piedras preciosas), industria minera, asociación conempresas locales o actividades comerciales, entre otras. . . . . . . . . . . . . . . . . . . . 45Cabe mencionar, que desde abril de 2011 el 100% de los minerales ruandesesson localizables desde las minas hasta el punto de exportación. . . . . . . . . . . . . . 45 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 475.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 475.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48CUADRO 13. INTERCAMBIOS COMERCIALES CON LA UE . . . . . . . . . . . . . . 48

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 48El Banco Europeo de Inversiones anunció en julio de 2016 su apoyo a unanueva iniciativa del banco de Kigali para mejorar la inversión del sector privadoen Ruanda. El BEI aportaría 28 M EUR en conjunto con el Banco de Kigali (queaportaría la misma cantidad). Ésta es la primera operación del BEI en Ruandabajo el Instrumento de Financiación Privado para el Centro y Este de África, unprograma regional de financiación que apoya la inversión en el sector privadoen países como Ruanda, Burundi, Uganda, Tanzania, Kenia y RDC. Durante losúltimos cinco años el BEI ha aportado 22 M EUR para el apoyo a la inversión deempresas ruandesas en cooperación con tres bancos locales, lo que ha creado4.000 nuevos puestos de trabajo en sectores como la construcción, la industria,el turismo, la agricultura y el transporte. Más de 59 M EUR han sido concedidospor el BEI para financiación de estructuras y del sector privado en Ruandadesde 1977. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 495.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 49

6

5.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 495.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 50

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

5.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

CUADRO 21: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 50

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

7

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

En 1959, tres años antes de acceder a la independencia, el grupo étnico mayoritario(hutu) derrocó al rey tutsi que se encontraba en el poder. Durante los siguientesaños, miles de tutsis fueron asesinados, y unos 150.000 forzados al exilio en paísesvecinos. Los niños criados en ese exilio formaron posteriormente un grupo rebelde,el Frente Patriótico Ruandés (RPF, por sus siglas en inglés) y comenzaron unaguerra civil en 1990. La guerra, junto con varios sobresaltos políticos y económicos,exacerbó las tensiones étnicas, culminando en abril de 1994 con el genocidioorquestado por el Estado, en el que ruandeses mataron a un millón de susconciudadanos, incluyendo a tres cuartos de la población tutsi.

El genocidio terminó más tarde en ese mismo año con la RPF operando desdeUganda y el norte de Ruanda, venciendo al ejército nacional y a las milicias hutu, yestableciendo el gobierno pro-RPF de unidad nacional. Aproximadamente 2 millonesde refugiados hutu – muchos temiendo la represión tutsi – viajaron a países vecinoscomo Burundi, Tanzania, Uganda y la antigua Zaire. Desde entonces, muchos de losrefugiados han regresado a Ruanda, aunque varios miles han permanecido en laRDC y formado un grupo de insurgencia extremista.

Ruanda tuvo sus primeras elecciones locales en 1999 y sus primeras eleccioneslegislativas y gubernamentales post-genocidio en 2003. En 2009 desarrolló unaacción militar conjunta con el ejército congolés en la RDC para eliminar al grupoinsurgente hutu presente en ese país, y así Kigali y Kinshasa restablecieronrelaciones diplomáticas. Ruanda también se ha unido a la Commonwealth en 2009 yha asumido un asiento no permanente en el Consejo de Seguridad de las NacionesUnidas durante los años 2013-2014.

La Constitución adoptada en 2003 establece que Ruanda es una repúblicapresidencialista. El poder legislativo es bicameral, con una Asamblea Nacionalformada por 80 miembros, de los cuales 53 se eligen directamente y 27 sonindirectamente elegidos por representantes de distintos grupos de interés (24 sonmujeres y 3 son seleccionados por organizaciones de jóvenes y discapacitados). Delos 24 senadores que conforman la cámara alta, 16 son elegidos indirectamente y 8son designados por el presidente.

En las elecciones legislativas de 2013, Ruanda batió un record en presenciafemenina en su cámara baja, abarcando un 64% de los asientos parlamentarios.Actualmente, es el país del mundo con mayor porcentaje de mujeres parlamentariasdel mundo.

El Frente Patriótico Ruandés (RPF) es el principal partido político. Los partidos pro-régimen incluyen el Partido Demócrata Centrista (PDC), el Partido Liberal (PL), elPartido Socialdemócrata (PSD), el Partido Democrático Ideal (IDP) y el Partido delProgreso y la Concordia. Los opositores al gobierno incluyen el Partido DemocráticoVerde de Ruanda, el Congreso Nacional Democrático (ubicado en el extranjero), lasFuerzas Democráticas Unificadas (FDU-Inkingi), parcialmente situadas en Ruanda, ylos rebeldes ubicados en la República Democrática del Congo, las FuerzasDemocráticas de Liberación de Ruanda (FDLR), que incluyen a los antiguosmiembros del ejército ruandés.

En la actualidad, el partido de Kagame (Frente de Coalición Nacional) cuenta con 41asientos en la Asamblea Nacional o Cámara de Diputados, el PSD 7, el PL 5, y los27 restantes son elegidos indirectamente.

8

El Presidente, el Primer Ministro y los Ministros integran el ejecutivo.

El presidente, Paul Kagame, fue elegido por sufragio universal directo para unasegunda legislatura de siete años en agosto de 2010 con un resultado del 93,1%. Enun referéndum de 2015, se redujo la duración de las legislaturas del presidente,senadores, Jefe de Justicia y Jefe Adjunto de siete a cinco años, aunque se incluyóuna excepción que permite al actual presidente Kagame ejercer durante un periodode siete años en 2017, potencialmente seguido de dos términos adicionales de cincoaños.

El derecho civil es resultado de una mezcla entre los sistemas belgas y alemán, asícomo del derecho consuetudinario. Los actos legislativos son revisables por la CorteSuprema.

Las próximas elecciones presidenciales están previstas para el año 2017, mientrasque las legislativas para la Asamblea Nacional tendrán lugar en 2018.

Ruanda se encuentra organizada en provincias (Provinces), distritos (Districts),sectores (Sectors) y celdas (Cells). El distrito es la base político-administrativa delpaís.

Las provincias sirven como órgano coordinador para asegurar la eficacia y eficienciaen la planificación, ejecución y supervisión de los servicios del gobierno central.Ruanda se encuentra dividido administrativamente en cinco provincias: este, norte,oeste, sur y Kigali (que tiene estatuto de ciudad).

Las cinco provincias de Ruanda se dividen a su vez en 30 distritos. Estos sesubdividen en 416 Sectores, unidad administrativa que cuenta con un Consejoformado por representantes elegidos por los ciudadanos.

En 1959, tres años antes de acceder a la independencia, el grupo étnico mayoritario(hutu) derrocó al rey tutsi que se encontraba en el poder. Durante los siguientesaños, miles de tutsis fueron asesinados, y unos 150.000 forzados al exilio en paísesvecinos. Los niños criados en ese exilio formaron posteriormente un grupo rebelde,el Frente Patriótico Ruandés (RPF, por sus siglas en inglés) y comenzaron unaguerra civil en 1990. La guerra, junto con varios sobresaltos políticos y económicos,exacerbó las tensiones étnicas, culminando en abril de 1994 con el genocidioorquestado por el Estado, en el que ruandeses mataron a un millón de susconciudadanos, incluyendo a tres cuartos de la población tutsi.

El genocidio terminó más tarde en ese mismo año con la RPF operando desdeUganda y el norte de Ruanda, venciendo al ejército nacional y a las milicias hutu, yestableciendo el gobierno pro-RPF de unidad nacional. Aproximadamente 2 millonesde refugiados hutu – muchos temiendo la represión tutsi – viajaron a países vecinoscomo Burundi, Tanzania, Uganda y la antigua Zaire. Desde entonces, muchos de losrefugiados han regresado a Ruanda, aunque varios miles han permanecido en laRDC y formado un grupo de insurgencia extremista.

Ruanda tuvo sus primeras elecciones locales en 1999 y sus primeras eleccioneslegislativas y gubernamentales post-genocidio en 2003. En 2009 desarrolló unaacción militar conjunta con el ejército congolés en la RDC para eliminar al grupoinsurgente hutu presente en ese país, y así Kigali y Kinshasa restablecieronrelaciones diplomáticas. Ruanda también se ha unido a la Commonwealth en 2009 yha asumido un asiento no permanente en el Consejo de Seguridad de las NacionesUnidas durante los años 2013-2014.

La Constitución adoptada en 2003 establece que Ruanda es una república

9

presidencialista. El poder legislativo es bicameral, con una Asamblea Nacionalformada por 80 miembros, de los cuales 53 se eligen directamente y 27 sonindirectamente elegidos por representantes de distintos grupos de interés (24 sonmujeres y 3 son seleccionados por organizaciones de jóvenes y discapacitados). Delos 24 senadores que conforman la cámara alta, 16 son elegidos indirectamente y 8son designados por el presidente.

En las elecciones legislativas de 2013, Ruanda batió un record en presenciafemenina en su cámara baja, abarcando un 64% de los asientos parlamentarios.Actualmente, es el país del mundo con mayor porcentaje de mujeres parlamentariasdel mundo.

El Frente Patriótico Ruandés (RPF) es el principal partido político. Los partidos pro-régimen incluyen el Partido Demócrata Centrista (PDC), el Partido Liberal (PL), elPartido Socialdemócrata (PSD), el Partido Democrático Ideal (IDP) y el Partido delProgreso y la Concordia. Los opositores al gobierno incluyen el Partido DemocráticoVerde de Ruanda, el Congreso Nacional Democrático (ubicado en el extranjero), lasFuerzas Democráticas Unificadas (FDU-Inkingi), parcialmente situadas en Ruanda, ylos rebeldes ubicados en la República Democrática del Congo, las FuerzasDemocráticas de Liberación de Ruanda (FDLR), que incluyen a los antiguosmiembros del ejército ruandés.

En la actualidad, el partido de Kagame (Frente de Coalición Nacional) cuenta con 41asientos en la Asamblea Nacional o Cámara de Diputados, el PSD 7, el PL 5, y los27 restantes son elegidos indirectamente.

El Presidente, el Primer Ministro y los Ministros integran el ejecutivo.

El presidente, Paul Kagame, fue elegido por sufragio universal directo para unasegunda legislatura de siete años en agosto de 2010 con un resultado del 93,1%. Enun referéndum de 2015, se redujo la duración de las legislaturas del presidente,senadores, Jefe de Justicia y Jefe Adjunto de siete a cinco años, aunque se incluyóuna excepción que permite al actual presidente Kagame ejercer durante un periodode siete años en 2017, potencialmente seguido de dos términos adicionales de cincoaños.

El derecho civil es resultado de una mezcla entre los sistemas belgas y alemán, asícomo del derecho consuetudinario. Los actos legislativos son revisables por la CorteSuprema.

Las próximas elecciones presidenciales están previstas para el año 2017, mientrasque las legislativas para la Asamblea Nacional tendrán lugar en 2018.

Ruanda se encuentra organizada en provincias (Provinces), distritos (Districts),sectores (Sectors) y celdas (Cells). El distrito es la base político-administrativa delpaís.

Las provincias sirven como órgano coordinador para asegurar la eficacia y eficienciaen la planificación, ejecución y supervisión de los servicios del gobierno central.Ruanda se encuentra dividido administrativamente en cinco provincias: este, norte,oeste, sur y Kigali (que tiene estatuto de ciudad).

Las cinco provincias de Ruanda se dividen a su vez en 30 distritos. Estos sesubdividen en 416 Sectores, unidad administrativa que cuenta con un Consejoformado por representantes elegidos por los ciudadanos.

10

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

Los principales departamentos ministeriales de carácter económico, y susresponsables, son los siguientes:

- El Ministerio de Recursos Naturales: se encarga de asegurar la gestiónsostenible y el uso racional de los recursos naturales. El desequilibrio entre lapoblación y los recursos naturales es uno de los principales retos a los que seenfrenta Ruanda en cuanto a la gestión y protección del medioambiente. El Ministrode Recursos Naturales es Vincent Biruta.

- El Ministerio de Finanzas y Planificación Económica: es responsable delcrecimiento económico sostenible y la mejora de las oportunidades y estándares devida de los ruandeses. También es responsable de establecer y supervisar latransparencia en la gestión de recursos públicos. El Ministro de Finanzas yPlanificación Económica es Claver Gatete.

- El Ministerio de Agricultura y Recursos Animales: su misión es desarrollar ygestionar programas para la transformación y modernización de la agricultura yganadería para garantizar la seguridad alimentaria y contribuir a la economíanacional. Los pilares fundamentales de su acción se basan en la transformaciónagrícola para pasar de la agricultura de subsistencia a una de mayor valor, así comola consolidación de un sector ganadero enfocado al mercado ymedioambientalmente sostenible. La Ministra de Agricultura y Recursos Animales esGeraldine Mukeshimana.

- El Ministerio de Asuntos Exteriores y Cooperación: la Ministra de AsuntosExteriores y Cooperación es Louise Mushikiwabo.

- El Ministerio de Infraestructuras: el Ministro de Infraestructuras es MusoniJames.

El Ministerio de Comercio, Industria y Asuntos de África del Este: el objetivo esimpulsar los negocios a través de la integración regional y asegurar el crecimiento deuna clase media, productiva y emprendedora, como parte de una economía basadaen el conocimiento y en el sector servicios. Coordina las actividades relacionadascon los acuerdos bilaterales de cooperación comercial y de inversiones, elabora ysupervisa las políticas de comercio así como la implementación de los compromisosde Ruanda en el marco de la EAC. El Ministro de Comercio, Industria y Asuntos deÁfrica del Este es François Kanimba.

- La Junta de Desarrollo de Ruanda: agrupa a las principales agenciasresponsables del registro de empresas, promoción de la inversión, privatizaciones,agencias de apoyo a las TICs y al turismo, etc. Depende directamente del Presidentey la Junta es dirigida por los principales Ministros (finanzas, comercio,infraestructura, agricultura).

2 MARCO ECONÓMICO

11

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

El sector primario es el que mayor gente emplea en el país, el 46,8% según sedesprende de los datos del Instituto Nacional de Estadística de Ruanda (2016). Suactividad representó el 32% del PIB del país en 2015, pese a que el 73% de la tierraestá dedicada a la agricultura y el 50 % de la tierra es cultivable. El 20% del país sonbosques. Sin embargo, Ruanda debe importar alimentos para poder cubrir lasnecesidades alimenticias de la población.

Los principales cultivos para la exportación son el té y el café y especias querepresenta el 29,5% del comercio. El té se exporta sin procesar a Kenia casi en sutotalidad y el café a países como Suiza y Estados Unidos (juntos acumulan casi el50% de las exportaciones de café de Ruanda, según datos de 2016). El valor detotal de exportaciones de estos productos es de 133 M USD.

El siguiente producto agrícola más importante que exporta son los aceites vegetalesy animales, seguidos por productos de molinería (harinas).

La ganadería representa un 3% de PIB y el aprovechamiento forestal entorno a un4%, según datos de 2016.

Todas las actividades han mantenido su peso en la economía en los últimos 5 años.Sin embargo en el último año ha habido un crecimiento muy fuerte en los cultivospara la exportación (13%) y ganadería (9%). La pesca y el aprovechamiento forestalhan aumentado a un ritmo inferior al crecimiento del PIB (entorno a un 3% anual).

2.1.2 SECTOR SECUNDARIO

El sector secundario contribuye un 12,9% al PIB (2016). Destaca el peso de laconstrucción (7%), seguido de la manufactura (5%) y de la minería (1%). La industriadel país se concentra en la producción de bebidas y tabaco, seguido por laalimentación. En 2015 daba trabajo al 15,2% de la población.

La construcción ha sido el sector que más ha crecido de manera más sostenida,siempre por encima del PIB. Otro sector que ha crecido rápidamente es lafabricación de muebles y la fabricación de productos minerales no metálicos.

Las actividades más irregulares, pero con crecimiento por encima del PIB han sidolas manufacturas de textil, la papelera y la química.

Las actividades que han crecido a un ritmo más lento que la economía ha sido la

12

industria de la producción de alimentos, bebidas y tabaco.

La minería aporta un 1,2% al PIB pero supone el 28% de las exportaciones del país.Ruanda es un país rico en minerales de estaño, niobio de tántalo, de vanadio,circonio volframio y sus concentrados. El oro, que se exporta principalmente enforma bruta, supone el 12,8% de las exportaciones de 2016. Sin embargo el sectorde la minería es el sector que más fluctúa en el tiempo, con años en que se llegó aregistrar una caída del 11%, que fueron seguidos de un crecimiento del 50% un añodespués.

2.1.3 SECTOR TERCIARIO

El sector terciario contribuyó en 2016 al 47,2% del PIB total de Ruanda. Lasactividades más importante fueron el comercio (12%), los servicios inmobiliarios(6%), educación (4%), transporte (3%), servicios de comunicaciones y tecnología(3%), servicios financieros (3%), administración pública (3%) y hoteles y restauración(2%). Todos los sectores han mantenido su peso en la economía durante los últimos5 años a excepción de los servicios inmobiliarios que disminuyeron del 8% al 6% del2010 a 2012.

Los sectores que han crecido a un ritmo superior al de la economía han sido las TIC,los servicios financieros, la administración pública, así como los servicios de salud yla educación.

En 2016, datos oficiales del Instituto Nacional de Estadística de Ruanda señalan queel sector servicios empleaba al 38,1% de la población total.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES YENERGÍA

Ruanda es un país de interior sin acceso al mar. Su acceso al mar se produce principalmente através de Kenia por el puerto de Mombasa y, en menor medida, a través de Tanzania medianteel puerto de Dar es Salaam.

Transporte Terrestre:

Ruanda tiene 4.700 km de carreteras principales, de las cuales 1.200 están asfaltadas. La redde carreteras es radial, siendo las principales carreteras las que salen de la capital, Kigali, hacia los principales pasos fronterizos de Tanzania, Uganda, República Democrática del Congo yBurundi. El estado del firme es bueno en las carreteras principales mientras que las secundariasdisponen de numerosos socavones debido al deficiente o nulo mantenimiento.

El país adolece de altos costes de transporte al importar todo el combustible, disponer de pocosoperadores de transporte de mercancías competitivos y una nula política de transportes queorganice el transporte de viajeros de manera coordinada y eficiente.

Se conduce por la derecha, al contrario que la mayoría de países del África del Este pero de lamisma manera que su vecino de la República Democrática del Congo.

Según datos de 2012, el parque móvil tiene la siguiente composición: el 48% son motos, 18%coches, 12 % todo terrenos y 11% “pickup”. El transporte de viajeros se produce con empresas

13

“informales”: en autobuses de todo los tamaños (83%), especialmente minibuses (54%) y enmotocicleta (13%). Los autobuses y camiones encabezan la siniestralidad viaria.

Transporte ferroviario:

Ruanda no dispone de transporte de ferrocarril. Se han desarrollado varios planes de conectar elpaís con las líneas ferroviarias que se están desarrollando en Kenia y Tanzania. En 2009 elBanco Africano de Desarrollo publicó un proyecto para lograr la conexión de Ruanda y Burundicon Tanzania por ferrocarril con un coste estimado de 5.000 M USD. También se ha estudiado lasalida al mar por ferrocarril a través de Kenia con un coste estimado de 13.000 M USD, aunquese considera menos probable.

Dada la lentitud a la que que se están desarrollando los proyectos de ferrocarril en los paísesvecinos, es probable que Ruanda no cuente con una línea de ferrocarril en el medio plazo.

Transporte aéreo

Ruanda dispone del aeropuerto Internacional de Kigali (IATA: KGL, ICAO: HRYR) y delaeropuerto internacional de Kamembe (sólo para aeronaves de tamaño mediano como los Q400de Bombardier). Después dispone de otro aeropuerto secundario y 3 pistas de aterrizaje.

El país dispone de su propia compañía aérea de bandera: RwandAir. Sus principales destinosson los países de África Subsahariana, Europa y Oriente medio. Está en fase inicial y opera apérdidas. Otros operadores internacionales son: Brussels Airlines, Ethiopian Airlines, KenyaAirways, KLM, Qatar Airways y Turkish Airlines. No hay vuelos directos a España.

Los futuros planes se centran en desarrollar un nuevo aeropuerto internacional en Bugesera, a40km de la capital, para crear un nuevo nodo aeroportuario en la región y desarrollar el tráfico decarga aérea, pues el aeropuerto de Kigali está operando al borde de su capacidad.

Transporte fluvial

El Gobierno de Ruanda ha desarrollado planes de mejora del transporte fluvial en el lago Kivu, elcual conecta las ciudades Rubavu, Karongi and Rusizi. Para ello, se prevé la próximaconstrucción de nuevas terminales en las diferentes ciudades así como la actualización delequipamiento.

Energía

La principal fuente energética del país es la hidroeléctrica, seguida de la térmica (generacióndiésel). La electrificación del país es escasa, llegando únicamente al 21% de sus habitantes, cifraque se reduce aún más en las zonas rurales (7.7%). La demanda de electricidad sobrepasa a lacapacidad generadora instalada, lo que provoca problemas de suministro en épocas de sequía.

Las instalaciones que se desarrollan fuera de la red (off-grid) se realizan con paneles solares.

Hasta la fecha, el país no explota los recursos petrolíferos del país. En estos momentos se está

en fase exploración en el lago Kivu. Se estima que el país cuenta con 56.630 millones m3 enreservas de gas.

Comunicaciones

La red telefónica básica no está desarrollada en el país. Sólo 0,1 de cada 100 habitantesdisponen de teléfono fijo. Sin embargo, el número de usuarios de telefonía móvil alcanza al 70%de la población y el 18% de la población accede a Internet por la telefonía móvil.

El principal operador de telefonía es MTN Ruanda con más de 4 millones de suscriptores en2015 y 1 millón de usuarios de la plataforma de pagos por móvil seguida de Tigo y Airtel. MTN esla que mayor cobertura dispone, cubriendo al 99% en red 2G y 90% en 3G.

14

El país dispone de 11 operadores de televisión que emiten en abierto y 3 operadores de pago,32 empresas de radio y 54 periódicos. Hay 25 estaciones de radio que cubren el 98% del país.

En cuantos servicios postales, el país dispone de un servicio público postal (National PostOffice), 7 servicios de paquetería locales y 4 servicios internacionales.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

15

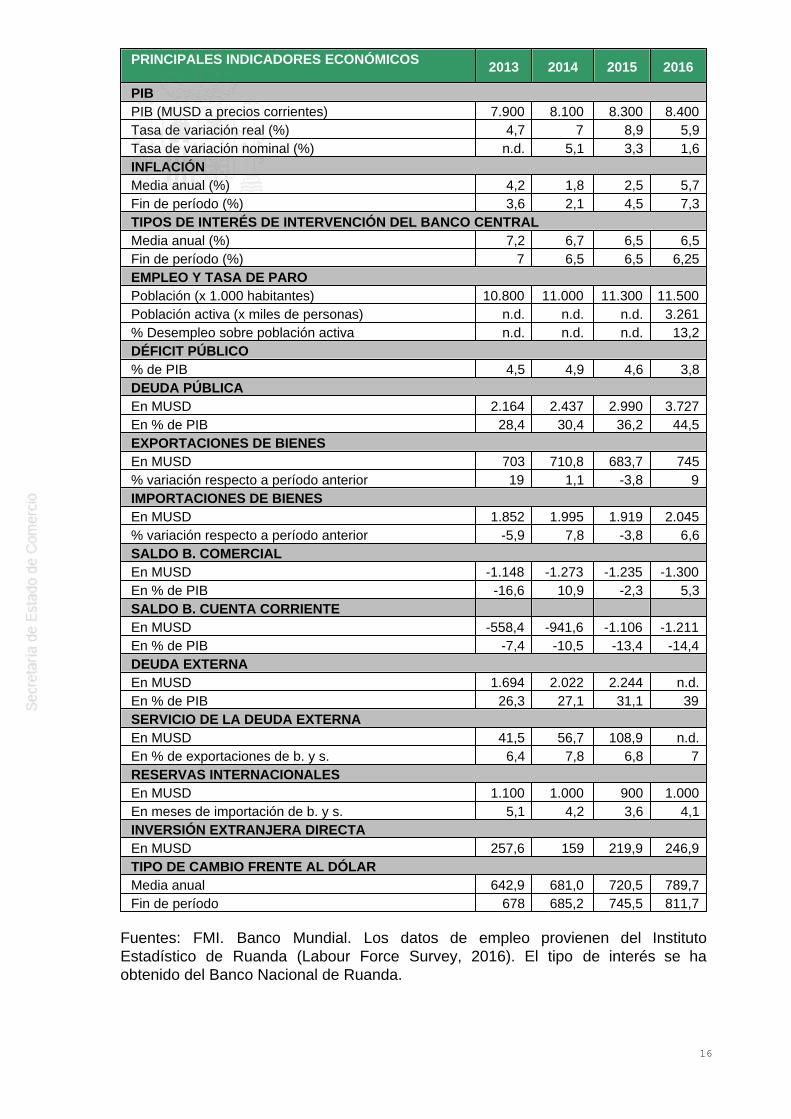

PRINCIPALES INDICADORES ECONÓMICOS 2013 2014 2015 2016

PIBPIB (MUSD a precios corrientes) 7.900 8.100 8.300 8.400Tasa de variación real (%) 4,7 7 8,9 5,9Tasa de variación nominal (%) n.d. 5,1 3,3 1,6INFLACIÓNMedia anual (%) 4,2 1,8 2,5 5,7Fin de período (%) 3,6 2,1 4,5 7,3TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRALMedia anual (%) 7,2 6,7 6,5 6,5Fin de período (%) 7 6,5 6,5 6,25EMPLEO Y TASA DE PAROPoblación (x 1.000 habitantes) 10.800 11.000 11.300 11.500Población activa (x miles de personas) n.d. n.d. n.d. 3.261% Desempleo sobre población activa n.d. n.d. n.d. 13,2DÉFICIT PÚBLICO% de PIB 4,5 4,9 4,6 3,8DEUDA PÚBLICAEn MUSD 2.164 2.437 2.990 3.727En % de PIB 28,4 30,4 36,2 44,5EXPORTACIONES DE BIENESEn MUSD 703 710,8 683,7 745% variación respecto a período anterior 19 1,1 -3,8 9IMPORTACIONES DE BIENESEn MUSD 1.852 1.995 1.919 2.045% variación respecto a período anterior -5,9 7,8 -3,8 6,6SALDO B. COMERCIALEn MUSD -1.148 -1.273 -1.235 -1.300En % de PIB -16,6 10,9 -2,3 5,3SALDO B. CUENTA CORRIENTE En MUSD -558,4 -941,6 -1.106 -1.211En % de PIB -7,4 -10,5 -13,4 -14,4DEUDA EXTERNAEn MUSD 1.694 2.022 2.244 n.d.En % de PIB 26,3 27,1 31,1 39SERVICIO DE LA DEUDA EXTERNAEn MUSD 41,5 56,7 108,9 n.d.En % de exportaciones de b. y s. 6,4 7,8 6,8 7RESERVAS INTERNACIONALESEn MUSD 1.100 1.000 900 1.000En meses de importación de b. y s. 5,1 4,2 3,6 4,1INVERSIÓN EXTRANJERA DIRECTAEn MUSD 257,6 159 219,9 246,9TIPO DE CAMBIO FRENTE AL DÓLARMedia anual 642,9 681,0 720,5 789,7Fin de período 678 685,2 745,5 811,7

Fuentes: FMI. Banco Mundial. Los datos de empleo provienen del InstitutoEstadístico de Ruanda (Labour Force Survey, 2016). El tipo de interés se haobtenido del Banco Nacional de Ruanda.

16

3.1 Evolución de las principales variables

Ruanda es un país mayoritariamente rural y agrario, con un 35% de su poblacióndedicada a la agricultura de subsistencia. La densidad de población es alta pero noestá concentrada en las grandes metrópolis – se trata de 13 millones de personasrepartidas en una pequeña extensión de tierra. El turismo, los minerales, el café y elté son las principales fuentes de divisas extranjeras de Ruanda.

Pese al ecosistema fértil ruandés, la producción de alimentos no siempre responde ala demanda, por lo que es necesario recurrir a la importación. Los cortesenergéticos, la inestabilidad de los países vecinos y la falta de conexiones detransporte con otros países continúan siendo los principales obstáculos alcrecimiento del sector privado.

Sin embargo, Ruanda ha tenido tasas de crecimiento económico muy altas durantelos últimos años. En 2012 se registró un crecimiento del 8,8%, seguido del 4,7% en2013, 7% en 2014, 6,9% en 2015 y 5,9% en el pasado año 2016.

Por su parte, Ruanda ha experimentado tradicionalmente un importante déficit en labalanza exterior, registrando durante los últimos tres años valores negativossuperiores a los mil millones de dólares. Esta situación está siendo corregidapaulatinamente mediante políticas de promoción de exportaciones, así como unacontención en el gasto dedicado a la importación. Sin embargo, su dependencia enel precio de las commodities así como a las condiciones climáticas y a los preciosinternacionales de los alimentos han provocado que la corrección de su balanzacomercial esté resultando complicada.

En cuanto a la inflación, esta ha sido controlada durante los últimos años,registrando un crecimiento medio de los precios anual del 4,2% en 2013, 1,8% en2014 y 2,5% en 2015. Sin embargo, los altos precios de los alimentos y las malascondiciones climáticas han favorecido una subida en 2016 por encima del límiteimpuesto por el gobierno, registrando una media anual de 5,7%.

Por último, destacar que el franco ruandés ha mantenido su tendencia hacia ladepreciación de la última década, registrando en junio de 2017 un tipo de cambio de800 francos ruandeses por dólar.

3.1.1 ESTRUCTURA DEL PIB

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

17

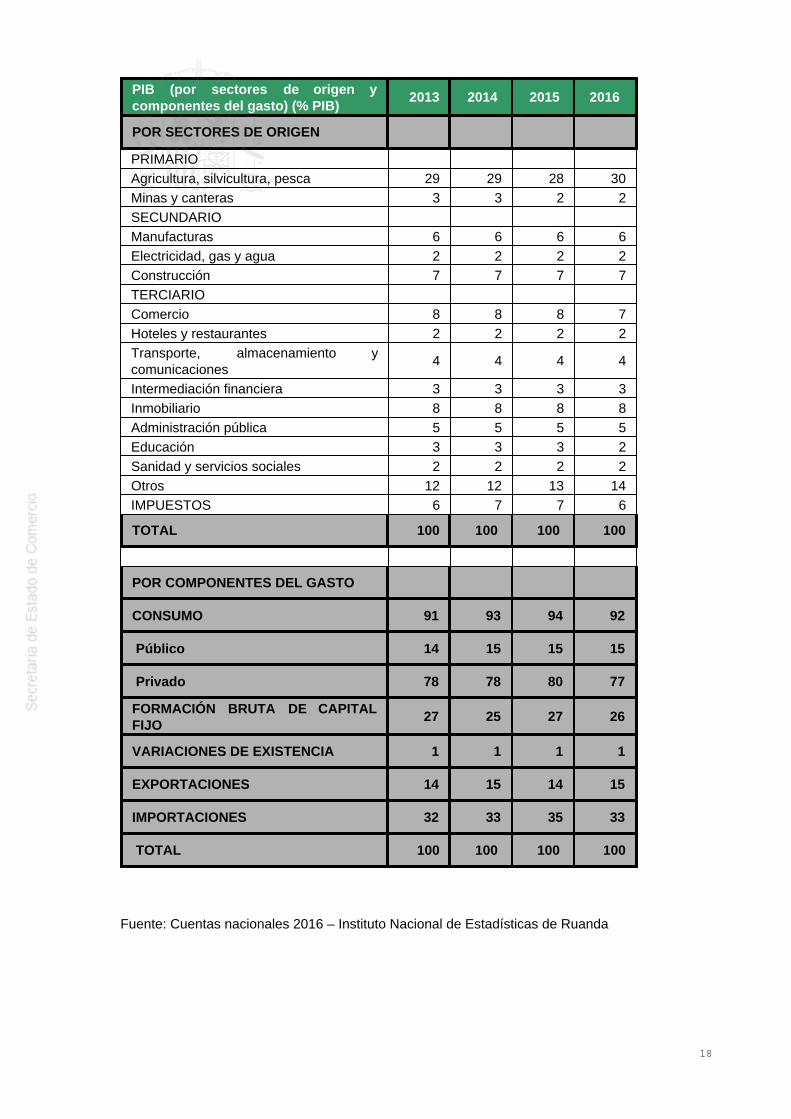

PIB (por sectores de origen ycomponentes del gasto) (% PIB)

2013 2014 2015 2016

POR SECTORES DE ORIGEN

PRIMARIO Agricultura, silvicultura, pesca 29 29 28 30Minas y canteras 3 3 2 2SECUNDARIO Manufacturas 6 6 6 6Electricidad, gas y agua 2 2 2 2Construcción 7 7 7 7TERCIARIO Comercio 8 8 8 7Hoteles y restaurantes 2 2 2 2Transporte, almacenamiento ycomunicaciones

4 4 4 4

Intermediación financiera 3 3 3 3Inmobiliario 8 8 8 8Administración pública 5 5 5 5Educación 3 3 3 2Sanidad y servicios sociales 2 2 2 2Otros 12 12 13 14IMPUESTOS 6 7 7 6

TOTAL 100 100 100 100

POR COMPONENTES DEL GASTO

CONSUMO 91 93 94 92

Público 14 15 15 15

Privado 78 78 80 77

FORMACIÓN BRUTA DE CAPITALFIJO

27 25 27 26

VARIACIONES DE EXISTENCIA 1 1 1 1

EXPORTACIONES 14 15 14 15

IMPORTACIONES 32 33 35 33

TOTAL 100 100 100 100

Fuente: Cuentas nacionales 2016 – Instituto Nacional de Estadísticas de Ruanda

18

La actividad del sector primario representó el 32% del PIB del país en 2016, pese aque el 73% de la tierra está dedicada a la agricultura y el 50 % de la tierra escultivable. Además, es el que mayor gente emplea en el país, el 46,8% según sedesprende de los datos del Instituto Nacional de Estadística de Ruanda (2016). Serefleja así el enorme peso del sector primario en la economía ruandesa.

En segundo lugar, el sector secundario contribuye un 15% al PIB de 2016,destacando el peso de la construcción, seguido de la manufactura y de la minería.Por su parte, el sector terciario contribuyó en 2016 al 53% del PIB total de Ruanda.Las actividades más importantes fueron el comercio (7%), los servicios inmobiliarios(8%) y la educación (2%).

Desde el punto de vista de la demanda, la principal aportación la realiza elconsumo, fundamentalmente privado (con una aportación de alrededor del 77%),seguido por la formación de capital. El sector exterior tiene una significativacontribución negativa al PIB, reflejando el desequilibrio exterior de esta economía.

3.1.2 PRECIOS

La inflación aumentó en 2016 situándose en el 5,7%, tendencia que vienecontinuándose desde 2014 y 2015, cuya inflación media se situó en un 1,8%, y un2,5% respectivamente. En los primeros meses de 2017 se ha producido una gransubida en el nivel de precios, alcanzando una inflación interanual en febrero del8,1%, debido a la inflación en los precios de los alimentos causada por la sequía.

De este modo, la depreciación del franco y el incremento de los precios de losalimentos mantendrán las presiones inflacionarias durante los próximos años. Pesea que se prevé que la inflación se modere en la segunda mitad de 2017 con lallegada de los patrones regulares de lluvia, la inflación media en este año alcanzaríael 6,8%, según previsiones de EIU.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

Según datos oficiales, la población en edad de trabajar en Ruanda en febrero de2016 era de 6,6 millones de personas. Alrededor de 3,16 millones son poblaciónactiva, bien empleados (2,83 millones) o desempleados (430 mil). Unos 3,35millones de personas quedan fuera de la población activa, incluyendo 2,2 millonesque trabajan principalmente para la producción de subsistencia, la cual no se

19

clasifica como empleo activo de acuerdo con los nuevos estándares internacionales.

La tasa de actividad se sitúa en el 49,3%, de manera que algo menos de lapoblación en edad de trabajar bien se encuentra empleada o bien está buscandoempleo. La tasa de actividad masculina se sitúa en el 58,1%, mayor que la tasafemenina (41,5%). De igual manera, la tasa de actividad en zonas urbanas (64,5%)es mayor que en las zonas rurales (46,9%).

La tasa de empleo es de 42,8%, siendo igualmente mayor entre hombres que entremujeres, y en zonas urbanas más que en las zonas rurales.

En cuanto a los índices de desempleo, las estadísticas oficiales señalan que porcada siete personas empleadas hay una persona desempleada. La tasa de parofemenino (13,6%) es mayor que la masculina (12,9%), y en las zonas urbanas(15,9%) es mayor que en las rurales (12,6%).

3.1.4 DISTRIBUCIÓN DE LA RENTA

En 1994 el genocidio diezmó la frágil base económica de Ruanda, empobreciógravemente a la población, especialmente a las mujeres, e impidió temporalmente lacapacidad del país para atraer inversiones extranjeras. Sin embargo, Ruanda haexperimentado un progreso sustancial a la hora de estabilizar su economía a nivelespre-1994. Aun así, en 2015 el 39% de la población vivía por debajo de la línea de lapobreza, de acuerdo con las estadísticas oficiales, en comparación con el 57% en2006.

Según el FMI, estas tasas de crecimiento tan elevadas y de carácter inclusivo hancontribuido al crecimiento de la renta per cápita y a la reducción de la pobreza. Así,en la última década, las tasas de crecimiento se sitúan en una media del 7,5%,duplicando la renta per cápita. Al mismo tiempo, determinadas políticas han reducidola desigualdad de género al nivel más bajo de toda el África Subsahariana, handisminuido la pobreza desde un 60 a un 40%, y han reducido asimismo ladesigualdad, con el Coeficiente de Gini cayendo desde el 0,52 en 2005 al 0,45 en2014. A efectos de comparación, el Coeficiente de Gini, que sirve para medir ladesigualdad en la distribución de la renta (a mayor coeficiente, mayor desigualdad),es para España del 0,34, para Tanzania del 0,38 y para Kenia del 0,48 (datos de2013).

El PIB per cápita en 2015 fue de 697,35 USD, equivalente a 1.762 USD en PPP(Banco Mundial).

El Indicador de Desarrollo Humano que elabora Naciones Unidas es de 0,483 paraRuanda, según el último informe de 2015, lo que sitúa a este país en el puesto 163de 186 y por tanto, dentro del grupo de menor puntuación. Ruanda se ubica en elmismo puesto que Uganda y algo por debajo de otros países de la región comoTanzania (151) o Kenia (145).

20

3.1.5 POLÍTICAS FISCAL Y MONETARIA

Ruanda continúa una política de moderada consolidación fiscal después de habermantenido una política expansionista durante los últimos 9 años. Este cambio en lapolítica fiscal se debe a la reducción en los ingresos por donaciones internacionales,los cuales están retirando gradualmente sus fondos en línea con el desarrollosocioeconómico del país. En consecuencia, el gobierno ha adoptado diversaspolíticas fiscales y medidas administrativas para incrementar los ingresosnacionales, los cuales se han incrementado en 6 puntos porcentuales del PIB desde2010 a 2016.

Casi el 90% de los ingresos fiscales totales proceden de la imposición fiscal, segúndatos del FMI para 2017. Así, los impuestos sobre el consumo son la principal fuentede recaudación, aportando la mitad de los ingresos por impuestos (50,9%). Losimpuestos directos aportan el 40,5% del total, mientras que la contribución de laimposición al comercio internacional apenas supera el 8%. Además, cabe señalarque en el período 2010-2015, los ingresos fiscales derivados de impuestos seincrementaron un 124,8%, reflejando una estructura fiscal cada vez másconsolidada. Sin embargo, durante el último año se han reducido los ingresos porimpuestos directos y aranceles debido a la caída en las importaciones de prendas desegunda mano y cemento.

En el lado del gasto, se esperan fuertes recortes en el gasto de capital(especialmente en los bienes y servicios importados), en tanto que parte de unapolítica global de reducir las presiones de gasto para las elecciones presidencialesde este año 2017. Dado que las autoridades han logrado alcanzar los objetivosfiscales de consolidación en el pasado, se espera que el gasto aumente ligeramente.

En definitiva, se prevé que los ingresos caigan más rápidamente que el gasto en2017, incrementándose así el déficit fiscal desde un estimado 4% del PIB en2015/2016 a un 4,8% del PIB en 2016/2017. Entre las diversas razones citadas porel FMI para este incremento del gasto, se encuentran el incremento en lasoperaciones de mantenimiento de la paz en la República Centroafricana y Sudán delSur, la subida de los salarios del profesorado y las mayores transferencias a losdistritos. Se espera, sin embargo, que para 2018 se vuelva a reducir el gasto,consolidándose el déficit entorno a un 4,5% del PIB, cumpliendo los objetivos amedio-largo plazo. El déficit será financiado por deuda nacional, pero sobre todo, porpréstamos internacionales a largo plazo.

21

La Ley 44/2007 de noviembre asigna al Banco Nacional deRuanda (https://www.bnr.rw/) la responsabilidad en la formulación e implementaciónde la política monetaria. Dicha ley establece además que éste debe dirigir la políticamonetaria con el objetivo de alcanzar la estabilidad de precios y un entorno de bajainflación.

En cuanto a su evolución, el Banco Nacional de Ruanda redujo el interés repo 25puntos básicos en diciembre de 2016 después de 30 meses de estabilidad, en aras aincentivar el crédito. Así, con esta medida el BNR reflejaba su preocupación por ladébil demanda doméstica, evidenciada por la desaceleración del crecimiento delcrédito en el sector privado. Pese a que la inflación ha superado el objetivo del BNRdel 5%, se espera que durante la segunda mitad de 2017 las cosechas mejoren y losprecios sigan una tendencia a la baja. Sin embargo, dada la escasez de lluvias y lascondiciones desfavorables a principios de año, se prevé un incremento en losprecios de los alimentos, lo que posiblemente se traducirá en un giro hacia unapolítica monetaria más restrictiva para finales de año.

3.2 PREVISIONES MACROECONÓMICAS

Para 2017, las previsiones de crecimiento económico son las siguientes:

El FMI prevé un 6,2%El Banco Mundial prevé un 7,2%El Banco Africano de Desarrollo prevé un 7,2%El Economist Intelligence Unit prevé un 5,1%

De cara a 2018, el Economist Intelligence Unit prevé un crecimiento del 5,5% y el FMI un 6,8%.

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

Los programas de desarrollo seguidos por el gobierno ruandés se enmarcan en dosestrategias principales:

Vision 2020

Lanzado en el año 2000 y revisado en 2012, el programa ruandés Visión 2020persigue convertir Ruanda en un país de renta media (con una renta per cápita de1.240 USD) para 2020. Asimismo, se marca el año 2020 como límite para alcanzaruna reducción de la pobreza por debajo del 20% (desde el 60% de 2005) y unincremento de la esperanza de vida hasta los 66 años. Este programa está basadoen seis pilares fundamentales: responsabilidad gubernamental, la mejora de lacapacitación laboral, el crecimiento liderado por el sector privado, el desarrollo de lasinfraestructuras, la mejora de la productividad agraria y la integración regional.Además, se han incluido medidas que favorecen la igualdad de género, la protección

22

medioambiental y el fomento de la ciencia y la tecnología.

EDPRS I y II

El programa "Vision 2020" se complementa con un plan quinquenal llamado"Estrategias para el Desarrollo Económico y la Reducción de la Pobreza" (EDPRS,por sus siglas en inglés). Ruanda está actualmente implementando el EDPRS II, envigor hasta 2018. Este cuenta con cuatro áreas temáticas: la TransformaciónEconómica, promoviendo el crecimiento mediante la reorientación de la economíahacia una industria de mayor valor añadido y servicios, especialmente a través delturismo de negocios; el Desarrollo Rural, con el objetivo de reducir la pobreza; laProductividad y el Empleo Juvenil, con el objetivo de crear 200.000 puestos detrabajo anuales; y la Responsabilidad Gubernamental, mejorando la prestación deservicios públicos. Dentro de cada una de estas áreas, los programas "Umurenge"(de alcance comunitario) ofrecen protección social directa a las viviendas másdesfavorecidas, con un programa nacional de provisión de ganado. Además, el"Programa de Intensificación de Cultivos" persigue aumentar la productividadagrícola a través de la distribución de semillas y fertilizantes, así como laconsolidación de las tierras y la mejora de los servicios de almacenaje. Tambiénexisten programas escolares que ayudan a disminuir las tasas de abandono yofrecen a los niños ordenadores de manera gratuita.

Estos programas, apoyados por una importante voluntad política, la inclusión de lacomunidad y el apoyo de las instituciones y marcos legales han permitido queRuanda duplice su renta per cápita hasta los 729 USD en 2016 y a reducir lapobreza hasta el 39% (2014), así como a incrementar la esperanza de vida hasta los64 años (2014) en los últimos diez años.

En el futuro se pondrán en marcha la estrategia "Vision 2050" y el EDPRS III, que yaestán en desarrollándose con el objetivo de alcanzar es estatus de país de rentamedia-alta para 2035 y de renta alta para 2050. El EDPRS III se pondrá en marchaen línea con la legislatura presidencial de siete años que comienza en 2017. En suelaboración se han tenido en cuenta los motores de desarrollo de Malasia, Botsuanay China, así como la innovación de Singapur y Finlandia. Utilizando lascomparaciones con estos países y las carencias del país, se han identificado lassiguientes prioridades: diversificación de las exportaciones, distribución energética,uso consolidado de la tierra, sistemas de irrigación para mejorar la productividadagrícola y la seguridad alimentaria, formación educativa y profesional ajustada almercado de trabajo, esquemas nacionales para promover el ahorro privado y lamejora de la planificación y evaluación pública en la gestión de proyectos públicos.

3.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

Las previsiones apuntan a que el déficit por cuenta corriente alcance en 2017 el14,4% del PIB. Esto refleja la ralentización del crecimiento debido a la sequía y a laculminación de algunos proyectos importantes, así como la depreciación de lamoneda y un impacto inicial del programa "Made in Rwanda" para la sustitución deimportaciones y la promoción de las exportaciones. El volumen de importaciones seha reducido un 2% (Julio de 2016 - Abril de 2017, en comparación con el mismoperíodo del año anterior) con disminuciones muy significativas en las importacionesde prendas de segunda mano (86%) y materiales de construcción (25%). Por otraparte, el volumen de exportaciones ha crecido de manera sustancial (27%) gracias alas exportaciones no-tradicionales (incluyendo la horticultura) y a pesar del continuodebilitamiento de las exportaciones tradicionales como el té, el café y los minerales.

23

Después de la caída en 2016 con la reducción en los precios de las commodities, seprevé que los ingresos por exportación se incrementen durante el presente año 2017y los años siguientes. Por un lado, las autoridades preparan la implementación desubsidios e incentivos para los exportadores. Además, la recuperación de los preciosde los minerales, el té (2017) y el café (2018), así como las mejoras en los cuellos debotella actuales del transporte (en cuanto el puerto seco entre en funcionamiento),deberían promover un incremento en los ingresos por exportación de tal manera quesupere el incremento de las importaciones y se traduzca en una disminución deldéficit comercial.

De este modo, la reducción del déficit comercial y de servicios provocaráuna caída en el déficit por cuenta corriente desde un estimado 12,6% delPIB en 2016 a un 9,6% del PIB previsto para 2018. El déficit se financiaráprincipalmente mediante créditos concesionales de carácter bilateral ymultilateral. Señalar, por último, que el 84% de las importaciones de Ruanda lleganal país por tierra (principalmente por carretera), mientras que sólo un 16% del totalllega por aire. Sin embargo, en el caso de las exportaciones, el 77% del total de2016 salió del país por vía terrestre.

Por último, destacar que la iniciativa "Made in Rwanda" (MIR) fue puesta en marchapor el gobierno en 2016 para reducir el déficit comercial estructural y estimular elcrecimiento. Inicialmente el programa consistía en la identificación de sectoresprometedores para la sustitución de importaciones, como por ejemplo, el cemento,textiles o productos agrícolas (azúcar o arroz). Entre las acciones programadas seencuentra la inversión en la empresa cementera pública con el objetivo de expandirsu potencial productivo. La iniciativa "Made in Rwanda" se ha ampliado con nuevosincentivos para mejorar las cadenas de producción nacionales y la calidad de losproductos, incluyendo las siguientes medidas: una campaña de comunicación parafomentar el consumo de bienes producidos localmente, leyes de contratación públicaque establecen preferencias por los bienes producidos localmente, cambios en lalegislación de certificaciones para mejorar la calidad de los bienes producidoslocalmente, nuevas exenciones del IVA para insumos en sectores estratégicos parareducir los costes de producción y, por último, planes de acción específicos paramejorar las cadenas de producción en el sector cárnico, azucarero, del acero,detergentes y farmacéuticos.

3.4.1 APERTURA COMERCIAL

El grado de apertura de economía de Ruanda (que mide el peso de lasexportaciones y de las importaciones sobre el PIB) estimado a partir de datos delEIU y del Instituto Nacional de Estadísticas de Ruanda en 2016 es de un 29,5%. Lasimportaciones representan el 22% del PIB durante ese año.

3.4.2 PRINCIPALES SOCIOS COMERCIALES

CUADRO 3: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

24

PRINCIPALES PAÍSES PROVEEDORES

(Datos en MUSD) 2013 2014 % 2015 % 2016 %

Mundo 1.989,1 1.954,2 -1,8 1.858,1 -4,9 1.778,3 -4,3

China 296,6 365,6 23,3 358,5 -1,4 337,8 -5,8Uganda 238,6 266,9 11,9 233,5 -12,5 199,8 -14,4Kenia 139,5 180,6 29,5 148 -18,1 139,4 -5,8India 137,8 175,2 27,1 181,8 3,8 131,9 -27,4EAU 130,8 126,0 -3,7 95,1 -24,5 103,2 8,5

Fuente: Comtrade

CUADRO 4: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES CLIENTES)

EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES CLIENTES)

PRINCIPALES PAISES CLIENTES

(Datos en MUSD) 2013 2014 % 2015 % 2016 %

Mundo 608,1 653,4 7,4 578,7 -11,4 621,6 7.4RDC 115 153,6 33,6 186,5 21,4 197,8 6,1Kenia 83,2 74,3 -10,7 90,4 21,7 99,5 10,1

EAU 16,4 13 -20,7 40 207,7 87,0 117,5

Suiza 0,3 23,2 7733 53,2 129,3 54,9 3,2

Burundi 20,9 19,3 -7,7 16,2 -16,1 35,9 121,6Singapur 0 7,8 19,4 148,7 20,1 3,6

Fuente: Comtrade

Las exportaciones de Ruanda tienen como principal destino el continente africano.Así, casi la mitad de las ventas del país se dirigen a sus países vecinos: RepúblicaDemocrática del Congo (31,8% de las exportaciones totales), Kenia (16% de lasexportaciones totales) y Burundi (5,8% de las exportaciones totales). Fuera delcontinente africano, los principales destinos de sus exportaciones son EmiratosÁrabes Unidos, Suiza y Singapur.

Las importaciones de Ruanda provienen especialmente de los BRICs India y China,cuyas importaciones representaron en 2016 el 26,4% del total. También destacansus países vecinos Uganda y Kenia, ya que dada su calidad de país continental sinacceso al mar, estos países se convierten en los principales puertos de entrada delas mercancías que llegan a Ruanda. Así, las importaciones de Uganda y Keniarepresentan el 19% del total en 2016. España aparece en el puesto 43º entre losproveedores de Ruanda en 2016, con unas importaciones de 3,2 M USD.

25

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN E IMPORTACIÓN)

CUADRO 5: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

PRINCIPALES PRODUCTOS IMPORTADOS

(Datos en M USD) 2013 % 2014 % 2015 % 2016 %Máquinas,aparatos ymaterial eléctrico

189,2 6,2 232,1 22,7 226,8 -2,3 228,4 0,7

Reactoresnucleares,calderas,máquinas,aparatos yartefactosmecánicos

204,1 9,7 179,6 -12 207,9 15,8 199,9 -3,9

Vehículosautomóviles,tractores

231,8 87,5 98,4 -57,5 118,6 20,5 136,7 15,3

Cereales 107,7 4,1 105,2 -2,3 78,1 -25,8 87,4 11,9

Productosfarmacéuticos 100,6 30,8 98,1 -2,5 83,1

-15,3

86,1 3,6

Fuente: Comtrade

CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

PRINCIPALES PRODUCTOS EXPORTADOS

(Datos en M USD) 2013 % 2014 % 2015 % 2016 %

Café y té 113,8 -27,9 118,7 4,3 131,8 11,0 133,2 1,1

Combustibles minerales y

aceites minerales72,6 38,8 103,5 42,6 86,4 -

16,5 108,4 25,5

Minerales metalíferos,escorias y cenizas

222,9 64,2 202,4 -9,2 117,9 -41,7 86,5 -

26,6Perlas finas, piedraspreciosas osemipreciosos, metalespreciosos

7,9 30,1 281 80,2 166

Grasas y aceitesanimales o vegetales

7,8 212 12,6 61,5 20,3 61,1 25,5 25,6

Fuente: Comtrade

26

CUADRO 7: IMPORTACIONES POR SECTORES

N.D.

CUADRO 8: EXPORTACIONES POR SECTORES

N.D.

Los principales productos que exporta Ruanda son el café y el té, los cualesconstituyen las exportaciones tradicionales del país. El segundo producto con másrelevancia para la exportación son los combustibles minerales y aceites minerales,exportados principalmente a la RDC y Burundi. El tercer producto lo componen losminerales metalíferos, entre los que destacan el niobio, tantalio, vanadio y circonio,así como el estaño y sus concentrados, y el volframio. Señalar asimismo queRuanda es un gran exportador de oro, que conforma el 99% de las piedras preciosaso semipreciosas a las que se refiere la cuarta partida arancelaria en volumen deexportación.

Respecto a los productos importados, Ruanda necesita principalmente productoseléctricos, de los que casi la mitad corresponden a teléfonos, incluidos teléfonosmóviles y otros aparatos de transmisión y recepción de voz, imagen u otros datos.En general, Ruanda necesita principalmente suministros para su industria (máquinasy aparatos mecánicos y eléctricos) y vehículos automóviles tanto para el transportede mercancías como para el de personas.

Los cereales importados de Ruanda provienen mayoritariamente de Rusia, Pakistány Uganda, mientras que los medicamentos tienen origen indio principalmente (casi el50%), seguido por Bélgica, Kenia, Francia y Dinamarca.

3.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

El contenido Principales sectores de servicios (exportación e importación) se encuentra enrevisión

3.5 TURISMO

Según datos del Instituto Nacional de Estadística de Ruanda, el número de visitantesa los parques nacionales se incrementó desde los 67.871 turistas en 2014 a los72.790 en 2015.

A partir de los últimos datos obtenidos (2014), el porcentaje de turistas que entraronen el país por motivos de ocio/vacaciones fue el 8,6% (105 mil), número que haaumentado de manera continua durante los últimos años. Lo supera el porcentaje devisitantes que viajan a Ruanda por motivos oficiales o de trabajo, que constituye el32,4% de las visitas.

En cuanto a la procedencia de los turistas, Ruanda es visitado mayoritariamente porturistas africanos (89,4), seguidos por los europeos (5,1%) y americanos (2,9%).

Señalar por último que en 2015 el turismo atrajo 1.125 M USD en inversiones, de lascuales el 73% tiene procedencia extranjera. Se calcula que esa inversión privada en

27

el sector del turismo creó 11.005 nuevos puestos de trabajo.

3.6 INVERSIÓN EXTRANJERA

3.6.1 RÉGIMEN DE INVERSIONES

La autoridad de promoción y regulación de las inversiones en Ruandaes “Rwanda Development Board” (www.rdb.rw). Su principal objetivo es acelerar eldesarrollo económico del país permitiendo el crecimiento del sector privado.

La división dedicada a la promoción de inversiones se centra en atraer potencialesinversores en sus sectores prioritarios, los cuales son agricultura, construcción ysector inmobiliario, energía, finanzas, tecnologías de la comunicación,infraestructuras, industria, minería y turismo. Para ello, ha establecido oficinasdedicadas a la promoción de inversiones en Shenzhen (China), Quebec (Canadá) yTurquía.

Para residir en Ruanda, existen las siguientes dos opciones:

El visado de trabajo tiene un año de duración y se expide dos días después dela entrega de todos los documentos requeridos. Estos incluyen el pago de 83USD para los trabajadores de tipo A (con un salario bruto de al menos 830USD), o de 17 USD, para trabajadores de tipo B (con un salario menor alanterior). Además se requerirá una carta de empleo firmada por el empleador. En el caso del visado de negocios, para aquellas personas que quieranrealizar actividades comerciales en Ruanda, se les exige el pago de 83 USD,así como una copia de su permiso para llevar a cabo actividades comerciales,una copia del certificado fiscal anual y un MoU, en caso de empresas yasociaciones.

Igualmente, Ruanda ha establecido un marco administrativo muy ágil para el registrode empresas locales o sucursales de empresas extranjeras en el país, de maneraque pueda completarse el proceso en un plazo de 6 horas. En este proceso seobtiene simultáneamente el certificado de incorporación (equivalente al registro de laempresa), el número de identificación fiscal (registro fiscal) y el registro en laSeguridad Social para los empleados.

Los inversores extranjeros pueden obtener un Certificado de Inversión del RDBsiempre que la inversión cumpla con el requisito de aportación de 250.000 USD parainversores extranjeros y 100.000 USD para inversores locales o regionales(COMESA). Para inversiones en proyectos existentes, los inversores se acogerán alcertificado original emitido para el proyecto y la inversión será considerada comoreinversión.

Se expone a continuación el esquema fiscal básico para potenciales inversores enRuanda:

- Impuesto de sociedades: 30%.

- Impuesto sobre la renta: 30%.

28

- IVA: 18%.

- Impuestos especiales:

o Comunicaciones telefónicas: 3%.

o Zumos y vehículos importados con una capacidad inferior a 1.500cc: 5%.