Informes de Secretaría:Informe Económico y Comercial€¦ · ocupación alemana supuso la...

48

INFORME ECONÓMICO Y COMERCIAL Montenegro Elaborado por la Oficina Económica y Comercial de España en Belgrado Actualizado a abril 2016 1

Transcript of Informes de Secretaría:Informe Económico y Comercial€¦ · ocupación alemana supuso la...

INFORME ECONÓMICO YCOMERCIAL

Montenegro

Elaborado por la OficinaEconómica y Comercialde España en Belgrado

Actualizado a abril 2016

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 5

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 6

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 10

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 113.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 143.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 193.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 20

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 21CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 23CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 233.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

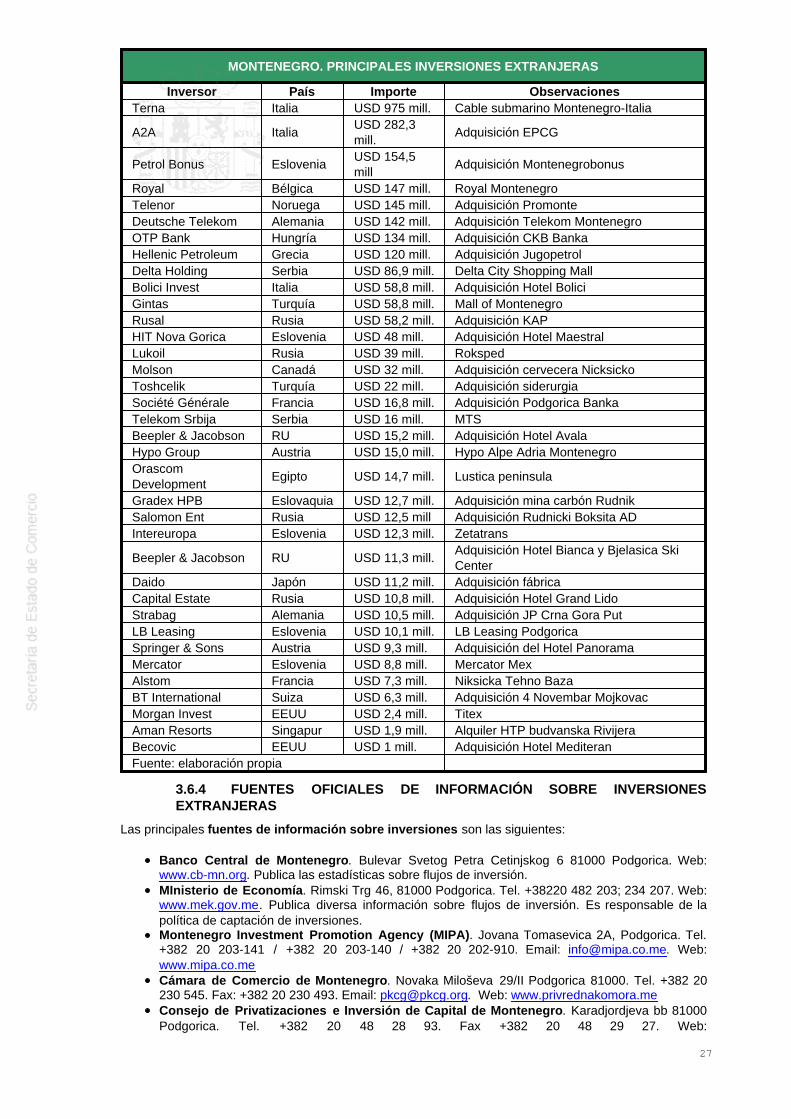

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 26CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 263.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 28CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 28CUADRO 9: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 293.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 303.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 31

2

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 324.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 324.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 32

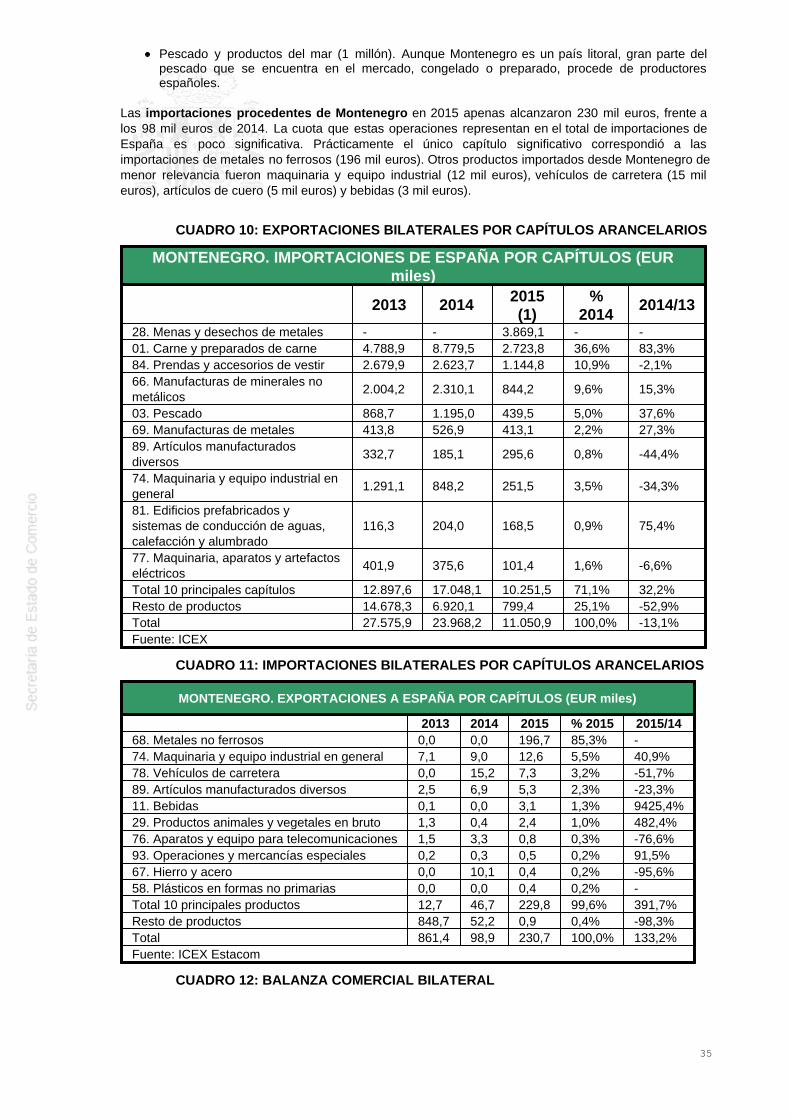

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34CUADRO 10: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35CUADRO 11: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35CUADRO 12: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 35

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 364.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

CUADRO 13: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 36CUADRO 14: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 37CUADRO 15: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . . 37CUADRO 16: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . 37

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 374.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 37

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 374.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 384.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 404.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 424.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 445.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 455.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 455.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 465.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

CUADRO 17: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 47

3

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

Montenegro se constituyó como entidad política autónoma bajo la autoridad otomana en 1852 yalcanzó la plena independencia en el Tratado de Berlín de 1878. Durante estos años deautogobierno se organizó como un principado secular bajo la dinastía Petrovic-Njegos. En 1919Montenegro se incorporó al nuevo Reino de los Serbios, Croatas y Eslovenos, que a partir de1929 pasó a denominarse Yugoslavia. La pérdida del autogobierno causó un cisma políticoduradero entre soberanistas (verdes) y los partidarios de la unión con Serbia (blancos). Laocupación alemana supuso la partición de Yugoslavia y una sangrienta guerra civil, en la cuallos partisanos comunistas de Josip Broz (Tito) se impusieron a los milicianos monárquicosserbios (chetniks) y a los fascistas croatas (ustachas), estableciendo una república socialista y federal(1945-1990) que devolvía a Montenegro su autonomía. La muerte de Tito (1980) trajo crecientestensiones entre las repúblicas yugoslavas. El ascenso de Slobodan Milosevic a la Presidencia de Serbiay las victorias nacionalistas en las primeras elecciones democráticas (1990) condujeron a la rápidadesintegración de una Yugoslavia federal reducida a Serbia y Montenegro, mediando sucesivosconflictos armados con Eslovenia (1991), Croacia (1991-1995) y Bosnia-Herzegovina (1992-1995), hastala firma del Acuerdo de Paz de Dayton (1995). Durante este periodo los intereses de Montenegro sefueron alejando de los de Serbia progresivamente. En 2000 una revolución democrática desalojó aMilosevic del poder. En 2002 Yugoslavia se transformó en una Unión de Serbia y Montenegro. En mayode 2006, y tras un competido referéndum, Montenegro proclamó su independencia.

Marco constitucional. La actual República de Montenegro se considera uno de los estados herederosde Yugoslavia tras la disolución (constitucional) de la comunidad formada con Serbia. La Constitución de2007 define a Montenegro como una república parlamentaria con separación de poderes ejecutivo,legislativo y judicial. Los derechos dinásticos de la casa real montenegrina persisten en el Príncipe BorisPetrovic-Njegos, el cual participa en algunos actos oficiales pese a la forma republicana de gobierno.

Jefe del Estado. El Presidente de la República (Predsednik) es la máxima autoridad del Estado. Sutitular se elige por sufragio universal directo para un mandato de 5 años, pudiendo servir un máximo dedos mandatos. Sus poderes comprenden el mando supremo de las fuerzas armadas, el nombramientodel primer ministro con el consentimiento del parlamento y algunas competencias en política exterior. Elactual Presidente es el Sr. Filip Vujanovic (Partido Democrático de los Socialistas, DPS), vencedor enlas elecciones de abril de 2013.

Poder ejecutivo. El Gobierno (Vlada) está formado por el Primer Ministro y los otros miembros de sugabinete. El Gobierno es responsable de proponer leyes y presupuesto al parlamento, de aplicar lasleyes y de ejecutar las políticas interior y exterior. En la actualidad el Gobierno está formado por unacoalición de socialistas (DPS) y socialdemócratas (SDP) con apoyo de los partidos minoritarios bosniacoy croata:

Primer Ministro: Milos Djukanovic (DPS).Vice Primer Ministro y Ministro de Sistema Político, Asuntos Exteriores e Interior: Dusko Markovic.Vice Primer Ministro y Ministro de Integración Europea: Igor Luksic.Vice Primer Ministro de Política Económica y Sistema Financiero: Vujica Lazovic.Vice Primer Ministro de Desarrollo Regional: Rafet Husovic.Secretario General: Zarko Sturanovic.Ministro de Justicia: Zoran Pazin.Ministro de Interior: Rasko Konjevic.Ministro de Finanzas: Radoje Zugic.Ministro de Defensa: Milica Pejanovic-Djurisic.Ministro de Educación y Deportes: Predrag Boskovic.Ministro de Cultura: Pavle Goranovic.Ministro de Economía: Vladimir Kavaric.Ministro de Transportes: Ivan Brajovic.Ministro de Agricultura y Desarrollo Rural: Petar Ivanovic.Ministro de Desarrollo Sostenible y Turismo: Branimir Gvozdenovic.Ministro de Sanidad: Budimir Segrt.Ministro de Derechos Humanos y Minorías: Suad Numanovic.Ministro de Trabajo y Bienestar Social: Zorica Kovacevic.Ministro de Ciencia: Sanja Vlahovic.Ministro sin cartera: Marija Vucinovic.

4

Poder legislativo. El Parlamento (Skupština) es un cuerpo legislativo unicameral. Aprueba las leyes yel presupuesto, nombra y cesa al Gobierno y ratifica los tratados internacionales. Está formado por 81diputados elegidos de forma proporcional para un mandato de cuatro años. Tras las elecciones de 4 dediciembre de 2012, los principales grupos parlamentarios y sus líderes son los que constan abajo. Laspróximas elecciones legislativas están programadas para el mes de octubre de 2016.

Coalición Montenegro Europea: 39 diputados y 45,6% de votos. Formada por el PartidoDemocrático de los Socialistas (DPS, Milo Djukanovic, con 31 diputados) y el Partido SocialDemócrata (SDP, Ranko Krivokapic, con 8 diputados))Frente Democrático: 20 diputados y 22,8% de votos. Formada por Nueva Democracia Serbia (6diputados), Movimiento por el Cambio (5 diputados), Partido Democrático de Unidad (1diputados) y 6 diputados independientes.Partido Socialista Popular (SNP): con 9 diputados y 11,9% de votos.Montenegro Positivo: con 7 diputados y 8,2% de votos.Partido Bosniaco: con 3 diputados y 4,2% de votos.Otros partidos con 8,1% de votos, incluidos Coalición Albanesa (1 diputado), Iniciativa CívicaCroata (1 diputado) y Partido y Partido Liberal (1 diputado).

Poder judicial. Montenegro tiene un sistema judicial con tres niveles. En el inferior están los 15Tribunales Básicos que ven los casos penales y civiles en primera instancia. En el intermedio seencuentran los Tribunales Superiores de Podgorica y Bijelo Polje, que revisan las decisiones de lostribunales inferiores y deciden las cuestiones jurisdiccionales. En el superior está el Tribunal Supremo,órgano de última instancia. Además de los anteriores, existen órganos judiciales especializados, talescomo el Tribunal de Apelaciones o el Tribunal Administrativo. Montenegro sigue la tradición de derechocivil, lo que significa que los tribunales interpretan la ley en lugar de regirse por sentencias precedentes.Montenegro cuenta con dos Tribunales Mercantiles en Podgorica y Bijelo Polje que tienen jurisdicciónsobre navegación marítima, navegación aérea excepto transporte de viajeros, derechos de propiedadintelectual, procedimiento concursal y competencia. La legislación montenegrina reconoce tres fórmulasalternativas para la resolución de disputas: los tribunales, la mediación y el arbitraje. La mediación estáregulada en la correspondiente Ley de Mediación. La Ley de Arbitraje (BO 47/2015) y la Ley deProcedimiento Civil contienen reglas de arbitraje acordes al marco UNCITRAL.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

El Gobierno de Montenegro cuenta con distintos departamentos con responsabilidades económicas,entre los que destacan los referidos abajo. Las decisiones de mayor relevancia pueden requeriraprobación del Consejo de Ministros, órgano que toma las decisiones de forma colegiada. En ocasioneslos asuntos económicos que requieren debate previo se someten a un comité en el que participan sololos Ministros con competencias económicas, antes de presentarse a deliberación y aprobación en elConsejo de Ministros. El Gobierno también puede disponer de asesores externos en materias deespecial complejidad.

Ministerio de Economía: encargado de proponer la política económica general. Tienecompetencias en materia de privatizaciones, energía, minería, industria, mercado interior,competencia y comercio exterior. Controla la Dirección de Defensa de la Competencia, laDirección de Desarrollo de las Pequeñas y Medianas Empresas, la Oficina de Metrología, laOficina de Propiedad Intelectual, etc.Ministerio de Finanzas: responsable de la elaboración del presupuesto, del control del gastopúblico y de la política tributaria. Tiene competencias en materia de impuestos, financiacióninternacional de proyectos, sistema financiero e incentivos empresariales. Controla la Unidad deAyudas de Estado, entre otras agencias estatales.Ministerio de Desarrollo Sostenible y Turismo: este departamento tiene competencias enplanificación del territorio, construcción, turismo, vivienda, medio ambiente, gestión de residuos,cooperación internacional y cambio climático. Ministerio de Transporte y Asuntos Marítimos: establece las prioridades en materia deinfraestructuras de transporte. De éste Ministerio dependen las sociedades estatales quegestionan la red de ferrocarriles, carreteras, puertos y aeropuertos de Montenegro.Ministerio de Agricultura y Desarrollo Rural: responsable de la política de promoción agrícolay desarrollo rural. Este departamento controla el servicio de inspecciones veterinarias yfitosanitarias, los incentivos al sector agrario, la gestión de aguas, la política forestal, etc.

2 MARCO ECONÓMICO

5

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

Montenegro mantiene una importante dependencia del sector primario, que supone un 11,1% del valorañadido bruto de su economía (Oficina de Estadística de Montenegro, 2013). Se trata de sectores clavepara el mantenimiento del empleo.

Agricultura y ganadería. En la actualidad la agricultura aporta el 9,8% del valor añadido bruto. Noobstante la producción agrícola apenas está desarrollada, predominando las explotaciones ganaderas.Se trata todavía de un sector que opera por debajo de su frontera de posibilidades de producción debidoal bajo nivel de tecnología aplicado. Montenegro, con su elevada biodiversidad, sus abundantesrecursos genéticos en cultivos agrícolas y productos forestales, disponibilidad de pastos y tierra fértil yaguas no contaminadas, ofrece condiciones para una producción agrícola de alto valor añadido. Lasuperficie agrícola de Montenegro asciende a 309.240,7 hectáreas, de las que se utilizan sólo 221.297,6hectáreas, siendo las restantes tierras en barbecho (13.323 ha), bosques (43.217,9 ha), tierra infértil(11.513,1 ha) y tierra dedicada a otros usos (19.888,7 ha). No obstante, la mayor parte de los terrenosen uso están destinados a prados y praderas para el pasto del ganado (95,0% del total), mientras quelos cultivos (1,8%), viñedos (1,2%) y frutales (0,7%) representan una proporción minoritaria del uso delterreno. Esta superficie se dedica a cereales en un 31,0% (maíz, 35,3%; trigo, 22,1%; cebada, 15,4%;avena, 12,6%; trigo sarraceno, 8,0%, etc.); cultivos para forraje en 24,1%; patata en 22,0%; legumbres yfrutos en un 18,9%; y cultivos industriales en un 1,6% (tabaco, 94,8%). Los principales productos delagro montenegrino son el tabaco, las verduras (tomate, pimiento, pepino), las frutas (manzana, uva,cítricos), la aceituna y el vino. Otros productos de importancia son la miel, el pescado y las aguasminerales. La producción está estructurada en torno a granjas familiares que distribuyen sus productosen mercados tradicionales. En lo que respecta a la ganadería, Montenegro cuenta con 117.753unidades de ganado equivalentes. La cabaña está formada por 229.037 cabezas de ovino, 80.209 debovino, 47.673 de porcino y 35.756 de caprino. Predominan las granjas de aves de corral, con 620.802animales (126.206 pollos de engorde y 485.553 gallinas ponedoras). La producción cárnica representaalgo menos de dos tercios de la producción agrícola total. En cuanto a las políticas públicas, elGobierno montenegrino impulsa activamente el desarrollo del sector agrícola. En particular, el programaMIDAS (Montenegro Institutional Development and Agricultural Strengthening,www.midas.co.me), financiado por el Banco Mundial con un préstamo de 17,1 millones de euro, apoyala adaptación de Montenegro a los estándares de la Unión Europea. El Gobierno montenegrino estátratando de impulsar la modernización de la agricultura a la producción de productos de nicho(agricultura ecológica, regadío, etc.) para aprovechar la demanda de los turistas que visitan Montenegro.

Minería. La minería aporta el 1,3% del valor añadido bruto. El principal recurso mineral de Montenegroes la bauxita que se extrae de la mina Niksic, la cual cuenta con reservas estimadas en 135 millones detoneladas. La viabilidad económica de esta explotación es muy precaria y depende enteramente de lasiderúrgica Kombinat Aluminijuma Podgorica (KAP), que es su principal cliente. Ambas empresasestaban controladas por el grupo ruso CEAC (Central European Aluminium Company) hasta que en2013 el Gobierno montenegrino, ante la acumulación de deudas de KAP, instó el procedimientoconcursal de esta empresa. Se espera que ambas compañías se pongan a la venta en 2015.Montenegro también cuenta con reservas de lignito que explota la empresa Prudnik Uglja AD Pljevlja.Estas reservas se estiman en 123 millones de toneladas geológicas y 110 millones de toneladasexplotables. También cabe destacar que la empresa australiana Balamara ha obtenido una licencia deexploración en una ubicación a unos 100 kilómetros de Podgorica, donde espera encontrar reservas dezinc.

2.1.2 SECTOR SECUNDARIO

El sector secundario supone en torno al 17,5% del valor bruto de la economía montenegrina.

Manufacturas. El sector industrial montenegrino se vio muy afectado por la fragmentación de la cadenade suministro que supuso la desaparición de Yugoslavia. En la actualidad apenas existe actividadindustrial en Montenegro, aunque todavía subsisten algunos productores de acero, aluminio,confecciones textiles, calzados, pieles, tabacos, maquinaria forestal, aparatos eléctricos para el hogar yalimentos procesados. En este sector manufacturero cabe mencionar especialmente a la empresasiderúrgica Kombinat Aluminijuma Podgorica (KAP), que en tiempos fue el mayor contribuyente a laeconomía local, pero que hoy se encuentra en una situación financiera precaria.

Energía. El sistema eléctrico está controlado por empresas estatales vinculadas a inversores italianos,lo cual se explica por la importancia de las inversiones en el cable submarino con Italia (v. más abajo).Por un lado, el principal actor es Elektroprivreda Crne Gore (EPCG), empresa propiedad del Gobierno de

6

Montenegro (56,7% del total) y de la compañía italiana A2A (43,7%) que se encarga de la generación,transmisión, distribución y suministro de energía eléctrica. Por otro, la red de transmisión está en manosde Crnogorski Elektroprenosni Sistem (CGES), participada por el Gobierno (55,0%), por la italiana Terna(22,0%) y por diversos fondos de inversión. El tamaño del mercado eléctrico es reducido, con 285.000usuarios y una demanda anual de 4.684,7 GW/h. Los principales consumidores de esta energía son lafábrica de aluminio KAP (42% del total), la fábrica de acero Zeljezara Niksic (3%) y la empresa estatal deferrocarriles ZCG (1%), mientras que los hogares montenegrinos consumen un 52% del total. El 34% dela electricidad consumida se importa de Serbia, Suiza, Rumanía, República Checa y Eslovenia a travésde la red de transmisión regional. La producción de energía depende enormemente de la plantatérmica de Pljevlja. La importancia de la generación térmica se explica por las importantes reservas delignito, que se estiman en 123 millones de toneladas geológicas y 110 millones de toneladasexplotables. Para aprovechar este potencial el Gobierno prevé conceder nuevas licencias para laexplotación del carbón en la cuenca del Maoce, en las cercanías de Pljevlje, así como para laconstrucción de una planta térmica. También tienen gran relevancia las plantas hidroeléctricas dePerucica y Piva. Como en el caso anterior, las autoridades desean aprovechar el potencial hidroeléctricode Montenegro mediante la construcción de cuatro nuevas centrales hidroeléctricas (238 MW) en el ríoMoraca que generarían 693 GW/h al año. Las principales oportunidades de inversión a corto plazo seencuentran precisamente en estas nuevas centrales, que el Gobierno desea levantar mediantePartenariados Público-Privados. Por lo que respecta a las políticas públicas, y aunque por el momentoMontenegro no es capaz de cubrir su demanda de electricidad, el Gobierno está trabajando paratransformar a Montenegro en un hub eléctrico regional a través del cual se canalizaría la exportación deelectricidad a Europa occidental. La compañía italiana Terna está construyendo un cable submarino dealta tensión entre Tivat y Pescara (1.000 MW y 390 kilómetros) que permitirá exportar a Italia laelectricidad generada a bajo coste en los Balcanes occidentales. La inversión total se estima en 760millones de euros, de los cuales 100 millones serán financiados por Montenegro mediante préstamosinternacionales (Banco Europeo de Reconstrucción y Desarrollo e instituto de crédito alemán KfW) y elresto por la propia Terna. Se espera que las infraestructuras estén terminadas a lo largo de 2015. Estainversión se complementa con otras para mejorar las conexiones con los países vecinos y la red detransmisión interna.

Construcción. La construcción es una de las ramas de actividad que más ha crecido en los últimosaños, debido a la necesidad de construir infraestructuras para acomodar el crecimiento del turismo. ElGobierno montenegrino ha impulsado la construcción de nuevos hoteles y complejos residenciales y larenovación de los existentes, así como la construcción de centros de convenciones, parques acuáticos,puertos deportivos, urbanizaciones, etc. No obstante, el desarrollo de esta actividad está condicionadopor las restricciones de crédito del sector privado y la necesidad de contar con financiación internacionalpara muchos proyectos de obra pública.

2.1.3 SECTOR TERCIARIO

Los servicios representan el 71,4% del valor añadido bruto de la economía montenegrina.

Comercio mayorista y minorista. La distribución comercial está formada por cadenas privatizadas ainversores extranjeros y pequeños competidores privados. El principal distribuidor es el grupomontenegrino Voli, que compite con los croatas de Agrokor (Konzum, Mercator), los húngaros de CBA ylas cadenas locales Martinovic, Lakovic y Expo Commerce (Maxi). Los analistas esperan que el sectoravance todavía más en su consolidación en los próximos años, proceso que aumentaría el atractivo paracadenas internacionales como Tesco, Carrefour o Lidl que hasta ahora se han mantenido al margen delmercado.

Telecomunicaciones. El mercado de las telecomunicaciones de Montenegro está abiertoa la competencia desde 2005. El regulador de este mercado es la Agencia deComunicaciones Electrónicas y Servicios Postales (www.ekip.me), la cual se encarga de promover lacompetencia en el sector, regular el acceso a las distintas redes, otorgar las licencias a los operadores yfijar las tarifas reguladas. El principal operador del mercado es la compañía Deutsche Telekom, que en2005 adquirió la empresa pública de telefonía montenegrina. En la actualidad opera a través de susmarcas T-Com (telefonía fija) y T-Mobile (Telefonía móvil). La telefonía fija cuenta con 169 mil líneas yuna tasa de penetración del 27,3% (EKIP, Annual Report 2013).

Hoteles y restauración. La Organización Mundial del Turismo estima que Montenegro tiene unpotencial excepcional para el desarrollo del turismo y que en los próximos 10 años podría convertirse enel principal destino de los Balcanes, con ingresos superiores a 2.000 millones de euros. Se trata de unmercado que en la actualidad está concentrado en los complejos residenciales del litoral, pero que elGobierno trata de diversificar hacia el turismo rural y el ecoturismo, para aprovechar también los

7

recursos naturales de que dispone el norte de Montenegro, montañoso y menos desarrollado. Lasautoridades trabajan activamente con inversores extranjeros para impulsar la construcción de nuevoscomplejos turísticos, orientados a un cliente de mayor capacidad adquisitiva. Montenegro aspira aconvertirse también en un destino del turismo de convenciones y eventos en torno a la ciudad de Budva.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES YENERGÍA

Tras dos décadas de abandono, Montenegro está acometiendo importaciones inversiones en susinfraestructuras económicas con vistas a impulsar la competitividad y el crecimiento. En Montenegrola financiación de estas inversiones suele correr a cargo de instituciones financieras como el BancoMundial, BERD o BEI o de la Unión Europea a través de las donaciones del Instrumento Preadhesión(IPA). Otros donantes bilaterales son China, Alemania (KfW) o Italia. En algunos casos el Gobiernomontenegrino aporta cierta cofinanciación. No obstante, debido a su actual política de consolidaciónfiscal, el Gobierno montenegrino está impulsando la participación del sector privado en la financiación deestas infraestructuras mediante acuerdos público-privados (PPP) o concesiones.

Infraestructuras de transporte. La configuración de la red de transportes de Montenegro estácondicionada por su carácter de estado litoral y montañoso. Las principales vías de comunicación sonlas rutas marítimas que conectan el litoral montenegrino con los puertos adriáticos de Croacia e Italia,mientras que la principal ruta terrestre se despliega hacia Serbia. En su condición de país candidato,Montenegro está adoptando de forma progresiva el acervo europeo en materia de Redes Trans-Europeas de Transporte (TEN-T). Más información sobre el desarrollo de estas redes en los Balcanespuede encontrarse en el Observatorio del Transporte de Europa Sudoccidental (www.seetoint.org).

La mejor fuente para conocer las prioridades de desarrollo de las infraestructuras de transporte es laEstrategia de Desarrollo de Transporte (2013). Este documento recoge los proyectos que el Gobiernomontenegrino considera de interés general, aunque no especifica la fecha de ejecución ni la fuente definanciación. Esta fuente especifica las inversiones necesarias en cada uno de los sectores detransporte en términos aproximados. La planificación de las inversiones en infraestructuras de transportecorresponde al Ministerio de Transportes. Los proyectos de inversión en sí suelen ser gestionados porempresas o agencias públicas dependientes de dicho departamento.

La red de carreteras de Montenegro cuenta con unos 5.907 kilómetros de longitud, de los cuales 884 kmcorresponden a carreteras de primera categoría, 964 km a carreteras de segunda categoría y losrestantes 5.000 km a vías locales. No hay ningún tramo de autopista construido. Debido al relieveaccidentado de Montenegro, pueden encontrarse en estas carreteras alrededor de 312 puentes y 135túneles. Aunque esta red se ha beneficiado de una importante inversión en los últimos años, todavíapresenta importantes deficiencias debido a su diseño con pendientes pronunciadas, falta debalizamiento, elevada degradación del pavimento, etc. Muchas carreteras tienen únicamente doscarriles. La velocidad media de circulación es bastante reducida, lo que limita la capacidad de loscorredores logísticos. Las inversiones más recientes se han producido en la conexión de Podgorica yBar a través del túnel de Sozina, que ha reducido el trayecto entre Montenegro central y el litoral a unahora. La principal inversión a medio plazo es la construcción del tramo montenegrino Corredor XI(Rumanía-Serbia-Montenegro) entre Bar y Boljare. Esta autopista no pertenece a la TEN-T y no sebeneficia de apoyo europeo, pero el Gobierno montenegrino la considera prioritaria para la vertebraciónde su territorio. El acuerdo de financiación se cerró en marzo de 2015, con un coste total estimado en809 millones de euros, de los cuales 689 serán financiados por China (EXIM Bank) y 120 seráncofinanciados por el Gobierno montenegrino. La empresa constructora es CBRC (China Road & BridgeCorporation). El mantenimiento de la red nacional de carreteras y la construcción de las nuevasautopistas es responsabilidad de la Dirección de Transportes (www.dzscg.com).

La red de ferrocarriles de Montenegro se extiende por 326 kilómetros a lo largo de tres líneas. La líneaBar-Vrbnica (167 km electrificados) es la arteria central del sistema ferroviario y conecta el principalpuerto de Montenegro con Serbia, una conexión que cuenta con obras de ingeniería como el viaducto deMala Rijeka (el viaducto ferroviario a mayor altura del mundo). La línea Podgorica-Niksic (56 kmelectrificados) tradicionalmente conectaba la mina de bauxita con la planta siderúrgica de KAP, una delas mayores industrias montenegrinas. Por último, la línea Podgorica-Tuzi (24 km no electrificados)conecta Montenegro con Albania a través de Shkoder. Estas infraestructuras se han ido renovando yelectrificando gradualmente en los últimos años, por lo que, en términos generales, se encuentran enbuenas condiciones.

Entre las inversiones destacadas de los últimos años destaca la adquisición de varios trenes Civity de

8

CAF (Compañía Auxiliar de Ferrocarriles), que prestan servicio entre Podgorica y Niksic, confinanciación del BERD. En términos generales, los principales inversores en este sector han sido elBERD (30 millones de euros en el periodo 2003-2012), el BEI (39 millones en 2003-2012) y la extintaAgencia Europea de Reconstrucción (3 millones). El mantenimiento y ampliación de la red deferrocarriles es competencia de la empresa pública Zeljeznicki Prevoz CrneGore (www.zcg-prevoz.me), que también presta servicios de transporte de viajeros. Montenegrotodavía no ha adoptado completamente el acervo europeo, que exige separar la gestión de lasinfraestructuras y los servicios de transporte. La empresa pública Montecargo, que se dedica altransporte de mercancías, se encuentra actualmente pendiente de privatización

Montenegro cuenta además con varios puertos adriáticos. El principal puerto demercancías es el de Bar ((www.lukabar.me), que ofrece rutas con Ancona y Barien Italia, mientras que el puerto de Kotor (www.portofkotor.co.me) acogeprincipalmente tráfico de viajeros y cruceros. Otros puertos de menorimportancia que dan servicio a yates y embarcaciones de recreo son los deTivat (www.portomontenegro.com), Budva (www.marinabudva.com), Percanj (www.marinapercanj.com),Zelenika, Lustica, Meljine Marina y Risan, entre otros. En la actualidad las marinas de Montenegro estánrecibiendo importantes inversiones, como parte del desarrollo turístico que experimenta el litoral. Lamarina mercante de Montenegro quedó prácticamente desmantelada durante los años noventa. En 2004el Gobierno montenegrino estableció la sociedad pública CrnogorskaPlovidba (www.crnogorskaplovidba.com) para revitalizar el comercio marítimo. Esta compañía hacefunciones de armador, ofreciendo servicios de comercio nacional e internacional, agencia yrepresentación. En 2012 recibió sus primeros cargueros, adquiridos a los astilleros de Shanghai.

Montenegro dispone de dos aeropuertos internacionales en Podgorica y Tivat. Las autoridades hananunciado inversiones para ampliar la capacidad de estos aeropuertos. La empresa pública responsablede operar estas infraestructuras y de realizar las inversiones necesarias esAerodromi Crne Gore (www.montenegroairports.com). El BERD ha sido un importante inversor eneste sector, contribuyendo a la remodelación de los aeropuertos de Podgorica y Tivat con 30 millones(2006).

Infraestructuras de telecomunicaciones. El mercado de las telecomunicaciones de Montenegro estáabierto a la competencia desde 2005. El regulador de este mercado es la Agencia deComunicaciones Electrónicas y Servicios Postales (www.ekip.me), la cual se encarga de promoverla competencia en el sector, regular el acceso a las distintas redes, otorgar las licencias a los operadoresy fijar las tarifas reguladas. El principal operador del mercado es la compañía Deutsche Telekom, que en2005 adquirió la empresa pública de telefonía montenegrina. En la actualidad opera a través de susmarcas T-Com (telefonía fija) y T-Mobile (Telefonía móvil). La telefonía fija cuenta con 169 mil líneas yuna tasa de penetración del 27,3% (EKIP, Annual Report 2013). El mercado de telefonía de telefoníamóvil con 993 mil líneas y una tasa de penetración de 160,3%. Los principales operadores son DeutscheTelekom (T-Mobile); la compañía noruega Telenor y Serbia Telekom (M-Tel).

Infraestructuras energéticas. El sistema eléctrico está controlado por empresas estatales vinculadas ainversores italianos, lo cual se explica por la importancia de las inversiones en el cable submarino conItalia (v. más abajo). Por un lado, el principal actor es Elektroprivreda Crne Gore (EPCG,www.epcg.com), empresa propiedad del Gobierno de Montenegro (56,7% del total) y de la compañíaitaliana A2A (43,7%) que se encarga de la generación, transmisión, distribución y suministro de energíaeléctrica. Por otro, la red de transmisión está en manos de Crnogorski Elektroprenosni Sistem(CGES, www.cges.me), participada por el Gobierno (55,0%), por la italiana Terna (22,0%) y pordiversos fondos de inversión. El tamaño del mercado eléctrico es reducido, con 285.000 usuarios y unademanda anual de 4.684,7 GW/h. Los principales consumidores de esta energía son la fábrica dealuminio KAP (42% del total), la fábrica de acero Zeljezara Niksic (3%) y la empresa estatal deferrocarriles ZCG (1%), mientras que los hogares montenegrinos consumen un 52% del total. El 34% dela electricidad consumida se importa de Serbia, Suiza, Rumanía, República Checa y Eslovenia a travésde la red de transmisión regional. Montenegro es miembro de laComunidad Energética (www.energy-community.org) establecida entre la Unión Europea y Albania,Bosnia-Herzegovina, Macedonia, Moldavia, Serbia, Ucrania y Kosovo. En aplicación del AcuerdoEnergético de 25 de octubre de 2005, todos los mercados eléctricos de la región están abiertos a lacompetencia exterior.

La producción de energía depende enormemente de la planta térmica de Pljevlja. La importancia de lageneración térmica se explica por las importantes reservas de lignito, que se estiman en 123 millones detoneladas geológicas y 110 millones de toneladas explotables. Para aprovechar este potencial el

9

Gobierno prevé conceder nuevas licencias para la explotación del carbón en la cuenca del Maoce, enlas cercanías de Pljevlje, así como para la construcción de una planta térmica. También tienen granrelevancia las plantas hidroeléctricas de Perucica y Piva. Como en el caso anterior, las autoridadesdesean aprovechar el potencial hidroeléctrico de Montenegro mediante la construcción de cuatro nuevascentrales hidroeléctricas (238 MW) en el río Moraca que generarían 693 GW/h al año. Las principalesoportunidades de inversión a corto plazo se encuentran precisamente en estas nuevas centrales, que elGobierno desea levantar mediante Partenariados Público-Privados. Aunque por el momento Montenegrono es capaz de cubrir su demanda de electricidad, el Gobierno está trabajando para transformar aMontenegro en un hub eléctrico regional a través del cual se canalizaría la exportación de electricidad aEuropa occidental. La compañía italiana Terna está construyendo un cable submarino de alta tensiónentre Tivat y Pescara (1.000 MW y 390 kilómetros) que permitirá exportar a Italia la electricidadgenerada a bajo coste en los Balcanes occidentales. La inversión total se estima en 760 millones deeuros, de los cuales 100 millones serán financiados por Montenegro mediante préstamos internacionales(Banco Europeo de Reconstrucción y Desarrollo e instituto de crédito alemán KfW) y el resto por lapropia Terna. Se espera que las infraestructuras estén terminadas a lo largo de 2015. Esta inversión secomplementa con otras para mejorar las conexiones con los países vecinos y la red de transmisióninterna.

Las energías renovables apenas han comenzado a desarrollarse, aunque existe un potencial evidenteen las energías mini-hidráulica y eólica, principalmentes. En 2010 se otorgaron licencias para laconstrucción de parques eólicos en Krnovo (Mitsubishi, 50 MW) y Mozura (FERSA, 46 MW), aunque losproyectos han registrado escasos avances, entre otras cosas por el traspaso de las licencias a nuevosinversores.

En la actualidad Montenegro no cuenta con infraestructuras de gas natural, por lo que este mercado esprácticamente irrelevante. Las autoridades montenegrinas estiman que su plataforma continental podríacontener depósitos de hasta 7.000 millones de barriles de petróleo y 425.000 millones de metroscúbicos de gas natural. La explotación (exploración, evaluación, desarrollo, generación y abandono) deestos recursos requiere tecnología y conocimientos que Montenegro necesita importar del exterior. Enverano de 2014 el Ministerio de Economía de Montenegro convocó un concurso para la concesión delicencias de exploración en 13 bloques de 3.000 kilómetros cuadrados (zona conocida como BloqueUlcinj). Hasta la fecha el concurso no se ha resuelto, posiblemente por la baja rentabilidad económica dela explotación en el actual contexto del mercado internacional de hidrocarburos. De confirmarse laexistencia de reservas de hidrocarburos, el mix energético de Montenegro se transformaríaradicalmente.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

En los últimos años las tasas de crecimiento de la economía montenegrina han sido erráticas.Montenegro es una economía pequeña muy dependiente del exterior a través del turismo y de lainversión extranjera directa. La ausencia de una política monetaria autónoma por su adopción del euro,el elevado nivel de deuda pública y los desequilibrios de balanza de pagos hacen que su evolución seamuy sensible a cualquier perturbación exterior. En la actualidad el momento cíclico de la economíamontenegrina es de estabilización, dentro de una fase expansiva que debería prolongarse al menosdurante los próximos dos años. No obstante, esta recuperación podría verse afectada por diversosriesgos internos y externos. Tras una crecimiento de apenas 1,8% del PIB en 2014, los datosdisponibles indican que en 2015 Montenegro se recuperó rápidamente hasta alcanzar un crecimiento entorno al 3,9%. En este comportamiento han sido fundamentales el aumento de la producciónhidroeléctrica, el buen comportamiento del turismo y las inversiones extranjeras en el sector turístico.

La demanda interna continúa siendo el principal motor del crecimiento de Montenegro. El consumoprivado, que en el ejercicio 2014 mostró cierta recuperación (crecimiento del 2,4%) en virtuddel crecimiento del crédito, estimulado por la entrada de tres nuevas entidades bancarias y losprogresos en el saneamiento de los balances (Podgorica approach), se estancó durante el pasado añodebido a la congelación de los salarios y la debilidad del mercado de trabajo. El crecimiento de estapartida fue nulo. El consumo público se comportó ligeramente mejor, con un crecimiento del 0,4% en2015 (1,4% en 2014). Desde el punto de vista de la inversión, la construcción de la autopista Bar-Boljare, proyecto que se prolongará al menos durante cuatro años y que tiene un presupuestoequivalente al 20% del PIB, y las inversiones en curso en diversos emplazamientos turísticos, tienen unagran importancia. No obstante, los retrasos en la puesta en marcha de estos proyectos provocaron que

10

el crecimiento de la formación bruta de capital apenas fuera del 0,4%.

La demanda exterior tradicionalmente tiene en Montenegro un fuerte componente contractivo. Sinembargo, durante el pasado año las exportaciones netas aportaron 0,7 puntos porcentuales alcrecimiento del PIB. En el último año las importaciones crecieron un 4,7%, mientras que lasexportaciones crecieron un 8,6% (aunque es cierte que su nivel extremadamente bajo contribuye a unarápida expansión de las mismas). El buen comportamiento del turismo es un importante factor en esteescenario positivo, si bien los retrasos en el lanzamiento de la construcción de nuevos resorts y de laautopista Bar-Boljare también implican que la mayor demanda de importaciones de estas obras no hallegado a concretarse todavía. Algunos analistas dudan de la capacidad de Montenegro para manteneresta elevada contribución del turismo, si bien la entrada en funcionamiento de nuevos hoteles durantelos dos próximos años debería pesar positivamente.

La política fiscal de Montenegro viró radicalmente durante el pasado año, revirtiendo la orientacióncontractiva de 2014. El déficit público aumentó notablemente desde el 3,1% del PIB en 2014 hasta el8,1% de 2015. Esta evolución se debe al impacto de la inversión en la construcción de la autopista Bar-Boljare, que explica el grueso del deterioro de las finanzas públicas. Por otra parte, aunque el Gobiernomontenegrino llevó a cabo una reducción del impuesto sobre la renta del 13% al 12% que debía habersesaldado con una caída de los ingresos tributarios, lo cierto es que el comportamiento de esta partida fuebastante positivo, lográndose recaudar de 146 millones de euros en impuestos directos (150 millones en2014). Asimismo el Gobierno aumentó salarios públicos, pensiones y transferencias. Las dificultades delas autoridades para reducir el nivel de gasto público suponen un factor de riesgo, dado el elevadoimpacto sobre la sostenibilidad de las finanzas públicas de la autopista Bar-Boljare. El nivel de deudapública saltó del 54,8% al 60,6% del PIB (excluidos pasivos contingentes) y se espera que continúecreciendo en los próximos años.

Al haber adoptado unilateralmente el euro, Montenegro no cuenta con una política monetariaautónoma. En 2014 Montenegro experimentó una ligera deflación, con una caída de los precios del0,3%. En el último ejercicio la inflación reapareció, con un registro del 1,9% a final de año, lo querepresenta una tasa moderada pero siempre superior a la media de la eurozona, es decir, una pérdidade competitividad a tener en cuenta en una economía eurizada. La oferta de crédito continúa siendolimitada ante los lentos progresos en el saneamiento del sector bancario, pero mejora gradualmente.

En cuanto al mercado de trabajo, la tasa de desempleo cayó del 18,0% registrado en 2014 al 16,5% enel tercer trimestre de 2015, según las encuestas de población activa. El ritmo de creación de empleo eslento. La aceleración de la actividad debería influir positivamente en la creación de empleo. No obstante,la escasa movilidad de la mano de obra y la preferencia de los constructores por el uso de mano de obraextranjera indican que este efecto será moderado. De hecho, el acuerdo con los constructores chinospara la autopista Bar-Boljare establece un predominio del 70% de mano de obra extranjera.

Los desequilibrios de balanza de pagos de Montenegro muy probablemente se agraven en el corto amedio plazo debido a la expansión de la demanda interna y a la dependencia de las inversiones. Eldéficit de cuenta corriente, que se situó en un preocupante 15,0% del PIB en 2014, suponía en el tercertrimestre un 5,9%, es decir, una notable mejora. Durante el pasado año los trabajos en las obras de laautopista Bar-Boljare y en los resorts turísticos debían haber resultado en importaciones de alrededordel 7% y 5% del PIB, respectivamente, con el consiguiente deterioro de las balanzas de bienes ycorriente. Aunque se espera un crecimiento del número de turistas, con la consiguiente mejora en labalanza de servicios, este efecto positivo sería contrarrestado por el efecto negativo en la balanza derentas y de transferencias provocado por el aumento del número de trabajadores extranjeros. Para cubrirestas necesidades de financiación exterior, Montenegro confía en la inversión extranjera directa y en unpréstamo bilateral de China que debería cubrir el 85% del coste de la nueva autopista, con un periodode gracia de 6 años.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

11

MONTENEGRO. PRINCIPALES INDICADORES ECONÓMICOS

2013 2014 2015PIB (EUR mill.) 3.362 3.458 3.547PIB, t.c. (%) 3,5% 1,8% 4,30%Exportaciones (EUR mill.) 1.390 1.388 -Exportaciones , t.c. (%) - - -Importaciones (EUR mill.) 2.065,5 2.074,2 -Importaciones, t.c. (%) - - -Tasa de cobertura (X/M, %) 67,3% 66,9% -Tasa de apertura (X+M, % PIB) 102,8% 100,1% -Tipo de interés de referencia (%) 0,25% 0,05% 0,05%Precios de consumo, t.c. ( %) 0,30% -0,30% 1,90%Población 620.893 621.521 622.099PIB per cápita (EUR) 5.415,6 5.563,6 5.701,7Tasa de desempleo (%) 19,5% 18,0% 16,5%Salario bruto medio (EUR) 726,00 734,00 727,00Salario neto medio (EUR) 479,00 484,00 482,00Tipo de cambio RSD:USD (media) 1,33 1,33 1,11Tipo de cambio RSD:EUR (media) 113,14 117,31 120,73Deuda externa (EUR mill.) (1) 1.433,0 1.561,7 1.975,1Reserva de divisas (EUR mill.) 423,7 544,9 673,7Balanza corriente (EUR mill.) -486,6 -520,4 -208,5Balanza corriente (% PIB) -14,5% -15,0% -5,9%Déficit público (% PIB) -3,6% -3,1% -8,1%Deuda pública (% PIB) 55,7% 54,8% 60,6%Fuente: elaboración propia(1) Exclusivamente deuda pública

3.1.1 ESTRUCTURA DEL PIB

Montenegro es una economía en transición con baja renta, lo que se refleja en la estructura del PIBdesde la perspectiva del gasto. La demanda interna (119,8% del PIB en 2015) tiene una importanciamuy superior a la demanda externa (-19,8% del PIB) como motor de la actividad económica (Oficina deEstadística de Montenegro, 2014). De hecho, el sector exterior suele restar crecimiento a la economíadebido al déficit comercial crónico que registra Montenegro. El consumo total de la economía esrelativamente elevado en relación a la producción interna (99,6% del PIB), teniendo el consumo privadouna importancia muy superior a la del consumo público. Otro rasgo característico de la economíamontenegrina es el bajo nivel de inversión (20,2% del PIB).

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

12

MONTENEGRO. PRODUCTO INTERIOR BRUTO

EUR mill. (pr.corrientes)

t.c. real (%)

2014 % 2014 2013 2014 2015PIB POR COMPONENTES DEL GASTO Consumo final, del cual: 3.444,7 99,6% - - -Consumo final de los hogares 2.774,8 80,2% 1,6% 2,9% 0,0%Consumo final del sector público 686,9 19,9% 1,3% 1,4% 0,4%Consumo final ISFLSH 317,4 9,2% - - -Consumo colectivo 352,5 10,2% - - -Formación bruta de capital fijo 657,1 19,0% 1,3% 1,4% 0,4%Variación de existencias 42,1 1,2% - - -

Exportaciones 1.388,1 40,1% -1,3%-0,7%

8,6%

Importaciones -2.074,2 -60,0% -3,1% 1,6% 4,7%Producto Interior Bruto (PIB) 3.457,9 100,0% 3,5% 1,8% 3,9%PIB POR COMPONENTES DE OFERTA Agricultura, sector forestal y pesca 280,1 8,1% 13,6% 1,8% -

Minería 39,8 1,1% -6,9%-0,1%

-

Total sector primario 319,8 9,2%

Manufacturas 134,2 3,9% 6,5%-2,1%

-

Electricidad y gas 138,7 4,0% 38,7%-2,4%

-

Aguas y tratamiento de aguas 64,0 1,8% -6,0% 4,4% -Construcción 118,0 3,4% 1,2% 2,2% -Total sector secundario 454,9 13,2% Comercio mayorista y minorista 397,9 11,5% 4,2% 2,6% -Transportes y almacenaje 124,4 3,6% 4,6% 1,6% -Hoteles y restauración 228,4 6,6% 2,7% 1,9% -Información y comunicaciones 146,1 4,2% -4,7% 0,4% -Servicios financieros y seguros 164,0 4,7% -3,5% 6,0% -Sector inmobiliario 224,4 6,5% 1,4% 2,2% -Servicios profesionales, científicos ytécnicos

98,4 2,8% 3,0% 3,4% -

Servicios administrativos y auxiliares 37,5 1,1% 14,4% 7,1% -Administración Pública y defensa 250,8 7,3% 1,5% 1,5% -Educación 152,1 4,4% 1,4% 0,8% -Sanidad y servicios sociales 130,5 3,8% 1,2% 2,5% -Artes y espectáculos y servicios de ocio 46,6 1,3% 3,7% 2,6% -Otros servicios 23,7 0,7% 4,2% 7,4% -Otros 0,0 0,0% - - -Total sector terciario 2.024,8 58,6% Total VAB 2.799,5 81,0% 4,1% 1,9% Impuestos netos subsidios a los productos 658,5 19,0% 0,9% 1,4% Producto Interior Bruto (PIB) 3.457,9 100,0% 3,5% 1,8% Fuente: Oficina de Estadística de Montenegro

3.1.2 PRECIOS

En Montenegro el sistema de fijación de precios se encuentra, con algunas excepciones, plenamenteliberalizado. Todas las personas físicas y jurídicas que participen en el comercio de bienes y serviciosestán sujetas a la Ley de Protección de la Competencia y al escrutinio de la Comisiónde Protección de la Competencia (www.azzk.me). La liberalización y la competencia han aproximadoel precio de los productos montenegrinos a sus costes de producción, los cuales suelen ser superiores alos costes en la Unión Europea. Como consecuencia, las importaciones suelen disfrutar de una ciertaventaja en precios frente a los productos locales. El proceso de adhesión de Montenegro a la Unión

13

Europea, en cuanto implica la apertura de los mercados regulados a los operadores europeos y laprivatización de las empresas estatales que los operan, debería mejorar de forma progresiva laformación de precios. No obstante, cabe reseñar las peculiaridades de la fijación de precios en algunosmercados:

Precios administrados. El Estado controla los precios de algunos servicios considerados deinterés público, como electricidad, gas, agua y otros servicios municipales. Con frecuencia estosprecios administrados se fijan por debajo del coste de producción debido a fines sociales opolíticos, en cuyo caso el Estado debe cubrir las consiguientes pérdidas mediante subsidios ogarantías a las empresas que prestan dichos servicios.Monopolios y oligopolios. En algunos sectores la privatización de empresas públicas ha dadolugar a monopolios u oligopolios privados (p.ej. la privatización de fábricas azucareras,distribución comercial, etc.). Estas empresas están protegidas frente a la entrada de nuevoscompetidores por barreras estructurales o institucionales. En ocasiones su integración vertical lespermite controlar producción y distribución. Estos problemas suponen un nivel de precios en elcomercio mayorista y minorista superior a lo que sería de esperar con el nivel de renta de Serbia.Mercado informal. Un importante volumen de bienes de consumo se distribuye a través decanales informales, especialmente en mercados al aire libre, a fin de evitar el pago de aranceles yotros impuestos. Los precios de estos productos son inferiores a los del mercado regulado.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

Población activa. Montenegro cuenta con una población en edad de trabajar de 500.600 personas(Oficina de Estadística, Encuesta labora, III trimestre de 2015). La población activa es de 275.500personas, lo que supone una tasa de actividad del 55,0%. En los últimos años esta tasa ha mejoradoligeramente, pero sigue siendo relativamente baja. Por otra parte, la población activa adolece de unelevado grado de envejecimiento. La tasa de natalidad de Montenegro ha sido negativa durantebastantes años y las políticas nativistas no han tenido el efecto deseado.

Población ocupada. La población ocupada es de 229.900 personas, es decir, el 83,4% de la poblaciónactiva. Aunque tradicionalmente las administraciones y las empresas públicas han sido el primerempleador de Montenegro, en los últimos años ha crecido rápidamente la ocupación en el sectorprivado, y principalmente en las actividades de turismo, puertos, navegación, transporte y manufacturas.Debido a la importancia que tiene el turismo en la economía montenegrina, el mercado de trabajo tieneun marcado comportamiento estacional. Los costes laborales en Montenegro no son tan bajos comoen otras economías de los Balcanes. El salario medio neto asciende a unos 482 euros y el salario mediobruto a 727 euros. Las diferencias salariales entre sectores son significativas, con remuneraciones máselevadas en los sectores de telecomunicaciones y finanzas frente a otros peor pagados, como comercioy pesca. El salario mínimo se fija por un sistema bastante complejo. De acuerdo con elconvenio colectivo general, el salario mínimo de un trabajador es el resultado de multiplicarun salario de referencia (benchmark) por distintos coeficientes en función de la educación (entre 1 paratrabajadores sin formación y 3,3 para universitarios y 4 para doctorados) y antigüedad (añadiendo 0,5%por cada año de experiencia hasta los 10 años; 0,75% para cada año a partir de 10 años y 1% paracada año a partir de los 20) de cada trabajador. El salario de referencia se fija en un acuerdo separado,siendo en la actualidad de 90 euros brutos. Los convenios colectivos de nivel inferior puedenincrementar estos coeficientes, al igual que las empresas pueden establecer coeficientes porproductividad u otras características especiales de puesto de trabajo. Una característica singular delmercado de trabajo montenegrina es la presencia de un volumen significativo de trabajadoresextranjeros, pese a la existencia de una cuantiosa población desocupada local. Los inversoresextranjeros citan con frecuencia la falta de cualificación de la mano de obra como una de lasexplicaciones, así como la importancia de la economía informal. La Ley de Empleo de No Residentes de2008 establece una cuota anual para los trabajadores extranjeros, que en 2013 fue de 16.500. La ley hasimplificado el procedimiento de contratación de extranjeros y se ha reducido la carga fiscal de estostrabajadores para apoyar a las compañías con problemas para encontrar mano de obra cualificada.

Población desempleada. El número de desempleados asciende a 45.500, formando el 16,5% de lapoblación activa. Este paro es mayor entre la población juvenil y grupos como las mujeres o la poblacióngitana. Montenegro mantiene un elevado nivel de desempleo estructural, consecuencia de ladesindustrialización de la economía durante las últimas dos décadas. La falta de reformas del mercadode trabajo ha impedido que esta población fuera absorbida por otros sectores.

Políticas de empleo. La creación de empleo es una de las prioridades de cualquier Gobiernomontenegrino. Tradicionalmente el mercado de trabajo ha presentado deficiencias institucionales quedesincentivan la contratación y la reducción del desempleo de larga duración, p.ej. elevada carga fiscaldel empleo; indemnizaciones por despido elevadas; regulación rígida de las jornadas laborales,

14

vacaciones anuales y condiciones de empleo; cargas administrativas; limitación de la contratacióntemporal; y un sistema deficiente de negociación colectiva, que extiende los convenios nacionales ysectoriales a todas las empresas de un sector. Además, el proceso de resolución judicial de las disputaslaborales es relativamente lento. Los analistas señalan la urgencia de mejorar la formación de la manode obra para adecuarla a las exigencias del mercado y corregir las disparidades regionales en cuanto aoportunidades de empleo. El envejecimiento de la población activa supone un factor de riesgo para lasostenibilidad del sistema de pensiones. Montenegro modificó la Ley de Pensiones y Cuidado deInvalidez en 2011 para elevar la edad de jubilación hasta 67 años de forma gradual a partir de 2014 yhasta 2042.

MONTENEGRO. MERCADO DE TRABAJO

2011 2012 2013 2014 2015PARO REGISTRADO (SERVICIO NACIONAL DE EMPLEO) (1)Activos 193.951 196.713 203.664 205.845 212.332Ocupados 163.082 166.531 171.474 171.158 174.402Parados 30.869 30.182 32.190 34.687 37.930Tasa de ocupación (%) 84,1% 84,7% 84,2% 83,1% 82,1%Tasa de desempleo registrado (%) 15,9% 15,3% 15,8% 16,9% 17,9%ENCUESTA DE POBLACIÓN ACTIVA (2)Población mayor de 15 años 501.300 500.900 501.200 500.700 500.600Activos 237.600 248.700 250.800 263.700 275.500Ocupados 194.700 197.400 201.900 216.300 229.900Parados 42.900 51.300 48.900 47.500 45.500Tasa de actividad (%) 47,4% 49,7% 50,0% 52,7% 55,0%Tasa de ocupación (%) 81,9% 79,4% 80,5% 82,0% 83,4%Tasa de desempleo EPA (%) 18,1% 20,6% 19,5% 18,0% 16,5%Tasa de desempleo juvenil 37,1% 43,7% 41,6% 35,8% 34,5%Costes laboralesSalario bruto medio (EUR) 722,00 727,00 726,00 734,00 727,00Salario neto medio (EUR) 484,00 487,00 479,00 484,00 482,00Costes laborales unitarios - - - - -Pro memoria. Población 619.850 620.308 620.893 621.521 622.099Fuentes: Oficina de Estadística de Montenegro y Banco Central de Montenegro(1) Banco Central de Montenegro. Datos hasta nov. de 2015(2) Oficina de Estadística de Montenegro. EPA. Datos hasta III Trim. 2015

3.1.4 DISTRIBUCIÓN DE LA RENTA

La renta per cápita de Montenegro se sitúa en términos nominales en torno a 5.300 (Eurostat, 2014).En términos comparativos, se trata de una de las rentas más bajas de los Balcanes, por detrás de las deRumanía (7.100 euros) o Bulgaria (5.500 euros) y muy alejada de Eslovenia (17.100 euros) o Croacia(10.100 euros). Para analizar la distribución de la renta conviene apoyarse en el índice de Gini. Esteindicador mide el grado de desigualdad en el reparto de los ingresos, de modo que un índice de 0 indicauna perfecta igualdad en la distribución de la renta, mientras que un valor de 100 indica la máximadesigualdad (todos los ingresos los recibiría un único ciudadano). Así pues, cuando menor es el índice,más igualitaria la distribución de la renta. Desde esta perspectiva, Montenegro tiene una distribuciónrelativamente igualitaria, con un índice que se ha reducido hasta 30,6 en 2011 (Banco Mundial, 2015).Montenegro se sitúa así en una posición intermedia en el contexto de la región, siendo más igualitariaque Macedonia (44,2), Bulgaria (34,3), Croacia (33,6) o Bosnia-Herzegovina (33,0), pero menos queRumanía (27,3) o Eslovenia (24,9). En el caso de España este índice es de 35,8. No obstante, esimportante tomar estos datos con precaución debido a las limitaciones estadísticas. No debe olvidarse elpeso del sector informal en las economías de los Balcanes, que representa en torno al 38% del PIB(Schneider, 2007; Banco Mundial, 2010).

3.1.5 POLÍTICAS FISCAL Y MONETARIA

En los últimos años Montenegro ha registrado importantes avances en la conducción de su políticafiscal. Pese a ellos, las finanzas públicas son una importante fuente de desequilibriosmacroeconómicos. La mayoría de analistas considera que la situación fiscal de Montenegro requiereactuaciones inmediatas y decididas. El Fondo Monetario Internacional y la Comisión recomiendanavanzar en el proceso de consolidación, corrigiendo el bajo nivel de ingresos tributarios, limitando lasiniciativas de gasto no presupuestadas, liquidando atrasos pendientes y controlando la ejecución de

15

garantías públicas, factores todos que suponen un lastre para el equilibrio fiscal.

El nivel de gasto público consolidado es notablemente elevado, especialmente para una economía entransición. Este gasto ha marcado un fuerte crecimiento en los últimos, pasando del nivel del 40% delPIB (que ya se hubiera considerado elevado incluso para una economía desarrollada) hasta cerca del60%. Esto se debe no solo al importante peso que tienen las pensiones y los salarios públicos en elgasto, sino también al impacto de la reestructuración del sector público empresarial y las inversiones decapital. El Estado enfrenta un importante gasto derivado de los subsidios y la ejecución de garantíasotorgadas a favor de empresas estatales, aunque recientemente se ha interrumpido el pago de la deudade la empresa KAP (Kombinat Aluminijuma Podgorica) con el sistema eléctrico, que era una importantefuente de desequilibrios. Las autoridades disponen, sin embargo, de un cierto número de empresaspúblicas que no han logrado privatizar. Ello no obstante, las reformas estructurales acometidasrecientemente por el Gobierno (reforma paramétrica de las pensiones, recorte de salarios públicos yreducción de las subvenciones a empresas estatales) deberían reducir de forma gradual el gasto públicoa medio plazo.

Del mismo modo, Montenegro tiene un nivel de ingresos públicos relativamente elevado, en torno al40% del PIB, comparándose favorablemente con otras economías emergentes. Pese a ellos, casi todoslos ingresos del sector público han venido cayendo. La principal fuente de ingresos son los impuestosindirectos. Pero el hecho de que la segunda fuente de ingresos sean las cotizaciones sociales es unadiferencia significativa con otras economías de la región, penalizando la creación de empleo. Losimpuestos directos sobre la renta tienen una representación marginal debido a la falta de desarrollo demecanismos de control tributario y al importante papel de la economía informal. Además, Montenegro seha promovico como destino de inversión haciendo bandera de su favorable marco impositivo, lo cualafecta especialmente a los impuestos directos sobre la renta personal y de sociedades y a las gananciasdel capital. También tienen gran importancia los ingresos no tributarios, que por su naturaleza tienden aser más volátiles. En cualquier caso, estos ingresos no bastan para cubrir el nivel de gasto, resultandoen un elevado déficit estructural.

La deuda pública ha crecido notablemente en los últimos cinco años, neutralizando las mejorasobtenidas por acuerdos previos de condonación de deuda. Este aumento se debe en gran medida a losefectos de la crisis internacional, pero también a la citada emisión de garantías a favor de empresaspúblicas. El nivel de deuda está al límite de lo que se consideraría sostenible, pese a lo cual laconstrucción de la autopista Bar-Boljare ha venido a empeorar este dato notablemente. A medio plazo,las autoridades enfrentan importantes necesidades de financiación para la amortización de eurobonos ypréstamos bancarios, amortizaciones que alcanzarán un pico del 8-9% del PIB en 2016 y 2019. Lademanda de deuda en el mercado nacional ha mejorado recientemente, pero todavía es insuficientepara cubrir estas necesidades. Ello expone a Montenegro a la volatilidad de los mercadosinternacionales.

16

MONTENEGRO. POLÍTICA FISCAL. SALDO CONSOLIDADO DE LAS AA.PP.

EUR mill. % PIB 2014 2015 2014 2015

PRESUPUESTO NO FINANCIERO1. RECURSOS PÚBLICOS NO FINANCIEROS 1.429,8 1.401,8 41,3% 39,5%1.1 Ingresos corrientes, de los cuales: 1.353,7 1.318,8 39,1% 37,2%1.1.1 Impuestos directos 150,9 146,9 4,4% 4,1%1.1.2 Impuestos indirectos 676,3 651,5 19,6% 18,4%1.1.3 Cotizaciones sociales 444,3 437,3 12,8% 12,3%1.1.4 Atrasos 15,0 13,1 0,4% 0,4%1.1.5 Reembolsos 17,3 29,6 0,5% 0,8%1.1.6 Otros ingresos 29,7 26,3 0,9% 0,7%1.1.7 Ingresos por amortización de préstamos 8,5 6,9 0,2% 0,2%1.1.8 Donaciones 5,6 7,1 0,2% 0,2%2. EMPLEOS PÚBLICOS NO FINANCIEROS 2.024,8 2.192,6 58,6% 2.1 Gastos corrientes, de los cuales: 701,3 658,6 20,3% 18,6%2.1.1. Salarios públicos 387,3 382,2 11,2% 10,8%2.1.2 Compras de bienes y servicios 82,7 99,4 2,4% 2,8%2.1.3 Intereses 75,5 77,9 2,2% 2,2%2.1.4 Subvenciones 18,4 19,6 0,5% 0,6%2.2 Transferencia sociales 492,2 487,0 14,2% 13,7%2.3 Transferencias a instituciones, hogares y sectorpúblico

99,1 136,2 2,9% 3,8%

2.4 Presupuesto de capital 67,7 234,3 2,0% 6,6%2.5 Créditos y préstamos 2,5 3,0 0,1% 0,1%2.6 Reservas 13,5 16,6 0,4% 0,5%2.7 Adquisición neta de activos exteriores 4,1 0,0 0,1% 0,0%2.8 Liquidación de garantías 15,3 0,0 0,4% 0,0%2.9 Liquidación de garantías de ejercicios anteriores 65,2 77,8 1,9% 2,2%FINANCIACIÓN DEL SALDO PÚBLICO3. FINANCIACIÓN (ENTRADAS) 542,4 835,9 15,7% 23,6%3.1 Privatizaciones 6,7 7,3 0,2% 0,2%3.2 Financiación en deuda interna 244,9 175,2 7,1% 4,9%3.3 Financiación en deuda externa 290,8 653,3 8,4% 18,4%4. FINANCIACIÓN (SALIDAS) 434,1 541,7 12,6% 15,3%4.1 Amortización de deuda interna 239,0 221,7 6,9% 6,3%4.2 Amortización de deuda externa 195,1 320,0 5,6% 9,0%4.3 Adquisición de activos exteriores 0,0 0,0 0,0% 0,0%5. CAPACIDAD/NECESIDAD DE FINANCIACIÓN (1+3)-(2+4)

-107,1 -287,7 -3,1% -8,1%

SALDO DE LOS FONDOS PÚBLICOS6. Fondo de pensiones 0,0 - 0,0% -7. Fondo de sanidad 0,0 - 0,0% -8. Servicio de empleo 15,3 - 0,4% -9. Fondo de inversión y desarrollo 1,3 - 0,0% -10. Fondo de restitución 0,0 - 0,0% -11. Fondo de empleo 0,0 - 0,0% -DEUDA PÚBLICA (1)12. PASIVOS DIRECTOS, DE LOS CUALES: 1.893,4 2.150,8 54,8% 60,6%12. 1 Deuda interna 381,2 329,2 11,0% 9,3%12.2 Deuda externa 1.561,7 1.975,1 45,2% 55,7%13. PASIVOS CONTINGENTES - - - -14. DEUDA PÚBLICA TOTAL (11+12) - - - -Fuente: Banco Central de Montenegro(1) Datos hasta septiembre de 2015

La conducción de la política monetaria ha sido delegada en el Banco Central Europeo. Debido a lainestabilidad monetaria sufrida en la década de los noventa, Montenegro decidió en 1999 autorizar lacirculación paralela del dinar yugoslavo y del marco alemán, el cual reemplazó formalmente al dinar

17

noviembre de 2001, siendo sustituido a su vez por el euro en 2002. Montenegro carece desde entoncesde política monetaria propia. No obstante, cabe recordar que el uso del euro por parte de Montenegro noes producto de una decisión unilateral y no disfruta de ningún respaldo ni de la Unión Europea ni delBanco Central Europeo. De hecho, Montenegro no cumple las condiciones para acceder a la UniónEconómica y Monetaria, ya que ni siquiera es miembro de la Unión Europea. Las entidades bancariasmontenegrinas no pueden acceder al Banco Central Europeo y sus depósitos no están protegidos por elSistema Europeo de Garantía de Depósitos. En conclusión, las condiciones monetarias de Montenegrovienen determinadas exclusivamente por los flujos de balanza de pagos. No obstante lo anterior, la Leydel Banco Central de Montenegro (BO 40/2010, 46/2010 y 6/2013) ha mantenido los instrumentos de lapolítica monetaria convencional a disposición del banco Central de Montenegro: operaciones demercado abierto, operaciones de crédito, capacidad de prestamista de último recursos y requerimientosde reserva. En la práctica, el Banco Central de Montenegro sólo hace uso de este último instrumento; enla actualidad los requisitos de reservas están fijados en el 9,5% para los depósitos de duración inferior aun año y de 8,5% para los depósitos de mayor duración.

MONTENEGRO. POLÍTICA MONETARIA

2014 2015 2016PRINCIPALES INDICADORES DE PRECIOSTipo de cambio USD:EUR (media) (1) 1,33 1,11 1,09Tipo de cambio RSD:EUR (media) (1) 117,31 120,73 122,55Tipo de interés de referencia (%) (1) 0,05% 0,05% 0,05%Precios de consumo (IPC), t.c. (%) (2) -0,30% 1,90% 1,40%Precios de consumo armonizados (HIPC), t.c. (%) (2) -0,60% 2,20% 1,70%Precios de producción, t.c. (%) (2) 0,90% 0,30% 0,00%Fuente: elaboración propia(1) Datos hasta enero de 2016(2) Datos hasta noviembre de 2015

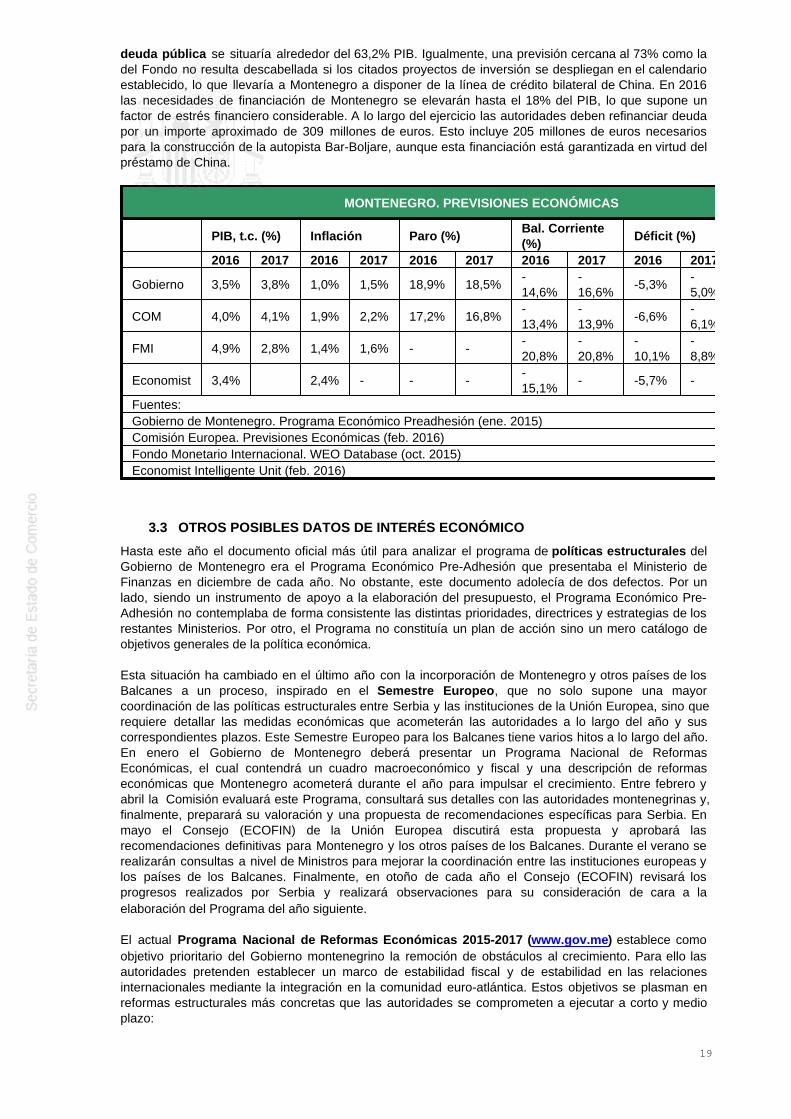

3.2 PREVISIONES MACROECONÓMICAS

En lo que respecta a las previsiones macroeconómicas, en su Programa Nacional de ReformasEconómicas 2015-2017 (Ministerio de Finanzas, enero de 2015, el Gobierno montenegrino incluía unasprevisiones de crecimiento de la actividad del 3,5% del PIB en 2016, debido a los efectos expansivos delas inversiones de capital en turismo e infraestructuras. La Comisión Europea y el Fondo MonetarioInternacional son incluso más optimistas para los resultados de este ejercicio. No obstante, de cara a2017, debe tenerse en cuenta que la economía montenegrina, por su propio tamaño, es muy sensible aretrasos en operaciones singulares de inversión y al entorno internacional. Además, se trata deprevisiones relativamente obsoletas. El nuevo programa económico del Gobierno que se presentará enprimavera debería contener previsiones actualizadas.

El Gobierno montenegrino considera que durante los próximos dos años la tasa de inflación semantendrá por debajo del objetivo del Banco Central Europeo, que es del 2%. La Comisión y el Fondotambién coinciden en las presiones deflacionistas, pero consideran que la pérdida de competitividadfrente a la eurozona que provocará la inflación será algo mayor. Cabe señalar el escepticismo dealgunos analistas ante la persistencia de presiones inflacionistas a medio plazo, especialmente debido ala demanda de importaciones que generarán las inversiones en infraestructuras y turismo.

Existe consenso, por el contrario, en la gradual caída de la tasa de paro. Ninguna entidad esperareducciones de este indicador por encima de medio punto porcentual por año a corto plazo. De hecho,tanto la Comisión como el Fondo destacan que las rigideces del mercado laboral probablementelimitarán el efecto positivo sobre el empleo de las inversiones.

Por último, el déficit de la balanza corriente debería aumentar ligeramente, manteniéndose en elentorno del 14,6% del PIB en 2016, según las autoridades. El Fondo, por el contrario, espera que estedesequilibrio se agrave debido al crecimiento de importaciones, alcanzando incluso el 20,8% del PIB afinales de este año. Esta previsión del Fondo no parece justificada, dado el buen comportamiento de labalanza de pagos hasta el tercer trimestre del año pasado.

Las autoridades montenegrinas preveían inicialmente un déficit público en torno al 5,3% del PIB en2016. No obstante, estas previsiones no tenían en cuenta el efecto de la construcción de la autopistaBar-Boljare ni las distintas medidas de recorte de impuestos y de aumento de salarios públicos,pensiones y transferencias llevadas a cabo por las autoridades. Estas actuaciones bien podrían elevar eldéficit hasta el entorno del 10% del PIB previsto por el Fondo Monetario Internacional. Por su parte la

18

deuda pública se situaría alrededor del 63,2% PIB. Igualmente, una previsión cercana al 73% como ladel Fondo no resulta descabellada si los citados proyectos de inversión se despliegan en el calendarioestablecido, lo que llevaría a Montenegro a disponer de la línea de crédito bilateral de China. En 2016las necesidades de financiación de Montenegro se elevarán hasta el 18% del PIB, lo que supone unfactor de estrés financiero considerable. A lo largo del ejercicio las autoridades deben refinanciar deudapor un importe aproximado de 309 millones de euros. Esto incluye 205 millones de euros necesariospara la construcción de la autopista Bar-Boljare, aunque esta financiación está garantizada en virtud delpréstamo de China.

MONTENEGRO. PREVISIONES ECONÓMICAS

PIB, t.c. (%) Inflación Paro (%)Bal. Corriente(%)

Déficit (%) Deuda (%)

2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017

Gobierno 3,5% 3,8% 1,0% 1,5% 18,9% 18,5%-14,6%

-16,6%

-5,3%-5,0%

63,2% 67,0%

COM 4,0% 4,1% 1,9% 2,2% 17,2% 16,8%-13,4%

-13,9%

-6,6%-6,1%

65,8% 68,9%

FMI 4,9% 2,8% 1,4% 1,6% - --20,8%

-20,8%

-10,1%

-8,8%

73,8% 79,3%

Economist 3,4% 2,4% - - --15,1%

- -5,7% - - -

Fuentes:Gobierno de Montenegro. Programa Económico Preadhesión (ene. 2015)Comisión Europea. Previsiones Económicas (feb. 2016)Fondo Monetario Internacional. WEO Database (oct. 2015)Economist Intelligente Unit (feb. 2016)

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

Hasta este año el documento oficial más útil para analizar el programa de políticas estructurales delGobierno de Montenegro era el Programa Económico Pre-Adhesión que presentaba el Ministerio deFinanzas en diciembre de cada año. No obstante, este documento adolecía de dos defectos. Por unlado, siendo un instrumento de apoyo a la elaboración del presupuesto, el Programa Económico Pre-Adhesión no contemplaba de forma consistente las distintas prioridades, directrices y estrategias de losrestantes Ministerios. Por otro, el Programa no constituía un plan de acción sino un mero catálogo deobjetivos generales de la política económica.

Esta situación ha cambiado en el último año con la incorporación de Montenegro y otros países de losBalcanes a un proceso, inspirado en el Semestre Europeo, que no solo supone una mayorcoordinación de las políticas estructurales entre Serbia y las instituciones de la Unión Europea, sino querequiere detallar las medidas económicas que acometerán las autoridades a lo largo del año y suscorrespondientes plazos. Este Semestre Europeo para los Balcanes tiene varios hitos a lo largo del año.En enero el Gobierno de Montenegro deberá presentar un Programa Nacional de ReformasEconómicas, el cual contendrá un cuadro macroeconómico y fiscal y una descripción de reformaseconómicas que Montenegro acometerá durante el año para impulsar el crecimiento. Entre febrero yabril la Comisión evaluará este Programa, consultará sus detalles con las autoridades montenegrinas y,finalmente, preparará su valoración y una propuesta de recomendaciones específicas para Serbia. Enmayo el Consejo (ECOFIN) de la Unión Europea discutirá esta propuesta y aprobará lasrecomendaciones definitivas para Montenegro y los otros países de los Balcanes. Durante el verano serealizarán consultas a nivel de Ministros para mejorar la coordinación entre las instituciones europeas ylos países de los Balcanes. Finalmente, en otoño de cada año el Consejo (ECOFIN) revisará losprogresos realizados por Serbia y realizará observaciones para su consideración de cara a laelaboración del Programa del año siguiente.

El actual Programa Nacional de Reformas Económicas 2015-2017 (www.gov.me) establece comoobjetivo prioritario del Gobierno montenegrino la remoción de obstáculos al crecimiento. Para ello lasautoridades pretenden establecer un marco de estabilidad fiscal y de estabilidad en las relacionesinternacionales mediante la integración en la comunidad euro-atlántica. Estos objetivos se plasman enreformas estructurales más concretas que las autoridades se comprometen a ejecutar a corto y medioplazo:

19