INFRAESTRUCTURA ELÉCTRICA - Cámara Mexicana de … ELECTRICIDAD.pdf · 2000 2004 2006 2010 2011...

10

INFRAESTRUCTURA ELÉCTRICA AGENDA E INCIDENCIA DE LA INDUSTRIA DE LA CONSTRUCCIÓN EN MÉXICO CMIC

Transcript of INFRAESTRUCTURA ELÉCTRICA - Cámara Mexicana de … ELECTRICIDAD.pdf · 2000 2004 2006 2010 2011...

INFRAESTRUCTURA ELÉCTRICA

AGENDA E INCIDENCIA DE LA INDUSTRIA DE LA CONSTRUCCIÓN EN MÉXICO

CMIC

CONTENIDO

Problema 30

Consecuencia 31

Obstáculo del sector de infraestructura eléctrica 33

La inversión se focaliza en el incremento de la generación y no en la satisfacción de la demanda 33

Objetivo 35

Línea de acción 35

Promover metas de interconexión para los sistemas de transmisión y distribución. 35

Bibliografía 37

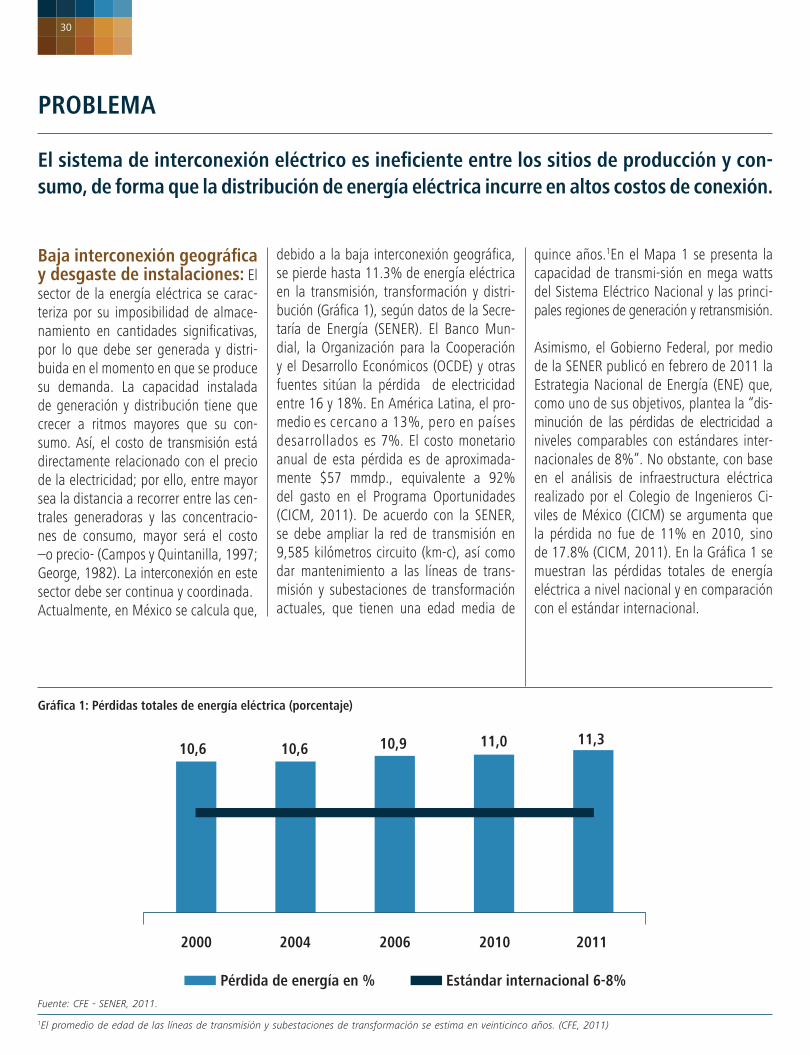

Baja interconexión geográfica y desgaste de instalaciones: El sector de la energía eléctrica se carac-teriza por su imposibilidad de almace-namiento en cantidades significativas, por lo que debe ser generada y distri-buida en el momento en que se produce su demanda. La capacidad instalada de generación y distribución tiene que crecer a ritmos mayores que su con-sumo. Así, el costo de transmisión está directamente relacionado con el precio de la electricidad; por ello, entre mayor sea la distancia a recorrer entre las cen-trales generadoras y las concentracio-nes de consumo, mayor será el costo –o precio- (Campos y Quintanilla, 1997; George, 1982). La interconexión en este sector debe ser continua y coordinada. Actualmente, en México se calcula que,

quince años.1En el Mapa 1 se presenta la capacidad de transmi-sión en mega watts del Sistema Eléctrico Nacional y las princi-pales regiones de generación y retransmisión.

Asimismo, el Gobierno Federal, por medio de la SENER publicó en febrero de 2011 la Estrategia Nacional de Energía (ENE) que, como uno de sus objetivos, plantea la “dis-minución de las pérdidas de electricidad a niveles comparables con estándares inter-nacionales de 8%”. No obstante, con base en el análisis de infraestructura eléctrica realizado por el Colegio de Ingenieros Ci-viles de México (CICM) se argumenta que la pérdida no fue de 11% en 2010, sino de 17.8% (CICM, 2011). En la Gráfica 1 se muestran las pérdidas totales de energía eléctrica a nivel nacional y en comparación con el estándar internacional.

PROBLEMA

El sistema de interconexión eléctrico es ineficiente entre los sitios de producción y con-sumo, de forma que la distribución de energía eléctrica incurre en altos costos de conexión.

debido a la baja interconexión geográfica, se pierde hasta 11.3% de energía eléctrica en la transmisión, transformación y distri-bución (Gráfica 1), según datos de la Secre-taría de Energía (SENER). El Banco Mun-dial, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y otras fuentes sitúan la pérdida de electricidad entre 16 y 18%. En América Latina, el pro-medio es cercano a 13%, pero en países desarrollados es 7%. El costo monetario anual de esta pérdida es de aproximada-mente $57 mmdp., equivalente a 92% del gasto en el Programa Oportunidades (CICM, 2011). De acuerdo con la SENER, se debe ampliar la red de transmisión en 9,585 kilómetros circuito (km-c), así como dar mantenimiento a las líneas de trans-misión y subestaciones de transformación actuales, que tienen una edad media de

30

Gráfica 1: Pérdidas totales de energía eléctrica (porcentaje)

Fuente: CFE - SENER, 2011.

1El promedio de edad de las líneas de transmisión y subestaciones de transformación se estima en veinticinco años. (CFE, 2011)

Pérdida de energía en % Estándar internacional 6-8%

2000 2004 2006 2010 2011

10,6 10,6 10,9 11,0 11,3

31

Mapa 1: Capacidad de transmisión en mega watts del sistema Eléctrico Nacional (porcentaje)

Regiones

Fuente: CFE - SENER, 2011.

CONSECUENCIA

Una interconexión ineficiente incrementa los costos de distribución de electricidad para uso público, el cual recae sobre los consumidores finales. Asimismo, aumenta los costos operativos de la transmisión de electricidad y reduce la competitividad del sector eléc-trico.

La baja competitividad del sector eléctrico en México no sólo se explica por la baja interconexión geográfica, el desgaste de instalaciones y la inversión mal focalizada, sino también por las altas tarifas del sector, por las pérdidas en la transmisión y distri-bución, por la concentración de la genera-ción de energía a partir de los hidrocarbu-ros. La Tabla 1 muestra un comparativo de la generación de electricidad en Argen-

tina, Chile, España y México. Al igual que el CICM, el Banco Mundial presenta la cifra de pérdidas en la transmisión y distribución y refleja que México tiene una pérdida de alrededor de 16% de su total de generación. La cifra es alarmante para México y para Ar-gentina y, más aún, debido a la dependen-cia a la generación de electricidad a partir de petróleo y de gas. La falta de diversifi-cación en los tipos de generación eléctrica

ocasiona dependencia hacia un sector, lo que incrementa el riesgo de una crisis energética en caso de cambios en los precios abruptos de hidrocarburos o de-bido a su característica como fuente de energía no renovable.

1. Hermosillo 2. Nacozari 3. Obregón 4. Los Mochis 5. Culiacán 6. Mazatlán 7. Moctezuma 8. Juárez 9. Chihuahua 10. Durango 11. Laguna 12. Río Escondido 13. Nuevo Laredo 14. Reynosa1 5. Matamoros 16. Monterrrey17. Saltillo

18. Valles19. Huasteca20. Tamazunchale21. Tepic22. Guadalajara23. Aguascalientes24. San Luis Potosí25. Salamanca26. Manzanillo27. Carapan28. Lázaro Cárdenas29. Querétaro30. Central31. Poza Rica32. Veracruz33. Puebla34. Acapulco

35. Temascal36. Coatzacoalcos37. Tabasco38. Grijalva39. Campeche40. Mérida41. Cancún42. Chetumal43. WECC (EUA)44. Tijuana45. Ensenada46. Mexicali47. San Luis Río C.48. Villa Constitución49. La Paz50. Los Cabos

250

390

700

1100

900

2150

4000

2200

3750340

1290

15001750

43

44 4647

45

1 2

7

8

3

48

49

50

4

5

6

912

13

1615 15

17

11

10

2324

18

19

31

20

29

21

2225

27

28

30

33

32

3534

36

38

37

3942

40 41

26

1000

1450

1350

310

600

1500 780

1200

580 150

770

270350

2200

750

450

1300

800

520

150180 600

500400

400

90

240350

200

200

900

300 1300

11501100

1100

11001200

1950

700

480

650

1600950

1350

1340

350

350

2502400

380

80

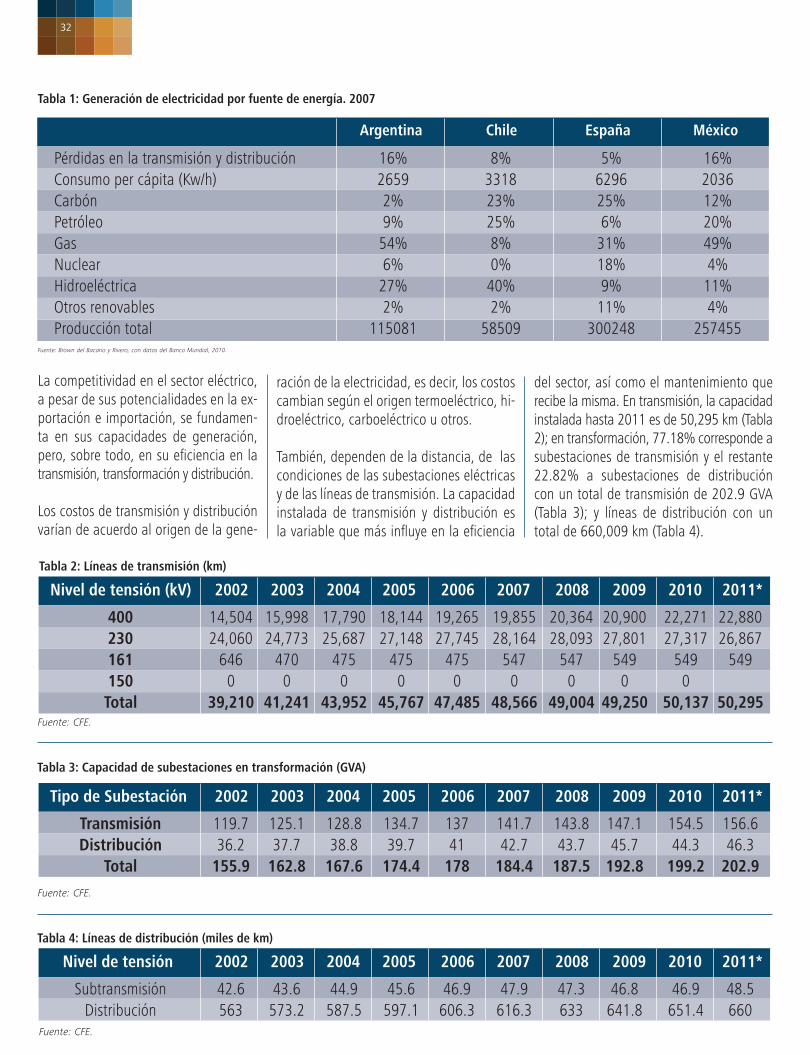

La competitividad en el sector eléctrico, a pesar de sus potencialidades en la ex-portación e importación, se fundamen-ta en sus capacidades de generación, pero, sobre todo, en su eficiencia en la transmisión, transformación y distribución.

Los costos de transmisión y distribución varían de acuerdo al origen de la gene-

Tabla 1: Generación de electricidad por fuente de energía. 2007

Tabla 2: Líneas de transmisión (km)

Tabla 3: Capacidad de subestaciones en transformación (GVA)

Tabla 4: Líneas de distribución (miles de km)

Pérdidas en la transmisión y distribución 16% 8% 5% 16%Consumo per cápita (Kw/h) 2659 3318 6296 2036Carbón 2% 23% 25% 12%Petróleo 9% 25% 6% 20%Gas 54% 8% 31% 49%Nuclear 6% 0% 18% 4%Hidroeléctrica 27% 40% 9% 11%Otros renovables 2% 2% 11% 4%Producción total 115081 58509 300248 257455

Argentina Chile España México

400 14,504 15,998 17,790 18,144 19,265 19,855 20,364 20,900 22,271 22,880 230 24,060 24,773 25,687 27,148 27,745 28,164 28,093 27,801 27,317 26,867 161 646 470 475 475 475 547 547 549 549 549 150 0 0 0 0 0 0 0 0 0 Total 39,210 41,241 43,952 45,767 47,485 48,566 49,004 49,250 50,137 50,295

Nivel de tensión (kV) 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Transmisión 119.7 125.1 128.8 134.7 137 141.7 143.8 147.1 154.5 156.6 Distribución 36.2 37.7 38.8 39.7 41 42.7 43.7 45.7 44.3 46.3 Total 155.9 162.8 167.6 174.4 178 184.4 187.5 192.8 199.2 202.9

Tipo de Subestación 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Subtransmisión 42.6 43.6 44.9 45.6 46.9 47.9 47.3 46.8 46.9 48.5 Distribución 563 573.2 587.5 597.1 606.3 616.3 633 641.8 651.4 660

Nivel de tensión 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

32

Fuente: Brown del Bacario y Rivero, con datos del Banco Mundial, 2010.

Fuente: CFE.

Fuente: CFE.

Fuente: CFE.

ración de la electricidad, es decir, los costos cambian según el origen termoeléctrico, hi-droeléctrico, carboeléctrico u otros.

También, dependen de la distancia, de las condiciones de las subestaciones eléctricas y de las líneas de transmisión. La capacidad instalada de transmisión y distribución es la variable que más influye en la eficiencia

del sector, así como el mantenimiento que recibe la misma. En transmisión, la capacidad instalada hasta 2011 es de 50,295 km (Tabla 2); en transformación, 77.18% corresponde a subestaciones de transmisión y el restante 22.82% a subestaciones de distribución con un total de transmisión de 202.9 GVA (Tabla 3); y líneas de distribución con un total de 660,009 km (Tabla 4).

La capacidad instalada no ha sido capaz de satisfacer la demanda de acceso a la electricidad ni de disminuir el precio como bien final, por el contrario, lo ha aumentado. La Gráfica 2 muestra la desigualdad en el acceso a la electricidad a pesar de la capacidad instalada, en la cual se observa que 1.77% de los hogares en el país, aproximadamente 1,800,000 personas, no cuentan con electricidad en su vivienda. Ahora bien, el precio de la electricidad en México de acuerdo con la Comisión Federal de Electricidad (CFE), por kw hora es de 0.0606 centavos de dólar por consumo básico y 0.0715 por consumo intermedio. A pesar de que México se encuentra por debajo del promedio de costo de los países de la OCDE, este costo podría reducirse en 16.9% al disminuir las pérdidas en la transmisión y distribución (OCDE, 2006).

Gráfica 2: Porcentaje de ocupantes en viviendas sin energía eléctrica

33

Fuente: Elaboración propia con base en el Índice de marginación 2010 por entidad federativa.

1 Es importante señalar que existe un problema específico de coordinación en la inversión el el sector de energía en general entre PEMEX y CFE porque existe duplicidad de funciones y obras (como plantas de regasificación y ductos).

OBSTÁCULO DEL SECTOR DE INFRAESTRUCTURA ELÉCTRICA

La CMIC identifica el siguiente obstáculos que debe ser superado para alcanzar mejor competitividad y eficiencia del sector eléctrico:

LA INVERSIÓN SE FOCALIZA EN EL INCREMENTO DE LA GENERACIÓN Y NO EN LA SATISFACCIÓN DE LA DEMANDA

La inversión se focaliza con base en los ob-jetivos que un programa busca conseguir. Invertir más no se traduce necesariamente en un incremento en la eficiencia del sec-tor eléctrico. La inversión es y debe ser un instrumento que coadyuve a resolver un problema público bien definido. En este caso, la ineficiencia del sector, el rezago de la infraestructura, el mínimo mantenimien-to de la capacidad instalada y los constre-ñimientos políticos y normativos a la inver-sión han provocado que éste se sustente en la premisa “más es mejor”. No obstante, la interconectividad, la reducción de costos de generación, transmisión y distribución, la

generación de energía con fuentes renovables y los mecanismo de equilibrio entre oferta y demanda eléctrica no han sido los detona-dores de la inversión. 1

En el gobierno de Felipe Calderón, la in-versión tomó un carácter inercial a partir del Plan Nacional de Desarrollo (PND), del cual se derivaron los 109 Proyectos Estratégicos de Infraestructura. De los 109 proyectos, se consideraron doce proyectos de infraestructura eléctrica de gran calado, cuya inversión estimada fue de $42,821 millones de dólares. De los doce proyectos, únicamente cinco han sido cumplidos. Uno

presenta avances importantes, mientras que el resto han sido diferidos, repro-gramados, incumplidos o, simplemente, se mantuvieron como “proyectos en estudio” a pesar de contar con un pre-supuesto programado. En la Tabla 1 se detalla el estatus de estos proyectos:

Dist

rito

Fede

ral

Nue

vo L

eóm

Coah

uila

Colim

a

Agua

scal

ient

es

Jalis

co

Méx

ico

Mor

eslo

Baja

cal

ifron

ia

Tlax

cala

Sina

loa

Taba

sco

Zaca

teca

s

Guan

ajua

to

Tam

aulip

as

Sono

ra

Pueb

la

Mic

hoac

án

Yuca

tán

Nac

iona

l

Qui

ntan

a Ro

o

Que

réta

ro

Hida

lgo

Cam

pech

e

Baja

Cal

ifron

ia S

ur

Vera

cruz

Nay

arit

Chih

uahu

a

Ccia

pas

San

Luis

Poto

sí

Dura

ngo

Guer

rero

Oaxa

ca

6,00

5,00

4,00

3,00

2,00

1,00

0,000,08

0,78 0,951,39

1,67 1.77%2,50

2,84

3,76 3,824,19

4,384,93

La inversión mal focalizada radica en el argumento que presentó la CFE so-bre el incumplimiento y diferimiento de los proyectos “la demanda de energía eléctrica resultó menor que la proyecta-da, mientras que el margen de reserva eléctrica de la CFE resultó mayor. Desde

Fuente: CICM, 2011.

Proyectos de Infraestructura Eléctrica

Programa de Obras e Inversiones del Sector Eléctrico (POISE) de Generación Térmica, Eólica y Geotérmica.

Aumento de Capacidad de Generación y Capacidad Reactiva en el Centro del País.

Carboeléctrica Pacífico II y Nueva Terminal de Recibo de Carbón en el Pacífico (Central de 1,400 MW).

Nuevas Centrales Hidroeléctricas (La Yesca, Pozolillo, Copainalá, Río Verde, Tenosique y la Parota) y Repotenciación Hi-droeléctrica (Zimapán, Infiernillo y la Villita).

Nuevas Centrales Nucleares en Laguna Verde y en el Noroeste del País (potencia aproximada de cada una: 1,400 MW).

Centrales de Ciclo Combinado con Tecnología de Gasificación de Carbón y Coke-petróleo (Tula-Salamanca, Salina Cruz, Minatitlán).

Terminal de Regasificación de GNL en Manzanillo y Ducto a la Ciudad de Guadalajara.

Infraestructura de distribución de gas para el Corredor Norte Chihuahua-Durango (puerto receptor de gas licuado y planta re-gasificadora, Topolobampo; gasoductos de Topolobampo-Jimé-nez de 36” y 425 km y Chihuahua-Samalayuca de 24” y 328 km).

Programa POISE de Transmisión y Transformación (28,527 km-c de líneas y 59,852 MVA de capacidad de transformación).

Modernización de la red de distribución de la ZMCM.

Mantenimiento de Infraestructura eléctrica.

Generación, control y navegabilidad en el Río Usumacinta (10 a 15 m de carga y esclusas).

Situación Actual

Cumplido

Con avances importantes

Diferido. Las carboeléctricas Pacífico II y III fueron diferidas para el 2023 por exceso de reserva.

La Yesca está en construcción (2012). La repo-tenciación del Infiernillo y la Villita se cumplieron. Reprogramadas. Copinalá y La Parota fueron diferidos para 2017. Tenosique para 2021, Pozo-lilo y Río Verde no están programados. La repo-ten-ciación del Infiernillo y la Villita se cumplió, y la de Zimapán está en estudio.

Incumplido.

Diferido. Tula-Salamanca planeada para 2021. Salina Cruz y Minatitlán en estudio.

Cumplido. Ambos proyectos en construcción.

Proyectos en estudio.

Cumplido

Cumplido

Cumplido

Proyecto en estudio.

Inversión *Millones de USD

$ 9,946

$ 1,574

$ 1,670

$ 4,765

$ 3,818

$ 1,260

$ 623

$ 1,375

$ 8,821

$ 5,000

$ 2,970

$ 1,000

Tabla 2: Metas de competitividad en infraestructura (mmdp)

2008 se enfrenta un exceso en la capaci-dad eléctrica instalada, lo que condujo a la CFE a diferir o cancelar los proyectos aún no licitados” (CICM, 2011).

Ahora bien, si se contrasta con la evolución de la pérdida de energía eléctrica (Gráfica

1) es posible observar que la inversión efec-tiva en infraestructura eléctrica ha sido mal focalizada, pues a pesar de incrementar la capacidad de generación de energía eléc-trica, la modernización de la red de distri-bución de la Zona Metropo-litana de la Ciu-dad de México (ZMCM), el mantenimiento

34

OBJETIVO

Partiendo del problema y las consecuencias expuestas, la CMIC se plantea el siguientes objetivo:

LÍNEA DE ACCIÓN

Para lograr los objetivos planteados, la CMIC propone la atención de la siguiente línea de acción durante 2012:

OBJETIVO GENERAL

Adecuar y ampliar la red de transmisión y distribución del sector eléctrico para aumentar la competitividad del sector eléctrico al reducir los costos de opera-ción.

OBJETIVOS PARTICULARES

Reducir las pérdidas de electricidad

Reducir las pérdidas de electricidad a es-tándares internacionales menores al 8% obligará a replantear los esquemas de in-

terconexión de transmisión y distribución, reducirá los costos de la electricidad e in-crementará la competitividad del sector.

PROMOVER METAS DE INTERCONEXIÓN PARA LOS SISTEMAS DE TRANSMISIÓN Y DISTRIBUCIÓN.

¿Qué debe hacer el gobierno?

La intervención del gobierno para planear las metas de interconexión entre las etapas de transmisión y distribución tiene una única vía en el poder Ejecutivo: su incor-poración en el Plan Nacional de Desarrollo por medio del Programa Nacional de Energía que tome en cuenta las instituciones con atri-buciones en la materia. Debe tener como objetivo la reducción de las pérdidas de electricidad en la transmisión y distribución y plantear como estrategia la eficiencia en el sector y la reducción de costos operativos y, por tanto, en usuarios finales.

Situación actual

La planeación está definida por metas de aumento en la capacidad instalada y en la capacidad de generación de electricidad o por el incremento en el kilometraje de líneas de transmisión. Por ejemplo, la PSE 2010-2025 y la misma ENE para 2025 no presentan propuestas enfocadas en generar una infraestructura que satisfaga la de-manda eléctrica o que reduzca los costos de la pérdida de electricidad, bajo criterio de eficiencia y metas de interconexión que hagan eso posible. Tampoco se observa una planeación para una transición ener-gética de fuentes no renovables a fuentes

renovables, tema que tomará relevancia en las siguientes décadas y que cuando llegue el momento, la transición energética deberá sostenerse en una infraestructura previamente planeada. Hoy, la SENER ha planeado bajo el argumento de “más es mejor”, y ni el poder Legislativo o Ejecu-tivo han logrado priorizar la discusión de una reforma energética que permita la participación del sector privado.

35

de infraestructura eléctrica y los Programa de Obras e Inversiones del Sector Eléctrico (POISE) de generación no han logrado subsanar el problema de interco-nexión, de eficiencia y de disminución de costos en las distintas etapas del proceso del sector eléctrico.

Otra prueba de la inversión mal focalizada para resolver el problema de interconexión y de la pérdida de electricidad es que la asignación de recursos físicos y financieros se enfocó en ampliar la capacidad eléctrica instalada bajo el argumento de satisfacer la demanda de electricidad, sin buscar la eficiencia en su transmisión y distribución.

Proceso en el Ejecutivo

La competencia para planear y estable-cer la política energética del país, con base en el Artículo 33 de la Ley Orgáni-ca de la Administración Pública Federal corresponde a la SENER. Asimismo, sobre esta Secretaría recae la función de in-tegrar el Consejo Nacional de Energía, cuya función más relevante es esta-blecer criterios mínimos para la política energética y contribuir en su planeación de mediano y largo plazos. Dentro de la SENER, la Subsecretaria de Electricidad y la Dirección General de Generación, Conducción y Transformación Eléctrica son las responsables de la planeación. La CRE interviene en materia regula-toria y está facultada para ofrecer los permisos para la generación y trans-misión de electricidad para el autoa-bastecimiento o para la venta a CFE.

¿Qué obstáculos resuelve esta propuesta?

¿Dónde se hace y quién tiene que hacerlo?

Obstáculo

1. La inversión se focaliza en el incremento de la generación y no en la satisfacción de la demanda

Vínculo con la Línea de Acción

Establecer metas de interconexión contribuirá a focalizar la inversión y, en su caso, reducir los costos y satisfacer la demanda de electricidad.

La SENER debe incorporar las metas de in-terconexión en la transmisión y distribución a la ENE con el fin de cumplir el objetivo de “disminuir las pérdidas de electricidad a niveles comparables con estándares in-ternacionales de 8% (Objetivo 6 del ENE, 2011). Las metas también deben incorpo-rarse en las reglas de operación del Pro-grama de Obras e Inversiones del Sector Eléctrico (POISE) y en los proyectos de la Prospectiva del Sector Eléctrico (PSE). Final-mente, es indispensable que la CFE utilice este criterio en sus reglamentos operativos al establecer las metas de interconexión como inversión prioritaria de forma que se reduzcan los costos e incremente la eficien-cia.

36

10

BIBLIOGRAFÍA

Brown del Rivero, Alfonso y Jordi Bacaria Colom (2010), “La integración económica y la competitividad en el sector eléctrico: análisis de casos en América Latina Latinoaméri-ca”, Revista de Estudios Latinoamericanos, núm. 51, pp. 37-61, Universidad Nacional Autónoma de México, México.

Cámara de Diputados (2006), El Sector Eléctrico en México, 1980-2006, México.

Cámara de Diputados (2007), Pidiregas, Un Estudio General, México.

Campos, L. y J. Quintanilla (1997), La apertura externa en el sector eléctrico mexicano. Instituto de Investigaciones Económicas, México.

Comisión Reguladora de Energía, Informe Anual, 2010, México.

Colegio de Ingenieros Civiles de México (2011), Estudio de integración de proyectos de Infraestructura, CICM, Tomo I, México.

OCDE (2006), Consumo de Electricidad en América Latina.

Fernández, J.C. Experiencias internacionales en mercados eléctricos liberalizados. Re-cuperado el 20 de febrero de 2010, de https://www.icai.es/contenidos/publicaciones/anales_get.php?id=524

Hernández, R. & Schatan, C.(2002), Políticas de competencia en el Istmo Centroame-ricano, CEPAL, México D.F.

Hernández, César (2007), La reforma cautiva : inversión, trabajo y empresa en el sector eléctrico mexicano, Centro de Investigación para el Desarrollo, México, D.F.

Prieto Morales, A. (2001). La industria eléctrica del futuro en México, Porrúa, México, D.F.

Secretaría de Energía (2012), Estrategia Nacional de Energía 2012-2026, SENER, México.

Zaragoza, J. (2000). Los retos para la desregulación de la industria eléctrica en México: de las experiencias internacionales, México, D.F.

37