ingenieria economica

22

UNIDAD II 1. Análisis del Valor Presente (VP) Ms. Ing. Angel Miguel López Aguilar

-

Upload

josselyngalindo -

Category

Documents

-

view

246 -

download

5

description

ddd

Transcript of ingenieria economica

UNIDAD II

1. Análisis del Valor Presente (VP) Ms. Ing. Angel Miguel López Aguilar

Análisis del valor presente

Una cantidad futura de dinero convertida a un valor equivalente ahora como valor presente (VP o P) tiene un monto siempre menor que el flujo de efectivo real, debido a que para cualquier tasa de interés mayor que cero, todos los factores (P/F, i%, n) tienen un valor presente menor que 1.

Por tal razón, con frecuencia se hace referencia a cálculos de valor presente con la denominación de flujo de efectivo descontado (FED).

La tasa de interés utilizada en la elaboración de los cálculos se conoce como tasa de descuento.

EVALUACION DE ALTERNATIVAS

La evaluación económica de una alternativa requiere un flujo de efectivo estimado durante un periodo de tiempo específico y un criterio para elegir la mejor alternativa.

Algunos proyectos son económica y tecnológicamente viables, mientras que otros no.

Las alternativas se plantean a partir de propuestas para lograr un propósito establecido y la evaluación económica es uno de los medios para seleccionar la mejor.

Mutuamente excluyente, Sólo uno de los proyectos viables puede seleccionarse mediante un análisis económico.

Independiente. Más de un proyecto viable puede seleccionarse a través de un análisis económico.

La opción de "no hacer" se refiere a que se mantiene el enfoque actual, y no se inicia algo nuevo; ningún costo nuevo, ingreso o ahorro se genera por dicha alternativa NH.

La selección de una alternativa mutuamente excluyente sucede:

• por ejemplo, cuando un ingeniero debe escoger el mejor proceso de producción cuando tiene varias tecnologías, sólo se elige uno y el resto se rechaza.

• Si no hay justificación económica la opción es NH

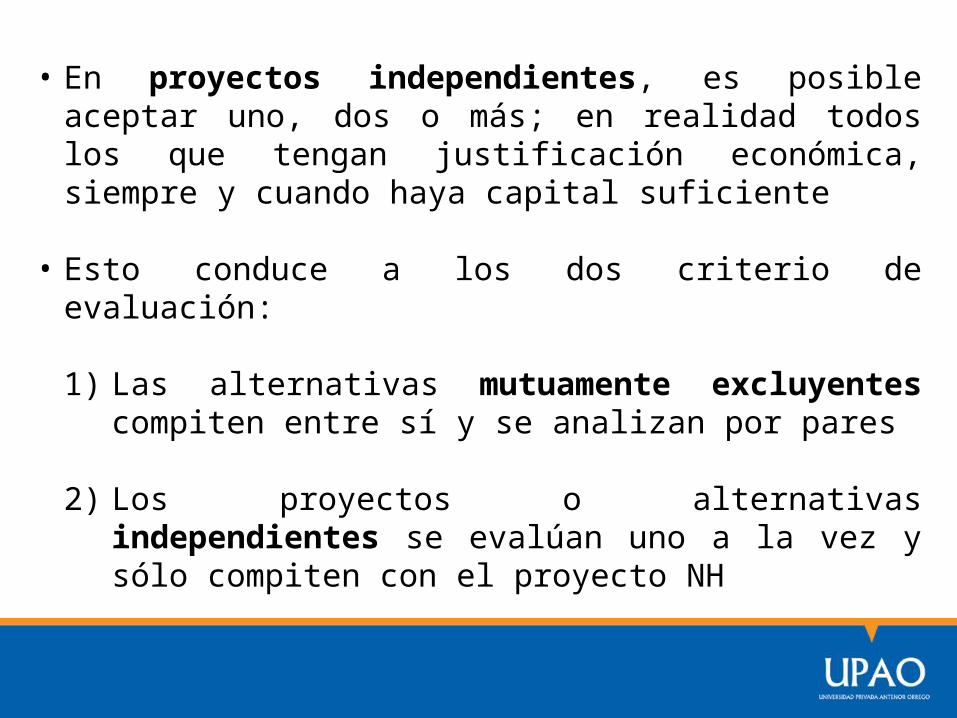

• En proyectos independientes, es posible aceptar uno, dos o más; en realidad todos los que tengan justificación económica, siempre y cuando haya capital suficiente

• Esto conduce a los dos criterio de evaluación:

1) Las alternativas mutuamente excluyentes compiten entre sí y se analizan por pares

2) Los proyectos o alternativas independientes se evalúan uno a la vez y sólo compiten con el proyecto NH

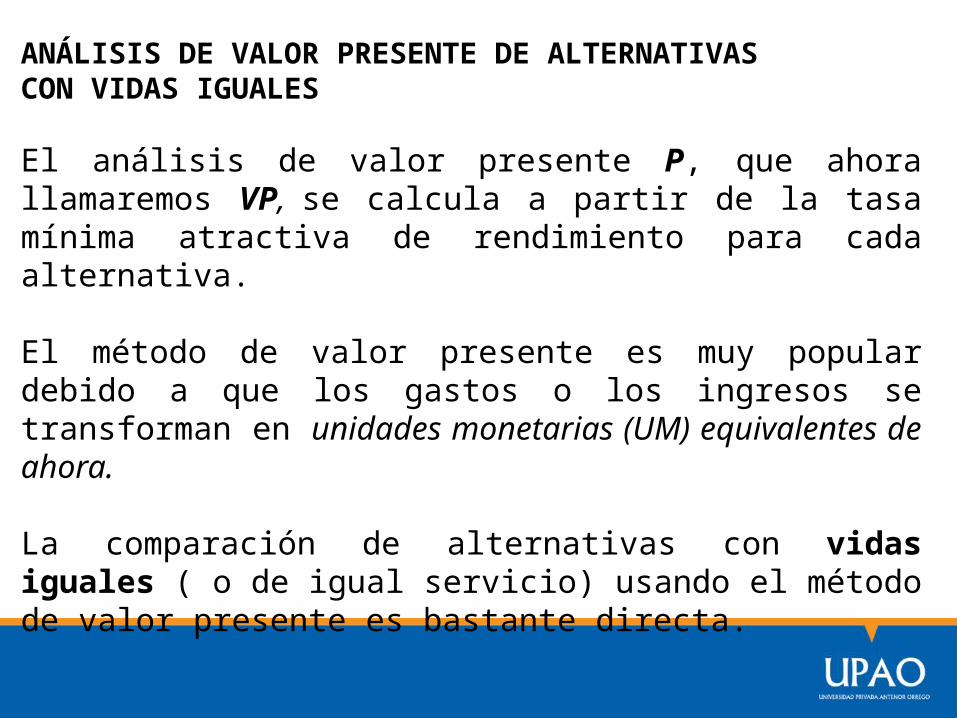

ANÁLISIS DE VALOR PRESENTE DE ALTERNATIVASCON VIDAS IGUALES

El análisis de valor presente P, que ahora llamaremos VP, se calcula a partir de la tasa mínima atractiva de rendimiento para cada alternativa.

El método de valor presente es muy popular debido a que los gastos o los ingresos se transforman en unidades monetarias (UM) equivalentes de ahora.

La comparación de alternativas con vidas iguales ( o de igual servicio) usando el método de valor presente es bastante directa.

Cuando las alternativas mutuamente excluyentes implican sólo desembolsos (costos) o ingresos, se aplican las siguientes reglas para seleccionar una alternativa.

1. Una alternativa: Si VP ≥ 0, se alcanza o se excede la tasa mínima atractiva de rendimiento requerida, la alternativa es financieramente viable.

2. Dos o más alternativas: Seleccione aquella con el valor VP mayor en términos numéricos, es decir, menos negativo o más positivo.

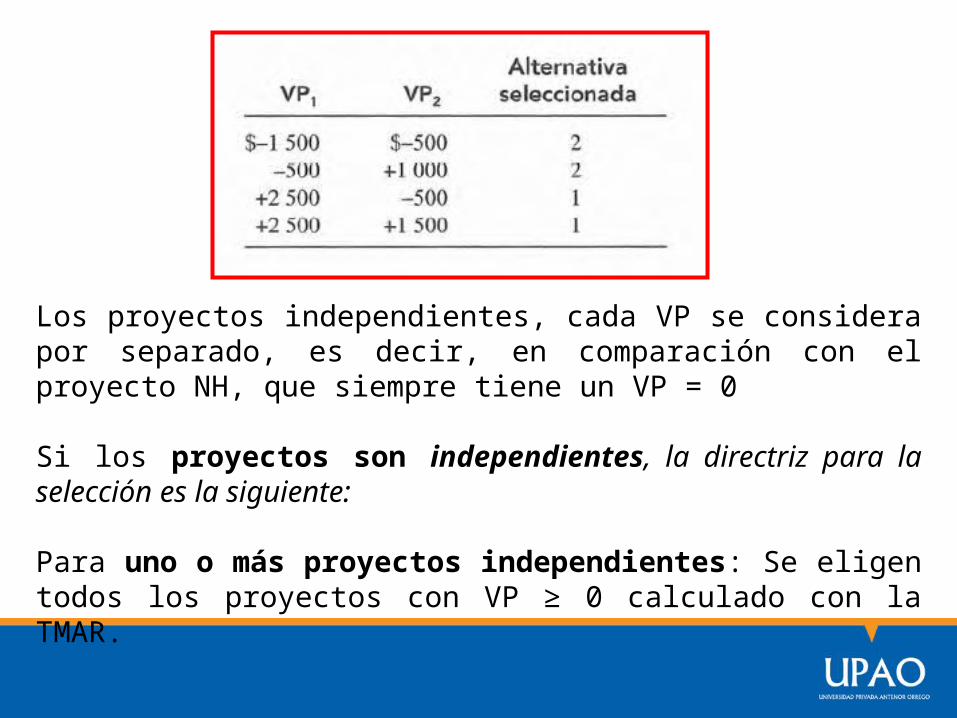

Los proyectos independientes, cada VP se considera por separado, es decir, en comparación con el proyecto NH, que siempre tiene un VP = 0

Si los proyectos son independientes, la directriz para la selección es la siguiente:

Para uno o más proyectos independientes: Se eligen todos los proyectos con VP ≥ 0 calculado con la TMAR.

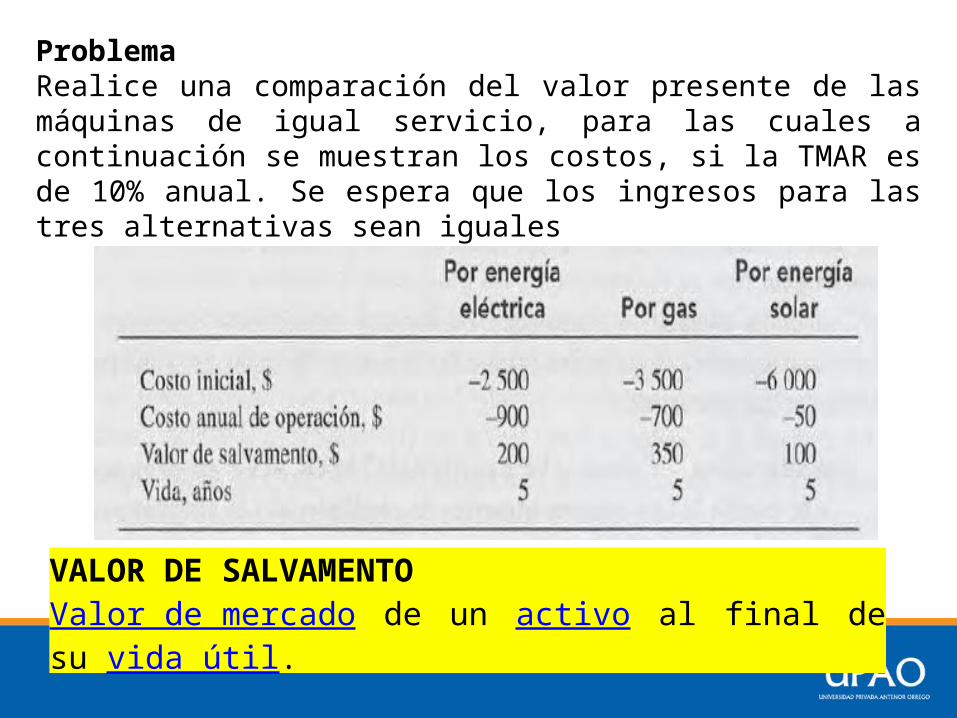

ProblemaRealice una comparación del valor presente de las máquinas de igual servicio, para las cuales a continuación se muestran los costos, si la TMAR es de 10% anual. Se espera que los ingresos para las tres alternativas sean iguales

VALOR DE SALVAMENTOValor de mercado de un activo al final de su vida útil.

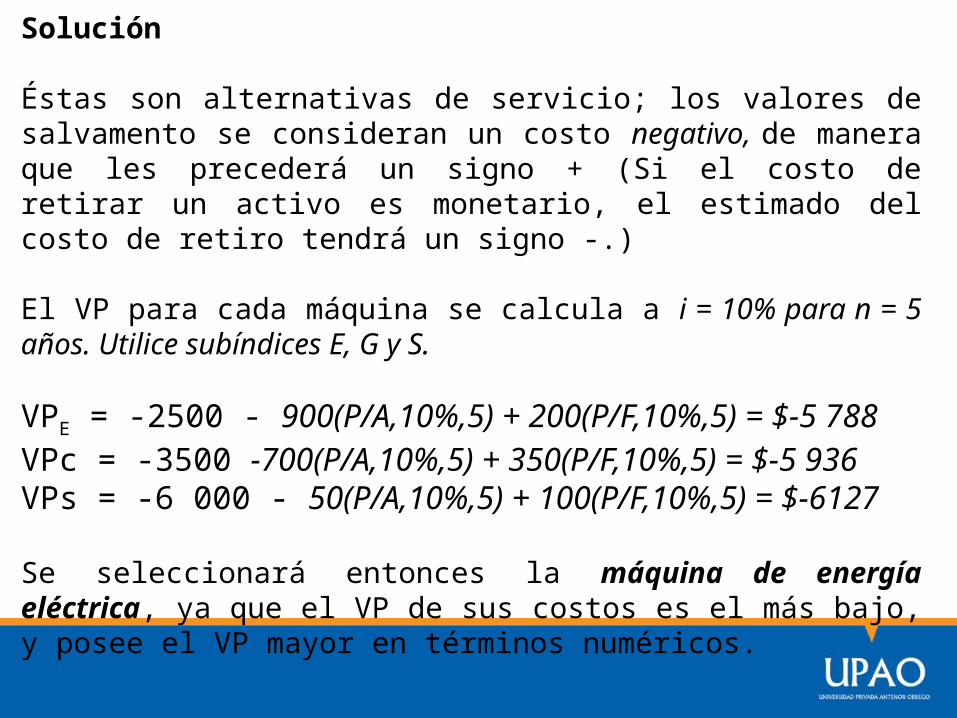

Solución

Éstas son alternativas de servicio; los valores de salvamento se consideran un costo negativo, de manera que les precederá un signo + (Si el costo de retirar un activo es monetario, el estimado del costo de retiro tendrá un signo -.)

El VP para cada máquina se calcula a i = 10% para n = 5 años. Utilice subíndices E, G y S.

VPE = -2500 - 900(P/A,10%,5) + 200(P/F,10%,5) = $-5 788VPc = -3500 -700(P/A,10%,5) + 350(P/F,10%,5) = $-5 936VPs = -6 000 - 50(P/A,10%,5) + 100(P/F,10%,5) = $-6127

Se seleccionará entonces la máquina de energía eléctrica, ya que el VP de sus costos es el más bajo, y posee el VP mayor en términos numéricos.

ANÁLISIS DE VALOR PRESENTE DE ALTERNATIVAS CON VIDA DIFERENTE

Cuando el método de valor presente se utiliza para comparar las alternativas mutuamente excluyentes que poseen vidas diferentes, debe satisfacerse el requerimiento de igual servicio.

Se sigue el procedimiento de la sección anterior con una excepción:

El VP de las alternativas debe compararse respecto del mismo número de años y deben terminar al mismo tiempo para que satisfagan el requerimiento de igual servicio

El requerimiento de igual servicio se satisface con cualquiera de los siguientes dos enfoques:

• MCM:

Compare el VP de las alternativas durante un periodo de tiempo igual al mínimo común múltiplo (MCM) de sus vidas estimadas

• Periodo de estudio:

Se compara el VP de las alternativas con un periodo de estudio especificado de n cantidad de años.

Este enfoque no necesariamente considera la vida útil de una alternativa; a este método se le conoce como el enfoque del horizonte de planeación.

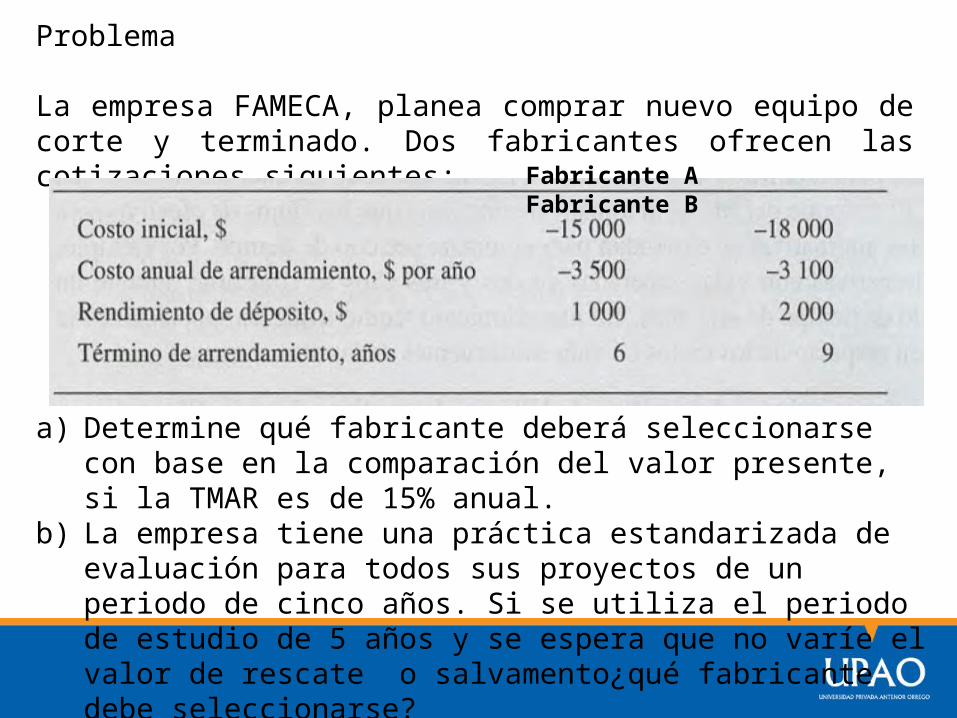

Problema

La empresa FAMECA, planea comprar nuevo equipo de corte y terminado. Dos fabricantes ofrecen las cotizaciones siguientes:

Fabricante A Fabricante B

a) Determine qué fabricante deberá seleccionarse con base en la comparación del valor presente, si la TMAR es de 15% anual.

b) La empresa tiene una práctica estandarizada de evaluación para todos sus proyectos de un periodo de cinco años. Si se utiliza el periodo de estudio de 5 años y se espera que no varíe el valor de rescate o salvamento¿qué fabricante debe seleccionarse?

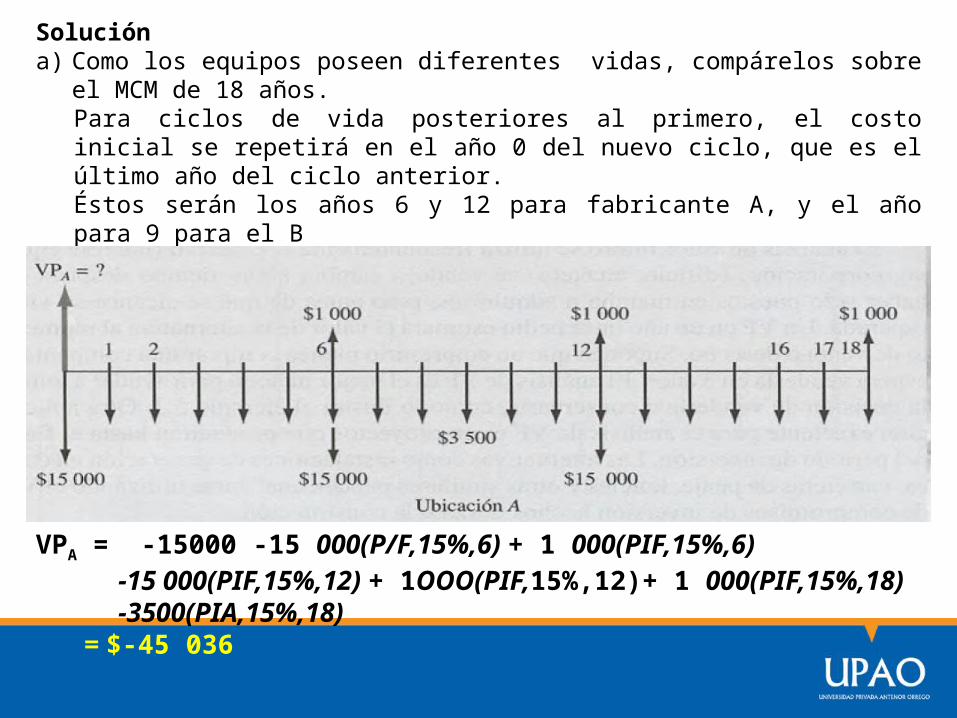

Solucióna) Como los equipos poseen diferentes vidas, compárelos sobre el MCM de 18

años. Para ciclos de vida posteriores al primero, el costo inicial se repetirá en el año 0 del nuevo ciclo, que es el último año del ciclo anterior. Éstos serán los años 6 y 12 para fabricante A, y el año para 9 para el B El diagrama de flujo de efectivo se muestra en la figura y se calculará el VP al 15% sobre 18 años.

VPA = -15000 -15 000(P/F,15%,6) + 1 000(PIF,15%,6) -15 000(PIF,15%,12) + 1OOO(PIF,15%,12)+ 1 000(PIF,15%,18) -3500(PIA,15%,18) = $-45 036

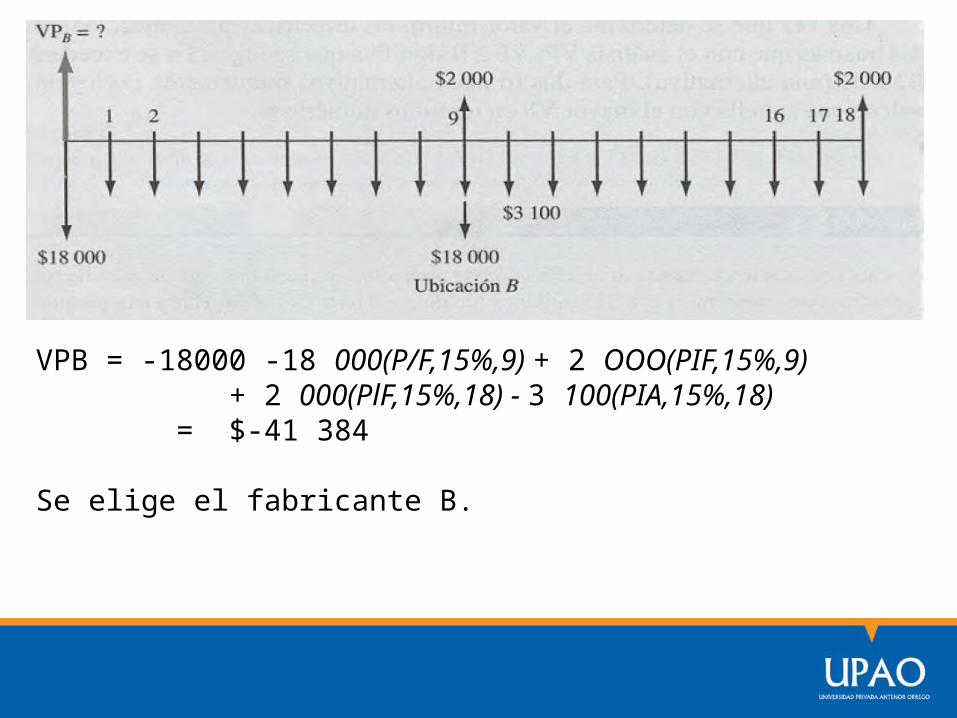

VPB = -18000 -18 000(P/F,15%,9) + 2 OOO(PIF,15%,9) + 2 000(PlF,15%,18) - 3 100(PIA,15%,18) = $-41 384

Se elige el fabricante B.

Para un periodo de estudio de 5 años ningún ciclo repetido será necesario. El análisis de VP es

VPA = -15000 - 3 500(P/A,15%,5) + 1 000(PIF,15%,5) = $-26 236VPB = -18000 - 3 100(P/A, 15%,5)+ 2 000(PIF,15%,5) = $-27,397

Ahora se elige el fabricante A con base en su VP mas pequeño.

Esto significa que al acortar el periodo de estudio provocó el cambio en la decisión económica; esto conlleva a ser muy minucioso y cuidadoso al usar periodos de estudio fijo para garantizar un enfoque apropiado.

ANÁLISIS DE VALOR FUTURO

El valor futuro (VF) de una alternativa puede determinarse directamente del flujo de efectivo mediante el establecimiento del valor futuro, o al multiplicar el VP por el factor F/P a partir de la TMAR establecida.

El valor n en el factor F/P es el valor del MCM o un periodo de estudio específico.

Las directrices para seleccionar con el VF son las mismas que con el análisis VP; si VF ≥ 0 significa que se logrará o se excederá la TMAR.

Para dos (o más) alternativas mutuamente excluyentes, seleccione aquella con el mayor VF en términos numéricos.

ProblemaUna corporación peruana de distribución de alimentos adquirió una cadena chilena de negocios de comida por $75 millones (de dólares) hace tres años. Hubo una pérdida neta de $10 millones al final del primer año en que fueron propietarios. El flujo de efectivo neto se incrementó con un gradiente aritmético de $+5 millones por año comenzando el segundo año, y se espera que continúe este patrón en el futuro próximo. Esto significa que se logró equilibrar el flujo de efectivo neto; debido al pesado financiamiento de deuda utilizado para comprar la cadena canadiense, la junta internacional de directores espera una TMAR del 25% anual por cualquier venta.a) Se le ha ofrecido a la corporación peruana $159.5 millones de dólares

por unacompañía colombiana que desea adquirir una sucursal en Chile. Empleando el análisis de VF determine si se alcanzará la TMAR a este precio de venta.

b) Si la corporación peruana continúa siendo propietaria de la cadena, ¿qué precio de venta debe obtener al final de los 5 años de tener el título de propiedad tan sólo para lograr la TMAR?

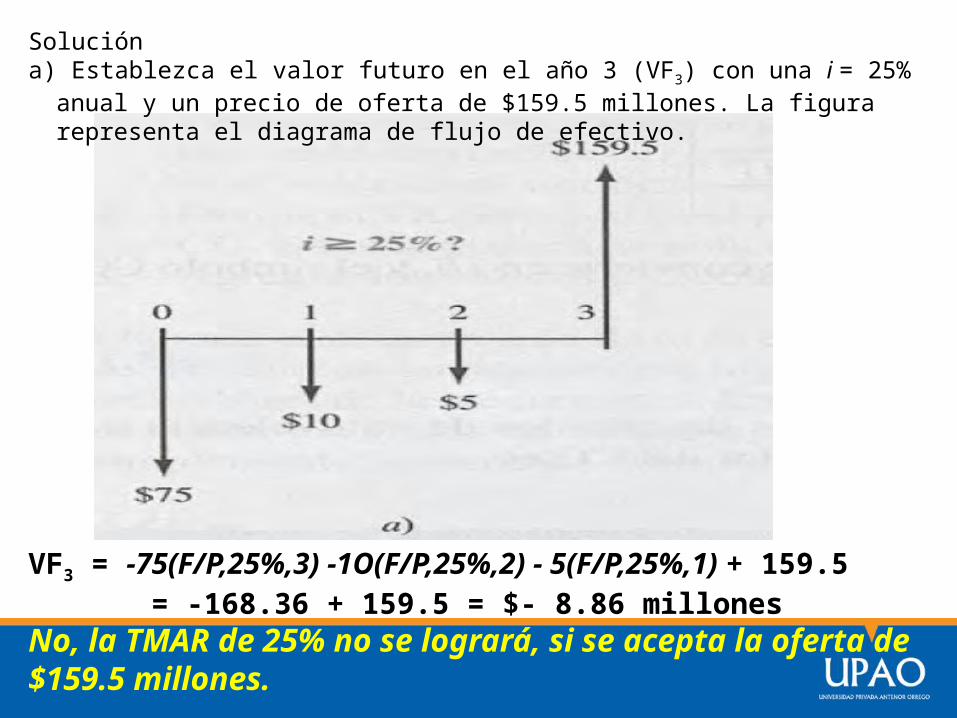

Solucióna) Establezca el valor futuro en el año 3 (VF3) con una i = 25% anual y un precio de

oferta de $159.5 millones. La figura representa el diagrama de flujo de efectivo.

VF3 = -75(F/P,25%,3) -1O(F/P,25%,2) - 5(F/P,25%,1) + 159.5 = -168.36 + 159.5 = $- 8.86 millonesNo, la TMAR de 25% no se logrará, si se acepta la oferta de $159.5 millones.

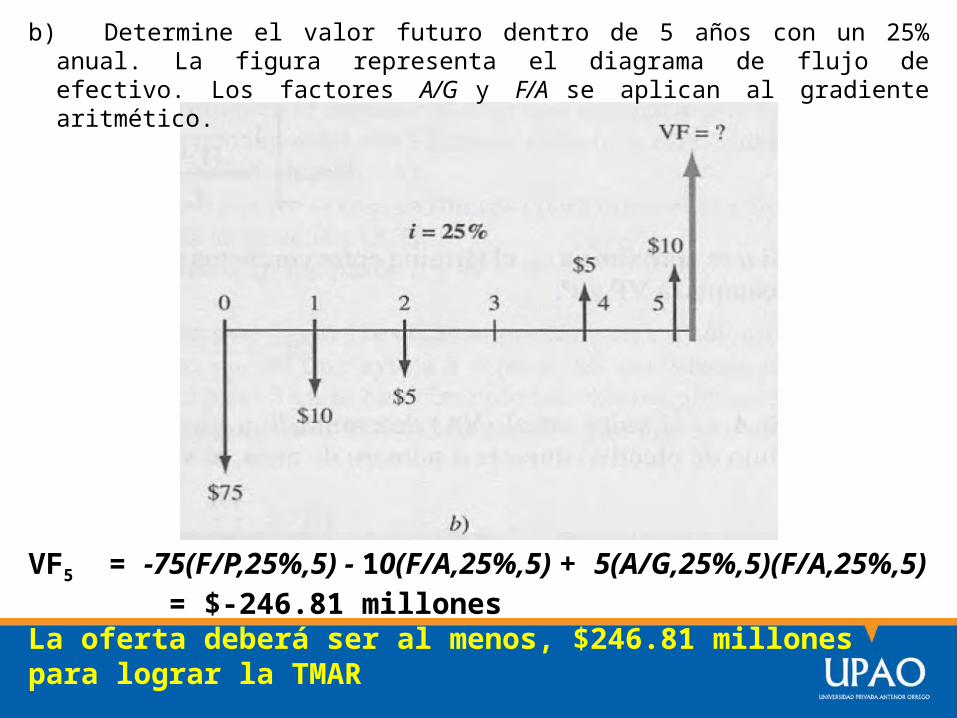

b) Determine el valor futuro dentro de 5 años con un 25% anual. La figura representa el diagrama de flujo de efectivo. Los factores A/G y F/A se aplican al gradiente aritmético.

VF5 = -75(F/P,25%,5) - 10(F/A,25%,5) + 5(A/G,25%,5)(F/A,25%,5) = $-246.81 millonesLa oferta deberá ser al menos, $246.81 millones para lograr la TMAR

Problema

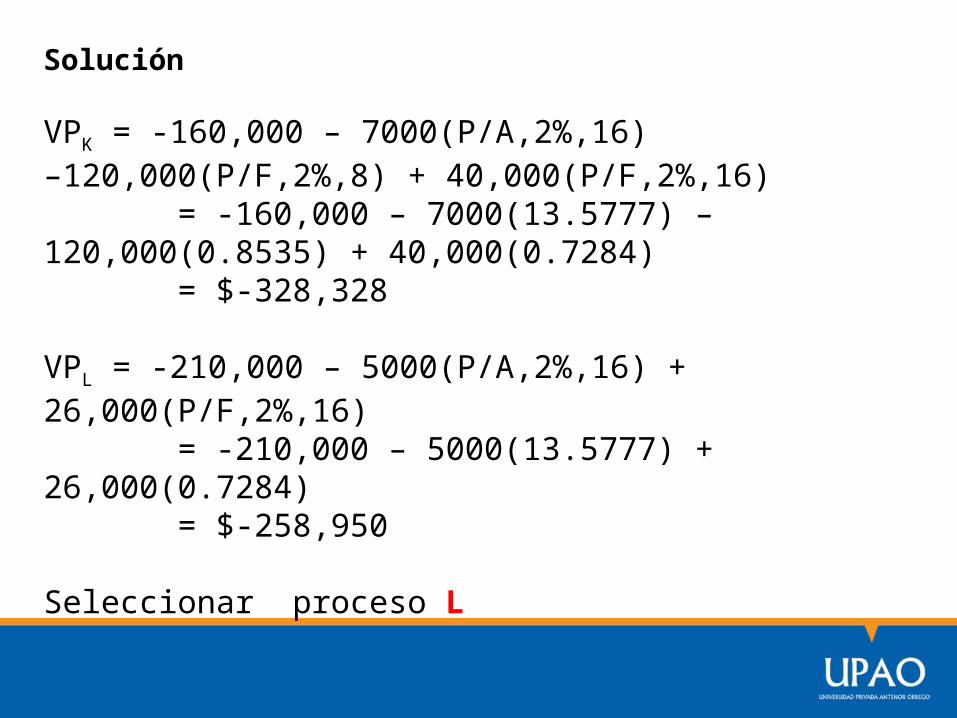

En la producción de un polímero que reduce las pérdidas por fricción en las máquinas, pueden usarse dos procesos: el proceso K tendría un costo inicial de $160,000 su operación costaría $7,000 por trimestre, mientras su valor de rescate sería de $40,000 después de 2 años de vida. El proceso L tendría un costo inicial de $210,000, otro de operación de $5,000 por trimestre, un valor de rescate de $26,000 al terminar su vida de 4 años.

¿Cuál proceso debe elegirse con el criterio del valor presente, con una tasa de interés de 8% anual, compuesto trimestralmente?

Solución

VPK = -160,000 – 7000(P/A,2%,16) –120,000(P/F,2%,8) + 40,000(P/F,2%,16) = -160,000 – 7000(13.5777) –120,000(0.8535) + 40,000(0.7284) = $-328,328 VPL = -210,000 – 5000(P/A,2%,16) + 26,000(P/F,2%,16) = -210,000 – 5000(13.5777) + 26,000(0.7284) = $-258,950 Seleccionar proceso L