Innovación, Competitividad y Crecimiento · Innovación, Competitividad y Crecimiento Desempeño...

86

Innovación, Competitividad y Crecimiento Desempeño de Costa Rica y de su sector de las TICs Ricardo Monge-González John Hewitt

Transcript of Innovación, Competitividad y Crecimiento · Innovación, Competitividad y Crecimiento Desempeño...

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

Innovación, Competitividad y Crecimiento Desempeño de Costa Rica y de su sector de las TICs

Ricardo Monge-GonzálezJohn Hewitt

303.4833M747-i Monge González, Ricardo. Innovación competitividad y crecimiento: desempeño de Costa Rica y de su sector de las TICs / Ricardo Monge González, John Hewitt. -- 1a. ed. -- Cartago, Costa Rica: Ediciones El Castillo, 2008.

88 p. il. ISBN 978-9968-826-04-4 1. Innovación 2. Crecimiento 3. Competitividad 4. Economía 5. TICs I. Hewitt, John S. II Título

Edición: Mario Castillo MéndezDiagramación: Felipe Abarca Fedullo© Fundación CAATEC® Fundación CAATEC

Primera edición 2008Hecho el Depósito de LeyImpreso por: Litografía e Imprenta LIL S.A.Prohibida la reproducción total o parcial de esta obra sin el consentimiento por escrito de CAATEC.

Innovación, Competitividad y Crecimiento Desempeño de Costa Rica y de su sector

de las TICs

Ricardo Monge-González1

John Hewitt2

Este documento fue elaborado por Ricardo Monge González y John Hewitt de la Comisión Asesora en Alta Tecnología (CAATEC), bajo el patrocinio de AMNET, Banco Nacional de Costa Rica, CISCO, Estrategia Siglo XXI, Fundación CRUSA, Componentes INTEL y TPE Business (Radio Mensajes).

Se desea dejar explícito el agradecimiento a todos aquellos funcionarios de todas las empresas e instituciones, sin cuyo apoyo este trabajo no hubiera podido llevarse a cabo, en especial a Manuel Méndez de AMNET, a William Hayden y Jose A. Vásquez del Banco Nacional, a Alexander Mora y Otto Rivera de CAMTIC, a Jorge Rodríguez y Rebeca Ramírez de CISCO, a Karla Blanco de Componentes INTEL, a Hermann Faith y Ana María Vásquez de la Fundación CRUSA, a Francisco Gamboa y Jorge Hernández de Procomer, así como a Oscar E. Barahona de TPE Business.

Se agradece también a Francisco Monge Ariño por autorizar el aprovechamiento del material de un estudio previo con uno de los autores, el cual sirvió de base para el modelo teórico sobre innovación y crecimiento, así como por sus comentarios a un borrador preliminar de este trabajo. Los resultados, interpretaciones y conclusiones expresadas en este documento, son de los autores y no reflejan necesariamente los puntos de vista de CAATEC, las empresas, organizaciones e instituciones que apoyaron esta iniciativa; cualquier error u omisión son atribuibles sólo a los autores.

1 ∗ Economista, Director Ejecutivo de la Fundación CAATEC y profesor de economía en el Instituto Tecnológico de Costa Rica ([email protected]).

2 ∗∗ Antropólogo, asesor técnico en TICs e investigador asociado de la Fundación CAATEC ([email protected]).

V

La disparidad de la riqueza entre los más ricos y los más pobres era de 5 a 1. Ahora es de 427 a 1 y esta creciendo … con la revolución digital y la

genética la diferencia pronto será de 1.000 a 1 … La riqueza se basa ahora en el conocimiento … una persona puede generar más riqueza que la que

producen todas las personas que viven en Israel, Malasia o Chile en el transcurso de un año.

Mientras el Futuro te AlcanzaJuan Enríquez-Cabot, 2004

The conversion of knowledge into economic and social benefits requires good innovation systems, including highly qualified personnel and efficient

technology transfer and venture capital… Finland puts greater emphasis on longer-term microeconomic –as opposed to short-term macroeconomic- policies. The foundations of sustained national competitiveness are created

largely at the micro level, that is, in firms, financial institutions, and various innovation policy agencies.

Finland as a Knowledge Economy:Elements of Success and Lessons Learned

Carl J. Dahlman, Jorma Routti y Pekka Ylá-AnttilaWorld Bank Institute, 2007

VII

Índice de contenido Índice de Gráficos .......................................................................................................................VIIIÍndice de Cuadros ..........................................................................................................................IXSiglas y acrónimos........................................................................................................................... X

INTRODUCCIÓN1. ......................................................................................................................1

INNOVACIÓN COMO FUENTE DE CRECIMIENTO: 2. FUNDAMENTOS TEÓRICOS .................................................................................................5

Crecimiento endógeno inducido por la innovacióna. .................................................5Importancia de la productividad versus cantidad de los b. factores de producción .................................................................................................9Argumentos que justifican la intervención del Estado para c. promover la innovación por parte del sector privado ...........................................10

MARCO CONCEPTUAL SOBRE LA DOBLE RELACIÓN 3. ENTRE COMPETITIVIDAD E INNOVACIÓN ...................................................................19

La innovación como elemento clave para competira. ...............................................19La competitividad como elemento clave para poder innovarb. ..............................21

COMPETITIVIDAD E INNOVACIÓN EN COSTA RICA4. .................................................27

Factores del lado de la demandaa. ...............................................................................27Factores microeconómicos del lado de la ofertab. .....................................................30Factores macro y de mercadoc. ....................................................................................40Innovación, competitividad y crecimiento en Costa Ricad. .....................................45

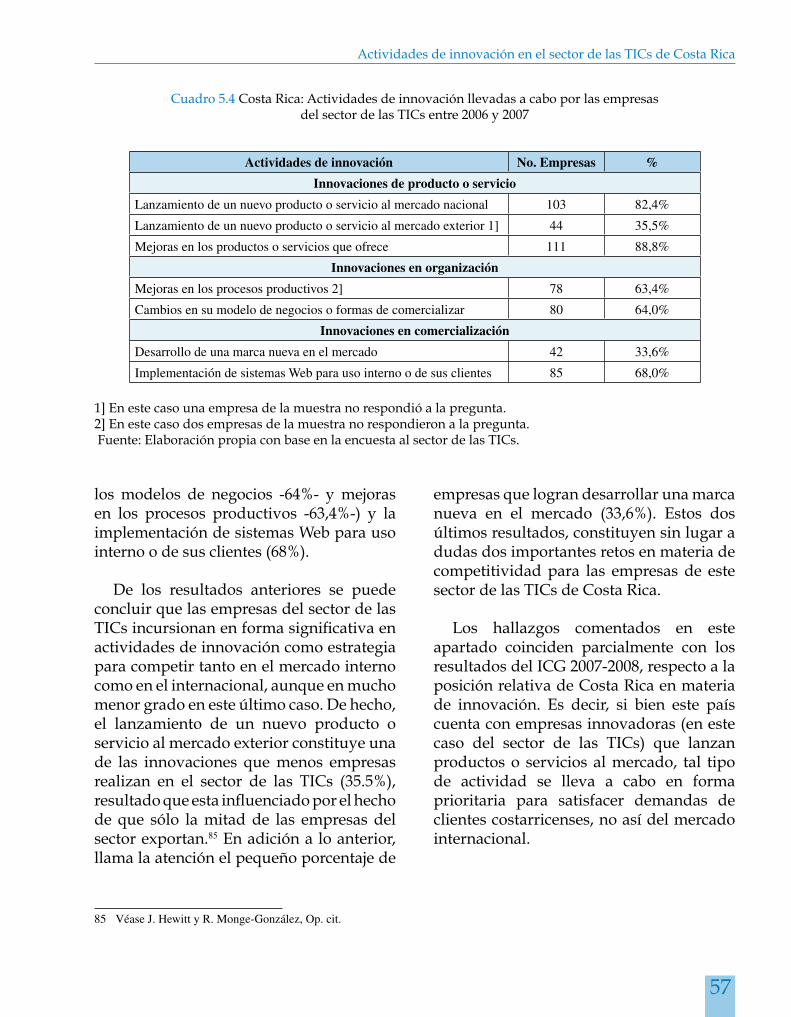

ACTIVIDADES DE INNOVACIÓN 5. EN EL SECTOR DE LAS TICS DE COSTA RICA ................................................................53

Características de las empresas del sector productivo de las TICsa. ......................53Actividades de innovación en el sector de las TICsb. ...............................................56 Características de las empresas innovadoras del sector de las TICsc. ...................58

PRINCIPALES HALLAZGOS Y RECOMENDACIONES DE POLÍTICA6. .......................67

Principales hallazgosa. ..................................................................................................67Recomendaciones de políticab. ....................................................................................71

Referencias bibliográficas..............................................................................................................73

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

VIII

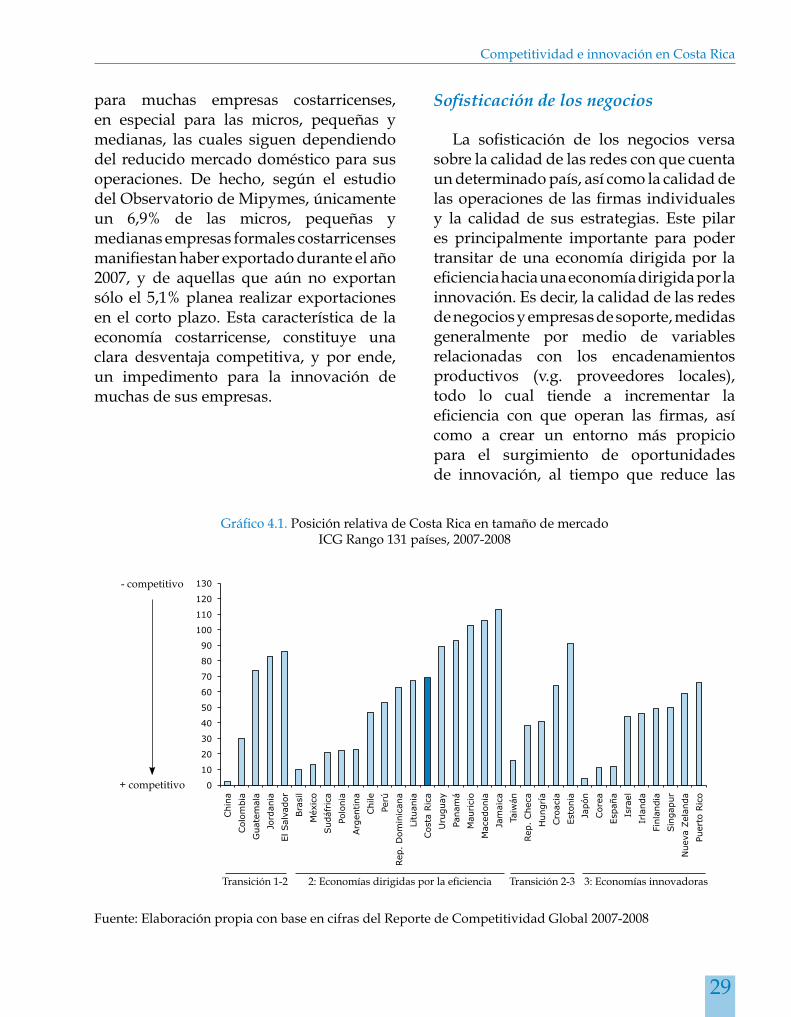

Índice de gráficosGráfico 4.1. Posición relativa de Costa Rica en tamaño de mercado

ICG Rango 131 países, 2007-2008 ......................................................................................................... 29

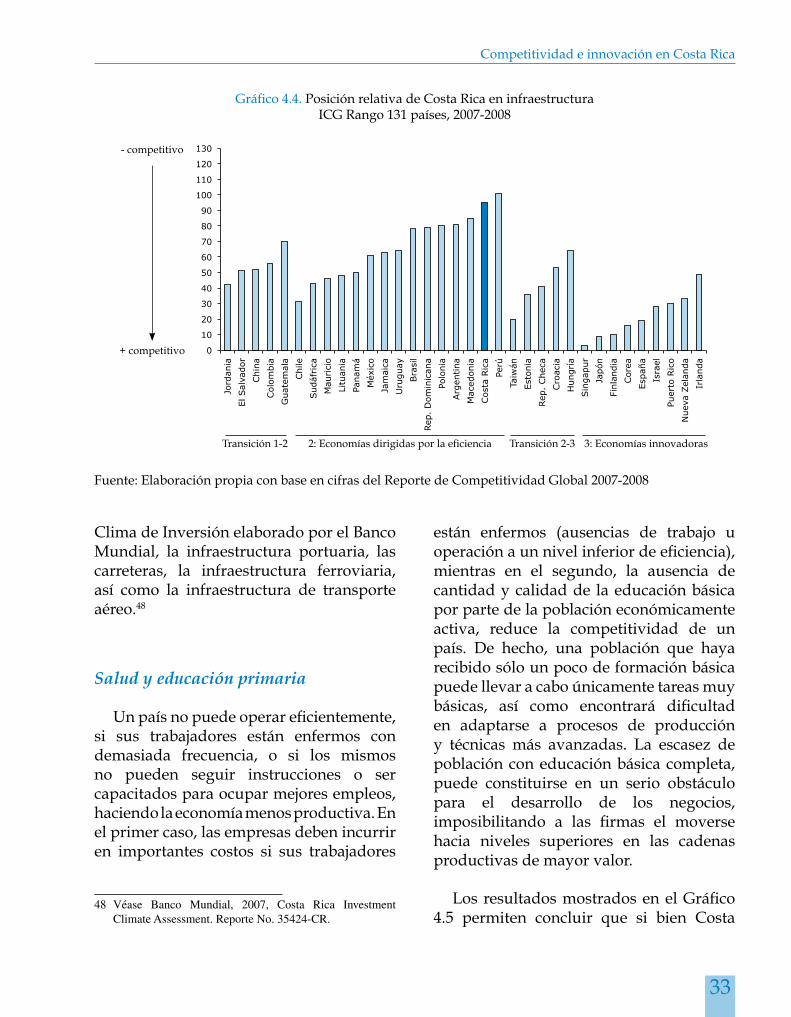

Gráfico 4.2. Posición relativa de Costa Rica en sofisticación de los negocios ICG Rango 131 países, 2007-2008 ......................................................................................................... 31

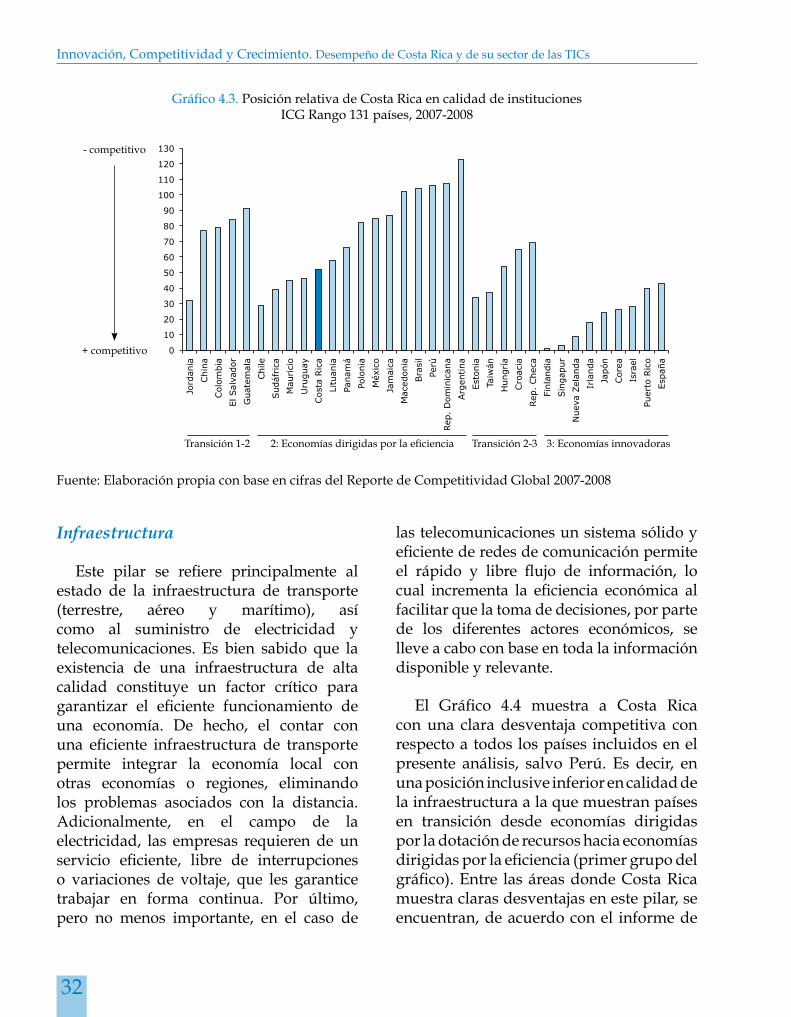

Gráfico 4.3. Posición relativa de Costa Rica en calidad de instituciones ICG Rango 131 países, 2007-2008 ......................................................................................................... 32

Gráfico 4.4. Posición relativa de Costa Rica en infraestructura ICG Rango 131 países, 2007-2008 ......................................................................................................... 33

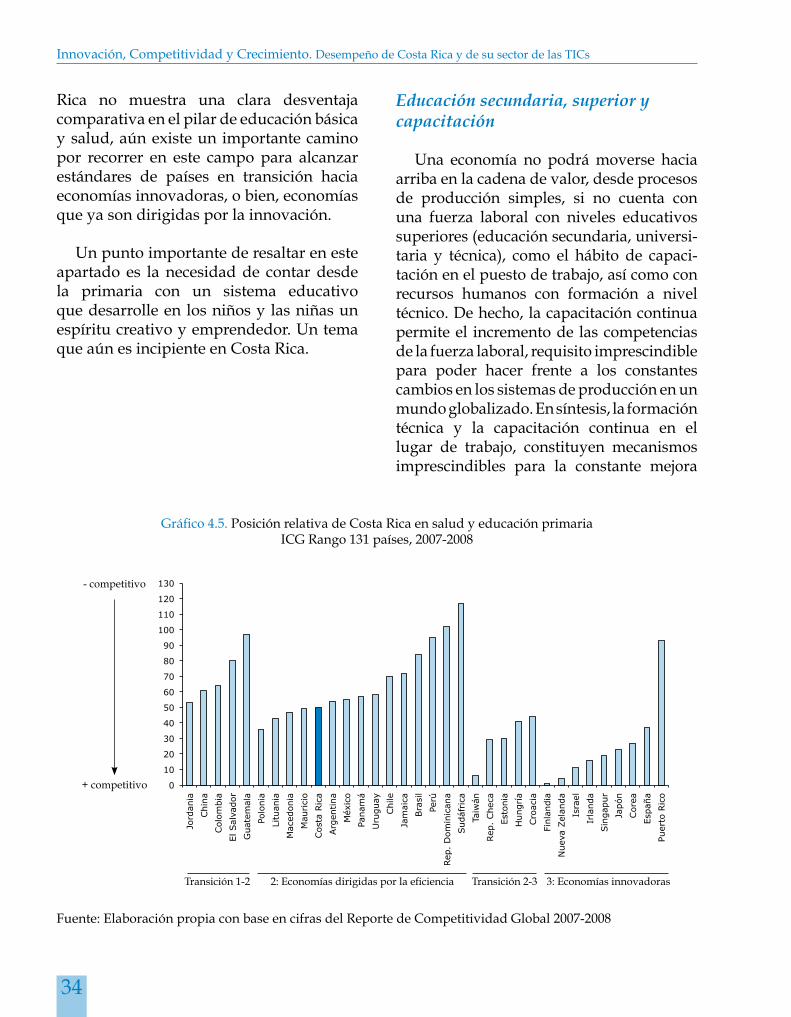

Gráfico 4.5. Posición relativa de Costa Rica en salud y educación primaria ICG Rango 131 países, 2007-2008 ......................................................................................................... 34

Gráfico 4.6. Posición relativa de Costa Rica en educación secundaria, superior y capacitación ICG Rango 131 países, 2007-2008 ......................................................................................................... 35

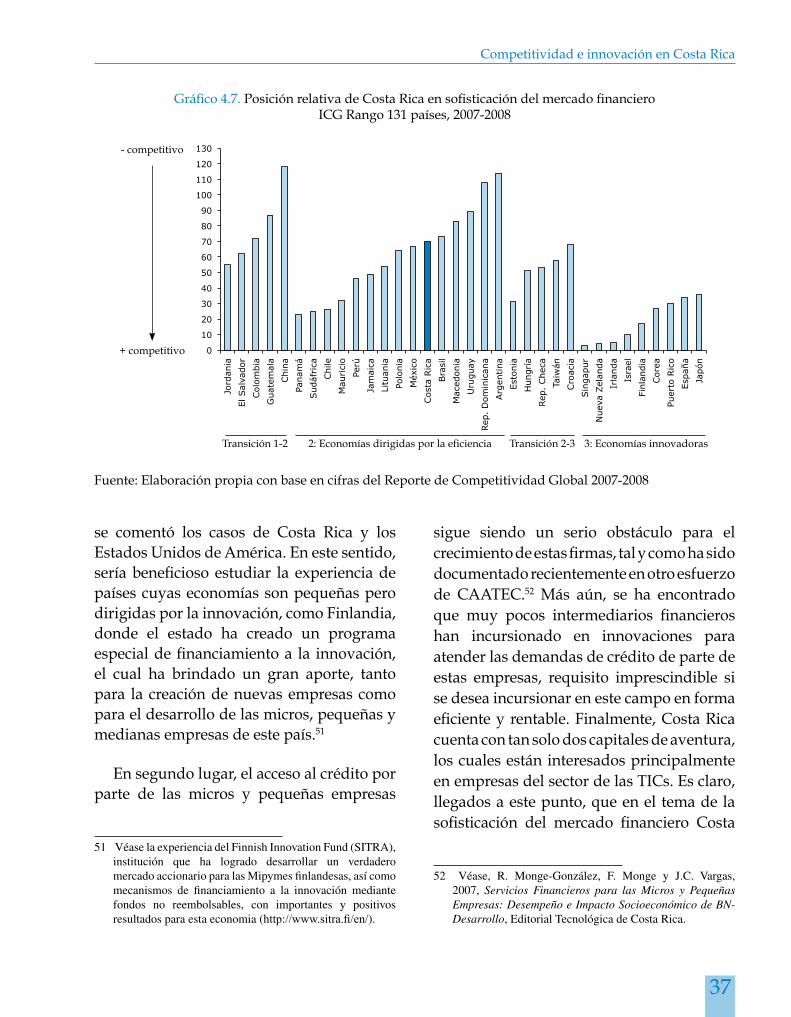

Gráfico 4.7. Posición relativa de Costa Rica en sofisticación del mercado financiero ICG Rango 131 países, 2007-2008 ......................................................................................................... 37

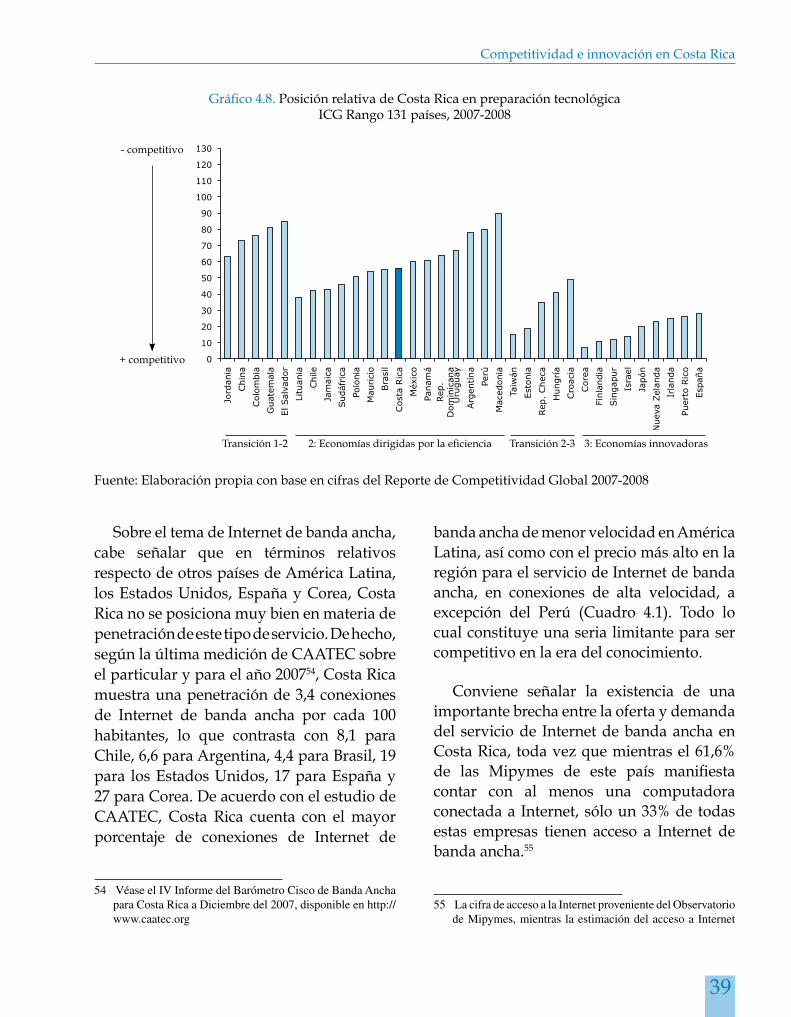

Gráfico 4.8. Posición relativa de Costa Rica en preparación tecnológica ICG Rango 131 países, 2007-2008 ......................................................................................................... 39

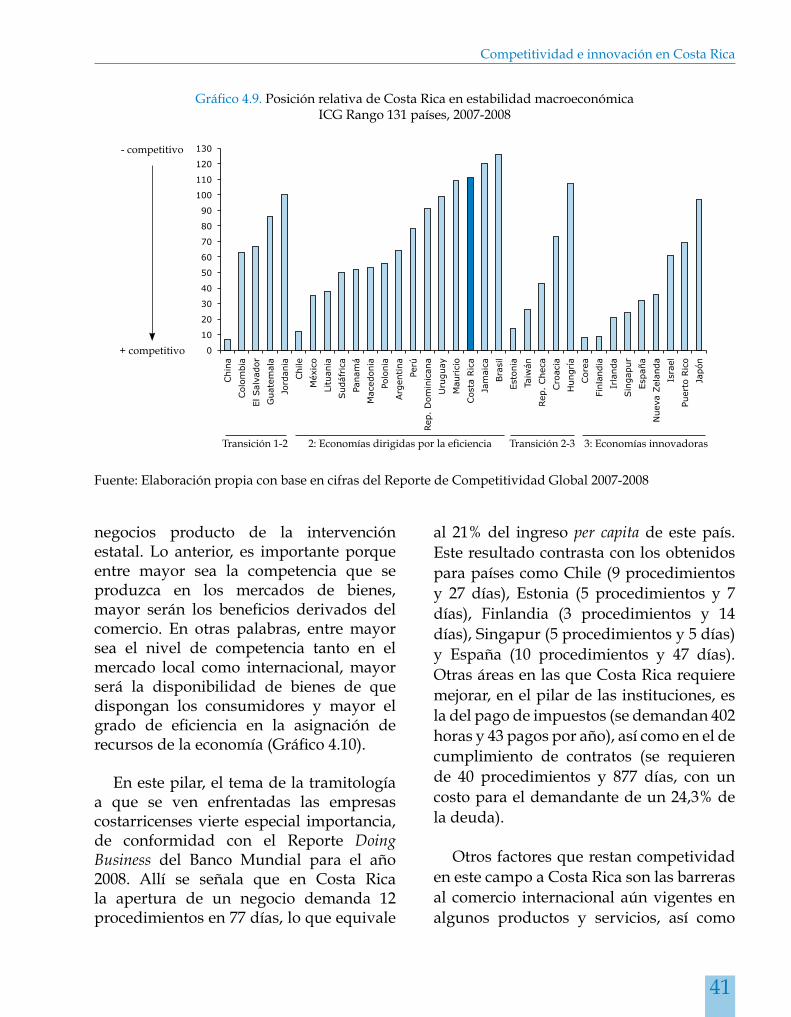

Gráfico 4.9. Posición relativa de Costa Rica en estabilidad macroeconómica ICG Rango 131 países, 2007-2008 ......................................................................................................... 41

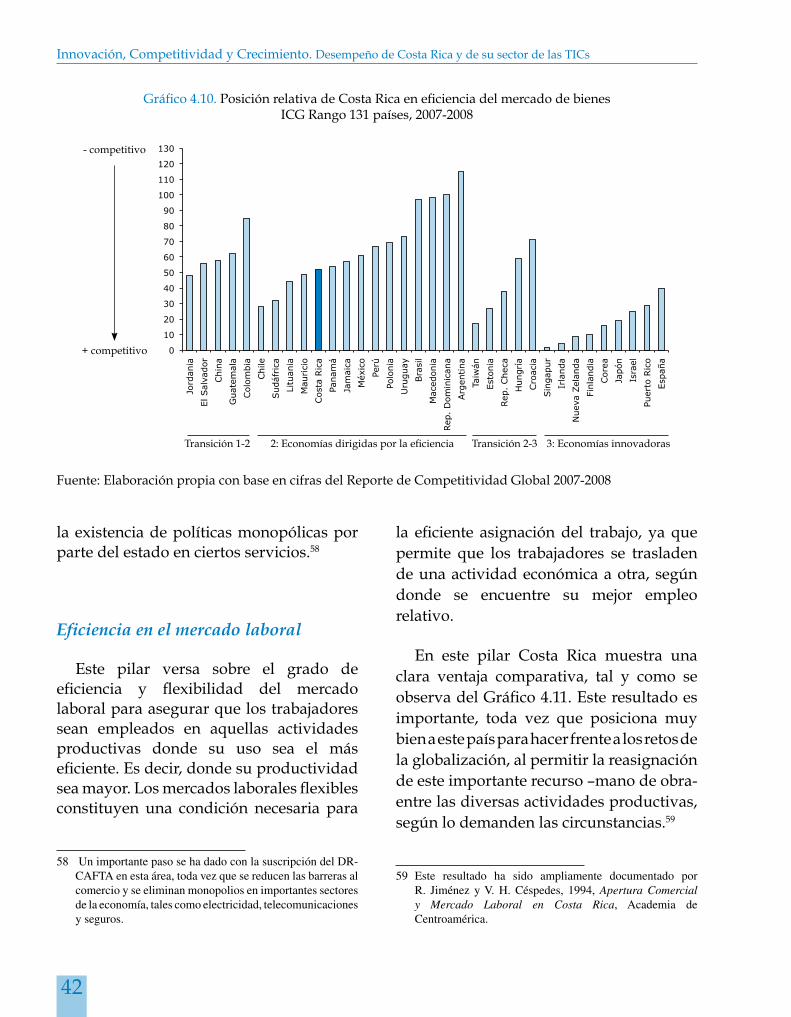

Gráfico 4.10. Posición relativa de Costa Rica en eficiencia del mercado de bienes ICG Rango 131 países, 2007-2008 ......................................................................................................... 42

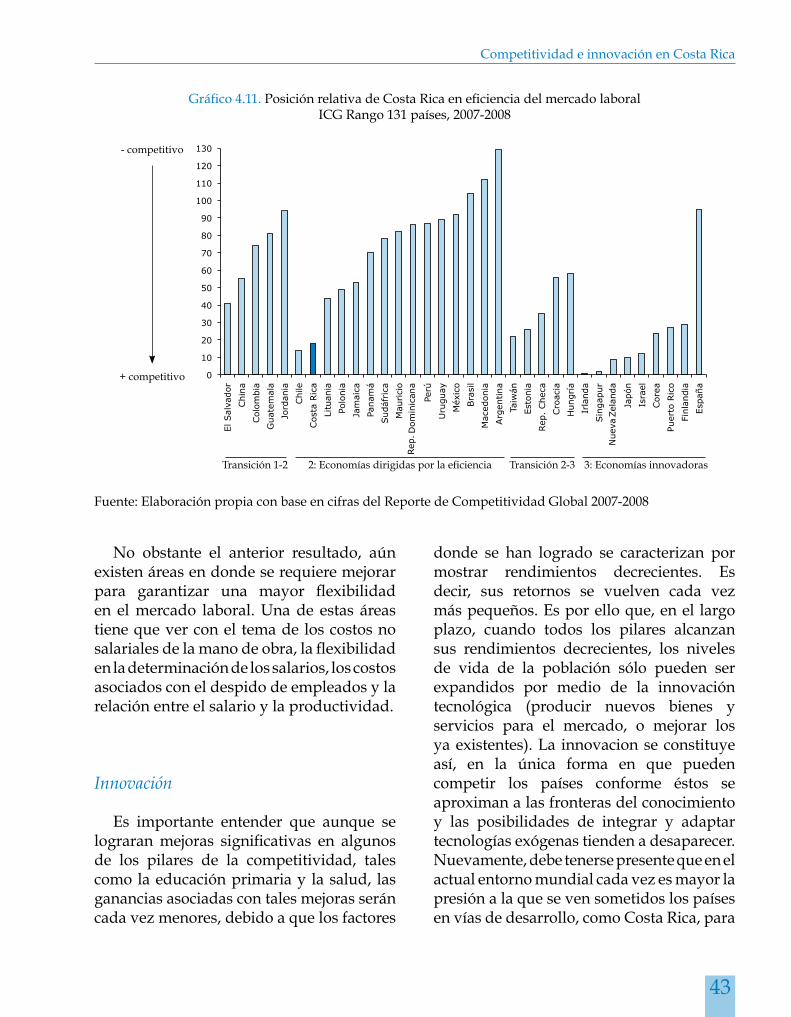

Gráfico 4.11. Posición relativa de Costa Rica en eficiencia del mercado laboral ICG Rango 131 países, 2007-2008 ......................................................................................................... 43

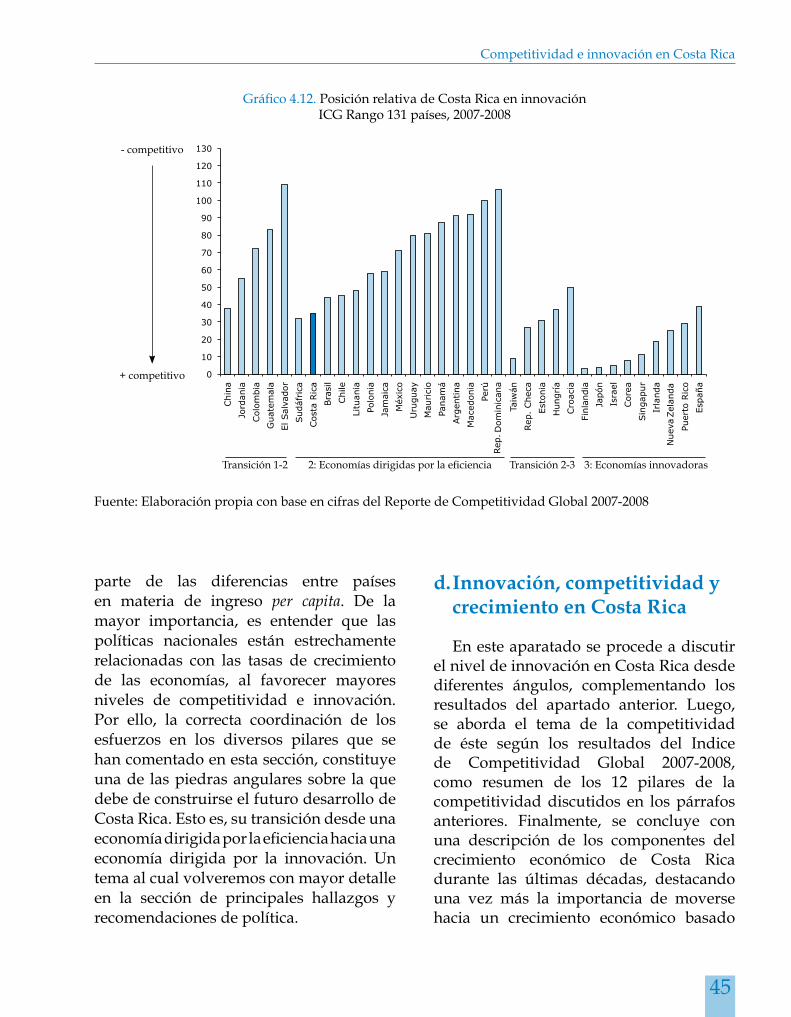

Gráfico 4.12. Posición relativa de Costa Rica en innovación ICG Rango 131 países, 2007-2008 ......................................................................................................... 45

Gráfico 4.13. Posición relativa de Costa Rica en el índice de competitividad global 2007-2008 ICG Rango 131 países ............................................................................................................................ 50

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

IX

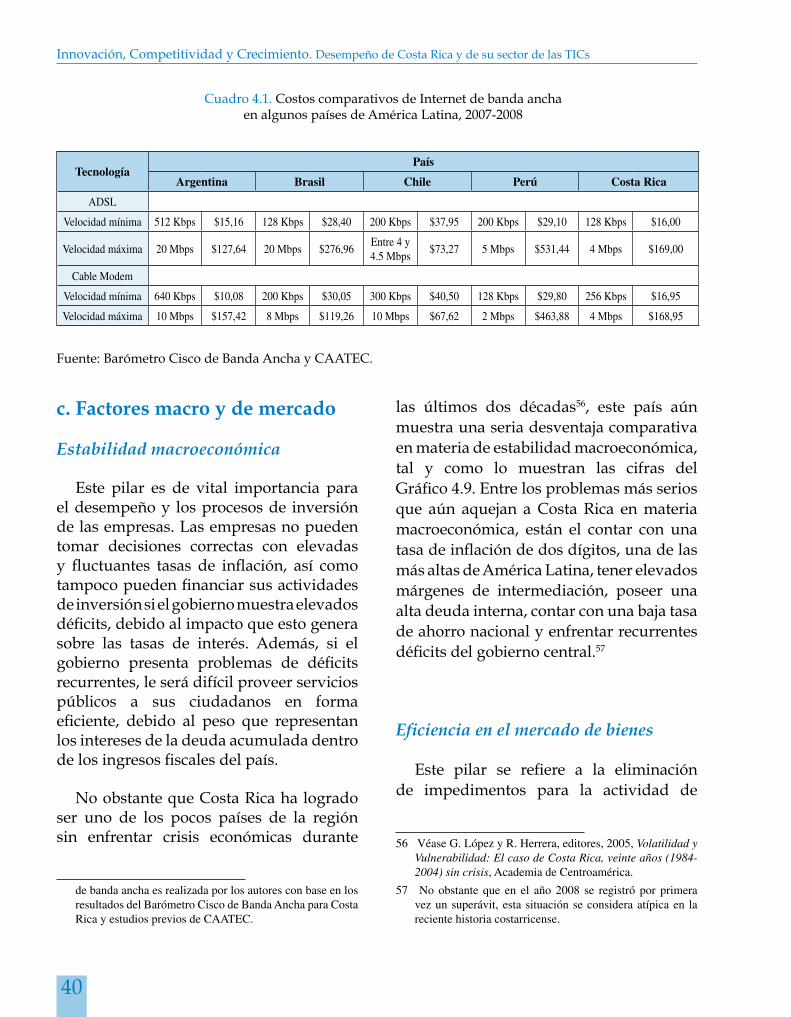

Índice de cuadrosCuadro 4.1. Costos comparativos de Internet de banda ancha en algunos

países de América Latina, 2007-2008 ................................................................................................... 40

Cuadro 4.2. Costa Rica: Descomposición del crecimiento económico, 1985-2001 ............................................... 52

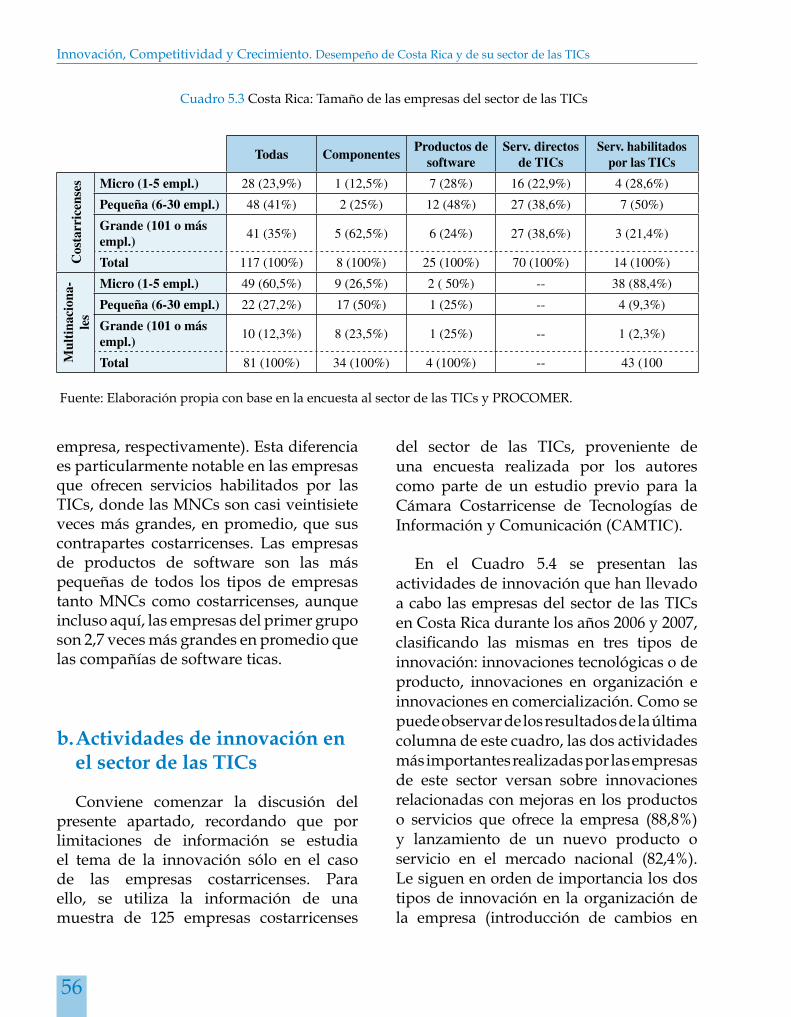

Cuadro 5.1. Costa Rica: Distribución de las empresas del sector de las TICs según actividad a la que se dedican principalmente .................................................................................... 55

Cuadro 5.2. Costa Rica: Antigüedad de las empresas del sector de las TICs ....................................................... 55

Cuadro 5.3 Costa Rica: Tamaño de las empresas del sector de las TICs ............................................................... 56

Cuadro 5.4 Costa Rica: Actividades de innovación llevadas a cabo por las empresas del sector de las TICs entre 2006 y 2007 ............................................................................ 57

Cuadro 5.5 Costa Rica: Actividades de innovación llevadas a cabo por las empresas innovadoras entre 2006 y 2007 ............................................................................................ 59

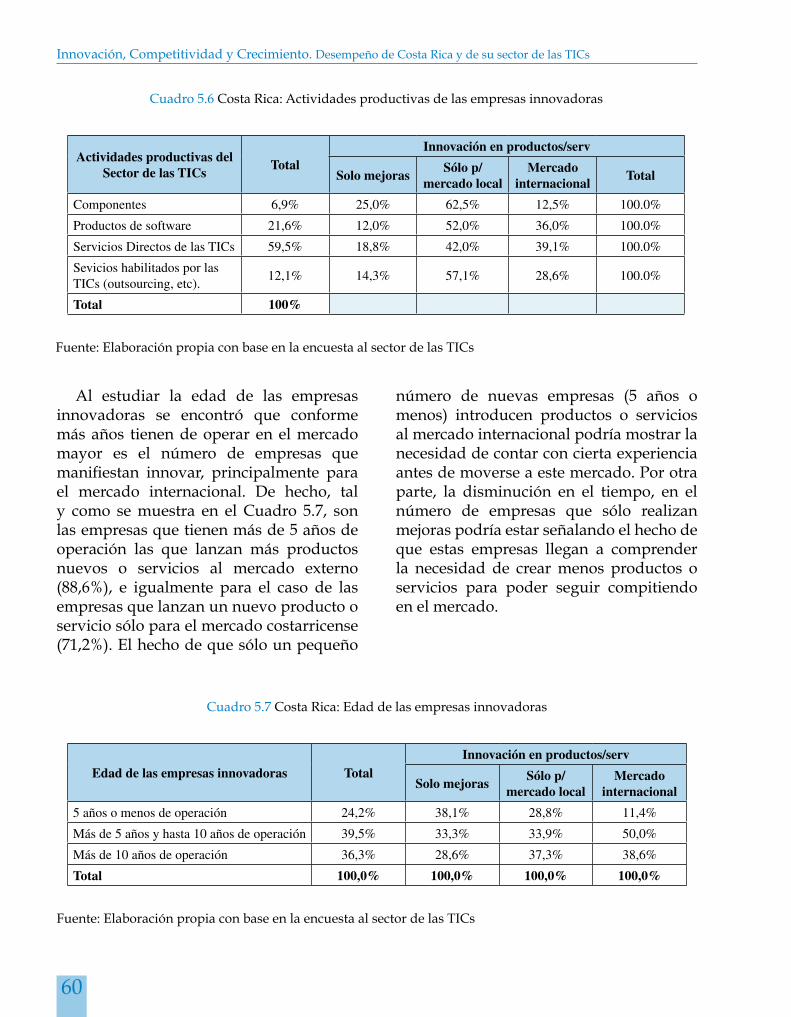

Cuadro 5.6 Costa Rica: Actividades productivas de las empresas innovadoras ................................................. 60

Cuadro 5.7 Costa Rica: Edad de las empresas innovadoras ................................................................................... 60

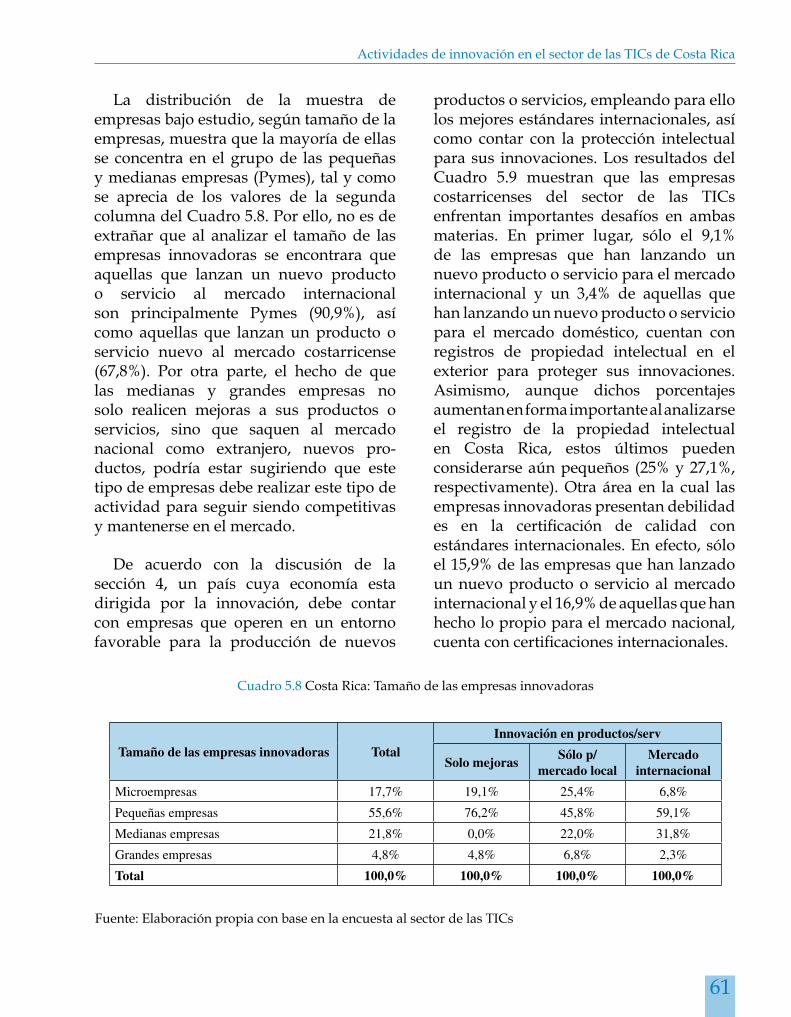

Cuadro 5.8 Costa Rica: Tamaño de las empresas innovadoras .............................................................................. 61

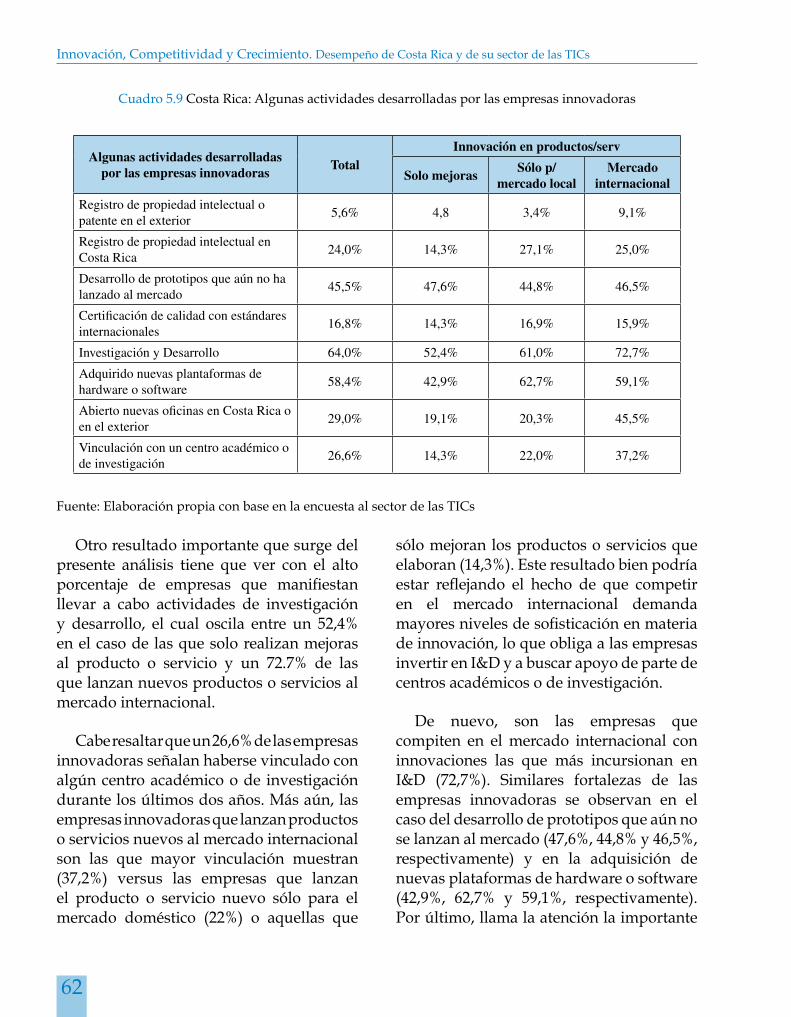

Cuadro 5.9 Costa Rica: Algunas actividades desarrolladas por las empresas innovadoras .............................. 62

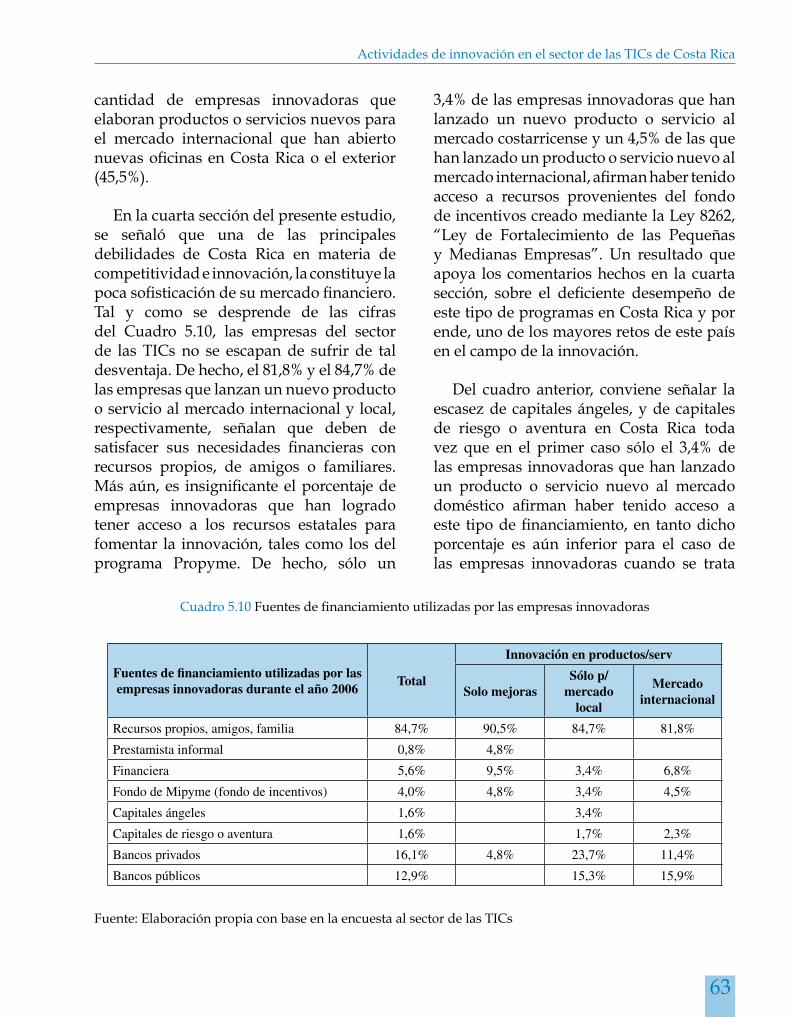

Cuadro 5.10 Fuentes de financiamiento utilizadas por las empresas innovadoras ............................................ 63

Cuadro 5.11 Costa Rica: Actual disponibilidad, calidad y costo de la mano de obra demandada por las empresas innovadoras ..................................................... 64

Cuadro 5.12 Costa Rica: Expectativas sobre la disponibilidad, calidad y costo de la mano de obra demandada por las empresas innovadoras a corto plazo ............................. 66

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

X

Siglas y Acrónimos ALC América Latina y el Caribe

BPO Subcontratación de Procesos de Negocios

CAATEC Comisión Asesora en Alta Tecnología

CAMITIC Cámara Costarricense de Tecnologías de Información y Comunicación

CIETEC Centro de Incubación de Empresas del Instituto Tecnológico de Costa Rica

CNPICC Consejo Nacional de Políticas para la Innovación, la Competitividad y el Crecimiento

CONICIT Consejo Nacional para Investigaciones Científicas y Tecnológicas

CRUSA Fundación Costa Rica – Estados Unidos

DPI Derecho de Propiedad Intelectual

EBC Economía basada en el conocimiento

ICG Índice de Competitividad Global

I&D Investigación y Desarrollo

ISR Índice de Reformas Estructurales

MIPYMES Micro, pequeñas y medianas empresas

MNCs Empresas Multinacionales

OCED Organización para la Cooperación Económica y Desarrollo

OMC Organización Mundial del Comercio

PYMES Pequeñas y medianas empresas

PROCOMER Promotora de Comercio Exterior

PROPYME Programa de Apoyo a la Pequeña y Mediana Empresa

PIB Producto Interno Bruto

PTF Productividad Total de los Factores

SIN Sistema Nacional de Innovaciones

RGC Reporte Global de Competitividad

TICs Tecnologías de la Información y Comunicación

1

El nuevo entorno mundial se caracteriza por la constante revolución, en áreas tales como las tecnologías de la información y la comunicación (TICs) y las áreas de la biología relacionadas con la genética, el incremento del comercio de bienes y servicios, así como la creciente participación de dos nuevos y grandes actores en este comercio -China e India-. Este nuevo contexto plantea nuevos e importantes retos, pero también grandes oportunidades, tanto para los países desarrollados, como para aquellos en vías de desarrollo.

En primer término, la revolución de las tecnologías digitales ha hecho del planeta un lugar más interconectado, derrumbando así las barreras geográficas y permitiendo acceso a la información disponible en cualquier lugar del mundo, desde cualquier parte y a cualquier hora. Es decir, tal y como lo señala Friedman1, las TICs han hecho el mundo más plano. Además, las TICs facilitan la interacción y la cooperación entre personas de diferentes países y culturas, permitiendo el intercambio de conocimientos, y más importante aún, facilitando la creación de nuevos conocimientos. Por ello, Mokyr2 señala que el crecimiento del conocimiento científico y tecnológico se ha constituido en el elemento dinámico y predominante en la historia económica y social de la humanidad durante los dos últimos siglos, siendo su

1 Thomas L. Friedman, The World Is Flat: A Brief History of the Twenty-First Century, 1ra edición, Farrar, Straus and Giroux, 2005

2 Joel Mokyr, 2004, The Gifts of Athena: Historical Origins of the Knowledge Economy. Princeton University Press.

resultado lo que hoy se da en llamar la economía basada en el conocimiento (EBC).

En segundo lugar, los avances en la genética están permitiendo el desarrollo de nuevas actividades productivas de muy alto valor agregado en muchos países, produciendo al mismo tiempo, tal y como lo señala Enríquez Cabot3, la existencia de sociedades que al no entender los descubrimientos genéticos o los retos y oportunidades que surgen de estos descubrimientos, son funcionalmente analfabetos en el lenguaje que codifica toda la vida en el planeta. Claro está, la clave del éxito de los países involucrados en el aprovechamiento de las TICs y en los avances de la genética, está directamente relacionada con la capacidad innovadora de sus empresas, la cual a su vez está seriamente influenciada por el entorno en que las mismas operan.

En tercer lugar, la creciente importancia económica de la India y China implica un crecimiento de la fuerza de trabajo relacionada con el comercio internacional de 1,2 billones de personas, lo que genera importantes presiones en los mercados laborales en todo el mundo.4

3 Juan Enriquez Cabot, 2004, Mientras el Futuro te Alcanza: Cómo la genómica y otras tecnologías están cambiando tu vida, trabajo, salud y riqueza, Círculo Cultural Azteca.

4 Para tener una noción de la importancia de este incremento en la fuerza laboral, relacionada con actividades del comercio internacional, cabe señalar que la población económicamente activa en el mundo, sin la participación de estos dos países, sería de 1.46 billones de personas, en lugar de 2.66 billones, es decir, un 55%.

1. Introducción

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

2

En cuarto lugar, China puede producir casi que cualquier cosa que produce un país en vías de desarrollo, pero a mucho menor precio.5

Por último, países como China e India están incursionando en la producción y venta de bienes y servicios de alto valor agregado, debido al considerable incremen-to de profesionales en los campos de la ciencia y la tecnología, en ambos países.6

Todos los anteriores señalamientos indican claramente la importancia para un país como Costa Rica, de enfocarse con mayor entusiasmo y esfuerzo en identificar y aprovechar nichos de mercado en actividades con alto valor agregado, cuyas ventajas comparativas estén definidas por procesos continuos de innovación, y no por bajos precios o mejoras en la calidad de productos o servicios. Es decir, la competitividad de Costa Rica deberá basarse cada vez más en la producción de nuevas cosas, para nichos de mercado específicos, contando para ello con la debida protección de la propiedad intelectual.

Para poder que las empresas sean innovadoras, es necesario que el país cuente con las debidas fortalezas o pilares que permitan a estas empresas competir en los distintos mercados –local e internacional-. Sólo las mejoras continuas en los pilares de la competitividad permitirán a un

5 Por ejemplo, en el sector textil, mientras una hora de trabajo en China cuesta entre US$0,41 y US$0,69, en México dicho costo es de US$2,30, en Perú de US$1,63, en Sudáfrica de US$2,17 y en Costa Rica de US$2,38

6 Por ejemplo, se estima que sólo en el año 2004, China graduó 463.000 Bachilleres en ingeniería, lo cual contrasta con aproximadamente 60.000 Bachilleres en ingeniería en los Estados Unidos.

país como Costa Rica, en palabras de Sala-i-Martín et al. 7, el transitar desde un estado de desarrollo cuya economía está dirigida por la eficiencia, hacia un estado de desarrollo cuya economía esta basada en continuos procesos de innovación, donde se producen nuevos y diferentes bienes y servicios, empleando para ello los más sofisticados procesos productivos.8 Además, sólo de esta forma una economía podrá alcanzar un nivel alto y sostenido en su tasa de crecimiento.

Debido a lo anterior, la discusión del presente estudio se centra en explicar la relación entre la innovación y el crecimiento económico de largo plazo, la necesidad de innovar para competir en el mundo contemporáneo y la urgencia de mejorar los pilares de la competitividad para alcanzar mayores niveles de innovación. Asimismo, se estudia el desempeño reciente de Costa Rica en estos tres campos (innovación, competitividad y crecimiento), para posteriormente y como caso de estudio, analizar el desempeño en materia de innovación de su sector productivo de las tecnologías de la información y comunicación (TICs).

Para lograr los objetivos antes señalados, el presente estudio emplea diversas fuentes

7 Xavier Sala-i-Martín, J. Blanke, M. D. Hanouz, T. Geiger, I. Mia y F. Paua, “The Global Competitiveness Index: Measuring the Productive Potential of Nations”, The Global Competitiveness Report 2007-2008, World Economic Forum.

8 Se entiende por una economía dirigida por la eficiencia aquella que compite gracias a sus altos niveles de educación y capacitación, eficientes mercados de bienes y servicios, mercados laborales flexibles, sofisticados mercados financieros, acceso a un amplio mercado (doméstico más internacional), y habilidad para sustraer beneficios de las tecnologías existentes.

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

3

de información. Se emplea información de varios estudios realizados con anterioridad por investigadores de CAATEC. Se utiliza la información contenida en el Reporte de Competitividad Global 2007-2008, elaborado por el Foro Económico Mundial, tanto para Costa Rica como para un grupo de países con los cuales se considera apropiado llevar a cabo un benchmark.9 Se emplea la base de datos de una muestra representativa de empresas del sector de las TICs en Costa Rica, creada en un estudio previo de los autores para la Cámara Costarricense de Tecnologías de Información y Comunicación (CAMTIC).10 Estas empresas son en su totalidad empresas de origen costarricense. Finalmente, se utiliza información agregada de los archivos de la Promotora de Comercio Exterior (Procomer), sobre las empresas del sector de las TICs que operan bajo el régimen de Zona Franca en Costa Rica (principalmente multinacionales). Aunque el estudio no pretende ser exhaustivo, si busca brindar elementos que permitan la formulación de políticas públicas para promover la innovación, la competitividad y el crecimiento económico de largo plazo en Costa Rica.

El documento esta organizado en seis secciones, incluyendo la introducción. En la segunda sección se discute la importancia de la innovación como motor de un crecimiento económico alto y

9 http://www.gcr.weforum.org/

10 John Hewitt y Ricardo Monge-González (2007), “Mapeo del Sector de las TICs de Costa Rica”. Informe realizado por CAATEC y Unimer Research International para CAMTIC, como actividad del componente de Aceleración e Internacionalización del programa de Empresarialidad Dinámica (Programa Link), financiado por el Fondo Multilateral de Inversiones (FOMIN) del Banco Interamericano de Desarrollo.

sostenido, empleando para ello un modelo de crecimiento endógeno basado en un trabajo de Romer.11 Además, se discute el argumento de “fracaso de mercado”, el cual justifica la intervención del Estado para promover las actividades de innovación en el sector productivo de cualquier país, en especial de uno en vías de desarrollo como Costa Rica. En la tercera sección, se presenta el marco conceptual bajo el que se estudia la doble relación entre la competitividad e innovación, el cual se basa en un enfoque desarrollado por Sala-i-Martín et al.12

En la cuarta sección, se discute el desempeño de Costa Rica en cada uno de los doce pilares de la competitividad señalados por el Foro Económico Mundial, durante el período 2007-2008, clasificando los mismos en tres categorías: factores del lado de la demanda, factores del lado de la oferta y factores macro y de mercado. Se concluye la sección, resaltando las fortalezas y debilidades de este país en materia de innovación, competitividad y crecimiento.

En la quinta sección se lleva a cabo el estudio de caso, sobre la innovación en las empresas del sector de las TICs de Costa Rica, tratando de contestar preguntas como ¿qué tanto innovan estas empresas y qué tipo de actividades de innovación realizan?, así como, ¿cuáles son las características de las empresas innovadoras del sector de las TICs de Costa Rica? Finalmente, en la sexta y última sección, se presentan los principales hallazgos del estudio y se esbozan las recomendaciones de política que surgen de todo el esfuerzo.

11 Paul Romer, 1990, “Endogenous Technological Change”. Journal of Political Economy. Vol 98 (5), 71-102.

12 Idem.

5

2. Innovación como fuente de crecimiento: fundamentos teóricos13

Es común escuchar el argumento de que para alcanzar altos y sostenidos niveles de crecimiento, un país debe de contar con empresas innovadoras (que produzcan nuevas cosas), así como que sean cada vez más productivas. Sin embargo, no es claro para la mayoría de las personas el por qué esta afirmación tiene sustento. Por ello, en la presente sección, se trata de dar respuesta a las siguientes dos interrogantes, ¿cuál es la relación que existe, si alguna, entre los procesos de innovación (producir nuevas cosas) y el crecimiento económico sostenido y estable de un país?, y ¿qué es más importante para el crecimiento, la cantidad de factores con los cuales se cuenta o la calidad con que se combinan estos factores (productividad)? Finalmente, se discute hasta que punto existe un sustento teórico para que el Estado intervenga en el mercado, promoviendo el que las empresas se involucren en actividades de investigación y desarrollo (I&D) e innovación.

Crecimiento endógeno a. inducido por la innovación14

Los efectos de un incremento en la productividad sobre la tasa de crecimiento

13 Esta sección esta ampliamente basada en el trabajo de Ricardo Monge-González y Francisco Monge-Ariño, 2005, “Innovation and technology adoption in Costa Rica: The path to the Knowledge-based Economy”, elaborado para el Banco Mundial.

14 Este apartado incluye una descripción matemática la cual puede ser obviada por el lector no familiarizado con este tipo de modelos, sin que por ello se pierda la continuidad de la idea central del presente documento.

económico a largo plazo se han incorporado tradicionalmente a los modelos económicos en forma de “cambio tecnológico”, concepto que fue inicialmente planteado por Solow (1957) como cualquier cosa que pueda producir un incremento de la cantidad que un país puede producir a partir del mismo acervo de factores de producción (Vg. trabajo, capital físico, capital humano, recursos naturales y capacidad empre-sarial). Es decir, un aumento en las posibilidades de producción y consumo de un país sin necesidad de que incremente el acervo disponible de recursos productivos.

Aunque Solow presentó el cambio tecnológico como el resultado de un choque exógeno que aumentaba la productividad total de todos los factores de producción (PTF), desarrollos teóricos posteriores hechos por Romer (1990), Grossman y Helpman (1991) y Aghion y Howitt (1992) introdujeron la producción de conocimiento como una decisión de los agentes económicos a cargo de la producción, lo cual permite obtener un entendimiento más rico y profundo del papel que juega la innovación y el conocimiento en el crecimiento económico sostenido a largo plazo.

Con base en los desarrollos de la teoría del crecimiento endógeno, mencionados anteriormente, Romer (2001) presenta el papel que juega el conocimiento en el crecimiento a largo plazo mediante un modelo en que la función de producción agregada (Vg. la relación que describe las cantidades de producción resultantes de

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

6

la utilización en ciertas proporciones de los diferentes factores de producción) es descrita por el siguiente tipo de función Cobb-Douglas15:

Y(t) = [(1-aK)K(t)]α[A(t)(1-aL)L(t)]1- α , (1)

donde 0 < α < 1

A su vez, el cambio tecnológico – definido como el cambio en la existencia de conocimiento (stock of knowledge) en el transcurso del tiempo – se produce en la economía endógenamente mediante la combinación de la existencia actual de conocimiento, cierto capital y un poco de trabajo, de la siguiente manera:

dA/dt = B[akK(t)]β [alL(t)]γ A(t)θ, (2)

donde B>0, β≥0 y γ≥0

Los coeficientes aK y aL representan, respectivamente, la fracción del total de existencias de capital físico y capital humano que se dedican a la producción de conocimiento (A), mientras que B es solo un parámetro de traslado o desplazamiento capaz de recoger choques exógenos, es decir, derivados de acontecimientos no explicados dentro del modelo. Obsérvese que esta función, que describe la producción de conocimiento, no está restringida al caso de rendimientos constantes a escala16

15 Es importante aclarar que en esta función de producción del tipo Cobb-Douglas, se asume por simplicidad que únicamente existen tres factores de producción: trabajo (L), capital físico (K) y conocimiento (A). Esto simplifica considerablemente el tratamiento matemático del modelo y simplifica enormemente la interpretación de los resultados sin que implique un detrimento de la aplicabilidad y validez de estos factores.

16 Definidos como aquella situación en que un incremento simultáneo en cierta proporción “X” de todos los factores

y bien podrían mostrar rendimientos crecientes a escala (por ejemplo, β+γ+θ > 1), particularmente mediante los “efectos derrame” o spillover effects (derivados de interacciones entre las unidades de investigación y las empresas, por ejemplo) y los costos fijos de arranque de una empresa (fixed setup costs)17.

Debe prestarse especial atención al parámetro θ, que relaciona la existencia de conocimiento con el aumento de conocimiento en el transcurso del tiempo. Aunque Romer (2001) sugiere que no es conveniente restringir el valor de θ para que sea estrictamente positivo, un valor negativo para este requeriría el caso poco probable de que el conocimiento actual sea tan abundante que fuese extremadamente difícil hacer nuevos descubrimientos. Por lo tanto, aunque consideramos el caso en que θ sea estrictamente positivo, su verdadero valor continúa siendo un tema puramente empírico.

Procedemos ahora a plantear una versión dinámica de la conocida y universalmente aceptada identidad macroeconómica de “ahorro igual a inversión”, dada por18:

I = (dK/dt) = s*Y(t) (3)

de producción (trabajo, capital físico y conocimiento), produce un incremento en esa misma proporción “X” de la producción total. Matemáticamente, esta situación implica que la suma β+γ+θ debe ser exactamente igual a la unidad.

17 En Easterly (2001), Capítulo 8, p. 145 y siguientes, se presenta una discusión detallada sobre rendimientos crecientes a escala.

18 La versión inicial de dicha identidad fue planteada en forma estática, es decir, para un momento en el tiempo. Sin embargo, el presente modelo hace referencia a una versión dinámica de la misma, es decir, en la que esta identidad se cumple en forma continua a través del tiempo.

7

Innovación como fuente de crecimiento: fundamentos teóricos

Nótese que la inversión es definida como la tasa de crecimiento del capital en el transcurso del tiempo mientras que los ahorros se definen como el producto de la propensión marginal a ahorrar (la cual se considera exógena) y el ingreso nacional de la economía.

También es importante tomar en cuenta que las existencias de capital (K) y de conocimiento (A) son las únicas dos variables endógenas en el modelo, es decir, las únicas cuyo valor óptimo es determinado como resultado del modelo. Así, la convergencia de la economía a un estado de crecimiento sostenido y estable (steady state), se logrará si y solo si, tanto la existencia de capital como la existencia de conocimiento crecen a ciertas tasas constantes en el transcurso del tiempo, dadas respectivamente por [(1+γ-θ)/1-(θ+β)]n, y [(β+γ)/1-(θ+β)]n, donde n es la tasa de crecimiento de la población19.

Un primer aspecto a notar es que los valores óptimos para las tasas de crecimiento del conocimiento y el capital en el estado de crecimiento sostenido y estable, se expresan en términos de parámetros que son particulares para cada economía, tales como las participaciones de capital, trabajo y conocimiento (β, γ y θ, respectivamente) en la producción de nuevo conocimiento, así como la tasa de crecimiento de la población, la cual es determinada exógenamente.

19 Por simplicidad, este modelo asume que la tasa de crecimiento de la población es equivalente a la tasa de crecimiento de la fuerza laboral. También, estos resultados para las tasas óptimas de crecimiento de conocimiento y capital junto con la ruta del crecimiento equilibrado, aplican sólo bajo el supuesto de que β+θ < 1; de otro modo, la ruta del crecimiento equilibrado es inexistente o indeterminada.

El hecho de que la tasa de progreso tecnológico esté aumentando conforme aumenta la tasa de crecimiento de la población, no es un resultado extraño. Por un lado, una mayor población aumenta la probabilidad de que surjan técnicos, genios e inventores sobresalientes. Por otro lado, una población que crece cada vez más ejerce más presión sobre la explotación de recursos escasos y, por tanto, crea un incentivo natural para la búsqueda de tecnologías nuevas y más eficientes.

Una ecuación para la tasa de crecimiento del conocimiento en el transcurso del tiempo puede obtenerse dividiendo ambos lados de la ecuación (2) entre A(t), mientras que la ecuación para la tasa de crecimiento del capital en el transcurso del tiempo puede obtenerse sustituyendo la ecuación (1) en la ecuación (3) y dividiendo ambos lados de la ecuación resultante entre K(t). Las ecuaciones que se obtienen de este ejercicio son:

gA(t) = B [aKK(t)]β[aLL(t)]γA(t)θ (4)

gK(t) = s(1-aK)α[(1-aL)A(t)L(t)]1-αK(t)α-1 (5)

Entonces, tomando el logaritmo en ambos lados de estas ecuaciones y diferenciando con respecto al tiempo, podemos usar el concepto de estado de crecimiento sostenido y estable (o sea, tasas estables de crecimiento para todas las variables) para derivar las tasas óptimas de crecimiento de la economía en este modelo. Una vez efectuadas las transformaciones correspondientes se obtiene que cuando la economía alcanza el estado de crecimiento sostenido y estable, la tasa endógena de progreso tecnológico es igual a la tasa de crecimiento del capital menos la tasa

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

8

de crecimiento de la población (es decir, gA(t)=gK(t)–n). Así, la tasa de progreso tecnológico solo es una fracción de la tasa de la acumulación de capital.

Este resultado no es sorprendente, ya que el modelo presenta el conocimiento como algo que aumenta la productividad del trabajo. Entonces, para que la economía crezca a un ritmo constante y estable, el crecimiento del número de horas-hombre aplicadas al proceso de producción combinado con el crecimiento en el conocimiento de los empleados, debe ser igual al crecimiento de la existencia de capital físico (que comprende maquinaria, herramientas, equipo, infraestructura, etc.).

Adicionalmente, si tomamos logaritmos y diferenciamos la ecuación (1) con respecto al tiempo, nos damos cuenta de que la tasa de crecimiento económico para la economía está dada por:

G = α*gK + (1-α)*gA + (1-α)*n (6)

Este resultado muestra que la tasa de crecimiento económico es un promedio ponderado de la tasa de acumulación de capital (gK), la tasa de crecimiento de la población (n) y la tasa de progreso tecnológico (gA), ofreciendo así una indicación clara de que la innovación es uno de los ingredientes más importantes para el crecimiento económico.

Por otra parte, si sustituimos las tasas de acumulación del conocimiento (ecuación 4) y la tasa de acumulación del capital (ecuación 5) en la ecuación (6), puede deducirse que la tasa de crecimiento económico será igual a la tasa de progreso tecnológico más la tasa de crecimiento de la población, en el estado de crecimiento sostenido y estable (es decir,

G*=gA*+n). Por consiguiente, la tasa de crecimiento de la producción per capita (i.e. por habitante) es igual a la tasa de progreso tecnológico en el estado de crecimiento sostenido y estable, lo cual significa que el aumento sostenido y estable en la existencia de conocimiento se traduce en mejoras sostenidas y estables en los estándares de vida de la población20. Este resultado confirma que, dada la naturaleza exógena del crecimiento poblacional, el progreso tecnológico se convierte en un ingrediente crítico no solo para el crecimiento económico sostenido y estable sino también, y de manera más importante, para la mejora del bienestar de la población a largo plazo.

Romer (2001) señala que el modelo no puede explicar el papel que juega la participación de los recursos dedicados a investigación y desarrollo (I&D) en el crecimiento económico a largo plazo. De acuerdo con él, aunque la intuición sugiere que una mayor participación de recursos dedicados a la producción de conocimiento debe traducirse en una tasa más elevada de crecimiento de largo plazo, esto no se cumple para este modelo, puesto que el aumento en aK y aL en el momento t, ciertamente aumentaría el nivel de conocimiento disponible en ese momento, pero no la tasa de crecimiento del conocimiento en el estado constante.21 Este punto se aborda con mayor detalle en la siguiente sección.

20 Nótese que el modelo presenta innovaciones tecnológicas (i.e. producir cosas nuevas) como la forma de lograr crecimiento económico sostenible y estable, puesto que la equivalencia entre la tasa de progreso tecnológico y la tasa de desarrollo económico per capita aplica sólo en el estado constante.

21 Nótese que ni aL ni a

K aparecen en la solución para el valor

óptimo de la tasa de progreso tecnológico en el estado constante.

9

Debe tenerse presente que un estado de crecimiento económico sostenido y estable es una condición que no pareciera cumplirse en la mayoría de las economías mundiales, en particular, en las que están en vías de desarrollo. Lo que esto significa no es que los resultados que hemos deducido para el estado de crecimiento económico sostenido y estable no tengan utilidad, todo lo contrario, lo que significa es que en el proceso de lograr un estado de crecimiento de este tipo, el comportamiento de la economía de un país en vías de desarrollo como Costa Rica, por ejemplo, se describe mediante las ecuaciones (1) a la (6), aunque las tasas de acumulación de capital y de conocimiento probablemente no sean aquellas de un estado de crecimiento económico sostenido y estable. Con base en las ecuaciones (2) y (6) sabemos que, mientras la economía no alcance un estado de crecimiento económico sostenido y estable, un aumento en las participaciones del capital y del trabajo dedicadas a la producción de nuevo conocimiento aumentará la tasa de acumulación del conocimiento y, por lo tanto, la tasa de crecimiento económico. Una conclusión muy importante para una economía en vías de desarrollo como la costarricense. De hecho, este resultado constituye la justificación más importante del resto del presente documento.

Importancia de la b. productividad versus la cantidad de los factores de producción

De Ferranti, et al. (2002) afirman que existe una vasta literatura dedicada a interpretar el crecimiento económico

como mejoras en la calidad del capital y el trabajo (productividad), a diferencia del crecimiento en la cantidad de estos factores de producción. Esta literatura atribuye el crecimiento en la productividad a avances en la tecnología y en las habilidades o competencias (skills). En breve, se afirma que el crecimiento del trabajo y del capital sólo puede explicar parte del crecimiento en los ingresos y estándares de vida de los habitantes de un país. De hecho, Hall y Jones, así como Dollar y Wolf22, señalan que aproximadamente la mitad de la diferencia en el ingreso per-cápita entre países es atribuible a diferencias en la productividad total de los factores (productividad).

Easterly y Levine23 concluyen que el crecimiento en la productividad es una condición sine qua non para el crecimiento económico. Más aún, estos autores concluyen que la productividad más que la acumulación de factores (trabajo y capital) es lo que explica la mayor parte de las diferencias entre países en materia de ingresos per cápita, donde las políticas nacionales están estrechamente relacionadas con las tasas de crecimiento de largo plazo. Un punto que se discute en gran detalle en las dos siguientes secciones.

22 Para una discusión sobre este punto, véase Robert E. Hall y Charles I. Jones “Why Do Some Countries Produce So Much More Output Per Worker Than Others?” Quarterly Journal of Economics, 1999, 114 (1): 83-116 y, David Dollar y Edward N. Wolf “Convergence of Industry Labor Productivity Among Advanced Economies, 1963-1982”, in Edward N. Wolff, ed., The Economics of Productivity. 2: 39-48, 1997.

23 Véase W. Easterly y R. Levine (2002). “Tropics, Germs, and Crops: How Endowments Influence Economic Development”. Mimeo. Center for Global Development and Institute for International Economics.

Innovación como fuente de crecimiento: fundamentos teóricos

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

10

Una manera sencilla de comprender mejor la conclusión del párrafo anterior, en el sentido de que la productividad más que la acumulación de factores es la causa principal del crecimiento económico, puede lograrse al interpretar la siguiente ecuación:

Crecimiento económico =

Acumulación de factores + (cantidad de factores)

Crecimiento de la productividad (calidad de los factores)

En forma consistente con la literatura sobre el crecimiento económico24, De Ferranti, et al. afirman que la contribución conjunta de la tecnología y las habilidades es más importante en la determinación de la productividad, que las mejoras en tecnología o el crecimiento de las habilidades per se, un punto de vista que está estrechamente relacionado con la hipótesis de la complementariedad entre tecnología y habilidades. Citando trabajos de Nelson y Phelps (1966) y Schultz (1961), los autores afirman que la complementariedad entre la tecnología y las habilidades puede explicarse por el hecho de que las nuevas tecnologías necesitan trabajadores más calificados o educados que las tecnologías viejas, lo anterior ya que no sólo se requiere que los trabajadores puedan usar la nueva tecnología (v.g. una máquina), sino también instalarla y darle mantenimiento. En forma complementaria, otras investigaciones ofrecen evidencia de que el cambio tecnológico es intensivo en educación.25

24 Ver por ejemplo, Acemoglu (1998), Goldin y Katz (1998), Berman y Machin (2000), y Acemoglu y Zilibotti (2001).

25 Ver Welch (1970), y Bartel y Lichtenberg (1984).

Aceptando que la tecnología y las habilidades desempeñan un papel importante en el aumento de la productividad, y que una productividad creciente es la base para un crecimiento económico alto y sostenible, en la cuarta sección del presente documento, se toma en consideración en forma implícita el enfoque de complementariedad entre la tecnología y las habilidades de De Ferranti et al. al evaluar los esfuerzos de Costa Rica para promover la innovación.

Argumentos que justifican la c. intervención del Estado para promover la innovación por parte del sector privado

El resultado fundamental de la teoría económica del bienestar sugiere que, cuando los mercados operan en ausencia de fricciones, distorsiones e imperfecciones, no es necesario que el gobierno intervenga para lograr un óptimo de Pareto (es decir, una situación en la que ningún agente o grupo económico solo puede estar mejor sin hacer que alguien esté peor). Sin embargo, cuando surge la llamada falla del mercado o falla del gobierno26, el primer mejor resultado que corresponde al óptimo de Pareto (first best outcome) ya no puede lograrse a través de los mercados, y entonces, la intervención gubernamental puede justificarse como una forma de lograr un resultado lo más cercano posible al óptimo de Pareto

26 La falla del gobierno puede definirse como una opción equivocada de política que conduce a la distorsión que impide a los mercados generar espontáneamente un óptimo de Pareto.

11

(o sea, un segundo mejor resultado o second best outcome). Este es el caso de la generación de conocimiento y por ende, el argumento principal que se utiliza a favor de la intervención estatal en materia de promoción de actividades innovadoras por parte del sector privado.

Debido a lo anterior, el propósito de este apartado es presentar y discutir varias características del conocimiento, las cuales pueden crear las condiciones para la presencia de fallas de mercado y, en consecuencia, la necesidad de intervención estatal en materia de innovación. Además, se discuten ciertas recomendaciones de política acerca del tipo óptimo de intervención para cada forma potencial de falla del mercado, asociada a la generación de conocimiento y su propia naturaleza.27

Uno de los tipos bien conocidos de fallas del mercado es la existencia de los llamados bienes públicos. Para entender este con-cepto, partimos de que la teoría económica del bienestar se basa en el supuesto de que los bienes son rivales y excluyentes. La rivalidad significa que el bien sólo puede ser usado por un sólo individuo a la vez, porque sus características no permiten que dos o más individuos lo disfruten simultáneamente. El ser excluyente significa que, al pagar un precio por el bien, un individuo adquiere el derecho exclusivo de disfrutarlo.

27 En este documento no explicamos en detalle los distintos tipos posibles de fallas del gobierno con respecto a la innovación y la adopción de tecnología. Sin embargo, el lector debe tener en cuenta que la primer mejor opción para compensar este problema es simplemente eliminar la política que está creando la distorsión y generando así pérdidas netas de bienestar (deadweight-loss). Cualquier intento de compensar los efectos de una distorsión originada por una política equivocada creará otra distorsión alejándonos aún más del óptimo de Pareto.

Cuando un bien es rival y excluyente, se llama un bien privado. Un abrigo es un buen ejemplo de un bien privado, dado que es tanto rival como excluyente. Es rival porque el hecho de que un individuo lo esté usando imposibilita que otros lo usen a la misma vez. Es excluyente porque después de que un individuo ha pagado un precio al comprar el abrigo, nadie más tiene derecho a disfrutar o explotar las propiedades del abrigo.

Sin embargo, cuando un bien no puede ser ni rival ni excluyente, se le llama un bien público. La belleza del parque de una ciudad es un ejemplo de un bien público puro: el hecho de que un consumidor lo disfrute no impide que otros lo hagan y pagar un precio para ver el parque no es suficiente para excluir a aquellos que no pagan por verlo también.

Llegados a este punto, la pregunta es si el conocimiento es un bien público o un bien privado. Aunque Boadway y Bruce (1984) presentan el conocimiento como un bien público, Romer (1990) explica que no necesariamente tiene que ser considerado de ese modo. En primer lugar, es claro que el conocimiento no es rival, ya que por ejemplo, en el caso de un teorema, el hecho de que un individuo lo utilice no impide que otras personas lo usen simultáneamente. Por ende, desde este punto de vista pareciera que el conocimiento puede ser un bien público. No obstante, la característica de excluyente de los bienes privados puede cumplirse o no en el caso del conocimiento, porque la capacidad de impedir que otros lo exploten pagando un precio, depende de la estructura de los derechos de propiedad intelectual que existan en la sociedad.

Para comprender mejor la idea anterior, tómese en cuenta que si existe una estructura

Innovación como fuente de crecimiento: fundamentos teóricos

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

12

fuerte para hacer cumplir los derechos de propiedad intelectual, el dinero invertido en actividades de investigación y desarrollo (I&D) para genera nuevo conocimiento se convierte en el precio del conocimiento generado, dado que los derechos de propiedad permiten que el dueño impida que otros exploten el nuevo conocimiento. Por el contrario, si el marco institucional o legal para hacer cumplir los derechos de propiedad intelectual es muy débil o no existe, no hay oportunidad para que los innovadores logren la exclusividad de sus creaciones y entonces el nuevo conocimiento se convertiría en un bien público.

Si el conocimiento no es un bien público, sino simplemente un bien seudo-privado no rival, la prescripción de política para enfrentar la situación antes descrita abarca varias políticas no excluyentes, incluyendo el fortalecimiento de la protección a la propiedad intelectual. Por otra parte, si el conocimiento es un bien público, habrá una inversión menor de parte del sector privado en actividades de I&D para generar más conocimiento (innovaciones), con respecto al nivel de inversión socialmente deseable. Cabe señalar que, de acuerdo con Martin y Scott (1998) esta sub-inversión en I&D tiene lugar independientemente del grado de competencia que existe en el mercado en que operan las empresas que llevan a cabo las inversiones en I&D.

Debido a lo anterior, en el caso en que el conocimiento es un bien público, el país se ve enfrentado a elegir entre diversas opciones de política para resolver el problema de la sub-inversión en I&D. Por una parte, el gobierno puede tratar de transformar el conocimiento en un bien seudo-privado creando o mejorando el marco legal e institucional para hacer cumplir

los derechos de propiedad intelectual (a saber, patentes, secreto comercial, derechos de autor, diseño industrial, indicación geográfica y derechos de obtentor), creando así la oportunidad para que los innovadores excluyan a los oportunistas (aquellos que aprovechan los resultados del trabajo de otros sin haber contribuido a obtener tales resultados) de la explotación de sus creaciones. Cabe señalar, no obstante, que el diseño e implementación de esta alternativa demanda tiempo. Por tal motivo, para los países en los que urge dar un salto sustancial en su capacidad de generar conocimientos (innovaciones), la simple mejora del marco legal e institucional para la protección de los derechos de propiedad intelectual no parece ser suficiente. De hecho, podría ser necesario contar con un conjunto complementario de políticas para garantizar que el surgimiento de la capacidad para la producción del conocimiento no dure demasiado. Por ello, para el caso en que el conocimiento se considere un bien público, el gobierno puede considerar dos alternativas de política: proveerlo o subsidiarlo.

Existe un problema subyacente en cualquiera de estas opciones, y este es, que ante la presencia de un bien público puro la propiedad de no ser excluyente permite que nazca el comportamiento oportunista, eliminando así cualquier probabilidad de conocer las valoraciones individuales del bien que hace cada uno de los agentes económicos. De este modo, la opción de la provisión pública con el fin de resolver el problema parece ser la menos eficiente, porque ante la ausencia de un mecanismo para conocer las valoraciones marginales individuales del bien público, el gobierno no puede saber cuál es el monto óptimo

13

de conocimiento que debe ser proveído.28 Aún si el conocimiento fuese provisto públicamente en un monto finito, el gobierno no tiene a mano un método para determinar las valoraciones marginales de cada agente económico, de modo tal que la cantidad de conocimiento provisto por el gobierno sea igual a la cantidad socialmente óptima.

Si por el contrario el gobierno decide subsidiar la provisión privada de conocimiento, el problema de nuevo es determinar la cantidad óptima del subsidio, de modo que la inversión privada en actividades de I&D aumente hasta el nivel socialmente óptimo. Por esta razón, lo más prudente es otorgar créditos tributarios sobre la inversión que realicen las empresas en I&D, o brindar un tipo de subsidio que cree el incentivo necesario para que el sector privado asuma el diseño de los proyectos de innovación (crear nuevas cosas) en su totalidad.

Sobre las opciones antes citadas, Klette, Møen y Griliches (1999) plantean sus dudas respecto a si las entidades gubernamentales pueden tener la capacidad de elegir proyectos de I&D con elevados retornos sociales que el sector privado no emprendería por su propia cuenta.

Si bien existen restricciones a los subsidios por parte de organismos

28 No obstante lo anterior, sí podemos estar seguros de una cosa, y es que el monto deseable de conocimiento provisto públicamente nunca sería infinito, por dos razones: primero, porque la provisión pública implica la necesidad de buscar ingresos para financiarla, lo cual significa una carga para los contribuyentes que se traducirá en beneficios no sólo para ellos sino para la sociedad entera (es decir, un subsidio cruzado oculto); segundo, la asignación de recursos escasos para la provisión pública de conocimientos implica renunciar al uso de estos recursos en otras actividades alternativas.

internacionales tales como la Organización Mundial del Comercio (OMC), es importante mencionar aquí que los créditos tributarios sobre el monto de la inversión realizada por empresas en actividades de I&D son totalmente permitidos por las reglas de este organismo, toda vez que tales subsidios son clasificados dentro de las llamadas “Políticas de la Caja Verde” (Green Box Policies). No obstante el argumento anterior, cabe señalar que los créditos tributarios sobre las inversiones en I&D podría encontrar mucha resistencia entre los gobiernos de países en vías de desarrollo, debido al costo fiscal que tales créditos tienen para estos países.

Martin y Scott (1998) señalan una importante limitante sobre la efectividad de los créditos tributarios para promover las actividades de innovación por parte del sector privado, y es que tales créditos no benefician a empresas que están empezando (start-ups). Es decir, benefician sólo a aquellas empresas establecidas en el mercado que ya han hecho inversiones en I&D. Esta es una seria limitante, ya que tal y como será comentado en la próxima sección, son las nuevas empresas las que con mayor frecuencia llevan al mercado nuevos productos y servicios (innovaciones tecnológicas) y no las actividades de I&D llevadas a cabo por empresas ya establecidas.

Estos autores también discuten algunos resultados teóricos de Arrow (1962) y Scherer (1967), que sugieren que cuanta más competencia hay en un mercado, mayor será el nivel de innovación e inversión en I&D29.

29 Este punto fue reforzado por Baumol (2002), quien afirma que las empresas usan la innovación como la principal característica para competir en los mercados.

Innovación como fuente de crecimiento: fundamentos teóricos

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

14

Ellos también explican el papel crítico de la cooperación entre empresas y centros de investigación al llevar a cabo actividades de I&D. Con base en esto, Martin y Scott (1998) recomiendan fortalecer la competencia como una de las opciones de política para promover la inversión privada en I&D, lo anterior, mediante la erradicación de prácticas que obstaculizan la entrada de nuevas empresas al mercado, por parte de empresas ya existentes, así como la promoción de prácticas de cooperación en materia de I&D.

Otras políticas enumeradas por los autores para la promoción de las actividades de I&D para la generación de nuevos conocimientos (innovaciones) incluyen políticas en materia de proveeduría por parte del Gobierno, la promoción del comercio internacional, la protección de los derechos de propiedad intelectual y el fortalecimiento de las políticas de promoción de la competencia. De este conjunto de políticas, las políticas comerciales son de particular interés para los países en vías de desarrollo, dado que un aumento en la competencia extranjera y una mayor variedad de bienes disponibles para los consumidores, crean incentivos adicionales para que las empresas generen más innovaciones (nuevos productos).

Una última política recomendada por Martin y Scott (1998) para enfrentar la naturaleza pública del conocimiento en el caso particular de las empresas pequeñas y medianas (Pymes), tiene que ver con el apoyo del gobierno a la creación de los mercados de capital de riesgo. La principal idea subyacente en esta recomendación, es que los costos de transacción en los mercados financieros tienden a elevar el costo del

capital, en particular para las Pymes. Además, esta alternativa es presentada por los autores como una opción superior a aquella que plantea que funcionarios públicos estén a cargo de identificar los probables ganadores tecnológicos dentro de un enfoque de apoyo a las actividades de I&D. Sobre este particular, el caso del Fondo para la Innovación de Finlandia se presenta como un importante ejemplo de la forma como se pueden convinar el desarrollo del mercado de capitales y el otorgamiento de fondos públicos no reembolsables para apoyar las actividades de innovación de las empresas, tanto las Pymes como aquellas de mayor tamaño.30

Habiendo ofrecido esta extensa lista de opciones de políticas para abordar el desafío del conocimiento como un bien público y por ende el problema de la sub-inversión en I&D, la pregunta que surge es ¿cuál de estas opciones puede ser la mejor y cómo clasificar las demás de acuerdo a su eficiencia? Para responder a esta pregunta, debe señalarse que no existe una forma fácil de establecer una jerarquía entre las opciones de políticas disponibles con efectos a mediano y largo plazo (o sea, política de competencia, protección a los derechos de propiedad intelectual, política comercial y apoyo público para el surgimiento de mercados de capital de riesgo). Quizás más importante aún, no hay necesidad de establecer una jerarquía entre estas políticas, puesto que todas ellas no son excluyentes entre si, sino que pueden considerarse políticas complementarias de aquellas que tienen un efecto más inmediato. Así, una combinación equilibrada de políticas de

30 Véase la experiencia de SITRA (http://www.sitra.fi/en/).

15

competencia, protección a los derechos de propiedad intelectual, política comercial y apoyo público para el surgimiento de los mercados de capital de riesgo, generará incentivos adicionales para que las empresas inviertan en actividades de I&D que generen nuevos conocimientos (innovaciones).

De acuerdo con Rodríguez-Clare (2004), las políticas enumeradas anteriormente, no son muy efectivas si a la vez no están acompañadas de una política orientada a promover la creación de conglomerados de empresas (clusters) para la innovación, alrededor de áreas en las que el país posee claras ventajas comparativas. De hecho, el autor señala que la efectividad de cualquier política general dirigida a promover la innovación, es debilitada por la distancia geográfica y económica entre todas las firmas, así como por la manera en la que algunas innovaciones ocurren minimizando la posibilidad de derrames de conocimiento (knowledge spillovers). Así, políticas como los subsidios para actividades de I&D o el apoyo de la investigación en universidades, son tan generales que terminan produciendo resultados relativamente tímidos y difusos.

Conviene indicar que entre la provisión pública de conocimientos, los créditos tributarios y los subsidios directos a las actividades de I&D, éstos últimos parecieran ser la política más eficiente, debido a la imposibilidad de determinar el nivel ópti-mo de provisión pública de conocimientos y la incapacidad de los créditos tributarios para apoyar el surgimiento de nuevas empresas (i.e. de la mayoría de las empresas que más innovan).

Un segundo tipo de falla del mercado que por lo general se asocia a la producción de

conocimiento (innovación) es la existencia de externalidades positivas debido a los derrames tecnológicos o de conocimiento producto de tales innovaciones. Estos derrames pueden ocurrir entre aliados estratégicos, clientes y proveedores o incluso entre competidores.

La idea fundamental de los derrames tecnológicos es que la innovación realizada por una firma tiende a derramarse sobre el resto de la economía, principalmente sobre otras empresas que interactúan con la empresa innovadora. Esta situación genera que la firma innovadora obtenga un ingreso marginal privado menor que el ingreso marginal social, puesto que el conocimiento generado por ella se derrama sobre otras empresas, produciendo beneficios para la sociedad como un todo más allá del simple aumento en las ganancias de la empresa innovadora. De hecho, la única forma en que la empresa innovadora podría obtener el ingreso marginal social sería que fuese remunerada por la innovación que se derrama sobre las otras firmas. Otra manera de observar el problema que enfrenta la empresa innovadora ante derrames del conocimiento, es simplemente considerar que la firma innovadora enfrenta un costo marginal privado por la producción de conocimiento mayor que el costo marginal social (es decir, el costo que la empresa innovadora enfrentaría si las inversiones en I&D fueran emprendidas también por otras firmas, de manera tal que la empresa innovadora también se beneficie de derrames provenientes de otros innovadores).

Ya sea que se explique el efecto de la externalidad producida por los derrames de conocimiento mediante diferencias entre los ingresos privados y los sociales,

Innovación como fuente de crecimiento: fundamentos teóricos

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

16

o mediante diferencias entre los costos marginales privados y los sociales, el resultado es el mismo: “la firma innovadora invierte menos en actividades de I&D que la cantidad socialmente óptima, lo cual, combinado con la comodidad para otras firmas de adquirir el nuevo conocimiento gratuitamente, resulta en una sub-inversión generalizada en actividades de I&D [en el país]” Martin y Scott (1998, p.5).

La externalidad generada por los derrames de conocimiento (sub-inversión en I&D) es también explicada por Colombo (2002) mediante un modelo con muchos trabajadores por cuenta propia y una empresa que determina los precios en el mercado laboral pero acepta los precios existentes en el mercado de bienes. De acuerdo con este modelo, los derrames de conocimiento no solo resultan en una externalidad positiva para los empleados por cuenta propia (adquieren conocimientos en forma gratuita), sino también una externalidad negativa para la firma debido a que enfrenta costos laborales crecientes (es decir, cuanto más rentable resulte ser empleado por cuenta propia, mayores deberán ser las remuneraciones salariales que ofrezca la empresa para motivar a sus empleados a seguir trabajando en ella, lo anterior no obstante del poder monopsónico que la firma tiene en el mercado laboral –i.e. fijación de salarios-). La combinación de estas dos externalidades explica por qué la empresa podría llevar a cabo una sub-inversión en I&D para la creación de nuevo conocimiento.

La sub-inversión en I&D para la genera-ción de nuevos conocimientos (innovacio-nes) también es explicada por Hausmann y Rodrik (2002), quienes usan un modelo de

equilibrio general con dos sectores (el sector moderno, compuesto por innovadores y el sector tradicional, compuesto por “imitadores” o “copiadores”), para el caso, en una economía pequeña y abierta, en la cual los nuevos descubrimientos pueden ser imitados fácilmente. Los autores concluyen que es importante fortalecer la protección a la propiedad intelectual en estos países, pero teniendo cuidado de no caer en extremos. Así, señalan que:

Cuanto más fácil e inmediato sea • imitar nuevos descubrimientos, más baja será la inversión en I&D por parte de las empresas innovadoras

Cuanto más tiempo de duración tenga • la protección a la propiedad intelectual sobre nuevos descubrimientos (es decir, patentes31), mayor será la inversión en I&D por parte de las empresas innovadoras

Sin embargo, en tanto que la pro-• tección a la propiedad intelectual perdure, es posible que muchos productos que tienen baja productividad sobrevivirán en el mercado, produciendo así dema-siada diversificación y promoviendo ciertas actividades ineficientes.

De acuerdo con la argumentación anterior, se puede afirmar que debe existir un equilibrio al establecer la duración de la protección a los derechos de propiedad intelectual, de tal forma que no demasiado

31 Aunque Hausmann y Rodrik (2002) sólo consideran patentes, vale la pena recordar que existen otros mecanismos para proteger la propiedad intelectual sobre nuevo conocimiento.

17

corta como para desestimular la inversión, pero a la vez no demasiado extensa como para promover el surgimiento de actividades poco competitivas.

Una condición esencial para lograr la recomendación anterior en el caso de una economía pequeña, consiste en eliminar cualquier barrera al comercio internacional, ya que con ello se obtiene provecho de la competencia externa al sacar a las actividades poco competitivas del mercado. De hecho, Hausmann y Rodrik descartan explícitamente la protección para la sustitución de importaciones como una buena opción de política para incentivar a las empresas a invertir en actividades de I&D. Por otra parte, los autores recomiendan los préstamos y garantías del gobierno como la opción de política óptima para aumentar la recompensa (payoff) de la innovación a

las empresas. Sin embargo, dan una voz de alerta diciendo que el financiamiento provisto según estas modalidades debe recortarse con el tiempo, de forma tal que se imponga disciplina para el uso eficiente de estos escasos recursos. En síntesis, esquemas como el de co-financiamiento (por ejemplo, fondos no reembolsables) combinados con un sistema eficiente para proteger la propiedad intelectual, pareciera ser una forma eficiente de implementar la recomendación de política de Hausmann y Rodrik.

Finalmente, debe recalcarse que si bien promover la inversión en I&D es una condición necesaria para apoyar la innovación, esta política, tal y como se discute en la siguiente sección, constituye solo parte de los esfuerzos que un gobierno debe hacer para lograr tal objetivo.

Innovación como fuente de crecimiento: fundamentos teóricos

19

En la sección anterior se presentó un modelo de crecimiento económico endógeno, cuyos resultados nos permitieron concluir que la innovación constituye un elemento fundamental para lograr alcanzar tasas de crecimiento económico sostenidas y estables. Sin embargo, conviene ahondar en la pregunta ¿cómo es que un país puede favorecer la innovación por parte de sus empresas? o, en otras palabras, ¿cómo pueden las empresas producir nuevos y diferentes bienes y servicios, empleando para ello los más sofisticados procesos productivos? La respuesta a esta interrogante, constituye el tema central de la presente sección.

La innovación como elemento a. clave para competir

Expertos en competitividad, como Xavier Sala-i-Martín y Michael Porter32, clasifican a los países en tres grandes categorías, según las características (drivers) que les permiten a estos países competir en el mercado mundial. Así, por ejemplo, Sala-i-Martín et al.33, define el primer grupo como aquellos países que compiten basados en

32 Véase Michael Porter. 1990. The Competitive Advantage of Nations. New York: The Free Press.

33 Op cit. (2007)

su dotación de factores, principalmente mano de obra poco calificada y recursos naturales. Estos países producen bienes básicos o materias primas, con bajos niveles de productividad, todo lo cual se refleja en precios bajos para los bienes o commodities que producen. A este grupo de países se les denomina economías dirigidas por dotación de factores (factor-driven economies). El segundo grupo de países, esta compuesto por economías que debido al incremento en los salarios asociado con un mayor nivel de desarrollo, deben comenzar a implementar más eficientes procesos de producción e incrementar la calidad de sus productos. A este segundo grupo de países se les denomina economías dirigidas por la eficiencia (efficiency-driven economies). Estos países compiten gracias a mayores niveles de educación y capacitación de su fuerza laboral, eficientes mercados de bienes, mercados laborales flexibles y en buen funcionamiento, sofisticados mercados financieros, amplio mercado doméstico e internacional, y su habilidad para aprovechar los beneficios de las tecnologías existentes. Finalmente, el tercer grupo de países esta compuesto por economías que compiten por medio de la innovación, produciendo nuevos y diferentes bienes y servicios, empleando para ello los más sofisticados procesos de producción. A este grupo de países se les denomina economías dirigidas por la innovación (innovation-driven economies).

3. Marco conceptual sobre la doble relación entre competitividad e innovación

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

20

Si bien es posible clasificar a los países en cada una de las tres categorías sugeridas por Sala-i-Martín et al., e inclusive, en dos categorías más, relativas a los procesos de transición entre las tres categorías señaladas, cabe indicar que en el mundo moderno, tal y como se discutió en la introducción, los países en vías de desarrollo, como Costa Rica, tienen el gran reto de moverse rápidamente hacia un estado de desarrollo caracterizado por una economía innovadora. En otras palabras, si bien es cierto que los países compiten por medio de diferentes estrategias: si se es un país pobre, se compite por precios bajos (i.e. hacer las cosas de forma más barata), si se es un país de ingreso medio se compite por calidad en los productos y servicios (i.e. hacer las cosas de mejor manera que los demás), y si se es un país rico, se compite por innovación (hacer cosas diferentes y nuevas34), lo cierto es que en el mundo actual las revoluciones comentadas en la introducción están obligando a los países en vías de desarrollo, como Costa Rica35, a ver

34 En términos generales se entiende por innovación el proceso por medio del cual las empresas llevan a cabo ciertas actividades que les permiten adquirir una ventaja competitiva en el mercado, ya sea gracias a un menor costo, mayor calidad, o una diferenciación de su producto. Las empresas innovadoras son aquellas que elaboran un producto o servicio nuevo y lo llevan al mercado; o mejoran el producto o servicio que ya ofrecen (innovación tecnológica o de producto); establecen un proceso nuevo de producción; logran una mejora en dicho proceso; o cambian la organización de su empresa (innovación en organización o procesos); realizan cambios o mejoras en el diseño del empaque, en la presentación del producto o tamaño; logran introducir una nueva marca en el mercado; alcanzan extender sus líneas de producto o negocios; o realizan cambios en la comercialización del producto o servicio para ser más competitivos (innovación en comercialización).

35 Costa Rica es un país de ingreso medio, clasificado por Sala-i-Martín en la segunda categoría de países que compiten por medio de la calidad. Este país posee de hecho un ingreso per cápita medido en términos de paridad del poder de compra de US$10.390, al año 2006.

con mayor atención el tema de la innovación como fuente principal para la generación de ventajas comparativas, en especial la innovación tecnológica o de producto.

Es importante señalar, además, que la innovación constituye el camino para que una economía pueda brindar aumentos en los salarios reales a sus ciudadanos, sin afectar negativamente sus niveles de competitividad. Más aún, la innovación constituye la fórmula más prometedora para evitar el deterioro de los términos de intercambio y los desequilibrios del sector externo que caracterizan a muchos países en vías de desarrollo. No menos importante, la innovación constituye la manera de incidir en un mejor aprovechamiento de los recursos naturales, favoreciendo su transformación en bienes de mayor contenido tecnológico (De Ferranti, et al. 2001).

En el presente estudio se adopta la definición de competitividad planteada por Sala-i-Martín et al. (2007), la cual señala que la competitividad es el conjunto de instituciones, políticas y factores que determinan el nivel de productividad de un país. Así, las economías más competitivas son a su vez las economías con mayor nivel de productividad. La productividad determina, además, las tasas de retorno de las inversiones en una economía, razón por la cual el nivel de productividad de un país esta asociado con su tasa de crecimiento económico –entre más competitiva es una economía, mayor su probabilidad de crecer más rápido en el mediano y largo plazo-. Por otra parte, la innovación es considerada la llave maestra para el éxito de las empresas, sean estas agropecuarias, manufactureras o de servicios, y por ende para el crecimiento sostenido de una economía. De hecho, el

21

Marco conceptual sobre la doble relación entre competitividad e innovación

contar con empresas innovadoras supone no sólo una mayor competitividad de la economía en su conjunto, sino también la generación de derramamientos de índole tecnológicos (technology spillovers) sobre los restantes agentes económicos, con su consecuente incidencia en el sendero de desarrollo que de manera tácita o explícita es adoptado por determinado país (Jaramillo et al., 2001).

En el marco de la competitividad que nos ocupa en el presente estudio, es importante tener presente que innovar quiere decir hacer cosas nuevas, cosas que los otros todavía no pueden hacer porque no las han inventado. Ahora bien, una vez inventado algo se tienen sólo cinco o diez años para formar un mercado y producir el bien o servicio inventado, sabiendo que luego de vencida cualquier protección sobre dicho bien o servicio, alguien más comenzará a hacer copias del mismo. Por esta razón, es necesario continuar innovando -se tiene que volver a hacer cosas nuevas-, ésta es la esencia de la competencia y el crecimiento a futuro –crecer por medio de hacer cada día algo nuevo, algo que nadie más ha hecho aún-. En síntesis, hay que recordar que, al final hay que innovar porque es el último estadio del desarrollo.

La competitividad como b. elemento clave para poder innovar

Siguiendo a Sala-i-Martín et al. es claro que los determinantes de la competitividad son muchos y complejos. No obstante, el Foro Económico Mundial ha hecho un esfuerzo por agrupar estos determinantes

en doce categorías o pilares, los cuales tiene un claro sustento teórico desde el punto de vista de la competitividad y el nivel de desarrollo de los países. Estos doce pilares de la competitividad son: instituciones, infraestructura, macroeconomía, salud y educación primaria, educación secundaria superior y capacitación, eficiencia del mercado de bienes, eficiencia del mercado laboral, sofisticación del mercado finan-ciero, preparación tecnológica, tamaño del mercado, sofisticación de los negocios e innovación.36

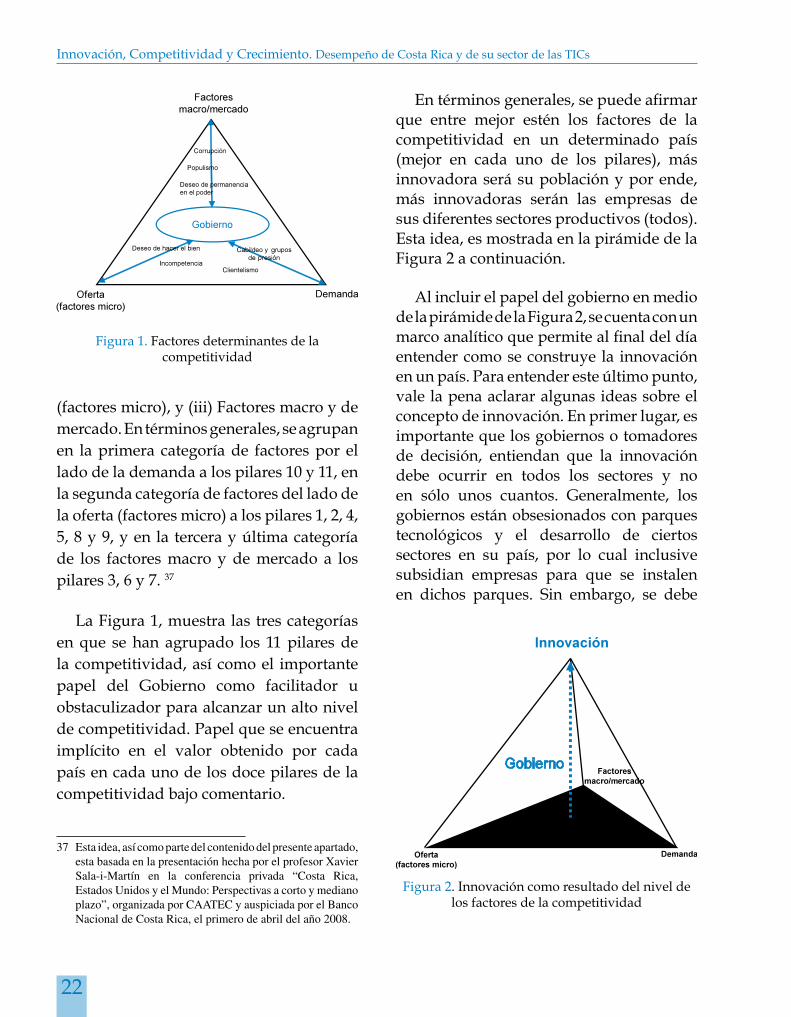

Si bien los doce pilares de la competitividad citados se pueden analizar en forma separada, ello no se debe de entender como que los mismos son independientes. De hecho, no sólo están relacionados unos pilares con otros, sino que además se tienden a reforzar los unos con los otros. Es así como, por ejemplo, no es posible pensar en un país con altos niveles de innovación (pilar 12) en un mundo sin instituciones (pilar 1) las cuales garanticen la propiedad intelectual, o en un país con muy bajos niveles de educación secundaria, superior y capacitación (pilar 5), o en una economía con mercados de bienes, trabajo y capitales ineficientes (pilares 6, 7 y 8), o en un país con deficiente infraestructura (pilar 2).

Tomando la idea central del ejemplo anterior, es posible agrupar los primeros 11 pilares de la competitividad de un país y relacionarlos con su nivel de innovación (pilar 12). Para ello, se agrupan los 11 pilares en tres categorías: (i) Demanda, (ii) Oferta

36 Cada uno de estos pilares y el nivel que Costa Rica ocupa entre 131 países en cada uno de ellos, se discute en detalle en la sección 4 del presente informe.

Innovación, Competitividad y Crecimiento. Desempeño de Costa Rica y de su sector de las TICs

22

(factores micro), y (iii) Factores macro y de mercado. En términos generales, se agrupan en la primera categoría de factores por el lado de la demanda a los pilares 10 y 11, en la segunda categoría de factores del lado de la oferta (factores micro) a los pilares 1, 2, 4, 5, 8 y 9, y en la tercera y última categoría de los factores macro y de mercado a los pilares 3, 6 y 7. 37

La Figura 1, muestra las tres categorías en que se han agrupado los 11 pilares de la competitividad, así como el importante papel del Gobierno como facilitador u obstaculizador para alcanzar un alto nivel de competitividad. Papel que se encuentra implícito en el valor obtenido por cada país en cada uno de los doce pilares de la competitividad bajo comentario.

37 Esta idea, así como parte del contenido del presente apartado, esta basada en la presentación hecha por el profesor Xavier Sala-i-Martín en la conferencia privada “Costa Rica, Estados Unidos y el Mundo: Perspectivas a corto y mediano plazo”, organizada por CAATEC y auspiciada por el Banco Nacional de Costa Rica, el primero de abril del año 2008.

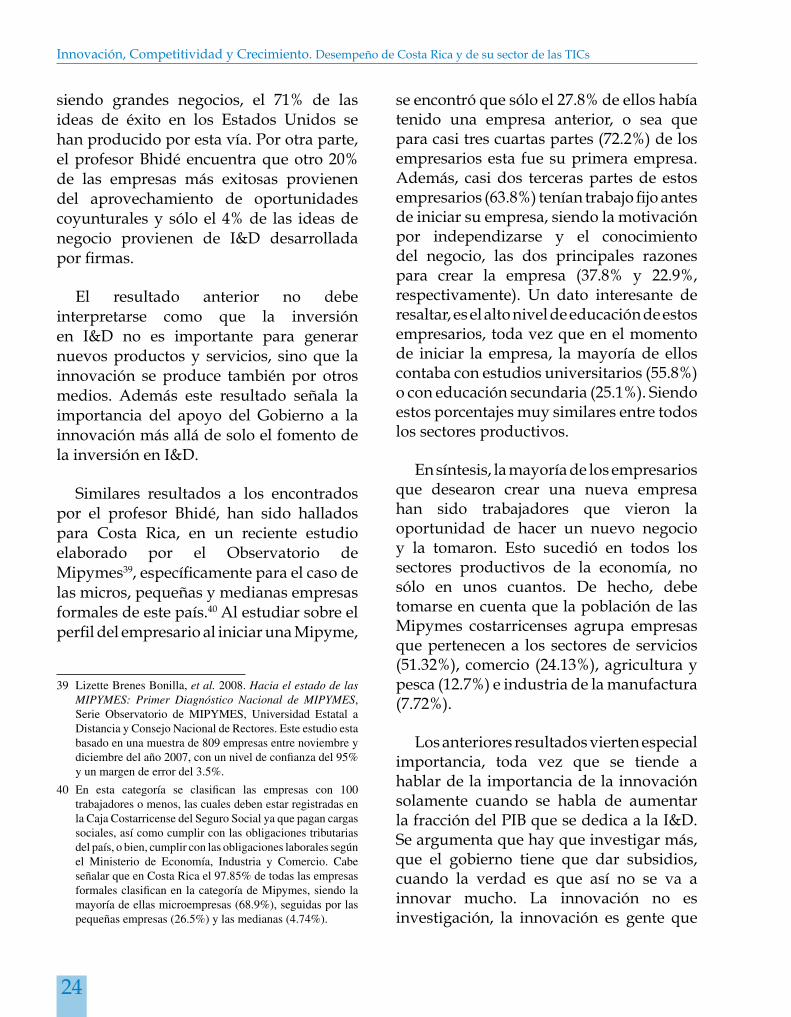

En términos generales, se puede afirmar que entre mejor estén los factores de la competitividad en un determinado país (mejor en cada uno de los pilares), más innovadora será su población y por ende, más innovadoras serán las empresas de sus diferentes sectores productivos (todos). Esta idea, es mostrada en la pirámide de la Figura 2 a continuación.

Al incluir el papel del gobierno en medio de la pirámide de la Figura 2, se cuenta con un marco analítico que permite al final del día entender como se construye la innovación en un país. Para entender este último punto, vale la pena aclarar algunas ideas sobre el concepto de innovación. En primer lugar, es importante que los gobiernos o tomadores de decisión, entiendan que la innovación debe ocurrir en todos los sectores y no en sólo unos cuantos. Generalmente, los gobiernos están obsesionados con parques tecnológicos y el desarrollo de ciertos sectores en su país, por lo cual inclusive subsidian empresas para que se instalen en dichos parques. Sin embargo, se debe

Figura 1. Factores determinantes de la competitividad

Figura 2. Innovación como resultado del nivel de los factores de la competitividad

23