Instituciones Financieras de Desarrollo / Bolivia ... a Sep 2014.pdf · Instituciones Financieras...

9

Instituciones Financieras Instituciones Financieras de Desarrollo / Bolivia Fundación Boliviana para el Desarrollo IFD FUBODE Informe de Análisis Factores Clave de las Calificaciones Pequeña participación de mercado: A jun-14, respecto a la totalidad de activos, FUBODE cuenta con una participación pequeña de mercado del 5,0% considerando el mercado de instituciones financieras de desarrollo y 0,5% incluyendo los bancos de nicho (micro – financieros y pyme). Desempeño y rentabilidades crecientes: FUBODE muestra un desempeño favorable las últimas gestiones, con márgenes financieros y resultados crecientes. Al cierre del 2013, la utilidad fue afectada, entre otros, por mayores gastos administrativos (incremento de sueldos y segundo aguinaldo decretados por el Gobierno), mayores previsiones de cartera y el pago del impuesto a las utilidades de las empresas (IUE) que antes no alcanzaba a estas instituciones, gastos que afectaron el resultado neto de la entidad. Sin embargo, a jun-14 muestra niveles de rentabilidad adecuados ligeramente por debajo de sus pares, manteniendo aún rendimientos elevados de la cartera. Elevada dependencia del margen de intereses: FUBODE presenta una elevada dependencia de su margen de intereses en relación a sus ingresos operativos, similar a la de sus pares. Esta dependencia le da la calidad de mono – productor y expone a la institución a potenciales riesgos ante variaciones en las tasas de interés y en el comportamiento de su cartera de colocaciones. La regulación de tasas activas y pasivas, así como los cupos de colocaciones en algunos sectores, influirán negativamente en FUBODE y en el sector micro-financiero, concentrado únicamente en ingresos por cartera vigente. Adecuada calidad de cartera: FUBODE ha logrado mantener un indicador estable de la mora las tres últimas gestiones con un indicador marginal de cartera reprogramada. La morosidad de la cartera es ligeramente más favorable a la de sus pares y de su promedio de los últimos cinco años (2009 – 2013: 1,5%). Liquidez apretada por el continuo crecimiento de sus operaciones: La liquidez de FUBODE, al igual que la de sus pares, es apretada por el continuo crecimiento de su cartera, riesgo que se mitiga por la estabilidad y disponibilidad de sus fuentes de fondeo, pagos programados de sus pasivos, una elevada rotación de la cartera y el mediano plazo de sus financiamientos. Por otra parte, presenta un calce de plazos adecuado, lo que refleja una buena administración de la liquidez y control del riesgo ya que puede responder de manera oportuna a todas sus obligaciones. Apretados indicadores de capital por el constante crecimiento de cartera: Los indicadores de capital de FUBODE se han ido ajustando como resultado del constante crecimiento de su cartera. A jun-14 el patrimonio representó el 23,0% de los activos, indicador favorable en relación al de sus pares. El CAP de 21,3% se considera suficiente para este tipo de institución. En línea con el crecimiento de sus operaciones, el endeudamiento también incrementó, aunque éste es aún controlado y se mantiene en un promedio de 3,4 veces las últimas tres gestiones. Incertidumbre sobre estructura futura: Existe una elevada incertidumbre acerca de la estructura jurídica que pueda adoptar FUBODE, al igual que sus pares no reguladas, una vez que se reglamente la Ley de Servicios Financieros que abre la posibilidad a estas instituciones de contar con capital mixto. Sensibilidad de las Calificaciones La perspectiva de las calificaciones de riesgo asignadas es Estable. Posibles alzas quedan condicionadas a contar con sostenidos indicadores de rentabilidad, mayor tamaño y mayor diversificación de ingresos. Un deterioro de la situación financiera, en su calidad de activos y de su solvencia, podrían presionar las calificaciones hacia abajo. Calificaciones AESA Ratings ASFI Moneda Extranjera Corto plazo F2 N-2 Largo plazo BBB BBB2 Moneda Nacional Corto plazo F2 N-2 Largo plazo BBB BBB2 Emisor BBB BBB2 Perspectiva Estable Resumen Financiero Fundación Boliviana de Desarrollo IFD USD millones jun-14 jun-13 Activos 29,4 26,4 Patrimonio 6,7 6,1 Resultado Neto 0,3 0,5 ROA (%) 2,1 4,0 ROE (%) 9,4 17,6 Patrimonio / Activos (%) 23,0 23,1 Fuente: Base de Datos ASFI, Fitch Ratings 2006 – 2011 y AESA Ratings 2012 – 2014 Informes Relacionados Fundación Boliviana de Desarrollo IFD, Junio 2014. Analistas Ana María Guachalla F. (591) 2 277 4470 [email protected] Cecilia Pérez O. (591 2) 277 4470 [email protected]

Transcript of Instituciones Financieras de Desarrollo / Bolivia ... a Sep 2014.pdf · Instituciones Financieras...

www.aesa-ratings.bo Septiembre, 2014

Instituciones Financieras

Instituciones Financieras de Desarrollo / Bolivia

Fundación Boliviana para el Desarrollo IFD FUBODE Informe de Análisis

Factores Clave de las Calificaciones

Pequeña participación de mercado: A jun-14, respecto a la totalidad de activos, FUBODE cuenta

con una participación pequeña de mercado del 5,0% considerando el mercado de instituciones

financieras de desarrollo y 0,5% incluyendo los bancos de nicho (micro – financieros y pyme).

Desempeño y rentabilidades crecientes: FUBODE muestra un desempeño favorable las últimas

gestiones, con márgenes financieros y resultados crecientes. Al cierre del 2013, la utilidad fue afectada,

entre otros, por mayores gastos administrativos (incremento de sueldos y segundo aguinaldo decretados

por el Gobierno), mayores previsiones de cartera y el pago del impuesto a las utilidades de las empresas

(IUE) que antes no alcanzaba a estas instituciones, gastos que afectaron el resultado neto de la entidad.

Sin embargo, a jun-14 muestra niveles de rentabilidad adecuados ligeramente por debajo de sus pares,

manteniendo aún rendimientos elevados de la cartera.

Elevada dependencia del margen de intereses: FUBODE presenta una elevada dependencia de su

margen de intereses en relación a sus ingresos operativos, similar a la de sus pares. Esta dependencia

le da la calidad de mono – productor y expone a la institución a potenciales riesgos ante variaciones en

las tasas de interés y en el comportamiento de su cartera de colocaciones. La regulación de tasas activas

y pasivas, así como los cupos de colocaciones en algunos sectores, influirán negativamente en FUBODE

y en el sector micro-financiero, concentrado únicamente en ingresos por cartera vigente.

Adecuada calidad de cartera: FUBODE ha logrado mantener un indicador estable de la mora las tres

últimas gestiones con un indicador marginal de cartera reprogramada. La morosidad de la cartera es

ligeramente más favorable a la de sus pares y de su promedio de los últimos cinco años (2009 – 2013:

1,5%).

Liquidez apretada por el continuo crecimiento de sus operaciones: La liquidez de FUBODE, al

igual que la de sus pares, es apretada por el continuo crecimiento de su cartera, riesgo que se

mitiga por la estabilidad y disponibilidad de sus fuentes de fondeo, pagos programados de sus pasivos,

una elevada rotación de la cartera y el mediano plazo de sus financiamientos. Por otra parte, presenta

un calce de plazos adecuado, lo que refleja una buena administración de la liquidez y control del

riesgo ya que puede responder de manera oportuna a todas sus obligaciones.

Apretados indicadores de capital por el constante crecimiento de cartera: Los indicadores de

capital de FUBODE se han ido ajustando como resultado del constante crecimiento de su cartera.

A jun-14 el patrimonio representó el 23,0% de los activos, indicador favorable en relación al de

sus pares. El CAP de 21,3% se considera suficiente para este tipo de institución. En línea con el

crecimiento de sus operaciones, el endeudamiento también incrementó, aunque éste es aún controlado

y se mantiene en un promedio de 3,4 veces las últimas tres gestiones.

Incertidumbre sobre estructura futura: Existe una elevada incertidumbre acerca de la estructura

jurídica que pueda adoptar FUBODE, al igual que sus pares no reguladas, una vez que se reglamente

la Ley de Servicios Financieros que abre la posibilidad a estas instituciones de contar con capital mixto.

Sensibilidad de las Calificaciones

La perspectiva de las calificaciones de riesgo asignadas es Estable. Posibles alzas quedan

condicionadas a contar con sostenidos indicadores de rentabilidad, mayor tamaño y mayor

diversificación de ingresos. Un deterioro de la situación financiera, en su calidad de activos y de su

solvencia, podrían presionar las calificaciones hacia abajo.

Calificaciones AESA Ratings ASFI

Moneda Extranjera

Corto plazo F2 N-2 Largo plazo BBB BBB2 Moneda Nacional

Corto plazo F2 N-2 Largo plazo BBB BBB2 Emisor BBB BBB2 Perspectiva Estable

Resumen Financiero Fundación Boliviana de Desarrollo IFD USD millones jun-14 jun-13

Activos 29,4 26,4

Patrimonio 6,7 6,1

Resultado Neto 0,3 0,5

ROA (%) 2,1 4,0

ROE (%) 9,4 17,6

Patrimonio / Activos (%)

23,0 23,1

Fuente: Base de Datos ASFI, Fitch Ratings 2006 – 2011 y AESA Ratings 2012 – 2014 Informes Relacionados Fundación Boliviana de Desarrollo IFD, Junio 2014.

Analistas

Ana María Guachalla F. (591) 2 277 4470 [email protected] Cecilia Pérez O. (591 2) 277 4470 [email protected]

FUBODE 2

Septiembre, 2014

Instituciones FinancierasInstituciones FinancierasInstituciones FinancierasInstituciones Financieras

Entorno Operativo

En un entorno económico aún favorable, a jun-14, el sistema financiero sigue mostrando una estable

situación financiera reflejada en satisfactorios niveles de calidad de cartera, liquidez aún elevada,

importante rentabilidad a pesar de las nuevas cargas fiscales y una solvencia presionada por el

crecimiento de las colocaciones pero fortalecida a inicios de año con capitalizaciones, mayormente

provenientes de utilidades.

Los niveles de desempeño (comparables a los logrados en los demás países de la región) se explican

por la satisfactoria calidad de la cartera y estable spread de tasas en una coyuntura de tasas bajas,

recientemente reguladas, así como por la generación importante de otros ingresos financieros y

operativos. Este desempeño se alcanza a pesar del efecto de nuevas cargas fiscales, especialmente en

las entidades bancarias universales, generando el sistema un ROE de 14,7%.

La cartera de créditos creció 7,1% en 2014. Este crecimiento fue acompañado por un reducido

incremento en las captaciones, lo que resultó en levemente menores niveles de liquidez, en un periodo

donde el ente emisor impulsó importantes medidas monetarias contractivas. Aún persiste un favorable

entorno y políticas crediticias más accesibles por el lado de la oferta debido a la presión para colocar los

niveles de activos líquidos. La colocación se enfoca en los últimos años principalmente a sectores micro

y pyme, generando en las entidades especializadas en estos mercados una mayor participación de

mercado. La calidad de una cartera cada vez más diversificada por tipo de crédito se ve reflejada en

bajos niveles de mora (1,5%, uno de los índices más bajos de la región), e importantes niveles de

cobertura de previsiones, incluyendo cíclicas.

A pesar de los niveles de crecimiento de colocaciones, los niveles de liquidez en el sistema aún son

importantes y corresponden principalmente a inversiones en títulos del BCB. La liquidez del sistema

influye en la estructura de las tasas de interés, históricamente bajas, aunque la tendencia reciente es al

alza.

Se mantiene la desdolarización de las operaciones del sistema con sus consecuentes implicaciones en

la reducción del riesgo de tipo de mercado para los clientes. Si bien la desdolarización se traduce en un

menor riesgo de crédito para las entidades del sistema financiero, esta tendencia está fuertemente

correlacionada al comportamiento de la tasa de cambio de la moneda local, respaldada con las elevadas

reservas internacionales. Sin embargo, también pueden afectar a la desdolarización las presiones

inflacionarias que se puedan generar y, en menor medida, el comportamiento de las monedas de los

principales países socios comerciales.

El patrimonio del sistema se ha incrementado, influenciado nuevamente por la capitalización de las

utilidades del sistema. Sin embargo, se observa emisiones de deuda subordinada crecientes para

fortalecer el capital regulatorio, pese a la exigente normativa regulatoria para este tipo de fondeo.

El sistema financiero se verá afectado por la nueva Ley para el sector que, entre otros, define techos de

tasas de interés y asignaciones mínimas de cartera para los sectores productivo y de vivienda, pisos de

tasas pasivas y mayores niveles de capital. Además, el enfoque del nuevo marco regulatorio generará

una mayor participación estatal en la intermediación y, en general, una mayor regulación para el sistema.

Este nuevo marco originará una mayor presión para competir, por lo tanto, en opinión de AESA Ratings,

serán las entidades de mayor tamaño y/o flexibilidad las que mejor gestionen estos factores.

Perfil de la Empresa

Fundación Boliviana para el Desarrollo (FUBODE), es una organización privada sin fines de lucro, afiliada

a Visión Mundial Internacional y VisionFund International, fundada en abr-97 y reconocida legalmente

mediante Resolución Prefectural Nº034/99 en feb-99.

Desde el año 2004 la entidad entró al proceso de autorregulación, auspiciado por FINRURAL, lo que ha

implicado la adopción paulatina de toda la normativa emitida por la Autoridad de Supervisión del Sistema

Financiero (ASFI), la presentación de Estados Financieros según el Manual de Cuentas y la publicación

de información financiera en boletines mensuales emitidos por FINRURAL, entre otros.

Metodologías Utilizadas

Metodología para la Calificación de Riesgo de Entidades Financieras

FUBODE 3

Septiembre, 2014

Instituciones FinancierasInstituciones FinancierasInstituciones FinancierasInstituciones Financieras

A jun-14, respecto a la totalidad de activos, FUBODE cuenta con una participación pequeña de mercado

del 5,0% considerando el mercado de instituciones financieras de desarrollo y 0,5% incluyendo los

bancos de nicho. Forma parte de la red FINRURAL compuesta por 14 instituciones.

Administración

FUBODE cuenta con una Asamblea de 19 asociados, compuesta tanto por fundadores como por

personal de Visión Mundial Internacional. El Directorio elegido para el período 2012 – 2014 está

compuesto por 9 personas, todos ellos con experiencia en desarrollo social y en el sector financiero.

Actualmente, el Directorio está presidido por Carlos Marcelo Díaz Quevedo y se reúne de manera

bimensual. FUBODE cuenta con dos Comités trimestrales en los que participa un Director (Riesgos y

Auditoría). Al ser parte de Visión Mundial, FUBODE reporta a un Director Regional con sede en Ecuador

y un Director Internacional con sede en Inglaterra.

Dentro de su plan estratégico, hasta 2014 FUBODE estableció los siguientes objetivos: i) Fortalecer los

equipos de trabajo en las 24 agencias a nivel nacional para aumentar su competitividad, ii) Proveer

capacitación permanente, iii) Lograr crecimientos tanto por número de clientes como por número de

créditos, iv) Impulsar el crecimiento de la cartera con calidad, v) Asegurar la aplicación de los principios

de protección al cliente, vi) Realizar evaluaciones permanentes de los niveles de pobreza de clientes a

través del PPI, vii) Lograr la sostenibilidad de todas las agencias e viii) Iniciar procesos de diversificación

de fuentes de ingreso a través del pago de servicios de Renta Dignidad, cobro de facturas de luz y, pago

de giros locales, entre otros.

Por otra parte, los objetivos priorizados para el trienio 2015 – 2017 son: i) Implementar una estrategia de

fondeo que permita reducir el descalce de monedas a nivel institucional, ii) Iniciar un estudio de

transformación de FUBODE IFD a banco pyme en el marco de lo establecido en la Ley de Servicios

Financieros, iii) Obtener la licencia de funcionamiento como Institución Financiera de Desarrollo, iv)

Adecuar políticas y procedimientos al nuevo marco normativo a raíz de la implementación de la Ley de

Servicios Financieros e v) Implementar una estrategia institucional para garantizar la sostenibilidad en

un escenario regulado de tasas de interés.

Apetito de Riesgo

Por la naturaleza de su negocio, FUBODE está expuesta, en mayor medida, al riesgo crediticio que al

riesgo de mercado y operativo. Cuenta con una Unidad de Riesgos con dependencia directa de Directorio

y tres analistas de riesgo integral por región. Tiene aprobadas políticas, reglamentos y manuales de

crédito, mora, calificación de riesgo de crédito, prevención, detección y reporte de legitimización de

ganancias ilícitas, entre otros. Cuenta con una metodología para crédito individual y otra para banca

comunal.

Esta jefatura genera informes con periodicidad mensual sobre: i) Calificación y cálculo de previsiones, ii)

Análisis de cartera, iii) Mora y cobertura, iv) Cartera castigada, v) Análisis de cosechas, vi) Seguimiento

al cálculo del CAP, vii) Riesgo crediticio y adicional de las Agencias y viii) Análisis de contagio en base

datos de Infocred para identificar a clientes con problemas de pago en el resto del sistema financiero,

identificándolos por cliente, producto, agencia, regional y valor en riesgo (saldo de capital). En opinión de

AESA Ratings, FUBODE tiene una administración de riesgo adecuada, apoyada con tecnologías

crediticias probadas y herramientas aún poco sofisticadas pero que permiten un monitoreo y control

adecuado.

Riesgo de Mercado y Liquidez

FUBODE gestiona el riesgo de liquidez a través del calce de plazos, flujos de caja proyectados y límites

de liquidez establecidos de acuerdo a normativa. Cabe destacar que a pesar de no contar con depósitos

del público, se ha trabajado en las herramientas necesarias para gestionar este riesgo. Para la gestión

de riesgos de mercado, se realizan análisis macroeconómicos, de sectores económicos, de la posición

cambiaria y de riesgos por tasas de interés. Finalmente, para gestionar riesgos de tipo de cambio se

elabora un VAR por tipo de cambio y se hace seguimiento a los límites establecidos por la ASFI.

FUBODE 4

Septiembre, 2014

Instituciones FinancierasInstituciones FinancierasInstituciones FinancierasInstituciones Financieras

A jun-14, FUBODE no presenta descalces de plazos en moneda consolidada en la brecha acumulada,

donde muestra saldos positivos, lo que refleja la prudencia con que se administra la tesorería y liquidez

de la institución. Es importante mencionar que el riesgo por moneda, relacionado al eventual descalce

de sus deudores, es controlado dado que a jun-14 únicamente el 8,3% de su cartera está en moneda

extranjera.

Riesgo Operativo

FUBODE cuenta con un Manual de Gestión de Riesgo Operativo y emite mensualmente un informe por

agencias. Cuenta con un programa que opera en base a los principales eventos de pérdida (105 eventos

sobre la base de BASILEA II) que podrían afectar a la institución tomando en cuenta: Créditos, Caja,

Bóveda y Caja Chica, Sistemas de Seguridad, Atención al Cliente y Sistemas. Finalmente, el área de

Sistemas ha desarrollado un Plan de Contingencia en caso de fallo de la unidad central para que las

regionales y agencias puedan seguir operando mediante una unidad de respaldo.

Perfil Financiero

Calidad de Activos Indicadores de Calidad de Activos %

jun-14 jun-13 dic-13 dic-12 dic-11 dic-10 dic-09

Colocaciones Netas / Activo 86,9 89,5 84,2 86,7 87,6 83,2 72,1

Crecimiento Colocaciones Brutas 5,0 12,0 16,7 32,6 66,2 36,0 10,3

Gasto en Previsiones / Cartera Bruta (av) 0,7 0,4 0,6 0,3 0,7 0,8 1,4

Gasto en Previsiones / Margen de Intereses 12,5 6,1 9,8 4,9 11,6 13,9 20,8

Previsión / Cartera Bruta 4,5 3,1 2,5 1,6 1,9 2,9 4,4

Previsión (+ Voluntarias) / Cartera en Mora 282,7 329,4 351,1 223,8 240,5 116,5 81,7

Cartera en Mora / Cartera Bruta 1,4 0,8 0,7 0,4 0,4 1,9 4,0

Fuente: Base de Datos AESA Ratings S.A.

Adecuada Calidad de Cartera

El mayor riesgo al que está expuesto FUBODE es al riesgo crediticio, el cual está representado por su

cartera de préstamos (86,9% de sus activos). El 98,2% de los préstamos se encuentran en la mejor

categoría de riesgo relativo, de acuerdo a la regulación de la ASFI. La cartera bruta está relativamente

concentrada por sector económico aunque presenta una elevada atomización por número de clientes,

donde sus 25 mayores deudores representan marginalmente un 1,3% de la cartera.

Es importante mencionar que FUBODE, a partir de la presente gestión, ha cambiado la modalidad de

cobro de sus préstamos de banca comunal, antes lo hacía por ciclos y ahora lo hace mensualmente

(debido a que se encuentran adecuando sus procesos para obtener el sello de Smart Campaign). Este

cambio de modalidad ha afectado a sus indicadores de crecimiento de cartera, dado que cada oficial de

crédito tiene un límite máximo de grupos de banca comunal que puede manejar.

Por otra parte, ha logrado mantener un indicador estable de la mora las tres últimas gestiones con un

indicador marginal de cartera reprogramada. La morosidad de la cartera de FUBODE es ligeramente

más favorable a la de sus pares y de su promedio de los últimos cinco años (2009 – 2013: 1,5%). Este

indicador podría disminuir por la mayor colocación de cartera que existe en el segundo semestre de cada

año. AESA Ratings valora el crecimiento sano de la cartera de FUBODE, aunque en el sector en el que

se encuentra, la estacionalidad de la cartera es significativa.

Finalmente, FUBODE mantiene adecuadas coberturas de la cartera en mora, las que han tenido una

tendencia creciente. A jun-14 las coberturas representan el 282,7% de la mora. Considerando que no

cuenta con garantías reales en línea con su tecnología crediticia y a su nicho de mercado, en opinión de

AESA Ratings éstas son adecuadas al perfil de riesgo de FUBODE.

Grafico 1. Composición de Cartera

Fuente: Base de Datos AESA Ratings S.A.

Grafico 2. Evolución de cartera, mora y cobertura

Fuente: Base de Datos AESA Ratings S.A.

32,2%

7,9%

10,1%

31,6%

18,2%

Productivo/Agropecuario

IndustriaManufacturera

Construcción

Venta al porMayor y Menor

Otros

0,0

10,0

20,0

30,0

0,0

2,0

4,0

6,0

2008 2009 2010 2011 2012 2013 2014*

Cartera Bruta (Miles de $us)

Cartera en Mora / Cartera Bruta

Previsión / Cartera Bruta

FUBODE 5

Septiembre, 2014

Instituciones FinancierasInstituciones FinancierasInstituciones FinancierasInstituciones Financieras

Utilidades y Rentabilidad Indicadores de Rentabilidad %

jun-14 jun-13 dic-13 dic-12 dic-11 dic-10 dic-09

Resultado / Patrimonio (av) 9,4 17,7 12,2 18,3 9,4 4,0 5,9

Resultado / Activos (av) 2,1 4,0 2,7 4,3 2,7 1,5 2,4

Resultado Operacional / Activos (av) 1,6 5,6 4,5 5,5 3,9 3,1 4,0

Costos / Ingresos 80,6 69,0 70,8 71,0 71,5 73,7 61,9

Costos / Activos (av) 15,8 14,9 15,4 15,1 15,1 14,6 13,2

Margen de Intereses / Activos (av) 19,3 20,9 21,1 21,0 20,9 18,4 20,7

Margen de Intereses / Ingresos Operacionales 98,5 96,8 97,0 98,9 98,8 92,6 97,1

Fuente: Base de Datos AESA Ratings S.A.

Desempeño y Rentabilidades Crecientes

FUBODE muestra un desempeño favorable las últimas gestiones, con márgenes financieros y resultados

crecientes, lo que AESA Ratings valora. Al cierre del 2013, la utilidad fue afectada, entre otros, por

mayores gastos administrativos (incremento de sueldos y segundo aguinaldo decretados por el

Gobierno), mayores previsiones de cartera y el pago del impuesto a las utilidades de las empresas (IUE)

que antes no alcanzaba a estas instituciones, gastos que afectaron el resultado neto de la entidad. Sin

embargo, a jun-14 muestra niveles de rentabilidad adecuados, ligeramente por debajo de los de sus

pares, manteniendo aún rendimientos elevados de la cartera. Hacia adelante, debido a la elevada

competencia en este nicho de mercado (microcrédito) y al control de tasas activas y fijación de límites de

colocación por tipo de crédito, no se espera un aumento significativo de su margen financiero.

Es importante mencionar que FUBODE presenta una elevada dependencia de su margen de intereses

en relación a sus ingresos operativos, similar a la de sus pares. Si bien se han hecho esfuerzos para

incrementar la participación de otros ingresos operativos diversos, éstos son marginales y no contribuyen

a una diversificación material de los ingresos totales. Esta dependencia le da a FUBODE la calidad de

mono – productor y expone a la institución a potenciales riesgos ante variaciones en las tasas de interés

y en el comportamiento de su cartera de colocaciones.

AESA Ratings considera que la regulación de tasas activas y pasivas, así como los cupos de

colocaciones en algunos sectores, producto de la regulación de la Ley de Servicios Financieros, influirán

negativamente en FUBODE y en todo el sector micro-financiero concentrado únicamente en ingresos

por cartera vigente.

Finalmente, presenta eficiencias acordes al tipo de institución, muy similares a las de sus pares, las que

a jun-14 muestran un pequeño deterioro por los elevados costos administrativos que tuvo que enfrentar

la institución. Por el sector al cual pertenece y su presencia en el área rural este indicador es más elevado

que el de los bancos de nicho y la banca tradicional.

Capitalización y Endeudamiento Indicadores de Capital %

jun-14 jun-13 dic-13 dic-12 dic-11 dic-10 dic-09

Patrimonio / Activos 23,0 23,1 21,5 22,4 24,6 34,7 39,3

Capital Libre / Activos Bancarios 21,7 21,8 20,3 21,1 23,3 33,3 37,9

Patrimonio / Cartera 26,4 25,8 25,6 25,8 28,1 41,7 54,5

Endeudamiento 3,4 3,3 3,6 3,5 3,1 1,9 1,5

Fuente: Base de Datos AESA Ratings S.A.

Apretados Indicadores de Capital por el Constante Crecimiento de Cartera

Los indicadores de capital de FUBODE se han ido ajustando como resultado del constante

crecimiento de su cartera. A jun-14, el patrimonio representó el 23,0% de los activos y compara

favorablemente en relación al de sus pares. Por su estructura jurídica, y dadas las dificultades

significativas para incrementar capital en caso de ser necesario, AESA Ratings considera que el CAP de

21,3% es suficiente para este tipo de institución. En línea con el crecimiento de sus operaciones, el

Gráfico 3. ROE

Fuente: Base de Datos AESA Ratings S.A.

Gráfico 4. ROA

Fuente: Base de Datos AESA Ratings S.A.

0,0

5,0

10,0

15,0

20,0

2008 2009 2010 2011 2012 2013 2014*

FUBODE

MICROFINANCIERAS NO REGULADAS

0,0

2,0

4,0

6,0

8,0

10,0

2008 2009 2010 2011 2012 2013 2014*

FUBODE

MICROFINANCIERAS NO REGULADAS

FUBODE 6

Septiembre, 2014

Instituciones FinancierasInstituciones FinancierasInstituciones FinancierasInstituciones Financieras

endeudamiento también incrementó, aunque éste es aún controlado y se mantiene en un promedio de

3,4 veces las últimas tres gestiones, cumpliendo con el límite fijado de no sobrepasar 3,5 veces el

patrimonio.

Finalmente, existe una elevada incertidumbre acerca de la estructura jurídica que pueda adoptar

FUBODE, al igual que sus pares no reguladas, una vez que se reglamente la Ley de Servicios

Financieros que abre la posibilidad a estas instituciones de contar con capital mixto. Por esta razón, AESA

Ratings considera favorable que FUBODE se encuentre realizando estudios de factibilidad para su

transformación a Banco Pyme, donde Vision Fund podría entrar como accionista y aportar capital fresco.

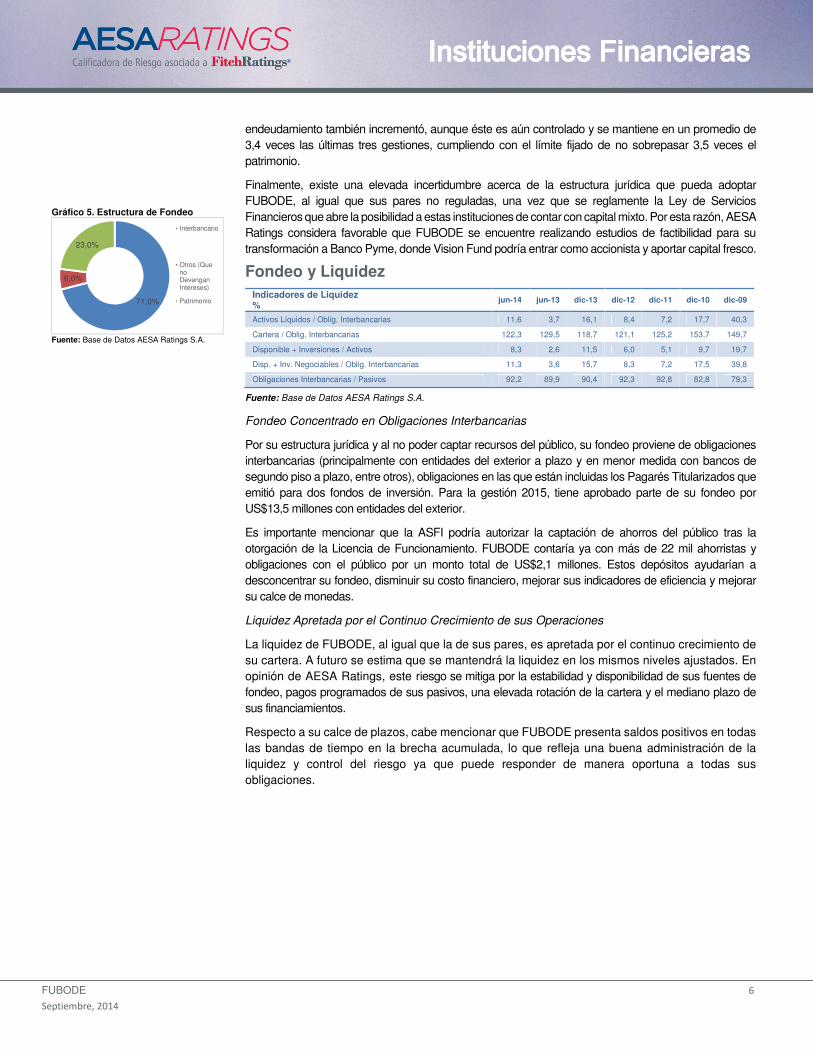

Fondeo y Liquidez Indicadores de Liquidez %

jun-14 jun-13 dic-13 dic-12 dic-11 dic-10 dic-09

Activos Líquidos / Oblig. Interbancarias 11,6 3,7 16,1 8,4 7,2 17,7 40,3

Cartera / Oblig. Interbancarias 122,3 129,5 118,7 121,1 125,2 153,7 149,7

Disponible + Inversiones / Activos 8,3 2,6 11,5 6,0 5,1 9,7 19,7

Disp. + Inv. Negociables / Oblig. Interbancarias 11,3 3,6 15,7 8,3 7,2 17,5 39,8

Obligaciones Interbancarias / Pasivos 92,2 89,9 90,4 92,3 92,8 82,8 79,3

Fuente: Base de Datos AESA Ratings S.A.

Fondeo Concentrado en Obligaciones Interbancarias

Por su estructura jurídica y al no poder captar recursos del público, su fondeo proviene de obligaciones

interbancarias (principalmente con entidades del exterior a plazo y en menor medida con bancos de

segundo piso a plazo, entre otros), obligaciones en las que están incluidas los Pagarés Titularizados que

emitió para dos fondos de inversión. Para la gestión 2015, tiene aprobado parte de su fondeo por

US$13,5 millones con entidades del exterior.

Es importante mencionar que la ASFI podría autorizar la captación de ahorros del público tras la

otorgación de la Licencia de Funcionamiento. FUBODE contaría ya con más de 22 mil ahorristas y

obligaciones con el público por un monto total de US$2,1 millones. Estos depósitos ayudarían a

desconcentrar su fondeo, disminuir su costo financiero, mejorar sus indicadores de eficiencia y mejorar

su calce de monedas.

Liquidez Apretada por el Continuo Crecimiento de sus Operaciones

La liquidez de FUBODE, al igual que la de sus pares, es apretada por el continuo crecimiento de

su cartera. A futuro se estima que se mantendrá la liquidez en los mismos niveles ajustados. En

opinión de AESA Ratings, este riesgo se mitiga por la estabilidad y disponibilidad de sus fuentes de

fondeo, pagos programados de sus pasivos, una elevada rotación de la cartera y el mediano plazo de

sus financiamientos.

Respecto a su calce de plazos, cabe mencionar que FUBODE presenta saldos positivos en todas

las bandas de tiempo en la brecha acumulada, lo que refleja una buena administración de la

liquidez y control del riesgo ya que puede responder de manera oportuna a todas sus

obligaciones.

Gráfico 5. Estructura de Fondeo

Fuente: Base de Datos AESA Ratings S.A.

71,0%

6,0%

23,0%

Interbancario

Otros (QuenoDevenganIntereses)

Patrimonio

FUBODE 7

Septiembre, 2014

Instituciones FinancierasInstituciones FinancierasInstituciones FinancierasInstituciones Financieras

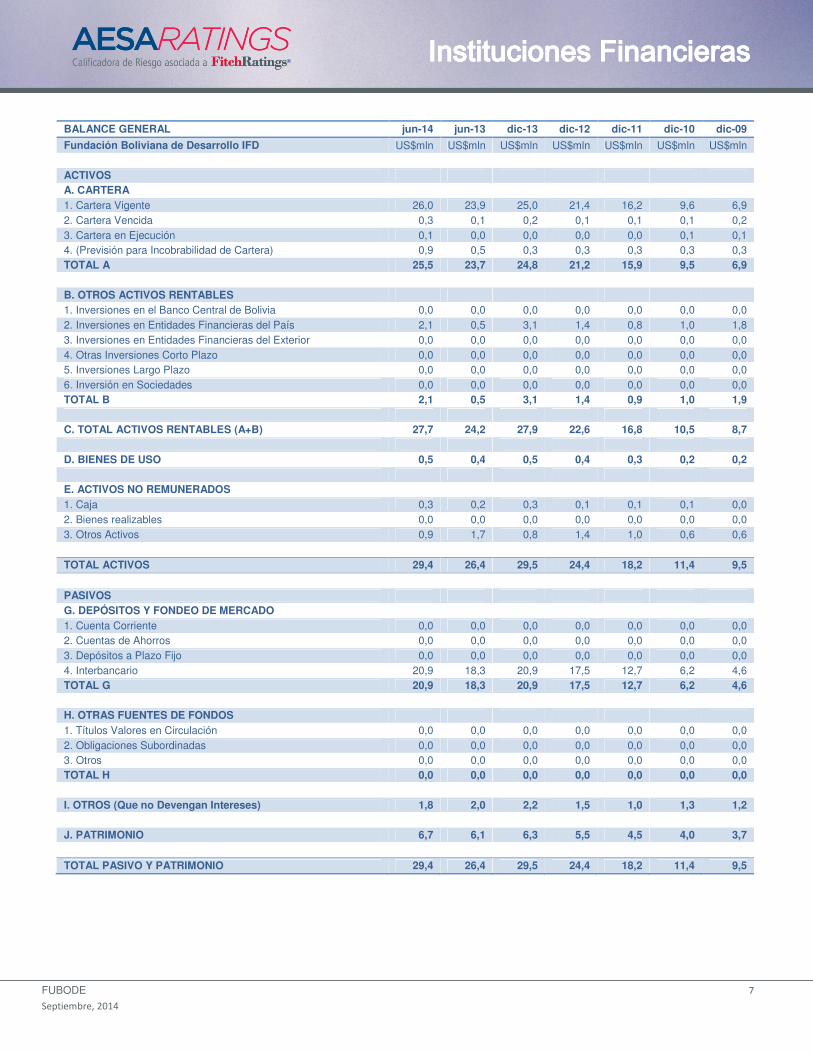

BALANCE GENERAL jun-14 jun-13 dic-13 dic-12 dic-11 dic-10 dic-09

Fundación Boliviana de Desarrollo IFD US$mln US$mln US$mln US$mln US$mln US$mln US$mln

ACTIVOS

A. CARTERA

1. Cartera Vigente 26,0 23,9 25,0 21,4 16,2 9,6 6,9

2. Cartera Vencida 0,3 0,1 0,2 0,1 0,1 0,1 0,2

3. Cartera en Ejecución 0,1 0,0 0,0 0,0 0,0 0,1 0,1

4. (Previsión para Incobrabilidad de Cartera) 0,9 0,5 0,3 0,3 0,3 0,3 0,3

TOTAL A 25,5 23,7 24,8 21,2 15,9 9,5 6,9

B. OTROS ACTIVOS RENTABLES

1. Inversiones en el Banco Central de Bolivia 0,0 0,0 0,0 0,0 0,0 0,0 0,0

2. Inversiones en Entidades Financieras del País 2,1 0,5 3,1 1,4 0,8 1,0 1,8

3. Inversiones en Entidades Financieras del Exterior 0,0 0,0 0,0 0,0 0,0 0,0 0,0

4. Otras Inversiones Corto Plazo 0,0 0,0 0,0 0,0 0,0 0,0 0,0

5. Inversiones Largo Plazo 0,0 0,0 0,0 0,0 0,0 0,0 0,0

6. Inversión en Sociedades 0,0 0,0 0,0 0,0 0,0 0,0 0,0

TOTAL B 2,1 0,5 3,1 1,4 0,9 1,0 1,9

C. TOTAL ACTIVOS RENTABLES (A+B) 27,7 24,2 27,9 22,6 16,8 10,5 8,7

D. BIENES DE USO 0,5 0,4 0,5 0,4 0,3 0,2 0,2

E. ACTIVOS NO REMUNERADOS

1. Caja 0,3 0,2 0,3 0,1 0,1 0,1 0,0

2. Bienes realizables 0,0 0,0 0,0 0,0 0,0 0,0 0,0

3. Otros Activos 0,9 1,7 0,8 1,4 1,0 0,6 0,6

TOTAL ACTIVOS 29,4 26,4 29,5 24,4 18,2 11,4 9,5

PASIVOS

G. DEPÓSITOS Y FONDEO DE MERCADO

1. Cuenta Corriente 0,0 0,0 0,0 0,0 0,0 0,0 0,0

2. Cuentas de Ahorros 0,0 0,0 0,0 0,0 0,0 0,0 0,0

3. Depósitos a Plazo Fijo 0,0 0,0 0,0 0,0 0,0 0,0 0,0

4. Interbancario 20,9 18,3 20,9 17,5 12,7 6,2 4,6

TOTAL G 20,9 18,3 20,9 17,5 12,7 6,2 4,6

H. OTRAS FUENTES DE FONDOS

1. Títulos Valores en Circulación 0,0 0,0 0,0 0,0 0,0 0,0 0,0

2. Obligaciones Subordinadas 0,0 0,0 0,0 0,0 0,0 0,0 0,0

3. Otros 0,0 0,0 0,0 0,0 0,0 0,0 0,0

TOTAL H 0,0 0,0 0,0 0,0 0,0 0,0 0,0

I. OTROS (Que no Devengan Intereses) 1,8 2,0 2,2 1,5 1,0 1,3 1,2

J. PATRIMONIO 6,7 6,1 6,3 5,5 4,5 4,0 3,7

TOTAL PASIVO Y PATRIMONIO 29,4 26,4 29,5 24,4 18,2 11,4 9,5

FUBODE 8

Septiembre, 2014

Instituciones FinancierasInstituciones FinancierasInstituciones FinancierasInstituciones Financieras

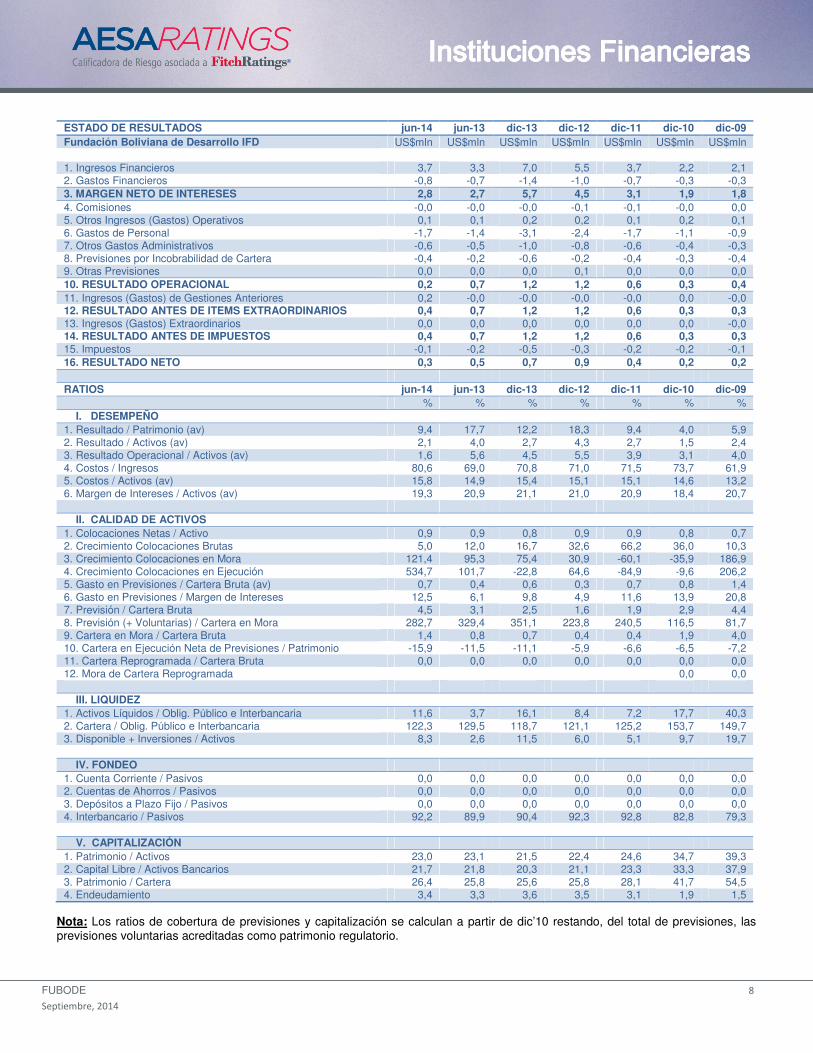

ESTADO DE RESULTADOS jun-14 jun-13 dic-13 dic-12 dic-11 dic-10 dic-09 Fundación Boliviana de Desarrollo IFD US$mln US$mln US$mln US$mln US$mln US$mln US$mln

1. Ingresos Financieros 3,7 3,3 7,0 5,5 3,7 2,2 2,1 2. Gastos Financieros -0,8 -0,7 -1,4 -1,0 -0,7 -0,3 -0,3

3. MARGEN NETO DE INTERESES 2,8 2,7 5,7 4,5 3,1 1,9 1,8 4. Comisiones -0,0 -0,0 -0,0 -0,1 -0,1 -0,0 0,0 5. Otros Ingresos (Gastos) Operativos 0,1 0,1 0,2 0,2 0,1 0,2 0,1 6. Gastos de Personal -1,7 -1,4 -3,1 -2,4 -1,7 -1,1 -0,9 7. Otros Gastos Administrativos -0,6 -0,5 -1,0 -0,8 -0,6 -0,4 -0,3 8. Previsiones por Incobrabilidad de Cartera -0,4 -0,2 -0,6 -0,2 -0,4 -0,3 -0,4 9. Otras Previsiones 0,0 0,0 0,0 0,1 0,0 0,0 0,0

10. RESULTADO OPERACIONAL 0,2 0,7 1,2 1,2 0,6 0,3 0,4 11. Ingresos (Gastos) de Gestiones Anteriores 0,2 -0,0 -0,0 -0,0 -0,0 0,0 -0,0 12. RESULTADO ANTES DE ITEMS EXTRAORDINARIOS 0,4 0,7 1,2 1,2 0,6 0,3 0,3 13. Ingresos (Gastos) Extraordinarios 0,0 0,0 0,0 0,0 0,0 0,0 -0,0 14. RESULTADO ANTES DE IMPUESTOS 0,4 0,7 1,2 1,2 0,6 0,3 0,3 15. Impuestos -0,1 -0,2 -0,5 -0,3 -0,2 -0,2 -0,1

16. RESULTADO NETO 0,3 0,5 0,7 0,9 0,4 0,2 0,2

RATIOS jun-14 jun-13 dic-13 dic-12 dic-11 dic-10 dic-09 % % % % % % %

I. DESEMPEÑO

1. Resultado / Patrimonio (av) 9,4 17,7 12,2 18,3 9,4 4,0 5,9 2. Resultado / Activos (av) 2,1 4,0 2,7 4,3 2,7 1,5 2,4 3. Resultado Operacional / Activos (av) 1,6 5,6 4,5 5,5 3,9 3,1 4,0 4. Costos / Ingresos 80,6 69,0 70,8 71,0 71,5 73,7 61,9 5. Costos / Activos (av) 15,8 14,9 15,4 15,1 15,1 14,6 13,2 6. Margen de Intereses / Activos (av) 19,3 20,9 21,1 21,0 20,9 18,4 20,7

II. CALIDAD DE ACTIVOS

1. Colocaciones Netas / Activo 0,9 0,9 0,8 0,9 0,9 0,8 0,7 2. Crecimiento Colocaciones Brutas 5,0 12,0 16,7 32,6 66,2 36,0 10,3 3. Crecimiento Colocaciones en Mora 121,4 95,3 75,4 30,9 -60,1 -35,9 186,9 4. Crecimiento Colocaciones en Ejecución 534,7 101,7 -22,8 64,6 -84,9 -9,6 206,2 5. Gasto en Previsiones / Cartera Bruta (av) 0,7 0,4 0,6 0,3 0,7 0,8 1,4 6. Gasto en Previsiones / Margen de Intereses 12,5 6,1 9,8 4,9 11,6 13,9 20,8 7. Previsión / Cartera Bruta 4,5 3,1 2,5 1,6 1,9 2,9 4,4 8. Previsión (+ Voluntarias) / Cartera en Mora 282,7 329,4 351,1 223,8 240,5 116,5 81,7 9. Cartera en Mora / Cartera Bruta 1,4 0,8 0,7 0,4 0,4 1,9 4,0 10. Cartera en Ejecución Neta de Previsiones / Patrimonio -15,9 -11,5 -11,1 -5,9 -6,6 -6,5 -7,2 11. Cartera Reprogramada / Cartera Bruta 0,0 0,0 0,0 0,0 0,0 0,0 0,0 12. Mora de Cartera Reprogramada 0,0 0,0

III. LIQUIDEZ

1. Activos Líquidos / Oblig. Público e Interbancaria 11,6 3,7 16,1 8,4 7,2 17,7 40,3 2. Cartera / Oblig. Público e Interbancaria 122,3 129,5 118,7 121,1 125,2 153,7 149,7 3. Disponible + Inversiones / Activos 8,3 2,6 11,5 6,0 5,1 9,7 19,7

IV. FONDEO

1. Cuenta Corriente / Pasivos 0,0 0,0 0,0 0,0 0,0 0,0 0,0 2. Cuentas de Ahorros / Pasivos 0,0 0,0 0,0 0,0 0,0 0,0 0,0 3. Depósitos a Plazo Fijo / Pasivos 0,0 0,0 0,0 0,0 0,0 0,0 0,0 4. Interbancario / Pasivos 92,2 89,9 90,4 92,3 92,8 82,8 79,3

V. CAPITALIZACIÓN

1. Patrimonio / Activos 23,0 23,1 21,5 22,4 24,6 34,7 39,3 2. Capital Libre / Activos Bancarios 21,7 21,8 20,3 21,1 23,3 33,3 37,9 3. Patrimonio / Cartera 26,4 25,8 25,6 25,8 28,1 41,7 54,5 4. Endeudamiento 3,4 3,3 3,6 3,5 3,1 1,9 1,5

Nota: Los ratios de cobertura de previsiones y capitalización se calculan a partir de dic’10 restando, del total de previsiones, las previsiones voluntarias acreditadas como patrimonio regulatorio.

FUBODE 9

Septiembre, 2014

Instituciones FinancierasInstituciones FinancierasInstituciones FinancierasInstituciones Financieras

TODAS LAS CALIFICACIONES DE AESA RATINGS ESTAN DISPONIBLES EN HTTP://WWW.AESA-RATINGS.BO LAS DEFINICIONES DE CALIFICACIÓN

Y LAS CONDICIONES DE USO DE TALES CALIFICACIONES ESTÁN DISPONIBLES EN EL MISMO SITIO WEB AL IGUAL QUE LAS METODOLOGÍAS. EL

CÓDIGO DE CONDUCTA DE AESA RATINGS Y LAS POLÍTICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA

INFORMACIÓN, CUMPLIMIENTO Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN ESTE SITIO BAJO CÓDIGO DE CONDUCTA.

La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el

mantenimiento de sus calificaciones, AESA RATINGS se basa en información factual que recibe de los emisores y de otras fuentes que AESA

RATINGS considera creíbles. AESA RATINGS lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo

con sus metodologías de calificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que

dichas fuentes se encuentren disponibles para una emisión dada. La forma en que AESA RATINGS lleve a cabo la investigación factual y el

alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión calificada y el emisor, los

requisitos y prácticas en que se ofrece y coloca la emisión, la disponibilidad y la naturaleza de la información pública relevante, el acceso a la

administración del emisor, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de

procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por

terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular y una

variedad de otros factores. Los usuarios de calificaciones de AESA RATINGS deben entender que ni una investigación mayor de hechos ni la

verificación por terceros puede asegurar que toda la información en la que AESA RATINGS se basa en relación con una calificación será exacta

y completa. En última instancia, el emisor es responsable de la exactitud de la información que proporciona a AESA RATINGS y al mercado en

los documentos de oferta y otros informes. Al emitir sus calificaciones, AESA RATINGS debe confiar en la labor de los expertos, incluyendo los

auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las

calificaciones son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por

su naturaleza no se pueden comprobar cómo hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las calificaciones

pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una calificación.

La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo. Una calificación de

AESA RATINGS es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en criterios establecidos y metodologías

que AESA RATINGS evalúa y actualiza en forma continua. Por lo tanto, las calificaciones son un producto de trabajo colectivo de AESA RATINGS

y ningún individuo, o grupo de individuos, es únicamente responsable por la calificación. La calificación no incorpora el riesgo de pérdida debido

a los riesgos que no sean relacionados al riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. AESA RATINGS no

está comprometido en la oferta o venta de ningún título. Todos los informes de AESA RATINGS son de autoría compartida. Los individuos

identificados en un informe de AESA RATINGS estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas

en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una calificación de AESA RATINGS no es un

prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en

relación con la venta de los títulos. Las calificaciones pueden ser modificadas, suspendidas, o retiradas en cualquier momento por cualquier

razón a sola discreción de AESA RATINGS. AESA RATINGS no proporciona asesoramiento de inversión de cualquier tipo. Las calificaciones no

son una recomendación para comprar, vender o mantener cualquier título. Las calificaciones no hacen ningún comentario sobre la adecuación

del precio de mercado, la conveniencia de cualquier título para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados

en relación a los títulos. La asignación, publicación o diseminación de una calificación de AESA RATINGS no constituye el consentimiento de

AESA RATINGS a usar su nombre como un experto en conexión con cualquier declaración de registro presentada bajo la normativa vigente.

Esta Metodología o Informe está basado en información provista por Fitch®, sin embargo su uso y aplicación es de exclusiva responsabilidad de AESA RATINGS. Fitch®

y Fitch Ratings® son marcas registradas de Fitch Ratings o sus afiliadas.