INSTITUTO CENTROAMERICANO DE …biblioteca.icap.ac.cr/BLIVI/TESIS/2016/55. Mirna González...

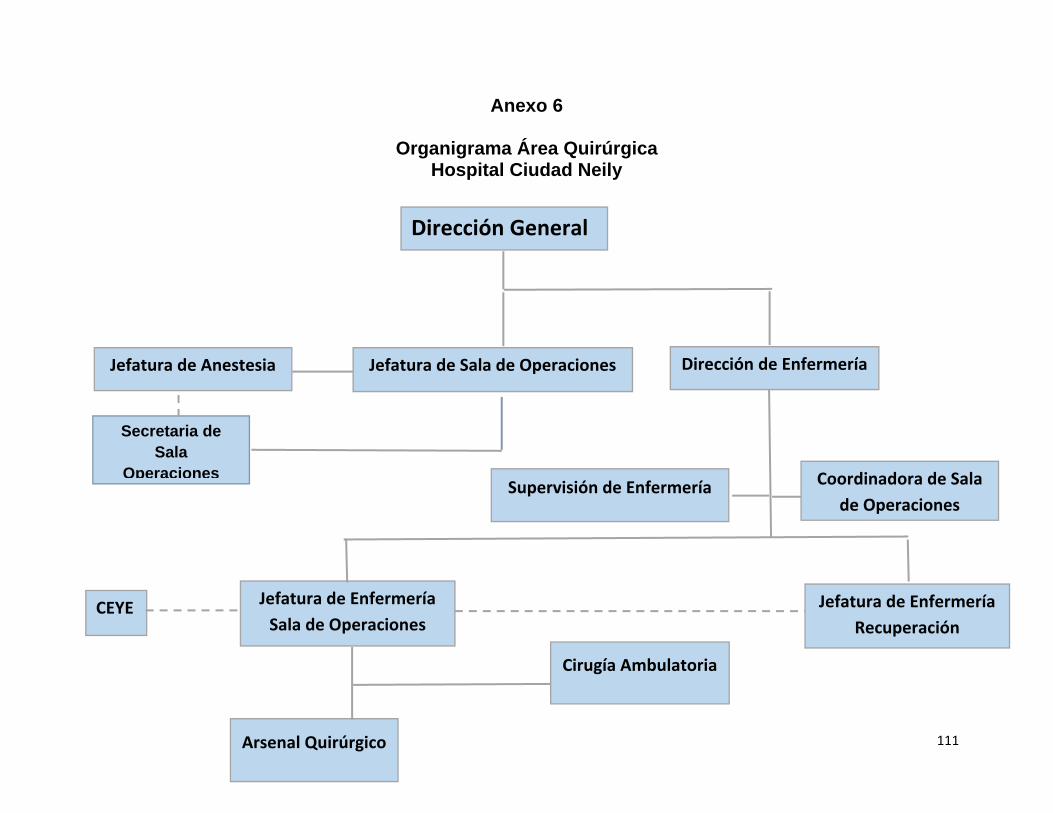

111

1

Transcript of INSTITUTO CENTROAMERICANO DE …biblioteca.icap.ac.cr/BLIVI/TESIS/2016/55. Mirna González...

1

2

INSTITUTO CENTROAMERICANO DE ADMINISTRACIÓN PÚBLICA PROGRAMA DE POSGRADO A NIVEL DE ESPECIALIDAD EN GERENCIA DE

SERVICIOS DE LA SALUD

Evaluar el sistema actual de inventario y diseñar un sistema de control de

los suministros e insumos utilizados para la operatividad de Sala de

Operaciones del Hospital Ciudad Neily

Tesis sometida a la consideración del Tribunal Examinador de Programa de Posgrado a Nivel de Especialización en Gerencia de Servicios de la Salud

para optar al Diploma en Magister Scientiae en Salud

MIRNA GONZÁLEZ ACOSTA

MARGARITA MEJÍAS ROMERO

Paso Canoas, Costa Rica

NOVIEMBRE 2016

3

Refrendo de Aprobación

4

DEDICATORIA

A Dios.

Por habernos permitido llegar hasta este punto y habernos dado salud para lograr

nuestros objetivos, además de su infinita bondad y amor.

A nuestros familiares, compañeros, amigos y profesores presentes y pasados

quienes sin esperar nada a cambio compartieron su conocimiento, alegrías y

tristezas en el transcurso de nuestra carrera.

5

AGRADECIMIENTO

En primer lugar damos infinitamente gracias a Dios, por habernos dado fuerzas y

valor para culminar esta etapa de nuestra vida.

Agradecemos también la confianza y el apoyo brindado por parte de nuestros

profesores, familiares y amigos, que sin duda alguna en el trayecto de nuestra vida

nos han demostrado su amor, corrigiendo las faltas y celebrando los triunfos.

Finalmente un eterno agradecimiento al Instituto Centroamericano de

Administración Pública el cual abrió sus puertas a profesionales de la salud como

nosotras, preparándonos para un futuro competitivo y formándonos como

personas de bien para la sociedad.

6

Resumen Ejecutivo

El presente trabajo consiste en realizar el Diseño de un sistema de inventario y

control de los suministros e insumos utilizados para la operatividad de Sala de

Operaciones del Hospital Ciudad Neily, proponiendo una alternativa al problema

de la falta de control informático administrativo.

Para tal efecto, se recomienda la implantación de un sistema de control

administrativo basado en plantillas adecuadas para tal efecto, mediante el uso de

instrumentos computadorizados y de fácil accesibilidad a las personas encargadas

del proceso.

El Hospital de Ciudad Neily es un hospital Periférico tipo 2, y se encuentra

ubicado en el Cantón de Corredores, en el distrito Corredor. Este hospital cuenta

con las especialidades de cirugía general, ortopedia, oftalmología, urología, cirugía

pediátrica y ginecología, es por ello que se crea la necesidad de diseñar un

sistema de inventario y control de suministros para mejorar la operatividad de la

sala de operaciones, cumpliendo así con una de las fases de la normativa de

Control Interno.

Al analizar dicho sistema se encontró, además, que el principal problema que

presenta el servicio de sala de operaciones, es que el área asignada para

mantener los insumos y suministros no es la adecuada por el reducido espacio

que se tiene para este fin.

El departamento de cirugía se ha definido como el área donde se otorga atención

al paciente que requiere de una intervención quirúrgica. La planeación y

funcionamiento del departamento quirúrgico necesita de una conjunción de

conocimientos, funciones y esfuerzo de todo el personal que tiene injerencia en el

servicio. Requiere de la aportación financiera suficiente, de una planta física

adecuada y funcional, equipamiento, dotación de insumos suficientes,

procedimientos técnicos quirúrgicos efectivos y eficaces; además de personal

7

calificado actualizado y eficiente, sin olvidar los procedimientos y controles

administrativos para garantizar la calidad del servicio.

El proyecto consiste en la puesta en marcha de un Diseño de Inventario y Control

de los Suministros e Insumos Utilizados para la Operatividad de Sala de

Operaciones del Hospital ciudad Neily, trata acerca del control de inventarios en

una sala de operaciones para una efectiva operatividad y esta surge para mejorar

el sistema de control de inventario.

Dentro de esta tesis se podrá identificar claramente la metodología utilizada para

el control de inventarios de dicha sala.

Para diseñar el modelo de inventarios propuesto, se realizó un diagnóstico

profundo del modelo actual, analizando los procesos administrativos internos y

externos de la cadena de suministros, desde la elaboración del pronóstico para la

emisión de las cantidades a ordenar y su uso final con el objetivo de identificar las

debilidades existentes en el sistema actual y proponer estrategias para su

mejoramiento dentro de la normativa de control interno.

El primer capítulo abarca la parte introductoria, planteamiento del problema,

justificación y objetivos.

En el segundo capítulo se identifican tanto la descripción como el análisis de un

sistema de inventario. Así como la metodología utilizada para su desarrollo que

consistió en el uso de la clasificación ABC, segmentación de productos basada en

el esquema de Pareto aplicado en el control de inventario para los componentes.

En el tercer capítulo se describen las técnicas metodológicas, limitaciones de la

investigación.

El cuarto capítulo está constituido por la recolección y análisis de los datos,

orientados al logro de los objetivos propuestos.

8

En el quinto capítulo se presentan las conclusiones, recomendaciones así como

se incorporan los permisos brindados por jefes del área, tanto Médico como de

Enfermería, para la realización de este trabajo.

9

TABLA DE CONTENIDO

Portada…………………………………………………………………………………..…2

Hoja de Aprobación…………………………………..………………………………..….3

Dedicatoria…………………………………………………………………………………4

Agradecimiento……………………………………………………………………………,5

Resumen Ejecutivo……………………………………………………………………..6-8

Tabla de Contenido……………………………………………………………………9-11

Lista de Cuadros…………………………………………………………………………12

Lista de Abreviaturas………………………………………………………………….…13

Glosario……………………………………………………………………………….14-17

Introducción…………………………………………………………………………..18-20

Capítulo 1.

1.Tema de Trabajo………………………………………………………………………21

1.1. Justificación………………………………………………………………...……21-23

1.2. Planteamiento del Problema……………………………………………..……23-24

1.3. Objetivos.

1.3.1. Objetivo General…………………….……………………………………………26

1.3.2. Objetivos Específicos…………………………………………………………….26

1.3.3. Cuadro de Categorías…………………………………………………………..27

Capítulo 2.

2. Marco Teórico…………………………………………………………………………28

2.1 Antecedentes Locales………………………………………………………..……..28

2.1.2 Generalidades del cantón…………………………………………………….28-30

2.2. Inventario………………………………………………………………….…..…30-31

2.3. Gestión de Inventarios……………………………………………………….…31-33

2.4. Métodos de Valoración de Inventarios……………………………….…..……... 33

2.4.1. Identificación Específica…………………………………………….…….…33-34

10

2.4.2. Aplicación de los Métodos…………………………………………………...34-35

2.5. Diferentes tipos de Inventarios………………………………………..………35-36

2.5.1. Razones para constituir y mantener un inventario…...............................36-37

2.5.2. Técnicas de Administración de Inventarios………………………….….…37-38

2.6. Sistema de Clasificación ABC……………………….…………………… ….39-40

2.6.1. Sistema para controlar Inventarios……………………………………………..39

2.7. Clasificación de los recursos materiales…………………………………..…40-41

2.8. Orden de Compra…………………………………………………………………..41

2.9. Salida de Materiales……………………………………………………………42-43

2.10. Legislación...………………………………………..………………………….43-51

2.11. Sistemas de Informacion en control de suministros de inventarios…..…51-53

Capítulo 3.

3. Técnicas Metodológicas…………………………………………………..………....54

3.1.1. Principales componentes de la Planificación Estratégica…………..……54-55

3.2. Espacio y Tiempo……………………………………………………………….55-59

3.3. Unidad de Análisis….………………………………………………………………59

3.4. Población u otra Denominación…………………………………………………...59

3.4.1. Criterios de Inclusión…………………………………………………………..…59

3.4.2. Criterios de Exclusión………………….…………………………..………….....60

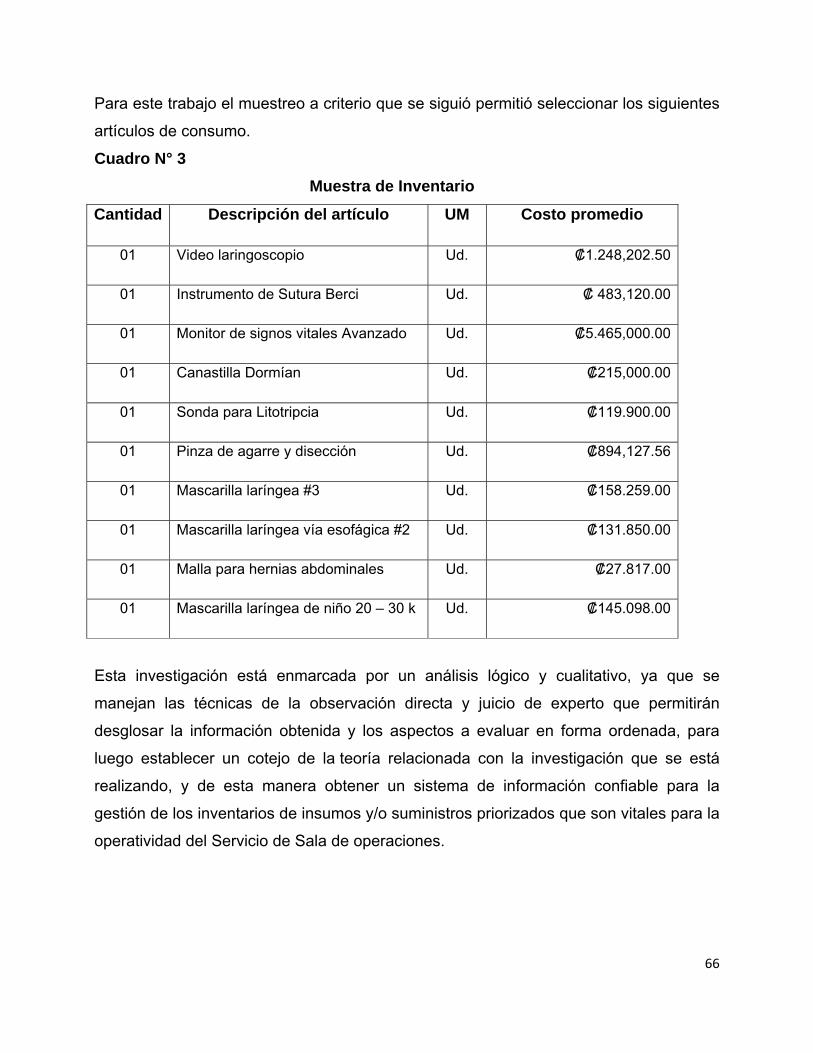

3.4.3. Total o Muestra…………………………………………………………….…60-63

3.5. Técnicas para la recolección de datos…………………………………………...63

3.5.1. Principales Técnicas de Recolección de datos………………………..….63-66

3.5.2. Instrumentos……………………………….……….....................................66-67

3.6. Plan de Análisis………………….……………………………………………….…67

3.7. Alcances…………………….…………………………………………………….…68

3.8. Limitaciones…………………………………………………………………………69

3.9. Consideraciones Éticas………………………………………………………….…69

11

Capítulo 4.

4. hallazgos y Análisis de Resultados…………………………………………………70

4.1. Bodega de Sala de Operaciones………………………………………………….70

4.1.1. Solicitud de Permisos…………………………..………………………………..70

4.1.2. Recolección de Datos……………………………………………………………71

4.1.3. Fichas de Registro y control de inventario en forma digita………………….71

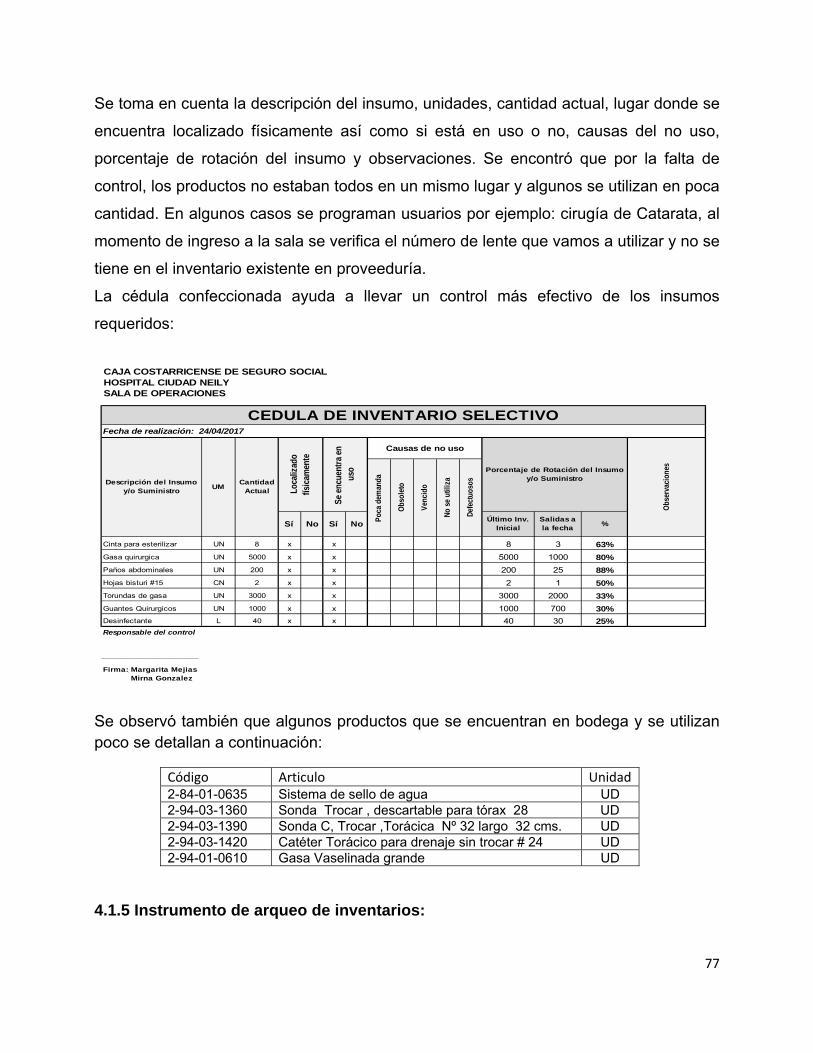

4.1.4. Cédula de Inventario….……………….…….……………….………………….72

4.1.5. Instrumento para Arqueo…………….………………………………………73-75

4.1.6 Instrumento para control interno…………………………………………………75

4.1.7 Guía de distribución y logística de los suministros disponibles en bodega para su determinado uso………………………………………………………………..76

5. Conclusiones y Recomendaciones.

5.1. Conclusiones……………………………………………………………..……..77-79

5.2. Recomendaciones………………………………………………………………80-82

5.3 Referencias Bibliográficas…………………………………………..……….…83-85

6. Anexos……………………………………………………………….……….…..86-106

12

Lista de Cuadros

Cuadro 1

Planteamiento del Problema…………………………………………………….…....25

Cuadro 2

Cuadro de Categorías ………………………….……………………..……………….27

Cuadro 3

Muestra de Inventario ………………………………………………………….……...62

Cuadro 4

Operacionalización de la variable del objeto de Estudio…………………..…..…..63

13

Lista de abreviaturas

MPS= Plan Maestro de producción.

MPR= Plan de Recursos de Manufactura.

PEPS o FIFO = Primeros en Entrar Primeros en Salir.

FIFO: First in, first out; es decir: primero en entrar, primero en salir (regla de la

gestión de stocks).

UEPS o LIFO = Últimos en Entrar Últimos en Salir.

FEFO: First expired, first out, es decir: primero en caducar, primero en salir.

SI= Sistemas de Informacion.

HCN= Hospital Ciudad Neily.

SEVRI= Sistema Específico de Valoración de Riesgo Institucional.

LGCI= Ley General de Control Interno.

WMS= Sistema de Gestión de Almacenes.

UN= Unidades.

CN= Cienes.

PR= Pares,

RLL= Rollo.

14

Glosario

Administración

Administración es una "Ciencia compuesta de principios, técnicas y prácticas, cuya

aplicación a conjuntos humanos permite establecer sistemas racionales de

esfuerzo cooperativo, a través de los cuales se pueden alcanzar propósitos

comunes que no se pueden lograr individualmente en los organismos sociales.

Clasificación ABC

Es una metodología de segmentación de productos de acuerdo a criterios

preestablecidos (indicadores de importancia, tales como el costo, volumen anual

demandado).

WMS= Es una aplicación de software que da soporte a las operaciones diarias de

un almacén.

Inventario= Es aquel registro documental de los bienes y demás objetos

pertenecientes a una persona física, una empresa, una dependencia pública.

Arqueo: Determinar la existencia física de los suministros, insumos, materiales de

una área en específico que se encuentren almacenados en los diferentes

Depósitos. Dicha verificación deberá ser contrastada con las existencias que

figuran en los registros contables de la empresa a la fecha del inventario.

Inventario selectivo: Comprende a un grupo de bienes previamente

seleccionados. Se realiza periódicamente o cada vez que sea necesario

comprobar que los registros de stock se mantienen al día así como para verificar

que las existencias físicas concuerden con las tarjetas de control visible de

almacén y los registros físico - valorados correspondientes. Se realiza sin paralizar

las actividades de almacén pudiendo o no bloquear temporalmente la

documentación y el despacho del grupo de bienes objeto del inventario por el

plazo que dure el mismo.

15

Almacenaje: Se refiere a la administración del espacio físico necesario para el

mantenimiento de las existencias Los almacenes juegan, el papel de

intermediarios a lo largo de la cadena logística y por tanto su importancia es de

auténtico relieve, ya que pueden suponer fuentes de despilfarros, en potencia, a lo

largo de toda la cadena.

Análisis de Pareto: Herramienta de gestión basada en la Ley de Pareto. Consiste

en la clasificación, en orden decreciente, de una serie de artículos según su

volumen anual de ventas u otro criterio. Tradicionalmente se ha venido

clasificando en tres clases llamadas A, B y C.

Analista Logístico: Usa métodos analíticos y cuantitativos para comprender,

predecir y perfeccionar los procesos logísticos. Se responsabiliza de compilar

datos, analizar resultados, identificar problemas, y producir recomendaciones de

soporte al gerenciamiento logístico.

Logística: El proceso de planificar, ejecutar y controlar de una manera efectiva y

eficiente el flujo de materias primas, inventario en curso y producto terminado, así

como la información relativa a estos ,desde el punto de Origen hasta el punto de

consumo, con el propósito de cumplir con las necesidades de los consumidores.

Stock: Producto almacenado listo para ser vendido, distribuido o usado.

Costo: El costo o coste es el gasto económico que representa la fabricación de un

producto o la prestación de un servicio. Al determinar el costo de producción, se

puede establecer el precio de venta al público del bien en cuestión (el precio al

público es la suma del costo más el beneficio).

Costos de adquisición: Es el precio del producto que compramos al proveedor.

Costos por almacenaje: Son esenciales para un punto de vista estático del

inventario; es decir, al concentrarse en el impacto de tener más o menos

inventario, independientemente del flujo de inventario.

16

Costos de pedidos: Son los costes generados por la realización de pedidos los

costes administrativos de gestionar y realizar los pedidos a los proveedores.

Costo de obsolescencia: Cubren esencialmente el riesgo de que los artículos

puedan sufrir desvalorizaciones a lo largo del período de almacenamiento.

La obsolescencia refiere a la cualidad de obsolescente. Este adjetivo hace

mención a algo que se está volviendo obsoleto, antiguo o arcaico y que, por lo

tanto, cae en desuso.

Fórmula de Wilson: (creada en 1934) permite calcular la cantidad óptima de

reabastecimiento y el tiempo óptima entre dos pedidos de un producto para una

entidad dada (planta, centro, Institución o servicio).

La fórmula justo a tiempo: El JIT es una política de mantenimiento de

inventarios al mínimo nivel posible donde los suministradores entregan justo lo

necesario en el momento necesario para completar el proceso productivo.

Gestión: Conjunto de operaciones que se realizan para dirigir y administrar un

negocio o una empresa.

Insumo: El término insumo se utiliza para hacer referencia a todos aquellos

implementos que sirven para un determinado fin y que se pueden denominar como

materias primas, específicamente útiles para diferentes actividades y procesos.

Materiales: Hace referencia por lo general al conjunto de elementos que son

necesarios para actividades o tareas específicas. La noción de materiales puede

aplicarse a diferentes situaciones y espacios, pero siempre girará en torno a varios

elementos que son importantes y útiles para desempeñar determinada acción,

además de que son también objetos que deben ser utilizados de manera conjunta.

Ley de Control interno: Son las reformas legales e institucionales en aras del

fortalecimiento de la gestión pública, mediante un mejor uso de los recursos en

17

términos de economía, eficacia y eficiencia, en un contexto de mayor flexibilidad,

transparencia, rendición de cuentas y atención a la ciudadanía.

Control interno: Es un mecanismo para proteger los activos de una institución y

para garantizar la eficiencia de las operaciones y la confiabilidad de la información

financiera, el control interno se ha fortalecido hasta llegar a convertirse en un

ingrediente esencial en la gestión de toda organización, pues se ha reconocido su

importancia en el cumplimiento de los objetivos a todo nivel (operativo, táctico,

estratégico).

Administración Pública: Es el conjunto de medios humanos y materiales que

tienen encomendado el ejercicio de las funciones y competencias que la

Constitución y el resto del ordenamiento jurídico le encomiendan a los poderes

públicos.

18

Introducción

La administración es considerada como un acto de coordinación por el ser

humano para alcanzar sus objetivos. El término tiene su origen en el idioma latín:

ad-ministrare (“servir”) o ad manus trahere (“manejar” o “gestionar”).

La dirección de toda organización debe de encargarse de las variables internas

que son las que se encargan de la producción, la motivación, la eficiencia y la

eficacia. Así como de las externas que son la economía, el mercado y las

finanzas.

Hoy en día tenemos que la administración es una profesión y que todo profesional

de esta rama debe de contar con las siguientes habilidades.

1. Capacidad para el manejo y dirección global de la empresa, desarrollar y dirigir

grupos humanos altamente eficientes, para planificar, organizar y controlar los

procesos productivos que permitan optimizar sus recursos económicos, materiales

y humanos.

2. Capacidad para dirigir las áreas o funciones principales en que se divide el

trabajo en las grandes empresas: producción, comercialización, recursos

humanos.

3. Habilidad para aplicar el proceso administrativo en cualquier tipo de

organización y área de trabajo, para generar sistemas de información básicos con

indicadores de desempeño acordes al tamaño y recursos de la empresa, y al

grado de competitividad en el que operan, así como para producir mecanismos de

control.

Según Wilburg Jiménez Castro, la administración es una "Ciencia compuesta de

principios, técnicas y prácticas, cuya aplicación a conjuntos humanos permite

establecer sistemas racionales de esfuerzo cooperativo, a través de los cuales se

pueden alcanzar propósitos comunes que no se pueden lograr individualmente en

los organismos sociales." Hernández y Rodríguez (1994).

Los recursos materiales, dentro del proceso administrativo de toda organización,

son los medios físicos y concretos que ayudan a conseguir algún objetivo.

19

Los orígenes y Antecedentes de la Administración de Recursos Materiales y

Financieros están vinculados al rendimiento y funcionamiento de las

organizaciones.

Un recurso, por otra parte, es un medio de cualquier clase que contribuye a lograr

aquello que se pretende. La administración de recursos, consiste en el manejo

eficiente de estos medios, con el objetivo de optimizarlos en función de maximizar

la productividad para el crecimiento, rentabilidad y supervivencia organizacional, y

por otra parte, mediante una adecuada gestión y control de estos, minimizar los

costos de operación.

La mayor parte de las organizaciones fue estructurada y organizada con pautas de

relativa estabilidad y permanencia. El modelo tradicional de organización fue

desarrollado a principios del siglo XX para la era industrial en donde la producción

en serie era el factor de éxito, es por ello que Henry Fayol realizo sus propuestas

que se convirtieron en Doctrinas, Principios y Teorías que hoy en día son bases

para la realización de un excelente desempeño administrativo. (Henry Fayol,

1841). Las organizaciones se creaban pensando que durarían para siempre, como

si estuvieran terminadas, fueran perfectas y no necesitaran mejoras ni ajustes con

el transcurso del tiempo. Pero los tiempos cambiaron y hoy en día, en plena era

del conocimiento y de globalización del mundo de los negocios, el creciente

cambio y la inestabilidad del entorno han puesto en jaque el antiguo modelo rígido

y definitivo de la organización.

Ahora el entorno organizacional es inestable e imprevisible, por lo que es

necesario cambiar a las organizaciones para que sean competitivas en la era

actual.

La teoría de la administración demostró que los ambientes estables no pueden

sobrevivir con organizaciones mecanicistas estructuradas, sino que los entornos

cambiantes exigen organizaciones orgánicas, como sistemas sociales en

constante interacción con el entorno y las situaciones actuales.

La administración de servicios de salud viene a responder a que también los

centros de salud, como hospitales, clínicas o áreas de atención primaria, son

organizaciones que, si bien siguen un patrón de estructuración, estas deben estar

20

en constante revisión para responder a un ambiente cambiante con exigencias

enfocadas a la accesibilidad, la calidad de los servicios y la incorporación de

nuevas tecnologías y procedimientos.

En nuestro caso de estudio, la sala de operaciones es uno de los factores críticos

de cualquier estructura hospitalaria y por ende el control, la gestión y la capacidad

de respuesta son claves en su desempeño.

En ese ambiente en que se desenvuelven nuestras organizaciones de salud, el

control es un factor importante, y para ello el país ha desarrollado legislación e

instrumentos que garanticen transparencia en los procesos, por ejemplo la Ley de

Administración Pública y la Ley de Administración Financiera, entre otros, que son

de obligado acatamiento por quienes gerencian las instituciones públicas.

21

Capítulo I

Tema del trabajo

Evaluar el sistema actual de inventario y diseñar un sistema de control de los

suministros e insumos utilizados para la operatividad de Sala de Operaciones del

Hospital Ciudad Neily.

1.1 Justificación

En el presente trabajo de investigación se busca demostrar la necesidad real de

contar con un sistema de inventario, para que una Sala de Operaciones funcione

al cien por ciento. Esto debido a que en la actualidad en el Hospital de Ciudad

Neily no se cuenta con un inventario que refleje exactamente el gasto existente, en

las Salas de Operaciones, lo que nos lleva a que existan deficiencias en la

provisión, consumo y control de algunos productos. Y como puede verse, el

manejo inadecuado de los inventarios y de la bodega en general, al igual que la

adquisición de productos en el momento y cantidad incorrecta, incurren siempre

en el aumento de costos y la disminución de beneficios, necesitando incluso un

mayor esfuerzo de parte del personal para obtener una rentabilidad reducida.

Además, se hace necesario contar con un inventario completo de artículos

médicos, tecnológicos y almacenables desde su clasificación de existencias,

tomándose en cuenta el sistema ABC de los artículos, la cual es una metodología

de segmentación de productos de acuerdo con criterios preestablecidos. También

adquieren importancia los métodos de gestión de stock y logística de la Sala de

Operaciones, lo cual aporta a la organización las necesidades que tienen las Salas

en la actualidad a nivel Institucional. Con sistemas organizados que respondan por

una adecuada producción de los servicios, se beneficia a la población en general

porque con una adecuada planificación y organización de los recursos se

disminuyen, entre otros las listas de espera y se proveen servicios de mayor

calidad

Los recursos materiales son los bienes tangibles que la organización puede utilizar

para el logro de sus objetivos.

22

En los recursos materiales podemos encontrar los bienes muebles, insumos,

equipo tecnológico, suministros e instrumentos, mismos que pueden llegar a hacer

consumidos en el proceso productivo y los cuales son imprescindibles para que

este proceso se realice.

La correcta administración de los recursos materiales es de vital importancia para

toda organización ya que mediante una adecuada gestión se puede obtener las

mejores condiciones de costo, cantidad y calidad requeridas. Por el contrario, el

manejo inadecuado de los inventarios y de almacén, al igual que la adquisición de

productos a destiempo o en la cantidad incorrecta, incurren siempre en el aumento

de costos y la disminución de beneficios, necesitando incluso un mayor esfuerzo

de parte del personal para poder desarrollar su trabajo de modo adecuado.

En la gestión de los recursos materiales se administra la materia prima, bienes en

proceso o bienes terminados, y que debe responder a interrogantes como: cuándo

se va a utilizar, en qué cantidades se va a usar, en qué cantidades se debe

comprar, dónde se va a almacenar, quién lo va a suplir, a qué precios, cuánto se

debe tener en stock, cuáles son las cantidades mínimas y máximas que se deben

tener. El objetivo es abastecer, en cantidad y calidad, los recursos que el sistema

requiere, lo más pronto posible y con el menor costo, conforme a las normas y

lineamientos establecidos por la Institución.

Además estimar las necesidades de recursos, equipamiento y materiales, para

suministrar y controlar en forma oportuna y eficiente los bienes y servicios con

base en los requerimientos de sala de operaciones.

La obtención del máximo de beneficio, a través de la aplicación de la planeación,

la organización, la dirección y el control de los recursos materiales, se podrá tener,

mejores opciones para el logro del objetivo fundamental de la administración. Y en

el caso de esta investigación, lo que se propone es diseñar un sistema de

inventario y control de los suministros e insumos utilizados para la operatividad de

Sala de Operaciones del Hospital Ciudad Neily.

El ambiente hospitalario exige una administración eficaz de los recursos

materiales, ya que una Sala de Operaciones es un servicio clave de atención que

necesita tener controles estrictos de sus inventarios. En este sentido, La

23

estructura, la tecnología, los recursos financieros y materiales son aspectos que

requieren ser administrados de manera oportuna por las personas que conforman

la organización.

Se fundamenta esta investigación, en que la gestión del presupuesto y materiales,

se fundamenta en la responsabilidad del gerente en cada área funcional de la

organización. Además, el administrador necesita tener una visión sobre cómo

obtener los recursos necesarios, en este caso materiales, financieros y humanos

para alcanzar su éxito` y conducir a su organización a la excelencia y a la

competitividad.

La importancia radica en establecer concertadamente estrategias de éxito, la

necesidad de administrar y dirigir sobre la base de identificar cuáles son las

necesidades reales de la organización o servicio específico.

1.2 Planteamiento del Problema

En la actualidad el sistema de inventario es deficitario para el control de los

suministros e insumos utilizados para la operatividad de Sala de Operaciones del

Hospital Ciudad Neily, lo cual lleva a problemas de gestión en este importante

servicio hospitalario.

El problema desarrollado en esta investigación, se argumenta desde las

perspectivas de factores ya identificados tales como falta de recursos materiales,

falta de Instrumental, insumos y/o suministros, por no tener existencias reales y

confiables, falta de equipo tecnológico, así como un listado de insumos materiales

y equipo tecnológico incompleto de la sala de operaciones. También hay retraso

en la programación quirúrgica, así como prolongación de la enfermedad en el

usuario al haber problemas de acceso para resolverle a tiempo el problema de

salud. Las incidencias importantes en el proceso productivo del servicio de Sala de

operaciones se manifiesta en problemas como: largas listas de espera,

complicaciones en el estado de salud del usuario, traslados a otros centros de

24

salud por falta de capacidad instalada, aumento de horas laborales en recurso

humano institucional, aumento en el gasto presupuestario y suspensión de

cirugías.

De todo lo anterior señalado como fundamentación del problema identificado,

podría recaer en una administración débil en la rendición de cuentas y seguridad

razonable que, como institución pública, está en la obligatoriedad de acatar por

disposición del ordenamiento jurídico y técnico vigente como es la Ley General de

Control Interno N° 8292 y otras como la Ley de Administración Pública N° 6227 y

la Ley de Administración Financiera N°8131

Consiste en describir de manera amplia la situación objeto de estudio, ubicándola

en un contexto que permita comprender su origen y relaciones, el cual no permite

gestionar los recursos materiales, humanos y financieros suficientes para llevar a

cabo una atención en cirugías eficiente y de calidad en la población del Cantón de

Corredores.

Si no se cuenta con una atención oportuna en cuanto a cirugías se refiere por falta

de recurso humano, material o financiero, se tendrán una serie de consecuencias

relacionadas con usuarios insatisfechos porque no se realiza una cirugía en

tiempo y forma, listas de espera para cirugías y complicaciones en la

enfermedad del usuario, entre otras.

25

Cuadro N°1

Planteamiento del Problema

Problema Causas Repercusiones

Déficit de un sistema de inventario y control de los suministros e insumos utilizados para la operatividad de Sala de Operaciones del Hospital Ciudad Neily.

Falta de recursos materiales.

Falta de Instrumental, insumos y/o suministros por tener no existencias reales y confiables.

Falta de equipo tecnológico.

Listado de insumos materiales y equipo tecnológico incompleto de la sala de operaciones.

Retraso en la programación quirúrgica.

Prolongación de la enfermedad en el usuario.

Largas listas de espera.

Complicaciones en el estado de salud del usuario.

Traslados a otros centros de salud.

Aumento de horas laborales en recurso humano institucional.

Aumento en el gasto presupuestario.

Suspensión de cirugías.

Fuente: elaboración propia

Con base en lo antes planteado, la pregunta que guía este trabajo es: ¿Qué sistema de inventario y control de

suministros se adecúa a las necesidades de una mejor gestión de estos según las debilidades que se identifiquen en el

sistema de control de bodega de insumos y suministros de sala de operaciones en Hospital Ciudad Neily?

26

1.3 OBJETIVOS

1.3.1 Objetivos General.

Evaluar el sistema actual de inventario y diseñar un sistema de control de los

suministros e insumos utilizados para la operatividad de Sala de Operaciones del

Hospital Ciudad Neily, a fin de fortalecer el control de inventario mediante normas

de distribución y logística.

1.3.2 Objetivos Específicos.

Determinar la problemática funcional del sistema de inventario actual de la sala

de operaciones del Hospital Ciudad Neily.

Diseñar un sistema para fortalecer el control de inventario manteniendo

existencias reales en bodega.

Diseñar un sistema de control interno de inventarios, para administrar en forma

oportuna los recursos materiales.

Crear guías de distribución y logística de los suministros disponibles en bodega

para su determinado uso.

27

Cuadro N° 2

1.3.3. Cuadro de categorías:

Objetivo especifico Categoría Concepto y disminución

Indicadores Fuente

Determinar la problemática

funcional del sistema de

inventario actual de la sala de

operaciones del Hospital Ciudad

Neily.

Diseñar un sistema para

fortalecer el control de inventario

manteniendo existencias reales

en bodega.

Diseñar un sistema de control interno de inventarios para administrar en forma oportuna los recursos materiales.

Crear guías de distribución y logística de los suministros disponibles en bodega para su determinado uso.

Evaluar el sistema actual de inventario.

Control y cantidad adecuada de existencia en bodega.

Manejo adecuado de los recursos materiales.

Control oportuno y eficiente de la distribución de insumos y suministros

almacenados en bodega

Realizar revisión de documentos existentes en el área de sala de operaciones.

Utilizar técnicas eficientes en la entrega y despacho de los materiales.

Mantener un Registro y archivo físico idóneo para la adecuada funcionabilidad de la sala de operaciones.

Permitir que la recepción, y la entrega de materiales sea fácil, rápida y segura,

Conocer las Normas de documentación de la administración de bodegas y utilizar adecuadamente los documentos empleados en las diferentes etapas de almacenamiento, los procedimientos y técnicas relacionadas con inventarios de bodega.

Realizar esta actividad ocupando herramientas como:

• Internet

• Word

• Excel.

Registros de la CCSS.

Normas y manuales existentes en la Institución.

Literatura.

Asesoría por parte de expertos en manejo de materiales y suministros.

28

Capítulo 2

Marco Teórico

2.1. Antecedentes Locales del Hospital Ciudad Neily

Ciudad Neily es una ciudad, cabecera de Corredores y de su distrito primero Corredor,

en el extremo sur de la provincia de Puntarenas, Costa Rica.

Se ubica a 18 kilómetros de la frontera nacional con Panamá en Paso Canoas y a 342

km al sur de la capital San José, a una altitud de 46 msnm y a orillas de los ríos Caño

Seco y Corredor. Su nombre es una referencia y homenaje a Ricardo Neily Jop (1912-

2000†), ciudadano de origen libanés fundador de la ciudad.

El distrito de Corredor tiene un área de 272,19 km² y una población estimada de 34505

habitantes (2015), página web.ccss.2016.

2.1.2. Generalidades del Cantón

En la época precolombina el territorio que actualmente corresponde al cantón de

Corredores, estuvo habitado por indígenas del llamado grupo de los Bruncas, que en

los inicios de la Conquista fue dominio del cacique Osa, que según el relato elaborado

por don Andrés de Cereceda del viaje efectuado por don Gil González Dávila en 1522,

se hallaba a ocho leguas (unos 45 kilómetros) de punta Búrica.

En 1939 y 1940, un inmigrante libanés, don Ricardo Neily Jop, adquirió un extenso bien

inmueble en la región e instaló allí una especie de comisariato; posteriormente vendió

parcelas a comerciantes que establecieron otros negocios y servicios. En un principio el

lugar fue un centro de entretenimiento, de los trabajadores de la Compañía Bananera

que laboraban en las fincas ubicadas en Golfito, y posteriormente cuando la Compañía

inició sus actividades bananeras, en 1945, en el valle de Coto, de las personas que

cultivaron esas tierras.

El primer servicio de cañería y de alumbrado eléctrico, lo brindó el poblado de don

Ricardo Neily a partir de 1953, el primero a través de pequeñas redes y tubos

comunales conectados a sus propias fuentes potables y pozos; y el otro por medio de

una pequeña planta eléctrica de su propiedad.

29

Desde 1955 funcionó una escuela, en el teatro propiedad de don Ricardo Neily Jop. En

1961 se inauguró la primera escuela del lugar en el terreno donado por don Ricardo

durante el gobierno de don Mario Echandi Jiménez, la cual en este momento se

denomina Alberto Echandi Montero. El Liceo Ciudad Neily, inició sus actividades

docentes en 1969, en la administración de don José Joaquín Trejos Fernández

En el decreto ejecutivo No 38 del 16 de junio de 1961 el poblado denominado Villa Neily

constituyó un caserío del distrito tercero La Cuesta del cantón de Golfito. En la

administración de don José Joaquín Trejos Fernández el 27 de abril de 1970, en

decreto ejecutivo No. 24, se le otorgó el título de villa a la población de Neily cabe- cera

del distrito Corredor, creado en esa oportunidad, cuarto del cantón de Golfito.

Posteriormente el 19 de octubre de 1973, en el segundo gobierno de don José Figueres

Ferrer, se promulgó la Ley No.5373, que estableció el cantón de Corredores y le confirió

a la villa la categoría de ciudad.

La iglesia actual se construyó en 1966, dedicada a Santa Marta. En el arzobispado de

monseñor don Román Arrieta Villalobos, quinto arzobispo de Costa Rica, en el año de

1985, se erigió la parroquia; la cual actualmente es sufragánea de la diócesis de San

Isidro de El General de la provincia eclesiástica de Costa Rica.

El 11 de agosto de 1974 se llevó a cabo la primera sesión del Concejo de Corredores;

integrado por los regidores propietarios, señores Fidel Ángel Calderón Trejos,

presidente; José Angulo Guadamúz, vicepresidente, Faustino Jiménez Rojas, Isaías

Marchena Moraga y Rafael Ramírez Molina. El ejecutivo municipal fue don Antonio

Barrantes Badilla y la secretaria municipal señorita Sonia Arroyo Barboza.

El Hospital Ciudad Neily inaugurado en marzo de 1983 inició funciones el 03 de abril de

1984. A esta fecha cuenta con servicios básicos de especialidades: Ginecología,

Cirugía General, Pediatría, Ortopedia, Cirugía Pediátrica, Urología y Medicina Interna.

Ortopedia es una especialidad que cuenta con muy poco instrumental, situación que

limita significativamente su capacidad resolutiva lo que genera cantidades

considerables de traslados de usuarios a centros de referencia y esta a su vez es una

actividad diferida a los supervisores (as) de enfermería que son los responsables de

30

gestionar lo pertinente a enfermería respecto a cobertura recurso humano y dotación de

equipo y materiales que se requiere en un servicio traslado, en fin es todo un proceso.

El Hospital de Ciudad Neily (HCN), como lo conocemos actualmente, es un centro

hospitalario que ha experimentado una evolución importante, desde su creación y hasta

este momento.

Su historia puede dividirse en dos grandes fases:

I Fase:

Desde su inauguración, en Marzo de 1983, bajo la administración del Presidente Luis

Alberto Monge Álvarez, hasta su apertura oficial el 03 de abril de 1984,

II Fase:

Inicia a partir de 2010 y se orienta en la remodelación de su planta física que concluye

en el año 2015 y el nuevo enfoque en la atención especializada de las personas.

Al realizar el presente trabajo de investigación se determina que no existen documentos previos que nos indiquen el gasto real entre el pedido de la Sala de Operaciones y la proveeduría de este centro hospitalario.

Es por tal motivo que nos lleva a Diseñar un sistema de inventario y control de los

suministros e insumos utilizados para la operatividad de Sala de Operaciones del

Hospital Ciudad Neily, a fin de fortalecer el control de inventario mediante guías de

distribución y logística. página web.ccss.2016.

2.2 Inventario

El Inventario representa la existencia de bienes almacenados destinados a realizar una

actividad importante que tiene como resultado un producto.

Los inventarios son realizados para reducir los costos, sea los costos de adquisición,

los relacionados con el material que falta, los de calidad por arranque, los costos por

almacenaje, los costes generados por la coordinación de la producción, los

31

relacionados con la reducción de capacidad, y los costos de pedidos. Su función

principal es mantener el balance en las mercancías que entran y salen en un servicio.

Es una relación detallada, ordenada y valorada de los elementos que con que cuenta

un servicio o persona en un momento determinado.

Varían en razón de su consumo o al aumento de cirugías que requieran del artículo en

cuestión, (SCHROEDER, 1992) lo que da lugar al movimiento de las existencias por

ingresos de nuevas cantidades y salida de estas a solicitud de los usuarios,

produciendo la rotación de los materiales.

2.3. Gestión de inventarios

La gestión de inventarios es un punto determinante en el manejo estratégico de toda

organización. Las tareas correspondientes a la gestión de un inventario se relacionan

con la determinación de los métodos de registro, los puntos de rotación, las formas de

clasificación y los modelos de reinventario, determinados por los métodos de control.

Un sistema de inventario provee las políticas operativas para mantener y controlar los

bienes que se van almacenar. A demás se debe mantener un control para responder a

preguntas como: ¿El proveedor ha recibido el pedido? ¿Este ha sido despachado?

¿Las fechas son correctas? ¿Existen procedimientos para hacer un nuevo pedido o

devolver la mercancía indeseable?

Se entiende por Administración o Gestión de Inventarios, todo lo relativo al control y

manejo de las existencias de determinados bienes, en la cual se aplican métodos y

estrategias que pueden hacer rentable y productivo la tenencia de estos bienes y a la

vez sirve para evaluar los procedimientos de entradas y salidas de dichos productos.

En la Gestión de Inventarios están involucradas tres (3) actividades básicas a saber:

32

1.- Determinación de las existencias:

Se refiere a todos los procesos necesarios para consolidar la información referente a

las existencias físicas de los productos a controlar incluyendo los procesos de:

Toma física de inventarios

Auditoria de Existencias

Evaluación a los procedimientos de recepción y consumo. (entradas y salidas)

Conteos cíclicos

2.- Análisis de inventarios:

Se refiere al análisis estadístico que se realiza para establecer si las existencias que

fueron previamente determinadas son las que deberíamos tener.

Algunas metodologías aplicables para lograr este fin son:

Formula de Wilson (máximos y mínimos)

Just in Time (Justo a Tiempo)

3.- Control de producción:

Se refiere a la evaluación de todos los procesos de manufactura realizados en un

departamento.

Los métodos más utilizados para lograr este fin son:

MPS (plan maestro de producción)

MRP II (planeación de recursos de manufactura)

El control de producción debe ser detallado porque se especifican las características de

cada uno de los elementos que integran un inventario y debe ser ordenado porque

agrupa los elementos correspondientes. Además debe ser valorado porque expresa el

valor de cada elemento e insumo.

33

Según las características de la empresa, se pueden determinar diferentes tipos de

existencias en función de su utilidad o de su posición en el ciclo de

aprovisionamiento. Cada empresa debe analizar sus existencias en relación a su

variedad y cantidad, para clasificarlas de acuerdo a las características de cada artículo

con el fin de facilitar el control.

La empresa necesita disponer de recursos almacenados por muy diversos motivos:

Para evitar una ruptura de stocks.

Pueden existir diferencias importantes en los ritmos de producción y distribución

dependiendo de la época del año.

2.4. Métodos de valoración de inventarios

Los métodos de valoración de inventarios son técnicas utilizadas con el objetivo de

seleccionar y aplicar una base específica para evaluar los inventarios en términos

monetarios. La valuación de inventarios es un proceso vital cuando los precios unitarios

de adquisición han sido diferentes.

Existen numerosas técnicas de valoración de inventarios, sin embargo las comúnmente

utilizadas por las organizaciones en la actualidad (dada su utilidad) son.

2.4.1 Identificación Específica

El cual consiste en la identificación individual de cada uno de los artículos.

Primeros en Entrar Primeros en Salir – PEPS

El método PEPS de costeo de inventario se basa en la premisa de que los primeros

artículos comprados son los que primero se despachan.

34

Últimos en Entrar Primeros en Salir – UEPS

El método UEPS supone que los últimos materiales recibidos son los primeros que se

utilizan. Por lo tanto, el inventario final refleja los precios de los primeros materiales

recibidos.

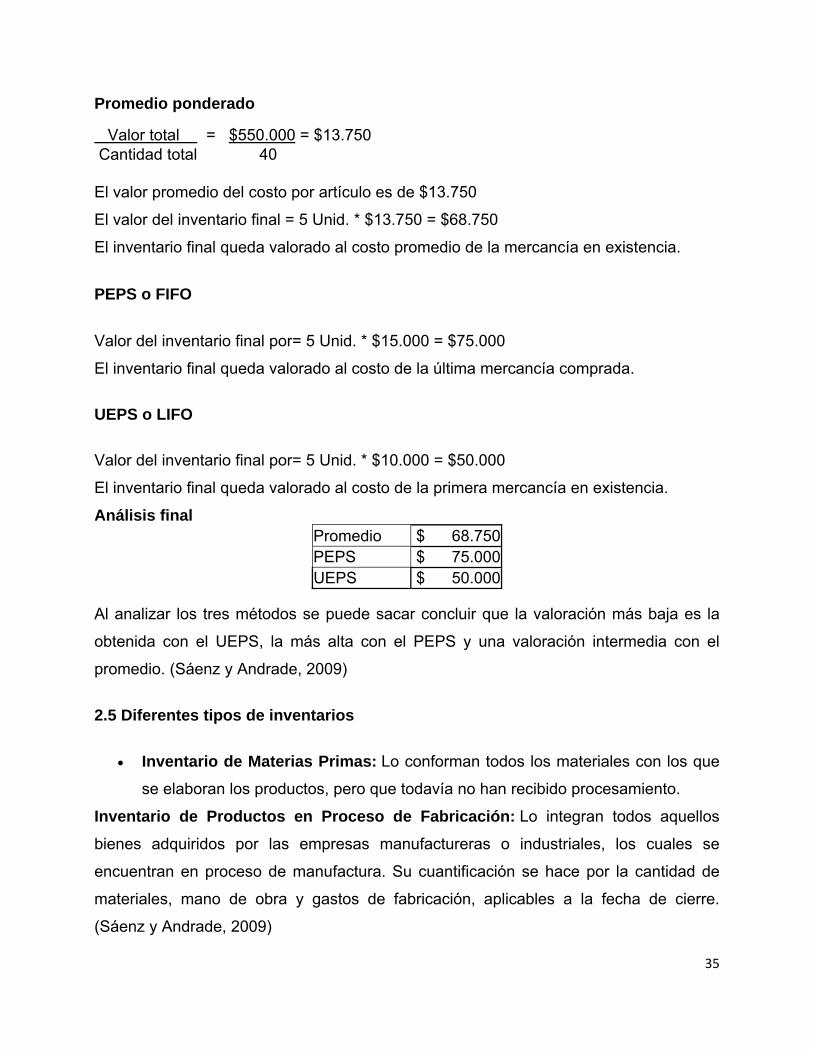

Costo promedio constante o Promedio Ponderado.

Se basa en el costo promedio del inventario durante el período.

Determinar el costo del inventario inicial multiplicando la cantidad de unidades al

inicio por su costo

Determinar el costo de todas las compras multiplicando la cantidad de unidades

compradas por su precio

Obtener el costo total de las mercancías disponibles para la venta mediante la

suma de los resultados anteriores (CT)

Obtener la cantidad total de unidades disponibles para la venta (NT)

- Obtener el costo promedio de las mercancías dividiendo CT entre NT

- Obtener el costo de las mercancías vendidas multiplicando el costo promedio

de las mercancías por el inventario final. (Sáenz y Andrade, 2009)

2.4.2 APLICACIÓN DE LOS MÉTODOS

Con el siguiente ejemplo se pretende explicar la aplicación de cada uno de los métodos

para la fijación del costo de mercancías en el inventario. (Sáenz y Andrade, 2009)

Cantidad

Costo unitario

Valor total

Inventario inicial 10 Unid. $ 10.000 $ 100.000 Compras 30 Unid. $ 15.000 $ 450.000 Cantidad total 40 Unid. $ 550.000 Ventas periodo 35 Unid.Inventario final 5 Unid.

35

Promedio ponderado

Valor total = $550.000 = $13.750 Cantidad total 40 El valor promedio del costo por artículo es de $13.750

El valor del inventario final = 5 Unid. * $13.750 = $68.750

El inventario final queda valorado al costo promedio de la mercancía en existencia.

PEPS o FIFO

Valor del inventario final por= 5 Unid. * $15.000 = $75.000

El inventario final queda valorado al costo de la última mercancía comprada.

UEPS o LIFO

Valor del inventario final por= 5 Unid. * $10.000 = $50.000

El inventario final queda valorado al costo de la primera mercancía en existencia.

Análisis final Promedio $ 68.750PEPS $ 75.000UEPS $ 50.000

Al analizar los tres métodos se puede sacar concluir que la valoración más baja es la

obtenida con el UEPS, la más alta con el PEPS y una valoración intermedia con el

promedio. (Sáenz y Andrade, 2009)

2.5 Diferentes tipos de inventarios

Inventario de Materias Primas: Lo conforman todos los materiales con los que

se elaboran los productos, pero que todavía no han recibido procesamiento.

Inventario de Productos en Proceso de Fabricación: Lo integran todos aquellos

bienes adquiridos por las empresas manufactureras o industriales, los cuales se

encuentran en proceso de manufactura. Su cuantificación se hace por la cantidad de

materiales, mano de obra y gastos de fabricación, aplicables a la fecha de cierre.

(Sáenz y Andrade, 2009)

36

Inventario de Productos Terminados: Son todos aquellos bienes adquiridos

por las empresas manufactureras o industriales, los cuales son transformados

para ser vendidos como productos elaborados y que se utilizan para obtener

diferentes productos.

Inventario en Transito:

Se utilizan con el fin de sostener las operaciones para abastecer los canales que

conectan a la empresa con sus proveedores y sus clientes, respectivamente.

Existen porque el material debe de moverse de un lugar a otro.

Inventarios de materiales para soporte de las operaciones, o piezas y

repuestos:

Son los productos que aunque no forman parte directa del proceso productivo de

la empresa, es decir no serán colocados a la venta, hacen posible las

operaciones productivas de la misma, estos productos pueden ser: maquinarias,

repuestos, artículos de oficinas, entre otros.

Inventario en Consignación: Son aquellos artículos que se entregan para ser

utilizados o consumidos en el proceso quirúrgico pero la propiedad la conserva el

proveedor.

2.5.1 Razones para constituir y mantener un inventario

Capacidad de predicción: Con el fin de planear la capacidad y establecer un

cronograma de producción, es necesario controlar que cantidad de insumos y

materiales se necesitan en un momento dado. El inventario debe mantener el equilibrio

entre lo que se necesita y lo que se utiliza.

Fluctuaciones en la demanda: Una reserva de inventario a la mano supone

protección; no siempre se sabe cuánto va a necesitarse en un momento dado,

pero aun así debe satisfacerse a tiempo la demanda en el servicio de Sala de

Operaciones.

37

Inestabilidad del suministro: El inventario protege de la falta de confiabilidad y

seguridad, cuando se escasea un artículo y es difícil asegurar una provisión constante.

(Sáenz y Andrade, 2009)

2.5.2 Técnicas de administración de inventarios

Un aspecto importante para una eficiente administración de los inventarios es la

demanda que tendrán en un momento dado. Según (SCHROEDER, 1992), se puede

clasificar:

Según su grado de dependencia

Dependiente

Cuando está relacionada con la demanda de otro artículo.

Independiente

Cuando por sus condiciones se encuentra fuera de control de las operaciones, y no se

relaciona con la demanda de otros artículos.

En función del grado de conocimiento

Determinista o determinística

Cuando conocemos la cantidad y el momento en que debe emitirse un pedido.

Aleatoria o probabilística

Cuando no conocemos con certeza la cantidad y el momento en que van a ser

necesitados los artículos.

La demanda de inventarios se pueden resolver mediante la utilización de criterios

económicos, pero deben tener un requisito importante que son los componentes de su

costo (SCHROEDER, 1992).

38

39

Costo del artículo

Es el costo de comprar los artículos, generalmente se expresa como un costo unitario.

Costo de ordenar pedidos y/o de preparación

Está relacionado con la adquisición de un grupo de artículos, no depende de la cantidad

que se adquiere, se asigna al lote entero. Incluye el costo de hacer la orden de compra,

de expedirla, de transportación y recepción de la mercancía.

Costos de inventario o de conservación

Están relacionados con la permanencia de artículos en inventario durante un período,

usualmente incluye los siguientes:

Costo de oportunidad:

Cuando se tienen artículos en inventario, el capital invertido no está disponible para

otros propósitos, representando un costo de oportunidades pérdidas para hacer otras

inversiones, por tanto, se asigna al costo de inventario como un costo de oportunidad.

Costo de almacenamiento

Incluye los costos variables de espacio, seguros e impuestos.

Costo de obsolescencia, deterioro o pérdida

Deben asignarse costos de obsolescencia a los artículos que tienen alto riesgo de

volverse obsoletos, mientras mayor sea el riesgo, mayor será el costo. Los costos de

pérdida incluyen daños relacionados con la conservación de las mercancías.

Costo de inexistencia

Refleja las consecuencias económicas cuando se terminan los productos almacenados.

40

2.6. Sistema de clasificación ABC de los materiales

La Clasificación ABC es una metodología de segmentación de productos de acuerdo a

criterios preestablecidos (indicadores de importancia, tales como el costo, volumen

anual demandado). El criterio en el cual se basan los expertos es en el valor de los

inventarios y los porcentajes de clasificación son relativamente arbitrarios.

Los materiales A representan 80 % del valor del inventario. Representan sólo el

20% de materiales que deben ir en inventario.

Los materiales B representan 20% del valor del inventario y el 30% de los

materiales en inventario.

Los materiales C representan el 5% del valor del inventario y el 50% de los

materiales en inventario.

Con este sistema se deduce que lo más conveniente que los materiales que mantienen

un mayor volumen en el inventario sean los que menor costo representen del mismo.

Deben hacerse excepciones del sistema ABC para ciertos tipos de materiales:

materiales críticos para producción

materiales con vida de almacenaje corta

materiales grandes y voluminosos

materiales voluminosos sujetos a robo

2.6.1 Sistemas para controlar los Inventarios

Sistema periódico

El sistema de inventarios periódico, realiza un control cada determinado tiempo o

periodo, y para eso es necesario hacer un conteo físico. Para poder determinar con

exactitud la cantidad de inventarios disponibles en una fecha determinada.

41

Sistema de inventarios permanente o perpetuo.

El sistema de inventarios permanente, o también llamado perpetuo, permite un control

constante de los inventaros, al llevar el registro de cada unidad que ingresa y sale del

inventario.

Este control se lleva mediante tarjetas llamada Kardex, en donde se lleva el registro de

cada unidad, su valor de compra, la fecha de adquisición, el valor de la salida de cada

unidad y la fecha en que se retira del inventario. De esta forma, en todo momento se

puede conocer el saldo exacto de los inventarios

2.7. Clasificación de los recursos materiales

Estos se clasifican en recursos de transformación y de utilización

Los recursos de transformación son aquellos que se manipulan para elaborar otros

recursos. Los recursos de transformación intervienen de forma directa como: el equipo

médico, instrumental quirúrgico, materiales e insumos y de forma indirecta como el

espacio físico.

Los recursos de utilización

Los recursos de utilización son aquellos que son procesados por los recursos de

transformación como la materia prima y que sirven de apoyo para las actividades de la

Institución, tales como personal de aseo, lavandería, recurso humano papelería, entre

otros.

Una requisición de compra es una solicitud escrita que usualmente se envía para

informar al departamento de compras acerca de una necesidad de materiales o

suministros. Las requisiciones de compra están generalmente impresa según las

especificaciones de cada compañía, la mayor parte de los formatos incluye:

Numero de requisición

Nombre del departamento o persona que solicita

42

Cantidad de artículos solicitados

Identificación del número de catálogo

Descripción del artículo

Precio unitario

Precio total

Costo de embarque, de manejo, de seguro y costos relacionados

Costo total de requisición

Fecha del pedido y fecha de entrega requerida

Firma autorizada.

2.8. Orden de compra

Una orden de compra es una solicitud escrita a un proveedor, por determinados

artículos a un precio convenido. La solicitud también especifica los términos de pago y

de entrega

Una orden de compra es una solicitud escrita a un proveedor, por determinados

Artículos a un precio convenido. La solicitud también especifica los términos de Pago y

de entrega.

La orden de compra es una autorización al proveedor para entregar los artículos y

presentar una factura. Todos los artículos comprados por una compañía deben

acompañarse de las órdenes de compra, que se enumeran en serie con el fin de

suministrar control sobre su uso

Una orden de compra es una solicitud escrita a un proveedor, por determinados

artículos a un precio convenido. La solicitud también especifica los términos de pago y

de entrega.

La orden de compra es una autorización al proveedor para entregar los artículos y

presentar una factura. Todos los artículos comprados por una compañía deben

acompañarse de las órdenes de compra, que se enumeran en serie con el fin de

suministrar control sobre su uso.

La orden de compra es una autorización al proveedor para entregar los artículos y

presentar una factura. Todos los artículos comprados por la Institución deben

43

acompañarse de las órdenes de compra, que se enumeran en serie con el fin de

suministrar control sobre su uso

44

2.9 Salida de los Materiales

Al realizar esta investigación se deben de tener los conocimientos apropiados en lo que

se refiere a la administración, como son las áreas de planificación, organización,

interacción del personal, dirección y control de procesos hospitalarios.

Ya que en las circunstancias en las que se vive en la actualidad, los hospitales se han

constituido en componente fundamental de la atención en salud, la creciente

complejidad de las intervenciones médicas ha logrado que la operación de estas

organizaciones sea cada vez más compleja. Malangon – Londoño, Ponton Laverde,

Reynales Londoño. (2016). Salud Pública y Administración Hospitalaria.

Por los permanentes cambios que se están presentando en los sistemas de salud en

una gran cantidad de países, cada vez es más indispensable contar con el

conocimiento y las habilidades para poder gerencial el hospital.

La función principal de una sala de operaciones es ofrecer la mejor asistencia, y

requiere personal de diferentes especialidades, que deben sujetarse a normas y

reglamentos, establecidos para el mejor funcionamiento de las salas de operaciones.

Es por esto que el área quirúrgica se define como el espacio en que se agrupan todos

los quirófanos, con los locales de apoyo, instalaciones y equipamiento necesario para

realizar los procedimientos quirúrgicos previstos que garanticen las condiciones

adecuadas de seguridad, calidad y eficiencia para realizar la actividad quirúrgica con

recurso material y humano. www.quirofano.net › El quirófano, (2017).

El sistema de información (SI) en la actualidad tiene dos planteamientos: el primero y

más común está vinculado con artefactos tecnológicos construidos para recibir,

procesar, almacenar y ofrecer información. El segundo relacionado con el manejo

organizado de la información en las organizaciones.

Es por esto que la persona encargada del almacén es responsable del adecuado

almacenamiento, protección y salida de todos los materiales bajo su custodia.

La salida debe ser autorizada por medio de un formato de requisición de materiales,

preparado por el Jefe de Proveeduría o por el personal autorizado por este.

45

Cada formato de requisición de materiales indica el número de orden o el departamento

que solicita los artículos, la cantidad, la descripción, el costo unitario y el costo total de

los artículos despachados.

2.10 Legislación

Hace referencia todo el conjunto de leyes dispuestas por los organismos

competentes que fundamentan la moral, ética y buenas costumbres dentro de

una sociedad determinada, se encarga de velar por las responsabilidades y

derechos de los ciudadanos.

2.10.1 Ley General de Salud N°5395

En sus diferentes capítulos detalla la forma correcta de actuar ante situaciones que se

encuentran ligadas con la salud de la población.

En esta nos dice que todo habitante tiene derecho a las prestaciones de salud, en la

forma que las leyes y reglamentos especiales determinen y el deber de proveer a la

conservación de su salud y de concurrir al mantenimiento de la de su familia y la de la

comunidad.

El encargado de bienes muebles o inmuebles deberá evitar daños que puedan

derivarse, para la salud de terceros, de la mala calidad o mal estado de conservación o

de higiene de tales bienes. Ha de realizar una correcta administración, según proceda,

de materiales, aparatos, equipos o instrumentos que, por su naturaleza, puedan

significar riesgo para la salud de las personas que los manejan o utilizan, o para el

paciente, o que sean declarados riesgosos por el Ministerio. Deberán ser operados,

administrados y utilizados por personas capacitadas en tales actividades y en las

condiciones reglamentarias que eviten o disminuyan el riesgo para las personas.

En consecuencia, las personas naturales o jurídicas que se ocupen de tales actividades

deberán poner la mayor acuciosidad en sus tareas y el máximo de su diligencia en

46

evitar omisiones en el cumplimiento de las disposiciones legales o reglamentarias

pertinentes o de las órdenes que el Poder Ejecutivo dicte regulando tales actividades en

resguardo del interés público.

2.10.2 Ley General de Administración Pública N°6227

Hace mención que Cuando un órgano tenga potestad de dirección sobre otro podrá

impartirle directrices, vigilar su cumplimiento y sancionar con la remoción al titular que

falte a las mismas en forma reiterada y grave, sin justificar la inobservancia.

El servidor público deberá desempeñar sus funciones de modo que satisfagan

primordialmente el interés público, el cual será considerado como la expresión de los

intereses individuales coincidentes de los administrados.

Esta ley establece un manejo adecuado y un control de presupuesto asignado conforme

el cumplimiento de metas y objetivos (art.28, inciso i).

2.10.3 Reglamento General de Hospitales. N° 1743-SPPS

En este reglamento, se entiende por Unidad una dependencia de un Departamento o de

un servicio destinada a realizar una parte específica de las labores de éstos,

constituyendo su unidad básica de trabajo.

Cada unidad de trabajo debe contar con la dotación suficiente para el cumplimiento de

las funciones descritas específicamente en este Reglamento.

Cada Dependencia deberá disponer de los recursos y la organización necesarios para

cumplir eficientemente sus funciones. Corresponderá especialmente al Director del

establecimiento cuidar que así sea y que las diferentes Dependencias no dupliquen sus

funciones, cuidando de asegurar la continuidad de las labores, cuando sea necesario

así, como velar porque los respectivos Jefes distribuyan y jerarquicen con precisión las

distintas responsabilidades.

El Director es el funcionario con máxima autoridad en el establecimiento; es

responsable de que éste realice en forma completa, continúa, humana, oportuna y

47

eficiente, la labor que le está encomendada; de mantener el orden y la disciplina del

mismo y de obtener de su capital y su presupuesto el más efectivo rendimiento

económico y social.

Corresponderá especialmente a los Jefes de Departamento, planear, organizar,

coordinar, evaluar y dirigir las acciones de fomento, protección, recuperación y

rehabilitación de salud que corresponden a su Departamento, con apego a las normas

de política general que rigen a la Institución.

Cuidar de la eficiencia cuantitativa y cualitativa del Departamento a su cargo.

Son obligaciones de la jefatura de Enfermería, asignar y coordinar las actividades

correspondientes a su personal subalterno, así como supervisar y evaluar la calidad de

su atención a los pacientes, tomar las medidas necesarias para que se dé en forma

continua e integrada, una atención eficiente y segura.

La recepción y distribución de materiales, ropa y equipos se registrarán en formularios,

en los que también deberá dejarse constancia del material perdido o deteriorado y del

probable responsable de tal pérdida o deterioro. (Artículo 1,5 y 7)

2.10.4 Manual de normas y procedimientos y de organización de la Sala de

Operaciones del H.C.N

Dentro del Manual de Normas y Procedimientos Internos y de Organización del Servicio

de Sala de Operaciones – Hospital Ciudad Neily, se hace mención que en la ley

General de Salud Pública, en su artículo 22, que ninguna persona podrá ser sometida

a tratamiento médico quirúrgico que implique grave riesgo para su integridad física, su

salud o su vida, sin su consentimiento previo o el de la persona llamada a darlo

legalmente si estuviere impedido para hacerlo, se exceptúa de este requisito las

intervenciones de urgencia.

Dicho programa se fundamenta entre otros en la Declaración de Lisboa, sobre los

Derechos del Paciente.

48

Esta declaración fue adoptada en la XXXIV Asamblea Médica Mundial realizada en

Lisboa Portugal, durante los meses de setiembre – octubre de 1981 y la Ley General de

Salud No. 5395 – artículo 20 y 22.

Además contamos con un Manual Institucional de normas técnicas y procedimientos de

la central de esterilización y suministro de material y equipo, el cual es el encargado de

recibir, almacenar, preparar, distribuir y controlar todo el material esterilizado que

requieran los servicios del establecimiento, así como otros materiales y Equipo médico-

quirúrgicos que sean confiados a su cuidado.

2.10.5 Ley de Control Interno

Esta ley de control interno, incluye la normativa reguladora de los Sistemas de

Información para control interno de los Inventarios

Las “Normas de control interno para el Sector Público” son de acatamiento obligatorio

para la Contraloría General de la República y las instituciones y órganos públicos

sujetos a su fiscalización, y que prevalecerán sobre cualquier normativa que otras

instituciones emitan en el ejercicio de competencias de control o fiscalización

legalmente atribuidas.

Asimismo, que su inobservancia generará las responsabilidades que correspondan de

conformidad con el marco jurídico que resulte aplicable.

Ámbito de aplicación. Toda institución pública deberá establecer y mantener en

funcionamiento un Sistema Específico de Valoración del Riesgo Institucional (SEVRI)

por áreas, sectores, actividades o tareas, de acuerdo, como mínimo, con lo establecido

en estas directrices generales que serán de acatamiento obligatorio. (Capitulo II Artículo

7,10 y 14)

Se exceptúa de su aplicación a las instituciones de menor tamaño, entendidas como

aquellas que dispongan de un total de recursos que ascienda a un monto igual o inferior

a seiscientas mil unidades de desarrollo y que cuenten con menos de treinta

funcionarios, incluyendo al jerarca, los titulares subordinados, y todo su personal,

49

quienes deberán observar lo que al efecto establecen las “Normas de control interno

para el sector público”.

El control interno ha sido reconocido como una herramienta para que la administración

de todo tipo de organización, obtenga una seguridad razonable sobre el cumplimiento

de los objetivos institucionales y esté en capacidad de informar sobre su gestión a las

personas interesadas en ella.

En la Administración Pública, esa gestión debe regirse por los principios

constitucionales y legales vigentes; además, la rendición de cuentas correspondiente

tiene como destinatario último a la ciudadanía considerada de manera integral, pues las

instituciones se crean para satisfacer necesidades de la colectividad, la cual tiene el

poder supremo en una sociedad democrática.

El control interno se perfila como un mecanismo idóneo para apoyar los esfuerzos de

las instituciones con miras a garantizar razonablemente la observancia de esos

principios y la adecuada rendición de cuentas.

En ese ámbito, el concepto de control interno y su utilidad para guiar las operaciones ha

ido calando paulatinamente, integrándose en los procesos y en la cultura de las

entidades y los órganos públicos.

Es notorio que los jerarcas y los titulares subordinados han reconocido su

responsabilidad por establecer, mantener, perfeccionar y evaluar el sistema de control

interno, así como por emprender las medidas necesarias para garantizar

razonablemente su efectivo funcionamiento.

En este proceso ha contribuido la promulgación de instrumentos jurídicos sobre el

particular, fundamentalmente la Ley General de Control Interno (LGCI), Nº 8292 del 31

de julio de 2002, así como la emisión de normativa técnica que los complementa. Por

otra parte, dado lo dinámico del entorno y conforme se avanza en el conocimiento sobre

el control interno, surgen nuevos retos, oportunidades y la necesidad de ajustar tales

instrumentos para que respondan a la realidad imperante.

50

De conformidad con lo comentado, y a la luz de las potestades constitucionales y

legales conferidas a la Contraloría General, con el afán de contribuir al mejoramiento de

los sistemas de control interno institucionales y, por ende, al manejo legal, económico,

eficiente y eficaz del patrimonio público, emite las presentes “Normas de control interno

para el Sector Público” (N-2-2009-CO-DFOE), las cuales constituyen una normativa de

carácter general, que proporciona un esquema básico para la transparencia en la

gestión pública en el marco de la legalidad, la ética y la rendición de cuentas.

La presente normativa comprende seis grupos de normas.

1.- Contempla las regulaciones básicas, en tanto que los cinco que le siguen se asocian

con cada uno de los componentes funcionales del control interno (ambiente de control,

valoración del riesgo, actividades de control, sistemas de información y seguimiento).

Todas las normas incluidas en este documento se interrelacionan y regulan el

cumplimiento de la finalidad del sistema de control interno; por tanto, deben

considerarse integralmente para la observancia de las responsabilidades con respecto

a dicho sistema por los diversos miembros de la institución. En todo caso, es

fundamental que se defina a nivel interno, según competa a las distintas autoridades

institucionales y teniendo presentes las características y condiciones propias de la

entidad, la forma como se aplicarán dichas normas para la satisfacción de las

obligaciones respectivas.

Las Normas citadas son las siguientes:

a. Protección y conservación del patrimonio

El jerarca y los titulares subordinados, según sus competencias, deben establecer,

evaluar y perfeccionar las actividades de control pertinentes a fin de asegurar

razonablemente la protección, custodia, inventario, correcto uso y control de los activos

pertenecientes a la institución, incluyendo los derechos de propiedad intelectual. Lo

anterior, tomando en cuenta, fundamentalmente, el bloque de legalidad, la naturaleza

de tales activos y los riesgos relevantes a los cuales puedan verse expuestos, así como

los requisitos indicados en la norma 4.2. Las sub normas que se incluyen a

51

continuación no constituyen un conjunto completo de las actividades de control que

deba ser observado por la totalidad de las instituciones del sector público con ese

propósito; por consiguiente, corresponde a los jerarcas y titulares subordinados

determinar su pertinencia en cada caso y establecer las demás actividades que sean

requeridas.

52

b. Sobre la regulaciones para la administración de activos, suministros y

otros bienes

El jerarca y los titulares subordinados, según sus competencias, deben establecer,

actualizar y comunicar las regulaciones pertinentes con respecto al uso, conservación y

custodia de los activos pertenecientes a la institución. (Capitulo III Artículo 15 y 16)

Deben considerarse al menos los siguientes asuntos:

a. La programación de las necesidades de determinados activos, tanto para efectos de

coordinación con las instancias usuarias, como para la previsión de sustituciones,

reparaciones y otros eventos.

b. La asignación de responsables por el uso, control y mantenimiento de los activos,

incluyendo la definición de los deberes, las funciones y las líneas de autoridad y

responsabilidad pertinentes.

c. El control, registro y custodia de la documentación asociada a la adquisición, la

inscripción, el uso, el control y el mantenimiento de los activos.

d. El control de los activos asignados a dependencias desconcentradas o

descentralizadas.

e. El cumplimiento de requerimientos legales asociados a determinados activos, tales

como inscripción, placas y distintivos.

f. Los convenios interinstitucionales para préstamo de activos, así como su justificación

y autorización, las cuales deben constar por escrito.

g. El tratamiento de activos obsoletos, en desuso o que requieran reparaciones

costosas.

c. Sobre la custodia de activos, suministros y otros bienes

La custodia de los activos que cada funcionario utilice normalmente en el desarrollo de

sus labores, debe asignársele formalmente.

53

En el caso de activos especialmente sensibles y de aquellos que deban ser utilizados

por múltiples funcionarios, la responsabilidad por su custodia y administración también

debe encomendarse específicamente, de modo que haya un funcionario responsable

de controlar su acceso y uso.

d. Regulaciones y dispositivos de seguridad

El jerarca y los titulares subordinados, según sus competencias, deben disponer y

vigilar la aplicación de las regulaciones y los dispositivos de seguridad que se estimen

pertinentes según la naturaleza de los activos y la relevancia de los riesgos asociados,

para garantizar su rendimiento óptimo y su protección contra pérdida, deterioro o uso

irregular, así como para prevenir cualquier daño a la integridad física de los funcionarios

que deban utilizarlos.

e. Sobre la exigencia de confiabilidad y oportunidad de la información

El jerarca y los titulares subordinados, según sus competencias, deben diseñar,

adoptar, evaluar y perfeccionar las actividades de control pertinentes a fin de asegurar

razonablemente que se recopile, procese, mantenga y custodie información de calidad

sobre el funcionamiento del Sistema de Control Interno y sobre el desempeño

institucional, así como que esa información se comunique con la prontitud requerida a

las instancias internas y externas respectivas.

Lo anterior, tomando en cuenta, fundamentalmente, el bloque de legalidad, la

naturaleza de sus operaciones y los riesgos relevantes a los cuales puedan verse

expuestas, así como los requisitos indicados en la norma 4.2.

Las sub normas que se incluyen a continuación no constituyen un conjunto completo de

las actividades de control que deba ser observado por la totalidad de las instituciones

del sector público con ese propósito; por consiguiente, corresponde a los jerarcas y

titulares subordinados determinar su pertinencia en cada caso y establecer las demás

actividades que sean requeridas.

54

f. Documentación y registro de la gestión institucional

El jerarca y los titulares subordinados, según sus competencias, deben establecer las

medidas pertinentes para que los actos de la gestión institucional, sus resultados y

otros eventos relevantes, se registren y documenten en el lapso adecuado y

conveniente, y se garanticen razonablemente la confidencialidad y el acceso a la

información pública, según corresponda.

g. Formularios uniformes en los sistemas de información de inventario

El jerarca y los titulares subordinados, según sus competencias, deben disponer lo

pertinente para la emisión, la administración, el uso y la custodia, por los medios

atinentes, de formularios uniformes para la documentación, el procesamiento y el

registro de las transacciones que se efectúen en la institución. Asimismo, deben prever

las seguridades para garantizar razonablemente el uso correcto de tales formularios.

h. Registros contables y presupuestarios

El jerarca y los titulares subordinados, según sus competencias, deben emprender las

medidas pertinentes para asegurar que se establezcan y se mantengan actualizados

registros contables y presupuestarios que brinden un conocimiento razonable y

confiable de las disponibilidades de recursos, las obligaciones adquiridas por la

institución, y las transacciones y eventos realizados.

2.11. Sistemas de información en control de suministros e inventarios (Faber,

2002)

La función de un sistema de administración de almacenes (WMS) es apoyar los