INSTITUTO F’OLITECNICO NACIONAL - … · M.C.A. Guillermo Chrisy Gutiérrez. Lic. Isaac Guzmán...

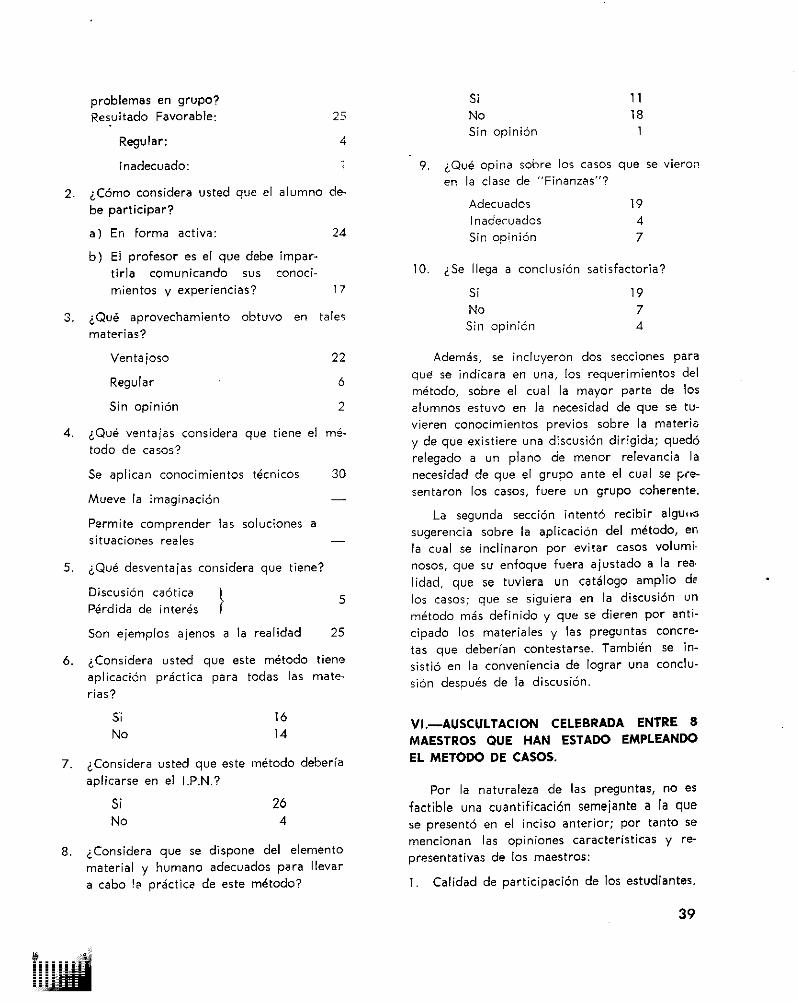

52

Transcript of INSTITUTO F’OLITECNICO NACIONAL - … · M.C.A. Guillermo Chrisy Gutiérrez. Lic. Isaac Guzmán...

INSTITUTO F’OLITECNICO NACIONAL

LIIIECTOR

Dr. Manuel Zorrilla Carcaño.

Escuela Superior de Comercio y Administración

Sección de Graduados en Ciencias Administrativas

CooRDINAooR

Dr. Octavio Gómez Haro.

CONSEIO ED,TORIIL

Ing. Salvador Cardona Fdez. del Valle.

M.C.A. Angel Carmona Cortik.

M.C.A. Guillermo Chrisy Gutiérrez.

Lic. Isaac Guzmán Valdivia,

Ing. Jorge Luis Oria y Horcasitas.

C.P. Constanza Rodríguez Acevedo.

Dr. Francisco Sánchez Guzmán.

DIRECTOR EJEC”TI”O

C.P. Héctor Luna de la Vega.

C.P. Héctor Gómez Pineda.

CoNS” *DMINISTRATt”O

Ing. Genaro Hernández Zapata.

C.P. Francisco Luna de la Vega

C.P. José Luis Kampfner Nevárez.

Dr. Gustavo del Toro Gallardo.

MEXICO

RRWSTA TRtMESTRAL DE LA SECCION DE GRADUADOS

EN

CIENCIAS ADMINISTRATIVAS

DE LA

ESCUELA SUPERtOR DE COMERCIO Y ADMtNtSTRACtON

DEL

tNSTtTUT0 POLITECNICO NACIONAL

MEXtCO

PUBL

Suscripción Anual

Número Suelto

Número Atrasado

Reproducción (Por página)

45.00 5.00

12.50 1.30

15.00 1 so

1.50 0.20

SECCION W GRADUADOS EN CIENCIAS ADMIN~STRAT~VAS~‘~’ :: ,:~

ESCUELA SUPERIOR DE COMERCIO Y ADMlNISTRr%lOFf::, ,,

CARPIO Y PLAN DE AGUA PRIETA COL. STO; TOFAAS ,,,,

MEXICO 17, D. F. ,~~:~, ,,, /,,

TEI+ 547-37-06

REGISTRO EN TRAMITE

Investigación Administrativa

CONTENIDO

ABRIL-JUNIO DE 1971

ARTÍCULOS

SUMARIO

EDITORIAL. NOVEL VEHÍCULO.....................................................................5

NUESTROS COLABORADORES....................................................................6

NUEVOS ÍNDICES PARA ANALIZAR BALANCES..........................................7

FÍSICO ANTONIO ARRANZ RAMONET

EL CAMBIO DE ESTRUCTURAS EN LA EMPRESA

LIC. ISAAC GUZMÁN VALDIVIA. ......................................................................25

LA ENSEÑANZA A TRAVÉS DE CASOS

C.P. CONSTANZO RODRÍGUEZ ACEVEDO.................................................31

COMO RESOLVER PROBLEMAS EN LA PLANEACIÓN

ING. JORGE L. ORTA Y HORCASITAS ........................................................41

Le Escue!a Superior de Comercio y Administración tiene una historia de í25 años de esfuerzos relacionados con actiwdade. de la enseñanza.

Durante la última década se hicieron realidad los prcyect,x para impar- tir cursos de postgraduados, estableciendo la Maestría y el Doctorado en Cien- cias Administrativas: los resultados empiezan a manifestarse y han sido con- secuencia de la dedicación y del cuidado para sostener un elevado nivel aca- démico, así como de las investigaciones para descubrir métodos aplicables en nuestro medio.

Estas investigaciones deben ser atendidas sistemáticñmento cara adaptar los conceptos de autorec y textos extranieros a la realidad del país v. en su oportunidad, llegar a crear una verdadera escuela derivada de nuestras pro-

oias raices. Estas raíces se manifiestan mediante las formas de actuación y las características particulares de las operaciones, instituciones, personas y costumbres.

El medio de comunicación aue se inicia ron este númsro. lleva como in- tención oerfeccionar los conocimientos el Ias. disciclinas administrativas Y dar a conocer opiniones sobre asoectos de la administración. va sea en los campos emoresarial c público; además, se procurará incluir también temas relativos a la enseñanza.

El progreso nermanente del conocimiento humano en la rama administra- t;va oroviene de los cambios continuos cue son motivados ccr el hombre. El hombre es un factor y como tal. crimorrlialmsnte encarnado de transformar v cambiar el medio ave lo rodea: w tend?wia es el perfeccionamiento y éste siemore es una meta por alcanzar.

Nuestra publicackk, con la cual cristaliza un prowctc mucho tiemoc acariciado. representará un portavoz de 10’~ estudios acnd~micoc sobre admi- nistración en la Maestría v, en el I)octorndo v tiene como misión llevar v” mensaie aue enriquezca el ecervc de WC lwtores. Princicalmente se procurará oue la información contenida crcvence de investiqacionc~ orioinales. cero tunbien se harán referencias v análisis de coiniones y puntos de vista expre- sadoq en oublicaciones de este mismo nivel.

Se ha partido de la premisa de que tnda actuación debe estar respaldada por un conocimiento y que vna eiecución cerfecta ~610 puede provenir de un análisis total de las circunstancias rescaldado por un amclio conocimien- tc de la teoría y de la realidad. Divulgar este saber es uno de los objetivos de esta revista.

Lo anterior constituye un enunciado de programa, los detalles serán aque- llos que cumplan el objetivo de acrecentar el conocimiento para obtener una mayor creatividad y una mejor ejecución en el ámbito de la administración.

Concluyó los estudios de Maestría en la es- pecialidad de Ciencias Administrativas, siendo por el momento Aspirante al Grado de Doctor. Además de haberse desarrollado como estudian- te dentro de nuestra Sección de Graduados, ha fungido como Catedrático Sustituto en la Ma- teria de Investigación de Operaciones. Nació el 16 de Noviembre de 1930; obtuvo el grado de Físico en la Universidad de Barcelona (Es-

FISICO ANTONIO ARRANZ RAMONET

pana), becado por el Gobierno Francés para estudiar cn el Conservatoire des Arts et Metiers de París, Ex-Catedrático de la Universidad de Barcelona (España), Catedrático por oposición en la Facultad de Ciencias en la Universidad Na- cional Autónoma de México. En la actualidad se desempeña como Asesor Científico v Gerente del Centro Educacional de Honey Well Bull dz México, S. A.

Catedrático fundador de nuestra Sección de Graduados, impartiendo el curso de “Teoría de la Administración”. Terminó sus estudios como Abogad> en el ano de 1928, dedicándose a la investigaci5n y a la docencia profundamente, siendo fundador de varios cursos e institucio- nes de rango nacional. Ha dictado un sinnúme- ro de conferencias e impartido seminarios, pu- blicando y colaborando a la fecha en catorce

LIC. ISAAC GUZMAN VALDIVIA

obras. Fundador y Director General de la Aso-

ciación Mexicana de Administración Científica, A. C. Representante de los Empleadores Mexi- canos en la Oficina Internacional del Trabajo en Ginebra, Suiza, en el Congreso Internacional de Administración en Paris, Francia y en el Con- greso Interamericano de Administración en White sulphur, Wast Virqinia, E.E. U.U.

La opinión de “nuestros colaboradores” no conforma la de la Revista o

la Sección de Graduados, Investigación Administrativa es una Tribuna.

Catedrático fundador de nuestra Sección

de Graduados, impartiendo el Curso de “Finan-

ciamiento de Empresas y Control del Presu- puesto”. Nació el lo. de Mayo de 1917, habien-

do efectuado sus estudios en la Escuela Supo-

rior de Comercio y Administración del Insti-

tuto Politécnico Nacional de M.éxico. Ha oc”.

C. P. CONSTANZO RODRIGUEZ ACEVEDO

pado importantes puestos en el área de Con- traloría y Finanzas, desempeñando a la fecha el cargo de Director del Registro Federal de Causantes de la Secretaría de Hacienda y Cr?- dito Público. Se le considera altamente repre- sentativo en las Instituciones que rigen a la Contaduría Pública, impartiendo un sinnúmero de conferencias,

Catedrático fundador de nuestra Sección de

Graduados, impartiendo los cursos de Planea-

ción y Filosofía de la Planeacibn. Nacib en ai

año de 1916, habiendo efectuado sus estudios

en Ingeniería Química. Funge actualmente como

Sub-Director del Banco Nacional de México.

ING. JORGE LUIS ORIA Y HORCASITAS

S. A. Imparte y ha impartido Cátedra en ia IJni-

versidad Nacional de M9xico e Instituto Tecno.

lógico y de Estudios Superiores de Monterrey.

Pertenece y es miembro fundador de importan-

tes agrupaciones profesionales, tanto naciona-

les como internacionales.

INTRODUCCION.

En la diversa literatura sobre el análisis de

estados financieros, se puede constatar que

abundan indicadores que relacionan, ya sea

por diferencias o por cociente, a dos elemen-

tos pertenecientes a aquellos. Por contra, no

se encuentran índices de tipo global o general,

c;ue puedan dar una idea de la contextura que

presenta cierto estado financiero.

Es por ello que hemos pensado CIW seria

útil, el presentar unos índices de tipo global, pua poder enjuiciar un balance.

Partirirnos de la idea de balance ideal y de .I I ~..-~~.-

Antonio Arranz Ramonet.

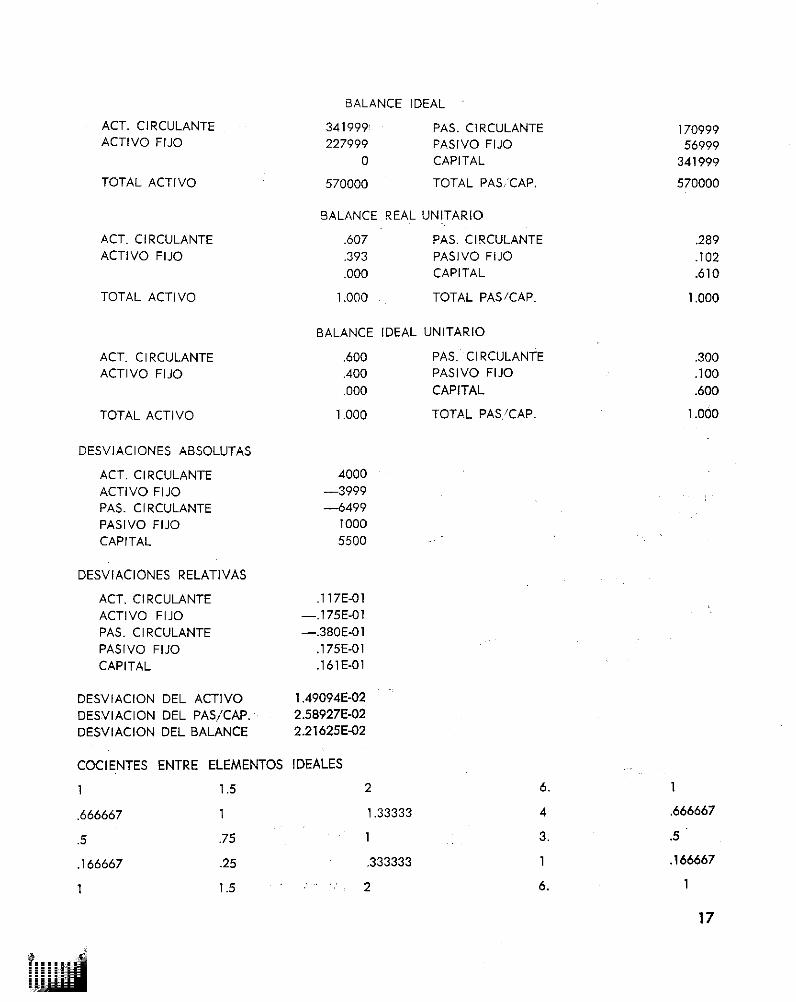

BALANCE IDEAL UNITARIO

Muchas personas desearkan que su balance

tuviese una presentación ideal para su empre-

za. Es decir que Io: diversos elementos que for-

man un balance guardasen un equilibrio entre

si tal, que.fuera el adecuado para la empresa.

Basándose en tal cosa podemos establecer

un balance ideal unitario. Consistirá en repar-

tir $1, considerando como activo, en los di-

versos elementos de un balance de tipo ideal.

Así, pues, quizá un determinado ejecutivo

piense que el balance ideal unitario para las r^.-~riAnAsr An CII P,n”vecil CeI.

Activo circulante 0.50

Activo fijo 0.50

Total 1 .oo

Pasivo circulante 0.25

Pasivo fijo 0.25

Capital 0.50

Total 1 .OO

En tanto que pudiera ser que ctrc ejecutivo

pensara que el balance ideal debería ser:

Activo circulante 0.25

Activo fijo 0.75

Total 1 .oo

Pasivo circulante 0.25

Pasivo fijo 0.50

Capital 0.25

Total 1 .oCl

LA DICOTOMIA IDEAL-REAL

Evidentemente es una utopía esperar que

el balance se presente en la forma que nosotros

deseamos. Dispondremos pues, de un balance

“real”. Pero será interesante saber que tan di-

ferente es lo deseado de lo obtenido.

Nos proponemos crear unos índices que

permitan dar una idea de cuan alejada estd

la realidad de lo ideal.

DESVIACION

Se parte de un balance ideal unitario y des.

pués se toma en cuenta el balance real. Si mul-

tiplicamos cada elemento del balance ideal uni-

tario por la cantidad que figura en el total del

balance real, obtendremos el balance ideal.

8

Por ejemplo:

sea el balance ideal unitario deseado

Activo circulante

Activo fijo

Total

pacivc circulante

Pasivo fiio

Capital

Total

0.6

0.4

1 .o

0.3

0.1

0.0

1 .o

sea el balance real

Activo circulante

Activo fijo

Total

346003

224003

570000

Pasivo circulante 164500

P¿,SiVC fijo 58000

Capital 347500

Total 570000

Obtendremos el balance ideal, multiplican-

dc cada elemento del balance ideal unitario

per 570000. Así pues, el balance ideal será:

Activo circulante 341999

Activo fijo 227999

Total 570000

Pasivo circulante 170999

Pasivo fijo 56999

Capital 341999

Total 570000

(Nota: on algunas cifras se ha tomado ~610 la

parte entera, prescindiendo de las decimales).

Podemos también obtener el balance reel

uriitario dividiendo todos los elementos por cl

tcta1.

Activo circulante 0.6G7

Activo fijo 0.39:

Total 1 .oco

Paziv0 circulante 0.28Y

Pctiv0 circulante

Activo fijo

Pasivo circulante

Pasivo fijo

Capital

No obstante las desviaciones absolutas no

dan una idea muY exacta del error cometido,

pues por ejemplo si comparamos las cifras 150 y iO0, vernos que su desviación absoluta es de

50; si comparamos las cifras 1050 y 1000 511

desviación absoluta también es de 50, y apode- mc5 apreciar claramente que en el primer ca-

so la desviación de 50, fue más grave que pa- ra el segundo caso.

Activo circulante

Activo fijo

Pasivo circulante

Pasivo fijo

Pasivo fijo 0.102 Capital 0.610

1.000

Se trata ahora de ver que tanto z.e apart6

cada elemento en el balance real, de lo que

habíamos deseado en el balance ideal. A esto lo llamaremos desviación absoluta.

En nuestro ejemplo tendremos que las des-

viaciones absoultas serán:

346000 - 341999 = 4000

224000 - 227999 = -3999

164500 - 1.70999 = 4499

58000 - 56999 = 1000

347500 - 341999 = 5500

Así pues, introduciremos el concepto de

desviación relativa de un elemento, que será cl

cociente entre le desviación absoluta corres-

pondiente, y el valor que tiene en el balance

ideal el susodicho elemento.

En nuestro ejemplo los valores de las des-

viaciones relativas serán:

4000 - = -0.0117

341999

-3999 -- = -0.0175

227999

-6499 - = -0.0380

170999

1000 - = 0.0175

569999

5500 - = 0.0161 “,,nnn

Podemos observar que en el ejemplo que hemos tomado, las desviaciones relativas son

bastante pequeñas, lo que indica que los ele mentas del balance real, no están muy aleja- dos de los correspondientes del ideal. Podemos

.ver también aue la tnavor desviación relativa sc

Después calcularemos, como se comporta-

ron en conjunto, las desviaciones que forma:1

la columna del activo, y así definiremos la de;-

viación del activo, como la raíz cuadrada del

promedio de los cuadros de las desviaciones

produjo para el pasivo circulante. relativas del activo circulante y el activo fijo,

En nuestro ejemplo tendríamos que:

\ ((C.O117)2 + (-0.0175)s Desviación del activo = \ 1 .---SS------ = 0.0149 u 2

Tembién en forma análoga definiremos 13 desviación del pasivo/capital corno la raíz cua-

a:ada del prsmedic de los cuadrados de !as

desvieciones relativas del pasivo circulante.

pssivo fijo y capital.

En nuestro ejemplo tendriamos que:

(-0.i38r!)y !- (0.0175)ï + (0.0161 )? Desviación del pas.‘cap = ITE o.025

Finalmente definiremos la desviación del de los xadrados de las desviaciones relativas

balance, como la raíz cuadrada del promedio de todos los elementos que forman el balance

En nuestro ejemplo tendríamos que:

Desviación del balance =

\I

(0.01 17)’ + (-0.0175)? + (-0.0380)? + (0.0175)2 + (0.0161 )’ ------------------__--------------- = 0.0221

5

Podemos notar que en nuestro ejemplo las desviaciones so” muy pequeñas y que en todo caso anda más desequilibrada la columna del

pas:cap que la del activo.

No hemos recurrido directamente al prome-

dio de desviaciones relativas, ya que éstas t+

nisndo signo podrían compensarse, falseandg

los resultados. Por esto hemos acudido a los

cuadrados para hacer desaparecer los signos,

lo que nos ha obligado por consiguiente a IJ

extracción de raices cuadradas.

INTERRELACION

Hasta ahora hemos estudiado el comporta-

miento individual de cada elemento del ba-

lence, pero sabemos que muchas personas de-

sean que los elementos queden interrelaciona- dos entre sí, y es corriente hablar de índices

de solvencia, liquidez, acidez, etc. Nos propg- nemos ver que tanto se ajustaron estas interre-

laciones en el balance real, comparándolas con las que se desprenden del balance unitario

ideal.

10

Empezaremos por hallar todos los cocien- tes entre los elementos del balance unitaris

nms en forma de una matriz que llamaremos

A. ideál y para mayor comodidad lo presentare-

La fila 1 será para el ,<,<...,........ Activo circuknte

” 2 ” ” Activo fijo

II ,, ,, 3 . . ..<....... Pasivo circulante

II 4 ” ” . . . . .._. Pasivo fijo

” 5 ” ” .._,_...,.,..,_, Capital

La columna 1 será para ._.__..,,,,.._.. Activo circulante

TI 2 ,, I,

Activo fijo

,I 3 II II

: Pasivo c!rculante

,, 4 ” ” . . . . .._._. Pasivo fiio

,, 5 ” ” .<...<..<,.... Capital

En nuestro ejemplo tendríamos

1 1.5

,666 1

.5 .75

,166 .25

1 1.5

2 6 1

1.333 4 .666

1 3 .5

,333 1 ,166

2 6 1

Por ejemplo el elemento A(2,3) es el co-

ciente entre el Activo fijo y el Pasivo circulante

Los elementos de la diagonal principal son evi

dentemente unos, ya que son los cocientes de un elemento por sí mismo.

0.4 Por otra parte hallaremos la matriz B for-

A(2,3) = - = 1.333 mada por los cocientes entre los elementos del

0.3 balance real.

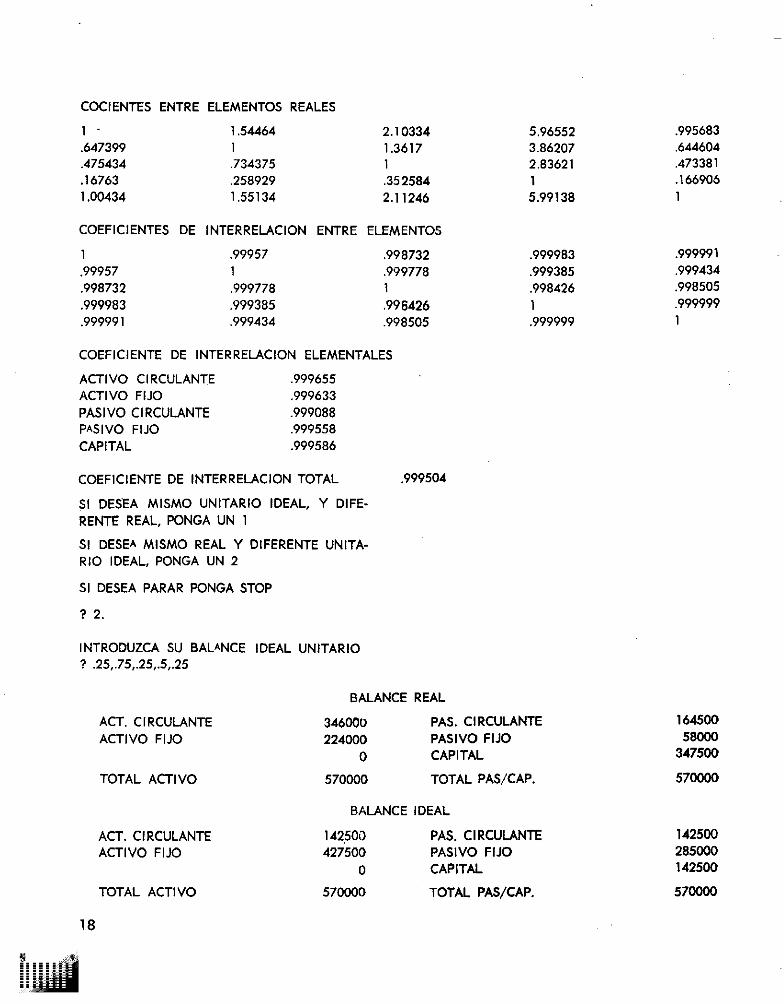

En nuestro ejemplo tendremos:

1 1.544 2.103 5.965 .995

.647 1 1.361 3.862 ,644

,475 ,734 1 2.836 ,473

.167 ,258 ,352 1 ,166

1.004 1.551 2.112 5.991 1

ll

?or ejemplo B(3.5) es el cociente entre el pa- sivo circulante y el capital.

164500 B (3 5) = -- = 0.473

347500

En esta matriz podrían obtenerse muchos de los índices clásicos que ya habíamos men-

cionado antes; liquidez, etc.

En un principio podríamos establecer algún tipo de comparación entre las dos matrices A

y 0, que podría consistir en efectuar los co-

cientes entre los elementos de las dos matrices

(criterio 1 ).

B (i.i)

A (isi)

pero ncs podríamos preguntar por que no

mejor (criterio 2) tomar los cocientes en otro

orden

A Ci,¡)

B (i.i)

y si suponemos que A (i.i) = P y 6 (iTi) = q

tendríamos según un criterio

B ti.¡) q =.- = ”

A Ci.¡) P

) según el otro criterio

A ti,¡) P 1 =-=-

6 Ci,¡) q n

es decir el recíproco del anterior

Pero además si B (i,j) = q tendremos I

B(i,i) = -

q

pues no debemos olvidar que, por ejemplo, la relación activo circulante a pasivo circulante,

es recíproca de la relación de pasivo circulante

a activo circulante.

Análogamente si A (i,j) = p tendremos

I

A(i,j) = -

4

Así pues, si nos apoyáramos en el primer criterio

1

B (i.i) 4 p 1 =--=-=-

I

A Ci,¡) - q n

P

y si nos apoyáramos en el segundo criterio

I

At¡.¡) ; q =-=-=n

l

B(i,i) - P

q

Lo que nos hace pensar, que según un cri- terio u otro, o según el orden en que hagamos el cociente entre dos elementos, obtendremos

un número 0 su recíproco.

Pero a nosotros nos interesa un índice que

nos interrelacione dos elementos sin preocupar-

nos si debe tomarse un determinado orden

entre estos dos elementos,

Para ello fijémonos que y = n podría ser representado por una recta.

y que y = - es una hipérbola ”

=

Si representamos conjuntamente las dos ten- dríamos

Las dos cuwes se cortan en el punto (1.1) pero evidentemente son distintas.

para evitar confusiones podemos pensar en un temer criterio que seria tomar

I yE”+-

n

sv representación sería

que tiene un mínimo para P (1.2)

un cuarto criterio sería

1 I y=-- “f-

2 ”

5” representación sería

el mínimo sería para P (1,l)

vemos que la curva toma valores ,de las ord& nadas entre 1 e n.

13

Podemos tomar un cuarto criterio, hallar el recíproco de la expresión anterior

1 2n )# = ----- ---- = ----_

1 1 - t n+- 1 nY + 1 2 n

entonces todos los valores de las ordenadas deberán estar comprendidos entre 0 y 1

La representación será

---_I-----------

1 i 1 ----- -------- ----------__-------- 1

iii 1 m

Evidentemente para tenemos que para ” = 1

n=o y=O d’y

n’lr y=o d”’ = - 1

dy rlg- 1 -- = - 2 ----- ---

dn (nY+ )’

dy - == c para n2 - 1 = 0

cin

0 sea n = i- 1

sólo “cs interesa la solución positiva. Luego

en el punto P (1,l) habrd un máximo 0 un mí- rimo. Hallemos la segunda derivada.

luego el punto P (1,l) es un máximo.

Los puntos de inflexión serán

d% ----El)

dn’

para ll=0

ilY zzz 3 0 sea “Zk 3Zk1.73

sólo nos interesan los puntos n =o y n = 1.73

o sea que tendremos puntos de inflexión en

(0.0) v (1.73.0.86)

Así pues, podremos formar una nueva matriz C

d’y 4n(nZ + 3) -- = ----__-

dn” (n’+ 1)’

que nos dará los coeficientes de interrelaci6n entre los elementos.

En nuestro ejemplo

Esta matriz gracias a la f&ma en que se ha ser simétrica y con la diagonal principal for- tomado para la indices de interrelación, debe mada por unos.

En nuestro ejemplo tendríamos:

1 .9995 .9987 .9999 .9999 .9995 1 .9997 .9993 .9994 .9987 .9997 1 .9984 .9985 .9999 .9993 .9984 1 .9999

.9999 .9994 .9985 .9999 1

Estos coeficientes hemos dicho que están Lo definiremos, para un determinado ele-

comprendidos entre cero y uno. Cuando el coe- menta, como la media geométrica de todos Ics

ficiente es la unidad quiere decir que la inter- coeficientes de interrelación entre los ele-

relación es perfecta, mientras que cuando el ín. mentos en que aquel figura, 0 lo que es lo mis-

dice es cero quiere decir que la inrerrelación mo la media geométrica de los elementos de

es pésima. Cuanto más próximo sea a uno el in- la matriz C que pertenecen a la fila 0 columna

dice, tanto más perfecta será al interrelación. que afectan a dicho elemento.

Podriamos definir los coeficientes de inter- En nuestro ejemplo el coeficiente de interrela- relació.n elemetitales, para ver como cada ele- ción para el activo fijo sería:

menta en particular sus interrelaciones para

con todos los elementos.

(0.9995) (1) (0.9997) (0.9993) (0.9994) = 0.9996

El conjunto de coeficientes de interrelación ele- mentales seria:

Activo circulante 0.9996

Activo fijo 0.9996

Pasivo circulante 0.9990

Pasivo fijo 0.9995

Capital 0.9995

En nuestro ejemplo vale 0.9995 que como ve-

rnos está muv próximo a la unidad, por tanto hay una buena concordancia entre el balance

general y el ideal en sus interrelaciones.

Podemos ver que todos estos coeficientes están

próximos a la unidad, lo que indica una buena

concordancia entre lo real y lo ideal. Observa-

mos que el pasivo circulante es el de más balo

coeficiente.

Finalmente hallaremos un coeficiente de

interrelación total, definido como la media geo-

métrica de todos los elementos que for.man la

matriz C 0 sea ?

PROGRAMA EN COMPUTADORA

Dada la laboriosidad que entraña el cálcu- lo de todas las desviaciones e interrelaciones

definidas anteriormente, hemos escrito un pro-

grama elaborado en lenguaje BASIC para “so

en Tiempo Compartido, en el cual bastará pro-

porcionarle el balance ideal unitario y el balan-

ce real.

15

El listado del programa se incluye al final del trabajo.

Presentamos a continuación un ejemplo d-

5” LISO.

En la compañía ATESO, el Sr. Fuca, el Sr.

Medi y el Sr. Rochi, discuten cual es la estruc- tura que debería comportar el balance de la

compañía.

El Sr. Fuca piensa que el balance ideal unitario debería ser:

Activo circulante 0.6 Pasivo circulante 0.3 Activo fijo 0.4 Pasivo fijo 0.1

Capital 0.6

Total 1 .o Total 1 .o

El Sr. Medi cree que el balance ideal unitario debería ser:

Activo circulante 0.25 Pasivo circulante Activo fijo 0.75 Pasivo fijo

Capital

Total 1 .oo Total

El Sr Rochi opina que el balance ideal unitario debería ser:

Activo circulante oso Pasivo circulante Activo fijo 0.50 Pasivo fijo

Capital

Total 1 .oo Total

0.25

0.50 0.25

1 .oo

0.25

0.25

0.50

1.00

La pregunta es quién estuvo mis acertado de los tres si el balance real fué:

Activo circulante 346000 Activo fijo 224000

Total 570000

Pasivo circulante 164500

Pasivo fijo 58000

Capital 347Oa.l

Total 570000

Para hallar la respuesta acudiremos a nuestro programa

INTRODUZCA SU BALANCE IDEAL UNITARIO ?.6,.4,.3..1,.6

INTRODUZCA SU BALANCE REAL ? 346000,224000,164500,58000,347500

BALANCE REAL

ACTIVO CIRCULANTE ACTIVO FIJO

346000 PASIVO CIRCULANTE 164500

224000 PASIVO FIJO 58OGO

0 CAPITAL 347500

570000 TOTAL PAS/CAP. 570000 TOTAL ACTIVO

ACT. Cl RCULANTE ACTIVO FIJO

TOTAL ACTIVO

ACT. CIRCULANTE

ACTIVO FIJO

TOTAL ACTIVO

ACT. Cl RCULANTE ACTIVO FIJO

TOTAL ACTIVO

DESVIACIONES ABSOLUTAS

ACT. CIRCULANTE ACTIVO FIJO PAS. CIRCULANTE

PASIVO FIJO

CAPITAL

DESVIACIONES RELATIVAS

ACT. Cl RCULANTE

ACTIVO FIJO

PAS. CIRCULANTE

PASIVO FIJO

CAPITAL

DESVIACION DEL ACTIVO

DESVIACION DEL PAS/CAP. DESVIACION DEL BALANCE

BALANCE IDEAL

341999: PAS. CIRCULANTE 227999 FASIVO FIJO

0 CAPITAL

570000 TOTAL PASCAP.

BALANCE REAL UNITARIO

.607 PAS. CIRCULANTE

,393 PASIVO FiJO ,000 CAPITAL

1 .oclo TOTAL PASKAP.

BALANCE IDEAL UNITARIO

,600 PAS. Cl RCULANTE ,400 PASIVO FIJO

,000 CAPITAL

1.000 T0TA.L PAS,‘CAP.

170999 56999

341999

570000

,289

.102 ,610

1.000

,300 ,100

,600

1.000

4000

-3999 4499

1000

5500

.117E-01

-.175E-01

-.380E-01

.175E-01

.lblE-01

1,49094E-02 ~’

2.58927E-02 2.21625EO2

COCIENTES ENTRE ELEMENTOS IDEALES

1 1.5 2

.666667 1 1.33333

.5 .75 1

.166667 .25 .333333

1 1.5 .” ‘.’ 2

6. 1

4 .666667

3. .5

1 .166667

6. 1

17

COCIENTES ENTRE ELEMENTOS REALES

1 1.54464 2.10334 La47399 1 1.3617 .475434 .734375 1 .16763 .258929 .352584 1.00434 1.55134 2.1 1246

COEFICIENTES DE INTERRELKION ENTRE ELEMENTOS

1 .99957 .990732 .99957 1 .999778 .998732 .999778 1 .999983 .999385 .996426 .99999 1 .999434 .998505

COEFICIENTE DE INTERRELACION ELEMENTALES

ACTIVO CIRCULANTE .999655 ACTIVO FIJO .999633 PASIVO CIRCULANTE .999088 P&iIVO FIJO .999558 CAPITAL .999586

COEFICIENTE DE INTERRELACION TOTAL .999504

SI DESEA MISMO UNITARIO IDEAL, Y DIFE- RENTE REAL, PONGA UN 1

SI DESEA MISMO REAL Y DIFERENTE UNITA- RIO IDEAL, PONGA UN 2

SI DESEA PARAR PONGA STOP

? 2.

INTRODUZCA SU BALANCE IDEAL UNITARIO ? .25..75,.25,.5,.25

5.96552 .995683 3.86207 .644604 2.83621 .473381 1 166906 5.99138 1

.999983 .999991

.999385 .999434

.998426 .998505

1 -999999 .999999 1

ACT. CIRCULANTE ACTIVO FIJO

TOTAL ACTIVO

ACT. CIRCULANTE ACTIVO FIJO

TOTAL ACTIVO

BALANCE REAL

346000 PAS. CIRCULANTE 224000 PASIVO FIJO

0 CAPITAL

570000 TOTAL PASKAP.

BALANCE IDEAL

142500 PAS. CIRCULANTE 427500 PASIVO FIJO

0 CAPITAL

570000 TOTAL PAS/CAP.

142500

142500

57OOaO

18

ACT. CIRCULANTE ACTIVO FIJO

TOTAL ACTIVO

ACT. CIRCULANTE ACTIVO FIJO

TOTAL ACTIVO

BALANCE REAL UNITARIO

,607 PAS. Cl RCULANTE .393 PASIVO FIJO

,000 CAPITAL

1.000 TOTAL PAS/CAP.

OALANCE IDEAL UNITARIO

,253 PAS. CIRCULANTE ,750 PASIVO FIJO ,000 CAPITAL

1.000 TOTAL PAS/CAP.

DESVIACIONES ABSOLUTAS

ACT. CIRCULANTE ACTIVO FIJO

PAS. CIRCULANTE

PASIVO FIJO CAPITAL

DESVIACIONES RELATIVAS

ACT. CIRCULANTE ACTIVO FIJO

PAS. CIRCULANTE PASIVO FIJO CAPITAL

DESVIACION DEL ACTIVO

DESVIACION DEL PAS/CAP. DESVIACION DEL BALANCE

203500

-203500 22000

-227002 205000

.143E+Ol -.476E+OO

.154E+OO -.796E+OO

.144E+Ol

1.06442

.953554

.999377

COCIENTES ENTRE ELEMENTOS IDEALES

1 .333333 1

3 1 3

1 .333333 1

2 .666667 2

1 .333333 1

COCIENTES ENTRE ELEMENTOS REALES

1 1.54464 2.10334 5.96552 .995683

.647399 1 1.3617 3.86207 .644604

.475434 .734375 1 2.8362 1 .473381

.16763 .258929 .352584 I 166906

1.00434 1.55134 2.1 1246 5.99138 1

.5

1.5 .5 1

.5

,289

.102

,610

1.000

,253 ,500

,250

1.003

19

-

COEFICIENTES DE INTERRELACION ENTRE ELEMENTOS

1 .412394 .775561 .166461 .999991

.412394 1 .752721 .674968 .410772

.775561 .752721 1 .341956 .773442

.166461 .674968 .34! 956 1 .165752

.999991 .410772 .773442 .165752 1

COEFICIENTES DE INTERRELACION ELEMENTALES

ACT. CIRCULANTE .556221

ACTIVO FIJO .612302

PAS. CIRCULANTE .688224

PASIVO FIJO .36375 I

CAPITAL .555005

COEFICIENTE DE INTERRELACION TOTAL 543261

SI DESEA MISMO UNITARIO IDEAL Y DIFE-RENTE REAL, PONGA UN 1

SI DESEA MISMO REAL Y DIFERENTE UNITA-RIC IDEAL, PONGA UN 2

SI DESEA PARAR PONGA STOP

‘2

INTRODUZCA SU BALANCE IDEAL UNITARIO

7 .5,.5,.25,.25,.5

PCT. CIRCULANTE

ACTIVO FIJO

TOTAL ACTIVO

GALANCE REAL

346000 PAS. CIRCULANTE 224OC3 PASIVO FIJO

0 CAPITAL

570000 TOTAL PAS/CAP.

ACT. CIRCULANTE ACTIVO FIJO

TOTAL ACTIVO

ACT. CIRCULANTE ACTIVO FIJO

TOTAL ACTIVO

EALANCE IDEAL

285000 PA.% CIRCULANTE

285003 PASIVO FIJO

0 CAPITAL

570000 TGTAL PAS/CAP.

EALANCE REAL UNITARIO

,637 PAS. CIRCULANTE .393 PASIVO FIJO

,000 CAPITAL

1.003 TOTAL PAS/CAP

164500

58000

347500

570000

142503 142500

285000

570000

,289

,102

,610

1 .ooo

20

ACT. CIRCULANTE

ACTIVO FIJO

TOTAL ACTIVO

BALANCE IDEAL UNITARIO

,500 PAS. CIRCULANTE so0 PASIVO FIJO ,000 CAPITAL

1 .ooo TOTAL PAS/CAP.

DESVIACIONES ABSOLUTAS

ACT. CIRCULANTE ACTIVO FIJO

PAS. CIRCULANTE

PASIVO FIJO CAPITAL

61000 -61030

22000 -84502

62500

DESVIACIONES RELATIVAS

ACT. CIRCULANTE

ACTIVO FIJO PAS. CIRCULANTE

PASIVO FIJO

CAPITAL

.214E+OO

-.214E+OO .154E+OO

-.593E+OO .219E+OO

DESVIACION DEL ACTIVO .214035

DESVIACION DEL PAS/CAP. .375746

DESVIACION DEL BALANCE .320991

COCIENTES ENTRE ELEMENTOS IDEALES

1 1 2

1 1 2

.5 .5 1

.5 .5 -1

1 1 2

COCIENTES ENTRE ELEMENTOS REALES

1 1.54464 2.10334

.647399 1 1.3617

.475434 .734375 1

.16763 .258929 .352584

1.00434 1.55134 2.1 1246

COEFICIENTES DE INTERRELACION ENTRE ELEMENTOS

5.96552 .995683

3.86207 .644604

2.83621 .473381

1 .166906

5.99138 1

1 .912391 .998732 .6b2769 .999991

.912391 1 .930405 316696 .91077

.998732 .930405 1 .627197 .998505

.602769 .8 16696 .627197 1 .60069

.999991 .91077 .998505 .60069 1

,250 ,250 ,500

1.003

21

COEFICIENTES DE INTERRELACION ELEMENTALES

ACT. CIRCULANTE .887065 ACTIVO FIJO .912146 PAS. CIRCULANTE .897377 PASIVO FIJO .713926 CAPITAL 386097

COEFICIENTE DE INTERRELACION TOTAL

SI DESEA MISMO UNITARIO IDEAL Y DIFE- RENTE REAL, PONGA UN 1

SI DESEA MISMO REAL Y DIFERENTE UNITA- RIO IDEAL, PONGA UN 2

SI DESEA PARAR PONGA STOP ? STOP

Podemos constatar que la mejor (por más pe- queña) desviación del balance corresponde al Sr. Fuca que obtuvo 0.0216

La peor fue para el Sr. Medi 0.9993

El Sr. Rochi obtuvo una cosa intermedia 0.3209

El mejor coeficiente de interrelación total (muy próximo a 1) lo obtuvo el Sr. Fuca

0.9995

El peor lo obtuvo el Sr. Medi 0.5432

El Sr. Rochi obtuvo una cosa intermedia 0.8559 Por tanto podemos decir que el Sr. Fuca estuvo muy acertado en sus apreciaciones, que el Sr. Medi anduvo muy desacertado y que el Sr. Ro- chi tampoco estuvo atinado, aunque no tan mal corno el Sr. Medi.

En las páginas siguientes presentamos el lista- do del programa.

1 LET HS( 1 )=“ACT. CIRCULANTE” 2 LET H$(2)=“ACTIVO FIJO” 3 LET H$(3)=“PAS. CIRCULANTE” 4 LET HS(4)z”PASIVO FIJO” 5 LET H$(5)=“CAPITAL” 6 LET H$(6)=” ,,

7 LET L=O

22

.855906

8 LET Hà(7)r”TOTAL. ACTIVO” 9 LET Há( 8 ) =“TOTAL PAS/CAP.” 15 LET P=l 20 PRINT “INTRODUZCA SU BALANCE IDEAL

UNITARIO” 3C INPUT A(1 ),A(2),A(3),A(4),A(5) 31 PRINT 32 PRINT 40 IF A(l )+A(2)=1 THEN 60 50 PRINT “SU ACTIVO TOTAL NO ES 1” 60 IF A(3)+A(4)+A(5)=1 THEN 85 70 PRINT~ “SU PASIVO MAS CAPITAL NO ES

1” 80 GO TO 20 85 ON P GO TO 90,320 90 PRINT “INTRODUZCA SU BALANCE REAL” 100 INPUT B( 1),8(2),B(3),8(4),8(5) 290 IF B(l)+B(2)=B(3)+B(4)+B(5) THEN

315 300 PRINT “EL ACTIVO NO ES IGUAL A

PASIVO MAS CAPITAL” 31C GO TO 90 315 PRINT 316 PRINT 320 PRINT “BALANCE REAL” 330 PRINT 340 PRINT USING 350,H$(l),B(l),HS(3),

B(3) 350 : ” ” ##%# ‘* 360 PRINT USING 350,H$(2), B(2),H$(4),

B(4) 380 PRINT USING 350,Ht(6),L,H$(5),B(zS) 400 PRINT 410 LET T=B(l)+B(2) 420 PRINT USING 350,Ht(7),T,H$(8),T 440 PRINT 450 PRINT 460 PRINT “BALANCE IDEAL”

470 PRINT

,380 FOR I=l TO 5 490 LET C(I)=T+A(I)

500 NEXT I

510 PRINT USING 350, H$(l ),C(l ),H$(3),

C(3) 520 PRINT USING 350, H$(2),C(2),H6(4),

C(4) 530 PRINT USING 350, H$(6),L,H$(5),C(S) 540 PRINT

550 PRINT USING 350, H$(7),T,H$(E),T

560 PRINT

570 PRINT

580 PRINT “BALANCE REAL UNITARIO”

EE5 PRINT 590 FOR I=l TO 5

600 LET D(I)=B(I)/T

6iO NEXT I

620 PRINT USING 630,H$(l),D(l),Há(3),

D(3) 630 : ” ,,

#### ” ” 640 PRINT USING 630, H$(2),D(2),H$(4),

D(4) 660 PRINT USING 630, H$(6),L,H$(5),D(S) 6E?O PRINT

690 PRINT USING 630,HS(7),1,H$(8),1

800 PRINT 810 PRINT 820 PRINT “BALANCE IDEAL UNITARIO”

830 PRINT 840 PRINT USING630,H$( 1 ),A( 1 ),H$(3),A(3)

B50 PRINT USING 630,H$(2),A(2),Ht(4).A(4)

860 PRINT USING 630,H$(6),L,H$(5),A(5)

865 PRINT 870 PRINT USING 630,H$(7),1.H$(8),1

880 PRINT

890 PRI~NT 900 PRINT “DESVIACIONES ABSOLUTAS”

905 : ” ‘I 7+%+##### 910 FOR I=l TO 5

920 LET E(I)=B(I)-C(I)

930 PRINT USING 905,HS(I ),E( 1)

940 NEXT I

950 PRINT

960 PRINT 970 PRINT “DESVIACIONES RELATIVAS”

975 : “ ” #.###qt!?

9F0 FOR I=l TO 5

990 LET E(I)-E(I)jC(I)

1000 PRINT USING 975,H$( I),E( 1) 1010 NEXT I 1020 PRINT 1030 LET X=E(l)‘E(l)+E(2)*E(2)

1035 PRINT

lC40 PRINT “DESVIACION DEL ACTIVO”, SQR

(X/2) lC50 LET YzE(~)*E(~)+E(~)*E(~)+E(~)*

E(5) 1060 PRINT “DESVIACION DEL PAS/CAP”,

SQR(Yl3)

1070 PRINT “DESVIACION DEL BALANCE”, SQR(X+Y),5)

1080 PRINT 1081 PRINT 1082 PRINT

1090 PRINT “COCIENTES ENTRE ELEMENTOS IDEALES”

liO0 FOR I=l TO 5

1110 FOR =Jl TO 5

1120 LET F( l,J)=A( I ):‘A(J)

1130 NEXT J 1140 NEXT I

1:50 FOR I=l TO 5

1160 PRINT F(I,l ),F(l,2),F(l,3),F(l,4),F(l,5)

1170 NEXT I 1180 PRINT 1190 PRINT “COCIENTES ENTRE ELEMENTOS

REALES” 1200 FOR I=l TO 5 1210 FOR J=l TO 5

1220 LET G(I,J)=B(I)/B(J)

1230 NEXT J

1240 NEXT I 1250 FOR I=l TO 5

1260 PRINT G(l,1),G(l,2),G(l,3).G(l.4),

G(i,5) 1270 NEXT I 1280 PRINT

1290 PRINT

1300 PRINT “COEFICIENTES DE INTERREIA-

CION ENTRE ELEMENTOS”

1310 FOR I=l TO 5

1320 FOR J=l TO 5

1330 LET N=G(I,J)/F(I,J) 1340 LET H(I,J)=(2*N)/(N*N+l)

1350 NEXT J

23

1360 NEXT I 1270 FOR I=l TO 5 1386 PRINT H( l,l ),H( 1,2),H( 1,3),H( 1,4),

H(l,5) 1390 NEXT I 1490 PRINT 1500 PRINT l-10 PRINT “COEFICIENTES DE INTERRELA-

CION ELEMENTALES” 1520 FOR I=l TO 5 1530 LET K(I)=1 1540 FOR J=l TO 5 1550 LET K(I)=K(I)*H(I,J) 1560 NEXT J 1570 PRINT H$(I),K(I) t 0.2. 1580 NEXT I 1590 PRINT 1600 LET Q=l

1610 FOR I=l TO 5 1620 LET Q=Q*K(I) 1630 NEXT I 1640 PRINT “COEFICIENTE DE INTERRELA-

CION TOTAL”, Q. t 0.04 1650 PRINT 1660 PRINT 1670 PRINT 1680 PRINT “SI DESEA MISMO UNITARIO

IDEAL Y DIFERENTE REAL, PONGA UN 1” 1690 PRINT “SI DESEA MISMO REAL Y DIFE-

RENTE UNITARIO IDEAL, PONGA UN 2” 1700 PRINT “SI DESEA PARAR PONGA STOP” 1710 IEGPUT P 1715 PRINT 1716 PRINT 1720 ON P GO TO 90,20 9999 END

24

tina exigencia del momento actual.

Constantemente se alude a la necesidad de cambiar las estructuras empresariales y se dice

que así lo exigen las condiciones de la época que estamos viviendo. En artículos periodísti-

cos, en declaraciones de ejecutivos, en opinio-

nes de los expertos en administración, en es- dios económicos , en congresos, seminarios,

ccnferencias y aun en simples conversaciones

dS

Isaac Guzmán Valdivia.

informales, el tema es traído y llevado como

objeto de comentarios constantes, por lo que

es lógico suponer que se trata de algo espe-

cielmente importante, Y, en efecto, lo es. Cam-

biar las estructuras de la empresa, lo mismo

de la privada que de la pública, es de vital

importancia en los momentos actuales. Tan

importante así, que sin tales cambios no es po-

sible asegurar que el desarrollo económico del

25

país pueda mantenerse con el mismo ritmo que

ha tenido durante los últimos años.

Es mi propósito abordar este tema y agra. g”r a todo lo que se ha dicho algunos comen-

tarios más, que juzgo no han de ser del todr> inútiles. Creo que tengo algo que aiiadir, con

la esperanza de cooperar al estudio de esta cuestión trascendental.

El enfoque administrativo.

El cambio de estructuras en la empresa es

un problema muy complejo. Puede analizarse

desde múltiples puntos de vista: el econ6mic0, el psicológico, el sociológico, el iuridico; el tk-

PICO, el cien:ífico, el educativo, el político, el cultural. ¿Por qué? Simplemente porque la am.

presa es una comunidad humana en la que se re-

f’ejen todos los matices de la vida social. Por- oue la empresa es una de las ins!ituciones fun-

damentales de la convivencia humana. Y tnás

precisamente, porque la empresa es la institu- ción que mejor representa a la sociedad con-

temporanea, como sociedad tecnológica e in-

dustrial.

Ahora bien, no obstante esta evidente com-

plejidad, es posible analizar el caso desde un

ár.gulo que comprenda y abarque todos sus di-

ferentes aspectos. Este ángulo es el que propor- ciona la administración. pero, naturalmente, si

por administracion se wtiende !a dirección

eficaz de los grupos humanos, es decir, la di-

rección social y no tan solo el manejo y utili- zacitn de las cosas.

si nos colocamos en la correcta posición

administrativa hemos de comprender sin difi-

cultad alguna que administrar una empresa es dirigir a un grupo humano hacia determinados

fines socioeconómicos; pero tomando en cuan.

ta que tal dirección exige el encauzamiento da

la conducta de quienes forman la empresa, dz acuerdo con las reglas, métodos, procedimien-

tos y sistemas que mejor respondan a su con-

dición de hombres y según las peculiaridades

de la época y el medio social a los que aquellos pertenecen. La labor directiva de la adminis-

26

tración, consiguientemente, entrará en contac- to con toda la complejidad de la vida humana v con los múltiples aspectos de las estructu-

ras dentro de las cuales dicha existencia se des- envuelve. No hacerlo así significa dirigir la em- presa sin los requisitos de eficacia que la ad-

ministración reclama.

La administración de empresas como un hecho

histórico.

Considerar a la administración de empre-

sas como un hecho histórico es lo primero que do ninguna manera debe olvidarse cuando sa

trata del cambio de estructuras.

Quiero decir, que si bien es cierto que con-

siderada la administración en abstracto es un

ccnjunto de normas de validez universal que al estar sistemáticamente organizadas integran

una verdadera ciencia, considerada en concreto la administración de empresas es un hecho so-

cial, esto es, una realidad específica que se da en un lugar Y en una época determinados Y que,

por lo tanto, adquiere ciertas características que la distinguen e identifican dentro del pro-

ceso histórico general.

De otra manera: cada país tiene un modo especial de encauzar la actividad empresarial y este modo de dirigir es consecuencia del m3-

do de pensar de los dirigentes, de las disposi-

cicnes jurídicas en vigor; de los sistemas de

gobierno establecidos, de las condiciones ecc- nómicas que prevalezcan, del grado en que se

encuentre el progreso científico y tecnológico, de las costumbres y usos sociales; en una pala-

bra, de las condiciqnes propias del país de que

se trate. Y todo ello, dentro de un progreso dinámico que a través de las distintas épocas

va señalando el desenvolvimiento histórico de

wda comunidad nacional.

¿Como puede emprenderse con éxito el

cambio de estructuras en nuestras empresas si no reconocemos este primer punto esencial que

ccnsiste en las peculiaridades de nuestra reali-

dad social?

Dos casos concretos quiero señalar:

El primero es éste: si nuestro país está queriendo superar su estado de subdesarrollo

económico y empieza a luchar con todos los problemas de una sociedad de incipiente in- dustrialización, la dirección de empresas debe

SET plenamente consciente de este hecho para

el efecto de buscar aquellas nuevas estructurar

empresariales que permitan el progreso eco-

nómico y que favorezcan al propio tiempo el

desarrollo sociaf íntegro del país de acuerdo cm los valores de una civilización que afirmo

y fortalezca nuestra identidad nacional.

Y el segundo: es preciso poner atención

en el hecho - que lamentablemente tiende a

generalizarse - de pretender un cambio de es-

tructuras empresariales según patrones que

pertenecen a países cuya economía dista enor-

memente de parecerse a’ la nuestra’y que co- rresponden a un tipo de civilización que tam-

poco armoniza con nuestras características cul-

turales.

De estos dos casos resulta, por una parte, que el cambio de estructuras en nuestras em-

presas es el que debe corresponder a la situa-

ción de un país que está en vias de desarrollo,

de manera que con tales cambios las empresas estén en condiciones de hacer frente con el ma-

yor éxito posible a las demandas que el mismo desarrollo plantea, como por ejemploc, la ele-

vación del nivel de vida o de la capacidad de compra de las grandes masas, y la posibilidad real de salir a los mercados internacionales

con nuestros productos, en condiciones positi-

vamente competitivas; y, por otra parte, cui-

darnos de que los mencionados cambios no

desnaturalicen o desvirtúen los valores propios

de la persona humana y de la vida social como los entendemos en el seno de nuestra nacio-

nalidad.

Le palabra “estructura” es usada con múl-

tiples acepciones. Es un término afortunado

en el sentido de que todo mundo lo emplea actualmente, sobre todo en el amplísimo cam-

po de la investigación social; pero, al propio

tiempo, es una palabra que está causando una

g’an confusión por los diferentes significados que se le atribuyen.

Por ello. y para los efectos del tema que t-m ocupa, conviene precisar el sentido en el que aquí se usa. Por “estructura” entiendo el

modo especial en que se relacionan las diferen-

tes partes que integran un todo; pero con la

condición de que tal relacionamiento see fun- damental, permanente o con relativa estabili-

dad. y capaz de identificar el pensamiento, las

actitudes y comportamientos de las personas

y los grupos humanos.

Cuando me refiero a las estructuras de la empresa quiero decir los “patrones” que nos

indican los modos de pensar, de reaccionar y di actuar de los individuos y grupos que for-

mm la empresa, dentro de ella misma y dentro

del medio social en el que aquella opera. Las estructuras, por lo tanto, habrán de referirse

a las ideologías o criterios, a los papeles o ro-

les, a la organización formal 0 informal, a los

sistemas jurídicos y económicos y a los valo-

res sociales y personales qve modelan la con- ducta humana, en función, claro está, de la

entidad empresarial.

Por las limitaciones propias de este artículo sólo podré mencionar algunas de las estructu-

ras de la empresa, y al aludir a sus cambios

tendré que mencionarlos casi esquemáticamen- te. Sin embargo, espero que mis observaciones

y comentarios tengan la suficiente claridad.

Las estructuras mentales.

Si de verdad se quiere que las empresas

respondan a las exigencias de un verdadero

desarrollo económico-social, es indispensable

que los inversionistas, los directores y ejecu-

tivos, los trabajadores y los dirigentes sindi-

cales modifiquen muchas de sus ideas y ad-

quieran un diferente modo de pensar. Se trata

de un cambio en los conceptos fundamentales que modelan o rigen su actuación. Pero, enten-

diendo que si sus ideas cambian, también de- berá cambiar su comportamiento concreto. Si

nc es así, todo resulta en vano. Es más, los re-

27

sultados pueden ser grandemente perjudicia-

les por las contradicciones que surjan entre lo

que se piensa y la manera corno se actua en la práctica.

He aquí los siguientes casos concretos:

a).-El concepto de propiedad privada ne-

cesita cambiar en el sentido de darle plena y realmente el sentido social que consiste en ser

empleada no solo para beneficio de sus dueños

sirlo también y destacadamente en provecho de

la comunidad. Este cambio es esencial sobre

tcdo tratándose de la propiedad privada de los

medios de producción.

Se podrá decir que la función social de la propiedad privada no es ningún concepto nue-

VG. Lo se bien. Pero de lo que se trata es de que principalmente los inversionistas y los empre-

sarios acepten de verdad dicho concepto y ac-

túen en consecuencia. Y esto si es nuevo. Esto sí implica un cambio que en una gran mayoría

de casos no se ha realizado.

b).-El concepto del trabajo reclama tam- bién un cambio en el sentido de que se reco- nozca positivamente su profundo contenido

humano, su dignidad intrínseca, la responsabi-

ladad que implica y su trascendencia social.

El artículo tercero de la nueva Ley Federal del

Trabajo concuerda con estas orientaciones

doctrinales.

Y como en el caso anterior, se podrá ar-

gCir que esto tampoco es nuevo. Y no lo es, en el campo de la teoría. Pero la cuestión con-

siste en que los empleadores y los trabajadores acepten estas ideas y las lleven a la práctica

a través de su conducta personal. Aquellos siguen actuando en muchas ocasiones corno si

el trabajo fuera una mercancía y los últimos

proceden frecuentemente sin hacer honor a las

responsabilidades que el trabajo les impone,

fsltando así a sus deberes de justicia.

cI.-El concepto de la autoridad es otro c.sso más. Es preciso reconocer, aceptar - y obrar en consecuencia-, que la autoridad no

es poder de dominación, ni privilegio alguno,

sino obligación de servicio a cuyo fin ha de

ejercerse la función de mando y la responsabi.

lidad de decidir.

Más que en los casos anteriores, quizá, en

éste resalta la necesidad de un cambio de con- ducta. El despotismo y la arbitrariedad han si- clo factores del desprestigio del mando y de la

corrupción del ejercicio de la autoridad. Y han sido, igualmente, causas de terribles deficien-

cias en los sistemas de organización.

La autoridad se ha de ejercer para alcan-

zar los fines qve a su propia y g&luina natu. rcleza corresponden: crear y mantener el or-

den, realizar la justicia y promover el bien co-

mún de la empresa.

d).-El concepto de suborditiación viene en seguida. Más que estar baio lat órdenes de otro, el subordinado es aquel que está someti-

do a un orden, es decir, a un conjunto de pre-

ceptos o normas, de procedimientbs y progra- mas por virtod de los cuales se coordinan y armonizan las actividades de empkdos y em-

pleadores,

Se necesita que con este criterio obietivo y técnico se ejerza la autoridad y se justifique

el acatamiento a las disposiciones de quienes tienen a su cargo la función del mando.

e).-Y está, por último, el concepto de la

disciplina. Es preciso entenderla en su sentido

positiva, como aceptación consciente, volun? taria y libre de las responsabilidades o debe-

res emandos del orden establecido, así como

511 puntual y exacto cumplimiento.

El aspecto negativo de la disciplina o sea

la necesaria represión de los actos de desorden

y de rebeldía, por el carácter de medidas de

excepción que le es propio, debe confirmar~el significado positivo de la disciplina misma.

La estructura de los finas de la empresa

Llegamos a una de las cuestiones verdade-

ramente fundamentales.

Puede decirse que hasta ahora y en la in-

mensa mayoría de los casos, los individuos y los grupos que integran la empresa han con-

28

siderado que su actuación consiste y tiene

q”e Consistir en tratar a toda costa de alcan-

zar loi fines que corresponden a sus intereses particulares. Hasta ahora ha regido en la em-

PI-esa la Ley del egoísmo. Ganancias o utilida- des, salarios, sueldos y prestaciones, para ha- blar de lo económico; prestigio, influencia, sz-

guridad, jerarquía, para mencionar ciertas con- diciones del status personal; poder o alardes

de fuerza y predominio, para referirnos a la

xluación de los grupos, son algunos de los

fines que motivan la actuación de quienes for- man la empresa. Y, por regla general, esto ha

engendrado un ambiente de tensión constante,

c!e antagonismo y de lucha. Inclusive se ha pensado que todo ello es natural E inevitabl?

ILa empresa muestra un ambiente de inestabi- lidad social interna, debido a la pugna de in-

tereses. Se logra, en el mejîr de los casos, un equilibrio inestable y precario, susceptible do

romperse en cualquier momento.

Ahora bien, esta situación exige un cambi?

prcfundo. Y para lograrlo es indispensable que

inversionistas, directores y ejecutivos, emplea-

c’os, trabajadores e inclusive dirigentes sindi- csles, reconozcan y acepten que existen inte.

reses y fines comunes a todos ellos, en cuyo realización tienen una responsabilidad solida-

rla, y a los cuales deben subordinarse los finos

0 intereses particulares que persiguen.

En otros términos, es preciso y urgente que se reconozcan y acepten que todos están obli-

gados a cooperar en la realización de un bien

común, que es el bien de la empresa conside-

reda como un todo.

¿Y cómo se manifiesta este bien común?

¿~n qué consiste? consideramos, en gracia a

la brevedad, sólo dos de sus diferentes aspec-

tos: el económico uy el social, este último con

su doble significado moral y jurídico.

a).-En el primer caso, el bien común

consiste en la estabilidad y progreso econjmi-

cos de la empresa.

pero, se dirá, esto siempre se ha procura- dc. sí, es cierto; pero no como una finalidad

c!e la que todos se sientan responsables. La es-

tabilidad y el progreso económicos de la em- presa lo quieren los inversionistas y los em- presarios como requisitos para lograr mayores utilidades; pero a los empleados y trabajado- i-es no les importa, si se ha de decir la verdad. Y lo que se necesita es que la estabilidad T, ei progreso de la empresa les interese a todos, pòra lo cual es indispensable que ambas cosas

beneficien y favorezcan a todos, Por ello se tra- ta de un bien común. Sólo así se consigue una

responsabilidad solidaria en su consecución.

Por otra parte, esta exigencia de la justi-

cia social en el ámbito de la empresa plantea cuestiones de grandísima importancia prác- t,ca y de incalculables consecuencias dentr¿

c!c! proceso del desarrollo económico nacio. ,;sl. Me refiero a los medios que deben em-

plearse para que dicho bien común se realice

en forma cabal y plena.

Puede decirse que la estabilidad y el pro-

greso económicos de la empresa dependen de

Ia- tres condiciones siguientes: 1) el progreso tecnológico; 2) la eficiencia administrativa, y

2) la constante elevación de los índices de pro-

ciïctividad.

Ahora bien, en estricto rigor, estos tres

medios darán todos sus frutos si se aplican

científicamente y con la decidida y eficaz co- meración de todos.

Esto no se ha hecho hasta la fecha. Debido

a ello nuestros productos, por regla general,

son todavía malos y caros.

Es cierto que se habla constantemente del

progreso tecnológico, de una moderna adminis-

rrxión y del propósito de mejorar la produc-

tividad; pero la verdad es que muchas veces tcdo se queda en palabras ,, buenas intencio-

nes. Y hemos de reiterar: si no se despierta y

favorece el espíritu de solidaridad y si no se

logra una auténtica cooperación para realizar este bien común que, por serlo ha de favorecer

a todos, nuestras empresas no estarán en con- diciones de responder a las demandas DDE un

futuro inmediato, por no decir a las exigencias

ya apremiantes del momento actual.

29

b).-El bien común de la empresa, en su

sentido social y con sus implicaciones éticas y jurídicas, consiste en el respeto a la dignidad del hombre; en el reconocimiento y protección

de sus derechos; en el fortalecimiento de las rel¿ciones de amistad, cooperación y ayuda en

cl smbiente de trabajo; en las facilidades para

irxrementar la capacitación y los conocimien-

ros especializados; en las pcsibilidades de pro-

yeso personal; y en tantas otras medidas aná- iogas cuyo resultado deberá de ser el que se

compruebe que la empresa no es una artificial

y forzada convivencia sino una auténtica co-

munidad de personas humanas.

Pero, adviértase bien, este segundo aspec- tc del bien común no está desligado del pri-

mero. Si se consiguen algunos o muchos logros en el campo social sin que ocurra lo mismo en

el terrenc económico, se corre el riesgo de

que. los esfüerzos realizados degeneren en un

mero paternalismo 0 que se conviertan en ins- trumentos disfrazados de un nuevo tipo de ex-

Plotación.

Como es lógico, el cambio de las estructu-

ras mentales de quienes integran la empresa

,, de los fines que ésta ha de alcanzar, tiene que provocar una serie de cambios en las es-

tructuras del comportamiento. Tal vez por esto

aparecen tantas resistencias a las modificacic-

nes de las que hemos hablado.

Quisiera mencionar solamente dos ejem-

plos. Uno, relativo a ‘los inversionistas y ejecu-

tivos de los altos niveles. El otro, referente a

los trabajadores.

Los primeros estarán obligados a admitir

que sus intereses deberán quedar subordina-

dos al bien común de la empresa y, consiguien-

temente, al bienestar general de la sociedad

dentro de la cual aquella opera. Es docir, de-

berán reconocer que ellos no son la entidad

empresarial, sino sólo una parte de ella, Y que

toda su actuación habrá de responder a los

requerimientos del progreso del país.

Y en cuanto a los trabaiadores, será preci-

so que admitan su responsabilidad solidaria y FU deber de cooperación para hacer posible EI bien de la comunidad de trabajo a la que

pertenecen y su obligación de contribuir tam-

hién a la prosperidad de la economía nacional. Esto implica “Il comportamiento en el que el

trabajo deliberadamente mal eiecutado, la pér- dida dolosa del tiempo útil, el consciente des-

perdicio de materiales, el descuido, etc., para

nc mencionar actos tan reprobables como ei snbotaje LI otros análogos de tipo delictivo,

qt:eden definitivamente QW.CritOS.

Por último, dos palabras sobre las estruc- turas de la organización. Sabido es que ésts

eì el medio técnico-administrativo indispensa- ble para que la empresa realice sus objetivos

de la manera más eficaz. La organización per-

sigue una finalidad inmediata y concreta: el

mejor aprovechamiento de los elementos ma-

teriales, técnicos y humanos para que la empre-

sa opere con los más amplios márgenes posi- bles de productividad, y gracias a ello, cortu

quedó dicho, de una reSQUeStC3 satisfactoria a los requerimientos del desarrollo económico

general.

Ahora bien, la organización debe cambiar

sus estructuras. No me refiero a los detalles

concretos y específicos que tienen una conexión

inmediata con los problemas de eficiencia. No,

me refiero a los cambios de fondo, a las mm dificaciones sustanciales.

A este respecto quiero decir que se deber6

procurar la creación, el fortalecimiento y el

desarrollo gradual de una efectiva participa-

ción obrera en la marcha de la e”,QWSa. Se

requieren nuevos órgano, mediante los cuales

13 iniciativa personal, la solidaridad ,, la co-

operación del personal encuentre los cauces

y los estímulos indispensables. Se trata de ir

creando los medios adecuados para que la co- gestión abra nuevas formas de trabajo, según

lo pide la época y el medio en el que estamos viviendo.

30

Conrtanzo Rodríguez Acevedo.

I.-PRESENTACION

En el mes de noviembre de 1970, como una parte de la preparación para los maestros del

Instituto Tecnológico Autónomo de México, se

Ilsvó a cabo un curso especial sobre la doctrina técnica y resultados del Método de Casos.

Las sesiones estuvieìon dirigidas por los

señores Cyrus F. Gibson y Earl Sasser, de la Universidad de Harvard. Dentro de esta serie

tuvo a su cargo una conferencia explicativa ei

Profesor Constanza Rodríguez Acevedo, C.P. y

de los conceptos vertidos en dicha plática se preparó un resumen que se acompaña, el cual

se ha complementado con la investigación di-

recta de los resultados obtenidos en un grupo

de postgraduados que durante un semestre lec-

tivo manejó en diversas materias el Método de

Casos.

Igualmente se incluye un resumen de las opiniones que externaron ocho maestros que

en diversas épocas y años han manejado gru-

pos bajo este Método.

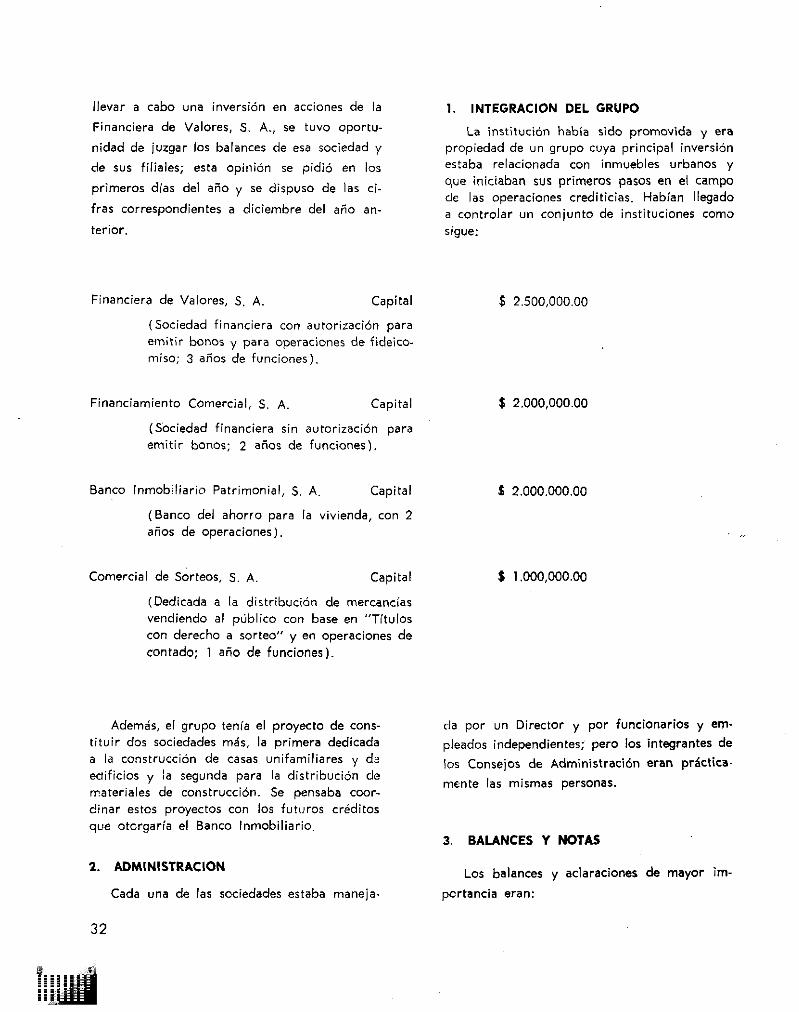

II.-CASO

FINANCIERA DE VALORES, S.A. (I1%4b+93)

La Pirarnidación de Inversiones

A efecto de decidir sobre la procedencia de

31

llevar a cabo una inversión en acciones de la

Financiera de Valores, S. A., se tuvo oportu-

nidad de juzgar los balances de esa sociedad y

de sus filiales; esta opinión se pidió en los

primeros dias del año y se dispuso de las ci-

fras correspondientes a diciembre del arío an-

1. INTEGRAClON DEL GRUPO

La institución había sido promovida y era propiedad de un grupo cuya principal inversión estaba relacionada con inmuebles urbanos y

que iniciaban sus primeros pasos en el campo cle las operaciones crediticias. Habían llegado

a controlar un coniunto de instituciones como terior. sigue:

Financiera de Valores, S. A. Capital

(Sociedad financiera con autorización para

emitir bonos y para operaciones de fideico-

miso; 3 años de funciones).

$ 2.500,000.00

Financiamiento Comercial, S. A. Capital

(Sociedad financiera sin autorización para

emitir bonos; 2 años de funciones).

Banco Inmobiiiario Patrimonial, S. A. Capital

(Banco del ahorro para la vivienda, con 2

años de operaciones),

Comercial de Sorteos, s. A. Capital

(Dedicada a la distribución de mercancías vendiendo al público con base en “Títulos

con derecho a sorteo” y en operaciones de

contado: 1 ario de funciones).

t 2.000,000.00

s 2.000.000.00

s 1 .oc0,000.00

Además, el grupo tenía el proyecto de cons- tituir dos sociedades más, la primera dedicada

a la construcción de casas unifamiliares y dr eaificios y la segunda para la distribución de

materiales de construcción. Se pensaba coor-

dinar estos proyectos con los futuros créditos

que otorgaría el Banco Inmobiliario.

da por un Director y por funcionarios y em-

pleedos independientes; pero los integrantes de

los Consejos de Administración eran práctica.

mente las mismas personas.

3. BALANCES Y NOTAS

2. ADMINISTRACION

Cada una de las sociedades estaba maneja-

Los balances y aclaraciones de mayor im-

portan& eran:

32

Caja y 8ancos

Créditcs

V.3lOES

Muebles e Inm.

Mercancías

Cargos Diferidos

de valores

410,000 108,000 140,000 20,000

(2) 2.600,OOO (6) 3.130,000 1.500.000 190,003

(1) 2.230.000 (5) 744,000 (8) 760,000 ( 10) 200,000

(3) 700,000

150,000

6.090.000

Créditos Bancos

Créditos a largo

plazo (1 año) 1 .ooo,ooc

Bonos en circulación (4)

Rvas. Técnicas

por Títulos

Saldos otros

Acreedores

3.000,000

80,000

4.080.000

630,000

Capital

Reservas:

Déficit

Resultado Ejerc.

2,500,000

300,000 R

190,000 R

6.090.000

202,000 (11)

2.262,OOO 1.630.000

~2.oao,ooo 2.000.000

180,000 R

20,000 R 80,000 (12) 85,000

4.062.000 3.550.000 2.890,OOO

1) Bonos bancarios 898 soo,ooo

FillalKia- Banco Inmo. Comercial miento biliario de la de

COltlETCid Propiedad Sorteos

80,000 (7)

(9)

4.062.000

800,000

350,000

38O.OCO

3.550.000

1 .ooo,ooo

2.890.000

560,000 1.400,000

1.500.000

1,000 acciones de $1.000.00 c,/u de Financia-

miento Comercial, S. A. compradas al 120%

400 acciones a $1.000.00 c/u de Banco Inmo-

biliario Patrimonial, S. A. compradas a 105%

100 acciones de Comercial de Sorteos, S. A.,

compradas a 110%

2) Incluye créditos concedidos al Banco Inmobi-

liario Patrimonial, al 71/2% por

1.200.000

420,000

1 10,000

2.230.000

1 .ooo,ooo

385,000

1.785,OOO

1 .ooo,ooo

20,000

33

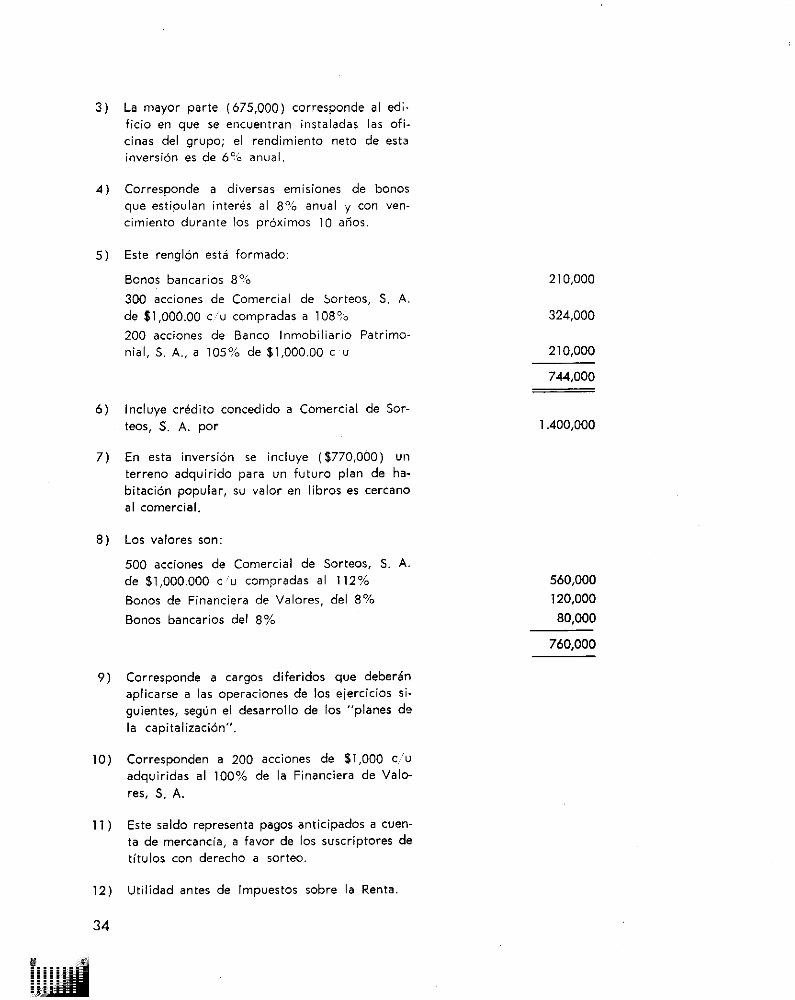

3) La mayor parte (675,000) corresponde al ed;-

ficio en que se encuentran instaladas les ofi- cinas del grupo; el rendimiento neto de esta inversión es de 6% anual.

4) Corresponde a diversas emisiones de bonos que estipulan interés al 8% anual y con ven-

cimiento durante los próximos 10 años.

5) Este renglón está formado:

Bonos bancarios 8?ó

300 acciones de Comercial de Sorteos, S. A.

de $l,oOO.oo c ‘u compradas a 108%

200 acciones de Banco Inmobiliario Patrimo-

nial, S. A., a 105% de $1.000.00 c ”

2 10,000

324,000

2 10,ooo

744,000

6) Incluye crédito concedido a Comercial de Sor-

teos, S. A. por

7) En esta inversión se incluye ($770,000) VI-I

terreno adquirido para un futuro plan de ha-

bitación popular, su valor en libros es cercano

al comercial.

8) Los valores son:

500 acciones de Comercial de Sorteos, S. A.

de $l,OOO.OOO c’u compradas al 112%

Bonos de Financiera de Valores, del 8%

Bonos bancarios del 8%

1.400.000

560,000

120,000

80,000

760,000

9) Corresponde a cargos diferidos que deberán aplicarse a las operaciones de los ejercicios si-

quintes, según el desarrollo de los “planes de

la capitalización”.

10) Corresponden a 200 acciones de $1,000 c,‘u

adquiridas al 100% de la Financiera de Valc-

res, S. A.

ll ) Este saldo representa pagos anticipados a cven-

ta de mercancía, a favor de los suscriptores de títulos con derecho a sorteo.

12) Utilidad antes de Impuestos sobre la Renta

34

III.-METODOLOGIA

Una de las dificultades más grandes que tie- ne el ser humano es discernir cómo se lleva a c?bo la formación de pensamientos; sobre es- ,e proceso se carece de una idea lo suficiente-

mente comprobada. Desearia mencionar la in-

terpretación que personalmente me he formado sobre este proceso.

En primer lugar, debemos referirnos a la percepción, la que permite captar el exterior;

los datos así obtenidos están sujetos a un aná-

lisis, pues algunos elementos de fa realidad es.

copan a la percepción y tendremos necesidad de verificar si nuestros sentidos están diciendo

lo que realmente existe fuera de nosotros. Esto

rms lleva a un análisis interno como consecuen- cia del ci:al formamos una idea y que nos va

a permitir llevar adelante el proceso intelec-

ml.

La idea as producto de una abstracción;

hemos captado un hecho y sacamos de él lo que nos permite individualizarlo o hacerlo se-

Tejante a alguna idea anterior.

El paso siguiente a la abstracción de esa

idea sería la comparación. En la técnica de co- municación se dice ‘que ‘no hay información

valedera si no es comparable. Es muy común.

dentro de los hechos financieros mencionar

que er( los balances de una empresa sa muestra una caja de un millón de pesos; esta cifra ais-

lada “un millón de pesos” no nos dice nada:

no nos indica si es una cantidad suficiente, si

es muy baja o si es exagerada; para juzgarla tenemos que compararla. Así, formada una

idea, está sujeta a cierto tipo de comparación; este es el instrumento fundamental para distin-

guir, para apreciar, para igualar, para situar

los hechos que nos están siendo informados o

narrados.

De aquí pasaríamos a una primera deduc- citn que es una hipótesis. Del proceso pode-

mos derivar un concepto que quisiera distin- guir llamándolo concepto previo; cuando sa

trata de un hecho escueto que no conduzca a

wa posibilidad de decisión, será simplemente

un dato informativo que conservaremos en la memoria pero, cuando se trata de un hecho ci@ nos mueve a una decisión, nos encontra- mos en la necesidad de poner en juego este con.

cepto previo con una serie de informaciones. ER esta combinación intervienen elementos as.

tricton?ente individualizados, o sea, la reacción

d? cada persona ante una información o ante Un fenómeno externo que motiva 5” imagina-

ción. Frente a un hecho cualquiera, cada indi.

viduo tepdrá una reacción diferente, producta

de su im.ginación, de su carácter, de su situa-

ciCn psicológica particular en un momento da- do, así como de los demás elementos constitu-

tivos de su personalidad.

De aquí se deriva, cuando’ sa trata de de- cisiones, tina primera intención de actuar; es- to es. un plan sujeto a las consideraciones de

primera intención y ajustado a las fuerzas, in-

tereses, objetivos o deseos que se presenten en ese momento. Esta primera intención puede ser

modificada; tendríamos que probarla con la

realidad tal como la estamos pensando, se pro- curará confirmar si realmente es posible ac-

tuar. Los resultados previsibles llevan a una “veva comparación y se debe someter a un

nuevo raciocinio, hasta lograr el convencimien- t3 de la procedencia del plan.

Aprobado el plan viene la acción, acción qcte está sujeta a un programa sobre las fases

:!e ejecución y a un control; el control debe ser suficiente para saber cuando reexaminar

lo ejecutado con un nuevo proceso intelectual

y modificar el programa, o cuando la ejecuci5n se aparta en una forma consciente 0 incons-

ciente del programa.

parece ser que ésta es un explicación de lo que pasa en la mente humana cuando trata dr hacer una reflexión, toma una decisión o

lleva simplemente un dato a la memoria. Tra.

tando de reconstruir algún ejemplo que fuera

vilido, recuerdo que hace años asistí a una exhibición de una máquina computadora; esta-

bo programada en ese momento para hacer cperaciones en demostración de cálculo de la

raíz cúbica la cual era obtenida en una reac- ri~n inmediata. Cuando el expositor mostró el

35

proceso de la máquina en forma interna, se

produjo una lista impresionante de cálculos

d3’ aproximadamente trece metros en la cual se detallaban los cálculos.

Así podríamos decir del pensamiento huma- no: todos estamos acostumbrados a pensar en

determinada forma, pero tal vez nunca heme;

meditado io suficiente en qué procesos realiza esa “caja negra” que se llama cerebro y quz

nos permite pensar.

La explicación que antecede tal vez see ,ú compatible con el método de estudio bajo exa-

l?W”.

Un caso nos relata hechos, por medio de

él se dispone de una información sobre acontz- cimientos reales. Es procedente recordar qw

lar decisiones siempre se toman con base en

conocimientos incompletos; difícilmente se dis-

pone de toda la información y tal vez nunca

podría obtenkse, cada caso tiene una gran can.

ticlad de ramificaciones y si nos dedicamos a

investigar ia totalidad de los elementos de un

caso, haríamos la labor de historiadores. Si en

el momento de una decisión un ejecutivo do-

sec tener “toda” le información posible en sus manos, difiere su decisión porque siempre ha- brá una parte, una fracción de la información

que esté fuera de su posibilidad de percepción.

Los casos relatan hechos, son hechos cap- tados en forma incompleta, pero siguiendo le

técnica de lo que acontece en la vida real te.

nernos que resolver en base de este conocimien-

to incompleto. Podríamos someter estos hechos

a diversos patrones, a diversas comparaciones; serialé que una de las premisas fundamentales del pensamiento, como lo es también de infor-

msción, es le comparación; los hechos están

sujetos a le comparación y de ella se obtendrán IO’ elementos, situaciones, requisitos, soIvcio-

“es, etc., de acuerdo con sus categorías. Se Ila-

man categorías a cierto orden, a cierta secuen- cia, a la jerarquía sobre materias o sobre los

asuntos; así por ejemplo, un “caso” podría

ser considerado dentro del campo científico o

financiero si se refiere a este ámbito, pero pu- diera estar relacionado con la macroeconomía

o con la microeconomía o si, siendo un caso

de detalle se derivan de él reglas y conclusio- nes valederas para la macroeconomía y según

fuera procedente, seguir en este forma exploran-

do para situar exactamente el ámbito del ceso presentado.

Un ceso se puede juzgar desde muy distin-

tos aspectos, intentando hacer una exposición

sobre el “caso” que estamos examinando seña- Isría las diversas materias bajo examen, según

la enumeración que figura más adelante.

Este es el análisis del cual debemos partir; podríamos entonces encauzar le discusión hacia

diversas direcciones, todas concurrentes a los hechos que se nos han dedo, o bien a las hi-

pótesis que pudiéramos derivar de estos he-

ct,os.

Tendríamos en realidad dos tipos de da-

tos: los derivados en forma directa de la in-

formación y los derivados de la memoria y de

la imaginación de nuestro pensamiento.

por otra parte, podríamos llevar a dos cam- pos el estudio del “caso” al reflejo interno en

e! organismo sobre el cual se presente le infor- mación, o bien llevarlo al reflejo externo: ye

se tendrían aquí dos maneras de examinar ei pl.oblema. También podría el caso ser iniciedc

con el examen de las estructuras; llamo en es-

te caso eStr”Ct”re.S a los sistemas en los cuales

están encuadrados los fenómenos; así, en el

“caso” expreso se distingue la estructura ju-

rídica en dos ramas: la de carácter mercantil, que es le que regula los actos entre comerciar;-

tes, y la de carácter fiscal. Cabe mencionar la estructure financiera también en dos remes:

la que se refiere exclusivamente a tesorería; y la que se refiere a resultados. podría distin-

guirse una estructura más, dado el medio eco-

nbmico todos los fenómenos que son relatados están dentro de un ambiente, dentro de un marco económico constituido por los elemen-

tos característicos que corresponden a todo el

tmedio dentro del cual el ceso se presenta.

Cabe hacer la indicación de una estructu-

ra más, el sistema de dirección y de trabajo;

36

dentro de ella se incluyen los problemas de re- laciones entre asalariados y patrones Finai- mente tendríamos la estructura técnica que

comprende los elementos propios y particulares del proceso productivo de que se trata.

Hecha esta deducción de estructuras, se PD- Oria señalar si es un problema de estructura

jurídica fiscal, o es un problema concreto de

tesorería, c si es relativo al trabajo c bien; -i

se trata de una combinación, y de aquí deducil-

les disciplinas que van a normar la resoluci5n

del caso.

Una vez que hubiéremos definido los cam-

pos, categorías y estructuras, no hemos termi- nado todavía con el planteamiento, la siguien-

tc’ etapa exige el señalamiento de normas para comparar. Hemos construido toda una cuadri-

cula dentro de la cual queda señalado el caso perticular; pero, ahora dentro de cada una

de las disciplinas, con los conocimientos dis-

ponibles, con la política y las intenciones, va- mos a señalar normas que sean aplicables.

Las normas en particular son de tal manera EXtenSas, que “OS llevarían a enumeraciones cesi ilimitadas; estas normas serAn según las

aIsciplinas que se encuentren en juego y con

las políticas que sean ap!icables.

Una de las situaciones en la cual se en-

cuentra una mayor discrepancia al estudiar me-

dIente el método de casos es precisamente en e::as dos últimas partes: la aplicaciCn de las

disciplinas y las normas. Las normas dopende- rán de Ics Iriterios individuales y cada uno

de los asistentes a una sesien de càscs pued?

considerar si las decisiones del funcionario de-

berían tomar en cuenta otros elementos.

Precisamente de esta diversidad de base y d? iuicics es de donde surge el motivo de la

ccmparación de opiniones, de la argumentación y del anáiisis de los instrumentos q!ue permi-

ten llegar, en alg!Jnos casos, a una conclusión

general y, en cmos, aclaran los puntos de vista y criterios en los cuales existe discrepancia.

En el método de casos es muy importante

indicar que no es necesario llegar a una conclu-

sión única porque esta conclusión sería inten- tar comprender, aprehender o descubrir ““3 verdad absoluta y la verdad absoluta, en mate- rias prácticas, no existe. Le verdad es resulta. do de una op:ni?r estrictamente personal y no podemos de ninguna manera hacer que los mecanismos de decisión individual de diversas personas coincidan en todas sus formas.

El método de casos permite subrayar que el estudio ino tiene límite y que cada caso, cada

cátedra, cada materia, cada curso, no son sino

etapas de un proceso sujeto continuamente 3

perfeccionamiento.

IV.-ANALISIS DE LOS TEMAS SOBRE LOS

CUALES SE PUEDE ENFOCAR LA DISCUSION DEL CASO “FINANCIERA DE VALORES’.

a) Resumen

se trata de un grupo de empresas en las

que existe una interrelación de inversiones; la actividad de las empresas es tanto en el sxtc’

bancario como en el de distribución de mercan-

cias. El caso incluye datos contables, así corno el detalle de las principales cuentas de inver-

sión.

b) Argumentaciones

Estas pueden situarse desde los siguientes

puntos de vista:

1. El posible comprador de acciones.

iEs conveniente comprar acciones de este

grupo?

2 El actual tenedor de títulos

¿Cuáles son las ventajas de conservar ests

inversión?

¿Qué medidas se pueden tomar para asegu-

rarse una administración adecuada?

~cómc establecer controles de ejecución?

3. Funcionario.

¿L.S política de relación entre las filiales

está dirigida hacia los objetivos de las em-

presas?

37

¿Cómc puede lograrse una mejor posición financiera?

iExiste forma para elevar la productivi- dad?

iQué puntos debe contener el plan finan- ciero de actividades futuras?

¿Cuáles serán las formas adecuadas de or- ganización?

4. Empleado

LES satisfactorio el ambiente de trabajo

derivado de la posición financiera?

<Existe seguridad en los bienes?

¿Cuál es el porvenir de los empleados y funcionarios del grupo?

5. Banca central

iLas políticas seguidas por el grupo, son suficientemente sólidas?

iEl malejo de créditos e inversiones se Ile-

va a cabo conforme a los lineamientos fi-

nancieros correctos?

iCuál es la reacción de la política de este grupo en el medio económico?

iEs de aceptarse una política semejante en

todos los grupos financieros de nuestro medio?

0 Autoridad de vigilancia,

iEstán suficientemente respaldadas las operaciones crediticias?

iExiste garantía suficiente para el público que opera este grupo?

iLa responsabilidad de los accionistas se

encuentra determinada con el debido res.

paldo financiero?

¿.Es correcto el manejo financiero del gru-

po?

7. Autoridad fiscal.

iCuál es el refleio de la interrelación em- presarial en los resultados fiscales?

8, Desde el punto de vista de la economía ge- neral.

cl

1,

2

3.

4

5

6.

7

d)