INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y...

222

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD TEPEPAN SEMINARIO: LA AUDITORIA INTERNA COMO INSTRUMENTO PARA LA TOMA DE DECISIONES GERENCIALES. TEMA: “LA AUDITORIA INTERNA EN REMUNERACIONES AL PERSONAL” INFORME FINAL QUE PARA OBTENER EL TITULO DE CONTADOR PÚBLICO; PRESENTAN: GABRIELA CRUZ BARCENAS EDITH GONZALEZ ARROYO YESSICA FABIOLA HERNANDEZ DE OLMOS SARA IVONNE RAMIREZ MONZON MIRIAM RODRIGUEZ RAMOS CONDUCTOR DEL SEMINARIO: C.P. CARLOS MARTÍNEZ ESTRELLA MÉXICO, D.F. NOVIEMBRE 2009

Transcript of INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y...

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD TEPEPAN

SEMINARIO: LA AUDITORIA INTERNA COMO INSTRUMENTO PARA LA TOMA DE DECISIONES GERENCIALES.

TEMA: “LA AUDITORIA INTERNA EN REMUNERACIONES AL PERSONAL”

INFORME FINAL QUE PARA OBTENER EL TITULO DE CONTADOR PÚBLICO;

PRESENTAN:

GABRIELA CRUZ BARCENAS

EDITH GONZALEZ ARROYO

YESSICA FABIOLA HERNANDEZ DE OLMOS

SARA IVONNE RAMIREZ MONZON

MIRIAM RODRIGUEZ RAMOS

CONDUCTOR DEL SEMINARIO: C.P. CARLOS MARTÍNEZ ESTRELLA

MÉXICO, D.F. NOVIEMBRE 2009

2

AGRADECIMIENTOS. Al Instituto Politécnico Nacional. Agradecemos al IPN por dar cabida a la culminación de un proyecto de vida que comenzó para unos hace ya mucho tiempo y para otros no tanto, que perseguimos un objetivo en común y hemos llegado a la culminación de este. Gracias, por seguir formando profesionales con la técnica al servicio de la Patria y personas al servicio del mundo. A la Escuela Superior de Comercio y Administración Unidad Tepepan. La escuela nos ha dado muchas cosas positivas, nos brindo los conocimientos necesarios para realizar un trabajo profesional competente sin dejar de lado nuestros valores éticos y morales que día a día los profesores que entran a las aulas a compartir sus conocimientos con nosotros y tratar con vehemencia que se forjen profesionistas exitosos que se requieran para que se dignifique cada vez más nuestra profesión. Gracias a la existencia de la Escuela Superior de Comercio y Administración es que nosotros somos los profesionistas que se necesitan para que nuestro país salga adelante y crezca en diferentes ámbitos. Si nosotros realizamos de una manera adecuada y concisa nuestra profesión, lograremos darle a la escuela el reconocimiento que se merece, porque en ella adquirimos los conocimientos que tenemos. En ella conocimos a los que consideramos nuestros mejores amigos, ya que reafirmamos la amistad que teníamos con algunos y conocimos otros nuevos, en sus aulas vivimos momentos inolvidables, tendremos en nuestra mente momentos magníficos que solo en la ESCA se viven y que no debemos de olvidar. En ella existen personas que fueron pilares para que nosotros obtuviéramos un crecimiento personal, académico y social porque nos mostraron otro aspecto que hasta ese momento era desconocido para nosotros, después de estar en los terrenos de la ESCA nos dimos el valor para enfrentarnos a la vida de todo un adulto, ya que conocimos lo que es tener que trabajar para que no se nos olviden los conocimientos que adquirimos o reforzar aquellos que recordábamos y saber que tanto se acerca lo que nos enseñaban los maestros en la escuela con lo que se aplica en los casos reales. A los Profesores. Queridos profesores estamos muy agradecidas por habernos compartido el gran cúmulo de conocimientos en las aulas de esta escuela. Gracias por enseñarnos que una persona no vale solo por los estudios sino por su calidad humana. Afortunadamente ustedes nos impulsaron a seguir adelante con sus enseñanzas tan amenas. Queremos darles nuestro especial agradecimiento a todos ustedes profesores, que creyeron en nosotras y que nos apoyaron. Gracias y que Dios los bendiga.

3

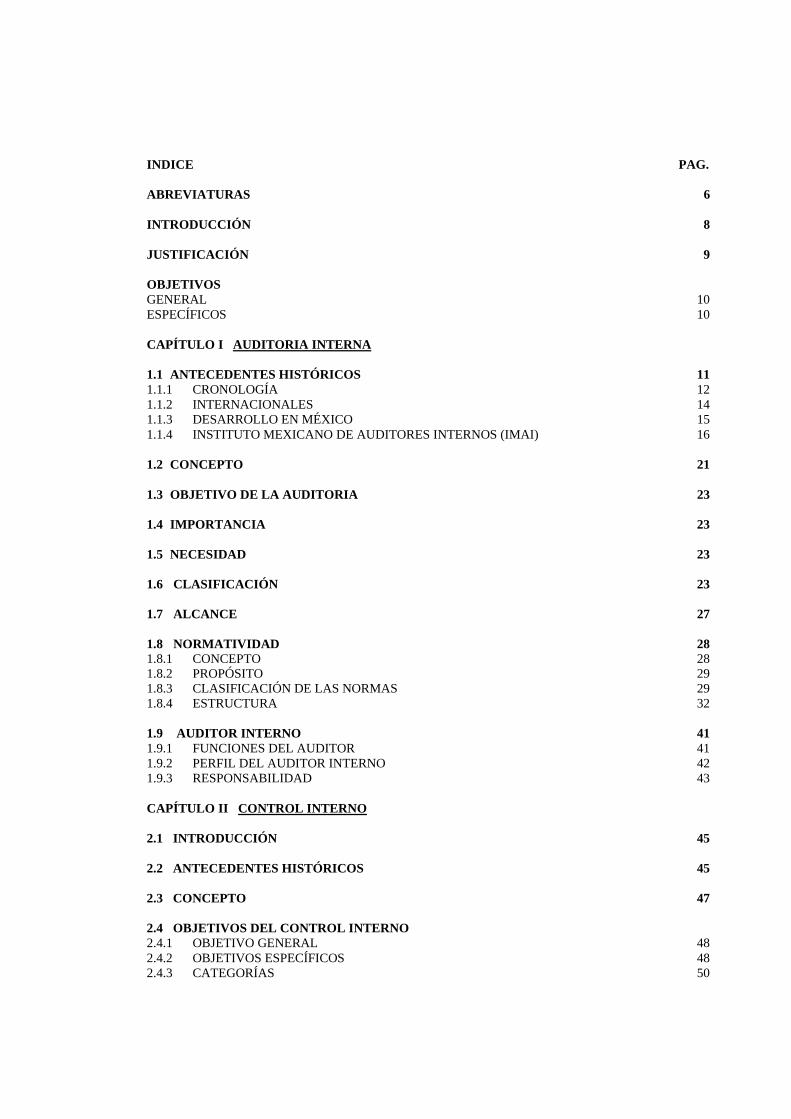

INDICE PAG. ABREVIATURAS 6 INTRODUCCIÓN 8 JUSTIFICACIÓN 9 OBJETIVOS GENERAL 10 ESPECÍFICOS 10 CAPÍTULO I AUDITORIA INTERNA 1.1 ANTECEDENTES HISTÓRICOS 11 1.1.1 CRONOLOGÍA 12 1.1.2 INTERNACIONALES 14 1.1.3 DESARROLLO EN MÉXICO 15 1.1.4 INSTITUTO MEXICANO DE AUDITORES INTERNOS (IMAI) 16 1.2 CONCEPTO 21 1.3 OBJETIVO DE LA AUDITORIA 23 1.4 IMPORTANCIA 23 1.5 NECESIDAD 23 1.6 CLASIFICACIÓN 23 1.7 ALCANCE 27 1.8 NORMATIVIDAD 28 1.8.1 CONCEPTO 28 1.8.2 PROPÓSITO 29 1.8.3 CLASIFICACIÓN DE LAS NORMAS 29 1.8.4 ESTRUCTURA 32 1.9 AUDITOR INTERNO 41 1.9.1 FUNCIONES DEL AUDITOR 41 1.9.2 PERFIL DEL AUDITOR INTERNO 42 1.9.3 RESPONSABILIDAD 43 CAPÍTULO II CONTROL INTERNO 2.1 INTRODUCCIÓN 45 2.2 ANTECEDENTES HISTÓRICOS 45 2.3 CONCEPTO 47 2.4 OBJETIVOS DEL CONTROL INTERNO 2.4.1 OBJETIVO GENERAL 48 2.4.2 OBJETIVOS ESPECÍFICOS 48 2.4.3 CATEGORÍAS 50

4

2.5 ALCANCE Y LIMITACIONES 50 2.6 ELEMENTOS DEL CONTROL INTERNO 51 2.7 COMPONENTES DEL CONTROL INTERNO 59 2.8 EVALUACIÓN PRELIMINAR 62 2.9 PRUEBAS DE CUMPLIMIENTO 64 2.10 SITUACIÓN A INFORMAR 65 2.11 INFORME 66 CAPÍTULO III AUDITORIA INTERNA EN REMUNERACIONES AL PERSONAL 3.1 TEMA I. EL CONTROL INTERNO EN EL DEPARTAMENTO DE RECURSOS HUMANOS 69 3.2 AUTORIZACIÓN DE LA CONTRATACIÓN 71 3.2.1 FORMULACIÓN DEL CONTRATO DE TRABAJO 74 3.3 EXPEDIENTE DEL TRABAJADOR 75 3.3.1 DOCUMENTACIÓN PERSONAL MÍNIMA REQUERIDA 78 3.3.2 TIPO DE CONTRATO 78 3.3.3 TIPO DE TRABAJADOR 85 3.3.4 CONDICIONES DE TRABAJO 86 3.3.5 PRESTACIONES EN DINERO 87 3.3.6 PRESTACIONES EN ESPECIE 88 3.4 INCIDENCIAS 88 3.4.1 ALTAS 88 3.4.2 MODIFICACIONES 91 3.4.3 BAJAS 92 3.5 TEMA II. EL CONTROL INTERNO EN NÓMINAS (DEPARTAMENTO DE PERSONAL) 94 3.6 SISTEMA DE INFORMACIÓN COMPUTARIZADOS PARA EL CÁLCULO DE LA NÓMINA 94 3.7 REVISIÓN DE UNA NÓMINA TRADICIONAL (DEPARTAMENTO DE PERSONAL) 94 3.8 AFIANZAMIENTO DEL PERSONAL INVOLUCRADO EN LA PREPARACIÓN DE LA NÓMINA 97 3.9 PERIODICIDAD DE LA NÓMINA 97 3.10 DOCUMENTACIÓN COMPROBATORIA DEL TRABAJO DESEMPEÑADO 98 3.10.1 REGISTROS DE ASISTENCIA 98 3.10.2 TARJETAS DE CONTROL DE TIEMPO 99 3.10.3 REPORTES DE PRODUCCIÓN (PAGOS A DESTAJO) 99 3.10.4 DISPOSICIONES LEGALES O CONTRACTUALES 99 3.11 REMUNERACIONES APROBADAS POR EL CONSEJO DE ADMINISTRACIÓN 3.11.1 CONCENTRADO DE NÓMINA 100 3.11.2 PROCESAMIENTO DE INCIDENCIAS 100

5

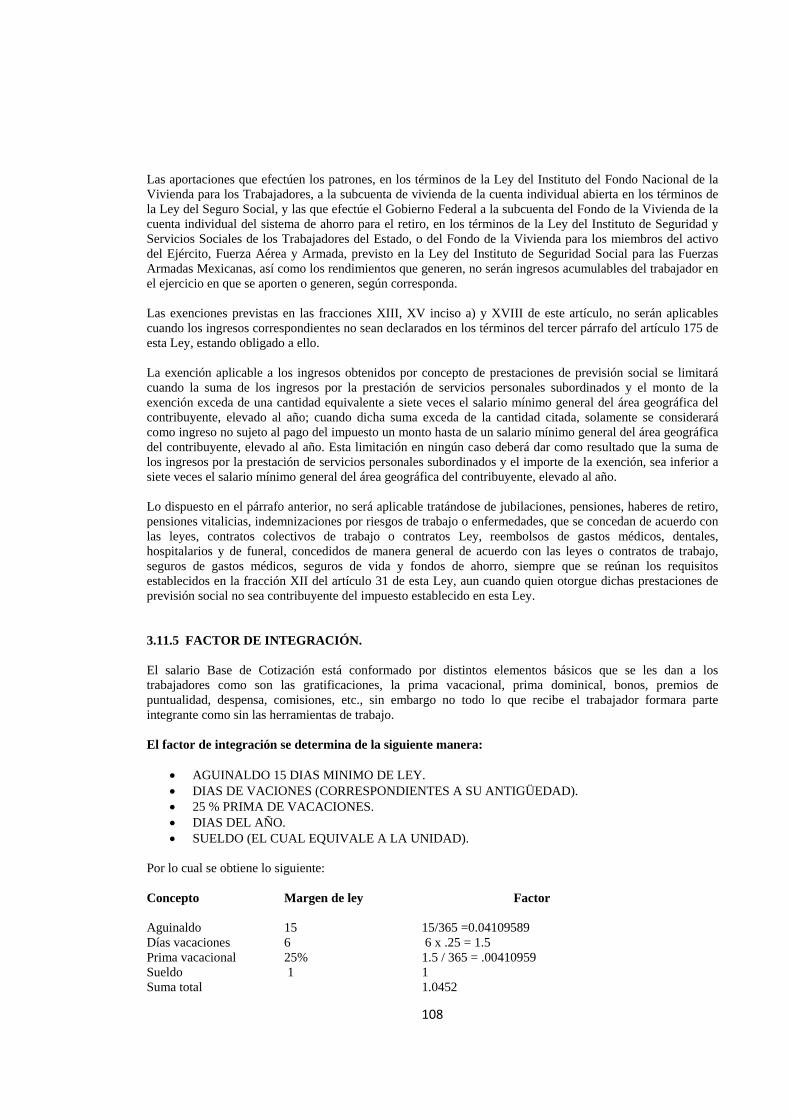

3.11.3 PERCEPCIONES 100 3.11.4 DISPOSICIONES LEGALES 101 3.11.5 FACTOR DE INTEGRACIÓN 108 3.11.6 DEDUCCIONES 112 3.11.7 DISPOSICIONES LEGALES 112 3.11.8 OBLIGACIÓN DE EFECTUAR RETENCIÓN 113 3.12 TÉRMINO DE LA RELACIÓN LABORAL 114 3.12.1 TÉRMINO DE CONTRATO 115 3.12.2 FINIQUITO 116 3.12.3 DESPIDO 117 3.12.4 LIQUIDACIÓN 119 3.12.5 INDEMNIZACIÓN 119 3.13 AGUINALDO 3.13.1 DISPOSICIONES LEGALES Y CONTRACTUALES 120 3.14 REGISTRO CONTABLE 121 3.14.1 COSTOS Y GASTOS DE OPERACIÓN 127 3.14.2 PASIVOS GENERADOS 129 3.14.3 DECLARACIÓN ANUAL DE SUELDOS 131 3.14.4 REFLEJO ADECUADO EN LOS ESTADOS FINANCIEROS 133 3.14.5 2% SOBRE NÓMINA 135 3.14.6 APORTACIÓN DE SEGURIDAD SOCIAL 136 3.14.7 PRIMA DE RIESGO DE TRABAJO 138 3.14.8 DISPOSICIONES LEGALES 139 3.15 TEMA III. EL CONTROL INTERNO EN EL DEPARTAMENTO DE TESORERÍA 141 3.16 AFIANZAMIENTO DEL PERSONAL INVOLUCRADO EN EL PAGO DE LA NÓMINA (MANEJO DE EFECTIVO) 141 3.17 NÓMINA AUTORIZADA 147 3.18 SISTEMA DE PAGO DE NÓMINA 147 3.18.1 PERIODICIDAD 147 3.18.2 FORMA DE PAGO 147 3.19 TEMA IV. CASO PRÁCTICO 147 INFORME 214 CONCLUSIONES 216 GLOSARIO DE TERMINOS 217 BIBLIOGRAFÍA 222

6

ABREVIATURAS ACPT.- Asociación de Contadores Públicos Titulados. AFECCARM.- Asociación de Facultades y Escuelas de Contabilidad, Comercio y Administración de la República Mexicana. AI.- Auditor Interno. AIC.- Asociación Interamericana de Contabilidad. AICPA.- American Institute of Certified Public Accountants. AMCP.- Instituto Americano de Contadores Públicos. ANFECA.- Asociación Nacional de Facultades y Escuelas de Contaduría y Administración. CAAP.- Certificación Profesional en Auditoria Gubernamental. CAPA.- Confederación de Contadores de Asia y el Pacifico. CC.- Con Copia. CCSA.- Certificación de autocontrol. CFSA.- Auditor Certificado en Servicios Financieros. CONPA.- Comisión de Normas y Procedimientos de Auditoria. CPA.- Comisión de Procedimientos de Auditoria. CPM.- Constitución Política Mexicana. CS.- Consulta de sueldo. CURP.- Clave Única de Registro de Población. CV.- Capital Variable. CVE.- Clave del tipo de nómina. DF.- Distrito Federal. DOF.- Diario Oficial de la Federación. FONACOT.- Fondo de Fomento y Garantía para el Consumo de los Trabajadores. FOVISSSTE.- Fondo para la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado. FP.- Formato de Personal. IFAC.- Federación Internacional de Contadores. IMAI.- Instituto Mexicano de Auditores Internos.

7

IMCP.- Instituto Mexicano de Contadores Públicos. IMSS- Instituto Mexicano del Seguro Social. INEM- Instituto Nacional de Empleo. INFONAVIT.- Instituto del Fondo Nacional de la Vivienda para los Trabajadores. ISSSTE.- Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado. LFT.- Ley Federal de Trabajo. LISR.- Ley del Impuesto Sobre la Renta. LSS.- Ley del Seguro Social. NIF·S.- Normas de Información Financiera. ORG.- Organización. PTU.- Participación de los Trabajadores en las Utilidades. RFC.- Registro Federal de Contribuyentes. SA.- Sociedad Anónima. SAR.- Sistema de Ahorro para el Retiro. SDI.- Salario Diario Integrado. SHCP.- Secretaria de Hacienda y Crédito Público. SPC.- Control Estadístico de Procesos.

8

INTRODUCCIÓN De la experiencia que día a día se va acumulando resulta sorprendente el campo que en materia de Auditoria y control interno adolecen las empresas, incluyéndose entre ellas no sólo a pequeñas y medianas, sino también a grandes empresas. En primer lugar debemos subrayar la falta de cumplimiento a las normas básicas y fundamentales en materia de control interno, pero por otro lado está la ausencia de amplitud de conceptos en cuanto al patrimonio a proteger, y de los métodos e instrumentos de análisis a ser utilizados por los auditores internos. Al igual que en el control de calidad, la falta de planificación y prevención de que carecen muchas empresas en lo relativo tanto al control interno, como de la Auditoria Interna. Por ello no es de sorprenderse ver a los auditores tratando de analizar ¿qué es lo que salió mal?, ¿porqué?, y que hacer para evitar su repetición, cuando lo correcto es actuar preventivamente, y de acontecer algún hecho perjudicial no quedarse en los aspectos más superficiales sino profundizar hasta llegar a la causa-raíz, tratando de desentrañar de tal forma las razones que llevaron al sistema a engendrar dichos errores. Muchas empresas han dejado de existir como consecuencia de su control interno, y la falta de una Auditoria interna que evalúe eficazmente la misma. La falta de buenos controles internos (no meramente normativos, sino aplicados) no sólo han dado lugar a estafas o defraudaciones (sea esta por parte de ejecutivos, empleados o clientes), sino también a graves errores en materia de decisiones producto de graves errores en materia de información. Hoy en día se plantea que la clave de éxito está basado en un conjunto de aspectos medulares de competencia, los cuales están integrados por conjuntos de conocimientos dentro de una organización, lo cual permite que se distingan de sus competidores. Para poder alcanzar esa ventaja se necesita de una estrategia, dentro de esos medios de puede mencionar algunos como el hecho de que la empresa base de su estrategia en un plan de carrera, en sueldos y salarios, reducción de costos, para un mejor control sobre el impacto de nómina y la asignación de personal. Un aspecto muy importante es la ubicación de la Auditoria Interna dentro del área del departamento o la operación de la nómina, el control sobre el buen y adecuado desarrollo en el proceso de ésta, su correcta aplicación de sus diversas percepciones y deducciones en relación al Impuesto sobre la Renta y el Subsidio al Empleo, así como también, la aplicación en relación a lo integrante de las percepciones para efectos del Instituto Mexicano de Seguro Social (IMSS) y del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), ya que sin su correcta aplicación de la operación de la nómina solo causaría más gastos y/o costos a la empresa en lugar de ahorrárselos, de ahí la importancia de la correcta aplicación del cálculo de la nómina.

9

JUSTIFICACIÓN El área de recursos humanos es la de mayor importancia dentro de una organización, de ahí que se deba de tener un control interno adecuado para que se pueda manejar de la mejor manera posible. De esta área se desprende la nómina que es la que se encarga de pagar las remuneraciones que los empleados de la organización recibirán por el trabajo que realizan. Sin la nómina no se podría tener un control adecuado de cuanto es lo que le corresponde a cada trabajador de remuneraciones según el puesto que desempeñan, así como las deducciones que se les deben de quitar por diversos conceptos; para obtener su pago. Cuando en una organización falta un control interno adecuado en la nómina, no se refleja con exactitud cuál es la obligación que se debe de tener con los empleados en cuanto a su pago, e incluso cual es la responsabilidad que se tiene con instituciones como el IMSS, INFONAVIT y la Secretaria de Hacienda y Crédito Publico (SHCP), por las cuotas o impuestos se deben pagar pero de los cuales no se sabe cuál es el monto o no se está enterado. Por esta razón en una organización el auditor interno puede desempañar un trabajo con exactitud al revisar cada ámbito que se involucre con la nómina y adecuar un control interno idóneo para que no se encuentre con un mal funcionamiento. Ya que como es un tema en el cual se puede resolver problemas para que una organización marche adecuadamente y se tomen decisiones que favorezcan al crecimiento de la misma se debe de tener en constante supervisión. Hay diferentes decisiones que dependen de esta área desde la contratación de una persona hasta el despido, y saber qué tipo de contrataciones son las más adecuadas y las formas en las que se deben de hacer para que se cuente con el mejor personal posible que le será de mayor utilidad a la organización.

10

OBJETIVOS

Objetivo General. Garantizar la optimización de recursos humanos, materiales y económicos en el proceso que se desprenden de la entrega de remuneraciones económicas y en especie a los trabajadores dentro de una organización, a través de la evaluación de normas, procedimientos y registros para asegurar la prevención de riesgos en materia de personal, la eficacia de la función de recursos humanos y de nóminas y, en general, que la empresa cuenta con un área de recursos humanos y nóminas que requiere para instrumentar eficazmente su estrategia de negocio, a corto, mediano y largo plazo. Objetivos Específicos. Adecuado control de procesos establecidos en los manuales organizacionales sobre la contratación y tratamiento de personal, respetando los requerimientos de cada puesto, verificar que las remuneraciones sean acordes a las funciones desempeñadas en cada puesto y a su vez se refleje en la producción. Verificar que el personal contratado y operativo dentro de la organización sea el mismo para evitar la fuga de capital financiero, pagos inexistentes, manejo incorrecto de puestos administrativos y operativos. Analizar la nómina del personal, revisando y verificando los procesos, cálculos efectuados, a fin de garantizar su correcta elaboración. Revisión de presupuestos, controles internos de personal, tabuladores, contratos, pagos y formas de pago.

11

CAPÍTULO I AUDITORIA INTERNA. 1.1. ANTECEDENTES HISTÓRICOS. La auditoria es una de las aplicaciones de los principios científicos de la contabilidad, basada en la verificación de los registros patrimoniales de las haciendas, para observar su exactitud; no obstante, este no es su único objetivo. La Auditoria existe desde tiempos inmemoriales, prácticamente desde que un propietario entregó la administración de sus bienes a otra persona, lo que hacía que la Auditoria primitiva fuera en esencia un control contra el desfalco y el incumplimiento de las normas establecidas por el propietario, el Estado u otros. Su importancia es reconocida desde los tiempos más remotos, teniéndose conocimientos de su existencia ya en las lejanas épocas de la civilización sumeria. Acreditase, todavía que el término auditor evidenciando el titulo del que practica esta técnica, apareció a finales del siglo XVIII en Inglaterra durante el reinado de Eduardo I. En diversos países de Europa, durante la edad media, muchas eran las asociaciones profesionales, que se encargaban de ejecutar funciones de Auditoria, destacándose entre ellas los consejos Londinenses (Inglaterra), en 1310, el Colegio de Contadores, de Venecia (Italia), 1581. La revolución industrial llevada a cabo en la segunda mitad del siglo XVIII, imprimió nuevas direcciones a las técnicas contables, especialmente a la auditoria, pasando a atender las necesidades creadas por la aparición de las grandes empresas (donde la naturaleza en el servicio es prácticamente obligatorio). Se preanuncio en 1845 o sea, poco después de penetrar la contabilidad de los dominios científicos y ya el "Railway Companies Consolidation Act" obligaba la verificación anual de los balances que debían hacer los auditores. También en los Estados Unidos de América, una importante asociación cuida las normas de Auditoria, la cual publicó diversos reglamentos, de los cuales el primero que conocemos data de octubre de 1939, en tanto otros consolidaron las diversas normas en diciembre de 1939, marzo de 1941, junio de 1942 y diciembre de 1943. El futuro de nuestro país se prevé para la profesión contable en el sector auditoria es realmente muy grande, razón por la cual deben crearse, en nuestro circulo de enseñanza cátedra para el estudio de la materia, incentivando el aprendizaje y asimismo organizarse cursos similares a los que en otros países se realizan. La Auditoria en su concepción moderna nació en Inglaterra o al menos en ese país se encuentra el primer antecedente. La fecha exacta se desconoce, pero se han hallado datos y documentos que permiten asegurar que a fines del siglo XIII y principios del siglo XIV ya se auditaban las operaciones de algunas actividades privadas y las gestiones de algunos funcionarios públicos que tenían a su cargo los fondos del Estado. En efecto, la primera asociación de auditores se crea en Venecia en el año 1851 y posteriormente en ese mismo siglo se produjeron eventos que propiciaron el desarrollo de la profesión, así en 1862 se reconoció en Inglaterra la Auditoria como profesión independiente. En 1867 se aprobó en Francia la Ley de Sociedades que reconocía al Comisario de Cuentas o auditor. En 1879 en Inglaterra se estableció la obligación de realizar Auditorias independientes a los bancos. En 1880 se legalizó en Inglaterra el título de Charretera Accountants o Contadores Autorizados o Certificados. En 1882 se incluyó en Italia en el Código de Comercio la función de los auditores y en 1896 el Estado de Nueva York había designado como Contadores Públicos Certificados, a aquellas personas que habían cumplido las regulaciones estatales en cuanto a la educación, entrenamiento y experiencia adecuados para ejecutar las funciones del auditor. Debido al mayor desarrollo de la Auditoria en Inglaterra, a fines del siglo XIX e inicios del siglo XX se trasladaron hacia los Estados Unidos de América muchos auditores ingleses que venían a auditar y revisar los diferentes intereses en este país de las compañías inglesas, dando así lugar al desarrollo de la profesión en

12

Norte América, creándose en los primeros años de ese siglo el American Institute of Accountants (Instituto Americano de Contadores). Es conveniente considerar que la contabilidad y la Auditoria que se realizaban en el siglo XIX y a principios del siglo XX no estaban sujetas a Normas de Auditoria o Principios de Contabilidad Generalmente Aceptados, por lo que la dificultad para ejecutarlos e interpretarlos generó en el primer cuarto del siglo XX una tendencia hacia la unificación o estandarización de los procedimientos contables y de Auditoria, un ejemplo de esta aspiración son los folletos mencionados anteriormente que emitió el Instituto Americano de Contadores, así como el Sistema Uniforme de Contabilidad Hotelera emitido por la Asociación Hotelera del Estado de Nueva York. 1.1.1 CRONOLOGÍA. -En 1800, James Watt y Mathew Bolton desarrollaron una propuesta para estandarizar y medir procedimientos de operación. -Charles Babbage en 1832, Daniel C. McCallum en 1856 y Henry Metcalfe en 1886, realizaron valiosas aportaciones a la eficiencia operativa, al uso de organigramas y al estudio de la administración respectivamente. -En 1933, Lyndal F. Urwick sostiene la importancia de los controles para estimular la productividad de la empresa. -En 1935, James O. McKinsey propone la evaluación de todos los aspectos de una empresa, a la luz de su presente y futuro probable. -En 1945, El Instituto de Auditores Internos Norteamericanos menciona que la revisión de una empresa puede realizarse analizando sus funciones. -En 1949, Billy E. Goetz declara que la Auditoria administrativa es la encargada de descubrir y corregir errores de administración. -En 1952, William S. Spriegel y Ernest Coulter contemplan una aplicación basada en conjuntos de preguntas para captar información en una empresa. -En 1953, George R. Terry menciona la necesidad de evaluar a una organización a través de una Auditoria, utilizando cuatro procedimientos: Apreciación de Conjuntos, Informal, por Comparación e Ideal. -En 1955, Harold Koontz y Ciryl O'Donnell proponen la auto Auditoria. -En 1962, William Leonard incorpora los conceptos fundamentales y programas para la ejecución de la Auditoria administrativa. - En 1963, Stephen R. Michael aborda el tema de la medición del desempeño y evaluación de la eficiencia en una organización productiva. -En 1964, Dimitris N. Chorafas contempla la necesidad de que las empresas tomen en cuenta que sus elementos tienden al desarrollo como consecuencia de su evolución y transformación, lo que las obliga a tener un adecuado control de sus acciones. -En 1965, David Anderson y Leo Schmitdt relacionan la conformación idónea de una unidad de Auditoria, específicamente en cuanto a sus funciones, personal y estructura. -En 1966, José Antonio Fernández desarrolla un marco comparativo entre diferentes enfoques de la Auditoria administrativa.

13

-En 1968, C. A. Clark visualiza a la Auditoria como un elemento de peso en la evaluación de la función y responsabilidad social de la empresa. John C. Burton destaca los aspectos fundamentales de la Auditoria administrativa. Fernando Vilchis Plata explica cómo está integrado el informe de Auditoria, cómo debe prepararse y que beneficios puede traer a una empresa su correcta observancia. -En 1971, Agustín Reyes Ponce ofrece una visión general de la Auditoria administrativa. -En 1972, el Centro Natural de Productividad elabora las Bases de Auto diagnóstico, obra que brinda una alternativa para que las empresas puedan determinar y jerarquizar los elementos que inciden en su operación a efectos de toma de decisiones. -En 1974, César González Alcántara retoma la importancia de la función del control como etapa final del proceso además de definir el contenido estructural, funcional y humano de una contraloría. -En 1975, Roy A. Lindberg y Theodore Cohn desarrollan el marco metodológico para instrumentar una Auditoria de las operaciones que realiza una empresa. -En 1977, Patricia Diez de Bonilla y Jorge Álvarez Anguiano proponen aplicaciones viables de llevar a la práctica y un marco metodológico que permite entender la esencia de la Auditoria de manera más accesible, respectivamente. -En 1978, Ladislao Solares Vera difunde el trabajo cuya síntesis reúne normas de Auditoria, las características del servicio de un auditor interno e independiente, el alcance de una empresa con base en la consideración de sus funciones y su aplicación en la empresa privada y sector público. -En 1983, Spencer Hyden analiza los procedimientos de trabajo de una empresa y propone una forma para evaluarlos. -En 1987, Gabriel Sánchez Curiel aborda el concepto de Auditoria operacional, la metodología para utilizarla, la evaluación de sistemas, el informe y la implantación y seguimiento de sugerencias. -En 1989, Joaquín Rodríguez Valencia analiza los aspectos teóricos y prácticos de la Auditoria administrativa, las diferencias con otra clase de Auditorias, los enfoques más representativos, incluyendo su propuesta y el procedimiento para llevarla a cabo. -En 1994, Jack Fleitman S. incorpora conceptos fundamentales de evaluación con un enfoque profundo; muestra las fases y metodología para su aplicación, la forma de diseñar y emplear cuestionarios y cédulas, y el uso de casos prácticos para ejemplificar una aplicación específica. - En 1917 el ya creado Instituto Americano de Contadores preparó a solicitud de la Comisión Federal de Comercio de USA un "Memorándum sobre las Auditorias de Balance General" que fue aprobado por la Comisión, publicado en el Boletín de la Reserva Federal y distribuido en forma de folleto a los intereses bancarios y de negocios y a los contadores de ese país bajo el nombre de: "Contabilidad Uniforme, Propuesta presentada por el Comité de la Reserva Federal". Este folleto fue reeditado en 1918 bajo un nuevo título, "Métodos Aprobados para la Preparación de Estados de Balance General", indicando tal vez el cambio de nombre a una realización del enfoque utópico de la "contabilidad uniforme". - En 1929, el folleto fue revisado a la luz de la experiencia de la década transcurrida. En adición a un cambio del título, (que se convirtió en "Verificación de Estados Financieros" como evidencia de la creciente toma de conciencia acerca de la importancia del Estado de Resultados), la revisión contenía la significativa declaración de que "la responsabilidad por la extensión del trabajo requerido debe ser asumida por el auditor". - En 1936, el Instituto como vocero de una profesión que ya en esa fecha estaba bien establecida, revisó los folletos previos y emitió de forma independiente bajo su propia responsabilidad un folleto titulado: "Examen

14

de Estados Financieros por Contadores Públicos Independientes", aparecieron dos interesantes desarrollos de la profesión: Primero, que la palabra "verificación" utilizada en el título del folleto anterior, no es una representación exacta de la función del auditor independiente en el examen de los Estados Financieros de una entidad. Segundo, la aceptación por el Instituto de la responsabilidad de la determinación y publicación de las normas y procedimientos de Contabilidad y Auditoria. 1.1.2 ANTECEDENTES INTERNACIONALES. Los historiadores no coinciden en la época precisa en que nació la Auditoria, aunque es un hecho que fue practicada desde tiempos remotos. Pensemos en las primeras entidades económicas que ante el crecimiento de sus operaciones, emplearon a personas ajenas a su familia, siendo necesario practicar revisiones a las operaciones para cerciorarse de la veracidad de los reportes de sus subordinados, en quienes no confiaban plenamente. De hecho, el origen etimológico de la palabra auditor significaba “el que oye” es el verbo latino audire, que significa "oír". Esta denominación proviene de su origen histórico, ya que los primeros auditores ejercían su función juzgando la verdad o falsedad de lo que les era sometido a su verificación principalmente al escuchar los informes que presentaban los recaudadores de impuestos. Dicha actividad evolucionó y, posteriormente, fueron necesarias las revisiones independientes para llegar a una convicción sobre la información generada por las uniones comerciales. Nótese que, en sus orígenes, el enfoque de Auditoria era primordialmente la detección de fraudes. Es en Inglaterra donde nace la Auditoria como profesión en el año de 1862, cuando bajo la Ley Británica de Sociedades Anónimas reconoce que la Auditoria es una necesidad: Un sistema metódico y normalizado de contabilidad era deseable para una adecuada información y para la prevención de fraudes. También reconocía una aceptación general de la necesidad de efectuar una revisión independiente de las cuentas de las pequeñas y grandes empresas. Hasta 1905, la Auditoria profesional se desarrolló casi exclusivamente en Inglaterra, para después, llegar al continente americano, específicamente a USA en el año de 1900. El objetivo primordial de la Auditoria en América fue transformándose de los años veintes a los cuarentas, para pasar de la detección de fraudes a examinar la condición financiera de las empresas y emitir una opinión al respecto. En Inglaterra se siguió haciendo hincapié en cuanto a la detección del fraude como objetivo primordial de la auditoria. En 1912 Montgomery dijo: “En los que podría llamarse los días en los que se formó la auditoria, a los estudiantes se les enseñaban que los objetivos primordiales de ésta eran:

• La detección y prevención de fraude. • La detección y prevención de errores; sin embargo, en los años siguientes hubo un cambio decisivo

en la demanda y el servicio, y los propósitos actuales son: 1) El cerciorarse de la condición financiera actual y de las ganancias de una empresa. 2) La detección y prevención de fraude, siendo éste un objetivo menor.

Este cambio en el objetivo de la auditoria continuó desarrollándose, no sin oposición, hasta aproximadamente 1940. En este tiempo "Existía un cierto grado de acuerdo en que el auditor podía y debería no ocuparse primordialmente de la detección de fraude". El objetivo primordial de una auditoria independiente debe ser la revisión de la posición financiera y de los resultados de operación como se indica en los estados financieros del cliente, de manera que pueda ofrecerse una opinión sobre la adecuación de estas presentaciones a las partes interesadas. A la vez que se desarrollaba la Auditoria independiente en los Estados Unidos, se daba nacimiento a la Auditoria interna y gubernamental. Cobra importancia el control interno, no sólo como elemento determinante del alcance en las Auditorias independientes, sino como actividad que requería de un reconocimiento propio

15

al crear departamentos dentro de las empresas que se enfocaran precisamente al mantenimiento y mejoramiento de los controles dentro de las mismas, situación que dio auge a la Auditoria interna. Para Juan Ramón Santillana, hay tres etapas en el devenir histórico de la Auditoria interna:

• Primera. Vinculada básicamente con la verificación detallada de los registros contables, la protección de activos y la detección de fraudes.

• Segunda. En 1934, con la creación de la SEC (Securities and Exchange Commission) en los Estados Unidos, se exigió a las empresas públicas confiabilidad en la información financiera que presentaban.

• Tercera. En el año 1941, con el trabajo doctoral del C.P. Víctor Brink, titulado Internal Auditing, donde el campo de acción del auditor interno se expande a las cifras de los estados financieros, control interno y la formulación de recomendaciones a la administración.

A las etapas mencionadas, se agrega el hecho de que desde agosto de 1974 el Internal Auditing Institute promovió entre los profesionales del área la denominación de Certified Internal Auditor (Auditor Interno Certificado, esta certificación se dio en México hasta noviembre de 1991), constituyéndose en promotor de un aval adicional a la preparación formal. Actualmente, hay más de 47,000 profesionales acreditados en el mundo; incluso, con motivo de la internacionalización de la Auditoria, son diversas las certificaciones especiales que un miembro de este organismo profesional internacional puede obtener, destacando las siguientes:

• CCSA, Certification in Control Self-Assessment (Certificación en Autocontrol). • CAAP, Certified Government Auditing Professional (Certificación Profesional en Auditoria

Gubernamental). • CFSA, Certified Financial Services Auditor, Auditor Certificado en Servicios Financieros.

El impacto de este evento en la Auditoria se dio a raíz de las malas prácticas que ocultaron algunos miembros de la firma internacional Arthur Andersen, al deshacerse de documentos en relación a la Auditoria a Enron, lo que dio como resultado la desaparición de la firma en el 2002 y desencadenó lo que se llamó una “crisis de credibilidad” en la actuación de los auditores. El impacto en los negocios fue tal, que la presidencia de los Estados Unidos endureció su posición y emitió en ese mismo año la Sarbanes-Oxley Act, que impuso reglas más estrictas de contabilidad y transparencia para compañías estadounidenses a raíz de los escándalos de Enron y Worldcom. Estas reglas también aplican a compañías extranjeras que cotizan en EE.UU. y que están registradas con la Comisión de Bolsa y Valores de ese país. 1.1.3 DESARROLLO DE LA AUDITORIA EN MÉXICO. En México, el tipo de Auditoria que se encuentra más documentada desde su origen es la gubernamental. En 1524 se realizaba con el establecimiento del Tribunal de Mayor de Cuentas de la Nueva España. Posteriormente, las funciones de fiscalización pública se incluyen dentro del desarrollo del Derecho Constitucional, que comenzó con la promulgación de la primera Constitución Federal, en 1824, la cual otorgó al Congreso la facultad y obligación de revisar las cuentas al Gobierno Federal. Es hasta 1857 cuando se crea la Contaduría Mayor de Hacienda en la Constitución Federal de los Estados Unidos Mexicanos; ésta, en 1917, ratificó la existencia de la Contaduría Mayor de Hacienda como órgano técnico del Poder Legislativo y establece el Departamento de Contraloría, cuyas funciones serían previas a la rendición de cuentas al legislativo. La Secretaría de la Contraloría General de la Federación, como entidad fiscalizadora, se crea en el año de 1981, siendo sustituida en 1985 por la Secretaría de la Contraloría y Desarrollo Administrativo., durante la administración del Dr. Ernesto Zedillo la entidad fiscalizadora de más reciente nacimiento parte de la reforma constitucional publicada en el Diario Oficial de la Federación del 30 de julio de 1999, la cual dio origen a la Auditoria Superior de la Federación, en diciembre del año 2000, como órgano técnico auxiliar del Poder Legislativo, dotado de autonomía técnica, de gestión, material y financiera.

16

Por otra parte, el desarrollo del profesional de la Auditoria de estados financieros en nuestro país se identifica con el propio desarrollo normativo de la materia, bajo la responsabilidad de la Comisión de Normas y Procedimientos de Auditoria (CONPA) del Instituto Mexicano de Contadores Públicos, A.C. (IMCP), constituyéndose como una de las comisiones normativas de mayor tradición en el organismo profesional. La CONPA trabaja para el cumplimiento de los objetivos que le dieron nacimiento:

1 Determinar las normas de Auditoria a que deberá sujetarse el contador público independiente que emita dictámenes para terceros con el fin de confirmar la veracidad, pertinencia o relevancia y suficiencia de la información.

2 Determinar los procedimientos de Auditoria para el examen de los estados financieros que sean sometidos a dictamen de contador público.

3 Determinar procedimientos a seguir en cualquier trabajo de Auditoria, en un sentido amplio cuando el contador público actúa en forma independiente.

4 Hacer las recomendaciones de índole práctica que resultan necesarias como complementos de los pronunciamientos técnicos de carácter general, emitidos por la propia comisión, teniendo en cuenta las situaciones particulares que con mayor frecuencia se presentan a los auditores en la práctica de su profesión.

1917 Nace la Asociación de Contadores Públicos Titulados (ACPT), con apenas once miembros. 1923 La ACPT se transforma en el Instituto de Contadores Públicos Titulados de México. 1955 Se crea el Instituto Mexicano de Contadores Públicos, en sustitución del Instituto de Contadores Públicos Titulados de México. A fines de este año, en su estructura operativa, ya figuraban las comisiones normativas, constituyéndose formalmente la Comisión de Procedimientos de Auditoria (CPA), presidida por Don Salvador González Berazueta. 1965 El IMCP se constituye como organismo nacional. 1971 El nombre de la Comisión fue modificado adoptándose el que tiene actualmente: Comisión de Normas y Procedimientos de Auditoria (CONPA). Se establecen los cuatro objetivos fundamentales citados anteriormente. 1977 Se reconoce al IMCP como federación de colegios de profesionistas. 2005 La CONPA celebra su cincuenta aniversario. 1.1.4 INSTITUTO MEXICANO DE AUDITORES INTERNOS (IMAI). Instituto Mexicano de Auditores Internos, A. C. El IMAI agrupa a los profesionales que desempeñan la Auditoria interna de nivel titular, sin importar si prestan sus servicios en el sector público o privado. Antecedentes: El IMAI se funda en el año de 1984, su antecedente fue el Instituto de Auditores Internos de México, A. C., cuando esta última desapareció, el IMAI quedó como organismo único para agrupar a los auditores internos de la república. Cuenta con agrupaciones regionales para su operación. Objetivos: Los objetivos del IMAI son los siguientes:

1 El mejoramiento de la práctica de la auditoria en nuestro país. 2 Desarrollar y mantener la cooperación efectiva entre los profesionales dedicados a la práctica de la

auditoria interna, agrupándolos mediante la afiliación individual. 3 Dictar normas de actuación o desempeño profesional a través de las cuales los auditores internos

puedan medir sus propios esfuerzos y las organizaciones puedan esperar servicios de calidad. 4 Propugnar por la unificación de criterios y aceptación por parte de los asociados de las normas,

principios y procedimientos básicos de ética y actuación profesional.

17

5 Acrecentar el prestigio de la Auditoria interna a través de la investigación, capacitación y divulgación de conocimientos relacionados con la práctica de la misma, el control y materias afines.

6 Establecer y mantener vínculos con otros organismos profesionales o docentes y entidades públicas o privadas, para la identificación y solución de aspectos que permitan elevar la calidad de la práctica de la Auditoria interna y el control en general relacionado con las organizaciones.

Evolución: A pesar de ser un Instituto de reciente creación, tiene estatutos, objetivos, estructura y servicios definidos, además de contar con un órgano de difusión llamado Boletín Interno, que cuenta con artículos de sus socios, relativos a la Auditoria interna, así como organiza cursos, seminarios y eventos para sus agremiados y para el público en general. Agrupaciones Internacionales. Dentro del ámbito internacional existen también organizaciones profesionales de la Contaduría Pública, entre los que podemos citar a:

1 Federación Internacional de Contadores (IFAC). 2 Asociación Interamericana de Contabilidad (AIC). 3 Confederación de Contadores de Asia y el Pacífico (CAPA). 4 Instituto Alemán de Contadores Públicos. 5 Asociación de Contadores y Auditores Certificados de Grecia.

Los organismos anteriores también presentan antecedentes, estatutos y reglamentos, estructura propia, membrecía, servicios, órganos de difusión, premios instituidos, etc. Agrupaciones Académicas. Antecedentes: La Asociación Nacional de Facultades y Escuelas de Contaduría y Administración (ANFECA) tiene su antecedente en 1959, cuando se funda la Asociación de Facultades y Escuelas de Contabilidad, Comercio y Administración de la República Mexicana (AFECCARM), por 13 instituciones de enseñanza superior, este nombre duró hasta 1977 cuando se cambió al actual. Cada año, esta asociación celebra asambleas en diferentes partes de la República. El Plan de Estudios Nacional presentado por la misma, fija los objetivos de las áreas básicas de las Licenciaturas aludidas, siendo en el caso de la Contaduría, las siguientes: Contabilidad, costos, finanzas, auditoria, fiscal y control. Objetivos: El principal objetivo de esta asociación es elevar el nivel académico de las instituciones afiliadas, a través de fomentar su actualización y desarrollo. Evolución: A través de la realización anual de asambleas, la ANFECA trata temas relacionados con las licenciaturas de Contaduría y Administración y ha llegado a los siguientes acuerdos, entre otros:

• Aplicar el concepto de pasante, solo a las personas que hayan concluido con su formación profesional.

• Preservar la ética profesional. • Establecer seminarios de investigación permanente. • Dar mayor énfasis dentro del proceso de aprendizaje para que corresponda al alumno la mayor parte

del esfuerzo.

18

• Se recomienda para la pasantía no se prolongue por más de 5 años, exigir a quienes no presenten examen profesional, que cursen las materias que señale el consejo técnico y presenten el 20% de las que conformen el plan de estudios en vigor.

• Cada escuela celebrará cursos de especialización. • Pugnar por la unificación de planes de estudio de las áreas que cubren las profesiones de Contador

Público y licenciado en Administración. • Revisar y actualizar constantemente los programas de cada materia. • Establecer un premio Nacional de tesis y trabajos de investigación realizados por los alumnos. • Elaborar un plan de estudios nacional.

La ANFECA lleva a cabo reuniones de estudio como la Asamblea Nacional, reuniones regionales y reuniones de profesores y especialistas en áreas académicas y jornadas de orientación didáctica, también ofrece capacitación para la docencia y elabora material didáctico y formas de evaluación. Concepto de Ética y Ética Profesional. Se entiende por ética: "La parte de la filosofía que trata de la moral y las obligaciones del hombre" "Disciplina que estudia la moral, entendiendo por ello no solo un conjunto de normas, sino también la conducta humana con relación a dichas normas" "El tratado que regula las acciones del hombre en las diversas situaciones de su vida, con la finalidad de conducirlo hacia el bien". Si analizamos detenidamente las anteriores definiciones podemos decir que la ética es la parte del conocimiento humano destinada a estudiar la moral, los deberes y la conducta del hombre y la relación que dicha conducta pueda tener en el contexto en el que se desenvuelve cada individuo. Códigos de ética profesional del IMCP y de la AMCP Instituto Mexicano de Contadores Públicos, A. C. El Código de Ética Profesional que rige actualmente a la profesión contable data del año 1979 y su principal fin es ofrecer mayor garantía de solvencia moral y establecer normas de actuación profesionales en los Contadores Públicos. Postulados: En total son doce y se distribuyen en cuatro apartados que son:

1) Definición del alcance del propio Código. 2) Normas que conforman la responsabilidad profesional ante la sociedad. 3) Normas que amparan las relaciones de trabajo y servicios profesionales. 4) Responsabilidad hacia la propia profesión.

El ser miembro del IMAI conlleva, entre otros beneficios a los siguientes:

• Actualización Profesional. • Normatividad Profesional. • Socios y Relaciones Profesionales. • Publicaciones Técnicas. • Relaciones con otras Agrupaciones Profesionales. • Cuotas de Cursos y Eventos. • Affiliation at The Institute of Internal Auditors. • Otros Beneficios.

Estatutos: Como toda organización formal, el IMAI cuenta con disposiciones que gobiernan y regulan su quehacer y conducta. Dichas disposiciones están contempladas en sus Estatutos que comprenden los siguientes capítulos:

19

• Disposiciones Generales. • De los Objetivos del Instituto. • De los Asociados. • De las Agrupaciones Regionales. • Del Gobierno del Instituto. • Del Consejo Consultivo. • De los Órganos de Vigilancia. • De las Asambleas Generales. • De la Junta de Honor. • Del Patrimonio y la Administración del Instituto. • De los objetivos del Instituto.

Del Gobierno del IMAI. El órgano supremo de la Asociación es la Asamblea General de Asociados, que se reunirá cuando menos una vez al año. La definición de las políticas a seguir, el gobierno, la administración y la representación de la Asociación estarán confiados a una junta directiva, compuesta de los siguientes miembros.

• El Presidente. • El Primer Vicepresidente. • El Segundo Vicepresidente. • El Tesorero. • El Secretario.

La comisión de Nominaciones convoca a los asociados por medio del Junta Directiva para que se registren como candidatos a los puestos de la misma. El Auditor Interno y Externo fungirán como órganos de vigilancia de la Asociación. El auditor interno evaluará los trabajos del instituto, asistiendo a las sesiones de la Junta Directiva y rendirá un informe anual de actividades. El Auditor Externo por su parte revisa los estados financieros emitiendo anualmente un dictamen y controla las votaciones en los procesos electorales y en el cambio de estatutos. De sus comisiones. El IMAI, para poder llevar acabo de manera organizada y ágil todas sus actividades, ha creado una serie de comisiones y subcomisiones, las cuales son designadas por una junta directiva, tal y como lo mencionan los estatutos de la Asociación. Destacan dentro de ellas las siguientes:

• Comisión de Membrecía. • Comisión de Eventos Técnicos. • Comisión de Normas. • Comisión de Editorial. • Comisión de Atención a Socios. • Comisión de Relaciones con Instituciones Educativas.

Misión. Consisten en buscar y propiciar un mejoramiento constante de la práctica profesional de la Auditoria interna que redunde en el fortalecimiento del prestigio de esa profesión y de quienes la practican.

20

Funciones y responsabilidades del Auditor Interno. 1 Funciones que Tradicionalmente ha tenido el Auditor Interno.

a) Verificar la razonabilidad de las cifras financieras. b) Evaluar el ejercicio del control interno. c) Verificar la normalidad de las operaciones.

2 Funciones que han Innovado y Adicionado.

a) Ampliar la evaluación del control interno a los campos operativos y administrativos. b) Ampliar la verificación de la normalidad de las operaciones para cubrir aspectos que permitan

promover la eficiencia en la operación de la entidad. c) Evaluar la eficiencia de la ejecución de los planes y del uso de los recursos. d) Evaluar el desarrollo de los sistemas para que estos se apeguen a estándares y respondan a las

necesidades reales de la entidad. e) Evaluar la eficiencia la de los sistemas de información para tomar decisiones y rendir cuentas. f) Informar a la Dirección en materia de exposición al riesgo, tanto operativo como estratégico.

Objetivos fundamentales del IMAI.

1) Dictar normar de actuación por medio de las cuales los auditores internos puedan medir sus propios avances y las entidades a alas que sirven puedan definir mejor sus expectativas de lo que el auditor interno debe ofrecer.

2) Pugnar por la unificación de criterios y aceptación, por parte de sus asociados, de las Normas y Procedimientos de Auditoria Interna.

3) Emitir y difundir el Colegio de Ética al que se debe apegar el ejercicio de la profesión del auditor interno.

4) Desarrollar y mantener la unión y cooperación efectiva entre los profesionales dedicados a la práctica de la Auditoria interna, agrupándolos mediante su afiliación individual en el IMAI.

5) Acrecentar el prestigio de la Auditoria interna por medio de la investigación, capacitación y divulgación de conocimientos relacionados con la práctica de esta disciplina.

6) Establecer y mantener vínculos con otros organismos profesionales o discentes o entidades públicas o privadas para la identificación y solución de aspectos que permitan elevar la calidad de la práctica de la Auditoria interna y el control en general dentro de las organizaciones.

POLÍTICAS FUNDAMENTALES DEL IMAI.

1) Podrán ser admitidos como miembros activos, solamente aquellos que se dediquen o se hayan dedicado a ejercer profesionalmente la auditoria interna.

2) Sus miembros activos podrán contraer un compromiso escrito de apegarse a las normas del Código de Ética Profesional emitido por el IMAI.

3) Los miembros del IMAI deberán colaborar en forma activa y constante para lograr los objetivos de la Asociación.

4) Serán miembros asociados quienes por invitación expresa del Consejo Directivo se hagan acreedores a ello por personas destacadas en otros campos afines y complementarios a la profesión del auditor interno, como es el caso de los auditores externos, especialistas fiscales, especialistas en el campo jurídico u otros que el Consejo juzgue pertinentes.

5) Serán miembros ex oficio, las personas que, no siendo miembros activos del IMAI, hayan sido invitados a formar parte del Consejo Directivo.

6) Los miembros asociados no deberán exceder de un 20% del total de los integrantes activos. 7) El instituto reunirá a sus miembros individuales en agrupaciones regionales. 8) El IMAI podrá afiliarse a organismos internacionales, buscando con ello un intercambio de

tecnología y experiencias.

21

9) Organizara anualmente un encuentro nacional de auditores internos que permita presentar y discutir ponencias relativas a las filosofías y trascendencias de la Auditoria interna.

10) Organizara cursos, seminarios y reuniones a través de sus comités o agrupaciones regionales que permitan divulgar y discutir los avances en la práctica profesional de la Auditoria interna.

1.2 CONCEPTO. Auditoria Interna. En una concepción universal, la Auditoria es: Un proceso sistemático realizado bajo la responsabilidad de un profesional independiente, que obtiene y evalúa evidencia sobre actos y eventos económicos cuantificables, con el objetivo de:

• Determinar si la información examinada cumple con los criterios preestablecidos, para finalmente, • Comunicar formalmente sus conclusiones a las partes interesadas.

El Instituto de Auditores Internos de los Estados Unidos define la Auditoria interna como “una actividad independiente que tiene lugar dentro de la empresa y que está encaminada a la revisión de operaciones contables y de otra naturaleza, con la finalidad de prestar un servicio a la dirección”. El IMAI la define de la siguiente manera: Es una función de evaluación y prevención independiente, establecida dentro de una organización para examinar y evaluar sus actividades, como un servicio de apoyo y asesoría al comité de dirección. Es un control de dirección que tiene por objeto la medida y evaluación de la eficacia de otros controles.

22

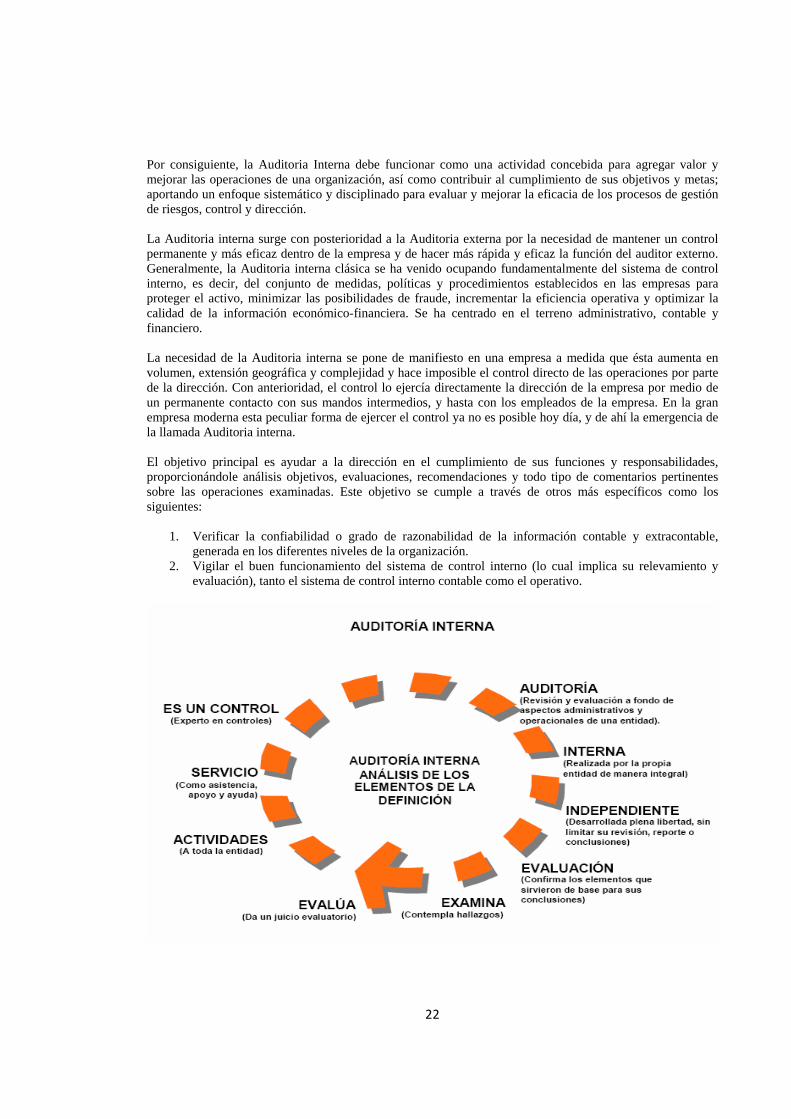

Por consiguiente, la Auditoria Interna debe funcionar como una actividad concebida para agregar valor y mejorar las operaciones de una organización, así como contribuir al cumplimiento de sus objetivos y metas; aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y dirección. La Auditoria interna surge con posterioridad a la Auditoria externa por la necesidad de mantener un control permanente y más eficaz dentro de la empresa y de hacer más rápida y eficaz la función del auditor externo. Generalmente, la Auditoria interna clásica se ha venido ocupando fundamentalmente del sistema de control interno, es decir, del conjunto de medidas, políticas y procedimientos establecidos en las empresas para proteger el activo, minimizar las posibilidades de fraude, incrementar la eficiencia operativa y optimizar la calidad de la información económico-financiera. Se ha centrado en el terreno administrativo, contable y financiero. La necesidad de la Auditoria interna se pone de manifiesto en una empresa a medida que ésta aumenta en volumen, extensión geográfica y complejidad y hace imposible el control directo de las operaciones por parte de la dirección. Con anterioridad, el control lo ejercía directamente la dirección de la empresa por medio de un permanente contacto con sus mandos intermedios, y hasta con los empleados de la empresa. En la gran empresa moderna esta peculiar forma de ejercer el control ya no es posible hoy día, y de ahí la emergencia de la llamada Auditoria interna. El objetivo principal es ayudar a la dirección en el cumplimiento de sus funciones y responsabilidades, proporcionándole análisis objetivos, evaluaciones, recomendaciones y todo tipo de comentarios pertinentes sobre las operaciones examinadas. Este objetivo se cumple a través de otros más específicos como los siguientes:

1. Verificar la confiabilidad o grado de razonabilidad de la información contable y extracontable, generada en los diferentes niveles de la organización.

2. Vigilar el buen funcionamiento del sistema de control interno (lo cual implica su relevamiento y evaluación), tanto el sistema de control interno contable como el operativo.

23

1.3 OBJETIVO. El objetivo primordial de la Auditoria Interna es: Apoyar a los miembros de la empresa en el desempeño de sus actividades, proporcionándoles análisis, evaluaciones, recomendaciones, asesoría e información de las actividades revisadas y la promoción de un efectivo control a un costo razonable. 1.4 IMPORTANCIA. Su importancia es primordial, ya que ayuda a la entidad al mejor aprovechamiento de sus recursos, proporcionándole un valor agregado a sus actividades y operaciones para el óptimo logro de sus objetivos a través del desarrollo e implementación de sus controles financieros, operacionales y administrativos. 1.5 NECESIDAD. La necesidad de la Auditoria interna se pone de manifiesto en una empresa a medida que ésta aumenta en volumen, extensión geográfica y complejidad y hace imposible el control directo de las operaciones por parte de la dirección. Con anterioridad, el control lo ejercía directamente la dirección de la empresa por medio de un permanente contacto con sus mandos intermedios, y hasta con los empleados de la empresa. En la gran empresa moderna esta peculiar forma de ejercer el control ya no es posible hoy día, y de ahí la emergencia de la llamada Auditoria interna. 1.6 CLASIFICACIÓN. Existen más aspectos comunes en la realización de las Auditorias que diferencias; todas las Auditorias, independientemente de su denominación, se refieren a un examen que se aplica sobre algún fenómeno comprobable y/o verificable, con el fin de expresar una opinión sobre el grado de adecuación a un criterio preestablecido. Sin embargo, es la propia historia de la Auditoria la que justifica, en cierto grado, la proliferación de Auditorias muy especializadas e institucionalizadas. Al aludir a la institucionalización, me refiero a la organización profesional que las respalda y que se ha preocupado, en la mayoría de los casos, de crear un cuerpo normativo propio. Es así que en determinado momento podríamos pensar que existen “Auditorias de moda” y este pensamiento no está muy alejado de la realidad. Ahora, partiendo de un conocimiento general de lo que son las Auditorias, podrá comprender mejor la clasificación que se hace de las mismas. Para facilitar su comprensión, se propone una clasificación previa de los tipos de Auditorias, la cual atiende a:

• La materia que se revisa. • La relación del trabajo.

Clasificación de las Auditorias en función a la materia que revisa. En función del primer criterio para clasificar las Auditorias, se centra en la materia de cada característica propia. Como puede ser la siguiente división:

24

� Auditoria interna. � Auditoria integral.

Divisiones � Auditoria al desempeño. De la � Auditoria en informática. Auditoria � Auditoria ambiental.

� Auditoria de cumplimiento. � Auditoria operacional. � Auditoria gubernamental.

Auditoria interna. La Auditoria interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficiencia de los procesos de gestión de riesgos, control y gobierno. Auditoria integral. Es la evaluación multidisciplinaria, independiente y con enfoque de sistemas del grado y forma de cumplimiento de los objetivos de una organización con su entorno, así como de sus operaciones con el objetivo de proporcionar alternativas, para el logro más adecuado de sus fines y/o el mejor aprovechamiento de sus recursos.1 Auditoria al desempeño. Es la evaluación de la actuación de una entidad a la luz de factores de desempeño que se consideran críticos para cumplir con su misión, en los términos de la visión que se haya adoptado para lograr tal misión. La Auditoria al desempeño sólo analiza lo que es decisivo o crítico para el cumplimiento de la misión y de la visión. Se enfoca prácticamente al análisis de los resultados de la entidad, con respecto al logro de los factores críticos de desempeño.2 Auditoria en informática. “Comprende las actividades ejecutadas por profesionales del área de informática y de Auditoria encaminadas a evaluar el grado de cumplimiento de políticas, controles y procedimientos correspondientes al uso de los recursos de informática por el personal de la empresa (usuarios, informática, alta dirección, etc.) Dicha evaluación deberá ser la pauta para la entrega del informe de Auditoria en informática, el cual debe contener las observaciones, recomendaciones y áreas de oportunidad para el mejoramiento y optimización permanente de la tecnología de informática del negocio”.3 Auditoria ambiental. Examen exhaustivo de los equipos y procesos de una empresa, así como de la contaminación y riesgo que la misma genera, que tiene por objeto evaluar el cumplimiento de sus políticas ambientales y requerimientos normativos, con el fin de determinar las medidas preventivas y correctivas necesarias para la protección del ambiente y las acciones que permitan que dicha instalación opere en pleno cumplimiento de la normatividad

1 Academia Mexicana de Auditoria Integral, A.C., Boletín no.1 “Concepto de Auditoria Integral”, p.2.

2 http://www.amdaid.org.mx

3 Enrique Hernández, Auditoria en informática, p. 12

25

ambiental vigente, así como conforme a normas extranjeras e internacionales y buenas prácticas de operación e ingeniería aplicables.4 Auditoria de cumplimiento. Comprende la revisión de ciertas actividades financieras u operativas de una entidad, con el fin de determinar si se encuentran de conformidad con condiciones, reglas o reglamentos especificados.5 Auditoria operacional. El servicio que presta el Contador Público cuando examina ciertos aspectos administrativos con la intención de hacer recomendaciones para incrementar la eficiencia operativa de la entidad.6 Auditoria gubernamental. Revisión de aspectos financieros, operacionales y administrativos en las dependencias y entidades públicas, así como el resultado de los programas bajo su encargo y el cumplimiento de las disposiciones legales que enmarcan su responsabilidad, funciones y actividades.7 Auditoria de estados financieros. Representa el examen de los estados financieros de una entidad, con objeto de que el Contador Público independiente emita una opinión profesional respecto a si dichos estados presentan la situación financiera, los resultados de las operaciones, las variaciones en el capital contable y los cambios en la situación financiera de una empresa, de acuerdo con los principios de contabilidad generalmente aceptados.

De acuerdo con lo anterior se identifican algunos elementos distintivos:

TIPO MATERIA CRITERIO ORGANISMO PROFESIONAL

Interna Procesos de gestión de riesgos, control y gobierno.

Cumplimiento de los objetivos de la entidad.

Nacional: Instituto Mexicano de Auditores Internos Internacional: Instituto de Auditores Internos.

Integral Grado y forma de cumplimiento de los objetivos de una organización con su entorno.

Cumplimiento de los objetivos de la entidad y de los entes relacionados.

Academia Mexicana de Auditoria Integral y al desempeño, A.C.

4 Reglamento de la Ley del Equilibrio Ecológico y Protección al Ambiente, en materia de Auditoria ambiental, artículo 2.

5 Walter Kell, Auditoria moderna, p. 5.

6 Instituto Mexicano de Contadores Públicos, Auditoria operacional, p. 9.

7 Ramón Santillana, Auditoria I, p. 46.

26

Al desempeño Factores críticos de desempeño.

Apego a la visión y misión de la entidad.

Academia Mexicana de Auditoria Integral y al desempeño, A.C.

Informática Políticas, controles y Procedimientos correspondientes al uso de los recursos de informática.

Cumplimiento de lo establecido por la entidad para el manejo de sus recursos Informáticos.

Academia Mexicana de Informática.

Ambiental Equipos y procesos de una empresa, así como de la contaminación que Genera.

Políticas ambientales y Requerimientos normativos (legales).

Secretaria de Medio Ambiente y Recursos Naturales.

De cumplimiento Actividades financieras u operativas de una entidad.

Condiciones, reglas o reglamentos especificados.

Ninguno especializado.

Operacional Aspectos administrativos.

Eficiencia operativa. La última normatividad fue emitida por el I.M.C.P.

Gubernamental Aspectos financieros, operacionales y administrativos en las dependencias y entidades públicas y programas gubernamentales.

Disposiciones legales que enmarcan su responsabilidad, funciones y actividades.

Auditoria Superior de la Federación Secretaría de la Función Pública.

De estados Financieros

Estados e información financiera de una entidad.

Normatividad contable, hasta 2005 los principios de contabilidad generalmente aceptados y a partir de 2006 las Normas de Información Financiera.

I.M.C.P. a través de su Comisión de Normas y Procedimientos de Auditoria.

Tipos de Auditoria en función a la materia que se revisa

Clasificación de la Auditoria en función de la relación de trabajo. Dentro del segundo criterio, se encuentra el tipo de relación de trabajo entre el auditor y la entidad examinada como el elemento que permite hacer una diferenciación entre dos tipos de Auditoria fundamentales: interna y externa. Sin embargo, no es la única característica que distingue ambos tipos de Auditoria. En el siguiente esquema se muestran algunas de las diferencias fundamentales entre ambos tipos de Auditoria:

27

AUDITORIA

INTERNA

AUDITORIA

EXTERNA

Relación de trabajo formalizada con un contrato de prestación de servicios subordinados.

Relación de trabajo formalizada por un contrato de prestación de servicios profesionales independientes/carta convenio para confirmar la prestación de servicios de Auditoria.

Pago de contraprestación vía nómina. Pago de contraprestación por honorarios.

Fijación de un horario base de trabajo.

No existe una sujeción a determinados horarios, más bien son los que la firma diseñe y coordine con su personal.

Puede ser realizada por profesionales de diversas áreas; no exclusivamente por el Contador Público.

Si se refiere a estados financieros, el único profesional que puede firmar el dictamen es el Licenciado en Contaduría o Contador Público.

En la realización se da mayor énfasis al seguimiento de hallazgos.

El seguimiento ocupa un lugar menos privilegiado que en la Auditoria interna.

Se enfatizan los controles, casi podríamos afirmar que se constituyen en un fin.

El auditor externo estudiará los controles como un medio que le permita diseñar apropiadamente la estrategia de Auditoria.

La diversificación de los tipos de Auditoria señalados responde a una necesidad específica de las entidades, su grado de desarrollo está en función tanto de los beneficios que se reporte de la realización de las mismas como del compromiso de nuestra profesión. Un Licenciado en Contaduría podrá participar en la ejecución de diferentes trabajos de Auditoria, pero debemos estar concientes de que la relativa a los estados financieros la que puede desarrollar de forma exclusiva, al ser el único profesional autorizado a firmar un dictamen. 1.7 ALCANCE. El alcance de la Auditoria interna debe cubrir el examen y evaluación de la adecuación y eficiencia del sistema interno de la organización y la calidad de ejecución en el desempeño de las responsabilidades asignadas. El alcance de la auditoria interna incluye:

• Revisar la veracidad e integridad de la información financiera y operativa, y los medios utilizados para identificar, medir, clasificar y reportar esa información.

• Revisar los sistemas establecidos apara asegurar el cumplimiento de políticas, planes,

procedimientos, ordenamientos legales y contratos que pueden tener un efecto significativo en las operaciones y en los reportes, y determinar si la organización cumple con tales sistemas.

• Revisar las medidas para salvaguardar activos y si son adecuados; verificar la existencia de tales

activos.

28

• Evaluar la economía y la eficiencia con que los recursos están siendo utilizados.

• Revisar las operaciones o programas para asegurarse de que los resultados son consistentes con los objetivos y metas establecidos, y si estas operaciones o programas están siendo llevados a cabo según lo planeado.

Su alcance está contemplado en los estándares para la práctica profesional de la Auditoria Interna (Estándar General 300), emitidos por el Comité de Normas y Responsabilidades Profesionales de la Auditoria Interna. Este alcance lo define la Administración y el Consejo de Administración de la empresa; delimitando sus actividades a revisar, así como su detalle y el tipo de Auditoria, siendo siempre necesario e indispensable la revisión de la adecuación y la efectividad del sistema del control interno que tiene esa entidad, con el fin de ver su funcionamiento, su adecuada aplicación, ver si son herramientas de apoyo y ayuda al logro de sus necesidades, objetivos y planes específicos de la entidad. Mientras mejor resulte esta evaluación del control interno, tendremos mayor seguridad en el logro de esos objetivos de manera eficiente y económica; reduciendo de antemano la extensión y detalle de nuestras pruebas y futuras Auditorias. 1.1.8 NORMATIVIDAD. Las actividades de Auditoria interna son ejercidas en ambientes legales y culturales diversos, dentro de organizaciones que varían en propósitos, tamaño y estructura, y por personas de dentro o fuera de la organización. Estas diferencias pueden afectar la práctica de la Auditoria interna en cada ambiente. Sin embargo, el cumplimiento de las Normas para el Ejercicio Profesional de la Auditoria Interna es esencial para el ejercicio de las responsabilidades de los auditores internos. 1.1.8.1 CONCEPTO. Para delimitar que es una norma de Auditoria, debemos partir del hecho de que en la literatura técnica encontramos al menos las dos posiciones que los autores Bailey y Holzmann establecen en la sección denominada "Normas de Auditoria generalmente aceptadas" de su Guía de Auditoria: Las normas profesionales de Auditoria son vistas e interpretadas por lo menos de dos modos diferentes, como el mínimo nivel de desempeño requerido para medir la calidad de una Auditoria realizada por un auditor independiente y como el mínimo de pautas para el desempeño de un trabajo de Auditoria. Desde el primer punto de vista, las responsabilidades profesionales del auditor se cumplen con el contador independientemente de que se desempeñe una Auditoria de acuerdo con las normas de Auditoria generalmente aceptadas. Sin embargo, el auditor independiente reconoce que la mayoría de las normas profesionales de Auditoria son amplias y rara vez se dirigen a los problemas reales que surgen en los trabajos. Por consiguiente, desde el segundo punto de vista, el auditor cumple con sus responsabilidades profesionales al conducirse en conformidad con las normas de Auditoria de profesión, que requieren un constante empleo del buen juicio profesional. Muchos auditores expertos creen que las normas profesionales deben considerarse en términos del segundo contexto, ya que no hay forma de establecer normas con tanto detalle, para que pueda minimizarse o eliminarse el empleo de juicio profesional. Como rara vez proporcionan la respuesta exacta, las normas de Auditoria han de considerarse como un guía que da el tono a seguir por los auditores profesionales. La Comisión de Normas y Procedimientos de Auditoria (CONPA) del Instituto Mexicano de Contadores Públicos (IMCP), parece acogerse al segundo criterio al definir normas de Auditoria en el boletín 1010 del compendio de Normas y Procedimientos de Auditoria y Normas para Atestiguar como sigue: “Son los requisitos mínimos de calidad relativos a la personalidad del auditor, al trabajo que desempeña y a la información que rinde como resultado de este trabajo”.8

8 Instituto Mexicano de Contadores Públicos, Normas y procedimientos Auditoria y normas para

29

La CONPA establece claramente que la existencia de las normas de Auditoria se fundamenta en dos hechos:

• La Auditoria es un trabajo de naturaleza profesional. • La Auditoria tiene características y finalidades propias que le son connaturales.

Con respecto al primer punto, la Auditoria posee los atributos necesarios para considerarse como una profesión. Respecto a la caracterización y fines particulares de la actividad que nos ocupa, se refiere cuando el ejercicio de la profesión no responde a reglas de carácter natural, la experiencia y el desarrollo de los negocios han demostrado que determinadas prácticas de revisión que realiza el auditor son obligatorias por sanas y porque su observancia implica un mínimo aceptable de seguridad de que los estados financieros, en su conjunto, presentan razonablemente la situación patrimonial de la empresa auditada y el resultado de sus operaciones en ese periodo. 1.8.2 PROPÓSITO. El propósito de las Normas es:

1. Definir principios básicos que representen el ejercicio de la Auditoria interna tal como este debería ser.

2. Proveer un marco para ejercer y promover un amplio rango de actividades de Auditoria interna de valor añadido.

3. Establecer las bases para medir el desempeño de la Auditoria interna. 4. Fomentar la mejora en los procesos y operaciones de la organización.

1.8.3 CLASIFICACIÓN DE LAS NORMAS. Las normas de Auditoria están vinculadas con la calidad del trabajo realizado por el profesional independiente. Con base en una comparación entre normatividades locales, se mostrarán a continuación aspectos generales de las normas de Auditoria vigentes en Estados Unidos (American Institute of Certified Public Accountants) y las correspondientes a México, respaldadas por el IMCP, que han aprobado y adoptado las normas generales de Auditoria, clasificándolas en tres grupos: personales, de ejecución del trabajo y de información. Dicha normatividad coincide en el fondo aunque presenta algunas diferencias de forma, por lo cual para su estudio, abordaremos el análisis por cada uno de los grupos o categorías en que se dividen. Las Normas están constituidas por las Normas sobre Atributos; Normas sobre Desempeño y las Normas de Implantación.

a) Normas sobre Atributos: trata sobre los atributos que deben tener los auditores internos para que realicen sus funciones e informen de manera adecuada y eficaz a la autoridad facultada dentro de las organizaciones a las que pertenecen. 1) Independencia y objetividad. 2) Capacidad profesional. 3) Debido cuidado profesional. 4) Aseguramiento de la calidad.

atestiguar, boletín 1010, párrafo 8

30

American Institute of Certified Public

Accountants (AICPA)

Instituto Mexicano de Contadores Públicos

(IMCP)

La Auditoria debe desempeñarse por quienes que posean un adiestramiento técnico adecuado y pericia profesional.

La Auditoria debe desempeñarse por personas que, en posesión de título profesional, legalmente expedido y reconocido, tengan entrenamiento técnico adecuado y capacidad profesional como auditores.

En todos los asuntos relacionados con el trabajo asignado, el auditor debe mantener una actitud mental independiente.

El auditor está obligado a ejercitar cuidado y diligencia razonables en la realización de su examen y en la preparación de su dictamen o informe.

Debe ejercerse el celo profesional al conducir una Auditoria y en la preparación del informe.

El auditor debe a mantener una actitud de independencia mental en todos los asuntos relativos a su trabajo profesional.

Se enfatizan los controles, casi podríamos afirmar que se constituyen en un fin.

El auditor externo estudiará los controles como un medio que le permita diseñar apropiadamente la estrategia de Auditoria.

b) Normas sobre Desempeño: estas describen la naturaleza de las actividades de Auditoria Interna y proveen criterios de calidad contra los cuales puede medirse la práctica de estos servicios.

1) Planeamiento. 2) Supervisión y revisión. 3) Leyes y demás disposiciones legales. 4) Calidad de la evidencia. 5) Gestión de riesgos. 6) Control Interno. 7) Apoyo a la dirección estratégica.

American Institute of Certified Public

Accountants (AICPA)

Instituto Mexicano de Contadores Públicos

(IMCP)

El trabajo debe planificarse adecuadamente y los asistentes, si los hay, deben supervisarse apropiadamente.

El trabajo de Auditoria debe ser planeado adecuadamente y, si se usan ayudantes, éstos deben ser supervisados en forma apropiada.

31

Debe lograrse suficiente comprensión del control interno para planificar la Auditoria y determinar la naturaleza, duración y extensión de las pruebas a realizar.

El auditor debe efectuar un estudio y evaluación adecuados del control interno existente que le sirvan de base para determinar el grado de confianza que va a depositar en él y para la naturaleza, extensión y oportunidad que dará a los procedimientos de Auditoria.

Deberá obtenerse suficiente evidencia comprobatoria competente a través de inspecciones, observaciones, indagaciones y confirmaciones, de forma que constituya una base razonable para la opinión concerniente a los estados financieros auditados.

Mediante sus procedimientos de Auditoria, el profesional de la materia debe obtener evidencia comprobatoria suficiente y competente en el grado que requiera para suministrar una base objetiva para su opinión.

c) Normas de Información: las normas de Información establecen los criterios para la presentación de los informes elaborados como resultado de los servicios de consultoría y de Auditoria.

1) Forma y contenido. 2) Oportunidad y presentación. 3) Comunicación de resultados.

American Institute of Certified Public

Accountants (AICPA)

Instituto Mexicano de Contadores Públicos

(IMCP)

El informe deberá:

• Especificar si los estados financieros están presentados de acuerdo a las NIF’S.

• Identificar aquellas circunstancias en las cuales tales principios no se han observado uniformemente en el periodo actual con relación al precedente. Las revelaciones informativas en los estados financieros deben considerarse razonablemente adecuadas a menos que se especifique de otro modo en el informe.

El auditor, al opinar sobre estados financieros debe observar que:

• Fueron preparados de acuerdo a as NIF’S. • Dichos principios fueron aplicados sobre bases

consistentes. • La información presentada en los mismos y en las

notas relativas, es adecuada y suficiente para su razonable interpretación.

El informe debe expresar una opinión con respecto a los estados financieros tomados como un todo o una aseveración a los efectos de que no puede expresarse una opinión. Cuando esto no se logra de una forma total, deben declararse las razones para ello. En todos los casos en que el nombre del contador es asociado con estados financieros, el informe debe contener una indicación clara de la naturaleza del trabajo

En todos los casos en los que el nombre de un contador público quede asociado con estados o información financiera, deberá expresar de manera clara e inequívoca la naturaleza de su relación con dicha información, su opinión sobre la misma y en su caso, las limitaciones importantes que haya tenido en su examen, las salvedades que se deriven de ellas o todas las razones de importancia por las cuales expresa una opinión adversa o no puede expresar una opinión profesional a pesar de haber hecho un examen adecuado con las normas de auditoria.

32

del auditor, si lo hubo, y el grado de responsabilidad que el auditor asume.

Las normas forman parte del marco para la práctica profesional. Este marco comprende la definición de Auditoria interna, el código de ética, las normas, y otras guías profesionales. La guía referida a cómo aplicar las normas se encuentra en los consejos para la práctica, que son emitidos por el Comité de Asuntos Profesionales.

1.8.4 ESTRUCTURA Y CONTENIDO BÁSICO. Para analizar la estructura de las normas de Auditoria, partiremos del compendio de Normas y Procedimientos de Auditoria, que divide su contenido en series, a las cuales asigna un rango numérico como sigue: 1000 Disposiciones generales. 2000 Normas personales. 3000 Ejecución del trabajo. 4000 Normas de información. 5000 Procedimientos de Auditoria. 6000 Otras declaraciones de la comisión. 7000 Normas relativas a servicios para atestiguar. Las primeras cuatro series son propiamente las normas de auditoria establecidas por la CONPA, las cuales, por tener un carácter obligatorio, están sujetas a un procedimiento especial de aprobación que asientan los estatutos del propio IMCP. Los procedimientos de auditoria, concentrados en la serie 5000, constituyen la opinión mayoritaria de los miembros de la CONPA y se refieren a la “mejor” forma de llevar a cabo ciertas fases en el desarrollo de una Auditoria. Su aplicación deberá hacerse a juicio del auditor de acuerdo con las circunstancias, por lo cual nuevamente queda de manifiesto la aplicabilidad e importancia del criterio profesional para decidir qué procedimientos utilizar; son elementos cuya conveniencia ha sido discutida por miembros destacados de la

33