INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE...

31

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE ECONOMÍA LA APERTURA COMERCIAL Y LA COMPETITIVIDAD DE LA INDUSTRIA AZUCARERA EN MÉXICO, 2000-2008. CLAVE DEL PROYECTO: SIP-IPN: 20071072 DIRECTORA DEL PROYECTO: M. EN C. MARGARITA TORRES ULLOA DESARROLLO TÉCNICO DE LA INVESTIGACIÓN. RESÚMEN El tema central de esta investigación es la situación que guarda la agroindustria azucarera en México y el impacto de la apertura comercial en la competitividad de la misma. La agroindustria azucarera tiene un peso específico importante en la economía mexicana. El azúcar es un producto de consumo básico para la población y es un insumo importante para varias industrias de alimentos y bebidas. El azúcar aporta aproximadamente el 17% de las kilocalorías que requiere la dieta de los mexicanos. Esta industria cuenta actualmente con 58 ingenios, participa con el 0.5 % en el PIB y dispone de una infraestructura que produce 45 millones de litros de alcohol, producto derivado de de la caña. A nivel internacional, México ocupa el séptimo lugar en la producción de azúcar, con el 5.3% del total mundial y el sexto lugar en la producción de caña, con 3.9% también del total mundial. 1 Históricamente esta agroindustria ha sido considerada estratégica para el desarrollo de la economía mexicana ya que genera alrededor de 300 mil empleos e incide en la población de 227 municipios integrados a 15 entidades federativas. Actualmente la mayor parte de esta industria enfrenta diversos problemas de eficiencia y productividad sobre todo por los costos y la calidad del insumo principal, y por una condición desfavorable en la comercialización de su producto 1 Estas cifras corresponden al periodo de 1998-2004.

Transcript of INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE...

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE ECONOMÍA

LA APERTURA COMERCIAL Y LA COMPETITIVIDAD DE LA INDUSTRIA

AZUCARERA EN MÉXICO, 2000-2008. CLAVE DEL PROYECTO: SIP-IPN: 20071072

DIRECTORA DEL PROYECTO:

M. EN C. MARGARITA TORRES ULLOA DESARROLLO TÉCNICO DE LA INVESTIGACIÓN.

RESÚMEN

El tema central de esta investigación es la situación que guarda la

agroindustria azucarera en México y el impacto de la apertura comercial en la competitividad de la misma.

La agroindustria azucarera tiene un peso específico importante en la

economía mexicana. El azúcar es un producto de consumo básico para la población y es un insumo importante para varias industrias de alimentos y bebidas. El azúcar aporta aproximadamente el 17% de las kilocalorías que requiere la dieta de los mexicanos. Esta industria cuenta actualmente con 58 ingenios, participa con el 0.5 % en el PIB y dispone de una infraestructura que produce 45 millones de litros de alcohol, producto derivado de de la caña. A nivel internacional, México ocupa el séptimo lugar en la producción de azúcar, con el 5.3% del total mundial y el sexto lugar en la producción de caña, con 3.9% también del total mundial.1

Históricamente esta agroindustria ha sido considerada estratégica para el

desarrollo de la economía mexicana ya que genera alrededor de 300 mil empleos e incide en la población de 227 municipios integrados a 15 entidades federativas.

Actualmente la mayor parte de esta industria enfrenta diversos problemas

de eficiencia y productividad sobre todo por los costos y la calidad del insumo principal, y por una condición desfavorable en la comercialización de su producto

1 Estas cifras corresponden al periodo de 1998-2004.

2

resultado de los términos establecidos en el TLCAN que culminará con la desregulación de la industria en el 2008.

El sector azucarero se encuentra amenazado por: la posible eliminación del

impuesto especial sobre la producción y servicios (IESP) que se aplica al consumo de alta fructuosa para la elaboración de bebidas y alimentos; por el desarrollo de edulcorantes sintéticos que están provocando la disminución del precio del azúcar a nivel internacional, y por la apertura indiscriminada que enfrenta la competencia desleal que establece la industria azucarera estadounidense que recibe altos subsidios y cuenta con tecnologías avanzadas.

En este sentido el objetivo de este trabajo es analizar la situación que

guarda la competitividad de la industria azucarera frente la apertura económica a partir del TLCAN y aportar los elementos que permitan identificar las oportunidades del sector para: su modernización tecnológica, la diversificación de su producción, la participación en mercados potenciales y el aprovechamiento del esquema de apoyos e incentivos gubernamentales y formas de organización.

Particularmente esta investigación desarrolló una caracterización de la

industria de referencia retomando indicadores como: nivel de producción, participación en los mercados, generación de empleos, tamaño y localización de empresas, inversión, desarrollo de insumos y productos sustitutos. En materia de competitividad precisó conceptos relacionados con las ventajas comparativas y competitivas, con la productividad de la mano de obra y con las remuneraciones y los salarios.

Se abordaron aspectos relacionados con el TLCAN y la apertura

económica; el marco jurídico-normativo; la participación gubernamental y el proceso de privatización y expropiación del sector azucarero; los organismos y programas internacionales relacionados con esta industria y la política tecnológica y de fomento al sector.

INTRODUCCIÓN

Un periodo importante para la industria azucarera en el país fue la revolución de 19102 sobre todo porque afectó el funcionamiento de los ingenios y desestabilizó su producción, generando el cierre de fábricas, la quiebra de ingenios, y la pérdida de empleos. Además a finales de la década de los veinte el sector azucarero debió enfrentar la depresión económica mundial, la saturación del mercado interno, la caída de las exportaciones, la disminución de precios y la competencia desleal entre los mismos productores.

2 Escobar Rosas, Rodolfo, 2006, Breve historia de la industria azucarera mexicana. Azúcar S.A. http://www.foros.gob.mx

(28-07-2006).

3

Superada esta etapa, esta agroindustria fue restableciendo lentamente su actividad hasta normalizar la producción de azúcar. Desde 1940 hasta la década de los cincuenta la producción azucarera experimenta un crecimiento importante, sobre todo por el aumento en la superficie de las tierras utilizadas para el cultivo de la caña y la expansión al nivel internacional de los mercados. Al finalizar esta década la presencia del gobierno en la actividad azucarera se manifiesta con mayor rigor sobre todo para fijar precios oficiales y garantizar el consumo popular del producto.

En las décadas de los sesenta y setenta, los bajos precios internacionales

del azúcar y las políticas públicas de financiamiento y manejo oficial de precios, originan la crisis financiera de varios ingenios y el desabasto de azúcar en el país. El Estado intervino autorizando importaciones del producto, comprando algunos ingenios, financiando su deuda y facilitando la creación de algunas instituciones que apoyaran el desarrollo de esta industria, como es el caso de la Operadora Nacional de Ingenios S.A. (ONISA) y la Cámara Nacional de la Industria Azucarera (CNIA).

De 1980 hasta el año 2000 se sigue agravando la situación de los

mercados del azúcar y los ingenios presentan problemas financieros y de productividad, lo que induce al Estado a plantear la reconversión y modernización de la industria a través de una reordenación económica que contemplara acciones de impulso a la competitividad y productividad de los ingenios, a su liquidación y/o transferencia al sector privado y a una mayor apertura de fronteras con su correspondiente liberación de precios.

Del 2000 a la fecha el panorama de la industria azucarera se ha

caracterizado por bajos precios del azúcar, por un desplazamiento importante de su demanda por sustitutos, por un fuerte endeudamiento y atraso tecnológico de los ingenios, por exceso de oferta y por la imposibilidad de aumentar la cuota de exportación del azúcar debido a las trabas de EUA para que se cumplan los términos del TLCAN en materia de comercialización del azúcar.

Frente a este panorama el planteamiento que se venía trabajando para

lograr la reconversión, la competitividad y productividad del sector azucarero, lo modificó el hecho de que el gobierno se vio en la necesidad de expropiar un gran número de ingenios que generaban cerca de la mitad de la producción del azúcar.

CLASIFICACIÓN DE LA INDUSTRIA AZUCARERA

En la actualidad los datos de la producción azucarera se registran en la clasificación de los productos alimenticios, bebidas y tabaco de la Clasificación Mexicana de Actividades Productivas (CMAP) y en el Sistema de Clasificación Industrial para América del Norte (SCIAN), como las ramas 3118 y 3113 respectivamente, con la siguiente descripción:

4

La Industria Azucarera, incluye los ingenios azucareros que a través de la

molienda, extracción de jugos, caldeo del guarapo, clarificación, evaporación, cristalización, filtrado, centrifugado, refinación y tamizado elaboran, pesan y envasan azúcar. Incluye además, los establecimientos que se dedican a la destilación de alcohol etílico cuando se realiza integrada al ingenio azucarero.

CUADRO1. CLASIFICACIÓN DE LA INDUSTRIA DEL AZÚCAR.

CMAP SISTEMA DE CLASIFICACIÓN INDUSTRIAL DE AMERICA LATINA DEL NORTE

MEXICO 2002

CODIGO

NOMBRE DESCRIPCIÓN

CODIGO NOMBRE

DESCRIPCIÓN

3118

INDUSTRIA AZUCARERA

3113

ELABORACIÓN DE

AZÚCAR, CHOCOLATES, DULCES Y SIMILARES

31131

ELABORACIÓN DE

AZÚCAR.

311801

ELABORACIÓN DE AZUCAR Y OTROS

PDTOS. RESIDUALES DE LA CAÑA

311311

ELABORACIÓN DE AZÚCAR DE CAÑA.

UNIDADES ECONÓMICAS DEDICADAS

PRINCIPALMENTE (uedp) A LA ELABORACIÓN, Y REFINACIÓN DE

AZÚCAR DE CAÑA.

311319

ELABORACIÓN DE OTROS

AZÚCARES.

Uedp a la ELABORACIÓN DE

PILONCILLO O PANELA Y AZÚCAR DE REMOLACHA

Fuente: http://www.INEGI.gob.mx

Es importante mencionar que en la CMAP, el cultivo de la caña de azúcar

se ubica en otro apartado con la clave de actividad 111107 (SIEM, 2007) y en el clasificador SCIAN, el cultivo de la caña de azúcar es la rama 111930, que considera a “las unidades económicas dedicadas principalmente al cultivo de la caña”.

PROCESO DE PRODUCCIÓN DEL AZÚCAR

EL PROCESO DE PRODUCCIÓN DEL AZÚCAR (CAMPO-FÁBRICA) ETAPAS CARACTERÍSTICAS

1ª Etapa. Preparación del terreno, siembra, corte y recolección de la caña.

El tiempo de maduración de la planta es de 12 y 14 meses.

2ª Etapa. Prueba de la caña, peso, traslado y corte de tallo.

En la prueba se califican las características como: calidad, contenido de sacarosa y de fibra, y nivel de impurezas.

3ª Etapa. Extracción del jugo o maceración de la caña. El jugo contiene sacarosa, glucosa, fructuosa, sales, ácidos, etc. (MOLIENDA Y EXTRACCIÓN)

El “bagazo”o residuo de la maceración se utiliza como combustible. 100 toneladas de caña con 13.5 % de fibra, producen 28 toneladas de bagazo.

4ª Etapa. Medición del Peso del jugo obtenido y determinación del contenido de sacarosa.

5

5ª. Etapa. Procesamiento del jugo. (Eliminación de impurezas, clarificación y sedimentación para obtener cachaza -sólidos no azúcares-) (CLARIFICACIÓN)

El jugo sobrante se manda al campo para el mejoramiento de los suelos pobres en materia orgánica.

6ª Etapa. Obtención del jarabe o meladura por evaporación de agua del jugo y purificación de la meladura para clarificar el jugo filtrado y cocimiento. (EVAPORACIÓN Y CRISTALIZACIÓN)

Obtención de la masa cocida compuesta por un líquido que es la miel y los cristales que son el azúcar.

7ª Etapa. Obtención de la miel por medio de centrifugación. Separación de cristales del licor madre para obtener la miel. (FILTRADO- CENTRIFUGADO-REFINACIÓN)

Esta miel se utiliza como materia prima para la elaboración de alcoholes.

8ª Etapa. Eliminación de la humedad del azúcar utilizando aire caliente y secado de la misma por aire frío. (TAMIZADO)

Envasado del producto.

SUPERFICIE Y VOLUMEN DE PRODUCCIÓN DE LA CAÑA EN MÉXICO.

El cultivo de la caña para el 2005/2006 alcanzó en el país una superficie de 660 mil hectáreas que generaron un volumen de caña bruta de 47.2 millones de toneladas. Cabe destacar que una de las zafras más significativas en el país fue la de 2004-2005 porque alcanzó el volumen de producción de azúcar más importante registrado en el país, que fue cerca de 5.7 millones de toneladas con una superficie industrializada de 657 145 hectáreas.

Particularmente en la zafra de 2006-2007 se obtuvo una producción de 5.3

millones de toneladas de azúcar, de las cuales el 80% proviene de los ingenios privados y el resto de los ingenios operados por el gobierno.

Por la parte del consumo, se estima que el mercado interno absorbe cerca

de 4.8 millones de toneladas de azúcar, que 300 000 toneladas se destinan al programa de Importación Temporal y que el resto es lo que se puede vender a EUA.3 La industria azucarera tiene una participación importante en el PIB y cuenta con una infraestructura que produce 45 millones de litros de alcohol.4 INGENIOS Y LOCALIZACIÓN GEOGRÁFICA

Actualmente la industria del azúcar opera 58 ingenios y se encuentra geográficamente localizada en 15 Estados de la República.5 La producción del azúcar6 tuvo su origen en el Estado de Morelos, Puebla, Michoacán, Jalisco Y 3 Gómez, Carolina, Mariana Norandi y Angélica Enciso, 2007, En los hechos, ya ocurrió la apertura total del mercado del

azúcar: IP, La jornada, 23 de julio, p.11. 4 Velasco C. Elizabeth, ob. cit. 5 Velasco C. Elizabeth, Apremia Sagarpa a avanzar en el rejuvenecimiento del sector azucarero, La Jornada, 17 de enero

del 2005, p.15. 6 Crespo, Horacio, 2007, Historia del Azúcar. http://www.camaraazucarera.org.mx/

6

Colima. Conforme pasó el tiempo esta industria cobró importancia en Sinaloa, Tamaulipas y Veracruz que se constituyó en el primer estado productor.

En el Estado de Morelos, Cuernavaca fue la ciudad donde se instalaron los

ingenios de Axomulco y Amanalco y en otras regiones del estado como Jiutepec se instaló el ingenio San Gaspar, en San Francisco Zacualpan –hoy Emiliano Zapata- el Ingenio San Vicente y en Miacatlán el ingenio de San Salvador.

En el Estado de Michoacán se desarrollaron también ingenios como el de

San Juan Zitácuaro y algunos otros que llegaron a tener importancia por sus volúmenes de producción.

En Jalisco, los ingenios y en muchos casos los trapiches dedicados a la

producción de piloncillo y panocha, se instalaron en las regiones de Sayula, Ameca y Autlán, Tequila, Copala, Ixcatlán, Tamazula entre otras.

Oaxaca fue un estado en que se cultivó la caña de forma restringida y en algunas regiones se dedicaron sólo a trabajar trapiches pequeños de panela.

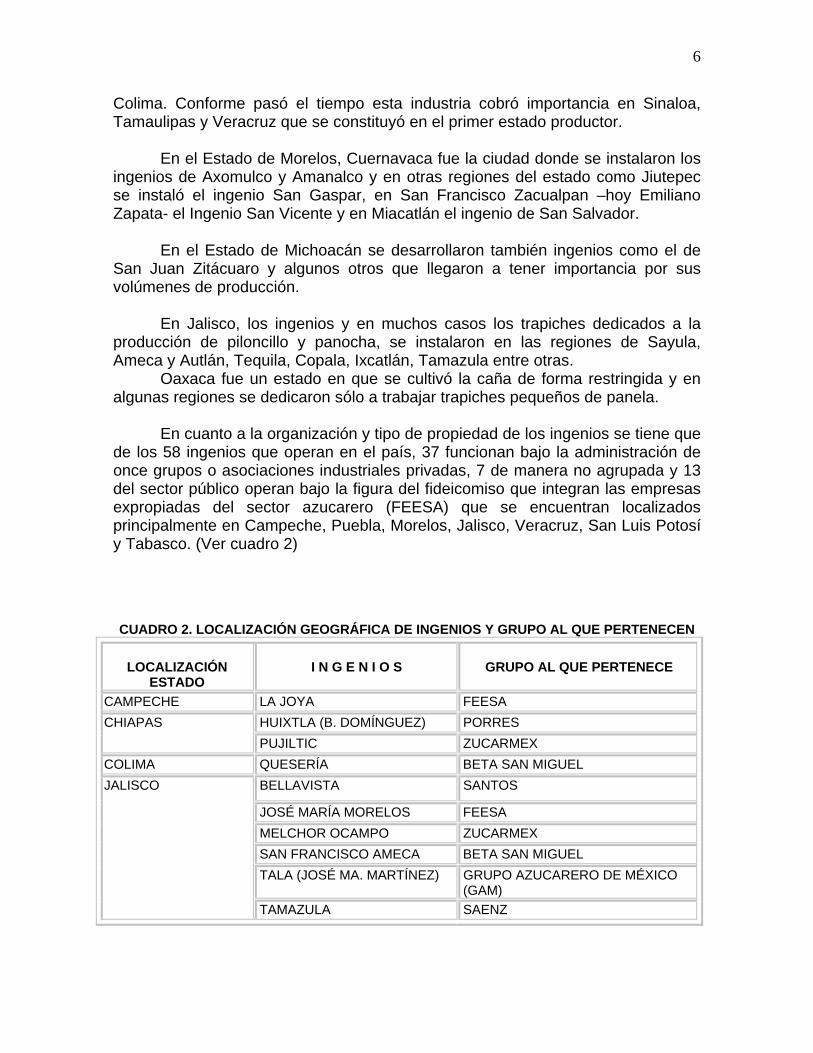

En cuanto a la organización y tipo de propiedad de los ingenios se tiene que

de los 58 ingenios que operan en el país, 37 funcionan bajo la administración de once grupos o asociaciones industriales privadas, 7 de manera no agrupada y 13 del sector público operan bajo la figura del fideicomiso que integran las empresas expropiadas del sector azucarero (FEESA) que se encuentran localizados principalmente en Campeche, Puebla, Morelos, Jalisco, Veracruz, San Luis Potosí y Tabasco. (Ver cuadro 2)

CUADRO 2. LOCALIZACIÓN GEOGRÁFICA DE INGENIOS Y GRUPO AL QUE PERTENECEN

LOCALIZACIÓN

ESTADO

I N G E N I O S

GRUPO AL QUE PERTENECE

CAMPECHE LA JOYA FEESA CHIAPAS HUIXTLA (B. DOMÍNGUEZ) PORRES

PUJILTIC ZUCARMEX COLIMA QUESERÍA BETA SAN MIGUEL JALISCO BELLAVISTA SANTOS

JOSÉ MARÍA MORELOS FEESA MELCHOR OCAMPO ZUCARMEX SAN FRANCISCO AMECA BETA SAN MIGUEL TALA (JOSÉ MA. MARTÍNEZ) GRUPO AZUCARERO DE MÉXICO

(GAM) TAMAZULA SAENZ

7

MICHOACÁN LÁZARO CÁRDENAS GRUPO AZUCARERO DE MÉXICO (GAM)

PEDERNALES SANTOS

SANTA CLARA PORRES MORELOS CASASANO "LA ABEJA" FEESA

EMILIANO ZAPATA FEESA

NAYARIT

EL MOLINO NO AGRUPADO

PUGA AGA

OAXACA ADOLFO LÓPEZ MATEOS PIASA EL REFUGIO MACHADO II PABLO MACHADO MACHADO I SANTO DOMINGO

PUEBLA ATENCINGO FEESA

CALIPAM ( T ) 19-III-07 GARCÍA GONZÁLEZ QUINTANA ROO SAN RAFAEL DE PUCTÉ BETA SAN MIGUEL SAN LUIS POTOSÍ ALIANZA POPULAR SANTOS

SAN LUIS POTOSÍ PLAN DE AYALA SANTOS

PLAN DE SAN LUIS FEESA

SAN MIGUEL DEL NARANJO BETA SAN MIGUEL SINALOA EL DORADO GRUPO AZUCARERO DE MÉXICO

(GAM) LA PRIMAVERA ZUCARMEX LOS MOCHIS AGA

TABASCO AZSUREMEX-TENOSIQUE NO AGRUPADO

PRESIDENTE BENITO JUÁREZ GRUPO AZUCARERO DE MÉXICO (GAM)

SANTA ROSALÍA FEESA TAMAULIPAS AARÓN SÁENZ GARZA (XICO) SAENZ

EL MANTE SAENZ VERACRUZ

CENTRAL PROGRESO MACHADO I CONSTANCIA BETA SAN MIGUEL CUATOTOLAPAM SANTOS

EL CARMEN GARCÍA GONZÁLEZ EL HIGO ZUCARMEX EL MODELO FEESA

EL POTRERO FEESA

INDEPENDENCIA ( T ) 25-IV-07 NO AGRUPADO LA CONCEPCIÓN NO AGRUPADO

8

LA GLORIA NO AGRUPADO LA PROVIDENCIA FEESA

MAHUIXTLÁN ZUCARMEX MOTZORONGO MACHADO II NUEVO SAN FRANCISCO NARANJAL

GARCÍA GONZÁLEZ

SAN CRISTÓBAL FEESA SAN GABRIEL SANTOS

SAN JOSÉ DE ABAJO NO AGRUPADO SAN MIGUELITO FEESA SAN NICOLÁS NO AGRUPADO SAN PEDRO FEESA TRES VALLES PIASA ZAPOAPITA-PÁNUCO MACHADO I

Fuente: http://www.sagarpa.gob.mx/coaazúcar - http://www.camaraazucarera.org.mx.gob.mx/ FEESA: Fideicomiso de empresas expropiadas del sector azucarero.

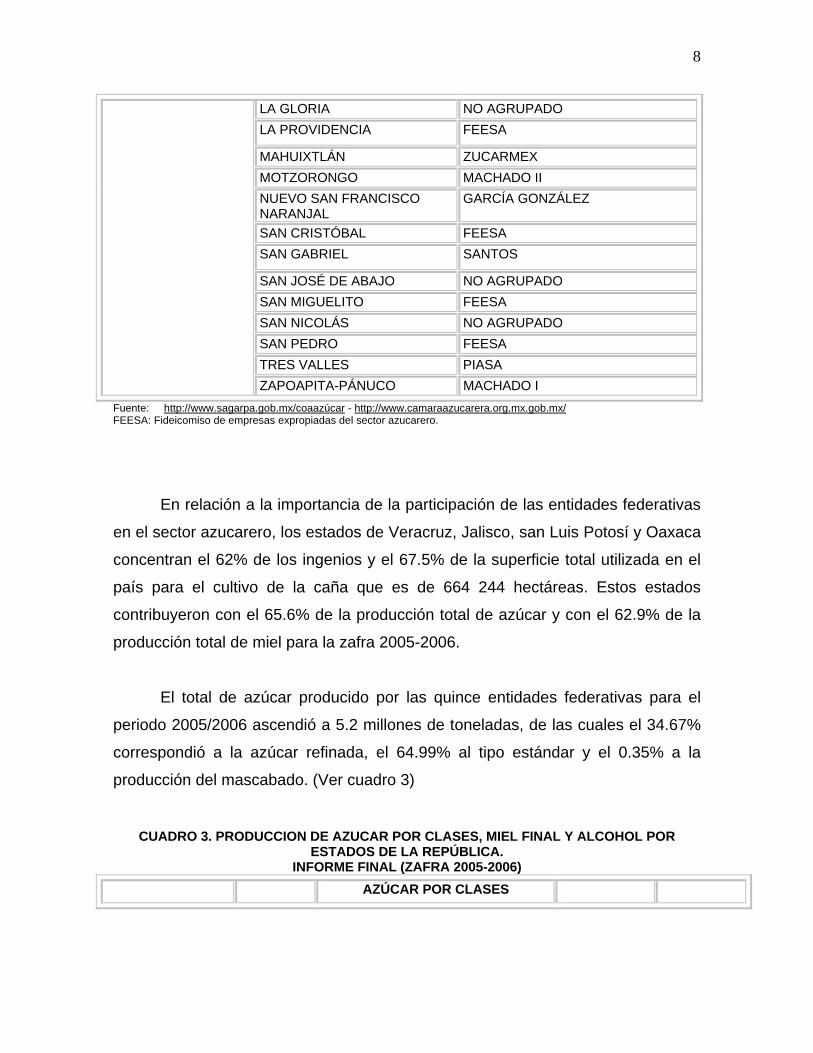

En relación a la importancia de la participación de las entidades federativas

en el sector azucarero, los estados de Veracruz, Jalisco, san Luis Potosí y Oaxaca

concentran el 62% de los ingenios y el 67.5% de la superficie total utilizada en el

país para el cultivo de la caña que es de 664 244 hectáreas. Estos estados

contribuyeron con el 65.6% de la producción total de azúcar y con el 62.9% de la

producción total de miel para la zafra 2005-2006.

El total de azúcar producido por las quince entidades federativas para el

periodo 2005/2006 ascendió a 5.2 millones de toneladas, de las cuales el 34.67%

correspondió a la azúcar refinada, el 64.99% al tipo estándar y el 0.35% a la

producción del mascabado. (Ver cuadro 3)

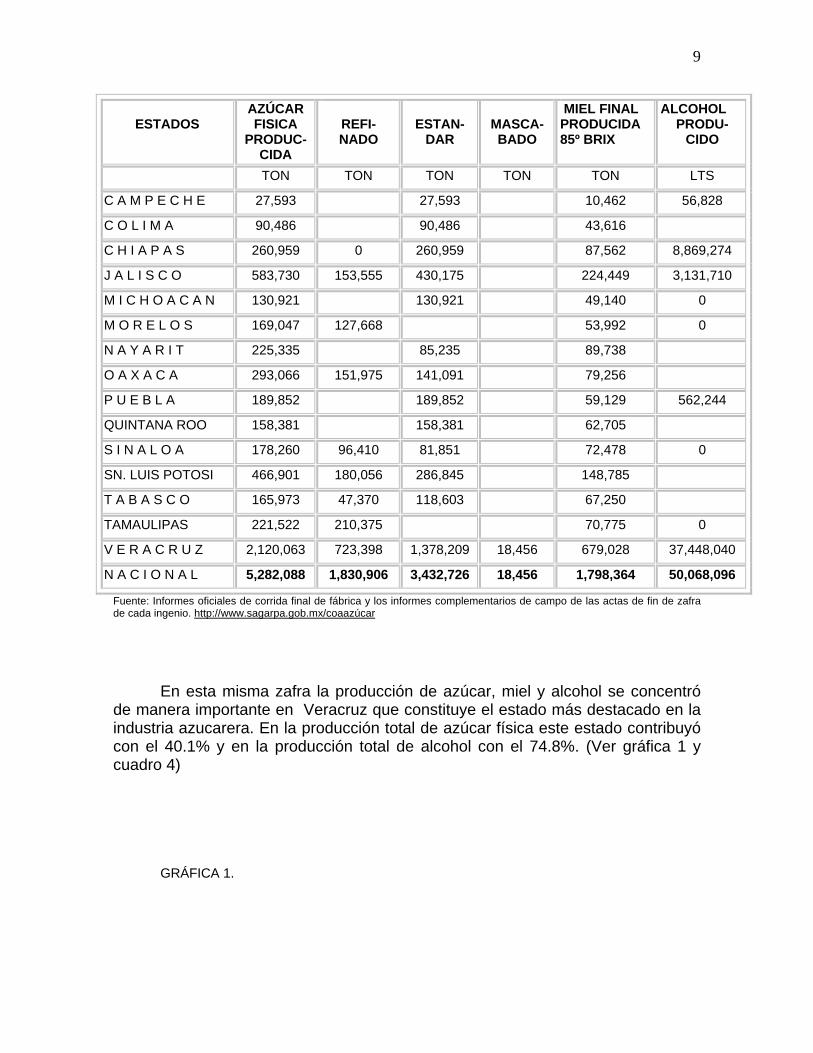

CUADRO 3. PRODUCCION DE AZUCAR POR CLASES, MIEL FINAL Y ALCOHOL POR ESTADOS DE LA REPÚBLICA.

INFORME FINAL (ZAFRA 2005-2006) AZÚCAR POR CLASES

9

ESTADOS

AZÚCAR FISICA

PRODUC- CIDA

REFI- NADO

ESTAN-

DAR

MASCA- BADO

MIEL FINAL PRODUCIDA 85º BRIX

ALCOHOL PRODU-

CIDO

TON TON TON TON TON LTS

C A M P E C H E 27,593 27,593 10,462 56,828

C O L I M A 90,486 90,486 43,616

C H I A P A S 260,959 0 260,959 87,562 8,869,274

J A L I S C O 583,730 153,555 430,175 224,449 3,131,710

M I C H O A C A N 130,921 130,921 49,140 0

M O R E L O S 169,047 127,668 53,992 0

N A Y A R I T 225,335 85,235 89,738

O A X A C A 293,066 151,975 141,091 79,256

P U E B L A 189,852 189,852 59,129 562,244

QUINTANA ROO 158,381 158,381 62,705

S I N A L O A 178,260 96,410 81,851 72,478 0

SN. LUIS POTOSI 466,901 180,056 286,845 148,785

T A B A S C O 165,973 47,370 118,603 67,250

TAMAULIPAS 221,522 210,375 70,775 0

V E R A C R U Z 2,120,063 723,398 1,378,209 18,456 679,028 37,448,040

N A C I O N A L 5,282,088 1,830,906 3,432,726 18,456 1,798,364 50,068,096

Fuente: Informes oficiales de corrida final de fábrica y los informes complementarios de campo de las actas de fin de zafra de cada ingenio. http://www.sagarpa.gob.mx/coaazúcar

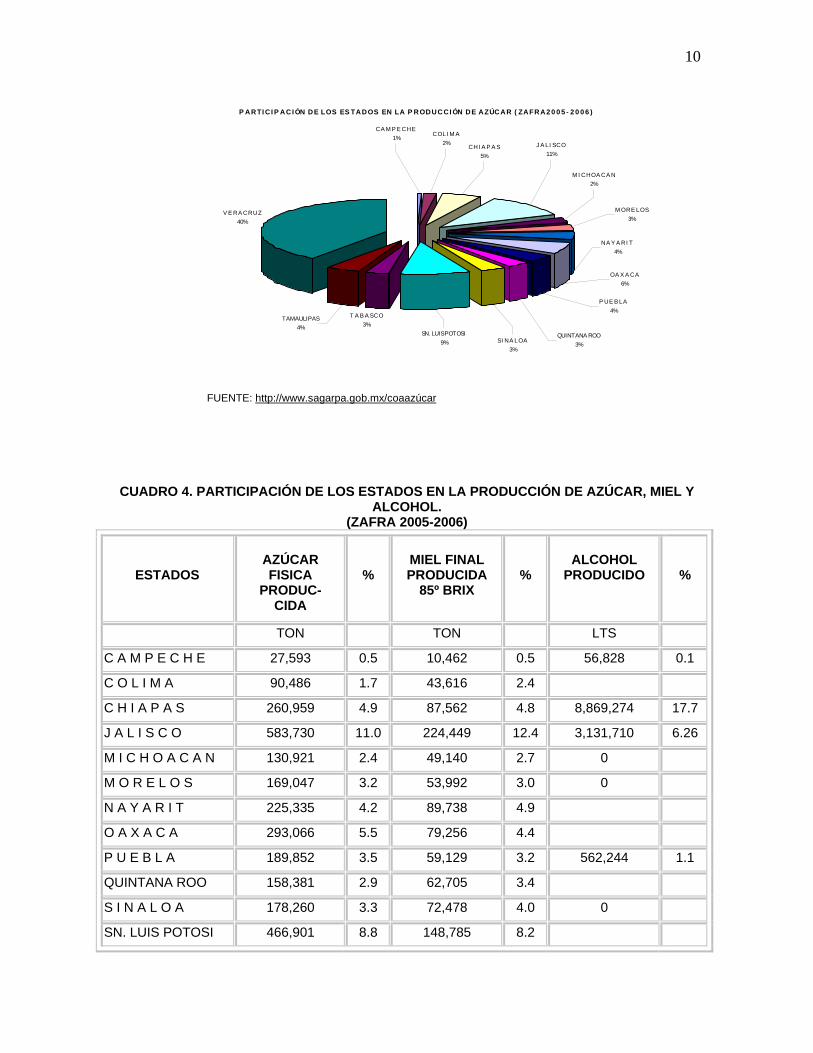

En esta misma zafra la producción de azúcar, miel y alcohol se concentró

de manera importante en Veracruz que constituye el estado más destacado en la industria azucarera. En la producción total de azúcar física este estado contribuyó con el 40.1% y en la producción total de alcohol con el 74.8%. (Ver gráfica 1 y cuadro 4)

GRÁFICA 1.

10

P ARTI C I P ACI ÓN DE LOS ES TADOS EN LA P RODUCCI ÓN DE AZÚCAR ( ZAFRA2 0 0 5 - 2 0 0 6 )

T A B A S C O3%

V E R A C R U Z40%

QUINTANA ROO3%

P U E B L A4%

O A X A C A6%

N A Y A R I T4%

M O R E L O S3%

M I C H O A C A N2%

J A L I S C O11%

C H I A P A S5%

C O L I M A 2%

C A M P E C H E1%

SN. LUIS POTOSI9% S I N A L O A

3%

TAMAULIPAS4%

FUENTE: http://www.sagarpa.gob.mx/coaazúcar

CUADRO 4. PARTICIPACIÓN DE LOS ESTADOS EN LA PRODUCCIÓN DE AZÚCAR, MIEL Y ALCOHOL.

(ZAFRA 2005-2006)

ESTADOS

AZÚCAR FISICA

PRODUC- CIDA

%

MIEL FINAL PRODUCIDA

85º BRIX

%

ALCOHOL

PRODUCIDO

%

TON TON LTS

C A M P E C H E 27,593 0.5 10,462 0.5 56,828 0.1

C O L I M A 90,486 1.7 43,616 2.4

C H I A P A S 260,959 4.9 87,562 4.8 8,869,274 17.7

J A L I S C O 583,730 11.0 224,449 12.4 3,131,710 6.26

M I C H O A C A N 130,921 2.4 49,140 2.7 0

M O R E L O S 169,047 3.2 53,992 3.0 0

N A Y A R I T 225,335 4.2 89,738 4.9

O A X A C A 293,066 5.5 79,256 4.4

P U E B L A 189,852 3.5 59,129 3.2 562,244 1.1

QUINTANA ROO 158,381 2.9 62,705 3.4

S I N A L O A 178,260 3.3 72,478 4.0 0

SN. LUIS POTOSI 466,901 8.8 148,785 8.2

11

T A B A S C O 165,973 3.1 67,250 3.7

TAMAULIPAS 221,522 4.1 70,775 3.9 0

V E R A C R U Z 2,120,063 40.1 679,028 37.7 37,448,040 74.8

N A C I O N A L 5,282,088 100 1,798,364 100 50,068,096 100

FUENTE: http://www.sagarpa.gob.mx/coaazúcar

Se puede afirmar que en general la industria azucarera mexicana presenta

un rendimiento promedio arriba de países que son importantes productores de azúcar y que alcanzan las 70 toneladas de caña por hectárea. Los dos estados que presentaron los indicadores de eficiencia más altos para la zafra 2005-2006 fueron Morelos y Puebla, que aunque cuentan con el 4.2 % de la superficie industrializada y contribuyen con el 6.1% de la producción de caña bruta alcanzaron un rendimiento de campo mayor al promedio nacional que es del 71.1%, es decir alcanzaron un rendimiento de 102.17 Ton/ha y 106.40 ton/ha, respectivamente.

Por otra parte, para esta misma zafra, Campeche es el estado que presentó

el rendimiento de campo mas bajo tanto para la producción de caña bruta como para el azúcar BE. (Ver cuadro 5)

CUADRO 5. PRODUCCIÓN E INDICADORES DE EFICIENCIA POR ESTADOS DE LA REPÚBLICA

INFORME FINAL ZAFRA 2005-2006

ESTADOS

SUPERFICIE INDUSTRIALI

ZADA

CAÑA MOLIDA RENDIMIENTO

BRUTA NETA DE CAMPO CAÑA BRUTA

AGROINDUSTR

IAL AZÚCAR BE

HA TON TON TON/HA TON/HA

C A M P E C H E 7,839 269,340 261,626 34.36 3.53 C O L I M A 11,112 824,313 803,849 74.18 8.16 C H I A P A S 26,573 2,282,980 2,208,584 85.91 9.84 J A L I S C O 63,721 5,234,825 5,036,215 82.15 9.19 M I C H O A C A N 13,730 1,153,155 1,135,766 83.99 9.56 M O R E L O S 13,782 1,408,083 1,408,083 102.17 12.31 N A Y A R I T 29,489 1,951,559 1,913,420 66.18 7.68 O A X A C A 41,480 2,426,452 2,342,067 58.50 7.09 P U E B L A 14,137 1,504,130 1,495,482 106.40 13.44 QUINTANA ROO 23,151 1,564,435 1,491,715 67.58 6.86 S I N A L O A 21,045 1,882,054 1,737,548 89.43 8.50 SN. LUIS POTOSI 69,090 3,845,338 3,680,108 55.66 6.78 T A B A S C O 26,490 1,717,502 1,670,690 64.84 6.28

12

TAMAULIPAS 28,113 2,032,705 1,877,362 72.31 7.92 V E R A C R U Z 274,492 19,193,541 18,498,895 69.92 7.75 N A C I O N A L 664,244 47,290,412 45,561,410 71.19 7.98

FUENTE: http://www.sagarpa.gob.mx/coaazúcar

La expectativa que tiene la industria azucarera para finales del 2007 es de crecimiento sobre todo porque comparando la zafra de 2006/7 con la de 2005/6 en periodos similares se observa que para julio de 2007 la producción de caña creció 1.7 millones de toneladas y la producción de azúcar ha rebasado la alcanzada para el mismo periodo en 2006 en cerca de 32 000 toneladas. (Ver cuadro 6)

CUADRO 6. COMPARATIVO DE PRODUCCIÓN DE CAÑA Y DE AZÚCAR POR ZAFRAS.

CAÑA AZÚCAR ZAFRA

2006/2007 ZAFRA

2005/2006 ESTADOS

ZAFRA

2006/2007 ZAFRA 2005/2006

400,935 269,340 CAMPECHE 40,189 27,593 881,551 824,313 COLIMA 101,684 90,486

2,425,898 2,282,980 CHIAPAS 271,054 260,959 5,928,767 5,234,825 JALISCO 680,490 583,730 1,214,000 1,153,155 MICHOACAN 141,085 130,921 1,517,396 1,408,083 MORELOS 184,902 169,047 2,029,475 1,951,559 NAYARIT 243,225 225,335 2,747,985 2,426,452 OAXACA 310,812 293,066 1,727,710 1,504,130 PUEBLA 214,342 189,852 1,455,817 1,564,435 Q. ROO 130,872 158,381 2,488,029 1,882,054 SINALOA 222,983 178,260 3,567,422 3,845,338 SN. LUIS POTOSI 385,116 466,901 1,534,955 1,717,502 TABASCO 153,144 165,973 2,013,245 2,032,705 TAMAULIPAS 211,260 221,522

19,092,419 19,193,541 VERACRUZ 2,022,923 2,120,063 49,025,604 47,290,412 NACIONAL 5,314,081 5,282,088

FUENTE: http://www.sagarpa.gob.mx/coaazúcar Cifras al 3 de julio de 2007.

EMPLEOS QUE GENERA LA RAMA

Para el año 2006 la agroindustria del azúcar contaba con 165 120 cañeros que dispusieron de 655 087 hectáreas de cultivo. El promedio nacional de hectáreas por cañero fue de 3.97. Los ingenios que rebasaron este promedio fueron: El Higo con 12.09; San Rafael de Pucte con 8.56; Plan de San Luis con 8.18; El Mante con 7.83; Tres Valles con 7.51; Los Mochis con 7.04; Zapoapita-

13

Pánuco con 6.94; Adolfo López Mateos con 6.82; Pablo Machado con 6.75; Plan de Ayala 6.73 y San Cristóbal con 5.59, entre otros. (Ver cuadro 7)

Cabe destacar que el sector cañero no sólo cobra importancia por el

número de personas que emplea sino por el número de personas que dependen de su actividad que en este caso asciende a 12 millones de personas. (CINIAA, 2004)

CUADRO 7. NÚMERO DE CAÑEROS POR INGENIOS Y A NIVEL NACIONAL (ZAFRA 2005/2006)

INGENIO CAÑEROS HECTÁREAS 1 AARÓN SAÉNZ GARZA (XICO) 1,496 14,458 2 ADOLFO LÓPEZ MATEOS 2,983 20,346 3 ALIANZA POPULAR 3,548 18,814 4 ATENCINGO 7,212 12,927 5 AZSUREMEX-TENOSIQUE 569 3,062 6 BELLAVISTA 2,556 5,930 7 CALIPAM 0 0 8 CASASANO 2,397 3,477 9 CENTRAL PROGRESO 2,401 10,717

10 CONSTANCIA 2,130 11,554 11 CUATOTOLAPAM 3,837 10,250 12 EL CARMEN 3,513 7,955 13 EL HIGO 1,224 14,796 14 EL MANTE 1,744 13,653 15 EL MODELO 4,070 10,755 16 EL MOLINO 1,573 9,147 17 EL POTRERO 6,375 20,190 18 EL REFUGIO 1,121 6,354 19 ELDORADO 861 4,814 20 EMILIANO ZAPATA 5,679 10,754 21 HUIXTLA 0 0 22 INDEPENDENCIA 916 2,803 23 JOSE MARÍA MORELOS 1,855 7,914 24 LA CONCEPCIÓN 1,083 1,145 25 LA GLORIA 5,445 15,174 26 LA JOYA 1,655 7,708 27 LA PRIMAVERA 309 3,853 28 LA PROVIDENCIA 2,590 10,975 29 LÁZARO CÁRDENAS 2,247 3,190 30 LOS MOCHIS 1,811 12,741 31 MAHUIXTLÁN 2,843 5,100 32 MELCHOR OCAMPO 1,926 8,167 33 MOTZORONGO 3,949 18,255 44 NUEVO SAN FRANCISCO 1,813 6,741 34 PABLO MACHADO 2,411 16,263 35 PEDERNALES 3,463 3,150 36 PLAN DE AYALA 2,655 17,854 37 PLAN DE SAN LUIS 1,865 15,250 38 PRESIDENTE BENITO JUÁREZ 3,649 15,500

14

39 PUGA 4,814 19,969 40 PUJILTIC 5,000 15,289 41 QUESERÍA 2,818 12,622 42 SAN CRISTÓBAL 7,965 44,489 43 SAN FRANCISCO AMECA 5,032 9,993 45 SAN GABRIEL 1,550 6,961 46 SAN JOSÉ DE ABAJO 2,240 7,817 47 SAN MIGUEL DEL NARANJO 3,236 16,630 48 SAN MIGUELITO 4,183 6,439 49 SAN NICOLÁS 1,836 6,773 50 SAN PEDRO 5,388 13,004 51 SAN RAFAEL DE PUCTÉ 2,707 23,150 52 SANTA CLARA 2,569 6,027 53 SANTA ROSALÍA 1,731 7,577 54 SANTO DOMINGO 55 TALA (JOSÉ MARÍA MARTÍNEZ) 7,231 21,339 56 TAMAZULA 3,195 12,656 57 TRES VALLES 3,597 26,989 58 ZAPOAPITA-PÁNUCO 2,254 15,629

TOTAL NACIONAL 165,120 655,087

FUENTE: http://www.sagarpa.gob.mx/coaazúcar

DESARROLLO DE INSUMOS, SUBPRODUCTOS Y SUSTITUTOS DEL AZÚCAR.

Particularmente en el caso de México, una de las estrategias que la agroindustria azucarera esta intentando aplicar para elevar su rendimiento y contrarrestar los efectos que generan el bajo precio del azúcar en los mercados internacionales es la diversificación y diferenciación de sus productos y subproductos y la rotación de cultivos. Concretamente la diversificación planteada tiene que ver con todos los productos que genera esta agroindustria como son: los productos primarios que por lo regular son los que no han sido procesados; los productos intermedios como el alcohol, la pulpa, las mieles; los productos terciarios transformados bioquímicamente como el papel y las fibras artificiales, y los subproductos innovadores como aminoácidos, fitoesteroles entre otros (GEPLACEA, 1988).

El cultivo de la caña y su industrialización es una actividad muy importante

para el país. Actualmente los subproductos de la caña cobran importancia porque a partir de ellos se puede generar energía motriz (GEPLACEA, 1988). Según el Suplemento La Jornada del campo (ver la Jornada del 9 de octubre de 2007), el Banco Interamericano de desarrollo señala que del total de agro combustibles en el mundo, el 90% es etanol proveniente del maíz y de la caña de azúcar. El 70% de la producción de etanol al nivel mundial lo generan Estados Unidos y Brasil. En América Latina, Brasil tiene 30 años de producir el etanol a base de caña. Este país para el 2006 alcanzó una producción de 18 mil millones de litros del producto

15

ubicándose en segundo lugar en la producción del energético después de Estados Unidos (La Jornada 9-10-2007).

Cabe destacar que al respecto existe una polémica en relación a la

generación de energía proveniente de cultivos agrícolas. Las siguientes razones dan cuenta de porque existe en algunos sectores de la sociedad oposición a destinar cultivos a la generación de energía: la extensión de tierras cultivables no es suficiente para satisfacer la demanda de alimentos y la producción de agro combustibles; se está impulsando el monocultivo que va en contra de la preservación de las características de la tierra por falta de rotación y diversificación de cultivos; se alienta el monopolio del cultivo por las grandes transnacionales provocando el uso irracional de recursos como el agua, y se provocaría escasez de alimentos y hambre por desplazamientos de los campesinos de sus tierras.

Las alternativas que la agroindustria azucarera plantea para diversificar sus

productos están fuertemente asociadas a la rentabilidad de la rama, a las condiciones tecnológicas que prevalecen en cada ingenio para la industrialización del producto, al ambiente organizacional y laboral que prevalece y a la capacidad de la rama para dar respuesta a las necesidades planteadas por los diferentes sectores de la sociedad.

En relación a la diversificación de la caña de azúcar dentro de las

conclusiones a las que llegó el Primer Taller Nacional de Etanol celebrado en Cuba el 12 y 13 de febrero de 2007 se encuentran:7 la urgente necesidad de automatizar el control de los procesos productivos; el imperativo de normalizar la industria y sus productos; la importancia de conocer el comportamiento del mercado mundial y los precios distintivos de los productos; la definición clara del uso que se le va dar al bagazo residual que es materia prima de varias industrias como la del papel; la valoración de la industria sobre la adopción de sistemas de producción flexible en la producción del alcohol, y la búsqueda de esquemas integrados de producción más eficientes para elevar la capacidad de las plantas. CONDICIONES DE DESARROLLO COMPETITIVO DE LA AGROINDUSTRIA DEL AZÚCAR Y LA APERTURA ECONÓMICA.

Los factores estructurales y el desempeño macroeconómico del país, la intervención del Estado y la actuación empresarial, han sido determinantes para la competitividad de la agroindustria azucarera, sobre todo porque las empresas azucareras se encuentran inmersas en un proceso vertiginoso de cambios en el que se han registrado modificaciones en los patrones de consumo asociados a nuevos estilos de vida. Los consumidores de calorías son cada vez más exigentes

7 Instituto Cubano de Investigaciones de los Derivados de la Caña de Azúcar (ICIDCA), 2007, Boletín Informativo, no.2, febrero http://www.icidca.cu/Noticias/BOLETIN

16

y prefieren productos que se elaboren bajo estrictas normas de seguridad e higiene y que no afecten su salud y su físico.

Particularmente la competitividad de esta agroindustria se manifiesta en su

capacidad para cumplir con las expectativas de los clientes y proveedores y en la habilidad para penetrar o incrementar sus cuotas de mercado. La competitividad tiene que ver también con la calidad de los productos que genera, con su precio, con los servicios que proporciona, con la logística de distribución y con las estrategias comercialización que adopte(GEPLACEA, 1999).

Expertos en el tema afirman que la competitividad de cualquier empresa se

puede analizar entre otras cosas, por los costos que genera, por sus formas de organización, por su capacidad para relacionarse con su personal, con los clientes y con los proveedores, aplicando determinadas normas y valores.

También la capacidad de asociación que logran los distintos agentes

involucrados en la actividad está estrechamente ligada a la facilidad de negociación para subordinar los intereses individuales a los de grupo y crear las condiciones de trabajo cooperativo y de confianza que permitan el funcionamiento de la cadena productiva y de la empresa bajo normas compartidas.

La valoración y el reconocimiento de las capacidades, habilidades y el

acervo de conocimientos del personal de una empresa constituyen un capital muy importante para la productividad de la misma.

Por otra parte, la medición de la competitividad no solo conlleva factores

como los costos de los insumos, los precios de venta y la calidad del producto, sino que también toma en cuenta los impactos ambientales, los recursos humanos y la cadena productiva que corresponde a sus relaciones interindustriales (Bougrine, 2001).

En relación a los costos se puede afirmar que éstos no siempre son

indicadores suficientes de competitividad en el corto plazo ya que su fluctuación puede obedecer a estrategias de precios que correspondan a acciones de penetración de mercados. Generalmente se dice que cuando el precio del mercado es inferior al costo medio de los productos excedentes de una empresa, ésta no es rentable. En el caso del costo del producto en el campo cañero y en los ingenios, éstos están integrados por el costo: de las semillas, de los fertilizantes, del consumo de energía, del mantenimiento, compra y depreciación de la maquinaria, del pago de la mano de obra y personal directivo, del empacado o envasado, de la distribución y comercialización del producto.

Al respecto cabe mencionar que en los últimos años los costos en la

fabricación del azúcar han permanecido constantes y que el porcentaje mayor de éstos corresponden a la materia prima que es la caña de azúcar que representa más del 50% del total de los mismos (García, 1997). La rentabilidad de una

17

empresa por la vía del costo, tiene que ver con el precio de los insumos, con las tecnologías y con las escalas de producción.

Cabe destacar que a industria azucarera mexicana presenta un rendimiento

promedio arriba de países que son importantes productores de azúcar y que alcanzan las 70 toneladas de caña por hectárea. Los dos estados que presentaron los indicadores de eficiencia más altos para la zafra 2005-2006 fueron Morelos y Puebla, que aunque cuentan con el 4.2 % de la superficie industrializada y contribuyen con el 6.1% de la producción de caña bruta alcanzaron un rendimiento de campo mayor al promedio nacional que es del 71.1%, es decir alcanzaron un rendimiento de 102.17 Ton/ha y 106.40 ton/ha, respectivamente.

Habitualmente desde un punto de vista económico se considera que la

misión de las empresas es maximizar su ganancia, no obstante en la actualidad ha surgido el concepto de responsabilidad social que esta asociado al mejoramiento de los niveles de vida de la sociedad. En un sentido más integral, la empresa es competitiva cuando logra incrementar sus utilidades, reconociendo a su personal con incentivos y pagando salarios justos, otorgando seguridad en el trabajo y cuidando el medio ambiente.

La competitividad tiene que ver también con otros factores culturales como

las costumbres y los hábitos de alimentación que pueden ser factores importantes en el desempeño de la industria, así como el conjunto de incentivos que permiten generar trayectorias de crecimiento y consolidación de la misma.

Particularmente la competitividad de la industria azucarera se puede medir

por medio de dos tipos de ventajas: la ventaja comparativa y la ventaja competitiva.

La ventaja comparativa esta asociada a la dotación de recursos naturales,

insumos baratos y de mano de obra correspondiente a la localidad donde está ubicada la industria y la ventaja competitiva generalmente es creada a partir del conocimiento y la creatividad para revolucionar las tecnologías y desarrollar la innovación del producto, proceso o servicio.

En el terreno de la ventaja competitiva la industria azucarera tiene una

importante amenaza que son los productos sustitutos. La entrada al país de los edulcorantes artificiales a precios bajos, principalmente la fructuosa proveniente de Estados Unidos está desplazando el consumo del azúcar sobre todo porque la fructuosa utiliza como insumo al maíz amarillo que se encuentra subsidiado por el gobierno estadounidense. Antes de 1994 la importación de jarabes de fructuosa provenientes de EUA estuvo limitada por barreras arancelarias y es hasta el 2003 que ésta quedó libre de arancel. En este contexto Industrias importantes como la del refresco que utilizaban el azúcar para la obtención de su producto desplazaron su demanda hacia la fructuosa y otros sustitutos por ser más baratos. (CINIAA, 2004)

18

ALTENATIVAS PARA DIVERSIFICAR LA AGROINDUSTRIA AZUCARERA Las alternativas que la agroindustria azucarera plantea para diversificar sus

productos están fuertemente asociadas a la rentabilidad de la rama, a las condiciones tecnológicas que prevalecen en cada ingenio para la industrialización del producto, al ambiente organizacional y laboral que prevalece y a la capacidad de la rama para dar respuesta a las necesidades planteadas por los diferentes sectores de la sociedad.

En relación a la diversificación de la caña de azúcar dentro de las

conclusiones a las que llegó el Primer Taller Nacional de Etanol celebrado en Cuba el 12 y 13 de febrero de 2007 se encuentran:8 la urgente necesidad de automatizar el control de los procesos productivos; el imperativo de normalizar la industria y sus productos; la importancia de conocer el comportamiento del mercado mundial y los precios distintivos de los productos; la definición clara del uso que se le va dar al bagazo residual que es materia prima de varias industrias como la del papel; la valoración de la industria sobre la adopción de sistemas de producción flexible en la producción del alcohol, y la búsqueda de esquemas integrados de producción más eficientes para elevar la capacidad de las plantas.

Con la firma del TLCAN, México validó una competencia desigual entre los

países socios del mismo, ya que mientras Estados Unidos y Canadá subsidian su agricultura, México se opone a esta política, lo que ha creado gran inconformidad al seno de la agroindustria azucarera mexicana que ha acudido a organizaciones internacionales como la Organización Mundial del Comercio (OMC) para interponer reclamaciones sobre prácticas dumping en importaciones de jarabes de fructuosa provenientes de EUA (CINIAA, 2004).

En este contexto está claro que la agroindustria azucarera atraviesa por

dificultades económicas como consecuencia de los acuerdos relacionados con el TLCAN que están provocando desequilibrios e inequidades en el funcionamiento del mercado y están creando tensiones entre los funcionarios públicos responsables de la política agropecuaria, los productores de la caña, los industriales y los obreros con sus respectivas organizaciones.Las cláusulas estipuladas en el TLCAN obligan a sus socios a comprar los excedentes del dulce producido en México, sin embargo Estados Unidos se ha resistido a adquirir dichos excedentes provocando con ello la sobreoferta y la caída de los precios.

EL MERCADO MUNDIAL DEL AZÚCAR Y SU COMERCIALIZACIÓN.

8 Instituto Cubano de Investigaciones de los Derivados de la Caña de Azúcar (ICIDCA), 2007, Boletín Informativo, no.2, febrero http://www.icidca.cu/Noticias/BOLETIN

19

En las últimas décadas se han presentado al nivel mundial, acelerados procesos de cambio que conllevan importantes acciones de apertura comercial y de reubicación geográfica de las grandes empresas.

El mercado mundial del azúcar se encuentra dominado por los grandes

productores que son: Estados Unidos, Australia y la Unión Europea que representan cerca del 30% de un total de la producción que asciende a 149.1 millones de toneladas. México, Brasil, China y la India son países representativos en esta producción mundial de azúcar, particularmente México se encuentra dentro de los diez países principales productores de azúcar (FAO, 2006).

En relación a la superficie cultivada mundialmente, más del 60% se

concentra en México, Brasil, la India, China, Tailandia y Pakistán. Brasil, la india y China concentran el 46% de la producción mundial de caña de azúcar. Cabe destacar que se reconoce a Brasil como uno de los productores más importante de azúcar a nivel mundial.

En el periodo 2004-2005 la producción mundial de azúcar fue de 140.8

millones de toneladas y el consumo mundial fue de 141.1 millones de toneladas. En una nota de la Cámara Azucarera del 17 de enero de 2006 en su página electrónica9 señalaba que basados en el reporte del 23 de noviembre del 2005 sobre la situación mundial del azúcar del Departamento de Agricultura de los Estados Unidos, para el periodo 2005-2006, se preveía un incremento en la producción y el consumo mundial del azúcar debido a que la India incrementó sus volúmenes de producción junto con la Unión Europea, además de que las expectativas para la producción del azúcar en el ciclo 2006-2007 eran de crecimiento ya que se esperaba que ésta alcanzara la cifra de 156 millones de toneladas (Ortega, 2004) (AMSDA, 2007).

Para el caso concreto de México, con la firma de Tratado de Libre

Comercio de América del Norte (TLCAN) en 1994 los productores de azúcar tenían la expectativa de insertarse de mejor manera en el mercado internacional y dar salida a los excedentes de azúcar.

En este sentido el TLCAN permitió a los productores azucareros ampliar su

cuota de producción de 7 250 toneladas hasta 25 000 toneladas. En el año 2000 el gobierno de Estados Unidos anunció que la cuota máxima de exportaciones mexicanas de azúcar sería de 116 000 toneladas (Rosas, 2006).

En junio del 2007 la Secretaría de Economía tomó la decisión de bajar los

aranceles al azúcar lo que propició adelantar la operación del mercado común con Estados Unidos. Las cartas paralelas al TLCAN firmadas en su momento por los secretarios de comercio de México y Estados Unidos que incluyeron a la fructuosa

9 http://www.camaraazucarera.org.mx/

20

alteraron el espíritu inicial del mismo cerrando oportunidades de exportación a los productores mexicanos. No obstante esto se espera que de la zafra 2006-2007 se exporten 200 000 mil toneladas de azúcar.10

De acuerdo con los términos de este Tratado, para el año 2008 se tiene

contemplada la apertura total del mercado del azúcar. En estas circunstancias, las acciones que el gremio azucarero está

considerando para enfrentar la competencia con EUA tienen que ver con la búsqueda de acuerdos que involucren a la Secretaría del trabajo y al sector obrero para lograr un nuevo contrato de ley y un sistema de pensiones moderno.

Se puede afirmar que la mayoría de empresas tienen la preocupación de

crear los mecanismos que les permitan competir en los mercados y administrar óptimamente su desempeño. Están desarrollando esfuerzos por documentar y crear el conocimiento innovador a través de la investigación y desarrollo, el aprendizaje y la capacitación. En el caso de las empresas azucareras se han desarrollado acciones para establecer sistemas de aseguramiento de calidad y certificación de los productos, una mayor organización y relación con los trabajadores y sindicatos.

PROBLEMÁTICA DEL SECTOR AZUCARERO Y POLÍTICA PÚBLICA DE APOYO AL SECTOR.

El desempeño de la industria azucarera en el país se ha caracterizado por

procesos defectuosos en la desincorporación de los ingenios y una política gubernamental crediticia poco acertada para sanear la problemática del sector.

En el país a partir de los noventa, se ha presentado el fenómeno de

sobreoferta de azúcar en los mercados, es decir, que los ingenios producen más azúcar que la que pueden comercializar o en su defecto se autoriza una mayor cuota de importación que la que requiere el déficit del mercado interno (Rosas, 2006).

Para el año 2000, después de la privatización de los ingenios la industria

presentó fuerte problemas financieros resultado del manejo de empresarios sin experiencia y de las deudas generadas por la compra de los ingenios. En este año las deudas ascendían a 2, 500 millones de dólares según cifra de Financiera Nacional Azucarera señalada en julio del 2006 en los Foros del Gobierno por Rodolfo Rosas Escobar11 Esta situación originó adeudos de los empresarios con 10 Gómez, Carolina, Mariana Norandi y Angélica Enciso, 2007, En los hechos, ya ocurrió la apertura total del

mercado del azúcar: IP, La jornada, 23 de julio, p.11. 11 Azúcar S.A. y Rosas Escobar, Rodolfo, 2006, Breve historia de la industria azucarera mexicana. http://www.foros.gob.mx

21

los campesinos que obligaron a que las organizaciones de estos últimos como la Unión Nacional de Productores de Caña iniciaran largas luchas que incitaron a la paralización y bloqueo de las instalaciones cañeras, afectando con eso su productividad.

Particularmente un problema importante que se presentó al comienzo de la

década de los noventa, fue la desaparición de la paraestatal Azúcar S.A. y la desarticulación de la cadena de distribución. También, la negociación que se operó del TLCAN en el rubro de la industria del azúcar se vio modificada por las cartas paralelas que establecieron la cantidad de toneladas que México podía exportar a partir del 2001 (Rosas, 2006).

En este periodo, el desempeño de los ingenios en cuanto a rentabilidad y

productividad ha sido desigual. Varios ingenios han sido rentables y otros han presentado problemas financieros y laborales que han requerido la ayuda del gobierno para sanear su economía y facilitar la comercialización del azúcar. Dentro de los ingenios que han tenido problemas están los 9 del Grupo Azucarero Escorpión que por su endeudamiento (800 millones de dólares) fueron puestos a la venta incluyendo el ingenio de San Cristóbal que es el más grande de América Latina. También el Grupo Azucarero Mexicano (GAM) se declaró en suspensión de pagos. El grupo Santos propietario de seis fábricas alcanzó una deuda de 250 millones de dólares y a pesar de ello compró los ingenios: Plan de Ayala, Cuatotolapan y San Gabriel. El Grupo Machado un grupo importante y de tradición en la industria estuvo cerca de la quiebra ya que presentaba un adeudo de 165 millones de dólares (Rosas, 2006).

Con la firma del TLCAN se inició un proceso de confronta entre los

productores de azúcar mexicanos y los norteamericanos, sobre todo por el derecho de exportación del azúcar hacia EUA y por el establecimiento de cartas paralelas que establecen cuotas de exportación para México.

En un acuerdo inicial el TLCAN estableció que México puede exportar 25

000 toneladas cada año durante un lapso de siete años, pero si lograba tener superávit por dos años consecutivos podrá exportar a EUA todos sus excedentes. Este acuerdo fue modificado por la firma de las cartas paralelas las cuales impidieron la exportación de los productores mexicanos en los términos del acuerdo e incluyeron la comercialización de la fructuosa (Rosas, 2006).

Los empresarios de la industria azucarera estaban preocupados porque

como ya se había mencionado, la industria del refresco estaba sustituyendo el azúcar proveniente de la caña, por jarabe endulzante derivado del maíz y porque al Gobierno de México no mostraba una posición firme para prohibir la entrada de la alta fructuosa proveniente de EUA. Un dato relevante es que Estados Unidos ha exportado a México 1.3 millones de toneladas de alta fructuosa de 1994 a 2006 y desde 1998 se han producido 700 mil toneladas de fructuosa con maíz subsidiado libre de arancel proveniente de EUA, mientras que los productores mexicanos sólo

22

han exportado en el mismo periodo 115 mil toneladas de azúcar al mercado norteamericano (Rosas, 2006).

En estas condiciones el gobierno mexicano intento proteger el mercado

azucarero aplicando un impuesto especial del 20% a los refrescos elaborados con jarabe de maíz de alta fructuosa y prácticamente con esta medida logró desmotivar su consumo y provocó un aumento en la demanda del azúcar. Los inventarios existentes no soportaron el aumento en la demanda, se presentó un déficit comercial importante y un incremento del precio y hubo necesidad de recurrir a la importación de azúcar (CINIAA, 2004).

En una nota del 11 de octubre del 2007 publicada en internet12 la Cámara

Nacional de las Industrias Azucarera y Alcoholera afirmó literalmente la quiebra de la agroindustria azucarera por la pérdida de cinco mil millones de pesos originada por la disminución en las ventas del azúcar y la creciente importación de la misma proveniente de Estados Unidos a precios más bajos que los registrados en el país.

El Sindicato Nacional de Trabajadores Azucareros a partir de 1994 presentó

una descapitalización importante por la corrupción de sus dirigentes y los desvíos de fondos de los trabajadores. El contrato colectivo de los trabajadores empezó a perder conquistas laborales y los empresarios del ramo se negaban a pagar sus aportaciones al sindicato (Rosas, 2006).

Frente a este panorama el titular de la Secretaría de Agricultura, Ganadería,

Desarrollo Rural, Pesca y Alimentación (SAGARPA) en una conferencia de prensa,13 insistió que México está a tiempo de emprender una reestructuración del sector cañero con visión de largo plazo que existen tres retos: la reestructuración, la modernización y la diversificación de productos derivados de la caña.

Por su parte los empresarios del ramo afirman que un problema que tiene la

industria del azúcar es la competencia injusta de los sustitutos por falsa publicidad. Un cambio importante en el pensamiento de la población respecto a la azúcar es la asociación que hacen de ésta con la obesidad y algunas enfermedades como la diabetes. La parte médica se ha encargado de exponer lo nocivo que es para la salud de la población el exceso de calorías y carbohidratos que son elementos relacionados con el azúcar. Esta condición hizo proliferar los sustitutos del azúcar que se reconocen como bajos en calorías como son splenda, canderel y otros. MARCO REGULATORIO14

La actividad de la industria azucarera estuvo regulada por un decreto cañero que sufrió modificaciones desde 1959 hasta 2005. Hasta el decreto de 1991 los anteriores decretos declararon de interés público la siembra, el cultivo, la cosecha y la industrialización de la caña de azúcar. 12 Cámara Nacional de la Industrias Azucarera y Alcoholera (CNIAA), 2007, En quiebra la industria azucarera por la importación del endulzante. http://www.cronica.com.mx 13 Notimex, conferencia de prensa de Francisco Javier Mayorga Castañeda, secretario de SAGARPA, 20 de septiembre de

2006. 14 http://www.camaraazucarera.org.mx/

23

El decreto que entró en vigor el 15 de julio de 1991, abandonó la

declaratoria de interés público de la actividad cañera y en cambio expone la importancia que tiene la actividad azucarera en la economía nacional tanto por el número de personas que participan en ella como por el valor de su producción. También reconoce que el abasto de alimentos por constituir una prioridad debe fomentarse y dársele certidumbre para lograr su rentabilidad y crecimiento.

Desde el 16 de noviembre de 1989, el Gobierno Federal suscribió un

convenio con los empresarios y obreros del ramo para reestructurar el sector azucarero, establecer nuevas reglas de operación entre los ingenios y sus abastecedores de materia prima y definir linimientos que normen las relaciones comerciales.

En este decreto se menciona la necesidad de proteger adecuadamente a la

industria azucarera en el comercio internacional ya que estos mercados se componen de excedentes de azúcar cuyos precios en muchos casos no corresponden con los costos de producción. En la política comercial interna se considera conveniente ligar el precio de la caña con el precio del azúcar considerando el principio de equidad entre los productores.

Con este decreto se establece el Comité de la Agroindustria Azucarera

integrado por representantes de: las Secretarías de Agricultura y Recursos Hidráulicos y Comercio y Fomento Industrial; la Cámara Nacional de la Industria Azucarera y alcoholera; la Unión Nacional de Productores de Caña de Azúcar; la Confederación Nacional Campesina, y la Unión Nacional de Cañeros de la Confederación Nacional de la Pequeña Propiedad, con el objetivo de lograr la concertación de acciones de los distintos actores que intervienen en esta agroindustria.

En realidad La Ley de Desarrollo Sustentable de la Caña de Azúcar (LDSCA)

aprobada en 2005 es la que actualmente regula el funcionamiento del sector cañero. Esta Ley se encuentra inscrita en el marco del Programa Nacional de la Agroindustria de la Caña de Azúcar 2007-2012 (PRONAC), que tiene como propósito dar certidumbre a los actores involucrados con esta actividad y establecer los mecanismos que contribuyan a mejorar su competitividad. Por su parte los instrumentos con los que cuenta la citada Ley para regular y organizar a los integrantes de la cadena azucarera fundamentalmente son tres: los comités de producción y calidad; la conformación del sistema producto de la caña y el sistema de pago a la caña.

Por otra parte, con el objeto de ayudar a la competitividad del sector y en el

contexto del Programa Nacional de la Agroindustria de la Caña del Azúcar, SAGARPA actualmente está desarrollando esfuerzos para:15

15 Gómez, Carolina, Mariana Norandi y Angélica Enciso, 2007, En los hechos, ya ocurrió la

apertura total del mercado del azúcar: IP, La jornada, 23 de julio, p.11.

24

Crear relaciones más claras entre el sector cañero y los productores del

campo.

Elaborar trabajos con los industriales de EUA para diseñar una propuesta de trabajo ordenado del mercado común para ambos países.

Discutir el tema de la diversificación con el sector azucarero para analizar

las posibilidades de producir etanol.

BIBLIGRAFIA Asociación de Secretarios de Desarrollo Agropecuario (AMSDA), 2007, Plan rector

del Sistema – Producto de la Caña de Azúcar (SLP). http://www.amsda.com.mx

Bougrine, Hassan, 2001, Competitividad y comercio exterior, Comercio Exterior,

vol. 51, no. 9, septiembre, p. 767-771. Cámara Nacional de las Industrias Azucarera y Alcoholera de México (CINIAA),

2004 http://www.ciesas-golfo.edu.mx/istmo/docs/tesis CNIAA, 2007, http//:www.camaraazucarera.org.mx CNIAA, Desarrollo agroindustrial azucarero 1999/2005 http://www.cniaa.org.mx CNIAA, Ingenio, 2000, Evolución del rendimiento en los años 90’s, año 5, no. 45,

marzo / abril. Comité de la agroindustria azucarera, http://www.sagarpa.gob.mx/coaazucar Crespo, Horacio, 2007, Historia del azúcar en México, http://www.cniaa.org.mx García Chávez, Luis Ramiro y Escalante Roberto Semerena, 1997, La

agroindustria azucarera en el marco de la apertura, Comercio Exterior, vol. 47, no. 12, diciembre.

García Chávez, Luis Ramiro, 2004, La agroindustria azucarera de México: el

impacto del tratado de Libre Comercio de América del Norte, Evaluación integral de los impactos e instrumentación del capítulo agropecuario del TLCAN, U ACH.

25

GEPLACEA, 1999, Taller de trabajo: ¿Qué hacer ante la baja de los precios internacionales del precio del azúcar?, no.8, febrero.

GEPLACEA, ICIDCA, 1988, Manual de los derivados de la caña de azúcar,

Instituto Cubano de la Investigación de los derivados de la caña de azúcar (ICIDCA), México, 1e, p. 3 – 31. [2]

Organización de las Naciones Unidas para la agricultura y la alimentación, FAO,

2007 http://faostat.fao.org/ Organización de las Naciones Unidas para la Agricultura y la Alimentación, FAO,

2006, Perspectivas alimentarias, análisis de mercados mundiales, no. 2, marzo, 2006. http://www.fao.org/

Ortega Rivas, Cesar y Ochoa Bautista, Raúl, 2004, La caña de azúcar el dulce que cautivó al mundo, Claridades Agropecuarias, no. 127, marzo, p. 3 – 35.

Osuna, Carlos y Santiago Macías H., 2002, La Confianza como base de la

competitividad de las empresas, Mercado de Valores, no. 5, junio, p. 3-9 SAGARPA, Claridades agropecuarias, 2004, Perspectivas agrícolas de la OCDE

2003 – 2008, no. 133, septiembre, p. 16 – 30. Villavicencio, Daniel y Salinas, Mario, 2002, La gestión del conocimiento

productivo: las normas ISO y los sistemas de aseguramiento de calidad, Comercio Exterior, vol. 52, no. 6, junio, p. 508-520.

http://www.bancomext.com.mx http://www.inegi.gob.mx http://www.mexfalvours.com.mx. http://www.sagarpa.gob.mx/coaazucar http://www.senado.gob.mx/comunicacion

MÉTODOS, ACTIVIDADES Y MATERIALES.

Para el acopio de la información se identificaron las principales instituciones,

personas y literatura relacionadas con el objeto de investigación, como son:

La Cámara Nacional de las Industrias Azucarera y Alcoholera de México

(CINIAA); El Senado de la República; El Grupo de Países Latinoamericanos

y del Caribe Exportadores de Azúcar (GEPLACEA); el Instituto Nacional de

Estadística, Geografía e Informática (INEGI); la Secretaría de Economía

(SE); el Banco de Comercio Exterior (BANCOMEXT); el Consejo Nacional de

26

Ciencia y Tecnología (CONACYT); La Asociación Mexicana de Tecnólogos

en Alimentos (ATAM); el Comité de la agroindustria azucarera de la

Secretaría de Agricultura, Ganadería, Recursos Naturales, Pesca y

Alimentación (SAGARPA); el Instituto Cubano de la Investigación de los

derivados de la caña de azúcar (ICIDCA); la Organización de las Naciones

Unidas para la agricultura y la alimentación, FAO y la Asociación Mexicana

de Directivos de la Investigación Aplicada y el Desarrollo Tecnológico

(ADIAT).

��� Se hizo la consulta bibliográfica especializada a: bancos electrónicos del

Comité de la Agroindustria Azucarera (COAAZUCAR); a los boletines de

las Guías Empresariales de la Secretaria de Economía; a las publicaciones

del GEPLACEA, ICIDCA; a las revistas Agroalimentaria, Claridades

agropecuarias de SAGARPA, Énfasis-Alimentación, El Mercado de Valores

de NAFIN, Comercio Exterior de BANCOMEXT, ASERCA, y a los

periódicos, informes del gobierno, reglamentos e iniciativas de ley.

��� Se integró el archivo físico de la investigación. Se analizó y procesó el

material y se elaboraron las fichas de trabajo.

��� Se asistió a conferencias, simposios y seminarios y se consultó a

informantes clave como investigadores, empresarios, profesionistas,

funcionarios de instituciones gubernamentales, cámaras y de asociaciones

empresariales.

��� Se elaboraron los cuadros estadísticos y se clasificó y sistematizó la

información para integrar el informe final de la investigación.

� Se desarrollaron varias reuniones con los integrantes del proyecto

(profesores y tesistas) para discutir aspectos teórico metodológicos que

requiere el investigador y se dedicaron algunas sesiones para la discusión,

27

análisis y precisión de aspectos esenciales del protocolo y normas de

funcionamiento del grupo de investigación, como son el registro y

clasificación de fuentes, el acopio, almacenamiento y sistematización de la

información y los datos. Se dieron indicaciones sobre cómo consultar

bibliotecas, hemerotecas y archivos y como estructurar entrevistas a

informantes claves.

��� Se elaboró un artículo para la revista de la Escuela Superior de Economía,

se impartieron conferencias y se dirigieron tesis.

RESULTADOS, CONCLUSIONES E IMPACTO DEL PROYECTO.

Se generó como resultado de esta investigación un documento que expone los diversos problemas estructurales que determinan el desempeño de la agroindustria azucarera mexicana en el contexto de apertura económica, particularmente el Tratado de Libre Comercio para América del Norte (TLCAN) y los esfuerzos desarrollados por esta industria para elevar su nivel de competitividad. CONCLUSIONES DEL PROYECTO

El desempeño de la agroindustria azucarera en México se ha caracterizado por la presencia de crisis recurrentes y una intervención estatal pronunciada. Esta actividad es muy antigua y ha requerido ciento de años para consolidarse. Desde inicios del siglo XX esta agroindustria experimenta problemas de financiamiento, sobreproducción, disminuciones de precios, políticas de apertura indiscriminada y falta de protección, que están entorpeciendo el desarrollo equilibrado de esta agroindustria y su competitividad.

La agroindustria azucarera ha enfrentado serias dificultades en su desempeño

económico, dificultades que tienen que ver con: el mal manejo de su financiamiento; con la variación de sus inventarios que en algunos periodos ha representado exceso de oferta y en otros ha provocado la importación de azúcar; con el tipo de apertura económica que adoptó el gobierno de México y las pocas posibilidades de lograr la exportación de los excedentes de su producción en condiciones equitativas teniendo como socio y competidor principal a Estados Unidos; con la competencia desleal de los sustitutos del azúcar, particularmente los jarabes de la fructuosa; con la política poco acertada que ha aplicado el Estado para proteger el campo; con el rescate y la

28

privatización de los ingenios que ha generado un clima de corrupción y favoritismos a determinados empresarios, y con los conflictos intergremiales que han perjudicado la productividad de la rama.

Entre las principales fortalezas y oportunidades con las que cuenta la

agroindustria azucarera se encuentran:

Condiciones favorables geográficas y climáticas para alcanzar altos rendimientos.

Número de empresas suficiente para cubrir la demanda nacional y generar

excedentes para la exportación.

Marco jurídico adecuado a las condiciones actuales y futuras de la agroindustria. Decreto de la Ley de Desarrollo Sustentable de la Caña de Azúcar y reglamentación de los sistemas de pago y recuperación de la caña.

Infraestructura de gestión administrativa avanzada. Comité Nacional y Comités

Regionales de desarrollo sustentable de la caña y Comités de Producción y Calidad Cañera.

Centros de investigación para promover la transferencia de tecnología en el

sector (CICTCAÑA).

Industrias de alta calidad, que tienen certificación ISO 9000.

Intentos de diversificación de la industria azucarera y análisis de alternativas de generación de subproductos, coproductos y derivados.

La disminución de costos en campo y en fábrica por tecnología y productividad.

En relación a las debilidades y amenazas que enfrenta la agroindustria azucarera se tienen:

La firma del TLCAN que implica competencia desleal para los productores mexicanos por la apertura total del comercio del azúcar en 2008. Incremento en las importaciones del producto a precios menores.

Desplazamiento del azúcar en el mercado interno por la producción de sustitutos (calóricos y no calóricos). Problemas de sobreproducción.

Incremento de la participación del JMAF en el mercado de edulcorantes y desarrollo de la producción nacional de los mismos.

29

Incursión de varios países productores de azúcar en el desarrollo de derivados.

La tendencia al aumento de los inventarios mundiales de azúcar que provocan la disminución de los precios a nivel internacional.

Altos rendimientos en los procesos productivos azucareros de otros países y precios más bajos del azúcar.

Falta de claridad en los términos y condiciones que tienen los productores mexicanos para exportar los excedentes de azúcar.

Falta de alternativas en el uso de agroquímicos que deterioran el entorno ecológico y desarrollo tecnológico diferenciado.

Ausencia de voluntad política para enfrentar controversias planteadas en el TLCAN y desarrollar el campo mexicano. Falta de financiamiento y protección a la agroindustria.

En función de lo anterior se expresan las siguientes conclusiones generales.

Los factores que pueden constituir verdaderos obstáculos para alcanzar la competitividad de la agroindustria azucarera tienen que ver con un entorno macroeconómico desfavorable y con la carencia de una estrategia productiva, tecnológica y comercial que permita por un lado, capitalizar las ventajas comparativas con las que cuenta el país para potenciar el desempeño productivo del sector y por otro, penetrar el mercado internacional con los excedentes de los productos tradicionales y conquistar nuevos mercado a partir de la diferenciación y diversificación de los productos que potencialmente puede generar esta agroindustria, utilizando la innovación y el desarrollo tecnológico.

También la competitividad de la agroindustria del azúcar es un asunto que tiene

que ver con su capacidad para competir en los mercados de manera exitosa. El desarrollo de la competitividad requiere de estrategias y acciones que orienten y motiven la creación de ventajas competitivas que permitan elevar la rentabilidad de las empresas. En el país se han planteado convenios y programas como el PRONAC 2007- 2012 con la idea de impulsar una agroindustria azucarera que hasta la fecha se encuentra inmersa en desacuerdos entre cañeros y productores por el precio de los insumos y por una incapacidad de los agentes involucrados que no han podido operar eficientemente mecanismos e instrumentos que faciliten su modernización tecnológica y remuevan los obstáculos financieros y de gestión administrativa.

En otro orden de ideas, la competitividad de la agroindustria azucarera en el

país está asociada a la modernización de los ingenios. Esta modernización

30

requiere de grandes inversiones en las plantas industriales y en la sustitución de maquinaria de baja eficiencia. En la industria azucarera existe un alto grado de heterogeneidad en la maquinaria y equipo con la que cuenta y presentan diferentes niveles de operación y eficiencia. La mayoría de los ingenios tienen equipo obsoleto para llevar acabo el proceso productivo y tienen bajos rendimientos de fábrica. Existen 32 ingenios que están por debajo de la media nacional en cuanto a la eficiencia de fábrica y el resto tienen buen nivel competitivo.

Otro elemento importante para la competitividad de la agroindustria del azúcar

es la diversificación de sus productos. Con esta diversificación se pueden obtener productos con mayor valor agregado y penetrar con más facilidad los nichos que ofrece el mercado internacional.

La participación del Gobierno es determinante para lograr el desarrollo de la

agroindustria de referencia. El gobierno debe garantizar el marco legal que facilite el funcionamiento y desarrollo del sistema agroindustrial y debe procurar el financiamiento que posibilite la modernización de las plantas industriales y el desarrollo tecnológico y mecanización de los campos agrícolas.

El Tratado de Libre Comercio de América del Norte (TLCAN) es un tratado que

no beneficia en general al sector azucarero del país, sobre todo porque en éste se asienta la determinación de la apertura total del mercado del azúcar para el año 2008. En este año el comercio del producto se verá libre de todas las barreras comerciales lo que provocará una competencia desleal entre México y Estados Unidos y agudizará la posición de este último que al amparo de la firma del tratado y de las cartas paralelas, ejerce presiones y trato discriminatorio para los productores mexicanos e incumple con las cuotas pactadas para la comercialización de excedentes del azúcar. El TLCAN propicia también una competencia desleal de los sustitutos del azúcar, particularmente del jarabe de maíz de alta fructosa (JMAF) y propicia mayor importación de azúcar a precios más bajos.

Particularmente los problemas del campo tienen que ver con las reformas a la

tenencia de la tierra que provocó la atomización de los terrenos destinados al cultivo de la caña de azúcar y con el sistema de pago establecido para los productores de la misma.

En general se reconoce que la industria mexicana del azúcar tiene buenas

posibilidades para manejar su producción y para ayudar al desarrollo de la cadena productiva que tiene que ver con productos derivados. Concretamente una ventaja de esta industria es que cuenta con una materia prima de la cual se pueden obtener productos básicos y la biomasa que puede tener diversos usos como por ejemplo la generación de energía.

IMPACTO DEL PROYECTO.

31

Esta investigación representa utilidad para las empresas del sector azucarero y demás agentes relacionados con la producción de caña y el azúcar, sobre todo porque proporciona información que constituye un diagnóstico sobre el entorno macroeconómico en el que se desempeñan los productores de caña y los industriales azucareros y las condiciones internas de las empresas (ingenios) que afectan su competitividad.

Este proyecto arroja elementos de interpretación sobre el papel que juega el

Tratado de Libre Comercio (TLCAN) en el desempeño de la agroindustria azucarera en los mercados; analiza el impacto que tienen los sustitutos del azúcar en el funcionamiento competitivo de la misma y precisa algunas fortalezas y debilidades que tiene la industria para enfrentar la apertura económica y la competencia desleal de los sustitutos.

La información que contiene el proyecto sirve también a las Cámaras y

organismos empresariales, a las organizaciones y consumidores de alimentos, y a los que en el Gobierno deban tomar decisiones de política económica y de impulso a las empresas objeto de estudio en esta investigación.