INSTITUTO POLITÉCNICO NACIONAL -...

166

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD TEPEPAN SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN DISEÑO DEL SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COSO PARA LA EMPRESA DE AUTOTRANSPORTE DE PASAJEROS T E S I S QUE PARA OBTENER EL GRADO DE MAESTRA EN CIENCIAS CON ESPECIALIDAD EN ADMINISTRACIÓN DE NEGOCIOS P R E S E N T A: C. P. LILIA CAMACHO LOMELI D I R E C T O R A D E T E S I S: M. en C. HILDA NEMESIA BENÍTEZ GURROLA MÉXICO, .D. F. ABRIL 2006

Transcript of INSTITUTO POLITÉCNICO NACIONAL -...

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD TEPEPAN

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

DISEÑO DEL SISTEMA DE CONTROL INTERNO BASADO EN EL MODELO COSO

PARA LA EMPRESA DE AUTOTRANSPORTE DE PASAJEROS

T E S I S

QUE PARA OBTENER EL GRADO DE MAESTRA EN CIENCIAS CO N

ESPECIALIDAD EN ADMINISTRACIÓN DE NEGOCIOS

P R E S E N T A:

C. P. LILIA CAMACHO LOMELI

D I R E C T O R A D E T E S I S:

M. en C. HILDA NEMESIA BENÍTEZ GURROLA

MÉXICO, .D. F. ABRIL 2006

ÍNDICE

Pág.

Dedicatorias y agradecimiento i

Acta de revisión iii

Carta de cesión de derechos iv

Glosario v

Relación de Cuadros y Gráficas viii

Resumen x

Abstract xi

Antecedentes xii

Justificación xiv

Objetivos xvii

Materiales y método de investigación xviii

INTRODUCCIÓN 1

CAPÍTULO I EL AUTOTRANSPORTE DE PASAJEROS 3

1.1 Breve historia en México 3

1.2 Breve historia en el Estado de México 14

1.3 Panorama y problemática en el país 19

1.4 Problemática en el Estado de México 22

CAPÍTULO II MODELO COSO 25

2.1 Origen 25

2.2 Antecedentes 26

2.3 Importancia 27

2.4 Definición 29

2.5 Efectividad 30

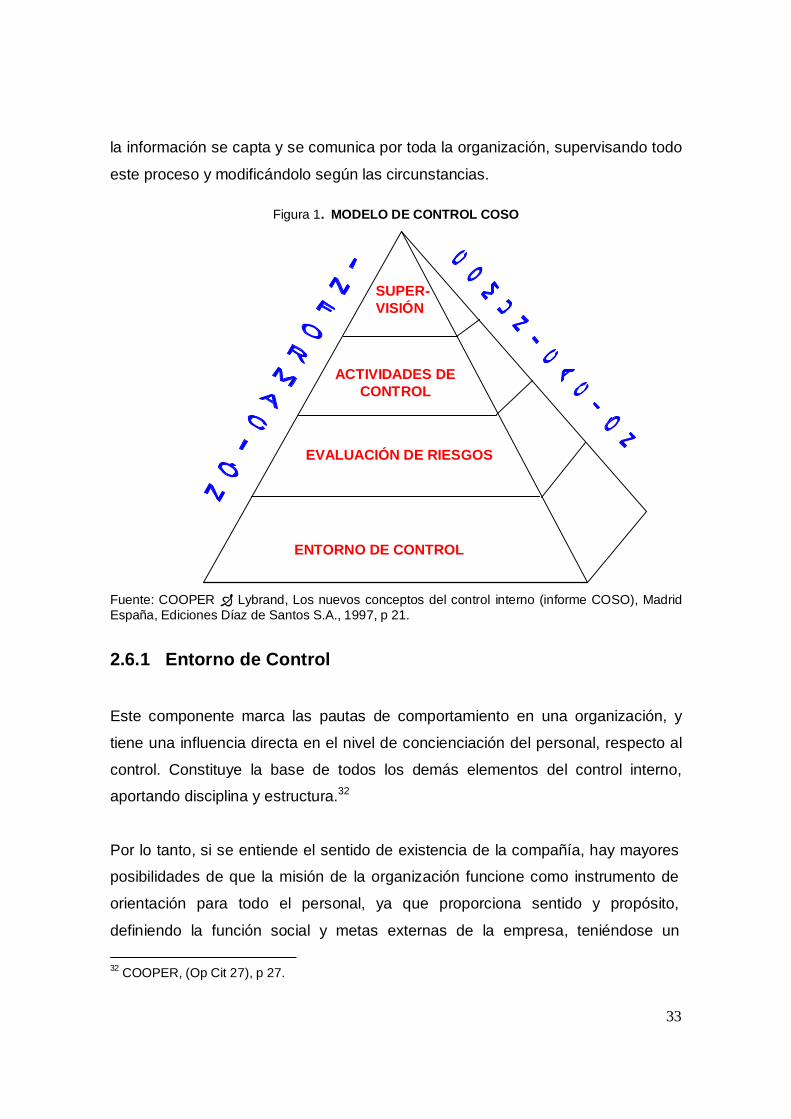

2.6 Componentes 32

2.6.1 Entorno de control 33

2.6.2 Evaluación de riesgos 39

2.6.3 Actividades de control 44

2.6.4 Información y comunicación 48

2.6.5 Supervisión 51

CAPÍTULO III DIAGNÓSTICO DE LA EMPRESA PROPIETARIOS ,

OPERADORES Y AUTOTRANSPORTISTAS RUTA 07 CHAMAPA, S. A. DE

C.V.

54

3.1 Breve historia de la empresa 54

3.2 Situación actual 55

3.3 Problemática que enfrenta la empresa 57

3.4 Herramientas de investigación 58

3.4.1 Entrevista a directivos 59

3.4.2 Cuestionario para personal administrativo 60

3.4.3 Cuestionario para operadores 61

3.4.4 Resultados 62

CONCLUSIONES 79

RECOMENDACIONES 81

PROPUESTA DE UN SISTEMA DE CONTROL INTERNO BASADO E N EL

MODELO COSO. CASO: PROPIETARIOS, OPERADORES Y

AUTOTRANSPORTISTAS RUTA 07 CHAMAPA, S.A. DE C.V.

82

Entorno de Control 93

Evaluación de Riesgos 108

Actividades de Control 110

Información y Comunicación 117

Supervisión 123

BIBLIOGRAFÍA

ANEXOS

i

Dedicatorias y Agradecimientos

A Dios Nuestro Señor, por concederme

la gracia de haber logrado una meta más

en mi vida.

A mis hijas Leslie y Aline, por su

amor, paciencia, apoyo incondicional y

como un bello ejemplo para su futura

realización.

A mis Padres Irene y Ramiro, quienes

con sabiduría siempre me han guiado por

el buen camino y al profundo amor vertido

en la realización de mis planes.

A mis hermanos Omar y Víctor ,

quienes me han apoyado en todos mis

proyectos.

A Mago por su apoyo incondicional en

casa.

A mis amigas Blanca y Adriana ,

gracias a su apoyo incondicional

durante mis estudios de maestría, en

la realización de este trabajo y en mi

vida.

ii

A todos aquellos que contribuyeron en

diferentes tiempos y lugares a la

formación de esta obra.

Al Instituto Politécnico Naciona l, por

creer en mi, al otorgarme la beca para

realizar esta maestría.

A la ESCA Unidad Tepepan , por su gran

aportación en mi vida profesional.

A la M en C. Hilda N. Benítez Gurrola ,

por su amplia gama de conocimientos,

experiencia y paciencia para el

desarrollo y terminación de este trabajo.

iii

iv

v

GLOSARIO DE TÉRMINOS

A

Alta Dirección: La alta dirección es la encargada de la fijación de los objetivos

que se desean alcanzar y hacer por los mejores medios que estos den

resultados positivos. Es quien orienta y desarrolla el plan de la empresa.

Su función principal es determinar a largo plazo los objetivos de la

compañía, lo que determina la óptima estructura social consistente en

cumplir los objetivos y revisar estos según los que vea en el presente y

en el futuro.

Arriero: Persona que trajina con bestias de carga.

Autotransporte. Sistema de medios para conducir personas y cosas de un lugar a

otro, El transporte público.

C

Concesión: Es el acto administrativo a través del cual la administración pública

(concedente) otorga a los particulares (concesionarios), el derecho de

explotar una propiedad del Estado para un servicio público.

Concesionario: Dicho de una persona o de entidad: A la que se hace o transfiere una concesión.

Cupé: Coche de caballos cerrado, de dos asientos comúnmente. En las

antiguas diligencias, compartimiento situado delante del animal.

D

Desecar: Extraer la humedad.

vi

E

Eficacia: Capacidad de lograr el efecto que se desea o se espera. Eficiencia: Capacidad de disponer de alguien o de algo para conseguir un efecto

determinado.

F

Flotilla: Conjunto de vehículos de una empresa.

G

Globalización: Tendencia de los mercados y de las empresas a extenderse, alcanzando una dimensión mundial que sobrepasa las fronteras nacionales.

Guayines: Coche grande, dividido en dos o tres departamentos, arrastrado por caballerías y destinado al transporte de viajeros.

H

Híbrido: Mezcla de dos cosas, especie animal o vegetal.

I

Inhibir: Impedir o reprimir el ejercicio de facultades o hábitos.

Insoslayable: No Pasar por alto o de largo, alguna dificultad.

Irrupción: Acometimiento impetuoso y repentino.

Itinerario fijo: Dirección y descripción de un camino con expresión de los lugares,

accidentes, paradas, etc., que existen a lo largo de él. Ruta que se sigue

para llegar a un lugar.

vii

M

Malversación: Delito que cometen las autoridades o funcionarios que sustraen o

consienten que un tercero sustraiga caudales o efectos públicos que

tienen a su cargo.

Matlatzinca: Pueblo indígena mexicano de la familia lingüística otomiana, al que

se conoce también como pirinda.

Mundialización: Perteneciente o relativo a todo el mundo.

Multifuncional: Todo aquello en cuyo diseño u organización se ha atendido,

sobre todo, a la facilidad, utilidad y comodidad de su empleo.

O

Ómnibus: Vehículo de transporte colectivo para trasladar personas, generalmente dentro de las poblaciones.

P

Pochteca: Nombre genérico que se daba a los mercaderes aztecas o mexicas dedicados al comercio exterior (fuera de la ciudad).

S

Sinergia: Acción de dos o más causas cuyo efecto es superior a la suma de los

efectos individuales.

viii

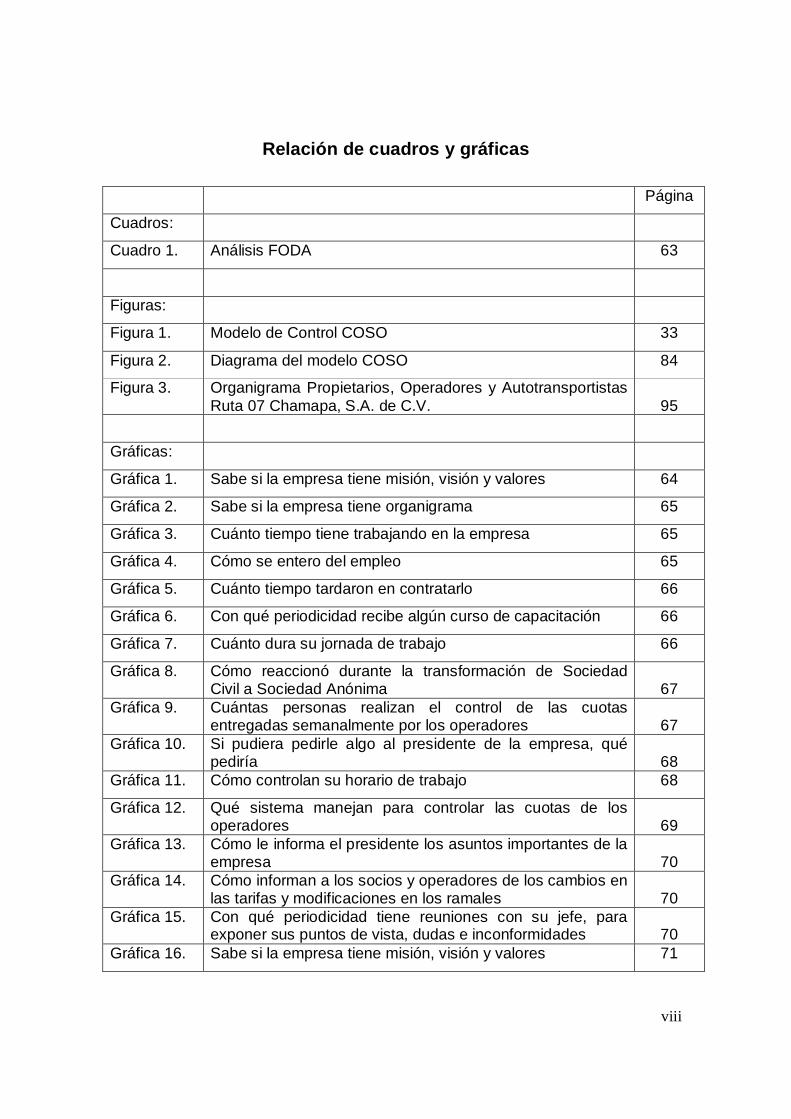

Relación de cuadros y gráficas

Página

Cuadros:

Cuadro 1. Análisis FODA 63

Figuras:

Figura 1. Modelo de Control COSO 33

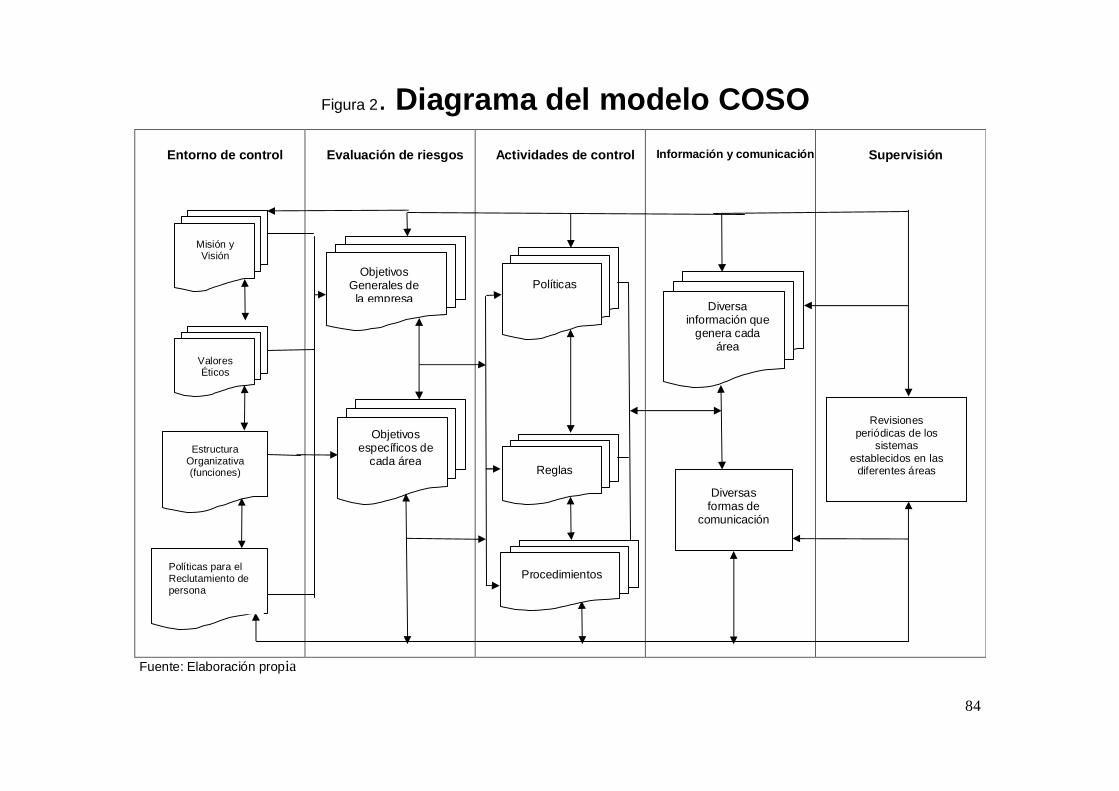

Figura 2. Diagrama del modelo COSO 84

Figura 3. Organigrama Propietarios, Operadores y Autotransportistas Ruta 07 Chamapa, S.A. de C.V.

95

Gráficas:

Gráfica 1. Sabe si la empresa tiene misión, visión y valores 64

Gráfica 2. Sabe si la empresa tiene organigrama 65

Gráfica 3. Cuánto tiempo tiene trabajando en la empresa 65

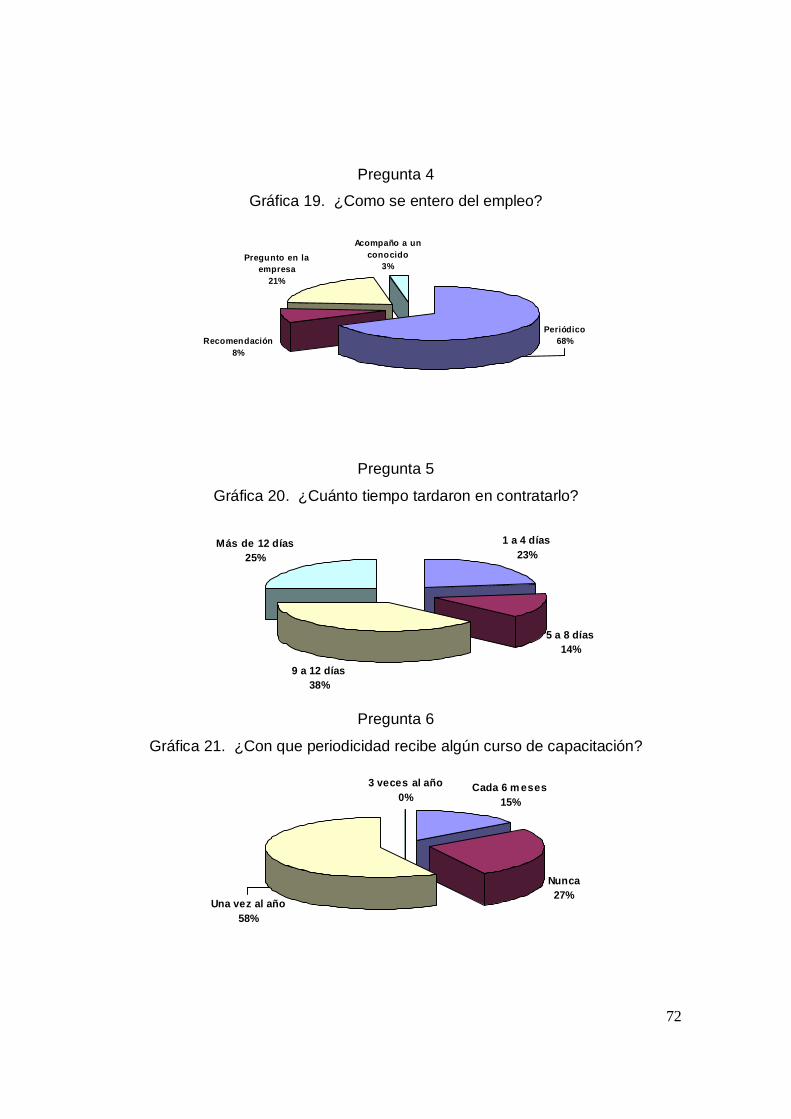

Gráfica 4. Cómo se entero del empleo 65

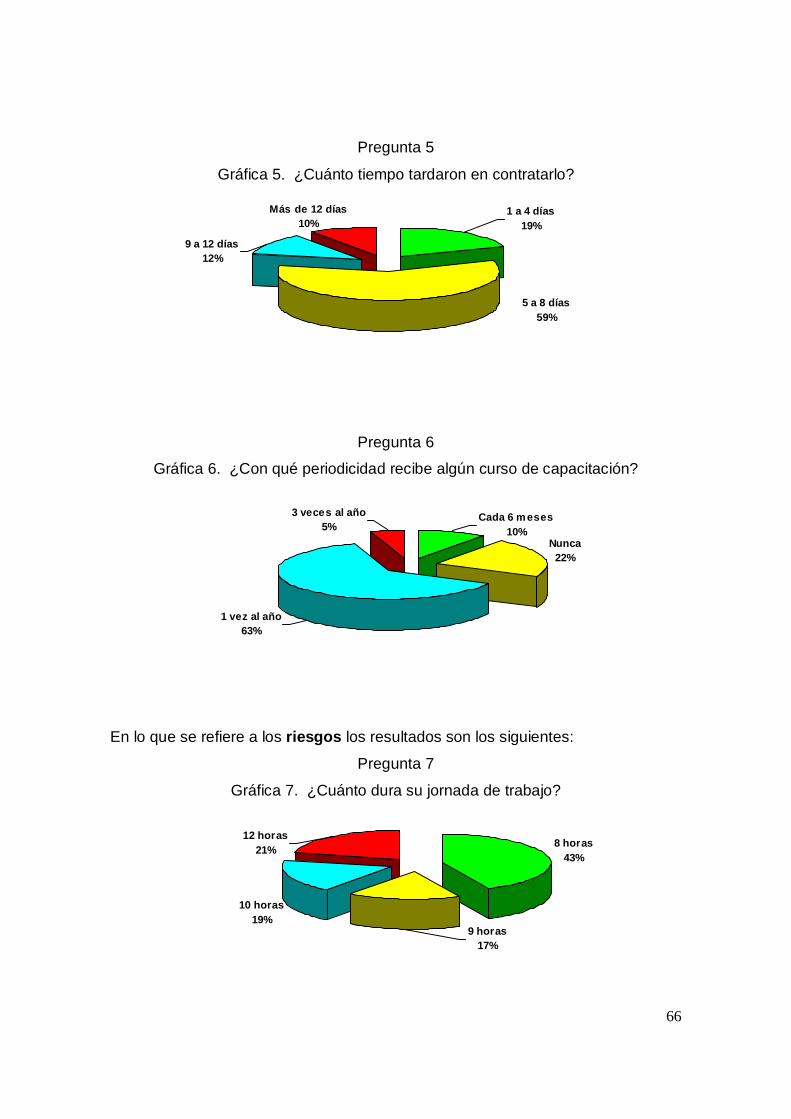

Gráfica 5. Cuánto tiempo tardaron en contratarlo 66

Gráfica 6. Con qué periodicidad recibe algún curso de capacitación 66

Gráfica 7. Cuánto dura su jornada de trabajo 66

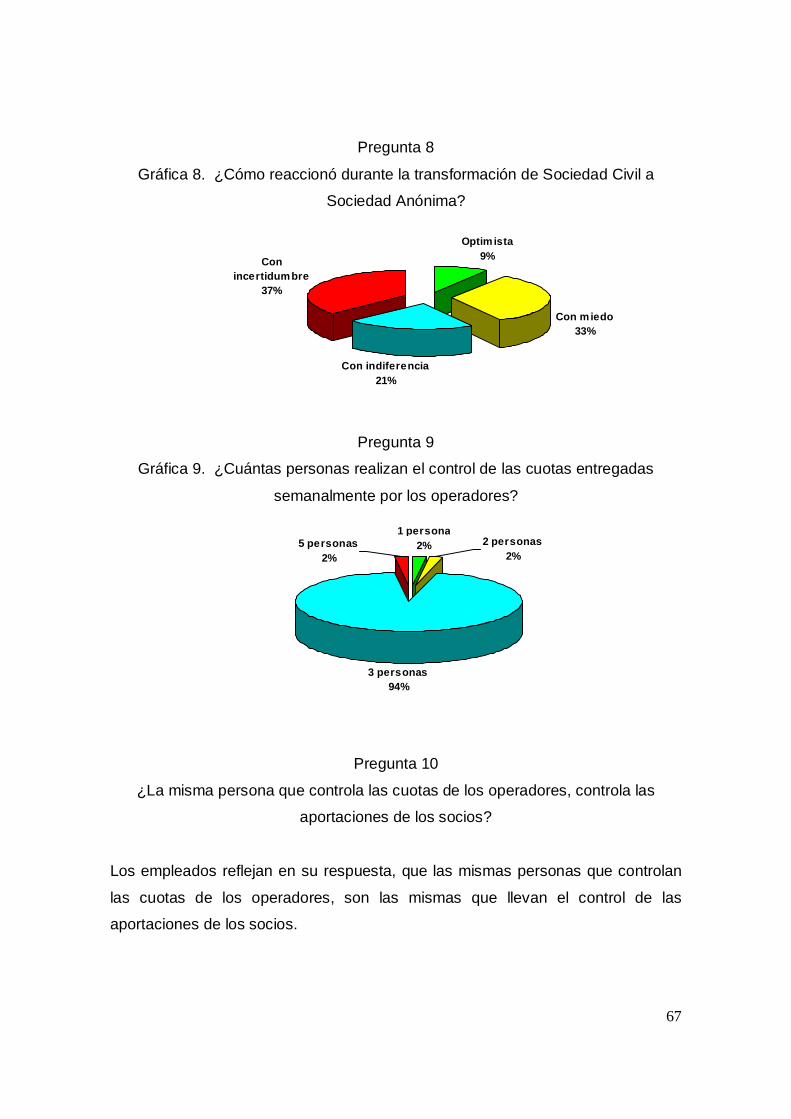

Gráfica 8. Cómo reaccionó durante la transformación de Sociedad Civil a Sociedad Anónima

67

Gráfica 9. Cuántas personas realizan el control de las cuotas entregadas semanalmente por los operadores

67

Gráfica 10. Si pudiera pedirle algo al presidente de la empresa, qué pediría

68

Gráfica 11. Cómo controlan su horario de trabajo 68

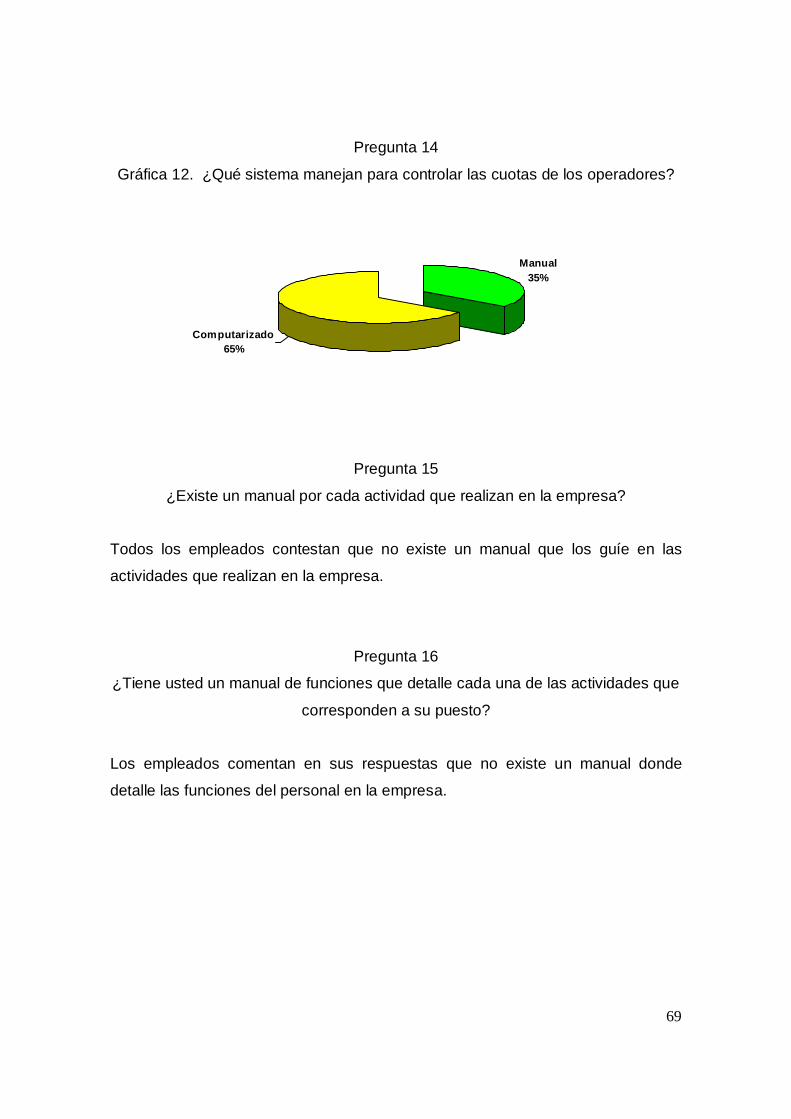

Gráfica 12. Qué sistema manejan para controlar las cuotas de los operadores

69

Gráfica 13. Cómo le informa el presidente los asuntos importantes de la empresa

70

Gráfica 14. Cómo informan a los socios y operadores de los cambios en las tarifas y modificaciones en los ramales

70

Gráfica 15. Con qué periodicidad tiene reuniones con su jefe, para exponer sus puntos de vista, dudas e inconformidades

70

Gráfica 16. Sabe si la empresa tiene misión, visión y valores 71

ix

Gráfica 17. Sabe si la empresa tiene organigrama 71

Gráfica 18. Cuánto tiempo tiene trabajando en la empresa 71

Gráfica 19. Cómo se entero del empleo 72

Gráfica 20. Cuánto tiempo tardaron en contratarlo 72

Gráfica 21. Con qué periodicidad recibe algún curso de capacitación 72

Gráfica 22. Cuántos viajes realiza en cada jornada 73

Gráfica 23. Aproximadamente cuántos usuarios transporta diariamente en su unidad

73

Gráfica 24. Cuántas horas trabaja al día 73

Gráfica 25. Cuando se descompone la unidad que maneja, cuánto tiempo tardan en repararla

74

Gráfica 26. Le interesaría ser dueño de una unidad y formar parte de la empresa

74

Gráfica 27. Si pudiera pedirle algo al dueño de la unidad que maneja, qué pediría

74

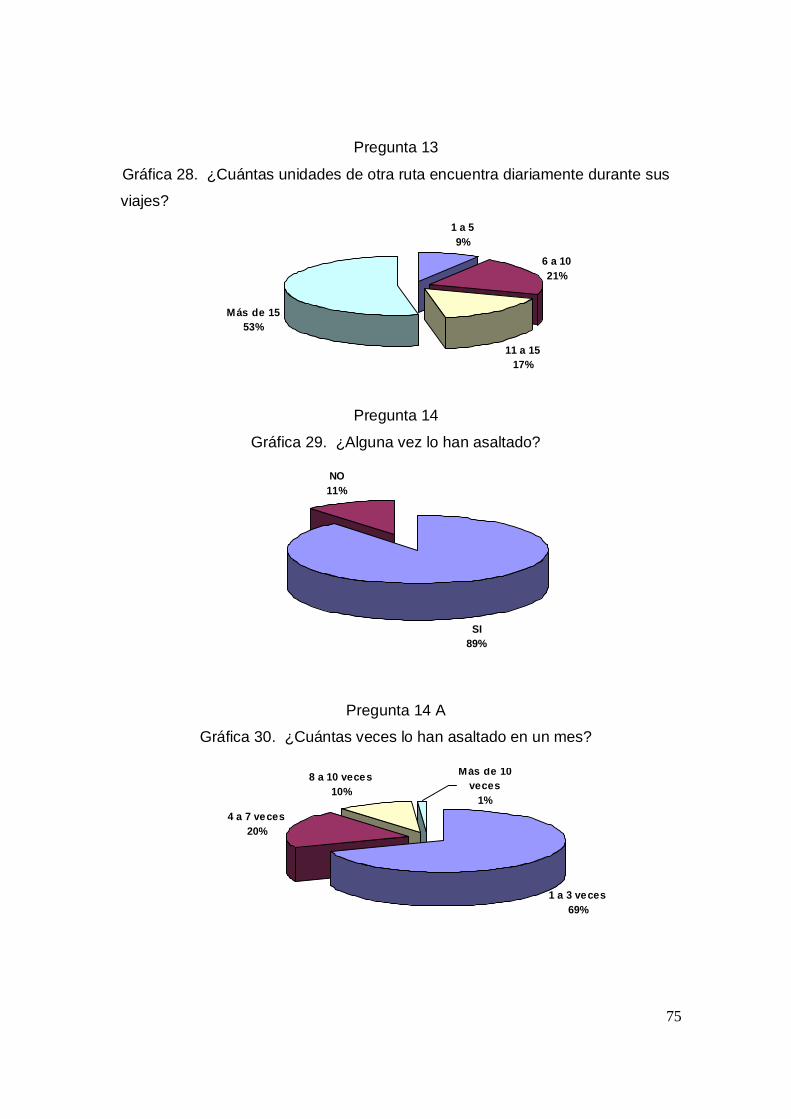

Gráfica 28. Cuántas unidades de otra ruta encuentra diariamente durante sus viajes

75

Gráfica 29. Alguna vez lo han asaltado 75

Gráfica 30. Cuántas veces lo han asaltado en un mes 75

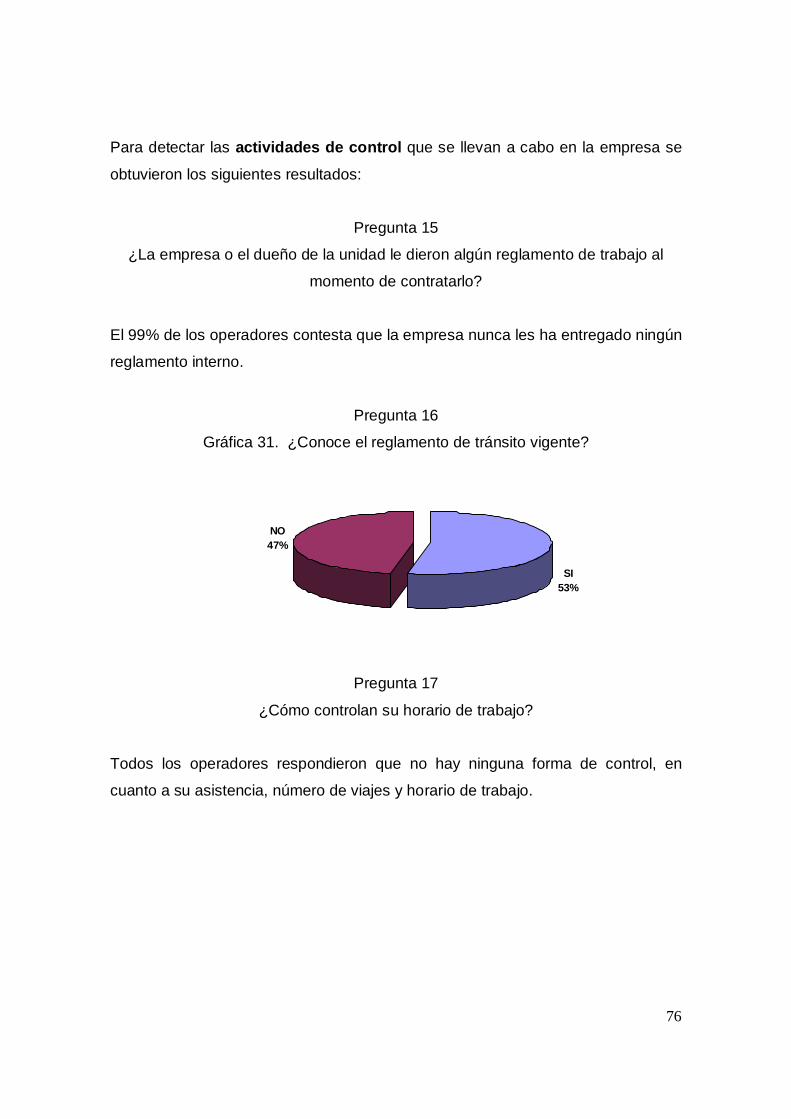

Gráfica 31. Conoce el reglamento de tránsito vigente 76

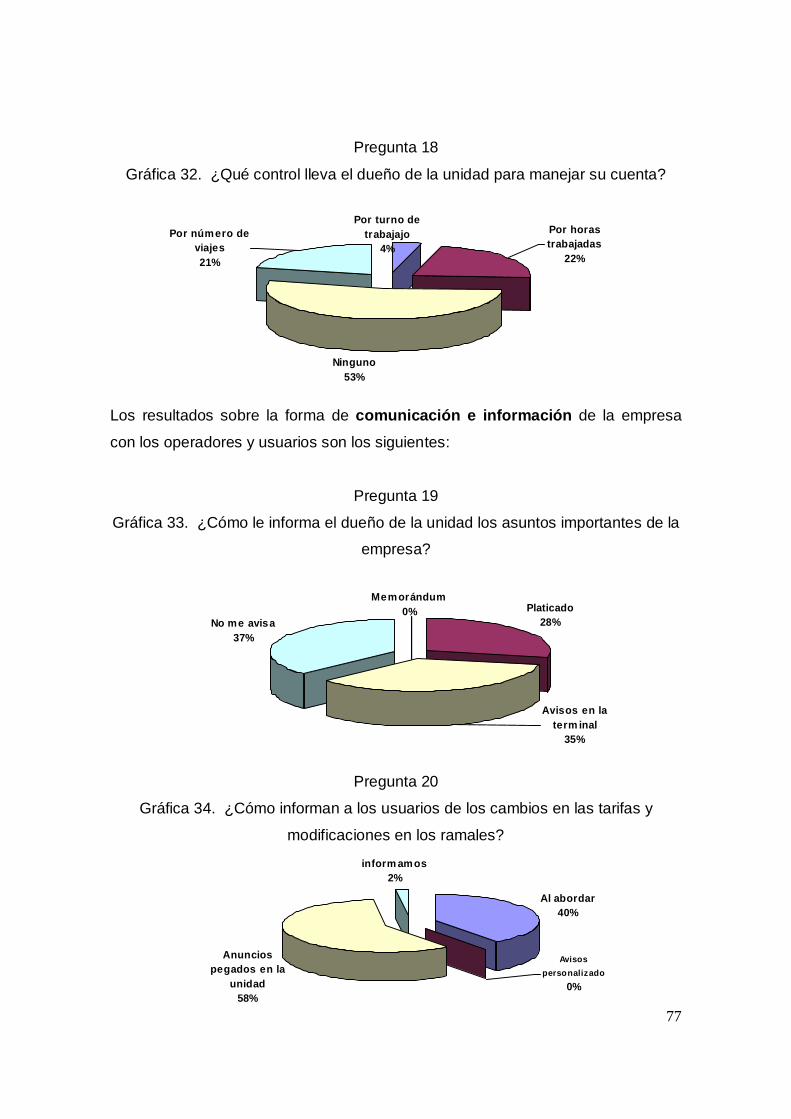

Gráfica 32. Qué control lleva el dueño de la unidad para manejar su cuenta

77

Gráfica 33. Cómo le informa el dueño de la unidad los asuntos importantes de la empresa

77

Gráfica 34. Cómo informan a los usuarios de los cambios en las tarifas y modificaciones en los ramales

77

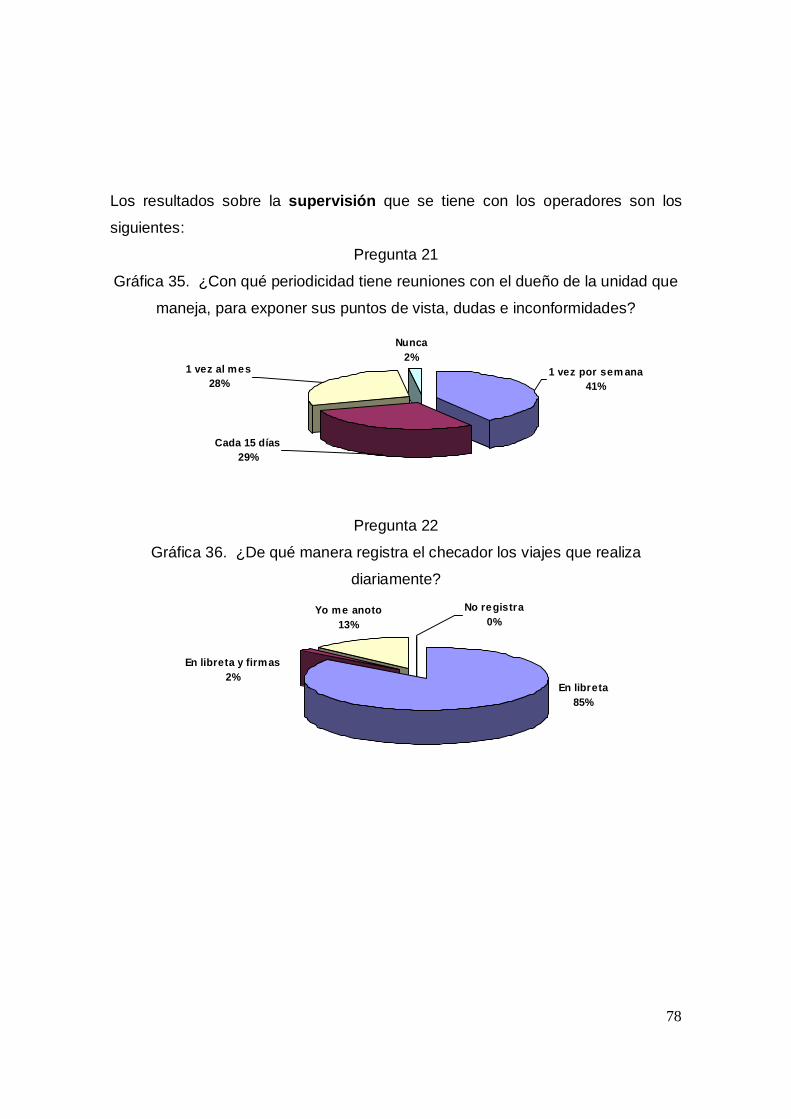

Gráfica 35. Con qué periodicidad tiene reuniones con el dueño de la unidad que maneja, para exponer sus puntos de vista, dudas e inconformidades

78

Gráfica 36. De qué manera registra el checador los viajes que realiza diariamente

78

x

Resumen

La presente investigación, está orientada al diseño de un sistema de control

interno basado en el Modelo C o m m i t t e e O f S p o n s o r i n g

O r g a n iz a t io n s O f T h e T r e a d w a y C o m m is s i o n ( COSO), para

mejorar el funcionamiento de una empresa de autotransporte de pasajeros en el

Estado de México.

El lector, podrá ir conociendo los aspectos más relevantes de la transformación del

autotransporte de pasajeros en México, y la problemática actual; al mismo tiempo

la propuesta del Modelo COSO y sus componentes, como una estrategia para su

desarrollo y el eficiente uso de sus recursos.

Por lo tanto, el modelo refleja el dinamismo en el ambiente de control así como la

evaluación de riesgos, no sólo influyen en las actividades de control, sino que

puede también, poner de relieve la conveniencia de considerar el manejo de la

información y la comunicación dentro de un proceso supervisado y corregido de

acuerdo con las circunstancias. No se trata de un proceso en serie, en el que un

componente incide exclusivamente sobre el siguiente, sino que es interactivo y

multidireccional, en tanto cualquier componente puede influir, y de hecho lo hace,

en cualquier otro.

xi

Abstract

The present research is oriented to design a system of internal control based on

the Model C o m m i t t e e O f S p o n s o r i n g O r g a n i z a t i o n s O f T h e

T r e a d w a y C o m m i s s i o n (COSO), to improve the operation of a company of

transportation of passengers in the State of Mexico.

Therefore, it dynamism reflects the control atmosphere of as well as the evaluation

of risks, not as an influence in the control of activities, but it can also, outstand the

convenience of considering the handling of the information and the communication

within a supervised and corrected process accord in agreement with the

circumstances. This is not a process in series, in which a component affects one

exclusively, but it is an interactive and multidirectional style, that influences all the

components.

The reader may learn about the most interesting aspects of transforming

transportation of passengers in Mexico, and the problems to be faced nowadays;

at the same time, the present work offers a proposal of Model COSO and its

components, as a strategy for the development and efficient use of its resources.

xii

Antecedentes

La crisis de transporte en las urbes, apunta entre otros aspectos al requerimiento

de ofrecer un servicio digno y eficiente a los miles de usuarios que diariamente se

trasladan a través de las redes de transporte público de una ciudad.

El transporte urbano de pasajeros es un servicio primordial; es el enlace entre las

personas y el lugar donde quieren estar. El transporte público urbano no produce

bienes de consumo tangibles, pero hace posible que estos se produzcan al

trasladar diariamente a millones de trabajadores1.

La organización interna de las empresas que operan el transporte urbano de

pasajeros, la evaluación de los proyectos que se requieren para darle

transparencia al manejo de los recursos y la buena administración, inducen de

alguna manera, el aseguramiento de una calidad y mejor nivel de servicio. Son

algunos de los aspectos que deben contemplarse en el ejercicio profesional del

transporte público urbano, dentro de un marco legal e institucional respetado y

formal.

Conociendo la problemática que representa el transporte urbano de pasajeros, es

necesario que las entidades económicas que se dediquen a esta actividad,

diseñen sistemas adecuados para el correcto manejo de los recursos humanos,

materiales y financieros.

Es importante que este tipo de empresas cuenten con un sistema de control

interno para realizar sus actividades, logren sus objetivos, cumplan con la

normatividad establecida, logren su crecimiento y desarrollo; ya que la estructura

1 MOLINERO Molinero Ángel y R./SÁNCHEZ Arellano Luis Ignacio, Transporte Público: Planeación, Diseño, Operación y Administración, Universidad Autónoma del Estado de México, 2ª. Edición, 2000, México, p 3.

xiii

administrativo-contable se relaciona con la confiabilidad de los estados financieros

y la información interna.

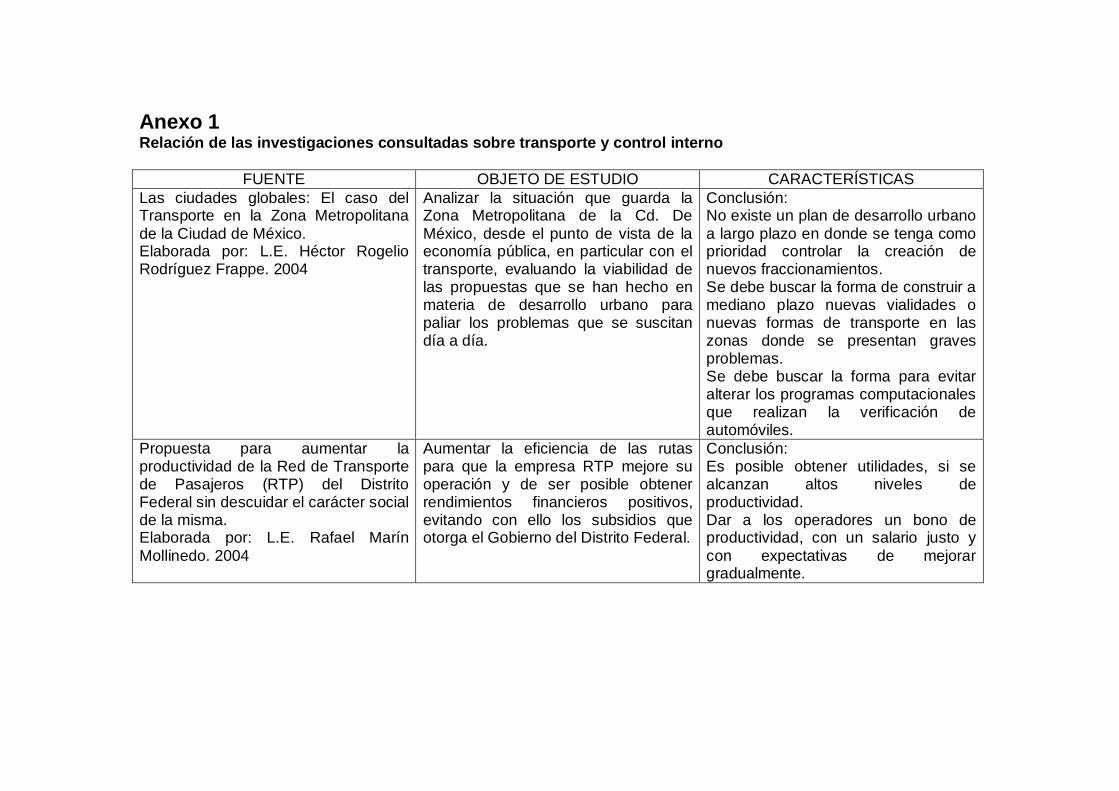

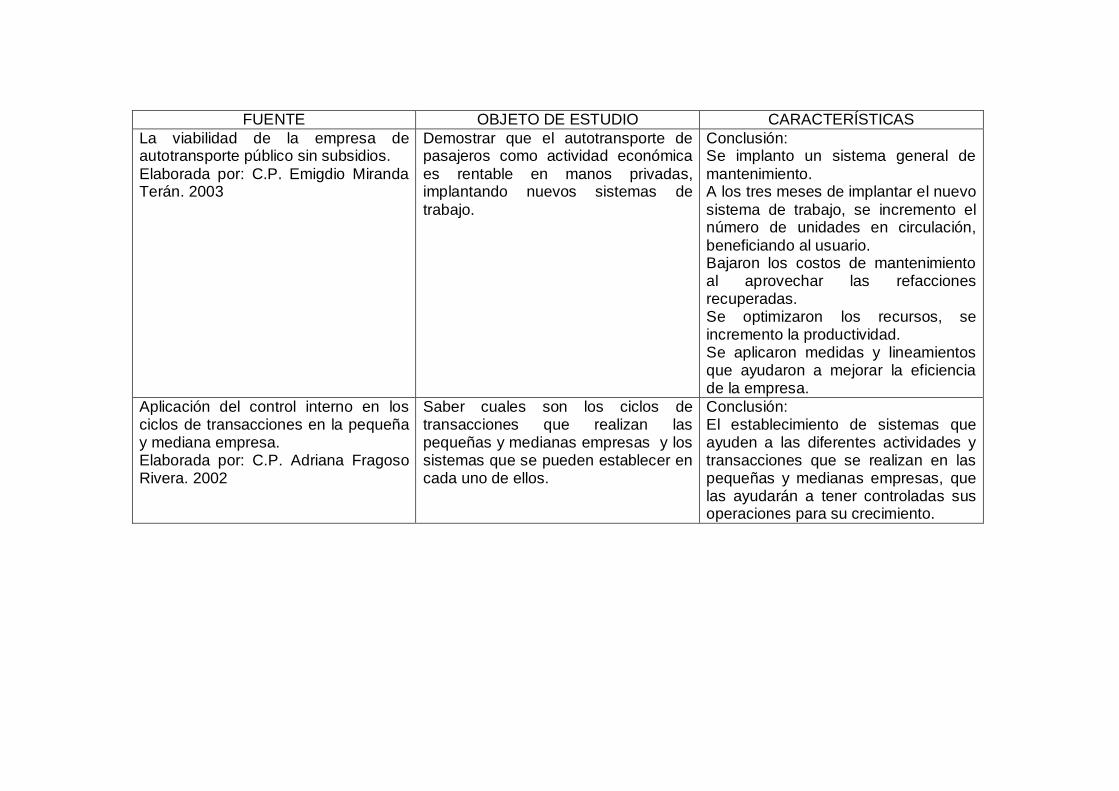

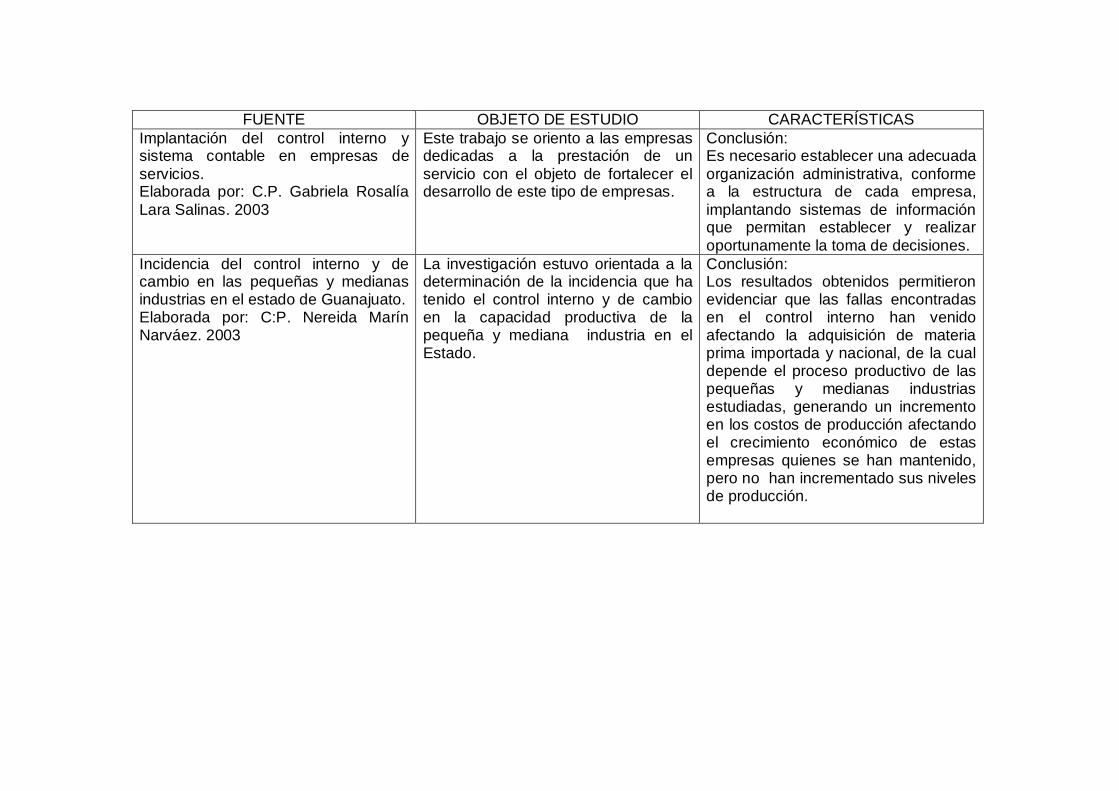

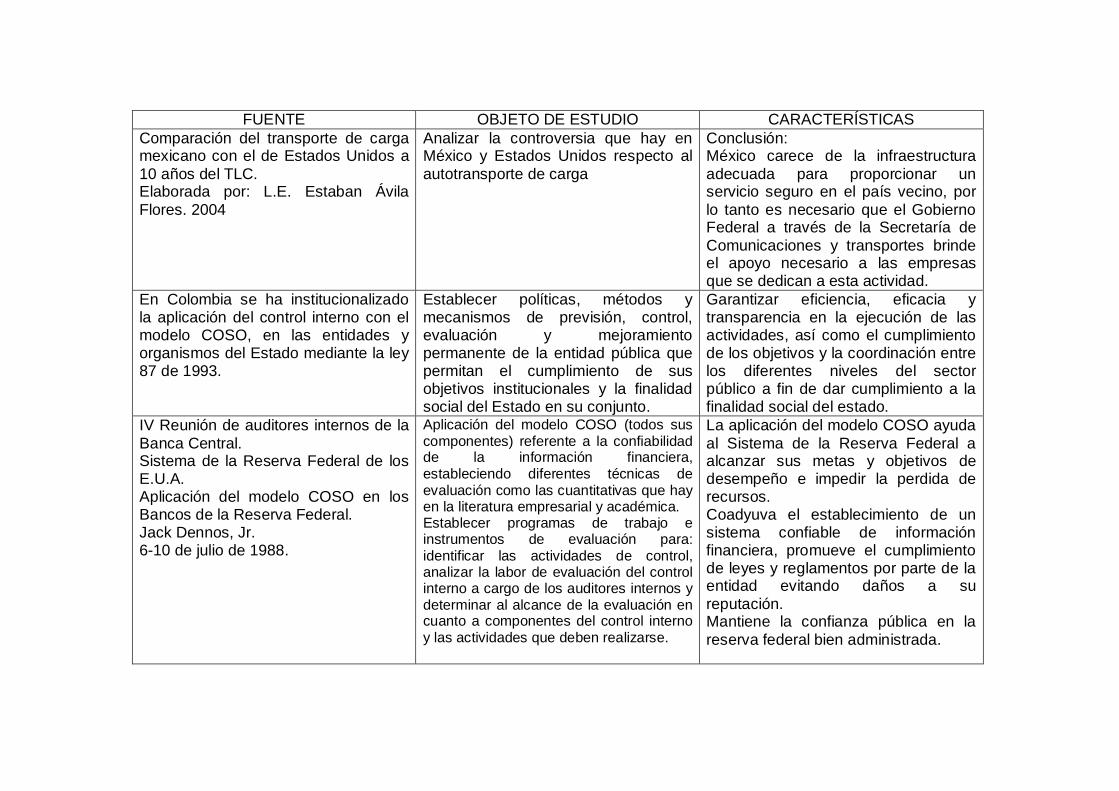

Se analizaron diversas investigaciones relacionadas con el transporte de

pasajeros (anexo 1), en las cuales se presentan diversos estudios relacionados

con el diseño e implantación de sistemas, aunque no se menciona explícitamente

el sistema de control interno. Sólo el Gobierno de Colombia y el Sistema de la

Reserva Federal de E.U.A. mencionan la aplicación del modelo COSO en su

sistema de control interno.

Este modelo de control, consta de cinco componentes interrelacionados que se

derivan de la forma cómo la administración maneja el negocio, y están integrados

a los procesos administrativos, los componentes son: ambiente de control,

evaluación de riesgos, actividades de control, información y comunicación,

supervisión y seguimiento del sistema de control.

El modelo COSO, no consiste en un proceso secuencial, en donde algunos de los

componentes afecta sólo al siguiente, es un proceso multidireccional repetitivo y

permanente, en el cual más de un componente influye en los otros; formando un

sistema integrado que reacciona dinámicamente.

Por tal razón, se considera que el modelo COSO contiene los componentes que

pueden ayudar al servicio de autotransporte urbano de pasajeros a lograr sus

objetivos, otorgar confiabilidad a sus accionistas del uso adecuado de los

recursos, así como proporcionar a los usuarios un servicio seguro y eficiente, ya

que el sistema de control interno es el esqueleto de toda organización.

xiv

Justificación

El sector transporte de una economía, se define como el conjunto de instituciones,

personas, recursos y servicios que participan de manera directa en la realización

de un servicio, que consiste en trasladar personas y bienes. La oferta de este

servicio tiene su natural contrapartida en la demanda que de él presenten los

demás sectores de la economía.2

El proceso de crecimiento del país y sobre todo de la zona metropolitana de la

Ciudad de México, ha tenido como denominador principal el haber promovido un

desarrollo urbano desequilibrado de contrastes considerables, lo cual ha

ocasionado, entre otros problemas, un transporte público deficiente.

La importancia de hacer compatible el transporte de pasajeros con una sociedad

urbana, dentro de un ambiente sano, es un tema que interesa a muchos sectores

de la población. Por ello el estudiante, el profesional o el representante popular

deben ver y entender que un transporte urbano moderno y eficiente es requisito

indispensable en una zona metropolitana.

Por lo anterior, es necesario que las empresas que se dedican al autotransporte

de pasajeros, diseñen sistemas eficientes que les ayuden a tener información

adecuada y oportuna para tomar decisiones correctas para su desarrollo y

crecimiento, ofreciendo a los usuarios un servicio confiable a precios accesibles.

Uno de los sistemas importantes dentro de las organizaciones es el control

interno, ya que la estructura administrativo-contable se relaciona con la

confiabilidad de sus estados financieros, y el sistema de información interno, con

su eficacia y eficiencia operativa y prevención de fraudes.

2 ISLAS Rivera Victor, Estructura y Desarrollo del Sector Transporte en México, Colegio de México, Tercera Edición 2001, México, p 13.

xv

Ahora bien, el control interno se aprecia ubicándolo desde el punto de vista básico

de la acción de administrar hacia el interior de la propia organización. Unido a

esto, el control aplicado de la gestión, tiene por meta la mejora de los resultados

ligados a los objetivos. Esto deduce la importancia que tienen los controles y en tal

sentido, tiene la tarea de comprobación, para estar seguro que todo se encuentra

en orden.

Cuanta más complejidad desde el punto de vista estructural y organizativo tenga

una empresa, mayor será la importancia de un eficiente sistema de control interno.

Sin éste, no se puede desarrollar una planeación, un proceso de organización, la

obtención de recursos humanos, materiales y financieros.

Por lo anterior, y debido al cambio de régimen jurídico que ha tenido la empresa

de Autotransporte de Pasajeros Ruta 07 Chamapa (transformación de sociedad

cooperativa a sociedad anónima), se enfrenta a una serie de cambios internos

necesarios para su adecuado funcionamiento.

Por esta razón, en este trabajo se intentó apoyar a la empresa aplicando la

premisa, de que cuando realiza sus actividades con un sistema de control interno,

diseñado especialmente para ella, que le ayude a cubrir sus necesidades, le

otorgará confiabilidad a los accionistas y administradores de que los recursos se

están utilizando de manera correcta. Por lo tanto se considera que el modelo

COSO cumple con los requerimientos, para que a través de sus componentes las

entidades económicas logren funcionar adecuadamente.

Si las organizaciones no diseñan e implantan sistemas de control interno

adecuados a sus necesidades, no podrán sobrevivir en este mundo globalizado,

pues el avance de la tecnología y la satisfacción de las necesidades de los

clientes hacen que las empresas empleen nuevas estrategias para tener ventajas

sobre la competencia y cautivar nuevos mercados.

xvi

Por lo mencionado anteriormente, el interés de esta investigación fue diseñar un

sistema de control interno basado en el modelo COSO, para la empresa de

Autotransporte de Pasajeros Ruta 07 Chamapa, que le permita lograr sus

objetivos, incrementar su productividad ofreciendo mejores servicios a los

usuarios.

xvii

Objetivos

General

Desarrollar los componentes del modelo COSO para propiciar un control interno

en una empresa de autotransporte de pasajeros.

Específicos:

Desarrollar los elementos del entorno de control: misión, visión valores y

estructura organizativa.

Realizar los elementos de la evaluación de riesgos: objetivo general de la

empresa, así como los de cada área.

Desarrollar los elementos de actividades de control: Reglas generales para el

desarrollo correcto de las actividades del personal administrativo y operativo.

Realizar los elementos de información y comunicación: Contar con la información

y canales necesarios para el adecuado funcionamiento de la entidad.

Desarrollar los elementos de supervisión: revisiones periódicas a las actividades,

para realizar las acciones correctivas pertinentes.

Elaborar un Manual de Organización basado en el modelo COSO para una

empresa de autotransporte.

xviii

Materiales y método de investigación

Método

Con el objeto de estructuar un sistema de control interno con el modelo COSO

para la empresa de autotransporte, se realizó una investigación descriptiva donde

se busca especificar las propiedades y características de las personas, grupos,

comunidades o fenómenos que sean sometidos a análisis.

Materiales

Los instrumentos utilizados en este estudio para la recopilación de datos, fue la

aplicación de la entrevista a directivos, y el cuestionario al personal administrativo

y operativo (ver anexo 2, 3 y 4).

1

Introducción

Al inicio del siglo XXI, se requiere mayor participación social en la toma de

decisiones, pues se presentan circunstancias diferentes, que exigen nuevas

actitudes en las que el profesional debe participar.

En este contexto, las empresas mexicanas se enfrentan a un entorno de intensa

competencia, en el cual deberán vencer diversos obstáculos, y por lo tanto, las

obliga a desarrollar mecanismos de adaptación, y buscar nuevas formas de

operación.

Por lo anterior, se tiene un compromiso de honestidad, legitimidad y moralidad,

para brindar a la comunidad servicios de calidad y al mismo tiempo participar

activamente en el entorno social.

Esto exige a las organizaciones a contar con sistemas eficientes, que les ayuden a

tener los elementos necesarios para tomar decisiones correctas para su desarrollo

y crecimiento.

El presente trabajo se realizó con los objetivos de: i) ayudar a las empresas de

autotransporte de pasajeros, en los problemas que enfrentan día a día en el

desarrollo de sus actividades, ii) aprovechar sus recursos de manera adecuada,

proporcionando a los usuarios el mejor servicio, iii) diseñar el sistema de control

interno de acuerdo a sus necesidades basado en el modelo COSO.

Dicho modelo, ayuda a detectar con oportunidad, cualquier desviación significativa

en el cumplimiento de las metas y objetivos establecidos; asimismo, es importante

porque promueve la eficiencia en las operaciones, ayuda a reducir los riesgos a

que pudieran estar expuestos los recursos, aporta mayor confiabilidad a la

2

información financiera y operacional, proporcionando seguridad, respecto al

cumplimiento efectivo de las leyes, normas y políticas aplicables.

El contenido de esta investigación es claro, de fácil entendimiento para los

empresarios del sector, quienes lo podrán utilizar de guía en la aplicación de

herramientas necesarias para el adecuado funcionamiento de las entidades.

El primer capítulo, incluye el marco de referencia, con la característica principal de,

ubicar de lo general a lo particular la historia del autotransporte en México,

incluyendo al final la problemática que enfrenta este sector en el ámbito nacional y

estatal.

El segundo capítulo se refiere al marco teórico, donde se conceptualiza el control

interno de acuerdo a las nuevas tendencias de la contaduría, fundamentado en las

Normas Internacionales de Información Financiera. Esto, utilizando todas las

herramientas necesarias que se ofrecen en la actualidad, para llevar a cabo un

análisis trascendente dentro del control interno, y en especial con el modelo

COSO.

En el tercer capítulo se presenta el diagnóstico de la empresa, que se obtuvo a

través de la aplicación de herramientas de investigación y la perspectiva

profesional de la autora de este estudio.

Finalmente, se presenta la propuesta que se hace a la empresa de Autotransporte

de Pasajeros Ruta 07 Chamapa, la cual contiene el Manual de Organización

basado en el modelo COSO, que le ayudará al mejor aprovechamiento de sus

recursos, fortalecerá su permanencia en el mercado y sobre todo, ofrecer un

servicio de calidad a sus usuarios.

3

CAPÍTULO I El Autotransporte de Pasajeros

1.1 Breve historia en México

A lo largo de la historia, el transporte ha sido una actividad económica

fundamental para la comunicación y el funcionamiento eficiente del intercambio en

el mercado. Su importancia radica en el desplazamiento de personas y productos

de manera temporal y definitiva.

En el caso de México, debido a la diversidad geográfica, fue particularmente difícil

el desarrollo del transporte, condicionando el crecimiento económico, en éste

apartado se presenta una reseña de la historia del autotransporte en México.

Época Prehispánica

En el territorio de Mesoamérica, las culturas desarrollaban sus actividades

cotidianas en función del ejercicio político y religioso, la milicia y el comercio,

convergían en las principales ciudades y poblados de toda la región.

Estas congregaciones humanas, se transportaban por una extensa red de

caminos, puentes, ríos, lagos e incluso canales, para que tributos, mercancías,

comerciantes y viajeros, transitaran por regiones sumamente extensas que

comprendían llanuras y montañas. Por mencionar, la región que albergaba a

varias congregaciones humanas era el valle del Anáhuac3.

Al valle del Anáhuac, llegaban casi todos los productos tributarios y comerciales, a

través de los encargados de cobrar el tributo y de los pochtecas (comerciantes),

quienes utilizaban canoas y cargadores para cumplir sus funciones, por tal motivo,

transitaban en lugares, tanto en el territorio imperial, como en regiones que no

eran parte de este dominio.

3 DONALD B. Cooper, Las epidemias en la ciudad de México, 1761 – 1813, México, Instituto Mexicano del Seguro Social, 1980, (Colección salud y seguridad social, serie historia), p 17.

4

El uso de canoas , no solo servía y se desarrollaba en Tenochtitlan, sino en los

lugares de todo su imperio donde se necesitaran; sin embargo, la construcción de

éstas, era diferente en el valle de México a la de las costas. Y con los Tamemes 4,

los productos tributarios se transportaban de diversas formas hasta llegar a la gran

ciudad. 5

Este particular sistema de transportación, basado en el esfuerzo humano como

fuente de energía, hacía que los productos comerciales llegaran a las poblaciones

para ofrecerse en los mercados.

Época Colonial

Los caminos existentes, antes de los viajes colombinos y la conquista, al recibir de

los españoles nuevas formas tecnológicas y culturales, pudieron servir, después

de ser reparados, y transformarse en los mismos procesos de colonización. Ahora

bien, por el flujo migratorio europeo, creció poco a poco la población blanca;

consiguiente, la formación de poblados se consolidó, a través de trazar también,

nuevos caminos para unirse a los primeros y formar una diferente red de los

mismos.

El traer los caballos desde Europa; después de considerar el valor agregado por

el largo viaje, era un signo de status para el propietario, así como tener esclavos.

Con la conquista, el proceso de reproducción del caballo, hizo que de forma lenta

y paulatina bajara su valor; sin embargo, no lo suficiente para que pudieran

comprarlo las capas bajas de la sociedad, como blancos pobres, indios, mestizos

pobres, negros o mulatos. Por tal motivo, el uso de cargadores y canoas

prevaleció por largos años.

4 Tameme: cargador, mozo de cuerda. 5 HASSIG Ross, Comercio, Tributo y transportes, La economía política del Valle de México en el siglo XVI, México, Alianza Editorial Mexicana, 1990, p 13.

5

Una tradición europea, que se fomentó en la Nueva España, fue la construcción

de vehículos tradicionales jalados por mulas o caballos, que constantemente se

adaptaban a las características propias del lugar y del tipo de carga.6

Otra consideración que se debe tomar en cuenta, es el imaginar correr por las

calles de la ciudad a los vehículos tirados por caballos y mulas, es como se

transformaron y adaptaron las nuevas formas de vida con tradición europea, en la

urbe de los Mexicas con la colonización hispana.

Sin embargo, en la Nueva España, las dificultades para el uso de carretas o

carretones, eran difíciles por la cantidad de agua y los diferentes niveles de los

lagos; pues con estos se ocasionaban las inundaciones.

Muchos años pasaron, para que el nivel de aguas en la ciudad se controlara, e

incluso, desapareciera por completo. Mientras la ciudad mantuvo esos niveles de

agua, fue imprescindible el uso de las canoas, pero al paso del tiempo, con la

desecación de los canales fue disminuyendo su importancia. Aumentaron las

calles y caminos, y en ellos, se veía circular cada vez más a vehículos tirados por

animales de carga, arrieros y cargadores.

La tecnología para la construcción de coches, carrozas, diligencias, entre otros, se

ejercía a través de la aplicación de la tradición europea en la Nueva España,

aunque tampoco sería difícil suponer, que también existieran normas y

modificaciones constructivas propias del gremio de carroceros en esta población

colonial, tanto por el material utilizado, las maderas, hierros etc., como por el

mismo empedrado de las calles y el ancho de las mismas, o por la moda

establecida.

6 CORTÉS Hernán, Cartas de relación, nota preliminar de Manuel Alcalá, Col. “Sepan Cuantos”, México, Editorial Porrua, 1994,No. 4, pp 45-46.

6

En el año 1793, Don Manuel Antonio Valdés, impresor del Gobierno y autor de la

gaceta, le propuso al Virrey Conde de Revillagigedo, establecer una casa de

alquiler de coches y cupés, situando en algunos parajes públicos para fletearlos

por horas, concediéndole por decreto este privilegio exclusivo para poner

carruajes.7

De acuerdo a estas órdenes, los coches alquilados ofrecían un servicio que debía

redituar ganancias al inversionista y también al Estado, tanto por el negocio,

procurado como por el cobro de los impuestos y multas pertinentes.

Aún así, los servicios públicos no lograron desarrollarse como los mismos

palacios, el empedrado por donde circulaban los vehículos, no era aún óptimo. La

limpieza no se lograba establecer, y a pesar de todo; los vehículos tirados por

mulas o caballos tendrían más territorio que recorrer ante la desaparición paulatina

de los canales y lagos. Así como por el mismo crecimiento urbano.8

La Nueva España crecía y su formación primaria ya no se pudo respetar, sin

embargo, a pesar de ello, las diligencias, carrozas, carretones y un tipo de

transporte colectivo conocido como ómnibus , canoas (en donde aun había

canales), se desplazaron por todo el país.

Época Independiente

A principios del siglo XIX, la población que se concentró en las áreas urbanas de

la capital mexicana (a pesar de los conflictos políticos), tuvo al parecer un

crecimiento sostenido. En 1810 había en la ciudad un espacio de 10.8 Kilómetros

cuadrados con 137,000 personas aproximadas, y para 1845, existían alrededor de

240,000 habitantes en un territorio urbano de 14.10 Kilómetros cuadrados.

7 LAFRAGUA José María, OROZCO, Berra Manuel, “La Ciudad de México”, prologo, Ernesto de la Torre Villar, México, Editorial Porrua, S.A., 1998, (Colección “Sepan Cuantos”, No 520), pp 105-106. 8 TOVAR de Arechederra Isabel, La muy noble y leal ciudad de México, ensayos sobre la ciudad, México, Departamento del Distrito Federal/Consejo Nacional para la Cultura y las Artes/Universidad Iberoamericana A.C., 1994, p 59.

7

Mientras tanto, aumentaban los caminos cada vez más en la ciudad y en todo el

país, se desaparecían poco a poco los canales, crecía el uso de los vehículos que

utilizaban energía emanada por los animales, y disminuía el de las canoas. Los

carruajes, carrozas y carretones, caballos, mulas, burros, cargadores y arrieros,

desplazaron a un sistema de transporte de tradición y cultura indígena y su

consecuente uso de energía humana, gracias a las decisiones que impulsaron a

las obras públicas para desecar el valle.9

Había en la Ciudad de México, 9 casas diferentes de alquiler de caballos, también

11 negocios para el cuidado de estos animales. Existían 23 carrocerías y 60

herrerías; todas éstas, involucradas en el ramo transportista para la fabricación de

vehículos, o para la movilización a través del alquiler de caballos.

Don Manuel Antonio Valdés, tuvo varios años el contrato de los coches de

providencia, hasta su fin en 1802; con lo cual, se llevó a cabo un nuevo convenio

el 8 de diciembre por los siguientes diez años con Carlos Franco y Antonio

Bananelli, así se pusieron en circulación treinta coches. Pero en 1812, se liberó

este negocio con el reglamento que dispuso el Virrey Venegas desde el 25 de

octubre de ese año, hasta su culminación en 1818, en que el Coronel Francisco

Bustamante obtuvo la concesión para adjudicarse el monopolio, por la cantidad de

$5,500.00 pesos anuales. En 1825, se volvió a liberar este negocio mediante el

pago de $10,000.00. Por tal motivo, se amplió en 1828 la población de coches a

895.

Las ganancias a través del alquiler de estos vehículos, para la segunda mitad del

siglo XIX, se consideraban de $24,737.00 y se gastaban alrededor de $3,723.00;

por lo tanto, la liquidez en este negocio era de $21,014 pesos; pero además, había

9 TANNDEMBAUM, Barbara, México en la época de los Agiotistas, 1821-1857, Traducción de Mercedes Pizarro, México, Fondo de Cultura Económica, 1985, p 18.

8

coches, Ómnibus y Guayines10, por lo que el transporte público, por primera vez

fue considerado colectivo.

Después de concluida la Independencia, el propietario de carrozas o el que las

alquilaba, el que poseía caballos, mulas, bienes e inmuebles, posesiones en

metales preciosos etc., quizá consideraba (gracias a su status) defender sus

ideales sobre la propiedad, pues ante todo buscaba dirigirla y acapararla.11

Los transportes de carga, arrieros, tamemes, carretones y canoas, se veían por

las calles para satisfacer las necesidades de la población en el país, sin embargo

el desgaste energético de estos transportes continuaba siendo, tanto de los

humanos, como de los animales de carga.

En el negocio de los transportes aparecieron los Ómnibus y Guayines, los taxis del

pasado que se han mencionado. Pero también existieron las empresas dedicadas

a los viajes a otras urbes. Una familia que se distinguió por manejar los negocios

de los transportes, eran los Escandón.

Dos integrantes es esta familia, Manuel y Antonio Escandón acrecentaron la

fortuna de su padre, con inversiones importantes en las diligencias a Veracruz y

los carruajes de pasajeros, entre otros negocios. Las Diligencias generales

pusieron en comunicación a la capital con algunas ciudades del país.

Existía la línea a Veracruz, la línea a Arroyozarco, la línea de México a Toluca,

llegando hasta Morelia, de México a Cuernavaca, Pachuca y Cuautla, las

Diligencias o Guayines y Omnibus (transporte colectivo), que comunicaban a

diferentes puntos de la ciudad con el Estado de México.

10 Los términos de Ómnibus y Guayines, aparecieron en el vocabulario del individuo citadino para referenciar el transporte colectivo. El Ómnibus conducía a mayor cantidad de pasajeros que una diligencia o Guayin. 11 Ezcurra Exequiel, De las Chinampas a la megalópolis, el medio ambiente en la cuenca de México, México, Secretaría de Educación Pública, 2000, (La ciencia/91 para todos), p 48.

9

En el año de 1825, se hicieron elocuentes las ventajas del transporte sobre rieles

con locomotoras , que trabajaban con tecnología capaz de utilizar la energía de

vapor de agua. Gracias a la inauguración en Inglaterra del ferrocarril de Stockton a

Darlington, movilizado por la locomotora Rocket, de su creador Stephenson; a su

vez, se dieron los primeros esbozos, de los inicios ideológicos y tecnológicos del

ferrocarril en México.

La segunda mitad del siglo XIX, trajo consigo una nueva visión tecnológica de los

transportes. Mientras en los primeros años se utilizaban las carrozas, los carruajes

particulares, los carros de alquiler, el caballo, las canoas sobre los canales que

aun quedaban en la ciudad, los arrieros y los cargadores. En la segunda mitad de

este siglo, lo fueron: el ferrocarril, el tranvía y la bicicleta , y aunque continuaron

con su labor los cargadores, los mismos arrieros y las canoas y los carruajes, lo

importante es que el transporte colectivo, poco a poco, dejaría de serlo para

convertirse en transporte masivo.

Así, mientras el transporte colectivo alcanzó el máximo desarrollo con las

trajineras y embarcaciones de vapor, Ómnibus, Guayines; y los vehículos sobre

rieles, fueron considerados al fin transportes masivos.

En México, el transporte de ferrocarril se apoyó con documentos para su impulso,

que sugerían las posibilidades de desarrollo económico y político. Se tomó en

cuenta, el impacto que generaría en la economía del país; y también,

políticamente se pretendió unir a todas las regiones a través del uso ferroviario;

con lo cual, se pensaba fomentar también la unidad nacional. Por tal motivo, los

primeros ferrocarriles urbanos mantenían la imperiosa necesidad de unir a la

capital con los poblados más cercanos a ella.

El primer concesionario Francisco Arrillaga, ofreció en 1837 un pronóstico de

ingresos. Este documento estimaba la inversión de $5,500,000 pesos y una

ganancia a treinta años de $23,493,518 pesos. A partir de ese año, el presidente

10

Anastasio Bustamante le concedió a Arrillaga la concesión, con el socio Alejandro

Arango y Escandón, familiar de los hombres que habían controlado el negocio de

las diligencias. El negocio unía a Arrillaga, concesionario del primer tramo de la vía

férrea a Veracruz, y a los Escandón con el primer tramo conocido como

Guadalupe Hidalgo (Villa de Guadalupe).12

El primer negocio de ferrocarril urbano hacia Tacubaya, fue construido por Jorge

Luis Hammeken, gracias a la concesión en 1856. Puesto en funciones a principios

de 1858. En 1866 esta línea se amplió hasta Mixcoac y en 1869 llegó a Tlalpan.13

El uso de la máquina de vapor no se aprobó para ser utilizada en estas áreas

urbanas, el problema consistía en el escandaloso ruido que provocaban.14

A pesar de ello, las líneas urbanas unieron las poblaciones cercanas a la ciudad.

Así surgió el uso de tranvías híbridos, es decir, en las calles se utilizaba la tracción

animal y en las áreas rurales, la maquinaria de vapor.

Época Porfirista y Revolucionaria

El 19 de febrero de 1878, se firmó el tratado para construir la vía entre la garita de

Belén y el panteón de la Piedad y un tramo de vía doble en la calzada de la Villa

de Guadalupe; el servicio, seguiría ocupando la tracción del tranvía de Mulitas. El

cinco de mayo del mismo año, se logró inaugurar el tramo del ferrocarril urbano de

la plaza de la Constitución hasta la garita de San Lázaro. Posteriormente se

pondría en funciones el tramo de la Piedad, donde por primera vez, se utilizaron

vías de acero, que sustituyeron a las de madera.15

12 CHAPMAN Gresham John, La construcción del ferrocarril Mexicano, Traducción de Roberto Gómez Ciriza, México, Secretaría de Educación Pública, 1975, ( Sepsetentas, No., 209 ), p 52. 13 RODRÍGUEZ Miguel, Los tranviarios y el Anarquismo en México (1920-1925), Universidad Autónoma de Puebla, México, 1980, p 60. 14COASTWORTH John, El impacto económico de los ferrocarriles durante el porfiriato, México, Secretaría de Educación Pública, 1976, (Col. Sep. Setentas), p 11. 15 VILLEGAS Cosío Daniel, Historia general de México. México, El Colegio de México, 1981, p 934.

11

En los últimos años del siglo XIX, había 13.6 millones de personas, el doble de la

cifra a 100 años antes16, por lo que el ferrocarril urbano fue de vital importancia en

el desarrollo del país, pues una cosa es cierta, crecía la población, y por lo tanto,

también el transporte.

Este rápido crecimiento cuantitativo, fue acompañado en el apogeo de la época

porfirista, por el cambio de sistema de tracción animal al de energía eléctrica.

Después de largas discusiones en torno a su conveniencia, fueron aprobadas en

1896 e inauguradas en 1900 las primeras líneas eléctricas, que implantaban el

llamado “Trolley System”, de hilo aéreo.

Evidentemente, su rapidez y eficiencia eran muy superiores al tranvía de mulitas,

que fue posteriormente decayendo hasta desaparecer, el último en 1932, en zonas

no urbanizadas, el tren eléctrico era cinco o seis veces más rápido que el animal.

Los tranvías al paso del tiempo mejoraron su servicio, y la energía eléctrica logró

que este transporte fuera cinco o seis veces más rápido que los transportes

impulsados con animales de carga en zonas no urbanas.

Así, el sistema se consolidó hacia el año de 1910, incrementándose las líneas y

perfeccionándose el servicio, con la adquisición de parte del consorcio

britanicocanadiense, que poseía también la generación y la distribución de energía

eléctrica de la región.

Desde que los vehículos de alquiler eran impulsados por animales de carga, las

concesiones fueron entregadas a particulares, y los transportes eléctricos no

tenían porque excluir esta conducta. Sin embargo, los transportes eléctricos

metropolitanos, poco a poco fueron controlados y dirigidos por compañías de

mayor dimensión, promovidas por supuesto, por el capital extranjero.

16 REYNOLDS Clark, La economía mexicana: su estructura y crecimiento en el Siglo XX, Fondo de Cultura Económica, 1973, p 15.

12

En 1918 los carruajes eran más numerosos que los automóviles , diez años más

tarde se prohibía el uso del caballo en las calles para facilitar el tránsito; en 1924

entraba la Ford Motor Company al país, con la posterior y consecuente

repercusión en la dependencia económica; a principios de 1926 se planeaba un

amplio programa de pavimentación y apertura de nuevas calles y calzadas.17

La compañía de tranvías de México, propiedad de la Mex Light, cubría en 1924

cuarenta y siete líneas urbanas y suburbanas y para 1929, cubriría toda la zona

metropolitana; sin embargo, paradójicamente el crecimiento se fue deteniendo por

las graves acciones sociales en la Revolución Mexicana.

Época Posrevolucionaria

El año de 1925, significó el punto de partida de la gran obra caminera con que se

cuenta hoy día. Pocos meses después de iniciar su gestión, el presidente obtuvo

recursos para comenzar la tarea, implantando un impuesto sobre la venta de la

gasolina y encargó a la nueva institución, la administración y aplicación de estos

fondos. Precisamente fue en 1926, después de rescindir dos convenios de

construcción de carreteras con una empresa extranjera, cuando fue delegada en

sus totalidad, la responsabilidad de construcciones de carreteras a técnicos

mexicanos.

Los primeros vehículos que circulaban por el territorio, tenían poca potencia y

capacidad para la carga de mercancías y de pasajeros, pues la velocidad que

desarrollaban no excedía a los 40 kilómetros por hora. Conforme evolucionaban o

se creaban nuevos centros de población, producción o consumo, los transportes

evolucionaban de acuerdo con las necesidades requeridas.

17 MEYER Jean, La ciudad de México, ex de los palacios, Historia de la Revolución Mexicana, México, 1977, vol. 10, p 297.

13

Época Moderna

En las décadas de los 40 y 50, se dieron esfuerzos importantes por tratar de dar

un fuerte impulso al sector de comunicaciones y transportes en México, con

especial énfasis en el sector de autotransporte de carga de mercancías. La

creación en 1949 del Comité Nacional de Caminos Vecinales; el cual, mediante

diversas reformas a lo largo de su existencia, logro homologar los esfuerzos entre

la Federación, los gobiernos estatales y los particulares con el fin de mejorar el

sistema de comunicaciones al interior de la republica. Esta fórmula ha funcionado,

como uno de los mejores criterios para impulsar el desarrollo del país y elevar el

nivel de vida rural.

Una forma de dar respuesta a las nuevas necesidades del México moderno, fue la

creación el 31 de julio de 1958, por acuerdo presidencial del organismo

descentralizado Caminos Federales de Ingresos cambiando posteriormente su

nombre, en virtud de otro decreto de fecha 27 de junio de 1963, por el de Caminos

y Puentes Federales de Ingresos y Servicios Conexos ampliando así su campo de

acción con el de servicio de transbordadores. En 1971 del Programa de Caminos

de Mano de Obra en las regiones más inaccesibles del país, donde habitan

campesinos e indígenas marginados, permitió unir las zonas rurales con las

urbanas, permitiendo una fuerte movilización de mano de obra hacia las ciudades.

En materia específicamente de transporte de carga y de pasajeros, surgieron

novedosos adelantos tecnológicos, tanto en los motores, para lograr mayores

velocidades, como en sus demás componentes, se fueron adaptando a las

necesidades socioeconómicas del país y a la vez estimulando el desarrollo de las

actividades productivas. Estas acciones se dejaron sentir en el transporte de carga

y de pasajeros, y lógicamente en la modernización de los caminos.

Se ha logrado así, que el servicio de autotransporte de pasajeros se explote en

una ruta fija, y se pudiera transportar cualquier clase de mercancías, excepto

14

aquéllas que por sus características requerían un manejo especial; éste sería

proporcionado sin ruta fija, con vehículos acondicionados para cargas especiales.

Para la expansión de los transportes, se ha puesto un mayor empeño en ampliar

su capacidad y en coordinar todos los sectores productivos del país, a efecto de

satisfacer la creciente demanda de servicios, y lograr con ello una mayor eficiencia

en la transportación de personas y productos, con un funcionamiento armónico de

los diferentes servicios.

Una de las zonas altamente beneficiada, con estos cambios en el sector

transporte ha sido el Estado de México, por encontrarse tan cerca de la capital del

país, es por este motivo que en el siguiente punto de este capítulo se tratara

brevemente como evolucionó el transporte en esa zona.

1.2 Breve historia en el Estado de México

Las primeras noticias, que se tienen de los asentamientos humanos en el Valle de

Toluca y del Estado de México, datan del siglo VII y VIII, cuando aparecen las

primeras migraciones de Matlatzincas, que invaden esta área, poco después

aparecen las primeras agrupaciones humanas bajo la forma de pequeños pueblos

y rancherías.18

Los tamemes que vivían en esta región, transportaban los productos y tributos a

la gran ciudad, a través de los caminos, lagos, ríos y puentes, y entre estos

últimos, había algunos de piedra y otros de hamacas, tejidos de bejuco y atados

de extremo a extremo en árboles localizados en cada uno de los márgenes de los

ríos.

18 ARIAS Valdes Rafael, La Delimitación de una Megalópolis, Colegio Mexiquense, A.C., Segunda Edición 1990, p 24.

15

Este particular sistema de transportación, basado en el esfuerzo humano como

fuente de energía, hacía que los productos comerciales llegaran a las poblaciones

para ofrecerse en los mercados. Con el comercio y el tributo, había un gran

impulso económico, sobre todo a través de los mercados. Iban a estos lugares

para sus contrataciones, y se concentraban en todos los lugares del imperio

mexicano.

Al sobrevenir la conquista, los matlatzincas se unen a los aztecas para luchar

contra los españoles, pero son vencidos. Para 1533 Toluca adquiere la categoría

de villa y para 1662 la categoría de ciudad, pero hasta 1779 se expide la cédula

real por Carlos IV, que la eleva a rango de Ciudad a la villa de Toluca.

Durante la época de la conquista, el temor afectó a los hombres indígenas de la

región al observar a los animales; sin embargo, se repusieron pronto, ya que se

dieron cuenta de la gran utilidad que tenían para transportar personas y

mercancías.

En el siglo XVII, comenzaba un nuevo crecimiento de población de indígenas en el

altiplano central, pues además de la explotación que sufrió la población durante el

siglo anterior, las condiciones de salud eran pésimas, provocadas en parte, por las

inundaciones que sufría la Nueva España. Lo cual dificultaba el ejercicio del

comercio, y en general, la vida de las personas. Los daños y dificultades se

presentaron también, en la infraestructura de los transportes.

Para 1726, la capital del Estado contaba aproximadamente con 3000 habitantes, y

su estructura urbana eran principalmente iglesias y conventos, que a la vez

cumplían funciones educativas y de salud, mercados, comercios y una cárcel.19

19 Idem, p 36.

16

Los servicios municipales eran mínimos y rudimentarios, se contaba con un

acueducto que llevaba el agua a algunas poblaciones, no se tenía drenaje, y los

ríos cumplían con esta función.

Aproximadamente en 1780, fue cuando el Estado adquiere mayor importancia al

construirse un camino colonial entre Toluca – México – Ixtlahuaca – Querétaro –

San Miguel Allende – Guanajuato.

Para el siglo XIX, se realizaron grandes obras de urbanización, como

pavimentación de las calles principales en la capital, y construcción de caminos

rurales con nuevos poblados. Un aspecto muy importante, que modifico la vida de

la capital y de todo el estado fue la construcción del ferrocarril, el cual fue producto

del sector privado, llegando posteriormente el alumbrado eléctrico.

La gente de los pueblos, prefirió continuar viajando por los caminos de terracería;

a principios del siglo XX, el transporte en los principales poblados del Estado era

por medio de diligencias, a pie, a lomo de mula, burro o caballo, así se

intercomunicaban diferentes municipios, por lo tanto el transporte de pasajeros era

más suburbano que urbano.

Al finalizar el primer decenio del siglo XX, el Estado de México era una de las

entidades con mayor número de kilómetros de líneas férreas tendidas en la

República, por representar un punto intermedio entre los principales puertos

mexicanos y la capital de la Nación.

Este hecho, fue el principal factor por el cual el tendido de líneas férreas en el

Estado y la comunicación telefónica y telegráfica con el interior del mismo

representaba uno de los principales objetivos tanto del gobierno federal como del

estado.

17

La mayor parte de las líneas férreas de concesión federal, existentes en el estado,

comunicaban únicamente a los lugares cercanos al Distrito Federal y el Valle de

México, y sólo unas cuantas tocaban algunos puntos del Valle de Toluca y del

norte del Estado, quedando prácticamente incomunicado el resto del territorio

estatal por vía férrea.

Con el paso de los años, las vías férreas fueron creciendo, comunicando a

muchos poblados del Estado, como San Francisco, Metepec, San Miguel Totc,

Mexicalcingo, Calimaya, Tenango, Zinancantepec, Naucalpan, Río Hondo, San

Bartolito, Dos Ríos, Jajalpa, Lerma, Palmillas, La Puerta, Ixtlahuaca, Tepetitlan,

Lechería, Cuautitlán, Huehuetoca, Teotihuacan, Otumba, Xala, Ecatepec, entre

otros.20

Existían varias compañías de ferrocarril, como el F.C. Toluca a Tenango, F.C.

Toluca a San Juan, F.C. Nacional de México, F.C. Central Mexicano, F.C.

Interoceánico, F.C. de Hidalgo, F.C. Monte Alto, F.C. del Desague, F.C. y San

Rafael, S.A., F.C. Encasa, entre otras.21

Como medio de transporte de pasajeros, los ferrocarriles existentes de la época

fueron muy poco usados, pues lo elevado del precio del pasaje, hacía que unos

cuantos pudieran darse el lujo de trasladarse de su lugar de origen en ferrocarril.

Para el transporte de los productos y mercancías del interior del estado, a los

centros de consumo, el ferrocarril fue el medio más usual, ya que resultaba más

rentable que transportar las mercancías a lomo de mula.

Sin embargo, durante el movimiento revolucionario, las líneas ferroviarias,

telegráficas y telefónicas fueron dañadas para evitar solicitar ayuda o se dieran a

conocer sucesos al gobierno estatal o al federal.

20 PINEDA Guzmán Claudia, Tesis Análisis de la Problemática del Transporte Público en cinco nodos de la Ciudad de Toluca con la Zona Metropolitana, Toluca, México, 2003, p 10. 21 Idem, p 12.

18

Si no hubiera sido por la irrupción de la revolución, las instalaciones de las vías

férreas se hubieran acrecentado considerablemente en los siguientes años,

permitiendo un mayor desarrollo económico y social del Estado.

Después de concluir el movimiento revolucionario, fue creado el Departamento

Central de Tránsito en 1929, creándose el primer reglamento, por medio del cual

se le dan atribuciones al Gobierno del Estado para regular lo relacionado al

concesionamiento del servicio público de transporte.22

Pero fue hasta 1950, cuando se empezron a sentir los efectos del desarrollo

industrial en el Estado, cuando se observan grandes cambios, fundamentalmente

en el crecimiento de la población y la expansión urbana, para entonces el servicio

de transporte urbano contaba con cuatro unidades de servicio en la capital del

Estado, y para 1960 fueron 67 unidades que cubrían la zona metropolitana y

algunos municipios cercanos.

En los años setenta, se contaba con dos empresas de transporte urbano,

incrementándose las unidades de transporte para cubrir las necesidades de la

población del Estado.

Es hasta 1971, cuando se crea la Ley de Tránsito y Transporte, en donde se le

dan atribuciones al Secretario General de Gobierno en lo referente al transporte.

En 1978, se crea el reglamento General de la Ley de Tránsito y Transporte, en

donde se le otorgan atribuciones al Director de Seguridad Pública y Tránsito para

el concesionamiento del servicio público de transporte en el Estado de México.

En el año de 1991, se reforma la Ley Orgánica y se crea la Secretaría de

Comunicaciones y Transportes del Estado de México, quien seria la encargada de

regular el transporte publico concesionado.23

22 BELTRAN Sánchez Florina, Tesis Análisis Jurídico de la Evolución del Concesionamiento del Transporte Público en el Estado de México, Toluca, México, 1992, p 25. 23 Idem p 26.

19

Unos años después, la Secretaría de Comunicaciones y Transportes se divide en

dos, la primera (comunicaciones), se encarga de las vías de comunicación en el

Estado y la segunda todo lo relacionado con el transporte.

En la actualidad, la Secretaría de Transporte se encarga de la revisión

permanente y sistemática del marco normativo que regula el ramo, estableciendo

los requisitos que deben cumplir las organizaciones que se dedican al

autotransporte de pasajeros en el Estado de México, con la finalidad de ofrecer un

servicio de mejor calidad al público usuario.

1.3 Panorama y problemática en el país

Entre los objetivos que se buscan, para una buena administración de las

empresas de autotransporte, es procurar servicios proyectados realistas y

operados de manera confiable, eficiente y al menor costo posible. Para esto, es

necesario un adecuado control, sobre todo en lo relativo a los recursos humanos y

los equipos disponibles dentro de un presupuesto dado, normar las relaciones

entre sindicatos, así como capacitar y entrenar a los trabajadores, reglamentando

funciones y procedimientos que deban regir todos los aspectos administrativos.

En el caso de los transportes urbanos, la buena administración comienza con el

desempeño eficaz de la alta dirección y de los recursos humanos, elaborando y

aplicando políticas y normas en materia de personal, debido a que son los

empleados y operadores quienes estarán al cuidado de los activos disponibles y

del nivel de servicio que se proporcione.

Esto lleva a los aspectos de capacitación, los cuales a primera vista parecen

costosos por la falta de un rendimiento inmediato, pero que deben verse como

20

inversiones a mediano y largo plazo, que preparen el camino para un

funcionamiento más eficiente de la organización.

A su vez, el mantenimiento de las unidades es un aspecto importante que permite

a los prestatarios del servicio, cumplir con los estándares operacionales y de

calidad que esperan los usuarios.

Para lograr esto, se requiere la realización de estudios a diferentes niveles de la

diversidad de objetivos corporativos y de estrategias, de la población, los sistemas

a aplicarse así como el monitoreo de resultados y de evaluación.

El contar con una administración exitosa, a través del desempeño eficaz de la alta

dirección, permitiría a las empresas de autotransporte tener una base sólida en el

manejo de objetivos claros y determinativos, incluyendo los aspectos económicos.

De hecho, los grandes cambios y mejoras substanciales en los servicios de

autotransporte de pasajeros, sólo son posibles con una administración eficiente y

capaz, integrada por el personal profesional calificado. La calidad en la

administración dentro de este sector, dependerá de la preparación y formación

básica del personal responsable de la alta dirección de la empresa.

El objetivo de la administración en este tipo de empresas, es obtener las máximas

utilidades posibles, a través de la prestación del servicio de autotransporte de

pasajeros concesionado de alta calidad y seguridad. En este caso, la autoridad

establece y supervisa las normas de operación, tarifas y otros parámetros en la

prestación del servicio, algunas desventajas que presenta este tipo de

administración son:

� La administración con frecuencia establece y vigila los parámetros de

eficiencia y rentabilidad.

� Tienen una estructura organizacional mínima.

21

� La innovación en la prestación del servicio no se realiza periódicamente.

� La evaluación de los programas de motivación y capacitación no se

realiza con frecuencia.

� Da mayor importancia al beneficio de los accionistas que a la prestación

del servicio.

� Al no presentarse periódicamente la revisión de las tarifas, se descuidan

los servicios que se dan a los usuarios y la calidad de los mismos.

� Al no tener seguridad en la renovación de las concesiones, impide que

se tenga o se limiten los planes de inversión.

Por lo que hoy en día, tomar en cuenta la competencia y la mejora de los servicios

es muy importante, pues deberán vincularse los modos de transporte, mediante

sistemas multifuncionales que incrementen la calidad de los servicios, observen la

oportunidad de rapidez-seguridad y ofrezcan precios competitivos a los usuarios

del autotransporte.

La obtención de información precisa, en tiempo real sobre las opciones y las

condiciones de tránsito, debe ser cotidiana. Se fabrican nuevos vehículos y

componentes carreteros, y se mejora sensiblemente la seguridad, utilizando

dispositivos para la detección de unidades que se encuentren en mal estado físico.

En la visión de este milenio, es indispensable una perspectiva diferente de los

viejos problemas, en un contexto de mundialización, que sin duda exigirá mayor

preparación, mejor organización y el desarrollo de controles que debe caracterizar

a las empresas de autotransporte, por esto que la alta dirección de estas

organizaciones, necesita diseñar e implantar el sistema de control interno

adecuado a sus necesidades que les ayude en su desempeño eficaz.

22

1.4 Problemática en el Estado de México

El área de transporte público, actualmente está en una etapa de franco desarrollo

en el Estado de México, y la ausencia de conocedores de la materia es notoria y

preocupante. En muchos casos, los procedimientos utilizados y heredados del

siglo pasado han sido olvidados, relegados o tachados de obsoletos; sin embargo

las adecuaciones y adaptaciones, se deben fundamentalmente a la introducción

de sistemas computarizados en la vida diaria. Revisar y actualizar esta cultura en

el área de control del transporte de pasajeros, es uno de los objetivos primordiales

de esta investigación.

No hay que olvidar, que gran parte de la población es urbana, y que la mayoría

hace uso cotidiano del transporte público. Sin embargo, tanto las autoridades

como profesionales en la materia, en los que recaen las actividades de

planeación, operación, diseño y administración de este servicio cuenta con

escasas guías, manuales o libros de apoyo que los oriente.

En el Estado de México, la prestación de los servicios de transporte es obligación

del Estado. Sin embargo, por lo general los sistemas de transporte son

considerados como actividades netamente públicas, que se realizan a través de

un contrato o concesión, en el cual se determina que el servicio público debe

cumplir cuatro características básicas, que son:24

� Satisfacer una necesidad que sea de carácter colectivo.

� Que implique la acción de una personalidad pública.

� Que el servicio beneficie al público en general.

� Estar sujeto a un régimen de derecho público.

24 MOLINERO (Op Cit 1) p 7.

23

Si se cumplen con estos cuatro elementos, podrá hablarse de un servicio, que

puede prestarse directamente por la administración pública, por un régimen de

economía mixta o indirectamente a través de un concesionario o un particular.

Es necesario recordar, que en el caso de la concesión de los servicios de

transporte, es una autorización temporal o atribución del Estado, y no una

transferencia de la misma. En el caso del permiso, al vencimiento de este, el

permisionario conservará en todo caso, la propiedad de los bienes afectados al

servicio. Asimismo, en el permiso, la autoridad tendrá la obligación de concederlo

una vez que el solicitante satisfaga los requisitos legalmente establecidos.

Por lo que se ha analizado, es necesario que las empresas de autotransporte

cuenten con sistemas de control interno, que le permita a la alta dirección de las

organizaciones, centrarse especialmente en las actividades básicas que éstas

realizan, para conocer su situación real y lograr ser más competitivas en el futuro.

En estos tiempos, el esfuerzo debe enfocarse a la transformación de cada

empresa, para mejorar su vinculación con los sistemas de información, y facilitar

su desarrollo. En este sentido, es indispensable que las empresas de

autotransporte modernicen sus sistemas de administración; que establezcan

sistemas logísticos, para vincular el proceso de servicio, distribución y consumo.

El reto es atender la globalización y la competencia estatal, que implica (al mismo

tiempo que se enfrentan los graves problemas de la economía real, mediante la

aplicación del desarrollo tecnológico a la disminución de accidentes) la cobertura

de servicios en todo el Estado, el incremento de la productividad y la generación

de empleos, sin descuidar la importancia de la seguridad integral, para lo cual es

indispensable considerar aspectos sociales, restricciones, asuntos económicos,

aspectos técnicos y necesidades ambientales.

24

En este contexto, el futuro del binomio autotransporte-control, dará los frutos que

espera la economía nacional, y sobre todo las necesidades de la población del

Estado.

Debido a la gran cantidad de intereses que se enfrentan en el complejo y difícil

ambiente del autotransporte, en el próximo capítulo trataremos los elementos

básicos que deben tener en cuenta las organizaciones cuando diseñan sistemas

de control que les ayudan a realizar sus actividades correctamente.

25

CAPÍTULO II MODELO COSO

2.1 Origen

En la época de los pueblos de Egipto, Fenicia, Siria, entre otros, se encuentra

contabilidad de partida simple. En la edad media aparecieron libros de

contabilidad, para controlar las operaciones de los negocios. En Venecia, el gran

imperio comercial hizo que en 1494 Fray Luca Paccioli, escribiera un libro sobre

contabilidad por partida doble.

Se piensa que el origen del control interno, surge con la partida doble, que es una

de las principales medidas de control. Pero fue probablemente hasta fines del siglo

XIX y principios del XX, cuando los hombres de negocios, se preocuparon por

tomar medidas y establecer sistemas adecuados, para la protección de sus

intereses.

En la actualidad, el control interno de los negocios, ha tenido mayor auge, debido

a la nueva tecnología, que ha permitido desarrollar de manera acelerada todos los

procedimientos, con la finalidad de obtener mayor dominio en las operaciones de

los negocios.

Por lo anterior, se puede decir de manera general, que el control interno nace en

las etapas por las que pasa un ente económico, específicamente en el

crecimiento, lo cual implica una mayor complejidad en su organización, y por tanto,

en su administración.

El control interno es un instrumento de eficiencia, y no un plan que proporciona un

reglamento tipo policiaco o de carácter tiránico, el mejor sistema de control interno,

es aquel que no daña las relaciones de empresa a clientes, y mantiene en un nivel

de alta dignidad humana las relaciones de patrón empleado.

26

Por lo tanto, el control interno se define: como el plan coordinado entre la

contabilidad, las funciones de los empleados y los procedimientos establecidos, de

tal manera que la administración de un negocio pueda depender de estos

elementos para obtener una información segura, proteger adecuadamente los

bienes de la empresa, así como promover la eficiencia de las operaciones y la

adhesión a las políticas prescritas por la administración.25

Otra definición del control interno es el plan de organización y todos los métodos y

procedimientos que en forma coordinada son adoptados por una entidad para

salvaguardar sus activos, verificar la razonabilidad y confiabilidad de su

información financiera, la complementaria administrativa y operacional, promover

eficiencia operativa y estimular la adhesión a las políticas prescritas por la

administración.26

2.2 Antecedentes

En los últimos tiempos debido a la globalización, las empresas necesitan aplicar

controles y estrategias eficientes que ayuden a su buen funcionamiento, debido a

que muchas han sido afectadas por los fraudes, malversación de fondos y otras

situaciones que las han llevado a situaciones críticas.

Quien ha contribuido, a enriquecer estos temas ha sido el C o m m i t t e e O f

S p o n s o r i n g O r g a n i z a t i o n s O f T h e T r e a d w a y C o m m i s s io n

( Comité de Organizaciones Patroc inadoras de la Comis ión Treadway),

que popularmente es conocida como la Comisión Treadway. En atención a su

dirigente, James Treadway, quién antes había sido el comisionado de la Securities

and Exchange Comisión (SEC), en Estados Unidos.

25 GÓMEZ Morfin Joaquín, El Control Interno en los Negocios, México, Fondo de Cultura Económica, Quinta Edición 2000, p 4. 26 Instituto Mexicano de Contadores Públicos, Comisión de Normas y Procedimientos de Auditoria, Normas y Procedimientos de Auditoria, Boletín 3050, México, 2004, p 76.

27

Se formó, por una iniciativa independiente del sector privado en los Estados

Unidos de Norteamérica, que estudió los factores causales que podían conducir a

la divulgación financiera fraudulenta, desarrollando así, las recomendaciones para

las compañías públicas, privadas, auditores independientes, instituciones

educativas y otros.

Fue fundada y patrocinada por el Instituto Americano de Contadores Públicos

Certificados (AICPA), la Asociación Americana de Contabilidad (AAA), Ejecutivos

de Finanzas Internacionales (FEI), el Instituto de Auditores Internos (IIA) y el

Instituto de Contadores (IMA).

Con este tema del fraude, la comisión advirtió la existencia de una gran variedad

de interpretaciones y conceptos relacionados con el control interno. De lo anterior,

se desprende el marco propuesto para llevar a cabo un mejor control interno en

las empresas, denominado modelo COSO.

2.3 Importancia

Con el transcurrir del tiempo, los problemas de control interno en las empresas, ha

centrado la preocupación de la gerencia moderna, así como de los profesionales

responsables, en implementar nuevas formas para mejorar y perfeccionar dichos

controles, esto es muy importante en cuanto a que el control interno bajo el

modelo COSO, es fundamental para que una empresa logre alcanzar a través de

una evaluación de su misión y visión el logro de sus objetivos y metas trazadas,

pues de lo contrario, seria imposible que se puedan definir las medidas que se

deben adoptar para alcanzarlos y evaluar el grado de cumplimiento.

Por lo tanto, la comprensión del control interno bajo el modelo COSO, puede

ayudar a cualquier entidad pública o privada, a obtener logros significativos en su

28

desempeño con eficiencia, eficacia, economía e indicadores indispensables para

el análisis, toma de decisiones y cumplimiento de metas.

A partir de la publicación del modelo COSO (Control Interno Estructura Integrada),

en septiembre de 2002, ha resurgido en forma impresionante, la atención hacia el

mejoramiento del control interno y una mejor organización corporativa. 27

Lo cual fue derivado, de la presión para un mejor manejo de los recursos en

cualquier tipo de organización, esto ante los numerosos escándalos, crisis

financieras, o fraudes, durante los últimos decenios. Al respecto, es importante

resaltar que la responsabilidad, es uno de los factores clave para la dirección de

las organizaciones.

En este sentido, conviene mencionar que el eficiente modelo COSO puede

proporcionar un importante factor de tranquilidad, en relación a la responsabilidad

de los directivos, propietarios, accionistas y terceros interesados.

La importancia de tener un buen sistema de control interno, bajo el modelo COSO

en las organizaciones, se ha incrementado en los últimos años, esto, debido a lo

práctico que resulta al medir la eficiencia y la productividad al momento de

implantarlos; en especial si se centra en las actividades básicas que ellas realizan,

pues de ello dependen para mantenerse en el mercado.

Es bueno resaltar, que la empresa que aplique modelo COSO, en sus

operaciones, conducirá a conocer la situación real de las mismas, es por eso, la

importancia de tener una planificación, que sea capaz de verificar que los

controles se cumplan para darle una mejor visión sobre su gestión.

27 NELSON, Sosa Diego. “Congreso Interamericano de Contabilidad y Auditoría Interna”, Revista Contaduría Pública, Año 30 No. 364, Uruguay, 2004.

29

En términos generales y de manera introductoria, conviene apuntar que la

importancia de un sistema de control basado en el modelo COSO, radica en que

su principal propósito es detectar con oportunidad, cualquier desviación

significativa en el cumplimiento de las metas y objetivos establecidos; asimismo,

es importante, porque promueve la eficiencia de las operaciones, ayuda a reducir

los riesgos a que pudieran estar expuestos los recursos, aporta mayor

confiabilidad a la información financiera y operacional, proporcionando mayor

seguridad respecto al cumplimiento efectivo de las leyes, normas y políticas

aplicables.

2.4 Definición

El modelo COSO, menciona que el control interno es un proceso, ejecutado por la

junta directiva o consejo de administración de una entidad, por su grupo directivo

(alta dirección) y por el resto del personal, diseñado con el objeto de proporcionar

seguridad razonable en cuanto a la consecución de objetivos dentro de las tres

siguientes categorías: 28

� Efectividad y eficiencia de las operaciones.

� Suficiencia y confiabilidad de la información financiera.

� Cumplimiento de las leyes y regulaciones aplicables.

Por lo tanto, entenderemos la importancia que tienen el diseñar un Sistema de

Control Interno (SCI), basado en el modelo COSO, en la adaptación de la empresa

al entorno, y por ello, en el incremento de su competitividad. Esta definición

enfatiza ciertos conceptos fundamentales sobre el control interno a saber: 29

28 COOPER � Lybrand, Los nuevos conceptos del control interno (informe COSO), Madrid España, Ediciones Díaz de Santos S.A., 1997, p 16. 29 BLANCO, Luna Yanel. “Estudio Integral de Control Interno”.Revista Informativa de la Federación Latinoamericana de Auditores Internos, Consejo Técnico de la Contaduría Pública, Séptimo Congreso sobre Pronunciamientos de Revisoria Fiscal, Volumen 2, Bogota Colombia, 2003.

30

El control interno es un proceso. Es un medio utilizado para la consecución de

un fin, no un fin en sí mismo.

Se efectúa por personas . No lo constituyen simplemente los manuales de

políticas, los formatos, sino las personas en cada nivel de la organización.

Proporciona seguridad razonable . No puede proporcionar seguridad total a la

dirección y al consejo de administración.

Facilitador en la consecución de los objetivos . Está dirigido al logro de

objetivos comprendidos en uno o más grupos en la entidad.

El control interno es una actividad inherente y simultánea con el desarrollo de cada

función, actividad o tarea de los empleados; es decir, a la par que se realiza la

labor de cada empleado o trabajador; él mismo debe aplicar los mecanismos

necesarios para que el desarrollo y resultado sea eficiente y eficaz.

2.5 Efectividad

Los sistemas de control interno, de entidades diferentes, operan con distintos

niveles de efectividad. En forma similar, un sistema en particular puede operar en

diversa forma en tiempos diferentes. Cuando un sistema de control interno alcanza

una calidad razonable, puede ser considerado efectivo.

El control interno puede ser juzgado efectivo en cada uno de los tres grupos,

respectivamente, si el consejo de administración o junta directiva y la gerencia

tiene una razonable seguridad de que:30

30 SANTILLANA González Juan Ramón, Establecimiento de Sistemas de Control Interno, La función de Contraloría, Editorial Thomson, Tercera Edición, México 2003 (Op Cit 29), p 98.

31

� Entienden el grado en que se alcancen los objetivos de las operaciones de

las entidades.

� Los informes financieros sean preparados en forma confiable.

� Se observen las leyes y los reglamentos aplicables.

Dado que el control interno es un proceso, su efectividad es un estado o condición

del mismo en un punto en el tiempo.

Determinar, si un sistema de control interno en particular es efectivo, es un juicio

subjetivo, resultante de la evaluación de los componentes que lo integran, sí están

presentes y realizándose con efectividad. Su funcionamiento correcto da la